Embed Size (px)

Citation preview

ETICA PROFESIONAL DEL CONTADOR

ANYI CAROLINA HERRERA

TICS

MARTES 5/04/2016

IMPORTANCIA DEL CODIGO DE ETICA

• Es importante que todo Contador Público que ejerza sus funciones tenga muy claro a lo que se expone al infringir las normas. Quizás muchas veces se hace para darle gusto a personas que no tienen nada que ver con ejecución de la profesión pero que en un momento dado causan daño tanto a los Contadores Públicos como a las empresas, ya que éstas tarde que temprano se van a ver en serios aprietos económicos por multas, sanciones, iliquidez

EN CASO DE NO TENER ETICA PROFESIONAL

• La junta central de contadores es el organismo encargado de sancionar a las personas que no respeten en reglamento contable o que haga un mal uso de sus facultades como contador en los archivos se encuentran algunos casos en los que observamos aterrados como algunos contadores no actúan con prudencia frente a sus malos hábitos, los cometen sin fijarse en el daño o perjuicio que esto causara a la organización

• Se puede llegar a dar la suspensión del cargo por 3 – 6 y 12 meses según la gravedad del asunto en la ley 43 de 1990 se especifican los casos por los cuales puede haber suspensión

• La enajenación mental, la embriaguez habitual u otro vicio o incapacidad grave judicialmente declarado, que lo inhabilite temporalmente para el correcto ejercicio de la profesión.

• Desconocer flagrantemente los principios de contabilidad generalmente aceptados en Colombia como fuente de registro e información, esto dignifica que trabajan a su parecer.

• Incurrir en violación de la reserva comercial de los libros, papeles e informaciones que hubiere conocido en el ejercicio de la profesión.

• Reincidir por tercera vez en causales que den lugar a imposición de multas.

• La norma más violada de la ley 43 de 1990 es el articulo 37 y subsiguientes, los cuales pertenecen a los principios básicos de ética profesional como la Integridad, objetividad, independencia, responsabilidad y observaciones de las disposiciones normativas, las cuales son muy elementales para los profesionales de la contaduría pero pareciera que ni siquiera supieran que existen o que simplemente se dejan a un lado.

• El ejercicio de la profesión como Contadores Públicos exige mucha responsabilidad al dar asesorías y desempeñar labores referentes a la Contaduría por lo que se hace muy necesario e importante actualizar los conocimientos en este aspecto para un buen desempeño de la labor.

• Claro esta que no es de desconocer las excelentes labores que realizan muchos Contadores Públicos trabajando con verdadero compromiso y responsabilidad tanto con ellos mismos como con la empresas y por lo tanto con la sociedad; labores que hacen que la parte financiera sirva verdaderamente para lo que fue creada la contabilidad.

NORMA QUE RIJE LA ETICA PROFESIONAL DEL CONTADOR

• La norma que rige la ética profesional del contador es la ley 43 de 1990 en ella se incluyen normas con las cuales nos guiaremos para hacer un buen trabajo .

• En la ley 43 de 1990 se promulgo el Código de Ética Profesional del Contador Público, esta ley comprende el conjunto de normas permanentes sobre ética a que deben ceñirse los Contadores Públicos inscritos ante la Junta Central de Contadores en el ejercicio de las funciones propias de la Contaduría Pública establecidas por las leyes y sus reglamentos.

En el Capítulo cuarto y su Título primero se declaran los principios que constituyen el fundamento esencial para el desarrollo de las normas sobre ética de la Contaduría Pública.

PRINCIPIOS FUNDAMENTALES DE ETICA PROFESIONAL DEL CONTADOR PUBLICO

• En consecuencia, el Contador Público debe considerar y estudiar al usuario de sus servicios como ente económico separado que es, relacionarlo con las circunstancias particulares de su actividad, sean éstas internas o externas, con el fin de aplicar, en cada caso, las técnicas y métodos más adecuados para el tipo de ente económico y la clase de trabajo que se le ha encomendado.

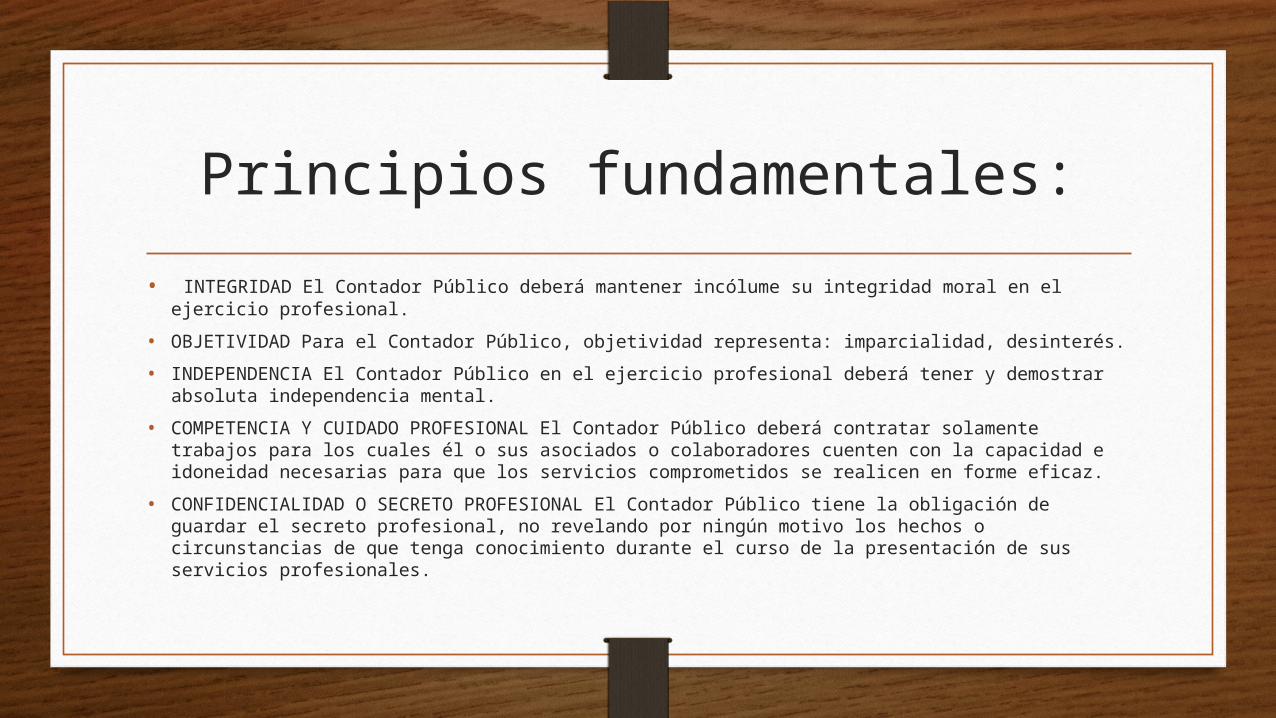

Principios fundamentales:

• INTEGRIDAD El Contador Público deberá mantener incólume su integridad moral en el ejercicio profesional.

• OBJETIVIDAD Para el Contador Público, objetividad representa: imparcialidad, desinterés.

• INDEPENDENCIA El Contador Público en el ejercicio profesional deberá tener y demostrar absoluta independencia mental.

• COMPETENCIA Y CUIDADO PROFESIONAL El Contador Público deberá contratar solamente trabajos para los cuales él o sus asociados o colaboradores cuenten con la capacidad e idoneidad necesarias para que los servicios comprometidos se realicen en forme eficaz.

• CONFIDENCIALIDAD O SECRETO PROFESIONAL El Contador Público tiene la obligación de guardar el secreto profesional, no revelando por ningún motivo los hechos o circunstancias de que tenga conocimiento durante el curso de la presentación de sus servicios profesionales.

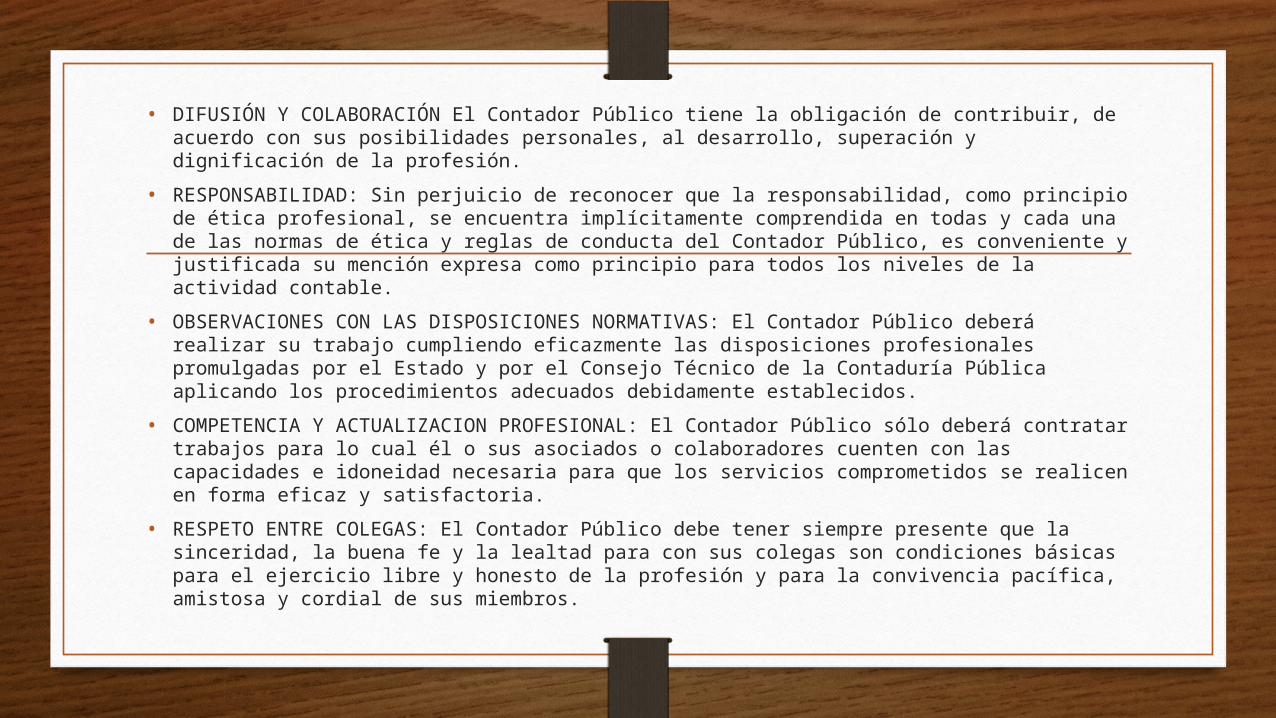

• DIFUSIÓN Y COLABORACIÓN El Contador Público tiene la obligación de contribuir, de acuerdo con sus posibilidades personales, al desarrollo, superación y dignificación de la profesión.

• RESPONSABILIDAD: Sin perjuicio de reconocer que la responsabilidad, como principio de ética profesional, se encuentra implícitamente comprendida en todas y cada una de las normas de ética y reglas de conducta del Contador Público, es conveniente y justificada su mención expresa como principio para todos los niveles de la actividad contable.

• OBSERVACIONES CON LAS DISPOSICIONES NORMATIVAS: El Contador Público deberá realizar su trabajo cumpliendo eficazmente las disposiciones profesionales promulgadas por el Estado y por el Consejo Técnico de la Contaduría Pública aplicando los procedimientos adecuados debidamente establecidos.

• COMPETENCIA Y ACTUALIZACION PROFESIONAL: El Contador Público sólo deberá contratar trabajos para lo cual él o sus asociados o colaboradores cuenten con las capacidades e idoneidad necesaria para que los servicios comprometidos se realicen en forma eficaz y satisfactoria.

• RESPETO ENTRE COLEGAS: El Contador Público debe tener siempre presente que la sinceridad, la buena fe y la lealtad para con sus colegas son condiciones básicas para el ejercicio libre y honesto de la profesión y para la convivencia pacífica, amistosa y cordial de sus miembros.

GENERALIDADES

• La Contaduría Pública es una profesión que tiene como fin satisfacer necesidades de la sociedad, mediante la medición, evaluación, ordenamiento, análisis e interpretación de la información financiera de las empresas o los individuos y la preparación de informes sobre la correspondiente situación financiera, sobre los cuales se basan las decisiones de los empresarios, inversionistas, acreedores, demás terceros interesados y el Estado acerca del futuro de dichos entes económicos. Esta certificación, hará parte integral de lo examinado.