Embed Size (px)

Citation preview

FLUXO DE CAIXA

PEDRO TEIXEIRA

TROPOS LAB

SÓCIO OPERAÇÕES

AQUECIMENTO

EM DUPLAS

Quais são os grandes planos financeiros que você tem para o próximo ano? E para a vida?

Como você se organiza financeiramente para atingir esses planos?

COMO ORGANIZAR FINANCEIRAMENTE

UMA EMPRESA

FUCA EMAIM QUESUMA

- PRMC

FLUXO DE CAIXA É MAIS IMPORTANTE QUE SUA MÃE

- PAULO RENATO MACEDO CABRAL

FLUXO DE CAIXA

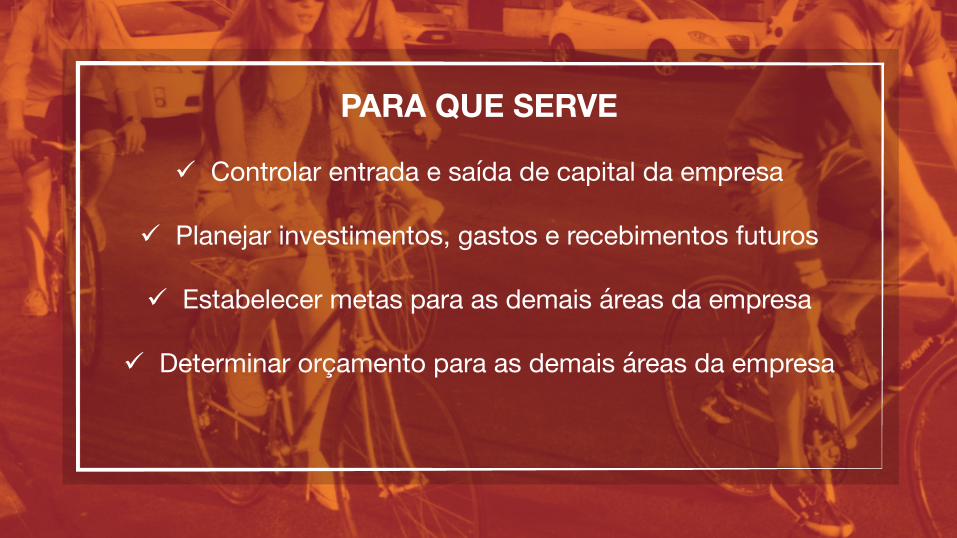

PARA QUE SERVE

ü Controlar entrada e saída de capital da empresa

ü Planejar investimentos, gastos e recebimentos futuros

ü Estabelecer metas para as demais áreas da empresa

ü Determinar orçamento para as demais áreas da empresa

MODELO DE RECEITA

PONTOS IMPORTANTES

As fontes de receita representam o dinheiro que uma empresa gera

a partir de cada segmento de cliente.

OU SEJA COMO VOCÊ

GANHA DINHEIRO

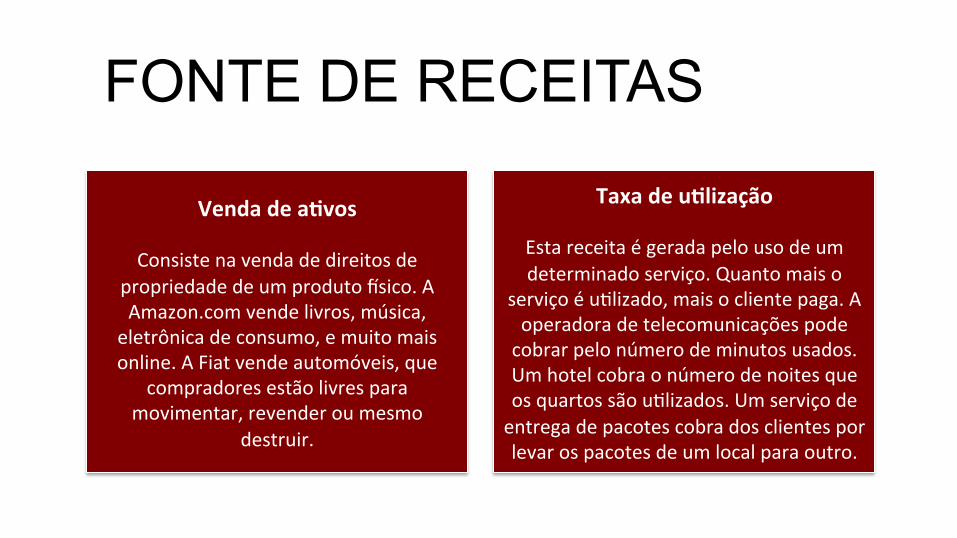

FONTE DE RECEITAS

Venda de a'vos

Consiste na venda de direitos de propriedade de um produto 0sico. A Amazon.com vende livros, música,

eletrônica de consumo, e muito mais online. A Fiat vende automóveis, que

compradores estão livres para movimentar, revender ou mesmo

destruir.

Taxa de u'lização

Esta receita é gerada pelo uso de um determinado serviço. Quanto mais o

serviço é uBlizado, mais o cliente paga. A operadora de telecomunicações pode cobrar pelo número de minutos usados. Um hotel cobra o número de noites que os quartos são uBlizados. Um serviço de entrega de pacotes cobra dos clientes por levar os pacotes de um local para outro.

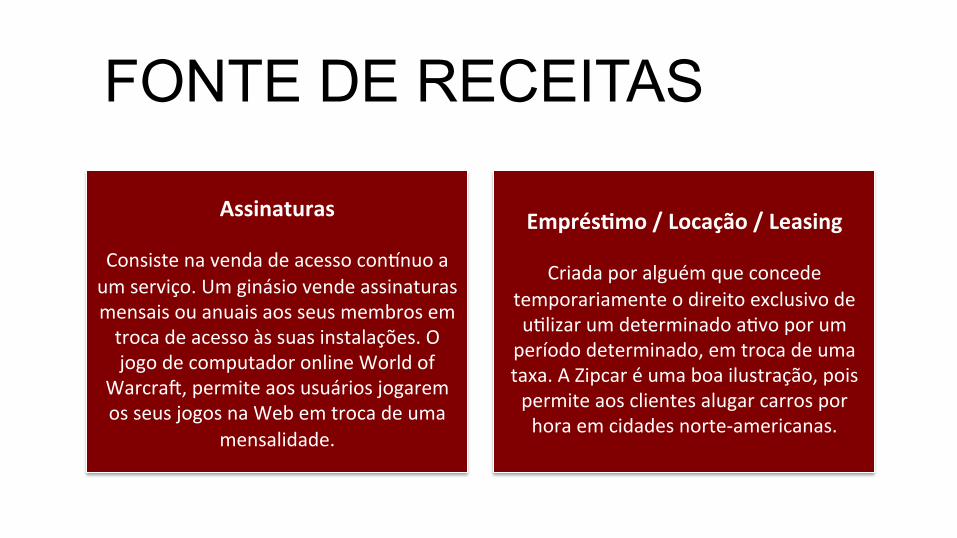

FONTE DE RECEITAS

FONTE DE RECEITAS

Assinaturas

Consiste na venda de acesso conGnuo a um serviço. Um ginásio vende assinaturas mensais ou anuais aos seus membros em troca de acesso às suas instalações. O jogo de computador online World of

WarcraN, permite aos usuários jogarem os seus jogos na Web em troca de uma

mensalidade.

Emprés'mo / Locação / Leasing

Criada por alguém que concede temporariamente o direito exclusivo de uBlizar um determinado aBvo por um período determinado, em troca de uma taxa. A Zipcar é uma boa ilustração, pois permite aos clientes alugar carros por hora em cidades norte-‐americanas.

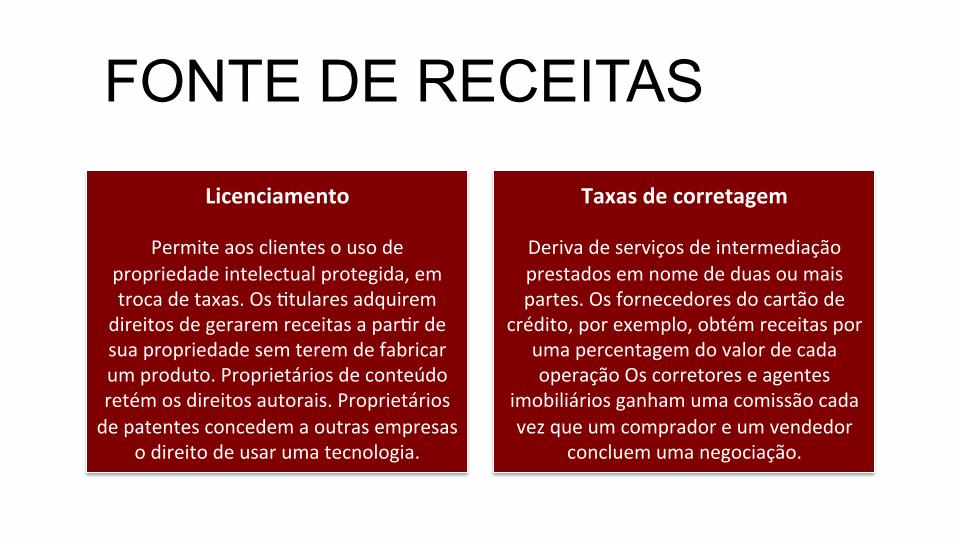

Licenciamento

Permite aos clientes o uso de propriedade intelectual protegida, em troca de taxas. Os Btulares adquirem direitos de gerarem receitas a parBr de sua propriedade sem terem de fabricar um produto. Proprietários de conteúdo retém os direitos autorais. Proprietários de patentes concedem a outras empresas

o direito de usar uma tecnologia.

Taxas de corretagem

Deriva de serviços de intermediação prestados em nome de duas ou mais partes. Os fornecedores do cartão de

crédito, por exemplo, obtém receitas por uma percentagem do valor de cada operação Os corretores e agentes

imobiliários ganham uma comissão cada vez que um comprador e um vendedor

concluem uma negociação.

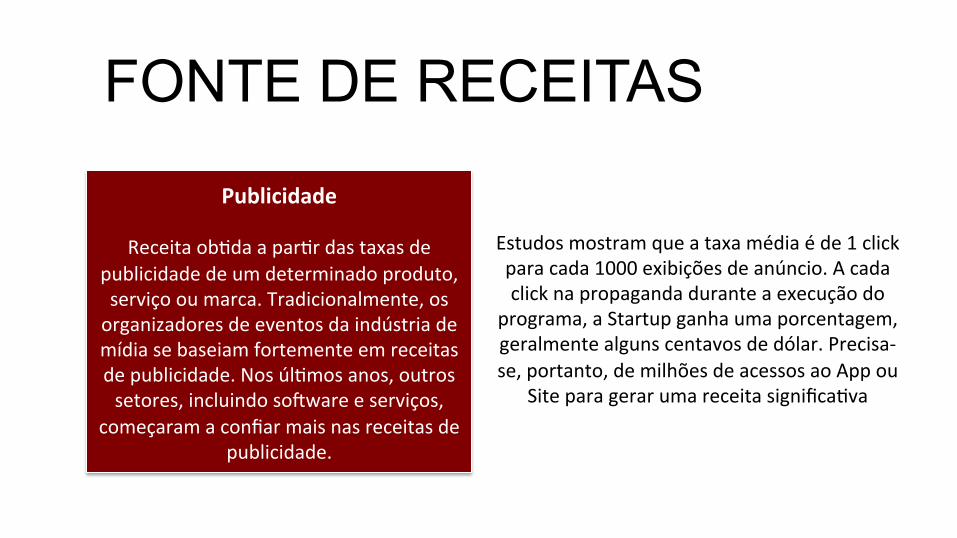

FONTE DE RECEITAS

Publicidade

Receita obBda a parBr das taxas de publicidade de um determinado produto, serviço ou marca. Tradicionalmente, os organizadores de eventos da indústria de mídia se baseiam fortemente em receitas de publicidade. Nos úlBmos anos, outros setores, incluindo soNware e serviços,

começaram a confiar mais nas receitas de publicidade.

FONTE DE RECEITAS

Estudos mostram que a taxa média é de 1 click para cada 1000 exibições de anúncio. A cada click na propaganda durante a execução do

programa, a Startup ganha uma porcentagem, geralmente alguns centavos de dólar. Precisa-‐se, portanto, de milhões de acessos ao App ou

Site para gerar uma receita significaBva

MODELO DE RECEITA

PRECIFICAÇÃO

PONTOS IMPORTANTES

Cada fonte de receita pode ter mecanismos diferentes de preços (pricing). O Bpo de

mecanismo de preços escolhido pode fazer uma

grande diferença em termos de receitas

geradas.

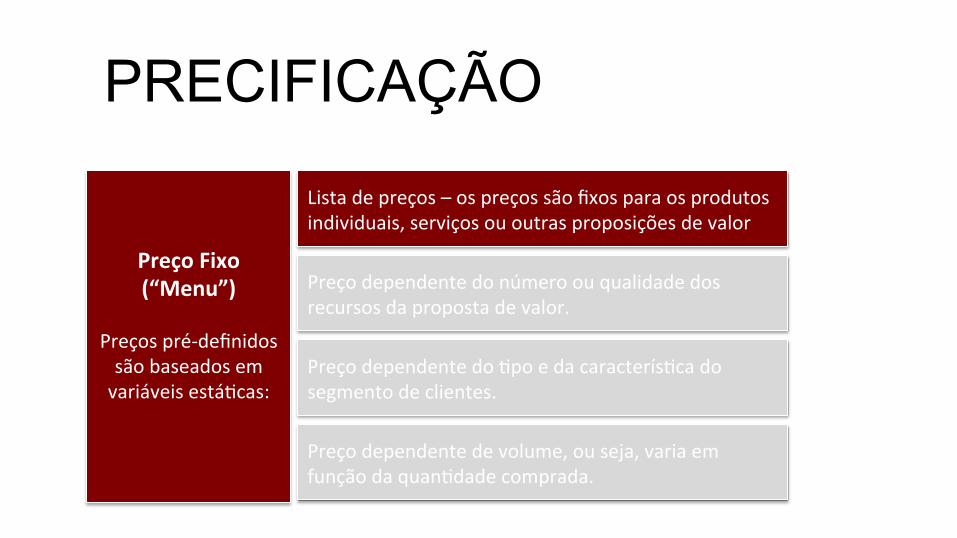

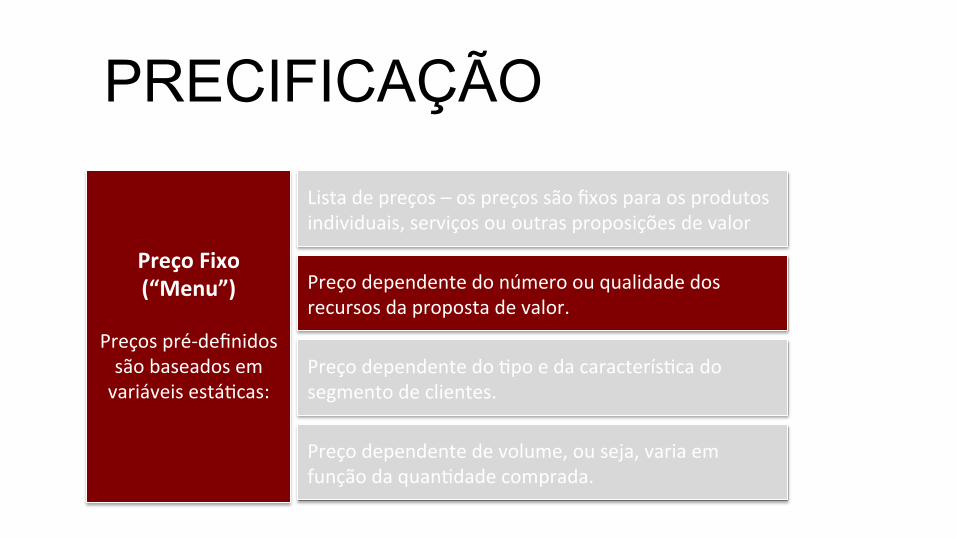

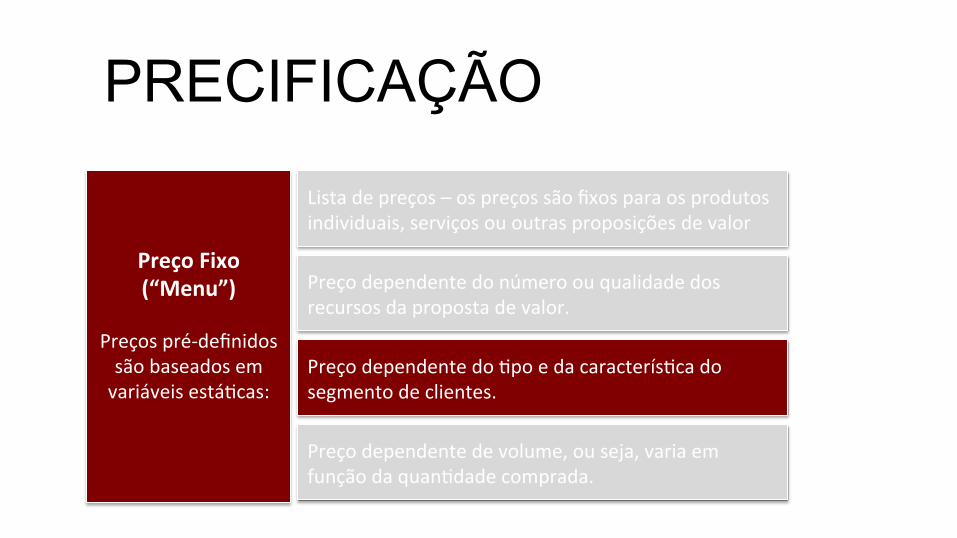

PRECIFICAÇÃO

Preço Fixo (“Menu”)

Preços pré-‐definidos são baseados em variáveis estáBcas:

Lista de preços – os preços são fixos para os produtos individuais, serviços ou outras proposições de valor

Preço dependente do número ou qualidade dos recursos da proposta de valor.

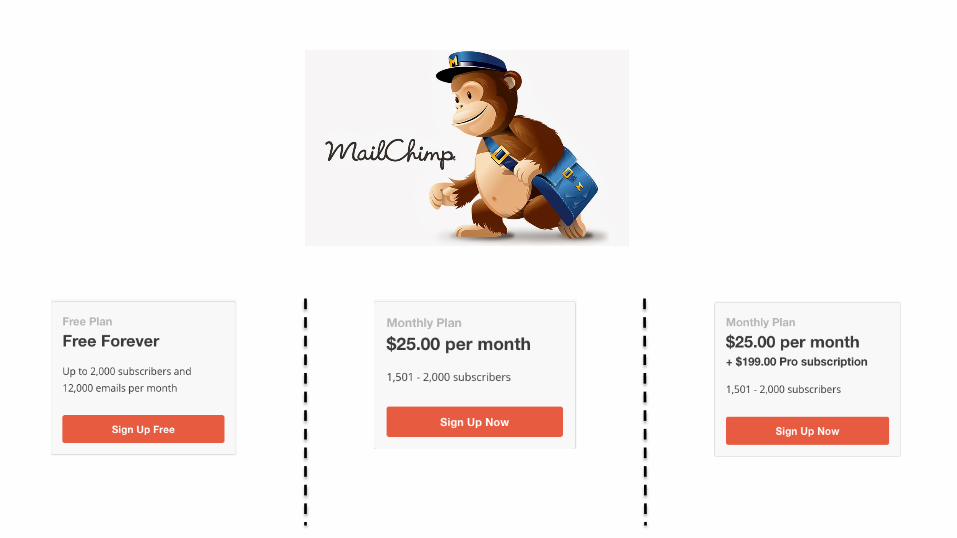

Preço dependente do Bpo e da caracterísBca do segmento de clientes.

Preço dependente de volume, ou seja, varia em função da quanBdade comprada.

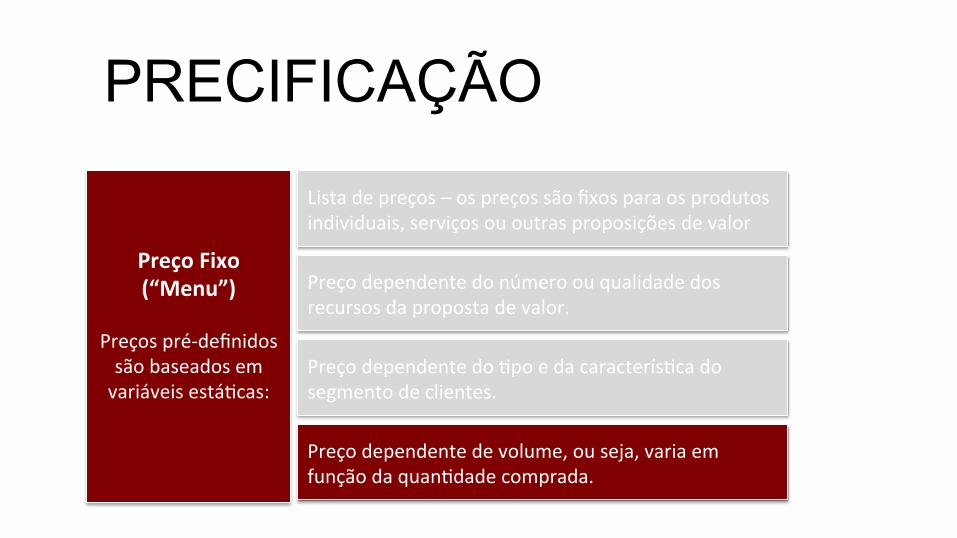

PRECIFICAÇÃO

Preço Fixo (“Menu”)

Preços pré-‐definidos são baseados em variáveis estáBcas:

Lista de preços – os preços são fixos para os produtos individuais, serviços ou outras proposições de valor

Preço dependente do número ou qualidade dos recursos da proposta de valor.

Preço dependente do Bpo e da caracterísBca do segmento de clientes.

Preço dependente de volume, ou seja, varia em função da quanBdade comprada.

PRECIFICAÇÃO

Preço Fixo (“Menu”)

Preços pré-‐definidos são baseados em variáveis estáBcas:

Lista de preços – os preços são fixos para os produtos individuais, serviços ou outras proposições de valor

Preço dependente do número ou qualidade dos recursos da proposta de valor.

Preço dependente do Bpo e da caracterísBca do segmento de clientes.

Preço dependente de volume, ou seja, varia em função da quanBdade comprada.

PRECIFICAÇÃO

Preço Fixo (“Menu”)

Preços pré-‐definidos são baseados em variáveis estáBcas:

Lista de preços – os preços são fixos para os produtos individuais, serviços ou outras proposições de valor

Preço dependente do número ou qualidade dos recursos da proposta de valor.

Preço dependente do Bpo e da caracterísBca do segmento de clientes.

Preço dependente de volume, ou seja, varia em função da quanBdade comprada.

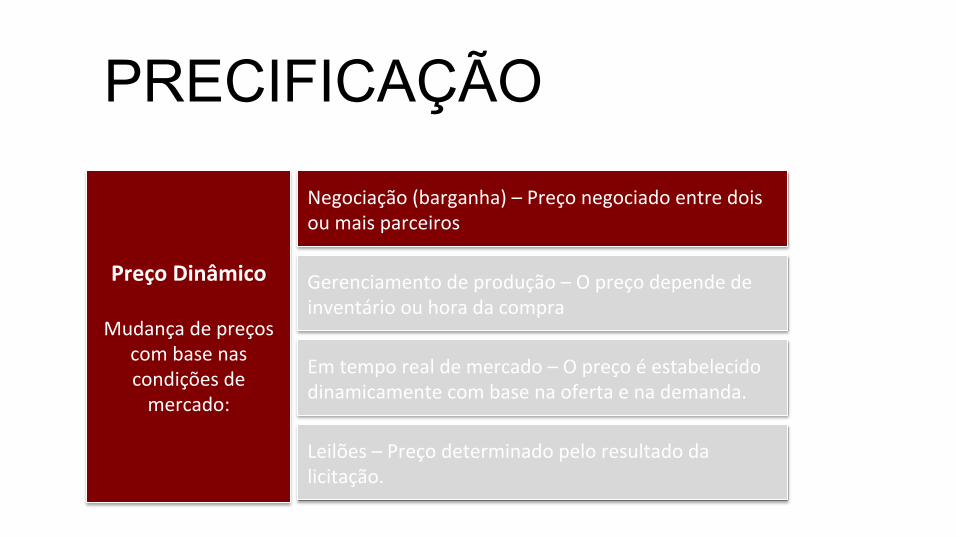

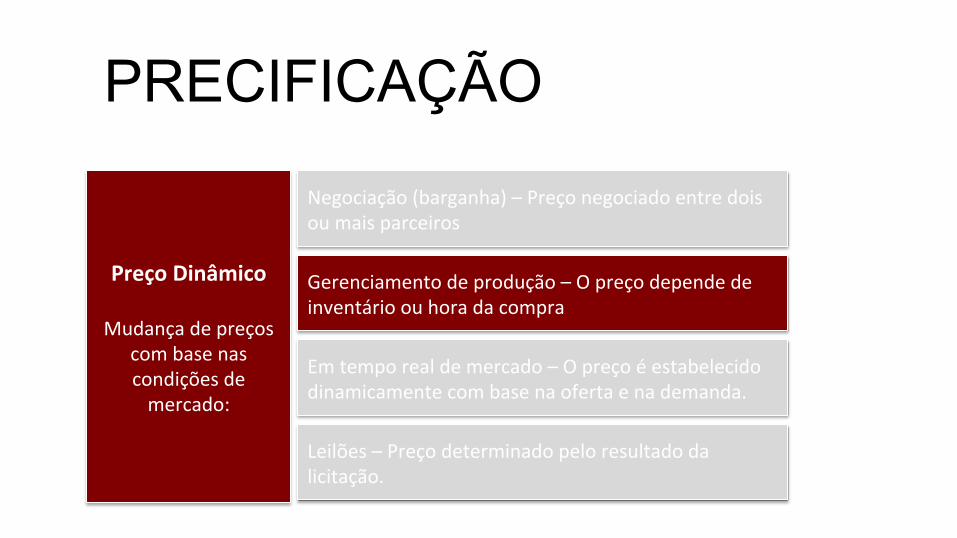

PRECIFICAÇÃO

Preço Dinâmico

Mudança de preços com base nas condições de mercado:

Negociação (barganha) – Preço negociado entre dois ou mais parceiros

Gerenciamento de produção – O preço depende de inventário ou hora da compra

Em tempo real de mercado – O preço é estabelecido dinamicamente com base na oferta e na demanda.

Leilões – Preço determinado pelo resultado da licitação.

PRECIFICAÇÃO

Preço Dinâmico

Mudança de preços com base nas condições de mercado:

Negociação (barganha) – Preço negociado entre dois ou mais parceiros

Gerenciamento de produção – O preço depende de inventário ou hora da compra

Em tempo real de mercado – O preço é estabelecido dinamicamente com base na oferta e na demanda.

Leilões – Preço determinado pelo resultado da licitação.

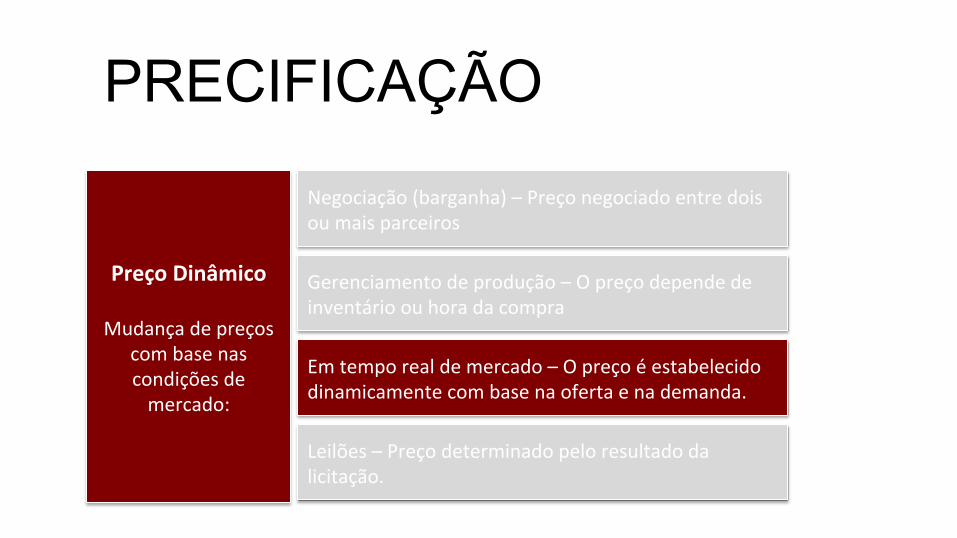

PRECIFICAÇÃO

Preço Dinâmico

Mudança de preços com base nas condições de mercado:

Negociação (barganha) – Preço negociado entre dois ou mais parceiros

Gerenciamento de produção – O preço depende de inventário ou hora da compra

Em tempo real de mercado – O preço é estabelecido dinamicamente com base na oferta e na demanda.

Leilões – Preço determinado pelo resultado da licitação.

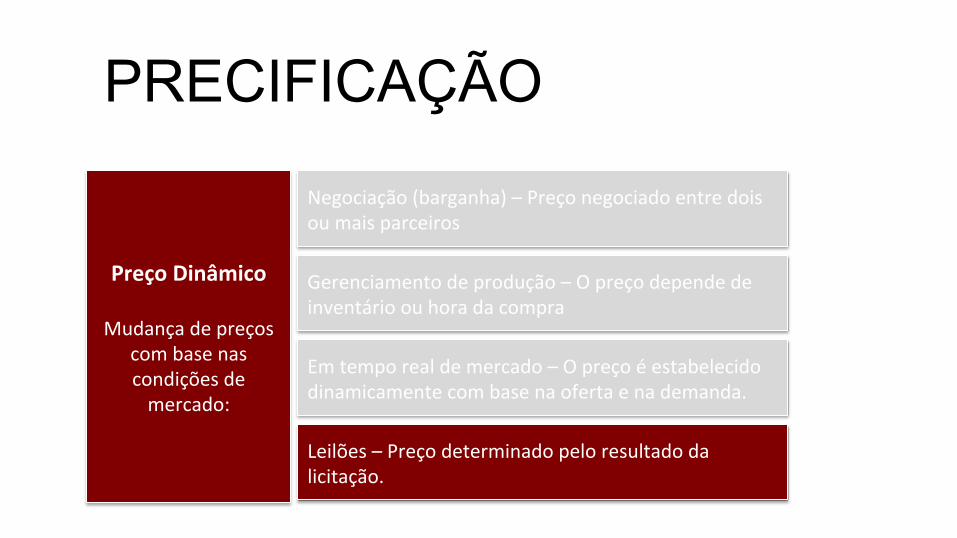

PRECIFICAÇÃO

Preço Dinâmico

Mudança de preços com base nas condições de mercado:

Negociação (barganha) – Preço negociado entre dois ou mais parceiros

Gerenciamento de produção – O preço depende de inventário ou hora da compra

Em tempo real de mercado – O preço é estabelecido dinamicamente com base na oferta e na demanda.

Leilões – Preço determinado pelo resultado da licitação.

PRECIFICAÇÃO

MODELO DE RECEITA

PRECIFICAÇÃO

ESTRUTURA DE CUSTOS

PONTOS IMPORTANTES

A estrutura de custos descreve todos os custos incorridos para operar um

modelo de negócio:

ü criar e entregar valor, ü manter o

relacionamento com os clientes,

ü gerar receitas.

ESTRUTURA DE CUSTOS

Custos fixos

São os custos que permanecem os mesmos, apesar do volume de bens ou serviços produzidos. Exemplos incluem salários, aluguéis, e instalações 0sicas de produção. Algumas empresas, como

empresas de manufatura, são caracterizadas por uma elevada

proporção de custos fixos.

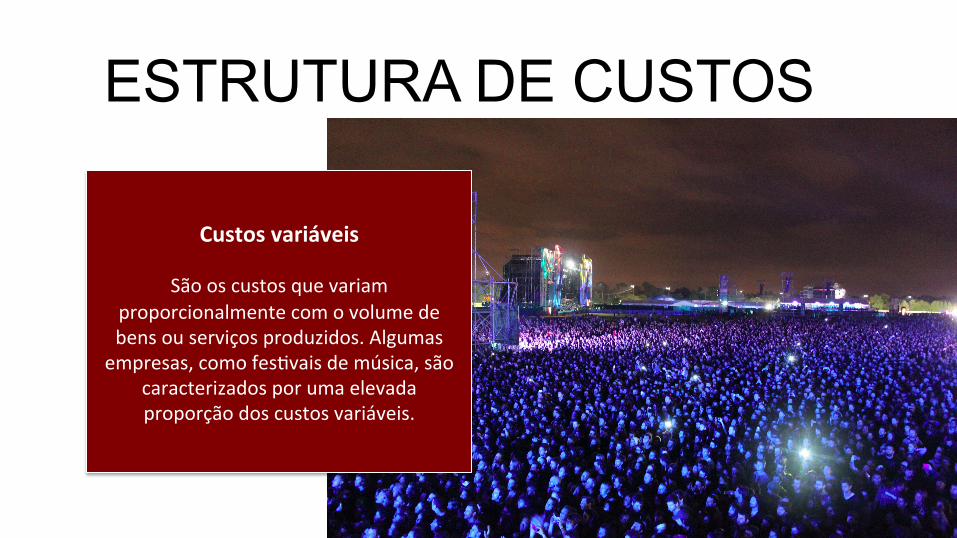

ESTRUTURA DE CUSTOS

Custos variáveis

São os custos que variam proporcionalmente com o volume de bens ou serviços produzidos. Algumas empresas, como fesBvais de música, são

caracterizados por uma elevada proporção dos custos variáveis.

ESTRUTURA DE CUSTOS

MODELO DE RECEITA

PRECIFICAÇÃO

ESTRUTURA DE CUSTOS

PONTOS IMPORTANTES

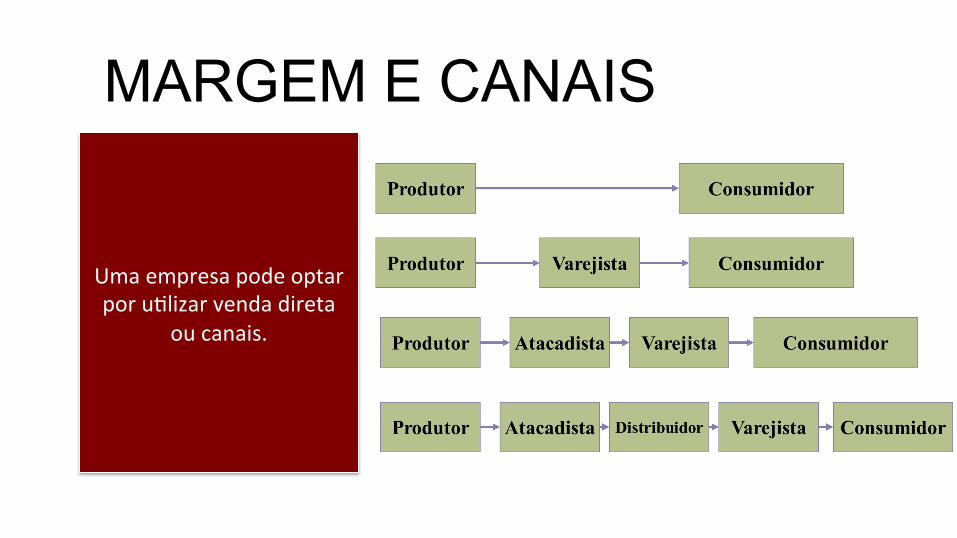

MARGEM E CANAIS

MARGEM E CANAIS

Uma empresa pode optar por uBlizar venda direta

ou canais.

Venda direta

Lucro = Receita – custos

As empresas que optam por esse Bpo de estratégia possuem % de lucros maiores,

mas podem ter menos receitas.

MARGEM E CANAIS

Revendedores

Lucro = Receita – custos – porcentagem do canal

As empresas que optam por esse Bpo de estratégia possuem % de lucros menores, mas em geral possuem maior fluxo de

vendas.

MARGEM E CANAIS

MODELO DE RECEITA

PRECIFICAÇÃO

ESTRUTURA DE CUSTOS

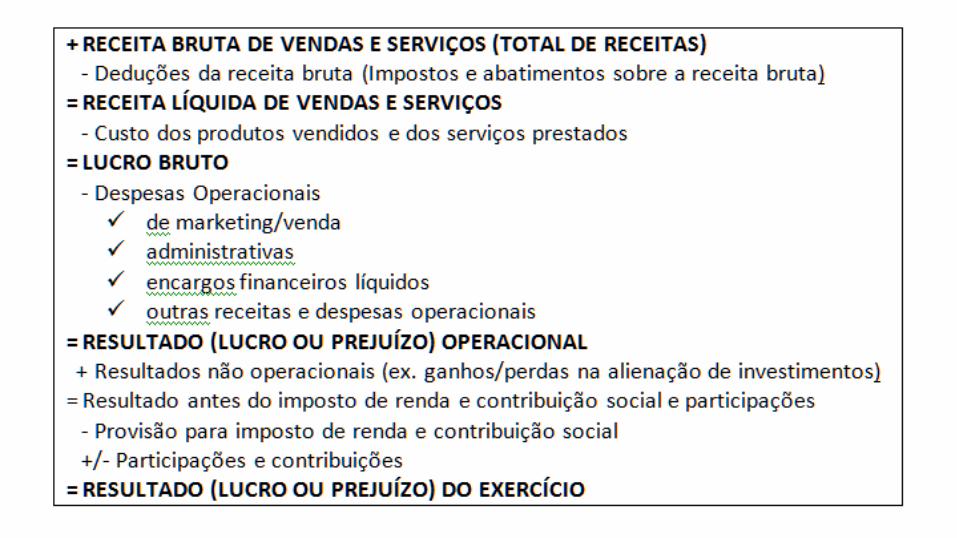

DRE

PONTOS IMPORTANTES

MARGEM E CANAIS

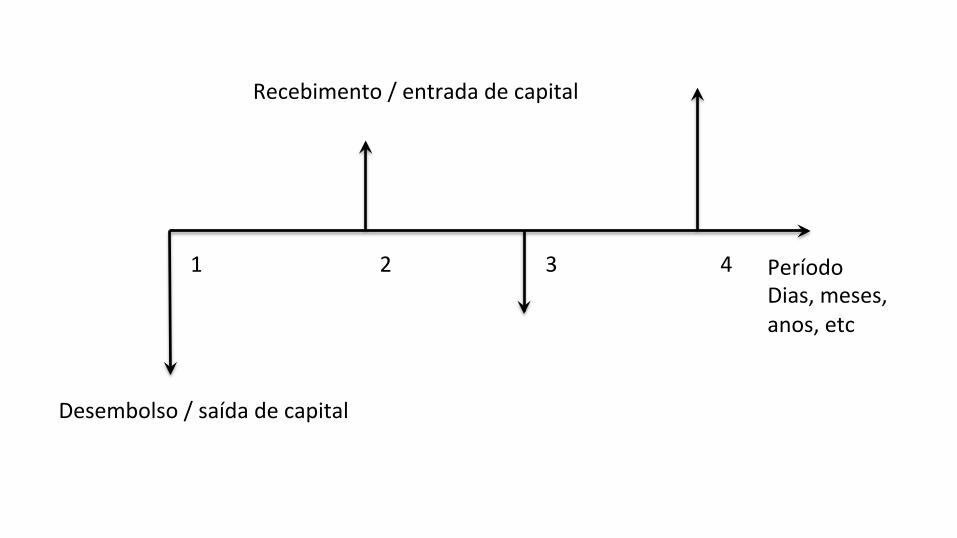

Desembolso / saída de capital

Recebimento / entrada de capital

Período Dias, meses, anos, etc

1 2 3 4

MODELO DE RECEITA

PRECIFICAÇÃO

ESTRUTURA DE CUSTOS

DRE

FERRAMENTAS DE CONTROLE

PONTOS IMPORTANTES

MARGEM E CANAIS

TROPOS LAB

CentoeQuatro – Centro Cultural. Praça Rui Barbosa, 104 – Centro. Belo Horizonte, Minas Gerais. +55 31 9999-0771

PEDRO PINHO TEIXEIRA CentoeQuatro – Centro Cultural. Praça Rui Barbosa, 104 – Centro. Belo Horizonte, Minas Gerais. +55 31 8403-6321 [email protected]