Embed Size (px)

Citation preview

•

REPÚBLICADE MOÇAMBIQUE,MINISTERIO DAS FINANÇAS

GABINETE DO MINISTRO

CIRCULARN. o ~ IGVM-MF/2008

MAPUTO, AOS 14- DE OUTUBRO DE 2008

ASSUNTO: ENCERRAMENTO DO EXERCÍCIO ECONÓMICO DE 2008

DISPOSIÇÕES GERAIS

Os procedimentos para o encerramento do exercício no âmbito do Sistema deAdministração Financeira do Estado (SISTAFE) têm por finalidade definir

parâmetros que visam a padronização e a eficiência do processo de elaboração daConta Geral do Estado e consequente abertura do exercício económico do ano

seguinte.

Nos termos do art. 4, n.o 1, do Diploma Ministerial n.o 169/2007, de 31 de

Dezembro, e art. 73, n.o 2, do Título III, do Manual de Administração Financeirae Procedimentos Contabilísticos (MAF), são estabelecidos os seguintes

procedimentos para o encerramento do exercício económico de 2008:

ARTIGO 1

PROCEDIMENTOS ESSENCIAIS E PRAZOS .

Os procedimentos essenciais e correspondentes prazos a serem observados noencerramento do presente exercício constam dos seguintes Anexos:

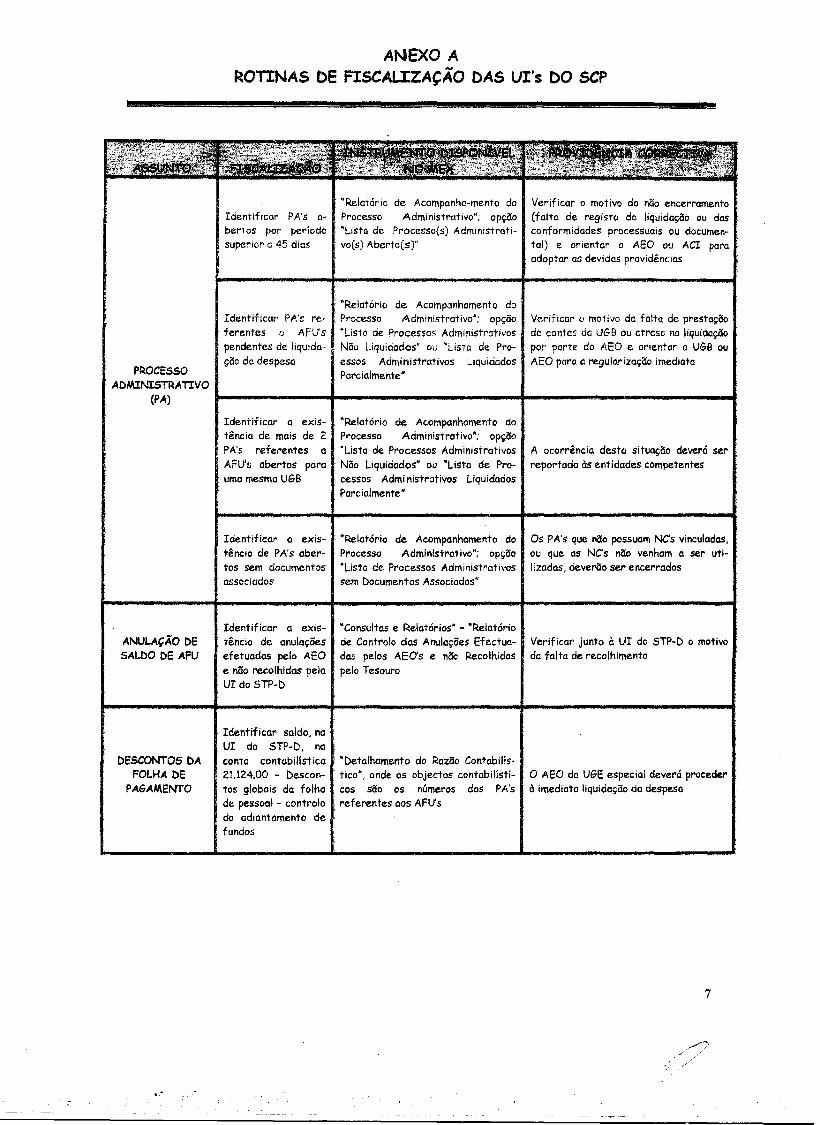

a) Anexo A - relativo às rotinas de fiscalização das Unidades Intermédias(UI's) do Subsistema da Contabilidade Pública (SCP);

b) Anexo ª -relativo às Unidades Gestoras Beneficiárias (UGB's); e

c) Anexo Ç. - relativo às Unidades Gestoras Executoras (UGE's), UGE's

especiais, Unidades de Supervisão (US's) do SCP e doSubsistema do Património do Estado (SPE) e UI's do SCP, do

Subsistema do Tesouro Público da Despesa e da ProgramaçãoFinanceira (STP-D e STP-PF, respectivamente) e do SPE.

ARTJ:GO 2

CONTRATOS DE FORNECIMENTO DE CARÁCTER CONTÍNUO

As despesas referentes Q contratos de fornecimento de carácter contínuo, tais

como telefone, água e luz, referentes ao exercício de 2008, cujas facturas

somente venham a ser apresentadas para pagamento em 2009 I deverão sersuportadas pela dotação orçamental do exercício económico de 2009.

ARTJ:GO 3

CANCELAMENTO DE SALDOS DE DESPESAS

1. Deverão ser canceladas pela UGE, até 22 de Dezembro de 2008 (procedimenton.o 14 do Anexo ~), todos os saldos de despesas que tenham sido cabimentadas e:

a) não tenham sido liquidadas, no caso da via directa; e

b) para as quais, até aquela data, não tenham sido emitidas Ordens dePagamento (OP's), no caso da via indirecta.

2. O cancelamento previsto no número anterior I em ambos os casos, deverá ser

efectuado mediante anulação do cabimento e do Registo de Necessidades de

Recursos Financeiros (RNRF) correspondente.

ARTIGO 4

DESPESAS POR PAGAR

Para efeitos do disposto no art. 31 da Lei n.o 09/2002, de 12 de Fevereiro, e no

art. 81 do Título I do MAF, deverão ser observados os seguintes procedimentos

em relação a despesas por pagar:

a) as despesas realizadas por via directa, cabimentadas e liqUidadas em 2008e que possuam saldos a pagar, em 22 de Dezembro de 2008, estarão com ossaldos automaticamente inscritos no MEX pela DNCP, na qualidade de US

do SCP, como despesas por pagar para 2009 (procedimento n.o 36 do Anexo~);

2

b) a solicitação de recursos financeiros para pagamento de despesas por pagardeverá ser efectuada no MEX, em 2009, pelo Agente de Execução

Orçamental (AEO) da UGE, utilizando-se a transacção "Registo deNecessidade de Recursos Financeiros", tipo de solicitação de recurso"Despesa por Pagar";

c) as despesas por pagar para 2009 deverão ser pagas com recursosfinanceiros disponíveis na UGE e de acordo com a programação financeiraaprovada, em 2009, pela Direcção Nacional do Tesouro (DNT), utilizando

se no MEX a transacção "Execução das Fases da Despesa", "Despesa por ViaDirecta", "Pagamento de Despesas por Pagar"; e

d) tais despesas deverão ter prioridade em relação às que serão realizadascom dotações de 2009 e deverão ser pagas, preferencialmente, até 31 deMarço de 2009 (procedimento n.o 40 do Anexo ~).

ARTIGO 5

REGULARIZAÇÃO DAS OPERAÇÕES DE TESOURARIA (Ors)

1. As OTs deverão ser regularizadas, até 22 de Dezembro de 2008

(procedimento n.o 5 do Anexo ~), mediante cabimentação e apropriação dadespesa orçamental referente ao gasto realizado. A partir desta data, ficavedado o pagamento de despesa a regularizar por OT.

2. A regularização mencionada no número anterior deverá ser efectuada no MEX,por um Agente Contabilista das UI's do SCP, utilizando a funcionalidade

"Regularização de Operação de Tesouraria".

ARTIGO 6

RECOLHA DOS SALDOS DE ADIANTAMENTOS DE FUNDOS (AFU's)

Os saldos de AFU's não utilizados em 2008 devem ser anulados e os respectivosrecursos financeiros recolhidos à Conta Bancária de Receita de Terceiros (CBRT)da UI do STP-D correspondente para posterior transferência à Conta Única do

Tesouro (CUT), de acordo com as responsabilidades e os procedimentos descritosno Anexo D.

ARTIGO 7

APURAMENTO DE RESPONSABILIDADES

O Ministério das Finanças accionará os mecanismos legais para apuramento deresponsabilidades, nos termos do art. 66 da Lei n.o 09/2002, de 12 de Fevereiro,em relação a:

3

a) falta de prestação de contas ou irregularidades constatadas na utilizaçãode AFU's;

b) despesas realizadas com desvio de aplicação, entendidas como tal, conformeart. 78, n.o 1, do Títul:,O I do MAF, as que não observarem o correctoenquadramento em um ou mais dos classificadores da célula orçamental; e

c) anulação de AFU efectuada sem o correspondente depósito na CBRT de VIdo STP-D.

ARTIGO 8

INSCRIÇÃO EM RESPONSABILIDADES DIVERSAS

1. As situações descr"itas no artigo anterior serão objecto de inscrição em

"responsabilidades diversas", a ser efectuada no MEX de forma centralizadapela DNCP, na qualidade de US do SCP, até 30 de Janeiro de 2009(procedimento n.o 37 do Anexo ~).

2. A inscrição prevista no número anterior será efectuado com base nasinformações recebidas das UI's do SCP. Para o efeito, deverão ser observados

os seguintes prazos e procedimentos:

a) Nos casos de falta de prestação de contas ou irregularidades constatadasna utilização de AFU's

,,' até ao dia 16 de Janeiro de 2009 - prazo para que as UGE's e UGE's

especiais enviem às UI's do SCP (DNCP e Direcções Provinciais do Planoe Finanças - DPPF's) as informações pertinentes utilizando o modeloconstante do Anexo f (procedimento n.o 27 do Anexo ~), sendo

obrigatória a informação de todos os AFU's concedidos pelos órgãos ouinstituições do Estado a gestores e instituições subordinadas que não

constem na última prestação de contas; e

v' até ao dia 21 de Janeiro de 2009 - prazo para que as DPPF's enviem as

informações recebidas das UGE's e UGE's especiais à DNCP

(procedimento n.o 32 do Anexo ~); e

b) Nos casos de despesas realizadas com desvio de aplicação ou de anulação deAFU efectuada sem o correspondente depósito na CBRT da UI do STP-D

../ até 23 de Janeiro de 2009 - prazo para que as DPPf's enviem à DNCP as

informações pertinentes, utilizando os modelos constantes,

respectivamente, dos Anexos.E e {2 (procedimento n.o 34 do Anexo ~).

3. Os Ordenadores de Despesa (OD's), ACI's e AEO's das UGE's poderão vir a serdirectamente responsabilizados, nos termos do art, 66 da Lei n.o 09/2002, de

12 de fevereiro, por irregularidades apuradas nos processos de prestação decontas que não sejam informadas de acordo com a alínea g do número anterior,

ARTIGO 9

FISCALIZAÇÃO PELA DNCP E PELAS DPPF's

1. A DNCP e as DPPF's devem assegurar o cumprimento dos procedimentos defiscaiização discriminados no Anexo A, na qualidade de UI's do sep,principalmen're nos últimos meses do exercício (Outubro a Dezembro).

2. Devem ser' objecto de fiscalização todas as UGE's vinculadas a cada UI do sep,inclusive as próprias UGE's especiais, enquanto permanecerem activas.

3, Devem ser envolvidos nas fiscalizações todos os funcionários da DNCP e DPPF's

que exerçam funções de execução nas UGE's especiaiS correspondentes, à

medida que a execução seja transferida para os Sectores. Poderão serenvolvidos na execução das citadas rotinas outros funcionários da DNCP e dasDPPf's.

4. Os funcionários afectos às rotinas de fiscalização das UI's do SCP deverão ser

credenciados no MEX com perfil de operação "Consultor" e nível de acesso 5.

5. As alterações de credenciamento que forem necessárias para atender ao

disposto no número anterior serão processadas pelo "Serviço de Apoio aoUtilizador" da DNCP.

ARTIGO 10INVENTÁRIO DOS BENS PATRIMONIAIS

1. A partir do presente exercício, os mapas que reflectem a posição patrimonial

dos órgãos e instituições do Estado, Empresas Públicas e Autarquias, paraconstituir a Conta Geral do Estado, deverão ser elaborados com a utilização de

funcionalidade específica, designada "e-Património", desenvolvida paraoperacionalização na rede do e-SIST AFE (MEX).

2. Com vista à elaboração da Conta Geral do Estado de 2008, e de acordo com a

determinação descrita no número anterior, deverão ser observados os

seguintes prazos e procedimentos:

a) a Direcção Nacional do Património do Estado (DNPE), na qualidade de US do

SPE, até ao dia 29 de Dezembro de 2008, deverá registar no e-Património,

como património inicial, as informações que reflectem o posição relativa a31 de Dezembro de 2007 constante da Conta Geral do Estado

(procedimento n.o 21 do Anexo C);

b) as UGB's, até ao dia 15 de Janeiro de 2009, deverão enviar à DNPE e

respectivas DPPF'sa informação das movimentações patrimoniais ocorridasao longo de 2008, entradas e saídas (procedimento n,o 8 do Anexo !!);

c) a DNPE e as DPPF's,na qualidade de UI's do SPE, até ao dia 30 de Janeiro

de 2009, deverão assegurar que as empresas, as instituições públicas com

autonomia administrativa, financeira e patrimonial e as autarquias enviem oinventário, ou actualização da posição dos bens patrimoniais, com referênciaa 31 de Dezembro de 2008 (procedimento n.o 38 do Anexo .Ç);

d) a DNPE e as,DPPF's,na qualidade de UI's do SPE, até ao dia 15 de Abril de2009, deverão registar no e-Património as informações recebidas de

acordo com as alíneas .Q e f (procedimento n.o 41 do Anexo ~); e

e) a DNPE, na qualidade de US do SPE, até ao dia 5 de Maio de 2009, deverá

gerar no e-Património e enviar à DNCP os mapas que reflectem a posiçãopatrimonial com referência a 31 de Dezembro de 2008 para constituir arespectiva Conta Geral do Estado (procedimento n,o 42 do Anexo f).

ARTIGO 11

DÚVIDAS

As dúvidas suscitadas na interpretação e implementação da presente Circularserão esclareci das pela DNCP, DNT e DNPE, de acordo com a natureza do assunto.

"~~ C<.., ~?~~ .

O Vice-M~o das FinançasPedrc?conce.ição Couto

6

ANEXO A

ROTINAS DE FISCAUZAÇÃO DAS UI's DO SCP

PROCESSO

ADMINISTRATIVO

(PA)

ANULAÇÃO DESALDO DE AFU

DEsCONTOS DA

FOLHA DE

PAGAMENTO

Identificar PA's a

berTos por- períodosuperior G 45 dias

Identificar PAs referentes CI AFU's

pendentes de liquidaçêfo da despesa

Identificar a existência de mais de 2PA's referentes a

AFV's abertos parauma mesma VGB

Identificar a existência de PA's abertos sem documentosassociados

Identificar a exis

tência de anulações

efetuadas pelo AEOe não recolhidas pelaVI do STP-D

Identificar saldo, naVI do STP-D, naconta contabilística21.124.00 - Descon

tos globaiS da folhade pessoal - controlodo adiantamento defundos

. "Rela+óric de Acompanhe-mento doProcesso Administrativo"; opção"Lista de Processo(s) Administrati·voes) .Aberto(s)"

"Relatório de Acompanhamento doProcesso Administrativo"; opção"Lista de Processos Administrativos

Não Liquidados" ou 'Lisia de Proessas Administrativos Liquidados

;,Parcialmente"

"Relatório de Acompanhamento doProcesso Administrativo"; opção"Lista de Processos Administrativos

Não Liquidados· ou "Lista de Processos Administrativos LiquidadosParcialmente·

"Relatório de Acompanhamento doProcesso Administrativo"; opção"Lista de Processos Administrativossem Documentos Associados"

"Consultas e Relatórios" - 'Relatório

de Controlo das Anulações Efectuadas pelos AEOs e não Recolhidaspelo Tesouro

'Detalhamento do Razão Contabilís

tico", onde os objectos contabilísti.cos são os números dos PA'sreferentes aos AFU's

Verificar o motivo do não encerramento

(falta de registo do liquidação ou dasconformidades processuais ou documental) e orientar o AEO ou ACI paraadoptar as devidas providências

Verificar () motivo da falta de prestaçãode contas do UGB ou atraso no liquidaçãopor parte do AEO e orientar a VGB ouAEO para a regularização imediata

A ocorrência desta situação deverá serreportada às entidades competentes

Os PA's que não possuam NCs vinculadas,ou que as NCs não venham a ser utilizadas, deverão ser encerrados

Verificar junto à VI do STP-D o motivoda falta de recolhimento

O AEO da UGE especial deverá procederà imediata liquidação da despesa

7

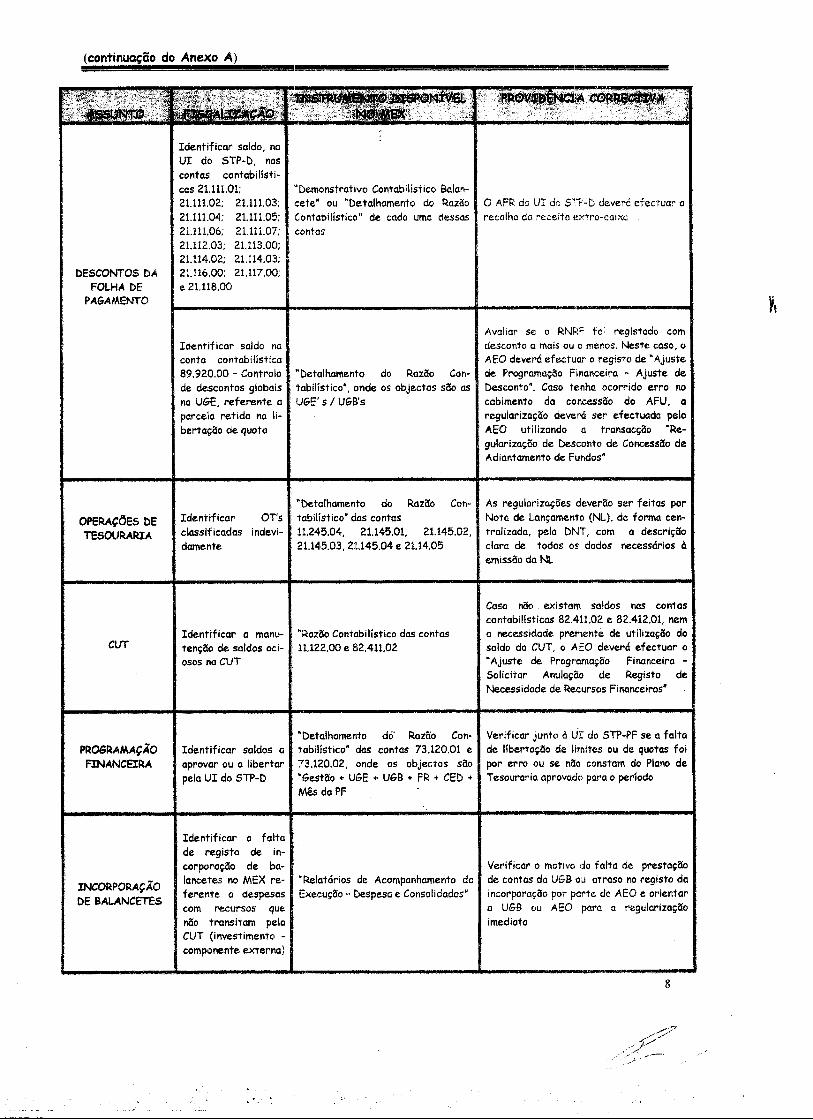

(continuação do Anexo A)

DESCONTOS MFOLHA DE

PAGAMENTO

OPERAÇÔES DETESOURARIA

ClJT

PROGRAMAÇÃOFINANCEIRA

INCORPORAÇÃODE BALANCETES

Identificar saldo, naVI do STP-D, nascontas contabilísti

cas 21.111.01;21.111.02; 21.111.03;21.111.04; 21.111.05;21.111.06; 21.111.07;21.112.03; 21.113.00;21.114.02; 21.114.03;

21.116.00; 21.117.00;e 21.118.00

Identificar saldo naconta contabilística89.920.00 - Controlo

de descontos globaisna VGE, referente a

parcela retida na libertação de quata

Identificar OT'sclassificadas indevidemente

Identificar a manu

tenção de saldos ociosos na CUT

Identificar saldos a

aprovar ou a libertarpela VI do STP-D

Identificar a falta

de registo de incorporação de balancetes no MEX re

ferente a despesascom recursos quenão transitam pelaCUT (investimento componente externa)

'Demonstrativo Contabilístico Balancete" ou "[)etalnamento do RazãoC:ontabilístico" de cada uma dessascontas

"Detalhamento do Razão Con

tabilístico', onde os objectos são asUGE' s / UGB's

'!)etarnamento do Razão Contabilístico' das contas

11.245.04, 21.145.01, 21.145.02,

;~1.145.03, 21.145.04 e 21.14.05

"Razão Contabilístico das contas11.122.00 e 82.411.02

'Detalnamento dó' Razão Contabilístico' das contas 73.120.01 e

73.120.02, onde os objectos são"Gestão + UGE + VGB + FR + CED +

Mês da PF

"Relatórios de Acompanhamento daExecução - Despesa e Consolidados"

o AFR da VI de STP-D deverá efectuar arecolha da receito l~xtro-cQlxa

Avaliar se o RN~~F foi registado comdesconto a mais ou a menos. Neste caso, oAEO deverá efectuar o registo de "Ajustede Programação Financeira - Ajuste deDesconto". Caso tenna ocorrido erro no

cabimento da concessão do AFU, a

regularização deverá ser efectuada peloAEO utilizando a transacção 'Regularizaçõo de Desconto de Concessão deAdiantamento de Fundos'

As regularizações deverão ser feitas porNota de Lançamento (NL), de forma centralizada, pela DNT, com a descriçãoclara de todos os dados necessários àemissão da NL

. Caso não existam saldos nas contas

contabillsticas 82.411.02 e 82.412.01, nem

a necessidade premente de utilização dosaldo do CVT, o AEO deverá efectuar o

•Ajuste de Programação FinanceiraSolicitar Anulação de Registo deNecessidade de Recursos Financeiros'

Verificar junto à Lir do STP·PF se a faltade líbertação de Iirnites ou de quatas foipor erro ou se não constam do Plano deTesouraria aprovadc) para o período

Verificar o motivo da falta de prestaçãode contas da UGBou aTraso no registo daincorporação por parte do AEO e orientara UGB ou AEO para a regularizaçãoimediata

8

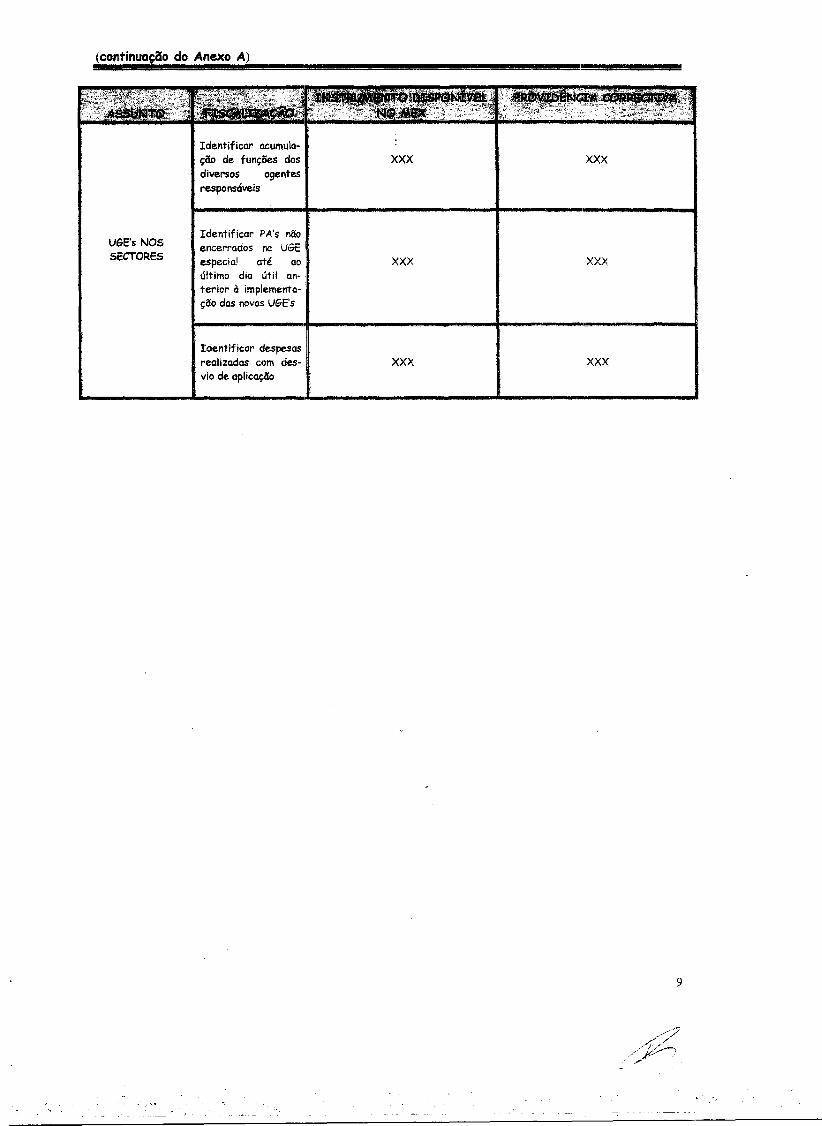

(continuação do Anexo A)

Identificar acumula-

ção de funções dos I XXXIXXXdiversos

agentesresponsáveis -

UGE's NOS

IIdentificar PA's nõoencerrados na UGESECTORES especial até ao •XXXIxxx

último dia útilan-

terior à implementa-ção das novas UGE's

Identificar despesas

realizadas com des- I XXXIXXX

vio de aplicaçõo

9

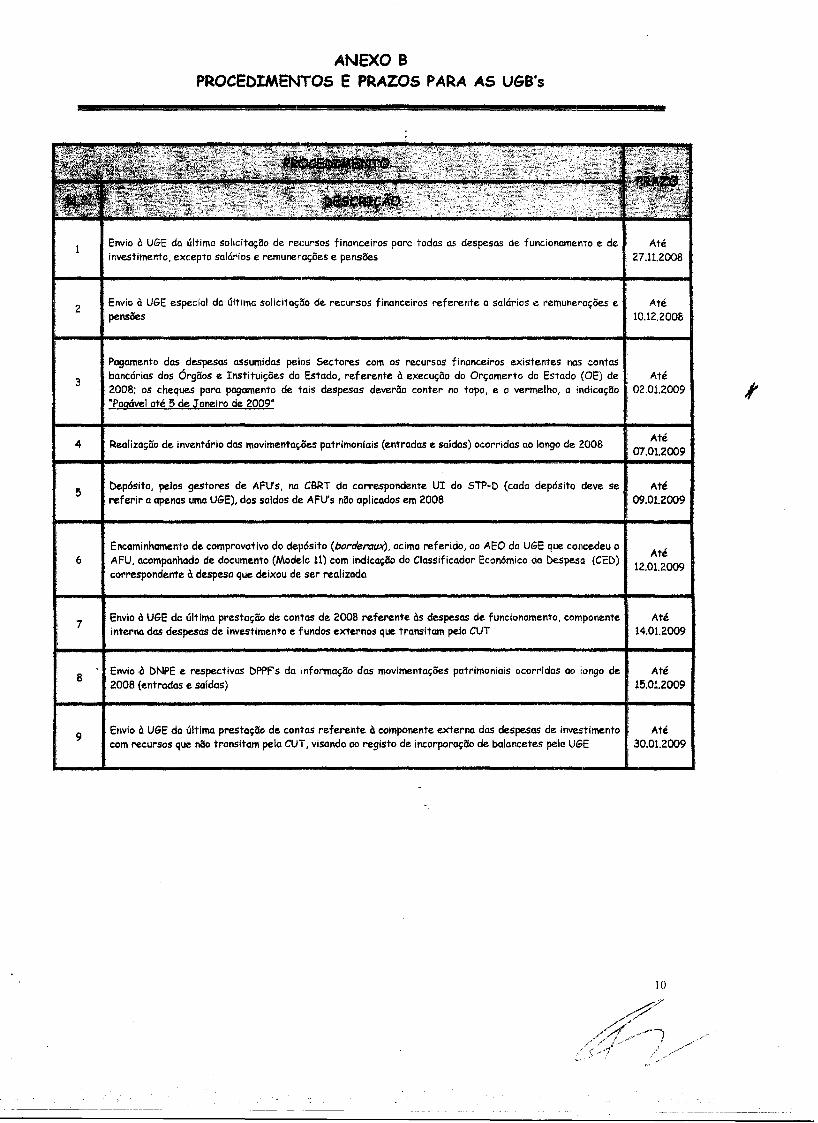

ANEXO BPROCEDIMENTOS E PRAZOS PARA AS UGB's

2

3

4

5

6

7

8

9

Envio à UGE da última solícitaçélo de recursos financeiros pare todas as despesas defuncionamenro e deinvestimento, excepto salários e remunerações e pensões

Envio à UGE especial da última solicitaç:ão de recursos financeiros referente a salários e remunerações epensões

Pagamento das despesas assumidas pelos Sectores com os recursos financeiros existentes nas contasbancárias dos Órgélos e Instituições do Estado, referente à execução do Orçamento do Estado (OE) de2008; os cheques para pagamento de tais despesas deverélo conter no topo, e o vermelho, a indicaçêio'Pggável até 5 de Janeiro de 2009"

Realização de inventário das movimentações patrimoniais (entradas e saídas) ocorridas ao longo de 2008

Dep6sito, peloS gestores de AFlfs, na CBRT da correspondente UI do STP-D (cada depósito deve sereferir a apenas uma UGE), dos saldos de AFU's não aplicados em 2008

Encaminhamento de comprovativo do depósito (borderauXJ, acima referido, ao AEO da UGE que concedeu oAFU, acompanhado de documento (Modelo 11) com indicaçélo do ClasSificador Económico da Despesa (CED)correspondente à despesa que deixou de ser realizada

Envio à UGE da última prestação de contas de 2008 referente às despesas de funcionamento, componenteinterna das despesas de investimento e fundos externos que transitam pela CUT

Envio.a DNPE e respectivas DPPF's da informaçélo das movimentações patrimoniais ocorridas ao longo de2008 (entradas e saídas)

ErlVioà UGE da última prestaçêio de contas referente à componente externa das despesas de investimentocom recursos que. nêiotransitam pela CUT, visando ao registo de incorporação de balancetes pela UGE

Até

27.11.2008

Até

10.12.2008

Até

02.01.2009

Até07.01.2009

Até09,01.2009

Até

12.01.2009

Até14.01.2009

Até15.01.2009

Até

30.01.2009

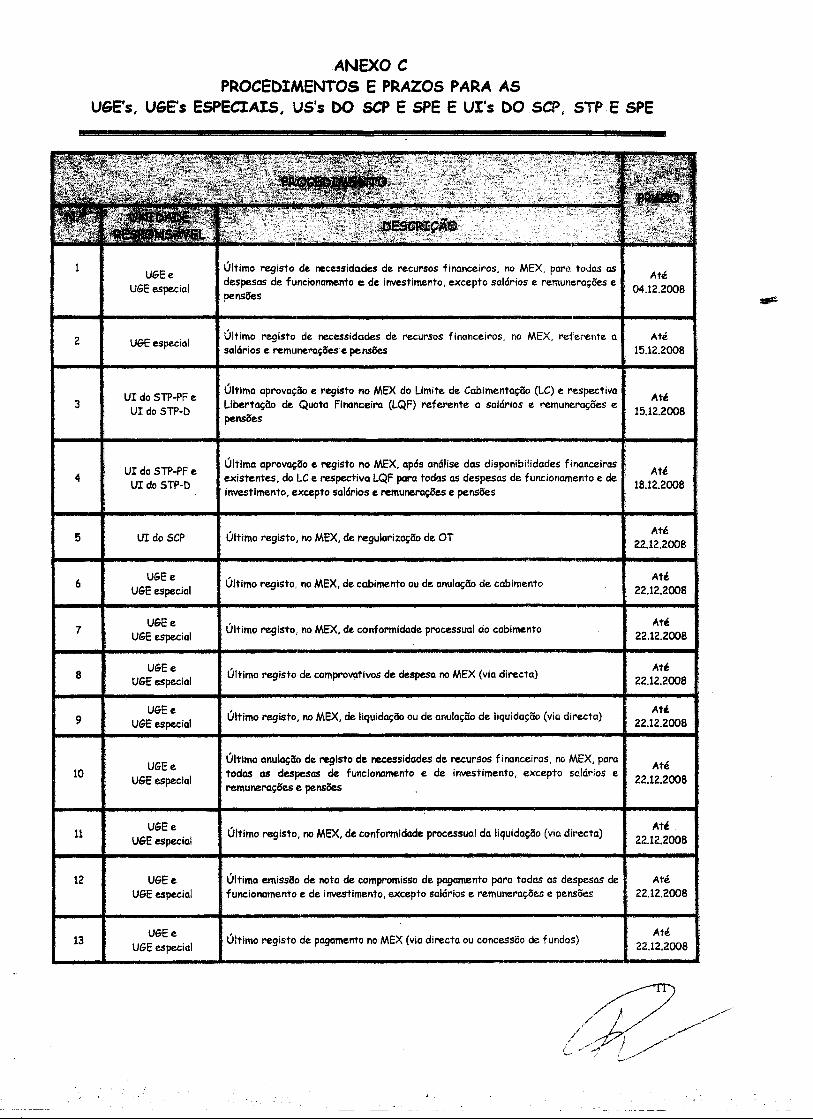

ANEXO C

PROCEDIMENTOS E PRAZOS PARA ASUGE's, UGE's ESPECIAIS, US's DO SCP E SPE E UI's DOSCP, STP E SPE

2

3

4

5

6

7

8

9

10

11

12

13

UGEe

UGE especial

UGE especial

UI do STP-PF eUI do STP-D

UI do STP-PF eUIdo STP-D

UI do SCP

UGEe

UGE especial

UGEe

UGE especial

UGEe

tJGE especial

UGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

Último registo de necessidades de recursos financeiros, no MEX, para todas as

despesas de funcionamento e de investimento, excepto salários e remunp.:rações e

pensões

Último registo de necessidades de recursos financeiros, no MEX, referente a

salários e remunerações e pensêíes

Última aprovaçéio e registo no MEX do Limite de Cabimentação (lC) e respectivalibertação de Quota Financeira (lQF) referente a salários e remunerações e

pensões

Última aprovaçêlo e registo no MEX, ap6s análise das disponibilidades financeiras

existentes, do lC e respectiva LQF para todas as despesas de funcionamento e de

investimento, excepto salários e remunerações e pensões

Último registo, no MEX, de regularização de OT

último registo, no MEX, de cabimento ou de anulaçêlo de cabimento

Último registo, no MEX, de conformidade pracessual do cabimento

Último registo de compravotivos de despesa no MEX (via directa)

Último registo. no MEX, de liqUidação ou de anulaçêlo de liquidação (via directa)

Última anulaçêlo de registo de necessidades de recursos financeiros, no MEX. para

todas as despesas de funcionamento e de investimento, excepto salários e

remunerações e pensêíes

Último registo, no MEX, de conformidade processual da liquidação (via directa)

Última emissão de nota de compromisso de pagamento para todas as despesas defuncionamento e de investimento, excepto salários e remunerações e pensões

Último registo de pagamento no MEX (via directo ou concessão de fundos)

Até

04.12.2008

Até

15.12.2008

Até

15.12.2008

Até

18.12.2008

Até

22.12.2008

Até

22.12.2008

Até

22.12.2008

Até

22.12.2008

Até

22.12.2008

Até

22.12.2008

Até

22.12.2008

Até

22.12.2008

Até

22.12.2008

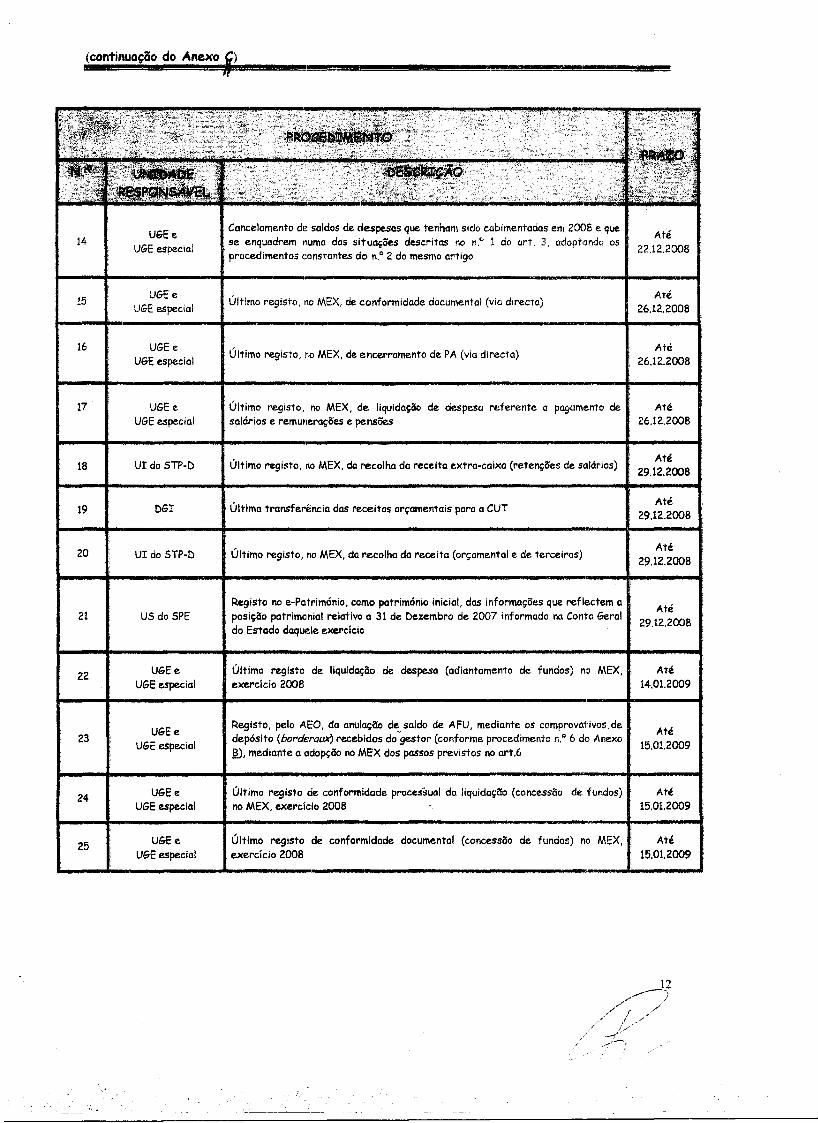

(continuação do Anexo j): _.

14

15

16

17

18

19

20

21

22

23

24

25

VGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

UI do STP-D

DGI

VI do STP-D

US do SPE

UGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

Cancelamento de saldos de despesas que tenham sido cabimentadas em 200S e que

se enquadrem 11umodas situações descritas no n." 1 do art. 3, adopt'Jndo os

procedimentos (;'Jnstantes do n.o 2 do mesmo artigo

Último registo, no MEX, de conformidade documental (via directa)

Último registo, no MEX, de encerramento de PA (via directa)

Último registo, no MEX, de Iiquidaçélo de despesa referente a pagamento de

salários e remurll~rações e pensões

Último registo, no MEX, da recolho do receito extra-caixa (retenções de sCllários)

Última transferência das receitas orçamentais poro o CUT

Último registo, rIOMEX, da recolho do receita (orçamental e de terceiros)

Registo no e-Património, como património inicial, das informações que reflectem o

posição patrimonial relativo o 31 de Dezembro de 2007 informada na Conta Geral

do Estado daquele exercício

Último registo de liquidaçélo de despesa (adiantamento de fundos) no MEX,exercício 2008

Registo, pelo AEO, do anulaçao de saldo de AFU, mediante os comprovativos.de

depósito (borderauX) recebidos do'gestor (conforme procedimento n.o 6 do Anexo

ª), mediante o adopçélo no MEX dos passos previstos no art.6

Último registo de conformidade processual do liquidação (concessão de fundos)no MEX, exercício 2008

Último registo de conformidade documental (concessão de fundos) no MEX,exercício 2008

Até

22.12.2008

Até

26.12.2008

Até

26.12.2008

Até

26.12.2008

Até

29.12.2008

Até

29.12.2008

Até

29.12.2008

Até

29.12.2008

Até

14.01.2009

Até

15.01.2009

Até

15.01.2009

Até

15.01.2009

continuação do Anexo C) ,-

26

27

28

29

30

31

32

33

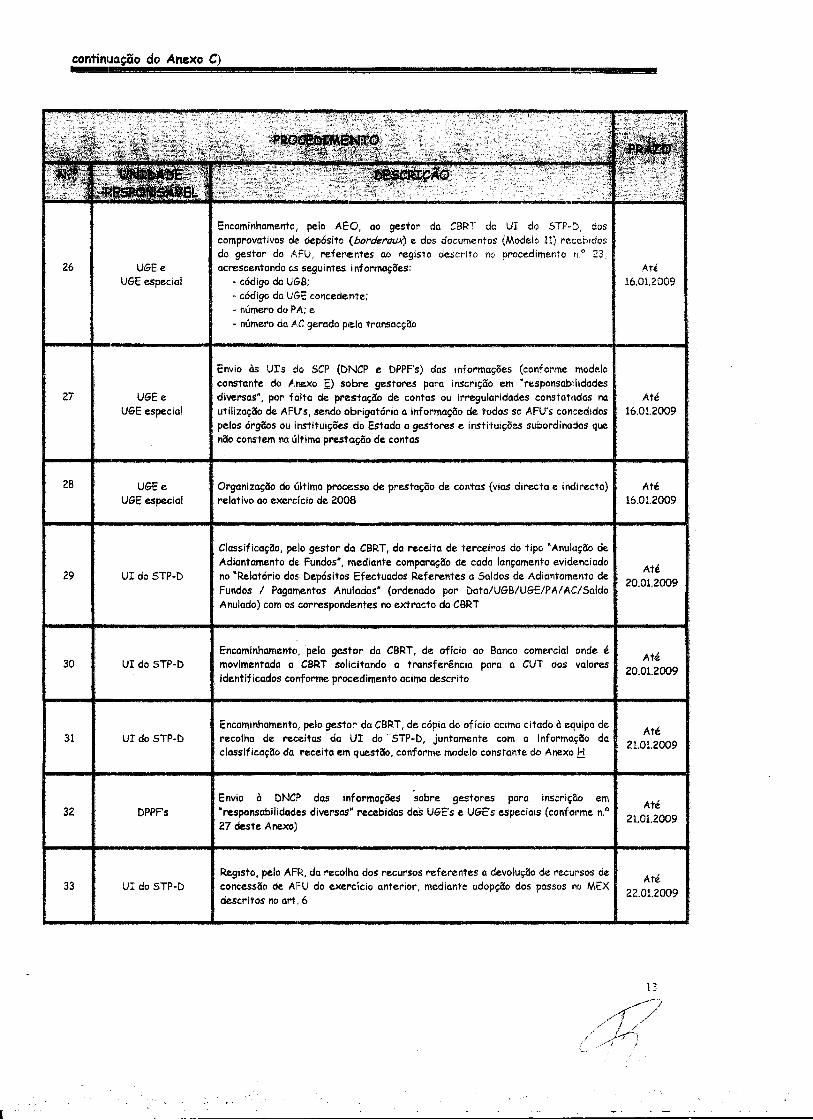

UGEe

UGE especial

UGEe

UGE especial

UGEe

UGE especial

UI do STP-D

VI do STP-D

UI do STP-D

DPPF's

UI do STP-D

Encaminhamento, pelo AEO, ao gestor da CBRT da UI do STP-D, doscomprovativos cll~ depósito (borderauX) e dos documentos (Modelo 11) recebidosdo gestor do AFU, referentes ao registo descrito no procedimento n." 23,acrescentando as seguintes informações:

• código da UGB;. código do UGE concedente;- número do PA; e

- número da AC gerada pela transacção

Envio às urs do sep (DNCP e DPPF's) das informações (conforme modelo

constante do Anexo f) sobre gestores para inscrição em 'responsabilidadesdiversas", por feMa de prestação de contas ou irregularidades constat(ldas nautilização de. AFlJ's, sendo obrigatória a informação de todas so AFU's concedidospelos órgãos ou instituições do Estado a gestores e instituições subordinadas quenão constem na última prestação de contas

Organização do último processo de prestação de contas (vias directa e indirecta)relativo ao exercício de 2008

Classificação, pelo gestor da CBRT, da receita de terceiros do tipo "Anulação deAdiantamento de: Fundos", mediante comparação de cada lançamento evidenciadono "Relatório dos Depósitos Efectuados Referentes o Saldos de Adiantamento deFundos I Pagamentos Anulados" (ordenado por Data/VGB/UGE/PAI AC/SaidoAnulado) com os correspondentes no extracto do CBRT

Encaminhamento, pelo gestor do CBRT, de ofício ao Banco comercial onde émovimentada o CBRT solicitando a transferência para a CUT dos valoresidentificados conforme procedimento acima descrito

Encaminhamento, pelo gestor da CBRT, de cópia do ofício acima citado à equipa derecolha de receitas da lJI do 'STP-D, juntamente com a informação daclassificação da receita em questão, conforme modelo constante do Anexo!:!

Envio à DNCP das informações sobre gestores para inscrição em"responsabilidade,s diversas" recebidas daS UGE's e. UGE's especiais (conforme n."27 deste Anexo)

Registo, pelo AFR, da recolho dos recursos referentes a devolução de recursos deconcessão de AFU do exercício anterior, mediante adopção dos passos no MEXdescritos no aM, 6

Até16.01.2009

Até16.01.2009

Até16.01.2009

Até20.01.2009

Até20.01.2009

Até21.01.2009

Até

21.01.2009

Até.

22.01.2009

continuação do Anexo C)

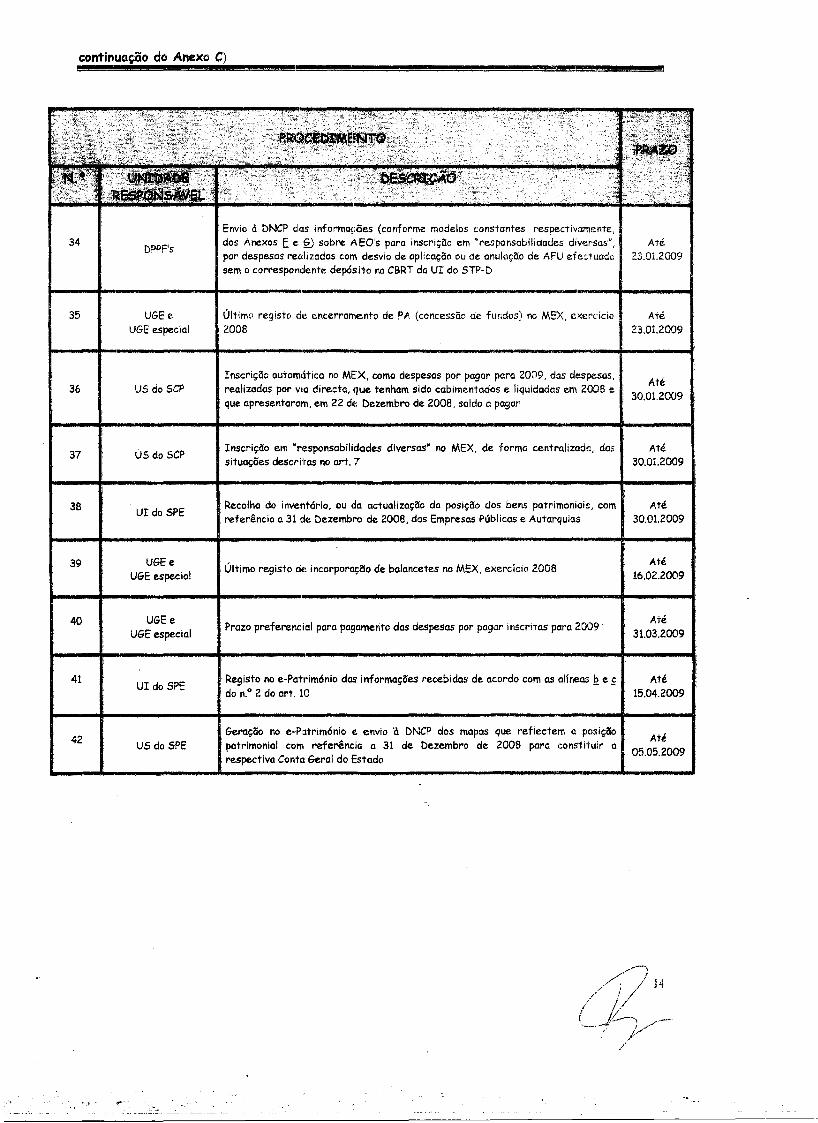

34

35

36

37

38

39

40

41

42

DPPF's

UGEe

UGEespecial

US do SC?

US do SCP

UI do SPE

UGEe

UGE especial

UGEe

UGEespecial

UI do SPE

US do S?E

Envio d DNCP cI.IS informa~;ões (conforme modelos constantes, respecti~amente,dos Anexos E e: § sobre AEO's para inscrição em "responsabílidades diversaIJ",por despesas recllizadas com desvio de aplicação ou de anulação de AFU efectuadosem o correspofldente depó~;ito na CBRT da UI do STP-D

Último registo de encerramento de PA (concessão de fundos) no MEX, c><erdcio200B

Inscrição automática no MEX, como despesas por pagar para 2009, das despesas,realizadas por via directa, que tenham sido cabimentadas e liquidadas em 2008 eque apresentaram, em 22 de Dezembro de 2008, saldo a pagar

Inscrição em "responsabílidades diversas" no MEX, de forma centralizada, dassituações descritas no art. 7

Recolha do inventário, ou da actualização da posição dos bens patrimoniais, comreferência a 31 de Dezembro de 2008, das Empresas Públicas e Autarquias

Último registo dE~ incorporação de balancetes no MEX, exercício 2008

Prazo preferencial para pagamento das despesas por pagar inscritas para 2009·

Registo no e-?atr'imónio das informações recebidas de acordo com as alíneas Q e s:

do n.o 2 do art. 10

Geração no e-P,otrimónio e envio '6 DNCP dos mapas que reflectem a posiçãopatrimonial com referência a 31 de Dezembro de 2008 para constituir arespectiva Conta Geral do Estado

Até

23.01.2009

Até

23.01.2009

Até

30.01.2009

Até

30.01.2009

Até

30.01.2009

Até

16.02.2009

Até

31.03.2009

Até

15.04.2009

Até

05.05.2009

'," ,.-'

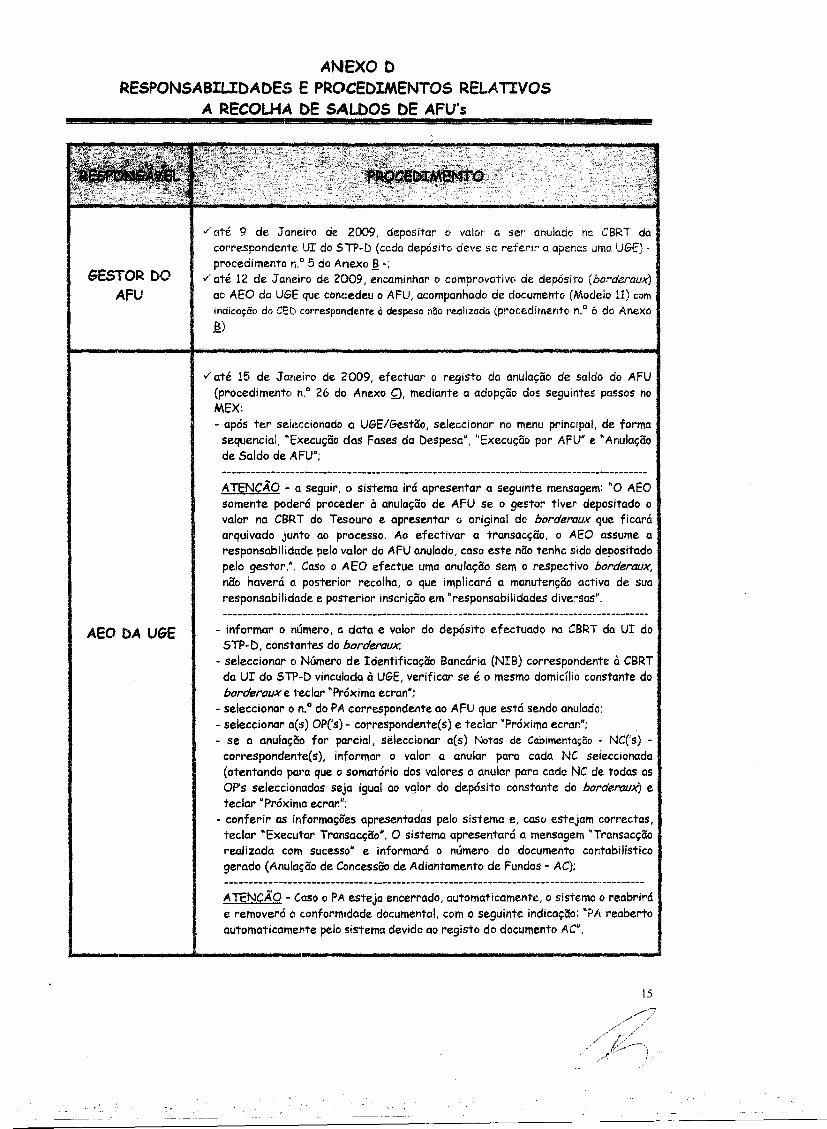

A"IEXO DRESPONSABI1.IDADES E PROCEDIMENTOS REl.ATIVOS

A RECOl.HA DE SAl.DOS DE AFU's

GESTOR DO

AFU

AEO DA UGE

,/ até 9 de Janeiro de 2009, depositar o vaior o. ser' anulado. nc CBRT dacorrespandente UI do.STP-D (cada depósito. deve se referir a apenas uma UGE) pracedimente n.o 5 da Anexo. .ª- -;

./ até 12 de Janeiro de 2009, encaminhar a comprovativo de depósito. (horderaux)

ao. AEO da UGE que cancedeu a AFU, acompanhado de documenta (Medeio 11) comindicação.do CE[) correspondente à despesa nCio.realízada (procedimento. n.o 6 da Anexa.ª-).

,/ até 15 de Janeiro de 2009, efectuar a registo da anulação. de salda do AFU(procedimentcl n.o 26 do Anexo f), mediante a adapção dos seguintes passos noMEX:

- após ter seleccionada Q VGE/Gestão, seleccianar no. menu principal, de formasequencial .."Execução. das Fases da Despesa", "Execução. por AFLI"e "Anulação.de Salda de AFU";

ATENCÃO - a seguir, o. sistema irá apresentar a seguinte mensagem: "O AEOsomente paderá proceder à anulação de AFV se e gestor tiver depasitado avalor na CBRT da Tesoura e apresentar a original da borderaux que ficaráarquivado junta ao. processo. Ao. efectivar a transacção., a AEO assume aresponsabilidade pela valor do AFV anulada, casa este não.tenha sido. depasitadapelo gestor,", Casa o AEO efectue uma anulação. sem a respectivo borderaux,não. haverá a pasteriar recolha, o que implicará a manutenção activa de suaresponsabilidade e pasterior inscrição em "respansabilidades diversas".

- informar o rlúmera, a data e valor do depósito efectuado na CBRT da UI da

STP-D, constantes de borderaux;

- seleccionar e Númere de Identificaçãe Bancária (NIB) carrespandente à CBRT "da VI do STP-D vinculada à UGE, verificar se é o mesme domicílio censtante deborderauxe j'eclar 'Próxima ecran";

- seleccionar a 11,° de PA carrespendente 001 AFU que está sendo anulado:- seleccionar a(s) OP('s) - correspondente(s) e tedar "Próxima ecran";- se a anulação for parcial, seleccianar 0(5) Notas de Cabimenta;ão - NC('s) -

cerrespondente(s), informar o valor a anular para cada NC seleccianada(atentande para que a somatório dos valores a anular para cada NC de todas asOP's seleccionadas seja igual 001 vqlcr de depósito constante do borderauX) etedar 'Próxima ecran";

- conferir as informações apresentadás pele sistema e, caso estejam correctas,tedar "Executar Transacção.· , O sistema apresentará a mensagem "Transacção.realizada com sucesso.· e informará a número. da documenta cantabílística

gerado (Anulação. de Cancessão de Adiantamento de Fundes - AC);

ATENCÃO - CClsec PA esteja encerrado, automaticamente, c sistema c reabriráe remeverá a canformidade documental, com a seguinte indicação.: ·PA reabertoautomaticamente pele sistema devida ae registe de dccumento AC".

15

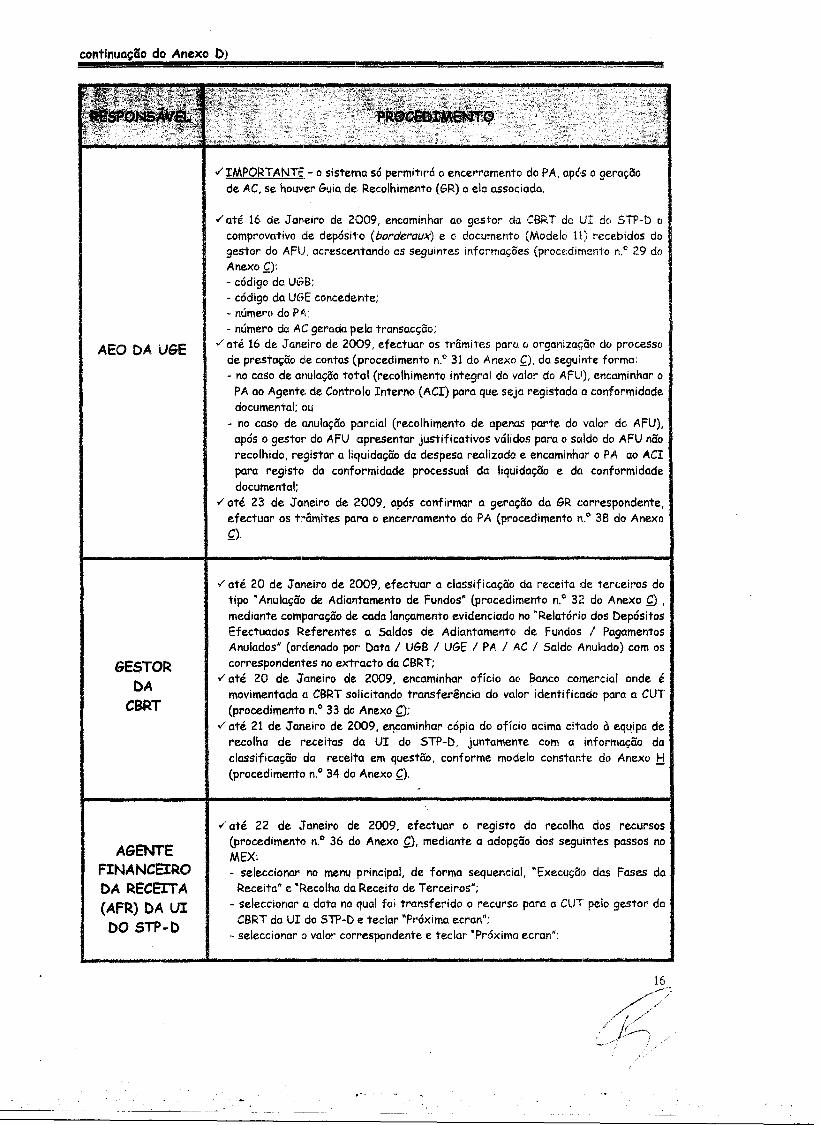

continuação do Anexo D)

v"IMPORTANTE-- o sistema só permitirá o encerramento do PA, após o geraçãode AC, Se houver Guia de, Recolhimento (GR) a ela associada.

AEO DA UGe

GESTOR

DA

CBRT

AGENTEFINANCEIRO

DA RECEITA

(AFR) DA UIDO STP-C

v"até 16 de Jal1eiro de 2009, encaminhar' ao gestor da CBRT do UI do STP-D ocomprovativo de depósito (borderaux) e o documento (Modelo 11) recebidos dogestor do AFU, acrescentando aS seguintes informações (procedimento n.c 29 doAnexo f):- código da UGB;- código da Uf;E concedente;- número do P/I;

- número da AC gerada pela transacção:,I' até 16 de Janeiro de 2009, efectuar' os tr'âmites para o organiza1;ão do processo

de prestação de contas (procedimento n.c 31 do Anexo f), da seguinte forma:- no caSo de anulação total (recolhimento integral do valor do AFU), encaminhar o

PA ao Agent1ede Controlo Interno (ACI) para que seja registada a conformidadedocumental; ou

- no caso de anulação parcial (recolhimento de apenas parte do valor do AFU),após o gestor do AFU apresentar justificativos válidos para o saldo do AFU nãorecolhido, registar a liquidação da despesa realizada e encaminhar o PA ao ACIpara registo da conformidade processual da liquidação e da conformidadedocumental;

'" até 23 de Janeiro de 2009, após confirmar a geração da GR correspondente,efectuar os trâmites para o encerramento do PA (procedimento n.o 38 do Anexof).

v"até 20 de Janeiro de 2009, efectuar a classificação da receita de terceiros dotipo" Anulação de Adiantamento de Fundos" (procedimento n.e 32 do Anexo f) ,mediante comparação de cada lançamento evidenciado no "Relatório dos DepósitosEfectuados Referentes a Saldos de Adiantamento de Fundos I PagamentosAnulados" (ordenado por Data I UGB / UGE I PA I AC I Saldo Anulado) com oscorrespondentes no extracto da CBRT;

v"até 20 de J'oneiro de 2009. encaminhar ofício ao Banco comercial onde émovimentada Cl CBRT solicitando transferência do valor identificado para a CUT(procedimento n.o 33 do Anexo f);

v"até 21 de Janeiro de 2009, e,,!caminhar cópia do ofício acima citado à equipa derecolha de receitas da UI do STP-D, juntamente com a informação daclassificação da receita em questão, conforme modelo constante do Anexo !:!

(procedimento n.o 34 do Anexo f).

v"até 22 de Janeiro de 2009, efectuar o registo do recolha dos recursos(procedimento n.o 36 do Anexo f), mediante a adopção dos seguintes passos noMEX:

- seleccionar no menu principal, de forma sequencial, "Execução das Fases daReceita" e "Recolha da Receita de Terceiros";

- seleccionar a data no qual foi transferido o recurso para a CUT pelo gesto r da'CBRT da UI do STP-D e tedar ~Próxima ecran";

- seleccionar o valor corr'espondente e tedar 'Próxima ecran";

.•...

continuação do Anexo D)

.-

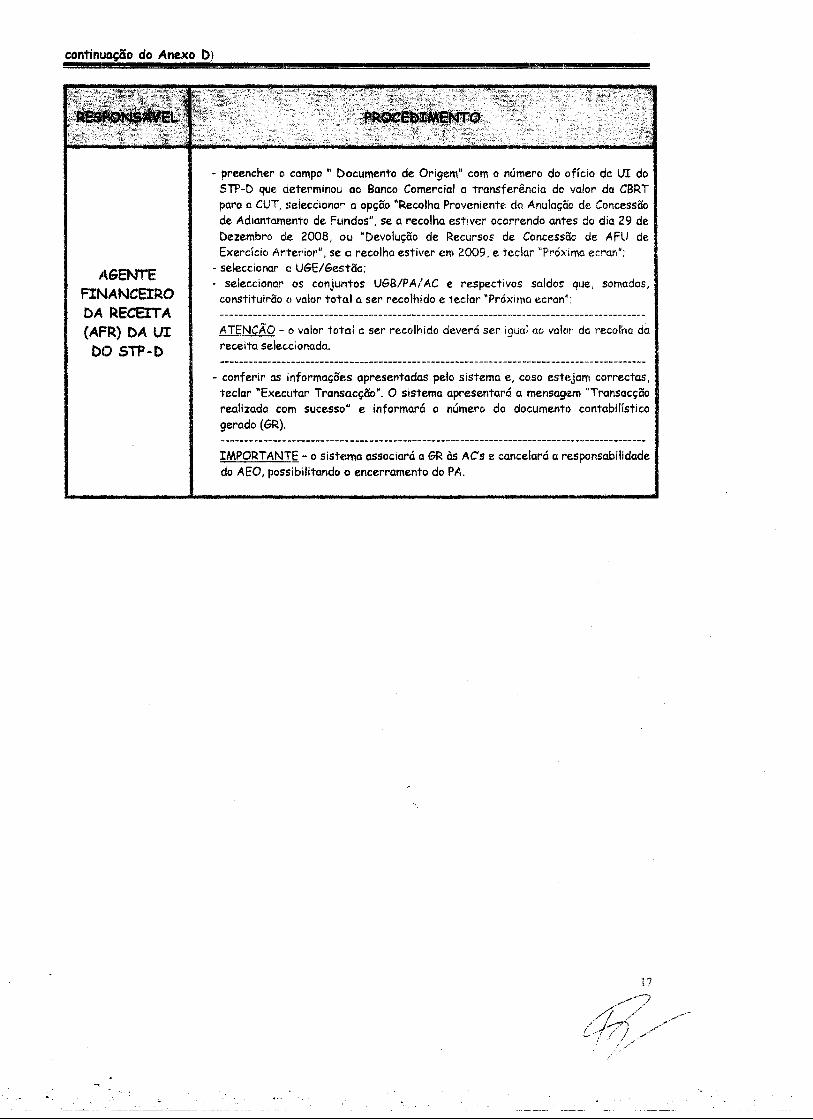

AGENTEFINANCEIRODA RECEITA

(AFR) DA VIDO STP-D

- preencher o campo 11 Documento de Origem" com o número do ofício da VI doSTP-D que determinou ao Banco Comercial a transferência do valor da CBRT

para a CUT, selecCionar a opção "Recolha Proveniente da Anulação de Concessãode Adiantamento de Fl;lndos", se a recolha estiver ocorrendo antes do dia 29 de

Dezembro ele 2008, ou "Devolução de Recursos de Concessão de AFU deExercício Anterior", se a recolha estiver em 2009, e teclar ·Próximo ecrari";

- seleccionar Cl UGE/Gestão;

- seleccionar os conjuntos UGB/PA! AC e respectivos saldos que, somados,constituirão () valor total a ser recolhido e teclar 'Próxima ecran";

ATENCÃO - o valor total a ser recolhido deverá ser igual ao valor da recolho dareceita seleccionada.

- conferir as informações apresentadas pelo sistema e, caso estejam correctas,teclar "Execlltar Transacção". ° sistema apresentará a mensagem "Transacçãorealizada com sucesso" e informará o número do documente) contabilístico

gerado (GR).

IMPORTANTE - o sistema associará a GR às ACs e cancelará a r1esponsabilidadedo AEO, pos!libilitando o encerramento do PA.

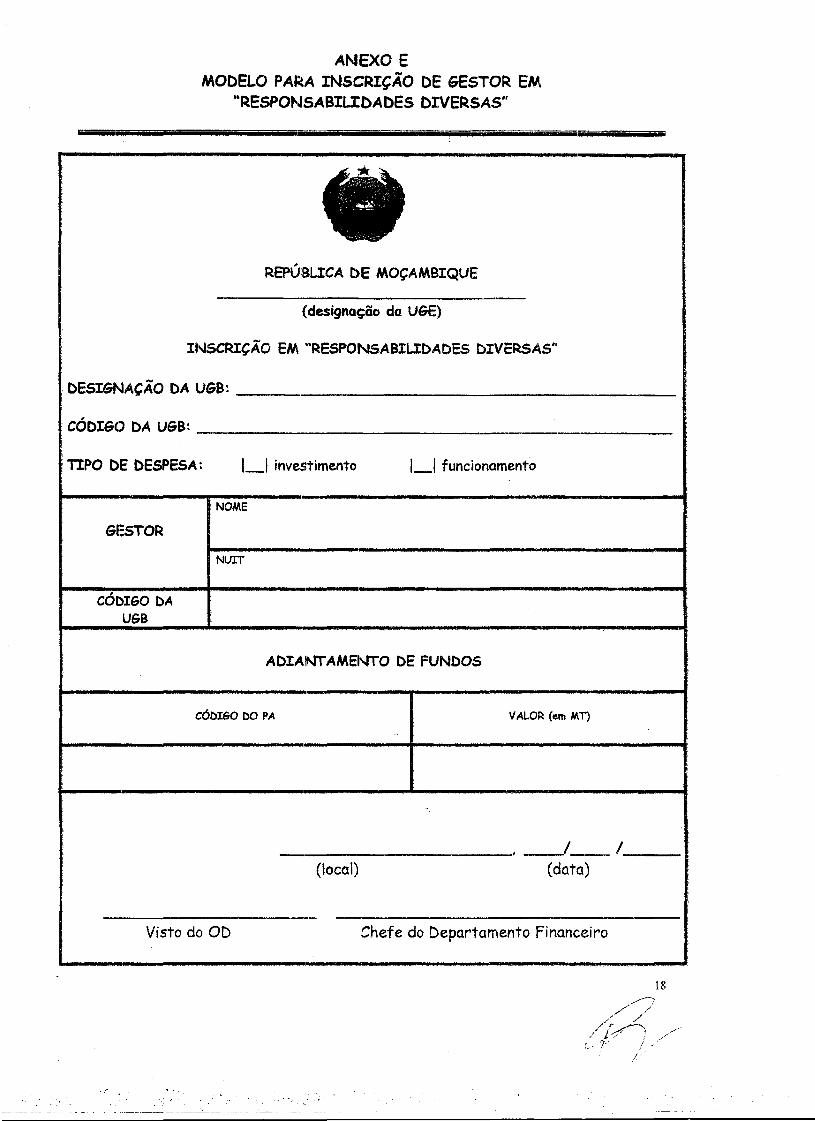

ANEXO E

MODELO PARA INSCRIÇÃO DE GESTOR EM"RESPONSABIlIDADES DIVERSAS"

•REPÚBLICA DE MOÇAMBIQUE

-(designação da UGE)

INSCRIÇÃO EM "RESPONSABILIDADES DIVERSAS"DESIGNAÇÃO DA UGB:CÓDIGO DA UG8:TIPO DE DESPESA:

I_I investimentoI_I funcionamento

NOME

GESTOR NUITCÓDIGO bA

UGB

ADIAINT AMENTO DE FUNDOSCÓDIGO DO PA

VALOR (em MT)

. __ 1__ 1

(local)(data)

Visto do OD

Chefe do Departamento FinancE~iro

18

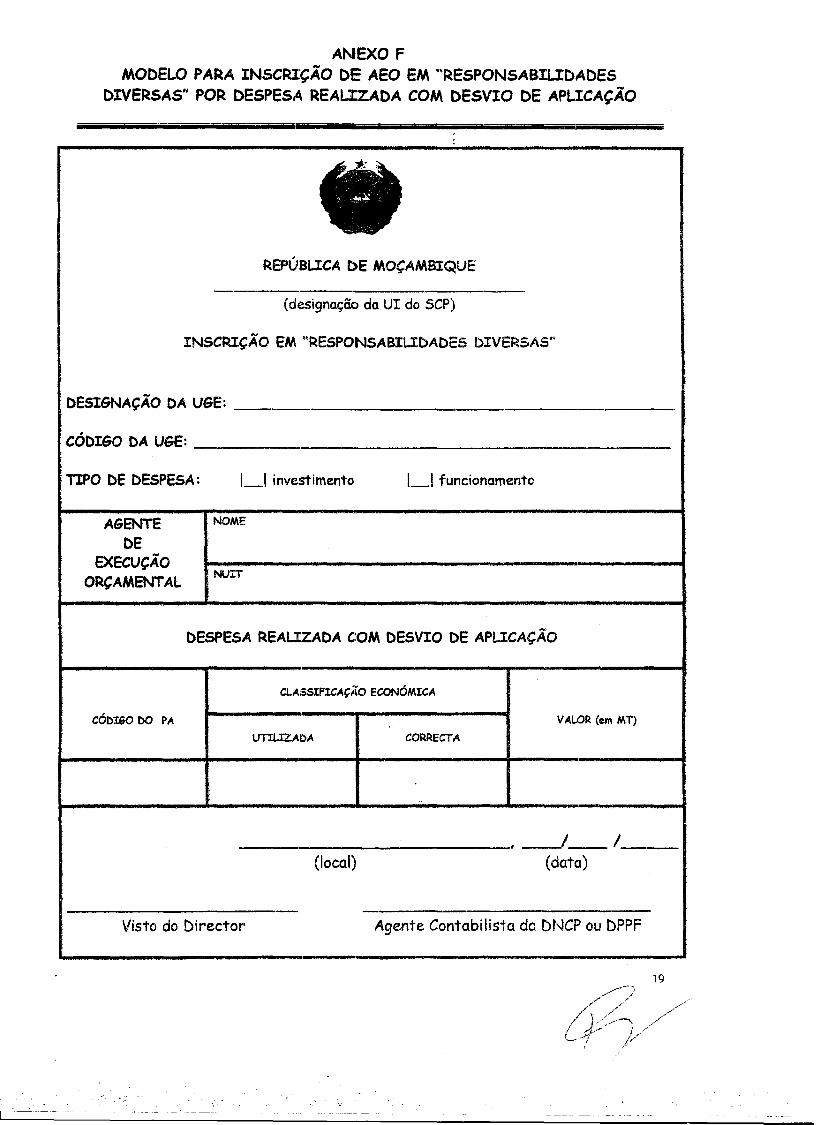

ANEXO F

MODELO PARA INSCRIÇÃO DE AEO EM "RESPONSABILIDADES

DIVERSAS" POR DESPESA REAlXZADA COM DESVIO DE APLICAÇÃO

•REPÚBLICA bE MOÇAMBIQUE

-(dl~ígnação da UI do SCP)

INSCRIÇÃO EM "RESPONSABILIDADES DIVERSAS"

DESIGNAÇÃO DA USE:

CÓDIGO DA UGE:TIPO DE DESPESA:

I_I investimentoI_I funcionamento

AGENTE

NOME

DE exECUÇÃONUITORÇAMENTAL

DESPESA REALIZADA COM DESVIO DE APLICAÇÃOCL.ASSIFICAÇÃO ECONÓMICA

CÓI)!60 00 PA

..

VALOR (em MT)

UTILIZADA

CORRECTA

,.

._1 __ 1(local)

(data)

Visto do Director

Agente Contabilista da DNCP ou DPPF

19

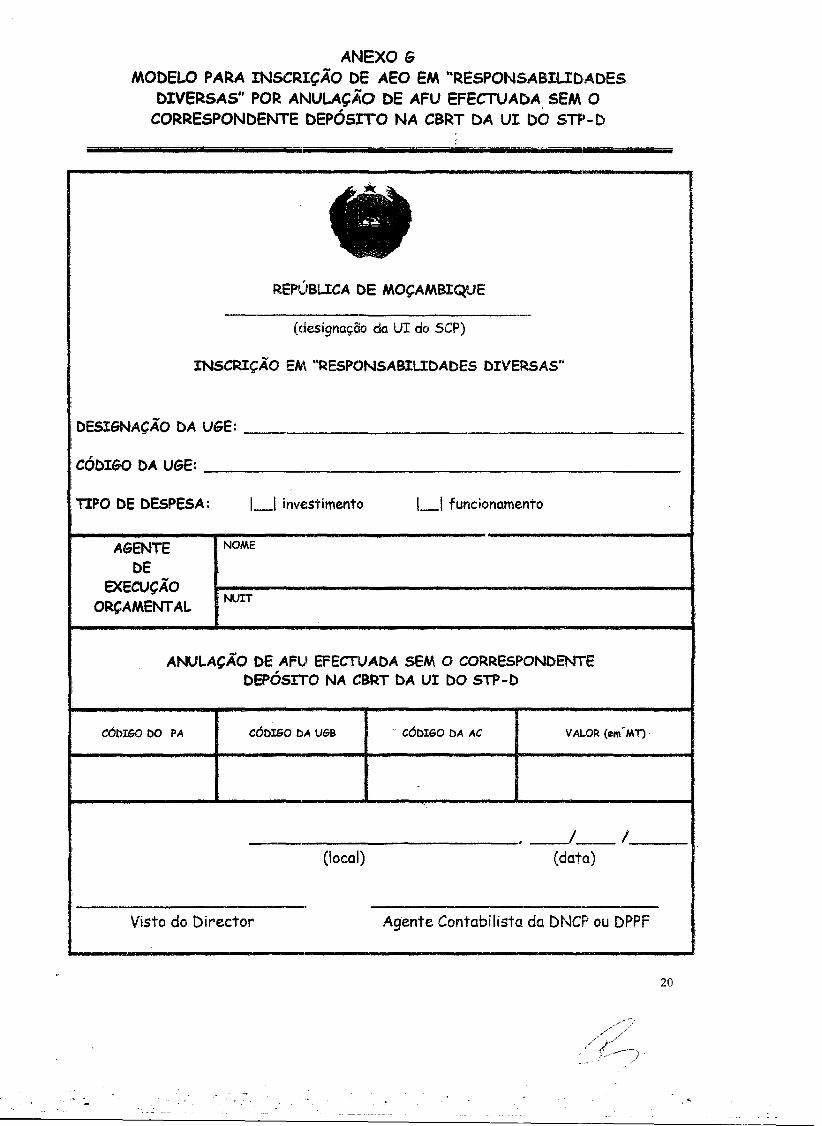

ANEXO G

MODELO PARA INSCRIÇÃO DE AEO EM "RESPONSABILID,ADESDIVERSAS" POR ANULAÇÃO DE AFU EFECTUADA SEM O

CORRESPONDENTE DEPÓSITO NA CBRT DA UI DO STP-D

•REPllBLICA DE MOçAMBIQUe

"

(designação da UI do SCP)

INSCRIÇÃO EM "RESPONSABILIDADES DIVERSAS"

DESIGNAÇÃO DA VGE:

CÓDIGO DA UGE:TIPO DE DESPESA:

I_I investimentoI_I funcionamento, AGENTE

NOME

DE EXECUÇÃONUITORÇAMENTAL

ANULAÇÃO DE AFU EFECTUADA SEM O CORRESPONDENTE

DEPÓSITO NA CBRT DA UI DO STP-D

CÓDIGO DO PA

CÓDIGO tIA UGB000 CÓDIGO DA ACVALOR (em~MT)

o-

,~_I(local)

(data)

..

Visto do Director Agente Contabi lista da DNCP ou DPPF

20

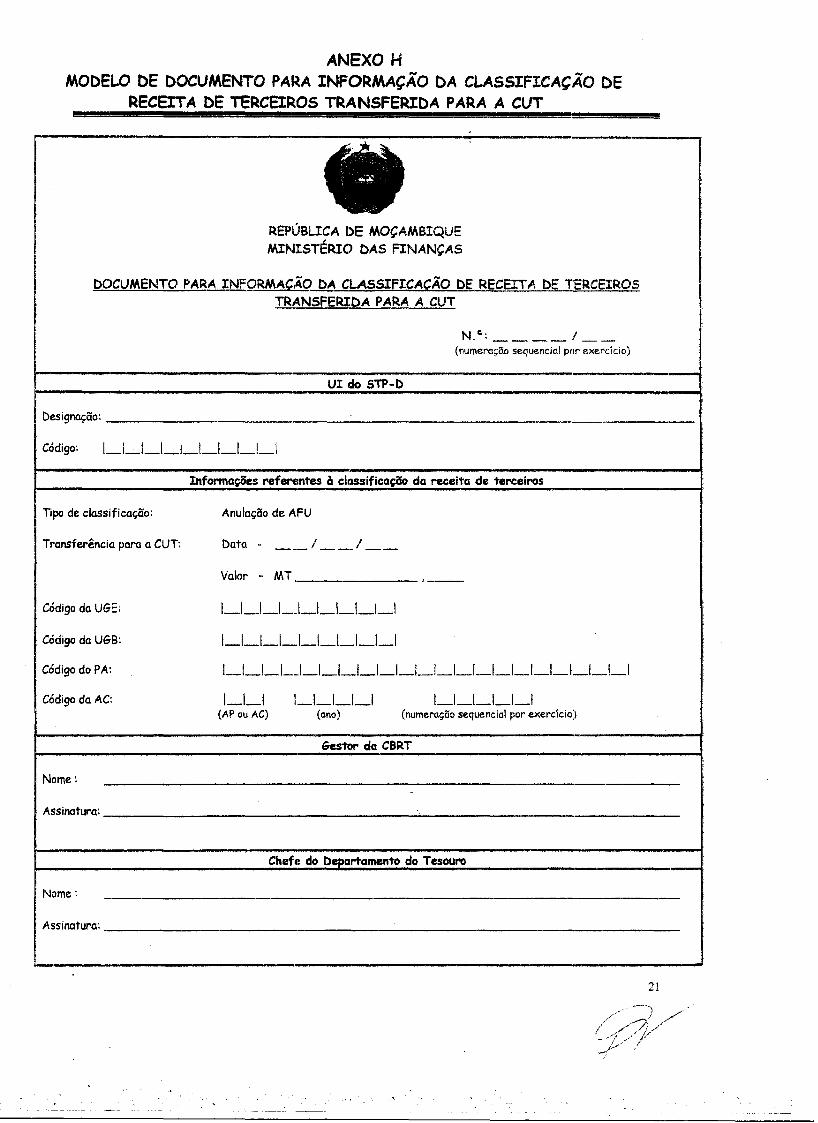

ANEXO H

MODEL.O DE DOCUMENTO PARA INFORMAÇÃO DA CL.ASSIFICAÇÃO DERECEITA DE TERCEIROS TRANSFERIDA PARA A CUT•

REPÚBLICA DE MOÇAMBIQUE

MINISTÉRIO DAS FINANÇAS

DOCUMENTO PARA INFORMAC:ÃO DA CLASSIFICACÃO DE RECEITA DE TERCEIROS

TRANSFERIDA PARA A CUTN.G: ____ I __

(numeração sequencial por exercício)

UI do STP-D!Designação:

-

Código:

1_1_1_1_1_1_1_1_1_1

Informações referentes à CIC1Ssificaçãoda receita de terceirosTipo de classificação:

Anulação de AFU

Transferência para a CUT:

Data -__ I__ j __Valor - MT.

,--Código da UGE:

1_1_1_1_1_1_1_1_1_1

Código da UGB:

1_1_1_1-.1_1_1_1_1_1

Código do PA:

1_1_1_1 __/_1_1_-'_1_1_1_1_1_1_1_1_1_1_1_1_1_1

Código da AC:

1_1_11_1_1_1---11_1_1_1_1_1(AP ou AC)

(ano)(numeração sequencial por exercido)

Gestor da C8RTNome: Assinatura:

Chefe do Departamento do TesouroNome: Assinatura:!

: .

21

AC

ACI

AEF

AEO

AFUAFR

CBRT

CED

CUTDGI

DNCP

DNPE

DNTDPPF

e-Património

e-SISTAFE

GR

LC

LQFMAF

MEX

NC

NIBNLNUITODOEOP

OTPA

RNRF

SCP

SISTAFE

SPE

STP-[)STP-PF

UGB

USE

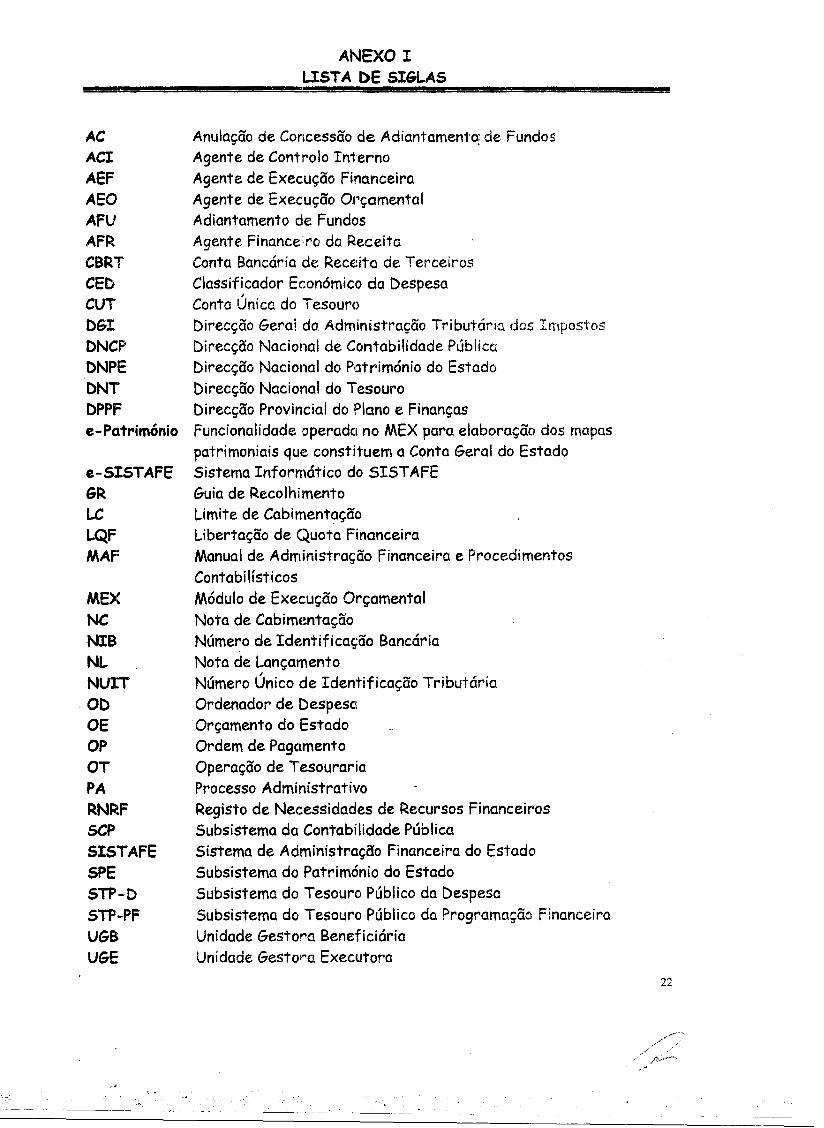

ANEXO ILISTA DE SIGLAS

Anulação de Concessão de Adiantamento; de Fundos

Agente de Cont:rolo Interno

Agente de Execução financeiraAgente de Execução o."çamentalAdiantamento de fundos

Agente finance:iro da ReceitaConta Bancária de Receita de Terceiros

Classificador Económico da DespesaConta Única do Tesouro

Direcção Geral da Administração Tributária. dos ImpostosDirecção Nacional de Contabilidade PúblicaDirecção Nacional do Património do Estado

Direcção Nacional do TesouroDirecção Provincial do Plano e finanças

funcionalidade operadcl no MEX para elaboração dos mapas

patrimoniais que constituem a Conta Geral do EstadoSistema Informático do 5IST AfEGuia de Recolhimento

Limite de CabimentaçãoLibertação de Quota financeiraManual de Administração financeira e ProcedimentosContabi lísticos

Módulo de Execução Orçamental

Nota de CabimentaçãoNúmero de Identificação Bancária

Nota de LançamentoNúmero Único de Identificação Tributária

Ordenador de DespesaOrçamento do Estado

Ordem de PagclmentoOperação de TesourariaProcesso Administrativo

Registo de Necessidades de Recursos FinanceirosSubsistema da Contabilidade Pública

Sistema de Administração financeira do EstadoSubsistema do Património do Estado

Subsistema do Tesouro Público da Despesa

Subsistema do Tesouro Público da Programação FinanceiraUnidade Gestora BeneficiáriaUnidade Gestora Executora

22

---

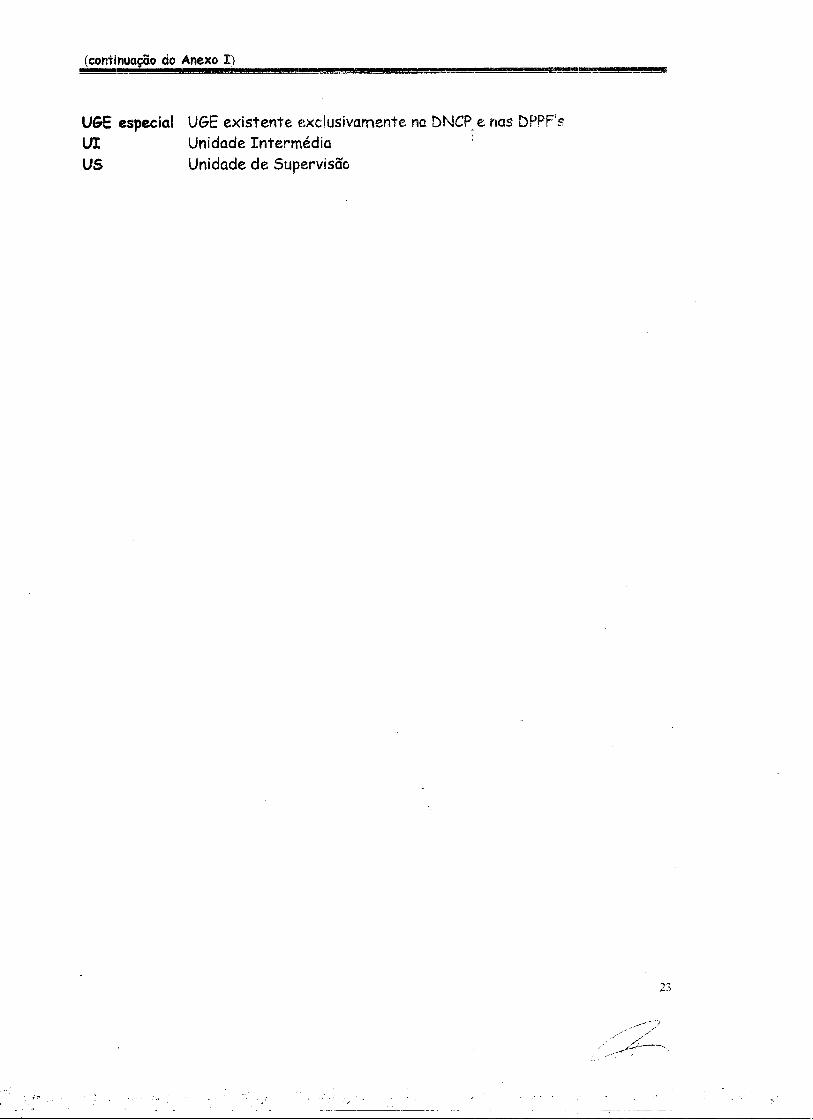

(continuação do Anexo I)!!!!!!!!!!!!!!! -UGE especialUIUS

UGE existente E~xclusivamente na DNCP e nas DPPF's

Unidade Intermédio :

Unidade de Supl~rvisão