Embed Size (px)

Citation preview

Unidade Auditada: DEPARTAMENTO REGIONAL DO SESC NO R.G.DO SULExercício: 2014Município: Porto Alegre - RSRelatório nº: 201503962UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DO RIO GRANDE DO SUL

_______________________________________________Análise Gerencial

Senhor Chefe da CGU-Regional/RS,

Em atendimento à determinação contida na Ordem de Serviço n.º 201503962, e consoante o estabelecidona Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultadosdos exames realizados sobre a prestação de contas anual apresentada pelo Departamento Regional doServiço Social do Comércio no Estado do Rio Grande do Sul (Sesc/RS).

1. Introdução

Os trabalhos de campo foram realizados no período de 15/06/2015 a 29/06/2015, pormeio de testes, análises e consolidação de informações coletadas ao longo do exercíciosob exame e a partir da apresentação do processo de contas pela unidade auditada, emestrita observância às normas de auditoria aplicáveis ao Serviço Público Federal.Nenhuma restrição foi imposta à realização dos exames. O Relatório de Auditoria encontra-se dividido em duas partes: “Resultados dos Trabalhos”, quecontempla a síntese dos exames e as conclusões obtidas; e “Achados de Auditoria”, que contém odetalhamento das análises realizadas. Consistindo, assim, em subsídio ao julgamento das contasapresentadas pela Unidade ao Tribunal de Contas da União – TCU.A Unidade foi informada acerca dos fatos consignados no presente relatório por meio do Ofício n.º18674/2015/GAB/CGU-Regional/RS/CGU-PR, de 07 de agosto de 2015, o qual encaminhou o Relatóriode Auditoria Anual de Contas (preliminar) n.º 201503962. Por meio do Ofício AR/SESC/RS-294/2015, de21 de agosto de 2015, a Unidade manifestou-se acerca do mesmo, sendo suas considerações adicionaisagregadas ao presente relatório.

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 18 de novembrode 2014, entre a Controladoria Regional da União no Estado do Rio Grande do Sul (CGU-Regional/RS) ea Secretaria de Controle Externo do Tribunal de Contas da União no Rio Grande do Sul (Secex-RS),compatível com a Ata de Reunião realizada em 04 de novembro de 2014, entre a Coordenação-Geral deAuditoria da Área de Serviços Sociais – DPSES/DP/SFC/CGU/PR e a Secretaria de Controle Externo daPrevidência, Trabalho e Assistência Social do Tribunal de Contas da União, foram efetuadas as seguintesanálises:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

2.1 Avaliação da Conformidade das PeçasCom a finalidade de avaliar a conformidade das peças da prestação de contas ordináriaanual da Unidade Jurisdicionada (UJ), foram analisados os documentos formalizadospelo Sesc/RS e encaminhados ao TCU por meio do Sistema “e-Contas”.

Verificou-se que a unidade elaborou todas as peças a ela atribuídas pelas normas doTCU para o exercício de 2014, as quais estão em conformidade com os preceitos daIN/TCU n.º 63/2010, IN/TCU n.º 72/2013, DN/TCU n.º 134/2013, DN/TCU n.º140/2014, Portaria TCU n.º 90/2014 e Portaria CGU/PR n.º 522/2015.

Entretanto, foram constatadas inconformidades no que se refere aos formatos econteúdos obrigatórios do Relatório de Gestão do Exercício de 2014, as quais foramtratadas com a UJ por intermédio de Solicitações de Auditoria. Essas inconformidades,bem como a manifestação da Unidade estão arroladas em itens próprios nos “Achadosde Auditoria” do presente Relatório. ##/Fato##

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da GestãoPara avaliar os resultados quantitativos e qualitativos da UJ em 2014, foi selecionada a Ação 007 –Atividade Nutrição no âmbito do Sesc/RS. Essa atividade foi selecionada em razão da relevância dasatividades nutricionais no âmbito das unidades operacionais do Sesc/RS, em especial para o seu públicoalvo, assim como pela sua materialidade em relação aos programas finalísticos.

De acordo com informações obtidas a partir do Relatório de Gestão do Sesc/RS, exercício de 2014, aexecução física foi de 2.637.343 atendimentos em restaurantes, lancherias, cafeterias e escolas infantis.Já a execução financeira foi na ordem de R$ 19.565.373,08, o que representa 55,02 % do valorempregado no Programa Saúde no exercício de 2014. Em relação ao orçamento geral do Sesc/RS, cujasdespesas somaram o montante de R$ 236.047.402,48, a atividade Nutrição representou 8,29 % do totaldas despesas realizadas.

Considerando o escopo dos trabalhos de auditoria, verificou-se, especialmente naquilo que se refere àeficácia e eficiência no cumprimento dos objetivos e metas físicas e financeiras planejados ou pactuadospara o exercício de 2014, que a Unidade obteve êxito no desempenho da gestão, destacando-se osatisfatório cumprimento da meta estipulada - 97,63 % -, o alto número de atendimentos, os bons índicesde satisfação dos usuários, as campanhas educacionais em saúde que acompanham a atividade nutricional,a logística no suprimento e na execução das atividades e os controles internos instituídos para o adequadoandamento dos serviços.

Em relação a esses controles, cabe destacar: controle do quantitativo de atendimentos e custos, requisiçãopadronizada de materiais e gêneros alimentícios, sistema de controle de estoque, segregação de funçõesno recebimento, lançamento no estoque e no consumo, controle dos excedentes e avaliação de satisfaçãodos usuários. Contudo, durante a execução dos trabalhos de campo, identificamos falhas levantadas emvisitas técnicas realizadas pela Coordenação Técnica de Nutrição da GES na aplicação do check list deboas práticas (Anexo IV) e deficiências no manejo do excedente de alimentos. Estas falhas foram sanadasno decorrer da realização dos trabalhos de auditoria. ##/Fato##

2.3 Avaliação da Gestão de PessoasA análise da gestão de pessoas do Sesc/RS, exercício de 2014, contemplou levantamentos quanto àadequabilidade da força de trabalho da unidade frente às suas atribuições; observância da legislação sobreadmissão, remuneração, cessão e requisição de pessoal; consistência dos controles internosadministrativos relacionados à gestão de pessoas e a fidedignidade dos registros pertinentes no sistemacontábil e nos sistemas corporativos obrigatórios.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

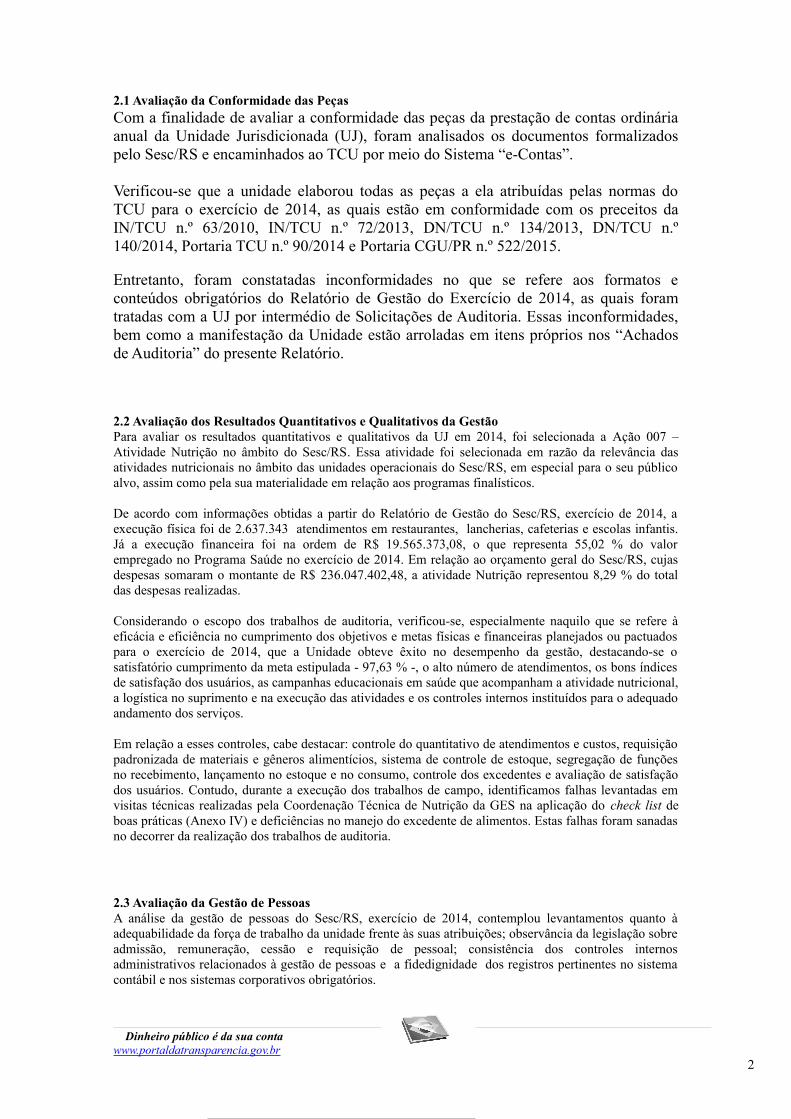

Força de Trabalho

Com base em dados extraídos do Relatório de Gestão (os quais se mostraramconsistentes com os dados das planilhas fornecidas pela UJ relativas à composição daforça de trabalho) constatou-se que o quadro de pessoal da Sesc/RS estava assimconstituído no final do exercício de 2014:

Quadro – Composição de pessoal

Tipologias dos Cargos

Quantidade de Servidores por Faixa Etária

Até 30anos

De 31 a40 anos

De 41 a50 anos

De 51 a60 anos

Acima de60

anos1. Provimento de Cargo Efetivo - - - - -

1.1.Servidores de carreira vinculada ao órgão e requisitados

476 653 310 136 27

2. Provimento de Cargo em Comissão - - - - -2.1 Grupo Direção e Assessoramento Superior - - - - -2.2 Funções Gratificadas - - - - -3. Totais (1+2) - - - - -Percentual (em relação ao total da força de trabalho) 29,71% 40,76% 19,35% 8,49% 1,69%

Fonte: Relatório de Gestão da UJ exercício de 2014 e planilhas fornecidas pelo Sesc/RS.

Quadro – Qualificação da força de trabalho

Qualificação dos Cargos/Empregos Quantidade em31/12/2014

%

Nível Superior 835 52,12Nível Intermediário 450 28,09Nível Auxiliar 317 19,79Total 1602 100

Fonte: Relatório de Gestão da UJ exercício de 2014 e planilhas fornecidas pelo Sesc/RS.

Quadro – Quantidade de servidores por tipologia do cargo e faixa etária

Tipologias dos Cargos

Quantidade de Servidores por Faixa Etária

Até 30anos

De 31 a40 anos

De 41 a50 anos

De 51 a60 anos

Acima de60

anos1. Provimento de Cargo Efetivo - - - - -

1.2.Servidores de carreira vinculada ao órgão e requisitados

476 653 310 136 27

2. Provimento de Cargo em Comissão - - - - -2.1 Grupo Direção e Assessoramento Superior - - - - -2.2 Funções Gratificadas - - - - -3. Totais (1+2) - - - - -Percentual (em relação ao total da força de trabalho) 29,71% 40,76% 19,35% 8,49% 1,69%

Fonte: Relatório de Gestão da UJ exercício de 2014 e planilhas fornecidas pelo Sesc/RS.

Considerando o escopo dos trabalhos de auditoria, avaliou-se a suficiência da força de trabalho diante dasnecessidades da UJ para a consecução de seus objetivos institucionais. Destaque-se que a força detrabalho do Sesc/RS é jovem, tendo 89,82 % menos de 50 anos, não havendo riscos maiores quanto àperda de força de trabalho por aposentadorias. A qualificação da força de trabalho também é um pontoque merece destaque, já que 52,12 % possui formação em nível superior.

As resoluções nº 371/2013, de 01 de setembro de 2013 - e 412/2014, de 01 de setembro de 2014, doConselho Regional do Sesc/RS, aprovaram o quadro de pessoal efetivo (quadro de lotação) para o

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

exercício de 2014. O quantitativo total autorizado foi de 1.900 funcionários, sendo as vagas ocupadas em01 de setembro de 2013 por 1.594 funcionários e havendo, portanto, 306 cargos vagos.

Verificou-se a contratação de serviços de assessoria no exercício em análise. Tais contrataçõesdestinaram-se à realização de atividades para as quais não há previsão no quadro de pessoal autorizado. Esses contratos totalizaram no exercício de 2014 um desembolso do montante de R$ 554.706,00) e estãorelacionados às seguintes atividades: a) Acompanhamento de perícias de segurança do trabalho, formulação de pareceres técnicos eimpugnação de laudos (assistente técnico);b) Assessorias em perícias técnicas em processos trabalhistas;c) Assessoria e consultoria na área de segurança e higiene ocupacional; d) Serviços de dosimetria dos graus de contaminação radiológica pessoal, em consultórios odontológicos;e) Serviços de consultas médicas e realização de exames médicos e laboratoriais na área de saúdeocupacional; f) Consultoria e suporte técnico e manutenção para licenças de software; e g) Serviços de assessoria, consultoria e defesa do Sesc/RS em processos trabalhistas.

Análise da Folha de pagamento

A partir da análise dos dados cadastrais dos empregados do Sesc/RS, verificou-se a ocorrência de trinta eum empregados com vínculo ativo na unidade e que constam como beneficiários de aposentadoria porinvalidez pelo INSS. Segundo o Sesc/RS, os empregados mantém vínculo com a instituição, uma vez quea aposentadoria por invalidez suspende o contrato de trabalho, mas não o rescinde. A UJ disponibilizoucópia das cartas de concessão e cópia das fichas financeiras que comprovam que os referidos empregadosnão estão sendo remunerados. As demais informações concernentes às planilhas da folha de pagamentofornecidas pelo Sesc/RS também não revelaram pagamentos a estes empregados.

Registre-se, ainda, que um empregado encontra-se em benefício previdenciário (auxilio doença) e outropossui registro de ponto e ficha financeira, em que pese estar aposentado por invalidez. Estes casos foramtratados em ponto específicos dos "Achados de Auditoria".

Considerando o escopo dos trabalhos de auditoria, não foram identificadas as seguintes fragilidades nagestão de pessoas em 2014: a) empregados com acúmulo de empregos, cargos e/ou funções comincompatibilidade da carga horária e/ou turnos de trabalho; e b) empregados ativos nos quadrosfuncionais, com registro de óbito em sistema governamental.

O Sesc/RS não efetuou pagamentos de remuneração variável a seus empregados a título de participaçãonos lucros e resultados, prêmios ou bônus. A UJ também não possui e/ou contratou plano de previdênciacomplementar privada (fechada/aberta) para os seus empregados.

Sistema CorporativoObservou-se que a UJ utiliza sistemas informatizados para o gerenciamento de pessoal e folha depagamentos, no qual não foram identificadas fragilidades, já que os dados das planilhas fornecidas pelaUJ eram compatíveis com as demais informações da área de pessoal, como fichas financeiras analisadas einformações apresentadas no Relatório de Gestão.

Critérios de Seleção

No que se refere aos procedimentos de seleção de pessoal, os mesmos estão normatizados pela Portaria nº049/2009 Sesc/RS, que adota as normas de seleção de pessoal contidas na Resolução SESC n° 1163/2008e Resolução n° 1169/2009, firmadas pelo Presidente do Conselho Nacional, e pelo ProcedimentoRegional PR nº 07/04 – Recrutamento e Seleção.

Foram realizados 351 processos seletivos em 2015, para recrutamento externo. Para a análise foiselecionada amostra aleatória de dezoito contratações, sobre as quais tecemos as seguintes considerações:a) Embora os processos não estivessem formalmente instruídos, numerados e organizados em ordemcronológica dos fatos, verificou-se que todos os documentos demandados pela Equipe de Auditoria foramentregues e estavam organizados nos arquivos da Entidade;b) Todas as vagas são divulgadas em jornal de grande circulação, bem como no site da Entidade(https://www.sesc-rs.com.br/institucional/trabalhe_conosco.asp);c) Com respeito à avaliação dos candidatos, a aferição de conhecimentos e habilidades, sãodisponibilizadas no site do Sesc/RS as etapas, os métodos e os critérios de avaliação das etapas seletivas e

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

seleção curricular para cada um dos cargos da Entidade; a pontuação de cada etapa de avaliaçãocurricular, provas, entrevistas e dinâmicas de grupo realizadas; a característica de cada etapa(classificatória, eliminatória ou ambas); a definição das competências avaliadas na etapa de dinâmica degrupo; os requisitos exigidos e a descrição das atividades pertinentes a cada cargo; os processos seletivosem andamento com as datas e etapas de realização; e os resultados dos processos realizados;d) A análise dos processos selecionados demonstrou que a UJ vem cumprindo com os normativosreferentes à admissão de pessoal. Também não foram identificados indícios de favorecimento a parentesde empregados do Sesc/RS.

Controles Internos

No que concerne aos controles internos da área de pessoal, verificou-se que existem rotinas eprocedimentos formalizados e uniformizados pelo Sesc/RS, como organogramas e regimento interno,normas próprias do Sesc/RS (materializadas em PR's - Procedimentos Regionais e formulação de ummanual de gestão de pessoas). O Sesc/RS instituiu indicadores estratégicos em 2014, com o qual monitora informações relevantessobre a força de trabalho, como índices de absenteísmo, projeções de aposentadoria, etc. No que se refere à avaliação da opinião dos trabalhadores, o Sesc/RS realiza anualmente pesquisa declima interno. No exercício de 2014, a UJ orientou a capacitação dos servidores por meio de “Plano deCapacitação Corporativa”, o qual foi utilizado também para o desenvolvimento e treinamento decompetências de liderança. ##/Fato##

2.4 Avaliação da Situação das Transferências VoluntáriasNo exercício em análise não se verificou a execução pelo Sesc/RS de transferências mediante convênios,termos de parceria, termos de cooperação, termos de compromisso ou outros acordos, ajustes einstrumentos congêneres.

As transferências constatadas nos registros contábeis (que, orçadas com o valor de R$ 5.185.750,00,foram realizadas no montante de R$ 5.047.845,72, conforme fl. 190 do Relatório de Gestão), referem-seàs transferências institucionais para a Fecomércio/RS, ligada ao sistema da Confederação Nacional doComércio, conforme prevê o art. 33 do Decreto 5.725, de 16 de março de 2006:

"Art. 33. A receita das AA.RR., oriunda das contribuições compulsórias, reservada a quota de até omáximo de três por cento sobre a arrecadação total da região para a administração superior a cargo dasFederações do Comércio, conforme critérios fixados pelo CN, será aplicada na conformidade doorçamento de cada exercício”. ##/Fato##

2.5 Avaliação da Regularidade dos Processos Licitatórios da UJA fim de avaliar a regularidade dos processos licitatórios e as contratações e aquisições realizadas pormeio de dispensa de licitação e de inexigibilidades, bem como se os bens e serviços contratados foramentregues ou prestados, foram selecionados treze processos de compras/contratações iniciados ou comdespesas executadas no exercício de 2014. Esses processos foram selecionados por amostragem seletiva, com ênfase nos critérios de materialidade,relevância e criticidade como fundamentos para a escolha da amostra, resultando em uma amostragemnão probabilística, a qual não possibilita a expansão das conclusões obtidas a partir dos processosanalisados para o universo das contratações realizadas no âmbito do Sesc/RS.

Nos termos do escopo de auditoria firmado entre a Controladoria Regional da União no Estado do RioGrande do Sul (CGU-Regional/RS) e a Secretaria de Controle Externo do Tribunal de Contas da União noRio Grande do Sul (Secex-RS), foi dada ênfase às contratações da unidade relacionadas à prestação deserviços de publicidade.

Os processos selecionados representam 30,69 % das despesas executadas em 2014, conformedemonstrado a seguir:

Quadro - Licitações avaliadas

Descrição Quantidade de Processos Valor Envolvido R$ *

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

Processos Licitatórios 569 21.576.674,11Processos avaliados 4 9.691.297,42Processos em que foi detectada alguma desconformidade*

2 1.461.609,22

*O valor mencionado na última linha corresponde ao total das aquisições e não indica necessariamentea existência de prejuízos.

Fonte: Consulta a planilhas de licitações do Sesc/RS e exames promovidos durante a Auditoria de Gestão.

Quadro - Dispensas de licitação avaliadas

Descrição Quantidade de Processos Valor Envolvido R$ *Processos de Dispensa de Licitação 1474 3.621.048,16Processos avaliados 3 191.059,95Processos em que foi detectada alguma desconformidade*

0 0,00

*O valor mencionado na última linha corresponde ao total das aquisições e não indica necessariamentea existência de prejuízos.

Fonte: Consulta a planilhas de licitações do Sesc/RS e exames promovidos durante a Auditoria de Gestão.

Quadro - Inexigibilidades de licitação avaliadas

Descrição Quantidade de Processos Valor Envolvido R$ *Processos de Inexigibilidade de Licitação 1798 8.363.900,10Processos avaliados 6 418.035,00Processos em que foi detectada alguma desconformidade*

0 0,00

*O valor mencionado na última linha corresponde ao total das aquisições e não indica necessariamentea existência de prejuízos.

Fonte: Consulta a planilhas de licitações do Sesc/RS e exames promovidos durante a Auditoria de Gestão.

No exame efetuado, foram identificadas impropriedades em relação à contratação e execução de despesascom serviços de propaganda e publicidade.

Quanto à consistência dos controles internos administrativos relacionados à gestão de compras econtratações, verificou-se que há rotinas e procedimentos formalizados e uniformizados pelo Sesc/RS. Aexecução das principais atividades está formalizada no Regulamento de Licitações e Contratos do Sesc -Resolução nº 1252/2012 e Norma de Compras específica do Sesc/RS, como o Procedimento Regional nº06/01. A UJ se utiliza de editais-padrão, havendo comissão de licitações formalmente constituída paraprocessamento e julgamento das licitações.

O Sesc/RS não realiza consultas ao Cadastro Nacional de Empresas Inidôneas e Suspensas (CEIS),Cadastro Nacional de Condenações por Atos de Improbidade Administrativa - CNJ e Lista de Inidôneosdo TCU. ##/Fato##

2.6 Avaliação do Cumprimento das Determinações/Recomendações do TCUPara fins de avaliação quanto ao atendimento de determinação do Tribunal de Contas da União para seracompanhada junto à UJ, verificou-se que não existiam julgados nesse sentido dirigidos à Unidade noexercício de 2014. ##/Fato##

2.7 Avaliação do Cumprimento das Recomendações da CGUNão houve recomendações da CGU para o Sesc/RS durante o exercício de 2014, nem haviam pendênciasna análise de exercícios anteriores. ##/Fato##

2.8 Avaliação da Política de Acessibilidade

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 18 de novembrode 2014, entre a Controladoria Regional da União no Estado do Rio Grande do Sul (CGU-Regional/RS) ea Secretaria de Controle Externo do Tribunal de Contas da União no Rio Grande do Sul (Secex-RS) foiincluída a avaliação da Política de Acessibilidade de acordo com a possibilidade de ajustar o escopo geralde auditoria em consonância com a Ata de Reunião realizada em 04 de novembro de 2014, entre aCoordenação-Geral de Auditoria da Área de Serviços Sociais – DPSES/DP/SFC/CGU/PR e a Secretariade Controle Externo da Previdência, Trabalho e Assistência Social do Tribunal de Contas da União.

Foram efetuadas as análises relativamente a cinco restaurantes e lancherias do Sesc (três no Centro, maisas unidades do Centro Histórico e Sesc Campestre), hotel, vestiários e arquibancadas (Sesc Campestre) eauditórios e teatro no Sesc Centro.

Com a finalidade de avaliar a política de acessibilidade da unidade auditada, verificou-se as medidasadotadas para o cumprimento da legislação pertinente sobre a matéria, em especial as exigências da Lei nº10.098/2000, do Decreto nº 5.296/2004 e das normas técnicas da ABNT aplicáveis.

Identificou-se que a Unidade possui uma política de acessibilidade adequada. O Sesc/RS vem adequandosuas unidades operacionais, tanto em prédios próprios quanto locados, para torná-las acessíveis às pessoasportadoras de deficiência ou com mobilidade reduzida. Nos projetos de construção e reforma recentesforam incorporados elementos para atender às normas gerais e critérios básicos para a promoção daacessibilidade, incluindo: elevadores, rampas, plataformas verticais e/ou inclinadas, sanitários adaptados,etc. Nesse sentido, pode ser trazido como exemplo as reformas nos vestiários e nas arquibancadas daunidade SESC Campestre realizadas durante o exercício de 2014.

Ainda, nos teatros e auditórios visitados estão reservados espaços para cadeirantes e obesos, bem comonas áreas de atendimento ao cliente (SAC) há destinação de um terminal com a indicação de atendimentopreferencial.

Por outro turno, nem todas as medidas suficientes para a plena acessibilidade estão adequadas, como oacesso a bebedouros, telefones públicos e elevadores. As medidas necessárias à plena acessibilidade nasunidades operacionais amostradas constam nos “Achados de Auditoria” deste Relatório. ##/Fato##

3. Conclusão

Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presente relatório àconsideração superior, de modo a possibilitar a emissão do competente Certificado de Auditoria.

Porto Alegre/RS, 04 de setembro de 2015.

Nome: Cargo:

Assinatura:

Nome: Cargo:

Assinatura:

Relatório supervisionado e aprovado por:

_____________________________________________________________Chefe da Controladoria Regional da União no Estado do Rio Grande Do Sul

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

_______________________________________________Achados da Auditoria - nº 201503962

1 CONTROLES DA GESTÃO

1.1 CONTROLES INTERNOS

1.1.1 AUDITORIA DE PROCESSOS DE CONTAS

1.1.1.1 INFORMAÇÃO

Insuficiência nas informações constantes do Relatório de Gestão do Exercício de 2014.

Fato

O Relatório de Gestão do Sesc/RS, UJ vinculada ao Ministério do Desenvolvimento Social e Combate àFome, foi analisado em função do seu conteúdo e formato obrigatórios, tendo em vista as peçasencaminhadas por meio do Sistema “e-Contas” do Tribunal de Contas da União, verificando-se que aUnidade, deixou de apresentar suficientemente as informações abaixo relacionadas:

1) Falta da análise crítica sobre as percepções trazidas pelo Quadro 2, item 2.4. -“Avaliação do Funcionamento dos Controles Internos da UJ” (fls. 22 a 25 do Relatóriode Gestão).

Questionado sobre a ausência de análise crítica no relatório de Gestão, o Sesc/RScomplementou a informação:

Quadro – Complementação de informações: Falta de análise críticaINFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO“Considerando o resultado da Avaliação doFuncionamento dos Controles Internos doSESC/RS, conclui-se que a Instituição apresentacontroles internos adequados, quanto àqualidade de funcionamento e suficiência,garantindo com segurança, a confiabilidade dasinformações financeiras produzidas; oatendimento aos requisitos legais que regem asoperações e a salvaguarda dos seus recursos, demodo a evitar as perdas e mau uso dessesrecursos”.

Relatório deGestão

Portaria TCU nº 90/2014, Item2.4, Avaliação e Funcionamentodos Controles Internos, alínea“d”, e item 3.4 da Parte C,Serviços Sociais Autônomos, daDN TCU Nº 134/2013.

Fonte: Resposta à Solicitação de Auditoria nº 201503962/010.

2) Em relação ao solicitado no item 1 da Parte C do Anexo II da DN TCU Nº 134/2013 – “Identificação eAtributos da Entidade” da Unidade Jurisdicionada (fl.10 do Relatório de Gestão) consta incorretamenteno campo “Órgão de Vinculação” a expressão “Ministério da Assistência Social e Combate à Fome” emlugar de “Ministério do Desenvolvimento Social e Combate à Fome”.

Na resposta ao questionamento efetuado, o Sesc/RS complementou:

Quadro - Complementação de informações: Correção do nome do Órgão de VinculaçãoINFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO “Ministério do Desenvolvimento Social eCombate à Fome”

Relatório deGestão

Parte C, Serviços SociaisAutônomos, Item 1.1, da DN TCU134/2013. (Órgão de Vinculação).

Fonte: Resposta à Solicitação de Auditoria nº 201503962/010.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

3) No subitem 2.4 – “Avaliação do Funcionamento dos Controles Internos”, verificou-se que o Quadro 2(fls. 22 a 24 do Relatório de Gestão) possui, no questionamento de nº 16, lógica contrária à das questõesanteriores, o que causou equívoco na resposta oferecida pela entidade, informada como alternativa 1 àcitada questão, cuja opção representa, na legenda, a resposta “Totalmente Inválida” para a seguinteafirmativa com sentido oposto: “Não há ocorrência de fraudes e perdas decorrentes de fragilidades nosprocessos internos da unidade”.

Instada a esclarecer o posicionamento registrado no Relatório o Sesc/RS esclareceu:

Quadro – Correção de informações: Avaliação do Funcionamento dos CIINFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO“Esclarecemos que por ocasião da elaboraçãodo Relatório de Gestão foi informadoincorretamente a resposta para a questão nº 16,relativa à Seção ‘Avaliação de Risco’, Quadro 2,do item 2.4. A resposta correta aplicada aocontexto da Entidade é a opção ‘Totalmenteválido’”

Relatório deGestão

DN TCU 134/2013, Parte C,Serviços Sociais Autônomos,Item 3.4, alínea “b” ePortaria TCU nº 90, item 2.4,Quadro A.2.4, Avaliação deRisco, questão nº 16 (aplicaçãosubsidiária às entidades doSistema “S”).

Fonte: Resposta à Solicitação de Auditoria nº 201503962/007.

4) O Item 3.3 - Parte C do Anexo II da DN TCU Nº 134/2013 prevê a demonstração daexecução das atividades de correição no âmbito da unidade jurisdicionada, destacandoos principais eventos apurados e as providências adotadas, notadamente no queconcerne a irregularidades ocorridas no âmbito dos macroprocessos finalísticos e quesejam capazes de impactar o desempenho. Contudo, o item 2.3 (fl. 22) do Relatório deGestão do Sesc/RS não destaca tais informações.

Indagada sobre essa inconsistência, a UJ acrescentou a seguinte informação:

Quadro - Complementação de informações: Informações sobre atividades de correiçãoINFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO“Conforme informado no Relatório de Gestão,com a adoção do procedimento de DiligênciaAdministrativa, metodologia aplicável paraapuração de responsabilidade quando daocorrência de acidente, desaparecimento ouperda de bens, valores de quaisquer espécies oudocumentos, ou ainda outros sinistros estranhosao processo operacional das áreas doDepartamento Regional ou das UnidadesOperacionais, o Regional reduziusignificativamente os prejuízos com perda debens e valores. Relacionamos a seguir os eventosde maior relevância ocorridos em 2014:

1) desaparecimento de três equipamentos de somda academia no Sesc Campestre: Comissão deSindicância nomeada pela Portaria “E”AR/SESC-RS nº 436/2014, que concluí que houvenegligência da Unidade Sesc Campestre naguarda e conservação dos bens patrimoniais,resultando assim, no ressarcimento, por parte dogestor responsável, dos bens patrimoniaisarrolados;

2) desaparecimento de um microcomputador:Comissão de Sindicância nomeada pela Portaria“E” AR/SESC-RS nº 228/2014, que concluí que

Relatório de Gestão

Parte C, Serviços SociaisAutônomos, Item 3.3, da DNTCU 134/2013.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

houve negligência da Unidade Sesc Campestrena guarda e conservação dos bens patrimoniais,resultando assim, no ressarcimento, por parte dogestor responsável, do bem patrimonialarrolado”.

Fonte: Resposta à Solicitação de Auditoria nº 201503962/010.

5) O Item 4.3 - Parte C do Anexo II da DN TCU Nº 134/2013 prevê informações sobre os dez maioresfavorecidos por despesas liquidadas no exercício, detalhados por modalidade de licitação, por natureza epor elementos de despesa. O item 6.7 do Relatório de Gestão (fls. 126 a 130) lista os dez maiorescontratos, mas não faz menção aos dez maiores favorecidos.

Provocado a manifestar-se sobre o assunto, o Sesc/RS informou:

Quadro - Complementação de informações: Maiores contratosINFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO“Esclarecemos que a lista apresentada no itemcitado do Relatório de Gestão, apresenta os 10maiores contratos, sendo que as empresas citadassão também os 10 maiores fornecedores daInstituição, excetuando-se os fornecedorescontratados para execução de serviços de obrasde engenharia, citados no quadro 35 do item6.7.2. do Relatório de Gestão”.

Relatório de Gestão

Parte C, Serviços SociaisAutônomos, Item 4.3, da DNTCU 134/2013

Fonte: Resposta à Solicitação de Auditoria nº 201503962/010.

6) Verificou-se divergências entre os números apresentados nos seguintes quadros: Tabela 11 – Execuçãofísica das atividades do Programa Saúde (subitem 5.2.1.2. - Programa 002 – Saúde, fl. 51 do Relatório deGestão) x Quadro 33 – Execução Física e Financeira das Atividades Realizadas pela UJ – Saúde -Execução física realizada em assist. Odontológica e Médica (subitem item 6.4 – Execução Física eFinanceira dos Programas e Atividades realizadas pela UJ, fl. 122 do Relatório de Gestão).

Questionada sobre a divergência encontrada, a Entidade acrescentou:

“Esclarecemos que os valores apresentados na Tabela 11 estão corretos. Esclarecemos que, no ato dopreenchimento do Quadro 33, por um lapso as informações da realização/2014 e a da previsão/2015dessas duas atividades foram lançadas invertidas, contudo tal inversão não alterando o total dosatendimentos realizados do programa”.

7) Nas tabelas relativas à composição do quadro de servidores ativos - Quadro 40 (item 7.1.1, fl. 132, doRelatório de Gestão) constam dados sobre aposentadoria por invalidez, mas a situação não foi objeto deuma análise crítica quanto aos seus efeitos.

Inquirido sobre a impropriedade, o Sesc/RS declarou:

Quadro - Complementação de informações: Análise crítica (aposentadorias)INFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO“Complementando as informações apresentadasno Relatório de Gestão, esclarecemos que osaposentados por invalidez, de acordo com alegislação trabalhista e previdenciária vigente,continuam a fazer parte do quadro do Sesc, umavez que a aposentadoria não rescinde o contratode trabalho podendo a condição deaposentadoria ser revertida. No programa anualde trabalho, entretanto, não contamos com essaforça de trabalho, uma vez que a reversão éincerta. Em havendo algum retorno ao quadro deativos, estudaremos a necessidade demanutenção do colaborador em nosso quadro”.

Relatório deGestão Parte C, Serviços Sociais

Autônomos, Item 5.1, da DNTCU 134/2013.

Fonte: Resposta à Solicitação de Auditoria nº 201503962/011.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

8) No item 7.9 – Desoneração da Folha de Pagamento (fl. 146 do Relatório de Gestão),a UJ afirma não ter realizado a revisão dos contratos argumentando que considerou: “acomplexidade de questões e a negociação que envolve a revisão dos contratos...”, bemcomo que: “em todas as repactuações ou novas contratações, indistintamente, estaRegional sempre busca a negociação da condição mais vantajosa e que assegure ascondições efetivas da proposta do fornecedor”.

Ressalte-se que o Item 5.3 da Parte C do Anexo II da DN TCU nº 134/2013, alteradopela DN nº 139, de 24 de setembro de 2014, em relação à desoneração da folha depagamento propiciada pelo art. 7º da Lei nº 12.546/2011 e pelo art. 2º do Decreto nº7.828/2012, prevê o seguinte:

“a) Demonstração das medidas adotadas para revisão dos contratosvigentes firmados com empresas beneficiadas pela desoneração da folhade pagamento propiciada pelo art. 7º da lei 12.546/2011 e pelo art. 2º dodecreto 7.828/2012, atentando para os efeitos retroativos às datas deinício da desoneração, mencionadas na legislação.b) Obtenção administrativa do ressarcimento dos valores pagos a maior (elisão dodano) em relação aos contratos já encerrados que foram firmados com empresasbeneficiadas pela desoneração da folha de pagamento propiciada pelo art. 7º da lei12.546/2011 e pelo art. 2º do decreto 7.828/2012.

c) Detalhamento sobre os contratos (vigentes e encerrados) revisados, incluindonúmero, unidade contratante, nome/CNPJ da empresa contratada, objeto e vigência,com destaque para a economia (redução de valor contratual) obtida em cadacontrato.”

Em resposta às indagações, a Entidade ratificou a informação e argumentou:

Quadro - Complementação de informações: Ratificação das informações relativas à desoneração dafolha

INFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO“Ratificamos a informação constante noRelatório de Gestão, no entanto,encaminharemos consulta ao DepartamentoNacional do SESC, solicitando esclarecimentos eorientações de como proceder em relação a essetema”.

Relatório deGestão

Item 5.3 Parte C do Anexo II daDN TCU Nº 134/2013, alteradopela DN 139/2014.

Fonte: Resposta à Solicitação de Auditoria nº 201503962/010.

9) Não foram apresentas as informações sobre instauração ou não de tomadas de contasespeciais - TCE conforme item 9.3 - Parte C do Anexo II da DN nº 134/2013 (Incluídopela DN nº 139/2014), quais sejam:

“Demonstração de adoção de medidas administrativas para apurarresponsabilidade por ocorrência de dano ao Erário, especificando osesforços da unidade jurisdicionada para sanar o débito no âmbitointerno, e também:a) demonstração da estrutura tecnológica e de pessoal para a gestão dafase interna das TCE; b) quantidade de fatos que foram objeto de medidas administrativasinternas no exercício de referência; c) quantidade de fatos em apuração que, pela avaliação da unidade,tenham elevado potencial de se converterem em tomada de contasespecial a ser remetida ao órgão de controle interno e ao TCU;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

d) quantidade de fatos cuja instauração de tomada de contas especial foidispensada nos termos do art. 6º da IN TCU 71/2012; e e) quantidade de tomadas de contas especiais instauradas no exercício,remetidas e não remetidas ao Tribunal de Contas da União.”

Em resposta a questionamento efetuado à UJ, a mesma acrescentou:

Quadro - Complementação de informações: Tomadas de Contas EspeciaisINFORMAÇÃO COMPLEMENTADA PEÇA ITEM/NORMATIVO“Esclarecemos que os conteúdosapresentados no Relatório de Gestãoseguem o modelo definido peloDepartamento Nacional do Sesc, o qualdeve ser aplicado em todos os Regionais.No referido modelo a informação emquestão não está contemplada, razão pelaqual não foi apresentada.No entanto, informamos que no exercício de2014 não houve instauração de Tomada de Contas Especial envolvendo o Sesc/RS”.

Relatório de Gestão Item 9.3 Parte C do Anexo II da DN TCU Nº 134/2013 (Incluído pela Decisão Normativa nº 139/2014).

Fonte: Resposta à Solicitação de Auditoria nº 201503962/010.

##/Fato##

2 GESTÃO DE RECURSOS HUMANOS

2.1 MOVIMENTAÇÃO

2.1.1 Gestão de Pessoas

2.1.1.1 INFORMAÇÃO

Empregados recebendo benefício do INSS de aposentadoria por invalidez com informação de situação incompatível no Sesc/RS.

Fato

Em cruzamentos efetuados entre os dados cadastrais dos empregados do Sesc/RS e aqueles constantes doSistema de Benefícios da Previdência Social (Sisben), constatou-se que dois empregados estão emsituação incompatível na Entidade.

A UJ informou que um empregado está recebendo benefício previdenciário por doença e outro está emplena atividade, conforme demonstrado a seguir:

Quadro - Empregado aposentado por invalidez e informação do Sesc/RS de benefício previdenciário pordoença.

Data daadmissão

CPFData

nascimentoCargo

16/01/2014 ***.517.640-** 08/03/1965 AUXILIAR DE SERVIÇOS GERAISFonte: Consulta ao Sistema Sisben e manifestação formal do Sesc/RS.

Quadro - Empregado aposentada por invalidez em plena atividade no Sesc/RS. Data da

admissão CPF

Datanascimento

Cargo

02/07/2014 ***.816.200-** 05/02/1967 AUXILIAR DE SERVIÇOS GERAISFonte: Consulta ao Sistema Sisben e manifestação formal do Sesc/RS.

A Lei nº 8.213, de 24 de julho de 1991, que dispõe sobre os Planos de Benefícios da Previdência Social edá outras providências prevê no art. 46 que "o aposentado por invalidez que retornar voluntariamente àatividade terá sua aposentadoria automaticamente cancelada, a partir da data do retorno".

Por meio do Ofício s/nº, de 08 de julho de 2015, o Sesc/RS apresentou a seguinte manifestaçãopreliminar:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

" (...). Com relação à Colaboradora ***.517.640-**, a mesma encontra-se em benefício previdenciáriopor doença, com perícia agendada para 17/7/2015, conforme consulta ao site do MPAS. Já acolaboradora ***.816.200-** encontra-se trabalhando normalmente, conforme registro de ponto e fichafinanceira de 2014." ##/FaEm manifestação emitida após o recebimento do Relatório Preliminar de Auditoria Anual de Contas n.º201503962, mediante o expediente AR/SESC/RS-294/2015, de 21 de agosto de 2015, o Sesc/RSapresentou as seguintes considerações:

"Encaminharemos o ofício ao INSS questionando a situação dos referidos servidores junto àqueleórgão." ##/Fato##

3 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS

3.1 PROCESSOS LICITATÓRIOS

3.1.1 OPORTUNIDADE DA LICITAÇÃO

3.1.1.1 CONSTATAÇÃO

Despesas com publicidade e propaganda com aceite de apenas uma proposta, em vez de três previstas no contrato, sem justificativa plausível.

Fato

Trata-se da análise do Contrato nº 26/2010, de 14 de janeiro de 2010 (Concorrência nº 69/2009), cujoobjeto é a prestação de serviços de publicidade e propaganda legal.

Os exames das despesas realizadas no Contrato nº 026/2010 demonstrou que houve a apresentação desomente uma proposta (no valor de R$ 38.514,00) para confecção de Wind Banners (bandeiras tipopena), em desconformidade com o previsto na alínea "e", item I, Cláusula Terceira do referido Contrato,que determina a necessidade da cotação de preços para serviços de terceiros com no mínimo trêspropostas detalhadas, salvo quando não for possível e com justificativa pertinente.

Consta no processo a Ordem de Compra nº 50855, cuja justificativa apresentada é a seguinte: "Custo deapenas 01 fornecedor, por ser o único que cumpre o prazo de produção."

Contudo, verificou-se que este fornecedor, sediado no Estado de São Paulo, não é o único no mercado,pois se trata de produto de simples confecção e há diversos fornecedores, inclusive no Rio Grande doSul, o que tende a tornar a entrega mais rápida e menos onerosa, por incluir menores custos de logística. ##/Fato##

Causa

Inexistência de adequada sistemática de aceitação de despesas de propaganda e publicidade contratadaspela agência de propaganda junto a terceiros. ##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício s/nº, de 07 de julho de 2015, o Sesc/RS apresentou a seguinte manifestaçãopreliminar:

"O fornecedor contratado é o único que entregaria o material no prazo estabelecido e também não temosfornecedores equivalentes, que desenvolvem o mesmo produto no Estado do Rio Grande do Sul."

Em manifestação emitida após o recebimento do Relatório Preliminar de Auditoria Anualde Contas n.º 201503962, mediante o expediente AR/SESC/RS-294/2015, de 21 deagosto de 2015, o Sesc/RS apresentou as seguintes considerações:

"O Regional aprimorará seus processos no sentido de não mais aceitar despesas com menos de trêsorçamentos, sem justificativa plausível para tal." ##/ManifestacaoUnidadeExaminada##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

Análise do Controle Interno

Mantemos a posição de que para a confecção deste produto há outros fornecedores no mercado. Quantoao fato de que o fornecedor é o único que entrega o produzo no prazo, mesmo sendo do Estado de SãoPaulo, também não houve comprovação pela Unidade. Contudo, a tendência é de que um fornecedor maispróximo possa ser mais pontual no prazo que um sediado no interior do Estado de SP.

Ademais, a justificativa apresentada pelo Sesc/RS demostra que a realização da despesa ocorreu semadequado planejamento, pois, do contrário, o tempo de entrega do produto pela contratada não serviria dejustificativa para a execução da mesma.

Em manifestação ao Relatório Preliminar, o Sesc/RS concorda com o apontamento, informando que jáestá aprimorando seus processos internos. ##/AnaliseControleInterno##

Recomendações:Recomendação 1: Justificar adequadamente, nos casos de impossibilidade de atendimento, a restrição demercado para a obtenção de três orçamentos válidos para os serviços prestados por terceiros em contratosde publicidade e propaganda.

3.2 CONTRATOS DE OBRAS, COMPRAS E SERVIÇOS

3.2.1 INSPEÇÃO FÍSICA DA EXECUÇÃO

3.2.1.1 INFORMAÇÃO

Falhas no atendimento à plena acessibilidade de pessoas com deficiência e/ou mobilidade reduzida em unidades operacionais do Sesc/RS.

Fato

Em inspeção “in loco” realizada à Sede do Sesc Campestre no dia 26 de junho de 2015 verificou-se asseguintes inadequações quanto à acessibilidade de pessoas com deficiência e/ou mobilidade reduzida(tendo em vista o que dispõe a Norma Técnica ABNT NBR 9050/2004):a) Elevador sem espelho que permita ao usuário de cadeira de rodas observar obstáculos enquanto semove para trás ao sair do elevador (Hotel Sesc);b) Elevador não possui corrimão fixado nos painéis laterais e de fundo (Hotel Sesc); e c) Há oferta de telefone público, contudo não é acessível, vez que não atende, entre outras, a alturadisposta no item 9.2.5 da referida Norma.

Na mesma linha, em decorrência da inspeção “in loco” realizada à Sede do Sesc Centro no dia 25 dejunho de 2015, verificou-se as seguintes inadequações nessa unidade:a) Há oferta de telefone público, contudo não é acessível, vez que não atende, entre outras, a alturadisposta no item 9.2.5 da referida Norma; e b) Bebedouro do térreo não atende ao disposto nos itens 9.1.2. e 9.1.3 da Norma em comento – altura eárea de aproximação.

Por meio do Ofício s/nº, de 08 de julho de 2015, o Sesc/RS apresentou a seguinte manifestaçãopreliminar:

1.A) Destacamos que o mesmo não tem fundo, pois ambos os lados são de acesso e saída (portas), motivopela qual entendemos inviável a colocação de espelho.1.B) Informamos que os corrimões nos painéis laterais serão providenciados.1.C) O telefone público será retirado tendo em vista a impossibilidade de instalação de novo aparelhoacessível no local. 2.A) Há oferta de telefone público, contudo não é acessível, vez que não atende, entre outras, a alturadisposta no item 9.2.5 da referida norma; e 2.B) Informamos que será retirado o bebedouro e instalado outro acessível na saída do restaurante doSesc Centro."

Em relação à maioria dos apontamentos o Sesc/RS afirma que já providenciou as correções. Contudorestam pendências a serem sanadas. Diante do exposto, entendemos que o Sesc/RS deve elaborar um

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

programa de ações , contemplando necessidades e obras a serem implementadas nas unidades citadas, afim de adequá-las à plena acessibilidade. ##/Fato##

3.2.2 PAGAMENTOS CONTRATUAIS

3.2.2.1 INFORMAÇÃO

Entidade não adotou procedimentos para a revisão dos contratos que sofreram impactos com a desoneração da folha de pagamento.

Fato

Trata-se da análise das notas fiscais referentes à execução do contrato s/nº, de04/04/2014, decorrente da Concorrência nº 22/2014, firmado com a empresaConstrumix Projetos e Construções Ltda. para reforma dos vestiários, dasarquibancadas e da iluminação do campo de futebol da Unidade Sesc Campestre, novalor total de R$ 1.396.019,86. Os exames demonstraram que a retenção nas notasfiscais a título de INSS foi de 3,5 % sobre o valor bruto dos serviços, enquanto acláusula 10.4 do Contrato previa a retenção de 11%. Em relação ao total das despesasdo Contrato, esse procedimento resultou numa diferença de R$ 29.197,88.

A revisão dos contratos com as empresas dos setores beneficiados pela desoneração dafolha de pagamento, propiciada pelo art. 7º da Lei nº 12.546/2011 e pelo art. 2º doDecreto nº 7.828/2012, foi determinada pelo Tribunal de Contas da União mediante oAcórdão nº 2.859/2013 – Plenário, no qual é solicitado aos órgãos gestores que, “nostermos do art. 65, § 5º, da Lei 8.666/1993, orientem os órgãos e entidades que lhesestão vinculados a adotarem as medidas necessárias à revisão dos contratos deprestação de serviços ainda vigentes, firmados com empresas beneficiadas peladesoneração da folha de pagamento”, bem como “orientem os referidos órgãos eentidades a obterem administrativamente o ressarcimento dos valores pagos a maior(elisão do dano) em relação aos contratos de prestação de serviços já encerrados, queforam firmados com empresas beneficiadas pela desoneração da folha de pagamento”.

Posteriormente, em decisão consubstanciado no Acórdão 1.212/2014 – Plenário, veio“determinar à Secretaria de Gestão e Apoio ao Controle Externo - Segest que, emconjunto com Selog, verifique a oportunidade e conveniência de propor a alteração daDecisão Normativa TCU 134/2013 para que ela albergue e torne efetivo o comandodas determinações dos itens 9.2.3 e 9.3 do Acórdão 2.859/2013 – Plenário” , o que foiefetuado por meio da Decisão Normativa nº 139, de 24 de setembro de 2014. Para asentidades do Sistema “S” essa alteração refletiu na inclusão do item 5.3 da Parte C -Anexo II da DN TCU Nº 134/2013 (informações sobre a gestão a constar no Relatóriode Gestão da Unidade relativo ao exercício de 2014).

Contudo, mesmo com essas determinações da Corte de Contas, verificou-se que oSesc/RS não procedeu aos ajustes necessários dos seus contratos, nem buscou orespectivo ressarcimento. As notas fiscais e os valores envolvidos no contrato antes referido estão relacionados aseguir:

Quadro - Demonstração do impacto da desoneração fiscal nos pagamentos NotaFiscal

Valor total R$

Valor dosserviços R$

Valor - 11 % Valor - 3,5 %R$

DiferençaR$

415 282.842,52 117.651,99 12.941,72 4.117,82 8.823,90421 846.401,48 136.003,02 14.960,33 4.760,11 10.200,22428 140.670,57 36.489,43 4.132,84 1.277,13 2.855,71

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

443 37.647,60 25.501,31 2.805,14 892,55 1.912,59444 160.274,20 72.072,40 7.927,96 2.522,50 5.405,46

Total 1.467.836,37 387.718,15 42.767,99 13.570,11 29.197,88Fonte: Notas fiscais emitidas em execução ao objeto da Concorrência nº 22/2014.

Por meio do Ofício s/nº, de 25 de junho de 2015, o Sesc/RS apresentou a seguinte manifestaçãopreliminar:

" Com o advento da Lei 12.546 de 14 de dezembro de 2011 com atualização dada pela Lei 12.995 de 18 de junho de 2014 e Instrução Normativa da Receita Federal do Brasil 1.436 de 30 de dezembro de 2013 foi instituída a desoneração da folha de pagamento que consiste em substituir a base de cálculo da contribuição previdenciária patronal básica de 20% sobre o total da folha de pagamento de empregados,trabalhadores avulsos e contribuintes individuais, a qual passa a ser calculada sobre a receita bruta.

Salientamos que, adotamos tal procedimento em razão de que o parágrafo 6º do artigo 7º da lei 12.546/11 estabelece que no caso de contratação de empresas para a execução dos serviços referidos no caput do artigo, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei no 8.212, de 24 de julho de 1991, e para fins de elisão da responsabilidade solidária prevista no inciso VI do art. 30 da Lei no 8.212, de 24 de julho de 1991, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor da nota fiscal ou da fatura de prestação de serviços. (Redação dada pela Leinº 12.995, de 2014).

Solicitamos também ao contratado, conforme o previsto na IN RFB 1.436/2013, declaração de que seenquadra na lei de Desoneração da Folha e que recolhe a contribuição previdenciária incidente sobre ovalor da receita bruta, em substituição às contribuições previdenciárias incidentes sobre a folha depagamento. Anexa declaração emitida pelo contratado."

A UJ confirma que a empresa contratada foi beneficiada pela desoneração da folha de pagamento,passando a reter 3,5 % em vez dos 11 % previstos no contrato. Contudo, não demonstrou ter verificado anecessidade de revisão do referido instrumento, tendo em vista o disposto no item 9.2.1 do Acórdão2.859/2013 – Plenário, tampouco demonstrou as iniciativas tomadas e/ou resultados para a obtençãoadministrativa do ressarcimento dos valores pagos a maior, nos termos do item 9.2.2 do referido Acórdão.Em resposta ao Relatório Preliminar, o Sesc/RS não contesta a constatação, informando que submeteráconsulta acerca do tema ao Departamento Nacional.

Em manifestação emitida após o recebimento do Relatório Preliminar de Auditoria Anual de Contas n.º201503962, mediante o expediente AR/SESC/RS-294/2015, de 21 de agosto de 2015, o Sesc/RSapresentou as seguintes considerações: "O Regional submeterá ao Departamento Nacional consulta sobre o tema." ##/Fato##

3.2.2.2 INFORMAÇÃO

Informações sobre o contrato de serviços de publicidade e propaganda

Fato

Trata-se da análise do Contrato nº CT 026/2010, relativo aos serviços de publicidade e propaganda, comdespesas executadas no exercício de 2014, celebrado com a Agência Matriz de Comunicação e MarketingLtda., CNPJ nº 87.039.772/0001-15, vigente a partir de 1º de fevereiro de 2010, posteriormenteprorrogado, inicialmente pelo prazo de doze meses e com sucessivas prorrogações. Na sexta prorrogaçãoteve a vigência estabelecida para o período de 1º de fevereiro de 2014 a 31 de janeiro de 2015,completando os sessenta meses previstos no artigo 26, § único do Regulamento de Licitações e Contratosdo Sesc.

Posteriormente, como evento subsequente, pôde-se observar que o Sesc/RS aditou novamente o Contrato,usando a faculdade que lhe é permitida para uso subsidiário, prevista no § 4º do art. 57 da Lei nº 8.666/93(prorrogação excepcional por mais doze meses) pelo período de mais seis meses.

Verificou-se que o referido Contrato não tem valor nominal previsto, tão somente regras para aestipulação dos pagamentos por serviços que seriam prestados.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

O objeto do contrato constituiu no agenciamento de propaganda e publicidade, conforme definido naCláusula Primeira do Contrato em referência, conforme transcrito abaixo:

“CLÁUSULA PRIMEIRA: A CONTRATADA compromete-se, mediante este instrumento, a prestar aoSESC/RS serviços de publicidade e propaganda legal, mercadológica e institucional, com abrangênciaregional e nacional, quando houver necessidade, incluindo estudo, planejamento, criação, produção,distribuição, veiculação, controle e acompanhamento de programas, peças e campanhas publicitáriaspromocionais e institucionais, obtenção de patrocínio e captação de recursos incentivados para oSESC/RS.”

O Parágrafo Único dessa Cláusula discrimina os serviços que poderão ser contratados:

“Parágrafo Único: Os serviços contratados consistirão, basicamente, em:

a) Planejamento, criação, diagramação, redação e implantação de campanhas decomunicação e design gráfico de folders, livros, catálogos, identificação visual, revistas, jornais e peçasde PDV do SESC/RS visando ao posicionamento da marca, ao lançamento e à divulgação de seusprodutos e serviços.b) Planejamento, desenvolvimento, análise, acompanhamento e supervisão de pesquisas mercadológicasde interesse do SESC/RS.c) Planejamento, desenvolvimento, criação, produção, acompanhamento e supervisão de campanhas deendomarketing.d) Criação, reformulação e desenvolvimento do site do SESC/RS, otimizando as funções de comunicaçãoinstitucional e tráfego de informações junto aos clientes internos e externos.e) Planejamento e desenvolvimento de comunicação integrada de marketing.f) Submeter à apreciação e aprovação prévia do SESC/RS, no mínimo, 03 (três) propostas para cada tipode serviço solicitado.g) Entrega de cópia (simples) de todos os contratos assumidos pela CONTRATADA para atenderdemanda do SESC/RS (exemplo: direito de uso de imagem, banco de imagens, caches, etc.), bem comodos respectivos aditivos que vierem a ser firmados.h) Exame do sistema de distribuição e comercialização, incluindo a identificação e análise das suasvantagens e desvantagens absolutas e relativas ao mercado e à concorrência.i) Outros serviços correlatos necessários para o atendimento do objeto do presente contrato”.

##/Fato##

3.2.2.3 CONSTATAÇÃO

Contratação de serviços de propaganda e publicidade, com possibilidade de subcontratações, as quais podem configurar fuga de regular procedimento licitatório e falta de economicidade da execução de serviços prestados por terceiros.

Fato

O Contrato nº CT 026/2010 celebrado com a Agência Matriz de Comunicação e Marketing Ltda., prevê,em sua Cláusula Sexta, a remuneração da empresa.

Na Alínea “c” são previstos honorários de 0% “incidentes sobre os custos de outros serviços, cujaprodução seja incumbida a terceiros, e o serviço da Agência limitar-se exclusivamente a contratação oupagamento do serviço ou suprimento” (grifo nosso).

A previsão contratual consignada na Alínea “c” caracteriza a utilização da empresa como meraintermediária, sem qualquer prestação de serviço. Esses serviços deveriam ser contratados mediante arealização de regular procedimento licitatório, como preceitua o Regulamento de Licitações e Contratosdo Sesc, em seu artigo primeiro.

Na Alínea “b” da Cláusula Sexta, também é prevista a remuneração da empresa com “7,5% (sete vírgulacinco por cento) incidentes sobre os custos de serviços de terceiros (externos), referente à elaboração depeças e materiais que não proporcionem à CONTRATADA o desconto de agência”.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

Quanto às pesquisas de preços para o estabelecimento desses custos, solicitada a informar sobre o critériode aceitação das propostas apresentadas pela empresa contratada no agenciamento de serviços de terceirose se havia outras pesquisas realizadas pelo Sesc/RS previamente à essa aprovação, a Entidade emitiu aseguinte manifestação:

“Esclarecemos que as contratações de terceiros são efetuadas através de PI (Pedido de Inserção) e PP(Pedido de Produção), que são aprovadas pelo Sesc. O PI também serve como orçamento e édevidamente aprovado pelo Sesc, sendo que no caso de produção, são enviados orçamentos paraaprovação da entidade, para então, ser emitido o PP. Tanto o PI quanto o PP são remetidos aosterceiros para execução dos serviços, ficando assim vinculando ao Sesc. Em anexo arquivos com as PIse PPs das notas citadas”.

A resposta não foi conclusiva para comprovar que o Sesc/RS monitora a escolha das melhores propostasde mercado apresentadas pela Agência Matriz de Comunicação e Marketing Ltda., nem esclareceu se aEntidade efetua pesquisa prévia de preços de mercado para balizar a escolha da melhor propostaapresentada.

Em relação às cláusulas em questão tem-se que:

Relativamente à alínea “b” da Cláusula Sexta, o percentual de 7,5% de comissão da empresa contratada éaplicado aos serviços de terceiros, que não são fruto da própria produção da empresa contratada, nemestão vinculados a ela. Isso caracteriza uma intermediação, ou seja, subcontratação. Entende-se que esseserviço não deveria ser aceito pelo Sesc/RS, levando-se em conta que a Entidade dispõe da condição deindependência estatuída na alínea “b” da Cláusula Segunda, a saber:

“(...)b) Inexiste exclusividade da CONTRATADA na prestação dos serviços de veiculação ou produção demateriais, sendo permitido ao SESC/RS, a seu exclusivo critério, a contratação direta de serviços deterceiros.(...)”.

Já em relação à alínea “c” da Cláusula Sexta, há uma intermediação não remunerada em que a empresacontratada efetua subcontratações dos serviços, cuja produção seja incumbida a terceiros, limitando-se oserviço da Agência, simplesmente, à essa intermediação.

A dependência de aprovação prévia do Sesc/RS à realização de todo e qualquer serviço que envolvavinculação à remuneração de serviços de terceiros, quando analisada em conjunto com a obrigação daContratada prevista na alínea “e”, item I, da Cláusula Terceira, de “fazer cotação de preços para todos osserviços de terceiros, apresentando, no mínimo, três propostas detalhadas, com a indicação da maisadequada para sua execução” é inconsistente, se for considerado que a escolha das três propostas fica aolivre arbítrio da contratada. Esse fato torna possível que a empresa contratada não venha a escolher trêspropostas mais econômicas.

Ademais, essa opção se constitui em potencial característica antieconômica pela probabilidade de fuga deprocedimento licitatório, pela opção de intermediação por meio do contrato em referência, ao invés derealização pelos procedimentos normais de aquisição de bens e serviços.

##/Fato##

Causa

Inadequação de cláusula contratual fragilizando os controles internos administrativos relativos à gestão decontratos, pela terceirização de atividade inerente à área.

##/Causa##

Manifestação da Unidade Examinada

Por meio de documento sem número, de 23 de junho de 2015, o gestor apresentou a seguintemanifestação:

“(...)

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

3 – Os critérios para aprovação das propostas prévias escolhidas pela contratada para realização dosserviços de terceiros é a de menor preço, desde que atenda as especificações técnicas e prazos deentrega.

4 – De acordo com o ajustado contratualmente, é de competência da agência contratada a apresentaçãode 3 orçamentos que são analisados pela equipe do Sesc, que é constituída de profissionaisespecializados em publicidade e propaganda e por experiência e histórico de contratações anteriores temcomo saber se os preços praticados estão de acordo com o mercado.

5 - (...)

b) Quando a contratada elabora peças e materiais a serem executados por terceiros, a mesmaserá remunerada a razão de 7,5% sobre os custos de terceiros, conforme previsto na cláusulasexta, alínea “b”.Ex.: A contratação de uma gráfica para impressão de folders que foram criados e desenvolvidospela agência, esta receberá 7,5% sobre o valor da impressão.

c) A agência contratada não é remunerada quando a produção seja incumbida a terceiros e oserviço contratada não tenha sido objeto de criação ou desenvolvimento da agência, limitando-se esta exclusivamente contratar o serviço (cláusula sexta, alínea “c”).

Ex.: A contratação de uma gráfica para impressão de folders, que não foram criados e desenvolvidos pela agência, não ocorrerá a remuneração da agência”.

Por meio do documento AR-294/2015, de 21 de agosto de 2015, o gestor apresentou suas consideraçõesacerca do conteúdo do Relatório Preliminar de Auditoria.

a) Quanto aos procedimentos adotados para futura contratação, tendo em vista a manifestação dojudiciário em sede de ação movida por entidade representativa do setor de publicidade e propaganda:

“Em recente publicação de edital para contratação de agência de publicidade e propaganda, o SESC/RSfoi acionado judicialmente pelo SINAPRO (Sindicato das Agências de Propaganda), por entender esteque a entidade não estaria realizando o certame de acordo com as disposições da Lei 12.232/10. Dessamedida judicial decorreu a suspensão liminar do certame (doc. 1).

A concessão de liminar levou o SESC a agravar da decisão, tendo sido o recurso parcialmente provido.O referido Agravo de Instrumento foi julgado em 17/12/2014, tendo a 21ª. Câmara Civil do Tribunal deJustiça do RS, dado parcial provimento ao recurso, entendendo que muito embora a entidade tenharegulamento próprio deve observar, no que for omisso dito regulamento, subsidiariamente o que dispõe aLei 12.232/10. O acórdão (doc. 2) às fls. 14, traz a transcrição do artigo 4°, § 1°, da referida lei, queassim dispõe:

‘Art. 4° Os serviços de publicidade previstos nesta Lei serão contratados em agências de propagandacujas atividades sejam disciplinadas pela Lei n° 4.680, de 18 de junho de 1965, e que tenham obtidocertificado de qualificação de funcionamento.

§ 1° O certificado de qualificação técnica de funcionamento previsto no caput deste artigo poderá serobtido perante o Conselho Executivo das Normas-Padrão – CENP, entidade sem fins lucrativos,integrado e gerido por entidades nacionais que representam veículos, anunciantes e agências, ou porentidade equivalente, legalmente reconhecida como fiscalizadora e certificadora das condições técnicasde agências de propaganda.’

Assim, entendendo o Tribunal que o SESC está sujeito às regras da Lei 12.232/10 e esta reconhece oCENP como a entidade fiscalizadora e certificadora das agências, veículos e anunciantes, deve o SESCobservar as regras do CENP quando da contratação de serviços de publicidade e propaganda.

No acórdão que negou seguimento ao Recurso Especial promovido pelo SESC, o Sr. Relator, transcreveàs fls. 6/7 decisão anterior sobre o tema (doc. 3), in verbis:

‘LICITAÇÃO. AGÊNCIAS DE PROPAGANDA. REMUNERAÇÃO. ART. 7° DO DECRETO N° 57.690/66,E ITENS 3.4 A 3.6, 3.10 E 3.11, DAS NORMAS-PADRÃO DA ATIVIDADE PUBLICITÁRIA, EDITADAS

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

PELO CENP – CONSELHO EXEDCUTIVO DAS NORMAS PADRÃO. SESC E ADMINISTRAÇÃOPÚBLICA. SEGURANÇA JURÍDICA. ISONOMIA. A remuneração das agências de propaganda constaregrada no art. 7° do Decreto n° 57.690/66, e itens 3.4 a 3.6, 3.10 e 3.11, das Normas-Padrão daAtividade Publicitária, editadas pelo CENP – Conselho Executivo das Normas-Padrão, devendo serobservada nos procedimentos licitatórios, inclusive naqueles promovidos por entidades integrantes dodenominado ‘Sistema S’. (...)’

Pelo exposto, verifica-se que a observância das Normas-Padrão do CENP são aplicáveis a todos quecontratem serviços de publicidade e propaganda, tendo sido expressamente determinado pelo PoderJudiciário a sua aplicação pelo SESC/RS assim como por todo o ‘Sistema’.”

b) Relativamente aos procedimentos internos referentes às pesquisas de preços para o estabelecimento doscustos e à aceitação das propostas apresentadas pela empresa contratada no agenciamento de serviços deterceiros, a Entidade agregou a informação que segue:

“O SESC não relega a terceiros a gestão financeira de seus recursos. Na realidade a agência executa ocontratualmente ajustado, ou seja, fornece no mínimo três orçamentos para cada serviço de terceirossolicitado pela entidade. Tais orçamentos são submetidos ao gestor da Assessoria de Marketing que osanalisa e autoriza a execução dos serviços, se esses tiverem preço compatível com o mercado.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Na análise das respostas oferecidas aos questionamentos verificou-se:

Sobre os questionamentos relativos ao critério de escolha de uma das três propostas coletadas pelaempresa contratada para o exame prévio da contratante (itens 3 e 4 da manifestação), em que pese o fatoafirmado de que a escolha será sempre pela proposta mais vantajosa para o Sesc/RS dentre as trêsapresentadas, não explicou como essas três opções foram coletadas e também porque foi dada aautonomia à contratada para essa escolha. Ressalte-se que, para esse procedimento, não está previsto, naCláusula Terceira do Contrato, nenhum tipo de controle sobre as coletas. Ademais, se for levada em contaas condições previstas na alínea “b” da Cláusula Segunda, o Sesc/RS poderia contratar diretamente osserviços de terceiros desse ramo de atividade, exceto quando a contratada fosse a titular dos direitosautorais sobre o material a ser veiculado; e quando não houvesse a cessão total e definitiva ao Sesc/RSdos direitos patrimoniais de autor relativos às criações (incluídos estudos, análises e planos) e peças(material gráfico, eletrônico e multimídia).

Em relação ao Questionamento 5, a Entidade tão somente esclareceu as formas de cobrança dos serviçosefetuadas pela contratada, estabelecendo os parâmetros para o pagamento dos serviços.

Referente aos serviços prestados sob a forma da alínea “b” da Cláusula Sexta do Contrato,especificamente, salienta-se que não há previsão para essa situação no Regulamento de Licitações eContratos do Sesc, excetuando-se a responsabilidade pelos serviços subcontratados prevista no seu art.28. Trata-se de prestação de serviços de intermediação, por subcontratação indireta, efetuados mediante opagamento de comissão estipulada em 7,5% sobre o valor cobrado por terceiros na execução dos serviçosa eles direcionados. Entende-se que não se trata de serviços específicos de propaganda e publicidade, massim gerenciamento de serviços de terceiros, o que poderia ser executado pelo próprio Sesc/RS,contratados por causa da falta de estrutura para o acompanhamento de tais serviços, desde quecontrolados pela Gerência de Marketing da Entidade.

Em relação à alínea “c” da Cláusula Sexta, depara-se com a intermediação sem custo dos serviços dacontratada (tão somente dos custos subcontratados), ou seja, situação em que poderão ocorrer as fugasdos procedimentos licitatórios, pela possibilidade de aquisição de bens e serviços por conta do contratosem submissão aos procedimentos normais de aquisição da Entidade. Nesse caso há potencial falta deeconomicidade no procedimento, posto que a Entidade corre sérios riscos de ter, por consequência,impropriedades/irregularidades na intermediação da contratação de serviços de terceiros, que sãoefetuados em nome da Agência e, por esta, cobrados do Sesc/RS “sem remuneração ou comissão”.

Na análise das respostas oferecidas ao Relatório Preliminar, pelas sentenças proferidas nos acórdãos da21.ª Câmara Cível, no Agravo de Instrumento, e do próprio Tribunal de Justiça do RS, na negativa deseguimento do Recurso Especial, verifica-se que o Judiciário do RS entende que muito embora a Entidade

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

tenha regulamento próprio deve observar subsidiariamente, no que for omisso dito regulamento, o quedispõe a Lei nº 12.232/10 para a contratação dos serviços de publicidade e propaganda, enquanto não foreditada norma específica para esse fim pelo Conselho Nacional do Sesc.

Em relação às considerações quanto ao agenciamento de serviços de terceiros, cabe ressaltar que estatarefa poderia ser realizada pelo próprio Sesc/RS, visto possuir estrutura administrativa para tanto. Nãohouve a realização de análise que, considerando o volume de despesas realizado com ações depublicidade, comprove ser vantajoso o pagamento de honorários sobre o valor dos serviços para aempresa que realiza orçamentação, ao invés de realizar essa atividade por meio da estruturaadministrativa da Entidade. Ressalte-se, ainda, a presença, nessas contratações de terceiros, de umconflito de interesses. A empresa contratada é, por um lado, responsável pela realização de pesquisa depreços e, por outro, é remunerada proporcionalmente às despesas realizadas, sendo tanto maior suaremuneração quanto maior for a despesa realizada.

##/AnaliseControleInterno##

Recomendações:Recomendação 1: Realizar estudo para verificar a vantagem efetiva da utilização da prestadora serviçosde publicidade para a contratação de serviços de terceiros, em especial aqueles por meio de intermediaçãoe, em caso afirmativo, estabelecer controles administrativos adequados sobre o processo de orçamentaçãoe de escolha da proposta mais vantajosa.

Recomendação 2: Sugerir ao Departamento Nacional do Sesc a edição de norma específica para regularos casos de contratação de serviços de publicidade e propaganda e, a exemplo do uso subsidiário da Lei nº8.666/93 para as licitações e contratos em geral, propor a utilização de normas trazidas pela Lei nº12.232/2010, aproveitando, no que couber, as regras para a contratação desses serviços, enquanto a normaprópria não for criada.

4 GESTÃO OPERACIONAL

4.1 AVALIAÇÃO DOS RESULTADOS

4.1.1 EFETIVIDADE DOS RESULTADOS OPERACIONAIS

4.1.1.1 INFORMAÇÃO

Avaliação Geral sobre a Ação 007 - Atividade Nutrição do Sesc/RS.

Fato

A) Ação 007 – Atividade Nutrição do Sesc/RS

Conforme definição da Portaria “N” Sesc nº 490/2004 - que aprova a classificação funcionalprogramática da Entidade, o Programa Saúde tem como principais atividades: Nutrição, AssistênciaOdontológica, Educação em Saúde e Assistência Médica.

Dentre essas atividades, merece destaque a Ação 007 – Atividade Nutrição no âmbito do Sesc/RS, emrazão da relevância das atividades nutricionais no âmbito das unidades operacionais do Sesc/RS, emespecial para o seu público alvo, assim como pela sua materialidade em relação aos programasfinalísticos.

O quadro que segue demonstra a finalidade e descrição da atividade em comento:

Quadro - Finalidade e descrição da Atividade Nutrição do Sesc/RS.Finalidade Promover a saúde dos comerciários e da comunidade em geral por meio do

fornecimento de uma alimentação saudável, balanceada e com preço acessível.Descrição Fornecimento de refeições e a promoção, proteção e recuperação do estado nutricional.

Compreende as atividades de refeições e lanches.Fonte: Relatório de Gestão do Exercício de 2014 do Sesc/RS.

As informações trazidas pela UJ em seu Relatório de Gestão demostram que as execuções física efinanceira da atividade ficaram da seguinte forma:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

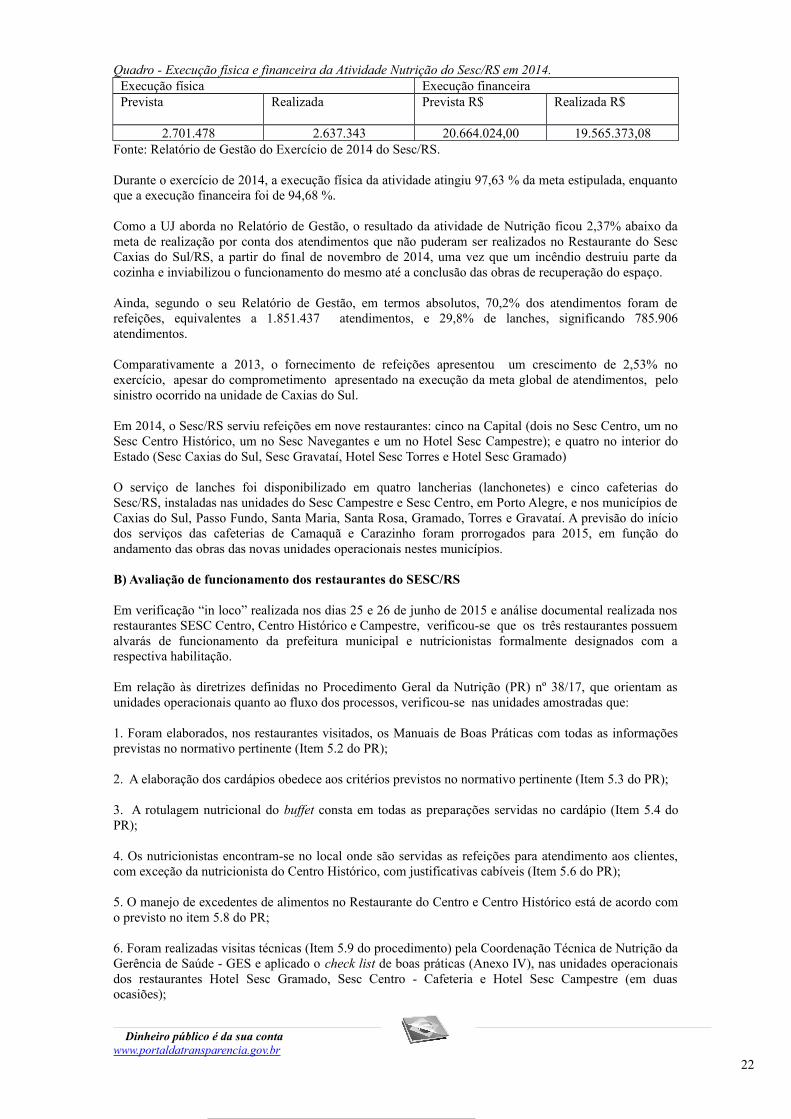

Quadro - Execução física e financeira da Atividade Nutrição do Sesc/RS em 2014. Execução física Execução financeira Prevista Realizada Prevista R$ Realizada R$

2.701.478 2.637.343 20.664.024,00 19.565.373,08Fonte: Relatório de Gestão do Exercício de 2014 do Sesc/RS.

Durante o exercício de 2014, a execução física da atividade atingiu 97,63 % da meta estipulada, enquantoque a execução financeira foi de 94,68 %.

Como a UJ aborda no Relatório de Gestão, o resultado da atividade de Nutrição ficou 2,37% abaixo dameta de realização por conta dos atendimentos que não puderam ser realizados no Restaurante do SescCaxias do Sul/RS, a partir do final de novembro de 2014, uma vez que um incêndio destruiu parte dacozinha e inviabilizou o funcionamento do mesmo até a conclusão das obras de recuperação do espaço.

Ainda, segundo o seu Relatório de Gestão, em termos absolutos, 70,2% dos atendimentos foram derefeições, equivalentes a 1.851.437 atendimentos, e 29,8% de lanches, significando 785.906atendimentos.

Comparativamente a 2013, o fornecimento de refeições apresentou um crescimento de 2,53% noexercício, apesar do comprometimento apresentado na execução da meta global de atendimentos, pelosinistro ocorrido na unidade de Caxias do Sul.

Em 2014, o Sesc/RS serviu refeições em nove restaurantes: cinco na Capital (dois no Sesc Centro, um noSesc Centro Histórico, um no Sesc Navegantes e um no Hotel Sesc Campestre); e quatro no interior doEstado (Sesc Caxias do Sul, Sesc Gravataí, Hotel Sesc Torres e Hotel Sesc Gramado)

O serviço de lanches foi disponibilizado em quatro lancherias (lanchonetes) e cinco cafeterias doSesc/RS, instaladas nas unidades do Sesc Campestre e Sesc Centro, em Porto Alegre, e nos municípios deCaxias do Sul, Passo Fundo, Santa Maria, Santa Rosa, Gramado, Torres e Gravataí. A previsão do iníciodos serviços das cafeterias de Camaquã e Carazinho foram prorrogados para 2015, em função doandamento das obras das novas unidades operacionais nestes municípios.

B) Avaliação de funcionamento dos restaurantes do SESC/RS

Em verificação “in loco” realizada nos dias 25 e 26 de junho de 2015 e análise documental realizada nosrestaurantes SESC Centro, Centro Histórico e Campestre, verificou-se que os três restaurantes possuemalvarás de funcionamento da prefeitura municipal e nutricionistas formalmente designados com arespectiva habilitação.

Em relação às diretrizes definidas no Procedimento Geral da Nutrição (PR) nº 38/17, que orientam asunidades operacionais quanto ao fluxo dos processos, verificou-se nas unidades amostradas que:

1. Foram elaborados, nos restaurantes visitados, os Manuais de Boas Práticas com todas as informaçõesprevistas no normativo pertinente (Item 5.2 do PR);

2. A elaboração dos cardápios obedece aos critérios previstos no normativo pertinente (Item 5.3 do PR);

3. A rotulagem nutricional do buffet consta em todas as preparações servidas no cardápio (Item 5.4 doPR);

4. Os nutricionistas encontram-se no local onde são servidas as refeições para atendimento aos clientes,com exceção da nutricionista do Centro Histórico, com justificativas cabíveis (Item 5.6 do PR);

5. O manejo de excedentes de alimentos no Restaurante do Centro e Centro Histórico está de acordo como previsto no item 5.8 do PR;

6. Foram realizadas visitas técnicas (Item 5.9 do procedimento) pela Coordenação Técnica de Nutrição daGerência de Saúde - GES e aplicado o check list de boas práticas (Anexo IV), nas unidades operacionaisdos restaurantes Hotel Sesc Gramado, Sesc Centro - Cafeteria e Hotel Sesc Campestre (em duasocasiões);

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

8. Os restaurantes do Sesc estão aplicando o “Projeto Blitz da Saúde” de educação nutricional (Item 5.10do PR), elaborado pela Coordenação de Educação em Saúde da GES. Nas unidades visitadas, o projetofoi executado por um período de quinze dias em cada semestre do exercício, acompanhado de ações emsaúde, como a realização de exames, encaminhamentos a outros serviços de saúde, etc; e

9. Durante o exercício de 2014 foram elaborados todos os relatórios trimestrais DN (Demonstrativo daRealização das Refeições) e encaminhados à Coordenação Técnica de Nutrição da GES. O relatórioapresenta as informações de modo suficiente e em conformidade com o previsto nos normativos.

C) Processo de compras e estoques

Todos os restaurantes visitados apresentam sistema de controle de estoque, onde estão registradas asentradas e o consumo dos materiais e gêneros alimentícios utilizados no preparo da alimentação. Asunidades operacionais também estão funcionando em conformidade aos seguintes procedimentos:

1. Estão sendo realizados os inventários mensais até o último dia útil de cada mês (Subitem A do item 5.7do PR).

2. O controle de estoque obedece ao método PEPS (Subitem E do item 5.7 do PR). As unidadestrabalham com estoque reduzido de materiais e gêneros alimentícios e adequado planejamento desuprimento de bens, de forma que as entregas em geral, em sua maioria diária, são correspondentes aoconsumo do daquele dia. Isso ocorre especialmente no suprimento de carnes, item mais relevante nacomposição de custos dos alimentos.

3. Durante o exercício de 2014 não foi realizada nenhuma visita técnica aos fornecedores como forma decontrole de qualidade dos gêneros alimentícios (PR06/02) pela Gerência de Materiais e Serviços - GMS,conforme anexo III do Subitem F - item 5.7 do PR, uma vez que houve entendimento de que não havianecessidade.

4. Todas as unidades operacionais possuem profissionais responsáveis para receber os materiais e, porocasião da verificação in loco, verificou-se que há satisfatório nível de segregação das seguintes funções:requisição de materiais, autorização de fornecimento, recebimento dos materiais e lançamentos de entradae saída dos materiais no estoque. D) Ações de divulgação, avaliação de satisfação e público alvo

Quanto às ações em referência, cabe destacar o que segue:

1. São realizadas constantes ações de divulgação das atividades de nutrição visando atingir o público alvodo Sesc (comerciário), por meio de banners, panfletos, folders, humoristas de rádio, dentre outras.

2. O Sesc/RS realiza pesquisas de satisfação entre seus usuários, cujos resultados apresentam altos níveisde satisfação. Tais resultados são utilizados pelas equipes dos restaurantes na melhoria dodesenvolvimento das atividades.

3. Durante todo o exercício de 2014 os restaurantes do Sesc/RS atenderam somente o público alvo doSesc. Contudo, visando a melhor utilização da capacidade instalada das unidades e aumentar a receitaprópria, em 2015 o Sesc passou a atender o público externo, mediante cobrança de preços maioresàqueles cobrados dos comerciários e monitorando se não está havendo prejuízo do atendimento aopúblico alvo prioritário. ##/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno

Certificado: 201503962Unidade auditada: DEPARTAMENTO REGIONAL DO SESC/RSMinistério supervisor: Ministério do Desenvolvimento Social e Combate à FomeMunicípio: Porto Alegre (RS)Exercício: 2014