Embed Size (px)

Citation preview

1

Pressclipping em 13.julho.2015

"A vida é cheia de obrigações que a gente cumpre por mais vontade que tenha de as infringir deslavadamente."

Machado de Assis

Dilma vai propor alternativa a aumento de aposentadosPresidenta condicionará veto ao reajuste à aprovação de projeto de taxação de grandes fortunasMARCO AURÉLIO REIS E MAX LEONE

Brasília - A presidenta Dilma apresentará alternativa para conceder aumento real a aposentados do INSS que ganham acima do salário mínimo. A proposta será condicionada ao veto da emenda à MP 672 aprovada pelo Senado que estende o mecanismo de reajuste do piso a todos os segurados da Previdência, independentemente do valor do benefício. Uma das propostas avaliadas, segundo fontes, e que provoca polêmica na equipe econômica, usará recursos da taxação de grandes fortunas. Em tramitação no Congresso, o PLC 130/2012 prevê alíquotas de 0,5% a 1% que incidiriam sobre fortunas acima de US$ 1 milhão (R$ 3,4 milhões).

Cerca de 200 mil contribuintes seriam taxados. A arrecadação vai de R$6 bi a R$10 bilhões com o projeto. Países como Holanda, França, Suíça, Noruega, Islândia, Luxemburgo, Hungria e Espanha têm legislação que taxam grandes fortunas. Na América do Sul, Uruguai, Argentina e Colômbia também têm.

Desta forma, o governo procura atenuar a pressão pelo veto. Mas joga sobre o Congresso a responsabilidade de aprovar a taxação de grandes riquezas para garantir receitas que serão destinadas à correção dos benefícios previdenciários.

Em viagem à Rússia, Dilma foi questionada se vetaria a extensão do mesmo aumento a todos os aposentados. A presidenta afirmou que apresentará proposta em troca da emenda, assim como fez, lembrou, com a questão do fator previdenciário e do Código Florestal.

Na ocasião, o Senado aprovou a inclusão da Fórmula 85/95 no cálculo das aposentadorias, em detrimento do fator, mas em contrapartida o governo saiu com alternativa da progressividade para concessão de aposentadorias por tempo de contribuição.

“Tenho de olhar toda a lei, Do que se trata. Muitas vezes, inclusive, nós fizemos o seguinte, vou lembrar do Código Florestal: muitas vezes vetamos. Mas vetamos e botamos proposta na mesa. Vou dar outro exemplo: fator previdenciário. Vetamos e botamos proposta na mesa”, afirmou.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

Segundo fontes, a proposta de taxação chegou a ser analisada pelo então ministro da Fazenda, Guido Mantega, mas não foi levada adiante. O atual titular da pasta, Joaquim Levy, seria contrário. Mas o governo vê na proposta de aumento real para aposentados uma forma de aquecer a economia.

Custo pode chegar a R$ 211 bilhões

O governo voltou a insistir que como foi aprovada, a MP 672 inviabiliza as contas da Previdência. O ministério informou que o impacto do aumento igual para os mais de 30 milhões de segurados do INSS vai provocar despesa de R$322,6 milhões em 2016, quando o reajuste pela regra do mínimo já valerá para todos.

“Alterada a regra, os impactos seriam crescentes, impactando fortemente a relação entre receitas e despesas no âmbito do RGPS (regime geral)”, afirmou a pasta em nota.

De 2016 a 2018, o peso seria de R$ 3,361 bi. Do ano que vem até 2019, segundo a Previdência, o custo iria a R$11,064 bi. E até 2025, a R$57,3 bi. Até 2045, chegaria a R$ 211,4 bi.

“Cada 1% de aumento acima do INPC equivale a R$ 2 bilhões, ao ano, em valores de 2015”, argumenta a pasta em nota.

Pressão nas redes sociais contra veto

Diante da sinalização do veto da presidenta Dilma, os aposentados vão intensificar a campanha para que a proposta aprovada pelo Senado não seja derrubada pelo Planalto. Os representantes da categoria vão usar tecnologia para pressionar a presidenta a garantir o aumento real para todos os segurado do INSS. A Confederação Brasileira de Aposentados (Cobap), por exemplo, lançou movimento virtual nas redes sociais.

A ideia é expandir a campanha no Facebook: Não veta Dilma! Reajuste para os aposentados já! #naovetadilma #reajustedasaposentadoriasja (https://www.facebook.com/ events/489921081183765/.

“Vamos também fazer vigília na porta do Palácio do Planalto para pressionar a presidenta a não vetar”, assegura, Warley Martins, presidente da Cobap.

Após aprovação no Congresso, Dilma tem 15 dias úteis, contados a partir da chegada da redação final ao Planalto, para decidir se veta ou sanciona texto com a valorização do mínimo e estende aumento igual a todos os aposentados.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

Escândalo da GM. 121 mortes confirmadas por defeito na ignição. Chamada para mega-Recall nos EUA A GM se comprometeu a pagar US$ 1 milhão por morte. Chave pode desligar motor com veículo em movimento.

Publicado por Elane Souza Advocacia & Consultoria Jurídica - 2 dias atrás

(Por Agência EFE via G1 em 07/07/2015 08h40). O fundo de compensação da montadora americana General Motors (GM) aumentou nesta segunda-feira (6) para 121 o número de vítimas mortais causadas por um defeito do sistema de ignição de seus veículos, que afeta modelos vendidos na América do Norte.

Estabelecido em 2014 depois de a GM ter reconhecido publicamente a existência do problema em 2,6 milhões de automóveis, o fundo também aprovou oito novas reivindicações por lesões.

O advogado Kenneth Feinberg, que administra o fundo de forma independente, disse que já foram aprovadas compensações em 14 casos de lesões muito graves (tetraplegia, paraplegia, amputações dupla de extremidades, dano cerebral permanente ou queimaduras graves). Já as lesões de menor gravidade geraram 237 compensações às vítimas.

A GM se comprometeu a pagar US$ 1 milhão por morte reconhecida pelo fundo de Feinberg. A fabricante reservou, além disso, US$ 550 milhões para atender as reivindicações das vítimas.

No total, o fundo recebeu 4.342 solicitações de compensação, das quais 474 foram por morte, 289 por lesões muito graves e 3.579 por ferimentos menos graves. Os números estão sendo revisados pelo advogado e podem subir nas próximas semanas.

A GM reconheceu inicialmente que o defeito tinha causado apenas a morte de 13 pessoas nos Estados Unidos e Canadá, apesar de as próprias autoridades americanas questionarem os dados da empresa.

Defeito

Uma falha na ignição (sistema de partida) dos veículos pode fazer com que eles desliguem "do nada", mesmo enquanto estão em movimento e, consequentemente, sejam desligados outros sistemas, como o dos airbags.

Segundo a montadora, o problema está no local onde é colocada a chave: qualquer tipo de peso extra, além da chave em si (como um chaveiro grande), aliado a um grande solavanco no carro (causado por colisões, por exemplo) pode fazer a chave mudar de posição, desligando o motor e os sistemas elétricos.

Modelos

A GM já convocou cerca de 15 milhões de veículos vendidos na América do Norte, fabricados entre 1997 e 2014, que incluem as marcas Chevrolet, Pontiac, Saturn, Buick, Cadillac e Oldsmobile. Nenhum deles é comercializado no Brasil.

Fonte íntegra: http://g1.globo.com/carros/noticia/2015/07/defeito-na-ignicao-de-carros-da-gm-ja-matou-121.html

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

Honra em jogo

Lula entra com queixa-crime contra senador Ronaldo Caiado no STF8 de julho de 2015, 14h33

O ex-presidente Luiz Inácio Lula da Silva protocolou ação criminal contra o senador Ronaldo Caiado (DEM-GO), nesta quarta-feira (8/7), no Supremo Tribunal Federal, por calúnia, injúria e difamação.

A queixa-crime, promovida pelos advogados Roberto Teixeira e Cristiano Zanin Martins, do Teixeira, Martins & Advogados, pede a condenação que, se confirmada, pode chegar a dois anos de detenção.

O motivo da ação penal é uma publicação de Caiado, em fevereiro deste ano, em rede social. Ele escreveu que "Lula tem postura de bandido. E bandido frouxo!” e, ainda, que “Lula e sua turma foram pegos roubando a Petrobrás” [sic].

Procurado, o senador disse que não recebeu qualquer notificação. Informou, por meio de nota, que a publicação foi feita “quando ninguém tinha coragem de contestá-lo (Lula), e que ele se viu no direito de ameaçar toda a população brasileira insatisfeita com Dilma Rousseff”.

Segundo o parlamentar, o ex-presidente fez discurso, à época, dizendo que convocaria o MST caso movimentos contra o governo fossem para as ruas.

A queixa-crime ainda aguarda distribuição no tribunal.

* Texto atualizado às 15h13, do dia 8/7, para acréscimo de informação.

Nova obrigação acessória prevê troca de informações tributárias entre Brasil e EUA

10 de julho de 2015

Brasil e Estados Unidos agora têm uma parceria para troca de informações tributárias. Aprovado em junho deste ano pelo Congresso Nacional, o acordo abrange depósitos e movimentações bancárias mantidas por americanos no Brasil e por brasileiros nos Estados Unidos, com base na legislação norte-americana Foreign Account Tax Compliance Act – FATCA.

Nele, está previsto que as instituições financeiras estrangeiras ou entidades estrangeiras nas quais os cidadãos ou empresas tenham substanciais depósitos devem reportar ao Internal Revenue Service – IRS as informações financeiras desses cidadãos, sob pena de aplicação de severas sanções.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

O acordo estabelece também o formato das informações a serem encaminhadas, bem como os prazos e o padrão de tais encaminhamentos. Além disso, traz a previsão sobre como tratar possíveis erros nas informações encaminhadas pelas instituições financeiras. O anexo do acordo trata dos procedimentos de diligência que devem ser adotados por essas instituições com relação a seus clientes. Por fim, o acordo fortalece o compromisso mútuo de se aprimorar a transparência e de se fortalecer a eficácia do intercâmbio de informações.

O deputado Vicente Candido (PT-SP), que foi o relator do então projeto na Câmara Federal, afirmou que o documento é praticamente idêntico a acordos já assinados pelos Estados Unidos com 52 países e jurisdições. Ele observou ainda que sete países optaram por apenas fornecer informações àquele país e que, além dos acordos assinados, já há 42 outras negociações concluídas.

Nova obrigação acessória

Atrelada à aprovação do FATCA pelo Congresso Nacional, a Receita Federal do Brasil editou a Instrução Normativa nº 1.571/15, publicada no Diário Oficial da União – DOU no dia 2 de julho de 2015, que cria uma nova obrigação: a e-Financeira. Conforme alerta a advogada do escritório Peregrino Neto & Beltrami Advogados, Maria Izabel de Macedo Vialle, por meio do envio da e-Financeira, diversas movimentações, transferências, aplicações e saldos monetários de pessoas físicas e jurídicas serão controlados pela Receita Federal do Brasil.

“A e-Financeira, que será obrigatória para fatos ocorridos a partir de 1º de dezembro de 2015, será entregue a partir de fevereiro de 2016 em arquivos digitais pelo ambiente do Sistema Público de Escrituração Digital (Sped) e já permitirá a captação de dados de cidadãos americanos, especificamente com essa finalidade”, afirma a tributarista.

Excepcionalmente, para as informações e pessoas definidas pelo FATCA, o módulo de operações financeiras da e-Financeira será obrigatório para fatos referentes aos meses de julho a dezembro do ano-calendário de 2014.

Fonte: SINDCONT-SP

Revista Consultor Jurídico, 8 de julho de 2015, 14h33

STJ rejeita recurso de acionistaPor unanimidade, ministros entenderam que pessoa física não pode mover ação em nome de sociedade. Sócio pedia anulação de negócio com um banco

Uma pessoa física não pode mover ação em nome próprio para defender interesses da empresa em que é sócio, conforme entendimento dos ministros do Superior Tribunal de Justiça (STJ).

Por unanimidade, a Terceira Turma do STJ negou recurso especial de acionista que tentava anular negócio jurídico realizado entre uma empresa e um banco, após emissão de debêntures.

Ele ajuizou, em nome próprio, ação contra o banco na qual alegou ter sido alterada a destinação dos recursos obtidos pela companhia por meio de debêntures, no valor total de R$ 10 milhões.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Segundo o acionista, esse montante seria usado para a conclusão de um empreendimento imobiliário, mas o banco, cumprindo ordens do administrador da empresa, teria depositado os valores em contas de outras firmas integrantes do mesmo grupo empresarial. Conforme relatado pelo acionista, apenas R$ 156 mil alcançaram a real finalidade da emissão. Na visão dele, o banco foi responsável pelo desvio de finalidade, já que o caso seria de "pressão do economicamente mais forte sobre o mais fraco". Para o sócio o banco tinha a "inarredável obrigação de não permitir o desvio da finalidade" da emissão de debêntures.

Apesar das alegações, o relator do processo, o ministro Ricardo Villas Bôas Cueva, considerou que existe diferença entre interesse e legitimidade. Em seu voto, o ministro decidiu pela ilegitimidade do acionista para, em nome próprio, ajuizar ação em defesa dos interesses da sociedade, visando anular "atos supostamente irregulares praticados por terceiros na administração de recursos financeiros" da firma.

Para Cuevas, embora se possa admitir a existência de interesse econômico do acionista na destinação dos valores adquiridos pela empresa, o titular do direito é a pessoa jurídica, e os acionistas não estão autorizados por lei a atuar como substitutos processuais.

"Eventual interesse econômico reflexo do acionista, decorrente da potencial diminuição de seus dividendos, por exemplo, não lhe confere por si só legitimidade ativa para a causa anulatória dos atos de administração da sociedade, sendo completamente descabido a quem quer que seja postular em juízo a defesa de interesses alheios", afirmou o ministro, conforme entendimento publicado pelo STJ.

O recurso teve provimento negado pela Turma, que assim manteve a decisão do Tribunal de Justiça do Ceará, que havia declarado o processo extinto.

DCI

Responsabilidade civil do contador: a importância do seguroAntes de falarmos da importância do seguro de responsabilidade civil para o contador propriamente dita, vamos entender primeiro que é responsabilidade civil.

O que é responsabilidade civil?

É o dever de se reparar um dano que uma pessoa causa a outra. De acordo com o Código Civil, no parágrafo único do seu artigo 927, “haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem”.

De volta à realidade do contador, seja ele o dono ou o colaborador de um escritório, a responsabilidade de reparar o dano causado, mesmo que tenha sido por engano, será dele. Isso porque a responsabilidade civil é da pessoa jurídica que foi contratada pelo cliente, que é o responsável pelo pagamento referente ao serviço contratado. Independentemente do número de colaboradores que possua, essa mesma pessoa jurídica deverá reembolsar o prejudicado, pessoa física ou jurídica.

E qual a importância do seguro de responsabilidade civil hoje para o contador?

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

As impactantes e constantes mudanças na legislação contábil brasileira têm gerado, entre outras transformações na rotina dos escritórios, um aumento significativo de obrigações acessórias a serem cumpridas. É praticamente impossível manter o controle absoluto sobre cada detalhe a ser observado e sobre cada obrigação a ser cumprida dentre os inúmeros processos que tramitam dentro de um escritório contábil.

Por esse motivo, o contador fica muito suscetível a cometer erros ou deixar que eles passem despercebidamente. O problema é que esses erros às vezes podem custar a vida de uma empresa inteira. Daí a importância do seguro de responsabilidade civil para contadores.

De acordo com Paulo Bavini, fundador e sócio administrador da Bavini Ferreira Corretora de Seguros, é inevitável que, em algum momento, um erro aparece. Para ele, mesmo pequenos erros podem se tornar os maiores prejuízos para um contador porque geralmente só são descobertos quando já geraram multas altíssimas e financeiramente muito comprometedoras para o contador ou para o escritório. E isso acontece com alguma frequência.

Por exemplo, a Receita Federal, talvez pela sua grande demanda de trabalho, muitas vezes só detecta problemas após alguns anos de erros acumulados. Esse atraso na detecção chega a acarretar multas cujos montantes acumulados podem atingir valores altíssimos. Pode ser um erro de enquadramento, uma compensação de um débito ou de um crédito que esteja perdida em meio aos lançamentos contábeis. O fato é que uma falha em qualquer lançamento banal e corriqueiro pode gerar um prejuízo irreversível para um contador.

Outro fator que deve expor ainda mais os contadores ao risco será a implantação do eSocial. Ainda que pretenda simplificar os processos que hoje são muito burocráticos e trabalhosos, ele ainda gera muitas dúvidas sobre prazos, mudanças, layout e responsabilidades. Em um primeiro momento, essa mudança pode provocar inúmeros erros da parte dos contadores ainda não adaptados ao novo modelo.

E é por conta principalmente desses fatos que hoje se faz quase imprescindível obter um seguro de responsabilidade civil, pois os riscos da atividade profissional de um contador podem ser de amplitudes tão significativas que, às vezes, só mesmo obtendo um seguro para estar completamente coberto financeiramente.

Investigação

MP apura racismo e injúria contra Maju, apresentadora do tempo da TV GloboMensagens ofensivas foram direcionadas à jornalista na página do Facebook do Jornal Nacional.

segunda-feira, 6 de julho de 2015

Os MP/SP e MP/RJ se pronunciaram a respeito das ofensas sofridas em rede social pela apresentadora da Rede Globo Maria Júlia Coutinho, conhecida como Maju.

A produção do Jornal Nacional publicou, na noite de quinta-feira, 2, uma foto da apresentadora diante do painel da meteorologia, com um link sobre a previsão do tempo para a sexta-feira, 3. Desde então, diversas mensagens ofensivas e de conteúdo racista têm sido direcionadas à repórter na rede social.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Racismo e injúria

O MP/SP instaurou Procedimento Investigatório Criminal para apurar prática de racismo e injúria qualificada. A instauração foi feita de ofício pelo promotor de Justiça Criminal, Christiano Jorge Santos, a partir do conhecimento de que diversos internautas fizeram comentários com teor racista na página do Facebook do JN.

No RJ, o MP informou que, por meio da Coordenadoria de Direitos Humanos, solicitou à Promotoria de Investigação Penal que acompanhe o caso, com rigor, junto à Delegacia de Repressão a Crimes de Informática.

"É inadmissível que em pleno século 21, no terceiro milênio, o ser humano ainda aja dessa forma. Esses criminosos merecem punição exemplar para que tais ofensas não mais ocorram", afirma o procurador de Justiça Márcio Mothé, coordenador de Direitos Humanos do MP/RJ.

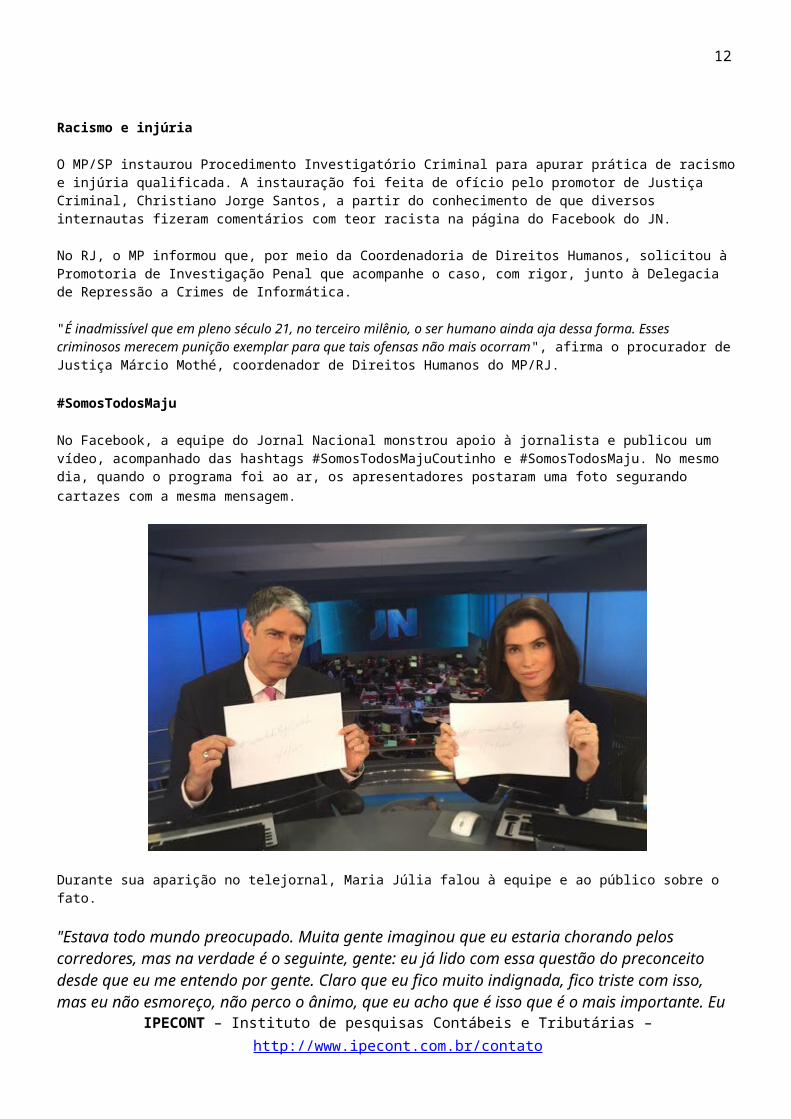

#SomosTodosMaju

No Facebook, a equipe do Jornal Nacional monstrou apoio à jornalista e publicou um vídeo, acompanhado das hashtags #SomosTodosMajuCoutinho e #SomosTodosMaju. No mesmo dia, quando o programa foi ao ar, os apresentadores postaram uma foto segurando cartazes com a mesma mensagem.

Durante sua aparição no telejornal, Maria Júlia falou à equipe e ao público sobre o fato.

"Estava todo mundo preocupado. Muita gente imaginou que eu estaria chorando pelos corredores, mas na verdade é o seguinte, gente: eu já lido com essa questão do preconceito desde que eu me entendo por gente. Claro que eu fico muito indignada, fico triste com isso, mas eu não esmoreço, não perco o ânimo, que eu acho que é isso que é o mais importante. Eu cresci numa família muito consciente, de pais militantes, que sempre me orientaram. Eu sei dos meus direitos. Acho importante, claro, essas medidas legais serem tomadas, até para evitar novos ataques a mim e a outras pessoas. Eu acredito que isso é muito importante. E agora eu quero manifestar a felicidade que eu fiquei, porque é uma minoria que fez isso. Eu fiquei muito feliz com a manifestação de carinho mesmo, como vocês disseram. Eu recebi milhares de e-mails, de mensagens. Acho que isso que é o mais importante. E a militância que eu faço, gente, é com o meu trabalho, é fazendo o meu trabalho sempre bem feito, sempre com muito carinho, com muita dedicação, com muita competência, que eu acho que é o mais importante. E, pra finalizar, Bonner e Renata, é o seguinte: os preconceituosos ladram, mas a caravana passa. É isso."

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

Após reforma política, presidente da Câmara quer votar reforma tributária

10 de julho de 2015

O presidente da Câmara dos Deputados, Eduardo Cunha, afirmou nesta quarta-feira que a reforma política é a prioridade do Plenário até o recesso parlamentar, marcado para o dia 17 de julho. Cunha destacou que, posteriormente, é a reforma tributária que deverá entrar na pauta, ainda no segundo semestre. Ele disse esperar que a aprovação do tema faça parte do balanço de fim de ano.

Cunha vai realizar um pronunciamento em rede nacional no próximo dia 17 para apresentar à população um balanço das votações do primeiro semestre. Somente nos primeiros 100 dias deste ano, os deputados votaram 59 matérias, entre propostas de emenda à Constituição, projetos de lei e medidas provisórias.

Ele ressaltou que houve avanço nas votações de propostas que há anos tramitavam na Casa. “Nós pegamos temas polêmicos, que estavam na gaveta há anos e conseguimos trazer para o debate. Com as pessoas concordando ou discordando, você pode debater temas relevantes. Pretendemos continuar nesse ritmo.”

Fonte: Agência Câmara

A polêmica em torno do “facebook evangélico” A nova rede social está tirando o sono do Facebook Publicado por Antonio Luiz Rocha Pirola - 1 dia atrás

Faceglória é uma rede social para evangélicos inspirada no Facebook, O site trocou o botão “curtir” pelo “amém” e já se tornou uma febre na internet. O Facebook possui 1,44 bilhão de usuários, que enviam 45 bilhões de mensagens por mês e veem 4 bilhões de vídeos por dia. O Faceglória, por sua vez, possui números bem mais modestos. Mas segundo o proprietário, a nova rede social embora só possua 100 mil usuários, poderá chegar à 10 milhões com facilidade.

Mas a polêmica já começou! Fazendo um certo sensacionalismo, o G1 publicou matérias tentando sugerir que a nova rede social é preconceituosa. O título de uma das matérias diz: “Faceglória, o 'Facebook evangélico', veta beijo gay e libera foto de biquíni”. Outra matéria tem o seguinte título: “Faceglória exige que só cristão entre no site e cria equipe 'caça beijo gay'”.

Apesar disso, a nova rede social conta com o apoio de estrelas do mundo gospel, líderes de denominações evangélicas e políticos. O Facebook, logicamente não está nada satisfeito com site concorrente. Segundo o portal G1, o Facebook alega que está havendo violação da propriedade intelectual, e exige que os donos do Faceglória mudem o nome e endereço da nova rede social, e pede que o Faceglória redirecione usuários para outro sítio na internet, que não se confunda com o Facebook, ou seja, não contenha os termos FACE ou BOOK, qualquer logo de propriedade do Facebook, ou utilize qualquer estilização ou aparência que possa criar risco de associação com a rede social Facebook. Segundo o responsável da nova

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

rede social, o Facebook está tomando essa atitude porque se sente incomodado com a repercussão internacional do Faceglória.

Entretanto, parece que o pedido do site norte-americano esbarra na lei brasileira. O Faceglória tem o respaldo do INPI – Instituto Nacional de Propriedade Industrial, que concedeu à Acir Lopes em fevereiro de 2012, o registro da marca “Faceglória”. Mas os advogados do Facebook contestam dizendo que, embora o INPI tenha adotado posição diferente, a marca infringe a Lei de Propriedade Industrial porque, além de ser uma reprodução parcial da notoriamente conhecida marca ‘Facebook’, ela protege serviços idênticos àqueles protegidos pela marca ‘Facebook’.

Antonio Luiz Rocha Pirola - Pastor Batista e Acadêmico de Direito

Fontes:

- http://g1.globo.com/tecnologia/noticia/2015/07/facebook-acusa-facegloria-de-copiaepede-mudanca-de-nome.html

- http://g1.globo.com/tecnologia/noticia/2015/06/facegloriaofacebook-evangelico-veta-beijo-gayelibera-foto-de-biquini.html

- http://g1.globo.com/tecnologia/noticia/2015/06/facegloria-exige-que-so-cristao-entre-no-siteecria-equipe-caça-beijo-gay.html

Literatura forense

Em Tocantins, advogado peticiona em verso e juiz decide em poesia9 de julho de 2015, 14h05

A disputa judicial de cobrança de seguro gerou a produção de uma petição e uma decisão em forma de poesia. Em 18 versos, o advogado Carlos Antônio do Nascimento pediu que a ação continuasse a tramitar em Palmas. O juiz Zacarias Leonardo, da 4ª Vara Cível de Palmas, concordou com o pedido e fundamentou sua decisão também em versos.

O advogado representa um motociclista residente em Palmas que se acidentou no município de Pugmil e sofreu invalidez permanente. O advogado ingressou com ação de cobrança contra a seguradora em Palmas. No entanto, a seguradora defendeu que o processo tramitasse na comarca de Paraíso, que abrange Pugmil.

Foi ao contestar essa alegação da seguradora, que o advogado peticionou em forma de poesia. Em uma única estrofe com 18 versos livres (e quatro referências a doutrinas e leis que embasavam sua petição), o advogado defendeu a opção legal do motociclista em cobrar o seguro em Palmas, cidade onde reside.

Segundo o advogado, ele se inspirou em um Habeas Corpus de Ronaldo Cunha Lima, poeta e ex-senador, enviado a um juiz em versos. Também revelou que a intenção foi valorizar a língua portuguesa e suas formas literárias, sem deixar de seguir as diretrizes do Código de Processo Civil brasileiro ou ofender a outra parte no processo.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Ao analisar a petição, o juiz Zacarias Leonardo surpreendeu e mesclou prosa (adotada na parte do relatório da decisão) e poesia (na parte em que fundamenta sua decisão) para negar a procedência da ação da empresa:

Em seu parágrafo único o artigo cem (100) soluciona o embate;O foro do domicílio do autor era escolha que bastava.A contestação não parece de canastrão;Pelo contrário, sem respaldo legal e sem assento;Parece, isto sim, a exceção, uma medida de protelação;Coisa de instituição financeira querendo ganhar tempo

Para o advogado e especialista em língua portuguesa e redação, Carlos André Nunes, o Código de Processo Civil não define a natureza do texto a ser redigido em uma petição. "O artigo 319 determina que deve haver requisitos como fato, fundamentação e pedido, mas não fala que tem que ser em prosa".

O especialista avalia de forma positiva os textos feitos pelo advogado e pelo juiz, tanto do ponto de vista jurídico, quanto de adequação em versos. "Embora o texto em prosa (parágrafo) seja mais adequado à comunicação jurídica, o caso demonstra como a poesia em forma de poema tem a capacidade de materializar os sentimentos humanos e promover justiça social".

Processo 5030866-83.2013.827.2729

Leia a petição:Senhor JuizO autor sobre o evento sete (07) vem falarQue lesado foi ao acidentarPor isso, procurou onde a demanda ajuizarPreferiu o domicílio do réu sem vacilarSendo competência territorial pôde optarSeja, onde há sucursal ou onde morarIsso é jurisprudencial não precisa reafirmarAdemais, o réu sabe que deve pagar,Aqui ou em outro lugarPorém, para modificar, não basta alegarPrejuízo tem que demonstrarSobre esse intento não conseguiu provar.Portanto, o autor para finalizarPede para o doutor, a presente rejeitarEssa é a contestação,Parece de canastrãoMas, sem atrevimento.Pede, suplica o deferimentoCarlos Nascimento

Leia a decisão:Em versos e jurisprudências responde o excepto;Não pode ser acolhida a exceção; acertado pontua;O juízo competente é do domicílio do autor ou do local do fato;Esqueceu-se a excipiente não ser escolha sua.A lei contemplou o domicílio do autor ou o local do acidente;Assim é mais fácil para a vítima do sinistro pensou o legislador;Em sua casa, com sua gente ou onde se feriu o requerente;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

Pareceu mais propício buscar lenitivo e reparo à sua dor;Mas, onde mora o requerente? Perquire o judicante;Mora em Palmas e se feriu quando no interior se encontrava;Em seu parágrafo único o artigo cem (100) soluciona o embate;O foro do domicílio do autor era escolha que bastava.A contestação não parece de canastrão;Pelo contrário, sem respaldo legal e sem assento;Parece, isto sim, a exceção, uma medida de protelação;Coisa de instituição financeira querendo ganhar tempo.De fato a jurisprudência é de remanso;Por outro lado a legislação é de meridiana clareza;Enquanto o requerente espera ansioso o desfecho;Navega tranquila a seguradora sob o benefício da destreza.É preciso colocar na espera um ponto final;Por isso, sem mais delongas, porque não sou poeta;Firmo de logo a competência do juízo da capital;É aqui que se deve resolver o quanto o caso afeta

Zacarias LeonardoJuiz de Direito

Revista Consultor Jurídico, 9 de julho de 2015, 14h05

Junta Comercial de Minas Gerais publica edital sobre Cancelamento Administrativo03/07/2015

A Junta Comercial do Estado de Minas Gerais publicou no dia 1º de julho, edital de notificação na Imprensa Oficial, alertando que as empresas que não procederam nenhum arquivamento de atos, até 31 de dezembro de 2004, poderão ser declaradas inativas e perderem a proteção de seus nomes empresariais. O intuito da autarquia é promover uma grande movimentação, a fim de reduzir o volume de empresas canceladas administrativamente e para isso, dobrou o prazo para seis meses, que vai de 01/07 a 31/12/2015. A medida tem como objetivo também, atualizar o Cadastro Nacional de Empresas Mercantis – CNE e ampliar a utilização de nomes empresariais.

Neste ano, 40.311 empreendimentos no estado estão sujeitos ao Cancelamento Administrativo. Para evitar que a empresa seja declarada inativa, o responsável deve comunicar à Jucemg, dentro do prazo estipulado, que deseja mantê-la em funcionamento, ou informar a paralisação temporária de suas atividades, ou ainda arquivar alterações contratuais ocorridas nos últimos dez anos. Do contrário, os empreendimentos serão declarados inativos, terão seus registros cancelados e perderão a proteção de seus nomes empresariais, sendo comunicado automaticamente às autoridades arrecadadoras – Receita Federal, Receita Estadual, INSS e Caixa Econômica Federal.

A consulta às empresas sujeitas ao cancelamento deve ser feita no site www.jucemg.mg.gov.br, menu Informações / Cancelamento Administrativo, onde está disponível para download a relação de todas as

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

empresas listadas por município e a consulta individual por empresa, onde deve ser informado o Nire, ou o nome da empresa ou do município.

Em 2014, 32.076 empresas foram canceladas administrativamente e de forma extraordinária foram declaradas inativas pela Receita Estadual. Estão sujeitas ao Cancelamento Administrativo anual as sociedades empresárias, os empresários individuais, as empresas individuais de responsabilidade limitada (Eirelis) e as cooperativas. A medida é feita com base nas disposições do artigo 60 da Lei Federal 8.934/1994, nos artigos 32, inciso II, alínea “h” Decreto Federal 1.800 de 30/01/1996, e ainda no art. 1º da Instrução Normativa DREI Nº 5 de 5 de dezembro de 2013.

Cancelamento Administrativo por município:• Belo Horizonte: 5.198• Juiz de Fora: 1.622• Uberlândia: 1.616• Contagem: 1.031• Uberaba: 854• Montes Claros: 764• Governador Valadares:732• Varginha: 458• Araxá: 215

Mais informações: http://www.jucemg.mg.gov.br/ibr/informacoes+cancelamento-administrativo+manual-orientacao-cancelamento-administrativo.

O País dos paradoxos: tem os juízes mais produtivos do mundo, mas um Judiciário dos mais morosos e assoberbados Publicado por Everaldo Batista - 4 dias atrás

Por José Denilson Branco*

Segundo relatório do Conselho Nacional de Justiça, o Brasil tem os juízes mais produtivos do mundo quando comparados com os juízes europeus. Cada um dos 16.000 juízes brasileiros produzem, em média, 1.616 sentenças por ano, contra a média de 959 dos juízes italianos, 689 dos espanhóis e 397 dos portugueses. Mesmo assim, temos um dos Judiciários mais morosos e assoberbados. Cada instância e ramo da Justiça têm seus problemas peculiares, mas de um modo geral faltam juízes e há excesso de demanda desnecessária. O que está errado?

A diferença começa pela quantidade de juízes e de casos novos que cada um deles recebe. Para cada grupo de 100.000 habitantes, o Brasil tem 8 juízes (16.000 juízes para 2.000 grupos de 100.000 habitantes – 200 milhões/hab), enquanto que Portugal tem 19 juízes/100 mil/hab, Itália 10,2 e Espanha 10,7. Cada um dos 19 juízes portugueses recebe apenas 379 casos novos por ano. Os juízes italianos recebem 667 e os espanhóis 673. Juízes brasileiros recebem em média 1.375 casos novos, com picos de média de até 2.900

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

(em SP, RJ e RS). Ou seja, a Justiça brasileira tem o dobro da carga de trabalho do juiz europeu. E o número de processos em tramitação só aumenta a cada ano. São quase 100 milhões.

Mas casos novos são fatos sociais naturais. Culpar o cidadão (e seu advogado) por buscar seus direitos não explica a complexidade do problema da Justiça brasileira. O país está crescendo e com isso surgem novas relações de consumo, novos direitos sociais, crimes etc, e todo conflito de interesses desagua na Justiça, local adequado para solucionar as dúvidas de uma sociedade democrática.

Culpar os juízes também não explica. Trabalham muito e não há mais o que deles exigir. Também dizer que juízes não cumprem decisões das cortes superiores conflita com a flexibilização da jurisprudência pelas próprias cortes. E a pacificação social deveria ocorrer exatamente pela jurisprudência imutável da questão. O desalinho entre decisões do STJ e STF é o Dédalo para o sistema jurídico brasileiro.

Por isso, demandas repetitivas causam excesso de volume nas cortes superiores, pois passam rapidamente pelos 1º e 2º graus, aguardando por anos a solução final no STJ e depois no STF (cerca de 250 temas de recursos repetitivos no STJ e outro tanto de recursos de repercussão geral no STF, alguns com mais de 15 anos sem definição). No TRF-3, por exemplo, há mais de 130.000 processos suspensos, outros 130.000 nas turmas recursais, além de 70.000 nas varas e juizados, aguardando decisão destas duas cortes. Multiplique isto por 27 Tribunais de Justiça e 5 Tribunais Regionais Federais e verá onde estão boa parte dos processos que causam a morosidade do Judiciário.

Por outro lado, 53% das ações em tramitação nas varas do 1º grau da Justiça Federal de São Paulo (e 86% dos processos sobrestados) são de execução fiscal, espécie de processo que não tramita pelo Judiciário na Europa e Estados Unidos, pois são processos de cobrança de dívida administrativa do Governo. Para ter uma ideia, sem estes processos, a Justiça Federal em São Paulo teria apenas 564.000 processos nas varas, ao invés dos 2.000.000 atuais. Multiplique isto por 27 TJ´s e 5 TRF´s e constatará que há processos desnecessários tramitando na Justiça.

Governos, bancos, companhias telefônicas/internet e INSS são responsáveis por boa parte das ações judicias em tramitação no Brasil. Ou seja, problemas com serviços públicos diretos ou concedidos pelo Governo entulham o Judiciário com demandas desnecessárias ou repetitivas, as quais poderiam ser facilmente resolvidas pelas Agências Reguladoras ou pela Administração Pública. Vê-se que o Governo transfere a responsabilidade da solução para o Judiciário, utilizando-se de todos os recursos judiciais possíveis. Gastam-se anualmente bilhões de reais em estrutura e condenações apenas para suprir a função administrativa do Poder Executivo. Por isso, o Executivo é atualmente a maior fonte de demanda perante o Poder Judiciário.

Mesmo neste cenário, ainda há espaço para o Judiciário melhorar. Planejar e gerir sua estrutura por intermédio dos fundamentos da gestão empresarial torna-se indispensável nestes tempos modernos. Mas a Justiça irá realmente melhorar somente quando deixar de ser utilizada pelo Poder Executivo como meio de protelação de suas obrigações constitucionais, destinando sua estrutura e tempo para os reais problemas da sociedade.

*José Denilson Branco é juiz federal em Santo André/SP

Fonte: O Estadão

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

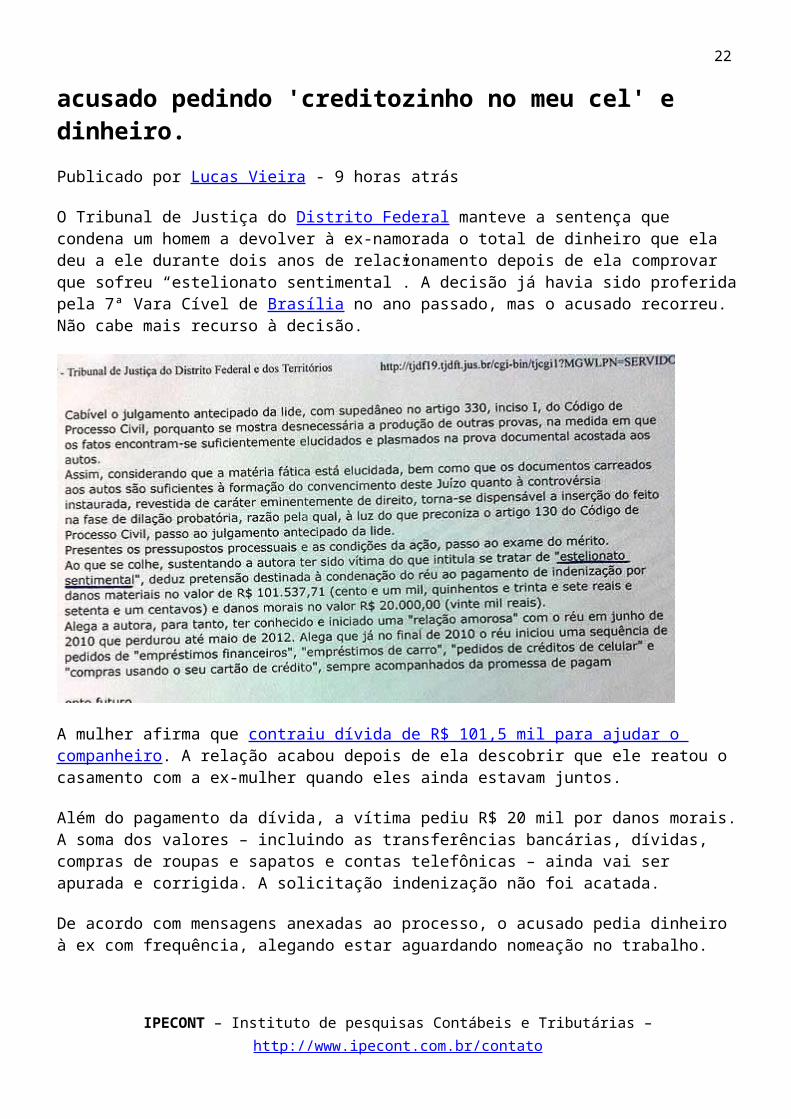

TJ manda homem pagar R$ 101 mil a ex por 'estelionato sentimental' no DF Acusado recorreu de decisão, mas sentença foi mantida pelo tribunal. Mensagens mostram acusado pedindo 'creditozinho no meu cel' e dinheiro. Publicado por Lucas Vieira - 9 horas atrás

O Tribunal de Justiça do Distrito Federal manteve a sentença que condena um homem a devolver à ex-namorada o total de dinheiro que ela deu a ele durante dois anos de relacionamento depois de ela comprovar que sofreu “estelionato sentimental”. A decisão já havia sido proferida pela 7ª Vara Cível de Brasília no ano passado, mas o acusado recorreu. Não cabe mais recurso à decisão.

A mulher afirma que contraiu dívida de R$ 101,5 mil para ajudar o companheiro. A relação acabou depois de ela descobrir que ele reatou o casamento com a ex-mulher quando eles ainda estavam juntos.

Além do pagamento da dívida, a vítima pediu R$ 20 mil por danos morais. A soma dos valores – incluindo as transferências bancárias, dívidas, compras de roupas e sapatos e contas telefônicas – ainda vai ser apurada e corrigida. A solicitação indenização não foi acatada.

De acordo com mensagens anexadas ao processo, o acusado pedia dinheiro à ex com frequência, alegando estar aguardando nomeação no trabalho.

Entre as mensagens, estão: “Poe um creditozinho no meu cel, se for possível”, “Vc pode me passar R$ 30,00 p a minha conta. Preciso resolver um probleminha aqui” e “É possível passar 50,00? Quero lanchar no caminho.” (sic).

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

Em outra mensagem, o ex-namorado chega a falar que tem consciência de que a mulher não tinha o dinheiro. “Minha querida, estou precisado de 350,00 desesperadamente. Sei que vc mal recebeu o pagamento e já está no cheque especial, mas n tenho a quem recorrer. Posso transferir da sua conta p minha?.”

A mulher disse ainda que comprou roupas e sapatos, pagou contas telefônicas e emprestou o carro ao ex. Além disso, afirma que autorizou o acusado a usar o cartão dela para transferir dinheiro. Dados juntados à ação comprovaram que ele repassou R$ 1 mil da conta da então namorada para a mulher com quem havia se casado.

A vítima alega ter sofrido danos morais com a situação. “Vergonha que teve que passar perante amigos e familiares, por ter sido enganada e ludibriada por um sujeito sem escrúpulos e que aproveita intencionalmente de uma mulher, que em um dado momento da vida está frágil, fazendo-a passar, ainda, pelo dissabor de ver seu nome negativado junto aos órgãos de defesa do consumidor", aponta a defesa.

O ex-namorado contestou a denúncia, dizendo que não eram empréstimos, mas “ajudas espontâneas”. Também afirmou que ela tinha conhecimento de que ele decidiu reatar com a ex-mulher e que propôs manter um relacionamento paralelo. Além disso, disse que ela não pode querer cobrá-lo apenas porque ele decidiu pôr um fim ao namoro.

Responsável por analisar o caso em 1ª instância, o juiz Luciano dos Santos Mendes entendeu que a mulher ajudou o acusado por causa da aparente estabilidade do relacionamento. Segundo ele, o comportamento é natural entre pessoas que almejam um futuro em comum e que, diante disso, não há por que se falar em pagamento por causa da ajuda.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

" Embora a aceitação de ajuda financeira no curso do relacionamento amoroso não possa ser considerada como conduta ilícita, certo é que o abuso desse direito, mediante o desrespeito dos deveres que decorrem da boa-fé objetiva (dentre os quais a lealdade, decorrente da criação por parte do réu da legítima expectativa de que compensaria a autora dos valores por ela despendidos, quando da sua estabilização financeira), traduz-se em ilicitude, emergindo daí o dever de indenizar ", explicou o magistrado. Fonte: G1

Cleptocracia, corrupção e “doações” de empresas para políticos Publicado por Luiz Flávio Gomes - 1 dia atrás

Maioria expressiva (74%, conforme o Datafolha – junho/15) rejeita as doações de empresas para as campanhas eleitorais. A pesquisa foi encomendada pela OAB (Ordem dos Advogados do Brasil); 16% são favoráveis a essas “doações”, que são uma das portas de entrada da corrupção na democracia, enquanto 10% não opinaram; para 79% dos pesquisados, as “doações” são os bacilos (bactérias) da peste da corrupção; 12% não veem essa relação, 3% acreditam que combatem a corrupção e 6% não tem opinião formada a respeito. Enquanto não dedetizarmos ou controlarmos com rigor os bacilos, não vamos nos livrar nunca da peste da corrupção praticada, de forma organizada e diuturnamente, pelas classes dominantes (poderosos que detêm o poder econômico, financeiro, político, governamental, administrativo e social).

O Brasil conta (desde sua redemocratização – 1985) com uma democracia representativa formal (preponderantemente eleitoral ou procedimental). Apesar de algumas evoluções socioeconômicas e culturais nos últimos 50 anos (veja Arretche, Marta, diretora: Trajetória das desigualdades), ainda estamos muito longe de constituir uma democracia cidadã (que respeita e transforma em realidade os direitos básicos prometidos a todos os seus cidadãos, particularmente os que vendem sua força de trabalho). A prova inconteste disso é nossa decepcionante posição há décadas (69ª na atualidade) no ranking geral do IDH (Índice de Desenvolvimento Humano).

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

A qualidade da nossa democracia (apesar de não ser uma das piores do mundo) continua muito ruim. Trata-se de um produto (histórico-social-econômico) muito deteriorado. Duas razões (duas pestes), dentre tantas outras, sempre estragaram (e continuam destruindo) nosso desejado salto para a civilização (ou seja: para o capitalismo com justiça social, tal qual o praticado, por exemplo, pelos países escandinavos: Suécia, Noruega, Dinamarca, Finlândia e Islândia). São elas: a plutocracia e a cleptocracia. A primeira significa o governo dos mais ricos que conquistam o poder de influenciar na divisão do bolo do Orçamento Público; a segunda significa o governo dos ladrões (que sugam ilicitamente o patrimônio público para promover a acumulação ilícita de riqueza).

É por meio das “doações” empresariais (registradas na Justiça Eleitoral, normalmente como uma forma de lavagem de dinheiro sujo – segundo várias delações na Lava Jato, ou pagas “por fora”, por meio do “caixa 2 ou 3” – que é crime) que o dinheiro (poder da plutocracia econômico-financeira) se une com a política (isto é, com os políticos e governantes), “comprando” cleptocratamente seus mandatos, com a conivência e ladroagem de altos escalões administrativos assim como de alguns meios sociais influentes. O escândalo da Petrobras é o retrato perfeito desse produto fabricado pela indústria brasileira da plutocracia em joint venturecom a cleptocracia. Esse empreendimento conjunto (crime organizado) se transformou numa das maiores S. As. Do país.

Para 79% dos brasileiros essas “doações” empresariais são fontes de corrupção (são bacilos da peste da corrupção). O que o povo intui nessa área não é metafísico, é real. Quem ignora que o Congresso Nacional brasileiro (há tempos) já não é fracionado por partidos políticos, sim, por bancadas representativas dos seus financiadores privados? Quem ignora a atuação setorial e defensiva dos interesses privados das bancadas da Bola, da Bala, do Bife (JBS-Friboi), do Boi (agronegócio), dos Bancos, das Betoneiras (construtoras), da Bíblia (evangélicos), dos mineradores etc.? É muita hipocrisia negar essa realidade; pior ainda, é tentar escamoteá-la. A esse ponto escabroso chegou nossa pobre democracia.

A OAB (para moralizar) ingressou com Ação Direta de Inconstitucionalidade no STF questionando tais “doações empresariais”. Por seis votos a um os ministros da Corte Suprema reconheceram a inconstitucionalidade desse tipo de financiamento de campanhas eleitorais. O ministro Gilmar Mendes pediu vista e engavetou o assunto. Seu pe (r) dido de vista ganhou ar de “veto”. O prazo para devolução do processo já se expirou há mais de um ano. Nenhuma sanção é prevista no Regimento Interno do STF para essa travessura personalista. A vontade de um ministro (que está, neste caso, se comportando como um “tiranete” antirrepublicano) paralisou a eficácia normatizante (e moralizante) da decisão da maioria. Um, momentaneamente, manda mais que seis (violando-se as regras dos prazos regimentais).

O Congresso rejeitou recentemente esse tipo de financiamento. No dia seguinte o Presidente da Câmara (Eduardo Cunha), que vem se revelando um tiranete e, ademais, um adicto dos financiamentos cleptocratas (financiamentos que permitem pontes para ganhos ilícitos do patrimônio público em licitações fraudadas, formações de cartéis etc.), conseguiu de forma inconstitucional a aprovação do tema. Uma estrepolia detrás de outra estrepolia. Isso não faz bem para a nação. Sem a certeza do castigo (que é produto escasso no Brasil, já chamado depreciativamente de “República das Bananas”), a plutocracia, a cleptocracia e os tiranetes se sentem à vontade para impor suas particulares vontades que destoam das regras jurídicas que vigoram apenas no plano da utopia nas Repúblicas fracassadas. São essas e tantas outras pestes que estão nos impedindo de dar o salto definitivo para a civilização.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

Juiz se irrita com embargos sobre vocábulo "pagar" e manda parte consultar dicionárioEmbargante defendia que correto seria "promover desconto". "Que obscuridade haveria nisso? Basta boa vontade", disse o juiz.

quinta-feira, 9 de julho de 2015

A semântica do verbo "pagar" gerou um imbróglio jurídico ao município de Taubaté/SP, em processo envolvendo reconhecimento de representatividade sindical e cobrança de contribuições.

No caso, a municipalidade foi condenada a "pagar" ao ente valores vencidos desde 2010, bem como vincendos, mas, para a defesa, o correto seria "promover o desconto" das quantias respectivas dos salários de servidores, destinando posteriormente ao sindicato.

"A fim de evitar interpretações equivocadas e diversas da pretendida" pelo juízo, a defesa opôs embargos de declaração, alegando, entre outros pontos, haver obscuridade.

"Bom dicionário"

Da análise do pedido, o magistrado qualificou a peça como descortês e deselegante e rejeitou os embargos afirmando que "obviamente" o vocábulo, no contexto da decisão, não imputava ao município a obrigação de efetuar o pagamento com recursos próprios. "Cabe-lhe exatamente deduzir o valor da contribuição sindical e encaminhá-la ao Sindicato. Que obscuridade haveria nisso? Basta boa vontade."

"Talvez devesse o embargante consultar um bom dicionário, para verificar que o verbo 'pagar' é polissêmico, tendo também o sentido de 'entregar', e não o sentido único e estreito de 'satisfazer dívida'."

Processo : 0000197-32.2013.5.15.0009

Confira abaixo a íntegra dos embargos e da decisão.

_______________

Embargos de declaração

EXCELENTÍSSIMO(A) SENHOR(A) DOUTOR(A) JUIZ(A) FEDERAL DA 1ª VARA DO TRABALHO DE TAUBATÉ-SP

Processo nº 0000197-32.2013.5.15.0009 RTOrd

Ação Declaratória de Reconhecimento de Representatividade Sindical c.c. Ação de Cobrança

O MUNICÍPIO DE TAUBATÉ, já qualificado, representado pela Procuradora do Município infra-assinada, vem, respeitosa e tempestivamente, à presença de Vossa Excelência, com fulcro no artigo 897-A da Consolidação das Leis do Trabalho c.c artigos 535 e seguintes do Código de Processo Civil, opor

EMBARGOS DE DECLARAÇÃO

nos autos da ação em epígrafe, movida pelo SINDICATO DOS AGENTES COMUNITÁRIOS DE SAÚDE, COMBATE ÀS ENDEMIAS, CUIDADOR DE IDOSO, PROTEÇÃO SOCIAL E PROMOÇÃO AMBIENTAL DO ESTADO DE SÃO PAULO - SINDICOMUNITÁRIO, lastreado nos motivos fáticos e jurídicos abaixo aduzidos:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

Cuidam-se os autos de Ação Declaratória de Reconhecimento de Representatividade Sindical c.c. Ação de Cobrança movida pelo Sindicomunitário, objetivando, cumulativamente, a) a declaração da sua representatividade sindical em relação aos agentes comunitários contratados pelo Município de Taubaté e b) o recebimento de contribuições sindicais vencidas desde 2010 bem como as vincendas.

Em relação ao primeiro pedido principal, o Juízo consignou:

"(...) a questão relativa à representatividade legítima não pode ser discutida em face do Município, mas sim do referido sindicato dos servidores públicos municipais.Aliás, qualquer decisão de mérito, nesse sentido, sem a oitiva daquela entidade de classe, representaria grave ofensa ao devido processo legal.(...)Por isso, extingo o processo, relativamente ao pleito de declaração da representatividade sindical, sem resolução do mérito, com fundamento no inciso VI do art. 267 do Código de Processo Civil".

Entretanto, em relação ao segundo pedido principal, o Juízo consignou:

"(...) considerando-se que os agentes comunitários de saúde e combate às endemias aparentemente constituem, de fato, categoria profissional diferenciada (art. 511, § 3º, da Consolidação das Leis do Trabalho), entendo que o sindicato autor é o mais adequado para representá-los.(...)Diante disso, acolho o pedido, para condenar o Município a (...) pagar ao sindicato autor as contribuições sindicais (arts. 578 e seguintes da Consolidação das Leis do Trabalho), a partir de 2010, parcelas vencidas e vincendas".

De proêmio, cumpre registrar que a decisium em comento é contraditória, porque, inicialmente, entendeu que não poderia decidir quanto à representatividade sindical sem a prévia oitiva do Sindicato dos Servidores Públicos do Município de Taubaté; porém, a seguir, entendeu que Autor é o mais adequado para representar a categoria dos agentes comunitários e, por conseguinte, destinou a este as contribuições sindicais vencidas desde 2010.

Ora, sem ouvir previamente as razões do Sindicato dos Servidores Públicos do Município de Taubaté, o Juízo não poderia, de fato, decidir quanto à representatividade. Entretanto foi isso que expressamente acabou por fazer, ao emitir juízo de valor quanto ao fato de ser o Autor o representante "mais adequado", alijando o outro órgão sindicante da possibilidade de democratizar a discussão, expondo as razões pelas quais entende que seria ele o mais legítimo a perceber os valores ora tratados.

Assim, faz-se mister o saneamento da flagrante contradição exposta, extinguindo-se, também sem resolução do mérito, o segundo pedido principal, por ofensa ao instituto do litisconsórcio necessário.

Ademais, a decisum em comento é obscura, porque condenou o Município de Taubaté a "pagar ao sindicato autor as contribuições sindicais", enquanto que, na verdade, cabe a este ente tão-somente promover o desconto dos valores respectivos dos salários dos servidores municipais atingido e destinar ao Sindicato.Assim, a fim de evitar interpretações equivocadas e diversas da pretendida pelo douto Juízo, faz-se mister o pretendido aclaramento.

Impende salientar que, conquanto o suprimento das falhas apontadas possa (e deva) demandar a revisão do dispositivo da decisium, - com o afastamento, inclusive, das condenações impostas -, tal é possível mesmo em sede de Embargos de Declaração, em casos como o em comento, consoante jurisprudência pacífica:

"RECURSO - EMBARGOS DECLARATÓRIOS - EFEITO MODIFICATIVO - VIABILIDADE. Sendo impossível suprir a falha apontada no aresto sem a necessária revisão do seu dispositivo, não há como negar a possibilidade de emprestar-se, em caráter excepcional, aos embargos declaratórios o efeito modificativo de que tal recurso, em princípio, é despido".(TJ-BA - Ac. unân. da 4ª Câm. Cív. julg. em 14-8-96 - Ap. 20.431-1-Capital - Rel. Des. Paulo Furtado).

À luz do exposto e ante as irrefragáveis contradição e obscuridade que maculam a sentença de fls. _, o Município de Taubaté requer o conhecimento e provimento dos presentes EMBARGOS DE DECLARAÇÃO, nos termos acima explanados.

Termos em que, pede deferimento.

Taubaté, 20 de outubro de 2014."

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

____________________

Decisão

Trata-se de EMBARGOS DE DECLARAÇÃO interpostos pelo MUNICÍPIO DE TAUBATÉ, alegando que houve contradição e obscuridade na sentença proferida.

É o relatório.

DECIDO

Por presentes os pressupostos, conheço.

Da contradição apontada

Com todo respeito, não merece acolhida os embargos.

A matéria relativa à representatividade foi resolvida apenas incidentalmente, conforme expressamente assentado na sentença. Por isso, não há a alegada contradição.

Rejeito.

Da obscuridade

Nesse aspecto, estranha-se o teor da peça, tecida com descortesia e deselegância, o que é incomum em se tratando do embargante.

O vocábulo “pagar”, no contexto da decisão proferida, não tem o sentido de imputar ao embargante a obrigação de efetuar o pagamento com recursos próprios, obviamente.

Cabe-lhe exatamente deduzir o valor da contribuição sindical e encaminhá-la ao Sindicato. Que obscuridade haveria nisso? Basta boa vontade.

E é a boa vontade que traz a paz à terra, conforme sabem os que se dedicam um mínimo às Escrituras Sacras, ainda que apenas por cultura geral.

Por isso, desnecessário o teor agressivo da peça.

Talvez devesse o embargante consultar um bom dicionário, para verificar que o verbo “pagar” é polissêmico, tendo também o sentido de “entregar”, e não o sentido único e estreito de “satisfazer dívida”.

Rejeito.

Posto isso, rejeito os embargos de declaração, nos termos acima.

Mantenho, na íntegra, a sentença prolatada.

Intimem-se as partes via DEJT (Diário Eletrônico da Justiça do Trabalho).

Cumpra-se.

De Guaratinguetá para Taubaté, em 26 de maio de 2015.

João Batista de AbreuJuiz Federal do Trabalho

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

Imposto sobre grandes fortunas é alternativa ao ajuste fiscalO imposto sobre grandes fortunas (IGF) é um dos sete previstos na Constituição Federal de 1988 e já foi incluído em inúmeros projetos na Câmara dos Deputados e no Senado Federal, mas nunca saiu do papel por diferentes motivos.

Roberta Mello

Um assunto antigo, que permeia as discussões tributárias e políticas desde o período da redemocratização no Brasil, voltou com força renovada este ano devido à necessidade do governo de reequilibrar as contas. O imposto sobre grandes fortunas (IGF) é um dos sete previstos na Constituição Federal de 1988 e já foi incluído em inúmeros projetos na Câmara dos Deputados e no Senado Federal, mas nunca saiu do papel por diferentes motivos.

Entre os principais argumentos contra estão os de que o tributo teria um pequeno volume de arrecadação, tornaria pior o já instável ambiente de negócios brasileiro e custaria muito caro para ser mantido devido à necessidade de investimento forte em fiscalização. A seu favor, a crença de que o IGF poderia contribuir para a distribuição de riquezas no País e tornaria mais justa a tributação ao pesar a mão sobre o patrimônio dos mais ricos, visto que os impostos sobre consumo (modelo atual) acabam por penalizar as classes menos abastadas.

A primeira tentativa de regulamentar o tema foi o projeto de autoria do então senador Fernando Henrique Cardoso, em 1989. Também no Senado tramita a matéria mais recente. O Projeto de Lei do Senado (PLS) nº 315/2015, apresentada em 28 de maio de 2015 pelo senador Paulo Paim, prevê uma contribuição anual dos contribuintes com patrimônio ou espólio (herança) anual de R$ 50 milhões, situado no País ou no exterior.

No Congresso Nacional, estima-se que, ao todo, 12 propostas de implementação da taxação sobre grandes fortunas estejam em tramitação, mas há muita resistência. A mais antiga, o Projeto de Lei Complementar (PLP) nº 202, data de 1989 e está desde dezembro de 2000 pronta para ser votada em Plenário. Entre elas está, ainda, o Projeto de Lei Complementar (PLC) nº 48/11, que cria um IGF para financiar gastos públicos com o setor de saúde.

Um dos problemas é a dificuldade de se definir o tamanho do patrimônio de alguém e qual seria o parâmetro para grandes fortunas. Porém, diz o mestre em Finanças Públicas pela Fundação Getulio Vargas (FGV), Amir Khair, isso é "desculpa de quem não quer ver o tributo acontecer".

A experiência internacional aponta para três modelos de tributação de grandes fortunas possíveis. O primeiro é dos tributos sobre a riqueza, no qual é tributado todo o patrimônio do cidadão durante o ano. Esta é uma das alternativas mais comuns, adotada por muitos países europeus.

O segundo é o modelo da tributação sobre heranças e doações, também muito popular entre as nações que adotam o regime diferenciado. E, por último, há a taxação sobre rendimento presumido da riqueza, ou seja, sobre fruto presumido pelo Estado. No Brasil, não há consenso sobre o ideal. No entanto, os projetos de lei tratam de tributos sobre o rendimento presumido de riqueza, ou seja, sobre o patrimônio global do cidadão.

De acordo com o consultor da área de Direito Tributário da Câmara e um dos autores de um estudo que analisa experiências internacionais relativas ao imposto sobre grandes fortunas, Jules Michelet, se discute

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

muito se o modelo europeu ia ser eficaz para redistribuir riqueza no Brasil. "Há países como os Estados Unidos que chegaram à conclusão de que tributar a riqueza em si não é produtivo, por ser muito difícil e caro para a tributação. Por isso, eles adotam o modelo sobre herança", disse Michelet.

Defensores destacam caráter social Ante um cenário de ajuste fiscal cujas principais medidas (as MPs 664 e 665) mexem em grandes conquistas da classe trabalhadora, o I?GF desponta como uma forma de aumentar a arrecadação sem mexer no bolso de quem, proporcionalmente, já paga mais altos impostos.

Mestre em Finanças Públicas pela F?GV e um dos nomes mais respeitados no assunto, Amir Khair estima que a arrecadação do IGF poderia ultrapassar R$ 100 bilhões por ano se aplicada uma alíquota média de 1%. O estudo leva em conta dados patrimoniais do Imposto de Renda de 2000, os mais recentes disponibilizados pela Receita Federal, diz o pesquisador. "Contudo, aplicada a inflação de 2000 para cá e levando em conta as mudanças no padrão de vida do brasileiro, esse valor pode ser bem maior", alerta.

Khair destaca que, além de gerar renda à União, o IGF é um tributo "pró-desenvolvimento econômico e social, traz melhorias na distribuição de renda e diminui a tributação sobre as camadas mais pobres da população". "Não tem por que não ser colocado em prática", defende.

Tendo em vista a atual conjuntura econômica nacional, o modelo atual de arrecadação, baseado no consumo, pode ser um tiro no pé. O segredo para um ajuste fiscal e reforma tributária realmente eficazes, diz Khair, deve ser o aumento da tributação sobre o patrimônio e diminuição, progressiva, da carga tributária.

Para o analista político e diretor de Documentação do Departamento Intersindical de Assessoria Parlamentar (Diap), Antônio Augusto Queiroz, o IGF é uma necessidade não apenas para a arrecadação como do ponto de vista da justiça tributária. Segundo Queiroz, representante de uma entidade que congrega cerca de 900 entidades sindicais de trabalhadores do País, o tributo "tira um pouco o peso sobre os ombros dos assalariados, mostra à sociedade quais são as grandes fortunas e acaba com a sensação de que a conta sempre é paga pelo trabalhador".

"Se é para fazer mudanças, vamos fazer não tirando dos mais pobres, mas tirando um pouco mais daqueles que são bilionários e que menos pagam tributos no País", disse o senador Paulo Paim, autor do PLS 315, durante a exposição da matéria. Na justificação do projeto de lei, o senador enfatiza que 1% da população concentra 13% da riqueza do País, enquanto os mais pobres pagam muitos impostos indiretos.

Opositores discutem capacidade arrecadatória"Se o imposto sobre grandes fortunas não funciona no mundo inteiro, por que vai funcionar aqui?", questiona o advogado Ives Gandra Martins, para quem a tributação é uma medida de caráter unicamente ideológico. O jurista sustenta que experiências internacionais comprovam que há pouca capacidade arrecadatória. A aplicação do IGF poderia, inclusive, desestimular o investimento no País e contribuir para a elisão fiscal - fuga de empresas instaladas em território nacional. "Aprovar o IGF é fazer com que todas as empresas migrem para países vizinhos como Colômbia, México, Peru, por exemplo, que têm carga tributária muito inferior à brasileira", determina Ives Gandra.

"Uma série de outros impostos diretos poderiam cercar as pessoas físicas com capacidade contributiva maior", complementa o economista Gustavo Moraes, professor da Faculdade de Administração, Economia e Ciências Contábeis (Face) da Pucrs. Para Moraes, a saída deve ser o aperfeiçoamento dos impostos diretos já existentes, como o Imposto sobre a Circulação de Mercadorias e de Serviços (ICMS), o Imposto

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

sobre Operações de Crédito, Câmbio e Seguros (IOF) e, quem sabe, a volta da Contribuição Provisória sobre a Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira (CPMF).

Link: http://jcrs.uol.com.br/site/noticia.php?codn=201662 Fonte: Jornal do Comércio

Reforma política ou reforma dos políticos? Publicado por Luiz Flávio Gomes - 3 dias atrás

O historiador Arnold Toynbee dizia que “O maior castigo para aqueles que não se interessam por política é que serão governados pelos que se interessam”. Bertold Brecht falava do “analfabeto político”, o alienado que não se interessa pelo assunto. Mais sofrem os que ignoram a advertência de Platão: “A punição que os bons sofrem, quando se recusam a agir, é viver sob o governo dos maus”. Nos países cleptocratas (governados pela lógica dos ladrões poderosos) a descrença nas instituições é avassaladora. Por isso é que a reforma política passou pela Câmara dos Deputados com a velocidade da luz. O ódio das massas em relação aos políticos e à política explica sua completa alienação. As massas já desistiram deles. A desconexão entre os representados e os representantes é quase absoluta.

Uma boa parcela do povo que não confia na democracia representativa tende a ser mais participativa em redes sociais e em iniciativas populares. Mais de 50 mil assinaturas nós conseguimos na nossa campanha M1M e M2M: Máximo um Mandato para o Executivo e Máximo dois Mandatos para o Legislativo (veja fimdopoliticoprofissional. Com. Br). A Câmara dos Deputados, em primeiro turno, aprovou o fim da reeleição para cargos executivos (Presidente, Governador e Prefeito). Pesquisa do Datafolha, feita em 17 e 18 de junho/15, mostra que 67% apoiam essa iniciativa. Virada histórica (porque eram somente 33% há 10 anos). É de se elogiar a evolução da conscientização do eleitor em relação a esse tema. Mas resta limitar os mandatos no Legislativo (dois no máximo), o “recall” e o fim do voto obrigatório.

A cada dia que avançava nossa campanha notávamos a nítida mudança de posição do eleitor (em 2005, apenas 33% eram favoráveis ao fim da reeleição; o número subiu para 39% em 2007; agora alcançou o patamar de 67%). O fim da reeleição é uma providência acertada e, especialmente, muito boa para o País. Basta ver o segundo mandato de FHC ou de Dilma (desastrado) para se constatar o quanto custa para a nação uma reeleição: todos os limites da responsabilidade (fiscal, monetária, tributária, econômica, financeira etc.) são ultrapassados quando em jogo está a reeleição de um presidente ou governador ou prefeito. Claro que a máquina pode ser usada em qualquer situação, com ou sem reeleição. Porém, não podemos esquecer da nossa herança personalista, que vem do povo ibérico (aqui o passado não vira passado). Quando em jogo está nosso personalismo, sobretudo na política, os níveis de (ir) responsabilidade se alteram agudamente. Daí o acerto do fim da reeleição.

Resta agora a luta pelo M2M (Máximo dois Mandatos para o Legislativo). Com isso acabaríamos com o político profissional (o que não larga a política por nada, sobretudo quando a corrupção o alimenta). Decretar o fim do político profissional não significa decretar o fim da sua carreira política (que pode ser também orgânica, dentro do partido, nos bastidores). Como cidadãos, o que achamos um absurdo é, por exemplo, um Renan Calheiros ou um Collor da vida (sucessores de Sarney) se perpetuar no poder cleptocrata vigente no nosso País. Todo político, depois de dois mandatos, deveria ficar afastado da política institucional pelo menos dois outros mandatos.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

Sua perpetuação no poder institucional não traz aprimoramentos para o progresso, ao contrário, tem sido no Brasil um retrocesso. É ruim para o País e para todos nós, sobretudo quando se sabe que os políticos e os partidos (normalmente) não contam com projetos sustentáveis em favor de todos. Seus interesses particulares são sempre priorizados. Com o abandono da sua profissão original, muitos passam a viver de negociatas, maracutais e “acordos”. Tornam-se profissionais extremamente “caros” e péssimos exemplos para a nação. Daí a imperiosa necessidade de se impor um limite aos mandatos no Legislativo também.

Também faltou discutir (na reforma política em andamento) o “recall”, que é a destituição do governante que se mostra incompetente ou corrupto. O eleitor que tem o poder de eleger tem que ter também o poder de deseleger. Com um percentual do eleitorado (1, 2 ou 5%) já se poderia abrir o processo de “recall” (que é uma cassação popular). Admitido o processo, a Justiça eleitoral (tendo motivos comprovados) já deveria cautelarmente afastar o ocupante do exercício do cargo (respeitado o contraditório), até o dia marcado para o eleitorado se manifestar (pela manutenção ou destituição do eleito).

Nossa jovem democracia ainda carece de muitos aprimoramentos. Mas eles não acontecem quando nos acomodamos. A luta deve ser contínua. Melhorar a democracia é como criar um filho ou uma filha. Todos os dias temos regar essa árvore para que ela floresça. Se nos acomodamos, quem cuida dela são os políticos cleptocratas (feitas as exceções honrosas)

Qual a consequência do depósito antecipado de cheque pré-datado? Publicado por Josiane Coelho Duarte Clemente - 1 dia atrás

O cheque é uma ordem de pagamento à vista, ou seja, no momento de sua emissão e entrega ao credor já pode, de imediato, ser descontado no Banco.

Todavia, o costume da sociedade fez surgir o chamado cheque pré ou pós-datado, aquele em que se coloca “bom para” ou alguma expressão semelhante, sendo referido cheque plenamente aceito nas relações comerciais.

Mas e se o emitente do cheque o pré-datar com a concordância do credor e este não respeitar a data pactuada e apresentar o cheque ao Banco, o que ocorre?

Pois bem, nesse caso o cheque é pago pelo Banco, contudo o credor fere a boa fé objetiva que deve nortear as relações jurídicas, viola o agir que se espera entre os celebrantes do negócio jurídico por desrespeito ao que fora acordado.

Em relação ao tema, o Superior Tribunal de Justiça – STJ editou a súmula nº. 370 refletindo seu entendimento predominante, nos seguintes termos:

“Caracteriza dano moral a apresentação antecipada de cheque pré-datado”.

Dessa forma, é cabível a indenização por dano moral para o emitente do cheque quando o mesmo é depositado antes da data combinada e devolvido sem provisão de fundos ou sua compensação faz com que

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

outros cheques ou obrigações vencidas fiquem inadimplidas devido à compensação antecipada do cheque, pois nestes casos, segundo entendimento do STJ, o dano moral é presumido.

Contudo, mesmo diante da presunção do dano moral, admite-se prova em contrário, haja vista que referida presunção é relativa, o que ocorre, por exemplo, no caso do devedor contumaz (aquele que tem por costume não pagar suas dívidas) que não poderá alegar o dano moral se tem por hábito deixar seus cheques sem fundos.

Por fim, importante salientar que quando o cheque é compensado e não gera danos ao emitente, caracterizados pela inclusão de seu nome no CADIN (Cadastro Informativo de créditos não quitados do setor público federal) ou CCF (Cadastro de Emitentes de Cheque sem Fundos) ou, ainda, devolução de outros cheques devido a ter ficado a conta em descoberto, a ação será lícita e não gerará o dever indenizatório.

Debatedores criticam projeto que cria nova remuneração para o FGTS8 jul 2015 - Trabalho / Previdência

A mudança na legislação do Fundo de Garantia do Tempo de Serviço (FGTS) poderá prejudicar a maioria daqueles que contribuem com o fundo. Essa foi avaliação dos debatedores que participaram nesta terça-feira (7) de audiência pública da Comissão de Desenvolvimento Urbano da Câmara dos Deputados.

A comissão ouviu a secretária nacional de Habitação do Ministério das Cidades, Inês Magalhães; o secretário executivo do Conselho Curador do FGTS, Quênio França; e o presidente da Câmara Brasileira da Indústria da Construção (Cbic), José Carlos Martins.

Eles debateram o Projeto de Lei 1358/15, de autoria do deputado Mendonça Filho (DEM-PE) e de outros parlamentares, que aumenta a correção dos valores do FGTS, passando a ser baseada nos mesmos critérios da caderneta de poupança.

Segundo a Caixa Econômica Federal, que é responsável pela gestão do fundo, 84% dos contribuintes têm direito a sacar o valor de apenas quatro salários mínimos do FGTS. Se a mudança nas regras for aprovada, essa parcela da população teria mais dificuldade em, por exemplo, financiar a casa própria.

Por essa razão, o presidente da Cbic, José Carlos Martins, defende que parte dos lucros obtidos pelo FGTS, que, no ano passado, foram de R$18,8 bilhões, seja dividida entre os cotistas do fundo, ao invés de alterar os valores da remuneração, como defendem alguns parlamentares.

"O FGTS é muito utilizado para habitação de interesse social, saneamento e mobilidade urbana. É utilizado com essa finalidade porque o custo de captação se adequa ao poder de compra dessas pessoas”, disse Martins. “O que o Congresso Nacional está propondo é que essa remuneração aumente, mas através do aumento da taxa de juros. Isso implicaria uma série de componentes, inclusive de contratos que hoje

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

estão em andamento. A nossa proposta é que, de outra forma, pela repartição do lucro do fundo entre seus cotistas, nós possamos atingir o mesmo objetivo.”

Além de auxiliar o trabalhador no momento de se aposentar, ou quando o mesmo é demitido sem justa causa, o FGTS é utilizado pelo governo federal em investimentos de moradia, saneamento básico e infraestrutura.

Defesa da propostaPara o presidente da Câmara, Eduardo Cunha, o texto atual do projeto não prejudica os programas sociais do governo.

"O importante é o tema entrar em debate e entrar de forma correta porque o projeto do FGTS passa uma impressão de que se está afetando programas como o Minha Casa, Minha Vida. E isso não é verdade, pois só se estará mexendo nos futuros estoques a serem realizados a partir de 2016. Então, não tem efeito porque o estoque atual de R$ 340 bilhões do FGTS vai continuar com a correção da fórmula atual", disse Cunha.

O projeto estava na pauta desta semana do Plenário, mas, devido a apelo do governo e de representantes da construção civil, o presidente Eduardo Cunha resolveu adiar a votação do projeto para agosto, após o recesso parlamentar.

Índices de correçãoHoje, a correção do FGTS é feita com base na taxa referencial, a TR, em torno de 0,1% ao mês, mais juros de 3% ao ano.

O Projeto de Lei 1358/15 prevê que os depósitos efetuados a partir de 1º de janeiro de 2016 serão corrigidos pelo mesmo cálculo aplicado às cadernetas de poupança. Quando taxa básica de juros da economia, a taxa Selic, for superior a 8,5% o reajuste será pela TR mais 0,5% ao mês. Quando os juros forem inferiores a 8,5%, a correção será da TR acrescida de 70% da taxa Selic. Atualmente essa taxa está em 13,75%.

Íntegra da proposta:

PL-1358/2015

Fonte: Agência Câmara Notícias

Câmara aprova em 2º turno PEC da reforma política Notícia disponibilizada no Portal www.cmconsultoria.com.br às 09:56 hs.

08/07/2015 - Todos os partidos encaminharam favoravelmente. Disputa se dará com votação do projeto de lei que regulamenta a PEC, relatado por Rodrigo Maia (DEM-RJ)

Andre Shalders

A Câmara dos Deputados aprovou na noite desta terça (07), em 2º turno, a PEC da reforma política. Por conta de um acordo, todos os líderes encaminharam favoravelmente ao projeto, que traz o fim da reeleição, o mandato de cinco anos e a constitucionalização das doações privadas de campanha como

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

pontos mais importantes. 430 deputados votaram a favor, 20 votaram contra e apenas um se absteve. A PEC precisa ainda ser aprovada em dois turnos no Senado antes de ser promulgada.

A Casa continua a votar a reforma política nesta quarta, com a discussão do Projeto de Lei que regulamentará a PEC a nível infra-constitucional. Na próxima terça, a Casa votará os destaques ao texto da PEC. Há propostas do PT e do PPS para suprimir o financiamento de empresas privadas; e do DEM, para permitir a reeleição ao presidente da República; entre outros.

Segundo o relator do Projeto de Lei, Rodrigo Maia (DEM-RJ), o projeto se concentrará em mudanças nas regras para o tempo de TV e no financiamento privado. “São as questões que têm mais impacto no processo eleitoral”, disse Maia. Em relação ao financiamento, o limite proposto será de 2% do faturamento das empresas, com um limite de 0,5% do faturamento para cada partido. Também haverá um teto em números absolutos, de R$ 20 milhões.

“No lado dos partidos, fizemos um estudo de todas as contas e o que ficou mais perto da realidade é um limite de, no caso das eleições proporcionais, da maior campanha da eleição passada. E, nas eleições majoritárias, aonde não tivemos 2º turno, 70% também. E aonde teve 2º turno, 50% no primeiro e mais 30% no segundo turno”, disse Maia. O texto foi criticado por parlamentares contrários ao financiamento empresarial. Chico Alencar (PSOL-RJ) disse que o teto proposto é “inócuo” e não ajudará a baratear as campanhas.

Fonte: Correio Braziliense / DF

Contrato deve estabelecer até eventual saída de sócio8 jul 2015 - Contabilidade / Societário

Sete anos é o prazo médio para dissolução de uma sociedade quando, por falta de uma cláusula sobre o fim da parceria, o processo vai parar na Justiça

São Paulo - Quando decidiu deixar a empresa que havia fundado dois anos antes, Fábio Oliveira buscou seus sócios para encerrar a parceria. Apesar da saída amigável, ele define o processo como "conturbado e burocrático" - algo que poderia ser evitado com uma cláusula no contrato.

Oliveira tinha criado uma empresa em Sorocaba (SP) para fornecer serviços especializados em tecnologia da informação. Após quase dois anos de trabalho e dinheiro investidos, o negócio não saiu como planejado e por isso ele decidiu deixar a sociedade. Como no contrato social da companhia não constavam cláusulas de dissolução societária, ele teve de negociar sua saída.

Centenas de empresários brasileiros se deparam diariamente com a mesma situação vivida por Oliveira, que demorou cerca de um ano para se desfazer totalmente da sociedade. "Negociei uma saída amigável com os meus sócios. Por isso, não tive que recorrer à Justiça", conta.

Segundo um estudo elaborado pelo advogado Marcelo Guedes Nunes, da Associação Brasileira de Jurimetria (ABJ), se tivesse que recorrer ao Poder Judiciário, Oliveira levaria, em média, sete anos para anular totalmente a sua participação na empresa. Para chegar a essa estimativa, Nunes avaliou cerca de mil processos de dissolução societária.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

30

De acordo com especialistas ouvidos pelo DCI, uma simples medida poderia simplificar o problema e reduzir esse prazo para menos de três meses: inserir no contrato social da empresa uma cláusula a ser aplicada no caso de saída de um dos sócios.