Embed Size (px)

Citation preview

1

Boletim TRAB-PREV-RH em 28.julho.2014.

“Não é tão importante ser sério. É importante ser sério nas coisas importantes.” (R. M. Hutchins)

Atestados médicosAlgumas perguntas e respostas relacionado ao Atestado Médico

A ausência de empregado para acompanhar filho em consulta médica é considerada falta injustificada para fins de desconto na remuneração, ainda que devidamente comprovada?

Os atestados médicos, desde que válidos, justificam a ausência e determinam a remuneração dos dias de falta do empregado ao serviço em decorrência de sua própria incapacidade para o trabalho motivada por doença ou acidente do trabalho.

Inexiste qualquer dispositivo legal que obrigue o empregador a abonar as faltas do trabalhador ao serviço para fins de acompanhamento de familiares (descendentes, cônjuge, ascendentes etc.) ao médico, ficando os empregados faltosos, portanto, a princípio, passíveis de sofrer o desconto respectivo.

E se houver alguma cláusula no regulamento da empresa propondo o contrário?

Contudo, se houver cláusula no regulamento interno da empresa, ou no documento coletivo de trabalho da categoria profissional respectiva, que determine o abono dessas faltas ao serviço, o empregador ficará obrigado a cumprir tal mandamento.

Da mesma forma, se a empresa, por liberalidade, independentemente de qualquer previsão nos documentos anteriormente citados, sempre abonou essas faltas, não poderá alterar tal condição concedida aos seus empregados, sob pena de ferir o disposto no art. 468 da CLT, o qual veda qualquer alteração nas condições de trabalho prejudiciais ao empregado.

A legislação trabalhista fixa prazo para o empregado apresentar atestado médico à empresa?

Não. Inexiste na legislação trabalhista dispositivo expresso que disponha sobre o momento em que o empregado deve apresentar o comprovante de afastamento por motivo de saúde (atestado médico). Entende-se, entretanto, que este deverá ser apresentado antes do fechamento da folha de pagamento do mês, para não serem aplicados os descontos correspondentes às faltas.

O que acontece com o empregado que não apresentar o atestado?

Caso o empregado não apresente o atestado nesse prazo e a empresa efetue o desconto, com a apresentação posterior do atestado, a empresa reembolsará o valor descontado no mês seguinte. Entretanto, o empregador poderá fazer constar, no regulamento interno da empresa, um prazo para a sua apresentação, bem como penalidades administrativas àqueles que não o observarem. Porém, independentemente das sanções disciplinares, a sua apresentação após o citado prazo, se for o caso

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

(regulamento interno), não poderá acarretar o desconto da falta ou atraso, caso o atestado atenda a todos os requisitos legais.

A empresa deverá abonar as ausências do empregado que se submeteu a cirurgia plástica e apresentou atestado médico?

O empregador deve abonar as faltas justificadas ao trabalho, considerando-se como tais aquelas que, por determinação legal, cláusula constante do documento coletivo de trabalho ou liberalidade do empregador, não ocasionam o desconto no salário do empregado do valor correspondente às horas de ausência.

O que constitui motivos justificados para o não comparecimento do empregado ao serviço?

A doença do empregado, devidamente comprovada mediante atestado passado por médico da empresa ou a ela conveniado, entre outros. Assim, constata-se que a apresentação de atestado médico, comprovando a doença do empregado e sua consequente incapacidade, justifica o não comparecimento ao trabalho, devendo a empresa remunerar as respectivas horas de ausência.

E em relação à cirurgia plástica?

Em relação à cirurgia plástica, a questão de a empresa remunerar ou não o empregado pelos dias de ausência depende do motivo da cirurgia, uma vez que uma cirurgia por questão meramente estética não pode ser considerada doença. Por outro lado, uma cirurgia plástica para correção de um determinado problema prejudicial à saúde do empregado é considerada como necessária, devendo a ausência ser abonada pelo empregador. Portanto, em se tratando de correção estética, caberá à empresa a decisão de abonar ou não a ausência do empregado, devendo ser observado se o documento coletivo da respectiva categoria profissional dispõe acerca da questão. Link: http://www.monitormercantil.com.br/index.php?

pagina=Noticias&Noticia=156135&Categoria=ORIENTA%C7%C3O Fonte: Monitor Mercantil e IOB

Manual de Orientação do eSocial (MOS) versão 1.2 beta 3Download em: http://www.robertodiasduarte.com.br/wp-content/uploads/downloads/2014/07/MOS-1.2-

beta-3.pdf

Alterado o prazo de início de vigência das novas regras do Caged 24 de julho de 2014 09:21

A Portaria MTE nº 1.129/2014 alterou para 22.09.2014 o prazo para início de vigência das novas regras relativas ao Cadastro Geral de Empregados e Desempregados (Caged), dentre as quais a obrigação de informar as admissões na data de início das atividades do empregado, quando este estiver em percepção do seguro-desemprego. Lembra-se que, de acordo com a Portaria MTE nº 768/2014, referido prazo teria início em 27.07.2014.

(Portaria MTE nº 1.129/2014 – DOU de 24.07.2014)

via:: NETIOB ::.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

NORMAS REGULAMENTADORASPortaria MTE 1.079/2014 - Prorroga os prazos para adequação à Norma Regulamentadora n.º 20 - Segurança e Saúde no Trabalho com Inflamáveis e Combustíveis.Portaria MTE 1.080/2014 - Altera a Norma Regulamentadora n.º 29 - Segurança e Saúde no Trabalho Portuário.

ADICIONAL DE PERICULOSIDADE PARA OS MOTOBOYS E AS CONSEQUÊNCIAS PARA AS EMPRESAS

Clóvis Alberto Leal Soika

Com o evento da promulgação da Lei 12.997/2014, que alterou o artigo 193 da CLT, incluindo o parágrafo quarto, já está valendo o adicional de 30% de periculosidade aos motoboys. Vejamos o texto do novo parágrafo:

“§ 4º - São também consideradas perigosas as atividades de trabalhador em motocicleta.”

Necessário se faz uma análise mais aprofundada pelas empresas tomadoras de serviços de “motoboys”, no que se refere a um possível aumento do passivo trabalhista.

Existe uma grande parcela de trabalhadores deste segmento que sequer possuem registro em CTPS. Geralmente são contratados pelas empresas prestadoras de serviços de motoboys, tele-entregas, etc, como “diaristas”, não existindo portanto, qualquer vínculo de emprego. Essa “força de trabalho”, acaba optando por trabalhar na informalidade como “diarista”, a fim de auferir maiores rendimentos.

Existem situações em que estes trabalhadores laboram das 08:00 às 18:00 horas para empresas de atividades diversas e após as 18:30hs até 00:00hs, acabam prestando serviços de entrega para pizzarias, onde percebem mais uma “diária”. A carga horária nesses casos totaliza 16:00 horas/diárias.

Nas rotinas cotidianas acabam conquistando espaço em determinadas empresas tomadoras de serviços e assim passam a atender diariamente sempre aquela mesma empresa, pela flexibilidade e experiência alcançadas no desenvolvimento de suas tarefas diárias.

Restam assim presentes os elementos caracterizadores de uma relação de emprego que é a pessoalidade, subordinação e continuidade, pois acabam recebendo ordens de determinados prepostos da empresa tomadora, responsáveis pelos seus serviços. A onerosidade que também está presente, apesar de não receberem seus proventos diretamente daquela empresa, acaba sendo comprovada através do contrato de prestação de serviços firmado com a empresa prestadora contratada, onde esse motoboy recebe como “diarista”.

Com o evento da aprovação do adicional de periculosidade para esses trabalhadores, aumenta mais o passivo da empresa tomadora de seus serviços em uma eventual reclamatória trabalhista, pois invariavelmente a empresa prestadora dos serviços não repassa o valor correspondente ao “diarista”.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

Não obstante, o aumento do passivo poderá, dependendo do que se está pagando, alcançar os 95%, considerando, por exemplo, que o motoboy esteja fazendo horas extras. Isto porque o Parágrafo 4º do art. 193 da CLT garante 30% de periculosidade e a Constituição Federal garante, consoante inciso XVI do art. 7º da, no mínimo, 50% de adicional sobre a hora extra.

Assim, considerando que sobre as horas extraordinárias realizadas o motoboy também terá direito ao adicional de periculosidade, o acúmulo de ambos os percentuais sobre as horas extras poderá atingir quase 100% de aumento na remuneração, sem contar o valor dos encargos sociais que incidirão sobre tais valores.

Clóvis Alberto Leal Soika, é advogado militante na área trabalhista.

Atualizado em 22/07/2014.

Novas regras para processos trabalhistas entram em vigor em 60 diasLei 13.015/2014

Foi sancionada nesta semana a Lei 13.015/2014, que, por meio de modificações na sistemática de recursos cabíveis no Tribunal Superior do Trabalho (TST), visa a dar maior celeridade aos processos trabalhistas. As mudanças entrarão em vigor em 60 dias. Nesse período, uma comissão de ministros do TST será encarregada de elaborar proposta de regulamentação da nova sistemática.

As mudanças foram propostas no PLC 63/2013, do deputado Valtenir Pereira (PROS-MT), elaborado a partir de sugestões do próprio TST. O projeto foi aprovado em junho na Comissão de Constituição, Justiça e Cidadania do Senado (CCJ).

Entre outras medidas, a lei estabelece regras para a uniformização da jurisprudência no âmbito dos Tribunais Regionais do Trabalho, amplia o poder dos ministros relatores no TST para negar seguimento a embargos e formaliza regras já aplicadas pelo tribunal para o recurso de revista.

Link: http://www12.senado.gov.br/noticias/materias/2014/07/23/novas-regras-para-processos-trabalhistas-entram-em-vigor-em-60-dias Fonte: Senado Federal

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

Feriado: Eleições1) Pergunta:

Os dias em que se realizam as eleições são considerados feriados frente à legislação atual?

2) Resposta:

Sim. Serão considerados feriados nacional os dias em que se realizarem eleições com data fixada pela Constituição Federal (CF/1988), conforme se depreende com a leitura dos artigos 28, 29 e 77 da CF/1988 combinados com o artigo 380 do Código Eleitoral de 1965.

Base Legal: Arts. 28, caput, 29, II e 77, caput da CF/1988 (UC: 25/07/14) e; Art. 380 da Lei nº 4.737/1965 (UC: 25/07/14).

Informações Adicionais:

Este material foi escrito no dia 01/07/2014 e atualizado em 25/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Feriado: Eleições (Area: Trabalhista). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=835. - Acesso em: 26/07/2014.

Gorjetas: Modalidades1) Pergunta:

Quais são as modalidades de gorjetas presentes na legislação trabalhista?

2) Resposta:

Da leitura do artigo 457 da CLT/1943 podemos extrair 2 (duas) modalidades de gorjetas que podem ser adotadas pelas empresas (empregador), quais sejam:

a. facultativas ou espontâneas;b. obrigatórias ou compulsórias.

Assim, considera-se gorjeta facultativa ou espontânea a importância livremente dada pelo cliente ao empregado (garçom, carregador, manobrista, atendente, etc) que trabalha, por exemplo, em hotéis, restaurantes, estacionamentos, etc, em retribuição pelo serviço prestado. Note-se que nessa modalidade de gorjeta, a importância recebida pelo empregado não incluí-se nas Notas de despesas ou Cupons Fiscais emitidas pela empresa contra o cliente.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Já as gorjetas obrigatórias ou compulsórias são aquelas cobradas pela empresa ao cliente, como adicional incidente sobre as Notas de despesas ou Cupons Fiscais emitidos pelos serviços prestados. Nesta modalidade, a empresa fica responsável pela arrecadação e distribuição das gorjetas, que passam a ser registradas contabilmente no caixa da empresa.

Base Legal: Art. 457, caput, § 3º da CLT/1943 (UC: 25/07/14). Informações Adicionais:

Este material foi escrito no dia 25/07/2014 e atualizado em 25/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Gorjetas: Modalidades (Area: Trabalhista). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=886. - Acesso em: 26/07/2014.

Incidência: Gorjetas1) Pergunta:

As gorjetas recebidas por empregados de hotéis e restaurantes estão sujeitas à tributação pelo Imposto de Renda Pessoa Física (IRPF)?

2) Resposta:

Para todos os efeitos legais, a remuneração do empregado é o resultado da soma do salário devido e pago diretamente pelo empregador, como contraprestação do serviço, com as gorjetas recebidas diretamente dos clientes.

Para esse efeito, considera-se gorjeta não só a importância espontaneamente dada pelo cliente ao empregado, como também aquela que for cobrada pela empresa ao cliente, como adicional nas Notas de despesas ou Cupons Fiscais, a qualquer título, e destinada a distribuição aos empregados.

Portanto, pelo fato das gorjetas recebidas por empregados de hotéis e restaurantes serem consideradas um rendimento do trabalho assalariado, elas ficam sujeitas à tributação pelo Imposto de Renda da Pessoa Física (IRPF), na Fonte e na Declaração de Ajuste Anual (DAA) do beneficiário.

Base Legal: Art. 457, caput, § 3º da CLT/1943 (UC: 25/07/14) e; Arts. 43, I e 624 do RIR/1999(UC: 25/07/14). Informações Adicionais:

Este material foi escrito no dia 25/07/2014 e atualizado em 25/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Incidência: Gorjetas (Area: Perguntão IRPF). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=885. - Acesso em: 26/07/2014.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

O real custo do empregoPublicado em 25 de julho de 2014 por Humberto Junior

O custo do emprego no Brasil não é elevado apenas por causa dos conhecidos encargos trabalhistas e previdenciários. A desoneração da folha salarial, com a substituição dos 20% pagos como contribuição previdenciária, está longe de pôr fim ao problema. Há uma série de outros custos para a empresa manter empregos que a tornem mais competitiva. As práticas trabalhistas geram dispêndios que vão muito além dos apresentados pelos encargos tradicionais. E essas ações são muito caras para a companhia, porque a legislação trabalhista é inadequada e não há incentivos fiscais para a gestão de pessoas.

No caso dessa legislação, o custo do emprego se torna muito alto por dois motivos. Um, por causa de leis que não são claras e, não raro, geram processos indevidos. Há muitos custos despendidos pelas companhias em processos trabalhistas que os empregadores têm de enfrentar mesmo tendo cumprido a lei, por causa das mudanças frequentes na legislação. Mesmo eles estando certos, precisam fazer sua defesa. E isso gasta tempo e dinheiro.

O outro motivo decorre da própria inadequação da legislação. Sobre o assunto, poderia citar dezenas de exemplos, mas me atenho aqui a sistemas de recompensas financeiras, que uma empresa, para ser competitiva, precisa ter como política de recursos humanos. Plano de carreira, cargos e salários é um exemplo. A CLT, no artigo 461, aponta a questão do tempo e do mérito para a existência da carreira e da diferenciação salarial entre profissionais no mesmo cargo e na mesma função. Ora, mérito, sim, mas ser obrigado a dar aumento salarial só por causa do tempo de trabalho na empresa contraria as mais modernas práticas de gestão de pessoas.

A questão de como a legislação trata os bônus pagos aos profissionais por metas atingidas é outro exemplo. Bonificar seus profissionais em razão do bom desempenho é lugar-comum nas empresas competitivas nos países economicamente avançados. Mas, no Brasil, as companhias ficam inseguras quanto ao momento em que o bônus deve ou não ser incorporado ao salário. Além disso, em ambas as situações, sobre o bônus recaem os encargos trabalhistas e previdenciários. Portanto, novamente se observa o custo aumentado no emprego por causa de uma legislação inadequada.

Mas uma empresa competitiva precisa, além de contratar o profissional, dar condições para que ele desempenhe bem suas funções. E aí se fazem necessários vários benefícios, alguns deles lacunas deixadas pelo Estado e que a empresa tem de cobrir, sem a existência de qualquer tipo de estímulo fiscal para a sua concessão. Cito três. A companhia cria creche e berçário para as profissionais mães que não têm com quem deixar seus filhos enquanto trabalham. Qual incentivo fiscal a empresa recebe para isso? Nenhum. Apenas mais custo no emprego.

A capacitação dos profissionais é outro exemplo. A firma, ao conceder bolsas de estudo a seus funcionários, tão necessárias para uma empresa ser competitiva, além de não obter incentivo fiscal, em vários casos ela é tributada por isso, como reza a Lei n.º 12.513, de 2011. Finalmente, o terceiro exemplo: quando a empresa concede transporte fretado a seus profissionais, para não ficarem exaustos com a ida e vinda ao trabalho no transporte público ineficiente, o único estímulo fiscal ganho é não ser tributada por essa concessão. Isso tudo são mais custos no emprego, hoje inevitáveis numa empresa que é, ou almeja ser, competitiva.

Poderia citar mais uma série de exemplos do que uma empresa competitiva faz em termos de gestão de pessoas, mas só observa dispêndios, em vez de incentivos fiscais. Portanto, enquanto o custo do emprego ficar apenas na discussão dos 20% da folha salarial pagos à previdência, o País estará andando para trás nesse quesito. O custo real do emprego vai muito além disso. O buraco é mais embaixo. Ele envolve ainda

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

a caduca legislação trabalhista e a total ausência de estímulos fiscais. Nessas questões urge também agir. Mas quando vamos começar?

*Sérgio Amad Costa é professor de Recursos Humanos e Relações Trabalhistas da FGV-SP

Fonte: Estadão

Apresentação eSocial25 jul 2014 - Trabalho / Previdência

Foi disponibilizado no Portal do eSocial a Apresentação do eSocial, no qual explica sobre as mudanças, prazos para implantação e demais particularidades.

Para acessar a Apresentação, clique aqui

Fonte: Legisweb

Os sete pecados capitais no mundo do trabalhoA famosa lista de falhas humanas pode ser facilmente encontrada no comportamento de muitos profissionais que integram o mundo corporativo

Gula, luxúria, preguiça, inveja, ira, soberba e avareza. Pois é, pode parecer curioso, mas todos os tópicos da famosa lista de São Tomás de Aquino que elege os sete maiores vícios humanos podem ser facilmente encontrados em inúmeros ambientes, incluindo o corporativo. Pelo menos, essa é a opinião da diretora de negócios da LHH | DBM, Irene Azevedo, que afirma que os relacionamentos profissionais sofrem com as mesmas falhas humanas resumidas nos sete pecados capitais.

Para ela, se, por um lado, essas falhas pertencem à natureza humana, por outro, a configuração atual do mercado de trabalho acentua nossas disposições negativas. "As empresas estimulam o nosso lado mais egoísta e individualista ao não premiar suficientemente as conquistas coletivas, por exemplo", explicou Irene em uma matéria publicada pelo site Exame.com.

Confira como esses vícios podem se apresentar no universo do trabalho, segundo a executiva:

InvejaEssa disposição humana pode ser muito estimulada no contexto profissional, em que a concorrência

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

cumpre um papel central para a lógica dos resultados. O sentimento pode levar profissionais de destaque a ser alvo da hostilidade de seus colegas. É comum ver pessoas que, por inveja, criticam e até boicotam quem os "incomoda".

SoberbaA vaidade é outra "praga" no mundo corporativo, já que a sensação de poder no trabalho muitas vezes torna as pessoas arrogantes. O orgulho desmedido pode criar uma bolha em volta do indivíduo e fazê-lo ver apenas o próprio umbigo.

IraA agressividade também aparece frequentemente no mundo do trabalho, intensificada pelo estresse e pela pressão por resultados. "Infelizmente, brigas, insultos e xingamentos não são raras em ambientes corporativos", diz Irene.

Preguiça"O mundo corporativo está cheio de procrastinadores, que não pensam no impacto dos seus atrasos para o resto da equipe", afirma Irene. Tarefas acumuladas, prazos estourados e pendências esquecidas são alguns sinais de que a ociosidade está reinando no ambiente de trabalho.

AvarezaO apego exagerado ao dinheiro também é muito presente no mundo do trabalho. É quando a ambição vira ganância e o objetivo de acumular riquezas começa a ser perseguido a qualquer custo.

GulaA vontade excessiva de comida pode ser traduzida para o universo do trabalho como uma necessidade constante de "abocanhar" o que está ao redor. "O vício da gula aparece no profissional que quer tudo o que é do colega: a tarefa, o cargo, o salário, o status", afirma Irene.

Luxúria Esse tópico pode ser entendido por meio de casos de profissionais que põem a própria satisfação em primeiro lugar, em detrimento de qualquer consciência de equipe. Aqui estão incluídos os comportamentos egoístas, indelicados e espaçosos do dia a dia corporativo.

Fonte: http://www.partnersnet.com.br/boletim/crcsp.php?os-7-pecados-capitais-no-mundo-do-trabalho#.U9VUUbGGfy8

Empresas ganham mais tempo para rever procedimentos e organizar informações para se adequar ao eSocialOs empresários não podem se iludir e respirar aliviados com a decisão da Receita Federal de adiar, mais uma vez, a entrada em vigor do eSocial, novo módulo do Sped (Sistema Público de Escrituração Digital).

“Ainda há muito a ser feito. É preciso arrumar a casa e preparar as informações que serão enviadas”, adverte Kelly Cristina Ricci, sócia da área de Consultoria Tributária da De Biasi Auditores Independentes.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

A especialista explica que o eSocial exige dados detalhados sobre tudo o que diz respeito aos departamentos de Recursos Humanos das empresas, como folha de pagamento, férias dos funcionários, contribuições previdenciárias e impostos. Além de ser obrigatório para todas as companhias, das de grande porte aos microempreendedores individuais, o novo módulo realmente é complexo. Só o manual divulgado pela Receita tem mais de 200 páginas, com inúmeras tabelas e uma extensa relação de itens que devem ser informados ao Fisco. De acordo com o Comitê Gestor do eSocial, o prazo para implantação do sistema será contado apenas após a publicação da versão definitiva do manual de orientação. Seis meses depois da divulgação, as empresas deverão inserir os eventos iniciais em um ambiente de testes. Após mais seis meses, começará a obrigatoriedade para o primeiro grupo de empregadores, formado por empresas com faturamento anual superior a R$ 3,6 milhões em 2014. O cronograma para as pequenas e microempresas está em elaboração. A demora do Governo em liberar o layout do eSocial preocupa, uma vez que empresas, escritórios contábeis e auditorias precisam adequar seus sistemas de geração de informação ao formato que venha a ser exigido, a fim de evitar possíveis autuações por inconsistências. Mas, para Kelly, o ponto de atenção mais imediato continua sendo a criação de um ambiente interno que facilite a integração a esse sistema digital. “Os empresários devem ficar atentos à necessidade de antecipar mudanças na cultura organizacional e promover a revisão de procedimentos internos que, lá na frente, poderão facilitar e agilizar o preenchimento dos formulários do eSocial”, explica. Para reduzir o risco de autuações por inconsistências na implantação, a política de cargos e salários das empresas é um dos procedimentos que merecem ser cuidadosamente revisados. E, como este módulo do Sped é uma ação conjunta do Ministério do Trabalho e Emprego, da Receita Federal, do Instituto Nacional do Seguro Social (INSS) e do Ministério da Previdência, os dados referentes ao quadro de funcionários podem, inclusive, serem usados pela Justiça do Trabalho Para a sócia da De Biasi, esse risco é que torna tão relevante que as empresas acionem suas consultorias para antecipar mudanças na cultura organizacional e revisar procedimentos. “É importante ter em mente que o novo módulo do Sped solicita obrigações que já existem, mas que nem sempre foram cumpridas pelas empresas, pois não havia uma fiscalização efetiva. Se, hoje, muitas empresas que não dão a devida atenção ao tema já sofrem com a defesa de ações trabalhistas, com o eSocial quem não cumprir as exigências terá grandes prejuízos”, afirma a especialista. Kelly destaca, que, atualmente, os procedimentos adotados pelas empresas em relação a cargos e salários não são objeto de análise nas fiscalizações. Mas isso pode sofrer uma reviravolta com a entrada em vigor do sistema, que exige o envio de informações relacionadas à política de cargos e salários, tais como tabela de cargos e de funções e cadastramento inicial do vínculo e admissão (a empresa deverá informar os dados cadastrais e contratuais dos empregados, como o código do cargo e da função, a descrição das atividades desempenhadas, a jornada contratual semanal e o salário). “Com base nessas informações, o Ministério do Trabalho terá em mãos dados suficientes para averiguar se a empresa observa a equiparação salarial entre empregados que realizam ‘trabalho de igual valor’, sempre que não houver diferença de tempo de serviço superior a dois anos e a empresa não tiver quadro de carreira homologado – que só é válido desta forma, de acordo com jurisprudência e súmula no Tribunal Superior do Trabalho”, conclui Kelly Cristina Ricci.Link: http://www.segs.com.br/so-seguros/93-seguros-c/1442-empresas-ganham-mais-tempo-para-rever-procedimentos-e-organizar-informacoes-para-se-adequar-ao-esocial.html

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

As sucessivas prorrogações na implantação do eSocialO cronograma do eSocial foi recentemente adiado pela quinta vez, trazendo a obrigatoriedade de adesão ao sistema para 2015.

Jonathas Gabardo

O cronograma do eSocial foi recentemente adiado pela quinta vez, trazendo a obrigatoriedade de adesão ao sistema para 2015. O governo ainda não oficializou o novo calendário, mas, pelo que informou o Comitê Gestor do eSocial, o prazo para implementação será contado após a publicação da versão definitiva do Manual de Orientação do eSocial. Porém, as empresas só inserirão os eventos iniciais – ainda em um ambiente de testes – seis meses depois da divulgação desse manual.

Outro semestre de testes será realizado para, assim, entrar em vigor a obrigatoriedade para o primeiro grupo de empregadores, formado por empresas grandes e médias (com faturamento anual superior a R$ 3,6 milhões em 2014). Logo, tem-se o prazo mínimo de 12 meses para a preparação da entrega de informações no âmbito do eSocial. Para pequenas e microempresas, o cronograma de adesão ainda não está definido.

As sucessivas postergações são resultado de reivindicações realizadas pelas próprias empresas em razão de não estarem prontas para o ambiente do eSocial. O grande número de informações solicitadas pelo sistema e sua grande abrangência têm feito com que as empresas estejam bastante preocupadas com sua adequação e com as informações que serão oferecidas.

Ao mesmo tempo em que o projeto do eSocial recebeu críticas por parte das empresas pela sua complexidade, espera-se que, após sua efetiva implementação, haja uma melhoria no cumprimento da legislação trabalhista, previdenciária e fiscal, e também haja um ambiente de negócios mais igualitário, pois ele trará à tona práticas que não estão em linha com a legislação.

No entanto, não se pode deixar de mencionar que sucessivas postergações do cronograma do eSocial podem trazer descrédito e insegurança às empresas, fazendo com que muitas delas não se preparem adequadamente por esperar que o prazo seja novamente adiado.

Como se sabe, a obrigatoriedade do eSocial está prevista para os empregadores brasileiros e este será o sistema para a coleta de informações trabalhistas, previdenciárias e fiscais relacionadas à contratação de mão de obra com ou sem vínculo empregatício. O projeto do eSocial visa substituir várias obrigações acessórias entregues atualmente pelas empresas, tais como a GFIP, Rais, Caged, Dirf e Manad, entre outros, e tem participação da Receita Federal do Brasil, da Previdência Social, do Ministério de Trabalho e Emprego e do Conselho Curador do FGTS. É por substituir essas obrigações que o eSocial é um excelente projeto, que não deve demorar mais para ser aplicado. Mas, apesar dessa espera, o empresário entende a importância do novo sistema como uma forma mais clara de relações tributárias entre empresas e governo.

Em razão de sua importância e pioneirismo, a adoção de um prazo de adesão factível e definitivo para a implementação do projeto tem suma importância para gerar maior credibilidade ao eSocial e inseri-lo de forma definitiva no radar de prioridades das empresas.

Link: http://www.gazetadopovo.com.br/opiniao/conteudo.phtml?tl=1&id=1486438&tit=As-sucessivas-prorrogacoes-na-implantacao-do-eSocial Fonte: Gazeta do Povo

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

eSocial - Informe da Revista VejaSP Postado por José Adriano em 22 julho 2014 às 10:00 Exibir blog

Especial sobre eSocial publicado na Revista VejaSP: http://pt.slideshare.net/robertodiasduarte/informe-sobre-esocial-da...

O sentido do trabalho Notícia disponibilizada no Portal www.cmconsultoria.com.br às 00:24 hs.

24/07/2014 - por FABIO F. STORINO*

Após desafiar os deuses, reza a mitologia grega, Sísifo foi condenado a carregar eternamente uma pedra até o topo de uma montanha; ao chegar lá, no entanto, a pedra rolava para baixo, e seu trabalho tinha de começar novamente do zero. “Trabalho de Sísifo” transformou-se em uma alegoria ao trabalho sem sentido.

O economista Dan Ariely, frequentemente mencionado nesta coluna, realizou uma série de experimentos que exploraram a ideia de sentido do trabalho (ver sua palestra TED). Em um deles, foram dadas aos participantes peças de Lego para que montassem um robô, em troca de uma pequena quantia em dinheiro. A tarefa era repetida, oferecendo-se uma quantia cada vez menor, até que os participantes não estivessem mais dispostos a fazê-lo – em “economês”, até quando a receita marginal (o dinheiro) se tornava inferior ao custo marginal (o esforço).

Inspirada no mito de Sísifo, uma variação do experimento desmontava o robô recém-montado na frente do participante, enquanto ele ainda montava o seguinte. Nessa variação, a disposição para montar novos robôs diminuía significativamente. O propósito do trabalho havia mudado muito pouco: no experimento original, os pesquisadores informavam que os robôs seriam posteriormente desmontados e entregues a novos participantes. Mas quando a desmontagem ocorria diante dos olhos de seu criador, o impacto deletério sobre sua motivação era nitidamente maior.

Por mais de três anos, o escritor Kevin Roose, autor de Young Money: Inside the Hidden World of Wall Street’s Post-Crash Recruits (“Dinheiro jovem: Dentro do mundo secreto de recrutas de Wall Street após a quebra”, em tradução livre) acompanhou a incipiente carreira de oito jovens funcionários de grandes bancos americanos após o colapso financeiro de 2008.

Roose observa que Wall Street parece ter perdido seu prestígio entre a geração Y. Ao final do livro, dos oito jovens, apenas três deles ainda continuavam no mundo das finanças, e apenas um se mantinha satisfeito com seu trabalho. Na pesquisa de 2011 que cita no livro, as empresas mais desejadas por recém-graduados são aquelas do Vale do Silício, onde, entendem, está se criando algo de valor. O banco mais bem colocado aparecia apenas na 41ª posição do ranking – na listagem de 2014, entretanto, eles voltam a aparecer já na 5ª e 9ª posições.

O resultado não parece advir da falta de recompensa interna – os bônus de Wall Street já retornaram

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

aos níveis pré-crise –, mas da diminuição do reconhecimento social sobre o valor criado por esse segmento da economia. Isso pode ser uma boa notícia para aqueles que defendem um desenvolvimento mais sustentável: a noção de atividades que “destroem” valor mais do que criam pode afastar novos talentos dessas atividades, dificultando sua continuidade, ainda que a longo prazo.

*Doutor em Administração Pública e Governo

Fonte: Página 22 - São Paulo/SP

Saiba identificar e remover barreiras para o sucesso profissional Notícia disponibilizada no Portal www.cmconsultoria.com.br às 08:07 hs.

23/07/2014 - Pode-se dizer que essas são apenas algumas dicas extras para turbinar a carreira

Da mesma forma como pode ser útil arrumar o armário de tempos em tempos para verificar o que ainda é possível manter ou o que precisa ser descartado, analisar a carreira periodicamente pode ser uma maneira interessante de impulsioná-la. Isso porque revisitar as atividades inerentes à profissão ou ao emprego pode resultar, inclusive, em uma melhor organização, mais energia mental e melhor rendimento.

Por isso, o Computerworld ouviu especialistas em RH gestão e traz quatro dicas e sugestões para você analisar sua carreira e corrigir o rumo em direção ao sucesso.

1:: Elimine o que pode distrair, desviá-lo do focoIdentifique as tarefas que você pode descartar. “Analisar a carreira tem tudo a ver com garantir que ações que você toma no dia-a-dia vão ajudar em sua prioridade número 1”, diz John McKee, fundador e presidente da BusinessSuccessCoach.net, consultoria profissional baseada nos Estados Unidos.

Comece definindo suas metas, projetando onde você quer estar em cinco anos, como em uma alta posição executiva ou em uma nova companhia, ressalta. Inclua também suas aspirações pessoais. Posteriormente, estabeleça objetivos anuais para atingir sua meta e esboce passos para alcançá-los neste período. Se as tarefas pelas quais você é responsável não suportam seus objetivos pessoais, fale com seu gerente sobre como delegá-las ou, eventualmente, solicitar uma troca de papéis.

2:: Aprenda a lidar com conflitosEvitar um colega ou um projeto difícil pode comprometer sua eficiência no trabalho, diz Daniel Markovitz, presidente da TimeBack Management. “A melhor forma não é virando as costas. As coisas vão ficar ainda piores”, enfatiza.

Coloque uma tarefa não muito agradável no topo de sua lista de afazeres e fragmente-a em vários pedaços pequenos, alerta Markovitz. “Imagine que eu lhe dê um salame de 60 metros e diga: bom apetite. Mas, e se eu quebrá-lo em diversos pedacinhos saborosos? Repentinamente, ele parecerá totalmente gerenciável”, ressalta.

Se você está evitando uma situação desagradável, considere o alívio que você terá depois de tê-la resolvido, conclui.

3:: Gerencie melhor o e-mail

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

Uma caixa de e-mail entupida de mensagens pode dar a impressão de que você tem mais para fazer do que realmente existe, ressalta Debby Stone, co-fundadora da Novateur Partners.

E-mails que não necessitam uma resposta imediata podem ser armazenados em uma pasta específica enquanto você responde mensagens mais urgentes. Para tirá-las do caminho, envie uma resposta rápida e padrão tal como “Obrigado pela mensagem. Retornarei assim que possível”, alerta Ana Weber, também consultora de carreira. Posteriormente, armazene o e-mail em uma pasta chamada “não-lidas”, com um lembrete para analisá-las posteriormente.

Uma forma de reduzir o fluxo de e-mail é analisar newsletters, listas de discussão e outras correspondências eletrônicas que não fazem tanta diferença em sua carreira. “Em alguns casos, essas pessoas concluem que esse tipo de correspondência não é tão interessante ou relevante quanto pareciam”, diz.

4:: Prime pela produtividade e menos pela conversaBater papo é comum no ambiente de trabalho, mas socializar em excesso pode ser um empecilho quando você está tentando terminar alguma coisa. Para escapar educadamente de uma situação como essa, diga que você tem um prazo a cumprir e se ofereça para conversar em algum outro momento, como na hora do almoço, indica Ariane Benefit, fundadora da AgiliZen.

Não “cortar” um colega que se engaja em seções repetitivas de bate-papo pode deter a produtividade. Isso envolve inclusive evitar até mesmo passar perto daquele que já tem uma atração extra por um papo. “Às vezes você tem literalmente que evitar passar perto daquele espaço”, diz a executiva.

Quando for impossível desviar dessas pessoas, especialmente quando elas trazem um bocado de reclamações, tente enfatizar o lado positivo da situação. “Se você sempre trouxer algo pelo lado positivo, elas vão se cansar de vir até você porque não vão se satisfazer com aquela resposta”, complementa.

Mas de forma geral, pode-se dizer que essas são apenas algumas dicas extras para turbinar a carreira. Os consultores continuam enfatizando a necessidade de reciclagem profissional e o máximo de qualificação possível, elementos que devidamente combinados com um aproveitamento satisfatório das oportunidades são o caminho para o sucesso.

Computerworld/EUA

Empresa é multada por descumprir regra de vaga temporária

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

O Tribunal Regional do Trabalho (TRT) da 11ª Região manteve multa de R$ 307,5 mil aplicada por um fiscal do trabalho à Videolar S/A. A distribuidora de materiais elétricos, eletrônicos e de comunicação foi flagrada mantendo 764 empregados de conservação e limpeza em desacordo com a Lei 6.019/74, que rege a contratação dos trabalhadores temporários.

O auto de infração havia sido anulado, mas seu efeito foi restaurado ao ser reconhecida a atribuição do agente de penalizar o descumprimento da legislação trabalhista.A sentença de primeira instância entendeu que não caberia à autoridade administrativa reconhecer o vínculo empregatício em razão de tal incumbência ser outorgada apenas ao Poder Judiciário, quando provocado pela parte interessada. Foi determinada, então, a devolução à autora do valor referente à multa que se encontrava depositado administrativamente.Os advogados da AGU no Amazonas entraram com recurso contra a decisão. Sustentaram que não era suficiente para anular o auto de infração a alegação da empresa de que a contratação se deu em virtude de atividade sazonal, realizada em período específico, visto que não havia comprovação da necessidade de trabalho temporário por mais de um ano.Segundo os advogados da União, a Videolar simulou manter os trabalhadores como fornecidos por outra empresa, no período de dezembro de 2003 a fevereiro de 2005, com remuneração inferior aos empregados efetivamente contratados. Destacaram, ainda, que os temporários constavam na planilha de custo da empresa.De acordo com a AGU, a contratação por empresa interposta se mostrou "mera intermediação de mão de obra, com o objetivo de fraudar a legislação consolidada" e havia número significativo de trabalhadores em situação irregular sem registro em livro, ficha ou sistema eletrônico, o que infringia o artigo 41 da Consolidação das Leis do Trabalho (CLT).Por fim, a Advocacia-Geral da União argumentou que, ao lavrar o auto de infração em face do reclamante, o auditor do trabalho não invadiu esfera do Judiciário, mas, detectando situação de irregularidade à lei trabalhista, aplicou a devida sanção administrativa.Ao acolher os argumentos da AGU, o TRT entendeu que a autuação foi legítima.Fonte: DCI – SP

Diretor: Diferença entre diretor empregado e não empregado

1) Pergunta:

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

Qual a diferença entre diretor empregado e diretor não empregado?

2) Resposta:

Considera-se diretor empregado aquele que, participando ou não do risco econômico do empreendimento, seja contratado ou promovido para cargo de direção das Sociedades Anônimas, mantendo as características inerentes à relação de emprego. Já diretor não empregado, é considerado como tal aquele que, participando ou não do risco econômico do empreendimento, seja eleito, por assembleia geral dos acionistas, para cargo de direção das Sociedades Anônimas, não mantendo as características inerentes à relação de emprego.

Base Legal: Art. 9º, §§ 2º e 3º do RPS/1999 (UC: 24/07/14). Informações Adicionais:

Este material foi escrito no dia 24/07/2014 e atualizado em 24/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Diretor: Diferença entre diretor empregado e não empregado (Area: Contribuição Previdênciaria - INSS). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=881. - Acesso em: 27/07/2014.

Diretor empregado: Suspensão do contrato de trabalho

1) Pergunta:

O que acontece com o contrato de trabalho do empregado que é eleito para ocupar o cargo de diretor na empresa?

2) Resposta:

O empregado eleito para ocupar cargo de diretor tem o respectivo contrato de trabalho suspenso, não se computando o tempo de serviço desse período, salvo se permanecer a subordinação jurídica inerente à relação de emprego.

Base Legal: Súmula do TST nº 269 (UC: 24/07/14). Informações Adicionais:

Este material foi escrito no dia 24/07/2014 e atualizado em 24/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Diretor empregado: Suspensão do contrato de trabalho (Area: Trabalhista). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=882. - Acesso em: 27/07/2014.

Diretor não empregado: Opção pelo FGTS1) Pergunta:

Os diretores não empregados tem direito ao depósito do FGTS?

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

2) Resposta:

Na verdade, a extensão do regime do Fundo de Garantia do Tempo de Serviço (FGTS) aos diretores não empregados é uma faculdade, ou seja, cabe as empresas, quando sujeitas ao regime da legislação trabalhista, estender ou não aos seus diretores não empregados o citado regime.

Desta forma, quando a empresa exercer essa faculdade ficará obrigada a depositar, mensalmente, em nome de cada um dos diretores abrangidos pela decisão, importância correspondente a 8% (oito por cento) da remuneração paga ou devida no mês anterior.

Notas Tax Contabilidade:

(1) Lembramos que essa faculdade se aplica às sociedades comerciais e civis, às empresas públicas e sociedades de economia mista, às associações e fundações, inclusive as instituídas ou mantidas pelo Poder Público, bem como as autarquias em regime especial relativamente a seus diretores não empregados.

(2) A aplicação desta faculdade às empresas públicas, sociedades de economia mista, fundações instituídas ou mantidas pelo Poder Público e autarquias em regime especial que possuem diretores não empregados fica sujeita a normas e diretrizes expedidas pelo Poder Executivo.

Base Legal: Art. 1º da Lei nº 6.919/1981 (UC: 24/07/14). Informações Adicionais:

Este material foi escrito no dia 24/07/2014 e atualizado em 24/07/2014, pela Equipe Técnica da Tax Contabilidade. Sua reprodução é permitida desde que indicada a fonte: Tax Contabilidade. Diretor não empregado: Opção pelo FGTS (Area: FGTS). Disponível em: http://www.tax-contabilidade.com.br/pergResps/pergRespsIndex.php?idPergResp=883. - Acesso em: 27/07/2014.

Reflexos do aumento do tributo sobre acidente de trabalhoPor Danilo Pieri Pereira*

O aumento da contribuição ao Seguro de Acidente do Trabalho (SAT), que passou a se chamar Riscos Ambientais do Trabalho (RAT), realizado pela União, sem apresentar justificativas, está em análise do Poder Judiciário. O caso está sendo avaliado no Superior Tribunal de Justiça (STJ), onde uma empresa do setor de autopeças discute se é válida a mudança da alíquota do SAT do setor, que passou de 2% para 3% em 2009. A companhia alega que não foram apresentados os motivos para este crescimento.

O Poder Executivo tem entre suas obrigações, previstas tanto na Constituição Federal quanto em diversas leis, o princípio da motivação, e quando vemos o governo elevando a alíquota de um tributo, ele tem de fazer isso atrelado a um motivo. Ou seja, tem de existir uma correlação com o que está sendo gasto e o que está sendo arrecadado pela Previdência.

O aumento de alíquota da contribuição ao RAT afronta o artigo 22 da Lei Federal nº 8.212, de 1991, que dispõe sobre a organização da seguridade social. Se provado pela empresa que o aumento da alíquota não foi pautado em estatística devidamente apurada pelo Ministério do

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

Trabalho e Previdência Social, ela não pode ser obrigada a arcar com o tributo.

No julgamento do STJ, dois ministros já entenderam que o fato de não terem sido apresentados os motivos impediria o aumento da alíquota. Porém, o ministro Benedito Gonçalves pediu vista e o julgamento foi adiado.

A decisão do STJ reflete diretamente nas empresas que tiveram esse aumento na taxa do RAT. O precedente do tribunal será importante para que as empresas discutam no Judiciário a questão. O caso em julgamento deve entrar na pauta novamente do corte até o final desse ano. E o ministro Benedito Gonçalves deve seguir o entendimento dos demais que já votaram

O tema é de extrema relevância para a saúde financeira das empresas, uma vez que o aumento do SAT poderá afetar seriamente o equilíbrio atuarial dessas companhias. Com a sobrecarga de impostos, as empresas, que já sofrem com uma carga tributária altíssima, poderão evidentemente repensar estratégias de contratações. Isso certamente refletirá em todos os setores da nossa economia.

*Danilo Pieri Pereira é sócio do escritório Baraldi-Mélega Advogados e especialista em Direito e Processo do Trabalho - [email protected]: Maxpressnet

Diarista nem sempre é considerada empregada domésticaAs trabalhadoras que prestam serviços domésticos de forma eventual, perante a legislação previdenciária, não são consideradas empregadas domésticas e, sim, autônomas.

As trabalhadoras que prestam serviços domésticos de forma eventual, perante a legislação previdenciária, não são consideradas empregadas domésticas e, sim, autônomas. Elas não possuem os mesmos direitos das mensalistas e o patrão não é obrigado a fazer o registro em Carteira, recolher as contribuições mensais para a Previdência Social nem pagar outros benefícios previstos na legislação da doméstica. Isso porque as diaristas geralmente prestam serviço em uma mesma semana em várias residências, não estabelecendo vínculo com nenhuma delas.

Segundo a legislação, para que seja configurado vínculo de emprego são necessários, cumulativamente, os requisitos da pessoalidade (somente ela presta o serviço), onerosidade (recebe pela execução do serviço), continuidade (o serviço é prestado de forma não eventual) e subordinação (o empregador dirige a realização do serviço, determinando, por exemplo, o horário). Em geral, no caso das diaristas, todos os requisitos estão presentes, com exceção da continuidade. A Justiça normalmente reconhece como vínculo empregatício quando a diarista trabalha três vezes ou mais por semana na mesma residência. Essa interpretação, no entanto, não é unânime. No caso de uma ação trabalhista, o juiz pode considerar que se alguém trabalha em uma casa apenas duas vezes por semana, mas sempre às terças e quintas-feiras, por exemplo, há habitualidade e, portanto, existe o vínculo.

Autônoma - Para evitar reclamações na Justiça, é importante que a atividade da diarista não seja caracterizada como periódica e habitual. É recomendável que o empregador contrate a diarista por apenas

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

uma ou duas vezes por semana, alterne os dias de trabalho, evite o pagamento mensal, pegue recibo de todos os pagamentos que efetuar e verifique se ela presta serviço em outros locais e dias diferentes.

Além disso, para que fique caracterizada sua situação de autônoma, a diarista deve estar inscrita na Previdência Social como contribuinte individual e efetuar seu próprio recolhimento da contribuição previdenciária, mês a mês, de acordo com seus rendimentos. A inscrição como contribuinte individual deve ser feita pela diarista nas agências da Previdência Social, pelo telefone 135 ou no site www.previdencia.gov.br.

Link: http://www.coad.com.br/home/noticias-detalhe/59643/diarista-nem-sempre-e-considerada-empregada-domestica

AVISO-PRÉVIO TRABALHADO E INDENIZADO: ASPECTOS TRABALHISTAS – ROTEIRO

SumárioIntroduçãoI -ConceitoII -Duração do avisoII.1 -Polêmica trazida pela Lei nº 12.506/2011II.2 -Documento coletivoII.3 -Impossibilidade de utilização do próprio período de aviso-prévio para majorá-loII.4 -Aviso-prévio misto - Trabalhado e indenizadoIII -Redução da jornada de trabalhoIII.1 -Redução de 2 horasIII.2 -Redução de 7 diasIII.3 -Trabalhador ruralIII.4 -Não redução da jornada - ConsequênciasIV -ReconsideraçãoV -Comunicação da dispensaVI -Tipos de aviso-prévio - Integração ao tempo de serviçoVI.1 -A Lei nº 12.506/2011 e a indenização adicionalVII -IrrenunciabilidadeVIII -Falta grave durante o aviso-prévioIX -Remuneração do aviso-prévio trabalhadoX -Remuneração do aviso-prévio indenizadoXI -Aviso-prévio cumprido em casaXII -Inaplicabilidade do aviso-prévioXII.1 -Estabilidade gestanteXIII -Tempo de serviçoXIV -Rescisão por iniciativa do empregadoXV -Carteira de Trabalho e Previdência SocialXVI -Impedimento do trabalho durante o aviso-prévioXVII -Cumprimento parcial de aviso-prévioXVIII -Prazo de pagamentoXIX -JurisprudênciaXX -Consultoria FISCOSoft

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

IntroduçãoNão havendo prazo estipulado, a parte que, sem justo motivo, quiser rescindir o contrato deverá avisar a outra da sua decisão com antecedência. Esta obrigação é denominada aviso-prévio.Este Roteiro trata das atuais regras que envolvem a concessão do aviso-prévio.

I - ConceitoAviso-prévio é o prazo concedido por uma das partes (empregador ou empregado) que pretende rescindir, sem justa causa, o contrato de trabalho por prazo indeterminado.O prazo correspondente ao aviso-prévio conta-se a partir do dia seguinte ao da comunicação, que deverá ser formalizada por escrito.Em regra, não se aplica as regras do aviso-prévio aos contratos por prazo determinado, salvo se houver cláusula assecuratória do direito recíproco de rescisão antes de expirado o termo ajustado.Fundamentação: arts. 481 e 487 da CLT; art. 20 da Instrução Normativa SRT/MTE nº 15/2010.

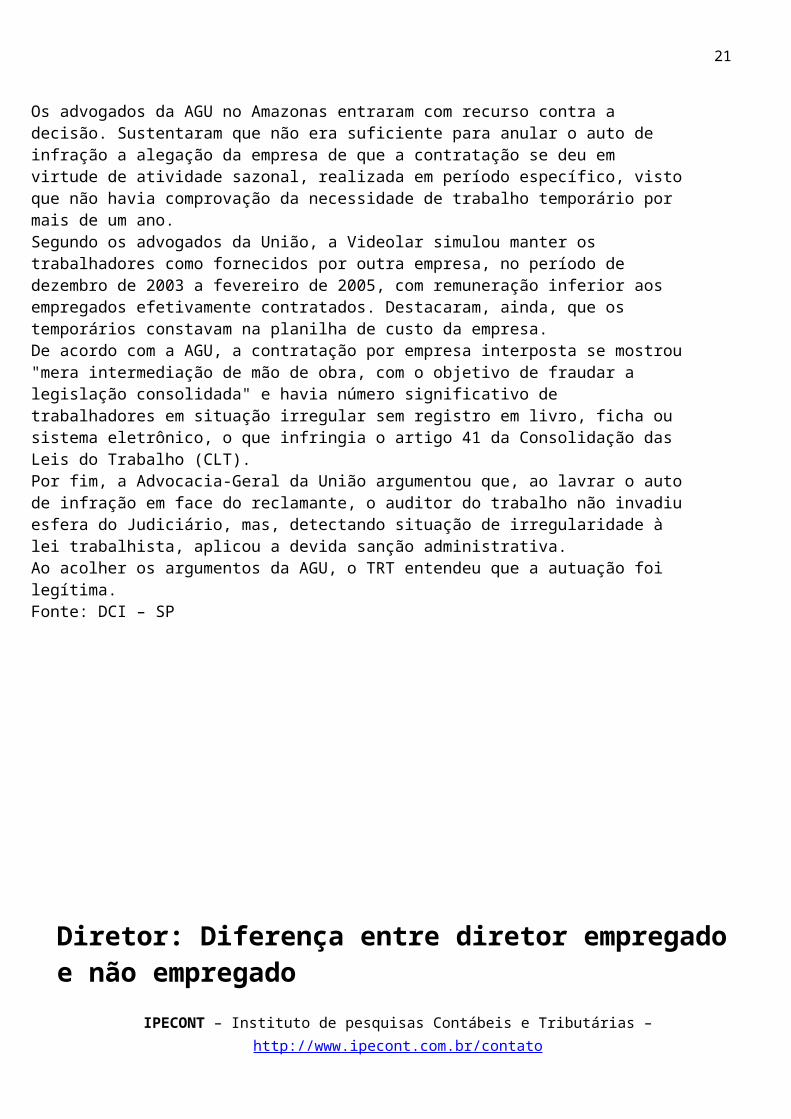

II - Duração do avisoPor meio da Lei nº 12.506 de 11.10.2011 (DOU: 13.10.2011) foi determinado que o aviso-prévio será concedido na proporção de 30 (trinta) dias aos empregados com até 1 (um) ano de serviço na mesma empresa.Além disso, ao referido aviso prévio serão acrescidos 3 (três) dias por ano de serviço prestado na mesma empresa, até o máximo de 60 (sessenta) dias, perfazendo um total de até 90 (noventa) dias.Segue tabela de aviso-prévio proporcional de acordo com a Lei nº 12.506/2011:

Tempo de serviço na mesma empresa Aviso-Prévio

Até 1 ano (0) 30 dias

1 ano 33 dias

2 anos 36 dias

3 anos 39 dias

4 anos 42 dias

5 anos 45 dias

6 anos 48 dias

7 anos 51 dias

8 anos 54 dias

9 anos 57 dias

10 anos 60 dias

11 anos 63 dias

12 anos 66 dias

13 anos 69 dias

14 anos 72 dias

15 anos 75 dias

16 anos 78 dias

17 anos 81 dias

18 anos 84 dias

19 anos 87 dias

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

20 anos 90 dias

A tabela em questão foi elaborada de acordo com a Lei nº 12.506/2011 e com o entendimento divulgado pelo Ministério do Trabalho (MTE), por meio da Nota Técnica nº 184/2012/CGRT/SRT/MTE, aprovada em 7.5.2012, disponível no endereço: http://portal.mte.gov.br/legislacao/2012-5.htm. Todavia, a aplicação desta tabela ainda é matéria controvertida, visto que a referida Lei não estabeleceu expressamente como deverá ser efetuada a contagem dos anos incompletos de serviço.

Fundamentação: "caput" e inciso XXI do art. 7º da Constituição Federal de 1988; "caput" e inciso II do art. 487 da CLT; Lei nº 12.506/2011.

II.1 - Polêmica trazida pela Lei nº 12.506/2011A Lei nº 12.506/2011não tratou de várias questões relacionadas ao aviso-prévio.Assim, diante da polêmica trazida pela referida Lei, surgiram os seguintes posicionamentos:a) aplicação bilateral - o aviso-prévio de 30 (trinta) até 90 (noventa dias) deve ser aplicado aos empregados (pedido de demissão) e aos empregadores (dispensa do trabalhador sem justa causa);b) aplicação unilateral - o aviso-prévio de 30 (trinta) até 90 (noventa dias) deve ser concedido somente ao empregado dispensado sem justa causa. Quando se tratar de pedido de demissão continua a regra dos 30 (trinta) dias.

De acordo com o entendimento divulgado pelo Ministério do Trabalho (MTE), por meio da Nota Técnica nº 184/2012/CGRT/SRT/MTE, aprovada em 7.5.2012, disponível no endereço: http://portal.mte.gov.br/legislacao/2012-5.htm, a aplicação da proporcionalidade do aviso-prévio deve ser obedecida em prol somente do trabalhador, ou seja, aplica-se exclusivamente em benefício do empregado, não sendo devida no pedido de demissão.

Discute-se a possibilidade de elaboração de ato para regulamentar a Lei nº 12.506/2011, mas até o momento não houve qualquer manifestação oficial neste sentido.Fundamentação: art. 487 da CLT; Lei nº 12.506/2011.

II.2 - Documento coletivoTendo em vista as características e finalidades dos documentos coletivos sindicais, há possibilidade da existência de cláusula com regras mais benéficas ao trabalhador.Os acordos ou convenções coletivas, por serem considerados como fonte do direito, têm força entre as partes envolvidas, razão pela qual a empresa está obrigada ao cumprimento literal de suas disposições.

De acordo com o entendimento divulgado pelo Ministério do Trabalho (MTE), por meio da Nota Técnica nº 184/2012/CGRT/SRT/MTE, aprovada em 7.5.2012, disponível no endereço: http://portal.mte.gov.br/legislacao/2012-5.htm, as cláusulas pactuadas em acordo ou convenção coletiva que tratam do aviso prévio proporcional deverão ser observadas, desde que respeitada a proporcionalidade mínima prevista na Lei nº 12.506/2011.

Fundamentação: "caput" e inciso XXVI do art. 7º da Constituição Federal de 1988.

II.3 - Impossibilidade de utilização do próprio período de aviso-prévio para majorá-loO aviso-prévio é extensão do contrato de trabalho, e seu cálculo tem como fato gerador o tempo de serviço prestado pelo empregado até a data do aviso, não sendo válido considerar para tanto o tempo do próprio aviso-prévio.Neste sentido, entende-se que não há possibilidade de recalculo a partir da projeção do aviso-prévio, com o intuito de ampliá-lo.

Vale esclarecer que a questão é controvertida, podendo existir entendimento diverso ao exposto.

II.4 - Aviso-prévio misto - Trabalhado e indenizado

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

No entendimento de alguns sindicatos e profissionais da área, o colaborador deverá cumprir apenas 30 (trinta) dias de aviso-prévio trabalhado, mesmo que tenha direito a mais dias, conforme o tempo de serviço (aviso-prévio proporcional). Para essa corrente o aviso-prévio trabalhado, além desse período é prejudicial ao empregado, devendo ser obrigatoriamente indenizado, o período que ultrapassar os 30 (trinta) dias.Não obstante, há quem entenda que não há prejuízo ao trabalhador que cumpre aviso-prévio trabalhado por mais de 30 (trinta) dias. Além disso, essa corrente defende que não há suporte legal para a tese de dispensa do empregado após o 30º (trigésimo) dia do aviso.

Vale esclarecer que a questão é controvertida, podendo existir entendimento diverso ao exposto.Fundamentação: Lei nº 12.506/2011.

III - Redução da jornada de trabalhoTratando-se de aviso-prévio trabalhado concedido pelo empregador ao empregado, a jornada normal de trabalho deverá ter redução de 2 (duas) horas por dia, sem prejuízo do salário integral.Todavia, é faculdade do empregado, em lugar da redução de 2 (duas) horas, deixar de trabalhar 7 (sete) dias corridos durante o prazo de aviso-prévio, sem prejuízo do salário integral.Quando o trabalhador pedir demissão sem justo motivo, entende-se que este empregado não fará jus à redução da jornada de trabalho.

Mesmo com a publicação da Lei nº 12.506/2011, não houve qualquer alteração relacionada à redução da jornada de trabalho do empregado demitido sem justa causa. Inclusive, o MTE ratifica esta informação, por meio da Nota Técnica nº 184/2012/CGRT/SRT/MTE, aprovada em 7.5.2012, disponível no endereço: http://portal.mte.gov.br/legislacao/2012-5.htm.

Fundamentação: "caput" e parágrafo único do art. 488 da CLT; Lei nº 12.506/2011.

III.1 - Redução de 2 horasOcorrendo a dispensa sem justa causa, o horário normal de trabalho do empregado, durante o respectivo prazo, será reduzido de 2 (duas) horas diárias, sem prejuízo do salário integral, conforme destacado anteriormente.Assim, no início do aviso prévio, o empregado manifestará, formalmente, sua opção entre a redução de duas horas no começo ou no final da jornada diária de trabalho.Considerando que a lei não estabeleceu nenhuma relação entre a jornada de trabalho e a redução do horário de trabalho, tal benefício também é extensivo aos empregados que tenham jornada legalmente reduzida. Esses trabalhadores possuem o mesmo direito de dispor de tempo para procurar novo emprego.Fundamentação: art. 488 da CLT; Lei nº 12.506/2011.

III.2 - Redução de 7 diasÉ permitido ao empregado optar por trabalhar sem a redução das duas horas diárias, hipótese em que poderá faltar ao serviço, sem prejuízo do salário integral, por 7 (sete) dias corridos.Tal possibilidade caracteriza-se como outra forma alternativa de que o empregado dispõe para procurar novo emprego, podendo inclusive, escolher entre a redução de 7 (sete) dias no início, no meio ou no final do aviso-prévio. O importante é que a redução ocorra de forma corrida, sem fracionamentos.Fundamentação: art. 488 da CLT; Lei nº 12.506/2011.

III.3 - Trabalhador ruralSendo a rescisão promovida pelo empregador, o empregado rural terá direito, durante o prazo do aviso-prévio, a ausência de um dia por semana, sem prejuízo do salário integral, para procurar outro trabalho.Quando a rescisão contratual tiver sido promovida pelo empregado, entende-se que este não fará jus à redução da jornada de trabalho.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

Fundamentação: art. 15 da Lei nº 5.889/1973.

III.4 - Não redução da jornada - ConsequênciasNa hipótese de o empregador rescindir o vínculo de emprego sem justa causa e não conceder a redução do horário de trabalho, predomina o entendimento de que o aviso-prévio não foi concedido, pois não foi possível que empregado tivesse tempo para buscar uma recolocação no mercado de trabalho.Além disso, está vedada a substituição do período referente à redução da jornada por eventual pagamento em dinheiro. Neste sentido, entende o Tribunal Superior do Trabalho (TST):SUM-230 AVISO PRÉVIO. SUBSTITUIÇÃO PELO PAGAMENTO DAS HORAS REDUZIDAS DA JORNADA DE TRABALHO (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003É ilegal substituir o período que se reduz da jornada de trabalho, no aviso prévio, pelo pagamento das horas correspondentes.Fundamentação: Súmula nº 230 do TST.

IV - ReconsideraçãoDado o aviso-prévio, a rescisão torna-se efetiva depois de expirado o respectivo prazo, mas, se a parte notificante reconsiderar o ato, antes de seu termo, à outra parte é facultado aceitar ou não a reconsideração.Caso seja aceita a reconsideração ou continuando a prestação depois de expirado o prazo, o contrato continuará a vigorar, como se o aviso não tivesse sido dado.Fundamentação: art. 489 da CLT.

V - Comunicação da dispensaA legislação trabalhista não estabelece modelo para a elaboração de comunicação de dispensa por parte da empresa ou pedido de demissão por parte do colaborador. Todavia, aconselhamos que o mesmo seja elaborado em duas vias.Segue exemplo de comunicação de dispensa:Aviso-prévioEmpregado(a)(...) Departamento(...)Comunicamos nossa iniciativa de rescindir seu contrato de trabalho, para o que lhe damos o presente aviso-prévio que será cumprido, sem prejuízo de seus salários.Por conseguinte, fica desde já notificado de que deverá comparecer às ____h do dia __/__/_____, na Rua/Av. _______________________________ nº ___, Bairro _______________ para as devidas baixas nos documentos, bem como o recebimento e a quitação das parcelas a que faz jus em face da legislação vigente.____________________________________Local e data____________________________________EmpresaDeclaro estar ciente do exposto acima e que, exercendo meu direito de opção, cumprirei o aviso-prévio de _______ dias, com o afastamento do serviço:- por 2 (duas) horas diárias.- por 7 (sete) dias.__/__/_______________________________________Assinatura do empregado

VI - Tipos de aviso-prévio - Integração ao tempo de serviçoO aviso-prévio poderá ser trabalhado ou indenizado.O período referente ao aviso prévio, inclusive quando indenizado, integra o tempo de serviço para todos os efeitos legais.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

A integração do aviso, para todos os efeitos legais, também deverá ser observada no tocante a proporcionalidade trazida pela Lei nº 12.506/2011. Este é, inclusive, o entendimento divulgado pelo MTE por meio da Nota Técnica nº 184/2012/CGRT/SRT/MTE, aprovada em 7.5.2012, disponível no endereço: http://portal.mte.gov.br/legislacao/2012-5.htm.

Fundamentação: art. 487 da CLT; art. 16 da Instrução Normativa SRT/MTE nº 15/2010.

VI.1 - A Lei nº 12.506/2011 e a indenização adicionalO empregado que for dispensado dentro dos 30 (trinta) dias que antecedem a data-base (término do aviso-prévio trabalhado ou projeção do aviso-prévio indenizado), fará jus a uma indenização que corresponderá ao valor de seu salário, conforme prevê o art. 9º da Lei nº 7.238/1984:"O empregado dispensado, sem justa causa, no período de 30 dias que antecede a data de sua correção salarial, terá direito à indenização adicional equivalente a um salário mensal seja ele, ou não, optante pelo Fundo de Garantia do Tempo de Serviço".Para tanto, é importante lembrar que como o aviso-prévio indenizado pelo empregador é computado como tempo de serviço para todos os efeitos legais, neste caso, também terá reflexos na contagem para fins de direito à indenização adicional.Veja o que dispõe a Súmula TST nº. 182:"Súmula TST nº 182. Aviso prévio indenizado. Indenização adicional."O tempo de aviso prévio, mesmo indenizado, conta-se para efeito da indenização adicional do art. 9º da Lei 6.708/79." (Res. 03, de 13.10.83 - DJU de 19.10.83, com retificação pela Res. 05, de 26.10.83 - DJU de 09.11.83)."Em relação ao aviso-prévio proporcional criado pela Lei nº 12.506/2011, e de acordo com o entendimento do Ministério do Trabalho (MTE), divulgado por meio da Nota Técnica nº 184/2012/CGRT/SRT/MTE, o aviso-prévio proporcional deverá ser observado em sua integralidade para a verificação da hipótese do direito a indenização adicional.Isto porque, a Lei nº 12.506/2011 em nenhum momento alterou as regras para concessão da indenização adicional.Sendo assim, recaindo o término do aviso-prévio proporcional (de 30 a 90 dias), nos 30 (trinta) dias que antecedem a data-base (dissídio coletivo), fará jus o empregado dispensado à indenização adicional.Fundamentação: art. 487, § 1º da Consolidação das Leis do Trabalho(CLT); art. 9º da Lei nº 7.238/1984; Lei nº 12.506/2011; art. 16 da Instrução Normativa SRT/MTE nº 15/2010 e Súmula TST nº 182.

VII - IrrenunciabilidadeO direito ao aviso-prévio é irrenunciável pelo empregado, salvo se houver comprovação de que ele obteve novo emprego.A comprovação da obtenção de novo emprego deve ser apresentada, preferencialmente, em documento assinado pelo novo empregador, em papel timbrado da empresa.Fundamentação: art. 15 da Instrução Normativa SRT/MTE nº 15/2010.

VIII - Falta grave durante o aviso-prévioDe acordo com a Súmula nº 73 do Tribunal Superior do Trabalho a ocorrência de justa causa, salvo a de abandono de emprego, no decurso do prazo do aviso-prévio dado pelo empregador, retira do empregado qualquer direito às verbas rescisórias de natureza indenizatória.Em caso de rescisão por justa causa, o empregado fará jus ao saldo de salário e as férias vencidas com 1/3 constitucional.Fundamentação: Súmula do TST nº 73"caput", inciso XVII do art. 7º da Constituição Federal de 1988; arts. 146, 457, 458, 487 e 491 da Consolidação das Leis do Trabalho(CLT);art. 3º da Lei

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

nº 4.090/1962; "caput" do art. 18 da Lei nº 8.036/1990;art. 7º do Decreto nº 57.155/1965;Súmula nº 73 do TST.

IX - Remuneração do aviso-prévio trabalhadoQuando o empregado cumpre o aviso-prévio trabalhando, a remuneração do período obedecerá normalmente à forma contratual. O aviso-prévio, neste caso, apenas estabelece a data em que será rescindido o contrato de trabalho.Desse modo, durante o período de aviso-prévio o empregado, apesar de trabalhar duas horas diárias ou sete dias corridos a menos, receberá o valor de seu salário normal.Fundamentação: art. 488 da CLT

X - Remuneração do aviso-prévio indenizadoO valor do aviso-prévio indenizado corresponde no mínimo a 30 dias, calculado sobre a última remuneração mensal.Embora inexista regra específica na legislação, entende-se que sendo o salário variável ou composto de parte fixa e comissões, apura-se a média dos 12 últimos meses de serviço ou do período efetivamente trabalhado, se o contrato tiver duração inferior a 12 meses.Exemplo:Empregado com 1 (um) ano de serviço recebia salário fixo e comissões sobre vendas. Dispensado em outubro de 2011, tendo recebido nos últimos 12 meses a seguinte remuneração:- Salário fixo: R$ 1.000,00 (último salário)- Média das comissões (salário variável): R$ 9.300,00 ÷ 12 = R$ 775,00- Valor do aviso-prévio (30 dias): R$ 1.000,00 + R$ 775,00 = R$ 1.775,00

Poderá existir regra mais benéfica em documento coletivo em relação ao tema. Nesse caso, caberá ao empregador adotar tal procedimento.

Fundamentação: "caput" e inciso XXVI do art. 7º da Constituição Federal de 1988.

XI - Aviso-prévio cumprido em casaAlgumas empresas costumam determinar que seus empregados cumpram o aviso-prévio em casa.Contudo, essa prática não tem qualquer amparo legal e não deve ser aplicada, sob pena de multa administrativa e/ou reclamatória trabalhista.Na verdade, tal posicionamento representa dispensa imotivada que exige, obrigatoriamente, o pagamento do aviso-prévio indenizado.Fundamentação: art. 487 da CLT.

XII - Inaplicabilidade do aviso-prévioÉ inválida a comunicação do aviso-prévio na fluência de garantia de emprego (estabilidade provisória, por exemplo) e de férias.Fundamentação: art. 487 da CLT; art. 19 da Instrução Normativa SRT/MTE nº 15/2010.

XII.1 - Estabilidade gestanteÉ vedada a dispensa arbitrária ou sem justa causa da empregada, desde a confirmação da gravidez até 5 (cinco) meses após o parto, garantindo desse modo, a estabilidade provisória de emprego.

Em caso de morte da mãe, a estabilidade será assegurada a quem detiver a guarda do seu filho. A confirmação do estado de gravidez advindo no curso do contrato de trabalho, ainda que durante o prazo do aviso prévio trabalhado ou indenizado, garante à empregada gestante a referida estabilidade provisória.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

Fundamentação: alínea "b" do inciso II do art. 10 do Ato das Disposições Constitucionais Transitória(ADCT); art. 391-A da CLT inserido pela Lei nº 12.812/2013;art. 1º da Lei Complementar nº 146/2014.

XIII - Tempo de serviçoO período referente ao aviso-prévio, inclusive quando indenizado, integra o tempo de serviço para todos os efeitos legais.Decorre dessa regra, o direito do empregado aos aumentos e correções salariais que se processam até o término do aviso-prévio.Fundamentação: "caput" e § 1º do art. 487 da CLT; art. 16 da Instrução Normativa SRT/MTE nº 15/2010.

XIV - Rescisão por iniciativa do empregadoA falta de aviso-prévio por parte do empregado dá ao empregador o direito de descontar os salários correspondentes ao prazo respectivo.Fundamentação: "caput" e § 2º do art. 487 da CLT.

XV - Carteira de Trabalho e Previdência SocialQuando o aviso-prévio for indenizado, a data da saída a ser anotada na Carteira de Trabalho e Previdência Social (CTPS) deve ser:a) na página relativa ao Contrato de Trabalho, a do último dia da data projetada para o aviso-prévio indenizado;b) na página relativa às Anotações Gerais, a data do último dia efetivamente trabalhado.No Termo de Rescisão do Contrato de Trabalho (TRCT), a data de afastamento a ser consignada será a do último dia efetivamente trabalhado.Fundamentação: art. 17 da Instrução Normativa SRT/MTE nº 15/2010.

XVI - Impedimento do trabalho durante o aviso-prévioCaso o empregador não permita que o empregado permaneça em atividade no local de trabalho durante o aviso prévio, na rescisão deverão ser obedecidas as mesmas regras do aviso-prévio indenizado.Fundamentação: art. 18 da Instrução Normativa SRT/MTE nº 15/2010.

XVII - Cumprimento parcial do aviso-prévioQuando o aviso-prévio for cumprido parcialmente, o prazo para pagamento das verbas rescisórias ao empregado será de 10 (dez) dias contados a partir da dispensa de cumprimento do aviso-prévio, salvo se o termo final do aviso ocorrer primeiramente.Fundamentação: art. 21 da Instrução Normativa SRT/MTE nº 15/2010.

XVIII - Prazo de pagamentoO pagamento das parcelas constantes do instrumento de rescisão ou recibo de quitação deverá ser efetuado nos seguintes prazos:a) até o 1º (primeiro) dia útil imediato ao término do contrato; oub) até o 10º (décimo) dia, contado da data da notificação da demissão, quando da ausência do aviso-prévio, indenização do mesmo ou dispensa de seu cumprimento.No aviso-prévio indenizado, quando o prazo previsto na linha "b" recair em dia não útil, o pagamento poderá ser feito no próximo dia útil.Fundamentação: "caput" e § 6º do art. 477 da CLT; art. 20 da Instrução Normativa SRT/MTE nº 15/2010.

XIX- Jurisprudência

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

"Ainda que o empregado perceba salário semanal, é de trinta dias o prazo do aviso prévio, face ao que determina a Carta Magna no seu art. 7º, inciso XXI." (Acórdão, por maioria de votos, da 3ª Turma do TRT da 1ª Região - RO 10.871/90 - Relator Designado Luiz Carlos de Brito - DJ RJ de 22.10.93, pág. 195)"Aviso prévio. Nulidade. É nulo o aviso prévio quando o empregador não reduz a jornada de trabalho em duas horas, porque este procedimento desvirtua aquele instituto. Pagamento de novo período se impõe. Inteligência do art. 488 da CLT." (Acórdão unânime da 3ª Turma do TRT da 10ª Região - RO 2492/93 - Rel. Juiz Paulo Mascarenhas Borges - DJU 3, de 11.02.94, pá 1.126)"Garantia de emprego. Pré-aviso. O pré-aviso não rompe de imediato o vínculo empregatício, sendo mera advertência desta intenção, razão pela qual o respectivo tempo de duração é computado para todos os efeitos legais. Firmada convenção coletiva de trabalho com cláusula concessiva de estabilidade no emprego no período do aviso prévio, garantido está o trabalhador contra a despedida em virtude da garantia de emprego estabelecida." (Acórdão, por maioria de votos, da 2ª Turma do TRT da 12ª Região - RO 3.639/93 - Rel. Juiz Amauri Izaias Lúcio - DJ SC de 08.06,95, pág. 79)

XX - Consultoria FISCOSoft1 - Empregador pode descontar o aviso-prévio de empregado que pede demissão e não cumpre o referido aviso?Sim. A falta de aviso-prévio por parte do empregado dá ao empregador o direito de descontar os salários correspondentes ao prazo respectivo (art. 487, § 2º da CLT.)2 - Empregador pode comunicar o aviso-prévio durante o período de estabilidade do empregado?Não. É inválida a comunicação do aviso-prévio na fluência de garantia de emprego (art. 19 da Instrução Normativa SRT/MTE nº 15/2010).3 - A partir de quando o aviso-prévio começa a vigorar?O prazo correspondente ao aviso-prévio conta-se a partir do dia seguinte ao da comunicação, que deverá ser formalizada por escrito (art. 20 da Instrução Normativa SRT/MTE nº 15/2010).4 - O período de aviso-prévio indenizado integra o tempo de serviço do empregado?Sim. O período referente ao aviso-prévio, inclusive quando indenizado, integra o tempo de serviço para todos os efeitos legais (art. 16 da Instrução Normativa SRT/MTE nº 15/2010).

FONTE: FISCOSoft

ELABORAÇÃO DA FOLHA DE PAGAMENTO: ASPECTOS TRABALHISTAS E PREVIDENCIÁRIOS – ROTEIRO

Sumário

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

Introdução I - Elaboração obrigatória da folha de pagamento II - Discriminação das verbas salariais II.1 - Salário e remuneração II.2 - Horas extras II.2.1 - Cálculo da hora suplementar II.3 - Adicional noturno II.4 - Adicional de periculosidade II.5 - Adicional de insalubridade III - Descontos na folha de pagamento III.1 - Contribuição sindical III.2 - Vale-transporte III.3 - Pensão alimentícia IV - Contribuição previdenciária IV.1 - Empregados e trabalhadores avulsos IV.2 - Contribuintes individuais IV.2.1 - Condutor autônomo de veículo de rodoviário IV.3 - Empresas IV.3.1 - Prazo de recolhimento do INSS IV.3.2 - Extrato de recolhimento previdenciário V - Fundo de Garantia do Tempo de Serviço (FGTS) VI - Folha de pagamento mensal - Informações obrigatórias VII - Modelo de folha de pagamento VIII - Consultoria FISCOSoft

Introdução Este Roteiro trata das regras gerais que envolvem a elaboração da folha de pagamento pelas empresas e pelos empregadores em geral.

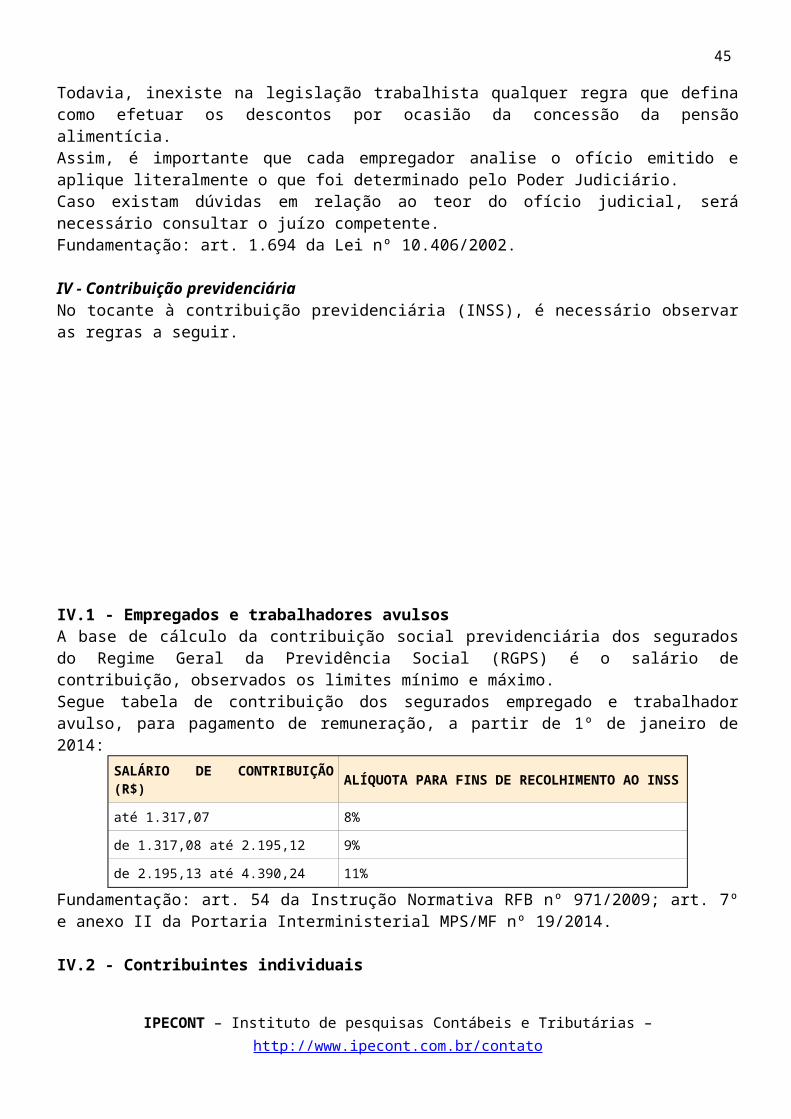

I - Elaboração obrigatória da folha de pagamento Todas as empresas devem, por força de lei, elaborar folha de pagamento das remunerações pagas ou creditadas aos empregados e demais trabalhadores contratados. As informações deverão ser relacionadas por estabelecimento da empresa ou por obra de construção civil. Fundamentação: "caput" e inciso I do art. 32 da Lei nº 8.212/1991; "caput" e inciso I do art. 225 do Decreto nº 3.048/1999; "caput" e inciso III do art. 47 da Instrução Normativa RFB nº 971/2009.

II - Discriminação das verbas salariais Ao efetuar o pagamento da remuneração ao empregado, o empregador deverá discriminar todas as verbas que a compõem, tais como: a) salário; b) horas extras; c) adicional noturno; d) adicional de periculosidade; e) insalubridade, dentre outras. Isso é necessário, pois é vedado o salário complessivo, ou seja, aquele que engloba vários direitos legais ou contratuais do empregado. Nesse sentido, manifestou-se o Tribunal Superior do Trabalho (TST) , por meio da Súmula nº 91: SALÁRIO COMPLESSIVO (mantida) - Res. 121/2003, DJ 19, 20 e 21.11.2003 Nula é a cláusula contratual que fixa determinada importância ou percentagem para atender englobadamente vários direitos legais ou contratuais do trabalhador.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

Assim, ao elaborar a folha de pagamento, o empregador deve destacar as verbas pagas, discriminando-as uma a uma. Fundamentação: Súmula nº 91 do TST.

II.1 - Salário e remuneração Salário é a contraprestação devida ao empregado pela prestação de serviços em decorrência do contrato de trabalho. Remuneração, por sua vez, é a soma do salário contratualmente estipulado (mensal, por hora, por tarefa etc.), com outras vantagens percebidas na vigência do contrato trabalho. Integram a remuneração, além da importância fixa e estipulada, as comissões, percentagens, gratificações ajustadas, diárias para viagem (que excederem a 50% do salário) e abonos pagos pelo empregador.

Para saber mais sobre salário e remuneração consulte o nosso Roteiro Salário e remuneração do trabalhador.

Fundamentação: arts. 457 e 458 da CLT.

II.2 - Horas extras A duração normal do trabalho, para os empregados em qualquer atividade privada, não excederá de 8 (oito) horas diárias, 44 (quarenta e quatro horas) semanais e 220 (duzentos e vinte) horas mensais, desde que não seja fixado expressamente outro limite inferior. Todavia, havendo real necessidade, a duração normal do trabalho poderá ser acrescida de horas suplementares, em número não excedente de 2 (duas), mediante acordo escrito entre empregador e empregado, ou mediante contrato coletivo de trabalho. A remuneração do serviço extraordinário (hora extra) será superior, no mínimo, em 50% (cinquenta por cento) à do normal. No entanto, poderá existir contrato, acordo ou convenção coletiva, regra mais benéfica, sendo sua observância de caráter obrigatório. Segue exemplo: - Salário hora normal: R$ 5,00 - Adicional de hora extra: R$ 2,50 (R$ 5,00 x 50%) - Valor da hora extra: R$ 7,50 (R$ 5,00 + R$ 2,50)

Para saber mais sobre as horas extras consulte o nosso Roteiro Trabalho extraordinário, compensação e banco de horas.