Embed Size (px)

Citation preview

Estados Financieros Anuales 2013

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES - ORIENCOOP

Esta publicación contiene los Estados Financieros Anuales a diciembre de 2013 enviados a la SBIF por COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES - ORIENCOOP cumpliendo lo establecido en la Circular N° 106 para Cooperativas de esta Superintendencia. La información contenida en este documento podrá obtenerse, además, en la propia entidad o en su sitio web. Estados Financieros Anuales 2013 es una publicación digital del sitio web de SBIF (www.sbif.cl) en que agrupa información similar para todos los bancos supervisados por este Organismo.

Santiago, 14 de marzo de 2014

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y

FILIALES

Estados Financieros Consolidados al 31 de diciembre de 2013 y 2012 y por los años terminados en esas fechas

CONTENIDO Informe del Auditor Independiente Balances generales consolidados Estados de resultados consolidados Estados de flujos de efectivo consolidados Notas a los estados financieros

MM$ - Millones de pesos chilenos UF - Unidades de Fomento

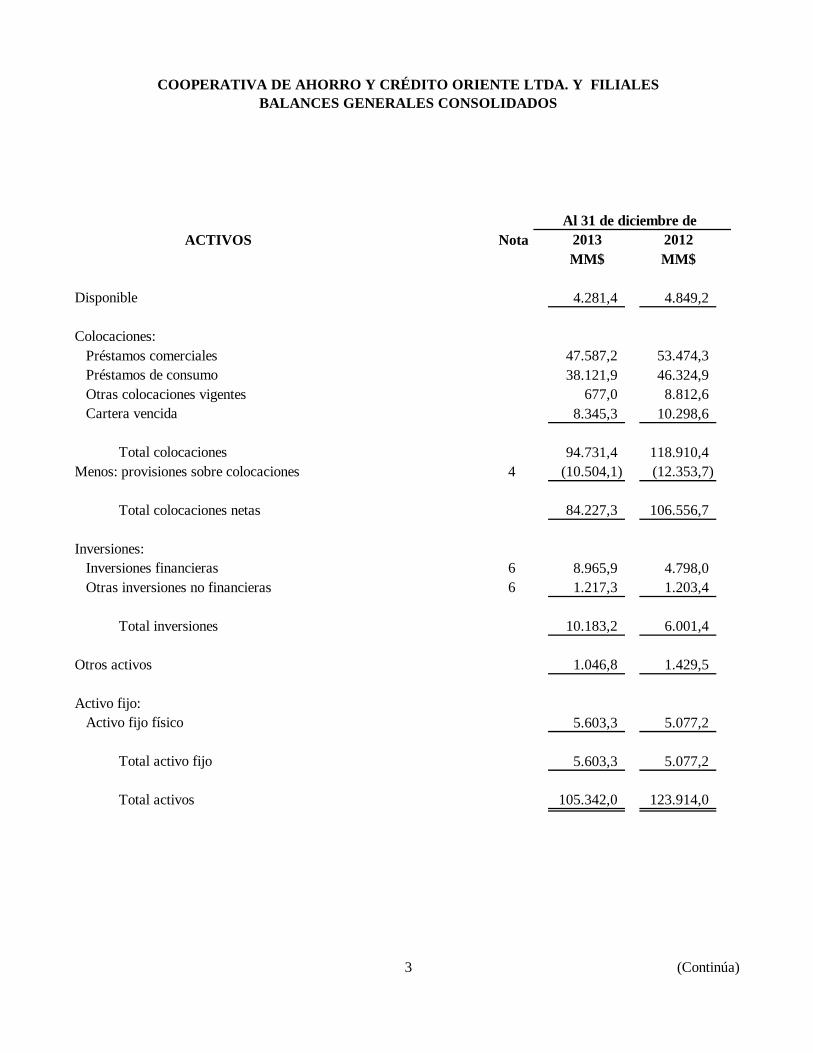

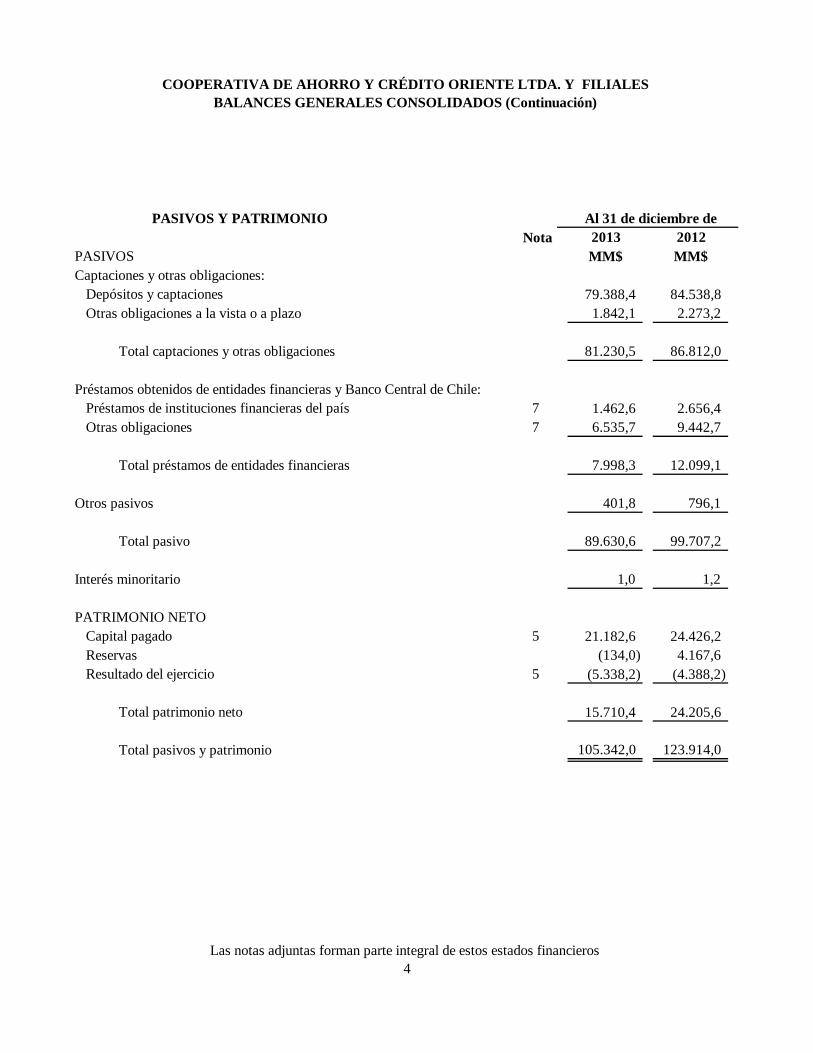

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALESBALANCES GENERALES CONSOLIDADOS

ACTIVOS Nota 2013 2012MM$ MM$

Disponible 4.281,4 4.849,2

Colocaciones:Préstamos comerciales 47.587,2 53.474,3 Préstamos de consumo 38.121,9 46.324,9 Otras colocaciones vigentes 677,0 8.812,6 Cartera vencida 8.345,3 10.298,6

Total colocaciones 94.731,4 118.910,4 Menos: provisiones sobre colocaciones 4 (10.504,1) (12.353,7)

Total colocaciones netas 84.227,3 106.556,7

Inversiones:Inversiones financieras 6 8.965,9 4.798,0 Otras inversiones no financieras 6 1.217,3 1.203,4

Total inversiones 10.183,2 6.001,4

Otros activos 1.046,8 1.429,5

Activo fijo:Activo fijo físico 5.603,3 5.077,2

Total activo fijo 5.603,3 5.077,2

Total activos 105.342,0 123.914,0

Al 31 de diciembre de

3 (Continúa)

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES BALANCES GENERALES CONSOLIDADOS (Continuación)

PASIVOS Y PATRIMONIO Nota 2013 2012

PASIVOS MM$ MM$Captaciones y otras obligaciones:

Depósitos y captaciones 79.388,4 84.538,8 Otras obligaciones a la vista o a plazo 1.842,1 2.273,2

Total captaciones y otras obligaciones 81.230,5 86.812,0

Préstamos obtenidos de entidades financieras y Banco Central de Chile:Préstamos de instituciones financieras del país 7 1.462,6 2.656,4 Otras obligaciones 7 6.535,7 9.442,7

Total préstamos de entidades financieras 7.998,3 12.099,1

Otros pasivos 401,8 796,1

Total pasivo 89.630,6 99.707,2

Interés minoritario 1,0 1,2

PATRIMONIO NETOCapital pagado 5 21.182,6 24.426,2 Reservas (134,0) 4.167,6 Resultado del ejercicio 5 (5.338,2) (4.388,2)

Total patrimonio neto 15.710,4 24.205,6

Total pasivos y patrimonio 105.342,0 123.914,0

Al 31 de diciembre de

Las notas adjuntas forman parte integral de estos estados financieros 4

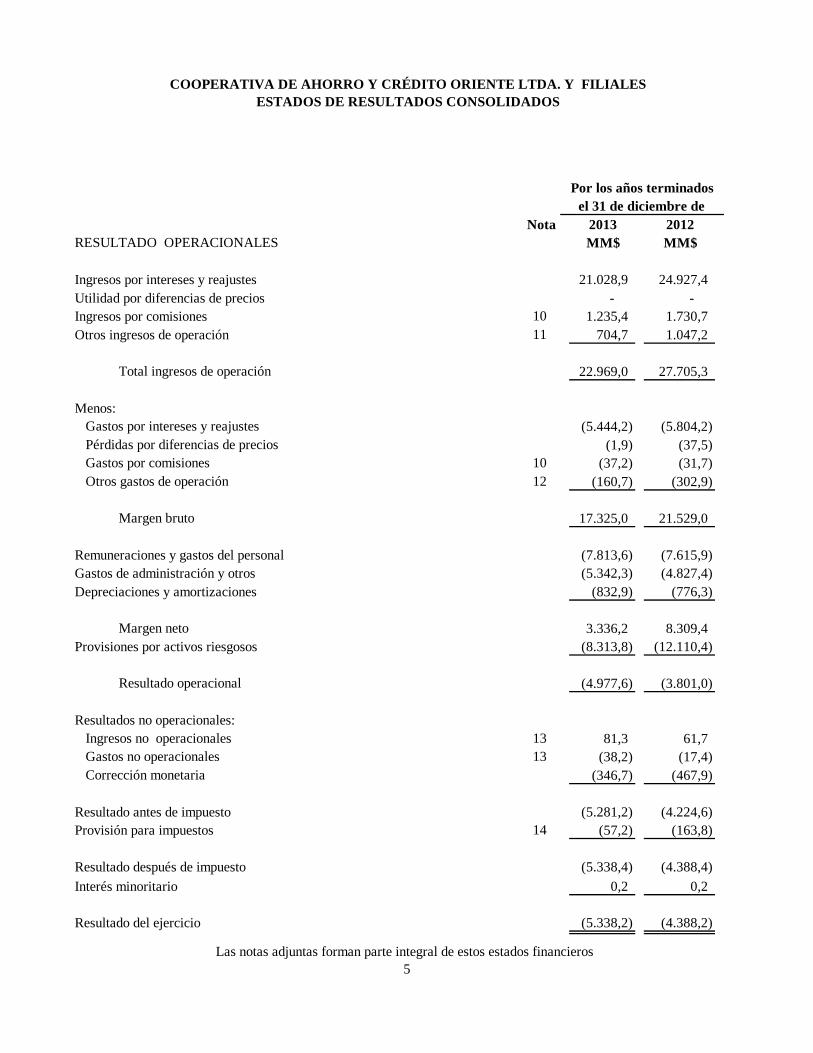

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES ESTADOS DE RESULTADOS CONSOLIDADOS

Nota 2013 2012RESULTADO OPERACIONALES MM$ MM$

Ingresos por intereses y reajustes 21.028,9 24.927,4 Utilidad por diferencias de precios - - Ingresos por comisiones 10 1.235,4 1.730,7 Otros ingresos de operación 11 704,7 1.047,2

Total ingresos de operación 22.969,0 27.705,3

Menos:Gastos por intereses y reajustes (5.444,2) (5.804,2) Pérdidas por diferencias de precios (1,9) (37,5) Gastos por comisiones 10 (37,2) (31,7) Otros gastos de operación 12 (160,7) (302,9)

Margen bruto 17.325,0 21.529,0

Remuneraciones y gastos del personal (7.813,6) (7.615,9) Gastos de administración y otros (5.342,3) (4.827,4) Depreciaciones y amortizaciones (832,9) (776,3)

Margen neto 3.336,2 8.309,4 Provisiones por activos riesgosos (8.313,8) (12.110,4)

Resultado operacional (4.977,6) (3.801,0)

Resultados no operacionales:Ingresos no operacionales 13 81,3 61,7 Gastos no operacionales 13 (38,2) (17,4) Corrección monetaria (346,7) (467,9)

Resultado antes de impuesto (5.281,2) (4.224,6) Provisión para impuestos 14 (57,2) (163,8)

Resultado después de impuesto (5.338,4) (4.388,4) Interés minoritario 0,2 0,2

Resultado del ejercicio (5.338,2) (4.388,2)

el 31 de diciembre de Por los años terminados

Las notas adjuntas forman parte integral de estos estados financieros5

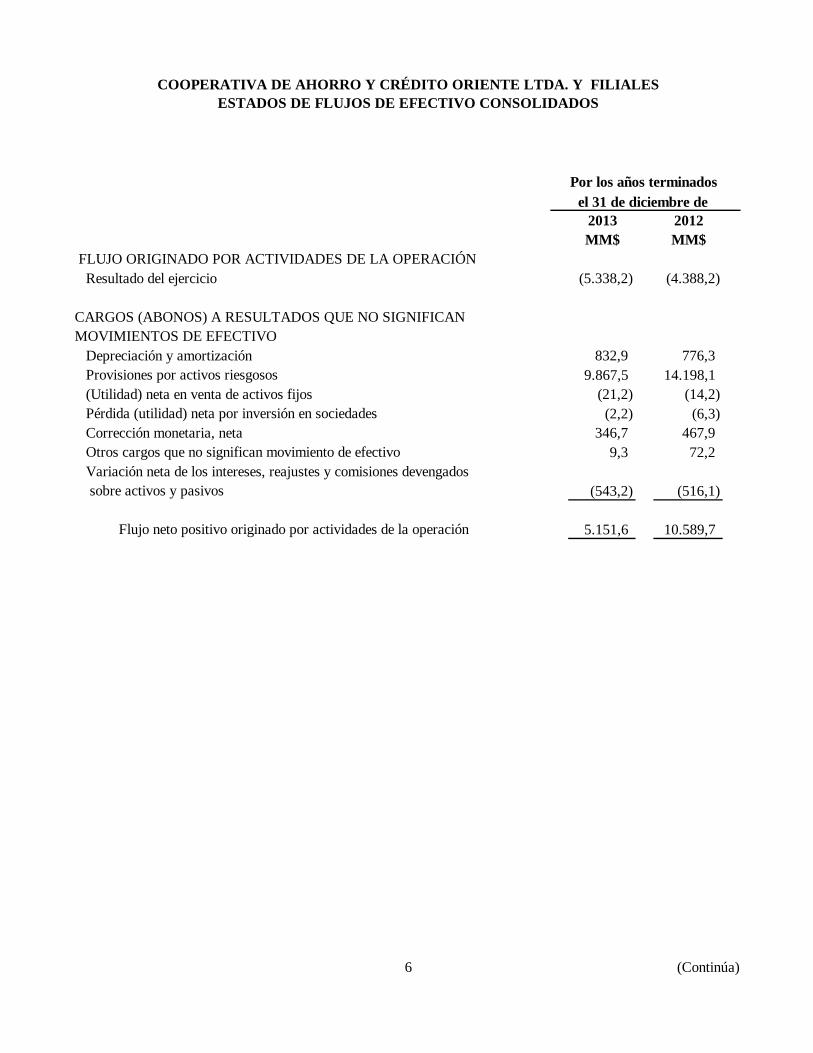

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALESESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADOS

2013 2012MM$ MM$

FLUJO ORIGINADO POR ACTIVIDADES DE LA OPERACIÓNResultado del ejercicio (5.338,2) (4.388,2)

CARGOS (ABONOS) A RESULTADOS QUE NO SIGNIFICAN MOVIMIENTOS DE EFECTIVO

Depreciación y amortización 832,9 776,3 Provisiones por activos riesgosos 9.867,5 14.198,1 (Utilidad) neta en venta de activos fijos (21,2) (14,2) Pérdida (utilidad) neta por inversión en sociedades (2,2) (6,3) Corrección monetaria, neta 346,7 467,9 Otros cargos que no significan movimiento de efectivo 9,3 72,2 Variación neta de los intereses, reajustes y comisiones devengados sobre activos y pasivos (543,2) (516,1)

Flujo neto positivo originado por actividades de la operación 5.151,6 10.589,7

el 31 de diciembre de Por los años terminados

6 (Continúa)

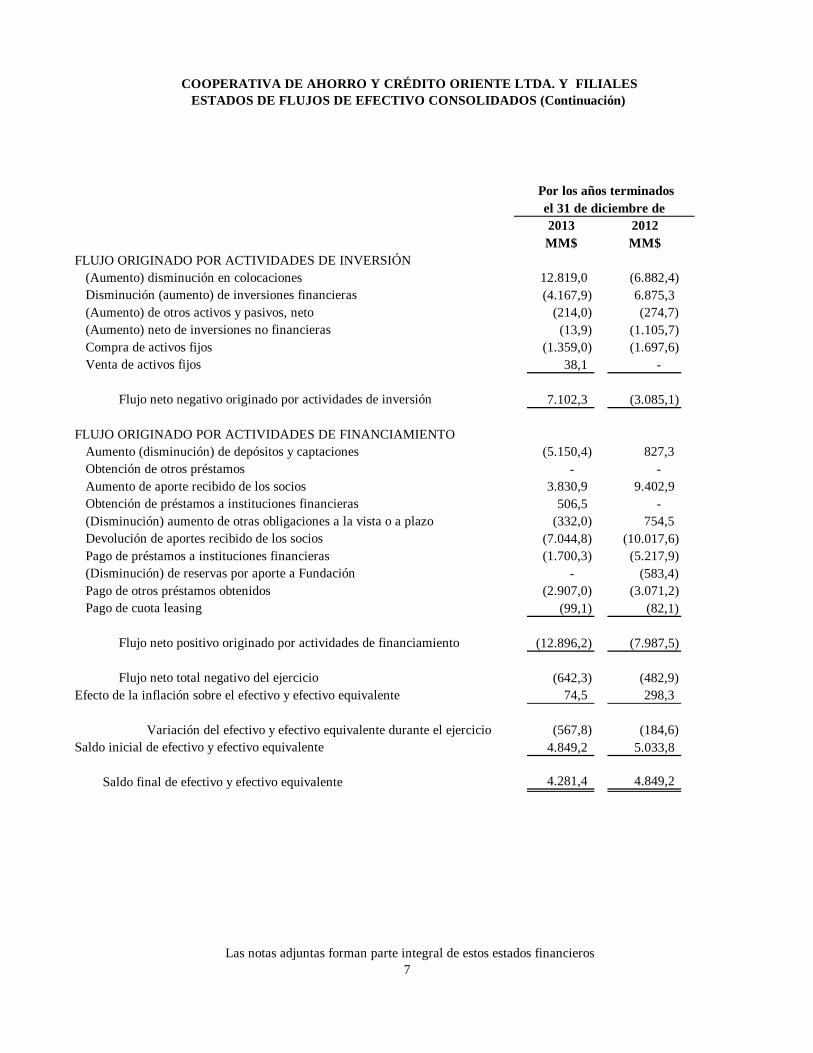

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALESESTADOS DE FLUJOS DE EFECTIVO CONSOLIDADOS (Continuación)

2013 2012MM$ MM$

FLUJO ORIGINADO POR ACTIVIDADES DE INVERSIÓN(Aumento) disminución en colocaciones 12.819,0 (6.882,4) Disminución (aumento) de inversiones financieras (4.167,9) 6.875,3 (Aumento) de otros activos y pasivos, neto (214,0) (274,7) (Aumento) neto de inversiones no financieras (13,9) (1.105,7) Compra de activos fijos (1.359,0) (1.697,6) Venta de activos fijos 38,1 -

Flujo neto negativo originado por actividades de inversión 7.102,3 (3.085,1)

FLUJO ORIGINADO POR ACTIVIDADES DE FINANCIAMIENTOAumento (disminución) de depósitos y captaciones (5.150,4) 827,3 Obtención de otros préstamos - - Aumento de aporte recibido de los socios 3.830,9 9.402,9 Obtención de préstamos a instituciones financieras 506,5 - (Disminución) aumento de otras obligaciones a la vista o a plazo (332,0) 754,5 Devolución de aportes recibido de los socios (7.044,8) (10.017,6) Pago de préstamos a instituciones financieras (1.700,3) (5.217,9) (Disminución) de reservas por aporte a Fundación - (583,4) Pago de otros préstamos obtenidos (2.907,0) (3.071,2) Pago de cuota leasing (99,1) (82,1)

Flujo neto positivo originado por actividades de financiamiento (12.896,2) (7.987,5)

Flujo neto total negativo del ejercicio (642,3) (482,9) Efecto de la inflación sobre el efectivo y efectivo equivalente 74,5 298,3

Variación del efectivo y efectivo equivalente durante el ejercicio (567,8) (184,6)

Saldo inicial de efectivo y efectivo equivalente 4.849,2 5.033,8

Saldo final de efectivo y efectivo equivalente 4.281,4 4.849,2

el 31 de diciembre de Por los años terminados

Las notas adjuntas forman parte integral de estos estados financieros7

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

8 (Continúa)

NOTA 1 - RESEÑA HISTÓRICA Cooperativa de Ahorro y Crédito Oriente Limitada (la “Cooperativa”), se creó el 17 de julio de 1955, siendo su principal precursor, el Reverendo Cornelio Van Der Maat de Jong. Obtuvo su personalidad jurídica el 25 de octubre de 1955, según Decreto N°117 del Ministerio de Economía, Fomento y Reconstrucción, publicado en el Diario Oficial N°23.293, del 9 de noviembre de 1955. A contar del año 2006, la Cooperativa está sometida a la fiscalización de la Superintendencia de Bancos e Instituciones Financieras por haber su patrimonio superado las UF400.000, conforme a lo dispuesto en el artículo 87 del decreto con fuerza de Ley N°5, del año 2013. La Sociedad Filial Consolidada Gestión de Recaudación y Cobranzas S.A. se constituyo el 23 de agosto de 2004. El Objeto de la Sociedad, es la realización por cuenta propia o de terceros, o asociados a terceros, de servicios de cobranza, recaudaciones, verificación de domicilios residenciales, laborales o afines, asesorías financieras, publicitarias, y todo objeto o actividad que los socios acuerden. La Sociedad Filial consolidada Inversiones e Inmobiliaria S.A. se constituyó el 22 de noviembre de 2004. El objeto de la sociedad consiste en la administración de bienes muebles e inmuebles. NOTA 2 - PRINCIPALES CRITERIOS CONTABLES UTILIZADOS a) General

Los presentes estados financieros cubren los ejercicios anuales comprendidos entre el 1 de enero y el 31 de diciembre de 2013 y 2012, y han sido preparados de acuerdo con los principios de contabilidad generalmente aceptados en Chile, vigentes y utilizados por la Cooperativa al 31 de diciembre de 2012, y con normas e instrucciones de la Superintendencia e Instituciones Financieras, las que prevalecen sobre los anteriores. Las NIIF no han sido adoptadas al 1 de enero de 2013, en razón a que la Superintendencia e Instituciones Financieras ha instruido a las Cooperativas bajo su fiscalización, mantener los principios de contabilidad generalmente aceptados en Chile, vigente y utilizados al 31 de diciembre de 2012, conforme a lo dispuesto en la Carta a Gerencia a las Cooperativas N°2/2013, del 23 de octubre de 2013, emitida por la Superintendencia de Bancos e Instituciones Financieras.

b) Bases de Consolidación Estos estados financieros consolidados incluyen los activos, pasivos, resultados y flujos de efectivo de la Sociedad Matriz y Filiales. Los criterios aplicados fueron los siguientes: Se han eliminado los saldos y transacciones entre las sociedades consolidadas. Las utilidades no realizadas resultantes de transacciones entre las sociedades consolidadas han

sido eliminadas. El interés minoritario se ha determinado aplicando el porcentaje de propiedad de terceros no

incluidos, sobre el patrimonio neto total de las respectivas empresas.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

9 (Continúa)

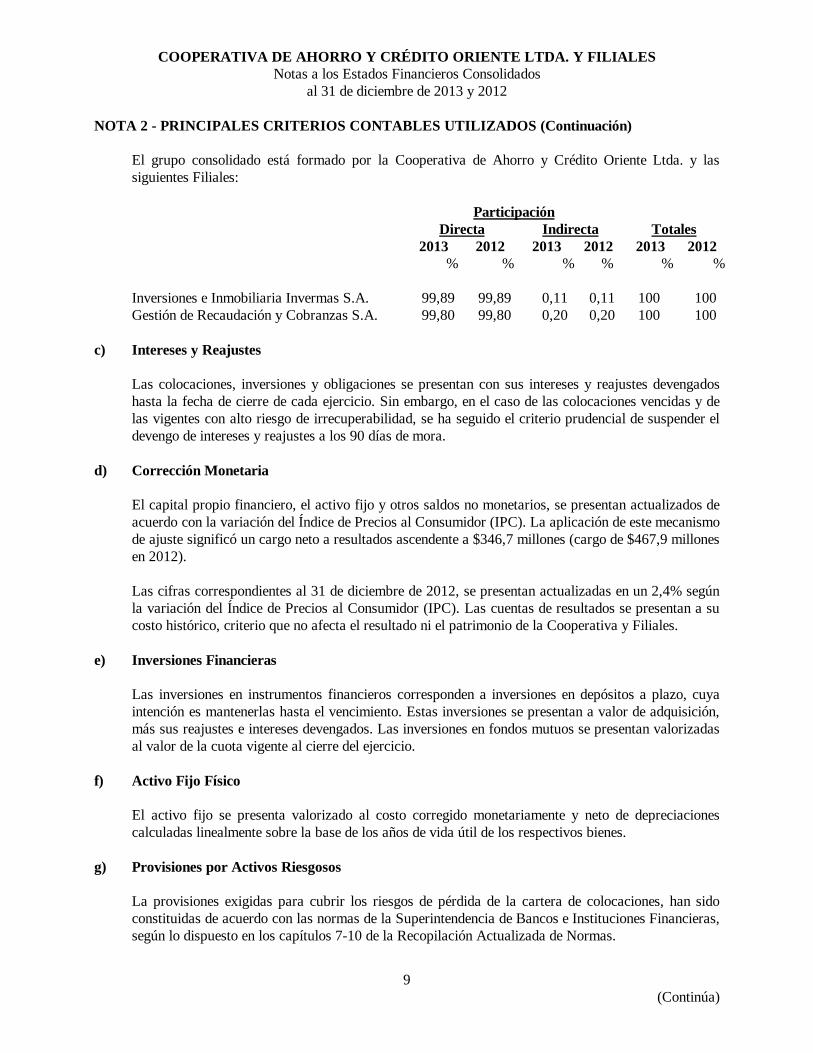

NOTA 2 - PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) El grupo consolidado está formado por la Cooperativa de Ahorro y Crédito Oriente Ltda. y las siguientes Filiales:

Participación Totales Directa Indirecta

2013 2012 2013 2012 2013 2012 % % % % % %

Inversiones e Inmobiliaria Invermas S.A. 99,89 99,89 0,11 0,11 100 100 Gestión de Recaudación y Cobranzas S.A. 99,80 99,80 0,20 0,20 100 100

c) Intereses y Reajustes Las colocaciones, inversiones y obligaciones se presentan con sus intereses y reajustes devengados hasta la fecha de cierre de cada ejercicio. Sin embargo, en el caso de las colocaciones vencidas y de las vigentes con alto riesgo de irrecuperabilidad, se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes a los 90 días de mora.

d) Corrección Monetaria El capital propio financiero, el activo fijo y otros saldos no monetarios, se presentan actualizados de acuerdo con la variación del Índice de Precios al Consumidor (IPC). La aplicación de este mecanismo de ajuste significó un cargo neto a resultados ascendente a $346,7 millones (cargo de $467,9 millones en 2012). Las cifras correspondientes al 31 de diciembre de 2012, se presentan actualizadas en un 2,4% según la variación del Índice de Precios al Consumidor (IPC). Las cuentas de resultados se presentan a su costo histórico, criterio que no afecta el resultado ni el patrimonio de la Cooperativa y Filiales.

e) Inversiones Financieras Las inversiones en instrumentos financieros corresponden a inversiones en depósitos a plazo, cuya intención es mantenerlas hasta el vencimiento. Estas inversiones se presentan a valor de adquisición, más sus reajustes e intereses devengados. Las inversiones en fondos mutuos se presentan valorizadas al valor de la cuota vigente al cierre del ejercicio.

f) Activo Fijo Físico El activo fijo se presenta valorizado al costo corregido monetariamente y neto de depreciaciones calculadas linealmente sobre la base de los años de vida útil de los respectivos bienes.

g) Provisiones por Activos Riesgosos La provisiones exigidas para cubrir los riesgos de pérdida de la cartera de colocaciones, han sido constituidas de acuerdo con las normas de la Superintendencia de Bancos e Instituciones Financieras, según lo dispuesto en los capítulos 7-10 de la Recopilación Actualizada de Normas.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

10 (Continúa)

NOTA 2 - PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

h) Efectivo y Efectivo Equivalente Para propósitos del estado de flujos de efectivo, se considera como efectivo y efectivo equivalente, las disponibilidades de caja y bancos, además de las inversiones en depósitos a plazo, con vencimientos originales de 90 días o menos y las inversiones en cuotas de fondos mutuos.

i) Activo en Leasing Los bienes en arrendamiento con opción de compra se contabilizan como adquisición de activo fijo, reconociendo la suma de las cuentas de arriendo con un pasivo y los intereses sobre base devengada. Estos bienes no son jurídicamente de propiedad de la Cooperativa y Filiales, por lo cual mientras no ejerza la opción de compra, no puede disponer libremente de ellos.

j) Vacaciones del Personal El costo anual de vacaciones se reconoce sobre base devengada.

k) Estados de Flujos de Efectivo El estado de flujos de efectivo ha sido preparado bajo el método indirecto de acuerdo con las normas de la Superintendencia de Bancos e Instituciones Financieras.

l) Impuesto a la Renta De acuerdo con el Artículo Nº17 del Decreto Ley N°824, las Cooperativas se encuentran exentas del impuesto de primera categoría, excepto por la parte del remanente que corresponda a operaciones realizadas con personas que no sean socios. Al 31 de diciembre de 2013, las Filiales Gestión de Recaudación y Cobranza S.A. e Inmobiliaria Invermas S.A. no reconocen impuesto a la renta debido a que ambas determinaron pérdidas tributarias. Al 31 de diciembre de 2012, la filial Gestión de Recaudación y Cobranza S.A. reconoció provisión de gasto por impuesto a la renta de primera categoría y la filial Inversiones e Inmobiliaria Invermas S.A. no reconoció impuesto a la renta debido a que tuvo pérdida tributaria.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

11 (Continúa)

NOTA 2 - PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

m) Impuestos Diferidos Las Filiales de la Cooperativa reconocen activos y pasivos por impuestos diferidos, por la estimación futura de los efectos tributarios atribuibles a diferencias entre los valores contables de los activos y pasivos y sus valores tributarios. La medición de los activos y pasivos por impuestos diferidos se efectúan en base a la tasa de impuesto que, de acuerdo a la legislación tributaria vigente, se deba aplicar en el año en que los activos y pasivos por impuesto diferido sean realizados o liquidados. Los efectos futuros de cambio en la legislación tributaria o en las tasas de impuesto, son reconocidos en los impuestos diferidos a partir de la fecha en que la ley que aprueba dichos cambios sea publicada. El importe de los activos por impuestos diferidos es reducido, si es necesario, por el importe de cualquier beneficio tributario que en base a la evidencia disponible se espera no será realizado. Un activo por impuestos diferidos es reconocido por las pérdidas tributarias no utilizadas, los créditos tributarios y las diferencias temporarias deducibles, en la medida en que sea probable que las utilidades imponibles futuras estén disponibles contra las que puedan ser utilizadas. Los activos por impuestos diferidos son revisados en cada fecha de balance y son ajustados en la medida que no sea probable que los beneficios por impuestos relacionados sean realizados. Con fecha 27 de Septiembre de 2012, se publicó en el Diario Oficial la Ley Nº20.630, en la que se incorporan modificaciones permanentes a la tasa de impuesto de primera categoría. Esta Normativa reemplazó en el inciso primero del artículo 20, de la LIR, los porcentajes de 17% al 20%, dicha modificación entra en vigencia a partir del 1º de enero de 2013.

n) Indemnización por años de servicio Al 31 de diciembre de 2013 Cooperativa de Ahorro y Crédito Oriente Ltda y sus sociedades Filiales no tienen pactado con su personal pagos por concepto de indemnización por años de servicio a todo evento, por lo cual no ha reconocido provisión alguna por dicho concepto. Al 31 de diciembre de 2012 La Cooperativa provisionó esta obligación para aquellos contratos de trabajo que estipulan el pago de indemnizaciones por años de servicio a todo evento.

o) Uso de Estimaciones La administración de la Cooperativa y Filiales han utilizado supuestos y estimaciones para la determinación de ciertos activos y pasivos y la revelación de contingencias, a fin de preparar estos estados financieros de conformidad con normas de la Superintendencia de Bancos e Instituciones Financieras. Los resultados reales podrían diferir de dichas estimaciones

NOTA 3 - CAMBIOS CONTABLES Al 31 de diciembre de 2013 y 2012, la Cooperativa y Filiales no presentan cambios en la aplicación de los principios de contabilidad en relación con el ejercicio anterior.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

12 (Continúa)

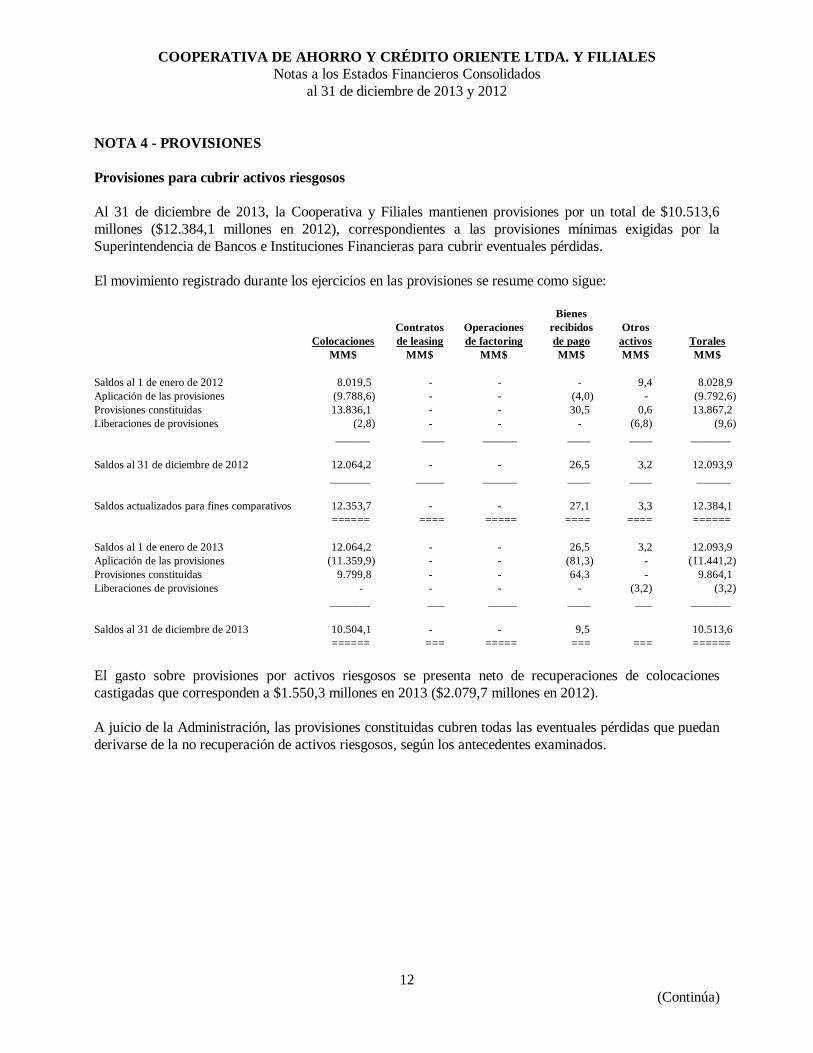

NOTA 4 - PROVISIONES Provisiones para cubrir activos riesgosos Al 31 de diciembre de 2013, la Cooperativa y Filiales mantienen provisiones por un total de $10.513,6 millones ($12.384,1 millones en 2012), correspondientes a las provisiones mínimas exigidas por la Superintendencia de Bancos e Instituciones Financieras para cubrir eventuales pérdidas. El movimiento registrado durante los ejercicios en las provisiones se resume como sigue:

Colocaciones Contratos de leasing

Operaciones de factoring

Bienes recibidos de pago

Otros activos Torales

MM$ MM$ MM$ MM$ MM$ MM$ Saldos al 1 de enero de 2012 8.019,5 - - - 9,4 8.028,9 Aplicación de las provisiones (9.788,6) - - (4,0) - (9.792,6) Provisiones constituidas 13.836,1 - - 30,5 0,6 13.867,2 Liberaciones de provisiones (2,8) - - - (6,8) (9,6) ______ ____ ______ ____ ____ _______ Saldos al 31 de diciembre de 2012 12.064,2 - - 26,5 3,2 12.093,9 _______ _____ ______ ____ ____ ______ Saldos actualizados para fines comparativos 12.353,7 - - 27,1 3,3 12.384,1 ====== ==== ===== ==== ==== ====== Saldos al 1 de enero de 2013 12.064,2 - - 26,5 3,2 12.093,9 Aplicación de las provisiones (11.359,9) - - (81,3) - (11.441,2) Provisiones constituidas 9.799,8 - - 64,3 - 9.864,1 Liberaciones de provisiones - - - - (3,2) (3,2) _______ ___ _____ ____ ___ _______ Saldos al 31 de diciembre de 2013 10.504,1 - - 9,5 10.513,6 ====== === ===== === === ====== El gasto sobre provisiones por activos riesgosos se presenta neto de recuperaciones de colocaciones castigadas que corresponden a $1.550,3 millones en 2013 ($2.079,7 millones en 2012). A juicio de la Administración, las provisiones constituidas cubren todas las eventuales pérdidas que puedan derivarse de la no recuperación de activos riesgosos, según los antecedentes examinados.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

13 (Continúa)

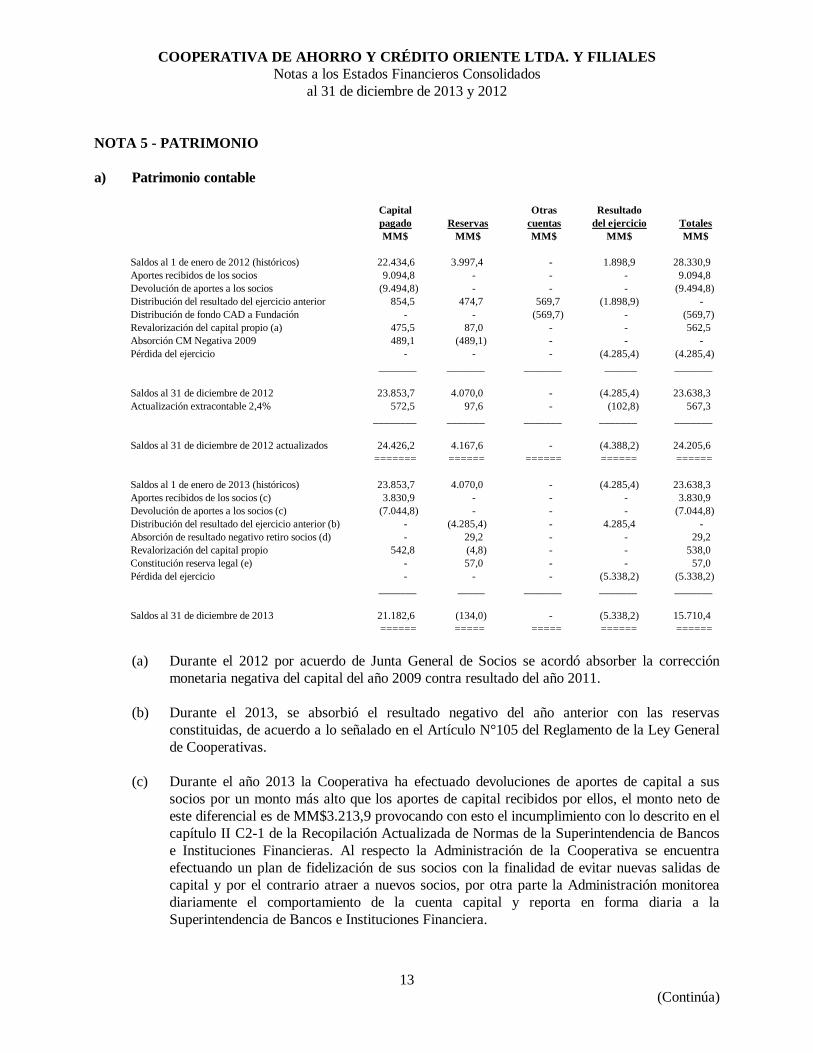

NOTA 5 - PATRIMONIO a) Patrimonio contable

Capital pagado Reservas

Otras cuentas

Resultado del ejercicio Totales

MM$ MM$ MM$ MM$ MM$ Saldos al 1 de enero de 2012 (históricos) 22.434,6 3.997,4 - 1.898,9 28.330,9 Aportes recibidos de los socios 9.094,8 - - - 9.094,8 Devolución de aportes a los socios (9.494,8) - - - (9.494,8) Distribución del resultado del ejercicio anterior 854,5 474,7 569,7 (1.898,9) - Distribución de fondo CAD a Fundación - - (569,7) - (569,7) Revalorización del capital propio (a) 475,5 87,0 - - 562,5 Absorción CM Negativa 2009 489,1 (489,1) - - - Pérdida del ejercicio - - - (4.285,4) (4.285,4) _______ _______ _______ ______ _______ Saldos al 31 de diciembre de 2012 23.853,7 4.070,0 - (4.285,4) 23.638,3 Actualización extracontable 2,4% 572,5 97,6 - (102,8) 567,3 ________ _______ _______ _______ _______ Saldos al 31 de diciembre de 2012 actualizados 24.426,2 4.167,6 - (4.388,2) 24.205,6 ======= ====== ====== ====== ====== Saldos al 1 de enero de 2013 (históricos) 23.853,7 4.070,0 - (4.285,4) 23.638,3 Aportes recibidos de los socios (c) 3.830,9 - - - 3.830,9 Devolución de aportes a los socios (c) (7.044,8) - - - (7.044,8) Distribución del resultado del ejercicio anterior (b) - (4.285,4) - 4.285,4 - Absorción de resultado negativo retiro socios (d) - 29,2 - - 29,2 Revalorización del capital propio 542,8 (4,8) - - 538,0 Constitución reserva legal (e) - 57,0 - - 57,0 Pérdida del ejercicio - - - (5.338,2) (5.338,2) _______ _____ _______ _______ _______ Saldos al 31 de diciembre de 2013 21.182,6 (134,0) - (5.338,2) 15.710,4 ====== ===== ===== ====== ====== (a) Durante el 2012 por acuerdo de Junta General de Socios se acordó absorber la corrección

monetaria negativa del capital del año 2009 contra resultado del año 2011.

(b) Durante el 2013, se absorbió el resultado negativo del año anterior con las reservas constituidas, de acuerdo a lo señalado en el Artículo N°105 del Reglamento de la Ley General de Cooperativas.

(c) Durante el año 2013 la Cooperativa ha efectuado devoluciones de aportes de capital a sus socios por un monto más alto que los aportes de capital recibidos por ellos, el monto neto de este diferencial es de MM$3.213,9 provocando con esto el incumplimiento con lo descrito en el capítulo II C2-1 de la Recopilación Actualizada de Normas de la Superintendencia de Bancos e Instituciones Financieras. Al respecto la Administración de la Cooperativa se encuentra efectuando un plan de fidelización de sus socios con la finalidad de evitar nuevas salidas de capital y por el contrario atraer a nuevos socios, por otra parte la Administración monitorea diariamente el comportamiento de la cuenta capital y reporta en forma diaria a la Superintendencia de Bancos e Instituciones Financiera.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

14 (Continúa)

NOTA 5 - PATRIMONIO (Continuación)

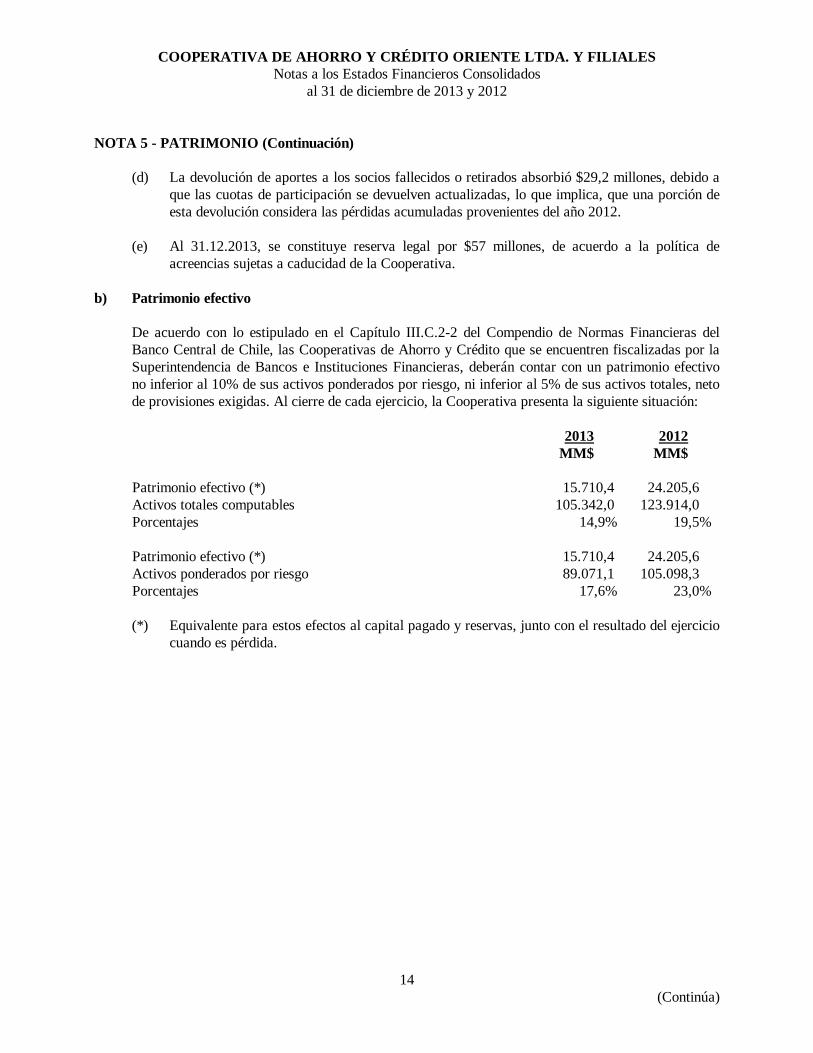

(d) La devolución de aportes a los socios fallecidos o retirados absorbió $29,2 millones, debido a

que las cuotas de participación se devuelven actualizadas, lo que implica, que una porción de esta devolución considera las pérdidas acumuladas provenientes del año 2012.

(e) Al 31.12.2013, se constituye reserva legal por $57 millones, de acuerdo a la política de acreencias sujetas a caducidad de la Cooperativa.

b) Patrimonio efectivo

De acuerdo con lo estipulado en el Capítulo III.C.2-2 del Compendio de Normas Financieras del Banco Central de Chile, las Cooperativas de Ahorro y Crédito que se encuentren fiscalizadas por la Superintendencia de Bancos e Instituciones Financieras, deberán contar con un patrimonio efectivo no inferior al 10% de sus activos ponderados por riesgo, ni inferior al 5% de sus activos totales, neto de provisiones exigidas. Al cierre de cada ejercicio, la Cooperativa presenta la siguiente situación: 2013 2012 MM$ MM$ Patrimonio efectivo (*) 15.710,4 24.205,6 Activos totales computables 105.342,0 123.914,0 Porcentajes 14,9% 19,5% Patrimonio efectivo (*) 15.710,4 24.205,6 Activos ponderados por riesgo 89.071,1 105.098,3 Porcentajes 17,6% 23,0% (*) Equivalente para estos efectos al capital pagado y reservas, junto con el resultado del ejercicio

cuando es pérdida.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

15 (Continúa)

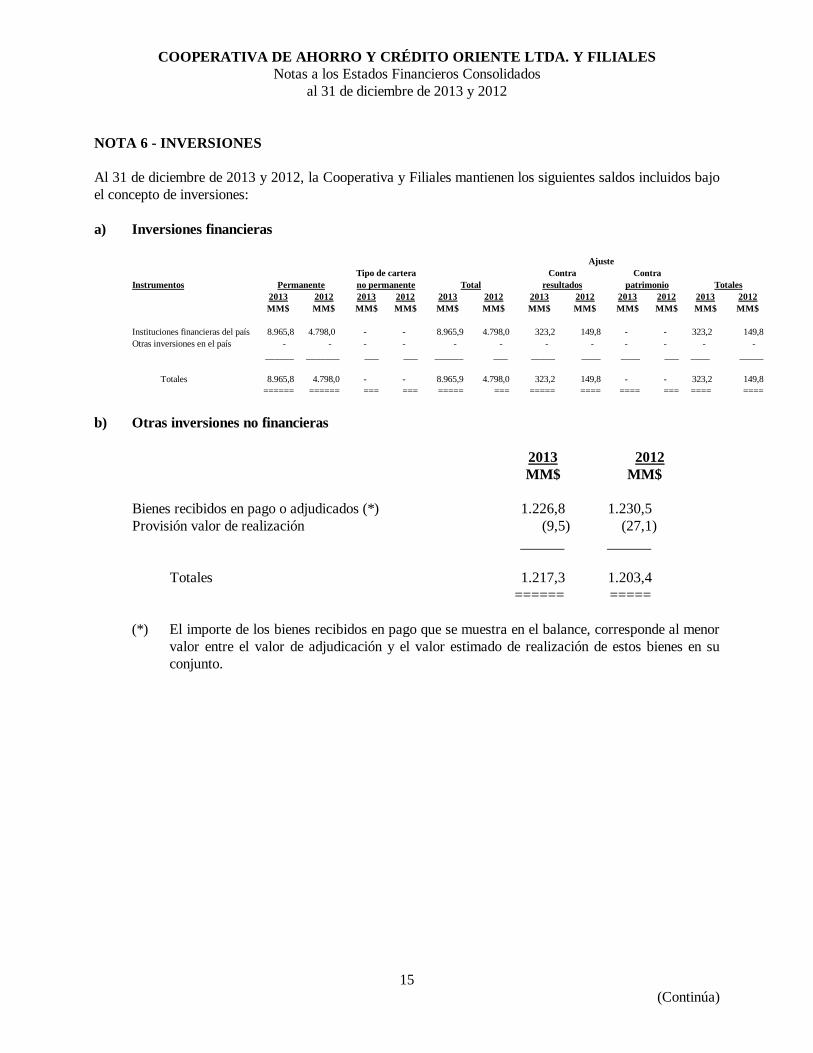

NOTA 6 - INVERSIONES Al 31 de diciembre de 2013 y 2012, la Cooperativa y Filiales mantienen los siguientes saldos incluidos bajo el concepto de inversiones: a) Inversiones financieras

Ajuste

Instrumentos Permanente Tipo de cartera no permanente Total

Contra resultados

Contra patrimonio Totales

2013 2012 2013 2012 2013 2012 2013 2012 2013 2012 2013 2012 MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$

Instituciones financieras del país 8.965,8 4.798,0 - - 8.965,9 4.798,0 323,2 149,8 - - 323,2 149,8 Otras inversiones en el país - - - - - - - - - - - - ______ _______ ___ ___ ______ ___ _____ ____ ____ ___ ____ _____

Totales 8.965,8 4.798,0 - - 8.965,9 4.798,0 323,2 149,8 - - 323,2 149,8 ====== ====== === === ===== === ===== ==== ==== === ==== ====

b) Otras inversiones no financieras

2013 2012 MM$ MM$ Bienes recibidos en pago o adjudicados (*) 1.226,8 1.230,5 Provisión valor de realización (9,5) (27,1) ______ ______

Totales 1.217,3 1.203,4 ====== =====

(*) El importe de los bienes recibidos en pago que se muestra en el balance, corresponde al menor

valor entre el valor de adjudicación y el valor estimado de realización de estos bienes en su conjunto.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

16 (Continúa)

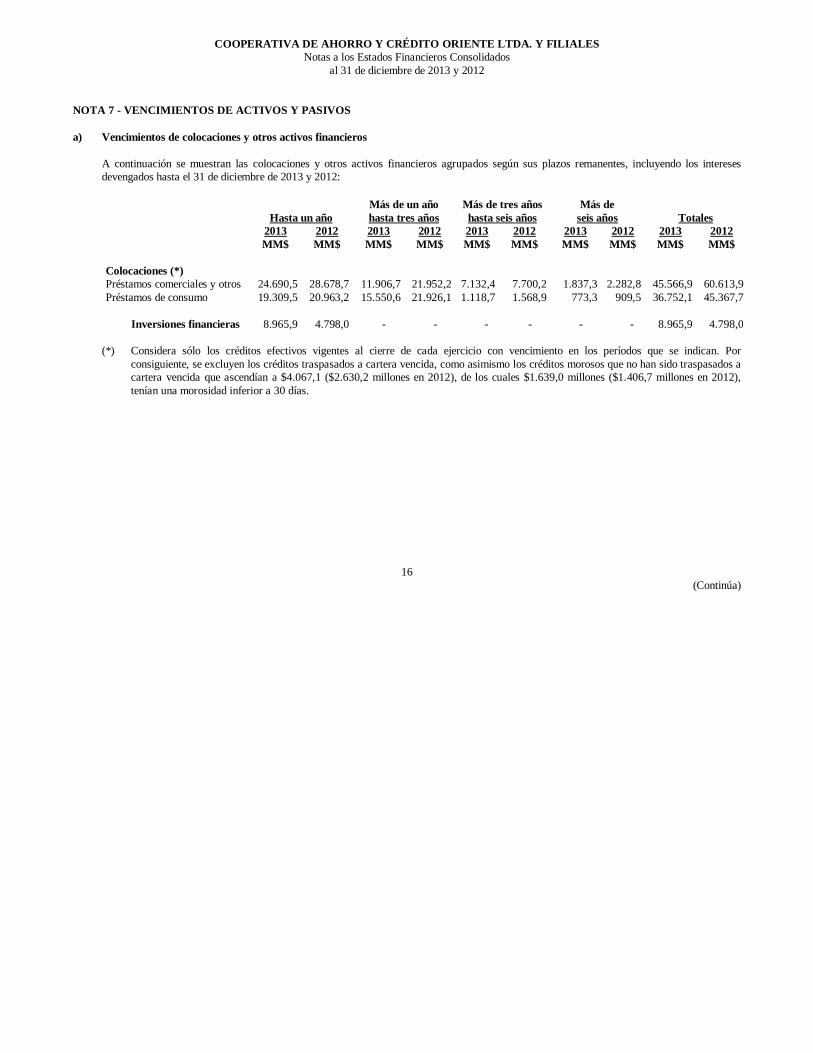

NOTA 7 - VENCIMIENTOS DE ACTIVOS Y PASIVOS a) Vencimientos de colocaciones y otros activos financieros

A continuación se muestran las colocaciones y otros activos financieros agrupados según sus plazos remanentes, incluyendo los intereses devengados hasta el 31 de diciembre de 2013 y 2012:

Hasta un año Más de un año hasta tres años

Más de tres años hasta seis años

Más de seis años Totales

2013 2012 2013 2012 2013 2012 2013 2012 2013 2012 MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ Colocaciones (*) Préstamos comerciales y otros 24.690,5 28.678,7 11.906,7 21.952,2 7.132,4 7.700,2 1.837,3 2.282,8 45.566,9 60.613,9 Préstamos de consumo 19.309,5 20.963,2 15.550,6 21.926,1 1.118,7 1.568,9 773,3 909,5 36.752,1 45.367,7

Inversiones financieras 8.965,9 4.798,0 - - - - - - 8.965,9 4.798,0

(*) Considera sólo los créditos efectivos vigentes al cierre de cada ejercicio con vencimiento en los períodos que se indican. Por consiguiente, se excluyen los créditos traspasados a cartera vencida, como asimismo los créditos morosos que no han sido traspasados a cartera vencida que ascendían a $4.067,1 ($2.630,2 millones en 2012), de los cuales $1.639,0 millones ($1.406,7 millones en 2012), tenían una morosidad inferior a 30 días.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

17 (Continúa)

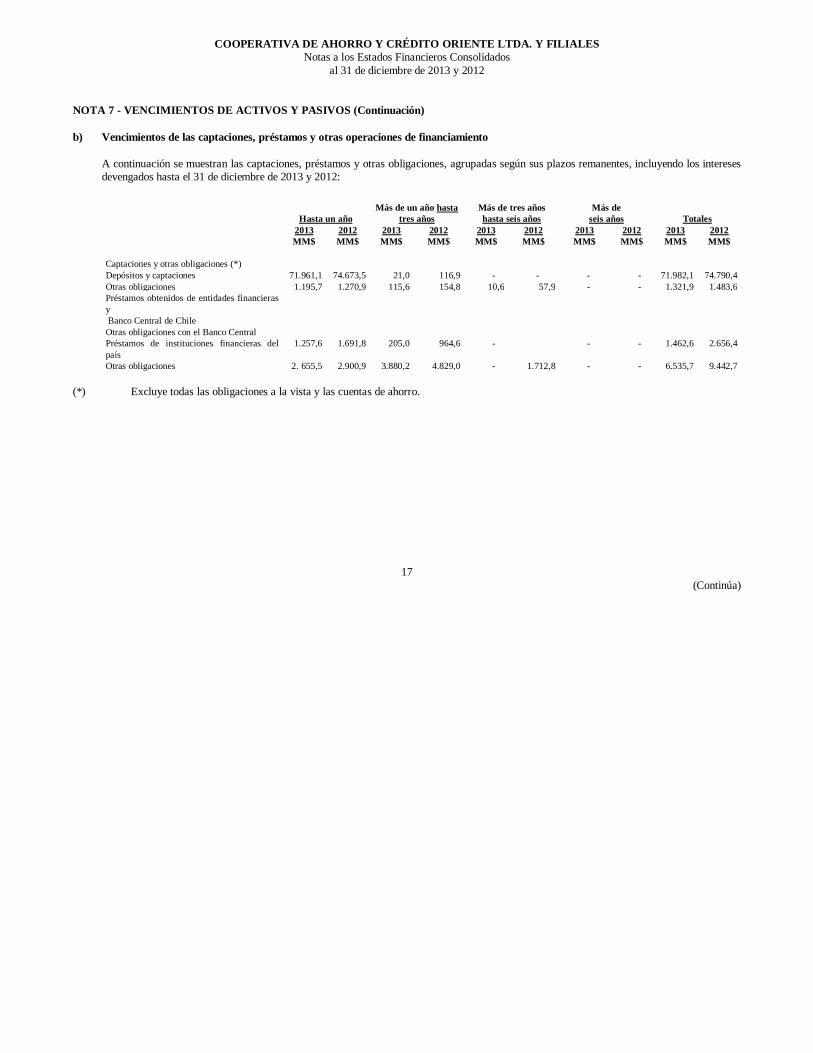

NOTA 7 - VENCIMIENTOS DE ACTIVOS Y PASIVOS (Continuación) b) Vencimientos de las captaciones, préstamos y otras operaciones de financiamiento

A continuación se muestran las captaciones, préstamos y otras obligaciones, agrupadas según sus plazos remanentes, incluyendo los intereses devengados hasta el 31 de diciembre de 2013 y 2012:

Hasta un año Más de un año hasta

tres años Más de tres años hasta seis años

Más de seis años Totales

2013 2012 2013 2012 2013 2012 2013 2012 2013 2012 MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ Captaciones y otras obligaciones (*) Depósitos y captaciones 71.961,1 74.673,5 21,0 116,9 - - - - 71.982,1 74.790,4 Otras obligaciones 1.195,7 1.270,9 115,6 154,8 10,6 57,9 - - 1.321,9 1.483,6 Préstamos obtenidos de entidades financieras y Banco Central de Chile

Otras obligaciones con el Banco Central Préstamos de instituciones financieras del país

1.257,6 1.691,8 205,0 964,6 - - - 1.462,6 2.656,4

Otras obligaciones 2. 655,5 2.900,9 3.880,2 4.829,0 - 1.712,8 - - 6.535,7 9.442,7 (*) Excluye todas las obligaciones a la vista y las cuentas de ahorro.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

18 (Continúa)

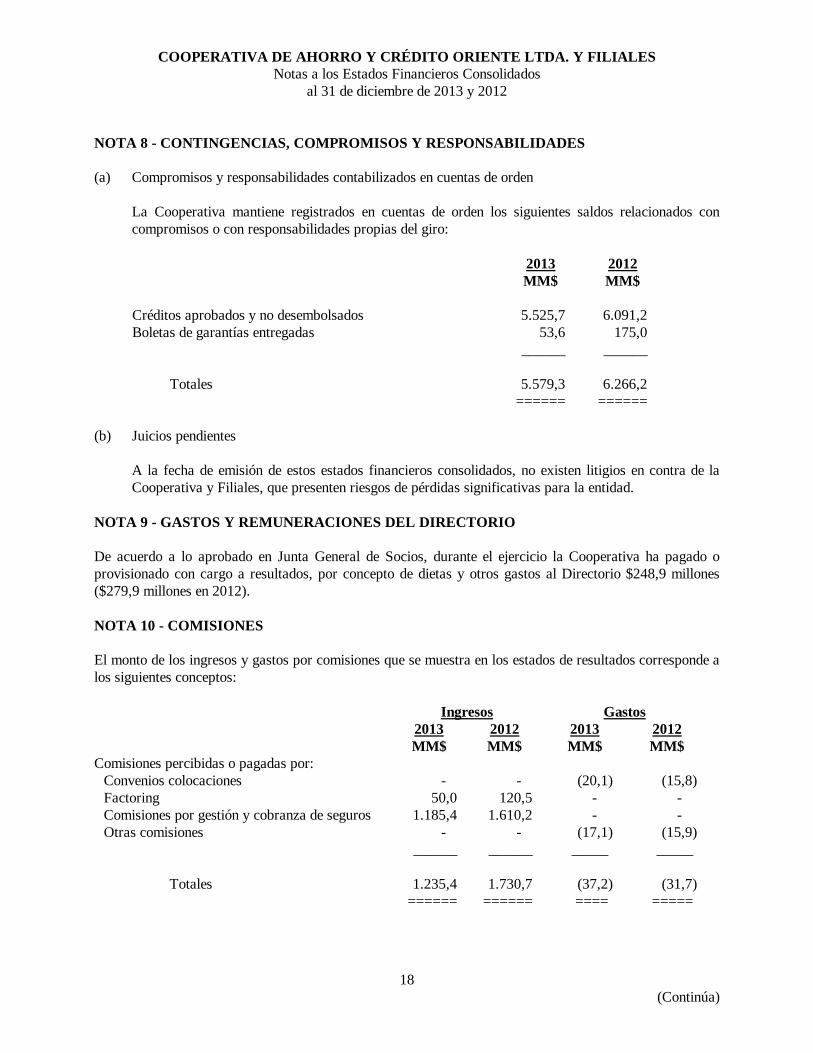

NOTA 8 - CONTINGENCIAS, COMPROMISOS Y RESPONSABILIDADES (a) Compromisos y responsabilidades contabilizados en cuentas de orden

La Cooperativa mantiene registrados en cuentas de orden los siguientes saldos relacionados con compromisos o con responsabilidades propias del giro: 2013 2012 MM$ MM$ Créditos aprobados y no desembolsados 5.525,7 6.091,2 Boletas de garantías entregadas 53,6 175,0 ______ ______

Totales 5.579,3 6.266,2 ====== ======

(b) Juicios pendientes

A la fecha de emisión de estos estados financieros consolidados, no existen litigios en contra de la Cooperativa y Filiales, que presenten riesgos de pérdidas significativas para la entidad.

NOTA 9 - GASTOS Y REMUNERACIONES DEL DIRECTORIO De acuerdo a lo aprobado en Junta General de Socios, durante el ejercicio la Cooperativa ha pagado o provisionado con cargo a resultados, por concepto de dietas y otros gastos al Directorio $248,9 millones ($279,9 millones en 2012). NOTA 10 - COMISIONES El monto de los ingresos y gastos por comisiones que se muestra en los estados de resultados corresponde a los siguientes conceptos: Ingresos Gastos 2013 2012 2013 2012 MM$ MM$ MM$ MM$ Comisiones percibidas o pagadas por:

Convenios colocaciones - - (20,1) (15,8) Factoring 50,0 120,5 - - Comisiones por gestión y cobranza de seguros 1.185,4 1.610,2 - - Otras comisiones - - (17,1) (15,9)

______ ______ _____ _____

Totales 1.235,4 1.730,7 (37,2) (31,7) ====== ====== ==== =====

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

19 (Continúa)

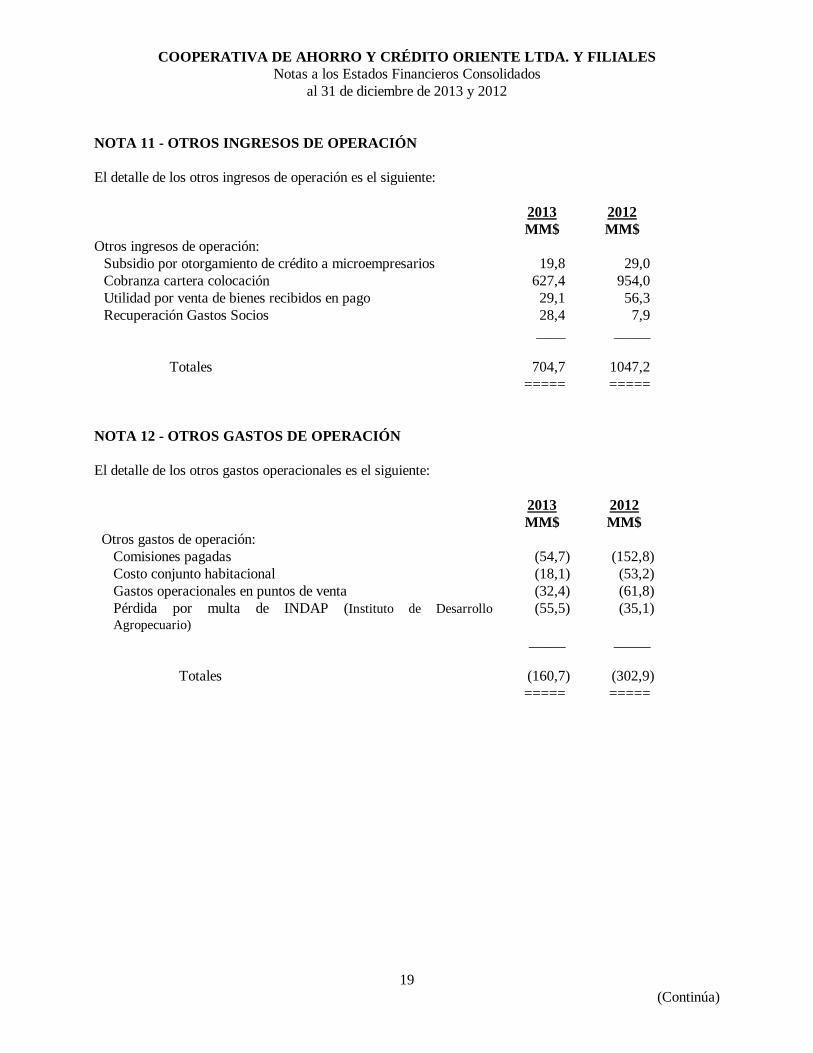

NOTA 11 - OTROS INGRESOS DE OPERACIÓN El detalle de los otros ingresos de operación es el siguiente: 2013 2012 MM$ MM$ Otros ingresos de operación:

Subsidio por otorgamiento de crédito a microempresarios 19,8 29,0 Cobranza cartera colocación 627,4 954,0 Utilidad por venta de bienes recibidos en pago 29,1 56,3 Recuperación Gastos Socios 28,4 7,9

____ _____

Totales 704,7 1047,2 ===== ===== NOTA 12 - OTROS GASTOS DE OPERACIÓN El detalle de los otros gastos operacionales es el siguiente:

2013 2012 MM$ MM$ Otros gastos de operación:

Comisiones pagadas (54,7) (152,8) Costo conjunto habitacional (18,1) (53,2) Gastos operacionales en puntos de venta (32,4) (61,8) Pérdida por multa de INDAP (Instituto de Desarrollo Agropecuario)

(55,5) (35,1)

_____ _____

Totales (160,7) (302,9) ===== =====

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

20 (Continúa)

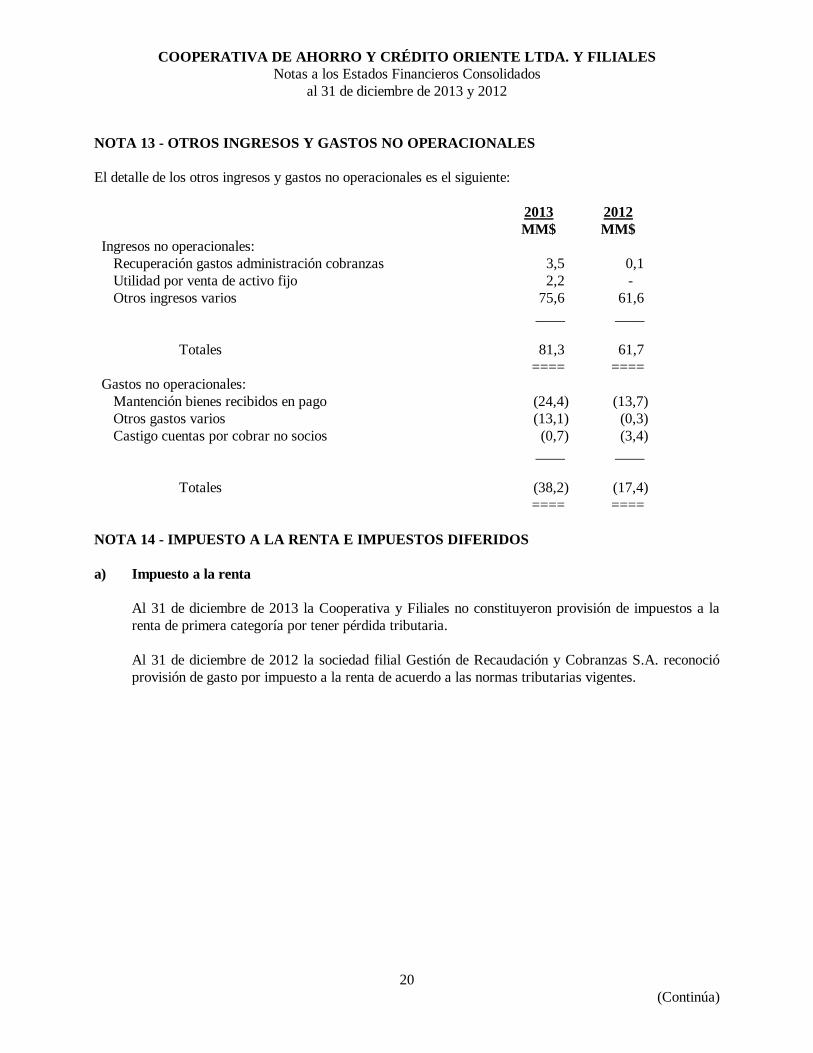

NOTA 13 - OTROS INGRESOS Y GASTOS NO OPERACIONALES El detalle de los otros ingresos y gastos no operacionales es el siguiente:

2013 2012 MM$ MM$ Ingresos no operacionales:

Recuperación gastos administración cobranzas 3,5 0,1 Utilidad por venta de activo fijo 2,2 - Otros ingresos varios 75,6 61,6

____ ____

Totales 81,3 61,7 ==== ==== Gastos no operacionales:

Mantención bienes recibidos en pago (24,4) (13,7) Otros gastos varios (13,1) (0,3) Castigo cuentas por cobrar no socios (0,7) (3,4)

____ ____

Totales (38,2) (17,4) ==== ====

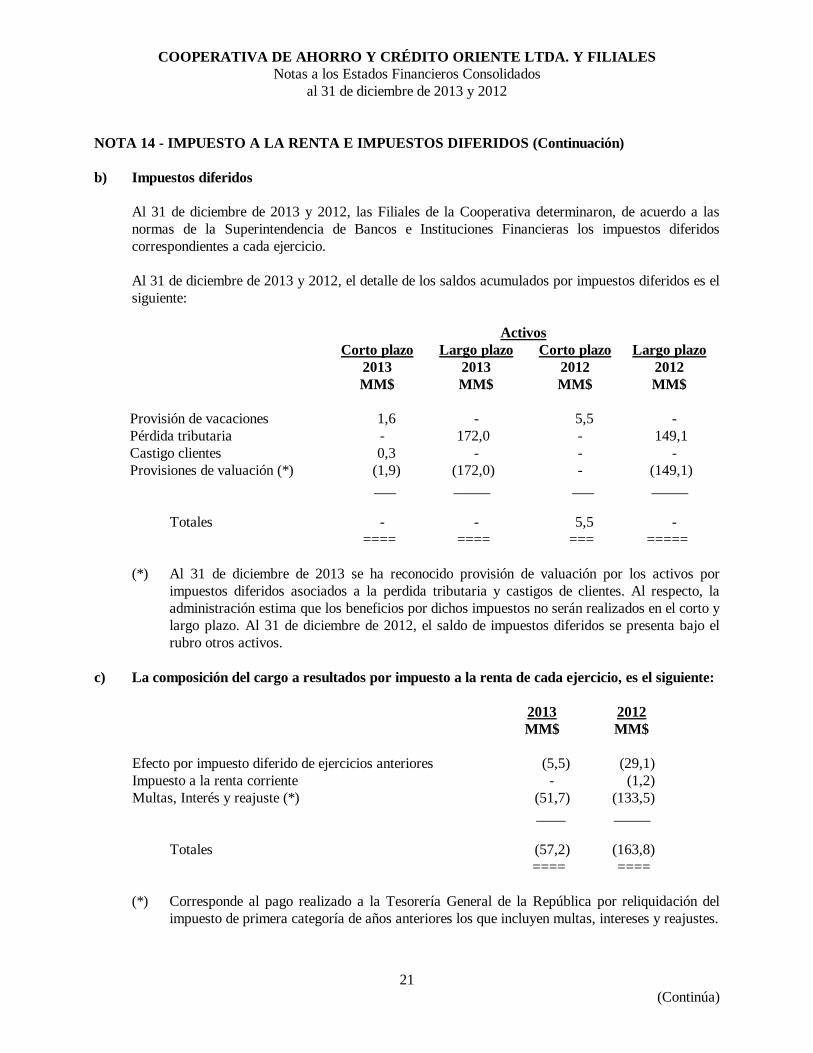

NOTA 14 - IMPUESTO A LA RENTA E IMPUESTOS DIFERIDOS a) Impuesto a la renta

Al 31 de diciembre de 2013 la Cooperativa y Filiales no constituyeron provisión de impuestos a la renta de primera categoría por tener pérdida tributaria. Al 31 de diciembre de 2012 la sociedad filial Gestión de Recaudación y Cobranzas S.A. reconoció provisión de gasto por impuesto a la renta de acuerdo a las normas tributarias vigentes.

COOPERATIVA DE AHORRO Y CRÉDITO ORIENTE LTDA. Y FILIALES Notas a los Estados Financieros Consolidados

al 31 de diciembre de 2013 y 2012

21 (Continúa)

NOTA 14 - IMPUESTO A LA RENTA E IMPUESTOS DIFERIDOS (Continuación)

b) Impuestos diferidos

Al 31 de diciembre de 2013 y 2012, las Filiales de la Cooperativa determinaron, de acuerdo a las normas de la Superintendencia de Bancos e Instituciones Financieras los impuestos diferidos correspondientes a cada ejercicio. Al 31 de diciembre de 2013 y 2012, el detalle de los saldos acumulados por impuestos diferidos es el siguiente: Activos Corto plazo Largo plazo Corto plazo Largo plazo 2013 2013 2012 2012 MM$ MM$ MM$ MM$ Provisión de vacaciones 1,6 - 5,5 - Pérdida tributaria - 172,0 - 149,1 Castigo clientes 0,3 - - - Provisiones de valuación (*) (1,9) (172,0) - (149,1) ___ _____ ___ _____

Totales - - 5,5 - ==== ==== === =====

(*) Al 31 de diciembre de 2013 se ha reconocido provisión de valuación por los activos por

impuestos diferidos asociados a la perdida tributaria y castigos de clientes. Al respecto, la administración estima que los beneficios por dichos impuestos no serán realizados en el corto y largo plazo. Al 31 de diciembre de 2012, el saldo de impuestos diferidos se presenta bajo el rubro otros activos.

c) La composición del cargo a resultados por impuesto a la renta de cada ejercicio, es el siguiente:

2013 2012 MM$ MM$ Efecto por impuesto diferido de ejercicios anteriores (5,5) (29,1) Impuesto a la renta corriente - (1,2) Multas, Interés y reajuste (*) (51,7) (133,5) ____ _____

Totales (57,2) (163,8) ==== ====

(*) Corresponde al pago realizado a la Tesorería General de la República por reliquidación del

impuesto de primera categoría de años anteriores los que incluyen multas, intereses y reajustes.

![LIVERANI MARIO[1]. - Mito y politica en la historiografia del Antiguo Oriente](https://img.document.onl/doc/110x75/5571f37b49795947648e1949/liverani-mario1-mito-y-politica-en-la-historiografia-del-antiguo-oriente.jpg)