Embed Size (px)

Citation preview

1

Curso de Ciências Contábeis

Contabilidade Geral

Profa. Alessandra Silva Santana Camargo

29/04/2009

2

Módulo 2.2

Aula 1

Aplicação da Contabilidade

3

Conceito

• Contabilidade é uma ciência que ESTUDA, REGISTRA E CONTROLA o patrimônio com ou sem fins lucrativos, podendo ser:

• Pública ou

• Privada

3

4

CONCEITO

A CONTABILIDADE

Ciência que permite, por meio de suas técnicas, manter um controle permanente do Patrimônio das empresas.

É considerado como um sistema de informação destinado a prover seus usuários de dados para auxiliar na tomada de decisões.

5

A CONTABILIDADE

• “É a ciência que estuda a formação e variação do Patrimônio”;• “É a ciência que estuda, registra e controla o Patrimônio das Entidades com fins lucrativos ou não”;• “Instrumento de informações para a tomada de decisões dentro e fora da empresa”.

Obs: O Governo utiliza-se dela para arrecadar impostos e torná-la obrigatória para a maioria das empresas.

CONCEITO

6

Uma das ciênciasmais antigas é a Ciência Contábil,

e, segundo os historiadores,Aristóteles, há mais de 2.000 anos,

já refletia acerca deuma ciência que controlaria

a riqueza.

7

- Origem em tempos remotos;- Começou a tomar corpo no século XIII na Itália;- Século XV – Obra de Frei Luca Pacciolo;

Tratado de matemática, com uma seção sobre registros contábeis segundo o método das partilhas dobradas.

“Summa de Arithmetica, Geometria, Proportioni e Proporcionalita”

A CONTABILIDADE

A ORIGEM DA CONTABILIDADE

8

A ORIGEM DA CONTABILIDADE

• Nos séculos XVI e XVII, vários autores publicaram trabalhos em que descreviam o método de maneira similar ao apresentado por Luca Pacciolo.

• Ascensão da escola inglesa, fato que ocorreu a partir da revolução industrial sucedida na Inglaterra. No século XVIII.

• Os problemas ocorridos nos Estados Unidos durante a crise econômica de 1929 a 1932 influíram de maneira significativa no fortalecimento da contabilidade como sistema de informações de negócios, provocando a ascensão da escola norte-americana.

A CONTABILIDADE

9

A ORIGEM DA CONTABILIDADE

A CONTABILIDADE

Diferenças entre a contabilidade atual e a da época de Luca Pacciolo:

• O sistema contábil anterior visava informar apenas o proprietário;• No Séc. XVI, os ativos e passivos do proprietário e do negócio se confundiam;• Não existia a idéia de período contábil nem a de continuidade;• Inexistia um denominador comum monetário.

10

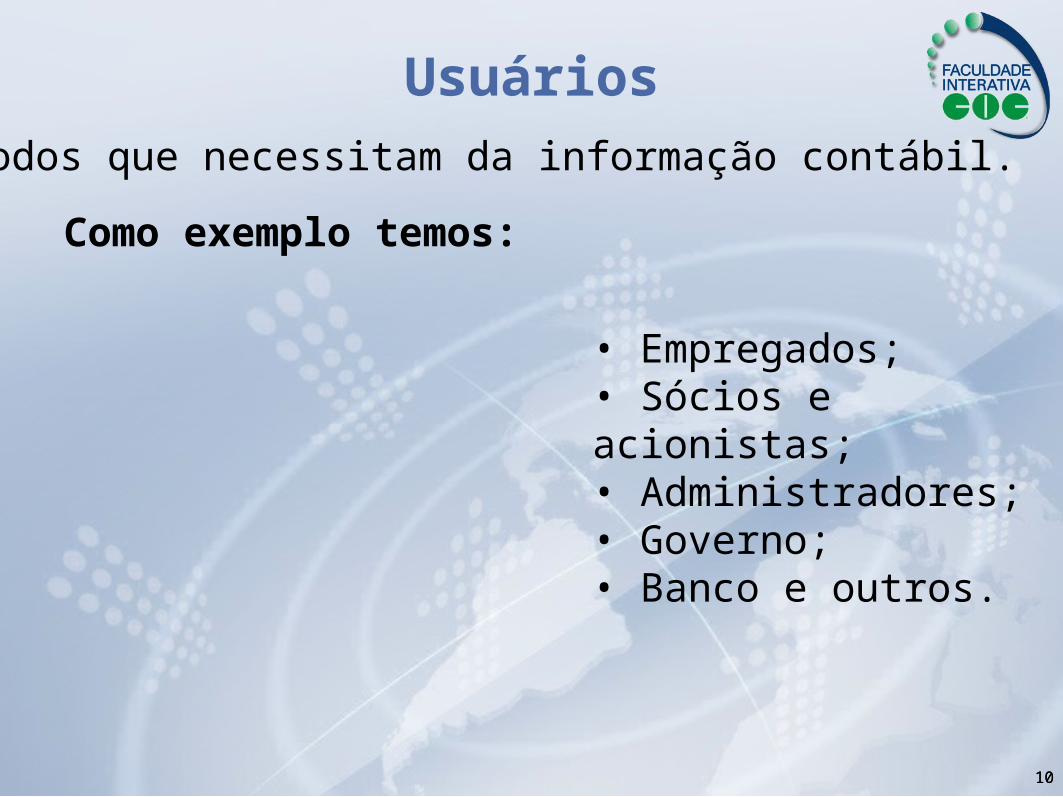

Usuários

Todos que necessitam da informação contábil.

• Empregados;• Sócios e acionistas;• Administradores;• Governo;• Banco e outros.

Como exemplo temos:

10

11

• Investidores: é por meio dos relatórios contábeis que identifica a situação econômico-financeira da empresa.

• Fornecedores de bens e serviços: usam os relatórios para analisar a capacidade de pagamento da empresa compradora.

• Bancos: utilizam os relatórios para aprovar empréstimos, limite de crédito Etc.

12

• Governo: não só usa os relatórios com finalidade de arrecadação de impostos, como também para os dados estatístico, no sentido de melhor redimensionar a economia (IBGE).

• Sindicatos: utilizam os relatórios para determinar a produtividade do setor, fator preponderante para reajuste de salários.

• Outros interessados: funcionários (querem saber se a empresa tem condições de pagar seu salário ou não), órgãos de classe, pessoas e diversos institutos, como CVM (Comissão de Valores Mobiliários), CRC (Conselho Regional de Contabilidade), concorrentes etc.

13

Campos

Campos de atuação da contabilidade:

• Toda pessoa física e jurídica com ou sem fins lucrativos, inclusive o governo.

14

Objetivo da Contabilidade

• Permitir que os usuários avaliem a situação financeira e econômica da entidade e possam concluir sobre a tendência da mesma por meio de seu sistema de informações.

15

Objeto e Finalidade

OBJETOO objeto da contabilidade é o patrimônio das entidades.

FINALIDADEControle – é o acompanhamento das atividades da organização.

Planejamento – é o conjunto de linhas de ação e a maneira de executá-las para alcance dos objetivos.

16

CONTADOR É TER :

HABILITAÇÃOde Bacharel em

Ciências Contábeis

17

O Bacharel em Ciências Contábeis planeja e controla o patrimônio de uma empresa, formando um quadro geral dos fluxos de

transações , de produção e renda. Esse quadro serve de base para os

usuários a tomar decisões sobre os rumos dos negócios.

18

• O contador também registra os atos e fatos administrativos, confere os registros contábeis e produz Relatórios Contábeis.

• Cuida também do relacionamento com o poder público, principalmente no que se refere à parte tributária.

19

• Designação do profissional que possui o nível superior do Ensino Contábil.

• O exercício da profissão contábil é regulamentado

e controlado pelo Conselho de Classe . (Conselhos Regionais de Contabilidade.

CONTADOR

20

CARACTERÍSTICAS NECESSÁRIAS NA PROFISSÃO

• Habilidade para lidar com números;

• Concentração;

• Exatidão;

• Espírito de Iniciativa;

• Liderança;

• Facilidade de comunicação;

• DISCIPLINA.

21

COMO TER UM BOM DESEMPENHO NA FACULDADE

INTERATIVA COC

• Estudar no mínimo duas horas por dia o material teórico;

• Trocar materiais com os colegas de sala; • Fazer todos os exercícios propostos;• Enviar as dúvidas que surgirem durante as aulas;• Estudar a bibliografia complementar;• Manter bom relacionamento com os colegas e

tutor.

22

O SEGREDO DO SUCESSO PROFISSIONAL É DAR INÍCIO À CARREIRA NO COMEÇO

DA FACULDADE E NUNCA NO FINAL.

23

Função do Contador

Administração

Investidores

Bancos

Governo

Outros interessados

ÁREAS DE ATUAÇÃO DO CONTADORÁREAS DE ATUAÇÃO DO CONTADOR

Coleta de dados Registro de dados

Usuários (tomada de decisão)

Relatórios

24

A contabilidade pode ser aplicada aos seguintes ramos de atividade:

Aplicação

• Rural;• Ambiental;• Imobiliária;• Seguros e outros.

• Comercial;• Industrial;• Hospitalar;• Hotelaria.

25

Mercado de trabalho• Auditor: Interno/Externo/Internacional• Perito Judicial (Justiça Cível Estadual, Federal e

Trabalhista)• Consultor Tributário• Consultor de Custos Industriais• Consultor de Custos Ambientais• Contador Autônomo• Contador Público (inclusive Auditores Fiscais)• Contador de Empresas Privadas (todo porte)• Professor

25

26

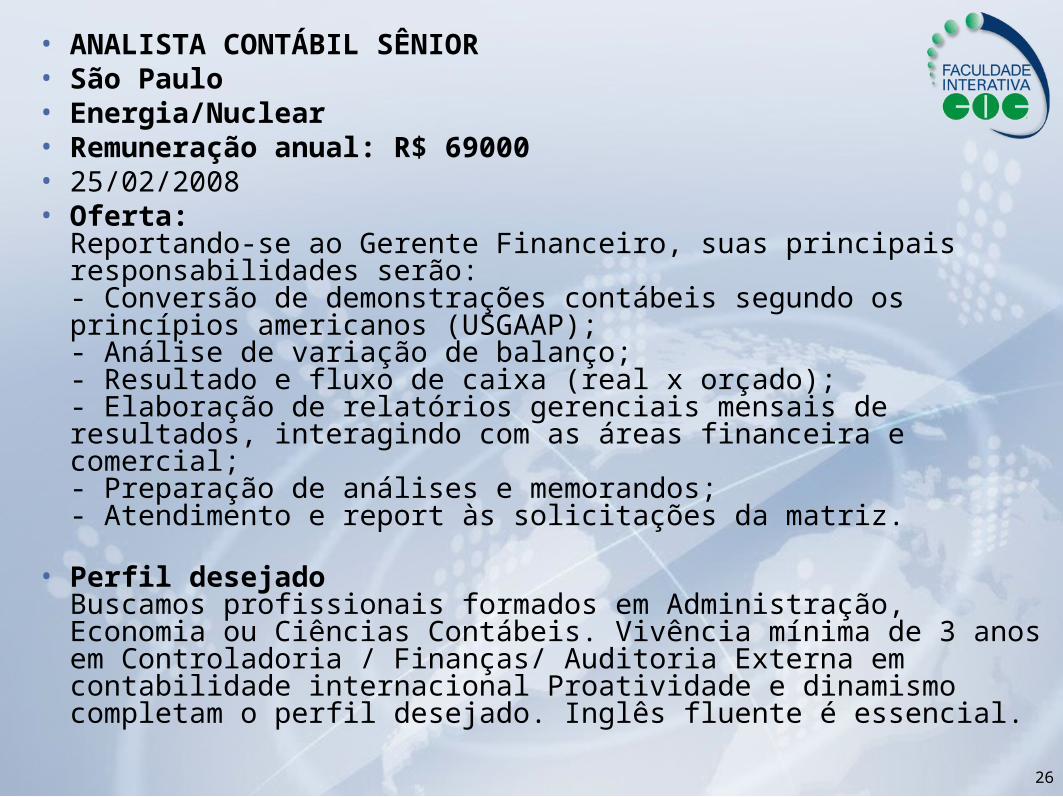

• ANALISTA CONTÁBIL SÊNIOR • São Paulo • Energia/Nuclear • Remuneração anual: R$ 69000 • 25/02/2008 • Oferta:

Reportando-se ao Gerente Financeiro, suas principais responsabilidades serão:- Conversão de demonstrações contábeis segundo os princípios americanos (USGAAP);- Análise de variação de balanço;- Resultado e fluxo de caixa (real x orçado);- Elaboração de relatórios gerenciais mensais de resultados, interagindo com as áreas financeira e comercial;- Preparação de análises e memorandos;- Atendimento e report às solicitações da matriz.

• Perfil desejado Buscamos profissionais formados em Administração, Economia ou Ciências Contábeis. Vivência mínima de 3 anos em Controladoria / Finanças/ Auditoria Externa em contabilidade internacional Proatividade e dinamismo completam o perfil desejado. Inglês fluente é essencial.

27

Função do Contador

Independente(Autônomo)

NaEmpresa

Contador

Contador Geral, Contador de Custos, Controler, Subcontador, etc..

Cargos Administrativos

Auditor Interno Contador Fiscal

Auditor Independente

Perito ContábilConsultor

Escritório de Contabilidade

28

Função do Contador

Professor

ConsultorPesquisador

Contador Público

Controlador de Arrecadação

Fiscal Tributos Tribunal Contas

Escritor

Contador

NoEnsino

ÓrgãosPúblicos

29

• CONTADOR GERAL • Rio de Janeiro - RJ • Oil & Gás • Oferta:

Reportando-se ao Controller da empresa no Brasil, você será responsável por: - Coordenação, supervisão e treinamento da equipe de contabilidade; - Acompanhamento de rotina e fechamento contábil e fiscal (bimonetária - IFRS);- Supervisão e suporte ao trabalho das auditorias internas e externas;- Conferência do cálculo e controle da apuração de impostos diretos e indiretos;- Elaboração dos balanços patrimoniais, demonstrações financeiras, consolidação de balanços e publicações;- Análise de contas e processos, visando qualidade nas informações e otimização de sinergia.

• Perfil desejado Serão analisados apenas candidatos formados em Ciências Contábeis, Economia, Direito ou Administração (desde que tenha CRC ativo), com experiência mínima de 7 anos na área contábil. Além disso, você deve ser um profissional rápido, dinâmico e resiliente. Dinamismo, postura de agente de mudanças, boa comunicação, atitude proativa e criatividade completam o perfil desejado. Inglês fluente é imprescindível.

30

Contabilidade como Profissão

Contabilidade Financeira

Contabilidade de Custos

Contabilidade Gerencial

Auditoria

Analista Econômico Financeiro

Perícia Contábil

Consultoria Contábil

Professor

Pesquisador

A contabilidade é uma das áreas que mais proporcionam oportunidades, com as seguintes alternativas:

31

Campo de Atuação do Profissional

Contabilidade Financeira

É a contabilidade geral, necessária a todas as empresas. Fornece informações básicas aos seus usuários e é obrigatória para fins fiscais e recebe várias denominações :

Contabilidade Imobiliária, Contabilidade Rural, Contabilidade Pública, Contabilidade de Seguros,etc. ;

Contabilidade Industrial, aplicada às industrias;

Contabilidade Hospitalar, aplicada aos hospitais;

Contabilidade Comercial, aplicada às empresas comerciais;

Contabilidade Bancária, aplicada aos bancos;

66

11

22

33

44

55

Contabilidade Agrícola, aplicada às empresas agrícolas.

32

Aplicação da Contabilidade

Comercial Industrial PúblicaBancáriaHospitalarAgropecuáriade Seguros

Contabilidade Comercial Contabilidade Industrial Contabilidade PúblicaContabilidade BancáriaContabilidade HospitalarContabilidade AgropecuáriaContabilidade Securitária

etc.

Contabilidade Geral Contabilidade Financeira

Diversos ramos de atividade:

Fonte: Marion, 2004

33

Campo de Atuação do Profissional

Contabilidade de custos

Está voltada para o cálculo e a interpretação dos custos dos bens fabricados ou comercializados, ou dos serviços prestados pela empresa.

É integrante do processo administrativo, e proporciona à administração registros dos custos dos produtos, operações e compara os custos reais e as despesas com os orçamentos e padrões.

34

• ESPECIALISTA DE CUSTOS • ABC e Região • Indústria • Remuneração anual: R$ 93000 • Sobre nosso cliente

Nosso cliente é uma empresa multinacional de grande porte, presente em mais de 60 países, líder no mercado em que atua.

• Oferta: Reportando-se ao Gerente Financeiro, suas principais responsabilidades incluirão:- Elaborar cálculo mensal de custos de produção, custo de produtos vendidos e valorização de estoques, além das análises de variações de custos;- Manutenção das conciliações contábeis corretas e atualizadas em US GAAP;- Análise, explicação e coordenação de ações efetivas sobre as variações nos custos dos produtos vendidos;- Elaboração de relatórios de análise de custos;- Utilização e atualização do sistema SAP.

• Perfil desejado O candidato deve ter formação em Administração, Ciências Contábeis ou Economia e experiência mínima de 3 anos em empresas multinacionais na área de custos. Proatividade, foco em resultados, comprometimento, flexibilidade e ótimo relacionamento inter-pessoal completam o perfil. Inglês avançado é necessário.

35

• GERENTE DE CONTABILIDADE E CUSTOS • Campinas e Região - SP • Automobilístico - Autopeças • Oferta:

Reportando-se ao Diretor Financeiro do Brasil, suas principais responsabilidades incluirão:- Elaboração de modelos e relatórios financeiros para tomada de decisão;- Elaboração de índices relevantes para estudo de viabilidade de novos projetos;- Análises de custos industriais e controle de processos;- Acompanhamento das margens de contribuição por produto;- Execução dos procedimentos para fechamento mensal dos resultados;- Participação efetiva no levantamento de dados para explicar variações de valores;- Atendimento a obrigações principais e acessórias inerentes as áreas contábeis.

• Perfil desejado Procuramos um profissional com formação em Ciências Contábeis, com CRC ativo e que tenha 10 anos de experiência em custos e conhecimentos de custos standard para tradução em US GAAP. Necessitamos de uma pessoa comunicativa, líder de equipes, e que seja fluente em Inglês.

36

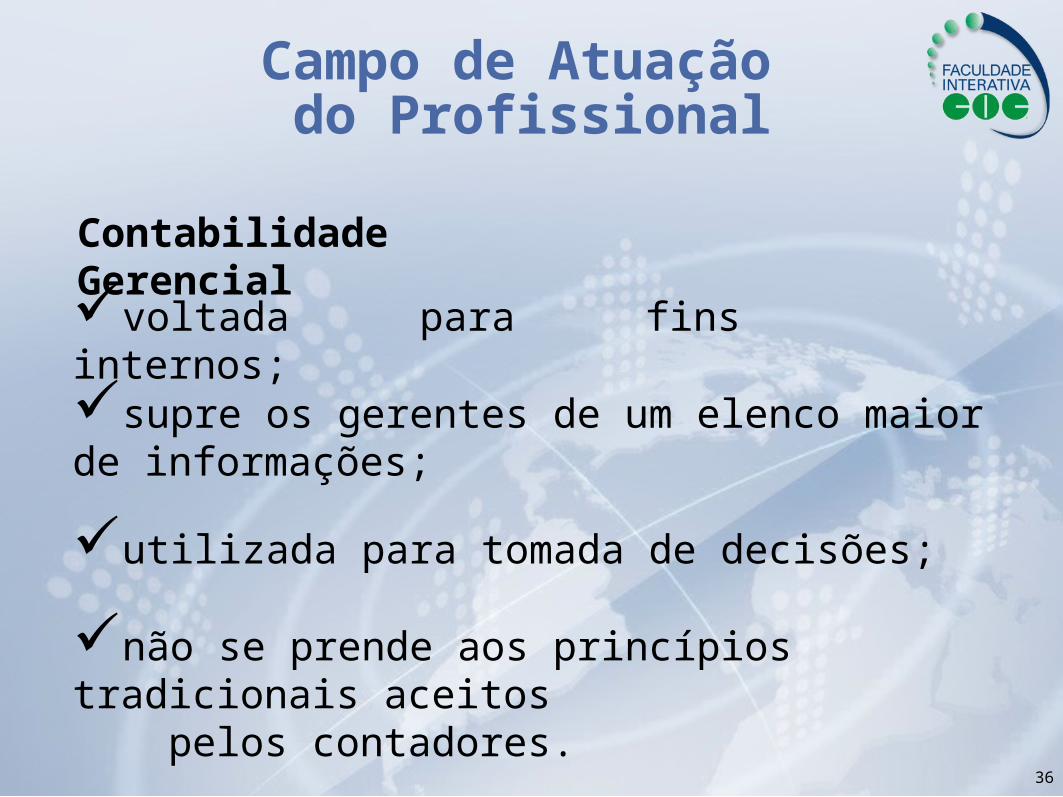

Contabilidade Gerencial

voltada para fins internos;

não se prende aos princípios tradicionais aceitos pelos contadores.

supre os gerentes de um elenco maior de informações;

utilizada para tomada de decisões;

Campo de Atuação do Profissional

37

Campo de Atuação do Profissional

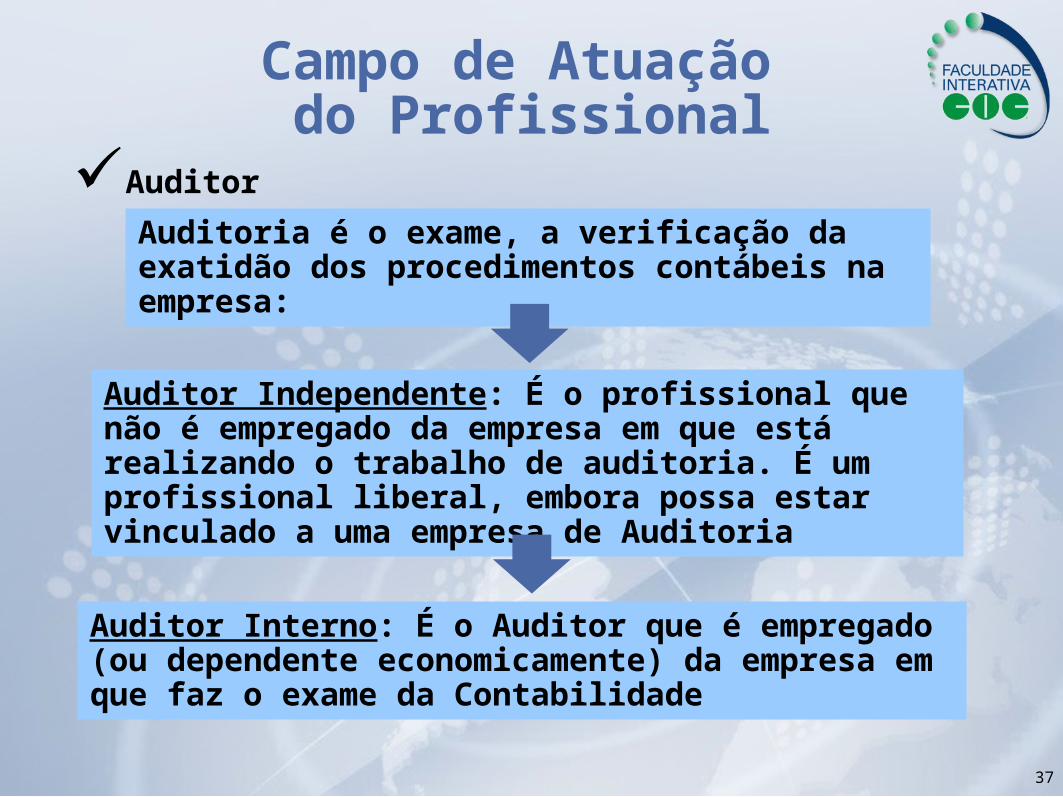

Auditor

Auditoria é o exame, a verificação da exatidão dos procedimentos contábeis na empresa:

Auditor Independente: É o profissional que não é empregado da empresa em que está realizando o trabalho de auditoria. É um profissional liberal, embora possa estar vinculado a uma empresa de Auditoria

Auditor Interno: É o Auditor que é empregado (ou dependente economicamente) da empresa em que faz o exame da Contabilidade

38

Auditor

A Auditoria é dividida em duas áreas distintas:

Segundo pesquisa do CFC (1996), 9,6% dos profissionais contábeis no Brasil dedicam-se à Auditoria Interna.

Auditoria Interna (empregado da empresa); e

Auditoria Externa (autônomo ou empresa de auditoria).

Campo de Atuação do Profissional

39

• AUDITOR SR CURITIBA • Região Sul • Consultoria/Auditoria/Recrutamento/Advocacia • 10/01/2008 • Sobre nosso cliente

Nosso cliente é uma das maiores empresas de consultoria e auditoria na área financeira do mundo.

• Oferta: Reportando-se diretamente ao Gerente da área, suas principais responsabilidades incluirão:-Revisão e melhoria de processos;- Validação, com a área auditada e com a diretoria, de todas as informações levantadas no processo, bem como a identificação e quantificação dos riscos e controles nos processos auditados;-Avaliação econômico financeira;- Elaboração dos relatórios de recomendações para as deficiências de controles identificadas, além do sumário executivo, de acordo com as melhores práticas de mercado.

Perfil desejado O candidato ideal deve ter formação em Administração, Ciências Contábeis ou Economia com experiência em auditoria interna, externa ou posições similares. Dinamismo e proatividade completam o perfil. Inglês intermediário é necessário

40

Campo de Atuação do Profissional

Analise Financeira

O curso de Ciências Contábeis propõe-se a capacitar o profissional contábil para fazer análise econômico-financeira das entidades em três ângulos:

análise de crédito: analista externo de entidades para fins de concessão de crédito do ponto de vista da instituição financeira e vendas a prazo;

análise de investimento: analista externo que tem por objetivo avaliar entidades para fins de investimento em nível de mercado de capitais, novos negócios, fusões, etc.

análise de desempenho: analista interno que avalia indicadores de desempenho das entidades;

41

• ANALISTA DE GESTÃO FINANCEIRA • São Paulo- SP • Transporte Prestatário Logística • Remuneração anual: R$ 80000,00• 04/12/2007 • Oferta:

Reportando-se ao Gerente Financeiro, suas principais atribuições serão:

- Consolidação, análise e supervisão dos resultados econômicos e financeiros da empresa;- Desenvolvimento e aprimoramento dos Key Performance Indicators;- Acompanhamento de budget, forecast, além de análises de margem e rentabilidade;- Desenvolvimento de relatórios gerenciais e análise de resultados;

• Perfil desejado O candidato deve ter sólida formação em Administração de Empresas, Economia ou Ciências Contábeis.É necessária experiência mínima de 2 anos em áreas similares. Para esta posição, buscamos uma pessoa dinâmica, pró-ativa, com bom relacionamento interpessoal e boa desenvoltura no trabalho de equipe.

42

Campo de Atuação do Profissional

Perito Contábil

A área de Perícia Contábil, diretamente ligada ao campo de direitos, das ações judiciais e extrajudiciais, requer atenção curricular e metodológica nos cursos de Contabilidade.

As perícias contábeis, judiciais e extrajudiciais, assim como auditorias e outras atribuições são privativas dos profissionais contábeis (Resolução CFC nº 560/83 – Art. 3º).

1 2

43

A consultoria contábil permite às entidades buscarem esporadicamente especialistas em determinadas áreas a um custo menor que a manutenção de um funcionário permanente.

À medida que o profissional se especializa numa determinada área, há um mercado considerável para prestação de serviços de consultor: tributos, comércio exterior, contabilidade aplicada, processamento de dados, custos, sistemas, análise financeira, etc.

Consultoria

Campo de Atuação do Profissional

44

CONTROLADORIA

Órgão a nível de diretoria que se incumbe de gerir a parte de controle.

Encarregado de fazer cumprir os preceitos da contabilidade gerencial

45

• GERENTE DE CONTROLADORIA • São Paulo - SP • Cosméticos/Sabões/Detergentes • Remuneração anual: R$ 147000 Sobre nosso cliente

Nosso cliente é uma empresa multinacional de grande porte, com ações negociadas em bolsa no exterior e líder no mercado em que atua.

• Oferta: Reportando-se ao Diretor Financeiro, suas principais responsabilidades incluirão:- Reorganização estratégica e revisão de políticas da área de controladoria;- Coordenar o fechamento contábil local BRGAAP e conversão para USGAAP;- Atuar na consolidação das informações contábeis e elaboração de relatórios gerenciais; - Reportar o balanço e informações de desempenho financeiro para a matriz;Perfil desejado Buscamos um profissional preferencialmente com idade entre 30 e 45 anos, formação acadêmica em Administração, Economia ou Ciências Contábeis e com experiência mínima de 5 anos na área de contabilidade/controladoria em indústrias multinacionais ou em consultorias Big Four. Sólidos conhecimentos de USGAAP e sistemas integrados são necessários. Facilidade para trabalhar em equipe, autonomia, atitude e capacidade de entregar resultados sob pressão completam o perfil. Inglês fluente é obrigatório.

46

PLANEJAMENTO TRIBUTÁRIO

• Controle do orçamento e dos tributos.

47

• CONSULTOR TRIBUTÁRIO • Belo Horizonte - MG • Automobilístico Montadora Sobre nosso cliente

Nosso cliente é uma indústria multinacional líder no segmento em que atua.

• Oferta: Reportando-se ao Diretor de Assuntos Fiscais, suas principais atribuições serão:- Elaboração e implementação de projetos de planejamento tributário (impostos diretos e indiretos);- Adequação dos procedimentos fiscais às leis vigentes;- Consultoria tributária às operações da empresa;- Propor e promover melhorias nos processos sob sua responsabilidade;

• Perfil desejado Buscamos um profissional com formação em Ciências Contábeis e/ou Direito, e experiência mínima de 5 anos na função. Energia, proatividade, habilidade para trabalhar em equipe e bom relacionamento interpessoal completam o perfil. Inglês avançado é necessário.

48

• ESPECIALISTA EM PLANEJAMENTO TRIBUTÁRIO • São Paulo - SP • Energia/Nuclear 20/02/2008 • Sobre nosso cliente

Nosso cliente é uma multinacional americana posicionada entre os maiores players em seu segmento e em fase de grande expansão na América Latina.

• Oferta: Reportando-se ao Gerente de Planejamento Tributário, suas principais responsabilidades incluirão:- Elaboração e implementação de planejamentos tributários com ênfase para os impostos diretos;- Acompanhamento da legislação fiscal do IRJP, CSLL, PIS e COFINS;- Análise e reportes dos impostos diretos para o exterior.

• Perfil desejado Buscamos um profissional formado em Ciências Contábeis, Direito ou Administração de Empresas, com experiência mínima de 4 anos na área fiscal, com ênfase em multinacionais ou consultorias Big Four e foco em impostos diretos. Boa comunicação, bom relacionamento interpessoal e proatividade completam o perfil desejado. Inglês fluente é desejável e conhecimentos de FAS 109 serão considerados um plus.

49

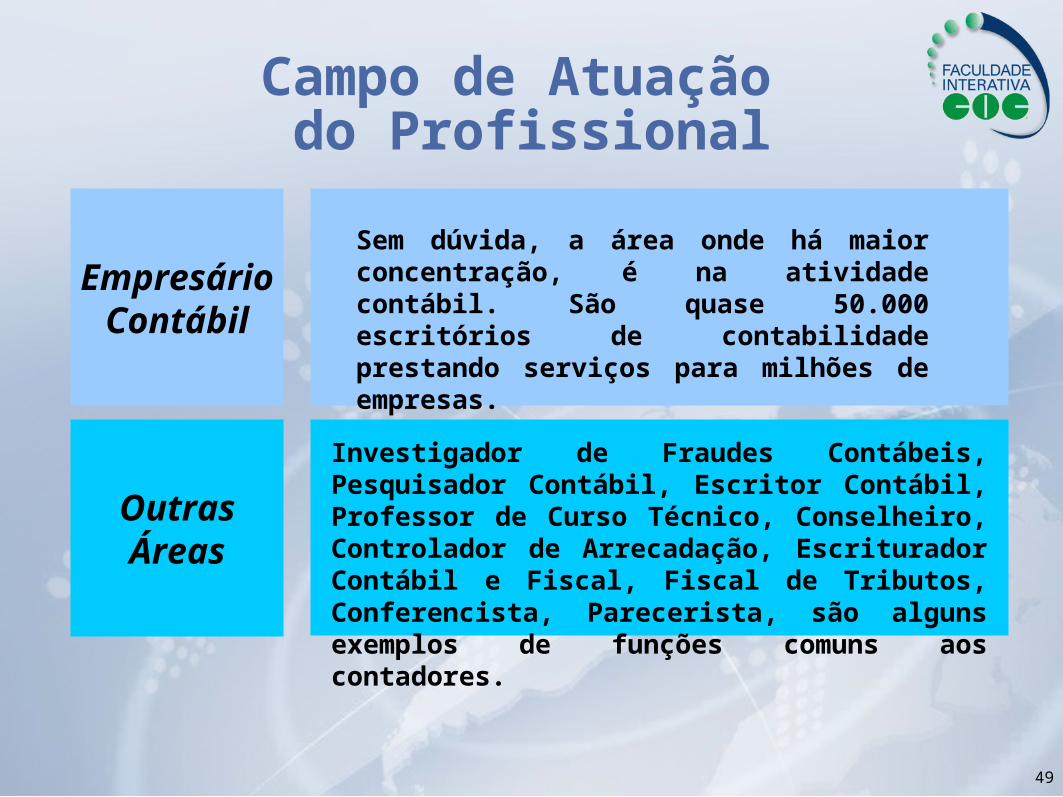

Campo de Atuação do Profissional

Sem dúvida, a área onde há maior concentração, é na atividade contábil. São quase 50.000 escritórios de contabilidade prestando serviços para milhões de empresas.

Investigador de Fraudes Contábeis, Pesquisador Contábil, Escritor Contábil, Professor de Curso Técnico, Conselheiro, Controlador de Arrecadação, Escriturador Contábil e Fiscal, Fiscal de Tributos, Conferencista, Parecerista, são alguns exemplos de funções comuns aos contadores.

EmpresárioContábil

OutrasÁreas

50

EXERCÍCIO SURPRESA!

51

Livro Teoria da Contabilidade – Sergio de Iudicibus – Ed Atlas

Postulados, princípios e convenções

Representado por um edifício(construção)

Telhado: Convenções (Restrições). Limitações às paredes. Noreteiam a conduta do profissional contábil, limitando seu campo de ação.

Parede: Princípios (está limitada pelo telhado e é suportada pelo alicerce; por colunas chamadas postulados).

Alicerces: Postulados (são verdades indiscutíveis, axiomas, que dão suportes).

51

52

Princípios e Convenções

Além dos princípios éticos no exercício de sua profissão, o contador, deverá observar e aplicar os princípios e convenções contábeis, porque são eles que norteiam e direcionam o trabalho do contador e a não observação pode causar prejuízos irreparáveis e éticos para a empresa.

53

Princípios Fundamentaisde Contabilidade

Resolução nº 750 de 29/12/1993 – Conselho Federal e Contabilidade

A observância dos Princípios Fundamentais de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade.

54

Princípios Contábeis

Conjunto de regras que servem para orientar os Contadores. Surgiu da necessidade de apresentar uma linguagem comum para se preparar e interpretar os relatórios contábeis.

55

Entidade Contábil

Pessoa paraquem é mantida a

Contabilidade, podendo ser pessoa jurídicaou física. Para que

exista a contabilidade,faz-se necessário a

existência de um patrimônio.

55

56

Princípio da Entidade

O Patrimônio da Entidade não se confunde com os dos Sócios/Proprietários, sendo que seus registros são mantidos para ela, como pessoa distintas dos sócios.

56

57

Princípio da Continuidade

Entende-se que a Entidade deva concretizar seus objetivos continuamente.

Quando se faz contabilidade de uma entidade, parte-se do pressuposto de que a mesma continuará existindo por tempo indeterminado.

58

• Todas as variações que ocorrem no Patrimônio de uma Entidade deverão ser registradas e relatadas no momento em que elas ocorrerem, mesmo na hipótese de existir somente uma razoável certeza de sua ocorrência.

Exemplo: transações formalizadas mediante acordo de vontades independente da documentação suporte de compra ou venda de bens e serviços.

Princípio da Continuidade

59

Princípio do Registro pelo Valor Original

Os registros são feitos pelo valor de aquisição do bem ou pelo custo de fabricação, expressos em moeda corrente do país e serão mantidos para avaliação das variações patrimoniais posteriores, inclusive quando configurarem agregações ou decomposições no interior da entidade.

60

Princípio da AtualizaçãoMonetária

Em função da inflação, o registro pelo valor original fica defasado no decorrer do tempo. A atualização monetária é ajustar este valor mediante aplicação de índices oficiais que reflitam o poder aquisitivo da moeda.

61

A Correção Monetária das Demonstrações Contábeis foi extinta por meio da Lei 9.249/95.

Princípio da AtualizaçãoMonetária

62

Princípio da Competência

Registrar as despesas e as receitas quando incorridas e não quando recebidas ou pagas os seus valores.

EX: Folha de pagamento de 01/2006 – reconhece-se a despesa em 01/2006 (provisão) e no 5º dia útil de 02/2006 (liquidação).

63

Princípio da Prudência

• A Prudência deve ser observada quando, existindo um Ativo ou um Passivo já escriturado, segundo os Princípios do Registro pelo Valor Original e Atualização Monetário e ainda surge dúvidas sobre a correção deles. Havendo formas alternativas de correção, deverá ser adotado o menor valor para o Ativo e o maior para o Passivo.

• Situação de Risco.

64

Princípio da Prudência

• Exemplo: A provisão para crédito de liquidação duvidosa, sua constituição determina o ajuste, para menos, de valor decorrente de transações com o mundo exterior, das duplicatas ou contas a

receber.

• Total duplicatas a receber R$ 1.200.000,00• PDD 3% (R$ 36.000,00)• Duplicatas a receber R$ 1.164.000,00

65

CONVENÇÕES CONTÁBEIS

• OBJETIVIDADE

• MATERIALIDADE

• CONSERVADORISMO

• CONSISTÊNCIA

66

Exercícios

67

Exercícios

1) Por que a Contabilidade é importante no processo de tomada de decisão de uma empresa?

2) A Lei das Sociedades por Ações estabelece que, na determinação do resultado do exercício, serão computados :• as receitas e os rendimentos ganhos no período, independentemente de sua realização em moeda;• os custos, as despesas, os encargos e as perdas, pagos ou incorridos, correspondentes e essas receitas e rendimentos.

O Princípio Contábil implícito em tal legislação é o :( ) da Entidade;( ) do Custo como Base de Valor;( ) da Competência de Exercícios;( ) da Objetividade (Convenção);( ) da Consistência (Convenção).

68

Exercícios

3) José João da Silva, sócio de uma empresa comercial, emitiu um cheque seu, particular, para pagamento de uma duplicata emitida contra sua empresa. Seu contador discordou de tal fato, porque este fere a qual Princípio Fundamental de Contabilidade?

69

Exercícios

4) Uma empresa comprou um quadro de Di Cavalcanti por R$ 15.000,00. Um dos donos da empresa alertou o contador de que o mercado avalia a peça em R$37.000,00. Por qual valor o contador deverá lançar?

70

Exercícios5) Uma empresa adquiriu uma televisão para

revenda por R$18.000,00. No mês seguinte, a lista do fornecedor indicava que ela valia a custo de R$ 22.000,00. Nesse mesmo mês, a empresa tinha oferta para vendê-lo por R$37.000,00. Qual o valor que deve ser considerado na conta Estoque de Mercadoria?

71

Exercícios

6) No ano de X2, uma empresa avaliou seu estoque pelo preço médio ponderado. No ano de X3 avaliou pelo critério Peps. Isso implica evidenciação, pois houve a quebra de qual Convenção/Princípio Contábil?

72

Exercícios

7) Uma empresa de celulose mantém um depósito de produtos químicos altamente tóxicos. No final do exercício fiscal de X2, por problemas de manutenção desse depósito, houve o vazamento de grande parte dos produtos armazenados, o que imediatamente poluiu o rio que representava a principal fonte de abastecimento de água para a região. Diante do fato, o contador efetuou a contabilização de uma provisão, tendo em vista que o Ibama já notificou a empresa e o advogado desta, especialista em Direito Ambiental, que reconheceu como provável a multa no valor de R$2.000.000,00. Com essa atitude, o contador atendeu a qual Princípio Fundamental de Contabilidade?

73

SITES IMPORTANTES

• www.crcsp.org.br;• www.cfc.org.br;• www.sescon.com.br;• www.marion.pro.br;• www.classecontabil.com.br;• www.peritocontador.com.br;• www.iob.com.br;• www.verbanet.com.br;