Embed Size (px)

Citation preview

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

118. (CESPE/CEBRASPE – CONTADOR TELEBRÁS 2015) Os recebimentos em cheques ainda não depositados integram o caixa da entidade.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

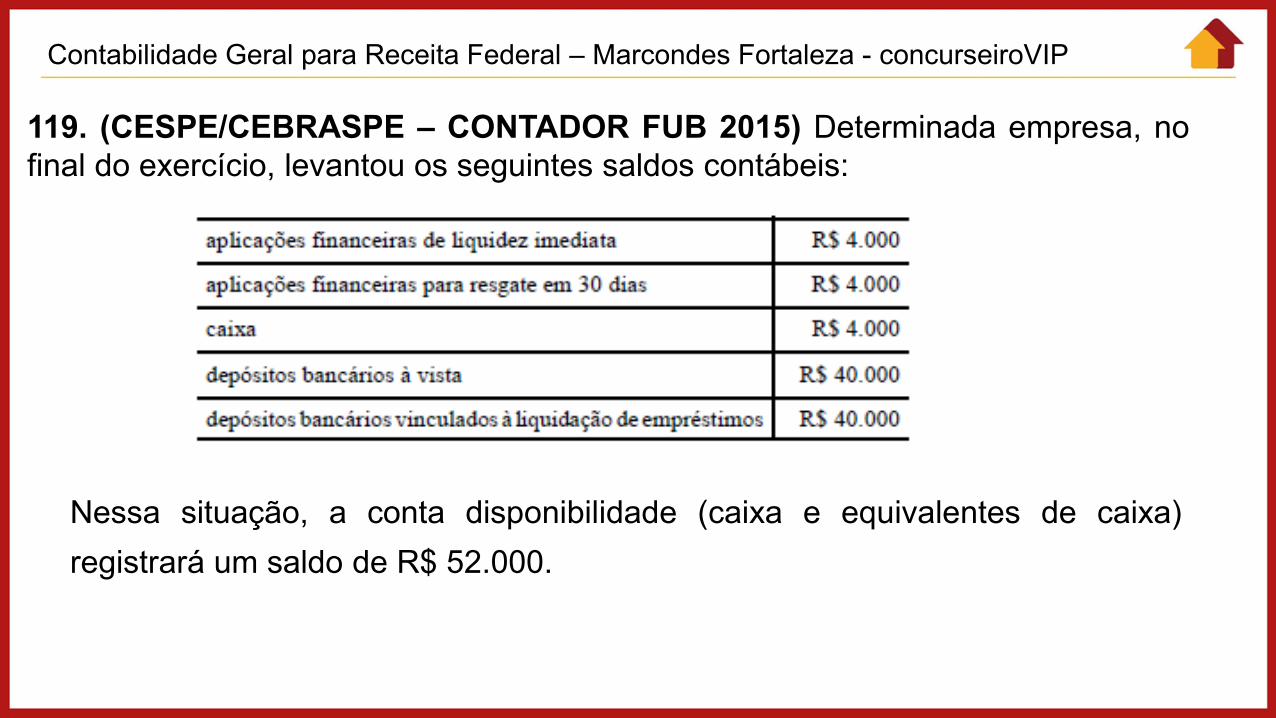

119. (CESPE/CEBRASPE – CONTADOR FUB 2015) Determinada empresa, no final do exercício, levantou os seguintes saldos contábeis:

Nessa situação, a conta disponibilidade (caixa e equivalentes de caixa) registrará um saldo de R$ 52.000.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

120. (CESPE/CEBRASPE – AUDITOR DE CONTROLE EXTERNO FISCALIZAÇÃO TCE PA 2016) Uma conta de natureza devedora que não seja retificadora expressa uma aplicação de recurso.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

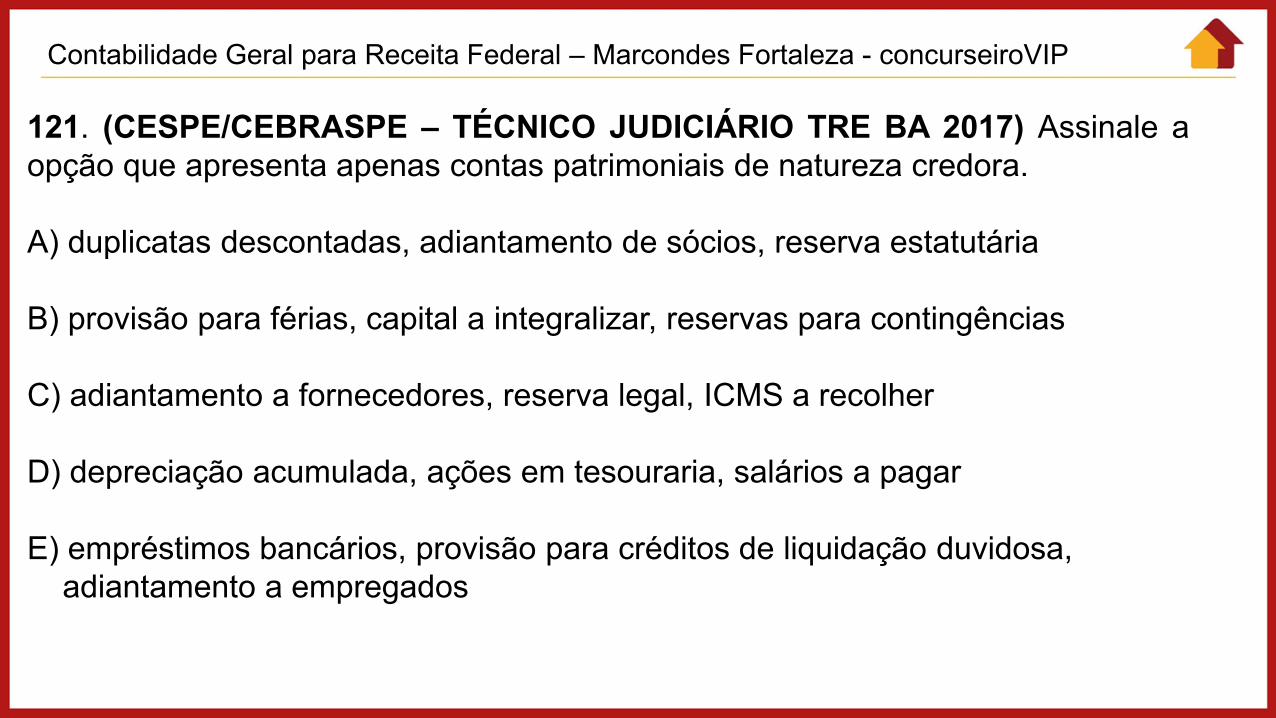

121. (CESPE/CEBRASPE – TÉCNICO JUDICIÁRIO TRE BA 2017) Assinale a opção que apresenta apenas contas patrimoniais de natureza credora. A) duplicatas descontadas, adiantamento de sócios, reserva estatutária B) provisão para férias, capital a integralizar, reservas para contingências C) adiantamento a fornecedores, reserva legal, ICMS a recolher D) depreciação acumulada, ações em tesouraria, salários a pagar E) empréstimos bancários, provisão para créditos de liquidação duvidosa, adiantamento a empregados

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

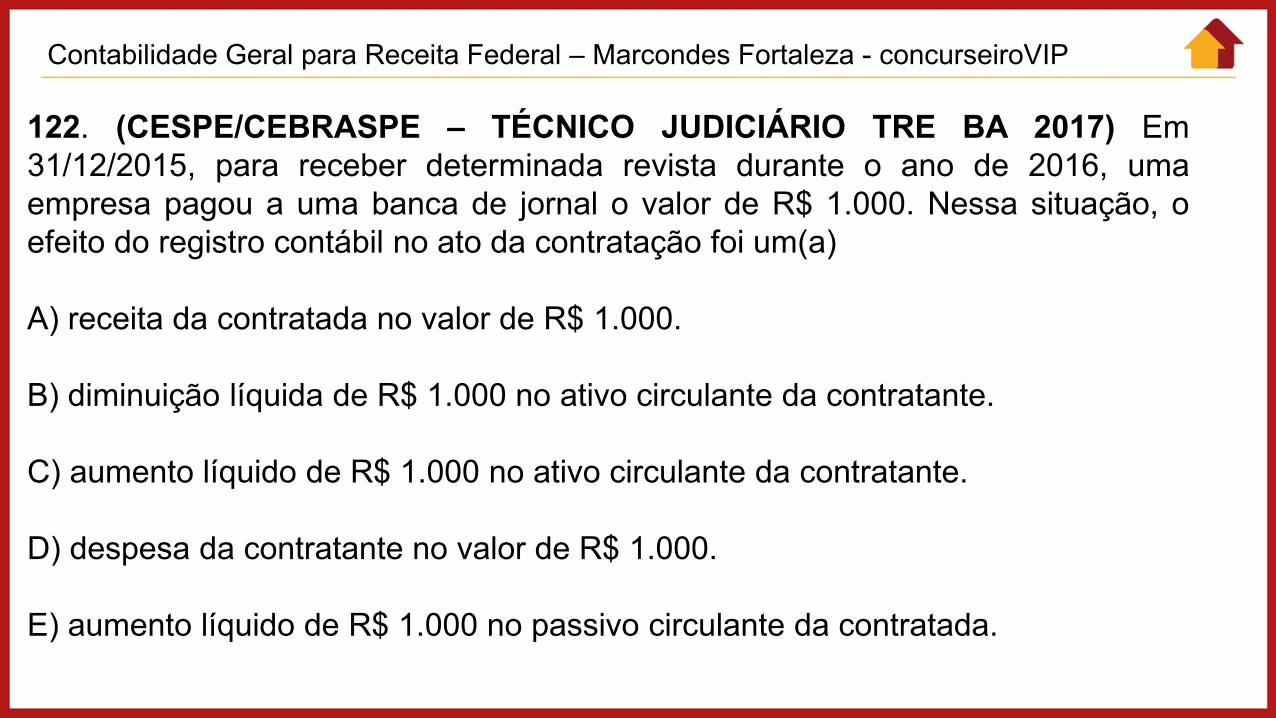

122. (CESPE/CEBRASPE – TÉCNICO JUDICIÁRIO TRE BA 2017) Em 31/12/2015, para receber determinada revista durante o ano de 2016, uma empresa pagou a uma banca de jornal o valor de R$ 1.000. Nessa situação, o efeito do registro contábil no ato da contratação foi um(a) A) receita da contratada no valor de R$ 1.000. B) diminuição líquida de R$ 1.000 no ativo circulante da contratante. C) aumento líquido de R$ 1.000 no ativo circulante da contratante. D) despesa da contratante no valor de R$ 1.000. E) aumento líquido de R$ 1.000 no passivo circulante da contratada.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

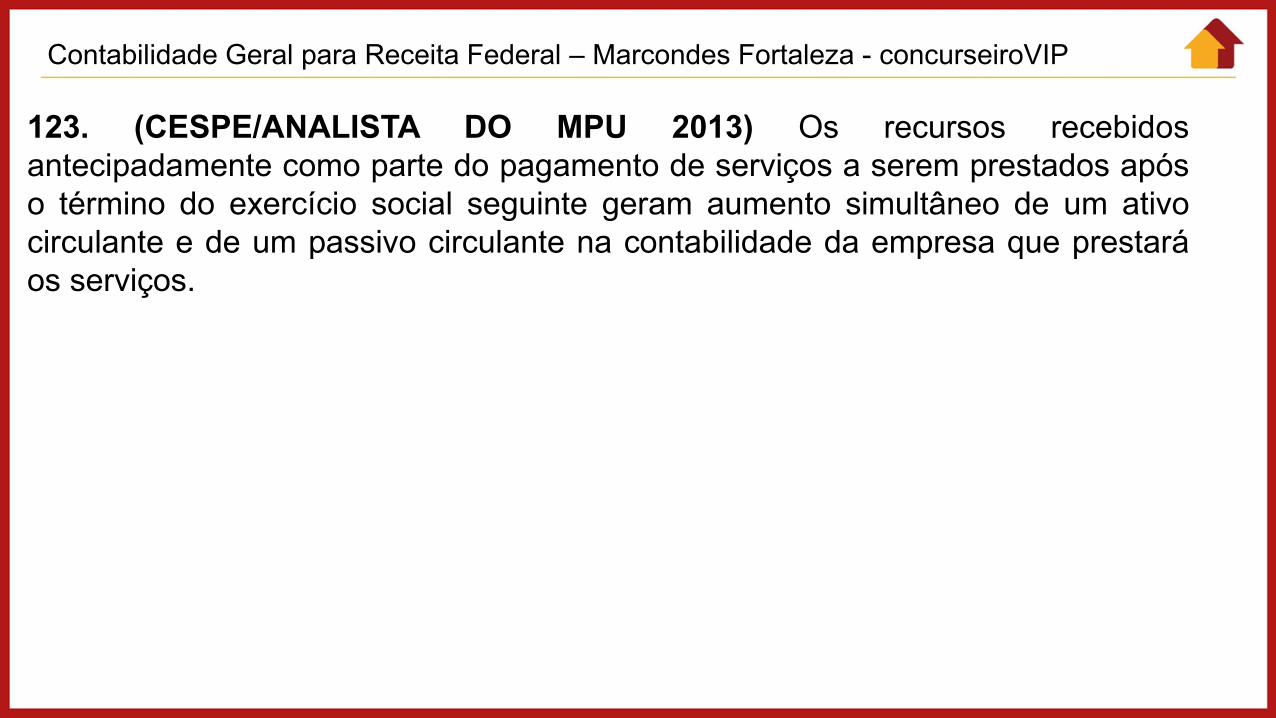

123. (CESPE/ANALISTA DO MPU 2013) Os recursos recebidos antecipadamente como parte do pagamento de serviços a serem prestados após o término do exercício social seguinte geram aumento simultâneo de um ativo circulante e de um passivo circulante na contabilidade da empresa que prestará os serviços.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

BALANCETE DE VERIFICAÇÃO

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

- É um relatório de conferência que corresponde a uma simples listagem dos saldos devedores e credores, cujos totais devem ser iguais.

- Demonstrativo auxiliar (não obrigatório) composto por todas as contas com os seus respectivos saldos, que são retirados do Livro Razão.

- Demonstrativo que apresenta os saldos das contas patrimoniais e de resultado de uma entidade, bem como suas movimentações durante determinado período.

Balancete de Verificação

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

- Não garante a correção dos procedimentos contábeis adotados.

- O Balancete que se destinar a fins externos deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e número de registro no CRC.

- Cabe ao contador escolher a quantidade de colunas a ser adotada, desde que respeitado o limite máximo de oito colunas.

- Existem dois tipos de Balancetes: - Inicial: possui todas as contas da empresa (patrimoniais e de resultado) - Final: composto apenas de contas patrimoniais

- O balancete analítico relaciona as subcontas de segundo, terceiro e outros

graus e o balancete sintético relaciona apenas as contas principais ou de primeiro grau.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

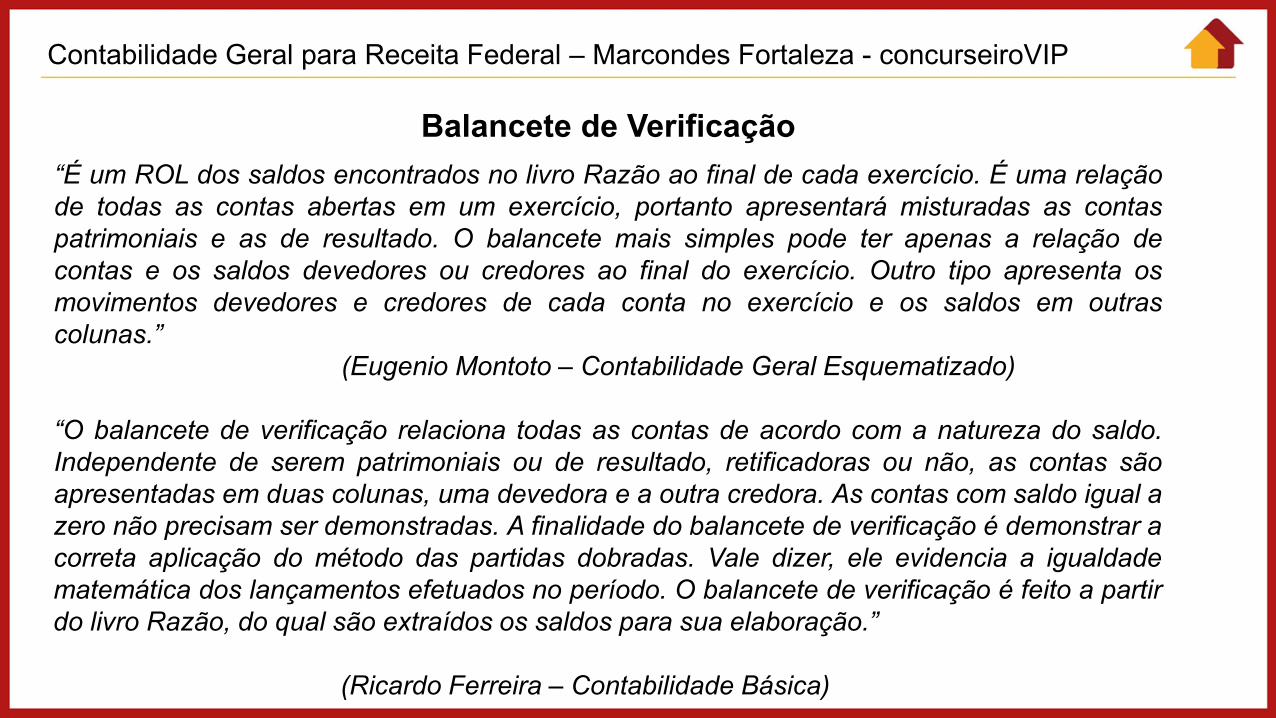

Balancete de Verificação “É um ROL dos saldos encontrados no livro Razão ao final de cada exercício. É uma relação de todas as contas abertas em um exercício, portanto apresentará misturadas as contas patrimoniais e as de resultado. O balancete mais simples pode ter apenas a relação de contas e os saldos devedores ou credores ao final do exercício. Outro tipo apresenta os movimentos devedores e credores de cada conta no exercício e os saldos em outras colunas.” (Eugenio Montoto – Contabilidade Geral Esquematizado) “O balancete de verificação relaciona todas as contas de acordo com a natureza do saldo. Independente de serem patrimoniais ou de resultado, retificadoras ou não, as contas são apresentadas em duas colunas, uma devedora e a outra credora. As contas com saldo igual a zero não precisam ser demonstradas. A finalidade do balancete de verificação é demonstrar a correta aplicação do método das partidas dobradas. Vale dizer, ele evidencia a igualdade matemática dos lançamentos efetuados no período. O balancete de verificação é feito a partir do livro Razão, do qual são extraídos os saldos para sua elaboração.” (Ricardo Ferreira – Contabilidade Básica)

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Balancete de Verificação

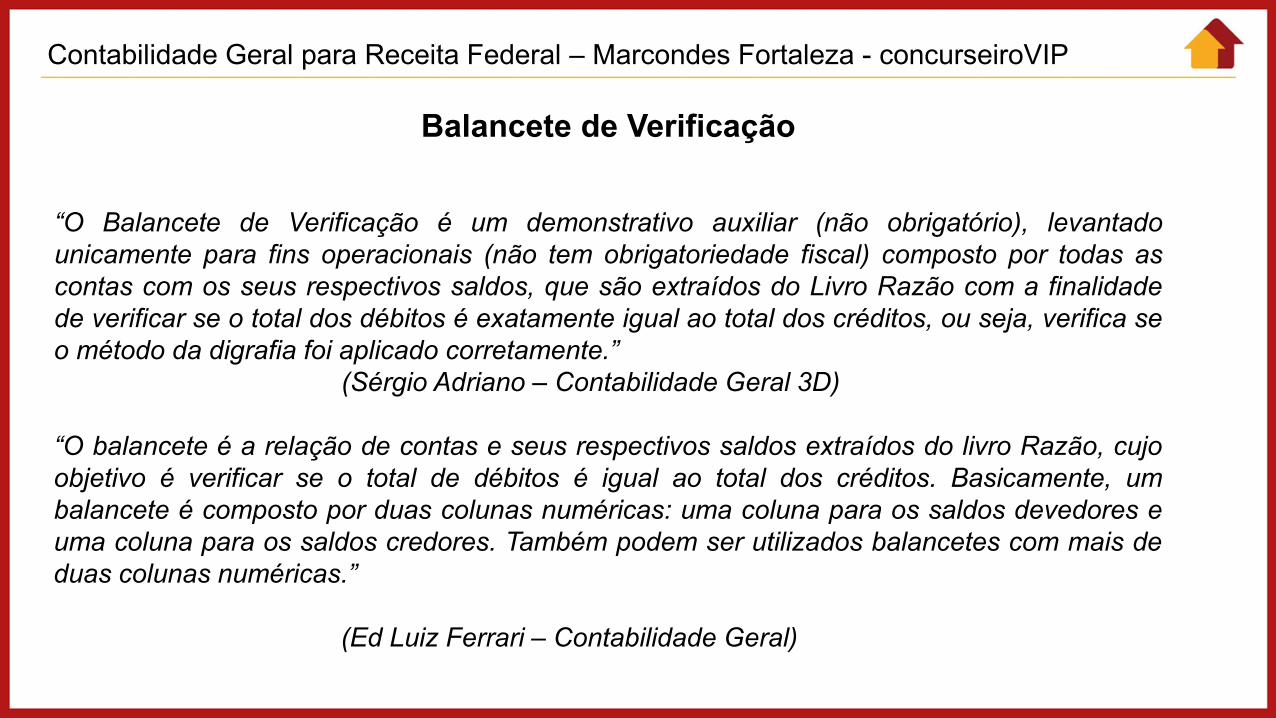

“O Balancete de Verificação é um demonstrativo auxiliar (não obrigatório), levantado unicamente para fins operacionais (não tem obrigatoriedade fiscal) composto por todas as contas com os seus respectivos saldos, que são extraídos do Livro Razão com a finalidade de verificar se o total dos débitos é exatamente igual ao total dos créditos, ou seja, verifica se o método da digrafia foi aplicado corretamente.” (Sérgio Adriano – Contabilidade Geral 3D) “O balancete é a relação de contas e seus respectivos saldos extraídos do livro Razão, cujo objetivo é verificar se o total de débitos é igual ao total dos créditos. Basicamente, um balancete é composto por duas colunas numéricas: uma coluna para os saldos devedores e uma coluna para os saldos credores. Também podem ser utilizados balancetes com mais de duas colunas numéricas.” (Ed Luiz Ferrari – Contabilidade Geral)

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

QUESTÕES

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

No que se refere ao balancete de verificação contábil, julgue os itens subsequentes. 124. (CESPE/CEBRASPE – AGENTE DE POLÍCIA FEDERAL 2018) O balancete de verificação é um resumo ordenado de todas as contas utilizadas pela contabilidade da entidade que o apresenta, destinando-se a detectar todos os possíveis erros de contabilização eventualmente ocorridos.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

125. (CESPE/CEBRASPE – AGENTE DE POLÍCIA FEDERAL 2018) O balancete de verificação pode ser levantado em modelos que vão de um mínimo de duas colunas a um máximo de seis colunas.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

126. (CESPE/CEBRASPE – AGENTE DE POLÍCIA FEDERAL 2018) Em um balancete de seis colunas, apresentam-se, inicialmente, os saldos existentes nas rubricas contábeis no final do período anterior, seguidos da letra D ou C, que indicam se o referido saldo e devedor ou credor, respectivamente.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

127. (CESPE/CEBRASPE – CONTADOR DPU 2016) Os documentos base para a elaboração do balancete de verificação são o livro diário, de onde são extraídos os saldos finais das contas, e o livro razão, no qual estão demonstradas as movimentações contábeis.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

128. (CESPE/CEBRASPE – CONTADOR DPU 2016) Uma das finalidades do balancete de verificação é demonstrar a correta aplicação do método das partidas dobradas, pois o total devedor deve ser igual ao total credor, ou seja, para cada débito em uma ou mais contas deve haver crédito de igual valor em uma ou mais contas.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

129. (CESPE/CEBRASPE – TÉCNICO JUDICIÁRIO TRE BA 2017) A respeito do balancete de verificação, julgue os itens a seguir.

I. O balancete de verificação não é obrigatório pela legislação comercial e societária; no

entanto, com periodicidade de elaboração recomendada como mensal, ele é amplamente utilizado para verificação dos saldos das contas constantes do livro-razão.

II. Os modelos de balancetes de verificação utilizados incluem o de oito colunas, que demonstra os saldos anteriores, o movimento, os saldos do período e os saldos atuais.

III. O balancete de verificação é, na prática, uma relação de contas patrimoniais, de resultado e de compensação, com seus respectivos saldos, extraídos dos registros contábeis em determinada época.

IV. O balancete de verificação, procedimento dispensável para a apuração do resultado do exercício, destina-se com exclusividade aos usuários externos à entidade.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Estão certos apenas os itens A) I e II. B) II e III. C) I e IV. D) I, III e IV. E) II, III e IV.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

130. (CESPE/CEBRASPE – TÉCNICO EM CONTABILIDADE EBSERH 2018) O balancete de verificação deve ser obrigatoriamente elaborado a cada mês.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

131. (CESPE/CEBRASPE – TÉCNICO EM CONTABILIDADE EBSERH 2018) A apresentação de determinado balancete de verificação com valores diferentes para o total de débitos e créditos constitui evidência de inversão entre a conta credora e a conta devedora em pelo menos um dos lançamentos contábeis.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

132. (CESPE/CEBRASPE – TÉCNICO EM CONTABILIDADE EBSERH 2018) O balancete de verificação inclui as contas patrimoniais e as contas de resultado.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

REGIMES DE ESCRITURAÇÃO

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

LEI 6.404/1976 - Escrituração

Art. 177. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

QUESTÕES

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

133. (CESPE/CEBRASPE – AUDITOR DO ESTADO DO RS 2018) No regime de competência, as receitas são reconhecidas quando são ganhas, mesmo que não recebidas.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

134. (CESPE/CEBRASPE – AUDITOR DO ESTADO DO RS 2018) De acordo com o regime de competência, as receitas e as despesas são consideradas em função dos recebimentos ou dos pagamentos.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

135. (CESPE/CEBRASPE – AGENTE DE POLÍCIA FEDERAL 2018) Em função da competência contábil, deve ser considerado despesa do exercício corrente o valor do aluguel do imóvel que tenha sido utilizado no exercício corrente e só será pago no exercício seguinte.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

136. (CESPE/CEBRASPE – AGENTE DE POLÍCIA FEDERAL 2018) Em algumas atividades, e comum que o cliente realize um adiantamento ao fornecedor, por conta do bem ou do serviço que lhe será entregue. Quando do efetivo recebimento do adiantamento, o fornecedor, em cumprimento ao regime de caixa, deverá lançar em sua contabilidade um credito em conta de passivo, em contrapartida a conta caixa ou equivalentes.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

137. (CESPE/CEBRASPE – ANALISTA JUDICIÁRIO TRE PE 2017) No dia 31/8/2015, determinada empresa pública firmou contrato de seguros para cobertura de seus ativos para o período equivalente a 1.º/9/2015 a 31/8/2016. Na referida data, a entidade pagou o montante total de R$ 18.000. Em caso de sinistro, o valor da franquia equivale a R$ 1.800 e a empresa poderá receber indenização no montante de até dez vezes o prêmio pago. As demonstrações contábeis da empresa foram feitas de acordo com a legislação societária em 31/12/2015. Com base nessas informações, é correto afirmar que A) a conta Despesas Pagas Antecipadamente, integrante do grupo ativo não circulante, foi apresentada no balanço patrimonial, com saldo de R$ 18.000. B) a conta Seguros a Vencer, integrante do grupo ativo circulante, foi apresentada no balanço patrimonial, com saldo de R$ 12.000.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

C) o balanço patrimonial apresentou a conta Seguros a Receber, no ativo não circulante, com saldo de R$ 180.000. D) a DRE continha o valor de R$ 4.500, referente à conta Despesas com Seguros, no rol de despesas operacionais. E) a DRE continha o valor de R$ 1.800, referente à conta Despesas com Seguros, no rol de despesas não operacionais.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

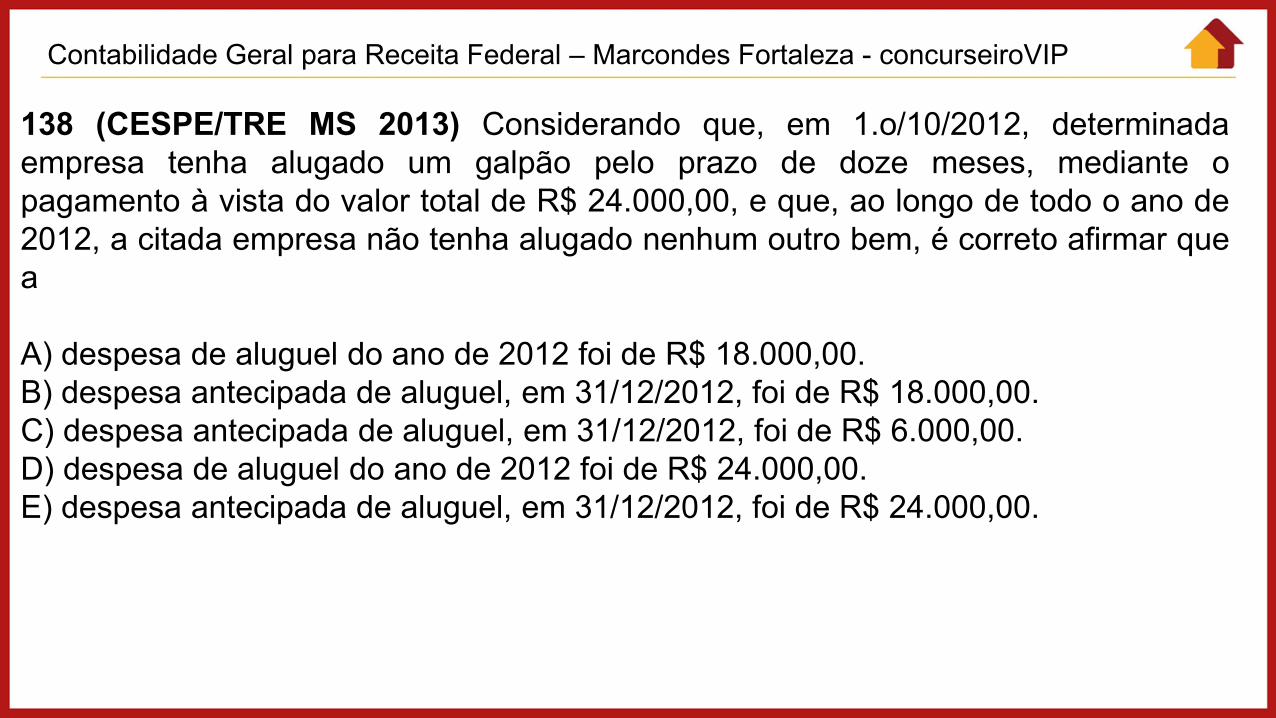

138 (CESPE/TRE MS 2013) Considerando que, em 1.o/10/2012, determinada empresa tenha alugado um galpão pelo prazo de doze meses, mediante o pagamento à vista do valor total de R$ 24.000,00, e que, ao longo de todo o ano de 2012, a citada empresa não tenha alugado nenhum outro bem, é correto afirmar que a A) despesa de aluguel do ano de 2012 foi de R$ 18.000,00. B) despesa antecipada de aluguel, em 31/12/2012, foi de R$ 18.000,00. C) despesa antecipada de aluguel, em 31/12/2012, foi de R$ 6.000,00. D) despesa de aluguel do ano de 2012 foi de R$ 24.000,00. E) despesa antecipada de aluguel, em 31/12/2012, foi de R$ 24.000,00.

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

Contabilidade Geral para Receita Federal – Marcondes Fortaleza - concurseiroVIP

139 (CESPE/TRE MS 2013) No mês de dezembro de 2012, em uma empresa hipotética, ocorreram os fatos descritos a seguir. • despesa de janeiro de 2013, paga em dezembro de 2012 = R$ 1.000,00;

• despesa de dezembro de 2012, a ser paga em janeiro de 2013 = R$ 2.000,00;

• despesa de dezembro de 2012, paga em novembro de 2012 = R$ 4.000,00;

• receita de janeiro de 2013, recebida em dezembro de 2012 = R$ 5.000,00;

• receita de dezembro de 2012, a ser recebida em janeiro de 2013 = R$ 6.000,00;

• receita de dezembro de 2012, recebida em dezembro de 2012 = R$ 8.000,00.