Embed Size (px)

DESCRIPTION

13 Salario RMLabore

Citation preview

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 1

www.rm.com.br – 0800 709 8100

RRMM LLaabboorree

1133ºº SSaalláárriioo

22000066

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 2

www.rm.com.br – 0800 709 8100

ÍNDICE

Legislação 13º salário (gratificação natalina) .................................................................................................. 3

DEDUÇÃO DO 13º SALÁRIO CALCULADO SOBRE LICENÇA MATERINDADE...................................... 6

Como é feito o cálculo de médias.................................................................................................................... 9

PARAMETRIZAÇÃO - 13º SALÁRIO - Com Média...................................................................................... 10

Cadastro de eventos....................................................................................................................................... 11

Cadastro/Sindicatos: ...................................................................................................................................... 11

Parâmetros de 13º Salário: ........................................................................................................................... 15

PROCESSAMENTO - 1ª PARCELA DE 13º SALÁRIO (automático) ........................................................... 18

OBSERVAÇÖES PARA ADMITIDOS EM JANEIRO E PARA AFASTADOS DURANTE O ANO: .............. 20

DEDUÇÃO DE SALÁRIO MATERNIDADE, SOBRE O 13º SALÁRIO, NA GUIA DE INSS ....................... 20

CONFERÊNCIA DOS VALORES.................................................................................................................. 22

1ª PARCELA COM MÉDIA DISCRIMINADA .............................................................................................. 23

PAGAMENTO DE 13º SALÁRIO INTEGRALMENTE EM MESES ANTERIORES A DEZEMBRO (Com

discriminação da média) ............................................................................................................................... 23

PROCESSAMENTO – 2ª PARCELA DE 13º SALÁRIO (mês de dezembro) ................................................. 27

PROCESSAMENTO – DIFERENÇA DE 13º SALÁRIO ............................................................................... 28

CÓDIGOS DE CÁLCULOS UTILIZADOS NO PROCESSAMENTO DO 13º SALÁRIO ............................. 29

GUIA DE INSS COMPETÊNCIA 13 ............................................................................................................. 31

RESTITUIÇÃO DE INSS DE 13º SALÁRIO (BASE DE INSS 13º NEGATIVA) E DEDUÇÃO NO SEFIP E

NA GPS ......................................................................................................................................................... 31

SEFIP DE 13º SALÁRIO ............................................................................................................................... 33

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 3

www.rm.com.br – 0800 709 8100

Legislação 13º salário (gratificação natalina)

DECRETO Nº 57.155, DE 3 DE NOVEMBRO DE 1965.

https://www.planalto.gov.br/ccivil_03/decreto/1950-1969/D57155.htm

Expede nova regulamentação da Lei n.º 4.090, de 13 de julho de 1962, que instituiu a gratificação de Natal para os trabalhadores, com as alterações introduzidas pela Lei n.º 4.749, de 12 de agosto de 1965.

Art. 1.º O pagamento da gratificação salarial, instituída pela Lei n.º 4.090, de 13 de julho de 1962 (LEX, Leg. Fed., 1962, pág. 132), com as alterações constantes da Lei n.º 4.749, de 12 de agosto de 1965 (LEX, Leg. Fed., 1965, pág. 1.136), será efetuado pelo empregador até o dia 20 de dezembro de cada ano, tomando-se por base a remuneração devida nesse mês, de acordo com o tempo de serviço do empregado no ano em curso.

Parágrafo único. A gratificação corresponderá a 1/12 (um doze avos) da remuneração devida em dezembro, por mês de serviço, do ano correspondente, sendo que a fração igual ou superior a 15 (quinze) dias de trabalho será havida como mês integral.

Art. 2.º Para os empregados que recebem salário variável, a qualquer título, a gratificação será calculada na base de 1/11 (um onze avos) da soma das importâncias variáveis devidas nos meses trabalhados até novembro de cada ano. A esta gratificação se somará a que corresponder à parte do salário contratual fixo.

Parágrafo único. Até o dia 10 de janeiro de cada ano, computada a parcela do mês de dezembro, o cálculo da gratificação será revisto para 1/12 (um doze avos) do total devido no ano anterior, processando-se a correção do valor da respectiva gratificação com o pagamento ou compensação das possíveis diferenças.

Art. 3.º Entre os meses de fevereiro e novembro de cada ano, o empregador pagará, como adiantamento da gratificação, de uma só vez, metade do salário recebido pelo empregado no mês anterior.

§ 1.º Tratando-se de empregados que recebem apenas salário variável, a qualquer título, o adiantamento será calculado na base da soma das importâncias variáveis devidas nos meses trabalhados até o anterior àquele em que se realizar o mesmo adiantamento.

§ 2.º O empregador não estará obrigado a pagar o adiantamento no mesmo mês a todos os seus empregados.

§ 3.º A importância que o empregado houver recebido a título de adiantamento será deduzida do valor da gratificação devida.

§ 4.º Nos casos em que o empregado for admitido no curso do ano, ou, durante este, não permanecer à disposição do empregador durante todos os meses, o adiantamento corresponderá à metade de 1/12 (um doze avos) da remuneração, por mês de serviço ou fração superior a 15 (quinze) dias.

Art. 4.º O adiantamento será pago ao ensejo das férias do empregado, sempre que este o requerer no mês de janeiro do correspondente ano.

Art. 5.º Quando parte da remuneração for paga em utilidades, o valor da quantia efetivamente descontada e correspondente a essas será computado para fixação da respectiva gratificação.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 4

www.rm.com.br – 0800 709 8100

Art. 6.º As faltas legais e as justificadas ao serviço não serão deduzidas para os fins previstos no art. 2.º deste Decreto.

Art. 7.º Ocorrendo a extinção do contrato de trabalho, salvo na hipótese de rescisão com justa causa, o empregado receberá a gratificação devida, nos termos do art. 1.º, calculada sobre a remuneração do respectivo mês.

Parágrafo único. Se a extinção do contrato de trabalho ocorrer antes do pagamento de que trata o art. 1.º, o empregador poderá compensar o adiantamento mencionado no art. 3.º, com o valor da gratificação devida na hipótese de rescisão.

Art. 8.º As contribuições devidas aos Institutos de Aposentadoria e Pensões que incidem sobre a gratificação salarial serão descontadas levando-se em conta o seu valor total e sobre este aplicando-se o limite estabelecido na Previdência Social.

Parágrafo único. O desconto, na forma deste artigo, incidirá sobre o pagamento da gratificação efetuado no mês de dezembro.

Art. 9.º O presente Decreto entrará em vigor na data de sua publicação, revogadas as disposições em contrário (DOU, 4/11/65).

LEI No 4.090, DE 13 DE JULHO DE 1962. http://www.planalto.gov.br/ccivil_03/Leis/L4090.htm

LEI No 4.749, DE 12 DE AGOSTO DE 1965. http://www.planalto.gov.br/ccivil_03/Leis/L4749.htm

LEI Nº 7.855, DE 24 DE OUTUBRO DE 1989. http://www.planalto.gov.br/ccivil_03/Leis/L7855.htm#art3 LEI DELEGADA Nº 13, DE 27 DE AGOSTO DE 1992. http://www.planalto.gov.br/ccivil_03/Leis/LDL/Ldl13.htm

IMPOSTO DE RENDA SOBRE GRATIFICAÇÃO DE NATAL (13º SALÁRIO)

O imposto de renda na fonte incidente sobre o 13º salário será calculado de acordo com as seguintes regras:

a) o valor da gratificação de natal (13º salário) será totalmente tributado por ocasião da sua quitação, com base na tabela progressiva mensal vigente no mês da quitação;

b) considera-se mês de quitação o mês de dezembro ou o mês da rescisão de contrato de trabalho;

c) não haverá retenção na fonte pelo pagamento de antecipações do 13º salário;

d) o cálculo do imposto, sem prejuízo das isenções previstas na legislação vigente (art. 39 e 42 do RIR/99), será efetuado em separado dos demais rendimentos mediante a utilização da tabela progressiva mensal vigente no mês de quitação. A tributação ocorrerá exclusivamente na fonte;

e) na determinação da base de cálculo do imposto incidente sobre o 13º salário serão admitidas as seguintes deduções:

e.1) a quantia de R$ 126,36* por dependente;

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 5

www.rm.com.br – 0800 709 8100

e.2) a importância paga a título de pensão alimentícia em face das normas do Direito de Família e em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais correspondente ao 13° salário;

e.3) a quantia de até R$ 1.257,12**, correspondente à parcela isenta dos rendimentos de aposentadoria e pensão, transferência para a reserva remunerada ou reforma, correspondente ao 13º salário, pagos pela previdência social da União, dos Estados, do Distrito Federal e dos Municípios ou por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência privada, no caso de contribuinte com idade igual ou superior a 65 anos;

e.4) a contribuição para a previdência social da União, dos Estados, do Distrito Federal e dos Municípios, incidente sobre o 13º salário;

e.5) as contribuições para as entidades de previdência privada domiciliadas no Brasil e as contribuições para os Fundos de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social;

e.6) o valor do acréscimo de remuneração proporcional ao valor da CPMF devida, dos benefícios de prestação continuada e os de prestação única e dos proventos dos inativos, pensionistas e demais benefícios, limitados a dez salários mínimos, constantes dos Planos de Benefício da Previdência Social, de que tratam a Lei nº 8.213, de 24 de julho de 1991, e a Lei nº 8.112, de 11 de dezembro de 1990;

f) cabe ao sindicato de cada categoria profissional de trabalhador avulso a responsabilidade pela retenção e o recolhimento do imposto incidente sobre o 13º salário, no mês de quitação. A base de cálculo do imposto será o valor total do 13º salário pago pelo sindicato ao trabalhador avulso, no ano;

g) os valores relativos a pensão judicial e contribuição previdenciária (oficial e privada), computados como deduções do 13º salário, não poderão ser utilizados para determinação da base de cálculo de quaisquer outros rendimentos; e

h) no caso de pagamento de complementação do 13º salário posteriormente ao mês de quitação, o imposto deverá ser recalculado sobre o valor total desta gratificação, utilizando-se a tabela do mês da quitação. Do imposto assim apurado será deduzido o valor do imposto retido anteriormente;

Fonte:

http://www.receita.fazenda.gov.br/PessoaJuridica/DIRF/Mafon2003/escladicionais.htm#Gratifica%E7%E3o%20de%20Natal%20(13%BA%20SAL%C1RIO)

* Valor referente a tabela vigente em 8/2006 ** Valor referente a tabela vigente em 8/2006

Imposto de Renda na Fonte: http://www.receita.fazenda.gov.br/Legislacao/INS/2006/in6272006.htm

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 6

www.rm.com.br – 0800 709 8100

DEDUÇÃO DO 13º SALÁRIO CALCULADO SOBRE LICENÇA MATERINDADE INSTRUÇÃO NORMATIVA MPS/SRP Nº 3, DE 14 DE JULHO DE 2005 - DOU DE 15/07/2005

Seção II Ocorrência do Fato Gerador

Art. 66. Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador da obrigação previdenciária principal e existentes seus efeitos:

I - em relação ao segurado:

a) empregado e trabalhador avulso, quando for paga, devida ou creditada a remuneração, o que ocorrer primeiro, quando do pagamento ou crédito da última parcela do décimo-terceiro salário, observado o disposto nos arts. 122 e 123, e no mês a que se referirem as férias, mesmo quando recebidas antecipadamente na forma da legislação trabalhista; III - em relação à empresa: h) no mês do pagamento ou crédito da última parcela do décimo-terceiro salário, observado o disposto nos arts. 122 e 123;

Seção V Parcelas Não-Integrantes da Base de Cálculo

Art. 72. Não integram a base de cálculo para incidência de contribuições: V - a parcela do décimo-terceiro salário correspondente ao período do aviso prévio indenizado, paga ou creditada na rescisão do contrato de trabalho;

Salário-família Art. 112. § 4º Não integram a remuneração, para fins de percepção de salário-família: I - o décimo terceiro salário;

Seção II - Subseção II Responsabilidade pelo Pagamento do Benefício e pela Arrecadação da Contribuição da

Segurada Art. 115. O salário-maternidade em função da licença por parto ou aborto não-criminoso é pago diretamente pela empresa ou pelo equiparado, à segurada empregada. § 1º O salário-maternidade pago pela empresa ou pelo equiparado, inclusive a parcela do décimo-terceiro salário correspondente ao período da licença, poderá ser deduzido quando do pagamento das contribuições sociais previdenciárias devidas, exceto das destinadas a outras entidades ou fundos. § 2º Para fins da dedução da parcela de décimo-terceiro salário, de que trata o § 1º, proceder-se-á da seguinte forma: I - a remuneração correspondente ao décimo-terceiro salário deverá ser dividida por trinta; II - o resultado da operação descrita no inciso I deverá ser dividido pelo número de meses considerados no cálculo da remuneração do décimo-terceiro; III - a parcela referente ao décimo-terceiro salário proporcional ao período de licença maternidade corresponde ao produto da multiplicação do resultado da operação descrita no inciso II pelo número de dias de gozo de licença-maternidade no ano. § 3º Para efeito de dedução, o valor pago a título de salário-maternidade não poderá ser superior ao subsídio mensal, em espécie, dos Ministros do Supremo Tribunal Federal, conforme dispõe o art. 248 da Constituição Federal.§ 4º No período de 29 de novembro de 1999 a 31 de agosto de 2003, competia ao INSS o pagamento do salário-maternidade devido à segurada empregada, desde que requerido até 31 de agosto de 2003, observados os seguintes procedimentos: I - as contribuições sociais relativas ao salário-maternidade de responsabilidade da empresa deviam ser recolhidas juntamente com as demais contribuições devidas por esta no prazo previsto no art. 94, caso não tenham sido recolhidas, deverá ser feito o recolhimento em atraso; II - a responsabilidade pela arrecadação e pelo recolhimento da contribuição da segurada empregada, era da empresa, relativamente aos dias trabalhados no início e no término da licença-maternidade,

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 7

www.rm.com.br – 0800 709 8100

mediante a aplicação da alíquota correspondente à remuneração mensal integral da segurada, respeitado o limite máximo do salário de contribuição; III - quando a remuneração paga pela empresa, proporcional aos dias trabalhados no mês de início da licença, e o salário-de-benefício, proporcional aos dias de licença-maternidade no mês do fim da licença, correspondiam ao limite máximo do salário de contribuição, a responsabilidade pelo desconto, previsto no inciso II, era da empresa em relação aos dias trabalhados no início da licença e do INSS em relação aos dias de licença no final.

CAPÍTULO VI DÉCIMO-TERCEIRO SALÁRIO

Art. 119. Décimo-terceiro salário é a gratificação natalina paga pelo empregador ao segurado empregado, inclusive o doméstico, e pelo tomador dos serviços ao trabalhador avulso. § 1º A gratificação corresponde a um doze avos da remuneração devida em dezembro, por mês de serviço no ano correspondente ou fração igual ou superior a quinze dias de trabalho. § 2º O décimo-terceiro salário correspondente aos dias em que o segurado recebeu benefício de auxílio-doença, auxílio-acidente ou auxílio-reclusão, no ano, é pago pelo INSS diretamente ao segurado juntamente com a última parcela do benefício. § 3º O décimo-terceiro salário correspondente ao período de licença maternidade é pago pela empresa diretamente à segurada empregada, na forma prevista no art. 115.

Seção I

Contribuições Incidentes sobre o Décimo-Terceiro Salário Art. 120. O décimo-terceiro salário integra o salário de contribuição, sendo devidas as contribuições sociais quando do pagamento ou crédito da última parcela ou na rescisão de contrato de trabalho. § 1º Sobre o valor total do décimo-terceiro salário pago, devido ou creditado ao segurado empregado, inclusive ao doméstico e ao trabalhador avulso, incidem as contribuições de que trata o art. 77, os incisos I e II do art. 86 e o art. 87, observado o disposto no inciso I do § 2º e no § 4º, ambos do art. 92. § 2º As contribuições incidem sobre o valor bruto da gratificação, sem a compensação dos adiantamentos pagos, ressalvado o disposto no inciso V do art. 72. Art. 121. A contribuição social previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso, incidente sobre o décimo-terceiro salário, é calculada em separado da remuneração do mês, conforme disposto no § 2º do art. 7º da Lei nº 8.620, de 1993, mediante a aplicação da alíquota de oito, nove ou onze por cento, de acordo com a faixa salarial constante da tabela publicada periodicamente pelo MPS, observados os limites mínimo e máximo do salário de contribuição e o disposto no § 1º do art. 77 e no inciso I do § 2º e § 4º do art. 92. Parágrafo único. A contribuição social previdenciária da segurada relativa à parcela do décimo-terceiro proporcional aos meses de salário-maternidade, ainda que esse tenha sido pago pelo INSS, no período referido no § 4º do art. 115, é descontada pela empresa ou pelo empregador doméstico quando do pagamento da segunda parcela do décimo-terceiro salário, ou na rescisão de contrato de trabalho, incidindo sobre o valor total do décimo-terceiro salário recebido.

Seção II

Prazos de Vencimento Art. 122. O vencimento do prazo de pagamento das contribuições sociais incidentes sobre o décimo-terceiro salário, exceto no caso de rescisão, dar-se-á no dia vinte de dezembro, antecipando-se o prazo para o dia útil imediatamente anterior se não houver expediente bancário neste dia. Parágrafo único. Caso haja pagamento de remuneração variável em dezembro, o pagamento das contribuições referentes ao ajuste do valor do décimo-terceiro salário deve ocorrer no documento de arrecadação da competência dezembro, considerando-se para apuração da alíquota da contribuição do segurado o valor total do décimo-terceiro salário. Art. 123. Na rescisão de contrato de trabalho, inclusive naquela ocorrida no mês de dezembro, em que haja pagamento de parcela de décimo-terceiro salário, as contribuições devidas devem ser recolhidas até o dia dois do mês seguinte ao da rescisão, prorrogando-se o vencimento para o dia útil subseqüente quando não houver expediente bancário no dia dois. Art. 124. As contribuições sociais incidentes sobre a parcela do décimo-terceiro salário, proporcional aos meses de salário-maternidade, inclusive nos casos em que o benefício seja pago diretamente pelo INSS à segurada, devem ser recolhidas pela empresa ou empregador doméstico, juntamente com as contribuições relativas ao décimo-terceiro salário do ano em que o benefício foi pago, observado o disposto nos arts. 122 e 123, conforme o caso.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 8

www.rm.com.br – 0800 709 8100

Seção III

Disposições Especiais Art. 125. Para o recolhimento das contribuições sociais incidentes sobre o décimo-terceiro salário, deverão ser informados, no documento de arrecadação, a competência treze e o ano a que se referir, exceto no caso de décimo-terceiro salário pago em rescisão de contrato de trabalho, cuja competência será a do mês da rescisão.

TÍTULO III - Seção I Compensação

Art. 195. No documento de arrecadação relativo ao pagamento das contribuições incidentes sobre o décimo-terceiro salário poderão ser compensadas importâncias que a empresa tenha recolhido indevidamente, observado o limite de trinta por cento do total do valor devido à Previdência Social nesta competência. Fonte:

http://www010.dataprev.gov.br/sislex/paginas/38/MPS-SRP/2005/3.htm

ATENÇÃO: As informações de legisção constante neste manual são apenas ilustrativas e servem como orientação. As mesmas podem ter sofrido alterações ou não possuirem aplicabilidade por estarem revogadas, por este motivo orientamos que sejam consultados os órgãos legais para verificarem alterações e vigências das normas.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 9

www.rm.com.br – 0800 709 8100

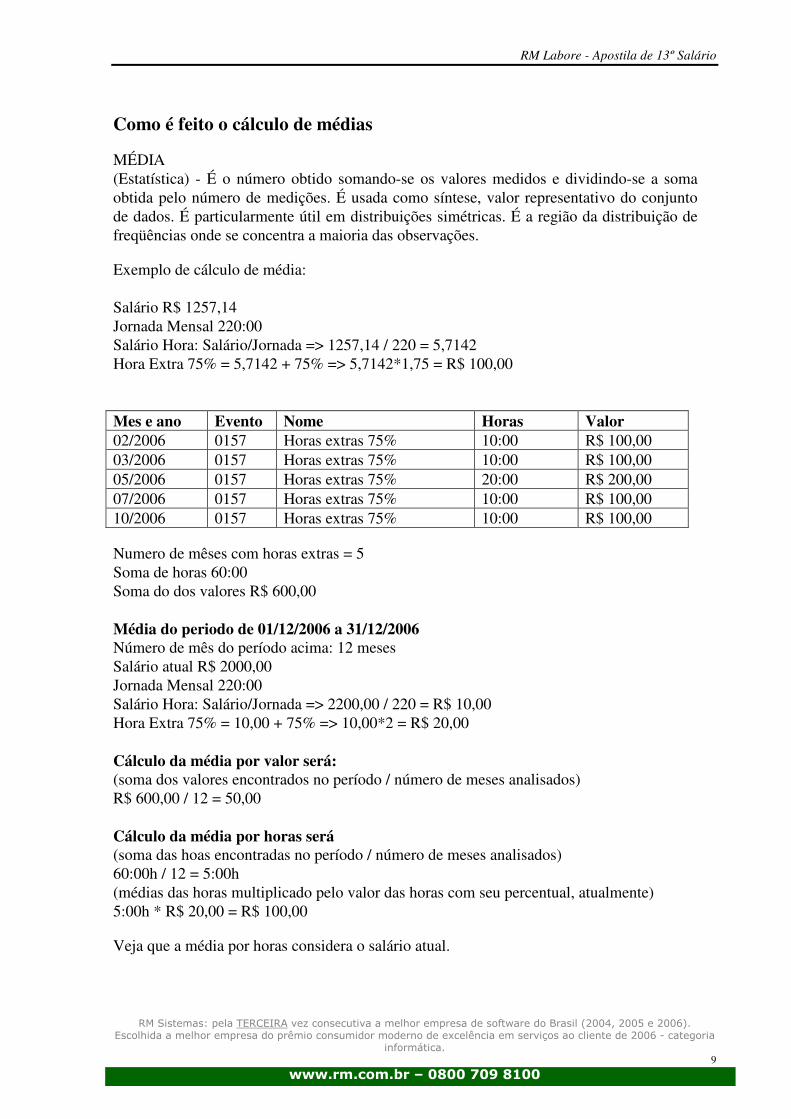

Como é feito o cálculo de médias MÉDIA (Estatística) - É o número obtido somando-se os valores medidos e dividindo-se a soma obtida pelo número de medições. É usada como síntese, valor representativo do conjunto de dados. É particularmente útil em distribuições simétricas. É a região da distribuição de freqüências onde se concentra a maioria das observações. Exemplo de cálculo de média: Salário R$ 1257,14 Jornada Mensal 220:00 Salário Hora: Salário/Jornada => 1257,14 / 220 = 5,7142 Hora Extra 75% = 5,7142 + 75% => 5,7142*1,75 = R$ 100,00 Mes e ano Evento Nome Horas Valor 02/2006 0157 Horas extras 75% 10:00 R$ 100,00 03/2006 0157 Horas extras 75% 10:00 R$ 100,00 05/2006 0157 Horas extras 75% 20:00 R$ 200,00 07/2006 0157 Horas extras 75% 10:00 R$ 100,00 10/2006 0157 Horas extras 75% 10:00 R$ 100,00 Numero de mêses com horas extras = 5 Soma de horas 60:00 Soma do dos valores R$ 600,00 Média do periodo de 01/12/2006 a 31/12/2006 Número de mês do período acima: 12 meses Salário atual R$ 2000,00 Jornada Mensal 220:00 Salário Hora: Salário/Jornada => 2200,00 / 220 = R$ 10,00 Hora Extra 75% = 10,00 + 75% => 10,00*2 = R$ 20,00 Cálculo da média por valor será: (soma dos valores encontrados no período / número de meses analisados) R$ 600,00 / 12 = 50,00 Cálculo da média por horas será (soma das hoas encontradas no período / número de meses analisados) 60:00h / 12 = 5:00h (médias das horas multiplicado pelo valor das horas com seu percentual, atualmente) 5:00h * R$ 20,00 = R$ 100,00 Veja que a média por horas considera o salário atual.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 10

www.rm.com.br – 0800 709 8100

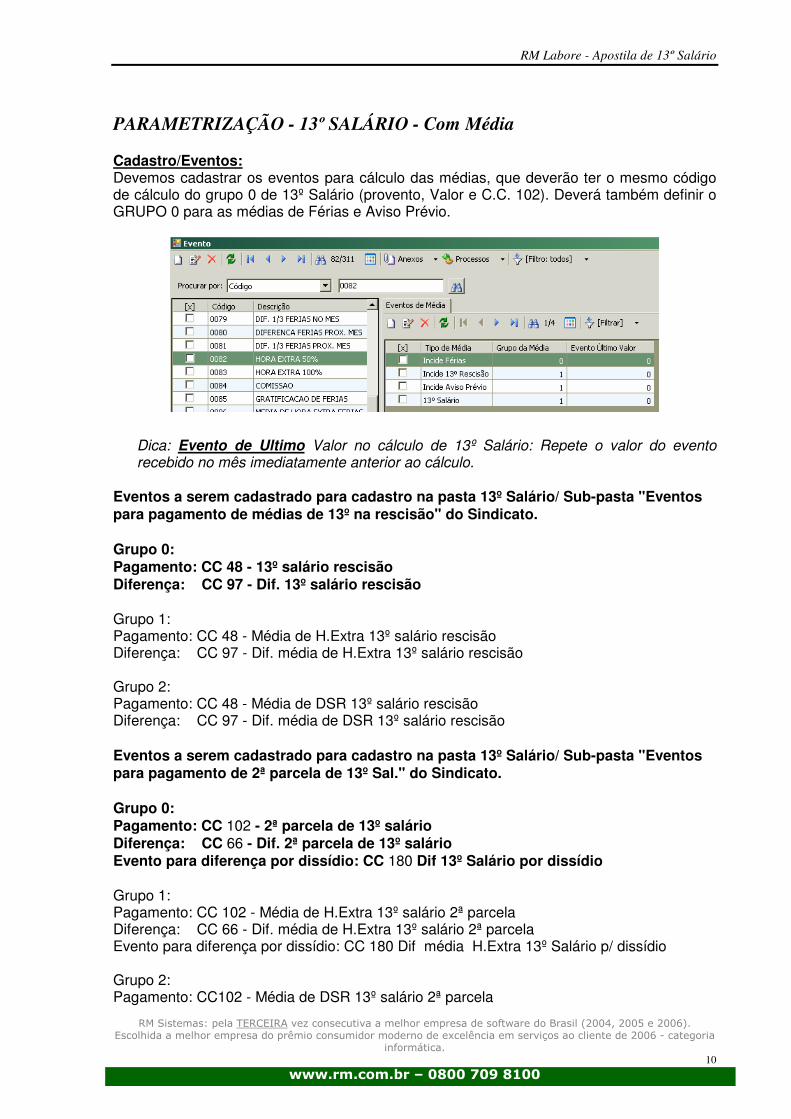

PARAMETRIZAÇÃO - 13º SALÁRIO - Com Média Cadastro/Eventos: Devemos cadastrar os eventos para cálculo das médias, que deverão ter o mesmo código de cálculo do grupo 0 de 13º Salário (provento, Valor e C.C. 102). Deverá também definir o GRUPO 0 para as médias de Férias e Aviso Prévio.

Dica: Evento de Ultimo Valor no cálculo de 13º Salário: Repete o valor do evento recebido no mês imediatamente anterior ao cálculo.

Eventos a serem cadastrado para cadastro na pasta 13º Salário/ Sub-pasta "Eventos para pagamento de médias de 13º na rescisão" do Sindicato. Grupo 0: Pagamento: CC 48 - 13º salário rescisão Diferença: CC 97 - Dif. 13º salário rescisão Grupo 1: Pagamento: CC 48 - Média de H.Extra 13º salário rescisão Diferença: CC 97 - Dif. média de H.Extra 13º salário rescisão Grupo 2: Pagamento: CC 48 - Média de DSR 13º salário rescisão Diferença: CC 97 - Dif. média de DSR 13º salário rescisão Eventos a serem cadastrado para cadastro na pasta 13º Salário/ Sub-pasta "Eventos para pagamento de 2ª parcela de 13º Sal." do Sindicato. Grupo 0: Pagamento: CC 102 - 2ª parcela de 13º salário Diferença: CC 66 - Dif. 2ª parcela de 13º salário Evento para diferença por dissídio: CC 180 Dif 13º Salário por dissídio Grupo 1: Pagamento: CC 102 - Média de H.Extra 13º salário 2ª parcela Diferença: CC 66 - Dif. média de H.Extra 13º salário 2ª parcela Evento para diferença por dissídio: CC 180 Dif média H.Extra 13º Salário p/ dissídio Grupo 2: Pagamento: CC102 - Média de DSR 13º salário 2ª parcela

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 11

www.rm.com.br – 0800 709 8100

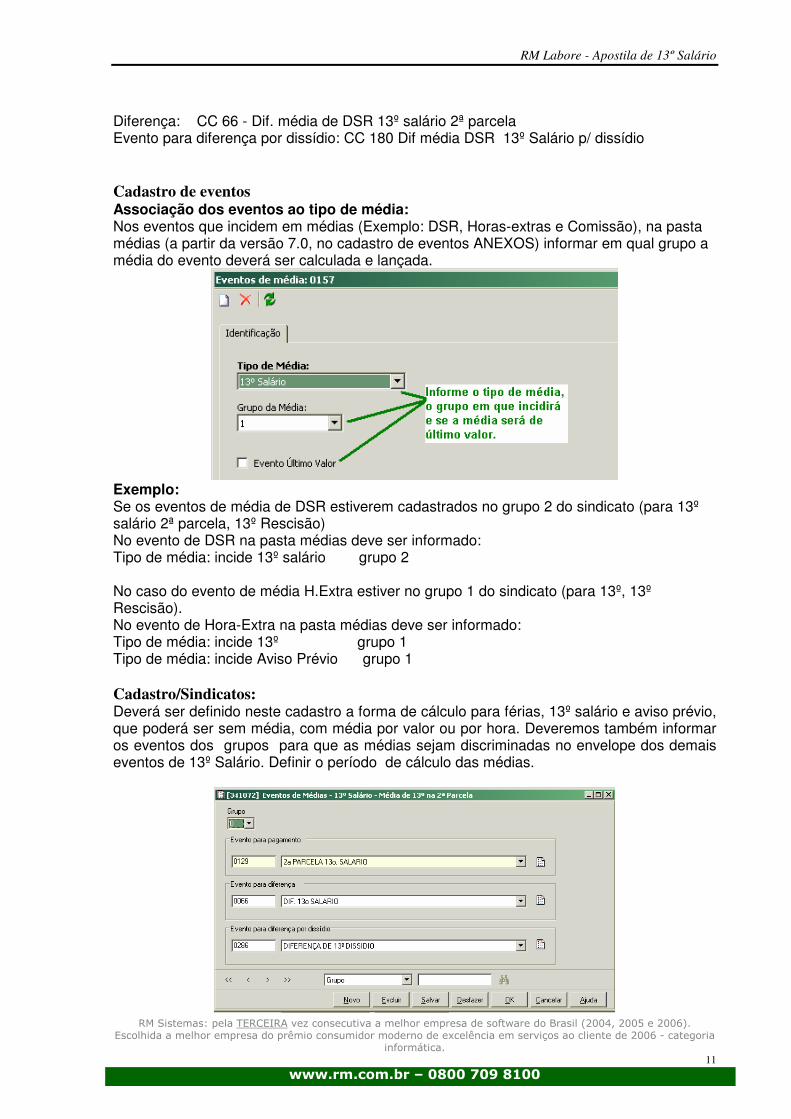

Diferença: CC 66 - Dif. média de DSR 13º salário 2ª parcela Evento para diferença por dissídio: CC 180 Dif média DSR 13º Salário p/ dissídio Cadastro de eventos Associação dos eventos ao tipo de média: Nos eventos que incidem em médias (Exemplo: DSR, Horas-extras e Comissão), na pasta médias (a partir da versão 7.0, no cadastro de eventos ANEXOS) informar em qual grupo a média do evento deverá ser calculada e lançada.

Exemplo: Se os eventos de média de DSR estiverem cadastrados no grupo 2 do sindicato (para 13º salário 2ª parcela, 13º Rescisão) No evento de DSR na pasta médias deve ser informado: Tipo de média: incide 13º salário grupo 2 No caso do evento de média H.Extra estiver no grupo 1 do sindicato (para 13º, 13º Rescisão). No evento de Hora-Extra na pasta médias deve ser informado: Tipo de média: incide 13º grupo 1 Tipo de média: incide Aviso Prévio grupo 1 Cadastro/Sindicatos: Deverá ser definido neste cadastro a forma de cálculo para férias, 13º salário e aviso prévio, que poderá ser sem média, com média por valor ou por hora. Deveremos também informar os eventos dos grupos para que as médias sejam discriminadas no envelope dos demais eventos de 13º Salário. Definir o período de cálculo das médias.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 12

www.rm.com.br – 0800 709 8100

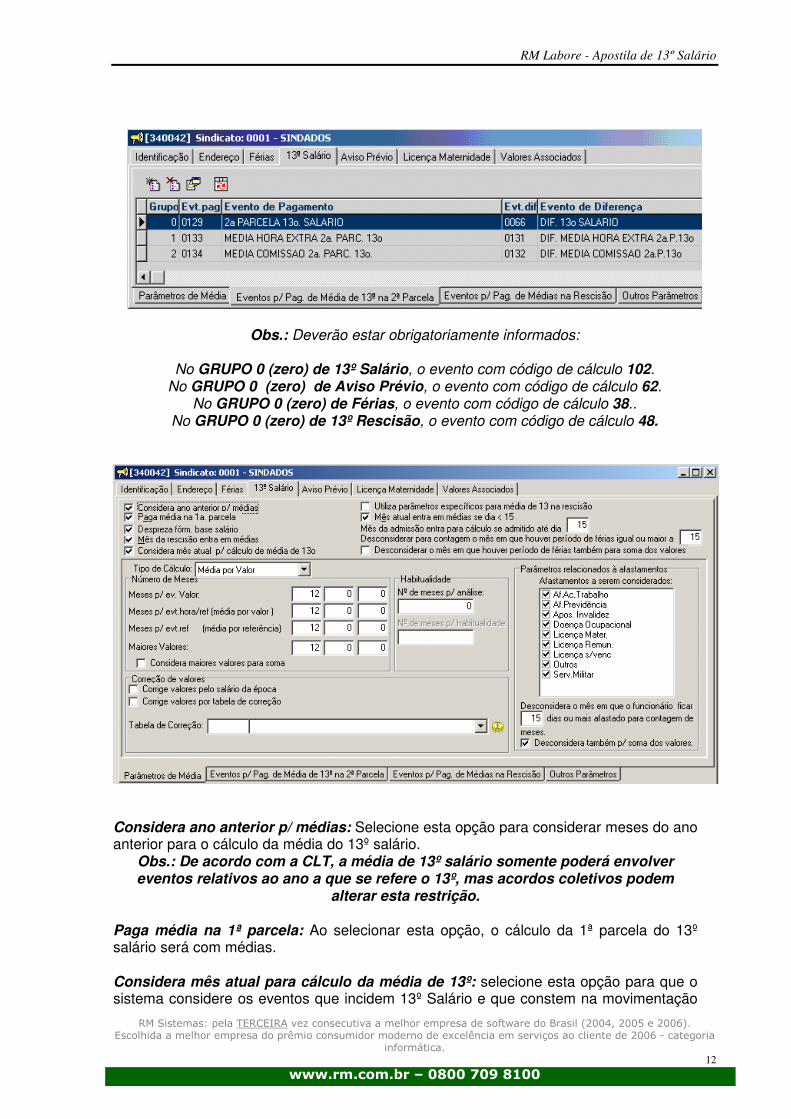

Obs.: Deverão estar obrigatoriamente informados:

No GRUPO 0 (zero) de 13º Salário, o evento com código de cálculo 102. No GRUPO 0 (zero) de Aviso Prévio, o evento com código de cálculo 62.

No GRUPO 0 (zero) de Férias, o evento com código de cálculo 38.. No GRUPO 0 (zero) de 13º Rescisão, o evento com código de cálculo 48.

Considera ano anterior p/ médias: Selecione esta opção para considerar meses do ano anterior para o cálculo da média do 13º salário.

Obs.: De acordo com a CLT, a média de 13º salário somente poderá envolver eventos relativos ao ano a que se refere o 13º, mas acordos coletivos podem

alterar esta restrição. Paga média na 1ª parcela: Ao selecionar esta opção, o cálculo da 1ª parcela do 13º salário será com médias. Considera mês atual para cálculo da média de 13º: selecione esta opção para que o sistema considere os eventos que incidem 13º Salário e que constem na movimentação

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 13

www.rm.com.br – 0800 709 8100

no mês do lançamento do 13º Salário. Lembrando que esta opção afetará todas as rotinas que envolvam o cálculo do 13 salário, sendo elas:

- 1ª Parcela 13º Salário; - 2ª Parcela 13º Salário; - Provisão de 13º Salário; - Fórmula CALCMED; - Formula CALCMEDDATA; - Fórmula MEDCOMIS.

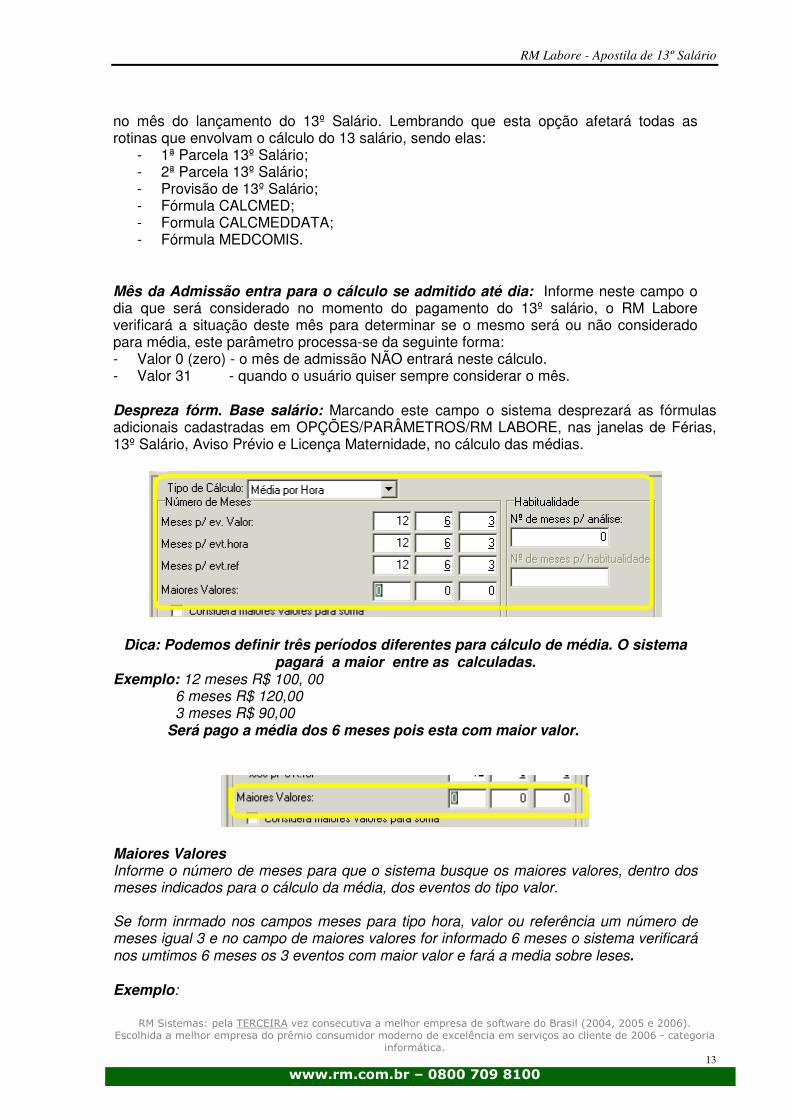

Mês da Admissão entra para o cálculo se admitido até dia: Informe neste campo o dia que será considerado no momento do pagamento do 13º salário, o RM Labore verificará a situação deste mês para determinar se o mesmo será ou não considerado para média, este parâmetro processa-se da seguinte forma: - Valor 0 (zero) - o mês de admissão NÃO entrará neste cálculo. - Valor 31 - quando o usuário quiser sempre considerar o mês. Despreza fórm. Base salário: Marcando este campo o sistema desprezará as fórmulas adicionais cadastradas em OPÇÕES/PARÂMETROS/RM LABORE, nas janelas de Férias, 13º Salário, Aviso Prévio e Licença Maternidade, no cálculo das médias.

Dica: Podemos definir três períodos diferentes para cálculo de média. O sistema pagará a maior entre as calculadas.

Exemplo: 12 meses R$ 100, 00 6 meses R$ 120,00 3 meses R$ 90,00 Será pago a média dos 6 meses pois esta com maior valor.

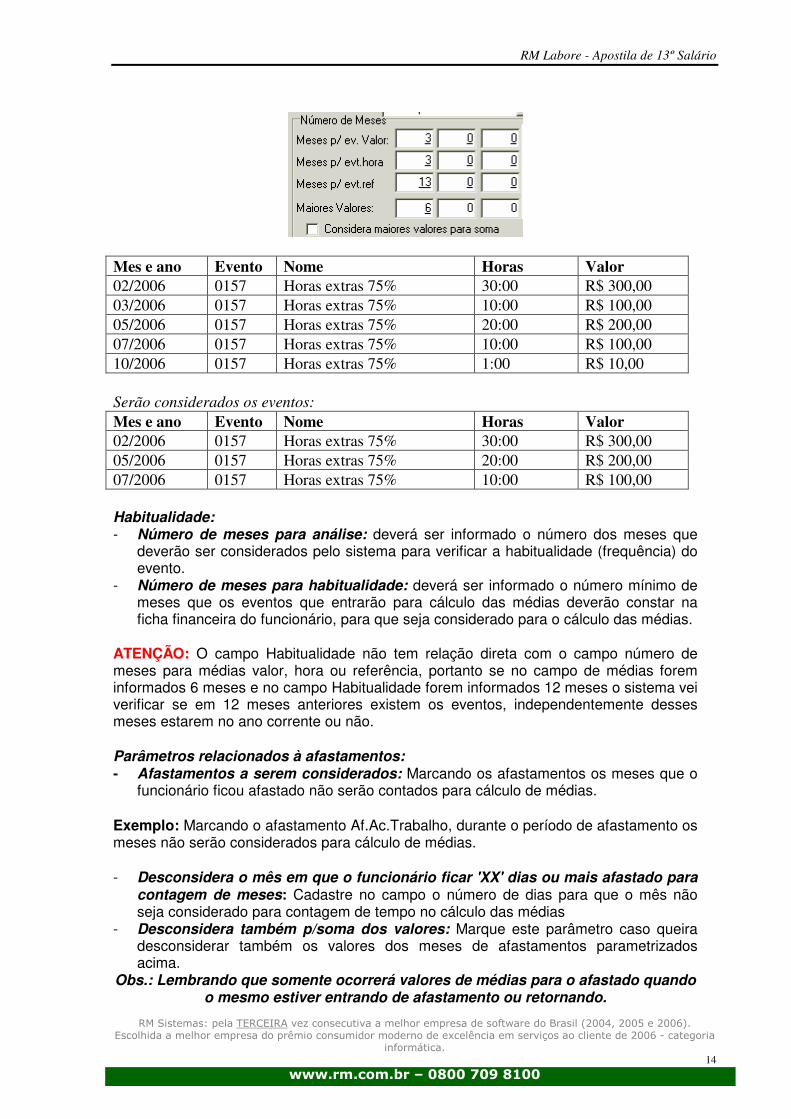

Maiores Valores Informe o número de meses para que o sistema busque os maiores valores, dentro dos meses indicados para o cálculo da média, dos eventos do tipo valor. Se form inrmado nos campos meses para tipo hora, valor ou referência um número de meses igual 3 e no campo de maiores valores for informado 6 meses o sistema verificará nos umtimos 6 meses os 3 eventos com maior valor e fará a media sobre leses. Exemplo:

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 14

www.rm.com.br – 0800 709 8100

Mes e ano Evento Nome Horas Valor 02/2006 0157 Horas extras 75% 30:00 R$ 300,00 03/2006 0157 Horas extras 75% 10:00 R$ 100,00 05/2006 0157 Horas extras 75% 20:00 R$ 200,00 07/2006 0157 Horas extras 75% 10:00 R$ 100,00 10/2006 0157 Horas extras 75% 1:00 R$ 10,00 Serão considerados os eventos: Mes e ano Evento Nome Horas Valor 02/2006 0157 Horas extras 75% 30:00 R$ 300,00 05/2006 0157 Horas extras 75% 20:00 R$ 200,00 07/2006 0157 Horas extras 75% 10:00 R$ 100,00

Habitualidade: - Número de meses para análise: deverá ser informado o número dos meses que

deverão ser considerados pelo sistema para verificar a habitualidade (frequência) do evento.

- Número de meses para habitualidade: deverá ser informado o número mínimo de meses que os eventos que entrarão para cálculo das médias deverão constar na ficha financeira do funcionário, para que seja considerado para o cálculo das médias.

ATENÇÃO: O campo Habitualidade não tem relação direta com o campo número de meses para médias valor, hora ou referência, portanto se no campo de médias forem informados 6 meses e no campo Habitualidade forem informados 12 meses o sistema vei verificar se em 12 meses anteriores existem os eventos, independentemente desses meses estarem no ano corrente ou não. Parâmetros relacionados à afastamentos: - Afastamentos a serem considerados: Marcando os afastamentos os meses que o

funcionário ficou afastado não serão contados para cálculo de médias. Exemplo: Marcando o afastamento Af.Ac.Trabalho, durante o período de afastamento os meses não serão considerados para cálculo de médias. - Desconsidera o mês em que o funcionário ficar 'XX' dias ou mais afastado para

contagem de meses: Cadastre no campo o número de dias para que o mês não seja considerado para contagem de tempo no cálculo das médias

- Desconsidera também p/soma dos valores: Marque este parâmetro caso queira desconsiderar também os valores dos meses de afastamentos parametrizados acima.

Obs.: Lembrando que somente ocorrerá valores de médias para o afastado quando o mesmo estiver entrando de afastamento ou retornando.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 15

www.rm.com.br – 0800 709 8100

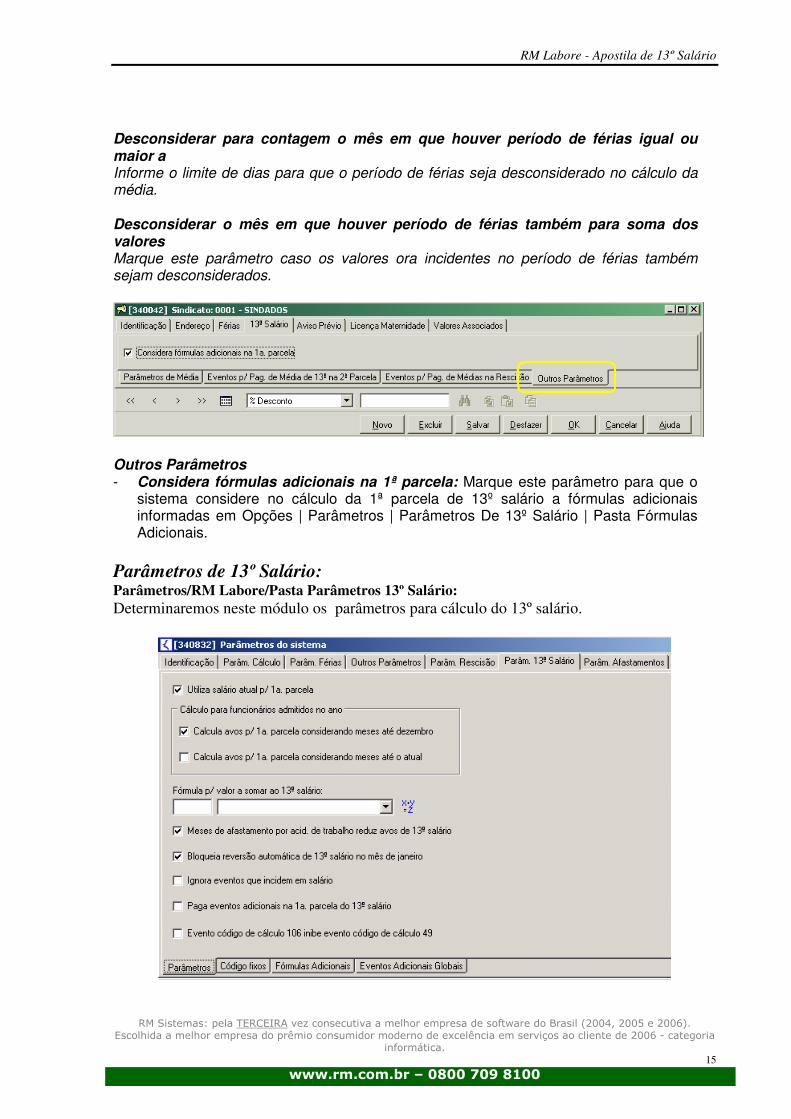

Desconsiderar para contagem o mês em que houver período de férias igual ou maior a Informe o limite de dias para que o período de férias seja desconsiderado no cálculo da média. Desconsiderar o mês em que houver período de férias também para soma dos valores Marque este parâmetro caso os valores ora incidentes no período de férias também sejam desconsiderados.

Outros Parâmetros - Considera fórmulas adicionais na 1ª parcela: Marque este parâmetro para que o

sistema considere no cálculo da 1ª parcela de 13º salário a fórmulas adicionais informadas em Opções | Parâmetros | Parâmetros De 13º Salário | Pasta Fórmulas Adicionais.

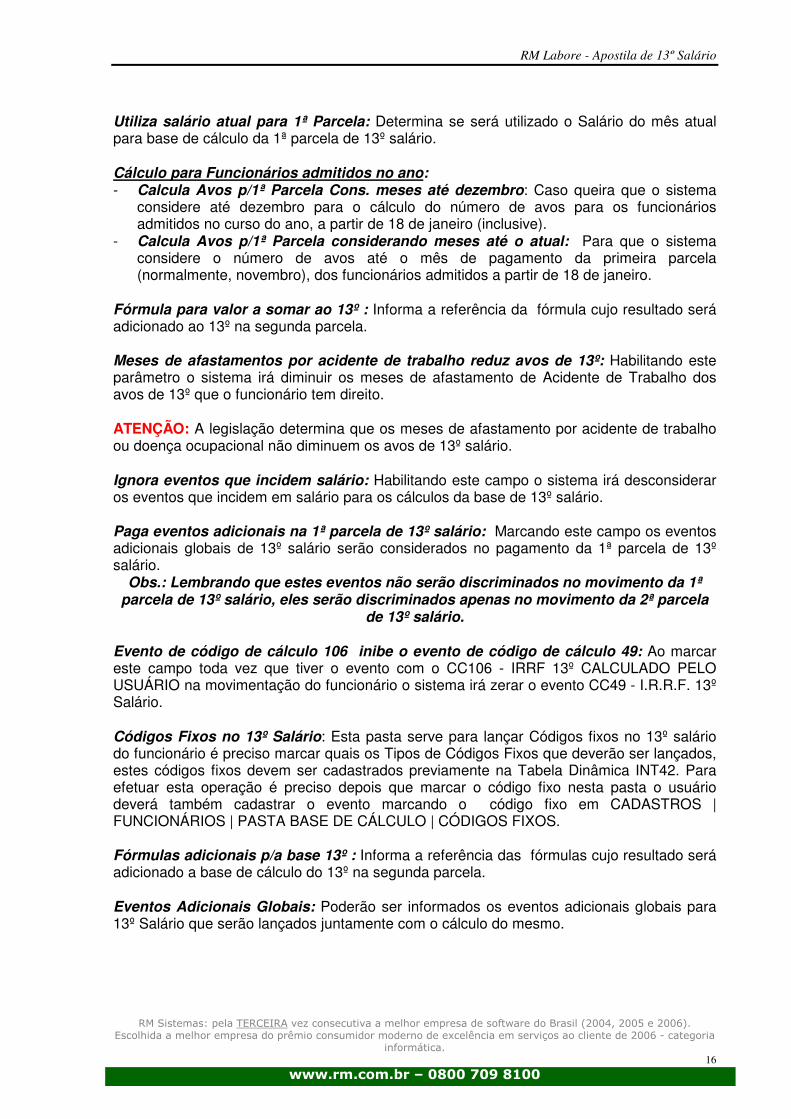

Parâmetros de 13º Salário: Parâmetros/RM Labore/Pasta Parâmetros 13º Salário: Determinaremos neste módulo os parâmetros para cálculo do 13º salário.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 16

www.rm.com.br – 0800 709 8100

Utiliza salário atual para 1ª Parcela: Determina se será utilizado o Salário do mês atual para base de cálculo da 1ª parcela de 13º salário. Cálculo para Funcionários admitidos no ano: - Calcula Avos p/1ª Parcela Cons. meses até dezembro: Caso queira que o sistema

considere até dezembro para o cálculo do número de avos para os funcionários admitidos no curso do ano, a partir de 18 de janeiro (inclusive).

- Calcula Avos p/1ª Parcela considerando meses até o atual: Para que o sistema considere o número de avos até o mês de pagamento da primeira parcela (normalmente, novembro), dos funcionários admitidos a partir de 18 de janeiro.

Fórmula para valor a somar ao 13º : Informa a referência da fórmula cujo resultado será adicionado ao 13º na segunda parcela. Meses de afastamentos por acidente de trabalho reduz avos de 13º: Habilitando este parâmetro o sistema irá diminuir os meses de afastamento de Acidente de Trabalho dos avos de 13º que o funcionário tem direito. ATENÇÃO: A legislação determina que os meses de afastamento por acidente de trabalho ou doença ocupacional não diminuem os avos de 13º salário. Ignora eventos que incidem salário: Habilitando este campo o sistema irá desconsiderar os eventos que incidem em salário para os cálculos da base de 13º salário. Paga eventos adicionais na 1ª parcela de 13º salário: Marcando este campo os eventos adicionais globais de 13º salário serão considerados no pagamento da 1ª parcela de 13º salário.

Obs.: Lembrando que estes eventos não serão discriminados no movimento da 1ª parcela de 13º salário, eles serão discriminados apenas no movimento da 2ª parcela

de 13º salário. Evento de código de cálculo 106 inibe o evento de código de cálculo 49: Ao marcar este campo toda vez que tiver o evento com o CC106 - IRRF 13º CALCULADO PELO USUÁRIO na movimentação do funcionário o sistema irá zerar o evento CC49 - I.R.R.F. 13º Salário. Códigos Fixos no 13º Salário: Esta pasta serve para lançar Códigos fixos no 13º salário do funcionário é preciso marcar quais os Tipos de Códigos Fixos que deverão ser lançados, estes códigos fixos devem ser cadastrados previamente na Tabela Dinâmica INT42. Para efetuar esta operação é preciso depois que marcar o código fixo nesta pasta o usuário deverá também cadastrar o evento marcando o código fixo em CADASTROS | FUNCIONÁRIOS | PASTA BASE DE CÁLCULO | CÓDIGOS FIXOS. Fórmulas adicionais p/a base 13º : Informa a referência das fórmulas cujo resultado será adicionado a base de cálculo do 13º na segunda parcela. Eventos Adicionais Globais: Poderão ser informados os eventos adicionais globais para 13º Salário que serão lançados juntamente com o cálculo do mesmo.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 17

www.rm.com.br – 0800 709 8100

CADASTRO DO FUNCIONÁRIO E FICHA FINANCEIRA O sistema verifica no cadastro do funcionário os afastamento para contagem dos avos de 13º. Caso o funcionário não tenha 15 dias de trabalho no mês ele não terá direito ao avo (no caso de afastamento por acidente de trabalho e doença ocupacional ele não perde direito aos avos). Os 15 primeiros dias de afastamento são considerados como dias trabalhados, ou seja, o afastamento comoça a ser considerado a partir do 16 dia. O sistema verifica também na ficha finaceira a existência de faltas (Evento com CC 8). Caso ele tenha mais de 15 faltas no mês ele perde direito ao avo de 13º salário referente àquele mês. Nos meses de admissão e demissão esse calculo é proporcionalizado, ou seja, se o funcionário tem 15 dias trabalhados no mês e 1 falta ele érde o direito a esse avo. CONTAGEM DOS AVOS Cada mês onde se tenha trabalhado 15 ou mais dias é considerado como 1 avo de 13º.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 18

www.rm.com.br – 0800 709 8100

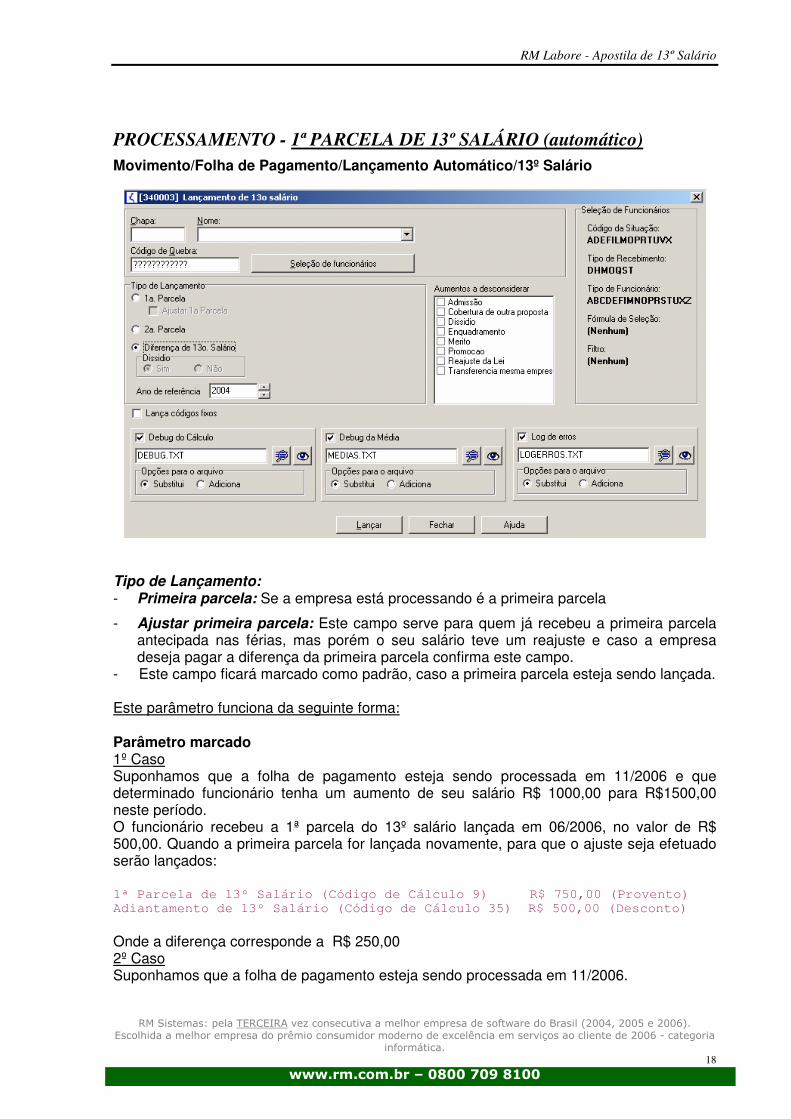

PROCESSAMENTO - 1ª PARCELA DE 13º SALÁRIO (automático) Movimento/Folha de Pagamento/Lançamento Automático/13º Salário

Tipo de Lançamento: - Primeira parcela: Se a empresa está processando é a primeira parcela

- Ajustar primeira parcela: Este campo serve para quem já recebeu a primeira parcela antecipada nas férias, mas porém o seu salário teve um reajuste e caso a empresa deseja pagar a diferença da primeira parcela confirma este campo.

- Este campo ficará marcado como padrão, caso a primeira parcela esteja sendo lançada. Este parâmetro funciona da seguinte forma: Parâmetro marcado 1º Caso Suponhamos que a folha de pagamento esteja sendo processada em 11/2006 e que determinado funcionário tenha um aumento de seu salário R$ 1000,00 para R$1500,00 neste período. O funcionário recebeu a 1ª parcela do 13º salário lançada em 06/2006, no valor de R$ 500,00. Quando a primeira parcela for lançada novamente, para que o ajuste seja efetuado serão lançados: 1ª Parcela de 13º Salário (Código de Cálculo 9) R$ 750,00 (Provento) Adiantamento de 13º Salário (Código de Cálculo 35) R$ 500,00 (Desconto)

Onde a diferença corresponde a R$ 250,00 2º Caso Suponhamos que a folha de pagamento esteja sendo processada em 11/2006.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 19

www.rm.com.br – 0800 709 8100

O funcionário recebeu a 1ª parcela do 13º salário lançada em 06/2006, no valor de R$ 500,00 e não teve nada que influenciasse no valor da 1ª parcela e hoje o valor da mesma continuaria R$ 500,00. Quando a primeira parcela for lançada novamente, para que o ajuste seja efetuado serão lançados: 1ª Parcela de 13º Salário (Código de Cálculo 9) R$ 500,00 (Provento) Adiantamento de 13º Salário (Código de Cálculo 35) R$ 500,00 (Desconto)

Onde a diferença corresponde a R$ 0,00 Parâmetro desmarcado 1º Caso Suponhamos que a folha de pagamento esteja sendo processada em 11/2006 e que determinado funcionário tenha um aumento de seu salário R$ 1000,00 para R$1500,00 neste período. O funcionário recebeu a 1ª parcela do 13º salário lançada em 06/2006, no valor de R$ 500,00. Quando a primeira parcela for lançada novamente, para que o ajuste seja efetuado serão lançados: 1ª Parcela de 13º Salário (Código de Cálculo 9) R$ 250,00 (Provento)

2º Caso Suponhamos que a folha de pagamento esteja sendo processada em 11/2006. O funcionário recebeu a 1ª parcela do 13º salário lançada em 06/2006, no valor de R$ 500,00 e não teve nada que influenciasse no valor da 1ª parcela e hoje o valor da mesma continuaria R$ 500,00. Quando a primeira parcela for lançada novamente, para que o ajuste seja efetuado, não será lançado nenhum evento. - Lança Códigos Fixos: Marcando este campo o sistema irá efetuar o lançamento dos

códigos fixos relacionados ao 13º salário. Obs.: Este parâmetro é utilizado principalmente para o lançamento do evento de pensão alimenticia sobre o 13º salário cadastrado previamente no cadastrado no

funcionário.

Situações a Observar: - No caso de funcionários comissionistas, será efetuado o cálculo da média ou será

considerado o mínimo garantido do sindicato. - Caso o funcionário tenha ficado afastado pela previdência ou acidente de

trabalho. - Na geração do SEFIP, o campo “Gerar SEFIP 13º”, não poderá ser confirmado

pois a primeira parcela de 13º irá na folha mensal do mês de novembro.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 20

www.rm.com.br – 0800 709 8100

OBSERVAÇÖES PARA ADMITIDOS EM JANEIRO E PARA AFASTADOS DURANTE O ANO:

- 1) Para funcionários admitidos até 17 de janeiro (inclusive), o Sistema calculará

metade (50%) do salário contratual percebido no "Mês Anterior" ao do pagamento.

- 2) Para funcionários admitidos após 17 de janeiro, o Sistema calculará o

número de avos a que o funcionário tem direito (da admissäo até o mês anterior ao pagamento) e pagará a metade do total encontrado.

- 3) Para funcionários afastados por acidente de trabalho, o 13º será pago

integralmente. Para descontar o 13º pago pela previdência, deverá ser lançado na movimentaçäo do mes de dezembro, o evento de desconto com CC 101, com o valor de 13º pago pela previdência.

O evento com CC 101 é um evento de Desconto tipo Valor. O valor informado neste codigo de calculo sera deduzido também da base de calculo do 13º salário para o cálculo do IRRF e INSS. - 4) Para funcionários afastados pela previdência, o 13º será pago somente

sobre os avos aos quais o funcionário terá direito. As incidências do FGTS, INSS, IRRF seräo somente sobre o valor pago pelo sistema ao funcionário.

- 5) Para funcionárias que tiveram dias de afastamento por licença maternidade

durante o ano o sistema irá calcular o valor normalmente (como é calculado para os demais funcionários), porém na guia de INSS e no SEFIP os valores referente ao valor do 13º salário pago pela previdência serão calculados da seguinte forma:

Soma dos eventos de CC 102 (ou CC48 caso venha a ser rescisão) / nº de avos que estão sendo pagos / 30 * Numero de dias de afastamento dentro do ano.

Estes valores sobre os dias de afastamento por licença maternidade não aparecerão na movimentação e nem na folha analítica, para que seja impresso na folha analítica deverá ser criado uma fórmula.

DEDUÇÃO DE SALÁRIO MATERNIDADE, SOBRE O 13º SALÁRIO, NA GUIA DE INSS

Através da Lei 10.710 de 05/08/2003, Art. 2º , o valor de Licença Maternidade passou a ser pago pela empresa. Deve-se observar que em alguns casos o sistema estará deduzindo um valor de salário maternidade na Guia de INSS em meses onde não existe nenhuma funcionária afastada por licença Maternidade, no mês de dezembro isso será comum. Este valor é devido no caso do pagamento de licença maternidade ou quando da demissão da funcionária, onde a empresa deve deduzir o valor do 13º salário rescisão proporcional aos dias de afastamento. Exemplo.:

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 21

www.rm.com.br – 0800 709 8100

A funcionária esteve de afastada por Licença Maternidade até o dia 20/01/2006. Desta maneira a empresa é responsável pelo pagamento de 13º salário referente aos dias de afastamento por motivo de Licença maternidade no ano corrente o que acarretaria o seguinte calculo: (CC 102 + CC 48)/ número de avos de direito /30 * Número de dias de afastamento por Licença Maternidade no ano corrente. Para que este valor apareça na folha analítica, deverá ser criada a fórmula abaixo e informá-la na Folha Analítica. Para o RM Labore Os eventos 0048, 0088, 0089 são eventos de 13º salário rescisão com CC 48 e 0129, 0133 e 0134 são eventos de CC 102. SE DIASAFT(MTDATA(1,1,ANO), MTDATA(1,1,ANO+1)-1,'E')>0 ENTAO

(MV(MES,ANO,'0048')+MV(MES,ANO,'0088')+MV(MES,ANO,'0089')+MV(MES,A

NO,'0129')+MV(MES,ANO,'0133')+MV(MES,ANO,'0134'))/NROAVOS13/30

*DIASAFT(MTDATA(1,1,ANO), MTDATA(1,1,ANO+1)-1,'E')

SENAO 0 FIMSE

Quando este valor de dedução não estiver sendo descontado na GPS/Guia de INSS acesse o módulo “Cadastro | Cálculos | Valores fixos”, localize o valor fixo com finalidade 10 (Limite para desconto de Salário Maternidade em GRPS) e informe neste o valor de 999999,00. Verifique também a sua vigência.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 22

www.rm.com.br – 0800 709 8100

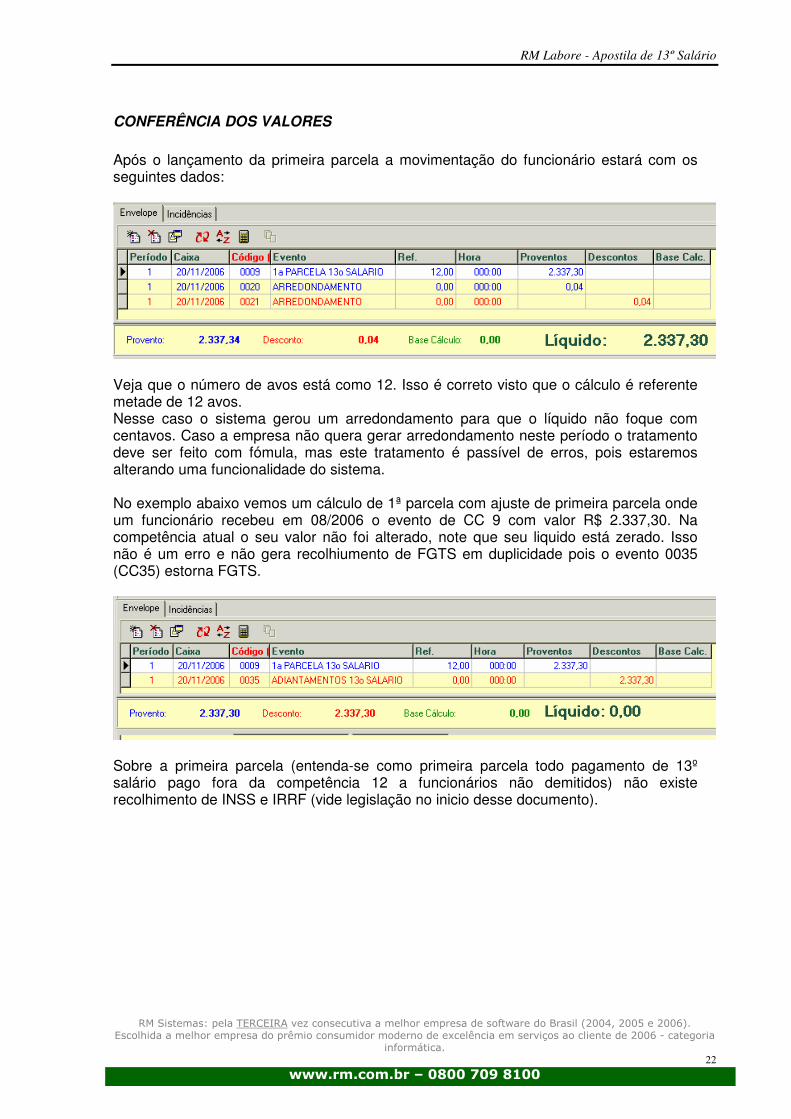

CONFERÊNCIA DOS VALORES Após o lançamento da primeira parcela a movimentação do funcionário estará com os seguintes dados:

Veja que o número de avos está como 12. Isso é correto visto que o cálculo é referente metade de 12 avos. Nesse caso o sistema gerou um arredondamento para que o líquido não foque com centavos. Caso a empresa não quera gerar arredondamento neste período o tratamento deve ser feito com fómula, mas este tratamento é passível de erros, pois estaremos alterando uma funcionalidade do sistema. No exemplo abaixo vemos um cálculo de 1ª parcela com ajuste de primeira parcela onde um funcionário recebeu em 08/2006 o evento de CC 9 com valor R$ 2.337,30. Na competência atual o seu valor não foi alterado, note que seu liquido está zerado. Isso não é um erro e não gera recolhiumento de FGTS em duplicidade pois o evento 0035 (CC35) estorna FGTS.

Sobre a primeira parcela (entenda-se como primeira parcela todo pagamento de 13º salário pago fora da competência 12 a funcionários não demitidos) não existe recolhimento de INSS e IRRF (vide legislação no inicio desse documento).

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 23

www.rm.com.br – 0800 709 8100

1ª PARCELA COM MÉDIA DISCRIMINADA 1º Passo: Cadastrar a seguinte fórmula em "Cadastro | Fórmulas" Código A0020 Título : Média na 1ª Parcela Texto: CALCMED(2) / 2 2º Passo: Cadastrar o seguinte evento em "Cadastro | Eventos" Código: 1 Provento, Valor, com Código de Cálculo 9, incide FGTS, informar a fórmula criada no passo 1. 3º Passo: Acesse o módulo "Cadastro | Sindicatos", pasta "13º Salário". Desmarque a opção "Paga média na 1ª Parcela". 4º Passo: Execute o pagamento da primeira parcela através do módulo "Movimento | Folha de Pagamento | Lançamentos Automáticos | Décimo Terceiro Salário". 5º Passo: Acessar o módulo "Movimento | Folha de Pagamento | Lançamentos Automáticos | Grupo de Eventos" e criar um grupo de eventos informando o evento criado no passo 2. 6º Passo: Lance o Grupo de Eventos.

PAGAMENTO DE 13º SALÁRIO INTEGRALMENTE EM MESES ANTERIORES A DEZEMBRO (Com discriminação da média)

Para o pagamento da 2ª parcela antecipadamente, deve-se observar que os encargos de INSS e IRRF serão recolhidos para os órgãos competentes apenas no mês de Dezembro (mes da quitação). Isso se deve ao fato de que o pagamento ocorrido em novembro ou em outros meses anteriores ao mês de dezembro são antecipações (adiantamento). VEJA NOTA PRESENTE NO FINAL DO ROTEIRO. PREPARAÇÃO DO SISTEMA 1º Passo: Módulo "Cadastro | Eventos" Deverá existir na base de dados eventos cadastrados com os seguintes códigos de cálculo: CC09, CC35, CC49, CC58, CC66, CC83, CC101, CC102, CC103, CC106, CC144, CC171 e CC172. 2º Passo: Parametrizar nos sindicatos ("Cadastro | Sindicatos") os eventos de médias. Eles são obrigatórios no grupo 0 do sindicato. Veja exemplo na tabela anexa à imagem. Eventos a serem cadastrado para cadastro na pasta "13º Salário", sub-pasta "Eventos para pagamento de médias de 13º na rescisão".

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 24

www.rm.com.br – 0800 709 8100

Grupo 0: Pagamento: CC 48 - 13º salário rescisão Diferença: CC 97 - Dif. 13º salário rescisão Eventos a serem cadastrado para cadastro na pasta "13º Salário", sub-pasta "Eventos para pagamento de 2ª parcela de 13º Sal." do Sindicato. Grupo 0: Pagamento: CC 102 - 2ª parcela de 13º salário Diferença: CC 066 - Dif. 2ª parcela de 13º salário 3º Passo: Cadastrar as seguintes fórmulas através do módulo "Cadastro | Fórmulas". Código: COLIGADA Título: COLIGADA Texto: COLIGADACORRENTE Código: CHAPA Título: CHAPA Texto: CHAPA 4º Passo: Acessar o módulo "Utilitários | Consultas SQL" e cadastrar a consulta SQL abaixo: Código: 13SALARIO Título: 13º salário pago durante o ano Texto: SELECT SUM(VALOR) VALOR FROM PFFINANC (NOLOCK), PEVENTO (NOLOCK),

PPARAM (NOLOCK)

WHERE PFFINANC.CODCOLIGADA=PEVENTO.CODCOLIGADA

AND PPARAM.CODCOLIGADA=PFFINANC.CODCOLIGADA

AND PEVENTO.CODIGO=PFFINANC.CODEVENTO

AND PFFINANC.CHAPA=:FRM_CHAPA

AND PEVENTO.CODIGOCALCULO='9'

AND PFFINANC.MESCOMP<>PPARAM.MESCOMP

AND PFFINANC.ANOCOMP=PPARAM.ANOCOMP

AND PFFINANC.CODCOLIGADA=:FRM_COLIGADA 5º Passo: Cadastrar as seguintes fórmulas através do módulo "Cadastro | Fórmulas". OBSERVAÇÃO.: As fórmulas não consideram o meses de admissão caso o número de dias trabalhados sejam inferiores a 15 dias. Código da 1ª fórmula: A0011 Título: AVOS 13 SALÁRIO INTEGRAL EM MESES ANTERIORES A DEZEMBRO Texto: NROAVOS13+ABS(MES-12)

Código da 2ª fórmula: A0012 Título: 13 SALÁRIO INTEGRAL EM MESES ANTERIORES A DEZEMBRO Texto: execsql('13SALARIO');

(RC/12)*(NROAVOS13+ABS(MES-12))-resultsql('13SALARIO','valor')

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 25

www.rm.com.br – 0800 709 8100

Código da 3ª fórmula: A0016 Título: MEDIA DE 13 SALÁRIO INTEGRAL EM MESES ANTERIORES A DEZEMBRO Texto: execsql('13SALARIO');

(CALCMED(2)/12)*(NROAVOS13+ABS(MES-12))

6º Passo: Criar as fórmulas abaixo através do módulo "Cadastro | Fórmulas". Código: A0013 Título: INSS DE ANTECIPAÇÃO DE 13º SALARIO Texto: TI(FOR('A0012')+FOR('A0016')) Código: A0014 Título: IRRF DE ANTECIPAÇÃO DE 13º SALÁRIO Texto: DECL BCALC; SETVAR(BCALC,FOR('A0012')+FOR('A0016')); TR(BCALC-TI(BCALC))

Código: A0015 Título: DESCONTO DE INSS E IRRF ANTECIPADO Texto: MV(15,ANO,'8003')+MV(15,ANO,'8002') 7º Passo: Cadastrar os seguintes eventos em "Cadastro | Eventos". Código do 1º evento: 8001 Descrição: Adiantamento de 13º Salário Provento/Valor, com Código de Cálculo 09. Incide FGTS e RAIS No campo "Fórmula valor" informar a fórmula de código A0012. No campo "Fórmula Referência" informar a fórmula de código A0011. Código do 1º evento: 8005 Descrição: Média de adiantamento de 13º Salário Provento/Valor, com Código de Cálculo 09. Incide FGTS e RAIS No campo "Fórmula valor" informar a fórmula de código A0016. No campo "Fórmula Referência" informar a fórmula de código A0011. Código do 2º evento: 8002 Descrição: INSS 13º Salário (antecipado) Desconto/Valor, sem Código de Cálculo. No campo "Fórmula valor" informar a fórmula de código A0013. Código do 3º evento: 8003 Descrição: IRRF 13º Salário (antecipado) Desconto/Valor, sem Código de Cálculo. No campo "Fórmula valor" informar a fórmula de código A0014. Código do 4º evento: 8004 Descrição: Desconto de INSS13º e IRRF13º (antecipado) Provento/Valor, sem Código de Cálculo. No campo "Fórmula valor" informar a fórmula de código A0015.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 26

www.rm.com.br – 0800 709 8100

8º Passo: Para realizar o lançamento você deverá lançar os eventos 8001, 8002, 8003 e 8005 através do módulo "Movimento | Folha de Pagamento | Lançamentos Automáticos | Grupo de Eventos". PROCEDIMENTO A SER REALIZADO NA COMPETÊNCIA DEZEMBRO: 09º Passo: Lançar, através do módulo "Movimento | Folha de Pagamento | Lançamentos Automáticos | Grupo de Eventos" o evento 8004 (criado no passo 5). 9º Passo: Na competência Dezembro deverá efetuar o processamento de 13º Salário normalmente através do módulo "Movimento | Folha de Pagamento | Lançamentos Automáticos | Décimo Terceiro Salário". 10º Passo: Efetuar a geração do SEFIP e de todas as guias. OBSERVAÇÃO.: Lembramos que ao emitir a DIRF, os valores de IRRF e o INSS do funcionário irão aparecer na competência Dezembro. NOTA IMPORTANTE: O recolhimento do INSS de 13º salário e IRRF de 13º salário devem ocorrer em dezembro pois a legislação de IRRF (texto abaixo) informa que o IRRF deve ser calculado no ato da quitação e na verdade a quitação só ocorre em dezembro pois podem ocorrer diferenças salariais, diferenças de médias e até mesmo de tabelas de cálculo o que acarretaria problemas no cálculo da diferença de INSS e IRRF. O INSS só é aceito no SEFIP da competência 13 (veja manual do SEFIP). Se recolhido anteriormente não será possível a geração deste SEFIP automaticamente na competência de dezembro.

OBS.: Lembramos que, ao emitir a DIRF, o IRRF e o INSS do funcionário irá aparecer na competência Dezembro.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 27

www.rm.com.br – 0800 709 8100

PROCESSAMENTO – 2ª PARCELA DE 13º SALÁRIO (mês de dezembro) Módulo: “Movimento/Folha de Pagamento/Lançamento Automático/13º Salário” Tipo de Lançamento: - Segunda parcela: Lançamento da segunda parcela do 13º salário. Situações a observar: - Funcionário comissionista, será efetuado o cálculo da média ou considerado o

mínimo garantido do sindicato. - Quando o funcionário tiver afastado por acidente de trabalho:

1 –

Deverá ser lançado um evento de Salário Pago na Previdência, (Desconto, Valor, com CC101), onde deverá ser informado o valor que o funcionário recebeu no período que esteve afastado (Lembrando que este valor do 13º Salário pago pela previdência, deverá ser apurado junto ao funcionário).

- A empresa não poderá estar trabalhando com as médias discriminadas apenas no

13º Salário ou apenas no 13º Rescisão pois afeta o cálculo de INSS de ambas as partes.

- Lançamento de pensão alimentícia poderá ser feito através dos códigos fixos,

lembrando que o evento deverá ter CC120. - Quando o funcionário possuir outro emprego:

Empresas que fazem o cálculo paralelo

1 - Criar o Evento INSS 13º Outro Emprego (Base de Cálculo, Valor, Com CC144), informar o valor caso já tenha sido descontado na outra empresa o INSS, caso contrário deverá ser lançado o evento com CC83, onde o sistema efetuará a proporcionalização.

2 – Criar o Evento Base de INSS 13º outro emprego (Base de Cálculo, com CC83), informar o valor da Base de incidência de INSS do outro emprego para que seja proporcionalizado.

Empresas que não fazem calculo paralelo (proporcional nas duas empresas)

1 - Criar o Evento INSS 13º Outro Emprego (Base de Cálculo, Valor, Com CC182), informar o valor da base da INSS de 13º na outra empresa. O código de ca´culo 83 será calculado automaticamente.

ATENÇÃO: - No dia 20/12 deverá ser gerado SEFIP de 13º (módulo “Relatórios | SEFIP”),

marcando o campo “SEFIP 13”, Informe o percentual de INSS recolhido pela empresa. Este SEFIP não gera recolhimento de FGTS, pois ele é utilizado apenas para declaração do valor de INSS de 13º salário que foi pago pela empresa na guia de GPS 13 no dia 20/12.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 28

www.rm.com.br – 0800 709 8100

PROCESSAMENTO – DIFERENÇA DE 13º SALÁRIO Este procedimento ocorrerá quando tiver movimentação variável ou alteração salarial que afete o cálculo do 13º Salário. Situações apresentadas: - Ocorrer movimentação ou alteração salarial antes de pagar o 13º Salário: Neste

caso apenas deverá efetuar tais alterações e processar MOVIMENTO / FOLHA DE PAGAMENTO / LANÇAMENTO AUTOMÁTICO / DÉCIMO TERCEIRO SALÁRIO.

- Ocorrer movimentação ou alteração salarial após o pagamento do 13º Salário: Neste caso deverá criar um novo período, antes de efetuar o aumento salarial, podendo já estar com toda a movimentação do mês de Dezembro digitada e logo em seguida processar o cálculo da diferença de 13º Salário.

- Após a liberação da competência para JANEIRO: Deverá cadastrar um novo evento Provento/Valor com código de cálculo 66 e incidência em INSS FOLHA, ao marcar a opção “Diferença de 13º Salário” aparecerá o campo para informar o evento de diferença. Neste campo o sistema apresentará somente o evento com código de cálculo 66 com incidência em INSS FOLHA.

OBS.: Todos os eventos eventos de médias deverão estar cadastrados conforme abaixo no sindicato.

No Dif. GRUPO 0 (zero) de 13º Salário, o evento com código de cálculo 66. No Dif. GRUPO 0 (zero) de Aviso Prévio, o evento com código de cálculo 99.

No Dif. GRUPO 0 (zero) de Férias, o evento com código de cálculo 45.. No Dif. GRUPO 0 (zero) de 13º Rescisão, o evento com código de cálculo 97.

Lembrando que se o usuário optar pelo pagto da diferença de 13º em Janeiro, o sistema não discriminará os valores de médias, irá englobálos, no evento acima criado.

ATENÇÃO: A opção de diferença por dissídio só deverá ser utilizada caso a empresa esteja pagando diferença de 13º salário referente a anos anteriores devido o dissídio coletivo.

Provisão de 13º Salário Gerar histórico de provisão e emitir pelo Gerador de Relatórios

Cadastro/Sindicatos/13º Salário: Deverá ser definido neste cadastro a forma de cálculo para férias, 13º salário e aviso prévio, que poderá ser sem média, com média por valor ou por hora. Deveremos também informar os eventos dos grupos para que as médias sejam discriminadas no envelope dos demais eventos de 13º Salário. Definir o período de cálculo das médias.

Bloqueia reversão automática de 13º salário no mês janeiro: Com este parâmetro marcado, no momento da realização da contabilização da provisão mensal do 13º salário no mês de janeiro, o sistema considerará o valor da provisão acumulada do mês anterior igual a zero. Portanto, a provisão mensal do mês de janeiro é a própria provisão acumulada do mês de janeiro. Esclarecemos que em dezembro a provisão acumulada é relativa a 12/12 avos e em janeiro a provisão acumulada é de apenas 1/12. Ao final de um ano contábil, é necessário uma reversão nas contas de resultado de provisão da contabilidade. O RM Labore faz isto automaticamente, quando o usuário opta pela provisão mensal ( que é o valor acumulado mês atual – o valor acumulado do mês anterior), pois esta é negativa e o sistema inverte as contas débito/crédito. Esta reversão só ocorre no mês de janeiro.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 29

www.rm.com.br – 0800 709 8100

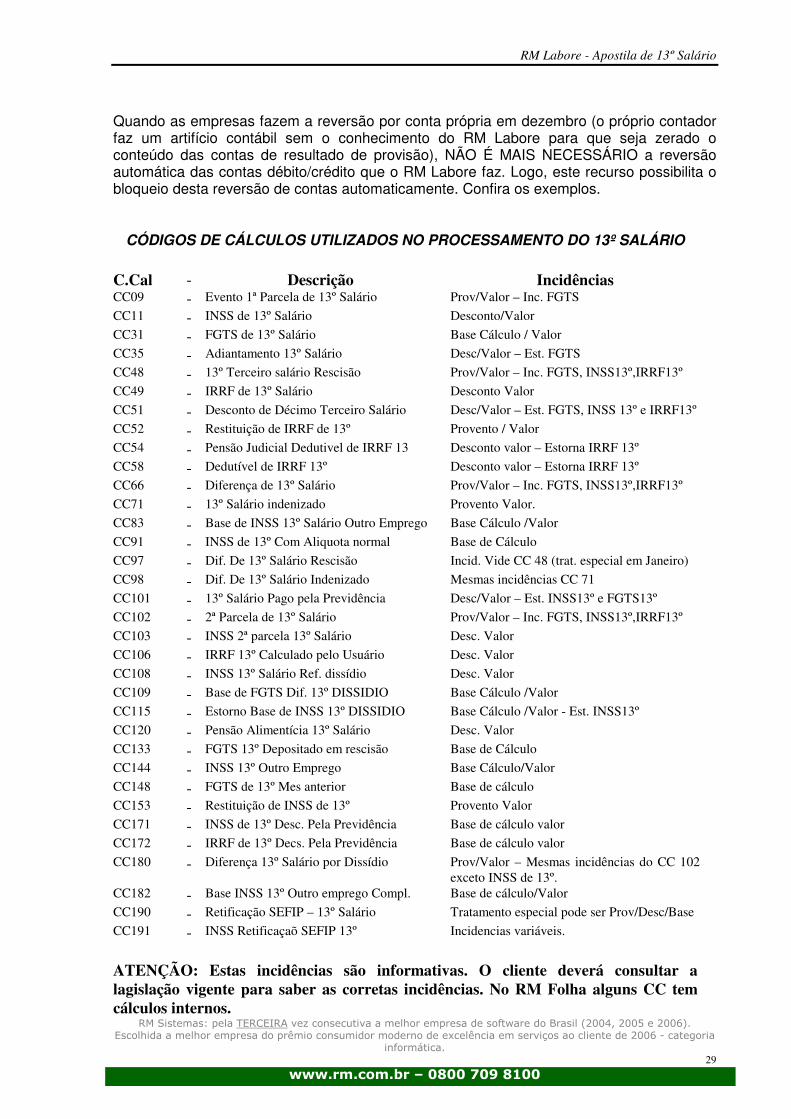

Quando as empresas fazem a reversão por conta própria em dezembro (o próprio contador faz um artifício contábil sem o conhecimento do RM Labore para que seja zerado o conteúdo das contas de resultado de provisão), NÃO É MAIS NECESSÁRIO a reversão automática das contas débito/crédito que o RM Labore faz. Logo, este recurso possibilita o bloqueio desta reversão de contas automaticamente. Confira os exemplos.

CÓDIGOS DE CÁLCULOS UTILIZADOS NO PROCESSAMENTO DO 13º SALÁRIO C.Cal - Descrição Incidências CC09 - Evento 1ª Parcela de 13º Salário Prov/Valor – Inc. FGTS

CC11 - INSS de 13º Salário Desconto/Valor

CC31 - FGTS de 13º Salário Base Cálculo / Valor

CC35 - Adiantamento 13º Salário Desc/Valor – Est. FGTS

CC48 - 13º Terceiro salário Rescisão Prov/Valor – Inc. FGTS, INSS13º,IRRF13º

CC49 - IRRF de 13º Salário Desconto Valor

CC51 - Desconto de Décimo Terceiro Salário Desc/Valor – Est. FGTS, INSS 13º e IRRF13º

CC52 - Restituição de IRRF de 13º Provento / Valor

CC54 - Pensão Judicial Dedutivel de IRRF 13 Desconto valor – Estorna IRRF 13º

CC58 - Dedutível de IRRF 13º Desconto valor – Estorna IRRF 13º

CC66 - Diferença de 13º Salário Prov/Valor – Inc. FGTS, INSS13º,IRRF13º

CC71 - 13º Salário indenizado Provento Valor.

CC83 - Base de INSS 13º Salário Outro Emprego Base Cálculo /Valor

CC91 - INSS de 13º Com Aliquota normal Base de Cálculo

CC97 - Dif. De 13º Salário Rescisão Incid. Vide CC 48 (trat. especial em Janeiro)

CC98 - Dif. De 13º Salário Indenizado Mesmas incidências CC 71

CC101 - 13º Salário Pago pela Previdência Desc/Valor – Est. INSS13º e FGTS13º

CC102 - 2ª Parcela de 13º Salário Prov/Valor – Inc. FGTS, INSS13º,IRRF13º

CC103 - INSS 2ª parcela 13º Salário Desc. Valor

CC106 - IRRF 13º Calculado pelo Usuário Desc. Valor

CC108 - INSS 13º Salário Ref. dissídio Desc. Valor

CC109 - Base de FGTS Dif. 13º DISSIDIO Base Cálculo /Valor

CC115 - Estorno Base de INSS 13º DISSIDIO Base Cálculo /Valor - Est. INSS13º

CC120 - Pensão Alimentícia 13º Salário Desc. Valor

CC133 - FGTS 13º Depositado em rescisão Base de Cálculo

CC144 - INSS 13º Outro Emprego Base Cálculo/Valor

CC148 - FGTS de 13º Mes anterior Base de cálculo

CC153 - Restituição de INSS de 13º Provento Valor

CC171 - INSS de 13º Desc. Pela Previdência Base de cálculo valor

CC172 - IRRF de 13º Decs. Pela Previdência Base de cálculo valor

CC180 - Diferença 13º Salário por Dissídio Prov/Valor – Mesmas incidências do CC 102 exceto INSS de 13º.

CC182 - Base INSS 13º Outro emprego Compl. Base de cálculo/Valor

CC190 - Retificação SEFIP – 13º Salário Tratamento especial pode ser Prov/Desc/Base

CC191 - INSS Retificaçaõ SEFIP 13º Incidencias variáveis.

ATENÇÃO: Estas incidências são informativas. O cliente deverá consultar a lagislação vigente para saber as corretas incidências. No RM Folha alguns CC tem cálculos internos.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 30

www.rm.com.br – 0800 709 8100

EXERCÍCIOS PRÁTICOS 1) Estamos em Novembro/2006 e trabalhando com regime competência. 2) O cálculo do 13º para os funcionários filiados ao SINDADOS será com média por hora,

devendo ser pago o melhor valor de média entre os 6 e 3 últimos meses, tanto para eventos do tipo valor quanto para o tipo hora. Lembrando que as médias serão discriminadas no envelope do funcionário. Para aqueles filiados ao Sindicato do Comércio, será sem média.

3) O pagamento da 1ª parcela do 13º salário, será considerado o salário de outunbro e o

número de avos até dezembro, deve ser efetuado no dia 25/11, sendo que a diferença da 1ª parcela também deve ser paga àqueles que já receberam este provento no decorrer do ano vigente.

4) Após o processamento da folha e a emissão dos relatórios normais, o período deve ser

encerrado. 5) A 2ª parcela do 13º deve ser paga na data de 20/12, considerando o mês atual para os

cálculos de média. Devendo ser observado todas as situações apresentadas durante o ano, ou seja, (Licença maternidade, afastamento pela previdência)

6) Durante o processamento normal da folha, deverá ser considerado que, no mês de

Dezembro, os funcionários Dênio Pereira e Maria Conceição fizeram 6 Horas Extras a 50% cada um e receberam também o evento Gratificação. O funcionário Marcelo Costa, por sua vez, deverá receber 4 Horas Extras a 100%.

7) Deverá ser efetuado o pagamento da diferença de 13º Salário.

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 31

www.rm.com.br – 0800 709 8100

GUIA DE INSS COMPETÊNCIA 13

Quando é processado o módulo de geração da Guia de INSS da competência 13 o sistema considera para a base de INSS dessa guia os eventos de 13º salário que foram pagos na competência de dezembro para funcionários não demitidos, e para funcionários demitidos os valores de 13º (exceto a indenização) desde que a demissão tenha data anterior ao dia 20 de dezembro. Nesta Guia não são recolhidos os valores de autônomos nem valores da folha normal.

RESTITUIÇÃO DE INSS DE 13º SALÁRIO (BASE DE INSS 13º NEGATIVA) E

DEDUÇÃO NO SEFIP E NA GPS Quando um funcionário já recebeu o 13º salário (2ª parcela) como 12/12 e na rescisão foi pago 11/12 de 13º salário o sistema então desconta o evento de CC 51 maior do que está sendo pago, dessa forma é gerado uma restituição de INSS de 13º (cc 153). Na Guia de INSS do RM Labore o calculo já é feito deduzindo este valor no calculo do percentual da empresa, do de terceiros e do acidente de trabalho, já o programa do SEFIP não aceita o calculo diretamente na Guia de GPS, portanto o valor deve ser informado como compensação (SEFIP 7.0). Para encontrar o valor da compensação a fórmula abaixo deve ser informada na Folha analítica ou então o valor deve ser calculado manualmente para ser informado na opção de compensação. O valor da compensação pode ser encontrado da seguinte forma: 2ª parcela paga no período 1 R$ 1000,00 INSS de 13º R$ 90,00 Rescisão no período 2: 13º salário rescisão R$ 900,00 Desconto de adiantamento de 13º R$ 1000,00 Restituição de INSS de 13º R$ 9,00 (provento) Valor da compensação: Base negativa de R$ 100,00 R$ 100,00 * 288% (20% empresa + 5,8% terceiros + 3% acidente de trabalho) = R$ 28,8+ R$ 9,00 (Valor da restituição de INSS de 13º ) O valor a ser compensado então é R$ 37,80 Código: COMP13 Título: Restituição de INSS de 13º Texto: SELECT SUM(F.VALOR) AS VALOR FROM PEVENTO E, PFFINANC F WHERE E.CODCOLIGADA=F.CODCOLIGADA AND E.CODIGO=F.CODEVENTO AND E.CODIGOCALCULO = '153' AND F.CHAPA=:FRM_CHAPA AND F.MESCOMP=:FRM_MES_N AND F.ANOCOMP=:FRM_ANO_N Código: COMP13A Título: Percentual de terceiros e acidente de trabalho da guia Texto: SELECT PSECAO.PERCENTTERCEIROS+PERCENTACIDTRAB AS SOMA FROM PSECAO, PFUNC WHERE PSECAO.CODCOLIGADA=PFUNC.CODCOLIGADA AND PFUNC.CHAPA=:frm_CHAPA AND

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 32

www.rm.com.br – 0800 709 8100

PSECAO.CODIGO=SUBSTRING(PFUNC.CODSECAO,1,2) /*O número 2 em negrito deve

ser substituído pelo número de interrogações da quebra de CNPJ*/ Exemplo: Quebra de CNPJ ?? então SUBSTRING(PFUNC.CODSECAO,1,2) Quebra de CNPJ ???? então SUBSTRING(PFUNC.CODSECAO,1,4) Fórmula: A0009 Título: Valor da compensação Texto EXECSQL('COMP13'); SE RESULTSQL('COMP13', 'VALOR')>0 ENTAO EXECSQL('COMP13A');

(ABS(BASEINSS13-MV(mes,ano,'0051'))*((RESULTSQL('COMP13A',

'SOMA')+20)/100))+RESULTSQL('COMP13','VALOR') SENAO 0 FIMSE

O evento '0051' deve ser substituído pelo código do evento de CC 51. O valor 20 deve ser alterado caso o percentual da empresa seja diferente de 20% A fórmula 'A0009' deve ser informada no momento da geração da folha analítica.

“Estamos com situações em que funcionários receberam restituição de INSS de 13º salário em folha de pagamento, ficamos em dúvida de como proceder para dedução deste valor no SEFIP. O calculo ocorreu da seguinte forma: A empresa antecipou o 13º salário em 15/12/2006 e o funcionário recebeu 12 avos de 13º no valor de 1000,00 e o desconto de INSS de 13º foi 90,00. Em 21/12/2004 o funcionário foi demitido e no calculo da rescisão foi apurado que o valor correto de 13º seria 900,00 (11 avos pois ele faltou 8 dias e perdeu o avo de dezembro) o que acarretaria um desconto de INSS de 13º no valor de 81,00, o sistema então gerou uma restituição de INSS no valor de 9,00. Esse valor pode ser deduzido na Guia de GPS, porém no SEFIP, pelo que percebemos, não existe campo para informação da restituição deste valor devendo o mesmo ser informado apenas como compensação. Isso é correto, devendo o valor ser informado em competência posterior ao valor que consta em folha e informado como compensação? A informação do funcionário para a Previdência não ficaria incorreta uma vez que não existe campo para tal informação para o mesmo?”

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 33

www.rm.com.br – 0800 709 8100

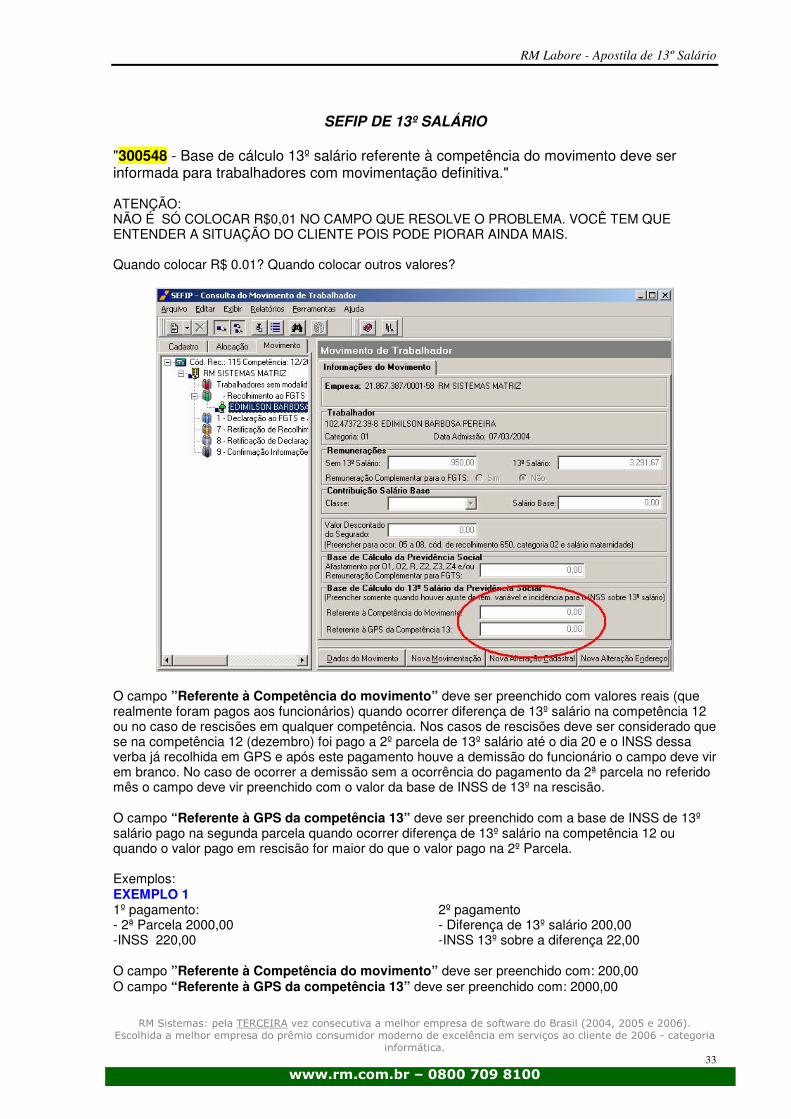

SEFIP DE 13º SALÁRIO "300548 - Base de cálculo 13º salário referente à competência do movimento deve ser informada para trabalhadores com movimentação definitiva." ATENÇÃO: NÃO É SÓ COLOCAR R$0,01 NO CAMPO QUE RESOLVE O PROBLEMA. VOCÊ TEM QUE ENTENDER A SITUAÇÃO DO CLIENTE POIS PODE PIORAR AINDA MAIS. Quando colocar R$ 0.01? Quando colocar outros valores?

O campo ”Referente à Competência do movimento” deve ser preenchido com valores reais (que realmente foram pagos aos funcionários) quando ocorrer diferença de 13º salário na competência 12 ou no caso de rescisões em qualquer competência. Nos casos de rescisões deve ser considerado que se na competência 12 (dezembro) foi pago a 2º parcela de 13º salário até o dia 20 e o INSS dessa verba já recolhida em GPS e após este pagamento houve a demissão do funcionário o campo deve vir em branco. No caso de ocorrer a demissão sem a ocorrência do pagamento da 2ª parcela no referido mês o campo deve vir preenchido com o valor da base de INSS de 13º na rescisão. O campo “Referente à GPS da competência 13” deve ser preenchido com a base de INSS de 13º salário pago na segunda parcela quando ocorrer diferença de 13º salário na competência 12 ou quando o valor pago em rescisão for maior do que o valor pago na 2º Parcela. Exemplos: EXEMPLO 1 1º pagamento: - 2ª Parcela 2000,00 -INSS 220,00

2º pagamento - Diferença de 13º salário 200,00 -INSS 13º sobre a diferença 22,00

O campo ”Referente à Competência do movimento” deve ser preenchido com: 200,00 O campo “Referente à GPS da competência 13” deve ser preenchido com: 2000,00

RM Labore - Apostila de 13º Salário

RM Sistemas: pela TERCEIRA vez consecutiva a melhor empresa de software do Brasil (2004, 2005 e 2006). Escolhida a melhor empresa do prêmio consumidor moderno de excelência em serviços ao cliente de 2006 - categoria

informática. 2

www.rm.com.br – 0800 709 8100

EXEMPLO 2 1º pagamento: - 2ª Parcela 2000,00 -INSS 220,00

2º pagamento - 13º salário rescisão 2200,00 -INSS 13º sobre a diferença 22,00 - Desconto de 2º parcela já creditada 2000,00

O campo ”Referente à Competência do movimento” deve ser preenchido com: 200,00 O campo “Referente à GPS da competência 13” deve ser preenchido com: 2000,00 EXEMPLO 3 1º pagamento: - 2ª Parcela 2000,00 -INSS 220,00

2º pagamento - 13º salário rescisão 2000,00 - Desconto de 2º parcela já creditada 2000,00

O campo ”Referente à Competência do movimento” deve ser preenchido com: 0,01 (um centavo) O campo “Referente à GPS da competência 13” deve ser preenchido com: 0 EXEMPLO 4 1º pagamento - 13º salário rescisão 2200,00 -INSS 13º 242,00 O campo ”Referente à Competência do movimento” deve ser preenchido com: 2200,00 O campo “Referente à GPS da competência 13” deve ser preenchido com: 0 EXEMPLO 5 1º pagamento: - 2ª Parcela 2000,00 -INSS 220,00

2º pagamento - 13º salário rescisão 1900,00 - Restituição de INSS 13º 10,00 - Desconto de 2º parcela já creditada 2000,00

O campo ”Referente à Competência do movimento” deve ser preenchido com: 0,01 (um centavo) O campo “Referente à GPS da competência 13” deve ser preenchido com: 0 O valor pago a maior deve ser compensado.