Embed Size (px)

Citation preview

13ª Semana de Contabilidade

do Banco Central do Brasil

Convergência às Normas

Internacionais

Desafios na Adoção IFRS

L.Antonio Fossa

PricewaterhouseCoopers

• Valor justo

• IFRS 7

• Segmentação

• Outros

Agenda

PricewaterhouseCoopers Page 3

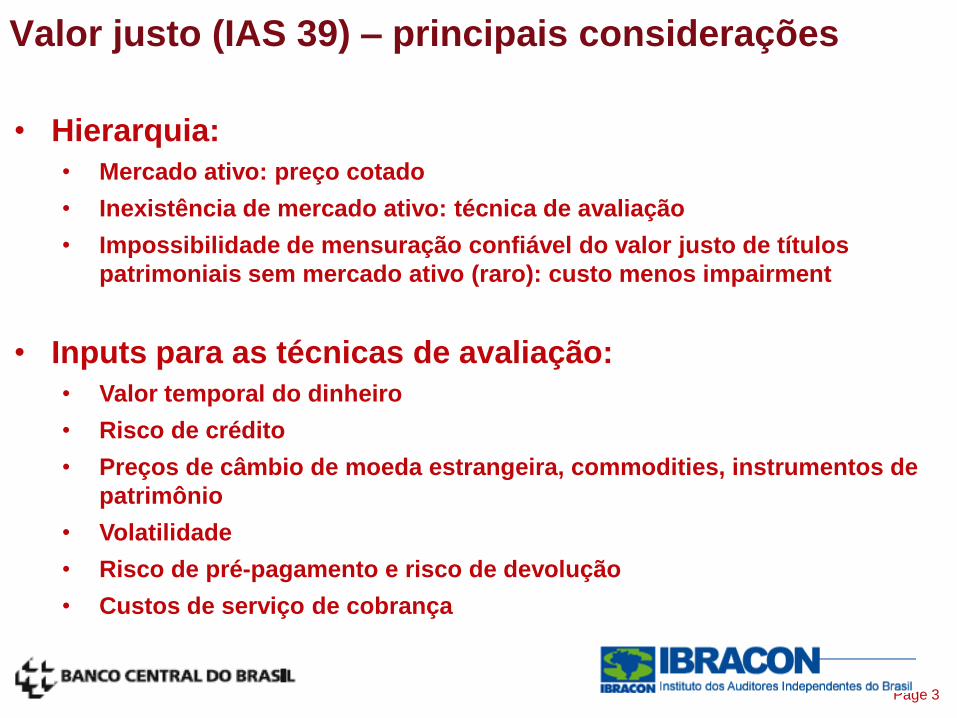

Valor justo (IAS 39) – principais considerações

• Hierarquia:

• Mercado ativo: preço cotado

• Inexistência de mercado ativo: técnica de avaliação

• Impossibilidade de mensuração confiável do valor justo de títulos

patrimoniais sem mercado ativo (raro): custo menos impairment

• Inputs para as técnicas de avaliação:

• Valor temporal do dinheiro

• Risco de crédito

• Preços de câmbio de moeda estrangeira, commodities, instrumentos de

patrimônio

• Volatilidade

• Risco de pré-pagamento e risco de devolução

• Custos de serviço de cobrança

PricewaterhouseCoopers Page 4

Valor justo – principais desafios na adoção IFRS

• Incorporação do risco de crédito

• Risco de crédito para operações passivas

• Técnicas de avaliação:

• Inputs observáveis no mercado

• Inputs não observáveis no mercado

• Divulgação de instrumentos financeiros por níveis (Nível 1, 2, 3) de

determinação do seu valor justo

PricewaterhouseCoopers Page 5

• Valor justo

• IFRS 7

• Segmentação

• Outros

Agenda

PricewaterhouseCoopers Page 6

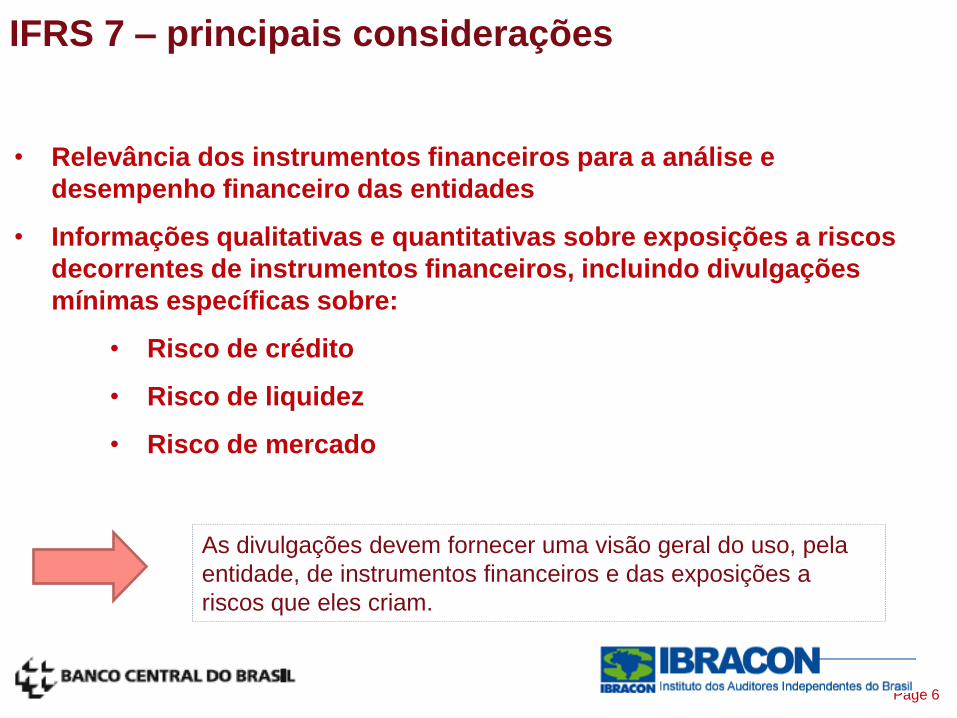

IFRS 7 – principais considerações

• Relevância dos instrumentos financeiros para a análise e

desempenho financeiro das entidades

• Informações qualitativas e quantitativas sobre exposições a riscos

decorrentes de instrumentos financeiros, incluindo divulgações

mínimas específicas sobre:

• Risco de crédito

• Risco de liquidez

• Risco de mercado

As divulgações devem fornecer uma visão geral do uso, pela

entidade, de instrumentos financeiros e das exposições a

riscos que eles criam.

PricewaterhouseCoopers Page 7

IFRS 7 – principais desafios na adoção IFRS

• Obtenção das informações a serem divulgadas:

• Políticas de gerenciamento de riscos financeiros

• Segregação pelo vencimento, classificação de risco de crédito,

moeda

• Análise de sensibilidade

• Valor justo de ativos e passivos financeiros

• Concentração de riscos de ativos financeiros com exposição a

risco de crédito

• Etc

Necessidade de adaptação de sistemas.

Maior transparência de política de gestão de

risco financeiro.

PricewaterhouseCoopers Page 8

• Valor justo

• IFRS 7

• Segmentação

• Outros

Agenda

PricewaterhouseCoopers Page 9

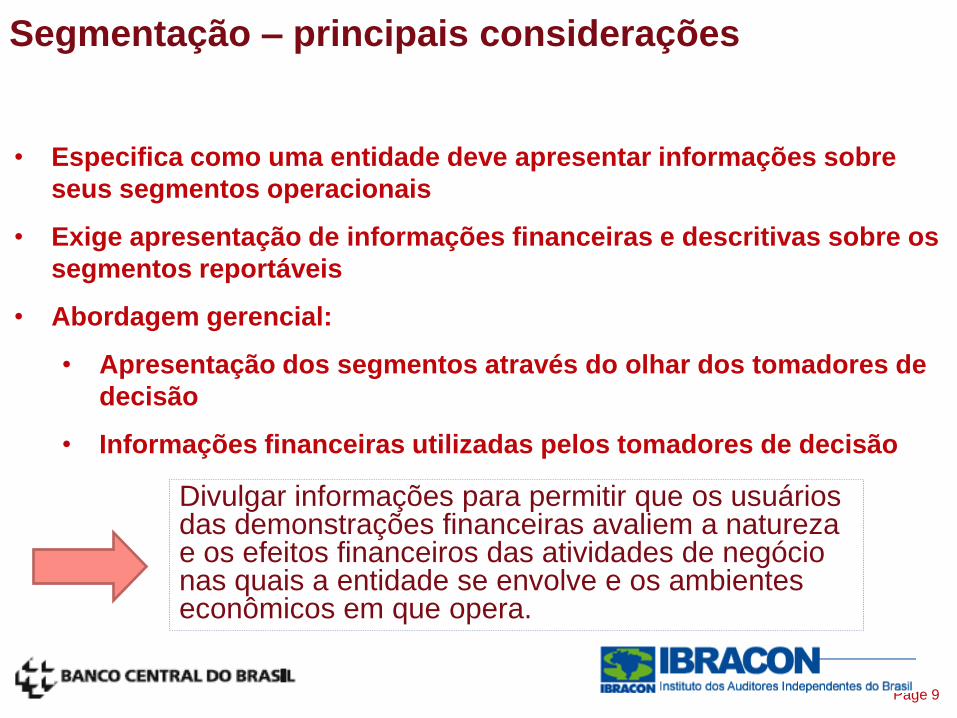

Segmentação – principais considerações

• Especifica como uma entidade deve apresentar informações sobre

seus segmentos operacionais

• Exige apresentação de informações financeiras e descritivas sobre os

segmentos reportáveis

• Abordagem gerencial:

• Apresentação dos segmentos através do olhar dos tomadores de

decisão

• Informações financeiras utilizadas pelos tomadores de decisão

Divulgar informações para permitir que os usuários das demonstrações financeiras avaliem a natureza e os efeitos financeiros das atividades de negócio nas quais a entidade se envolve e os ambientes econômicos em que opera.

PricewaterhouseCoopers Page 10

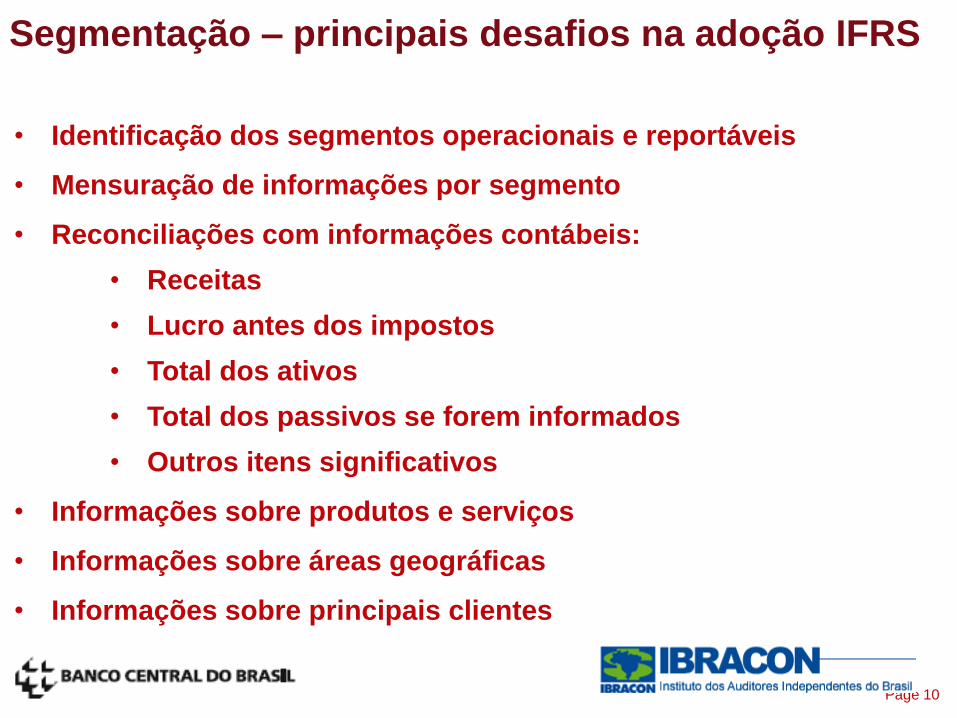

Segmentação – principais desafios na adoção IFRS

• Identificação dos segmentos operacionais e reportáveis

• Mensuração de informações por segmento

• Reconciliações com informações contábeis:

• Receitas

• Lucro antes dos impostos

• Total dos ativos

• Total dos passivos se forem informados

• Outros itens significativos

• Informações sobre produtos e serviços

• Informações sobre áreas geográficas

• Informações sobre principais clientes

PricewaterhouseCoopers Page 11

• Valor justo

• IFRS 7

• Segmentação

• Outros

Agenda

PricewaterhouseCoopers Page 12

Outros Temas

• Taxa efetiva de juros

• Derivativos embutidos

• Instrumento de dívida x patrimônio

• Impostos diferidos

• Entidade de Propósito Específico

• Provisão para perdas com operações de crédito