Embed Size (px)

Citation preview

7/4/2014

1

PLANEJAMENTO TRIBUTÁRIO INTERNACIONAL:TENDÊNCIAS DO PODER JUDICIÁRIO

PLANEJAMENTO TRIBUTÁRIO

• Norma geral anti-elisão. Cenário no Brasil e no Exterior.

• Convergência das normas internacionais decontabilidade. IFRS.

• Essência sobre a forma.

• Contextualização das discussões de PlanejamentoTributário existentes hoje no Brasil com as tendênciasinternacionais.

7/4/2014

2

PLANEJAMENTO TRIBUTÁRIO

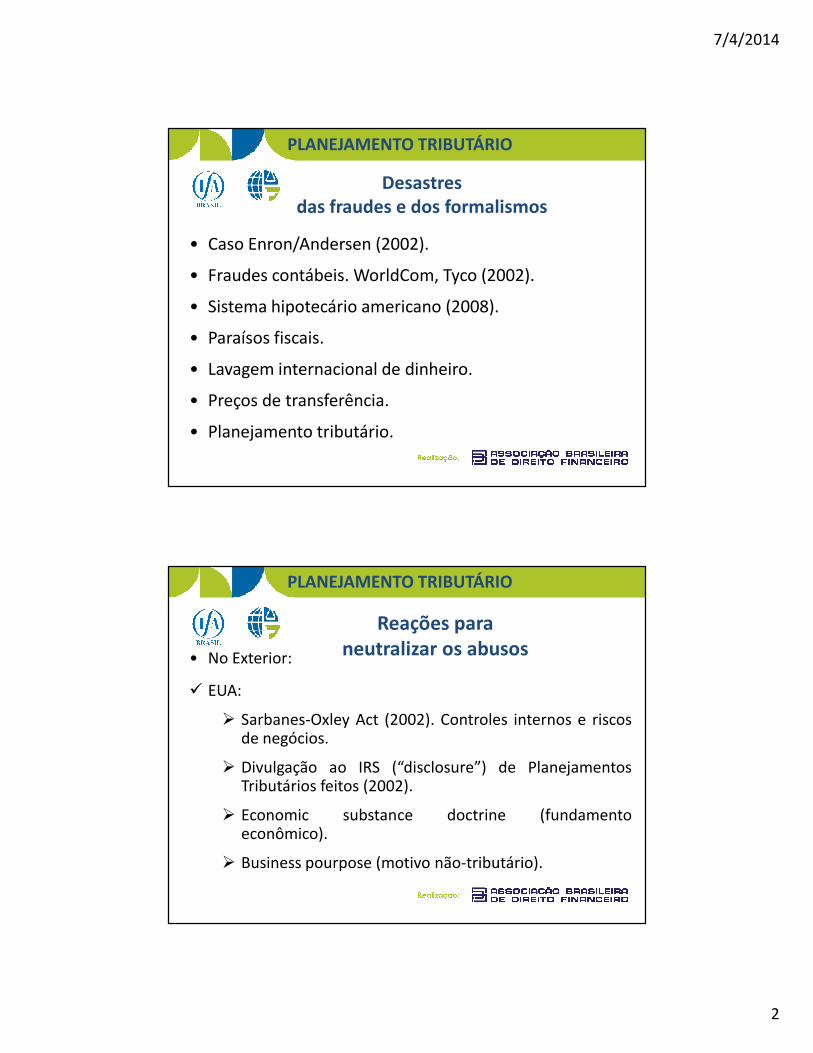

Desastres das fraudes e dos formalismos

• Caso Enron/Andersen (2002).

• Fraudes contábeis. WorldCom, Tyco (2002).

• Sistema hipotecário americano (2008).

• Paraísos fiscais.

• Lavagem internacional de dinheiro.

• Preços de transferência.

• Planejamento tributário.

PLANEJAMENTO TRIBUTÁRIO

• No Exterior:

� EUA:

� Sarbanes-Oxley Act (2002). Controles internos e riscosde negócios.

� Divulgação ao IRS (“disclosure”) de PlanejamentosTributários feitos (2002).

� Economic substance doctrine (fundamentoeconômico).

� Business pourpose (motivo não-tributário).

Reações para neutralizar os abusos

7/4/2014

3

PLANEJAMENTO TRIBUTÁRIO

• No Exterior:

�França:

�Ato anormal de gestão.

�Portugal:

�Norma geral anti-abuso.

�Exercício inadmissível de posição jurídica.

PLANEJAMENTO TRIBUTÁRIO

• No Exterior:

� Inglaterra:

� True and Fair View Concept.

� Business pourpose.

� Itália:

� Ausência de válidas razões econômicas.

� Inoponibilidade das operações.

7/4/2014

4

PLANEJAMENTO TRIBUTÁRIO

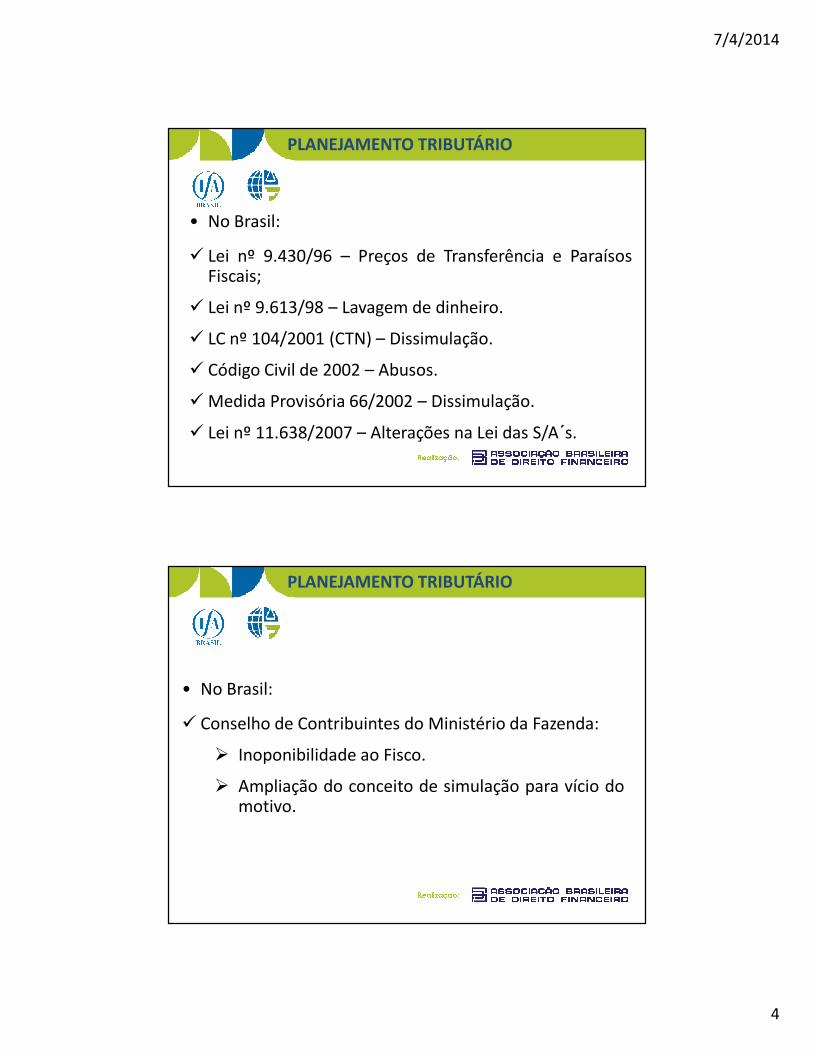

• No Brasil:

� Lei nº 9.430/96 – Preços de Transferência e ParaísosFiscais;

� Lei nº 9.613/98 – Lavagem de dinheiro.

� LC nº 104/2001 (CTN) – Dissimulação.

� Código Civil de 2002 – Abusos.

� Medida Provisória 66/2002 – Dissimulação.

� Lei nº 11.638/2007 – Alterações na Lei das S/A´s.

PLANEJAMENTO TRIBUTÁRIO

• No Brasil:

� Conselho de Contribuintes do Ministério da Fazenda:

� Inoponibilidade ao Fisco.

� Ampliação do conceito de simulação para vício domotivo.

7/4/2014

5

PLANEJAMENTO TRIBUTÁRIO

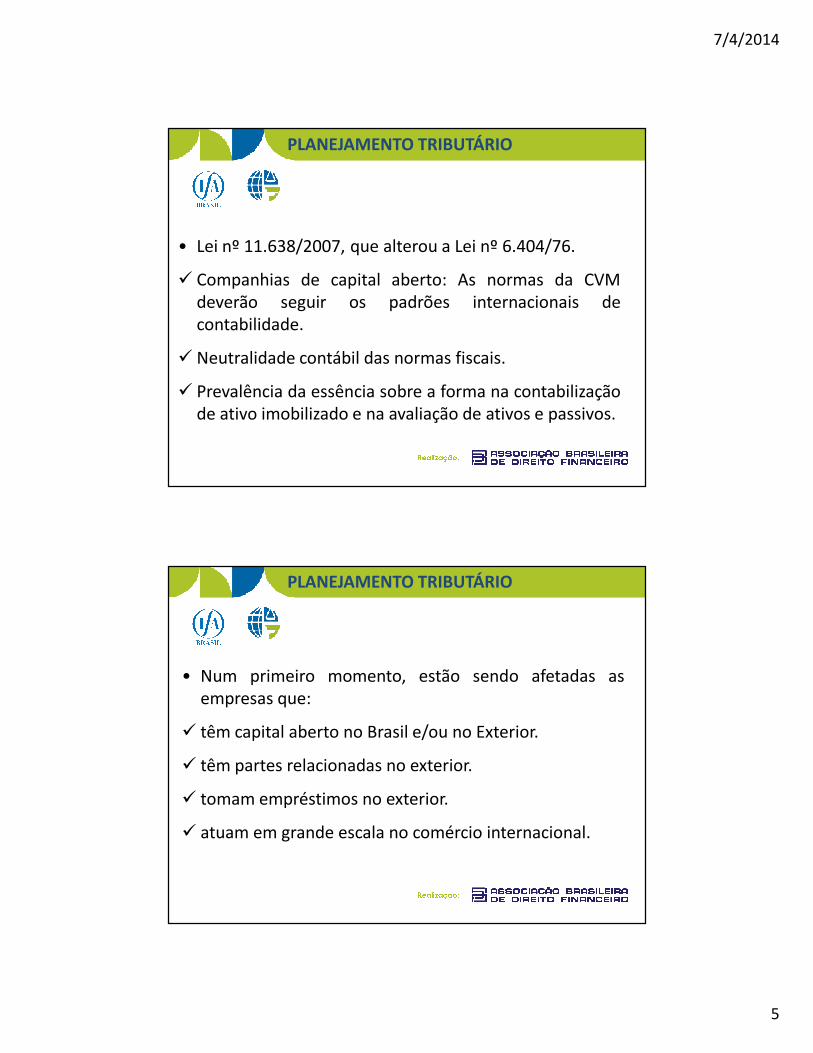

• Lei nº 11.638/2007, que alterou a Lei nº 6.404/76.

� Companhias de capital aberto: As normas da CVMdeverão seguir os padrões internacionais decontabilidade.

� Neutralidade contábil das normas fiscais.

� Prevalência da essência sobre a forma na contabilizaçãode ativo imobilizado e na avaliação de ativos e passivos.

PLANEJAMENTO TRIBUTÁRIO

• Num primeiro momento, estão sendo afetadas asempresas que:

� têm capital aberto no Brasil e/ou no Exterior.

� têm partes relacionadas no exterior.

� tomam empréstimos no exterior.

� atuam em grande escala no comércio internacional.

7/4/2014

6

PLANEJAMENTO TRIBUTÁRIO

• Criado (em 2005) para:

� Estudo, preparo e emissão de PronunciamentosTécnicos sobre procedimentos de Contabilidade e adivulgação de informações dessa natureza.

� Permitir a emissão de normas pela entidade reguladorabrasileira de modo centralizado e uniformizado.

� Atentar para a convergência da Contabilidade Brasileiraaos padrões internacionais.

CPC (Comitê de Pronunciamentos Contábeis)

PLANEJAMENTO TRIBUTÁRIO

• Há uma tendência mundial no sentido da neutralizaçãodos efeitos dos abusos praticados (inclusive na esferatributária).

• A convergência das normas internacionais decontabilidade influenciará a aplicação da normas jurídicasna direção da substância econômica.

• Como os tribunais irão ponderar essas diferenças (se éque serão sensíveis a ela)?

Conclusão 1

7/4/2014

7

T R F 4 (2006)

INCORPORAÇÃO. AUTUAÇÃO. ELISÃO E EVASÃO FISCAL.LIMITES. SIMULAÇÃO. EXIGIBILIDADE DO DÉBITO.HONORÁRIOS ADVOCATÍCIOS. LITIGÂNCIA DE MÁ-FÉ.

1. Dá-se a elisão fiscal quando, por meios lícitos e diretos o contribuinte

planeja evitar ou minimizar a tributação. Esse planejamento se fundamenta na

liberdade que possui de gerir suas atividades e seus negócios em busca da menor

onerosidade tributária possível, dentro da zona de licitude que o ordenamento

jurídico lhe assegura. 2. Tal liberdade é possível apenas anteriormente à

ocorrência do fato gerador, pois, uma vez ocorrido este, surge a obrigação

tributária. 3. A elisão tributária, todavia, não se confunde com a evasão fiscal, na

qual o contribuinte utiliza meios ilícitos para reduzir a carga tributária após a

ocorrência do fato gerador. 4. Admite-se a elisão fiscal quando não houver

simulação do contribuinte. Contudo, quando o contribuinte lança mão de meios

indiretos para tanto, há simulação.

T R F 4 (2006)5. Economicamente inviável a operação de incorporação procedida (da superavitária pela

deficitária), é legal a autuação. 6. Tanto em razão social, como em estabelecimento, em

funcionários e em conselho de administração, a situação final - após a incorporação - manteve

as condições e a organização anterior da incorporada, restando demonstrado claramente que, de

fato, esta "absorveu" a deficitária, e não o contrário, tendo-se formalizado o inverso apenas a

fim de serem aproveitados os prejuízos fiscais da empresa deficitária, que não poderiam ter sido

considerados caso tivesse sido ela a incorporada, e não a incorporadora, restando evidenciada,

portanto, a simulação. 7. Não há fraude no caso: a incorporação não se deu mediante fraude ao

fisco, já que na operação não se pretendeu enganar, ocultar, iludir, dificultando - ou mesmo

tornando impossível - a atuação fiscal, já que houve ampla publicidade dos atos, inclusive com

registro nos órgãos competentes. 8. Inviável economicamente a operação de incorporação

procedida, tendo em vista que a aludida incorporadora existia apenas juridicamente, mas não

mais economicamente, tendo servido apenas de "fachada" para a operação, a fim de serem

aproveitados seus prejuízos fiscais - cujo aproveitamento a lei expressamente vedava. 9. Uma

vez reconhecida a simulação deve o juiz fazer prevalecer as conseqüências do ato simulado - no

caso, a incorporação da superavitária pela deficitária, conseqüentemente incidindo o tributo na

forma do regulamento - não havendo falar em inexigibilidade do crédito fiscal.

7/4/2014

8

PLANEJAMENTO TRIBUTÁRIO

1. A questão da tributação de empresas controladas, coligadas ou filiadas no Exterior, pela

matriz nacional, é altamente relevante e juridicamente desafiadora, não reinando

entendimentos pacíficos a seu respeito. Diante da informação da distribuição de lucros pela

empresa, quando ainda pende uma questão tributária de expressivo vulto, seria o caso de se

liberar o trâmite da execução fiscal, mas, evidentemente, sem impedir a empresa de

embargá-la, e de se defender, usando todo o arsenal jurídico à sua disposição, como é lógico.

2. A situação de incerteza jurídica quanto à incidência (ou não) da tributação, na matriz

brasileira, das empresas filiadas, coligadas ou controladas no Exterior, recomenda remeter-se

a questão para as vias ordinárias, ou seja, que a execução fiscal seja destravada e todo o

problema jurídico da incidência tributária discutido amplamente na ação de embargos; esse

será o procedimento que assegurará as partes o franco acesso à jurisdição.

3. É evidente que não se está impedido, em absoluto, a empresa de se defender por todos

os meios ao seu alcance; o que se faz é apenas abrir a alternativa de a Fazenda Pública

executar o seu crédito, dentro, obviamente, dos limites da legalidade.

4. Agravo Regimental provido. Medida Cautelar indeferida.

S T J (1ª turma – 2012)

TRIBUTÁRIO. INTERNACIONAL. IMPOSTO DE RENDA E PROVENTOS DEQUALQUER NATUREZA. PARTICIPAÇÃO DE EMPRESA CONTROLADORA OUCOLIGADA NACIONAL NOS LUCROS AUFERIDOS POR PESSOA JURÍDICACONTROLADA OU COLIGADA SEDIADA NO EXTERIOR. LEGISLAÇÃO QUECONSIDERA DISPONIBILIZADOS OS LUCROS NA DATA DO BALANÇO EM QUETIVEREM SIDO APURADOS (“31 DE DEZEMBRO DE CADA ANO”). ALEGADAVIOLAÇÃO DO CONCEITO CONSTITUCIONAL DE RENDA (ART. 143, III DACONSTITUIÇÃO). APLICAÇÃO DA NOVA METODOLOGIA DE APURAÇÃO DOTRIBUTO PARA A PARTICIPAÇÃO NOS LUCROS APURADA EM 2001.VIOLAÇÃO DAS REGRAS DA IRRETROATIVIDADE E DA ANTERIORIDADE. MP2.158-35/2001, ART. 74. LEI 5.720/1966, ART. 43, § 2º (LC 104/2000). 1. Aoexaminar a constitucionalidade do art. 43, § 2º do CTN e do art. 74 da MP2.158/2001, o Plenário desta Suprema Corte se dividiu em quatroresultados:

S T F (Pleno – 2013)

7/4/2014

9

(...)1.2. Constitucionalidade incondicional, sejaem razão do caráter antielisivo (impedir“planejamento tributário”) ou antievasivo(impedir sonegação) da normatização, oudevido à submissão obrigatória das empresasnacionais investidoras ao Método deEquivalência Patrimonial – MEP, previsto na Leidas Sociedades por Ações (Lei 6.404/1976, art.248) (...)

S T F (Pleno – 2013)

PLANEJAMENTO TRIBUTÁRIO

• Norma geral anti-elisão. Cenário no Brasil e no Exterior.

• Convergência das normas internacionais decontabilidade. IFRS.

• Essência sobre a forma.

• Contextualização das discussões de PlanejamentoTributário existentes hoje no Brasil com as tendênciasinternacionais.

7/4/2014

10

PLANEJAMENTO TRIBUTÁRIO

• Há uma tendência para o reconhecimento da substânciasobre a forma.

• O exame da substância depende de prova, o que é inviávelnas instancias superiores (veja-se Sumula 07 do STJ, p. ex.)

• Os tribunais judiciais são menos tecnicamente preparadosque os tribunais administrativos, sob ponto de vistatributário internacional.

• O Principio da Verdade Material deve ser estendido àesfera judicial

Conclusão Final

OBRIGADO !