Embed Size (px)

DESCRIPTION

Â

Citation preview

Sérgio Adriano

CONTABILIDADE

3.ª ediçãorevista e atualizada

DESCOMPLICADA DES MITIFICADA DECIFRADA

2016

BásicaIntermediáriaAvançadaAnálise de Balanços

Capítulo 1

Conceitos Básicos

1. CONCEITO DE CONTABILIDADE

objeto objetivo -nio, com a finalidade

1.1 CIÊNCIA SOCIAL

ciência social, portanto, não exata, necessitando dos princípios de Contabilidade -

1.1.1 Princípios de contabilidade

princípios fundamentais de Contabilidade passam a denominar-se prin-cípios de Contabilidade

– continuidade– entidade– oportunidade

Observação: A atualização monetáriade ser um princípio contábil variaçãopara a mensuração dos componentes patrimoniais.

CONTABILIDADE 3D – Sérgio Adriano2

1.2 OBJETO DA CONTABILIDADE

objeto

economicamente.

1.3 OBJETIVO DA CONTABILIDADE

O objetivo

1.4 FINALIDADE DA CONTABILIDADE

As informações Demonstrações Contábeis:

2. USUÁRIOS DAS INFORMAÇÕES

– Os acionistas, sócios ou proprietários

– Os administradores

– Os credores

– Os órgãos do governoa tributação das empresas.

3. CAMPO DE APLICAÇÃO DA CONTABILIDADE

pessoas físicas ou jurídicas com ou sem fins lucrativos patrimônio. As referidas

Azien-das Fazenda.

Cap. 1 • CONCEITOS BÁSICOS 3

4. FUNÇÕES DA CONTABILIDADE

4.1 FUNÇÃO ADMINISTRATIVA

4.2 FUNÇÃO ECONÔMICA

-

5. BENS

-micamente.

5.1 BENS NUMERÁRIOS

(dinheiro) da entidade,

– – – –

5.2 BENS DE VENDA

– – – –

5.3 BENS DE RENDA

CONTABILIDADE 3D – Sérgio Adriano4

– – –

5.4 BENS DE USO

-

uso podem ser materiais ou imateriais.

5.4.1 Bens materiais ou tangíveis

– – – –

5.4.2 Bens imateriais ou intangíveis

– – – – Direitos Autorais.

6. DIREITOS

a receber, a recuperar

– – – – – – – – – –

Cap. 1 • CONCEITOS BÁSICOS 5

7. OBRIGAÇÕES

a pagar, a recolher– – – – – – – –

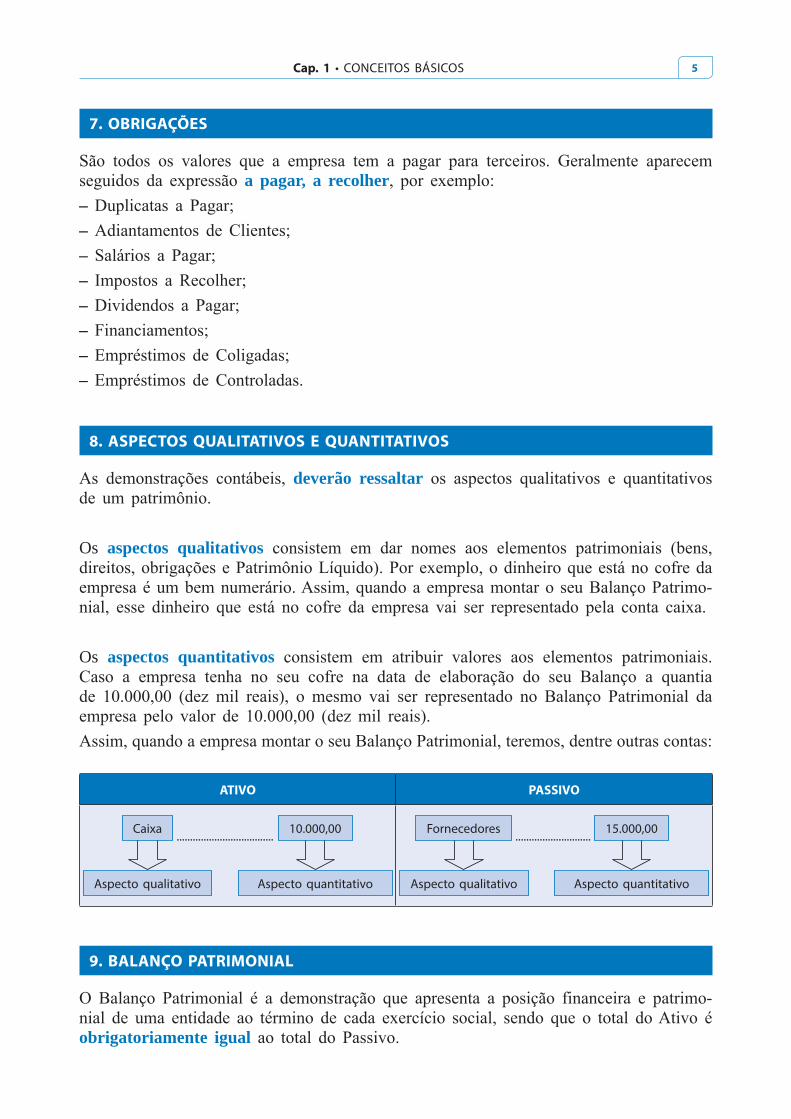

8. ASPECTOS QUALITATIVOS E QUANTITATIVOS

deverão ressaltar

Os aspectos qualitativos

-

Os aspectos quantitativos

ATIVO PASSIVO

10.000,00

Aspecto quantitativo

Caixa

Aspecto qualitativo

.................................... 15.000,00

Aspecto quantitativo

Fornecedores

Aspecto qualitativo

............................

9. BALANÇO PATRIMONIAL

-

obrigatoriamente igual

CONTABILIDADE 3D – Sérgio Adriano6

Ativo partes positivasPassivo partes negativas

entre as partes positivas e negativas -

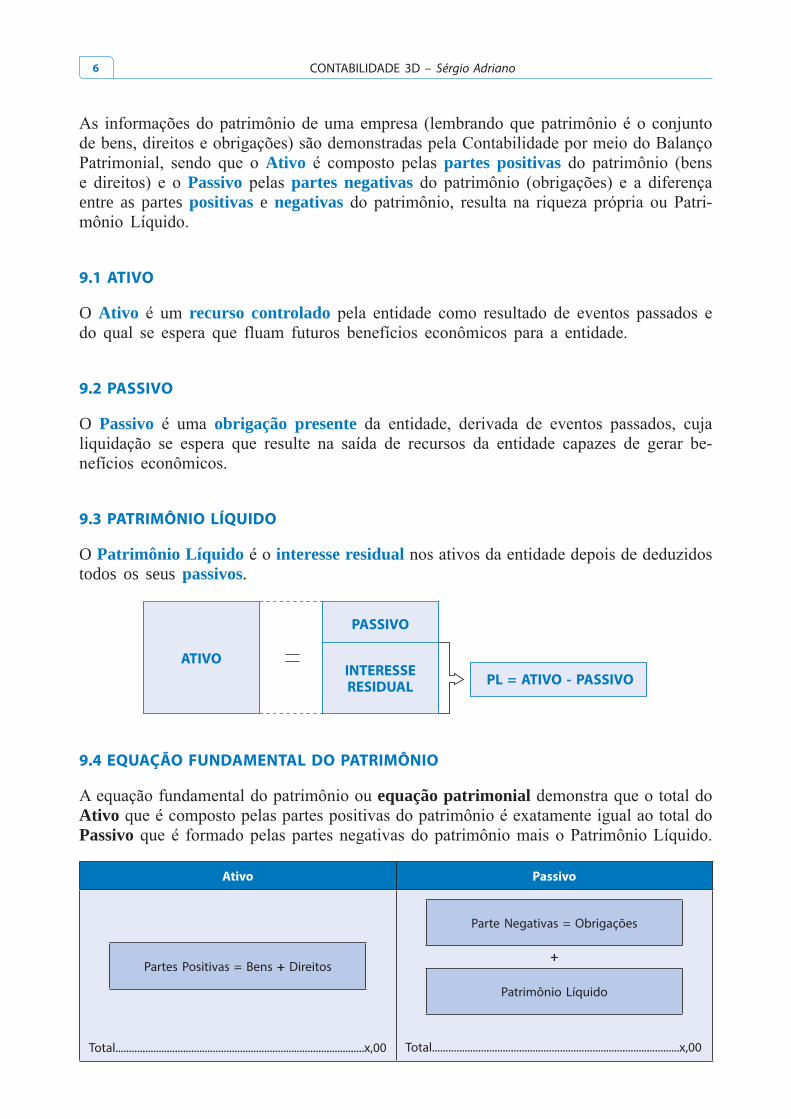

9.1 ATIVO

O Ativo recurso controlado

9.2 PASSIVO

O Passivo obrigação presente-

9.3 PATRIMÔNIO LÍQUIDO

O Patrimônio Líquido interesse residualtodos os seus passivos.

ATIVO

PL = ATIVO - PASSIVO

PASSIVO

INTERESSE RESIDUAL

9.4 EQUAÇÃO FUNDAMENTAL DO PATRIMÔNIO

equação patrimonial Ativo Passivo

Ativo Passivo

Partes Positivas = Bens + Direitos

Total............................................................................................x,00

Parte Negativas = Obrigações

+

Patrimônio Líquido

Total...........................................................................................x,00

Cap. 1 • CONCEITOS BÁSICOS 7

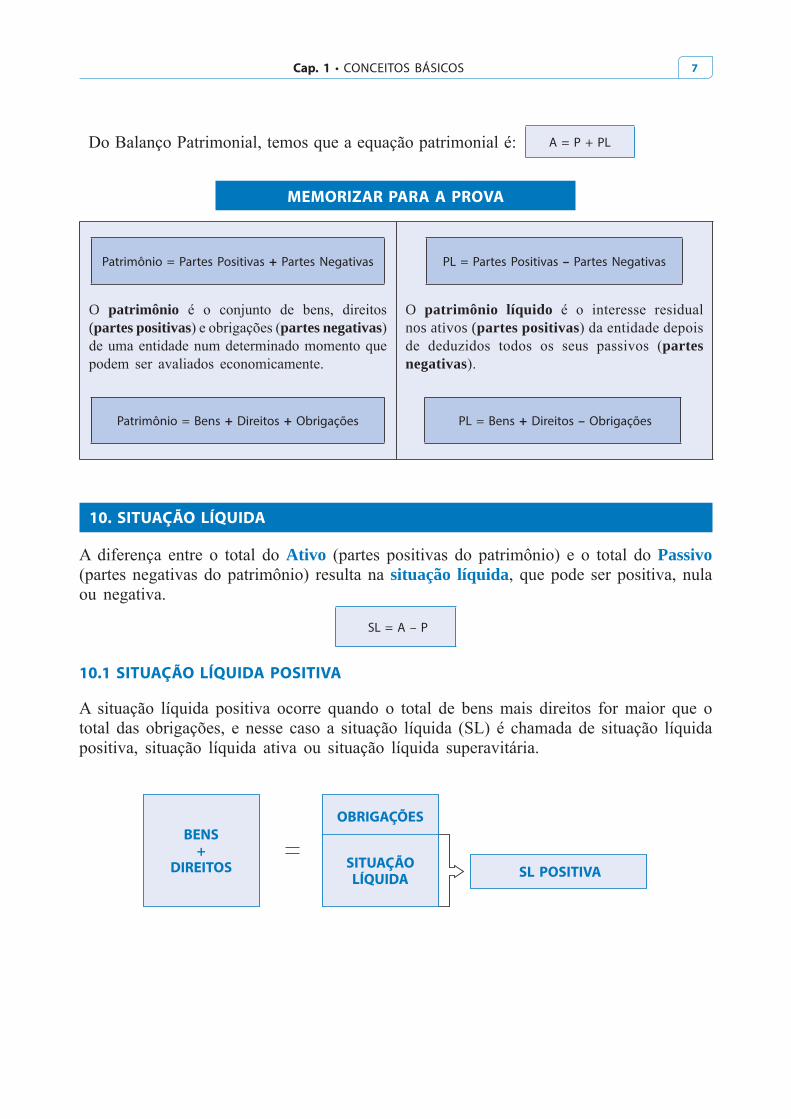

A = P + PL

MEMORIZAR PARA A PROVA

Patrimônio = Partes Positivas + Partes Negativas

O patrimônio(partes positivas partes negativas

Patrimônio = Bens + Direitos + Obrigações

PL = Partes Positivas – Partes Negativas

O patrimônio líquidonos ativos (partes positivas

partes negativas

PL = Bens + Direitos – Obrigações

10. SITUAÇÃO LÍQUIDA

Ativo Passivo situação líquida

SL = A – P

10.1 SITUAÇÃO LÍQUIDA POSITIVA

BENS+

DIREITOS SL POSITIVA

OBRIGAÇÕES

SITUAÇÃO LÍQUIDA

CONTABILIDADE 3D – Sérgio Adriano8

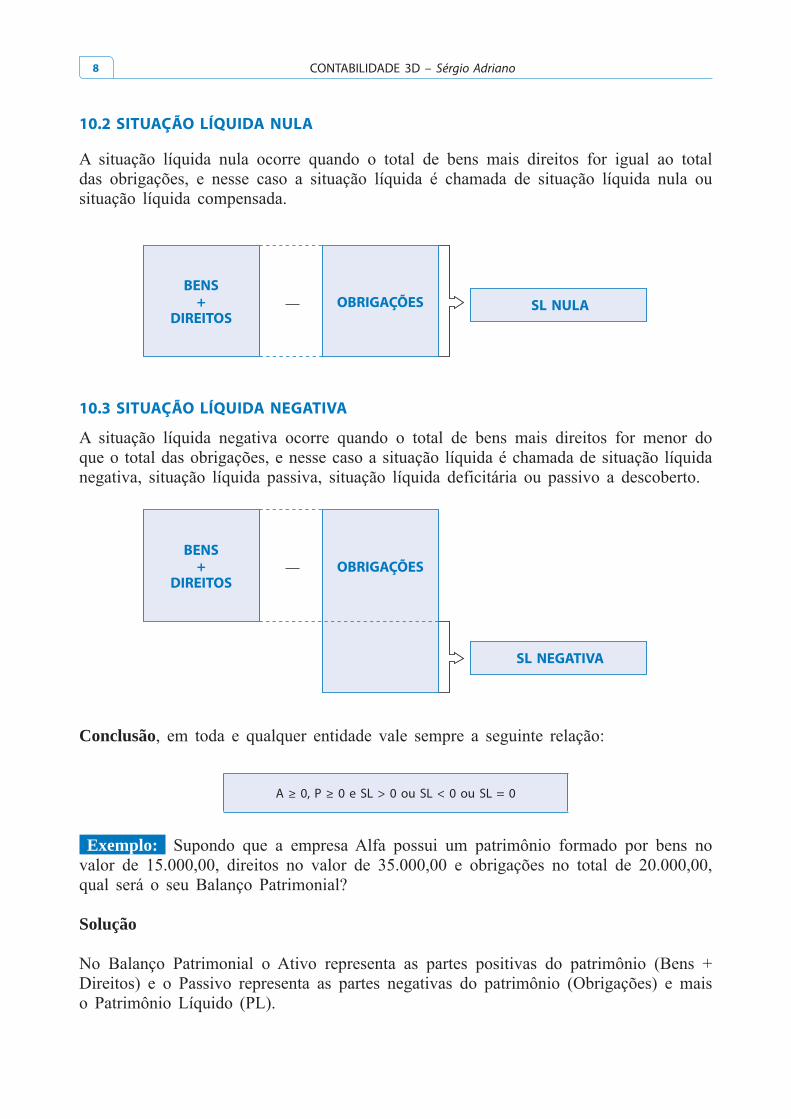

10.2 SITUAÇÃO LÍQUIDA NULA

BENS+

DIREITOSSL NULAOBRIGAÇÕES

10.3 SITUAÇÃO LÍQUIDA NEGATIVA

BENS+

DIREITOS

SL NEGATIVA

OBRIGAÇÕES

Conclusão

A ≥ 0, P ≥ 0 e SL > 0 ou SL < 0 ou SL = 0

Exemplo:

Solução

Cap. 1 • CONCEITOS BÁSICOS 9

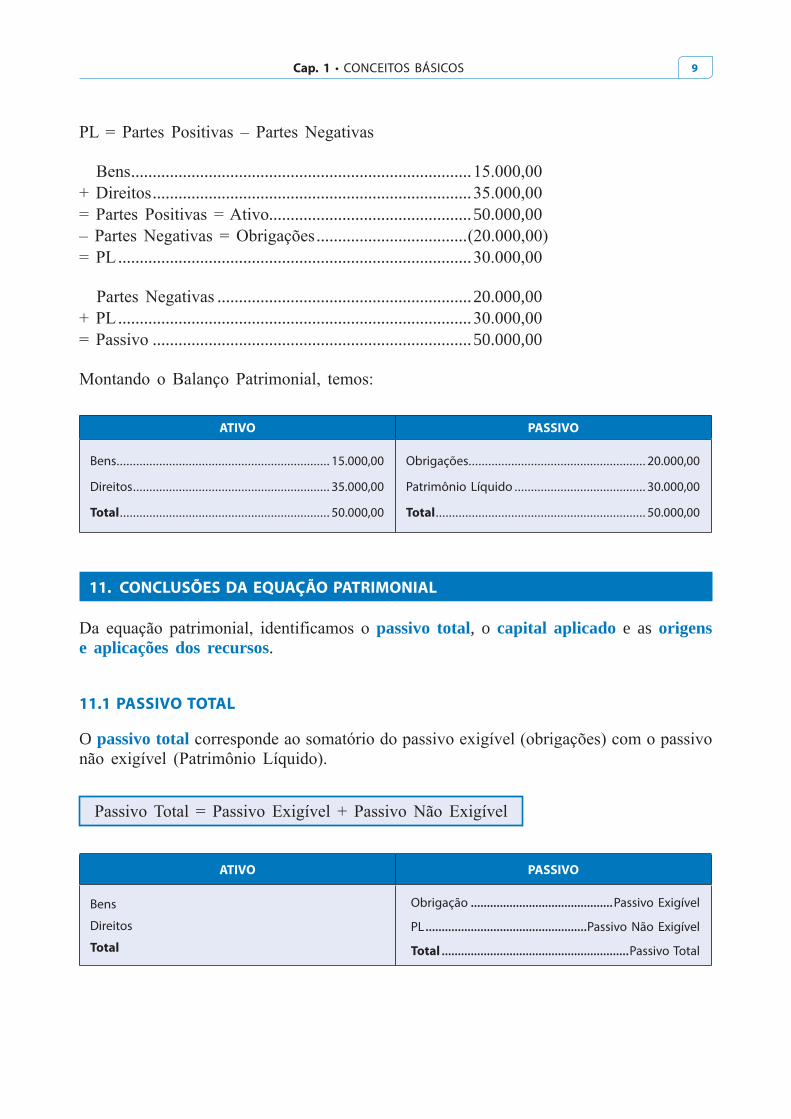

............................................................................... ..........................................................................

...............................................50.000,00 ...................................

..................................................................................

...........................................................20.000,00 ..................................................................................

..........................................................................50.000,00

ATIVO PASSIVO

Bens ................................................................. 15.000,00

Direitos ............................................................ 35.000,00

Total ................................................................ 50.000,00

Obrigações...................................................... 20.000,00

Patrimônio Líquido ........................................ 30.000,00

Total ................................................................ 50.000,00

11. CONCLUSÕES DA EQUAÇÃO PATRIMONIAL

passivo total, o capital aplicado e as origens e aplicações dos recursos.

11.1 PASSIVO TOTAL

O passivo total

ATIVO PASSIVO

Bens

Direitos

Total

Obrigação ............................................Passivo Exigível

PL ..................................................Passivo Não Exigível

Total ..........................................................Passivo Total

CONTABILIDADE 3D – Sérgio Adriano10

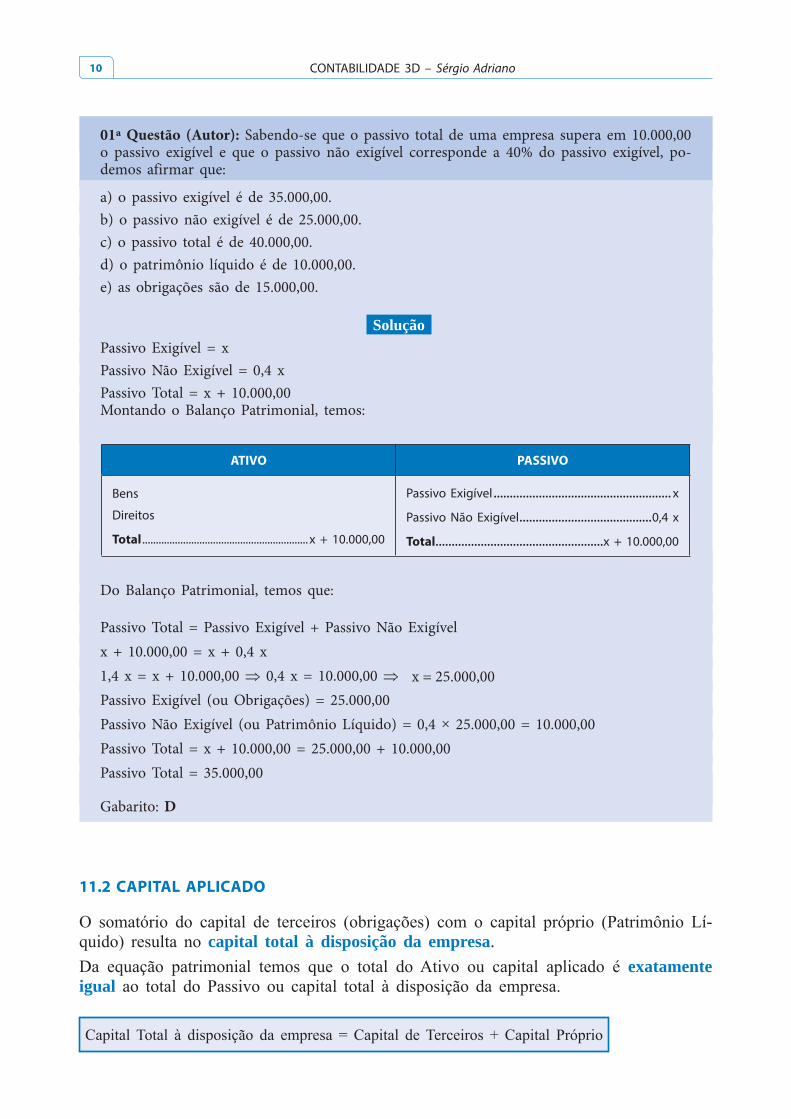

01ª Questão (Autor): Sabendo-se que o passivo total de uma empresa supera em 10.000,00 o passivo exigível e que o passivo não exigível corresponde a 40% do passivo exigível, po-demos afirmar que:

a) o passivo exigível é de 35.000,00.b) o passivo não exigível é de 25.000,00.c) o passivo total é de 40.000,00.d) o patrimônio líquido é de 10.000,00.e) as obrigações são de 15.000,00.

Solução Passivo Exigível = xPassivo Não Exigível = 0,4 xPassivo Total = x + 10.000,00Montando o Balanço Patrimonial, temos:

ATIVO PASSIVO

Bens

Direitos

Total ............................................................. x + 10.000,00

Passivo Exigível ....................................................... x

Passivo Não Exigível .........................................0,4 x

Total....................................................x + 10.000,00

Do Balanço Patrimonial, temos que:

Passivo Total = Passivo Exigível + Passivo Não Exigívelx + 10.000,00 = x + 0,4 x1,4 x = x + 10.000,00 0,4 x = 10.000,00 x = 25.000,00Passivo Exigível (ou Obrigações) = 25.000,00Passivo Não Exigível (ou Patrimônio Líquido) = 0,4 × 25.000,00 = 10.000,00Passivo Total = x + 10.000,00 = 25.000,00 + 10.000,00Passivo Total = 35.000,00

Gabarito: D

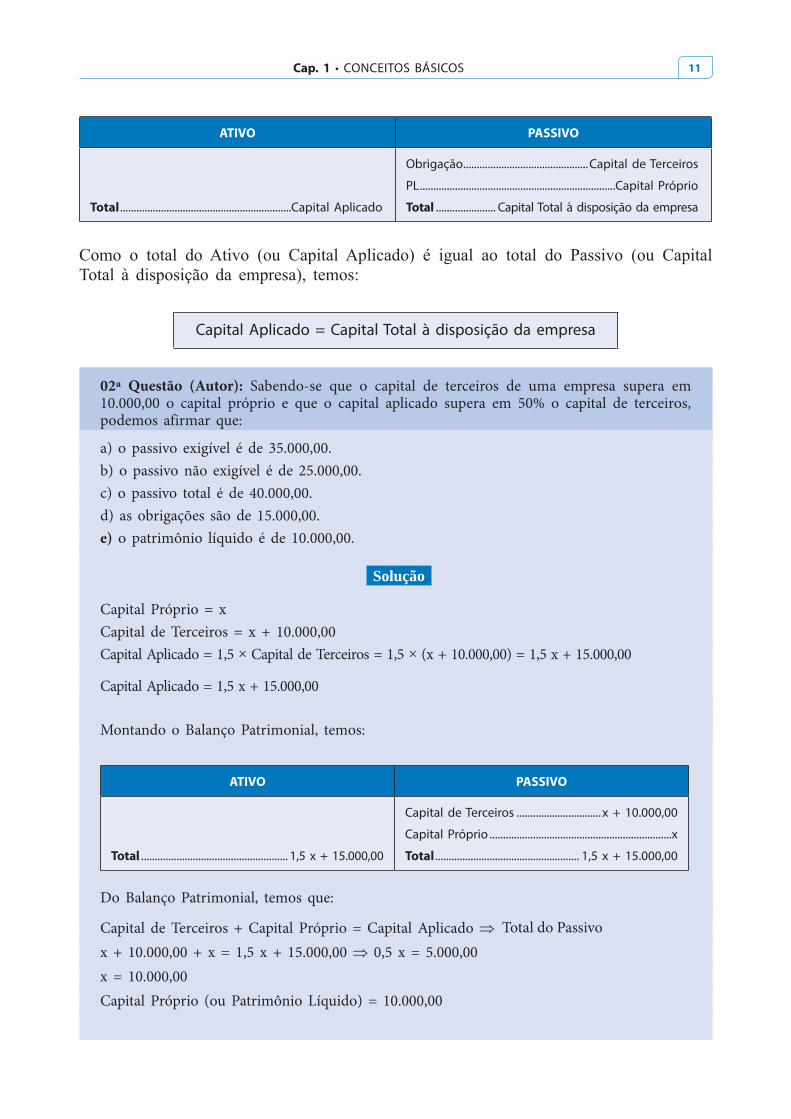

11.2 CAPITAL APLICADO

-capital total à disposição da empresa.

exatamente igual

Cap. 1 • CONCEITOS BÁSICOS 11

ATIVO PASSIVO

Total ...............................................................Capital Aplicado

Obrigação ..............................................Capital de Terceiros

PL ........................................................................Capital Próprio

Total ...................... Capital Total à disposição da empresa

Capital Aplicado = Capital Total à disposição da empresa

02ª Questão (Autor): Sabendo-se que o capital de terceiros de uma empresa supera em 10.000,00 o capital próprio e que o capital aplicado supera em 50% o capital de terceiros, podemos afirmar que:

a) o passivo exigível é de 35.000,00.b) o passivo não exigível é de 25.000,00.c) o passivo total é de 40.000,00.d) as obrigações são de 15.000,00.e) o patrimônio líquido é de 10.000,00.

Solução

Capital Próprio = xCapital de Terceiros = x + 10.000,00Capital Aplicado = 1,5 × Capital de Terceiros = 1,5 × (x + 10.000,00) = 1,5 x + 15.000,00

Capital Aplicado = 1,5 x + 15.000,00

Montando o Balanço Patrimonial, temos:

ATIVO PASSIVO

Total ...................................................... 1,5 x + 15.000,00

Capital de Terceiros ............................... x + 10.000,00

Capital Próprio ...................................................................x

Total ..................................................... 1,5 x + 15.000,00

Do Balanço Patrimonial, temos que:

Capital de Terceiros + Capital Próprio = Capital Aplicado Total do Passivox + 10.000,00 + x = 1,5 x + 15.000,00 0,5 x = 5.000,00x = 10.000,00 Capital Próprio (ou Patrimônio Líquido) = 10.000,00

CONTABILIDADE 3D – Sérgio Adriano12

Capital de Terceiros (ou Obrigações) = 10.000,00 + 10.000,00 = 20.000,00Capital Aplicado (ou Ativo) = 1,5 × 10.000,00 + 15.000,00Capital Aplicado (ou Ativo) = 30.000,00

Gabarito: E

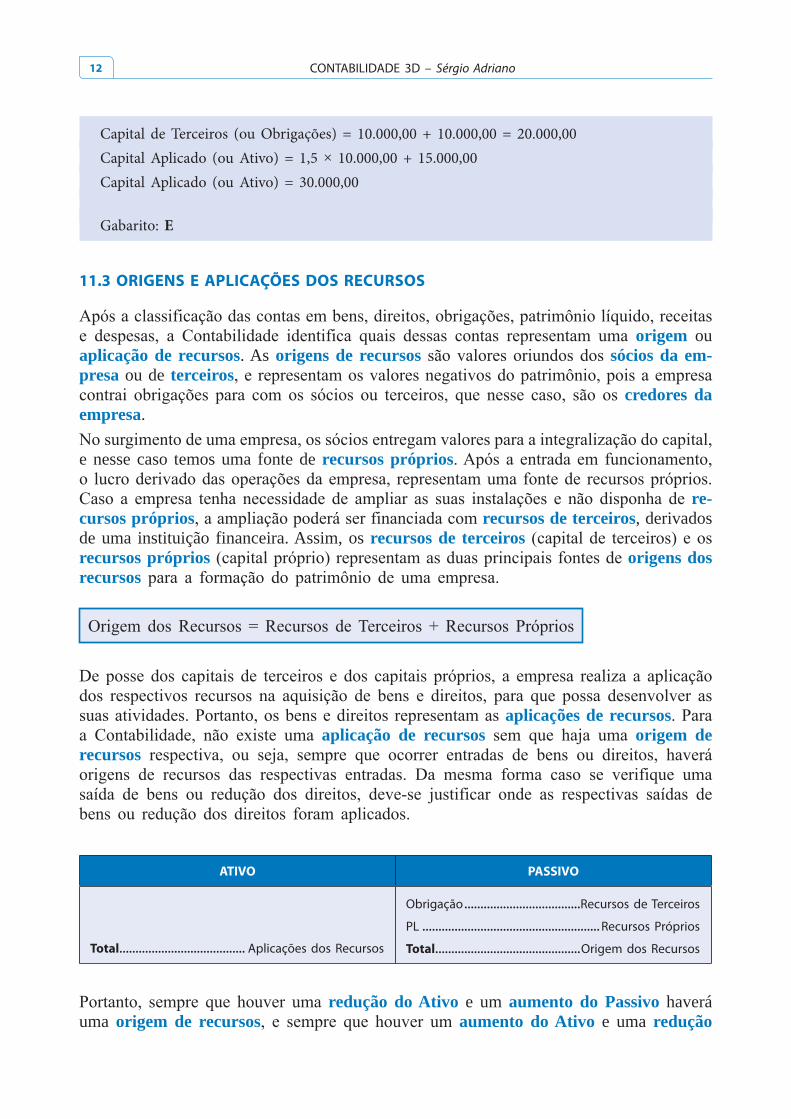

11.3 ORIGENS E APLICAÇÕES DOS RECURSOS

origem ou aplicação de recursos. As origens de recursos sócios da em-presa ou de terceiros

credores da empresa.

e nesse caso temos uma fonte de recursos próprios

re-cursos próprios recursos de terceiros, derivados de uma instituição financeira. Assim, os recursos de terceirosrecursos próprios origens dos recursos

aplicações de recursosaplicação de recursos origem de

recursos

ATIVO PASSIVO

Total....................................... Aplicações dos Recursos

Obrigação ....................................Recursos de Terceiros

PL ....................................................... Recursos Próprios

Total.............................................Origem dos Recursos

redução do Ativo e um aumento do Passivo haverá uma origem de recursos aumento do Ativo e uma redução

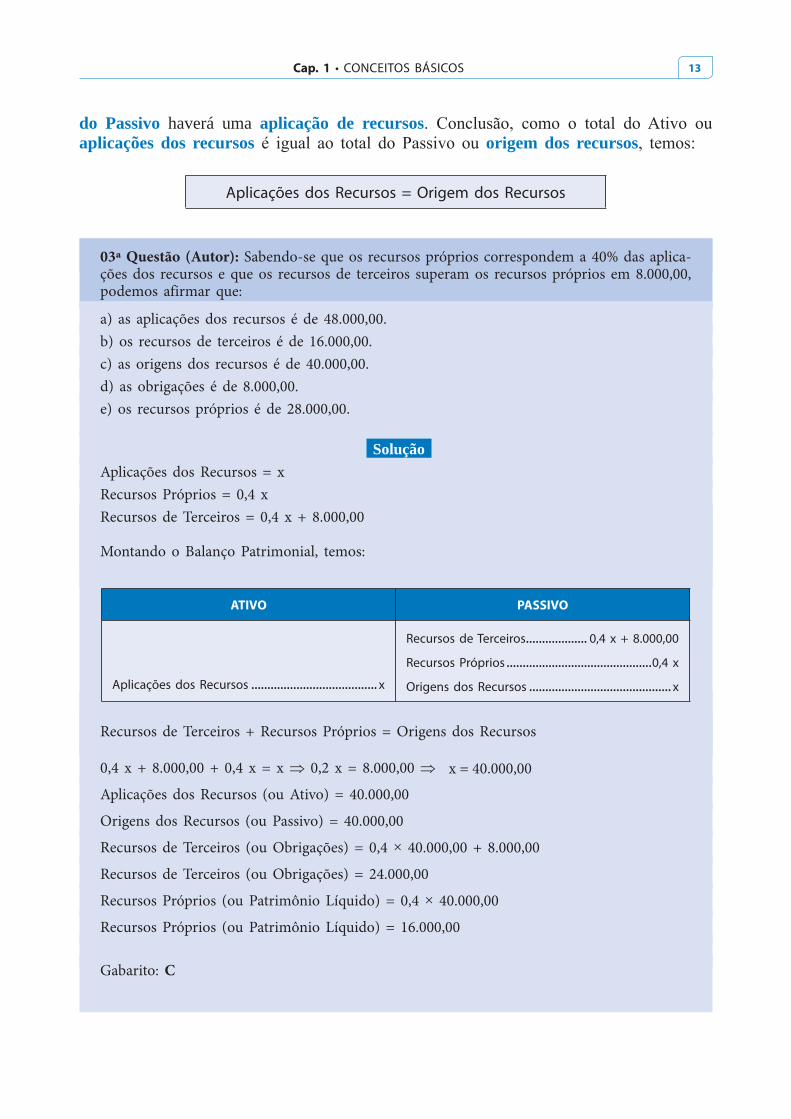

Cap. 1 • CONCEITOS BÁSICOS 13

do Passivo haverá uma aplicação de recursosaplicações dos recursos origem dos recursos

Aplicações dos Recursos = Origem dos Recursos

03ª Questão (Autor): Sabendo-se que os recursos próprios correspondem a 40% das aplica-ções dos recursos e que os recursos de terceiros superam os recursos próprios em 8.000,00, podemos afirmar que:

a) as aplicações dos recursos é de 48.000,00.b) os recursos de terceiros é de 16.000,00.c) as origens dos recursos é de 40.000,00.d) as obrigações é de 8.000,00.e) os recursos próprios é de 28.000,00.

Solução Aplicações dos Recursos = xRecursos Próprios = 0,4 x Recursos de Terceiros = 0,4 x + 8.000,00

Montando o Balanço Patrimonial, temos:

ATIVO PASSIVO

Aplicações dos Recursos ....................................... x

Recursos de Terceiros................... 0,4 x + 8.000,00

Recursos Próprios .............................................0,4 x

Origens dos Recursos ............................................ x

Recursos de Terceiros + Recursos Próprios = Origens dos Recursos

0,4 x + 8.000,00 + 0,4 x = x 0,2 x = 8.000,00 x = 40.000,00

Aplicações dos Recursos (ou Ativo) = 40.000,00

Origens dos Recursos (ou Passivo) = 40.000,00

Recursos de Terceiros (ou Obrigações) = 0,4 × 40.000,00 + 8.000,00

Recursos de Terceiros (ou Obrigações) = 24.000,00

Recursos Próprios (ou Patrimônio Líquido) = 0,4 × 40.000,00

Recursos Próprios (ou Patrimônio Líquido) = 16.000,00

Gabarito: C

CONTABILIDADE 3D – Sérgio Adriano14

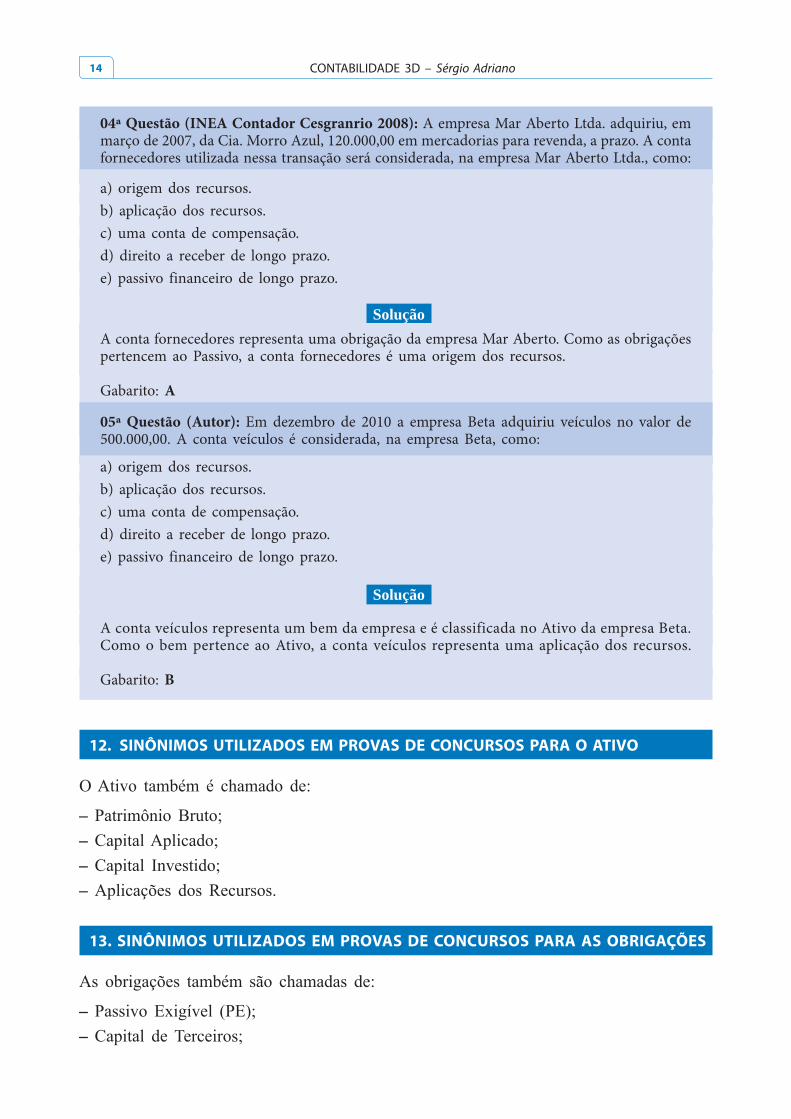

04ª Questão (INEA Contador Cesgranrio 2008): A empresa Mar Aberto Ltda. adquiriu, em março de 2007, da Cia. Morro Azul, 120.000,00 em mercadorias para revenda, a prazo. A conta fornecedores utilizada nessa transação será considerada, na empresa Mar Aberto Ltda., como:

a) origem dos recursos.b) aplicação dos recursos.c) uma conta de compensação.d) direito a receber de longo prazo.e) passivo financeiro de longo prazo.

Solução A conta fornecedores representa uma obrigação da empresa Mar Aberto. Como as obrigações pertencem ao Passivo, a conta fornecedores é uma origem dos recursos.

Gabarito: A

05ª Questão (Autor): Em dezembro de 2010 a empresa Beta adquiriu veículos no valor de 500.000,00. A conta veículos é considerada, na empresa Beta, como:

a) origem dos recursos.b) aplicação dos recursos.c) uma conta de compensação.d) direito a receber de longo prazo.e) passivo financeiro de longo prazo.

Solução

A conta veículos representa um bem da empresa e é classificada no Ativo da empresa Beta. Como o bem pertence ao Ativo, a conta veículos representa uma aplicação dos recursos.

Gabarito: B

12. SINÔNIMOS UTILIZADOS EM PROVAS DE CONCURSOS PARA O ATIVO

– – – –

13. SINÔNIMOS UTILIZADOS EM PROVAS DE CONCURSOS PARA AS OBRIGAÇÕES

– –

Cap. 1 • CONCEITOS BÁSICOS 15

– – Recursos de Terceiros.

Nota:

14. SINÔNIMOS UTILIZADOS EM PROVAS DE CONCURSOS PARA O PATRIMÔNIO

LÍQUIDO

– – – – –

15. DUPLICATA

operações mercantis de venda e compra a prazo

vendedor -rantia do sacado ou compradorsão emitidos a nota fiscal fatura

duplicataduplicação da fatura aceite

devedor

Sacador ou vendedor é a empresa que realiza as vendas a prazo de mercadorias.

Sacado ou comprador é a empresa que realiza as compras a prazo de mercadorias.

Tomador ou vendedor é a empresa que efetua a prestação de serviços a prazo.

a respectiva fatura para apresentação ao comprador.

-

CONTABILIDADE 3D – Sérgio Adriano16

– a denominação duplicata

–

– a assinatura do emitente.

15.1 TRIPLICATA

recebe o nome de triplicata.

16. NOTA PROMISSÓRIA

operações financeiras (empréstimos e financiamentos)

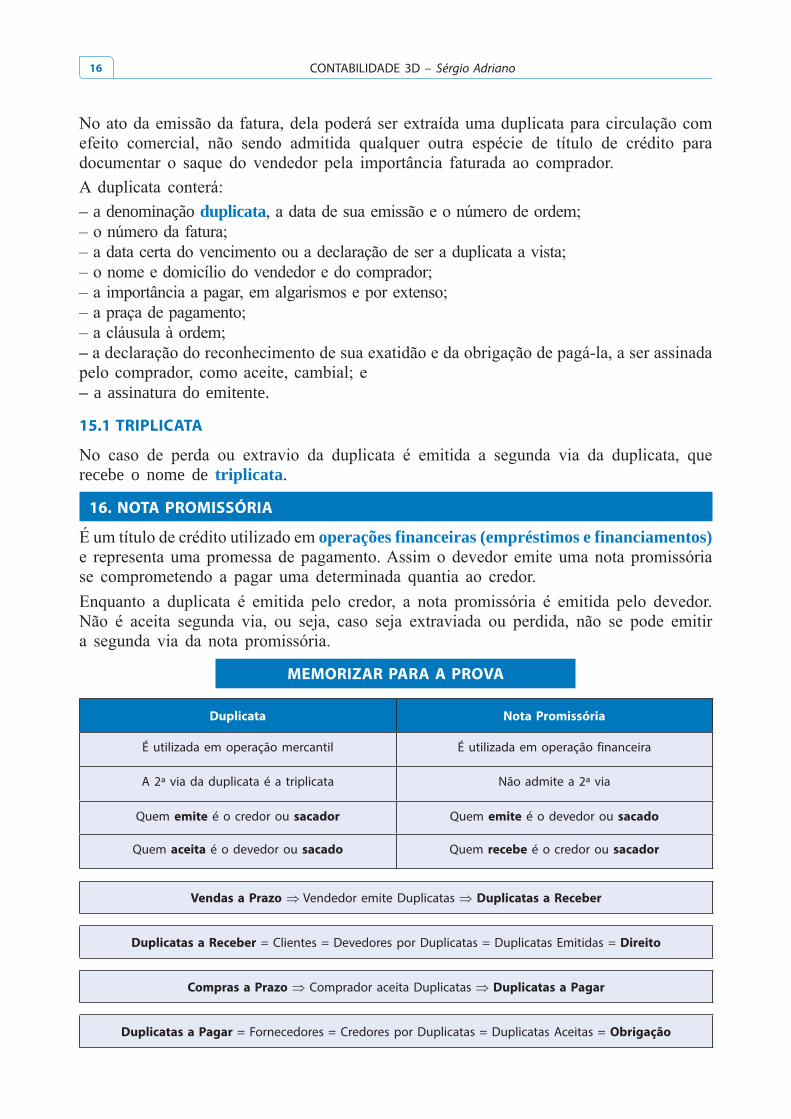

MEMORIZAR PARA A PROVA

Duplicata Nota Promissória

É utilizada em operação mercantil É utilizada em operação financeira

A 2ª via da duplicata é a triplicata Não admite a 2ª via

Quem emite é o credor ou sacador Quem emite é o devedor ou sacado

Quem aceita é o devedor ou sacado Quem recebe é o credor ou sacador

Vendas a Prazo Vendedor emite Duplicatas Duplicatas a Receber

Duplicatas a Receber = Clientes = Devedores por Duplicatas = Duplicatas Emitidas = Direito

Compras a Prazo Comprador aceita Duplicatas Duplicatas a Pagar

Duplicatas a Pagar = Fornecedores = Credores por Duplicatas = Duplicatas Aceitas = Obrigação

Cap. 1 • CONCEITOS BÁSICOS 17

06ª Questão (AFRF ESAF 2003): Assinale abaixo a opção que contém a asserção verdadeira.

a) A Nota Promissória é um título de crédito autônomo, próprio para operações mercantis de compra e venda entre pessoas físicas.

b) O sacado na Nota Promissória é o credor, enquanto que na Duplicata o sacado é o devedor.

c) A Duplicata é um título de crédito próprio para transações financeiras, que só é emitido por pessoas jurídicas.

d) A Nota Promissória e a Duplicata são títulos de crédito, sendo que na primeira o emi-tente é também chamado sacado; e na segunda, o emitente é também chamado sacador.

e) A Triplicata é um título de crédito de emissão obrigatória, mas apenas quando houver o extravio da segunda Duplicata.

Solução

Analisando as alternativas, temos:

a) Errada, pois a Nota Promissória é um título de crédito utilizado em operações financeiras.

b) Errada, pois o sacado na Nota Promissória é o devedor.

c) Errada, pois a Duplicata é um título de crédito próprio de transações mercantis.

d) Correta, pois a Nota Promissória é um título de crédito próprio de operações financeiras, tendo como emitente o devedor (ou sacado). A Duplicata é um título de crédito próprio para operações mercantis, emitida pelo credor (ou sacador).

e) Errada, pois a Triplicata é a 2ª via da Duplicata.

Gabarito: D

17. ADIANTAMENTO A FORNECEDORES E ADIANTAMENTO DE CLIENTES

17.1 ADIANTAMENTOS A FORNECEDORES

Representa um direito -padamente ao fornecedor e o fornecedor fica na obrigaçãopara a empresa. Assim a empresa adquire um direito de receber as mercadorias e o fornecedor contrai uma obrigação.

17.2 ADIANTAMENTOS DE CLIENTES

Representa uma obrigaçãoempresa contrai uma obrigação empresa contrai uma obrigação e o cliente adquire um direito de receber as mercadorias.

CONTABILIDADE 3D – Sérgio Adriano30

QUESTÕES DE PROVAS COMENTADAS

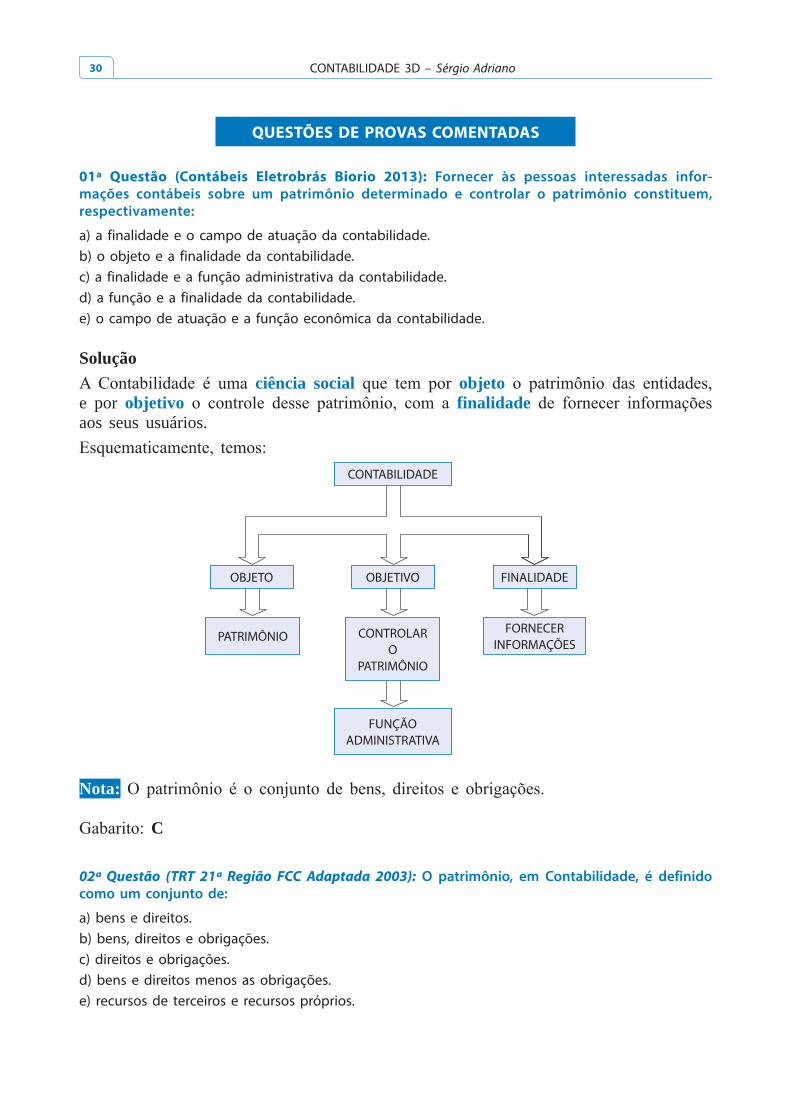

01ª Questão (Contábeis Eletrobrás Biorio 2013): Fornecer às pessoas interessadas infor-mações contábeis sobre um patrimônio determinado e controlar o patrimônio constituem, respectivamente:

a) a finalidade e o campo de atuação da contabilidade.b) o objeto e a finalidade da contabilidade.c) a finalidade e a função administrativa da contabilidade.d) a função e a finalidade da contabilidade.e) o campo de atuação e a função econômica da contabilidade.

Soluçãociência social objeto

e por objetivo finalidadeaos seus usuários.

OBJETIVO FINALIDADEOBJETO

CONTROLARO

PATRIMÔNIO

PATRIMÔNIO

FUNÇÃO ADMINISTRATIVA

FORNECER INFORMAÇÕES

CONTABILIDADE

Nota:

C

02ª Questão (TRT 21ª Região FCC Adaptada 2003): O patrimônio, em Contabilidade, é definido como um conjunto de:

a) bens e direitos.b) bens, direitos e obrigações.c) direitos e obrigações.d) bens e direitos menos as obrigações.e) recursos de terceiros e recursos próprios.

Cap. 1 • CONCEITOS BÁSICOS 31

Solução

B

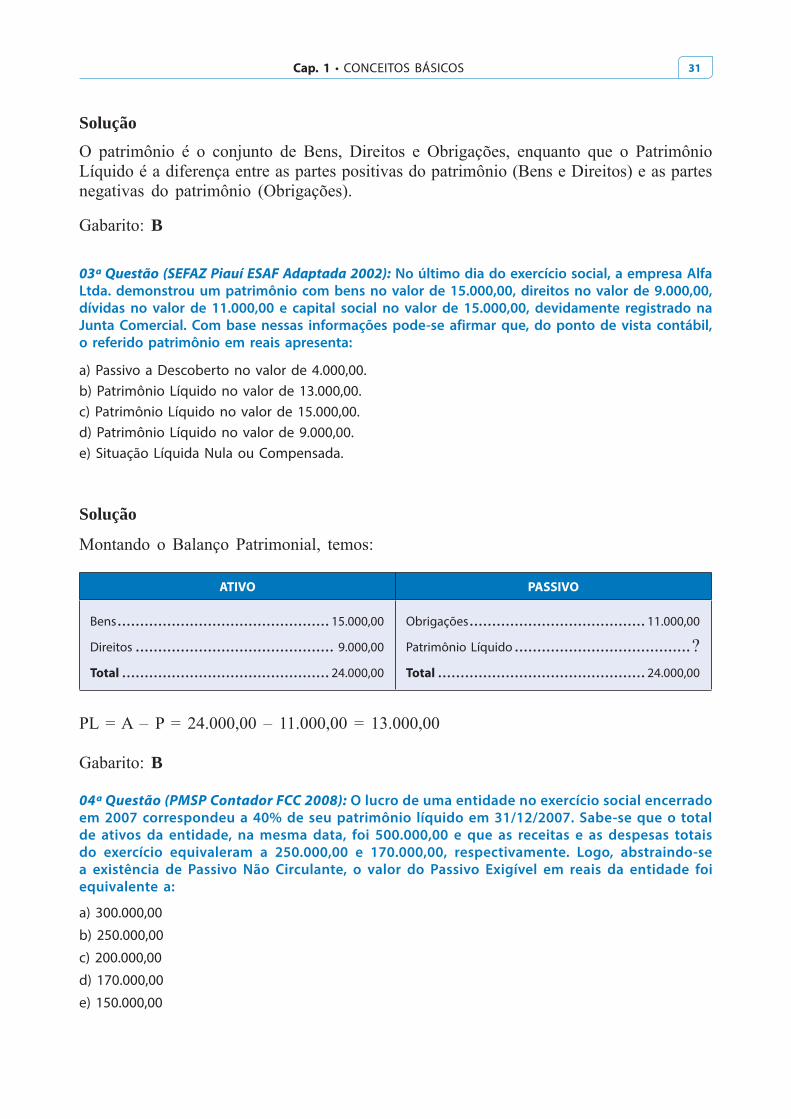

03ª Questão (SEFAZ Piauí ESAF Adaptada 2002): No último dia do exercício social, a empresa Alfa Ltda. demonstrou um patrimônio com bens no valor de 15.000,00, direitos no valor de 9.000,00, dívidas no valor de 11.000,00 e capital social no valor de 15.000,00, devidamente registrado na Junta Comercial. Com base nessas informações pode-se afirmar que, do ponto de vista contábil, o referido patrimônio em reais apresenta:

a) Passivo a Descoberto no valor de 4.000,00.b) Patrimônio Líquido no valor de 13.000,00.c) Patrimônio Líquido no valor de 15.000,00.d) Patrimônio Líquido no valor de 9.000,00.e) Situação Líquida Nula ou Compensada.

Solução

ATIVO PASSIVO

Bens ............................................... 15.000,00

Direitos ............................................ 9.000,00

Total .............................................. 24.000,00

Obrigações ....................................... 11.000,00

Patrimônio Líquido .......................................Total .............................................. 24.000,00

B

04ª Questão (PMSP Contador FCC 2008): O lucro de uma entidade no exercício social encerrado em 2007 correspondeu a 40% de seu patrimônio líquido em 31/12/2007. Sabe-se que o total de ativos da entidade, na mesma data, foi 500.000,00 e que as receitas e as despesas totais do exercício equivaleram a 250.000,00 e 170.000,00, respectivamente. Logo, abstraindo-se a existência de Passivo Não Circulante, o valor do Passivo Exigível em reais da entidade foi equivalente a:

a) 300.000,00

b) 250.000,00

c) 200.000,00

d) 170.000,00

e) 150.000,00

CONTABILIDADE 3D – Sérgio Adriano32

Solução

A

05ª Questão (Contador TCE RO Cesgranrio 2007): Contabilmente, entende-se como riqueza líquida de uma empresa a(o):

a) soma de bens e direitos.b) soma dos saldos de Caixa e Bancos.c) conjunto de direitos.d) seu Patrimônio.e) total de bens e direitos, menos as obrigações.

Solução

E

06ª Questão (PMSP Contador FCC 2008): A expressão Passivo a Descoberto, em Contabilidade, significa uma situação patrimonial em que o:

a) Patrimônio Líquido é positivo.b) total dos Ativos da entidade é maior, em valor absoluto, que o Patrimônio Líquido.c) total dos Ativos da entidade é maior que o total de suas obrigações para com terceiros.d) resultado da entidade foi nulo.e) Passivo Exigível da sociedade é maior que o total de seus Ativos.

Solução

E

07ª Questão (ACE MDIC 2012): Em relação ao patrimônio, objeto da contabilidade, é correto afirmar que:a) o ativo patrimonial é composto dos bens, direitos e obrigações de uma pessoa física ou jurídica.b) o patrimônio líquido pode ser entendido como sendo a diferença entre o valor do ativo e o valor

do passivo de um patrimônio.

Cap. 1 • CONCEITOS BÁSICOS 33

c) se calcularmos os direitos reais e os direitos pessoais pertencentes a uma entidade, estaremos calculando o ativo patrimonial dessa entidade.

d) o capital social de um empreendimento comercial é o montante de recursos aplicados em seu patrimônio.

e) o montante dos bens e dos direitos de uma pessoa física ou jurídica tem o mesmo valor de seu passivo real.

Solução

patrimônioativo patrimonial

A Lei n.º 6.404/76, em seu artigo 178, § 2º define que o Passivo é dividido em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido.

I: Passivo = Passivo Circulante + Passivo Não Circulante + PL

II: PL = Ativo – Passivo

Substituindo I em II, de acordo com a definição da Lei n.º 6.404/76, temos:

PL = Ativo – (Passivo Circulante + Passivo Não Circulante + PL) PL = 0,00

Adotando a definição do Passivo de acordo com a Lei n.º 6.404/76, a alternativa está errada, pois o PL resultante nesse caso será sempre igual a zero.

De acordo com a Resolução do CFC n.º 1.374/11, o Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos. No Balanço Patrimonial as obrigações são classificadas no Passivo Circulante e no Passivo Não Circulante. Portanto, de acordo com a Resolução do CFC n.º 1.374/11, temos:

III: Passivo = Passivo Circulante + Passivo Não Circulante

IV: PL = Ativo – Passivo

Substituindo III em IV, de acordo com a definição da Resolução do CFC n.º 1.374/11, temos:

PL = Ativo – (Passivo Circulante + Passivo Não Circulante) PL = Ativo – Passivo

Adotando a definição do Passivo de acordo com a definição da Resolução do CFC n.º 1.374/11, a alternativa está correta.

Conclusão, como podemos observar a banca considerou a alternativa errada, ou seja, a ESAF adotou a de-

finição da Lei n.º 6.404/76 para o Passivo.

CONTABILIDADE 3D – Sérgio Adriano34

MEMORIZAR PARA A PROVA

Definição do Passivo de acordo com:

Lei n.º 6.404/76 Resolução do CFC n.º 1.374/11

Passivo = PC + PÑC + PL Passivo = PC + PÑC

A ESAF adota a definição do Passivo de acordo com a Lei n.º 6.404/76

c) Correta. O direito real recai geralmente sobre um bem, enquanto que o direito pessoal foca nas relações humanas, ou seja, nos direitos. Portanto, a soma dos direitos reais (bens) mais os direitos

pessoais (direitos) resulta no Ativo patrimonial da entidade.

d) Errada. O montante de recursos aplicados ou aplicação de recursos correspondem ao Ativo de um empreendimento comercial, enquanto que o Capital Social representa a origem de recursos derivadas dos sócios.

e) Errada. O patrimônio, que é o conjunto de bens, direitos e obrigações de uma empresa, é de-monstrado pela Contabilidade por meio do Balanço Patrimonial, sendo que o Ativo representa as partes positivas do patrimônio (bens + direitos) e o Passivo Real as partes negativas do patrimô-nio (obrigações) e a diferença entre as partes positivas do patrimônio e as partes negativas do patrimônio resulta na Situação Líquida, que pode ser positiva, nula ou negativa. Portanto, nem sempre o montante dos bens e direitos que corresponde ao Ativo tem o mesmo valor do seu Passivo Real ou Passivo Exigível.

C