Embed Size (px)

Citation preview

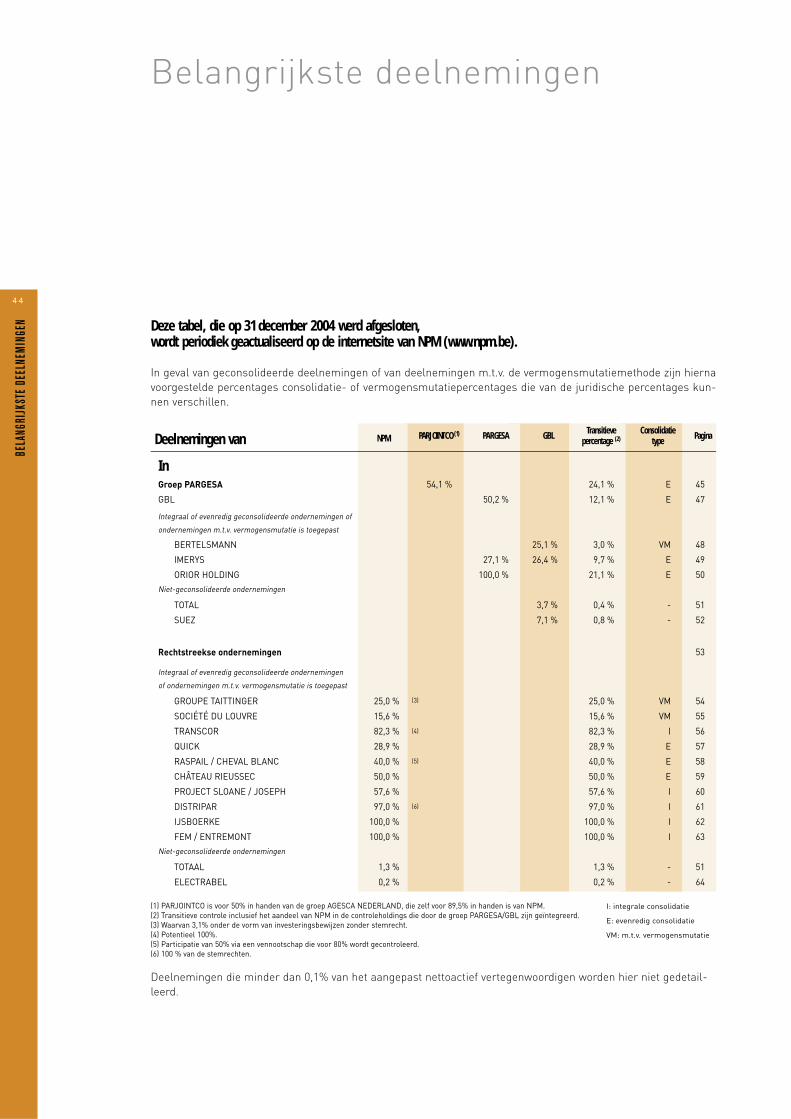

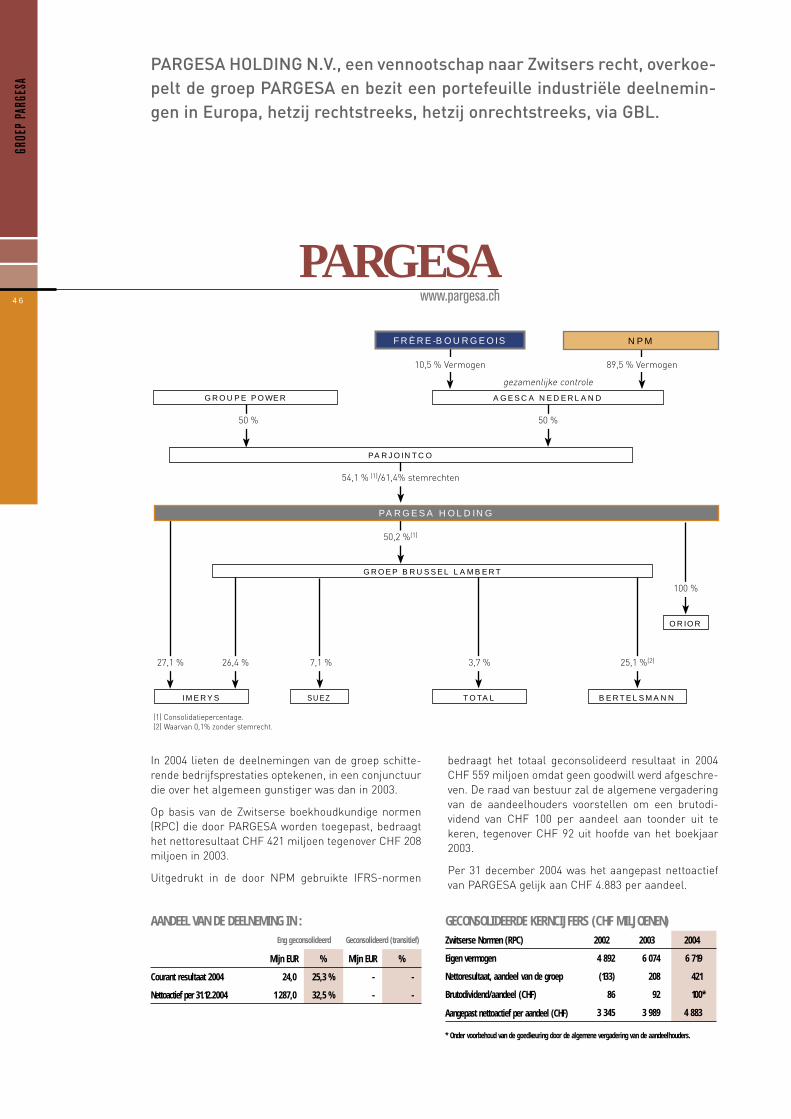

PARGESA

GBL

BERTELSMANN

IMERYS

TOTAL

SUEZ

GROUPE TAITTINGER

SOCIÉTÉ DU LOUVRE

TRANSCOR

QUICK

JOSEPH

CHEVAL BLANC

RIEUSSEC

DISTRIPAR

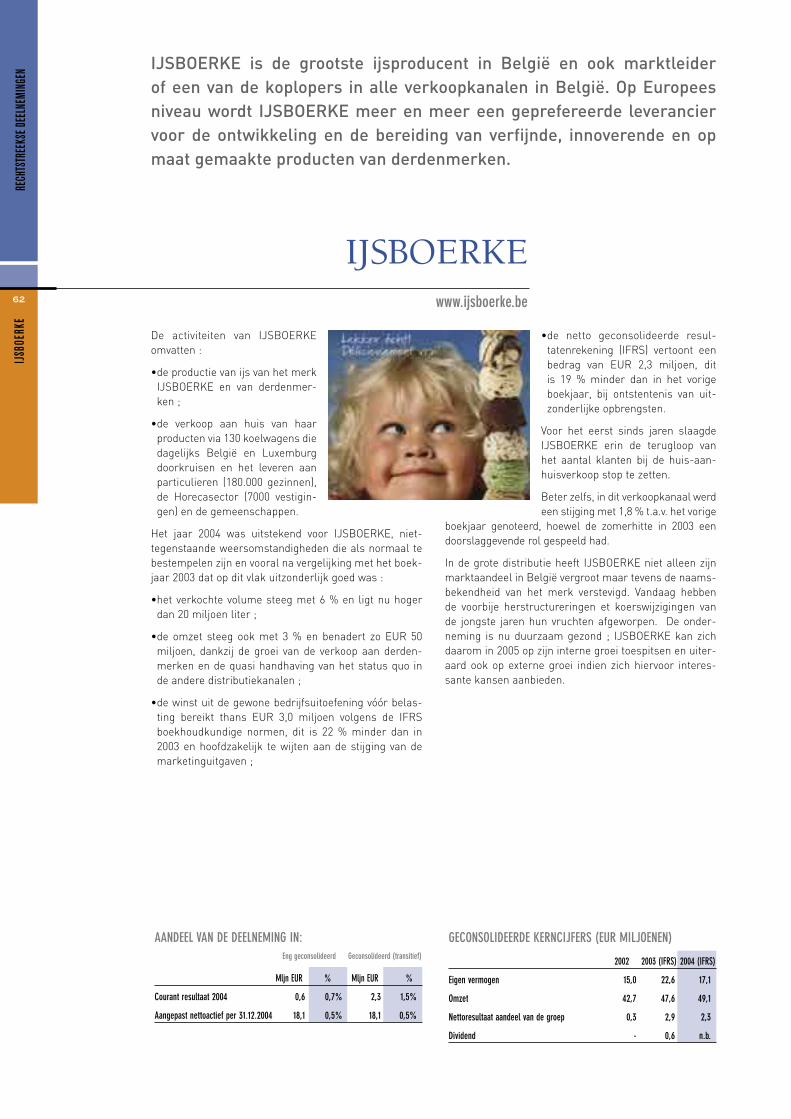

IJSBOERKE

ENTREMONT

ELECTRABEL

Jaarverslag

2004

Nationale PortefeuilleMaatschappijN P M

NPM: een holdingmaatschappij, een professionele aandeelhouder

BEHEERSFILOSOFIE

De eenvoudige, organisatorische en tijdsgebonden strategie berust op een globaal pakket processen en projecten, op basis van plans die voldoende compact zijn opgesteld om eruit het scenario te kunnen halen dat met de werkelijkheid overeen-stemt en om de opportuniteiten te kunnen benutten die zich zou-den aandienen. Deze organisatie per project wordt uitgewerkt door een multidisciplinair team waarvan de verantwoordelijke – de gedelegeerd bestuurder – de richting, de samenhang, de coördinatie en de competitiviteit van het project verzekert met respect voor het individueel ondernemerschap.Dit beheer van de waarde is op procedures gebaseerd en wordt door het select en hecht beheersteam van de holdingmaat-schappij toegepast op zowel de structuren zelf als de deelne-mingen die deze structuren in handen hebben.NPM wil haar rol beperken tot de uitoefening van de basisacti-viteiten waaruit haar activiteit als professioneel aandeelhouder bestaat:• het maken van strategische keuzes en het bepalen van stra-

tegische koersen, inclusief de beslissingen in verband met de activa, de investeringen en de desinvesteringen (op basis van het netto bedrijfsresultaat dat op het geïnvesteerde kapitaal wordt gerealiseerd);

• het selecteren en motiveren van de managers; • de financiële engineering en het beheer van de financierings-

bronnen (optimalisering van de gewogen gemiddelde kost van het kapitaal).

Dit metier van professioneel aandeelhouder oefent de Maatschappij met een afnemende intensiteit uit naargelang de deelnemingen:• tot de consolidatiekring behoren (geconsolideerde deelne-

mingen, eventueel proportioneel, of deelnemingen waarop de vermogensmutatiemethode wordt toegepast);

• niet tot deze kring behoren.Omdat NPM zich profileert als een beheerder van waarde, volatiliteit en risico, streeft de Maatschappij naar een efficiënte samenwerking met de managers van de ondernemingen waarin ze een deelneming heeft, om deze verschillende aspecten zo goed mogelijk te kunnen vatten. Deze dialoog verloopt met name via de opstelling van een periodieke reporting. Daarin wordt de nadruk gelegd op de opvolging van kernindicatoren zodat de aandeelhouder de evolutie van de activiteit kan volgen, de risi-co’s en de opportuniteiten ervan kan inschatten en, ondersteund door een strategisch controleproces, de timing van de belang-rijkste beslissingen kan beheren.De rol van de aandeelhouder is dus niet die van de manager. De manager staat in voor het bedrijfsbeheer en beschikt daarvoor over een uitgebreide autonomie waardoor hij snel en soepel kan reageren. Omdat het vertrouwen de controle niet uitsluit, verlenen de vertegenwoordigers van NPM steun aan het management en zorgen ze terzelfder tijd voor het nodige tegen-wicht in het kader van een onderling gewaarborgde Corporate Governance.

VOORNEMEN EN STRATEGIE

Ambitieus als ze is, wil NPM een rol vertolken en door de beleg-gers en haar collega’s worden gerespecteerd als een maatschap-pij die waarde creëert bijdragend tot de oprichting van het Europa der Ondernemingen. In strategisch opzicht wordt dit voornemen geconcretiseerd in een activaportefeuille die de Maatschappij op een van de volgende manieren in handen heeft:

• hetzij rechtstreeks, met name de geconsolideerde deel-nemingen (DISTRIPAR, FEM/ENTREMONT, IJSBOERKE, PROJECT SLOANE/JOSEPH en TRANSCOR), de proportioneel geconsolideerde deelnemingen (QUICK- via GIB, RIEUSSEC /

L’EVANGILE en CHEVAL BLANC) of de deelnemingen waarop de vermogensmutatiemethode wordt toegepast (TAITTINGER en SOCIÉTÉ DU LOUVRE), en andere deelnemingen die qua procent beperkter zijn maar heel vaak een hogere waarde hebben (TOTAL, ELECTRABEL);

• hetzij via de Groep PARGESA / GBL, die door NPM, samen met de Groep POWER (Canada), wordt gecontroleerd; PARGESA controleert IMERYS en past de vermogensmutatiemethode op BERTELSMANN toe en bezit belangrijke deelnemingen in wereldwijd actieve vennootschappen (TOTAL, SUEZ).

WAT IS NPM?

De NATIONALE PORTEFEUILLEMAATSCHAPPIJ is een hol-dingmaatschappij naar Belgisch recht, die op EURONEXT is

genoteerd en door de familie FRÈRE wordt gecontroleerd.

OPDRACHT

De opdracht van NPM is de opdracht van een familiale onder-neming die als een goede huisvader wordt bestuurd. Op lange termijn streeft ze naar de evenwichtige verhoging van de waar-de van het vermogen dat haar aandeelhouders haar hebben toevertrouwd, en van het dividend dat aan die aandeelhouders wordt uitgekeerd, en dit met een beperkt risicoprofiel. Deze

voortgebrachte waarde stemt overeen met de gegenereerde netto bedrijfsresultaten op het geïnvesteerde kapitaal boven de gemiddelde gewogen kost van het kapitaal. Uiteraard houdt deze kost van het kapitaal rekening met het risico verbonden met de activiteiten waarvoor dit kapitaal wordt aangewend.

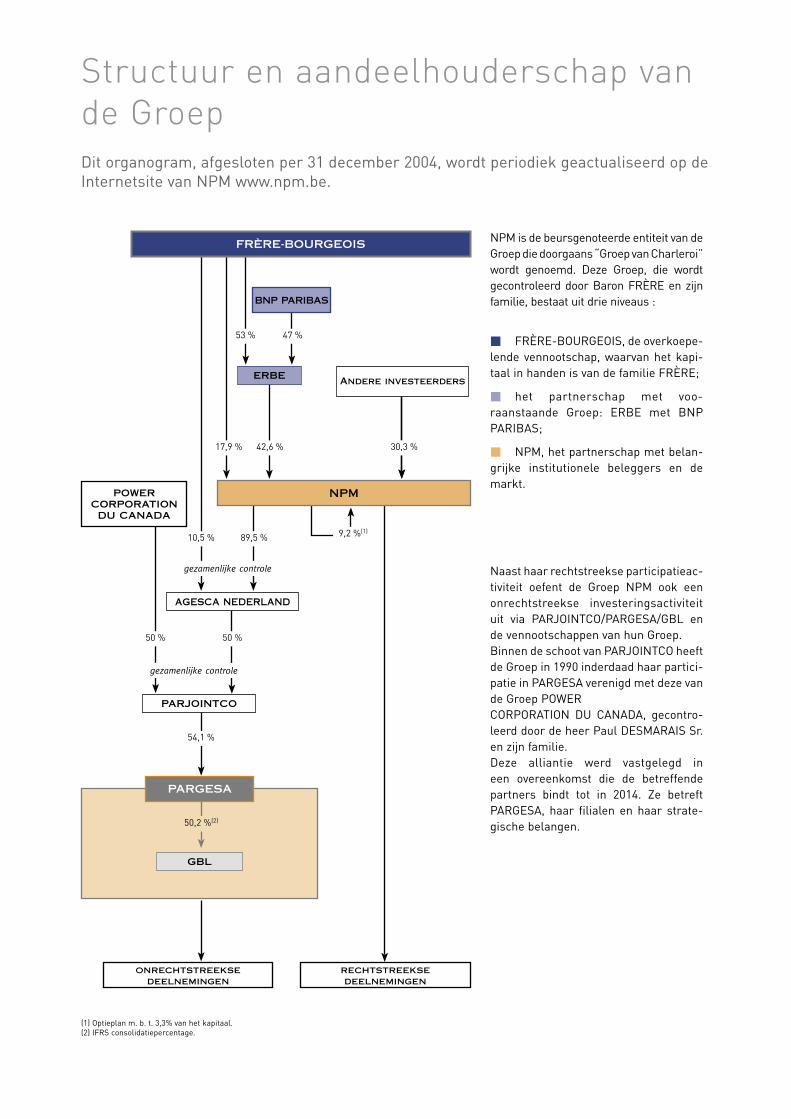

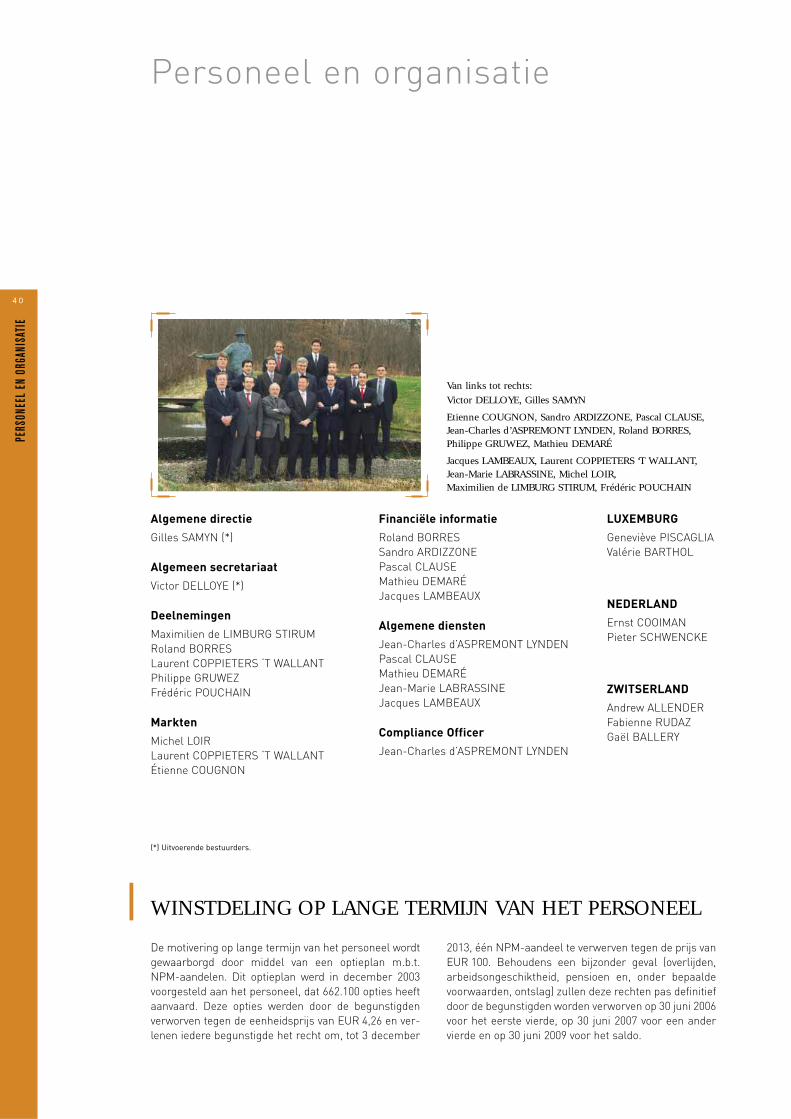

Structuur en aandeelhouderschap van de Groep Dit organogram, afgesloten per 31 december 2004, wordt periodiek geactualiseerd op de Internetsite van NPM www.npm.be.

(1) Optieplan m. b. t. 3,3% van het kapitaal.(2) IFRS consolidatiepercentage.

NPM is de beursgenoteerde entiteit van de Groep die doorgaans “Groep van Charleroi” wordt genoemd. Deze Groep, die wordt gecontroleerd door Baron FRÈRE en zijn familie, bestaat uit drie niveaus :

FRÈRE-BOURGEOIS, de overkoepe-lende vennootschap, waarvan het kapi-taal in handen is van de familie FRÈRE;

het partnerschap met voo-raanstaande Groep: ERBE met BNP PARIBAS;

NPM, het partnerschap met belan-grijke institutionele beleggers en de markt.

Naast haar rechtstreekse participatieac-tiviteit oefent de Groep NPM ook een onrechtstreekse investeringsactiviteit uit via PARJOINTCO/PARGESA/GBL en de vennootschappen van hun Groep.Binnen de schoot van PARJOINTCO heeft de Groep in 1990 inderdaad haar partici-patie in PARGESA verenigd met deze van de Groep POWERCORPORATION DU CANADA, gecontro-leerd door de heer Paul DESMARAIS Sr. en zijn familie.Deze alliantie werd vastgelegd in een overeenkomst die de betreffende partners bindt tot in 2014. Ze betreft PARGESA, haar filialen en haar strate-gische belangen.

PARJOINTCO

POWER CORPORATION DU CANADA

AGESCA NEDERLAND

50 % 50 %

GBL

89,5 %10,5 %

gezamenlijke controle

gezamenlijke controle

54,1 %

onrechtstreeksedeelnemingen

rechtstreekse deelnemingen

FRÈRE-BOURGEOIS

BNP PARIBAS

ERBE Andere investeerders

NPM

17,9 % 42,6 % 30,3 %

53 % 47 %

9,2 %(1)

PARGESA

50,2 %(2)

0.2 %

1.3 %

82.3 %

28.9 %

100 %

100 %

50 %

57.6 %

25.0 %

15.6 %

(1)

(3)

(4)

50 %(5)

97 %(6)

(2)

7.1 %

3.7 %25.1 %

53.5 %

(7)

100 %

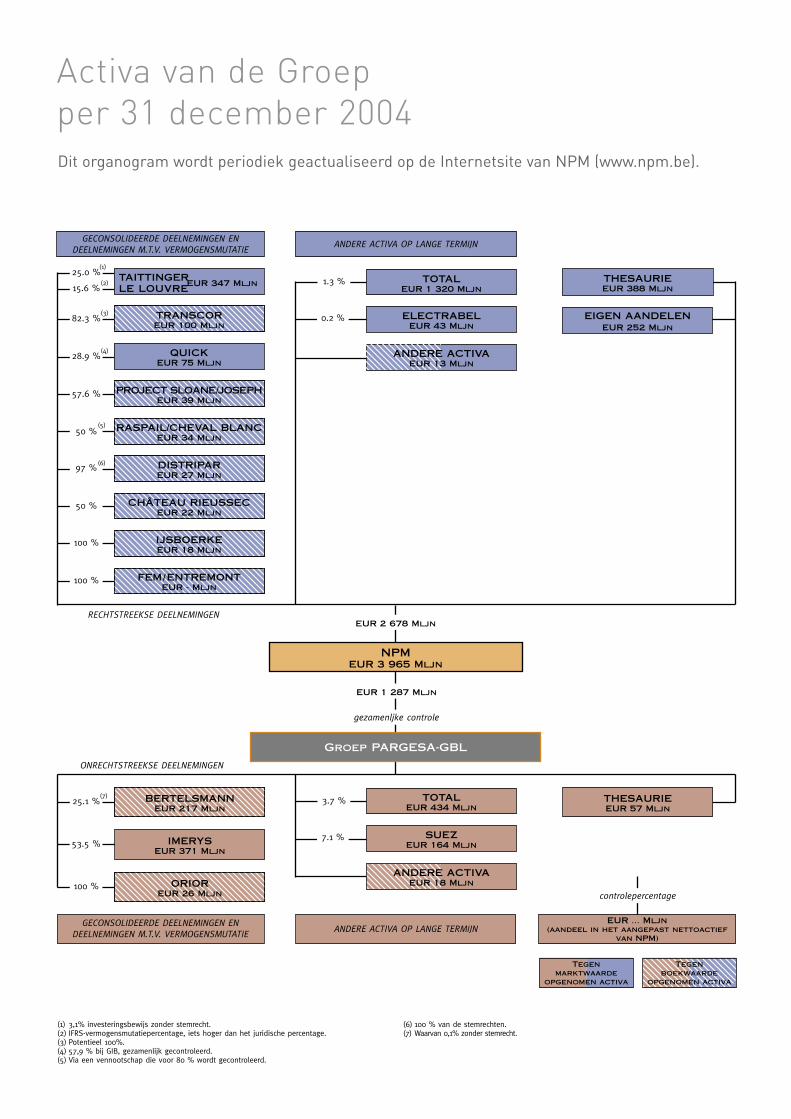

Activa van de Groepper 31 december 2004Dit organogram wordt periodiek geactualiseerd op de Internetsite van NPM (www.npm.be).

Groep PARGESA-GBL

NPMEUR 3 965 Mljn

EUR … Mljn(aandeel in het aangepast nettoactief

van NPM)

Tegen boekwaarde

opgenomen activa

IMERYSEUR 371 Mljn

Tegen marktwaarde

opgenomen activa

BERTELSMANN EUR 217 Mljn

ORIOR EUR 26 Mljn

TOTALEUR 434 Mljn

SUEZ EUR 164 Mljn

ANDERE ACTIVA OP LANGE TERMIJN

DISTRIPAREUR 27 Mljn

RASPAIL/CHEVAL BLANC EUR 34 Mljn

EIGEN AANDELEN EUR 252 Mljn

THESAURIE EUR 388 Mljn

TAITTINGER LE LOUVRE

EUR 347 Mljn

PROJECT SLOANE /JOSEPHEUR 39 Mljn

IJSBOERKEEUR 18 Mljn

FEM / ENTREMONTEUR - Mljn

TRANSCOREUR 100 Mljn

QUICKEUR 75 Mljn

CHÂTEAU RIEUSSECEUR 22 Mljn

GECONSOLIDEERDE DEELNEMINGEN EN DEELNEMINGEN M.T.V. VERMOGENSMUTATIE

ELECTRABELEUR 43 Mljn

TOTALEUR 1 320 Mljn

(1) 3,1% investeringsbewijs zonder stemrecht. (2) IFRS-vermogensmutatiepercentage, iets hoger dan het juridische percentage.(3) Potentieel 100%. (4) 57,9 % bij GIB, gezamenlijk gecontroleerd.(5) Via een vennootschap die voor 80 % wordt gecontroleerd.

(6) 100 % van de stemrechten.(7) Waarvan 0,1% zonder stemrecht.

THESAURIE EUR 57 Mljn

gezamenljke controle

EUR 1 287 Mljn

EUR 2 678 Mljn

controlepercentage

RECHTSTREEKSE DEELNEMINGEN

ONRECHTSTREEKSE DEELNEMINGEN

GECONSOLIDEERDE DEELNEMINGEN EN DEELNEMINGEN M.T.V. VERMOGENSMUTATIE ANDERE ACTIVA OP LANGE TERMIJN

ANDERE ACTIVAEUR 13 Mljn

ANDERE ACTIVA EUR 18 Mljn

1

Inhoudsopgave

Verslag voorgesteld aan de gewone algemene vergadering van 21 april 2005.

JaarverslagStructuur en aandeelhouderschap van de groep . . . . . . . . . . . . . . . . . . . . . . . . . . . . . onder overslag vooraan

Activa van de groep . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . onder overslag vooraan

Kerncijfers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

Beursgegevens en kalender van de aandeelhouder . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Uitsplitsing en evolutie van het aangepast nettoactief . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Bericht aan de aandeelhouders . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

BeheersverslagBelangrijkste gebeurtenissen van het boekjaar 2004 en de eerste maanden van 2005 . . . . . . . . . . . . . . . . 16Resultaten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Vooruitzichten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Winstbestemming . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Aangepast nettoactief en Globale Prestatie voor de Aandeelhouder . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Giften en kunst . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Corporate governance Verklaring van corporate governance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Samenstelling van de raad van bestuur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Presentatie van de bestuurders . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34Onafhankelijke bestuurders . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Werking van de raad van bestuur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Vergoeding van de bestuurders . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38Comités opgericht door de raad van bestuur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Personeel en organisatie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Winstdeling op lange termijn van het personeel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

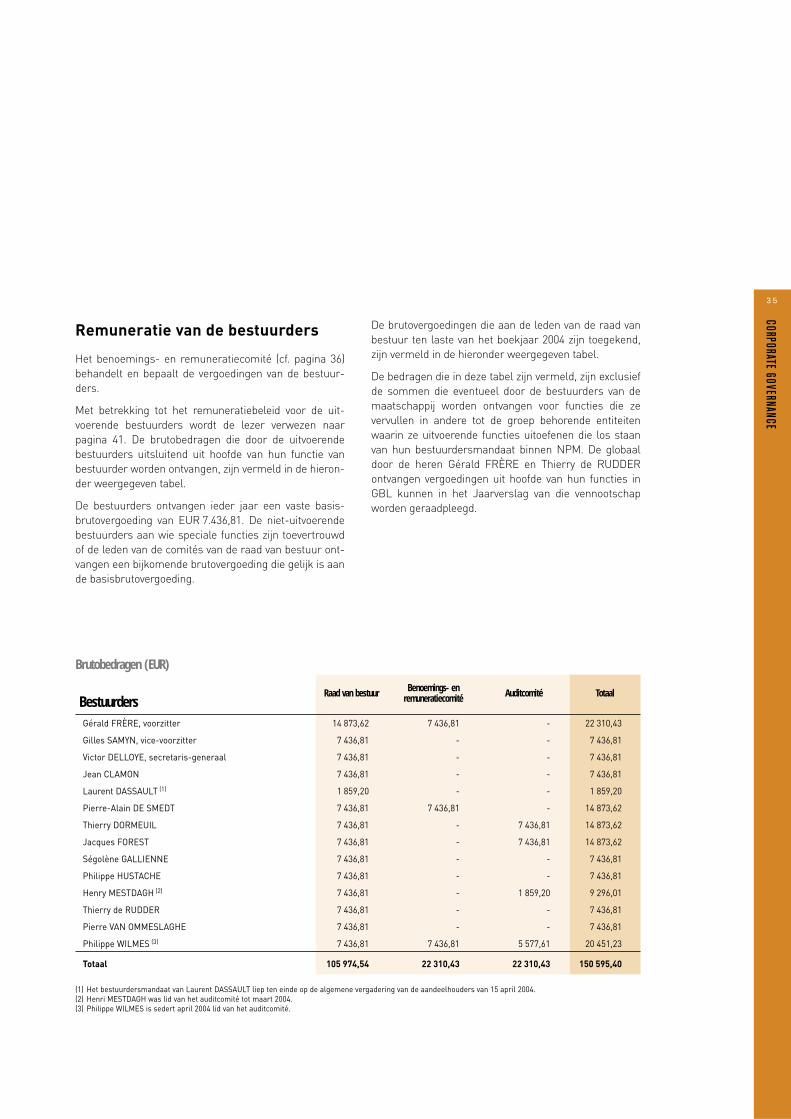

Remuneratiebeleid . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

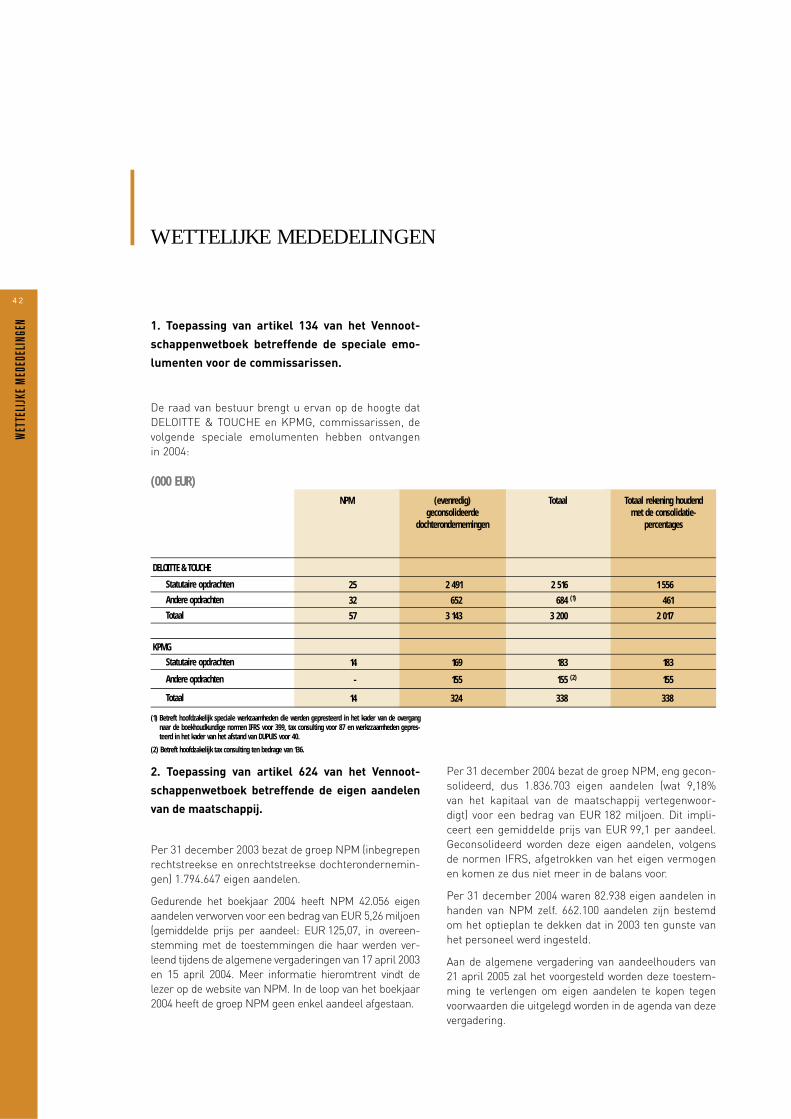

Wettelijke mededelingen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Belangrijkste deelnemingen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Groep PARGESA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Geconsolideerde ondernemingen of ondernemingen m.t.v. vermogensmutatie . . . . . . . . . . . . . . . . . . . . . . 48Andere ondernemingen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Rechtstreekse ondernemingenGeconsolideerde ondernemingen of ondernemingen m.t.v. vermogensmutatie . . . . . . . . . . . . . . . . . . . . . . 53Andere ondernemingen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Geconsolideerde jaarrekening . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . financiële bijlage

Niet-geconsolideerde jaarrekening . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . financiële bijlage

Algemene gegevens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . financiële bijlage

Glossarium . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . onder overslag achteraan

INHOUDSOPGAVE

Deze Nederlandse versie van het Jaarverslag is een vertaling van de Franse versie zoals goedgekeurd door de Raad van Bestuur van de NATIONALE PORTEFEUILLEMAATSCHAPPIJ. Derhalve is alleen de Franse versie rechtsgeldig. Laastgenoemde is beschikbaar op aanvraag bij de Maatschappij of op de internetsite www.cnp.be.

2

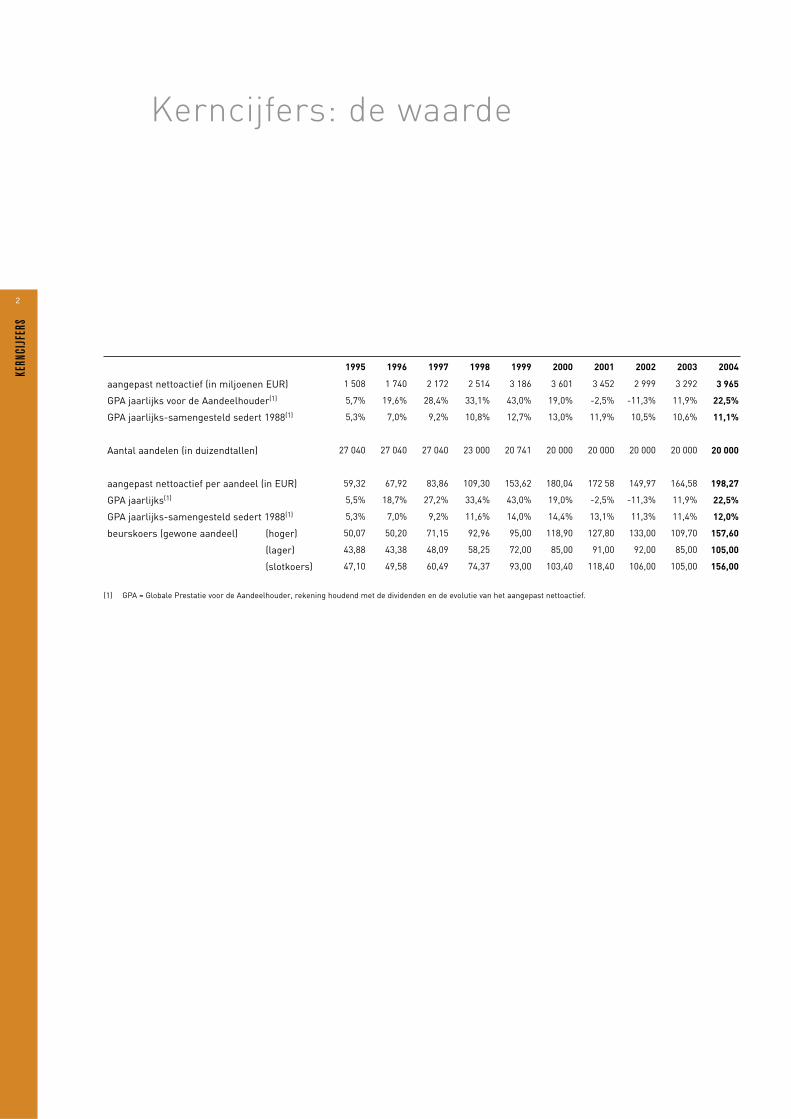

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

aangepast nettoactief (in miljoenen EUR) 1 508 1 740 2 172 2 514 3 186 3 601 3 452 2 999 3 292 3 965

GPA jaarlijks voor de Aandeelhouder(1) 5,7% 19,6% 28,4% 33,1% 43,0% 19,0% -2,5% -11,3% 11,9% 22,5%

GPA jaarlijks-samengesteld sedert 1988(1) 5,3% 7,0% 9,2% 10,8% 12,7% 13,0% 11,9% 10,5% 10,6% 11,1%

Aantal aandelen (in duizendtallen) 27 040 27 040 27 040 23 000 20 741 20 000 20 000 20 000 20 000 20 000

aangepast nettoactief per aandeel (in EUR) 59,32 67,92 83,86 109,30 153,62 180,04 172 58 149,97 164,58 198,27

GPA jaarlijks(1) 5,5% 18,7% 27,2% 33,4% 43,0% 19,0% -2,5% -11,3% 11,9% 22,5%

GPA jaarlijks-samengesteld sedert 1988(1) 5,3% 7,0% 9,2% 11,6% 14,0% 14,4% 13,1% 11,3% 11,4% 12,0%

beurskoers (gewone aandeel) (hoger) 50,07 50,20 71,15 92,96 95,00 118,90 127,80 133,00 109,70 157,60

(lager) 43,88 43,38 48,09 58,25 72,00 85,00 91,00 92,00 85,00 105,00

(slotkoers) 47,10 49,58 60,49 74,37 93,00 103,40 118,40 106,00 105,00 156,00

(1) GPA = Globale Prestatie voor de Aandeelhouder, rekening houdend met de dividenden en de evolutie van het aangepast nettoactief.

Kerncijfers: de waarde

KERN

CIJF

ERS

3

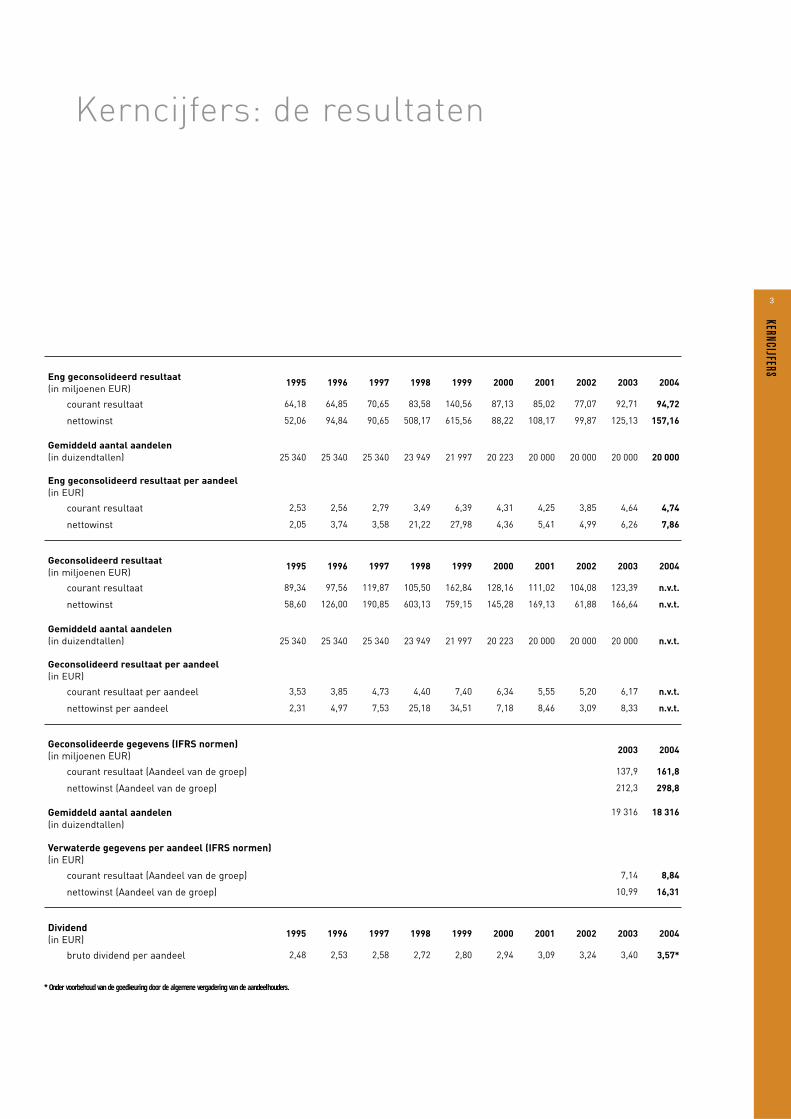

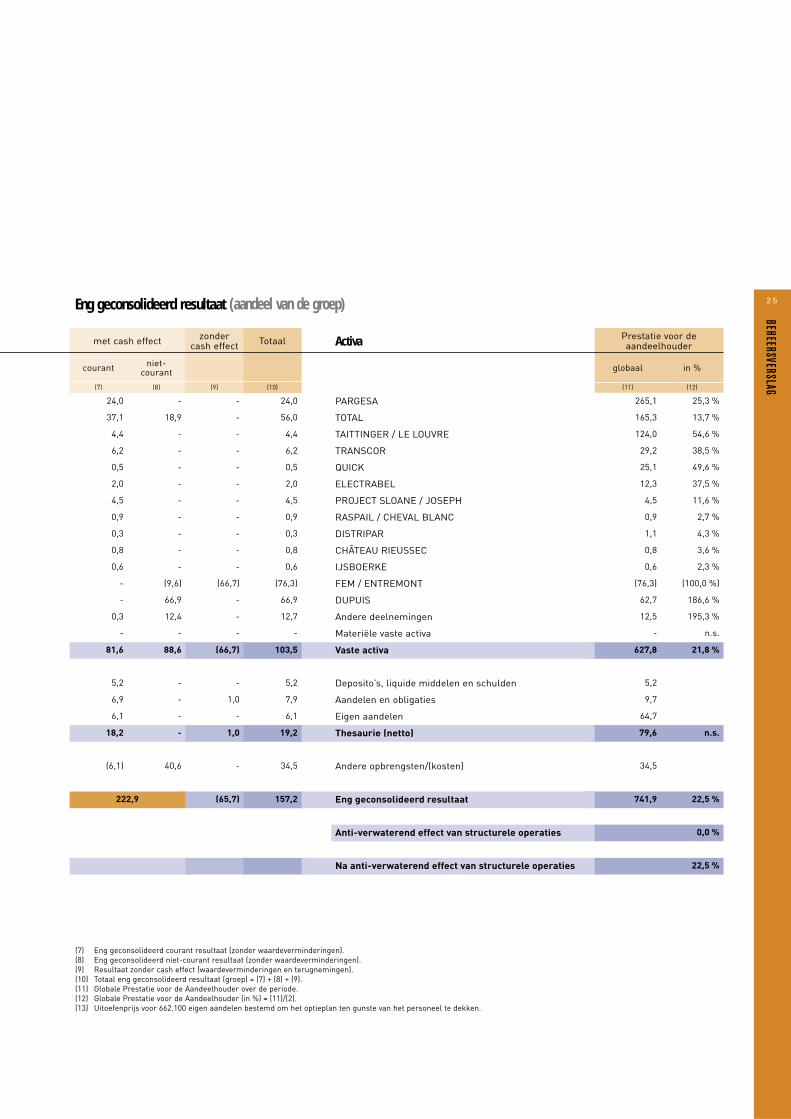

Eng geconsolideerd resultaat (in miljoenen EUR)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

courant resultaat 64,18 64,85 70,65 83,58 140,56 87,13 85,02 77,07 92,71 94,72

nettowinst 52,06 94,84 90,65 508,17 615,56 88,22 108,17 99,87 125,13 157,16

Gemiddeld aantal aandelen (in duizendtallen) 25 340 25 340 25 340 23 949 21 997 20 223 20 000 20 000 20 000 20 000

Eng geconsolideerd resultaat per aandeel (in EUR)

courant resultaat 2,53 2,56 2,79 3,49 6,39 4,31 4,25 3,85 4,64 4,74

nettowinst 2,05 3,74 3,58 21,22 27,98 4,36 5,41 4,99 6,26 7,86

Geconsolideerd resultaat (in miljoenen EUR)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

courant resultaat 89,34 97,56 119,87 105,50 162,84 128,16 111,02 104,08 123,39 n.v.t.

nettowinst 58,60 126,00 190,85 603,13 759,15 145,28 169,13 61,88 166,64 n.v.t.

Gemiddeld aantal aandelen (in duizendtallen) 25 340 25 340 25 340 23 949 21 997 20 223 20 000 20 000 20 000 n.v.t.

Geconsolideerd resultaat per aandeel (in EUR)

courant resultaat per aandeel 3,53 3,85 4,73 4,40 7,40 6,34 5,55 5,20 6,17 n.v.t.

nettowinst per aandeel 2,31 4,97 7,53 25,18 34,51 7,18 8,46 3,09 8,33 n.v.t.

Geconsolideerde gegevens (IFRS normen) (in miljoenen EUR)

2003 2004

courant resultaat (Aandeel van de groep) 137,9 161,8

nettowinst (Aandeel van de groep) 212,3 298,8

Gemiddeld aantal aandelen (in duizendtallen)

19 316 18 316

Verwaterde gegevens per aandeel (IFRS normen) (in EUR)

courant resultaat (Aandeel van de groep) 7,14 8,84

nettowinst (Aandeel van de groep) 10,99 16,31

Dividend (in EUR)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

bruto dividend per aandeel 2,48 2,53 2,58 2,72 2,80 2,94 3,09 3,24 3,40 3,57*

* Onder voorbehoud van de goedkeuring door de algemene vergadering van de aandeelhouders.

Kerncijfers: de resultaten

KERNCIJFERS

4

BEUR

SGEG

EVEN

S EN

KAL

ENDE

R VA

N DE

AAN

DEEL

HOUD

ER

BEURSGEGEVENS

Beursgegevens en kalender van de aandeelhouder

21 april 2005 Gewone algemene vergadering van de aandeelhouders ter maatschappelijke zetel om 10 uur

28 april 2005 Onder voorbehoud van de goedkeuring door de gewone algemene vergadering,betaalbaarstelling van het dividend (EUR 3,57 bruto per aandeel).

12 mei 2005 Publicatie van de resultaten per 31 maart 2005

15 september 2005 (1) Publicatie van de resultaten per 30 juni 2005

10 november 2005 (1) Publicatie van de resultaten per 30 september 2005

(1) Deze data kunnen nog worden aangepast afhankelijk van de eventuele wijzigingen van de publicatiekalenders van bepaalde deelnemingen.

KALENDER VAN DE AANDEELHOUDER

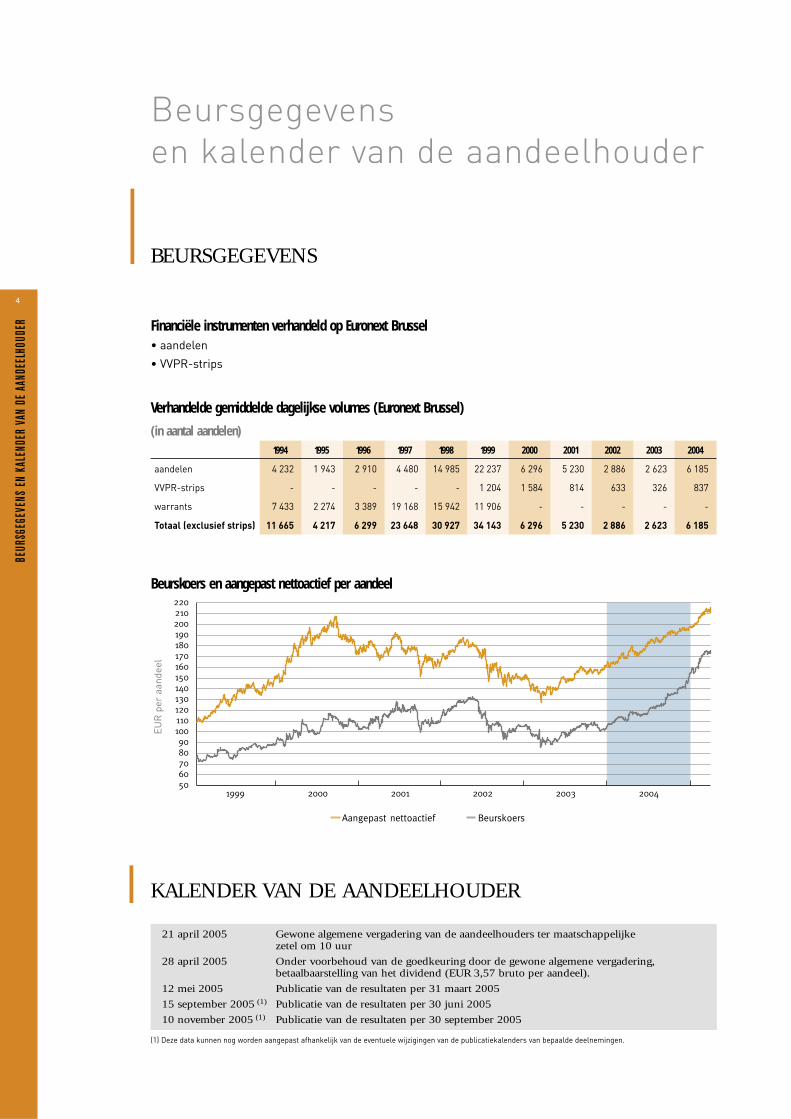

(in aantal aandelen)1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

aandelen 4 232 1 943 2 910 4 480 14 985 22 237 6 296 5 230 2 886 2 623 6 185

VVPR-strips - - - - - 1 204 1 584 814 633 326 837

warrants 7 433 2 274 3 389 19 168 15 942 11 906 - - - - -

Totaal (exclusief strips) 11 665 4 217 6 299 23 648 30 927 34 143 6 296 5 230 2 886 2 623 6 185

Beurskoers en aangepast nettoactief per aandeel

Aangepast nettoactief Beurskoers

Verhandelde gemiddelde dagelijkse volumes (Euronext Brussel)

Financiële instrumenten verhandeld op Euronext Brussel• aandelen

• VVPR-strips

EUR

per

aan

deel

5

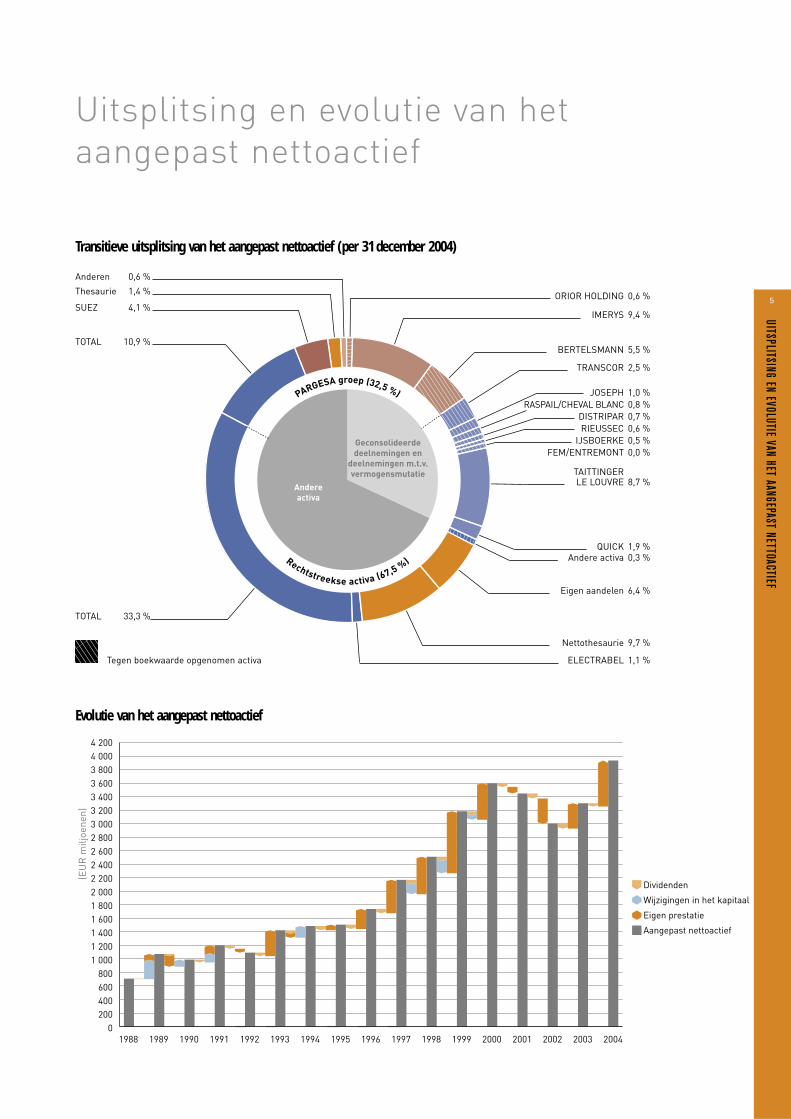

Uitsplitsing en evolutie van het aangepast nettoactief

UITSPLITSING EN EVOLUTIE VAN HET AANGEPAST NETTOACTIEF

Evolutie van het aangepast nettoactief

(EU

R m

iljoe

nen)

Dividenden

Wijzigingen in het kapitaal

Eigen prestatie

Aangepast nettoactief

4 2004 0003 8003 6003 4003 2003 0002 8002 6002 4002 2002 0001 800

1 6001 4001 2001 000

800600400200

01988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Transitieve uitsplitsing van het aangepast nettoactief (per 31 december 2004)

Anderen 0,6 %

Thesaurie 1,4 %

SUEZ 4,1 %

TOTAL 10,9 %

TOTAL 33,3 %

ORIOR HOLDING 0,6 %

IMERYS 9,4 %

BERTELSMANN 5,5 %

TRANSCOR 2,5 %

JOSEPH 1,0 % RASPAIL/CHEVAL BLANC 0,8 % DISTRIPAR 0,7 % RIEUSSEC 0,6 % IJSBOERKE 0,5 % FEM/ENTREMONT 0,0 %

TAITTINGER LE LOUVRE 8,7 %

QUICK 1,9 %

Eigen aandelen 6,4 %

Nettothesaurie 9,7 %

ELECTRABEL 1,1 %Tegen boekwaarde opgenomen activa

PARGESA groep (32,5 %)

Rechtstreekse activa (67,5 %)

Andere activa

Geconsolideerde deelnemingen en

deelnemingen m.t.v. vermogensmutatie

Andere activa 0,3 %

6

Bericht aan de aandeelhouders

BERI

CHT

AAN

DE A

ANDE

ELHO

UDER

S

Mevrouwen, Mijne heren,

Beste Aandeelhouders,

We zijn verheugd u enkele gebeurtenissen uit het

boekjaar 2004 en diverse aspecten in verband met het

beheer van uw maatschappij te kunnen toelichten.

Bij de herlezing van het bericht van vorig jaar kun-

nen we niet anders dan vaststellen dat 2004, in

verschillende opzichten, op 2003 lijkt, ook al heeft

de psychose rond SARS plaats gemaakt voor de

tsunami die de Aziatische kusten heeft verwoest.

De situatie in Irak blijft verward en de terroristische

dreigingen of aanslagen blijven een dagelijkse reali-

teit. In economisch opzicht heeft de gevoelige daling

van de dollar de plotselinge stijging van de petro-

leumprijzen in bedwang kunnen houden waardoor

deze evolutie (nog?) niet de inflatiegevolgen heeft

gehad waarvoor we hadden gevreesd. De vooruit-

zichten m.b.t. een gevoelige heropleving van de

economische activiteit blijven onzeker.

In deze context wekt het weinig inspirerende gedrag

van de beursmarkten tijdens het afgelopen boekjaar

nauwelijks verbazing (+6,9% voor de index Eurostoxx50,

+7,4% voor de CAC 40, +2,4% voor de Dow Jones,

alleen de Belgische markt valt uit de toon met een

stijging van de BEL 20 met meer dan 30%), zelfs al

hebben de rentevoeten hun laagste niveau sedert het

einde van de tweede wereldoorlog bereikt.

In deze omstandigheden mogen de prestaties van

uw maatschappij over het hele jaar als bevredigend

worden beschouwd. Het aangepast nettoactief stijgt

van EUR 164 tot EUR 198, na de betaling van een

dividend van EUR 3,40. Dit impliceert een intern

rendementspercentage voor het jaar van meer dan

22%. Op basis van de beurskoers, die in de loop van

het jaar 2004 is gestegen van EUR 105 tot EUR 156,

is het globaal rendement voor de aandeelhouder

gelijk aan 52%.

De prestaties van een vermogensmaatschappij zoals

de onze worden op lange termijn beoordeeld. De

remuneratie van haar aandeelhouders is gebaseerd

op de inkomstenstromen die effectief door haar

eigen deelnemingen worden betaald.

Daarom publiceert NPM al sedert 1990, naast de

geconsolideerde rekeningen, een eng geconsoli-

deerde analyse, en zal ze dat ook in de toekomst blij-

ven doen. De enge consolidatiekring is beperkt en

omvat noch PARGESA, noch de industriële of han-

delsvennootschappen waarin NPM een deelneming

heeft, ook al betreft het een controledeelneming.

Omdat deze analyse hoofdzakelijk op elementen

m.b.t. thesauriestromen is gebaseerd, biedt ze de

aandeelhouders en de analisten de mogelijkheid

om, op een vergelijkbare basis, de evolutie te begrij-

pen van de resultaten die als holdingmaatschappij,

op de activiteitenportefeuille werden gerealiseerd,

los van de toepassing van de vermogensmutatieme-

thode op of de consolidatie van de ene of de andere

deelneming. Het niveau van het dividend van NPM

moet in het licht van het eng geconsolideerd courant

resultaat worden beoordeeld. Bovendien wordt het

aangepast nettoactief, waarop de beoordeling van

de globale prestatie is gebaseerd, op basis van deze

beperkte consolidatiekring bepaald

Na het jaar 2003 waarin, eng geconsolideerd, het

courant resultaat per aandeel met 20% en het totaal

resultaat met 25% was gestegen, stijgt eerstgenoem-

de resultaat in 2004 met 2% tot een bedrag van EUR 95

miljoen, terwijl het totaal resultaat nu EUR 157 miljoen

bedraagt, alweer goed voor een stijging met 25%.

Omdat we vertrouwen hebben in de toekomst en

de kwaliteit van de portefeuille van uw maatschap-

pij constateren, stelt de raad van bestuur, zoals de

vorige jaren, aan de algemene vergadering van de

7

BERICHT AAN DE AANDEELHOUDERS

aandeelhouders voor om het dividend dat uit hoofde

van het boekjaar 2004 wordt uitgekeerd, met 5% te

verhogen waardoor het EUR 3,57 per aandeel zal

bedragen. Dit dividend vertegenwoordigt 2,3% in

vergelijking met de beurskoers per 31 december

2004.

Sedert onze herstructurering in april 1988 kunnen

de prestaties als volgt worden samengevat:

• een samengesteld jaarlijks intern rendementsper-

centage, in termen van aangepast nettoactief per

aandeel, van 12% in vergelijking met 11,4% eind

2003, waardoor we het statuut

van NPM van waardeschep-

per voor haar aandeelhouders

kunnen bevestigen;

• een dividend dat over de hele

periode van EUR 1,93 tot

EUR 3,57 is gestegen. Dit bete-

kent een gemiddelde jaarlijkse

stijging met 4,6% in aange-

paste gegevens. Dit dividend is

trouwens ieder jaar gestegen,

uitgezonderd in 1992 toen een

status-quo werd geregistreerd doordat PETROFINA,

in die tijd het belangrijkste actief van de groep, haar

eigen dividend met 50% had verlaagd.

We hebben dus de voldoening dat we onze verbin-

tenis tegenover u zijn nagekomen. Deze positieve

prestaties in de afgelopen jaren zijn niettemin, in de

allereerste plaats, een stimulans. Het is de bedoe-

ling om deze prestaties op z’n minst te bestendigen

en ze bij voorkeur nog te verbeteren. Met die inge-

steldheid wil heel het team van Loverval werken

en met die nederigheid naar de toekomst toe is dit

bericht ook geschreven.

Zoals we zo graag zeggen, beheren wij de waarde en

bepaalt u de beurskoers. In onze ogen mag de even-

tuele ‘onderwaardering’ van ons aandeel op de beurs

geen invloed hebben op ons beheer, behalve dan dat

het ons ertoe moet aanzetten om nog transparan-

ter te werken opdat de aandeelhouders, op ieder

ogenblik, over de noodzakelijke elementen voor

een correcte raming van het NPM-aandeel zouden

beschikken. Sedert begin 2004 is het verschil tussen

de waarde van het aangepast nettoactief per aandeel

en de beurskoers aanzienlijk verminderd. Op die

manier kunnen we een deel van de kloof dichten die

bestond tussen de beursprestatie en de interne pres-

tatie op lange termijn die door

de vennootschap wordt gereali-

seerd. Zo was het samengesteld

gemiddeld jaarlijks rendement

uitgedrukt in beursgegevens

voor degene onder u die op

1 april 1988 aandeelhouder was

en het op 31 december 2004

nog altijd was, gelijk aan 10,5%.

Afgesloten per 31 december

2003 bedroeg dit rendement

slechts 8,6%. Zoals hiervoor uit-

eengezet moeten deze cijfers

respectievelijk worden vergeleken met een interne

prestatie van 12% en 11,4%.

Sedert 1 januari 2004 past NPM de IFRS-normen

toe voor haar geconsolideerde rekeningen. Deze

rekeningen zijn echter niet echt representatief voor

de economische realiteit vermits slechts één derde

van het nettoactief wordt geconsolideerd of aan

de toepassing van de vermogensmutatiemethode

wordt onderworpen.

De geconsolideerde rekeningen IFRS verschillen

heel sterk van de eng geconsolideerde rekeningen.

… een samengesteld jaarlijks intern rendements-

percentage van 12 % sinds 1988…

8

Dit is vooral toe te schrijven aan:

• de integratie van de industriële of commerciële

dochterondernemingen;

• de valorisering tegen marktwaarde van de financi-

ele activa, waarbij bijvoorbeeld niet-gerealiseerde

meerwaarden worden uitgedrukt;

• de registratie van waardeverliezen (impairments)

volgens strikte methodes voor het actualiseren

van financiële stromen;

• de boekhoudkundige annulering van de eigen aan-

delen, met de eruit voortvloeiende impact ervan op

de gegevens per aandeel.

De consolideerde rekeningen IFRS leggen een aan-

tal verplichtingen op die volgens ons niet altijd

verenigbaar zijn met onze beheersfilosofie op lange

termijn waarbij we als een ‘goede huisvader’ wil-

len optreden. Het waardeverlies (of ‘impairment’)

dat op FEM/ENTREMONT wordt geregistreerd en

hieronder wordt toegelicht, is daarvan een duidelijk

voorbeeld.

M.b.t. dit laatste punt moet, om alle mogelijke

verwarring te vermijden, in de eerste plaats een

onderscheid worden gemaakt tussen FEM, een hol-

dingmaatschappij die op dit moment een onrecht-

streekse dochteronderneming voor 99,995% van

NPM is, enerzijds en haar deelneming voor 100%, de

GROEP ENTREMONT, een industriële maatschap-

pij, anderzijds. Wat wij doorgaans het ‘probleem

ENTREMONT’ noemen, is in werkelijkheid het ‘pro-

bleem FEM’.

Bij de GROEP ENTREMONT hoopten we op een

significante verbetering van de exploitatie in 2004

nadat 2003 een zeer moeilijk jaar was geweest. De

verscherpte druk van de concurrentie op de mark-

ten van de Emmental, het serum en de Comtékaas

en de vernietigende gevolgen van een ongepaste

verdeling tussen industriëlen en producenten van

de invloeden van het gewijzigd gemeenschappelijk

landbouwbeleid op het vlak van de melk hebben er

echter anders over beslist. ENTREMONT lijdt boven-

dien onder het feit dat het bedrijf zich concentreert

op een beperkt aantal producten (waarbij de indu-

striële producten heel belangrijk zijn). Daardoor is

het bedrijf nog kwetsbaarder dan de meer gediver-

sifieerde bedrijven van de gigantische ‘melkfabriek’

die Frankrijk eigenlijk is.

Hoewel de leefbaarheid van de industriële entiteit

ENTREMONT niet in vraag wordt gesteld, lijkt de

prijs die in 1999 voor de overname, via FEM, van

deze vennootschap werd betaald, vandaag veel te

hoog gelet op de effectieve prestaties van dit bedrijf.

Bovendien werd deze verwerving grotendeels gefi-

nancierd door een lening aan te gaan.

De door ENTREMONT gegenereerde cashflow zal,

in eerste instantie, moeten worden besteed aan

haar investeringsbehoeften en vervolgens aan de

vermindering van haar schuldenlast en, ten slotte,

van die van FEM. Zoals de zaken er nu voorstaan,

verwachten we in de nabije toekomst geen inkom-

sten – onder de vorm van dividenden of rente – die

van FEM naar NPM zullen stromen. Bijgevolg leken

de herleiding tot nul van de resterende investering

in FEM (deelneming en ondergeschikt aandeelhou-

dersvoorschot) en het aanleggen van voorzieningen

voor eender welke verbintenis ons eng geconso-

lideerd aangewezen, overeenkomstig de filosofie

van voorzichtigheid die in dit referentiemodel over-

heerst. In 2004 heeft dit eng geconsolideerd geleid

tot een kost van EUR 76,3 miljoen.

BERI

CHT

AAN

DE A

ANDE

ELHO

UDER

S

9

Wat de geconsolideerde rekeningen betreft vloeit

het waardeverlies (‘impairment’) dat door FEM werd

geregistreerd, in IFRS-normen, op mechanische

wijze voort uit de actualisering van geraamde finan-

ciële stromen tegen de gewogen gemiddelde kost

van het kapitaal die op 31 december 2004 van kracht

was.

De aldus bepaalde waarde van GROUPE ENTREMONT

is gelijk aan EUR 145 miljoen. Gezien de bankschuld

van meer dan EUR 110 miljoen die op het niveau van

de maatschappelijke rekeningen van FEM bestaat,

bedraagt het eigen vermogen van laatstgenoemde

per 31 december 2004 echter

EUR 34 miljoen (inclusief de

leningen van EUR 50 miljoen

tegenover de groep NPM), in

vergelijking met EUR 49 mil-

joen één jaar voordien, en dit

ondanks de kapitaalverhoging

met ongeveer EUR 23 miljoen

die tijdens het boekjaar werd

doorgevoerd. Naast de finan-

ciële kosten en de algemene

kosten die in 2004 voor een

bedrag van EUR 9 miljoen in

aanmerking werden genomen, heeft FEM tijdens

dit boekjaar een waardeverlies op de voor GROEP

ENTREMONT betaalde goodwill geregistreerd voor

een bedrag van EUR 29 miljoen, uitgedrukt in IFRS-

normen.

Zoals in de eng geconsolideerde rekeningen, en om

dezelfde redenen, zal FEM voortaan ook voor een nul-

bedrag in het aangepast nettactief van NPM worden

opgenomen. Dit wordt op een voorzichtige manier

vastgesteld, zoals het een goede huisvader betaamt.

Zonder in herhaling te willen vallen, willen we er toch

aan herinneren dat het aangepast nettoactief geen

waardering van ons aandeel inhoudt, maar veeleer

een beoordelingsbasis vormt op grond waarvan de

aandeelhouders en de analisten ter zake hun eigen

mening kunnen vormen door het bedrag (ook al is

dat gelijk aan nul) waarvoor iedere deelneming erin

is opgenomen, te vervangen door de waarde die ze

effectief eraan willen toekennen.

De beslissing om een deelneming erin voor een

nulbedrag op te nemen heeft in geen geval een

invloed op het voornemen van NPM om dag na

dag, zoals ze altijd heeft gedaan, alles te doen wat

in haar mogelijkheden ligt om

FEM/ENTREMONT uit zijn peni-

bele situatie te redden waarin

ze verzeild is geraakt. Dit is een

middelverbintenis en helaas

geen resultaatverbintenis.

Evenmin betekent dit dus dat

de marktwaarde van FEM/

ENTREMONT gelijk is aan nul.

Sommige beleggers kunnen

erin meer waarde zien dan wij,

bijvoorbeeld gezien de belang-

rijke synergieën die zouden kunnen voortvloeien

uit de toenadering met een andere operator in de

sector.

Zo waren deelnemingen zoals HÉLIO CHARLEROI

of DUPUIS tot aan de vooravond van hun overdracht

in het aangepast nettoactief gevaloriseerd voor res-

pectievelijk EUR 13 en 33 miljoen. Ze werden effec-

tief overgedragen voor bedragen die bijna driemaal

hoger waren.

Sommigen van onze aandeelhouders verbazen zich

misschien over het belang dat in ons bericht aan

BERICHT AAN DE AANDEELHOUDERS

...we willen er toch aan herinneren

dat het aangepast nettoactief geen

waardering van ons aandeel inhoudt…

10

FEM/ENTREMONT wordt gehecht. Met uitzondering

van deze deelneming die, voordat ze tot nul werd

herleid, amper 1.7% van het aangepast nettoactief

vertegenwoordigde, hebben de meeste andere deel-

nemingen het in 2004 immers goed – ja zelfs heel

goed - gedaan. Onze transparantie vraagt echter

om dergelijke uitdrukkelijke vermelding. Ook de

familiale en spaarzame cultuur van NPM vereist

dat we ook het kleinste onderdeel van het kapitaal

dat u ons hebt toevertrouwd, met heel veel respect

behandelen.

De slechte prestatie van FEM/ENTREMONT mag

ons echter niet blind maken voor de al vermel-

de meerwaarden die in 2004 werden gerealiseerd

(EUR 67 miljoen m.b.t. de DUPUIS en een prijstoe-

slag van EUR 8,5 miljoen m.b.t. HÉLIO CHARLEROI)

en voor de resultaten die in de groep GIB zijn gere-

aliseerd. De verwerving van deze groep samen met

onze partners ACKERMANS & van HAAREN, nu al

iets meer dan twee jaar geleden, blijkt een schot

in de roos te zijn. Voor het aan NPM toekomend

aandeel van 50% werden in 2004 meerwaarden op

afstanden van deelnemingen gerealiseerd voor een

bedrag van EUR 3,9 miljoen en werden terugnames

van voorzieningen voor een bedrag van EUR 38,7

miljoen geregistreerd ingevolge de verdwijning en/of

de herbeoordeling van sommige risico’s verbonden

met garanties die tijdens afstanden van deelnemin-

gen door GIB werden verleend. Dit was hoofdzakelijk

toe te schrijven aan een akkoord dat met een van de

begunstigden van bedoelde garanties werd afgeslo-

ten. Ook moet het herstel van de beurskoers van

QUICK worden vermeld wat uiteraard geen impact

op de resultatenrekening heeft gehad.

Onze belangrijkste deelneming, TOTAL, heeft in

2004 een recordwinst laten optekenen (meer dan

EUR 9 miljard). We herhalen dat dit actief op geen

enkele manier wordt geconsolideerd, noch aan de

toepassing van de vermogensmutatiemethode wordt

onderworpen omdat NPM transitief slechts 1,7%

van dit actief in handen heeft (1,3% rechtstreeks

plus het aan NPM toekomend aandeel in de 3,7%

die GBL in handen heeft). De groep boekt dus alleen

het van TOTAL afkomstige dividend. Dit dividend is

in 2004 aanzienlijk gestegen en dan houden we nog

geen rekening met het feit dat deze deelneming, in

de loop van het jaar, heeft beslist om het dividend

voortaan in twee fasen te betalen. Bijgevolg werd in

november 2004 voor de eerste keer een interimdivi-

dend betaald. In werkelijkheid heeft de groep NPM

in de loop van dit boekjaar dus ‘anderhalf dividend’

afkomstig van TOTAL geïnd. Het bedrag van het

interimdividend (bijna EUR 19 miljoen eng geconso-

lideerd, meer dan EUR 24 miljoen geconsolideerd)

moet dus op een bijzondere manier worden beoor-

deeld in de economische analyse zoals ze u in het

beheersverslag wordt voorgesteld. Op die manier

wordt een meer directe en objectieve vergelijking

van het courant resultaat met dat van vorig boekjaar

mogelijk.

We zouden het onszelf kwalijk nemen als we geen

aandacht zouden schenken aan de uitstekende pres-

taties van IMERYS, BERTELSMANN en TRANSCOR.

Het geconsolideerd resultaat dat laatstgenoemde

groep in 2004 heeft gerealiseerd, is met 80% geste-

gen (EUR 42,3 miljoen tegenover EUR 23,5 miljoen

in 2003). Dit is meer bepaald te danken aan een

productieakkoord dat met een Texaanse raffinaderij

werd afgesloten, die sedertdien door een dochteron-

derneming van deze groep is verworven.

De diversificatie heeft dus haar vruchten afgewor-

pen. Het geconsolideerd resultaat (IFRS) is bijna

gelijk aan EUR 300 miljoen, goed voor een stijging

met meer dan 40% in vergelijking met 2003. De

BERI

CHT

AAN

DE A

ANDE

ELHO

UDER

S

11

gunstige evoluties hebben de moeilijke situaties

ruimschoots gecompenseerd. Ook dat is de realiteit

van een holdingmaatschappij zoals NPM.

Zoals we al in het verleden hebben benadrukt is de

waarde in werkelijkheid een uiterst relatief gegeven.

Een deelneming kan, voor een koper die ze beter

weet te exploiteren, een hogere waarde hebben dan

deze die wij eraan toekennen, hetzij “stand-alone”

hetzij, heel vaak, dankzij de gevolgen van de kosten-

verlaging of de synergieën. In dergelijk geval is het

onze fiduciaire verantwoordelijkheid ten opzichte

van u om deze deelneming af te staan. Bij een der-

gelijke transactie moeten uiter-

aard beide partijen het eens zijn

over de waarde die wordt toege-

kend aan het actief waarop deze

transactie betrekking heeft.

Maar noch de koper, noch de

verkoper vergeten de onderne-

ming zelf en haar personeels-

leden die ook bij de verrichting

moeten winnen. Evenzo zal een

groepering van ondernemingen

of een vennootschap die door

een wijziging van het aandeelhouderschap nieuw

leven wordt ingeblazen, op lange termijn doorgaans

meer toegevoegde waarde en dus jobs creëren dan

een onderneming die onvoldoende in de betrokken

sector is ingeburgerd en dus te klein is om van de

schaaleffecten te kunnen genieten. Dit was met

name het geval voor DUPUIS.

Ons systeem waarbij de voortgebrachte waarde op

lange termijn wordt beoordeeld, is gebaseerd op het

nettoresultaat (na belastingen) op het geïnvesteerd

kapitaal met inachtneming van de gewogen gemid-

delde kost van dit kapitaal. Deze kapitaalkost houdt

rekening met het risico verbonden met de activitei-

ten waaraan dit kapitaal wordt besteed. Het resul-

taat moet op lange termijn worden beschouwd en in

het licht van de groeimogelijkheden worden gezien.

Wat de risico’s betreft zal het zeker niet zonder

gevolgen blijven dat we via TOTAL en TRANSCOR,

van boven tot beneden, van de chemie tot de mar-

keting en van de raffinage tot de trading, zo nadruk-

kelijk in de petroleumsector aanwezig zijn.

Gelukkig behoren deze twee bedrijven de jongste

jaren tot de ondernemingen die de beste prestaties

voor NPM hebben gerealiseerd

vermits ze ongeveer 50% van

de aangepaste nettoactief-

waarde vertegenwoordigen. Wij

zijn van oordeel dat deze ren-

dementpercentages de juiste

beloning zijn van de risico’s die

met hun activiteiten verbonden

zijn, maar ook, op ons niveau,

van het risico verbonden met

de concentratie van de porte-

feuille van NPM op petroleum.

A contrario lijkt de diversificatie

van de tweede helft van onze portefeuille in verschil-

lende sectoren voldoende om de kwalificatie ‘laag

risico’ te verdienen.

De verrichte arbeid om ons begrip van de risico’s

te verbeteren werd al aangekaart in het bericht van

de aandeelhouders dat in het jaarverslag 2002 werd

gepubliceerd. De eerste fase werd afgerond door

de uitwerking van een evaluatiesysteem voor de

risico’s dat zeker kwantitatief is, maar ook de nood-

zakelijke ruimte voor het kwalitatieve laat (alomte-

genwoordig omdat niet alleen de volatiliteit van de

resultaten uit het verleden in aanmerking worden

BERICHT AAN DE AANDEELHOUDERS

… een evaluatiesysteem

voor de risico’s dat zeker kwantitatief

is, maar ook de noodzakelijke

ruimte voor het kwalitatieve laat…

12

genomen maar ook en vooral de risico’s worden

ingeschat die verbonden zijn met de volatiliteit van

de toekomstige resultaten en hun aangroei). Door de

toepassing van deze methodologie kunnen we aan

iedere deelneming een coëfficiënt op een schaal van

nul tot drie toekennen waardoor het risico van de

activiteit wordt gekenmerkt. Deze coëfficiënt wordt

op de unitaire risicopremie toegepast. Zo wordt de

risicopremie van de activiteit bepaald. Deze premie,

opgeteld bij de risicoloze rentevoet, vormt de kost

van fondsen die ter beschikking van de betrokken

activiteit worden gesteld.

Bij een onderneming staat de gewogen gemiddelde

kost van het kapitaal los van de in aanmerking geno-

men financiële structuur, met uitzondering van het

fiscaal voordeel voortvloeiend uit de schuldenlast. In

de praktijk klopt deze bewering in het kader van een

redelijke financiële structuur. Door de wijziging van

de fiscale wetgeving die in België voor 2006 wordt

aangekondigd en die de invoering van fiscale aftrek-

ken voorziet gegenereerd door de toepassing op het

eigen kapitaal van een notionele rente – gelijk aan

de risicoloze rente – zullen de industriële en com-

merciële ondernemingen die gezonde financiële

structuren wensen te hebben, niet langer worden

benadeeld omdat ze een fiscaal voordeel wordt

toegekend dat overeenstemt met het voordeel van

de ondernemingen die aan schulden de voorkeur

geven. Dit zal uitmonden in een verlaging van hun

gewogen gemiddelde kost van het kapitaal en zou

ze, terwijl alle andere zaken gelijk blijven, meer

economisch rendabele investeringsmogelijkheden

moeten bieden en een gunstige impact op hun

waarde moeten hebben.

In het kader van de beoordeling van de prestaties

van onze deelnemingen worden de door deze deel-

nemingen gebruikte kapitalen gerevalueerd naar

aanleiding van iedere wijziging van het bestuurs-

team of, ten laatste, na een periode van vijf jaar.

Het lijkt ons inderdaad logisch dat, als een nieuw

directieteam een kapitaal en de activiteit die met

dit kapitaal wordt gefinancierd, in handen neemt,

dit team verantwoordelijk is om de kosten ervan op

lange termijn te dekken op basis van de waarde van

het kapitaal dat op het ogenblik van de overdracht

van de verantwoordelijkheid wordt geïnvesteerd.

Ook lijkt het ons belangrijk dat, niettegenstaande

de bepaalde strategische koersen, onze beheerders

erin slagen om de kost van het aan hen toevertrouw-

de kapitaal bij het verstrijken van deze vijfjaarlijkse

termijn te dekken.

Het feit dat we tijd tijd gunnen belet ons uiteraard

niet om, als een professioneel aandeelhouder, onze

activa vaker te revalueren. Dit permanent proces

is nodig om de eventuele opportuniteiten die zich

inzake afstanden en toenaderingen zouden aandie-

nen, te kunnen grijpen. Wat in 2004 bij de DUPUIS is

gebeurd, kan iedere deelneming waarvoor we ver-

antwoordelijk zijn, overkomen. Om dezelfde redenen

zullen de beheerders van onze ondernemingen erop

toezien dat al hun elementen die financiële stromen

genereren, worden gevaloriseerd opdat ze intern hun

kapitaal optimaal zouden kunnen toewijzen. Maar als

we de verantwoordelijkheden van de beheerders als

waardescheppers op lange termijn willen beoorde-

len, is het niet noodzakelijk dat ze hun onderneming

op ieder ogenblik revalueren. Eigenlijk heeft dit alles

te maken met de manier waarop de verantwoorde-

lijkheid inzake voortgebrachte waarde, de optimale

toewijzing van het beheerde kapitaal, de duurzaam-

heid van de deelneming maar ook de onontbeerlijke

flexibiliteit ervan worden gecombineerd.

De termen “Private Equity” en “Value Investing”, die

tot nu toe werden gebruikt om onze deelnemingen

BERI

CHT

AAN

DE A

ANDE

ELHO

UDER

S

13

te rangschikken, zullen voortaan niet meer door

NPM worden gebruikt. Deze benamingen werden

gekozen om een onderscheid te maken tussen de

verschillende soorten activa van de portefeuille

(beursgenoteerd en niet beursgenoteerd). Omdat het

courant gebruik van deze termen enorm is geëvolu-

eerd, stemmen ze vandaag de dag echter niet meer

met onze situatie overeen. Door de manier waarop

NPM haar niet-beursgenoteerde ondernemingen

benadert heeft de maatschappij inderdaad niets

van doen met een “Private Equity” fonds. In tegen-

stelling tot dergelijk fonds heeft onze maatschap-

pij geen tijdspecifieke verplichtingen. Wel integen-

deel. Ingeval een deelneming,

die het team goed kent, een

aantrekkelijk rendement heeft

en mooie groeivooruitzichten

biedt, zal de maatschappij

veeleer geneigd zijn om deze

deelneming in portefeuille te

houden dan ze af te staan. De

“Private Equity” fondsen heb-

ben vaak een vooraf bepaalde

en dus beperkte levensduur. Bij

NPM is dit geenszins het geval.

De familiale aard van de contro-

le en het beheer van de groep zorgen trouwens voor

een zekere garantie. Deze troef zou een zwak punt

kunnen worden. Precies daarom passen we iedere

dag (in finance, marketing, productie, …) methodes

toe die net zo strikt zijn als bij onze collega-beheer-

ders van dergelijke fondsen die net als ons profes-

sionele aandeelhouders zijn. Net zoals zij streven we

naar de optimalisering van het rendement van ons

kapitaal en willen we de kans niet laten liggen om

onze deelnemingen boven de gemaakte raming te

valoriseren, maar – zoals al gezegd - zonder dat we

met tijdsbeperkingen worden geconfronteerd.

Het meest relevante criterium voor de rangschik-

king van onze deelnemingen leek ons de manier

waarop we ons metier in deze of gene deelneming

uitoefenen. In dit opzicht zijn de relaties die we

onderhouden met QUICK of GROUPE TAITTINGER /

SOCIÉTÉ DU LOUVRE - beursgenoteerde entitei-

ten die in het verleden dus in de categorie “value

investing” waren ondergebracht - in werkelijkheid

veel meer vergelijkbaar met de relaties die we met

al onze niet-beursgenoteerde ondernemingen heb-

ben, dan met de contacten die we zouden kunnen

hebben met beursgenoteerde vennootschappen van

grote omvang waarin ons deelnemingspercentage

geringer is .

Het onderscheid dat ons het

meest opportuun is gebleken,

zal gebaseerd zijn op het feit dat

we in staat zijn een controle of

een significante invloed op deze

deelnemingen uit te oefenen of

niet. In eerstgenoemd geval is

het onmiddellijk logisch gevolg,

in IFRS-normen, de verplichting

om deze activa te consolideren

of erop de vermogensmutatie

toe te passen; in het omgekeerde geval zal een

dergelijke boekhoudkundige verwerking uiteraard

niet op deze activa worden toegepast. Daaruit volgen

dus twee categorieën deelnemingen: de geconsoli-

deerde deelnemingen (in voorkomend geval propor-

tioneel voor de gezamenlijke controles) of de deel-

nemingen waarop de vermogensmutatiemethode is

toegepast, enerzijds, en de deelnemingen waarvoor

dit niet geldt, anderzijds.

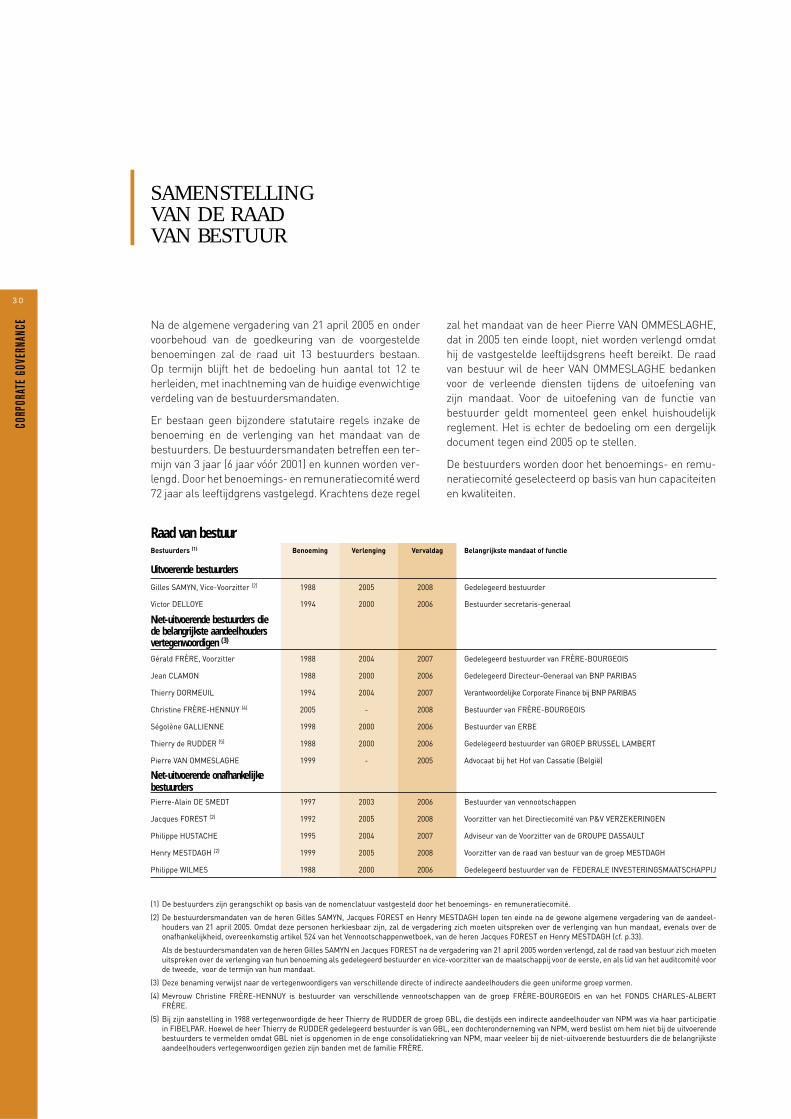

Op het vlak van de corporate governance hebben

we het gevoel dat we al vele jaren proza hebben

geschreven zonder het zelf te weten. We willen hier

BERICHT AAN DE AANDEELHOUDERS

Op het vlak van de corporate governance

hebben we het gevoel dat we al vele jaren proza hebben geschreven zonder het zelf te weten.

14

alleen maar wijzen op de oprichting van het auditco-

mité in 1996, de oprichting van het benoemings- en

remuneratiecomité in 1998 en de vrijwillige inscha-

keling van een auditor om de transacties te valide-

ren waarbij aandeelhouders of gelieerde personen

betrokken zijn, en dit een hele tijd voordat eender

welke wet of aanbeveling ter zake werd ingevoerd.

We menen dat we pioniers zijn geweest op het vlak

van een bepaalde transparantie in de financiële

informatie bestemd voor onze aandeelhouders en

de markt. De invoering van de enge consolida-

tie vijftien jaar geleden, de mededeling, vanaf het

jaarverslag 1996, van het gerealiseerde rendement

– op korte en op lange termijn – op al onze deelne-

mingen, de wekelijkse publicatie van de geschatte

waarde per aandeel vanaf 1997 en daarna van het

aangepast nettoactief, en de jaarlijkse mededeling

van pro forma IFRS-gegevens sedert 2002 hebben

de weg naar de transparantie geëffend.

Op het ogenblik dat dit verslag wordt opgemaakt,

hebben we niet het gevoel perfect te weten hoe we

de principes zullen toepassen uiteengezet in de

Belgische Corporate Governance Code die onlangs

van kracht is geworden.

Onze visie was en blijft gericht op familiaal en onder-

nemerskapitalisme. In andere woorden: de aandeel-

houders zijn de eigenaars van wat de beheerders

dagelijks besturen. De raad van bestuur is het col-

legiaal beheers- en controleorgaan dat strategische

koersen bepaalt. Dus moeten de aandeelhouders

een meerderheid in die raad van bestuur hebben.

Als de aandeelhouders een vennootschap controle-

ren, is het normaal dat ze ook de raad controleren.

Evenzo lijkt het ons logisch en gezond dat een of

meer bestuurders die de aandeelhouders vertegen-

woordigen, in de gespecialiseerde comités zetelen.

In de allereerste plaats - ja zelfs nog belangrijker

dan de onafhankelijkheid, een zeer subjectief begrip

dat momenteel zo sterk op de voorgrond wordt

geplaatst - moet de raad van bestuur van een sterke

beroepsbekwaamheid en een uitgesproken onder-

nemerszin getuigen. Vermits het om een collegiaal

orgaan gaat is het logisch dat iedere bestuurder

specifieke capaciteiten en gevoeligheden heeft. Sta

ons een boutade toe: is het begrip onafhankelijk-

heid niet relatief, des te meer omdat een bestuurder

– gezien de collegialiteit – vanaf zijn eerste raad

collega van de anderen wordt? Wie collega zegt,

zegt ook team. Wie team zegt, zegt samenwerking,

partnerschap, nabijheid, goede verstandhouding,

verdeling,…, afhankelijkheid.

Verleent het besef van zijn verantwoordelijkheden

op zich niet de vereiste onafhankelijkheid aan ieder

lid van een raad van bestuur?

In dit opzicht zijn we van oordeel dat de evenwichtige

samenstelling van de raad van bestuur van NPM

adequaat is. In deze raad, die na het verstrijken

van de algemene vergadering uit dertien leden zal

bestaan als de vergadering de voorstellen aanvaardt

die haar zijn gedaan (het is de bedoeling om dit

aantal op termijn tot twaalf te herleiden), nemen

de familiale controleaandeelhouders vier zetels in

waaronder het voorzitterschap. De historische part-

ner van de familie (BNP PARIBAS) heeft twee verte-

genwoordigers, aan de onafhankelijke bestuurders

zijn vijf mandaten toegekend (vier op termijn) en

aan het management twee. Het groot aantal niet-

uitvoerende bestuurders (elf mandaten op dertien)

is volgens ons essentieel voor de bescherming van

de rechten van alle aandeelhouders omdat zo het

onontbeerlijke tegengewicht tegenover de beheer-

ders wordt gewaarborgd.

BERI

CHT

AAN

DE A

ANDE

ELHO

UDER

S

15

Op de pagina’s 29 tot 39 van dit jaarverslag vindt

u de informatie die door de Belgische Corporate

Governance Code wordt aanbevolen. Onze verkla-

ring ter zake vindt u op pagina 29. Het boekjaar 2005

zal door NPM worden benut om, eventueel, de bij-

komende antwoorden in dit kader te verstrekken en

haar corporate governance beleid te actualiseren.

We zijn echter van oordeel dat we al vele jaren de

geest van deze Code getrouw zijn vermits het res-

pect voor de minderheidsaandeelhouders altijd een

traditie in de groep FRÈRE is geweest.

Wat de vergoeding van de topbestuurders betreft

hadden we u in het jaarverslag over het boekjaar

2002 al op de hoogte gebracht van de procedure

die op dit vlak door NPM wordt gevolgd. Sedert vele

jaren publiceren we de globale vergoeding van de

twee uitvoerende bestuurders. Dit jaar wordt de

vergoeding van de gedelegeerd bestuurder apart

gepubliceerd. Zoals de vergoeding van alle andere

managers is ook deze vergoeding het resultaat van

de periodieke monstering van de markt. Deze is

gebaseerd op een studie die door een extern advi-

seur is gemaakt op verzoek van het benoemings- en

remuneratiecomité, dat over alle aspecten in ver-

band met de remuneratie beslist (basisloon, bonus

– onbestaand bij ons – optieplan, pensioenplan en

andere voordelen).

Ter afsluiting van dit bericht willen we u uiteraard

bedanken voor het vertrouwen dat u ons schenkt.

Ook willen we onze collega’s en de personeelsleden

van NPM danken voor hun betrokkenheid waarvan

ze het afgelopen boekjaar blijk hebben gegeven.

Gérald Frère

Voorzitter

Gilles Samyn

Gedelegeerd bestuurder

BERICHT AAN DE AANDEELHOUDERS

16

Rechtstreekse deelnemingen

De gedetailleerde toelichting m.b.t. de evolutie van

iedere deelneming in de loop van het afgelopen

boekjaar vindt u op pagina 43 tot 64 van dit jaarver-

slag. Hieronder worden alleen de gebeurtenissen

behandeld die eng geconsolideerd een rechtstreekse

impact op de portefeuille en/of de thesaurie van NPM

hebben.

ENTREMONT (FEM)

In juli 2004 heeft FEM, de moedermaatschappij van

ENTREMONT, haar kapitaal met EUR 22.6 verhoogd.

Op deze kapitaalsverhoging heeft de groep NPM bijna

integraal ingeschreven. Ingevolge de annulering van

de oude aandelen is de groep voortaan voor 99,995%

aandeelhouder van FEM. Zo kon het voorschot van

EUR 20 miljoen dat in de loop van het eerste halfjaar

door NPM aan ENTREMONT werd toegestaan, wor-

den terugbetaald. In het deel van het jaarverslag dat

aan de resultaten is gewijd (pagina’s 18 tot 21), vindt

u een uitvoerige toelichting van de beslissing om eng

geconsolideerd een integrale waardevermindering op

FEM te boeken en van de boeking, in de geconsoli-

deerde rekeningen, van een waardeverlies (impair-

ment) door FEM op de goodwill die voor ENTREMONT

is betaald.

IJSBOERKE

In de loop van het eerste halfjaar heeft IJSBOERKE

een herstructurering doorgevoerd die heeft geleid tot

een vermindering met ongeveer EUR 7,6 miljoen van

het door NPM geïnvesteerde kapitaal.

DUPUIS

In juni 2004 heeft NPM haar deelneming in DUPUIS

afgestaan aan MEDIA PARTICIPATIONS. Zo realiseer-

de de maatschappij een meerwaarde van EUR 67,0

miljoen geconsolideerd (EUR 66,9 miljoen eng gecon-

solideerd). Voor de volledige periode waarin NPM

deze deelneming in handen had (11 jaar), heeft ze

een samengesteld rendementspercentage van 24%

gerealiseerd.

DEELNEMINGEN VAN GIB EN ERMEE VERBONDEN

ELEMENTEN

In de loop van het boekjaar 2004 heeft GIB bepaal-

de deelnemingen afgestaan (de belangrijkste zijn

DISPORT en GECOTEC). Het aan NPM toekomend

aandeel in de naar aanleiding hiervan gerealiseerde

meerwaarden bedraagt ongeveer EUR 3,9 miljoen.

Op het einde van 2004 heeft GIB een akkoord afge-

sloten met een van de begunstigden van de garanties

die in het verleden in het kader van de afstand van

bepaalde andere deelnemingen werden verleend. Dit

heeft geleid tot de terugname van voorzieningen voor

een bedrag van EUR 38,7 miljoen in de groep NPM.

ANDERE DEELNEMINGEN

Half 2004 is NPM, samen met vele andere investeer-

ders, in het kapitaal gestapt van NANOCYL S.A., een

Belgische vennootschap actief op het vlak van de

nanotechnologie en het Europees nummer 1 op het

vlak van de productie van nanobuisjes uit koolstof. De

fondsen die via deze kapitaalsverhoging met EUR 3

miljoen werden ingezameld, werden gebruikt voor de

oprichting van een pilootfabriek te Sambreville. Door

haar investering in deze vennootschap (EUR 800 000)

wordt NPM voor 12,5% aandeelhouder van dit

bedrijf.

BELANGRIJKSTE GEBEURTENISSEN TIJDENS BOEKJAAR 2004 EN DE EERSTE MAANDEN VAN 2005

BEHE

ERSV

ERSL

AG

17

In maart 2005 heeft NPM, voor een bedrag van

EUR 0,4 miljoen, haar recht van voorkoop uitgeoefend

om het saldo van het kapitaal van INNOFUND/INNO.

COM te verwerven. Daardoor wordt ze enig aandeel-

houder van de vennootschap. Een deel van het kapi-

taal zou binnenkort aan het management van INNO.

COM kunnen worden afgestaan.

Groep PARGESA/GBL

Tijdens het eerste kwartaal van 2004 heeft GBL het

saldo van haar deelneming in RHODIA verkocht.

Dit heeft een bijkomend verlies van EUR 5 miljoen

(EUR 0,6 miljoen voor het aan NPM toekomend aan-

deel) tot gevolg gehad.

Tijdens het laatste kwartaal van 2004 heeft GBL haar

deelneming in BIAC, het bedrijf dat de luchthaven

Brussel-Nationaal exploiteert, aan de Australische

groep MACQUARIE afgestaan waardoor een meer-

waarde van EUR 41 miljoen (EUR 5 miljoen voor het

aan NPM toekomend aandeel) werd gerealiseerd.

Eind maart 2005 heeft GBL obligaties omruilbaar

in aandelen GBL uitgegeven; die obligaties die een

bedrag van EUR 435 vertegenwoordigen leveren een

rentevoet van 2,95 % op en zijn omruilbaar in 5 mil-

joen aandelen GBL tot en met 27 april 2012.

Verrichtingen op eigen aandelen en uitgifte van een optieplan

Tijdens het boekjaar 2004 heeft de groep NPM 42 056

aandelen NPM verworven voor een bedrag van EUR 5

miljoen. Bijgevolg bezat de groep, eind 2004, 1 836 703

eigen aandelen. Hiervan waren 662 100 aandelen

bestemd voor de economische dekking van het

optieplan (dat eind 2003 werd voorgesteld en begin

2004 werd aanvaard) ten gunste van het personeel.

We herhalen dat de eigen aandelen, conform de IFRS-

normen, boekhoudkundig worden geannuleerd en dus

niet in de geconsolideerde balans zijn opgenomen.

Thesaurie

De werkelijk beschikbare thesaurie voor de holding-

activiteit van NPM (inclusief van haar filiaal in Genève

– waarvan de financiële capaciteit aanzienlijk werd

verlaagd) is uiteraard de thesaurie die in de enge

consolidatiekring aanwezig is. Deze wordt exclusief

schulden op lange termijn en voorzieningen voor-

gesteld. Deze thesaurie omvat alle in omloop zijnde

activa (waarbij de andere elementen dan de liquide

middelen of de thesauriebeleggingen, in het geval van

NPM, de quasi-thesaurie vormen) en is exclusief alle

schulden en voorzieningen (dus ook de voorziening

voor niet geconcretiseerde risico’s bij GIB voor een

bedrag van EUR 67,5 miljoen eind 2003 en EUR 28,8

miljoen eind 2004).

Bij de opening van het boekjaar 2004 bedroeg de netto

thesaurie van de holdings van de groep NPM zoals

hierboven gedefinieerd, EUR 219 miljoen, vóór winst-

bestemming en exclusief eigen aandelen.

Per 31 december 2004 bedroeg deze thesaurie

EUR 388 miljoen. De verbetering van de thesauriesi-

tuatie is voornamelijk te danken aan de afstand van

deelnemingen (ongeveer 117 miljoen, voornamelijk

afkomstig van DUPUIS).

De geconsolideerde netto thesauriepositie (negatief

voor een bedrag van ongeveer EUR 520 miljoen) zoals

weergegeven in de geconsolideerde balans opgesteld

op basis van de boekhoudkundige IFRS-normen (cf.

pagina 5 van de financiële bijlage) stelt economisch

weinig voor. Deze vloeit inderdaad voort uit de toe-

voeging van de financiële situatie van bedrijven die

autonoom opereren en geen ander onderling verband

vertonen dan dat ze een gemeenschappelijke aan-

deelhouder hebben.

BEHEERSVERSLAG

18

De geconsolideerde resultaten worden voortaan

opgesteld volgens de IFRS-normen. Toch mag niet

uit het oog worden verloren dat de geconsolideerde

deelnemingen of de deelnemingen waarop de vermo-

gensmutatiemethode wordt toegepast, slechts een

klein deel van het aangepast nettoactief vertegen-

woordigen: minder dan één derde per 31 december

2004. Hoewel de groep zijn wettelijke rekeningen

voorstelt volgens het schema dat door de IFRS-nor-

men wordt aanbevolen (cf. financiële bijlage), heeft

hij het toch opportuun geacht om eng geconsoli-

deerd een economische analyse te blijven publiceren

waarin de eigen activiteiten van de holding worden

voorgesteld.

Alleen al wat de presentatie betreft verschillen de

geconsolideerde rekeningen IFRS aanzienlijk van de

economische analyse eng geconsolideerd. Deze ana-

lyse wordt inderdaad opgesteld volgens de Belgische

boekhoudkundige principes en in aandeel van de

groep voorgesteld. De consolidatiekring is beperkt

en omvat noch PARGESA, noch de handels- en indu-

striële ondernemingen waarin NPM een deelneming

heeft, zelfs al gaat het om een controledeelneming.

Omdat ze hoofdzakelijk op thesauriestromen is geba-

seerd, biedt deze analyse de aandeelhouders en de

analisten de mogelijkheid om, op een vergelijkbare

basis, de evolutie te begrijpen van de resultaten die,

als holdingmaatschappij, op de activiteitenportefeuil-

le worden gerealiseerd, los van de toepassing van de

vermogensmutatiemethode op of de consolidatie van

deze of gene deelneming.

De geconsolideerde rekeningen IFRS zijn gebaseerd

op de eng geconsolideerde rekeningen, waaraan in

hoofdzaak de volgende aanpassingen worden aan-

gebracht:

• vervanging van de dividenden afkomstig van de

verschillende deelnemingen door het aan NPM

toekomend aandeel in de resultaten van de ven-

nootschappen m.t.v. de vermogensmutatiemethode

(TAITTINGER / LE LOUVRE) en door het detail van

de lasten en opbrengsten voor de globaal geconso-

lideerde deelnemingen (DISTRIPAR, DUPUIS – tot

het eerste kwartaal 2004 – FEM / ENTREMONT,

IJSBOERKE, PROJECT SLOANE / JOSEPH,

TRANSCOR) of de proportioneel geconsolideerde

deelnemingen (QUICK, RASPAIL INVESTISSEMENT /

CHEVAL BLANC, RIEUSSEC en PARGESA, de groep

die GBL en IMERYS consolideert en de vermogens-

mutatiemethode op BERTELSMANN toepast).

• valorisatie tegen de marktwaarde van de financiële

activa, die bijvoorbeeld niet gerealiseerde meer-

waarden uitdrukken;

• registratie van waardeverliezen (impairments) vol-

gens specifieke methodes;

• annulering van eigen aandelen, met de eruit voort-

vloeiende impact op de gegevens per aandeel.

Gelet op de toevoeging, in de IFRS-constructie, van

lasten en opbrengsten van verschillende geconsoli-

deerde deelnemingen die geen enkel onderling ver-

band hebben en in uiterst gediversifieerde sectoren

actief zijn, heeft de “line-by-line” lezing van de gecon-

solideerde rekeningen dus heel weinig economische

zin en volstaat ze niet voor een goed begrip van de

vastgestelde evoluties. Bijgevolg werd het opportuun

geacht om de bijdrage van iedere deelneming aan het

aan NPM toekomend aandeel in het geconsolideerd

resultaat weer te geven in een vorm die vergelijkbaar

is met deze van de eng geconsolideerde analyse. In

de eruit voortvloeiende economische analyse worden

dus ook de kapitaalresultaten afzonderlijk weergege-

ven verbonden met de afstanden van (en de erkenning

van eventuele waardeverliezen m.b.t.) deelnemingen

en activiteiten of verrichtingen van een bijzondere

aard De eng geconsolideerde en geconsolideerde

economische analyses zien er als volgt uit:

RESULTATEN

BEHE

ERSV

ERSL

AG

19

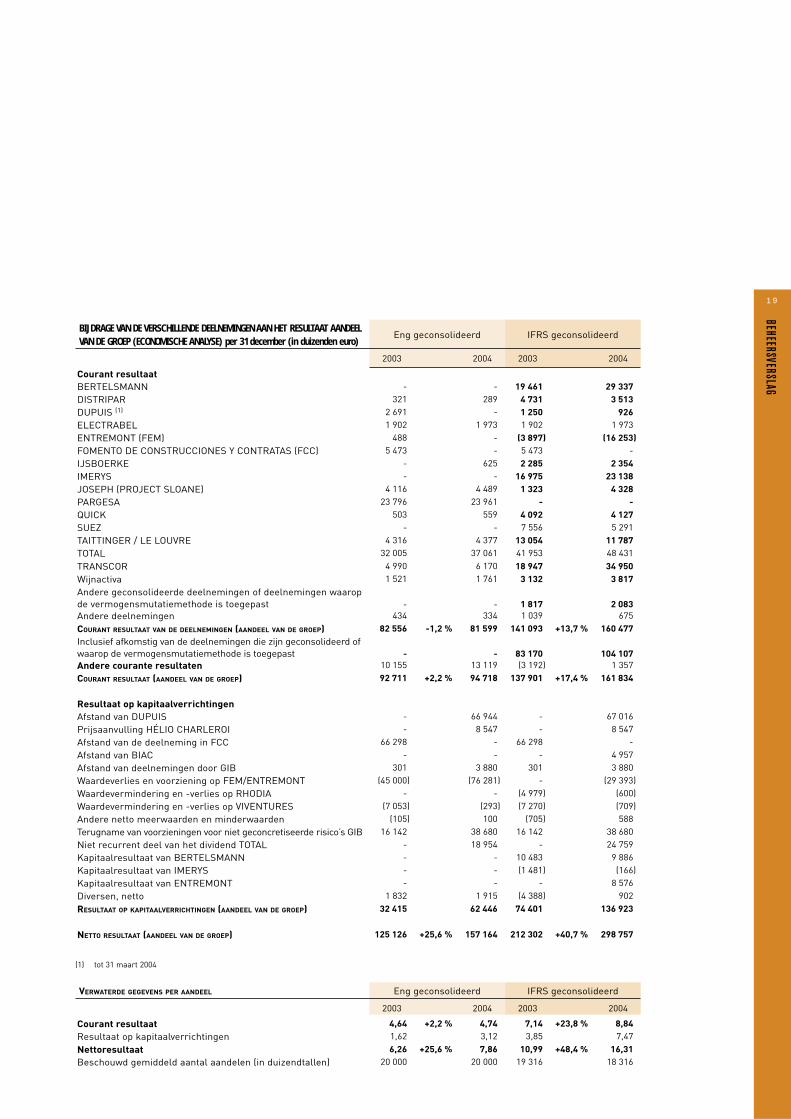

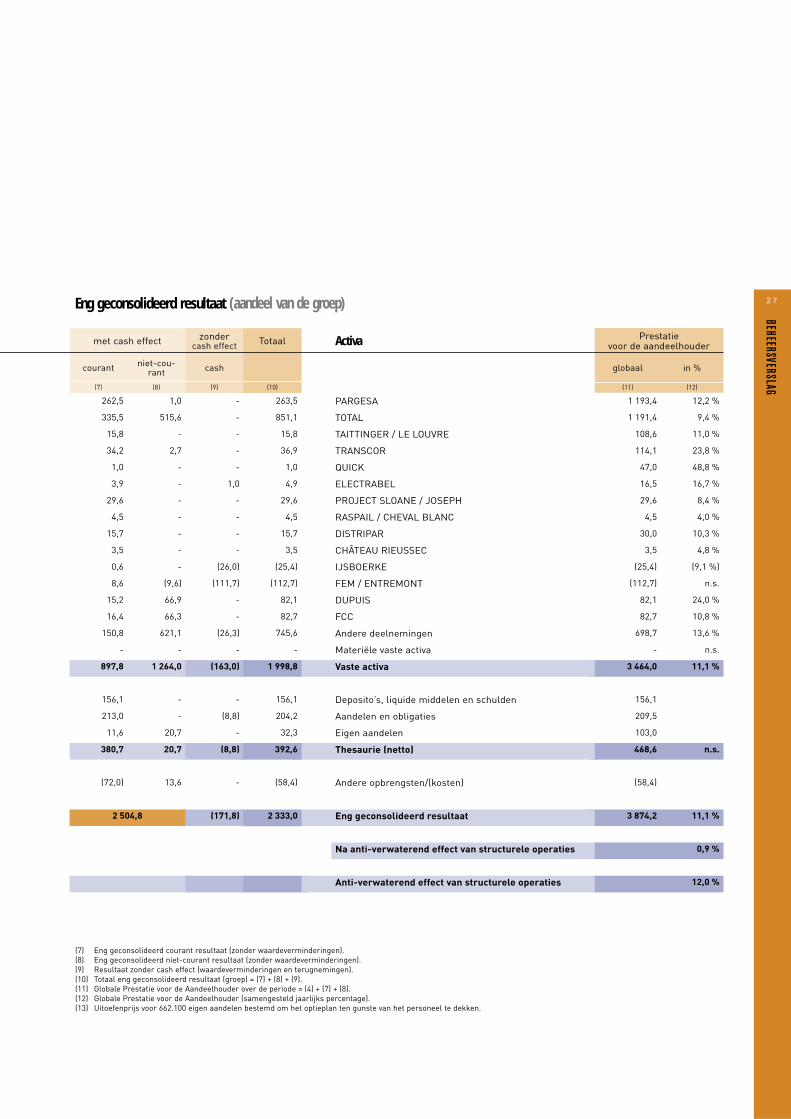

BIJDRAGE VAN DE VERSCHILLENDE DEELNEMINGEN AAN HET RESULTAAT AANDEEL VAN DE GROEP (ECONOMISCHE ANALYSE) per 31 december (in duizenden euro)

Eng geconsolideerd IFRS geconsolideerd

2003 2004 2003 2004

Courant resultaatBERTELSMANN - - 19 461 29 337DISTRIPAR 321 289 4 731 3 513DUPUIS (1) 2 691 - 1 250 926 ELECTRABEL 1 902 1 973 1 902 1 973

ENTREMONT (FEM) 488 - (3 897) (16 253)FOMENTO DE CONSTRUCCIONES Y CONTRATAS (FCC) 5 473 - 5 473 -

IJSBOERKE - 625 2 285 2 354IMERYS - - 16 975 23 138JOSEPH (PROJECT SLOANE) 4 116 4 489 1 323 4 328PARGESA 23 796 23 961 - -QUICK 503 559 4 092 4 127SUEZ - - 7 556 5 291

TAITTINGER / LE LOUVRE 4 316 4 377 13 054 11 787TOTAL 32 005 37 061 41 953 48 431

TRANSCOR 4 990 6 170 18 947 34 950Wijnactiva 1 521 1 761 3 132 3 817Andere geconsolideerde deelnemingen of deelnemingen waarop de vermogensmutatiemethode is toegepast - - 1 817 2 083Andere deelnemingen 434 334 1 039 675

COURANT RESULTAAT VAN DE DEELNEMINGEN (AANDEEL VAN DE GROEP) 82 556 -1,2 % 81 599 141 093 +13,7 % 160 477Inclusief afkomstig van de deelnemingen die zijn geconsolideerd of waarop de vermogensmutatiemethode is toegepast - - 83 170 104 107Andere courante resultaten 10 155 13 119 (3 192) 1 357

COURANT RESULTAAT (AANDEEL VAN DE GROEP) 92 711 +2,2 % 94 718 137 901 +17,4 % 161 834

Resultaat op kapitaalverrichtingenAfstand van DUPUIS - 66 944 - 67 016

Prijsaanvulling HÉLIO CHARLEROI - 8 547 - 8 547

Afstand van de deelneming in FCC 66 298 - 66 298 -

Afstand van BIAC - - - 4 957

Afstand van deelnemingen door GIB 301 3 880 301 3 880

Waardeverlies en voorziening op FEM/ENTREMONT (45 000) (76 281) - (29 393)

Waardevermindering en -verlies op RHODIA - - (4 979) (600)

Waardevermindering en -verlies op VIVENTURES (7 053) (293) (7 270) (709)

Andere netto meerwaarden en minderwaarden (105) 100 (705) 588

Terugname van voorzieningen voor niet geconcretiseerde risico’s GIB 16 142 38 680 16 142 38 680

Niet recurrent deel van het dividend TOTAL - 18 954 - 24 759

Kapitaalresultaat van BERTELSMANN - - 10 483 9 886

Kapitaalresultaat van IMERYS - - (1 481) (166)

Kapitaalresultaat van ENTREMONT - - - 8 576

Diversen, netto 1 832 1 915 (4 388) 902

RESULTAAT OP KAPITAALVERRICHTINGEN (AANDEEL VAN DE GROEP) 32 415 62 446 74 401 136 923

NETTO RESULTAAT (AANDEEL VAN DE GROEP) 125 126 +25,6 % 157 164 212 302 +40,7 % 298 757

(1) tot 31 maart 2004

VERWATERDE GEGEVENS PER AANDEEL Eng geconsolideerd IFRS geconsolideerd

2003 2004 2003 2004

Courant resultaat 4,64 +2,2 % 4,74 7,14 +23,8 % 8,84Resultaat op kapitaalverrichtingen 1,62 3,12 3,85 7,47

Nettoresultaat 6,26 +25,6 % 7,86 10,99 +48,4 % 16,31Beschouwd gemiddeld aantal aandelen (in duizendtallen) 20 000 20 000 19 316 18 316

BEHEERSVERSLAG

20

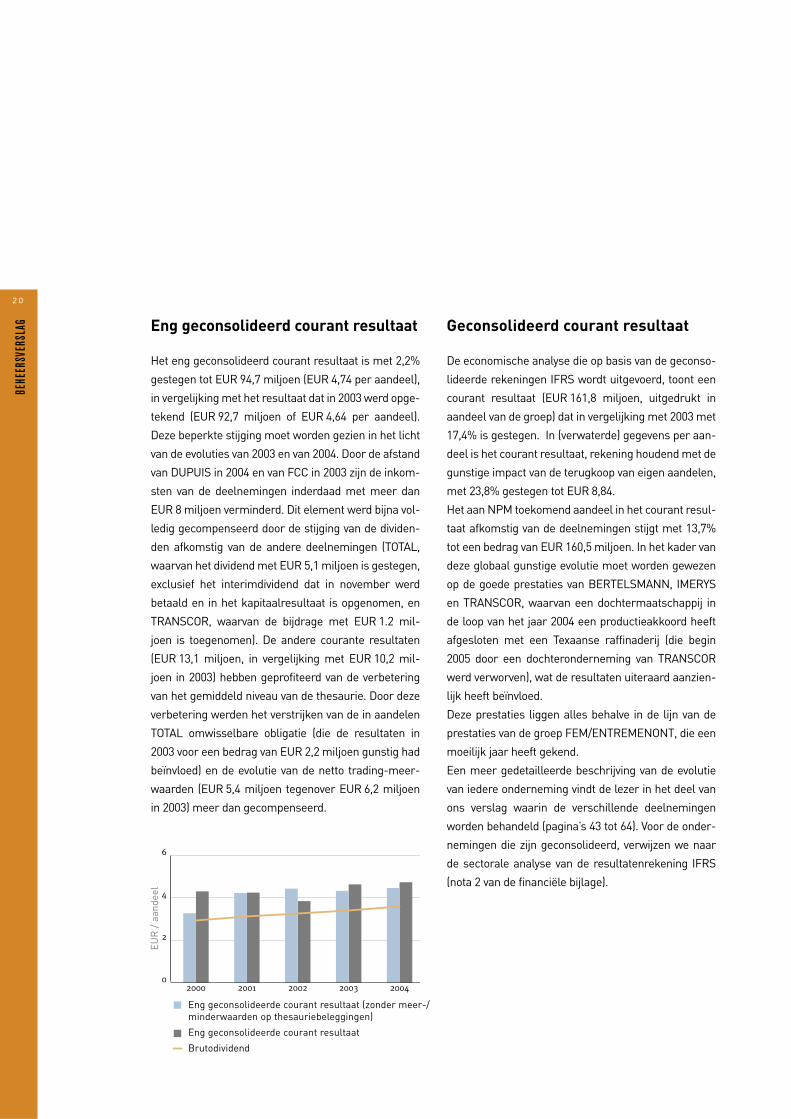

Eng geconsolideerd courant resultaat

Het eng geconsolideerd courant resultaat is met 2,2%

gestegen tot EUR 94,7 miljoen (EUR 4,74 per aandeel),

in vergelijking met het resultaat dat in 2003 werd opge-

tekend (EUR 92,7 miljoen of EUR 4,64 per aandeel).

Deze beperkte stijging moet worden gezien in het licht

van de evoluties van 2003 en van 2004. Door de afstand

van DUPUIS in 2004 en van FCC in 2003 zijn de inkom-

sten van de deelnemingen inderdaad met meer dan

EUR 8 miljoen verminderd. Dit element werd bijna vol-

ledig gecompenseerd door de stijging van de dividen-

den afkomstig van de andere deelnemingen (TOTAL,

waarvan het dividend met EUR 5,1 miljoen is gestegen,

exclusief het interimdividend dat in november werd

betaald en in het kapitaalresultaat is opgenomen, en

TRANSCOR, waarvan de bijdrage met EUR 1.2 mil-

joen is toegenomen). De andere courante resultaten

(EUR 13,1 miljoen, in vergelijking met EUR 10,2 mil-

joen in 2003) hebben geprofiteerd van de verbetering

van het gemiddeld niveau van de thesaurie. Door deze

verbetering werden het verstrijken van de in aandelen

TOTAL omwisselbare obligatie (die de resultaten in

2003 voor een bedrag van EUR 2,2 miljoen gunstig had

beïnvloed) en de evolutie van de netto trading-meer-

waarden (EUR 5,4 miljoen tegenover EUR 6,2 miljoen

in 2003) meer dan gecompenseerd.

Geconsolideerd courant resultaat

De economische analyse die op basis van de geconso-

lideerde rekeningen IFRS wordt uitgevoerd, toont een

courant resultaat (EUR 161,8 miljoen, uitgedrukt in

aandeel van de groep) dat in vergelijking met 2003 met

17,4% is gestegen. In (verwaterde) gegevens per aan-

deel is het courant resultaat, rekening houdend met de

gunstige impact van de terugkoop van eigen aandelen,

met 23,8% gestegen tot EUR 8,84.

Het aan NPM toekomend aandeel in het courant resul-

taat afkomstig van de deelnemingen stijgt met 13,7%

tot een bedrag van EUR 160,5 miljoen. In het kader van

deze globaal gunstige evolutie moet worden gewezen

op de goede prestaties van BERTELSMANN, IMERYS

en TRANSCOR, waarvan een dochtermaatschappij in

de loop van het jaar 2004 een productieakkoord heeft

afgesloten met een Texaanse raffinaderij (die begin

2005 door een dochteronderneming van TRANSCOR

werd verworven), wat de resultaten uiteraard aanzien-

lijk heeft beïnvloed.

Deze prestaties liggen alles behalve in de lijn van de

prestaties van de groep FEM/ENTREMENONT, die een

moeilijk jaar heeft gekend.

Een meer gedetailleerde beschrijving van de evolutie

van iedere onderneming vindt de lezer in het deel van

ons verslag waarin de verschillende deelnemingen

worden behandeld (pagina’s 43 tot 64). Voor de onder-

nemingen die zijn geconsolideerd, verwijzen we naar

de sectorale analyse van de resultatenrekening IFRS

(nota 2 van de financiële bijlage).

Eng geconsolideerde courant resultaat (zonder meer-/minderwaarden op thesauriebeleggingen)

Eng geconsolideerde courant resultaat

Brutodividend

BEHE

ERSV

ERSL

AG

EUR

/ a

ande

el

21

Resultaat op kapitaalverrichtingen

De herleiding tot nul van de resterende investering

in FEM en het aanleggen van voorzieningen voor

eender welke verbintenis die aan deze deelne-

ming is gekoppeld, hebben eng geconsolideerd tot

een kost van EUR 76,3 miljoen geleid Vermits we,

zoals de zaken er nu voorstaan, binnen een rede-

lijke termijn inderdaad geen inkomsten – onder

de vorm van dividenden of rente – afkomstig van

FEM verwachten, werden we eng geconsolideerd

tot deze integrale provisionering verplicht, in over-

eenstemming met de filosofie van voorzichtigheid

die we in dit kader prediken. Het waardeverlies

(of impairment) dat volgens de IFRS-normen op

deze investering werd geregistreerd, voortvloeiend

uit de actualisering van de interne stromen tegen

de gewogen gemiddelde kost van het kapitaal,

bedraagt amper EUR 29,4 miljoen.

In de loop van dit boekjaar heeft TOTAL, waarvan

de resultaten in 2004 ronduit schitterend waren

- meer dan EUR 9 miljard – haar dividend in twee

fasen betaald. Bijgevolg werd in november 2004

voor de eerste keer een interimdividend betaald

waardoor de groep NPM in de loop van dat boekjaar

in werkelijkheid dus ‘anderhalf dividend’ afkomstig

van TOTAL heeft geïnd. Het bedrag van het interim-

dividend (EUR 19,0 miljoen eng geconsolideerd en

EUR 24,8 miljoen geconsolideerd) wordt in de ana-

lyse dus in het kapitaalresultaat opgenomen opdat

een meer directe en meer objectieve vergelijking

van het courant resultaat met dat van het vorig

boekjaar mogelijk zou worden gemaakt.

De meerwaarde op de afstand van DUPUIS is

geconsolideerd (EUR 67 miljoen) virtueel gelijk

aan deze die eng geconsolideerd wordt gereali-

seerd (EUR 66,9 miljoen). M.b.t. de prijsaanvulling

geïnd op HÉLIO CHARLEROI (EUR 8,5 miljoen)

en de terugnames van voorzieningen (EUR 38,7

miljoen) die werden geregistreerd ingevolge de

verdwijning en/of de herwaardering van sommige

risico’s verbonden met garanties die tijdens de

afstand van participaties door GIB werden gege-

ven, hoofdzakelijk door een akkoord dat met een

van de begunstigden van bedoelde garanties werd

afgesloten, lijken de cijfers volkomen gelijk. Per

31 december 2004 omvat de geconsolideerde

balans van NPM nog eventuele passiva (voorzienin-

gen eng geconsolideerd) m.b.t. deze risico’s voor

een bedrag van EUR 28,8 miljoen.

Het kapitaalresultaat van BERTELSMANN (EUR 9,9

miljoen) bestaat hoofdzakelijk uit de meerwaarde

die werd gerealiseerd op de afstand van een onroe-

rend goed te New York, deze voortvloeiend uit de

inbreng tijdens de oprichting van SONY-BMG en

niet-recurrente herstructureringskosten.

Ten slotte heeft ENTREMONT in 2004 niet-recur-

rente resultaten voor een bedrag van EUR 8,6 mil-

joen gerealiseerd, grotendeels voortvloeiend uit de

verkoop van haar Italiaanse dochteronderneming

PARMAREGGIO

VOORUITZICHTEN

Voor het jaar 2005 zou, eng geconsolideerd, het

verwachte niveau van het recurrent resultaat, tenzij

zich uitzonderlijke gebeurtenissen zouden voor-

doen, de voortzetting moeten toelaten van het

dividendenbeleid dat door de Maatschappij wordt

gevoerd. Geconsolideerd is het uiteraard nog te

vroeg om ons over een tendens uit te spreken. Deze

hangt immers hoofdzakelijk af van een globaal her-

stel van de economie en ook van het vermogen van

ENTREMONT om de herstructurering waarmee ze

is begonnen, tot een goed einde te brengen.

BEHEERSVERSLAG

22

WINSTBESTEMMING

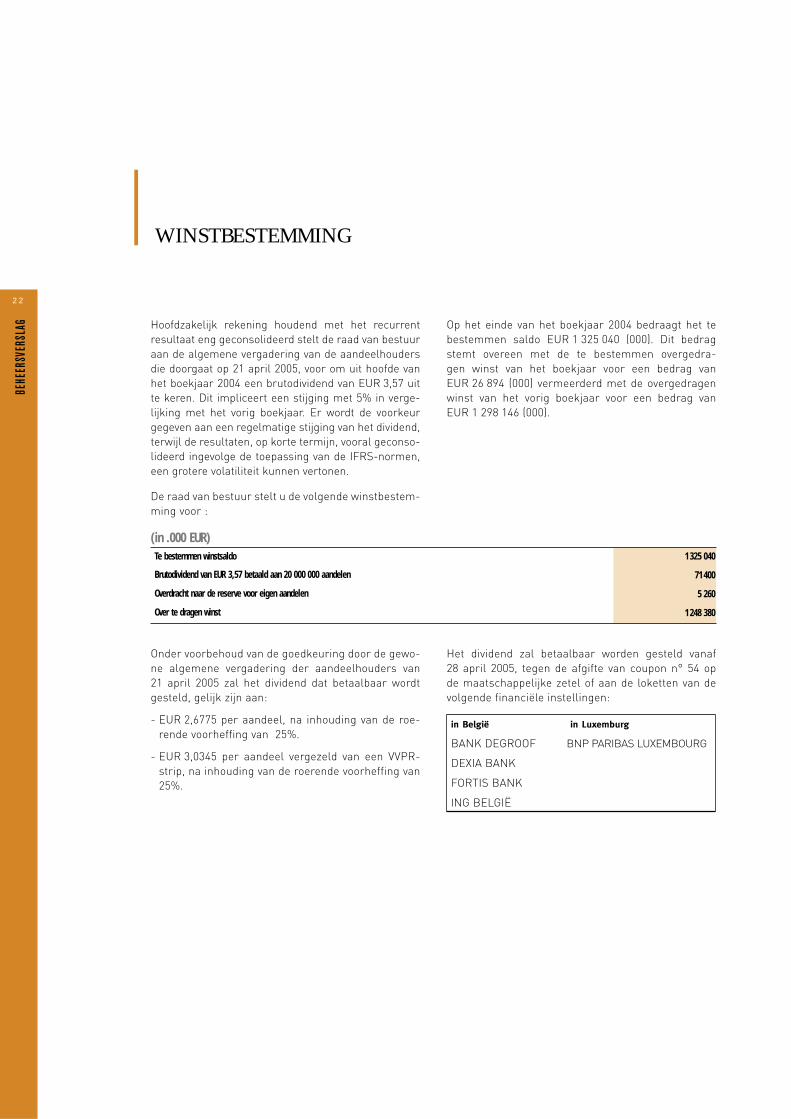

Hoofdzakelijk rekening houdend met het recurrent resultaat eng geconsolideerd stelt de raad van bestuur aan de algemene vergadering van de aandeelhouders die doorgaat op 21 april 2005, voor om uit hoofde van het boekjaar 2004 een brutodividend van EUR 3,57 uit te keren. Dit impliceert een stijging met 5% in verge-lijking met het vorig boekjaar. Er wordt de voorkeur gegeven aan een regelmatige stijging van het dividend, terwijl de resultaten, op korte termijn, vooral geconso-lideerd ingevolge de toepassing van de IFRS-normen, een grotere volatiliteit kunnen vertonen.

Op het einde van het boekjaar 2004 bedraagt het te bestemmen saldo EUR 1 325 040 (000). Dit bedrag stemt overeen met de te bestemmen overgedra-gen winst van het boekjaar voor een bedrag van EUR 26 894 (000) vermeerderd met de overgedragen winst van het vorig boekjaar voor een bedrag van EUR 1 298 146 (000).

(in .000 EUR)Te bestemmen winstsaldo 1 325 040

Brutodividend van EUR 3,57 betaald aan 20 000 000 aandelen 71 400

Overdracht naar de reserve voor eigen aandelen 5 260

Over te dragen winst 1 248 380

Onder voorbehoud van de goedkeuring door de gewo-ne algemene vergadering der aandeelhouders van 21 april 2005 zal het dividend dat betaalbaar wordt gesteld, gelijk zijn aan:

- EUR 2,6775 per aandeel, na inhouding van de roe-rende voorheffing van 25%.