Embed Size (px)

Citation preview

20/10/2010 - DEBATE

PLANEJAMENTO TRIBUTÁRIONA VISÃO DO FISCO E DA JURISPRUDÊNCIA

• FATURAMENTO BRUTOR$ 100,00

•TRIBUTOSR$ 35,00

EMPRESAS BRASILEIRAS

•TRIBUTOSR$ 35,00

• Custo das matérias-primas• Custos de produção• Pessoal• Despesas com vendas• Fretes• Despesas administrativas• Despesas financeiras• LUCRO ou PREJUÍZO

R$ 65,00

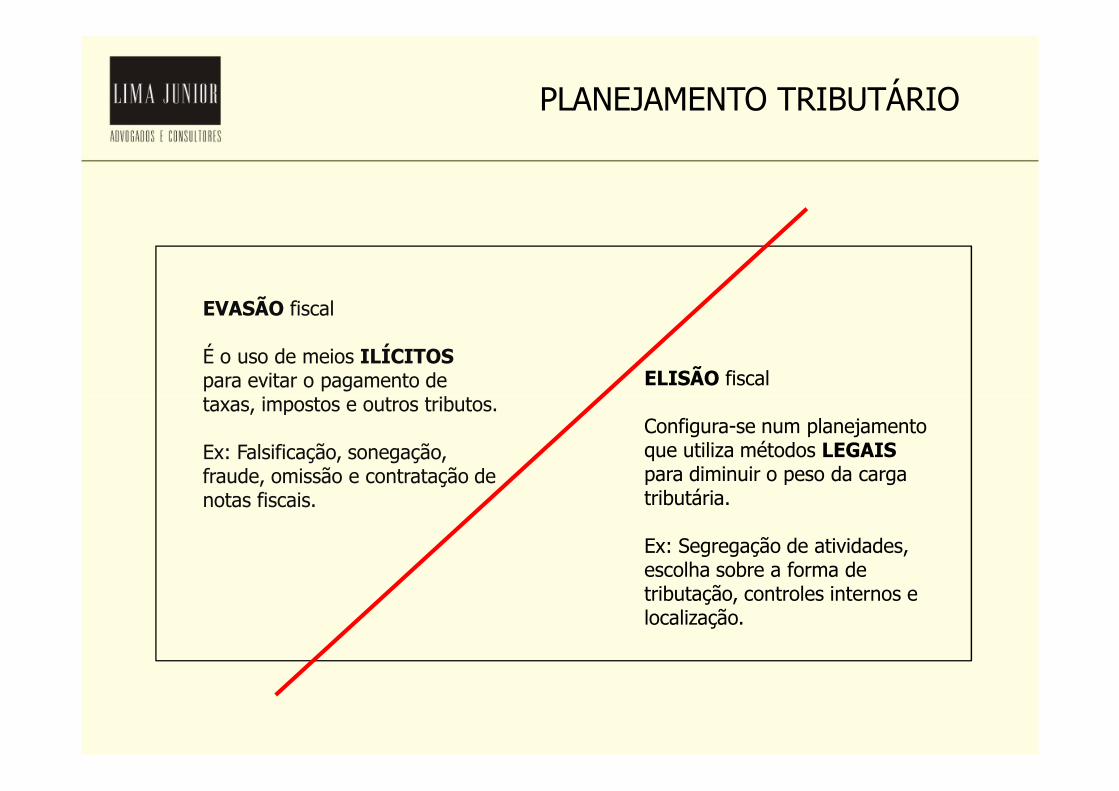

ELISÃO fiscal

PLANEJAMENTO TRIBUTÁRIO

EVASÃO fiscal

É o uso de meios ILÍCITOSpara evitar o pagamento de taxas, impostos e outros tributos.

Configura-se num planejamento que utiliza métodos LEGAISpara diminuir o peso da carga tributária.

Ex: Segregação de atividades, escolha sobre a forma de tributação, controles internos e localização.

taxas, impostos e outros tributos.

Ex: Falsificação, sonegação, fraude, omissão e contratação de notas fiscais.

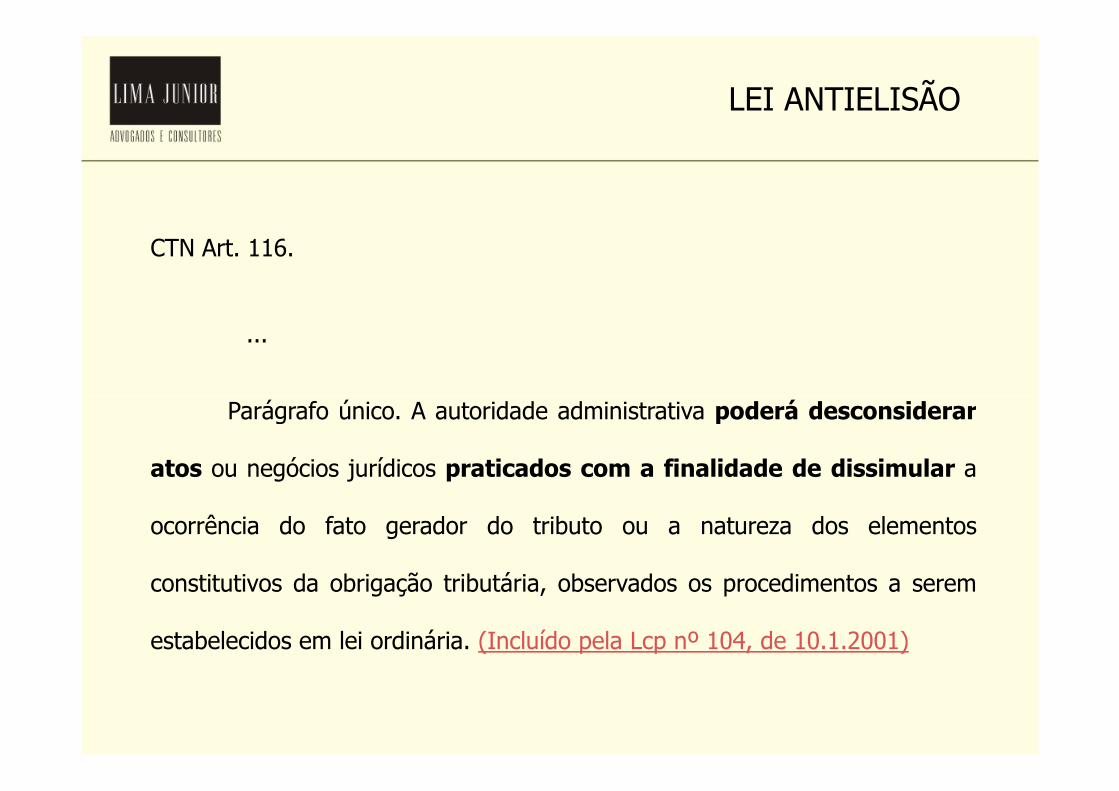

CTN Art. 116.

...

Parágrafo único. A autoridade administrativa poderá desconsiderar

LEI ANTIELISÃO

Parágrafo único. A autoridade administrativa poderá desconsiderar

atos ou negócios jurídicos praticados com a finalidade de dissimular a

ocorrência do fato gerador do tributo ou a natureza dos elementos

constitutivos da obrigação tributária, observados os procedimentos a serem

estabelecidos em lei ordinária. (Incluído pela Lcp nº 104, de 10.1.2001)

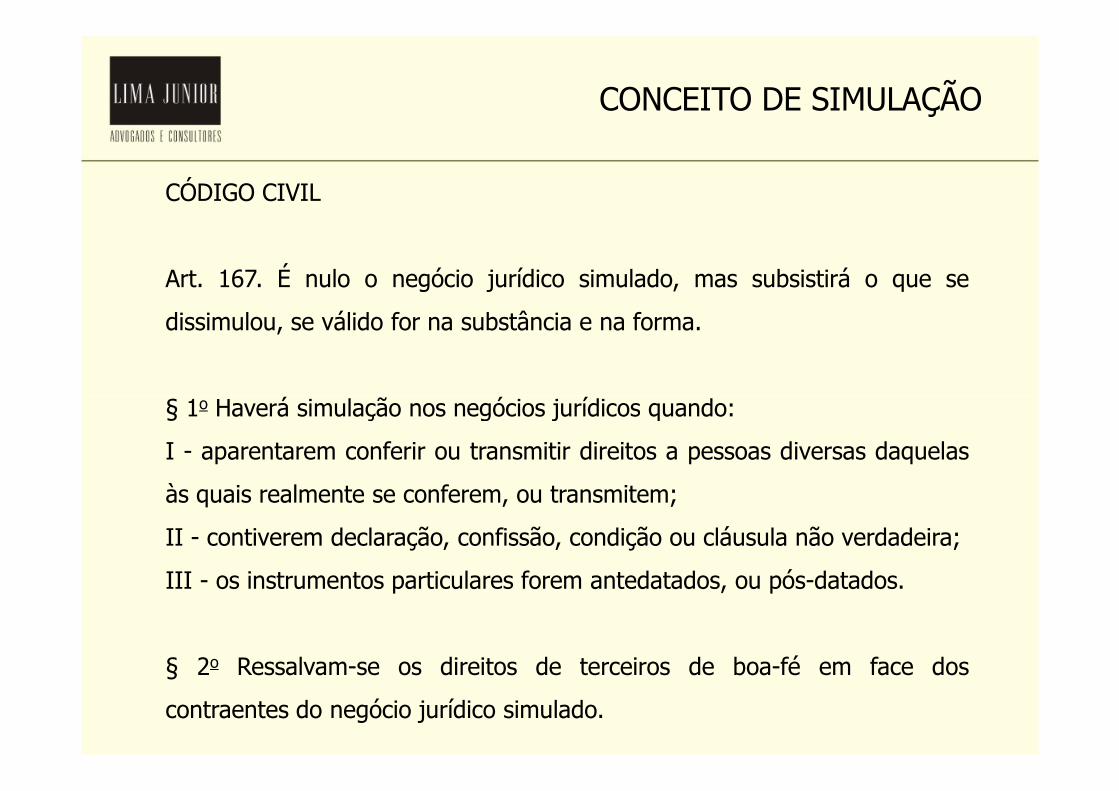

CÓDIGO CIVIL

Art. 167. É nulo o negócio jurídico simulado, mas subsistirá o que se

dissimulou, se válido for na substância e na forma.

§ 1o Haverá simulação nos negócios jurídicos quando:

CONCEITO DE SIMULAÇÃO

§ 1o Haverá simulação nos negócios jurídicos quando:

I - aparentarem conferir ou transmitir direitos a pessoas diversas daquelas

às quais realmente se conferem, ou transmitem;

II - contiverem declaração, confissão, condição ou cláusula não verdadeira;

III - os instrumentos particulares forem antedatados, ou pós-datados.

§ 2o Ressalvam-se os direitos de terceiros de boa-fé em face dos

contraentes do negócio jurídico simulado.

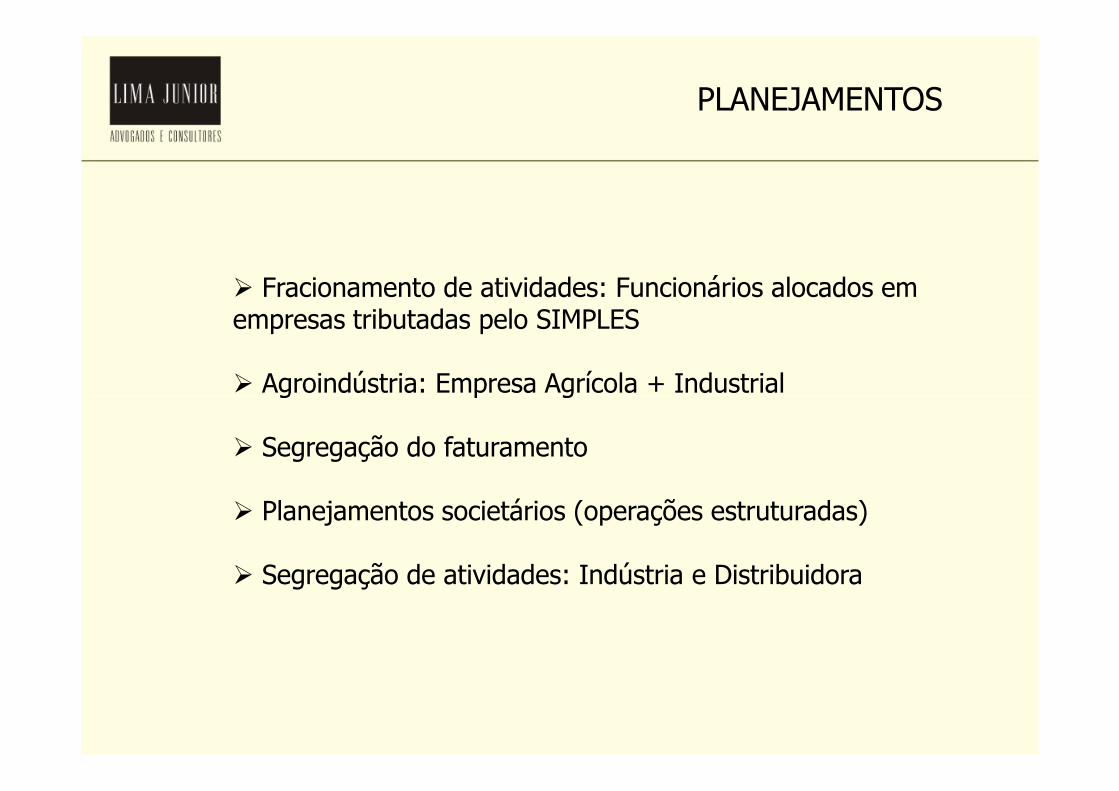

� Fracionamento de atividades: Funcionários alocados em empresas tributadas pelo SIMPLES

� Agroindústria: Empresa Agrícola + Industrial

PLANEJAMENTOS

� Agroindústria: Empresa Agrícola + Industrial

� Segregação do faturamento

� Planejamentos societários (operações estruturadas)

� Segregação de atividades: Indústria e Distribuidora

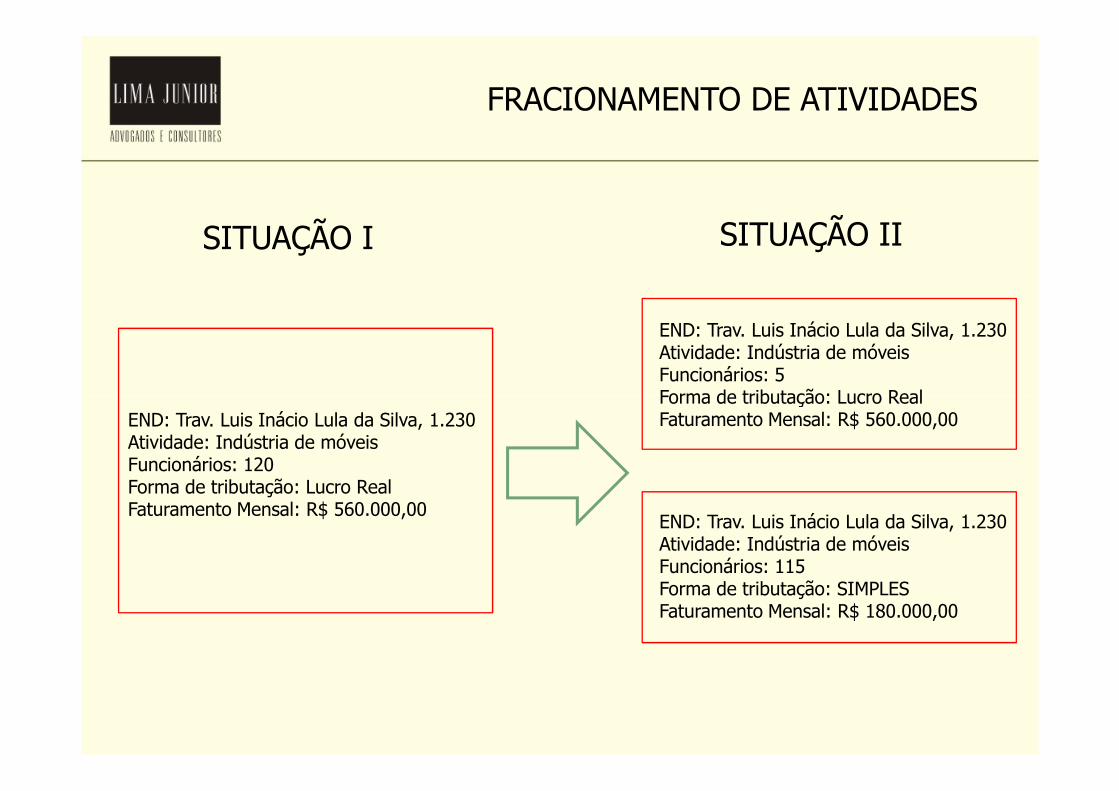

FRACIONAMENTO DE ATIVIDADES

SITUAÇÃO I SITUAÇÃO II

END: Trav. Luis Inácio Lula da Silva, 1.230Atividade: Indústria de móveisFuncionários: 5Forma de tributação: Lucro Real

END: Trav. Luis Inácio Lula da Silva, 1.230Atividade: Indústria de móveisFuncionários: 120Forma de tributação: Lucro RealFaturamento Mensal: R$ 560.000,00

Forma de tributação: Lucro RealFaturamento Mensal: R$ 560.000,00

END: Trav. Luis Inácio Lula da Silva, 1.230Atividade: Indústria de móveisFuncionários: 115Forma de tributação: SIMPLESFaturamento Mensal: R$ 180.000,00

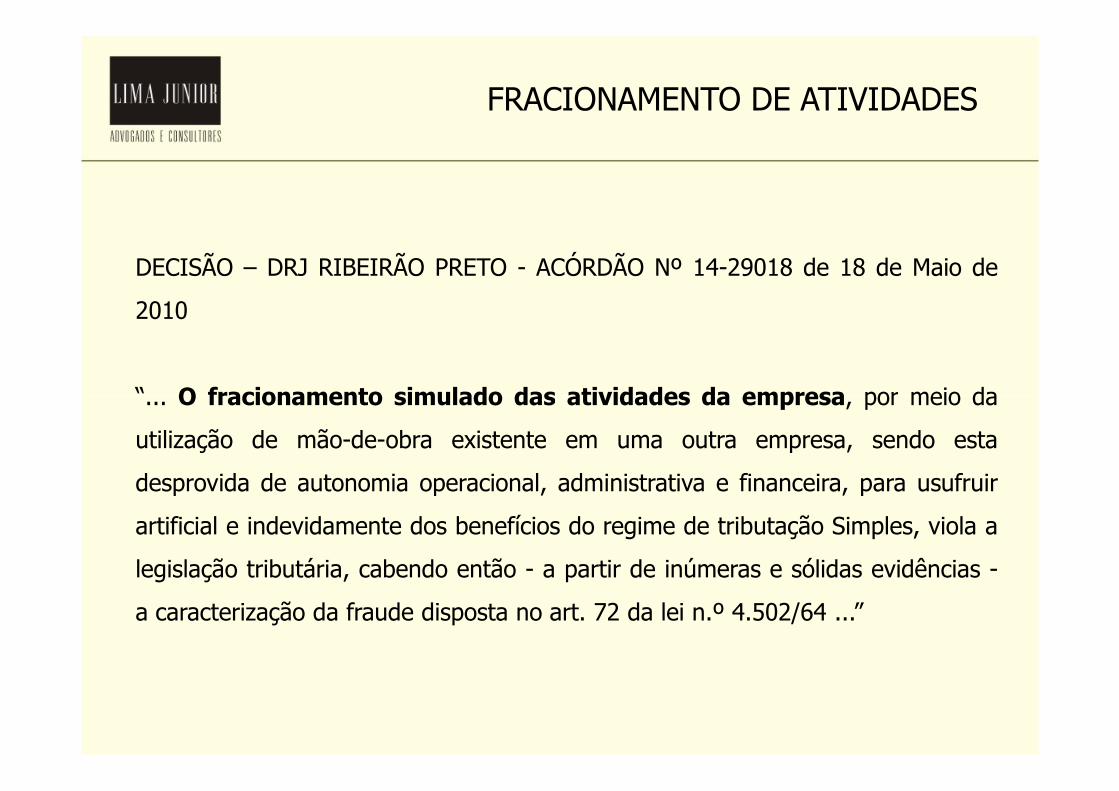

FRACIONAMENTO DE ATIVIDADES

DECISÃO – DRJ RIBEIRÃO PRETO - ACÓRDÃO Nº 14-29018 de 18 de Maio de

2010

“... O fracionamento simulado das atividades da empresa, por meio da“... O fracionamento simulado das atividades da empresa, por meio da

utilização de mão-de-obra existente em uma outra empresa, sendo esta

desprovida de autonomia operacional, administrativa e financeira, para usufruir

artificial e indevidamente dos benefícios do regime de tributação Simples, viola a

legislação tributária, cabendo então - a partir de inúmeras e sólidas evidências -

a caracterização da fraude disposta no art. 72 da lei n.º 4.502/64 ...”

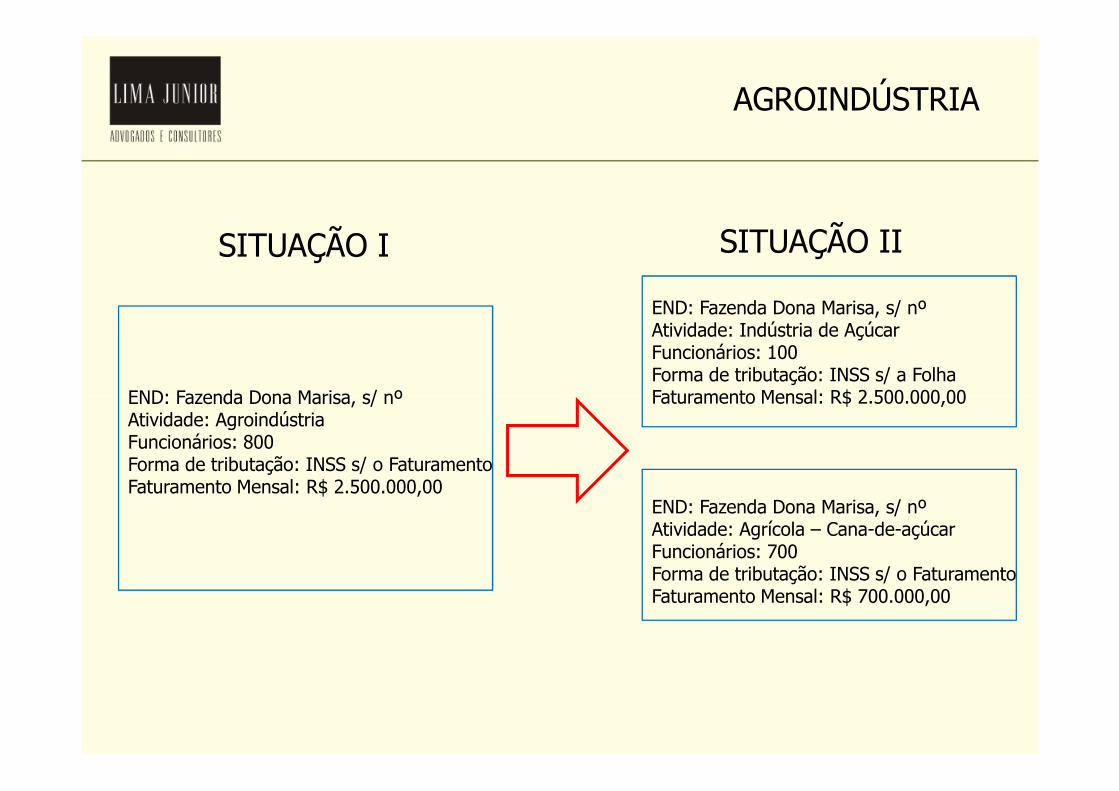

AGROINDÚSTRIA

SITUAÇÃO I

END: Fazenda Dona Marisa, s/ nº

SITUAÇÃO II

END: Fazenda Dona Marisa, s/ nºAtividade: Indústria de AçúcarFuncionários: 100Forma de tributação: INSS s/ a FolhaFaturamento Mensal: R$ 2.500.000,00END: Fazenda Dona Marisa, s/ nº

Atividade: AgroindústriaFuncionários: 800Forma de tributação: INSS s/ o FaturamentoFaturamento Mensal: R$ 2.500.000,00

Faturamento Mensal: R$ 2.500.000,00

END: Fazenda Dona Marisa, s/ nºAtividade: Agrícola – Cana-de-açúcarFuncionários: 700Forma de tributação: INSS s/ o FaturamentoFaturamento Mensal: R$ 700.000,00

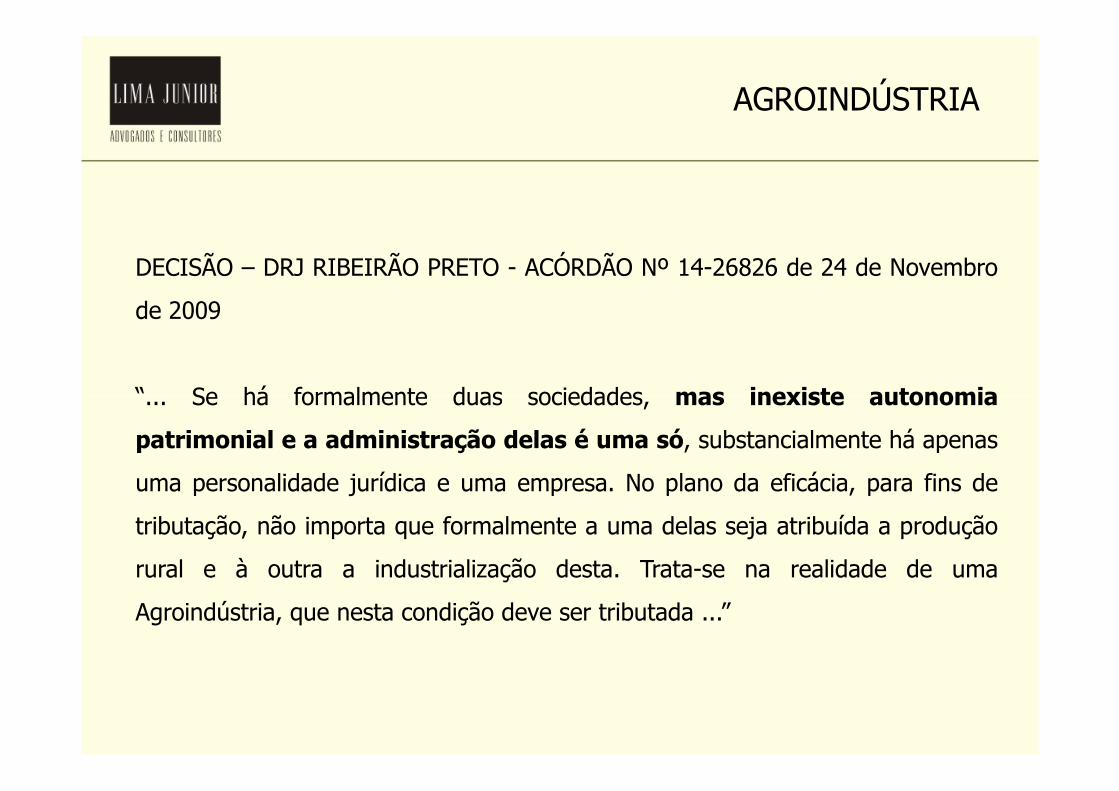

AGROINDÚSTRIA

DECISÃO – DRJ RIBEIRÃO PRETO - ACÓRDÃO Nº 14-26826 de 24 de Novembro

de 2009

“... Se há formalmente duas sociedades, mas inexiste autonomia“... Se há formalmente duas sociedades, mas inexiste autonomia

patrimonial e a administração delas é uma só, substancialmente há apenas

uma personalidade jurídica e uma empresa. No plano da eficácia, para fins de

tributação, não importa que formalmente a uma delas seja atribuída a produção

rural e à outra a industrialização desta. Trata-se na realidade de uma

Agroindústria, que nesta condição deve ser tributada ...”

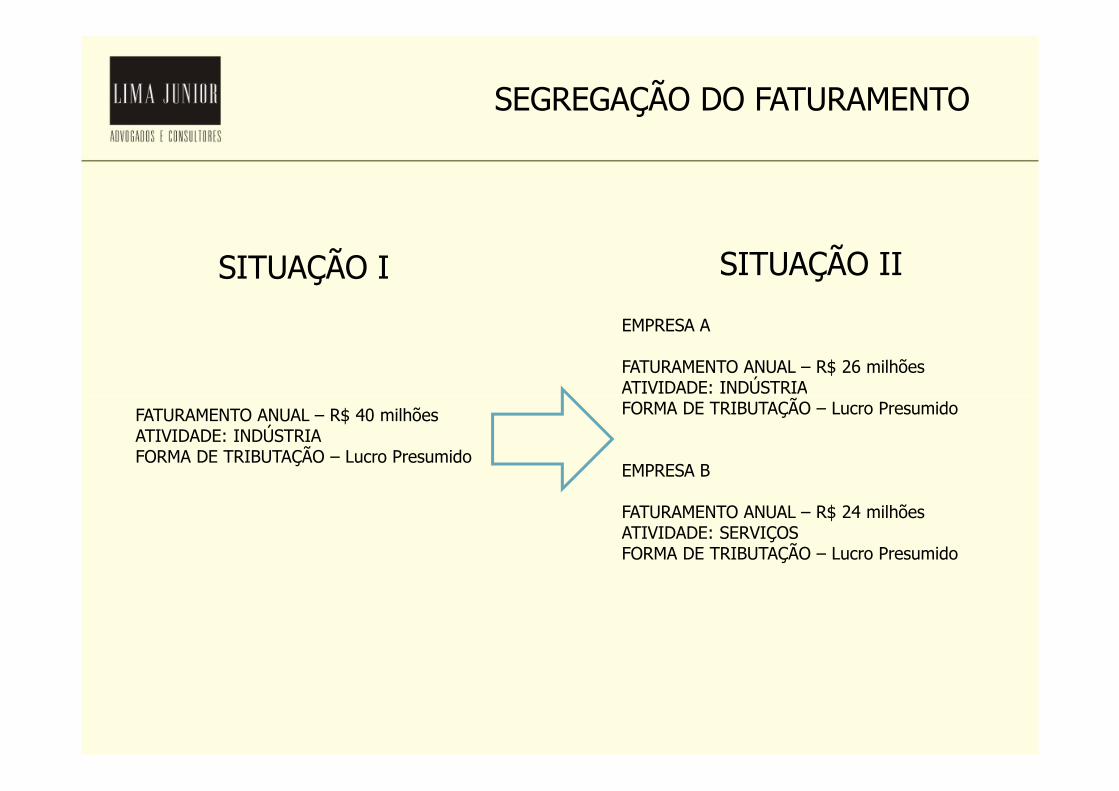

SEGREGAÇÃO DO FATURAMENTO

SITUAÇÃO I SITUAÇÃO II

EMPRESA A

FATURAMENTO ANUAL – R$ 26 milhõesATIVIDADE: INDÚSTRIA

FATURAMENTO ANUAL – R$ 40 milhõesATIVIDADE: INDÚSTRIAFORMA DE TRIBUTAÇÃO – Lucro Presumido

ATIVIDADE: INDÚSTRIAFORMA DE TRIBUTAÇÃO – Lucro Presumido

EMPRESA B

FATURAMENTO ANUAL – R$ 24 milhõesATIVIDADE: SERVIÇOSFORMA DE TRIBUTAÇÃO – Lucro Presumido

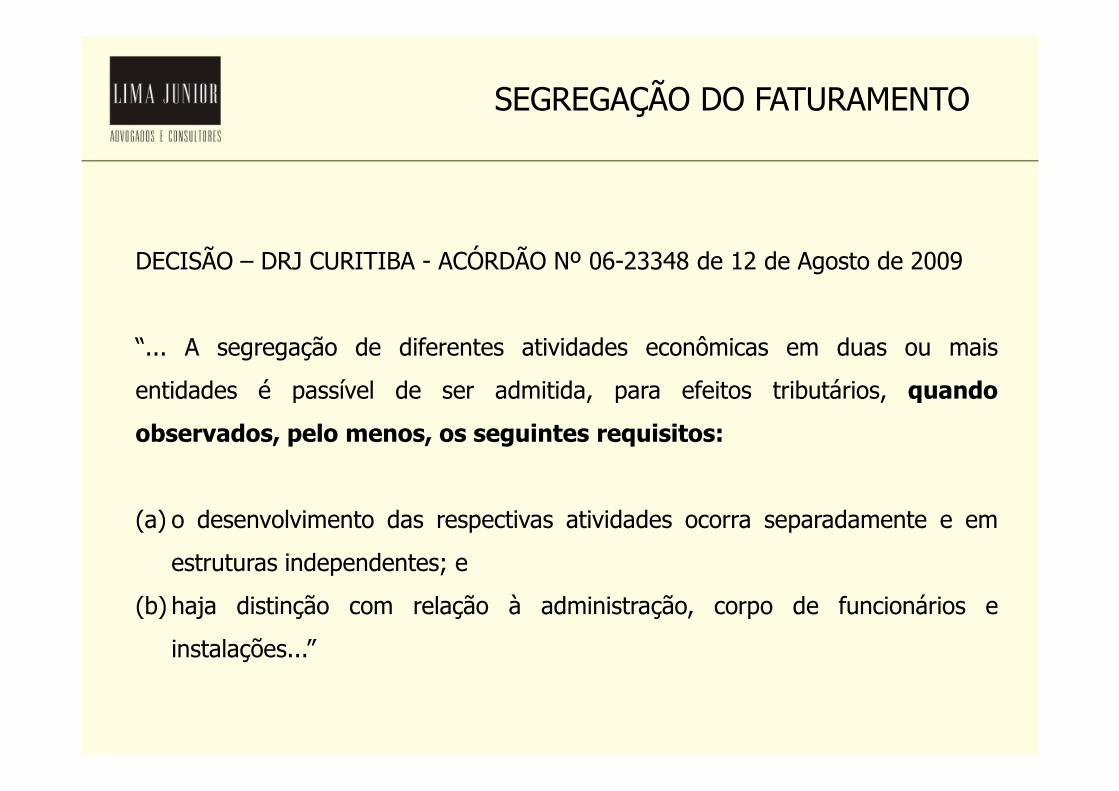

SEGREGAÇÃO DO FATURAMENTO

DECISÃO – DRJ CURITIBA - ACÓRDÃO Nº 06-23348 de 12 de Agosto de 2009

“... A segregação de diferentes atividades econômicas em duas ou mais

entidades é passível de ser admitida, para efeitos tributários, quandoentidades é passível de ser admitida, para efeitos tributários, quando

observados, pelo menos, os seguintes requisitos:

(a) o desenvolvimento das respectivas atividades ocorra separadamente e em

estruturas independentes; e

(b) haja distinção com relação à administração, corpo de funcionários e

instalações...”

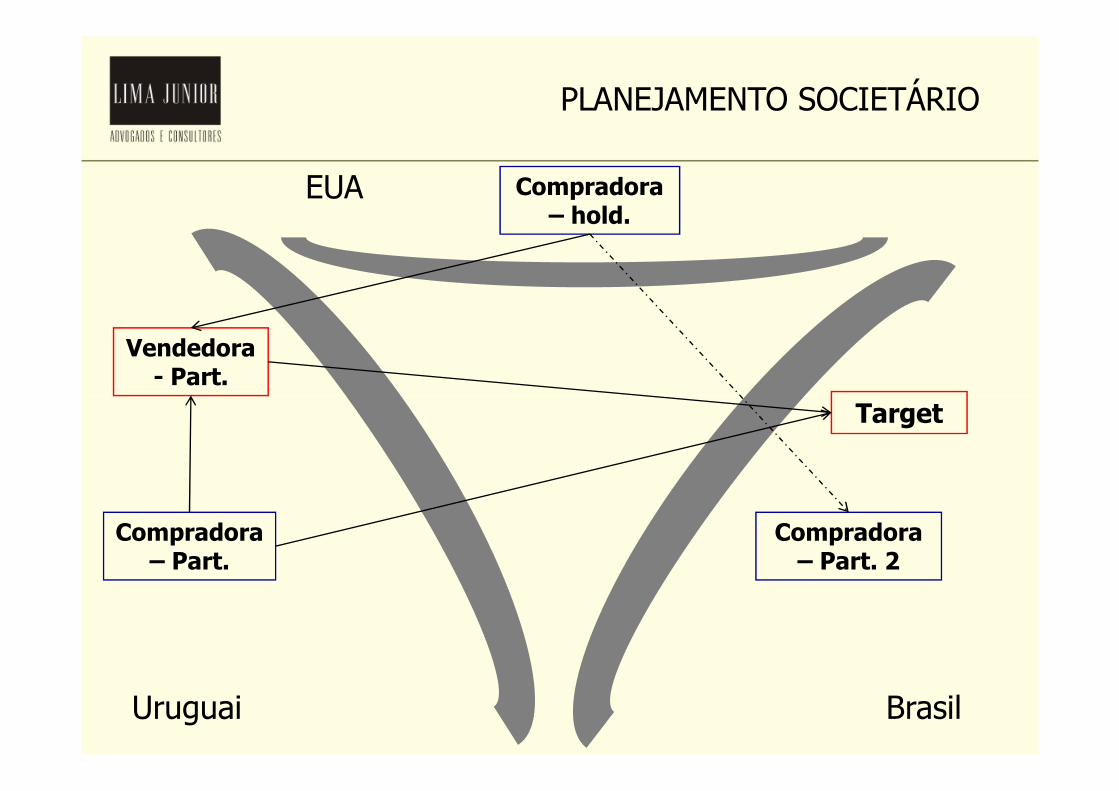

PLANEJAMENTO SOCIETÁRIO

EUA

Vendedora- Part.

Compradora – hold.

Uruguai Brasil

Compradora – Part.

Target

Compradora – Part. 2

AÇÃO DO GOVERNO

Artigo 24 da Lei nº 12.249, de 11/06/2010, conversãoda MP 472 de 15/12/2009

Instituiu limites para a dedução de juros deempréstimos do exterior da base de cálculo do IR e daCSLL

PLANEJAMENTO SOCIETÁRIO

Comp. $

8:00h 8:30h

Vend.

Momento 0

Vend. Participação

Comp. $Vend.

Target NewCo

Target

NewCo

Target

$

DECISÕES FAVORÁVEIS

Acórdão 103-23.357

Terceira Câmara do Primeiro Conselho de Contribuintes

Relator Conselheiro Paulo Jacinto do Nascimento

SIMULAÇÃO – INEXISTÊNCIA – Não é simulação a instalação de duas

empresas na mesma área geográfica com o desmembramento das

atividades antes exercidas por uma delas objetivando racionalizar as

operações e diminuir a carga tributária.

DECISÕES FAVORÁVEIS

Acórdão nº 101-94.986

1ª Câmara do 1º Conselho de Contribuintes

Conselheira Sandra Maria Faroni

Não se discute que o empresário pode gerir seus negócios com inteira liberdade, inclusive

sendo lícito e até desejável fazê-lo de forma a obter maior economia de tributos possível. Há,sendo lícito e até desejável fazê-lo de forma a obter maior economia de tributos possível. Há,

todavia, uma diferença entre atuações que objetivam os negócios empresariais e

atuações que objetivam exclusivamente reduzir artificialmente a carga tributária.

O direito do contribuinte de auto-organizar sua vida não é ilimitado. (...)

(...) Dentro dessa ótica, se o negócio lícito, embora inusual, se apoiar em causas reais, em

legítimos propósitos negociais, contra ele o Fisco nada pode objetar. Todavia se adotada

uma forma de negócio jurídicoinusual, sem um real propósito negocial, mas visando apenas

reduzir artificialmente a carga tributária, o Fisco a ele pode se opor.

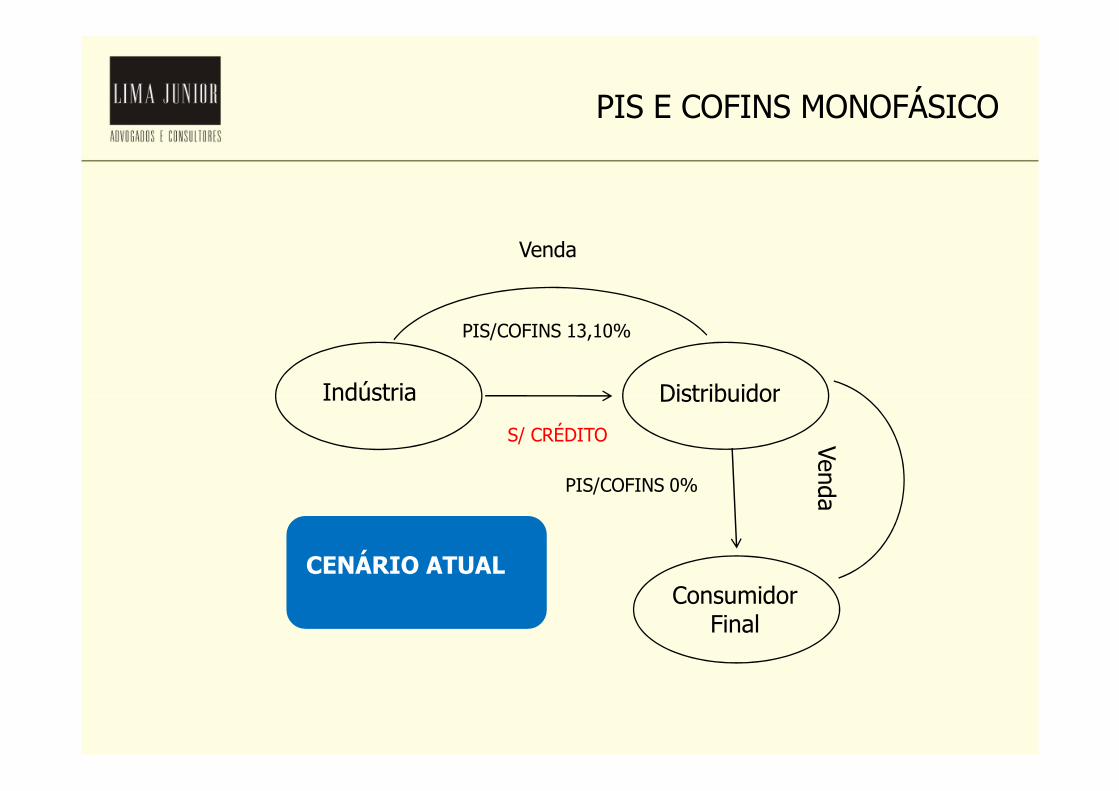

Indústria Distribuidor

PIS/COFINS 13,10%

Venda

PIS E COFINS MONOFÁSICO

Indústria

Consumidor Final

Distribuidor

VendaPIS/COFINS 0%

S/ CRÉDITO

CENÁRIO ATUAL

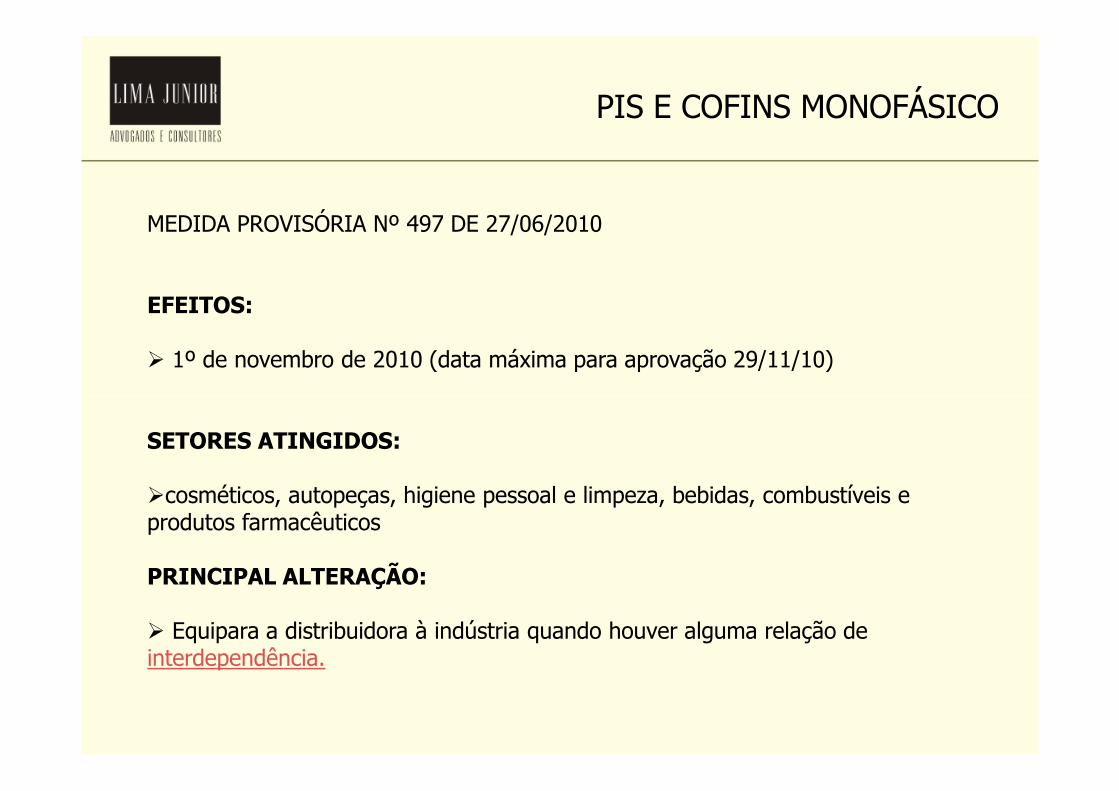

MEDIDA PROVISÓRIA Nº 497 DE 27/06/2010

EFEITOS:

� 1º de novembro de 2010 (data máxima para aprovação 29/11/10)

PIS E COFINS MONOFÁSICO

SETORES ATINGIDOS:

�cosméticos, autopeças, higiene pessoal e limpeza, bebidas, combustíveis e produtos farmacêuticos

PRINCIPAL ALTERAÇÃO:

� Equipara a distribuidora à indústria quando houver alguma relação de interdependência.

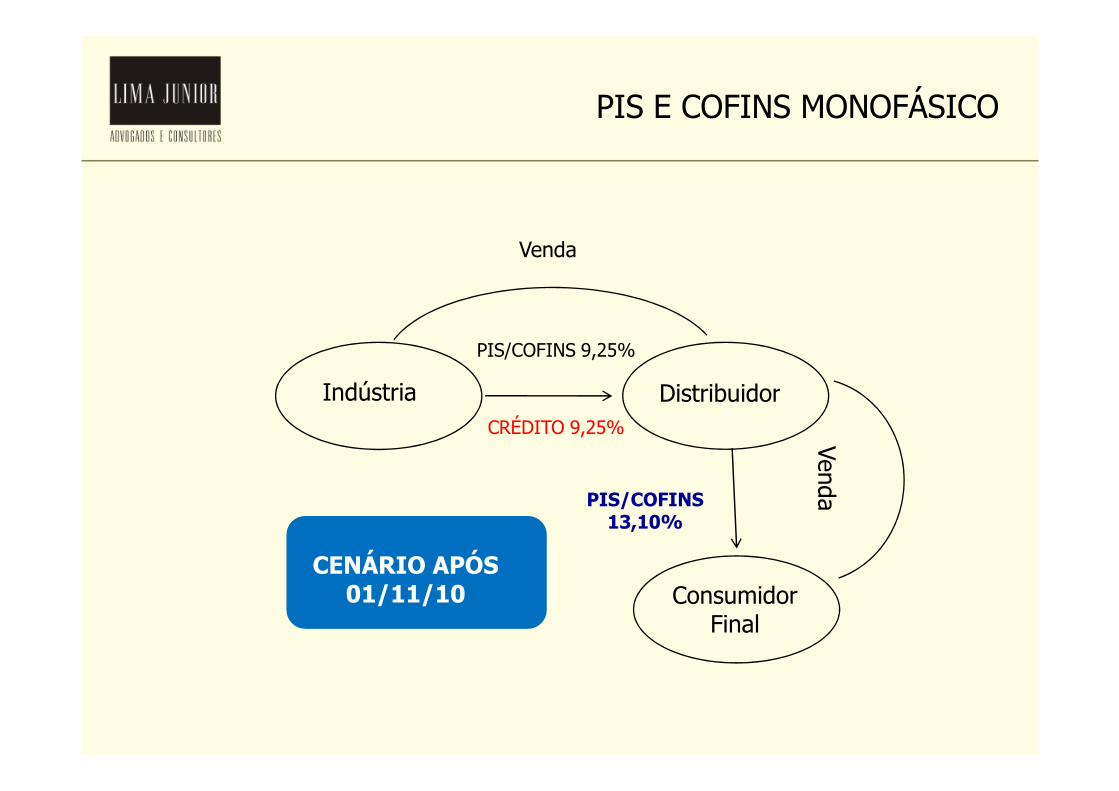

Indústria Distribuidor

PIS/COFINS 9,25%

Venda

PIS E COFINS MONOFÁSICO

Indústria

Consumidor Final

Distribuidor

VendaPIS/COFINS 13,10%

CRÉDITO 9,25%

CENÁRIO APÓS 01/11/10

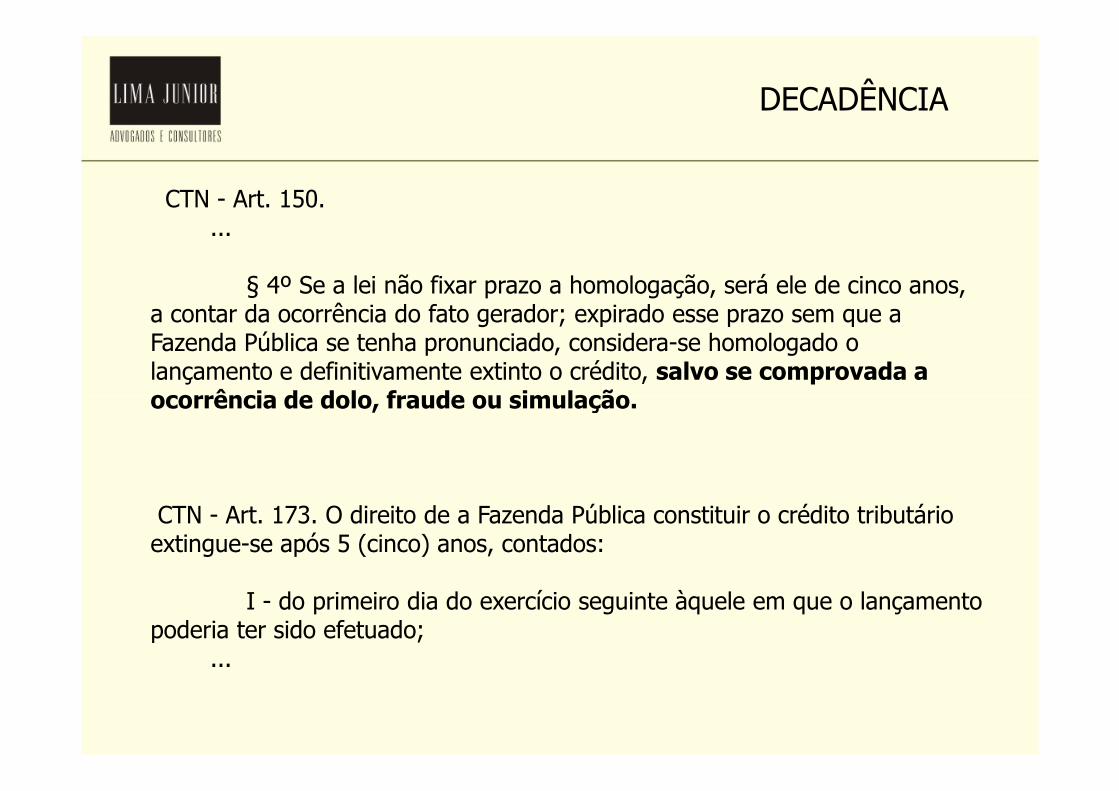

CTN - Art. 150. ...

§ 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

DECADÊNCIA

ocorrência de dolo, fraude ou simulação.

CTN - Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

...

FUNDAMENTO ECONÔMICOFUNDAMENTO ECONÔMICO

Cássio R. Zocolotti – [email protected] R. Trevisan – [email protected]

www.limajunior.adv.brTelefone: 19 3754-9400

![Fis04 Livro Teoria[1] Import Ante](https://img.document.onl/doc/110x75/5571f34349795947648dc047/fis04-livro-teoria1-import-ante.jpg)