Embed Size (px)

Citation preview

www.ccee.org.br Nº 226 – 5ª semana de janeiro/2016 0800 10 00 08

O InfoPLD é uma publicação semanal que traz uma análise dos fatores

que influenciam na formação do Preço de Liquidação das Diferenças -

PLD, calculado semanalmente pela Câmara de Comercialização de

Energia Elétrica - CCEE.

O boletim também apresenta a estimativa dos Encargos de Serviços

do Sistema – ESS, originados por razão de segurança energética e por

restrições elétricas no sistema; e a expectativa dos custos devido ao

descolamento entre o Custo Marginal da Operação – CMO e o PLD,

além da estimativa do fator de Ajuste do Mecanismo de Realocação de

Energia - MRE.

Análise PLD – 5ª semana operativa de janeiro

A Tabela 1 apresenta o PLD válido para o período de 23 a 29 de janeiro

de 2016.

Tabela 1 – PLD (em R$/MWh)

Patamar de carga SE/CO S NE N

Pesada 30,25 30,25 314,63 30,25

Média 30,25 30,25 314,63 30,25

Leve 30,25 30,25 286,47 30,25

Média semanal 30,25 30,25 304,41 30,25

A Tabela 2 traz a comparação entre o PLD médio da quarta e da quinta

semana de janeiro:

Tabela 2 - Comparação entre o PLD médio da quarta e da quinta semana de

janeiro (em R$/MWh)

Submercado PLD

3ª sem - jan 4ª sem - jan Variação %

SE/CO 35,76 30,25 0%

S 35,76 30,25 0%

NE 309,97 304,41 -2%

N 85,28 30,25 0%

As variações do Preço de Liquidação das Diferenças – PLD estão

atreladas, entre outros fatores, à previsão de afluências no Sistema

Interligado Nacional – SIN, que corresponde à estimativa do volume

de água que deverá chegar aos reservatórios.

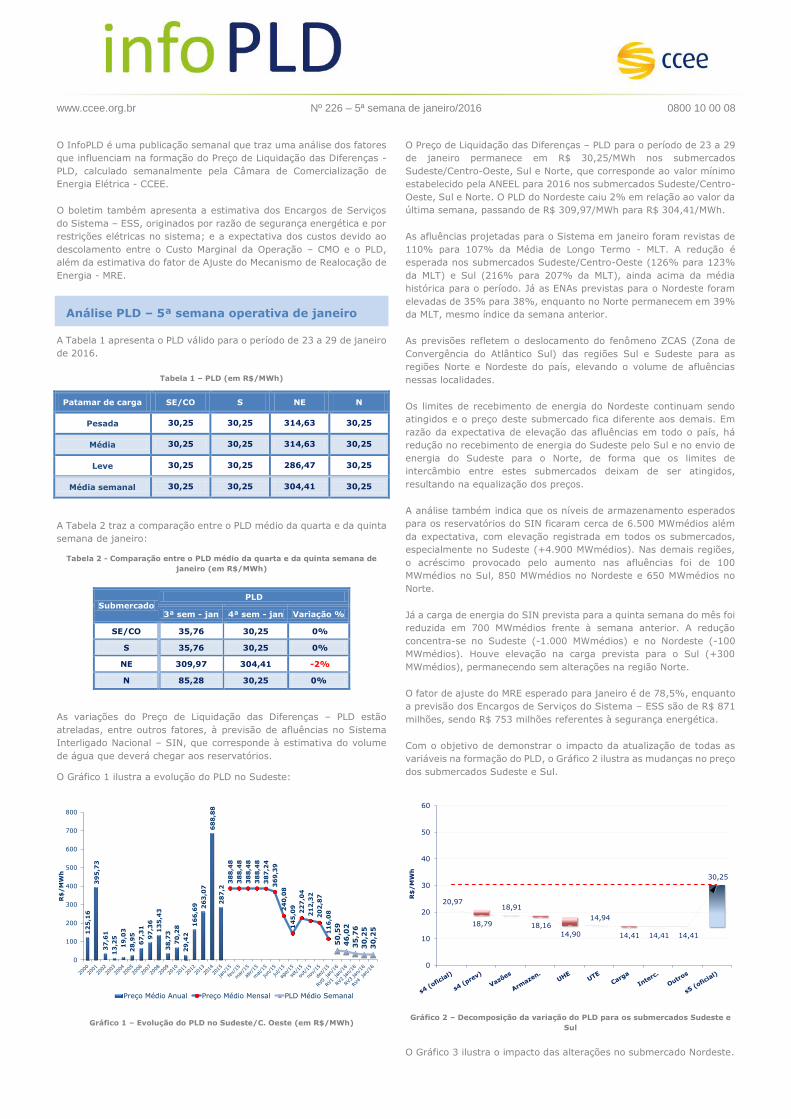

O Gráfico 1 ilustra a evolução do PLD no Sudeste:

Gráfico 1 – Evolução do PLD no Sudeste/C. Oeste (em R$/MWh)

O Preço de Liquidação das Diferenças – PLD para o período de 23 a 29

de janeiro permanece em R$ 30,25/MWh nos submercados

Sudeste/Centro-Oeste, Sul e Norte, que corresponde ao valor mínimo

estabelecido pela ANEEL para 2016 nos submercados Sudeste/Centro-

Oeste, Sul e Norte. O PLD do Nordeste caiu 2% em relação ao valor da

última semana, passando de R$ 309,97/MWh para R$ 304,41/MWh.

As afluências projetadas para o Sistema em janeiro foram revistas de

110% para 107% da Média de Longo Termo - MLT. A redução é

esperada nos submercados Sudeste/Centro-Oeste (126% para 123%

da MLT) e Sul (216% para 207% da MLT), ainda acima da média

histórica para o período. Já as ENAs previstas para o Nordeste foram

elevadas de 35% para 38%, enquanto no Norte permanecem em 39%

da MLT, mesmo índice da semana anterior.

As previsões refletem o deslocamento do fenômeno ZCAS (Zona de

Convergência do Atlântico Sul) das regiões Sul e Sudeste para as

regiões Norte e Nordeste do país, elevando o volume de afluências

nessas localidades.

Os limites de recebimento de energia do Nordeste continuam sendo

atingidos e o preço deste submercado fica diferente aos demais. Em

razão da expectativa de elevação das afluências em todo o país, há

redução no recebimento de energia do Sudeste pelo Sul e no envio de

energia do Sudeste para o Norte, de forma que os limites de

intercâmbio entre estes submercados deixam de ser atingidos,

resultando na equalização dos preços.

A análise também indica que os níveis de armazenamento esperados

para os reservatórios do SIN ficaram cerca de 6.500 MWmédios além

da expectativa, com elevação registrada em todos os submercados,

especialmente no Sudeste (+4.900 MWmédios). Nas demais regiões,

o acréscimo provocado pelo aumento nas afluências foi de 100

MWmédios no Sul, 850 MWmédios no Nordeste e 650 MWmédios no

Norte.

Já a carga de energia do SIN prevista para a quinta semana do mês foi

reduzida em 700 MWmédios frente à semana anterior. A redução

concentra-se no Sudeste (-1.000 MWmédios) e no Nordeste (-100

MWmédios). Houve elevação na carga prevista para o Sul (+300

MWmédios), permanecendo sem alterações na região Norte.

O fator de ajuste do MRE esperado para janeiro é de 78,5%, enquanto

a previsão dos Encargos de Serviços do Sistema – ESS são de R$ 871

milhões, sendo R$ 753 milhões referentes à segurança energética.

Com o objetivo de demonstrar o impacto da atualização de todas as

variáveis na formação do PLD, o Gráfico 2 ilustra as mudanças no preço

dos submercados Sudeste e Sul.

Gráfico 2 – Decomposição da variação do PLD para os submercados Sudeste e

Sul

O Gráfico 3 ilustra o impacto das alterações no submercado Nordeste.

12

5,1

6

39

5,7

3

37

,61

13

,25

19

,03

28

,95

67

,31

97

,36

13

5,4

3

38

,73

70

,28

29

,42

16

6,6

9 26

3,0

7

68

8,8

8

28

7,2

38

8,4

8

38

8,4

8

38

8,4

8

38

8,4

8

38

7,2

4

36

9,3

9

24

0,0

8

14

5,0

9

22

7,0

4

21

2,3

2

20

2,8

7

11

6,0

8

50

,59

46

,02

35

,76

30

,25

30

,25

0

100

200

300

400

500

600

700

800

R$

/M

Wh

Preço Médio Anual Preço Médio Mensal PLD Médio Semanal

20,97

18,79

18,91

18,16

14,90

14,94

14,41 14,41 14,41

30,25

0

10

20

30

40

50

60

R$

/M

Wh

0800 10 00 08 ● www.ccee.org.br ● Janeiro/2016 - Semana 5

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

2

Gráfico 3 – Decomposição da variação do PLD para o submercado Nordeste

O Gráfico 4 ilustra as modificações no submercado Norte.

Gráfico 4 - Decomposição da variação do PLD para o submercado Norte

A manutenção do PLD no valor mínimo regulamentar de R$ 30,25/MWh

para o ano de 2016 se deve ao valor do Custo Marginal de Operação -

CMO calculado pela CCEE apresentar um valor inferior ao valor mínimo.

Deste modo, a análise para os submercados Sudeste/Centro-Oeste,

Sul e Norte serão realizados em relação este CMO.

O CMO da CCEE apresentou redução em relação a quarta semana de

janeiro, nos submercados Sudeste, Sul e Norte, devido à elevação nos

níveis de armazenamento em relação ao esperado na semana anterior,

em decorrência da manutenção do despacho térmico por segurança

energética e pela maior afluência verificada nesta semana. Outro fator

que impactou a redução foi a elevação na disponibilidade hidrelétrica,

proveniente principalmente pelo previsão de retorno em operação de

4 unidades geradoras da Fase 2 de Tucuruí, adicionando 1560MW de

potência no sistema para a próxima semana.

A redução na afluência prevista para o mês de janeiro, demonstrado

no passo “Vazões” dos gráficos de decomposição, impactou na

elevação do CMO da CCEE em torno de R$ 0,12/MWh no Sudeste e Sul,

de R$ 0,62/MWh no Norte e na redução de R$ 5,30/MWh no preço do

Nordeste.

A queda de 2% no preço do submercado Nordeste, verificada no

Gráfico 3, foi influenciada além da elevação na afluências esperadas,

pela redução da carga em 81 MWmed neste submercado para a

próxima semana, refletindo em uma redução de R$ 8,27/MWh sobre o

preço deste submercado.

Nos demais submercados, a previsão de carga totalizou uma redução

de 630 MWmed para a próxima semana, apresentando redução apenas

no Sudeste, de 960 MWmed, com impacto de redução no CMO de todos

estes submercados, sendo de R$ 0,53/MWh para o Sudeste e Sul e de

R$ 0,63 para o do Norte.

A atualização das demais variáveis não causou alterações significativas

no PLD dos submercados. Porém, como o preço da energia encontrou-

se abaixo do PLD mínimo de R$ 30,25/MWh, este valor foi adotado

para os submercados Sudeste, Sul e Norte para todos os patamares.

O Gráfico 5 ilustra a decomposição da variação entre o CMO e o PLD

para os submercados Sudeste e Sul:

Gráfico 5 – Decomposição da variação do CMO x PLD para os submercados

Sudeste e Sul

O Gráfico 6 traz a decomposição da variação entre o CMO e o PLD para

o submercado Nordeste:

Gráfico 6 – Decomposição da variação do CMO x PLD para o submercado

Nordeste

O Gráfico 7 apresenta a decomposição da variação entre o CMO e o

PLD para o submercado Norte:

309,97 315,27

309,97 309,97 309,97

312,68

304,41 304,41 304,41

304,41

0

50

100

150

200

250

300

350

400

450

R$

/M

Wh

NORDESTE

26,27

23,65

24,27

20,76

17,32

17,37

16,74 16,74 16,74

30,25

0

10

20

30

40

50

60

R$

/M

Wh

6,07

13,40 13,44 13,44 14,41 14,41 14,41 14,41 14,41

30,25

0

10

20

30

40

50

60

R$

/M

Wh

304,29 304,29 304,41 304,41 304,41 304,41 304,41 304,41 304,41 304,41

0

50

100

150

200

250

300

350

400

450

R$

/M

Wh

0800 10 00 08 ● www.ccee.org.br ● Janeiro/2016 - Semana 5

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

3

Gráfico 7 - Decomposição da variação do CMO x PLD para o submercado Norte

Levando em conta que o cálculo do PLD desconsidera as restrições

elétricas internas aos submercados, desde que estas não afetem os

limites de intercâmbio de energia entre eles, o custo total de operação

resultante do cálculo do PLD tende a ser inferior ao custo total de

operação do cálculo do CMO, uma vez que este é menos restritivo.

Porém, em decorrência da redução da carga, devido à geração

proveniente da restrição elétrica, o CMO resultante do cálculo do PLD

tende a ser superior ao CMO resultante do cálculo que considera as

restrições elétricas.

Ao analisar os gráficos 5, 6 e 7, observa-se que o PLD médio semanal

da quarta semana operativa de janeiro é superior ao CMO em todos os

submercados.

Os passos destes gráficos ilustram o efeito acumulado da

desconsideração das restrições elétricas. São elas:

Cortes (função de custo futuro);

PA (geração mínima da UHE Paulo Afonso necessária para

segurança do sistema);

StAntJirau (limitação da geração de Santo Antônio e Jirau

decorrente dos limites de transmissão);

RestConj (restrições conjunturais);

RestSul (Despacho por razões elétricas do Sul);

RestNE (Despacho por razões elétricas do Nordeste);

RestSECO (Despacho por razões elétricas do Sudeste).

RestN (Restrição operativa da região Manaus).

DECOMP

O modelo Decomp é utilizado para determinar o despacho de geração

que minimiza o custo total de operação ao longo do período de

planejamento. Um de seus resultados é o CMO1 que, limitado por um

piso e um teto, origina o PLD.

Entre as variáveis que influenciam o modelo Decomp destacam-se a

Energia Natural Afluente – ENA2 média para acoplamento com o

Newave, o armazenamento inicial e a carga.

Energia Natural Afluente - ENA

Observa-se no Gráfico 8 que, devido ao início do período chuvoso, a

ENA do SIN verificada no mês de dezembro se manteve acima dos

70.000 MWmédios, elevando-se nas três primeiras semanas,

principalmente no Sul, em decorrência do fenômeno EL NIÑO.

1Custo Marginal da Operação - custo do recurso para atendimento a um acréscimo marginal de demanda.

Em janeiro de 2016, observou-se elevação das afluências ao longo das

quatro primeiras semanas, comportamento revisto na quinta semana

para um valor inferior ao da quarta semana.

Gráfico 8 – Variação da ENA de acoplamento do SIN – dezembro de 2015 e

janeiro de 2016

O Gráfico 9 apresenta a variação da ENA média do SIN, na quinta

semana operativa de janeiro.

Gráfico 9 – ENA de acoplamento média do SIN

A Tabela 3 traz a contribuição de cada um dos submercados para a

elevação da ENA média de acoplamento, considerada no horizonte do

Decomp.

Tabela 3 – ENA de acoplamento média no SIN (MWmédios)

SE/CO S NE N

- 13.863 - 656 + 1.162 + 27

2Energia Natural Afluente - soma dos produtos da vazão natural afluente a cada usina pela sua produtibilidade média.

7,56

15,65 15,66 15,66 16,76 16,76 16,76

16,74 16,74

30,25

0

10

20

30

40

50

60

R$

/M

Wh

0

20.000

40.000

60.000

80.000

100.000

120.000

sem

1

sem

2

sem

3

sem

4

sem

1

sem

2

sem

3

sem

4

sem

5

dez/15 jan/16

MW

méd

io

Sudeste Sul Nordeste Norte

74.742

88.709 89.349

94.94596.695

13.331

13.967

6405.596

15.081

88.709 89.349

94.945

110.026 110.026

25.000

35.000

45.000

55.000

65.000

75.000

85.000

95.000

105.000

115.000

Sem 1 Sem 2 Sem 3 Sem 4 Sem 5

MW

med

0800 10 00 08 ● www.ccee.org.br ● Janeiro/2016 - Semana 5

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

4

Armazenamento inicial

O Gráfico 10 ilustra o armazenamento inicial no SIN estimado pelo

modelo Decomp:

Gráfico 10 – Energia armazenada no SIN

O processamento do Decomp da 4ª semana de janeiro indicava nível

de armazenamento de 35,38% (Energia Armazenada de 102.856

MWmês), no SIN, para o início desta semana. Contudo, o valor

verificado foi de 37,61% (Energia Armazenada de 109.340 MWmês), o

que representa uma diferença positiva de 6.484 MWmês. A Tabela 4

traz os níveis de armazenamento por submercado:

Tabela 4 – EARM (MWmês) prevista e realizada para a quinta semana operativa

de janeiro

Submercado RV4 jan - previsto

(MWmês)

RV4 jan - realizado

(MWmês)

Diferença

(MWmês)

SE/CO 77.457 82.336 + 4.879

S 18.661 18.780 + 119

NE 4.093 4.922 + 829

N 2.645 3.302 + 657

Carga

O Gráfico 11 ilustra a variação da carga prevista para a quinta semana

de janeiro:

Gráfico 11 – Carga no SIN

A Tabela 5 traz a variação da carga do sistema considerada na quinta

semana de janeiro. A expectativa da carga apresentou elevação de 712

MWmédios em relação ao que havia sido previsto na semana anterior.

Tabela 5 – Carga (MWmédios)

SE/CO S NE N

- 960 + 294 - 81 + 34

Ressaltamos que os dados acima consideram apenas a carga prevista

para a semana em análise, neste caso, comparamos o que estava

previsto para a quinta semana de janeiro na RV3 (1ª coluna) com o

previsto para a mesma semana na RV4 (2ª coluna).

Oferta e demanda

As curvas de oferta e demanda do SIN, para a quarta semana de

janeiro, são apresentadas no Gráfico 12, no Gráfico 13 e no Gráfico 14.

Observa-se que, até o valor da demanda, a curva de oferta é formada

nesta ordem: usinas não-despachadas individualmente, geração

inflexível e por ordem de mérito.

Gráfico 12 – Curva de oferta x demanda Sudeste/Centro-Oeste e Sul

Gráfico 13 – Curva de oferta x demanda Nordeste

35,4

32,5

37,6

30,0

31,0

32,0

33,0

34,0

35,0

36,0

37,0

38,0

39,0

40,0

% E

ARM

Máxim

a

Previsto Realizado

39

.95

9

38

.99

9

12

.05

5

12

.35

0

10

.61

1

10

.53

0

5.4

66

5.5

00

68

.09

2

67

.37

9

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Sudeste Sul Nordeste Norte SIN

MW

méd

ios

Carg

a

Carg

a +

Inte

rcâm

bio

(Export

ação

Nord

este

/Nort

e)

Usin

as n

ão d

espachadas

indiv

idualm

ente

Inflexib

ilid

ade t

érm

ica

Inflexib

ilid

ade

hid

relé

tric

a

0

300

600

900

1.200

1.500

0 20000 40000 60000 80000 100000

R$

/M

Wh

MWmédios

Oferta Hidro

Oferta Térmica

Carg

a

Inflexib

ilid

ade t

érm

ica

Inflexib

ilid

ade

hid

relé

tric

a

Usin

as n

ão d

espachadas

indiv

idualm

ente

Inte

rcâm

bio

(Im

port

ação

Sudeste

)

0

100

200

300

400

500

600

700

800

900

1.000

1.100

1.200

0 2000 4000 6000 8000 10000 12000 14000 16000

R$

/M

Wh

MWmédios

Oferta Hidro

Oferta Térmica

0800 10 00 08 ● www.ccee.org.br ● Janeiro/2016 - Semana 5

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

5

Gráfico 14 - Curva de oferta x demanda Norte

Estimativa de ESS – janeiro de 2016

O Gráfico 15 apresenta a estimativa de Encargos de Serviços do

Sistema – ESS, por tipo de despacho, para janeiro no valor de R$ 871

milhões:

Gráfico 15 – Estimativa de ESS para o SIN por razão de despacho para o mês de

janeiro

O Gráfico 16 ilustra a previsão de ESS, por submercado, para janeiro:

Gráfico 16 – Estimativa de ESS para o SIN por submercado para o mês de

janeiro

O valor estimado para o período de 1º a 21 de janeiro foi obtido a partir

dos dados do Informativo Preliminar Diário da Operação - IPDO,

disponibilizado diariamente pelo Operador Nacional do Sistema Elétrico

- ONS. Para a expectativa de geração do dia 22 de janeiro foi

considerada a mesma disponível no IPDO no dia 21.

Ressaltamos que os valores previstos neste boletim consideram os

encargos por restrição de operação por Constrained-On, ou seja,

aqueles pagos pela geração despachada acima da ordem de mérito de

custo.

A estimativa para o período de 23 a 31 de janeiro foi calculada com

base na programação de despacho termelétrico indicada pelo modelo

Decomp da revisão 4 de janeiro de 2016. O ESS referente à segurança

energética foi estimado considerando o despacho adicional das UTEs

com CVU até R$ 600/MWh

Custo devido ao descolamento entre CMO e PLD

Considerando que o Despacho Aneel nº 183/2015; o descrito na Nota

Técnica nº 52/2015 – SRM/SRG/ANEEL, aprovada na 12ª Reunião

Pública Ordinária da Diretoria da Aneel, realizada em 14/04/2015; e o

disposto na REN Aneel nº 658/2015, as usinas enquadradas na

condição CMO>CVU>PLD, ou seja, despachadas por ordem de mérito

no Deck do ONS e não despachadas em comparativo ao PLD, têm seus

custos caracterizados como “custos devido ao descolamento entre CMO

e PLD”.

A mesma nota técnica esclarece que as usinas termelétricas

contratadas por meio dos Contratos de Comercialização de Energia no

Ambiente Regulado - CCEAR, na modalidade por disponibilidade, na

situação CMO>CVU>PLD, devem ter seus custos adicionais cobertos

por meio das receitas de venda advindas desses contratos. Desta

maneira, nos custos previstos neste boletim, a parcela da geração

comprometida com o CCEAR não é considerada na estimativa, devido

ao descolamento entre o CMO e o PLD.

Confira no item anterior o detalhamento de como foram obtidos os

valores estimados para o período.

A expectativa de custos, devido ao descolamento entre CMO e PLD para

janeiro de 2016, é apresentada no Gráfico 17, por submercado, e

totalizam R$ 3,03 milhões.

Gráfico 17 – Estimativa de custos decorrentes do descolamento entre CMO e

PLD para o SIN por submercado para o mês de janeiro

Fator de Ajuste do MRE

O MRE é um mecanismo de compartilhamento e mitigação de risco

hidrológico, o que possibilita o despacho centralizado das usinas

hidrelétricas. O fator de ajuste do MRE representa a razão entre a

geração hidráulica, no centro de gravidade das usinas participantes

desse mecanismo, pelo montante total de suas garantias físicas

sazonalizadas.

O Gráfico 18 apresenta a estimativa da geração hidráulica das usinas

participantes do MRE, comparada com a garantia física sazonalizada

para dezembro de 2015 e janeiro de 2016. Os valores de dezembro

são provenientes dos dados preliminares de contabilização e para

janeiro de 2016 essa expectativa é apresentada em base semanal.

No período de 1º a 20 de janeiro, as informações de geração hidráulica

foram obtidas a partir dos dados do Acompanhamento Diário da

Operação - ADO, disponibilizado diariamente pelo ONS. Para o dia 21

Carg

a

Usin

as n

ão d

espachadas

indiv

idualm

ente

Inflexib

ilid

ade t

érm

ica

Inflexib

ilid

ade

hid

relé

tric

a

Inte

rcâm

bio

(Im

port

ação

Nort

e)

0

100

200

300

400

500

600

700

800

900

1.000

0 2000 4000 6000 8000 10000 12000

R$

/M

Wh

MWmédios

Oferta Hidro

Oferta Térmica

7,98 33,65 31,73 19,43 19,52 5,2311,63

129,39

182,96

127,22

231,93

69,9119,61

163,04

214,69

146,65

251,46

75,14

0

50

100

150

200

250

300

1 jan 2 a 8 jan 9 a 15 jan 16 a 22 jan 23 a 29 jan 30 e 31 jan

R$

MM

Restrições Operativas Segurança Energética Total

17,39

141,95171,22

102,65

171,01

52,300,01

0,07

14,50

15,16

24,87

7,11

0,03

14,98

25,33

18,83

3,26

1,11

2,18

6,04

3,65

10,01

52,31

14,62

19,61

163,04

214,69

146,65

251,46

75,14

0

50

100

150

200

250

300

1 jan 2 a 8 jan 9 a 15 jan 16 a 22 jan 23 a 29 jan 30 e 31 jan

R$

MM

Sudeste Sul Nordeste Norte

0,3070,56

0,74 0,650,004

0,62 0,15

0,00

0,310

1,18

0,89

0,65

0,000,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1 jan 2 a 8

jan

9 a 15

jan

16 a

22 jan

23 a

29 jan

30 e

31 jan

MM

R$

Custos decorrentes do descolamento entre CMO e PLD

Sudeste Sul Nordeste Norte

0800 10 00 08 ● www.ccee.org.br ● Janeiro/2016 - Semana 5

O conteúdo desta publicação foi produzido pela CCEE com base em dados e informações de conhecimento público. É de responsabilidade exclusiva

dos agentes e demais interessados a obtenção de outros dados e informações, a realização de análises, estudos e avaliações para fins de tomada

de decisões, definição de estratégias de atuação, assunção de compromissos e obrigações e quaisquer outras finalidades, em qualquer tempo e

sob qualquer condição. É proibida a reprodução ou utilização total ou parcial do presente sem a identificação da fonte.

6

de janeiro, foram considerados os números do IPDO, repetidos do dia

22. O restante do mês de janeiro teve os valores de geração hidráulica

estimados a partir da revisão 4 do Decomp, considerando a expectativa

da geração térmica por segurança energética. Adicionalmente, sobre a

geração hidráulica aplicou-se um fator de perdas totais (de rede básica

mais perdas internas), obtido a partir da análise do histórico e um fator

de modulação semanal, com o objetivo de emular o comportamento

operativo do SIN aos fins de semana.

Já as garantias físicas sazonalizadas de janeiro foram previstas a partir

dos dados preliminares da sazonalização de garantia física de 2016.

Esses valores de garantias físicas sazonalizadas foram reduzidos em

4%, fator que representa uma expectativa global da disponibilidade,

perdas internas e de rede básica, calculadas com base nos dados de

2014 e 2015. Além disso, foram adicionadas as parcelas de garantia

física das unidades geradoras com entrada em operação prevista para

2015 e 2016, no perfil do MRE, de acordo com cronograma da reunião

do DMSE de dezembro deste ano.

Gráfico 18 – Estimativa de geração hidráulica das usinas participantes do MRE e

garantia física sazonalizada

O Gráfico 19 apresenta a previsão do fator de ajuste do MRE para

dezembro de 2015 e janeiro de 2016:

Gráfico 19 – Estimativa do fator de ajuste do MRE

dez/15sem1

jan/16sem2

jan/16sem3

jan/16sem4

jan/16sem5

jan/16sem6

jan/16jan/16

Ger. Hidr. MRE 43.753 37.417 44.910 47.329 46.345 48.388 42.859 46.191

G. F. Sazo 45.734 58.812 58.812 58.812 58.812 58.812 58.812 58.812

25.000

35.000

45.000

55.000

65.000

MW

mé

dio

s

95,7%

63,6%

76,4%80,5% 78,8%

82,3%

72,9%78,5%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

110,0%

dez/15 sem1jan/16

sem2jan/16

sem3jan/16

sem4jan/16

sem5jan/16

sem6jan/16

jan/16