Embed Size (px)

Citation preview

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

1

Resumo de Contabilidade Pública e AFO MPU 2010 Professor Igor Oliveira Agosto de 2010

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 2

Sumário

1. PRINCÍPIOS ORÇAMENTÁRIOS ....................................................................................................... 4

2. ORÇAMENTO PÚBLICO ...................................................................................................................... 5

2.1. Conceito/Tipos ............................................................................................................................ 5

2.2. LOA, LDO e PPA ......................................................................................................................... 6

2.3. Ciclo Orçamentário ................................................................................................................... 11

2.4. Créditos Adicionais ................................................................................................................... 15

3. RECEITA ............................................................................................................................................ 17

3.1. Conceitos/Classificação ........................................................................................................... 17

3.2. Etapas da Receita Orçamentária ............................................................................................ 20

3.3. Reconhecimento da Receita Orçamentária .......................................................................... 22

3.4. Destinação de Recursos .......................................................................................................... 22

3.5. Transferência de Recursos Intergovernamentais ................................................................ 25

3.6. Deduções da Receita Orçamentária ...................................................................................... 25

3.7. Dívida Ativa ............................................................................................................................... 26

4. DESPESA ............................................................................................................................................ 29

4.1. Conceitos/Classificação ........................................................................................................... 29

4.2. Natureza da Despesa Orçamentária ...................................................................................... 33

4.3. Classificação Econômica da lei 4.320/64 .............................................................................. 35

4.4. Etapas da Despesa Orçamentária .......................................................................................... 36

4.5. Momento do Reconhecimento da Despesa .......................................................................... 38

4.6. Restos a Pagar/ Despesas de Exercícios Anteriores ........................................................... 40

4.7. Suprimento de Fundos ............................................................................................................ 43

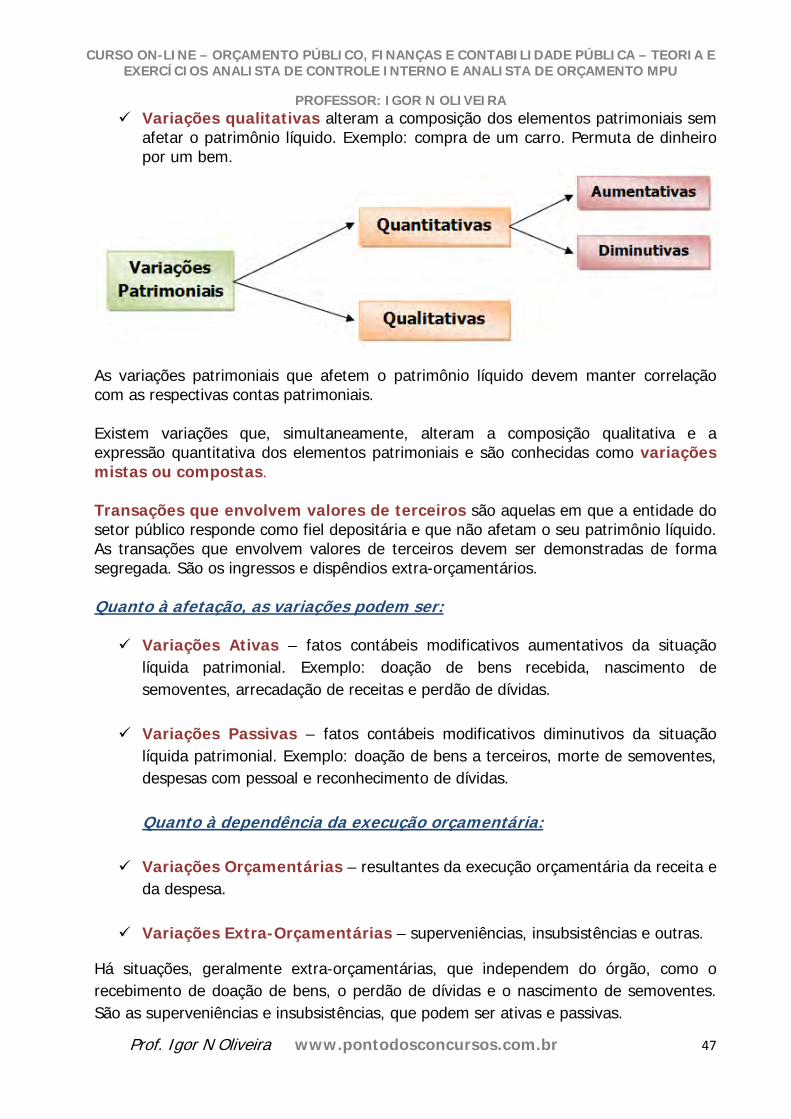

5. SISTEMA CONTÁBIL E VARIAÇÕES PATRIMONIAIS .................................................................. 45

5.1. Sistema Contábil ....................................................................................................................... 45

5.2. Transações no Setor Público .................................................................................................. 46

6. INVENTÁRIO MATERIAL DE CONSUMO E MATERIAL PERMANENTE ...................................... 49

7. SIDOR/SIAFI/CONTA ÚNICA DO TESOURO ................................................................................. 52

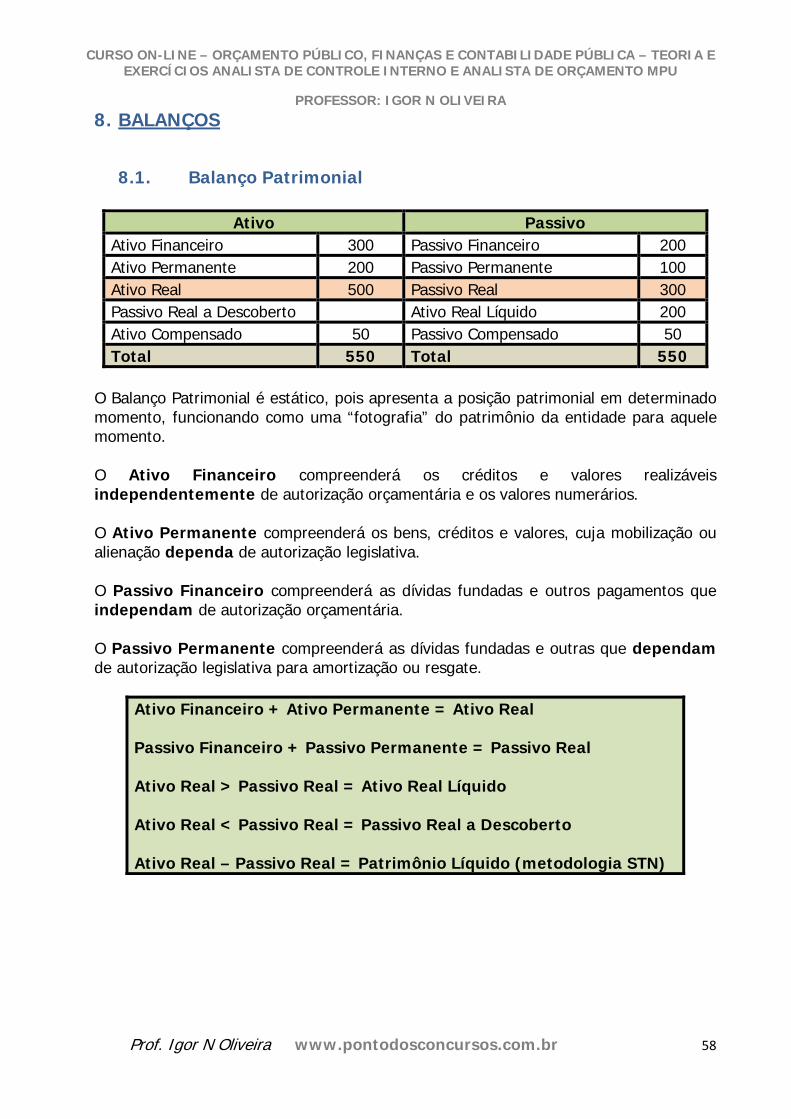

8. BALANÇOS ......................................................................................................................................... 58

8.1. Balanço Patrimonial ................................................................................................................. 58

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 3

8.2. Balanço Orçamentário ............................................................................................................. 63

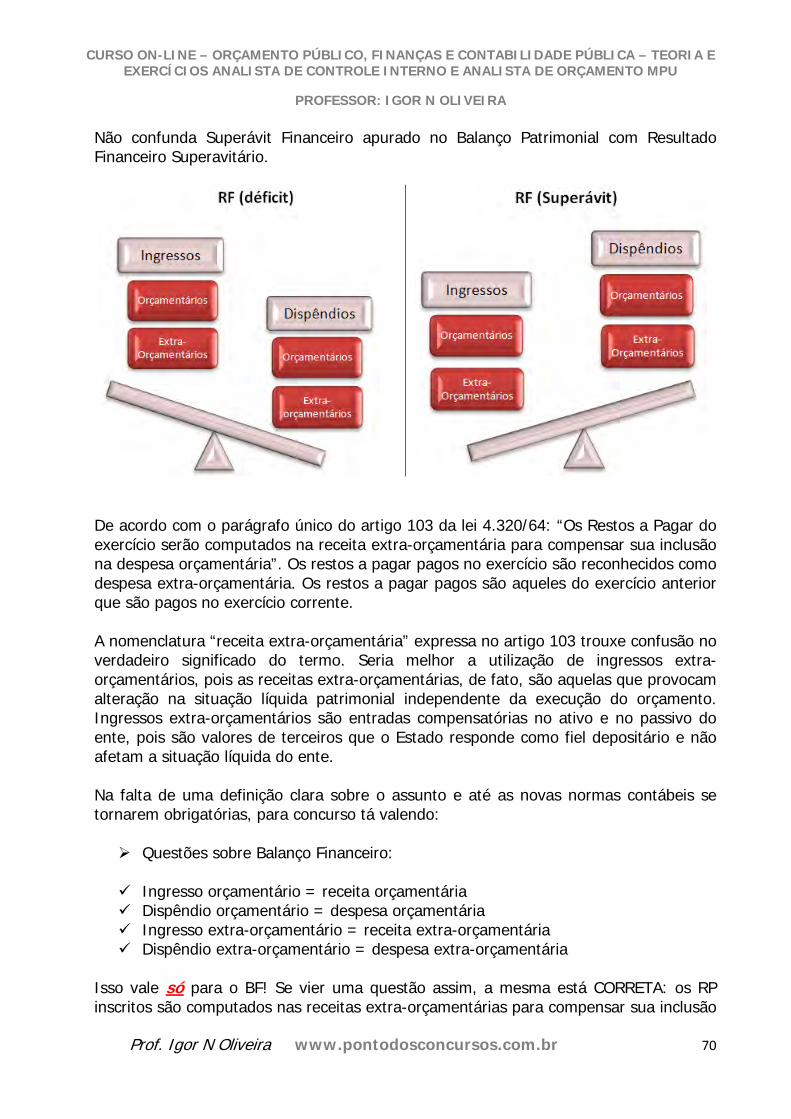

8.3. Balanço Financeiro ................................................................................................................... 69

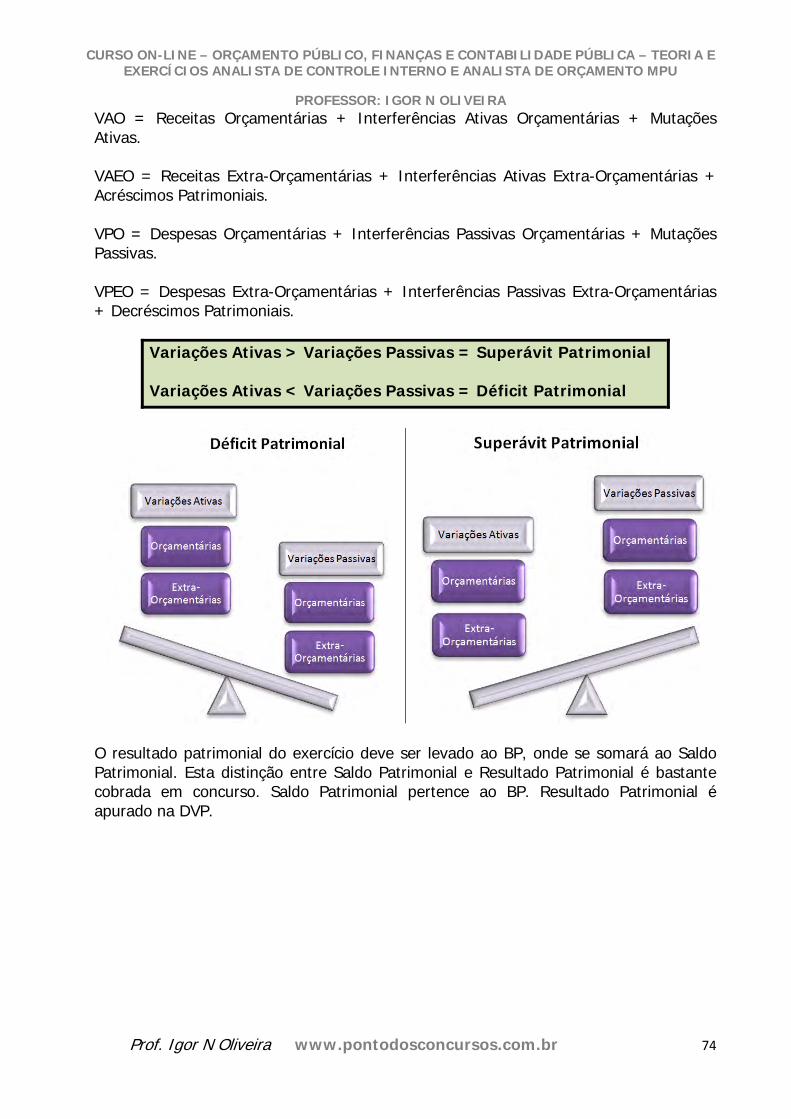

8.4. Demonstração das Variações Patrimoniais ........................................................................... 73

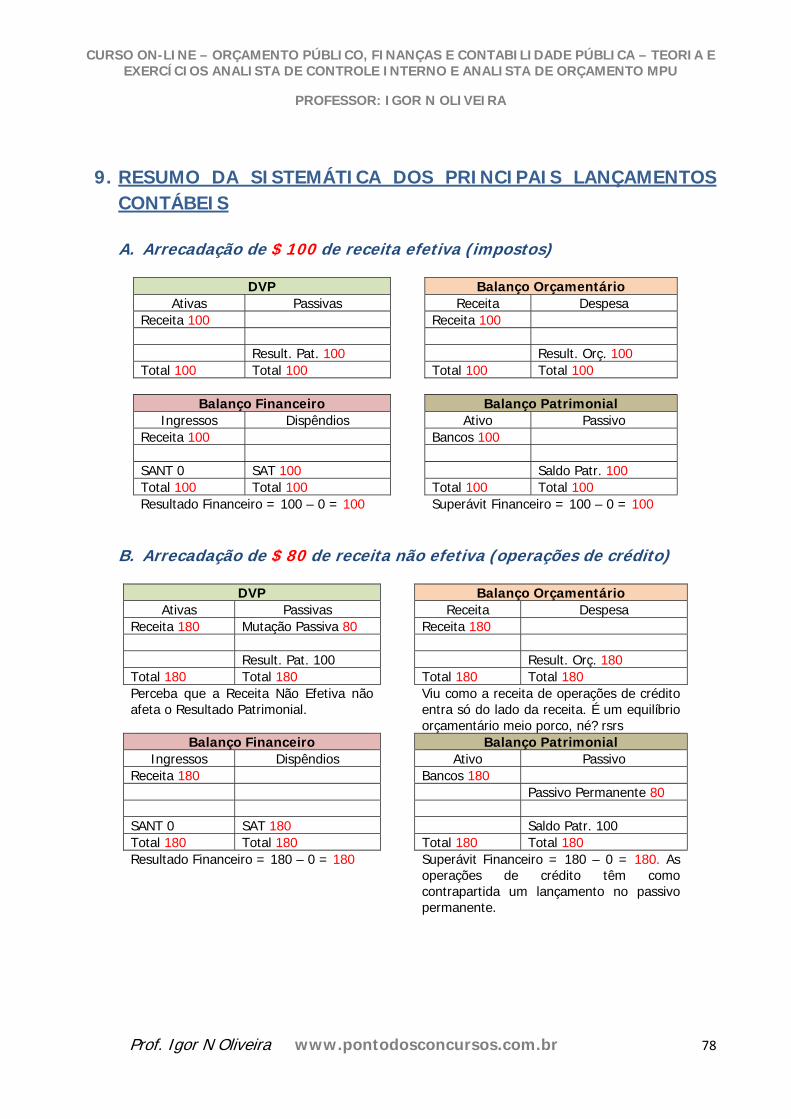

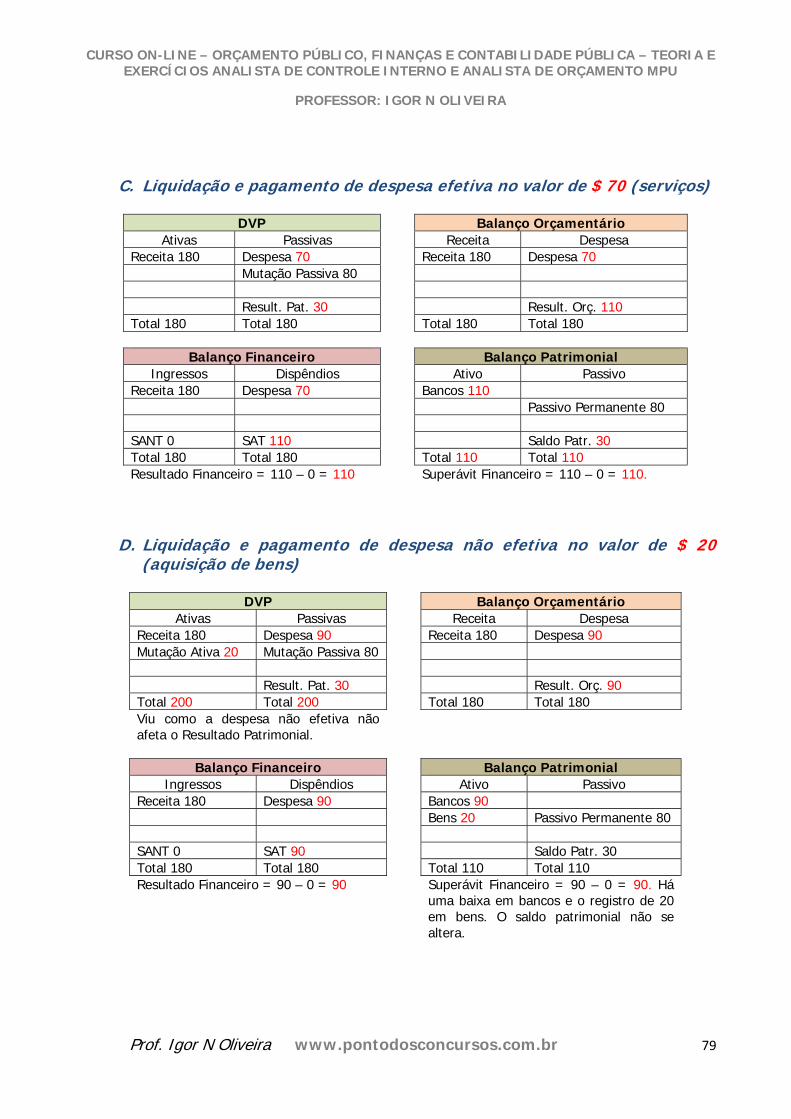

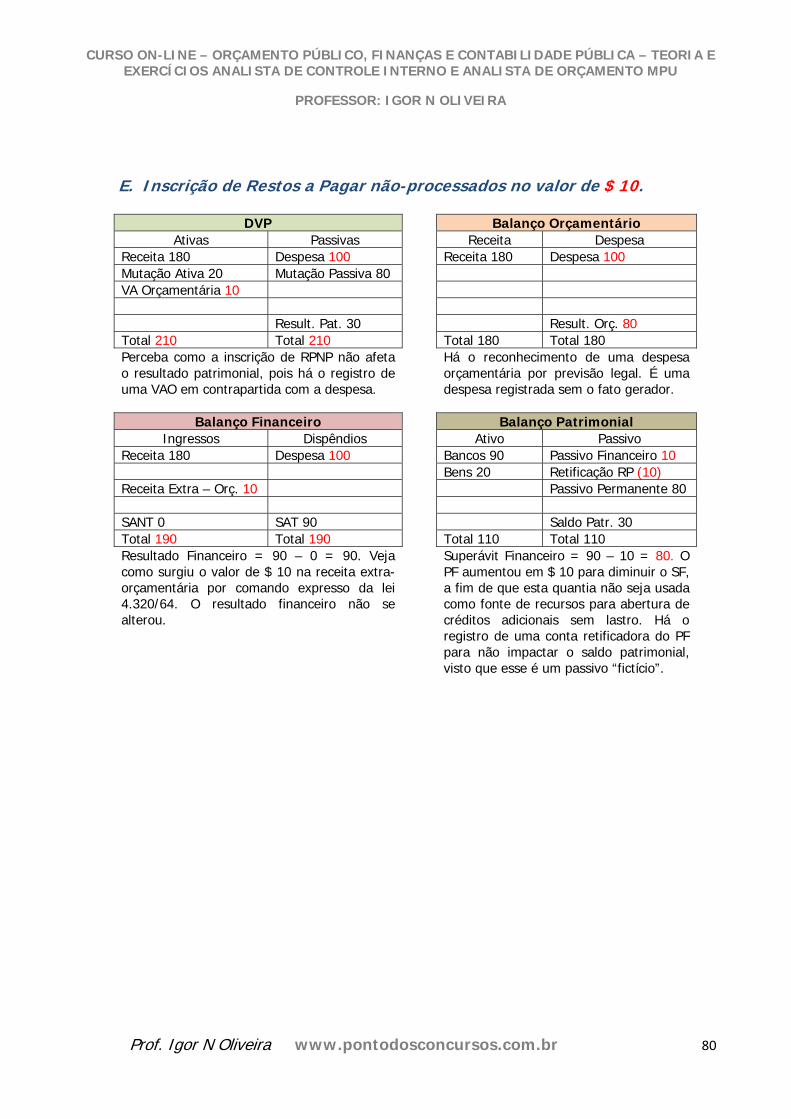

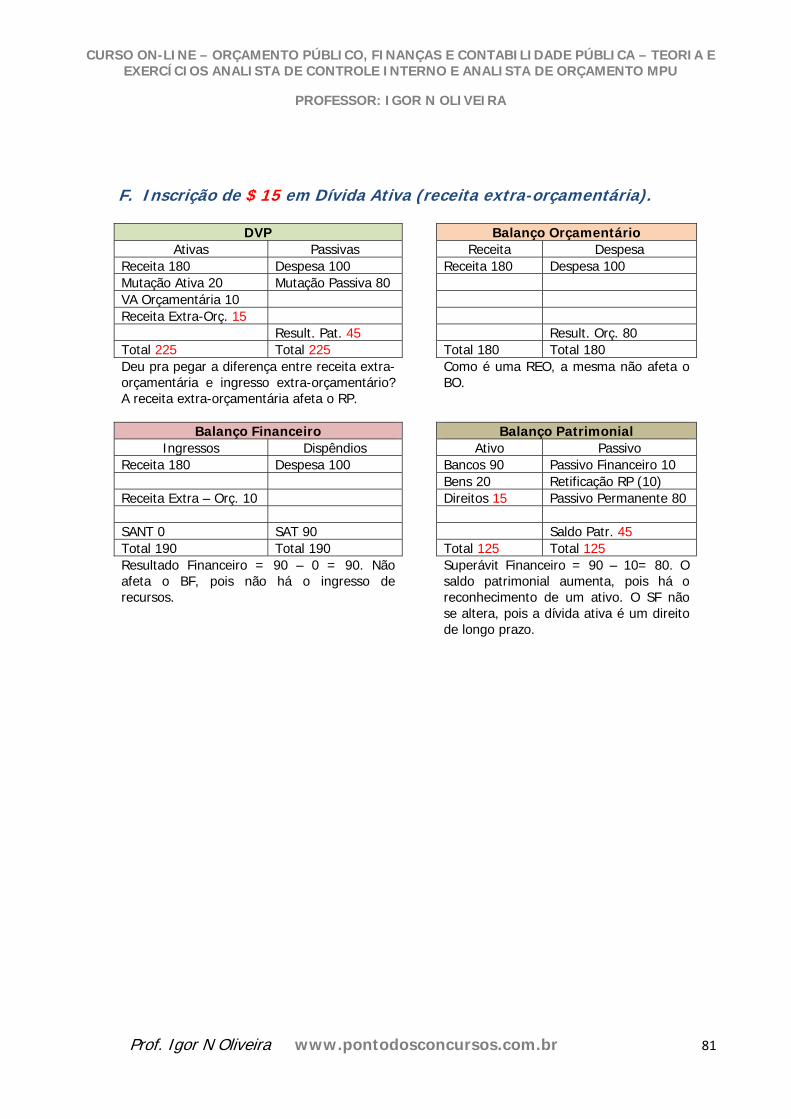

9. RESUMO DA SISTEMÁTICA DOS PRINCIPAIS LANÇAMENTOS CONTÁBEIS ........................... 78

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 4

1. PRINCÍPIOS ORÇAMENTÁRIOS

a) Unidade – cada ente da federação deve possuir um único orçamento.

b) Universalidade - A Lei de Orçamentos compreenderá todas as receitas e despesas. Isto facilita o controle das mesmas pelos parlamentares.

c) Orçamento Bruto – é o complemento do princípio da Universalidade. Por este

princípio, as receitas e despesas serão demonstradas pelos seus valores totais, vedadas quaisquer deduções.

d) Anualidade – o orçamento é elaborado e executado em um período de um ano.

e) Exclusividade – de acordo com a CF/88 a Lei Orçamentária Anual não conterá

dispositivo estranho à previsão da receita e à fixação da despesa, não se incluindo na proibição a autorização para abertura de créditos suplementares e a contratação de operações de crédito, inclusive por antecipação de receita orçamentária (ARO), nos termos da lei. As leis de créditos adicionais também devem observar esse princípio.

f) Equilíbrio – a receita prevista deve ser igual à despesa fixada.

g) Legalidade – princípio que norteia toda atividade da administração pública. A

lei orçamentária é uma lei de efeitos concretos que passa por um processo legislativo para ser aprovada.

h) Publicidade – as leis orçamentárias devem ser divulgadas pelos meios legais,

visto que veiculam as origens e aplicações de recursos para a população.

i) Especificação ou Especialização – por este princípio, a Lei de Orçamento não consignará dotações globais. As receitas e despesas devem ser aprovadas em parcelas discriminadas. Confere maior transparência ao processo orçamentário e facilita a padronização e consolidação das contas.

j) Não-afetação – Artigo 167, IV e § 4º, CF/88: “É vedada a vinculação de receita

de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os artigos 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos artigos 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo;”

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 5

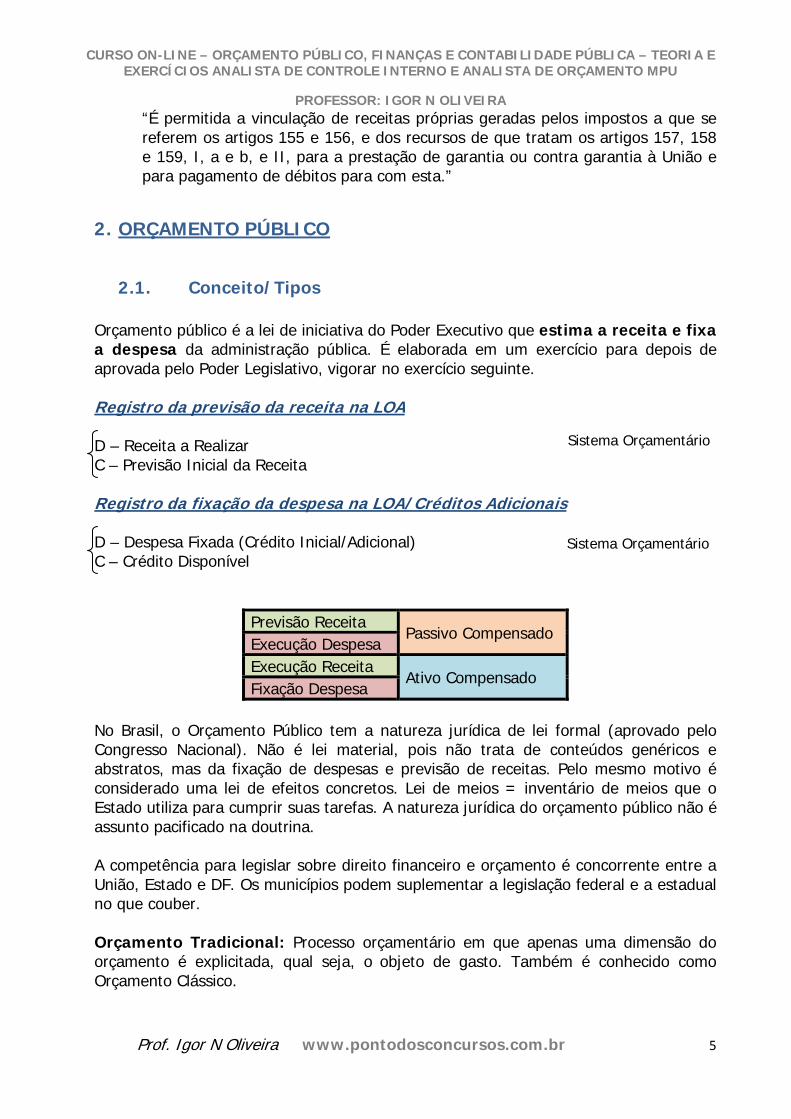

“É permitida a vinculação de receitas próprias geradas pelos impostos a que se referem os artigos 155 e 156, e dos recursos de que tratam os artigos 157, 158 e 159, I, a e b, e II, para a prestação de garantia ou contra garantia à União e para pagamento de débitos para com esta.”

2. ORÇAMENTO PÚBLICO

2.1. Conceito/Tipos Orçamento público é a lei de iniciativa do Poder Executivo que estima a receita e fixa a despesa da administração pública. É elaborada em um exercício para depois de aprovada pelo Poder Legislativo, vigorar no exercício seguinte. Registro da previsão da receita na LOA D – Receita a Realizar C – Previsão Inicial da Receita Registro da fixação da despesa na LOA/Créditos Adicionais D – Despesa Fixada (Crédito Inicial/Adicional) C – Crédito Disponível

Previsão Receita Passivo Compensado

Execução Despesa Execução Receita

Ativo Compensado Fixação Despesa

No Brasil, o Orçamento Público tem a natureza jurídica de lei formal (aprovado pelo Congresso Nacional). Não é lei material, pois não trata de conteúdos genéricos e abstratos, mas da fixação de despesas e previsão de receitas. Pelo mesmo motivo é considerado uma lei de efeitos concretos. Lei de meios = inventário de meios que o Estado utiliza para cumprir suas tarefas. A natureza jurídica do orçamento público não é assunto pacificado na doutrina. A competência para legislar sobre direito financeiro e orçamento é concorrente entre a União, Estado e DF. Os municípios podem suplementar a legislação federal e a estadual no que couber. Orçamento Tradicional: Processo orçamentário em que apenas uma dimensão do orçamento é explicitada, qual seja, o objeto de gasto. Também é conhecido como Orçamento Clássico.

Sistema Orçamentário

Sistema Orçamentário

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 6

Orçamento Base-Zero: análise, revisão e avaliação de todas as despesas propostas e não apenas das solicitações que ultrapassam o nível de gasto já existente; todos os programas devem ser justificados cada vez que se inicia um novo ciclo orçamentário. Orçamento de Desempenho: processo orçamentário que se caracteriza por apresentar duas dimensões do orçamento: o objeto de gasto e um programa de trabalho, contendo as ações desenvolvidas. Toda a ênfase reside no desempenho organizacional, sendo também conhecido como orçamento funcional. Orçamento Incremental: orçamento feito através de ajustes marginais nos seus itens de receita e despesa. Orçamento Programa: originalmente, sistema de planejamento, programação e orçamentação, introduzido nos Estados Unidos da América, no final da década de 50, sob a denominação de PPBS (Planning Programning Budgeting System). Principais características: integração, planejamento, orçamento; quantificação de objetivos e fixação de metas; relações insumo-produto; alternativas programáticas; acompanhamento físico-financeiro; avaliação de resultados; e gerência por objetivos. O Brasil utiliza o Orçamento Programa, entretanto há uma polêmica doutrinária a respeito de quando o mesmo começou a vigorar: lei 4.320/64 ou DL 200/67. Orçamento Participativo: mecanismo governamental de democracia participativa que permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos. No Brasil é utilizado principalmente em prefeituras (BH, Aracaju, Porto Alegre). O governo federal não utiliza este tipo de técnica.

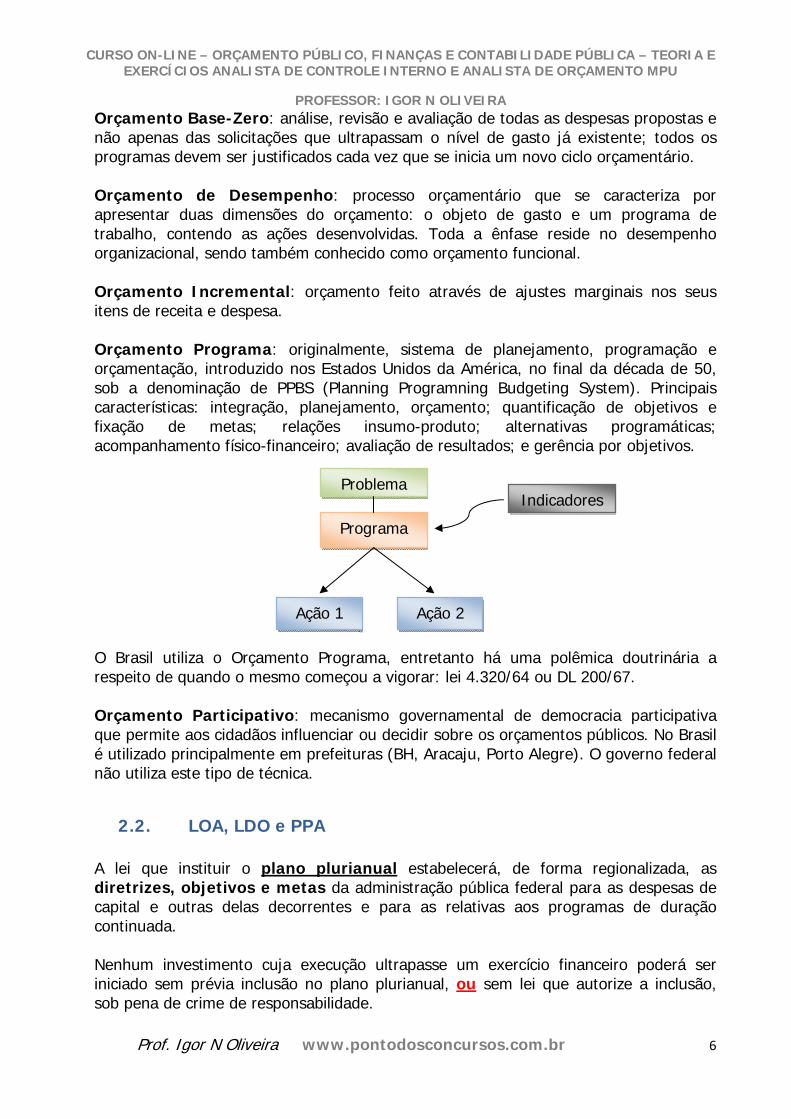

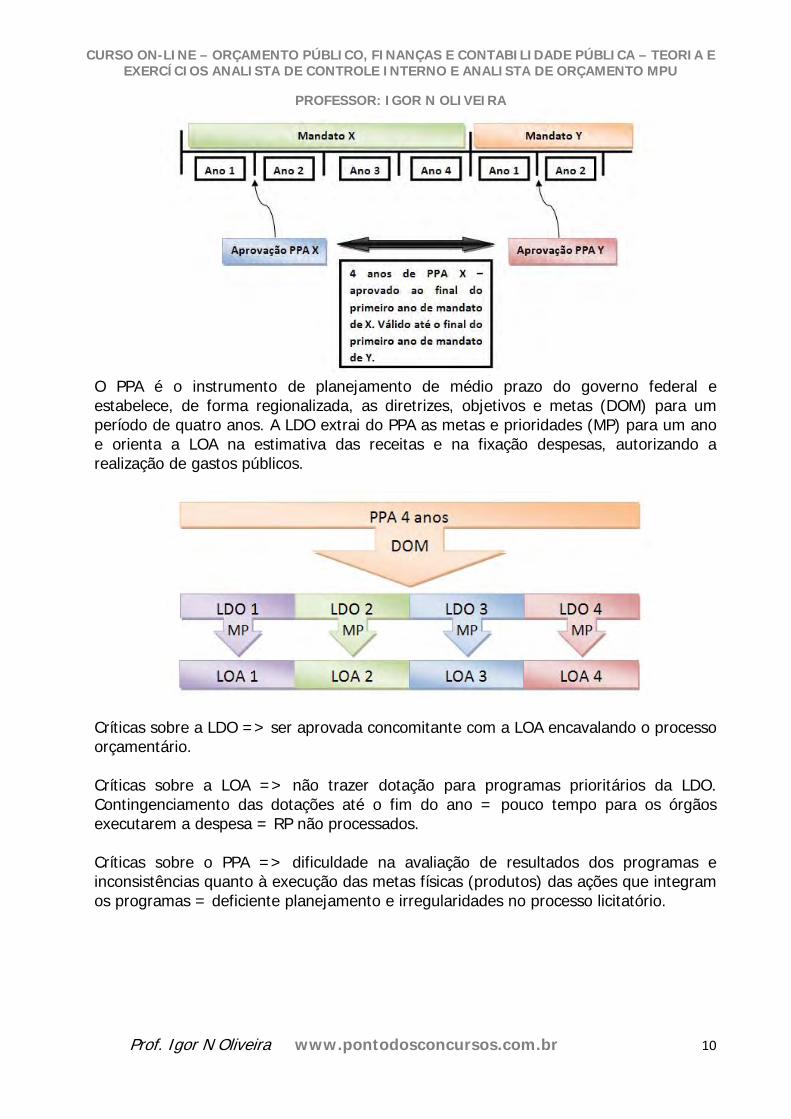

2.2. LOA, LDO e PPA A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

Problema

Programa

Ação 2 Ação 1

Indicadores

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 7

Os planos e programas nacionais, regionais e setoriais previstos na Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional. Apesar de serem deliberados pelo Congresso, estes planos passam pelo Presidente da República para sanção ou veto (lei). A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subseqüente, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

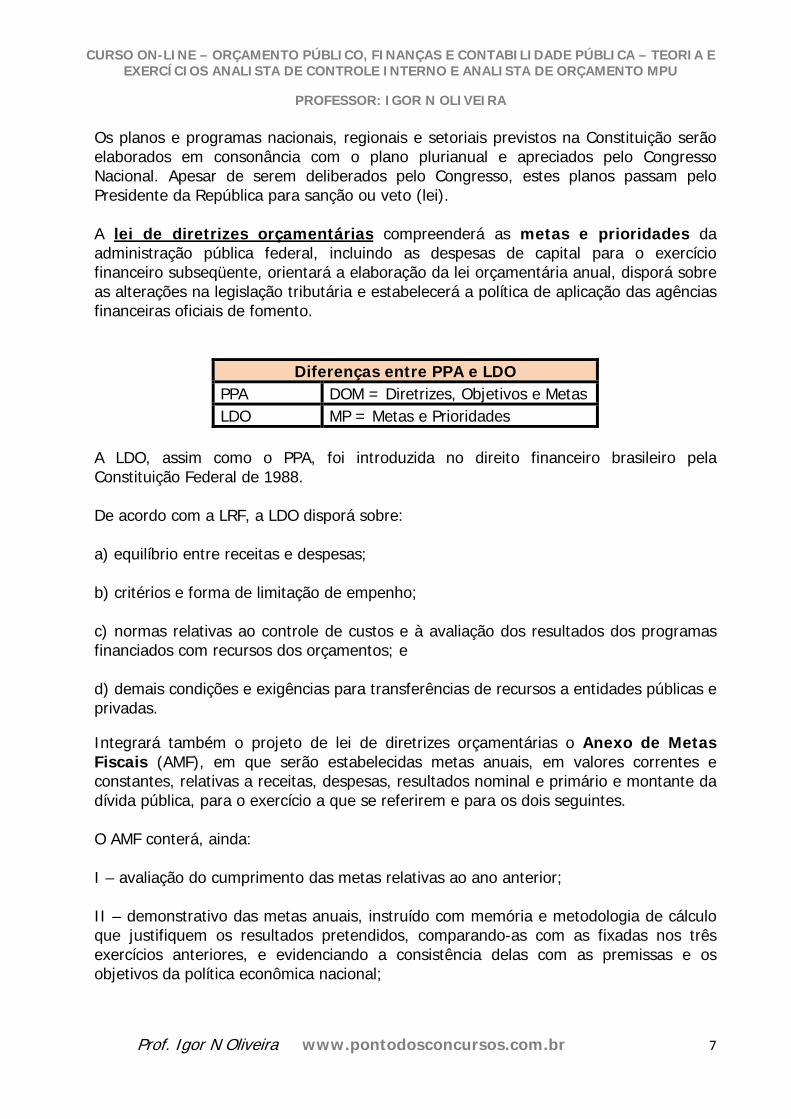

Diferenças entre PPA e LDO PPA DOM = Diretrizes, Objetivos e Metas LDO MP = Metas e Prioridades

A LDO, assim como o PPA, foi introduzida no direito financeiro brasileiro pela Constituição Federal de 1988. De acordo com a LRF, a LDO disporá sobre: a) equilíbrio entre receitas e despesas; b) critérios e forma de limitação de empenho; c) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; e d) demais condições e exigências para transferências de recursos a entidades públicas e privadas. Integrará também o projeto de lei de diretrizes orçamentárias o Anexo de Metas Fiscais (AMF), em que serão estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes. O AMF conterá, ainda: I – avaliação do cumprimento das metas relativas ao ano anterior; II – demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores, e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 8

III – evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos; IV – avaliação da situação financeira e atuarial: a) dos regimes geral de previdência social e próprio dos servidores públicos e do Fundo de Amparo ao Trabalhador (FAT); b) dos demais fundos públicos e programas estatais de natureza atuarial; e V - demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado. Outro anexo que faz parte da LDO é o Anexo de Riscos Fiscais, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem. Anexo só da União => trata dos objetivos das políticas monetária, creditícia e cambial, bem como os parâmetros e as projeções para seus principais agregados e variáveis, e ainda as metas de inflação, para o exercício subseqüente. A lei orçamentária anual compreenderá: I - o orçamento fiscal (OF) referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público. II - o orçamento de investimento (OI) das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto. III - o orçamento da seguridade social (OSS), abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público. O Orçamento Fiscal e o Orçamento de Investimentos, compatibilizados com o PPA terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional. É vedado o início de programas ou projetos não incluídos na lei orçamentária anual. O projeto de lei orçamentária será acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia. De acordo com a LRF, o projeto de lei orçamentária anual, elaborado de forma compatível com o plano plurianual, com a lei de diretrizes orçamentárias e com as normas da LRF:

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 9

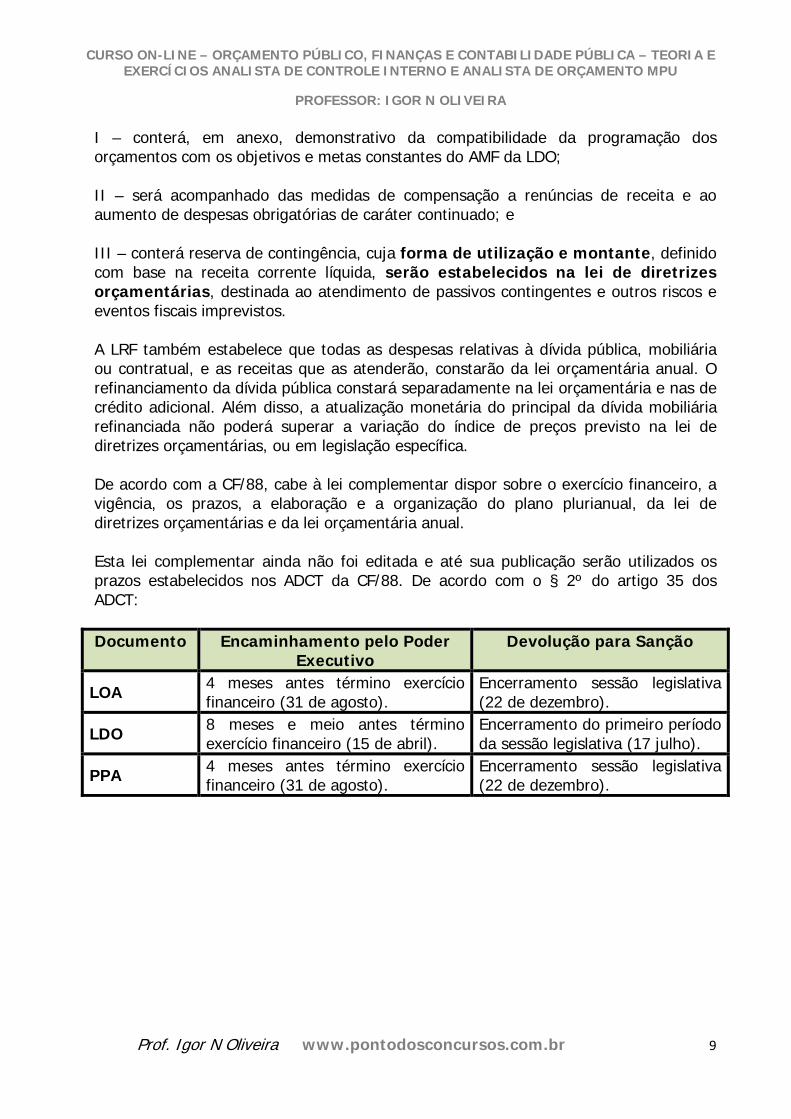

I – conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do AMF da LDO; II – será acompanhado das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado; e III – conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos. A LRF também estabelece que todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual. O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional. Além disso, a atualização monetária do principal da dívida mobiliária refinanciada não poderá superar a variação do índice de preços previsto na lei de diretrizes orçamentárias, ou em legislação específica. De acordo com a CF/88, cabe à lei complementar dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual. Esta lei complementar ainda não foi editada e até sua publicação serão utilizados os prazos estabelecidos nos ADCT da CF/88. De acordo com o § 2º do artigo 35 dos ADCT: Documento Encaminhamento pelo Poder

Executivo Devolução para Sanção

LOA 4 meses antes término exercício financeiro (31 de agosto).

Encerramento sessão legislativa (22 de dezembro).

LDO 8 meses e meio antes término exercício financeiro (15 de abril).

Encerramento do primeiro período da sessão legislativa (17 julho).

PPA 4 meses antes término exercício financeiro (31 de agosto).

Encerramento sessão legislativa (22 de dezembro).

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 10

O PPA é o instrumento de planejamento de médio prazo do governo federal e estabelece, de forma regionalizada, as diretrizes, objetivos e metas (DOM) para um período de quatro anos. A LDO extrai do PPA as metas e prioridades (MP) para um ano e orienta a LOA na estimativa das receitas e na fixação despesas, autorizando a realização de gastos públicos.

Críticas sobre a LDO => ser aprovada concomitante com a LOA encavalando o processo orçamentário. Críticas sobre a LOA => não trazer dotação para programas prioritários da LDO. Contingenciamento das dotações até o fim do ano = pouco tempo para os órgãos executarem a despesa = RP não processados. Críticas sobre o PPA => dificuldade na avaliação de resultados dos programas e inconsistências quanto à execução das metas físicas (produtos) das ações que integram os programas = deficiente planejamento e irregularidades no processo licitatório.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 11

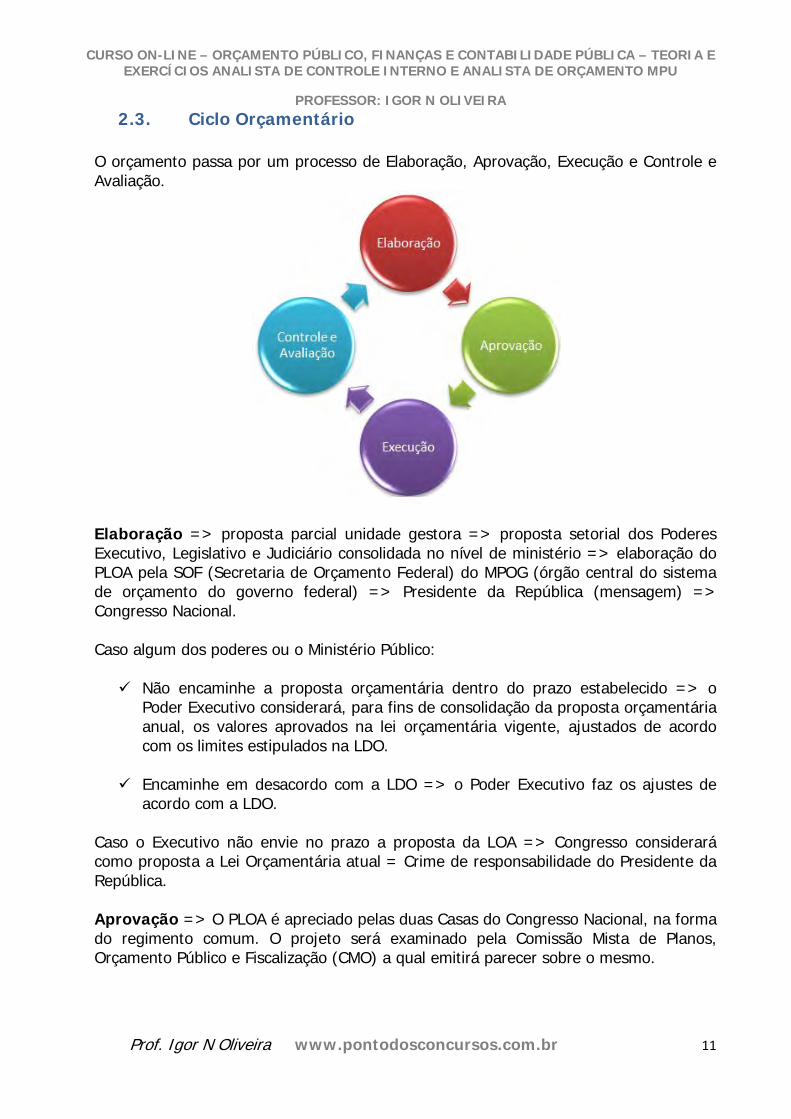

2.3. Ciclo Orçamentário O orçamento passa por um processo de Elaboração, Aprovação, Execução e Controle e Avaliação.

Elaboração => proposta parcial unidade gestora => proposta setorial dos Poderes Executivo, Legislativo e Judiciário consolidada no nível de ministério => elaboração do PLOA pela SOF (Secretaria de Orçamento Federal) do MPOG (órgão central do sistema de orçamento do governo federal) => Presidente da República (mensagem) => Congresso Nacional. Caso algum dos poderes ou o Ministério Público:

Não encaminhe a proposta orçamentária dentro do prazo estabelecido => o Poder Executivo considerará, para fins de consolidação da proposta orçamentária anual, os valores aprovados na lei orçamentária vigente, ajustados de acordo com os limites estipulados na LDO.

Encaminhe em desacordo com a LDO => o Poder Executivo faz os ajustes de

acordo com a LDO. Caso o Executivo não envie no prazo a proposta da LOA => Congresso considerará como proposta a Lei Orçamentária atual = Crime de responsabilidade do Presidente da República. Aprovação => O PLOA é apreciado pelas duas Casas do Congresso Nacional, na forma do regimento comum. O projeto será examinado pela Comissão Mista de Planos, Orçamento Público e Fiscalização (CMO) a qual emitirá parecer sobre o mesmo.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 12

O PLOA pode sofrer emendas parlamentares. Estas emendas serão apresentadas na CMO, que sobre elas emitirá parecer, e apreciadas, na forma regimental, pelo Plenário das duas Casas do Congresso Nacional. Entretanto, estas emendas sofrem restrições e somente podem ser aprovadas caso: I – sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias; II – indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas as que incidam sobre: a) dotações para pessoal e seus encargos; b) serviço da dívida; c) transferências tributárias constitucionais para Estados, Municípios e Distrito Federal; ou III – sejam relacionadas: a) com a correção de erros ou omissões; ou b) com os dispositivos do texto do projeto de lei. O Presidente da República também pode alterar o projeto, mas deverá enviar mensagem ao Congresso Nacional para propor a modificação enquanto não iniciada a votação, na Comissão Mista, da parte cuja alteração é proposta. Após a aprovação pelo Congresso, a LOA é enviada ao Presidente para sanção ou veto. Caso seja sancionada, a LOA é publicada. Se a LOA não for publicada no devido tempo => duodécimos e autorização prévia de despesas constitucionais ou legais na LDO. Após a aprovação são consignados créditos a todos os órgãos contemplados na LOA para que os mesmos executem seu orçamento através de diversos atos e fatos ligados à execução orçamentária da despesa e da receita. O controle e a avaliação se processam em rito próprio e compreendem a fiscalização pelos órgãos de controle e pela sociedade.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 13

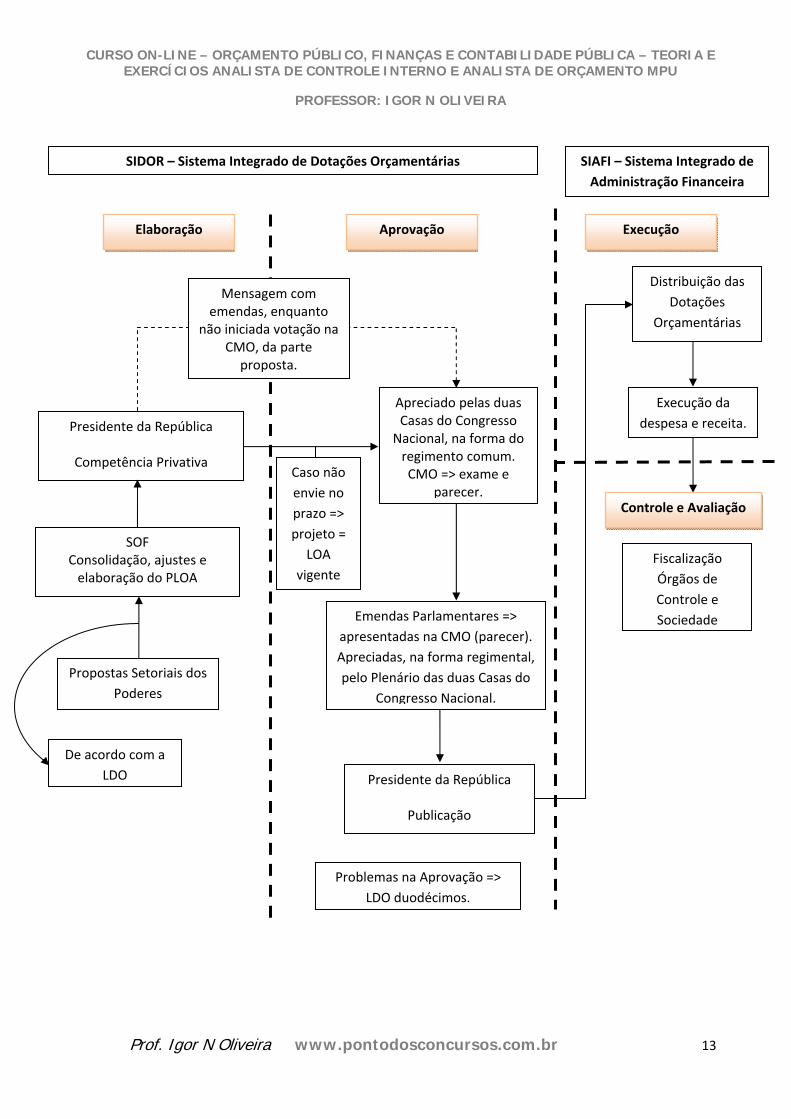

Propostas Setoriais dos Poderes

De acordo com a LDO

Caso não envie no prazo => projeto =

LOA vigente

Problemas na Aprovação => LDO duodécimos.

Apreciado pelas duas Casas do Congresso Nacional, na forma do regimento comum. CMO => exame e

parecer.

Emendas Parlamentares => apresentadas na CMO (parecer). Apreciadas, na forma regimental, pelo Plenário das duas Casas do

Congresso Nacional.

Presidente da República

Publicação

Distribuição das Dotações

Orçamentárias

Execução da despesa e receita.

Fiscalização Órgãos de Controle e Sociedade

Controle e Avaliação

SOF Consolidação, ajustes e elaboração do PLOA

Presidente da República

Competência Privativa

Elaboração Aprovação Execução

SIDOR – Sistema Integrado de Dotações Orçamentárias SIAFI – Sistema Integrado de Administração Financeira

Mensagem com emendas, enquanto

não iniciada votação na CMO, da parte

proposta.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 14

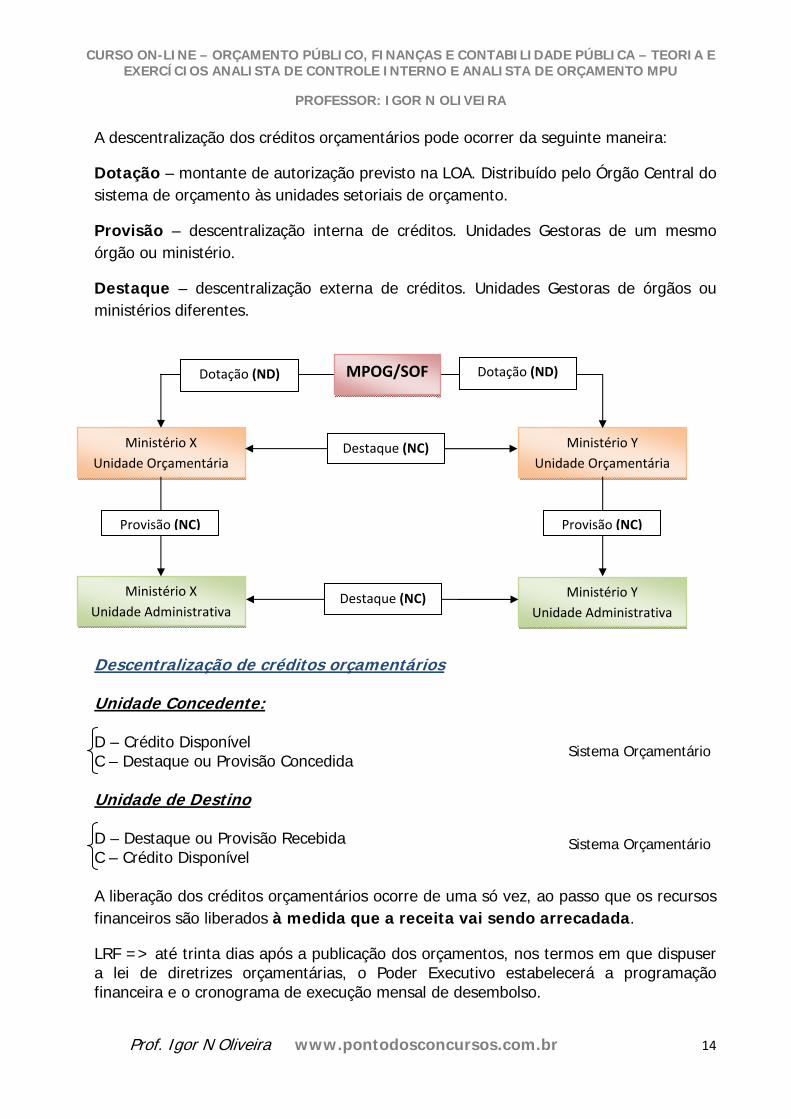

A descentralização dos créditos orçamentários pode ocorrer da seguinte maneira:

Dotação – montante de autorização previsto na LOA. Distribuído pelo Órgão Central do sistema de orçamento às unidades setoriais de orçamento.

Provisão – descentralização interna de créditos. Unidades Gestoras de um mesmo órgão ou ministério.

Destaque – descentralização externa de créditos. Unidades Gestoras de órgãos ou ministérios diferentes.

Descentralização de créditos orçamentários Unidade Concedente: D – Crédito Disponível C – Destaque ou Provisão Concedida Unidade de Destino D – Destaque ou Provisão Recebida C – Crédito Disponível A liberação dos créditos orçamentários ocorre de uma só vez, ao passo que os recursos financeiros são liberados à medida que a receita vai sendo arrecadada.

LRF => até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso.

Ministério X Unidade Orçamentária

Ministério X Unidade Administrativa

Ministério Y Unidade Orçamentária

Ministério Y Unidade Administrativa

Destaque (NC)

Provisão (NC) Provisão (NC)

Dotação (ND) Dotação (ND) MPOG/SOF

Destaque (NC)

Sistema Orçamentário

Sistema Orçamentário

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 15

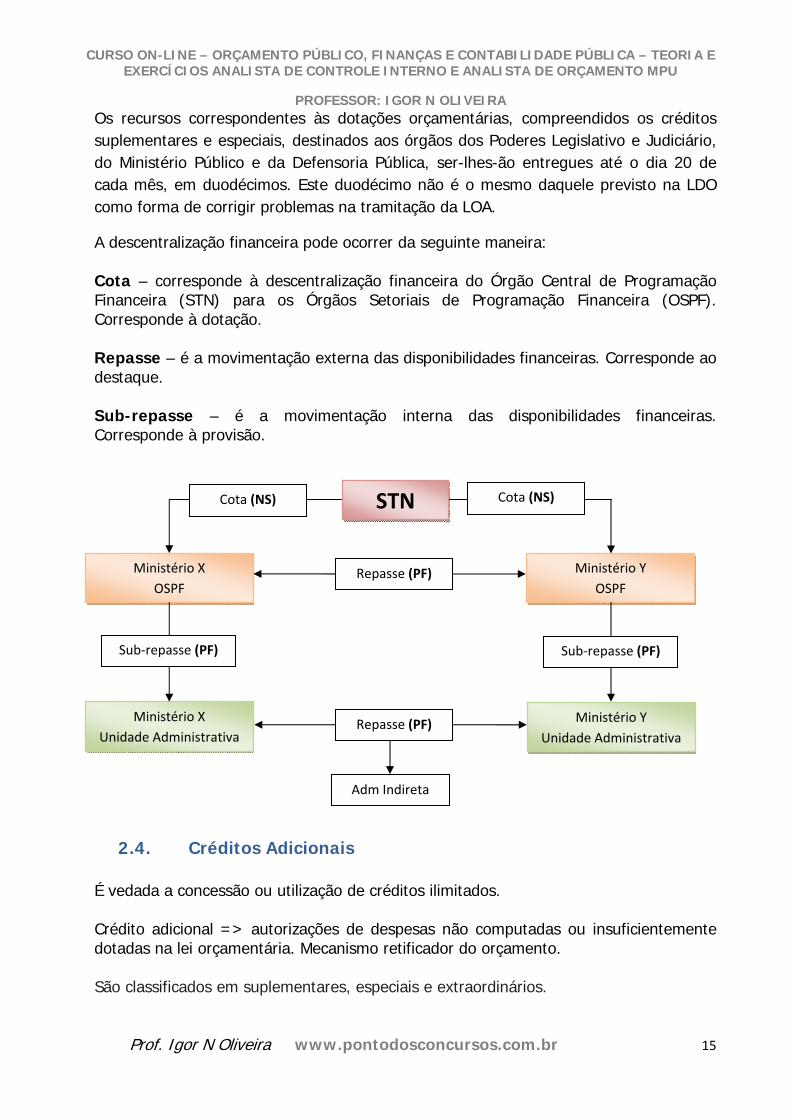

Os recursos correspondentes às dotações orçamentárias, compreendidos os créditos suplementares e especiais, destinados aos órgãos dos Poderes Legislativo e Judiciário, do Ministério Público e da Defensoria Pública, ser-lhes-ão entregues até o dia 20 de cada mês, em duodécimos. Este duodécimo não é o mesmo daquele previsto na LDO como forma de corrigir problemas na tramitação da LOA.

A descentralização financeira pode ocorrer da seguinte maneira: Cota – corresponde à descentralização financeira do Órgão Central de Programação Financeira (STN) para os Órgãos Setoriais de Programação Financeira (OSPF). Corresponde à dotação. Repasse – é a movimentação externa das disponibilidades financeiras. Corresponde ao destaque. Sub-repasse – é a movimentação interna das disponibilidades financeiras. Corresponde à provisão.

2.4. Créditos Adicionais É vedada a concessão ou utilização de créditos ilimitados. Crédito adicional => autorizações de despesas não computadas ou insuficientemente dotadas na lei orçamentária. Mecanismo retificador do orçamento. São classificados em suplementares, especiais e extraordinários.

Ministério Y Unidade Administrativa

Ministério X OSPF

Ministério X Unidade Administrativa

Ministério Y OSPF

Repasse (PF)

Sub‐repasse (PF)

Cota (NS) Cota (NS) STN

Repasse (PF)

Adm Indireta

Sub‐repasse (PF)

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 16

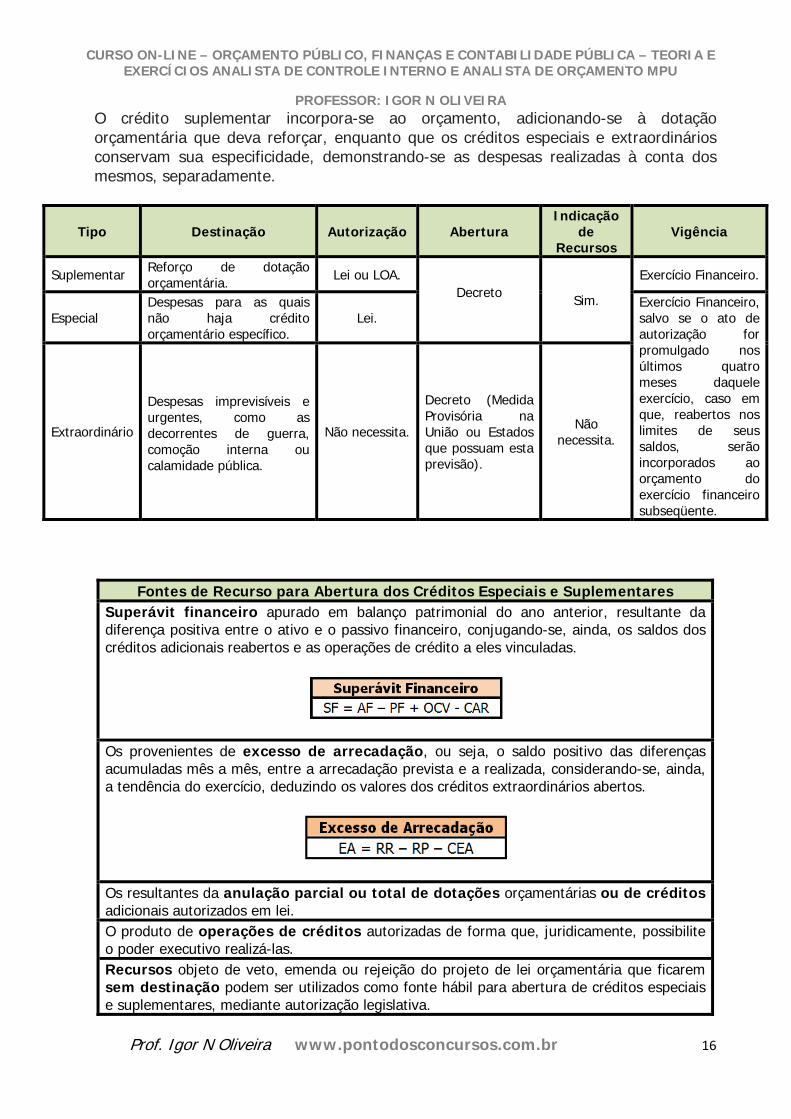

O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotação orçamentária que deva reforçar, enquanto que os créditos especiais e extraordinários conservam sua especificidade, demonstrando-se as despesas realizadas à conta dos mesmos, separadamente.

Tipo Destinação Autorização Abertura Indicação

de Recursos

Vigência

Suplementar Reforço de dotação orçamentária. Lei ou LOA.

Decreto Sim.

Exercício Financeiro.

Especial Despesas para as quais não haja crédito orçamentário específico.

Lei. Exercício Financeiro, salvo se o ato de autorização for promulgado nos últimos quatro meses daquele exercício, caso em que, reabertos nos limites de seus saldos, serão incorporados ao orçamento do exercício financeiro subseqüente.

Extraordinário

Despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

Não necessita.

Decreto (Medida Provisória na União ou Estados que possuam esta previsão).

Não necessita.

Fontes de Recurso para Abertura dos Créditos Especiais e Suplementares Superávit financeiro apurado em balanço patrimonial do ano anterior, resultante da diferença positiva entre o ativo e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais reabertos e as operações de crédito a eles vinculadas.

Os provenientes de excesso de arrecadação, ou seja, o saldo positivo das diferenças acumuladas mês a mês, entre a arrecadação prevista e a realizada, considerando-se, ainda, a tendência do exercício, deduzindo os valores dos créditos extraordinários abertos.

Os resultantes da anulação parcial ou total de dotações orçamentárias ou de créditos adicionais autorizados em lei. O produto de operações de créditos autorizadas de forma que, juridicamente, possibilite o poder executivo realizá-las. Recursos objeto de veto, emenda ou rejeição do projeto de lei orçamentária que ficarem sem destinação podem ser utilizados como fonte hábil para abertura de créditos especiais e suplementares, mediante autorização legislativa.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 17

A reserva de contingência destinada ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos, poderá ser utilizada para abertura de créditos adicionais, desde que autorizada na LDO.

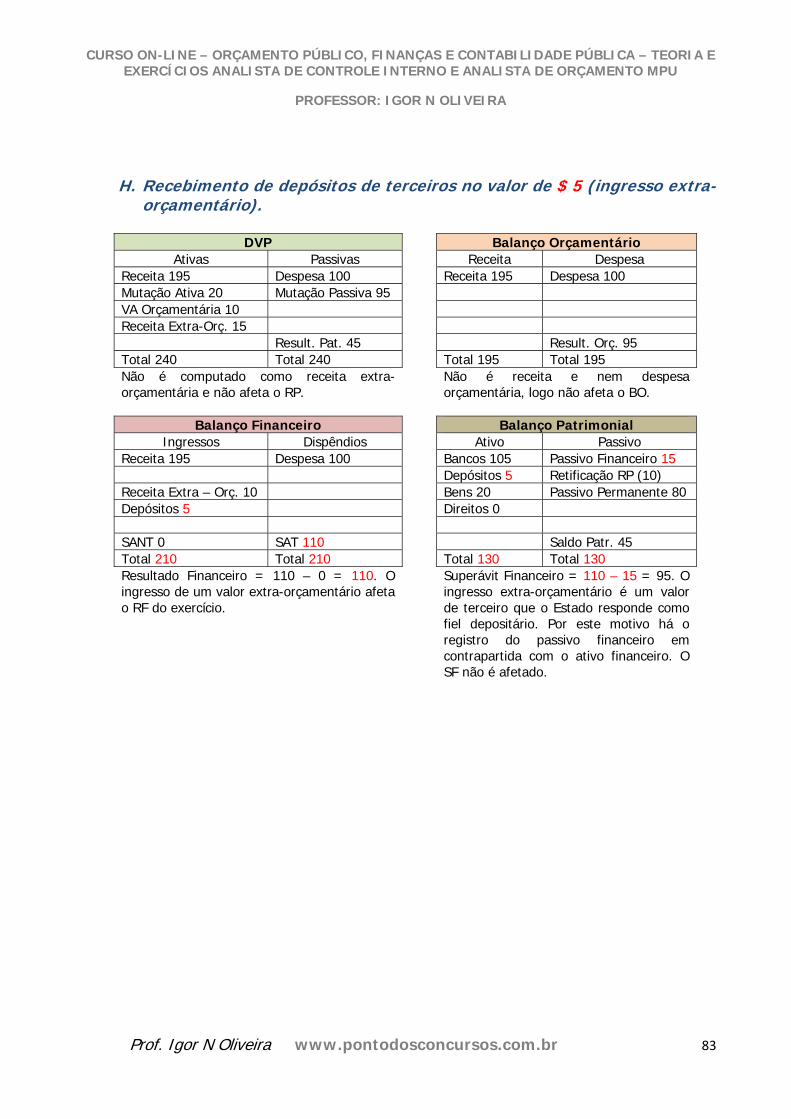

3. RECEITA

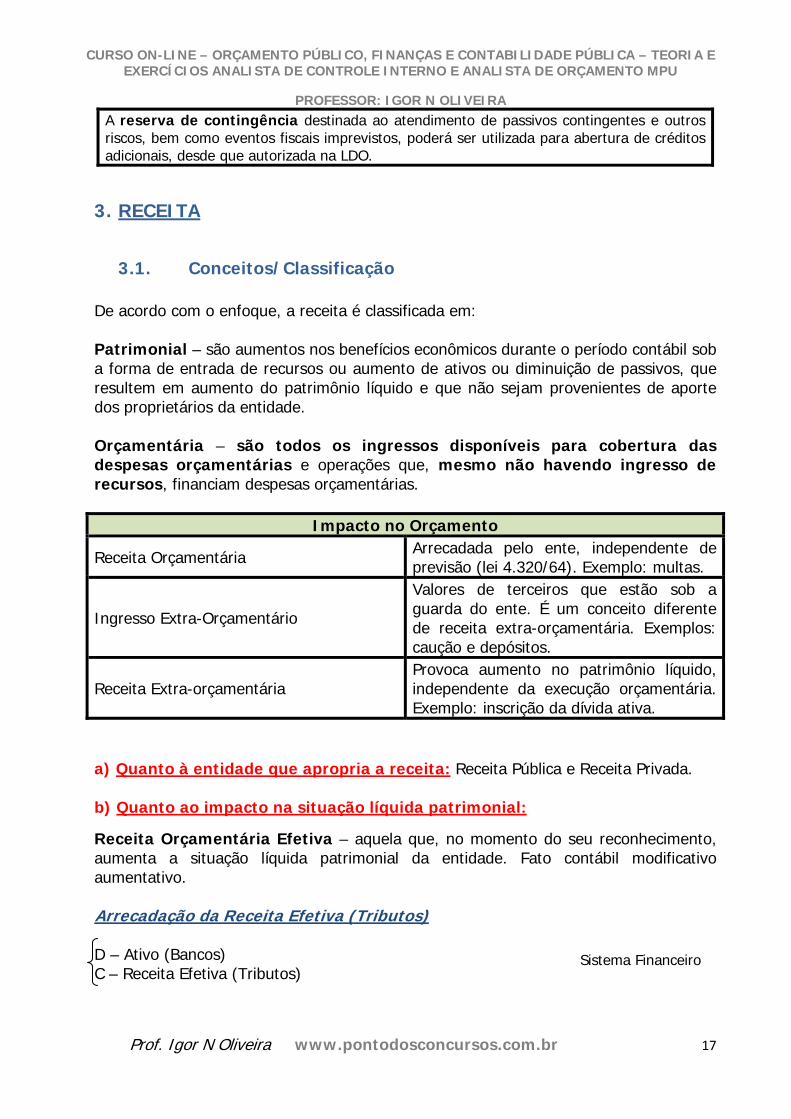

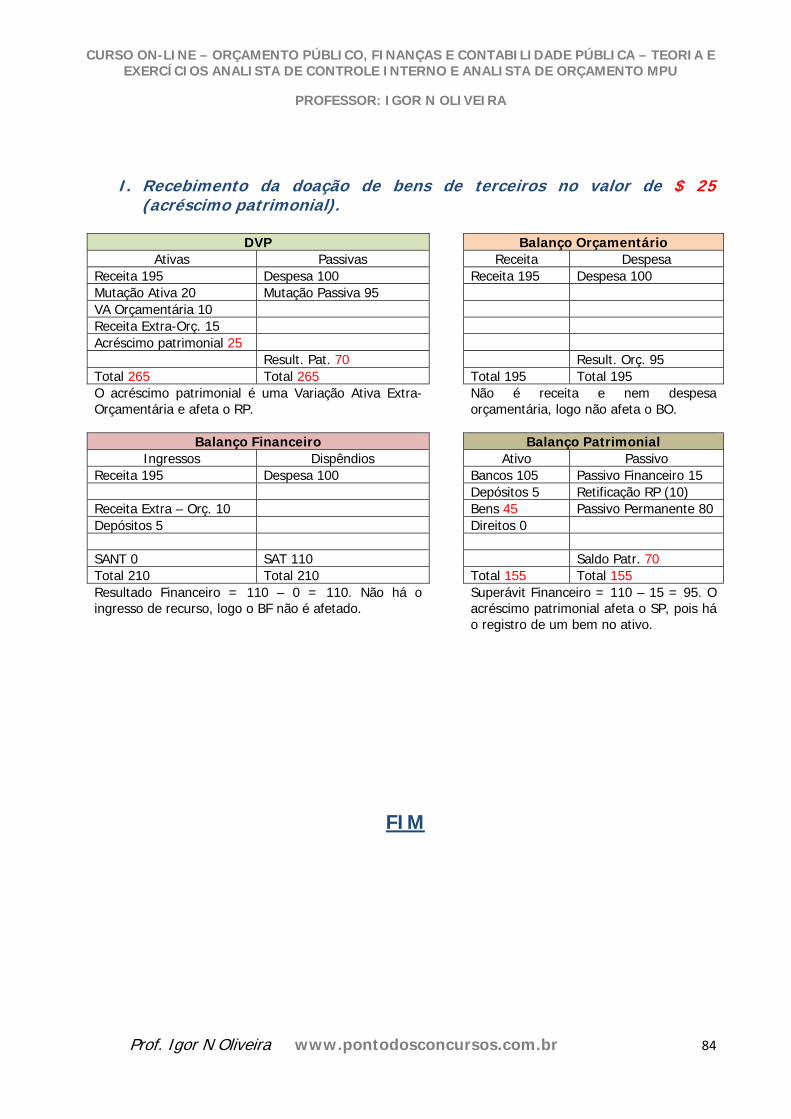

3.1. Conceitos/Classificação De acordo com o enfoque, a receita é classificada em: Patrimonial – são aumentos nos benefícios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de ativos ou diminuição de passivos, que resultem em aumento do patrimônio líquido e que não sejam provenientes de aporte dos proprietários da entidade. Orçamentária – são todos os ingressos disponíveis para cobertura das despesas orçamentárias e operações que, mesmo não havendo ingresso de recursos, financiam despesas orçamentárias.

Impacto no Orçamento

Receita Orçamentária Arrecadada pelo ente, independente de previsão (lei 4.320/64). Exemplo: multas.

Ingresso Extra-Orçamentário

Valores de terceiros que estão sob a guarda do ente. É um conceito diferente de receita extra-orçamentária. Exemplos: caução e depósitos.

Receita Extra-orçamentária Provoca aumento no patrimônio líquido, independente da execução orçamentária. Exemplo: inscrição da dívida ativa.

a) Quanto à entidade que apropria a receita: Receita Pública e Receita Privada. b) Quanto ao impacto na situação líquida patrimonial: 22

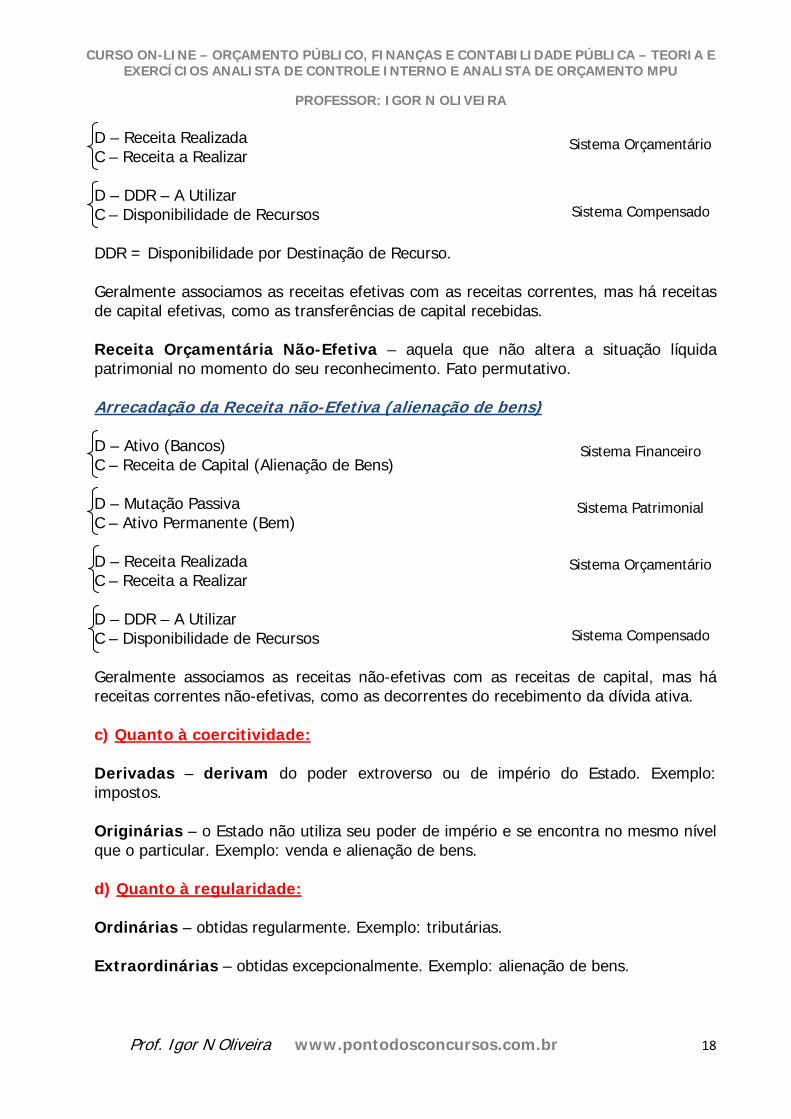

Receita Orçamentária Efetiva – aquela que, no momento do seu reconhecimento, aumenta a situação líquida patrimonial da entidade. Fato contábil modificativo aumentativo. Arrecadação da Receita Efetiva (Tributos) D – Ativo (Bancos) C – Receita Efetiva (Tributos)

Sistema Financeiro

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 18

D – Receita Realizada C – Receita a Realizar D – DDR – A Utilizar C – Disponibilidade de Recursos DDR = Disponibilidade por Destinação de Recurso. Geralmente associamos as receitas efetivas com as receitas correntes, mas há receitas de capital efetivas, como as transferências de capital recebidas. Receita Orçamentária Não-Efetiva – aquela que não altera a situação líquida patrimonial no momento do seu reconhecimento. Fato permutativo. Arrecadação da Receita não-Efetiva (alienação de bens) D – Ativo (Bancos) C – Receita de Capital (Alienação de Bens) D – Mutação Passiva C – Ativo Permanente (Bem) D – Receita Realizada C – Receita a Realizar D – DDR – A Utilizar C – Disponibilidade de Recursos Geralmente associamos as receitas não-efetivas com as receitas de capital, mas há receitas correntes não-efetivas, como as decorrentes do recebimento da dívida ativa. c) Quanto à coercitividade: Derivadas – derivam do poder extroverso ou de império do Estado. Exemplo: impostos. Originárias – o Estado não utiliza seu poder de império e se encontra no mesmo nível que o particular. Exemplo: venda e alienação de bens. d) Quanto à regularidade: Ordinárias – obtidas regularmente. Exemplo: tributárias. Extraordinárias – obtidas excepcionalmente. Exemplo: alienação de bens.

Sistema Orçamentário

Sistema Compensado

Sistema Patrimonial

Sistema Financeiro

Sistema Orçamentário

Sistema Compensado

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 19

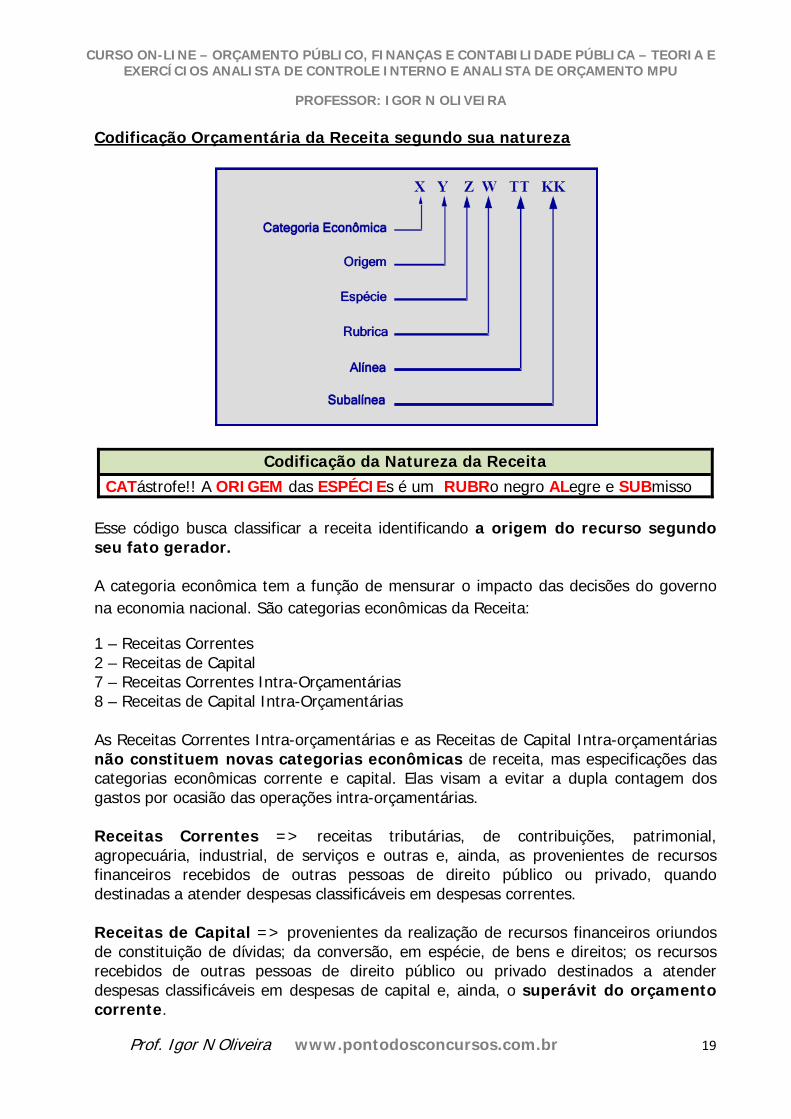

Codificação Orçamentária da Receita segundo sua natureza

Codificação da Natureza da Receita

CATástrofe!! A ORIGEM das ESPÉCIEs é um RUBRo negro ALegre e SUBmisso Esse código busca classificar a receita identificando a origem do recurso segundo seu fato gerador. A categoria econômica tem a função de mensurar o impacto das decisões do governo na economia nacional. São categorias econômicas da Receita:

1 – Receitas Correntes 2 – Receitas de Capital 7 – Receitas Correntes Intra-Orçamentárias 8 – Receitas de Capital Intra-Orçamentárias As Receitas Correntes Intra-orçamentárias e as Receitas de Capital Intra-orçamentárias não constituem novas categorias econômicas de receita, mas especificações das categorias econômicas corrente e capital. Elas visam a evitar a dupla contagem dos gastos por ocasião das operações intra-orçamentárias. Receitas Correntes => receitas tributárias, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em despesas correntes. Receitas de Capital => provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado destinados a atender despesas classificáveis em despesas de capital e, ainda, o superávit do orçamento corrente.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 20

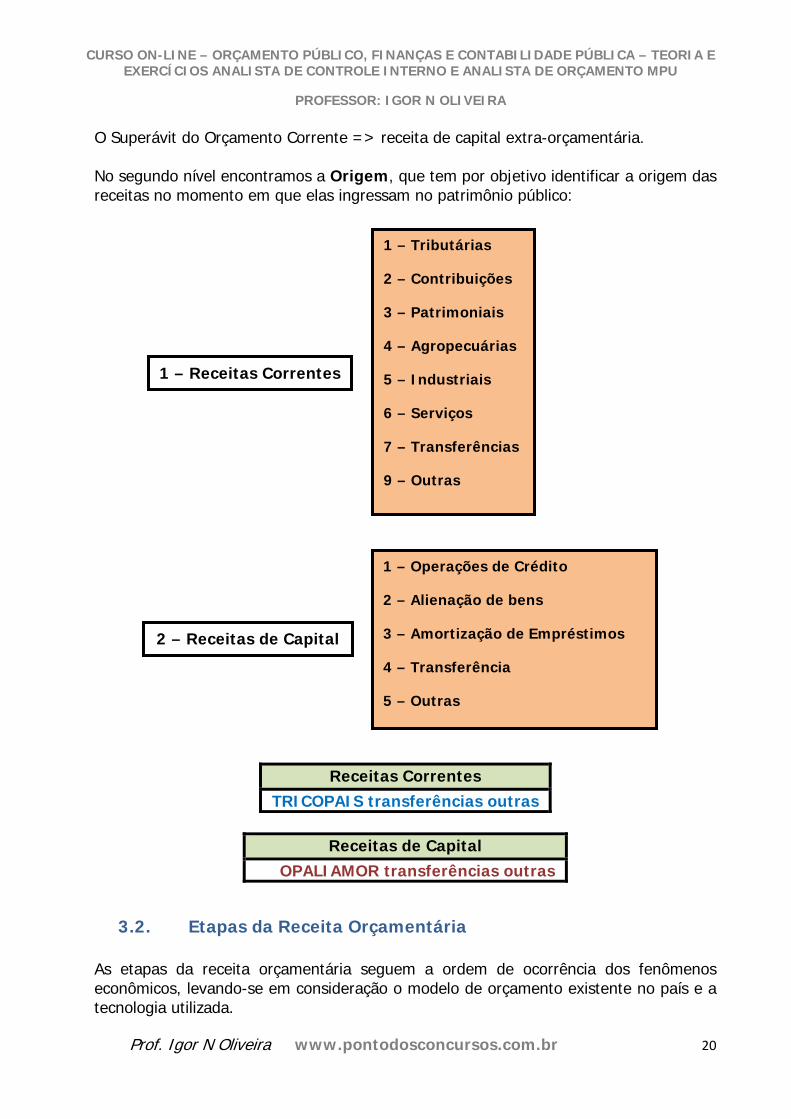

O Superávit do Orçamento Corrente => receita de capital extra-orçamentária. No segundo nível encontramos a Origem, que tem por objetivo identificar a origem das receitas no momento em que elas ingressam no patrimônio público:

Receitas Correntes

TRICOPAIS transferências outras

Receitas de Capital OPALIAMOR transferências outras

3.2. Etapas da Receita Orçamentária As etapas da receita orçamentária seguem a ordem de ocorrência dos fenômenos econômicos, levando-se em consideração o modelo de orçamento existente no país e a tecnologia utilizada.

1 – Tributárias

2 – Contribuições

3 – Patrimoniais

4 – Agropecuárias

5 – Industriais

6 – Serviços

7 – Transferências

9 – Outras

1 – Receitas Correntes

1 – Operações de Crédito

2 – Alienação de bens

3 – Amortização de Empréstimos

4 – Transferência

5 – Outras

2 – Receitas de Capital

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 21

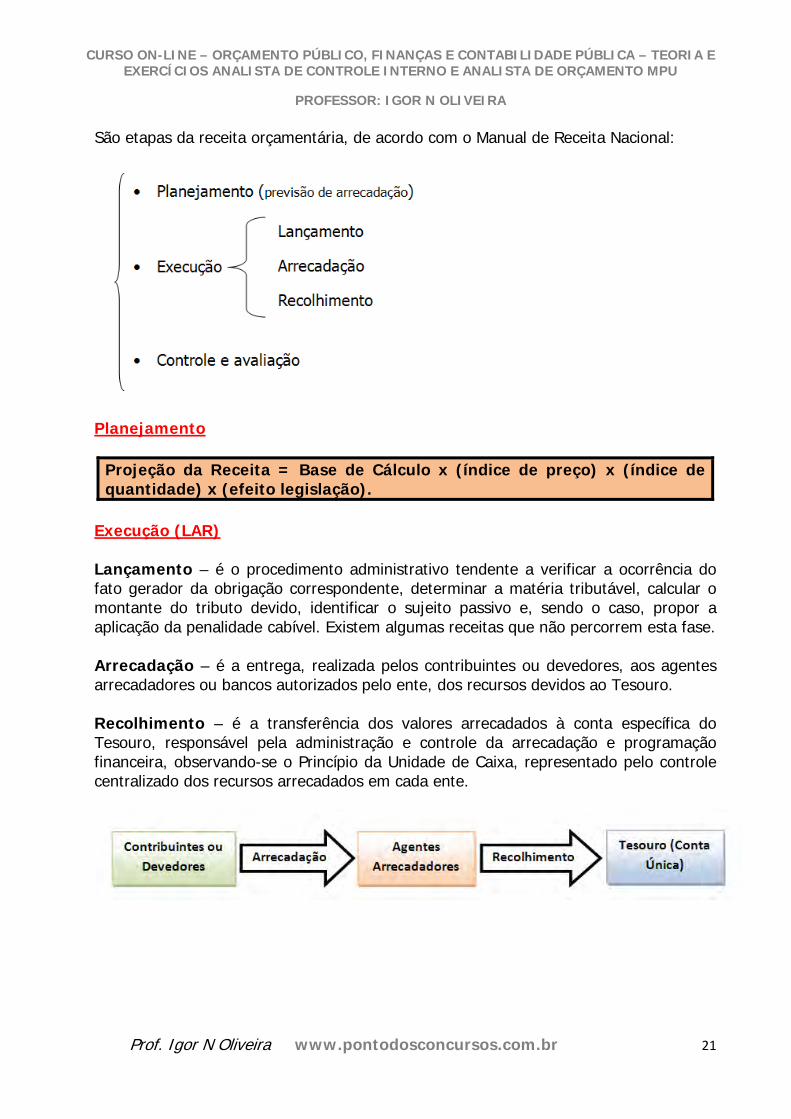

São etapas da receita orçamentária, de acordo com o Manual de Receita Nacional:

Planejamento

Projeção da Receita = Base de Cálculo x (índice de preço) x (índice de quantidade) x (efeito legislação).

Execução (LAR) Lançamento – é o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível. Existem algumas receitas que não percorrem esta fase. Arrecadação – é a entrega, realizada pelos contribuintes ou devedores, aos agentes arrecadadores ou bancos autorizados pelo ente, dos recursos devidos ao Tesouro. Recolhimento – é a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o Princípio da Unidade de Caixa, representado pelo controle centralizado dos recursos arrecadados em cada ente.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 22

Controle e Avaliação Esta fase compreende a fiscalização realizada pela própria administração, pelos órgãos de controle e pela sociedade. O controle e a avaliação possuem cronologia própria, pois podem ocorrer de modo prévio, concomitante ou posterior às etapas de planejamento e execução.

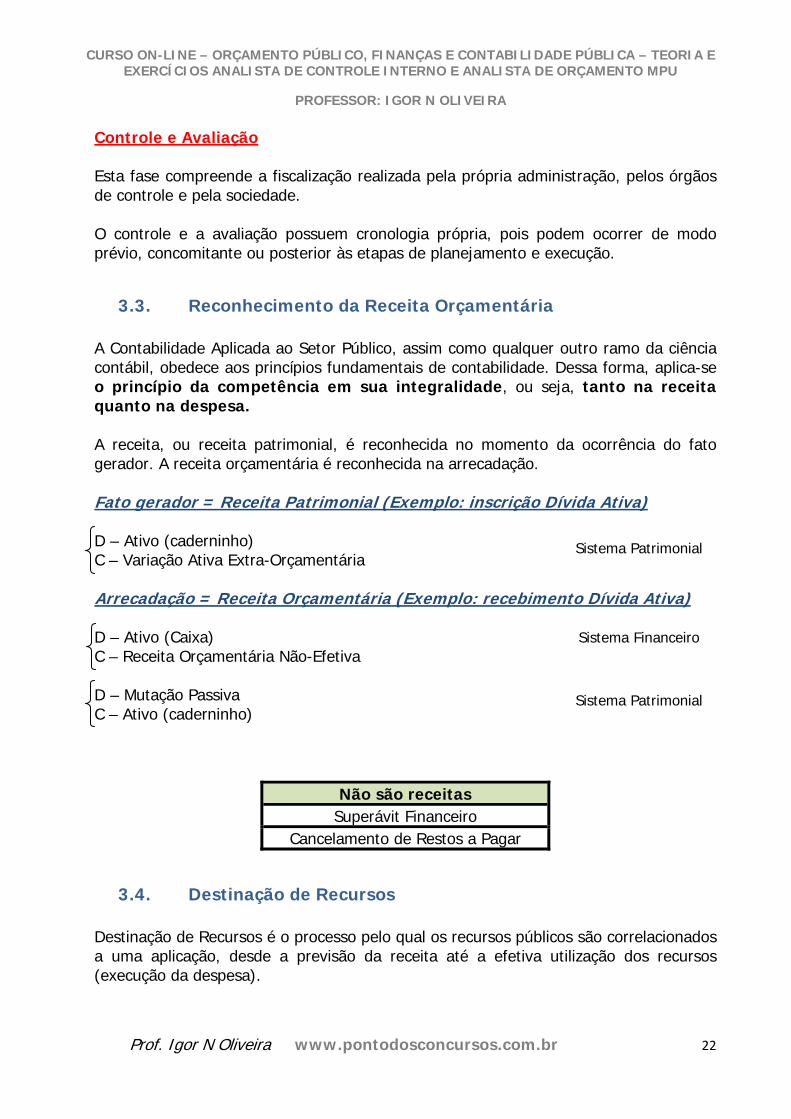

3.3. Reconhecimento da Receita Orçamentária A Contabilidade Aplicada ao Setor Público, assim como qualquer outro ramo da ciência contábil, obedece aos princípios fundamentais de contabilidade. Dessa forma, aplica-se o princípio da competência em sua integralidade, ou seja, tanto na receita quanto na despesa. A receita, ou receita patrimonial, é reconhecida no momento da ocorrência do fato gerador. A receita orçamentária é reconhecida na arrecadação. Fato gerador = Receita Patrimonial (Exemplo: inscrição Dívida Ativa) D – Ativo (caderninho) C – Variação Ativa Extra-Orçamentária Arrecadação = Receita Orçamentária (Exemplo: recebimento Dívida Ativa) D – Ativo (Caixa) C – Receita Orçamentária Não-Efetiva D – Mutação Passiva C – Ativo (caderninho)

Não são receitas Superávit Financeiro

Cancelamento de Restos a Pagar

3.4. Destinação de Recursos Destinação de Recursos é o processo pelo qual os recursos públicos são correlacionados a uma aplicação, desde a previsão da receita até a efetiva utilização dos recursos (execução da despesa).

Sistema Patrimonial

Sistema Patrimonial

Sistema Financeiro

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 23

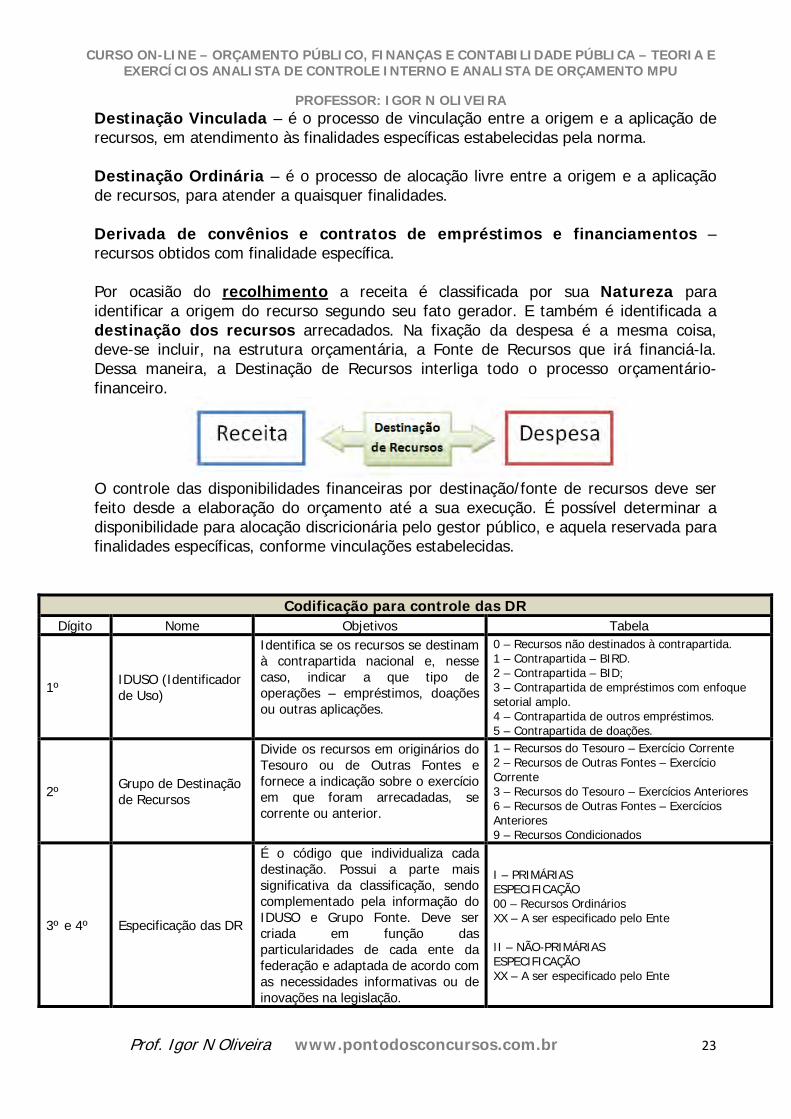

Destinação Vinculada – é o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas pela norma. Destinação Ordinária – é o processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades. Derivada de convênios e contratos de empréstimos e financiamentos – recursos obtidos com finalidade específica. Por ocasião do recolhimento a receita é classificada por sua Natureza para identificar a origem do recurso segundo seu fato gerador. E também é identificada a destinação dos recursos arrecadados. Na fixação da despesa é a mesma coisa, deve-se incluir, na estrutura orçamentária, a Fonte de Recursos que irá financiá-la. Dessa maneira, a Destinação de Recursos interliga todo o processo orçamentário-financeiro.

O controle das disponibilidades financeiras por destinação/fonte de recursos deve ser feito desde a elaboração do orçamento até a sua execução. É possível determinar a disponibilidade para alocação discricionária pelo gestor público, e aquela reservada para finalidades específicas, conforme vinculações estabelecidas.

Codificação para controle das DR Dígito Nome Objetivos Tabela

1º IDUSO (Identificador de Uso)

Identifica se os recursos se destinam à contrapartida nacional e, nesse caso, indicar a que tipo de operações – empréstimos, doações ou outras aplicações.

0 – Recursos não destinados à contrapartida. 1 – Contrapartida – BIRD. 2 – Contrapartida – BID; 3 – Contrapartida de empréstimos com enfoque setorial amplo. 4 – Contrapartida de outros empréstimos. 5 – Contrapartida de doações.

2º Grupo de Destinação de Recursos

Divide os recursos em originários do Tesouro ou de Outras Fontes e fornece a indicação sobre o exercício em que foram arrecadadas, se corrente ou anterior.

1 – Recursos do Tesouro – Exercício Corrente 2 – Recursos de Outras Fontes – Exercício Corrente 3 – Recursos do Tesouro – Exercícios Anteriores 6 – Recursos de Outras Fontes – Exercícios Anteriores 9 – Recursos Condicionados

3º e 4º Especificação das DR

É o código que individualiza cada destinação. Possui a parte mais significativa da classificação, sendo complementado pela informação do IDUSO e Grupo Fonte. Deve ser criada em função das particularidades de cada ente da federação e adaptada de acordo com as necessidades informativas ou de inovações na legislação.

I – PRIMÁRIAS ESPECIFICAÇÃO 00 – Recursos Ordinários XX – A ser especificado pelo Ente II – NÃO-PRIMÁRIAS ESPECIFICAÇÃO XX – A ser especificado pelo Ente

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 24

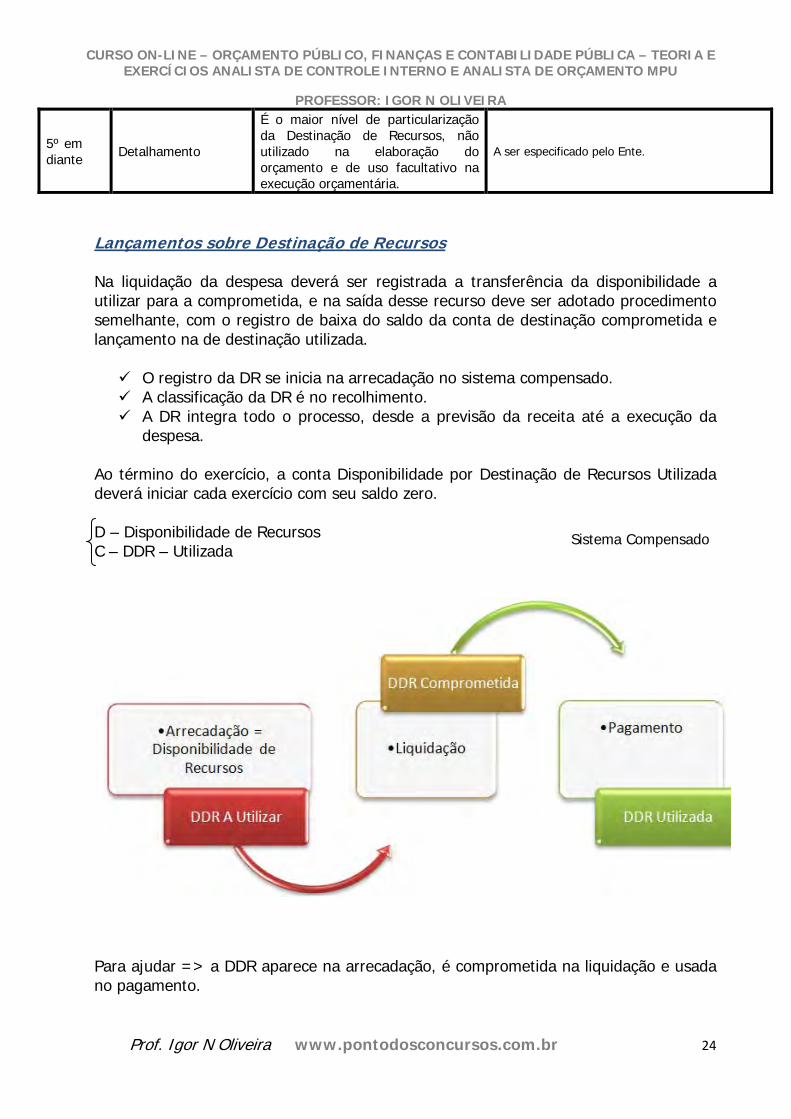

5º em diante Detalhamento

É o maior nível de particularização da Destinação de Recursos, não utilizado na elaboração do orçamento e de uso facultativo na execução orçamentária.

A ser especificado pelo Ente.

Lançamentos sobre Destinação de Recursos Na liquidação da despesa deverá ser registrada a transferência da disponibilidade a utilizar para a comprometida, e na saída desse recurso deve ser adotado procedimento semelhante, com o registro de baixa do saldo da conta de destinação comprometida e lançamento na de destinação utilizada.

O registro da DR se inicia na arrecadação no sistema compensado. A classificação da DR é no recolhimento. A DR integra todo o processo, desde a previsão da receita até a execução da

despesa. Ao término do exercício, a conta Disponibilidade por Destinação de Recursos Utilizada deverá iniciar cada exercício com seu saldo zero. D – Disponibilidade de Recursos C – DDR – Utilizada

Para ajudar => a DDR aparece na arrecadação, é comprometida na liquidação e usada no pagamento.

Sistema Compensado

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 25

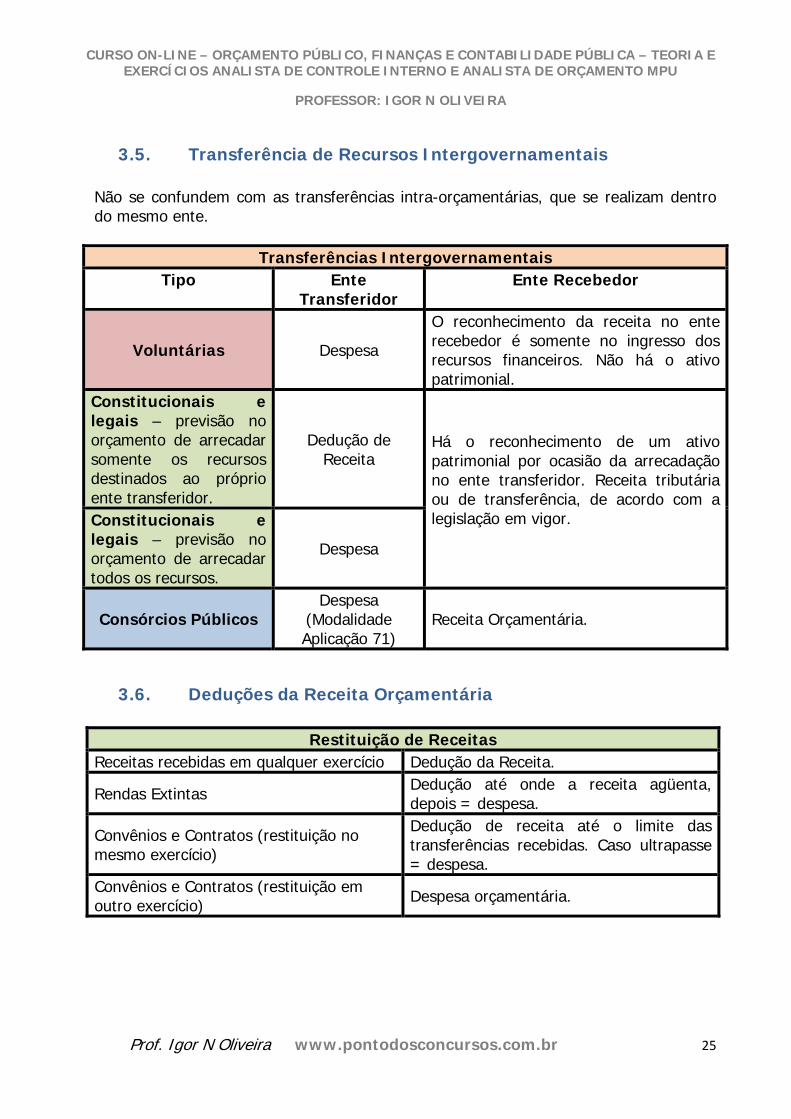

3.5. Transferência de Recursos Intergovernamentais Não se confundem com as transferências intra-orçamentárias, que se realizam dentro do mesmo ente.

Transferências Intergovernamentais Tipo Ente

Transferidor Ente Recebedor

Voluntárias Despesa

O reconhecimento da receita no ente recebedor é somente no ingresso dos recursos financeiros. Não há o ativo patrimonial.

Constitucionais e legais – previsão no orçamento de arrecadar somente os recursos destinados ao próprio ente transferidor.

Dedução de Receita

Há o reconhecimento de um ativo patrimonial por ocasião da arrecadação no ente transferidor. Receita tributária ou de transferência, de acordo com a legislação em vigor.

Constitucionais e legais – previsão no orçamento de arrecadar todos os recursos.

Despesa

Consórcios Públicos Despesa

(Modalidade Aplicação 71)

Receita Orçamentária.

3.6. Deduções da Receita Orçamentária

Restituição de Receitas Receitas recebidas em qualquer exercício Dedução da Receita.

Rendas Extintas Dedução até onde a receita agüenta, depois = despesa.

Convênios e Contratos (restituição no mesmo exercício)

Dedução de receita até o limite das transferências recebidas. Caso ultrapasse = despesa.

Convênios e Contratos (restituição em outro exercício) Despesa orçamentária.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 26

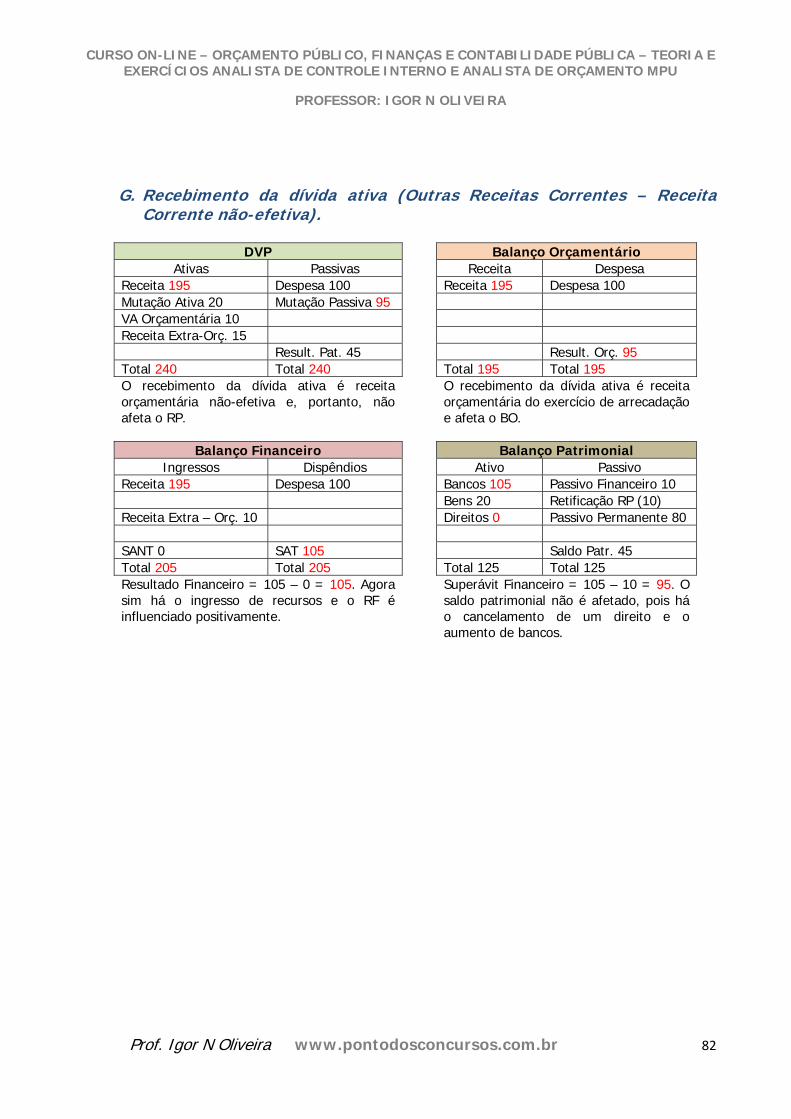

3.7. Dívida Ativa A Dívida Ativa são os créditos a favor da Fazenda Pública, exigíveis pelo transcurso do prazo para pagamento, inscritos em registro próprio, após apurada a sua liquidez e certeza. É classificada em Tributária e Não Tributária. Feita a inscrição e esgotadas as oportunidades, mediante cobrança amigável, para a quitação administrativa do débito, será proposta ação de cobrança judicial, instruída com a Certidão de Dívida Ativa – CDA extraída do Termo de Inscrição. A presunção de certeza e liquidez é relativa, pois admite prova ao contrário. A inscrição é ato de controle administrativo de legalidade e faculta ao Ente Público, representado pelos respectivos órgãos competentes, a iniciativa do processo judicial de execução. Em respeito ao princípio da prudência, o ente deve constituir uma provisão para ajuste da dívida, de caráter redutora do ativo. Este procedimento é para garantir que os créditos a receber seja uma expressão correta dos recebimentos futuros. Os valores inscritos compreendem o principal, a atualização monetária, os juros, a multa e outros encargos legais. O crédito é reconhecido no órgão de origem e constitui fato contábil modificativo aumentativo extra-orçamentário. Ao se confirmar a inadimplência ocorre a transferência de um ativo a receber para um ativo inadimplente. Isto acontece dentro do órgão de origem e constitui um fato permutativo dentro do ativo. O órgão de origem encaminha a dívida para inscrição no órgão responsável por apurar a certeza e liquidez do crédito. Na União esse órgão é a PGFN ou PGF (autarquias). É obrigatório dissociar a inscrição da origem. A inscrição representa um fato contábil modificativo aumentativo extra-orçamentário no órgão responsável pela inscrição e um fato contábil modificativo diminutivo extra-orçamentário no órgão de origem. Isto não afeta o balanço do Ente, pois se trata de transferência de créditos dentro do mesmo Ente. A dívida ativa é receita orçamentária não-efetiva do exercício em que foi recebida e é classificada como Outras Receitas Correntes. O cancelamento é fato contábil modificativo diminutivo extra-orçamentário, pois há a baixa do ativo. Registro Global – não há o acompanhamento da fase de encaminhamento dos créditos. O reconhecimento é feito na inscrição.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 27

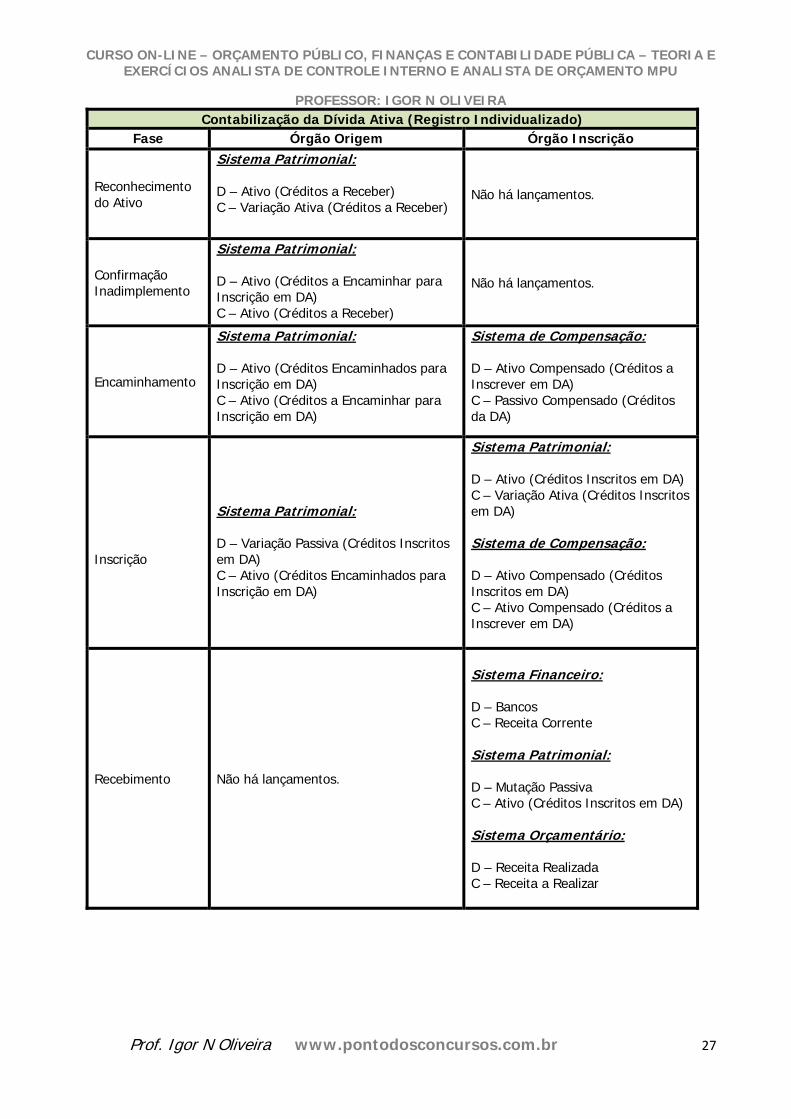

Contabilização da Dívida Ativa (Registro Individualizado) Fase Órgão Origem Órgão Inscrição

Reconhecimento do Ativo

Sistema Patrimonial: D – Ativo (Créditos a Receber) C – Variação Ativa (Créditos a Receber)

Não há lançamentos.

Confirmação Inadimplemento

Sistema Patrimonial: D – Ativo (Créditos a Encaminhar para Inscrição em DA) C – Ativo (Créditos a Receber)

Não há lançamentos.

Encaminhamento

Sistema Patrimonial: D – Ativo (Créditos Encaminhados para Inscrição em DA) C – Ativo (Créditos a Encaminhar para Inscrição em DA)

Sistema de Compensação: D – Ativo Compensado (Créditos a Inscrever em DA) C – Passivo Compensado (Créditos da DA)

Inscrição

Sistema Patrimonial: D – Variação Passiva (Créditos Inscritos em DA) C – Ativo (Créditos Encaminhados para Inscrição em DA)

Sistema Patrimonial: D – Ativo (Créditos Inscritos em DA) C – Variação Ativa (Créditos Inscritos em DA) Sistema de Compensação: D – Ativo Compensado (Créditos Inscritos em DA) C – Ativo Compensado (Créditos a Inscrever em DA)

Recebimento Não há lançamentos.

Sistema Financeiro: D – Bancos C – Receita Corrente Sistema Patrimonial: D – Mutação Passiva C – Ativo (Créditos Inscritos em DA) Sistema Orçamentário: D – Receita Realizada C – Receita a Realizar

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 28

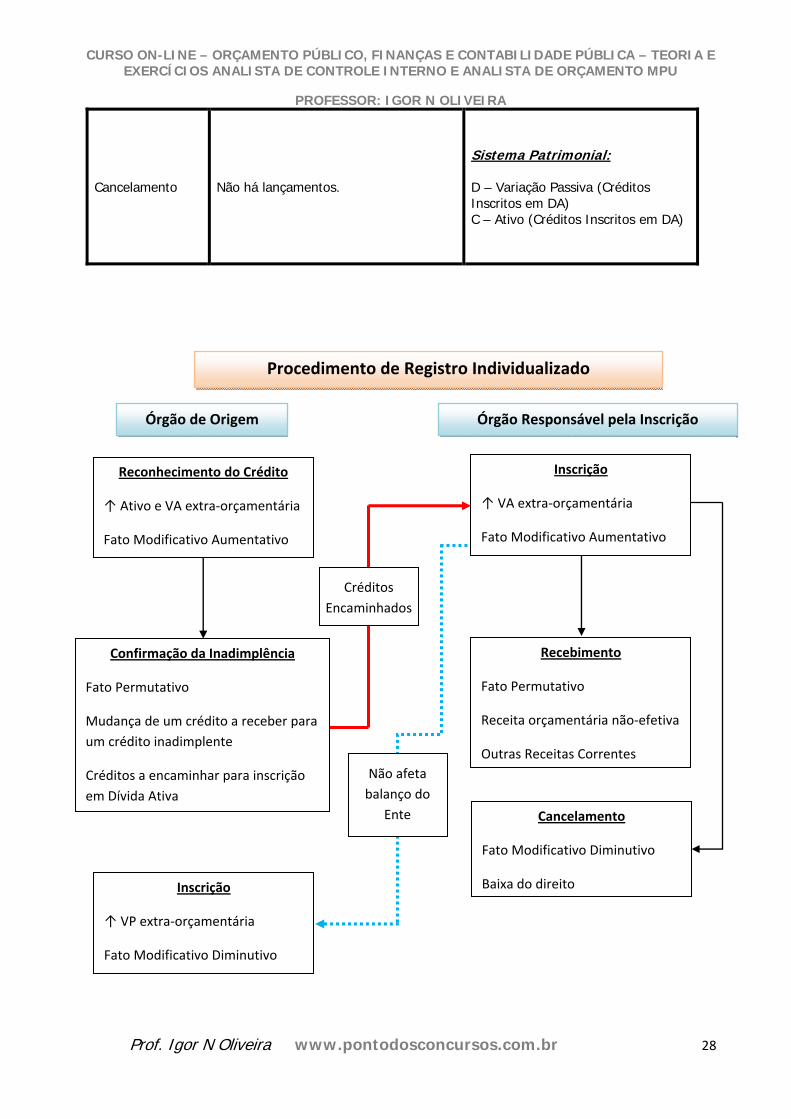

Cancelamento Não há lançamentos.

Sistema Patrimonial: D – Variação Passiva (Créditos Inscritos em DA) C – Ativo (Créditos Inscritos em DA)

Órgão Responsável pela Inscrição

Créditos Encaminhados

Inscrição

↑ VA extra‐orçamentária

Fato Modificativo Aumentativo

Órgão de Origem

Reconhecimento do Crédito

↑ Ativo e VA extra‐orçamentária

Fato Modificativo Aumentativo

Confirmação da Inadimplência

Fato Permutativo

Mudança de um crédito a receber para um crédito inadimplente

Créditos a encaminhar para inscrição em Dívida Ativa

Inscrição

↑ VP extra‐orçamentária

Fato Modificativo Diminutivo

Não afeta balanço do

Ente

Recebimento

Fato Permutativo

Receita orçamentária não‐efetiva

Outras Receitas Correntes

Cancelamento

Fato Modificativo Diminutivo

Baixa do direito

Procedimento de Registro Individualizado

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 29

4. DESPESA

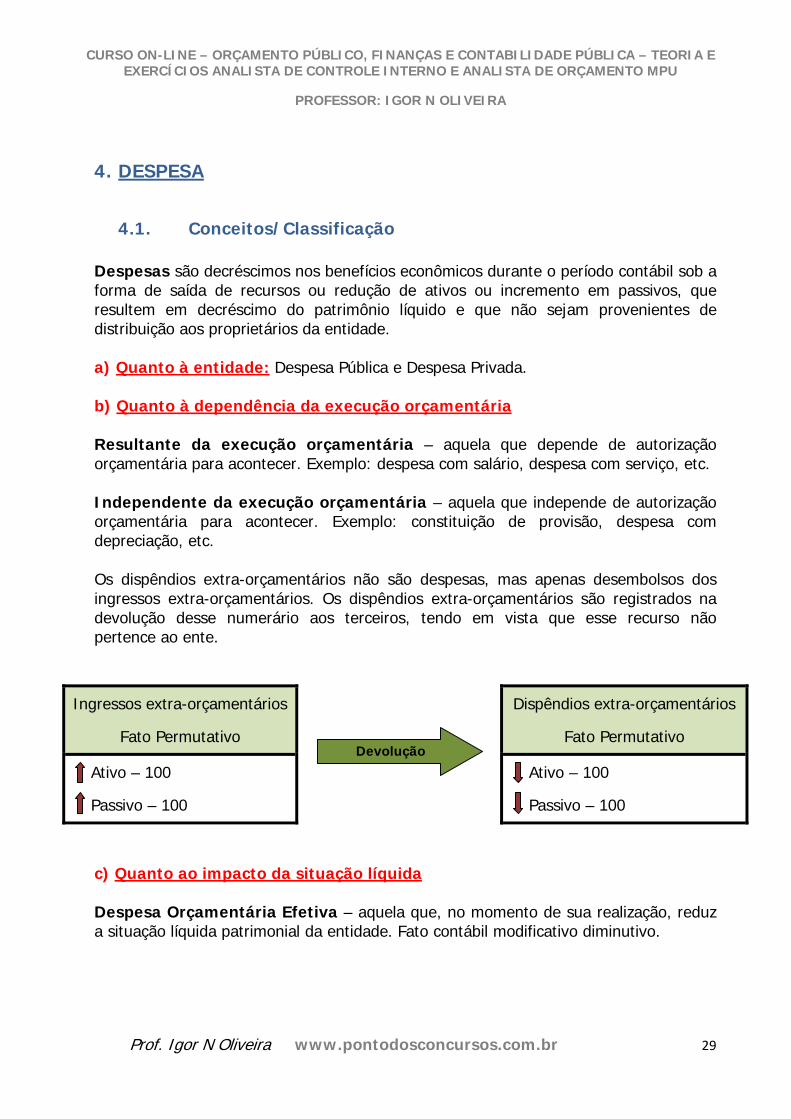

4.1. Conceitos/Classificação Despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incremento em passivos, que resultem em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade. a) Quanto à entidade: Despesa Pública e Despesa Privada. b) Quanto à dependência da execução orçamentária Resultante da execução orçamentária – aquela que depende de autorização orçamentária para acontecer. Exemplo: despesa com salário, despesa com serviço, etc. Independente da execução orçamentária – aquela que independe de autorização orçamentária para acontecer. Exemplo: constituição de provisão, despesa com depreciação, etc. Os dispêndios extra-orçamentários não são despesas, mas apenas desembolsos dos ingressos extra-orçamentários. Os dispêndios extra-orçamentários são registrados na devolução desse numerário aos terceiros, tendo em vista que esse recurso não pertence ao ente.

Ingressos extra-orçamentários

Fato Permutativo

Dispêndios extra-orçamentários

Fato Permutativo

Ativo – 100

Passivo – 100

Ativo – 100

Passivo – 100

c) Quanto ao impacto da situação líquida Despesa Orçamentária Efetiva – aquela que, no momento de sua realização, reduz a situação líquida patrimonial da entidade. Fato contábil modificativo diminutivo.

Devolução

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 30

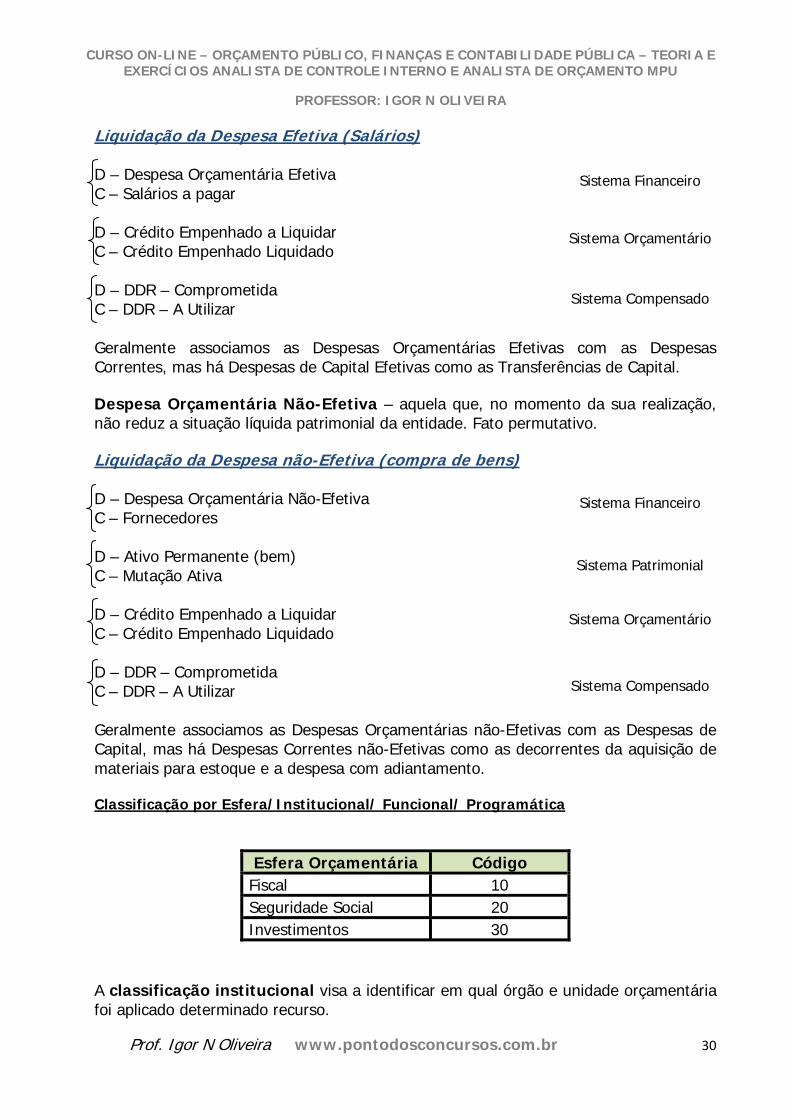

Liquidação da Despesa Efetiva (Salários) D – Despesa Orçamentária Efetiva C – Salários a pagar D – Crédito Empenhado a Liquidar C – Crédito Empenhado Liquidado D – DDR – Comprometida C – DDR – A Utilizar Geralmente associamos as Despesas Orçamentárias Efetivas com as Despesas Correntes, mas há Despesas de Capital Efetivas como as Transferências de Capital. Despesa Orçamentária Não-Efetiva – aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade. Fato permutativo. Liquidação da Despesa não-Efetiva (compra de bens) D – Despesa Orçamentária Não-Efetiva C – Fornecedores D – Ativo Permanente (bem) C – Mutação Ativa D – Crédito Empenhado a Liquidar C – Crédito Empenhado Liquidado D – DDR – Comprometida C – DDR – A Utilizar Geralmente associamos as Despesas Orçamentárias não-Efetivas com as Despesas de Capital, mas há Despesas Correntes não-Efetivas como as decorrentes da aquisição de materiais para estoque e a despesa com adiantamento. Classificação por Esfera/Institucional/ Funcional/ Programática

Esfera Orçamentária Código Fiscal 10 Seguridade Social 20 Investimentos 30

A classificação institucional visa a identificar em qual órgão e unidade orçamentária foi aplicado determinado recurso.

Sistema Financeiro

Sistema Orçamentário

Sistema Compensado

Sistema Patrimonial

Sistema Financeiro

Sistema Orçamentário

Sistema Compensado

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 31

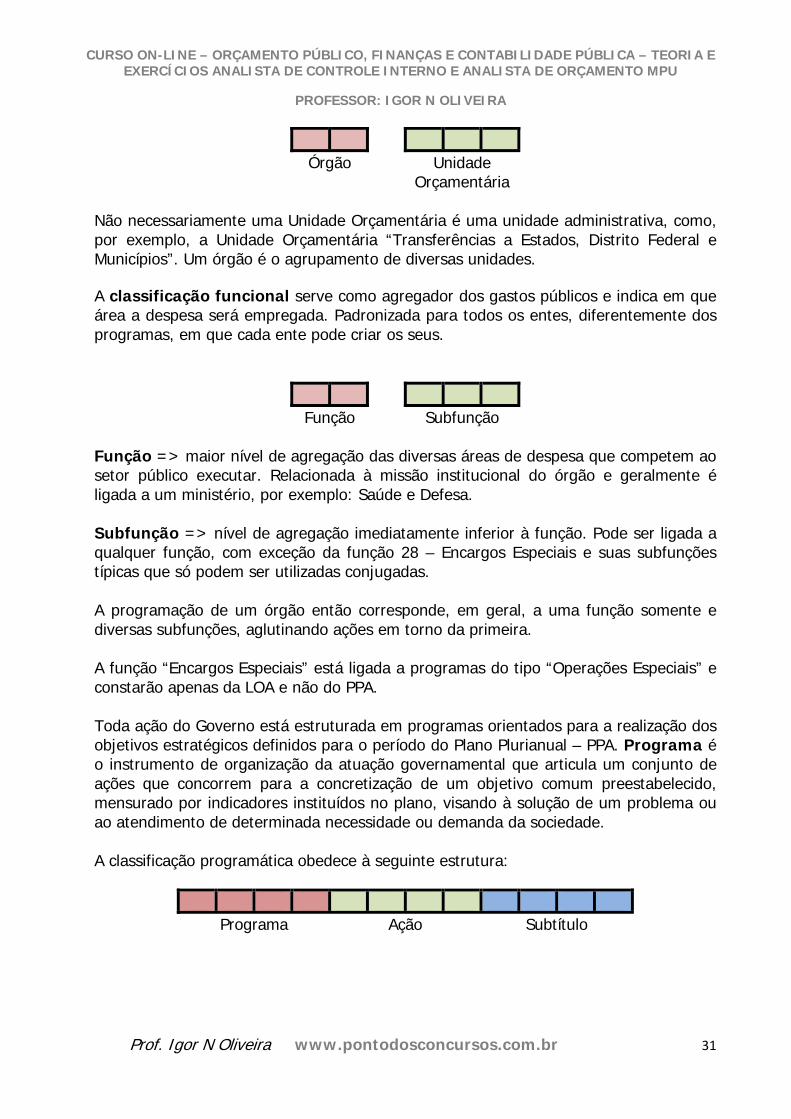

Órgão Unidade

Orçamentária Não necessariamente uma Unidade Orçamentária é uma unidade administrativa, como, por exemplo, a Unidade Orçamentária “Transferências a Estados, Distrito Federal e Municípios”. Um órgão é o agrupamento de diversas unidades. A classificação funcional serve como agregador dos gastos públicos e indica em que área a despesa será empregada. Padronizada para todos os entes, diferentemente dos programas, em que cada ente pode criar os seus.

Função Subfunção

Função => maior nível de agregação das diversas áreas de despesa que competem ao setor público executar. Relacionada à missão institucional do órgão e geralmente é ligada a um ministério, por exemplo: Saúde e Defesa. Subfunção => nível de agregação imediatamente inferior à função. Pode ser ligada a qualquer função, com exceção da função 28 – Encargos Especiais e suas subfunções típicas que só podem ser utilizadas conjugadas. A programação de um órgão então corresponde, em geral, a uma função somente e diversas subfunções, aglutinando ações em torno da primeira. A função “Encargos Especiais” está ligada a programas do tipo “Operações Especiais” e constarão apenas da LOA e não do PPA. Toda ação do Governo está estruturada em programas orientados para a realização dos objetivos estratégicos definidos para o período do Plano Plurianual – PPA. Programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de um objetivo comum preestabelecido, mensurado por indicadores instituídos no plano, visando à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade. A classificação programática obedece à seguinte estrutura:

Programa Ação Subtítulo

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 32

São tipos de programas: Programas Finalísticos: resultam em bens ou serviços ofertados diretamente à sociedade, cujos resultados sejam passíveis de mensuração. Programas de Apoio às Políticas Públicas e Áreas Especiais (PAPPAE): são programas voltados aos serviços típicos de Estado, ao planejamento, à formulação de políticas setoriais, à coordenação, à avaliação ou ao controle dos programas finalísticos, resultando em bens ou serviços ofertados ao próprio Estado, podendo ser composto inclusive por despesas de natureza tipicamente administrativas. A ação é o instrumento de programação para alcançar os objetivos de um programa.

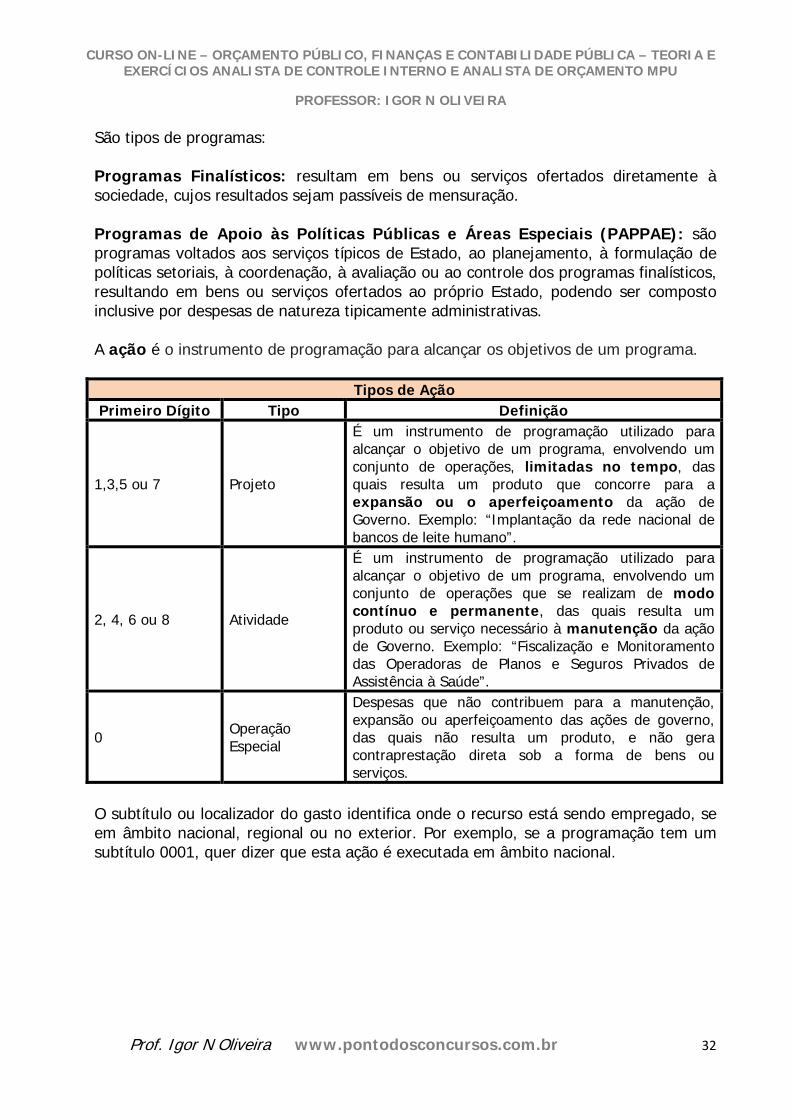

Tipos de Ação Primeiro Dígito Tipo Definição

1,3,5 ou 7 Projeto

É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo. Exemplo: “Implantação da rede nacional de bancos de leite humano”.

2, 4, 6 ou 8 Atividade

É um instrumento de programação utilizado para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo. Exemplo: “Fiscalização e Monitoramento das Operadoras de Planos e Seguros Privados de Assistência à Saúde”.

0 Operação Especial

Despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto, e não gera contraprestação direta sob a forma de bens ou serviços.

O subtítulo ou localizador do gasto identifica onde o recurso está sendo empregado, se em âmbito nacional, regional ou no exterior. Por exemplo, se a programação tem um subtítulo 0001, quer dizer que esta ação é executada em âmbito nacional.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 33

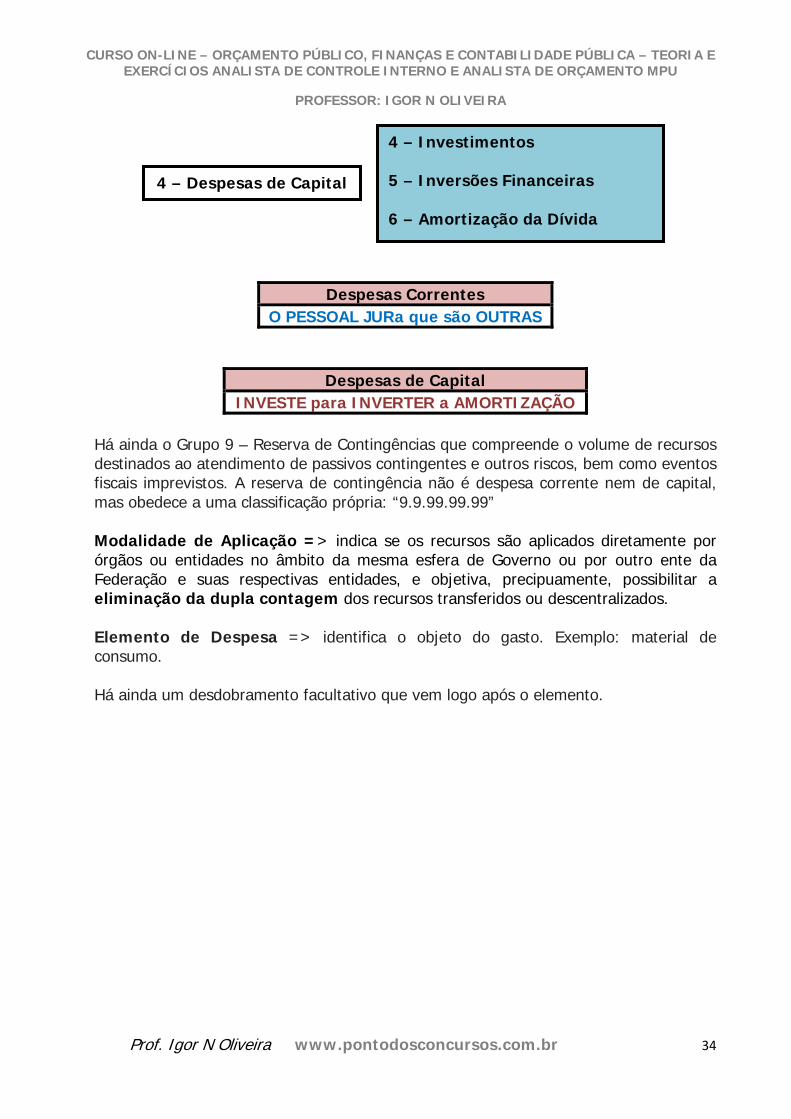

4.2. Natureza da Despesa Orçamentária

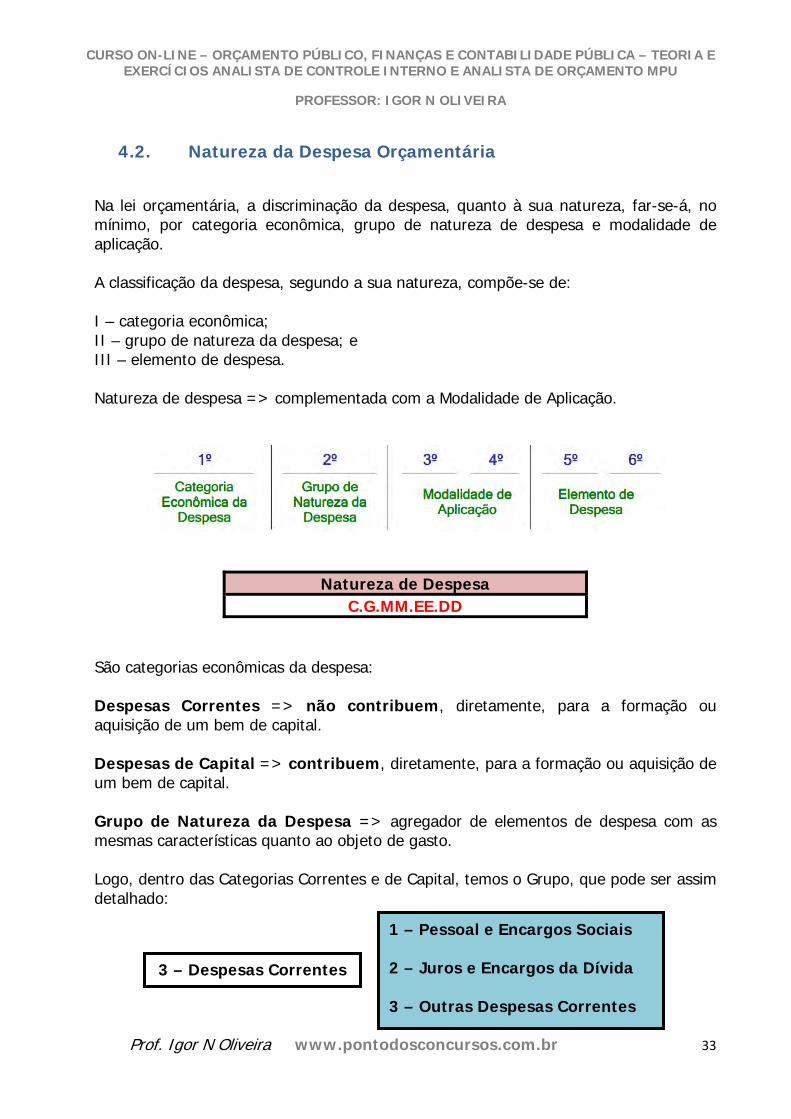

Na lei orçamentária, a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa e modalidade de aplicação. A classificação da despesa, segundo a sua natureza, compõe-se de: I – categoria econômica; II – grupo de natureza da despesa; e III – elemento de despesa. Natureza de despesa => complementada com a Modalidade de Aplicação.

Natureza de Despesa C.G.MM.EE.DD

São categorias econômicas da despesa: Despesas Correntes => não contribuem, diretamente, para a formação ou aquisição de um bem de capital. Despesas de Capital => contribuem, diretamente, para a formação ou aquisição de um bem de capital. Grupo de Natureza da Despesa => agregador de elementos de despesa com as mesmas características quanto ao objeto de gasto. Logo, dentro das Categorias Correntes e de Capital, temos o Grupo, que pode ser assim detalhado:

1 – Pessoal e Encargos Sociais 2 – Juros e Encargos da Dívida 3 – Outras Despesas Correntes

3 – Despesas Correntes

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 34

Despesas Correntes O PESSOAL JURa que são OUTRAS

Despesas de Capital INVESTE para INVERTER a AMORTIZAÇÃO

Há ainda o Grupo 9 – Reserva de Contingências que compreende o volume de recursos destinados ao atendimento de passivos contingentes e outros riscos, bem como eventos fiscais imprevistos. A reserva de contingência não é despesa corrente nem de capital, mas obedece a uma classificação própria: “9.9.99.99.99” Modalidade de Aplicação => indica se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respectivas entidades, e objetiva, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados. Elemento de Despesa => identifica o objeto do gasto. Exemplo: material de consumo. Há ainda um desdobramento facultativo que vem logo após o elemento.

4 – Investimentos 5 – Inversões Financeiras 6 – Amortização da Dívida

4 – Despesas de Capital

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 35

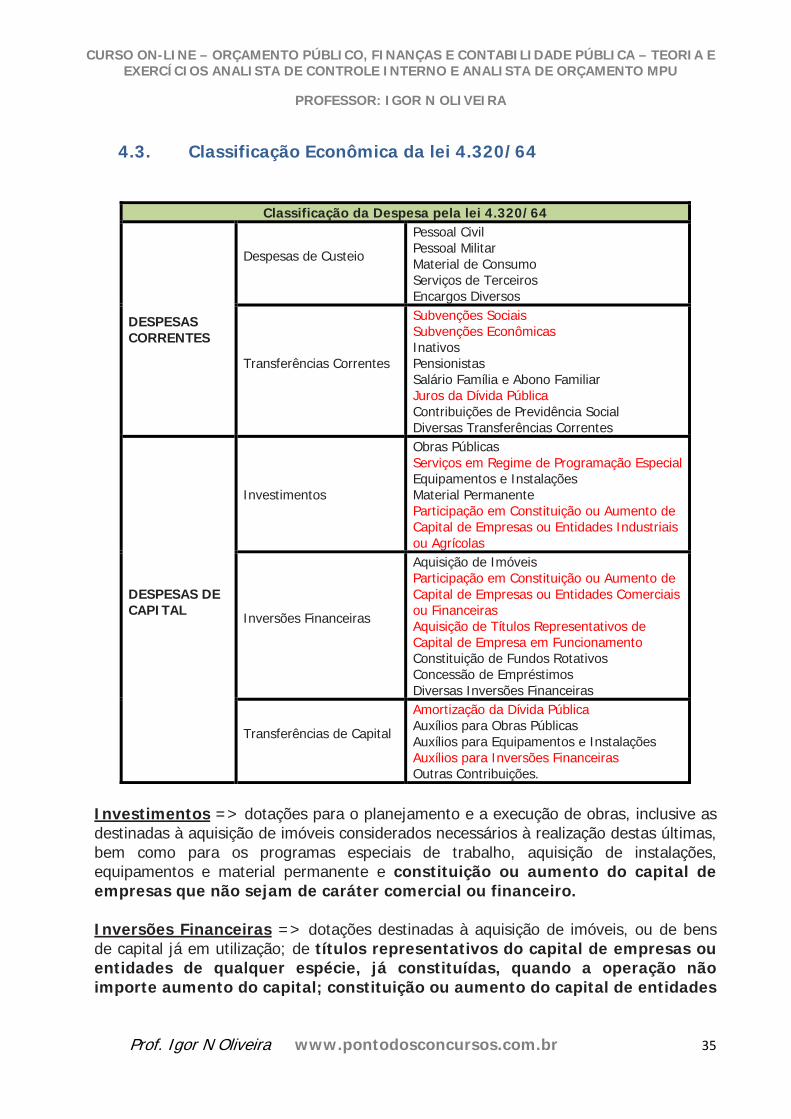

4.3. Classificação Econômica da lei 4.320/64

Investimentos => dotações para o planejamento e a execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à realização destas últimas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro. Inversões Financeiras => dotações destinadas à aquisição de imóveis, ou de bens de capital já em utilização; de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; constituição ou aumento do capital de entidades

Classificação da Despesa pela lei 4.320/64

DESPESAS CORRENTES

Despesas de Custeio

Pessoal Civil Pessoal Militar Material de Consumo Serviços de Terceiros Encargos Diversos

Transferências Correntes

Subvenções Sociais Subvenções Econômicas Inativos Pensionistas Salário Família e Abono Familiar Juros da Dívida Pública Contribuições de Previdência Social Diversas Transferências Correntes

DESPESAS DE CAPITAL

Investimentos

Obras Públicas Serviços em Regime de Programação EspecialEquipamentos e Instalações Material Permanente Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Industriais ou Agrícolas

Inversões Financeiras

Aquisição de Imóveis Participação em Constituição ou Aumento de Capital de Empresas ou Entidades Comerciais ou Financeiras Aquisição de Títulos Representativos de Capital de Empresa em Funcionamento Constituição de Fundos Rotativos Concessão de Empréstimos Diversas Inversões Financeiras

Transferências de Capital

Amortização da Dívida Pública Auxílios para Obras Públicas Auxílios para Equipamentos e Instalações Auxílios para Inversões Financeiras Outras Contribuições.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 36

ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros. Despesas de Custeio => dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis. Subvenções => as transferências destinadas a cobrir despesas de custeio das entidades beneficiadas, distinguindo-se como: I – subvenções sociais – as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa; e II – subvenções econômicas – as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

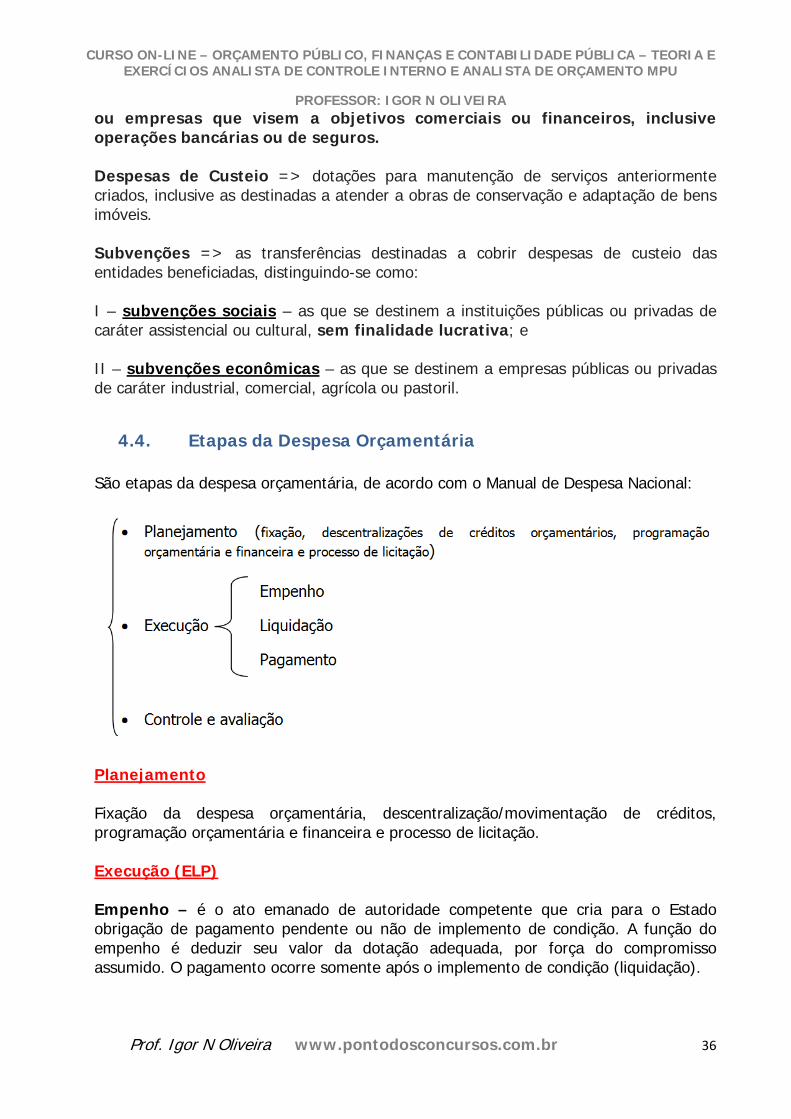

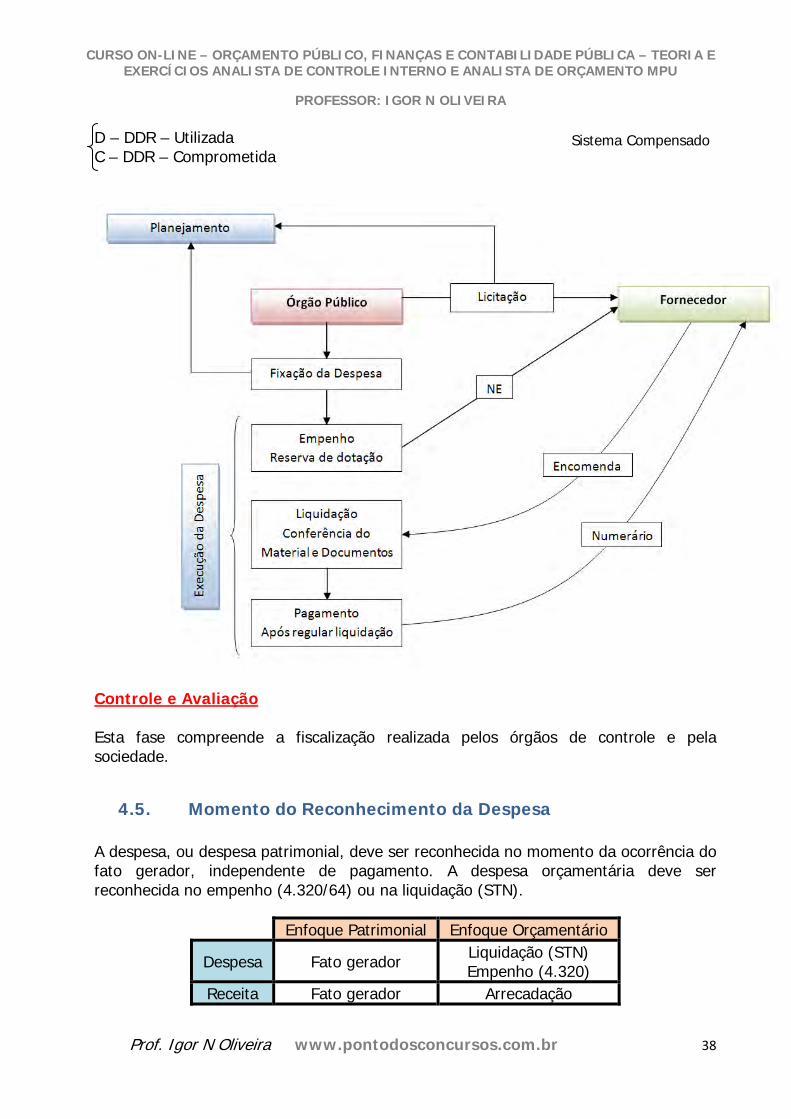

4.4. Etapas da Despesa Orçamentária São etapas da despesa orçamentária, de acordo com o Manual de Despesa Nacional:

Planejamento Fixação da despesa orçamentária, descentralização/movimentação de créditos, programação orçamentária e financeira e processo de licitação. Execução (ELP) Empenho – é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. A função do empenho é deduzir seu valor da dotação adequada, por força do compromisso assumido. O pagamento ocorre somente após o implemento de condição (liquidação).

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 37

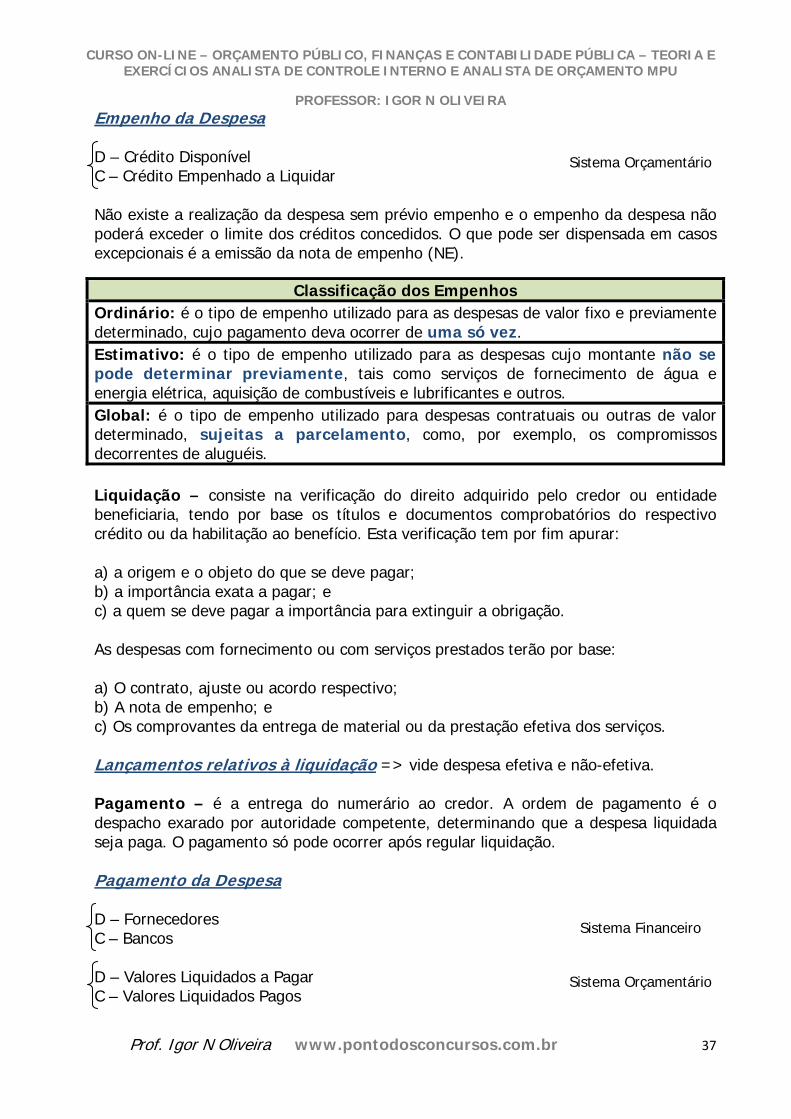

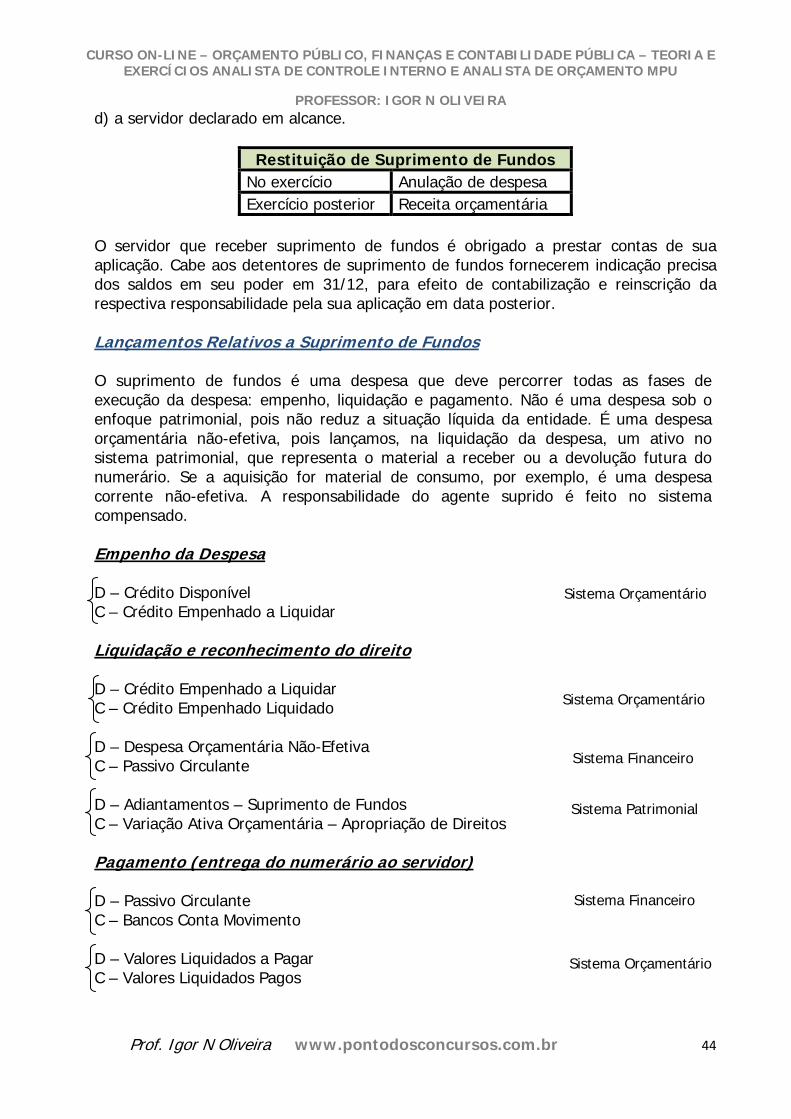

Empenho da Despesa D – Crédito Disponível C – Crédito Empenhado a Liquidar Não existe a realização da despesa sem prévio empenho e o empenho da despesa não poderá exceder o limite dos créditos concedidos. O que pode ser dispensada em casos excepcionais é a emissão da nota de empenho (NE).

Classificação dos Empenhos Ordinário: é o tipo de empenho utilizado para as despesas de valor fixo e previamente determinado, cujo pagamento deva ocorrer de uma só vez. Estimativo: é o tipo de empenho utilizado para as despesas cujo montante não se pode determinar previamente, tais como serviços de fornecimento de água e energia elétrica, aquisição de combustíveis e lubrificantes e outros. Global: é o tipo de empenho utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento, como, por exemplo, os compromissos decorrentes de aluguéis. Liquidação – consiste na verificação do direito adquirido pelo credor ou entidade beneficiaria, tendo por base os títulos e documentos comprobatórios do respectivo crédito ou da habilitação ao benefício. Esta verificação tem por fim apurar: a) a origem e o objeto do que se deve pagar; b) a importância exata a pagar; e c) a quem se deve pagar a importância para extinguir a obrigação. As despesas com fornecimento ou com serviços prestados terão por base: a) O contrato, ajuste ou acordo respectivo; b) A nota de empenho; e c) Os comprovantes da entrega de material ou da prestação efetiva dos serviços. Lançamentos relativos à liquidação => vide despesa efetiva e não-efetiva. Pagamento – é a entrega do numerário ao credor. A ordem de pagamento é o despacho exarado por autoridade competente, determinando que a despesa liquidada seja paga. O pagamento só pode ocorrer após regular liquidação. Pagamento da Despesa D – Fornecedores C – Bancos D – Valores Liquidados a Pagar C – Valores Liquidados Pagos

Sistema Orçamentário

Sistema Financeiro

Sistema Orçamentário

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 38

D – DDR – Utilizada C – DDR – Comprometida

Controle e Avaliação Esta fase compreende a fiscalização realizada pelos órgãos de controle e pela sociedade.

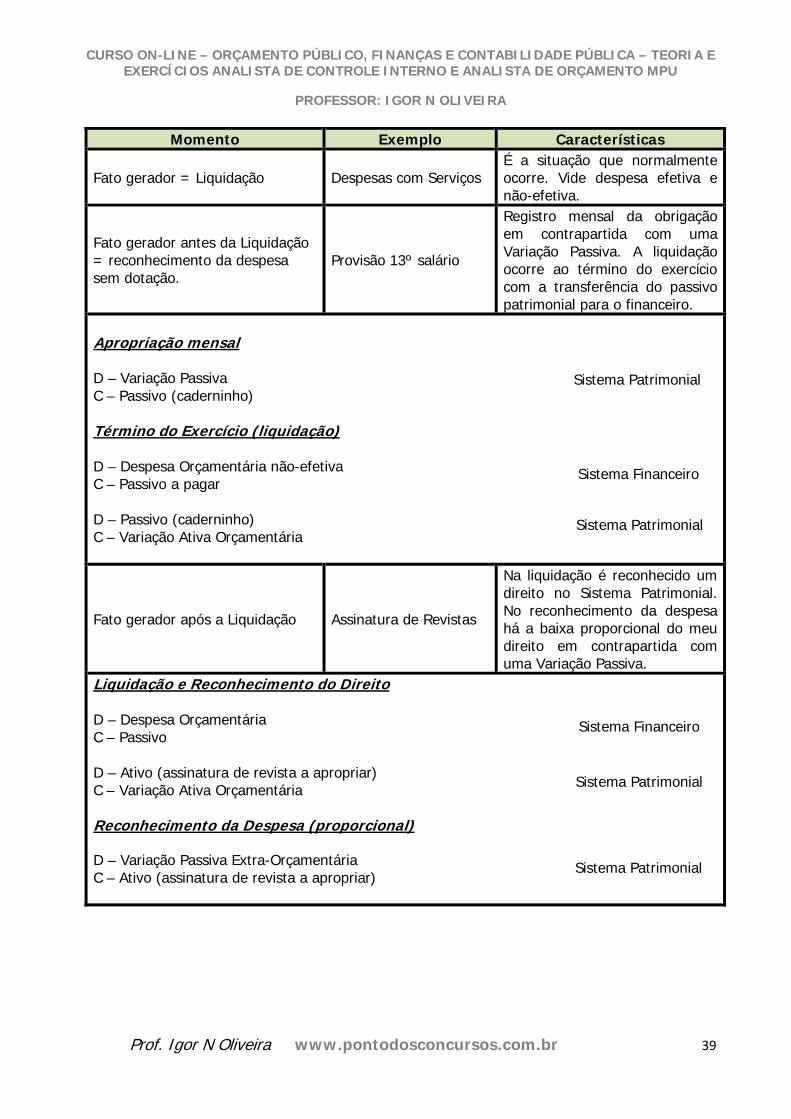

4.5. Momento do Reconhecimento da Despesa A despesa, ou despesa patrimonial, deve ser reconhecida no momento da ocorrência do fato gerador, independente de pagamento. A despesa orçamentária deve ser reconhecida no empenho (4.320/64) ou na liquidação (STN).

Enfoque Patrimonial Enfoque Orçamentário

Despesa Fato gerador Liquidação (STN) Empenho (4.320)

Receita Fato gerador Arrecadação

Sistema Compensado

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 39

Momento Exemplo Características

Fato gerador = Liquidação Despesas com Serviços É a situação que normalmente ocorre. Vide despesa efetiva e não-efetiva.

Fato gerador antes da Liquidação = reconhecimento da despesa sem dotação.

Provisão 13º salário

Registro mensal da obrigação em contrapartida com uma Variação Passiva. A liquidação ocorre ao término do exercício com a transferência do passivo patrimonial para o financeiro.

Apropriação mensal D – Variação Passiva C – Passivo (caderninho) Término do Exercício (liquidação) D – Despesa Orçamentária não-efetiva C – Passivo a pagar D – Passivo (caderninho) C – Variação Ativa Orçamentária

Fato gerador após a Liquidação Assinatura de Revistas

Na liquidação é reconhecido um direito no Sistema Patrimonial. No reconhecimento da despesa há a baixa proporcional do meu direito em contrapartida com uma Variação Passiva.

Liquidação e Reconhecimento do Direito D – Despesa Orçamentária C – Passivo D – Ativo (assinatura de revista a apropriar) C – Variação Ativa Orçamentária Reconhecimento da Despesa (proporcional) D – Variação Passiva Extra-Orçamentária C – Ativo (assinatura de revista a apropriar)

Sistema Patrimonial

Sistema Financeiro

Sistema Patrimonial

Sistema Financeiro

Sistema Patrimonial

Sistema Patrimonial

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 40

Anulação de despesas

No exercício Reverte à dotação Exercício posterior Receita orçamentária

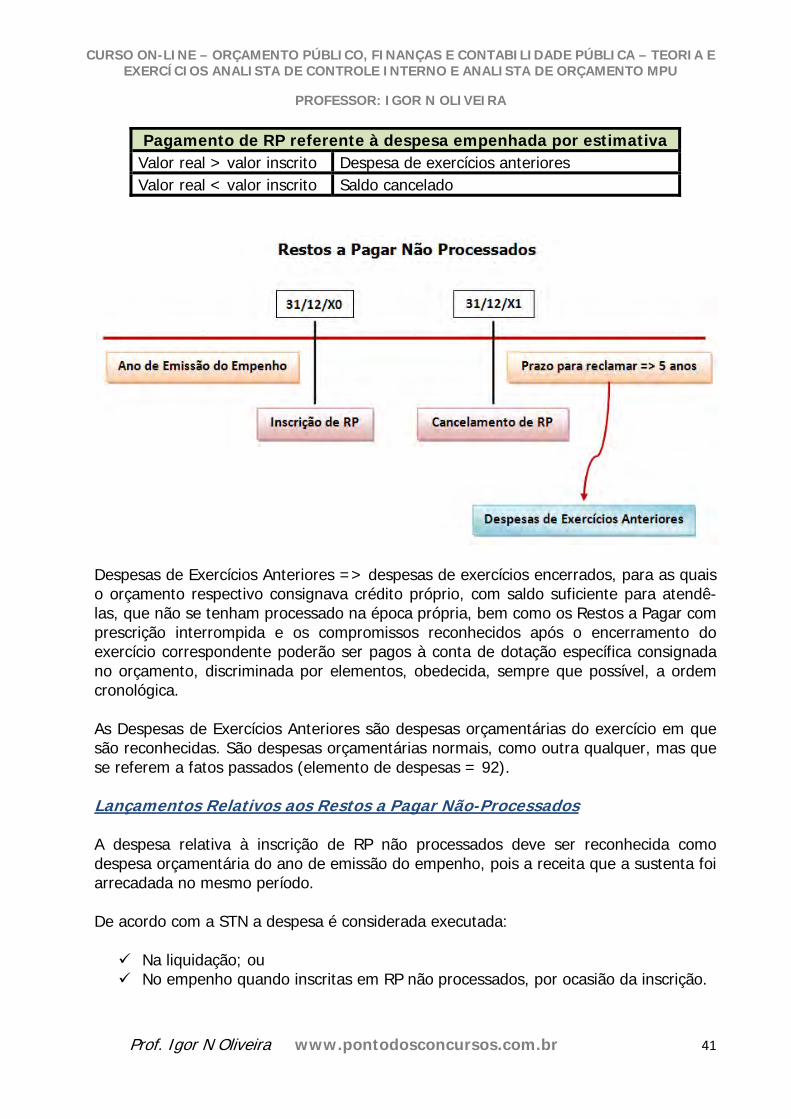

4.6. Restos a Pagar/ Despesas de Exercícios Anteriores Restos a Pagar são as despesas empenhadas e não pagas em 31/12. São classificados em processados e não-processados, caso a despesa tenha sido ou não liquidada, respectivamente. Os restos a pagar não processados são válidos até 31/12 do ano seguinte ao da emissão do empenho quando são cancelados. Após esta data, caso o credor venha a reclamar seu direito terá o prazo prescricional de cinco anos. A despesa neste caso corre à conta de despesas de exercícios anteriores.

Os restos a pagar processados têm validade de cinco anos após a inscrição e não podem ser cancelados em 31/12 do ano seguinte ao da emissão do empenho, sob ofensa ao princípio da moralidade e acusação de enriquecimento ilícito da administração pública. O pagamento nesse caso é mero desembolso financeiro e não corre à conta de despesas de exercícios anteriores.

A norma que regulamenta o assunto é o decreto 93.872/86, logo, outro decreto pode alterar seus comandos, inclusive postergando a validade dos restos a pagar não-processados. Exemplo:

http://www.planalto.gov.br/ccivil_03/_Ato2007-2010/2009/Decreto/D7057.htm.

A inscrição da despesa em restos a pagar não processados não obedece ao princípio da competência, pois há o registro da despesa sem o respectivo fato gerador.

De acordo com o Decreto 93.872/86, artigo 35, o empenho de despesa não liquidada será considerado anulado em 31 de dezembro, para todos os fins, salvo quando: I - vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida; II - vencido o prazo de que trata o item anterior, mas esteja em cursos a liquidação da despesa, ou seja, de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor; III - se destinar a atender transferências a instituições públicas ou privadas; e IV - corresponder a compromissos assumidos no exterior.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 41

Pagamento de RP referente à despesa empenhada por estimativa

Valor real > valor inscrito Despesa de exercícios anteriores Valor real < valor inscrito Saldo cancelado

Despesas de Exercícios Anteriores => despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente poderão ser pagos à conta de dotação específica consignada no orçamento, discriminada por elementos, obedecida, sempre que possível, a ordem cronológica. As Despesas de Exercícios Anteriores são despesas orçamentárias do exercício em que são reconhecidas. São despesas orçamentárias normais, como outra qualquer, mas que se referem a fatos passados (elemento de despesas = 92). Lançamentos Relativos aos Restos a Pagar Não-Processados A despesa relativa à inscrição de RP não processados deve ser reconhecida como despesa orçamentária do ano de emissão do empenho, pois a receita que a sustenta foi arrecadada no mesmo período. De acordo com a STN a despesa é considerada executada:

Na liquidação; ou No empenho quando inscritas em RP não processados, por ocasião da inscrição.

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 42

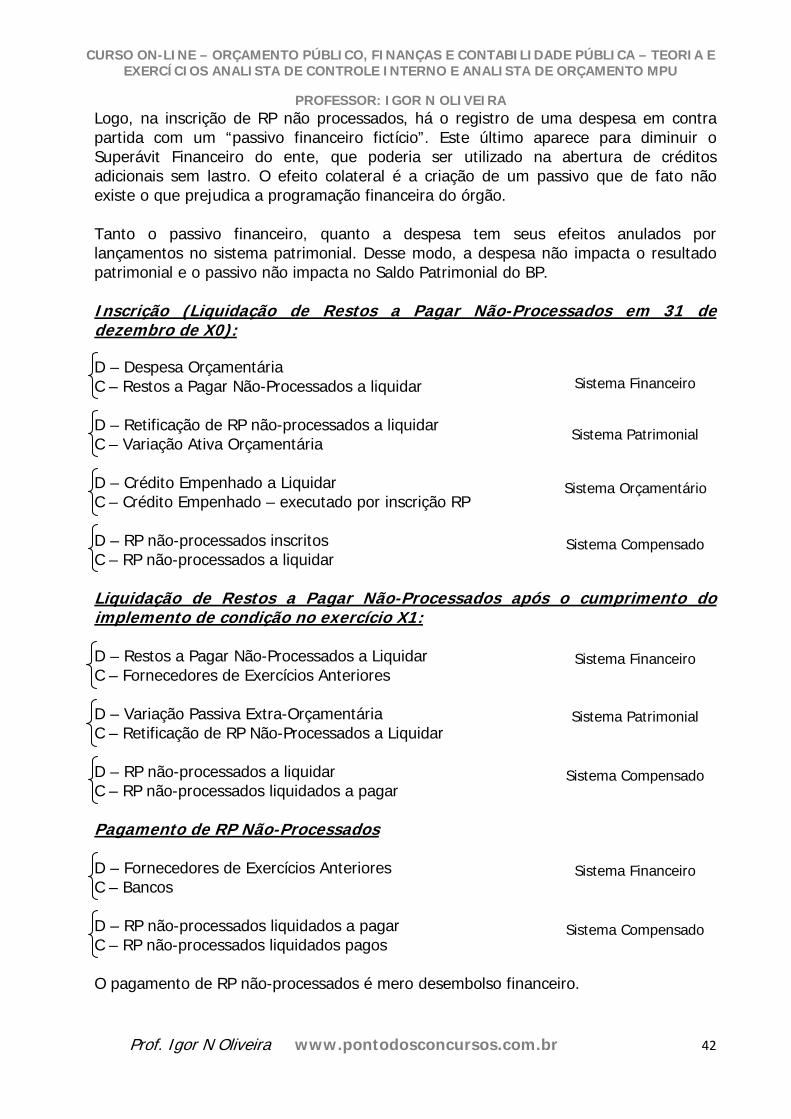

Logo, na inscrição de RP não processados, há o registro de uma despesa em contra partida com um “passivo financeiro fictício”. Este último aparece para diminuir o Superávit Financeiro do ente, que poderia ser utilizado na abertura de créditos adicionais sem lastro. O efeito colateral é a criação de um passivo que de fato não existe o que prejudica a programação financeira do órgão. Tanto o passivo financeiro, quanto a despesa tem seus efeitos anulados por lançamentos no sistema patrimonial. Desse modo, a despesa não impacta o resultado patrimonial e o passivo não impacta no Saldo Patrimonial do BP. Inscrição (Liquidação de Restos a Pagar Não-Processados em 31 de dezembro de X0): D – Despesa Orçamentária C – Restos a Pagar Não-Processados a liquidar D – Retificação de RP não-processados a liquidar C – Variação Ativa Orçamentária D – Crédito Empenhado a Liquidar C – Crédito Empenhado – executado por inscrição RP D – RP não-processados inscritos C – RP não-processados a liquidar Liquidação de Restos a Pagar Não-Processados após o cumprimento do implemento de condição no exercício X1: D – Restos a Pagar Não-Processados a Liquidar C – Fornecedores de Exercícios Anteriores D – Variação Passiva Extra-Orçamentária C – Retificação de RP Não-Processados a Liquidar D – RP não-processados a liquidar C – RP não-processados liquidados a pagar Pagamento de RP Não-Processados D – Fornecedores de Exercícios Anteriores C – Bancos D – RP não-processados liquidados a pagar C – RP não-processados liquidados pagos O pagamento de RP não-processados é mero desembolso financeiro.

Sistema Patrimonial

Sistema Financeiro

Sistema Orçamentário

Sistema Compensado

Sistema Patrimonial

Sistema Financeiro

Sistema Compensado

Sistema Financeiro

Sistema Compensado

A l a i d e S e v e r i a n o , C P F : 3 5 7 0 2 6 8 0 4 7 2

CURSO ON-LINE – ORÇAMENTO PÚBLICO, FINANÇAS E CONTABILIDADE PÚBLICA – TEORIA E EXERCÍCIOS ANALISTA DE CONTROLE INTERNO E ANALISTA DE ORÇAMENTO MPU

PROFESSOR: IGOR N OLIVEIRA

Prof. Igor N Oliveira www.pontodosconcursos.com.br 43

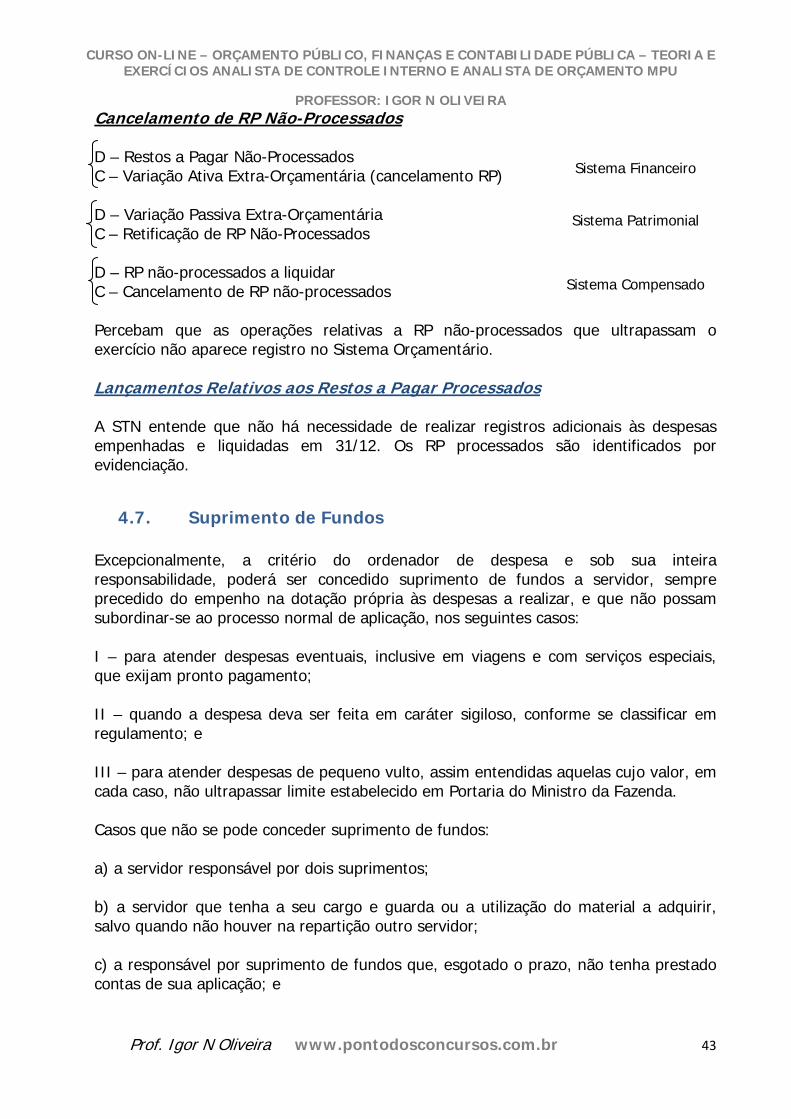

Cancelamento de RP Não-Processados D – Restos a Pagar Não-Processados C – Variação Ativa Extra-Orçamentária (cancelamento RP) D – Variação Passiva Extra-Orçamentária C – Retificação de RP Não-Processados D – RP não-processados a liquidar C – Cancelamento de RP não-processados Percebam que as operações relativas a RP não-processados que ultrapassam o exercício não aparece registro no Sistema Orçamentário. Lançamentos Relativos aos Restos a Pagar Processados A STN entende que não há necessidade de realizar registros adicionais às despesas empenhadas e liquidadas em 31/12. Os RP processados são identificados por evidenciação.