Embed Size (px)

Citation preview

3

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

E

Resumo: O artigo argumenta que a combinação de três fatores contribuiu para o fraco desempenho do sistemabrasileiro de inovação nos anos 90, principalmente quando comparado com a de seus principais competidoresno mercado globalizado: no domínio econômico, foram baixos os investimentos em áreas onde a incorporaçãode novos conhecimentos é essencial; no domínio tecnológico, cortes em áreas (educação, P&D, etc.) essenci-ais para inovações em tempos de economia do aprendizado; no domínio institucional, a adoção da não políticaindustrial/tecnológica como política de desenvolvimento.Palavras-chave: Economia do aprendizado. Sistema de inovação. Política tecnológica.

Abstract: The paper argues that the combination of three factors contributed for a poor performance of theBrazilian national system of innovation in the 1990s, specially when compared with it competitors in theglobal economy: in its economic domain there was not enough productive investment in areas where newknowledge is essential; in the technological domain, curb of expenses in areas (education, R&D, etc. ) whichare crucial to innovation at times of the learning economy; and in the institutional domain, the adoption ofindustrial/technological policies as its policy of economic development.Key words: Learning economy. Systems of innovation. Technological policy.

ARLINDO VILLASCHI

ste trabalho trata das mudanças estruturais queocorreram na formação socioeconômica brasi-leira na década de 90 e de seu impacto sobre os

ANOS 90uma década perdida para o sistema

nacional de inovação brasileiro?

elementos mais importantes do sistema nacional de ino-vação brasileiro – SNIB. Seguindo uma tradição que co-meçou com Freeman (1987) e Andersen e Lundvall(1988), destacam-se neste estudo as interações entre osatores econômicos, sociais e políticos que fortalecem ourestringem suas capacidades de aprendizado e pesquisae, como resultado, aumentam ou inibem o desenvolvi-mento, a divulgação e o uso de inovações em uma deter-minada nação.

Apesar da nova estrutura dessas interações em uma erade relações cada vez mais intensas em escala mundial, dá-se ênfase à dimensão nacional a fim de se captar a refe-rência espaço-institucional das trocas focadas nos proces-

sos de aprendizado que levam à inovação e aumentam ouinibem a competitividade das empresas e as capacitaçõessociais. O caso brasileiro é peculiar no sentido de que amaioria das mudanças em sua estrutura institucional eeconômica (privatização, liberalização, mudança na par-ticipação acionária de importantes empresas que altera-ram sua condição de local para estrangeira, etc.) na déca-da de 90 não levou em conta as transformações radicaisque estavam ocorrendo na base tecnológica do desenvol-vimento mundial – ou seja, as mudanças associadas aoparadigma técnico-econômico – PTE das tecnologias dainformação e das comunicações – TICs (FREEMAN;PEREZ, 1988).

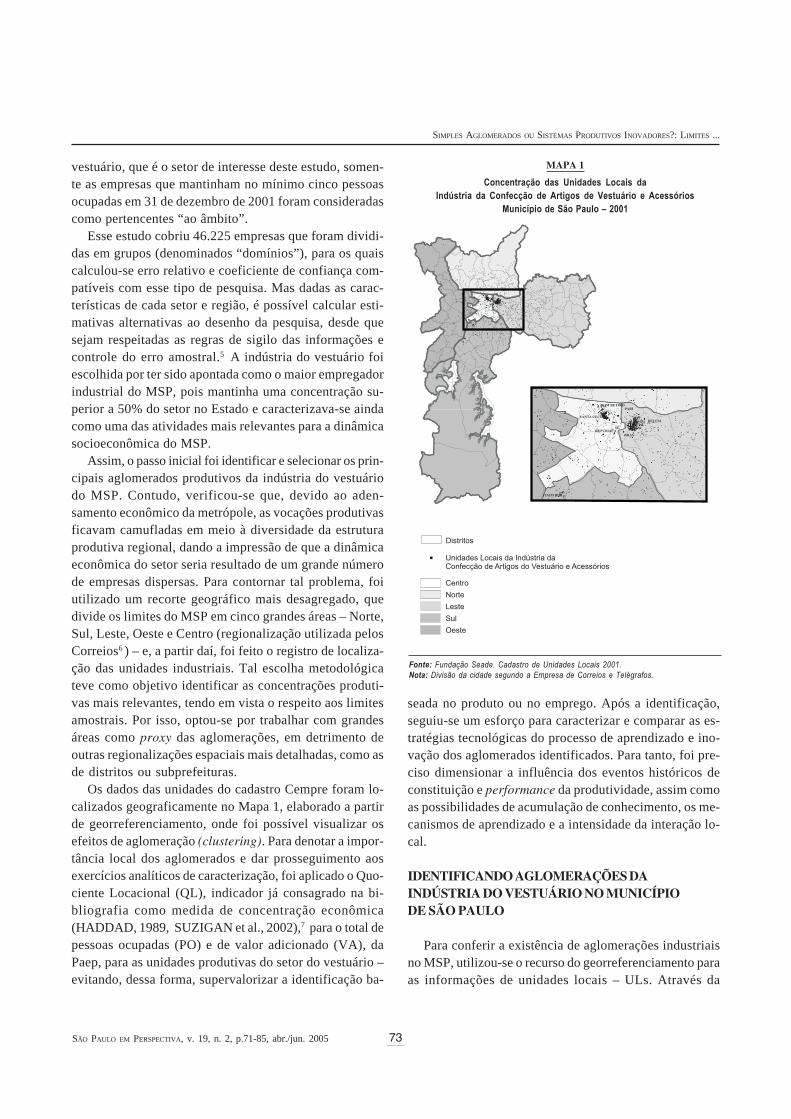

Assim, são revistos alguns dos elementos dinâmicos doSNIB identificados nos anos 80 por Villaschi (1992). Naépoca, o papel desempenhado pelas empresas estatais e

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 20054

ARLINDO VILLASCHI

pelos laboratórios de pesquisa públicos em áreas que es-tavam no cerne do PTE da TIC e a maneira como a triplaaliança entre empresas locais, estrangeiras e estatais vi-nha funcionando poderiam ser uma indicação positiva depossibilidades para o SNIB aproveitar algumas ‘janelasde oportunidades’ que estavam sendo abertas pelo emer-gente PTE. Além disso, essas oportunidades pareciam serapoiadas pelas mudanças institucionais promovidas peloincremento da participação social subjacente à Constitui-ção de 1988.

Após aproximadamente uma década, o presentetrabalho mostra que algumas dessas indicações falharame não se cumpriram as expectativas levantadas pelo estudoanterior. Muito embora a economia tenha superado oproblema histórico da instabilidade de preços, o desem-penho do investimento foi fraco na década de 90, e a libe-ralização do comércio e o fluxo de capitais não trouxeraminvestimentos externos produtivos para áreas em que novosconhecimentos são essenciais. No domínio tecnológico,o compromisso político com o déficit público temimplicado corte nos gastos em áreas cruciais para ainovação em tempos de aprendizado econômico –educação, pesquisa e desenvolvimento (P&D), etc.Ademais, no domínio institucional, uma forte crença nasforças do mercado por parte das autoridades governa-mentais levou o país à adoção de “não-políticas” indus-triais e tecnológicas como sua política de desenvolvimentoeconômico.

Este artigo, portanto, reforça o que é ressaltado pelaliteratura neo-schumpeteriana, ou seja, que os rumosemergentes de um PTE são, raramente, dirigidos ‘natu-ralmente’ pelas forças do mercado. Fatores tecnológicos,econômicos e sociopolíticos são muito importantes naformação das trajetórias e na determinação do modocomo a nova base tecnológica para o desenvolvimentomundial evolui nos diferentes países. Essas trajetóriassão formadas por um processo de seleção que ocorre pelainteração de forças econômicas, políticas e sociais e derecursos científicos, tecnológicos, inovadores e indus-triais locais.

Como os atores econômicos, sociais e políticos queconstituem um sistema nacional de inovação – SNI nãorespondem a uma lógica única e as diversas lógicas a queeles respondem não são necessariamente convergentes, oselementos do SNIB destacados serão divididos em trêsdomínios auto-regulados (tecnológico, econômico einstitucional), que operam de acordo com as hipótesesestabelecidas por Dosi (1984) e posteriormente utiliza-

das por Villaschi (1992) para examinar suas principaiscaracterísticas nos anos 80.

Portanto, o SNIB é visto aqui de uma maneira que res-ponde às características básicas identificadas por Edquist(2001). Primeiro, ele consiste de alguns tipos de compo-nentes e das relações existentes entre eles. Segundo, omotivo da escolha de uma série de componentes (tecnoló-gicos, econômicos e institucionais) e relações (em espe-cial as que não são mediadas pelo mercado) são os indí-cios de que eles formam um todo. Terceiro, essescomponentes e suas relações são escolhidos com vistas afacilitar a caracterização do sistema em relação ao restodo mundo – isto é, deve ser possível identificar as fron-teiras do sistema. Ou seja, pelo menos um ator do proces-so de aprendizado, pesquisa, inovação e produção estádentro das fronteiras geopolíticas do país.

A próxima seção apresenta a estrutura analítica utili-zada na avaliação do SNIB, baseada:- nas contribuições de Freeman (1988) e Lundvall (1988)relativas à abordagem do SNI e nas críticas a ela feitaspor Edquist (2001);

- nos trabalhos de Freeman e Perez (1988), Freeman eLouçã (2001), Castells (2000) e Tuomi (2001) sobre oparadigma técnico-econômico corrente;

- nas formulações de Johnson e Lundvall (2001), Nonakae Takeuchi (1995) e Kuusi (1999) relativas a conhecimentoe aprendizado;

- nas análises das instituições e capacidades sociais ela-boradas por Hämäläinen (1999) e Perez (1997).

A seção seguinte trata dos elementos dos campostecnológico, econômico e institucional do SNIB na dé-cada de 90. Dá-se especial atenção: à redução de recur-sos disponíveis para o ensino e a pesquisa em univer-sidades públicas do país; à debilidade da políticaeconômica nos aspectos da estabilidade e flexibilidadenecessárias para que o país desempenhasse um papelrelevante no PTE da TIC e à estratégia defensiva comrelação à inovação usada por empresas, mesmo em setratando daquelas localizadas nas regiões mais desenvol-vidas do país.

Diante das indicações de que os anos 90 foram umadécada em que o SNIB funcionou sob pesadas restrições,a última seção lida com questões prioritárias na agendados países que desejam desempenhar um papel mais ativono fluxo mundial de bens e serviços intensivos em conhe-cimento, e que também devem tornar-se parte do debatepúblico e da elaboração de políticas no Brasil.

5

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

ESTRUTURA ANALÍTICA

Abordagem de Sistema de Inovação

A tradição iniciada com Freeman (1987) e Andersen eLundvall (1988) ressalta as diferenças no ritmo em queos países exploram as possibilidades oferecidas pelo hia-to tecnológico que se abre especialmente em tempos demudança do paradigma técnico-econômico ou das traje-tórias tecnológicas (FREEMAN; PEREZ, 1988). Essas di-ferenças são vistas como dependentes da capacidade decada país de mobilizar recursos políticos e financeiros paratransformar as estruturas tecnológicas, institucionais eeconômicas que englobam seu sistema nacional de inova-ção – SNI.1

Como é ressaltado na literatura neo-schumpeteriana,as trajetórias emergentes de um PTE são raramente movi-das ‘naturalmente’ por fatores endógenos científicos etecnológicos. Os fatores econômicos e sociopolíticos sãomuito importantes na formação das trajetórias e na deter-minação da maneira como uma nova base tecnológica parao desenvolvimento mundial se desdobra em diferentespaíses. Um processo de seleção ocorre, então, mediante ainteração de forças econômicas, políticas e sociais e derecursos científicos, tecnológicos, inovadores e industriaislocais.

Para captar as principais características da interaçãoque ocorre em qualquer país, o SNI deve ser visto dedois ângulos interconectados e, ao mesmo tempo, opos-tos. O primeiro é o do conteúdo ‘desequilibrador’ dasforças que interagem dentro dele. Isso acontece porqueas mudanças e transformações são, por natureza, forçasnão-equilibradoras. O segundo ângulo sob o qual o SNIdeve ser visto é o das forças que mantêm relativamenteordenadas as configurações do sistema e permitem umaampla coerência entre suas condições de reproduçãomaterial.

Como os atores econômicos, sociais e políticos quecompreendem um SNI não respondem a uma lógica úni-ca e as diferentes lógicas a que cada um responde nãosão necessariamente convergentes, os elementos do SNIBaqui destacados serão divididos em três domínios auto-regulados (tecnológico, econômico e institucional), queoperam de acordo com as seguintes hipóteses (DOSI,1984):- independentemente das poderosas interações entre eles,cada um dos três domínios tem uma dinâmica e um con-teúdo próprios. As especificidades da dinâmica e do con-

teúdo de cada domínio moldam e restringem seu impactoindividual e as interações entre eles, de maneira que suasretroalimentações funcionais podem tornar possíveis ‘cír-culos virtuosos’ quanto ‘desajustes’;

- os ‘mundos possíveis’ são limitados pelo número deconfigurações em que os três domínios podem operar demaneira relativamente ‘bem regulada’ e harmoniosa;

- os desequilíbrios ou ‘desajustes’ entre os três domíniosnão levam necessariamente a mudanças em outras confi-gurações mais equilibradas ou ‘mais harmoniosas’;

- a adaptabilidade do sistema tecnológico para um dadoambiente econômico e social é confinada e limitada. In-versamente, um conjunto relativamente limitado de con-dições macroeconômicas e relações sociais é ‘dado’ emcada estágio do ‘domínio tecnológico’.

O Paradigma Técnico-Econômico – PTE das TICscomo Base para o Desenvolvimento Mundial

Muito embora se reconheça a importância dos outrostrês ‘níveis’ de inovação propostos por Freeman e Perez(1988) – mudanças incrementais e radicais do sistemade tecnologia –, a principal preocupação aqui será comas mudanças tecnológicas revolucionárias. Dois aspec-tos dessas transformações merecem ser destacados: pri-meiro, a sua difundida aplicação e a drástica redução noscustos de muitos produtos e serviços; e, segundo, a im-portância de se prestar atenção na aceitabilidade sociale política das revoluções tecnológicas. Isso pode levarmais tempo do que aquele necessário para a percepçãodas vantagens técnicas da inovação e da sua eco-nomicidade. Por isso, em muitos casos, essa receptividadedeve ser expressa em mudanças legislativas, educacio-nais e de regulação de processos econômicos, sociais epolíticos.

Assim, o conceito de PTE de Freeman e Perez (1988) éuma boa aproximação da elaboração de Kuhn, porque elesrelacionam o paradigma tecnológico não apenas a um ramosetorial particular, mas às tendências amplas da economia.Além disso, juntam a inadequação das instituições ao ple-no desenvolvimento de uma revolução tecnológica e aoestado de crise que, mais cedo ou mais tarde, emerge dadiminuição de seu caráter revolucionário. Ou seja, eles dãoalgum conteúdo real à noção de ‘sucessivas revoluções in-dustriais’, interpretando as ondas de Kondratiev como grauscrescentes de ajustes entre o sistema técnico-econômico ea estrutura socioinstitucional em expansão, seguidos de

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 20056

ARLINDO VILLASCHI

graus crescentes de desajustes entre esses subsistemas à beirado colapso.

Ademais, ao romper com os diferentes graus dedeterminismo econômico monocausal, a abordagem doPTE pode ser vista como um importante movimento emdireção a uma teoria unificada de crescimento, crise emudança. Essa abordagem heterodoxa parece mais ade-quada que o círculo vicioso das atuais ciências sociais,em que, de um lado, os sociólogos e cientistas políticostentam explicar as fracas motivações sociais, a apatia e acrise política em termos de tendências econômicas e, deoutro, os economistas tentam explicar as tendências dacrise econômica como o resultado da politização da eco-nomia em relação a motivações e incentivos.

Esse tratamento heterodoxo torna-se ainda mais impor-tante quando se deseja lidar com a mudança contínua noPTE. Mesmo que seja possível remontar a suas raízes cien-tíficas e tecnológicas no século XVII,2 o PTE das tecno-logias da informação e das comunicações somente se tor-nou parte da agenda econômica depois de 1970. Alémdisso, suas implicações institucionais somente chegaramao debate público na década de 90.

Independentemente de quando cada uma dessas trêsdimensões do PTE das TICs aflorou no debate acadêmi-co ou público,3 o que importa é ter em mente que se deveevitar a armadilha do determinismo do fator único, qual-quer que seja ele – cultural, econômico, político, científi-co ou tecnológico (FREEMAN; LOUÇÃ, 2001).4

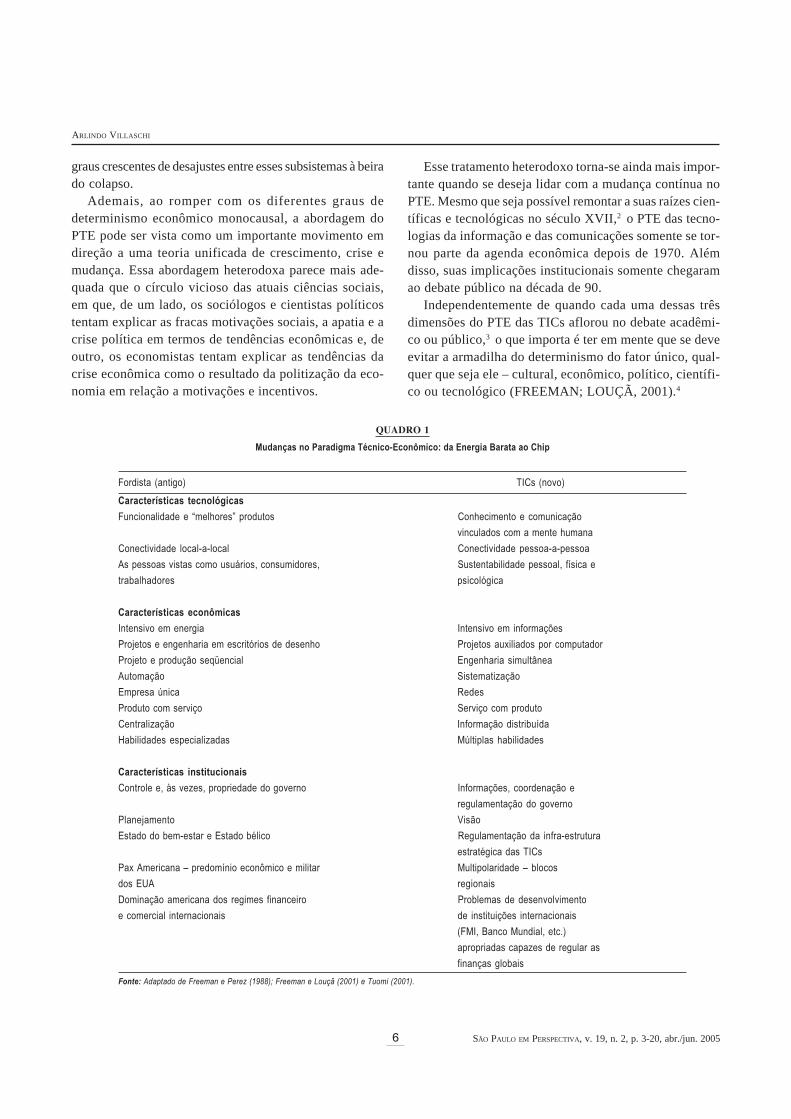

QUADRO 1

Mudanças no Paradigma Técnico-Econômico: da Energia Barata ao Chip

Fordista (antigo) TICs (novo)

Características tecnológicas

Funcionalidade e “melhores” produtos Conhecimento e comunicação

vinculados com a mente humana

Conectividade local-a-local Conectividade pessoa-a-pessoa

As pessoas vistas como usuários, consumidores, Sustentabilidade pessoal, física e

trabalhadores psicológica

Características econômicas

Intensivo em energia Intensivo em informações

Projetos e engenharia em escritórios de desenho Projetos auxiliados por computador

Projeto e produção seqüencial Engenharia simultânea

Automação Sistematização

Empresa única Redes

Produto com serviço Serviço com produto

Centralização Informação distribuída

Habilidades especializadas Múltiplas habilidades

Características institucionais

Controle e, às vezes, propriedade do governo Informações, coordenação e

regulamentação do governo

Planejamento Visão

Estado do bem-estar e Estado bélico Regulamentação da infra-estrutura

estratégica das TICs

Pax Americana – predomínio econômico e militar Multipolaridade – blocos

dos EUA regionais

Dominação americana dos regimes financeiro Problemas de desenvolvimento

e comercial internacionais de instituições internacionais

(FMI, Banco Mundial, etc.)

apropriadas capazes de regular as

finanças globais

Fonte: Adaptado de Freeman e Perez (1988); Freeman e Louçã (2001) e Tuomi (2001).

7

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

Por esse motivo, aqui se dispensa ênfase especial a duascaracterísticas da era emergente que são reconhecidascomo relevantes por todos os que estão preocupados comsuas oportunidades e limitações: conhecimento e institui-ções. Ressalte-se, portanto, que a grande diferença entreas ondas/revoluções/sociedades/gerações anteriores e aatual reside no fato de que hoje existem formas novas emais rápidas e conteúdos diferentes (sociais, políticos,econômicos, etc.) para a coleta, o tratamento, a transmis-são e o recebimento de todos os tipos de informações dequalquer lugar e para todos os lugares.

Informação, Conhecimento e Aprendizado

A economia moderna está mais do que nunca conscienteda importância do conhecimento e do aprendizado. Nocampo dos estudos da inovação e das mudanças tecno-lógicas, Nelson e Winter (1982), por exemplo, têm feitoamplo uso da distinção entre conhecimento tácito e codi-ficado; Arrow (1962), Rosenberg (1976) e Lundvall (1985)levantam questões específicas relativas ao aprendizado eà inovação. A maior diferença entre essas contribuições éque, enquanto os dois primeiros estão mais interessadosno aprendizado dentro da empresa (por meio do fazer edo usar, respectivamente), o aprendizado por interação deLundvall leva à vanguarda da discussão capacitaçõesinovativas que emergem quando usuários e produtores deinovações buscam juntos novos produtos ou processos.

Todavia, o entendimento acerca de conhecimento eaprendizado permanece ainda estreito, apesar das novaspercepções que surgem de programas de pesquisas históri-cas e empíricas sobre economia institucional, economiaevolucionária, pesquisa socioeconômica e economia da ino-vação.5 Deve-se creditar a esses programas o domínio maiorque hoje temos sobre como a inovação acontece em dife-rentes partes da economia. Mas, quando se vai ao outroaspecto da produção de conhecimento, isto é, ao fortaleci-mento da competência, do aprendizado e da intermediaçãode conhecimento, somente agora a pesquisa está começan-do a levantar questões fundamentais sobre quem aprende oquê e como o aprendizado ocorre no contexto do desenvol-vimento econômico (JOHNSON; LUNDVALL, 2001).

Para facilitar o entendimento dessas questões, Johnsone Lundvall (2001) as dividem em quatro categorias. Oconhecimento individual consiste de know-what (fatos),know-why (princípios), know-how (habilidades) e know-who. Este último refere-se a informações sobre quem sabeo quê e quem sabe o que fazer e à capacidade para coope-

rar e comunicar-se com tipos diferentes de pessoas e es-pecialistas.6

Os estudiosos destacam, adicionalmente, que é míni-mo o conhecimento perfeitamente público. Mesmo infor-mações do tipo know-what podem não estar disponíveispara os que não estão conectados às comunicações ou re-des sociais certas.7 Se os conhecimentos científicos ou deoutros tipos complexos se tornassem perfeitamente aces-síveis, ainda assim, para acessá-los, o usuário precisariainvestir no fortalecimento de capacidades de absorção.Assim:- apesar de a tecnologia da informação ter ampliado enor-memente a disponibilidade de informações para os agen-tes individuais, o know-what cada vez mais depende daescolha do que é relevante. Mesmo com os mais recentesavanços nessa área, o acesso a esse tipo de conhecimentoestá ainda longe de ser perfeito, e o meio mais eficaz deobter os fatos pertinentes pode ser por meio do know-who– isto é, o contato com um excelente especialista na áreapara conseguir orientação sobre onde procurar informa-ções específicas;

- o trabalho científico visa produzir um modelo teóricodo tipo know-why, e parte desse trabalho é tornado dedomínio público. Isso, porém, não significa acesso público,uma vez que, com freqüência, são necessários substanciaisinvestimentos em aprendizado para que as informaçõesdisponíveis na Internet ou em outros meios façam algumsentido. Novamente, o know-who, direcionado para omundo acadêmico, pode ajudar o diletante a obter uma“tradução” para algo de mais fácil compreensão.8 Esta éuma das fortes motivações para a presença de empresasem ambientes acadêmicos e, às vezes, até mesmo de seuengajamento em pesquisa básica. Algumas grandes firmascontribuem para a pesquisa básica e tendem a assumirfunções de universidades técnicas. No entanto, essa estreitaconexão entre a ciência e a exploração de novas idéiaspelas empresas, em campos como a biotecnologia, podecomprometer o intercâmbio aberto que deve caracterizara produção do conhecimento acadêmico;9

- em campos com intensa concorrência tecnológica, assoluções técnicas, com freqüência, passam à frente doknow-why acadêmico. Esse é o caso quando a tecnologiapode resolver problemas de exercício de funções sem umentendimento científico claro do porquê. Aqui, conheci-mento é mais know-how do que know-why.

Depois de tratar essas diferentes formas e conteúdosde conhecimento e suas fronteiras públicas/privadas in-

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 20058

ARLINDO VILLASCHI

definidas, Johnson e Lundvall (2001) abordam outra ques-tão fundamental, especialmente no que tange a produção,circulação e distribuição de conhecimento – isto é, comoseus diferentes aspectos podem ser mediados. A esse res-peito, eles acrescentam:- como o conhecimento tácito na forma de know-how oucompetência não pode ser separado da pessoa ou organi-zação que o contém, a mediação pode tomar a forma decompra dos serviços prestados pela pessoa ou empresa emdetrimento da aquisição da competência. A importânciadesse tipo de mediação (e dos problemas envolvidos) podeser observada na crescente relevância que os serviçosempresariais intensivos em conhecimento (mencionadosna literatura internacional como kibs) vêm adquirindo;

- o conhecimento tácito também pode ser mediado peloaprendizado interativo entre quem dele precisa e seu porta-dor. Essa pode ser uma escolha consciente – por exemplo,quando um aprendiz entra em contato com um mestre – oupode ser um subproduto da cooperação entre pessoas eorganizações para resolver problemas compartilhados.

A mediação do conhecimento não é necessariamentemais fácil quando seu conteúdo pode ser explicitado eseparado de seu portador. De um lado, a determinação dovalor das informações para o usuário antes da transaçãonão é sempre uma tarefa fácil; por motivos óbvios, o usuá-rio deseja saber algo com antecedência sobre o conheci-mento e o vendedor não deseja dar informações gratuita-mente. Por outro lado, é difícil tanto para o vendedorrestringir o uso das informações depois que elas foramvendidas como para o comprador impedir sua posteriordistribuição pelo vendedor.

Em todo caso, a importância dos gastos em P&D temaumentado como um meio de facilitação da mediação doconhecimento. De um lado, isso acontece porque até mes-mo para a engenharia reversa se requer um mínimo decompetência científica, cuja aquisição exige investimen-to em P&D. De outro, como o ritmo da mudança e a com-plexidade do conhecimento têm crescido de maneira muitorápida, nenhuma organização sozinha pode dominar to-dos os elementos da base de conhecimento.

É importante observar que, mesmo quando a cogniçãoé incorporada a produtos, pode ser necessário algum tipode mediação para a transferência de conhecimento tácito,a fim de que ele possa ser pleno ou adequadamente usado.Esse é o motivo pelo qual os fornecedores de equipamentospara processos complexos podem oferecer treinamento aocliente.10

Em todos os casos apresentados por Johnson e Lundvall(2001), fica bastante claro que, em tempos de mudançado PTE, toda tentativa de corte entre conhecimento tácitoe codificado (ou codificável) é infrutífera. Por isso, tor-na-se cada vez mais importante compreender como essasduas formas de conhecimento podem estabelecer círculosvirtuosos de complementaridades.

O modelo SECI (socialização-externalização-com-binação-internalização), proposto por Nonaka e Takeuchi(1995), baseia-se na idéia de que o conhecimento é criadoem um processo contínuo no qual a socialização do sabertácito e não-articulado o transforma em algo que podeser transferido ou codificado. A combinação de diferentescognições externalizadas aumenta o conhecimento tácito,que é internalizado nos indivíduos ou nas organizaçõesparticipantes. Um círculo virtuoso é estabelecido quandoo novo conhecimento tácito é socializado.

Como, em muitos casos, os círculos virtuosos não ocor-rem como resultado de ambientes formais, mas provêmde redes informais, deve-se dar mais atenção às comuni-dades de aprendizado, cujo conceito envolve a maneiracomo atores e instituições básicas interagem na imple-mentação de diferentes tipos de redes. As funções quedefinem uma comunidade de aprendizado são a gestão deseu conhecimento comum ou as atividades de logística doconhecimento que resultam na adoção ou na produção deinovações (KUUSI, 1999).

A análise desse modelo é um forte argumento para oalerta de Johnson e Lundvall (2001) sobre a necessidadede um melhor entendimento das conexões entre as dife-rentes formas de conhecimento, seu conteúdo público/pri-vado e as diferentes formas de sua mediação. Tambémserve para o fortalecimento das possíveis implicações docontexto em que se dá a geração do conhecimento tácito.Em outras palavras, é preciso

pensar mais e com maior cuidado sobre como o conhe-

cimento tácito e o contexto são produzidos para podermos

dizer algo inteligente sobre as condições em que o conheci-

mento tácito possa ser o mais prontamente possível compar-

tilhado – ou seja, quando a ‘proximidade’ é importante: que

tipos e por quê (GERTLER, 2001, p. 17, tradução nossa).

Instituições e Capacidades Sociais

Regidas tanto por restrições informais (tabus, sanções,costumes, tradições e códigos de conduta) quanto por re-

9

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

gras formais (constituições, leis, direitos de propriedade),as instituições, de maneira geral, “são restrições criadaspelo homem que estruturam as interações políticas, eco-nômicas e sociais” (NORTH, 1991, p. 97). Elas têm, comocaracterística fundamental, seus dispositivos de informa-ção elaborados para diminuir as incertezas. Ao diminuiro volume das informações necessárias para a ação indivi-dual e coletiva, as instituições tornam a sociedade possí-vel e constituem sua pedra fundamental.

Do ponto de vista econômico, a tradição institucio-nalista tem ressaltado as dimensões de tempo e local quecaracterizam as regularidades do comportamento social.O comportamento econômico foi instituído, então, não porforça de características humanas universais, mas por umprocesso cultural. Em um mundo caracterizado poratividades inovadoras (centradas em diferentes formas econteúdos de conhecimento adquiridos de fontes e pormeios de aprendizado diversos), a incerteza é um aspectoimportante da vida econômica e a existência de ambientesinstitucionais em diferentes níveis (de uma empresaespecífica, de um grupo de empresas ou de um país) torna-se um dos componentes centrais de um sistema deinovação.

Com essas configurações, não surpreende que em todasas abordagens mencionadas anteriormente as instituiçõesapareçam como um elemento-chave a ser considerado.Como Freeman e Perez (1988) ressaltaram, em tempos demudança dos PTEs, a antiga estrutura institucional sempreenfrenta novos desafios. Os recursos, as tecnologias, osarranjos organizacionais e as estruturas de mercadoessenciais do novo paradigma não podem alcançar seupleno desenvolvimento dentro da antiga estrutura ins-titucional.

Não houvesse outra razão, o antigo ambiente institu-cional foi desenhado (formal ou informalmente) para com-binar as necessidades e preferências sociais, econômicase tecnológicas de seu tempo. Da mesma forma, à medidaque surgem novas demandas, um novo ambiente insti-tucional deve se instalar para evitar a perpetuação dodesajuste entre os diferentes domínios descritos acima.

Esse desacordo pode ser visto sob a perspectiva damaneira como os agentes (indivíduos, grupos, organiza-ções) percebem as mudanças que estão ocorrendo. Segun-do Hämäläinen (1999):- alguns desenvolvem uma atitude que reflete melhor asnovas realidades técnico-econômicas do mundo, mas estãoinsatisfeitos com a lentidão do ajuste das normas sociais,das instituições formais e do comportamento coletivo;

- outros estão satisfeitos com seu antigo paradigma men-tal, mas não com a maneira como a economia e astecnologias estão mudando o mundo ao seu redor;

- outros, ainda, sentem as perdas da rápida mudança es-trutural ocasionadas pela mudança de PTE, mas não con-seguem compreender o que aconteceu de errado com asociedade;

- também existem os que percebem que as mudanças sãoinevitáveis, mas, devido a interesses adquiridos no antigoparadigma (normalmente, ligados a capital humano epatrimônio físico), expressam seus protestos contra aspossíveis mudanças.

Devido a tais percepções e comportamentos distintos,Perez (2002) observa que:- a longa fase de transição entre os antigos e novosparadigmas socioinstitucionais tende a ser um períodoturbulento de crescimento das tensões sociais, intensifi-cação do fundamentalismo moral e religioso, proliferaçãode novos clãs e movimentos extremistas, surgimento delideranças fortes com ideologias simples e, até mesmo,de guerras e revoluções;11

- o ajuste da estrutura jurídica e reguladora da socieda-de12 pode ser um processo muito lento devido à resistên-cia de numerosos grupos de interesses especiais e à natu-reza complexa do processo político;

- o processo de ajuste institucional influencia o compor-tamento coletivo. As organizações do setor público e osantigos grupos de interesses especiais tendem a ser os úl-timos redutos do antigo arranjo institucional, pois nãoenfrentam concorrência direta e têm um forte interesse namanutenção do antigo regime.

Por ora, deve ficar claro que um sistema de inovaçãonão pode depender somente das relações econômicas quepodem ser mediadas pelo mercado ou cuja governançapode estar a cargo de hierarquias. No nível das diferentesredes sociais e econômicas, deve-se tentar quantificar es-sas relações por meio da decomposição do capital socialem três fatores: interação social, confiança e qualidadeda informação (ALI-YRKKÖ, 2001).

Segundo Coleman (2000), os atributos/capacidades so-ciais podem ser compreendidos como relações institucionaisentre pessoas. Putman (1993) relaciona-os com as redessociais, as normas da sociedade e a confiança. E, usando-se a contribuição de Fukyama (1995), pode-se argumentarque os atributos/capacidades sociais incluem a capacidadedas pessoas de trabalhar entre si para o bem comum.

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 200510

ARLINDO VILLASCHI

Qualquer que seja o nível em que se deseje entender obem comum, essas capacidades sociais são de fundamen-tal importância para que um SNI possa lidar adequada-mente com os desafios científicos, tecnológicos, econô-micos e institucionais e aproveitar plenamente as vantagensdas janelas de oportunidades que emergem em tempos demudança do PTE (PEREZ; SOETE, 1988). Essa posiçãoganha ainda mais força quando se considera que as socie-dades diferem no tocante ao capital social acumulado, eque este tem um impacto sobre sua capacidade de produ-ção de capital intelectual e de engajamento em atividadesde inovação (SCHIENSTOCK; HÄMÄLÄINEN, 2001).

Características do SNIB na Década de 90

Diante das características do paradigma técnico-eco-nômico – PTE corrente indicadas na seção anterior e daformação socioeconômica brasileira, duas dificuldadessurgem com respeito à análise do SNIB. A primeira rela-ciona-se com a imprecisão das fronteiras existentes entreos domínios tecnológico, econômico e institucional emtempos de mudança nos paradigmas.

A importância aqui atribuída às interações inovadorasque ocorrem entre os diferentes agentes dificulta a tarefade encaixar cada uma delas, de forma coerente, em umdesses três domínios. Por esse motivo, é inevitável um certograu de arbitrariedade na decisão sobre o domínio no qualconsiderar os elementos dos processos de pesquisa e apren-dizado que ocorrem no sistema.

A segunda dificuldade de análise do SNIB diz respeitoaos elementos a serem considerados. Como a abordagemdo aprendizado empregada tem estreita relação com umaperspectiva evolucionária sob a qual a mudança tecno-lógica corresponde a uma seqüência de eventos em aber-to, uma característica importante dos elementos é sua con-tribuição à diversidade e complexidade do sistema.

Ademais, o entendimento mais amplo da inovação noâmbito do conceito do PTE e da abordagem do SNI im-plica que se deva dar atenção não só aos fatores orienta-dos para o setor econômico, como para a diversidade deprodutos, os padrões de produção e do comércio, mas tam-bém à diversidade institucional que pode afetar as capa-cidades de pesquisa e aprendizado do SNI.

Dito isso, a escolha dos elementos a serem usados nacaracterização do SNIB na década de 90 recairá sobreaqueles que são vistos como indicadores de uma respostapositiva às características do PTE corrente ou de uma res-trição ao SNIB no desempenho de um papel mais ativo

para a melhor inserção do país nas formas e nos conteú-dos novos da economia mundial.

Domínio Econômico

O impacto das mudanças na política econômica,ocorridas no Brasil na década de 90, é ainda uma questãosujeita a longas discussões. As políticas macroeconômicaspara estabilizar os preços e promover reformas estruturais,seguindo as prescrições do Consenso de Washington,supostamente criariam um círculo virtuoso de ganhos emcompetitividade após a fase de reestruturação por meioda liberalização do comércio, desregulamentação e pri-vatização de empresas estatais, porém, isso não pode serdado como certo para todas as atividades econômicas dopaís.

Como Coutinho (2003) mostra:- o Plano Real para a estabilização econômica do Brasiltinha taxas de juros muito altas, o que resultou emsobrevalorização da taxa de câmbio logo em seu início;

- a estabilização baseou-se em uma taxa de câmbio subs-tancialmente sobrevalorizada, com preços altos e não fa-cilmente reversíveis – levando a um aumento estruturalnas importações e uma desaceleração no crescimento dasexportações;

- as indústrias locais aderiram progressivamente às má-quinas e aos equipamentos importados, tornados irresisti-velmente baratos devido à sobrevalorização da taxa decâmbio em relação aos insumos fabricados internamente;

- a parcela de importações na composição do suprimentodo país aumentou e, em muitos casos, aniquilou a produ-ção interna, levando à contração de uma porção significa-tiva da indústria local;

- a persistente vulnerabilidade financeira das empresas decapital brasileiro foi o preço pago por custos de capitalmuito elevados;

- fraco desempenho competitivo, com destacada fra-gilidade do comércio, em todos os setores de alto valoragregado e alto conteúdo tecnológico. Somente os setoresde commodities se mantiveram competitivos no planointernacional, com produção em grande escala e baixovalor agregado, principalmente aqueles que utilizammatéria-prima e insumos agrícolas e/ou são intensivos emenergia;

- freqüentes perdas da propriedade nacional em muitossetores,13 debilidade e tamanho reduzido dos grupos em-

11

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

presariais brasileiros restantes, tornando quase impossí-vel sua participação como atores no plano mundial;

- presença crescente de investidores estrangeiros em to-dos os setores dinâmicos com atividades de alto valoragregado.14 É digno de nota que o investimento estran-geiro direto chegou para dominar importantes setores deserviços e infra-estrutura que são não-comercializáveise, portanto, estão indisponíveis para exportação;

- os grupos empresariais de capital brasileiro retiveram ahegemonia nos setores industriais de baixo valor agrega-do (commodities, como minerais não-metálicos, minera-ção, papel e polpa, aços e metalurgia) e não-comerciáveis(construção e moradia, serviços de transporte).

Nessas circunstâncias, não devem surpreender os efei-tos negativos do regime macroeconômico da década de90 sobre o domínio econômico do SNIB. Dois estudosempíricos comprovam isso em conexão com a estrutura,estabelecida na seção anterior, de cooperação, aprendi-zado e capacidades de inovação incorporadas.

O primeiro é o trabalho de Lemos et al. (2003) sobreas capacidades inovadoras da rede de fornecedores da Fiatem Minas Gerais. Ele mostra que:- em contraste com a ‘mineirização’ da indústria de au-topeças, lançada pela Fiat em 1986, ao longo de toda adécada de 90 houve uma crescente ‘italianização’ da in-dústria de autopeças em Minas Gerais. Isso aconteceuporque a Fiat estimulou a entrada de fornecedores com osquais ela se relacionava há muito tempo na Itália. Comoresultado, em uma amostra de 42 fornecedores dessa em-presa entrevistados em 1994, 81% eram nacionais; emoutra amostra, de 20 entrevistados em 2000, 60% eramempresas subsidiárias de fornecedores globais;

- apesar da boa disponibilidade de grupos locais de pes-quisa em engenharia mecânica, a interação entre eles e acadeia de suprimento local da Fiat é muito fraca. Um bommotivo para isso pode estar no fato de que cerca de 60%dos entrevistados na pesquisa supracitada consideramseus laboratórios de P&D in-house fora do país como aprincipal fonte de informações relacionadas com ativi-dades inovadoras;

- as atividades de co-projetos são praticamente ine-xistentes no Brasil, exceto nos casos em que a adaptaçãodo componente às condições locais é necessária. Por isso,é muito baixa a difusão dos efeitos benéficos (spill-over)para o sistema local de inovação, uma vez que não se es-pera que os fornecedores locais tenham capacidade inde-

pendente para desempenhar atividades de projeto nem quesejam, ao mesmo tempo, capazes de resolver problemasem conjunto com a montadora;

- existem indícios de falta de cooperação entre as empre-sas concorrentes, entre os fornecedores de segundo e ter-ceiro escalões e entre eles e os fornecedores de matérias-primas e equipamentos. Somente dois aspectos dacooperação parecem ter aumentado de intensidade: o in-tercâmbio de informações e testes para o desenvolvimen-to e a melhoria de produtos. Essa maior cooperação pare-ce estar relacionada com a busca da qualidade nos insumos,equipamentos e pessoal (por meio de treinamento);

- as atividades de P&D quase desapareceram nesse se-tor na região: somente 18 fornecedores da Fiat têm pa-tentes registradas no Brasil. Em 2000, o total de paten-tes era de 87, em sua maioria de conteúdo simples; antesda liberalização econômica e da emergência do carroglobal, o Departamento de Engenharia da Fiat em MinasGerais empregava quase 400 pessoas. Em 2000, o de-partamento tinha encolhido para menos de 100 funcio-nários;

- o fato de os principais laboratórios de P&D estarem forado país é decisivo para a baixa interação entre os agentescom respeito ao desenvolvimento de capacidades tecno-lógicas. Além disso, a debilidade dos mecanismos de trans-ferência de tecnologia entre setores ou intra-setorialmente,vertical ou horizontalmente, tem comprometido a intensi-dade de efeitos benéficos e a sua difusão.

O segundo estudo que mostra os efeitos negativos doregime macroeconômico da década de 90 (SZAPIRO,2003) traz dados do setor de telecomunicação, o qual estáno cerne do PTE das TICs, e foi muito elogiado como umahistória de sucesso do SNIB nos anos 80 (HOBDAY, 1990;PESSINI, 1986). Ele mostra que

as reformas estruturais da década de 1990 provocaram

grande confusão no arranjo de Campinas, eliminando

empresas e abolindo vínculos cooperativos entre instituições.

Como conseqüência desses problemas, os processos de

aprendizado acumulado no passado foram colocados em

risco. Existem sérias dúvidas quanto à possibilidade de

manutenção do desenvolvimento da tecnologia local. Os

processos de liberalização do comércio e a desregula-

mentação promoveram, assim, desarticulação e destruição

de ativos intangíveis de empresas e instituições, afetando

profundamente suas competências básicas (SZAPIRO, 2003,

p. 496, tradução nossa).

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 200512

ARLINDO VILLASCHI

Quanto à liberalização do comércio, a autora comentaque, embora não tenha provocado mudanças importantesna estrutura da indústria de equipamentos de telecomuni-cações, de um lado afetou significativamente o desenvol-vimento de estratégias e da capacidade das empresas decapital nacional, reduzindo seu desenvolvimento tecno-lógico interno; e, de outro, as subsidiárias de multina-cionais que estavam no Brasil antes do início da décadade 90 ampliaram cada vez mais suas capacidades indus-triais e tecnológicas a partir de suas sedes e de outras sub-sidiárias do mesmo grupo.

No que diz respeito à privatização, Szapiro (2003)ressalta que: ocorreu um aumento considerável da parcelado setor de telecomunicações no déficit comercial docomplexo eletrônico (alcançando mais de 40% em 1999);houve uma mudança nas atividades conduzidas pelo Centrode Pesquisa e Desenvolvimento (CPqD),15 que reduziu onúmero de projetos de pesquisa que costumava empreendere aumentou a parcela de atividades de consultoria eassistência técnica de curto prazo como uma estratégia desobrevivência.

A forte dependência das subsidiárias de empresasmultinacionais de suas matrizes no estrangeiro tornou-seum inibidor para o fluxo de conhecimento e interação comas instituições educacionais locais. De acordo com a pes-quisa de Szapiro (2003, p. 491, tradução nossa):

Os motivos dados pelas subsidiárias multinacionais para

interagir/cooperar com outras instituições são a qualificação

e o treinamento de recursos humanos e a comercialização

dos produtos (o caso de 80% das empresas). Para elas, a

cooperação destina-se a apoiar o treinamento de pessoal e

a facilitar a comercialização dos produtos. Por outro lado,

todas as empresas de capital nacional declararam que o

acesso à tecnologia é o principal motivo para a interação

com outras instituições [...] É interessante observar que o

comportamento das subsidiárias difere daquele que

prevalecia no final dos anos 70 e 80. Nesse período, alguns

projetos foram desenvolvidos entre as subsidiárias multina-

cionais e o CPqD, como resultado das políticas imple-

mentadas no setor.

Szapiro cita ainda Souza e Garcia (1999) para mostraruma mudança no motivo pelo qual as empresas buscavamessa localização específica. Aquelas que tinham se insta-lado em Campinas antes da década de 90 afirmaram quetinham escolhido o local pela facilidade de acesso às ins-tituições de P&D e educação. Já para as que chegaram lána segunda metade daquela década, a escolha foi feita com

base na disponibilidade de recursos de mão-de-obra e deum sistema bem desenvolvido de estradas.16

Saindo de casos como o dos fornecedores da Fiat emMinas Gerais e o das telecomunicações em São Paulo,podem-se encontrar situações em que a estrutura geral dapolítica econômica anteriormente mencionada teve impac-tos contraditórios nas capacidades inovadoras dosmicrofundamentos do SNIB, como é o caso dos arranjosprodutivos locais – APLs.17 De um lado, a sobreva-lorização da moeda local provocou o acirramento da con-corrência de fora do país, que foi alimentada pela redu-ção das tarifas sobre mercadorias importadas, de outro, adesvalorização cambial favoreceu a modernização de suasfábricas por meio da importação de bens de capital a cus-tos relativos mais baixos. No caso da indústria têxtil e deroupas do Vale do Itajaí estudado por Campos, Cário eNicolau (2003), a importação de equipamentos não pro-duziu efeitos internos capazes de incentivar diretamenteas interações para o aprendizado inovador, afora a incor-poração das novas tecnologias compreendida em máqui-nas e equipamentos.

Em outros casos, foram encontrados indícios de melho-ria nas capacidades de inovação de empresas e organiza-ções locais, embora específicas e restritas a alguns ele-mentos do respectivo arranjo. Assim, os APLs de calçadosdo Rio Grande do Sul (VARGAS; ALIEVI, 2003), de têx-teis e roupas do Vale do Itajaí e de metal-mecânica doEspírito Santo (VILLASCHI; LIMA, 2003) foram incen-tivados a melhorar sua capacidade de atendimento às de-mandas dos clientes no curto prazo. Deve-se enfatizar que,na maioria dos casos, essa qualificação ficou restrita à ino-vação do processo.

Outros estudos empíricos podem ser usados para ilus-trar a perversidade das políticas econômicas liberais pra-ticadas no Brasil ao longo de toda a década de 90. DePaula, Porcile e Scatolin (2003), por exemplo, mostraramque, no caso do APL da soja, no Paraná, duas alteraçõestiveram efeito negativo sobre suas capacidades tecno-lógicas: primeiro, a mudança nas estratégias de P&D pelaprincipal fonte de inovação, a Empresa Brasileira de Pes-quisa Agropecuária – Embrapa, que não permite mais aco-propriedade de novas variedades; segundo, as modifi-cações na legislação que regula a produção de novas va-riedades e que assegura a apropriação privada de inova-ções por meio de patentes.

Essas duas mudanças quase liquidaram o sistema decooperação para a proposta de novas variedades, o qualviabilizava as estratégias da Embrapa para o desenvolvi-

13

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

mento de sementes por meio de vínculos estreitos compequenos e médios produtores e cooperativas. Igualmen-te se deve observar que essas mudanças ocorreram no mo-mento em que os produtores multinacionais de sementesde soja começaram a entrar maciçamente no Brasil. Comose indicou nos casos dos fornecedores da Fiat e das tele-comunicações, isso também significou uma transferênciadas capacidades de inovação em direção aos laboratóriosdas multinacionais em seus países de origem.

Domínio Institucional

Como se ressaltou na segunda parte deste artigo, em ummundo caracterizado por atividades inovadoras (centradasem diferentes formas e conteúdos de conhecimento adqui-ridos por meio de diversas fontes e meios de aprendizado),a incerteza é um aspecto importante da vida econômica. Poresse motivo, a existência de ambientes institucionais emdiferentes níveis (de uma empresa específica, de um grupode empresas ou de um país) se torna um dos componentescentrais de um sistema de inovação. Nesse mundo, então,as instituições movem-se para além das características derotinas e direcionam a vida diária de modo a funcionar tam-bém como uma estrutura para a mudança.

Mytelka e Smith (2001) enfatizam que o reconhecimen-to da necessidade dessa estrutura para a mudança podeser encontrado de forma cada vez mais intensa, ao longode toda a década de 90, nas políticas delineadas nos paí-ses da Organização para a Cooperação e o Desenvolvi-mento Econômico – OCDE. Nessa mesma direção, Edquist(1997, p. 16) indica que a abordagem do SNI foi usadacomo

um meio para o estudo das inovações, como uma estrutura

conceitual para a elaboração de políticas do governo e como

base para a formulação de estratégias de inovação de

empresas.

Edquist (2001) vai ainda além e destaca que a aborda-gem do sistema nacional de inovação se estabeleceu emum tempo relativamente curto e começou a ser usada am-plamente, não somente no meio acadêmico, mas tambémno estabelecimento de políticas de inovação. De maneirasemelhante, Miettinen (2002) reconhece que esse concei-to contribui para aproximar pesquisadores, burocratas eservidores civis que o fizeram funcionar como uma metá-fora de fronteira da organização.

Uma pergunta que se deve fazer, então, é por que, noBrasil, a abordagem do SNI não foi além dos estudos so-

bre inovação; ou por que, como estrutura conceitual, nãofoi sequer considerada na elaboração de políticas gover-namentais nem como base para a formulação das estraté-gias de inovação das empresas.

O trabalho dos uruguaios Arocena e Sutz (2002) podeajudar a lançar luz sobre essas questões. Os pesquisado-res indicam que a abordagem do SNI não pode ser vistacomo trivial, apesar de ele ser reconhecido como um con-ceito político e apesar de a realidade por ele descrita po-der ser submetida a esforços deliberados no sentido demudança, com a esperança razoável de se alcançar o queé pretendido. Isso porque, mesmo para ser tomado comoum conceito político, ele precisa de atitudes sociais comrespeito a transformações globais.

Segundo eles,

as atitudes sociais com respeito às transformações globais

pertencem às questões que merecem atenção especial na

abordagem de Hirschman: ‘O nosso diagnóstico é que

simplesmente países falham em aproveitar seu desen-

volvimento potencial, porque, por motivos em grande parte

relacionados com a sua imagem de mudança, eles acham

difícil tomar as decisões necessárias para o desen-

volvimento, na quantidade e na velocidade necessárias’

(HIRSCHMAN, 1958; apud AROCENA; SUTZ, 2002, p.

15, tradução nossa).

Poder-se-ia dizer, então, que uma importante restriçãoa um ambiente institucional do SNIB melhor sintonizadona década de 90 foi a falta de visão (Quadro 1). De acor-do com Fransman (2002, p. 8, tradução nossa),

[...] A “visão”, ou estrutura cognitiva, consiste de um

conjunto inter-relacionado de crenças, incorporadas em

suposições e expectativas, que servem para fazer o mundo

parecer inteligível e, portanto, orientar as tomadas de

decisão.

Como, na década de 90, a imagem dominante entre asautoridades econômicas no Brasil estava ligada à compe-titividade com base nas dotações de fatores (sobretudorecursos naturais e mão-de-obra barata), não surpreendeo fato de pouco ter sido feito com relação às oportunida-des e restrições que emergiram com o PTE da TIC. Issonão quer dizer, porém, que o assunto tenha permanecidototalmente ausente da agenda do governo.

Contrariamente ao que aconteceu com a abordagem doSNI (que foi objeto de apenas alguns trabalhos acadêmi-cos e nunca foi além de seminários ou de prateleiras debibliotecas), a necessidade de financiamento apropriado

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 200514

ARLINDO VILLASCHI

da inovação e do desenvolvimento tecnológico e uma certaconscientização dos desafios da ‘sociedade da informa-ção’ podem ser encontradas em diferentes níveis do de-bate público.

Esses são certamente os casos das tentativas de criaçãode fundos com destinação específica para o financiamentode projetos de ciência e tecnologia – C&T. A primeiraocorreu na Constituição de 1988, que permitiu que osgovernos estaduais comprometessem certo porcentual desuas receitas para financiamento de C&T. A segunda foio movimento entre autoridades do governo federal, como compromisso de apoio de membros do parlamento (emnúmero restrito) e da comunidade empresarial, no sentidode garantir financiamento para P&D em 13 áreas eco-nômicas18 e para a infra-estrutura de C&T das uni-versidades.

Apesar de suas vitórias políticas, essas tentativas nãoapresentaram resultados substanciais na década de 90. Porum lado, embora muitos Estados tenham adotado em suasconstituições o princípio do comprometimento de fundospara C&T, a letra da lei não teve uma resposta prática. Namaioria dos casos, os montantes que aparecem nos orça-mentos dos Estados não se transformam em recursos fi-nanceiros para projetos de pesquisas durante o ano. “Quan-do é necessário o controle orçamentário, as primeirasdespesas a serem sacrificadas são as que têm menos ape-lo público” – esse é um dito comum entre os que são res-ponsáveis pela manutenção do equilíbrio das finançaspúblicas.

Por outro lado, o projeto do Ministério da Ciência eTecnologia de garantir financiamento estável para o setorno âmbito federal criou sua primeira conta (a do petró-leo) em 1999. Assim, a eficácia desse projeto, com res-peito a seus principais objetivos (financiamento estável,promoção de laços mais estreitos entre universidade eempresas, promoção de pesquisa em C&T, priorização nouso de recursos, monitoramento de resultados), só poderáser avaliada em um cenário posterior ao da década aquianalisada.

Também foram feitas tentativas para aumentar aconscientização sobre desafios e oportunidades que emer-gem em tempos de mudança do PTE. Uma vez mais, traba-lhou-se no âmbito do Ministério da Ciência e Tecnologia:

para reforçar o desenvolvimento da Nova Economia em

nosso país, devemos incentivar a utilização dessas

tecnologias nas empresas brasileiras, o que é a meta do

Programa Sociedade da Informação – um dos mais

ambiciosos programas do plano de desenvolvimento

‘Avança Brasil’ e o resultado de esforços inicialmente

empreendidos em 1996 pelo Conselho Nacional de Ciência

e Tecnologia. Seu principal propósito é estabelecer os

fundamentos de um projeto estratégico em toda a nação

para integrar e coordenar o desenvolvimento e emprego

de tecnologias avançadas de computação, comunicação e

informação e suas aplicações na sociedade. Este esforço

permitirá ao governo promover a pesquisa e a educação,

bem como assegurar que a economia brasileira seja capaz

de competir no mercado mundial (Embaixador Ronaldo

Mota Sardenberg, Ministro de Estado da Ciência e

Tecnologia, em 13 de setembro de 2000, no lançamento de

Sociedade da informação no Brasil: Livro verde).

Apesar das boas intenções do ministro e de alguns deseus colegas em diferentes esferas do governo, do mun-do acadêmico e do empresariado, o lançamento retarda-do de um programa focado na sociedade da informaçãono Brasil teve o mesmo destino dos outros relacionadosao anteriormente elogiado “Avança Brasil”: falta de fi-nanciamento apropriado e de continuidade, devido aobaixo compromisso político nas esferas de governo emque as decisões eram tomadas.

Deve-se ressaltar, porém, que essa lacuna entre opensamento dos que estão comprometidos com a ciênciae a tecnologia no Brasil e o dos que de fato gerem apolítica econômica com uma abordagem pragmática decurto prazo é recorrente na história recente. De um lado,como observa Jaguaribe (1987), ela se fez presente muitasvezes no processo de industrialização do país, quando ogoverno precisou tomar uma posição sobre o modelo aser adotado: aquele baseado na tecnologia incorporadaimportada ou aquele voltado para o fortalecimento dacapacidade tecnológica interna em médio e longo prazos.

Por outro lado, como destacou Piragibe (1988), issotambém está enraizado na história da política da infor-mática no Brasil. Nos anos 80, houve um debate acirradono governo entre os que desejavam proteger o mercadointerno de computadores, como uma maneira de promo-ver as capacidades da indústria e da inovação nesse setor,e os que desejavam evitar a retaliação dos Estados Uni-dos, que ameaçavam fechar seu mercado a commodities –como suco de laranja, sapatos, etc.

Domínio Tecnológico

Dadas as restrições gerais impostas ao SNIB pela libera-lização, privatização e pelas idéias por detrás da políticaeconômica ao longo de toda a década de 90 e levando em

15

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

consideração a estrutura institucional geral acima mencio-nada, não surpreende o fraco domínio tecnológico do SNIB.

Mesmo quando não explicitamente mencionado, osdados coletados aqui devem ser vistos de uma perspecti-va que leve em consideração as características tecnológicasdo novo paradigma (conforme indicado no Quadro 1), ouseja, conhecimento e comunicação, vinculados com amente humana; conectividade pessoa-a-pessoa; susten-tabilidade pessoal, física e psicológica.

Além disso, os dados vão além de um discurso que,muitas vezes, é uma resposta consciente de pessoas dossetores acadêmico, governamental e privado. Isso, toda-via, não é suficiente, por si só, para romper elementos rí-gidos como os indicados por Hämäläinen (1999) e Perez(1997), mencionados anteriormente.

Assim, por exemplo, o início da década de 90 foi mar-cado pela introdução de diversas iniciativas nacionais naárea de computação, sob os auspícios do Ministério deCiência e Tecnologia, como:19

- a Rede Nacional de Pesquisa – RNP, destinada àimplementação da Internet para propósitos educacionaise de pesquisa no país inteiro;

- o Programa Temático Multinstitucional em Ciência daComputação – ProTeM-CC, destinado a estruturar e apoiarum modelo de pesquisa por meio de um consórcio entreentidades acadêmicas e o setor privado;

- o Programa Nacional de Software para Exportação –Softex, destinado a estruturar e coordenar um esforço na-cional para fomentar significativamente a exportação desoftwares produzidos no Brasil;

- o Sistema Nacional de Processamento de Alto Desem-penho – Sinapad, destinado a estabelecer centros para aprestação de serviços computacionais superiores no país.

Essas iniciativas, entretanto, não tiveram a flexibilida-de e a estabilidade necessárias para promover a mudança,sobretudo em tempos de troca de PTE. Por isso, não sur-preende que, em meados dessa década, os problemas deinstitucionalização e financiamento tenham sido suficientespara fazer as agências governamentais mudarem seus ob-jetivos com respeito ao novo PTE.

Algumas dessas respostas (como sociedade da informa-ção e os fundos setoriais de C&T) somente se tornaramefetivas na década seguinte. Apesar das tentativas de supe-rar os problemas institucionais e financeiros relativos a ciên-cia, tecnologia e inovação em geral e das iniciativas espe-cificamente enfocadas no PTE corrente, primeiro serápreciso constatar sua eficácia para, depois, avaliá-las.

Por esse motivo, os elementos que devem ser levadosem consideração nas análises de domínio tecnológico doSNIB são aqueles relacionados com a disponibilidade dosserviços de educação, tecnologia e treinamento. Quantoao sistema educacional, apesar do maior número de alu-nos que freqüentam as escolas em todos os níveis (inclu-sive pós-graduação), seu desempenho qualitativo não apre-senta padrões razoáveis.20

O número de alunos universitários aumentou de maisde 1,5 milhão, no começo da década de 90, para pertode 3 milhões em 2000 (Instituto Nacional de Estudos ePesquisas Educacionais – Inep). É importante observarque a maioria desses alunos está matriculada em escolasprivadas. Enquanto o número de instituições públicasnesse nível do sistema educacional se estabilizou em tor-no de 200 desde os anos 80, no setor privado aumenta-ram de cerca de 650, em 1990, para duas vezes esse nú-mero em 2000.

Como resultado, a proporção de alunos matriculadosem escolas privadas está perto de 75% do total na educa-ção superior no Brasil. Um exame mais detido mostra doiscomplementos importantes desses números. Por um lado,há concentração em áreas de conhecimento em que o in-vestimento em laboratórios e equipamentos é mais baixo(sobretudo nas humanidades). Por outro, tomando-se comorepresentativos os números das instituições que oferecemcursos em engenharia mecânica e elétrica, as escolas pú-blicas (em sua maioria, mantidas pelo governo federal)respondem por mais de 60% do total de matrículas nessasáreas no país.

O número de cursos de pós-graduação também aumen-tou nos anos 90. No final dessa década, havia perto de2.700 cursos de mestrado e doutorado no país. Desses,somente cerca de 300 em engenharia. Essa baixa partici-pação de engenheiros com preparação em pesquisa deveser considerada como uma indicação de que não se podeesperar, no SNIB, muita interação do tipo que ajuda acodificar o conhecimento tácito, conforme sugerido porNonaka e Takeuchi (1995).

Além disso, deve-se enfatizar a crítica geral que é feitaà rigidez prevalecente em cursos e disciplinas oferecidosem grande parte das instituições de educação superior noSNIB. Na maioria das entrevistas feitas com agentes dearranjos produtivos locais – APLs, essa rigidez é ressal-tada por acadêmicos, autoridades, gerentes e empresárioscomo um gargalo para o estreitamento dos vínculos entrea educação superior e a sociedade, de maneira geral, e asempresas, mais especificamente.

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 200516

ARLINDO VILLASCHI

Ademais, a “necessidade de mudanças na estruturainstitucional para assegurar que, no longo prazo, os as-pectos criativos e críticos da pesquisa acadêmica possamsobreviver” (LUNDVALL, 2002) encontra fundamentosfrágeis no SNIB. Salários congelados, condições insa-tisfatórias de trabalho e financiamento escasso e instávelfizeram do ensino e da pesquisa atividades muito poucoatraentes no Brasil ao longo de toda a década de 90. Nãosurpreende que, em muitas escolas públicas de educaçãosuperior, o número de professores substitutos21 tenha au-mentado durante esse período, alcançando, em muitosdepartamentos de universidades federais, mais de 25%.Isso aumenta o volume do trabalho burocrático a ser rea-lizado pelos demais membros do departamento, o que osmantém cada vez mais distantes das salas de aula e doslaboratórios, da criatividade e da crítica necessárias paramudar a estrutura institucional.

O quadro não se mostra melhor quando se passa daeducação formal e da pesquisa para os serviços decapacitação e inovação. Os levantamentos feitos em cer-ca de 20 APLs22 mostra que, mesmo nos casos em queesses serviços são prestados por organizações especifica-mente concebidas para responder às especificidades daspequenas e médias empresas locais, a lacuna entre o queé oferecido e o que é usado pode permanecer grande.

Isso acontece mesmo em se tratando de serviços não-sofisticados de tecnologia ou inovação. No caso da orga-nização do setor de calçados no Estado da Paraíba, porexemplo, existe uma lacuna entre os serviços que são ofe-recidos pelo departamento local do Senai e o baixo nívelde demanda para esses serviços, sobretudo da parte demicro e pequenas empresas.

COMENTÁRIOS FINAIS

O debate da ‘década perdida’ tem estado presente naagenda brasileira desde os anos 80. Nessa década, o paísperdeu oportunidades de: renegociar sua dívida de umamaneira diferente da abordagem da “dívida não é para serpaga, mas para ser rolada”, usada por autoridades prag-máticas na esteira da crise mexicana de 1982; controlar ahiperinflação em 1986, ocasião em que o Plano Cruzadofoi atingido em seus fundamentos visto que a estabiliza-ção dos preços a baixos custos sociais se tornou uma ques-tão de vida ou morte para os políticos do partido no po-der; ter uma estrutura institucional mais estável e flexívelsob a Constituição de 1988, que acabou se tornando uma

colcha de retalhos de questões sociais, econômicas e po-líticas conflitantes.

Não obstante, muitos estudos sobre a economia da ino-vação no país nos anos 80 (entre outros: EVANS; TIGRE,1989a; 1989b; HOBDAY, 1990; HEWITT, 1988;PESSINI, 1986; SCHMITZ; CASSIOLATO, 1992; TI-GRE; FERRAZ, 1989; VILLASCHI, 1992) mostram que,apesar de todos os problemas em seu cenário macroeco-nômico, o Brasil teve um desempenho razoável em mui-tas áreas básicas do PTE das TICs. Apesar de problemasaqui e ali na política de informática, os resultados em te-lecomunicações e em outras áreas (automação dosbancos, petróleo e aeronáutica, por exemplo) indicavama existência de capacidades internas de inovação que po-deriam ajudar o país a ter uma postura correta em suamarcha para um novo PTE.

Na década de 90, o debate da ‘década perdida’ perdeuforça por haver quase uma aceitação total, entre as autori-dades governamentais, de que, uma vez conquistada aestabilidade de preços e desregulamentados os mercados,o país retornaria ao caminho do crescimento que caracte-rizou sua economia na maior parte do século XX. A esta-bilidade de preços foi alcançada em 1994, mas a um pre-ço muito alto para a estabilidade econômica, conformeenfatizado por Coutinho (2003) e outros.

O presente trabalho buscou apresentar dados que indi-cam que o culto exagerado ao mercado, que esteve no cerneda política econômica do Brasil por toda a década de 90,tem colocado em risco as chances de estabilidade econô-mica do país no médio e longo prazos. Isso porque nãoforam reconhecidas questões consideradas cruciais quan-do um país deseja desempenhar um papel ativo nos flu-xos mundiais de bens, serviços e conhecimento que sãoimportantes no contexto do PTE da TIC.

Características básicas do novo PTE, como conhecimen-to e comunicação vinculados com a mente humana; proces-sos de produção intensivos em informação; redes de produ-ção; serviços empresariais intensivos em conhecimento;informações, coordenação e regulamentação do governo;visão, entre outras, foram deixadas de lado no debate públi-co do país e na agenda do governo.

Nessas circunstâncias, a inserção do país na nova fasede internacionalização das relações econômicas e sociais– a assim chamada globalização – reduziu-se ao aumentode sua parcela no mercado de commodities de baixo valoragregado, como soja, aço, celulose, sapatos, etc. Foi comose os sinais do que está acontecendo em outros países (es-pecialmente naqueles da OCDE) não passassem de uma

17

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

abstração a que uma formação socioeconômica com asdotações dos recursos naturais do Brasil continental nãodevesse prestar atenção.

A necessidade de manter-se a par do que estava sendodiscutido sobre aprendizado e conhecimento em uma eraque já não era mais apenas uma perspectiva só foi reco-nhecida por uma comunidade muito restrita de acadêmi-cos, empresários, políticos e autoridades governamentais.Eles certamente não tinham como fazer o país acompa-nhar o que Tuomi (2001) chama de duas ondas, que do-minaram o debate sobre sociedade do conhecimento nadécada de 90.

A primeira onda focava questões já presentes no debatedos anos 80 (competitividade, crescimento econômico,acesso, regulamentação, privacidade, segurança e direitosde propriedade intelectual), com o acréscimo da preocupa-ção emergente dos ricos e dos pobres em informações.

A segunda onda identifica-se com as preocupaçõesexpressas por Ducatel e seus colaboradores:

Reconhece-se agora que a relação entre mudança tecno-

lógica e transformação social é complexa, e agora também

está desnudada a falsidade da noção simplista de que as

mudanças tecnológicas têm efeitos sociais, os quais, por sua

vez, podem ser controlados de maneira simples por meio de

políticas apropriadas […] Isso acarreta uma maior

complexidade para a formulação de políticas: não é

suficiente desenvolver e implementar políticas apropriadas

de tecnologia separadamente. As políticas de tecnologia e

as políticas sociais precisam ser desenvolvidas de maneira

complementar e visar objetivos complementares. É neces-

sário, se desejamos que a ‘sociedade’ de sociedade da

informação seja algo mais que um artifício retórico,

desenvolver uma avaliação mais sofisticada dessas questões

sociais. (DUCATEL et al., 2000 apud TUOMI, 2001, p. 8,

tradução nossa)

Isso, por si só, deveria ser suficiente para justificar asposições assumidas neste artigo. Essas não devem, demaneira alguma, ser consideradas frutos de pensamentosfantasiosos com relação às janelas de oportunidades queestão abertas ao SNIB sob o PTE das TICs.

Na verdade, o que o trabalho tenta enfatizar está emsintonia com a maneira como Arocena e Sutz (2002, p. 6,tradução nossa) vêem a aplicabilidade do conceito do SNIno Sul:

Ao contrário [do que acontece no Norte, onde o conceito se

fundamenta em conclusões empíricas], no Sul ele é mais um

conceito ex-ante, porque o comportamento socioeconômico

relativo à inovação em nível nacional raramente é sistêmico.

Nessa perspectiva, pode-se dizer que este artigo assu-me uma posição semelhante àquela de Freeman e Louçã(2001, tradução nossa). Eles citam Charles Dickens, emUm conto de duas cidades:

Foi o melhor dos tempos, foi o pior dos tempos; foi a idade

da sabedoria, foi a idade da tolice; foi a época da fé, foi a

época da incredulidade; foi a estação da Luz, foi a estação

das Trevas; foi a primavera da esperança, foi o inverno do

desespero; tínhamos tudo diante de nós, não tínhamos nada

diante de nós.

Os pesquisadores concluem seu livro afirmando que ofundamental é escolher. Aqui, a escolha recaiu sobre ques-tões que a formação socioeconômica brasileira deve enfren-tar em três domínios autônomos e interdependentes, quepodem caracterizar um SNI em face dos desafios e das opor-tunidades sob o PTE das TICs:23 o domínio tecnológico(que disponibiliza a tecnologia), o domínio econômico (queassegura a viabilidade e sustentabilidade da inovação) e odomínio institucional (que possibilita a inovação).

NOTAS

Baseado em um estudo apresentado em The First Globelics Conference:Innovation Systems and Development Strategies for the ThirdMillenium, Rio de Janeiro, de 2 a 6 de novembro de 2003. O autoragradece os proveitosos comentários feitos na época, especialmenteos de Martin Fransman, Pekka Ylla-Antilla e Tarmo Lemola. Registratambém seus agradecimentos à equipe de tradutores do BID por cola-boração na tradução do texto originalmente escrito em inglês.

1. Para um exame dos diferentes aspectos da abordagem dos sistemasde inovação, ver Lundvall et al. (2001) e Edquist (1997). Para comen-tários críticos sobre a abordagem, ver Edquist (2001). Miettinen (2002)destaca as críticas ao conceito, sobretudo no tocante às maneiras comoele foi incorporado no discurso europeu de políticas tecnológicas.

2. Ver, por exemplo, Cortada (2000).

3. Freeman e Louçã (2001, p. 301) lembram que até o presidente doBanco Central dos Estados Unidos, Alan Greenspan, “tem falado comfreqüência do ‘novo paradigma’, referindo-se especificamente a com-putadores, telecomunicações e Internet, como uma fonte da notávelexplosão de crescimento na economia dos Estados Unidos na décadade 90”.

4. Em outro estudo (VILLASCHI, 2004), exploro características alter-nativas do paradigma técnico-econômico da TIC indicadas por Castells(2000), Drucker (2001) e Tuomi (2001).

5. É importante, porém, ter em mente que, nas teorias que formam ocerne da economia ortodoxa, presume-se que os agentes racionais fa-çam escolhas com base em um volume dado de informações. O únicotipo de aprendizado permitido é o acesso dos agentes a novas fontesde informação.

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 200518

ARLINDO VILLASCHI

6. Os autores observam que esse tipo de conhecimento se tornou cadavez mais importante porque existe uma tendência geral em direção auma base de conhecimento mais complexa, com novos produtos quenormalmente combinam muitas tecnologias, cada uma delas enraizadaem disciplinas científicas diferentes. Isso torna o acesso a fontes di-versas de conhecimento ainda mais essencial.

7. Isso deveria ser objeto de análise mais detalhada para os que estãotrabalhando na perspectiva de uma nova ordem internacional em tem-pos de TICs. Como informação e conhecimento se referem mais doque nunca a relações de poder, os ricos e os pobres, tanto entre paísescomo dentro de cada país, não podem ser considerados um tema mar-ginal para os que estão pesquisando oportunidades e restrições na nova/próxima sociedade/economia/paradigma.

8. Nesse contexto, o Centro do Programa de Especialização finlan-dês pode ser visto como um modelo em matéria de facilitação do aces-so a quem sabe onde encontrar o que é relevante e como traduzir o queé encontrado de maneira participativa para a empresa.

9. Johnson e Lundvall (2001) também ressaltam que, contrariando adifusão dos efeitos benéficos livres que são presumidos na economiaortodoxa, o acesso ao know-why científico, em todas as circunstân-cias, depende do investimento em atividades de P&D e em ciência.

10. No contexto de países em desenvolvimento, isso é essencial mes-mo quando não se está lidando com equipamentos de processo com-plexo. Diante de uma força de trabalho com pouca qualificação, o trei-namento é crucial para que o conhecimento incorporado em máquinase equipamentos tenha algum impacto econômico.

11. Os eventos ocorridos antes de 11 de setembro de 2001 e as reaçõesposteriores ilustram muito bem essa interpretação.

12. Aqui, deve ser entendido em diferentes escalas de espaço (local,regional, nacional, supranacional) e como outras formas de reuniãosocial (étnica, religiosa, profissional, etc.).

13. Essa grave debilitação dos grupos empresariais nacionais transfe-riu o controle de mais de 200 importantes empresas para corporaçõesestrangeiras. Pelo menos 50 delas eram empresas públicas que depoisse tornaram subsidiárias de capital totalmente fechado.

14. De acordo com o Instituto de Estudos para o Desenvolvimento In-dustrial – IEDI, entre 1994 e 1998 a presença do controle de investi-dores estrangeiros (porcentagem de vendas das 20 maiores empresas)movimentou de 55% a 79% em autopeças; de 34% a 79% em produtoseletrônicos; de 69% a 83% em informática; de zero a 75% em teleco-municações e de 44% a 73% em bens de capital.

15. Um marco importante no esforço para o estabelecimento de ummodelo nacional e independente para o setor de telecomunicação, oCPqD é um o centro de P&D, criado pela estatal Telebrás nos anos 70,com o objetivo de se tornar um referencial no país para os projetos depesquisa e desenvolvimento de equipamentos e serviços nesse setor.

16. Nos termos definidos na segunda parte deste artigo, é como se oSNIB estivesse regredindo do novo para o antigo PTE.

17. Para uma discussão do conceito e da abordagem, ver Villaschi eCampos (2002).

18. Petróleo, infra-estrutura, energia, recursos hídricos, transportes,minerais, espaço, telecomunicações, tecnologia da informação, saúde,aeronáutica, agroindústria e biotecnologia.

19. Para detalhes sobre esses programas e outras iniciativas sobre asociedade da informação no Brasil, ver <http://www.socinfo.org.br/livro_verde/ingles/implem.htm>.

20. É importante ter em mente que mais de 25% dos alunos que fre-qüentam a escola primária no Brasil levam sete anos para concluir osprimeiros cinco anos do sistema educacional. Mais relevante ainda é ofato de que um número substancial dos que concluem a educação pri-mária não exibe a competência apropriada em língua portuguesa ematemática básica.

21. Só podem ser contratados para um período que não exceda doisanos.

22. Ver: <http://www.ie.ufrj.br/redesist>.

23. Como Antilla e Lemola (2003) destacaram, tais desafios e oportu-nidades devem ser enfrentados com um alto grau de destruição criado-ra para o país beneficiar-se das janelas abertas pelo novo paradigma,como fez a Finlândia. Um desafio adicional para o Brasil seria, então,romper com seus últimos 20 anos de destruição não-criadora das ca-pacidades institucionais e inovativas.

REFERÊNCIAS BIBLIOGRÁFICAS

ALI-YRKKÖ, J. Nokia’s network – gaining competitiveness fromco-operation. Helsinque: Taloustieto, 2001.

ANDERSEN, E.; LUNDVALL, B-Å. Small national systems ofinnovation facing technological revolutions an analytical framework.In: FREEMAN, C.; LUNDVALL, B-Å. (Ed.). Small countries facingthe technological revolution. London: Pinter, 1988.

ANTILLA, P.; LEMOLA, T. Transformation of innovation system ina small country – the case of Finland. In: GLOBELICSCONFERENCE, 2-6 nov. 2003, Rio de Janeiro. Anais... Rio deJaneiro, 2003.

AROCENA, R.; SUTZ, J. Innovation systems in developingcountries. In: DRUID Working Paper 2002-5, 2002. Disponível em:<http://www.druid.dk>.

ARROW, K. The economic implications of learning by doing.Review of Economic Studies, v. XXIX, n. 80, p. 155-73, 1962.

CASTELLS, M. The information age economy, society and culture.2. ed. Oxford: Blackwell, 2000.

CAMPOS, R.; CÁRIO, S.; NICOLAU, J. Textile and clothing localproductive system in the Itajai Valley: local capabilities and partialinteractive learning. In: CASSIOLATO, J.; LASTRES, H.; MACIEL,M. (Ed.). Systems of innovation and development – evidence fromBrazil. Cheltenham: Edward Elgar, 2003.

CASSIOLATO, J.; LASTRES, H.; MACIEL, M. (Ed.). Systems ofinnovation and development – evidence from Brazil. Cheltenham:Edward Elgar, 2003.

COLEMAN, J. Social capital in the creation of juman capital. In:LESSER, E. (Ed.). Knowledge and social capital – foundations andapplications. Woburn, MA: Butterworth-Heinemann, 2000.

CORTADA, J. Progenitors of the information age – the developmentof chips and computers. In: CHANDLER JR, A.; CORTADA, J.(Ed.). A nation trasformed by information. New York: OxfordUniversity Press, 2000.

COUTINHO, L. Macroeconomic regimes and business strategies: analternative industrial policy of Brazil in the wake of the 21st century.In: CASSIOLATO, J.; LASTRES, H.; MACIEL, M. (Ed.). Systemsof innovation and development – evidence from Brazil. Cheltenham:Edward Elgar, 2003.

DE PAULA, N.; PORCILE, G.; SCATOLIN, F. Strengthning andweakening local capabilities: the case of the local innovation systemin the Paraná soybean agroindustrial sector. In: CASSIOLATO, J.;LASTRES, H.; MACIEL, M. (Ed.). Systems of innovation anddevelopment – evidence from Brazil. Cheltenham: Edward Elgar,2003.

19

ANOS 90: UMA DÉCADA PERDIDA PARA O SISTEMA NACIONAL ...

SÃO PAULO EM PERSPECTIVA, v. 19, n. 2, p. 3-20, abr./jun. 2005

DOSI, G. Technology and conditions of macroeconomicdevelopment. In: FREEMAN, C. (Ed.). Design, innovation and longcycles in economic development. New York: St. Martin’s Press,1984.

DOSI, G.; FREEMAN, C.; NELSON, R.; SILVERBERG, G.;SOETE, L. (Ed.). Technical change and economic theory. London:Pinter, 1988.

DRUCKER, P. The next society - a survey of the near future.Special Survey, The Economist, 3 nov. 2001.

DUCATEL, K.; WEBSTER, J.; HERRMANN, W. Informationinfrastructure or societies? In: ________. (Ed.). The informationsociety in Europe – work and life in an age of globalisation.Lanham: Rowman & Littlefield, 2000.

EDQUIST, C. The systems of innovation approach and innovationpolicy: An account of the state of the art. In: THE NELSON ANDWINTER DRUID SUMMER CONFERENCE, 12-15 jun. 2001,Aalborg, Dinamarca. Anais... Aalborg, 2001.

________. (Ed.). Systems of Innovation: Technologies, Institutionsand Organizations. London: Pinter Publishers/Cassell Academic,1997.

EVANS, P.; TIGRE, P. Estratégias de desenvolvimento de indústriasde alta tecnologia: análise comparativa da informática no Brasil e naCoréia do Sul. Revista Brasileira de Economia, Rio de Janeiro,FGV, v. 43, n. 4, p. 549-73, 1989a.