Embed Size (px)

Citation preview

A Descarbonização da Economia Portuguesa e as Implicações no Desenho de Mercado

Lisboa, 9 de fevereiro de 2018

Conferência Desenhos de Mercado Grossista de Energia ElétricaISEG-GESEL

Ana Quelhas

Diretora do Planeamento Energético

1

1

2

3

Trajetórias de Descarbonização da Economia

Desenho de Mercado

Conclusões

Agenda

2

1

2

3

Trajetórias de Descarbonização da Economia

Desenho de Mercado

Conclusões

Agenda

3

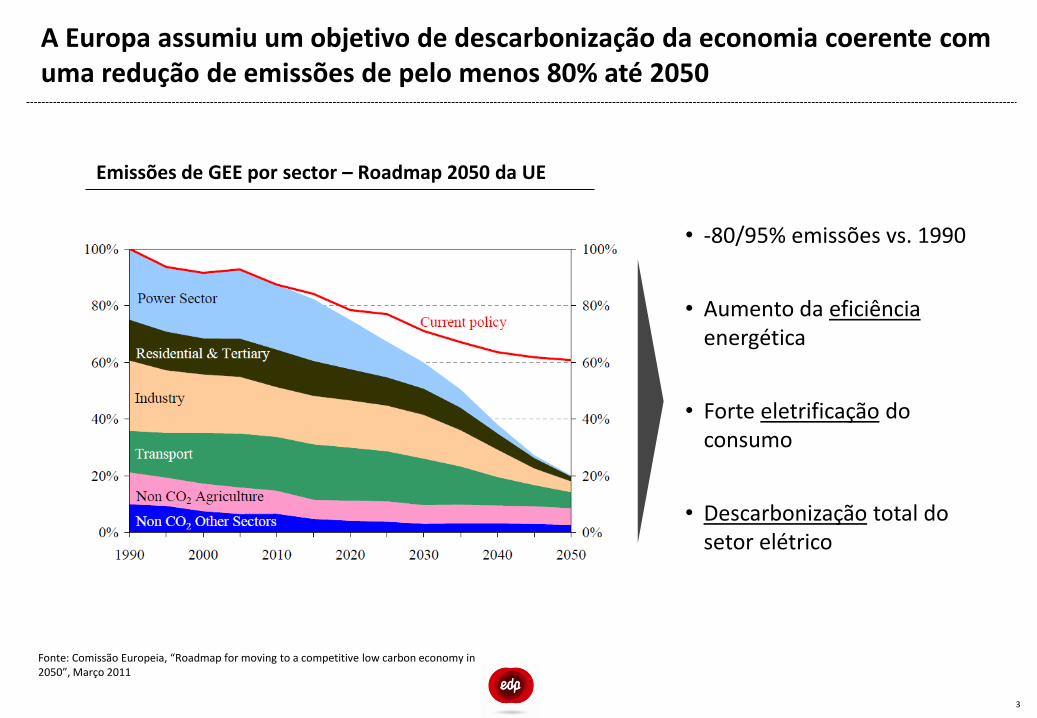

A Europa assumiu um objetivo de descarbonização da economia coerente com uma redução de emissões de pelo menos 80% até 2050

• -80/95% emissões vs. 1990

• Aumento da eficiênciaenergética

• Forte eletrificação do consumo

• Descarbonização total do setor elétrico

Emissões de GEE por sector – Roadmap 2050 da UE

Fonte: Comissão Europeia, “Roadmap for moving to a competitive low carbon economy in2050”, Março 2011

4

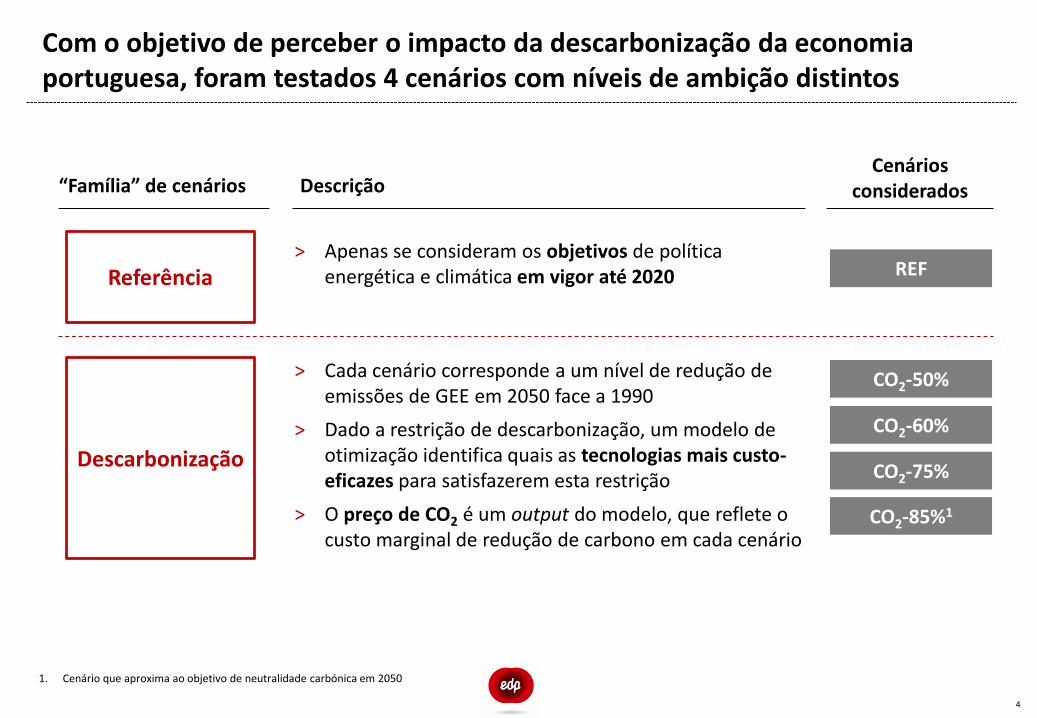

Com o objetivo de perceber o impacto da descarbonização da economia portuguesa, foram testados 4 cenários com níveis de ambição distintos

REF

CO2-50%

CO2-60%

CO2-75%

CO2-85%1

“Família” de cenários Descrição

> Apenas se consideram os objetivos de política energética e climática em vigor até 2020

Cenários considerados

> Cada cenário corresponde a um nível de redução de emissões de GEE em 2050 face a 1990

> Dado a restrição de descarbonização, um modelo de otimização identifica quais as tecnologias mais custo-eficazes para satisfazerem esta restrição

> O preço de CO2 é um output do modelo, que reflete o custo marginal de redução de carbono em cada cenário

Referência

Descarbonização

1. Cenário que aproxima ao objetivo de neutralidade carbónica em 2050

5

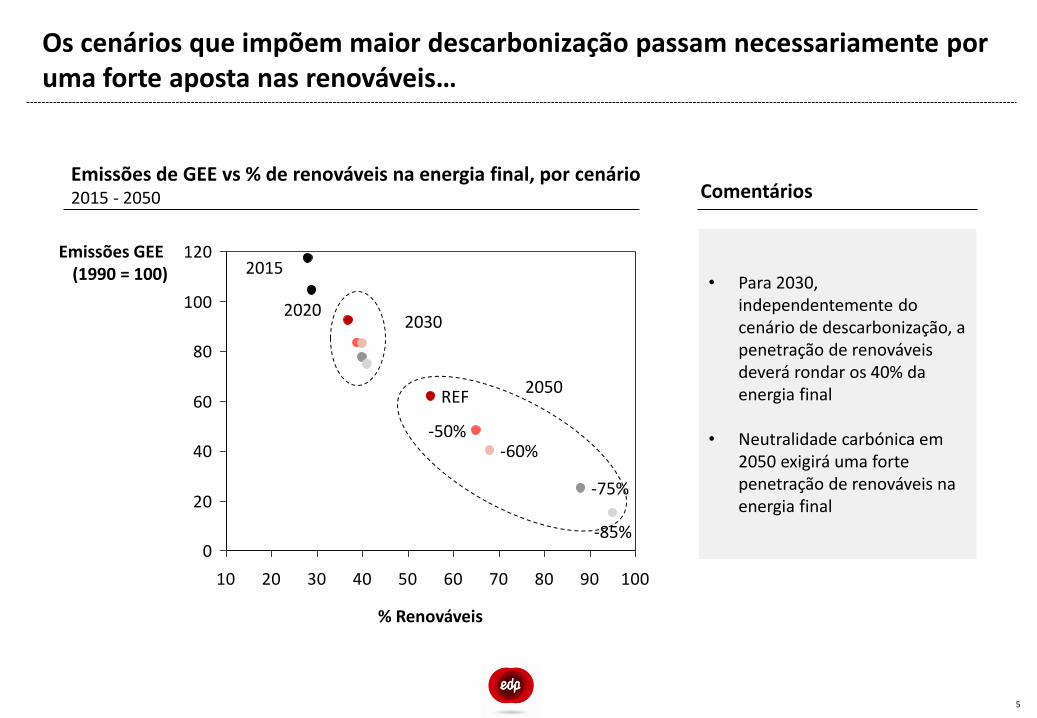

Os cenários que impõem maior descarbonização passam necessariamente por uma forte aposta nas renováveis…

Emissões de GEE vs % de renováveis na energia final, por cenário2015 - 2050

0

20

40

60

80

100

120

10 20 30 40 50 60 70 80 90 100

Emissões GEE (1990 = 100)

REF

-50%-60%

% Renováveis

-75%

-85%

2015

2050

20202030

Comentários

• Para 2030, independentemente do cenário de descarbonização, a penetração de renováveis deverá rondar os 40% da energia final

• Neutralidade carbónica em 2050 exigirá uma forte penetração de renováveis na energia final

6

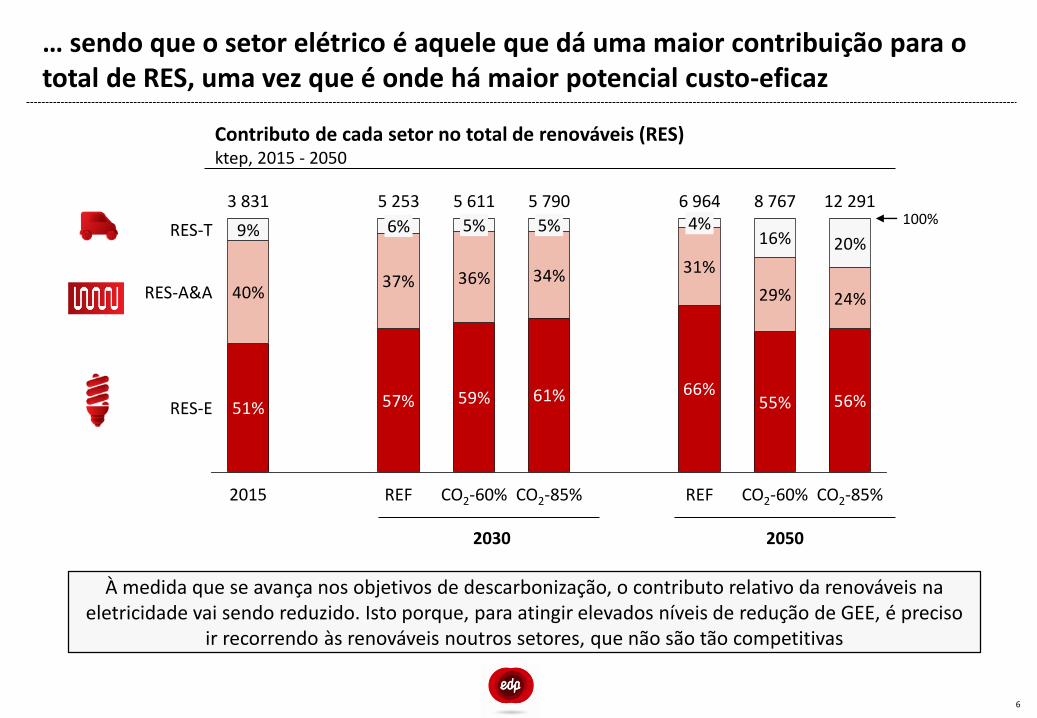

… sendo que o setor elétrico é aquele que dá uma maior contribuição para o total de RES, uma vez que é onde há maior potencial custo-eficaz

Contributo de cada setor no total de renováveis (RES)ktep, 2015 - 2050

2030 2050

À medida que se avança nos objetivos de descarbonização, o contributo relativo da renováveis na eletricidade vai sendo reduzido. Isto porque, para atingir elevados níveis de redução de GEE, é preciso

ir recorrendo às renováveis noutros setores, que não são tão competitivas

51% 56%55%66%61%59%57%

24%29%

31%34%36%37%40%

20%16%9%

RES-A&A

5%

6 9643 831

RES-T

2015 REF

4%5 790 8 767

RES-E

12 2915 611

5%

5 253

6% 100%

CO2-60% CO2-85% REF CO2-60% CO2-85%

7

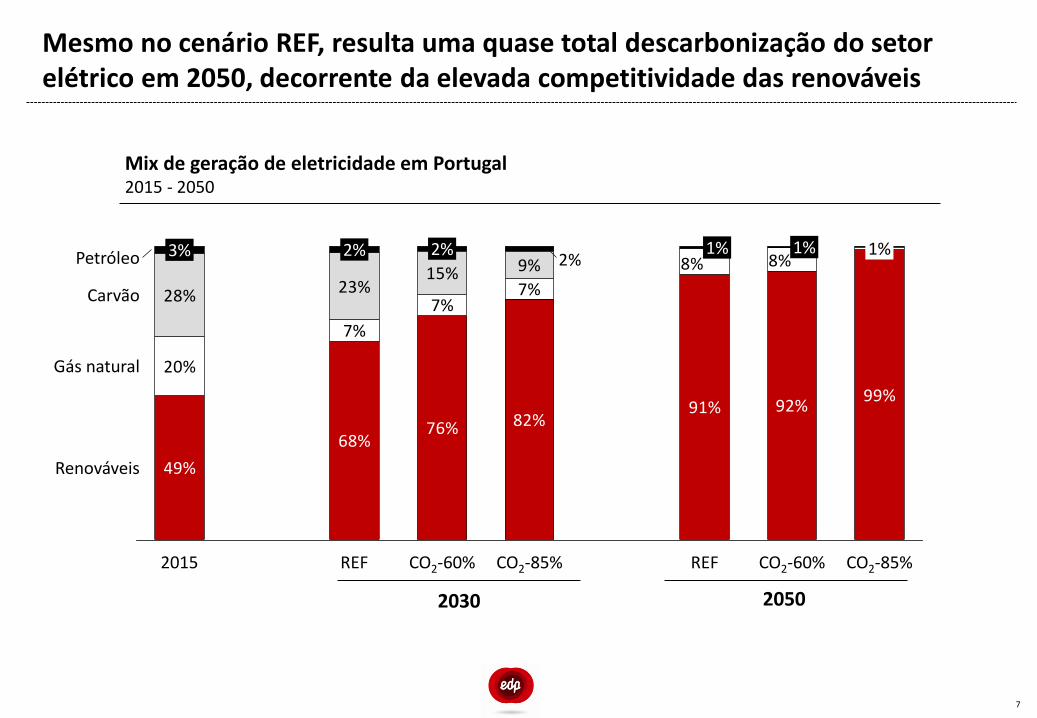

Mesmo no cenário REF, resulta uma quase total descarbonização do setor elétrico em 2050, decorrente da elevada competitividade das renováveis

2030 2050

68%76% 82%

91% 92%99%

7%

7%7%23%

15% 9%

49%

20%

8% 8%

28%

2%

CO2-60%REFREF CO2-60%

2%3%

2015

2% 1%

CO2-85%CO2-85%

Petróleo

Gás natural

Renováveis

1%1%

Carvão

Mix de geração de eletricidade em Portugal2015 - 2050

8

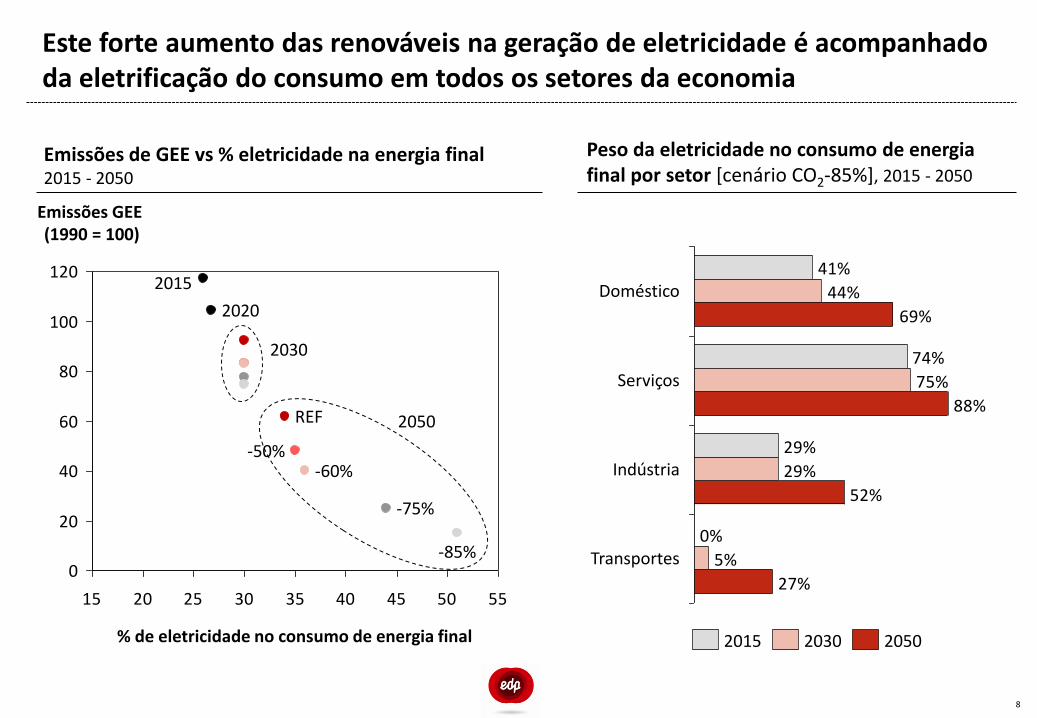

Este forte aumento das renováveis na geração de eletricidade é acompanhado da eletrificação do consumo em todos os setores da economia

Emissões de GEE vs % eletricidade na energia final2015 - 2050

Peso da eletricidade no consumo de energia final por setor [cenário CO2-85%], 2015 - 2050

0

20

40

60

80

100

120

15 20 25 30 35 40 45 50 55

-85%

-75%

-60%

Emissões GEE (1990 = 100)

-50%

REF

2020

2015

% de eletricidade no consumo de energia final

2030

2050

0%

29%

74%

41%

5%

29%

75%

44%

27%

52%

88%

69%

Serviços

Indústria

Transportes

Doméstico

205020302015

9

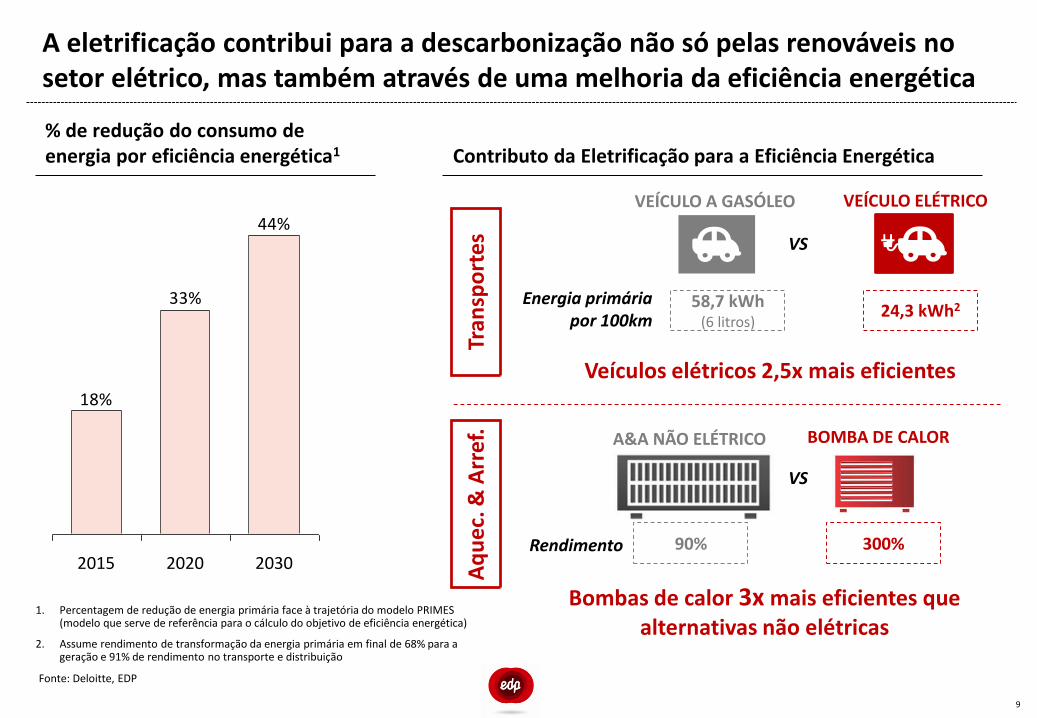

A eletrificação contribui para a descarbonização não só pelas renováveis no setor elétrico, mas também através de uma melhoria da eficiência energética

Contributo da Eletrificação para a Eficiência Energética

Fonte: Deloitte, EDP

BOMBA DE CALORA&A NÃO ELÉTRICO

Bombas de calor 3x mais eficientes que alternativas não elétricas

VS

1. Percentagem de redução de energia primária face à trajetória do modelo PRIMES (modelo que serve de referência para o cálculo do objetivo de eficiência energética)

2. Assume rendimento de transformação da energia primária em final de 68% para a geração e 91% de rendimento no transporte e distribuição

90% 300%Rendimento

% de redução do consumo de energia por eficiência energética1

44%

33%

18%

203020202015

Tran

spo

rtes

VEÍCULO ELÉTRICOVEÍCULO A GASÓLEO

58,7 kWh(6 litros)

24,3 kWh2Energia primária

por 100km

Veículos elétricos 2,5x mais eficientes

VS

Aq

ue

c. &

Arr

ef.

10

1

2

3

Trajetórias de Descarbonização da Economia

Desenho de Mercado

Conclusões

Agenda

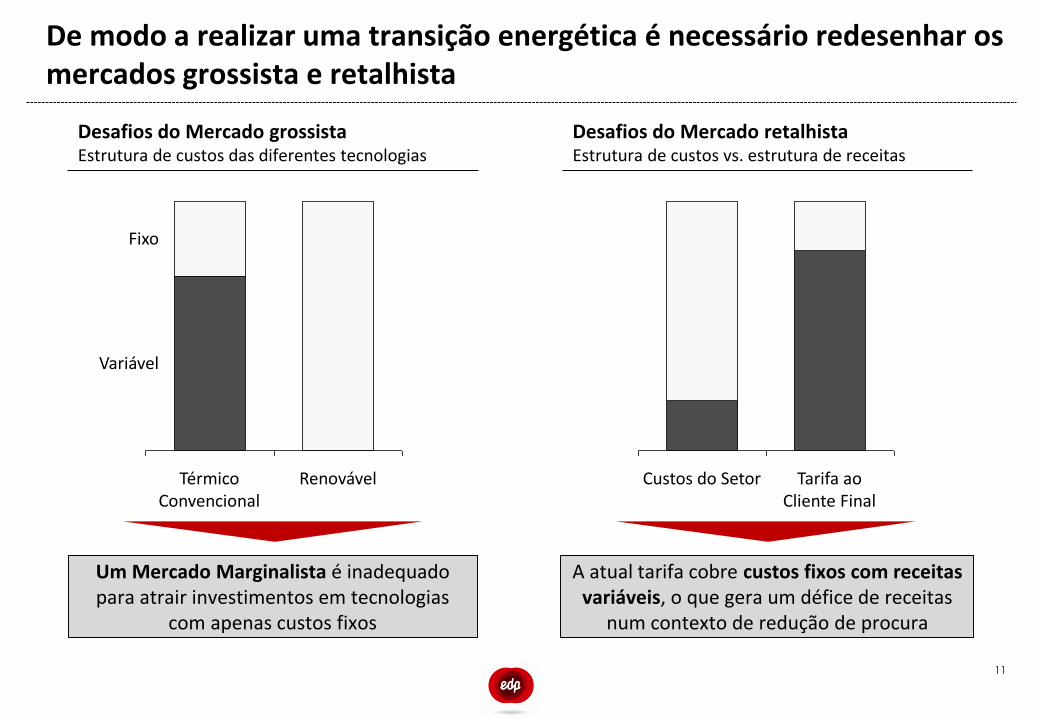

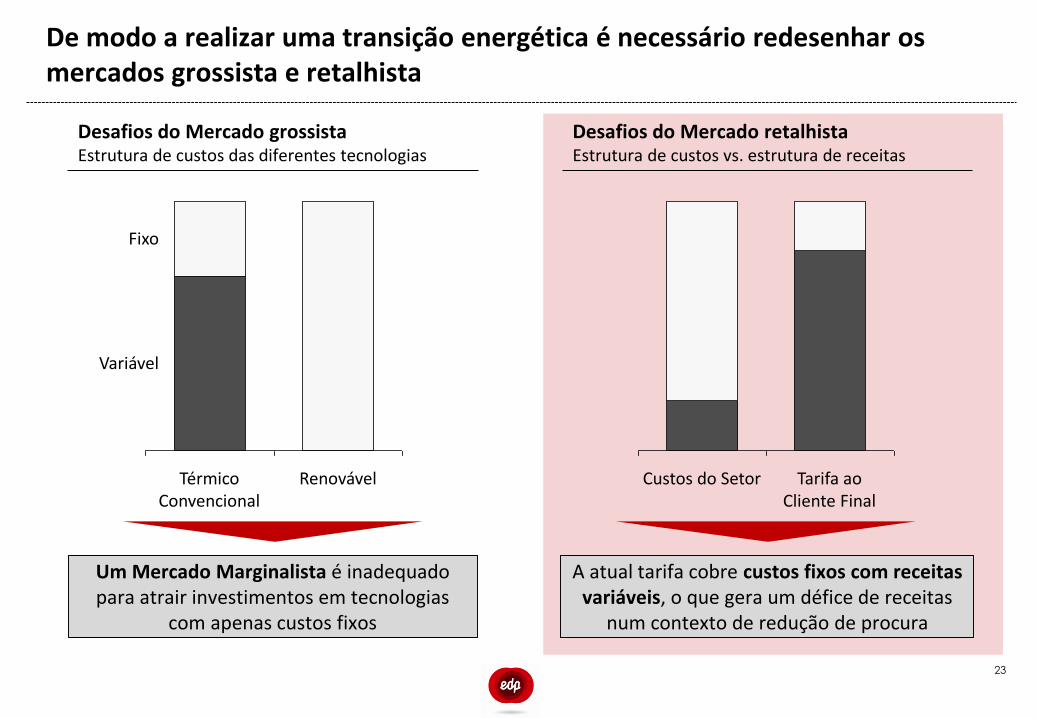

De modo a realizar uma transição energética é necessário redesenhar os mercados grossista e retalhista

Desafios do Mercado grossistaEstrutura de custos das diferentes tecnologias

Térmico Convencional

Variável

Fixo

Renovável

Um Mercado Marginalista é inadequado para atrair investimentos em tecnologias

com apenas custos fixos

Desafios do Mercado retalhistaEstrutura de custos vs. estrutura de receitas

Tarifa ao Cliente Final

Custos do Setor

A atual tarifa cobre custos fixos com receitas variáveis, o que gera um défice de receitas

num contexto de redução de procura

11

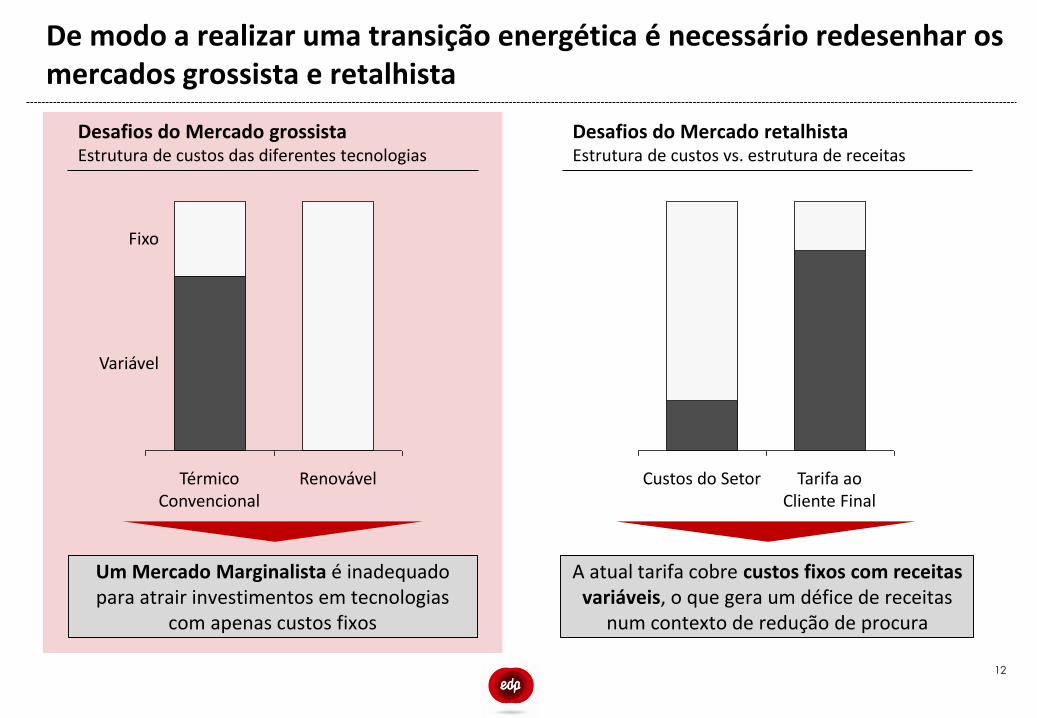

De modo a realizar uma transição energética é necessário redesenhar os mercados grossista e retalhista

Desafios do Mercado grossistaEstrutura de custos das diferentes tecnologias

Térmico Convencional

Variável

Fixo

Renovável

Um Mercado Marginalista é inadequado para atrair investimentos em tecnologias

com apenas custos fixos

Desafios do Mercado retalhistaEstrutura de custos vs. estrutura de receitas

Tarifa ao Cliente Final

Custos do Setor

A atual tarifa cobre custos fixos com receitas variáveis, o que gera um défice de receitas

num contexto de redução de procura

12

13

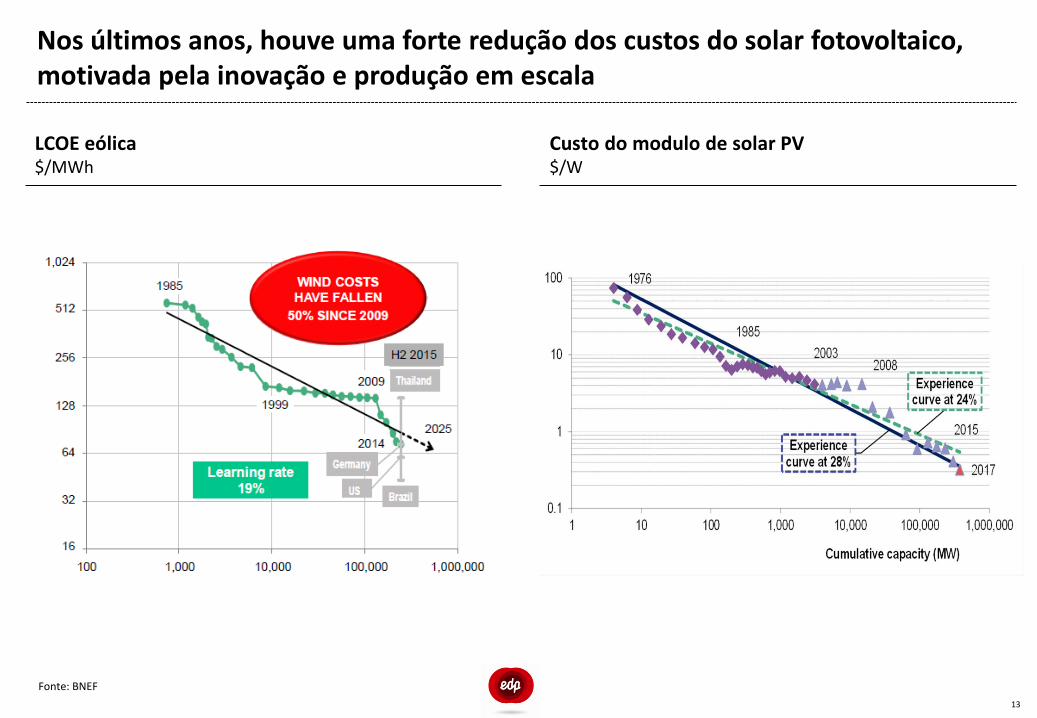

Nos últimos anos, houve uma forte redução dos custos do solar fotovoltaico, motivada pela inovação e produção em escala

LCOE eólica$/MWh

Custo do modulo de solar PV$/W

Fonte: BNEF

Renováveis

14

Fonte: Análise EDP

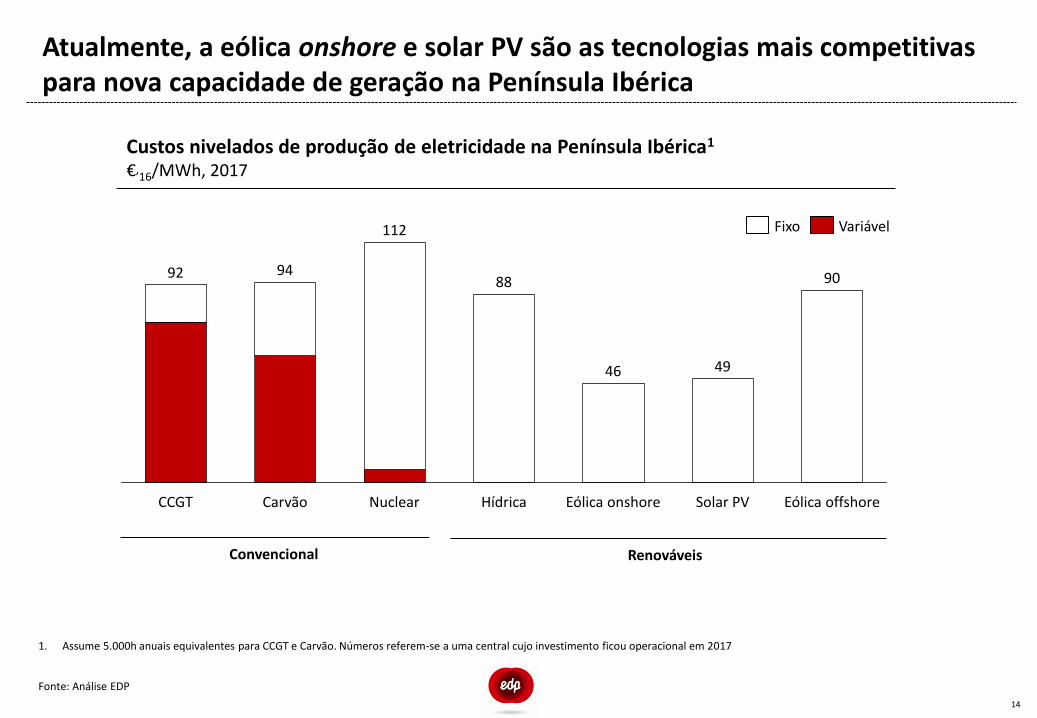

Convencional

Custos nivelados de produção de eletricidade na Península Ibérica1

€’16/MWh, 2017

1. Assume 5.000h anuais equivalentes para CCGT e Carvão. Números referem-se a uma central cujo investimento ficou operacional em 2017

Atualmente, a eólica onshore e solar PV são as tecnologias mais competitivas para nova capacidade de geração na Península Ibérica

Eólica offshoreSolar PVEólica onshoreNuclear Hídrica

88

CCGT

90

112

46

94

Carvão

92

49

Fixo Variável

15

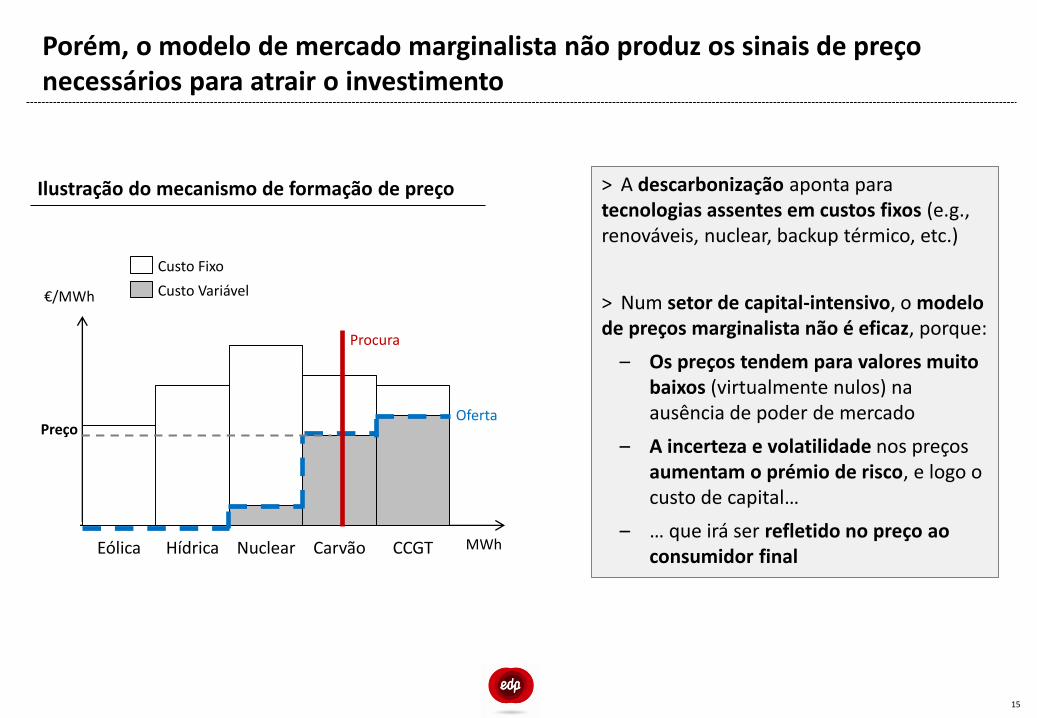

Ilustração do mecanismo de formação de preço

MWhCarvãoNuclear CCGTHídricaEólica

Custo Variável

Custo Fixo

€/MWh

Preço

> A descarbonização aponta para tecnologias assentes em custos fixos (e.g., renováveis, nuclear, backup térmico, etc.)

> Num setor de capital-intensivo, o modelo de preços marginalista não é eficaz, porque:

– Os preços tendem para valores muito baixos (virtualmente nulos) na ausência de poder de mercado

– A incerteza e volatilidade nos preços aumentam o prémio de risco, e logo o custo de capital…

– … que irá ser refletido no preço ao consumidor final

Porém, o modelo de mercado marginalista não produz os sinais de preço necessários para atrair o investimento

Procura

Oferta

16

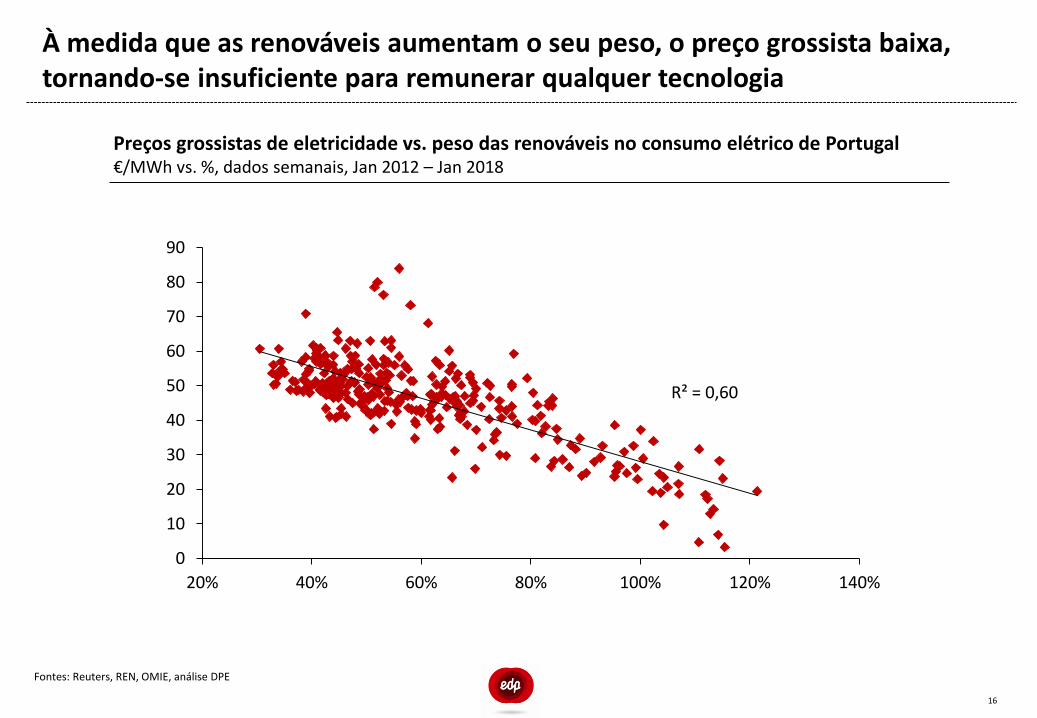

Fontes: Reuters, REN, OMIE, análise DPE

Preços grossistas de eletricidade vs. peso das renováveis no consumo elétrico de Portugal€/MWh vs. %, dados semanais, Jan 2012 – Jan 2018

À medida que as renováveis aumentam o seu peso, o preço grossista baixa, tornando-se insuficiente para remunerar qualquer tecnologia

R² = 0,60

0

10

20

30

40

50

60

70

80

90

20% 40% 60% 80% 100% 120% 140%

17

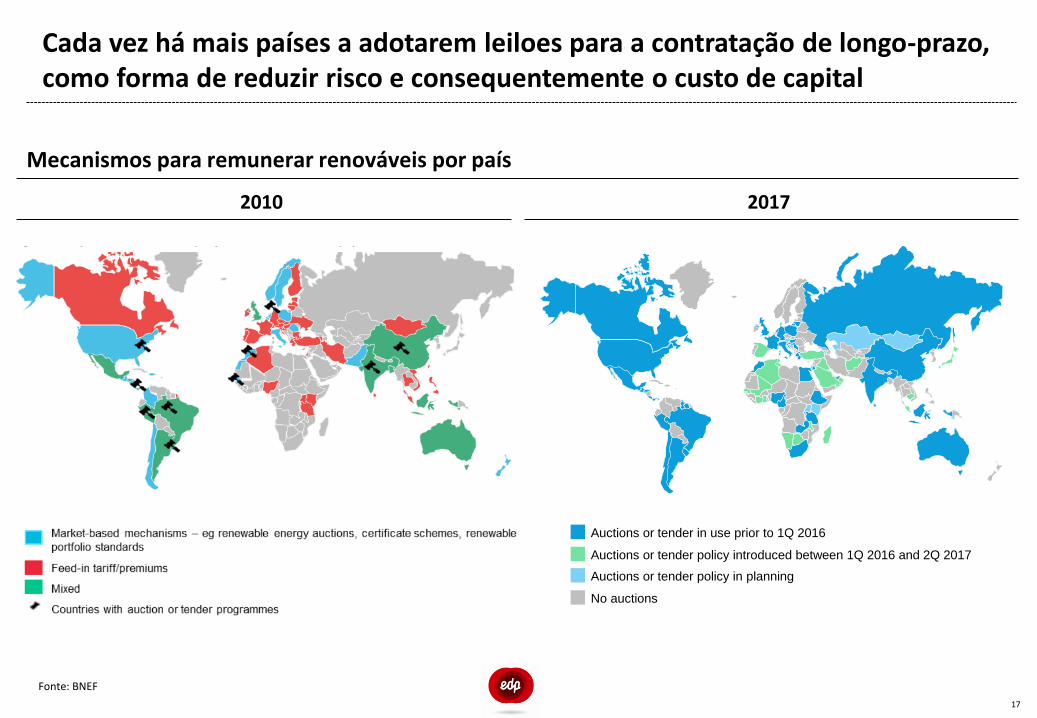

Mecanismos para remunerar renováveis por país

2010 2017

Fonte: BNEF

Auctions or tender in use prior to 1Q 2016

Auctions or tender policy introduced between 1Q 2016 and 2Q 2017

Auctions or tender policy in planning

No auctions

Auctions or tender in use prior to 1Q 2016

Auctions or tender policy introduced between 1Q 2016 and 2Q 2017

Auctions or tender policy in planning

No auctions

Cada vez há mais países a adotarem leiloes para a contratação de longo-prazo, como forma de reduzir risco e consequentemente o custo de capital

18

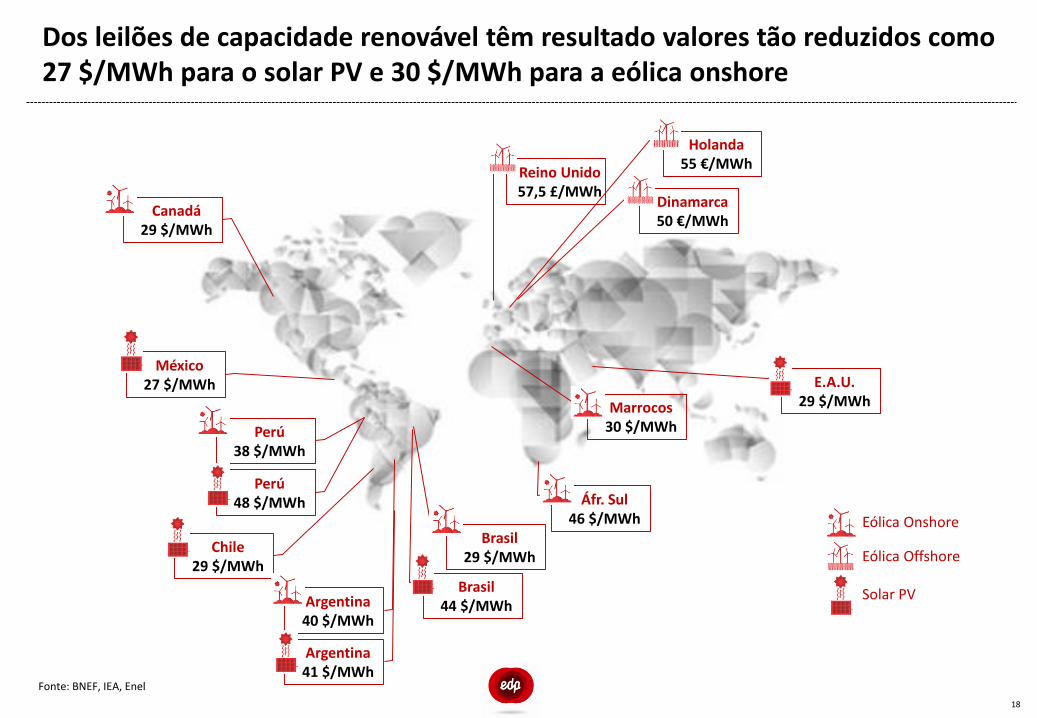

Fonte: BNEF, IEA, Enel

Dos leilões de capacidade renovável têm resultado valores tão reduzidos como 27 $/MWh para o solar PV e 30 $/MWh para a eólica onshore

Reino Unido57,5 £/MWh

Brasil29 $/MWh

Áfr. Sul46 $/MWh

E.A.U.29 $/MWh

México27 $/MWh

Perú38 $/MWh

Perú48 $/MWh

Chile29 $/MWh

Marrocos30 $/MWh

Eólica Onshore

Eólica Offshore

Solar PV

Dinamarca50 €/MWh

Holanda55 €/MWh

Brasil44 $/MWh

Canadá29 $/MWh

Argentina40 $/MWh

Argentina41 $/MWh

19

Fontes: BNEF

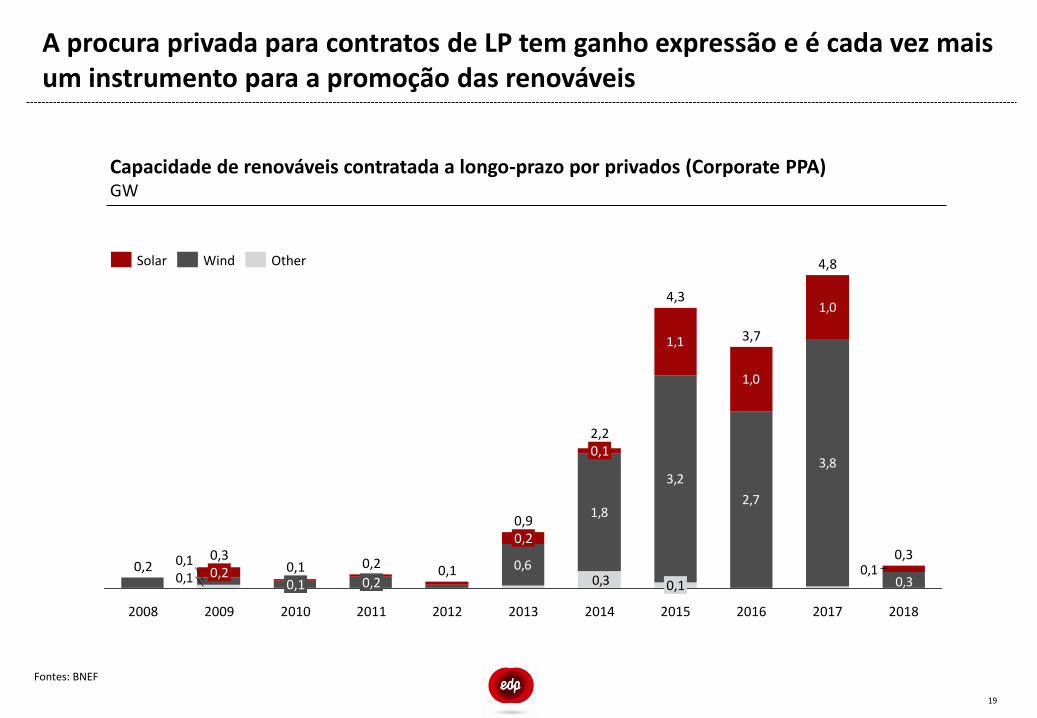

Capacidade de renováveis contratada a longo-prazo por privados (Corporate PPA)GW

A procura privada para contratos de LP tem ganho expressão e é cada vez mais um instrumento para a promoção das renováveis

0,6

1,8

3,2

2,7

3,8

0,30,1 0,3

0,10,1

1,0

1,0

1,1

0,3

2,20,1

4,3

0,90,2

4,8

2009 20102008

0,10,20,20,1

0,3

2016 2017 2018

0,2

2011 2012 2013 2014 2015

0,1

3,7

0,20,1

Solar Wind Other

20

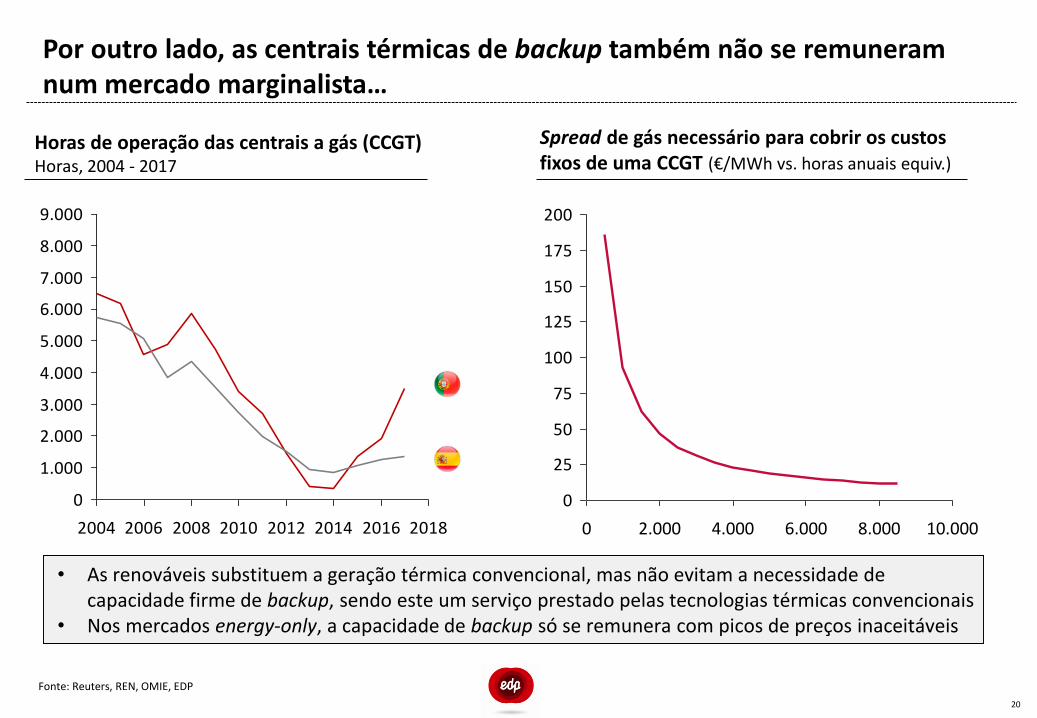

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2004 2006 2008 2010 2012 2014 2016 2018

Horas de operação das centrais a gás (CCGT)Horas, 2004 - 2017

Spread de gás necessário para cobrir os custos fixos de uma CCGT (€/MWh vs. horas anuais equiv.)

0

25

50

75

100

125

150

175

200

8.0000 4.000 10.0006.0002.000

Fonte: Reuters, REN, OMIE, EDP

• As renováveis substituem a geração térmica convencional, mas não evitam a necessidade de capacidade firme de backup, sendo este um serviço prestado pelas tecnologias térmicas convencionais

• Nos mercados energy-only, a capacidade de backup só se remunera com picos de preços inaceitáveis

Por outro lado, as centrais térmicas de backup também não se remuneram num mercado marginalista…

8.000

0

2.000

6.000

4.000

2018 2416141210 222 840 6

2.000

6.000

0

4.000

8.000

10 24181412862 40 2016 22

21

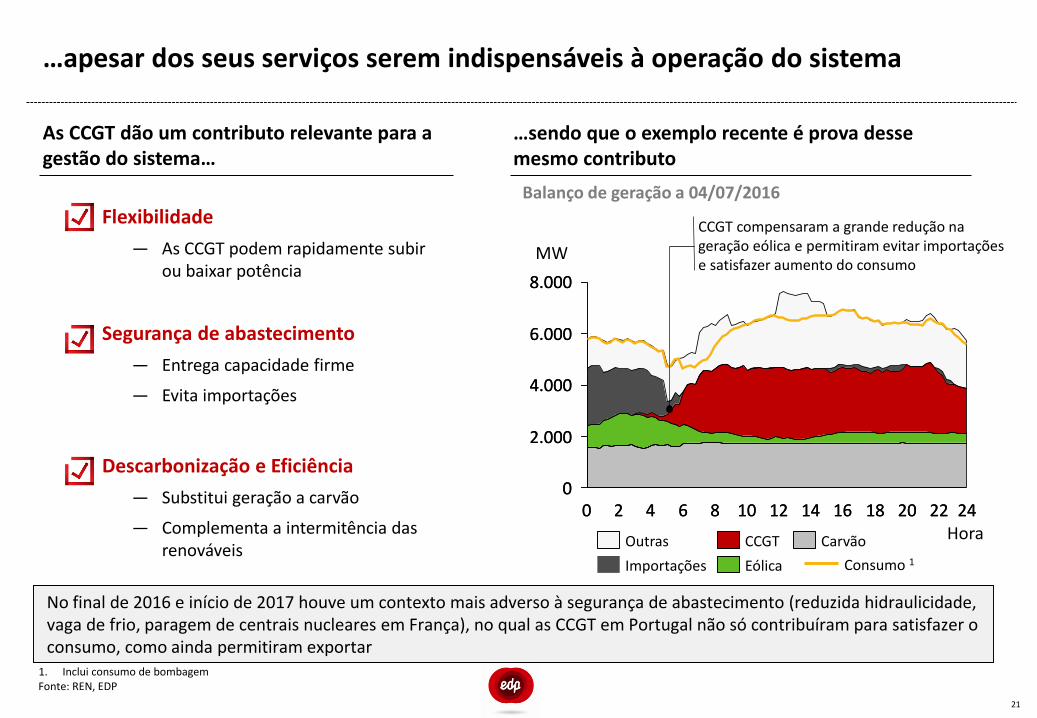

…sendo que o exemplo recente é prova desse mesmo contributo

Importações

CarvãoOutras

Eólica

CCGT Hora

CCGT compensaram a grande redução na geração eólica e permitiram evitar importações e satisfazer aumento do consumo

Consumo 1

As CCGT dão um contributo relevante para a gestão do sistema…

• Flexibilidade

— As CCGT podem rapidamente subir ou baixar potência

• Segurança de abastecimento

— Entrega capacidade firme

— Evita importações

• Descarbonização e Eficiência

— Substitui geração a carvão

— Complementa a intermitência das renováveis

Fonte: REN, EDP1. Inclui consumo de bombagem

MW

Balanço de geração a 04/07/2016

…apesar dos seus serviços serem indispensáveis à operação do sistema

No final de 2016 e início de 2017 houve um contexto mais adverso à segurança de abastecimento (reduzida hidraulicidade, vaga de frio, paragem de centrais nucleares em França), no qual as CCGT em Portugal não só contribuíram para satisfazer o consumo, como ainda permitiram exportar

22

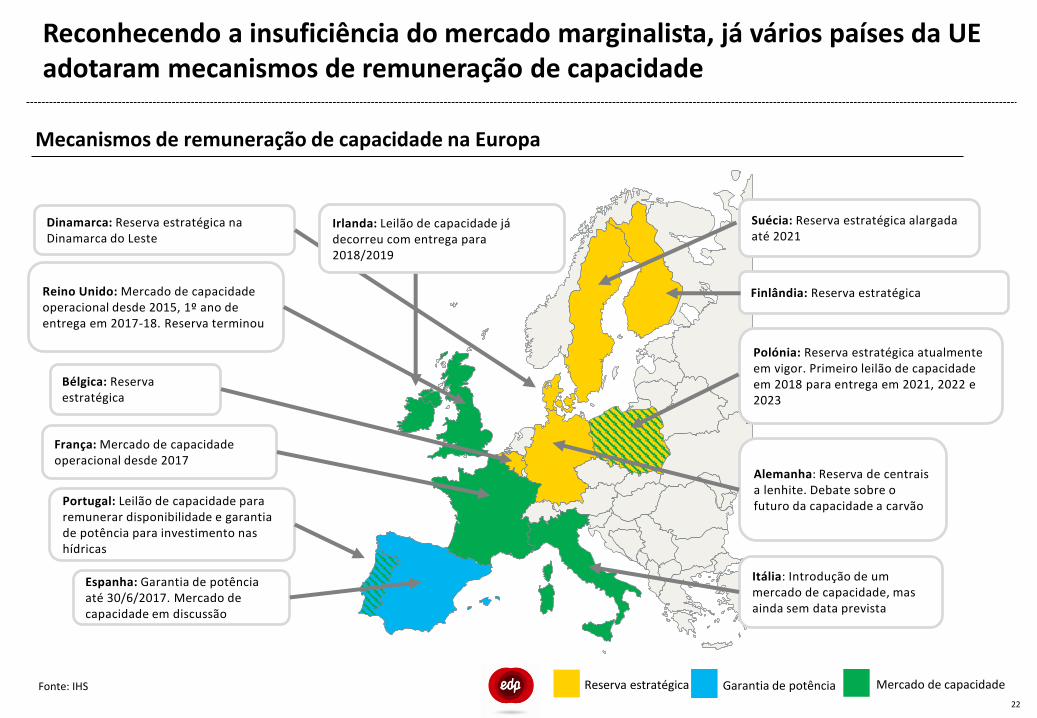

Mecanismos de remuneração de capacidade na Europa

Reconhecendo a insuficiência do mercado marginalista, já vários países da UE adotaram mecanismos de remuneração de capacidade

Fonte: IHS

Reino Unido: Mercado de capacidade operacional desde 2015, 1º ano de entrega em 2017-18. Reserva terminou

Espanha: Garantia de potência até 30/6/2017. Mercado de capacidade em discussão

França: Mercado de capacidade operacional desde 2017

Polónia: Reserva estratégica atualmente em vigor. Primeiro leilão de capacidade em 2018 para entrega em 2021, 2022 e 2023

Itália: Introdução de um mercado de capacidade, mas ainda sem data prevista

Portugal: Leilão de capacidade para remunerar disponibilidade e garantia de potência para investimento nas hídricas

Bélgica: Reserva estratégica

Suécia: Reserva estratégica alargada até 2021

Finlândia: Reserva estratégica

Dinamarca: Reserva estratégica na Dinamarca do Leste

Reserva estratégica Garantia de potência Mercado de capacidade

Alemanha: Reserva de centrais a lenhite. Debate sobre o futuro da capacidade a carvão

Irlanda: Leilão de capacidade já decorreu com entrega para 2018/2019

De modo a realizar uma transição energética é necessário redesenhar os mercados grossista e retalhista

Desafios do Mercado grossistaEstrutura de custos das diferentes tecnologias

Variável

Fixo

RenovávelTérmico Convencional

Um Mercado Marginalista é inadequado para atrair investimentos em tecnologias

com apenas custos fixos

Desafios do Mercado retalhistaEstrutura de custos vs. estrutura de receitas

Custos do Setor Tarifa ao Cliente Final

A atual tarifa cobre custos fixos com receitas variáveis, o que gera um défice de receitas

num contexto de redução de procura

23

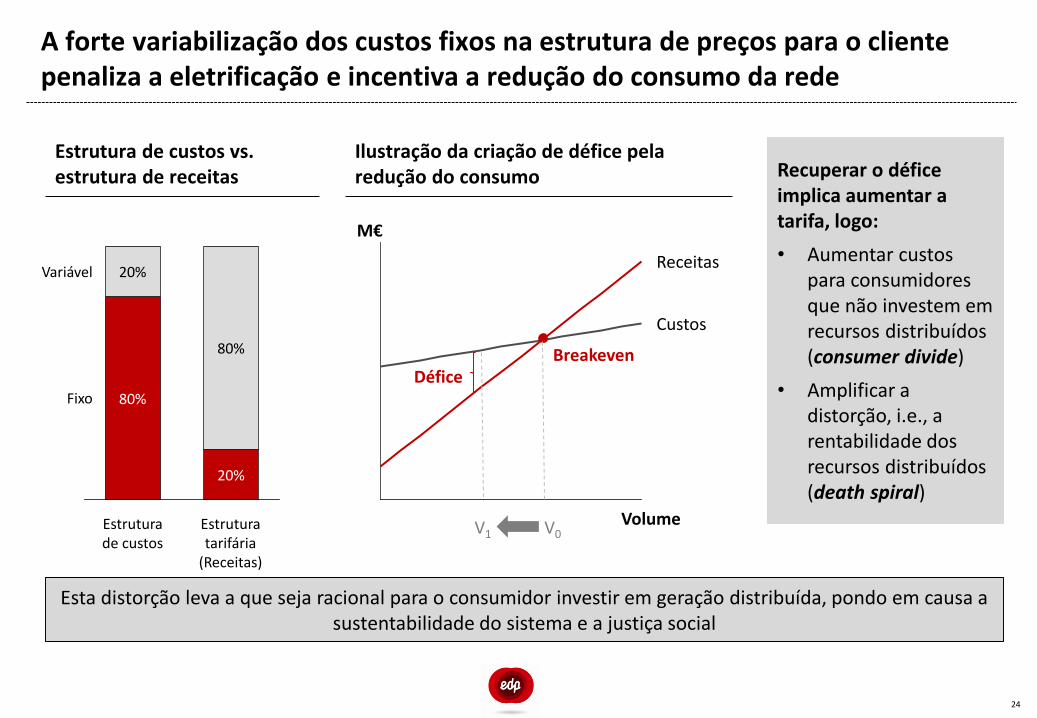

24

Custos

Receitas

Breakeven

VolumeV0V1

Défice

M€

80%

20%

20%

80%

Estrutura de custos

Fixo

Variável

Estrutura tarifária

(Receitas)

Estrutura de custos vs. estrutura de receitas

Ilustração da criação de défice pela redução do consumo

A forte variabilização dos custos fixos na estrutura de preços para o cliente penaliza a eletrificação e incentiva a redução do consumo da rede

Esta distorção leva a que seja racional para o consumidor investir em geração distribuída, pondo em causa a sustentabilidade do sistema e a justiça social

Recuperar o défice implica aumentar a tarifa, logo:

• Aumentar custos para consumidores que não investem em recursos distribuídos (consumer divide)

• Amplificar a distorção, i.e., a rentabilidade dos recursos distribuídos (death spiral)

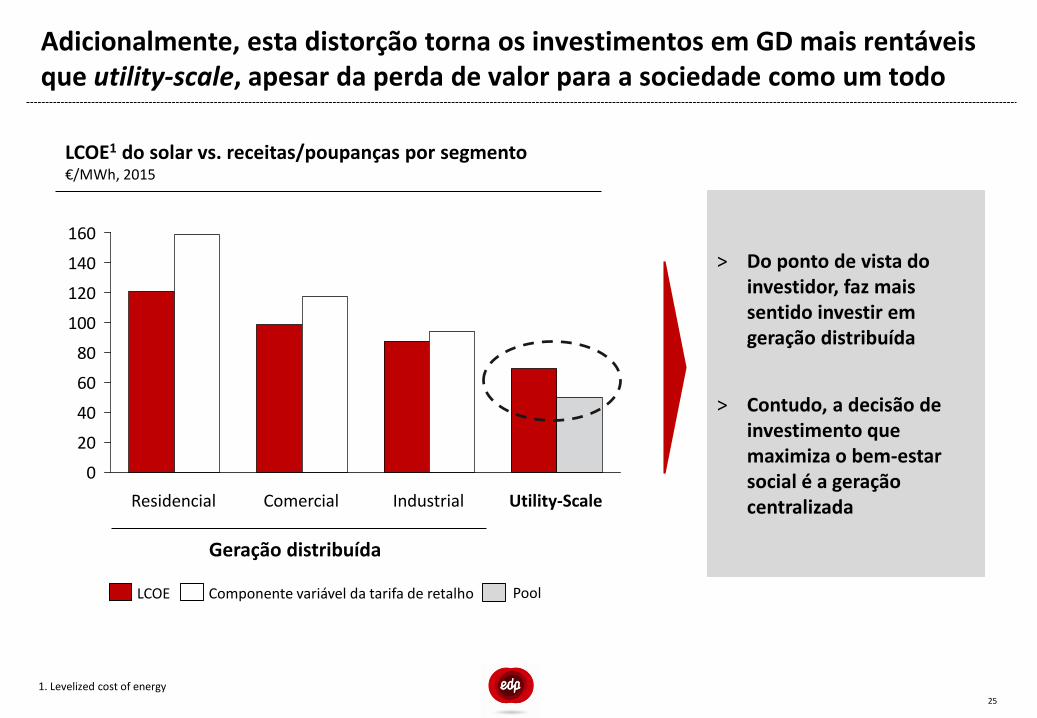

Adicionalmente, esta distorção torna os investimentos em GD mais rentáveis que utility-scale, apesar da perda de valor para a sociedade como um todo

25

LCOE1 do solar vs. receitas/poupanças por segmento€/MWh, 2015

0

20

40

60

80

100

120

140

160

Residencial Comercial Utility-ScaleIndustrial

Geração distribuída

> Do ponto de vista do investidor, faz mais sentido investir em geração distribuída

> Contudo, a decisão de investimento que maximiza o bem-estar social é a geração centralizada

Componente variável da tarifa de retalhoLCOE Pool

1. Levelized cost of energy

26

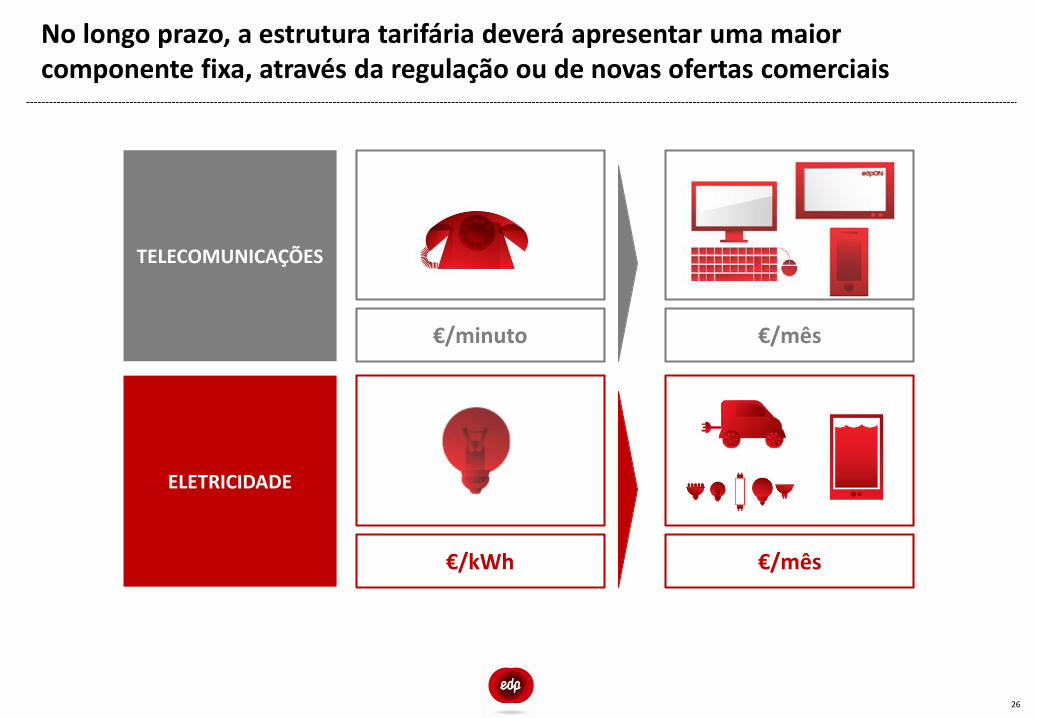

No longo prazo, a estrutura tarifária deverá apresentar uma maior componente fixa, através da regulação ou de novas ofertas comerciais

€/minuto €/mês

€/kWh €/mês

TELECOMUNICAÇÕES

ELETRICIDADE

27

1

2

3

Trajetórias de Descarbonização da Economia

Desenho de Mercado

Conclusões

Agenda

28

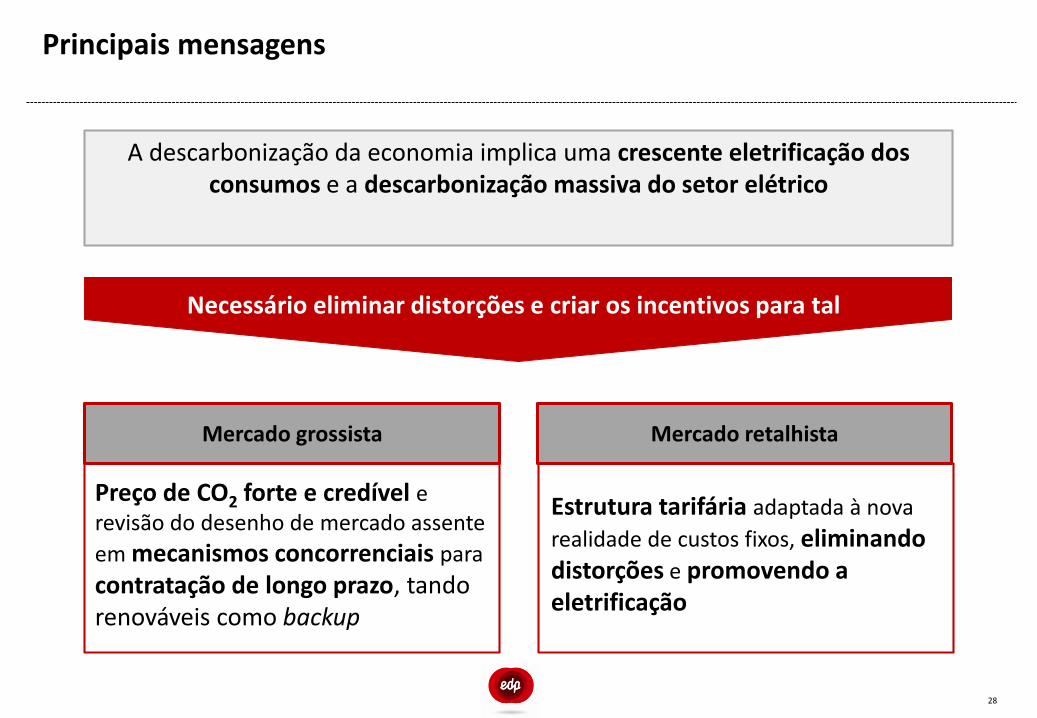

Principais mensagens

A descarbonização da economia implica uma crescente eletrificação dos consumos e a descarbonização massiva do setor elétrico

Mercado grossista

Preço de CO2 forte e credível e revisão do desenho de mercado assente

em mecanismos concorrenciais para

contratação de longo prazo, tando renováveis como backup

Mercado retalhista

Estrutura tarifária adaptada à nova

realidade de custos fixos, eliminando distorções e promovendo a eletrificação

Necessário eliminar distorções e criar os incentivos para tal