Embed Size (px)

Citation preview

1

A DIVULGAÇÃO DA INFORMAÇÃO SOBRE OS RISCOS EMPRESARIAIS

Rogério Marques Serrasqueiro

Professor Auxiliar Convidado no Departamento de Contabilidade do ISCTE-IUL, Instituto Universitário de Lisboa

Edifício II, Gab. D533, ISCTE-IUL Instituto Universitário de Lisboa, Av. das Forças Armadas, 1649-026 LISBOA Portugal

Área Temática: A) Información Financiera y Normalización Contable

Palavras-chave: relato financeiro, divulgação do risco; riscos empresariais; relato

corporativo

110a

2

A DIVULGAÇÃO DOS RISCOS EMPRESARIAIS

Resumo

O risco de negócio engloba possibilidades de ganhos e de perdas e respeita a um conjunto

diferenciado de tipologias cuja divulgação deveria incorporar o relato financeiro para que a

contabilidade pudesse cumprir com a utilidade prevista no actual paradigma. As vantagens da

divulgação são um incentivo ao relato voluntário, contudo, há limitações cuja superação só se

conseguirá por recurso à regulação. Sendo o risco provisional e subjectivo, mesmo em

ambientes regulados, a divulgação tem sempre alguma margem de discricionariedade e o

valor da informação não deve ser sobrestimado. Contudo, é possível minorar os efeitos dessa

discricionariedade por recurso a mecanismos de “enforcement”.

3

A actividade económica desenvolve-se, hoje, num ambiente de turbulência agravada

resultante das alterações tecnológicas provocadas pelo desenvolvimento das comunicações

e do processamento da informação que originaram um novo tipo economia baseada no

conhecimento (Lajili e Zéghal 2005), processo que conduziu a novas relações económicas à

escala mundial, num movimento que se baptizou de “Globalização” e que se traduz, entre

outras coisas, em tecnologias alternativas menos onerosas, em ciclos de vida dos produtos

cada vez mais reduzidos, na deslocalização das unidades de produção para ambientes com

factores de produção mais competitivos e no aumento da concorrência. Essa turbulência

agravada produz um ambiente de maior incerteza relativamente ao cumprimento dos

objectivos empresariais o que, em última instância, resulta em maior incerteza relativamente

à obtenção dos fluxos de caixa futuros (Hodgkinson, Anderson et al. 1998) e,

consequentemente, em maior risco.

Mesmo antes da ocorrência da presente crise financeira de impacto mundial, a bolha

especulativa das empresas tecnológicas, na década de 90, e a persistente ocorrência de

escândalos financeiros vieram dar ênfase aos problemas de agência e originaram uma

revisão dos códigos de governação empresarial, de que são exemplo o Combined Code e

Turnbull Report no Reino Unido, o Sarbanes Oxley, nos Estados Unidos da América e o

Relatório Aldama, em Espanha, que, para além de regulamentarem muitos aspectos dessa

governação, passaram a requerer mais mecanismos de gestão do risco, bem como a sua

divulgação. Em simultâneo, assistiu-se à intensificação do uso de instrumentos financeiros

derivados como instrumento de gestão dos riscos financeiros.

Cabendo à contabilidade, no âmbito do actual paradigma da utilidade, fornecer informação

financeira útil para que os actuais e potenciais accionistas, financiadores e outros credores

das empresas (entidades) possam tomar decisões na sua condição de fornecedores de

capital (FASB/IASB 2008), seria de admitir que a informação divulgada pelas empresas no

âmbito do reporte financeiro, aí incluídos tanto as demonstrações financeiras como as

respectivas notas e o relatório de gestão, fornecesse os elementos que permitissem avaliar o

respectivo risco, garantindo, assim, a capacidade preditiva necessária à relevância, uma das

suas características qualitativas fundamentais.

A necessidade de incorporação da divulgação dos riscos no reporte corporativo e financeiro

é, desde há muito, objecto de atenção quer pelas nas comunidades académicas (Boritz 1990;

Cea García 1992; Palenzuela, Sanz et al. 1997; Schrand e Elliot 1998; Lopo 1999) quer pelas

profissionais (AICPA 1987; 1994b; Hodgkinson, Anderson et al. 1998; ICAEW 2002; 2003).

Não obstante, muito embora as divulgações sobre os riscos financeiros tenham sido objecto

das normas de relato financeiro, os restantes riscos empresariais não são objecto de

requisitos específicos de divulgação a não ser os requeridos, de forma genérica, para a

elaboração do relatório de gestão e os requeridos nos prospectos de operações de bolsa.

4

Conceitos de risco e de risco de negócio

O risco pode ser entendido numa só direcção, visando apenas as perdas potenciais ou pode

ser entendido em duas direcções visando identificar tanto as perdas potenciais como os

ganhos potenciais. A primeira concepção tem estado subjacente ao controverso princípio da

prudência e do conservadorismo tão utilizado na contabilidade (Lopo 1999) e foi adoptada em

algumas normas contabilísticas, como a SFAS 105, de 1990 (Schrand e Elliot 1998).

O grupo de trabalho que elaborou o relatório Financial Reporting of Risk (Hodgkinson,

Anderson et al. 1998), publicado pelo Institute of Chartered Accountants in England and

Walles (ICAEW), referia que havia duas maneiras de abordar o risco; o risco de algo de mau

acontecer (downside risk) e o risco associado à incerteza (volatility risk), que significa que

tanto há oportunidade para um ganho como para uma perda potencial. Os autores, embora

reconhecendo que há uma tendência para que o reporte financeiro dê mais ênfase às más

noticias, defendiam a adopção do conceito de risco de incerteza (volatility risk) pois os

mercados poderão ficar com informação deturpada se apenas se reportar o que pode

acontecer de mal. O ICAEW (2003), no se relatório No Surprises – The Case for Better Risk

Reporting, refere um conceito de risco inclusivo, com estas características, abarcando todos

os tipos de risco que podem afectar uma empresa já que os investidores não estariam

adequadamente protegidos se uma predominância de reporte pessimista os levasse a vender

os seus títulos subvalorizados.

5

Quadro 1 - O conceito de risco segundo alguns autores

Autores Definição de Risco

(Dobler 2008)

Refere que o risco pode ter duas perspectivas: Uma baseada na incerteza e outra

baseada num objectivo. A última consiste num potencial desvio relativamente a um alvo

predeterminado. A primeira refere-se à distribuição de resultados futuros. Adopta a

primeira mas considera a segunda indispensável à definição de ganho potencial (upside

risk) e de perda potencial (downside risk ).

(Linsley e Shrives

2006) Risco entendido tanto como uma oportunidade quanto como uma ameaça, perigo ou

exposição

(Lopo 2001) Risco de obtenção do resultado. Engloba tanto as possibilidades de perdas como as

possibilidades de ganhos

(Solomon, Solomon

et al. 2000) Refere-se a todos os tipos de risco que as empresas enfrentam e pode ser entendido

como incerteza associada quer a ganho potencial, quer a perda potencial.

(Courtis 2000)

Refere o risco como nebuloso de definição variável e complexo. Sujeito a diferentes

concepções; Concepções estatís ticas focadas nas variabilidades esperadas dos

resultados e concepções focadas apenas nas perdas e outras concepções baseadas

em potenciais desvios face a objectivos

(Hodgkinson,

Anderson et al.

1998)

Risco de volatilidade. Incerteza quanto ao montante dos resultados que podem ter

exposição tanto ao ganho como à perda. Risco como incerteza quanto aos resultados

que um negócio proporciona ao conseguir os seus objectivos e estratégias. Os riscos

individuais do negócio são fontes de risco. Uma vez que os objectivos e estratégias

estão relacionados com a criação de valor, o risco de negócio, em última instância,

afecta a geração de fluxos de caixa (cash flows) futuros. Recomenda prudência no

relato dos ganhos potenciais (upside risk).

(Cea García 1995) Incerteza que rodeia o processo de obtenção do resultado operacional

(Boritz 1990) Risco apenas como perda potencial

Fonte: Elaboração própria a partir dos autores citados

6

Quadro 2 – O conceito de risco segundo alguns organismos

Organismos Definições de Risco

ICAEW, 2000

(No Surprises: The case for

better risk reporting)

Risco como incerteza e volatilidade. Risco como incerteza quanto aos fluxos de

caixa (cash flow) futuros. Upside risk é probabilidade de ganho. Downside risk é

probabilidade de perda. Risco numa abordagem inclusiva que se concentra em

todas as possíveis fontes ou factores de risco e não apenas nos financeiros

IASB, 1999

(IAS 37) Variabilidade dos desfechos

ICAEW, 1998

(Financial Reporting of Risk)

Risco como incerteza quanto aos resultados que um negócio proporciona ao

conseguir os seus objectivos e estratégias. Os riscos individuais do negócio são

fontes de risco. Uma vez que os objectivos e estratégias estão relacionados com a

criação de valor, o risco de negócio, em última instância, afecta a geração de

fluxos de caixa (cash flows) futuros. Confere com (Hodgkinson, Anderson et al.

1998)

ASB, 1994

(FRS 5) Incerteza quanto ao montante dos resultados. O termo inclui ambos o potencial

para o ganho e a exposição à perda.

Fonte: Elaboração própria a partir dos documentos citados.

De facto, enquanto na linguagem comum o termo risco é normalmente usado para designar

situações de perigo, ameaça e dano, no âmbito da teoria financeira faz-se a distinção entre

risco e incerteza. Quando aos resultados provenientes de uma decisão podem ser alocadas

probabilidades estamos perante risco, quando a esses resultados não é possível alocar

probabilidade, estamos perante uma situação de incerteza. Portanto esta noção incorpora

tanto os possíveis resultados negativos como os positivos, relativos à decisão (Knight 1972;

Linsley e Shrives 2006).

Na mesma linha, diferentes organismos (IRM/AIRMC 2002) e autores (Bozzollan e Beretta

2004) assumem que o risco pode ser definido como a combinação da probabilidade de um

evento e das suas consequências pois em todos os tipos de decisão existe o potencial para

os eventos e consequências que constituem oportunidades para (upside) e ameaças ao

(douwnside) sucesso. As definições de risco que resumimos no Quadro 1 e Quadro 2,

permitem concluir pelo actual consenso numa noção de risco que engloba tanto as

possibilidades de ganhos como da possibilidade de perdas associadas à incerteza quanto ao

retorno que uma actividade pode gerar.

Tipologias de Riscos

Dado que são múltiplas as variáveis presentes na actividade empresarial, serão também

múltiplos os factores de incerteza que, no seu efeito conjugado, produzem um determinado

ambiente de risco presente na obtenção do resultado (Cea García 1995; Lopo 1999; 2001).

Daí que, para compreender o resultado, não baste conhecer o seu valor e composição, mas

7

também conhecer um conjunto de informações e indicadores capazes de evidenciar os

principais factores de risco.

A identificação dos diferentes factores de risco, usada por diferentes autores e organismos,

não segue um padrão uniformizado embora haja algumas tipologias comuns.

No âmbito da teoria financeira, em particular na teoria das carteiras e no modelo de capital

asset pricing model (CAPM), a sensibilidade de um projecto ou empresa a possíveis

alterações que se possam produzir na sua envolvente que afectam o resto dos projectos e

empresas, identifica-se como risco sistemático, enquanto a sensibilidade a possíveis

alterações que resultem de factores internos (idiossincráticos), identifica-se como risco não

sistemático.

Solomon et al (2000) referem que a nova teoria das carteiras sugere que a melhoria do relato

do risco permitirá aos investidores lidar de forma mais efectiva com o problema da

diversificação do risco e que os investidores institucionais, que consideram preferencialmente

no seu trabalho de investigação por representarem o grupo de investidores de maior peso

nas empresas inglesas, mais preocupados com o longo prazo, tenderão a requerer

informação sobre os riscos não sistemáticos de modo a poderem construir um perfil de risco

abrangente das empresas em que investem e a definir as sua expectativas relativamente à

sua continuidade.

Relativamente a uma empresa concreta, ao pretendermos desagregar o conceito de risco

global teremos de considerar diferentes categorias que, independentemente das abordagens

dos diferentes autores ou organismos, correspondem sempre a alguma agregação de

características comuns.

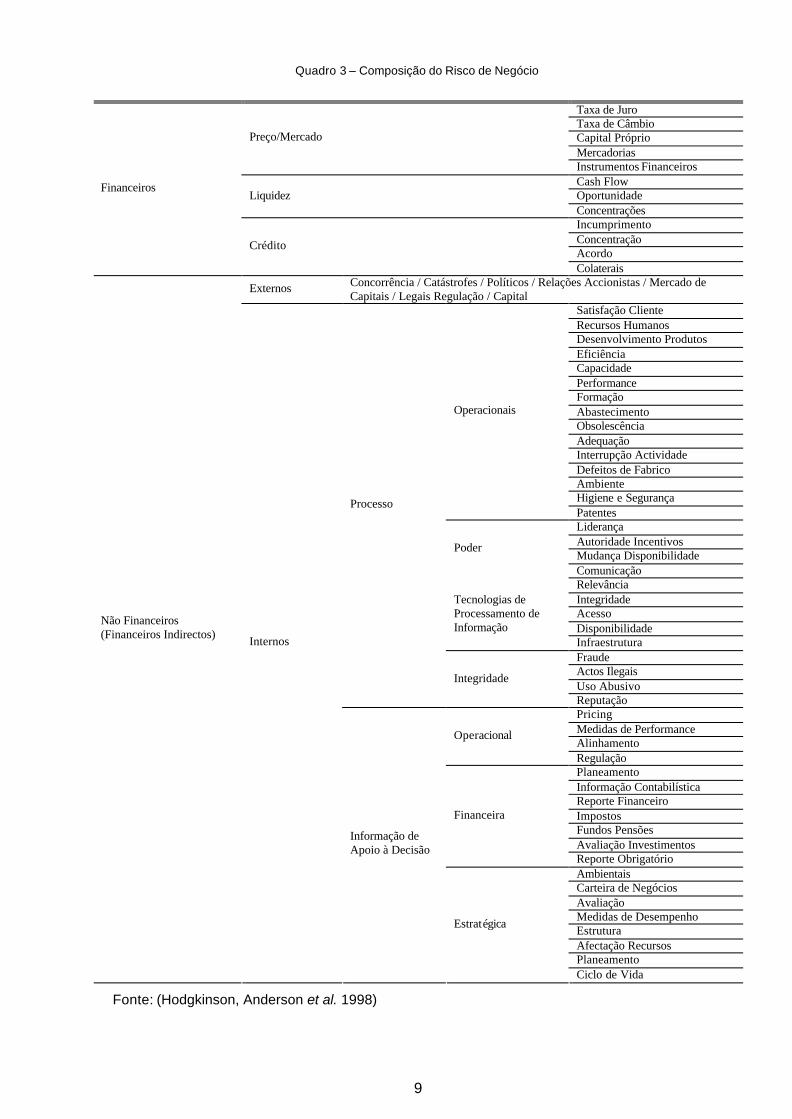

O Business Risk Model TM da Arthur Andersen, usado pelo ICAEW e citado por (Hodgkinson,

Anderson et al. 1998) tem sido usado como referência em muitos dos trabalhos de

investigação sobre a divulgação do risco (Papa 2007). Neste modelo é feita uma primeira

distinção entre risco financeiro e risco não financeiro ou financeiro indirecto.

O risco financeiro resulta da possibilidade de os fluxos de caixa e os riscos financeiros não

serem adequadamente geridos com vista a maximizar a disponibilidade de dinheiro, a reduzir

a incerteza relativamente à taxa de juro, à taxa de câmbio, ao crédito e a produtos financeiros

e à possibilidade de dispor de dinheiro sempre que seja necessário, de forma rápida e sem

perda de valor e subdivide-se em risco de preço, risco de liquidez e risco de crédito. O risco

financeiro reveste-se de particular importância para o reporte financeiro na medida em que

pode ter um efeito directo sobre os activos e os passivos monetários. O risco de preço é

composto pelo risco de taxa de juro, pelo risco de taxa de câmbio, pelo risco de capital

próprio, pelo risco de mercadorias e pelo risco dos instrumentos financeiros. Note-se que,

neste último caso, o risco pode advir de um uso imprudente dos instrumentos financeiros que

pode expor a empresa a perdas significativas. Daí a tendência recente dos organismos

8

reguladores da contabilidade de emitirem normas que precisem o seu tratamento

contabilístico.

O risco não financeiro (ou financeiro indirecto) é desagregado em função da origem do factor

de risco, distinguindo-se riscos externos, (aqueles que resultam de circunstâncias externas à

empresa e sobre os quais, por isso, é mais difícil agir), de riscos internos (os que, resultando

de circunstâncias internas, estão relacionados com as actividades empresariais e são mais

susceptíveis de ser geridos). Os efeitos dos riscos não financeiros externos, também

designados por riscos da envolvente, resultam de fenómenos sociais, políticos ou

económicos e apenas podem ser minorados através de planos de contingência ou política de

seguros. O seu conhecimento é importante para a formulação da estratégia, aproveitando

oportunidades ou evitando ameaças, apesar de não terem implicações financeiras imediatas.

Os riscos não financeiros internos, que têm efeitos financeiros imediatos na empresa, podem

ser desagregados em riscos de processo (os relacionados com a s actividades desenvolvidas

pela empresa) e riscos de informação para a tomada de decisão (os relacionados com os

sistemas de informação). A desagregação destes tipos de risco pode constatada por consulta

do quadro 4.

Bozzolan e Beretta (2004), quando desenvolvem uma estrutura conceptual (Framework) para

a análise da divulgação do risco por análise de conteúdo, classificam os factores de risco em

cinco categorias, nomeadamente, de estratégia, de estrutura financeira, de estrutura

tecnológica, de organização, de processo de negócio, ambiental, do sector de actividade e

regulador/legal.

Porque nem todos os tipos de risco afectam de igual forma todas as empresas, abordar o

risco de negócio implica fazer um exercício de delimitação e de definição de prioridades, para

que os riscos possam ser adequadamente geridos e divulgados pois diferentes utilizadores

das demonstrações financeiras podem estar interessados em diferentes tipos de risco

Schrand e Elliot (1998) e, para além disso, a divulgação de uma lista exaustiva de todos os

riscos possíveis, independentemente do seu grau de relevância, poderia provocar o efeito

contrário ao pretendido de os utilizadores acederem ao perfil de risco da empresa para

tomarem decisões de investimento no mercado de capitais (Hodgkinson, Anderson et al.

1998).

9

Quadro 3 – Composição do Risco de Negócio

Fonte: (Hodgkinson, Anderson et al. 1998)

Taxa de Juro Taxa de Câmbio Capital Próprio Mercadorias

Preço/Mercado

Instrumentos Financeiros Cash Flow Oportunidade Liquidez Concentrações Incumprimento Concentração Acordo

Financeiros

Crédito

Colaterais

Externos Concorrência / Catástrofes / Políticos / Relações Accionistas / Mercado de Capitais / Legais Regulação / Capital

Satisfação Cliente Recursos Humanos Desenvolvimento Produtos Eficiência Capacidade Performance Formação Abastecimento Obsolescência Adequação Interrupção Actividade Defeitos de Fabrico Ambiente Higiene e Segurança

Operacionais

Patentes Liderança Autoridade Incentivos Mudança Disponibilidade

Poder

Comunicação Relevância Integridade Acesso Disponibilidade

Tecnologias de Processamento de Informação

Infraestrutura Fraude Actos Ilegais Uso Abusivo

Processo

Integridade

Reputação Pricing Medidas de Performance Alinhamento

Operacional

Regulação Planeamento Informação Contabilística Reporte Financeiro Impostos Fundos Pensões Avaliação Investimentos

Financeira

Reporte Obrigatório Ambientais Carteira de Negócios Avaliação Medidas de Desempenho Estrutura Afectação Recursos Planeamento

Não Financeiros (Financeiros Indirectos) Internos

Informação de Apoio à Decisão

Estratégica

Ciclo de Vida

10

Objectivos, vantagens e limitações na divulgação dos riscos

O actual modelo de reporte financeiro, declaradamente, está mais vocacionado para retratar

os efeitos financeiros de acontecimentos passados e para proporcionar avaliações sobre o

zelo (stewardship) e responsabilidade (accountability) (IASC 1989).

Ainda assim, nos últimos anos, algumas normas vieram incorporar nas demonstrações

financeiras vários aspectos do risco, designadamente, o que resulta do risco financeiro

associado a alguns activos e produtos financeiros (Tirado e Cabedo 2003; Papa 2007)

previstos pelo IASB nas IAS 32, (IASB 2009d), IFRS 7 (IASB 2005) e IAS 39 (IASB 2009a) e

pelo FASB na SFAS 133 (FASB 1989) e posterior SFAS 161 (FASB 2008), ao efeito de

contingências sobre activos e passivos e incertezas tratado na IAS 37 (IASB 2009b) e na

SFAS 5 (FASB 1975) e ao requerimento de explicações sobre outros riscos e incertezas

previstas genericamente nas notas pela IAS 1 (IASB 2007).

Embora se reconheça que a informação sobre o passado seja importante para fundamentar

expectativas relativamente ao futuro da actividade, as características do relato financeiro

focadas no passado dificilmente proporcionam elementos que permitam prever a longo prazo

e o certo é que, relativamente à globalidade dos riscos susceptíveis de estar presentes na

actividade, “nenhuma das demonstrações financeiras tradicionais proporciona uma visão

frontal, eloquente e suficiente acerca das principais manifestações de risco das empresas”

(Cea García 1995). Segundo este autor, a moderna teoria das carteiras conforma a função de

utilidade dos investidores nos mercados de capitais em função de duas variáveis, a

rendibilidade e o risco. Os investidores, ao procurarem a sua função objectivo, face a duas

alternativas de investimento com o mesmo nível de risco, tenderão a optar pela de maior

rendibilidade e, inversamente, face a duas alternativas de investimento com igual

rendibilidade, tenderão a optar pela de menor risco, daí resultando um conjunto de curvas de

indiferença positivas formadas a partir das diferentes combinações possíveis das varáveis

rendibilidade e risco. Logo, o objectivo da contabilidade de fornecer informação útil para a

tomada de decisões económicas por parte dos investidores, não estará adequadamente

cumprido se não for divulgada informação sobre o risco.

Portanto, um primeiro objectivo da divulgação do risco seria o aumento da utilidade da

informação corporativa e financeira, por via do incremento da sua capacidade preditiva, que

possibilitaria aos utilizadores um melhor acesso ao conhecimento dos principais indutores de

valor das empresas e o aumento da sua capacidade de decisão.

O aumento da liquidez das acções nos mercados de capitais promove a boa alocação do

capital na economia uma vez que permite aos investidores, de forma rápida, reconsiderar as

suas decisões de investimento. As duas variáveis que afectam as decisões de compra e

venda no mercado de capitais são a assimetria de informação entre compradores e

vendedores e a incerteza de ambos. Em último caso, a liquidez dos títulos depende destas

duas variáveis. Ora, a divulgação de informação sobre o risco permite reduzir quer as

11

assimetrias de informação entre os intervenientes no mercado, quer a incerteza, pelo que

permitiria, por via do aumento da liquidez dos títulos, uma melhor alocação dos capitais nos

mercados (AICPA 1994a).

A redução do custo do capital é, recorrentemente, apontada como uma das vantagens da

divulgação em geral (Leuz, Verrechia et al. 2007) e dos riscos pelas empresas. O custo

médio ponderado do capital é uma variável fundamental na determinação do valor (na maior

parte dos modelos recentes de avaliação como o Economic Value Added e os Free Cash

Flows Descontados (Copeland, Koller et al. 1994) servindo de comparação às rendibilidades

operacionais.. Decorre da moderna teoria das carteiras (Markowitz 1952) que os investidores,

adversos ao risco, exigirão retornos superiores de investimentos com maior risco, no que se

refere aos capitais próprios, o mesmo se passando com o capital alheio, uma vez que os

financiadores, igualmente, exigirão remunerações acrescidas em função da percepção de

maior risco1. Se a informação disponibilizada pelas empresas for insuficiente para a

percepção do risco por parte dos fornecedores de capital (próprio e alheio), estes irão

requerer um prémio adicional, relativamente ao mercado ou ao sector de actividade, que

cubra a incerteza, o que resulta num maior custo do capital para as empresas. Deste modo, a

divulgação do risco levaria à diminuição do custo do capital (Botosan 1997; Hodgkinson,

Anderson et al. 1998) e, por esse motivo, constituir-se-ia num incentivo à divulgação

voluntária (Healy e Palepu 2001; Deumes e Knechel 2008).

Esta conclusão parece apenas ter em conta situações médias do custo de capital de todas as

empresas a funcionar numa economia (AICPA 1994a) pois, relativamente a uma empresa

concreta, seria mais lógico admitir que a não divulgação do risco pode aumentar o custo de

capital e que a sua divulgação pode ou não reduzir esse custo, dependendo da avaliação que

possa resultar do perfil de risco que a empresa divulgar. Na situação de empresas com

elevados perfis de risco, a sua divulgação, por via da regulação, possibilitará que os

investidores procurem as melhores empresas para investir e, portanto, resultará numa

vantagem colectiva, dado que poderá conduzir a uma melhor alocação do capital no mercado

de capitais (AICPA 1994a; Hodgkinson, Anderson et al. 1998).

No quadro 4, apresenta-se um resumo dos principais objectivos que se pretende atingir e das

vantagens associadas à divulgação do risco de negócio, de acordo com a literatura.

Como se constata pelas diferentes motivações referidas por alguns autores e organismos,

parece haver duas principais linhas de força que levam à pertinência do relato do risco. Uma

primeira justifica o relato para defender o bom funcionamento dos mercados de capitais, para

garantir aos investidores a informação necessária à avaliação das suas decisões de

investimento e, portanto, para reforçar a utilidade da informação financeira. Uma outra

justifica o relato pela necessidade de reduzir as assimetrias de informação resultantes dos

problemas de agência com base na divulgação dos riscos a partir do reporte dos mecanismos 1 No relatório produzido para o ICAEW, o grupo de trabalho refere evidência empírica que relaciona fortemente as percepções do risco dos analistas financeiros com o price/earning ratio das empresas.

12

de controlo interno e de gestão do risco determinados pelos códigos de governação

corporativa.

Quadro 4 - Objectivos e vantagens do relato do risco

Autores Objectivo

(Cea García 1992; 1995; Lopo 1999;

Solomon, Solomon et al. 2000)

Conformar a função de utilidade dos investidores e aproximar a

informação divulgada mais próxima dos modelos de decisão identificados

na teoria financeira

(Cea García 1995; Hodgkinson,

Anderson et al. 1998)

Aumentar a utilidade da informação corporativa e financeira

disponibilizada aos utilizadores

(AICPA 1994a; Hodgkinson, Anderson et

al. 1998)

Melhorar a alocação do capital no mercado de capitais, por via do

aumento da liquidez nos mercados

(Hodgkinson, Anderson et al. 1998;

Solomon, Solomon et al. 2000; Healy e

Palepu 2001; Linsley e Shrives 2006;

Cox e Abraham 2007; Deumes e Knechel

2008)

Diminuir o custo do capital das empresas

(AICPA 1994a; Deumes 2008) Salvaguardar a idoneidade e saúde das empresas a longo prazo

(Deumes 2008) Aumentar a reputação junto dos investidores

(Healy e Palepu 2001; Deumes 2008) Evitar litigância pelo facto de não informar adequadamente os

investidores

(Solomon, Solomon et al. 2000; Lajili e

Zéghal 2005; Deumes e Knechel 2008)

Assegurar eficiência aos sistemas de controlo interno requeridos pelos

códigos de governação empresarial, reduzindo as assimetrias de

informação

(Bozzollan e Beretta 2004)

Fornecer informação sobre as estratégias, as características, as

operações e outros factores externos que tenham o potencial de afectar

os resultados esperados de uma empresa

(Schrand e Elliot 1998; Linsley, Shrives

et al. 2006; Dobler 2008)

Permitir aos utilizadores avaliar os riscos do futuro desempenho

económico da empresa

Fonte: Elaboração própria

Não obstante os objectivos principais e as vantagens reconhecidas que podem advir da

divulgação do risco de negócio, encontram-se, também, na literatura um conjunto de motivos

que constituem restrições à disponibilidade dos gestores em divulgar os riscos das empresas

e que podem justificar as constatações empíricas de alguns trabalhos de investigação, que

vão no sentido de que, apesar dos ambientes regulados e dos identificados benefícios para

os investidores, para os mercados e para as empresas que adviriam da divulgação, as

empresas registam um reduzido nível de divulgação do risco. (Dobler 2005; 2008; Linsley e

Shrives 2008).

Uma primeira razão refere-se ao facto de o relato implicar custos com a compilação, a

selecção e a publicação da informação (AICPA 1994a) podendo esses custos ser demasiado

altos para empresas mais pequenas (Deumes e Knechel 2008).

13

Um segundo motivo que pode desincentivar a divulgação está relacionado com o carácter

predominante preditivo da informação sobre o risco. Ao relatarem informação que se venha a

não confirmar, os gestores expõem-se a acções judiciais por parte de investidores ou outros

utilizadores que possam evocar perdas pelo facto de terem decidido com base na informação

divulgada (AICPA 1994a). Pelo mesmo facto, a este inconveniente da possível litigância,

juntar-se-ia o de perda de reputação por parte dos gestores (Deumes e Knechel 2008).

Um terceiro motivo que pode levar a não divulgar o risco de negócio é o facto de os gestores

não quererem divulgar informação proprietária, ou com sensibilidade comercial, aos

concorrentes e outros interessados com interesses conflituais, para evitar comprometer a sua

posição competitiva e a consequente perda de valor das suas empresas, numa economia de

mercado que assenta fundamentalmente no conceito de concorrência. (AICPA 1994a;

Hodgkinson, Anderson et al. 1998; Verrecchia 2001; Deumes e Knechel 2008).

O conjunto das três situações é muitas vezes referido na literatura pela designação genérica

de “custos do relato do risco” e são razões práticas ponderosas que podem impedir a

divulgação de informação e afectar quer o conteúdo quer a capacidade informativa de

eventual informação que seja divulgada, pelo que interessa aprofundar a sua análise no

sentido de melhor entender as formas de poder limitar os seus efeitos.

Os custos com a obtenção e divulgação da informação que podem ser relevantes enquanto

argumento contra a divulgação são apenas os diferenciais relativamente aos custos de

produção de informação em que as empresas incorrem normalmente nos seus processos de

gestão e só esses devem ser considerados no balanceamento com eventuais benefícios da

divulgação que o gestor fará no momento de decidir a divulgação.

No caso dos custos de litigância há, igualmente, que considerar que a informação que pode

estar em causa é apenas a que possa provocar acções por parte de terceiros e não toda a

informação sobre o risco das empresas, que engloba dados históricos confirmáveis e dados

previsionais não confirmáveis a priori. Em particular, estará apenas em causa a informação

de carácter previsional que as empresas devam divulgar para permitir o acesso ao seu perfil

de risco. A consideração deste argumento, por parte da regulação, pode levar a disposições

legais que restrinjam a exposição dos gestores a acções judiciais por divulgarem informação

prospectiva, normalmente conhecidas por cláusulas de “safe harbor”

No caso de informação proprietária, apenas estará em causa a informação sobre o risco que

possa ser aproveitada por concorrentes ou outros interessados com fins conflituantes, tais

como clientes e fornecedores pois a divulgação de determinado tipo de informação sobre

preços ou custos, pode diminuir a sua capacidade negocial e afectar o valor da empresa.

Relativamente aos concorrentes haverá que considerar que a divulgação, se praticada por

todas as empresas, implica que uma empresa em concreto poderá ter de revelar informação

proprietária mas também terá acesso à informação proprietária de terceiros (Lopo 1999).

Igualmente, em muitos casos, informação tida como sensível já é do conhecimento dos

14

concorrentes que a pode ter obtido por via de antigos funcionários ou de clientes e

fornecedores comuns, pelo que o custo resultará apenas da informação adicional que os

concorrentes possam obter relativamente a informação que tenham obtido doutras fontes.

A pertinência do argumento da informação proprietária é reconhecida na regulação, em

especial das bolsas de valores que, nos seus requerimentos de divulgação sobre os

principais riscos e incertezas, promoveram a introdução de cláusulas de excepção (opt-out)

que permitem a não divulgação por empresas que, por via de relatarem situações que

possam ter sensibilidade comercial, se sujeitem a enfrentar grandes prejuízos (Schrand e

Elliot 1998). O mesmo era previsto pela AICPA (1994a) pelo ICAEW na sua proposta de

demonstração do risco de negócio (Hodgkinson, Anderson et al. 1998).

Uma outra questão referida na literatura como argumento para a não divulgação do risco é a

designada profecia auto-cumprida (self-fulfilling prophecy) que tem por base a hipótese de

haver custos de divulgação (Dobler 2005). A profecia baseia-se no teorema de Thomas de

que “se o homem define situações como reais, então elas serão reais nas suas

consequências”. Deste modo, ao divulgarem-se os riscos, os receptores assumem que os

factores adversos se realizam e agem em conformidade, logo ao divulgar detalhadamente os

riscos provocam-se as suas consequências negativas, o que funcionaria como uma limitação

à divulgação de riscos negativos para as empresas. Segundo o autor, no caso da divulgação

do risco, o argumento da profecia auto-cumprida não resiste a uma análise mais profunda

pois a informação divulgada tem carácter prospectivo e probabilístico quer de ganhos, quer

de perdas, logo, não permite uma antecipação inequívoca das consequências.

15

Quadro 5 - Limitações ao relato do risco

Autores Inconvenientes

(Healy e Palepu 2001; Botosan 2004;

Deumes 2008; Deumes e Knechel 2008) Custo agravado de produção e divulgação da informação

(AICPA 1994a; Hodgkinson, Anderson et

al. 1998)

Litigância e má reputação pelo facto de revelar informação que não

se venha a confirmar

(AICPA 1994a; Hodgkinson, Anderson et

al. 1998) Divulgação de informação proprietária

(Dobler 2005) self-fulfilling prophecy

Fonte: Elaboração própria

Divulgação voluntária e regulada dos riscos

A divulgação voluntária dos riscos está dependente dos incentivos económicos que os

gestores encontrem e que são comuns aos apontados para o relato voluntário em sentido

lato. Todas as vantagens já identificadas constituem-se, assim, em incentivos à divulgação

voluntária. Healy e Palepu (2001) refere, como incentivos à divulgação voluntária, a

diminuição do custo de capital, a necessidade evitar acções legais por parte terceiros, as

acções justificativas perante acções de controlo corporativo e a hipótese da compensação

por títulos. Ao abrigo de teorias mais recentes são referidas outros incentivos relacionados

como a necessidade de sinalizar a empresa junto dos diferentes grupos de interesse

(stakeholders) e dos concorrentes (Spence 2000) legitimando-a perante a sociedade

(Friedman e Miles 2002) e criando, com isso, competências diferenciadoras.

Por sua vez, os custos associados ao relato do risco, designadamente os de custos de

produção e divulgação da informação, os de litigância e os de informação proprietária, bem

como receios inerentes à profecia auto-cumprida (self-fulfilling prophecy) podem funcionar

como restrições à divulgação voluntária.

A divulgação regulada dos riscos surge, assim, como um mecanismo institucional no sentido

de assegurar o bom funcionamento dos mercados de capitais e os direitos dos accionistas e

restantes grupos de interessados (stakeholders). A regulação é materializada pelos órgãos

nacionais e internacionais que superintendem a emissão de normas contabilísticas e o relato

corporativo e, adicionalmente, para os casos de empresas cotadas em bolsas de valores,

pelos respectivos regulamentos.

A forma de a regulação lidar com as limitações evocadas para justificar a não divulgação dos

riscos, designadamente a existência de informação proprietária, foi, em algumas situações,

permitir flexibilidade no uso de critérios de medida alternativos como, segundo referem

Schrand e Elliot (1998), foi o caso da Security Exchange Commission (SEC), quando, em

1997, passou a requerer divulgação sobre o risco de mercado associado a produtos

derivados e a introdução nos normativos de cláusulas de que permitem a não divulgação de

informação sobre o risco por empresas que enfrentem grandes prejuízos pelo facto de o

16

relatarem (Dobler 2005) bem como a promoção de publicação de mecanismos legais de

salvaguarda (safe harbor) para diminuir a possibilidade de acções judiciais com base em

divulgação de informação prospectiva (AICPA 1994a). Obviamente que quer a inclusão de

critérios de medida alternativos, quer as medidas de excepção (opt-out), introduzem no relato

margem à discricionariedade que podem comprometer os objectivos da regulação.

Quanto à forma de divulgar o risco empresarial, parece não se ter encontrado, até agora,

uma modalidade que, inequivocamente, permita o acesso fácil, por parte dos investidores, ao

perfil de risco das empresas.

Lopo (1999), considera as seguintes as alternativas:

Incorporar a informação sobre o risco nas actuais demonstrações financeiras, com o

eventual alargamento do âmbito das notas para descrever esses riscos ou com a

inclusão nas notas de um único ponto onde se divulgaria toda a informação.

Apresentar a informação sobre o risco fora das contas anuais, dentro de algum

documento ou forma utilizado pelos gestores com difusão total ou parcial pelos

possíveis utilizadores, como, por exemplo o relatório anual.

Criar uma demonstração de resultados própria sobre o risco de obtenção do resultado

com um relevo idêntico às restantes demonstrações financeiras que forme com elas

um conjunto indissociável ou, alternativamente, como uma demonstração financeira

secundária.

Romper com o actual modelo das demonstrações financeiras e criar um novo conjunto

informativo para os diferentes utilizadores no qual exista informação sobre o risco

Nos anos mais recentes assistiu-se, por parte dos principais organismos emissores de

normas, a um progressivo alargamento do âmbito do relato financeiro de modo a que os

riscos e as incertezas inerentes à actividade das empresas possam estar disponível aos

utilizadores, embora os diferentes tipos de risco que integram o conceito de risco empresarial

ou de negócio tenham sido alvo de tratamentos diferentes.

No caso do risco financeiro, designadamente de taxa de juro, de taxa de câmbio o de

mercadorias e o relacionado com o uso de produtos financeiros, foi directamente introduzido

nas normas contabilísticas (Lajili e Zéghal 2005), para que através das demonstrações

financeiras e das notas às demonstrações financeiras os utilizadores possam aceder à

exposição das empresas a estes factores de risco.

No caso do International Accounting Standards Board (IASB), quer a Estrutura Conceptual

(IASB 2001), quer a IAS 1 (IASB 2007), requerem a divulgação, nas notas às demonstrações

financeiras, dos principais riscos e incertezas que afectam uma empresa, a IAS 32 (IASB

2003), a IFRS 7 (IASB 2005) e a IAS 39 (IASB 2009a) fornecem requisitos detalhados sobre

o risco, a gestão do risco e a divulgação do risco relativo a instrumentos financeiros, a IAS 37

(IASB 2009b), para além de regular as provisões, requer a divulgação de activos e passivos

17

contingentes e as IFRS 8 (IASB 2009f) e IAS 34 (IASB 1998) requerem a divulgação de

informação por segmentos e intercalar, aspectos que estão, também, relacionados com o

risco de negócio. O Financial Accounting Standards Board (FASB), nos Estados Unidos da

América, tem normas equivalentes como as SFAS 161 (FASB 2008), que substituiu as

anteriores SFAS 119 e SFAS 133, para os riscos financeiros associados a produtos

financeiros e a SFAS 5 (FASB 1975) sobre contingências.

Quadro 6 - Algumas normas do IASB relacionadas com o risco

Instrumento Requisitos sobre risco

Framework e IAS1 Requerem a divulgação, nas notas, dos principais riscos e incertezas que

afectam a empresa

IAS 32, IFRS 7 e IAS 39 Prescrevem procedimentos e formas de medida detalhados sobre a

divulgação qualitativa e quantitativa do risco de crédito liquidez e mercado

e gestão do risco relativos a instrumentos financeiros

IFRS 8 Requer divulgação de informação sobre os segmentos de negócio

segmentados e medidos de acordo com a política de gestão interna usada

na alocação dos recursos, com vista a avaliar os diferentes ambientes

económicos em que a empresa opera

IAS 34 Requer a divulgação de informação financeira intercalar reconhecendo que

a tempestividade da divulgação melhora a capacidade dos investidores

para avaliar os resultados e os fluxos de caixa

IAS 37 Prescreve os requisitos para o reconhecimento de determinadas

contingências como provisões e requer a divulgação de activos e passivos

contingentes

Fonte: Elaboração própria

Em termos gerais, estas normas introduziram o risco nas demonstrações financeiras, quer

por via da definição de métodos de reconhecimento e medida, quer por exigência de

divulgação de informação nas notas e, aparte as normas de informação por segmentos e

reporte intercalar que introduzem o risco pela segmentação da informação, o foco essencial é

no risco financeiro e nas contingências, para os quais se requer informação prospectiva.

Na União Europeia, a adopção da Modernization Directive (Dir. 2003/51/EC) veio requerer a

divulgação dos principais riscos e incertezas que as empresas enfrentam e a posterior

Transparency Directive (2004/109/EC), foi mais longe ao requerer um relatório de gestão

semestral, de natureza narrativa, que deve incluir, pelo menos, uma indicação dos factos

mais importantes que ocorreram no primeiro semestre juntamente com uma descrição dos

principais riscos e incertezas previstos para o semestre seguinte.

18

Quadro 7 – requisitos de divulgação do risco em USA, IFRS e Alemanha

USA IFRS Alemanha Abordagem da regulação

Incremental Incremental Abrangente

Principais normas SFAS 5, 161,

SOP 94-6

SEC FFR 48

IAS 1, 32, 37, 39,

IFRS 7

GAS 5, 20

Instrumentos de relato

Notas

SEC, MD&A

Notas

Proposta de MC

Demonstração própria no MC

Poucas notas

Conceito de risco Várias Mais baseado na Incerteza

Várias

Mais baseado na Incerteza

Upside e downside

GAS 5 só downside

Divulgação gestão risco

Sobre instrumentos financeiros

Sobre instrumentos financeiros

Sobre a gestão do ris co global

Foco da divulgação Risco financeiro e de mercado, contingências

Risco financeiro e de mercado, contingências

Risco de qualquer tipo

Risco financeiro salientado

Concentrações de risco

Financeiro,

Principais clientes,

Outros

Sobretudo risco financeiro Qualquer concentração de risco

Incertezas de continuidade

Norma de auditoria

SAS 59

Apenas nas notas No relatório do risco e nas notas

Quantificação do risco

Para instrumentos financeiros, contingências se praticável

Para instrumentos financeiros, contingências se praticável

Para qualquer risco sempre que praticável

Risco financeiro salientado

Divulgação de previsões de risco

Não requerido Não requerido Requerido

Relatórios negativos Não requerido Não requerido Não requerido

Cláusulas de opt-out Não IAS 37 Não

Fonte: Adaptado de Dobler (2008)

O IASB, na sequência do Discussion Paper (IASB 2005), emitiu recentemente um Exposure

Draft sobre o Management Commentary (IASB 2009e) que, embora esteja condicionado pelo

desenvolvimento do projecto de estrutura conceptual conjunta do IASB e do FASB (2008),

quando der origem à versão definitiva, levará todas as empresas europeias a incorporar no

relato financeiro um relatório de gestão, focalizado na divulgação do risco, cujo principal

propósito é “…fornecer aos actuais e futuros fornecedores de capital informação que os ajude

a colocar as demonstrações financeiras em contexto. Um Management Commentary que

cumpre estes propósitos explica a perspectiva da gestão não apenas sobre o que se passou,

mas explica, também, porque é que a gestão acredita que aconteceu e qual o entendimento

da gestão de quais as implicações para o futuro da empresa.”.

Os órgãos reguladores dos mercados de capitais, na defesa do bom funcionamento destes

mercados e dos interesses dos investidores, requerem o relato do risco quer pelo

cumprimento com os normativos contabilísticos, quer por via da apresentação de um relatório

da gestão, cuja designação varia consoante os países, quer ainda pela apresentação

detalhada de determinado tipo de informação nos prospectos que acompanham operações

de ofertas públicas.

19

Pode pois afirmar-se que, em termos gerais, a tendência dos principais organismos

emissores de normas tem sido a de introduzirem o relato do risco no reporte financeiro de

uma forma incremental e fragmentada (piecemeal approach), com foco especial no risco

financeiro.

No caso das restantes tipologias de risco, a sua divulgação ou é meramente voluntária (Lajili

e Zéghal 2005) ou é requerida, mas em termos vagos, deixando-se aos gestores a decisão

de encontrar a melhor forma de o fazer (Papa 2007; Dobler 2008).

Alguns organismos profissionais (AICPA 1994a; 1994b; Hodgkinson, Anderson et al. 1998)

emitiram orientações e alguns autores (Cea García 1992; 1995; Lopo 1999) fizeram

propostas sobre as formas adequadas de divulgação das várias componentes do risco de

negócio.

Mas, embora a regulação tenha evoluído no sentido de encontrar formas de incorporar o risco

no relato financeiro e de lidar com as limitações à divulgação dos riscos empresariais,

subsiste ainda a questão de avaliar se a regulação pode satisfazer os objectivos a que

propõe.

Linsley e Shrives (2006) e Lajili e Zéghal (2005) referem um estudo em que Kajüter (2001), ao

examinar a divulgação dos riscos numa amostra de 82 empresas não financeiras após entrar

em vigor a norma alemã (GAS 5) que requer o relato do risco, concluiu que a maior parte das

empresas não adoptam uma abordagem sistemática à divulgação e que a informação

divulgada é restrita.

Limites ao valor da divulgação da informação sobre os riscos empresariais

Alguns autores, como Dobler (2004; 2005; 2008), baseados em modelos discricionários de

relato fundamentados na teoria dos jogos, questionam o valor do da divulgação dos riscos

empresariais mesmo em ambientes regulados. A questão coloca-se à luz dos princípios da

selecção adversa (Akerlof 1970) e da revelação total (Trombeta 2002), desenvolvidos sobre a

teoria da agência (Jensen e Meckling 1976) e das assimetrias de informação e permite

abordar a utilidade da informação, as vantagens da regulação e a forma de relatar.

A informação sobre o risco empresarial, em especial na componente previsional, pelas

próprias características do conceito de risco, é subjectiva e probabilística não podendo ser

verificada à priori, logo é não verificável e permite aos gestores total arbitrariedade na

divulgação. Os gestores podem até, intencionalmente, divulgar informação diferente da que

possuem com o intuito de obter um objectivo determinado e, mesmo que divulguem

informação credível, destinada a audiências com interesses divergentes, será sempre

acompanhada de algum ruído (Dobler 2008). Ainda que as consequências pudessem ser

mitigadas por via da introdução dos mecanismos de monitorização, tais mecanismos não

conseguiriam garantir uma eficácia total. Em consequência, de acordo com esta abordagem,

num ambiente de divulgação voluntária, os gestores tendem a não divulgar situações que

sejam adversas às empresas e a informação sobre o risco empresarial tem pouco valor

20

informativo, o que frustra os objectivos equacionados de aumento da utilidade da informação

contabilística e de acesso ao perfil de risco das empresas por parte dos investidores.

A limitação da discricionariedade pode ser conseguida pela introdução de relatórios negativos

para determinados tipos de risco, obrigando os gestores a declarar que não os conhecem o

que permite mitigar a incerteza dos utilizadores quanto à capacidade dos sistemas de

informação mas fica a subsistir, ainda, o problema da credibilidade da declaração. Requerer a

divulgação dos mecanismos internos de gestão do risco e da forma como foram geridos

riscos anteriormente divulgados pode, adicionalmente, ajudar os utilizadores a concluir que

os gestores têm informação sobre o risco e avaliar sobre a qualidade dessa informação

(Dobler 2008).

De facto a regulação da divulgação do risco enfrenta um triplo desafio. Por um lado deve ser

flexível, pois as diferentes empresas têm diferentes ambientes de risco motivados quer pela

sua estrutura interna, quer pelas características do sector de actividade, impossibilitando uma

regulação assente em regras rígidas. Por outro lado, para evitar a discricionariedade da

gestão, deveria prescrever procedimentos concretos e só esses poderiam permitir a

comparabilidade e ser objecto de adequados mecanismos de garantia de eficácia.

Finalmente, o carácter previsional e subjectivo de muita da informação sobre os riscos

empresariais permitirá sempre alguma margem à discricionariedade.

BIBLIOGRAFIA

AICPA (1987). Report of the Task Force on Risks and Uncertainties. New York, American Institute of Certified Public Accountants.

AICPA (1994a). "Improving Business Reporting - A Customer Focus”, Comprehensive Report of the Special Committee on Financial Reporting. New York, American Institute of Certified Public Accountants.

AICPA (1994b). Disclosure of Certain Significant Risks and Uncertainties. Statement of Position 94-6. New York, American Institute of Certified Public Accountants.

Akerlof, G. (1970). "The Market for "Lemons": Quality Uncertainty and the Market Mechanism." Quarterly Journal of Economics 84(3).

Boritz, J. E. (1990). Approaches to Dealing with Risk and Uncertainty. Toronto, The Canadian Institute of Chartered Accountants.

Botosan, C. A. (1997). "Disclosure Level and the Cost of Equity Capital." The Accounting Review 72: 323-349.

Botosan, C. A. (2004). "Discussion of a Framework for the Analysis of Firm Risk Communication." The International Journal of Accounting 39: 289-295.

Bozzollan, S. and S. Beretta (2004). "A framework for the Analysis of firm Risk Communication." The International Journal of Accounting 39: 265-288.

Cea García, J. L. (1992). In Search of a Better and More Complete Accounting Information About the Income Risk. XV Congress of the European Accounting Association (EAA). Madrid.

Cea García, J. L. (1995). "Aspectos Metodologicos de la Investigación Empírica en Contabilidad." Revista Española de Financiación y Contabilidad XXIV(85).

Cea García, J. L. (1995). "La Información Contable Sobre el Riesgo Empresarial. Una necesidad insatisfecha." Boletin aeca (Asociación Española de Contabilidad Y Administración de Empresas)(38): 34-37.

Copeland, T., T. Koller, et al. (1994). Valuation-Measuring and Managing yhe Value of Companies. Ney York, John Wiley & Sons, Inc.

21

Courtis, J. K. (2000). Expanding the Future Financial Corporate Reporting Package. Oxford, Blackwell Publishers.

Cox, P. and S. Abraham (2007). "Analyzing the Determinants of Narrative Risk Information in UK FTSE 100 Annual Reports." The British Accounting Review 39: 227-248.

Deumes, R. (2008). "Corporate Risk reporting - A Content Analysis of Narrative Risk Disclosures in Prospectuses." Journal of Business Communication 45(2): 120-157.

Deumes, R. and W. R. Knechel (2008). "Economic Incentives for Voluntary Reporting on Internal Risk Management and Control Systems." Auditing: A Journal of Pratice & Theory 27(1): 35-66.

Dobler, M. (2004). Credibility of Managerial Forecast Disclosure - Game Theory and Regulative Implications. Munich, Ludwig - Maximilians - University Munich.

Dobler, M. (2005). How Informative is Risk Reporting? A Review of Disclosure Models. Munich, Munich School of Management.

Dobler, M. (2008). "Incentives for Risk Reporting - A Discretionary Disclosure and Cheap Talk Approach." The International Journal of Accounting 43: 184-206.

FASB (1975). Accounting for Contingencies Financial Accounting Standards Board. FASB (1975). SFAS 5 Accounting for Contingencies, Financial Accounting Standards Board. FASB (1989). SFAS 133 Disclosure of information about financial instruments with off-

balance-sheet risk and financial instruments with concentrations of credit risk. Norwalk, Financial Accounting Standards Board.

FASB (2008). SFAS 161 Disclosures About Derivative Instruments and Edging Activities, Financial Accounting Standards Board.

FASB/IASB (2008). Conceptual Framework for Financial Reporting: The Objectives of Financial Reporting and Qualitative Characteristics and Constraints of Decision-Useful Financial Reporting Information, Financial Accounting Standards Board. Exposure Draft.

Friedman, A. and S. Miles (2002). "Developing Stakeholder Theory." Journal of Management Studies 39(1): 0022-2380.

Healy, P. M. and K. G. Palepu (2001). "Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature." Journal of Accounting and Economics 31: 405-440.

Hodgkinson, R., J. Anderson, et al. (1998). Financial Reporting of Risk. Proposals for a Statement of Risk Business, Institute of Chartered Accountants in England and Wales.

IASB (1998). IAS 34 Interim Financial Reporting, International Accounting Standards Board. IASB (2001). Framework for the Preparation and Presentation of Financial Statements,

International Accounting Standards Board. IASB (2003). IAS 32 Financial Instruments: Presentation, International Accounting Standards

Board. IASB (2005). IFRS 7 Financial Instruments: Disclosures International Accounting Standards

Board. IASB (2005). Management Commentary. Discussion Paper. London, International Accounting

Standards Board. IASB (2007). IAS 1 Presentation of Financial Statements, International Accounting Standards

Board. IASB (2009a). IAS 39 Financial Instruments: Recognition and Measurement, International

Accounting Standards Board. IASB (2009b). IAS 37 Provisions, Contingent Liabilities and Contingent Assets, International

Accounting Standards Board. IASB (2009d). Financial Instruments: Presentation, International Accounting Standards Board. IASB (2009e). Management Commentary. London, International Accounting Standards Board.

Exposure Draft. IASB (2009f). IFRS 8 Operating Segments, International Accounting Standards Board. IASC (1989). Framework for the Preparation and Presentation of Financial Statements,

International Accounting Standards Committee.

22

ICAEW (2002). No Surprises: The Case for Better Risk reporting. London, Institute of Chartered Accountants in England and Wales.

ICAEW (2003). No Surprises: Working for Better Risk Reporting - Position Paper. London, Institute of Chartered Accountants in England and Wales.

IRM/AIRMC (2002). A Risk Management Standard, The Institute of Risk Management (IRM) e The Association of Insurance and Risk Managers (AIRMIC).

Jensen, M. and W. Meckling (1976). "Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure." Journal of Financial Economics 11: 305-360.

Kajüter, P. (2001). "Risikoerichterstattung: Empirische Befund und der Entwurf des DRS 5. ." Der Betrieb 54(3): 105-111.

Knight, F. (1972). Risco, Incerteza e Lucro., Expressão e Cultura. Lajili, K. and D. Zéghal (2005). "A Content Analysis of Risk Management Disclosures in

Canadian Annual Reports." Canadian Journal Administrative Sciences 22(2): 125-142. Leuz, C., R. Verrechia, et al. (2007). "Accounting Information, Disclosure and the Cost of

Capital." Journal of Accounting Research 45(Nº2): 385-420. Linsley, M. P. and P. J. Shrives (2006). "Risk reporting: A Study of Risk Disclosures in the

Annual Reports of UK Companies." The British Accounting Review 38(4): 387-404. Linsley, M. P. and P. J. Shrives (2008). Mary Douglas, Risk and Accounting Failures, Critical

Perspectives on Accounting. Linsley, M. P., P. J. Shrives, et al. (2006). "Risk Disclosure: An Exploratory Study of UK and

Canadisn Banks." Journal of Banking Regulation 7(4): 268-282. Lopo, R. V. (1999). Una Aproximación Conceptual a la Información del Riesgo Empresarial.

Economía Financiera y Contabilidad. Santiago de Compostela, Santiago de Compostela. Phd.

Lopo, R. V. (2001). "La Información Sobre el Riesgo Empresarial: Una visión panorámica." Partida Doble(121).

Markowitz, H. (1952). "Portfolio Selection." The Journal of Finance: 77-01. Palenzuela, V. A., J. A. R. Sanz, et al. (1997). "Determinantes del Riesgo de las Empresas

Industriales Españolas." Revista Espanola de Financiación y Contabilidad XXVI(92): 749-775.

Papa, M. (2007). Risk Disclosures in Italian IPO Prospectuses: An Analysis of Manufacturing and IT Companies. Bari, Faculty of Economics/University of Bari: 40.

Schrand, M. C. and J. A. Elliot (1998). "Risk and Financial Reporting: A Summary of the Discussion at the 1997 AAA/FASB Conference." Accounting Horizons 12(3): 271-282.

Solomon, J. F., A. Solomon, et al. (2000). "A Conceptual Framework for Corporate Risk Disclosure Emerging from the Agenda for Corporate Governance Reform." British Accounting Review(32): 447-478.

Spence, M. (2000). "Signaling in Retrospect and the Informational Structure of Markets." American Economic Review 92(3): 434-459.

Tirado, J. M. and J. D. Cabedo (2003). "The Disclosure of Risk in Financial Statements." Accounting Forum 28: 181-200.

Trombeta, M. (2002). La Decisión de Relevar Voluntariamente Información de La Empresa: Desde el Análisis Teórico a Una Propuesta Metodológica. U. C. I. d. Madrid. Madrid.

Verrecchia, R. E. (2001). "Essays on Disclosure." Journal of Accounting and Economics(32): 97-180