Embed Size (px)

Citation preview

1

A ECONOMIA CRIATIVAE DE ALTA TECNOLOGIA NO BRASILSumário Executivo

Marco Aurélio Ruediger Rafael Martins de SouzaBárbara BarbosaJoão Victor DiasWagner Oliveira

A ECONOMIA CRIATIVAE DE ALTA TECNOLOGIA NO BRASIL

Sumário Executivo

A Economia Criativa e de alta tecnologia no Brasil

4

5

A ECONOMIA CRIATIVAE DE ALTA TECNOLOGIA NO BRASIL

DiretorMarco Aurélio Ruediger

CoordenaçãoMarco Aurélio Ruediger

Coordenação de PesquisaRafael Martins de Souza

PesquisadoresBárbara BarbosaJoão Victor DiasWagner Oliveira

20 de julho de 2015

Sumário Executivo

A Economia Criativa e de alta tecnologia no Brasil

6

7

INTRODUÇÃO

A economia brasileira está diante de alguns desafios estruturais. Entre eles está a histórica concentração

de commodities na pauta de exportações brasileira, que nos últimos foi agravada pela deterioração das condi-

ções de competividade da indústria nacional. Nos anos que estão por vir, a mudança de modelo de crescimen-

to da China, nosso maior parceiro comercial, que deverá deixar de ser baseada em investimentos e ampliar

a participação do consumo, gera alguns desafios.

É bastante provável que o Brasil diminua a sua exportação de produtos básicos, mais notadamente minério

de ferro. Por outro lado, há a possibilidade de que o Brasil seja naturalmente induzido a aumentar o comércio

de bens semimanufaturados, com produtos derivados de atividade pecuária. Como estes produtos natural-

mente impõem pressão sobre recursos naturais, floresta e água, por exemplo, imediatamente surge a ques-

tão: esta é a melhor forma de nos posicionarmos?

Certamente não.

Diante deste quadro, urge a formulação de estratégias de Estado para promoção de atividades econômicas

que gerem condições de produção de forma internacionalmente competitiva de bens e serviços de maior

valor agregado e que gerem empregos de qualidade, que não sejam facilmente eliminados pela implantação

de tecnologia. Dadas estas considerações, A Economia Criativa e de Alta Tecnologia pode e deve contribuir

de forma decisiva para que este objetivo seja atingido.

Sendo assim a economia criativa e, principalmente, de alta tecnologia devem estar no centro do debate públi-

co sobre o futuro da economia Brasileira. Elas geram empregos para profissionais altamente qualificados que,

por exercerem atividades intelectuais e de cunho criativo são mais dificilmente substituídos pela mudança

tecnológica. A inovação é o componente fundamental para o que haja crescimento econômico sustentado

e de longo prazo.

Este documento reúne de forma sucinta dados disponíveis sobre o atual estado da Economia Criativa e de Alta Tecnologia no Brasil, apresenta algumas sugestões de políticas públicas que poderiam contribuir

para o desenvolvimento das atividades tecnológicas e de criação e aponta os temas de estudo e ações a serem

desenvolvidas no futuro.

A Economia Criativa e de alta tecnologia no Brasil

8

PRINCIPAIS NÚMEROS

Os números que serão apresentados neste sumário correspondem às atividades relacionadas à Economia Criativa

e de Alta Tecnologia (ECAT) consideradas neste documento em quatro grandes grupos, a saber:

Consumo: Publicidade, Arquitetura, Design e Moda.

Cultura: Expressões Culturais, Patrimônio e Artes, Música e Artes Cênicas.

Mídias: Editorial e Audiovisual.

Tecnologia: Pesquisa e Desenvolvimento (P&D), Tecnologia da Informação e Comunicação (TIC) e Biotecnologia.

O contingente de profissionais alocados na Economia Criativa e de Alta Tecnologia (ECAT)

Durante os anos de 2004 e 2013, houve um expressivo aumento de 90% no número de profissionais envolvidos

em atividades relacionadas à ECAT no Brasil, crescimento bastante superior ao crescimento da força de trabalho

no território nacional. Em 2013 a ECAT empregava mais de 892 mil profissionais.

SEGMENTOS 2004 2013 CRESC.

Consumo 211,5 422,9 100,0%

Publicidade 45,7 154,8 238,5%

Arquitetura 62,7 124,5 98,5%

Design 42,6 87 104,3%

Moda 60,5 56,7 -6,3%

Cultura 43,3 62,1 43,6%

Expressões Culturais 18,3 22,5 22,7%

Patrimônio e Artes 10,2 16,4 60,9%

Música 7,5 12 60,4%

Artes Cênicas 7,2 11,2 54,9%

Mídias 64,2 101,4 58,0%

Editorial 27,8 50,8 82,5%

Audiovisual 36,3 50,6 39,1%

Tecnologia 150,9 306,1 102,8%

P&D 82,2 166,3 102,3%

TIC 55,5 112,9 103,6%

Biotecnologia 13,2 26,9 102,8%

Indústria Criativa 469,8 892,5 90,0%

Fonte: FIRJAN (2014). (2014)

9

Este forte crescimento da força de trabalho é evidência do dinamismo dos setores relacionados à ECAT e do impacto

potencial que pode ser gerado no mercado de trabalho brasileiro com o crescimento deste conjunto de atividades.

Os setores que lideraram o crescimento no contingente de profissionais foram os de Publicidade, com impressio-

nantes 238,5%, seguido pelos de Design, TIC, Biotecnologia e P&D, com 104,3%, 103,6%, 102,8% e 102,3%, respecti-

vamente.

A alocação dos profissionais nos diferentes setores da economia criativa e de alta tecnologia

As atividades classificadas como relacionadas ao consumo detinham quase a metade dos profissionais atuantes

em ECAT, com 47,38% da força de trabalho. O setor de Tecnologia, era o segundo em alocação de mão de obra,

com 34,30% dos profissionais. Embora o grupo de tecnologia seja o setor que tenha o segundo maior contingente

de profissionais atuando em ECAT, o setor de Pesquisa e Desenvolvimento no Brasil (P&D) é o que mais conta com

profissionais atuantes entre todos os setores da ECAT, com 166,2 mil pessoas (18,63% do total) e um crescimento

de 102,3%, entre 2004 e 2013. A Figura 1 apresenta o percentual de profissionais empregados em cada um dos se-

tores da ECAT nos diferentes grupos.

FIGURA 1ALOCAÇÃO DE PROFISSIONAIS NOS DIFERENTES SEGMENTOS DA ECONOMIA CRIATIVA - 2013

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Arquitetura Artes Cenicas Biotecnologia Design Expressões Culturais

Moda Música P&D Publicidade

Audiovisual

Editorial

Patrimonio & Artes TIC

Fonte: FIRJAN (2014).

13,9

5%

1,25

%3,

01%

9,75

%

2,52

%

6,35

%

1,35

%

18,6

3%

17,3

4%

5,67

%

5,69

%

1,84

%

12,6

5%

A Economia Criativa e de alta tecnologia no Brasil

10

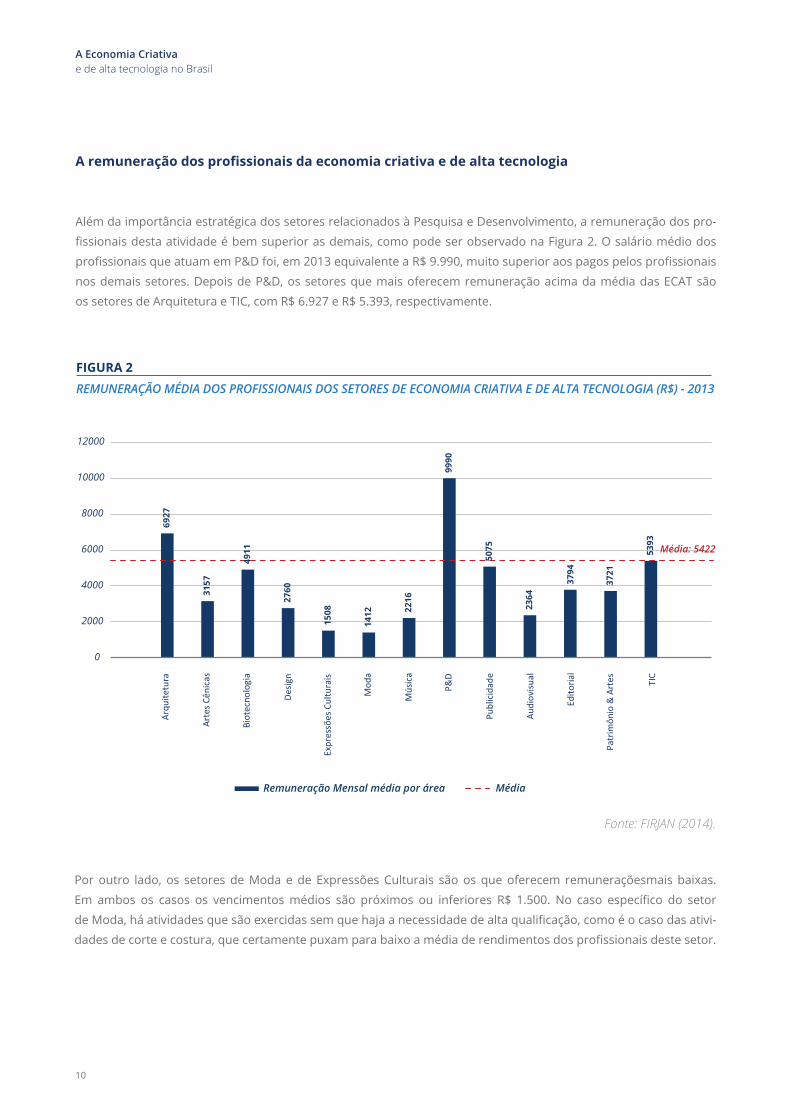

A remuneração dos profissionais da economia criativa e de alta tecnologia

Além da importância estratégica dos setores relacionados à Pesquisa e Desenvolvimento, a remuneração dos pro-

fissionais desta atividade é bem superior as demais, como pode ser observado na Figura 2. O salário médio dos

profissionais que atuam em P&D foi, em 2013 equivalente a R$ 9.990, muito superior aos pagos pelos profissionais

nos demais setores. Depois de P&D, os setores que mais oferecem remuneração acima da média das ECAT são

os setores de Arquitetura e TIC, com R$ 6.927 e R$ 5.393, respectivamente.

6927

3157

4911

2760

1508

1412 22

16

9990

5075

2364

3794

3721

5393

0

2000

4000

6000

8000

10000

12000

Remuneração Mensal média por área Média

Média: 5422

FIGURA 2

REMUNERAÇÃO MÉDIA DOS PROFISSIONAIS DOS SETORES DE ECONOMIA CRIATIVA E DE ALTA TECNOLOGIA (R$) - 2013

Fonte: FIRJAN (2014).

Por outro lado, os setores de Moda e de Expressões Culturais são os que oferecem remuneraçõesmais baixas.

Em ambos os casos os vencimentos médios são próximos ou inferiores R$ 1.500. No caso específico do setor

de Moda, há atividades que são exercidas sem que haja a necessidade de alta qualificação, como é o caso das ativi-

dades de corte e costura, que certamente puxam para baixo a média de rendimentos dos profissionais deste setor.

11

A geografia da Economia Criativa e de Alta Tecnologia no Brasil

A investigação sobre a alocação de profissionais dos setores da ECAT nos diferentes estados da federação pode

revelar fatos surpreendentes. O estado do Tocantins tem o segundo maior percentual de profissionais de ECAT

alocados em setores de Tecnologia, 42%, superado apenas pelo Rio de Janeiro, com 43%. Ao contrário do líder neste

quesito, que abriga um grande número de escolas e centro de pesquisa e ensino superior, Tocantins é o estado mais

novo da federação e não conta com o mesmo número de instituições.

A participação dos setores da ECAT ligados ao consumo é bastante alta em todos os estados, variando de 55%,

no Ceará, a 35% no Tocantins, como pode ser verificado na Figura 4. Além do Ceará, os estados de São Paulo

e Rio Grande do Sul são os que têm da metade de seus profissionais de ECAT trabalhando em setores perten-

centes a este grupo.

0

5

10

15

20

25

35

30

40

45

Média :31

RJ TO AM SE ES MG AC PA SP PE AP SC PR GO DF RN MA BA RS RO AL MT RR MS CE PI PB

FIGURA 3PARTICIPAÇÃO DOS PROFISSIONAIS DE TECNOLOGIA NA INDÚSTRIA CRIATIVA - 2013% em relação ao total de profissionais na ECAT

43

42,1

37,7

37,4

37,4

36,3

34,8

34,7

34,7

33,8

32,4

32,2

32,1

31,2

31,1

31,1

30,5

30,1

30,0

28,6

28,1

27,4

27,1

25,6

21,5

19,5

19,3

Fonte: FIRJAN (2014).

A Economia Criativa e de alta tecnologia no Brasil

12

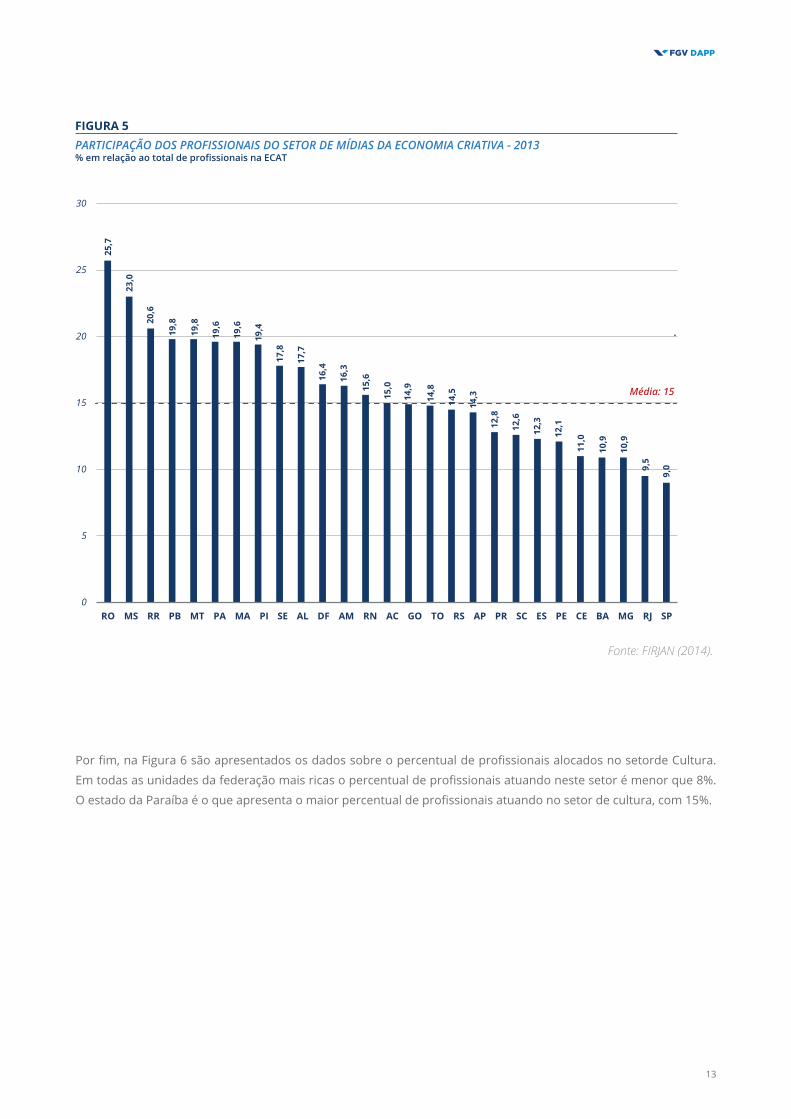

Conforme revelado na Figura 5, o setor de Mídias tem peso destacado em Rondônia, com 26% do total de pro-

fissionais de ECAT neste estado. Os lanternas neste quesito são os principais estados do Sudeste, São Paulo, Rio

de Janeiro e Minas Gerais com 9%, 10% e 11%, respectivamente.

Média: 44

0

10

20

30

40

50

60

CE SP RS PR BA SC DF PB PI GO MG PE AP ES MS MT MA AL RR RJ RN PA RO AC AM SE TO

FIGURA 4PARTICIPAÇÃO DOS PROFISSIONAIS DO SETOR DE CONSUMO DA ECONOMIA CRIATIVA - 2013% em relação ao total de profissionais na ECAT

54,5

50,8

49,9

48,0

47,5

47,3

47,0

46,9

46,3

45,9

45,7

45,7

44,9

44,2

42,4

42,0

41,3

41,3

41,0

40,5

40,5

38,5

37,6

37,3

37,0

35,3

35,1

Fonte: FIRJAN (2014).

13

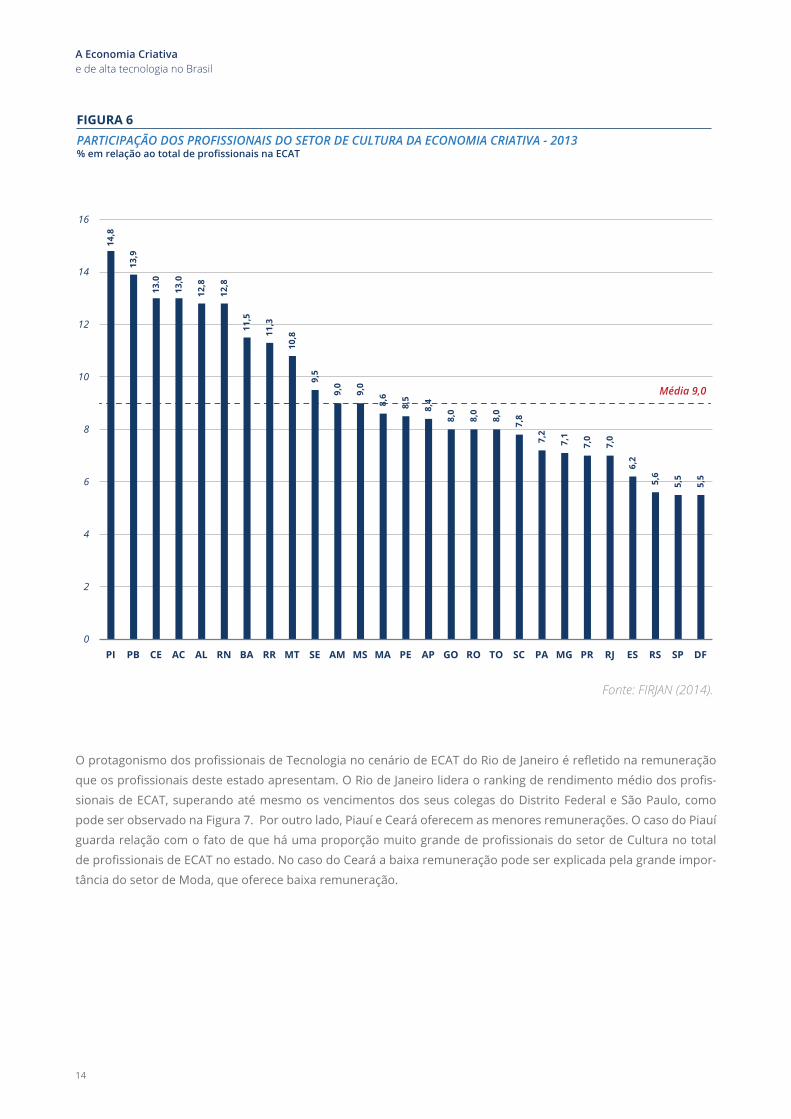

Por fim, na Figura 6 são apresentados os dados sobre o percentual de profissionais alocados no setorde Cultura.

Em todas as unidades da federação mais ricas o percentual de profissionais atuando neste setor é menor que 8%.

O estado da Paraíba é o que apresenta o maior percentual de profissionais atuando no setor de cultura, com 15%.

Média: 15

0

5

10

15

20

25

30

RO MS RR PB MT PA MA PI SE AL DF AM RN AC GO TO RS AP PR SC ES PE CE BA MG RJ SP

FIGURA 5PARTICIPAÇÃO DOS PROFISSIONAIS DO SETOR DE MÍDIAS DA ECONOMIA CRIATIVA - 2013% em relação ao total de profissionais na ECAT

25,7

23,0

20,6

19,8

19,8

19,6

19,6

19,4

17,8

17,7

16,4

16,3

15,6

15,0

14,9

14,8

14,5

14,3

12,8

12,6

12,3

12,1

11,0

10,9

10,9

9,5

9,0

Fonte: FIRJAN (2014).

A Economia Criativa e de alta tecnologia no Brasil

14

O protagonismo dos profissionais de Tecnologia no cenário de ECAT do Rio de Janeiro é refletido na remuneração

que os profissionais deste estado apresentam. O Rio de Janeiro lidera o ranking de rendimento médio dos profis-

sionais de ECAT, superando até mesmo os vencimentos dos seus colegas do Distrito Federal e São Paulo, como

pode ser observado na Figura 7. Por outro lado, Piauí e Ceará oferecem as menores remunerações. O caso do Piauí

guarda relação com o fato de que há uma proporção muito grande de profissionais do setor de Cultura no total

de profissionais de ECAT no estado. No caso do Ceará a baixa remuneração pode ser explicada pela grande impor-

tância do setor de Moda, que oferece baixa remuneração.

Média 9,0

14,8

13,9

13.0

13,0

12,8

12,8

11,5

11,3

10,8

9,5

9,0

9,0

8,6

8,5

8,4

8,0

8,0

8,0

7,8

7,2

7,1

7,0

7,0

6,2

5,6

5,5

5,5

0

2

4

6

8

10

12

14

16

PI PB CE AC AL RN BA RR MT SE AM MS MA PE AP GO RO TO SC PA MG PR RJ ES RS SP DF

FIGURA 6PARTICIPAÇÃO DOS PROFISSIONAIS DO SETOR DE CULTURA DA ECONOMIA CRIATIVA - 2013 % em relação ao total de profissionais na ECAT

Fonte: FIRJAN (2014).

15

A Figura 8 apresenta o mapa do Brasil com as unidades da federação coloridas de acordo com a proporção de pro-

fissionais empregados nos setores de Economia Criativa de Alta Tecnologia em relação ao total de empregados nas

economias estaduais. Em 2013, São Paulo e Rio de Janeiro reafirmaram suas posições de liderança, ao se consoli-

darem como as únicas unidades da federação que possuíam mais de 2% de suas forças de trabalho atuando com

ECAT. Santa Catarina, Rio Grande do Sul, Distrito Federal, Paraná e Minas Gerais formavam o bloco que se colocava

em seguida, mantendo entre 1,5% e 2% das suas forças de trabalho em atividades criativas.

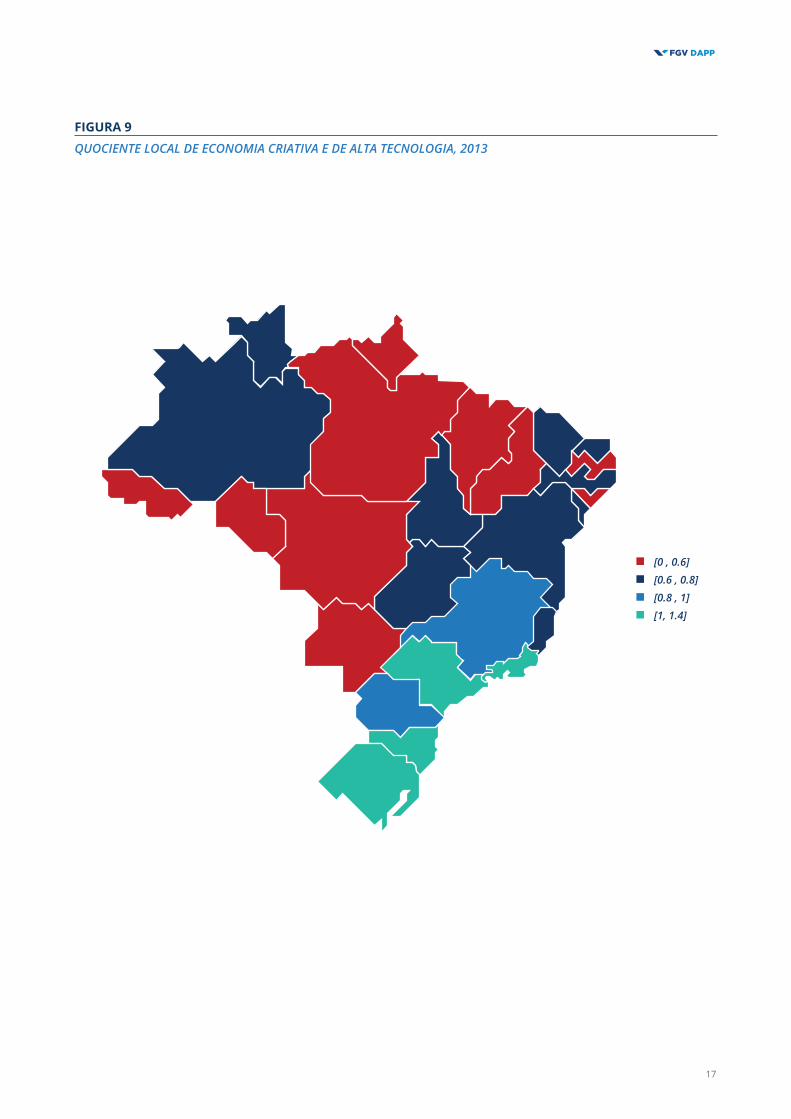

A Figura 9 apresenta o quociente local de Economia Criativa e de Alta Tecnologia. Este quociente é formado pela

proporção de trabalhadores em ECAT de um estado em relação ao total de trabalhadores deste estado, sobre

a proporção de trabalhadores em ECAT do país o total de trabalhadores deste país. Este coeficiente ajuda a entender

quais são os estados ou regiões que lideram ou “puxam” as atividades de ECAT em um determinado país ou territó-

rio. Por exemplo, se um estado tem quociente maior do que 1, este estado tem uma proporção maior de sua força

de trabalho atuando em ECAT do que a média do país.

6438

5307

4956

4234

3464

3923

3812

3403 36

64

2908

3510

2820

3306

2831

3699

3137

2944

2023

2735 28

99

2822

2839

2504

2329

1839

2543

2511

8682

6925

5851

5240

5127

5023

4875

4770

4721

4510

4506

4449

4413

4305

4246

4245

3943

3862

3809

3794

3668

3555

3437

3180

3046

2934

2853

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

RJ DF SP AM SE BA ES PA PE MA RN TO MG AP PR AC AL RO GO RS RR SC MS MT PB PI CE

2004 2013

FIGURA 7REMUNERAÇÃO MÉDIA MENSAL DOS PROFISSIONAIS CRIATIVOS POR ESTADO (R$) - 2004 e 2013

Fonte: FIRJAN (2014).

A Economia Criativa e de alta tecnologia no Brasil

16

FIGURA 8

PERCENTUAL DE EMPREGOS CRIATIVOS POR UNIDADES DA FEDERAÇÃO, 2013

[0 , 1]

[1 , 1.5]

[1.5 , 2]

[2, 2.5]

FIGURA 8

PERCENTUAL DE EMPREGOS CRIATIVOS POR UNIDADES DA FEDERAÇÃO, 2013

[0 , 1]

[1 , 1.5]

[1.5 , 2]

[2, 2.5]

17

FIGURA 9

[0 , 0.6]

[0.6 , 0.8]

[0.8 , 1]

[1, 1.4]

QUOCIENTE LOCAL DE ECONOMIA CRIATIVA E DE ALTA TECNOLOGIA, 2013

FIGURA 9

[0 , 0.6]

[0.6 , 0.8]

[0.8 , 1]

[1, 1.4]

QUOCIENTE LOCAL DE ECONOMIA CRIATIVA E DE ALTA TECNOLOGIA, 2013

A Economia Criativa e de alta tecnologia no Brasil

18

Outra forma de visualizar a importância dos estados e a distribuição dos empregos em ECAT nos estados é apresen-

tada na Figura 10. Neste gráfico de dispersão, o eixo vertical apresenta o total de profissionais que atuam nos seto-

res da ECAT e o eixo horizontal apresenta o quociente local de economia criativa. Esta forma de visualização permite

perceber ao mesmo tempo quais são as unidades da federação que oferecem mais oportunidades de trabalho em

ECAT em temos absolutos e quais são os estados que têm proporção de sua força de trabalho atuando em ECAT

superior à verificada nacionalmente.

Como esperado, o estado de São Paulo lidera com bastante folga o ranking de estados que geram oportunidades

de trabalho em setores de ECAT em termos absolutos, seguido por Rio de Janeiro e Minas Gerais. E também lidera

o ranking como polo de economia criativa, seguido de perto pelo Rio de Janeiro e, com um pouco mais de distância,

pelos estados do sul do país, Minas Gerais e Distrito Federal. Por fim, os estados de São Paulo, Rio de Janeiro, Santa

Catarina e Rio Grande do Sul estão nos quartis superiores tanto em relação ao número de empregos absolutos,

quanto em relação ao quociente local de economia criativa.

FIGURA 10

CENTROS DE ECONOMIA CRIATIVA

Fonte: FIRJAN (2014).

0

50

100

150

200

250

300

350

400

0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60

Empr

egos

em

eco

nom

ia c

riat

iva

Mil

hare

s

Quociente local de economia criativa

Top estados em empregos em ECAT

Top estados em quociente loca em ECAT

RJ

MGRSPR SC

BAGO

DFCE

19

Cidades empreendedoras em ECAT

Há poucos dados disponíveis sobre a importância das ECAT nos municípios brasileiros. Mesmo não sendo um docu-

mento construído especificamente para tratar sobre este assunto, um dos poucos documentos que trazem algum

dado sobre isto é o Índice de Cidades Empreendedoras, da Endeavor, de 2014. Por exemplo, na Figura 11 são apre-

sentados os percentuais de trabalhadores envolvidos com funções ligadas à ciência, tecnologia, engenharia e mate-

mática (STEM) em 14 capitais brasileiras. Salvador e Vitória, com 7,3% e 7,1%, respectivamente, são as únicas cidades

com mais de 7% de sua força de trabalho alocada nestas atividades. Por outro lado, Fortaleza e Brasília, com 3,3%

e 4,2%, são as capitais selecionadas que apresentam a menor proporção de profissionais trabalhando nestes setores.

FIGURA 11PROPORÇÃO DE TRABALHADORES EM OCUPAÇÕES STEM (%) - 2013

3,32

4,21

4,54

4,63

4,74

4,75

5,2

5,51

5,66

6,04

6,29

6,47

7,13

0 1 2 3 4 5 6 7 8

Fortaleza

Brasília

Recife

Curitiba

Manaus

São Paulo

Porto Alegre

Belo Horizonte

Rio de Janeiro

Brasília

Florianópolis

Belém

Vitória

7,25Salvador

Fonte: Endeavor Brasil, 2014.

A Economia Criativa e de alta tecnologia no Brasil

20

Comparação internacional

Entender o posicionamento do Brasil em relação aos demais países do mundo no que diz respeito ao ambiente para

desenvolvimento da economia criativa concerne a capacidade de analisar as possibilidades de atuação do Brasil,

de forma a ser possível traçar uma estratégia de inserção e manutenção do país no mapa da economia criativa.

O objetivo advindo desta perspectiva global é garantir que seja possível direcionar o desenvolvimento econômico

do país de forma a introduzir o país em um setor estratégico para a geração de riqueza e, por consequência, para

a promoção do desenvolvimento econômico.

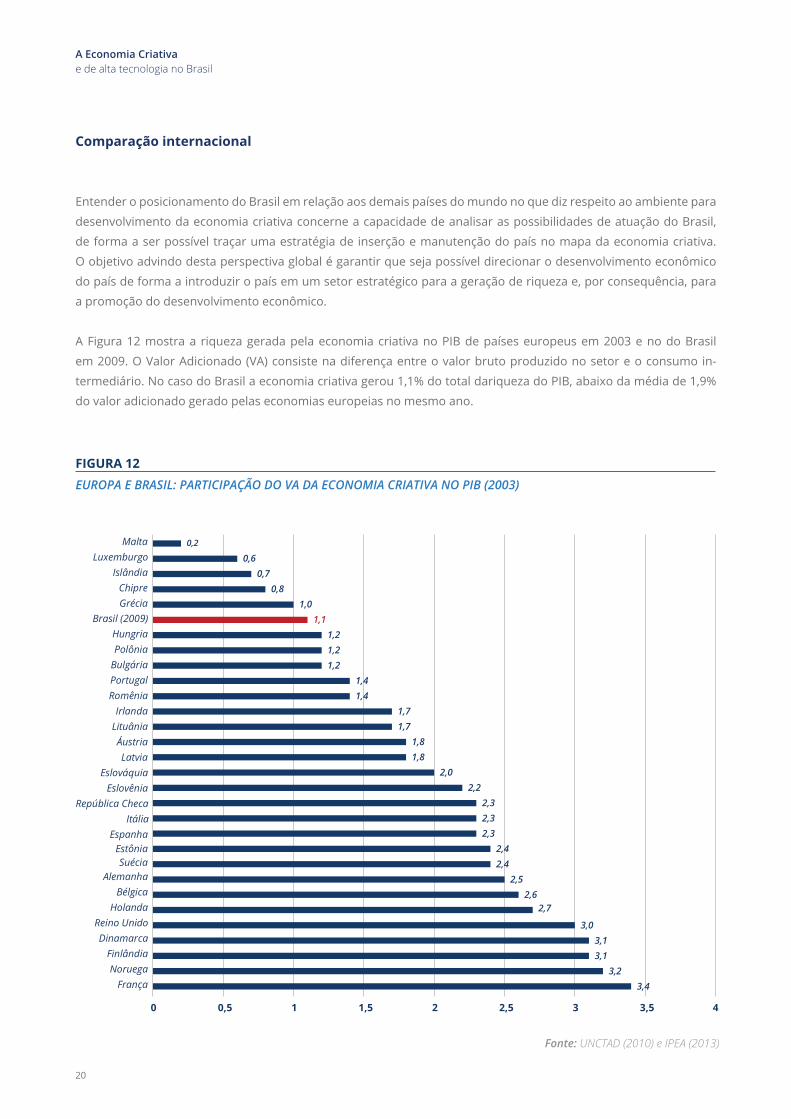

A Figura 12 mostra a riqueza gerada pela economia criativa no PIB de países europeus em 2003 e no do Brasil

em 2009. O Valor Adicionado (VA) consiste na diferença entre o valor bruto produzido no setor e o consumo in-

termediário. No caso do Brasil a economia criativa gerou 1,1% do total dariqueza do PIB, abaixo da média de 1,9%

do valor adicionado gerado pelas economias europeias no mesmo ano.

3,43,2

3,13,1

3,0

2,72,6

2,52,42,4

2,32,32,3

2,22,0

1,81,8

1,71,7

1,41,4

1,21,21,2

1,11,0

0,80,7

0,60,2

0 0,5 1 1,5 2 2,5 3 3,5 4

Itália

FrançaNoruega

FinlândiaDinamarca

Reino UnidoHolanda

BélgicaAlemanha

SuéciaEstônia

Espanha

República ChecaEslovênia

EslováquiaLatvia

ÁustriaLituâniaIrlanda

RomêniaPortugalBulgáriaPolôniaHungria

Brasil (2009)GréciaChipre

IslândiaLuxemburgo

Malta

FIGURA 12

EUROPA E BRASIL: PARTICIPAÇÃO DO VA DA ECONOMIA CRIATIVA NO PIB (2003)

Fonte: UNCTAD (2010) e IPEA (2013)

21

Na comparação direta com os países europeus selecionados, o Brasil só ganha da Grécia, Chipre,Islândia, Luxem-

burgo e Malta. Os dados sugerem que há espaço significativo para o desenvolvimento da ECAT no Brasil. Por exem-

plo, o líder do ranking, a França, tem 3,4% do seu produto gerados pela ECAT, mais de três vezes o percentual

do Brasil. Após a França, Noruega, Finlândia, Dinamarca e Reino Unido, todos com 3% ou mais de geração de valor

agregado do PIB provenientes da ECAT.

O Brasil no mercado internacional de Economia Criativa e de Alta Tecnologia

Como pode ser visto na Figura 13, o Brasil tem perdido participação no mercado de internacional de bens criativos

e de tecnologia. O percentual de exportações brasileiras destes bens em relação ao total de exportações do resto

do mundo caiu de cerca de 0,39% em 2004 para 0,19% em 2012, ano mais recente para o qual há dados disponíveis.

A Figura 14 mostra a variação percentual de exportações desde o ano 2004 até 2012. Esta figura sugere que

o crescimento da atuação do Brasil no mercado internacional se dá de forma mais próxima ao que ocorre

nos países desenvolvidos do que da forma que ocorre nas economias em desenvolvimento. Isto não é, exata-

mente, uma boa notícia, dado que o desempenho do agregado dos países em desenvolvimento se sai melhor

do que o dos países desenvolvidos.

0,35%

0,39%

0,36%

0,32%

0,29%

0,27%

0,24%0,22%

0,19% 0,19%

0,0%

0,1%

0,1%

0,2%

0,2%

0,3%

0,3%

0,4%

0,4%

0,5%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

FIGURA 13

PERCENTUAL DE EXPORTAÇÕES DO BRASIL DO TOTAL DE EXPORTAÇÕES MUNDIAIS DE BENS CRIATIVOS E DE ALTA TECNOLOGIA 2003 - 2012

Fonte: Fonte: Banco de dados UNCTAD, acesso em 2015.

A Economia Criativa e de alta tecnologia no Brasil

22

Embora os números consolidados apresentem um sinal de pouco alento para as nossas exportações, há seto-

res que têm apresentado resultados bastante expressivos. Por exemplo, como pode ser verificado na Figura

15 e na Figura 16. A participação das exportações brasileiras de Novas Mídias em relação ao total de expor-

tações mundiais destes produtos cresceu de 0,01% para 0,27% em um espaço de tempo de apenas 6 anos.

O setor de Artes Visuais, apesar da oscilação de 2009 a 2012, apresenta um aumento de 0,8 ponto percentual

no período de 2003 a 2012.

FIGURA 14

VARIAÇÃO PERCENTUAL, EM RELAÇÃO AO ANO ANTERIOR, DO TOTAL DE EXPORTAÇÕES DE BENS CRIATIVOS E DE ALTA TECNOLOGIA 2004 - 2012

Mundo Economias em Desenvolvimento Desenvolvidos Brasil

12,72 11,43

22,93 23,62

-18,76

18,33

32,84

-7,16

20,1017,92

12,87

40,86

5,01

35,12

53,50

20,77

12,739,24

10,46

35,40

-34,01

7,63

18,82

-25,67

32,01

3,22

-4,11

6,156,15

-28,36

2,12

5,25

-3,64

-40

-30

-20

-10

0

10

20

30

40

50

60

2004 2005 2006 2007 2008 2009 2010 2011 2012

4,42

15,7511,93

Fonte: Fonte: Banco de dados UNCTAD, acesso em 2015.

1 A Informação para o ano de 2007 no Brasil não está disponível, para complementar o gráfico foi realizada uma interpolação entre os valores de 2006 e 2008.

23

0,49%

0,57%0,52%

0,46%

0,43%0,40%

0,32%

0,29%

0,22%0,22%

0,01% 0,01% 0,02%0,01%

0,05%

0,11%

0,18%0,22%

0,24%

0,27%

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Artesanato Audiovisual Design Nova mídia

FIGURA 15

PERCENTUAL DE EXPORTAÇÕES DO BRASIL DO TOTAL DE EXPORTAÇÕES MUNDIAIS DE BENS CRIATIVOS E DE TECNOLOGIA (SETORES SELECIONADOS) 2003 - 2012

Fonte: Fonte: Banco de dados UNCTAD, acesso em 2015.

0,08%0,11%

0,11%

0,14%

0,11%

0,07%0,05%

0,08%

0,03% 0,03%

0,06%0,07%

0,06%0,07%

0,08%0,09%

0,19%

0,11%

0,21%

0,14%

0,0%

0,1%

0,1%

0,2%

0,2%

0,3%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

FIGURA 16

PERCENTUAL DE EXPORTAÇÕES DO BRASIL DO TOTAL DE EXPORTAÇÕES MUNDIAIS DE BENS CRIATIVOS E DE TECNOLOGIA (SETORES SELECIONADOS) 2003 - 2012

Artes performáticas Publicações Equipamentos de Informática Artes visuais

A Economia Criativa e de alta tecnologia no Brasil

24

Implicações de Política

A primeira conclusão que pode ser tirada com este documento é que os dados e estatísticas disponíveis para

o entendimento da Economia Criativa e de Alta Tecnologia no Brasil ainda são insuficientes para a compreensão

dos setores que a compõem. É necessário que se aprofunde os esforços para obtenção e análise de dados que

possibilitem a construção de documentos que permitam avaliar a questão com profundidade e subsidiem a tomada

de decisão dos órgãos públicos competentes. Por exemplo, há polos de ECAT em cidades do interior do Brasil que

não podem ser devidamente mapeados e analisados por conta de inexistência de dados com capilaridade que per-

mita este nível de regionalização.

É preciso desenvolver um plano estratégico de atração e retenção de pesquisadores e empreendedores da ECAT,

principalmente aqueles que tem as suas atividades relacionadas à tecnologia e inovação. A crise pela qual a Europa

vem passando desde o início desta década tem feito com que vários profissionais altamente qualificados estejam

mais propensos em aceitar oportunidades de trabalho em países como o Brasil.

Há espaço para o desenvolvimento do potencial empreendedor de pesquisadores lotados em instituições de pes-

quisa. Como foi divulgado recentemente pela World Intellectual Property Organization (WIPO), o Brasil está mal

colocado no ranking de registro de patentes e demais propriedades intelectuais construídas por esta instituição.

A construção e ampliação de universidades em todo o território nacional realizada nos últimos anos deve impactar

a quantidade, qualidade e a distribuição espacial deste tipo de registro.

É preciso melhorar o acesso de pesquisadores e empreendedores aos mecanismos de registro de propriedade

intelectual. O Instituto Nacional de Propriedade Intelectual (INPI), órgão responsável pelo registo de propriedade

intelectual no Brasil, é reconhecido pela demora com a qual executa os seus registros. Segundo dados da Associação

Nacional de Entidades Promotoras de Empreendimentos Inovadores (ANPROTEC), em 2013 o tempo de espera para

o registro de uma propriedade intelectual chegava a 11 anos. Algumas medidas podem ser tomadas para a melhora

do procedimento de registro de patentes, entre elas estão a ampliação do quadro de examinadores, investimentos

em informatização e estabelecimento de convênios acordos de cooperação técnica e operacional com instituições

de concessão de patentes internacionalmente reconhecidas como de excelência.

25

Existem potencialidades regionais que são pouco exploradas. Por exemplo, o Brasil possui diversosecossistemas

que merecem ser estudados cuidadosamente. A implantação e a expansão de centros de pesquisa em biotecno-

logia devem ser executadas de forma estratégica, com vistas a explorar o potencial de geração de novos produtos

e patentes a partir da biodiversidade destas regiões. Além disso, estes centros têm condições de dinamizar as eco-

nomias locais com a atração e retenção de pessoas altamente qualificadas e com rendimentos elevados.

Em alguns setores como Moda, as atividades de design e criação de produtos devem ser privilegiadas, em detrimento

de atividades que exigem menos qualificação. Isto pode ser feito por meio de promoção de cursos de capacitação, tanto

a profissionais que já atuam neste setor ou que pretendem atuar.

A Economia Criativa e de alta tecnologia no Brasil

26

TRABALHOS FUTUROS

A FGV/DAPP já está desenvolvendo e pretende desenvolver pesquisa em diversos caminhos:

• Entender a economia criativa e de alta tecnologia nos BRICS

Este estudo inicial deve ser aprofundado para permitir uma melhor compreensão territorial

da Economia Criativa no Brasil. Os dados disponíveis só permitem enxergar as ações em nível esta-

dual e em algumas capitais. É importantíssimo entender e promover as iniciativas que acontecem

nos estados com menor representatividade econômica e nas cidades do interior. O mesmo deve

ser feito, com igual profundidade e metodologia, para os demais BRICS.

• Compreender como a transferência de inovação e tecnologia entre os BRICS pode ser apro-fundada

Há diversas barreiras que devem ser rompidas para que haja uma maior integração entre os BRICS.

Há barreiras geográficas: além da enorme extensão continental de Brasil, Rússia, China e Índia,

este conjunto de países estão localizados em pelo menos três continentes diferentes. A despeito

do forte crescimento do comércio internacional com a China observado desde meados da década

de 1990, há um histórico de baixo intercâmbio de profissionais, produtos e serviços entre os BRICS.

Para que este bloco consiga ter ações em conjunto de forma mais efetiva, é importante que sejam

estudados e promovidos mecanismos para gerar maior interação de “baixo para cima” de profis-

sionais e pesquisadores.

• Investigar e promover como produtos e serviços criativos e tecnológicos produzidos nos BRICS podem ser exportados para os países em desenvolvimento

Muitas soluções que podem oferecer bons resultados nos BRICS podem ser aplicadas em ou-

tros países em desenvolvimento ou com desenvolvimento tardio. A FGV/DAPP entende que

há grandes oportunidades de promover o crescimento econômico e social por meio da repli-

cação dos seus estudos e soluções nestes países. Do ponto de vista estratégico, esta etapa

é crucial para o desenvolvimento da próxima.

• Fomentar a exportação de produtos e serviços criativos para os países desenvolvidos

Os BRICS são reconhecidamente muito bem-sucedidos em exportação de commodities, pro-

dutos semimanufaturados e manufaturados desenvolvidos em países desenvolvidos. Embo-

ra existam algumas iniciativas notáveis de exportação de produtos com conteúdo de criação

e de altíssimo valor agregado desenvolvidos nos BRICS para países desenvolvidos, as pos-

sibilidades de exportação deste tipo de produto para as economias centrais devem ser ex-

pandidas. A FGV/DAPP tem feito e pretende expandir seus estudos e suas ações com vistas

a ampliar a sua participação em economias desenvolvidas.

27

REFERÊNCIAS BIBLIOGRÁFICAS

Bakhshi, H., Davies, J., Freeman, A. e Higgs, P., The Geography of The UK’s Creative and High-Tech Economies,

Nesta, January 2015, London.

De Oliveira, João Maria, de Araujo, Bruno C., Silva, Leandro Valério, Panorama da Economia Criativa no

Brasil, IPEA, 2013.

Índice de Cidades Empreendedoras – Brasil, Endeavor Brasil, 2014.

Mapeamento da Indústria Criativa no Brasil, Federação da Indústrias do Estado do Rio de Janeiro, FIRJAN,

dezembro de 2014.

World Intellectual Property Indicators, Economics and Statistics Series, World Intellectual Property Organi-

zation, 2014

UNCTAD – United Nations Conference on Trade and Development. Statistics on world trade in creative pro-

ducts. Disponível em: <http://unctad.org/en/Pages/DITC/CreativeEconomy/ Statistics-on-world-trade-in-crea-

tive-products.aspx>. Acesso em 27 out. 2015.

.