Embed Size (px)

Citation preview

30/04/2018

A Evolução Tecnológica. O Futuro Chegou!

1

Na Contabilidade toda informação tem um valor imensurável e considerável tantopara as empresas quanto para todas as esferas do fisco.

As inovações tecnológicas, as mudanças aceleradas do mundo globalizado, e oadvento do SPED - Sistema Público de Escrituração Digital, nos remete a um novocenário.

“Essa constante inovação das tecnologias de informação altera continuamente a forma de se fazer contabilidade”.

A ERA DO CONHECIMENTO

MAPA ETÉCNICO FISCAL

30/04/2018

A EVOLUÇÃO DOS MÉTODOS DE ESCRITURAÇÃO

Desde a criação do Conselho Federal de Contabilidade foram utilizados os seguintes métodos ou formas de escrituração contábil:

1) MANUSCRITO - Diário, Razão, Cardex ou Kardex

2) MAQUINIZADO - Sistema Remington - Datilografado - Ficha Tríplice (original - débito - crédito)

3) MECANIZADO - Máquinas de Contabilidade (voucher = original, débito e crédito)

4) MISTO - Computador de 2ª e 3ª Geração (eletrônico emecanizado)

5)ELETRÔNICO - Terminais de Processamento (8 bits), Computador Pessoal (eletrônico) (16 bits),

Sistemas Integrados (32 bits) (eletrônicoavançado)

6) SPED - Sistema Público de Escrituração Digital

Fonte:COSIF

O QUE É O

SPED ?

2MAPA ETÉCNICO FISCAL

30/04/2018

quase todas as empresas do país e cujas exigências e

procedimentos afetam significativamente a operação dessas

organizações.

O QUE É O SPED?

“Um marco na história da Contabilidade no Brasil.”

O SPED é um avanço tecnológico que pouco a pouco atinge

O Sistema Publico de Escrituração Digital – SPED, consistena

modernização da sistemática do cumprimento dasobrigações

acessórias, transmitidas pelos contribuintes às administrações

tributárias e aos órgãos fiscalizadores, com a utilização de certificação

digital para fins de assinatura dos documentos eletrônicos, garantindo

sua validade jurídica apenas na forma digital.

O QUE É O SPED?

3MAPA ETÉCNICO FISCAL

30/04/2018

Instituído pelo Decreto nº 6.022/2007, O Sped é instrumento que unifica as

atividades de recepção, validação, armazenamento e autenticação de livros e

documentos que integram a escrituração contábil e fiscal dos empresários e das

pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único,

computadorizado, de informações.

O projeto SPED tem como objetivos principais:

Promover a integração dos fiscos;

Racionalizar e uniformizar as obrigações acessórias; e

São vários os benefícios propiciados pelo SPED, entre eles:

Diminuição do consumo de papel;

Redução de custos com simplificação das obrigações acessórias;

Rapidez no acesso às informações;

Melhoria da qualidade da informação;

Possibilidade de cruzamento entre os dados contábeis e os fiscais;

Aperfeiçoamento do combate à sonegação.

4MAPA ETÉCNICO FISCAL

30/04/2018

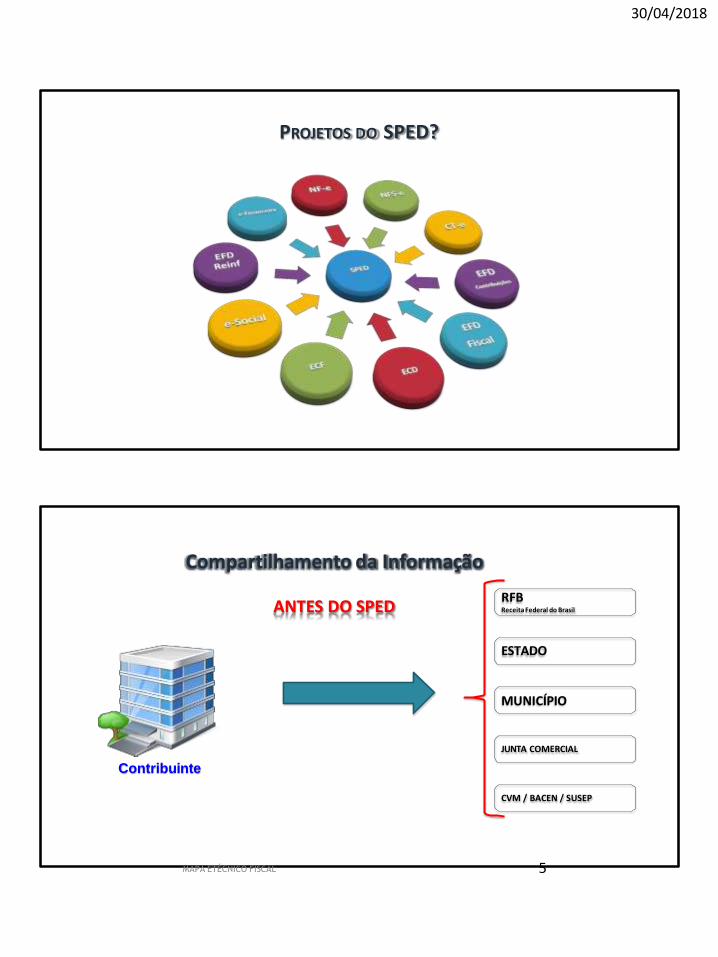

PROJETOS DO SPED?

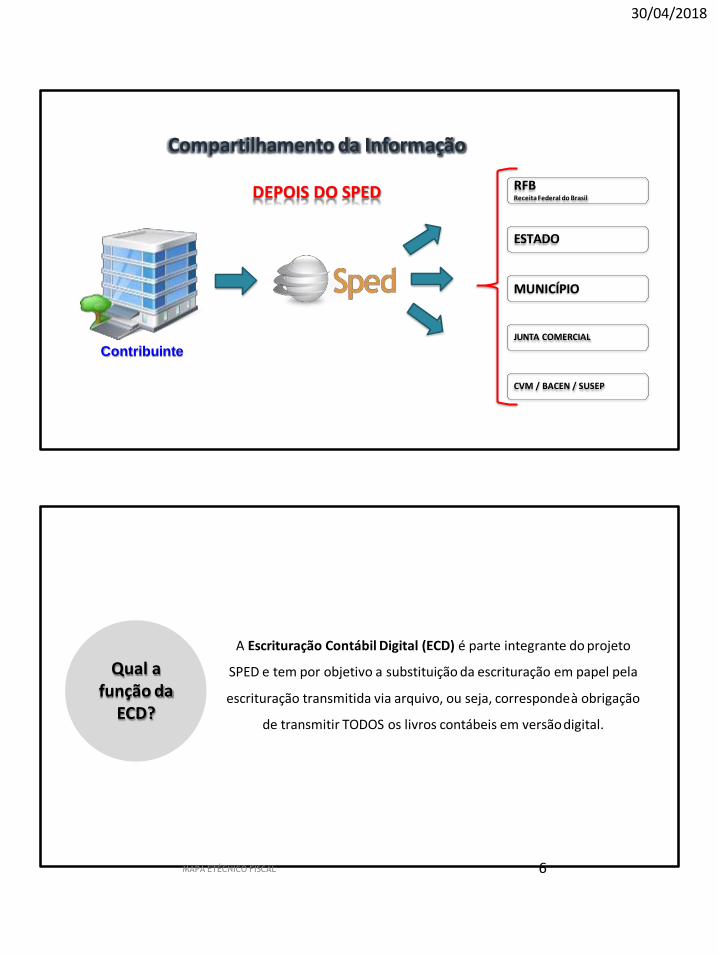

Compartilhamento da Informação

ANTES DO SPEDRFBReceita Federal do Brasil

ESTADO

MUNICÍPIO

JUNTA COMERCIAL

CVM / BACEN / SUSEP

Contribuinte

5MAPA ETÉCNICO FISCAL

30/04/2018

RFBReceita Federal do Brasil

ESTADO

MUNICÍPIO

JUNTA COMERCIAL

CVM / BACEN / SUSEP

Compartilhamento da Informação

DEPOIS DO SPED

Contribuinte

A Escrituração Contábil Digital (ECD) é parte integrante do projeto

SPED e tem por objetivo a substituição da escrituração em papel pela

escrituração transmitida via arquivo, ou seja, correspondeà obrigação

de transmitir TODOS os livros contábeis em versãodigital.

Qual a função da

ECD?

6MAPA ETÉCNICO FISCAL

30/04/2018

Como era antigamente?

Escrituração

Imprimir os

Livros

Encadernar

Autenticação

Substituir o Livro

RESPONSABILIDADE

DO PROFISSIONAL DE

CONTABILIDADE

7MAPA ETÉCNICO FISCAL

30/04/2018

Lei n° 10.406/2002: Código Civil

CAPÍTULO IV

Da Escrituração

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado

ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a

levantar anualmente o balanço patrimonial e o de resultado econômico.

Art. 1.182. Sem prejuízo do disposto no art. 1.174, a escrituração ficará sob a responsabilidade de contabilista

legalmente habilitado, salvo se nenhum houver na localidade.

Art. 1.188. O balanço patrimonial deverá exprimir, com fidelidade e clareza, a situação real da empresa e, atendidas

as peculiaridades desta, bem como as disposições das leis especiais, indicará, distintamente, o ativo e o passivo.

Responsabilidade Civil

Resulta da prática de infração a um dever, seja ele legal ou contratual, resultando em dano aterceiro. Como exemplo, é válido considerar um balanço realizado pelo contador cujos erros técnicosacabem gerando prejuízos a seu cliente.

Responsabilidade Penal

A falsificação ou alteração de documentos, incluindo aí os livros mercantis, constitui crime previstono Código Penal. Um declaração falsa em documento contábil com obrigações da empresa perante aPrevidência Social é um bom exemplo. Perante a lei de falências, informações inexatas no balanço,omissão de lançamento na escrituração contábil e dados apagados em sistemas informatizados sãocrimes que podem resultar até em seis anos de reclusão do contador.

8MAPA ETÉCNICO FISCAL

30/04/2018

Decreto Lei nº 9.295/1946

Cria o Conselho Federal de Contabilidade, define as atribuições

do Contador e do Guarda-livros, e dá outras providências

Art. 27. As penalidades ético-disciplinares aplicáveis por infração ao exercício legal da profissão são as

seguintes:

d) suspensão do exercício da profissão, pelo período de até 2 (dois) anos, aos profissionais que, dentro do

âmbito de sua atuação e no que se referir à parte técnica, forem responsáveis por qualquer falsidade de

documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar as rendas

públicas; (Redação dada pela Lei nº 12.249, de 2010)

Decreto Lei nº 9.295/1946

Cria o Conselho Federal de Contabilidade, define as atribuições

do Contador e do Guarda-livros, e dá outras providências

e)suspensão do exercício da profissão, pelo prazo de 6 (seis) meses a 1 (um) ano, ao profissional com

comprovada incapacidade técnica no desempenho de suas funções, a critério do Conselho Regional de

Contabilidade a que estiver sujeito, facultada, porém, ao interessado a mais ampla defesa; (Redação dada pela

Lei nº 12.249, de 2010)

f)cassação do exercício profissional quando comprovada incapacidade técnica de natureza grave, crime

contra a ordem econômica e tributária, produção de falsa prova de qualquer dos requisitos para registro

profissional e apropriação indevida de valores de clientes confiados a sua guarda, desde que homologada

por 2/3 (dois terços) do Plenário do Tribunal Superior de Ética e Disciplina;

9MAPA ETÉCNICO FISCAL

30/04/2018

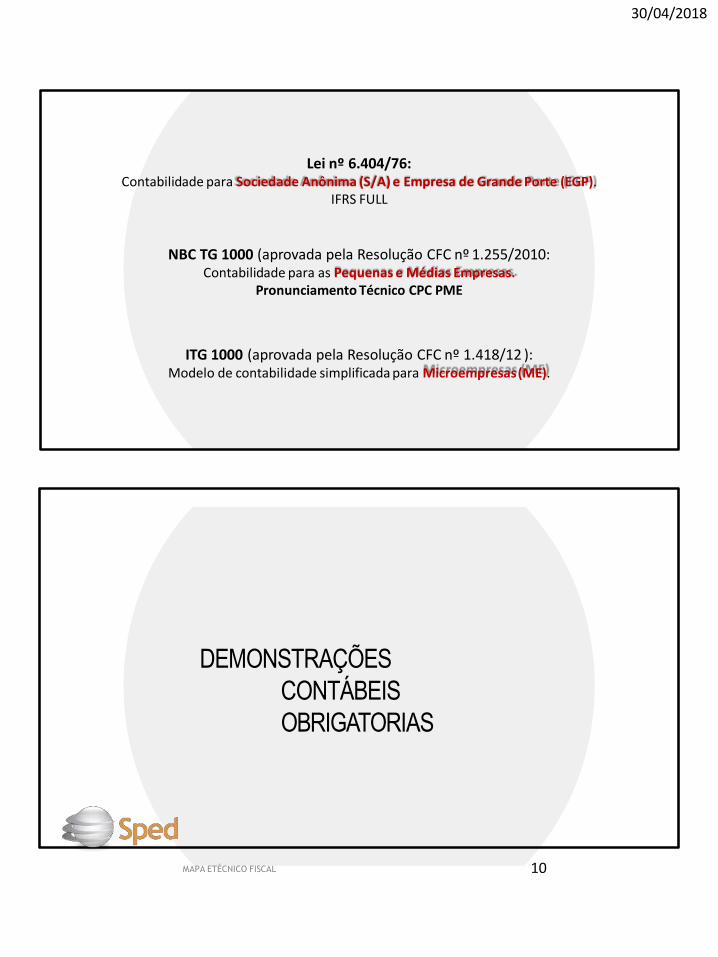

Lei nº 6.404/76:Contabilidade para Sociedade Anônima (S/A) e Empresa de Grande Porte (EGP).

IFRS FULL

NBC TG 1000 (aprovada pela Resolução CFC nº 1.255/2010:Contabilidade para as Pequenas e Médias Empresas.

Pronunciamento Técnico CPC PME

ITG 1000 (aprovada pela Resolução CFC nº 1.418/12 ):Modelo de contabilidade simplificada para Microempresas(ME).

DEMONSTRAÇÕES

CONTÁBEIS

OBRIGATORIAS

10MAPA ETÉCNICO FISCAL

30/04/2018

Lei nº 6.404/1976 – Lei das S/A´s:

Art. 176. Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituraçãomercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clarezaa situação do patrimônio da companhia e as mutações ocorridas no exercício:

I.- balanço patrimonial;

II.- demonstração dos lucros ou prejuízos

acumulados;

III.III - demonstração do resultado do exercício;

IV.– demonstração dos fluxos de caixa; e

V.– se companhia aberta, demonstração do valoradicionado.

As demonstrações serão complementadas por notas explicativas.

Pronunciamento Técnico – CPC 26 (item 10):

O Conjunto completo das Demonstrações Contábeis inclui:

Balanço Patrimonial ao final do período;

Demonstração do Resultado do Período;

Demonstração do Resultado Abrangente do período;

Demonstração das Mutações do Patrimônio Líquido do período;

Demonstração dos Fluxos de Caixa do período;

Notas Explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas;

Demonstração do Valor Adicionado do período, conforme Pronunciamento Técnico CPC 09, se exigido

legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente.

11MAPA ETÉCNICO FISCAL

30/04/2018

ITG 1000 (item 26):

Demonstrações Contábeis

A entidade deve elaborar o Balanço Patrimonial, a Demonstração do Resultado e as Notas

Explicativas ao final de cada exercício social.

A elaboração do conjunto completo das Demonstrações Contábeis, incluindo além das previstas no

item 26, a Demonstração dos Fluxos de Caixa, a Demonstração do Resultado Abrangente e a

Demonstração das Mutações do Patrimônio Líquido, apesar de não serem obrigatórias para as

entidades alcançadas por esta Interpretação, é estimulada pelo Conselho Federal de Contabilidade.

OBRIGATORIEDADEANO CALENDÁRIO 2018

12MAPA ETÉCNICO FISCAL

30/04/2018

OBRIGATORIEDADE DA ECD

Conforme o art. 3º da Instrução Normativa RFB nº

1.774/2017, deverão apresentar a ECD as pessoas jurídicas

e equiparadas obrigadas a manter escrituração contábil

nos termos da legislação comercial, inclusive entidades

imunes e isentas.

A obrigação de envio da ECD não se aplica:

I - às pessoas jurídicas optantes pelo Regime Simples Nacional;

II - aos órgãos públicos, às autarquias e às fundações públicas;

III - às pessoas jurídicas inativas, assim consideradas aquelas que não tenham realizado, durante oano-calendário, atividade operacional, não operacional, patrimonial ou financeira, inclusiveaplicação no mercado financeiro ou de capitais as quais devem cumprir as obrigações acessóriasprevistas na legislaçãoespecífica;

13MAPA ETÉCNICO FISCAL

30/04/2018

A obrigação de envio da ECD não se aplica:

IV.- às pessoas jurídicas imunes e isentas que auferiram, no ano-calendário, receitas, doações,incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados cuja soma sejainferior a R$ 1.200.000,00 (um milhão e duzentos mil reais) ou ao valor proporcional ao período aque se refere a escrituração contábil;e

V.- às pessoas jurídicas tributadas com base no Lucro Presumido que não distribuíram, a título delucro, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela de lucros oudividendos superior ao valor da base de cálculo do imposto sobre a renda, diminuída dos impostose contribuições a que estiversujeita.

DISTRIBUIÇÃO DE LUCROS

A distribuição de lucros quando ocorre após

apuração demonstrada contabilmente, não sofre

tributação, desde que comprovada a existência de

lucro com base em escrituração contábil.

14MAPA ETÉCNICO FISCAL

30/04/2018

As exceções a que se referem os itens I e V, não se aplicam à microempresa ou

empresa de pequeno porte que tenha recebido aporte de capital na forma prevista

nos arts. 61-A a 61-D da Lei Complementar nº 123/2006 (Investidor-anjo).

INVESTIDOR ANJO

De acordo com a Resolução CGSN nº 131/2017 as

microempresas ou empresas de pequeno porte que

receberem aporte de capital de Investidor Anjo, serão

obrigadas à entrega da Escrituração Contábil Digital (ECD) e

ficarão desobrigadas de cumprir a exigência do Livro Caixa.

15MAPA ETÉCNICO FISCAL

30/04/2018

No caso de transmissão da escrituração via Sped Contábil, há uma dispensa implícita que é a IMPRESSÃOdos livros contábeis. De acordo com o art. 8º da Instrução Normativa RFB nº 1.774/2017, a apresentaçãodos livros digitais, supre:

I.- em relação às mesmas informações, a exigência contida na Instrução Normativa SRF nº 86/2001, e naInstrução Normativa MPS/SRP nº 12/2006;

II.- a obrigatoriedade de escriturar o Livro Razão ou fichas utilizados para resumir e totalizar, por contaou subconta, os lançamentos efetuados no Diário, prevista no art. 14 da Lei nº 8.218/91; e

III.- a obrigatoriedade de transcrever no Livro Diário o Balancete ou Balanço de Suspensão ou Reduçãodo Imposto, de que trata o art. 35 da Lei nº 8.981/1995.

OBRIGAÇÕES DISPENSADAS

PRAZO DE ENTREGAANO CALENDÁRIO 2018

16MAPA ETÉCNICO FISCAL

30/04/2018

A ECD, deverá ser enviada ao ambiente SPED anualmente

até ás 23h59m59s do último dia útil do mês de maio do

ano seguinte ao ano-calendário a que se refira a

escrituração.

Em 2018, o ultimo dia útil será o dia 30/05

PRAZOS PARA APRESENTAÇÃO DA ECD

A ECD transmitida no prazo previsto, será considerada válida depois de confirmado seu recebimento pelo Sped.

PENALIDADESANO CALENDÁRIO 2018

17MAPA ETÉCNICO FISCAL

30/04/2018

PENALIDADES

A pessoa jurídica que deixar de apresentar ou apresentar com incorreções ou omissões, será intimado para apresentá-la ou para prestar esclarecimentos pela RFB e sujeitar-se-á às seguintes multas:

- por apresentação extemporânea:

a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoasjurídicas que estiverem em início de atividade ou que sejam imunes ou isentas ou que, na últimadeclaração apresentada, tenham apurado lucro presumido ou pelo SimplesNacional;

b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente àsdemais pessoas jurídicas;

ESCRITURAÇÃO CONTÁBIL

18MAPA ETÉCNICO FISCAL

30/04/2018

Escrituração Contábil

A escrituração contábil deve ser elaborada de acordo com as Normas Brasileiras deContabilidade, segundo o artigo 177 da Lei nº 6.404/1976.

A escrituração contábil em forma digital deve ser executada em conformidade com ospreceitos estabelecidos na Interpretação Técnica Geral (ITG 2000) que trata sobre“Escrituração Contábil”.

O Comunicado Técnico – CTG 2001(R3), estabelece o detalhamento dos procedimentos aserem observados na escrituração contábil em forma digital para fins de atendimento aoSistema Público de Escrituração Digital (SPED).

Após a autenticação do Livro Digital, as retificações de lançamentos feitos com erro devemseguir as regras contábeis previstas no CPC 23 - Políticas Contábeis, Mudança deEstimativa e Retificação de Erro e pela ITG 2000 (R1).

A retificação de lançamento feito com erro, em livro já autenticado, deverá ser efetuadanos livros de escrituração do exercício em que foi constatada a sua ocorrência.

Instrução Normativa DREI nº 11/2013, art. 16.

19MAPA ETÉCNICO FISCAL

30/04/2018

SUBSTITUIÇÃO DO LIVRO DIGITAL TRANSMITIDO

De acordo com o Decreto nº 8.683/2016, todas as ECD de empresas estarão automaticamente

autenticadas no momento da transmissão e o recibo de transmissão servirá como comprovantede

autenticação.

Conforme a CTG 2001, depois de autenticada pelo SPED, somente pode ser substituída escrituração

contábil em forma digital que contenha erros que não possam ser corrigidos por meio da

retificação de lançamento contábil extemporâneo, conforme previsto nos itens 31 a 36 da ITG 2000

– Escrituração Contábil.

SUBSTITUIÇÃO DO LIVRO DIGITAL TRANSMITIDO

O cancelamento da autenticação e a apresentação da escrituração substituta somente podem serefetuados mediante apresentação de Termo de Verificação para Fins de Substituição, que deveintegrar a escrituração substituta (nova escrituração) e conter, nomínimo:

Identificação da escrituração substituída;

Descrição pormenorizada dos erros;

Identificação clara e precisa dos registros que contenham os erros;

Autorização expressa para acesso do CFC a informações pertinentes às modificações; e

Descrição dos procedimentos pré-acordados executados pelos auditores independentes, quando

estes julgarem necessário.

20MAPA ETÉCNICO FISCAL

30/04/2018

O Termo de Verificação será assinado:

1. Pelo próprio profissional da contabilidade que assina os livros contábeissubstitutos;

2. Quando as demonstrações contábeis tenham sido auditadas por auditor independente, pelopróprio profissional da contabilidade que assina os livros contábeis substitutos e também peloseu auditor independente.

1.Só é admitida a substituição da ECD até o fim do prazo de entrega relativo ao ano-calendário subsequente.

2.Se a pessoa jurídica for auditada por auditoria independente, também será necessária a assinatura do auditor independente (920). Se a regra não for cumprida, o PGE do Sped Contábil gera um erro.

ASSINATURAS &

CERTIFICADO

DIGITAL

21MAPA ETÉCNICO FISCAL

30/04/2018

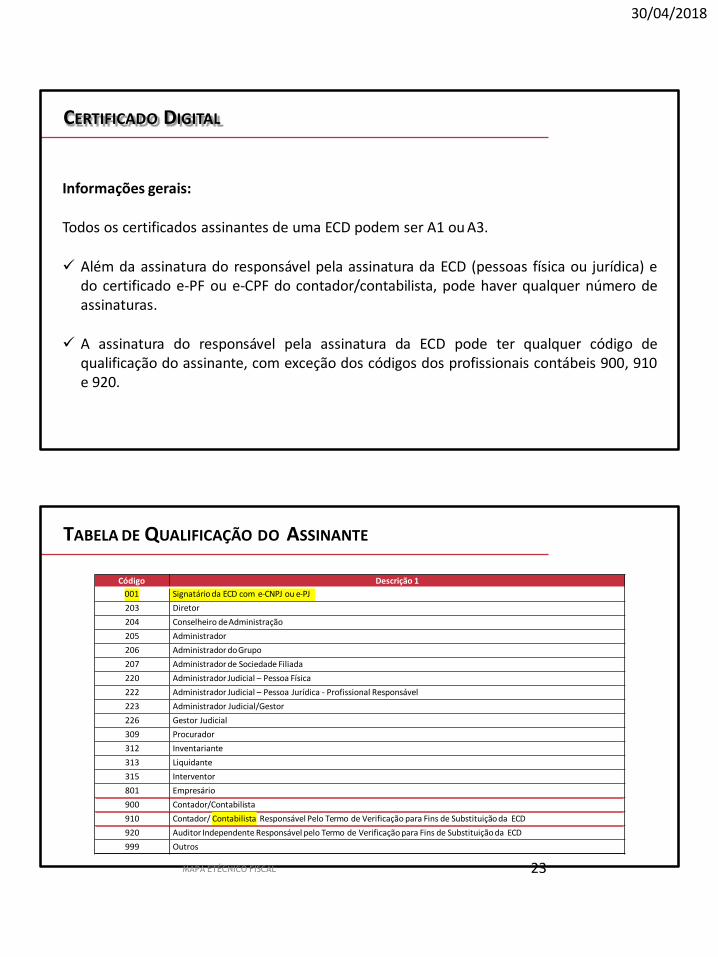

CERTIFICADO DIGITAL

1. Toda ECD deve ser assinada, independentemente das outras assinaturas, por um contador/contabilista e por um responsável pela assinatura da ECD.

2. O contador/contabilista deve utilizar um e-PF ou e-CPF para a assinatura da ECD.

3. O responsável pela assinatura da ECD é indicado pelo próprio declarante, utilizando campo específico. Só pode haver a indicação de um responsável pela assinatura daECD.

CERTIFICADO DIGITAL

4. O responsável pela assinatura da ECD pode ser:

1. Um e-PJ ou um e-CNPJ que coincida com o CNPJ do declarante (CNPJ básico, oito primeirasposições). Esta é a situação recomendada. As opções abaixo só devem ser utilizadas se essa situação semostrar problemática do ponto de vista operacional (por exemplo, o declarante não tem e- PJ ou e-CNPJe não consegue providenciar um em tempo hábil para a entrega da ECD).

2. Um e-PJ ou um e-CNPJ que não coincida com o CNPJ do declarante (CNPJ básico, oito primeirasposições). Nesse caso o CNPJ será validado nos sistemas da RFB e deverá corresponder ao procuradoreletrônico do declarante perante a RFB.

3. Um e-PF ou e-CPF. Nesse caso o CPF será validado nos sistemas da RFB e deverá corresponderao representante legal ou ao procurador eletrônico do declarante perante a RFB.

22MAPA ETÉCNICO FISCAL

30/04/2018

Informações gerais:

Todos os certificados assinantes de uma ECD podem ser A1 ou A3.

Além da assinatura do responsável pela assinatura da ECD (pessoas física ou jurídica) edo certificado e-PF ou e-CPF do contador/contabilista, pode haver qualquer número deassinaturas.

A assinatura do responsável pela assinatura da ECD pode ter qualquer código dequalificação do assinante, com exceção dos códigos dos profissionais contábeis 900, 910e 920.

CERTIFICADO DIGITAL

TABELA DE QUALIFICAÇÃO DO ASSINANTE

Código Descrição 1

001 Signatário da ECD com e-CNPJ ou e-PJ

203 Diretor

204 Conselheiro deAdministração

205 Administrador

206 Administrador doGrupo

207 Administrador de Sociedade Filiada

220 Administrador Judicial – Pessoa Física

222 Administrador Judicial – Pessoa Jurídica - Profissional Responsável

223 Administrador Judicial/Gestor

226 Gestor Judicial

309 Procurador

312 Inventariante

313 Liquidante

315 Interventor

801 Empresário

900 Contador/Contabilista

910 Contador/ Contabilista Responsável Pelo Termo de Verificação para Fins de Substituição da ECD

920 Auditor Independente Responsável pelo Termo de Verificação para Fins de Substituição da ECD

999 Outros

23MAPA ETÉCNICO FISCAL

30/04/2018

PLANO DE CONTASSOCIETÁRIO E REFERENCIAL

O Plano de Contas Societário é aquele utilizado na contabilidade societária das empresas,

em conformidade com as acordo Leis nº 11.638/2007 e nº Lei 11.941/09, além das Normas

Brasileiras de Contabilidade.

Este Plano de Contas é informado no Registro I050 da Escrituração Contábil Digital (ECD) e,

portanto, é baseada no plano de contas que a empresa utiliza para o registro habitual dos

fatos contábeis.

PLANO DE CONTAS SOCIETÁRIO

24MAPA ETÉCNICO FISCAL

30/04/2018

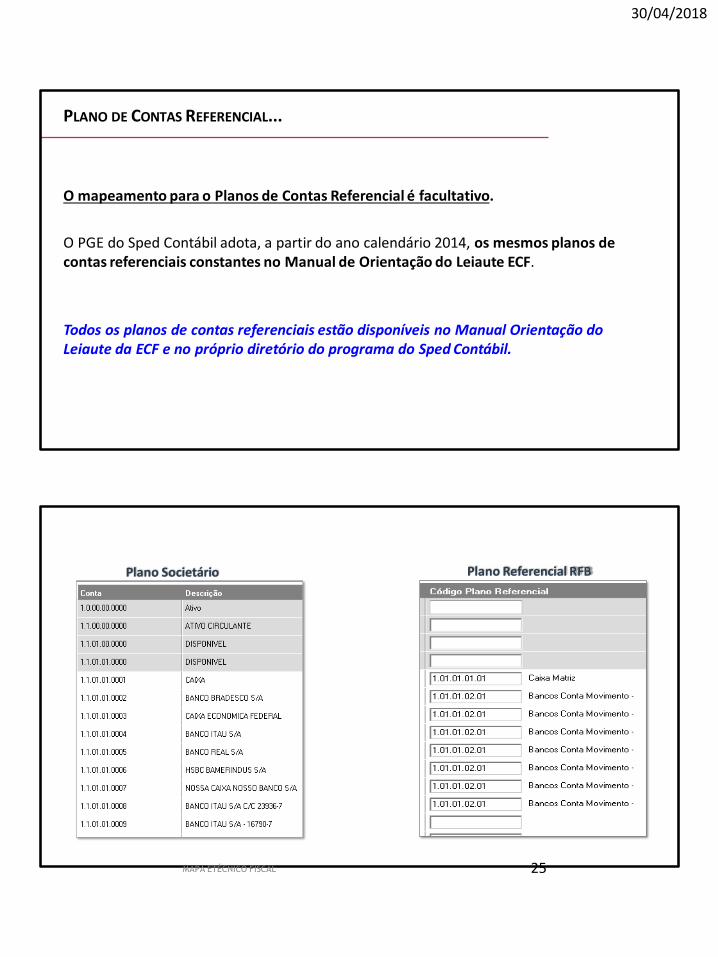

PLANO DE CONTAS REFERENCIAL...

O mapeamento para o Planos de Contas Referencial é facultativo.

O PGE do Sped Contábil adota, a partir do ano calendário 2014, os mesmos planos de contas referenciais constantes no Manual de Orientação do Leiaute ECF.

Todos os planos de contas referenciais estão disponíveis no Manual Orientação do Leiaute da ECF e no próprio diretório do programa do Sped Contábil.

Plano Societário Plano Referencial RFB

25MAPA ETÉCNICO FISCAL

30/04/2018

PRINCIPAIS BLOCOS E REGISTROS

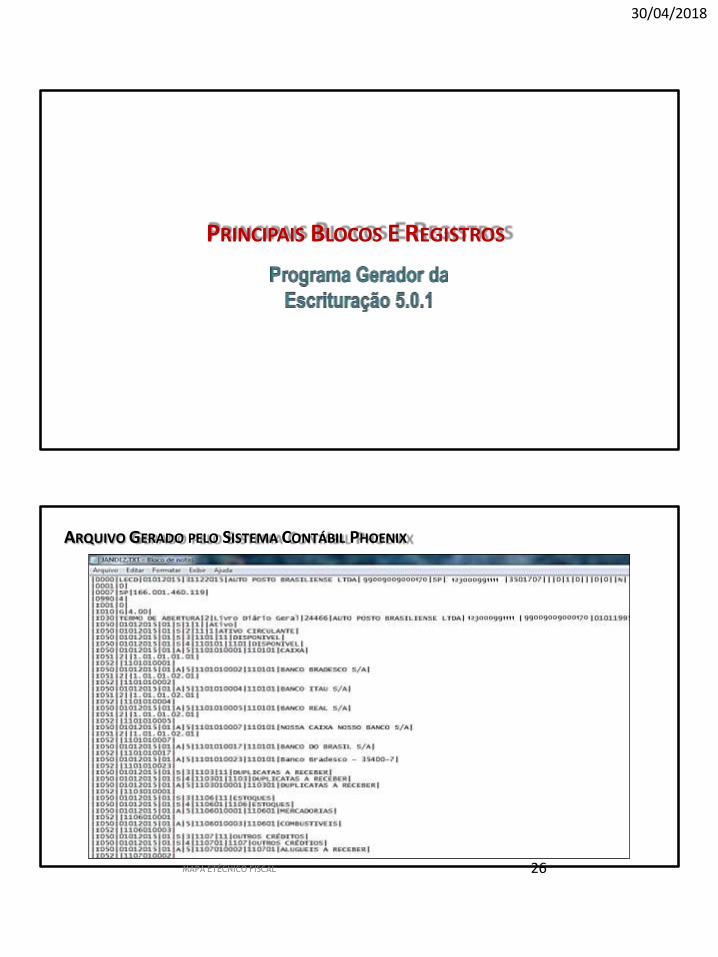

ARQUIVO GERADO PELO SISTEMA CONTÁBIL PHOENIX

26MAPA ETÉCNICO FISCAL

30/04/2018

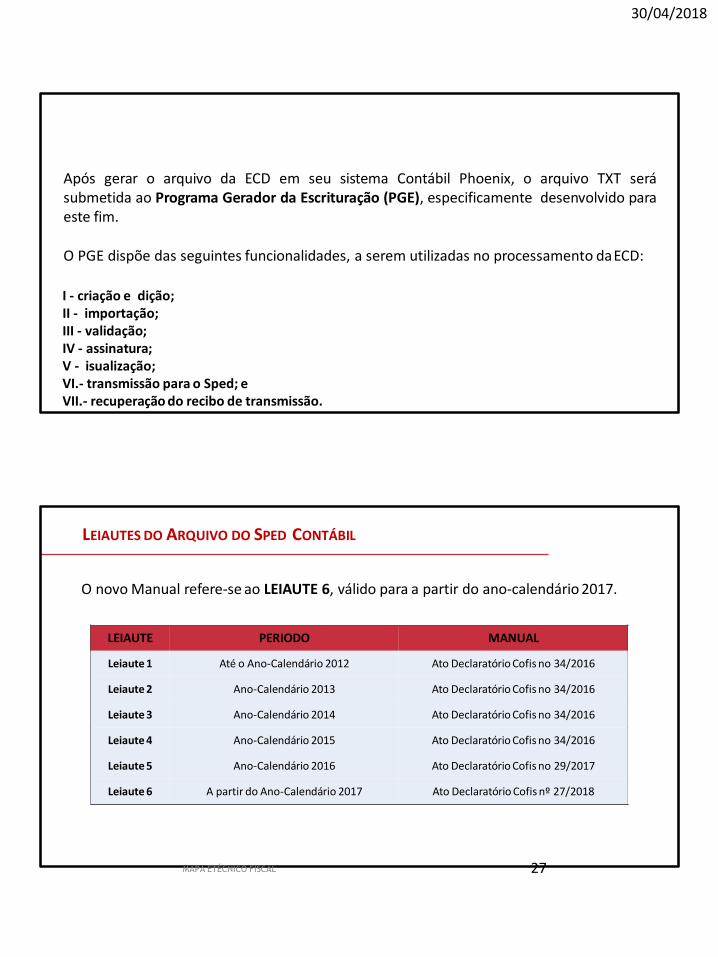

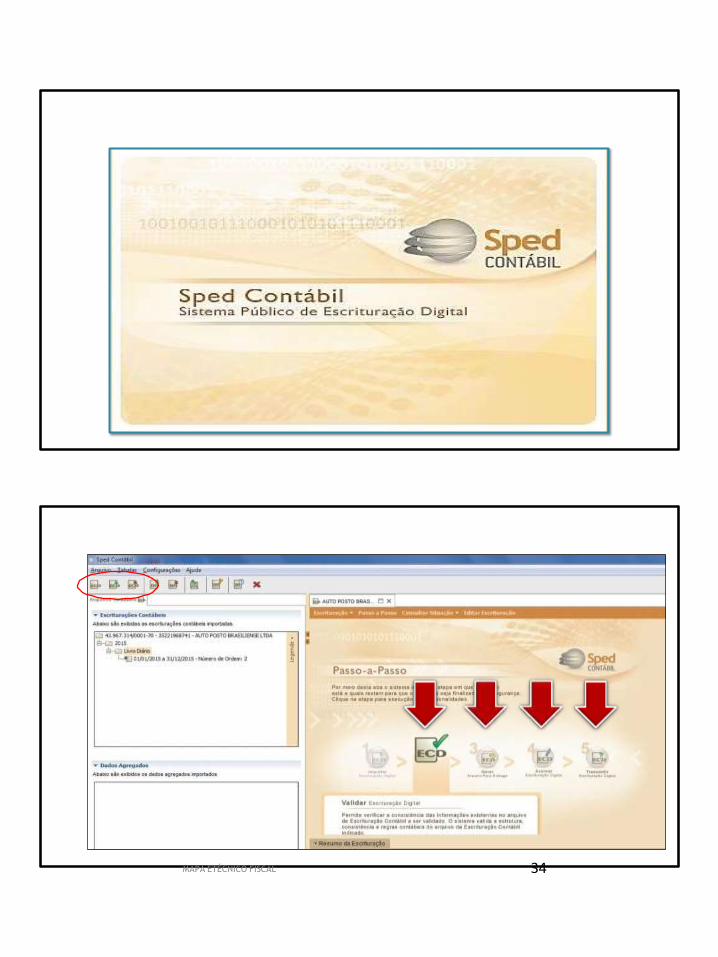

Após gerar o arquivo da ECD em seu sistema Contábil Phoenix, o arquivo TXT serásubmetida ao Programa Gerador da Escrituração (PGE), especificamente desenvolvido paraeste fim.

O PGE dispõe das seguintes funcionalidades, a serem utilizadas no processamento daECD:

I - criação e dição; II - importação;III - validação; IV - assinatura; V - isualização;VI.- transmissão para o Sped; eVII.- recuperação do recibo de transmissão.

LEIAUTES DO ARQUIVO DO SPED CONTÁBIL

O novo Manual refere-se ao LEIAUTE 6, válido para a partir do ano-calendário 2017.

LEIAUTE PERIODO MANUAL

Leiaute 1 Até o Ano-Calendário 2012 Ato Declaratório Cofis no 34/2016

Leiaute 2 Ano-Calendário 2013 Ato Declaratório Cofis no 34/2016

Leiaute 3 Ano-Calendário 2014 Ato Declaratório Cofis no 34/2016

Leiaute 4 Ano-Calendário 2015 Ato Declaratório Cofis no 34/2016

Leiaute 5 Ano-Calendário 2016 Ato Declaratório Cofis no 29/2017

Leiaute 6 A partir do Ano-Calendário 2017 Ato Declaratório Cofis nº 27/2018

27MAPA ETÉCNICO FISCAL

30/04/2018

LEIAUTE 06

ANO CALENDÁRIO 2.018

O LEIAUTE 6 do Manual de Orientação da ECD 2018, contempla as especificações

estabelecidas pelo Ato Declaratório Executivo Cofis nº 27/2018, para ser adotado nas

ECD´S entregues a partir da sua publicação e referentes ao ano-calendário de 2018.

ESCRITURAÇÃO CONTÁBIL DIGITAL

28MAPA ETÉCNICO FISCAL

30/04/2018

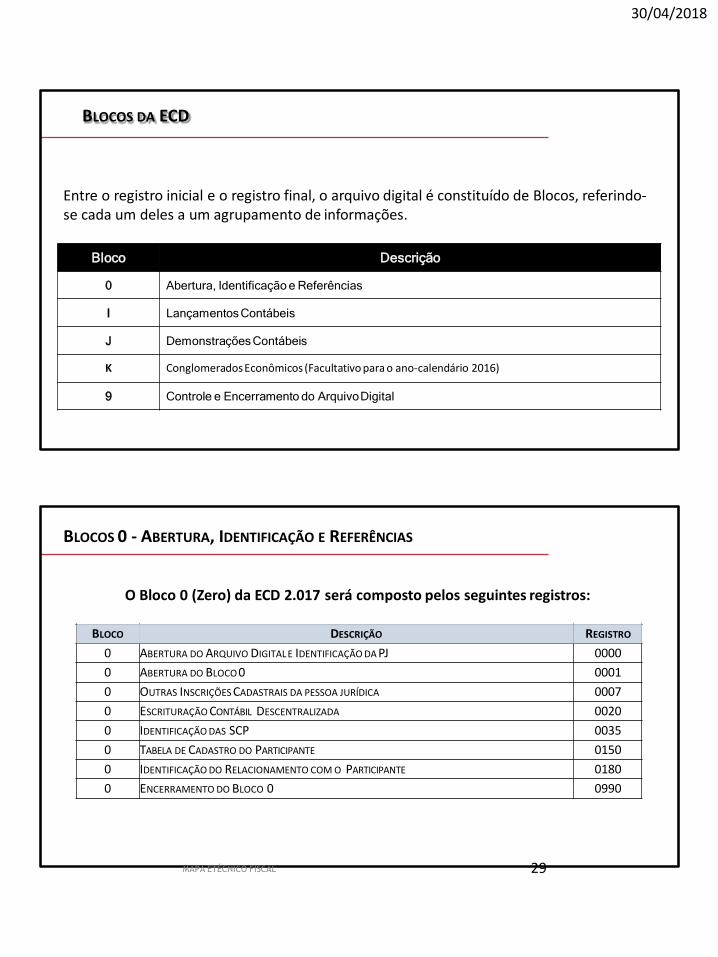

BLOCOS DA ECD

Entre o registro inicial e o registro final, o arquivo digital é constituído de Blocos, referindo-se cada um deles a um agrupamento de informações.

Bloco Descrição

0 Abertura, Identificação e Referências

I LançamentosContábeis

J Demonstrações Contábeis

K Conglomerados Econômicos (Facultativo para o ano-calendário 2016)

9 Controle e Encerramento do ArquivoDigital

BLOCOS 0 - ABERTURA, IDENTIFICAÇÃO E REFERÊNCIAS

O Bloco 0 (Zero) da ECD 2.017 será composto pelos seguintes registros:

BLOCO DESCRIÇÃO REGISTRO

0 ABERTURA DO ARQUIVO DIGITAL E IDENTIFICAÇÃO DA PJ 0000

0 ABERTURA DO BLOCO 0 0001

0 OUTRAS INSCRIÇÕES CADASTRAIS DA PESSOA JURÍDICA 0007

0 ESCRITURAÇÃO CONTÁBIL DESCENTRALIZADA 0020

0 IDENTIFICAÇÃO DAS SCP 0035

0 TABELA DE CADASTRO DO PARTICIPANTE 0150

0 IDENTIFICAÇÃO DO RELACIONAMENTO COM O PARTICIPANTE 0180

0 ENCERRAMENTO DO BLOCO 0 0990

29MAPA ETÉCNICO FISCAL

30/04/2018

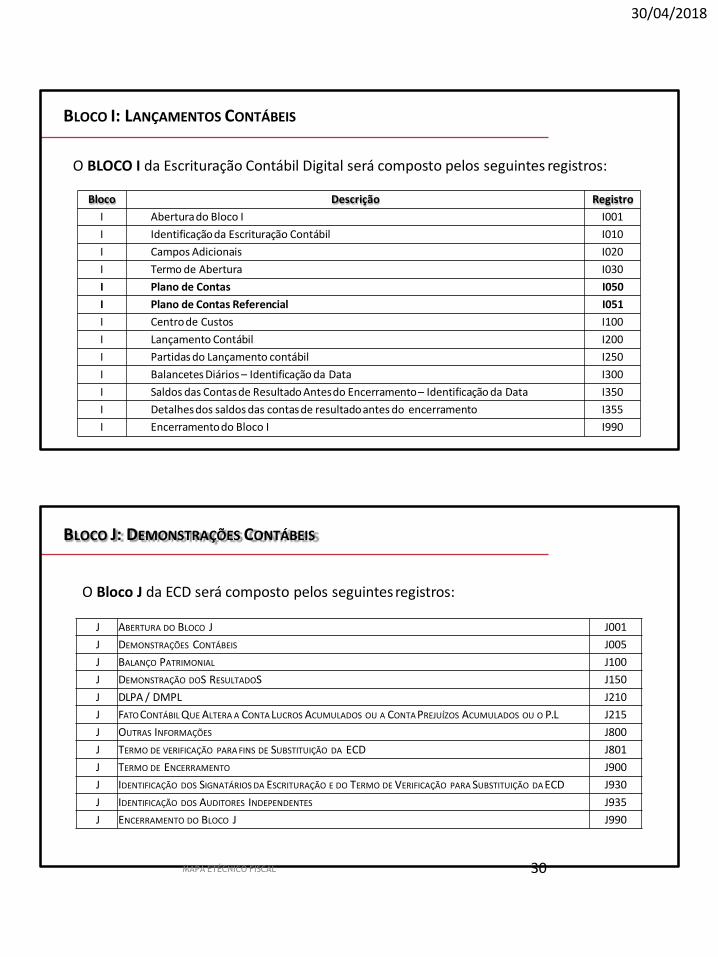

BLOCO I: LANÇAMENTOS CONTÁBEIS

O BLOCO I da Escrituração Contábil Digital será composto pelos seguintes registros:

Bloco Descrição Registro

I Abertura do Bloco I I001

I Identificação da Escrituração Contábil I010

I Campos Adicionais I020

I Termo de Abertura I030

I Plano de Contas I050

I Plano de Contas Referencial I051

I Centro de Custos I100

I Lançamento Contábil I200

I Partidas do Lançamento contábil I250

I Balancetes Diários – Identificação da Data I300

I Saldos das Contas de Resultado Antes do Encerramento – Identificação da Data I350

I Detalhes dos saldos das contas de resultado antes do encerramento I355

I Encerramento do Bloco I I990

BLOCO J: DEMONSTRAÇÕES CONTÁBEIS

O Bloco J da ECD será composto pelos seguintesregistros:

J ABERTURA DO BLOCO J J001

J DEMONSTRAÇÕES CONTÁBEIS J005

J BALANÇO PATRIMONIAL J100

J DEMONSTRAÇÃO DOS RESULTADOS J150

J DLPA / DMPL J210

J FATO CONTÁBIL QUE ALTERA A CONTA LUCROS ACUMULADOS OU A CONTA PREJUÍZOS ACUMULADOS OU O P.L J215

J OUTRAS INFORMAÇÕES J800

J TERMO DE VERIFICAÇÃO PARA FINS DE SUBSTITUIÇÃO DA ECD J801

J TERMO DE ENCERRAMENTO J900

J IDENTIFICAÇÃO DOS SIGNATÁRIOS DA ESCRITURAÇÃO E DO TERMO DE VERIFICAÇÃO PARA SUBSTITUIÇÃO DA ECD J930

J IDENTIFICAÇÃO DOS AUDITORES INDEPENDENTES J935

J ENCERRAMENTO DO BLOCO J J990

30MAPA ETÉCNICO FISCAL

30/04/2018

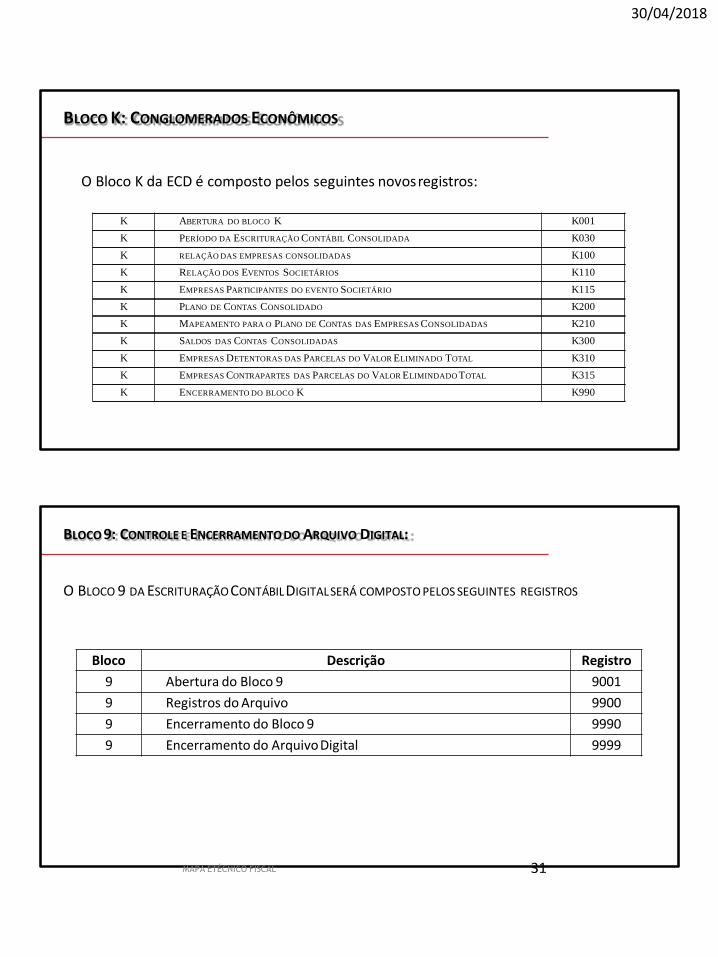

K ABERTURA DO BLOCO K K001

K PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA K030

K RELAÇÃO DAS EMPRESAS CONSOLIDADAS K100

K RELAÇÃO DOS EVENTOS SOCIETÁRIOS K110

K EMPRESAS PARTICIPANTES DO EVENTO SOCIETÁRIO K115

K PLANO DE CONTAS CONSOLIDADO K200

K MAPEAMENTO PARA O PLANO DE CONTAS DAS EMPRESAS CONSOLIDADAS K210

K SALDOS DAS CONTAS CONSOLIDADAS K300

K EMPRESAS DETENTORAS DAS PARCELAS DO VALOR ELIMINADO TOTAL K310

K EMPRESAS CONTRAPARTES DAS PARCELAS DO VALOR ELIMINDADO TOTAL K315

K ENCERRAMENTO DO BLOCO K K990

BLOCO K: CONGLOMERADOS ECONÔMICOS

O Bloco K da ECD é composto pelos seguintes novosregistros:

Bloco Descrição Registro

9 Abertura do Bloco 9 9001

9 Registros do Arquivo 9900

9 Encerramento do Bloco 9 9990

9 Encerramento do ArquivoDigital 9999

BLOCO 9: CONTROLE E ENCERRAMENTO DO ARQUIVO DIGITAL:

O BLOCO 9 DA ESCRITURAÇÃO CONTÁBIL DIGITAL SERÁ COMPOSTO PELOS SEGUINTES REGISTROS

31MAPA ETÉCNICO FISCAL

30/04/2018

INFORMAÇÕES IMPORTANTES

32

PERÍODO SOCIETÁRIO DIFERENTE DO PERÍODO FISCAL

As pessoas jurídicas com período societário diferente do período fiscal podem entregar a ECD de acordo com o período societário e, caso seja necessário, fazer os ajustes relativos ao período fiscal na Escrituração Contábil Fiscal (ECF), após a recuperação dos dados da

ECD.

Apuração Trimestral do IRPJ: Ainda que a apuração do IRPJ seja trimestral, o livro pode ser anual. A legislação do IRPJ obriga a elaboração e transcrição das demonstrações na data do fato gerador do tributo. Nada impede que, no mesmo livro, existam quatro conjuntos

de demonstrações trimestrais e a anual.

MAPA ETÉCNICO FISCAL

30/04/2018

SUGESTÃO DE MELHORIAS

Revisão no Plano de Contas ContábilCruzar as próprias contas com o Plano de Contas Referencial sem perder “disclosure”.

Cruzamento do Inventário Físico com as informações dos ERPsLevar em consideração: perdas não registradas, mudança de critérios de avaliação dos estoques,cancelamentos e devoluções, custo de aquisição, qualificação de colaboradores das áreas de compras,estoques, reposição, faturamento, entre outras áreas.

Atenção especial para as obrigações acessórias dos últimos 5 anosPode ser a parte mais complexa, mas é o ponto de partida dos saldos iniciais do SPED.Séries históricas dos últimos cinco anos podem ser criadas pelo Fisco, assim que houver o primeiro envio dasEFDs e ECDs, além da utilização do repositório da NF-e com as compras e vendas do contribuinte.

Melhorias de gestão nas áreas envolvidasA gestão de TI e dos Recursos Humanos devem ser ainda mais focadas em um processo contínuo demelhoramento, assim como a área contábil e fiscal do contribuinte, estas podem ser o maior gargalo dosproblemas em tempos de SPED.

PGE – PROGRAMA

GERADOR DE ESCRITURAÇÃO

VERSÃO 5.0.1

33MAPA ETÉCNICO FISCAL

34MAPA ETÉCNICO FISCAL

A VANTAGEM DA ESCRITURAÇÃO CONTÁBIL COMO PROVA POSITIVA

O artigo 379 do Código de Processo Civil dispõe que: “Os livros comerciais, que

preencham os requisitos exigidos por lei, provam também a favor do seu autor no

litígio entre comerciantes.”

Portanto, a contabilidade não é um luxo, mas uma necessidade de todo empresário!

Dicas para o Profissional da Contabilidade

CONHECER A LEGISLAÇÃO

REALIZAR CURSOS E TREINAMENTOS PERIÓDICOS

INTEGRAÇÃO TOTALCOMOS CLIENTES

NOVO PERFIL DO PROFISSIONALDA

CONTABILIDADE

CAPACIDADEINTELECTUALINVESTIR EM TECNOLOGIA

35MAPA ETÉCNICO FISCAL

Consultoria MAPA ETÉCNICO FISCALhttps://www.facebook.com/mapaetecnicofiscal

http://www.etecnico.com.br/

Tel.: (31) 2121-8700

AGRADECEMOS PELA VISITA!