Embed Size (px)

Citation preview

UNIVERSIDADE TUIUTI DO PARANÁ

LUCIANA DA SILVA LUCENA

A GESTÃO E O CONTROLE DOS BENS MÓVEIS NA

ADMINISTRAÇÃO PÚBLICA FEDERAL

BRASÍLIA-DF

2009

LUCIANA DA SILVA LUCENA

A GESTÃO E O CONTROLE DOS BENS MÓVEIS NA

ADMINISTRAÇÃO PÚBLICA FEDERAL

Monografia apresentada ao Programa de Pós-Graduação Lato Sensu em Contabilidade, Controladoria Pública e Docência Superior da Universidade Tuiuti do Paraná como requisito para obtenção do título de especialista.

Área de Concentração: Contabilidade Pública

Orientador: Prof. Marcus José Gomes Costa, Mestrando

BRASÍLIA-DF

2009

TERMO DE APROVAÇÃO

LUCIANA DA SILVA LUCENA

A GESTÃO E O CONTROLE DOS BENS MÓVEIS NA

ADMINISTRAÇÃO PÚBLICA FEDERAL

Esta monografia foi julgada e aprovada para a obtenção do título de Especialista em Contabilidade e Controladoria Pública no Programa de Pós-graduação Lato Sensu em Contabilidade, Controladoria Pública e Docência Superior da Universidade Tuiuti do Paraná.

Brasília-DF, _____de _____________de 2009.

Pós-graduação em Contabilidade, Controladoria Pública e Docência Superior Universidade Tuiuti do Paraná

Orientadores:

____________________________________________

Prof. Marcus José Gomes Costa, Mestrando/IBEP-DF

______________________________________________________ Prof. Claudio Nogas/Coordenador da Universidade Tuiuti do Paraná

RESUMO

O objetivo deste trabalho é demonstrar como a Administração Pública Federal trata as questões ligadas à gestão e ao controle dos bens móveis que integram seu patrimônio. Discute questões relacionadas aos princípios da Administração Pública previstos na Constituição Federal, bem como alerta para a observância de outros dispositivos legais vigentes, tais como, leis, decretos, resoluções e outros normativos. Apresenta decisões do Tribunal de Contas da União sobre o controle, guarda, movimentação e desfazimento dos bens móveis. Menciona algumas inovações na contabilidade pública, trazidas pela Secretaria do Tesouro Nacional e pelo Conselho Federal de Contabilidade, como, por exemplo, a mudança do enfoque orçamentário para o enfoque patrimonial. Sugere proposta de debate sobre medidas simples que visam ao aprimoramento da gestão patrimonial. É relevante o estudo, uma vez que busca o aproveitamento racional dos recursos públicos colocados à disposição da sociedade por meio dos órgãos e entidades do governo federal.

Palavras-chave: Gestão; Controle; Bens Móveis; Desfazimento; Patrimônio Público.

SUMÁRIO

1 INTRODUÇÃO......................................................................................................7

2 JUSTIFICATIVA DO ESTUDO ........................................................................10

3 OBJETIVOS.........................................................................................................13

4 REFERENCIAL TEÓRICO...............................................................................15

4.1 CONTABILIDADE..........................................................................................15 4.1.1 Origem da Contabilidade................................................................................15 4.1.2 Conceito de Contabilidade..............................................................................17

4.2 CONTABILIDADE PÚBLICA.......................................................................18 4.2.1 Conceito de Contabilidade Aplicada ao Setor Público...................................18 4.2.2 Objeto e Campo de Aplicação da Contabilidade Aplicada ao Setor Público.20

4.3 PATRIMÔNIO PÚBLICO..............................................................................21 4.3.1 Conceito de Patrimônio Público ....................................................................21 4.3.2 Classificação do Patrimônio Público..............................................................22

4.4 VARIAÇÃO PATRIMONIAL........................................................................23 4.4.1. Conceito de Variação Patrimonial ...................................................................23

4.5 BENS PÚBLICOS ............................................................................................27 4.5.1 Conceito de Bens Públicos: ............................................................................27 4.5.2 Classificação dos Bens Públicos.....................................................................28 4.5.3 Avaliação e Mensuração de Bens ...................................................................29

4.6 CONTROLADORIA PÚBLICA.....................................................................33 4.6.1 Conceito de Controladoria..............................................................................33

4.7 CONTROLE E AVALIAÇÃO........................................................................35 4.7.1 Objetivos do Controle e Avaliação.................................................................35 4.7.2 Princípios de Controle Interno Administrativo..............................................36

4.8 CONTROLE ADMINISTRATIVO X CONTROLE SOCIAL .......... .........42 4.8.1 O controle Administrativo Integrado ao Controle Social...............................42

4.9 GESTÃO DOS BENS MÓVEIS .....................................................................46 4.9.1 Aquisição dos Bens para a Administração .....................................................46 4.9.2 A Guarda e a Movimentação de Bens ............................................................51 4.9.3 O Controle Patrimonial...................................................................................54 4.9.4 Classificação da Despesa (Material Permanente x Material de Consumo)....56

4.10 PROPOSTA DE DEBATE PARA GESTÃO PATRIMONIAL EFICIENTE .................................................................................................................58

4.10.1 Desfazimento de Bens.................................................................................58 4.10.2 Conceitos do Decreto de Desfazimento de Bens........................................61 4.10.3 Instrução do Processo Administrativo ........................................................64 4.10.4 Vedações Legais a serem observadas .........................................................65

5 CONCLUSÃO ......................................................................................................68

6 METODOLOGIA ................................................................................................71

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................72

7

1 INTRODUÇÃO

A Constituição Federal do Brasil (CF/1988), em seu artigo 37, não deixa

dúvida de que os gestores públicos devem estar atentos aos princípios da legalidade,

impessoalidade, moralidade, publicidade e eficiência. Os princípios em questão devem

estar presentes em cada ato de gestão dos administradores públicos, quando da

realização das atividades necessárias ao cumprimento dos objetivos institucionais dos

órgãos e entidades do setor público.

“Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (Redação dada pela Emenda Constitucional nº 19, de 1998)".[...]

Nos dias atuais, mais do que nunca, a sociedade tem exigido que os recursos

obtidos pelo governo federal por meio da arrecadação de impostos sejam aplicados de

maneira transparente, econômica e eficiente.

Nesse contexto, um ponto que merece destaque é a gestão e o controle dos

bens móveis no âmbito da Administração Pública Federal. Segundo Silva Neto,

“gestão é a atividade de se conduzir uma empresa ao atingimento do resultado

desejado (eficácia) por ela apesar das dificuldades.” (2001, p.17)

A gestão pública, por sua vez, “consiste na condução dos recursos públicos

com o firme propósito de atender aos anseios da população. No intuito de alcançar os

objetivos preestabelecidos”. (id., 2001, p.17).

8

Cabe registrar que a gestão de bens móveis no âmbito da Administração

Pública Federal não envolve apenas a guarda e o controle dos bens adquiridos, mas,

também, a obediência a uma série de princípios que norteiam todos os atos dos

agentes públicos responsáveis pelo gerenciamento dos recursos patrimoniais.

Logo, o gestor público deve estar atento aos conceitos de eficiência, eficácia,

efetividade, economicidade e legalidade. Nesse sentido, cabe registrar a definição

proposta por Castro:

eficiência: demonstra a forma como a unidade está utilizando os recursos disponíveis para realizar um conjunto de ações/operações que visam atingir um propósito de trabalho previamente programado. Assim, o conceito de eficiência sempre vai estar associado ao uso dos recursos disponíveis em relação aos produtos e serviços finais elaborados. Eficiência é o rendimento efetivo sem gasto desnecessário.

eficácia: permite dimensionar o grau de alcance e de atingimento de metas ou resultados que se esperam com determinado projeto, atividade ou programa a ser executado.

efetividade: mede o impacto de uma programação em termos de solução de problemas. Complementando a eficácia que está ligada à meta, a efetividade está ligada à solução do problema que gerou o objetivo.

economicidade: mostra a atenção da gestão com o bom uso (qualitativo) dos recursos financeiros, por definição, escassos, desde a adequação da proposta orçamentária das metas (vinculação à realidade) a serem atingidas, passando pela coerência com os preços de mercado, o desenvolvimento de fontes alternativas de receita e a obtenção dos menores custos por produto (output) gerado (captação de recursos)

legalidade: define a aderência dos atos e fatos praticados pelos gestores aos ditames legais e parâmetros técnicos, que regem os mesmos. (2004, p. 211-212)

Outro fator determinante na boa gestão dos recursos públicos refere-se à

importância que cada órgão atribui à atividade de controle interno, pois seu objetivo é

assegurar que tudo seja realizado por todos, em todas as áreas de trabalho, de acordo

com o plano de ação previamente estabelecido.

9

A atividade de controle interno, nas entidades públicas, também objetiva

garantir razoável grau de eficiência e eficácia do sistema de informação contábil,

visando assegurar o cumprimento da missão da entidade.

Dessa forma, espera-se, com esse trabalho, contribuir para o esclarecimento de

algumas questões sobre os procedimentos adotados pelos órgãos e entidades do

governo federal, sob os aspectos da legalidade, eficiência e eficácia, quando da gestão

e do controle de seus bens móveis, os quais deverão ser utilizados para atender à

sociedade.

10

2 JUSTIFICATIVA DO ESTUDO

A sociedade brasileira está mais atenta à forma como os recursos públicos têm

sido aplicados pelo governo e esse controle social deve ser exercido de forma irrestrita

e acessível por todos os cidadãos.

Alguns fatores que podem contribuir para o adequado acompanhamento da

utilização dos recursos que são colocados a disposição dos gestores públicos são a

fidedignidade e confiabilidade dos demonstrativos contábeis elaborados pelos órgãos e

entidades públicas.

Ressalte-se, ainda, que o controle exercido pela sociedade tem início quando

seus representantes são eleitos, objetivando o atendimento das necessidades da

comunidade. Quando os parlamentares aprovam o orçamento, por exemplo, tem-se o

marco legal que autoriza o administrador a adquirir bens e serviços que serão

colocados à disposição da sociedade para o cumprimento da missão de cada

instituição.

Dessa forma, torna-se imperioso que a gestão e o controle dos bens móveis na

administração pública federal sejam realizados de forma eficiente, econômica e

transparente desde os procedimentos para sua aquisição, movimentação e guarda até

seu desfazimento, se for o caso, quando se tornarem inservíveis ou obsoletos para a

Administração.

11

O presente estudo justifica-se pela sua relevância, uma vez que a Lei 4.320/64,

que dispõe sobre normas gerais de direito financeiro para elaboração e controle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do DF, determinou em

seu artigo 95 “a contabilidade manterá registros sintéticos dos bens móveis e imóveis”.

O artigo 96 do mesmo dispositivo legal dispõe:

O levantamento geral dos bens móveis e imóveis terá por base o inventário analítico de cada unidade administrativa e os elementos da escrituração sintética na contabilidade.

Portanto, os princípios e as normas contábeis direcionados à gestão

patrimonial de entidades públicas, devem disponibilizar aos usuários informações

sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica,

financeira e física do patrimônio da entidade e suas mutações, em apoio ao processo de

tomada de decisão e à adequada prestação de contas.

Uma das ferramentas utilizadas para atender a esse objetivo é o inventário,

que, na definição de Silva, é “a relação (lista, rol, arrolamento) de todos os elementos

ativos e passivos componentes do patrimônio com a indicação do valor desses

elementos”. (2000, p. 230)

Portanto, o inventário permite conhecer a composição qualitativa do

patrimônio em determinado momento, bem como fornecer informações para que se

estabeleça seu valor.

12

Dessa forma, a realização de novas pesquisas, bem como a revisão das fontes

atualmente disponíveis, tende a contribuir para ampliação e aprofundamento do tema

em debate, não somente nas entidades públicas, mas também nos meios acadêmicos e

na sociedade como um todo.

O presente estudo objetiva alertar os gestores públicos para a importância da

boa gestão dos recursos públicos sob sua responsabilidade, não apenas por se tratar de

cumprimento de exigência legal, uma vez que tais recursos pertencem a toda sociedade

e precisam estar protegidos de quaisquer danos e desvios porventura existentes.

Observa-se, também, que os gestores públicos estão sujeitos ao julgamento de

suas contas, conforme previsão constante do artigo 71, inciso II da Constituição

Federal, a saber:

Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete:

II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; (sem grifos no original).

Portanto, o descumprimento das normas e dispositivos legais relativos ao

controle patrimonial enseja a apuração de responsabilidade na forma da lei, cabendo a

aplicação de penalidades ao responsável pelo dano ao patrimônio público.

13

3 OBJETIVOS

a) Objetivo Geral

Demonstrar quais os procedimentos de gestão e controle adotados pelos

órgãos da Administração Pública Federal para aquisição de bens móveis, sua

utilização, guarda e seu conseqüente desfazimento quando se tornarem

antieconômicos, obsoletos e irrecuperáveis para a Administração.

b) Objetivos Específicos

• Apresentar como é realizada a gestão do imobilizado (bens móveis)

num órgão público federal, dos procedimentos para aquisição até seu desfazimento;

• Evidenciar quais os critérios e dispositivos legais que norteiam o

processo de alienação dos bens inservíveis para a Administração;

• Relatar a importância dos procedimentos adotados no controle

patrimonial dos bens móveis pelos órgãos da administração pública federal.

c) O problema

A gestão dos bens móveis, da aquisição até seu desfazimento, tem sido

realizada de maneira eficiente e transparente nos órgãos da Administração Pública

Federal?

14

d) Hipóteses

Parcialmente, pois a gestão e o controle dos bens por parte da Administração

Pública poderiam ser realizados de maneira mais eficiente e transparente se os

administradores atentassem para as questões ligadas à guarda, movimentação e

controle patrimonial.

Um ponto a ser levantado refere-se à forma de divulgação da disponibilidade

de bens para doação ou cessão a outros órgãos da administração federal, estados e

municípios e o Distrito Federal, bem como para entidades sem fins lucrativos.

A divulgação por meio de mensagens no SIAFI (Sistema Integrado de

Administração Financeira do Governo Federal) dos bens disponíveis para

desfazimento, por si só, deixa a desejar, pois alcança somente outros órgãos federais.

Observa-se que, na maioria das vezes, os órgãos não se habilitam a receber

tais doações, pois dispõem de crédito orçamentário, bem como de recursos financeiros

para atenderem suas necessidades específicas de aquisições de bens de natureza

permanente.

15

4 REFERENCIAL TEÓRICO

4.1 CONTABILIDADE

4.1.1 Origem da Contabilidade

O texto a seguir, compilado por Zanluca, traz uma abordagem objetiva sobre a

história da contabilidade, à qual está ligada às primeiras manifestações humanas da

necessidade social de proteção à posse e de perpetuação e interpretação dos fatos

ocorridos com o objeto material de que o homem sempre dispôs para alcançar seus

objetivos.

Observa-se que o homem deixou a caça e voltou-se à organização da agricultura e do pastoreio. A organização econômica acerca do direito do uso do solo acarretou em separatividade, rompendo a vida comunitária, surgindo divisões e o senso de propriedade. Assim, cada pessoa criava sua riqueza individual.”

Ao morrer, o legado deixado por uma pessoa não era dissolvido, mas passado como herança aos filhos ou parentes. A herança recebida dos pais (pater, patris), denominou-se Patrimônio. O termo passou a ser utilizado para quaisquer valores, mesmo que estes não tivessem sido herdados.

“Portanto, a origem da Contabilidade está ligada a necessidade de registros do comércio. Há indícios de que as primeiras cidades comerciais eram dos fenícios. A prática do comércio não era exclusiva desses, sendo exercida nas principais cidades da Antiguidade.”

Dessa forma, a atividade de troca e venda dos comerciantes semíticos requeria o acompanhamento das variações de seus bens quando cada transação era efetuada. As trocas de bens e serviços eram seguidas de simples registros ou relatórios sobre o fato. Entretanto, as cobranças de impostos, na Babilônia já se faziam com escritas, embora rudimentares. Um escriba egípcio contabilizou os negócios efetuados pelo governo de seu país no ano 2000 a.C.

16

Zanluca relata ainda:

[...] à medida que o homem começava a possuir maior quantidade de valores, preocupava-lhe saber quanto poderiam render e qual a forma mais simples de aumentar as suas posses; tais informações não eram de fácil memorização quando já em maior volume, requerendo registros”.

Portanto, foi o pensamento do "futuro" que levou o homem aos primeiros registros a fim de que pudesse conhecer as suas reais possibilidades de uso, de consumo, de produção etc.

Então, com o surgimento das primeiras administrações particulares aparecia a necessidade de controle, que não poderia ser feito sem o devido registro, a fim de que se pudesse prestar conta da coisa administrada.

É importante lembrar que naquele tempo não havia o crédito, ou seja, as compras, vendas e trocas eram à vista. Posteriormente, empregavam-se ramos de árvore assinalados como prova de dívida ou quitação. O desenvolvimento do papiro (papel) e do cálamo (pena de escrever) no Egito antigo facilitou extraordinariamente o registro de informações sobre negócios.

À medida que as operações econômicas se tornaram complexas, o seu controle se refinou. As escritas governamentais da República Romana (200 a.C.) já traziam receitas de caixa classificadas em rendas e lucros, e as despesas compreendidas nos itens salários, perdas e diversões.

No período medieval, diversas inovações na contabilidade foram introduzidas por governos locais e pela igreja. Mas é somente na Itália que surge o termo Contabilitá. (extraído do sítio http://www.portaldecontabilidade.com.br/tematicas/historia.htm)

Ressalte-se que não se sabe ao certo quem inventou a contabilidade,

entretanto, sabe-se que os sistemas de escrituração por partidas dobradas surgiram

gradativamente nos séculos XIII e XIV em diversos centros de comércio no norte da

Itália. O primeiro registro de um sistema completo de escrituração por partidas

dobradas é encontrado nos arquivos municipais da cidade de Gênova, Itália, cobrindo

o ano de 1340. (SLOMSKI, 2005)

17

Ainda, segundo Slomski verifica-se que:

A contabilidade brasileira aparece de fato, com a publicação de um alvará datado de 28 de junho de 1808, quando D. João VI cria o Erário Régio e institui o Conselho da Fazenda, para a administração, distribuição, contabilidade e assentamento do real patrimônio e fundos públicos do Estado do Brasil e Domínios Ultramarinos, obrigando os contadores da Real Fazenda a utilizarem o método das partidas dobradas na escrituração mercantil. (id.,2005, p. 11)

4.1.2 Conceito de Contabilidade

Na concepção do Instituto Brasileiro de Contadores (IBRACON) “A

contabilidade é, objetivamente, um sistema de informação e avaliação destinado a

prover seus usuários com demonstrações e análises de natureza econômica, financeira,

física e de produtividade, com relação à entidade objeto de contabilização”. (1994, p.

21)

O objetivo principal da contabilidade é o de fornecer aos seus usuários

informações sobre a avaliação da situação econômica e financeira da entidade de

forma tempestiva e eficiente, bem como subsidiar os gestores na tomada de decisão.

O IBRACON também definiu como usuário “toda pessoa física ou jurídica

que tenha interesse na avaliação da situação e do progresso de determinada entidade,

seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio

familiar”. (id.,1994, p. 21)

18

Considerando que o cidadão tem o direito de saber como são aplicados os

recursos arrecadados por meio de impostos e o governo tem o dever de prestar as

informações aos usuários da informação contábil de maneira clara e precisa, torna-se

imprescindível maior atenção no trato das informações geradas pela contabilidade.

Jund conclui:

A Contabilidade, portanto, deve ser vista como um sistema de informações, cujo método de trabalho consiste (simplificadamente) em coletar, processar e transmitir dados sobre a situação econômico-financeira de uma entidade, em determinado momento, e sua evolução em um dado período. (2006, p. 423)

O que se observa atualmente, é que alguns órgãos e entidades se restringem à

observância de formalidades e da legalidade dos atos de gestão, deixando de lado o

enfoque gerencial quando da emissão de seus relatórios, negligenciando, assim, a

eficiência, economicidade, efetividade e eficácia que deveriam nortear todas as

atividades administrativas.

4.2 CONTABILIDADE PÚBLICA

4.2.1 Conceito de Contabilidade Aplicada ao Setor Público

19

O Conselho Federal de Contabilidade (CFC), por meio da Norma Brasileira de

Contabilidade aplicada ao Setor Público NBC T 16.1 (Resolução CFC Nº 1.128/08,

p.3), assim definiu a Contabilidade aplicada ao Setor Público:

é o ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

O CFC (2008) também destacou o objetivo da Contabilidade aplicada ao Setor

Público, que é fornecer aos usuários informações sobre os resultados alcançados e os

aspectos de natureza orçamentária, econômica e física do patrimônio da entidade do

setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada

prestação de contas; e o necessário suporte para instrumentalização do controle social.

Observa-se que as Normas Brasileiras de Contabilidade Aplicadas ao Setor

Público (NBCASP) representam um grande avanço para a contabilidade pública, que

tem como função social “o dever de refletir, sistematicamente, o ciclo da

administração pública para evidenciar informações necessárias à tomada de decisão, à

prestação de contas e à instrumentalização do controle social.”(NBC T 16.1,2008, p. 3)

Silva, que prefere a denominação Contabilidade Governamental, afirma:

a contabilidade governamental opera como um sistema integrador dos registros orçamentários, econômicos, financeiros e patrimoniais, com o objetivo de evidenciar todas as movimentações do patrimônio público e identificar os responsáveis por tais movimentações com vistas à prestação de contas que todo agente público deve apresentar, pelo menos, ao final de cada exercício. Para isto aplica os princípios de contabilidade geralmente aceitos e as normas específicas para as organizações públicas. (2000, p. 176)

20

Destaca-se, ainda, que o artigo 83 da Lei 4.320/64 dispõe: “A contabilidade

evidenciará perante a Fazenda Pública a situação de todos quantos, de qualquer modo,

arrecadem receitas, efetuem despesas, administrem ou guardem bens a ela pertencentes

ou confiados”.

Dessa forma, observa-se a grande responsabilidade atribuída à contabilidade

na administração pública, como ferramenta de registro dos atos e fatos, bem como

instrumento de controle patrimonial, estipulando as regras próprias para os registros e

relatórios que servirão de subsídio para as decisões administrativas.

4.2.2 Objeto e Campo de Aplicação da Contabilidade Aplicada ao Setor Público

Ainda sob a perspectiva do novo dispositivo emanado do CFC, tem-se que o

Patrimônio Público é o objeto da contabilidade pública e seu Campo de Aplicação

abrange todas as entidades do setor público, observando-se o seguinte:

a) integralmente, as entidades governamentais, os serviços sociais e os conselhos profissionais;

b) parcialmente, as demais entidades do setor público, para garantir procedimentos suficientes de prestação de contas e instrumentalização do controle social. (NBC T 16.1,2008)

Portanto, o objeto da contabilidade “é conjunto de bens, direitos e obrigações

pertencentes à Administração Pública, com exceção dos bens de domínio público,

como estradas, praças, ruas etc., considerados no Código Civil como bens de uso

21

comum do povo, pois, tradicionalmente, os contadores públicos brasileiros não o

registram.” (JUND, 2006)

Nota-se que o objeto da contabilidade pública é o patrimônio público.

Entretanto, atualmente, a contabilidade pública está muito voltada para a execução do

orçamento. Nesse sentido, alguns órgãos vêm tentando resgatar o enfoque patrimonial

da contabilidade pública com a edição de normativos que tendem a resgatar essa

prática.

4.3 PATRIMÔNIO PÚBLICO

4.3.1 Conceito de Patrimônio Público

Patrimônio Público é o conjunto de bens e direitos, tangíveis ou intangíveis,

onerados ou não, adquiridos, formados ou mantidos ou utilizados pelas entidades do

setor público, que seja portador ou represente um fluxo de benefícios, presente ou

futuro, inerente à prestação de serviços públicos ou à exploração econômica por

entidades do setor público e suas obrigações. (NBC T 16.1,2008, p. 2)

Percebe-se que com a criação das NBCASP os órgãos responsáveis pela

elaboração de normativos contábeis, Secretaria do Tesouro Nacional (STN) e

22

Secretaria de Orçamento Federal (SOF), em conjunto com o CFC procuram resgatar o

enfoque patrimonial da ciência contábil aplicada aos órgãos e entidades do governo.

Atualmente, na grande maioria dos órgãos, o enfoque está voltado para o

cumprimento de leis e normativos, em especial a LOA (Lei Orçamentária Anual).

Além das NBCASP, cabe registrar a inovação trazida pelo Manual de Despesa

Nacional, que diferencia a despesa sob o enfoque patrimonial e a despesa

orçamentária, a saber:

De acordo com a Resolução do Conselho Federal de Contabilidade n° 1.121, de 28 de março de 2008, que dispõe sobre a estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, as despesas são decréscimos nos benefícios econômicos durante o período contábil sob a forma de saída de recursos ou redução de ativos ou incremento em passivos, que resultem em decréscimo do patrimônio líquido e que não sejam provenientes de distribuição aos proprietários da entidade.

Despesa/Dispêndio orçamentário é fluxo que deriva da utilização de crédito consignado no orçamento da entidade, podendo ou não diminuir a situação líquida patrimonial. (sem grifos no original)

(Portaria Conjunta STN/SOF nº 3/2008 -ANEXO II – RESUMO, p.109 - 110)

4.3.2 Classificação do Patrimônio Público

Sob o Enfoque Contábil, o patrimônio público classifica-se em: Ativo, Passivo

e Patrimônio Liquido:

a) Ativo compreende os direitos e os bens, tangíveis ou intangíveis adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelo setor público, que represente um fluxo de benefícios, presente ou futuro.

23

b) Passivo compreende as obrigações assumidas pelas entidades do setor público ou mantidas na condição de fiel depositário, bem como as contingências e as provisões.

c) Patrimônio Líquido representa a diferença entre o Ativo e o Passivo.

(NBC T 16.2. p. 2 – Resolução CFC Nº 1.129/08)

Embora a administração pública opere fundamentalmente na obtenção de

recursos financeiros que permitam o atendimento às necessidades públicas, deve-se

levar em consideração que, em decorrência dos fatos administrativos de ordem

financeira, o patrimônio sofre diversas mutações, tanto nos elementos ativos, como nos

elementos passivos.

4.4 VARIAÇÃO PATRIMONIAL

4.4.1. Conceito de Variação Patrimonial

Variação Patrimonial na concepção de Kohama:

é a alteração de valor, de qualquer elemento do patrimônio público, por alienação, aquisição, dívida contraída, dívida liquidada, depreciação ou valorização, amortização, superveniência, insubsistência, efeitos da execução orçamentária e resultado do exercício financeiro. (2006, p. 178)

As variações no patrimônio público são efetuadas por incorporações e

desincorporações ou baixas.

24

Incorporar significa agregar novos elementos ao patrimônio público e pode

ocorrer de forma ativa ou passiva.

A forma mais usual de incorporação de bens ao patrimônio das entidades

públicas é a compra por meio de licitação. Entretanto não é a única forma de se

incorporar bens.

Ressalta-se, também, o recebimento de bens de outros órgãos e entidades da

Administração Pública por meio de doação, cessão, permuta e, ainda, a confecção

própria de bens (mobiliário).

A desincorporação de bens, por sua vez, deve ocorrer na forma prevista no

artigo 3º do Decreto N° 99.658 de 30 de outubro de 1990, o qual regulamenta, no

âmbito da Administração Pública Federal, o reaproveitamento, a movimentação, a

alienação e outras formas de desfazimento de material, conforme a seguir:

Art. 3º Para fins deste decreto, considera-se:

I - material - designação genérica de equipamentos, componentes, sobressalentes, acessórios, veículos em geral, matérias-primas e outros itens empregados ou passíveis de emprego nas atividades dos órgãos e entidades públicas federais, independente de qualquer fator;

II - transferência - modalidade de movimentação de material, com troca de responsabilidade, de uma unidade organizacional para outra, dentro do mesmo órgão ou entidade;

III - cessão - modalidade de movimentação de material do acervo, com transferência gratuita de posse e troca de responsabilidade, entre órgãos ou entidades da Administração Pública Federal direta, autárquica e fundacional do Poder Executivo ou entre estes e outros, integrantes de qualquer dos demais Poderes da União;

IV - alienação - operação de transferência do direito de propriedade do material, mediante venda, permuta ou doação;

V - outras formas de desfazimento - renúncia ao direito de propriedade do material, mediante inutilização ou abandono. (sem grifos no original)

25

Ainda na concepção de Kohama, tem-se que:

A incorporação de novos elementos será ativa quando causarem o aumento do patrimônio público, como por exemplo, na aquisição de bens (mobiliário), quando tais bens são incorporados, o valor da conta Bens Móveis aumenta e, em contrapartida, a conta Variações Ativas corresponde ao aumento patrimonial.

A incorporação de novos elementos será passiva quando causarem a diminuição do patrimônio público, como na contratação de empréstimos ou financiamentos, ou seja, a incorporação dessa dívida aumenta o valor da conta Dívida Fundada, e, em contrapartida, com a conta Variações Passivas correspondentes, tendo em vista a diminuição causada no patrimônio.

Os bens também podem ser desincorporados ou baixados do patrimônio público e podem ocorrer de forma ativa ou passiva. (sem grifos no original)

(2006, p. 178-179)

O CFC, por meio da NBC T 16.4 – Transações no Setor Público, trata as

variações patrimoniais da seguinte forma:

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado.

As variações patrimoniais que afetam o patrimônio líquido devem manter correlação com as respectivas contas patrimoniais.

Entende-se por correlação a vinculação entre as contas de resultado e as patrimoniais, de forma a permitir a identificação dos efeitos nas contas patrimoniais produzidos pela movimentação das contas de resultado.

As variações patrimoniais classificam-se em quantitativas e qualitativas.

Entende-se como variações quantitativas aquelas decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido.

Entende-se como variações qualitativas aquelas decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido. (NBC T 16.4, 2008, p. 2)

26

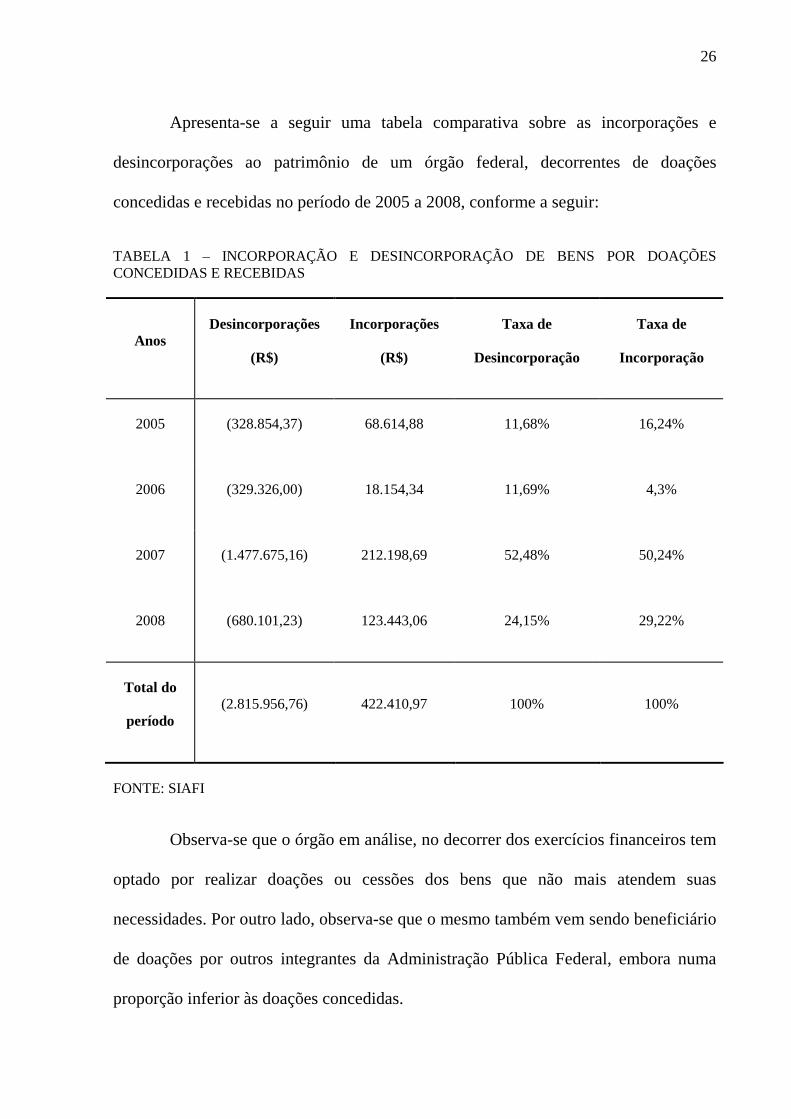

Apresenta-se a seguir uma tabela comparativa sobre as incorporações e

desincorporações ao patrimônio de um órgão federal, decorrentes de doações

concedidas e recebidas no período de 2005 a 2008, conforme a seguir:

TABELA 1 – INCORPORAÇÃO E DESINCORPORAÇÃO DE BENS POR DOAÇÕES CONCEDIDAS E RECEBIDAS

Anos Desincorporações

(R$)

Incorporações

(R$)

Taxa de

Desincorporação

Taxa de

Incorporação

2005 (328.854,37) 68.614,88 11,68% 16,24%

2006 (329.326,00) 18.154,34 11,69% 4,3%

2007 (1.477.675,16) 212.198,69 52,48% 50,24%

2008 (680.101,23) 123.443,06 24,15% 29,22%

Total do

período (2.815.956,76) 422.410,97 100% 100%

FONTE: SIAFI

Observa-se que o órgão em análise, no decorrer dos exercícios financeiros tem

optado por realizar doações ou cessões dos bens que não mais atendem suas

necessidades. Por outro lado, observa-se que o mesmo também vem sendo beneficiário

de doações por outros integrantes da Administração Pública Federal, embora numa

proporção inferior às doações concedidas.

27

4.5 BENS PÚBLICOS

4.5.1 Conceito de Bens Públicos:

No dizer de Meirelles ( et alii,1990), tem-se que:

O patrimônio público é formado por bens de toda natureza e espécie que tenham interesse para a Administração e para a comunidade administrada. Esses bens recebem conceituação, classificação e destinação legal para sua correta administração, utilização e alienação. [...]

Conceito - Bens públicos, em sentido amplo, são todas as coisas corpóreas ou incorpóreas, imóveis, móveis e semoventes, créditos, direitos e ações, que pertençam, a qualquer título, às entidades estatais, autárquicas, fundacionais e empresas governamentais.

Silva considera que os bens públicos “são o conjunto de bens que, por força da

execução do orçamento, são adquiridos e devem ser administrados e conservados pelo

Estado”. (2000, p. 230-231)

Sob a mesma ótica, o objeto da gestão patrimonial, desempenhada pelos

órgãos da administração, “é o conjunto de bens, valores, créditos e obrigações de

conteúdo econômico e, avaliáveis em moeda, que a Fazenda Pública possui e utiliza na

consecução dos seus objetivos.” (id., 2000, p. 230-231)

Dessa forma, cabe ao gestor cuidar para que os bens que compõem o

patrimônio do órgão estejam em condições de atender às necessidades da organização,

relativamente à sua utilização, conservação e controle.

28

4.5.2 Classificação dos Bens Públicos

O Código Civil Brasileiro (Lei 10.406 de 10 de janeiro de 2002) traz o

conceito de bens públicos, bem como sua classificação, conforme transcrito a seguir:

Art. 98. São públicos os bens do domínio nacional pertencentes às pessoas jurídicas de direito público interno; todos os outros são particulares, seja qual for a pessoa a que pertencerem.

Art. 99. São bens públicos:

I - os de uso comum do povo, tais como rios, mares, estradas, ruas e praças;

II - os de uso especial, tais como edifícios ou terrenos destinados a serviço ou estabelecimento da administração federal, estadual, territorial ou municipal, inclusive os de suas autarquias;

III - os dominicais, que constituem o patrimônio das pessoas jurídicas de direito público, como objeto de direito pessoal, ou real, de cada uma dessas entidades.

Parágrafo único. Não dispondo a lei em contrário, consideram-se dominicais os bens pertencentes às pessoas jurídicas de direito público a que se tenha dado estrutura de direito privado.

Art. 100. Os bens públicos de uso comum do povo e os de uso especial são inalienáveis, enquanto conservarem a sua qualificação, na forma que a lei determinar.

Art. 101. Os bens públicos dominicais podem ser alienados, observadas as exigências da lei.

Art. 102. Os bens públicos não estão sujeitos a usucapião.

Art. 103. O uso comum dos bens públicos pode ser gratuito ou retribuído, conforme for estabelecido legalmente pela entidade a cuja administração pertencerem. ( sem grifos no original)

Registre-se que os bens tratados no presente trabalho são classificados como

bens dominicais, pois podem ser utilizados em qualquer fim e a Administração pode

29

deles dispor (alienar), caso seja de seu interesse, desde que atenda aos requisitos

definidos na legislação pertinente.

4.5.3 Avaliação e Mensuração de Bens

Observa-se que em razão da busca de mudança do enfoque orçamentário para

o enfoque patrimonial, os contadores do setor público deverão adequar-se às novas

exigências tanto do Conselho Federal de Contabilidade, por meio das NBCASP, bem

como às determinações emanadas da Secretaria do Tesouro Nacional.

Nesse contexto, registre-se a publicação da Portaria MF Nº 184/2008 (DOU de

26.8.2008) que dispõe sobre as diretrizes a serem observadas no setor público (pelos

entes públicos) quanto aos procedimentos, práticas, elaboração e divulgação das

demonstrações contábeis, de forma a torná-los convergentes com as Normas

Internacionais de Contabilidade Aplicadas ao Setor Público.

Um dos grandes desafios a ser enfrentado pela Administração refere-se à

questão da depreciação, amortização e exaustão, que passarão a ser obrigatórias nos

órgãos e entidades do setor público.

Registre-se que a Resolução CFC N° 1.137/2008, que aprova a NBC T 16.10 –

Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, já

sinaliza para a necessidade de que os gestores se adaptem a essa nova realidade.

30

Dessa forma, a Administração deverá adequar-se às exigências do CFC e da

STN quanto às práticas de avaliação, mensuração e reavaliação dos bens das entidades

do setor público, bem como aos conceitos trazidos pela NBC T 16.10, conforme a

seguir:

Para efeito desta Norma, entende-se por:

Avaliação patrimonial: a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.

Mensuração: a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

Reavaliação: a adoção do valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for superior ao valor líquido contábil.

Redução ao valor recuperável (impairment): o ajuste ao valor de mercado ou de consenso entre as partes para bens do ativo, quando esse for inferior ao valor líquido contábil.

Valor da reavaliação ou valor da redução do ativo a valor recuperável: a diferença entre o valor líquido contábil do bem e o valor de mercado ou de consenso, com base em laudo técnico.

Valor bruto contábil: o valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

Valor líquido contábil: o valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

Valor realizável líquido: a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização. (sem grifos no original)

Atualmente, verifica-se que os valores registrados no SIAFI, em sua maioria,

são valores brutos contábeis, conforme conceito da norma do CFC, pois foram

31

registrados à época de sua aquisição e, desde então, não sofreram nenhum tipo de

ajuste visando à aproximação ao valor realizável líquido.

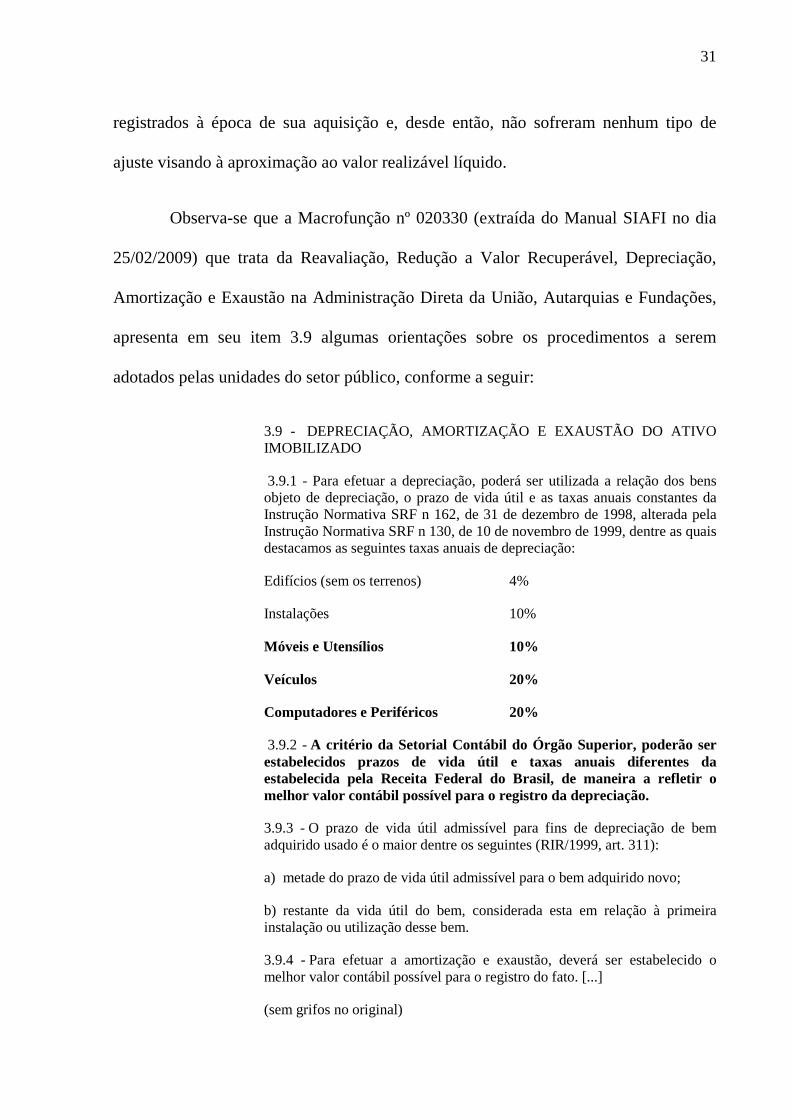

Observa-se que a Macrofunção nº 020330 (extraída do Manual SIAFI no dia

25/02/2009) que trata da Reavaliação, Redução a Valor Recuperável, Depreciação,

Amortização e Exaustão na Administração Direta da União, Autarquias e Fundações,

apresenta em seu item 3.9 algumas orientações sobre os procedimentos a serem

adotados pelas unidades do setor público, conforme a seguir:

3.9 -. DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO DO ATIVO IMOBILIZADO

.3.9.1 - Para efetuar a depreciação, poderá ser utilizada a relação dos bens objeto de depreciação, o prazo de vida útil e as taxas anuais constantes da Instrução Normativa SRF n 162, de 31 de dezembro de 1998, alterada pela Instrução Normativa SRF n 130, de 10 de novembro de 1999, dentre as quais destacamos as seguintes taxas anuais de depreciação:

Edifícios (sem os terrenos) 4%

Instalações 10%

Móveis e Utensílios 10%

Veículos 20%

Computadores e Periféricos ..... 20%....

.3.9.2 -.A critério da Setorial Contábil do Órgão Superior, poderão ser estabelecidos prazos de vida útil e taxas anuais diferentes da estabelecida pela Receita Federal do Brasil, de maneira a refletir o melhor valor contábil possível para o registro da depreciação.

3.9.3 -.O prazo de vida útil admissível para fins de depreciação de bem adquirido usado é o maior dentre os seguintes (RIR/1999, art. 311):

a) metade do prazo de vida útil admissível para o bem adquirido novo;

b) restante da vida útil do bem, considerada esta em relação à primeira instalação ou utilização desse bem.

3.9.4 -.Para efetuar a amortização e exaustão, deverá ser estabelecido o melhor valor contábil possível para o registro do fato. [...]

(sem grifos no original)

32

Portanto, cabe ressaltar que a Administração deve estar atenta às mudanças

que afetarão os setores de patrimônio, contabilidade e controle interno, mantendo um

constante aperfeiçoamento do pessoal de todas as áreas envolvidas.

Destacam-se, ainda, os itens 30 e 31 da NBC T 16.10, conforme transcrição a

seguir:

30. Os bens de uso comum que absorveram ou absorvem recursos públicos, ou aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante da entidade responsável pela sua administração ou controle, estejam, ou não, afetos a sua atividade operacional.

31. A mensuração dos bens de uso comum será efetuada, sempre que possível, ao valor de aquisição ou ao valor de produção e construção.

(sem grifos no original)

Embora os bens de uso comum não sejam objetos de estudo do presente

trabalho, cabe registrar que as mudanças nos procedimentos usualmente aplicados no

setor público provocarão uma verdadeira revolução no modo de se fazer contabilidade

pública.

Um exemplo disso será a obrigatoriedade do registro, no ativo não circulante,

dos bens de uso comum, como estradas, ruas, pontes e praças.

Portanto, cabe ao gestor estar atento às grandes inovações da Contabilidade

Pública. Nesse sentido a capacitação do pessoal envolvido será fundamental para que o

órgão enquadre-se dentro das novas determinações do CFC e da STN.

33

4.6 CONTROLADORIA PÚBLICA

4.6.1 Conceito de Controladoria

Slomski define controladoria como “a busca pelo atingimento do ótimo em

qualquer ente, seja ele público ou privado, e o algo mais, procurado pelo conjunto de

elementos que compõem a máquina de qualquer entidade.” (2005, p.15)

O autor mencionado acima chega a comparar a atividade de controladoria a

um concerto musical onde todos os instrumentos tocam de maneira isolada, porém sob

a condução da mesma batuta. Todos trabalham na sua área específica, no entanto

buscam o mesmo objetivo, a maximização dos resultados da entidade.

Ainda no dizer de Slomski (2005):

Fazer controladoria é, também, sinônimo de gerir o banco de dados global do ente público, pois não dá para pensar em controladoria dissociada de sistemas de informações estruturados, capazes de responder em tempo real sobre receitas, despesas, bens públicos de uso especial, de uso comum e dominial, enfim, sobre o patrimônio econômico, financeiro, social, cultural, turístico e ambiental existente no município.” (sem grifos no original)

Além dos princípios e fundamentos próprios da ciência contábil, cabe ressaltar

o contido no artigo 6º, Título II, do Decreto-Lei nº 200, de 25 de fevereiro de 1967, o

qual dispõe sobre a organização da Administração Federal, estabelece diretrizes para a

Reforma Administrativa e dá outras providências, conforme abaixo:

34

Art. 6º As atividades da Administração Federal obedecerão aos seguintes princípios fundamentais:

I – Planejamento.

II – Coordenação.

III – Descentralização.

IV – Delegação de Competência.

V – Controle (sem grifo no original)

Verifica-se que a atividade de controle nos órgãos e entidades públicos deve

ser exercida de forma eficiente, eficaz e econômica, pois não faltam dispositivos

legais, como o mencionado acima, que deixam claro que os gestores devem atentar

para a racional aplicação dos dinheiros, bens e valores públicos da Administração.

Conforme mencionado na justificativa do presente estudo, o enfoque deste

trabalho será direcionado ao controle dos bens móveis, adquiridos e mantidos pelos

órgãos e entidades da Administração Pública Federal, desde os procedimentos para

aquisição, sua guarda, utilização e até seu consequente desfazimento.

O Controle é a última fase do ciclo orçamentário, sendo a primeira a

elaboração do projeto de lei orçamentária. Na segunda fase desse ciclo se dá a

apreciação, votação, sanção e publicação da lei orçamentária. A terceira fase é a

execução orçamentária e, finalmente, tem-se o controle como a última etapa desse

ciclo, ou seja, é a fase de acompanhamento e avaliação dos atos dos gestores.

35

4.7 CONTROLE E AVALIAÇÃO

4.7.1 Objetivos do Controle e Avaliação

Essa fase compreende a fiscalização realizada pelos órgãos de controle e pela

sociedade. O Sistema de Controle visa à avaliação da ação governamental, da gestão

dos administradores públicos e da aplicação de recursos públicos por entidades de

Direito Privado, por intermédio da fiscalização contábil, financeira, orçamentária,

operacional e patrimonial, com finalidade de:

a) Avaliar o cumprimento das metas previstas no Plano Plurianual, a execução dos programas de governo e dos orçamentos da União; e

b) Comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da Administração Pública, bem como da aplicação de recursos públicos por entidades de direito privado.

Por controle social entende-se a participação da sociedade no planejamento, na implementação, no acompanhamento e verificação das políticas públicas, avaliando objetivos, processos e resultados. (sem grifos no original)

(Manual de Despesa Nacional, p. 62)

Diante disso, faz-se necessário atribuir à atividade de controle o devido valor,

pois o controle patrimonial, se desempenhado de forma adequada, pode evitar, corrigir

e coibir as irregularidades, desvios e falhas ligados à gestão dos bens à disposição dos

órgãos públicos para o desempenho de sua missão institucional.

36

Em termos práticos, o controle deve ocorrer em todas as fases que envolvem a

gestão de bens patrimoniais, a começar pelo adequado planejamento na aquisição de

bens.

4.7.2 Princípios de Controle Interno Administrativo

Considerando a relevância do controle administrativo dos bens patrimoniais,

cabe ressaltar o contido na Instrução Normativa/Secretaria Federal de Controle/MF

(SFC) n° 01 de, 06 de abril de 2001, a qual define diretrizes, princípios, conceitos e

aprova normas técnicas para a atuação do Sistema de Controle Interno do Poder

Executivo Federal, conforme a seguir:

Os princípios do controle administrativo constituem-se no conjunto de regras, diretrizes e sistemas que visam ao atingimento de objetivos específicos, tais como:

I. relação custo/benefício - consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar;

II. qualificação adequada, treinamento e rodízio de funcionários - a eficácia dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal. É imprescindível haver uma política de pessoal que contemple:

a) seleção e treinamento de forma criteriosa e sistematizada, buscando melhor rendimento e menores custos;

b) rodízio de funções, com vistas a reduzir/eliminar possibilidades de fraudes; e

c) obrigatoriedade de funcionários gozarem férias regularmente, como forma, inclusive, de evitar a dissimulação de irregularidades.

III. delegação de poderes e definição de responsabilidades - a delegação de competência, conforme previsto em lei, será utilizada como instrumento de descentralização administrativa, com vistas a assegurar maior rapidez e objetividade às decisões. O ato de delegação deverá indicar, com precisão, a

37

autoridade delegante, delegada e o objeto da delegação. Assim sendo, em qualquer unidade/entidade, devem ser observados:

a) existência de regimento/estatuto e organograma adequados, onde a definição de autoridade e conseqüentes responsabilidades sejam claras e satisfaçam plenamente as necessidades da organização; e

b) manuais de rotinas/procedimentos, claramente determinados, que considerem as funções de todos os setores do órgão/entidade.

IV. segregação de funções - a estrutura das unidades/entidades deve prever a separação entre as funções de autorização/aprovação de operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com este princípio;

V. instruções devidamente formalizadas - para atingir um grau de segurança adequado é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados através de instrumentos eficazes e específicos; ou seja, claros e objetivos e emitidos por autoridade competente;

VI. controles sobre as transações - é imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito; e

VII. aderência a diretrizes e normas legais – o controle interno administrativo deve assegurar observância às diretrizes, planos, normas, leis, regulamentos e procedimentos administrativos, e que os atos e fatos de gestão sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade. (sem grifos no original)

(Seção VIII, item 3, p. 67-68)

Ressalte-se que os princípios elencados pela SFC devem ser observados

quando da gestão dos bens móveis pela Administração. Vale destacar que, se aplicados

corretamente, será minimizada, e muito, a ocorrência de falhas, irregularidades e

desvios na administração patrimonial.

Embora o normativo expedido pela SFC/MF seja dirigido ao Poder Executivo

Federal, faz-se necessário que os estados, municípios e o DF, além dos demais poderes

(Legislativo e Judiciário) estruturem seus Sistemas de Controle Interno, criando

38

regulamentos e normativos próprios, os quais reflitam o adequado controle de seus

bens patrimoniais.

Atualmente observa-se que o Sistema de Controle Interno do Poder Executivo

Federal está bem estruturado. É o que se verifica com a criação da Controladoria-Geral

da União (CGU).

Controladoria-Geral da União (CGU) é o órgão do Governo Federal responsável por assistir direta e imediatamente ao Presidente da República quanto aos assuntos que, no âmbito do Poder Executivo, sejam relativos à defesa do patrimônio público e ao incremento da transparência da gestão, por meio das atividades de controle interno, auditoria pública, correição, prevenção e combate à corrupção e ouvidoria.

A CGU também deve exercer, como órgão central, a supervisão técnica dos órgãos que compõem o Sistema de Controle Interno e o Sistema de Correição e das unidades de ouvidoria do Poder Executivo Federal, prestando a orientação normativa necessária.

(informações extraídas do sítio: http://www.cgu.gov.br/CGU)

Registre-se que a atividade de Controle Externo é exercida pelo Congresso

Nacional com auxílio do Tribunal de Contas da União (TCU), conforme competências

constitucionais privativas previstas nos artigos 71 a 74 e 161.

Nesse contexto, cabe registrar o resultado de inspeção realizada pelo TCU a

fim de apurar denúncia sobre possíveis irregularidades praticadas por uma

universidade na gestão e alienação de seus bens patrimoniais.

A referida inspeção gerou o Acórdão/TCU nº 102/2005-Plenário (Ata nº

04/2005 – Plenário, Publicada no Diário Oficial da União em 25/02/2005). Apresenta-

se a seguir, por sua relevância, a transcrição do referido Acórdão do TCU, revelando,

39

assim, a complexidade que envolve a gestão de bens no âmbito da Administração

Pública Federal.

VISTOS, relatados e discutidos estes autos de Denúncia referente a possíveis irregularidades ocorridas no âmbito da Universidade Federal de Minas Gerais - UFMG, relativamente à gestão de bens patrimoniais.

ACORDAM os Ministros do Tribunal de Contas da União, reunidos em Sessão Plenária, ante as razões expostas pelo Relator, em:

9.1. conhecer, excepcionalmente, da presente denúncia para, no mérito, considerá-la parcialmente procedente;

9.2. determinar à Universidade Federal de Minas Gerais, com fulcro no art. 43, inciso I, da Lei nº 8.443/1992, c/c o art. 250, inciso II, do Regimento Interno do TCU, que:

9.2.1. proceda aos inventários de bens móveis de que trata a IN/SEDAP nº 205/1988, por meio de agentes distintos dos responsáveis diretos pela custódia dos bens inventariados em cada setor, de forma a preservar a segregação de funções fixada pela IN/SFC nº 01/2001, Capítulo VII, Seção VIII, item 3, inciso IV, observando que:

9.2.1.1. na hipótese de o volume de bens a recensear tornar materialmente impossível o inventário da sua totalidade por terceiros, podem também ser aplicados os procedimentos de Inventário Rotativo e Inventário por Amostragem previstos nos itens 8.3 e 8.3.1 da referida IN/SEDAP nº 205/1988 (em acréscimo ao inventário geral elaborado pelos próprios responsáveis pelos setores), de forma a abranger parcela significativa dos bens a cada exercício;

9.2.1.2. as equipes de inventário de bens de natureza técnica devem conter agentes que possuam conhecimento na área específica, a exemplo de servidores lotados em setores similares de outras unidades acadêmicas e estudantes dos cursos afins (quando sua participação for possível), de maneira que as equipes em seu conjunto possam avaliar as características do material examinado, conforme exige o item 8.2 da IN/SEDAP nº 205/1988;

9.2.2. proceda, por intermédio de comissão específica de servidores formada nos termos do art. 19 do Decreto nº 99.658/1990, à classificação e destinação do material acumulado no depósito da Escola de Engenharia, tendo presente que:

9.2.2.1. é possível a doação de material antieconômico, nos termos dos arts. 3°, parágrafo único, alínea “c”, e 15, inciso II, do mesmo Decreto, especialmente se considerados os custos de manutenção que a sua conservação enseja;

9.2.2.2. é obrigatória a inutilização ou abandono (conforme o caso) do material irrecuperável, sempre que sua conservação ofereça riscos físicos a instalações ou pessoas ou inconvenientes pronunciados, nos termos dos arts. 3o, parágrafo único, alínea “d”, 16, 17 e 18 do citado Decreto;

40

9.2.3. proceda à emissão e assinatura anual dos Termos de Responsabilidade de que trata o item 7.11 da IN/SEDAP nº 205/1988 (ou, alternativamente, de uma listagem contendo a identificação de todos os Termos em nome do servidor), após a conciliação do inventário anual, de forma a tornar concreto o controle individualizado de responsabilidades, nos termos exigidos pelo art. 94 da Lei nº 4.320/1964;

9.2.4. atente, na concepção do novo sistema informatizado de controle de bens móveis, para alguns requisitos que virão a ser indispensáveis para o cumprimento da determinação constante da alínea anterior, a saber:

9.2.4.1. associação, nas bases de dados do sistema, do número patrimonial de cada bem com um código identificador do servidor responsável (CPF, código SIAPE ou equivalente), de forma a localizar automaticamente o consignatário daquele item;

9.2.4.2. a emissão anual pelo próprio sistema, após o fechamento e conciliação do inventário anual, dos Termos de Responsabilidade em nome de cada servidor (ou, alternativamente, de uma listagem contendo a identificação de todos os Termos em nome do servidor);

9.2.4.3. a instituição de normativo prevendo a obrigatoriedade da revisão e assinatura dos Termos ou listagem emitida por parte dos responsáveis de cada setor;

9.2.5. instituir, em cada unidade gestora, comissão composta de no mínimo três servidores do respectivo quadro, encarregada de realizar as avaliações, classificações e formação de lotes de material para desfazimento, nos termos do art. 19 do Decreto nº 99.658/1990;

9.2.6. assegurar que o descarte de bens permanentes pelos respectivos setores de guarda e utilização, a qualquer título, seja submetido à mencionada comissão previamente à movimentação física do bem (sem prejuízo de que seja levado em conta o parecer do setor consignatário do bem na decisão quanto à classificação dos bens envolvidos, especialmente quando tratar-se de material técnico);

9.2.7. incluir no sistema de controle automatizado de material permanente os bens e equipamentos que estejam fisicamente localizados na Universidade e cuja documentação de suporte não atenda aos requisitos de formalização dos itens 3.1 e 3.2 da IN/SEDAP nº 205/1988, especificando os códigos de situação necessários para controlar a situação e responsabilidade pela guarda de tais bens (que podem incluir, entre outros, bens de terceiros entregues à Universidade para utilização específica, bens adquiridos em projetos de pesquisa para os quais não tenha sido formalizada a respectiva doação ou depósito e bens identificados em inventário cuja origem não tenha sido possível determinar), dando cumprimento ao comando de caráter geral expresso no item 6.1 da IN/SEDAP nº 205/1988;

9.3. recomendar ao Ministério do Planejamento, Orçamento e Gestão, na qualidade de gestor do Sistema Integrado de Serviços Gerais (SISG) do Governo Federal, que envide esforços no sentido de:

9.3.1. compatibilizar os itens 3.1/3.2 e 6.1 da IN/SEDAP nº 205/1988, mediante inserção naquela norma de dispositivos que tratem do controle

41

analítico dos bens fisicamente localizados nos órgãos/entidades da Administração Pública, cuja documentação de suporte não atenda aos requisitos de formalização dos citados itens 3.1 e 3.2 (que podem incluir, entre outros, bens de terceiros entregues à Administração para utilização específica, bens adquiridos em projetos de pesquisa para os quais não tenha sido formalizada a respectiva doação ou depósito, bens identificados em inventário cuja origem não tenha sido possível determinar);

9.3.2. aperfeiçoar os dispositivos da IN/SEDAP nº 205/1988, pesquisando métodos e procedimentos de controle analíticos que possam lidar, de forma economicamente viável, com as especificidades dos bens de informática e automação, uma vez que:

9.3.2.1. os componentes de maior valor (financeiro e de uso) de tais bens são removíveis e facilmente substituíveis (especialmente placas e unidades de disco), e apresentam grande dificuldade para o emplaquetamento individualizado por seu pequeno tamanho;

9.3.2.2. estas características físicas originam uma extrema facilidade de alteração física por substituição de componentes internos, sendo praticamente inócuo o emplaquetamento apenas das estruturas externas dos gabinetes;

9.3.2.3. o acelerado movimento de queda de preços de mercado desse tipo de equipamento (reflexo da acelerada obsolescência determinada por um forte ritmo de inovação tecnológica) faz com que as informações registradas nos inventários analítico e contábil percam qualquer correlação com o valor econômico e de uso dos bens, em proporção e velocidade muito superiores às das demais categorias de material permanente;

9.3.2.4. o significativo valor econômico das aquisições governamentais anuais de bens de informática e automação, aliado à utilização crescente de plataformas informatizadas para execução das missões administrativas e operacionais do setor público federal, resultam na importância crescente do parque de informática como insumo produtivo e, portanto, na justificação econômica de investimentos no desenvolvimento do seu controle;

9.4. retirar a chancela de sigilo que recai sobre os autos;

9.5. juntar o presente processo às contas da Universidade Federal de Minas Gerais relativas ao exercício de 2004. (sem grifos no original)

Ressalte-se que os técnicos do TCU, quando da inspeção realizada na

universidade, se depararam com uma situação de descontrole quanto à gestão dos bens

móveis da universidade. Observou-se o descumprimento de vários dispositivos legais,

bem como dos princípios básicos do controle administrativo.

42

Ficou evidente a não observância, pelos gestores daquele órgão, dos

normativos que têm como objetivo propiciar a gestão do patrimônio e dos recursos da

instituição sem desperdícios e desvios.

Dessa forma, o controle de bens da Administração pública deve ser exercido,

não apenas pelo governo, mas por toda sociedade, pois os bens que estão à disposição

dos órgãos e entidades do setor público foram adquiridos com o fim de melhor

desempenhar suas missões institucionais.

4.8 CONTROLE ADMINISTRATIVO X CONTROLE SOCIAL

4.8.1 O controle Administrativo Integrado ao Controle Social

Enquanto os cidadãos não tiverem a consciência de que os recursos alocados

na formação do patrimônio público pertencem à sociedade como um todo, será difícil

que conscientizar os administradores de bens e valores públicos da responsabilidade

dessa missão.

Nesse sentido, o controle administrativo pode ser integrado ao controle da

sociedade, quando da gestão dos bens adquiridos com recursos do orçamento.

Entretanto, torna-se imprescindível que o governo viabilize os meios para propiciar a

43

participação ativa das entidades de interesse social, como as associações, igrejas e

conselhos municipais, entre outros.

A iniciativa da Controlodoria-Geral da União (CGU) em criar o portal da

transparência é um exemplo bem sucedido de que o Estado pode disponibilizar

algumas ferramentas para que a sociedade atue no controle dos recursos públicos.

Observa-se que o Estado, por meio da CGU, disponibilizou uma importante

ferramenta que tem como objetivo auxiliar os cidadãos a exercerem o controle social

dos recursos públicos. O texto a seguir, retirado do portal da transparência, é um

exemplo da viabilização de meios para que a sociedade possa atuar no controle social.

As idéias de participação e controle social estão intimamente relacionadas: por meio da participação na gestão pública, os cidadãos podem intervir na tomada da decisão administrativa, orientando a Administração para que adote medidas que realmente atendam ao interesse público e, ao mesmo tempo, podem exercer controle sobre a ação do Estado, exigindo que o gestor público preste contas de sua atuação.

A participação contínua da sociedade na gestão pública é um direito assegurado pela Constituição Federal, permitindo que os cidadãos não só participem da formulação das políticas públicas, mas, também, fiscalizem de forma permanente a aplicação dos recursos públicos.

Assim, o cidadão tem o direito não só de escolher, de quatro em quatro anos, seus representantes, mas também de acompanhar de perto, durante todo o mandato, como esse poder delegado está sendo exercido, supervisionando e avaliando a tomada das decisões administrativas.

É de fundamental importância que cada cidadão assuma essa tarefa de participar de gestão pública e de exercer o controle social do gasto do dinheiro público. A Controladoria-Geral da União (CGU) é um dos órgãos de controle da correta aplicação dos recursos federais repassados a estados, municípios e Distrito Federal. No entanto, devido às dimensões do Estado Brasileiro e do número muito grande de municípios que possui (5.560), a CGU conta com participação dos cidadãos para que o controle dos recursos seja feito de maneira ainda mais eficaz.

Com a ajuda da sociedade, será mais fácil controlar os gastos do Governo Federal em todo Brasil e garantir, assim, a correta aplicação dos recursos públicos.

44

Aprenda como participar das discussões sobre o uso do dinheiro público e como controlar a sua aplicação:

Conselhos municipais e controle social

Orçamento participativo

Controle social nas prefeituras

Portal da Transparência

Órgãos de fiscalização

Denuncie irregularidades

Olho vivo

Cartilha "O Vereador e a Fiscalização dos Recursos Públicos Municipais (http://www.portaldatransparencia.gov.br/controleSocial/)

Ainda sobre a iniciativa da CGU, cabe mencionar a disponibilização de

treinamento à distância gratuito, representando um grande avanço, pois com a

capacitação dos gestores e demais interessados no controle de gastos do governo a

sociedade e os administradores terão consciência da grande responsabilidade que

envolve gerir recursos públicos.

A CGU também oferece cursos a distância sobre Controle Social e Cidadania, Licitações e Contratos Administrativos, Controle Social do FUNDEB, Controle Interno, entre outros. Caso seja de seu interesse manter-se informado sobre estes cursos, basta acessar o site da Escola Virtual da CGU (www.cgu.gov.br/escolavirtual) e se cadastrar por meio do “Formulário Eletrônico”. Assim, você será comunicado por e-mail sempre que novas turmas forem abertas. Os cursos são gratuitos e realizados via internet, qualquer cidadão pode participar.

A CGU disponibiliza ainda, para download, diversas publicações voltadas ao tema do controle social. Para conhecê-las, acesse o site do Programa Olho Vivo, por meio do seguinte link: www.cgu.gov.br/olho_vivo/Recursos/Publicacoes/index.asp (sem grifos no original) (http://www.portaldatransparencia.gov.br/controleSocial/OlhoVivo.asp)

45

Apresentam-se a seguir alguns trechos extraídos do trabalho monográfico

elaborado por Rodrigo Márcio Medeiros Paiva, qual seja, O CONTROLE SOCIAL

NA ADMINISTRAÇÃO PÚBLICA: Propostas para estruturar e estimular o seu

desenvolvimento. (João Pessoa, 2004)

[...]Desse modo, o controle governamental na Administração Pública é feito por meio dos próprios gestores e entidades responsáveis pelos atos administrativos; por órgãos específicos de controle, no sistema de controle interno de cada poder; e pelo órgão de controle externo.

Para esse controle governamental citam-se como peças fundamentais a Lei Orçamentária Anual (LOA), a Lei de Diretrizes Orçamentárias (LDO) e o Plano Plurianual (PPA). A Lei Complementar nº 101/ 2001 – Lei de Responsabilidade Fiscal e a Lei 4.320/64 explicitam diversos outros documentos que complementam os três anteriormente citados. As peças orçamentárias, além de objeto do controle governamental também são importantíssimas para o controle social.

Por fim, não se pode deixar de considerar como instituição que atua no controle governamental, o Ministério Público. A Constituição Federal de 1988 estabelece em seu Artigo 12 as funções institucionais do Ministério Público, que são, entre outras:

II – zelar pelo efetivo respeito dos Poderes Públicos e dos serviços de relevância pública aos direitos assegurados nesta Constituição, promovendo as medidas necessárias a sua garantia;

III – promover o inquérito civil e a ação civil pública, para a proteção do patrimônio público e social, do meio ambiente e de outros interesses difusos e coletivos;

Com isso, o exercício do controle social pressupõe, de um lado, um Estado decidido a assegurar aos cidadãos o exercício desse poder, e de outro, uma sociedade civil composta por cidadãos conscientes do seu papel e dispostos a ter uma cidadania ativa junto ao Estado.

(sem grifos no original)

A despeito dos bons exemplos citados anteriormente, verifica-se que o

controle social no Brasil está longe de se tornar uma prática comum, pois são muitos

46

problemas a serem encarados, a começar pela deficiência no nível educacional e

cultural das populações mais carentes.

Como exigir dos cidadãos que não dispõem do mínimo para sua subsistência

estejam atentos às questões maiores, como a forma como os recursos estão sendo

aplicados pelos administradores públicos?

No entanto, essa é uma pergunta que o presente estudo, por ser

especificamente dedicado à gestão e controle dos bens móveis, não tem a pretensão de

responder.

4.9 GESTÃO DOS BENS MÓVEIS

4.9.1 Aquisição dos Bens para a Administração

O processo de aquisição dos bens móveis para a Administração Pública

Federal deve subordinar-se aos dispositivos legais vigentes uma vez que os recursos

utilizados na compra dos bens devem ser administrados observando-se os princípios da

legalidade, impessoalidade, moralidade, economicidade, entre outros.

Na Administração Pública a aquisição de bens e serviços está disciplinada,

fundamentalmente, pela Lei 8.666/1993, que regulamenta o art. 37, inciso XXI, da

47

Constituição Federal, institui normas para licitações e contratos da Administração

Pública e dá outras providências.

A Lei de Licitações não se restringe apenas à questão das compras e

contratações no setor público, mas também trata das alienações de bens, como se

verifica do disposto no seu artigo 1º , conforme transcrito a seguir:

Art.1o Esta Lei estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios. (sem grifos no original)

Portanto, para que o gestor público desempenhe sua atividade de maneira

eficiente deve atentar não somente para as questões ligadas à guarda e controle

patrimonial, mas, também, para a correta forma de aquisição e desfazimento

(alienação) de bens, uma vez que cada procedimento está vinculado a algum

dispositivo legal.

Um dos fatores decisivos quanto à adequada gestão administrativa refere-se ao

planejamento quando da aquisição dos bens e serviços que serão colocados à

disposição da Administração.

O CFC, por meio da NBC T 16.3, que trata do planejamento e seus

instrumentos sob o enfoque contábil (2008, p.01), define Planejamento como:

processo contínuo e dinâmico voltado à identificação das melhores alternativas para o alcance da missão institucional, incluindo a definição de objetivos, metas, meios, metodologia, prazos de execução, custos e responsabilidades, materializados em planos hierarquicamente interligados.

48

Planejar é o processo que permite reduzir os níveis de incerteza, conhecer o

sentido e a direção das ações cotidianas. No caso das compras de bens no serviço

público, planejar significa aplicar recursos com eficiência, qualidade e economia.

Ressalte-se que o gestor público, em razão do princípio da legalidade, só pode

realizar compras no âmbito da Administração Pública dentro da previsão legal, para

tanto, deve atentar para o tipo de bem a ser adquirido, bem como para o valor.

Logo, para a definição da modalidade de licitação faz-se necessário observar

os limites em razão do valor estimado da compra, conforme disposto no art. 23 da Lei

8.666/93, qual seja:

Art. 23. As modalidades de licitação a que se referem os incisos I a III do artigo anterior serão determinadas em função dos seguintes limites, tendo em vista o valor estimado da contratação:

I - [...]

II - para compras e serviços não referidos no inciso anterior:

a) convite - até R$ 80.000,00 (oitenta mil reais);

b) tomada de preços - até R$ 650.000,00 (seiscentos e cinqüenta mil reais); c) concorrência - acima de R$ 650.000,00 (seiscentos e cinqüenta mil reais). § 1º As obras, serviços e compras efetuadas pela administração serão divididas em tantas parcelas quantas se comprovarem técnica e economicamente viáveis, procedendo-se à licitação com vistas ao melhor aproveitamento dos recursos disponíveis no mercado e à amplicação da competitiivdade, sem perda da economia de escala.

§ 2º Na execução de obras e serviços e nas compras de bens, parceladas nos termos do parágrafo anterior, a cada etapa ou conjunto de etapas da obra, serviço ou compra, há de corresponder licitação distinta, preservada a modalidade pertinente para a execução do objeto em licitação.

§ 3º A concorrência é a modalidade de licitação cabível, qualquer que seja o valor de seu objeto, tanto na compra ou alienação de bens imóveis, ressalvado o disposto no art. 19, como nas concessões de direito real de uso e nas licitações internacionais, admitindo-se neste último caso, observados os limites deste artigo, a tomada de preços, quando o órgão ou entidade dispuser de cadastro internacional de fornecedores ou o convite, quando não houver fornecedor do bem ou serviço no País.

49

§ 4º Nos casos em que couber convite, a Administração poderá utilizar a tomada de preços e, em qualquer caso, a concorrência.

§ 5º É vedada a utilização da modalidade "convite" ou "tomada de preços", conforme o caso, para parcelas de uma mesma obra ou serviço, ou ainda para obras e serviços da mesma natureza e no mesmo local que possam ser realizadas conjunta e concomitantemente, sempre que o somatório de seus valores caracterizar o caso de "tomada de preços" ou "concorrência", respectivamente, nos termos deste artigo, exceto para as parcelas de natureza específica que possam ser executadas por pessoas ou empresas de especialidade diversa daquela do executor da obra ou serviço.

§ 6º As organizações industriais da Administração Federal direta, em face de suas peculiaridades, obedecerão aos limites estabelecidos no inciso I deste artigo também para suas compras e serviços em geral, desde que para a aquisição de materiais aplicados exclusivamente na manutenção, reparo ou fabricação de meios operacionais bélicos pertencentes à União.

§ 7º Na compra de bens de natureza divisível e desde que não haja prejuízo para o conjunto ou complexo, é permitida a cotação de quantidade inferior à demandada na licitação, com vistas a ampliação da competitividade, podendo o edital fixar quantitativo mínimo para preservar a economia de escala.

§ 8º No caso de consórcios públicos, aplicar-se-á o dobro dos valores mencionados no caput deste artigo quando formado por até 3 (três) entes da Federação, e o triplo, quando formado por maior número.

Vale lembrar que além das modalidades de licitação previstas na Lei

8.666/1993, existem outros dispositivos legais que permitem a aquisição de bens para

a Administração como o Pregão e o Sistema de Registro de Preços (SRP).

Observa-se que, nas modalidades de licitação tradicionais, o julgamento

inicia-se com a avaliação da documentação de habilitação de todas as empresas