Embed Size (px)

Citation preview

1

José A. C. BalauAgosto 2009

A IMPORTÂNCIA DO PORTO BRASILEIRO NO DESENVOLVIMENTO DA CABOTAGEM - CONTAINER

2

Qual a solução mais lógica para o transporte de cargas num país com mais de 15 portos ao longo de 7.400Km de costa e 80% da população vivendo a até 200Km do litoral?

33

4

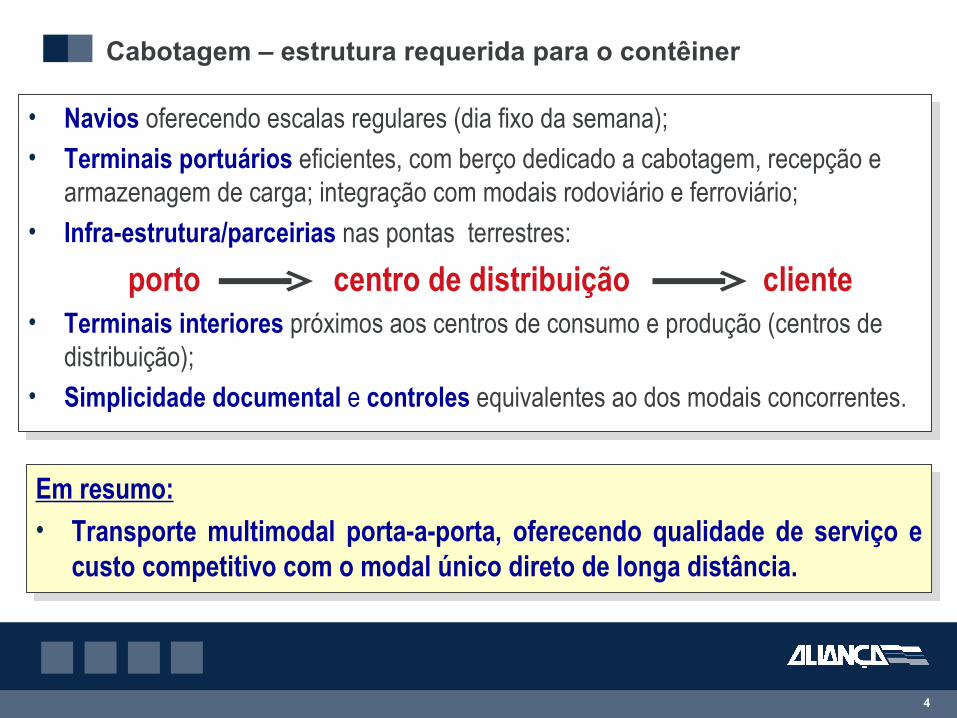

Cabotagem – estrutura requerida para o contêiner

• Navios oferecendo escalas regulares (dia fixo da semana);• Terminais portuários eficientes, com berço dedicado a cabotagem, recepção e

armazenagem de carga; integração com modais rodoviário e ferroviário;• Infra-estrutura/parceirias nas pontas terrestres:

porto centro de distribuição cliente• Terminais interiores próximos aos centros de consumo e produção (centros de

distribuição); • Simplicidade documental e controles equivalentes ao dos modais concorrentes.

Em resumo:• Transporte multimodal porta-a-porta, oferecendo qualidade de serviço e

custo competitivo com o modal único direto de longa distância.

5

COLETA NA ZF DE MANAUS

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

6

CD – ALIANÇA MANAUS

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

7

TERMINAL PORTUÁRIO

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

8

EMBARQUE – TERMINAL MANAUS

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

9

Navegação Manaus-Santos (navio Aliança Manaus 2.400 teus )

10

DESEMBARQUEPORTO DE SANTOS

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

11

VIAGEM SANTOS – JUNDIAÍ(MRS)

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

12

TERMINAL INTERIORDE JUNDIAÍ

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

13

JUNDIAÍ – ENTREGA AOCLIENTE

CASE: Transporte da Zona Franca de Manaus para Jundiaí (SP)

14

SERVIÇOS OFERECIDOS PARA A SERVIÇOS OFERECIDOS PARA A CABOTAGEM (2.008)CABOTAGEM (2.008)

MANAUS A BUENOS AIRESMANAUS A BUENOS AIRES

15

BR-MARÍTIMA – Anéis 1/2/3 – 2.008

SERVIÇO SEMANALSERVIÇO SEMANAL

SERVIÇO SEMANALSERVIÇO SEMANAL

SERVIÇO QUINZENALSERVIÇO QUINZENAL

X

16

Total de escalas/mês por porto (base 2.008)

Aliança Mercosul Line DocenaveManaus 6 4 - 10Fortaleza 4 - 4 8Pecém 4 2 - 6Suape 14 4 5 23Maceió - - 2 2Salvador 10 4 5 19Vitória 4 - - 4Sepetiba 14 - - 14Santos 18 2 6 26Paranaguá 4 2 - 6S. Franc. do Sul - - 8 8Rio Grande 4 - 4 8Montevidéu 4 - - 4Zarate - - 2 2Buenos Aires 4 - 8 12

Total 90 18 44 152

Escalas/Mês TotalPortoLog-In

17

A transferência de carga do modal rodoviário para a Cabotagem depende do:

1) Custo

• Competitividade em relação ao modal rodoviário direto (diferencial mínimo de 10%)

18

Cabotagem x Rodoviário (do Sudeste para o Nordeste)Ex.1: Embarcador 1 (2.009) Rota: Louveira-Jaboatão dos Guararapes

Cabotagem

Jaboatão dos GuararapesLouveira Porto de

SantosPorto de Suape

Frete Total: R$ 5.100

Rodoviário

LouveiraJaboatão dos GuararapesFrete Total: R$ 5.500

Distância: 2.600km

Os fretes ainda não contabilizam o ICMS e AD-VALOREM

180km 40km

2.600km

Transit time: 9 dias

Transit time: 4 dias

R$ 1.60031%

R$ 2.700(53%)

R$ 80016%

19

Exemplo da vantagem do conceito “porto-indústria” – Case M&G

1) Rota: Poços de Caldas-Manaus

ManausPoços de Caldas

Porto de Santos

Porto de Manaus

Frete Total: R$ 6.450 (Rod. Direto R$8.000)

Os fretes ainda não contabilizam o ICMS e AD-VALOREM / M&G= Gruppo Mossi & Ghisolfi, desenvolve resinas para embalagens PET e fibras de poliéster para a indústria têxtil

340km

2) Rota: Distrito Industrial de Suape-Manaus

ManausPorto de Santos

Porto de Manaus

Frete Total: R$ 3.900

Distrito Industrial de Suape

Transit time: 15 dias

Transit time: 9 dias

R$ 2.20034%

R$ 3.900(60%)

R$ 3506%

R$ 501%

R$ 3.500(90%) R$ 3509%

20

Exemplo: Competitividade do rodo-marítimo x rodoviário direto

Carga Estado de São Paulo para Pernambuco

Rodo-marítimo+ competitivo

Rodoviário direto+ competitivo

Porto 50 100 150

50

100

150

200Or

igem

até S

anto

s (km

)

De Suape até o destino (km)200

21

2) QualidadeI. Transit timeII. ConfiabilidadeIII. Freqüência

• atendimento no mínimo semanal

• Garantia de atracação

• Porto eficiente

• Área de pátio compatível com o volume

• Produtividade

• Complexo Logístico integrando o porto-indústria-serviço (ex. Suape, Pecém e Itapoá)

• Conexões descongestionadas com os modais rodoviário e ferroviário

• Simplificação / desburocratização/agilização

A transferência de carga do modal rodoviário para a Cabotagem depende da:

22

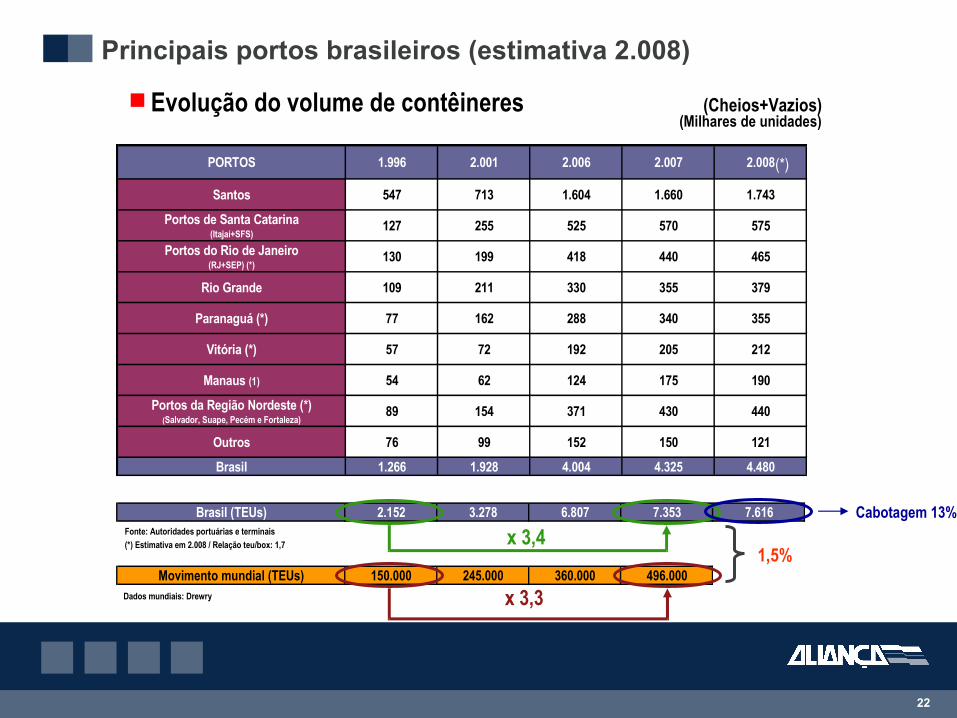

Movimento mundial (TEUs) 150.000 245.000 360.000 496.000

Principais portos brasileiros (estimativa 2.008)

Fonte: Autoridades portuárias e terminais(*) Estimativa em 2.008 / Relação teu/box: 1,7

Brasil (TEUs) 2.152 3.278 6.807 7.353 7.616

Evolução do volume de contêineres (Cheios+Vazios) (Milhares de unidades)

PORTOS 1.996 2.001 2.006 2.007 2.008

Santos 547 713 1.604 1.660 1.743

Portos de Santa Catarina (Itajaí+SFS)

127 255 525 570 575

Portos do Rio de Janeiro (RJ+SEP) (*)

130 199 418 440 465

Rio Grande 109 211 330 355 379

Paranaguá (*) 77 162 288 340 355

Vitória (*) 57 72 192 205 212

Manaus (1) 54 62 124 175 190

Portos da Região Nordeste (*)(Salvador, Suape, Pecém e Fortaleza)

89 154 371 430 440

Outros 76 99 152 150 121

Brasil 1.266 1.928 4.004 4.325 4.480

(*)

x 3,4

x 3,3Dados mundiais: Drewry

1,5%

Cabotagem 13%

23

ANTES DAS PRIVATIZAÇÕES ANTES DAS PRIVATIZAÇÕES (1.995)(1.995)

DEPOIS DAS DEPOIS DAS PRIVATIZAÇÕES (2.003)PRIVATIZAÇÕES (2.003)

Longas esperas para atracar:24 – 96h

Máximo 16 horas de operações

Exportação de manufaturados:usd 26,7bi

Baixa produtividade: 8 a 15 cont/hora

Sistema em colapso com mov. de 1,3 milhão contêineres

Cabotagem de contêiner inexistente

Terminais antes e depois da privatização (Contêineres)

Atracação na chegada

24 horas de operações

Sistema com risco de colapso com mov. de 3,5 milhões de contêineres

Produtividade média:35 a 40 cont/hora

Exportação de manufaturados:usd 40bi

Cabotagem – expansão e performance

Espera média de 12h

24 horas de operações

Sistema com risco de colapso com mov. de 4,5 milhões de contêineres

Produtividade média:40-45 cont/hora

Exportação de manufaturados:usd 84bi

Cabotagem limitada pelos terminais

(2.008)(2.008)

24

Mudança de cenário – exemplo: Terminal T37

2.0031.995

25

Terminais operados pela iniciativa privada (Lei 8.630)

Arrendamentos concentrados no período de 1.995 a 2.000. Após este período, ocorreram apenas 3 arrendamentos, sendo 2 em portos de volume inexpressivo

Apenas 3 terminais marítimos estão em fase de implantação ou operação (além de 2 fluviais)

Públicos arrendados

Privativos de uso misto

O déficit de capacidade dos terminais privados de contêineresterá de ser equacionado via:

26

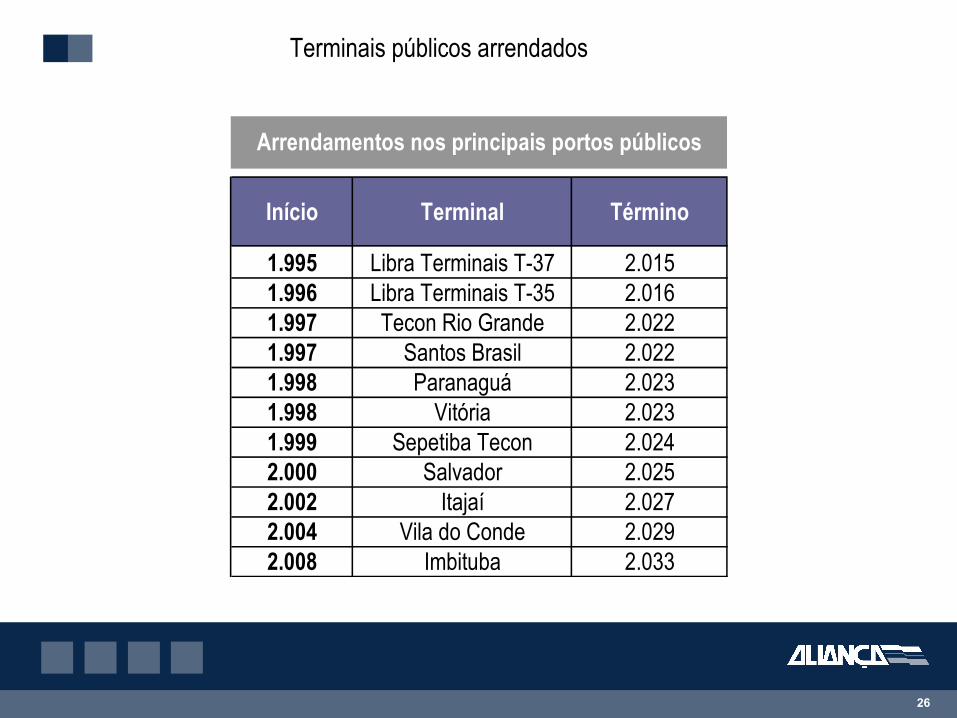

Terminais públicos arrendados

Início Terminal Término

1.995 Libra Terminais T-37 2.0151.996 Libra Terminais T-35 2.0161.997 Tecon Rio Grande 2.0221.997 Santos Brasil 2.0221.998 Paranaguá 2.0231.998 Vitória 2.0231.999 Sepetiba Tecon 2.0242.000 Salvador 2.0252.002 Itajaí 2.0272.004 Vila do Conde 2.0292.008 Imbituba 2.033

Arrendamentos nos principais portos públicos

27

Santos Brasil

28

Porto de Rio Grande

29

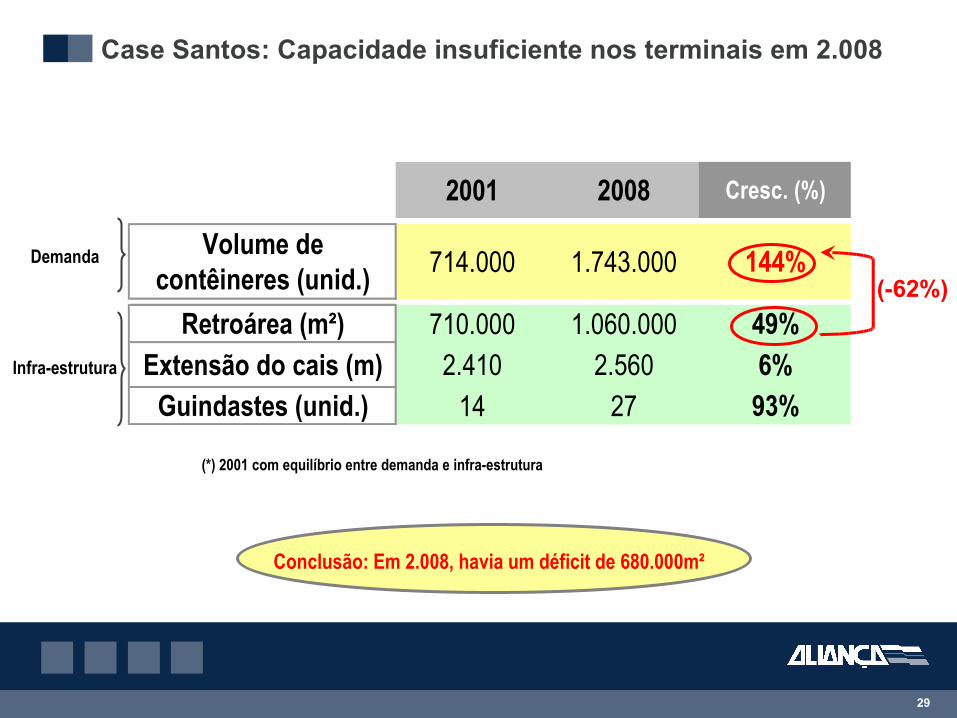

2001 2008 Cresc. (%)

Volume de contêineres (unid.) 714.000 1.743.000 144%

Retroárea (m²) 710.000 1.060.000 49%Extensão do cais (m) 2.410 2.560 6%

Guindastes (unid.) 14 27 93%

Demanda

Case Santos: Capacidade insuficiente nos terminais em 2.008

Conclusão: Em 2.008, havia um déficit de 680.000m²

Infra-estrutura

(-62%)

(*) 2001 com equilíbrio entre demanda e infra-estrutura

30

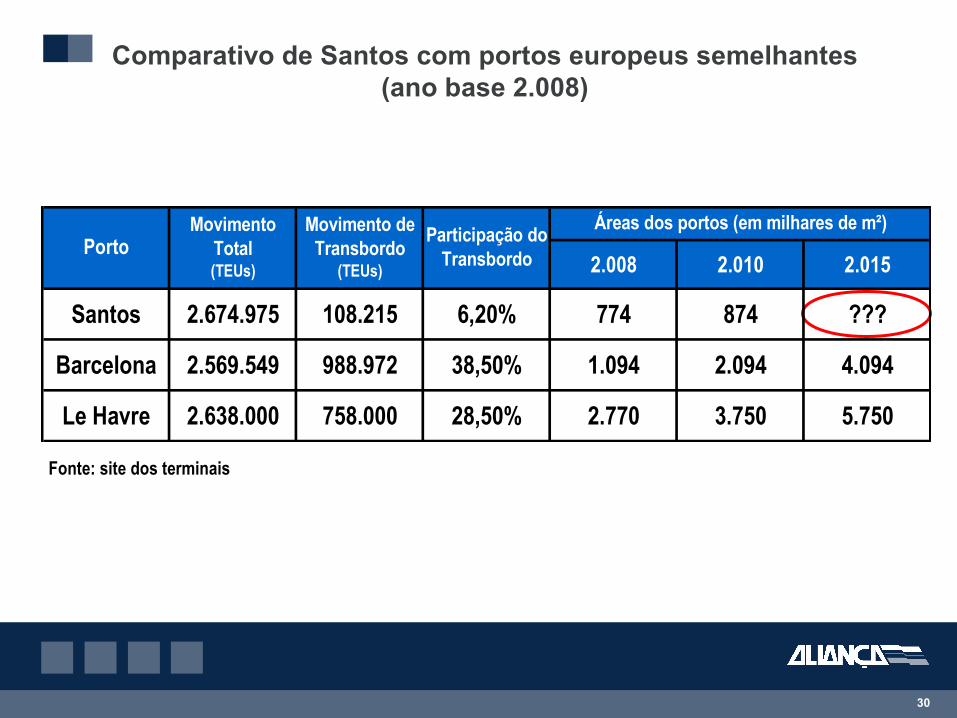

Comparativo de Santos com portos europeus semelhantes(ano base 2.008)

Fonte: site dos terminais

2.008 2.010 2.015

Santos 2.674.975 108.215 6,20% 774 874 ???

Barcelona 2.569.549 988.972 38,50% 1.094 2.094 4.094

Le Havre 2.638.000 758.000 28,50% 2.770 3.750 5.750

Áreas dos portos (em milhares de m²)Porto

Movimento Total(TEUs)

Movimento de Transbordo

(TEUs)

Participação do Transbordo

31

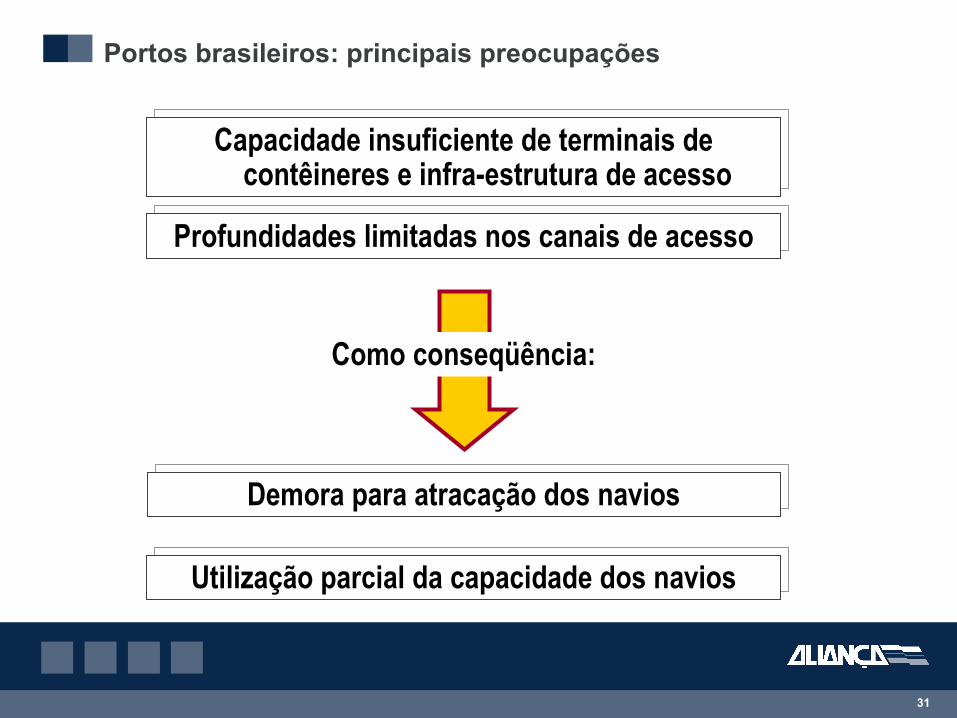

Portos brasileiros: principais preocupações

Capacidade insuficiente de terminais de contêineres e infra-estrutura de acesso

Como conseqüência:

Profundidades limitadas nos canais de acesso

Demora para atracação dos navios

Utilização parcial da capacidade dos navios

32

Navios fundeados esperando berço: quantidade de navios/dia e média de espera para atracação/navio

SANTOS -2.008

0

2

4

6

8

10

12

14

w eek 32 w eek 33 w eek 34 w eek 35 w eek 36 w eek 37 w eek 38 w eek 39

Hora

s

20

25

30

35

40

45

50

55

60

Quan

tidad

e

Quantidade Tempo médio de espera (h)

33

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

3 5 7 9 11 13

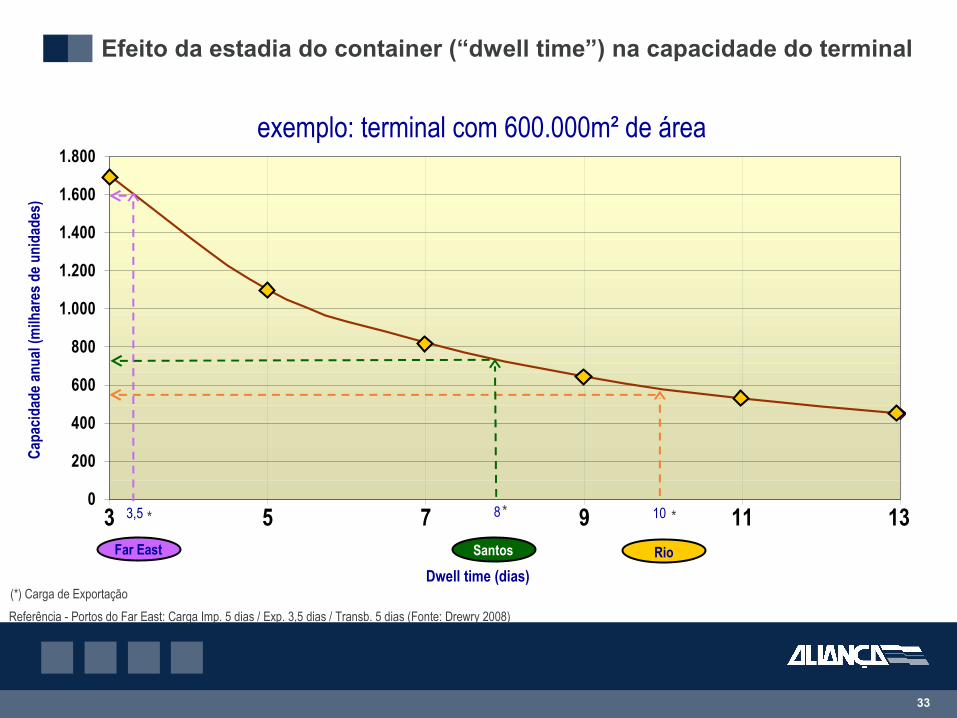

Efeito da estadia do container (“dwell time”) na capacidade do terminal

exemplo: terminal com 600.000m² de área

Dwell time (dias)

Capa

cidad

e anu

al (m

ilhar

es d

e uni

dade

s)

10

Rio

*

(*) Carga de ExportaçãoReferência - Portos do Far East: Carga Imp. 5 dias / Exp. 3,5 dias / Transb. 5 dias (Fonte: Drewry 2008)

3,5

Far East

*3 5 7 9 11 13Santos

*8

34Baseado na apresentação da CBRB - Central Bureau for Inland Barging, proferida pelo Sr. Pieter Struijs,

CEO

Acessos, berços e pátios compatíveis com:

Crescimento da demanda e qualidade de serviço;

Custos competitivos.

Sinergia entre logística e indústria, favorecendo o

desenvolvimento de pólos regionais (clusters);

Aumento do valor agregado na macro-região do porto através de:

Serviços, distribuição e indústria

Atração de novos negócios.

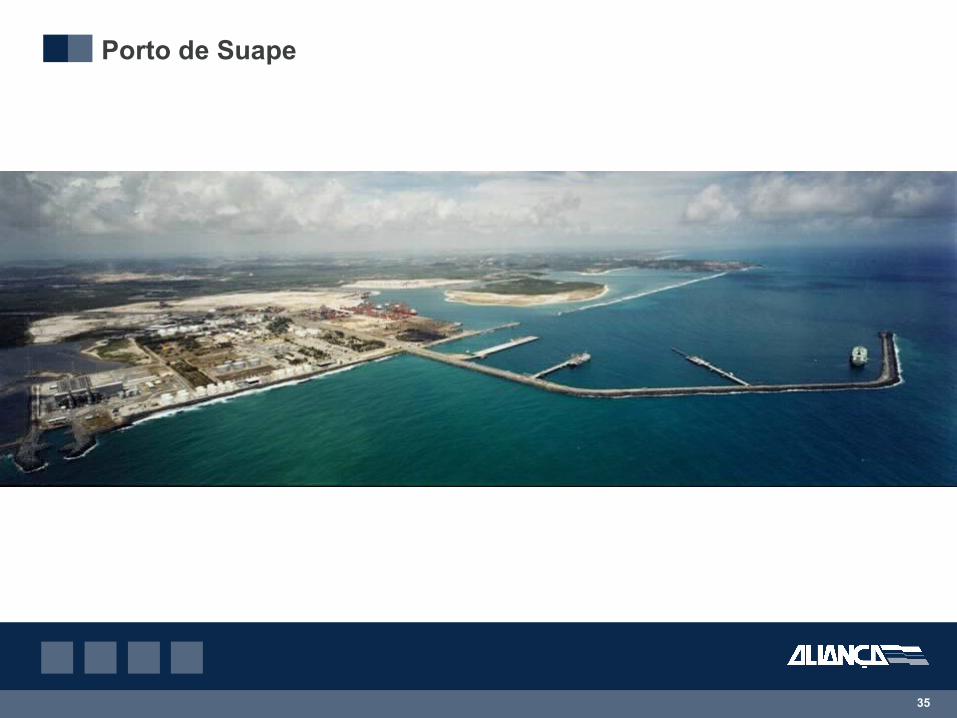

Novo conceito global de complexo portuário(exemplo: Suape)

35

Porto de Suape

36

Complexo Industrial e Portuário do Pecém

37

Uma referência para o planejamento do

desenvolvimento da atividade portuária que gostaríamos de ter

no Brasil!!

38

Porto de Hamburgo – ano 2.007 movimentou 9,9 milhões teus

39

Porto de Hamburgo – Conexões Feeder / costa do norte da Europa

Ano 2007, cerca de 175 saídas por semana com ~ 3,5 milhões teus/ano

29

17

36

17

24

24

28

40

Conexões Intermodais

Fonte: Apresentação institucional da HHLA

41

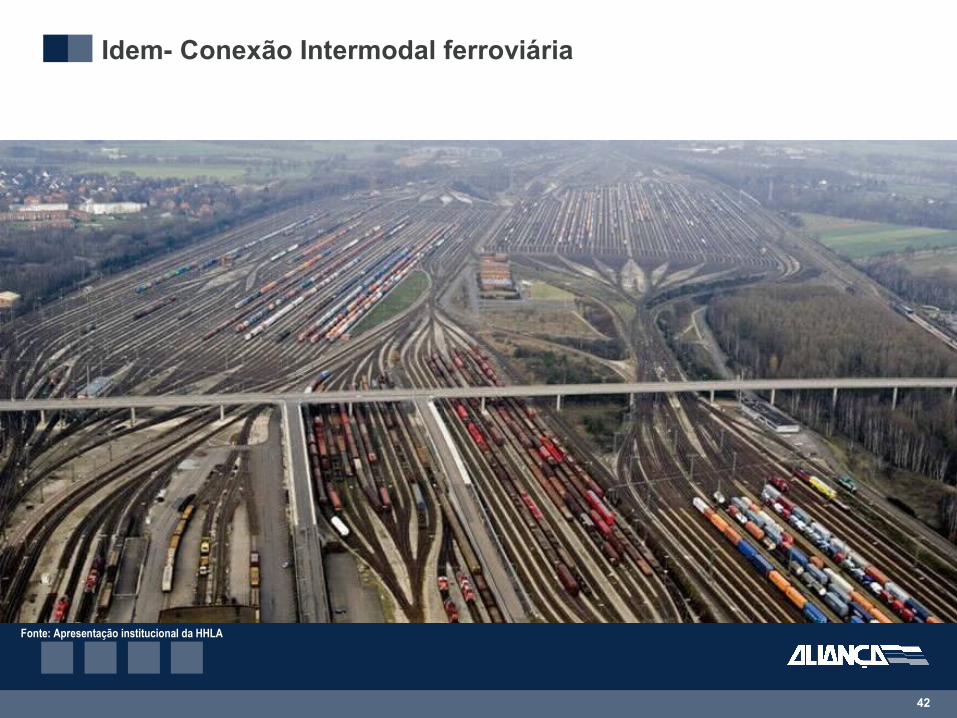

Hamburg- Conexão Intermodal ferroviária (HHLA)

Fonte: Apresentação institucional da HHLA

42

Idem- Conexão Intermodal ferroviária

Fonte: Apresentação institucional da HHLA

43

Terminais privativos de uso misto em operação ou implantação (atual)

44

Terminais privativos de uso misto – Tempo de maturação do projeto no Brasil

Embraport Portonave ItapoáInício do projeto 1.999 1.997 1.997Autorização ambiental 2.006 2.005 2.003Autorização Antaq 2.006 2.004 2.005Início de construção 2.007 2.005 2.007Início de operação 2.012 2.007 2.010

Evolução do projeto

Berços Pátio para contêineres (m²)

Capacidade (contêineres/ano)

Embraport (Santos) 3 600.000 600.000

Portonave (SC) 3 320.000 320.000

Itapoá (SC) 2 560.000 560.000

Total 1.480.000 1.480.000

Características técnicas

13 10 13

45

Terminal Portonave – Navegantes (em frente a Itajaí0

46

Santos

EMBRAPORT - Montagem das futuras instalações

47

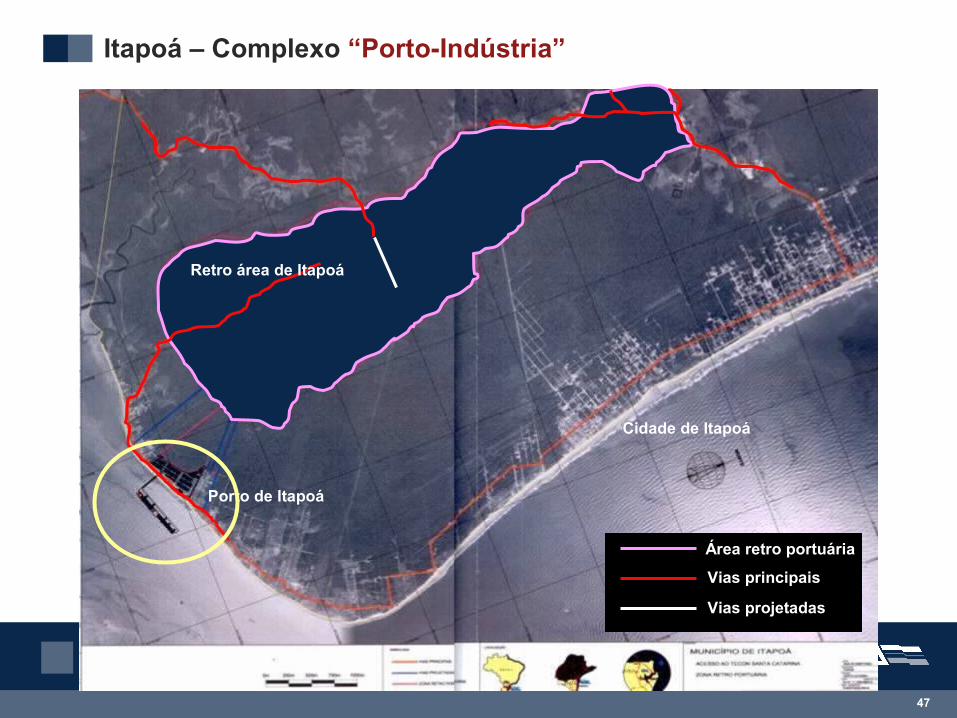

Itapoá – Complexo “Porto-Indústria”

300m

Porto de Itapoá

Retro área de Itapoá

Área retro portuária

Vias principais

Vias projetadas

Cidade de Itapoá

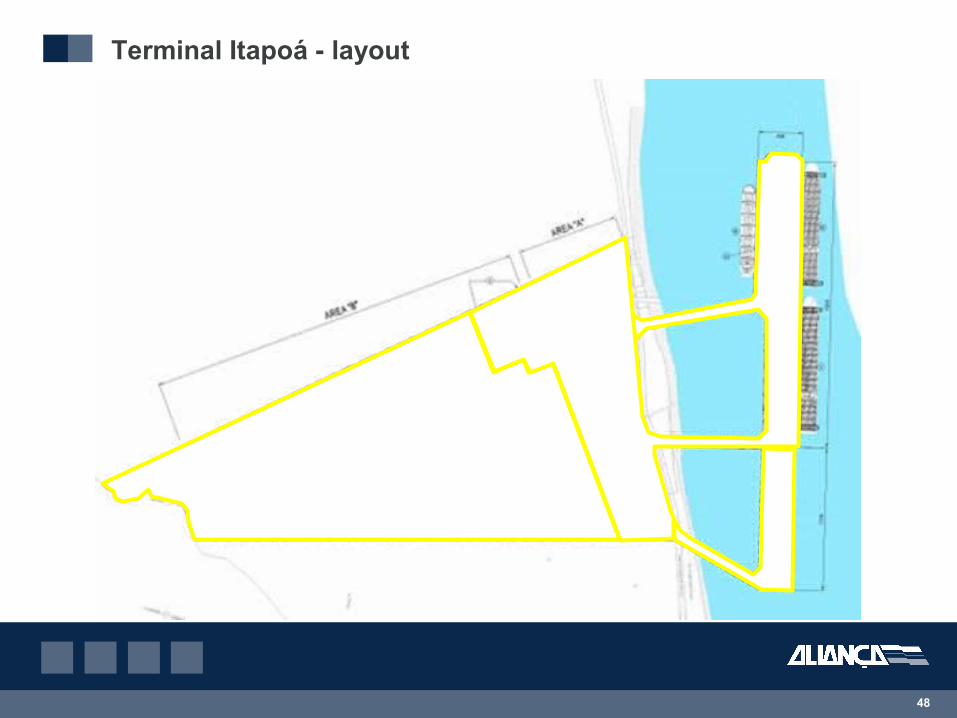

48

Terminal Itapoá - layout

49

Itapoá – inicio das obras

49

50

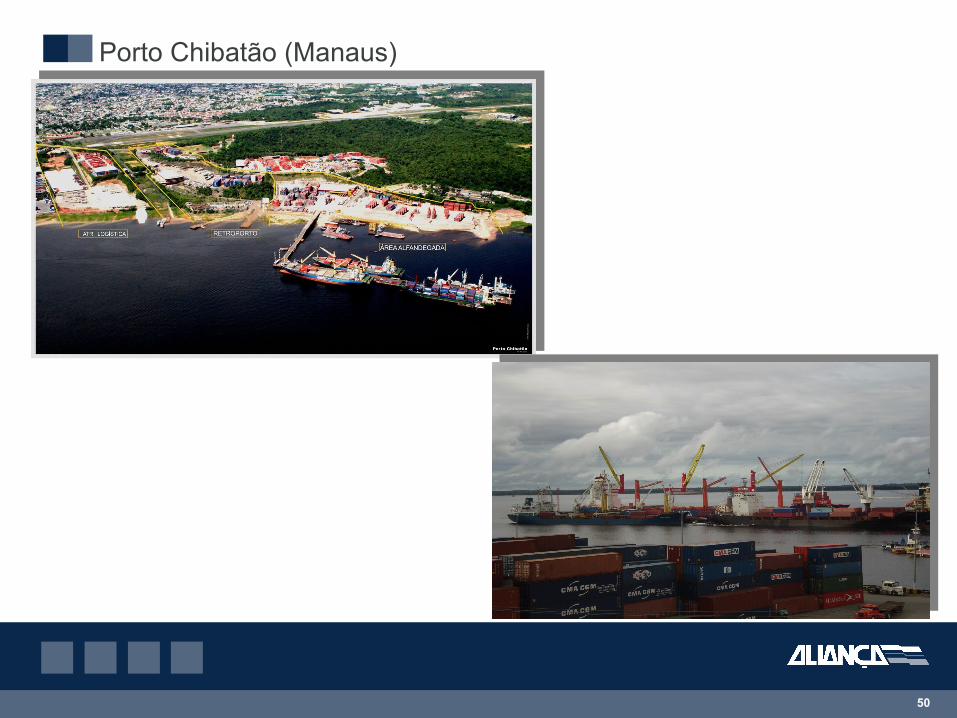

Porto Chibatão (Manaus)

51

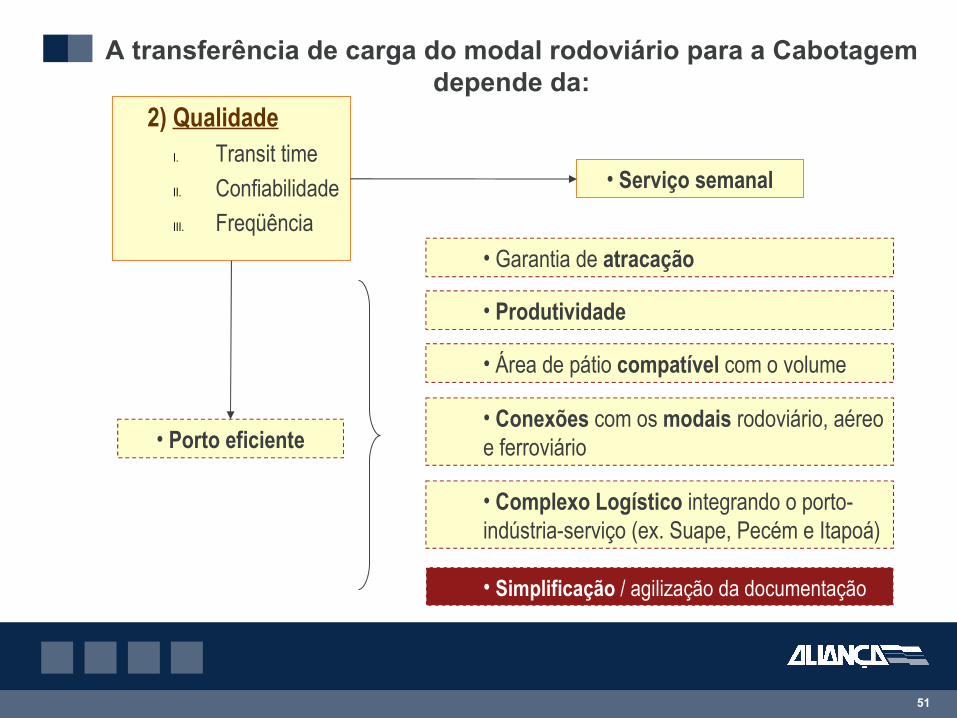

2) QualidadeI. Transit timeII. ConfiabilidadeIII. Freqüência

• Serviço semanal

• Garantia de atracação

• Porto eficiente

• Área de pátio compatível com o volume

• Produtividade

• Complexo Logístico integrando o porto-indústria-serviço (ex. Suape, Pecém e Itapoá)

• Conexões com os modais rodoviário, aéreo e ferroviário

• Simplificação / agilização da documentação

A transferência de carga do modal rodoviário para a Cabotagem depende da:

52

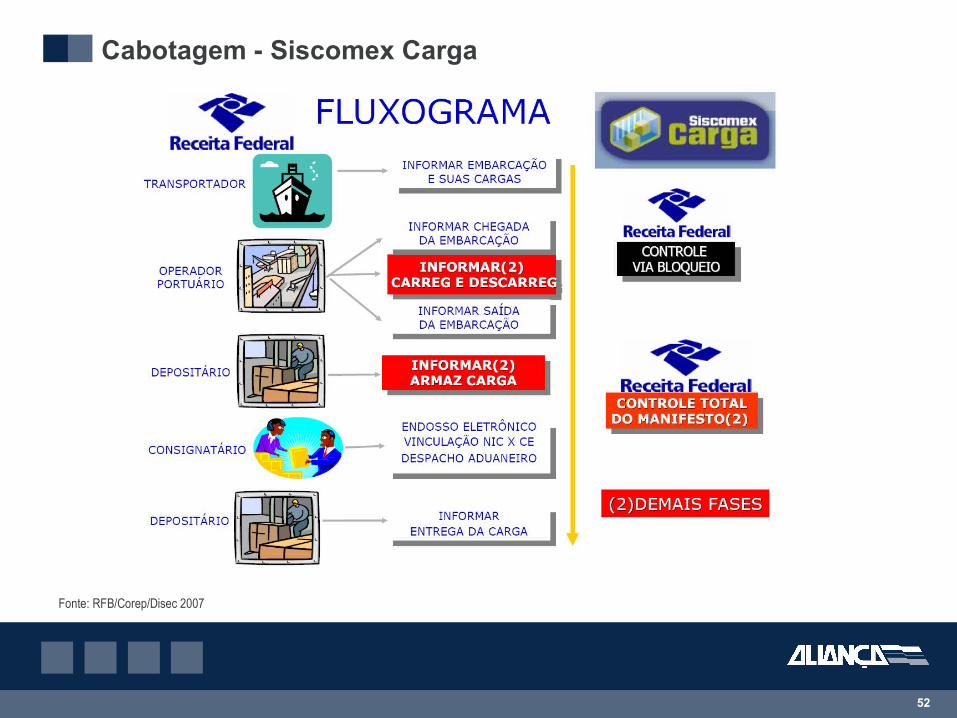

Cabotagem - Siscomex Carga

Fonte: RFB/Corep/Disec 2007

53

1

Transporte Rodoviário x Cabotagem

Rodoviário

Conhecimento de Transporte Rodoviário de Carga (CTRC)

Nota Fiscal da Carga Controles – apenas do

SEFAZ

Sem Burocracia e maiores controles

Cabotagem

Conhecimento de Transporte Aquaviário de Carga (CTAC)

Nota Fiscal da Carga Controles

SEFAZ Sistema Mercante Siscomex Carga

Necessidade de diminuir a Burocracia

54

Conclusões / propostas

1 - Solução emergencial para melhoria dos acessos ao porto e aumento da infra-estrutura para contêineres em Santos, superando o atual déficit de área e de berços, priorizando a expansão dos atuais terminais e acelerando a implantação de novos terminais (Embraport, Brasil Terminais, outros etc.);

2 - A portaria que regulamentrá o Decreto Lei 6.620, assim como o PGO – Plano Geral de Outorgas, devem considerar a necessidade de estimular a iniciativa privada no investimento em aumento dacapacidade do setor portuário de contêineres seja ele nos portos organizados já existentes quanto na criação de novos terminais ou portos organizados, visando atender de forma eficiente e com custos competitivos a demanda já existente, estimulando o crescimento da Cabotagem e da conteinerização, assim como o aumento de opções de portos que funcionem como concentradores “hubs” dos serviços marítimos que atendem as rotas internacionais;

55

Conclusões / propostas para estimular o crescimento da cabotagem

3 – Incentivo aos investimentos em áreas portuárias visando a Cabotagem:a. Terminais Privativos de Uso Misto – Na regulamentação do Decreto Lei

6.620, criar incentivos para atrair a carga da Cabotagem;b. Terminais Públicos (Concessões)

Poder concedente poderia estimular, via incentivo, maior participação da carga de Cabotagem no volume total movimentado no porto (área/berço com uso preferencial);

Estímulo também via:• Redução da tarifa de infra-estrutura portuária (canal de acesso);• Isenção desta tarifa para a carga de transbordo com origem/destino

em outro porto brasileiro.

xx

56

Conclusões / propostas

4 - Estimular a implantação de projetos que contemplem o conceito de “Complexo Portuário”:

Acessos, berços e pátios compatíveis com:

Crescimento da demanda e qualidade de serviço;

Custos competitivos.

Sinergia entre logística e indústria, favorecendo o desenvolvimento de

pólos regionais (clusters);

Aumento do valor agregado na macro-região do porto através de:

Serviços, distribuição e indústria

Atração de novos negócios.

57

MUITO OBRIGADO!!

![Suape Global Site [1]](https://img.document.onl/doc/110x75/5572029d4979599169a3d48c/suape-global-site-1.jpg)