Embed Size (px)

Citation preview

18 de outubro de 2016

A mudança da regra de exploração do pré-sal e

as perspectivas para a Indústria

2

Estas apresentações podem conter previsões acerca de

eventos futuros. Tais previsões refletem apenas

expectativas dos administradores da companhia sobre

condições futuras da economia, além do setor de atuação,

do desempenho e dos resultados financeiros da companhia,

dentre outros. Os termos “antecipa", "acredita", "espera",

"prevê", "pretende", "planeja", "projeta", "objetiva“ e

"deverá", bem como outros similares, visam a identificar

tais previsões, as quais, evidentemente, envolvem riscos e

incertezas previstos ou não pela companhia e,

consequentemente, não são garantias de resultados futuros

da companhia. Portanto, os resultados futuros das

operações da companhia podem diferir das atuais

expectativas e o leitor não deve se basear, exclusivamente,

nas informações aqui contidas. A companhia não se obriga a

atualizar as apresentações e previsões à luz de novas

informações ou de seus desdobramentos futuros. Os valores

informados para de 2016 em diante são estimativas ou

metas.

A SEC somente permite que as companhias de óleo e gás

incluam em seus relatórios arquivados reservas provadas

comprovadas por produção ou testes de formação

conclusivos viáveis econômica e legalmente nas condições

econômicas e operacionais vigentes. Utilizamos alguns

termos nesta apresentação, tais como descobertas, os quais

as orientações da SEC nos proíbem de usar em nossos

relatórios arquivados.

Aviso aos investidores norte-americanos:

Adicionalmente, esta apresentação contém alguns

indicadores financeiros que não são reconhecidos pelo BR

GAAP ou pelo IFRS. Esses indicadores não possuem

significados padronizados e podem não ser comparáveis a

indicadores com descrição similar utilizados por outras

companhias. Nós fornecemos esses indicadores porque os

utilizamos como medidas de performance da companhia.

Eles não devem ser considerados de forma isolada ou como

substitutos de outras métricas financeiras que tenham sido

divulgadas em acordo com o BR GAAP ou o IFRS.

Avisos

—

Excesso de oferta baixou os preços de petróleo

—

Balanço de oferta e demanda de petróleo

(MM bpd)

Fonte: U.S. Energy Information Administration

Déficit médio:

0,1 MM bpd Superávit médio:

1,7 MM bpd

2011 2012 2013 2014 2015 1t162t16

-0,2

-1,2

-0,6

1,4

0,5

-0,8 -0,9

-0,5

0,2

-0,4

-0,9

0,5 0,7

0,4

1,9 1,8 2

1,4

2,4

1,3

0,9

3

20

40

60

80

100

120

140

Histórico do Brent (2005 – 2016) (US$/bbl)

Fonte: Bloomberg. Dados coletados em 13/09/2016

2T 2016

Elevação do endividamento x geração

operacional (US$ bilhões)

0

20

40

60

80

100

120

2006 2015 1s16

11

Situação financeira da Petrobras

—

Geração operacional Dívida bruta

0

1

2

3

4

5

6

2006 2015 2t16

0,4

5,3

4,5

Dívida líquida / EBITDA

4

21

132

124

0

1

2

3

4

5

6

7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

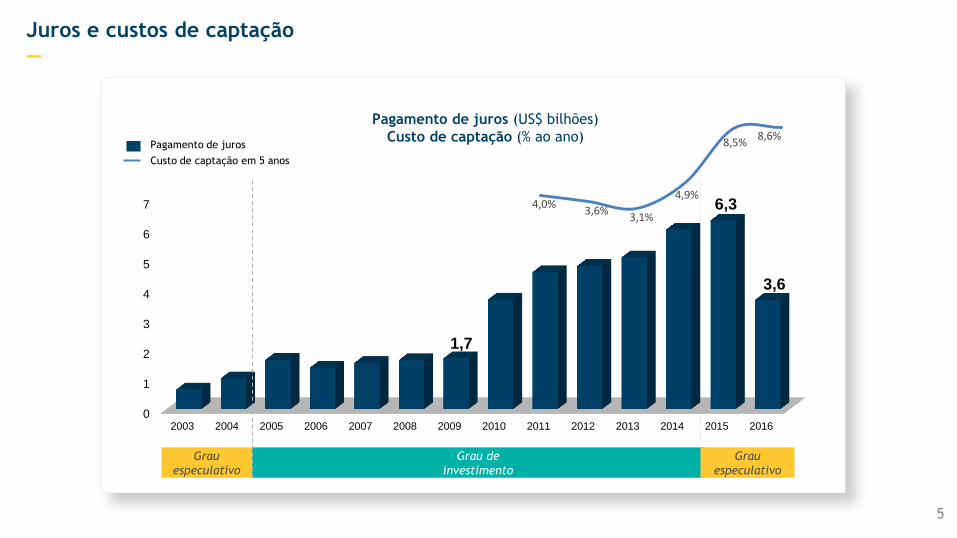

1,7

6,3

3,6

Juros e custos de captação

—

Grau de

investimento

Grau

especulativo

Grau

especulativo

Pagamento de juros

Custo de captação em 5 anos

Pagamento de juros (US$ bilhões)

Custo de captação (% ao ano)

4,0% 3,6%

3,1%

4,9%

8,5% 8,6%

5

NOSSA VISÃO

Uma empresa integrada de

energia com foco em óleo e

gás que evolui com a

sociedade, gera alto valor e

tem capacidade técnica única

Uma empresa integrada de

energia com foco em óleo e

gás que evolui com a

sociedade, gera alto valor e

tem capacidade técnica única

Uma empresa integrada de

energia com foco em óleo e

gás que evolui com a

sociedade, gera alto valor e

tem capacidade técnica única

Uma empresa integrada de

energia com foco em óleo e

gás que evolui com a

sociedade, gera alto valor e

tem capacidade técnica única

Uma empresa integrada de

energia com foco em óleo e

gás que evolui com a

sociedade, gera alto valor e

tem capacidade técnica única

6

NOSSOS VALORES

Ética e

transparência

Orientação

ao mercado Resultados

Superação e

confiança

7

Respeito à vida,

às pessoas e ao

meio ambiente

Principais métricas do Plano Estratégico (PE) e do Plano de Negócios e Gestão (PNG)

—

SEGURANÇA FINANCEIRA

Redução de

36% da Taxa de Acidentados

Registráveis (TAR*)

Redução da

ALAVANCAGEM Dívida Líquida/EBITDA

* TAR = Taxa de Acidentados Registráveis por milhão de homens-hora

PARA

2,5

até 2018

DE

5,3 em 2015

PARA

1,4

em 2018

DE

2,2 em 2015

8

Destaques do Plano

2 métricas principais orientam a estratégia

Instrumento unificado

Novo sistema de gestão com metas até supervisão

Disciplina na execução: acompanhamento

sistemático de metas e correção de desvios

Novas ferramentas para

gestão de custos

Meritocracia

(PE e PNG)

9

Envolvimento de toda a liderança

72 iniciativas

Grandes temas das iniciativas

—

21 estratégias

Implantação do

Orçamento

Base Zero

Fortalecimento

dos Controles

Internos

Gestão de

desempenho

baseada em

meritocracia

Fortalecimento

da cultura de

segurança

Melhoria

do processo

decisório

Reforço à

prevenção

contra a

corrupção

Aprimoramento

da gestão

de riscos

10

Mercado brasileiro de derivados volta a crescer

—

11

0

500

1000

1500

2000

2500

2017 2021

917 997

529 476

863 956

Mercado brasileiro de derivados

(milhões bpd)

Diesel Outros Gasolina

2,3 2,4

+5,2%

12

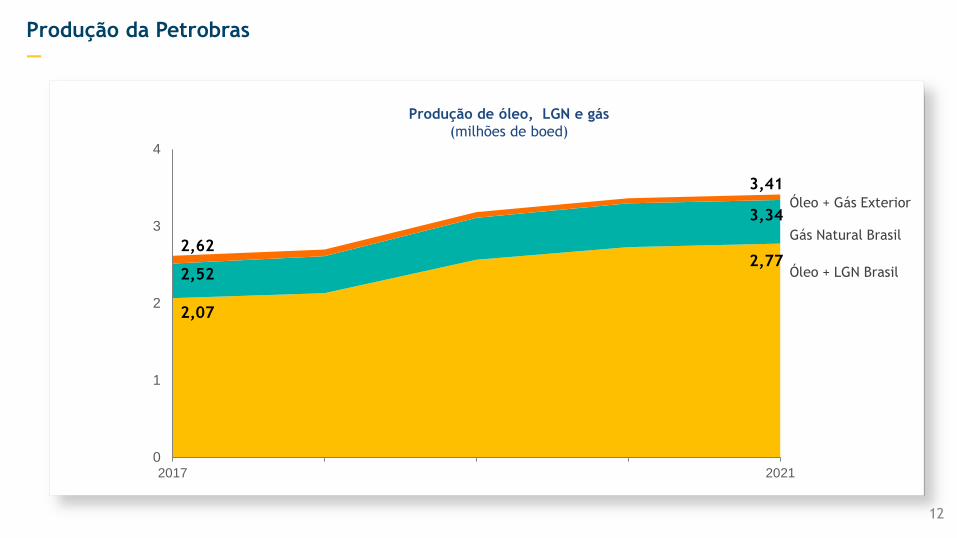

Produção da Petrobras

—

0

1

2

3

4

2017 2021

Produção Óleo, LGN e Gás

Óleo + LGN Brasil

Óleo + Gás Exterior

2,52

3,34

2,07

2,77

Gás Natural Brasil 2,62

3,41

Produção de óleo, LGN e gás

(milhões de boed)

Volume de investimentos próprios

—

13

Capex 2017

US$ 19,2 bilhões

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

PNG 2015-2019(revisão JAN 2016)

PNG 2017-2021

81% 82%

17%

17%

2%

1%

Comparativo de investimentos totais

(US$ bilhões)

Exploração e Produção (E&P) Demais áreas Refino e Gás Natural (RGN)

98,4

74,1

-25%

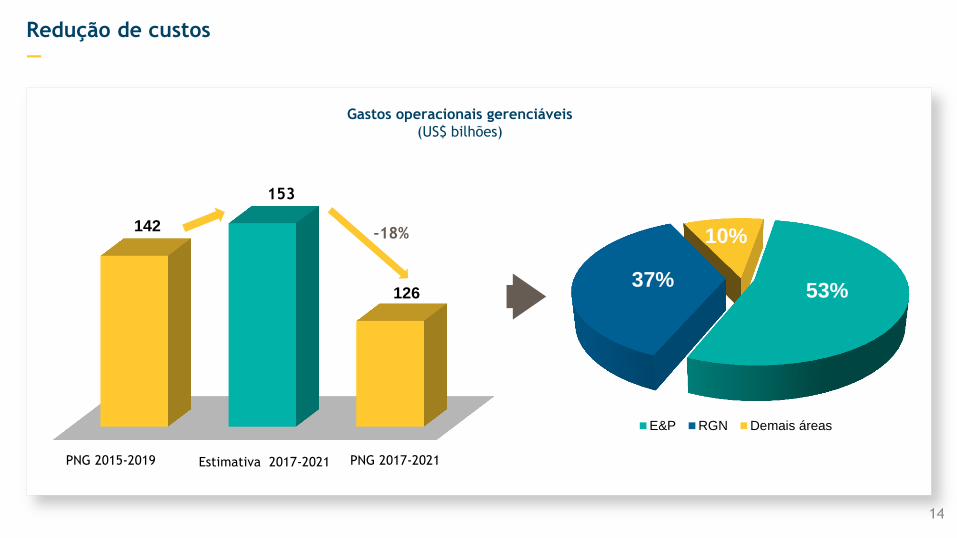

Redução de custos

—

142

126

PNG 2015-2019 Estimativa 2017-2021 PNG 2017-2021

-18%

53% 37%

10%

E&P RGN Demais áreas

Gastos operacionais gerenciáveis

(US$ bilhões)

14

153

Usos e Fontes

—

Sem necessidade de novas

captações líquidas em 2017-

2021

Desinvestimentos e parcerias são

essenciais para viabilizar a

totalidade dos investimentos

planejados

15

Usos e Fontes 2017-2021

(US$ bilhões)

Fontes Usos

Investimentos

Amortizações

Despesas financeiras Geração operacional (após dividendos)

Uso do caixa

Parcerias e desinvestimentos

32

73

74

158

2

19

179 179

Parcerias e desinvestimentos

—

2015-2016 2017-2018

19,5

15,1

Valor em US$ bilhões

16

Benefícios das parcerias

Compartilhamento de riscos

Desoneração de investimentos

Aumento da capacidade de investimento na

cadeia

Intercâmbio tecnológico

Fortalecimento da governança corporativa

O programa de parcerias e desinvestimentos

da Petrobras alavanca investimentos

adicionais que podem superar

US$ 40 bilhões* nos próximos 10 anos.

*Não considera investimentos de fornecedores no aumento da capacidade produtiva

Principais riscos*

—

Mudanças relevantes nas condições do mercado

Parceria e desinvestimento abaixo do previsto

Disputas judiciais

Renegociação da Cessão Onerosa

Impacto de Conteúdo Local nos custos e prazos dos

projetos

Atraso na construção de plataformas

Custos dos investimentos acima do previsto

*Estes riscos não são exaustivos

Os riscos contam com

responsáveis e/ou iniciativas

para mitigação

18

Atração de investimentos

privados

Expectativa de um ambiente de negócios mais dinâmico e competitivo

—

1997

Fim do

monopólio

da Petrobras

2008 2006

Descoberta

do pré-sal

Discussão do

novo marco

regulatório do

pré-sal

Interrupção

dos bid rounds

2016

• Mudanças no marco

regulatório do pré-sal

• Parcerias e desinvestimentos

com a Petrobras

• Aperfeiçoamento da política

do conteúdo local

• Estabilidade econômica

• Estabilidade de regras

• Previsibilidade dos bid rounds

Abertura do

mercado:

ambiente

competitivo

1999

Parcerias com

a Petrobras

10 bid rounds com participação de diversas empresas

1998 2013

Retomado dos

bid rounds

Inicios dos

bid rounds