Embed Size (px)

Citation preview

A PERSPECTIVA ESTRATÉGICA DA PETROBRAS COMO EMPRESA DE PETRÓLEO:

João Luis Ferreira Caetano

Victor Hugo Fontes dos Santos

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como parte

dos requisitos necessários à obtenção do título de

Engenheiro.

Orientador: Adriano Proença, Ph.D.

Rio de Janeiro

Agosto de 2019

UMA ANÁLISE CRÍTICA DO PLANO DE NEGÓCIOS E GESTÃO 2019-2023

iii

Caetano, João Luis Ferreira

Dos Santos, Victor Hugo Fontes

A perspectiva estratégica da Petrobras como empresa de petróleo:

uma análise crítica do Plano de Negócios e Gestão 2019-2023 – Rio

de Janeiro: UFRJ/ Escola Politécnica, 2019.

XI, 135 p.: il.: 29,7 cm

Orientador: Adriano Proença, D. Sc.

Projeto de Graduação – UFRJ/Escola Politécnica/Curso de

Engenharia de Produção, 2019.

Referências Bibliográficas: p. 124-135

1. Estratégia Corporativa 2. O Setor de Petróleo 3. Estudo de

caso: o PNG Petrobras 2019-2023 4. Análise Crítica do PNG 2019-

2013 5. Considerações finais.

I. Proença, Adriano II. Universidade Federal do Rio de Janeiro,

UFRJ, Curso de Engenharia de Produção III. A Perspectiva

Estratégica da Petrobras como empresa de petróleo

iv

AGRADECIMENTOS

JOÃO CAETANO

Cheguei ao Rio de Janeiro em março de 2013 e, ao longo de seis anos e meio de

formação, colecionei um sem número de pessoas especiais pelas quais tenho uma dívida

prazerosa de gratidão.

Primeiramente, sou grato ao meu pai por ter confiado na loucura de um recém adulto de

se mudar para uma cidade onde jamais havia ido, e ter me dado o suporte necessário para me

manter aqui. À minha mãe, sou grato não só pelo sustento material, mas também pelo sustento

espiritual, que se mostrou mais necessário e mais rico de uns anos para cá. Não há palavras para

expressar o quão incrível é essa mulher.

Agradeço também aos companheiros de jornada, nomeadamente Guilherme, Gabriel,

Felipe, Vitor e Guilherme novamente, e, com igual carinho, agradeço aos queridos Lior, Dudu

e Schlee, que se juntaram ao grupo ao longo dos semestres. A vocês, sou grato sim por todos

os trabalhos, Simonis, noites viradas e períodos atrasados, mas o sou ainda mais pelo

acolhimento que me deram, independente da visão de mundo que eu tinha à época. Tenham

certeza que vocês têm uma parcela grande de participação na formação de quem me tornei.

Gratidão também devo a todos os amigos que fiz durante 2 anos França, em especial por

Felipe, Lucas, Sebastián, Andrea, Marco e Lorenzo. Ainda que estejamos espalhados em cantos

diferentes do mundo, carrego comigo todas as histórias, risadas e momentos partilhados. Eu

nunca pensei que seria possível fazer verdadeiros amigos durante um espaço tão curto de tempo,

mas vocês me provaram o contrário.

Finalmente, no que tange esse período final de formação, agradeço ao Victor Hugo,

minha dupla, que compartilhou comigo tanto a carga de fazer esse trabalho, quanto sonhos e

interesses profissionais. Agradeço também ao professor Adriano, que nos acompanhou nessa

jornada desde quando esse projeto era somente uma ideia, até tomar seu formato final.

A todas essas pessoas, e às demais que tiveram sua parcela na minha formação até a

obtenção do título de Engenheiro de Produção pela Universidade Federal do Rio de Janeiro e

pela École des Mines de Saint-Étienne, meus sinceros agradecimentos. Espero fazer jus a tudo

o que vocês me proporcionaram.

v

AGRADECIMENTOS

VICTOR HUGO

Oportuna a inclusão de uma página de agradecimentos nesse projeto de graduação, pois

quando penso nos últimos 5 anos e meio que passei na UFRJ (e um pouco em Bolonha), a

principal ideia que vem na minha cabeça é essa: gratidão. Gratidão pela oportunidade de

aprender tanto, viver tanto, e encontrar pessoas as quais admiro e levarei para o resto da minha

vida.

Aos amigos feitos durante essa caminhada, meu muito obrigado pelo companheirismo

de sempre, e principalmente por estarem sempre buscando aproveitar ao máximo todas as

oportunidades de nos desenvolvermos. Em especial, gostaria de agradecer aos que estiveram

comigo desde o início - Nicole, Vítor, João Victor, Lorrayna, Marianna e Luiz Eduardo - e aos

que se embarcaram comigo na construção do UFRJ Consulting Club, foi um período incrível

da minha faculdade - Victor, Lucas, Fernanda, Tito e Pedro.

Aos professores, meu agradecimento pelos desafios propostos em cada prova e trabalho,

desde o primeiro período. Foram eles que me formaram e me fizeram evoluir constantemente.

Particularmente, gostaria de agradecer ao João, minha dupla nesse projeto, pelas nossas

discussões, muitas vezes em loop, e por todo o suporte nos momentos que precisei; ao nosso

orientador, Prof. Adriano, que nos guiou com excelência durante esse complexo trabalho; e à

banca examinadora, pelo interesse no nosso projeto e no tema que colocamos em questão.

Por último, e talvez o mais importante, não posso deixar de agradecer à minha família

por todo o suporte incondicional, não apenas durante a universidade, mas em toda a trajetória

que me trouxe até aqui. Sem eles, nada disso seria possível.

vi

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte dos

requisitos necessários para a obtenção do grau de Engenheiro de Produção.

A PERSPECTIVA ESTRATÉGICA DA PETROBRAS COMO EMPRESA DE PETRÓLEO: UMA

ANÁLISE CRÍTICA DO PLANO DE NEGÓCIOS E GESTÃO 2019-2023

João Luis Ferreira Caetano

Victor Hugo Fontes dos Santos

Julho/2019

Orientador: Adriano Proença

Curso: Engenharia de Produção

Em um contexto de mudanças e incertezas quanto ao futuro da indústria do petróleo, a Petrobras

apresentou o plano de negócios para os anos de 2019 a 2023, que indica mudanças relevantes

da sua estratégia enquanto corporação integrada de petróleo. No documento, ela escolheu como

diretriz a exploração e produção de petróleo, com foco no pré-sal, realizando desinvestimentos

de outras atividades, como o refino, a distribuição de combustíveis e a produção de petróleo em

outras regiões. A partir de uma perspectiva técnica e econômica, este trabalho pretende

examinar criticamente as escolhas feitas no âmbito corporativo pela maior empresa brasileira

em valor de mercado. A análise utiliza como base os conceitos do campo de estudo da estratégia

corporativa, apresentados em revisão de literatura, o contexto global em que a Petrobras está

inserida, e a situação atual da empresa no mercado brasileiro.

Palavras-chave: Estratégia Corporativa, Petróleo, Petrobras

vii

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Industrial Engineer.

THE STRATEGIC PERSPECTIVE OF PETROBRAS AS AN ENTERPRISE: A CRITICAL

ANALYSIS OF THE MANAGEMENT AND BUSINESS PLAN 2019-2023

João Luis Ferreira Caetano

Victor Hugo Fontes dos Santos

July/2019

Advisor: Adriano Proença

Course: Industrial Engineering

In a context of changes and uncertainty regarding the future of the oil industry, Petrobras

presented a business plan that indicates relevant changes in its strategy as an integrated

corporation of the oil chain. In this document, it made clear its choice to focus on oil exploration

and production, specially at the pre-salt basin, while divesting from other activities such as

refining, fuel distribution and crude oil production at other locations than the pre-salt. From a

technical and economical perspective, this project intends to examine critically the choices at

the corporate level made by the largest Brazilian company in market value. This analysis uses

as basis the concepts of the corporate strategy field of study, presented in literature review, the

global context of which Petrobras is part, and the current situation of the company in the

Brazilian market.

Keywords: Corporate Strategy, Oil, Petrobras

viii

SUMÁRIO

1. INTRODUÇÃO ................................................................................................................ 1

1.1. MOTIVAÇÃO .................................................................................................. 1

1.2. OBJETIVOS DO PROJETO ............................................................................ 2

1.2.1. Gerais ......................................................................................................... 2

1.2.2. Específicos ................................................................................................. 3

1.3. METODOLOGIA ............................................................................................. 4

1.4. ESTRUTURA ................................................................................................... 5

1.5. LIMITAÇÕES .................................................................................................. 6

2. ESTRATÉGIA CORPORATIVA ..................................................................................... 8

2.1. CONCEITOS GERAIS ..................................................................................... 8

2.2. ESTRATÉGIA CORPORATIVA .................................................................. 11

2.2.1. As dimensões da estratégia corporativa ................................................... 13

2.2.2. A gestão de portfólio ................................................................................ 15

2.2.3. Competências essenciais .......................................................................... 18

2.2.4. O papel das atividades .............................................................................. 21

2.2.5. Gestão corporativa: controle, coordenação e vantagem corporativa ....... 22

3. O SETOR DE PETRÓLEO ............................................................................................ 28

3.1. FATORES DE MERCADO ........................................................................... 28

3.1.1. Dinâmica de preços .................................................................................. 28

3.1.2. Fatores de Demanda ................................................................................. 29

3.1.3. Fatores de Oferta ...................................................................................... 33

3.2. CADEIA DE VALOR .................................................................................... 37

3.2.1. Exploração e Produção (E&P) ................................................................. 38

3.2.2. Logística de Transporte ............................................................................ 41

3.2.3. Refino ....................................................................................................... 41

3.2.4. Distribuição e Comercialização ............................................................... 45

ix

3.3. CENÁRIO COMPETITIVO ........................................................................... 47

3.3.1. Natureza da competição ........................................................................... 47

3.3.2. Principais Players .................................................................................... 48

3.3.3. Tendências do setor .................................................................................. 51

4. ESTUDO DE CASO: O PNG PETROBRAS 2019-2023 .............................................. 57

4.1. HISTÓRICO ................................................................................................... 57

4.1.1. Criação da empresa e primeiras operações .............................................. 57

4.1.2. Exploração offshore e crises do petróleo ................................................. 58

4.1.3. Mudanças regulatórias de 1997 ................................................................ 59

4.1.4. Descoberta do pré-sal e mudanças regulatória ......................................... 60

4.1.5. Crise recente (2010-2016) ........................................................................ 64

4.1.6. Nova política de preços e greve dos caminhoneiros ................................ 68

4.2. CONTEXTO ATUAL .................................................................................... 69

4.2.1. Visão geral e estrutura .............................................................................. 69

4.2.2. Resultados gerais ...................................................................................... 72

4.2.3. Visão por Unidades de Negócio ............................................................... 75

4.3. ESTRATÉGIA ANUNCIADA ....................................................................... 89

4.3.1. Plano de Negócios e Gestão 2019-2023 (PNG 2019-2023) .................... 89

4.3.2. Movimentos recentes ............................................................................... 97

5. ANÁLISE CRÍTICA DO PNG 2019-2023..................................................................... 99

5.1. DISCUSSÃO ESTRATÉGICA ...................................................................... 99

5.1.1. A lógica de maximização da rentabilidade .............................................. 99

5.1.2. A questão da “vantagem corporativa” ................................................... 105

5.2. INCERTEZAS E RISCOS ............................................................................ 116

5.3. DESDOBRAMENTOS DO PNG ................................................................. 119

6. CONSIDERAÇÕES FINAIS ........................................................................................ 122

7. REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 125

x

LISTA DE FIGURAS

Figura 1: Colagem de 6 manchetes de veículos de mídia que abordam decisões estratégicas da

Petrobras nos últimos 6 meses. Da esquerda para a direita e de cima para baixo: Valor

Econômico, Revista Exame, Poder 360, Carta Capital, G1 e Veja. ........................................... 2

Figura 2: Ilustração das dimensões da estratégia corporativa. ................................................. 13

Figura 3: Matriz BCG ............................................................................................................... 16

Figura 4: Matriz GE-McKinsey ................................................................................................ 17

Figura 5: Framework VRIO. .................................................................................................... 19

Figura 6: Hierarquia dos recursos a competências essenciais. ................................................. 20

Figura 7: Árvore das competências essenciais. ........................................................................ 21

Figura 8: Papel das competências essenciais na garantia de vantagem competitiva. ............... 22

Figura 9: O triângulo da estratégia corporativa ........................................................................ 23

Figura 10: Modelos de gestão corporativa. .............................................................................. 25

Figura 11: Demanda primária do petróleo por setor................................................................. 30

Figura 12: Cenários de oferta e demanda de petróleo. ............................................................. 31

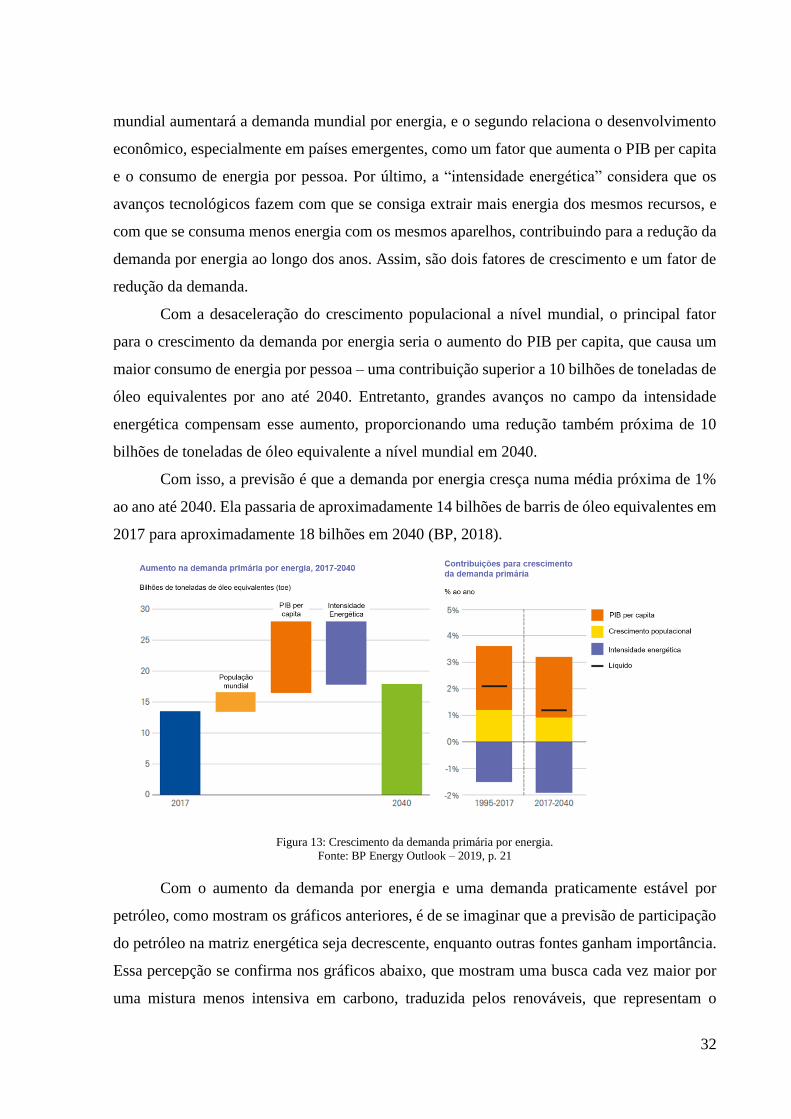

Figura 13: Crescimento da demanda primária por energia....................................................... 32

Figura 14: Consumo por fonte de energia. ............................................................................... 33

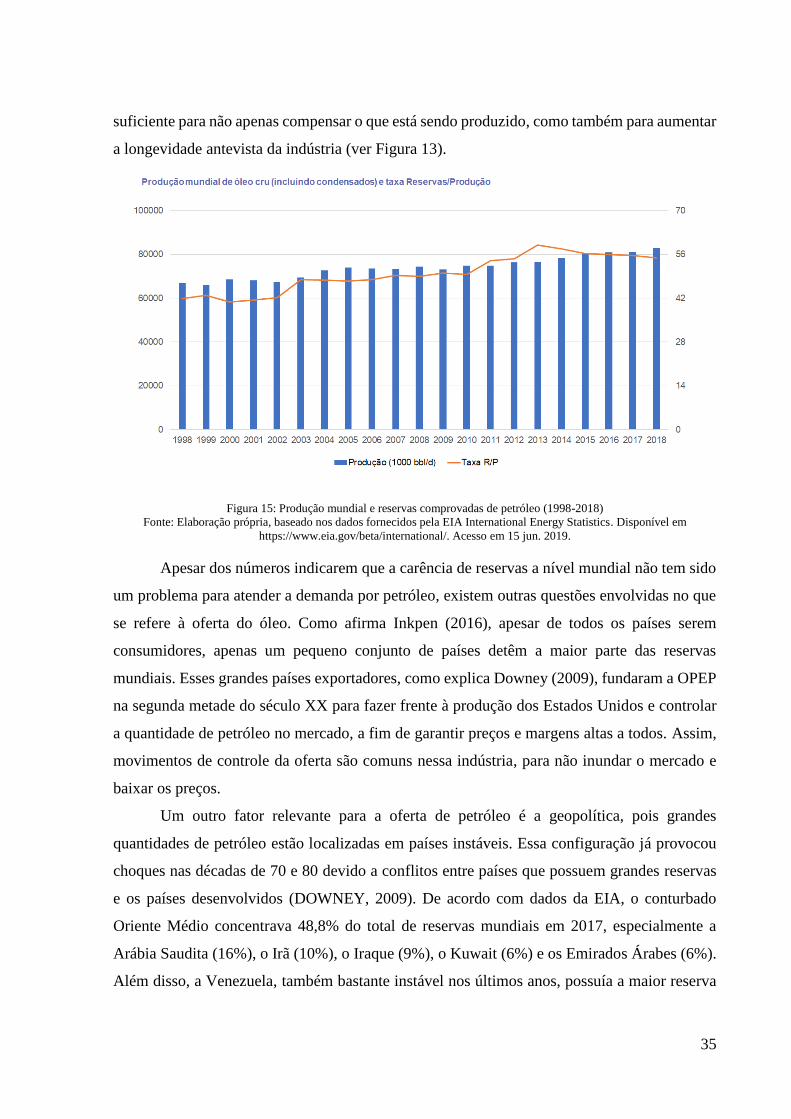

Figura 15: Produção mundial e reservas comprovadas de petróleo (1998-2018) .................... 35

Figura 16: Localização das reservas mundiais de petróleo comprovadas em 2017. ................ 36

Figura 17: Localização das reservas de petróleo do Oriente Médio em 2017. ......................... 36

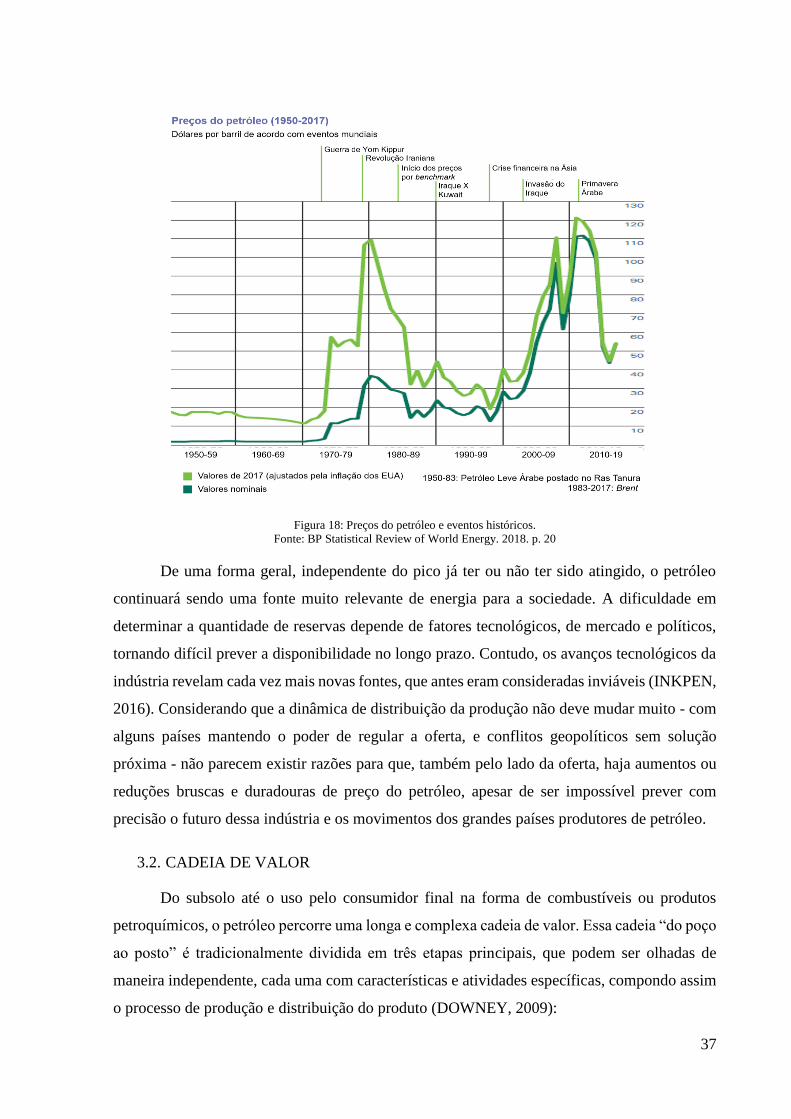

Figura 18: Preços do petróleo e eventos históricos. ................................................................. 37

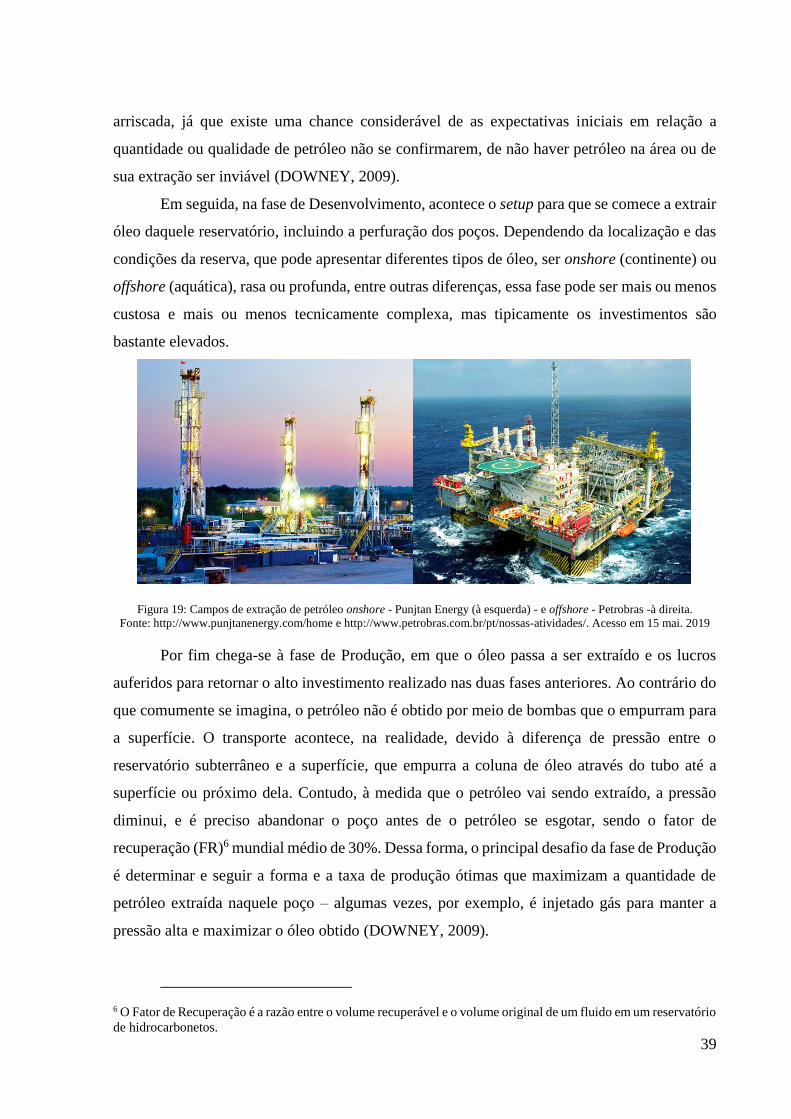

Figura 19: Campos de extração de petróleo onshore - Punjtan Energy (à esquerda) - e offshore

- Petrobras -à direita. ................................................................................................................ 39

Figura 20: Refinaria da Lukoil na Rússia. ................................................................................ 42

Figura 21: Composição do preço da gasolina (à esquerda) e diesel (à direita) na bomba no Brasil.

.................................................................................................................................................. 46

Figura 22: Majors do petróleo mundial. ................................................................................... 49

Figura 23: Algumas das maiores NOCs pelo mundo. .............................................................. 49

Figura 24: Camadas para exploração de petróleo do pré-sal. ................................................... 61

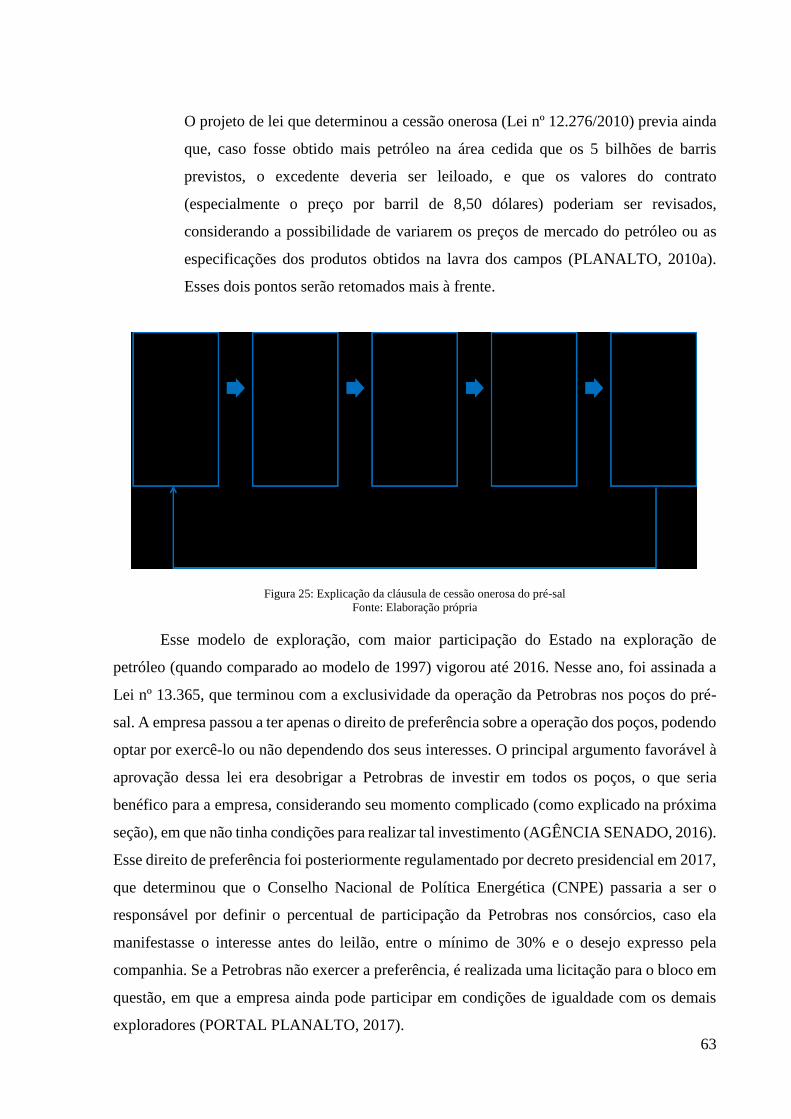

Figura 25: Explicação da cláusula de cessão onerosa do pré-sal ............................................. 63

Figura 26:Valor das ações da Petrobras entre 2010 e 2016. ..................................................... 64

xi

Figura 27: Comparação de valor das ações da Petrobras, Shell e ExxonMobil entre 2010 e 2016.

.................................................................................................................................................. 65

Figura 28: Etapas do ciclo de destruição de valor da Petrobras (2010-2015). ......................... 66

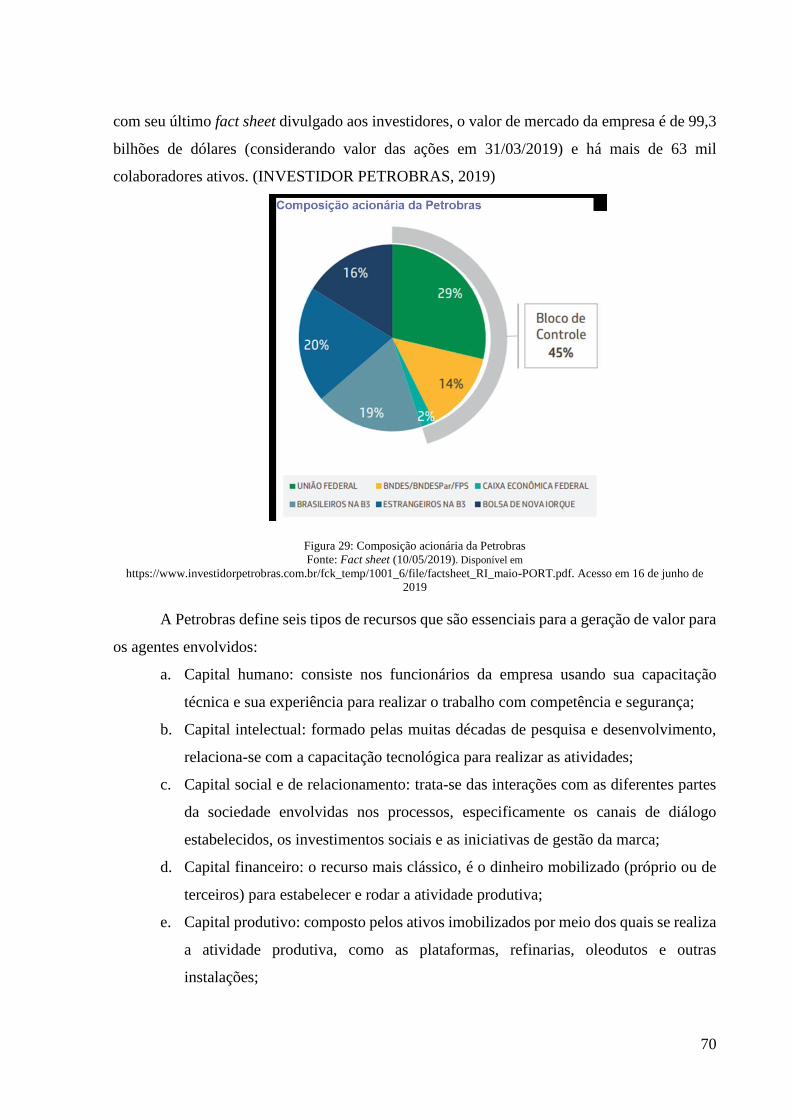

Figura 29: Composição acionária da Petrobras ........................................................................ 70

Figura 30: Alguns resultados financeiros da Petrobras de 2016 a 2018 ................................... 75

Figura 31: Setores de atuação da Petrobras .............................................................................. 75

Figura 32: Evolução de indicadores da produção de petróleo no pré-sal ................................. 77

Figura 33: Participação das importações no mercado interno de derivados. ............................ 83

Figura 34: Participação de mercado da BR Distribuidora. ....................................................... 88

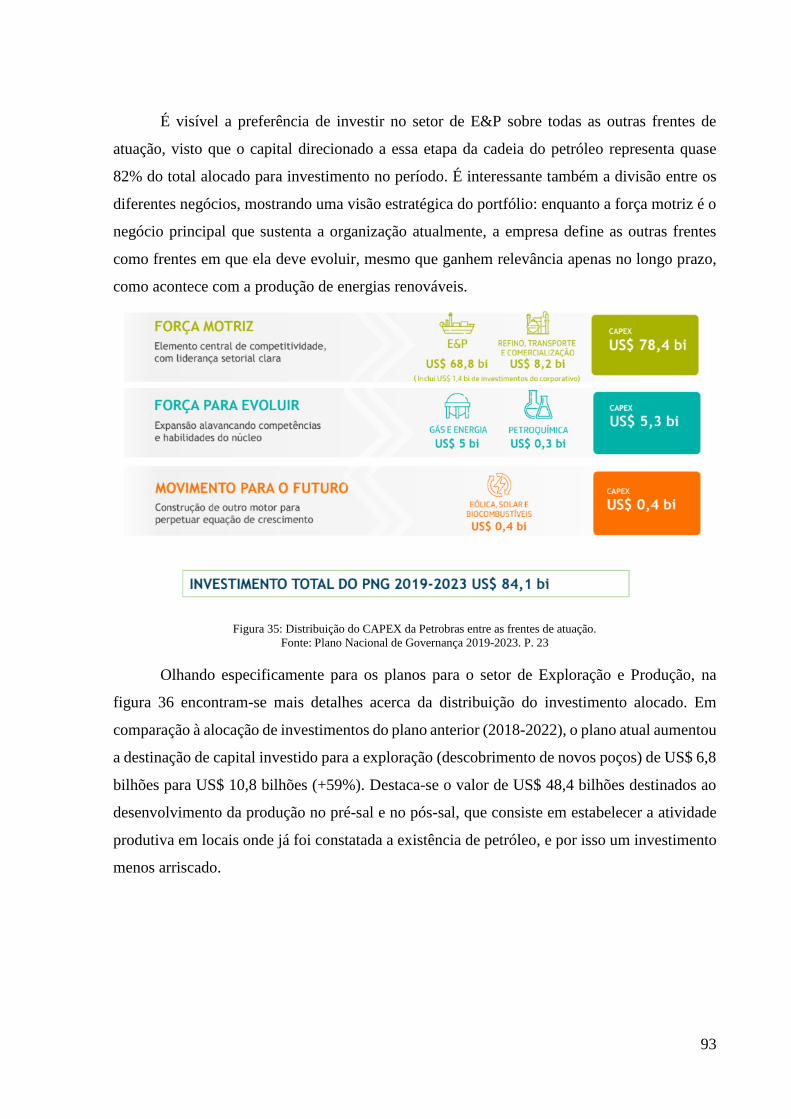

Figura 35: Distribuição do CAPEX da Petrobras entre as frentes de atuação. ......................... 93

Figura 36: Detalhamento do investimento em E&P para o período de 2019 a 2023. .............. 94

Figura 37: Fontes e usos dos recursos financeiros para o período de 2019 a 2023. ................. 95

Figura 38: Competências críticas mapeadas no PNG 2019-2023. ........................................... 96

Figura 39: Reprise: Triângulo da estratégia corporativa. ....................................................... 112

Figura 40: Previsões do PNG para os anos 2019-2023. ......................................................... 118

xii

LISTA DE TABELAS

Tabela 1: Níveis de estratégia e definições de diferentes autores. ............................................. 9

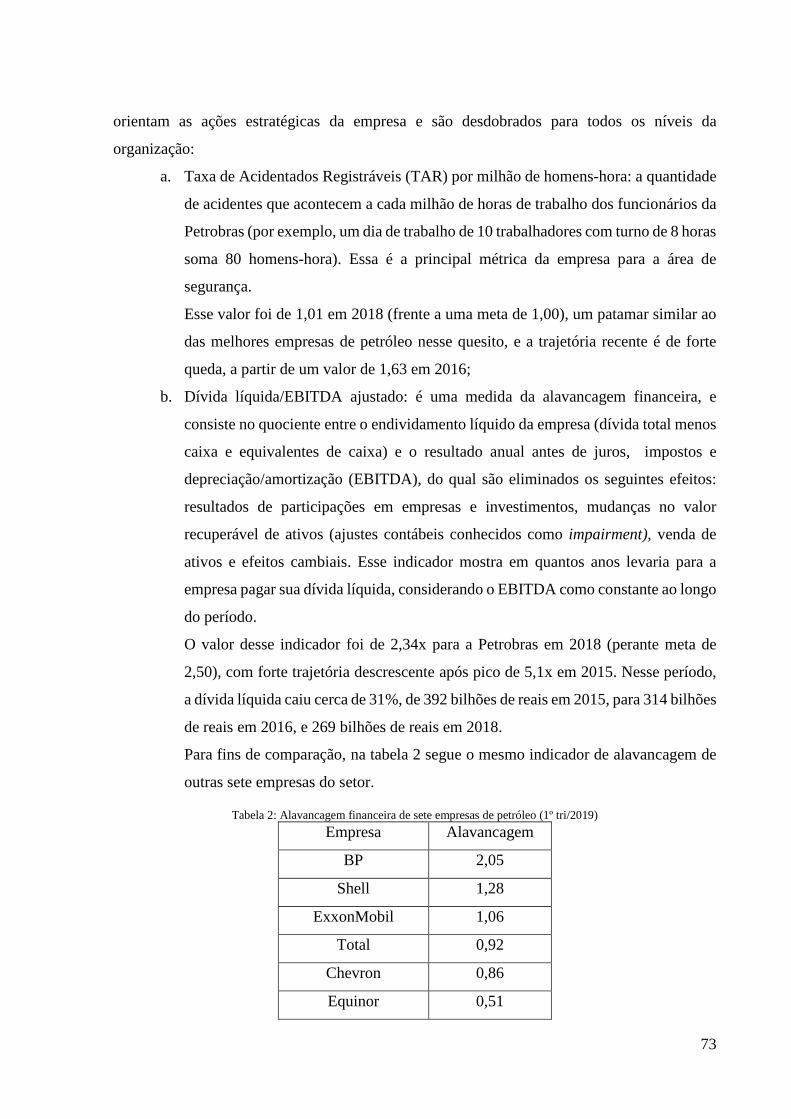

Tabela 2: Alavancagem financeira de sete empresas de petróleo (1º tri/2019) ........................ 73

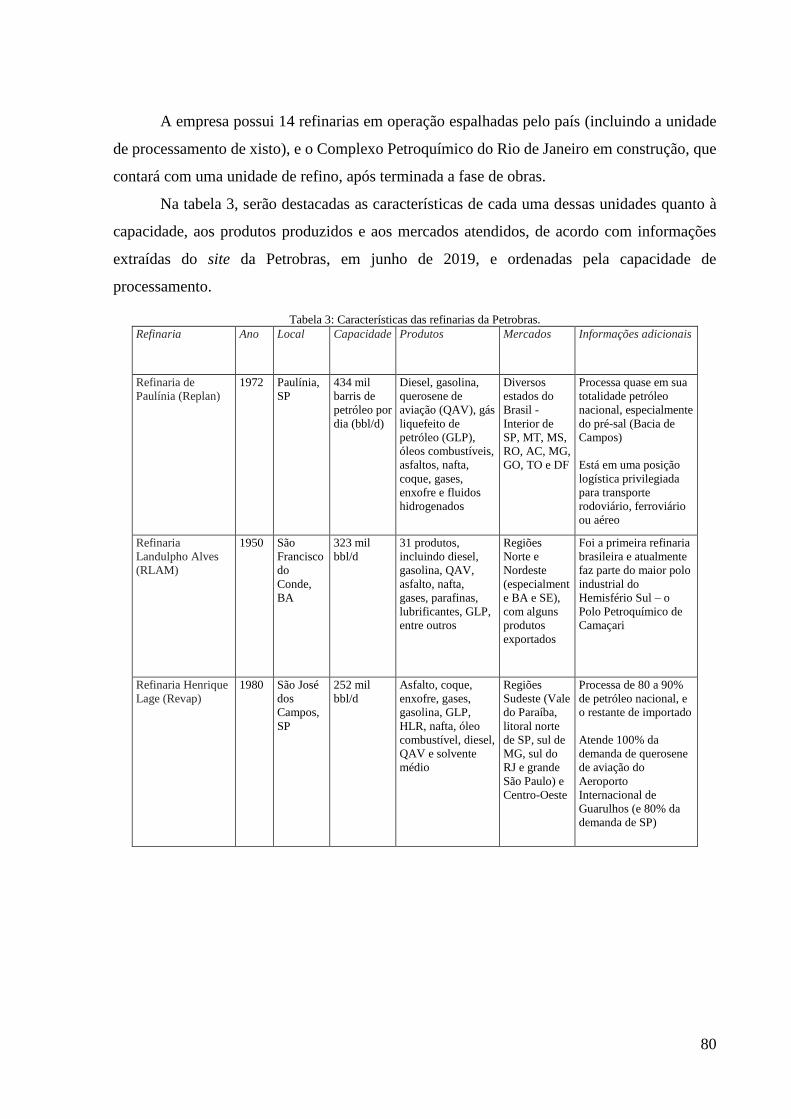

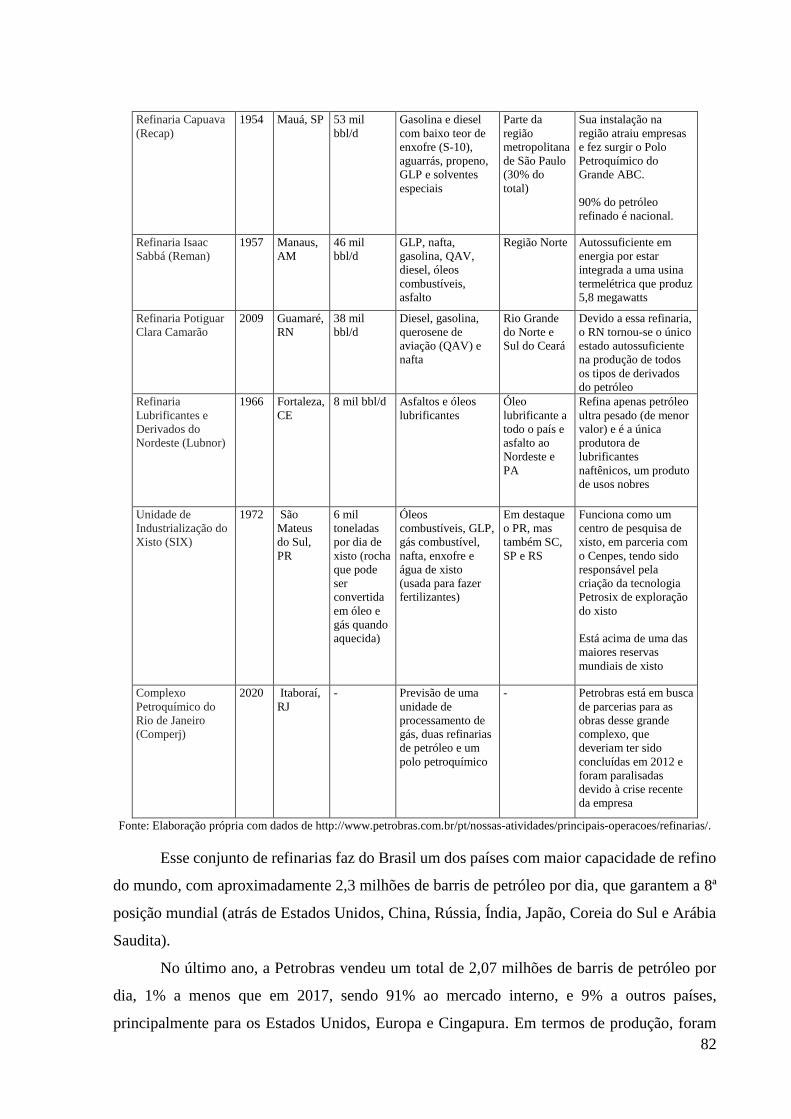

Tabela 3: Características das refinarias da Petrobras. .............................................................. 80

Tabela 4: Estratégia deliberada da Petrobras por setor e corporação. ...................................... 91

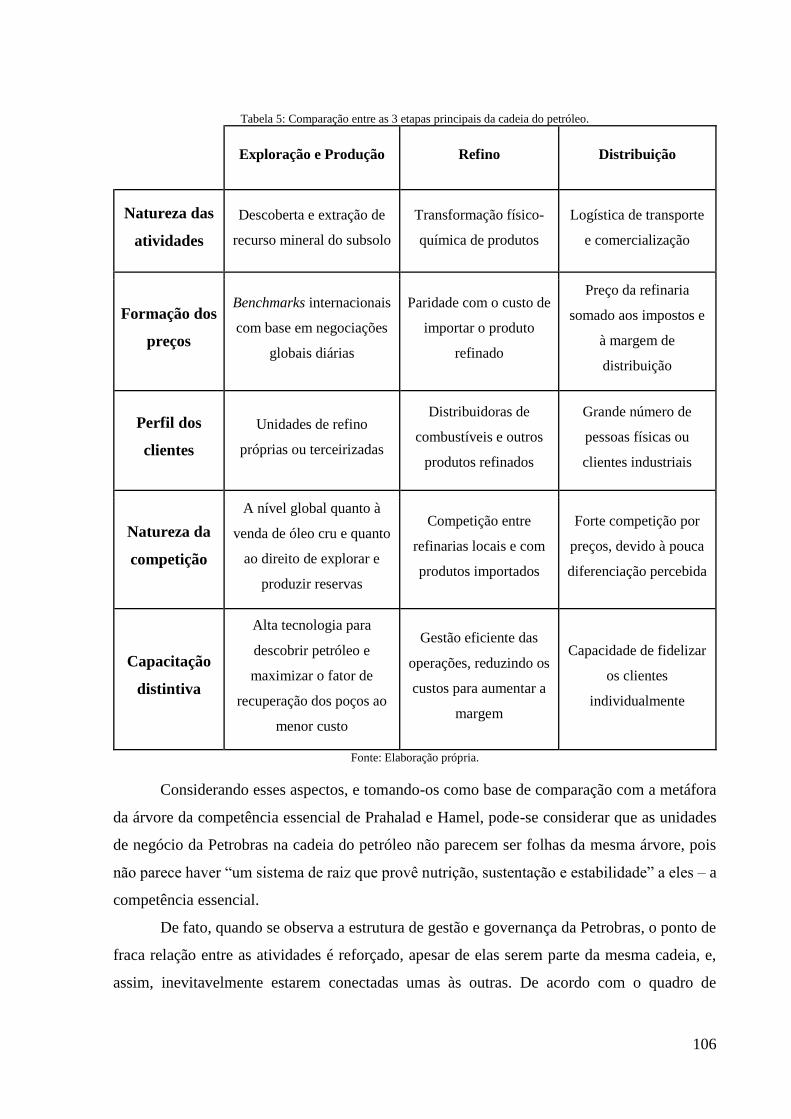

Tabela 5: Comparação entre as 3 etapas principais da cadeia do petróleo. ............................ 106

Tabela 6: Análise simplificada de portfólio da Petrobras ...................................................... 115

1

1. INTRODUÇÃO

1.1. MOTIVAÇÃO

A estratégia é um campo de estudo milenar. Ela perpassa os mais diferentes setores de

atuação (militar, econômico, geopolítico etc.), influenciando o cotidiano da sociedade de uma

maneira por vezes ignorada.

No contexto organizacional, a estratégia é essencial para a sobrevivência das

organizações, sendo condicionada tanto pelo mercado em que a empresa está inserida quanto

pelas suas competências e capacitações. Há uma gama de variáveis que individual e

coletivamente podem alterar o curso da existência, sucesso e fracasso de uma organização. Essa

complexidade intrínseca requer uma apurada visão sistêmica para ser compreendida, e essa é

uma habilidade essencial para um graduando no curso de engenharia de produção.

A estratégia corporativa, em especial, é um tópico relativamente menos explorado em

projetos de graduação da Engenharia de Produção. Ela corresponde ao nível estratégico mais

alto, que abrange as decisões estratégicas a serem tomadas no âmbito do conjunto de Unidades

Estratégicas de Negócio (UEN) de uma corporação. É de interesse dos autores colocar em

debate a forma como as empresas devem definir os mercados nos quais desenvolverão suas

atividades, aprofundando-se nesse tópico essencial que muitas vezes é analisado de forma

pouco técnica.

Considerando o caso da Petrobras, ele suscita interesse do ponto de vista estratégico em

razão de 2 pontos principais. Primeiramente, a Petrobras possui uma relevância inquestionável

no contexto econômico brasileiro. Em maio de 2019, o valor de mercado da Petrobras

ultrapassava R$ 350 bilhões (FORBES, 2019), fazendo dela a empresa brasileira de maior valor

de mercado. Em segundo lugar, desde sua concepção até os dias de hoje, a Petrobras é

controlada pelo Estado brasileiro, o que a faz um objeto de estudo estratégico mais complexo

que as empresas de capital privado.

Recentemente, as decisões estratégicas do corpo administrativo da empresa têm

levantado críticas positivas e negativas entre diferentes atores da sociedade. Entre os tópicos

mais notáveis, estão a venda do controle da BR Distribuidora e a intenção de venda de em torno

de 50% das refinarias do grupo, o que tiraria da Petrobras o controle atual de 99% desse

mercado. É possível encontrar nos veículos de mídia uma amostra da discussão oriunda da

crítica desses tópicos, como ilustrado na figura 1.

2

Figura 1: Colagem de 6 manchetes de veículos de mídia que abordam decisões estratégicas da Petrobras nos últimos 6 meses.

Da esquerda para a direita e de cima para baixo: Valor Econômico, Revista Exame, Poder 360, Carta Capital, G1 e Veja.

Fonte: Colagem feita por elaboração própria, com base em artigos encontrados nesses veículos.

Nesse contexto, sentimo-nos impelidos a participar dessa discussão, avaliando essas

mesmas decisões puramente sob o ponto de vista da estratégia corporativa, assumindo o desafio

de avaliar a estratégia declarada da empresa sem considerar os aspectos políticos e sociais que

a caracterizam, em particular o seu papel como instrumento do Estado nacional.

1.2. OBJETIVOS DO PROJETO

1.2.1. Gerais

O objetivo primário desse estudo é realizar uma análise crítica da estratégia da Petrobras,

conforme apresentada no seu Plano de Negócios e Gestão 2019-2023 e proferida pelos seus

dirigentes atuais. Escolheu-se realizar essa análise assumindo um papel de tomador de decisões

estratégicas da maior empresa brasileira, tendo como base o campo da estratégia corporativa, o

comportamento presente e futuro do mercado onde a empresa está inserida, e seu

posicionamento atual dentro desse mercado, levando em conta sua estrutura, portfólio de

negócios, estrutura de capital, história e outras características interna relevantes para análise.

Embora sejam reconhecidas as particularidades da Petrobras enquanto empresa estatal

e seu papel na sociedade brasileira, tomou-se a decisão expressa de fazer essa análise usando

somente critérios que poderiam ser aplicados a empresas que não compartilham dessas

características. Em outras palavras, a análise levou em conta os fatores que um estrategista

3

empresarial utilizaria, de modo a fazer com que a empresa gere o máximo de valor e se

consolide em uma posição à frente de suas competidoras, e desconsiderando o papel de ser um

instrumento de políticas de Estado. Reconhece-se, portanto, que há margem para

enriquecimento da análise apresentada, uma vez que esta não pretende abranger todas as

dimensões e alcance da estratégia da Petrobras como ente social e estatal. A análise também

não tratará os processos e os preços adotados no contexto das perspectivas de alienação e de

compra de ativos considerados pela empresa.

1.2.2. Específicos

O primeiro objetivo deste projeto é definir o que é estratégia corporativa e fornecer um

panorama sobre os principais conceitos desse campo e sobre as alavancas de geração de valor

entre os negócios de uma corporação. Nisso consistirá o arcabouço teórico e acadêmico para a

análise crítica que se pretende entregar como resultado final.

Em seguida, os autores buscaram compreender de maneira ampla a estrutura do setor de

petróleo, explorando a dinâmica desse mercado, as perspectivas globais para ele, a natureza das

atividades de cada etapa da cadeia de valor do petróleo, e as tendências apresentadas pelas

empresas do setor. Essa compreensão foi essencial para interpretar e analisar a estratégia da

Petrobras em relação ao contexto global que ela se encontra e se encontrará no futuro. Para os

autores, foi de grande valor desenvolver um entendimento sobre essa indústria tão relevante a

nível global, nacional e local.

Nota-se que, ainda que Petrobras esteja presente em outros mercados, como o de gás,

biocombustíveis e energias renováveis, decidiu-se focar a análise sobre suas atividades na

cadeia do petróleo, uma vez que esse é o mercado onde ela possui maior relevância, que lhe dá

maior retorno financeiro, e que mais interessa à opinião pública, segundo a visão dos autores.

Somente depois de cumpridos esses dois primeiros objetivos foi possível realizar o

estudo de caso sobre o Plano de Negócios e Gestão (PNG) da Petrobras, que é o objeto da

análise crítica demandada neste trabalho. Com essa etapa, objetivou-se primeiro entender a

trajetória da empresa e o caminho que a trouxe até o momento atual, para então estudar a

situação atual da corporação e de suas unidades de negócio, bem como os planos divulgados

para os próximos anos. O propósito do estudo foi construir uma visão que fornecesse o devido

embasamento para a análise. Ademais, conhecer bem a maior empresa brasileira em valor de

4

mercado1, inclusive seu papel na história e no desenvolvimento do país, é de grande utilidade

para a participação ativa na sociedade brasileira e nos debates que a permeiam.

Por fim, o objetivo da análise crítica foi apontar se os caminhos escolhidos pela

Petrobras para o âmbito corporativo entre 2019 e 2023 encontram justificativas na literatura

sobre o tema, no contexto de seu mercado e na sua situação enquanto empresa.

1.3. METODOLOGIA

Esse projeto foi desenvolvido a partir de uma pesquisa exploratória sobre os conceitos

de estratégia corporativa e sobre a estrutura e tendências da indústria do petróleo, acrescido por

um estudo do caso do PNG da Petrobras, focando especialmente em sua estratégia corporativa

para os anos de 2019 a 2023 no âmbito da cadeia de petróleo.

Primeiramente, buscou-se embasamento técnico acerca do tema da estratégia

corporativa em diferentes fontes literárias. Dentre as que mais contribuíram para o

conhecimento do assunto, destacam-se a segunda e a terceira edições de “A estratégia e o

cenário dos negócios: texto e casos”, de Pankaj Ghemawat, a primeira edição de “Estratégia:

em busca da vantagem competitiva”, organizado por Cynthia Montgomery e Michael Porter, e

a terceira edição de “Strategic Management”, de Frank Rothaermel. Também foram usados

como insumos artigos acadêmicos de Montgomery (1994), Montgomery e Collins (1998),

Porter (1985, 1997, 1999), Prahalad e Hamel (1990), Javidan (1998), entre outros.

Em segundo lugar, buscou-se embasamento também para entender e explicar o setor

econômico de interesse. Foram particularmente importantes para o estudo da estrutura da

indústria o livro “Oil 101”, de Morgan Downey, e o artigo “The Global Oil and Gas Industry”,

de Andrew Inkpen. Também foram de relevância para entendimento do tema relatórios emitidos

por organismos respeitados, como a Organisation for Economic Co-operation and

Development (OECD), a Agência Nacional de Petróleo brasileira (ANP) e a U.S. Energy

Information Agency (EIA). Para compreender as perspectivas futuras para a indústria, foram

explorados relatórios emitidos por empresas de renome e relevância, como a British Petroleum

(BP), especialmente em relação à evolução do mercado de energia, e Deloitte, PwC e Oliver

Wyman, para tendências gerais da atuação de empresas de petróleo. Ainda, foram buscados

relatórios e planos estratégicos das principais empresas para entender a estratégia que elas têm

1 FORBES. Global 2000: The world`s largest public companies. 2018.

https://www.forbes.com/global2000/#7221b81335d8. Acesso em 22 de fevereiro de 2019.

5

perseguido. Finalmente, artigos acadêmicos especialmente relevantes como o de Stevens

(2016) e Maugeri (2004) complementaram o conteúdo apresentado nessa etapa.

O estudo de caso sobre a estratégia corporativa anunciada pela Petrobras baseou-se em

documentos emitidos pela própria empresa, notoriamente o Plano de Negócios e Gestão (PNG)

2019-2023 e os relatórios de atividades e integrados dos anos 2018, 2017 e 2016. O relatório

de Morais (2013), pelo Instituto de Pesquisa Econômica Aplicada (IPEA), foi uma base

importante para a explicação da história da empresa no setor de petróleo, especialmente no

offshore. Também foram utilizados com frequência matérias de veículos de imprensa de

negócios, não apenas para explicar a história recente da empresa (últimos 10 anos), como

também seus movimentos mais recentes (últimos 6 meses), relacionados à execução da

estratégia explicitada no PNG.

Todo material aqui mencionado serviu de base para a análise crítica apresentada no

capítulo 5, que é a contribuição primária desse estudo.

1.4. ESTRUTURA

A primeira parte desse texto é composta pelas seções 2 e 3, destinadas a definir as bases

para a discussão, apresentando, respectivamente: uma breve introdução ao conceito de

estratégia, seu histórico e seus tipos; o embasamento literário sobre Estratégia Corporativa,

baseado nas obras de autores como Michael Porter, Cythia Montgomery, D. Collins, C. J.

Prahalad, G. Hamel e outros; e o setor de petróleo, destacando sua estrutura de mercado, as

diferentes etapas de sua cadeia de valor e o cenário competitivo a nível global. De maneira

geral, é a perspectiva geral de base sobre a qual o argumento final se sustenta.

Em seguida, na quarta seção, o foco passa à Petrobras, objeto de estudo principal do

projeto. Será apresentada a trajetória da empresa, colocando em pauta não apenas aspectos

históricos como acontecimentos recentes que tiveram grande impacto sobre ela. Em seguida,

será abordado o contexto atual das operações da corporação de acordo com os relatórios de

gestão mais recentes. Por último, será exposta a estratégia deliberada no Plano de Negócios e

Gestão mais recente (2019-2023) e nos últimos comunicados à imprensa, com foco nos aspectos

ligados ao escopo de atuação da empresa.

Finalmente, o projeto conclui com a análise crítica das decisões estratégicas da

corporação Petrobras na cadeia de petróleo, levando em conta os conceitos de estratégia

corporativa e a situação da empresa. Nessa seção, será feita uma análise técnica, considerando

a visão da Petrobras enquanto empresa, com foco no último Plano de Negócios e Gestão

6

divulgado pela companhia. Adicionalmente, serão levantados fatores de risco que podem afetar

o plano estratégico da atual gestão e também considerações extras, reiterando as premissas e

limitações assumidas, e indicando qual pode ser o significado social e os possíveis

desdobramentos da estratégia perseguida pela empresa, considerando a tensão existente entre o

papel da Petrobras como instrumento de Estado e como corporação com fins lucrativos, e

apontando caminhos que poderiam ser seguidos para dar continuidade ao estudo.

1.5. LIMITAÇÕES

Há quatro limitações claras ao estudo realizado nesse projeto: (1) o debate

primariamente no nível da estratégia corporativa; (2) o foco na cadeia do petróleo e não em

todas as unidades de negócio; (3) a discussão da estratégia anunciada em vez da estratégia

realizada; (4) o uso de argumentos estratégicos e econômicos para a análise, omitindo

argumentos políticos ou sociais;

Como explicado anteriormente, o escopo do projeto é analisar a Petrobras do ponto de

vista da Estratégia Corporativa, que é o nível estratégico que abrange o contexto geral da

corporação e do conjunto das suas unidades de negócio. Desse modo, ele não visa realizar uma

análise financeira detalhada da empresa, limitando-se à sua estrutura de capital, e tampouco

detalhará a operação interna de suas unidades de negócio. O que será discutido são as vantagens

e desvantagens de gerir seu negócio na cadeia do petróleo de maneira integrada ou separada,

dentro da corporação diversificada que é a Petrobras.

A análise será aprofundada na cadeia de petróleo e em suas diferentes etapas, desde a

exploração de poços até a venda dos derivados ao consumidor final. Não serão exploradas a

fundo outras unidades de negócio da Petrobras, como o gás natural, as termelétricas,

fertilizantes, biocombustíveis e as energias renováveis, visto que o foco principal da empresa é

hoje a cadeia do petróleo, tal como já observado anteriormente.

Ainda a respeito do objeto de análise, será avaliada a estratégia anunciada ou pretendida

pela Petrobras, e não a estratégia efetivamente realizada pela empresa. Fatores exógenos ou

endógenos à sua operação podem impactar os planos e, com isso, a estratégia explícita nos

planos de negócio da empresa não vai ser necessariamente igual à estratégia realizada. Só será

possível observar as diferenças quando essas iniciativas forem colocadas em prática

(MINTZBERG e WATERS, 1985).

Por último, o presente também não abordará os aspectos políticos e de Estado (por

exemplo, política industrial, gestão de preços, inflação etc.), que geralmente são trazidos nas

7

discussões da sociedade civil acerca da Petrobras. Parte-se, aqui, de um ponto de vista

estritamente técnico em estratégia empresarial, avaliando as melhores alternativas que se

apresentam dos pontos de vista competitivo e estratégico. Dessa forma, existem argumentos de

outras naturezas os quais esse trabalho não se propõe a analisar.

8

2. ESTRATÉGIA CORPORATIVA

2.1. CONCEITOS GERAIS

“Estratégia” é uma palavra de origem grega, do termo “strategos”, que designa “chefe

magistrado” ou “comandante militar” (GHEMAWAT, 2000). Foi usada no contexto bélico em

outras inúmeras vezes para designar ação de comandar ou conduzir exércitos em tempo de

guerra. Foi na década de 60 e 70 que ela emergiu enquanto objeto do estudo acadêmico e

aplicação nas organizações empresariais, assim como foi nesses anos que as maiores firmas de

consultoria estratégica da atualidade tomaram corpo (idem).

As definições de estratégia durante as últimas décadas são inúmeras. Por exemplo,

Wright, Kroll e Parnell (2000) definem o termo em referência aos planos da alta administração

para alcançar resultados consistentes com a missão e os objetivos gerais da organização;

Rothaermel (2017) diz que estratégia é um conjunto de ações direcionadas a objetivos que uma

empresa toma para ganhar e manter uma performance superior à de seus competidores. Johnson,

Scholles e Whittington (2008) definem estratégia como a direção e o escopo de uma

organização no longo prazo, que alcança vantagens em um ambiente mutável por meio da

configuração de recursos e competências, com o objetivo de corresponder às expectativas dos

stakeholders. Para Mintzberg e Quinn (1991), estratégia é um modelo ou plano que integra os

objetivos, as políticas e as ações sequenciais de uma organização, em um todo coeso. Já Rumelt

(2011) afirma que uma boa estratégia começa com o diagnóstico de aspectos críticos

específicos, que devem ser endereçados por meio da definição de uma política orientadora de

ações coordenadas, tendo em vista a superação dos obstáculos identificados.

É possível traçar um domínio de interseção entre os conceitos a fim de determinar a

estratégia como um conjunto de ações determinadas intencionalmente a serem executadas para

atingir um objetivo futuro2, à luz de um diagnóstico sobre a situação.

Quando duas organizações competem, essas possuem um conjunto de características

que garantem vantagem ou desvantagem sobre os demais competidores. Uma empresa que

atinge performance superior relativa aos outros competidores ou que à média desses, possui

uma vantagem competitiva (ROTHAERMEL, 2017). Para obter essa vantagem, uma empresa

precisa ou (1) prover produtos que tenham maior valor percebido pelos consumidores em

2 Pode-se também afirmar que o contexto competitivo remete às origens bélicas da estratégia. Da mesma forma

que quando dois exércitos combatem ambos possuem vantagens e desvantagens sobre o outro em características

como tamanho da infantaria, qualidade das armas e de quem as empunha, posição no terreno.

9

comparação aos dos competidores, ou (2) fornecer produtos com valor similar, porém a preços

mais baixos (o que implica ter custos mais baixos, visando ter uma operação sustentável no

tempo) (PORTER, 1997). Por conclusão, a vantagem competitiva é sempre descrita em

comparação com os competidores, não mensurada em valores absolutos.

Diante disso, é possível inferir que a competição entre empresas ocorre dentro dos

setores onde elas atuam, e pode-se considerar que não há competição direta entre corporações

atuando em setores diversos. Nesse sentido, entender o funcionamento do setor em que a

empresa está inserida é essencial para a definição de uma boa estratégia empresarial. Dentre os

aspectos a serem investigados no setor, podem ser citados o número de concorrentes e o valor

que entregam ao público, a natureza da concorrência, os agentes externos envolvidos, dentre

outros.

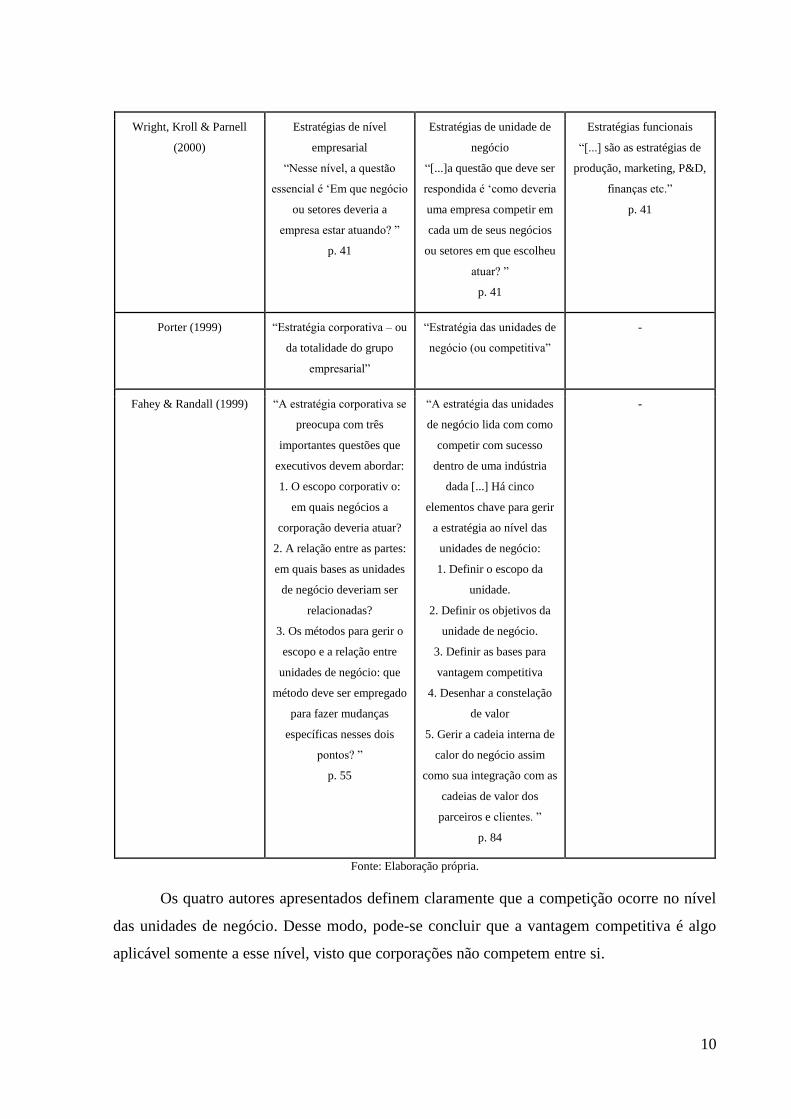

A estratégia existe em diferentes níveis em uma organização. Johnson, Scholes e

Whittington (2008) e Wright, Kroll e Parnell (2000) definem 3 desses níveis, enquanto Porter

(1999) e Fahey e Randall (1999) trazem 2. Apesar da diferença na quantidade, em termos gerais

todos seguem uma linha de raciocínio comum ao definir o primeiro nível estratégico como

correspondendo ao âmbito da corporação e o segundo ao âmbito das unidades de negócio. O

terceiro nível é apresentado como o correspondente ao âmbito operacional ou funcional, o qual

se refere a como as partes componentes de uma organização entregarão eficientemente o valor

proposto por ela.

A tablea 1 resume os autores e como cada um define resumidamente os níveis

estratégicos.

Tabela 1: Níveis de estratégia e definições de diferentes autores.

Autores A nível da corporação A nível dos negócios A nível das operações

Johnson, Scholes &

Whittington (2008)

“O primeiro, a estratégia a

nível da corporação, se

concerne com o escopo

geral da organização e

como será adicionado valor

às diferentes partes

(unidades de negócio) da

organização). ”

p. 11

“O segundo nível

estratégico pode ser

pensado a nível de negócio,

que é sobre como competir

com sucesso em

determinados mercados”

p. 11

“O terceiro nível está na

ponta operacional da

organização. Aqui estão as

estratégias operacionais,

que se concernem a como as

partes componentes de uma

organização entregam

efetivamente as estratégias a

nível corporativo e de

negócios em termos de

recursos, processos e

pessoas.”

p. 12

10

Wright, Kroll & Parnell

(2000)

Estratégias de nível

empresarial

“Nesse nível, a questão

essencial é ‘Em que negócio

ou setores deveria a

empresa estar atuando? ”

p. 41

Estratégias de unidade de

negócio

“[...]a questão que deve ser

respondida é ‘como deveria

uma empresa competir em

cada um de seus negócios

ou setores em que escolheu

atuar? ”

p. 41

Estratégias funcionais

“[...] são as estratégias de

produção, marketing, P&D,

finanças etc.”

p. 41

Porter (1999) “Estratégia corporativa – ou

da totalidade do grupo

empresarial”

“Estratégia das unidades de

negócio (ou competitiva”

-

Fahey & Randall (1999) “A estratégia corporativa se

preocupa com três

importantes questões que

executivos devem abordar:

1. O escopo corporativ o:

em quais negócios a

corporação deveria atuar?

2. A relação entre as partes:

em quais bases as unidades

de negócio deveriam ser

relacionadas?

3. Os métodos para gerir o

escopo e a relação entre

unidades de negócio: que

método deve ser empregado

para fazer mudanças

específicas nesses dois

pontos? ”

p. 55

“A estratégia das unidades

de negócio lida com como

competir com sucesso

dentro de uma indústria

dada [...] Há cinco

elementos chave para gerir

a estratégia ao nível das

unidades de negócio:

1. Definir o escopo da

unidade.

2. Definir os objetivos da

unidade de negócio.

3. Definir as bases para

vantagem competitiva

4. Desenhar a constelação

de valor

5. Gerir a cadeia interna de

calor do negócio assim

como sua integração com as

cadeias de valor dos

parceiros e clientes. ”

p. 84

-

Fonte: Elaboração própria.

Os quatro autores apresentados definem claramente que a competição ocorre no nível

das unidades de negócio. Desse modo, pode-se concluir que a vantagem competitiva é algo

aplicável somente a esse nível, visto que corporações não competem entre si.

11

2.2. ESTRATÉGIA CORPORATIVA

Recapitulando, a estratégia corporativa é o primeiro nível estratégico, aquele que

observa o âmbito de toda a corporação. Ela apresentou grande desenvolvimento, principalmente

a partir da década de 1970, quando o fenômeno da reestruturação empresarial ganhou impulso

com o desenvolvimento tecnológico dos meios de comunicação e dos transportes, passando a

predominar uma dinâmica de interação e integração a nível mundial (CAMARGOS, DIAS

2003).

Contudo, antes de aprofundar no conceito de estratégia corporativa, faz-se necessário

primeiro entender por que algumas empresas buscam diversificar seus negócios além da oferta

de um único produto e uma única unidade de negócio. Montgomery (1994) apresenta a síntese

de 3 visões, desenvolvidas por outros autores, sobre as razões pelas quais uma empresa decide

diversificar:

a. Visão do poder de mercado - uma empresa diversificada pode se utilizar dos

rendimentos de seus diferentes negócios para sustentar uns aos outros. Essa visão é

tradicionalmente levantada por economistas preocupados com seus potenciais efeitos

anticompetitivos. O argumento que sintetiza essa preocupação é apresentado pela

afirmação que as empresas diversificadas não prosperam por serem mais eficientes que

as não diversificadas, mas sim porque aquelas têm acesso ao que é chamado de “poder

de conglomeração” – uma corporação pode abaixar o preço de venda dos produtos de

uma determinada unidade de negócio, a um nível inferior ao de produção, e absorver

essa perda nos ganhos de outra unidade de negócio, configurando uma concorrência

desleal no setor daquela primeira (HILL, 1985, apud. MONTGOMERY, 1994).

b. Visão de agência - coloca a diversificação como interesse daqueles que gerem o

negócio, como forma de crescer sua responsabilidade e importância, e de diminuir seus

riscos “empregatícios”, relacionado ao risco de a empresa ir à falência. De acordo com

essa visão, a diversificação não seria em prol da criação de valor para a empresa ou para

um negócio, e sim para os agentes que gerem a corporação.

c. Visão de recursos - essa visão expressa que uma empresa pode buscar a diversificação

por um excesso de capacidade dos seus recursos, sejam eles tangíveis ou intangíveis.

Aqui incluem-se ativos que a empresa adquiriu do mercado, serviços que a empresa

gerou com esses ativos e conhecimento que ela acumulou ao longo do tempo. Desse

modo, na medida em que expandir a gama de negócios é um meio de usar de forma

12

lucrativa os recursos subutilizados, alcançando economias de escopo ao compartilhá-

los entre unidades de negócio, a empresa tem um incentivo para diversificar.

Os dois primeiros pontos resumem uma visão comum de estudiosos das áreas

econômica e financeira, que seguem a premissa econômica geral de competição perfeita do

mercado e, consequentemente, veem a diversificação como amplamente desnecessária, abaixo

do nível ótimo ou mesmo ilegitimamente induzida pelos interesses próprios daqueles que

gerenciam as organizações (WAN, HOSKISSON, SHORT & YIU 2011).

Em contraste, a terceira visão foi construída sobre a hipótese de que o mercado é

imperfeito – caso contrário, o adicional de recursos de uma empresa poderia ser vendido de

forma eficiente para o mercado – o que significa que a diversificação só seria justificável devido

aos altos riscos e custos de troca. Nesse sentido, ela enfatiza a responsabilidade da camada

gerencial em criar valor dentro desse contexto, utilizando-se dos recursos que a empresa possui

para alavancar os seus negócios diversos. Os gerentes deixam de ser inerentemente auto

direcionados e passam a constituir um recurso chave para que a estratégia de diversificação crie

valor (WAN, HOSKISSON, SHORT & YIU 2011). Essa teoria baseada em recursos foi

desenvolvida ao longo dos anos em estudos como os de Rumelt (1982), Wernerfelt (1984),

Barney (1991) e outros, com base no trabalho de Penrose (1959).

Para o prosseguimento deste trabalho, será assumida a premissa que a diversificação

pode ser uma fonte de criação de valor, e consequentemente, de “vantagem corporativa”, que é

o objetivo buscado pela estratégia corporativa3. Será utilizado o termo “vantagem corporativa”

para designar a vantagem competitiva sustentável que cada unidade de negócio ganha, em seu

próprio mercado, por fazer parte da corporação em que se encontra, definição apresentada por

Montgomery e Collins (1998).

Finalmente, conceituando o termo “estratégia corporativa”, nas palavras de Rothaermel

(2017, p. 255):

Estratégia corporativa inclui as decisões que a gestão sênior faz e as ações que essa

toma em direção aos objetivos determinados, na busca por vantagem competitiva em

várias indústrias e mercados simultaneamente. Ela provê respostas para a questão

chave de onde competir. A estratégia corporativa determina as fronteiras de uma

firma em três dimensões: integração vertical, ao longo da cadeia de valor;

3 Para maior aprofundamento, o artigo de WAN, HOSKISSON, SHORT & YIU 2011 traz uma listagem de 63

estudos acerca do tema de diversificação, conceituais e de campo, que se estruturam sobre a teoria baseada em

recursos.

13

diversificação (ou integração horizontal) de produtos; e escopo geográfico, seja

regional, nacional ou global.

2.2.1. As dimensões da estratégia corporativa

Seguindo a definição de Rothaermel (2017), a estratégia corporativa possui três

dimensões: uma horizontal, uma vertical e uma geográfica, divisão também apresentada por

Ghemawat (2000). Os próximos itens descreverão mais detalhadamente essas dimensões - ou

escopos - e suas vantagens e desvantagens, com base na obra de ambos os autores.

Figura 2: Ilustração das dimensões da estratégia corporativa.

Fonte: Elaboração própria.

2.2.1.1. Escopo horizontal

O escopo horizontal refere-se à possibilidade de operar em diferentes frentes de negócio

cujos produtos finais não entregam a mesma proposição de valor para o cliente final - ou seja,

que não são concorrentes.

Os princípios de possibilidade de substituição e complementaridade são particularmente

úteis na solução de questões relacionadas a esta dimensão: (1) uma corporação não deveria

buscar ter unidades estratégicas de negócio que ofereçam produtos que podem substituir os

produtos das demais, visto que esses competirão entre si; e (2) ter unidades estratégicas de

negócio que forneçam produtos complementares ou tenham ativos com essa característica pode

ser uma boa estratégia para a corporação, visto que as vendas de produtos complementares

possuem uma relação diretamente proporcional entre si.

Quando não está claro se é mais vantajoso assumir uma amplitude horizontal estreita ou

ampla, pode ser útil analisar o cenário com base em ambas. Uma definição estreita focaliza a

14

análise em cada negócio e a ampla ajuda a minimizar o risco, uma vez que, quanto mais

diferentes forem as naturezas dos negócios do grupo, menos provável será que a causa de

fracasso de um dentre eles venha a ser causa de fracasso para os outros. Variáveis exógenas

como legislações trabalhistas, mudanças de hábito do consumidor, crises econômicas etc.,

podem comprometer uma frente de negócio, mas deixar outras intactas.

2.2.1.2. Escopo vertical

Considera a diversificação de negócios ao longo da cadeia de valor. Com relação a esse

escopo, a questão chave é quantos estágios verticalmente ligados da cadeia fornecedor-

comprador a empresa deve ocupar. Ghemawat (2000) coloca que, de modo geral, se existe ou

pode ser criado um mercado competitivo para vendas a terceiros entre os estágios verticais,

estes devem ser separados; caso esse mercado seja imperfeito ou usá-lo seja custoso, os

negócios devem ser integrados.

Coase (1937) introduziu pela primeira vez essa noção de que os custos de transação não

podem ser ignorados pelas empresas em seus mercados, entre eles os custos de busca, de

negociação, de formulação dos contratos, de monitoramento, de execução, entre outros.

Williamson (1979) aprofundou esse tema, e relacionou os custos de transação à escolha das

empresas dentro do espectro existente entre a integração vertical total e o uso de contratos de

curto prazo – quanto mais numerosos e mais valiosos eles fossem, maior deveria ser a tendência

à integração. Mitchell (1976), ao escrever sobre a integração vertical na indústria do petróleo,

complementa que, transportando essa visão econômica para o mundo dos negócios, a

manifestação das vantagens de integrar se dá pela busca por oferta segura, demanda garantida,

menor risco e maior disponibilidade de informação. Em uma corporação integrada verticalmente, são integradas uma unidade de negócio

fornecedora e a que a segue na cadeia. Dado que os objetivos estratégicos as unidades de

negócio devem ser coerentes entre si, de modo a ter um único objetivo a nível da corporação,

elas podem trabalhar juntas a fim de melhorar a cadeia intencionalmente, praticar contratos

comerciais vantajosos para ambas, e fazer com que mais valor seja agregado ao produto final

ao longo da cadeia.

2.2.1.3. Escopo geográfico

Nessa questão, define-se a amplitude do cenário dos negócios em termos geográficos.

Em diferentes situações, pode ser mais vantajoso considerar um contexto de negócio local,

regional ou global. Um critério chave para resolver essa questão é a independência das posições

15

competitivas em diferentes mercados geográficos – caso a vantagem em uma região não se

traduza em vantagem em outras regiões, o contexto do negócio tende a ser mais local.

Diferentes posicionamentos geográficos colocam uma unidade de negócio sob a

influência de diferentes variáveis externas a suas operações, por exemplo variáveis

macroeconômicas ou regulatórias. Por consequência, expandir o escopo geográfico muitas

vezes pode ser considerado uma estratégia para minimizar o risco do negócio ao diversificar às

fontes de riscos às quais se está exposto.

* * * *

Porter (1999) afirma que a diversificação dos riscos deve ser vista como um subproduto

da estratégia corporativa, e não como sua motivação principal, que é gerar valor. Visto que há

esses custos associados à operação de diversificação nas três dimensões, quais são os benefícios

de ter uma corporação diversificada e como usufruir desses benefícios, de modo que o valor

capturado seja positivo, com os benefícios superando os custos?

As próximas seções buscam responder a essa questão, primeiro apresentando uma das

ferramentas históricas mais populares do ramo, a gestão de portfólio, em seguida, apresentando

os conceitos de competências essenciais, atividades e gestão corporativa, e como eles proveem

vantagem competitiva às Unidades de Negócio.

2.2.2. A gestão de portfólio

Nos anos 60 e 70, a gestão de portfólio se tornou uma prática comum entre as grandes

corporações, e se concentrava quase que exclusivamente sobre situações onde buscava-se a

resposta às seguintes questões: quais negócios devem ser descontinuados? Quais devem receber

mais investimento de recursos?

Algumas das maiores empresas de consultoria estratégica da atualidade se

impulsionaram ao desenvolverem metodologias de análise do tema. Dentre elas, uma das que

mais se destaca é o The Boston Consulting Group, que desenvolveu uma matriz de avaliação

do portfólio de produtos, que leva o nome da empresa.

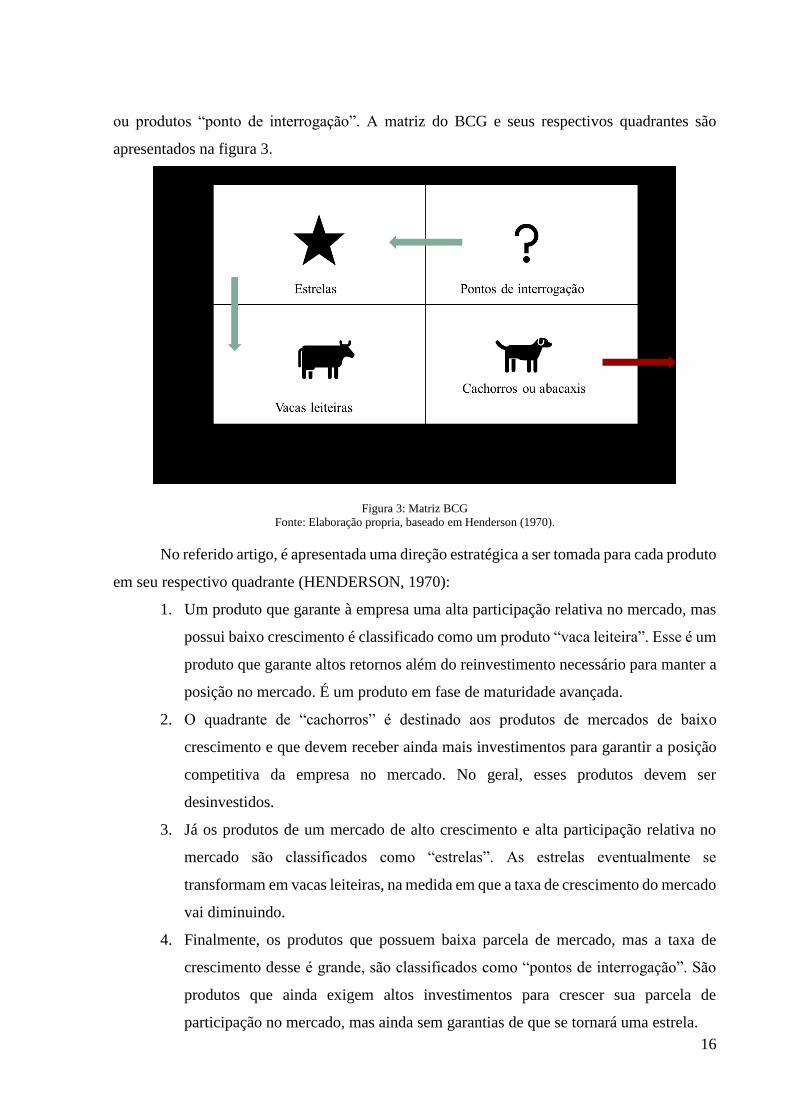

Bruce Henderson, fundador do BCG, explica em seu artigo original (HENDERSON,

1970) que o portfólio de produtos de uma empresa pode ser classificado de acordo com uma

matriz cujo eixo horizontal corresponde à participação relativa no mercado daquele produto, e

o eixo vertical corresponde à taxa de crescimento do mercado onde aquele produto está inserido.

Nessa matriz, há quatro quadrantes utilizados para classificar os produtos, de acordo com as

posições deles nos eixos: produtos “estrelas”, produtos “vacas leiteiras”, produtos “cachorros”

16

ou produtos “ponto de interrogação”. A matriz do BCG e seus respectivos quadrantes são

apresentados na figura 3.

Figura 3: Matriz BCG

Fonte: Elaboração propria, baseado em Henderson (1970).

No referido artigo, é apresentada uma direção estratégica a ser tomada para cada produto

em seu respectivo quadrante (HENDERSON, 1970):

1. Um produto que garante à empresa uma alta participação relativa no mercado, mas

possui baixo crescimento é classificado como um produto “vaca leiteira”. Esse é um

produto que garante altos retornos além do reinvestimento necessário para manter a

posição no mercado. É um produto em fase de maturidade avançada.

2. O quadrante de “cachorros” é destinado aos produtos de mercados de baixo

crescimento e que devem receber ainda mais investimentos para garantir a posição

competitiva da empresa no mercado. No geral, esses produtos devem ser

desinvestidos.

3. Já os produtos de um mercado de alto crescimento e alta participação relativa no

mercado são classificados como “estrelas”. As estrelas eventualmente se

transformam em vacas leiteiras, na medida em que a taxa de crescimento do mercado

vai diminuindo.

4. Finalmente, os produtos que possuem baixa parcela de mercado, mas a taxa de

crescimento desse é grande, são classificados como “pontos de interrogação”. São

produtos que ainda exigem altos investimentos para crescer sua parcela de

participação no mercado, mas ainda sem garantias de que se tornará uma estrela.

17

Na mesma linha que o BCG, a McKinsey & Company também criou uma matriz de

avaliação de portfólio, derivada de um projeto desenvolvido com a General Electric no início

da década de 70 (MCKINSEY, acesso em 2019). A matriz GE-McKinsey, como ficou

conhecida, foi fruto de uma análise da estrutura corporativa da GE feita pela empresa de

consultoria, a pedido de Fred Broch, CEO da General Electric na época. A GE possuía mais de

200 centros de custos e 145 departamentos, divididos em 10 grupos.

Nessa análise, a McKinsey recomendou que os departamentos da GE não fossem mais

classificados de acordo com critérios de controles financeiro internos, mas sim por unidades

estratégicas de negócio, dando uma relevância maior para as condições externas do mercado de

cada unidade e tomando uma abordagem mais orientada para o futuro, que para os resultados

financeiros passados. Então, foi criada a matriz composta de nove caixas que oferecem uma

abordagem sistemática para que a corporação avaliasse suas unidades de negócio, utilizando

como critérios de comparação a força competitiva da unidade de negócio (no eixo horizontal)

e a atratividade da indústria onde aquela unidade se insere (no eixo vertical).

Figura 4: Matriz GE-McKinsey

Fonte: Elaboração propria baseado em McKinsey (acesso em 2019).

Posicionando as unidades de negócio dentro da matriz, é possível ter um direcionamento

para a gestão de portfólio da corporação: as unidades localizadas acima da diagonal principal

(alta força competitiva e alta atratividade da indústria) são as melhores candidatas para receber

investimentos da corporação; as unidades localizadas ao longo da diagonal principal podem

receber de investimentos seletivos; e as unidades localizadas abaixo da diagonal principal

18

(baixa força competitiva e baixa atratividade da indústria) são passíveis de desinvestimentos. A

figura abaixo retrata a matriz e suas nove caixas.

Ghemawat (2000) afirma que essas duas técnicas e as subsequentes aplicações foram

importantes para introduzir a segmentação de corporações em unidades estratégicas de negócio.

Na década de 70, cada uma das consultorias mais importantes utilizava algum tipo de análise

de portfólio. Esse conceito foi amplamente aceito especialmente após a crise do petróleo de

1973, quando as corporações se viram obrigadas a reavaliar seus planos de longo prazo de

diversificação frente ao alto custo energético – basicamente, foram forçadas a parar de expandir

os negócios e avaliar quais deveriam ser descontinuados.

O autor também relata que a análise de portfólio passou por alguns momentos de

descrédito, diminuindo sua popularidade ao longo dos anos que se seguiram. O autor cita por

exemplo um estudo acadêmico de Wind, Mahajan e Swire (1983), que aplicaram 4 técnicas de

análise de portfólio diferentes em um grupo de 15 UENs de uma corporação do Fortune 500, e

somente uma dentre as 15 unidades foi posicionada na mesma porção de cada uma das 4

matrizes, e somente 5 das 15 UENs foram similarmente classificadas em termos de 3 das 4

matrizes. Também cita uma crítica, de autoria de Hayes e Abernathy (1980), professores de

Harvard, que classificaram essas técnicas como ferramentas que levam a gerência a focalizar

na minimização dos riscos financeiros em vez de no investimento em novas oportunidades que

requeririam um comprometimento de longo prazo de seus recursos.

Todavia, esse processo deixou um legado importante para os trabalhos de estratégia

corporativa que se seguiram, pois ressaltou a necessidade de focalizar nos dois aspectos

essenciais da análise de portfólio: a atratividade da indústria e o posicionamento competitivo

das unidades de negócio (GHEMAWAT, 2000). As demais seções desse capítulo abordam com

mais profundidade como a corporação pode beneficiar ou prejudicar o posicionamento

competitivo das UENs.

2.2.3. Competências essenciais

Competência é uma integração e coordenação interfuncional das capacitações

(capabilities) de uma organização. As capacitações, por sua vez, se referem às habilidades das

organizações em explorar seus recursos, traduzidas em uma série de processos e rotinas que

gerem a interação entre eles e seu uso. Finalmente, recursos são os insumos utilizados no

processo de criação de valor de uma organização. Dessa maneira, pode-se concluir que o

desenvolvimento de competências organizacionais pode ser crítico para criar vantagem

19

competitiva sustentável para uma organização (ROTHAERMEL, 2017), que é um dos fatores

de grande interesse para a estratégia.

O trabalho de Barney (1995), um dos principais autores da teoria baseada em recursos,

apresenta o framework VRIO, usado para avaliar se um recurso, capacitação ou competência

trazem essa vantagem competitiva para uma empresa. Cada uma das letras da sigla indica uma

dimensão que deve ser avaliada: (1) Valor; (2) Raridade; (3) Imitabilidade; e (4) Organização

Para atingir esse objetivo de maneira sustentável, portanto, o autor defende que o elemento deve

(1) ter valor, para constituir uma vantagem; (2) ser raro, ou seja, não ser comum a todos os

competidores; (3) ser difícil de ser imitado, para que a vantagem não seja temporária; e (4) a

organização como um conjunto tem de ser capaz de capturar o seu valor. O framework de

análise é apresentado na figura 5, extraída de Rothaermel (2017).

Figura 5: Framework VRIO.

Fonte: ROTHAERMEL 2017, P 113.

Dentro do contexto da estratégia corporativa e da diversificação, de modo geral, alguns

autores expõem a importância da criação e da gestão de competências organizacionais que

ultrapassem os limites das Unidades Estratégicas de Negócio e que permeiem toda a

corporação. Essas “competências essenciais” são habilidades e áreas de conhecimento que são

compartilhadas através das unidades de negócio e resultam da integração e da harmonização

das competências das UEN (JAVIDAN, 1998). Considerando que esse compartilhamento exige

uma grande habilidade de coordenação a nível mundial, o grau de dificuldade para gerir as

competências essenciais cresce, mas também cresce o valor criado a nível organizacional. A

figura 6 mostra a hierarquia da competência, de Javidan (1998), ilustrando o aumento de valor

criado e dificuldade ao longo dos níveis.

20

Figura 6: Hierarquia dos recursos a competências essenciais.

Fonte: JAVIDAN 1998, P 62.

Segundo Prahalad e Hamel (1990), que introduziram o conceito na literatura acadêmica,

as competências essenciais requerem aprendizado, envolvimento e comprometimento coletivo

da organização para cruzar a integração entre as UEN. Para eles, a competitividade deriva da

capacidade de construir, a custos mais baixos e mais rapidamente que os concorrentes, as

competências essenciais que geram produtos não antecipados.

Os autores ilustram que:

A corporação diversificada é uma grande árvore. O tronco e os galhos principais são

os produtos essenciais, os galhos menores, unidades de negócios; as folhas, flores e

frutos são os produtos finais. O sistema de raiz que provê nutrição, sustentação e

estabilidade é a competência essencial. Você pode deixar de perceber a energia dos

concorrentes se somente olhar para seus produtos finais, da mesma forma que você

deixará de perceber a da árvore se você somente olhar para as folhas. (PRAHALAD

& HAMEL 1990, p. 4)

21

Figura 7: Árvore das competências essenciais.

Fonte: PRAHALAD & HAMEL 1990, P 5.

Para identificar se uma competência é ou não essencial do ponto de vista corporativo,

os autores ditam que: (1) ela precisa prover um acesso potencial a uma variedade ampla de

mercados; (2) ela proporciona uma contribuição significativa para o valor percebido pelo

consumidor final nos produtos finais; e (3) ela é difícil de ser imitada por ser derivada de uma

harmonização complexa de tecnologias individuais e habilidades de produção (PRAHALAD &

HAMEL, 1990).

2.2.4. O papel das atividades

Porter (1997) argumenta que a vantagem competitiva de uma unidade de negócio não é

fruto somente de duas ou três competências que ela possui, mas de uma série de atividades

complementares que se reforçam mutuamente. Levando o termo para o contexto corporativo,

uma empresa que tenha desenvolvido uma série de atividades partilhadas ou coordenadas entre

as diferentes unidades de negócio consegue expandir essa vantagem competitiva ao longo de

toda a corporação.

O argumento de Porter não é antagônico, mas complementar ao conceito de

competências essenciais de Prahalad e Hamel. Apesar de não citarem expressamente o termo

“atividades”, é possível interpretá-lo como estando presente na teoria que esses formularam,

uma vez que um “produto essencial” é fruto de uma sequência de atividades executadas pela

23

tem a visão macro para identificar e criar estratégias com a finalidade de desenvolver as

competências essenciais da corporação. A decisão de como se dará a estrutura de governança e

gestão da corporação é crítica, visto que ela pode facilitar ou dificultar a criação de vantagem

competitiva.

Montgomery e Collins (1998) afirmam que muitos executivos são relutam em violar a

autonomia e responsabilidade das unidades de negócio, e que outros temem que criar estruturas

desnecessariamente grandes e burocráticas. No estudo que os autores conduziram junto a 50

empresas, eles relataram que em muitas delas os gestores focalizavam apenas um dos elementos

da estratégia corporativa – recursos (incluindo, no modelo do autor, as capacitações e

competências organizacionais), negócios ou estrutura organizacional. O que faltava era a

compreensão do que transforma esses elementos em um todo integrado. Segundo eles, isso é a

essência da vantagem corporativa: a maneira como uma empresa cria valor através da

configuração e coordenação de suas atividades em múltiplos negócios (MONTGOMERY &

COLLINS, 1998).

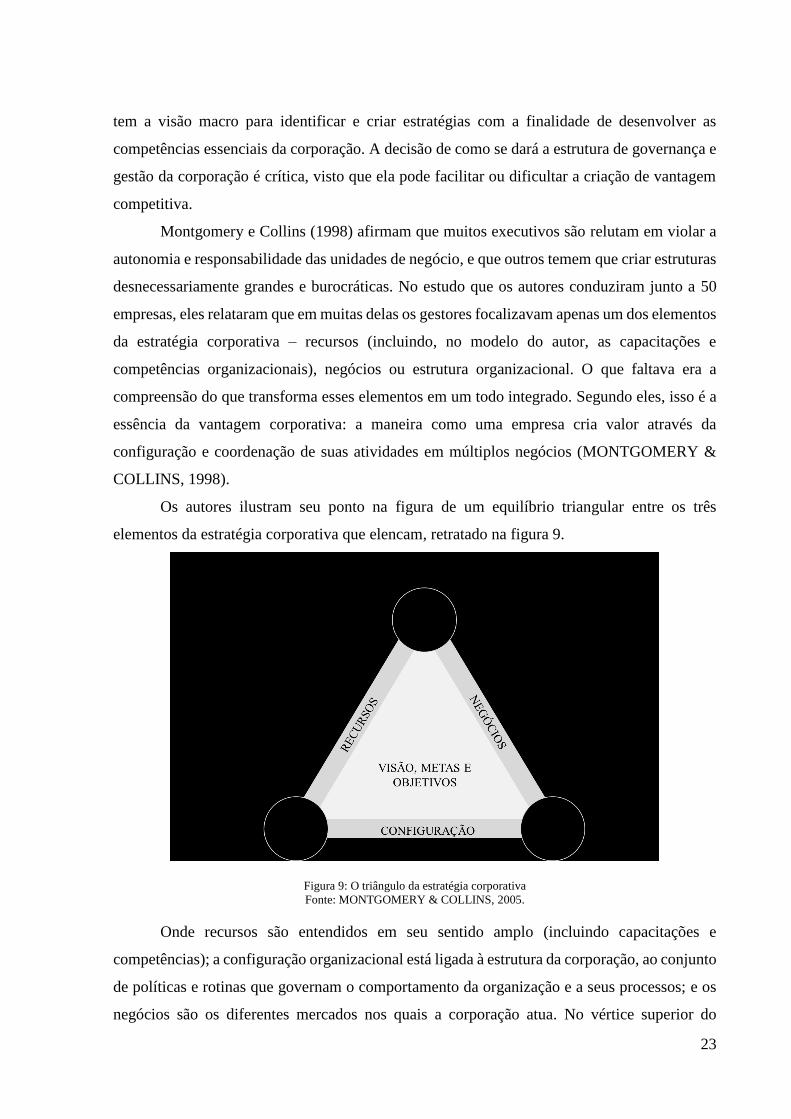

Os autores ilustram seu ponto na figura de um equilíbrio triangular entre os três

elementos da estratégia corporativa que elencam, retratado na figura 9.

Figura 9: O triângulo da estratégia corporativa

Fonte: MONTGOMERY & COLLINS, 2005.

Onde recursos são entendidos em seu sentido amplo (incluindo capacitações e

competências); a configuração organizacional está ligada à estrutura da corporação, ao conjunto

de políticas e rotinas que governam o comportamento da organização e a seus processos; e os

negócios são os diferentes mercados nos quais a corporação atua. No vértice superior do

24

triângulo, “vantagem competitiva” refere-se à vantagem garantida às unidades de negócio ao

fazerem parte da corporação.

Novamente, nas palavras dos autores:

As grandes estratégias corporativas vêm, em primeiro lugar, da força de cada lado

do triângulo: recursos de alta qualidade, negócios com fortes posições de mercado

em setores atraentes e uma configuração organizacional eficiente. Mas a verdadeira

vantagem corporativa exige um ajuste perfeito em cada ângulo também. Quando os

recursos de uma empresa são críticos para o sucesso de seus negócios, o resultado é

uma vantagem competitiva. Quando a organização está configurada para alavancar

esses recursos nos negócios, a sinergia pode ser capturada e a coordenação

alcançada. Finalmente, o ajuste entre os sistemas de medição e recompensa de uma

empresa e seus negócios produz controle, que é estratégico para a corporação.

MONTGOMERY & COLLINS 1998, p. 72.

É da relação entre as três arestas e seus vértices, alinhada com a visão, metas e objetivos

da corporação, que a vantagem corporativa é criada.

É necessário reafirmar que, para Montgomery e Collins, o termo “recursos” abrange não

só os insumos utilizados no processo produtivo de uma organização, mas também seus ativos,

capacitações e competências desenvolvidas ao longo do tempo4.

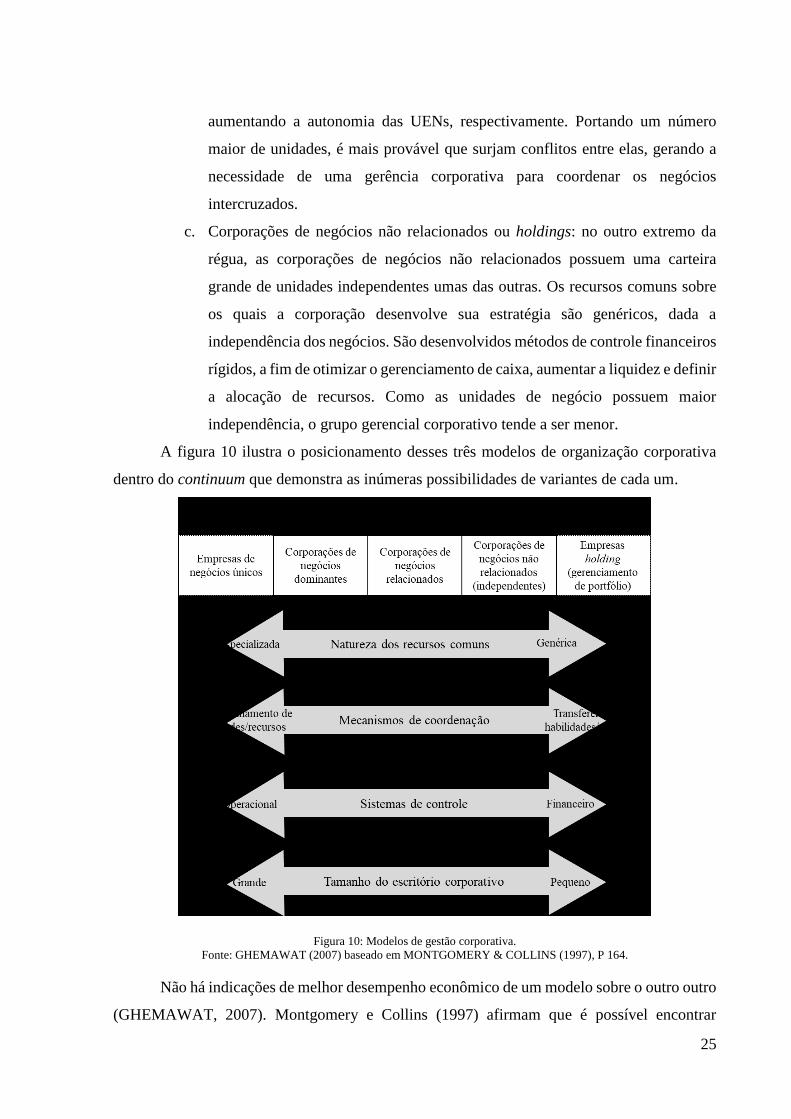

Baseado no trabalho desses autores, Ghemawat (2007) apresenta 3 modelos de gestão

corporativa de uma empresa diversificada, segundo a respectiva abrangência do escopo de

negócios:

a. Corporações de negócios dominantes: empresas que possuem poucas unidades

de negócio fundamentais para o grupo e outras periféricas. Investem em uma

natureza de recursos extremamente especializada e compartilham os recursos e

atividades, em geral provenientes das poucas unidades de negócio fundamentais

da corporação. Também tendem a ter escritórios corporativos grandes, para

desenvolver os negócios, controlar e coordenar a utilização de recursos.

b. Corporações de negócios relacionados: possuem mais unidades de negócio que

as corporações de negócios dominantes, assim como análises de lucratividade

diferentes para cada negócio, mas ainda assim é possível identificar algumas

poucas unidades centrais que unem as demais. Elas podem buscar tanto o

compartilhamento total de recursos quanto a transferência de habilidades e a

coordenação de atividades entre unidades de negócio, diminuindo ou

4 Ver também Montgomery (1994).

25

aumentando a autonomia das UENs, respectivamente. Portando um número

maior de unidades, é mais provável que surjam conflitos entre elas, gerando a

necessidade de uma gerência corporativa para coordenar os negócios

intercruzados.

c. Corporações de negócios não relacionados ou holdings: no outro extremo da

régua, as corporações de negócios não relacionados possuem uma carteira

grande de unidades independentes umas das outras. Os recursos comuns sobre

os quais a corporação desenvolve sua estratégia são genéricos, dada a

independência dos negócios. São desenvolvidos métodos de controle financeiros

rígidos, a fim de otimizar o gerenciamento de caixa, aumentar a liquidez e definir

a alocação de recursos. Como as unidades de negócio possuem maior

independência, o grupo gerencial corporativo tende a ser menor.

A figura 10 ilustra o posicionamento desses três modelos de organização corporativa

dentro do continuum que demonstra as inúmeras possibilidades de variantes de cada um.

Figura 10: Modelos de gestão corporativa.

Fonte: GHEMAWAT (2007) baseado em MONTGOMERY & COLLINS (1997), P 164.

Não há indicações de melhor desempenho econômico de um modelo sobre o outro outro

(GHEMAWAT, 2007). Montgomery e Collins (1997) afirmam que é possível encontrar

26

excelentes estratégias corporativas em todo o decorrer do continuum. Por outro lado, sua

pesquisa sugere que a maior parte dos executivos das empresas estudadas cria estruturas

organizacionais padrão, como se existisse um modelo ótimo a ser seguido, em vez de desenhar

seu arranjo de modo a favorecer sua estratégia corporativa.

É necessário salientar que todo sistema corporativo de governança gera custos inerentes

à empresa – especialmente de governança e coordenação entre as unidades de negócio.

PORTER (1999) exemplifica esse ponto claramente ao relatar que em uma corporação as

unidades de negócio precisam se justificar ao núcleo de gestão, esforçando-se para se

adequarem aos sistemas e planos coletivos, além de respeitar as diretrizes corporativas. O

objetivo, então, é buscar um modelo de gestão corporativa em que o valor agregado à

corporação por ele seja superior aos seus custos inerentes.

* * * *

Entende-se, portanto, que uma estratégia consiste no estabelecimento de um conjunto

definido de ações a serem executadas para atingir um objetivo desejado. No âmbito empresarial,

o principal propósito da definição das estratégias é a construção de vantagem em relação aos

competidores, para garantir um desempenho superior. Nessa busca, a escolha dos diferentes

mercados em que a empresa atuará representa o nível corporativo da estratégia, em que são

discutidas a configuração e a coordenação entre as unidades de negócio.

Fazer parte de uma corporação pode ser uma fonte de vantagem competitiva para uma

unidade de negócio, e isso ocorre quando ela consegue atingir uma performance superior por

participar de um grupo diverso de negócios – esse conceito foi definido como vantagem

corporativa por Montgomery e Collins (1998), e é o objetivo da estratégia corporativa.

Por conclusão, entende-se que uma estratégia corporativa excelente não é uma coleção

aleatória de blocos individuais, mas um sistema de partes interdependentes cuidadosamente

construído (MONTGOMERY & COLLINS, 1998). Ela é o que faz com que o grupo represente

mais do que a soma de suas unidades de negócios (PORTER, in PORTER & MONTGOMERY

1998).

A fim de cultivar uma posição sustentável no cenário de negócios, uma corporação não

deve basear suas escolhas estratégicas somente nos resultados individuais de seus produtos

finais. Para atingir esse objetivo, é preciso identificar quais são as competências essenciais da

corporação, montar uma carteira de negócios cujos recursos (no sentido amplo do termo) sejam

correlatos, e desenhar uma estrutura de gestão que fortaleça e desenvolva a estratégia

27

corporativa da organização, garantindo vantagem competitiva sustentável às suas unidades de

negócio, e a sustentabilidade no longo prazo da corporação como um todo.

28

3. O SETOR DE PETRÓLEO

Toda escolha estratégica é consequência de uma combinação da realidade na qual a

empresa compete com suas capacitações e funções internas. Assim, para examinar os

movimentos da Petrobras é essencial não só ter uma visão sobre os conceitos de estratégia

corporativa, mas também compreender a estrutura e as tendências da indústria onde ela se

insere, objeto de estudo desse capítulo. Vale lembrar que esse projeto limitar-se-á a analisar a

cadeia do petróleo, principal negócio da Petrobras, mencionando outras unidades de negócio

apenas quando estiverem proximamente ligadas a algum aspecto desta cadeia.

3.1. FATORES DE MERCADO

3.1.1. Dinâmica de preços

O petróleo em seu estado cru pode ser considerado uma commodity. Segundo a revista

inglesa The Economist (2017), commodities são produtos comerciais padronizados, com preços

relativamente uniformes ao redor do mundo (excluindo custos de transporte e impostos) e que

servem de matéria-prima para outros produtos. Sua produção em larga escala permite que

constituam mercados altamente líquidos, inclusive com opções futuras (acordos para compra e

venda no futuro) para que produtores e consumidores se protejam de oscilações no preço.

Ainda segundo a The Economist (2018), o mercado de petróleo começou a se tornar

global apenas depois da Segunda Guerra Mundial, com o aumento da quantidade de produtores

e a evolução do comércio mundial. Até 1970, enquanto os Estados Unidos possuíam capacidade

de produção em excesso, os preços eram fixados pela Texas Railroad Comission através do

controle da oferta. Nesse ano, o país deixou de ter capacidade ociosa, e com isso a capacidade

ociosa e consequentemente a possibilidade de regular os preços mundiais ficou na mão de um

grupo de países exportadores que compunha a Organização dos Países Exportadores de Petróleo

(OPEP), que começaria então a controlar a oferta para determinar os preços. A OPEP havia sido

criada em 1960 por Arábia Saudita, Kuwait, Irã, Iraque e Venezuela, para defender os interesses

nacionais perante as empresas norte americanas que exploravam petróleo em seus territórios no

modelo de concessão. Nessa época, quase todo o petróleo era negociado em contratos de longo

prazo, com preços fixos, pois o comprador negociava quantidades específicas de petróleo em

datas específicas no futuro. (DOWNEY, 2009).

Downey (2009) explica que, a partir da década de 80, entretanto, o petróleo começou a

ser negociado por contratos spot, que consistem na venda de petróleo no curto prazo, para

entrega o mais rápido possível. Com o tempo, esse tipo de negociação foi ganhando relevância,

29

e foram criados benchmarks internacionais de preço para servirem de referência. Os

benchmarks são definidos ao final de cada dia de negociações para diferentes tipos de óleo (cru

ou refinado) com base nos preços spot negociados naquele dia.