Embed Size (px)

Citation preview

A QUALIDADE DA INFORMAÇÃO FINANCEIRA COMO INDICADOR DA PROBABILIDADE DE FALÊNCIA DA EMPRESA: REVISÃO DE

LITERATURA

Ana Lisa Rodrigues Diegues

Jorge Manuel Afonso Alves

UNIAG / Escola Superior de Tecnologia e Gestão Instituto Politécnico de Bragança

Campus de Santa Apolónia

Área temática: Avaliação e Finanças Palavras-chave: falência, manipulação de resultados, accruals, qualidade da informação financeira

83B

Resumo

Nos últimos anos a probabilidade de falência empresarial tem constituído um dos

maiores domínios de pesquisa da área financeira (Balcaen e Ooghe, 2006). Neste

trabalho de revisão de literatura pretende-se compilar as principais conclusões

relacionadas com este tema e a sua deteção pela via da Qualidade da Informação

Financeira. A informação financeira corresponde à aglomeração dos mais relevantes

dados quantitativos e qualitativos de uma entidade sendo a sua qualidade medida de

diferentes formas de entre as quais, é nitidamente evidente, a predominância da

quantificação através dos accruals anormais.

Introdução

Ao longo do tempo vem-se assistindo a diferentes fases da economia mundial

caracterizadas ou por uma determinante expansão económica e empresarial ou por

recessões económicas que se repercutem num estreitamento do tecido empresarial. O

conceito de falência está assim intimamente associado às fases de recessão económica

sendo por isso debatido desde sempre na literatura da área (e.g., Maricica & Georgeta,

2012; Xu, Xiao, Dang, Yang & Yang, 2014). As mais diferentes organizações e

estudiosos do tema reúnem esforços no sentido da construção de modelos matemáticos

que possam tentar antever eventuais colapsos das empresas relacionadas e com isso

garantirem uma melhor posição estratégica.

Com este trabalho de revisão de literatura pretende-se, essencialmente, compilar os

mais influentes trabalhos da área, na busca pela definição de uma tendência comum. O

foco principal passa pela análise à Qualidade da Informação Financeira (QIF) e pela

medida em que esta pode ser indiciadora da falência das empresas. A generalidade dos

trabalhos incide na medição da QIF pela via dos accruals anormais, através de um

modelo de regressão linear cujas variáveis explicativas representam os fatores

determinantes dos accruals normais e os resíduos representam os accruals anormais

(Carmo, 2013).

O presente estudo segue com um enquadramento teórico sobre os principais tópicos

relacionados com a temática em causa, seguido das principais conclusões dos trabalhos

analisados e da eventual orientação comum nestes detetada.

1. A Falência Empresarial

1.1. Definição

Numa situação limite de degradação dos resultados económico-financeiros de

uma empresa, a falência assume-se como o expoente máximo de perda da capacidade

financeira e consequentemente de capacidade de cumprimento das responsabilidades.

Ao longo do tempo vem-se assistindo a diferentes fases da economia mundial

caracterizadas ou por uma determinante expansão económica e empresarial ou por

recessões económicas que se repercutem num estreitamento do tecido empresarial. O

conceito de falência está assim intimamente associado às fases de recessão económica

sendo por isso debatido desde sempre na literatura da área (e.g. Maricica & Georgeta,

2012; Xu, Xiao, Dang, Yang & Yang, 2014).

O processo de caracterização do termo falência, cuja expressão algo-saxónica

é bankruptcy, é iniciado por Beaver (1966) ao caracterizá-la como a incapacidade da

empresa responder aos seus compromissos à medida que ocorrem. Já Altman (1968)

e Ohlson (1980) atribuem à falência o conceito legal, utilizando nos seus estudos as

empresas consideradas juridicamente falidas. Desde então a literatura tem seguido os

seus passos na defesa dos conceitos de falência introduzindo novos aspetos de acordo

com a evolução da economia mundial (e.g. Blum, 1974; Taffler, 1982; Pastena & Ruland,

1986). Altman e Hotchkiss (2006) referem que, à volta do conceito de falência, muitos

outros termos têm sido usados criando algum ruido sobre a sua perceção: (a) failure,

(b) insolvency e (c) default. Na perspetiva dos autores os quatro conceitos, ainda que

relacionados são significativamente distintos.

Balcaen e Ooghe (2006) aprofundam e relacionam os estudos realizados sobre

o tema nos últimos 35 anos. Uma das primeiras observações que referem é

precisamente as diferenças entre o conceito de falência utilizado na literatura. Segundo

os autores o conceito jurídico de falência é o mais comum porque distingue

objetivamente as empresas falidas das não falidas. Ainda assim, destacam, por

exemplo, Plat e Plat (2002) que no seu modelo consideram como empresas falidas

todas aquelas com dificuldades financeiras, ou seja, em financial distress.

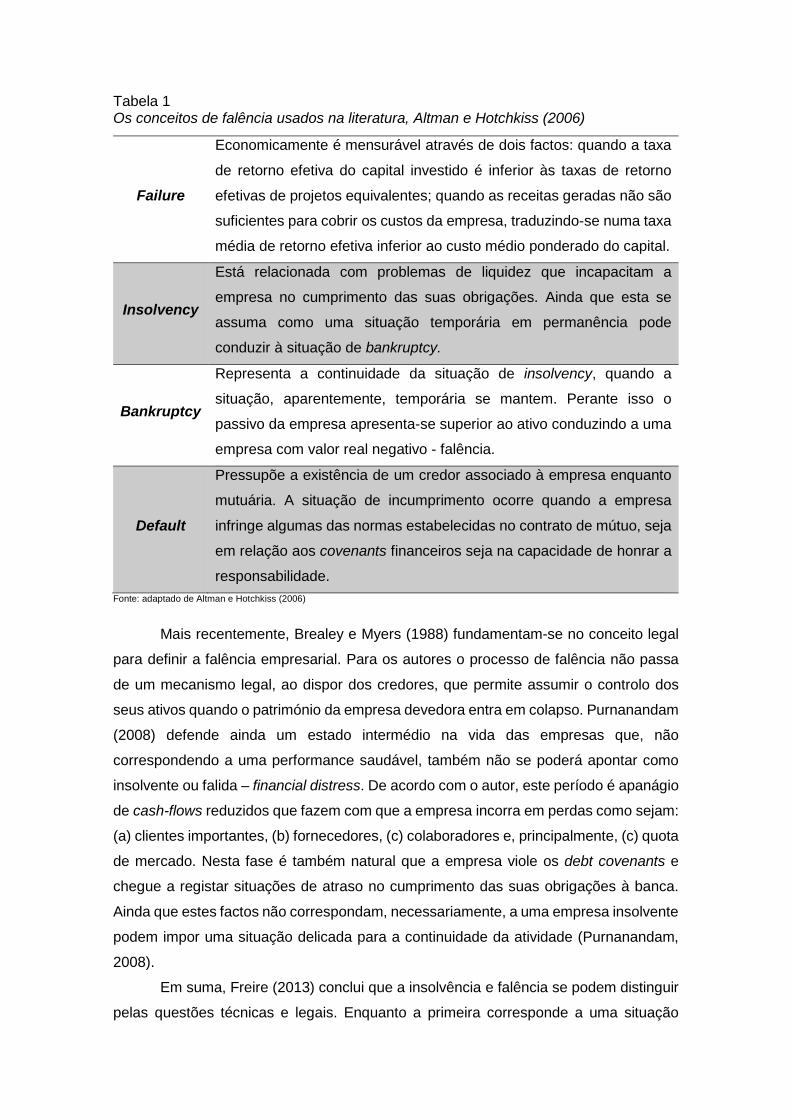

Tabela 1 Os conceitos de falência usados na literatura, Altman e Hotchkiss (2006)

Fonte: adaptado de Altman e Hotchkiss (2006)

Mais recentemente, Brealey e Myers (1988) fundamentam-se no conceito legal

para definir a falência empresarial. Para os autores o processo de falência não passa

de um mecanismo legal, ao dispor dos credores, que permite assumir o controlo dos

seus ativos quando o património da empresa devedora entra em colapso. Purnanandam

(2008) defende ainda um estado intermédio na vida das empresas que, não

correspondendo a uma performance saudável, também não se poderá apontar como

insolvente ou falida – financial distress. De acordo com o autor, este período é apanágio

de cash-flows reduzidos que fazem com que a empresa incorra em perdas como sejam:

(a) clientes importantes, (b) fornecedores, (c) colaboradores e, principalmente, (c) quota

de mercado. Nesta fase é também natural que a empresa viole os debt covenants e

chegue a registar situações de atraso no cumprimento das suas obrigações à banca.

Ainda que estes factos não correspondam, necessariamente, a uma empresa insolvente

podem impor uma situação delicada para a continuidade da atividade (Purnanandam,

2008).

Em suma, Freire (2013) conclui que a insolvência e falência se podem distinguir

pelas questões técnicas e legais. Enquanto a primeira corresponde a uma situação

Failure

Economicamente é mensurável através de dois factos: quando a taxa

de retorno efetiva do capital investido é inferior às taxas de retorno

efetivas de projetos equivalentes; quando as receitas geradas não são

suficientes para cobrir os custos da empresa, traduzindo-se numa taxa

média de retorno efetiva inferior ao custo médio ponderado do capital.

Insolvency

Está relacionada com problemas de liquidez que incapacitam a

empresa no cumprimento das suas obrigações. Ainda que esta se

assuma como uma situação temporária em permanência pode

conduzir à situação de bankruptcy.

Bankruptcy

Representa a continuidade da situação de insolvency, quando a

situação, aparentemente, temporária se mantem. Perante isso o

passivo da empresa apresenta-se superior ao ativo conduzindo a uma

empresa com valor real negativo - falência.

Default

Pressupõe a existência de um credor associado à empresa enquanto

mutuária. A situação de incumprimento ocorre quando a empresa

infringe algumas das normas estabelecidas no contrato de mútuo, seja

em relação aos covenants financeiros seja na capacidade de honrar a

responsabilidade.

financeira específica, em que a falta de liquidez impossibilita a empresa de fazer face

às suas responsabilidades no curto prazo, a segunda representa a prática reiterada da

primeira conduzindo à efetivação, nos termos legais, da incapacidade da empresa.

1.2. O conceito de insolvência e falência em Portugal

A vasta e díspar literatura que aborda o tema da falência empresarial é

indicadora das dissemelhanças presentes entre as legislações dos vários países e das

alterações que têm vindo a suceder em cada uma delas. Para Bak, Golmant e Woods

(2007), inicialmente a legislação visava proteger e apoiar as empresas em dificuldades.

Atualmente, segundo o autor, tem-se assistido a revogações das normas que pretendem

ir contra os abusos verificados nestes temas. Broadie, Chernov e Sundaresan (2007),

assumindo a existência de diferenças nas leis de insolvência de país para país, referem

que determinados códigos de insolvência são potenciadores de conflitos de interesse

entre devedores e credores. Em Portugal, atualmente, a lei que rege a organização das

empresas em situações economicamente difíceis é o Código da Insolvência e

Recuperação de Empresas.

Antes da substancialização do Código da Insolvência e Recuperação de

Empresas (Decreto-Lei n.º 200/2004, de 18 de agosto) vigorava em Portugal o Código

dos Processos Especiais de Recuperação da Empresa e de Falência (Decreto-Lei n.º

132/93, de 23 de abril). Neste Código, ao contrário do que acontece no Código atual,

estava vertida a seguinte alusão ao conceito de falência:

“Toda a empresa em situação de insolvência pode ser objecto de uma ou mais providências de recuperação ou ser declarada em regime de falência. Só deve ser decretada a falência da empresa insolvente quando ela se mostre economicamente inviável ou se não considere possível, em face das circunstâncias, a sua recuperação financeira”1.

Por sua vez, no novo Código, o conceito de falência parece ter sido abandonado pelo

legislador e reiterado o conceito de insolvência e de recuperação de empresas. A

distinção entre estes é evidenciada no texto do diploma que aprovou o Código da

Insolvência e Recuperação de Empresas:

"A insolvência não se confunde com a «falência» (…) dado que a impossibilidade de cumprir obrigações vencidas, em que a primeira noção fundamentalmente consiste, não implica a inviabilidade económica da empresa ou a irrecuperabilidade financeira postuladas pela segunda”2.

1 Artigo 1.º do Código dos Processos Especiais de Recuperação da Empresa e de Falência. 2 Ponto 7 do Decreto-lei n.º 53/2004, de 18 de Março

Deste modo, o atual Código diferencia-se do anterior pelo primordial interesse na

recuperação da empresa. Quanto ao conceito de falência subentende-se, do n.º 3 do

artigo 3.º do referido código, que corresponde à extinção da sociedade, numa situação

limite de impossibilidade de recuperação, com o registo do encerramento do processo

de insolvência.

Em suma e tomando por base o conceito de falência, implícito, na legislação

portuguesa pretende-se, na presente dissertação, utilizar como base de análise as

empresas que tenham em curso um processo de insolvência. Com esta escolha, não se

pretende desconsiderar as empresas que, estando insolventes, podem ainda recuperar

a sua estabilidade económica e financeira. No entanto, atentos à morosidade associada

à resolução dos processos e à amostra mínima necessária para o objetivo do estudo,

considera-se que esta será uma opção viável e válida.

1.3. Determinantes da falência empresarial

Face a tudo o que foi exposto é percetível que a falência corresponde à situação

limite na vida das empresas, em que a sua continuidade é posta em causa pela

ineficiência económica que denotam. De acordo com o artigo n.º 18 e artigo n.º 20 do

Decreto-Lei n.º 200/2004, de 18 de agosto, esta ineficiência pode ser reportada por

terceiros (credores) ou pela administração da própria empresa. Para White (1996), a

este nível, emerge uma questão pertinente - o facto de as empresas poderem solicitar

um processo de insolvência voluntariamente, dá aso a que empresas económica e

financeiramente eficientes possam falir, e que empresas efetivamente ineficientes

possam permanecer em atividade. Daqui se depreende um outro ponto de vista

interessante que tem sido alvo de análise ao longo do tempo - conflitos de interesse

(e.g., Bhandari e Weiss, 1996, White, 1996).

De acordo com Blazy, Martel e Nigam (2014) uma vez confrontadas com uma

iminente declaração de falência a solução das empresas passa por uma de duas opções

– liquidação ou reorganização. O dilema desponta das consequências, absolutamente

opostas, que cada uma destas soluções comporta para as partes interessadas.

Enquanto a primeira facilita aos credores a recuperação da quantia mutuada, a segunda

e que normalmente prejudica a primeira, permite aos acionistas/gestores a manutenção

do seu estatuto e prolongamento dos seus rendimentos (White, 1996). A tomada de

decisão neste ponto é assim essencial para a saúde financeira da empresa e

principalmente dos seus intervenientes (clientes e credores).

Não obstante dos fatores externos à sociedade, a literatura financeira destaca,

em primeira mão, os problemas despoletados no seu seio. Para os detetar sugerem

uma análise sobre aspetos como a capacidade e qualidade da gestão, a inexistência de

recursos financeiros, a informação deficiente e os reports contabilísticos de baixa

qualidade. Pela sua crucial importância estes são alguns dos parâmetros tidos em conta

na análise dos bancos às empresas para determinação da sua capacidade de contratar

financiamento bancário (Alcarva, 2011). A existência de falhas em qualquer um destes

aspetos causa um grau de instabilidade que, ao ser detetado por clientes e investidores,

provoca ruturas determinantes no normal funcionamento da entidade (e.g., Damodoran,

2001; Gonçalves, 2011). Assim, os negócios estáveis e previsíveis assumem vantagem,

face aos negócios cilícicos, por conseguirem uma maior confiança dos diferentes

stakeholders (Gonçalves, 2011). Os indicadores financeiros são os primeiros a espelhar

a situação de financial distress, motivo pelo qual são utilizados na maioria dos estudos

relacionados com a previsão de falência e de incumprimento (e.g., Beaver 1966; Altman

1968; Ohlson, 1980).

Os fatores conducentes a uma situação de dificuldades financeiras despontam

de vários sentidos, ainda que a gestão da empresa seja detida por administradores

capazes e experientes, uma série de determinantes exógenos à sociedade podem

conduzir a uma situação delicada. De acordo com Watson e Everett (1996) a envolvente

económica é determinante na saúde das empresas em 30% a 50% dos casos

estudados. As políticas praticadas e o nível de desenvolvimento da economia, até a um

nível regional, são fatores condicionantes do crescimento da empresa e,

consequentemente, do seu sucesso ou fracasso. O sistema fiscal e os incentivos ao

fomento empresarial são um “pacote” que, quando aplicados de forma vantajosa às

empresas, pode permitir uma contínua melhoria e fortificação do tecido empresarial ou,

se pelo contrário, induzem a estrutura empresarial numa espiral recessiva. Deste ponto,

depreende-se o efeito de contágio que, não raras vezes, é causador de inúmeras

falências numa região ou país.

2. A Qualidade da Informação Financeira

Com a análise à probabilidade de uma empresa falir e de vir a entrar em

incumprimento com os credores, emerge a questão da informação por esta fornecida e

da medida em que se pode ou não considerar fidedigna. Numa fase inicial a informação

fornecida é crucial para a tomada de decisão dos diversos stakeholders com especial

destaque dos financiadores - acionistas e banca (Godbillon-Camus & Godlewski, 2005).

De acordo com os autores, a informação fornecida pelas empresas é, muitas vezes,

assimétrica o que dificulta e distorce a qualidade da análise realizada pelos bancos e

pelos investidores (e.g., Godbillon-Camus & Godlewski, 2005; Berger, Cowan & Frame,

2011). Desta constatação surge a necessidade de compreender e avaliar a Qualidade

da Informação Financeira (QIF) produzida e prestada pelas empresas aos diversos

utilizadores da informação.

O desmembramento do conceito de QIF facilita a compreensão do seu

significado mais profundo - por um lado a informação financeira e por outro a qualidade

associada à primeira (Martins, 2007). A informação financeira corresponde à

aglomeração, num único documento público, dos mais relevantes dados quantitativos e

qualitativos de uma entidade. A literatura da área sugere que, de entre os diferentes

elementos da informação financeira, os resultados contabilísticos assumem o maior

peso na avaliação do desempenho da empresa. De uma forma geral, têm uma leitura

rápida que permite que sejam considerados na tomada de decisão. Por este motivo a

qualidade dos resultados contabilísticos são, na maioria das vezes, a métrica usada

para quantificar a qualidade da informação financeira (e.g. Ball & Brown, 1968; Lev,

1989; Penman & Zhang, 2002).

Conscientes da importância da harmonização contabilística, como medida capaz

de incrementar as boas práticas contabilísticas e simplificar a leitura e comparação da

informação financeira, os membros da União Europeia (EU) foram os primeiros a unir

forças no sentido da sua redação (Stoderstrom & Sun, 2007). De acordo com os autores,

o processo de harmonização contabilística ganhou consistência na década de 1990 com

a atualização das International Accounting Standards (IAS)3. Nesta primeira fase a

transição das normas de cada país, apelidadas de General Accepted Accounting

Principles (GAAP), para a IAS foi opcional o que fez com que a transição, na maioria

dos casos, estivesse associada a alguma conveniência camuflada das empresas. Stoderstrom e Sun (2007) referem que as primeiras empresas a aderir livremente

à IAS tinham necessidades de investimento de capital estrangeiro que seriam mais

facilmente solucionadas com a apresentação de demonstrações financeiras

organizadas pelas normas internacionais, acessíveis à generalidade dos utilizadores.

Além desta melhoria nas relações e transações que a IAS introduzia nas empresas a

flexibilidade que estas possibilitavam também são outro dos fatores apontados para

substituição das GAAP em detrimento da IAS na fase inicial (Stoderstrom & Sun, 2007).

No seguimento das acusações de abertura para manipulação de resultados e margem

3 As IAS foram redigidas pelo International Accounting Standards Committee (IASC).Em abril 2001, este comité foi substituído pelo International Accounting Standards Board (IASB) que procedeu à revisão das IAS para as International Financial Reporting Standards (IFRS) (Stoderstrom & Sun, 2007).

de manobra para incumprimento a IASC inicia um projeto de melhoria das normas

inicialmente estabelecidas. Depois de concluído, este processo resultou em 10 novas

normas que eliminaram os tratamentos alternativos aceitáveis e aumentaram os

requisitos de divulgação (Harris & Muller, 1999).

Apesar de todos os esforços no sentido do aperfeiçoamento da norma, desde a

definitiva aplicação das IAS que a discussão se prende com a medida em que a sua

utilização incrementa ou não a qualidade da informação financeira (Gray, Kang, Lin &

Tang, 2015). A literatura aponta pelo menos duas razões para que a aplicação das IFRS

nem sempre seja sinónimo de maior qualidade: (a) o facto de limitar o arbítrio dos

gestores pode levar a esconder factos que seriam determinantes para perceber o real

desempenho económico-financeiro da empresa e (b) a flexibilidade que rege algumas

normas pode ser indutora de manipulação de resultados que reduz a QIF (e.g., Barth,

Landsman & Lang, 2008; Christensen, Lee, Walker & Zeng, 2015). Apesar destes

prognósticos Barth et al. (2008) concluíram que a aplicação das IAS veio a aumentar a

QIF através da redução do alisamento e manipulação dos resultados e do mais

atempado reconhecimento das perdas.

Carmo (2013) também destaca o próprio sistema contabilístico como um fator

incitador de manipulação já que o gestor tem disponíveis duas alternativas: escolher a

solução que traduza a informação mais relevante para os diferentes stakeholders ou a

solução que o leva a atingir os seus objetivos. Em suma, se o sistema contabilístico der

abertura ao gestor para ter mais do que uma alternativa perante a mesma situação, a

QIF fica prejudicada, uma vez que nunca estará isenta do interesse pessoal do gestor

(Carmo, 2013).

Em Portugal, a regulamentação sobre a preparação da informação financeira

vem expressa na Estrutura Conceptual (aviso n.º 15652/2009) associada ao Sistema de

Normalização Contabilística e produzida com base nas diretrizes da IASB. Da sua leitura

depreende-se que o conceito de qualidade da informação financeira não é expresso de

forma clara, sendo induzido através das caraterísticas qualitativas das demonstrações

financeiras. Francis, Olsson e Schipper (2006) corroboram este desígnio referindo-se às

caraterísticas referidas na Estrutura Conceptual como um contributo útil para a tomada

de decisão e que portanto devem ser consideradas como atributos da qualidade da

informação financeira. De acordo Martins (2007), a partir dos anos 60, o conceito de

informação “verdadeira”, mencionado nos normativos contabilísticos e investigações da

área, foi trocado pelo conceito de “utilidade para a tomada de decisão”. Os investidores

são tomados como os principais utilizadores da informação, subentendendo-se que se

a informação for útil para os seus objetivos o será também para os de mais utilizadores.

Em suma são identificáveis na literatura uma panóplia de definições para atingir

o conceito de QIF mais adequado (e.g., DeFond, 2010; Stoderstrom & Sun, 2007). O

trabalho de Dechow e Schrand (2004) é apontado por Stoderstrom e Sun (2007) e

Hribar, Kravet e Wilson (2014), como um dos mais influentes no que toca à definição da

qualidade dos resultados. Até então as investigações realizadas compilavam uma série

de definições distintas que, entre outras, incluíam a persistência dos resultados ao longo

do tempo e a proporção dos resultados nos cash-flows operacionais (Hribar, Kravet &

Wilson, 2014). Por sua vez, Dechow e Schrand (2004) defendem que a persistência e

previsibilidade dos cash-flows são caraterísticas importantes das demonstrações

financeiras mas que isoladamente não são suficientes para asseverar que a informação

financeira tem qualidade.

“From this perspective, a high-quality earnings number is one that accurately

reflects the company’s current operating performance, is a good indicator of

future operating performance, and is a useful summary measure for assessing

firm value. We define earnings to be of high quality when the earnings number

accurately annuitizes the intrinsic value of the firm.”

Dechow & Schrand (2004, p13)

2.1. A manipulação dos resultados e a qualidade da informação financeira

De acordo com o exposto acima é imediato o raciocínio para o conceito de

manipulação de resultados, isto é, verificando-se uma preparação “oportunista” das

demonstrações financeiras o gestor consegue fazer passar uma imagem da empresa

que pode ser mais favorável para um fim específico. Segundo Healy e Wahlen (1999) a

manipulação de resultados ocorre quando os gestores preparam os relatórios

financeiros de modo a espelharem um desempenho económico-financeiro diferente do

real. Esta ação é intencional e, de acordo com os autores, pretende enganar as parte

interessadas ou influenciar cláusulas contratuais diretamente relacionadas com o

reporte contabilístico.

A manipulação dos resultados é uma das consequências da flexibilidade do

sistema contabilístico associada à discricionariedade do gestor. Na preparação das

demonstrações financeiras o preparador deve assumir uma posição neutra que lhe

permita imprimir nas contas todos os aspetos relevantes para a tomada de decisão.

Contudo, a literatura mostra que não raras vezes os gestores tomam posições de carater

oportunista que se traduzem em indicadores financeiros com uma performance mais

favorável do que a real. Com esta manipulação os contratos de crédito e as decisões de

investimento estão a ser alicerçados em informação irreal numa prática que nem sequer

pode ser considerada ilegal já que está dentro dos limites contabilísticos (Stlowy &

Breton, 2004).

De acordo com Ronen e Yari (2010) é possível detetar na literatura três graus

do conceito manipulação de resultados: (a) “branco”; (b) “cinzento” e (c) “opaco”.

Segundo a pesquisa das autoras, na perspetiva branca existe um aproveitamento da

flexibilidade do sistema contabilístico para sinalizar informação sobre os fluxos de caixa

futuros. A perspetiva cinzenta refere-se a um tratamento contabilístico oportunista, que

melhora a reputação do gestor, e que torna a empresa economicamente mais eficiente.

E por último é ainda identificável na literatura uma perspetiva de manipulação de

resultados que as autoras consideram “opaca”. Este conceito refere-se à prática de

truques que deturpam a transparência das demonstrações financeiras.

Na presente dissertação pretende-se detetar nas demonstrações financeiras de

uma amostra de empresas falidas aspetos que, anos antes do seu colapso, pudessem

ser indiciadores da situação irreversível para que caminhavam. A manipulação de

resultados, de acordo com a perspetiva “opaca” referida por Ronen e Yari (2010) deturpa

a realidade eliminando a transparência dos relatórios contabilísticos. Esta prática

impõem, consequentemente, uma redução da capacidade dos

financiadores/investidores avaliarem a performance da empresa diminuindo a qualidade

dos resultados apresentados. Na tentativa de relacionar a QIF com a probabilidade de

falência das empresas utilizar-se-á o conceito “opaco” de manipulação de resultados

como um deturpador e redutor da QIF.

2.2 . Modelos de análise da QIF

Da literatura da área é possível concluir que a flexibilidade possibilitada pelas

normas contabilísticas tem sido utilizada pelos gestores como forma de manipulação

dos resultados e não de incrementação da sua qualidade como seria desejável. A

captação destes movimentos contabilísticos, embora desde há muito estudada, não é

diretamente identificável pelos principais utilizadores da informação contabilística. Para

conseguir captar estas ações a literatura tem focado a investigação na quantificação

dos accruals (e.g. Dechow et al., 2010; DeFond, 2010). De acordo com DeFond (2010)

os primeiros estudos a incluir os accruals como medida da qualidade dos resultados

datam de 1985 e são bastante diferentes dos utilizados atualmente que se baseiam,

essencialmente, no modelo de Jones (1991).

Os accruals estão diretamente associados ao regime do acréscimo mencionado

na Estrutura Conceptual.

“Através deste regime, os efeitos das transacções e de outros acontecimentos são reconhecidos quando eles ocorram (e não quando caixa ou equivalentes de caixa sejam recebidos ou pagos) sendo registados contabilisticamente e relatados nas demonstrações financeiras dos períodos com os quais se relacionem.”4

Neste contexto, os accruals representam o ajustamento temporário referente aos fluxos

de caixa ao longo do tempo, ou seja, traduzem eventuais ajustamentos que antecipam

ou adiam o reconhecimento dos fluxos de caixa (Carmo, 2013). Através desta grandeza

é possível alcançar uma imagem mais precisa do desempenho económico da empresa

já que reduz os problemas de “timing and matching” decorrentes do desencontro entre

a entrada/saída de dinheiro e as operações subjacentes a esses fluxos de caixa

(Martins, 2007 REF15pag20). De acordo com Dechow et al. (2010) a análise aos

accruals parte do pressuposto da sua divisão em duas componentes: (a) accruals

normais (também referidos como accruals não discricionários), que captam a atividade

e desempenho da empresa e (b) accruals anormais (também conhecidos como accruals

discricionários e DAC), que detetam a manipulação de resultados e refletem eventuais

erros não intencionais de aplicação do normativo contabilístico.

Os modelos de accruals foram ganhando consistência a partir do modelo

desenvolvido por Jones (1991). O principal objetivo foi solucionar as limitações dos

modelos anteriores através da desagregação da componente normal da componente

anormal dos accruals. Neste sentido, a quantificação dos accruals passa a ser

representada através de um modelo de regressão linear, onde a componente normal é

obtida pelos valores ajustados do modelo e a componente anormal pelos seus resíduos

(Carmo 2013). De acordo com Hribar e Nichols (2007) quanto maior o valor absoluto

dos accruals anormais maior será a presença de manipulação de resultados e,

consequentemente, menor a qualidade dos resultados.

Tal como já referido, os modelos de accruals desenvolvidos ao longo dos anos

emergem do trabalho original conhecido como o modelo de Jones (1991). Neste, os

accruals totais (AT) são dados pela variação do volume de negócios (VN) e o nível de

ativos fixos tangíveis (AFT). Através da presença da variação do volume de negócios é

possível medir o efeito que as alterações no nível de atividade da empresa originam nos

accruals totais, por sua vez, o nível dos AFT é introduzido como forma de controlar o

efeito das depreciações nos accruals totais (Carmo, 2013).

4 Aviso 15652/2009, Sistema de Normalização Contabilística - Estrutura Conceptual, Pressupostos subjacentes parágrafo 22.

𝐴𝐴𝐴𝐴𝑖𝑖,𝑡𝑡 = 𝛼𝛼 + 𝛽𝛽1∆𝑉𝑉𝑉𝑉𝑖𝑖,𝑡𝑡 + 𝛽𝛽2𝐴𝐴𝐴𝐴𝐴𝐴𝑖𝑖,𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡

Onde i representa a empresa e t representa o tempo.

Suportados neste modelo, muitos autores ao longo dos anos se têm dedicado a

esta temática introduzindo alterações às variáveis, acrescentando-as e retirando-as de

modo a obterem o modelo mais preciso possível. Dechow, Sloan e Sweeney (1995)

foram os primeiros a apresentar uma alteração concreta ao modelo de Jones ao retirar

da variável do VN a variação nas dívidas de clientes. Segundo os autores com esta

alteração fica representado o efeito das vendas a crédito nos accruals que pode estar

subjacente a práticas de manipulação de resultados. Kothari, Leone e Wasley (2005)

defendem que os dois modelos anteriores podem conduzir a conclusões erradas no

caso de empresas de elevado desempenho. Para tal sugerem a introdução de uma de

duas alterações ao modelo: (a) introdução do rácio de rendibilidade dos ativos (ROA)

ou (b) a subtração aos accruals anormais da empresa em estudo os accruals anormais

de uma empresa, na qual haja conhecimento da regularidade dos resultados

apresentados, da mesma industria e com idêntico ROA.

Dechow e Dichev (2002) sugerem uma a nova abordagem para a avaliação dos

accruals e da QIF partindo do pressuposto de que os accruals são ajustamentos

temporários subjacentes às estimativas realizadas na elaboração dos mapas de fluxos

de caixa. Neste modelo as autoras defendem que para alcançar uma estimação precisa

é necessária uma boa correspondência entre os accruals normais de curto prazo (ACP)

e os fluxos de caixa (FCO) do período atual, anterior e futuro.

𝐴𝐴𝐴𝐴𝐴𝐴𝑖𝑖,𝑡𝑡 = 𝛼𝛼 + 𝛽𝛽1𝐴𝐴𝐴𝐴𝐹𝐹𝑖𝑖,𝑡𝑡−1 + 𝛽𝛽2𝐴𝐴𝐴𝐴𝐹𝐹𝑖𝑖,𝑡𝑡 + 𝛽𝛽2𝐴𝐴𝐴𝐴𝐹𝐹𝑖𝑖,𝑡𝑡+1 + 𝜀𝜀𝑖𝑖,𝑡𝑡

Na prática os resíduos do modelo, accruals anormais (𝜀𝜀𝑖𝑖,𝑡𝑡), traduzem o erro de previsão

dos accruals relativamente aos fluxos de caixa, a qualidade dos resultados é medida

pelo desvio padrão dos accruals anormais pressupondo que quanto maior for esta

variabilidade menor é a QIF (Dechow & Dichev, 2002). Para McNichols (2002) o modelo

de Dechow e Dichev (2002) fica mais completo se lhes forem acrescentadas variáveis

que permitam excluir dos accruals anormais os accruals associados à atividade e às

depreciações. Para tal, no seu modelo, os autores reintroduzem as variáveis do modelo

de Jones (1991) – a variação do VN e os AFT.

Francis, LaFond, Olsson e Schipper (2005) partem do modelo de Dechow e

Dichev (2002) para realçar uma outra necessidade - revelar qual a proporção dos

(1)

(2)

accruals que corresponde a atitudes oportunistas por parte do gestor e qual a proporção

correspondente ao modelo de negócio e à envolvente externa da empresa. Com este

objetivo os autores sugerem a separação dos accruals anormais em duas componentes:

(a) accruals inatos, medidos através de um conjunto de variáveis que captam os erros

não intencionais do tratamento contabilístico e da envolvente da empresa; e (b) accruals

discricionários, medidos como normalmente através dos resíduos do modelo, que

indicam as escolhas contabilísticas do gestor. Com esta segregação pretendem tornar

mais evidente a proporção da QIF que é influenciada de forma intencional pelas

escolhas contabilísticas do gestor.

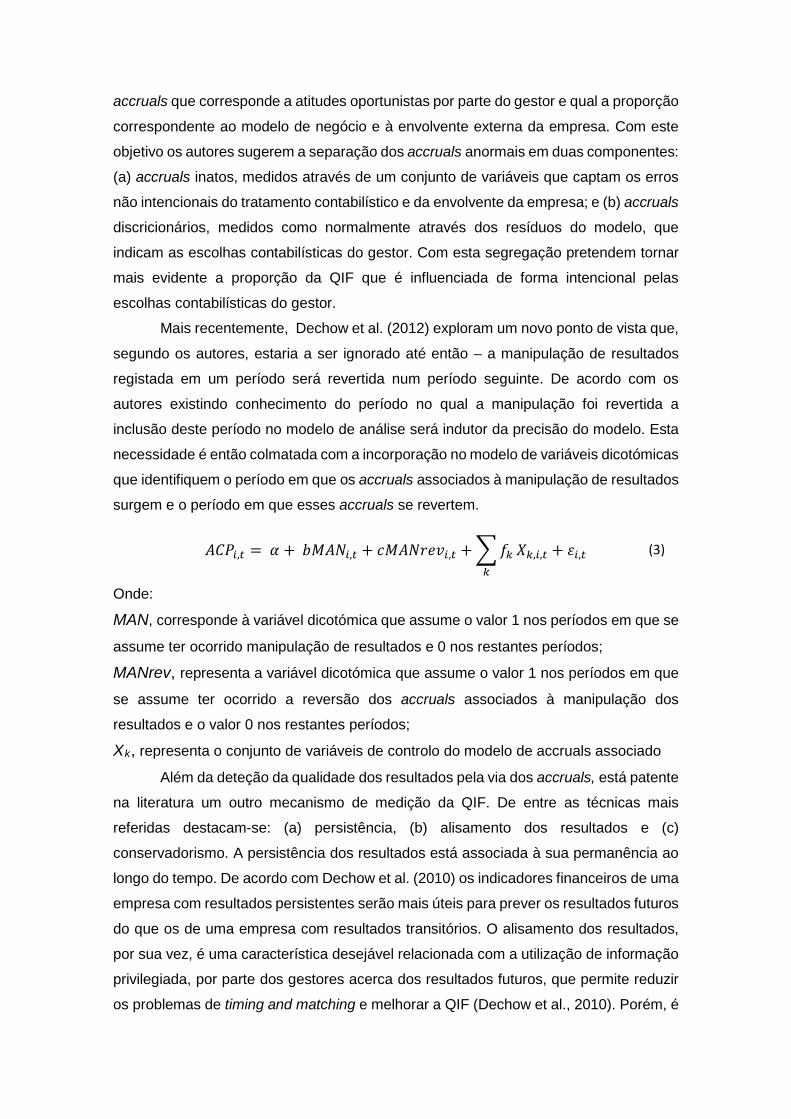

Mais recentemente, Dechow et al. (2012) exploram um novo ponto de vista que,

segundo os autores, estaria a ser ignorado até então – a manipulação de resultados

registada em um período será revertida num período seguinte. De acordo com os

autores existindo conhecimento do período no qual a manipulação foi revertida a

inclusão deste período no modelo de análise será indutor da precisão do modelo. Esta

necessidade é então colmatada com a incorporação no modelo de variáveis dicotómicas

que identifiquem o período em que os accruals associados à manipulação de resultados

surgem e o período em que esses accruals se revertem.

𝐴𝐴𝐴𝐴𝐴𝐴𝑖𝑖,𝑡𝑡 = 𝛼𝛼 + 𝑏𝑏𝑀𝑀𝐴𝐴𝑉𝑉𝑖𝑖,𝑡𝑡 + 𝑐𝑐𝑀𝑀𝐴𝐴𝑉𝑉𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + �𝑓𝑓𝑘𝑘𝑘𝑘

𝑋𝑋𝑘𝑘,𝑖𝑖,𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡

Onde:

MAN, corresponde à variável dicotómica que assume o valor 1 nos períodos em que se

assume ter ocorrido manipulação de resultados e 0 nos restantes períodos;

MANrev, representa a variável dicotómica que assume o valor 1 nos períodos em que

se assume ter ocorrido a reversão dos accruals associados à manipulação dos

resultados e o valor 0 nos restantes períodos;

Xk, representa o conjunto de variáveis de controlo do modelo de accruals associado Além da deteção da qualidade dos resultados pela via dos accruals, está patente

na literatura um outro mecanismo de medição da QIF. De entre as técnicas mais

referidas destacam-se: (a) persistência, (b) alisamento dos resultados e (c)

conservadorismo. A persistência dos resultados está associada à sua permanência ao

longo do tempo. De acordo com Dechow et al. (2010) os indicadores financeiros de uma

empresa com resultados persistentes serão mais úteis para prever os resultados futuros

do que os de uma empresa com resultados transitórios. O alisamento dos resultados,

por sua vez, é uma característica desejável relacionada com a utilização de informação

privilegiada, por parte dos gestores acerca dos resultados futuros, que permite reduzir

os problemas de timing and matching e melhorar a QIF (Dechow et al., 2010). Porém, é

(3)

uma característica que cada vez mais é associada à manipulação de resultados pela via

da redução da variabilidade dos mesmos. Por último, destaca-se ainda o

conservadorismo que reflete a prudência do preparador da informação financeira na

avaliação de ativos e passivos. Tendencialmente é uma atitude desejável, contudo é por

vezes associada à distorção da real situação financeira da empresa reduzindo por isso

a qualidade da informação financeira.

Adicionalmente é também aludido na literatura o papel da auditoria na

manipulação dos resultados e QIF. Reynolds e Francis (2000) estudaram a eventual

relação entre a importância de um dado cliente, para a sociedade de auditores, e o grau

de manipulação de resultados camuflados pelo auditor. Os autores concluíram que

perante os clientes importantes o auditor se manifesta de forma mais conservadora de

modo a proteger a reputação de ambos. No seu estudo encontraram também evidência

de que para evitar suspeitas sobre a presença de conservadorismo na auditoria algumas

empresas optam por alternar os auditores. Menon e Williams (2004) comprovam no seu

trabalho que, não raras vezes, as empresas contratam para cargos de topo pessoas

anteriormente relacionadas com a sociedade de auditores. Nestes casos os autores

detetaram uma predominância dos accruals anormais face às empresas em que os

gestores não tiveram relação com a firma de auditoria.

Numa outra linha de ação, Bell, Landsman e Shackelford (2001) mostram que o

risco reputacional e de litígio que possa estar associado a um determinado cliente são

fatores determinantes na estimação do seu risco geral e consequentemente no custo a

aplicar pela auditoria. No seu trabalho os autores concluíram que as horas de auditoria

cobradas a uma empresa de risco elevado são superiores às horas cobradas a uma

empresa de menor dimensão. Desta forma, Bell et al. (2001) e Hribrar et al. (2014)

concordam que, os gastos associados ao trabalho de auditoria são um bom indicador

da qualidade dos resultados apresentados por essa empresa. Gul, Chen e Tsui (2003)

dão continuidade a esta ideia e encontram uma relação positiva entre os accruals

anormais e os gastos com auditoria, verificando-se uma ligação maior quanto maior seja

o fundo oportunista dos accruals.

Para Hribar et al. (2014) as constatações anteriores conduzem a uma conclusão

- as empresas com elevados gastos de auditoria podem ser associadas a baixa QIF.

Para os autores, o auditor após detetar falhas no reporte contabilístico da empresa tem

duas opções: manter o nível de risco num patamar razoável e intensificar os testes com

auxílio de auditores experientes ou cobrar um preço mais elevado ao cliente assumindo

por si só risco da sua posição. Também neste seguimento, Hogan e Wilkins (2008)

relacionam as deficiências de controlo interno das empresas com os gastos da auditoria

e concluem que estes são superiores no ano anterior à divulgação de uma falha de

controlo interno.

3. A Qualidade da Informação Financeira e a Previsão da Falência

Explanados ambos os conceitos interessa compreender em que medida a

falência da empresa pode ser prevista através da QIF. Rosner (2003) analisou no seu

estudo 293 empresas falidas e concluiu que, anos antes da falência, as empresas não

indicavam estar com dificuldades financeiras, pelo contrário, revelavam um aumento

dos resultados gerados. Na mesma linha de conclusões surgem Leach e Newsom

(2007), num estudo com 419 empresas falidas onde provam que as empresas

manipulam os seus resultados antes de serem decretadas falidas. De acordo com os

resultados dos autores, cinco anos antes da falência as empresas manipulam as suas

demonstrações financeiras de modo a espelharem um desempenho bastante acima do

real. Para captar estes movimentos Leach e Newsom (2007) focam-se nos accruals

discricionários correntes e afirmam que este valor, quando positivo, está associado a

manipulação de resultados. Além disso Leach e Newsom (2007) afirmam ainda que este

comportamento é revertido nos dois anos anteriores à constituição da falência.

Charitou, Lambertides e Trigeorgis (2007) partem de uma amostra com 859

empresas falidas e testam a influência da opinião do auditor na presença ou não de

manipulação de resultados, bem como, da participação institucional. Na sua

investigação os autores concluem que a opinião do auditor faz com que o gestor seja

mais conservador nas suas escolhas de reporte financeiro e que empresas com baixa

participação institucional têm mais tendência para manipular os resultados em baixa.

Num outro trabalho os mesmos autores, Charitou, Lambertides e Trigeorgis (2007),

reiteram as conclusões de Rosner (2003) ao detetarem a presença de manipulação de

resultados em baixa um ano antes da falência e manipulação de resultados

favorecedora nos cinco anos anteriores. Neste estudo os autores verificaram ainda que

as empresas às quais tinha sido emitido um parecer positivo do auditor nos cinco anos

anteriores à falência revelavam um maior nível de manipulação dos resultados positiva.

Numa outra perspetiva Lara, Osma, e Neophytou (2009) distinguem dois

aspetos da manipulação de resultados: (a) manipulação contabilística e (b) manipulação

da atividade. Relativamente ao primeiro trata-se da manipulação de resultados já

definida e medida através dos DAC. O segundo, por sua vez, prende-se com as

escolhas diárias da atividade da empresa e que interferem diretamente no negócio e

nos seus cash-flows (Campa e Camacho-Miñamo, 2015). De acordo com os autores,

na literatura encontram-se vários exemplos desta prática, nomeadamente através da:

(a) redução da despesa com pesquisa e desenvolvimento, (b) alteração do volume de

produção, (c) reduzindo os gastos com publicidade, (d) aumentando as vendas através

de descontos e condições de crédito favoráveis aos clientes e ainda (e) pela alienação

de ativos não correntes (e.g., Dechow & Sloan, 1991; Perry & Grinaker, 1994; Cohen,

Mashruwala & Zach, 2010; Roychowdhury, 2006; Herrmann, Inoue & Thomas, 2003)

Na literatura é feita clara referência à utilização de ambos os tipos de

manipulação mas existe especial incidência da manipulação da real atividade quando

existe uma forte probabilidade de a empresa se tornar insolvente (e.g., Lara, Osma, e

Neophytou, 2009 & Campa e Camacho-Miñamo, 2015). Este comportamento, segundo

Lara, Osma, e Neophytou (2009), começa quatro anos antes da falência e torna-se

percetível no ano antes da sua ocorrência. Campa e Camacho-Miñamo (2015)

corroboram esta opinião, no seu estudo os autores conseguem comprovar que as

organizações em dificuldades financeiras revelam tendência para manipular os

resultados contabilísticos em alta e através da manipulação das transações reais.

Perez e Hemmen (2010) exploram a questão da falência sobre um outro ponto

de vista – a relação entre a contratação de dívida, a diversificação e a manipulação dos

resultados. Utilizando os DAC como proxy da manipulação de resultados, os autores

defendem que as empresas com mais diversificação tornam-se mais complexas e

apresentam informação financeira mais assimétrica. De facto, concluem que, na

ausência de diversificação, a presença da dívida impulsiona a manipulação de

resultados. Isto porque as empresas menos diversificadas são mais fáceis de

monitorizar pelos credores existindo por isso a tendência ao favorecimento da realidade

(Perez & Hemmen, 2010).

Tal como tem sido mencionado, perceber em que medida uma empresa pode vir

a entrar em colapso financeiro é de máximo interesse para todos as partes relacionadas

com a empresa. Na presente dissertação daremos algum destaque ao interesse que

essa informação tem para a banca em que, a probabilidade de falência de uma empresa

se associa à análise do risco de crédito das empresas. Sobre este tema a literatura

remete para a existência de duas bases de análise de risco de crédito: (a) hard

information e (b) soft information. No caso da hard information a informação é externa e

obtida através das demonstrações financeiras, notações de rating e scoring. Já a soft

information trata de informação interna adquirida no relacionamento entre o banco e o

proponente. Segundo autores como Lehmann (2003) e Grunert, Norden e Weber (2005),

apesar da desvantagem subjacente ao facto de se tratar de informação não verificável,

a soft information incrementa a qualidade da análise feita à empresa.

É precisamente na vertente hard information que a questão da QIF se levanta.

Se até ao final dos anos 90 a concessão de empréstimos tinha apenas na base a soft

information, através da análise ao histórico e conhecimento adquirido sobre o cliente

pelo gerente bancário, com a aplicação de Basileia II5 os dados contabilísticos assumem

uma crescente posição de relevo (Martins, 2007). Os gestores das empresas tomam

consciência da importância da informação contida nas demonstrações financeiras para

o acesso ao financiamento, bem como, da influência desta nos covenants exigidos,

preço, maturidade e valor do seu financiamento (Martins, 2007).

5O Comité de Basileia surge na tentativa de melhorar a qualidade da supervisão ao nível mundial, através da implementação de novas abordagens na supervisão dos bancos internacionais e da revisão dos níveis de capital necessários à garantia da solvabilidade do sistema. O primeiro documento resultante do Comité é conhecido como Concordata de 1975 e estabelecia a obrigatoriedade de supervisão adequada a todos os estabelecimentos bancários. O Acordo de Basileia, que visa solucionar e colmatar as limitações da Concordata, surge em 1998 e pretende atuar no sentido de assegurar a solvabilidade do sistema bancário pela assunção de níveis de capital reforçados (Pereira, 2003). Em junho de 2004 é publicada a versão final do Novo Acordo de Capital (Basileia II) que pretende que os requisitos de capital das instituições financeiras estejam ajustados aos riscos a que estas estão expostas assumindo assim uma abordagem direcionada para a cobertura de riscos anteriormente não regulamentados (IAPMEI, 2006).

Conclusão

Tal como tem sido mencionado, perceber em que medida uma empresa pode vir

a entrar em colapso financeiro é de máximo interesse para todas as partes relacionadas

com a empresa. Beaver (1996) foi o primeiro a definir o conceito de falência como a

incapacidade da empresa responder aos seus compromissos à medida em que

ocorrem. Porém, ao longo do tempo, a literatura aponta vários conceitos para se referir

a essa mesma incapacidade. Sobre este assunto Altman e Hotchkiss (2006) referem

que conceitos como failure, insolvency e default têm sido utilizados para definir falência

criando algum ruído sobre o conceito. Segundo Balcaen e Ooghe (2006) o conceito

jurídico de falência é o mais comummente utilizado (e.g. Altman, 1968; Ohlson, 1980;

Brealey & Myers, 1988) porque distingue objetivamente as empresas falidas das não

falidas. De forma abreviada, Freire (2013) refere que a insolvência e a falência se podem

distinguir pelas questões técnicas e legais: a primeira corresponde à falta de liquidez

que impossibilita a empresa de fazer face às suas responsabilidades no curto prazo, a

segunda representa a prática reiterada da primeira conduzindo à efetivação, nos termos

legais, da incapacidade da empresa.

Nesta revisão de literatura, constataram-se também as consequências que

implicitamente o conceito legal de falência envolve. A literatura converge no que

concerne à influência que o facto de a insolvência poder ser solicitada quer por terceiros

quer pela própria empresa pode ter na veracidade dos processos de insolvência

decretados (e.g. Bhandari & Weiss, 1996; White, 1996). Blazy, Martel e Nigam (2014),

a este respeito, referem que as empresas, uma vez confrontadas com uma iminente

situação de falência, têm uma de duas opções – liquidação ou reorganização. Porém o

dilema surge nas consequências, para os diferentes envolvidos, que cada uma destas

ações reflete. Enquanto a primeira facilita aos credores a recuperação da quantia

mutuada, a segunda e que normalmente prejudica a primeira, permite aos

acionistas/gestores a manutenção do seu estatuto e prolongamento dos seus

rendimentos (White, 1989).

De forma geral os fatores conducentes à situação de falência de uma empresa

podem ser externos ou internos e a literatura aponta várias e diferentes formas para a

sua deteção. Neste contexto, os indicadores financeiros assumem especial destaque

pois são considerados o principal espelho da empresa e por isso utilizados na maioria

dos estudos de previsão de falência e incumprimento (e.g. Beaver 1966; Altman 1968;

Ohlson, 1980). É neste enquadramento que emerge a questão da informação financeira

disponibilizada pelas empresas e a constatação de que, na maioria das vezes, é

assimétrica, dificultando e distorcendo a qualidade da análise realizada pelos bancos e

pelos investidores (e.g., Godbillon-Camus & Godlewski, 2005; Berger, Cowan & Frame,

2011). De entre todos os indicadores económicos, a literatura é unanime em considerar

que os resultados contabilísticos assumem o maior peso na avaliação do desempenho

da empresa (Ball & Brown, 1968; Lev, 1989; Dechow, 1994; Penman & Zhang, 2002). A

sua rápida leitura é um dos atributos para que a qualidade dos resultados contabilísticos

seja, na maioria das vezes, a métrica usada para quantificar a qualidade da informação

financeira.

A pesquisa teórica desenvolvida aponta para um sobre aproveitamento da

flexibilidade permitida pelo próprio sistema contabilístico (Stlowy & Breton, 2004). Healy

e Wahlen (1999) defendem que os gestores preparam os relatórios financeiros de modo

a espelharem um desempenho económico-financeiro diferente do real, de modo a iludir

as partes interessadas. A deteção destes movimentos contabilísticos que, muitas vezes,

têm suporte legal numa interpretação deturpada da norma, tem sido conseguida através

da quantificação dos accruals (e.g., Dechow, Ge & Schrand, 2010; DeFond, 2010) que

representam o ajustamento temporário referente aos fluxos de caixa ao longo do tempo.

A base dos diferentes modelos de accruals utilizados na literatura é o trabalho

desenvolvido por Jones (1991), a partir do qual os investigadores vão suprimindo e

acrescendo variáveis em busca do modelo mais preciso. Dechow, em conjunto com

outros investigadores, foi a autora que depois de Jones (1991) mais desenvolveu e

melhorou o modelo.

Diversos estudos da área sugerem a existência de manipulação de resultados

anos antes da falência. Rosner (2003) revela que anos antes da falência as empresas

da sua amostra não revelavam dificuldades financeiras, mas pelo contrário, um aumento

dos resultados gerados. Leach e Newsom (2007) provam que cinco anos antes da

falência as empresas manipulam as suas demonstrações financeiras de modo a

espelharem um desempenho bastante acima do real. Charitou, Lambertides e Trigeorgis

(2007) reforçam estas constatações ao detetarem a presença de manipulação de

resultados em baixa um ano antes da falência e manipulação de resultados

favorecedora nos cinco anos anteriores. Campa e Camacho-Miñamo (2015) conseguem

comprovar que as organizações em dificuldades financeiras revelam tendência para

manipular os resultados contabilísticos em alta e através da manipulação das

transações reais.

Em suma pode considerar-se que a generalidade da literatura utiliza a

manipulação dos resultados, através da quantificação dos accruals discricionários, para

avaliar a qualidade da informação financeira e com isso estimar um modelo indicador

da probabilidade de falência de uma empresa.

Referências

Alcarva, P. (2011). O guia completo sobre a Banca e as PME (1.ª ed.). Porto: Vida …..Económica

Altman, E. (1968). Financial Ratios, Discriminant Analysis and the Prediction of …..Corporate Bankruptcy. The Journal of Finance, 23(4), 589-609. Altman, E. & Hotchkiss, E. (2006). Corporate Financial Distress and Bankruptcy (3.ª …..ed.). New Jersey: John Wiley & Sons, Inc. Balcaen, S. & Ooghe, H. (2006). 35 years of studies on business failure: an overview of …..the classic statistical methodologies and their related problems. The British …..Accounting Review, 38, 63-93. Ball, R. & Brown, P. (1968). An Empirical evaluation of accounting income numbers. Journal of Accounting Research, 6(2), 159-178. Barth, M., Landsman, W. & Lang, M. (2008). International Accounting Standards and …..Accounting Quality. Journal of Accounting Research, 46(3), 467-498. Beaver, W. (1966). Financial ratios as predictors of failure, empirical research in …..accounting: selected studies. Supplement to Journal of Accounting Research, 5(4), …..71-110. Bell, T., Landsman, W. & Shackelford, D. (2001). Auditors’ Perceived Business Risk …..and Audit Fees: Analysis and Evidence. Journal of Accounting Research, 39(1), 35-…..43 Berger, A., Cowan, A. & Frame, W. (2011). The surprising use of credit scoring in small …..business lending by community banks and the attendant effects on credit …..availability, Risk, and Profitability. Journal of Financial Services Research, 39, 1-17. Blum, M. (1974). Failing company discriminant analysis. Journal of Accounting …..Research, 12(1), 1-25. Brealey, R., Myers, S., Allen, F. & Mohanty, P. (1988). Principles of Corporate Finance …..(11.ª.ed.). New York: McGraw-Hill Campa, D. & Camacho-Miñamo, M. (2015). The impact of SME’s pre-bankruptcy …..financial distress on earnings management tools. International Review of Financial …..Analysis, 42, 222-234. Carmo, C. (2013). Custo do Financiamento Bancário e Qualidade da Informação …..Financeira. Documento não publicado. Departamento de Economia, Gestão e …..Engenharia Industrial da Universidade de Aveiro, Portugal. Charitou, A., Lambertides, N. & Trigeorgis, L. (2007). Earnings Behaviour of Financially …..Distressed Firms: The Role of Institutional Ownership. ABACUS, 43(3), 271-296 Cohen, D., Mashruwala, R. & Zach, T. (2010). The use of advertising activities to meet …..earnings benchmarks: evidence from monthly data. Review of Accounting Studies, ….15(4), 808-832. Damodoran, A. (2001). Corporate Finance: theory and practice (2.ª ed.). Wiley

Dechow, P.& Dichev, I. (2002). The Quality of Accruals and Earnings: The Role of …..Accrual Estimation Errors. The Accounting Review, 77, 35-59 Dechow, P., Ge, W. & Schrand, C. (2010). Understanding earnings quality: A review of …..the proxies, their determinants and their consequences. Journal of Accounting and …..Economics, 50 (2), 344-401 Dechow, P., Hutton, A., Kim, H. & Sloan, R. (2012). Detecting Earnings Management: A …..New Approach. Journal of Accounting Research, 50(2), 275–334. Dechow, P. & Schrand, C. (2004). Earnings Quality. The Research Foundation of CFA …..Institute. Dechow, P. & Sloan, R. (1991). Executive incentives and the horizon problem: an …..empirical investigation. Journal of Accounting and Economics, 14(1), 51-89. Dechow, P., Sloan, R. & Sweeney, A. (1995). Detecting Earnings Management. The …..Accounting Review, 70(2), 193-225 DeFond, M. (2010). Earnings quality research: Advances, challenges and future …..research. Journal of Accounting and Economics, 50, 402-409 Francis, J., Olsson, P. & Schipper, K. (2006). Earnings Quality. (4.ª ed.). Hanover: Now …..Publishers Inc. Freire, E. (2013). A Eficiência da Legislação de Falências em Portugal: um estudo …..comparativo. Documento não publicado. Faculdade de Economia da Universidade …..do Porto, Porto. Godbillon-Camus, B. & Godlewski, C. J. (2005). Credit risk management in banks: …..Hard information, soft information and manipulation. Soft Information and …..Manipulation (December 2005). Gonçalves, D. (2011). Estimação da probabilidade de falência aplicação empírica em …..PME’s não financeiras portuguesas. Documento não publicado. Faculdade de …..Economia da Universidade do Porto, Porto. Gray, S., Kang, T., Lin, Z. & Tang, Q. (2015). Earnings Management in Europe post …..IFRS: do cultural influences persist? Management International Review, 55, 827-…..856. Grunert, J., Norden, L. & Weber, M. (2005). The role of non-financial factors in internal …..credit ratings. Journal of Banking & Finance, 29 (2), 509-531. Gul, F., Chen, C. & Tsui, J. (2003). Discretionary Accounting Accruals, Managers’ …..Incentives, and Audit Fees. Contemporary Accounting Research, 20(13), 441-464 Harris, M. & Muller, K. (1999). The market valuation of IAS versus US-GAAP …..accounting measures using Form 20-F reconciliations. Journal of Accounting and …..Economics, 26, 285-312. Heally, P. & Wahlen, J. (1999). A Review of the Earnings Management Literature and …..Its Implications for Standard Setting. American Accounting Association, 13(4), 365-…..383.

Herrmann, D., Inoue, T. & Thomas, W. (2003). The sale of assets to manage earnings …..in Japan. Journal of Accounting Research, 41(1), 89-108. Hogan, C. & Wilkins, M. (2008). Evidence on the Audit Risk Model: Do Auditors Increase …..Audit Fees in the Presence of Internal Control Deficiencies? Contemporary …..Accounting Research, 25(1), 219-242 Hribar, P. & Nichols, D. (2007). The Use of Unsigned Earnings Quality Measures in …..Tests of Earnings Management. Journal of Accounting Research, 45(5), 1017-1050 Hribar, P., Kravet, T. & Wilson, R. (2014). A new measure of accounting quality. …..Review of Accounting Studies, 19, 506-538. Jones, J. (1991). Earnings management during import relief investigations. Journal of …..Accounting Research, 29(2), 193-228. Kothari, S., Leone, A. & Wasley, C. (2005). Performance Matched Discretionary Accrual …..Measures. Journal of Accounting and Economics, 39(1), 163-197. Lara, J., Osma, B. & Neophytou, E. (2009). Earnings quality in ex-post failed firms. …..Accounting and Business Research, 39(2), 119-138. Leach, R. & Newsom, P. (2007). Do firms manage their earnings prior to filing for …..bankruptcy? Academy of Accounting and Financial Studies Journal, 11(3), 125-137. Lehmann, B. (2003). Is it worth the while? The relevance of qualitative information in …..credit rating. The Relevance of Qualitative Information in Credit Rating (April 17, …..2003). EFMA. Lev, B. (1989). On the usefulness of earnings and earnings research: lessons and …..directions from two decades of empirical research. Journal of Accounting Research, …..27,153-192. Maricica, M. & Georgeta, V. (2012). Business failure risk analysis using financial ratios. …..Procedia – Social and Behavioral Sciences, 62, 728-732. Martins, O. (2007). O endividamento bancário e a qualidade da informação financeira: …..um estudo para o caso português. Documento não publicado. Faculdade de …..Economia da Universidade do Porto, Portugal. McNichols, M. (2002). Discussion of The Quality of Accruals and Earnings: The Role of …..Accrual Estimation Errors. Accounting Review, 77, 61-69 Menon, K. & Williams, D. (2004). Former Audit Partners and Abnormal Accruals. …..Accounting Review. Ohlson, J. (1980). Financial ratios and the probabilistic prediction of bankruptcy. …..Journal of Accounting Research, 18(1), 109 - 131. Pastena, V. & Ruland W. (1986). The Merger/Bankruptcy Alternative. The Accounting …..Review, 61, 288-301.

Penman, S. & Zhang, X. (2002). Accounting Conservatism, the Quality of Earnings, and …..Stock Returns. The Accounting Review, 77( 2), 237-264. Perez, G. & Hemmen, S. (2010). Debt, diversification and earnings management. J. …..Account. Public Policy, 29, 138 - 159 Perry, S. & Grinaker, R. (1994). Earnings expectations and discretionary research and …..develop. Accounting Horizons, 8(4). Purnanandam, A. (2008). Financial distress and corporate risk management: theory …..and evidence. Journal of Financial Economics, 87, 706-739 Reynolds, J. & Francis, J. (2001). Does size matter? The influence of large clients on …..office-level auditor reporting decisions. Journal of Accounting & Economics, 30, …..375-400 Ronen, J. & Yaari, V. (2008). Earnings Management: Emerging Insights in Theory, Practice, and Research. New York University: New York. Rosner, R. (2003). Earnings Manipulation in Failing Firms. Contemporary Accounting …..Research, 20(2), 361-408. Roychowdhury, S. (2006). Earnings Management through real activities manipulation. …..Journal of Accounting and Economics, 42(3), 335-370 Soderstrom, N. & Sun, K. (2007). IFRS Adoption and Accounting Quality: A Review. …..European Accounting Review, 16(4), 675-702 Stolowy, H. & Breton, G. (2004). Accounts manipulation: A literature review and …..proposed conceptual framework. Review of Accounting and Finance, 3(1), 5-92. Taffler, J. (1982). Forecasting company failure in the UK using discriminant analysis …..and financial ratio data. Journal of the Royal Statistical Society, 145, 342-358 Xu, W., Xiao, Z., Dang, X., Yang, D. & Yang, X. (2014). Financial ratio selection for …..business failure prediction using soft set theory. Knowledge – Based Systems 63, …..59-67. Watson, J. & Everett, J. (1996). Do Small Businesses Have High Failure Rates? Journal …..of Small Business Management, 34(4), 45-52 White, M. (1996). The corporate bankruptcy decision. The Journal of Economic …..Perspectives, 3(2), 129-151