Embed Size (px)

Citation preview

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

MENSAL

*******************

JUNHO / 2011

******************** DIRETORIA:

PRESIDENTE: Nilton Pereira SECRETÁRIO: Antônio Chiacchio Cantisano TESOUREIRA: Vera Lúcia Lourenço da Silva

CONSELHO FISCAL: José Moreira dos Santos Ilídio da Silva Fernandes Alice Fonseca Nogueira

SUPLENTES DA DIRETORIA: José Mario Vairo Sérgio Roberto Gomes Sampaio Joaquim Moreira Pinheiro

SUPLENTES DO CONSELHO FISCAL: Herbert Parente da Rocha Martins Alberto dos Santos Gambardella George Bernardo Fernandes Gonçalves

A reforma tributária “fatiada” A sociedade brasileira aspira, há longo tempo, por uma reforma tributaria que reduza a elevada carga tributaria (34% do PIB), diminua o extenso elenco de impostos, taxas e contribuições, desburocratize e simplifique as obrigações fiscais dos contribuintes, consolide a legislação fiscal (segundo o IBPT, composta de 240.210 normas), desonere os investimentos geradores de emprego e renda e possibilite a competitividade dos produtos nacionais diante dos congêneres estrangeiros. Nos Governos dos Presidentes Fernando Henrique Cardoso e Luiz Inácio Lula da Silva, diversos projetos de reforma tributaria foram apresentados ao Congresso Nacional, tendo por ponto central a federalização das Leis do ICMS, com o objetivo de harmonizar as 27 legislações estaduais e que, por isso mesmo, geram a chamada “guerra fiscal” entre os Estados, os quais, a revelia de mandamentos constitucionais e normas aprovadas pelo Confaz, concedem numerosos favores e estímulos fiscais. O grande óbice à reforma tributária é constituído pelos Governos Estaduais, sob a improcedente alegação de defesa da autonomia financeira das Unidades da Federação e da manutenção dos poderes de fiscalização dos contribuintes e aplicação de penalidades. Diante desse quadro, resta a solução da chamada “reforma fatiada”, isto é, por etapas, a começar pelas questões em que o consenso se revele possível. Segundo o noticiário da imprensa, é essa a diretriz adotada pelo Governo da Presidente Dilma Rousseff. Entre as medidas anunciadas, merecem o irrestrito apoio da Confederação Nacional do Comercio de Bens, Serviços e Turismo a ampliação do limite de faturamento para a inclusão, no Simples, das micros e pequenas empresas e a desoneração dos investimentos, com a imediata devolução às empresas dos créditos referentes a máquinas e equipamentos, bem assim os decorrentes das exportações e os admitidos pela legislação do PIS/Cofins. Também merece o apoio da CNC a desoneração da folha de pagamento, mas desde que isso não ocorra com a transferência, para o faturamento das empresas, da incidência das contribuições previdenciárias. Essa medida é, inclusive, desprovida de base técnica e jurídica e contraria os fundamentos da Previdência Social. Na realidade, as incidências sobre a folha de salários (nela incluídos o décimo terceiro e o terço de férias) referem-se às contribuições à Previdência (20%), ao FGTS (8,5%), ao Salário-Educacao (2,5%), ao SESC/Senac ou Sesi/Senai ou Senat (2,5%), ao Sebrae (0,6%), ao Incra (0,2%) e ao seguro contra acidentes de trabalho (em media, 2%), num total de 36,3%. Os benefícios previdenciários e o FGTS são função estrita do valor de cada salário, eis que no seguro social o beneficio de cada segurado tem de guardar relação com os salários recebidos ao longo do tempo. É evidente que a contribuição previdenciária paga pelo trabalhador não pode ter por base o faturamento do respectivo empregador.

Continuação na página seguinte

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

Continuação da capa.

Seria um absurdo onerar, por exemplo, as empresas que utilizam alta tecnologia e as empresas prestadoras de serviços profissionais (engenharia, arquitetura, advocacia, contabilidade, consultorias econômicas e outras). A base de cálculo tem de ser o próprio salário. Aliás, no caso do trabalhador doméstico remunerado por pessoa física e dos condôminos edilícios, inexiste faturamento. A incidência sobre a folha de salários e condição essencial a implantação do sistema previdenciário de acumulação e a implementação do Fundo prescrito pelo artigo 250 da Constituição, que poderá aplicar, no mercado financeiro, as suas disponibilidades de caixa. Outras medidas devem ser adotadas, em termos de justiça previdenciária, como a revogação das isenções concedidas a várias classes de empregadores e empregados. O custeio das pensões e aposentadorias do setor rural, responsáveis pelo déficit global da Previdência, deve ser suportado pelas dotações consignadas a assistência social com a receita da Cofins e da CSLL. As contas da previdência rural devem ser separadas das concernentes a previdência urbana, uma vez que esta já e superavitária. A desoneração da folha de salários deve ser perseguida por meio da redução da contribuição previdenciária, a ser compensada, de modo transparente e em lei, a conta da receita proveniente da Cofins e da CSLL. O ex-presidente Luiz Inácio Lula da Silva lembrou, em mais de uma oportunidade, que essas contribuições sociais foram criadas precisamente para cobrir os benefícios concedidos aos trabalhadores rurais, aos empregados das entidades de assistência social e a outros grupos, como forma de realização de justiça social e redistribuição da renda nacional. Para finalizar, o Governo terá de desautorizar qualquer proposta de restabelecimento da CPMF. (Fonte: CNC Notícias n. 135)

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

CALENDÁRIO DE OBRIGAÇÕES

UFIR-RJ - Veja os valores da UFIR-RJ:

Período Valor em R$ Ato Legal

2010 2,0183 Resolução SEFAZ 265/2009

2011 2,1352 Resolução SEFAZ 354/2010

NOTAS IMPORTANTES:

Revisão salarial 2011

Comunicamos a renovação do Acordo Coletivo de Trabalho para 2011/2012, data base 12/05/2011.

Cópia na íntegra pode ser adquirida no site do M.T.E. (Ministério do Trabalho e Emprego), ou no

SECRJ (Sind. dos empregados no Comércio), ou no site < www.sindifer-rio.org.br >, ou na nossa

secretaria. Veja a seguir a o percentual de reajuste e a tabela dos pisos salariais.

Solicitamos que mantenham seus dados cadastrais atualizados para que possamos mantê-los

informados a respeito dos mais variados assunto com relação a nossa categoria econômica.

MÊS DE JULHO DE 2011

DIA OBRIGAÇÕES

01 SEGURANÇA E MEDICINA DO TRABALHO – ENVIO DE LISTAGEM DE TRABAL. EXPOSTOS E EX-EXPOSTOS AO AMIANTO

05 IR-Fonte

06 Pagamento de Salários;

07 CAGED – CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS – Disquete ou Internet;

07 FGTS – FUNDO DE GARANTIA DO TEMPO DE SERVIÇO;

11 GPS – REMESSA DA CÓPIA PARA SINDICATO

13 IR-Fonte

15 CONTRIBUIÇÕES PREVIDENCIÁRIAS - Mensais - Individuais e domésticos;

20 CONTRIBUIÇÕES PREVIDENCIÁRIAS – Empregador urbano;

20 CONTRIBUIÇÕES PREVIDENCIÁRIAS – Cooperativa de Trabalho;

20 CONTRIBUIÇÕES PREVIDENCIÁRIAS – RETENÇÃO DOS 11%;

20 SIMPLES NACIONAL; COFINS;

21 DCTF- Declaração de Débitos e Créditos Tributários Federais;

25 PIS – Folha de pagamento; PIS - demais empresas;

29 CONTRATO DE TRABALHO TEMPORÁRIO – INFORMAÇÃO AO MTE

29 IMPOSTO DE RENDA DE PESSOA FÍSICA –4ª COTA

29 IRPJ – ESTIMATIVA

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

TABELAS SALÁRIO MÍNIMO

ATO LEGAL

A partir de Até Valor Mensal

R$

Valor Dia

R$

Valor Hora

R$ Lei 12.382/2011 1-03-2011 545,00 18,17 2,48

Medida Provisória 516/10 1-1-2011 31-12-2011 540,00 18,00 2,45

Media Provisória 474/09 1-1-2010 31-12-2010 510,00 17,00 2,32

Media Provisória 456/09 1-2-2009 31-12-2009 465,00 15,50 2,11

Lei 11.709/2008 1-3-2008 31-01-2009 415,00 18,83 1,89

Lei 11.498/2007 1-4-2007 29-02-2008 380,00 12,67 1,73

Lei 11,321/2006 1-4-2006 31-03-2007 350,00 11,67 1,59

Lei 11.164/2005 1-5-2005 31-03-2006 300,00 10,00 1,36

Lei 10.888/2004 1-5-2004 30-04-2005 260,00 8,67 1,18

SEGURO-DESEMPREGO A partir de 1-4-2011

FAIXAS DE SALARIO MÉDIO

Até R$ 899,67 Multiplicar-se-á o salário médio por 0,8 (80%)

Mais de R$ 899,67 até 1.499,58 Multiplica-se R$ 899,67 por 0,8 (80%) e o que exceder, multiplica-se por 0,5

(50%) e somam-se os resultados

Acima de R$ 1.499,58 O valor da parcela será de R$ 1.019,70

PREVIDÊNCIA SOCIAL Segurados empregados, inclusive domésticos e trabalhadores avulsos

SALÁRIO-DE-CONTRIBUIÇÃO A PARTIR DE 1º/01/ 2011

Salário de Contribuição Alíquota para fins de recolhimento do INSS (%) até 1.106,90 8,00

de 1.106,91 até 1.844,83 9,00

de 1.844,84 até 3.689,66 11,00

SALÁRIO FAMÍLIA - a partir de 1/01/2011 -

Remuneração até R$ 573,58 ..................................................................................... R$ 29,41 Remuneração superior a R$ 573,58 e igual ou inferior a R$ 862,11 = R$ 20,73

IMPOSTO DE RENDA RETIDO NA FONTE - A partir de abril/2011 Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$)

Até 1.566,61 - -

De 1.566,62 até 2.347,85 7,5 117,49

De 2.347,86 até 3.130,51 15 293,58

De 3.130,52 até 3.911,63 22,5 528,37

Acima de 3.911,63 27,5 723,95

Dedução por dependente: R$ 157,47 deduzindo-se ainda o INSS para efeito do cálculo do IR a pagar.

TABELA PARA CÁLCULO DA CONTRIBUIÇÃO SINDICAL PATRONAL DE 2011

Linha Classe de Capital Social Alíquota % Parcela a

Adicionar (R$)

01 de 0,01 a 17.778,00 Contr. Mínima 142,22

02 de 17.778,01 a 35.556,00 0,8% -

03 de 35.556,01 a 355.560,00 0,2% 213,34

04 de 355.560,01 a 35.556.000,00 0,1% 568,90

05 de 35.556.000,01 a 189.632.000,00 0,02% 29.013,70

06 de 189.632.000,01 em diante Contr. Máxima 66.940,10

FEDERAL

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

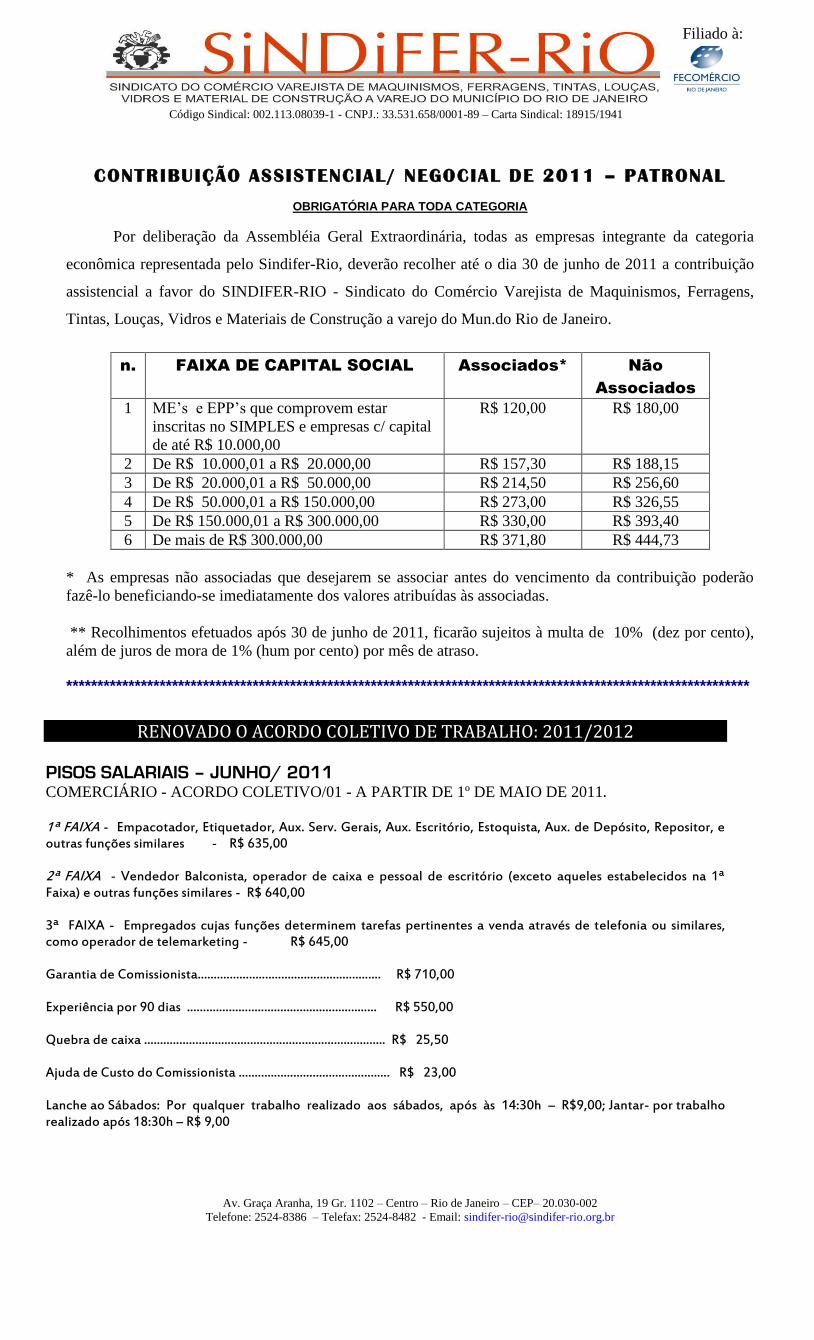

CONTRIBUIÇÃO ASSISTENCIAL/ NEGOCIAL DE 2011 – PATRONAL

OBRIGATÓRIA PARA TODA CATEGORIA

Por deliberação da Assembléia Geral Extraordinária, todas as empresas integrante da categoria

econômica representada pelo Sindifer-Rio, deverão recolher até o dia 30 de junho de 2011 a contribuição

assistencial a favor do SINDIFER-RIO - Sindicato do Comércio Varejista de Maquinismos, Ferragens,

Tintas, Louças, Vidros e Materiais de Construção a varejo do Mun.do Rio de Janeiro.

n. FAIXA DE CAPITAL SOCIAL Associados* Não

Associados

1 ME’s e EPP’s que comprovem estar

inscritas no SIMPLES e empresas c/ capital

de até R$ 10.000,00

R$ 120,00 R$ 180,00

2 De R$ 10.000,01 a R$ 20.000,00 R$ 157,30 R$ 188,15

3 De R$ 20.000,01 a R$ 50.000,00 R$ 214,50 R$ 256,60

4 De R$ 50.000,01 a R$ 150.000,00 R$ 273,00 R$ 326,55

5 De R$ 150.000,01 a R$ 300.000,00 R$ 330,00 R$ 393,40

6 De mais de R$ 300.000,00 R$ 371,80 R$ 444,73

* As empresas não associadas que desejarem se associar antes do vencimento da contribuição poderão

fazê-lo beneficiando-se imediatamente dos valores atribuídas às associadas.

** Recolhimentos efetuados após 30 de junho de 2011, ficarão sujeitos à multa de 10% (dez por cento),

além de juros de mora de 1% (hum por cento) por mês de atraso.

**************************************************************************************************************

RENOVADO O ACORDO COLETIVO DE TRABALHO: 2011/2012 PISOS SALARIAIS – JUNHO/ 2011 COMERCIÁRIO - ACORDO COLETIVO/01 - A PARTIR DE 1º DE MAIO DE 2011. 1ª FAIXA - Empacotador, Etiquetador, Aux. Serv. Gerais, Aux. Escritório, Estoquista, Aux. de Depósito, Repositor, e outras funções similares - R$ 635,00 2ª FAIXA - Vendedor Balconista, operador de caixa e pessoal de escritório (exceto aqueles estabelecidos na 1ª Faixa) e outras funções similares - R$ 640,00 3ª FAIXA - Empregados cujas funções determinem tarefas pertinentes a venda através de telefonia ou similares, como operador de telemarketing - R$ 645,00 Garantia de Comissionista......................................................... R$ 710,00 Experiência por 90 dias ........................................................... R$ 550,00 Quebra de caixa ........................................................................... R$ 25,50 Ajuda de Custo do Comissionista ............................................... R$ 23,00 Lanche ao Sábados: Por qualquer trabalho realizado aos sábados, após às 14:30h – R$9,00; Jantar- por trabalho realizado após 18:30h – R$ 9,00

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

MOTORISTA – CATEGORIA PROFISSIONAL DIFERENCIADA – NORMA COLETIVA De acordo com a diretriz abraçada pela Orientação Jurisprudencial n. 55 da SBDI-1, convertida na Súmula n. 374, ambas do TST, o empregado integrante de categoria profissional diferenciada não tem o direito de haver de seu empregador vantagens previstas em instrumento coletivo no qual a empresa não foi representada por órgão de classe de sua categoria. No caso, as instâncias ordinárias deferiram ao reclamante diferenças salariais decorrentes da aplicação de instrumentos coletivos pertencentes à categoria profissional dos motoristas – profissão do Reclamante – embora o Reclamado não tenha participado das negociações coletivas dos rodoviários, tendo em vista que se submetia às normas coletivas vinculadas à sua atividade preponderante. Assim, merece reforma a decisão regional, julgando-se improcedentes os pedidos de diferenças salariais calcados nas referidas normas coletivas. Recurso de Revista parcialmente conhecido e provido (TST – Ac. Unan. Da 4ªT., publ. Em 12-8-2005 – RR 742384/2001 – Rel. Min. Ives Gandra Martins Filho).

Íntegra da Súmula 374. NORMA COLETIVA. CATEGORIA DIFERENCIADA. ABRANGÊNCIA. (Conversão da Orientação Jurisprudencial n. 55 da SDI-1) (Rs. 129/2005, DJ de 20,22 e 25.04.2005)’ Empregado integrante de categoria profissional diferenciada não tem o direito de haver de seu empregador vantagens previstas em instrumento coletivo no qual a empresa não foi representada por órgão de classe de sua categoria. (ex.-OJ n. 55 – Inserida em 25.11.1996)

Tabela de Reajuste de Aluguel – Mês de JULHO/11 – competência junho /2011

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

DICAS

Muito se fala sobre a cultura organizacional e a maneira pela qual as empresas são percebidas pelos

clientes. A cultura de atendimento se refere simplesmente a como os clientes vivenciam a experiência de

comprar em sua loja.

Por exemplo, os clientes podem achar que os vendedores são ausentes, que estarão lá caso precisem deles,

que são extremamente prestativos, que têm muito conhecimento, ou são atrevidos e até mesmo desonestos.

Com certeza, a percepção dos clientes é importante para iniciar uma mudança que seja necessária na

cultura de atendimento da sua loja.

Uma empresa que queira ou esteja tentando melhorar sua cultura de atendimento sabe que é muito difícil

alterar o comportamento da equipe. É fato que, para algumas pessoas, as mudanças causam resistência e

isto acaba se tornando parte do problema. Mas, se você está realmente disposto a conduzir corretamente a

sua loja, aumentando a produtividade dela, será necessário empenho para aprimorar o que for necessário.

Se você não especificar as “regras do jogo”, fornecendo as direções básicas e objetivas para que elas sejam

seguidas e não definir claramente as suas expectativas, será difícil medir seu progresso de forma

significativa.

Portanto, certifique-se de que você está construindo a sua cultura de atendimento sobre uma fundação

sólida, pois dessa forma conseguirá tornar o cenário mais favorável ao seu sucesso.

A diferença entre atender ou não às necessidades dos clientes

Não é mais novidade que o segmento varejista mudou.

Aliás, mais do que isso, o consumidor já não é mais o

mesmo. Sua visão e demanda por produtos e serviços

mudaram. Quem não acompanhar essa forte tendência de

mercado, corre o risco de ficar para trás e, pior, fechar as

portas.

Mas como suprir as necessidades desse novo consumidor?

A resposta para essa pergunta não é nenhuma novidade:

personalização. Com ela, as empresas terão a capacidade de

oferecer produtos e serviços exclusivos, atendendo aos

desejos e às necessidades dos clientes. A personalização

confere ao lojista a possibilidade de dar aos consumidores

algo que realmente se encaixe às suas expectativas.

Não tem como fugir. Ou o varejista começa a trabalhar para realizar tal tarefa de forma correta,

ou estará fadado ao esquecimento do consumidor. Então, o melhor a fazer é aprimorar o

conhecimento sobre o cliente. É necessário sair do lugar comum.

O atendimento dos vendedores, por exemplo, precisa ser mais pessoal, mais atento, mais bem

disposto e, acima de tudo, mais funcional. Ao fazer promoções em sua loja, elas devem oferecer

aquele produto que o cliente sempre quis comprar, mas, por alguma razão, nunca pôde. O

caminho é simples.

No entanto, a personalização só irá funcionar a partir do momento que o setor varejista entender

que nenhum cliente é igual ao outro. Assim como você, o consumidor também tem vontades e

características únicas a ele. Preste atenção aos detalhes e sinta a diferença!

Fonte: www.varejista.com.br

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

ORIENTAÇÕES

ABONO PECUNIÁRIO DE FÉRIAS

Pagamento

Sumário : 1. CONCEITO - 2. PERÍODO DE FÉRIAS INCOMPLETO - 3. PRAZO DE REQUERIMENTO - 4.

FÉRIAS COLETIVAS - 5. REMUNERAÇÃO - 6. CONTRIBUIÇÃO PREVIDENCIÁRIA - 7. FGTS - 8. IR/FONTE -

9. EXEMPLO PRÁTICO - 10. PENALIDADE

Empregado pode vender 1/3 do seu período de férias

Após cada período de 12 meses de vigência do contrato de trabalho (período aquisitivo), o empregado tem direito ao gozo de um período de férias. Como a maioria dos trabalhadores não possui condições financeiras para gozar adequadamente suas férias, o legislador facultou que os mesmos pudessem converter uma parte das férias em dinheiro, de forma que o período restante possa ser mais bem aproveitado. Assim, aos empregados foi dado o direito de “vender” 1/3 de seu período de férias, não podendo o empregador se opor. Neste Comentário, estamos examinando como se processa o cálculo e o pagamento do abono pecuniário de férias. 1. CONCEITO - O abono de férias consiste em uma quantia em dinheiro correspondente a 1/3 do período de férias a que o empregado fizer jus. Essa quantia será devida quando o empregado solicitar ao empregador a conversão daquele período de férias em valor monetário. Em outras palavras, são os dias conhecidos como de “venda das férias”. Isto porque essa conversão é uma faculdade atribuída apenas ao empregado, devendo ser concedida obrigatoriamente pela empresa, quando solicitada dentro do prazo legal. 1.1. DOUTRINA - Segundo entendimento doutrinário, o abono pecuniário não deve ser contado como tempo de serviço. Por conseguinte, não deve ser considerado nem antes nem depois do período de gozo das férias, tendo em vista que se trata de dinheiro, ou melhor, o empregado ganha mais e descansa menos. Dessa forma, o abono significa a conversão em dinheiro de 1/3 da duração original das férias, equivalendo à metade do valor do descanso, ou seja, o valor do abono deve corresponder à metade do valor das férias. 1.2. NÃO INTEGRAÇÃO NA REMUNERAÇÃO - O abono de férias ora mencionado, bem como o concedido em virtude de cláusula do contrato de trabalho, do regulamento da empresa, de convenção ou acordo coletivo, desde que não excedente de 20 dias do salário, não integrarão a remuneração do empregado para os efeitos da legislação do trabalho. 1.3. REGIME DE TEMPO PARCIAL - Os empregados que trabalham em regime de tempo parcial não poderão converter 1/3 de suas férias em abono pecuniário. 1.4. EXEMPLO - Digamos, por exemplo, que um empregado tenha direito a gozar férias de 30 dias, mas solicite abono pecuniário. Neste caso, 1/3 de 30 dias de férias corresponde a 10 dias de abono pecuniário. Assim sendo, subtraindo 10 dias de abono pecuniário dos 30 dias que seria a duração original de férias resulta no gozo de 20 dias de férias. Suponhamos um empregado que tenha solicitado abono pecuniário e tenha direito a 30 dias de férias percebendo uma remuneração de R$ 762,00. Como seriam calculadas as suas férias e seu abono pecuniário?

=> REMUNERAÇÃO DE 20 DIAS DE FÉRIAS – (R$ 762,00 ÷ 30 dias x 20 dias férias) .................................................................. R$ 508,00

– Adicional de 1/3 sobre as Férias ........................................................................... R$ 169,33

– Remuneração Bruta das Férias ............................................................................ R$ 677,33

=> ABONO PECUNIÁRIO – Abono Pecuniário de Férias (R$ 762,00 ÷ 30 dias x 10 dias de abono pecuniário) ................................................. R$ 254,00

– Adicional de 1/3 sobre o Abono ............................................................................ R$ 84,67

– Remuneração Bruta do Abono Pecuniário ............................................................. R$ 338,67

Observação: O valor do abono corresponde à metade do valor das férias (R$ 677,33 ¸ 2 = R$ 338,67) => TOTAL BRUTO A RECEBER R$ 677,33 (20 dias de férias acrescidas de 1/3) + R$ 338,67 (abono pecuniário de 10 dias com mais 1/3) = R$ 1.016,00

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

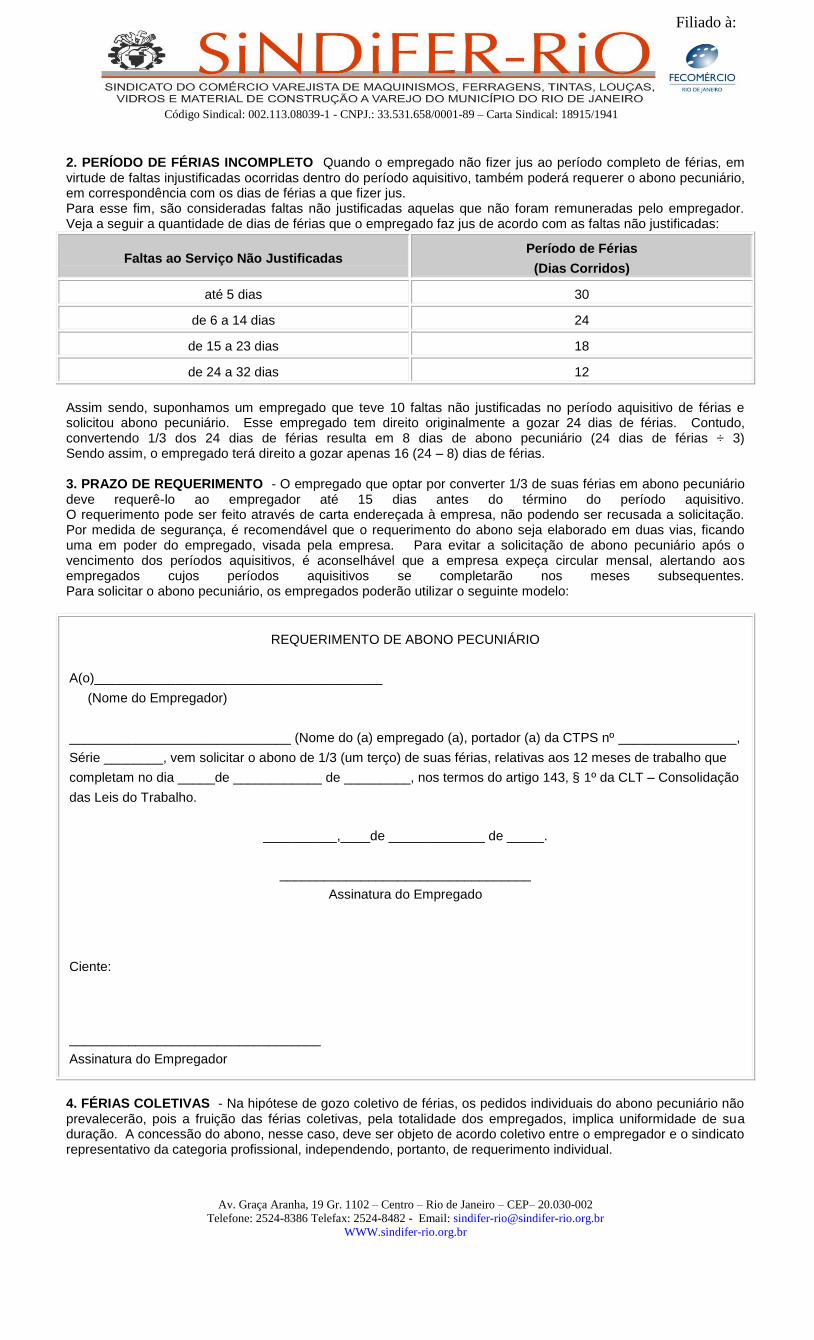

2. PERÍODO DE FÉRIAS INCOMPLETO Quando o empregado não fizer jus ao período completo de férias, em virtude de faltas injustificadas ocorridas dentro do período aquisitivo, também poderá requerer o abono pecuniário, em correspondência com os dias de férias a que fizer jus. Para esse fim, são consideradas faltas não justificadas aquelas que não foram remuneradas pelo empregador. Veja a seguir a quantidade de dias de férias que o empregado faz jus de acordo com as faltas não justificadas:

Faltas ao Serviço Não Justificadas Período de Férias

(Dias Corridos)

até 5 dias 30

de 6 a 14 dias 24

de 15 a 23 dias 18

de 24 a 32 dias 12

Assim sendo, suponhamos um empregado que teve 10 faltas não justificadas no período aquisitivo de férias e solicitou abono pecuniário. Esse empregado tem direito originalmente a gozar 24 dias de férias. Contudo, convertendo 1/3 dos 24 dias de férias resulta em 8 dias de abono pecuniário (24 dias de férias ÷ 3) Sendo assim, o empregado terá direito a gozar apenas 16 (24 – 8) dias de férias. 3. PRAZO DE REQUERIMENTO - O empregado que optar por converter 1/3 de suas férias em abono pecuniário deve requerê-lo ao empregador até 15 dias antes do término do período aquisitivo. O requerimento pode ser feito através de carta endereçada à empresa, não podendo ser recusada a solicitação. Por medida de segurança, é recomendável que o requerimento do abono seja elaborado em duas vias, ficando uma em poder do empregado, visada pela empresa. Para evitar a solicitação de abono pecuniário após o vencimento dos períodos aquisitivos, é aconselhável que a empresa expeça circular mensal, alertando aos empregados cujos períodos aquisitivos se completarão nos meses subsequentes. Para solicitar o abono pecuniário, os empregados poderão utilizar o seguinte modelo:

REQUERIMENTO DE ABONO PECUNIÁRIO

A(o)_______________________________________

(Nome do Empregador)

______________________________ (Nome do (a) empregado (a), portador (a) da CTPS nº ________________,

Série ________, vem solicitar o abono de 1/3 (um terço) de suas férias, relativas aos 12 meses de trabalho que

completam no dia _____de ____________ de _________, nos termos do artigo 143, § 1º da CLT – Consolidação

das Leis do Trabalho.

__________,____de _____________ de _____.

__________________________________

Assinatura do Empregado

Ciente:

__________________________________

Assinatura do Empregador

4. FÉRIAS COLETIVAS - Na hipótese de gozo coletivo de férias, os pedidos individuais do abono pecuniário não prevalecerão, pois a fruição das férias coletivas, pela totalidade dos empregados, implica uniformidade de sua duração. A concessão do abono, nesse caso, deve ser objeto de acordo coletivo entre o empregador e o sindicato representativo da categoria profissional, independendo, portanto, de requerimento individual.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

5. REMUNERAÇÃO - O valor do abono pecuniário deve ser calculado sobre a remuneração das férias, já acrescida do adicional de 1/3 do salário normal assegurado pela Constituição Federal. 5.1. PRAZO DE PAGAMENTO - O abono pecuniário deve ser pago juntamente com a remuneração das férias. A legislação vigente determina que a remuneração das férias deve ser paga até 2 dias antes do início de fruição do período respectivo, devendo ser incluído na mesma o valor do abono de férias. 5.1.1. Pagamento em Dobro - Sempre que as férias forem concedidas após o prazo concessivo, ou seja, nos 12 meses subsequentes ao vencimento do período respectivo, o empregador terá de pagar em dobro a remuneração correspondente. A base de cálculo do abono pecuniário acompanha a remuneração das férias. Desse modo, sempre que as férias forem pagas em dobro, o abono pecuniário também terá de ser pago em dobro. Exemplo: Considerando que um empregado com direito a 30 dias de férias perceba de remuneração mensal a quantia de R$ 873,00, tendo solicitado abono pecuniário e gozado suas férias após o período concessivo. A remuneração das férias de 20 dias e do abono pecuniário será apurada da seguinte forma:

=> REMUNERAÇÃO DE 20 DIAS DE FÉRIAS EM DOBRO – (R$ 873,00 ÷ 30 dias x 20 dias férias) ................................................................... R$ 582,00

– Adicional de 1/3 sobre as Férias ........................................................................... R$ 194,00

– Remuneração Bruta das Férias ............................................................................ R$ 776,00

– Remuneração Bruta das Férias em Dobro:

(R$ 776,00 x 2) ...................................................................................................... R$ 1.552,00

=> DOBRA DO ABONO PECUNIÁRIO – Abono Pecuniário de Férias (R$ 873,00 ÷ 30 dias x 10 dias de abono pecuniário) ................................................. R$ 291,00

– Adicional de 1/3 sobre o Abono Pecuniário ............................................................ R$ 97,00

– Remuneração Bruta do Abono Pecuniário .............................................................. R$ 388,00

– Remuneração Bruta do Abono Pecuniário em Dobro: (R$ 388,00 x 2) ...................................................................................................... R$ 776,00

Observação: O valor do abono corresponde à metade do valor das férias (R$ 1.552,00 ¸ 2 = R$ 776,00) à TOTAL BRUTO A RECEBER R$ 1.552,00 (20 dias de férias dobradas acrescidas de 1/3) + R$ 776,00 (abono pecuniário de 10 dias em dobro com mais 1/3) = R$ 2.328,00 5.2. QUITAÇÃO - O valor do abono pecuniário será destacado no próprio recibo de quitação das férias. A remuneração dos dias trabalhados no período correspondente ao abono será paga, normalmente, como salário, na folha ou recibo de pagamento do mês respectivo. 6. CONTRIBUIÇÃO PREVIDENCIÁRIA - A contribuição previdenciária incide sobre o valor das férias acrescido do terço constitucional, não incidindo sobre o valor do abono pecuniário. 6.1. RECOLHIMENTO - O prazo de recolhimento da contribuição previdenciária incidente sobre o valor das férias acrescido do terço constitucional será até o dia 20 do mês seguinte àquele a que se referirem às férias, ainda que, por força da legislação trabalhista, elas sejam pagas antecipadamente. Se não houver expediente bancário no dia do pagamento, o recolhimento deve ser efetuado até o dia útil imediatamente anterior. 7. FGTS - Sobre o valor do abono pecuniário não há incidência do depósito para o FGTS – Fundo de Garantia do Tempo de Serviço. Entretanto, sobre a remuneração das férias acrescidas de 1/3 há incidência do FGTS. 7.1. RECOLHIMENTO - O depósito do FGTS incidente sobre a remuneração das férias acrescidas de 1/3 deve ser efetuado até o dia 7 do mês subsequente ao de sua competência. Não havendo expediente bancário no dia 7, o recolhimento deve ser antecipado. 8. IR/FONTE - As férias são tributadas por ocasião do efetivo pagamento, independentemente do período em que são gozadas. Dessa forma, no cálculo do imposto, deve ser considerada a Tabela Progressiva vigente no mês em que as remunerações das férias forem pagas. Além do valor pago a título de férias, deve ser considerado, no cálculo do imposto, o adicional de 1/3 assegurado pela Constituição Federal. A retenção na fonte sobre a remuneração das férias abrange, inclusive, as importâncias pagas a título de férias não gozadas dentro do prazo legal e, por isso, pagas em dobro pelo empregador na vigência do contrato de trabalho. As férias devem sofrer tributação em separado dos salários. Isso significa que no cálculo do imposto incidente sobre as férias pagas num determinado mês não deve ser somado o salário porventura pago naquele mesmo mês.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

8.1. DISPENSA DE RETENÇÃO - A COSIT – Coordenação-Geral de Tributação, da Secretaria da Receita Federal do Brasil, por meio da Solução de Divergência 1/2009, esclareceu que a verba referente à conversão de férias em abono pecuniário compõe a base de cálculo do Imposto de Renda. Entretanto, em decorrência da edição de Ato Declaratório da PGFN – Procuradoria-Geral da Fazenda Nacional dispondo sobre a não incidência do Imposto de Renda sobre tal verba, a fonte pagadora fica desobrigada de reter o tributo devido pelo contribuinte relativamente a esse rendimento. 9. EXEMPLO PRÁTICO - Empregado mensalista, com direito a 30 dias de férias relativas ao período aquisitivo de 1-8-2009 a 31-7-2010, considerando-se, no exemplo, que o mesmo optou por converter 10 dias das suas férias em abono pecuniário e, ainda os seguintes dados: • Período de gozo de férias: 1-6-2011 a 20-6-2011 • Data em que recebeu a remuneração das férias: 30-5-2011 • Remuneração mensal: R$ 1.053,00 • Salário diário: R$ 1.053,00 ÷ 30 = R$ 35,10

=> REMUNERAÇÃO DAS FÉRIAS – 20 dias x R$ 35,10 .............................................................................................. R$ 702,00

– Adicional de 1/3: (R$ 702,00 x 1/3) ....................................................................... R$ 234,00

– Subtotal (1) ......................................................................................................... R$ 936,00

=> ABONO PECUNIÁRIO – 10 dias x R$ 35,10 .............................................................................................. R$ 351,00

– Adicional de 1/3: (R$ 351,00 x 1/3) ....................................................................... R$ 117,00

– Subtotal (2) ......................................................................................................... R$ 468,00

=> TOTAL BRUTO DAS FÉRIAS – Subtotal (1) + Subtotal (2) = ................................................................................. R$ 1.404,00

=> INSS CALCULADO SOBRE AS FÉRIAS – 8% sobre R$ 936,00 ............................................................................................ R$ 74,88

Nota:

Sobre o valor do abono pecuniário não há incidência da contribuição previdenciária.

9.1. RECIBO DE FÉRIAS - O empregado pode dar quitação ao empregador dos valores recebidos a título de

férias e abono pecuniário.

9.2. PAGAMENTO DOS DIAS TRABALHADOS - Na folha de pagamento de junho/2011, cuja quitação deve ser efetuada até o 5º dia útil de julho/2011, o empregado fará jus à remuneração bruta de R$ 351,00 (10 dias de saldo de salário), correspondente ao período trabalhado de 21-6-2011 e 30-6-2011. Portanto, no total bruto do mês, o empregado recebeu a quantia de R$ 1.755,00, compreendendo os 20 dias de férias com mais 1/3 (R$ 936,00), o abono pecuniário acrescido de 1/3 (R$ 468,00) e, também, o saldo de salário dos 10 dias trabalhados (R$ 351,00). Se o empregado não houvesse optado pelo abono pecuniário receberia a remuneração bruta das férias no valor de R$ 1.404,00 [R$ 1.053,00 (salário mensal) + R$ 351,00 (adicional de 1/3)]. 9.3. DESCONTO DO INSS - No dia 6-7-2011, por ocasião do pagamento do saldo de salário do mês de junho/2011, a empresa recalculou o desconto do INSS da seguinte forma: à INSS da competência junho/2011: R$ 115,83 [9% de R$ 1.287,00 (20 dias com mais 1/3 = R$ 936,00 + salário dos 10 dias trabalhados = R$ 351,00)] à INSS já retido no recibo de férias: R$ 74,88 (8% de R$ 936,00) à INSS a ser descontado no pagamento do saldo de salário: R$ 40,95 (R$ 115,83 – R$ 74,88) Nota: Sobre o valor do abono pecuniário não há incidência da contribuição previdenciária, do FGTS e do IR/Fonte. 10. PENALIDADE - As infrações ao disposto no Capítulo das Férias constantes na CLT – Consolidação das Leis do Trabalho serão punidas com multa de valor igual a R$ 170,26 por empregado em situação irregular. Em caso de reincidência, embaraço ou resistência à fiscalização, emprego de artifício ou simulação com o objetivo de fraudar a lei, a multa será aplicada em dobro. FUNDAMENTAÇÃO LEGAL: Constituição Federal de 1988 – artigo 7º, inciso XVII ; Lei 8.212, de 24-7-91 – artigo 28, § 9º, letra “e”, item 6 ; Decreto-Lei 5.452, de 1-5-43 – CLT – artigos 129 ao 153 ; Portaria 290 MTb, de 11-4-97 ; Instrução Normativa 1 SRT, de 12-10-88 (DO-U de 21-10-88); Instrução Normativa 15 SRF, de 6-2-2001 – artigo 11; Instrução Normativa 84 SIT, de 13-7-2010 – artigo 9º ; Despacho S/Nº MF, de 1-12-2008; Solução de Divergência 1 COSIT, de 2-1-2009.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

CONECTIVIDADE SOCIAL

Certificado Digital

Veja qual o prazo para obter o certificado digital ICP para acesso ao Conectividade Social

A nova versão do Conectividade Social, que a partir de 1-1-2012 passa a ser acessada com o uso obrigatório de

certificado digital no padrão ICP-Brasil – Infraestrutura de Chaves Públicas e Privadas, obtida em qualquer

Autoridade Certificadora, será operacionalizada pelos empregadores e escritórios de contabilidade exclusivamente

pela Internet, no endereço eletrônico https://conectividade.caixa.gov.br ou www.caixa.gov.br.

O atual aplicativo do Conectividade Social, que poderá ainda ser acessado até 31-12-2011, é instalado no

computador para transmitir os arquivos do FGTS.

A versão do Conectividade Social que utiliza o certificado em disquete emitido pela CAIXA será substituída pelo

novo canal, que traz diversas facilidades para tornar o relacionamento com o FGTS ainda mais prático e eficaz.

Além das transações da “Conexão Segura”, também serão enviados os arquivos do SEFIP – Sistema Empresa de

Recolhimento do FGTS e Informações à Previdência Social e da GRRF – Guia de Recolhimento Rescisório do

FGTS. A CAIXA organizou um cronograma para que possa ser obtida a certificação digital junto a qualquer

Autoridade Certificadora. Confira a seguir o prazo para obter a certificado digital ICP:

EMPRESAS (detendores de CNPJ ou CEI) PRAZO

com mais de 500 empregados de 2-5-2011 até 13-5-2011

com 20 a 500 empregados de 16-5-2011 até 3-6-2011

com 5 a 20 empregados de 6-6-2011 até 1-7-2011

com até 5 empregados

1º algarismo do CNPJ ou CEI igual a

9 de 4-7-2011 até 12-7-2011

1º algarismo do CNPJ ou CEI igual a

8 de 13-7-2011 até 22-7-2011

1º algarismo do CNPJ ou CEI igual a

7 de 25-7-2011 até 3-8-2011

1º algarismo do CNPJ ou CEI igual a

6 de 4-8-2011 até 12-8-2011

1º algarismo do CNPJ ou CEI igual a

5 de 15-8-2011 até 31-8-2011

1º algarismo do CNPJ ou CEI igual a

4 de 1-9-2011 até 9-9-2011

1º algarismo do CNPJ ou CEI igual a

3 de 12-9-2011 até 21-9-2011

1º algarismo do CNPJ ou CEI igual a

2 de 22-9-2011 até 5-10-2011

com até 5 empregados

1º algarismo do CNPJ ou CEI igual a

1 de 6-10-2011 até 28-10-2011

1º algarismo do CNPJ ou CEI igual a

0 de 31-10-2011 até 23-12-2011

Caso haja interesse ou necessidade do usuário, a certificação digital poderá ser obtida antes do prazo fixado para

o número de empregados em que se enquadrar.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

Os usuários pessoa física (empregado do setor de pessoal) que transacionarão no canal em nome de pessoa

jurídica (empresa), sob procuração eletrônica poderão requerer sua certificação a qualquer tempo, devendo

informar à Autoridade Certificadora emissora o número de seu NIS (PIS/PASEP/NIT) para assegurar o acesso ao

Conectividade Social ICP.

Para o escritório de contabilidade que efetua recolhimento e presta informações ao FGTS e ao INSS em nome de

seus clientes (empregadores pessoas físicas e jurídicas), basta que estes, gerem pelo próprio Conectividade

Social ICP e, com o uso do certificado digital, uma procuração eletrônica, da mesma forma que era emitida

anteriormente.

Entretanto, para que um cliente conceda uma procuração eletrônica em nome de um escritório de contabilidade,

este último também deverá possuir um certificado digital ICP.

Em outras palavras, para conceder e receber procurações eletrônicas é necessário que tanto o concessor quanto

o recebedor detenham um certificado digital ICP válido e estejam registrados no Conectividade Social.

Caso seja necessário trocar de escritório contábil é só revogar a procuração eletrônica anterior e conferi-la ao

novo escritório, sem complicações.

Sendo assim, é bom que os empregadores, inscritos no CNPJ – Cadastro Nacional de Pessoa Jurídica ou no CEI

– Cadastro Específico do INSS, iniciem o processo de certificação digital de sua empresa ou equiparada, e

comecem a utilizar e treinar seus empregados para “nova era digital”.

As orientações para uso do novo Conectividade Social ICP com todas as suas funcionalidades podem ser obtidas

no Manual do Conectividade Social ICP disponível para download no Portal COAD – Site Tributário – Opção

OBRIGAÇÕES – Declarações Fiscais – Manuais. FUNDAMENTAÇÃO LEGAL: Circular 547 CAIXA, de 20-4-

2011

*********************************************************************************************

LEI 12.405, DE 16-5-2011 - (DO-U DE 17-5-2011)

PROCESSO TRABALHISTA

Liquidação de Sentença

Juiz do Trabalho poderá nomear perito para elaboração de cálculos de liquidação complexos

A nomeação ocasionará pagamento de honorários periciais, razoáveis e proporcionais, a critério do magistrado.

Fica acrescido o § 6º ao artigo 879 da CLT – Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei

5.452, de 1-5-43

A PRESIDENTA DA REPÚBLICA. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei:

Art. 1º – O art. 879 da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de

maio de 1943, passa a vigorar acrescido do seguinte § 6º:

“Art. 879 – .................................................................................................................

§ 6º – Tratando-se de cálculos de liquidação complexos, o juiz poderá nomear perito para a elaboração e fixará,

depois da conclusão do trabalho, o valor dos respectivos honorários com observância, entre outros, dos critérios

de razoabilidade e proporcionalidade.” (NR)

Art. 2º – Esta Lei entra em vigor na data de sua publicação. (Dilma Rousseff; Carlos Lupi)

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

NOTÍCIAS

Comissão aprova saque de FGTS para quem tem 35 anos de contribuição A Comissão de Trabalho, de Administração e Serviço Público aprovou nesta quarta-feira (15) o Projeto de Lei 6768/10, do Senado, que permite a movimentação da conta do Fundo de Garantia do Tempo de Serviço (FGTS) quando o trabalhador completar 35 anos de contribuição previdenciária, se homem; e 30 anos, no caso das mulheres. O projeto altera a Lei do FGTS (8.306/90), que hoje prevê a possibilidade, entre outras, de movimentação da conta do FGTS na ocasião de aposentadoria do trabalhador. O parecer da relatora, deputada Andreia Zito (PSDB-RJ), foi pela aprovação da matéria. Segundo ela, atualmente os trabalhadores são estimulados a adiar os pedidos de aposentadoria à Previdência Social por causa do fator previdenciário, que reduz o valor dos benefícios. "Uma das consequências dessa medida é a de impedir que o trabalhador tenha acesso ao seu patrimônio no FGTS em estágio da vida que demanda ações preparatórias para a velhice", afirmou. Tramitação O projeto tramita em caráter conclusivo e será analisado pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania. FONTE: Agência da Câmara dos Deputados

*************************************************************************************

Nova alta do juro reduz interesse pela poupança Investidores sacaram R$ 108 bilhões das cadernetas e fundos de renda fixa receberam mais R$ 3,4 bilhões em maio, tendência que deve se manter este mês A caderneta de poupança fica ainda menos atrativa com a nova alta de 0,25 ponto porcentual promovida na taxa básica de juros (Selic). Os fundos de renda fixa e alguns títulos do Tesouro Direto, por sua vez, fazem o caminho contrário e se consolidam como boas alternativas aos pequenos investidores. No mês passado, com a taxa Selic ainda em 12% ao ano, esse efeito foi sentido na prática. Segundo o Banco Central, em maio, os investidores sacaram R$ 1,3 bilhão mais do que depositaram na poupança. Já os fundos de renda fixa receberam novos depósitos de R$ 3,4 bilhões durante o mês passado, de acordo com a Anbima (associação que representa as entidades do mercado financeiro). Os dois resultados são os maiores registrados em maio desde 2006. "Assim como os fundos de renda fixa, os DI também são melhores alternativas do que a poupança neste momento", diz Fábio Colombo, administrador de investimentos. O especialista lembra que é importante checar a taxa de administração dessas modalidades de investimento antes de optar pela aplicação. Já no Tesouro Direto, diz Colombo, é preciso saber escolher qual o melhor título para o atual momento econômico. Para o administrador de investimentos, as LFTs e as NTN-Bs (ambas pós-fixadas) são as melhores opções disponíveis. "Mas deve-se manter o investimento por pelo menos dois anos para que o Imposto de Renda seja o menor possível." Fábio Colombo comenta que, na sua opinião, deve-se pôr até 20% do saldo total destinado aos investimentos nesses títulos. Sobre os títulos prefixados do Tesouro Direto, o especialista diz que são arriscados para pequenos investidores, já que qualquer alteração inesperada no juro poderá causar perdas. "Também pode causar ganhos. Ou seja, nos prefixados há risco", comenta. Há, no entanto, alguns especialistas mais arrojados que preferem indicar a aplicação nos prefixados, na confiança de que a Selic não terá alta significativa de agora em diante. "Títulos prefixados vendidos no Tesouro ou fundos prefixados oferecem risco um pouco maior. Mas, até o momento, a inflação tem vindo cada vez mais fraca", diz José Góes, economista da Wintrade, ao comentar que o juro deve parar de subir no curto prazo e, portanto, os prefixados são melhores alternativas de investimento neste momento.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

Bolsa Quem aplica em ações não deve sentir alterações nos investimentos por causa da alta na taxa básica de juros. "A Bolsa de Valores de São Paulo já tem apresentado volatilidade, por fatores externos. Esta alta da Selic já era esperada pelo mercado", considera o analista da SLW, Pedro Galdi. Fábio Colombo acrescenta que os preços das ações estão baixos. "Então, creio que, para quem tem apetite ao risco, é um bom momento para começar a comprar ações. Sempre gradativamente", pondera. Aos que não têm experiência com ações, Colombo sugere a adesão a fundos de ações ou com portfólio diversificados. Fonte: http://economia.estadao.com.br/noticias/

DÚVIDAS SOBRE CONTROLE DE PONTO

1 – O que é registrador eletrônico de Ponto (REP)? É o equipamento de automação utilizado exclusivamente para o registro de jornada e com

capacidade para emitir documentos fiscais e realizar controles de natureza fiscal, referentes à entrada e saída de empregados nos locais de trabalho, instituído pela Portaria 1.150/09.

2- Quem é obrigado a usar o REP? Todas as empresas que

Tenham mais de 10 empregados, e utilizem a forma eletrônica para registrar os horários de entrada e saída da jornada de trabalho diária dos empregados, e não celebrem acordo coletivo com sindicato dos empregados permitindo o uso de meio eletrônico alternativo ao

REP.

3- O que é equipamento eletrônico alternativo em relação ao REP? É qualquer equipamento eletrônico de controle de jornada diferente do REP instituído pela Portaria 1.150/09.

4- Como a empresa consegue autorização para utilizar sistema eletrônico alternativo ao

REP? Celebrando acordo coletivo como sindicato dos empregados, observando que o controle

deve: Estar disponíveis no local de trabalhos; permitir a identificação de empregador e empregado; possibilitar, através da central de dados, a extração eletrônica e impressa do

registro fiel das marcações realizadas pelo empregado.

5 – O que este equipamento eletrônico alternativo ao REP não pode conter para ser valido? Restrições à marcação do ponto, marcação automática do ponto, exigência de autorização previa para marcação de sobrejornada; a alteração ou eliminação dos dados registrados

pelo empregado.

6 – A empresa que não utiliza controle de jornada por meio eletrônico deve observar o REP? Não. O REP é obrigatório para as empresas que usam o meio eletrônico para controle de

freqüência dos empregados e não celebraram acordo coletivo com o sindicato laboral para utilizar um registro eletrônico alternativo ao REP da Portaria 1.150/09.

7 – As empresas que utilizam controle manual ou mecânico para registrar o horário de trabalho de seus empregados devem inserir clausulas em convenção coletiva sobre as este tipo de controle?

NÃO.

8 – O que seriam os controles alternativos mencionados no artigo 1º da Portaria 373/01? É aquele controle que não registra a jornada contratual ou legal do empregado.

9 – O que ele registra então? Registra somente a jornada extraordinária realizada pelo empregado, por exemplo.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

10 – é importante o sindicato na CCT clausula prevendo a possibilidade de utilização pela empresa de sistemas alternativos de controle de freqüência?

SIM, pois a atividade econômica, representada pelo mesmo sindicato, pode ter estabelecimentos comerciais que utilizam formas diferentes de controle de freqüência.

11- Como o sindicato que já fechou a CCT pode inserir clausulas dispondo do controle de freqüência alternativo e do controle eletrônico alternativo ao REP?

Deverá aditar a CCT por meio de um Termo Aditivo.

L E G I S L A Ç Ã O

I. PORTARIAS 228 E 229 SIT, DE 24-5-2011 (DO-U DE 27-5-2011) - SEGURANÇA E MEDICINA DO

TRABALHO – Alteração - Secretaria de Inspeção do Trabalho altera Normas Regulamentadoras 19 e 26.

A SIT – SECRETARIA DE INSPEÇÃO DO TRABALHO, através das Portarias 228 e 229/2011, alterou as NR –

Normas Regulamentadoras 19 e 26, que disciplinam, respectivamente, o trabalho com Explosivos e a Sinalização

de Segurança. A NR 19 teve sua redação atualizada, bem como foi acrescentado o Anexo II que traz as “Tabelas

de Quantidades-Distâncias” que se aplicam às atividades de fabricação de explosivos, devendo ser utilizadas de

acordo com o tipo de explosivo depositado nas edificações.

Para fins da NR 19, considera-se explosivo material ou substância que, quando iniciada, sofre decomposição muito rápida em produtos mais estáveis, com grande liberação de calor e desenvolvimento súbito de pressão. Dentre as alterações, destacamos que a fabricação de explosivos somente é permitida às empresas portadoras de Título de Registro emitido pelo Exército Brasileiro. O terreno em que se achar instalado o conjunto de edificações das empresas de fabricação de explosivos deve ser provido de cerca adequada e de separação entre os locais de fabricação, armazenagem e administração. O transporte terrestre de explosivos deve seguir a legislação pertinente ao transporte de produtos perigosos, em especial a emitida pelo Ministério dos Transportes; o transporte por via marítima, fluvial ou lacustre, as normas do Comando da Marinha e o transporte por via aérea, as normas do Comando da Aeronáutica. O PPRA – Programa de Prevenção de Riscos Ambientais das empresas que fabricam ou utilizam explosivos deve contemplar, além do disposto na NR-9, a avaliação dos riscos de incêndio e explosão e a implementação das respectivas medidas de controle. A NR-26 determina que devem ser adotadas cores para segurança em estabelecimentos ou locais de trabalho, a fim de indicar e advertir acerca dos riscos existentes. As cores utilizadas nos locais de trabalho para identificar os equipamentos de segurança, delimitar áreas, identificar tubulações empregadas para a condução de líquidos e gases e advertir contra riscos, devem atender ao disposto nas normas técnicas oficiais. Cabe ressaltar que na redação anterior da NR-26 as cores a serem usadas eram definidas no próprio texto da norma. A utilização de cores não dispensa o emprego de outras formas de prevenção de acidentes, lembrando que o uso de cores deve ser o mais reduzido possível, a fim de não ocasionar distração, confusão e fadiga ao trabalhador. Pela NR-26 também foram definidos os critérios de classificação, de rotulagem preventiva e da ficha com dados de segurança do produto químico utilizado no local de trabalho. Os aspectos relativos à classificação, à rotulagem preventiva e à ficha de dados do produto químico quanto aos perigos para a segurança e saúde dos trabalhadores devem atender ao disposto em norma técnica oficial vigente. O fabricante ou, no caso de importação, o fornecedor no mercado nacional deve elaborar e tornar disponível ficha com dados de segurança do produto químico para todo produto químico classificado como perigoso. O empregador deve assegurar o acesso dos trabalhadores às fichas com dados de segurança dos produtos químicos que utilizam no local de trabalho. Além disso, os trabalhadores devem receber treinamento para compreender a rotulagem preventiva e a ficha com dados de segurança do produto químico; e sobre os perigos, riscos, medidas preventivas para o uso seguro e procedimentos para atuação em situações de emergência com o produto químico

II. LEI 12.414, DE 9-6-2011 - (DO-U DE 10-6-2011) - CADASTRO DE ADIMPLENTES – Instituição -

Sancionada lei que cria o cadastro de bons pagadores

A referida Lei, resultante do Projeto de Lei de Conversão da Medida Provisória 518, de 30-12-2010 disciplina a

formação e consulta a bancos de dados com informações de adimplemento, de pessoas naturais ou de pessoas

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

jurídicas, para formação de histórico de crédito. As informações disponibilizadas nos bancos de dados somente

poderão ser utilizadas para realização de análise de risco de crédito do cadastrado, ou para subsidiar a concessão

ou extensão de crédito e a realização de venda a prazo ou outras transações comerciais e empresariais que

impliquem risco financeiro ao consulente. São direitos da pessoa cadastrada no banco de dados, entre outros, obter

o cancelamento do cadastro quando solicitado, acessar gratuitamente as informações sobre ela existentes, inclusive

o seu histórico, e ter os seus dados pessoais utilizados somente de acordo com a finalidade para a qual eles foram

coletados.

A PRESIDENTA DA REPÚBLICA. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º – Esta Lei disciplina a formação e consulta a bancos de dados com informações de adimplemento, de pessoas naturais ou de pessoas jurídicas, para formação de histórico de crédito, sem prejuízo do disposto na Lei no 8.078, de 11 de setembro de 1990 – Código de Proteção e Defesa do Consumidor. Parágrafo único – Os bancos de dados instituídos ou mantidos por pessoas jurídicas de direito público interno serão regidos por legislação específica. Art. 2º – Para os efeitos desta Lei, considera-se: I – banco de dados: conjunto de dados relativo a pessoa natural ou jurídica armazenados com a finalidade de subsidiar a concessão de crédito, a realização de venda a prazo ou de outras transações comerciais e empresariais que impliquem risco financeiro; II – gestor: pessoa jurídica responsável pela administração de banco de dados, bem como pela coleta, armazenamento, análise e acesso de terceiros aos dados armazenados; III – cadastrado: pessoa natural ou jurídica que tenha autorizado inclusão de suas informações no banco de dados; IV – fonte: pessoa natural ou jurídica que conceda crédito ou realize venda a prazo ou outras transações comerciais e empresariais que lhe impliquem risco financeiro; DEFESA DO CONSUMIDOR V – consulente: pessoa natural ou jurídica que acesse informações em bancos de dados para qualquer finalidade permitida por esta Lei; VI – anotação: ação ou efeito de anotar, assinalar, averbar, incluir, inscrever ou registrar informação relativa ao histórico de crédito em banco de dados; e VII – histórico de crédito: conjunto de dados financeiros e de pagamentos relativos às operações de crédito e obrigações de pagamento adimplidas ou em andamento por pessoa natural ou jurídica. Art. 3º – Os bancos de dados poderão conter informações de adimplemento do cadastrado, para a formação do histórico de crédito, nas condições estabelecidas nesta Lei. § 1º – Para a formação do banco de dados, somente poderão ser armazenadas informações objetivas, claras, verdadeiras e de fácil compreensão, que sejam necessárias para avaliar a situação econômica do cadastrado. § 2º – Para os fins do disposto no § 1º, consideram-se informações: I – objetivas: aquelas descritivas dos fatos e que não envolvam juízo de valor; II – claras: aquelas que possibilitem o imediato entendimento do cadastrado independentemente de remissão a anexos, fórmulas, siglas, símbolos, termos técnicos ou nomenclatura específica; III – verdadeiras: aquelas exatas, completas e sujeitas à comprovação nos termos desta Lei; e IV – de fácil compreensão: aquelas em sentido comum que assegurem ao cadastrado o pleno conhecimento do conteúdo, do sentido e do alcance dos dados sobre ele anotados. § 3º – Ficam proibidas as anotações de: I – informações excessivas, assim consideradas aquelas que não estiverem vinculadas à análise de risco de crédito ao consumidor; e II – informações sensíveis, assim consideradas aquelas pertinentes à origem social e étnica, à saúde, à informação genética, à orientação sexual e às convicções políticas, religiosas e filosóficas. Art. 4º – A abertura de cadastro requer autorização prévia do potencial cadastrado mediante consentimento informado por meio de assinatura em instrumento específico ou em cláusula apartada. § 1º – Após a abertura do cadastro, a anotação de informação em banco de dados independe de autorização e de comunicação ao cadastrado. § 2º – Atendido o disposto no caput, as fontes ficam autorizadas, nas condições estabelecidas nesta Lei, a fornecer aos bancos de dados as informações necessárias à formação do histórico das pessoas cadastradas. § 3º – (VETADO). Art. 5º – São direitos do cadastrado: I – obter o cancelamento do cadastro quando solicitado; II – acessar gratuitamente as informações sobre ele existentes no banco de dados, inclusive o seu histórico, cabendo ao gestor manter sistemas seguros, por telefone ou por meio eletrônico, de consulta para informar as informações de adimplemento; III – solicitar impugnação de qualquer informação sobre ele erroneamente anotada em banco de dados e ter, em até 7 (sete) dias, sua correção ou cancelamento e comunicação aos bancos de dados com os quais ele compartilhou a informação; IV – conhecer os principais elementos e critérios considerados para a análise de risco, resguardado o segredo empresarial; V – ser informado previamente sobre o armazenamento, a identidade do gestor do banco de dados, o objetivo do tratamento dos dados pessoais e os destinatários dos dados em caso de compartilhamento;

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

VI – solicitar ao consulente a revisão de decisão realizada exclusivamente por meios automatizados; e VII – ter os seus dados pessoais utilizados somente de acordo com a finalidade para a qual eles foram coletados. § 1º – (VETADO). § 2º – (VETADO). Art. 6º – Ficam os gestores de bancos de dados obrigados, quando solicitados, a fornecer ao cadastrado: I – todas as informações sobre ele constantes de seus arquivos, no momento da solicitação; II – indicação das fontes relativas às informações de que trata o inciso I, incluindo endereço e telefone para contato; III – indicação dos gestores de bancos de dados com os quais as informações foram compartilhadas; IV – indicação de todos os consulentes que tiveram acesso a qualquer informação sobre ele nos 6 (seis) meses anteriores à solicitação; e V – cópia de texto contendo sumário dos seus direitos, definidos em lei ou em normas infralegais pertinentes à sua relação com bancos de dados, bem como a lista dos órgãos governamentais aos quais poderá ele recorrer, caso considere que esses direitos foram infringidos. § 1º – É vedado aos gestores de bancos de dados estabelecerem políticas ou realizarem operações que impeçam, limitem ou dificultem o acesso do cadastrado previsto no inciso II do art. 5º. § 2º – O prazo para atendimento das informações estabelecidas nos incisos II, III, IV e V deste artigo será de 7 (sete) dias. Art. 7º – As informações disponibilizadas nos bancos de dados somente poderão ser utilizadas para: I – realização de análise de risco de crédito do cadastrado; ou II – subsidiar a concessão ou extensão de crédito e a realização de venda a prazo ou outras transações comerciais e empresariais que impliquem risco financeiro ao consulente. Parágrafo único – Cabe ao gestor manter sistemas seguros, por telefone ou por meio eletrônico, de consulta para informar aos consulentes as informações de adimplemento do cadastrado. Art. 8º – São obrigações das fontes: I – manter os registros adequados para demonstrar que a pessoa natural ou jurídica autorizou o envio e a anotação de informações em bancos de dados; II – comunicar os gestores de bancos de dados acerca de eventual exclusão ou revogação de autorização do cadastrado; III – verificar e confirmar, ou corrigir, em prazo não superior a 2 (dois) dias úteis, informação impugnada, sempre que solicitado por gestor de banco de dados ou diretamente pelo cadastrado; IV – atualizar e corrigir informações enviadas aos gestores de bancos de dados, em prazo não superior a 7 (sete) dias; V – manter os registros adequados para verificar informações enviadas aos gestores de bancos de dados; e VI – fornecer informações sobre o cadastrado, em bases não discriminatórias, a todos os gestores de bancos de dados que as solicitarem, no mesmo formato e contendo as mesmas informações fornecidas a outros bancos de dados. Parágrafo único – É vedado às fontes estabelecerem políticas ou realizarem operações que impeçam, limitem ou dificultem a transmissão a banco de dados de informações de cadastrados que tenham autorizado a anotação de seus dados em bancos de dados. Art. 9º – O compartilhamento de informação de adimplemento só é permitido se autorizado expressamente pelo cadastrado, por meio de assinatura em instrumento específico ou em cláusula apartada. § 1º – O gestor que receber informações por meio de compartilhamento equipara-se, para todos os efeitos desta Lei, ao gestor que anotou originariamente a informação, inclusive quanto à responsabilidade solidária por eventuais prejuízos causados e ao dever de receber e processar impugnação e realizar retificações. § 2º – O gestor originário é responsável por manter atualizadas as informações cadastrais nos demais bancos de dados com os quais compartilhou informações, bem como por informar a solicitação de cancelamento do cadastro, sem quaisquer ônus para o cadastrado. § 3º – O cancelamento do cadastro pelo gestor originário implica o cancelamento do cadastro em todos os bancos de dados que compartilharam informações, que ficam obrigados a proceder, individualmente, ao respectivo cancelamento nos termos desta Lei. § 4º – O gestor deverá assegurar, sob pena de responsabilidade, a identificação da pessoa que promover qualquer inscrição ou atualização de dados relacionados com o cadastrado, registrando a data desta ocorrência, bem como a identificação exata da fonte, do nome do agente que a efetuou e do equipamento ou terminal a partir do qual foi processada tal ocorrência. Art. 10 – É proibido ao gestor exigir exclusividade das fontes de informações. Art. 11 – Desde que autorizados pelo cadastrado, os prestadores de serviços continuados de água, esgoto, eletricidade, gás e telecomunicações, dentre outros, poderão fornecer aos bancos de dados indicados, na forma do regulamento, informação sobre o adimplemento das obrigações financeiras do cadastrado. Parágrafo único – É vedada a anotação de informação sobre serviço de telefonia móvel na modalidade pós-paga. Art. 12 – Quando solicitado pelo cliente, as instituições autorizadas a funcionar pelo Banco Central do Brasil fornecerão aos bancos de dados indicados as informações relativas às suas operações de crédito. § 1º – As informações referidas no caput devem compreender somente o histórico das operações de empréstimo e de financiamento realizadas pelo cliente. § 2º – É proibido às instituições autorizadas a funcionar pelo Banco Central do Brasil estabelecer políticas ou realizar operações que impeçam, limitem ou dificultem a transmissão das informações bancárias de seu cliente a bancos de dados, quando por este autorizadas. § 3º – O Conselho Monetário Nacional adotará as medidas e normas complementares necessárias para a aplicação do disposto neste artigo.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

Art. 13 – O Poder Executivo regulamentará o disposto nesta Lei, em especial quanto ao uso, guarda, escopo e compartilhamento das informações recebidas por bancos de dados e quanto ao disposto no art. 5º. Art. 14 – As informações de adimplemento não poderão constar de bancos de dados por período superior a 15 (quinze) anos. Art. 15 – As informações sobre o cadastrado constantes dos bancos de dados somente poderão ser acessadas por consulentes que com ele mantiverem ou pretenderem manter relação comercial ou creditícia. Art. 16 – O banco de dados, a fonte e o consulente são responsáveis objetiva e solidariamente pelos danos materiais e morais que causarem ao cadastrado. Art. 17 – Nas situações em que o cadastrado for consumidor, caracterizado conforme a Lei no 8.078, de 11 de setembro de 1990 – Código de Proteção e Defesa do Consumidor, aplicam-se as sanções e penas nela previstas e o disposto no § 2º. § 1º – Nos casos previstos no caput, a fiscalização e a aplicação das sanções serão exercidas concorrentemente pelos órgãos de proteção e defesa do consumidor da União, dos Estados, do Distrito Federal e dos Municípios, nas respectivas áreas de atuação administrativa. § 2º – Sem prejuízo do disposto no caput e no § 1º, os órgãos de proteção e defesa do consumidor poderão aplicar medidas corretivas, estabelecendo aos bancos de dados que descumprirem o previsto nesta Lei obrigações de fazer com que sejam excluídas do cadastro, no prazo de 7 (sete) dias, informações incorretas, bem como cancelados cadastros de pessoas que não autorizaram a abertura. Art. 18 – Esta Lei entra em vigor na data de sua publicação.(Dilma Rousseff; José Eduardo Cardozo; Guido Mantega)

III. ATO DECLARATÓRIO EXECUTIVO 7 RFB, DE 30-5-2011 - (DO-U DE 31-5-2011) - MEI –

MICROEMPREENDEDOR INDIVIDUAL - Obrigações Acessórias - Canceladas multas relativas à DASN 2010 aplicadas indevidamente ao MEI. Através deste ato a Receita Federal cancela os lançamentos relativos a multas aplicadas aos contribuintes Microempreendedor Individual (MEI), relativos ao exercício de 2010, pela omissão na entrega da Declaração Anual do Simples Nacional (DASN), em razão de estarem sujeitos à apresentação da Declaração Anual do Simples Nacional para o Microempreendedor Individual (DASN-Simei).

IV. INSTRUÇÃO NORMATIVA 1.160 RFB, DE 27-5-2011 - (DO-U DE 30-5-2011) - DACON - Prorrogação do Prazo de Entrega - Prorrogado o prazo de entrega dos Demonstrativos de abril e maio/2011 - De acordo com a referida Instrução Normativa, o Dacon relativo a fatos geradores ocorridos nos meses de abril e maio/2011, bem como aquele que se refira aos casos de extinção, incorporação, fusão ou cisão que ocorrerem nesses meses, deverão ser entregues até o dia 5-8-2011

V. INSTRUÇÃO NORMATIVA 1.161 RFB, DE 31-5-2011 - (DO-U DE 1-6-2011) - ESCRITURAÇÃO FISCAL

DIGITAL - Normas para Apresentação - Receita Federal adia novamente a adoção da EFD-PIS/Cofins - As pessoas jurídicas que tributam o Imposto de Renda com base no lucro real, inclusive aquelas sujeitas a acompanhamento econômico-tributário diferenciado, poderão, excepcionalmente, efetuar a transmissão das EFD-PIS/Cofins até o 5º dia útil do mês de fevereiro/2012. O processamento das PER/DCOMP, relativas a créditos do PIS/Pasep e da Cofins, observará a ordem cronológica de entrega das EFD-PIS/Cofins transmitidas antes do mencionado prazo. A referida Instrução Normativa acrescenta o artigo 5º-A e altera os artigos 5º e 6º da Instrução Normativa 1.052 RFB, de 5-7-2010.

VI. LEI 5.970, DE 12-5-2011 - (DO-RJ DE 13-5-2011) - BANCO - Proibição de Cobrança de Tarifa - Bancos são

proibidos de cobrar por segunda via de recibos apagados - As instituições financeiras terão um prazo de 90 dias para se adaptarem às novas regras, sob pena de serem multadas em até R$ 106.760,00.

VII. RESOLUÇÃO CONJUNTA 114 SEFAZ/PGJ, DE 3-6-2011 - (DO-RJ DE 6-6-2011) - FISCALIZAÇÃO

Crime Contra a Ordem Tributária - Fixados procedimentos para o combate de crimes contra a ordem tributária. Este Ato dispõe sobre a cooperação técnica entre a Secretaria Estadual de Fazenda e o Ministério Público Estadual, cujo objetivo é reprimir os crimes contra a ordem tributária. São definidas as atribuições de cada um dos órgãos envolvidos no programa, para que as medidas alcancem a eficácia necessária para o combate à evasão fiscal. Foi revogada a Resolução Conjunta 14 SER/PGJ, de 6-7-2006

VIII. PORTARIA INTERMINISTERIAL 2 MTE-SDH, DE 12-5-2011 - (DO-U DE 13-5-2011) - CADASTRO DE

EMPREGADORES - Trabalho Escravo. MTE mantém Cadastro de Empregadores que tenham submetido trabalhadores em regime de escravidão. Ministro do Trabalho e a Ministra Chefe da Secretaria de Direitos Humanos, por meio deste ato, determinam que continuará, no âmbito do MTE – Ministério do Trabalho e Emprego, o Cadastro de Empregadores que tenham submetido trabalhadores a condições análogas à de escravo. A inclusão do nome do infrator no Cadastro ocorrerá após decisão administrativa final relativa ao auto de infração, lavrado em decorrência de ação fiscal, em que tenha havido a identificação de trabalhadores em regime de “escravidão”.

IX. Instrução Normativa RFB nº 1.149, de 28.04.2011 - DOU 1 de 29.04.2011 – Secretaria da Receita Federal do Brasil - Aprova o programa gerador e as instruções para preenchimento da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ 2011).

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

X. Instrução Normativa RFB nº 1.151, de 03.05.2011 - DOU 1 de 04.05.2011 – Secretaria da Receita Federal do Brasil. - Altera a Instrução Normativa SRF nº 459, de 18 de outubro de 2004, que dispõe sobre a retenção de tributos e contribuições nos pagamentos efetuados pelas pessoas jurídicas de direito privado a outras pessoas jurídicas pela prestação de serviços.

XI. Instrução Normativa SIT nº 90, de 28.04.2011 - DOU 1 de 29.04.2011 - Secretaria de Inspeção do Trabalho - Dispõe sobre o recrutamento de trabalhadores urbanos e o seu transporte para localidade diversa de sua origem.

XII. Lei nº 12.405, de 16.05.2011 - DOU 1 de 17.05.2011 - Acrescenta § 6º ao art. 879 da Consolidação das Leis do Trabalho - CLT, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, para facultar a elaboração de cálculos de liquidação complexos por perito e autorizar o arbitramento da respectiva remuneração.

XIII. Portaria Conjunta PGFN/RFB nº 4, de 24.05.2011 - DOU 1 de 25.05.2011 - Procuradoria-Geral da Fazenda Nacional/ Secretaria da Receita Federal Do Brasil - Dispõe sobre o enquadramento das pessoas jurídicas nas etapas para prestar as informações necessárias à consolidação na forma da Portaria Conjunta PGFN/RFB nº 2, de 3 de fevereiro de 2011, nos casos em que especifica, e dá outras providências.

XIV. Portaria SIT nº 209, de 04.05.2011 - DOU 1 de 05.05.2011 - Secretaria de Inspeção do Trabalho. - Altera as Portarias SIT nº 121/2009 e nº 126/2009, prorroga o prazo de validade de Certificado de Aprovação de Equipamentos de Proteção Individual - EPI e dá outras providencias.

XV. Portaria SIT nº 221, de 06.05.2011 - DOU 1 de 10.05.2011 - Secretaria de Inspeção do Trabalho - Altera a Norma Regulamentadora nº 23.

XVI. Deliberação AGENERSA nº 753, de 27.04.2011 - DOE 1 de 10.05.2011 - Republicado DOE 1 de 19.05.2011- Agência Reguladora de Energia e Saneamento Básico do Estado do Rio de Janeiro. - Concessionária CEG. atualização das tarifas de gás, com vigência a partir de 01.05.2011, a todos os clientes de Gás Natural e de GLP.

XVII. Deliberação AGENERSA nº 754, de 27.04.2010 - DOE 1 de 10.05.2011 - Agência Reguladora de Energia e Saneamento Básico do Estado do Rio de Janeiro. - Concessionária CEG RIO. Atualização das tarifas de gás, com vigência a partir de 01.05.2011, a todos os clientes de gás natural e de GLP.

XVIII. Lei nº 5.979, de 26.05.2011 - DOE 1 de 27.05.2011 - Dispõe sobre informar, através da Internet e linha telefônica, aos proprietários de veículos, a remoção para os pátios do DETRAN-RJ e dá outras providências.

XIX. Portaria SAF nº 875, de 13.04.2011 - DOE 1 de 14.04.2011 - Subsecretaria Adjunta de Fiscalização - Estabelece procedimentos relativos à Escrituração Fiscal Digital (EFD).

XX. Portaria SUACIEF nº 18, de 19.05.2011 - DOE 1 de 23.05.2011 - Superintendente de Arrecadação Cadastro e Informações Econômico-Fiscais - Dispõe sobre as instruções de preenchimento da DECLAN-IPM ano-base 2010 (exceto para os estabelecimentos optantes do Simples Nacional), da DECLAN-IPM de Baixa 2011, das declan(s) relativas a anos-base anteriores, por programa gerador ou por programa do próprio contribuinte, e da DASN-COMPLEMENTAR-RJ on line ano-base 2010.

XXI. Decreto nº 33.775, de 10.05.2011 - DOM de 11.05.2011 - Dispõe sobre a integração do Serviço Público de Transporte de Passageiros por Ônibus - SPPO-RJ, com o serviço de transporte ferroviário através do Bilhete Único Carioca - BUC e dá outras providências.

XXII. Resolução SMF nº 2.662, de 10.05.2011 – DOM de 11.05.2011 - Secretaria Municipal de Fazenda - Determina os procedimentos para enquadramento de contribuinte como microempresa no Município do Rio de Janeiro no exercício de 2011 e dá outras providências.

Solicite a íntegra da legislação que lhe interessar através do email [email protected]

Ou, entre em contato com a nossa secretaria pelo n. 2524-8386. Fale com Sr. Carlos Menezes.

SERVIÇOS À DISPOSIÇÃO DOS ASSOCIADOS

Ferramentas Tecnológicas; Qualicred; Página na internet;

CINTEC – Comissão de Conciliação Previa Intersindical;

Assessoria e consultoria jurídica;

Setor de Homologação;

Declaração de Exclusividade; Declaração de “nada Consta”;

Acordo de Trabalho nos Feriados; nos Domingos; Acordo de Banco de Horas;

Assessoramento em dissídios da Categoria;

Boletim Informativo “Sindifer Informa” ; Circulares Mensais;

Medicina Ocupacional – PCMSO e PPRA;

Banco de dados de currículos;

Plano de Saúde; Previdência Associativa; Cursos/Palestras;

Capacitação empresarial; Projetos “Bem vindo, Empresários!”