Embed Size (px)

Citation preview

1

A regulação bancária pós-crise financeira: Boas int enções e malefícios inesperados

Jean Dermine – Professor of Banking and Finance1 INSEAD, Fontainebleau

Fevereiro de 2.012

Resumo

Como resultado da crise financeira global, a regulação tornou-se mais restritiva em termos de capital, para a liquidez e as estruturas das corporações bancárias. Este ensaio analisa o impacto das novas exigências e assinala que as respostas dinâmicas das instituições financeiras podem criar malefícios inesperados: a redução da oferta nos empréstimos bancários, um estímulo à securitização dos ativos, a desintermediação financeira (com o crescimento de um sistema bancário paralelo) 2 e incentivos adversos para o monitoramento do risco bancário. A conclusão é que os mecanismos privados que colocam a maioria dos credores em risco (inclusive no mercado interbancário) são a melhor maneira de restaurar a estabilidade dos mercados financeiros.

A solução adotada pelos Estados para a crise financeira de 2007-09 tem se mostrado custosa. Para os países da OCDE, de 2008-11, a relação dívida/PIB aumentou em mais de 200 pontos. A este número deve-se ainda adicionar a perda do produto das economias e os custos sociais provocados pela recessão global. No quarto-trimestre de 2011, a taxa média de desemprego dos jovens entre 15 e 24 anos da OCDE representava 18% do total da força de trabalho, o equivalente a um aumento de 5% em quatro anos. Na Espanha, o desemprego para os jovens alcançou 49,6% (OCDE, 2012).

A severidade da crise internacional, os elevados custos incorridos pelo setor público para ajudar os bancos, aumentando os déficits orçamentários, e as perdas significativas dos acionistas estimularam a formação de um clamor generalizado para que o episódio não se repita novamente. A governança corporativa das instituições, a regulação e a supervisão bancária falharam em inúmeros países, reforçando o ponto de vista de que as crises no setor têm sido um fenômeno cada vez mais recorrente. Desde a crise da dívida da América Latina em 1982 até a atual turbulência com as dívidas soberanas na Zona do Euro, ocorreram 13 grandes crises financeiras. Esta sucessão de crises é a fonte de inspiração pela remodelação da regulação e supervisão bancária internacional. As atenções desta nova arquitetura estão voltadas fundamentalmente para o capital e liquidez dos bancos e a estrutura das corporações. Este artigo fornece uma análise crítica da nova abordagem, levando em conta a necessidade de se manter as funcionalidades econômicas dos bancos que inquestionavelmente são úteis para a sociedade.

1 O autor agradece os comentários editoriais de Rachael Noyes. Trabalho traduzido e adaptado pela

Assessoria Econômica da Associação Brasileira de Bancos. 2 NT - Em inglês, este sistema é denominado shadow banking e se refere a um conjunto de instituições

que funcionam como os bancos, captando recursos no curto prazo, operando alavancadas e investindo em ativos ilíquidos de longo prazo. Mas, ao contrário dos bancos, estas instituições não são rigorosamente reguladas e supervisionadas.

2

O trabalho está estruturado da seguinte forma. Na primeira seção, é feita uma breve revisão dos cinco principais serviços oferecidos pelos bancos. Na segunda seção, avalia-se o chamado acordo de “Basileia III”, apontando-se a necessidade de que se faça a avaliação das implicações das novas exigências sob o ponto de vista estático e dinâmico. Faz-se, também, uma discussão do papel dos instrumentos financeiros conversíveis em capital (Contingent Convertible Bonds ou co-cos). A terceira seção analisa as medidas de Basiléia III referentes à gestão do risco de liquidez, com a criação dos índices de liquidez de curto prazo (Liquidity Coverage Ratio) e de longo prazo (Net Stable Funding Ratio). Na quarta seção, é discutida a proposta de separação (ring-fencing) da atividade de banco de investimentos da estrutura corporativa dos bancos. Para concluir, é fornecida uma análise crítica das novas medidas, ponderando-se que os mecanismos privados são imprescindíveis para devolver a solidez da indústria bancária.

Data Evento 1982 Crise da Dívida na América Latina 1982 Crise da Poupança e Empréstimos para o Setor Imobiliário nos EUA 1987 Queda da Bolsa nos EUA 1991 Crise Global no Setor Imobiliário 1992 Perda com Empréstimos no Japão e na Escandinávia 1997 Crise Financeira na Ásia 1998 Default da Rússia 2000 Estouro da Bolha da Tecnologia e do Telecom 2001 Turquia 2002 Default da Argentina 2007 Crise do Subprime nos EUA 2009 Crise Bancária na Nigéria 2011 Crise das Dívidas Soberanas na União Europeia

Tabela 1: Uma lista com 13 crises financeiras globais significativas

Fonte: O Autor

Seção 1. Economia Bancária e os 5 principais serviç os

Embora os serviços fornecidos pelos bancos sejam correlacionados, é válido que se faça a categorização em cinco níveis com complexidade crescente. A saber: subscrição e distribuição de ativos financeiros, administração de portfolio, serviços de pagamentos, monitoramento ou informação relativa aos serviços e distribuição de risco.

Subscrição e distribuição: O primeiro serviço fornecido pelos bancos é o de fazer a ligação entre os poupadores e os tomadores de empréstimos. A subscrição e distribuição de ativos financeiros é uma função que ajuda os tomadores de recursos (empresas e instituições públicas) a encontrarem as unidades com excedentes e a estruturar ou customizar tipos de títulos que se adequem à relação risco-retorno exigida pelos investidores e pelos tomadores de recursos. Com essa função, o banco envolve-se não apenas na estruturação de um título adequado, mas também na avaliação do valor e na precificação dos ativos, garantindo que a emissão seja

3

competitiva. Como, em algum momento, os investidores podem desejar trocar estes títulos por dinheiro, consumo ou outros ativos, é desejável que tenham uma boa liquidez. Para tanto e assegurando o estabelecimento de um mercado secundário existem as figuras dos dealers 3, brokers 4 e market makers. 5 Em um serviço transparente de subscrição e distribuição, assume-se que o retorno e o risco dos títulos foram adequadamente definidos, descartando-se a possibilidade de que haja um problema significativo de informação assimétrica entre os investidores e os tomadores de empréstimos (agência). Nesse caso, o monitoramento não seria um problema. Um exemplo clássico é o financiamento da dívida pública em países onde o risco soberano é inexpressivo. Com o serviço de subscrição e distribuição, o investidor final mantém de forma direta os direitos contra os tomadores de recursos.

Administração de Portfolio: A um baixo custo, investidores podem adquirir um portfolio com títulos emitidos por diversas instituições. Por exemplo, os fundos mútuos mantêm portfolios diversificados, cujas cotas são ofertadas para os investidores.6 Há uma dupla razão para a existência deste tipo de fundos. A primeira é o de reduzir o custo incorrido em emitir títulos muito fracionados. A segunda é que os investidores podem preferir delegar aos especialistas a análise das tendências econômicas e a gestão dos recursos.

Mecanismo de pagamentos: Uma terceira função executada pelos bancos é a da administração do sistema de pagamentos, facilitando e conservando o funcionamento das transferências de riqueza entre os agentes econômicos. Isto é, a atividade de escrituração pelos bancos dos créditos e débitos nas contas correntes das partes envolvidas.

Monitoramento e Serviços relativos à informação: Uma questão problemática é a detenção exclusiva de informação pelos tomadores de empréstimos. Essa particularidade torna mais caro assegurar a solvência ou monitorar as ações tomadas após a operação de captação de recursos (Stiglitz e Weiss,1981). Assim, permitindo a redução dos custos de avaliação e monitoramento das instituições devedoras, os bancos exercem uma importante função. 7 Esse quarto tipo de serviço tem relação com o de subscrição e distribuição. Pode ser um serviço à parte quando há assimetrias de informação significativas que dificultam a emissão das obrigações financeiras negociadas nos mercados de capitais. Enquanto, a administração de portfolio refere-se à gestão de ativos líquidos, esta quarta função refere-se à gestão de empréstimos ilíquidos, que frequentemente compõem a maior parte da estrutura de ativos dos bancos.

Serviço de compartilhamento de risco: Uma importante função dos bancos é a de completar o mercado, por exemplo, ao fornecer alguma forma de seguro contra os diversos tipos de risco (Allen e Santomero 1998,2001). Alguns exemplos podem ser

3 NT - Intermediários que negociam títulos por conta e risco próprios.

4 NT - Corretores que atuam como intermediários nas operações.

5 NT - Instituições que se comprometem a apresentar ofertas de compra e venda de instrumentos

financeiros. 6 Ver Black (1970), Fama (1980), e Dermine, Neven e Thisse (1991) para uma visão de portfolio das

instituições financeiras. 7 Diamond (1984) e Fama (1985).

4

ilustrados. Primeiro, os bancos não somente podem ofertar ativos diversificados, mas também organizar de forma eficiente a distribuição dos retornos obtidos com os ativos de risco. Enquanto, os depositantes e os investidores em títulos de dívida recebem uma remuneração fixa, os acionistas recebem a renda residual. Outros serviços de seguro incluem a proteção contra a variação na taxa de juros (empréstimos a taxas flutuantes com vários limites para a taxa de juros, conhecidos como caps ou floors), seguro contra inflação, liquidez, opções para os depositantes e correntistas de acesso a uma linha de crédito de liquidez (Diamond e Dybvig, 1983 ; Rajan, 1998).

No passado, esta última função de seguro de liquidez era conhecida como maturity transformation 8. Ao fornecer financiamento de longo prazo (como no setor imobiliário) com recursos de curto prazo dos depositantes, as instituições financeiras permitem o casamento de duas demandas. Ao dar liquidez aos depósitos de curto prazo permite que os investidores atendam as necessidades inesperadas de curto-prazo, enquanto o problema da iliquidez do financiamento de longo prazo do setor imobiliário é reduzido com o fluxo de caixa do ativo. Será que se poderia imaginar como funcionaria o setor imobiliário se fosse financiado por empréstimos de curto prazo e necessitasse o refinanciamento a cada vencimento? Desde a criação dos bancos modernos na Itália em 1406, é sabido que a particularidade do maturity transformation é geradora de risco sistêmico, quando em pânico os depositantes iniciam uma corrida aos bancos. Um portfolio com empréstimos ilíquidos não permitiria atender o volume de saque dos depósitos. A credibilidade e confiança são parcialmente fortalecidas pela regulação bancária, supervisão, sistema de proteção de depósitos e a criação da figura do emprestador de último recurso.

Como mencionado previamente, a crise bancária internacional de 2007-2009 levou a busca de uma regulação mais dura no que tange à base de capital, liquidez e a estrutura das corporações. Embora, se possa compreender o custo das crises bancárias (privado e social) e a imperativa necessidade de se reduzir a probabilidade de que elas ocorram, deve-se assegurar que a necessidade de uma nova arquitetura financeira não penalize a oferta dos serviços bancários. A regulação bancária deveria ser dirigida pela necessidade de se desenvolver um sistema financeiro eficiente para servir a economia real. A nova regulação acerca da base de capital, liquidez e estrutura das corporações é analisada nas seções seguintes.

Seção 2 – A regulação de capital de Basiléia

Após a quebra do banco alemão Herstatt em 1974, o Comitê de Supervisão Bancária de Basiléia 9 desenvolveu um padrão mínimo de capital regulatório para os bancos internacionais: da Cooke Ratio de 8% acordada em 1988 após quatorze anos de discussão, para a Market Risk Amendment em 1996, Basiléia II em 2004, Basiléia 2.5 em 2009 e Basiléia III em 2011. A contínua revisão e o refinamento da regulação de capital de Basiléia é um indicativo da grande dificuldade em se estipular um índice

8 NT – A expressão “maturity transformation” se refere a uma importante particularidade operacional

das instituições financeiras de transformar depósitos de curto prazo em operações ativas de prazo mais longo. 9 Comitê de Basiléia (1988, 1976, 2004, 2009, 2011).

5

de adequação de capital. Não há só a necessidade de fixar um limite mínimo de capital que um banco deve atender, mas também da definição do denominador (ativos ponderados pelo risco) e os componentes da base de capital: patrimônio líquido, ações preferenciais, ganhos de capital, dívida subordinada ou títulos conversíveis contingentes. A contínua pressão da comunidade bancária para reduzir a parcela de capital regulatório é um sinal de que o mesmo é encarado como muito dispendioso.

Nas especificações de Basiléia I e II encontram-se dois níveis de capital. O capital de nível 1 era definido em um mínimo de 4% que incluía preferencialmente as ações. Já o de nível 2 considerava entre outros instrumentos, dívidas subordinadas com prazo superior a 5 anos. A criação de títulos híbridos de capital é um indicador adicional de que instrumentos de dívida são percebidos como mais baratos do que o aumento do capital próprio. Incluídos no nível 1 de capital, estes instrumentos usualmente pagam cupons de juros, mas têm condições restritivas de pagamento em situações de falência das instituições financeiras. Posteriormente, quando em 1996 se introduziu o padrão de capital para cobrir o risco de mercado, permitiu-se a inclusão de um componente de nível 3, que consistia de uma dívida subordinada com um prazo de vencimento inferior a dois anos. O persistente e exitoso trabalho dos bancos para aumentar o componente da dívida no capital dos bancos é mais um sinal do custo em se elevar o capital. Duas explicações complementares podem ser dadas para essa preferência dos bancos pelo endividamento: a elevação do custo de capital por causa de algumas razões econômicas (que será discutida nas próximas seções) e a tentativa das instituições financeiras em explorar uma distorção do sistema (a garantia dada pelos Estados para os investimentos e depósitos nas chamadas instituições “grande demais para quebrar”).

Na análise crítica da regulação de capital de Basiléia III será sublinhada a necessidade de se fazer uma distinção das análises estática e dinâmica das respostas dos agentes econômicos à nova regulação.

Considerando que um banco é financiado pelos depósitos dos clientes (varejo e atacado), dívida interbancária, títulos e capital.

Empréstimos

Depósitos de clientes

Depósitos Interbancários

Títulos

Capital Tabela 2: Balanço patrimonial dos Bancos

Necessariamente, a queda de valor dos ativos dos bancos levanta uma questão: A quem deve ser imputada essa perda? Há seis candidatos: acionistas, investidores nos títulos, depositantes interbancários, clientes em depósitos, garantidores dos depósitos (muitas vezes com recursos coletados dos próprios bancos) ou os contribuintes. Esta é uma questão estática que se refere à forma de distribuição dos prejuízos incorridos. O capital pode arcar com as primeiras perdas, frequentemente é seguido pelos garantidores dos depósitos ou pelas autoridades

6

públicas, quando a instituição financeira é percebida como “grande demais para quebrar”.

Há uma distinção entre dois tipos de capital: o going concern capital que é capaz de absorver perdas com o banco ainda em funcionamento e o gone concern capital (detentores de títulos juniores ou dívida subordinada) que arca com os prejuízos em caso de liquidação. Os depositantes e os credores bancários são geralmente garantidos na falência de uma instituição financeira. Para reduzir o risco de uma corrida bancária 10 ou, ainda, porque muitos clientes são considerados como investidores com baixa informação, os depósitos são frequentemente assegurados. O mercado interbancário é protegido com base na sua natureza complexa e na opacidade das suas transações, frequentemente com os acordos de liquidação antecipada, 11 que poderiam criar pânico em um caso de quebra de um banco e um efeito dominó que aumentaria o risco sistêmico. A validade do argumento da proteção dos credores interbancários será questionada.

Neste contexto, para evitar que o fechamento de bancos produza efeitos negativos sobre a economia e reduzir a probabilidade de que haja uma onerosa intervenção governamental, uma medida parece óbvia: uma regulação mais rígida na base de capital dos bancos e, em particular, no componente que se refere às ações. A partir de 2007, esta abordagem tem sido utilizada por muitos países. O último exemplo é a recomendação pelo European Banking Authority (EBA,2011) de que, até junho de 2012, os bancos devam manter 9% do seu capital principal como nível 1. Se um nível mais alto de capital ajuda a absorver as perdas (um argumento estático quando analisamos a alocação das perdas incorridas pelas ações tomadas pelos bancos), é necessário, também, se ter em conta os efeitos dinâmicos da resposta das instituições financeiras a essa capitalização mais rigorosa, no que refere à precificação dos empréstimos, à securitização, à tomada e ao monitoramento do risco. Na seção é fornecida uma análise crítica acerca das exigências de capital em Basiléia II e III, tanto da perspectiva estática como dinâmica.

Basiléia II e III: Uma revisão crítica

Uma adequada regulação financeira deve assegurar que o capital das instituições financeiras seja suficiente para absorver as perdas em situações de crise.

Como Basiléia III é um aditivo, a revisão crítica é iniciada pelo acordo de Basiléia II (Basel Committee, 2004), particularmente no que se refere ao risco de crédito.

A regra assinala que:

10

A corrida contra o britânico British Northern Rock em 2007 iniciou-se quando os depositantes perceberam que somente 90% dos depósitos estavam assegurados. 11

Acordos bilaterais ou multilaterais de close-out netting agreements são utilizados pelos bancos para reduzir o risco de contraparte. É um direito para rescindir, acelerar ou compensar os contratos de duas ou mais partes se há a ocorrência de um evento (como a redução na avaliação de risco e da base de capital abaixo de um limite).

7

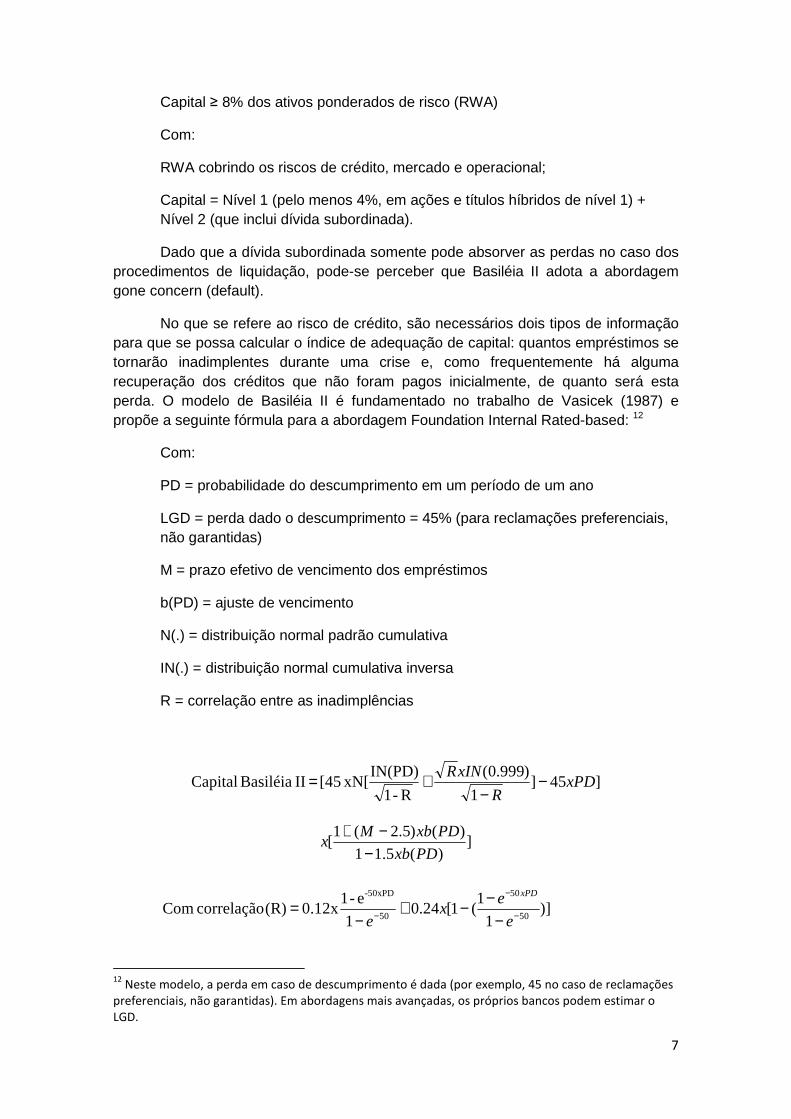

Capital ≥ 8% dos ativos ponderados de risco (RWA)

Com:

RWA cobrindo os riscos de crédito, mercado e operacional;

Capital = Nível 1 (pelo menos 4%, em ações e títulos híbridos de nível 1) + Nível 2 (que inclui dívida subordinada).

Dado que a dívida subordinada somente pode absorver as perdas no caso dos procedimentos de liquidação, pode-se perceber que Basiléia II adota a abordagem gone concern (default).

No que se refere ao risco de crédito, são necessários dois tipos de informação para que se possa calcular o índice de adequação de capital: quantos empréstimos se tornarão inadimplentes durante uma crise e, como frequentemente há alguma recuperação dos créditos que não foram pagos inicialmente, de quanto será esta perda. O modelo de Basiléia II é fundamentado no trabalho de Vasicek (1987) e propõe a seguinte fórmula para a abordagem Foundation Internal Rated-based: 12

Com:

PD = probabilidade do descumprimento em um período de um ano

LGD = perda dado o descumprimento = 45% (para reclamações preferenciais, não garantidas)

M = prazo efetivo de vencimento dos empréstimos

b(PD) = ajuste de vencimento

N(.) = distribuição normal padrão cumulativa

IN(.) = distribuição normal cumulativa inversa

R = correlação entre as inadimplências

]45]1

)999.0(

R-1

IN(PD) xN[[45 II Basiléia Capital xPD

R

xINR −−

+=

])(5.11

)()5.2(1[

PDxb

PDxbMx

−−+

)]1

1(1[24.0

1

e-10.12x(R) correlação Com

50

50

50

-50xPD

−

−

− −−−+

−=

e

ex

e

xPD

12

Neste modelo, a perda em caso de descumprimento é dada (por exemplo, 45 no caso de reclamações preferenciais, não garantidas). Em abordagens mais avançadas, os próprios bancos podem estimar o LGD.

8

(PD))²ln x 0.05478-(0.11852b(PD)Vencimento de Ajuste e ==

Para aplicação do modelo de requerimento de capital são necessárias duas informações adicionais: a probabilidade de descumprimento (PD) e o prazo efetivo dos empréstimos (M). A fórmula inclui quatro termos, o primeiro (45) representa a perda com a insolvência para um empréstimo de 100. O segundo termo (a curva normal) calcula a porcentagem dos empréstimos que irão se tornar insolventes em uma crise (em um nível de confiança de 99,9%). O terceiro (negativo) que reduz a necessidade de capital é a perda esperada (PD x LGD) que já é coberta pela margem financeira dos empréstimos e, finalmente, o último termo serve para aumentar o capital necessário conforme o prazo dos empréstimos.

Na tabela abaixo, são computadas as exigências para empréstimos com a probabilidade de descumprimento variando de 0,03% até 2%. Por exemplo, um empréstimo de € 100 com a probabilidade de descumprimento de 1% (em um ano) e com prazo de 2,5 anos, o modelo de Basiléia II requer um capital mínimo de € 7,39. A fórmula indica que no caso de uma crise econômica, com 99,9% de confiança, que um máximo de 14,03% do portfolio se tornará insolvente.

PD LGD 99.9% Perda Fator de Capital RWA

Taxa Esperda Vencimento M= M=

de Descumprimento PD x LGD

M = 2.5 Anos

2.5 Anos 2.5 Anos

0.03% € 45 1.38% 0.0135 1.91 € 1.16 € 14.44

1% € 45 14.03% 0.45 1.26 € 7.39 € 92.32

2% € 45 19.03% 0.90 1.20 € 9.19 114.85

Tabela 3: Adequação de capital em Basiléia II para um empréstimo de € 100

(M = vencimento = 2.5 anos).

Pelo modelo Basiléia II, a taxa de descumprimento de 14,03% em um grau de confiança de 99,9% é um número importante que, contudo, necessita ser comprovado empiricamente. Na realidade, o capital cobrirá as perdas, enquanto o número de empréstimos insolventes não exceder 14,03% (com uma PD de 1%, e uma perda de 45). A fórmula baseada no modelo de Vasicek embute um questionamento: A taxa de descumprimento será confirmada no caso de uma crise?

Em 2004, quando se desenvolveu Basiléia II, existiam poucos estudos empíricos para a avaliação das perdas em momentos de forte crise, por isso optou-se em utilizar um modelo estatístico para avaliar o capital regulatório. Com os dados das perdas com a crise financeira de 2007-2009, criou-se a possibilidade de que os reguladores utilizassem as observações empíricas para ajustar o fator de descumprimento de 99,9%. Com referência ao exemplo dos empréstimos com PD=1%, poder- se ia ter analisado as informações dos bancos em diversos países para checar as perdas efetivas para os empréstimos classificados nesta categoria.13 Surpreendentemente, os dados empíricos das perdas observadas em várias

13

Se os dados de perdas por categoria de probabilidade de insolvência não estivessem publicamente disponíveis, eles poderiam ser acessados pelos supervisores bancários.

9

categorias de PD não foram utilizados para ajustar a fórmula. Como mostrado abaixo, a estrutura de Basiléia III para computar os ativos ponderados pelo risco foi montada com base nos mesmos conceitos utilizados em Basiléia II. Os especialistas no viés comportamental na análise de risco apontariam isso como um exemplo de uma “ancoragem enviesada” (Hammond et al. 1998). Uma vez que foi desenvolvida a fórmula para o cálculo de capital, ficou muito difícil abandoná-la. 14

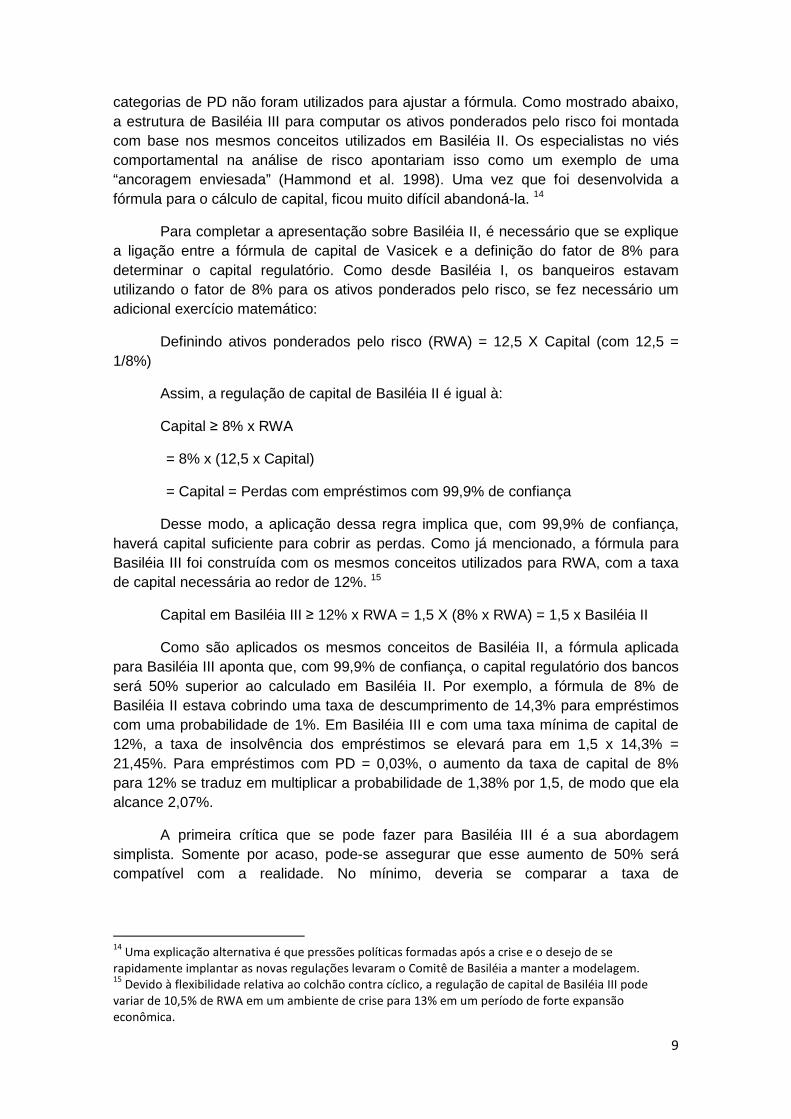

Para completar a apresentação sobre Basiléia II, é necessário que se explique a ligação entre a fórmula de capital de Vasicek e a definição do fator de 8% para determinar o capital regulatório. Como desde Basiléia I, os banqueiros estavam utilizando o fator de 8% para os ativos ponderados pelo risco, se fez necessário um adicional exercício matemático:

Definindo ativos ponderados pelo risco (RWA) = 12,5 X Capital (com 12,5 = 1/8%)

Assim, a regulação de capital de Basiléia II é igual à:

Capital ≥ 8% x RWA

= 8% x (12,5 x Capital)

= Capital = Perdas com empréstimos com 99,9% de confiança

Desse modo, a aplicação dessa regra implica que, com 99,9% de confiança, haverá capital suficiente para cobrir as perdas. Como já mencionado, a fórmula para Basiléia III foi construída com os mesmos conceitos utilizados para RWA, com a taxa de capital necessária ao redor de 12%. 15

Capital em Basiléia III ≥ 12% x RWA = 1,5 X (8% x RWA) = 1,5 x Basiléia II

Como são aplicados os mesmos conceitos de Basiléia II, a fórmula aplicada para Basiléia III aponta que, com 99,9% de confiança, o capital regulatório dos bancos será 50% superior ao calculado em Basiléia II. Por exemplo, a fórmula de 8% de Basiléia II estava cobrindo uma taxa de descumprimento de 14,3% para empréstimos com uma probabilidade de 1%. Em Basiléia III e com uma taxa mínima de capital de 12%, a taxa de insolvência dos empréstimos se elevará para em 1,5 x 14,3% = 21,45%. Para empréstimos com PD = 0,03%, o aumento da taxa de capital de 8% para 12% se traduz em multiplicar a probabilidade de 1,38% por 1,5, de modo que ela alcance 2,07%.

A primeira crítica que se pode fazer para Basiléia III é a sua abordagem simplista. Somente por acaso, pode-se assegurar que esse aumento de 50% será compatível com a realidade. No mínimo, deveria se comparar a taxa de

14

Uma explicação alternativa é que pressões políticas formadas após a crise e o desejo de se rapidamente implantar as novas regulações levaram o Comitê de Basiléia a manter a modelagem. 15

Devido à flexibilidade relativa ao colchão contra cíclico, a regulação de capital de Basiléia III pode variar de 10,5% de RWA em um ambiente de crise para 13% em um período de forte expansão econômica.

10

descumprimento utilizada na fórmula com as perdas observadas durante a última crise.16

O índice de adequação de capital regulatório é um tema importante, não somente para assegurar que haja capital suficiente para manter a solvência dos bancos, mas também para assegurar que a regulação não seja excessiva e restritiva. De fato, se isso ocorrer pode-se produzir efeitos indesejados. Jackson (1999) aponta as várias maneiras como a excessiva regulação de capital levou à securitização durante a implementação de Basiléia I. Assim, como se suspeita que o capital exigido em Basiléia III será muito elevado, haverá incentivos para que os bancos façam a securitização dos seus ativos mais seguros. Como consequência, a regulação de capital será autodestrutiva com os bancos desinvestindo em ativos seguros. Ou se o capital for excessivo, ele poderá levar a uma elevação das taxas de juros nos empréstimos bancários para pequenas e médias empresas e gerar uma ineficiência no sistema bancário.

Entretanto, para fundamentar melhor a argumentação de que uma regulação excessivamente rigorosa produz uma ampliação do processo de securitização, um aumento nas margens dos empréstimos e uma ineficiência no setor bancário, é necessário que se responda uma questão: Por que o financiamento dos bancos é mais caro através do aumento de capital do que através de um maior endividamento? Se isto não for verdade, não haveria qualquer razão para se queixar de uma regulação excessivamente restritiva.

Custo de Capital para os Bancos: É mais caro?

Desde Modigliani-Miller (1958), a relação entre custo de capital e endividamento tem sido objeto de vários estudos (Tirole, 2007). Construídos com base na tese de Modigliani-Miller, alguns desses estudos (Admati et al., 2010) apontam que uma mudança na estrutura de capital não tem efeito significante no custo de financiamento por meio de empréstimos. Miles et al. (2011) baseia-se nesse argumento para pedir uma capitalização maior. O argumento de arbitragem de Modigliani-Miller é poderoso. Como o valor dos direitos contra uma empresa (dívida mais capital) deve ser igual ao valor dos ativos, uma mudança na estrutura de financiamento não poderia afetar o valor total dos direitos (ainda igual ao valor dos ativos originais).

Provavelmente, quando se diminui a alavancagem de um banco, a taxa de retorno sobre o capital (ROE) e os ganhos por ação (EPS) serão reduzidos, contudo a redução do risco não deveria levar à alteração do seu valor. Outros autores (Bolton-

16

Pode-se observar que foi produzida uma vasta literatura para a estimação da média dos PDs em um horizonte de um ano que é um insumo necessário para a aplicação da fórmula de Basiléia II. Mas do ponto de vista da avaliação da adequação da regulação de capital, é necessário que sejam desenvolvidos trabalhos empíricos adicionais para verificar a efetividade dos resultados (a taxa de insolvência a 99,9% de confiança). Uma exceção é o artigo de Majnoni et al que aplicou uma metodologia de bootstrapping para avaliar a adequação do modelo de regulação de capital de Basiléia II aplicado no Brasil, Argentina e México durante o período 2000-2001.

11

Salama, 2011) levantam questionamentos ao argumento da neutralidade da estrutura financeira dos bancos. 17

O argumento da neutralidade foi colocado em xeque por dois recentes movimentos. O primeiro se refere aos ajustes efetuados pelos bancos europeus para atender as recomendações do EBA, ou melhor, para a adequação ao limite de 9% para o capital de Nível 1. Ali se observou uma preferência em fazê-los mediante à redução dos ativos ponderados pelo risco, ao invés da expansão da base de capital. O outro argumento foi a redução em 50% do preço da ação da UniCredit, em janeiro de 2012, quando houve um aumento de capital de €7,5 bilhões.

A partir do trabalho Modigliani-Miller, muitos autores têm apontado vários fatores para explicar as razões para o fato de que um aumento na base de capital poderá reduzir o valor das instituições e aumentar o custo de financiamento dos ativos. Entre eles encontram-se: particularidades tributárias (em muitos países o custo da dívida é dedutível enquanto o custo de capital não o é), a assimetria de informações acerca da qualidade dos ativos das empresas, endividamento excessivo, o preço fixo do seguro dos depósitos, uma subestimação do preço das ações dos bancos por causa das imperfeições de mercado (como as restrições de caixa dos investidores) e a elasticidade da curva de demanda para as novas ações de bancos.

Deve-se observar que muitos destes custos são privados, não sociais. De fato, a dedutibilidade dos juros sobre dívidas é uma transferência do governo a favor das empresas. 18 Uma redução do risco nos títulos de dívida de um banco ou no preço do seguro dos depósitos devido a uma maior capitalização se traduz em uma transferência dos acionistas para os credores dos bancos (The debt overhang, Myers, 1977) ou para os seguradores dos depósitos. A emissão de ações quando os seus respectivos preços estão subestimados provoca uma diluição de ganhos beneficiando os novos acionistas. As ações podem estar com os seus preços desvalorizados por causa de restrições na liquidez que diminuem o espaço para a arbitragem. Uma outra razão é a assimetria de informações entre investidores e os bancos acerca da qualidade dos ativos (Myers e Majluf, 1984). Usualmente, uma emissão de ações leva a uma queda nos preços, porque os investidores acreditam que as empresas prefiram emitir quando os preços estão sobrevalorizados. 19

17

Apesar de que a teoria e a intuição suportem a crença de que uma menor alavancagem reduzirá o prêmio de risco nas ações dos bancos, há uma falta de estudos empíricos conclusivos que comprovem esta expectativa. Miles at al. (2011) relatam um pequeno impacto para as ações dos bancos britânicos. Isto ajuda a explicar porque, na prática, os custos de capital dos bancos permanecem constantes, quando, na teoria, uma menor alavancagem deveria levar a um prêmio de risco menor. 18

Para restaurar a neutralidade tributária entre dívida bancária e capital, alguns têm proposto a eliminação da dedutibilidade dos juros sobre a dívida (Walker, 2010; Lawson, 2012). Isto não funcionaria com os bancos ao contrário das empresas não financeiras, o capital e dívida dos bancos são insumos utilizados para os empréstimos para a manufatura. Se o retorno sobre os ativos dos bancos são tributados, enquanto o custo de financiamento não é dedutível, a taxa de juros dos empréstimos aumentará expressivamente. O oposto com a dedutibilidade do custo do capital seria altamente desejável, mas politicamente de difícil implementação. 19

Este argumento é utilizado por aqueles que recomendam não somente uma taxa de capitalização maior, mas também forçar um aumento no nível de capital. Se este é exigido pelos reguladores, provavelmente o viés de informação assimétrica será menor porque a decisão é tomada pelo regulador, não pela administração.

12

Mas se, em uma perspectiva estática, a distinção entre custos privados e sociais é útil na análise do impacto líquido do aumento de capital, ela é menos proveitosa sob o ponto de vista dinâmico, quando os custos privados influenciam os bancos a reduzir a oferta de empréstimos ou a securitizar os seus ativos. A relação custo-benefício do financiamento das instituições não mais envolve uma simples transferência de uma parte para outra, mas também requer uma avaliação dos efeitos reais dos custos privados no comportamento dos bancos e no financiamento da atividade da economia real.

Algumas observações empíricas fazem acreditar que a obtenção de mais capital é cara. Em países como a Bélgica em que o custo de capital é dedutível em termos fiscais (‘intérêt notionnels’) ou no Kuwait em que não são aplicados impostos aos bancos dos países participantes do Gulf Cooperation Concil, pode-se observar um elevado grau de alavancagem. Alguns estudos teóricos argumentam que mesmo com na ausência do viés dos impostos, a alavancagem é motivada pelo desejo de se explorar os benefícios do preço fixo do seguro dos depósitos e da garantia implícita ao fator “grande demais para quebrar”.

A securitização é uma experiência que não sofre os efeitos enviesados dos impostos ou do seguro para os depósitos. Nas instituições criadas para securitizar os empréstimos ou as sociedades com propósitos específicos 20 são formados conjuntos de ativos que servem como lastro para a emissão de uma série de quotas com diferentes ordens de prioridade para o exercício de direitos (tranches): seniores, mezanino e as subordinadas. Como forma de proteção das tranches seniores, as quotas subordinadas e mezanino absorvem as primeiras perdas.

Se a teoria de Modigliani-Miller for válida, deveria ser observado nos veículos de securitização (shadow banking) um número significativo de financiamentos por meio de emissão de quotas subordinadas, dado que os veículos são neutros do ponto de vista tributário e não existe seguro para os depósitos. Isto ajudaria a estabilizar o veículo de securitização, reduzindo o risco de que houvesse uma súbita corrida para resgatar as quotas sênior de curto prazo. Entretanto, as observações empíricas contradizem a argumentação. Pela falta de disponibilidade de financiamento a um custo razoável, os veículos de securitização têm utilizado a menor parcela possível de quotas subordinadas. Um aumento dessa proporção elevaria substancialmente o custo do capital desses veículos (Dermine, 2011).

No Apêndice 1 pode-se encontrar uma simulação da margem de equilíbrio para um empréstimo de um ano quando o índice de adequação de capital é alterado de 8% para 12%. São considerados dois exercícios: um com prêmio de risco fixo em 5% e outro em que o prêmio de risco aumenta, conforme a fórmula empírica estimada por Miles et al (2011). O aumento na margem de equilíbrio de 23 para 25 pontos base é grande suficiente para incentivar os bancos a securitizar os empréstimos. Dada a grande incerteza empírica cercando o impacto do aumento do capital nos bancos sobre o custo do financiamento, sobre as taxas de juros cobradas nos empréstimos e a oferta de crédito, seria desejável que a regulação não fosse excessivamente rigorosa, de forma a prejudicar a funcionalidade dos bancos.

20

NT – Special Purpose Vehicles em inglês.

13

Como será debatido na próxima seção, a regulação de Basiléia sobre a liquidez promoverá um aumento adicional no custo marginal dos bancos. Com essa regulação adicional, o clamor para impedir um aperto maior na regulação se torna ainda mais forte em um ambiente internacional recessivo. Assim, ao permitir a utilização de instrumentos que de forma similar ao capital possam absorver as perdas (“bail in”), os bancos reguladores têm parcialmente reagido a esta inquietude.

Alternativas mais baratas de capital: Instrumentos de “bail in” e Títulos Conversíveis Contingentes

Para reduzir a parcela de capital oneroso, mas preservando a solidez dos bancos, alguns analistas têm proposto a utilização de instrumentos de “bail in” e de títulos conversíveis contingentes (Flannery (2002)), Pennachi et al. (2011), Bolton e Samama, (2011)). O acordo de Basiléia III permite que os bancos utilizem títulos que absorvem perdas no cumprimento do limite de 2,5% para o colchão contra cíclico. O relatório da Independent Commision on Banking (ICB,2011) propõe uma exigência mínima de capital para os bancos comerciais de 10% dos ativos ponderados pelo risco, acrescido de 7% com instrumentos de “bail in” . Na Suíça, o UBS e o Credit Suisse terão que manter uma exigência de capital de 10%, aumentada por um colchão de 9% com títulos conversíveis contingentes.

Para permitir que os instrumentos de “bail in” absorvam as perdas enquanto os bancos estão funcionando, é necessário que se ponha em prática um regime de administração especial.21 Este permitirá que a autoridade supervisora intervenha nas instituições antes que as mesmas alcancem o estágio de insolvência e permitir que a mesma possa administrar uma situação desconfortável. De forma a restaurar a viabilidade econômica de uma instituição, a autoridade poderia impor uma redução no valor devido ou de forma forçada oferecer uma posição acionária aos credores, em troca do cancelamento da dívida (debt-equity swaps). 22

Este tipo de regime foi recentemente criado no Reino Unido, Alemanha e Estados Unidos. Na União Europeia, uma proposta está em discussão (Attinger 2001; European Commission, 2011). Uma parte dos debates (ICB 2011; European Commission, 2011) está centrada na questão de se a atribuição de absorção de perdas dos instrumentos de “bail in” deveria ser aplicado a todos credores dos bancos, se deveria atender uma escala de prioridade (com exceção dos depósitos segurados) ou ainda se deveria ser limitada a títulos especialmente identificados, protegendo

21

NT - Em inglês Special Resolution Regime. 22

Uma importante questão para o debate (Attinger,2011;IBC, 2011;European Commission, 2011) é a de assegurar que a resolução seja aplicada antes do que as cláusulas de compensação na liquidação entrem em vigor, assim reduz-se a responsabilidade dos credores bancários à custa de outros requerentes. O autor acredita que se as provisões para a compensação na liquidação não são permitidas, os bancos rapidamente criariam mecanismos de compensação alternativos que seriam ativados antes que a resolução fosse posta em prática.

14

dessa forma os credores interbancários. Este importante tema será discutido mais a frente.

Os títulos conversíveis contingentes (co-cos) não requerem um regime de administração especial, dado que esses instrumentos convertem-se automaticamente em capital quando o índice de capital atinge um valor mínimo, portanto antes que as instituições entrem em liquidação. Na maior parte das situações, tais títulos se comportam como uma dívida que paga juros periodicamente e devolve no vencimento o seu principal. Somente quando a capitalização atinge um piso é que estes títulos se transformam em base de capital. Como as ações, estes instrumentos fornecem um colchão para cobrir as perdas quando as instituições estão ainda operando (going concern basis). A discussão dos participantes de mercado das vantagens dos “co-cos” como alternativa para o financiamento de capital é um indicador adicional da percepção do custo elevado do aumento do capital. 23

Como na maioria das vezes ocorrem, as boas intenções criam malefícios indesejados. O debate acerca das vantagens de instrumentos como os “bail in” e os “co-cos” em relação à elevação da base de capital tem uma dimensão estática com uma discussão da alocação das perdas incorridas. Contudo, deve-se argumentar que as considerações dinâmicas não podem ser ignoradas. Se o colchão requerido para absorver perdas é elevado, os incentivos para que os credores dos bancos (depositantes, clientes, bancos e mesmo a supervisão bancária) para monitorar o risco tomado pelo banco serão reduzidos. O custo incorrido em monitorar o risco bancário será suportado exclusivamente pelo capital próprio e pelos detentores de títulos que absorvem perdas.

Isto não poderia ser um resultado eficiente quando se coloca a questão de qual parte do mercado financeiro está mais bem posicionada para avaliar e monitorar o risco assumido pelos bancos. A percepção que se tem é de que os acionistas e detentores de títulos não dispõem de informações suficientes. O grupo que teria melhores condições para obter esses dados seria o composto por bancos ativos no mercado interbancário. Como os bancos competem entre si no mercado de empréstimos e fazem negociações no mercado de derivativos, têm melhor conhecimento das exposições de riscos. É óbvio que a informação não é perfeita, mas é melhor do que a disponível aos acionistas e aos detentores de títulos. Assim, seria natural que o custo do monitoramento fosse cobrado dos grupos mais bem informados, ou das contrapartes do mercado interbancário.

Diferentemente das outras indústrias, a bancária é peculiar porque uma classe de seus credores, outros bancos, compete e negocia entre si em seus próprios mercados, como o de empréstimos, depósitos e derivativos. Nas outras indústrias (por exemplo, a petrolífera e química), os ofertantes de fundos, investidores em títulos e acionistas não são participantes ativos no mercado desses produtos. Como fruto desta vantagem de informação, seria sábio deixar os bancos credores em risco. Para traçar um paralelo, teóricos das Finanças (Biais-Gollier, 1997) analisaram a existência do

23

Neste caso, o maior custo de capital próprio não pode ser explicado por uma transferência dos acionistas do banco para o seguro dos depósitos (redução de risco moral) , assim como a responsabilidade do seguro de depósito seria idêntica, em regime de capital ou obrigações convertíveis contingentes.

15

financiamento comercial no momento em que o crédito bancário está disponível. Por que as empresas forneceriam crédito para os seus clientes quando um banco pode conceder um empréstimo? A resposta é que, por conhecer melhor os clientes, têm vantagem de informações para emprestar. De forma similar, os bancos tiram proveito desse benefício e deveriam arcar com o risco.

O ICB (2011, p. 104, p. 120) propõe dois níveis de instrumentos de “bail in”. Um primeiro colchão de 7% de predeterminados títulos sem garantia que tenham na sua origem um prazo de pelo menos um ano, seguido pelo poder de impor perdas para todos os outros credores. Dada a vantagem em termos de custo dos bancos no monitoramento, a escolha de instrumentos de “bail in” (títulos ou dívida interbancária) deveria ser deixada para o mercado. No atual debate, há uma hipótese implícita de que os bancos credores não deveriam ser colocados em risco para evitar um efeito dominó levando a um risco sistêmico. A completa e tempestiva informação das exposições com contrapartes, transparência e diversificação do risco deveria reduzir o problema da interconectividade e as chances de um efeito dominó.

Observa-se que se pode aplicar um raciocínio semelhante para a transferência de riscos para as câmaras de compensação (contrapartes centrais) nas negociações com derivativos. Essas operações quando realizadas no mercado de balcão possuem o risco de crédito da contraparte, contudo com essa alteração o risco é transferido para a contraparte central. Novamente aqui, este argumento é muito estático com a recomendação para que as perdas sejam compartilhadas. Quando se considera a resposta dinâmica dos agentes, percebe-se que a negociação em tais ambientes pode levar os seus participantes a assumir posições extremamente elevadas. De fato, ao contrário do mercado de balcão, as contrapartes não estariam muito preocupadas com o risco de crédito.

Assim, é sintomático observar que três dos maiores casos de fraudes ocorreram em bolsas de mercados futuros (Nick Leeson do Barings Bank em 1995, Jérôme Kerviel do Société Générale em 2008 e Kweku Adoboli do UBS em 2011). Desse modo, se deslocar a negociação de derivativos para uma central de liquidação reduz o risco de contraparte, cria-se uma nova categoria de risco, ou o perigo de que um operador desonesto possa assumir e não reportar uma exposição muito elevada. Se uma das partes (contraparte bancária) está bem situada para analisar o risco assumido pelo banco, parece natural deixá-la responsável pelas perdas. Deixar os bancos credores em risco cria incentivos eficientes para avaliar e monitorar os riscos assumidos pelos bancos.

Capital Nível 1 e Nível 2

A revisão feita do índice de adequação de capital em Basiléia III deu muita ênfase para a composição de capital, principalmente para o “going concern capital”, ou o Capital Principal de Nível 1 (CET1, valor do capital contábil reduzido pelas reservas intangíveis e de reavaliação) 24. Em Basiléia III pelo menos 7% virá do CET1. Para as

24

NT - CET1 = Core Equity Tier 1.

16

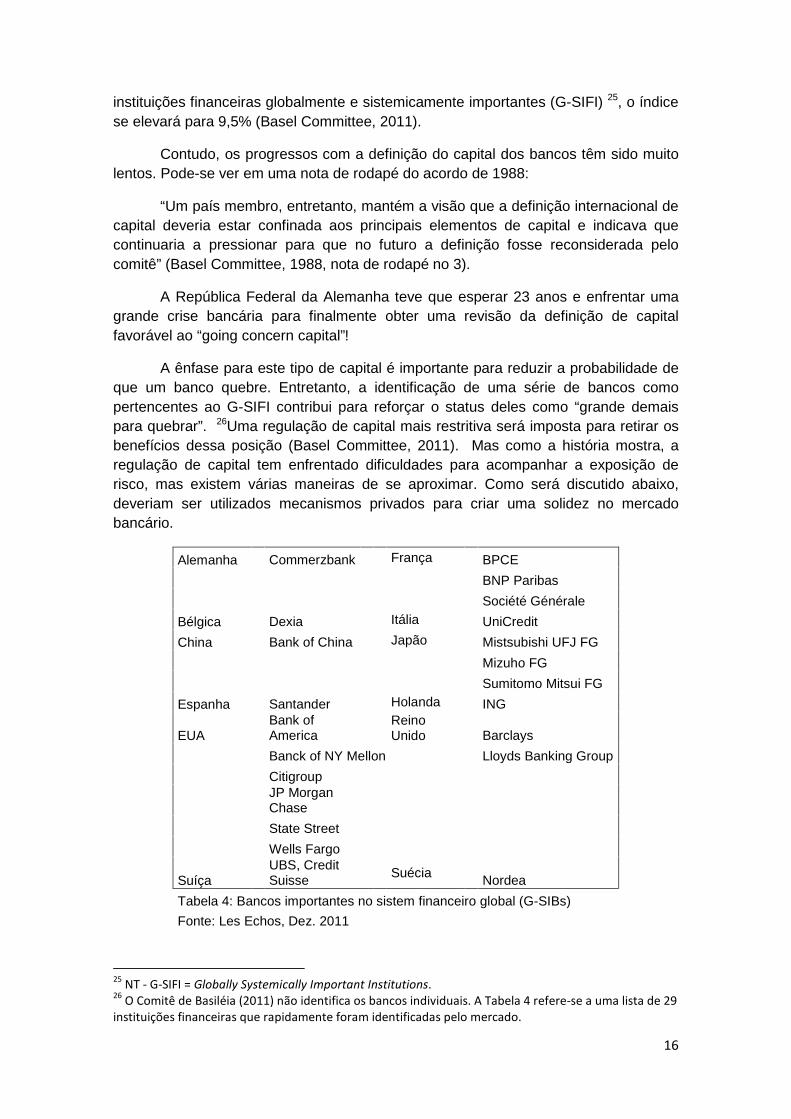

instituições financeiras globalmente e sistemicamente importantes (G-SIFI) 25, o índice se elevará para 9,5% (Basel Committee, 2011).

Contudo, os progressos com a definição do capital dos bancos têm sido muito lentos. Pode-se ver em uma nota de rodapé do acordo de 1988:

“Um país membro, entretanto, mantém a visão que a definição internacional de capital deveria estar confinada aos principais elementos de capital e indicava que continuaria a pressionar para que no futuro a definição fosse reconsiderada pelo comitê” (Basel Committee, 1988, nota de rodapé no 3).

A República Federal da Alemanha teve que esperar 23 anos e enfrentar uma grande crise bancária para finalmente obter uma revisão da definição de capital favorável ao “going concern capital”!

A ênfase para este tipo de capital é importante para reduzir a probabilidade de que um banco quebre. Entretanto, a identificação de uma série de bancos como pertencentes ao G-SIFI contribui para reforçar o status deles como “grande demais para quebrar”. 26Uma regulação de capital mais restritiva será imposta para retirar os benefícios dessa posição (Basel Committee, 2011). Mas como a história mostra, a regulação de capital tem enfrentado dificuldades para acompanhar a exposição de risco, mas existem várias maneiras de se aproximar. Como será discutido abaixo, deveriam ser utilizados mecanismos privados para criar uma solidez no mercado bancário.

Alemanha Commerzbank França BPCE

BNP Paribas

Société Générale

Bélgica Dexia Itália UniCredit

China Bank of China Japão Mistsubishi UFJ FG

Mizuho FG

Sumitomo Mitsui FG

Espanha Santander Holanda ING

EUA Bank of America

Reino Unido

Barclays

Banck of NY Mellon Lloyds Banking Group

Citigroup

JP Morgan Chase

State Street

Wells Fargo

Suíça UBS, Credit Suisse

Suécia Nordea

Tabela 4: Bancos importantes no sistem financeiro global (G-SIBs)

Fonte: Les Echos, Dez. 2011

25

NT - G-SIFI = Globally Systemically Important Institutions. 26

O Comitê de Basiléia (2011) não identifica os bancos individuais. A Tabela 4 refere-se a uma lista de 29 instituições financeiras que rapidamente foram identificadas pelo mercado.

17

Contabilizando o Capital dos Bancos: Provisionando as Perdas nos Empréstimos

O último comentário acerca da regulação do capital dos bancos envolve a regra de contabilização utilizada para mensuração do capital das instituições. 27 Nessa tarefa, as regras de provisionamento são mecanismos importantes para que o capital tangível e o valor líquido dos ativos sejam medidos com acurácia. Há uma ampla disseminação de um procedimento para quantificar as provisões, conforme as perdas incorridas nos empréstimos, contudo não se tem um tratamento adequado para as perdas esperadas com as operações. 28

Em janeiro de 2011, o International Financial Reporting Standards (IFRS) reconheceu que o não provisionamento das perdas esperadas contribuiu para a dimensão da crise do subprime. De fato, o regime vigente de contabilização cria incentivos para que os bancos façam financiamentos de longo prazo, com margens e risco elevados (Dermine, 2009). Assim nos períodos iniciais apresentam margens positivas e lucros, com as perdas com o descumprimento dos contratos apenas se materializando em em um prazo mais longo.

O IFRS fez uma proposta para que as provisões fossem feitas no valor dos empréstimos e nas perdas futuras esperadas. A decisão de se postergar tais propostas é lamentável. Evitar o reconhecimento das provisões não somente distorce a estimação do valor dos ativos e do capital tangível dos bancos, mas também cria estímulos errados para que as operações sejam transferidas para empréstimos com margens mais elevadas, de maior prazo e risco.

Sumário das críticas

Pode-se sumarizar esta análise crítica das diretrizes de Basiléia III em cinco observações:

1. Os dados empíricos observados na recente crise entre 2007-2009 deveriam ser utilizados na quantificação do índice de adequação de capital. Simplesmente aumentar o índice de Basiléia II em 50% provavelmente levará a graves distorções.

2. Como o custo do capital próprio é alto (pelo menos com base custo privado), não se pode ignorar o impacto dinâmico no comportamento dos bancos em termos de restrição na oferta de empréstimos e da securitização. Deveria ser

27

Não será discutido se a regulação de capital deveria ser baseada no valor de mercado das ações em oposição ao valor contábil. Um argumento contrário aos valores de mercado é que uma das funções econômicas dos bancos é emprestar para pequenas e médias empresas por que têm vantagem de informações devido à proximidade do relacionamento (Berger et al. 1988. Os acionistas provavelmente não terão a mesma informação. A adequação do provisionamento relativo aos empréstimos tomaria um longo período para que o valor contábil se aproximasse do valor justo. 28

Será permitido aos bancos criar provisões nas perdas incorridas, mas ainda não reportadas (IBNR). Isto não é equivalente ao completo provisionamento dos empréstimos performados quando o INBR tem um prazo curto (usualmente um ano).

18

tomado cuidado com o aumento da base de capital no atual ambiente recessivo.

3. A criação de um colchão elevado de capital ou de instrumentos de “bail in” reduz o incentivo das contrapartes dos bancos em monitorar o risco. Isto provavelmente levará a um financiamento ineficiente e mais caro. Como os bancos estão melhor situados para avaliar o risco das suas contrapartes, deveriam ser colocados em risco no mercado interbancário. Para evitar o contágio entre os bancos interconectados através do efeito dominó, a regulação deveria impor uma medida diária da exposição da contraparte, transparência e da diversificação estrita de risco.

4. O provisionamento das perdas esperadas dos empréstimos em curso foi adiado. É difícil entender essa decisão dado que o próprio IFRS reconhece que a ausência das provisões nos empréstimos de longo prazo contribuiu para a crise global e para criar um sistema viciado de incentivos para empréstimos de maior prazo e risco.

5. A criação de instituições global e sistematicamente importantes poderia contribuir para reforçar o status de “grande demais para quebrar” das maiores instituições. O adicional de 2,5% de capital para CET1 pode não reduzir o risco moral e os incentivos para se construir bancos cada vez maiores.

Os três primeiros argumentos chamam atenção pelo fato que é necessário ir além das análises estáticas da regulação de capital com a distribuição das perdas incorridas, mas também desenvolver uma análise dinâmica que leve em conta as respostas dos participantes de mercado para mudanças em seus incentivos privados.

Seção 3 – Regulação da Liquidez em Basiléia III

Em julho de 2007, quando o banco Bear Sterns anunciou que enfrentou dificuldades em refinanciar dois dos seus fundos de investimentos estruturados, com isso os mercados monetários travaram e os bancos foram obrigados a recorrer aos governos e bancos centrais para obter uma injeção de liquidez. Em 2012, com a crise da dívida soberana europeia, os bancos buscaram novamente o Banco Central Europeu para ter acesso a recursos de liquidez. Para evitar que a utilização desse recurso ao financiamento público se repita, o Comitê de Basiléia (2011) anunciou duas regras de regulação para assegurar uma autossuficiência de liquidez: o Índice de Liquidez de Curto Prazo (LCR) e o Índice de Liquidez de Longo Prazo (NSFR).

%100dias 30 até de prazo no líquidas Saídas

liquidez alta de ativos de Estoque ≥=LCR

%100meses) 12 (> snecessária estáveis captações de Total

meses) 12 (> sdisponívei estáveis captações de Total ≥=NSFR

Com o total das captações estáveis necessárias sendo composto pela soma dos ativos que não possuem liquidez imediata e pelas exposições fora do balanço, multiplicados por um fator que representa a sua potencial necessidade de captação.

19

Índice de Liquidez de Curto Prazo (LCR)

Até 2015, os bancos terão que construir um portfolio de contingência de ativos líquidos para cobrir uma saída de recursos de alta liquidez e resistir a um cenário de estresse que se mantenha por trinta dias. Há vinte e cinco anos atrás um grande banco americano de Nova Iorque tinha uma regra interna para avaliar o estresse de liquidez que determinava que, em um cenário de crise, a instituição financeira deveria sobreviver por conta própria por pelo menos três dias. A lógica para este intervalo era que se o banco estivesse solvente, as autoridades públicas seriam capazes de agir em três dias para dar liquidez, atuando dessa forma como um clássico emprestador de última instância. Se o banco não estivesse solvente, de nada serviria um prazo mais longo.

Antes da crise, no Reino Unido, a Financial Services Authority (FSA 2011) considerava um período de cinco dias para estresse em depósitos de libras esterlinas. Pode-se suspeitar se a mudança para uma janela de 30 dias não seria exagerada. Na verdade, se o banco é solvente, é da responsabilidade de um emprestador em última instância financiá-lo no período de estresse, permitindo que ele exerça o importante papel da maturity transformation. Se o banco não é solvente de nada adiantaria o período de trinta dias.

Novamente, não se pode ignorar o elemento dinâmico. Como mostrado no apêndice, um aumento no oneroso colchão de liquidez eleva o custo marginal do custo dos fundos levando a uma taxa maior de juros para os empréstimos ou para securitização.

Pode-se argumentar que o índice de cobertura de liquidez não penalizaria o papel de maturity transformation dos bancos. Se realmente a indústria bancária necessita de ativos líquidos para atender as necessidades impostas pelas condições macroeconômicas (Rochet, 2008), no caso de demandas por liquidez advindas do pânico financeiro estas deveriam ser asseguradas pelo emprestador de última instância. Os princípios dos índices de liquidez foram acordados pelo Comitê de Basiléia III e espera-se que a metodologia utilizada para prever as saídas de caixa em uma situação de estresse não seja muito rigorosa.

Índice de Liquidez de Longo Prazo (NSFR)

O segundo índice de liquidez, a ser aplicado, em 2018 requer que as posições mantidas por mais de um ano pelos bancos precisam ser financiadas por passivos com prazo superior a um ano. Para analisar o impacto do NSFR, vamos considerar dois exemplos.

Ativo de 2 anos Dívida de 6 meses

20

Esta posição atenderia o índice de liquidez de curto prazo, mas não o de longo prazo. A interpretação é de que se uma crise de liquidez durar 6 meses, o banco poderia não ser capaz de se refinanciar a dívida no seu vencimento . O prazo de um ano para o NSFR asseguraria que por 12 meses o banco não teria problemas de liquidez no caso de uma crise persistente.

Tome-se um segundo exemplo:

Nesta situação, os dois índices de liquidez seriam cumpridos. Entretanto, se a crise durar mais que 6 meses, há a possibilidade de que o banco não consiga se refinanciar. Assim se a intenção dos bancos centrais é a de assegurar o financiamento dos bancos para um horizonte de 12 meses o NSFR não contribuiria para cumprir este objetivo quando o prazo dos ativos fosse inferior a um ano. Ao invés de se aplicar o NFSR, seria conveniente aplicar um índice dinâmico de liquidez (DLCR) que asseguraria que para os próximos 12 meses, haveria ativos líquidos suficientes para cobrir por 30 dias uma saída de caixa. Novamente, esta regra não cobriria a possibilidade de pânico bancário que deveria ser tratado pelo emprestador de última instância. A aplicação do NFSR criaria um viés para financiar ativos com prazo inferior a um ano (eventualmente com uma cláusula implícita de rolagem).

Uma interessante questão se levanta sobre o horizonte temporal para medir o risco de liquidez. Deveria ser de um ano? Na teoria, o horizonte deveria ser dado pelo período de tempo necessário para que um banco pudesse mudar o perfil de vencimentos da estrutura dos seus passivos. A esse respeito, deveria ser feita uma distinção entre os países e bancos que têm acesso a mercados mais líquidos. O horizonte comum de um ano é provável que não atenda as diferentes características dos bancos de acesso ao mercado.

Pode-se entender a disposição dos bancos centrais para desestimular financiamentos de curto prazo criados pela doutrina “grande demais para quebrar”. Uma alternativa seria deixar a escolha da estrutura de vencimentos para os bancos e confiar na possibilidade de que os mecanismos de mercado corrijam os excessos.

Muito tem sido feito no tema de capital dos bancos e para a criação dos instrumentos de “bail in” para tratar as questões relativas à solvência, um regime de administração especial (ou um tribunal bancário) teria o direito de aumentar o prazo dos passivos nos momentos de problemas de liquidez, o emprestador de última instância funcionaria apenas em circunstâncias de pânico. Em tal sistema, os bancos teriam incentivos para gerenciar as suas próprias estruturas de financiamento. Os instrumentos de “bail in” que estão sendo utilizados nos regimes de administração especial para absorver as perdas em caso de insolvência, poderiam ser também utilizados para aumentar os prazos no caso de uma crise de liquidez. 29

29

Os mecanismos legais que permitem o rápido alongamento de prazo no caso de problemas de liquidez contribuiriam para estabilizar o shadow banking e os veículos de securitização. Não se esquecendo de que um elemento propulsor da crise em julho de 2007 foi o fato que os bancos foram

Ativo de 9 meses Dívida de 6 meses

21

Finalmente, deveria ser reconhecido que a manipulação do prazo de financiamento dos bancos pode ter outros efeitos além de uma inadequada alteração de prazos, como um aumento no custo de monitoramento de risco dos bancos. De fato, a teoria (Myers and Rajan, 2002) mostra que uma razão para se que tenha financiamento de curto prazo é a de dar aos investidores a possibilidade de sacar os seus fundos se o risco da instituição começa a se elevar. Se não é dada esta oportunidade, provavelmente, os investidores exigirão um preço mais elevado ou emprestarão menos para os bancos que são capazes de alterar rapidamente a natureza de risco dos seus ativos.

Para sumarizar: uma função essencial e tradicional dos bancos é propiciar a maturity transformation. Adicionalmente, passivos de curto prazo podem criar incentivos para que se evitem alterações no perfil de risco. Como esta essencial atividade cria o risco de uma corrida bancária, é necessário encontrar mecanismos públicos ou privados para garantir liquidez para as instituições solventes. As regras de liquidez de Basiléia III restringem severamente o importante papel de transformação de liquidez dos bancos.

Seção 4 – Estrutura Corporativa dos Bancos

Além de uma regulação mais restritiva para o capital e liquidez, muito se tem trabalhado na modelagem legal para a estrutura corporativa dos bancos. A British Independent Commission for Banking (ICB,2011) conduzida por Lord Vickers propôs que as atividades de banco de investimento sejam locadas em subsidiária segregada. O debate dentro do ICB era o de saber se as atividades de banco comercial (depósitos, pagamentos e empréstimos) deveriam ser completamente separadas das dos bancos de investimento (o que equivaleria a um retorno para o padrão americano do Glass Steagall Act), ou se as sinergias justificariam que as duas atividades pudessem ser mantidas em uma única entidade. 30

O ICB reconhece a existência de sinergias (como as vendas combinadas para clientes corporativos ou diversificação de riscos) que permite que os grupos bancários conduzam as atividades comerciais e de investimento, mas com uma separação legal. O objetivo dessa segregação (ring-fence) seria a de apartar os bancos de investimento. Um exemplo de uma estrutura corporativa é mostrado abaixo. Assim, um conglomerado bancário poderia ter duas subsidiárias: um banco comercial e um de investimento.

obrigados a refinanciar os seus veículos de investimentos estruturados, incorporando ativos em seus balanços patrimoniais. Isto teria sido evitado se houvesse um mecanismo legal para forçar a conversão dos commercial papers de curto prazo em instrumentos de prazo mais longo. 30

Nos Estados Unidos, o Dodd-Frank Act de 2010 limita os investimentos pelos conglomerados bancários em private equity e hedge funds (Regra Volcker).

22

A lógica da divisão das estruturas corporativa entre filiais e subsidiárias tem sido estudada em um contexto internacional (Dermine, 2003 and 2006) e nessas análises pode-se observar que os bancos europeus operam no exterior com subsidiárias, embora a lei europeia permitisse que operassem como filiais. Uma das razões para utilizar uma estrutura de subsidiária para uma entidade longínqua é a de endereçar a questão da informação assimétrica e alteração do perfil de risco (Kahn and Winton, 2004). Uma mudança na exposição de risco limitaria o impacto no grupo consolidado. Rosengren (2003) também observou que grupos financeiros dos EUA que operam em vários estados diferentes atividades de negócio em empresas subsidiárias.

A lógica da proposta de Vickers é a seguinte: Os grupos bancários se beneficiam da garantia por ser “grande demais para quebrar”, com acesso a fundos mais baratos, fornece-se um subsídio injustificado para atividade de banco investimento. Ao alocar a atividade de banco de investimento em uma subsidiária, os credores dessa subsidiária seriam colocados em risco se fosse permitida a falência do banco de investimento. Ainda assim, os benefícios da diversificação estariam ainda em vigor. Se o banco estivesse em dificuldades, os lucros do banco de investimento poderiam ajudar. Mas se o banco de investimento sofresse dificuldades, o banco estaria isolado das perdas.

Com respeito a esta proposta, três observações se destacam. A primeira é que a crise não foi originada pela atividade dos bancos de investimentos de muitos países. As crises bancárias na Islândia, Irlanda, Espanha ou mesmo na Grã-Bretanha (com o Northern Rock e o HBOS) foram motivadas pelo crescimento excessivo nos empréstimos para o setor imobiliário e pela falta de diversificação. Uma segunda observação se refere à questão do que faria um banco em que os depósitos excedem ao seu portfolio de empréstimos. Repassaria esse excesso para os bancos de investimentos? Se o banco se beneficia da posição de “grande demais para quebrar”, seria introduzido um componente de risco moral no sistema. O terceiro e mais importante comentário é que a proposta funcionaria somente se a subsidiária do banco de investimento pudesse entrar em falência. A história recente mostra que em seguida à quebra do Lehman Brothers nos EUA, o governo apressou-se para salvar o AIG.

É necessário que se faça um significativo trabalho legislativo com os regimes de administração especial adequados e mecanismos de falência para assegurar que os bancos de investimento internacionais possam quebrar. E se mecanismos de resolução são colocados em prática, assegura-se que o setor privado suportará as

Conglomerado Bancário

Banco Comercial Banco de Investimento

23

perdas. Surge uma indagação acerca da necessidade de regulamentação adicional na estrutura dos grupos. Parece que essa escolha deveria ser deixada para o mercado com os credores arcando com o risco.

Seção 5 – A Arquitetura dos Mercados Financeiros

A regulação bancária sobre o capital, liquidez e estrutura corporativa deveria ter dois objetivos:

1. Assegurar que a probabilidade de uma crise financeira é baixa, evitando custos macroeconômicos e sociais elevados.

2. Assegurar que haja uma adequada alocação dos recursos pela economia com um reconhecimento apropriado de custos.

O risco moral deverá ser reduzido, como os custos dos contribuintes, em caso de uma falência bancária e não deve ser levado em conta nas decisões de alavancagem e exposição ao risco das instituições financeiras. Argumentou-se aqui que as medidas de Basiléia III sobre capital e liquidez poderão não atingir estes objetivos.

No que diz respeito à capitalização dos bancos, uma elevação arbitrária de 50% sobre o demandado em Basiléia II pode levar a um excesso de capital para ativos seguros que se refletirá em margens elevadas nos empréstimos e em estímulos à securitização. O deslocamento dos empréstimos bancários para o shadow banking pode impedir uma melhoria na estabilidade do sistema financeiro, como a crise na securitização tem mostrado (Gorton, 2010).

Uma regulação restritiva para a liquidez irá prejudicar o exercício de um papel importante dos bancos na transformação de prazos, gerando incentivos para a securitização. Em resumo, apontou-se a necessidade de ir além dos benefícios estáticos (um volume de capital mais elevado para absorver as perdas e um colchão maior de liquidez para atender as saídas de caixa) para analisar as implicações dinâmicas das novas regras.

Há uma arquitetura alternativa que permitiria responder algumas das críticas apontadas neste trabalho. Como já sublinhado (Schoenmaker-Dermine, 2011), existem duas maneiras para aumentar a solidez da indústria bancária global: a independência dos supervisores bancários e o desaparecimento da doutrina do “grande demais para quebrar”.

A independência deveria ser concedida aos supervisores bancários, da mesma forma que é dada aos bancos centrais para conduzir a política monetária. Livres dos Ministros das Finanças e do viés de curto prazo que é inerente à política, os supervisores poderiam exercer melhor as suas funções. A esse respeito, podem-se notar mudanças na estrutura regulatória em vários países, como Bélgica e Reino Unido, que estão realocando novamente a tarefa de supervisão para os seus bancos centrais independentes. A supervisão será beneficiada pela independência do Banco

24

Central, mas o seu presidente deverá gerenciar de forma eficiente tanto a política monetária como a supervisão bancária.

O mais importante, precisa-se desvencilhar da doutrina do “grande demais para quebrar”. É necessário aumentar a disciplina e a confiabilidade do setor privado. Como apontado acima, os credores devem ser colocados em risco, inclusive os do mercado interbancário que têm vantagem comparativa na informação acerca do sistema financeiro. Deve-se fazer uma exceção aos pequenos depositantes. Como estas instituições sistêmicas são vitais para que a economia funcione de forma apropriada, é necessário criar um modelo, uma resolução ou sistema para tratar as falências que levem em consideração os benefícios da disciplina de mercado, com a máxima redução de custos em caso de uma crise.

Para reduzir o custo das dificuldades dos bancos que enfrentam uma reestruturação, duas condições devem ser atendidas. A primeira é que a instituição deveria ser fechada por apenas alguns dias (durante um final de semana) para que os depositantes e tomadores de empréstimos tenham rapidamente acesso aos seus fundos e para que a atividade de emprestar seja continuada (Dermine, 1996; Kaufmann and Selig, 2002). Regimes de administração especial que intervenham antes da liquidação deveriam facilitar a questão de rapidez. Em tal sistema, os pequenos depósitos deveriam ainda ser protegidos por um sistema de seguros. Para restringir a responsabilidade deste último, os depósitos segurados seriam obrigações seniores com todas as outras dívidas tornando-se direitos juniores.

Para reduzir o receio do efeito dominó por causa da interconectividade dos bancos (a quebra de um banco provocaria a quebra dos demais), uma informação crível do risco de contraparte deve estar prontamente disponível. Como é suposto que os bancos monitoram riscos, seria legítimo requerer uma rápida informação sobre as suas contrapartes. Em resumo, todos os bancos deveriam ser capazes de cumprir o difícil teste da resolução e falência, ou de entrar em reestruturação. Se não for possível, a estrutura da instituição financeira deverá ser alterada. Com as dívidas bancárias em risco, haverá muita pressão dos mercados financeiros privados para limitar o risco do banco. A esse respeito, a identificação dos bancos global e sistemicamente importantes (G-SIBs) seria um passo na direção errada se for interpretada como a aplicação da doutrina do “grande demais para quebrar” e gerando risco moral. Os regimes de administração especial devem ser aplicados aos G-SIBs.

Uma das boas notícias é que a crise bancária global levou vários países à criação desses regimes especiais, como os EUA, Reino Unido e Alemanha. Se eles parecem capazes de tratar com instituições locais, ainda enfrentarão problemas com instituições globais que têm atividades no exterior e em diferentes jurisdições (Attinger, 2011). Para facilitar no caso das grandes instituições internacionais, o Financial Stability Board (FSB, 2011) propôs uma lista de atributos que os regimes nacionais deveriam atender. Mas o FSB pode somente reconhecer que as subsidiárias respondem às jurisdições locais, e que seria necessária uma cooperação adequada no momento em que o banco enfrentar dificuldades.

Tecnicamente, requer a alocação de cortes e cancelamento de dívidas em cada uma das subsidiárias. Na União Europeia, é válido estudar o desenvolvimento da Societas

25

Europeae no setor bancário. Com esta estrutura corporativa que permite que uma companhia opere com filiais no exterior, o regime de falências do país sede da empresa mãe seria aplicado ao grupo financeiro consolidado (Dermine, 2003, 2006). Isto facilitaria enormemente a resolução de uma falência, quando se leva em conta a atual rede de subsidiárias que são regidas pela lei de falências de cada país. Pode-se imaginar que este princípio de país sede seria adequado numa especial normatização aplicada pelo próprio país sede. Desse modo parece útil quebrar as barreiras legais que têm impedido a criação da Societas Europeae no setor bancário europeu.

Se o bom funcionamento dos mecanismos de resolução for bem sucedido em impor custos ao setor privado, eliminando o risco moral e gerando estímulos para a análise e monitoramento do risco, pode-se indagar se a regulação de capital, liquidez e estrutura corporativa são ainda necessárias. A justificativa deve ser que a primeira intervenção em um banco de tamanho significativo poderia criar um choque no mercado bancário com uma externalidade negativa para a economia. Como isto provavelmente será o caso nos opacos mercados de bancos, a necessidade de um regime de resolução e como de regulação parece ser garantida. Mas estas regulações deveriam ser menos restritivas se uma grande parte do risco moral for eliminada.

Conclusões

Na esteira dos elevados custos incorridos pela crise financeira durante a crise global, o Comitê de Basiléia aumentou a regulação sobre capital e liquidez, restrições poderão ser impostas em alguns países na estrutura corporativa com a separação das atividades de banco de investimento (ring-fencing). Os objetivos são o de reduzir o risco de uma nova crise e de injustificáveis subsídios para as instituições “grande demais para quebrar”.

No trabalho sublinhou-se a necessidade de se complementar a análise dos efeitos estáticos da regulação com a avaliação do impacto dinâmico que considere as respostas dos agentes, uma excessiva regulação não deveria impedir o desenvolvimento de serviços bancários úteis e o reconhecimento de que colocar os credores privados em risco é a melhor maneira para se construir um sistema bancário sólido.

No que se refere às regulações específicas, observa-se que a nova regra de capital para risco de crédito em Basiléia III incorpora uma elevação em 50% na regra de Basiléia II. Isto muito provavelmente gerará um excesso de capital e um forte incentivo para securitização e para a formação de um shadow banking. Com respeito à identificação dos credores de instrumentos de “bail in” que seriam expostos à redução de direitos ou à debt-equity swaps nos regimes especiais, argumentou-se que a exposição ao risco de crédito deveria ser deixada para aqueles que detenham a melhor informação sobre o risco de contraparte. Como os bancos competem entre si no mercado interbancário, eles também deveriam estar expostos ao risco. Desse modo, a proposta é de abandonar a doutrina do “grande demais para quebrar”, deixando todos credores (com a exceção dos pequenos depositantes) em risco. Isto requer o desenvolvimento de uma resolução crível e de mecanismos de liquidação para tratar dos grandes bancos.

26

Como a história tem mostrado repetidamente nos últimos trinta anos, a regulação sobre o capital e liquidez não serão capazes de antecipar as novas origens de risco ou eventos extremos (black swans). Isto é um outro motivo para acelerar o desenvolvimento de mecanismos de resolução e liquidação. O argumento de que um efeito dominó afetará as instituições financeiras interconectadas não é válido se os bancos são forçados a limitar e diversificar o risco das suas contrapartes e se as informações críveis dos bancos com problemas estiverem rapidamente disponíveis. Com relação às regras de liquidez, parece que o índice para um horizonte de 30 dias é excessivo e que um “emprestador de última instância” deveria ser capaz de emprestar para os bancos solventes em caso de pânico. As regras de liquidez deveriam somente cobrir assistências de liquidez por causa de choques econômicos. As ajudas por causa de pânico e corrida bancária deveriam ser realizadas pelo “emprestador de última instância”. Isto facilitaria o exercício do útil papel dos bancos de transformação de prazos. Apontou-se também que o papel dos instrumentos de “bail in” que atualmente são discutidos para absorver perdas no caso de problemas de solvência deveriam ser expandidos para aumentar os prazos no caso de questões de liquidez. Ao colocar os credores em risco, a separação da atividade dos bancos de investimento vai na direção certa. Mas para ser crível, um mecanismo de falência e resolução precisa estar disponível. E se positivo, a questão levantada é a respeito do porquê não se aplica ao consolidado das instituições financeiras.

Colocando a dívida privada em risco criar-se-á responsabilidade e o monitoramento de risco. É a única maneira de se por fim à doutrina do ”grande demais para quebrar” com o seu viés para tamanho crescente, alavancagem excessiva e tomada de risco.

27

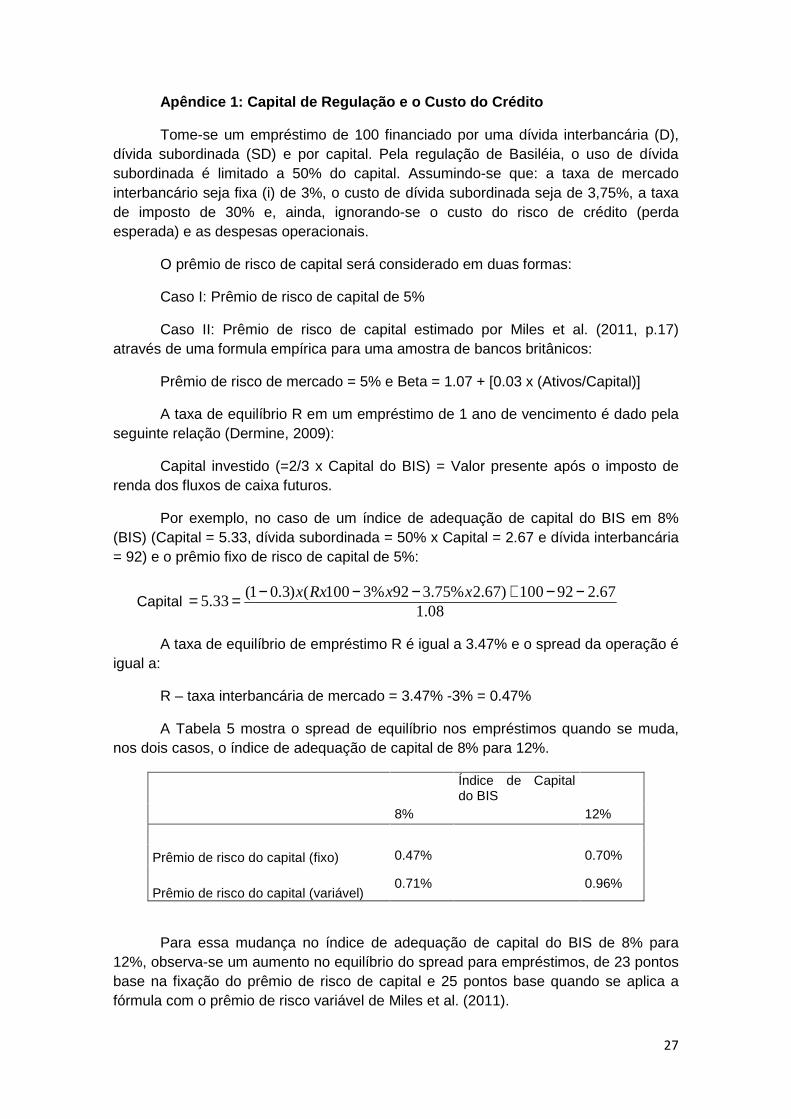

Apêndice 1: Capital de Regulação e o Custo do Crédi to

Tome-se um empréstimo de 100 financiado por uma dívida interbancária (D), dívida subordinada (SD) e por capital. Pela regulação de Basiléia, o uso de dívida subordinada é limitado a 50% do capital. Assumindo-se que: a taxa de mercado interbancário seja fixa (i) de 3%, o custo de dívida subordinada seja de 3,75%, a taxa de imposto de 30% e, ainda, ignorando-se o custo do risco de crédito (perda esperada) e as despesas operacionais.

O prêmio de risco de capital será considerado em duas formas:

Caso I: Prêmio de risco de capital de 5%

Caso II: Prêmio de risco de capital estimado por Miles et al. (2011, p.17) através de uma formula empírica para uma amostra de bancos britânicos:

Prêmio de risco de mercado = 5% e Beta = 1.07 + [0.03 x (Ativos/Capital)]

A taxa de equilíbrio R em um empréstimo de 1 ano de vencimento é dado pela seguinte relação (Dermine, 2009):

Capital investido (=2/3 x Capital do BIS) = Valor presente após o imposto de renda dos fluxos de caixa futuros.

Por exemplo, no caso de um índice de adequação de capital do BIS em 8% (BIS) (Capital = 5.33, dívida subordinada = 50% x Capital = 2.67 e dívida interbancária = 92) e o prêmio fixo de risco de capital de 5%:

Capital 08.1

67.292100)67.2%75.392%3100()3.01(33.5

−−+−−−== xxRxx

A taxa de equilíbrio de empréstimo R é igual a 3.47% e o spread da operação é igual a:

R – taxa interbancária de mercado = 3.47% -3% = 0.47%

A Tabela 5 mostra o spread de equilíbrio nos empréstimos quando se muda, nos dois casos, o índice de adequação de capital de 8% para 12%.

Índice de Capital do BIS

8% 12%

Prêmio de risco do capital (fixo) 0.47% 0.70%

Prêmio de risco do capital (variável)

0.71%

0.96%

Para essa mudança no índice de adequação de capital do BIS de 8% para 12%, observa-se um aumento no equilíbrio do spread para empréstimos, de 23 pontos base na fixação do prêmio de risco de capital e 25 pontos base quando se aplica a fórmula com o prêmio de risco variável de Miles et al. (2011).

28

O aumento do spread nos empréstimos assumiu o custo da dívida constante. Desse modo há um impacto positivo da mudança da estrutura de capital no spread, quando o aumento de capital reduziria o risco de default e o custo da dívida. Contudo, desde que o índice de adequação de Basiléia II de 8% cobre o risco com 99,9% de confiança, a mudança no spread de risco de crédito quando varia o capital exigido para 12%, é muito pequena. O limite para a margem superior relatado na tabela 4 é uma boa estimativa do impacto completo. 31

31