Embed Size (px)

Citation preview

A Tributação das Parcerias Público-Privadas

Dissertação de Mestrado em Direito e Economia

Rui Miguel do Coito Alves Pereira

Agosto de 2017

A Tributação das Parcerias Público-Privadas

Dissertação de Mestrado em Direito e Economia

Rui Miguel do Coito Alves Pereira

Orientadora: Professora Doutora Paula Rosado Pereira

Agosto de 2017

À minha mulher e filhas pelo apoio e

compreensão em todos os momentos,

sobretudo nas longas horas de ausência para

elaboração deste trabalho.

“Age de tal modo, que todos os envolvidos participem de

igual forma, tanto nos benefícios como nos encargos”

John Rawls

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira

Agradecimentos

Aos colegas de trabalho, curso e sobretudo amigos pela disponibilidade, entreajuda

e motivação.

Aos inestimáveis amigos João Pires e Olívia, sempre presentes quando preciso,

como foi o caso da disponibilização do espaço onde tranquilamente pôde ser

concretizado este trabalho.

Em especial, à Senhora Professora Doutora Paula Rosado Pereira, o meu sincero

agradecimento pela sábia orientação e estimada cooperação.

Por fim, resta também agradecer ao Centro de Estudos Fiscais e Aduaneiros da

Autoridade Tributária e Aduaneira pela solícita colaboração.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira

Resumo

Através da presente dissertação pretende-se proceder a uma reflexão sobre a

necessidade de tributação extraordinária das Parcerias Público-Privadas,

começando por se percorrer o percurso histórico desde o seu surgimento, com

particular enfase no seu evoluir a partir dos finais da década de oitenta do século

passado, altura em que, massivamente, se apresentaram como meio de resposta

dos Estados Europeus face às necessidades de manutenção de serviços públicos,

cujo desaparecimento politicamente seria difícil de sustentar, ao passo que

permitiam a não ampliação endividamento público, tudo no cumprimento do rigor

monetário e orçamental imposto pelas instituições europeias, enquanto critérios de

consagração de um crescimento sustentado e de uma solidez das finanças públicas

assente no pensamento dominante neoliberal.

No caso concreto de Portugal, o recurso às Parcerias Público-Privadas assentou em

larga medida na assinatura de contratos cujo interesse público e fundamentalmente

económico não foi devidamente assegurado, em virtude da impreparação do Estado

na assinatura dos contratos, manifestada através quer da carência de meios

técnicos quer da inexistência de mecanismos legislativos específicos criados para

regulação deste tipo de contratos.

Tal realidade contínua a traduzir-se em avultados encargos para o Estado

verificados ao longo dos contratos, decorrentes das garantias desproporcionadas de

rentabilidade asseguradas perante os parceiros privados e dos pedidos de

reequilíbrio financeiro pelos mesmos recorrentemente solicitados, os quais se

encontram previstos contratualmente e na maioria das vezes são difíceis de

quantificar.

É pois neste contexto atual de constrangimento orçamental, que se pretende

destacar a necessidade da repartição dos sacrifícios por via de uma tributação

extraordinária a lançar sobre as concessionárias parte nesses contratos.

Procedendo a uma análise os desafios legais postos a essa tributação, seguindo de

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira

permeio o princípio da igualdade tributária e a capacidade contributiva como seu

princípio consorte. Para tanto, apresentar-se-ão algumas das possíveis formas de

tributação extraordinária possíveis, neste caso valendo-nos da experiência aplicada

noutros setores.

Palavras-Chave: Parcerias Público-Privadas – Tributação - Capacidade Contributiva – Sobretaxa –

Contribuição Extraordinária

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira

Abstrat

The present dissertation intends to reflect on the need for creating extraordinary

taxation for Public-Private Partnerships and, analyzing its trajectory from its historical

starting point to nowadays, with particular emphasis on its development during the

late eighties, period in which they were massively released as a State European

response to preserve public services. Abolishment of public service would politically,

be very difficult to sustain, despite the fact it would allow for the non-increment of

public debt, so all of these partnerships were based on a neoliberal way of thinking

that sustained a solid growth and sound public finance methodology, and were

generated in compliance with all the monetary accuracy and budgetary constraints

imposed by European institutions.

In the specific case of Portugal, the adoption of Public-Private Partnerships was

largely established by the signature of contracts that were not adequately

safeguarded by public or economic interests; gaps in legislative mechanisms to

regulate such contracts and lack in resources were evident.

This reality, observed during contractual periods, still translates into a large

economical State burden. The defective contractual agreements given to private

partners, generated disproportionate profitability guarantees and, recurrent requests

for financial rebalancing that were normally foreseen in the contractual agreement

and usually rather difficult to quantify.

Therefore in this current context of budgetary constraints, the intention is to

emphasize the need to distribute the sacrifices amongst concessionaries, which are

parties in the agreements, by means of extraordinary taxation.

The dissertation will analyze the legal challenges of this taxation, following the

principle of tax equality and ability to pay as its consort principle. To do so, we will

present some of the possible forms of extraordinary taxation, applying experiences

implemented in other sectors.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira

Key Words: Public-Private Partnerships - Taxation - Ability to Pay - Surcharge - Extraordinary

Contribution

A Tributação das Parcerias Público-Privadas

Rui Pereira

Índice Abreviaturas .............................................................................................................. 1

I. Introdução ........................................................................................................... 4

II. As Parcerias Público-Privadas e a sua evolução histórica ............................. 8

1. História das Parcerias Público-Privadas ............................................................ 8

1.1.O surgimento massivo das PPP ............................................................... 17

1.2.Evolução histórica das PPP em Portugal .................................................. 21

2. Enquadramento legal das Parcerias Público-Privadas em Portugal................ 23

2.1.Conceito e características ......................................................................... 23

2.2.Na legislação da União Europeia .............................................................. 27

2.3.O regime jurídico interno em Portugal ...................................................... 29

3. Acompanhamento, fiscalização e controlo interno e externo .......................... 37

3.1.Unidade Técnica de Acompanhamento dos Projetos ............................... 37

3.2.Tribunal de Contas.................................................................................... 38

3.3.Unidade Técnica de Apoio Orçamental .................................................... 40

4. Riscos financeiros presentes e futuros ............................................................ 41

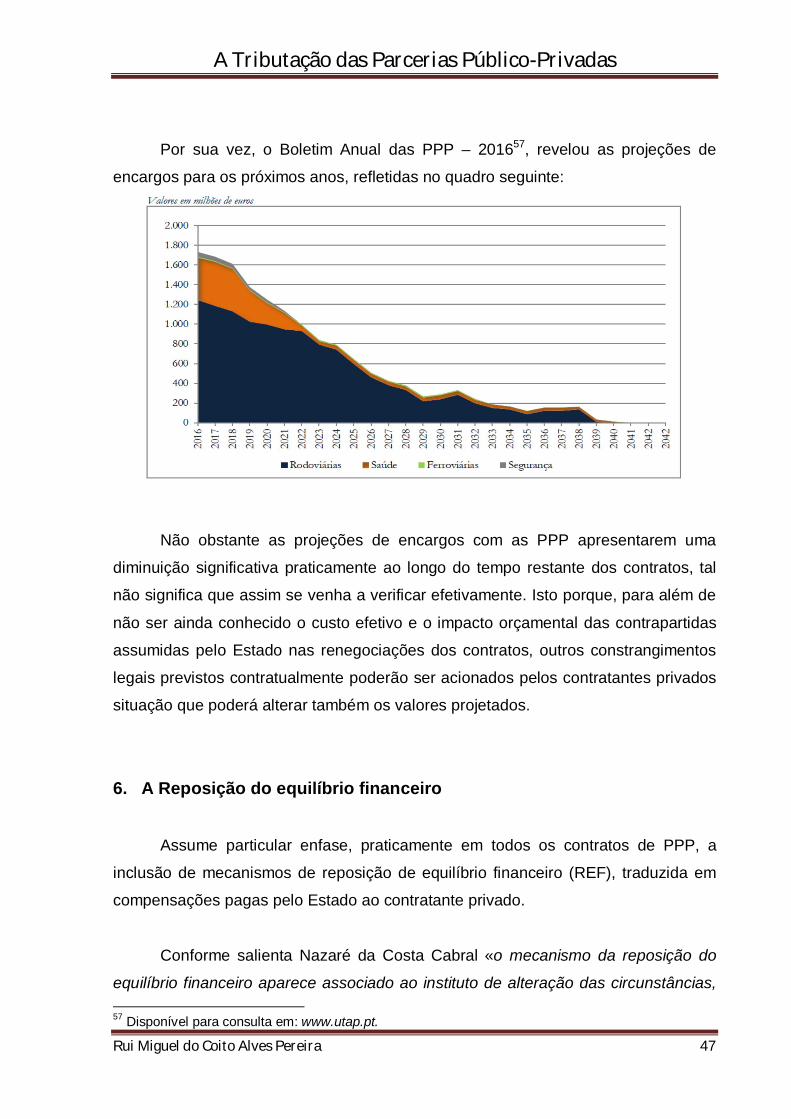

5. Projeções de encargos .................................................................................... 46

6. A Reposição do equilíbrio financeiro ............................................................... 47

7. Parcerias Público-Privadas ativas em Portugal ............................................... 50

7.1.No setor rodoviário.................................................................................... 52

7.2.No setor ferroviário ................................................................................... 56

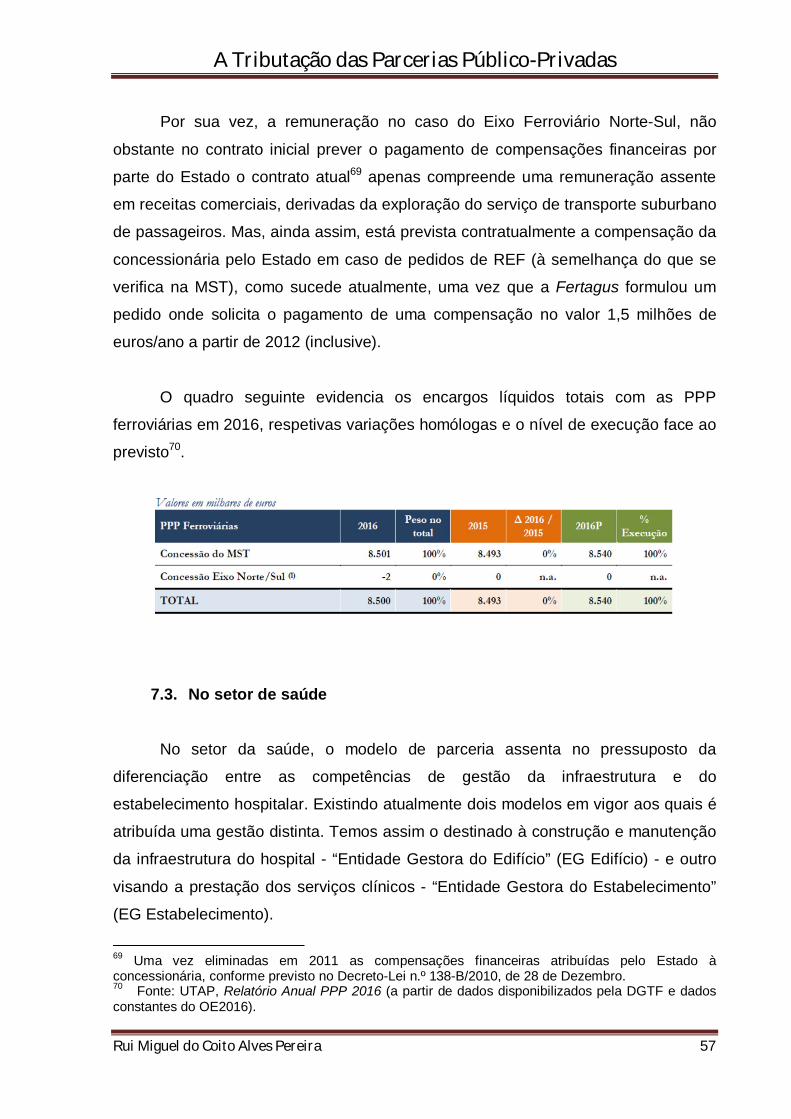

7.3.No setor de saúde..................................................................................... 57

7.4.No setor da segurança .............................................................................. 59

III. A Tributação das Parcerias Público-Privadas ................................................ 61

1. O enquadramento tributário atual .................................................................... 61

1.1.Na abordagem contabilística .................................................................... 61

2. A repartição dos sacrifícios por via dos impostos ............................................ 62

2.1.Negócios privados, riscos públicos? ......................................................... 63

3. Desafios legais à tributação............................................................................. 66

3.1.Os princípios da igualdade fiscal e da capacidade contributiva ................ 67

4. Possíveis formas de tributação extraordinária ................................................. 73

4.1.Sobretaxa de IRC incidente sobre os lucros das concessionárias ........... 74

4.2.Sobretaxa de IRC incidente sobre as receitas .......................................... 76

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira

4.3.Contribuição extraordinária ....................................................................... 77

IV. Conclusões ........................................................................................................ 84

Bibliografia ............................................................................................................. 101

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 1

Abreviaturas

BCE Banco Central Europeu

CCP Código dos Contratos Públicos

CECA Comunidade Económica do Carvão e do Aço

CEE Comunidade Económica Europeia

CESE Contribuição Extraordinária Sobre o Setor Energético

CIRC Código do Imposto Sobre o Rendimento das Pessoas Coletivas

CIRS Código do Imposto Sobre o Rendimento das Pessoas Singulares

CRP Constituição da República Portuguesa

DGTF Direção Geral do Tesouro e Finanças

ECOFIN Conselho para as Questões Económicas e Financeiras

ESAME Estrutura de Acompanhamento dos Memorandos

EP Estradas de Portugal

FMI Fundo Monetário Internacional

IP Infraestruturas de Portugal, S.A.

IFRIC International Financial Reporting Interpretations Committee

IRC Imposto Sobre o Rendimento das Pessoas Coletivas

IRS Imposto Sobre o Rendimento das Pessoas Singulares

MAI Ministério da Administração Interna

MEFP Memorando de Políticas Económicas e Financeiras

MOPTC Ministério das Obras Públicas Transportes e Comunicações

MoU Memorando de Entendimento sobre as Condicionalidades de

Política Económica (Memorandum of Understanding)

MST Metro Transportes do Sul

OE Orçamento de Estado

PEC Plano de Estabilidade e Crescimento

PFI Private Finance Initiative

PIB Produto Interno Bruto

PPP Parceria Público-Privada

REF Reposição de Equilíbrio Financeiro

SIEV Sistema de Identificação Eletrónica de Veículos, S.A.

TC Tribunal de Contas

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 2

TFUE Tratado sobre o Funcionamento da União Europeia

TRIR Taxa de Regulação de Infraestruturas Rodoviárias

UDC Urban Development Corporation

UTAO Unidade Técnica de Acompanhamento ao Orçamento

UTAP Unidade Técnica de Acompanhamento de Projetos

VfM Value for Money

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 3

Capítulo I

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 4

I. Introdução

Parece obrigatório começar qualquer trabalho de investigação ressaltando a

importância ou transcendência do tema eleito. Pensamos que o facto de o presente

estudo, ao ter por objeto as Parcerias Público-Privadas (PPP), em particular a

tributação, nos libera em parte desta necessidade.

Desde logo, a avaliar pelas responsabilidades financeiras de grande

dimensão que serão apresentadas no futuro, manifestas pela sua proporção

relativamente ao Produto Interno Bruto, a que subjazem motivos políticos e

orçamentais, mais do que económicos, tão cedo o tema não sairá das nossas

ocupações e preocupações. Até pelo horizonte de longo prazo adotado na sua

variedade de figurinos e estruturas contratuais, que não fará descansar os

contribuintes.

A opção pelas PPP, in limine, terá radicado num prévio depauperamento das

finanças públicas, que não permitiria nunca a concretização de tais projetos,

integralmente pelo Estado. A que se somaram as limitações orçamentais, às quais

credores e instituições internacionais (desde logo, a União Europeia) sempre

dedicariam alguma atenção. Donde que o financiamento arregimentado pelos

parceiros privados, também eles se endividando externamente, surgiu como uma

solução benquista. E, para tais parceiros, constitui forte incentivo a garantia de

vultuosos rendimentos com risco inexpressivo porque assegurados pelo Estado.

De um lado, comungado por Estado e privados, foram sendo alcandorados os

putativos benefícios de uma maximização das competências do setor privado, mais

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 5

o incentivo ao aumento da eficiência com a inerente redução dos custos da

prestação de serviços e aparência de uma alocação partilhada do risco.

Todavia, com o passar do tempo temos assistido ao desnudar de encargos e

responsabilidades que não deixarão de recair sobre os cidadãos em geral: a falta de

transparência na informação e negociações, a falta ou défice de controlo, a

desorçamentação, o risco associado à procura, etc. O que abriu caminho ao

equacionar de vias para o reequilíbrio das relações contratuais, mormente pela via

da tributação sobre os parceiros privados.

Eis o mote para uma incursão liminar pelo enquadramento histórico das PPP,

que melhor nos habilitará a conhecer e compreender o seu surgimento massivo até

aos nossos dias. Sem esquecer, em particular, toda a evolução registada em

Portugal, sobre a qual nos debruçaremos com o vagar que se impõe.

Feita a sinopse histórica, será decantado o arcabouço legal das PPP,

começando por apreender e recortar o seu conceito e características. Com

destaque, outrossim, para o Direito da União Europeia e a legislação doméstica em

Portugal. Não nos furtaremos, ainda que modestamente, a oferecer alguns subsídios

na sua análise crítica.

Pela sua importância, trataremos da matéria do acompanhamento,

fiscalização e controlo interno e externo das PPP, apresentando as várias entidades

(Unidade Técnica de Acompanhamento de Projetos, Unidade Técnica de Apoio

Orçamental e Tribunal de Contas), que estão cometidas de tais funções e

obrigações e dissecando as competências de que estão investidas.

Posteriormente, deambularemos acerca dos riscos financeiros presentes e

futuros, conhecendo das projeções de encargos e aflorando o tema da reposição do

equilíbrio financeiro.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 6

Eis então chegada a altura de refletirmos sobre as PPP em Portugal, detendo-

nos com especial vagar nos setores mais relevantes (rodoviário e ferroviário), mas

também nos setores da saúde e da segurança.

Para, in fine, afrontarmos a magna questão da tributação, tendo por

antecâmara a repartição dos sacrifícios por via dos impostos e os desafios legais

postos a esta tributação, seguindo de permeio o princípio da igualdade tributária e a

capacidade contributiva como seu princípio consorte. Apresentando então algumas

das possíveis formas de tributação extraordinária, com destaque para a sobretaxa

de IRC, incidente sobre os lucros ou as receitas das concessionárias, e a

contribuição extraordinária sobre o setor, neste caso valendo-nos da experiência em

outros setores.

Aqui chegados, nas seguintes linhas oferecemos o nosso modesto contributo

para uma discussão que se pretenderá sempre aberta, a benefício da igualdade

tributária, tão cara aos contribuintes.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 7

Capítulo II

A Tributação das Parcerias Público-Privadas

Rui Pereira Página 8

II. As Parcerias Público-Privadas e a sua evolução histórica

1. História das Parcerias Público-Privadas

O capitalismo liberal surgido da revolução industrial aportou grandes

transformações a vários níveis, com particular ênfase no campo económico e na

forma de intervenção do Estado sobre a sociedade em geral.

O Estado viu-se então confrontado com uma nova realidade fruto do

desenvolvimento tecnológico e da concentração de massas de população em zonas

mais industrializadas, que exigiram da sua parte a criação de infraestruturas

necessárias a fazer face a este novo paradigma socioeconómico, cuja velocidade de

desenvolvimento assumiu uma particular relevância em matéria de transportes e vias

de comunicação e para o qual, compreensivelmente, não estaria ainda preparado.

Assim, a par deste vertiginoso desenvolvimento industrial, desenvolveu-se o

capitalismo liberal assente, essencialmente, no pensamento de Adam Smith e outros

pensadores clássicos, defensores da primazia do mercado e fazedores da apologia

do “Estado mínimo”, o qual, segundo assinala Manuel Afonso Vaz1, era por natureza

inadequado às funções económicas.

É pois neste contexto que face às ideologias liberais e às restrições

orçamentais e de disciplina financeira, o Estado sentiu necessidade de recorrer à

1 Sobre este assunto, entre outros, vide Manuel Afonso Vaz, Direito Económico - A Ordem Económica Portuguesa, 4.ª edição, Coimbra, Coimbra Editora, 1998, p. 42 (Vaz, Manuel Afonso, 1998).

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 9

colaboração dos privados, tendo em vista satisfazer as constantes necessidades

gerais a seu cargo, as quais aumentavam gradualmente de dia para dia. No entanto,

sendo as empresas chamadas a financiar e executar obras públicas indispensáveis,

fizeram-no numa posição de colaboração com o Estado e, ademais, ficando sujeitas

enquanto tais à definição unilateral das exigências do interesse público por atos de

autoridade da entidade concedente.

Concomitantemente, embebido nesse pensamento liberal, o Estado deixou

em grande medida funcionar autonomamente a economia, regulada, maxime, pelas

leis do mercado.

Muito embora essa liberalidade e tal como nos dias de hoje, a intervenção do

Estado mostrou-se, ainda assim, como irremediavelmente necessária no sentido de

corrigir falhas de mercado2 e de proteção das massas, com medidas disciplinadoras

e ordenadoras das relações laborais e sociais. E, neste contexto, o Estado que se

havia limitado à intervenção mínima viu-se confrontado com a necessidade de

assumir um papel central e fulcral na gestão de recursos e forçado a repensar os

instrumentos de atuação.

Mais tarde, com a Primeira Guerra Mundial, o Estado viu-se forçado a

assumir-se também como produtor, ao mesmo tempo que também passava a

controlar a economia, na sequência das peculiares exigências de armamento e

aprovisionamento em tempo de guerra, vivendo-se nesta fase um interregno do

pensamento liberal.

2 Para Fernando Araújo, Introdução à Economia, Coimbra, Almedina, 2002, pp. 53 e 54, as “falhas de mercado” são atribuídas a duas causas principais, a saber: [1. a existência de «externalidades», a possibilidade de que uma de que uma atuação económica faça projetar irremediavelmente efeitos, benéficos ou maléficos, sobre alguém que não o próprio agente, interferindo no nível de bem-estar desse alguém, sem que lhe seja paga qualquer indemnização – no caso da diminuição do seu bem-estar – ou sem ter que pagar qualquer compensação – no caso do aumento desse bem estar -, impedindo nomeadamente que a produção de bens socialmente benéficos seja livremente incentivada, ou sinalizando erradamente o mercado no sentido da sobreprodução de bens e serviços com efeitos colaterais socialmente negativos; 2. a existência de «poder de mercado», que permite a alguém a exploração do mecanismo dos preços em proveito próprio, para lá de um limite que fira um sentido mínimo de justiça ou que gere desincentivos à produção e às trocas – tendo de admitir-se que mesmo a mais superficial observação do mercado evidenciará que a concorrência entre empresas é frequentemente limitada, que as distorções do mercado muitas vezes se perpetuam através da sua repercussão no plano dos incentivos, que as atitudes abusivas não raro extravasam para o domínio das práticas anti-ambientais e anti-sociais -.]

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 10

Não obstante a transição dos tempos de guerra para os tempos de paz e o

consequente retorno à aplicação da ideologia liberal, o “furacão económico” vívido

com a crise de 1929 nos Estados Unidos e a chamada “Grande Depressão” mais

não veio do que revelar as fragilidades do sistema económico. Fundamentalmente,

por destruição da confiança no setor financeiro e suas repercussões na sociedade,

trazendo ao de cima a necessidade imperiosa dos Estados dos países mais

atingidos assumirem um papel central e preponderante no controlo da economia.

Aliás, a falência demonstrada pela crise revelou ainda a necessidade de intervenção

do Estado no sentido de impulsionar a economia, a qual não emergiria por impulsos

naturais mas antes dependendo de uma ação direta e intervencionista.

Por sua vez, no Continente Europeu, predominantemente marcado por

Estados autoritários e pelo alastramento da “revolução corporativa”, como

instrumento de condução e disciplina da economia, evidenciava a falta de um

sistema económico característico que correspondesse às exigências dos novos

tempos3.

Neste panorama assumiu particular relevância o pensamento keynesiano

assente no abandono do ideal da neutralidade. As finanças públicas keynesianas,

dominadas pela funcionalidade, passaram a procurar o aproveitamento total de

todos os instrumentos financeiros tendo em vista influenciar o comportamento dos

sujeitos económicos privados e a economia em geral, sendo a sua estrutura e

gestão determinadas pelos fins sociais que visavam realizar. Contrariando a

abstenção, as finanças públicas passaram a ser marcadas por uma atitude e

práticas intervenientes, na qual o Estado assume um papel ativo, muito abrangente

na economia, de modo a restringir a atividade privada e promovendo fins

autónomos4.

3 Sobre este assunto, vide Pedro Soares Martinez, Economia Política, 10.ª edição, Coimbra, Almedina, 2003, pp. 312 e ss. 4 Neste sentido vide António L. Sousa Franco, Finanças Públicas e Direito Financeiro, Volume I, 4.ª edição, 1992, pp. 63 e 64.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 11

Entretanto, a Segunda Guerra Mundial colocou um ponto final na maior parte

dos regimes autoritários que haviam instituído formas de capitalismo estatal debaixo

do escopo corporativista. Ainda assim, não restabeleceu o Estado liberal

caraterizado pela separação com a economia.

Reposta a paz, assistiu-se ao aparecimento de projetos de cooperação

intergovernamental e sob o impulso norte-americano, com a implementação do

plano Marshall, nasceram as organizações internacionais e o acordo

institucionalizado que consubstanciaram os pilares da nova ordem económica

internacional.

Seguindo o mesmo desígnio, a realização da conferência de Bretton Woods

(1944) teve por finalidade, essencialmente, criar uma ordem económica liberal que

viesse substituir as políticas autoritárias as quais tinham conhecido um grande

desenvolvimento no período entre as duas guerras, destacando-se nesta

conferência a criação do Fundo Monetário Internacional (FMI).

Neste cenário, criaram-se as condições de promoção de um sistema

monetário internacional e a livre convertibilidade das moedas, repondo um padrão,

prevenindo desvalorizações cambiais competitivas e promovendo a segurança e a

confiança nas relações monetárias internacionais. Outrossim, facilitando-se o

investimento de capitais produtivos, a aceleração das economias destruídas pela

guerra e, ainda, a regulação do comércio internacional livre e assente em relações

multilaterais.

A recuperação da Grande Depressão, à semelhança do ocorrido antes da

guerra, trouxe ao de cima, então e novamente, a prosperidade resultante da união

do Estado com a economia.

Com a forte implementação de uma agenda social, o Estado passou a usar o

orçamento para a cobertura de riscos sociais mediante um amplo e prevalecente

sistema público de segurança social, bem como para o desenvolvimento de políticas

sociais de saúde, assistência e educação.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 12

Por outro lado, o mesmo Estado adotou medidas económicas tendentes a

evitar novas depressões, através de políticas anti-inflacionistas assentes,

fundamentalmente, no agravamento dos impostos. Pelo que, nesta fase de

modernização estrutural das economias e relações sociais, o Estado apresentou-se

como a pedra angular de todo o sistema.

Nas palavras de Rui Marques, «A partir da 2.ª metade do século XX, a

conformação económico-social empreendida pelos poderes públicos tem exigido

novos instrumentos concretizadores das novas atribuições do Estado, o que,

correlativamente, tem acarretado um acrescido esforço financeiro por parte dos

contribuintes», mais adiantando que «Assim, o Estado surge a assumir e garantir a

prossecução dos fins, com benefício para os seus cidadãos, mas tal não significa

que apenas possam ser os poderes públicos a encarregar-se das respetivas tarefas.

Na realidade, estas também poderão ser efetivadas por meio dos sectores privado,

social ou cooperativo (a “sociedade civil”), em coexistência ou mesmo

subsidiariedade com o sector público. O que não deve ser entendido como uma

renúncia ou dispensa dos poderes públicos»5.

Contribuindo para essa realidade o Tratado que instituiu a Comunidade

Económica do Carvão e do Aço (CECA)6, teve um efeito apaziguador com reflexos

positivos em larga medida no desenvolvimento dos respetivos países signatários.

Servindo de mote à posterior criação da Comunidade Económica Europeia (CEE),

inspirada na conceção neoliberal quanto às vantagens do alargamento dos

mercados e do estímulo da concorrência.

Nessa altura de progresso e bem-estar das populações, dominava a crença

no setor público, necessário ao estímulo e fomentador do crescimento económico

global, dotado de capacidade de autofinanciamento. Com efeito, estava dispensado

o recurso a receitas suplementares e afastada a possibilidade desse crescimento

5 Cf. Rui Marques, As Realizações de Utilidade Social em IRC e IRS, Lisboa, Wolters Kluwer, 2016. 6 Assinado em Paris a 18 de Abril de 1951, pela França, Alemanha, Itália Bélgica, Luxemburgo e Países Baixos, entrou em vigor em 24 de Julho de 1952, por um período limitado a 50 anos.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 13

poder traduzir-se num foco perturbador das relações entre os setores público e

privado.

Seguiram-se assim os anos dourados da integração europeia, vincados pela

edificação do mercado comum em detrimento de mercados nacionais, realidade

apenas mais tarde fragilizada pela “crise da cadeira vazia7”.

No entanto, o modelo económico assente no Estado, não só a nível Europeu

mas também no plano mundial, viria fortemente a ser posto em causa, trazendo à

ribalta uma nova reflexão sobre o seu papel e (in)capacidade intervencionista, com

as crises petrolíferas ocorrida na década de setenta e a consequente turbulência

económica daí resultante. Reveladas através de ciclos viciosos de inflação-

recessão, onde a desvalorização cambial, ainda que insuficiente, se assumiu como

uma forma de ajustamento dos défices da balança de pagamentos8. Por outro lado,

a nova conjuntura trouxe consigo o aumento exponencial da dívida pública sem que,

paralela e correlativamente, fosse aumentada a receita fiscal.

Neste contexto, agudizaram-se os descontentamentos contra a intervenção

do Estado, agora apontado como obstáculo ao dinamismo do setor privado e ao

dinamismo da economia, fruto do seu tamanho e da ineficácia da sua máquina

administrativa9. Seguindo-se-lhe um processo de reapreciação da sua intervenção

na economia, quer por aqueles colocados mais à direita, quer pelos mais à esquerda

no espetro político. Sendo ainda acusado no campo social de ceder às

revindicações dos grupos mais poderosos, a par com a pressão exercida pela

crescente globalização.

7 A partir de julho de 1965, a França, por discordar de um conjunto de propostas da Comissão, deixou de participar nas reuniões do Conselho, situação que se manteve durante cerca de sete meses, bloqueando a capacidade de decisão da Comunidade. 8 Cf. James D. Hamilton, Uncovering Financial Markets Expectations of Inflation, Journal of Political Economy, n.º 83, 1985, pp. 1224 e ss.; M. Steven Goldfield, The Case of the Missing Money, Brookings Papers on Economic Activity, n.º 3, 1976, pp. 683 e ss.; Prakash Loungani, Oil Price Shocks and the Dispersion Hypothesis, Rochester Center for Economic Research, Working Paper n.º 33, 1986, pp. 5 e ss. 9 Sobre este assunto vide Rui Machete, O Capital Humano na Função Pública, A Administração Pública no Limiar do Século XXI: os Grandes Desafios, INA, Oeiras, 2001, pp. 53 e ss. No mesmo sentido, Maria João Estorninho, A Fuga para o Direito Privado, Coimbra, Almedina, 1996, pp. 47 e ss.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 14

No início da década de oitenta, já após a introdução da Politica Agrícola

Comum e do alargamento do projeto europeu a outros países, numa tentativa de

maior controlo do mercado cambial, visando uma menor flutuação das moedas

nacionais, a contestação ao “Estado-Providência” veio a aumentar de tom.

Condenando-se de forma vigorosa o elevado custo financeiro do setor público,

gerador de défices orçamentais contínuos e aparentemente incontroláveis, que

exigiam dos Governos o recurso constante a empréstimos no sentido de lograr o

equilíbrio das contas públicas, com as repercussões inevitáveis tanto no volume da

dívida e no peso dos seus encargos, como na estrutura da despesa. Já para não

falarmos da soberania.

A década de oitenta terminaria marcada pelo rejuvenescimento do

pensamento neoliberal em detrimento do keynesianismo, regressando à ribalta a

limitação do Estado a uma vocação infraestrutural e redistributiva e sendo a

atividade produtiva entregue ao setor privado. Surgindo, neste contexto, as

empresas privadas a executar atividades anteriormente cometidas exclusivamente

ao Estado.

Com alguma naturalidade surgem então as privatizações10, acolhidas sob a

capa do entendimento “Menos Estado, Melhor Estado”, tido como benigno. São

justificadas por questões de eficiência e de garantia de uma melhor satisfação das

necessidades sociais, através da redefinição das áreas em que a iniciativa privada

pode atuar, alegadamente, de forma mais vantajosa e aquelas que seriam mais

adequadas ao setor público, afirmando-se claramente como o elemento-chave do

novo paradigma de mercado.

Por outro lado, a alienação do património público em função das privatizações

funcionaria como um enorme contributo para a redução dos défices públicos, ao

mesmo tempo que reduziria a malquista intervenção do Estado na economia.

10 A designação “privatização” foi apresentada por Peter Drucker para substituir “desnacionalização” e teve por base as críticas libertárias de Hayek contra o Estado providencial e coletivista. Cfr. Friedrich Von Hayek, The Road to Serfdom, Chicago, University of Chicago Press, 1944.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 15

Relativamente à integração europeia, a unificação da Alemanha, a par com a

queda de alguns regimes comunistas no Bloco de Leste e a crescente globalização,

transformou radicalmente o mapa económico mundial e impulsionou, na sequência

dos diferentes tratados europeus e sucessivos alargamentos, a livre circulação dos

bens, dos serviços, das pessoas e dos capitais, consorte de uma liberalização dos

mercados. Havendo a destacar a criação em 1994 do Espaço Económico Europeu.

No plano internacional, essas transformações europeias prestaram um

contributo decisivo à criação, em 1995, da Organização Mundial do Comércio

(OMC), tendo por objetivo supervisionar e liberalizar o comércio internacional, fruto

das negociações comerciais decorrentes da Ronda do Uruguai, após uma série de

negociações anteriormente frustradas.

Todavia, a nível europeu o grande passo seria dado mais tarde com a

introdução da moeda única (euro), operada pelo Tratado de Maastricht (1992) e com

os critérios de convergência definidos para a sua implementação a ser estabelecidos

pelo Pacto de Estabilidade e Crescimento (1997). Apenas 9 dos 28 Estados-

Membros da União Europeia integram a Zona Euro (Alemanha, Áustria, Bélgica,

Chipre, Eslováquia, Eslovénia, Espanha, Estónia, Finlândia, França, Grécia, Irlanda,

Itália, Letónia, Lituânia, Luxemburgo, Malta, Países Baixos e Portugal).

A política monetária adotou em larga medida um caráter deflacionista,

limitativo e de contração, oposto ao crescimento económico e à promoção do

emprego, dada a posição rígida assumida pelo Banco Central Europeu (BCE)

perante a eventual ocorrência de subida dos preços. Assim aplicando a conhecida

receita liberal na resolução das crises, assente na regulação automática e por si

própria do mercado, focada na baixa de salários e no aprofundamento e

prolongamento do ciclo depressivo11. Privilegiando deste modo o rigor monetário e

orçamental, no pressuposto de um crescimento sustentado e de uma solidez das

finanças públicas, em linha com a velha disciplina clássica. Sob um tal desígnio

assistiu-se à até então mais ampla transferência de poderes nacionais alguma vez

11 Sobre este assunto vide A. J. Avelãs Nunes, A Constituição Europeia: A Constitucionalização do Neoliberalismo, Coimbra, Coimbra Editora, 2006, p. 119.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 16

registada. O que, não raro, lançou um questionar sobre o sentido da soberania dos

Estados e da democracia representativa.

As regras ditadas pela moeda única resultaram, na prática, numa perda da

autonomia dos Estados na regulação das políticas cambial e monetária onde o BCE

passou a estabelecer a taxa de juro válida para todos os membros da Zona Euro.

Revelando a União Económica e Monetária (UEM) um poder limitativo, considerando

que o objetivo de manutenção da estabilidade era suscetível de conduzir a políticas

de contenção permanente, em sintonia com o Plano de Estabilidade e Crescimento

(PEC) definido em 1997, em momento anterior à implementação da UEM, donde

resultou a aparente obrigatoriedade de cumprimento do valor de défice orçamental

abaixo de uns enigmáticos 3%. Sendo justo afirmar que o PEC, quer para os países

mais ricos quer para os países mais pobres, converteu-se num “colete-de-forças”12

condicionador de toda a sua atuação e desempenho na condução da política

orçamental. Tal realidade não se alterou de forma substancial com as revisões dos

Regulamentos na base do PEC entretanto realizadas, cujos parâmetros continuam a

incidir e exigir de forma vincada aos Estados-Membros um rigor vigoroso no

equilíbrio orçamental. Porém, sem estes poderem dispor de grandes instrumentos

de política económica, atenta a destituição do poder de condução das políticas

monetárias e cambial.

Em consequência desta opção comunitária, os países da Zona Euro - neste

novo paradigma bastante limitados pela perda da capacidade da regulação cambial -

viram ainda mais restringida a sua margem de manobra através da obrigação de

manter os orçamentos dentro dos parâmetros do PEC, como condição para o

equilíbrio dos orçamentos.

É pois no meio desta “tempestade perfeita” de constrangimentos orçamentais

que de modo mais pronunciado os Estados lançam mão a um leque de instrumentos

no intuito claro de contornar o rigor das regras do Pacto (nomeadamente, critérios

restritivos do Tratado de Maastricht, fortalecidos no PEC), bem como se socorrem de 12 Conforme apelida Maria Eduarda Azevedo na sua Tese de Doutoramento, com o título As Parcerias Público-Privadas: Instrumento de uma Nova Governação Pública, Faculdade de Direito de Lisboa, 2008, p. 116.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 17

soluções de engenharia financeira e contabilidade pública criativa acrescidas de

políticas de privatizações, norteadas tão só pela necessidade de reduzir as dívidas.

Nesta medida, a “nova” ideologia de “Estado mínimo” permitiria atenuar a contenção

do défice e da dívida pública em obediência a metas de regulação orçamental, como

as impostas pelo PEC aos parceiros comunitários inseridos no euro13.

Por outro lado, não sendo a política de privatizações orientada para satisfazer

as necessidades gerais das obrigações do Estado para com os cidadãos e

resultando enaltecido ainda mais esse “Estado mínimo”, assiste-se ao envolvimento

dos capitais e no alcandorar de uma salvífica cultura de gestão privada, através da

implementação, em alguns casos massificada, de Parcerias Público-Privadas (PPP),

consubstanciadas num modo de gestão e prestação de serviços públicos baseada

na intervenção privada através de um emaranhado de construções. Porém, sem que

daí se possa furtar às limitadas regras impostas pelo Eurostat, eventualmente

tardias, através da Decisão de 11 de Fevereiro de 2004 e constantes do guia de

orientação “Long term contracts between government units and nongovernment

partners”, surgidas na sequência da necessidade de tratamento e de contabilização

a dar às PPP nos orçamentos nacionais.

1.1. O surgimento massivo das PPP

Na esteira do antedito, as PPP devem o seu protagonismo, pelo menos numa

fase inicial, a dois relevantes fatores. Por um lado, à tendência de emagrecimento

exigido pelas regras orçamentais, as quais geram, inevitavelmente, um

enfraquecimento da posição do Estado. E, por outro, à retoma da evolução

económica assente no pensamento neoliberal.

Neste novo paradigma, a necessidade política de manter serviços públicos

cujo desaparecimento seria impopular, aliado à vontade de os sustentar, levam o

Estado - agora dotado de uma capacidade institucional e financeira bastante

13 Como muito lucidamente reconhece Eduardo Paz Ferreira, Da Dívida Publica e das Garantias dos Credores do Estado, Coimbra, Almedina, 1995, p. 124.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 18

diferente - a acudir a um setor privado disponível para alargar o seu espetro de ação

a novas áreas de investimento, assim lançando mão de empreendimentos antes

considerados muito arriscados.

No entanto, este mecanismo de recurso a concessões ao setor privado para

realização do interesse público, encontrado face ao novo contexto orçamental, não é

de todo inovador, uma vez que já havia sido testado anteriormente, ainda que de

forma mais simples ou menos sofisticada.

Os primórdios das PPP remontam à Inglaterra da 2.ª metade do século XVII, a

qual tinha desenvolvido uma imensa rede de estradas portajadas designadas por

“Turnpikes” (nome dado à cancela pontiaguda que bloqueava a passagem) surgidas

num contexto de necessidade de suplantar os problemas decorrentes da dificuldade

na manutenção da vetusta “rede” rodoviária eclesiástica, assente apenas no trabalho

local não especializado. O seu mecanismo de funcionamento consistia em adjudicar

a manutenção das estradas a Trusts de mercadores, manufatureiros ou autoridades

locais, os quais de modo organizado juntavam o capital, asseguravam a construção

e recolhiam as portagens no sentido de recuperar o investimento em vinte e um

anos14.

O sistema estendeu-se aos Estados Unidos, após a Guerra da Independência

(1775-1783). Porém, a concorrência resultante da exploração do transporte através

dos canais fluviais e, mais tarde, dos caminhos-de-ferro, condenaram o seu destino.

Também a França desenvolveu no mesmo século o modelo de concessão, ainda

hoje dominante, onde investidores privados financiavam a construção de

infraestruturas as quais exploravam por determinado prazo ao fim do qual a

propriedade revertia a favor do Estado. Disso são exemplo as concessões de

exploração de canais e secagem de pântanos.

Contudo, mais uma vez, é a Inglaterra, ainda que de forma deveras tímida

(comparando com os dias de hoje), que nos anos oitenta traz de novo as PPP à 14 Observatório Permanente da Justiça Portuguesa, Parcerias Público Privadas: Uma Análise Comparada de Diferentes Experiências, Centro de Estudos Sociais da Faculdade de Economia de Coimbra, Outubro de 2007.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 19

ribalta. Sob o comando de Margaret Thatcher surgem zonas empresariais e Urban

Development Corporations (UDC`s), a quem se atribuíam as tarefas de

desenvolvimento de zonas degradadas, dotando-as de financiamento, posse e

poderes de planeamento sobre os terrenos adjudicados. As “Docklands” portuárias

da capital Londres foram, por força desse sistema de rentabilização e

desenvolvimento, transformadas naquilo que é hoje o centro financeiro de Canary

Wharf. Mais tarde, já no final da década de oitenta, as UDC`s foram substituídas

pelo City Challenge, programa que assentava no encorajamento das autoridades

locais em propor aos agentes privados da sua região projetos de renovação urbana.

Todavia, a utilização de parcerias nesta época circunscrevia-se a situações

muito concretas e pontuais. Apesar disso, importa destacar uma das maiores

concessões da história, datada a 1986, o projeto franco-britânico do Túnel da

Mancha.

O grande impulso das PPP viria, posteriormente, a ser alcançado já na

década de noventa, mais concretamente em 1992, ano em que a Inglaterra, sob o

Governo conservador de John Major, com o programa político denominado de

“Private Finance Initiative” (PFI), em que mediante uma avaliação prévia do Value for

money15 (ou seja, combinando qualidade e eficiência com o menor capital inicial, ao

longo de todo o período de utilização dos bens e serviços adquiridos), se aferia a

viabilidade dos projetos e o potencial interesse público na adjudicação aos privados.

Para tanto, o sistema assentava em três pilares fundamentais: o primeiro, visando

ampliar a capacidade de financiamento do Estado, através de pagamentos

plurianuais; o segundo, impondo ao parceiro critérios de qualidade cujo cumprimento

seria condição necessária para o respetivo pagamento, conduzindo inevitavelmente

a uma melhor prestação do serviço público; por fim, beneficiando da diminuição da

despesa pública, através da poupança com a aquisição de infraestruturas e a

capacidade de desenvolvimento avançado presente no parceiro privado.

15 Value for money: Radica na análise do impacto de uma intervenção em relação a três critérios essenciais, a saber: 1) economia, como minimização dos custos dos recursos aplicados ou adquiridos; 2) eficiência, assente na relação entre os índices de produção e os recursos usados na sua produção; 3) eficácia, na relação entre os resultados esperados e os efetivamente obtidos em projetos ou programas (gastar com sensatez).

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 20

Muito embora tradicionalmente o modelo aplicado se restringisse a áreas e

necessidades muito específicas a colmatar pelo Estado, após sucessivas

transformações é, em 1997, já sob a governação de Tony Balir, que as PPP

assumem uma relevância a larga escala. Neste período alcançam uma taxa de

implementação a rondar os 10% do investimento em bens públicos, assim se

recorrendo sucessivamente ao setor privado para o financiamento, construção e

gestão, numa diversidade de setores entre os quais se incluem a saúde, a educação

e a defesa.

Por sua vez, na Europa Continental, o crescimento das PPP teve um

crescimento mais tímido e heterogéneo, derivado essencialmente do

conservadorismo germânico e da sua perspetiva quanto à separação que deve

existir entre o Estado e o mercado.

Não é pois de estranhar que os países germânicos e escandinavos sejam

mais avessos a este tipo de contratos do que os mediterrâneos, onde, por exemplo,

a Espanha do tempo do Franquismo, por força das limitações financeiras desse

período, optou por atribuir diversas concessões rodoviárias e pela introdução de

estradas portajadas. No pós-Franquismo, com Felipe González, verificou-se um

ligeiro abrandamento do modelo, fruto do aumento da dívida pública e,

consequentemente, do défice nesse período. Todavia, a partir de 1997 as PPP

tomaram um novo impulso, altura em que através da Lei 13/1996, de 30 de

dezembro, de Medidas Fiscales, Administrativas y de Orden Social (comummente

por nós designada como Lei do Orçamento), sob um forte pendor de restrição

orçamental imposto aos Estados-Membros por Bruxelas, conforme se pode alcançar,

inclusivamente, logo no seu preâmbulo16, as concessões foram alargadas a outros

setores como estações de serviço e outros projetos imobiliários.

16 Logo no seu primeiro parágrafo é referido que “La presente Ley incluye un amplio conjunto de medidas referidas a los distintos campos en que se desenvuelve la actividad del Estado, cuya finalidad es contribuir a la mejor y más efectiva consecución de los objetivos de la política económica del Gobierno que se contienen en la Ley de Presupuestos Generales del Estado para 1997, y en concreto al cumplimiento de los criterios de convergencia previstos en el artículo 109.J del Tratado Constitutivo de la Comunidad Europea.” Por sua vez, o artigo 109-J do Tratado, reporta-se à imposição dos critérios de convergência a observar pelos signatários, designadamente, “a realização de um elevado grau de estabilidade dos preços, que será expresso por uma taxa de inflação que esteja próxima da taxa, no máximo, dos três Estados-membros com melhores resultados em termos

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 21

1.2. Evolução histórica das PPP em Portugal

Em Portugal as PPP, enquanto tal, conheceram o seu surgimento em meados

dos anos noventa, pela mão do regime de concessão (várias vezes confundido com

aquelas), há muito experimentado no nosso País. Conforme assinala Nazaré da

Costa Cabral17, há a rememorar o registo em 1882 do estabelecimento de um

acordo entre o Estado Português e a Companhia Edison Growel Bell, tendo em vista

a exploração do serviço de telefones públicos. Seguiu-se em 1922 a concessão à

Companhia Marconi da exploração de comunicações telegráficas intercontinentais.

Só muito mais tarde, em 4 de dezembro de 1972, surge de novo estabelecido um

acordo de relevo aquando da concessão à Brisa18 (fundada no mesmo ano) da

autoestrada de ligação entre Lisboa e Porto.

Já na década de oitenta, ultrapassada a mudança de regime de 1974 e as

vultuosas alterações entretanto ocorridas no mapa económico, foram implementadas

reformas tendentes à eliminação progressiva de medidas de intervencionismo

revolucionário e caráter socializante decorrentes da Constituição de 1976,

promovendo a abertura das atividades económicas à iniciativa privada19.

Contudo, a década de noventa veio a revelar-se para Portugal como um

desafio sem precedentes no seu desenvolvimento e integração europeia, carregado

de metas difíceis de atingir e, de alguma forma, aparentemente opostas. Isto porque,

se por um lado o País se via confrontado com a necessidade de criação de grandes

estruturas e fornecimento de serviços públicos tidos como imprescindíveis e

necessários a uma maior competitividade económica, por outro, enfrentava os

constrangimentos orçamentais definidos pelo PEC, assumindo particular relevância

de estabilidade dos preços (…) a sustentabilidade das suas finanças públicas, que será traduzida pelo facto de ter alcançado uma situação orçamental sem défice excessivo…” 17 Nazaré da Costa Cabral, As Parcerias Público-Privadas, Cadernos do IDEFF, n.º 9, Almedina, Coimbra, 2009, p. 135. 18 Atualmente, a Brisa explora de forma direta 11 autoestradas, num total de 1.100,2 kms, dos quais 1.014,1 kms são constituídos por sublanços com portagem. Nos termos do acordo celebrado com o Estado Português, esta concessão terminará em 2035, Relatório e Contas da Brisa 2016. 19 Sobre este assunto, Maria Eduarda Azevedo, ob. cit., p. 219.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 22

nesta matéria os rigorosos critérios de convergência para a integração na moeda

única.

Neste contexto, à semelhança de outros países europeus confrontados com

semelhantes exigências, motivados pelas próprias autoridades europeias,

procuraram-se novas formas de contratação pública tendentes à realização de obras

necessárias, recorrendo ao setor privado para o seu financiamento e concretização,

atenta a redução do impacto nas contas públicas e consequente défice estrutural.

É também no seguimento dessas exigências e motivados pelo impulso

neoliberal dominante na europa que se assiste em larga escala ao desencadear das

(re)privatizações nos mais diferentes setores até então sob o domínio exclusivo do

Estado. Assim, na sequência do acordo então assinado em outubro de 1988 entre

PS e PSD para a revisão constitucional, é aprovada a Lei n.º 11/90, de 5 de abril

(Lei-Quadro das Privatizações), a qual definia logo no seu artigo 2.º como objetivos,

entre outros, contribuir para o desenvolvimento do mercado de capitais, promover a

redução do peso do Estado na economia e, fundamentalmente, a redução do peso

da dívida pública nesta. O cumprimento destes objetivos permitiu encaixes

financeiros avultados e necessários à consolidação do défice mediante a

amortização de dívida, à medida que o Estado redimensionava a sua área de

atuação, passando a assumir na economia um papel mais regulador e incentivador e

menos intervencionista.

Sobre esta matéria, anos mais tarde o então Ministro das Finanças, Sousa

Franco, fazendo um balanço provisório afirmou: «Uma vez conseguido o consenso

social e político relativo ao modelo de sociedade e de economia que a nossa entrada

na UE representou, o processo das reprivatizações insere-se neste contexto de

mudança ou reforma estrutural necessária para a concretização do projeto de

integração europeia e da participação na construção de uma Europa solidária, coesa

e próspera.»20

20 Cf. António L. Sousa Franco, Prefácio a Privatizações e Regulação: A Experiência Portuguesa, Lisboa, Direção-Geral de Estudos e Previsão, XV-XVII, 1999.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 23

Por outro lado, a necessidade de diminuir as diferenças de desenvolvimento

existentes para com os demais parceiros comunitários exigia como prioridade um

aumento do investimento público de natureza infraestrutural, face ao seu papel

fulcral na ascensão do crescimento económico.

Com vista a alcançar esse desígnio, mas blindado pela política de contenção

orçamental imposta pela adesão à moeda única, potenciaram-se as parcerias com o

setor privado na realização de grandes obras públicas e serviços de interesse

económico necessários em setores fundamentais, tais como obras públicas, água

potável e saneamento, transportes ferroviário e rodoviário e, mais tarde, saúde21,

mediante o recurso a PFI/PPP, sob o desígnio de aproveitamento das capacidades

de financiamento e gestão privadas, sem o desembolso instantâneo de verbas, uma

vez que pendia sobre o privado encarregar-se da obtenção dos financiamentos

necessários.

2. Enquadramento legal das Parcerias Público-Privadas em Portugal

2.1. Conceito e características Embora a taxa de implementação a nível global das PPP seja elevada, não

existe um conceito jurídico que as defina especificamente. Mas antes, diferentes

formas de caraterização, consoante seja o fim a que individualmente se destinam,

tendo os respetivos contratos características especificas dentro do contexto e

pretensão em que se inserem. Havendo mesmo quem defenda, como por exemplo o

fizeram Neil Kinnock e o Grupo de Alto Nível, que no quadro da recomendação à

Comissão Europeia a advertiu para que abandonasse o intento de proceder a uma

definição europeia de PPP, dados os inconvenientes que essa limitação poderia

acarretar. Posição mais tarde acompanhada pelo próprio Banco Europeu de

Investimento (BEI), ao salientar como positiva a ausência de um conceito europeu,

21 «A ideia de implementar um programa compreensivo e generalizado de PPP no setor da saúde só viria, no entanto, a ser plenamente assumido a partir do início de 2000. Este programa envolveria o recurso às PPP para a construção, implementação renovação e gestão pelo setor privado de mais 10 hospitais», Nazaré da Costa Cabral, ob. cit., p.169.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 24

apontando a grande diversidade de práticas desenvolvidas sob a designação de

PPP22.

Ainda assim, conforme entende uma parte considerável da doutrina, as PPP

representam uma revitalização dos centenários acordos de concessões, mas

envoltos em novos e complexos contornos23. Ainda assim, de uma análise cuidada

entre ambas figuras não parece que as mesmas se possam de alguma maneira

confundir. Desde logo porque, começando pelo seu elemento fundamental assente

na remuneração, constata-se que a concessão é suportada por meio de taxas

diretamente ao utilizador pagador. Ao invés, a PPP, muito embora também possa

em parte e em alguns casos assim ser remunerada, na maioria das vezes, em todo

ou em parte, a sua remuneração é, por regra, financiada indiretamente pelos

impostos, através de prestações fracionadas pagas pelo Estado ao parceiro privado,

segundo regras definidas aquando do investimento inicial.

Socorrendo-nos de Nazaré da Costa Cabral24, em sentido amplo uma PPP

pode ser definida «como toda e qualquer forma de colaboração entre o setor público

e o setor privado, que tenha por objeto uma atividade em benefício da coletividade».

Ainda segundo a mesma autora, uma PPP poderá definir-se a partir de alguns dos

seus elementos caraterizadores, a saber:

a) Trata-se de um contrato de longo prazo celebrado entre o parceiro público

e o privado;

b) Tem em vista o desenho, construção, financiamento e funcionamento de

uma infraestrutura25 pública, a cargo do parceiro privado;

22 Cf., Maria Eduarda Azevedo, ob. cit., pp. 329 e 140. 23 Sobre este assunto vide Mário Aroso de Almeida, Parcerias Público-Privadas: A experiência Portuguesa, Direito e Justiça, VI Colóquio Luso-Espanhol de Direito Administrativo, Lisboa, Universidade Católica Portuguesa, 2005, pp. 175 a 190. Igual entendimento seguem Eduardo Paz Ferreira e Marta Rebelo, para quem a PPP consiste na «recuperação da figura centenária da concessão, ajustando o seu elemento essencial (a contribuição dos recursos privados para a criação de infraestruturas públicas) às necessidades e ao modelo de Estado e de Administração dos nossos dias» (O novo regime jurídico das parcerias público privadas em Portugal, Manual Prático de Parcerias Público-Privadas, Lisboa, NPF Publicações, 2004, p. 17. 24Nazaré da Costa Cabral, ob. cit., pp. 13 e ss. 25 «Infraestrutura – Instalação ou equipamento considerado necessário ao funcionamento da economia e da sociedade. Não constituem pois um fim em si mesmo, antes um instrumento que apoia e suporta a atividade económica e social de um dado país ou região» (Idem, p.14).

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 25

c) Mediante pagamentos feitos ao parceiro privado, ao logo do contrato de

PPP, quer seja através da dotação orçamental ou diretamente pelos

utentes;

d) A infraestrutura permanece na propriedade do Estado no fim do contrato

ou reverte para este.

Temos assim que as caraterísticas enformadoras das PPP variam consoante

o fim a que cada uma se destina e as bases iniciais onde cada uma assenta, sendo

por isso os respetivos contratos, necessariamente, objeto de mutações específicas

latentes à finalidade que pretendem visar. Ou seja, a panóplia de necessidades que

as mesmas pretendem colmatar necessitaram, forçosamente, de contornos jurídicos

porventura específicos consoante seja a necessidade de intervenção da entidade

pública, a repartição do risco e proveitos a retirar pelas partes, entre outras variáveis

apenas aferíveis in casu.

De salientar que do lado do parceiro privado sempre estará subjacente a

obtenção do lucro como escopo fundamental e último da sua atuação. Todavia, em

sentido diverso, o parceiro público (internacional, nacional, ou regional, consoante os

casos) terá como objetivo primordial a satisfação do interesse público, mediante o

recurso mais vantajoso ao negócio que lhe permita maior rentabilidade nesse

sentido e, pelo menos em teoria, ao mais baixo custo.

Para tanto, seja qual for o contrato de parceria em apreço, à partida (isto

porque como se observará no caso de Portugal, e não só, nem sempre assim

sucede), o parceiro público não deverá avançar com a adjudicação sem antes

atender a determinados princípios a observar em momento anterior à manifestação

pela opção e assinatura dos contratos de PPP.

Os princípios assentes na verificação de critérios prioritários de avaliação,

mormente o “value for money”, traduz-se em termos práticos, de um lado, numa

forma de garantir a melhor combinação de qualidade e eficiência com o menor

capital inicial ao longo de todo o período de utilização dos bens e serviços adquiridos

e, por outra banda, na utilização do comparador do setor público, visando este

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 26

proceder à comparação entre o custo hipotético do projeto caso o mesmo, ao invés

de desenvolvido no formato de PPP, fosse realizado e financiado diretamente pelo

Estado, devendo para tanto considerar-se o ajustamento devido pelo risco do próprio

projeto e todos os seus requisitos específicos. Nomeadamente, a provisão do

serviço e objetivos a alcançar.

Assim, como defende Nazaré da Costa Cabral «Os projetos PPP não devem

avançar, sem que esteja demonstrado o VFM relativamente à alternativa não fazer

nada ou fazer o mínimo e sobretudo em relação ao comparador do setor público»26.

Não obstante a relevância da verificação desse critério, nas recomendações

efetuadas pelo Tribunal de Contas ao Estado/Parceiro Público, patenteadas no

Relatório de Auditoria n.º 15/2012 — 3.ª Seção do Tribunal de Contas (que procede

à Auditoria ao modelo de gestão, financiamento e regulação do setor rodoviário), é

dito que “A demonstração formal do value for money de um projeto de PPP não

deverá, por si só, justificar a contratação de PPP sem que, previamente, se justifique

a comportabilidade dos respetivos custos.”

Ainda no tocante à observação dos princípios, convém destacar a importância

a dar a outro critério fundamental a ter em linha de conta relativamente à avaliação

da partilha dos riscos enquanto aspeto fundamental das PPP, uma vez que caso não

sejam devidamente acautelados poderá o Estado, por um lado, ter que ultrapassar o

orçamento inicialmente previsto e, por outro, o parceiro privado acabar por não

conseguir obter o lucro inicialmente previsto ou calculado, aspeto que face ao

montante (por regra) bastante elevado deste tipo de investimentos poderá coloca-los

em sérias dificuldades de sustentabilidade.

No tocante ao seu financiamento, como assinala Maria João Estorninho, as

PPP abrangem esquemas de financiamento intrincados e envolvem a conjugação de

vários contratos, tais como de concessão, de conceção e construção, de operação e

26Nazaré da Costa Cabral, ob. cit. p. 83.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 27

manutenção de financiamento, de garantias, acordo interbancário de proteção do

risco de taxa de juro 27.

Por conseguinte, mais importante do que obter uma definição precisa de PPP

impõe-se a necessidade de apurar até que ponto pode a mesma desempenhar um

instrumento financeiro do setor público para o lançamento de projetos, centrando a

análise na identificação dos seus objetivos e atributos principais. Caminho, aliás,

seguido pela própria Comissão Europeia no Livro Verde sobre o Direito Comunitário

em matéria de Contratos Públicos e Concessões, como mais adiante se verá.

2.2. Na legislação da União Europeia

No tocante às PPP, o Direito da União Europeia, não contempla em si um

regime jurídico próprio e específico. Não obstante esse facto, em matéria de

contratação pública vigoram, fundamentalmente, os princípios decorrentes dos

artigos 49.º e 56.º, ambos do Tratado sobre o Funcionamento da União Europeia

(TFUE), designadamente, da igualdade, da proibição de discriminação em razão da

nacionalidade, da transparência, da proporcionalidade e do reconhecimento mútuo,

acrescidos do respeito pelas regras da concorrência e da proteção jurisdicional

efetiva. A estes princípios a observar na elaboração dos contratos públicos há ainda

a acrescentar os derivados da jurisprudência do Tribunal de Justiça das

Comunidades Europeias (TJCE).28

Em termos objetivos sobre esta matéria, em 2004 foram publicadas as

Diretivas n.º 2004/18/CE e 2004/17/CE, do Parlamento Europeu e do Conselho, 27 Maria João Estorninho, Direito Europeu dos Contratos Públicos – Um Olhar Português, Coimbra, Almedina, 2006, p. 256. 28 Tendo neste capítulo em muito contribuído o Acórdão Telaustria, do TJUE, de 10 de Setembro de 2009 (Proc. C-206/08), onde este Tribunal salientou no tocante à concessão de serviços públicos dos sectores especiais, nos quais se insere o setor dos transportes, que apesar de tais contratos estarem afastados do âmbito de aplicação da Diretiva n.º 93/98/CEE, de 14 de Junho de 1993, respeitante à coordenação dos processos de celebração de contratos nos setores da água, da energia, dos transportes e das telecomunicações, as entidades adjudicantes que os celebravam estavam obrigadas a cumprir as regras fundamentais do tratado em geral e o princípio da não discriminação em razão da nacionalidade em particular.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 28

ambas de 31 de março de 2004, e que foram transpostas para o ordenamento

jurídico nacional através do Decreto-Lei n.º 18/2008, de 29 de janeiro, que aprovou o

Código dos Contratos Públicos.

A primeira Diretiva versa sobre a coordenação dos processos de adjudicação

dos contratos de empreitada de obras públicas, dos contratos públicos de

fornecimento e dos contratos públicos de serviços. Esta Diretiva foi bastante

inovadora, uma vez que procedeu à compilação de regras e princípios que antes

estavam disseminados pelas Diretivas 93/36/CEE e 93/37/CEE, assim

modernizando e compatibilizando o anterior regime da contratação pública com as

novas preocupações da União Europeia.

A segunda Diretiva atém-se à matéria da coordenação dos processos de

adjudicação nos sectores especiais da água, da energia, dos transportes e dos

serviços postais, trazendo inovações em matéria de definição dos âmbitos subjetivos

e objetivos e, bem assim, de simplificação dos limiares agora aplicáveis a todos os

operadores independentemente do setor em causa.

Tais diretivas, como assinala Maria João Estorninho, trouxeram algumas

novidades relativamente à simplificação dos limiares aplicáveis, aos critérios de

adjudicação, ao incentivo à prossecução de políticas de natureza social ou ambiental

e, ainda, o procedimento de diálogo concorrencial, que visa introduzir flexibilidade

em contratos ou montagens financeiras complexas29.

Apesar do avanço significativo trazido pelas diretivas assinaladas, mantinha-

se presente o sentimento de inadequação do direito dos mercados públicos

relativamente à regulação das PPP, o que justificou a decisão da Comissão

Europeia, em Abril de 2004, em publicar o “Livro Verde Sobre as Parcerias Público-

Privadas e o Direito Comunitário em Matéria de Contratos Públicos e Concessões”.

Com ele se pretendendo renovar o debate com os agentes e os setores profissionais

29 Maria João Estorninho, ob. cit., p. 58.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 29

envolvidos, tendo como finalidade apresentar uma proposta de diretiva para regular

de modo idêntico as concessões e outras formas de cooperação entre os setores

público e privado, com particular ênfase sobre as PPP.

Deste modo, assiste-se à identificação dos elementos nucleares das

parcerias, a saber: a duração relativamente longa da relação de cooperação; o

financiamento parcialmente privado do projeto, com recurso a montagens jurídico-

financeiras complexas; a repartição de tarefas entre o agente privado e o ente

público, bem como a repartição dos riscos entre ambos. O desencadear deste

procedimento «mereceu o aplauso dos meios políticos, financeiros e Académicos»30.

2.3. O regime jurídico interno em Portugal

O Decreto-Lei n.º 86/2003, de 26 de abril, institui pela primeira vez em

Portugal um regime legal específico para as PPP.

Logo no seu preâmbulo deixou-se claro a ideia (aqui já reportada) de que

determinada parceria apenas se justifica quando se revelar vantajosa após a

realização do estudo necessário à utilização do comparador de sector

público. Como se alcança no seu artigo 1.º, o novo regime tinha como objeto a

definição de normas gerais aplicáveis à intervenção do Estado na definição,

conceção, preparação, concurso, adjudicação, alteração, fiscalização e

acompanhamento global das PPP.

No artigo 2.º do diploma procede-se a uma definição do conceito de PPP

definida enquanto tal como «… o contrato ou a união de contratos, por via dos quais

entidades privadas, designadas por parceiros privados, se obrigam, de forma

duradoura, perante um parceiro público, a assegurar o desenvolvimento de uma

atividade tendente à satisfação de uma necessidade coletiva, e em que o

30 Cf., Maria Eduarda Azevedo, ob. cit, p. 186 e também no mesmo sentido Nazaré da Costa Cabra, ob. cit., p 147.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 30

financiamento e a responsabilidade pelo investimento e pela exploração incumbem,

no todo ou em parte, ao parceiro privado.»

No n.º 4 do mesmo artigo surgem definidos os instrumentos de regulação

jurídica das PPP, a saber: o contrato de concessão de obras públicas, o contrato de

concessão de serviço público, o contrato de fornecimento contínuo, o contrato de

prestação de serviços, o contrato de gestão e o contrato de colaboração, quando

estiver em causa a utilização de um estabelecimento ou uma infraestrutura já

existentes, pertencentes a outras entidades, que não o parceiro público.

Destarte, este diploma estabelece um conjunto de princípios gerais sobre a

repartição de riscos entre o parceiro público e o privado, para assegurar a eficiência

da parceria ao nível de um sistema equilibrado de distribuição de encargos e riscos

entre os respetivos intervenientes.

O diploma exclui do âmbito da sua aplicação todas as PPP que envolvam,

cumulativamente, um encargo acumulado atualizado inferior a 10 milhões de euros e

um investimento inferior a 25 milhões de euros (situação que se mantém na lei

atualmente em vigor). Exclui também «todos os outros contratos de fornecimento de

bens ou de prestação de serviços, com prazo de duração igual ou inferior a três

anos, que não envolvam a assunção automática de obrigações para o parceiro

público no termo ou para além do termo do contrato.»

Quanto à avaliação das parcerias tratadas no seu capítulo II, é deixada a

cargo do ministério setorial onde a PPP a criar visa ser implementada, mediante a

notificação ao Ministro das Finanças ou à entidade que este para o efeito designar

(n.º 1, do artigo 8.º).

A fase seguinte de avaliação das propostas é atribuída a uma comissão

criada em cada caso para o efeito, designada por despacho conjunto dos Ministros

das Finanças e da tutela setorial, sendo esta composta por representantes dos

respetivos ministros – artigo 9.º.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 31

No tocante à fiscalização e controlo das parcerias, o artigo 12.º atribui esses

poderes a entidade ou serviço a indicar pelo Ministro das Finanças para as matérias

económicas e financeiras e pelo ministro da tutela sectorial para as demais. Já o seu

acompanhamento permanente, previsto no n.º 1 do artigo 13.º, é deixado a cargo

dos Ministros das Finanças e da tutela setorial respetiva, tendo por objetivo avaliar

os seus custos e riscos e melhorar o processo de constituição de novas parcerias. O

n.º 2 revela uma previsão genérica na qual se tipifica que «Os Ministros das

Finanças e da tutela sectorial tomam as providências necessárias para uma eficaz

divulgação dos conhecimentos adquiridos pelas entidades incumbidas do

acompanhamento das parcerias, bem como para uma crescente colaboração entre

elas.»

O Decreto-Lei n.º 86/2003, de 26 de abril, veio a ser posteriormente alterado

pelo Decreto-Lei n.º 141/2006, de 27 de julho, o qual procedeu a diversas

modificações ao regime então vigente, nomeadamente no que tange à preparação

de processos de parceria e da execução dos respetivos contratos, «com vista a um

pretendido mas não demonstrado reforço da tutela do interesse financeiro

público.»31

Porém, muito embora se tenham verificado alterações significativas ao regime

jurídico aplicável às PPP, a verdade é que, ainda assim, tais não disciplinaram todas

as matérias a elas relativas. Neste particular, assumem relevância a falta de

mecanismos internos a observar pelo setor público no que toca à fase da

preparação e desenvolvimento dos projetos e de execução e acompanhamento dos

contratos, situações que adicionalmente à aprovação do Código dos Contratos

Públicos (CCP) vieram levantar dúvidas quanto à vigência de algumas das suas

disposições32.

Por outro lado, à semelhança do diploma alterado, mantinham-se dispersas

as competências relativas à participação na preparação, desenvolvimento, execução 31 Conforme se reconhece e assinala logo no preâmbulo do Decreto-Lei n.º 111/2012, de 23 de maio, o qual será também objeto de estudo mais adiante. 32 Neste sentido, atente-se no preâmbulo do Decreto-Lei n.º 111/2012, de 23 de maio, na parte onde refere que “…a aprovação do Código veio suscitar dúvidas quanto à vigência de algumas disposições do referido Decreto-Lei n.º 86/2003”.

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 32

e, especialmente, acompanhamento global de processos de PPP. Ou seja, face a

inexistência da criação de um organismo próprio de acompanhamento das PPP,

continuava o Governo e outras entidades públicas, sem o necessário apoio técnico

especializado, uma vez que essas tarefas estavam repartidas por várias entidades

do setor público, com excessiva pluralidade de intervenientes em representação de

cada uma das entidades públicas envolvidas. O que determinava a inexistência de

uma gestão pública coordenada e, bem assim, a incapacidade do setor público de

acumular experiência, com a consequente (e recorrente) necessidade de recurso a

consultadoria externa, o que inevitavelmente se traduziu no agravamento dos

encargos suportados com as PPP.

No tocante aos sinalizados instrumentos de regulação jurídica das PPP

dispersos por vários diplomas, tal realidade foi substancialmente alterada, com

proveitos significativos, com a entrada em vigor do CCP, aprovado pelo Decreto-Lei

n.º 18/2008, de 29 de janeiro, que estabelece a disciplina aplicável à contratação

pública e o regime substantivo dos contratos públicos que revistam a natureza de

contrato administrativo.

Este diploma estruturante, para além de proceder à transposição das citadas

Diretivas n.º 2004/17/CE e 2004/18/CE - alteradas entretanto pela Diretiva

n.º 2005/51/CE, da Comissão, de 7 de setembro, e retificadas pela Diretiva

n.º 2005/75/CE, do Parlamento Europeu e da Comissão, de 16 de novembro -, tem

também como objetivo uma nova sistematização e a uma uniformização de regimes

substantivos dos contratos administrativos fragmentados até então, revelando-se,

ademais, como um «instrumento de codificação da disciplina aplicável à contratação

pública e do regime substantivo dos contratos administrativos, motivado pela

necessidade de uniformização de regras dispersas».33

Por conseguinte, o CCP destacou-se por várias inovações, sendo de

sublinhar a relativa à criação de regulamentação adequada de alguns aspetos das

técnicas de project finance34, até então inexistentes ao nível da legislação ordinária, 33 Vide o preâmbulo do CCP. 34 Na definição oferecida por Nazaré da Costa Cabrla, ob. cit., p. 92, «Project Finance é uma forma de financiamento de infra-estruturas ou projetos industriais de longo prazo, baseado numa estrutura

A Tributação das Parcerias Público-Privadas

Rui Miguel do Coito Alves Pereira 33

desta forma dissipando um conflito entre as técnicas contratuais ditadas e as regras

legais relativas à contratação pública. A este propósito, surge referido logo no seu

preambulo, de modo clarividente, que «Na verdade, esta técnica de obtenção de

recursos financeiros para financiamento de projetos, recorrentemente utilizada na

Europa e em Portugal (especialmente quando associada a parcerias públicas-

privadas consubstanciadas em contratos de concessão) e sem a qual muitos

avultados investimentos ao serviço do desenvolvimento do País não teriam sido

possíveis, não encontrava qualquer reflexo ao nível da legislação ordinária, o que

gerava um conflito entre as técnicas contratuais ditadas, sobretudo, pela prática do

project finance e as regras legais relativas à contratação pública, de raiz

essencialmente comunitária. O novo CCP veio, assim, pôr um termo à divisão entre

a prática e a legislação no que respeita a alguns fenómenos generalizados com o

project finance e combinou a necessária rigidez das normas destinadas à

salvaguarda da concorrência garantida pela parte ii do Código com as recorrentes

garantias exigidas pelas entidades financiadoras do projeto que, no sucesso deste

veem a fonte quase exclusiva de retribuição do investimento suportado.»

Enquanto diploma regulador dos contratos das PPP, contempla as regras a