Embed Size (px)

Citation preview

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

FACULDADE DE TECNOLOGIA DE INDAIATUBA

JOSÉ CARLOS DE ARRUDA JÚNIOR

A VIABILIDADE ECONÔMICO-FINANCEIRA DE UMA

FÁBRICA DE PRANCHA DE SURFE NO MUNICÍPIO DE SÃO

SEBASTIÃO – SP

Indaiatuba

Junho/2013

CENTRO ESTADUAL DE EDUCAÇÃO TECNOLÓGICA PAULA SOUZA

FACULDADE DE TECNOLOGIA DE INDAIATUBA

JOSÉ CARLOS DE ARRUDA JÚNIOR

A VIABILIDADE ECONÔMICO-FINANCEIRA DE UMA

FÁBRICA DE PRANCHA DE SURFE NO MUNICÍPIO DE SÃO

SEBASTIÃO – SP

Projeto de monografia apresentado como pré-

requisito para a conclusão do curso de graduação em

Tecnologia em Gestão Empresarial, da Faculdade de

Tecnologia de Indaiatuba, elaborado sob a

orientação do Prof. José Estanislau Sigrist.

Indaiatuba

Junho/2013

Dedico a todos os que me ajudaram a me amadurecer

junto com este trabalho.

AGRADECIMENTOS

Agradeço primeiramente a Deus por me dar a capacidade de poder pensar, porque sem

isso eu não teria condições sequer de ter ingressado no curso superior de Tecnologia em

Gestão Empresarial da FATEC.

Gostaria de agradecer ao meu pai José Carlos de Arruda e a minha mãe Isabel Nabas

Julio de Arruda, que me deram educação e sempre estiveram presentes para me apoiar em

tudo na vida.

Agradeço muito também a minha namorada Tais Cristina de Oliveira Ferreira, por ter

paciência e me acompanhar todo o tempo que me privei de dar atenção para me dedicar a este

trabalho.

Este trabalho é fruto de muitas horas de dedicação, com erros e acertos, que eu não

teria concluído se não fosse a ajuda do meu orientador José Estanislau Sigrist, pelo qual tenho

grande respeito e admiração.

Obrigado a todos!

“A oportunidade, ela não bate em sua porta. É preciso se dedicar

e se esforçar porque ela chega no seu colo.”

Técnico Tite

Resumo

O objetivo deste trabalho acadêmico foi desenvolver um estudo da viabilidade econômico-

financeira para a criação de uma fábrica de prancha de surfe no município de São Sebastião

no Estado de São Paulo. A metodologia utilizada baseou-se na referência bibliográfica de

renomados pensadores, em vários campos de atuação como Administração, Economia,

Finanças e Marketing. Também realizou-se uma pesquisa de campo em que foi analisado o

potencial de mercado por meio das opiniões de surfistas que frequentam a região na qual a

fábrica será instalada para descobrir quais os fatores que podem influenciar na decisão de

compra destes consumidores. Com isso foi possível contrastar a teoria acadêmica com o

ambiente empresarial, entender o comportamento do cliente e como a empresa deve atuar para

atraí-lo e realizar um planejamento estratégico das atividades da empresa. Este estudo mostra

como o Plano de Negócios é uma importante ferramenta para a gestão empresarial, serve para

que o empreendedor possa planejar o futuro da sua empresa, e pode ser aplicado em qualquer

tipo de negócio. Concluiu-se que o sucesso de qualquer empreendimento depende de uma

série de fatores, dos quais a empresa pode ter domínio ou não, mas que através do

planejamento estratégico ela pode minimizar possíveis erros no decorrer das suas atividades.

E por fim, baseando-se nas análises de mercado e indicadores financeiros, pode-se constatar a

viabilidade econômico-financeira do projeto.

Palavras-chave: Empreendedorismo, Plano de Negócios, Viabilidade de projetos, Análise de

mercado, Planejamento estratégico.

LISTA DE ILUSTRAÇÕES

Figura 1: Objetivos da análise econômico-financeira .................................................... 14

Figura 2: Fluxo de caixa convencional .......................................................................... 16

Figura 3: Fluxo de caixa não convencional .................................................................... 17

Figura 4: Cidades onde compram as pranchas ............................................................... 27

Quadro 1: Preço de venda das pranchas de surfe ........................................................... 33

Quadro 2: Matriz F.O.F.A. da JWave ............................................................................ 34

Quadro 3: Qualificações necessárias de acordo com o cargo ........................................ 36

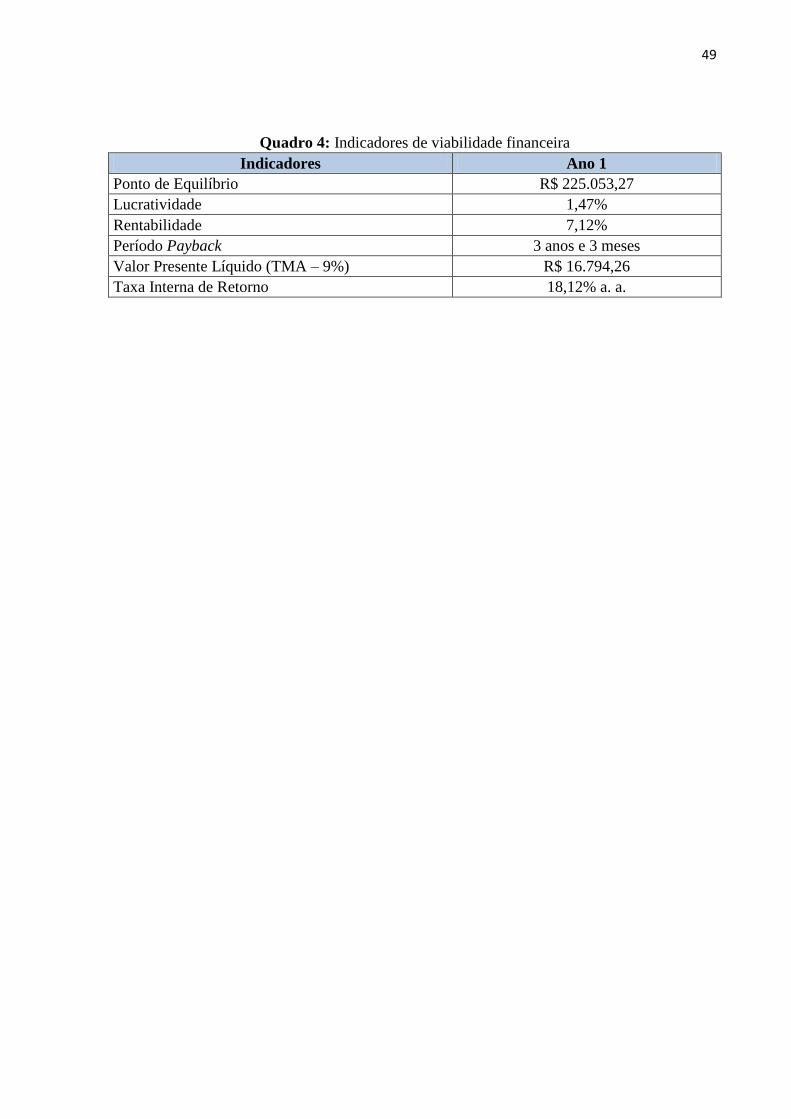

Quadro 4: Indicadores de viabilidade financeira ........................................................... 49

Tabela 1: Sexo dos praticantes de surfe .......................................................................... 24

Tabela 2: Faixa etária dos praticantes de surfe ............................................................... 25

Tabela 3: Local de residências dos praticantes de surfe ................................................. 25

Tabela 4: Renda dos praticantes de surfe ....................................................................... 25

Tabela 5: Frequência com que pratica o surfe ................................................................ 26

Tabela 6: Frequência com que compra uma prancha de surfe ....................................... 26

Tabela 7: Onde compra a prancha de surfe .................................................................... 27

Tabela 8: Valor pago por uma prancha de surfe............................................................. 28

Tabela 9: Fator decisivo na compra................................................................................ 28

Tabela 10: Modelo de prancha usada ............................................................................. 28

Tabela 11: Estimativa de investimento em máquinas .................................................... 36

Tabela 12: Estimativa de investimento em equipamentos ............................................. 37

Tabela 13: Estimativa de investimento em móveis e utensílios ..................................... 37

Tabela 14: Estimativa de investimento em computadores ............................................. 37

Tabela 15: Estimativa de investimentos fixos totais. ..................................................... 37

Tabela 16: Estimativa de estoque inicial ........................................................................ 38

Tabela 17: Caixa mínimo da empresa ............................................................................ 38

Tabela 18: Capital de giro da empresa ........................................................................... 39

Tabela 19: Estimativa de investimento pré-operacionais ............................................... 39

Tabela 20: Total de investimentos da JWave ................................................................. 39

Tabela 21: Estimativa de faturamento mensal ............................................................... 40

Tabela 22: Custos dos materiais usados na fabricação da shortboard ............................ 40

Tabela 23: Custos dos materiais usados na fabricação da longboard ............................. 41

Tabela 24: Custos dos materiais usados na fabricação da funboard .............................. 41

Tabela 25: Custos dos materiais usados na fabricação da fishboard .............................. 41

Tabela 26: Custos dos materiais usados na fabricação da stand up ............................... 41

Tabela 27: Gastos com materiais por mês ...................................................................... 42

Tabela 28: Estimativa de custo de comercialização ....................................................... 43

Tabela 29: Estimativa do custo com depreciação .......................................................... 43

Tabela 30: Estimativa de gastos com funcionários ........................................................ 44

Tabela 31: Estimativa de custos fixos operacionais ....................................................... 44

Tabela 32: Projeção do Fluxo de caixa da Jwave ........................................................... 45

Tabela 33: Construção de cenários através do Fluxo de caixa ....................................... 46

SUMÁRIO

INTRODUÇÃO ............................................................................................................. 10

CAPÍTULO I

1. Análise Econômica e Financeira ............................................................................ 14

1.1. Métodos quantitativos de análise de investimentos ........................................... 15

1.1.1. Informações necessárias para a análise de investimentos ........................ 16

1.1.2. Valor presente líquido .............................................................................. 17

1.1.3. Taxa interna de retorno ............................................................................ 18

1.1.4. Payback .................................................................................................... 19

1.1.5. Riscos e incertezas nas decisões de investimentos .................................. 20

CAPÍTULO II

2. Mercado Consumidor ............................................................................................. 22

2.1. O mercado do surfe no Brasil ............................................................................ 22

2.2. Pesquisa sobre o mercado de pranchas de surfe em São Sebastião.................... 23

2.2.1. Resultados e discussão ............................................................................. 24

2.2.1.1. Características gerais dos entrevistados ........................................... 24

2.2.1.2. Hábitos dos consumidores entrevistados ......................................... 26

2.2.1.3. Identificação do público-alvo ........................................................... 29

CAPÍTULO III

3. Plano de Negócio ...................................................................................................... 30

3.1.1. Apresentação da empresa ......................................................................... 31

3.2. Análise de mercado ............................................................................................ 31

3.2.1. Estudo dos clientes ................................................................................... 31

3.2.2. Estudo dos concorrentes .......................................................................... 32

3.2.3. Estudo dos fornecedores .......................................................................... 32

3.3. Plano de Marketing ............................................................................................ 33

3.3.1. Descrição dos principais produtos e serviços .......................................... 33

3.3.2. Preço ....................................................................................................... 33

3.3.3. Estratégias Promocionais ......................................................................... 33

3.3.4. Estrutura de Comercialização .................................................................. 34

3.3.5. Análise da matriz F.O.F.A. ..................................................................... 34

3.4. Plano Operacional .............................................................................................. 35

3.4.1. Layout ou arranjo físico ........................................................................... 35

3.4.2. Capacidade produtiva/comercial/serviços ............................................... 35

3.4.3. Processos operacionais............................................................................. 35

3.4.4. Necessidade de pessoal ............................................................................ 36

3.5. Plano Financeiro ................................................................................................. 36

3.5.1. Estimativa dos investimentos ................................................................... 36

3.5.1.1. Estimativa dos investimentos fixos ................................................ 36

3.5.1.2. Capital de Giro ............................................................................... 38

3.5.1.3. Investimentos pré-operacionais ...................................................... 39

3.5.1.4. Investimento Total .......................................................................... 39

3.5.2. Estimativa do faturamento mensal da empresa ........................................ 39

3.5.3. Estimativa de custos variávieis ................................................................ 40

3.5.3.1. Apuração do custo de mercadorias vendidas .................................. 40

3.5.3.2. Estimativa de custo de comercialização ......................................... 43

3.5.3.3. Estimativa do custo com depreciação ............................................. 43

3.5.4. Estimativa de custos fixos operacionais mensais ..................................... 44

3.5.5. Construção do fluxo de caixa ................................................................... 44

3.5.5.1. Construção de cenários ................................................................... 46

3.5.6. Indicadores de viabilidade ....................................................................... 47

CONSIDERAÇÕES FINAIS ........................................................................................ 50

ANEXOS ........................................................................................................................ 52

REFERÊNCIAS BIBLIOGRÁFICAS ........................................................................ 56

INTRODUÇÃO

Este trabalho acadêmico é a idealização de um projeto desejado pelo autor e que se

baseia no conhecimento adquirido no curso de Gestão Empresarial da Faculdade de

Tecnologia de Indaiatuba. Pretende-se colocar em prática a teoria apresentada durante o

decorrer de todo o período acadêmico e assim poder verificar a viabilidade econômico-

financeira para a implantação de uma fábrica de prancha de surf no município de São

Sebastião, litoral do estado de São Paulo.

A ideia de ter um negócio próprio gera grande expectativa de sucesso ao

empreendedor que se propõe a iniciar suas atividades. Mas em muitas situações este acaba

não avaliando os riscos de tal iniciativa e como consequência da falta de planejamento pode-

se chegar à falência do negócio. Outro ponto crítico, que deve ser observado com cautela, é o

fato de o empreendedor prender-se a uma atividade específica, aquela que ele tenha mais

familiaridade, deixando de aproveitar as oportunidades que surgem no mercado em que está

atuando.

Estudo divulgado pelo IBGE em 2008 revela que apenas 32% das empresas que

foram criadas entre 2000 e 2006 sobreviveram, sendo que 46% encerram suas atividades em

até dois anos, 56% em até três anos e 60% não passam dos quatro anos. Por meio destes dados

pode-se concluir que há a necessidade de um planejamento detalhado antes da empresa iniciar

as suas atividades. Após o empreendedor idealizar o negócio e antes de dar início as suas

atividades, ele deve ter a preocupação em planejar quais os caminhos que a sua empresa irá

trilhar para obter sucesso, para isso é necessário pesquisar o mercado em e conhecer muito

bem o cliente.

Procurou-se fazer um levantamento de informações relevantes ao mercado em que se

pretende atuar, para saber quais os clientes em potencial, quais as empresas que atendem os

clientes, se essas empresas estão atendendo as expectativas dos seus clientes ou se há falhas e

brechas que uma empresa entrante pode se beneficiar e com isso evitar imprevistos que

possam prejudicar a empresa.

Foi elaborado um Plano de Negócio que servirá como ferramenta para traçar seus

objetivos e se antecipar frente aos imprevistos que eventualmente possam surgir. Tal

planejamento escrito, e contem os passos que devem ser percorridos pelo empreendedor para

que os objetivos sejam alcançados, diminuindo os riscos e incertezas presentes no processo de

11

criação do negócio. Na elaboração de um Plano de Negócios, está inserido um Plano de

Marketing que avalia os aspectos mercadológicos do negócio, consumidores, concorrentes,

fornecedores, um Plano Operacional que apresenta os aspectos legais, administrativos e

operacionais da empresa, e também um Plano Financeiro com a projeção de rentabilidade do

empreendimento. Esta etapa do trabalho utilizou-se como base nas informações realizadas por

uma Pesquisa de Campo realizada no município de São Sebastião, por meio de entrevistas

com empresários do segmento do surfe que compartilharam parte da experiência que

possuem.

O principal objetivo deste trabalho acadêmico é desenvolver um estudo de viabilidade

econômico-financeira para a criação de uma empresa que fabrica pranchas de surfe no

município de São Sebastião no Estado de São Paulo. Junto a este objetivo procura-se também

avaliar o potencial do mercado para a atividade do negócio, identificar os mercados

envolvidos: consumidores, fornecedores e a concorrência. E elaborar um Plano de Negócios

para mostrar a viabilidade econômico-financeira do empreendimento, bem como a sua

lucratividade, taxa de retorno, período de recuperação de investimento, entre outros

indicadores.

Muitos empreendedores se precipitam ao criar uma empresa sem o planejamento

necessário, e o que comumente se presencia é a falência do empreendimento. Com o

planejamento pretende-se evitar cometer erros que causem risco ao sucesso do negócio.

A intenção de criar uma fábrica de prancha de surfe em São Sebastião se deu pelo

fato da forte presença do esporte na região. De acordo com o CENSO realizado em 2010, pelo

Instituto Brasileiro de Geografia e Estatística (IBGE), o município possui cerca de 74 mil

habitantes e várias praias, onde há intenso turismo, as quais são muito procuradas para a

prática de surfe. A pesquisa mostra também que a maioria da população é jovem, entre 25 e

34 anos. Acredita-se que devido a esses fatores é grande a possibilidade de se obter sucesso

atuando neste ramo de atividade.

O estudo trata da definição de um planejamento estratégico para detalhar

minuciosamente as características que envolvem o projeto do empreendimento e com isso

avaliar a sua viabilidade. O planejamento estratégico permite a empresa estar em sintonia com

o mercado. Nesse sentido, “Planejamento estratégico é o processo gerencial de desenvolver e

manter uma direção estratégica que alinhe as metas e os recursos da organização com suas

mutantes oportunidades de mercado.” (KLOTLER; BLOOM, 1988, p. 62).

Este planejamento assume sua formalidade a partir da análise dos departamentos da

empresa, em que cada tópico discorre sobre as características de cada área. Pretende-se neste

12

trabalho desenvolver ideias a respeito de como o negócio deve ser conduzido, delinear os

caminhos que serão tomados no desenvolvimento da empresa e levantar o capital necessário

para a sua criação.

Pretende-se com este trabalho dar informações relevantes para aqueles que

pretendam criar um empreendimento ligado ao segmento do surf no Brasil, tendo em vista que

o esporte possui prática bastante favorável por todo o país pela vasta extensão territorial do

seu litoral. Dentro deste contexto, surge a seguinte questão: é viável econômica e

financeiramente a criação de uma fábrica de prancha de surf na cidade de São Sebastião – SP?

Levando em consideração que o litoral norte do Estado de São Paulo é bastante

procurado por surfistas de todo o Brasil e frequentemente é cenário de eventos ligados ao

surfe, supõe-se que o mercado local ainda não foi totalmente explorado pelas empresas

instaladas na região. A hipótese é a de que no mercado do surfe na região de São Sebastião há

espaço para a criação de uma fábrica de pranchas de surfe, e que está possa ser rentável.

Foi realizada uma pesquisa bibliográfica e documental com a finalidade de obter

embasamento teórico necessário para a elaboração do trabalho. Para fundamentos de

marketing utilizou-se autores como Kotler, Cobra; Conceitos de economia e métodos de

análise econômica e financeira com Padoveze, Gitman, Helfert, Assaf Neto. Pretende-se

também com esta pesquisa colher informações sobre o mercado de pranchas de surfe no

Brasil e identificar as etapas na elaboração de uma empresa do ramo.

Enquanto a pesquisa bibliográfica se utiliza fundamentalmente das

contribuições dos diversos autores sobre determinado assunto, a pesquisa

documental vale-se de materiais que não recebem ainda um tratamento

analítico, ou ainda podem ser reelaborados de acordo com os objetos da

pesquisa. (GIL, 2002, p. 45).

Consta também uma pesquisa de campo, desenvolvido por meio de visitas a

empresas que fabricam e comercializam pranchas de surfe para obter informações relevantes à

análise financeira do empreendimento, informações sobre as práticas gerenciais destas

empresas bem como as particularidades da sua administração. Nessas visitas foram

entrevistados empresários, sendo três donos de fábricas de prancha de surfe e três donos de

lojas que vendem esse produto. Além de informações gerenciais, foi possível conhecer a

estrutura do empreendimento com um levantamento fotográfico do ambiente, maquinário, e

tecnologias empregadas.

A apresentação deste trabalho acadêmico está dividida em três capítulos. No

primeiro capítulo serão descritos os métodos de análise de viabilidade econômico-financeira,

sustentados sobre visão de estudiosos do tema, bem como o risco e incertezas sobre a decisão

13

de investimentos. No segundo capítulo será analisado o potencial do mercado de atuação da

empresa. Define as estratégias de mercado, o público-alvo, posicionamento do produto,

baseando na pesquisa de campo realizada com os clientes em potencial. No terceiro capítulo

será apresentado o Plano de Negócio da empresa, dividido em Plano Operacional que

descreve os processos internos da empresa, Plano Financeiro sobre a perspectiva de ganho sob

a análise financeira do empreendimento, Plano de Marketing com as análises mercadológicas

e ações de Marketing.

CAPÍTULO I

Análise Econômica e Financeira

A Análise Financeira é de grande importância para a empresa porque ela será

referência para alinhar as decisões a serem tomadas pelos seus gestores, e permitir uma

decisão mais concreta de investimento para a criação de um novo negócio. “A análise

financeira permite uma visão estratégica e dos planos da empresa analisada, estimar o seu

futuro, suas limitações e suas potencialidades.” (PADOVEZE e BENEDICTO, 2004, p. 77).

A análise econômico-financeira constitui-se em coletar e examinar os dados do

mercado e da própria empresa, para compreender se o investimento que está sendo aplicado

tem condições de dar algum tipo de retorno a quem está desembolsando o capital.

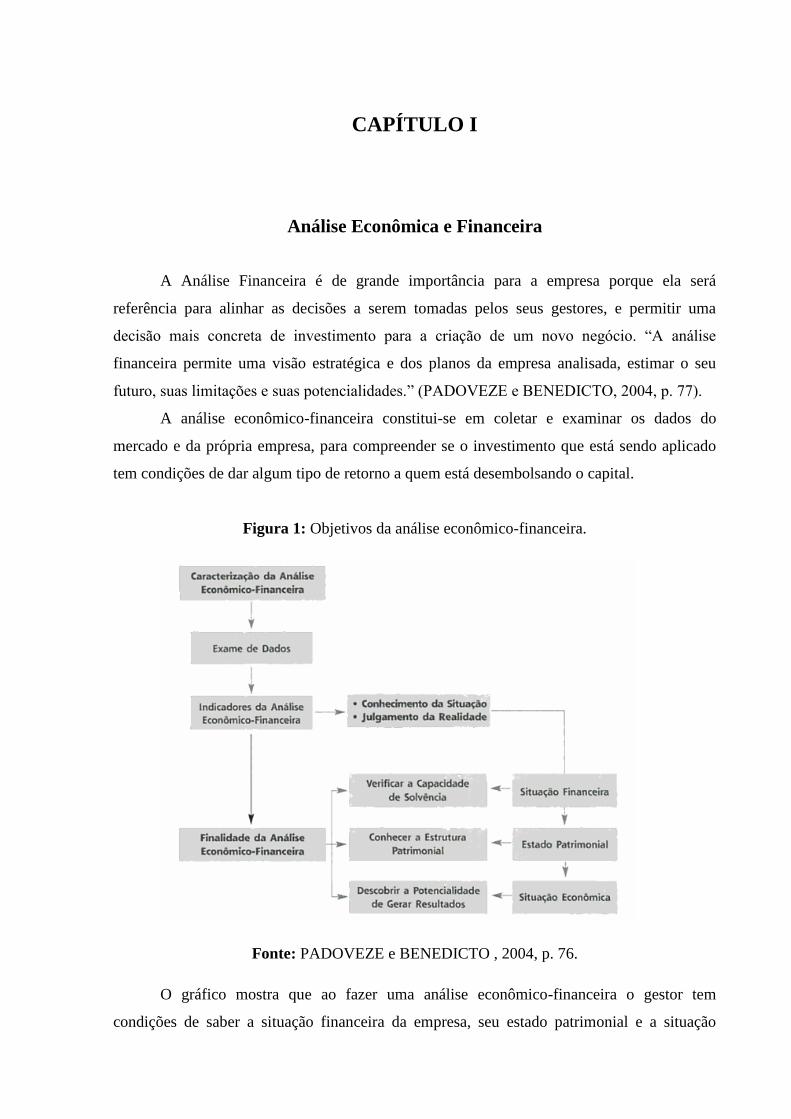

Figura 1: Objetivos da análise econômico-financeira.

Fonte: PADOVEZE e BENEDICTO , 2004, p. 76.

O gráfico mostra que ao fazer uma análise econômico-financeira o gestor tem

condições de saber a situação financeira da empresa, seu estado patrimonial e a situação

15

econômica. Essas informações servem como base para a tomada de decisão do investimento.

No momento em que o empreendedor toma uma decisão de investimento o principal objetivo

é ter um ganho de capital por um período que seja suficiente para cobrir o capital inicial que

foi utilizado e cobrir os gastos que terá no decorrer do tempo com o negócio.

De acordo com Assaf Neto (2011), as decisões de investimento no âmbito da

administração financeira envolvem a elaboração, avaliação e seleção de propostas de

aplicações de capital efetuadas com o objetivo de produzir determinado retorno aos

proprietários de ativos. Ao optar por investir o dinheiro em determinado setor é necessário

elaborar um plano que avalie as diversas propostas de alocação aplicação de capital para

decidir aquela que é mais atraente, ou seja, que dará mais retorno aos seus proprietários.

1.1 Métodos quantitativos de análise de investimentos

Não apenas no momento da criação de uma empresa como também em vários

momentos de sua existência, o gestor se depara com a necessidade de realizar um novo

investimento. Isso se dá por diversos motivos: expansão, mudança para outro local,

implantação de uma filial, lançamento de novos produtos, compra de novos equipamentos.

Porém apenas a necessidade sentida pelo gestor não justifica a aplicação de capital, é preciso

que seja feita uma análise mais profunda do projeto para se certificar de que ele trará retorno a

empresa e a quem está investindo o seu dinheiro nela.

Os métodos de análise de investimento são métodos analíticos que permitem descobrir

se determinado tipo de investimento é ou não atrativo ao investidor. Essa avaliação pode ser

feita através da análise qualitativa e quantitativa por meio de inúmeros métodos de análise.

Pretende-se neste estudo avaliar os métodos quantitativos de análise de investimento que são

comumente utilizados pelas empresas, dentro de um contexto crítico.

Padoveze (2004) considera que o processo decisório clássico aceito por todos, para a

avaliação de um projeto de investimentos consiste em mensurar os lucros futuros (ou fluxos

futuros de caixa) previstos no projeto contra os valores gastos a título de investimento nesse

mesmo projeto. Recomenda o uso dos métodos de valor presente líquido (VPL) e a taxa

interna de retorno (TIR), e pelo uso comum do payback na análise de decisão de

investimentos.

16

1.1.1 Informações necessárias para a análise de investimento

No processo de análise de investimento são necessárias algumas informações

financeiras da empresa para utilizar os métodos de análise quantitativos, que interferem

diretamente no resultado obtido por esses métodos.

A) Fluxo de caixa líquido

O Fluxo de Caixa Líquido é o controle feito pela empresa composto pelos os valores

de entrada e saída de dinheiro do seu caixa, descontando possíveis juros e impostos pagos por

ela, e calcula o valor que a empresa terá ao final do período, se será positivo ou negativo.

Há dois Padrões de Fluxo de Caixa: Fluxo de Caixa Convencional e Não-

Convencional. Gitman (2000) explica que o Fluxo de Caixa Convencional consiste em uma

saída inicial de capital seguida de uma série de entradas de caixa, ou seja, há um dispêndio de

capital apenas no primeiro momento do investimento e nos próximos períodos o que se espera

é ter apenas ganhos, não sendo necessário aplicar nenhuma quantia. Já no Padrão Não-

Convencional a saída de capital não ocorre apenas no momento inicial. O que pode ser

explicado, por exemplo, por um investimento feito em um maquinário, em que há além do

custo de aquisição pelo equipamento gastos para a sua manutenção no decorrer do período.

Figura 2: Fluxo de caixa convencional.

Fonte: Gitman, 2006, p. 269

17

Figura 3: Fluxo de caixa não convencional.

Fonte: Gitman, 2006, p. 269

A análise de investimento é processada com base no Fluxo de Caixa Líquido, sendo

bastante dependente do rigor e confiabilidade com que estes fluxos foram estimados.

B) Taxa mínima de atratividade

A Taxa Mínima de Atratividade é a taxa de retorno exigida para se investir em

determinado projeto. Pode ser definida levando em consideração as taxas de retorno dadas por

outros investimentos com o mesmo grau de risco. Por exemplo, o investidor pode escolher

entre aplicar o seu capital em um projeto de expansão para compra de novas máquinas da

empresa X, ou então deixá-lo em um Fundo de Investimento bancário. Supondo que o grau de

risco dos dois investimentos é semelhante, ele irá optar pelo qual dará mais retorno.

Gitman (2010) propõe a definição de uma taxa de retorno levando em consideração o

risco do investimento, denominada TDAR (taxa de desconto ajustada ao risco), e que essa

taxa determina o retorno que um determinado projeto precisa proporcionar para remunerar

adequadamente os proprietários da empresa, e manter ou aumentar o preço de sua ação.

Nos métodos de análise de investimento a viabilidade econômica do projeto está

diretamente ligada a taxa de retorno, sua definição deve ser feita levando em conta o máximo

de informações possíveis da empresa e do mercado.

1.1.2 Valor presente líquido A definição de valor presente líquido é apresentada por Helfert (2000) como uma

avaliação das compensações do fluxo de caixa entre gasto de investimento, benefícios futuros

e valores finais em termos de valor presente equivalente, e permite ao analista determinar se o

18

saldo líquido desses valores é favorável ou desfavorável, ou seja, determina a natureza da

compensação econômica envolvida.

O VPL pode ser calculado pela seguinte fórmula:

Onde:

- FCt é o fluxo de caixa no período t;

- t é a vida útil do projeto;

- i e a taxa de desconto.

O valor presente líquido é considerado por Gitman (2010) uma técnica sofisticada de

orçamento de capital já que considera explicitamente o valor do dinheiro no tempo. Ao

resolver a equação, se o VPL for maior que zero a empresa obterá um retorno maior do que o

custo de capital, e o projeto é considerado viável, e caso o valor seja menor ou igual a zero o

projeto não é viável.

Do ponto de vista econômico, a taxa de desconto deveria ser a taxa de retorno que um

investidor normalmente deseja em um investimento de natureza e risco semelhante. Sobre a

taxa de desconto utilizada, Helfert (2000) alega que a sua escolha é complicada tanto pela

variedade de possibilidades de investimento como pelos tipos de financiamento propiciados

por donos e credores.

1.1.3 Taxa interna de retorno

O VPL possui um comportamento decrescente de acordo com o crescimento taxa de

desconto utilizada, sendo inversamente proporcionais. Segundo Gitman (2010), a Taxa

Interna de Retorno (TIR) é uma técnica sofisticada de orçamento de capital que consiste na

taxa de desconto que iguala o VPL de uma oportunidade de investimento a zero, ou seja, o

valor presente das entradas de caixa iguala-se ao investimento inicial. Sendo assim, esse

método permite comparar a taxa encontrada, com a taxa de retorno esperada pelo investidor.

Pode ser apresentada pela seguinte fórmula:

19

Onde:

- FCj é o fluxo de caixa no período j;

- FC0 é o fluxo de caixa no momento inicial;

- j é a vida útil do projeto;

- TIR é a taxa de retorno.

Segundo Assaf Neto (2011) a utilização do método de avaliação pelo TIR pode não ser

viável em projetos de investimento não convencionais, ou seja, aquele investimento que gere

diversos fluxos de caixa negativos e positivos ao longo de sua duração. Nesse caso, o autor

explica que a aplicação do critério do TIR poderá resultar em três situações possíveis:

- Múltiplas taxas de retorno que igualam em determinado momento, as entradas com as

saídas de caixa;

- Uma única taxa interna de retorno;

- Taxa interna de retorno indeterminada (não há solução).

Para Helfert (2000), por fornecer uma única taxa de retorno inerente a cada projeto, o

rendimento de um investimento permite classificar as alternativas potenciais por um único

número. Dessa forma podemos concluir que no método de avaliação econômica pela TIR, a

aceitação ou rejeição de determinada proposta de investimento é decidida pela comparação

entre a taxa interna de retorno obtida e a rentabilidade mínima requerida pela empresa para

seus investimentos.

1.1.4 Payback

O payback é um método simples que indica o período necessário para que o

investimento inicial possa ser reembolsado. Segundo Helfert (2000) este método pretende

responder à pergunta: quanto tempo será necessário para recuperar o meu dinheiro?

O cálculo do payback é o seguinte:

20

Payback = Investimento inicial líquido

Fluxo de caixa anual médio

Nessa fórmula o denominador é expresso pelo fluxo de caixa anual o que permite

analisar a quantidade em anos para recuperar o investimento do projeto, mas pode-se, por

exemplo, utilizar o fluxo de caixa para descobrir o payback de outro período: semestral,

mensal.

Segundo Gitman (2010), apesar de ser uma técnica popular, o período payback

costuma ser considerada uma técnica pouco sofisticada de análise de orçamento de capital,

pelo fato do período adequado ser determinado de forma subjetiva pelos gestores da empresa,

por não considerar explicitamente o valor do dinheiro no tempo, e não reconhecer os fluxos

de caixa que ocorrem depois do período. Para ele o fato de que quanto mais tempo for preciso

para recuperar os fundos investidos, será maior a possibilidade de que ocorram imprevistos, e

consequentemente, quanto menor o período payback, menor a exposição ao risco.

A conclusão de Assaf Neto (2011), exposta também por Gitman (2010), é que o uso

do método payback deve ser feito com o apoio de outros métodos mais sofisticados, evitando-

se que a decisão de investir seja baseada com maior intensidade neste método.

1.2 Riscos e incertezas nas decisões de investimento

Assaf Neto (2011) define o risco como uma probabilidade de ganho ou perda

associada a uma decisão de investimento, e explica que há uma relação direta entre risco e

retorno: quanto maior o risco, maior o retorno esperado. Já para Gitman (2010) o risco é

usado de forma intercambiável com certeza em referência à variabilidade dos retornos

associados a um determinado ativo. A partir dessas explicações podemos afirmar que ativos

que apresentam maior chance de perda são considerados mais arriscados do que os que trazem

uma chance menor.

Apesar de todas as previsões feitas por uma empresa, as decisões financeiras dela

não são geralmente tomadas em ambientes de total certeza, e pelo fato dessas decisões

estarem fundamentalmente voltadas para o futuro, é imprescindível que se introduza a

variável incerteza como um dos mais significativos aspectos de estudo.

O risco refere-se basicamente à capacidade de mensurar o estado de incerteza

mediante o conhecimento prévios das probabilidades, associadas à ocorrência de

determinados resultados. Assaf Neto (2011) explica que quando a incerteza está associada à

21

verificação de um evento que possa ser quantificada por meio de probabilidades aos diversos

resultados previstos, diz-se que a decisão financeira está sendo tomada em situação de risco.

De acordo com Gitman (2010), como o investimento inicial é conhecido com relativa

certeza, o risco decorre inteiramente das entradas de caixa, que derivam de diversas variáveis

relacionadas a receitas, despesas e impostos, como por exemplo, o nível de vendas, o custo

das matérias-primas, os salários, os custos de água e eletricidade e as alíquotas de impostos.

Adiante será analisado o potencial mercadológico para conhecer quais os riscos que

podem ser enfrentados, e planejar alternativas para superá-los.

CAPÍTULO II

Mercado Consumidor

Como não conseguem atender a todo o mercado, as empresas tendem a concentrar os

seus esforços em apenas parte deste mercado. Para cada mercado-alvo a empresa desenvolve

uma estratégia de oferta diferente.

Constitui-se mercado quando há a oferta de determinado produto ou serviço e ao

mesmo tempo a procura destes pelo consumidor. De acordo com Cobra (2009) estes

consumidores estão agrupados em conformidade com características comuns de consumo.

Definir quem é o consumidor do produto é o primeiro passo para que a empresa defina

as suas estratégias de mercado. Para isso os consumidores devem ser agrupados de acordo

com as suas características individuais e por seu tipo de consumo similar. Cobra (2009)

explica que a técnica de segmentação de mercado permite alocar recursos estratégicos de

marketing para cada segmento e com isso racionalizar custos e facilitar o acompanhamento

dos resultados da empresa.

2.1 O mercado do surfe no Brasil

Segundo DA COSTA (2006), sabe-se que no Brasil o surfe começou a ser praticado

em Santos, com nomes como Thomas Rittscher Júnior, Margot Rittscher, João Roberto

Suplicy Hafers e Osmar Gonçalves. Gonçalves era filho de um exportador de café bem-

sucedido, que lhe trouxe dos Estados Unidos uma revista chamada “Popular Mechanic”, que

em um dos artigos detalhava a fabricação de uma prancha. Em 1939, com a ajuda dos amigos

João Roberto Suplicy Haffers e Júlio Putz, Gonçalves fabricou a primeira prancha de surfe

brasileira.

Na década de 50 o esporte se popularizou pelas praias do Rio de Janeiro. Um grupo

de cariocas, liderado por Paulo Preguiça, Jorge Paulo Lehman e Irencyr Beltrão, começou a

descer as ondas em Copacabana, com pranchas de madeirite. As primeiras pranchas de fibra

de vidro, importadas da Califórnia, só chegaram ao Brasil em 1964.

Em 15 de Julho de 1965, foi fundada a primeira entidade de surfe do país - a

Associação de Surfe do Estado do Rio de Janeiro. Esta organizou o primeiro campeonato em

23

outubro daquele ano. No entanto, o surfe só seria reconhecido como esporte pelo Conselho

Nacional de Desportos em 1988. Em 1989, o shaper carioca Henry Lelot e amigos, fundaram

a FESERJ - Federação de Surfe do Estado do Rio de Janeiro - na época, a segunda Federação

de Surfe do país.

Na década de 80, com a ascensão das confecções da moda surfwear, os negócios em

torno do surfe ganharam expressividade. A partir deste momento, o surfe passa a ganhar

adeptos entre as classes mais altas, que consomem os produtos e marcas ligadas ao esporte

mesmo sem praticá-lo.

A Revista PE&GN de setembro de 2008, mostrou um levantamento feito entre maio

e junho do mesmo ano pelo instituto de pesquisa Toledo & Associados a pedido da revista

Alma Surf, mostra que no Brasil as estimativas apontam o mercado de surfe movimenta entre

R$ 4 bilhões e 5 bilhões por ano, com crescimento anual de 10%. E apenas na cidade de São

Paulo cerca de 945 mil pessoas consomem produtos e serviços ligados ao surfe,

movimentando R$ 1,5 bilhão, ou seja, um terço do que é arrecadado em todo o país.

Rogério Boccuzzi, diretor de marketing da marca Quiksilver, em palestra realizada

no curso “Surf: Administração, Marketing e Gestão de Negócios”, promovido pelo Ibrasurf

em maio de 2011, destacou que atualmente há cerca de 250 mil surfistas no Brasil, que

praticam o esporte pelo menos uma vez por semana e que tem ao menos uma prancha, e que

hoje o setor conta com 1900 lojas no país. Segundo ele, o faturamento desse mercado é de

aproximadamente R$ 1,8 bilhão por ano e por isso as empresas querem entrar e permanecer

no Brasil.

2.2 Pesquisa sobre o mercado de pranchas de surfe em São Sebastião

Na cidade de São Sebastião é possível encontrar várias empresas que fabricam e

comercializam a prancha de surfe, desta forma foi necessário realizar uma pesquisa baseada

na segmentação de mercado para podermos identificar quem é o cliente da nossa empresa.

Segundo COBRA (2009), o processo de segmentação de mercado envolvem duas

etapas:

1ª Etapa – levantamento das informações sobre motivos, atitudes e comportamentos de

cada grupo visível de consumidores, e a relação dessas variáveis.

2ª Etapa – partindo dos dados coletados é possível identificar o perfil de cada grupo de

compradores em termos geográficos, demográficos, psicográficos e padrões de consumo.

24

Para poder identificar as características do mercado de pranchas de surfe no município

de São Sebastião foram entrevistadas 20 pessoas de forma aleatória, que praticavam o surfe na

data da pesquisa. A pesquisa foi feita na praia de Cambury no município de São Sebastião,

local em que se encontra grande quantidade de surfistas por ter ondas propícias para a prática

do esporte. O objetivo da pesquisa de campo é conhecer melhor as particularidades do

consumidor e seus hábitos, por isso optou-se por realizar um questionário com perguntas

fechadas.

Durante o levantamento de dados, consideramos diversas variáveis que são

apresentadas por COBRA (2009) e também por LAS CASAS (2009), como fundamentais

para traçar um perfil de consumo para o cliente da empresa, como sexo, idade, renda,

localização geográfica, e os hábitos de compras típicos deste cliente (Anexo A).

2.2.1 Resultados e discussão

2.2.1.1 Características gerais dos entrevistados

A) Sexo

Constatou-se que são poucas as mulheres que praticam surfe na cidade de São

Sebastião, cerca de 5% apenas. Os homens representam 95% dos praticantes.

Tabela 1: Sexo dos praticantes de surfe

Sexo Quantidade Porcentagem (%)

Masculino 19 95

Feminino 1 5

Fonte: Dados da pesquisa.

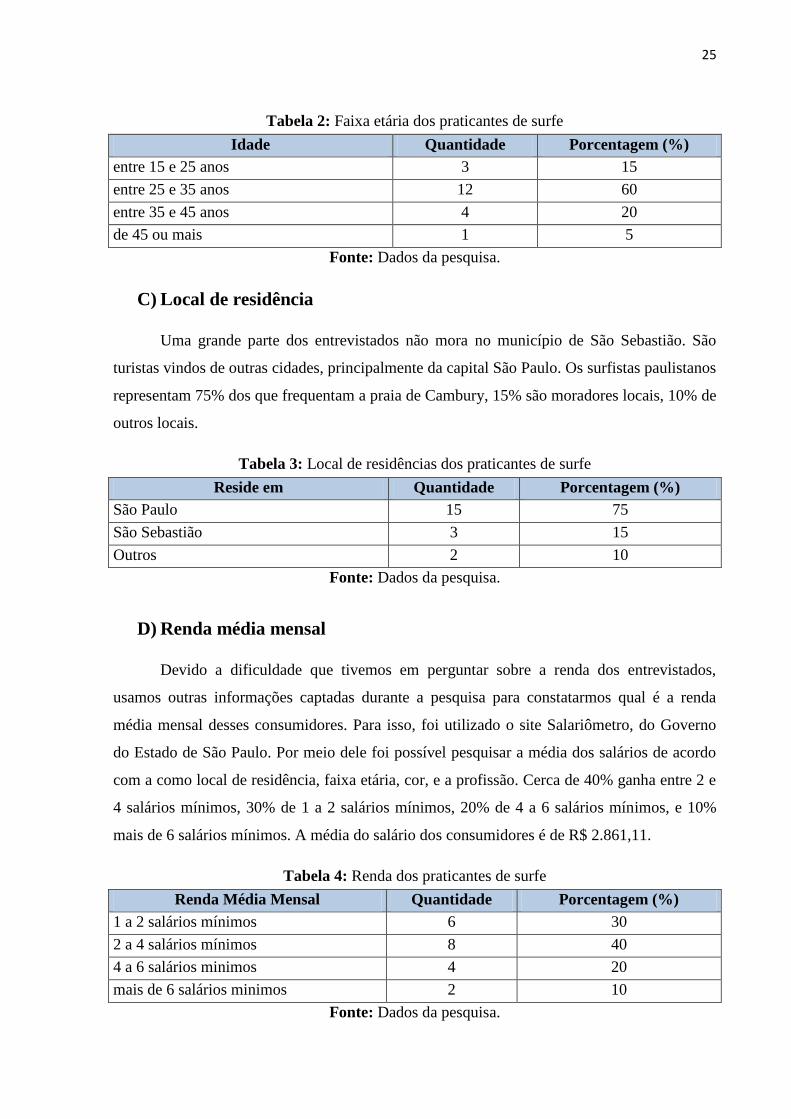

B) Faixa etária

A faixa etária dos consumidores também é um fator importante na hora de definir o

público-alvo. Percebe-se que há predominância em pessoas entre 25 e 35 anos, que

correspondem a 60% dos entrevistados. Os que têm entre 15 e 25 anos de idade correspondem

a 15%, entre 35 e 45 anos são 20%, e 45 ou mais 5%.

25

Tabela 2: Faixa etária dos praticantes de surfe

Idade Quantidade Porcentagem (%)

entre 15 e 25 anos 3 15

entre 25 e 35 anos 12 60

entre 35 e 45 anos 4 20

de 45 ou mais 1 5

Fonte: Dados da pesquisa.

C) Local de residência

Uma grande parte dos entrevistados não mora no município de São Sebastião. São

turistas vindos de outras cidades, principalmente da capital São Paulo. Os surfistas paulistanos

representam 75% dos que frequentam a praia de Cambury, 15% são moradores locais, 10% de

outros locais.

Tabela 3: Local de residências dos praticantes de surfe

Reside em Quantidade Porcentagem (%)

São Paulo 15 75

São Sebastião 3 15

Outros 2 10

Fonte: Dados da pesquisa.

D) Renda média mensal

Devido a dificuldade que tivemos em perguntar sobre a renda dos entrevistados,

usamos outras informações captadas durante a pesquisa para constatarmos qual é a renda

média mensal desses consumidores. Para isso, foi utilizado o site Salariômetro, do Governo

do Estado de São Paulo. Por meio dele foi possível pesquisar a média dos salários de acordo

com a como local de residência, faixa etária, cor, e a profissão. Cerca de 40% ganha entre 2 e

4 salários mínimos, 30% de 1 a 2 salários mínimos, 20% de 4 a 6 salários mínimos, e 10%

mais de 6 salários mínimos. A média do salário dos consumidores é de R$ 2.861,11.

Tabela 4: Renda dos praticantes de surfe

Renda Média Mensal Quantidade Porcentagem (%)

1 a 2 salários mínimos 6 30

2 a 4 salários mínimos 8 40

4 a 6 salários minimos 4 20

mais de 6 salários minimos 2 10

Fonte: Dados da pesquisa.

26

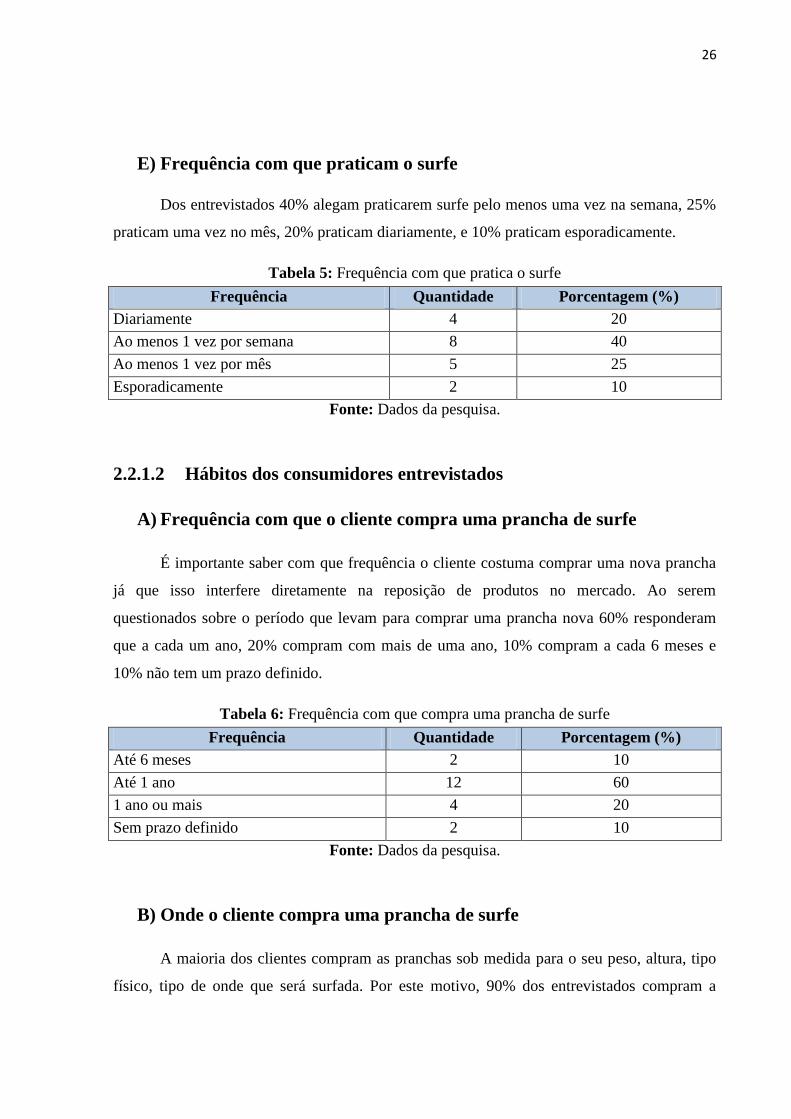

E) Frequência com que praticam o surfe

Dos entrevistados 40% alegam praticarem surfe pelo menos uma vez na semana, 25%

praticam uma vez no mês, 20% praticam diariamente, e 10% praticam esporadicamente.

Tabela 5: Frequência com que pratica o surfe

Frequência Quantidade Porcentagem (%)

Diariamente 4 20

Ao menos 1 vez por semana 8 40

Ao menos 1 vez por mês 5 25

Esporadicamente 2 10

Fonte: Dados da pesquisa.

2.2.1.2 Hábitos dos consumidores entrevistados

A) Frequência com que o cliente compra uma prancha de surfe

É importante saber com que frequência o cliente costuma comprar uma nova prancha

já que isso interfere diretamente na reposição de produtos no mercado. Ao serem

questionados sobre o período que levam para comprar uma prancha nova 60% responderam

que a cada um ano, 20% compram com mais de uma ano, 10% compram a cada 6 meses e

10% não tem um prazo definido.

Tabela 6: Frequência com que compra uma prancha de surfe

Frequência Quantidade Porcentagem (%)

Até 6 meses 2 10

Até 1 ano 12 60

1 ano ou mais 4 20

Sem prazo definido 2 10

Fonte: Dados da pesquisa.

B) Onde o cliente compra uma prancha de surfe

A maioria dos clientes compram as pranchas sob medida para o seu peso, altura, tipo

físico, tipo de onde que será surfada. Por este motivo, 90% dos entrevistados compram a

27

prancha direto do shaper, que é o responsável pela fabricação da prancha. Apenas 10% dos

entrevistados dizem comprá-las nas lojas do ramo.

Tabela 7: Onde compra a prancha de surfe

Frequência Quantidade Porcentagem (%)

Lojas do ramo 2 10

Shaper 18 90

Fonte: Dados da pesquisa.

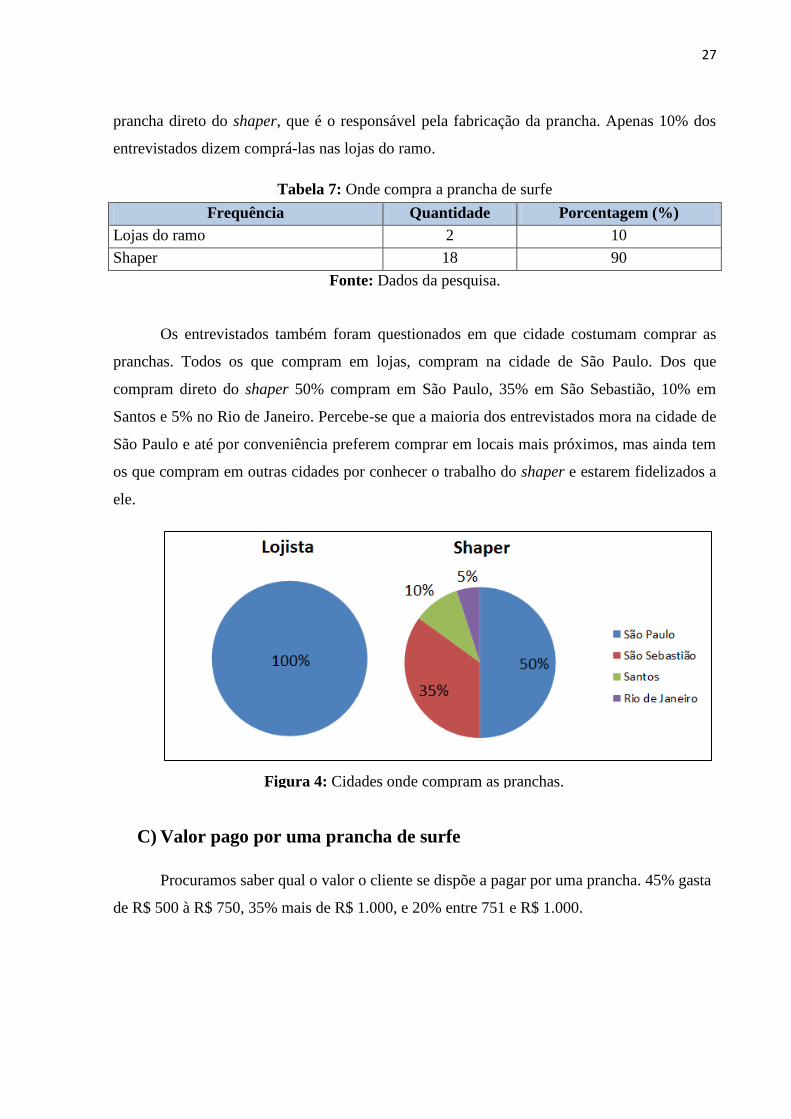

Os entrevistados também foram questionados em que cidade costumam comprar as

pranchas. Todos os que compram em lojas, compram na cidade de São Paulo. Dos que

compram direto do shaper 50% compram em São Paulo, 35% em São Sebastião, 10% em

Santos e 5% no Rio de Janeiro. Percebe-se que a maioria dos entrevistados mora na cidade de

São Paulo e até por conveniência preferem comprar em locais mais próximos, mas ainda tem

os que compram em outras cidades por conhecer o trabalho do shaper e estarem fidelizados a

ele.

C) Valor pago por uma prancha de surfe

Procuramos saber qual o valor o cliente se dispõe a pagar por uma prancha. 45% gasta

de R$ 500 à R$ 750, 35% mais de R$ 1.000, e 20% entre 751 e R$ 1.000.

Figura 4: Cidades onde compram as pranchas.

28

Tabela 8: Valor pago por uma prancha de surfe

Frequência Quantidade Porcentagem (%)

Até R$ 500 0 0

R$ 501 - R$ 750 9 45

R$ 751 - R$ 1.000 4 20

Mais de R$ 1.000 7 35

Fonte: Dados da pesquisa.

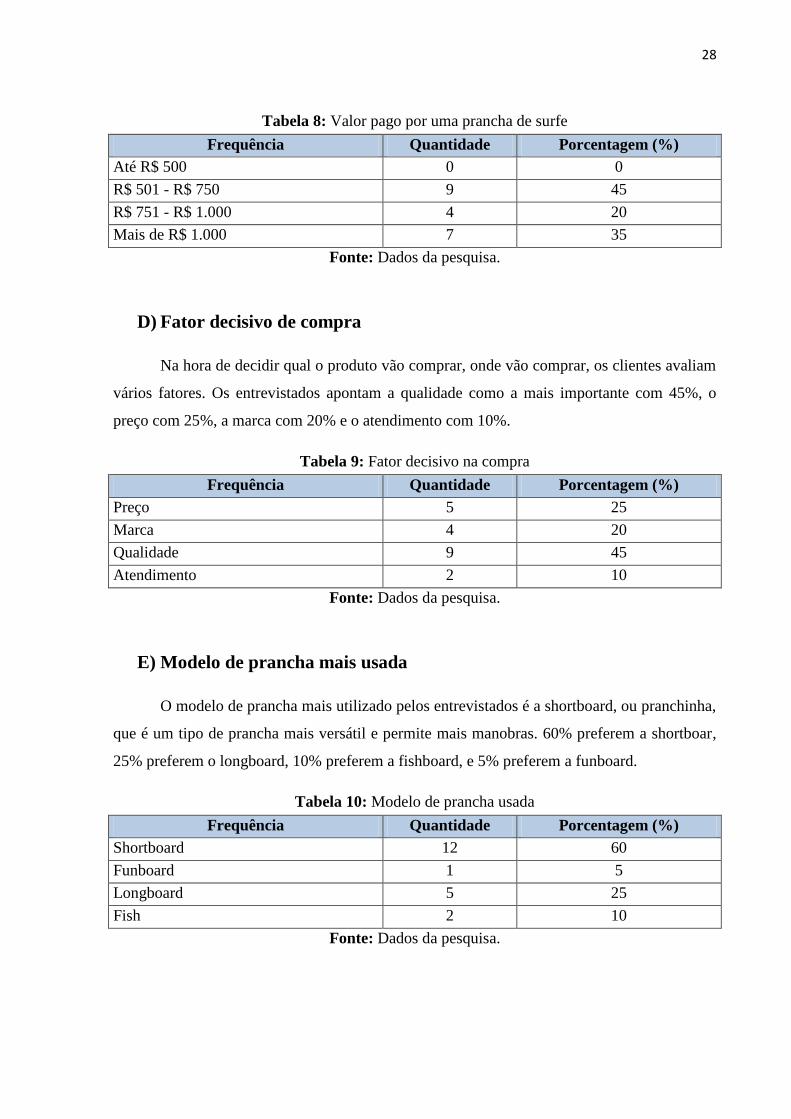

D) Fator decisivo de compra

Na hora de decidir qual o produto vão comprar, onde vão comprar, os clientes avaliam

vários fatores. Os entrevistados apontam a qualidade como a mais importante com 45%, o

preço com 25%, a marca com 20% e o atendimento com 10%.

Tabela 9: Fator decisivo na compra

Frequência Quantidade Porcentagem (%)

Preço 5 25

Marca 4 20

Qualidade 9 45

Atendimento 2 10

Fonte: Dados da pesquisa.

E) Modelo de prancha mais usada

O modelo de prancha mais utilizado pelos entrevistados é a shortboard, ou pranchinha,

que é um tipo de prancha mais versátil e permite mais manobras. 60% preferem a shortboar,

25% preferem o longboard, 10% preferem a fishboard, e 5% preferem a funboard.

Tabela 10: Modelo de prancha usada

Frequência Quantidade Porcentagem (%)

Shortboard 12 60

Funboard 1 5

Longboard 5 25

Fish 2 10

Fonte: Dados da pesquisa.

29

2.2.1.3 Identificação do público-alvo

Através do estudo que foi realizado identificamos o público alvo da empresa e com

isso traçar um plano de marketing voltado para esse consumidor, que permita criar ações para

captar clientes e mantê-los fidelizados. Como explica LAS CASAS (2009), a divisão do

mercado permite que a empresa possa fazer melhor o seu trabalho em comparação com as

demais empresas do mesmo segmento, dedicando esforços para a fatia do mercado que tenha

mais condições de atender, devido as limitações que a empresa tem em atender a todos de

maneira eficaz.

Em resumo, a empresa produzirá pranchas para homens e mulheres, com idade entre

25 e 35 anos, moradores de São Paulo e São Sebastião, com renda mensal de até 4 salários

mínimos, que pratica surfe pelo menos uma vez por semana, que compra uma prancha nova a

cada um ano no mínimo, que compra direto do fabricante com as medidas certas para o seu

tipo físico, que está disposto a pagar mais de R$ 1.000,00 pelo produto, que opta pela

qualidade na hora de decidir.

Esta pesquisa constitui-se como a primeira etapa do Plano de Marketing que será

apresentado no decorrer deste trabalho acadêmico. E se faz extremamente importante porque

através dele poderemos definir quais as práticas mais adequadas que serão desenvolvidas pela

empresa frente ao mercado, seus concorrentes e fornecedores.

CAPÍTLO III

Plano de Negócio

Ao idealizar um novo negócio o empresário tem que ter em mente qual o caminho vai

trilhar e quais os desafios vai enfrentar durante todo o processo de criação, até que o negócio

se consolide e possa trazer retornos satisfatórios.

Para DORNELAS (2011), o plano de negócios é um documento que serve para

planejar um negócio, seja na fase inicial ou não de suas atividades, com o objetivo de traçar

uma estratégia para o futuro.

Neste sentido, um plano de negócios permite elaborar um planejamento para ingresso

no ambiente empresarial, acompanhamento de resultados e atração de recursos e parceiros. O

plano de negócio serve para colocar no papel as ideias do empreendimento e prever todos os

riscos que o envolvem, ou seja, serve para o empreendedor planejar o que será feito e como

será feito, e decidir entre ir em frente ou recuar.

Um plano de negócios não garante por si só o sucesso de uma empresa. Também é

necessário considerar os fatores externos que influenciam no desempenho do negócio, aos

quais o empreendedor sempre deve estar atento, monitorando riscos e aproveitando

oportunidades.

E os fatores internos que também determinam a continuidade, o crescimento e o

sucesso do negócio. Esses fatores são de inteira responsabilidade do empreendedor e estão

relacionados, por exemplo, a ações planejadas no curto e longo prazo e à implantação de um

bom modelo de gestão para a empresa.

Pelo fato do plano de negócios ser uma ação de planejamento, ao longo da sua criação

deve-se reunir o maior número possível de informações sobre o negócio, o mercado, os

cliente, os fornecedores. Este projeto reúne informações com base em pesquisas bibliográficas

por meio de livros, internet, revistas, e também pesquisas por meio de visitas a fábricas de

pranchas de surfe e entrevistas com empresários do ramo.

O fato é que quanto mais claras as ideias do plano e mais informações forem coletadas

durante a sua elaboração, melhores tendem a ser os resultados obtidos pela empresa. Um

plano de negócio pode ser utilizado para conseguir sócios e investidores, estabelecer parcerias

31

com fornecedores e clientes ou mesmo na busca de recursos, já que pode ser demandado por

uma instituição financeira quando em um eventual pedido de empréstimo.

Neste capítulo, criamos um plano de negócio para a empresa JWave, ainda em fase de

projeto, e que servirá de base para a análise econômico-financeira. Para realizar essa análise

utilizamos o software Plano de Negócio, do SEBRAE, e fizemos adaptações de acordo com

as necessidades do trabalho.

3.1 Apresentação da empresa

A JWave será uma empresa que fabricará e comercializará pranchas de surfe. Ela

estará localizada no município de São Sebastião, litoral norte do Estado de São Paulo.

A missão da JWave é oferecer pranchas de surfe de qualidade e alto desempenho para

todos os tipos de clientes, desde o iniciante no esporte até os mais experientes.

A empresa atuará nos ramos de Indústria, produzindo pranchas e surfe, e no Comércio

do produto. Enquadra-se na forma de Sociedade Limitada.

Preenchido os requisitos necessários, o regime tributário que se mostra mais vantajoso

para a empresa é o Simples Nacional, que é um regime compartilhado de arrecadação,

cobrança e fiscalização de tributos aplicável às Microempresas e Empresas de Pequeno Porte,

previsto na Lei Complementar nº 123, de 14 de dezembro de 2006.

O capital próprio disponível para investir no negócio é de R$ 25.000,00, que será

divido entre ambos os sócios. Um dos sócios aplicará R$ 10.000,00 e o outro R$ 15.000,00.

Pretende-se buscar o restante, o valor de R$ 22.301,53, através de empréstimo

bancário junto ao BNDES. O financiamento será feito pelo Cartão BNDES, um crédito pré-

aprovado para aquisição de produtos credenciados no Portal de Operações do Cartão BNDES.

Optou-se por parcelar a dívida em 36 meses, com taxa de juros de 10,18 % a.a., e parcelas

fixas de R$ 716,80, sem período de carência.

3.2 Análise de mercado

3.2.1 Estudo dos clientes

Os clientes da JWave são pessoas físicas que praticam surfe, a maioria do sexo

masculino, com idade entre 25 e 35 anos, com renda de até quatro salários mínimos, compra

uma prancha nova a cada um ano no máximo e preferem comprar direto do fabricante.

32

Esses clientes comprarão as pranchas da JWave devido a qualidade dos produtos,

contando com o atendimento personalizado, já que as pranchas serão fabricadas de acordo

com as especificações dadas por eles.

O mercado em potencial encontra-se em cidades do litoral do Estado de São Paulo,

principalmente Ubatuba, Caraguatatuba, e Bertioga que são cidades vizinhas de São

Sebastião, e da capital São Paulo. Também é procurada por turistas vindos de outros países

como Argentina e Austrália.

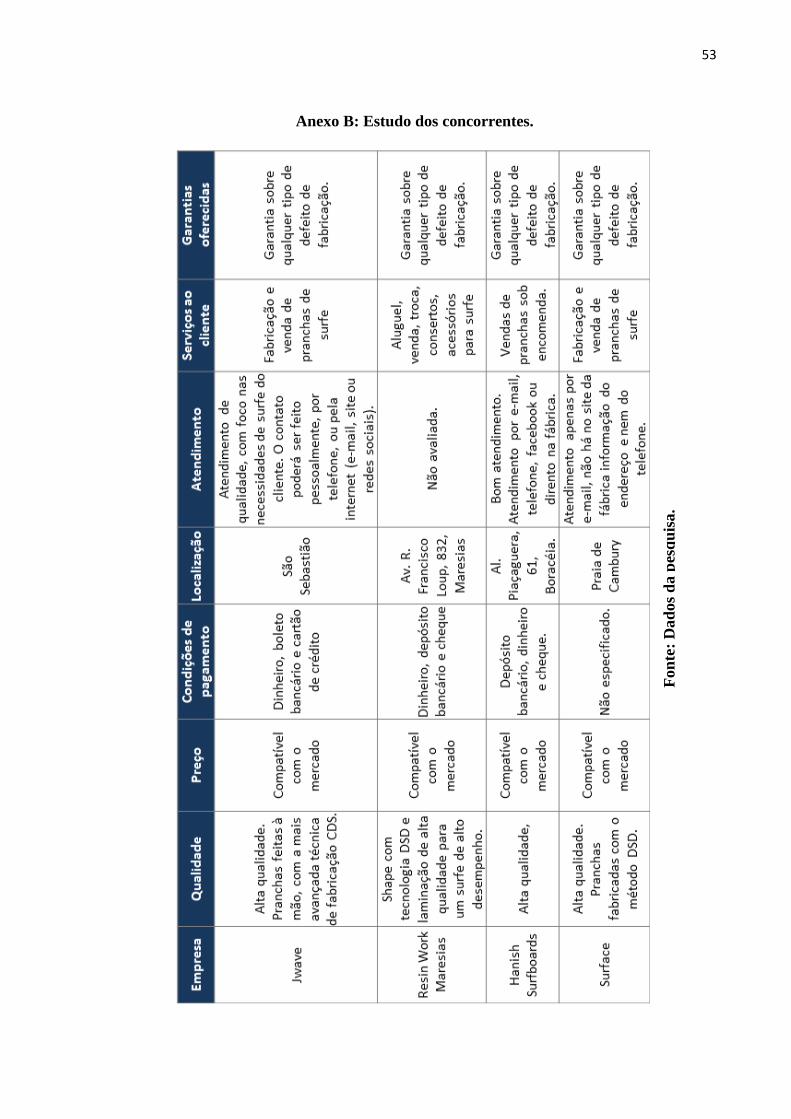

3.2.2 Estudo dos concorrentes

Há três fabricantes de pranchas de surfe na cidade que serão concorrentes da JWave.

(Anexo B).

O diferencial da empresa será o atendimento dado pela empresa que abrangerá vários

canais de atendimento. Pretende-se criar parcerias com lojas de prancha em São Sebastião,

Ubatuba, Caraguatatuba e São Paulo para a venda dos produtos, a demonstração do modelo de

prancha será feita através de um catálogo, e fabricada de acordo com as especificações do

cliente. O pedido poderá ser feito também por telefone, por e-mail, pela site da empresa, ou

também pelas redes sociais como facebook e twitter. Outro diferencial também é a questão do

método de fabricação que será utilizado, as pranchas serão produzidos através do método

CDS, criado pelo shaper Henry Lelot, com mais de 30 anos no mercado. O método se baseia

na medição dos mais variados pontos do bloco para garantir a máxima precisão da prancha, e

o projeto utiliza medidas coletadas e compiladas dentro de uma base de dados desenvolvidas

por mais de 10 anos e testada por surfistas de alta performance. Também estará garantida a

troca devido a qualquer defeito de fabricação, pratica comum entre todos os concorrentes.

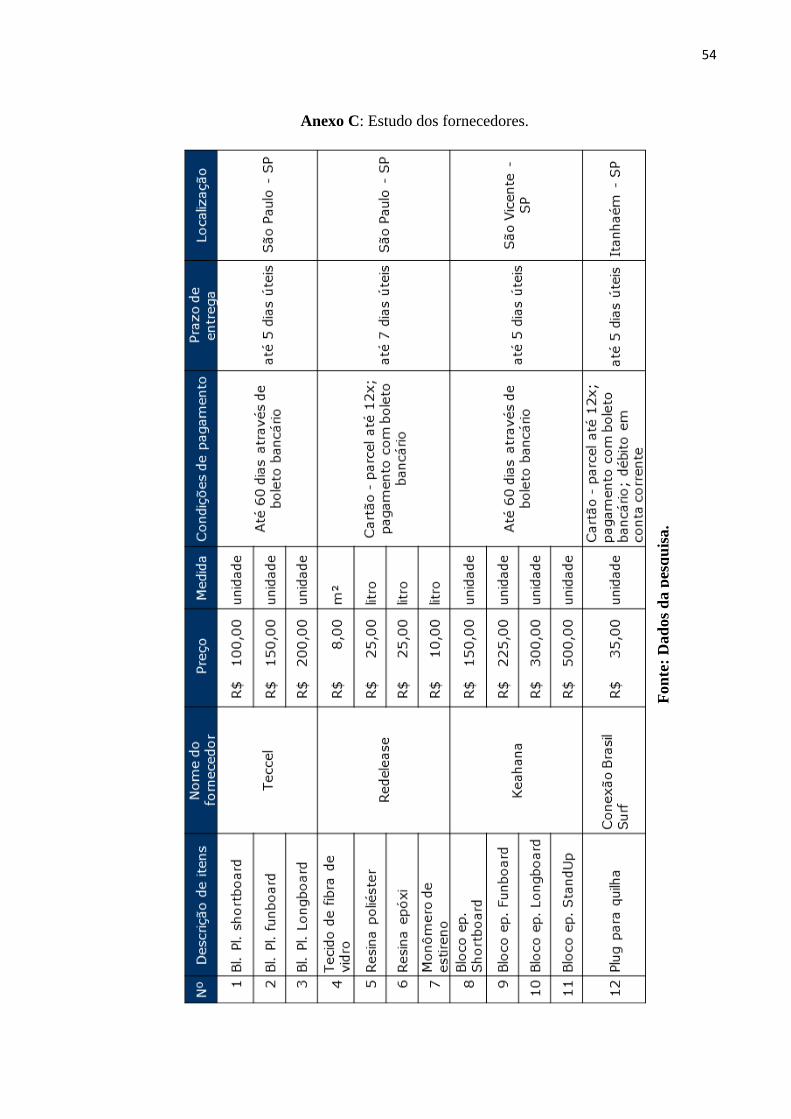

3.2.3 Estudo dos fornecedores

Os fornecedores serão selecionados tendo como principal preocupação a qualidade na

matéria-prima, para que a empresa possa garantir uma qualidade superior a dos concorrentes.

(Anexo C).

Não haverá dificuldade em encontrar fornecedores de matéria-prima e equipamentos

próximos do local onde será instalada a fábrica. Todos os fornecedores estão localizados no

Estado de São Paulo, são cidades do litoral e da capital, o que permite a entrega rápida no

caso de uma nova requisição.

33

3.3 Plano de Marketing

3.3.1 Descrição dos principais produtos e serviços

A empresa oferecerá diversos modelos pranchas de surfe, todos feitos por encomenda,

sendo assim quem decidirá o modelo, a cor, o tamanho será o cliente. E ela será

confeccionada de acordo com as medidas dele, estilo de surfe, tipo de onda.

Entre as pranchas que serão fabricadas pela empresa estão os modelos shortboards,

fishboards, funboards, longboards e standup paddle.

3.3.2 Preço

A precificação do produto será determinada através da análise dos custos, técnica

aplicada na fabricação, lucro e referenciada pelos preços praticados pela concorrência, sendo

compatíveis com os praticados no mercado.

Quadro 1: Preço de venda das pranchas de surfe

Nº Produto Preço de Venda

1 Shortboard R$ 750,00

2 Longboard R$ 1.200,00

3 Funboard R$ 900,00

4 Fishboard R$ 750,00

5 Stand Up R$ 1.800,00

3.3.3 Estratégias Promocionais

No processo de implantação da empresa no mercado pretende-se fazer a divulgação

dos produtos em revistas de surfe com grande circulação no município de São Paulo, São

Sebastião e cidades vizinhas, como Caraguatatuba, Ubatuba e Bertioga. Será criado um

catálogo de produtos para divulgação nas lojas de surfe no município e na capital paulista. E

haverá também divulgação em uma rádio local.

A empresa terá um site, pelo qual o cliente pode realizar um pedido da sua prancha e

que será entregue em casa, ou pelas redes sociais.

Como plano futuro, a partir do terceiro ano de operações, faremos a divulgação da

marca em campeonatos de surfe pelo Brasil, e instalação de outdoors em pontos estratégicos,

e a criação de um show room na própria fábrica.

34

3.3.4 Estrutura de Comercialização

A empresa pretende vender direto para o cliente, que poderá fazer o seu pedido pela

internet, por telefone, ou pessoalmente. Mas também pretende-se criar parcerias com lojas do

ramo que terão a sua disposição um catálogo e poderão indicar para o cliente. Neste caso,

serão coletadas as informações do cliente sobre o modelo da prancha e ela será fabricada na

medida proposta por ele.

3.3.5 Análise da matriz F.O.F.A.

Também chamada de matriz S.W.O.T. (sigla em inglês), a matriz F.O.F.A., é uma

técnica de análise criada por Michael Porter, professor da Universidade de Harvard. Trata-se

do levantamento dos fatores internos e externos que podem influenciar nas decisões da

empresa. Para isso, são consideradas como fatores internos as forças e as fraquezas da

empresa, e fatores externos as oportunidades e as ameaças apresentadas pelo mercado.

Segundo SALIM (2010), essa análise permite a empresa planejar as suas ações

prevendo os seus desafios e concorrentes, sendo que o empreendedor tem controle apenas

sobre os fatores internos da empresa, e não sobre os fatores externos.

Quadro 2: Matriz F.O.F.A. da JWave

Fatores Internos Forças

Técnica de fabricação aprimorada pelo método CDS;

Atendimento personalizado;

Preço competitivo.

Fraquezas

Falta de experiência no ramo dos sócios;

Ausência do montante necessário para compor o capital de giro.

Fatores externos Oportunidades

Grande concentração de clientes na região devido ao potencial para a prática do

esporte;

Facilidade em adquirir linhas de crédito;

Realização de parcerias com lojistas da região para a revenda dos produtos.

Ameaças

Concorrentes consolidados no mercado;

Escassez de mão de obra qualificada.

35

3.4 Plano Operacional

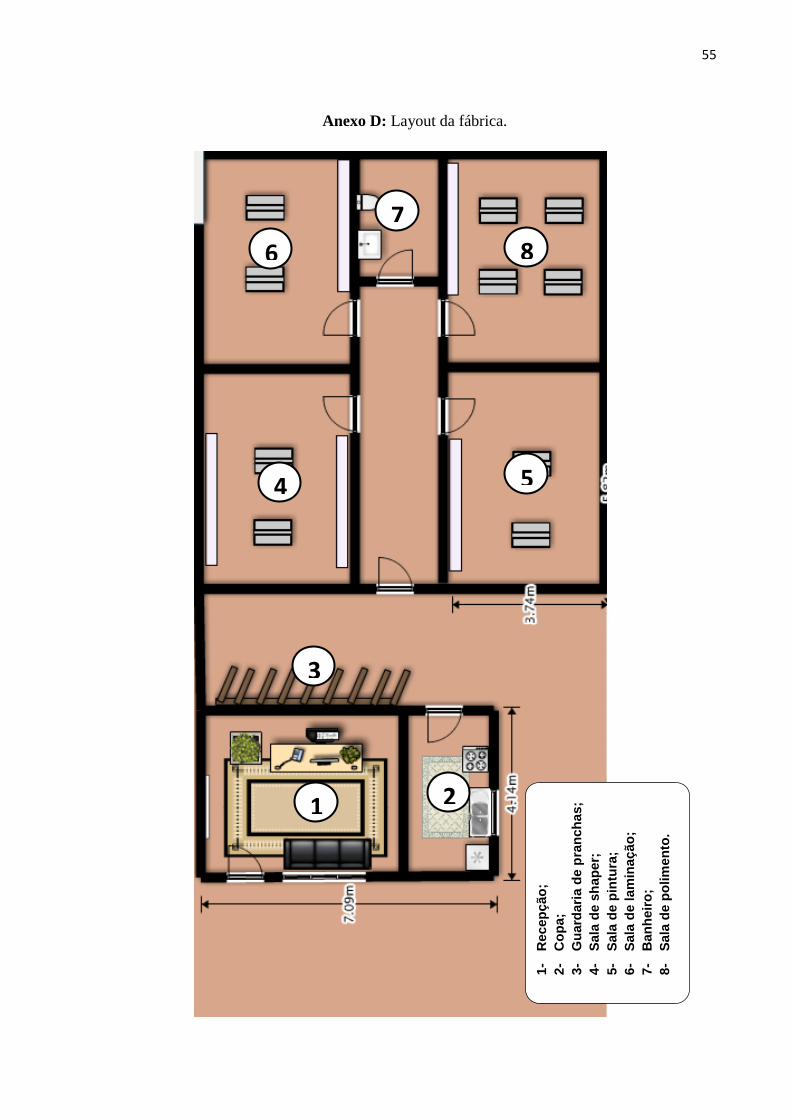

3.4.1 Layout ou arranjo físico

O layout é importante para que a empresa organize o seu espaço e melhore a

produtividade. A disposição das salas foi feita para que as etapas do processo produtivo da

prancha de surfe seja otimizado. (Anexo D).

3.4.2 Capacidade produtiva/comercial/serviços

A capacidade máxima de produção é de 60 pranchas mês. O volume de pedidos tende

a ser maior no verão do que nas demais épocas do ano, essa estimativa já pretende atender a

essa demanda.

O volume de produção inicial será demandado pelo número de cliente, já que o

produto é fabricado sob encomenda, e pode levar um tempo até que a empresa atinja a

estimativa de venda planejada, isso já está previsto no Plano Financeiro.

3.4.3 Processos operacionais

O funcionamento da fábrica será de 2ª a 6ª feira, de 8h às 18h e aos sábados, de 8h até

13h.

Os pedidos realizados serão processados na medida em que são passados para a área

de projetos. A prancha é projetada de acordo com o perfil do cliente, o projeto com as

medidas do produto são encaminhado para o cliente, e é feito um contato para garantir que foi

aprovado por ele.

Assim que for aprovado, inicia o processo de fabricação da prancha. O bloco é

escolhido de acordo com a prancha escolhida pelo cliente, é cortado nas medidas certas e

dado o acabamento pelo shaper, caso o cliente queira ela é pintada (neste caso, a pintura será

feita por um terceiro e o custo repassado ao cliente) em seguida passa por um processo de

laminação em fibra de vidro, são feitos os encaixes das quilhas, é lixada, ganha um banho de

resina e em seguida é polida.

Após a confecção ela e enviada para o cliente em qualquer lugar do Brasil por meio

dos correios, ou caso queira poderá retirá-la na fábrica ou na loja onde realizou a compra.

36

3.4.4 Necessidade de pessoal

No início das atividades o quadro de funcionários da empresa contará com apenas três

empregados: um shaper, uma secretária e um laminador, além dos sócios. Apesar do quadro

ser pequeno, é o necessário para que se de conta de todas as tarefas na fase inicial da empresa.

Quadro 3: Qualificações necessárias de acordo com o cargo.

Nº Cargo/Função Qualificações necessárias

1 Shaper Experiência em confecção das pranchas.

2 Secretária

Boa comunicação verbal e escrita;

Boa apresentação;

Conhecimento em informática.

3 Laminador Experiência em laminação em fibra de vidro em pranchas de

surfe.

3.5 Plano Financeiro

3.5.1 Estimativa dos investimentos

Nesta etapa, foram feitas as cotações de tudo o que será necessário adquirir entre

máquinas, equipamentos, utensílios e computadores, do capital de giro, e dos investimentos

variáveis para que a empresa dê início as suas atividades.

3.5.1.1 Estimativa dos investimentos fixos

A) Máquinas

Tabela 11: Estimativa de investimento em máquinas

Nº Descrição Qtde Valor Unitário Total

1 Plaina elétrica 1 R$ 270,00 R$ 270,00

2 Politriz 1 R$ 350,00 R$ 350,00

3 Furadeira 1 R$ 120,00 R$ 120,00

4 Compressor de ar 1 R$ 500,00 R$ 500,00

5 Balança de precisão 1 R$ 35,00 R$ 35,00

6 Ar condicionado 2 R$ 1.200,00 R$ 2.400,00

SUB-TOTAL (A) R$ 3.675,00

37

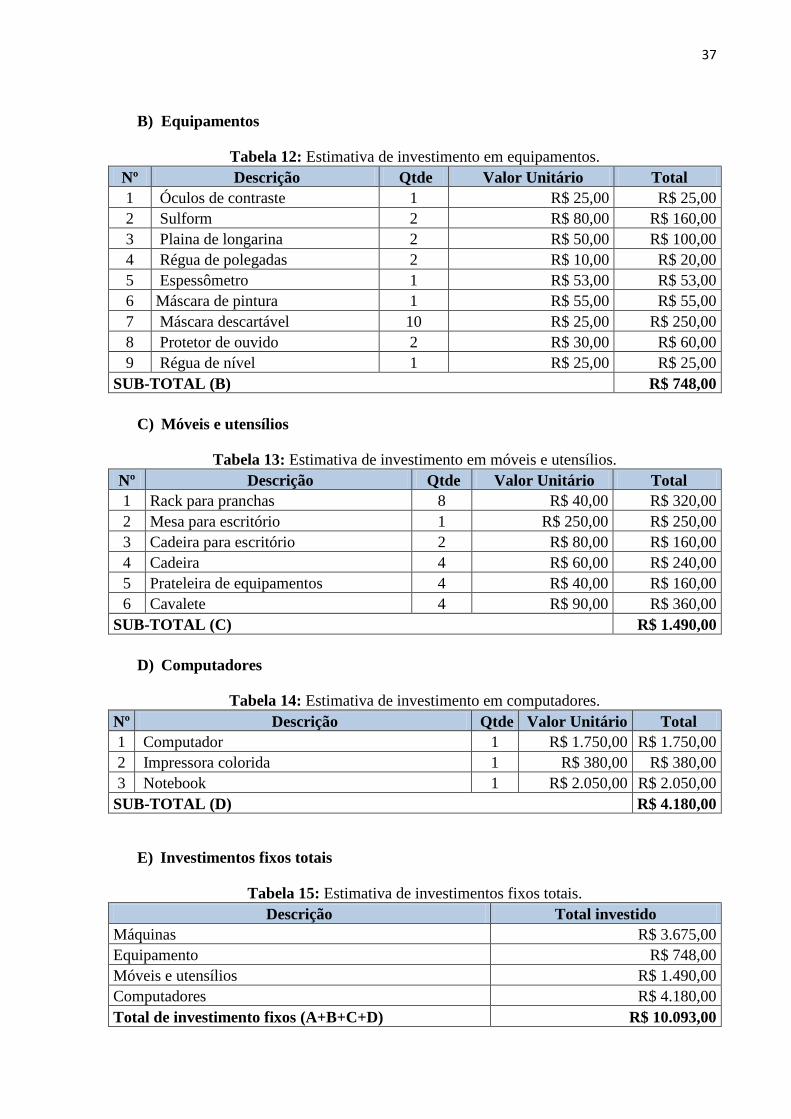

B) Equipamentos

Tabela 12: Estimativa de investimento em equipamentos.

Nº Descrição Qtde Valor Unitário Total

1 Óculos de contraste 1 R$ 25,00 R$ 25,00

2 Sulform 2 R$ 80,00 R$ 160,00

3 Plaina de longarina 2 R$ 50,00 R$ 100,00

4 Régua de polegadas 2 R$ 10,00 R$ 20,00

5 Espessômetro 1 R$ 53,00 R$ 53,00

6 Máscara de pintura 1 R$ 55,00 R$ 55,00

7 Máscara descartável 10 R$ 25,00 R$ 250,00

8 Protetor de ouvido 2 R$ 30,00 R$ 60,00

9 Régua de nível 1 R$ 25,00 R$ 25,00

SUB-TOTAL (B) R$ 748,00

C) Móveis e utensílios

Tabela 13: Estimativa de investimento em móveis e utensílios.

Nº Descrição Qtde Valor Unitário Total

1 Rack para pranchas 8 R$ 40,00 R$ 320,00

2 Mesa para escritório 1 R$ 250,00 R$ 250,00

3 Cadeira para escritório 2 R$ 80,00 R$ 160,00

4 Cadeira 4 R$ 60,00 R$ 240,00

5 Prateleira de equipamentos 4 R$ 40,00 R$ 160,00

6 Cavalete 4 R$ 90,00 R$ 360,00

SUB-TOTAL (C) R$ 1.490,00

D) Computadores

Tabela 14: Estimativa de investimento em computadores.

Nº Descrição Qtde Valor Unitário Total

1 Computador 1 R$ 1.750,00 R$ 1.750,00

2 Impressora colorida 1 R$ 380,00 R$ 380,00

3 Notebook 1 R$ 2.050,00 R$ 2.050,00

SUB-TOTAL (D) R$ 4.180,00

E) Investimentos fixos totais

Tabela 15: Estimativa de investimentos fixos totais.

Descrição Total investido

Máquinas R$ 3.675,00

Equipamento R$ 748,00

Móveis e utensílios R$ 1.490,00

Computadores R$ 4.180,00

Total de investimento fixos (A+B+C+D) R$ 10.093,00

38

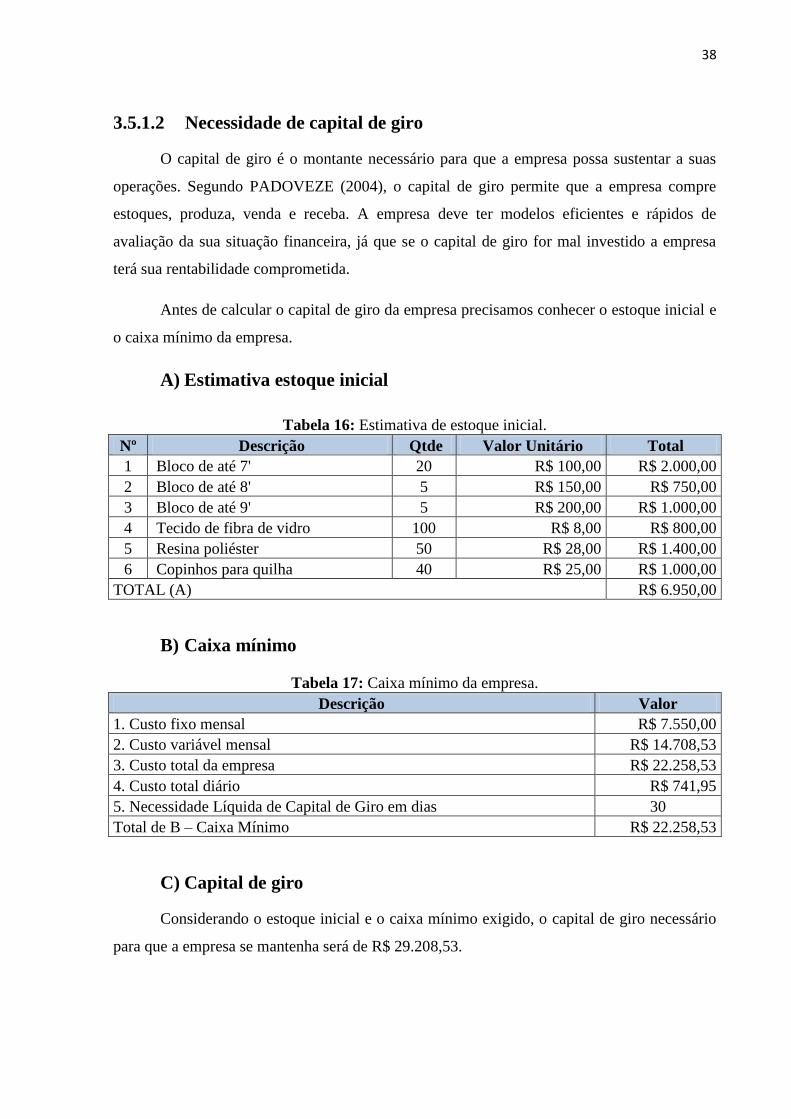

3.5.1.2 Necessidade de capital de giro

O capital de giro é o montante necessário para que a empresa possa sustentar a suas

operações. Segundo PADOVEZE (2004), o capital de giro permite que a empresa compre

estoques, produza, venda e receba. A empresa deve ter modelos eficientes e rápidos de

avaliação da sua situação financeira, já que se o capital de giro for mal investido a empresa

terá sua rentabilidade comprometida.

Antes de calcular o capital de giro da empresa precisamos conhecer o estoque inicial e

o caixa mínimo da empresa.

A) Estimativa estoque inicial

Tabela 16: Estimativa de estoque inicial.

Nº Descrição Qtde Valor Unitário Total

1 Bloco de até 7' 20 R$ 100,00 R$ 2.000,00

2 Bloco de até 8' 5 R$ 150,00 R$ 750,00

3 Bloco de até 9' 5 R$ 200,00 R$ 1.000,00

4 Tecido de fibra de vidro 100 R$ 8,00 R$ 800,00

5 Resina poliéster 50 R$ 28,00 R$ 1.400,00

6 Copinhos para quilha 40 R$ 25,00 R$ 1.000,00

TOTAL (A) R$ 6.950,00

B) Caixa mínimo

Tabela 17: Caixa mínimo da empresa.

Descrição Valor

1. Custo fixo mensal R$ 7.550,00

2. Custo variável mensal R$ 14.708,53

3. Custo total da empresa R$ 22.258,53

4. Custo total diário R$ 741,95

5. Necessidade Líquida de Capital de Giro em dias 30

Total de B – Caixa Mínimo R$ 22.258,53

C) Capital de giro

Considerando o estoque inicial e o caixa mínimo exigido, o capital de giro necessário

para que a empresa se mantenha será de R$ 29.208,53.

39

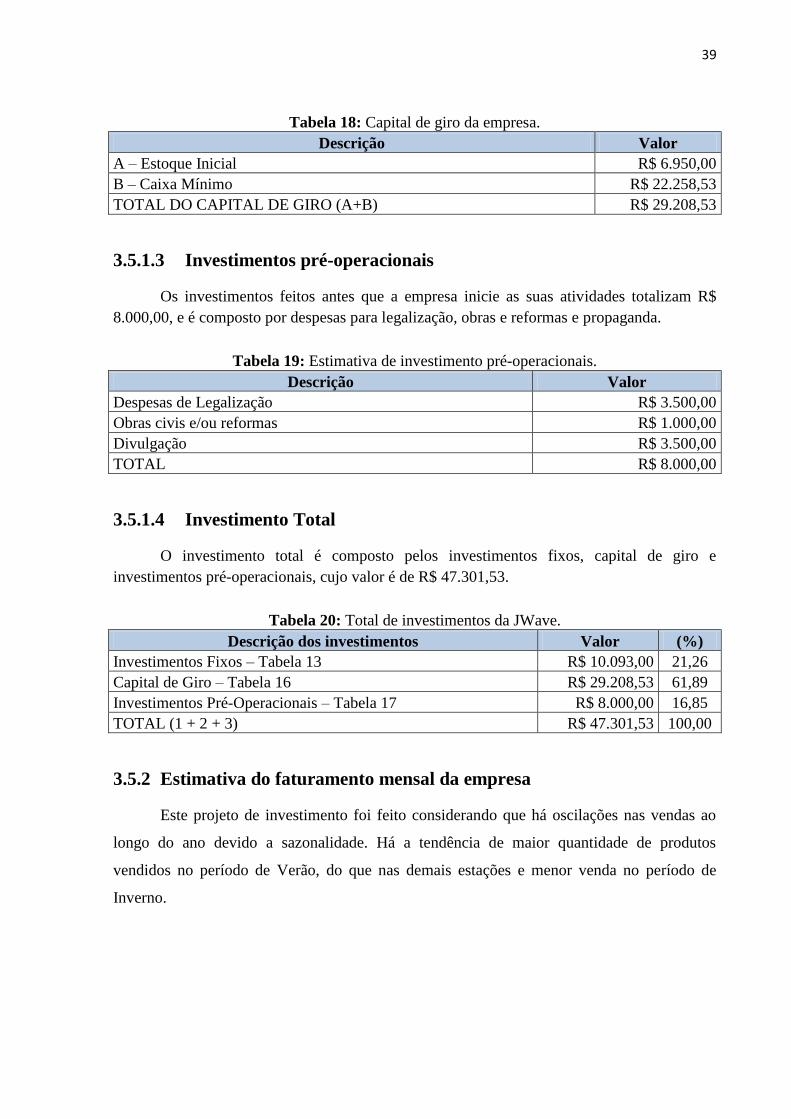

Tabela 18: Capital de giro da empresa.

Descrição Valor

A – Estoque Inicial R$ 6.950,00

B – Caixa Mínimo R$ 22.258,53

TOTAL DO CAPITAL DE GIRO (A+B) R$ 29.208,53

3.5.1.3 Investimentos pré-operacionais

Os investimentos feitos antes que a empresa inicie as suas atividades totalizam R$

8.000,00, e é composto por despesas para legalização, obras e reformas e propaganda.

Tabela 19: Estimativa de investimento pré-operacionais.

Descrição Valor

Despesas de Legalização R$ 3.500,00

Obras civis e/ou reformas R$ 1.000,00

Divulgação R$ 3.500,00

TOTAL R$ 8.000,00

3.5.1.4 Investimento Total

O investimento total é composto pelos investimentos fixos, capital de giro e

investimentos pré-operacionais, cujo valor é de R$ 47.301,53.

Tabela 20: Total de investimentos da JWave.

Descrição dos investimentos Valor (%)

Investimentos Fixos – Tabela 13 R$ 10.093,00 21,26

Capital de Giro – Tabela 16 R$ 29.208,53 61,89

Investimentos Pré-Operacionais – Tabela 17 R$ 8.000,00 16,85

TOTAL (1 + 2 + 3) R$ 47.301,53 100,00

3.5.2 Estimativa do faturamento mensal da empresa

Este projeto de investimento foi feito considerando que há oscilações nas vendas ao

longo do ano devido a sazonalidade. Há a tendência de maior quantidade de produtos

vendidos no período de Verão, do que nas demais estações e menor venda no período de

Inverno.

40

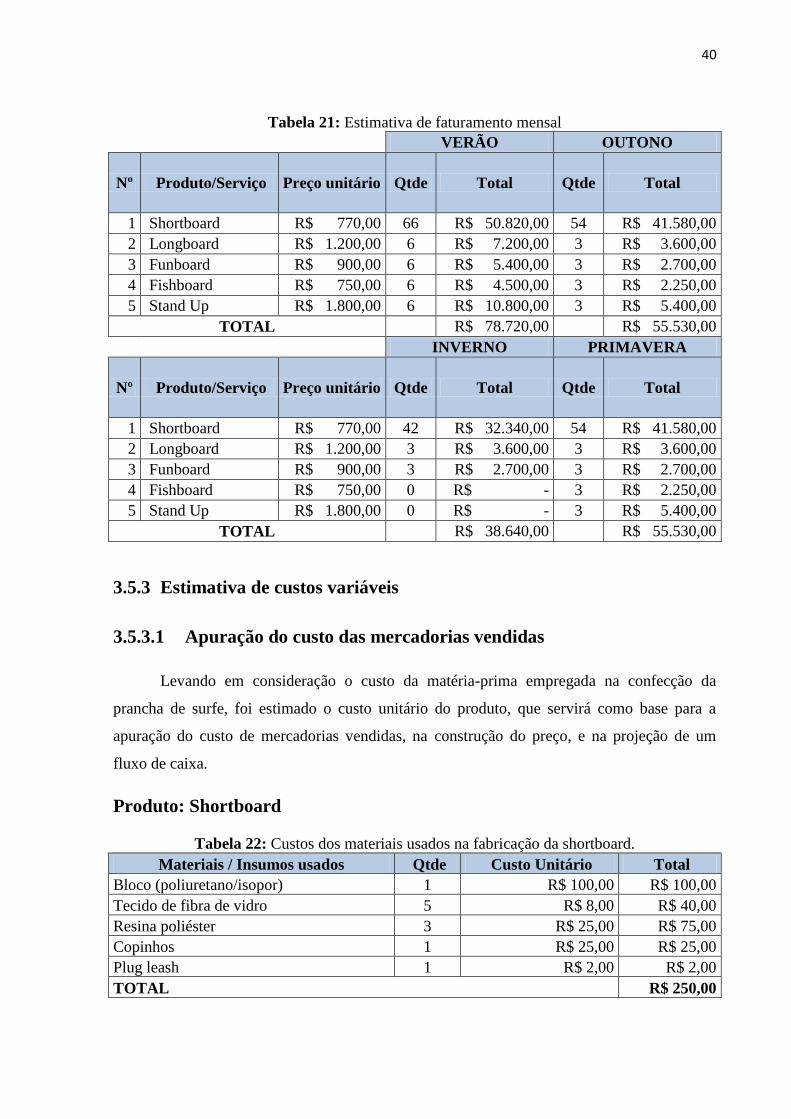

Tabela 21: Estimativa de faturamento mensal

VERÃO OUTONO

Nº Produto/Serviço Preço unitário Qtde Total Qtde Total

1 Shortboard R$ 770,00 66 R$ 50.820,00 54 R$ 41.580,00

2 Longboard R$ 1.200,00 6 R$ 7.200,00 3 R$ 3.600,00

3 Funboard R$ 900,00 6 R$ 5.400,00 3 R$ 2.700,00

4 Fishboard R$ 750,00 6 R$ 4.500,00 3 R$ 2.250,00

5 Stand Up R$ 1.800,00 6 R$ 10.800,00 3 R$ 5.400,00

TOTAL R$ 78.720,00 R$ 55.530,00

INVERNO PRIMAVERA

Nº Produto/Serviço Preço unitário Qtde Total Qtde Total

1 Shortboard R$ 770,00 42 R$ 32.340,00 54 R$ 41.580,00

2 Longboard R$ 1.200,00 3 R$ 3.600,00 3 R$ 3.600,00

3 Funboard R$ 900,00 3 R$ 2.700,00 3 R$ 2.700,00

4 Fishboard R$ 750,00 0 R$ - 3 R$ 2.250,00

5 Stand Up R$ 1.800,00 0 R$ - 3 R$ 5.400,00

TOTAL R$ 38.640,00 R$ 55.530,00

3.5.3 Estimativa de custos variáveis

3.5.3.1 Apuração do custo das mercadorias vendidas

Levando em consideração o custo da matéria-prima empregada na confecção da

prancha de surfe, foi estimado o custo unitário do produto, que servirá como base para a

apuração do custo de mercadorias vendidas, na construção do preço, e na projeção de um

fluxo de caixa.

Produto: Shortboard

Tabela 22: Custos dos materiais usados na fabricação da shortboard.

Materiais / Insumos usados Qtde Custo Unitário Total

Bloco (poliuretano/isopor) 1 R$ 100,00 R$ 100,00

Tecido de fibra de vidro 5 R$ 8,00 R$ 40,00

Resina poliéster 3 R$ 25,00 R$ 75,00

Copinhos 1 R$ 25,00 R$ 25,00

Plug leash 1 R$ 2,00 R$ 2,00

TOTAL R$ 250,00

41

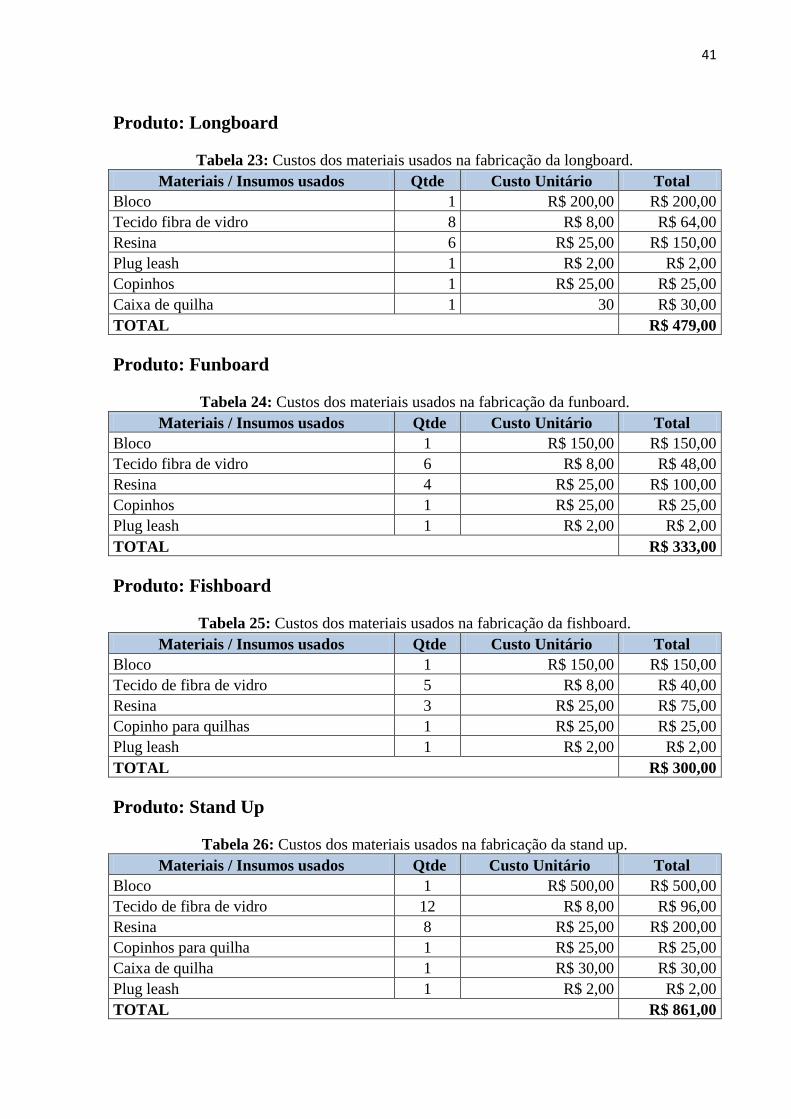

Produto: Longboard

Tabela 23: Custos dos materiais usados na fabricação da longboard.

Materiais / Insumos usados Qtde Custo Unitário Total

Bloco 1 R$ 200,00 R$ 200,00

Tecido fibra de vidro 8 R$ 8,00 R$ 64,00

Resina 6 R$ 25,00 R$ 150,00

Plug leash 1 R$ 2,00 R$ 2,00

Copinhos 1 R$ 25,00 R$ 25,00

Caixa de quilha 1 30 R$ 30,00

TOTAL R$ 479,00

Produto: Funboard

Tabela 24: Custos dos materiais usados na fabricação da funboard.

Materiais / Insumos usados Qtde Custo Unitário Total

Bloco 1 R$ 150,00 R$ 150,00

Tecido fibra de vidro 6 R$ 8,00 R$ 48,00

Resina 4 R$ 25,00 R$ 100,00

Copinhos 1 R$ 25,00 R$ 25,00

Plug leash 1 R$ 2,00 R$ 2,00

TOTAL R$ 333,00

Produto: Fishboard

Tabela 25: Custos dos materiais usados na fabricação da fishboard.

Materiais / Insumos usados Qtde Custo Unitário Total

Bloco 1 R$ 150,00 R$ 150,00

Tecido de fibra de vidro 5 R$ 8,00 R$ 40,00

Resina 3 R$ 25,00 R$ 75,00

Copinho para quilhas 1 R$ 25,00 R$ 25,00

Plug leash 1 R$ 2,00 R$ 2,00

TOTAL R$ 300,00

Produto: Stand Up

Tabela 26: Custos dos materiais usados na fabricação da stand up.

Materiais / Insumos usados Qtde Custo Unitário Total

Bloco 1 R$ 500,00 R$ 500,00

Tecido de fibra de vidro 12 R$ 8,00 R$ 96,00

Resina 8 R$ 25,00 R$ 200,00

Copinhos para quilha 1 R$ 25,00 R$ 25,00

Caixa de quilha 1 R$ 30,00 R$ 30,00

Plug leash 1 R$ 2,00 R$ 2,00

TOTAL R$ 861,00

42

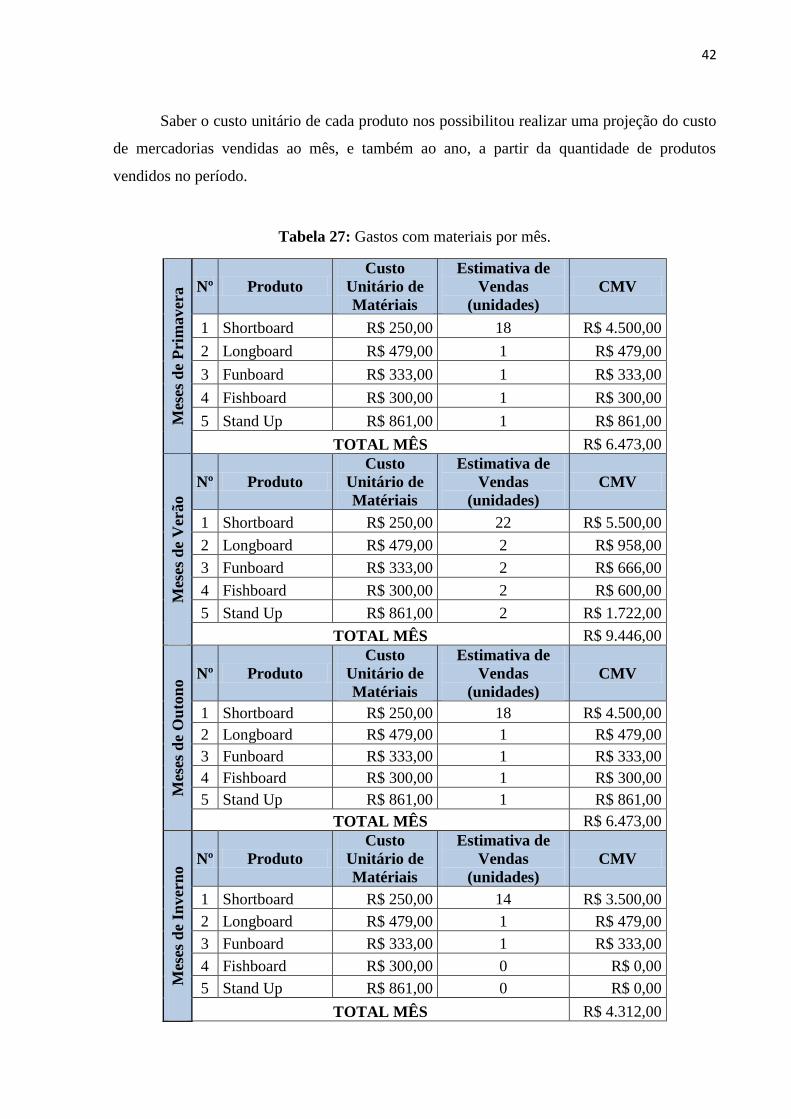

Saber o custo unitário de cada produto nos possibilitou realizar uma projeção do custo

de mercadorias vendidas ao mês, e também ao ano, a partir da quantidade de produtos

vendidos no período.

Tabela 27: Gastos com materiais por mês.

Mes

es d

e P

rim

aver

a Nº Produto

Custo

Unitário de

Matériais

Estimativa de

Vendas

(unidades)

CMV

1 Shortboard R$ 250,00 18 R$ 4.500,00

2 Longboard R$ 479,00 1 R$ 479,00

3 Funboard R$ 333,00 1 R$ 333,00

4 Fishboard R$ 300,00 1 R$ 300,00

5 Stand Up R$ 861,00 1 R$ 861,00

TOTAL MÊS R$ 6.473,00

Mes

es d

e V

erão

Nº Produto

Custo

Unitário de

Matériais

Estimativa de

Vendas

(unidades)

CMV

1 Shortboard R$ 250,00 22 R$ 5.500,00

2 Longboard R$ 479,00 2 R$ 958,00

3 Funboard R$ 333,00 2 R$ 666,00

4 Fishboard R$ 300,00 2 R$ 600,00

5 Stand Up R$ 861,00 2 R$ 1.722,00

TOTAL MÊS R$ 9.446,00

Mes

es d

e O

uto

no

Nº Produto

Custo

Unitário de

Matériais

Estimativa de

Vendas

(unidades)

CMV

1 Shortboard R$ 250,00 18 R$ 4.500,00

2 Longboard R$ 479,00 1 R$ 479,00

3 Funboard R$ 333,00 1 R$ 333,00

4 Fishboard R$ 300,00 1 R$ 300,00

5 Stand Up R$ 861,00 1 R$ 861,00

TOTAL MÊS R$ 6.473,00

Mes

es d

e In

ver

no

Nº Produto

Custo

Unitário de

Matériais

Estimativa de

Vendas

(unidades)

CMV

1 Shortboard R$ 250,00 14 R$ 3.500,00

2 Longboard R$ 479,00 1 R$ 479,00

3 Funboard R$ 333,00 1 R$ 333,00

4 Fishboard R$ 300,00 0 R$ 0,00

5 Stand Up R$ 861,00 0 R$ 0,00

TOTAL MÊS R$ 4.312,00

43

3.5.3.2 Estimativa do custo de comercialização

Calculamos os custos com a comercialização do produto, como impostos, comissões,

taxa com cartão de crédito e débito, e propaganda. O total de impostos gastos será de 5,97%

sobre as vendas. Além disso, sobre o faturamento, serão pagas comissões ou taxa pelo uso de

cartões de crédito e débito de até 10%, e reservado 5% para propaganda.

Com base nessas taxas, fizemos a projeção dos gastos por mês, ao longo do primeiro

ano de atividade da empresa.

Tabela 28: Estimativa do custo de comercialização.

Mês Faturamento Impostos Gastos com vendas Custo Total

Mês 1 R$ 26.240 R$ 1.567 R$ 3.936 R$ 5.502,53

Mês 2 R$ 18.510 R$ 1.105 R$ 2.777 R$ 3.881,55

Mês 3 R$ 18.510 R$ 1.105 R$ 2.777 R$ 3.881,55

Mês 4 R$ 18.510 R$ 1.105 R$ 2.777 R$ 3.881,55

Mês 5 R$ 12.880 R$ 769 R$ 1.932 R$ 2.700,94

Mês 6 R$ 12.880 R$ 769 R$ 1.932 R$ 2.700,94

Mês 7 R$ 12.880 R$ 769 R$ 1.932 R$ 2.700,94

Mês 8 R$ 18.510 R$ 1.105 R$ 2.777 R$ 3.881,55

Mês 9 R$ 18.510 R$ 1.105 R$ 2.777 R$ 3.881,55

Mês 10 R$ 18.510 R$ 1.105 R$ 2.777 R$ 3.881,55

Mês 11 R$ 26.240 R$ 1.567 R$ 3.936 R$ 5.502,53

Mês 12 R$ 26.240 R$ 1.567 R$ 3.936 R$ 5.502,53

3.5.3.3 Estimativa do custo com depreciação

Foi considerada a depreciação dos produtos para fins de cálculo de desconto do

Imposto de Renda, porém como a empresa optou pelo Simples Nacional não houve a

necessidade de aplicar este custo no cálculo do fluxo de caixa uma vez que o cálculo neste

sistema é feito a partir da receita bruta do mês.

Tabela 29: Estimativa do custo com depreciação.

Ativos Fixos Valor do bem Vida útil em Anos Depreciação

Anual

Depreciação

Mensal

Máquinas R$ 3.675,00 10 R$ 367,50 R$ 30,62

Equipamentos R$ 748,00 5 R$ 149,60 R$ 12,47

Móveis R$ 1.490,00 10 R$ 149,00 R$ 12,42

Computadores R$ 4.180,00 3 R$ 1.393,33 R$ 116,11

Total R$ 2.059,43 R$ 171,62

44

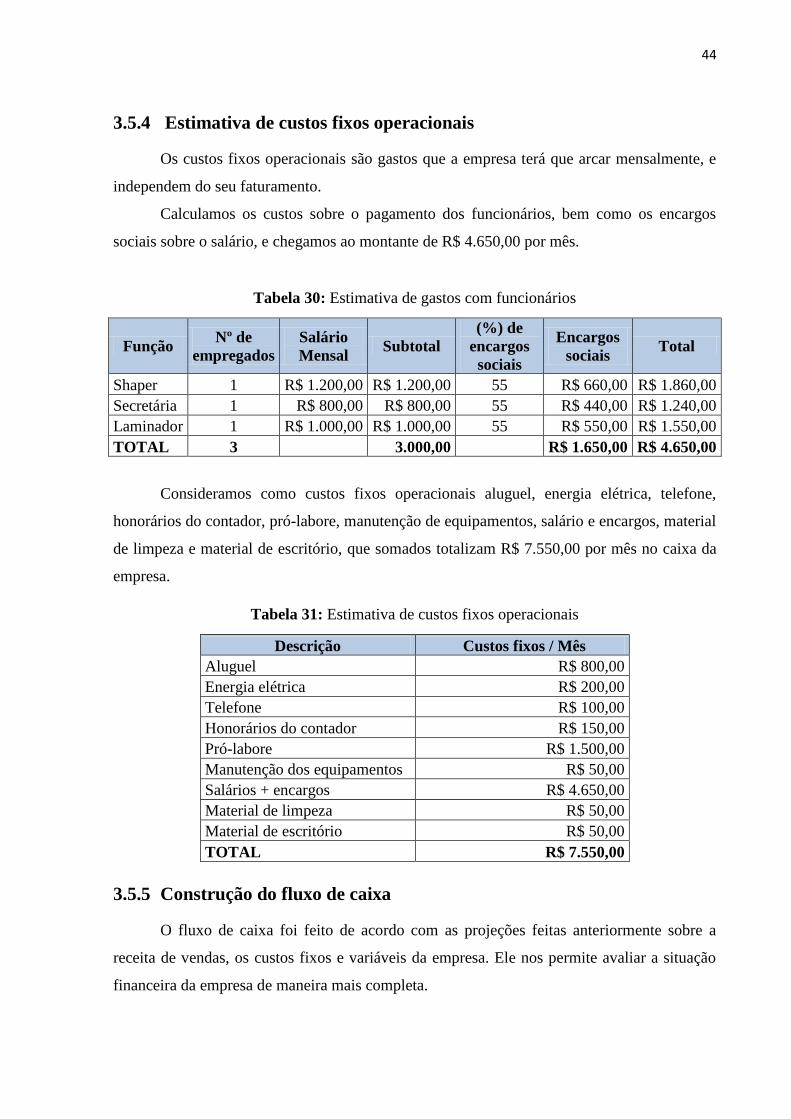

3.5.4 Estimativa de custos fixos operacionais

Os custos fixos operacionais são gastos que a empresa terá que arcar mensalmente, e

independem do seu faturamento.

Calculamos os custos sobre o pagamento dos funcionários, bem como os encargos

sociais sobre o salário, e chegamos ao montante de R$ 4.650,00 por mês.

Tabela 30: Estimativa de gastos com funcionários

Função Nº de

empregados

Salário

Mensal Subtotal

(%) de

encargos

sociais

Encargos

sociais Total

Shaper 1 R$ 1.200,00 R$ 1.200,00 55 R$ 660,00 R$ 1.860,00

Secretária 1 R$ 800,00 R$ 800,00 55 R$ 440,00 R$ 1.240,00

Laminador 1 R$ 1.000,00 R$ 1.000,00 55 R$ 550,00 R$ 1.550,00

TOTAL 3 3.000,00

R$ 1.650,00 R$ 4.650,00

Consideramos como custos fixos operacionais aluguel, energia elétrica, telefone,

honorários do contador, pró-labore, manutenção de equipamentos, salário e encargos, material

de limpeza e material de escritório, que somados totalizam R$ 7.550,00 por mês no caixa da

empresa.

Tabela 31: Estimativa de custos fixos operacionais

Descrição Custos fixos / Mês

Aluguel R$ 800,00

Energia elétrica R$ 200,00

Telefone R$ 100,00

Honorários do contador R$ 150,00

Pró-labore R$ 1.500,00

Manutenção dos equipamentos R$ 50,00

Salários + encargos R$ 4.650,00

Material de limpeza R$ 50,00

Material de escritório R$ 50,00

TOTAL R$ 7.550,00

3.5.5 Construção do fluxo de caixa

O fluxo de caixa foi feito de acordo com as projeções feitas anteriormente sobre a

receita de vendas, os custos fixos e variáveis da empresa. Ele nos permite avaliar a situação

financeira da empresa de maneira mais completa.

45

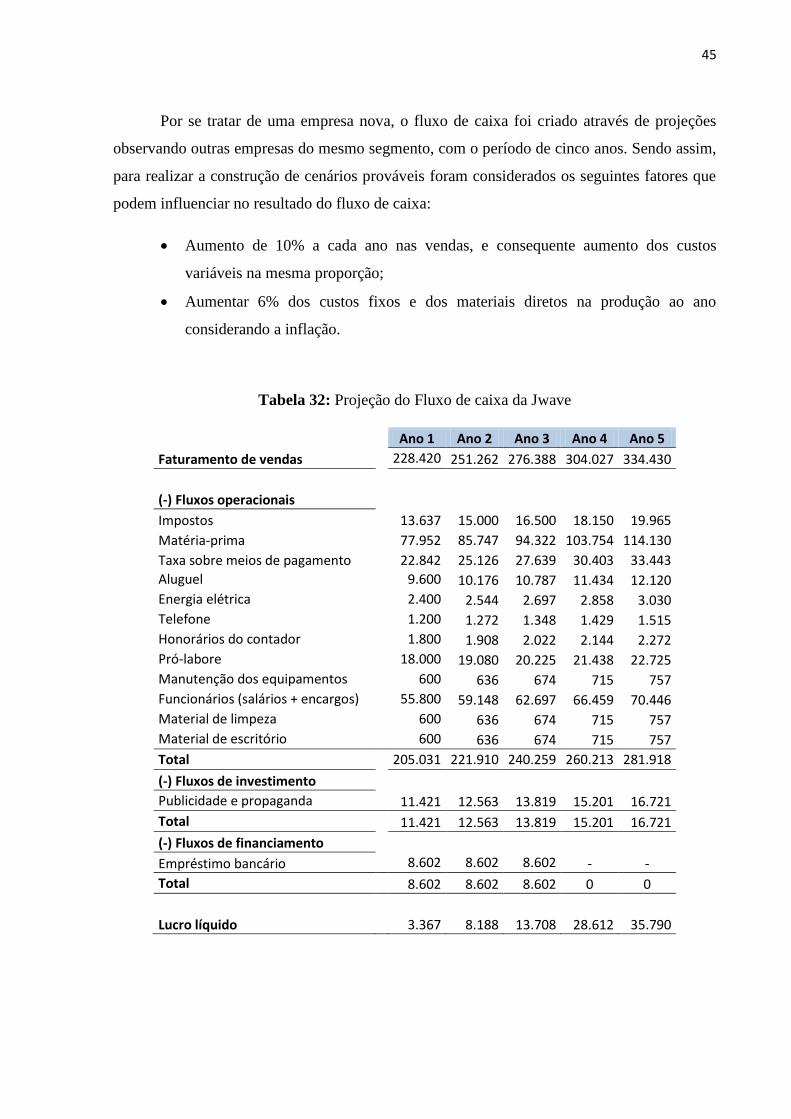

Por se tratar de uma empresa nova, o fluxo de caixa foi criado através de projeções

observando outras empresas do mesmo segmento, com o período de cinco anos. Sendo assim,

para realizar a construção de cenários prováveis foram considerados os seguintes fatores que

podem influenciar no resultado do fluxo de caixa:

Aumento de 10% a cada ano nas vendas, e consequente aumento dos custos

variáveis na mesma proporção;

Aumentar 6% dos custos fixos e dos materiais diretos na produção ao ano

considerando a inflação.

Tabela 32: Projeção do Fluxo de caixa da Jwave

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Faturamento de vendas

228.420 251.262 276.388 304.027 334.430

(-) Fluxos operacionais Impostos 13.637 15.000 16.500 18.150 19.965

Matéria-prima 77.952 85.747 94.322 103.754 114.130

Taxa sobre meios de pagamento 22.842 25.126 27.639 30.403 33.443

Aluguel

9.600 10.176 10.787 11.434 12.120

Energia elétrica

2.400 2.544 2.697 2.858 3.030

Telefone

1.200 1.272 1.348 1.429 1.515

Honorários do contador

1.800 1.908 2.022 2.144 2.272

Pró-labore

18.000 19.080 20.225 21.438 22.725

Manutenção dos equipamentos

600 636 674 715 757

Funcionários (salários + encargos)

55.800 59.148 62.697 66.459 70.446

Material de limpeza

600 636 674 715 757

Material de escritório 600 636 674 715 757

Total

205.031 221.910 240.259 260.213 281.918

(-) Fluxos de investimento Publicidade e propaganda 11.421 12.563 13.819 15.201 16.721

Total

11.421 12.563 13.819 15.201 16.721

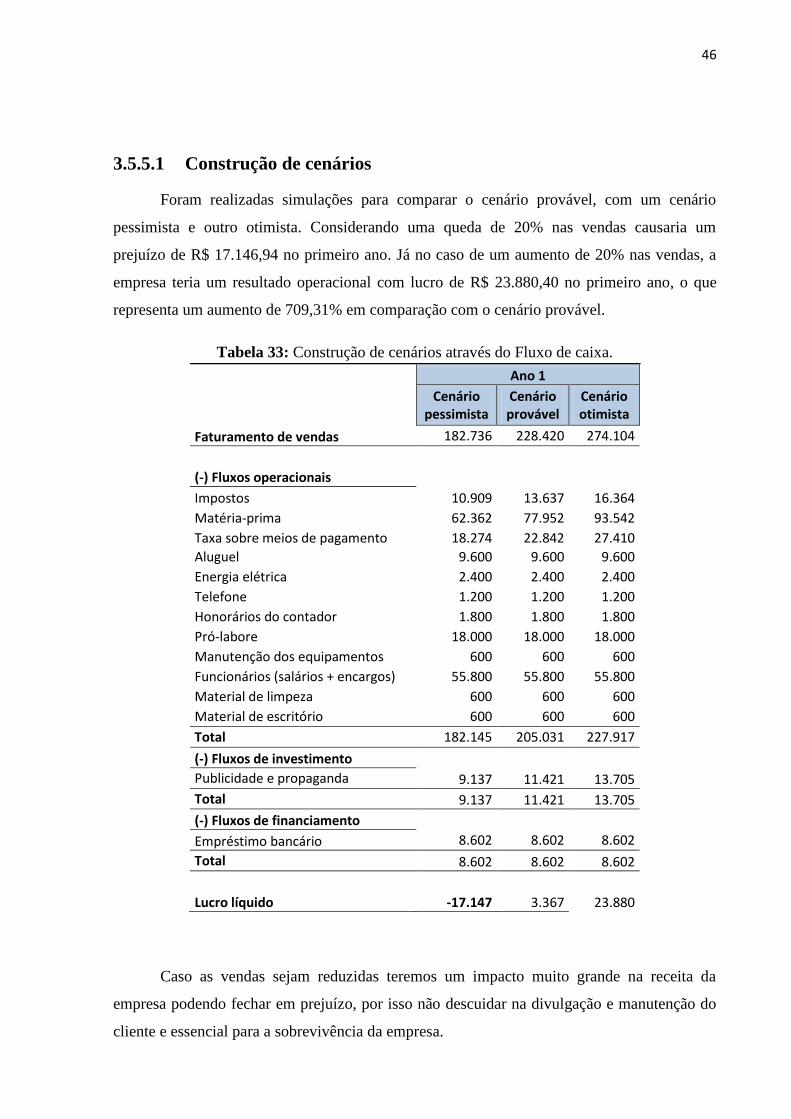

(-) Fluxos de financiamento Empréstimo bancário 8.602 8.602 8.602 - -