Embed Size (px)

DESCRIPTION

Cartilha da ABRAPP com informações atualizadas sobre transparência e prestação de contas para o setor de Previdência Complementar Fechado, que segue como base o modelo de elaboração de relatórios de sustentabilidade proposto pelo GRI (Global Global Reporting Initiative).

Citation preview

Elaboração dE rElatórios dE sustEntabilidadE para EFpCsGuia Completo abrapp sobre transparênCia e prestação de Contas para o setor de previdênCia Complementar FeChado

2

1. introdução 03

2. a importância da prestação de contas 042.1 O papel das EFPCs 042.2 O contexto de sustentabilidade 062.3 Relatório de sustentabilidade 07

2.3.1 Por que é importante relatar 072.3.2 Como começar 08

2.4 O que é GRI 082.4.1 Níveis de aplicação do GRI 09

3. Como elaborar um relatório de sustentabilidade 113.1 Cinco processos de gestão do GRI 113.2 Consulta aos stakeholders 123.3 Produzir e comunicar 13

4. Modelos de relatórios recomendados para as EFpCs 144.1 Teste de materialidade 144.2 Os temas mais relevantes 154.3 Indicadores a serem relatados 18

5. referências bibliográficas 21

6. agradecimentos 21

7. anexo 22

Índice

3

introdução

01

O desenvolvimento sustentável é uma preocupação inerente à sociedade, cada vez mais atenta à preservação ambiental, à redução da desigualdade social e ao respeito aos direitos hu-manos. Organizações em todo o mundo sabem que inserir a sustentabilidade em sua gestão, na tomada de decisões e em suas atitudes é fundamental para o sucesso dos negócios. Tão importante quanto realizar ações em prol da coletivida-de e do meio ambiente é promover uma prestação de contas transparente, equilibrada e que atenda às expectativas e às necessidades dos diversos públicos com os quais as compa-nhias se relacionam.

Para divulgar os resultados dessas realizações aos stakeholders, as organizações frequentemente publicam seus relatórios de sustentabilidade. A finalidade deste documento é divulgar as atuações social, ambiental e econômica, bem como mostrar como essas estratégias estão ligadas à visão dos negócios, à operação e à governança corporativa.

Com base na relevância que esse tema tem para o mercado e no cumprimento de seu papel de promover as melhores práti-cas para os fundos de pensão, a AbRAPP – Associação brasilei-ra das Entidades Fechadas de Previdência Complementar, por meio da Comissão Técnica Nacional de Sustentabilidade incen-tiva seus integrantes em relação à publicação de relatórios de sustentabilidade como forma de contribuir para uma melhor gestão das instituições.

Por meio deste guia, apresentamos diretrizes para a formulação de relatórios de sustentabilidade para as entidades fechadas de previdência complementar que integram a Associação, incen-tivando o diálogo claro entre todos que fazem parte do setor e engajando seus participantes, beneficiários, prestadores de serviços, empresas investidas e a sociedade em geral.

A AbrApp A Abrapp representa os interesses comuns dos fundos de pen-são brasileiros, que são responsáveis pela proteção previden-

ciária de 7 milhões de brasileiros (participantes de planos e seus dependentes) e pela gestão de ativos superiores a R$ 640 bilhões*, o que corresponde a 14,9%* do PIb do País.

O impacto das ações do sistema formado por fundos de pen-são vai além dos objetivos sociais que constituem o primeiro de seus compromissos com o homem e com a sociedade brasilei-ra, pois abrange também atitudes que favoreçam o crescimento sustentável da economia e a proteção do meio ambiente.

Atentas a isso, os fundos de pensão passam a manter uma ade-quada gestão de ativos, já que, por meio da capitalização de suas reservas, fazem crescer os recursos indispensáveis ao aten-dimento dos compromissos futuros.

Da mesma forma, uma correta administração dos investimen-tos é impensável se não estiver acompanhada de fatores como a minimização dos riscos, elevada transparência e governança. Entidades que seguem esse modelo, inspirando as empresas nas quais investem, reforçam no mercado práticas mais respon-sáveis e eficientes.

Por meio da Comissão Técnica Nacional de Sustentabilidade, criada em 2008, Abrapp vem debatendo essas questões, incen-tivando suas inserções nas políticas e nos processos de investi-mento dos fundos.

Esse debate se iniciou em 2004, com a criação dos Princípios bá-sicos de Responsabilidade Social Abrapp/Ethos, e evoluiu para a adesão de acordos internacionais como o Carbon Disclosure Project (CDP), em 2007, quando foi lançado o primeiro Relatório Social das EFPC e os Princípios para o Investimento Responsável das Nações Unidas (UNPRI), em 2012 (o apoio iniciou em 2006).

Agora, a Abrapp dá mais um passo em direção às melhores práti-cas em investimentos responsáveis, adotando a Global Reporting Initiative (GRI) como modelo para elaboração de relatórios de sus-tentabilidade, estimulando as entidades que a compõem a relatar.

*Fonte: Abrapp, Consolidado Estatístico set/2012

4

a importânCia da prestação de Contas

02

O pApel dAs eFpcsAs Entidades Fechadas de Previdência Complementar (EFPCs) têm um papel fundamental na manutenção da qualidade de vida de seus participantes, pois os recursos geridos por elas ga-rantem um futuro melhor a eles e às suas famílias pela contri-buição que realizam.

Ao administrar recursos de mais de R$ 640 bilhões*, os fundos também assumem a posição de agente importante de fomento da economia brasileira. Pela forte participação que exercem nos

setores onde estão inseridas, as entidades impulsionam melho-res práticas de gestão, de mercado e de governança corporativa. Contribuem para que as empresas implantem critérios ambien-tais, sociais e de governança corporativa em sua estratégia de atuação, que resultam em melhor administração dos recursos humanos, utilização dos recursos naturais, descarte de resíduos e outras vantagens competitivas. O benefício da mudança de estratégia e modelo de gestão sobre essas questões gera valor não só para a entidade e seus participantes como também para toda a sociedade em que esse segmento está inserido.

*Fonte: Abrapp, Consolidado Estatístico set/2012

partiCipaçãoEM EMprEsas

iMpaCto soCial

partiCipaçãoEM Fundos dE

invEstiMEntos

iMpaCto aMbiEntal

EMprEEndiMEntos iMobiliários outros

invEstiMEntos

iMpaCto EM govErnança iMpaCto

EConôMiCo

iMpaCto na EConoMia E na soCiEdadE

basE para o dEsEnvolviMEnto para a sustEntabilidadE

Comunicar aos públicos

estratégicos o modelo de gestão

Esg, o retorno e o impacto na

sociedade

Fundos dE pEnsão

5

EntidadEs

opEraCional gEstão dE Custos E rECEita

otiMizar rECursos EsCassos

invEstiMEntos

iMpaCto soCiEdadE

Contar a EXpEriÊnCia...

Cartilha abrapp

EMprEsas

govErno

Fundos

outros

n

h

s

E

lEgitiMidadEEntrEga dE valor transparÊnCia rEputação

Círculo virtuoso de investimento

Economia real

invEstiMEntos assEgurar rEtorno

Diante desse contexto, é importante compreender o papel das EFPCs para a construção de um círculo virtuoso de inves-timento. Transparência na prestação de contas e a divulga-ção de informações relevantes em relação às questões que envolvem o setor e a sua atuação devem ser apresentadas aos públicos de relacionamento como forma de aumentar a confiança quanto aos investimentos e à alocação de recur-sos. O relatório de sustentabilidade deve contribuir para al-cançar esse objetivo.

Nas operações das instituições, também se deve observar as questões socioambientais e de governança corporativa. A transparência na prestação de contas, a administração dos recursos humanos, as práticas administrativas na utilização dos recursos naturais e a gestão dos resíduos, entre outras

questões, são relevantes na administração das entidades de previdência complementar, embora não sejam diretamente relacionadas à sua atividade-fim.

A relevância dessas questões para a operação e gestão de re-cursos dos fundos de pensão é o motivador dessa iniciativa da Comissão Técnica Nacional de Sustentabilidade da Abrapp. A partir de uma consulta às entidades, órgãos reguladores e ou-tros agentes relevantes, este material abrange um arcabouço de indicadores considerados mais relevantes para o relato de informações por parte das entidades para seus participantes e demais públicos de interesse. Com isso, busca-se prover às insti-tuições uma ferramenta de análise e gestão de suas práticas ad-ministrativas e de investimentos, bem como fomentar a trans-parência na divulgação de informações com toda a sociedade.

6

iniciativas de sustentabilidadeConheça algumas iniciativas que as empresas que buscam desenvolvimento sustentável podem seguir para contri-buir com o compromisso de garantir a sustentabilidade nos negócios.• Princípios para o Investimento Responsável (PRI):

iniciativa de investidores institucionais, com apoio da Organização das Nações Unidas (ONU), que representa o compromisso de levar em consideração na análise de investimentos critérios que não sejam somente econô-mico-financeiros.

• Global Reporting Initiative (GRI): organização não governamental holandesa que fornece diretrizes para relatórios de sustentabilidade, criada com o objetivo de

melhorar a qualidade da aplicabilidade das informações (saiba mais sobre o GRI na página 8).

• Metas do Milênio: conjunto de oito objetivos, que se desdobram em 18 metas, associadas a uma série de indicadores socioeconômicos, assumidos pelos países-membros das Nações Unidas e que devem ser atingidos até 2015.

• Indicadores Ethos: indicadores para empresas interes-sadas em avaliar sua gestão na perspectiva da sustenta-bilidade e da responsabilidade social. Por meio do pre-enchimento desses indicadores, as empresas conseguem fazer seu próprio diagnóstico e levantar subsídios para o planejamento estratégico.

O cOntextO de sustentAbilidAdeÉ possível gerar riquezas, crescer e se desenvolver com equi-líbrio em relação à utilização dos recursos disponíveis. Como? Repondo ao planeta tudo o que se retira dele. Essa é a ideia central do desenvolvimento sustentável.

Sustentabilidade é um termo usado para definir ações e ativi-dades que visam suprir as necessidades atuais relacionadas ao desenvolvimento econômico e material, sem comprometer o futuro das próximas gerações.

O termo foi utilizado pela primeira vez em 1983 na Comissão Mundial sobre Meio Ambiente e Desenvolvimento, criada pela Organização das Nações Unidas (ONU). Essa comissão propôs que o desenvolvimento econômico fosse integrado à preocu-pação ambiental, estabelecendo o conceito de “desenvolvi-mento sustentável”.

Os trabalhos da Comissão foram concluídos em 1987 com a apresentação de um diagnóstico dos problemas globais am-bientais, conhecido como “Relatório brundtland”. Cinco anos depois, na Eco-92, evento realizado no Rio de Janeiro, essa nova forma de pensar o desenvolvimento foi mais difundida, e o ter-mo ganhou força.

Por causa da ampla preocupação com o conceito, o número de organizações e indivíduos que questionam as empresas sobre seu desempenho social e ambiental cresce a cada dia. Inves-tidores, clientes, funcionários, comunidade e ativistas sempre expressam suas preocupações com compromisso empresarial e conduta responsável.

Por isso, para algumas empresas, o processo de relato tornou- se uma ferramenta fundamental para divulgar sua contribui-ção na solução dos problemas do desenvolvimento susten-tável. Para essas organizações, ouvir e responder aos seus públicos de relacionamento tornaram-se item essencial nos processos de gestão.

7

razões para relatar• Enfatizar a relação entre o desempenho organizacional financeiro e o não financeiro.• Servir como padrão de referência e avaliação de desempenho de sustentabilidade

com respeito às leis, às normas, aos códigos, aos padrões e às iniciativas voluntárias.• Demonstrar como a organização influencia e é influenciada pelas expectativas rela-

tivas ao desenvolvimento sustentável. • Comparar o desempenho organizacional interno com o de outras organizações. • Estar em conformidade com os regulamentos nacionais ou os requisitos referentes

à bolsa de valores.

relAtóriO de sustentAbilidAde Relatório de sustentabilidade é um documento que tem como finalidade comunicar os impactos positivos e negativos de uma companhia em relação à sua atuação social, ambiental e econô-mica, assim como divulgar informações de perfil, governança, estratégia e operações em um determinado período. Ele pode ser impresso ou virtual e é destinado a todos os públicos de interesse da organização relatora.

por que é importante relatarRelatar a gestão da sustentabilidade torna-se importante porque esta é uma das principais maneiras de uma organização prestar contas sobre suas práticas para a sociedade e o mercado. Com o

relato, os públicos de interesse conseguem compreender de forma transparente os riscos e as oportunidades que a empresa enfrenta, seus impactos no ambiente em que vivem e seu desempenho.

O processo de relato para as companhias também é benéfico, pois contribui para a reputação e a fidelidade da marca, bem como influencia na estratégia, nas políticas de longo prazo e no plano de negócios.

O modelo de relatório de sustentabilidade mais utilizado no mundo segue as diretrizes do GRI, e a Abrapp recomenda às EFPCs a utilização dos indicadores dessa organização para a re-alização do relato.

8

iMpaCtos Esg

Fundos dE pEnsão abrapp

EMprEsasinvEstidas

Fundos dE invEstiMEntos

EMprEEndiMEntos iMobiliários

outros invEstiMEntos

públiCos EstratégiCos (stakEholdErs)

retornos de longo prazoEconômico e Esg

Monitoramentoe retorno Esg

Modelo de investimento - Métricas Esg

sugestão de diretrizes Esg

reputação e legitimidade

legitimidade de operação

transparência das oportunidades e dos riscos Esg

Modelo de reporte gri

gestão de oportunidades e riscos - Métricas Esg

como começarUm ponto de partida para que os fundos comecem a se or-ganizar para produzir relatórios de sustentabilidade é utilizar a Gestão de Riscos e Oportunidades – ESG (Environmental, So-cial and Governance). A ESG envolve a incorporação de critérios ambientais, sociais e de governança na estratégia de gestão.

Considerando as questões ESG na tomada de decisão de in-vestimentos, as entidades fechadas de previdência comple-mentar assumem um papel indutor de melhores práticas, ge-rando um impacto positivo em toda a cadeia produtiva das empresas investidas.

O que é GriO Global Reporting Initiative (GRI) é uma organização internacional com sede em Amsterdã, na Holanda, cuja missão é desenvolver e disseminar globalmente diretrizes para a elaboração de relatórios de sustentabilidade. A ideia de estabelecer um padrão global para relatórios não financeiros surgiu em 1997 com uma parceria entre a CERES (Coalition for Environmentally Responsible Economy), ins-tituição não governamental norte-americana composta por orga-nizações ambientais, de trabalhadores, religiosos, profissionais de investimento socialmente responsável e investidores institucionais, e o Programa das Nações Unidas para o Meio Ambiente (Pnuma).

A visão do GRI é uma economia global sustentável pela qual as organizações podem medir seus desempenhos e impactos econômicos, ambientais, sociais, bem como os relacionados

à governança, de uma maneira responsável e transparente. A missão do GRI é fazer com que a prática de relatórios de sus-tentabilidade se torne padrão, fornecendo orientação e supor-te para as organizações.

Mais de 4.000 organizações no mundo utilizam o modelo pro-posto GRI num esforço para incorporar questões de sustenta-bilidade em sua gestão. No brasil, cerca de 200 organizações (empresas, cidades e ONGs) estão se esforçando para que isso aconteça – algumas muito avançadas e outras ainda iniciando--se no processo. Todos os esforços são muito bem-vindos, pois a necessidade de escala é premente – visto que os relatos de sustentabilidade são muito mais que documentos: é o caminho para a mudança de pensamento somente financeiro para o pensamento socioambiental.

9

Econômico EC

ambiental En

sociedade so

direitos humanos rh

responsabi-lidade pelo

produto pr

setorial Financeiro

Fs

práticas trabalhistas e trabalho decente

la

EC1 a EC9 En1 a En30 so1 a so8 hr1 a hr9 la1 a la14 pr1 a pr9 Fs1 a Fs16

gri nívEl C

gri nívEl b

gri nívEl a

Desse modo, o esforço da Abrapp é uma alavanca para esse ga-nho de escala. O GRI agradece e saúda essa iniciativa inédita desse tipo de organização e espera que seja um exemplo para que ou-tros organismos indutores possam, da mesma maneira, contribuir para uma economia global sustentável e transparente.

O caderno “Diretrizes para Elaboração de Relatórios de Susten-tabilidade do GRI” orienta quanto aos princípios para definir o conteúdo do relatório e garantir a qualidade das informações relatadas (acesse o caderno em www.globalreporting.org).

O caderno ainda aborda toda uma estrutura de conteúdo do relatório que abrange: critérios de perfil (contexto geral para a compreensão do desempenho organizacional), forma de ges-tão (descrição de como a organização trata determinados temas e desempenho em uma área) e indicadores de desempenho (in-formações sobre o desempenho econômico, ambiental e social da organização).

Além disso, conta com indicadores de desempenho e orienta-ções sobre temas técnicos específicos. Suplementos setoriais complementam essa estrutura, com interpretações e orienta-

ções sobre como aplicá-las em determinado setor por meio de indicadores específicos – um desses suplementos é voltado para o setor financeiro.

Para a elaboração de um relatório de sustentabilidade com pa-drão GRI, as EFPCs devem seguir os indicadores. Por meio deles, a Abrapp acredita que as entidades contarão com uma impor-tante ferramenta no auxílio da coleta e divulgação de dados a seus participantes, seus patrocinadores, seus prestadores de serviços, suas empresas investidas e sociedade.

nível de aplicação do Gri Além da estrutura a ser seguida para a elaboração de um rela-tório de sustentabilidade, as organizações relatoras devem de-clarar se o documento se aplica ao nível C, b ou A. Nessa ordem, eles indicam a evolução da aplicação ou cobertura da estrutura de relatórios do GRI.

Em conjunto com a escolha de um desses níveis, existem indi-cadores de desempenho considerados essenciais e adicionais, bem como indicadores do suplemento setorial que estão foca-dos no setor financeiro.

10

tom

ada d

e de

cisão

da e

ntid

ade

gri nívEl C gri nívEl b gri nívEl a

dez indicadoresa critério da entidade, ao menos um de cada uma das seguintes áreas de desempenho: dimensão: econômico, ambiental

e social

20 indicadoresa critério da entidade, ao menos um de cada área de desempenho: econômico,

ambiental, direitos humanos, práticas trabalhistas,

sociedade e responsabilida de pelo produto

todos os indicadores são essenciais

indicadores de desempenho

Critérios perfil

indicadores setoriais

nenhum indicador do suplemento financeiro é

necessário

nenhum indicador do suplemento financeiro é

necessário

todos os indicadores do suplemento financeiro

1,1; 2,1-2,10; 3,1-3,8; 3,10-3,12; 4,1-4,4; 4,14-4,15

todos os indicadores todos os indicadores

Conjunto de indicadores gri

nívEis gri

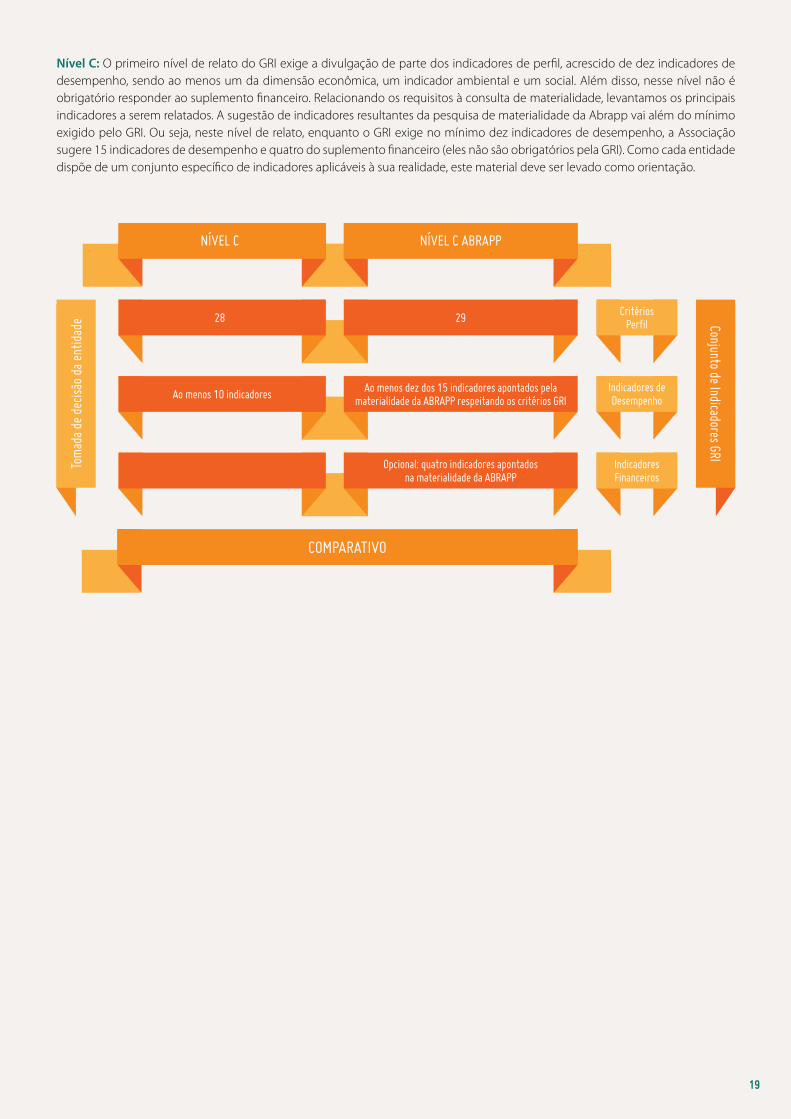

• Nível C: exige a divulgação de parte dos indicadores de perfil, acrescido de dez indicadores gerais, sendo ao menos um da dimensão econômica, um indicador ambiental e um social. Nesse nível, não é obrigatório responder ao suple-mento financeiro.

• Nível B: as entidades devem preencher todos os indicadores de perfil, acrescidos de 20 indicadores, sendo ao menos um indicador de cada dimensão: econômica, ambiental, trabalhis-ta, direitos humanos, social e de responsabilidade pelo produ-to. Além do preenchimento dos indicadores, a entidade deve descrever a forma de gestão de cada uma das dimensões.

• Nível A: nível máximo de aplicação das diretrizes GRI. Prevê, além do preenchimento de todos os indicadores de perfil, o relato de todos os indicadores essenciais e de todo o suple-mento setorial (no caso, do setor Financeiro).

Os níveis podem ser tanto um ponto de partida para organiza-ções que elaboram o relatório pela primeira vez como também reforçar uma abordagem progressiva da gestão que evolui ao longo dos anos. Portanto, a CTN de Sustentabilidade recomen-da que as EFPCs iniciem seus relatórios pelo Nível C.

11

Como elaborar um relatório de sustentabilidade

03

cincO prOcessOs de GestãO dO GriPor sua missão de fazer com que a prática de relatórios de sus-tentabilidade se torne padrão, fornecendo o suporte necessário para as organizações, o GRI recomenda seguir cinco passos de orientação para a elaboração de relatórios de sustentabilidade.

1. Preparar – Fase de discussão interna, principalmente em ní-vel gerencial, para identificar os impactos econômicos, am-bientais e sociais positivos e negativos mais evidentes.

2. Conectar – Contribuição dos públicos de relacionamento so-bre quais aspectos devem ser incluídos no relatório final. Esta é uma etapa muito valorizada pelas organizações.

3. Definir – Após a contribuição dos stakeholders (principais públi-cos de relacionamento da empresa), a equipe de gestão definirá quais aspectos positivos e negativos são mais importantes para serem relatados, contribuindo para dar o enfoque do relatório.

4. Monitorar – Coleta dos dados que serão colocados no rela-tório final. Os indicadores do GRI são utilizados nessa etapa para ajudar as organizações a saberem o que monitorar e, as-sim, fazer o relato de maneira clara e transparente.

5. Relatar – Os dados coletados serão apresentados no rela-tório final, que envolvem toda a preparação, a redação e as decisões importantes sobre como comunicar os resultados.

0102 03

0504

Compreender o que é a ferramenta gri

avaliar os gaps e os pontos de melhoria e construir o caminho para aprimorar a gestão de riscos/oportunidades Esg

organizar as informações/práticas a serem aplicadas, geridas, monitoradas e relatadas (Modelo gri) Contar as partes

interessadas como a entidade está construindo o caminho para a gestão de riscos e oportunidades Esg

organizar as informações para compreender as práticas Esg que sua entidade possui

FasE

FasE FasE

FasE

FasE

a abrapp sugere tratar sua gestão em dois focos

principais

Cartilha gri abrapp Quintessa

Cartilha gri abrapp Quintessa

opEraçõEs

invEstiMEntos

12

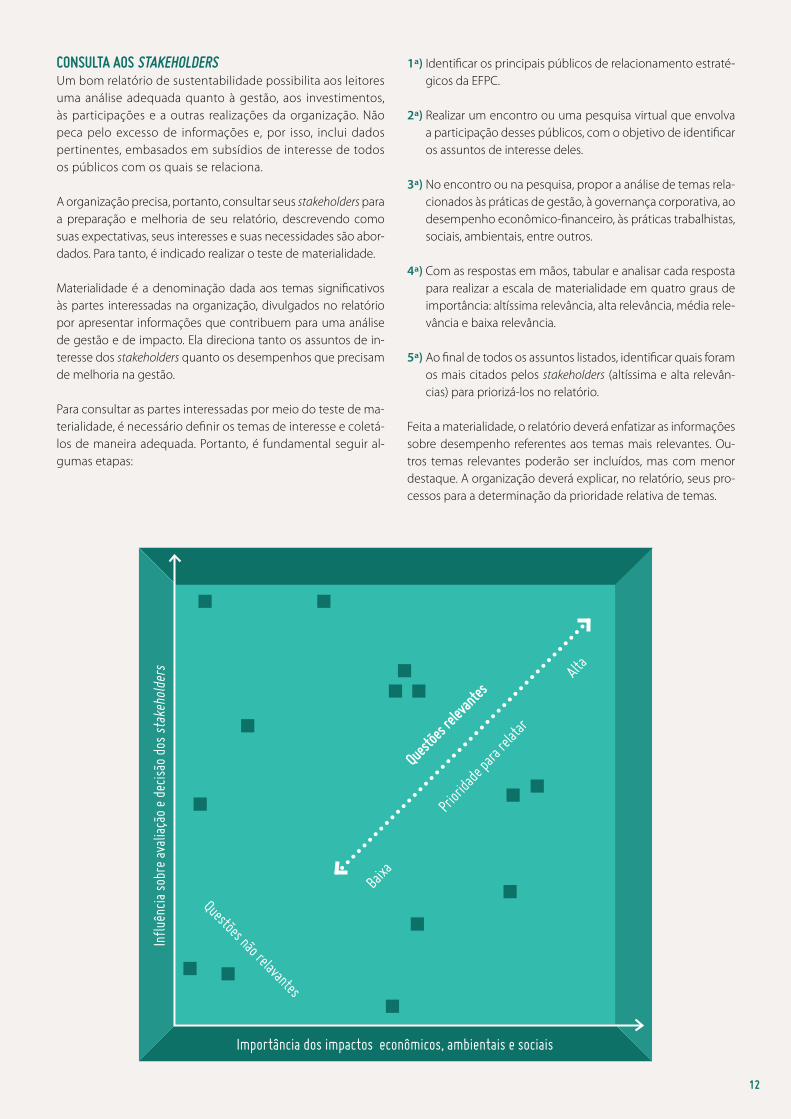

cOnsultA AOs stAkehOldersUm bom relatório de sustentabilidade possibilita aos leitores uma análise adequada quanto à gestão, aos investimentos, às participações e a outras realizações da organização. Não peca pelo excesso de informações e, por isso, inclui dados pertinentes, embasados em subsídios de interesse de todos os públicos com os quais se relaciona.

A organização precisa, portanto, consultar seus stakeholders para a preparação e melhoria de seu relatório, descrevendo como suas expectativas, seus interesses e suas necessidades são abor-dados. Para tanto, é indicado realizar o teste de materialidade.

Materialidade é a denominação dada aos temas significativos às partes interessadas na organização, divulgados no relatório por apresentar informações que contribuem para uma análise de gestão e de impacto. Ela direciona tanto os assuntos de in-teresse dos stakeholders quanto os desempenhos que precisam de melhoria na gestão.

Para consultar as partes interessadas por meio do teste de ma-terialidade, é necessário definir os temas de interesse e coletá- los de maneira adequada. Portanto, é fundamental seguir al-gumas etapas:

1ª) Identificar os principais públicos de relacionamento estraté-gicos da EFPC.

2ª) Realizar um encontro ou uma pesquisa virtual que envolva a participação desses públicos, com o objetivo de identificar os assuntos de interesse deles.

3ª) No encontro ou na pesquisa, propor a análise de temas rela-cionados às práticas de gestão, à governança corporativa, ao desempenho econômico-financeiro, às práticas trabalhistas, sociais, ambientais, entre outros.

4ª) Com as respostas em mãos, tabular e analisar cada resposta para realizar a escala de materialidade em quatro graus de importância: altíssima relevância, alta relevância, média rele-vância e baixa relevância.

5ª) Ao final de todos os assuntos listados, identificar quais foram os mais citados pelos stakeholders (altíssima e alta relevân-cias) para priorizá-los no relatório.

Feita a materialidade, o relatório deverá enfatizar as informações sobre desempenho referentes aos temas mais relevantes. Ou-tros temas relevantes poderão ser incluídos, mas com menor destaque. A organização deverá explicar, no relatório, seus pro-cessos para a determinação da prioridade relativa de temas.

influ

ência

sobr

e av

aliaç

ão e

dec

isão

dos s

take

hold

ers

importância dos impactos econômicos, ambientais e sociais

Questões não relavantes

quest

ões re

levant

es

baixa

prio

ridade

para

relata

r

alta

13

prOduzir e cOmunicArO relatório de sustentabilidade é uma publicação consolidada, que apresenta de maneira equilibrada todo o desempenho da organização, em um determinado período. O ideal é definir um ciclo periódico para produzir. A publicação anual é a mais co-mum, embora algumas organizações publiquem bienalmente.

Antes de publicar o relatório final, é importante que ele seja re-visado quanto à exatidão de informações. E não há tamanho definido para um relatório GRI, desde que a organização aplique adequadamente as diretrizes e a estrutura que decidiu utilizar.

Os stakeholders devem ter acesso a todas as informações conti-das nele; para assegurar que eles realmente leiam o relato, po-derá ser necessário usar mais de um método de comunicação. Existem dois meios de divulgação que facilitam esse acesso: versão impressa e versões eletrônicas (CD-ROM, pendrive ou dis-ponibilização para download no website corporativo).

Realizar algum tipo de evento de lançamento do relatório tam-bém é uma boa oportunidade para compartilhar a publicação e reconhecer todos os envolvidos no processo.

Organizar reuniões, enviar impressos e emitir e-mails de marke-ting podem contribuir para a interação com os stakeholders so-bre seu relatório e desempenho em relação à sustentabilidade.

14

modelos de relatórios indiCados para as eFpCs

04

teste de mAteriAlidAdeA Abrapp, em parceria com a consultoria Quintessa, realizou uma pesquisa para definir os públicos estratégicos para o seg-mento de previdência privada e listar os temas de maior rele-vância para a gestão da sustentabilidade e a produção de rela-tórios de sustentabilidade.

Os stakeholders consultados para esse levantamento foram os fundos de pensão, a bM&Fbovespa, a Superintendência Nacio-nal de Previdência Complementar (Previc) e a Associação Nacio-nal dos Participantes de Fundos de Pensão (ANAPAR).

Como foi feita a consulta ao público

estratégico?

FasE 1 FasE 2 FasE 3 FasE 4 objEtivo

público estratégico

ponderou o grau de importância (materialidade)

por tema em escala proposta

tabulação e análise pela Quintessa

da escala de materialidade para os fundos

de pensão

temas prioritários por

importância de impacto

(significado)

Foram propostos oito

temas principais para análise

disponibilizou questionário para a análise

no site abrapp

Os públicos analisaram temas relacionados às práticas de gestão, à governança corporativa, ao desempenho econômico-financei-ro, às práticas trabalhistas, sociais, ambientais e ao relacionamen-to com as empresas e os empreendimentos imobiliários. A inten-ção foi identificar os temas de maior relevância que devem balizar as práticas de gestão e os indicadores GRI a serem respondidos.

Foram recebidas 82 respostas para a montagem da matriz de materialidade. Os dados foram tabulados e organizados de acordo com a relevância para o público interno (as entidades) e o público externo (demais participantes).

15

priOrizAçãO dOs públicOs estrAtéGicOs temAs AbrAAp - Gri indicAdOres (reFerênciA Gri)

Governança, Compromissos e Engajamento

1 Gestão de Riscos 1.2, 4.9, 4.11, FS2

Responsabilidade pelo Serviço

2 Satisfação do Participante e Assistido PR5

Práticas Trabalhistas e Trabalho Decente

3 Treinamento e Desenvolvimento LA10

Sociedade

4 Conformidade com Leis e Regulamentos SO8

5 Combate à Corrupção SO2 a SO4

Temas Econômicos

6 Política e Gestão de Investimentos FS1

7Desempenho Econômico-financeiro e Indicadores Financeiros

EC1 a EC4

Temas Referentes ao Desempenho das Empresas e Empreendimentos Imobiliários Participados

8Transparência (Publicação de Relatórios, Demonstrações Financeiras)

FS10, FS11

Altíssima relevância

Os temAs mAis relevAntesCom base nessa análise foi possível identificar e estabelecer um guia de orientação dos principais indicadores GRI a serem relatados, de acordo com o nível de aplicação do relatório de sustentabilidade. É importante ressaltar que esse conjunto de indicadores com-põe uma recomendação, e, dependendo da realidade de cada entidade, outros indicadores podem ser considerados.

16

priOrizAçãO d0s públicOs estrAtéGicOs temAs AbrApp - Gri indicAdOres (reFerênciA Gri)

Governança, Compromissos e Engajamento

9 Definição de Políticas/Códigos 4.8, FS1

10 Engajamento dos Públicos de Relacionamento 4.14 a 4.17, EC6 e EC7, SO5 e SO6, FS10

11 Estratégia e Planejamento 1.1, 1.2

12 Perfil da Governança 4.1 a 4.13

Direitos Humanos

13 Aspectos dos Direitos Humanos na Cadeia Produtiva HR1 a HR3, SO1

14Erradicação do Trabalho Infantil e Forçado ou Análogo ao Escravo

HR6 e HR7

15 Práticas de não discriminação HR4

16 Respeito às Minorias HR4, HR9

Práticas Trabalhistas e Trabalho Decente

17 Acordos Coletivos/Relações Sindicais LA4 e LA5, HR5

18 Gestão de Carreira LA11 e LA12

19 Remuneração e benefícios LA3, EC3 e EC5

20 Saúde e Segurança LA6 a LA9

Responsabilidade pelo Serviço

21 Canais de Comunicação PR5, FS13 a FS15

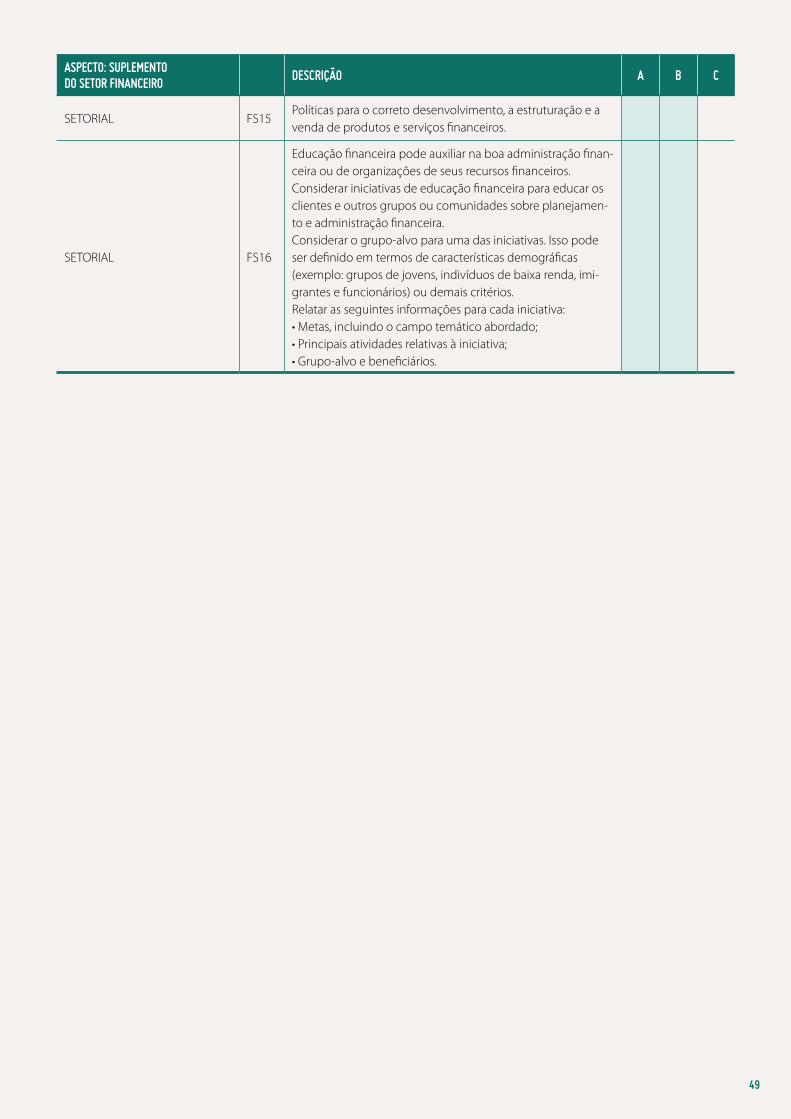

22 Educação Financeira/Previdenciária FS16

23Informações sobre o Serviço (Acesso e Qualidade da Informação)

PR3 e PR4

24 Multas/não conformidade (Fornecimento de Serviços) PR2, PR7, PR9

25 Planos de benefícios/Outros benefícios 2.2, PR1, PR3

Sociedade

26 Relacionamento com os Pares SO7

Temas Econômicos

27 Demonstrações Contábeis EC1

28 Gestão Administrativa 2.1 a 2.9, EC1

29 Impacto Econômico Indireto EC2, EC8, EC9

30 Práticas de Investimento e Critérios Socioambientais FS2, FS9 a FS12

Temas Referentes ao Desempenho das Empresas e Empreendimentos Imobiliários Participados

31 Gestão da Ética FS11

32 Perfil da Governança FS11

33 Perfil dos Empregados FS11

34 Proteção dos Direitos Humanos FS11

35 Relação com a Cadeia Produtiva FS11

36 Relacionamento com a Comunidade FS11

37 Sustentabilidade na Gestão FS11

Alta relevância

17

priOrizAçãO dOs públicOs estrAtéGicOs temAs AbrApp - Gri indicAdOres (reFerênciA Gri)

Responsabilidade pelo Serviço

38 Segurança da Informação PR8

39 Comunicação e Marketing PR6, PR7

Práticas Trabalhistas e Trabalho Decente

39 Diversidade LA13 e LA14

40 Perfil dos Colaboradores LA1, LA2

Sociedade

41 Participação em Associações, Federações, etc. 4.13

Meio Ambiente

42 Consumo de Energia EN3 a EN7

Temas Referentes ao Desempenho das Empresas e Empreendimentos Imobiliários Participados

43 Gestão dos Impactos Ambientais FS11

priOrizAçãO dOs públicOs estrAtéGicOs temAs AbrApp - Gri indicAdOres (reFerênciA Gri)

Governança, Compromissos e Engajamento

44 Compromissos Voluntários 4.12

45Interação com Empresas e Empreendimentos Imobiliários

FS2, FS3, FS5, FS9, FS10, FS12

46 Reconhecimento e Premiações 2.10

Práticas Trabalhistas e Trabalho Decente

47 Incentivo ao Voluntariado SO1

48 Treinamento Específico em Sustentabilidade HR3, HR8, SO3, FS4

Meio Ambiente

49 Controle de Emissões, Efluentes e Resíduos EN16 a EN25

50 Impacto Ambiental do Uso dos Serviços EN11 a EN15, EN26 a EN30

51 Recursos Hídricos e Reúso de Água EN8 a EN10

52 Uso de Materiais e Reciclagem EN1 e EN2

Temas Referentes ao Desempenho das Empresas e Empreendimentos Imobiliários Participados

53 Pactos e Compromissos Voluntários FS11

54Perfil das Empresas e Empreendimentos Imobiliários Participados

FS6 a FS8, FS11

55 Premiações e Reconhecimentos FS11

média relevância

baixa relevância

18

Crité

rios p

erfil

indi

cado

res d

e de

sem

penh

oConjunto de indicadores gri

Estratégia e análise

suplemento Financeiro

Fs1; Fs2; Fs10; Fs11

Fs1; Fs2; Fs9-Fs16

Fs1-Fs16

Econômico

EC1-EC4

EC1-EC4, EC8, EC9

EC1-EC9

ambiental

En3, En4, En7

En3-En7, En9

En1-En30

social

so2-so4; so8

so2-so4, so7-so8

so1-so8

direitos humanos

hr6 e hr7

hr1, hr2, hr4, hr6, hr7

hr1-hr9

práticas trabalhistas

la10

la 1-la10, la13, la14

la1-la14

responsabilidade pelo produto

pr5

pr3-pr9

pr1-pr9

1,1-1,2

1,1-1,2

1,1-1,2

2,1-2,10

3,1-3,13

4,1-4,17

2,1-2,10

3,1-3,13

4,1-4,17

2,1-2,10

3,1-3,8; 3,10-3,12

4,1-4,4; 4,14-4,15

perfil organizacional

parâmetros para o relatório

governança, Compromissos e Engajamento

nívEl C

nívEl b

nívEl a

indicAdOres A serem relAtAdOsOs temas a serem abordados nos relatórios de sustentabilida-de, assim como os indicadores respondidos, precisam estar conectados às atividades operacionais das entidades. Por isso, a CTN de Sustentabilidade recomenda que o suplemento para o setor Financeiro do GRI seja contemplado, inde-pendentemente do nível de aplicação escolhido.

É importante ressaltar que a sugestão de indicadores resultan-tes da pesquisa de materialidade da Abrapp vai além do míni-mo exigido pelo GRI. Como cada entidade terá um conjunto específico de indicadores mais aplicáveis à sua realidade, este material deve ser levado como uma orientação. A discussão so-bre a materialidade de temas e indicadores deve ser feita tam-bém em cada fundo de pensão, considerando sua realidade e suas particularidades.

19

tom

ada d

e de

cisão

da e

ntid

ade

nívEl C nívEl C abrapp

indicadores de desempenho ao menos 10 indicadores ao menos dez dos 15 indicadores apontados pela

materialidade da abrapp respeitando os critérios gri

indicadores Financeiros

opcional: quatro indicadores apontados na materialidade da abrapp

Critérios perfil28 29 Conjunto de indicadores gri

CoMparativo

Nível C: O primeiro nível de relato do GRI exige a divulgação de parte dos indicadores de perfil, acrescido de dez indicadores de desempenho, sendo ao menos um da dimensão econômica, um indicador ambiental e um social. Além disso, nesse nível não é obrigatório responder ao suplemento financeiro. Relacionando os requisitos à consulta de materialidade, levantamos os principais indicadores a serem relatados. A sugestão de indicadores resultantes da pesquisa de materialidade da Abrapp vai além do mínimo exigido pelo GRI. Ou seja, neste nível de relato, enquanto o GRI exige no mínimo dez indicadores de desempenho, a Associação sugere 15 indicadores de desempenho e quatro do suplemento financeiro (eles não são obrigatórios pela GRI). Como cada entidade dispõe de um conjunto específico de indicadores aplicáveis à sua realidade, este material deve ser levado como orientação.

20

tom

ada d

e de

cisão

da e

ntid

ade

nívEl b nívEl b abrapp

indicadores de desempenho ao menos 20 indicadores

ao menos 20 dos 41 indicadores apontados pela materialidade da abrapp respeitando os critérios gri

indicadores Financeiros

opcional: 10 indicadores apontados na materialidade da abrapp

Critérios perfiltodos = 42 todos = 42 Conjunto de indicadores gri

CoMparativo

Nível B: No nível b de aplicação das diretrizes GRI, é solicitado às entidades que preencham todos os indicadores de perfil, acrescidos de 20 indicadores de desempenho, sendo ao menos um indicador de cada dimensão – econômica, ambiental, trabalhista, direitos humanos, social e de responsabilidade pelo produto. Além do preenchimento dos indicadores, a entidade deve descrever a forma de gestão de cada uma das dimensões. Essa descrição pode consistir de um parágrafo introdutório. Os temas e indicadores a serem abordados pelas entidades que se proponham a relatar suas atividades e seus resultados de acordo com esses parâmetros, podem utilizar o seguinte conjunto de indicadores, conforme demonstra tabela. A sugestão de indicadores resultantes da pesquisa de ma-terialidade da Abrapp no nível b vai além do mínimo exigido pelo GRI (20 indicadores de desempenho). A CTN de Sustentabilidade sugere 41 indicadores para esse nível e dez indicadores do suplemento financeiro. Como cada entidade dispõe de um conjunto específico de indicadores mais aplicáveis à sua realidade, este material deve ser levado como orientação.

21

Nível A: O nível máximo de aplicação das diretrizes GRI presumem, além do preenchimento de todos os indicadores de perfil, o relato de todos os indicadores essenciais e de todo o suplemento setorial, no caso, do setor Financeiro, conforme demonstra tabela. É importante ressaltar que a sugestão de indicadores vai além do mínimo exigido pelo GRI. Ou seja, enquanto o GRI exige no mínimo os indicadores essenciais e os do suplemento financeiro, dado os resultados do teste de materialidade, esta cartilha sugere todos os indicadores para esse nível de relato. Como cada entidade disporá de um conjunto específico de indicadores mais aplicáveis à sua realidade, este material deve ser levado como uma orientação.

tom

ada d

e de

cisão

da e

ntid

ade

nívEl a nívEl a abrapp

indicadores de desempenho todos essenciais = 49 todos essenciais + adicionais apontados

pela materialidade da abrapp = 79

indicadores Financeirostodos os do suplemento financeiro = 16

Critérios perfiltodos = 42 todos = 42 Conjunto de indicadores gri

CoMparativo

todos os do suplemento financeiro = 16

22

reFerênCias biblioGráFiCas

05

• Pontos de partida – relatórios de sustentabilidade do GRI: quanto vale essa jornada?• Diretrizes para relatórios de sustentabilidade GRI• Instituto Ethos, disponível em www.ethos.org.br• PRI, disponível em www.unpri.org• Objetivos do Milênio, disponível em www.objetivosdomilenio.org.br

aGradeCimentos

06

A Abrapp agradece a todos os envolvidos na elaboração deste projeto que representa um marco para a indústria de investi-mentos e para o avanço na integração da sustentabilidade ao cotidiano dos negócios.

Este material surgiu de um estudo realizado pela Comissão Técnica Nacional de Sustentabilidade da Abrapp e a consultoria Quintessa com seus associados a fim de compreender o que poderá ser rele-vante aos fundos de pensão para ser divulgado em seus relatórios.

Gri Organização não governamental holandesa que promove a ela-boração de relatórios de sustentabilidade. Composta por uma rede multistakeholders, conta com representantes regionais e pontos focais na Austrália, no brasil, na China, na Índia e nos Es-tados Unidos. Saiba mais em www.globalreporting.org.

quintessA Consultoria focada na adequação e implementação de modelos de riscos ESG (ambiental, social e governança corporativa), com-binados com a construção de um novo olhar no âmbito das prá-ticas de investimento. Saiba mais em www.quintessa.com.br.

themediAGrOupEmpresa de Comunicação Financeira e de Sustentabilidade que tem como meta criar valor por meio da comunicação integrada. Criou o primeiro website de Relações com Investidores no brasil e o primeiro relatório anual on-line do País e vem, desde 2006, facilitando o diálogo entre os indicadores do GRI e a contabili-dade. Saiba mais em www.themediagroup.com.br.

23

anexo

07

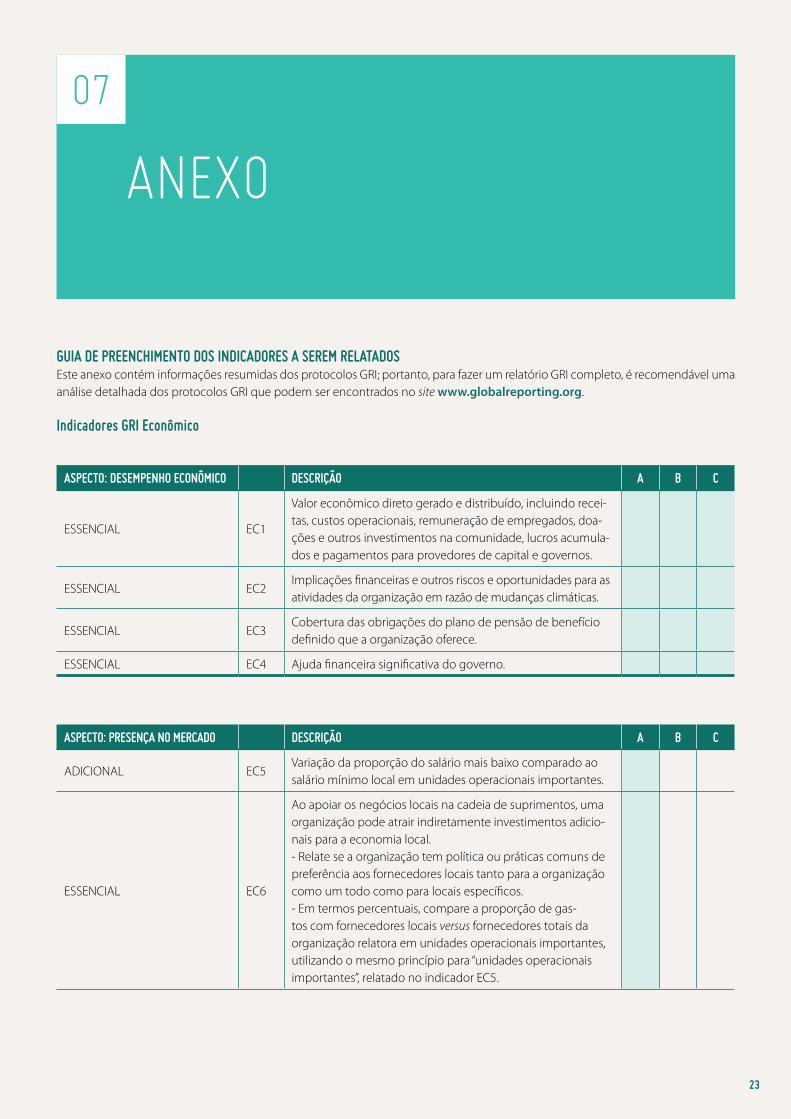

GuiA de preenchimentO dOs indicAdOres A serem relAtAdOsEste anexo contém informações resumidas dos protocolos GRI; portanto, para fazer um relatório GRI completo, é recomendável uma análise detalhada dos protocolos GRI que podem ser encontrados no site www.globalreporting.org.

indicadores Gri econômico

AspectO: desempenhO ecOnÔmicO descriçãO A b c

ESSENCIAL EC1

Valor econômico direto gerado e distribuído, incluindo recei-tas, custos operacionais, remuneração de empregados, doa-ções e outros investimentos na comunidade, lucros acumula-dos e pagamentos para provedores de capital e governos.

ESSENCIAL EC2Implicações financeiras e outros riscos e oportunidades para as atividades da organização em razão de mudanças climáticas.

ESSENCIAL EC3Cobertura das obrigações do plano de pensão de benefício definido que a organização oferece.

ESSENCIAL EC4 Ajuda financeira significativa do governo.

AspectO: presençA nO mercAdO descriçãO A b c

ADICIONAL EC5Variação da proporção do salário mais baixo comparado ao salário mínimo local em unidades operacionais importantes.

ESSENCIAL EC6

Ao apoiar os negócios locais na cadeia de suprimentos, uma organização pode atrair indiretamente investimentos adicio-nais para a economia local.- Relate se a organização tem política ou práticas comuns de preferência aos fornecedores locais tanto para a organização como um todo como para locais específicos.- Em termos percentuais, compare a proporção de gas-tos com fornecedores locais versus fornecedores totais da organização relatora em unidades operacionais importantes, utilizando o mesmo princípio para “unidades operacionais importantes”, relatado no indicador EC5.

24

AspectO: impActOs ecOnÔmicOs indiretOs descriçãO A b c

ESSENCIAL EC8

Os impactos do investimento em infraestrutura podem ir além do escopo das próprias operações de negócio da orga-nização e atingir uma escala de tempo maior. Isso pode incluir conexões de transportes, serviços públicos, áreas de lazer, centros esportivos, centros de saúde e bem-estar social etc.- Relate se a organização realizou uma avaliação das necessi-dades da comunidade em relação à infraestrutura e a outros serviços e se ajudou no desenvolvimento e nos impactos de investimentos em infraestrutura. - Investimentos em infraestrutura significam segundo a GRI: obras (exemplos: serviço de abastecimento de água, estrada, escola ou hospital) visando principalmente fornecer um serviço ou bem público, em vez de movido por um propósito comercial, do qual a organização não busca obter um benefício econômico direto.Apoio a serviços significam segundo a GRI: fornecimento de um benefício público tanto por meio de pagamento direto dos custos operacionais como do fornecimento de pessoal para a instalação/serviço com os próprios empregados da organização relatora. benefício público também poderá incluir serviços públicos.

ADICIONAL EC9

Fundos de pensão apresentam impacto econômico indireto significativo. Por meio do pagamento de benefícios e de seus investimentos, geram empregos, movimentam a economia doméstica e, quando aplicável, internacional, assim como podem ser responsáveis pelo desenvolvimento econômico e pelos impactos significativos em regiões. - Relate se a instituição apresenta um trabalho que compreen-de os impactos econômicos indiretos (métrica de mensuração).- Relate exemplos incluindo a extensão desses impactos: mudanças na produtividade, desenvolvimento econômico de regiões, impactos ambientais, desenvolvimento de habilida-des na comunidade e geração de empregos indiretos.

AspectO: presençA nO mercAdO descriçãO A b c

ESSENCIAL EC7

Assegurar que cargos de alta gerência sejam ocupados por moradores locais pode beneficiar tanto a comunidade local como a capacidade da organização de compreender as necessidades locais.- Nesse caso, relate a proporção de membros da alta gerência em unidades operacionais importantes provenientes da co-munidade local, utilizando o mesmo princípio para “unidades operacionais importantes”, relatado no indicador EC6.- Relate a proporção de membros da alta gerência vindos do local com o global.- Exponha a política de contratação local.

25

AspectO: mAteriAis descriçãO A b c

ESSENCIAL EN1

Este indicador descreve a contribuição da entidade relatora para a conservação da base de recursos globais e os esforços para reduzir a intensidade dos materiais e aumentar a efici-ência da economia. O rastreamento interno desse consumo, tanto por produto como por categoria de produto, facilita o monitoramento da eficiência dos materiais e do custo de fluxos de materiais.- Identifique o total de materiais usados, incluindo os mate-riais comprados de fornecedores externos e os obtidos de fontes internas; - No caso dos fundos de pensão e prestadores de serviço, con-siderar materiais diretos utilizados no dia a dia de escritório.

ESSENCIAL EN2

Este indicador visa identificar a capacidade da organização relatora de usar insumos reciclados.- Identifique o peso ou o volume total de materiais usados conforme o indicador EN1.- Identifique o peso total de insumos reciclados.- Faça a relação percentual.

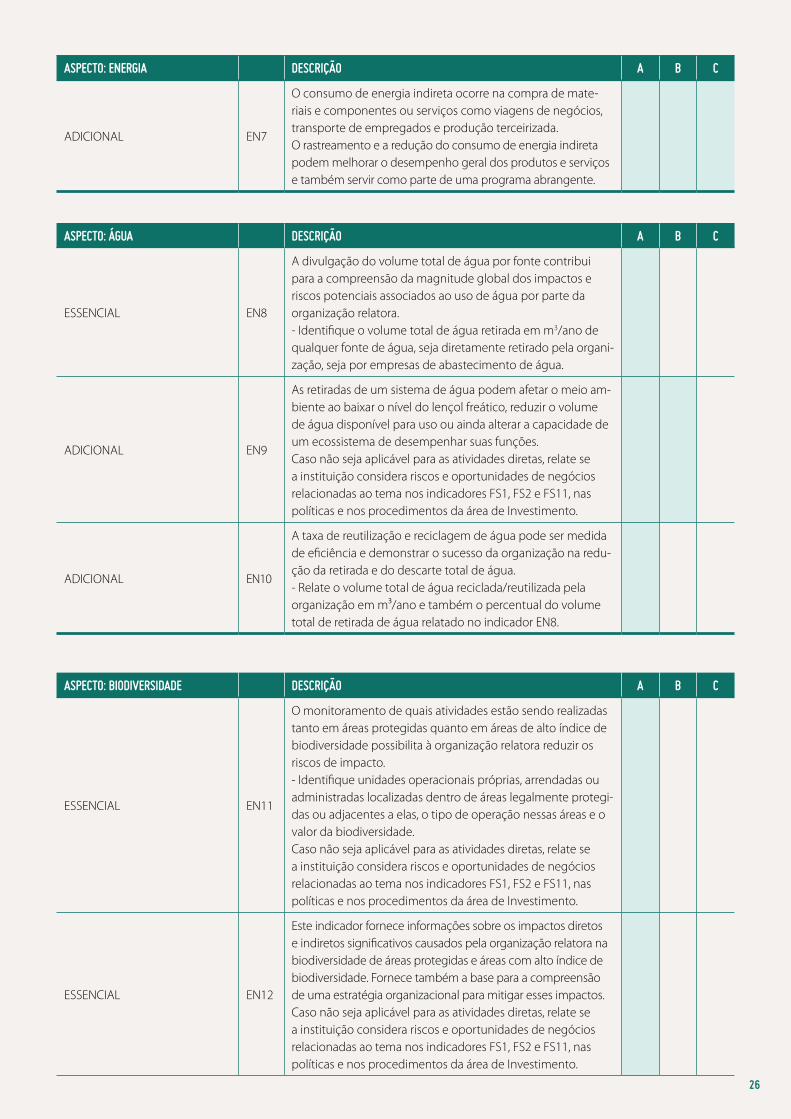

AspectO: enerGiA descriçãO A b c

ESSENCIAL EN3

A capacidade da organização relatora de usar eficientemente a energia pode ser revelada por meio do cálculo da quantida-de de energia que ela consome. Este indicador mede o con-sumo de fontes de energia direta produzida ou consumida. - Calcule o consumo total de energia por fonte em joules ou seus múltiplos, como gigajoules.

ESSENCIAL EN4

A quantidade e a fonte de energia primária consumida indi-retamente pela organização relatora por meio da compra de eletricidade, calor ou vapor podem indicar esforços que uma organização faz para gerir impactos ambientais e reduzir sua contribuição às mudanças climáticas.O consumo de energia indireta ocorre no gasto de energia necessário para a produção de energia comprada externa-mente, como eletricidade, aquecimento e resfriamento. - Calcule o consumo total de energia indireta por fonte em joules ou seus múltiplos, como gigajoules.

ADICIONAL EN5

Este indicador demonstra os resultados de esforços proativos para melhorar a eficiência energética por meio de melhorias tecnológicas de processos e outras iniciativas de conservação de energia. (ex. troca/substituição de lâmpadas).- Relate o total de energia economizada em joules ou seus múltiplos, bem como os esforços para redução e aumento da eficiência energética.

ADICIONAL EN6

O fornecimento de produtos e serviços com baixo consumo de energia é uma parte importante das iniciativas de responsabili-dade sobre produtos. Tecnologias visando ao baixo consumo de energia também podem reduzir o custo de bens de consumo.No caso do fundo de pensão, poderão ser relatados fundos que tenham o foco em energias renováveis ou outro aspecto de sustentabilidade atrelado ao ativo investido, ou até mesmo iniciativas para redução de energia na comercialização de pro-dutos ou serviços.

indicadores Gri Ambiental

26

AspectO: enerGiA descriçãO A b c

ADICIONAL EN7

O consumo de energia indireta ocorre na compra de mate-riais e componentes ou serviços como viagens de negócios, transporte de empregados e produção terceirizada.O rastreamento e a redução do consumo de energia indireta podem melhorar o desempenho geral dos produtos e serviços e também servir como parte de uma programa abrangente.

AspectO: ÁGuA descriçãO A b c

ESSENCIAL EN8

A divulgação do volume total de água por fonte contribui para a compreensão da magnitude global dos impactos e riscos potenciais associados ao uso de água por parte da organização relatora.- Identifique o volume total de água retirada em m3/ano de qualquer fonte de água, seja diretamente retirado pela organi-zação, seja por empresas de abastecimento de água.

ADICIONAL EN9

As retiradas de um sistema de água podem afetar o meio am-biente ao baixar o nível do lençol freático, reduzir o volume de água disponível para uso ou ainda alterar a capacidade de um ecossistema de desempenhar suas funções.Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

ADICIONAL EN10

A taxa de reutilização e reciclagem de água pode ser medida de eficiência e demonstrar o sucesso da organização na redu-ção da retirada e do descarte total de água.- Relate o volume total de água reciclada/reutilizada pela organização em m³/ano e também o percentual do volume total de retirada de água relatado no indicador EN8.

AspectO: biOdiversidAde descriçãO A b c

ESSENCIAL EN11

O monitoramento de quais atividades estão sendo realizadas tanto em áreas protegidas quanto em áreas de alto índice de biodiversidade possibilita à organização relatora reduzir os riscos de impacto.- Identifique unidades operacionais próprias, arrendadas ou administradas localizadas dentro de áreas legalmente protegi-das ou adjacentes a elas, o tipo de operação nessas áreas e o valor da biodiversidade. Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

ESSENCIAL EN12

Este indicador fornece informações sobre os impactos diretos e indiretos significativos causados pela organização relatora na biodiversidade de áreas protegidas e áreas com alto índice de biodiversidade. Fornece também a base para a compreensão de uma estratégia organizacional para mitigar esses impactos.Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

27

AspectO: biOdiversidAde descriçãO A b c

ADICIONAL EN13

Este indicador mede a implementação de uma estratégia específica para prevenir ou reparar impactos negativos asso-ciados a suas atividades.Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

ADICIONAL EN14

A presença e a estrutura de programas são particularmente importantes quando regulamentos nacionais não fornecem pontos de referência claros para que uma organização planeje sua gestão de biodiversidade.- Estudos de impacto ambiental, metodologia para determi-nar a exposição da biodiversidade e os riscos, estabelecimen-to de metas e objetivos específicos, processos de monitora-mento e elaboração de relatórios públicos.Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

ADICIONAL EN15

Este indicador ajuda a organização relatora a identificar onde suas atividades podem trazer ameaça a espécies de flora e fauna em extinção.- Identifique a localização dos hábitats afetados pelas ope-rações da organização relatora que incluam espécies rela-cionadas na Lista Vermelha da IUCN e em listas nacionais de conservação. - Relate o número de espécies em hábitats identificados como afetados pela organização relatora, indicando os níveis de risco de extinção: criticamente ameaçado, ameaçado, vulnerável, quase ameaçado e mínimo de preocupação.A Lista Vermelha da IUCN é um inventário do estado de conservação global de espécies de fauna e flora realizada pela União Internacional para Conservação da Natureza e dos Recursos Naturais (IUCN).Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de investimento.

28

AspectO: emissÕes, eFluentes e resÍduOs descriçãO A b c

ESSENCIAL EN16

As emissões de gases de efeito estufa são a principal causa de mudança climática. Emissões diretas vêm de fonte de proprie-dade da organização relatora ou por ela controladas. Emissões indiretas resultam das atividades da organização relatora, mas são geradas em fontes que são propriedade de outra organi-zação ou por ela controladas.- Indique o padrão usado e indique a metodologia associada aos dados, no que se refere às seguintes categorias: medição direta e cálculo baseado em dados específicos ao local, em dados default e estimativas.- Identifique geração de eletricidade, calor ou vapor, outros processos de combustão, beneficiamento físico-químico, transporte de materiais, produtos e resíduos, abertura de respiradouros e emissões fugitivas.

ESSENCIAL EN17

As emissões de gases de efeito estufa são a principal causa de mudança climática. Emissões diretas vêm de fonte de proprie-dade da organização relatora ou por ela controladas. Emissões indiretas resultam das atividades da organização relatora, mas são geradas em fontes que são propriedade de outra organi-zação ou por ela controladas. Este indicador deve ser relatado com o indicador EN16.- Indique o padrão usado e a metodologia associada aos dados, relatando em CO2 equivalente.- Identifique emissões indiretas, principalmente de viagem de colaboradores. Emissões indiretas de geração de eletricidade, calor ou vapor, devem ser reportadas no EN16. - Emissões indiretas são aquelas que resultam das atividades da organização relatora, mas que são geradas em fontes que são propriedade de outra organização.

ADICIONAL EN18

Diferentes regulamentos e sistemas de incentivo nacionais e internacionais visam controlar o volume e recompensar a re-dução da emissão de gases de efeito estufa. Quando monito-radas de forma abrangente, as emissões podem ser reduzidas eficazmente. O rastreamento e a redução das emissões de gases de efeito estufa podem melhorar o desempenho dos produtos e serviços e servir como parte de um programa abrangente, que visa ser amigável ao meio ambiente.- Faça distinções entre reduções de emissões obrigatórias e voluntárias, relatando as iniciativas para essas reduções, incluindo áreas onde foram implementadas.

29

AspectO: emissÕes, eFluentes e resÍduOs descriçãO A b c

ESSENCIAL EN19

A medida das emissões de ODS (substâncias destruidoras da camada de ozônio) possibilita uma avaliação de como a or-ganização relatora obedece à legislação atual e futura e seus prováveis riscos nessa área.- Relate as emissões de substâncias específicas destruidoras da camada de ozônio em toneladas e toneladas equivalen-tes de CFC-11. CFC-11 é uma medida usada para comparar várias substâncias com base em seu potencial relativo de destruição de ozônio.- Qualquer substância com potencial de degradação da ca-mada de ozônio maior que zero que pode destruir a camada de ozônio estratosférica. A maioria das substâncias destrui-doras da camada de ozônio é controlada nos termos do Protocolo de Montreal e suas emendas e também inclui CFCs, HCFCs, halons e brometo de metila.

ESSENCIAL EN20

Este indicador mede a magnitude das emissões atmosféricas da organização e pode demonstrar o tamanho e a importân-cia dessas emissões em comparação a outras organizações.- Identifique emissões atmosféricas significativas e calcule seu peso.- Já que calcular certas emissões, como NOx, exige esforços de quantificação complexos, indique a metodologia usada para seus cálculos, escolhendo uma das seguintes abordagens: me-dição direta de emissões, cálculo baseado em dados específi-cos ao local, cálculo baseado em dados default e estimativas.

ESSENCIAL EN21

O volume e a qualidade da água descartada pela organização relatora estão diretamente vinculados a impacto ecológico e custos operacionais.- Identifique os descartes planejados e não planejados de água por destinação e indique como ela é tratada. Identifique os descartes em m3/ano discriminados por: destinação, méto-do de tratamento e se foi reutilizada por outra organização.

ESSENCIAL EN22

Dados sobre geração de resíduos durante vários anos podem indicar o nível de progresso que a organização atingiu no es-forço de reduzir resíduos. No caso de instituições financeiras, resíduos materiais a serem considerados são TI e papel.- Identifique a quantidade de resíduos gerada pelas ope-rações da organização em resíduos perigosos (conforme definido pela legislação nacional no local de geração) e não perigosos. Relate a quantidade total de resíduos por tipo para os seguintes métodos de exposição: compostagem, reutili-zação, reciclagem, recuperação, incineração, aterro sanitário, injeção subterrânea de resíduos ou outros, a serem identifica-dos pela organização.

ESSENCIAL EN23

Derramamentos de substâncias químicas, óleos e combustí-veis podem ter impactos negativos significativos no entorno, afetando potencialmente o solo, a água, o ar, a biodiversidade e a saúde humana.- Os produtos e serviços dos fundos de pensão não estão sujeitos ao transporte de resíduos perigosos. Nesse caso, indica-se apontar este indicador como não aplicável às atividades da entidade.Relate se a instituição considera riscos e oportunidades de ne-gócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

30

AspectO: emissÕes, eFluentes e resÍduOs descriçãO A b c

ADICIONAL EN24

A gestão de resíduos é uma importante área de preocupação para muitos stakeholders. O transporte inadequado de resíduos perigosos, especialmente para países que carecem de infraes-trutura e regulamentação nacional para lidar com tais resíduos, pode resultar em danos à saúde humana e ao meio ambiente.- Os produtos e serviços dos fundos de pensão não estão sujeitos ao transporte de resíduos perigosos. Nesse caso, indica-se apontar esse indicador como não aplicável às atividades da entidade.Relate se a instituição considera riscos e oportunidades de ne-gócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

ADICIONAL EN25

Este indicador fornece uma contrapartida qualitativa para indicadores quantitativos de descartes de água que ajuda a descrever o impacto desses descartes.- Identifique corpos d’água significativamente afetados pelos descartes de água da organização relatora.Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento

AspectO: prOdutOs e serviçOs descriçãO A b c

ESSENCIAL EN26

Os principais impactos ambientais dos fundos de previdên-cia decorrem da sua carteira de investimentos. Desse modo, a resposta a este indicador deve retratar a forma como a Instituição avalia riscos e oportunidades decorrentes de questões ambientais no seu processo de tomada de decisão de investimentos.- Descreva de que forma critérios ambientais são analisados e inseridos nas políticas de investimento, regulamentos, proces-sos de análise e gestão de recursos para todas as classes de ativos aplicáveis.Essa informação pode ser relatada no suplemento financeiro, nos indicadores FS1, FS2 e FS11, caso seja aplicável as políticas e nos procedimentos da área de Investimento.

ESSENCIAL EN27

Os produtos e serviços dos fundos de pensão não estão sujei-tos ao uso de embalagens. Nesse caso, indica-se apontar esse indicador como não aplicável às atividades da entidade.Relate se a instituição considera riscos e oportunidades de ne-gócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

31

AspectO: cOnFOrmidAde descriçãO A b c

ESSENCIAL EN28

O nível de não conformidade dentro da organização ajuda a indicar a capacidade da gestão de assegurar que as opera-ções obedeçam a certos parâmetros de desempenho. Do ponto de vista econômico, assegurar a conformidade ajuda a reduzir riscos financeiros que ocorrem diretamente, por meio de multas, ou indiretamente, pelos impactos na reputação.- Identifique as sanções administrativas ou judiciais impostas à organização por descumprimento a leis ou regulamentos ambientais.- Relate multas significativas e sanções não monetárias em termos de: valor monetário total de multas significativas, número de sanções não monetárias e processos movidos por meio de mecanismos de arbitragem.Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

AspectO: trAnspOrte descriçãO A b c

ADICIONAL EN29

Os impactos ambientais decorrentes de sistemas de transpor-tes têm um longo alcance, do aquecimento global à poluição atmosférica e sonora locais.- Identifique os impactos ambientais significativos dos meios de transporte usados pela organização, incluindo: uso de energia (exemplo: petróleo, querosene, combustível e eletricidade); emis-sões (exemplo: emissões de gases de efeito estufa, substâncias destruidoras da camada de ozônio etc.); resíduos (exemplo: tipos diferentes de embalagens); poluição sonora e derramamentos.- Relate os impactos ambientais significativos do transporte usado para fins logísticos e do transporte do público interno. Relate também como esses impactos são mitigados.- Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

AspectO: GerAl descriçãO A b c

ADICIONAL EN30

A medição de mitigação ambiental e despesas com proteção ambiental permite que as organizações avaliem a eficiência de suas iniciativas ambientais. Fornece também dados valio-sos para análises internas de custo/benefício.- Identifique custos com prevenções, mitigações e compensações.- Segregue a informação dos custos da operação (despesa) com os investimentos em melhoria.Caso não seja aplicável para as atividades diretas, relate se a instituição considera riscos e oportunidades de negócios relacionadas ao tema nos indicadores FS1, FS2 e FS11, nas políticas e nos procedimentos da área de Investimento.

32

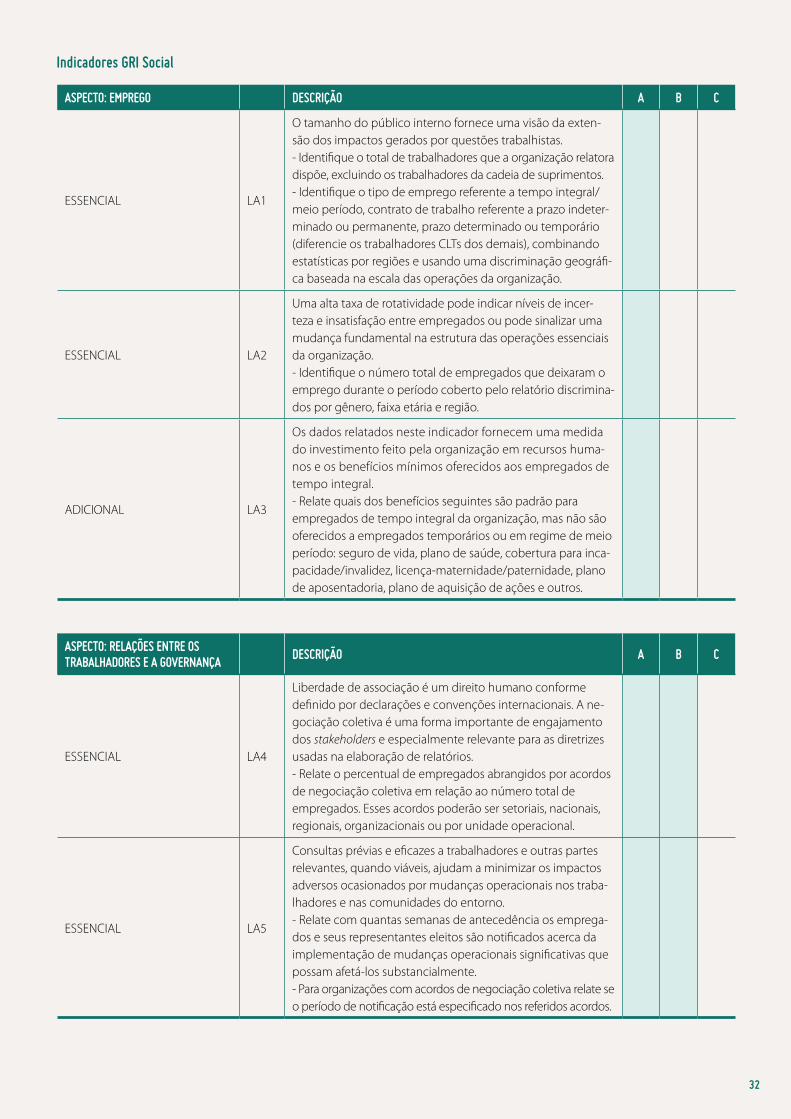

AspectO: empreGO descriçãO A b c

ESSENCIAL LA1

O tamanho do público interno fornece uma visão da exten-são dos impactos gerados por questões trabalhistas.- Identifique o total de trabalhadores que a organização relatora dispõe, excluindo os trabalhadores da cadeia de suprimentos.- Identifique o tipo de emprego referente a tempo integral/meio período, contrato de trabalho referente a prazo indeter-minado ou permanente, prazo determinado ou temporário (diferencie os trabalhadores CLTs dos demais), combinando estatísticas por regiões e usando uma discriminação geográfi-ca baseada na escala das operações da organização.

ESSENCIAL LA2

Uma alta taxa de rotatividade pode indicar níveis de incer-teza e insatisfação entre empregados ou pode sinalizar uma mudança fundamental na estrutura das operações essenciais da organização.- Identifique o número total de empregados que deixaram o emprego durante o período coberto pelo relatório discrimina-dos por gênero, faixa etária e região.

ADICIONAL LA3

Os dados relatados neste indicador fornecem uma medida do investimento feito pela organização em recursos huma-nos e os benefícios mínimos oferecidos aos empregados de tempo integral.- Relate quais dos benefícios seguintes são padrão para empregados de tempo integral da organização, mas não são oferecidos a empregados temporários ou em regime de meio período: seguro de vida, plano de saúde, cobertura para inca-pacidade/invalidez, licença-maternidade/paternidade, plano de aposentadoria, plano de aquisição de ações e outros.

AspectO: relAçÕes entre Os trAbAlhAdOres e A GOvernAnçA descriçãO A b c

ESSENCIAL LA4

Liberdade de associação é um direito humano conforme definido por declarações e convenções internacionais. A ne-gociação coletiva é uma forma importante de engajamento dos stakeholders e especialmente relevante para as diretrizes usadas na elaboração de relatórios.- Relate o percentual de empregados abrangidos por acordos de negociação coletiva em relação ao número total de empregados. Esses acordos poderão ser setoriais, nacionais, regionais, organizacionais ou por unidade operacional.

ESSENCIAL LA5

Consultas prévias e eficazes a trabalhadores e outras partes relevantes, quando viáveis, ajudam a minimizar os impactos adversos ocasionados por mudanças operacionais nos traba-lhadores e nas comunidades do entorno.- Relate com quantas semanas de antecedência os emprega-dos e seus representantes eleitos são notificados acerca da implementação de mudanças operacionais significativas que possam afetá-los substancialmente.- Para organizações com acordos de negociação coletiva relate se o período de notificação está especificado nos referidos acordos.

indicadores Gri social

33

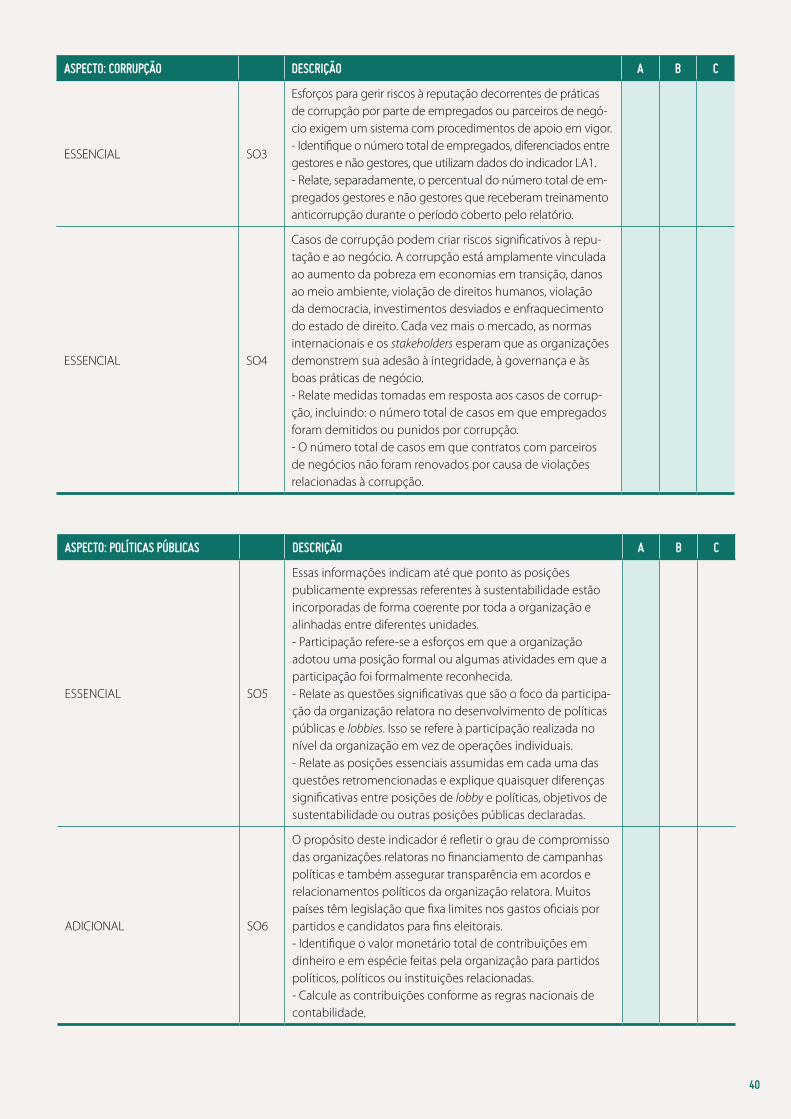

AspectO: sAúde e seGurAnçA nO trAbAlhO descriçãO A b c

ADICIONAL LA6

Um comitê de segurança e saúde com representação conjun-ta pode promover uma cultura positiva de segurança e saúde. O uso de comitês é uma forma de envolver os trabalhadores nas ações de melhoria da segurança e saúde ocupacional no local de trabalho.- Identifique comitês formais de segurança e saúde que ajudam a dar acompanhamento e aconselhamento em pro-gramas de segurança ocupacional tanto em nível de unidade operacional ou acima desse nível, com representação conjun-ta da gestão e dos trabalhadores.Um comitê formal refere-se ao fato de a existência e a função estarem integradas à estrutura organizacional e de poder da organização relatora e também que opera de acordo com certas regras acordadas por escrito.

ESSENCIAL LA7

Este indicador mostrará se as práticas de gestão de segurança e saúde estão resultando em um menor número de inciden-tes relacionados à segurança e saúde no trabalho.- A frequência de lesões em relação ao total trabalhado pelo total de trabalhadores no período coberto pelo relatório.- Doença ocupacional é decorrente da situação ou da ativi-dade de trabalho ou de uma lesão relacionada ao trabalho (exemplo: estresse ou exposição frequente a produtos quími-cos nocivos).- Dias perdidos que não pôde ser trabalhado como conse-quência de um acidente de trabalho ou doença ocupacional.- Absenteísmo é quando um empregado se ausenta do trabalho por qualquer incapacidade, não apenas resultante de lesão ou doença relacionada ao trabalho.- Relate os óbitos no período coberto pelo relatório como um número absoluto, não uma taxa que opera de acordo com certas regras acordadas por escrito.

34

AspectO: sAúde e seGurAnçA nO trAbAlhO descriçãO A b c

ESSENCIAL LA8

Este indicador ajuda a demonstrar até que ponto tais ques-tões foram abordadas em programas organizacionais e o grau de aplicação de melhores práticas.- Relate os programas de assistência aos empregados, seus familia-res ou membros da comunidade com relação a doenças graves.- Relate se há trabalhadores envolvidos em atividades ocupa-cionais em que haja uma alta incidência ou um alto risco de doenças específicas.

ADICIONAL LA9

Acordos formais podem promover a aceitação de responsa-bilidades por ambas as partes e o desenvolvimento de uma cultura positiva de segurança e saúde.- Acordos formais em nível local devem tratar de equipamen-to de proteção individual, comitês conjuntos de segurança e saúde compostos pela governança e por trabalhadores, participação de representantes dos trabalhadores em vistorias de segurança e saúde, auditorias, investigações de acidentes, treinamento e educação, sistema de reclamações, direito de recusar trabalho inseguro e vistorias periódicas.- Acordos em âmbito global tratam de conformidade com a OIT, providências ou estruturas para solucionar problemas e compromissos relativos a padrões de desempenho almejados ou nível de prática a ser aplicada.

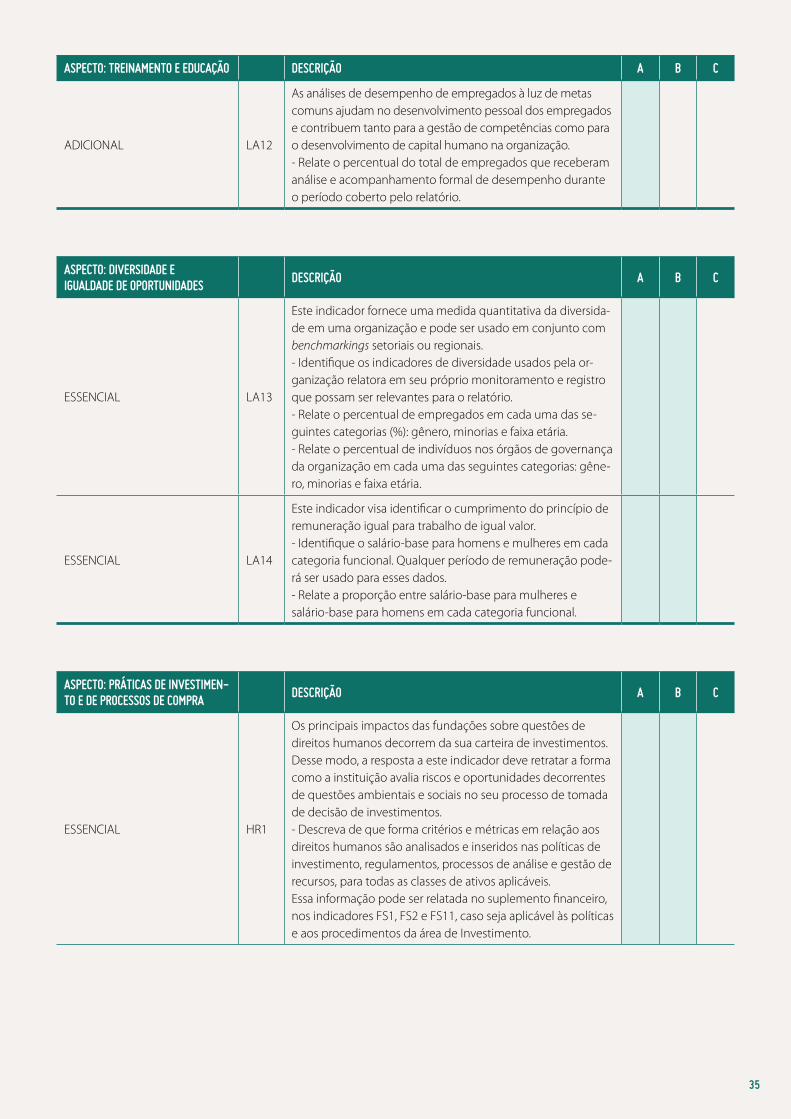

AspectO: treinAmentO e educAçãO descriçãO A b c

ESSENCIAL LA10

A manutenção e a melhoria do capital humano, especialmen-te por meio de treinamento que amplia a base de conheci-mento dos empregados, são elementos fundamentais para o desenvolvimento organizacional.- Identifique a carga horária total dedicada a treinamento de pessoal em cada categoria funcional.- Relate o número médio de horas de treinamento por ano, por empregado e por categoria funcional.

ADICIONAL LA11

O objetivo da aprendizagem contínua é promover o desen-volvimento de conhecimento e competências que possi-bilitarão que cada cidadão se adapte às rápidas mudanças do mercado de trabalho e participe ativamente de todas as esferas da vida econômica.- O treinamento ou o programa de capacitação dos emprega-dos oferece alguns dos seguintes itens: cursos internos, apoio financeiro para capacitação ou formação externa e períodos sabáticos com reinserção profissional garantida.- Os programas de apoio à transição para empregados que estão aposentando ou foram demitidos oferece alguns dos seguintes itens: planejamento pré-aposentadoria para quem pretende aposentar, recapacitação para aqueles que preten-dem continuar trabalhando, indenização por demissão (se há indenização por demissão ela leva em conta a idade e o tem-po de serviço), serviços de colocação no mercado de trabalho e assistência na transição para uma vida sem trabalho.

35

AspectO: treinAmentO e educAçãO descriçãO A b c

ADICIONAL LA12

As análises de desempenho de empregados à luz de metas comuns ajudam no desenvolvimento pessoal dos empregados e contribuem tanto para a gestão de competências como para o desenvolvimento de capital humano na organização.- Relate o percentual do total de empregados que receberam análise e acompanhamento formal de desempenho durante o período coberto pelo relatório.

AspectO: diversidAde e iGuAldAde de OpOrtunidAdes descriçãO A b c

ESSENCIAL LA13

Este indicador fornece uma medida quantitativa da diversida-de em uma organização e pode ser usado em conjunto com benchmarkings setoriais ou regionais.- Identifique os indicadores de diversidade usados pela or-ganização relatora em seu próprio monitoramento e registro que possam ser relevantes para o relatório.- Relate o percentual de empregados em cada uma das se-guintes categorias (%): gênero, minorias e faixa etária.- Relate o percentual de indivíduos nos órgãos de governança da organização em cada uma das seguintes categorias: gêne-ro, minorias e faixa etária.

ESSENCIAL LA14

Este indicador visa identificar o cumprimento do princípio de remuneração igual para trabalho de igual valor.- Identifique o salário-base para homens e mulheres em cada categoria funcional. Qualquer período de remuneração pode-rá ser usado para esses dados.- Relate a proporção entre salário-base para mulheres e salário-base para homens em cada categoria funcional.

AspectO: prÁticAs de investimen-tO e de prOcessOs de cOmprA descriçãO A b c

ESSENCIAL HR1

Os principais impactos das fundações sobre questões de direitos humanos decorrem da sua carteira de investimentos. Desse modo, a resposta a este indicador deve retratar a forma como a instituição avalia riscos e oportunidades decorrentes de questões ambientais e sociais no seu processo de tomada de decisão de investimentos.- Descreva de que forma critérios e métricas em relação aos direitos humanos são analisados e inseridos nas políticas de investimento, regulamentos, processos de análise e gestão de recursos, para todas as classes de ativos aplicáveis.Essa informação pode ser relatada no suplemento financeiro, nos indicadores FS1, FS2 e FS11, caso seja aplicável às políticas e aos procedimentos da área de Investimento.

36

AspectO: prÁticAs de investimen-tO e de prOcessOs de cOmprA descriçãO A b c

ESSENCIAL HR2

As questões envolvendo o desempenho em direitos hu-manos por parte de empresas contratadas e fornecedores significativos podem resultar em danos à reputação de seus parceiros de negócios e/ou criar instabilidade nas operações de fornecedores.- Identifique o número total de empresas contratadas e forne-cedores significativos.- Relate o percentual de empresas contratadas que incluíram critérios ou avaliação de direitos humanos.- Relate o percentual de contratos com empresas contratadas e fornecedores significativos que foram recusados ou exigiram condições de desempenho, ou ainda estiveram sujeitos a outras ações como resultado de avaliação referente a direitos humanos.

ADICIONAL HR3

As informações fornecidas por este indicador permitem avaliar a capacidade de uma organização de implementar suas polí-ticas e seus procedimentos referentes a direitos humanos. O número de empregados treinados e a quantidade de treina-mento recebido permitem uma avaliação da profundidade do conhecimento sobre direitos humanos em uma organização.- Relate o número total de empregados usando o indicador LA1 e o percentual desses empregados treinados nas políticas e nos procedimentos referentes a aspectos de direitos huma-nos que são relevantes para as operações.

AspectO: nãO discriminAçãO descriçãO A b c

ESSENCIAL HR4

Os direitos humanos vão além dos direitos dos empregados no local de trabalho. É necessário um sistema de monitora-mento eficaz para garantir conformidade nas operações da organização relatora. Os stakeholders buscarão garantia de que tais políticas e monitoramento sejam eficazes.- Identifique casos de discriminação com base em raça, cor, sexo, religião, opinião política, nacionalidade ou origem social.- Relate o número total de casos de discriminação durante o período coberto pelo relatório.- Relate a situação atual dos casos e as providências tomadas com referência ao seguinte: a organização analisou o caso, um plano de reparação está sendo implementado, o plano de repa-ração foi implementado e seus resultados analisados por meio de processos rotineiros de análise de gestão interna e o caso não está mais sujeito à ação (ou seja, está resolvido, concluído).

37

AspectO: liberdAde de AssOciAçãO e neGOciAçãO cOletivA descriçãO A b c

ESSENCIAL HR5

Este indicador visa revelar medidas que a organização relato-ra tem tomado para avaliar se há oportunidades para que os trabalhadores exerçam seus direitos de liberdade de associação e negociação coletiva. Visa também revelar medidas tomadas para apoiar esses direitos em todas as operações da organização.- Relate as operações identificadas em que os direitos dos empregados de exercerem liberdade de associação ou negocia-ção coletiva possam estar sob risco, discriminadas por: tipo de operação (exemplo: fábrica) ou países ou áreas geográficas com operações consideradas sob risco.- Relate as medidas tomadas pela organização no período coberto pelo relatório, visando apoiar os direitos à liberdade de associação e negociação coletiva.

AspectO: trAbAlhO inFAntil descriçãO A b c

ESSENCIAL HR6

A abolição do trabalho infantil é um princípio e objetivo fundamental das principais declarações e da legislação de direitos humanos. A presença e a implementação efetiva de políticas de combate ao trabalho infantil são uma expectativa básica da conduta socialmente responsável.Os fundos de pensão podem estar expostos ao trabalho infantil em sua carteira de investimentos. É importante que esse assun-to seja tratado no relatório, explicitando políticas e práticas de prevenção ao trabalho infantil nas empresas investidas. Essa informação também pode ser relatada no suplemento financeiro, nos indicadores FS1, FS2 e FS11, caso seja aplicável às políticas e aos procedimentos da área de Investimento. - Relate as operações que possam estar correndo risco de casos de: trabalho infantil e/ou trabalhadores jovens expostos a trabalho perigoso.- Relate as medidas tomadas pela organização visando contri-buir para a abolição do trabalho infantil. Observação: relate o tipo de operação onde esse risco pode estar presente, assim como a região de maior risco.

38

AspectO: trAbAlhO FOrçAdO Ou AnÁlOGO AO escrAvO descriçãO A b c

ESSENCIAL HR7

Não estar sujeito a trabalho forçado ou análogo ao escravo é considerado um direito humano fundamental. Esse tipo de trabalho pode existir de várias formas, e os dados fornecidos indicarão os desafios da organização relatora, visando contri-buir para a abolição do trabalho forçado e escravo.Os fundos de pensão podem estar expostos ao trabalho infantil em sua carteira de investimentos. É importante que esse assun-to seja tratado no relatório, explicitando políticas e práticas de prevenção ao trabalho forçado nas empresas investidas. Essa informação também pode ser relatada no suplemento financeiro, nos indicadores FS1, FS2 e FS11, caso seja aplicável às políticas e aos procedimentos da área de investimento. - Relate as operações que possam estar correndo risco de casos de trabalho forçado ou análogo ao escravo, discrimina-das por: tipo de operação ou países ou áreas geográficas com operações consideradas sob risco.- Relate as medidas tomadas pela organização visando contribuir para a abolição do trabalho forçado ou análogo ao escravo. Observação: relate o tipo de operação onde esse risco pode estar presente, assim como a região de maior risco.

AspectO: prÁticAs de seGurAnçA descriçãO A b c

ADICIONAL HR8