Embed Size (px)

Citation preview

SEMANA 6

SELEÇÃO DEJURISPRUDÊNCIAS

DO STJ

ACOMPANHAMENTO PLENUS

PROCURADORIAS

# o u s e p r o c s

PROCURADORIAS

2

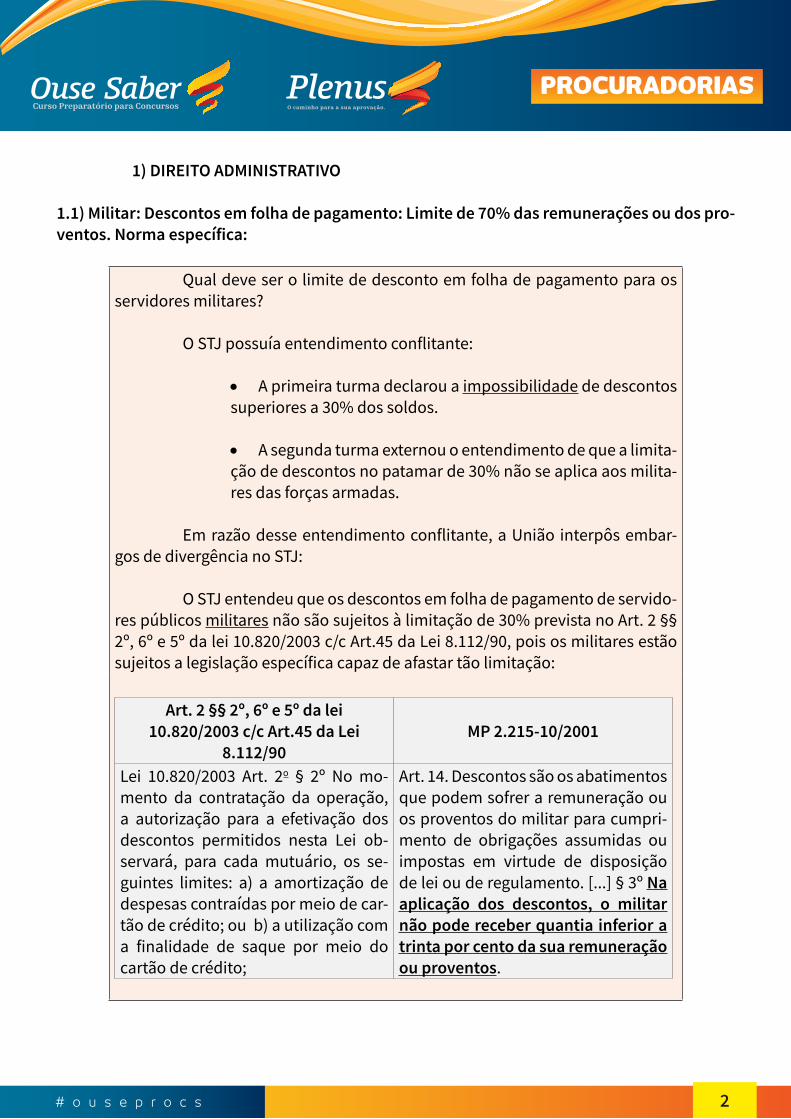

1) DIREITO ADMINISTRATIVO

1.1) Militar: Descontos em folha de pagamento: Limite de 70% das remunerações ou dos pro-ventos. Norma específica:

Qual deve ser o limite de desconto em folha de pagamento para os servidores militares?

O STJ possuía entendimento conflitante:

• A primeira turma declarou a impossibilidade de descontos superiores a 30% dos soldos.

• A segunda turma externou o entendimento de que a limita-ção de descontos no patamar de 30% não se aplica aos milita-res das forças armadas.

Em razão desse entendimento conflitante, a União interpôs embar-gos de divergência no STJ:

O STJ entendeu que os descontos em folha de pagamento de servido-res públicos militares não são sujeitos à limitação de 30% prevista no Art. 2 §§ 2º, 6º e 5º da lei 10.820/2003 c/c Art.45 da Lei 8.112/90, pois os militares estão sujeitos a legislação específica capaz de afastar tão limitação:

Art. 2 §§ 2º, 6º e 5º da lei 10.820/2003 c/c Art.45 da Lei

8.112/90MP 2.215-10/2001

Lei 10.820/2003 Art. 2o § 2º No mo-mento da contratação da operação, a autorização para a efetivação dos descontos permitidos nesta Lei ob-servará, para cada mutuário, os se-guintes limites: a) a amortização de despesas contraídas por meio de car-tão de crédito; ou b) a utilização com a finalidade de saque por meio do cartão de crédito;

Art. 14. Descontos são os abatimentos que podem sofrer a remuneração ou os proventos do militar para cumpri-mento de obrigações assumidas ou impostas em virtude de disposição de lei ou de regulamento. [...] § 3º Na aplicação dos descontos, o militar não pode receber quantia inferior a trinta por cento da sua remuneração ou proventos.

# o u s e p r o c s

PROCURADORIAS

3

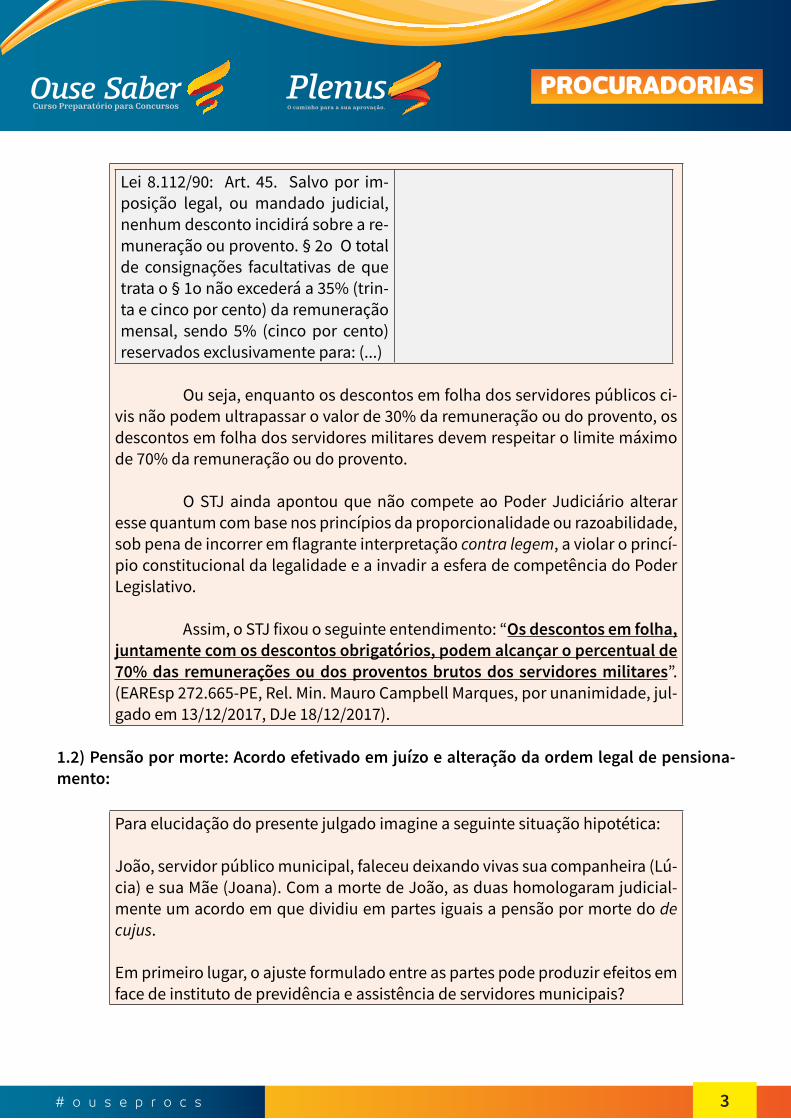

Lei 8.112/90: Art. 45. Salvo por im-posição legal, ou mandado judicial, nenhum desconto incidirá sobre a re-muneração ou provento. § 2o O total de consignações facultativas de que trata o § 1o não excederá a 35% (trin-ta e cinco por cento) da remuneração mensal, sendo 5% (cinco por cento) reservados exclusivamente para: (...)

Ou seja, enquanto os descontos em folha dos servidores públicos ci-vis não podem ultrapassar o valor de 30% da remuneração ou do provento, os descontos em folha dos servidores militares devem respeitar o limite máximo de 70% da remuneração ou do provento.

O STJ ainda apontou que não compete ao Poder Judiciário alterar esse quantum com base nos princípios da proporcionalidade ou razoabilidade, sob pena de incorrer em flagrante interpretação contra legem, a violar o princí-pio constitucional da legalidade e a invadir a esfera de competência do Poder Legislativo.

Assim, o STJ fixou o seguinte entendimento: “Os descontos em folha, juntamente com os descontos obrigatórios, podem alcançar o percentual de 70% das remunerações ou dos proventos brutos dos servidores militares”. (EAREsp 272.665-PE, Rel. Min. Mauro Campbell Marques, por unanimidade, jul-gado em 13/12/2017, DJe 18/12/2017).

1.2) Pensão por morte: Acordo efetivado em juízo e alteração da ordem legal de pensiona-mento:

Para elucidação do presente julgado imagine a seguinte situação hipotética:

João, servidor público municipal, faleceu deixando vivas sua companheira (Lú-cia) e sua Mãe (Joana). Com a morte de João, as duas homologaram judicial-mente um acordo em que dividiu em partes iguais a pensão por morte do de cujus.

Em primeiro lugar, o ajuste formulado entre as partes pode produzir efeitos em face de instituto de previdência e assistência de servidores municipais?

# o u s e p r o c s

PROCURADORIAS

4

O STJ entendeu que sim, desde que a sua efetivação não acarrete ônus à autar-quia, além daquele estritamente relativo à efetivação dos registros nos assen-tamentos e eventuais transferências de valores, ou seja, desde que se restrinja à mera esfera de interesses particulares dos acordantes.

No entanto, o acordo homologado em juízo não pode alterar a ordem legal quanto aos beneficiários da pensão por morte. No caso analisado, a homolo-gação feita pela autoridade judicial do ajuste formulado entre as partes “parti-lhou” o objeto da pensão, mas não pretendeu impor à autarquia determinação no sentido de implantar a pensão por morte para a genitora do segurado.

Nesse sentido, o STJ entendeu que o que houve foi o consentimento de uma parte, por expressa vontade, de pagar, em favor da outra, determinado valor mensal com natureza jurídica geral de “alimentos”.

Todavia, o desconto em favor da genitora não tem natureza de pensionamen-to, porque inexistente suporte legal para tanto, não podendo gerar, para o fu-turo, qualquer direito em favor de terceiros dependentes dessa beneficiária, bem como fica condicionado se e quando persistir a pensão por morte de que é titular a companheira do de cujus.

E se o desconto realizado seja suspenso, excluído ou diminuído? Segundo o STJ, a parcela respectiva retorna para a beneficiária titular.

Por fim o STJ assentou que a autarquia previdenciária tem a obrigação de, tão somente, implantar o benefício de pensão por morte em nome da dependen-te legal, mas do valor total a ser pago mensalmente à pensionista, por força de acordo inter partes, deve ser descontado o percentual acordado, a ser depo-sitado, pelo Instituto de Previdência e Assistência dos Servidores Municipais em favor da genitora do falecido.

Assim, o STJ fixou o seguinte entendimento: “O acordo de partilha de pensão por morte, homologado judicialmente, não altera a ordem legal do pensio-namento, podendo, todavia, impor ao órgão de previdência a obrigação de depositar parcela do benefício em favor do acordante que não figura como beneficiário perante a autarquia previdenciária”. (RMS 45.817-RJ, Rel. Min. Humberto Martins, Rel. Acd. Min. Og Fernandes, por maioria, julgado em 26/09/2017, DJe 05/02/2018).

# o u s e p r o c s

PROCURADORIAS

5

2) DIREITO CIVIL

2.1) Contrato de Parceria rural: Falecimento do parceiro outorgante:

Em primeiro lugar, cumpre destacar que a controvérsia do presente julgado está em identificar se o falecimento do outorgante extingue o contrato de par-ceria agrícola.

Vamos a um exemplo para melhor elucidação:

Maria celebra contrato de parceria agrícola de seu imóvel com João para que ele explore atividade agrícola por um prazo de 16 anos. Acometida por doença grave, Maria falece deixando apenas uma herdeira, sua filha Ana. Ana entende que o falecimento de sua mãe extingue o contrato de parceria agrícola e noti-fica o João para que ele desocupe o imóvel. João nada fez, obrigando Ana a ajuizar ação de retomada de imóvel rural cumulada com pedido de despejo.

João apresenta reconvenção afirmando inexistir o direito de retomada do imó-vel e requerendo o cumprimento do contrato em todos os seus termos. Alegou, ademais, possuírem direito de retenção por benfeitorias.

O juiz de primeiro grau julgou procedente o pedido inicial, declarando extinto o contrato de parceria agrícola, fixando o prazo de 60 (sessenta) dias para que os réus desocupassem o imóvel sem direito a indenização por benfeitorias.

O réu apresentou apelação que foi parcialmente provida pelo Tribunal para conhecer da reconvenção e julgar procedente o pedido de indenização pelas benfeitorias.

Agiram corretamente o Juiz e o TJ? Não!

Para o STJ, o direito de retomada dos sucessores deve obedecer aos preceitos do Decreto 59.566/66:

Art 22. Em igualdade de condições com terceiros, o arrenda-tário terá preferência à renovação do arrendamento, deven-do o arrendador até 6 (seis) meses antes do vencimento do contrato, notificá-lo das propostas recebidas, instruindo a respectiva notificação com cópia autêntica das mesmas (art. 95, IV do Estatuto da Terra). § 2º Os direitos assegurados neste artigo, não prevalecerão se,

# o u s e p r o c s

PROCURADORIAS

6

até o prazo 6 (seis meses antes do vencimento do contrato, o arrendador por via de notificação, declarar sua intenção de retomar o imóvel para explorá-lo diretamente, ou para cultivo direto e pessoal, na forma dos artigos 7º e 8º deste Regulamento, ou através de descendente seu (art. 95, V, do Estatuto da Terra).

Assim, o STJ entendeu que o pedido de retomada deve ser manifestado até o prazo de 6 (seis) meses antes do vencimento do contrato. Na data do vencimen-to, caso requerida a retomada com fundamento em uma das hipóteses legais, o contrato será extinto, não tendo o arrendatário, direito à renovação.

Ainda para a Corte, o direito de retomada somente poderá ser exercido no final do prazo contratual e não no momento da sucessão, ou quando encerrada a partilha.

Assim também entende José Fernando Lutz Coelho:

Deve ser observado que a morte do arrendador não é causa de extinção do contrato, apenas conferido o direito de reto-mada nas hipóteses legais cabíveis, pois se sub-roga nos di-reitos e deveres contratuais, é o que resulta da interpretação do art. 23 do Regulamento”. (José Fernando Lutz Coelho. Contratos Agrários. Uma Visão Neo-Agrarista. Curitiba: Juruá, 2006, pág. 135)

Nesse sentido, o STJ fixou o seguinte entendimento: “O falecimento do parcei-ro outorgante não extingue o contrato de parceria rural, podendo os herdei-ros exercer o direito de retomada ao término do contrato, desde que obede-çam ao regramento legal quanto ao prazo para notificação e às causas para retomada”. (REsp 1.459.668-MG, Rel. Min. Ricardo Villas Bôas Cueva, por unani-midade, julgado em 05/12/2017, DJe 18/12/2017).

3) DIREITO DO CONSUMIDOR:

3.1) Contrato de transporte aéreo: Trechos de ida e volta adquiridos conjuntamente e não comparecimento do passageiro para trecho de ida:

Imagine a seguinte situação hipotética: Natália comprou suas passagens áreas conjuntamente (trechos de ida e de volta) para ela e seu filho menor João. Acontece que no dia programado de ida ela não conseguiu embarcar, pois não possuía documento de identidade autentico de seu filho.

# o u s e p r o c s

PROCURADORIAS

7

Natália resolveu o problema de documentação de seu filho e viajou comprando passagem só de ida, uma vez que acreditava que a passagem de volta estaria assegurada, pois ela pagou pela ida e pela volta na primeira compra.

Ocorre que, um dia antes da viagem de volta, tentou reservar seus assentos na aeronave, quando foi surpreendida pelo fato de que sua reserva havia sido can-celada pela Empresa Aérea. A explicação da empresa foi no sentido de que, não havendo embarque em um dos trechos adquiridos, o segundo, posterior, era automaticamente cancelado. Em virtude do cancelamento de seu voo, Natália precisou submeter-se a uma viagem de 9 horas de ônibus.

Inconformada, Natália ajuizou ação de indenização por danos morais em face da empresa aérea, alegando que a conduta da ré de cancelar as passagens do trecho da VOLTA foi indevida e abusiva. E a conduta de proceder ao cancela-mento dos bilhetes da VOLTA, em razão do não embarque da IDA, é cláusula nula, sem eficácia jurídica por se tratarem de bilhetes distintos, porquanto a autora pagou um determinado preço pelas passagens da IDA e um outro preço distinto pela VOLTA.

Tem razão Natália? SIM!

Segundo o STJ, a prática do cancelamento unilateral de um dos trechos da pas-sagem adquirida por consumidor quando do não comparecimento no voo de ida é prática tarifária comumente utilizada pelas empresas do ramo de trans-porte aéreo de passageiros e tem por finalidade a viabilização da nova comer-cialização do assento da aeronave, ou seja, a empresa faz uma dupla venda.

Assim sendo, considerando as linhas principiológicas do CDC, revela-se abusi-va a prática comercial analisada por afrontar direitos básicos do consumidor, tais como a vedação ao enriquecimento ilícito, a falta de razoabilidade nas san-ções impostas e, ainda, a deficiência na informação sobre os produtos e servi-ços prestados.

Portanto, para a corte, a conduta da companhia de cancelar o bilhete de volta, por não ter sido utilizado pela parte o bilhete de ida, configura ato ilícito, geran-do para o consumidor o direito de ser ressarcido por eventuais danos morais que suportar, dependendo das circunstâncias de cada caso.

# o u s e p r o c s

PROCURADORIAS

8

Fixou, portanto, o seguinte entendimento: “É abusiva a prática comercial consistente no cancelamento unilateral e automático de um dos trechos da passagem aérea, sob a justificativa de não ter o passageiro se apresentado para embarque no voo antecedente”. (REsp 1.595.731-RO, Rel. Min. Luis Felipe Salo-mão, por unanimidade, julgado em 14/11/2017, DJe 01/02/2018).

4) DIREITO PROCESSUAL CIVIL

4.1) Associação com fins específicos de proteção ao consumidor é parte ilegítima para ajuiza-mento de ACP com finalidade de tutelar direitos coletivos de beneficiários do seguro DPVAT:

O conceito de DPVAT está presente na lei 6.194/74:

Dispõe sobre Seguro Obrigatório de Danos Pessoais causados por veículos automotores de via terrestre, ou por sua carga, a pessoas transportadas ou não.

De forma mais simples, se alguém sofre um dano pessoal causado por veículo automotor de via terrestre tem direito a receber indenização do DPVAT.

Como o DPVAT é uma obrigação (e não uma faculdade) imposta ao proprietário de veículo automotor, o STJ já decidiu que não se aplica o CDC para o Seguro obrigatório (DPVAT), vejamos:

RECURSO ESPECIAL. AÇÃO DE COBRANÇA DE SEGURO OBRI-GATÓRIO (DPVAT).OBRIGAÇÃO IMPOSTA POR LEI. AUSÊNCIA DE QUALQUER MARGEM DE DISCRICIONARIEDADE NO TOCANTE AO OFERE-CIMENTO E ÀS REGRAS DA INDENIZAÇÃO SECURITÁRIA PELAS RESPECTIVAS SEGURADORAS, NÃO HAVENDO SEQUER A OP-ÇÃO DE CONTRATAÇÃO, TAMPOUCO DE ESCOLHA DO FORNE-CEDOR E/OU DO PRODUTO PELO SEGURADO. INEXISTÊNCIA DE RELAÇÃO DE CONSUMO.IMPOSSIBILIDADE DE INVERSÃO DO ÔNUS DA PROVA COM BASE NO CÓDIGO DE DEFESA DO CONSUMIDOR. RECURSO DESPROVIDO.1. Diversamente do que se dá no âmbito da contratação de se-guro facultativo, as normas protetivas do Código de Defesa do Consumidor não se aplicam ao seguro obrigatório (DPVAT).

# o u s e p r o c s

PROCURADORIAS

9

1.1. Com efeito, em se tratando de obrigação imposta por lei, na qual não há acordo de vontade entre as partes, tampouco qualquer ingerência das seguradoras componentes do con-sórcio do seguro DPVAT nas regras atinentes à indenização securitária (extensão do seguro;hipóteses de cobertura; valores correspondentes; dentre outras), além de inexistir sequer a opção de contratação ou escolha do produto ou fornecedor pelo segurado, revela-se ausente relação consumerista na espécie, ainda que se valha das figuras equiparadas de consumidor dispostas na Lei n. 8.078/90.2. Recurso especial desprovido.(REsp 1635398/PR, Rel. Ministro MARCO AURÉLIO BELLIZZE, TERCEIRA TURMA, julgado em 17/10/2017, DJe 23/10/2017).

Feita essas breves recordações, passaremos a analisar o julgado em questão:

Uma ACP foi ajuizada por associação civil de defesa dos direitos de donas de casa e de consumidores por meio da qual pleiteia o recebimento das diferenças de indenização do seguro obrigatório (DPVAT) às vítimas de acidente de trânsi-to, com base nos montantes fixados pelo art. 3º da Lei n. 6.194/74.

A questão girou em torno da legitimidade da associação para o ajuizamento da ACP: Há correspondência entre a finalidade estatutária da entidade associativa e o objeto da lide?

No julgado em tela, o STJ reforçou que o DPVAT não se sujeita ao CDC, pois decorre de imposição legal e não de uma relação contratual, de modo que ine-xiste relação de consumo, ainda que se valha das figuras equiparadas de con-sumidor dispostas na Lei n. 8.078/90.

Por essa razão, a Corte, de forma coerente com o julgado anterior supramen-cionado, entendeu que não seria correto atribuir a uma associação, com fins específicos de proteção ao consumidor, legitimidade para tutelar interesses di-versos, como é o caso dos que se referem ao seguro DPVAT, sob pena de desvir-tuar a exigência da representatividade adequada, própria das ações coletivas.

# o u s e p r o c s

PROCURADORIAS

10

Assim sendo, o STJ fixou o seguinte entendimento: “Associação com fins es-pecíficos de proteção ao consumidor não possui legitimidade para o ajuiza-mento de ação civil pública com a finalidade de tutelar interesses coletivos de beneficiários do seguro DPVAT”. (REsp 1.091.756-MG, Rel. Min. Marco Buzzi, Rel. Acd. Min. Marco Aurélio Bellizze, por maioria, julgado em 13/12/2017, DJe 05/02/2018).

4.2) Interposição de agravo de instrumento contra decisão relacionada a competência:

Em primeiro lugar, cumpre salientar que diferentemente do Código de Pro-cesso Civil de 1973 - que possibilitava a interposição de agravo de instrumen-to contra toda e qualquer interlocutória -, a nova codificação definiu que tal recurso só será cabível em face de decisões expressamente apontadas pelo legislador (Rol Taxativo).

Nesse sentido, vejamos o que ensina Fredie Didier:

As hipóteses de agravo estão previstas no art. 1.015, CPC; nele, há um rol de decisões agraváveis. Não são todas as de-cisões que podem ser atacadas por agravo de instrumento. (...) A decisão não agravável deve ser impugnada na apela-ção ou nas contrarrazões de apelação. No cumprimento da sentença, no processo de execução e no processo de inven-tário, todas as decisões interlocutórias são agraváveis. (DI-DIER. Fredie. Curso de direito processual civil. Editora Jus-podivm. 13ª Edição. Livro 3. 2016. Pág. 205 e 206).

Superada essa síntese inicial, a questão do presente julgado diz respeito a in-terposição de Agravo de Instrumento contra decisão relacionada à definição de competência.

Para melhor compreensão, imagine a seguinte situação:

Cláudio celebra contrato de adesão com eleição de foro com Bermudas LTDA. A empresa de confecção de bermudas entra com ação de cobrança contra Cláudio.

Cláudio apresenta Exceção de incompetência em 04/12/2015 (Na vigência do CPC 73) por entender que a causa versa sobre um contrato com cláusula abu-siva de eleição de foro.

# o u s e p r o c s

PROCURADORIAS

11

O magistrado de primeiro grau afastou a exceção no dia 28/04/2016 (já na vi-gência do NCPC) por não cogitar relação de consumo, mas de dívida comercial havida entre as partes, devendo prevalecer a eleição de foro firmada.

Inconformado, Claudio interpôs Agravo de instrumento. O tribunal de Justi-ça negou provimento ao recurso por entender que a decisão que desacolhe incidente de exceção de incompetência não é contemplada no Art. 1.015 do NCPC.

Agiu bem o Tribunal? O STJ concorda com esse entendimento? NÃO.

Segundo o próprio STJ, apesar de não previsto expressamente no rol do art. 1.015, a decisão interlocutória relacionada à definição de competência con-tinua desafiando recurso de agravo de instrumento, por uma interpretação lógico-sistemática do diploma, porque é o próprio Código que determina que “o juiz decidirá imediatamente a alegação de incompetência” (§ 3° do art. 64).

O STJ, portanto, fixou o seguinte entendimento: “É cabível a interposição de agravo de instrumento contra decisão relacionada à definição de competência, a despeito de não previsto expressamente no rol do art. 1.015 do CPC/2015”. (REsp 1.679.909-RS, Rel. Min. Luis Felipe Salomão, por unanimidade, julgado em 14/11/2017, DJe 01/02/2018).

5) DIREITO DA CRIANÇA E DO ADOLESCENTE

5.1) Execução de título extrajudicial e mensalidades escolares: Ausência de bens em nome da mãe para satisfação do débito escolar e possibilidade de inclusão do pai na relação jurídica processual:

Em primeiro lugar, cumpre ressaltar que a legitimidade passiva ordinária para execução de título extrajudicial é daquele que estiver nominado no título extra-judicial. Vejamos:

Art. 779. A execução pode ser promovida contra: I - o deve-dor, reconhecido como tal no título executivo (...)

Porém, é possível haver casos de legitimidade passiva extraordinária, quando a execução recai sobre aqueles que se obrigam pela lei ou por contrato, solida-riamente à satisfação de determinadas dívidas.

# o u s e p r o c s

PROCURADORIAS

12

A discussão do presente julgado diz respeito em saber se, no curso de execução, baseada em contrato de prestação de serviços educacionais firmados entre a escola e dois dos filhos da executada, representados nos instrumentos contra-tuais apenas por sua mãe, há a possibilidade de redirecionar-se a pretensão de pagamento para o pai, na hipótese em que não fora encontrado patrimônio suficiente em nome da genitora para a solvência da dívida.

Vamos a um exemplo para melhor elucidação: Maria é responsável financeira pelo pagamento das prestações referentes a mensalidade escolar de seus fi-lhos: Bernardo e Júlia. Maria não pagou as mensalidades escolares. A escola ajuizou ação de execução contra Maria, não sendo encontrado patrimônio su-ficiente para sanar a dívida.

Em razão disso, o Colégio requereu o redirecionamento da execução para o pai.

Em sua defesa, o pai alegou que não subscreveu os instrumentos contratuais, razão pela qual não pode figurar no polo passivo da demanda, uma vez que, segundo o Art. 265 do CC a solidariedade n

Pode a execução ser redirecionada ao Pai mesmo que ele não figure no título extrajudicial? SIM!

O Código Civil de 2002 dispõe nos arts. 1.643 e 1.644 que, para a manutenção da economia doméstica, e, assim, notadamente, em proveito da entidade fami-liar, o casal responderá solidariamente:

Art. 1.643. Podem os cônjuges, independentemente de auto-rização um do outro:I - Comprar, ainda a crédito, as coisas necessárias à economia doméstica;II - Obter, por empréstimo, as quantias que a aquisição dessas coisas possa exigir.Art. 1.644. As dívidas contraídas para os fins do artigo antece-dente obrigam solidariamente ambos os cônjuges.

O CPC/15, por sua vez diz que:

# o u s e p r o c s

PROCURADORIAS

13

Art. 790. São sujeitos à execução os bens:(...)IV - do cônjuge ou companheiro, nos casos em que seus bens próprios ou de sua meação respondem pela dívida;

Para o STJ, a obrigação relativa à manutenção dos filhos no ensino regular é de ambos os pais, o que é evidenciado pelo Art. 55 do ECA:

Art. 55. Os pais ou responsável têm a obrigação de matricular seus filhos ou pupilos na rede regular de ensino.

Dessa forma, entendeu o STJ que o pai possui legitimidade passiva extraordiná-ria mesmo que não presente no título executivo de dívida cobrada pela institui-ção que prestou serviços ao seu filho, pois a obrigação tem gênese no próprio poder familiar.

Assim, fixou o seguinte entendimento: “A execução de título extrajudicial por inadimplemento de mensalidades escolares de filhos do casal pode ser re-direcionada ao outro consorte, ainda que não esteja nominado nos instru-mentos contratuais que deram origem à dívida”. (REsp 1.472.316-SP, Rel. Min. Paulo de Tarso Sanseverino, por unanimidade, julgado em 05/12/2017, DJe 18/12/2017).

5.2) Dano moral coletivo e conduta de emissora de TV que exibe quadro que, potencialmente, poderia criar situações vexatórias:

Em primeiro lugar, cumpre fazer uma rápida revisão do que seria o chamado dano moral coletivo:

Segundo Daniel Amorim e Flávio Tartuce:

O dano moral coletivo é modalidade de dano que atinge, ao mesmo tempo, vários direitos da personalidade, de pessoas determinadas ou determináveis (danos morais somados ou acrescidos). Deve-se compreender que os danos morais co-letivos atingem direitos individuais homogêneos e coletivos em sentido estrito, em que as vítimas são determinadas ou determináveis. (AMORIM & TARTUCE. Daniel e Flávio. Manual de direito do consumidor. 2016. Editora Método. 5ª Edição. Pág 59).

# o u s e p r o c s

PROCURADORIAS

14

Certo, entendi que o dano moral coletivo é aquele que atinge um direito indi-vidual homogêneo ou coletivos em sentido estrito, mas o que seriam estes?

Direitos Transindividuais se dividem quanto à divisibilidade do objeto:

• Naturalmente Coletivos: Indivisibilidade do Objeto: O bem tute-lado não pode ser partilhado entre os titulares, ou seja, ou todos ganham ou todos perdem.

o Difusos: Titulares são indeterminados e indetermináveis. Ex: Di-reito ao Meio ambiente equilibrado.

o Coletivos Scrito Sensu: No direito coletivo Scrito sensu os titula-res são indeterminados, porém determináveis. Ex: Súmula 643 do STF: Direito de regular reajuste das mensalidades escolares. Não há como determinar o titular, mas é possível determinar o grupo (Estudantes da Escola “x”).

• Acidentalmente Coletivos: Individuais Homogêneos: São ca-racterizados pela divisibilidade do objeto. São direitos individuais, porém de-correntes de uma origem comum, ou seja, aqui pode-se perfeitamente indivi-dualizar os titulares, mas como existe uma origem comum, admite-se a tutela coletiva em virtude da multiplicidade de sujeitos. Ex: Familiares das vítimas de um acidente aéreo.

Superada essa síntese inicial, vamos a um exemplo para elucidação do julga-do em tela:

O Ministério público ajuizou uma ACP em face de uma emissora de Televisão objetivando a suspensão da exibição de programas televisivos ofensivos aos direitos humanos de crianças e adolescentes, bem como a condenação da parte ré em pagamento de indenização por dano moral coletivo.

Na inicial, o MP entendeu que a Emissora violou a dignidade de crianças e adolescentes quando transmitiu um programa com quadro de investigação de paternidade. Nesse programa, o apresentador fazia brincadeiras com quem não possuía genitor, expondo-os à discriminação e à crueldade do es-cárnio público

# o u s e p r o c s

PROCURADORIAS

15

A magistrada de piso julgou improcedente a pretensão deduzida na ação civil pública, por não vislumbrar violação das normas de proteção estabelecidas no Estatuto da Criança e do Adolescente.

Insatisfeito, o MP interpôs apelação, que foi provida, a fim de julgar a deman-da procedente, acolhendo o dano moral.

Agiu bem o TJ? SIM!

Segundo o STJ, o dano moral coletivo contra crianças e adolescentes é in re ipsa, ou seja, sua configuração decorre da mera constatação da prática de conduta ilícita que, de maneira injusta e intolerável, viole direitos de conteú-do extrapatrimonial da coletividade, revelando-se desnecessária a demons-tração de prejuízos concretos ou de efetivo abalo moral.

Ainda segundo a corte, a análise da configuração do dano moral coletivo resi-de nos prejuízos causados a toda sociedade, em virtude da vulnerabilidade de crianças e adolescentes.

Além do mais, as condutas discriminatórias sofridas pelas crianças podem de-saguar na prática odiosa do Bullying, causando sofrimento físico ou mental para eles, o que seria totalmente contrário a nova política contra a Intimida-ção Sistemática, notadamente prevista na lei 13.185/15 que traz o programa de combate ao Bullying.

Nessa perspectiva, a conduta da emissora de televisão - ao exibir quadro que, potencialmente, poderia criar situações discriminatórias, vexatórias, humi-lhantes às crianças e aos adolescentes - traduz flagrante dissonância com a proteção universalmente conferida às pessoas em franco desenvolvimento físico, mental, moral, espiritual e social, donde se extrai a evidente intolera-bilidade da lesão ao direito transindividual da coletividade, configurando-se, portanto, hipótese de dano moral coletivo indenizável.

Dessa forma, o STJ fixou o seguinte entendimento: “A conduta de emissora de televisão que exibe quadro que, potencialmente, poderia criar situações discriminatórias, vexatórias, humilhantes às crianças e aos adolescentes configura lesão ao direito transindividual da coletividade e dá ensejo à in-denização por dano moral coletivo”. (REsp 1.517.973-PE, Rel. Min. Luis Felipe Salomão, por unanimidade, julgado em 16/11/2017, DJe 01/02/2018).

# o u s e p r o c s

PROCURADORIAS

16

6) DIREITO TRIBUTÁRIO

6.1) Imposto de renda sobre juros remetidos ao exterior na compra de bens a prazo por enti-dade beneficente de assistência social.

Em primeiro lugar, cumpre salientar que imunidades são limitações constitu-cionais ao poder de tributar. Portanto, pode-se dizer que é uma norma consti-tucional de desoneração tributária. Assim, a imunidade tributária é uma hipó-tese de não incidência do tributo.

Nesse sentido, ensina o Ricardo Alexandre:

As imunidades são limitações constitucionais ao poder de tributar consistentes na delimitação da competência tri-butária constitucionalmente conferida aos entes políticos. (ALEXANDRE. Ricardo. Direito tributário. 11ª Edição. 2017. Editora Juspodivum. Pág 202)

As entidades educacionais e assistências sem fins lucrativos possuem imuni-dade, desde que atendam os requisitos da lei na forma do Art. 150, VI “c” da CF/88:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Fe-deral e aos Municípios: (...) VI - instituir impostos sobre: (...) c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

A lei que traz os requisitos para que a assistência social seja enquadrada como imune é o próprio CTN no Art. 14. São eles:

• Não distribuírem qualquer parcela de seu patrimônio ou de suas ren-das, a qualquer título.

• Aplicarem integralmente, no país, os seus recursos na manutenção dos seus objetivos.

# o u s e p r o c s

PROCURADORIAS

17

• Manterem escrituração de suas receitas e despesas em livros, revesti-dos de formalidades capazes de assegurar sua exatidão.

Assim, as entidades de assistência social que cumprirem os requisitos supra-mencionados serão consideradas imunes tributariamente.

Em segundo lugar, outro conceito importante que devemos lembrar para elu-cidação do julgado em tela é o de Contribuinte e de Responsável Tributário.

Segundo Ricardo Alexandre:

Será contribuinte quando tiver relação pessoal e direta com a situação que constitua o respectivo fato gerador; caso con-trário, será denominado responsável. Em ambos os casos, a sujeição passiva depende de expressa previsão legal. As-sim, o responsável integra a relação jurídico-tributária como devedor de um tributo, sem possuir relação pessoal e direta com o respectivo fato gerador. (ALEXANDRE. Ricardo. Direito tributário. 11ª Edição. 2017. Editora Juspodivum. Pág 371)

Dessa forma, há dois tipos de “sujeitos passivos” do tributo: O Contribuinte e o Responsável.

O responsável tributário pode ser por Substituição ou Por transferência:

A diferença entre eles está no momento que surge a responsabilidade. É que o Responsável por substituição tem sua responsabilidade constatada no mo-mento da concretização do fato gerador e o Responsável por transferência acontece um fato posterior a ocorrência do fato gerador que o torna respon-sável.

Em síntese1:

RESPONSÁVEL POR SUBSTITUIÇÃO

RESPONSÁVEL POR TRANSFERÊNCIA

Na responsabilidade “por substitui-ção”, a sujeição passiva do respon-sável surge contemporaneamente à ocorrência do fato gerador.

No momento do surgimento da obri-gação, determinada pessoa figura como sujeito passivo, contudo, num momento posterior, um evento defi-

1

1 Fonte: Ricardo Alexandre. (ALEXANDRE. Ricardo. Direito tributário. 11ª Edição. 2017. Editora Juspodivum).

# o u s e p r o c s

PROCURADORIAS

18

Nos casos de responsabilidade por substituição, desde a ocorrência do fato gerador, a sujeição passiva recai sobre uma pessoa diferente daquela que possui relação pessoal e direta com a situação descrita em lei como fato gerador do tributo. Em nenhum momento o dever de vagar o tributo recai sobre a figura do contribuin-te, não havendo qualquer mudança subjetiva na obrigação.

nido em lei causa a modificação da-pessoa que ocupa o polo passivo da obrigação, surgindo, assim, a figura do responsável, conforme definida em lei.

Segundo a doutrina, a responsabi-lidade por transferência abrange os casos de responsabilidade por suces-são, por solidariedade e de terceiros.

Superada as considerações iniciais, vamos a um exemplo para melhor eluci-dação do julgado em tela:

Determinada Entidade Beneficente de Assistência Social (EBAS) comprou um fogão industrial de uma empresa residente no exterior no valor de 100mil reais. O valor foi parcelado de 10 vezes de 12mil reais mensais.

Com isso, tem-se que a empresa do exterior auferiu lucro com a remessa de juros (Art. 43 do CTN). A Entidade Beneficente de Assistência Social (EBAS) por ser imune tem que reter na fonte o Imposto de renda na qualidade de substi-tuto tributário? SIM!

Segundo o STJ, não resta dúvidas que o contribuinte do imposto de renda no caso é da empresa residente no Exterior, pois é esta quem de fato aufere a renda, possuindo relação direta com o fato gerador, como vimos nas linhas introdutórias comentadas.

Porém, o próprio CTN no Art. 45 PU diz que a lei pode atribuir a fonte pagadora da renda a responsabilidade pelo IRRF:

Art. 45. Contribuinte do imposto é o titular da disponibili-dade a que se refere o artigo 43, sem prejuízo de atribuir a lei essa condição ao possuidor, a qualquer título, dos bens produtores de renda ou dos proventos tributáveis. Parágra-fo único. A lei pode atribuir à fonte pagadora da renda ou dos

# o u s e p r o c s

PROCURADORIAS

19

proventos tributáveis a condição de responsável pelo im-posto cuja retenção e recolhimento lhe caibam.

Dessa forma, apesar de não ser contribuinte, a EBAS é Responsável tributá-ria por substituição do imposto de renda. Uma vez que ela deve antecipar o imposto.

Isso está consubstanciado no Art. 11 do DL 401/68:

Art 11 Está sujeito ao desconto do imposto de renda na fonte o valor dos juros remetidos para o exterior devidos em razão da compra de bens a prazo, ainda quando o beneficiário do rendimento for o próprio vendedor. (Vide Decreto-Lei nº 484, de 1969).Parágrafo único. Para os efeitos deste artigo consideram-se fato gerador do tributo a remessa para o exterior e contri-buinte o remetente.

O STJ entendeu que, como a EBAS não é contribuinte, mas Responsável Tri-butária por substituição, não há que falar em imunidade, devendo esta reter o imposto de renda na remessa de juros ao exterior.

Portanto, o STJ fixou o seguinte entendimento: “A imunidade de entidade be-neficente de assistência social não a exonera do dever de, na condição de responsável por substituição, reter o imposto de renda sobre juros reme-tidos ao exterior na compra de bens a prazo, na forma do art. 11 do Decre-to-Lei n. 401/1968”. (REsp 1.480.918-RS, Rel. Min. Mauro Campbell Marques, Rel. Acd. Min. Herman Benjamin, por maioria, julgado em 19/09/2017, DJe 01/02/2018).

6.2) Sentença Trabalhista que reconhece obrigação tributária e necessidade de posterior apresentação de CDA:

Imagine a seguinte situação hipotética para melhor elucidação do julgado em tela:

Guilherme ajuíza uma reclamação trabalhista contra a Empresa “A”. O juiz do trabalho condena a Empresa “A” a pagar as verbas trabalhistas e também a contribuição previdenciária.

# o u s e p r o c s

PROCURADORIAS

20

Acontece que a Empresa “A” está em processo de falência e isso quer dizer que as execuções contra esta devem ocorrer no juízo universal de falência. Dessa forma, é mister ressaltar que o juiz do trabalho terá competência apenas para a ação de conhecimento, devendo a execução ser habilitada no juízo da falên-cia.

A Procuradoria Federal (INSS) requereu a habilitação no juízo falimentar jun-tando a sentença do juiz trabalhista que condenou no pagamento de verbas previdenciárias. O juiz da falência negou habilitação sob o argumento que a Fazenda pública deveria ter inscrito em dívida ativa o valor da condenação e ter apresentado Certidão de Dívida Ativa (CDA) para regular habilitação.

Agiu bem o juiz da falência? Não!

A terceira turma do STJ se alinhou ao entendimento que a quarta turma teve em caso idêntico no REsp 1.170.750-SP, Rel. Min. Luís Felipe Salomão, DJe 19/11/2013 - Informativo n. 530, entendendo que a constituição do crédito tri-butário pela via administrativa do lançamento, da qual resulta a CDA, título executivo extrajudicial conforme o art. 585, VII, do CPC, não se confunde com o crédito materializado no título executivo judicial no qual foi reconhecida uma obrigação tributária, nascida com o fato gerador, cuja ocorrência se dá “na data da prestação do serviço” (art. 43, § 2º, da Lei n. 8.212/1991).

Para a Corte, a sentença da justiça laboral que condena o empregador a uma obrigação de caráter trabalhista e, por consequência, reconhece a existência do fato gerador da obrigação tributária, insere-se na categoria geral de sen-tença proferida no processo civil que reconhece a existência de obrigação de fazer, não fazer, entregar coisa ou pagar quantia. Desse modo, a sentença con-substancia, ela própria, título executivo judicial no qual subjaz o crédito para a Fazenda Pública.

Assim, o STJ adotou o seguinte entendimento: “É desnecessária a apresentação de Certidão de Dívida Ativa (CDA) para habilitação, em processo de falência, de crédito previdenciário resultante de decisão judicial trabalhista”.(REsp 1.591.141-SP, Rel. Min. Paulo de Tarso Sanseverino, por unanimidade, julgado em 05/12/2017, DJe 18/12/2017)

# o u s e p r o c s

PROCURADORIAS

21

6.3) Crédito presumido a título de incentivo fiscal e inclusão nas bases de cálculo do imposto de renda sobre pessoa jurídica e CSLL:

Em primeiro lugar, cumpre recordar o que seria o crédito presumido.

Vejamos a lição de Ricardo Alexandre para melhor elucidação:

O crédito tributário é parte do patrimônio público. Os benefí-cios fiscais ora extinguem (remissão), ora excluem (isenção, anistia), ora diminuem (redução de base de cálculo, conces-são de crédito presumido) o crédito tributário. (ALEXANDRE. Ricardo. Direito tributário. 11ª Edição. 2017. Editora Juspo-divum. Pág 194)

Dessa forma, podemos facilmente extrair a ideia de que o Crédito presumido é um benefício fiscal que diminui o crédito tributário.

Em segundo lugar, cumpre fazer uma lembrança sobre a base de cálculo do IRPJ previsto no Art. 44 do CTN:

Art. 44. A base de cálculo do imposto é o montante, real, arbi-trado ou presumido, da renda ou dos proventos tributáveis.

Em terceiro lugar, a contribuição social sobre o lucro líquido tem previsão na lei 7.689/88 e base de cálculo no Art. 2º desta, vejamos:

Art. 2º A base de cálculo da contribuição é o valor do resultado do exercício, antes da provisão para o imposto de renda.

Então tiramos a conclusão que IRPJ tem como base de cálculo o lucro (Real ou presumido) e a CSLL tem como base o lucro apurado antes da provisão para o IRPJ.

Entendido que a base de cálculo dos dois é o lucro, a fazenda pública enten-dia que com o benefício do crédito presumido do ICMS, implicaria em uma redução no pagamento de tributos, o que consequentemente resultaria no aumento de lucro da empresa e isso seria passível de tributação pelo IRPJ e pela CSLL.

Assiste razão a Fazenda Pública? NÃO!

# o u s e p r o c s

PROCURADORIAS

22

Para o próprio STJ, a própria a Constituição da República hospeda vários dis-positivos dedicados a autorizar certos níveis de ingerência estatal na ativida-de produtiva com vista a reduzir desigualdades regionais, alavancar o desen-volvimento social e econômico do país, inclusive mediante desoneração ou diminuição da carga tributária.

Ainda para a Corte, considerar que o lucro obtido com o Crédito presumido de ICMS é lucro para fins de tributação seria a União retirar, por via oblíqua, o incentivo fiscal que o Estado-membro, no exercício de sua competência tribu-tária, outorgou e tal entendimento leva ao esvaziamento ou redução do incen-tivo fiscal legitimamente outorgado pelo ente federativo, em especial porque fundamentado exclusivamente em atos infralegais.

Nesse sentido, o STJ adotou o seguinte posicionamento: “Crédito presumido de ICMS não integra a base de cálculo do IRPJ e da CSLL”. (EREsp 1.517.492-PR, Rel. Min. Og Fernandes, Rel. Acd. Min. Regina Helena Costa, por maioria, julgado em 08/11/2017, DJe 01/02/2018).

7) DIREITO PREVIDENCIÁRIO

7.1) Auxílio-Reclusão: Qual é o critério de aferição de renda do segurado que não exerce ati-vidade laboral no momento do recolhimento à prisão?

Em primeiro lugar, cumpre fazer uma rápida revisão sobre o Auxílio-Reclusão:

O benefício supracitado está previsto no Art. 80 da Lei 8.213/91:

Art. 80. O auxílio-reclusão será devido, nas mesmas condi-ções da pensão por morte, aos dependentes do segurado re-colhido à prisão, que não receber remuneração da empresa nem estiver em gozo de auxílio-doença, de aposentadoria ou de abono de permanência em serviço.Parágrafo único. O requerimento do auxílio-reclusão deverá ser instruído com certidão do efetivo recolhimento à prisão, sendo obrigatória, para a manutenção do benefício, a apre-sentação de declaração de permanência na condição de pre-sidiário.

# o u s e p r o c s

PROCURADORIAS

23

Assim, o auxílio reclusão é um benefício que será concedido aos dependen-tes do segurado recolhido à prisão. Cabe ressaltar que, com o advento da EC 20/98, a constituição passou a exigir que o segurado preso seja enquadrado como baixa renda, conforme a redação do artigo 201, inciso IV, da CF/88:

Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obri-gatória, observados critérios que preservem o equilíbrio fi-nanceiro e atuarial, e atenderá, nos termos da lei, a: (...) IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda

Qual o valor limite para se enquadrar no conceito de baixa renda? Segundo o Art. 5º da portaria nº 15 de 2018 do Ministério da Fazenda2 o valor é de R$ 1.319,18 (Mil trezentos e dezenove reais e dezoito centavos) para o ano de 2018.

Mas em que momento deve ser analisado se o apenado é de baixa renda? No momento de seu recolhimento ao cárcere ou do último salário contribuição?

Para melhor elucidação, vamos a uma situação hipotética:

Tício é segurado empregado que recebia um salário de R$ 2.000,00. Em janei-ro de 2018 ele perdeu o emprego e, consequentemente, deixo de ter renda, mantendo a condição de segurado durante o período de graça. Se em março de 2018 Tício for preso, poderá instituir auxílio reclusão aos seus dependen-tes, uma vez que a data da prisão ele estaria desempregado? SIM!

Segundo o STJ, o critério econômico da renda deve ser constatado no mo-mento da reclusão, pois nele é que os dependentes sofrem o baque da perda do provedor.

Nesse sentido, a corte observou que o art. 80 da Lei n. 8.213/1991 (supramen-cionado) é claro ao assentar que o auxílio-reclusão será devido quando o segu-rado recolhido à prisão “não receber remuneração da empresa”, o que abarca a situação do segurado que está em período de graça pelo desemprego.

2

2 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=89503#1852514

# o u s e p r o c s

PROCURADORIAS

24

Nesse sentido, o STJ fixou o seguinte entendimento: “Para a concessão de au-xílio-reclusão (art. 80 da Lei n. 8.213/1991), o critério de aferição de renda do segurado que não exerce atividade laboral remunerada no momento do recolhimento à prisão é a ausência de renda, e não o último salário de con-tribuição”. (REsp 1.485.417-MS, Rel. Min. Herman Benjamin, Primeira Seção, por unanimidade, julgado em 22/11/2017, DJe 02/02/2018).

8) DIREITO INTERNACIONAL:

8.1) Medida cautelar penal diversa da prisão de proibição de ausentar-se do Brasil aplicada a diplomata

Em primeiro lugar, cumpre fazer uma breve revisão sobre o instituto da imuni-dade no direito internacional público.

É certo que os estados possuem soberania sobre o seu território, abrangen-do todos os que ali se encontram. Todavia, é mister ressaltar que tal sobera-nia não é absoluta. Algumas pessoas e entes podem gozar de prerrogativas e imunidades para o livre exercício de suas funções, afastando, desse modo, a soberania do estado em que se encontra para aplicação da soberania de seu estado de origem.

Segundo Paulo Henrique Gonçalves Portela:

(...) com isso, começamos a examinar o instituto da imuni-dade de jurisdição, que se refere à impossibilidade de que certas pessoas sejam julgadas por outros Estados contra a sua vontade e de que sejam submetidos a medidas tomadas por autoridades dos entes estatais onde se encontram ou onde atuam. No Direito Internacional, tais pessoas são, fun-damentalmente, os Estados estrangeiros, as organizações internacionais e os órgãos do Estado nas relações interna-cionais, que são as autoridades e funcionários que represen-tam os Estados em seus relacionamentos externos. (PORTE-LA. Paulo Henrique Gonçalves. Direito internacional público e privado. 9ªEdição 2017. Pág. 186).

Assim, a imunidade de jurisdição fundamenta-se como forma de proteção das pessoas que atuam nas relações internacionais que precisam contar com as prerrogativas sem constrangimento de outros.

# o u s e p r o c s

PROCURADORIAS

25

Dessa forma, a imunidade de jurisdição divide-se em:

Imunidade de Conhecimento (Cognição): imunidade ao processo de conhecimento.

Imunidade de Execução: Imunidade quanto ao cumpri-mento da pena.

Nesse sentido, existe alguma possibilidade de que o diplomata seja processa-do e julgado pelas autoridades competentes do Estado acreditado pela viola-ção das leis locais?

Sim! Para tanto é necessário que o Estado acreditante renuncie expressamen-te a suas imunidades.

Ainda Segundo Paulo Henrique Gonçalves Portela:

A respeito, é importante destacar que a renúncia à imunida-de é ato do Estado, não de seu funcionário. Em outras pala-vras: a eventual renúncia do diplomata às suas imunidades não tem nenhum valor, é apenas o Estado acreditante que poderá renunciar a referidas prerrogativas. (PORTELA. Pau-lo Henrique Gonçalves. Direito internacional público e priva-do. 9ªEdição 2017. Pág. 229)

Isso acontece justamente pelo motivo de as imunidades pertencem ao Estado e não ao funcionário, portanto, somente os Estados podem renunciar as imu-nidades.

Sob tela outra, a renúncia à imunidade de jurisdição não implica renúncia à imunidade quanto às medidas de execução da sentença, sendo necessária nova renúncia por parte do Estado.

Em arremate, é completamente possível que os estados renunciem as imuni-dades dos diplomatas, mas tem que fazer expressamente e separadamente: Imunidade de Jurisdição (cognitiva) e Imunidade de Execução (cumprimento da pena imposta).

# o u s e p r o c s

PROCURADORIAS

26

Superada a Síntese inicial, vamos a um exemplo para melhor elucidação do julgado em tela:

Frederico é agente diplomático da República federativa da Espanha. Ele res-ponde criminalmente pela prática de um homicídio no Brasil. Diante disso, a Espanha renunciou à imunidade de jurisdição, mas fez reserva em relação a imunidade de execução, de modo que Frederico pode ser processado no Brasil, mas se condenado for, o Brasil não poderá aplicar a execução da pena.

Durante o curso do processo de homicídio, o juiz de 1ª Grau fixou medida cau-telar de “Proibição de ausentar-se do país sem autorização judicial” com fun-damento na garantia da aplicação da lei penal.

Inconformado, Frederico Impetrou HC, sendo negado pelo Tribunal de ori-gem. Agiu bem o referido Tribunal? NÃO!

Segundo o STJ, embora permaneça a jurisdição brasileira competente para o processo de conhecimento, não é possível a execução de eventual pena criminal, pois houve reserva de imunidade de execução pela Espanha. Por de-corrência disso, não há razoabilidade para aplicar cautelares que são voltadas à garantia da aplicação da lei penal. Portanto, falta à cautelar, adequação aos riscos que se pretendia com ela evitar.

Nesse sentido, o STJ fixou o seguinte entendimento: “A cautelar fixada de proibição para que agente diplomático acusado de homicídio se ausente do país sem autorização judicial não é adequada na hipótese em que o Esta-do de origem do réu tenha renunciado à imunidade de jurisdição cognitiva, mas mantenha a competência para o cumprimento de eventual pena crimi-nal a ele imposta”. (RHC 87.825-ES, Rel. Min. Nefi Cordeiro, por unanimidade, julgado em 05/12/2017, DJe 14/12/2017).

8.2) Hipoteca Naval: Eficácia da Hipoteca naval firmada em outro país:

Em primeiro lugar, cumpre salientar que hipoteca é uma garantia real que re-cai sobre imóveis (em regra).

Segundo Flávio Tartuce:

# o u s e p r o c s

PROCURADORIAS

27

A hipoteca é o direito real de garantia sobre coisa alheia com maior repercussão prática, recaindo sobre bens imóveis (em regra) e não havendo a transmissão da posse da coisa entre as partes. (...)Os navios, que constituem bens móveis especiais ou sui ge-neris, eis que podem ser hipotecados. A hipoteca dos navios é regulada pela Lei 7.652/1988 e pelo Decreto 2.256/1997. Nos termos do art. 12 da primeira norma, o registro de direi-tos reais e de outros ônus que gravem embarcações brasilei-ras deverá ser feito no Tribunal Marítimo, sob pena de não valer contra terceiros. (TARTUCE. Flávio. Manual de Direito civil. Volume único. 2017. 7ª Edição)

Assim, por opção do legislador, é possível hipoteca sob embarcações, mas é necessário o registro no tribunal marítimo para possuir efeitos erga omnes.

No presente julgado, a principal questão controvertida consiste em saber se é possível ser reconhecida a eficácia, no Brasil, de hipoteca de navio registrada no país de nacionalidade da embarcação.

Vamos a um exemplo para melhor elucidação:

Embarcação “E” possui pavilhão (bandeira) da Libéria. A empresa, dona da embarcação “E” foi alvo de ação de execução de título extrajudicial no Brasil. Em virtude desse processo, a Embarcação “E” foi penhorada. A financeira “B” peticionou no Processo informando que era credora hipotecária e que teria direito de preferência.

O juiz de primeiro Grau negou o pedido da Financeira “B”, pois para possuir efeitos erga omnes, a referida hipoteca deveria estar registrada no Tribunal Marítimo brasileiro.

Inconformada, a financeira apresentou Agravo de Instrumento e o tribunal manteve os fundamentos do juiz de primeiro grau.

Agiram bem? NÃO!

# o u s e p r o c s

PROCURADORIAS

28

Para o STJ, a hipoteca de navio registrada no país do pavilhão possui eficácia extraterritorial.

A corte utilizou os seguintes fundamentos para chegar a conclusão supramen-cionada:

A instabilidade e o risco marítimo, oriundos do constante deslocamento, se compensa com a estabilidade dos regis-tros em portos de origem.

O Art. 278 do Código Bustamante é expresso ao Estabele-cer que a Hipoteca marítima e os privilégios de garantia real têm efeitos extraterritoriais até nos países cuja legislação não conheça ou não regule essa hipoteca ou esses privilé-gios.

O art. 1º da Convenção de Bruxelas para a Unificação de Certas Regras Relativas aos Princípios e Hipotecas Maríti-mas, na mesma linha, também estabelece que as hipotecas sobre navios regularmente estabelecidas segundo as leis do Estado contratante a cuja jurisdição o navio pertencer.

Não cabe o registro no Brasil de hipoteca da embarcação de bandeira de outro país pertencente à sociedade empresá-ria estrangeira.

Registro hipotecário é ato de soberania do Estado da na-cionalidade da embarcação, estando sob sua jurisdição as respectivas questões administrativas.

Nesse sentido, o STJ fixou o seguinte entendimento: “A hipoteca de navio re-gistrada no país de nacionalidade da embarcação tem eficácia extraterrito-rial, alcançando o âmbito interno nacional”. (REsp 1.705.222-SP, Rel. Min. Luis Felipe Salomão, por unanimidade, julgado em 16/11/2017, DJe 01/02/2018”.

# o u s e p r o c s

PROCURADORIAS

29

9) DIREITO EMPRESARIAL:

9.1) Trade Dress, Concorrência desleal e Competência:

Em primeiro lugar, cumpre destacar o que seria Trade Dress (Conjunto-Ima-gem).

Vejamos o que ensina André Luiz Santa Cruz Ramos:

Ocorre a violação ao chamado Trade Dress quando um con-corrente não copia exatamente a marca ou o desenho in-dustrial de outrem, mas imita sutilmente uma série de ca-racterísticas do produto ou até mesmo o modus operandi da prestação de um serviço. (RAMOS. André Luiz Santa Cruz. Di-reito empresarial. 7ª Edição. Editora Método. 2017. Pág.288).

Assim, no trade tress não se tem uma cópia descarada da marca e de seus elementos, mas uma cópia “velada” tentando dar tons de legalidade para a conduta.

Curioso caso que foi julgado pelo TJ/SP (AI nº 0138158- 21.2012.8.26.0000, MM. Juiz Prolator Claudio Salvetti D’Angelo) ilustra um excelente exemplo de trade dress:

No caso envolvia a Marca China in box vs. Uai in box. A Uai in box se utilizava de inclusive dos desenhos industriais registrados e que caracterizam a em-balagens dos produtos da China in Box, oferecia comida da culinária regional (mineira, principalmente) utilizando a expressão “Uai in box”, com entrega em pacotes iguais aos da autora.

Superada a questão do trade dress, é importante fixar a competência para jul-gamento desse tipo de ação, pois havia controvérisa sobre a necessidade da presença do INPI (Instituto Nacional da propriedade Industrial) ou não:

• Para o STJ, as questões acerca do trade dress (conjunto--imagem) dos produtos das recorrentes, por não envolver registro no INPI e se tratar de demanda entre particulares, é inequivocamente de competência da Justiça estadual, já que não afeta interesse institucional da autarquia federal.

# o u s e p r o c s

PROCURADORIAS

30

• Todavia, ainda segundo a corte, situação diversa diz res-peito a demanda referente à nulidade de registro de marca em que justifica a presenta do INPI. Nesse caso, a compe-tência da Justiça federal se justifica por que foi a autarquia federal que concedeu o registro.

Nesse sentido, o STJ fixou o seguinte entendimento: “As questões acerca do trade dress (conjunto-imagem) dos produtos, concorrência desleal e ou-tras demandas afins, por não envolver registro no INPI e cuidando de ação judicial entre particulares, é inequivocamente de competência da Justiça estadual, já que não afeta interesse institucional da autarquia federal. No entanto, compete à Justiça Federal, em ação de nulidade de registro de marca, com a participação do INPI, impor ao titular a abstenção do uso, in-clusive no tocante à tutela provisória”. (REsp 1.527.232-SP, Rel. Min. Luis Fe-lipe Salomão, Segunda Seção, por unanimidade, julgado em 13/12/2017, DJe 05/02/2018).