Embed Size (px)

DESCRIPTION

BID - INDES

Citation preview

GRUPO: A e B- BRASIL

Nombre del país de referencia en esta actividad. BRASIL – SÃO PAULO

INTEGRANTES DEL EQUIPO:

1. ANDREA CORREA

2. CLÁUDIO CINTRÃO FORGHIERI

3. FÁBIO JUNGMANN

4. FLÁVIO ARANTES DOS SANTOS

5. LEILA BARBUR

6. PEDRO ANIBAL DRAGO

7. RAFAEL BARROS SOARES

8. ROSE MARIE INOJOSA

9. SANDRA INÊS BARAGLIO GRANJA

Breve descripción del material objeto de estudio. Ejemplos: Constitución política de XX, Ley de

ordenamiento territorial, Decretos, Plan Nacional de Desarrollo, proyectos etc.

CONSTITUIÇÃO DA REPUBLICA

ARTIGO 70 – FISCALIZAÇÃO CONTÁBIL E FINANCEIRA

HTTP://WWW.DJI.COM.BR/CONSTITUICAO_FEDERAL/EC019.HTM

ARTIGO 74 – SISTEMA DE CONTRÔLE INTERNO

LEI FEDERAL – LEI Nº 8.443, DE 16 DE JULHO DE 1992

LEI FEDERAL Nº 4.320, DE 17 DE MARÇO DE 1964

(HTTP://WWW.PLANALTO.GOV.BR/CCIVIL_03/LEIS/L4320.HTM)

LEI FEDERAL COMPLEMENTAR N. 101/2000.

LEI FEDERAL N. 9.496/1997.

MEDIDA PROVISÓRIA FEDERAL N. 2.185-35/2001.

PROJETO DE LEI FEDERAL COMPLEMENTAR 238/2013.

CONTROLADORIA GERAL DA UNIÃO

LEI 12.527, DE 12 DE NOVEMBRO DE 2011

DECRETO Nº 7724, DE 16 DE MAIO DE 2012

PORTAL DOS TRIBUNAIS DE CONTAS DO BRASIL

DIÁLOGO PÚBLICO – PARA A MELHORIA DA GOVERNANÇA PÚBLICA

EMENDA CONSTITUCIONAL Nº 18, DE 1º DE DEZEMBRO DE 1965.

LEI FEDERAL Nº 10.683, DE 28 DE MAIO DE 2003

HTTP://WWW.PLANALTO.GOV.BR/CCIVIL_03/LEIS/2003/L10.683.HTM

CONSTITUIÇÃO ESTADUAL

SISTEMA ESTADUAL DE CONTROLADORIA – ESTADO DE SÃO PAULO

CORREGEDORIA GERAL DA ADMINISTRAÇÃO

DECRETO Nº 57.500, 08 DE NOVEMBRO DE 2011

DECRETO N° 59.161, DE 08/05/2013

GOVERNO ABERTO-SP

PRESTANDO CONTAS

DECRETO-LEI Nº 233, DE 28 DE ABRIL DE 1970

DECRETO N° 40.566, DE 21/12/1995

DECRETO N° 42.604, DE 09/12/1997

DECRETO ESTADUAL 53980, DE 29 DE JANEIRO DE 2009

PORTARIA Nº 42, DE 14 DE ABRIL DE 1999

PORTARIA INTERMINISTERIAL NO 163, DE 4 DE MAIO DE 2001

DECRETO Nº 57.500, 08 DE NOVEMBRO DE 2011

LEI ESTADUAL Nº 10.319, DE 16 DE DEZEMBRO DE 1968

LEI ESTADUAL Nº 10.320, DE 16 DE DEZEMBRO DE 1968.

LEI Nº 15.764, DE 27 DE MAIO DE 2013

CORREGEDORIA GERAL DO MUNICÍPIO

LEI ORGÂNICA DO MUNICÍPIO DE SÃO PAULO: SEÇÃO VII

LEI Nº 9.167, DE 03 DE DEZEMBRO DE 1980

DECRETO-LEI Nº 233, DE 28 DE ABRIL DE 1970

DECRETO N° 40.566, DE 21/12/1995

DECRETO N° 42.604, DE 09/12/1997

DECRETO ESTADUAL 53980, DE 29 DE JANEIRO DE 2009

PORTARIA Nº 42, DE 14 DE ABRIL DE 1999

PORTARIA INTERMINISTERIAL NO 163, DE 4 DE MAIO DE 2001

DECRETO Nº 57.500, 08 DE NOVEMBRO DE 2011

LEI ESTADUAL Nº 10.319, DE 16 DE DEZEMBRO DE 1968

LEI ESTADUAL Nº 10.320, DE 16 DE DEZEMBRO DE 1968.

LEI Nº 15.764, DE 27 DE MAIO DE 2013

CORREGEDORIA GERAL DO MUNICÍPIO

LEI ORGÂNICA DO MUNICÍPIO DE SÃO PAULO: SEÇÃO VII

LEI Nº 9.167, DE 03 DE DEZEMBRO DE 1980

DECRETO-LEI Nº 233, DE 28 DE ABRIL DE 1970

DECRETO N° 40.566, DE 21/12/1995

DECRETO N° 42.604, DE 09/12/1997

DECRETO ESTADUAL 53980, DE 29 DE JANEIRO DE 2009

PORTARIA Nº 42, DE 14 DE ABRIL DE 1999.

PORTARIA INTERMINISTERIAL NO 163, DE 4 DE MAIO DE 2001

CONTROLE SOCIAL DAS CONTAS PÚBLICAS

LEI Nº 13.278, DE 07 JANEIRO DE 2002

CONSELHO MUNICIPAL DE TRIBUTOS (CMT): HTTP://WWW.PREFEITURA.SP.GOV.BR/CIDADE/SECRETARIAS/FINANCAS/LEGISLACAO/INDEX.PHP?P=3161

LEI 14.107/2005

DECRETO 47.227/2006

DECRETO Nº 52.703, DE 5 DE OUTUBRO DE 2011:

PRESTAÇÃO DE CONTAS PÚBLICAS: HTTP://WWW.PREFEITURA.SP.GOV.BR/CIDADE/SECRETARIAS/FINANCAS/CONTASPUBLICAS/

RELATÓRIO DE GESTÃO FISCAL – LRF

DECRETO Nº 53.685, DE 1º DE JANEIRO DE 2013

COORDENADORIA DE AUDITORIA INTERNA

FUNDO NACIONAL DE SAÚDE

MATRIZ No.1. IDENTIFICACIÓN DE ESTADO DE MARCOS NORMATIVOS Y AGENDA PROGRAMÁTICA DE GOBIERNOS SUBNACIONALES EN

FUNCIÓN DE LA“GESTIÓN FINANCIERA PÚBLICA”- GpRD – 2013

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

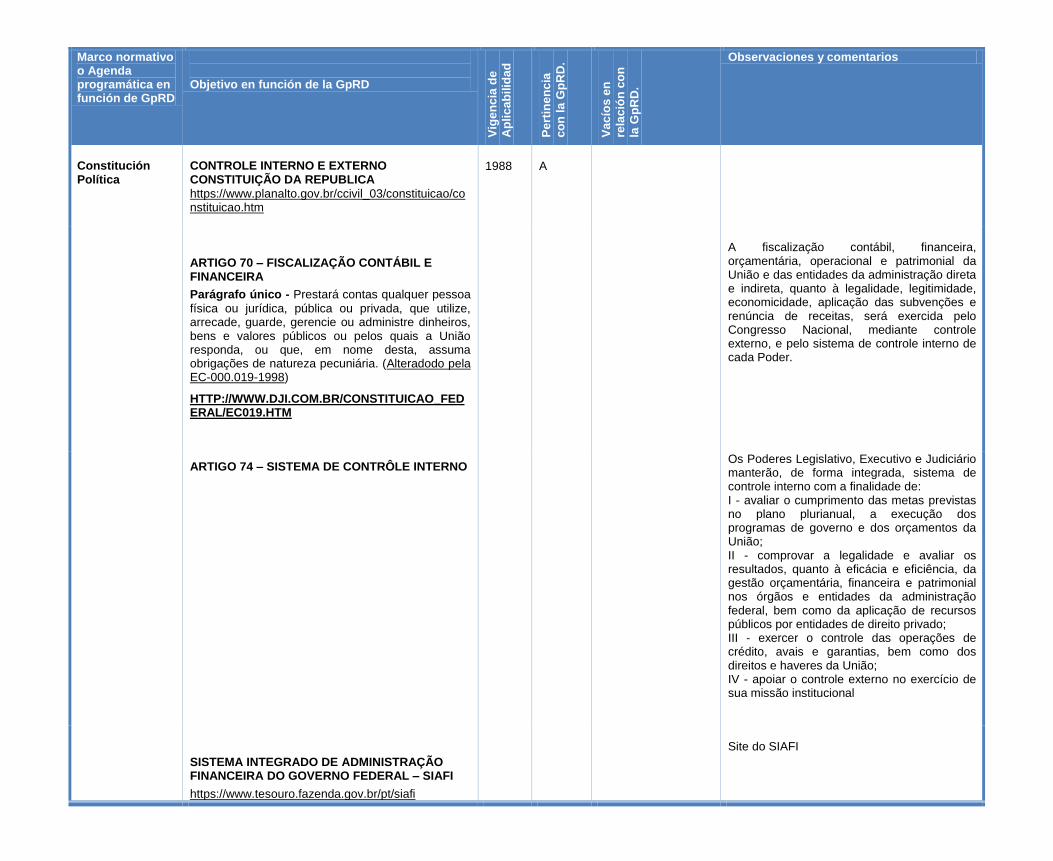

Constitución Política

CONTROLE INTERNO E EXTERNO CONSTITUIÇÃO DA REPUBLICA

https://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm

1988

A

ARTIGO 70 – FISCALIZAÇÃO CONTÁBIL E FINANCEIRA

Parágrafo único - Prestará contas qualquer pessoa

física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária. (Alteradodo pela EC-000.019-1998)

HTTP://WWW.DJI.COM.BR/CONSTITUICAO_FEDERAL/EC019.HTM

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

ARTIGO 74 – SISTEMA DE CONTRÔLE INTERNO

Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União; II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controle externo no exercício de sua missão institucional

SISTEMA INTEGRADO DE ADMINISTRAÇÃO FINANCEIRA DO GOVERNO FEDERAL – SIAFI

https://www.tesouro.fazenda.gov.br/pt/siafi

Site do SIAFI

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

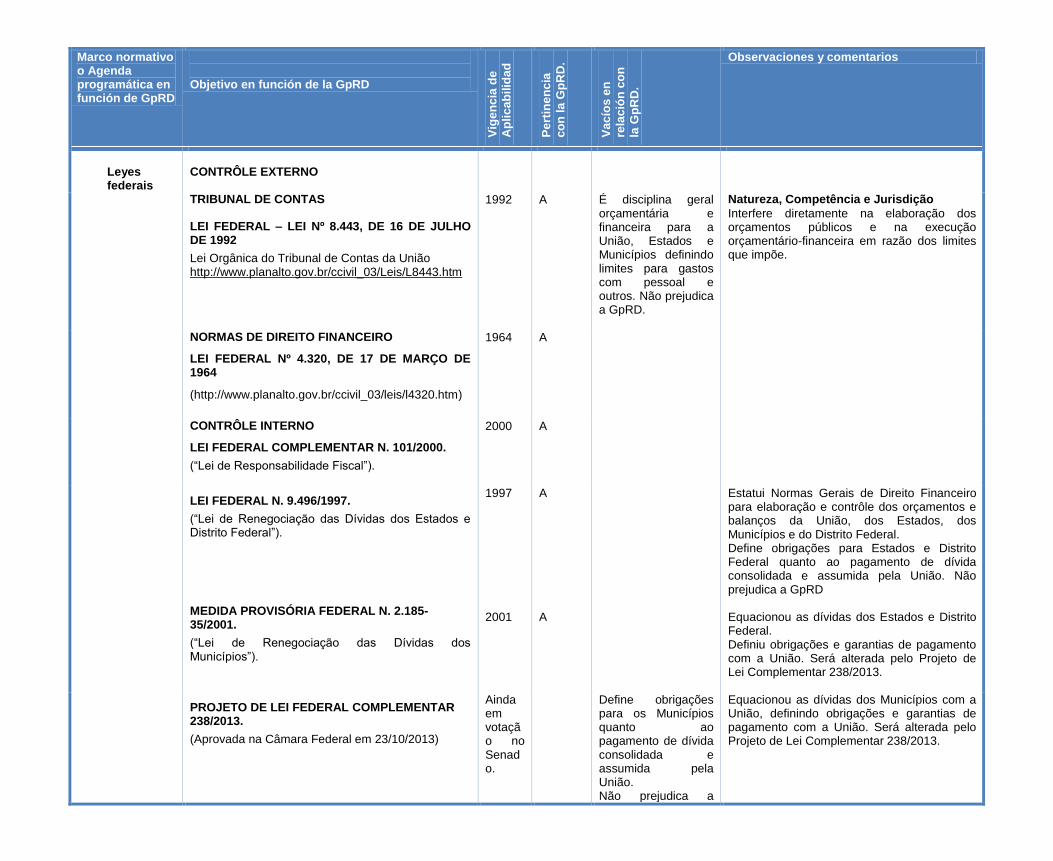

Leyes federais

CONTRÔLE EXTERNO

TRIBUNAL DE CONTAS

LEI FEDERAL – LEI Nº 8.443, DE 16 DE JULHO DE 1992

Lei Orgânica do Tribunal de Contas da União http://www.planalto.gov.br/ccivil_03/Leis/L8443.htm

1992 A

É disciplina geral orçamentária e financeira para a União, Estados e Municípios definindo limites para gastos com pessoal e outros. Não prejudica a GpRD.

Natureza, Competência e Jurisdição

Interfere diretamente na elaboração dos orçamentos públicos e na execução orçamentário-financeira em razão dos limites que impõe.

NORMAS DE DIREITO FINANCEIRO

LEI FEDERAL Nº 4.320, DE 17 DE MARÇO DE 1964

(http://www.planalto.gov.br/ccivil_03/leis/l4320.htm)

1964

A

CONTRÔLE INTERNO

LEI FEDERAL COMPLEMENTAR N. 101/2000.

(“Lei de Responsabilidade Fiscal”).

2000

A

LEI FEDERAL N. 9.496/1997.

(“Lei de Renegociação das Dívidas dos Estados e Distrito Federal”).

1997 A Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Define obrigações para Estados e Distrito Federal quanto ao pagamento de dívida consolidada e assumida pela União. Não prejudica a GpRD

MEDIDA PROVISÓRIA FEDERAL N. 2.185-35/2001.

(“Lei de Renegociação das Dívidas dos Municípios”).

2001

A

Equacionou as dívidas dos Estados e Distrito Federal. Definiu obrigações e garantias de pagamento com a União. Será alterada pelo Projeto de Lei Complementar 238/2013.

PROJETO DE LEI FEDERAL COMPLEMENTAR 238/2013.

(Aprovada na Câmara Federal em 23/10/2013)

Ainda em votação no Senado.

Define obrigações para os Municípios quanto ao pagamento de dívida consolidada e assumida pela União. Não prejudica a

Equacionou as dívidas dos Municípios com a União, definindo obrigações e garantias de pagamento com a União. Será alterada pelo Projeto de Lei Complementar 238/2013.

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

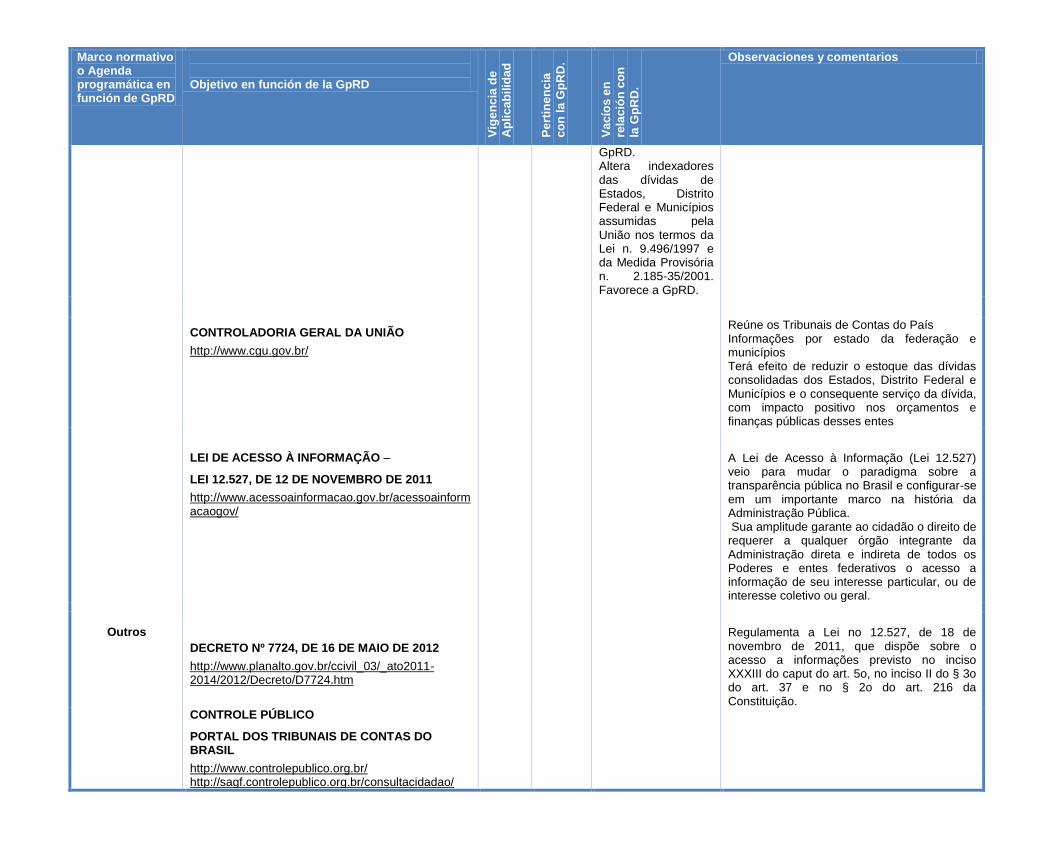

GpRD. Altera indexadores das dívidas de Estados, Distrito Federal e Municípios assumidas pela União nos termos da Lei n. 9.496/1997 e da Medida Provisória n. 2.185-35/2001. Favorece a GpRD.

CONTROLADORIA GERAL DA UNIÃO

http://www.cgu.gov.br/

Reúne os Tribunais de Contas do País Informações por estado da federação e municípios Terá efeito de reduzir o estoque das dívidas consolidadas dos Estados, Distrito Federal e Municípios e o consequente serviço da dívida, com impacto positivo nos orçamentos e finanças públicas desses entes

LEI DE ACESSO À INFORMAÇÃO –

LEI 12.527, DE 12 DE NOVEMBRO DE 2011

http://www.acessoainformacao.gov.br/acessoainformacaogov/

A Lei de Acesso à Informação (Lei 12.527) veio para mudar o paradigma sobre a transparência pública no Brasil e configurar-se em um importante marco na história da Administração Pública. Sua amplitude garante ao cidadão o direito de requerer a qualquer órgão integrante da Administração direta e indireta de todos os Poderes e entes federativos o acesso a informação de seu interesse particular, ou de interesse coletivo ou geral.

Outros

DECRETO Nº 7724, DE 16 DE MAIO DE 2012

http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/Decreto/D7724.htm

Regulamenta a Lei no 12.527, de 18 de novembro de 2011, que dispõe sobre o acesso a informações previsto no inciso XXXIII do caput do art. 5o, no inciso II do § 3o do art. 37 e no § 2o do art. 216 da Constituição.

CONTROLE PÚBLICO

PORTAL DOS TRIBUNAIS DE CONTAS DO BRASIL

http://www.controlepublico.org.br/

http://sagf.controlepublico.org.br/consultacidadao/

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

DIÁLOGO PÚBLICO – PARA A MELHORIA DA GOVERNANÇA PÚBLICA

http://portal2.tcu.gov.br/portal/page/portal/TCU/dialogo_publico/Di%C3%A1logo%20P%C3%BAblico_Programa%C3%A7%C3%A3o_SP.pdf http://portal2.tcu.gov.br/portal/page/portal/TCU/dialogo_publico

Programa de disseminação visando a qualidade do controle público

FUNDO DE PARTICIPAÇÃO DOS MUNICÍPIOS E FUNDO DE PARTICIPAÇÃO DOS ESTADOS

EMENDA CONSTITUCIONAL Nº 18, DE 1º DE DEZEMBRO DE 1965.

http://www.planalto.gov.br/CCivil_03/Constituicao/Emendas/Emc_anterior1988/emc18-65.htm

Determina a porcentagem e a forma com que recursos da União devem ser repassados para os estados e os municípios com o intuito de reduzir as desigualdades regionais.

LEI FEDERAL Nº 10.683, DE 28 DE MAIO DE 2003

(Controladoria Geral da União)

HTTP://WWW.PLANALTO.GOV.BR/CCIVIL_03/LEIS/2003/L10.683.HTM

No âmbito do executivo federal, tem por função a defesa do patrimônio público e o incremento da transparência da gestão, por meio das atividades de controle interno, auditoria pública, correição, prevenção e combate à corrupção e ouvidoria.

CONSTITUIÇÃO ESTADUAL

CONTRÔLE EXTERNO - TRIBUNAL DE CONTAS-

Artigos 31 a 36 e 159 a 176 http://www.al.sp.gov.br/repositorio/legislacao/constituicao/1989/constituicao%20de%2005.10.1989.htm

1989

A

Fiscalização Contábil, Financeira e Orçamentária

SISTEMA ESTADUAL DE CONTROLADORIA – ESTADO DE SÃO PAULO

http://www.saopaulo.sp.gov.br/spnoticias/lenoticia.php?id=216703

um conjunto de medidas para ampliar o grau de transparência dos atos da administração estadual e fortalecer os mecanismos de fiscalização e controle interno em relação à aplicação dos gastos públicos, reforçando a atuação da Corregedoria Geral da Administração (CGA), órgão vinculado à secretaria estadual da Casa Civil.

CORREGEDORIA GERAL DA ADMINISTRAÇÃO

http://www.corregedoria.sp.gov.br/

2013

A missão da Corregedoria Geral da Administração é preservar e promover os princípios da legalidade, impessoalidade, moralidade, economicidade e publicidade dos atos de gestão, bem como da probidade dos agentes públicos estaduais

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

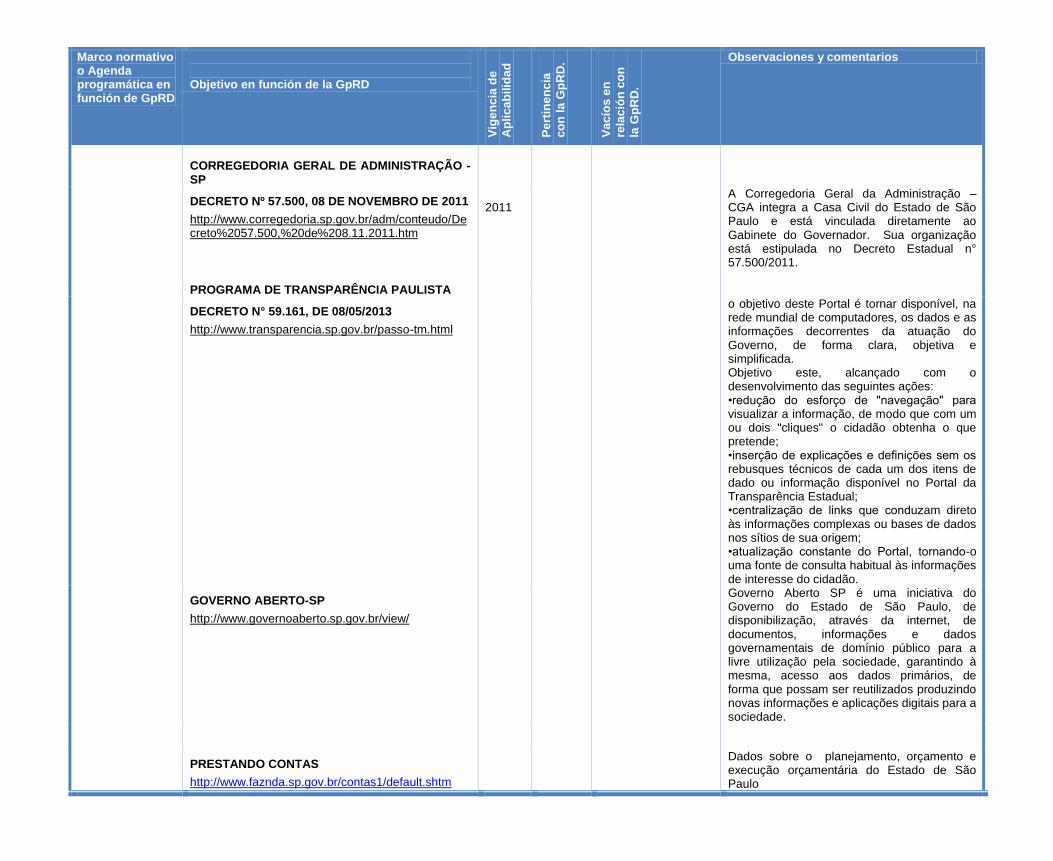

CORREGEDORIA GERAL DE ADMINISTRAÇÃO - SP

DECRETO Nº 57.500, 08 DE NOVEMBRO DE 2011

http://www.corregedoria.sp.gov.br/adm/conteudo/Decreto%2057.500,%20de%208.11.2011.htm

2011

A Corregedoria Geral da Administração – CGA integra a Casa Civil do Estado de São Paulo e está vinculada diretamente ao Gabinete do Governador. Sua organização está estipulada no Decreto Estadual n° 57.500/2011.

PROGRAMA DE TRANSPARÊNCIA PAULISTA

DECRETO N° 59.161, DE 08/05/2013

http://www.transparencia.sp.gov.br/passo-tm.html

o objetivo deste Portal é tornar disponível, na rede mundial de computadores, os dados e as informações decorrentes da atuação do Governo, de forma clara, objetiva e simplificada. Objetivo este, alcançado com o desenvolvimento das seguintes ações: •redução do esforço de "navegação" para visualizar a informação, de modo que com um ou dois "cliques" o cidadão obtenha o que pretende; •inserção de explicações e definições sem os rebusques técnicos de cada um dos itens de dado ou informação disponível no Portal da Transparência Estadual; •centralização de links que conduzam direto às informações complexas ou bases de dados nos sítios de sua origem; •atualização constante do Portal, tornando-o uma fonte de consulta habitual às informações de interesse do cidadão.

GOVERNO ABERTO-SP

http://www.governoaberto.sp.gov.br/view/

Governo Aberto SP é uma iniciativa do Governo do Estado de São Paulo, de disponibilização, através da internet, de documentos, informações e dados governamentais de domínio público para a livre utilização pela sociedade, garantindo à mesma, acesso aos dados primários, de forma que possam ser reutilizados produzindo novas informações e aplicações digitais para a sociedade.

PRESTANDO CONTAS

http://www.faznda.sp.gov.br/contas1/default.shtm

Dados sobre o planejamento, orçamento e execução orçamentária do Estado de São Paulo

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

ESTADO Decretos

SISTEMA DE ADMINISTRAÇÃO FINANCEIRA DECRETO-LEI Nº 233, DE 28 DE ABRIL DE 1970

Estabelece normas para a estruturação dos Sistemas de Administração Financeira e Orçamentária da Administração Pública Estadual, Centralizada ou Direta (http://www.al.sp.gov.br/repositorio/legislacao/decreto%20lei/1970/decreto-lei%20n.233,%20de%2028.04.1970.htm)

1970

A

Estabelece normas para a estruturação dos Sistemas de Administração Financeira e Orçamentária da Administração Pública Estadual, Centralizada ou Direta Decreto veio no bojo da reforma administrativa e possibilitou a organização necessária para o desenvolvimento do Estado, instituindo a descentralização administrativa.

CONSOLIDAÇÃO DE DADOS CONTÁBEIS

DECRETO N° 40.566, DE 21/12/1995

http://www.al.sp.gov.br/repositorio/legislacao/decreto/1995/decreto%20n.40.566,%20de%2021.12.1995.htm

1966

A

Normatizou e padronizou os critérios e procedimentos, com vistas à consolidação nacional dos dados contábeis (receitas, despesas etc.). Houve um acordo com o governo federal para que o programa fosse rodado por empresa de informática de São Paulo (Prodesp).

SISTEMA INTEGRADO DE INFORMAÇÕES

FISICO FINANCEIRO

DECRETO N° 42.604, DE 09/12/1997

Dispõe sobre a implantação do Sistema Integrado de Informações Físico-Financeiras - SIAFÍSICO (http://www.al.sp.gov.br/repositorio/legislacao/decreto/1997/decreto%20n.42.604,%20de%2009.12.1997.htm )

1998

A

Esse decreto visa a coibir o gasto. Para facilitar, em seguida veio o cartão de pagamento para o regime de adiantamento.

REGIME DE ADIANTAMENTO

DECRETO ESTADUAL 53980, DE 29 DE JANEIRO DE 2009

http://www.al.sp.gov.br/repositorio/legislacao/decreto/2009/decreto%20n.53.980,%20de%2029.01.2009.htm

2009

A

Regulamenta o regime de adiantamento previsto nos artigos 38 a 45 da Lei N. 10320 de 16 de dezembro de 1968

ATUALIZA A DISCRIMINAÇÃO DA DESPESA POR FUNÇÕES PORTARIA Nº 42, DE 14 DE ABRIL DE 1999. MINISTÉRIO DO ORÇAMENTO E GESTÃO

ftp://ftp.fnde.gov.br/web/siope/leis/P42_MPOG_14-04-1999.pdf

2001

A

Dispõe sobre Normas Gerais de Consolidação das Contas Públicas no âmbito dos 3 níveis de governo.

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

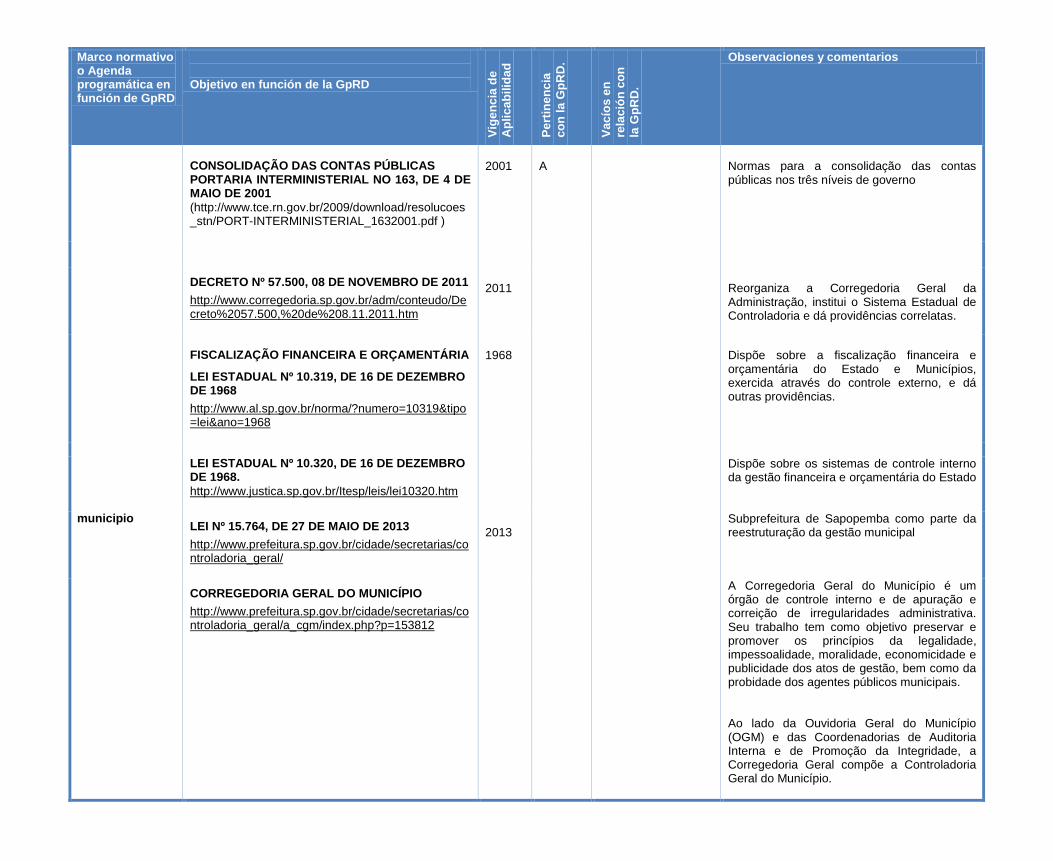

CONSOLIDAÇÃO DAS CONTAS PÚBLICAS PORTARIA INTERMINISTERIAL NO 163, DE 4 DE MAIO DE 2001

(http://www.tce.rn.gov.br/2009/download/resolucoes_stn/PORT-INTERMINISTERIAL_1632001.pdf )

2001

A

Normas para a consolidação das contas públicas nos três níveis de governo

DECRETO Nº 57.500, 08 DE NOVEMBRO DE 2011

http://www.corregedoria.sp.gov.br/adm/conteudo/Decreto%2057.500,%20de%208.11.2011.htm

2011

Reorganiza a Corregedoria Geral da Administração, institui o Sistema Estadual de Controladoria e dá providências correlatas.

FISCALIZAÇÃO FINANCEIRA E ORÇAMENTÁRIA

LEI ESTADUAL Nº 10.319, DE 16 DE DEZEMBRO DE 1968

http://www.al.sp.gov.br/norma/?numero=10319&tipo=lei&ano=1968

1968 Dispõe sobre a fiscalização financeira e orçamentária do Estado e Municípios, exercida através do controle externo, e dá outras providências.

LEI ESTADUAL Nº 10.320, DE 16 DE DEZEMBRO

DE 1968.

http://www.justica.sp.gov.br/Itesp/leis/lei10320.htm

Dispõe sobre os sistemas de controle interno da gestão financeira e orçamentária do Estado

municipio LEI Nº 15.764, DE 27 DE MAIO DE 2013

http://www.prefeitura.sp.gov.br/cidade/secretarias/controladoria_geral/

2013

Subprefeitura de Sapopemba como parte da reestruturação da gestão municipal

CORREGEDORIA GERAL DO MUNICÍPIO

http://www.prefeitura.sp.gov.br/cidade/secretarias/controladoria_geral/a_cgm/index.php?p=153812

A Corregedoria Geral do Município é um órgão de controle interno e de apuração e correição de irregularidades administrativa. Seu trabalho tem como objetivo preservar e promover os princípios da legalidade, impessoalidade, moralidade, economicidade e publicidade dos atos de gestão, bem como da probidade dos agentes públicos municipais. Ao lado da Ouvidoria Geral do Município (OGM) e das Coordenadorias de Auditoria Interna e de Promoção da Integridade, a Corregedoria Geral compõe a Controladoria Geral do Município.

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

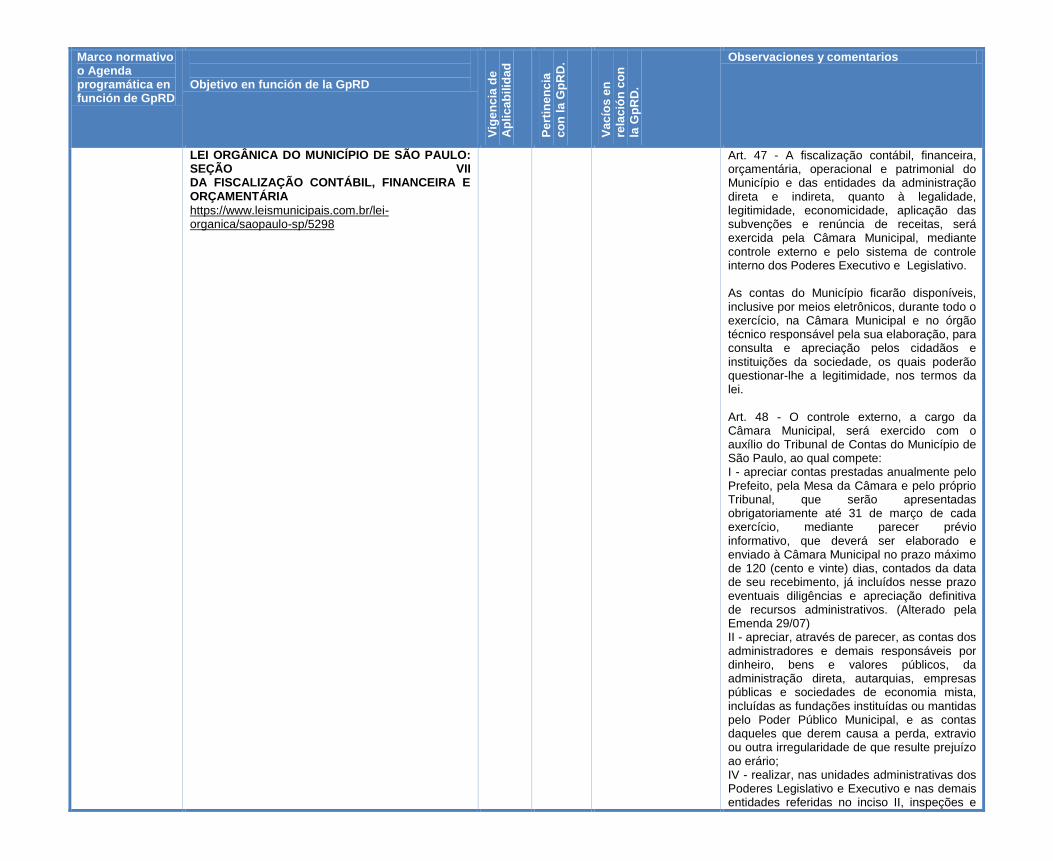

LEI ORGÂNICA DO MUNICÍPIO DE SÃO PAULO: SEÇÃO VII

DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA https://www.leismunicipais.com.br/lei-organica/saopaulo-sp/5298

Art. 47 - A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pela Câmara Municipal, mediante controle externo e pelo sistema de controle interno dos Poderes Executivo e Legislativo. As contas do Município ficarão disponíveis, inclusive por meios eletrônicos, durante todo o exercício, na Câmara Municipal e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade, os quais poderão questionar-lhe a legitimidade, nos termos da lei. Art. 48 - O controle externo, a cargo da Câmara Municipal, será exercido com o auxílio do Tribunal de Contas do Município de São Paulo, ao qual compete: I - apreciar contas prestadas anualmente pelo Prefeito, pela Mesa da Câmara e pelo próprio Tribunal, que serão apresentadas obrigatoriamente até 31 de março de cada exercício, mediante parecer prévio informativo, que deverá ser elaborado e enviado à Câmara Municipal no prazo máximo de 120 (cento e vinte) dias, contados da data de seu recebimento, já incluídos nesse prazo eventuais diligências e apreciação definitiva de recursos administrativos. (Alterado pela Emenda 29/07) II - apreciar, através de parecer, as contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos, da administração direta, autarquias, empresas públicas e sociedades de economia mista, incluídas as fundações instituídas ou mantidas pelo Poder Público Municipal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário; IV - realizar, nas unidades administrativas dos Poderes Legislativo e Executivo e nas demais entidades referidas no inciso II, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, por iniciativa própria e, ainda, quando forem solicitadas; a) pela Câmara Municipal, por qualquer de suas Comissões; b) por cidadãos que subscreverem requerimento de pelo menos 1% (um por cento) do eleitorado do Município; V - fiscalizar a aplicação de recursos de qualquer

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

natureza, repassados ao Município, pela União, pelo Estado, ou qualquer outra entidade, mediante convênio, acordo, ajuste e outros instrumentos congêneres; VI - manifestar-se, no prazo de 30 (trinta) dias, sobre os empréstimos a serem contraídos pelo Município quando for solicitado pela Câmara Municipal; VII - prestar informações solicitadas pela Câmara Municipal por suas Comissões ou lideranças partidárias, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre os resultados de auditorias e inspeções que tenham sido realizadas; VIII - aplicar aos responsáveis as sanções previstas em lei, em caso de ilegalidade de procedimento no que tange às receitas, despesas ou irregularidades das contas; Art. 53 - Os Poderes Executivo e Legislativo manterão, de forma integrada, sistema de controle interno, com a finalidade de: I - avaliar o adequado cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos do Município; II - comprovar a legalidade e avaliar os resultados quanto à eficácia e à eficiência da gestão orçamentária, financeira e patrimonial dos órgãos da administração direta e indireta, bem como de aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres do Município; IV - apoiar o controle externo, no exercício de sua missão institucional, o qual terá acesso a toda e qualquer informação, documentos ou registro que repute necessários para o cumprimento de sua função; V - organizar e executar, por iniciativa própria ou por solicitação do Tribunal de Contas do Município, programação trimestral de auditorias contábil, financeira, orçamentária, operacional e patrimonial nas unidades administrativas sob seu controle. Para fins do disposto neste artigo, a Câmara Municipal e o Tribunal de Contas do Município terão acesso direto, através de sistema integrado de processamento de dados, às informações processadas em todos os órgãos da administração direta e indireta do Município

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

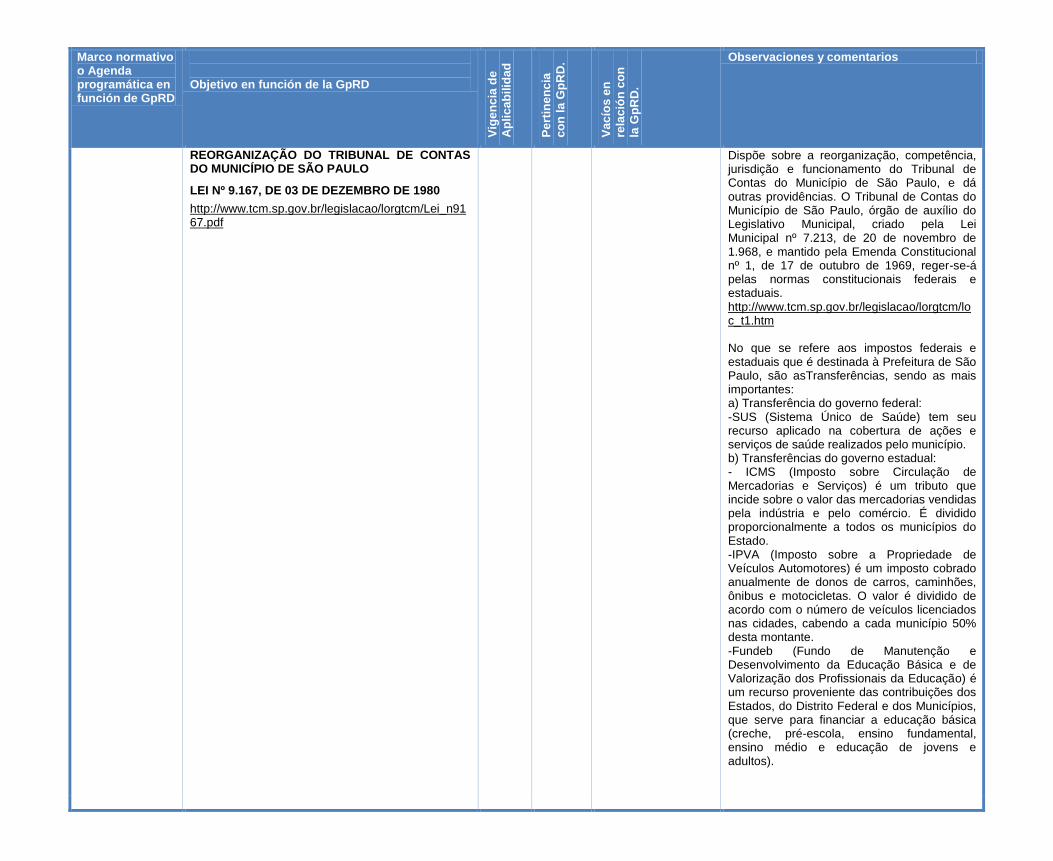

REORGANIZAÇÃO DO TRIBUNAL DE CONTAS DO MUNICÍPIO DE SÃO PAULO

LEI Nº 9.167, DE 03 DE DEZEMBRO DE 1980

http://www.tcm.sp.gov.br/legislacao/lorgtcm/Lei_n9167.pdf

Dispõe sobre a reorganização, competência, jurisdição e funcionamento do Tribunal de Contas do Município de São Paulo, e dá outras providências. O Tribunal de Contas do Município de São Paulo, órgão de auxílio do Legislativo Municipal, criado pela Lei Municipal nº 7.213, de 20 de novembro de 1.968, e mantido pela Emenda Constitucional nº 1, de 17 de outubro de 1969, reger-se-á pelas normas constitucionais federais e estaduais. http://www.tcm.sp.gov.br/legislacao/lorgtcm/loc_t1.htm No que se refere aos impostos federais e estaduais que é destinada à Prefeitura de São Paulo, são asTransferências, sendo as mais importantes: a) Transferência do governo federal: -SUS (Sistema Único de Saúde) tem seu recurso aplicado na cobertura de ações e serviços de saúde realizados pelo município. b) Transferências do governo estadual: - ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo que incide sobre o valor das mercadorias vendidas pela indústria e pelo comércio. É dividido proporcionalmente a todos os municípios do Estado. -IPVA (Imposto sobre a Propriedade de Veículos Automotores) é um imposto cobrado anualmente de donos de carros, caminhões, ônibus e motocicletas. O valor é dividido de acordo com o número de veículos licenciados nas cidades, cabendo a cada município 50% desta montante. -Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação) é um recurso proveniente das contribuições dos Estados, do Distrito Federal e dos Municípios, que serve para financiar a educação básica (creche, pré-escola, ensino fundamental, ensino médio e educação de jovens e adultos).

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

Decretos - ESTADUAIS

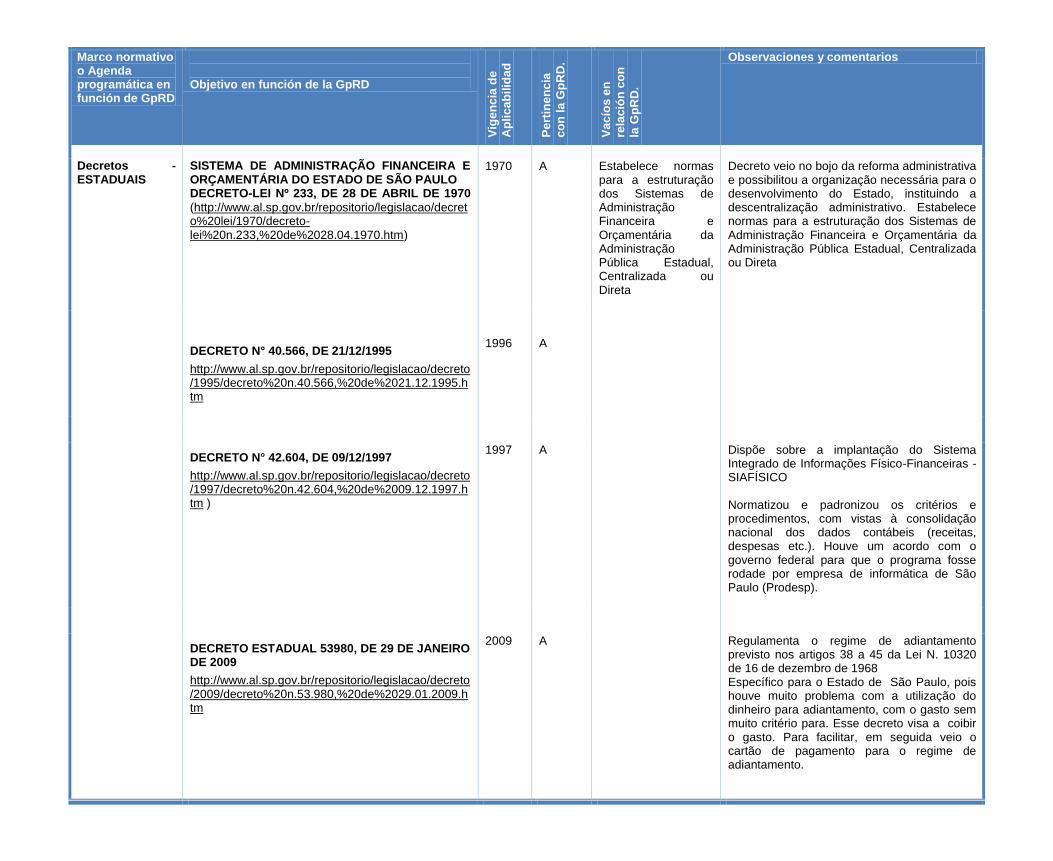

SISTEMA DE ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA DO ESTADO DE SÃO PAULO DECRETO-LEI Nº 233, DE 28 DE ABRIL DE 1970

(http://www.al.sp.gov.br/repositorio/legislacao/decreto%20lei/1970/decreto-lei%20n.233,%20de%2028.04.1970.htm)

1970 A Estabelece normas para a estruturação dos Sistemas de Administração Financeira e Orçamentária da Administração Pública Estadual, Centralizada ou Direta

Decreto veio no bojo da reforma administrativa e possibilitou a organização necessária para o desenvolvimento do Estado, instituindo a descentralização administrativo. Estabelece normas para a estruturação dos Sistemas de Administração Financeira e Orçamentária da Administração Pública Estadual, Centralizada ou Direta

DECRETO N° 40.566, DE 21/12/1995

http://www.al.sp.gov.br/repositorio/legislacao/decreto/1995/decreto%20n.40.566,%20de%2021.12.1995.htm

1996 A

DECRETO N° 42.604, DE 09/12/1997

http://www.al.sp.gov.br/repositorio/legislacao/decreto/1997/decreto%20n.42.604,%20de%2009.12.1997.htm )

1997 A Dispõe sobre a implantação do Sistema Integrado de Informações Físico-Financeiras - SIAFÍSICO Normatizou e padronizou os critérios e procedimentos, com vistas à consolidação nacional dos dados contábeis (receitas, despesas etc.). Houve um acordo com o governo federal para que o programa fosse rodade por empresa de informática de São Paulo (Prodesp).

DECRETO ESTADUAL 53980, DE 29 DE JANEIRO DE 2009

http://www.al.sp.gov.br/repositorio/legislacao/decreto/2009/decreto%20n.53.980,%20de%2029.01.2009.htm

2009 A Regulamenta o regime de adiantamento previsto nos artigos 38 a 45 da Lei N. 10320 de 16 de dezembro de 1968 Específico para o Estado de São Paulo, pois houve muito problema com a utilização do dinheiro para adiantamento, com o gasto sem muito critério para. Esse decreto visa a coibir o gasto. Para facilitar, em seguida veio o cartão de pagamento para o regime de adiantamento.

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

Outros

PORTARIA Nº 42, DE 14 DE ABRIL DE 1999. MINISTÉRIO DO ORÇAMENTO E GESTÃO

ftp://ftp.fnde.gov.br/web/siope/leis/P42_MPOG_14-04-1999.pdf

1999

A

Regula receitas e despesas nos 3 níveis de governo.

PORTARIA INTERMINISTERIAL NO 163, DE 4 DE MAIO DE 2001

(http://www.tce.rn.gov.br/2009/download/resolucoes_stn/PORT-INTERMINISTERIAL_1632001.pdf)

2001 A Dispõe sobre Normas Gerais de Consolidação das Contas Públicas no âmbito dos 3 níveis de governo.

DECRETO Nº 57.500, 08 DE NOVEMBRO DE 2011

http://www.corregedoria.sp.gov.br/adm/conteudo/Decreto%2057.500,%20de%208.11.2011.htm

2011 Reorganiza a Corregedoria Geral da Administração, institui o Sistema Estadual de Controladoria e dá providências correlatas.

FISCALIZAÇÃO FINANCEIRA E ORÇAMENTÁRIA

LEI ESTADUAL Nº 10.319, DE 16 DE DEZEMBRO DE 1968

http://www.al.sp.gov.br/norma/?numero=10319&tipo=lei&ano=1968

1968 Dispõe sobre a fiscalização financeira e orçamentária do Estado e Municípios, exercida através do controle externo, e dá outras providências.

LEI ESTADUAL Nº 10.320, DE 16 DE DEZEMBRO DE 1968.

http://www.justica.sp.gov.br/Itesp/leis/lei10320.htm

1968 Dispõe sobre os sistemas de controle interno da gestão financeira e orçamentária do Estado

municipio LEI Nº 15.764, DE 27 DE MAIO DE 2013

http://www.prefeitura.sp.gov.br/cidade/secretarias/controladoria_geral/

2013 Subprefeitura de Sapopemba como parte da reestruturação da gestão municipal

CORREGEDORIA GERAL DO MUNICÍPIO

http://www.prefeitura.sp.gov.br/cidade/secretarias/controladoria_geral/a_cgm/index.php?p=153812

A Corregedoria Geral do Município é um órgão de controle interno e de apuração e correição de irregularidades administrativa. Seu trabalho tem como objetivo preservar e promover os princípios da legalidade, impessoalidade, moralidade, economicidade e publicidade dos atos de gestão, bem como da probidade dos agentes públicos municipais. Ao lado da Ouvidoria Geral do Município (OGM) e das Coordenadorias de Auditoria Interna e de Promoção da Integridade, a Corregedoria Geral compõe a Controladoria Geral do Município.

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

LEI ORGÂNICA DO MUNICÍPIO DE SÃO PAULO: SEÇÃO VII DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA

https://www.leismunicipais.com.br/lei-organica/saopaulo-sp/5298

Art. 47 - A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pela Câmara Municipal, mediante controle externo e pelo sistema de controle interno dos Poderes Executivo e Legislativo. As contas do Município ficarão disponíveis, inclusive por meios eletrônicos, durante todo o exercício, na Câmara Municipal e no órgão técnico responsável pela sua elaboração, para consulta e apreciação pelos cidadãos e instituições da sociedade, os quais poderão questionar-lhe a legitimidade, nos termos da lei. Art. 48 - O controle externo, a cargo da Câmara Municipal, será exercido com o auxílio do Tribunal de Contas do Município de São Paulo, ao qual compete: I - apreciar contas prestadas anualmente pelo Prefeito, pela Mesa da Câmara e pelo próprio Tribunal, que serão apresentadas obrigatoriamente até 31 de março de cada exercício, mediante parecer prévio informativo, que deverá ser elaborado e enviado à Câmara Municipal no prazo máximo de 120 (cento e vinte) dias, contados da data de seu recebimento, já incluídos nesse prazo eventuais diligências e apreciação definitiva de recursos administrativos. (Alterado pela Emenda 29/07) II - apreciar, através de parecer, as contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos, da administração direta, autarquias, empresas públicas e sociedades de economia mista, incluídas as fundações instituídas ou mantidas pelo Poder Público Municipal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário; IV - realizar, nas unidades administrativas dos Poderes Legislativo e Executivo e nas demais entidades referidas no inciso II, inspeções e

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, por iniciativa própria e, ainda, quando forem solicitadas; a) pela Câmara Municipal, por qualquer de suas Comissões; b) por cidadãos que subscreverem requerimento de pelo menos 1% (um por cento) do eleitorado do Município; V - fiscalizar a aplicação de recursos de qualquer natureza, repassados ao Município, pela União, pelo Estado, ou qualquer outra entidade, mediante convênio, acordo, ajuste e outros instrumentos congêneres; VI - manifestar-se, no prazo de 30 (trinta) dias, sobre os empréstimos a serem contraídos pelo Município quando for solicitado pela Câmara Municipal; VII - prestar informações solicitadas pela Câmara Municipal por suas Comissões ou lideranças partidárias, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre os resultados de auditorias e inspeções que tenham sido realizadas; VIII - aplicar aos responsáveis as sanções previstas em lei, em caso de ilegalidade de procedimento no que tange às receitas, despesas ou irregularidades das contas; Art. 53 - Os Poderes Executivo e Legislativo manterão, de forma integrada, sistema de controle interno, com a finalidade de: I - avaliar o adequado cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos do Município; II - comprovar a legalidade e avaliar os resultados quanto à eficácia e à eficiência da gestão orçamentária, financeira e patrimonial dos órgãos da administração direta e indireta, bem como de aplicação de recursos públicos por entidades de direito privado; III - exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres do Município; IV - apoiar o controle externo, no exercício de sua missão institucional, o qual terá acesso a toda e qualquer informação, documentos ou

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

registro que repute necessários para o cumprimento de sua função; V - organizar e executar, por iniciativa própria ou por solicitação do Tribunal de Contas do Município, programação trimestral de auditorias contábil, financeira, orçamentária, operacional e patrimonial nas unidades administrativas sob seu controle. Para fins do disposto neste artigo, a Câmara Municipal e o Tribunal de Contas do Município terão acesso direto, através de sistema integrado de processamento de dados, às informações processadas em todos os órgãos da administração direta e indireta do Município

REORGANIZAÇÃO DO TRIBUNAL DE CONTAS DO MUNICÍPIO DE SÃO PAULO

LEI Nº 9.167, DE 03 DE DEZEMBRO DE 1980

http://www.tcm.sp.gov.br/legislacao/lorgtcm/Lei_n9167.pdf

Dispõe sobre a reorganização, competência, jurisdição e funcionamento do Tribunal de Contas do Município de São Paulo, e dá outras providências. O Tribunal de Contas do Município de São Paulo, órgão de auxílio do Legislativo Municipal, criado pela Lei Municipal nº 7.213, de 20 de novembro de 1.968, e mantido pela Emenda Constitucional nº 1, de 17 de outubro de 1969, reger-se-á pelas normas constitucionais federais e

estaduais.http://www.tcm.sp.gov.br/legislacao/lorgtcm/loc_t1.htm No que se refere aos impostos federais e estaduais que é destinada à Prefeitura de São Paulo, são asTransferências, sendo as mais importantes: a) Transferência do governo federal: -SUS (Sistema Único de Saúde) tem seu recurso aplicado na cobertura de ações e serviços de saúde realizados pelo município. b) Transferências do governo estadual: - ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo que incide sobre o valor das mercadorias vendidas pela indústria e pelo comércio. É dividido proporcionalmente a todos os municípios do Estado. -IPVA (Imposto sobre a Propriedade de Veículos Automotores) é um imposto cobrado anualmente de donos de carros, caminhões, ônibus e motocicletas. O valor é dividido de acordo com o número de veículos licenciados nas cidades, cabendo a cada município 50% desta montante.

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

-Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação) é um recurso proveniente das contribuições dos Estados, do Distrito Federal e dos Municípios, que serve para financiar a educação básica (creche, pré-escola, ensino fundamental, ensino médio e educação de jovens e adultos).

Decretos - ESTADUAIS

SISTEMA DE ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA DO ESTADO DE SÃO PAULO DECRETO-LEI Nº 233, DE 28 DE ABRIL DE 1970

(http://www.al.sp.gov.br/repositorio/legislacao/decreto%20lei/1970/decreto-lei%20n.233,%20de%2028.04.1970.htm)

1970 A

Estabelece normas para a estruturação dos Sistemas de Administração Financeira e Orçamentária da Administração Pública Estadual, Centralizada ou Direta

DECRETO N° 40.566, DE 21/12/1995

http://www.al.sp.gov.br/repositorio/legislacao/decreto/1995/decreto%20n.40.566,%20de%2021.12.1995.htm

1996 A Decreto veio no bojo da reforma administrativa e possibilitou a organização necessária para o desenvolvimento do Estado, instituindo a descentralização administrativo. Estabelece normas para a estruturação dos Sistemas de Administração Financeira e Orçamentária da Administração Pública Estadual, Centralizada ou Direta

DECRETO N° 42.604, DE 09/12/1997

http://www.al.sp.gov.br/repositorio/legislacao/decreto/1997/decreto%20n.42.604,%20de%2009.12.1997.htm )

1997 A Dispõe sobre a implantação do Sistema Integrado de Informações Físico-Financeiras - SIAFÍSICO Normatizou e padronizou os critérios e procedimentos, com vistas à consolidação nacional dos dados contábeis (receitas, despesas etc.). Houve um acordo com o governo federal para que o programa fosse rodade por empresa de informática de São Paulo (Prodesp).

DECRETO ESTADUAL 53980, DE 29 DE JANEIRO DE 2009

http://www.al.sp.gov.br/repositorio/legislacao/decreto/2009/decreto%20n.53.980,%20de%2029.01.2009.htm

2009

A

Regulamenta o regime de adiantamento previsto nos artigos 38 a 45 da Lei N. 10320 de 16 de dezembro de 1968 Específico para o Estado de São Paulo, pois houve muito problema com a utilização do dinheiro para adiantamento, com o gasto sem muito critério para. Esse decreto visa a coibir o gasto. Para facilitar, em seguida veio o cartão de pagamento para o regime de adiantamento.

Otros PORTARIA Nº 42, DE 14 DE ABRIL DE 1999.

Ministério do Orçamento e Gestão ftp://ftp.fnde.gov.br/web/siope/leis/P42_MPOG_14-

1999 A Atualiza a discriminação da despesa por funções de que tratam o inciso I, do § 1º, do art. 2º, e § 2º, do art. 8º, ambos da Lei nº 4.320, de 17 de março de 1964; estabelece conceitos de função, sub função,

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

04-1999.pdf

programa, projeto, atividade, operações especiais e dá outras providências

PORTARIA INTERMINISTERIAL NO 163, DE 4 DE MAIO DE 2001

http://www.tce.rn.gov.br/2009/download/resolucoes_stn/PORT-INTERMINISTERIAL_1632001.pdf

2001 Dispõe sobre Normas Gerais de Consolidação das Contas Públicas no Âmbito da União, Estados, Distrito Federal e Municípios, e dá outras Providências

CONTROLE SOCIAL DAS CONTAS PÚBLICAS

http://www.tcm.ce.gov.br/site/_arquivos/servicos/downloads/2010/curso_controle_social/tcm-03.pdf

Texto explicativo e didático

Programa de gestión municipal

LICITAÇÃO E CONTRATOS LEI Nº 13.278, DE 07 JANEIRO DE 2002

http://www.tcm.sp.gov.br/legislacao/licmun/lmc_t1.htm

Dispõe sobre normas específicas em matéria de licitação e contratos administrativos no âmbito do Município de São Paulo. As licitações e os contratos administrativos, no âmbito do Município de São Paulo, sujeitar-se-ão à legislação federal e às normas específicas desta lei.

CONSELHO MUNICIPAL DE TRIBUTOS (CMT): http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/legislacao/index.php?p=3161

Subordinam-se ao regime desta lei os órgãos da administração municipal direta, os fundos especiais, as autarquias, as fundações públicas, as empresas públicas, as sociedades de economia mista e demais entidades controladas direta e ou indiretamente pelo Município. A Prefeitura de São Paulo tem todos os sistemas abaixo: Sistema de Contas Conjunto de contas que registra ocorrências de características comuns a determinados atos administrativos. O sistema de contas na administração pública compreende os sistemas orçamentário, financeiro, patrimonial e de compensação. Sistema de Contas Financeiro Registra a arrecadação da receita e o pagamento da despesa orçamentária e extra-orçamentária. A fonte alimentadora do sistema financeiro é o caixa, que movimenta a entrada e a saída de numerário. Sistema de Contas Orçamentário Registra a receita prevista e as autorizações legais de despesa constantes da Lei Orçamentária Anual e dos créditos adicionais, demonstrando a despesa fixada e a realizada no exercício, bem como compara a receita prevista com a arrecadada. As fontes alimentadoras do sistema orçamentário são: os orçamentos e suas alterações, o caixa e atos administrativos. Sistema Orçamentário Estrutura composta pelas organizações, recursos humanos, informações, tecnologia, regras e

LEI 14.107/2005(atualizada até a lei 15.764/2013):

dispõe sobre o processo administrativo fiscal e cria o Conselho Municipal de Tributos.

DECRETO 47.227/2006(atualizado até o Decreto

48.613/2007): regulamenta o funcionamento do Conselho Municipal de Tributos criado pela Lei 14.107/2005.

DECRETO Nº 52.703, DE 5 DE OUTUBRO DE 2011: Consolidação da Legislação Tributária do

Município de São Paulo.

PRESTAÇÃO DE CONTAS PÚBLICAS: http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/contaspublicas/

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

procedimentos, necessários ao cumprimento das funções definidas no processo orçamentário. Sistema Patrimonial Sistema de contas que registra os bens patrimoniais do Estado, os créditos e os débitos suscetíveis de serem classificados como permanentes ou que sejam resultados do movimento financeiro, as variações patrimoniais provocadas pela execução do orçamento ou que tenham outras origens, o resultado econômico do exercício. Balancetes e os Balanços Anuais da Prefeitura de São Paulo, com os Demonstrativos da LRF e os Relatórios de Gestão Fiscal, acesso as Atas de Registro de Preços da Secretaria de Finanças, consulte as licitações efetuadas pela Prefeitura e obtenha outras informações sobre as contas municipais. Cria a Secretaria Especial da Controladoria Geral do Município. A Controladoria Geral do Município tem como responsabilidade garantir a defesa do patrimônio público, promover a transparência e prevenir a corrupção na gestão municipal. A pasta centralizou as atividades de órgãos de controle interno para promover a integridade e garantir uma administração transparente com interação da sociedade civil. Atualmente, a partir da aprovação da Lei 15.764/2013, ela é formada pela Corregedoria Geral do Município, Ouvidoria Geral do Município, Coordenadoria de Auditoria Interna e Coordenadoria de Promoção da Integridade Pública.

RELATÓRIO DE GESTÃO FISCAL – LRF: http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/contaspublicas/index.php?p=3215

DECRETO Nº 53.685, DE 1º DE JANEIRO DE 2013:http://www.prefeitura.sp.gov.br/cidade/secretari

as/controladoria_geral/a_cgm/index.php?p=142874

COORDENADORIA DE AUDITORIA INTERNA

A Coordenadoria de Auditoria Interna (CAIN) é o órgão responsável pela fiscalização do controle interno da Administração Direta e Indireta e de entidades de Direito Privado que recebem recursos do Município de São Paulo (Terceiro Setor). (Conheça os dispositivos legais sobre o assunto). A CAIN realiza auditorias programadas e especiais, a partir da emissão de Ordens de Serviços, cujo objetivo é fomentar ações que visem promover a eficiência e eficácia na utilização dos recursos públicos, bem como a economicidade e, consequentemente, a efetividade dos programas de governo. http://www.prefeitura.sp.gov.br/cidade/secretarias/controladoria_geral/a_cgm/index.php?p=153810

Marco normativo o Agenda programática en función de GpRD

Objetivo en función de la GpRD

Vig

en

cia

de

Ap

lic

ab

ilid

ad

Pe

rtin

en

cia

co

n l

a G

pR

D.

Va

cío

s e

n

rela

ció

n c

on

la G

pR

D.

Observaciones y comentarios

Setorial de orden nacional.

FUNDO NACIONAL DE SAÚDE

http://www.fns.saude.gov.br O FUNDO mantém dois sistemas de monitoramento e controle

SIGEM: Sistema de Informação e Gerenciamento de Equipamentos e Materiais Sistema de Monitoramento de Obra

O site do Fundo Nacional de Saúde tem uma sala de Apoio à Gestão Estratégica que inclui Gestão/Financiamento

Gestão Descentralizada

Condição de Gestão

Termo de Compromisso de Gestão - TCG

Pactuação de Prioridades, Objetivos, Metas e Indicadores

Regionalização

Região de saúde

Adesão ao Pacto

Financeiro / Orçamento

LOA

Total Ministério da Saúde

Convênio

GESCON-Projeto

GESCON-Proposta

SICONV

FUNASA

Proposta/Convênio por interessado

Estabelecimento-CNES

Transferência Fundo a Fundo

Competência

Caixa (Pagamento)

Transferência Direta

Competência

Caixa (Pagamento)

Instrumentos de Gestão

Relatório Anual de Gestão (RAG)

Instrumentos de Gestão - Plano Municipal de Saúde (PMS)

O Fundo Nacional de Saúde (FNS) é o gestor financeiro, na esfera federal, dos recursos do Sistema Único de Saúde (SUS). Tem como missão "contribuir para o fortalecimento da cidadania, mediante a melhoria contínua do financiamento das ações de saúde". Os recursos destinam-se a prover, nos termos do artigo 2.° da lei n.° 8.142, de 28 de dezembro de 1990, as despesas do Ministério da Saúde, de seus órgãos e entidades da administração indireta, bem como as despesas de transferência para a cobertura de ações e serviços de saúde a serem executados pelos Municípios, Estados e Distrito Federal. Acesse programas, convênios, consulta de pagamentos e mais informações sobre a gestão financeira dos recursos do SUS. Aborda a execução orçamentária do Ministério da Saúde, por unidade orçamentária, programas e ações. Informa os limites financeiros por empenho e por fontes de recurso. Detalha a situação de convênios e apresenta as transferências fundo a fundo, particularizando os repasses financeiros. Exibe informações sobre estabelecimentos e profissionais de saúde em atuação no SUS. Mostra indicadores de processo e resultados do monitoramento do Pacto pela Saúde. Disponibiliza os dados referentes ao processo de gestão, à descentralização e ao controle social. As transferências fundo a fundo têm sido objeto de Pactos pela Saúde: um conjunto de reformas institucionais pactuado entre as três esferas de gestão (União, estados e municípios) do Sistema Único de Saúde, com o objetivo de promover inovações nos processos e instrumentos de gestão. Sua implementação se dá por meio da adesão de municípios, estados e União ao Termo de Compromisso de Gestão (TCG), que, renovado anualmente, substitui os anteriores processos de habilitação e estabelece metas e compromissos para cada ente da federação. As transferências dos recursos também foram modificadas, passando a ser divididas em seis grandes blocos de financiamento (Atenção, Básica, Média e Alta Complexidade da Assistência, Vigilância em Saúde, Assistência Farmacêutica, Gestão do SUS e Investimentos em Saúde).

Conclusiones y recomendaciones para el uso y referencia de los documentos identificados en

función de mejor comprensión del contexto normativo y de agenda programática dela

“Gestión Financiera Pública”-GpRD.

1. Nos cenários atuais, no Brasil ainda é discutível e indefinida a posição do Sistema de Controle Interno na Administração Pública

Governamental, chegando a confundir o desempenho do controller, do contador e do auditor.

A importância do controle na Administração Pública brasileira passou a ser destacada, principalmente, com a Reforma

Administrativa de 1967, consoante o artigo 6º do Decreto-Lei nº. 200/67, que coloca o controle, ao lado do planejamento, entre

os cinco principais princípios fundamentais que norteiam a atividade pública.

Nos termos do artigo 75, da Lei nº. 4.320/64, a finalidade do controle da execução orçamentária compreenderá a legalidade dos

atos de que resultem a arrecadação da receita ou a realização da despesa; o nascimento ou a extinção de direitos e

obrigações; a fidelidade funcional dos agentes da administração responsáveis por bens e valores públicos; o cumprimento do

programa de trabalho, expresso em termos monetários e em termos de realização de obras e prestação de serviços.

2. Apesar das indefinições sobre o Sistema de Controle Interno na Administração Pública, é possível apresentar um exemplo

recente de consequência da criação de uma Controladoria Geral do Município em São Paulo, uma cidade cujo orçamento é da

ordem de 42 bilhões de reais. A Prefeitura criou, por Decreto (não Lei), a Secretaria Especial da Controladoria Geral do

Município. A Controladoria tem como responsabilidade garantir da defesa do patrimônio público, promover a transparência e

prevenir a corrupção na gestão municipal. Esta semana, final de outubro de 2013, o Prefeito da Cidade tem falado à imprensa,

atribuindo recente identificação de possível enriquecimento ilícito por meio de corrupção de três servidores públicos ocupantes

de cargos em comissão aos novos métodos e instrumentos da recém criada Secretaria Especial da Controladoria Geral do

Município, que teria partido do cruzamento da declaração de bens que cada servidor público municipal ocupante de cargo é

obrigado a fazer anualmente com os registros dos bens em outras fontes. E isso apesar de um dos acusados que ocupou cargo

de confiança na gestão do prefeito anterior ter sido nomeado para outro cargo de confiança pelo governo atual que ora os

investiga. A Prefeitura de São Paulo tem cerca de 140 mil servidores, o que torna o controle essencial.