Embed Size (px)

Citation preview

ADMINISTRAÇÃO DE UMA EMPRESA FAMILIAR: estudo de caso

CLAUDIA RODRIGUES Prof. Me. FRANCISCO ORLANDO OLIVEIRA RIBEIRO

SÃO SEBASTIÃO 2013

CLAUDIA RODRIGUES

ADMINISTRAÇÃO DE UMA EMPRESA FAMILIAR: estudo de caso

Trabalho de Graduação do Curso de Tecnologia em Gestão Empresarial da Faculdade de Tecnologia de São Sebastião – FATEC, para obtenção do título de Tecnólogo em Gestão Empresarial, sob orientação do Professor Me Francisco Orlando Oliveira Ribeiro.

SÃO SEBASTIÃO 2013

CLAUDIA RODRIGUES

ADMINISTRAÇÃO DE UMA EMPRESA FAMILIAR: estudo de caso

Apresentação de Trabalho de Graduação à Faculdade de Tecnologia de São Sebastião, como condição parcial para a conclusão do curso de Tecnologia em Gestão Empresarial. São Sebastião, 09 de dezembro de 2013.

BANCA EXAMINADORA

_________________________________________________________

MESTRE FRANCISCO ORLANDO OLIVEIRA RIBEIRO

_________________________________________________________

DOUTORA MARIA DO CARMO CATALDI MUTERLE

_________________________________________________________

MESTRE ROSÂNGELA MOLENTO FERREIRA

MÉDIA FINAL: ___________________

AGRADECIMENTOS

Agradeço em primeiro lugar a Deus por ter me dado forças, saúde e

sabedoria de escolher o melhor caminho e, em seguida, a meus familiares que me

apoiaram e deram forças para seguir adiante, em especial aos meus colegas que

conviveram comigo todo esse tempo, lutando junto com o mesmo objetivo que era

concluir com êxito o curso da faculdade. Gostaria de agradecer também aos

professores pela paciência e dedicação demonstrada em todo o curso e a todos que

direta ou indiretamente fizeram parte da minha vida ao longo destes últimos três

anos.

“A grandeza não consiste em receber honras, mas em

merecê-las”.

Aristóteles

RESUMO

Esta pesquisa aborda a compreensão da administração de uma empresa familiar e sua dinâmica gerencial e busca identificar suas dificuldades. Assim, este trabalho tem por objetivo apresentar estratégias administrativas para a empresa pesquisada e verificar se há necessidade de um profissional da área na empresa. A fim de atingir tal objetivo, esta pesquisa caracterizou-se como estudo de caso, no qual foram realizadas pesquisas de campo e a pesquisa bibliográfica com os principais autores que abordaram as teorias estudadas nesta pesquisa. O método de coleta de dados foi uma pesquisa de campo exploratória com a aplicação de uma entrevista com a proprietária, em uma empresa de comércio varejista supermercadista do bairro Barra do Sahy em São Sebastião, SP. Pode-se perceber com a entrevista que proprietária tem uma boa dinâmica empresarial, mas sem técnicas administrativas científicas. A consideração final desta pesquisa indica que a empresa pode recorrer aos conhecimentos técnicos e científicos para crescer e desenvolver sem correr maiores riscos. Com a pesquisa identifica-se que a gestora conhece suas dificuldades e reconhece ser possível solucioná-las. Para tanto foi dada algumas sugestões como buscar auxílio de um profissional e ser mais formal na sua administração como, por exemplo, definir os objetivos a serem alcançados de curto e longo prazo. Palavras chaves: empresa familiar, administração, estratégia.

ABSTRACT

This research focuses on understanding the management of a family business and its management dynamics and tries to identify their difficulties. This work aims to present strategies for administrative researched company and check whether you need a professional company in the area. In order to achieve this goal, this research was characterized as a case study, in which field research and literature search were conducted with key authors who have addressed the theories studied in this research. The method of data collection was a survey of exploratory field with the application of an interview with the owner in a company of supermarket retailing of Bar Sahy neighborhood in São Sebastião, SP. It can be noticed that the interview with the owner has a good business dynamics, but without scientific management techniques. The final consideration of this research indicates that the company may have recourse to technical and scientific knowledge to grow and develop without higher risk. Through research it is identified that the management knows and recognizes their difficulties can solve them. To do so was given some suggestions as to seek help from a professional and be more formal in its administration, for example, define the objectives to be achieved in the short and long term. Key words: family business, management, strategy.

SUMÁRIO

1 Introdução ....................................................................................... 9

2 Referencial Teórico ...................................................................... 11

2.1 Definição de Administração ......................................................... 11

2.2 Funções Gerenciais .................................................................... 12

2 .2.1 Planejamento ............................................................................ 12

2.2.2 Organização .............................................................................. 13

2.2.3 Direção ..................................................................................... 16

2.2.4 Controle .................................................................................... 17

2.3 Formação de Preços de Venda para Comércio ................................ 18

2.3.1 Cálculo do Mark-up para Formação do Preço de Venda .................... 20

2.4 Características de uma Empresa Familiar ...................................... 21

2.4.1 Profissionalização da empresa familiar ........................................... 25

2.4.2 A sucessão em uma Empresa Familiar ........................................... 28

2.4.3 Cooperativa de consumo.............................................................. 29

2.4.4 Histórico das Empresas Familiares no Brasil e no Mundo................... 30

3 Metodologia .................................................................................. 34

4 Resultados e Discussão .............................................................. 37

5 Conclusões ................................................................................... 43

Referências ................................................................................... 45

Apêndices ..................................................................................... 48

Questionário para Entrevista ............................................................. 48

9

1. Introdução

Este trabalho analisou uma empresa familiar de comércio varejista

supermercadista, localizada no bairro da Barra do Sahy em São Sebastião, a fim de

avaliar a sua administração por meio de uma pesquisa qualitativa e identificar os

problemas do dia-a-dia, suas dificuldades para se manter no mercado competitivo e

sua luta para sobreviver diante da concorrência.

O objetivo deste estudo de caso foi verificar se há necessidade de

profissionalizar uma empresa de cunho familiar. Em específico na empresa

entrevistada, identificar os processos que envolvem as práticas administrativas.

Este trabalho se justifica pelo alto número de pequenas e médias empresas

que não sobrevivem, também pode oferecer auxilio para as empresas familiares que

estão em um mercado competitivo e em constantes mudanças, fato que pode

auxiliar no desenvolvimento e crescimento das empresas. Com o crescimento do

número de empresas familiares é importante que haja estudos para melhorar sua

administração.

Dado este contexto encontra-se como problema o fato das empresas

familiares se originarem a partir de relações de parentesco, com vínculos afetivos

muito fortes, embora seja por um lado bom para a empresa, pois a convivência entre

os membros é mais amistosa, por outro pode ser uma grande dificuldade para a

empresa familiar separar os sentimentos da administração, a sucessão em muitos

casos é passado para o parente sem levar em consideração a competência,

capacidade e a profissionalização necessária que os dirigentes precisam para

ocupar os cargos.

Portanto, o ideal seria que todos os membros da família que trabalhassem na

empresa fossem conscientes das obrigações a eles delegadas, mas quando isso

não ocorre, vêm os problemas, e para isto existem algumas hipóteses como:

a) Manter a rigidez exigida em uma organização independente dos laços

familiares.

b) Contratar um profissional da área administrativa para que possa dar mais

profissionalismo ao ambiente de trabalho, desta forma a família não entra em

conflitos desnecessários. Caso não queiram trabalhar com profissionais que não

sejam da família existe também a possibilidade de profissionalizar algum membro da

10

família para que possa trazer mais profissionalismo para a empresa, sem que a

mesma perca sua característica familiar.

No primeiro capítulo apresenta-se o referencial teórico com a definição de

Administração e as demais definições que dão embasamento a esta pesquisa. Para

tanto a pesquisa se utilizou de conceitos aplicados por grandes autores como:

Chiavenato, Lacombe, Bruni entre outros.

Já no segundo capítulo é demonstrada a metodologia utilizada, este trabalho

foi caracterizado como estudo de caso em uma empresa de comércio varejista

supermercadista no bairro Barra do Sahy em São Sebastião, SP, para o qual foi

utilizada pesquisas de campo e bibliográfica, tendo como objetivo pesquisa

exploratória, por meio de entrevista.

Em seguida encontram-se os resultados e discussão, onde é demonstrada a

colaboração da empresa através da entrevista, além de demonstrar que, mesmo

sem conhecimento científico, a proprietária tem grande experiência na área e não

encontra muitas dificuldades em sua administração.

Na sequência são apresentadas as considerações finais, onde são

demonstradas algumas informalidades na administração e oferecido algumas

sugestões para uma melhor administração.

11

2. Referencial Teórico

Neste capítulo serão apresentadas definições de Administração de alguns

autores como: Chiavenato, Bruni, Bernhoeft, entre outros, que abordam sobre as

definições das funções gerenciais, planejamento, organização, direção e controle.

2.1 Definição de Administração

Chiavenato (2009) afirma que a palavra administração tem sua origem no

latim, ad (junto de) e ministrativo (prestação de serviço) e que o mesmo significa a

ação de prestar serviço ou ajuda, outro significado é aquele que presta um serviço a

outro ou uma atividade que se recebe por transmissão de outros. “Modernamente,

administração representa o governo e a condução de uma organização ou empresa

por meio de atividades relacionadas com o planejamento, organização, direção e

controle da ação empresarial” (CHIAVENATO, 2009, p. 6).

De acordo com Chiavenato (2007) a tarefa da Administração baseia-se em

interpretar os objetivos aventados pela organização e transformá-los em ação

empresarial por meio de planejamento, organização, direção e controle de todos os

esforços realizados em todos os níveis e áreas da empresa, com a função de atingir

tais objetivos da melhor forma possível. Desta forma a Administração é o uso das

competências organizacionais e recursos para alcançar objetivos definidos com

eficiência e eficácia, por intermédio de um arranjo convergente.

E ainda, define-se processo administrativo como: administração, em seu

conceito tradicional, é definida como um conjunto de normas e princípios que

tem por objetivo planejar, organizar, dirigir, coordenar e controlar os esforços

de um grupo de pessoas que se associam para atingir um resultado em

comum, segundo Lacombe (2008).

12

2.2 Funções gerenciais

Segundo Sobral e Peci (2008) a Administração foi definida por Henri Fayol,

que era um administrador francês do início do século XX, como um processo

dinâmico que tem cinco funções interligadas: prever, organizar, comandar,

coordenar e controlar. Até hoje os manuais e livros de administração são

organizados com relação a essas funções.

De acordo com Sobral e Peci (2008) as funções de coordenar e comandar

foram integrados para formar uma nova função: dirigir- que tem associação aos

processos de gestão de pessoas na organização. Mesmo sendo quatro funções

distintas, elas estão associadas e são interdependentes, por este motivo os gestores

devem levar consideração os efeitos que cada uma dessas funções tem sobre as

outras.

2.2.1 Planejamento

Sobral e Peci (2008) afirmam que o planejamento se caracteriza na

especificação dos objetivos que devem ser atingidos, nas estratégias estabelecidas

e ações que permitem alcançá-los, e no desenvolvimento de planos que coordenem

e integrem todas as atividades da organização. O planejamento admite que os

administradores e trabalhadores consigam com que sua ação seja orientada para

determinados objetivos, permitindo-lhes centralizar sua atenção para o que é mais

importante para a empresa.

Chiavenato (2009) afirma que o planejamento é a primeira função do

processo administrativo que é planejar, organizar, dirigir e controlar, antes de

qualquer atividade empresarial deve vir o planejamento. É o planejamento que

determina com antecedência quais são os objetivos que a empresa almeja e como

deve ser feito para alcançá-lo de forma eficiente e eficaz, isto é, com o máximo de

rendimento e o mínimo de recursos, a administração deve determinar quais serão

seus objetivos e quais serão os meios necessários para alcançá-los antes que

qualquer função administrativa ser executada.

13

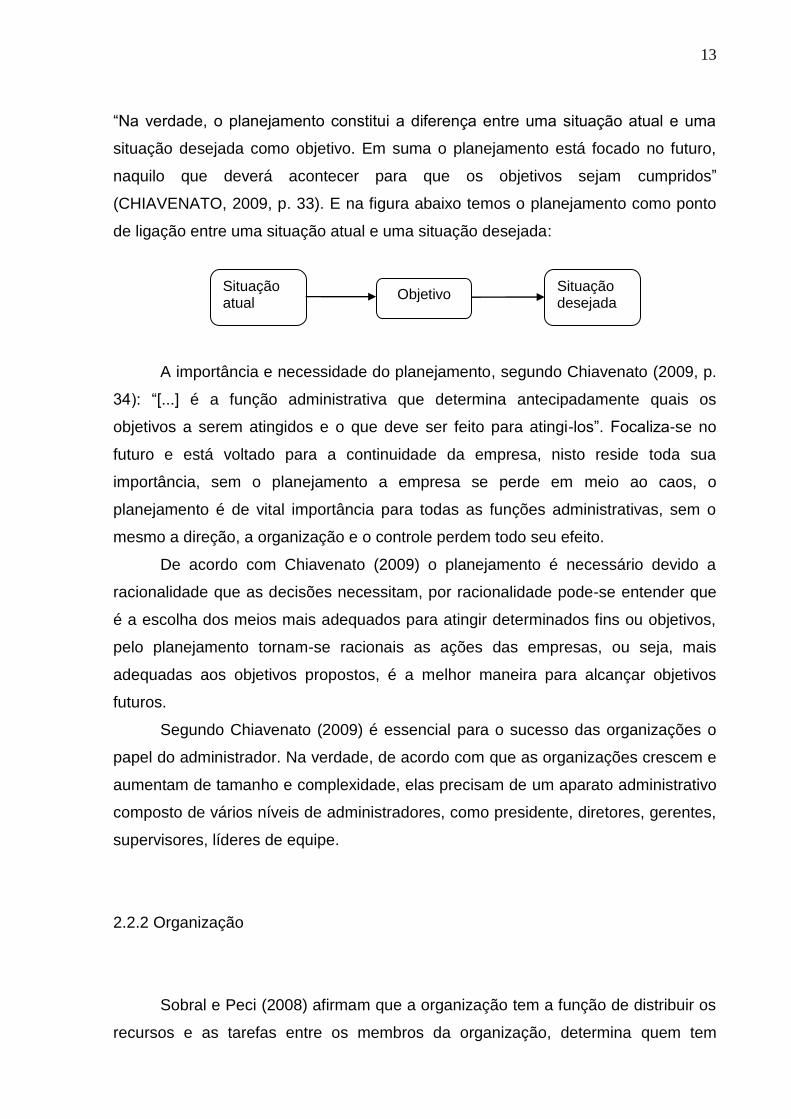

“Na verdade, o planejamento constitui a diferença entre uma situação atual e uma

situação desejada como objetivo. Em suma o planejamento está focado no futuro,

naquilo que deverá acontecer para que os objetivos sejam cumpridos”

(CHIAVENATO, 2009, p. 33). E na figura abaixo temos o planejamento como ponto

de ligação entre uma situação atual e uma situação desejada:

A importância e necessidade do planejamento, segundo Chiavenato (2009, p.

34): “[...] é a função administrativa que determina antecipadamente quais os

objetivos a serem atingidos e o que deve ser feito para atingi-los”. Focaliza-se no

futuro e está voltado para a continuidade da empresa, nisto reside toda sua

importância, sem o planejamento a empresa se perde em meio ao caos, o

planejamento é de vital importância para todas as funções administrativas, sem o

mesmo a direção, a organização e o controle perdem todo seu efeito.

De acordo com Chiavenato (2009) o planejamento é necessário devido a

racionalidade que as decisões necessitam, por racionalidade pode-se entender que

é a escolha dos meios mais adequados para atingir determinados fins ou objetivos,

pelo planejamento tornam-se racionais as ações das empresas, ou seja, mais

adequadas aos objetivos propostos, é a melhor maneira para alcançar objetivos

futuros.

Segundo Chiavenato (2009) é essencial para o sucesso das organizações o

papel do administrador. Na verdade, de acordo com que as organizações crescem e

aumentam de tamanho e complexidade, elas precisam de um aparato administrativo

composto de vários níveis de administradores, como presidente, diretores, gerentes,

supervisores, líderes de equipe.

2.2.2 Organização

Sobral e Peci (2008) afirmam que a organização tem a função de distribuir os

recursos e as tarefas entre os membros da organização, determina quem tem

Objetivo Situação atual

Situação desejada

14

autoridade sobre quem, onde e quando se devem tomar as decisões. A organização

procura partilhar o trabalho, os recursos e a autoridade entre os membros da

organização para que estes possam alcançar os objetivos estabelecidos

eficientemente.

De acordo com Lacombe (2008) organizar é o processo de identificar e

agrupar de maneira lógica as atividades de uma empresa, de delimitar as

autoridades e responsabilidades, de estabelecer as relações de trabalho que devem

vigorar entre as pessoas ou grupos que constituem a empresa, de modo que os

recursos disponíveis sejam aplicados eficiente e eficazmente, a fim de que as

empresas e seus colaboradores realizem seus objetivos mútuos. Ainda dentro de

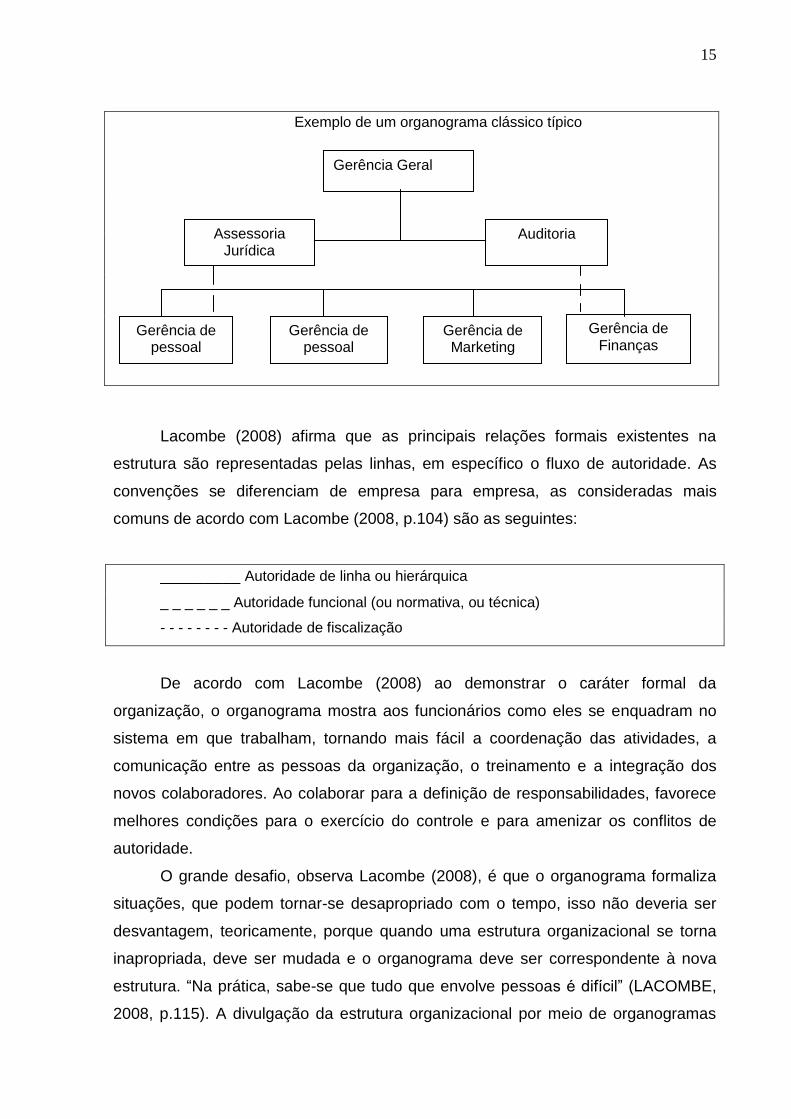

organização existe o organograma que Lacombe (2008) define como uma

demonstração gráfica simplificada da estrutura organizacional de uma instituição,

classificando os seus órgãos, seus níveis hierárquicos e as principais relações

formais entre eles, é o recurso mais usado para demonstrar a formalização da

estrutura. Não significa necessariamente que a empresa seja organizada pelo fato

de possuir organogramas. O organograma não é o fim em si mesmo, mas sim um

meio para auxiliar administradores a visualizar o posicionamento e as relações entre

os subsistemas de um sistema organizacional (LACOMBE, 2008).

“Sua finalidade é permitir uma visualização rápida da forma como a empresa

está organizada” (LACOMBE, 2008, p. 103). O objetivo do organograma não é

mostrar de maneira total, precisa e abrangente toda a estrutura organizacional.

De acordo com Lacombe (2008) os organogramas tem o dever de mostrar a

organização real de uma empresa, caso isto não aconteça com fidelidade, poderão

deturpar a compreensão e acarretar decisões e atitudes errôneas por parte dos que

confiam na sua precisão.

Para Lacombe (2008) entre os inúmeros tipos de organogramas que existem,

o que é mais utilizado é conhecido como organograma clássico ou vertical, os

elementos básicos dos organogramas são as linhas e os retângulos.

“Os retângulos são a pedra de base na construção dos organogramas:

representam os órgãos que compõem a estrutura e não as pessoas” (LACOMBE,

2008, p. 104):

15

Exemplo de um organograma clássico típico

Lacombe (2008) afirma que as principais relações formais existentes na

estrutura são representadas pelas linhas, em específico o fluxo de autoridade. As

convenções se diferenciam de empresa para empresa, as consideradas mais

comuns de acordo com Lacombe (2008, p.104) são as seguintes:

_________ Autoridade de linha ou hierárquica

_ _ _ _ _ _ Autoridade funcional (ou normativa, ou técnica)

- - - - - - - - Autoridade de fiscalização

De acordo com Lacombe (2008) ao demonstrar o caráter formal da

organização, o organograma mostra aos funcionários como eles se enquadram no

sistema em que trabalham, tornando mais fácil a coordenação das atividades, a

comunicação entre as pessoas da organização, o treinamento e a integração dos

novos colaboradores. Ao colaborar para a definição de responsabilidades, favorece

melhores condições para o exercício do controle e para amenizar os conflitos de

autoridade.

O grande desafio, observa Lacombe (2008), é que o organograma formaliza

situações, que podem tornar-se desapropriado com o tempo, isso não deveria ser

desvantagem, teoricamente, porque quando uma estrutura organizacional se torna

inapropriada, deve ser mudada e o organograma deve ser correspondente à nova

estrutura. “Na prática, sabe-se que tudo que envolve pessoas é difícil” (LACOMBE,

2008, p.115). A divulgação da estrutura organizacional por meio de organogramas

Gerência Geral

Assessoria Jurídica

Auditoria

Gerência de pessoal

Gerência de Marketing

Gerência de Finanças

Gerência de pessoal

16

segundo Lacombe (2008) pode, no entanto, favorecer a inflexibilidade,

impossibilitando a alteração da estrutura organizacional.

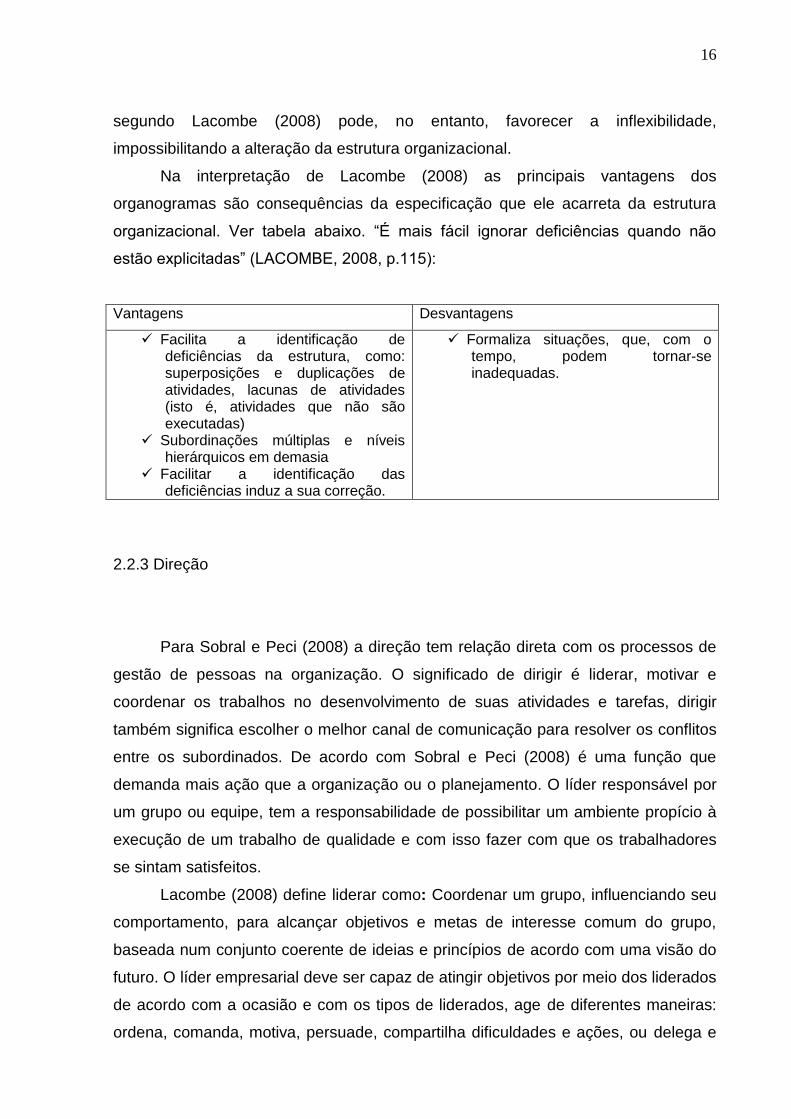

Na interpretação de Lacombe (2008) as principais vantagens dos

organogramas são consequências da especificação que ele acarreta da estrutura

organizacional. Ver tabela abaixo. “É mais fácil ignorar deficiências quando não

estão explicitadas” (LACOMBE, 2008, p.115):

Vantagens Desvantagens

Facilita a identificação de deficiências da estrutura, como: superposições e duplicações de atividades, lacunas de atividades (isto é, atividades que não são executadas)

Subordinações múltiplas e níveis hierárquicos em demasia

Facilitar a identificação das deficiências induz a sua correção.

Formaliza situações, que, com o tempo, podem tornar-se inadequadas.

2.2.3 Direção

Para Sobral e Peci (2008) a direção tem relação direta com os processos de

gestão de pessoas na organização. O significado de dirigir é liderar, motivar e

coordenar os trabalhos no desenvolvimento de suas atividades e tarefas, dirigir

também significa escolher o melhor canal de comunicação para resolver os conflitos

entre os subordinados. De acordo com Sobral e Peci (2008) é uma função que

demanda mais ação que a organização ou o planejamento. O líder responsável por

um grupo ou equipe, tem a responsabilidade de possibilitar um ambiente propício à

execução de um trabalho de qualidade e com isso fazer com que os trabalhadores

se sintam satisfeitos.

Lacombe (2008) define liderar como: Coordenar um grupo, influenciando seu

comportamento, para alcançar objetivos e metas de interesse comum do grupo,

baseada num conjunto coerente de ideias e princípios de acordo com uma visão do

futuro. O líder empresarial deve ser capaz de atingir objetivos por meio dos liderados

de acordo com a ocasião e com os tipos de liderados, age de diferentes maneiras:

ordena, comanda, motiva, persuade, compartilha dificuldades e ações, ou delega e

17

cobra resultados, mudando a forma de agir de acordo com a necessidade de cada

momento e com o tipo de liderado, visando a atingir os objetivos da empresa.

2.2.4 Controle

Para Sobral e Peci (2008) o controle é a função da administração que atesta

que os objetivos estão sendo alcançados. Baseia-se na monitoração e na avaliação

do desempenho da empresa, na comparação deste com os objetivos planejados e

na correção dos desvios encontrados. A função de controle engloba: definir a

medida de desempenho, a verificar a sistemática do desempenho efetivo, comparar

entre os padrões e objetivos planejados e o desempenho efetivamente observado, e,

finalmente, estabelecer medidas corretivas, caso se verifique desvios significativos.

De acordo com Sobral e Peci (2008, p. 8) “É por meio da função de controle que a

organização se mantém no rumo pretendido ou planeja mudanças”.

Para Lacombe (2008) controle é uma função administrativa que serve para

medir e corrigir o desempenho de subordinados para certificar que os objetivos e

metas da empresa sejam alcançados e os planos formulados para atingi-los sejam

realizados. Desta forma, controlar abrange:

(a) acompanhar ou medir algo, confrontar resultados obtidos com previstos e

tomar as medidas corretivas cabíveis;

(b) compreender a medida do desempenho em comparação com os objetivos

e metas predeterminados; engloba a coleta e a analise de dados relevantes, as

analises das causas de ocasionais desvios, as medidas corretivas e, em caso de

necessidade, o ajuste dos planos.

Lacombe (2008, p. 50) sugere duas conclusões que se podem tirar dessas

definições:

(a) o controle é uma das funções do administrador e, em consequência,

envolve ação, ou seja, medidas corretivas para fazer com que aconteça o que

estava previsto, ou, se for indispensável, fazer mudança das previsões.

(b) o controle abrange a confrontação do desempenho de acordo com os

padrões determinados no planejamento.

18

“Por esses motivos, planejamento e controle são conhecidos como funções

gêmeas da administração” (LACOMBE, 2008, p.173). De nada resolve planejar se

não houver controle e não tem como controlar se não houver planejamento, a

relação entre as duas funções é tão forte que alguns autores incorporam o controle

como uma etapa do planejamento.

Na interpretação de Lacombe (2008) o controle envolve as seguintes etapas:

padrões de desempenho; medidas (confrontação); interpretação e ação corretiva. De

acordo com Lacombe (2008) os controles devem ser econômicos, significativos,

apropriados, coerentes, oportunos (obtidos no tempo adequado), simples e

operacionais.

Para Sobral e Peci (2008, p. 8) “na prática, todas as funções da administração

são executadas de uma forma inter-relacionada e não sequencial”. Na realidade, o

que se averigua é uma interação dessas quatro funções, e a sequencia

planejamento, organização, direção e controle são somente estabelecidas em nível

teórico para melhor entendimento do processo de administração.

2.3 Formação de preço de venda para comércio

Este capítulo se faz necessário devido à empresa pesquisada estar inserida

em um mercado muito competitivo que se faz necessário o conhecimento dos seus

custos para definir suas políticas de venda. Serão apresentadas, algumas fórmulas e

maneiras para a formação do preço de vendas.

Segundo Bruni (2008), para compreender os custos, principalmente os preços

e margens de lucro, é necessária uma análise muito cuidadosa dos tributos que se

incide sobre a operação, mesmo que os impostos não sejam registrados

contabilmente nos custos dos produtos, são muito importantes para o processo de

formação de preços.

Ainda segundo o autor, os preços praticados no mercado deverão ser

necessariamente capazes de remunerar os custos plenos, além de gerar uma boa

margem de lucro e ainda cobrir todos os impostos incidentes.

Em relação aos tributos específicos para formação de preços no comércio o

autor cita o ICMS, que é de esfera Estadual, que possui como fatores geradores a

19

venda de mercadorias de estabelecimento industrial, comercial ou produtor de

mercadorias importada do exterior; o fornecimento de bebidas, alimentação e outras

mercadorias em bares, restaurantes e outros estabelecimentos similares.

“Três processos distintos podem ser empregados na definição de preços e

costumam basear-se nos custos, no consumidor ou na concorrência”. (BRUNI, 2008,

p. 258). O autor explica que os processos de definição de preços baseados nos

custos procuram de alguma maneira adicionar algum valor aos custos. Outra forma

de estabelecer preço é baseado no valor percebido do produto pelo mercado

consumidor, neste caso as empresas não empregam os custos de vendedor, mas

sim a percepção que os consumidores têm do valor do produto, os preços são

definidos de maneira que se ajuste aos valores percebidos.

Bruni (2008) afirma que existe uma terceira forma de estabelecer preço, esta

emprega a análise da concorrência, neste caso as empresas prestam pouca atenção

a seus custos ou a sua demanda é a concorrência que determina os preços a serem

praticados, o preço pode ser de oferta ou de proposta, em relação a oferta é quando

a concorrência cobra mais ou menos que seus concorrentes, já em relação a

proposta é quando a empresa determina seu preço segundo seu julgamento da

forma como os concorrentes irão fixar os preços deles: “consiste em recurso que

possibilita analisar a formação de taxas de marcação (mark-ups) e preços no

segmento comércio”.(BRUNI, 2008, p. 352).

Para Megliorini (2007) mark-up consiste em uma margem, frequentemente

expressa em forma de um índice ou percentual que é acrescentado ao custo dos

produtos, este custo mostrará variações em relação ao método de custeio utilizado.

Lere (apud SANTOS, 1995, p. 191) recomenda um agrupado de regras

necessárias para a definição de preço com base nos custo, e relata que quem fixa

os preços deve:

Determinar o custo do produto;

Determinar o percentual de margem a ser usado;

Multiplicar o percentual de margem pelo custo do produto para obter a

margem em unidade monetária;

Somar a margem monetária ao custo do produto para determinar o preço.

De acordo com Lere (1979, apud SANTOS, 1995, p. 191) existem vários

“métodos” para se calcular o custo de um produto, o primeiro ponto (determinar o

20

custo do produto) abre margem para várias bases de Markups, dependendo do

método de custeamento utilizado. Desta maneira, pode-se ter:

Markup; com base no Custo Pleno;

Markup; com base no Custo Variável;

Markup; com base no Custo de Transformação;

Markup; com base no Custo Orçado;

Markup; com base no Custo Padrão;

Markup; com base no Custeio por Absorção.

Porém, de acordo com Dean (1964, apud SANTOS, 1995, p.195), ‘’a fixação

do percentual da margem sobre o custo é calculada quase sempre de maneira

arbitrária, variando conforme o ramo de atividade da empresa e de seus produtos’’.

2.3.1 Cálculo do Mark-up para Formação do Preço de Venda

De acordo com Megliorini (2009, p. 11), após definido os custos, o preço de

venda pode ser calculado através da fórmula:

Preço de venda à vista = custo/Mark-up

Preço de venda à prazo = custo x Mark-up

Megliorini (2009) afirma que para composição do Mark-up e necessário

determinar os percentuais das despesas com vendas e administrativas, os impostos

sobre o produto e o percentual do lucro desejado.

Segundo Megliore (2009, p.11) ponderando se como exemplo para o cálculo

em que o custo unitário de um determinado produto foi de R$ 100,00, sendo ICMS =

17,00%, Simples nacional = 3,61%, Despesas = 18,00%, Lucro = 15 %, dando um

total de 53,61%.

O mark-up preço de venda à vista divisor será:

100 % - 53,61 % = 0,46

100

21

PV=100,00/0,46=217,39

Preço de venda a vista= R$ 217,39

O mark-up preço de venda à vista multiplicador será:

1/ 0,46 =2,17

PV=100,00X2, 17= 217,39

De acordo com Magliore (2009) como exemplo, têm-se o valor de $100,00

como custo unitário e o preço de venda, utilizando o mark-up divisor será $217,39, e

pelo mark-up multiplicador será também de $217,39, resultando em lucro de $32,61,

ou seja, 15% do preço de venda.

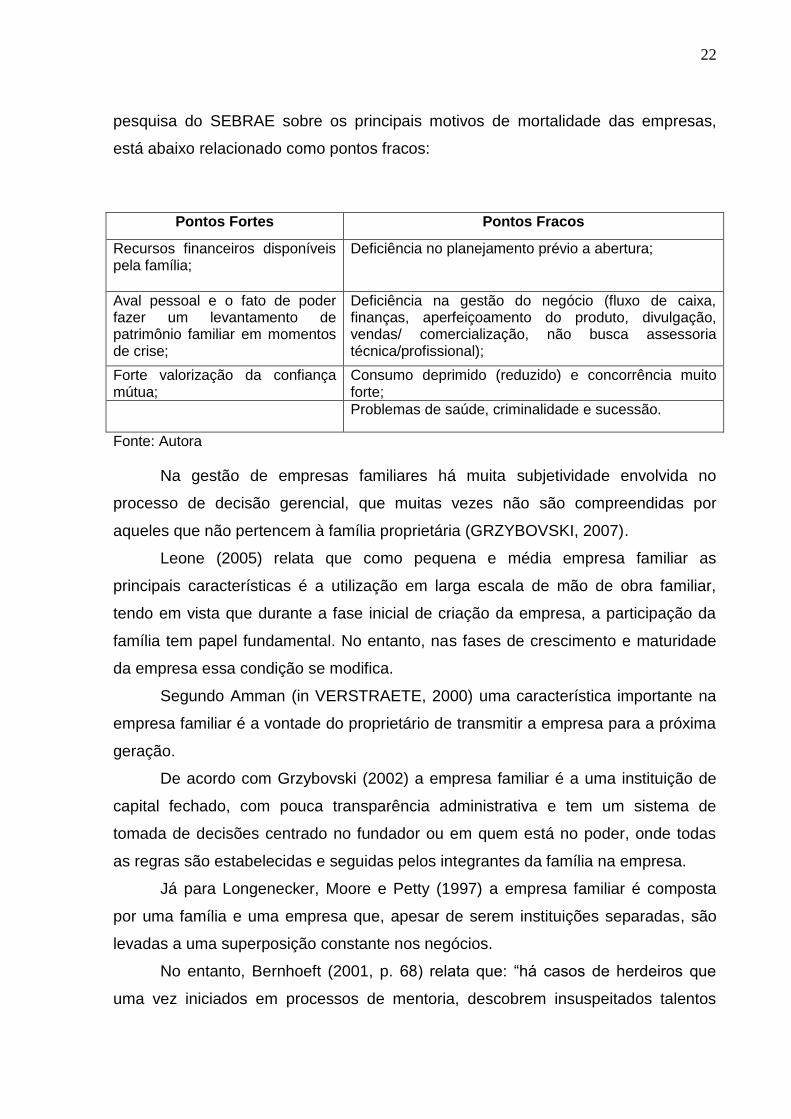

2.4 Características de uma empresa familiar De acordo com Bernhoeft, (1989, p. 36-37), em sua obra Empresa Familiar:

sucessão profissionalizada ou sobrevivência comprometida apresenta as

características de uma empresa familiar:

Características de uma empresa Familiar

Laços afetivos muito fortes que influencia os comportamentos, relacionamentos e decisões da organização;

Exigência de mais dedicação; (vestir a camisa), caracterizado por atitudes como não ter horário para sair, levar trabelho para casa e etc.

Dificuldade de separar o emocional do racional, tendendo mais para o emocional;

Jogos de poder, onde muitas vezes vale mais a habilidade política do que mesmo a capacidade de administrar;

Expectativa de alto grau de fidelidade;

Os valores institucionais importantes da empresa identificam-se com uma família, seja em publicações formais da companhia, seja em tradições informais da organização;

Utilização em larga escala da mão de obra familiar;

Segundo Gonzalves apud Bernhoeft (1989) outro aspecto relevante a ser

observado, além dos relacionados às dificuldades na gestão, diz respeito ao

surpreendente número de abertura de novos negócios todos os dias, embora o

número de empresas que encerram suas atividades também seja alto. Segundo

22

pesquisa do SEBRAE sobre os principais motivos de mortalidade das empresas,

está abaixo relacionado como pontos fracos:

Pontos Fortes Pontos Fracos

Recursos financeiros disponíveis pela família;

Deficiência no planejamento prévio a abertura;

Aval pessoal e o fato de poder fazer um levantamento de patrimônio familiar em momentos de crise;

Deficiência na gestão do negócio (fluxo de caixa, finanças, aperfeiçoamento do produto, divulgação, vendas/ comercialização, não busca assessoria técnica/profissional);

Forte valorização da confiança mútua;

Consumo deprimido (reduzido) e concorrência muito forte;

Problemas de saúde, criminalidade e sucessão.

Fonte: Autora

Na gestão de empresas familiares há muita subjetividade envolvida no

processo de decisão gerencial, que muitas vezes não são compreendidas por

aqueles que não pertencem à família proprietária (GRZYBOVSKI, 2007).

Leone (2005) relata que como pequena e média empresa familiar as

principais características é a utilização em larga escala de mão de obra familiar,

tendo em vista que durante a fase inicial de criação da empresa, a participação da

família tem papel fundamental. No entanto, nas fases de crescimento e maturidade

da empresa essa condição se modifica.

Segundo Amman (in VERSTRAETE, 2000) uma característica importante na

empresa familiar é a vontade do proprietário de transmitir a empresa para a próxima

geração.

De acordo com Grzybovski (2002) a empresa familiar é a uma instituição de

capital fechado, com pouca transparência administrativa e tem um sistema de

tomada de decisões centrado no fundador ou em quem está no poder, onde todas

as regras são estabelecidas e seguidas pelos integrantes da família na empresa.

Já para Longenecker, Moore e Petty (1997) a empresa familiar é composta

por uma família e uma empresa que, apesar de serem instituições separadas, são

levadas a uma superposição constante nos negócios.

No entanto, Bernhoeft (2001, p. 68) relata que: “há casos de herdeiros que

uma vez iniciados em processos de mentoria, descobrem insuspeitados talentos

23

para dirigir os negócios da família e isto, acaba facilitando até mesmo a resolução de

impasses nos grupos familiares”.

Lazana (1999) apud Macedo (2000, p.1-2) explica que uma empresa familiar

é “quando um ou mais membros de uma família exerce considerável controle

administrativo sobre a empresa, por possuir parcela expressiva da propriedade do

capital”

De acordo com Bernhoeft (1989) uma empresa familiar é aquela que tem sua

origem e sua história vinculadas a uma família; ou mesmo, aquela que mantém

membros da família na administração das empresas.

Bernhoeft (1989) afirma que ao longo de doze anos de convivência, trabalho e

aprendizado, através de atividades de consultoria e treinamento, em centenas de

empresas espalhadas pelo Brasil, passou a considerar a resposta colocada acima

como sendo exageradamente simples para caracterizar o que vem a ser uma

empresa familiar. De acordo com Bernhoeft (1989, p. 35) “Uma das mais relevantes

refere-se à importância que desempenha a confiança mútua entre os membros da

empresa”. A partir deste dado, a visão de empresa familiar citada acima necessita

ser revista, pois seria possível dizer que a confiança mútua independe dos vínculos

familiares.

Para Bernhoeft (1989) existem muitas organizações, tidas como profissionais,

onde esta variável tem uma grande importância, tanto nas relações entre as pessoas

quanto no destaque que se lhe dá na obtenção de resultados, na concessão de

autoridade, na seleção de pessoas, nas promoções, etc.. Ou seja, ter como

característica de empresa familiar apenas o fato de ter membros da família parece

muito pouco para configurá-la como tal.

Bernhoeft (1989) explica que uma análise da própria administração pública

mostra características “familiares”, já que as escolhas são, invariavelmente, feitas

com embasamento na confiança entre as pessoas. E isto não tem relação com

qualquer grau de parentesco, mas é apenas uma preocupação “política” (que muitas

vezes não tem a ver com a eficácia administrativa) ou até os conceitos emocionais,

que estão distante daquilo que seria considerado “racional” em Administração.

Ainda de acordo com o autor, é importante lembrar que os fatos acima citados

são com base em experiências brasileiras e que o referencial externo é importante,

mas é preciso tomar os cuidados devidos. O autor classifica uma empresa familiar

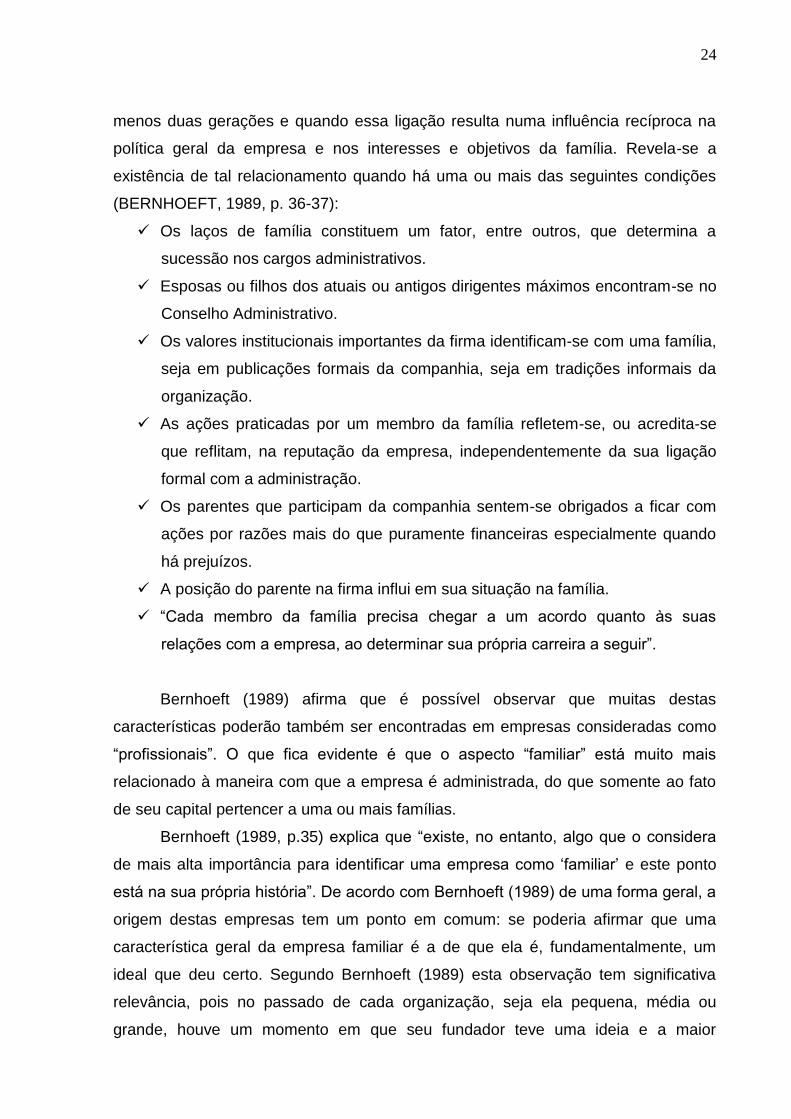

nos Estados Unidos quando está perfeitamente identificada com uma família há pelo

24

menos duas gerações e quando essa ligação resulta numa influência recíproca na

política geral da empresa e nos interesses e objetivos da família. Revela-se a

existência de tal relacionamento quando há uma ou mais das seguintes condições

(BERNHOEFT, 1989, p. 36-37):

Os laços de família constituem um fator, entre outros, que determina a

sucessão nos cargos administrativos.

Esposas ou filhos dos atuais ou antigos dirigentes máximos encontram-se no

Conselho Administrativo.

Os valores institucionais importantes da firma identificam-se com uma família,

seja em publicações formais da companhia, seja em tradições informais da

organização.

As ações praticadas por um membro da família refletem-se, ou acredita-se

que reflitam, na reputação da empresa, independentemente da sua ligação

formal com a administração.

Os parentes que participam da companhia sentem-se obrigados a ficar com

ações por razões mais do que puramente financeiras especialmente quando

há prejuízos.

A posição do parente na firma influi em sua situação na família.

“Cada membro da família precisa chegar a um acordo quanto às suas

relações com a empresa, ao determinar sua própria carreira a seguir”.

Bernhoeft (1989) afirma que é possível observar que muitas destas

características poderão também ser encontradas em empresas consideradas como

“profissionais”. O que fica evidente é que o aspecto “familiar” está muito mais

relacionado à maneira com que a empresa é administrada, do que somente ao fato

de seu capital pertencer a uma ou mais famílias.

Bernhoeft (1989, p.35) explica que “existe, no entanto, algo que o considera

de mais alta importância para identificar uma empresa como ‘familiar’ e este ponto

está na sua própria história”. De acordo com Bernhoeft (1989) de uma forma geral, a

origem destas empresas tem um ponto em comum: se poderia afirmar que uma

característica geral da empresa familiar é a de que ela é, fundamentalmente, um

ideal que deu certo. Segundo Bernhoeft (1989) esta observação tem significativa

relevância, pois no passado de cada organização, seja ela pequena, média ou

grande, houve um momento em que seu fundador teve uma ideia e a maior

25

probabilidade é que tenha tido, de fato, apenas uma ideia, já que nem sempre havia

recursos disponíveis facilmente; mas o que houve foi um comportamento

empreendedor do fundador, que lutou sozinho com todas as forças para viabilizar

aquela ideia, na qual, provavelmente, apenas ele, acreditava.

Para Bernhoeft (1989), embora nem sempre este ponto mereça importância

por parte das pessoas que lidam com empresas familiares, arriscaria afirmar que aí

consiste uma das maiores dificuldades para conduzir os processos de

profissionalização ou sucessão dessas empresas.

Se imaginarmos por alguns instantes o que o fundador de uma empresa pode

sentir, quando olha para suas conquistas (prédios, equipamentos, empregos,

imagem, status etc.) e com isso relembra os momentos de dúvida, luta e incerteza

que viveu no passado. Possamos entender que este conjunto de emoções e

sentimentos cria um vínculo tão intenso entre a vida da empresa e sua própria vida,

que é difícil separá-las. Para muitos empresários, a empresa é a sua própria razão

de ser ou sua realização maior, mais intensa ainda que os filhos, a família etc.

(BERNHOEFT, 1989).

Segundo Bernhoeft (1989) a consideração de todas estas razões torna a

sucessão e a profissionalização da empresa familiar um dos temas mais delicados,

no entanto esse processo deve ser conduzido com respeito, considerando-se todas

as variáveis envolvidas. Segundo Bernhoeft (1989) não existem nenhuma receita

mágica ou fórmulas que possam ser usadas invariavelmente a todos os casos. De

acordo com Bernhoeft (1989, p. 39) “temos de considerar que o assunto deve ser

tratado no seu devido tempo, pois, do contrário, poderá comprometer a

sobrevivência e a imagem da própria empresa”.

2.4.1 Profissionalização da empresa familiar

De acordo com Bernheft (1989, p. 19) o fortalecimento e a modernização da

economia brasileira passam, inevitavelmente, pela profissionalização da empresa

familiar nacional. “Ser uma grande geradora de empregos, ter flexibilidade para

rápidas mudanças e agilidade para imediata adaptação organizacional e tecnológica

são algumas das características das empresas e seus líderes”.

26

Bernheft (1989) afirma que ao se falar de profissionalização da empresa

familiar, é importante levar em consideração que ela não se refere, somente, aos

aspectos organizacionais. Significa que em primeiro lugar devem-se conscientizar

aqueles que detêm a propriedade e o poder de que a continuidade do seu negócio

está necessariamente apoiada na gradativa separação entre família, propriedade e

administração, isto não significa que a família vai perder o controle acionário, mas

que é o único caminho para viabilizar o sucesso como estado duradouro.

Para Bernheft (1989) administrar é conviver com uma situação permanente de

incerteza, uma característica que é constante do Brasil, é um dos muitos méritos que

o empresariado brasileiro possui. De acordo com Bernhoeft a utilização permanente

da capacidade intuitiva do empresário, completamente pelo seu senso de

oportunismo, tem permitido que a empresa nacional sobrevivesse nesse ambiente.

O que ainda não mereceu a devida atenção das autoridades é o fato de que só na

medida em que a empresa familiar se profissionalize se dará o fortalecimento da

própria economia.

De acordo com Bernhoeft (1989) a palavra “Profissionalizar-se” possui várias

conotações. Tem seu início por uma postura dos próprios empresários, que

precisam entender quais são os riscos decorrentes de um processo de crescimento

desordenado. Muitas empresas brasileiras têm desaparecido, depois de um rápido

crescimento, porque não estabeleceu claramente sua vocação, o que permitirá fixar

os limites do seu crescimento que não viesse comprometer sua sobrevivência e seu

futuro.

Bernhoeft (1989) afirma que a capacidade empreendedora e intuitiva do

empresário brasileiro é, muitas vezes, o que impede de cuidar para que seu negócio

não perenize. Um dos erros mais comuns que encontramos em nossa empresa

nacional é a diversificação e o crescimento sem limites e a clara visão da sua

vocação. De acordo com Bernhoeft (1989, p. 19) as características que são

necessárias para manter o sucesso como estado permanente são muito diferentes

daquelas que são utilizadas na criação de novos negócios. “Não é sem razão que

muitas vezes se ouve a expressão ‘é mais fácil criar uma empresa que preservá-la

com desenvolvimento’”.

De acordo com Bernheft (1989) profissionalizar uma empresa não é

simplesmente criar uma estrutura organizacional copiada de um manual de

administração, nem muito menos entregar a administração dos negócios a um

27

profissional. O processo de profissionalização deve ser iniciado pela família, pois é

ela que detém, no momento ou potencialmente, todo direito sobre a vida ou morte da

empresa. Segundo Bernhoeft (1989) o trabalho precisa ser feito simultaneamente

em três pontos, e para melhor compreensão, será apontado alguns indicadores que

deve ser considerado em cada caso.

Família – Envolve questões emocionais e afetivas que, caso não resolvidas,

poderão comprometer o futuro dos negócios.

Propriedade – É o que dá prestigio. ““ Afinal, ser “dono”, ou utilizar o chavão”

sabe com quem está falando...”, implica em instituir diferenças de caráter

social que são comuns nas colunas sociais da imprensa. A riqueza rápida e

fácil tem produzido, em muitos membros da segunda geração, uma disputa

persistente pelos símbolos de ostentação que podem comprometer toda

história de esforços e sacrifícios.

Administração – Aqui está, de fato, o poder. É na administração que as

pessoas se protegem em função de que podem influenciar sobre o destino de

pessoas e empresas. Embora não seja totalmente lógica, a administração

exige maior dose de racionalidade. O empresário deve ter a habilidade de

introduzir mudanças sem romper com as características que permitiram o

sucesso até aquele momento da empresa.

Para Bernhoeft (1989) a família deve ser preparada para entender que ela

não é uma família comum, mas que, junto com o prestígio, vem à responsabilidade

relativa aos efeitos de seus atos. Da mesma forma que nem todos poderão

administrar a empresa, seja porque isto é impossível, mas também porque as

competências não são iguais. Profissionalizar os sócios da família é tão importante

quanto preparar os administradores.

Finalmente também é essencial a profissionalização daqueles que deverão

comandar os negócios. Eles precisam entender que o negócio familiar tem suas

próprias características. E este preparo somente poderá ser feito no dia-a-dia dentro

da empresa, o dirigente deve estar atento aos fatores a considerar, para que tenha

sucesso no desafio de dirigir um processo de transição tão delicado, quanto é a

profissionalização da empresa familiar (BERNHOEFT, 1989)

28

2.4.2 A sucessão em uma empresa familiar.

Segundo Bernhoeft (1989, p. 179) a sucessão na empresa familiar é um

assunto relevante e ao mesmo tempo delicado, não se pode tratar apenas sob os

aspectos lógicos da administração, porque envolve pontos afetivos e emocionais em

relação a própria estrutura familiar. O autor afirma que “existem seis pontos focais

fundamentais que devem ser encarados para que esse processo não comprometa a

sobrevivência da empresa. São eles: o sucedido, o sucessor, a organização, a

família, o mercado e a comunidade”.

Grzybovski (2002) afirma que o pai-sucedido, quando se sente seguro em

relação à continuidade do seu negócio e percebe que serão adotados os mesmos

fundamentos e cuidados na administração, reconhece o seu sucessor, independente

do sexo, idade ou a hereditariedade do mesmo.

Oliveira (2006) ressalta que o processo de sucessão pode ser consolidado em

familiar ou profissional e ainda discute suas vantagens e desvantagens. No caso da

sucessão familiar o autor considera como vantagens a continuidade do comando

familiar, a agilidade na tomada de decisão, o interesse dos sócios de otimizar os

resultados atuais e futuros, a remuneração por resultados, o espírito de família e o

maior poder de comando. Em relação às desvantagens, o autor destaca a disputa

por poder, a dificuldade na hora de demitir o sucessor e as dificuldades em

desempenhar os mais diferentes papéis.

Oliveira (2006) continua destacando como vantagens da sucessão

profissional, a maior facilidade em recrutar e selecionar um executivo com perfil

desejado, novos estilos de administração e a maior flexibilidade para substituição

dos executivos. Em relação às desvantagens o autor considera a incorporação de

estilos e filosofias que não são compatíveis com a empresa familiar, maior

probabilidade de perda do executivo e problemas na hierarquia.

Conforme cresce em estrutura e tamanho, há necessidade de repensar o

modelo de gestão da empresa (ADIZES, 1996; PADULA, 2000), de familiar para

profissional.

Para Leone (2005) o fato de ser um processo de longo e médio prazo deve

ser priorizado no conjunto de estratégias de empresas familiares, levando em conta

29

o reconhecimento da importância e significância que estas têm para a economia e

para a sociedade em geral.

Leite (2002) destaca que por trás de um processo sucessório existe um

emaranhado de interesses que envolvem a proteção dos descendentes diretos,

assegurar financeiramente os fundadores manter o dinheiro em família e manter o

controle do patrimônio.

2.4.3 Cooperativa de consumo

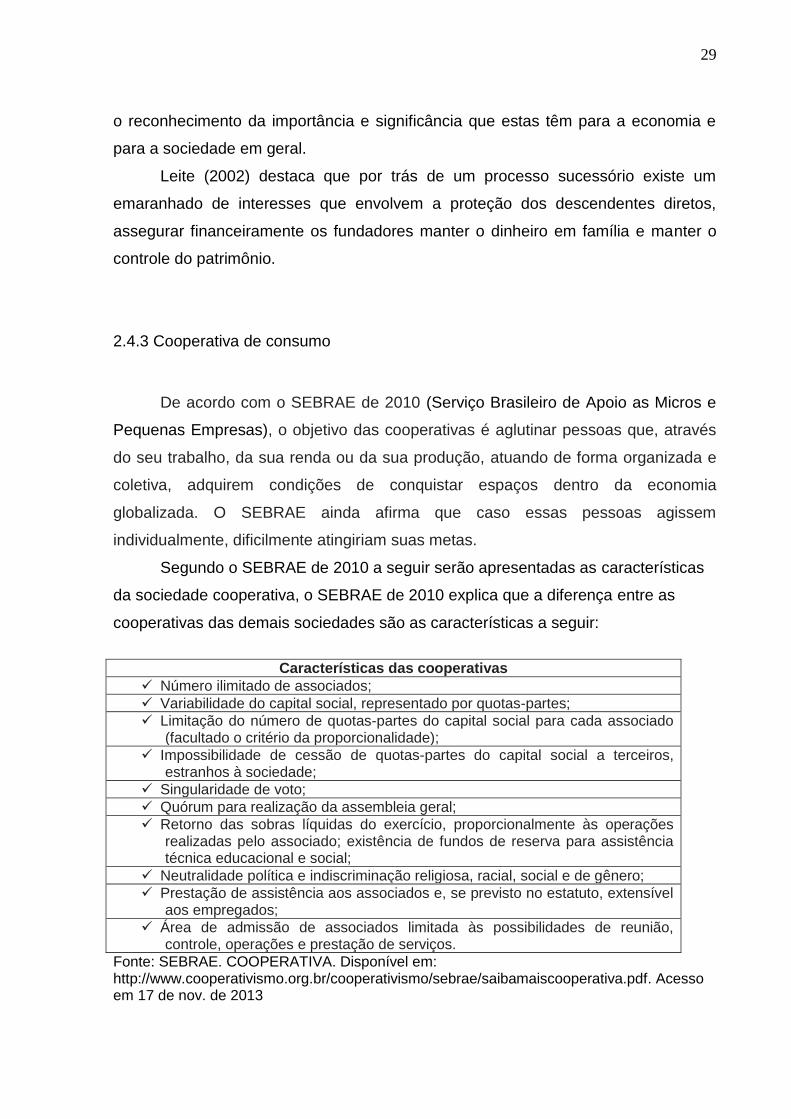

De acordo com o SEBRAE de 2010 (Serviço Brasileiro de Apoio as Micros e

Pequenas Empresas), o objetivo das cooperativas é aglutinar pessoas que, através

do seu trabalho, da sua renda ou da sua produção, atuando de forma organizada e

coletiva, adquirem condições de conquistar espaços dentro da economia

globalizada. O SEBRAE ainda afirma que caso essas pessoas agissem

individualmente, dificilmente atingiriam suas metas.

Segundo o SEBRAE de 2010 a seguir serão apresentadas as características

da sociedade cooperativa, o SEBRAE de 2010 explica que a diferença entre as

cooperativas das demais sociedades são as características a seguir:

Características das cooperativas

Número ilimitado de associados;

Variabilidade do capital social, representado por quotas-partes;

Limitação do número de quotas-partes do capital social para cada associado (facultado o critério da proporcionalidade);

Impossibilidade de cessão de quotas-partes do capital social a terceiros, estranhos à sociedade;

Singularidade de voto;

Quórum para realização da assembleia geral;

Retorno das sobras líquidas do exercício, proporcionalmente às operações realizadas pelo associado; existência de fundos de reserva para assistência técnica educacional e social;

Neutralidade política e indiscriminação religiosa, racial, social e de gênero;

Prestação de assistência aos associados e, se previsto no estatuto, extensível aos empregados;

Área de admissão de associados limitada às possibilidades de reunião, controle, operações e prestação de serviços.

Fonte: SEBRAE. COOPERATIVA. Disponível em: http://www.cooperativismo.org.br/cooperativismo/sebrae/saibamaiscooperativa.pdf. Acesso em 17 de nov. de 2013

30

De acordo com o SEBRAE de 2010, existem 13 ramos do cooperativismo que

foram definidos, em 04 de maio de 1993, com base em modelos da Aliança

Cooperativa Internacional - ACI e da Organização das Cooperativas da América -

OCA. Estes ramos são: Agropecuário, Consumo, Crédito, Educacional, Especial,

Habitacional, Infraestrutura, Mineral, Produção, Saúde, Trabalho, Transporte,

Turismo e Lazer, outros:

Para o SEBRAE de 2010 “as cooperativas de consumo estão relacionadas à

compra em comum de artigos de consumo para seus associados”.

O SEBRAE de 2010 destaca que ao longo da década de 90, a quantidade de

cooperativas desse segmento ficou estável, “Isto demonstra o esforço realizado para

manter os espaços já ocupados e competir com as grandes redes de super e

hipermercados”.

O SEBRAE de 2010 ressalta que tendo em vista a integração com outros

ramos, o cooperativismo de consumo tem realizado estudos e vem promovendo

encontros com o objetivo de ocupar seu espaço no contexto cooperativista nacional.

2.4.4 Histórico das Empresas Familiares no Brasil

Segundo o SEBRAE de 2012, pesquisas apontam que as empresas familiares

representam a maioria das companhias brasileiras equivalem a 90% do total, por

esta razão desempenham um papel importante no desenvolvimento do País e na

formação do Produto Interno Bruto (PIB.). O SEBRAE (2012) afirma que para quem

pensa em montar uma empresa e ter sócios familiares, o seu desafio maior será a

sucessão, pois, de acordo com as estatísticas, de cada 100 empresas familiares

fundadas no Brasil e no mundo, apenas 30 sobrevivem à segunda geração, 15 à

terceira e quatro à quarta. “Como em todo negócio, existem pontos positivos e

negativos em administrar uma empresa familiar, o ideal é buscar se tornar

competitiva para garantir sua longevidade no mercado”.

De acordo com o IBGE de 2001 (Instituto Brasileiro de Geografia e

Estatística) cresce no Setor de Comércio e Serviços a participação das Micro e

Pequenas Empresas (de 1998 a 2001) o crescimento médio anual do faturamento

31

das micro e pequenas empresas foram, em termos reais, de 2,9% e o pessoal

trabalhando apresentou crescimento médio de 9,7% ao ano.

O IBGE de 2001 explica que as micros e pequenas empresas de comércio e

serviços no Brasil ocupavam cerca de 7,3 milhões de pessoas em 2001, o que

corresponde a 9,7% da população trabalhando, faturaram R$168,2 bilhões e

geraram R$ 61,8 bilhões de valor adicionado.

Os pequenos negócios que são formados por mercearias, cabeleireiros,

bazares, quitandas, sapatarias, armarinhos, etc., vêm gradativamente ganhando

mais participação nos setores de comércio e serviços, aumentando

significativamente a geração de novos postos de trabalho e apresentando

crescimento da receita operacional líquida (IBGE, 2001).

O IBGE (2001) afirma que “as micro e pequenas empresas aumentaram a

participação no número de empresas, na geração de postos de trabalho e

na geração de receita”.

E ainda acrescenta que “de 1985 a 2001, o segmento das micro e pequenas

empresas (empresas com Receita Bruta inferior a R$1.500.000,00 de acordo com a

Lei 9.841 de 05/10/1999) mais que dobrou o número de pessoas ocupadas,

passando de 3,4 milhões em 1985 (50,7% do total do setor de comércio e serviços)

para 7,3 milhões de pessoas em 2001 (60,8% do total)”.

O IBGE de 2001 relata que a receita, que antes era de R$149,6 bilhões em

1985 (19,0% do total), achegou a atingir R$168,2 bilhões em 2001 (22,3% do total),

enquanto as médias e grandes empresas de comércio e serviços diminuíram sua

participação nesses 16 anos, o número de micro e pequenas empresas do setor de

comércio e serviços, que antes correspondia a 95,5% do total de empresas deste

setor em 1985, chegaram a 2001 com 97,6%.

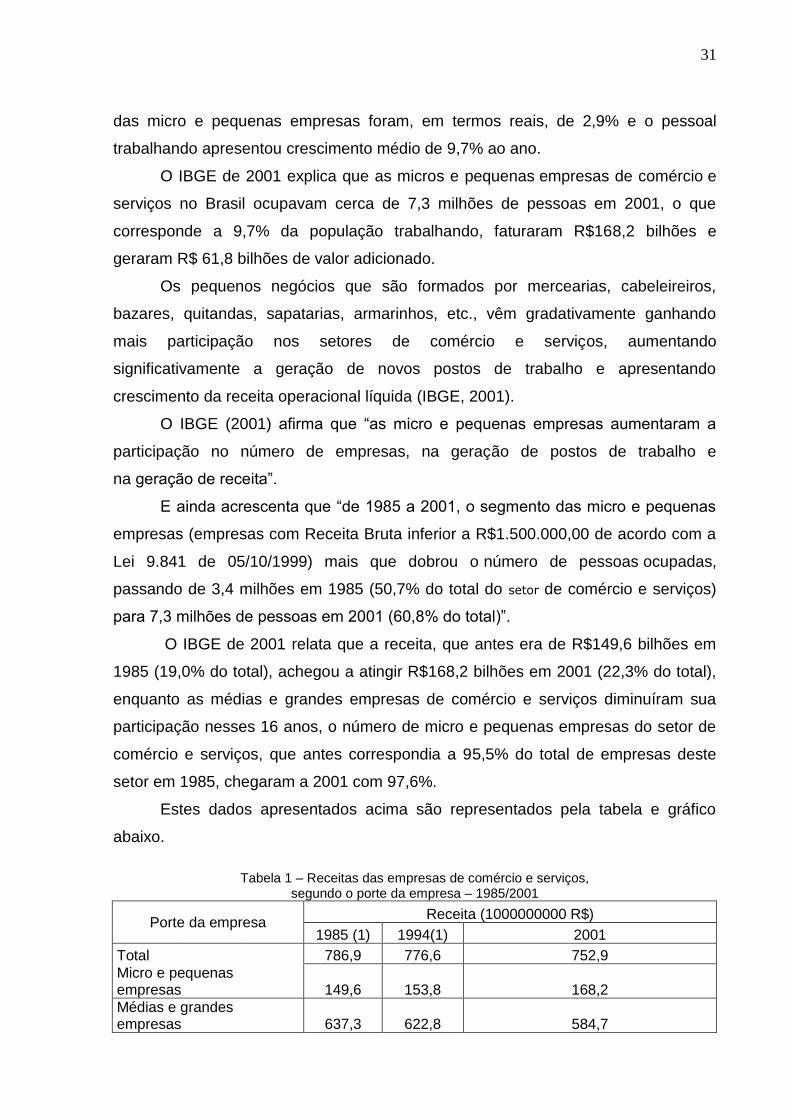

Estes dados apresentados acima são representados pela tabela e gráfico

abaixo.

Tabela 1 – Receitas das empresas de comércio e serviços,

segundo o porte da empresa – 1985/2001

Porte da empresa Receita (1000000000 R$)

1985 (1) 1994(1) 2001

Total

786,9 776,6 752,9

Micro e pequenas empresas 149,6 153,8 168,2

Médias e grandes empresas 637,3 622,8 584,7

32

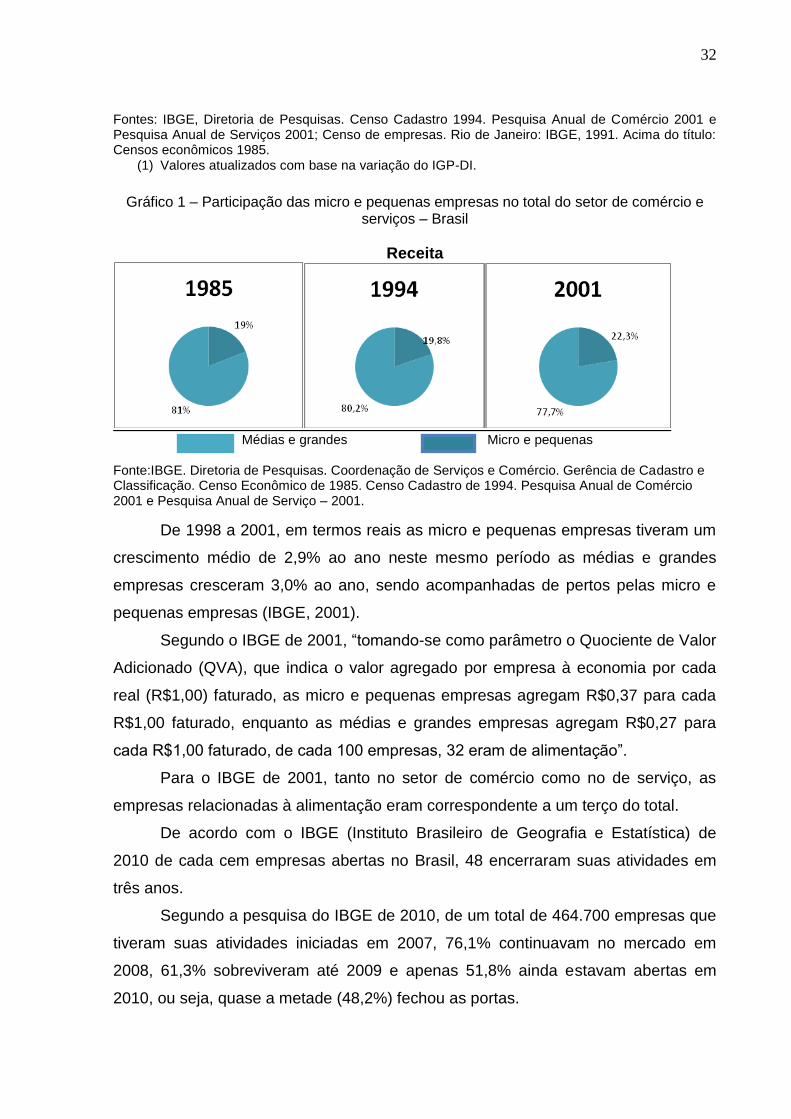

Fontes: IBGE, Diretoria de Pesquisas. Censo Cadastro 1994. Pesquisa Anual de Comércio 2001 e Pesquisa Anual de Serviços 2001; Censo de empresas. Rio de Janeiro: IBGE, 1991. Acima do título: Censos econômicos 1985.

(1) Valores atualizados com base na variação do IGP-DI.

Gráfico 1 – Participação das micro e pequenas empresas no total do setor de comércio e

serviços – Brasil

Receita

Médias e grandes Micro e pequenas Fonte:IBGE. Diretoria de Pesquisas. Coordenação de Serviços e Comércio. Gerência de Cadastro e Classificação. Censo Econômico de 1985. Censo Cadastro de 1994. Pesquisa Anual de Comércio 2001 e Pesquisa Anual de Serviço – 2001.

De 1998 a 2001, em termos reais as micro e pequenas empresas tiveram um

crescimento médio de 2,9% ao ano neste mesmo período as médias e grandes

empresas cresceram 3,0% ao ano, sendo acompanhadas de pertos pelas micro e

pequenas empresas (IBGE, 2001).

Segundo o IBGE de 2001, “tomando-se como parâmetro o Quociente de Valor

Adicionado (QVA), que indica o valor agregado por empresa à economia por cada

real (R$1,00) faturado, as micro e pequenas empresas agregam R$0,37 para cada

R$1,00 faturado, enquanto as médias e grandes empresas agregam R$0,27 para

cada R$1,00 faturado, de cada 100 empresas, 32 eram de alimentação”.

Para o IBGE de 2001, tanto no setor de comércio como no de serviço, as

empresas relacionadas à alimentação eram correspondente a um terço do total.

De acordo com o IBGE (Instituto Brasileiro de Geografia e Estatística) de

2010 de cada cem empresas abertas no Brasil, 48 encerraram suas atividades em

três anos.

Segundo a pesquisa do IBGE de 2010, de um total de 464.700 empresas que

tiveram suas atividades iniciadas em 2007, 76,1% continuavam no mercado em

2008, 61,3% sobreviveram até 2009 e apenas 51,8% ainda estavam abertas em

2010, ou seja, quase a metade (48,2%) fechou as portas.

33

De acordo com o SEBRAE, serviço de apoio à micro e pequena empresa, a

falta de planejamento e o descontrole na gestão estão entre as principais razões

para a mortalidade precoce das empresas.

O IBGE de 2010 ressalta que quase todas as empresas que morrem são de

menor porte, de acordo com o estudo, 98,3% das empresas que entraram no

mercado e 99,3% das que saíram em 2010 tinham até 9 pessoas assalariadas.

Entre as empresas que abriram, 78,6% não tinham empregados e 19,7% tinham

entre 1 e 9 funcionários registrados. Já entre as que fecharam as portas, 89,1% não

tinham empregados e 10,2% tinham entre 1 e 9 funcionários.

O estudo do IBGE de 2010 conclui que ha “uma relação direta entre o porte

das empresas e a taxa de sobrevivência”. Segundo os dados do IBGE, enquanto

67,3% das empresas sem pessoal assalariado são sobreviventes, nas empresas

com 1 a 9 pessoas esta taxa sobe para 88,5% e, para as empresas com 10 ou mais

pessoas ocupadas o índice de sobrevivência foi de 95,9%.

34

3. Metodologia

Em relação aos objetivos da pesquisa, foi realizada a pesquisa do tipo

exploratória, de acordo Andrade (2010, p. 112), capaz de “proporcionar maiores

informações sobre determinado assunto; facilitar a delimitação de um tema de

trabalho”.

Já para Marconi; Lakatos (2011), a pesquisa tipo exploratória são

investigações de pesquisa empírica no qual o objetivo é a formulação de questões

ou de um problema, com finalidade tripla: aumentar a familiaridade do pesquisador

com um ambiente, desenvolver hipóteses, fato ou fenômeno para a realização de

uma pesquisa futura.

Como métodos de procedimentos este trabalho é um estudo de caso, definido

por Andrade (2010, p.122) como método que consiste no estudo de determinadas

profissões, indivíduos, instituições, condições, grupos ou comunidades, com a

finalidade de obter generalizações. Já para Severino (2007, p.121), é uma pesquisa

que tem como foco o estudo de um caso em particular, considerado representativo

de um conjunto de casos análogos, por ele significativamente representativa.

As técnicas utilizadas neste trabalho serão direta intensiva e direta extensiva,

definidas por Andrade (2010, p.123) como “observação direta intensiva: baseia-se

nas técnicas de observação propriamente dita e nas entrevistas”. Já para Marconi e

Lakatos (2011, p. 75), “a observação direta é realizada por meio de duas técnicas:

observação e entrevista”.

Segundo Andrade (2010, p.124), “observação direta extensiva: baseia-se na

aplicação de formulários e questionários; medidas de opinião e de atitude; testes;

pesquisas de mercado; história de vida e etc.”. Já para Marconi e Lakatos (2011, p.

86), “a observação direta extensiva realiza-se por meio de questionário, do

formulário, de medidas de opinião e atitudes e de técnicas mercadológicas”.

Para Severino (2007, p.125), questionário é um conjunto de questões, que

são sistematicamente articuladas, e que se destinam a levantar informações escritas

por parte dos sujeitos pesquisados, com vistas a conhecer a opinião dos mesmos

sobre os assuntos em estudo. Para Andrade (2010, p.136), o formulário é mais

35

usado quando se pretende obter respostas mais amplas com e com maior número

de informações.

Já para Rampazzo (2005, p.112), questionário é um instrumento que coleta

dados e é constituído por um a série ordenada de perguntas, que devem ser

respondidas por escrito e sem a presença do entrevistador. Em relação ao

formulário, Rampazzo (2005, p. 116), afirma que é um conjunto de questões,

enunciadas como perguntas, de forma organizada e sistematizada, que visa

alcançar determinadas informações. As formas escolhidas para assinalar as

respostas seja traço, círculo, quadrado ou parênteses – devem permanecer sempre

as mesmas em todo o instrumento.

Os tipos de pesquisas que foram aplicadas neste trabalho são bibliográficas e

pesquisa de campo, que são definidas como:

“Pesquisa bibliográfica é o estudo sistematizado desenvolvido com base em

material publicado em livros, revistas, jornais, redes eletrônicas, isto é, matéria

acessível ao público em geral”, segundo Vergara (2011, p. 43). Já para Rampazzo

(2005, p. 53), pesquisa bibliográfica procura explicar um problema a partir de

referências teóricas, que pode ser realizada independente, ou como parte de outros

tipos de pesquisas.

Para Vergara (2011, p. 43), “pesquisa de campo é investigação empírica

realizada no local onde ocorre ou ocorreu um fenômeno ou que dispõe de elementos

para explicá-lo”. Nesta pesquisa podem-se incluir aplicações de questionários,

entrevistas, testes e observação participante ou não. Já segundo Severino (2007, p.

123), na pesquisa de campo, o objetivo é abordado no seu próprio meio ambiente. A

coleta de dados é feita nas condições naturais em que os fenômenos ocorrem desta

forma são diretamente observados, sem intervenção nem manuseio por parte do

pesquisador. Andrade (2010, p. 131), afirma que pesquisa de campo utiliza técnicas

específicas, e que este tipo de pesquisa tem o objetivo de recolher e registrar, de

maneira ordenada, todos os dados sobre o assunto em estudo.

Este trabalho utilizou como técnica de pesquisa a entrevista para comprovar

ou não a necessidade de um profissional da área administrativa, em uma empresa

de cunho familiar.

Essa pesquisa foi aplicada em um comércio varejista supermercadista no

bairro da Barra do Sahy, na cidade de São Sebastião - SP, diretamente com a

proprietária e administradora da empresa.

36

Portanto, o questionário em anexo para entrevista foi produzido com 11

questões abertas, 14 semiabertas e 10 fechadas realizadas em de outubro de 2013,

com questões pertinentes ao assunto visando verificar a necessidade de um

profissional da área na empresa e levantar dados da sua administração com o

objetivo de fazer uma análise crítica e propor melhorias.

37

4. Resultados e Discussão

Este trabalho buscou, durante a pesquisa, verificar a existência da

necessidade de um profissional da área administrativa em uma empresa no bairro

da Barra do Sahy em São Sebastião – SP. Para fazer esta verificação foi formulado

um questionário para entrevista com a proprietária, que prontamente aceitou a

solicitação da entrevista. Abaixo são citadas as questões elaboradas e as respostas

dadas pela proprietária.

Na questão 1, sobre quando iniciou a empresa, a proprietária afirmou que foi

no dia 15 de agosto de 1998, ou seja, a empresa já existe há quinze anos,

superando a estatística do IBGE de 2010 de que a maioria das empresas familiares

não sobrevivem mais de três anos.

Na questão 2, se a empresa foi adquirida ou herdada, a proprietária afirma ter

fundado a empresa com um de seus dois filhos, que é formado na área da

educação. Segundo Bernhoeft (1989) em profissionalização da empresa familiar é

muito importante ter os acionários ou sucessores formados na área de

administração.

A proprietária afirma ter feito um ano de curso superior em letras, mas não o

concluiu e trabalhou em um banco como gerente por 18 anos, onde adquiriu a

experiência utilizada para fundar a empresa.

Na questão 3, onde é perguntado se tem sócios, apesar de trabalhar com o

filho desde a fundação, a proprietária afirma que ele não é seu sócio, mas será seu

sucessor o que segundo Bernhoeft (1989) é uma característica da empresa familiar.

Na questão 8, sobre qual é o tipo de atividade, a proprietária respondeu que

é comércio varejista supermercadista, trabalha com comércio de bairro atendendo

apenas um pequeno nicho de mercado.

Na questão 10, quanto ao número de funcionários, a proprietária afirma que

tem 5 funcionários. Aparentemente é um número pequeno de funcionários, mas a

proprietária afirma ser suficiente.

Na questão 11, em relação ao grau de escolaridade dos funcionários, afirma

que todos possuem o primeiro grau completo.

38

Na questão 12, como contrata seus funcionários, diz ser através de

indicações, e que sempre dá certo. Acredita-se que esta forma pode dar certo

porque a empresa é pequena a partir do momento que a empresa crescer esta não

será a melhor maneira.

Na questão 13, sobre o faturamento mensal, a proprietária afirma que fica

entre 10.001 e 50.000. De acordo com o IBGE, a empresa entra na estatística das

pequenas empresas que vem apresentando crescimento da receita operacional

líquida.

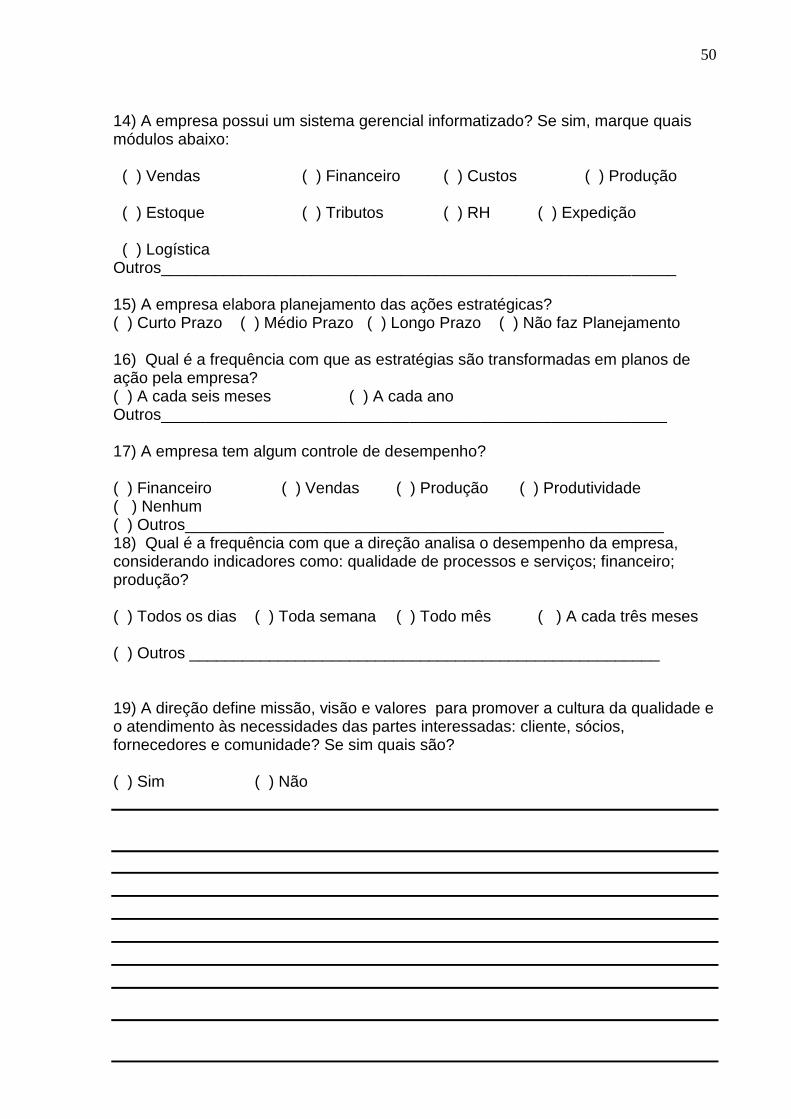

Na questão 14, se a empresa possui algum sistema gerencial informatizado, a

proprietária afirma que possui apenas para vendas e que não possui sistema

informatizado para financeiro, custos, estoque, entre outros, aparentemente tudo

funciona mesmo sem serem informatizados.

Na questão 15, se a empresa elabora planejamento das ações estratégicas, a

proprietária diz não fazer nenhum planejamento estratégico, o que parece ser um

risco para a empresa em caso de crescimento, pois de acordo com Chiavenato

(2009) o planejamento é essencial para todas as empresas.

Na questão 17, se tem algum controle de desempenho, a proprietária diz que

sim, que o faz uma vez por mês como descrito abaixo.

Na questão 18, sobre a frequência analisa o desempenho da empresa, afirma

que analisa uma vez por mês, verificando as anotações feitas em um caderno no

final de cada dia em relação ao total de vendas feitas à vista, no cartão e à prazo.

De acordo com Chiavenato (2009) é importante fazer o controle do desempenho

frequentemente.

Na questão 19, afirma que a empresa não possui missão, visão e valores, que

não havia pensado nisto anteriormente, é muito importante para empresa a missão

visão e valores para que todos possam saber onde quer chegar. Na teoria

Chiavenato (2009) explica a importância das empresas terem missão, visão e

valores.

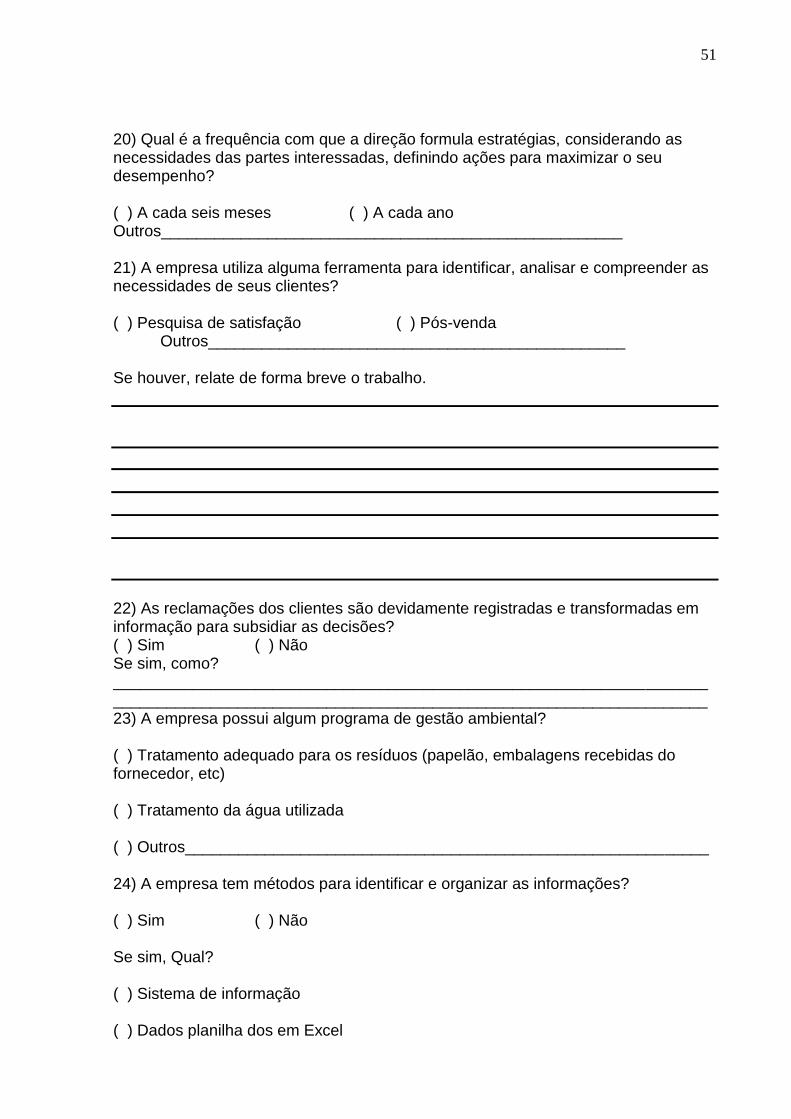

Na questão 20, qual é a frequência com que a direção formula estratégias,

considerando as necessidades das partes interessadas, definindo ações para

maximizar o seu desempenho, como está relacionada à questão 15 não foi

respondida.

Na questão 21, se a empresa utiliza alguma ferramenta para identificar,

analisar e compreender as necessidades de seus clientes, a proprietária diz que faz

39

pesquisa de satisfação face a face e que atende aos pedidos dos clientes desde que

sejam viáveis, é um meio informal de fazer esta pesquisa mas nesta empresa em

particular funciona. Segundo Bernhoeft, isso demonstra uma característica da

empresa familiar.

Na questão 22, se a empresa registra as reclamações e as transformam em

informação para subsidiar decisões, a proprietária afirma que sim, que faz anotações

no momento da reclamação e que depois a utilizada nos momentos de decisões.

Na questão 23, se a empresa possui algum programa de gestão ambiental, a

proprietária afirma que faz tratamento adequado para os resíduos como: papelão,

embalagens recebidas do fornecedor, etc.

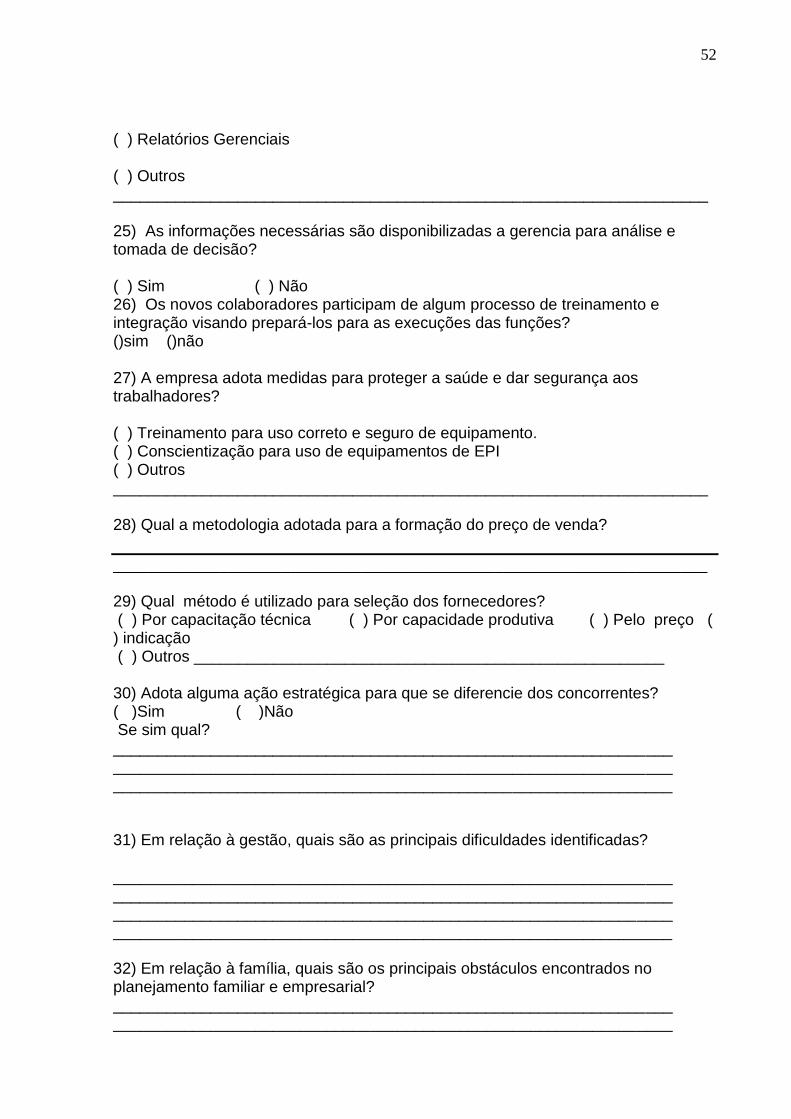

Na questão 24, se a empresa tem métodos para identificar e organizar as

informações como: sistemas de informação, dados em planilhas, relatórios

gerenciais entre outros, a mesma afirma que não utiliza nenhum destes métodos e

que apenas anota tudo em um caderno.

Na questão 25, se as informações são disponibilizadas para analise e tomada

de decisão, a proprietária afirma que sim, que todas as informações necessárias

para tomada de decisão são disponibilizadas.

Na questão 26, se os novos funcionários participam de algum processo de

treinamento e integração para execução das funções, diz que não, que o trabalho

exercido pelos funcionários não exige treinamento específico, e como a contratação

é feita através de indicações geralmente não há necessidade de um processo de

integração.

Na questão 27, se a empresa adota medidas para proteger a saúde e dar

segurança aos trabalhadores, a proprietária afirma que da treinamento para o uso

correto e seguro de equipamentos, como máquinas de frios e facas para cortes de

carnes no açougue, é de vital importância dar treinamentos para estes

equipamentos, já que os mesmos podem causar ferimentos graves.

Na questão 28, qual a metodologia adotada para o preço de venda, a

proprietária afirma usar tabelas do governo para produtos de primeira necessidade e

bebidas e para os demais produtos, utiliza sua intuição acrescentando entre 50% e

100%, conclui dizendo que aprendeu com seu contador. De acordo com Bruni

(2008) os processos de definição de preços baseados nos custos procuram de

alguma maneira adicionar algum valor aos custos. Ela poderia usar o markup para

40

formação de preço de venda que é o mais indicado para micro empresas, podendo

assim entender melhor o porquê de seus preços.

Na questão 29, qual é o método utilizado para a seleção dos fornecedores, a

mesma diz que sua seleção é feita pelo preço, é importante que tenha mais de um

fornecedor já que o método de seleção é pelo preço, pois quem tem um preço mais

baixo pode não ter a entrega mais rápida.

Na questão 30, onde é questionado se a empresa adota alguma ação

estratégica para que se diferencie dos concorrentes, a proprietária afirma que sim,

que mantém a loja sempre limpa e as mercadorias muito bem expostas, acredita-se

que isto não seja suficiente em caso de aumento de concorrência.

Na questão 31, quais as principais dificuldades encontradas em relação à

gestão, a proprietária diz que sua maior dificuldade é encontrar fornecedores para

determinados produtos e, por ser micro empresa, também tem dificuldades com a

negociação de preços, já que não compra em grande quantidade. Poderia neste

caso, associar-se a uma cooperativa de compras existentes no mercado que

representa atualmente uma tendência irreversível de cooperação entre as empresas

menores, principalmente do varejo supermercadista podendo assim melhorar os

preços nas suas aquisições de mercadorias de acordo com o SEBRAE de 2010.

Na questão 32, quais os principais obstáculos encontrados no planejamento

familiar e empresarial, a proprietária afirma que são as divergências de ideias,

acredita - se que na maioria das empresas este seja um dos principais motivos de

conflitos. De acordo com Chiavenato (2009) o planejamento constitui a diferença

entre uma situação atual e uma situação desejada como objetivo. Quando os

objetivos não são os mesmos as divergências de ideias aparece.

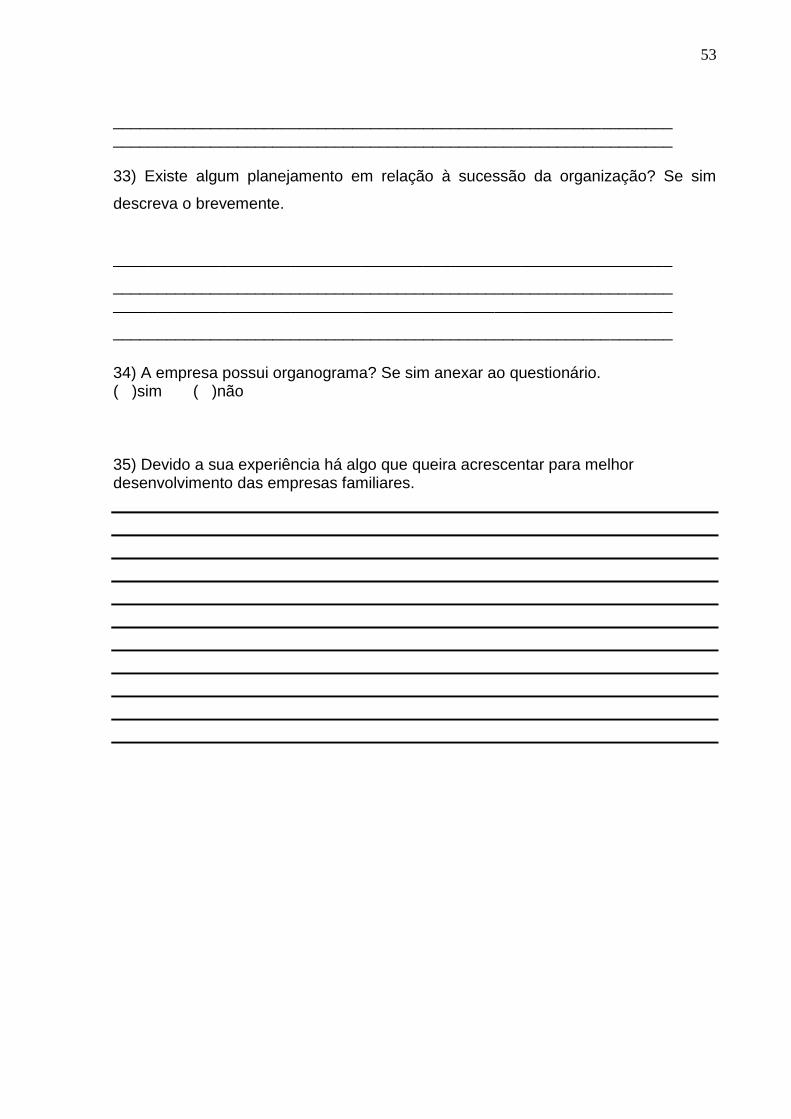

Na questão 33, se existe algum planejamento em relação à sucessão da

empresa, a proprietária diz que prepara seu filho para assumir a empresa

futuramente, o mesmo já trabalha com a mãe na empresa desde sua fundação.

Segundo Bernhoeft (1989) a sucessão na empresa familiar é um assunto relevante e

ao mesmo tempo delicado.

Na questão 34, se a empresa possui organograma, a proprietária diz que não,

que nem tinha conhecimento do que seria um organograma, talvez isso se dê ao

fato da proprietária não ter conhecimento científico de administração. Sobral e Peci

(2008) define organograma como uma maneira formal de organizar a empresa.

41

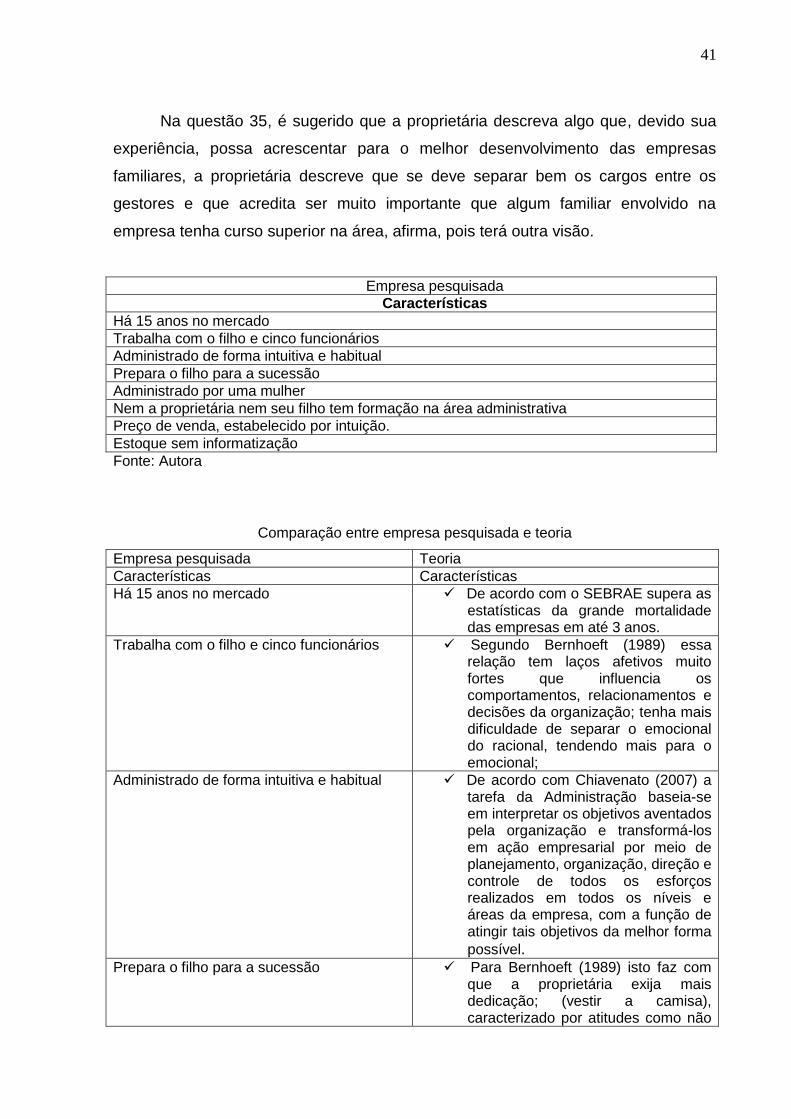

Na questão 35, é sugerido que a proprietária descreva algo que, devido sua

experiência, possa acrescentar para o melhor desenvolvimento das empresas

familiares, a proprietária descreve que se deve separar bem os cargos entre os

gestores e que acredita ser muito importante que algum familiar envolvido na

empresa tenha curso superior na área, afirma, pois terá outra visão.

Empresa pesquisada

Características

Há 15 anos no mercado

Trabalha com o filho e cinco funcionários

Administrado de forma intuitiva e habitual

Prepara o filho para a sucessão

Administrado por uma mulher

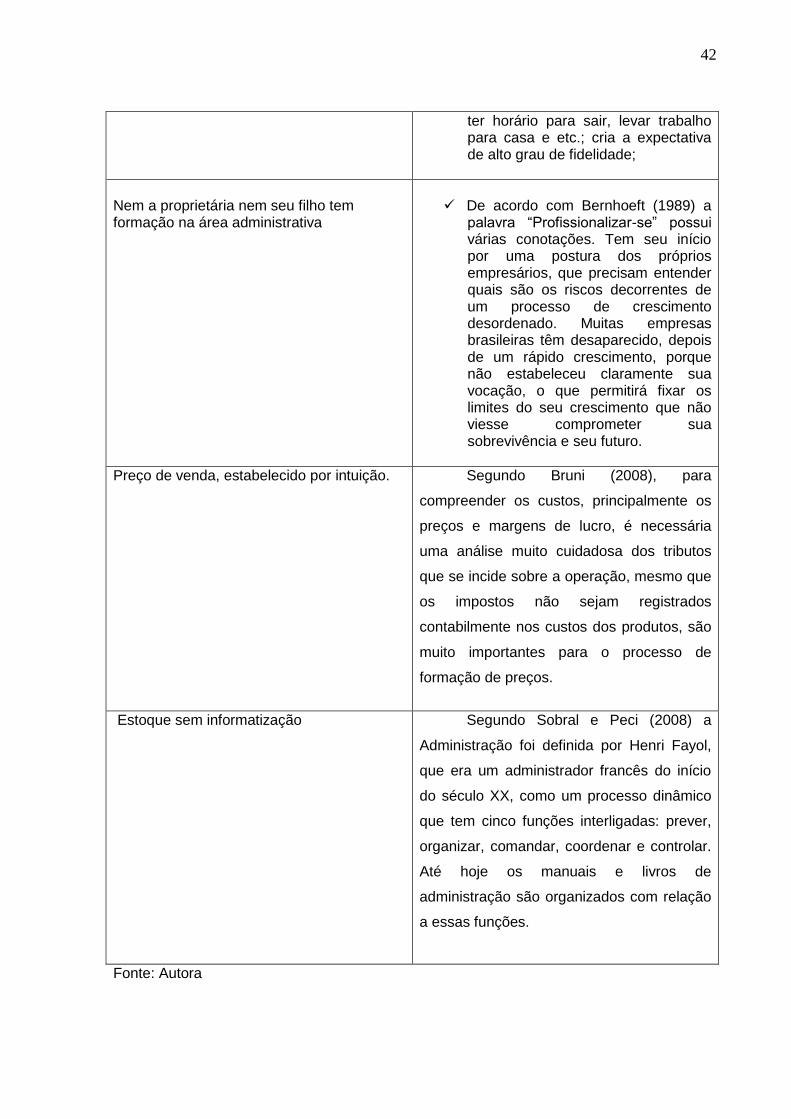

Nem a proprietária nem seu filho tem formação na área administrativa

Preço de venda, estabelecido por intuição.

Estoque sem informatização

Fonte: Autora

Comparação entre empresa pesquisada e teoria

Empresa pesquisada Teoria

Características Características

Há 15 anos no mercado De acordo com o SEBRAE supera as estatísticas da grande mortalidade das empresas em até 3 anos.

Trabalha com o filho e cinco funcionários Segundo Bernhoeft (1989) essa relação tem laços afetivos muito fortes que influencia os comportamentos, relacionamentos e decisões da organização; tenha mais dificuldade de separar o emocional do racional, tendendo mais para o emocional;

Administrado de forma intuitiva e habitual De acordo com Chiavenato (2007) a tarefa da Administração baseia-se em interpretar os objetivos aventados pela organização e transformá-los em ação empresarial por meio de planejamento, organização, direção e controle de todos os esforços realizados em todos os níveis e áreas da empresa, com a função de atingir tais objetivos da melhor forma

possível. Prepara o filho para a sucessão Para Bernhoeft (1989) isto faz com

que a proprietária exija mais dedicação; (vestir a camisa), caracterizado por atitudes como não

42

ter horário para sair, levar trabalho para casa e etc.; cria a expectativa de alto grau de fidelidade;

Nem a proprietária nem seu filho tem formação na área administrativa

De acordo com Bernhoeft (1989) a

palavra “Profissionalizar-se” possui várias conotações. Tem seu início por uma postura dos próprios empresários, que precisam entender quais são os riscos decorrentes de um processo de crescimento desordenado. Muitas empresas brasileiras têm desaparecido, depois de um rápido crescimento, porque não estabeleceu claramente sua vocação, o que permitirá fixar os limites do seu crescimento que não viesse comprometer sua sobrevivência e seu futuro.

Preço de venda, estabelecido por intuição. Segundo Bruni (2008), para

compreender os custos, principalmente os

preços e margens de lucro, é necessária

uma análise muito cuidadosa dos tributos

que se incide sobre a operação, mesmo que

os impostos não sejam registrados

contabilmente nos custos dos produtos, são

muito importantes para o processo de

formação de preços.

Estoque sem informatização Segundo Sobral e Peci (2008) a

Administração foi definida por Henri Fayol,

que era um administrador francês do início

do século XX, como um processo dinâmico

que tem cinco funções interligadas: prever,

organizar, comandar, coordenar e controlar.

Até hoje os manuais e livros de

administração são organizados com relação

a essas funções.

Fonte: Autora

43

5. Conclusões

Durante a pesquisa, este trabalho buscou verificar a existência da

necessidade de um profissional da área administrativa em uma empresa no bairro

da Barra do Sahy em São Sebastião – SP.

As decisões da organização são tomadas de forma intuitiva e habitual pela

proprietária. Apesar de ter adquirido uma grande experiência profissional na área, a

proprietária reconhece a importância de profissionalizar sua empresa. Esse assunto

é abordado na teoria como imprescindível para o desenvolvimento de um

empreendimento. De acordo com Bernhoeft (1989) a utilização permanente da

capacidade intuitiva do empresário, completamente pelo seu senso de oportunismo,

tem permitido que a empresa nacional sobreviva nesse ambiente. O que ainda não

mereceu a devida atenção das autoridades é o fato de que só na medida em que a

empresa familiar se profissionalize se dará o fortalecimento da própria economia.

Para sucessão a proprietária prepara seu filho que é formado na área da

(educação física) diferente da área administrativa, o que reforça o motivo desta

pesquisa, que foi verificar a necessidade de ter um profissional da área trabalhando

na empresa ou profissionalizar um membro da família. Segundo Bernhoeft (1989) a

sucessão na empresa familiar é um assunto relevante e ao mesmo tempo delicado,

não se pode tratar apenas sob os aspectos lógicos da administração, porque

envolve pontos afetivos e emocionais em relação à própria estrutura familiar.

Após a realização desta pesquisa, percebe-se que a proprietária não tem uma

grande preocupação com a concorrência, que até o momento não lhe oferece riscos,

em contrapartida tem todos seus funcionários como multi funcionais, ou seja,

trabalham em diversas atividades, minimizando a ociosidade quando tem pouco

movimento o que lhe dá vantagem de manter menos funcionários, contratando

somente em épocas sazonais, tendo com isso uma redução nos custos, mas a