Embed Size (px)

Citation preview

I N S P E C Ç Ã O - G E R A L D A E D U C A Ç Ã O

Administração Financeira das EscolasEnquadramento e Acção Social Escolar

Roteiro

FICHA TÉCNICA

Título Administração Financeira das Escolas: Enquadramento e Acção Social Escolar — Roteiro

Autoria Inspecção-Geral da Educação

Edição © Inspecção-Geral da Educação (IGE) Av. 24 de Julho, 136 1350-346 Lisboa Tel.: 213 924 800 / 213 924 801 Fax: 213 924 950 / 213 924 960 e-mail: [email protected] URL: http://www.ige.min-edu.pt

Coordenação editorial, copidesque, design gráfico, revisão tipográfica e divulgação IGE – Gabinete de Planeamento, Documentação e Formação (GPDF)

Impressão e acabamento Reprografia da Secretaria-Geral do Ministério da Educação Av. 24 de Julho, 136 – 1.º 1350-346 Lisboa Junho 2004

Tiragem 350 exemplares

INSPECÇÃO-GERAL DA EDUCAÇÃO

SUMÁRIOSUMÁRIOSUMÁRIO

INTRODUÇÃO V

I Objectivos V

II Perspectiva de análise V

III Caracterização do âmbito de intervenção VI

IV Procedimentos e desenvolvimento da actividade VI

RELATÓRIO DE AUDITORIA

ENQUADRAMENTO DA ACÇÃO 3

CARACTERIZAÇÃO DA UNIDADE DE GESTÃO 5

I Enquadramento 7

II Organização 8

II.1 Constituição do agrupamento 8

II.2 Órgãos de administração e gestão das escolas/agrupamentos 8

II.3 Modalidades de Acção Social Escolar (Decreto-Lei n.º 35/90) – articulação entre os Serviços Centrais e Regionais do ME, Autarquias Locais e Escolas 10

III Recursos humanos afectos aos SASE 12

IV Informatização dos serviços 13

V Processos/Auditoria de conformidade 14

V.1 Despesas 14

V.2 Receitas 16

GESTÃO FINANCEIRA — CARACTERIZAÇÃO DA SITUAÇÃO 17

I Gestão financeira e orçamental 19

I.1 Elaboração da proposta de orçamento da escola/agrupamento 19

I.2 Execução do orçamento 20

II Procedimentos e sistemas de controlo 21

III Análise da Conta de Gerência 23

IV Conclusões finais 31

ANEXOS 33

I Enquadramento legislativo 35

II Órgãos de administração e gestão das escolas/agrupamentos 37

III Sistema de Contabilidade Pública 39

1 Escrituração 39

2 Classificação das receitas e das despesas 40

IV Sistema de controlo interno 41

1 Conceitos 41

2 Organigrama 41

3 Descrição dos circuitos da receita e da despesa 42

4 Referência a alguns casos particulares 43

INSPECÇÃO-GERAL DA EDUCAÇÃO

INTRODUÇÃOINTRODUÇÃOINTRODUÇÃO I — Objectivos da actividade

Os objectivos desta actividade são: • Verificar o modo como estão a ser postos em prática o regime jurídico da autonomia (Decreto-Lei n.º 43/89) e o

regime de autonomia, administração e gestão das escolas da educação básica e do ensino secundário (Decreto-Lei n.º 115-A/98);

• Analisar a implementação da Reforma da Administração Financeira do Estado nos estabelecimentos do ensino básico e secundário (Decreto-Lei n.º 155/92 e Lei n.º 91/2001, com as alterações introduzidas pela Lei n.º 2/2002);

• Apreciar a adequação dos recursos humanos nos Serviços de Acção Social Escolar dos estabelecimentos de ensino básico e secundário;

• Auditar a gestão, tendo em vista: - verificar se foram fixados objectivos e prioridades; - avaliar todo o processo de planeamento; - avaliar todo o processo organizativo; - analisar o processo de controlo.

• Promover práticas de gestão dos recursos compatíveis com os princípios de economia, eficiência e eficácia.

II — Perspectiva de análise

O modelo de gestão burocrático ou jurídico (na terminologia de Max Weber) que tem vigorado na Administração Pública caracteriza-se por um enquadramento em estruturas rígidas, fortemente hierarquizadas. As organizações baseiam a sua legitimidade no quadro jurídico instituído e têm um carácter meramente instrumental face ao poder político. Neste tipo de organização, a contabilidade pública tem como único objectivo demonstrar que as diversas entidades apli-cam os meios financeiros atribuídos de acordo com o aprovado pelas respectivas autoridades orçamentais. As transformações profundas por que têm vindo a passar as sociedades ocidentais, no último quartel do século XX, reflec-tem-se, com igual intensidade, tanto na sociedade civil, como no Estado. O aprofundamento da integração europeia, a crescente integração dos mercados provocada pela globalização económico-financeira, a revolução informática e o seu impacto sobre a gestão, o desenvolvimento da sociedade da informação e a mercantilização de muitas das funções do Estado atingem, hoje, as Administrações Públicas dos vários países. O modelo de gestão técnico-económica ou public management, reconhecendo que os meios jurídicos são insuficientes para a resolução da maioria dos problemas sociais, valoriza os valores da eficácia e da rentabilidade. As novas correntes de gestão pública, preocupadas inicialmente com a poupança de recursos, têm vinco a centrar a sua atenção na gestão em função dos resultados e a dar especial importância à promoção da qualidade. São exemplos desta visão os relatórios do Comité PUMA da OCDE, o relatório Reinventar a Administração Pública, nos EUA, e, em Portugal, o relatório Renovar a Administração, elaborado pela Comissão para a Qualidade e Racionalização da Administração Pública. A gestão pelos resultados tem como vectores: • A simplificação e a redução das regulamentações (desburocratização); • Uma maior liberdade e flexibilidade de gestão, com consequente reforço da obrigação de prestar contas e com a

instauração do princípio da responsabilização dos gestores (accountability, nos países anglo-saxónicos); • A medição da performance das organizações mediante a utilização de indicadores que traduzam a realização de

objectivos operacionais e que correspondam a uma efectiva criação de valor; • O papel determinante do capital humano no desempenho das organizações. Os indicadores normalmente utilizados — designados pelos 3 «E» — pretendem medir a economia de recursos (obtenção dos meios ao menor custo), a eficiência (rácio entre os produtos e/ou serviços fornecidos e os recursos ou meios gastos, traduzida pela produtividade do factor trabalho) e a eficácia. A estes, vem juntar-se a qualidade do serviço (associada, externamente, à «satisfação do cliente» e, internamente, à implementação do TQM – Total Quality Manage-ment). A gestão por resultados implica uma outra visão do controlo de gestão. Ou seja, a passagem do controlo de legalidade ou de regularidade, que visa zelar pela segurança dos fundos e garantir a conformidade com as regras da contabilidade públi-ca, para a análise dos objectivos e da relação entre os meios utilizados e os resultados obtidos.

O desenvolvimento de novas técnicas de gestão impõe novas exigências em termos de informação contabilística. O Plano Oficial de Contabilidade Pública vem preencher uma importante lacuna na organização das contas públicas, assumindo para a Administração Pública uma importância paralela à do Plano Oficial de Contabilidade para o sector empresarial.

III — Caracterização do âmbito de intervenção

Para a definição do âmbito de intervenção da presente actividade concorreram factores de diversa ordem. Em primeiro lugar, os requisitos específicos da auditoria financeira e de gestão, com particular ênfase para o grau de detalhe dos pro-gramas de trabalho, a extensão e profundidade dos procedimentos de auditoria, os requisitos do auditor financeiro e a possibilidade de supervisão e controlo da execução da auditoria. Em segundo lugar, a avaliação das áreas de maior risco, decorrente da análise geral, a nível da organização, dos processos de decisão, do sistema contabilístico e dos sistemas de controlo interno e externo. Ponderados os factores referidos, optou-se por construir roteiros direccionados para áreas específicas da administração financeira das escolas — gestão orçamental, acção social escolar, recursos humanos — podendo, em cada ano, decorrer intervenções incidindo numa ou em várias dessas áreas simultaneamente. Definida a estratégia a seguir para o desenvolvimento da actividade, importava decidir sobre a área a que dar prioridade. Os factores que mais contribuíram para a opção tomada têm a ver com as transformações ocorridas nas duas últimas décadas, ao nível da política educativa e da administração financeira do Estado. Na Educação, verificou-se o alargamento da escolaridade básica de 6 para 9 anos, a criação da rede pública de jardins de infância, o acesso generalizado à educação e a adopção de políticas sociais tendentes a assegurar uma efectiva igualdade de oportunidades. Por outro lado, ao nível da gestão do sistema educativo, assistiu-se, não apenas, a sucessivas alterações da orgânica do ME — criação de serviços regionais com competências desconcentradas (Direcções Regionais de Educação), extinção de estruturas de administração ao nível da educação pré-escolar e do 1.º CEB (Direcções Escolares e Delegações Escolares), extinção de organismos e serviços centrais (Instituto de Acção Social Escolar), transferência de competências entre serviços e organismos —, como também à aprovação de novos modelos de gestão escolar, consubstanciados em novos regimes jurídicos de autonomia e de administração e gestão. Concomitantemente, foram ensaiadas diversas tentativas de descentralização administrativa, no domínio da educação e da acção social, através da transferência de competências e de recursos financeiros para as autarquias locais. Finalmente, iniciou-se a Reforma da Administração Financeira do Estado, que veio substituir a Contabilidade Pública baseada no sistema introduzido pelas reformas de 1928-29 e 1930-36 (revogando cerca de 31 diplomas fundamentais, publicados desde a 3.ª Carta de Lei de 1908). O objectivo de modernização administrativo-financeira do Estado tem-se concretizado através de várias medidas, tais como a aprovação de uma nova lei de bases da Contabilidade Pública (Lei n.º 8/90) — que determinou o fim da sujeição dos serviços e organismos da Administração Pública à autorização prévia da Direcção-Geral do Orçamento para a realização e o pagamento de despesas, e o fim dos serviços simples, passando todos os serviços a ter verbas inscritas no Orçamento de Estado (OE), a introdução de dois sistemas de contabilidade, o unigráfi-co (de caixa) e o digráfico (compromissos), o novo enquadramento do sistema de execução orçamental (Lei n.º 6/91) e o novo regime de administração financeira do Estado (Decreto-Lei n.º 155/92). Tais medidas não só deram origem a uma abundante produção legislativa, que requer uma análise aprofundada, como geraram desfasamentos relacionados com a capacidade e a vontade de os diferentes intervenientes se adaptarem às novas realidades. Deste processo resultaram lacunas, incongruências, duplicações e indefinição de competências. A área da Acção Social Escolar foi, porventura, a mais exposta, quer pela sua crescente importância, quer pelo peso do financiamento concedido pelo OE, quer pela problemática harmonização entre o imperativo da descentralização adminis-trativa e a consolidação do poder autárquico, quer, ainda, pelas tensões provocadas pela permanência da gestão financei-ra centralizada face à incipiente capacidade técnica, ao nível organizativo e de gestão, dos estabelecimentos de ensino. Por todos estes motivos, obteve aprovação superior a proposta no sentido de que as auditorias no âmbito da Administra-ção Financeira das Escolas se iniciassem pela área da Acção Social Escolar.

IV — Procedimentos e desenvolvimento da actividade

O tempo médio previsto, no âmbito da presente actividade, para cada intervenção, efectuada por uma equipa inspectiva de dois elementos, é de 5 dias úteis, acrescidos de 2 dias para a elaboração do relatório.

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — INTRODUÇÃO

VI

INSPECÇÃO-GERAL DA EDUCAÇÃO

Cada intervenção deve desenvolver-se de acordo com os procedimentos seguidamente indicados: Procedimentos iniciais: • A intervenção deve ser precedida de comunicação, pela Delegação Regional da IGE ao órgão de gestão de cada

Escola/Agrupamento de Escolas, prestando informações sobre a data de início e os objectivos; • A intervenção deve iniciar-se com uma reunião entre a equipa inspectiva e o presidente do Conselho Executivo/

Director, durante a qual sejam: - apresentados os objectivos da intervenção; - indicados genericamente os documentos a consultar; - prestada informação de que serão entrevistados alguns funcionários das áreas da contabilidade, acção social

escolar e tesouraria, entre outros; - recolhidos os elementos necessários ao preenchimento dos pontos I e II do Roteiro, relativos, respectivamente,

a Enquadramento e Organização. Preenchimento da Parte A do roteiro: • Os dados para o preenchimento do ponto III do roteiro — Recursos humanos afectos aos SASE — devem ser obti-

dos através da consulta dos processos individuais de todos os funcionários cuja actividade tenha alguma relação com o serviço de Acção Social Escolar da Escola/Agrupamento — chefe dos serviços administrativos, tesoureiro, funcio-nários da contabilidade, técnico da ASE, ecónomo e funcionários do refeitório, da papelaria ou do bufete.

• A realização da auditoria de conformidade a que se refere o ponto V do roteiro implica a escolha de um mês, que

será sempre considerado como base da análise a desenvolver. Para o ano económico de 2003, consideram-se como períodos de tempo representativos de uma amostra os meses de Maio, Outubro ou Novembro. Destes, deverá ser seleccionado um e nele incidir o trabalho de auditoria.

• Os elementos necessários ao preenchimento do ponto V.1 do roteiro — Despesas — serão recolhidos, relativamente

ao mês inicialmente definido como amostra representativa (Maio, Outubro ou Novembro do ano económico de 2003), através da técnica de entrevista com diversos intervenientes no processo de realização da despesa (como o técnico da Acção Social Escolar, o tesoureiro, o funcionário da Contabilidade, o chefe dos serviços administrativos e os membros do Conselho Administrativo) e da análise dos seguintes documentos:

- Processos de aquisição constituídos, para aquisição de bens e serviços (relação de necessidades, requisição ofi-cial, guia de remessa/factura, e recibo);

- Contratos escritos, quando existam; - Actas do Conselho Administrativo; - Bloco de Folhas de Cofre; - Duplicado do livro de cheques e/ou registo de controlo de cheques; - Livro de Registo Diário de Facturas; - Livro de Caixa centralizador; - Livros de Caixa auxiliares ou listagens no caso de existir aplicação informática.

• Os elementos necessários ao preenchimento do ponto V.2 do roteiro — Receitas — serão recolhidos relativamente

ao mês inicialmente definido como amostra representativa (Maio, Outubro ou Novembro), através da técnica de entrevista a diversos intervenientes no processo de arrecadação e contabilização da receita (como o técnico da Acção Social Escolar, o tesoureiro, o funcionário da Contabilidade responsável pela máquina registadora de caixa ou do designado «posto de carregamento dos cartões electrónicos», o chefe dos serviços administrativos e os membros do Conselho Administrativo) e da análise dos seguintes documentos:

- Folhas de caixa diárias e respectivas fitas da máquina registadora de caixa; - Bloco de Folhas de Cofre; - Talões de depósito na conta bancária específica da Acção Social Escolar; - Livro de Caixa centralizador; - Livros de Caixa auxiliares ou listagens no caso de existir aplicação informática.

Preenchimento da Parte B do roteiro: • Os elementos necessários ao preenchimento do ponto I.1 do roteiro — Elaboração da Proposta de Orçamento —

serão recolhidos em relação ao ano económico de 2003 e terão como base as instruções contidas na Circular n.º 1/GEF/2003, de 10 de Janeiro. Os mesmos elementos serão obtidos através da técnica de entrevista aos diferentes intervenientes no processo (presidente do Conselho Executivo/director, presidente da Assembleia de Escola) e da análise dos seguintes documentos:

- Actas da Assembleia de Escola;

VII

- Projecto Educativo e Plano de Actividades; - Projecto de Orçamento elaborado pela escola; - Orçamento aprovado pelo Gabinete de Gestão Financeira (GEF).

• Os elementos necessários ao preenchimento do ponto I.2 do roteiro — Execução do Orçamento — serão recolhidos

em relação ao ano económico de 2003 e terão como base as instruções contidas nas Circulares n.º 1/GEF/2003 e nº 2/GEF/2003, de 13 de Janeiro. Os elementos serão obtidos através da técnica de entrevista aos diferentes interve-nientes no processo (presidente do Conselho Executivo/director, chefe dos serviços administrativos, funcionário da Contabilidade) e da análise dos seguintes documentos:

- Documentos de despesa e receita (relativos ao mês definido anteriormente como representativo do ano econó-mico);

- Guias de entrega de receitas do Estado; - Apuramento dos lucros trimestrais do bufete; - Requisições de fundos; - Mapa de receitas (Anexo I à Circular n.º 2/GEF/2003); - Mapa da aplicação das receitas (Anexo II à Circular n.º 2/GEF/2003); - Mapa de alteração orçamental das receitas (Anexo III à Circular n.º 2/GEF/2003); - Mapa de alteração orçamental das despesas (Anexo III à Circular n.º 2/GEF/2003).

• Os elementos necessários ao preenchimento do ponto II do roteiro — Procedimentos e Sistemas de Controlo —

serão recolhidos, relativamente ao mês de 2003 escolhido para análise, através da técnica de entrevista (aos técnico da Acção Social Escolar, chefe dos serviços administrativos, funcionário da contabilidade, ecónomo (caso exista), funcionários da cozinha, bufete e papelaria) e da análise dos seguintes documentos:

- Livro de Armazém ou listagens da aplicação informática; - Inventário do estabelecimento de ensino; - Documentos de despesa e receita; - Livro de Caixa centralizador; - Livro de Registo Diário de Facturas; - Bloco de Folhas de Cofre.

• Os elementos necessários ao preenchimento do ponto III do roteiro — Análise da Conta de Gerência — serão obti-

dos através da técnica de entrevista (aos chefe dos serviços administrativos e técnico da Acção Social Escolar) e da análise dos seguintes documentos:

- Mapas das Contas de Gerência referentes aos anos de 2002 e 2003. • No ponto III do roteiro — Análise da Conta de Gerência —, o apuramento de dados e o cálculo dos indicadores

serão obtidos através da análise dos mapas da Conta de Gerência referidos anteriormente e ainda dos seguintes documentos:

- Mapas periódicos relativos à Acção Social Escolar enviados à Direcção Regional de Educação, referentes ao ano económico de 2003 (Modelos DRE/ASE - AE n.º 2/94, DRE/ASE - AE n.º 4/94, DRE/ASE - R n.º 2/94, DRE/ASE - TE n.º 1/94, DRE/ASE - SE n.º 4/94 e DRE/ASE - SE n.º 6/94);

- Mapas dos transportes escolares enviados mensalmente à autarquia, relativos ao ano económico de 2003. Procedimentos finais: • O roteiro da actividade constitui o relatório da auditoria, que será remetido pela Delegação Regional da IGE à unida-

de de gestão auditada, para efeitos de audição dos interessados, nos termos dos artigos 100.º e 101.º do Código do Procedimento Administrativo;

• Ouvida a entidade auditada, a Delegação Regional da IGE providenciará para que, no prazo máximo de 60 dias,

seja efectuada nova visita de rotina (sequencial) para verificação e monitorização do processo de implementação das recomendações formuladas no relatório da auditoria;

• Da visita de rotina (sequencial) será elaborada informação-síntese, contendo proposta fundamentada de arquiva-

mento ou eventual procedimento disciplinar; • Após o contraditório, o relatório da auditoria e a resposta da entidade auditada serão enviados aos Serviços Cen-

trais, assim como a informação-síntese da actividade sequencial, para encerramento do processo.

INSPECÇÃO-GERAL DA EDUCAÇÃO

RELATÓRIO DA AUDITORIA RELATÓRIO DA AUDITORIA RELATÓRIO DA AUDITORIA ***

* O material subsequente constitui o suporte do relatório da auditoria que será enviado à escola.

INSPECÇÃO-GERAL DA EDUCAÇÃO

Escola / Agrupamento _______________________________________________________

Código

INSPECÇÃO-GERAL DA EDUCAÇÃO

Administração Financeira das Escolas

Enquadramento e Acção Social Escolar

Relatório de Auditoria

Delegação Regional de(o)

INSPECÇÃO-GERAL DA EDUCAÇÃO

EEENQUADRAMENTONQUADRAMENTONQUADRAMENTO DADADA A A ACÇÃOCÇÃOCÇÃO

Data: _____/_____/__________ Assinaturas: ________________________________________________________

________________________________________________________

Nota: Destina-se a enquadrar a auditoria, designadamente quanto à sua justificação e período de realização. Poderá igualmente fazer-se referência aos condiciona-

lismos que envolveram o desenvolvimento da acção.

INSPECÇÃO-GERAL DA EDUCAÇÃO

CCCARACTERIZAÇÃOARACTERIZAÇÃOARACTERIZAÇÃO DADADA U U UNIDADENIDADENIDADE DEDEDE G G GESTÃOESTÃOESTÃO

INSPECÇÃO-GERAL DA EDUCAÇÃO

I EnquadramentoI EnquadramentoI Enquadramento

Escola/Agrupamento — Dados biográficos:

Designação da Escola/Agrupamento: ___________________________________________________________________________

Código:

Endereço: ___________________________________________________________________________________________________

____________________________________________________________________________________________________________

Código Postal: ________ - ______ Concelho: ___________________________________________

Telefone: Telefax:

Correio Electrónico: ________________________________________________________________________________

Direcção Regional da Educação: ______________________________________________________________________

Constituição da Escola/Agrupamento:

TIPOLOGIAS NÍVEIS DE ENSINO N.º DE ESTABELECIMENTOS OBSERVAÇÕES

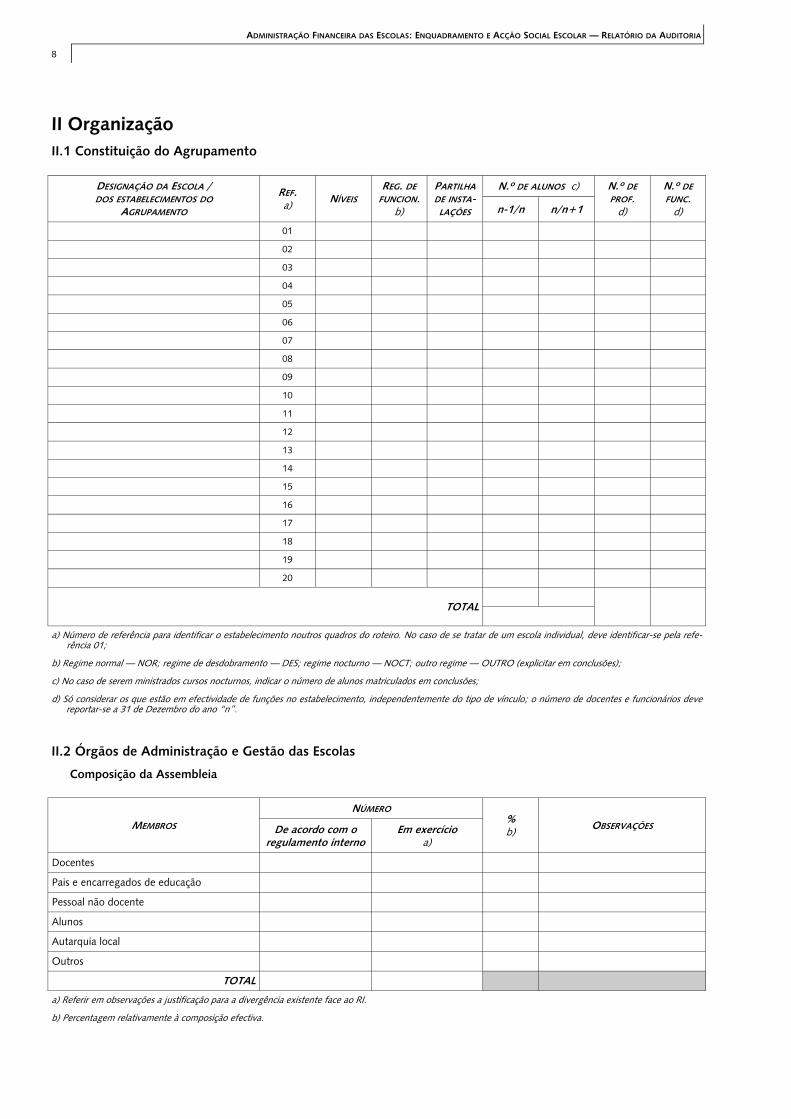

II OrganizaçãoII OrganizaçãoII Organização II.1 Constituição do Agrupamento

DESIGNAÇÃO DA ESCOLA / DOS ESTABELECIMENTOS DO

AGRUPAMENTO

REF. a) NÍVEIS

REG. DE FUNCION.

b)

PARTILHA DE INSTA-LAÇÕES

N.º DE ALUNOS c) N.º DE PROF.

d)

N.º DE FUNC.

d) n-1/n n/n+1

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

20

TOTAL

a) Número de referência para identificar o estabelecimento noutros quadros do roteiro. No caso de se tratar de um escola individual, deve identificar-se pela refe-rência 01;

b) Regime normal — NOR; regime de desdobramento — DES; regime nocturno — NOCT; outro regime — OUTRO (explicitar em conclusões);

c) No caso de serem ministrados cursos nocturnos, indicar o número de alunos matriculados em conclusões;

d) Só considerar os que estão em efectividade de funções no estabelecimento, independentemente do tipo de vínculo; o número de docentes e funcionários deve reportar-se a 31 de Dezembro do ano “n”.

II.2 Órgãos de Administração e Gestão das Escolas

Composição da Assembleia

MEMBROS

NÚMERO % b) OBSERVAÇÕES De acordo com o

regulamento interno Em exercício

a)

Docentes

Pais e encarregados de educação

Pessoal não docente

Alunos

Autarquia local

Outros

TOTAL

a) Referir em observações a justificação para a divergência existente face ao RI.

b) Percentagem relativamente à composição efectiva.

8

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

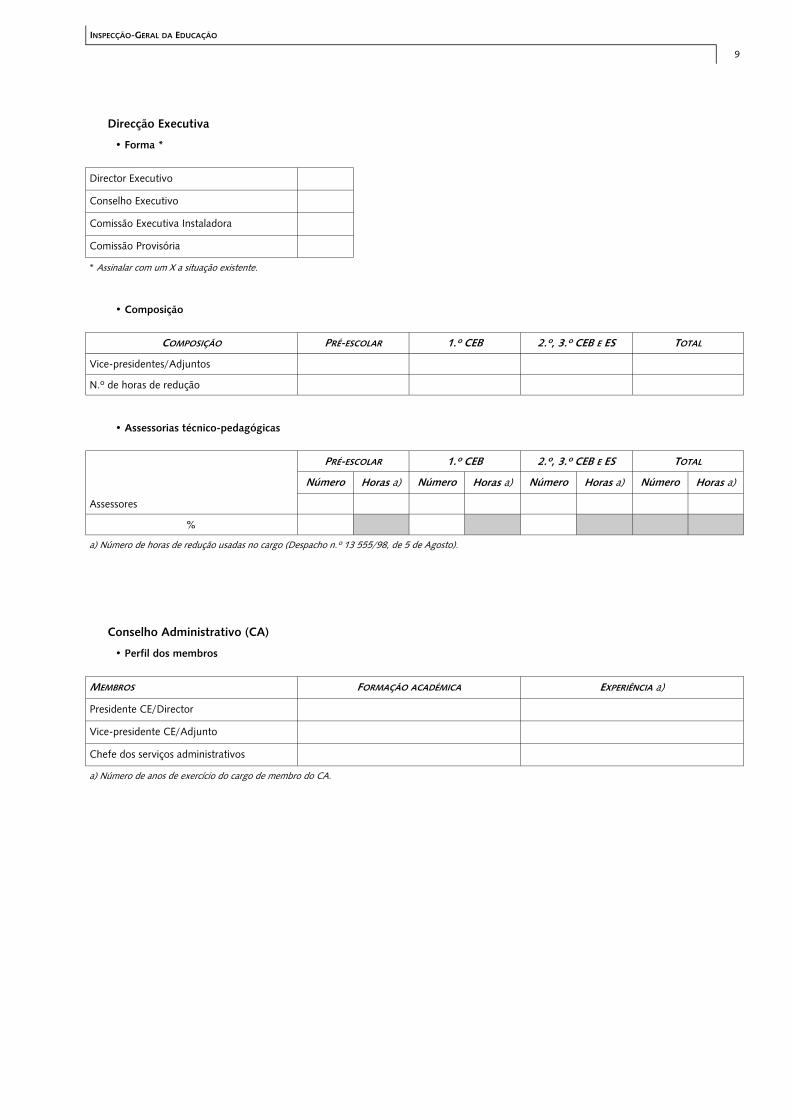

Direcção Executiva

• Forma *

Director Executivo

Conselho Executivo

Comissão Executiva Instaladora

Comissão Provisória

* Assinalar com um X a situação existente.

• Composição

COMPOSIÇÃO PRÉ-ESCOLAR 1.º CEB 2.º, 3.º CEB E ES TOTAL

Vice-presidentes/Adjuntos

N.º de horas de redução

• Assessorias técnico-pedagógicas

Assessores

PRÉ-ESCOLAR 1.º CEB 2.º, 3.º CEB E ES TOTAL

Número Horas a) Número Horas a) Número Horas a) Número Horas a)

%

a) Número de horas de redução usadas no cargo (Despacho n.º 13 555/98, de 5 de Agosto).

Conselho Administrativo (CA)

• Perfil dos membros

MEMBROS FORMAÇÃO ACADÉMICA EXPERIÊNCIA a)

Presidente CE/Director

Vice-presidente CE/Adjunto

Chefe dos serviços administrativos

a) Número de anos de exercício do cargo de membro do CA.

9

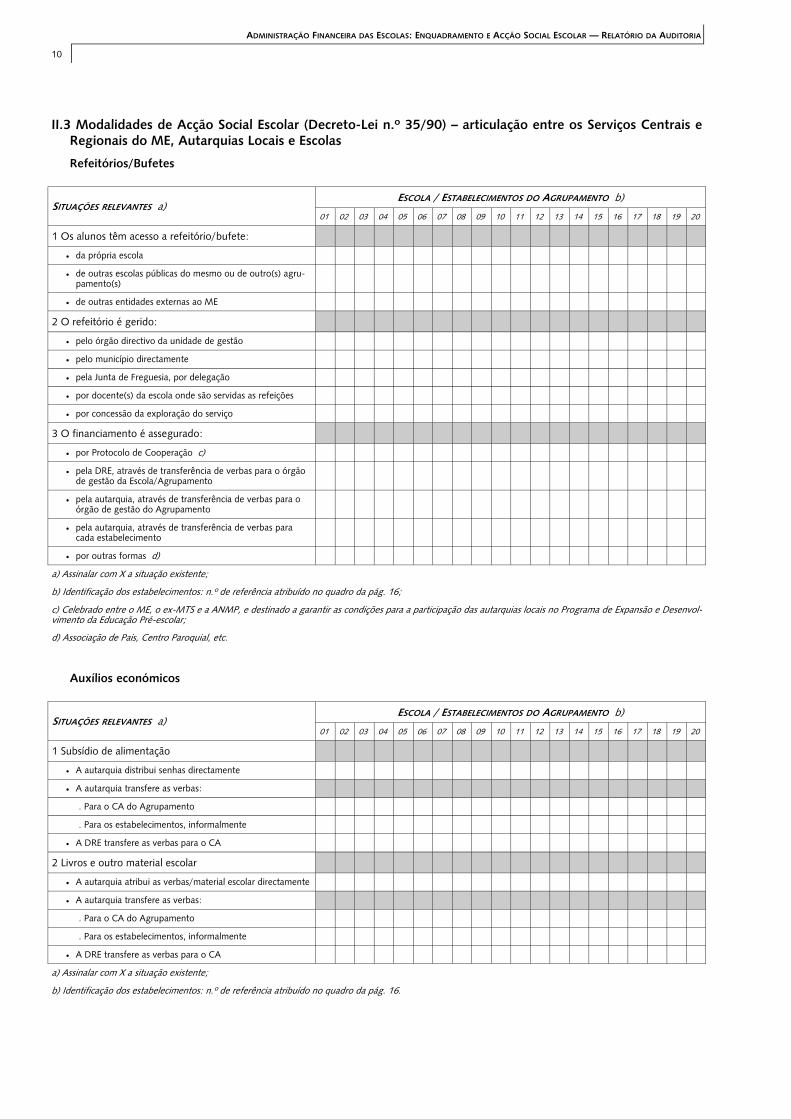

II.3 Modalidades de Acção Social Escolar (Decreto-Lei n.º 35/90) – articulação entre os Serviços Centrais e Regionais do ME, Autarquias Locais e Escolas

Refeitórios/Bufetes

SITUAÇÕES RELEVANTES a) ESCOLA / ESTABELECIMENTOS DO AGRUPAMENTO b)

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

1 Os alunos têm acesso a refeitório/bufete:

• da própria escola

• de outras escolas públicas do mesmo ou de outro(s) agru-pamento(s)

• de outras entidades externas ao ME

2 O refeitório é gerido:

• pelo órgão directivo da unidade de gestão

• pelo município directamente

• pela Junta de Freguesia, por delegação

• por docente(s) da escola onde são servidas as refeições

• por concessão da exploração do serviço

3 O financiamento é assegurado:

• por Protocolo de Cooperação c)

• pela DRE, através de transferência de verbas para o órgão de gestão da Escola/Agrupamento

• pela autarquia, através de transferência de verbas para o órgão de gestão do Agrupamento

• pela autarquia, através de transferência de verbas para cada estabelecimento

• por outras formas d)

a) Assinalar com X a situação existente;

b) Identificação dos estabelecimentos: n.º de referência atribuído no quadro da pág. 16;

c) Celebrado entre o ME, o ex-MTS e a ANMP, e destinado a garantir as condições para a participação das autarquias locais no Programa de Expansão e Desenvol-vimento da Educação Pré-escolar;

d) Associação de Pais, Centro Paroquial, etc.

Auxílios económicos

SITUAÇÕES RELEVANTES a) ESCOLA / ESTABELECIMENTOS DO AGRUPAMENTO b)

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

1 Subsídio de alimentação

• A autarquia distribui senhas directamente

• A autarquia transfere as verbas:

. Para o CA do Agrupamento

. Para os estabelecimentos, informalmente

• A DRE transfere as verbas para o CA

2 Livros e outro material escolar

• A autarquia atribui as verbas/material escolar directamente

• A autarquia transfere as verbas:

. Para o CA do Agrupamento

. Para os estabelecimentos, informalmente

• A DRE transfere as verbas para o CA

a) Assinalar com X a situação existente;

b) Identificação dos estabelecimentos: n.º de referência atribuído no quadro da pág. 16.

10

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

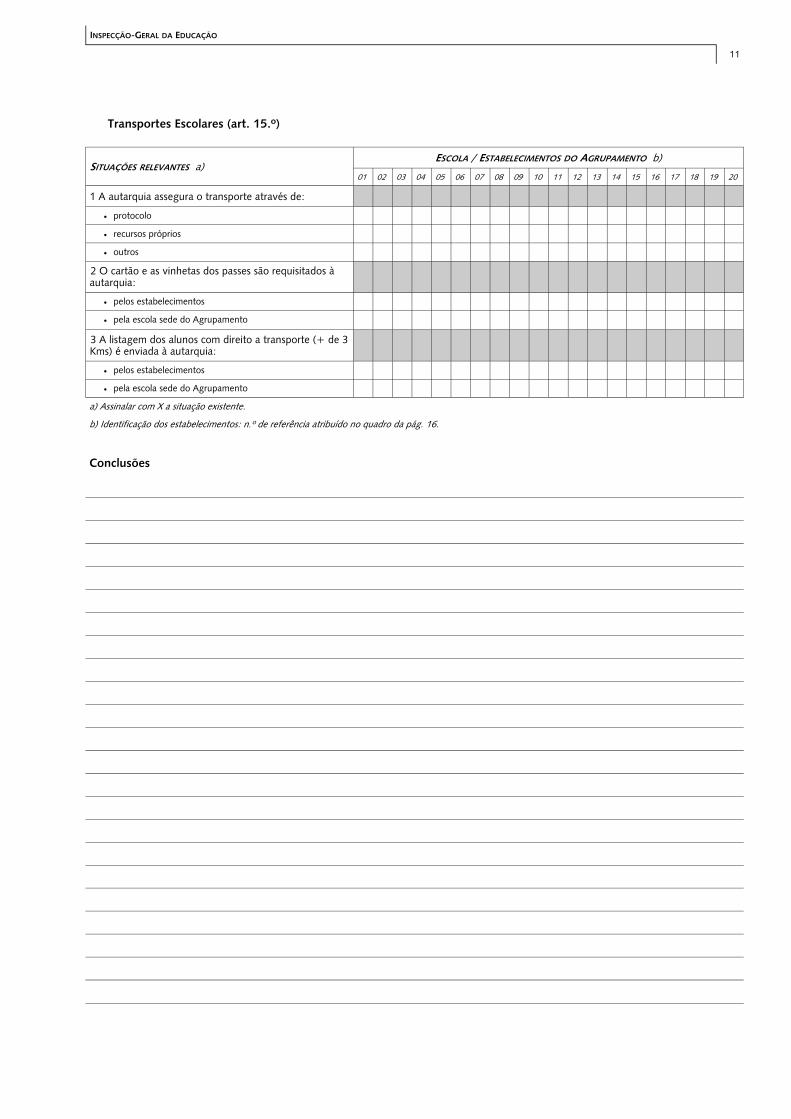

Transportes Escolares (art. 15.º)

SITUAÇÕES RELEVANTES a) ESCOLA / ESTABELECIMENTOS DO AGRUPAMENTO b)

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20

1 A autarquia assegura o transporte através de:

• protocolo

• recursos próprios

• outros

2 O cartão e as vinhetas dos passes são requisitados à autarquia:

• pelos estabelecimentos

• pela escola sede do Agrupamento

3 A listagem dos alunos com direito a transporte (+ de 3 Kms) é enviada à autarquia:

• pelos estabelecimentos

• pela escola sede do Agrupamento

a) Assinalar com X a situação existente.

b) Identificação dos estabelecimentos: n.º de referência atribuído no quadro da pág. 16.

Conclusões

11

III Recursos humanos afectos aos SASE (da Escola/Agrupamento) III Recursos humanos afectos aos SASE (da Escola/Agrupamento) III Recursos humanos afectos aos SASE (da Escola/Agrupamento)

NOME CATEGORIA PROFISSIONAL

RELAÇÃO JURÍDICA DE EMPREGO

FUNÇÃO DESEMPENHADA

ANOS DE SERVIÇO a)

HABILITAÇÕES LITERÁRIAS

a) Anos de serviço completos na função pública até 31 de Dezembro de 2003

Conclusões

12

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

IV Informatização dos serviços IV Informatização dos serviços IV Informatização dos serviços

ÁREAS SITUAÇÕES * APLICAÇÕES

DESIGNAÇÃO FORNECEDOR

Gestão de alunos

Contabilidade da Escola

Contabilidade da ASE

Remunerações

Gestão do armazém

Património (CIBE)

Outras

* Relativas à utilização sistemática de aplicações informáticas nas áreas referidas: Sim — S; Não — N.

Conclusões

13

V Processos/Auditoria de conformidade V Processos/Auditoria de conformidade V Processos/Auditoria de conformidade V.1 Despesas

Com vista a verificar a regularidade e legalidade financeira das despesas com a aquisição de bens e serviços, foi seleccionado para análise o mês de ___________________.

SITUAÇÕES RELEVANTES SITUAÇÕES * OBSERVAÇÕES

1 Processo de aquisição

Os sectores formalizam por escrito as «necessidades de aquisição» de bens e servi-ços através da Relação de Necessidades (Mod. DEGRE/C1)

É organizado «processo de aquisição» por cada fornecimento

As aquisições de bens e serviços são efectuadas mediante «requisição oficial» (Mod.

689/INCM)

Está estabelecido um procedimento de controlo de recepção de encomendas (por exemplo: assinatura das guias de remessa/factura pelo responsável ou responsá-veis)

2 Regime de realização de despesas (Decreto-Lei n.º 197/99)

É aplicado o tipo de procedimento adequado em função do valor da despesa (art. 80.º e 81.º)

As consultas a fornecedores para aquisições superiores a 4.988 € são formalizadas por qualquer meio escrito (art. 151.º)

No caso de fornecimento contínuo, o seu valor é calculado com base no número de unidades adquiridas durante os 12 meses ou o ano económico anterior (art. 23.º)

É celebrado contrato escrito quando a despesa é de valor igual ou superior a 49.880 € (art. 59.º)

3 Autorização e emissão de meios de pagamento

As despesas são autorizadas pelo Conselho Administrativo ou pelo Presidente do Conselho Executivo

Os pagamentos foram previamente autorizados pelo Conselho Administrativo (amostra: documentos lançados na folha de cofre e cujo processo se iniciou no mês de referência)

Os cheques são nominais

Os cheques são assinados pelos membros docentes do Conselho Administrativo (pelo menos um) e pelo tesoureiro

4 Escrituração contabilística

Os lançamentos no Registo Diário de Facturas conferem com as requisições oficiais emitidas

Os documentos que constam do Registo Diário de Facturas foram lançados em Folhas de Cofre ou estão arquivados em pendentes

Os lançamentos efectuados no Livro de Caixa centralizador correspondem aos documentos referenciados nas Folhas de Cofre

No Livro de Caixa, o saldo transitado do mês anterior está correctamente apurado

No Livro de Caixa, o saldo a transitar para o mês seguinte está correctamente apurado

Os lançamentos efectuados nos Livros de Caixa auxiliares correspondem aos docu-mentos referenciados nas Folhas de Cofre

Nos Livros de Caixa auxiliares, o saldo transitado do mês anterior está correcta-mente apurado.

Nos Livros de Caixa auxiliares, o saldo a transitar para o mês seguinte está correc-tamente apurado

Os lançamentos efectuados nos Livros de Caixa auxiliares e no Livro de Caixa centralizador são congruentes

* Sim — S; Não — N; Não observado — NO (explicitar a situação em observações)

14

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

Conclusões

15

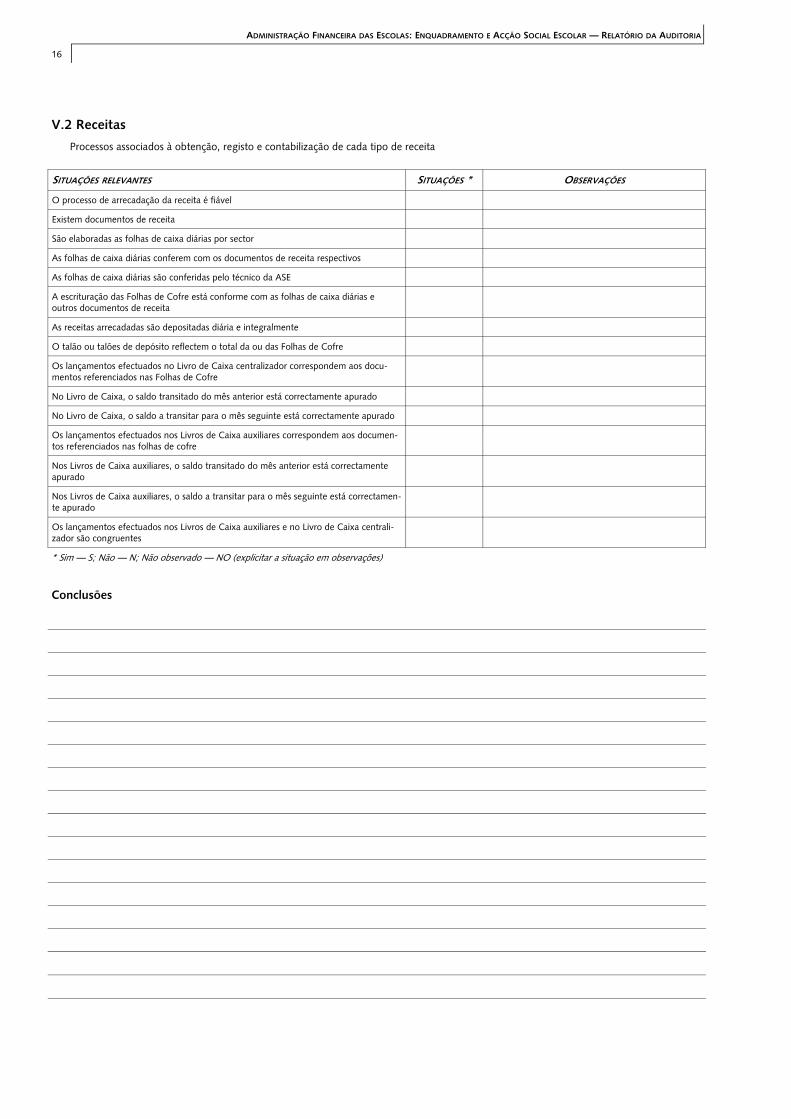

V.2 Receitas

Processos associados à obtenção, registo e contabilização de cada tipo de receita

SITUAÇÕES RELEVANTES SITUAÇÕES * OBSERVAÇÕES

O processo de arrecadação da receita é fiável

Existem documentos de receita

São elaboradas as folhas de caixa diárias por sector

As folhas de caixa diárias conferem com os documentos de receita respectivos

As folhas de caixa diárias são conferidas pelo técnico da ASE

A escrituração das Folhas de Cofre está conforme com as folhas de caixa diárias e outros documentos de receita

As receitas arrecadadas são depositadas diária e integralmente

O talão ou talões de depósito reflectem o total da ou das Folhas de Cofre

Os lançamentos efectuados no Livro de Caixa centralizador correspondem aos docu-mentos referenciados nas Folhas de Cofre

No Livro de Caixa, o saldo transitado do mês anterior está correctamente apurado

No Livro de Caixa, o saldo a transitar para o mês seguinte está correctamente apurado

Os lançamentos efectuados nos Livros de Caixa auxiliares correspondem aos documen-tos referenciados nas folhas de cofre

Nos Livros de Caixa auxiliares, o saldo transitado do mês anterior está correctamente apurado

Nos Livros de Caixa auxiliares, o saldo a transitar para o mês seguinte está correctamen-te apurado

Os lançamentos efectuados nos Livros de Caixa auxiliares e no Livro de Caixa centrali-zador são congruentes

* Sim — S; Não — N; Não observado — NO (explicitar a situação em observações)

Conclusões

16

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

GGGESTÃOESTÃOESTÃO F F FINANCEIRAINANCEIRAINANCEIRA ——— C C CARACTERIZAÇÃOARACTERIZAÇÃOARACTERIZAÇÃO DADADA S S SITUAÇÃOITUAÇÃOITUAÇÃO

INSPECÇÃO-GERAL DA EDUCAÇÃO

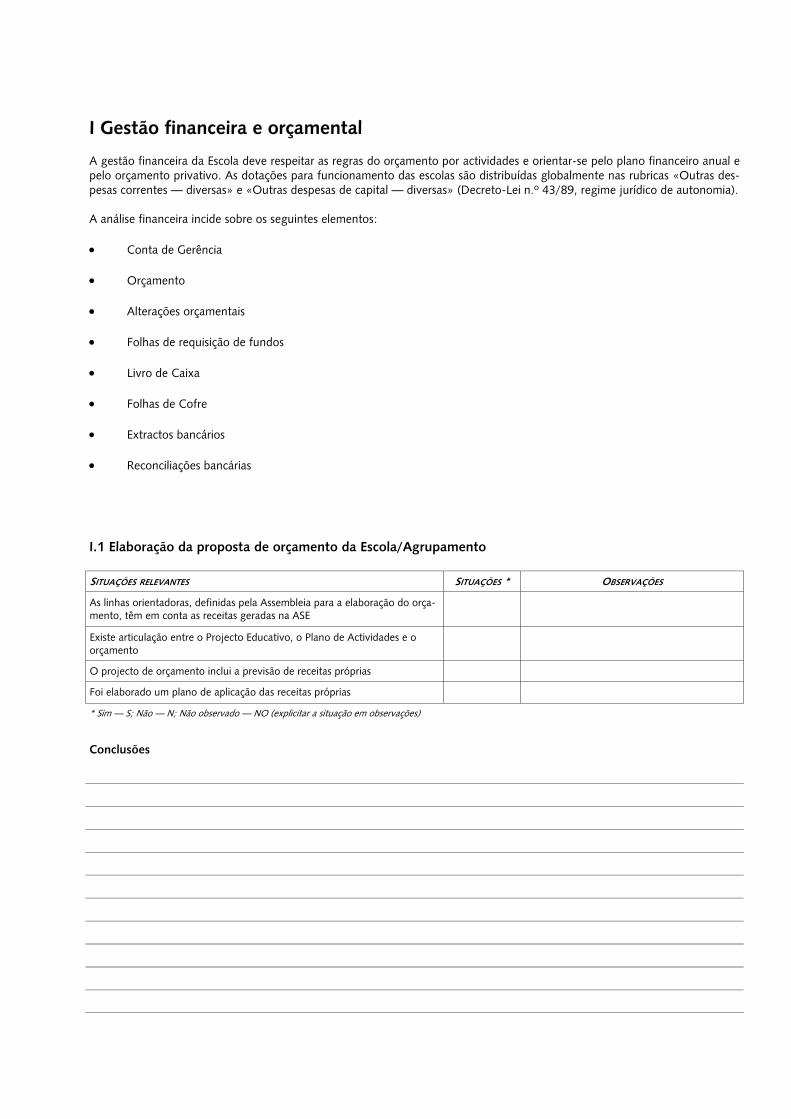

I Gestão financeira e orçamentalI Gestão financeira e orçamentalI Gestão financeira e orçamental A gestão financeira da Escola deve respeitar as regras do orçamento por actividades e orientar-se pelo plano financeiro anual e pelo orçamento privativo. As dotações para funcionamento das escolas são distribuídas globalmente nas rubricas «Outras des-pesas correntes — diversas» e «Outras despesas de capital — diversas» (Decreto-Lei n.º 43/89, regime jurídico de autonomia). A análise financeira incide sobre os seguintes elementos: • Conta de Gerência • Orçamento • Alterações orçamentais • Folhas de requisição de fundos • Livro de Caixa • Folhas de Cofre • Extractos bancários • Reconciliações bancárias

I.1 Elaboração da proposta de orçamento da Escola/Agrupamento

SITUAÇÕES RELEVANTES SITUAÇÕES * OBSERVAÇÕES

As linhas orientadoras, definidas pela Assembleia para a elaboração do orça-mento, têm em conta as receitas geradas na ASE

Existe articulação entre o Projecto Educativo, o Plano de Actividades e o orçamento

O projecto de orçamento inclui a previsão de receitas próprias

Foi elaborado um plano de aplicação das receitas próprias

* Sim — S; Não — N; Não observado — NO (explicitar a situação em observações)

Conclusões

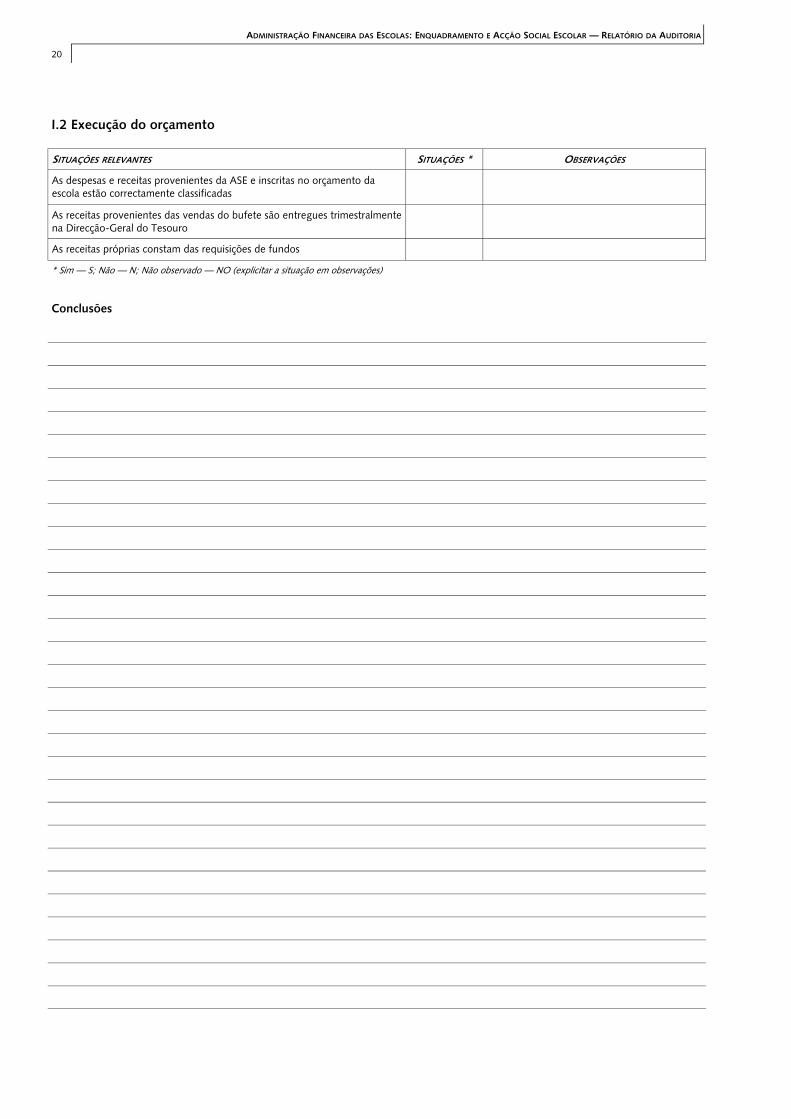

I.2 Execução do orçamento

SITUAÇÕES RELEVANTES SITUAÇÕES * OBSERVAÇÕES

As despesas e receitas provenientes da ASE e inscritas no orçamento da escola estão correctamente classificadas

As receitas provenientes das vendas do bufete são entregues trimestralmente na Direcção-Geral do Tesouro

As receitas próprias constam das requisições de fundos

* Sim — S; Não — N; Não observado — NO (explicitar a situação em observações)

Conclusões

20

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

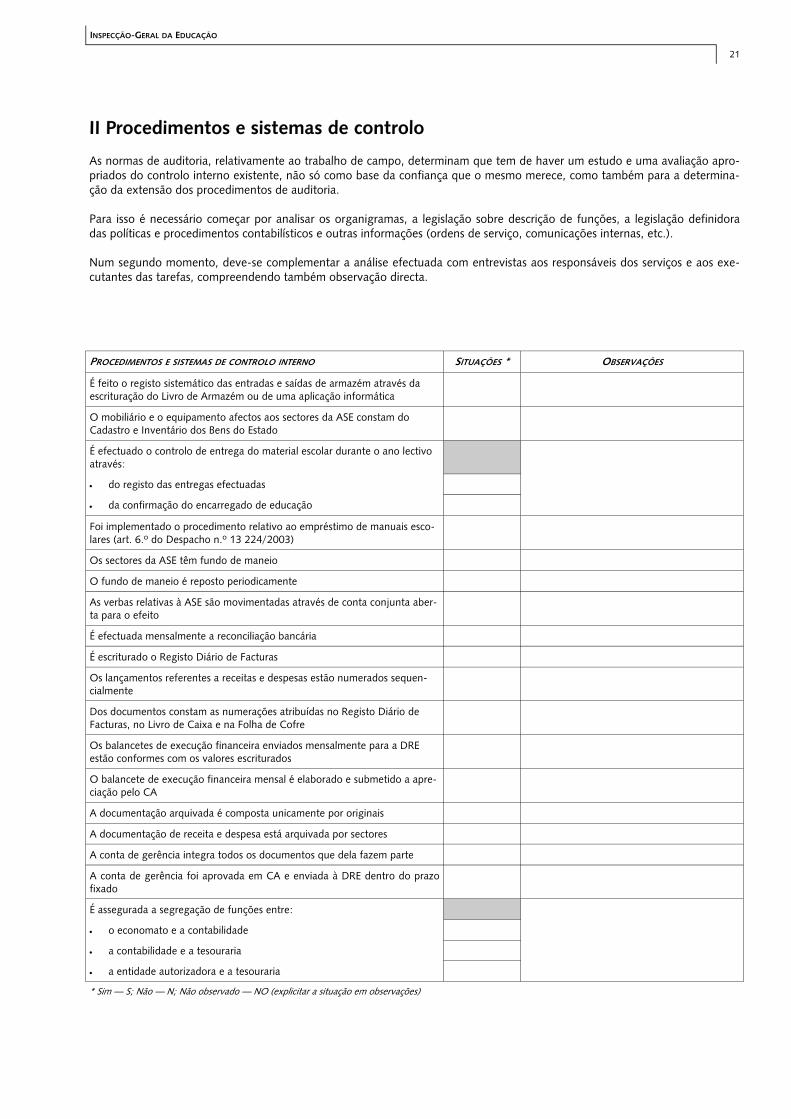

II Procedimentos e sistemas de controloII Procedimentos e sistemas de controloII Procedimentos e sistemas de controlo As normas de auditoria, relativamente ao trabalho de campo, determinam que tem de haver um estudo e uma avaliação apro-priados do controlo interno existente, não só como base da confiança que o mesmo merece, como também para a determina-ção da extensão dos procedimentos de auditoria. Para isso é necessário começar por analisar os organigramas, a legislação sobre descrição de funções, a legislação definidora das políticas e procedimentos contabilísticos e outras informações (ordens de serviço, comunicações internas, etc.). Num segundo momento, deve-se complementar a análise efectuada com entrevistas aos responsáveis dos serviços e aos exe-cutantes das tarefas, compreendendo também observação directa.

PROCEDIMENTOS E SISTEMAS DE CONTROLO INTERNO SITUAÇÕES * OBSERVAÇÕES

É feito o registo sistemático das entradas e saídas de armazém através da escrituração do Livro de Armazém ou de uma aplicação informática

O mobiliário e o equipamento afectos aos sectores da ASE constam do Cadastro e Inventário dos Bens do Estado

É efectuado o controlo de entrega do material escolar durante o ano lectivo através:

• do registo das entregas efectuadas

• da confirmação do encarregado de educação

Foi implementado o procedimento relativo ao empréstimo de manuais esco-lares (art. 6.º do Despacho n.º 13 224/2003)

Os sectores da ASE têm fundo de maneio

O fundo de maneio é reposto periodicamente

As verbas relativas à ASE são movimentadas através de conta conjunta aber-ta para o efeito

É efectuada mensalmente a reconciliação bancária

É escriturado o Registo Diário de Facturas

Os lançamentos referentes a receitas e despesas estão numerados sequen-cialmente

Dos documentos constam as numerações atribuídas no Registo Diário de Facturas, no Livro de Caixa e na Folha de Cofre

Os balancetes de execução financeira enviados mensalmente para a DRE estão conformes com os valores escriturados

O balancete de execução financeira mensal é elaborado e submetido a apre-ciação pelo CA

A documentação arquivada é composta unicamente por originais

A documentação de receita e despesa está arquivada por sectores

A conta de gerência integra todos os documentos que dela fazem parte

A conta de gerência foi aprovada em CA e enviada à DRE dentro do prazo fixado

É assegurada a segregação de funções entre:

• o economato e a contabilidade

• a contabilidade e a tesouraria

• a entidade autorizadora e a tesouraria

* Sim — S; Não — N; Não observado — NO (explicitar a situação em observações)

21

Conclusões

22

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

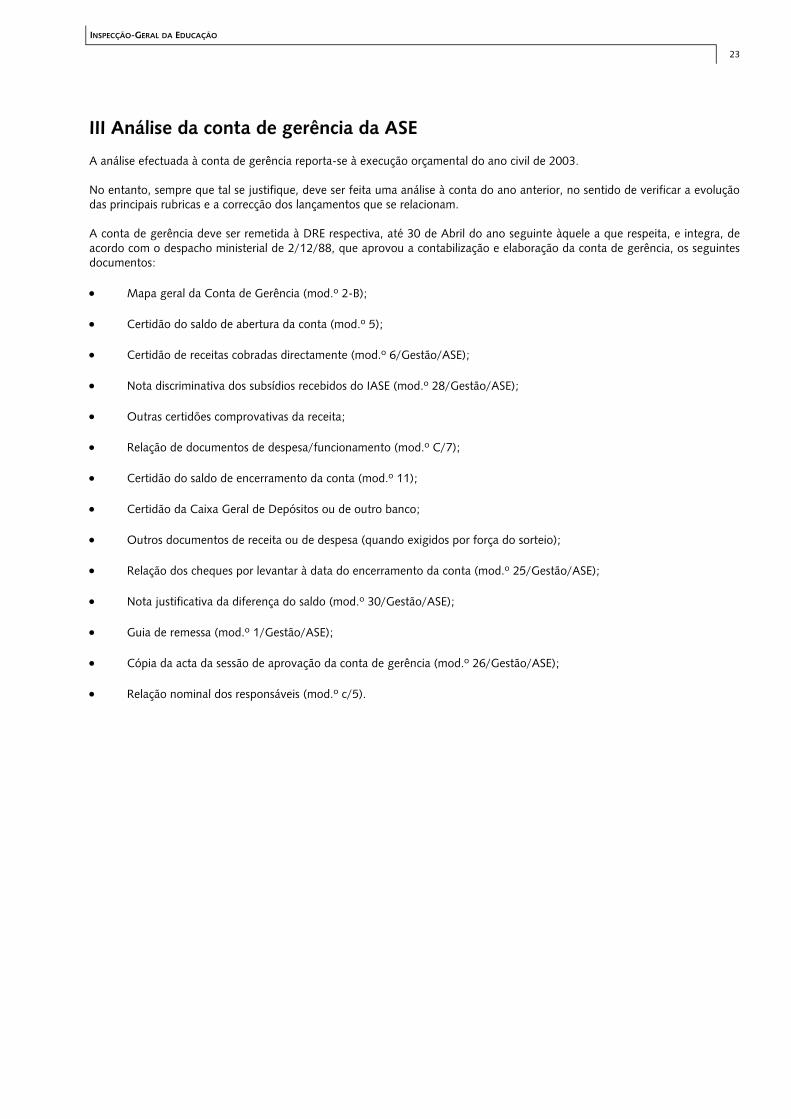

III Análise da conta de gerência da ASEIII Análise da conta de gerência da ASEIII Análise da conta de gerência da ASE A análise efectuada à conta de gerência reporta-se à execução orçamental do ano civil de 2003. No entanto, sempre que tal se justifique, deve ser feita uma análise à conta do ano anterior, no sentido de verificar a evolução das principais rubricas e a correcção dos lançamentos que se relacionam. A conta de gerência deve ser remetida à DRE respectiva, até 30 de Abril do ano seguinte àquele a que respeita, e integra, de acordo com o despacho ministerial de 2/12/88, que aprovou a contabilização e elaboração da conta de gerência, os seguintes documentos: • Mapa geral da Conta de Gerência (mod.º 2-B); • Certidão do saldo de abertura da conta (mod.º 5); • Certidão de receitas cobradas directamente (mod.º 6/Gestão/ASE); • Nota discriminativa dos subsídios recebidos do IASE (mod.º 28/Gestão/ASE); • Outras certidões comprovativas da receita; • Relação de documentos de despesa/funcionamento (mod.º C/7); • Certidão do saldo de encerramento da conta (mod.º 11); • Certidão da Caixa Geral de Depósitos ou de outro banco; • Outros documentos de receita ou de despesa (quando exigidos por força do sorteio); • Relação dos cheques por levantar à data do encerramento da conta (mod.º 25/Gestão/ASE); • Nota justificativa da diferença do saldo (mod.º 30/Gestão/ASE); • Guia de remessa (mod.º 1/Gestão/ASE); • Cópia da acta da sessão de aprovação da conta de gerência (mod.º 26/Gestão/ASE); • Relação nominal dos responsáveis (mod.º c/5).

23

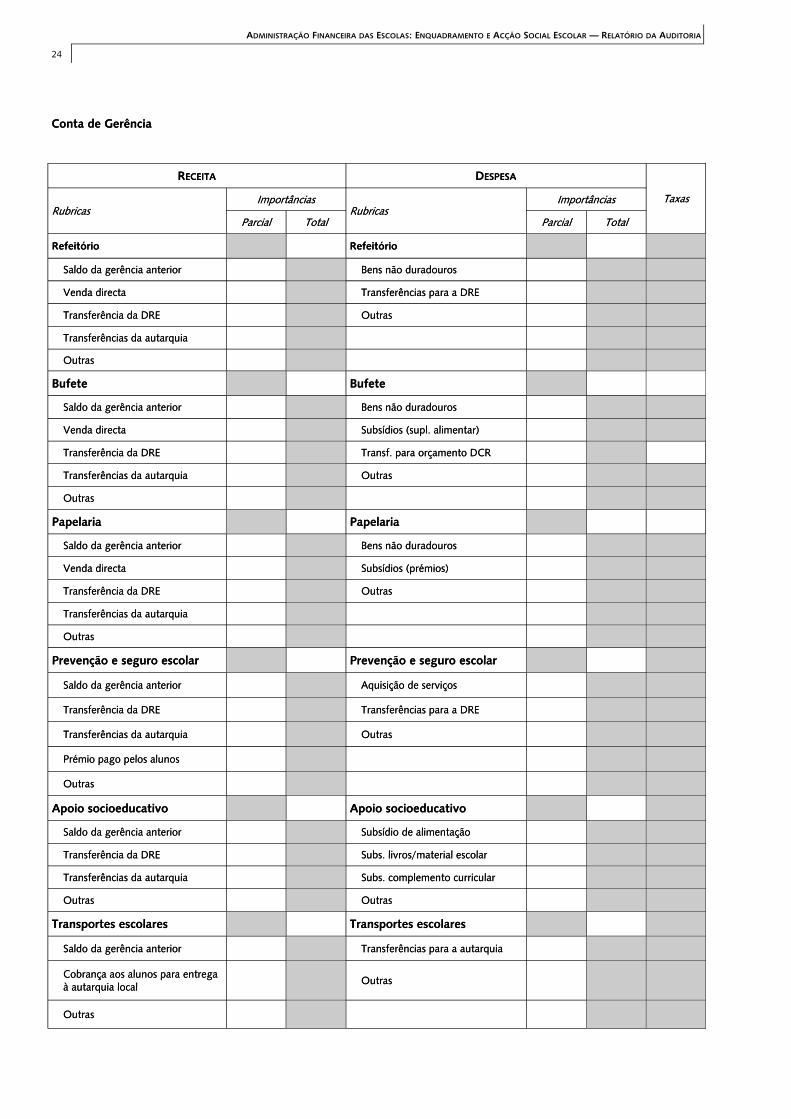

Conta de Gerência

RECEITA DESPESA

Taxas Rubricas

Importâncias Rubricas

Importâncias

Parcial Total Parcial Total

Refeitório Refeitório

Saldo da gerência anterior Bens não duradouros

Venda directa Transferências para a DRE

Transferência da DRE Outras

Transferências da autarquia

Outras

Bufete Bufete

Saldo da gerência anterior Bens não duradouros

Venda directa Subsídios (supl. alimentar)

Transferência da DRE Transf. para orçamento DCR

Transferências da autarquia Outras

Outras

Papelaria Papelaria

Saldo da gerência anterior Bens não duradouros

Venda directa Subsídios (prémios)

Transferência da DRE Outras

Transferências da autarquia

Outras

Prevenção e seguro escolar Prevenção e seguro escolar

Saldo da gerência anterior Aquisição de serviços

Transferência da DRE Transferências para a DRE

Transferências da autarquia Outras

Prémio pago pelos alunos

Outras

Apoio socioeducativo Apoio socioeducativo

Saldo da gerência anterior Subsídio de alimentação

Transferência da DRE Subs. livros/material escolar

Transferências da autarquia Subs. complemento curricular

Outras Outras

Transportes escolares Transportes escolares

Saldo da gerência anterior Transferências para a autarquia

Cobrança aos alunos para entrega à autarquia local

Outras

Outras

24

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

Conta de Gerência

RECEITA DESPESA

Taxas Rubricas

Importâncias Rubricas

Importâncias

Parcial Total Parcial Total

Refeitório Refeitório

Saldo da gerência anterior Bens não duradouros

Venda directa Transferências para a DRE

Transferência da DRE Outras

Transferências da autarquia

Outras

Bufete Bufete

Saldo da gerência anterior Bens não duradouros

Venda directa Subsídios (supl. alimentar)

Transferência da DRE Transf. para orçamento DCR

Transferências da autarquia Outras

Outras

Papelaria Papelaria

Saldo da gerência anterior Bens não duradouros

Venda directa Subsídios (prémios)

Transferência da DRE Outras

Transferências da autarquia

Outras

Prevenção e seguro escolar Prevenção e seguro escolar

Saldo da gerência anterior Aquisição de serviços

Transferência da DRE Transferências para a DRE

Transferências da autarquia Outras

Prémio pago pelos alunos

Outras

Apoio socioeducativo Apoio socioeducativo

Saldo da gerência anterior Subsídio de alimentação

Transferência da DRE Subs. livros/material escolar

Transferências da autarquia Subs. complemento curricular

Outras Outras

Transportes escolares Transportes escolares

Saldo da gerência anterior Transferências para a autarquia

Cobrança aos alunos para entrega à autarquia local

Outras

Outras

INSPECÇÃO-GERAL DA EDUCAÇÃO

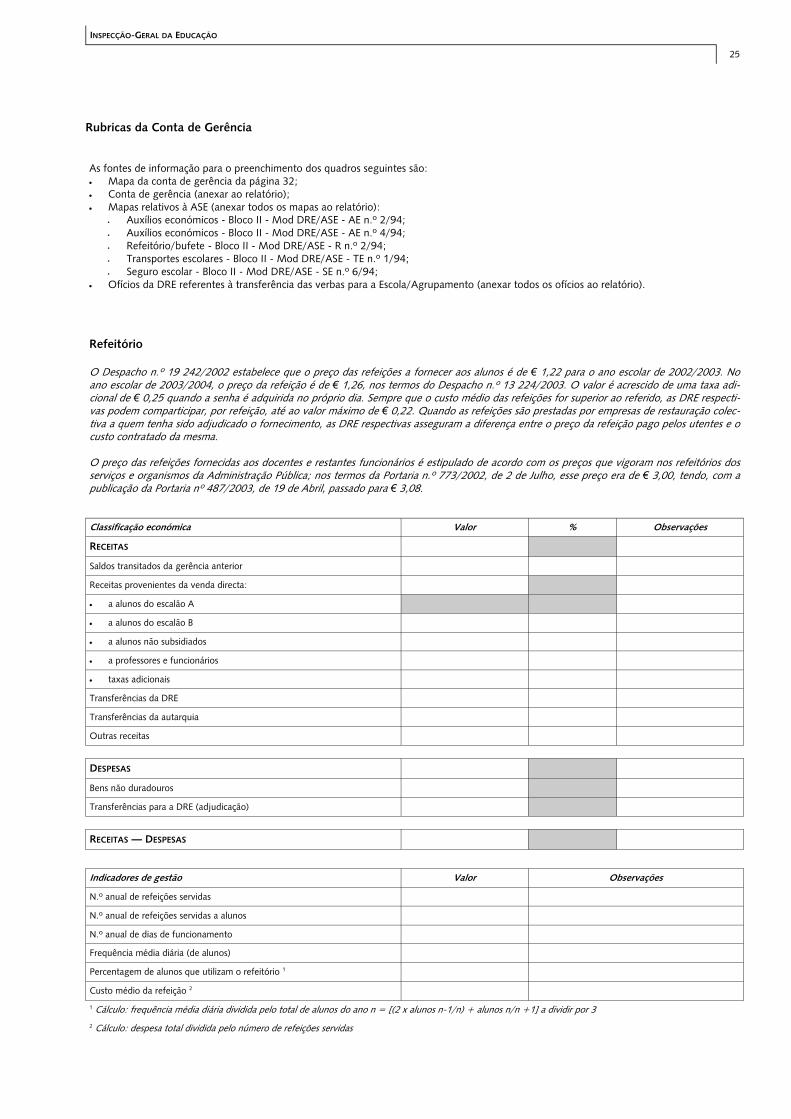

As fontes de informação para o preenchimento dos quadros seguintes são: • Mapa da conta de gerência da página 32; • Conta de gerência (anexar ao relatório); • Mapas relativos à ASE (anexar todos os mapas ao relatório):

• Auxílios económicos - Bloco II - Mod DRE/ASE - AE n.º 2/94; • Auxílios económicos - Bloco II - Mod DRE/ASE - AE n.º 4/94; • Refeitório/bufete - Bloco II - Mod DRE/ASE - R n.º 2/94; • Transportes escolares - Bloco II - Mod DRE/ASE - TE n.º 1/94; • Seguro escolar - Bloco II - Mod DRE/ASE - SE n.º 6/94;

• Ofícios da DRE referentes à transferência das verbas para a Escola/Agrupamento (anexar todos os ofícios ao relatório).

Refeitório O Despacho n.º 19 242/2002 estabelece que o preço das refeições a fornecer aos alunos é de € 1,22 para o ano escolar de 2002/2003. No ano escolar de 2003/2004, o preço da refeição é de € 1,26, nos termos do Despacho n.º 13 224/2003. O valor é acrescido de uma taxa adi-cional de € 0,25 quando a senha é adquirida no próprio dia. Sempre que o custo médio das refeições for superior ao referido, as DRE respecti-vas podem comparticipar, por refeição, até ao valor máximo de € 0,22. Quando as refeições são prestadas por empresas de restauração colec-tiva a quem tenha sido adjudicado o fornecimento, as DRE respectivas asseguram a diferença entre o preço da refeição pago pelos utentes e o custo contratado da mesma. O preço das refeições fornecidas aos docentes e restantes funcionários é estipulado de acordo com os preços que vigoram nos refeitórios dos serviços e organismos da Administração Pública; nos termos da Portaria n.º 773/2002, de 2 de Julho, esse preço era de € 3,00, tendo, com a publicação da Portaria nº 487/2003, de 19 de Abril, passado para € 3,08.

Classificação económica Valor % Observações

RECEITAS

Saldos transitados da gerência anterior

Receitas provenientes da venda directa:

• a alunos do escalão A

• a alunos do escalão B

• a alunos não subsidiados

• a professores e funcionários

• taxas adicionais

Transferências da DRE

Transferências da autarquia

Outras receitas

DESPESAS

Bens não duradouros

Transferências para a DRE (adjudicação)

RECEITAS — DESPESAS

Indicadores de gestão Valor Observações

N.º anual de refeições servidas

N.º anual de refeições servidas a alunos

N.º anual de dias de funcionamento

Frequência média diária (de alunos)

Percentagem de alunos que utilizam o refeitório 1

Custo médio da refeição 2

1 Cálculo: frequência média diária dividida pelo total de alunos do ano n = [(2 x alunos n-1/n) + alunos n/n +1] a dividir por 3

2 Cálculo: despesa total dividida pelo número de refeições servidas

Rubricas da Conta de Gerência

25

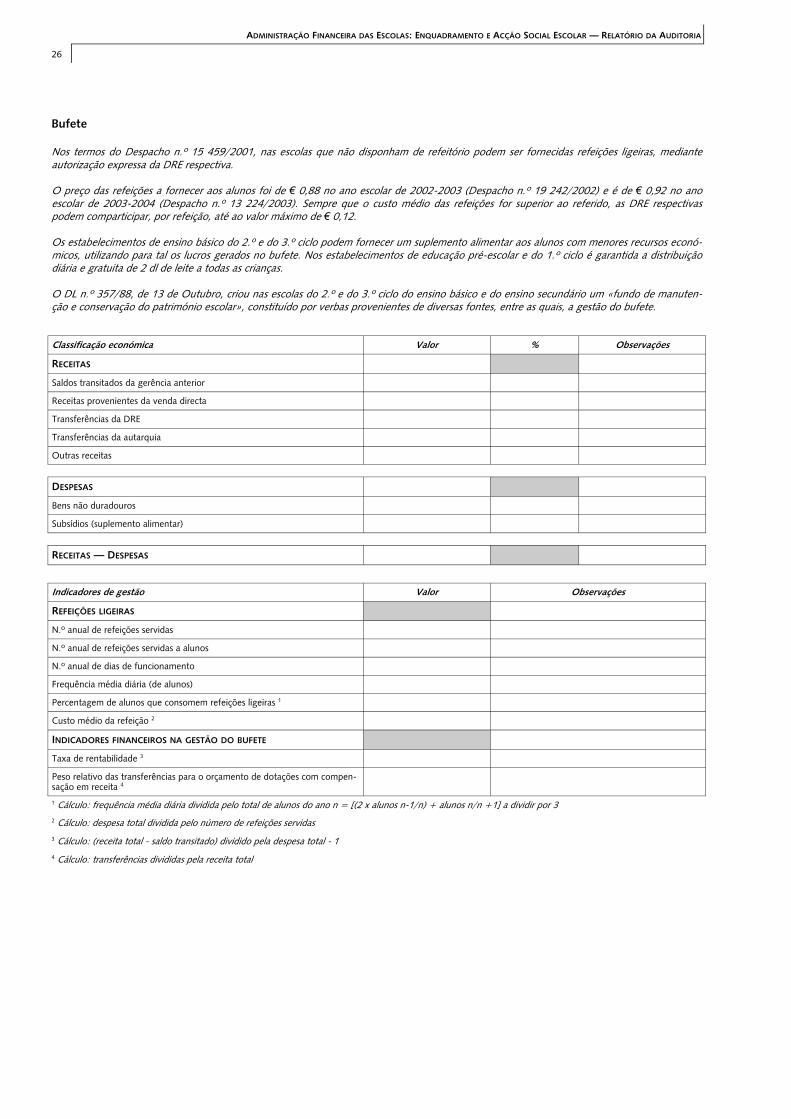

Bufete Nos termos do Despacho n.º 15 459/2001, nas escolas que não disponham de refeitório podem ser fornecidas refeições ligeiras, mediante autorização expressa da DRE respectiva. O preço das refeições a fornecer aos alunos foi de € 0,88 no ano escolar de 2002-2003 (Despacho n.º 19 242/2002) e é de € 0,92 no ano escolar de 2003-2004 (Despacho n.º 13 224/2003). Sempre que o custo médio das refeições for superior ao referido, as DRE respectivas podem comparticipar, por refeição, até ao valor máximo de € 0,12. Os estabelecimentos de ensino básico do 2.º e do 3.º ciclo podem fornecer um suplemento alimentar aos alunos com menores recursos econó-micos, utilizando para tal os lucros gerados no bufete. Nos estabelecimentos de educação pré-escolar e do 1.º ciclo é garantida a distribuição diária e gratuita de 2 dl de leite a todas as crianças. O DL n.º 357/88, de 13 de Outubro, criou nas escolas do 2.º e do 3.º ciclo do ensino básico e do ensino secundário um «fundo de manuten-ção e conservação do património escolar», constituído por verbas provenientes de diversas fontes, entre as quais, a gestão do bufete.

Classificação económica Valor % Observações

RECEITAS

Saldos transitados da gerência anterior

Receitas provenientes da venda directa

Transferências da DRE

Transferências da autarquia

Outras receitas

DESPESAS

Bens não duradouros

Subsídios (suplemento alimentar)

RECEITAS — DESPESAS

Indicadores de gestão Valor Observações

N.º anual de refeições servidas

N.º anual de refeições servidas a alunos

N.º anual de dias de funcionamento

Frequência média diária (de alunos)

Percentagem de alunos que consomem refeições ligeiras 1

Custo médio da refeição 2

1 Cálculo: frequência média diária dividida pelo total de alunos do ano n = [(2 x alunos n-1/n) + alunos n/n +1] a dividir por 3 2 Cálculo: despesa total dividida pelo número de refeições servidas

INDICADORES FINANCEIROS NA GESTÃO DO BUFETE

Taxa de rentabilidade 3

Peso relativo das transferências para o orçamento de dotações com compen-sação em receita 4

REFEIÇÕES LIGEIRAS

3 Cálculo: (receita total - saldo transitado) dividido pela despesa total - 1 4 Cálculo: transferências divididas pela receita total

26

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

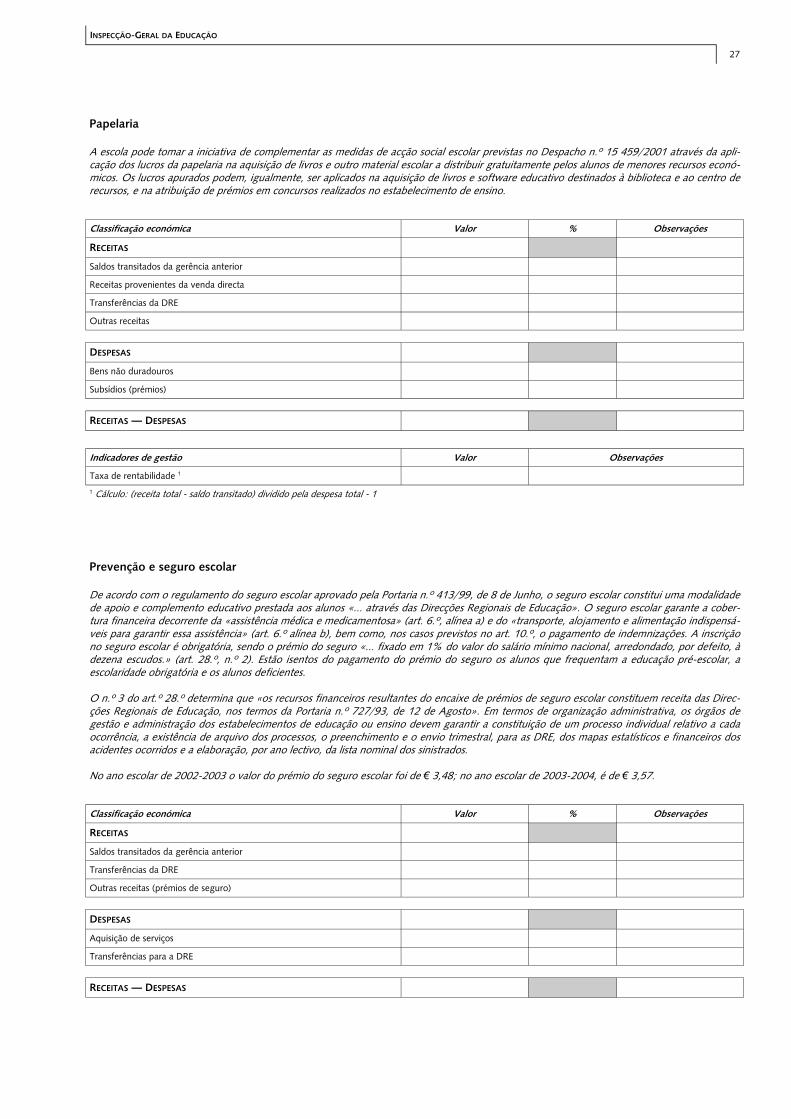

Papelaria A escola pode tomar a iniciativa de complementar as medidas de acção social escolar previstas no Despacho n.º 15 459/2001 através da apli-cação dos lucros da papelaria na aquisição de livros e outro material escolar a distribuir gratuitamente pelos alunos de menores recursos econó-micos. Os lucros apurados podem, igualmente, ser aplicados na aquisição de livros e software educativo destinados à biblioteca e ao centro de recursos, e na atribuição de prémios em concursos realizados no estabelecimento de ensino.

Classificação económica Valor % Observações

RECEITAS

Saldos transitados da gerência anterior

Receitas provenientes da venda directa

Transferências da DRE

Outras receitas

DESPESAS

Bens não duradouros

Subsídios (prémios)

RECEITAS — DESPESAS

Indicadores de gestão Valor Observações

Taxa de rentabilidade 1

1 Cálculo: (receita total - saldo transitado) dividido pela despesa total - 1

Prevenção e seguro escolar De acordo com o regulamento do seguro escolar aprovado pela Portaria n.º 413/99, de 8 de Junho, o seguro escolar constitui uma modalidade de apoio e complemento educativo prestada aos alunos «... através das Direcções Regionais de Educação». O seguro escolar garante a cober-tura financeira decorrente da «assistência médica e medicamentosa» (art. 6.º, alínea a) e do «transporte, alojamento e alimentação indispensá-veis para garantir essa assistência» (art. 6.º alínea b), bem como, nos casos previstos no art. 10.º, o pagamento de indemnizações. A inscrição no seguro escolar é obrigatória, sendo o prémio do seguro «... fixado em 1% do valor do salário mínimo nacional, arredondado, por defeito, à dezena escudos.» (art. 28.º, n.º 2). Estão isentos do pagamento do prémio do seguro os alunos que frequentam a educação pré-escolar, a escolaridade obrigatória e os alunos deficientes. O n.º 3 do art.º 28.º determina que «os recursos financeiros resultantes do encaixe de prémios de seguro escolar constituem receita das Direc-ções Regionais de Educação, nos termos da Portaria n.º 727/93, de 12 de Agosto». Em termos de organização administrativa, os órgãos de gestão e administração dos estabelecimentos de educação ou ensino devem garantir a constituição de um processo individual relativo a cada ocorrência, a existência de arquivo dos processos, o preenchimento e o envio trimestral, para as DRE, dos mapas estatísticos e financeiros dos acidentes ocorridos e a elaboração, por ano lectivo, da lista nominal dos sinistrados. No ano escolar de 2002-2003 o valor do prémio do seguro escolar foi de € 3,48; no ano escolar de 2003-2004, é de € 3,57.

Classificação económica Valor % Observações

RECEITAS

Saldos transitados da gerência anterior

Transferências da DRE

Outras receitas (prémios de seguro)

DESPESAS

Aquisição de serviços

Transferências para a DRE

RECEITAS — DESPESAS

27

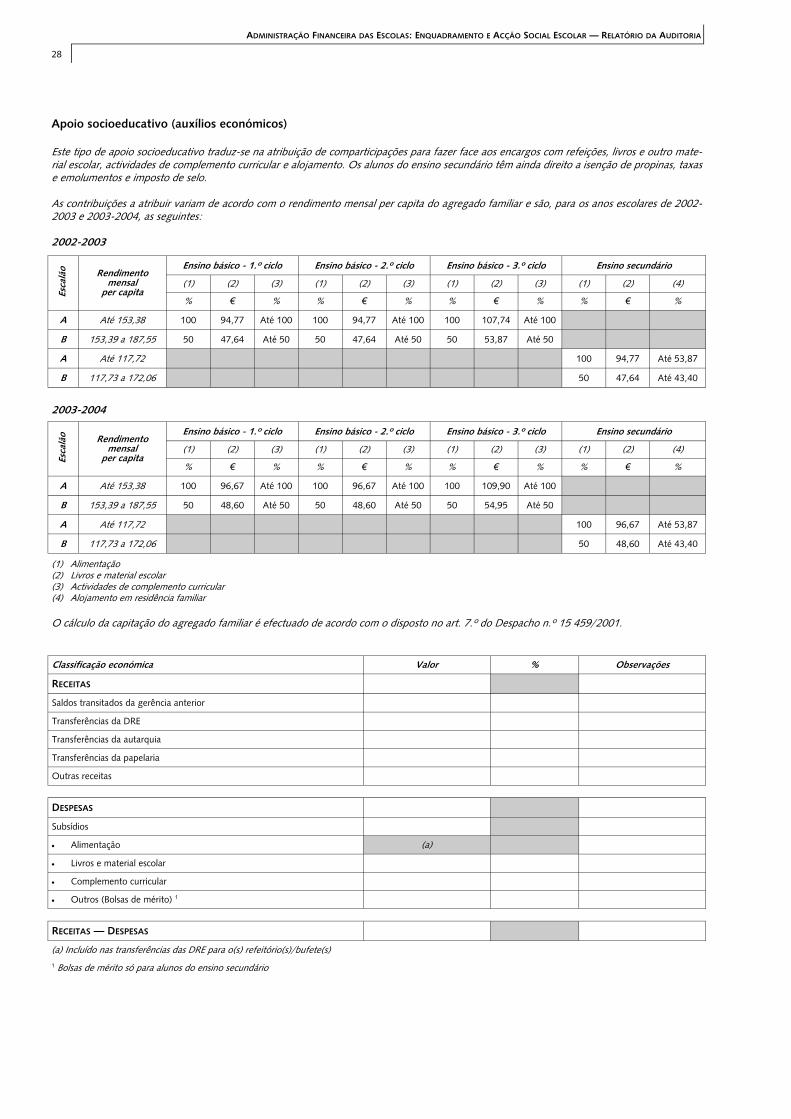

Apoio socioeducativo (auxílios económicos) Este tipo de apoio socioeducativo traduz-se na atribuição de comparticipações para fazer face aos encargos com refeições, livros e outro mate-rial escolar, actividades de complemento curricular e alojamento. Os alunos do ensino secundário têm ainda direito a isenção de propinas, taxas e emolumentos e imposto de selo. As contribuições a atribuir variam de acordo com o rendimento mensal per capita do agregado familiar e são, para os anos escolares de 2002-2003 e 2003-2004, as seguintes: 2002-2003 2003-2004 (1) Alimentação (2) Livros e material escolar (3) Actividades de complemento curricular (4) Alojamento em residência familiar O cálculo da capitação do agregado familiar é efectuado de acordo com o disposto no art. 7.º do Despacho n.º 15 459/2001.

Classificação económica Valor % Observações

RECEITAS

Saldos transitados da gerência anterior

Transferências da DRE

Transferências da autarquia

Transferências da papelaria

Outras receitas

DESPESAS

Subsídios

• Alimentação (a)

RECEITAS — DESPESAS

1 Bolsas de mérito só para alunos do ensino secundário

• Complemento curricular

• Outros (Bolsas de mérito) 1

• Livros e material escolar

(a) Incluído nas transferências das DRE para o(s) refeitório(s)/bufete(s)

Rendimento

mensal per capita

Ensino básico - 1.º ciclo Ensino básico - 2.º ciclo Ensino básico - 3.º ciclo

(1) (2) (3) (1) (2) (3) (1) (2) (3) (1) (2) (4)

% € % % € % % € % % € %

A Até 153,38 100 94,77 Até 100 100 94,77 Até 100 100 107,74 Até 100

B 153,39 a 187,55 50 47,64 Até 50 50 47,64 Até 50 50 53,87 Até 50

A Até 117,72 100 94,77 Até 53,87

B 117,73 a 172,06 50 47,64 Até 43,40

Ensino secundário

Esca

lão

Rendimento

mensal per capita

Ensino básico - 1.º ciclo Ensino básico - 2.º ciclo Ensino básico - 3.º ciclo

(1) (2) (3) (1) (2) (3) (1) (2) (3) (1) (2) (4)

% € % % € % % € % % € %

A Até 153,38 100 96,67 Até 100 100 96,67 Até 100 100 109,90 Até 100

B 153,39 a 187,55 50 48,60 Até 50 50 48,60 Até 50 50 54,95 Até 50

A Até 117,72 100 96,67 Até 53,87

B 117,73 a 172,06 50 48,60 Até 43,40

Ensino secundário

Esca

lão

28

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

Indicadores de gestão N.º alunos (a) Valor % Observações

Beneficiários por tipo de apoio (b)

• Alimentação

• Livros e material escolar

• Complemento curricular

• Bolsas de mérito

Beneficiários por escalão

• Escalão A

• Escalão B

Montante dos auxílios atribuídos

• Alimentação

• Escalão A

• Escalão B

• Livros e material escolar

• Escalão A

• Escalão B

• Bolsas de mérito

Valor médio dos auxílios concedidos

• Alimentação

• Livros e material escolar

• Bolsas de mérito

(a) N.º total de alunos do ano n = [(2 x alunos n-1/n) + alunos n/n +1] a dividir por 3

(b) Percentagem relativa ao n.º total de alunos do ano n = [(2 x alunos n-1/n) + alunos n/n +1] a dividir por 3

Transportes escolares

Classificação económica Valor % Observações

RECEITAS

Receitas provenientes da venda directa 1

DESPESAS

Transferências para a autarquia

Indicadores de gestão % Observações

Percentagem de alunos beneficiários por nível de ensino 2

1 No caso de alunos matriculados no ensino secundário 2 Cálculo: n.º de alunos do grau/nível de ensino beneficiários dividido pelo total de alunos do respectivo grau/nível de ensino

• 2.º e 3.º CEB

• Ensino secundário

29

Conclusões

30

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

IV Conclusões finaisIV Conclusões finaisIV Conclusões finais Enumeram-se, seguidamente, as situações que podem ocorrer, de acordo com a sua relevância. O relato das situa-ções fica, obviamente, ao critério dos auditores. A Situações que requerem, obrigatoriamente, alteração, e serão objecto de acompanhamento pela IGE

Existência de procedimentos não conformes com as regras e princípios contabilísticos e/ou de situações de incumprimento das disposições legais em vigor, que acarretem consequências para a qualidade da informação contabilística e para a fiabili-dade das demonstrações financeiras, como sejam: 1 Processos de aquisições de bens e serviços que não estão devidamente organizados, nomeadamente no que diz respeito a:

• Elaboração da relação de necessidades; • Emissão atempada de requisições oficiais; • Controlo da recepção de encomendas pelo funcionário designado pelo Conselho Executivo.

2 Aquisição de bens e serviços que não é efectuada de acordo com o regime de realização de despesas estabelecido no Decreto-Lei n.º 197/99. 3 Não cumprimento dos requisitos legais quanto à autorização e emissão de meios de pagamento, nomeadamente:

• Situações de não autorização das despesas pelo Conselho Administrativo ou pelo Presidente do Conselho Executivo; • Situações de não autorização dos pagamentos pelo Conselho Administrativo; • Situações de incumprimento dos requisitos legais para emissão dos meios de pagamento.

4 Escrituração contabilística que não obedece às normas e princípios legalmente estabelecidos, devido, nomeada-mente, a:

• Existência de registos não apoiados em documentos justificativos (da receita e/ou da despesa) ou baseados em foto-cópias de documentos;

• Existência de documentos não datados e/ou ordenados numericamente; • Existência de incongruências entre os lançamentos no Registo Diário de Facturas e nas Folhas de Cofre; • Situações de não elaboração de folhas de caixa diárias; • Situações de não conferência das folhas de caixa com os documentos de receita respectivos; • Situações de inconformidade da escrituração das Folhas de Cofre com as folhas de caixa diárias; • Situações de não apuramento dos saldos dos Livros de Caixa; • Situações que não espelhem contabilisticamente todas as alterações ocorridas no decurso da execução orçamental,

designadamente a orçamentação das verbas respeitantes a subsídios de alimentação, livros e outro material escolar transferidas para o CA do agrupamento.

5 Não implementação ou funcionamento deficiente dos sistemas de controlo, nomeadamente por:

• Não ser assegurado um controlo eficaz dos bens em armazém através de um sistema de registo de entradas e saídas de material de armazém;

• As verbas destinadas à ASE não serem movimentadas através de conta conjunta aberta para o efeito; • A reconciliação das contas bancárias não ser feita mensalmente e não estar instituído um procedimento tendente a

garantir a sua verificação por outra entidade (chefe de serviços de administração escolar e/ou Conselho Administra-tivo);

• Existirem registos efectuados a lápis e/ou rasurados; • O Registo Diário de Facturas não ser escriturado, o que impede o conhecimento dos compromissos assumidos pela

escola e, consequentemente, uma efectiva gestão financeira; • Os balancetes de execução financeira enviados mensalmente e trimestralmente para a DRE não serem submetidos a

apreciação do Conselho Administrativo.

B Oportunidades de melhoria

Com o objectivo de melhorar o sistema de informação financeira e a gestão dos recursos disponíveis, bem como tornar mais eficientes os procedimentos e sistemas de controlo interno, formulam-se as seguintes recomendações:

31

1 Órgãos de administração e gestão

• A composição da Assembleia deve estar de acordo com o Decreto-Lei n.º 115-A/98 e o Regulamento Interno; • A composição da Direcção Executiva deve cumprir o estabelecido no artigo 16.º do Decreto-Lei n.º 115-A/98, de 4

de Maio; • As assessorias técnico-pedagógicas devem estar constituídas de acordo com o Despacho n.º 13 555/98.

2 Eficiência e qualidade dos serviços

• A organização dos serviços administrativos deve assegurar a segregação de funções.

3 Gestão orçamental e procedimentos e sistemas de controlo adoptados

• O processo de preparação do orçamento deve garantir a participação de todos os intervenientes; consequentemen-te, entre as linhas orientadoras para a elaboração do orçamento devem constar as que se referem à ASE;

• A proposta de orçamento deve incluir a previsão de receitas próprias e o consequente plano de aplicação das mes-mas;

• O mobiliário e equipamentos afectos ao ASE devem constar do Cadastro e Inventário de Bens do Estado (CIBE), cuja organização é regulada pela Portaria n.º 671/2000 (2.ª série);

• Por forma a proporcionar uma adequada gestão dos recursos disponíveis e a sua segurança, as receitas devem ser entregues na Tesouraria diariamente e depositadas com a periodicidade estabelecida pelo CA.

32

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

ANEXOSANEXOSANEXOS

INSPECÇÃO-GERAL DA EDUCAÇÃO

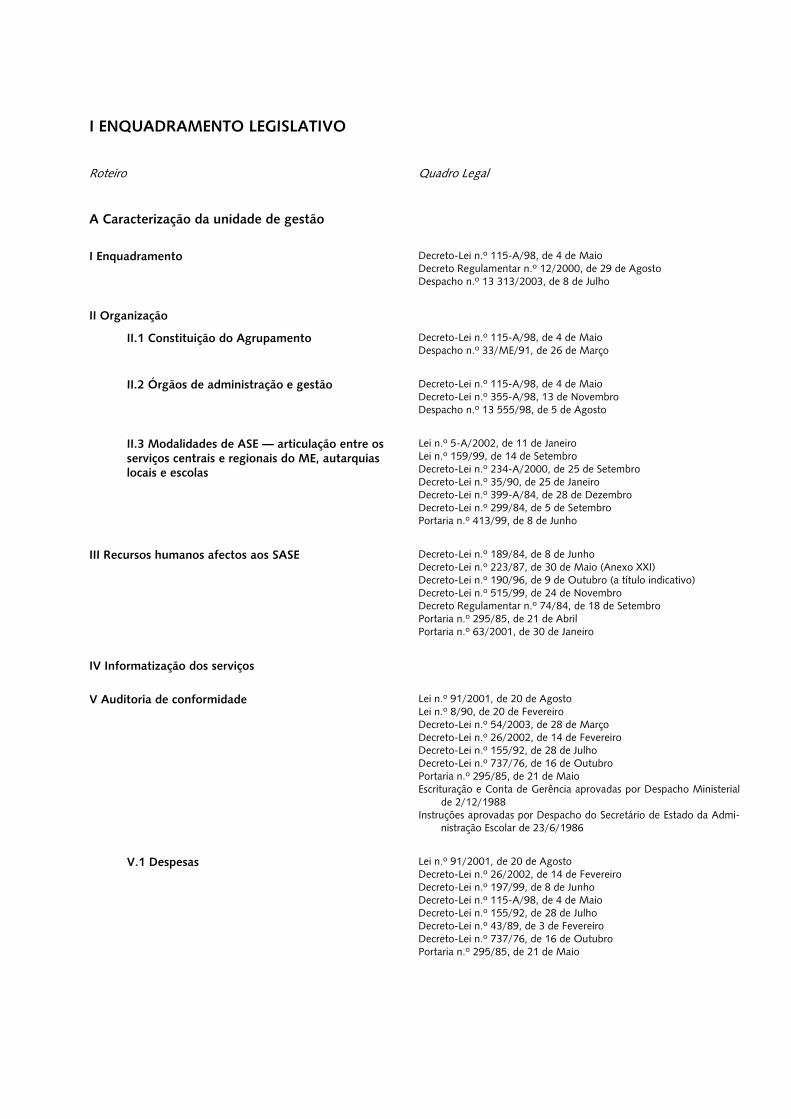

I ENQUADRAMENTO LEGISLATIVO

Roteiro Quadro Legal

A Caracterização da unidade de gestão

I Enquadramento Decreto-Lei n.º 115-A/98, de 4 de Maio Decreto Regulamentar n.º 12/2000, de 29 de Agosto Despacho n.º 13 313/2003, de 8 de Julho

II Organização

II.1 Constituição do Agrupamento Decreto-Lei n.º 115-A/98, de 4 de Maio Despacho n.º 33/ME/91, de 26 de Março

II.2 Órgãos de administração e gestão Decreto-Lei n.º 115-A/98, de 4 de Maio Decreto-Lei n.º 355-A/98, 13 de Novembro Despacho n.º 13 555/98, de 5 de Agosto

II.3 Modalidades de ASE — articulação entre os serviços centrais e regionais do ME, autarquias locais e escolas

Lei n.º 5-A/2002, de 11 de Janeiro Lei n.º 159/99, de 14 de Setembro Decreto-Lei n.º 234-A/2000, de 25 de Setembro Decreto-Lei n.º 35/90, de 25 de Janeiro Decreto-Lei n.º 399-A/84, de 28 de Dezembro Decreto-Lei n.º 299/84, de 5 de Setembro Portaria n.º 413/99, de 8 de Junho

III Recursos humanos afectos aos SASE Decreto-Lei n.º 189/84, de 8 de Junho Decreto-Lei n.º 223/87, de 30 de Maio (Anexo XXI) Decreto-Lei n.º 190/96, de 9 de Outubro (a título indicativo) Decreto-Lei n.º 515/99, de 24 de Novembro Decreto Regulamentar n.º 74/84, de 18 de Setembro Portaria n.º 295/85, de 21 de Abril Portaria n.º 63/2001, de 30 de Janeiro

IV Informatização dos serviços

V Auditoria de conformidade Lei n.º 91/2001, de 20 de Agosto Lei n.º 8/90, de 20 de Fevereiro Decreto-Lei n.º 54/2003, de 28 de Março Decreto-Lei n.º 26/2002, de 14 de Fevereiro Decreto-Lei n.º 155/92, de 28 de Julho Decreto-Lei n.º 737/76, de 16 de Outubro Portaria n.º 295/85, de 21 de Maio Escrituração e Conta de Gerência aprovadas por Despacho Ministerial

de 2/12/1988 Instruções aprovadas por Despacho do Secretário de Estado da Admi-

nistração Escolar de 23/6/1986

V.1 Despesas Lei n.º 91/2001, de 20 de Agosto Decreto-Lei n.º 26/2002, de 14 de Fevereiro Decreto-Lei n.º 197/99, de 8 de Junho Decreto-Lei n.º 115-A/98, de 4 de Maio Decreto-Lei n.º 155/92, de 28 de Julho Decreto-Lei n.º 43/89, de 3 de Fevereiro Decreto-Lei n.º 737/76, de 16 de Outubro Portaria n.º 295/85, de 21 de Maio

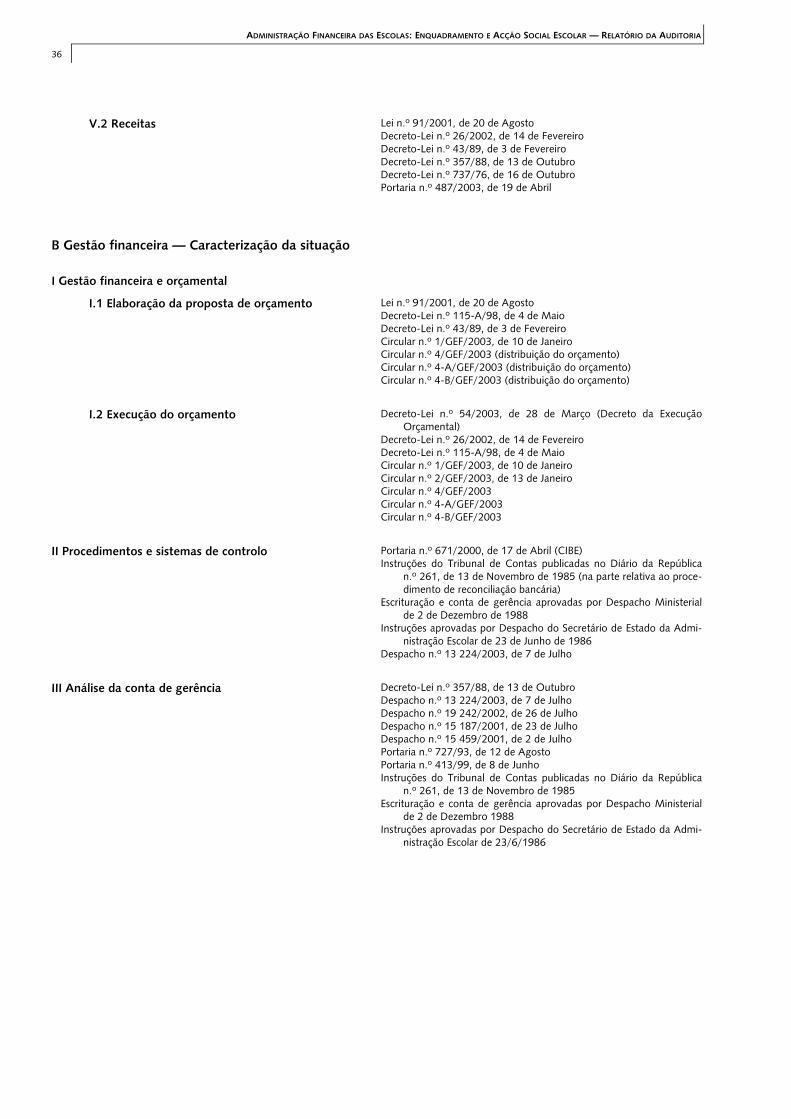

V.2 Receitas Lei n.º 91/2001, de 20 de Agosto Decreto-Lei n.º 26/2002, de 14 de Fevereiro Decreto-Lei n.º 43/89, de 3 de Fevereiro Decreto-Lei n.º 357/88, de 13 de Outubro Decreto-Lei n.º 737/76, de 16 de Outubro Portaria n.º 487/2003, de 19 de Abril

I Gestão financeira e orçamental

I.1 Elaboração da proposta de orçamento Lei n.º 91/2001, de 20 de Agosto Decreto-Lei n.º 115-A/98, de 4 de Maio Decreto-Lei n.º 43/89, de 3 de Fevereiro Circular n.º 1/GEF/2003, de 10 de Janeiro Circular n.º 4/GEF/2003 (distribuição do orçamento) Circular n.º 4-A/GEF/2003 (distribuição do orçamento) Circular n.º 4-B/GEF/2003 (distribuição do orçamento)

I.2 Execução do orçamento Decreto-Lei n.º 54/2003, de 28 de Março (Decreto da Execução Orçamental)

Decreto-Lei n.º 26/2002, de 14 de Fevereiro Decreto-Lei n.º 115-A/98, de 4 de Maio Circular n.º 1/GEF/2003, de 10 de Janeiro Circular n.º 2/GEF/2003, de 13 de Janeiro Circular n.º 4/GEF/2003 Circular n.º 4-A/GEF/2003 Circular n.º 4-B/GEF/2003

II Procedimentos e sistemas de controlo Portaria n.º 671/2000, de 17 de Abril (CIBE) Instruções do Tribunal de Contas publicadas no Diário da República

n.º 261, de 13 de Novembro de 1985 (na parte relativa ao proce-dimento de reconciliação bancária)

Escrituração e conta de gerência aprovadas por Despacho Ministerial de 2 de Dezembro de 1988

Instruções aprovadas por Despacho do Secretário de Estado da Admi-nistração Escolar de 23 de Junho de 1986

Despacho n.º 13 224/2003, de 7 de Julho

III Análise da conta de gerência Decreto-Lei n.º 357/88, de 13 de Outubro Despacho n.º 13 224/2003, de 7 de Julho Despacho n.º 19 242/2002, de 26 de Julho Despacho n.º 15 187/2001, de 23 de Julho Despacho n.º 15 459/2001, de 2 de Julho Portaria n.º 727/93, de 12 de Agosto Portaria n.º 413/99, de 8 de Junho Instruções do Tribunal de Contas publicadas no Diário da República

n.º 261, de 13 de Novembro de 1985 Escrituração e conta de gerência aprovadas por Despacho Ministerial

de 2 de Dezembro 1988 Instruções aprovadas por Despacho do Secretário de Estado da Admi-

nistração Escolar de 23/6/1986

B Gestão financeira — Caracterização da situação

36

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

II ÓRGÃOS DE ADMINISTRAÇÃO E GESTÃO DAS ESCOLAS/AGRUPAMENTOS O Decreto-Lei n.º 43/89 estabeleceu o regime jurídico da autonomia da escola, aplicando-se «… às escolas oficiais dos 2.º e 3.º ciclos do ensino básico e às do ensino secundário». No preâmbulo do diploma é dito que é seu objectivo definir «… um quadro orientador da autonomia da escola genérico e flexível, evitando uma regulamentação limitativa», que se manterá «válido independentemente do modelo de organização e gestão que vier a ser definido», ressalvando-se, no entanto, que «a distribuição e o exercício dos poderes atribuídos à escola serão efectivamente concretizados no contexto da definição das estruturas de direcção e gestão das escolas, bem como do seu regulamento interno». Condicionando a implementação da autonomia da escola à existência de «condições, recursos e apoios de vária ordem», pare-ce ter-se definido uma metodologia abrangendo situações distintas: atribuição imediata das áreas que não impliquem risco de ruptura, lançamento experimental em algumas escolas de áreas restritas (fazendo-se referência à gestão de instalações despor-tivas, intervenção na conservação e manutenção dos edifícios escolares e a gestão financeira) e, por último, a aplicação genera-lizada. A autonomia desenvolve-se no plano cultural, pedagógico e administrativo, dentro dos limites fixados pela lei. Restringindo a análise ao âmbito desta actividade, a autonomia administrativa escolar manifesta-se nos seguintes aspectos:

• Definir critérios de distribuição de serviço ao pessoal não docente (art. 19.º, alínea b);

• Estabelecer critérios para a selecção de pessoal a contratar a prazo, incluindo casos de substituição temporária, e proceder à sua contratação (art. 19.º, alínea c);

• Gerir o pessoal de apoio no que respeita à atribuição de funções e horários, de acordo com as necessidades da escola e tendo sempre em conta as qualificações desse pessoal (art. 19.º, alínea d);

• Inventariar as carências e os recursos necessários no domínio do apoio sócio-educativo aos alunos, submetendo o respecti-vo plano de acção aos serviços competentes (art. 20.º, alínea a);

• Autorizar a formação de grupos ou a contratação de serviços de entidades exteriores à escola para efeitos de exploração, organização e funcionamento do serviço de bufete, cantina e papelaria (art. 20.º, alínea b);

• Estabelecer protocolos com as autoridades ou outras entidades que possam prestar apoio sócio-educativo em diferentes domínios, designadamente na solução de problemas de transportes (art. 20.º, alínea c);

• Proceder a obras de beneficiação de pequeno e médio alcance, reparações e trabalhos de embelezamento, com a eventual participação das entidades representativas da comunidade (art. 21.º, alínea c);

• Adquirir o material escolar necessário (art. 21.º, alínea g);

• Manter actualizado, em moldes simples e funcionais, o inventário da escola (art. 21.º, alínea l);

• Ceder as suas instalações, a título gratuito ou oneroso, à comunidade para a realização de actividades culturais, desportivas, cívicas ou de reconhecida necessidade, arrecadando a respectiva receita, quando a houver (art. 21.º, alínea n);

• Contratar serviços de limpeza (art. 21.º, alínea o). No Capítulo V do mesmo diploma estabelecem-se os princípios e as regras reguladoras da gestão financeira das escolas. Tendo em consideração os princípios da gestão por objectivos, deve ser apresentado anualmente às Direcções Regionais de Educação o Plano de Actividades, incluindo, entre outros, o Programa de Formação do Pessoal e o Relatório de Resultados. Instituem-se como instrumentos de previsão económica o Plano Financeiro Anual e o Orçamento Privativo. Atribui-se à escola a competência para elaborar a proposta de orçamento e o relatório de contas de gerência. Constituem receitas da escola, para além das dotações orçamentais, as propinas, emolumentos e multas, as receitas derivadas da prestação de serviços e da venda de publicações ou de rendimentos de bens próprios, os rendimentos provenientes de juros de depósitos bancários e outras receitas que lhe sejam atribuídas por lei, doações, subsídios, subvenções, comparticipações, heranças e legados. Os saldos de receitas próprias transitam para o ano seguinte.

37

INSPECÇÃO-GERAL DA EDUCAÇÃO

III SISTEMA DE CONTABILIDADE PÚBLICA 1 — Escrituração

Escrituração e Conta de Gerência (aprovadas pelo despacho ministerial de 2.12.1988)

A Escola efectua o registo contabilístico das receitas e das despesas de acordo com o sistema de contabilidade pública. As dotações para funcionamento das escolas devem ser globalmente distribuídas nas rubricas «Outras despesas cor-rentes – diversas» e «Outras despesas de capital – diversas» (Decreto-Lei n.º 43/89, Regime Jurídico de Autonomia). O mapa da conta de gerência discrimina apenas as despesas com pessoal por rubrica orçamental.

Suportes de informação – documentos

Todas as operações realizadas – aquisição de mercadorias, vendas do bufete, da papelaria ou do refeitório, pagamento de subsídios de estudo, etc. – originam obrigatoriamente a emissão de um documento que as descreve e as classifica e que constitui o suporte de todos os registos a efectuar nos livros de escrituração.

Suportes de informação – livros de escrituração

Livro de Caixa: aquele que, mediante a escrituração por rubricas, permite conhecer, a todo o momento, o movimento em cada sector (bufete, papelaria, cantina, etc.).

Escrituração do Livro de Caixa • Todas as folhas são numeradas e rubricadas pelo membro do Conselho Executivo; • São obrigatoriamente escrituradas todas as receitas e despesas; • As operações efectuadas no ano económico são numeradas, atribuindo-se esse número ao documento compro-

vativo da receita ou despesa; • O sistema de escrituração a utilizar é o do somatório e encerramento mensal; • O Livro de Caixa não pode apresentar deficit, partindo do princípio de que para efectuar um pagamento é

necessário existir numerário suficiente; • Qualquer despesa só é lançada quando paga; • São lançadas a «débito» as receitas dos respectivos sectores — refeitório, bufete, papelaria — e os movimentos

da CGD; • São lançadas a «crédito» as despesas dos diferentes programas de apoio socioeducativo e o movimento da CGD. Natureza da rubrica receitas • Saldo da gerência anterior: saldo apresentado pelo «Caixa», quer em cofre, quer em depósitos bancários, no

encerramento das actividades do ano anterior. Deve condizer com o saldo da gerência anterior apresentado na conta de gerência;

• Transferências de saldos: no início de cada gerência, o primeiro lançamento a efectuar é o saldo final em numerário, que transitou da responsabilidade anterior, tanto em «coluna» como no «TOTAL»; de seguida deve-rá proceder-se ao lançamento dos saldos apurados na gerência anterior dos sectores do bufete e da papelaria (devendo, em contrapartida, ser escriturados os mesmos valores no lado da despesa dos respectivos sectores);

• Transferências entre sectores: transferência de disponibilidades em numerário que se possam verificar em determinado momento da gerência — do bufete para o fundo de manutenção e conservação (Decreto-Lei 357/88);

• Subsídios: verbas concedidas pela DRE e/ou por outras entidades públicas ou privadas; • Prémio do seguro escolar: verbas recebidas dos alunos; • Receitas de exploração: vendas em numerário realizadas diária e directamente pelos sectores aos utentes; • Auxílios económicos directos: montante a suportar pelos AED respeitantes aos alunos carecidos de meios

financeiros; • Outras receitas: inclui os juros das contas de depósitos. Natureza da rubrica despesas • Bens duradouros: bens destinados ao apetrechamento das instalações sociodesportivas; • Bens não duradouros: produtos ou mercadorias relacionadas com géneros alimentares, adquiridos para a con-

fecção das refeições; material escolar destinado a ser vendido ou fornecido na papelaria; produtos e mercadorias a transaccionar pelo bufete;

39

• Transferências entre sectores: transferência de disponibilidades em numerário que se possam verificar em determinado momento da gerência;

• Transferências de saldos: no início de cada gerência, o primeiro lançamento a efectuar é o saldo final em numerário, que transitou da responsabilidade anterior, tanto em «coluna» como no «TOTAL»; de seguida deve-rá proceder-se ao lançamento dos saldos apurados na gerência anterior dos sectores do bufete e da papelaria (em contrapartida dos mesmos valores no lado da receita dos respectivos sectores);

• Comparticipações: encargos a suportar sob a forma de subsídios em alimentação, alojamento, material escolar duradouro ou de uso corrente;

• Aquisição de serviços: pagamentos no âmbito da prevenção, seguro escolar e outros; • Perdas e danos: montante dos prejuízos em numerário causados por falhas ou roubos.

Livro «Registo Diário de Facturas»: aquele em que são registados todos os documentos relativos a encargos com a aquisição de bens ou serviços. Livro de Armazém: deve existir um para cada sector — papelaria, bufete, refeitório — competindo a sua escrituração ao correspondente responsável. Livros de Caixa auxiliares: devem existir tantos quantos sejam necessários como complemento das acções do Livro de Caixa centralizador. Folha de Cofre: a Folha de Cofre dos SASE diz respeito, apenas, aos valores movimentados pelo Apoio Socioeducativo. As regras próprias de escrituração foram aprovadas por despacho ministerial de 3.12.62. A Folha de Cofre é um docu-mento fundamental de escrituração em contabilidade, e, conjuntamente com o Livro de Caixa, de controlo — o Livro de Caixa está para a Contabilidade assim como a Folha de Cofre está para a Tesouraria.

2 — Classificação das receitas e das despesas

A partir de 2003, aplicam-se à elaboração dos orçamentos, os códigos de classificação económica das receitas e das despe-sas públicas constantes dos anexos ao Decreto-Lei n.º 26/2002, de 14 de Fevereiro.

40

ADMINISTRAÇÃO FINANCEIRA DAS ESCOLAS: ENQUADRAMENTO E ACÇÃO SOCIAL ESCOLAR — RELATÓRIO DA AUDITORIA

INSPECÇÃO-GERAL DA EDUCAÇÃO

IV SISTEMA DE CONTROLO INTERNO

1 — Conceitos

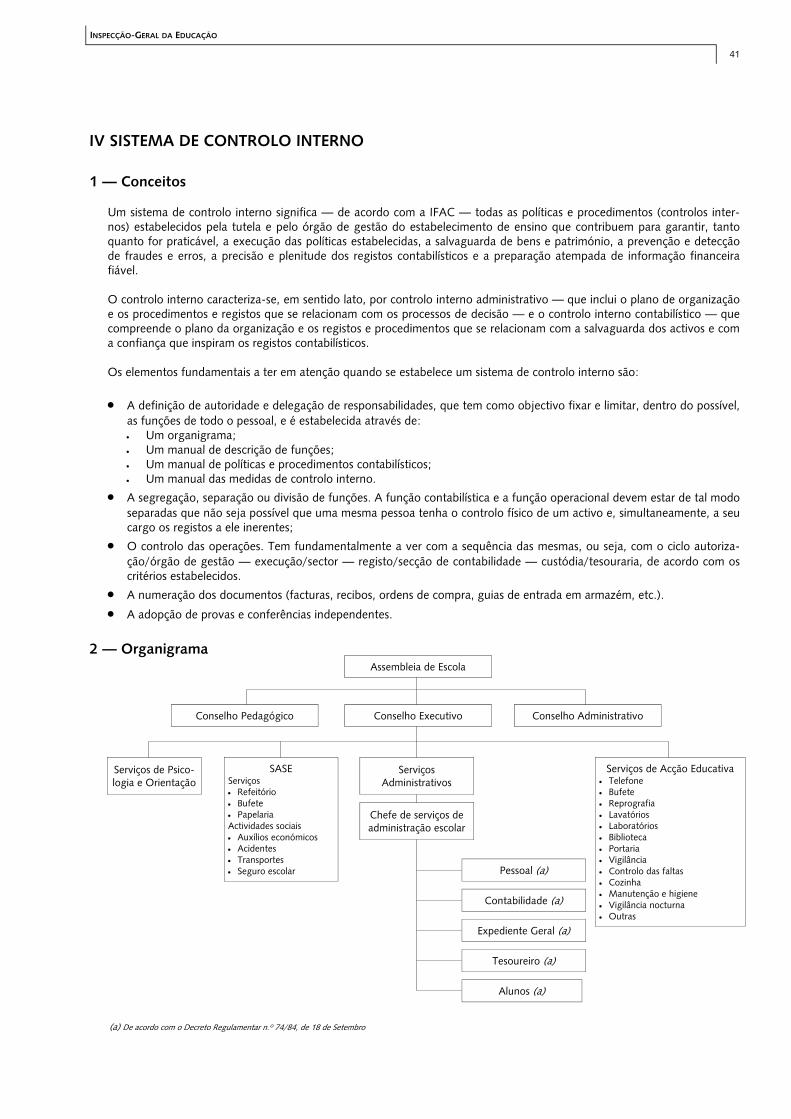

Um sistema de controlo interno significa — de acordo com a IFAC — todas as políticas e procedimentos (controlos inter-nos) estabelecidos pela tutela e pelo órgão de gestão do estabelecimento de ensino que contribuem para garantir, tanto quanto for praticável, a execução das políticas estabelecidas, a salvaguarda de bens e património, a prevenção e detecção de fraudes e erros, a precisão e plenitude dos registos contabilísticos e a preparação atempada de informação financeira fiável. O controlo interno caracteriza-se, em sentido lato, por controlo interno administrativo — que inclui o plano de organização e os procedimentos e registos que se relacionam com os processos de decisão — e o controlo interno contabilístico — que compreende o plano da organização e os registos e procedimentos que se relacionam com a salvaguarda dos activos e com a confiança que inspiram os registos contabilísticos. Os elementos fundamentais a ter em atenção quando se estabelece um sistema de controlo interno são:

• A definição de autoridade e delegação de responsabilidades, que tem como objectivo fixar e limitar, dentro do possível, as funções de todo o pessoal, e é estabelecida através de: • Um organigrama; • Um manual de descrição de funções; • Um manual de políticas e procedimentos contabilísticos; • Um manual das medidas de controlo interno.

• A segregação, separação ou divisão de funções. A função contabilística e a função operacional devem estar de tal modo separadas que não seja possível que uma mesma pessoa tenha o controlo físico de um activo e, simultaneamente, a seu cargo os registos a ele inerentes;

• O controlo das operações. Tem fundamentalmente a ver com a sequência das mesmas, ou seja, com o ciclo autoriza-ção/órgão de gestão — execução/sector — registo/secção de contabilidade — custódia/tesouraria, de acordo com os critérios estabelecidos.

• A numeração dos documentos (facturas, recibos, ordens de compra, guias de entrada em armazém, etc.).

• A adopção de provas e conferências independentes.

2 — Organigrama Assembleia de Escola

Serviços de Psico-logia e Orientação

Conselho Executivo Conselho Administrativo Conselho Pedagógico

SASE Serviços • Refeitório • Bufete • Papelaria Actividades sociais • Auxílios económicos • Acidentes • Transportes • Seguro escolar

Serviços Administrativos

Serviços de Acção Educativa • Telefone • Bufete • Reprografia • Lavatórios • Laboratórios • Biblioteca • Portaria • Vigilância • Controlo das faltas • Cozinha • Manutenção e higiene • Vigilância nocturna • Outras

Chefe de serviços de administração escolar

Contabilidade (a)

Expediente Geral (a)

Tesoureiro (a)

Alunos (a)

Pessoal (a)

(a) De acordo com o Decreto Regulamentar n.º 74/84, de 18 de Setembro

41

3 — Descrição dos circuitos da receita e da despesa

3.1 CIRCUITO DA RECEITA

Receitas de vendas

a. Funcionário da caixa recebe o dinheiro das vendas;

b. Funcionário da caixa + Técnico da ASE diariamente encerra a caixa e elabora a folha de caixa diária (dela constam receitas + documentos de despesa);

c. Técnico da ASE confere a folha de caixa diária com a fita da máquina registadora;

d. Tesoureiro confere a quantia recebida com o registo na folha de caixa diária, regista a receita no Bloco de Folhas de Cofre e elabora o talão de depósito da receita diária dos sectores para depósito na conta ASE;

e. Área da Contabilidade escritura a receita dos sectores no Livro de Caixa centralizador;

f. Técnico da ASE escritura a receita nos Livros de Caixa auxiliares dos diferentes sectores.

Receitas do seguro escolar