Embed Size (px)

Citation preview

Administração Financeira e Orçamentária

voltada ao cargo de Analista Administrativo/

Área 1 da ANAC – Tópico 4

Prof. M. Sc. Giovanni Pacelli

Turma IGEPP 2016

Dicas on line no Periscope: @GiovanniPacelli

Dúvidas Email:[email protected]

1

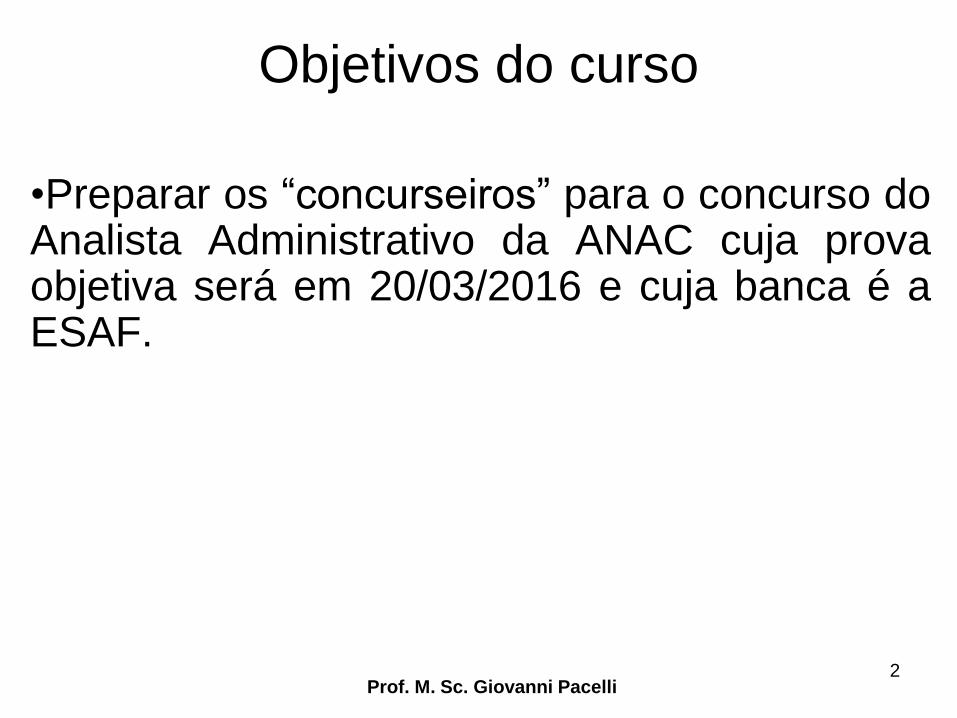

Objetivos do curso

•Preparar os “concurseiros” para o concurso doAnalista Administrativo da ANAC cuja provaobjetiva será em 20/03/2016 e cuja banca é aESAF.

Prof. M. Sc. Giovanni Pacelli2

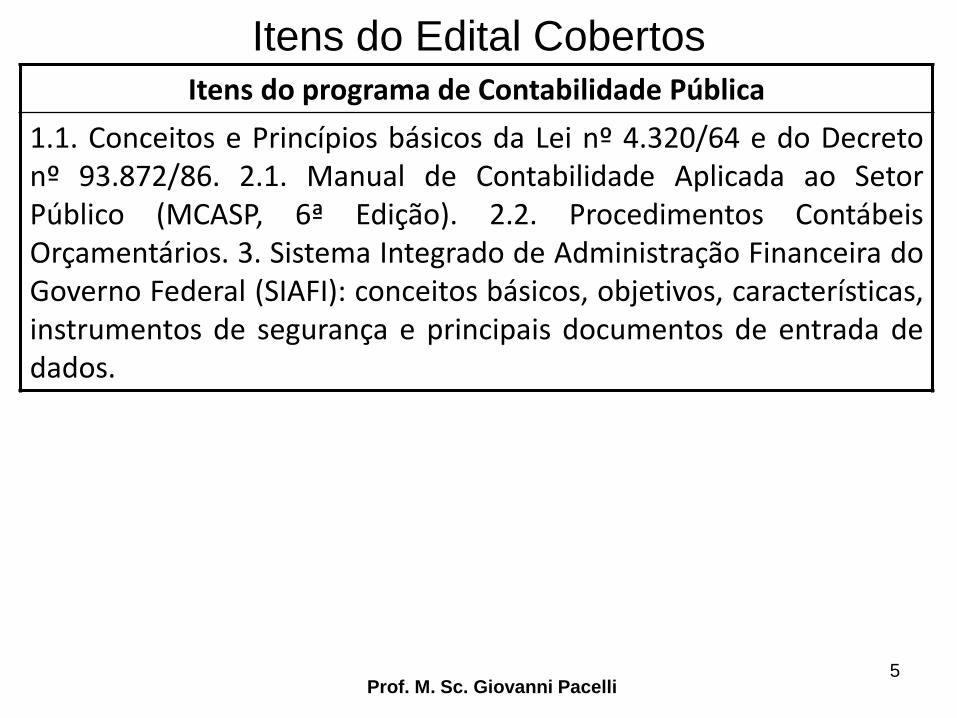

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli3

Itens do programa de Administração Financeira e Orçamentária

1. O papel do Estado e a atuação do governo nas finanças públicas. 1.1.Formas e dimensões da intervenção da administração na economia. 1.2.Funções do orçamento público. 2. Orçamento público. 2.1. Princípiosorçamentários. 2.2. Diretrizes orçamentárias. 2.3. Processo orçamentário.2.4. Métodos, técnicas e instrumentos do orçamento público; normaslegais aplicáveis. 2.5. SIDOR e SIAFI. 2.6. Receita pública: categorias, fontes,estágios; dívida ativa. 2.7. Despesa pública: categorias, estágios. 2.8.Suprimento de fundos. 2.9. Restos a pagar. 2.10. Despesas de exercíciosanteriores. 2.11. A conta única do Tesouro. 3. Orçamento público no Brasil.3.1. Sistema de planejamento e de orçamento federal. 3.2. Planoplurianual. 3.3. Diretrizes orçamentárias. 3.4. Orçamento anual. 3.5. Outrosplanos e programas. 3.6. Sistema e processo de orçamentação. 3.7.Classificações orçamentárias. 3.8. Estrutura programática. 3.9. Créditosordinários e adicionais.

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli4

Itens do programa de Administração Financeira e Orçamentária

4. Programação e execução orçamentária e financeira. 4.1.Descentralização orçamentária e financeira. 4.2. Acompanhamentoda execução. 4.3. Sistemas de informações. 4.4. Alteraçõesorçamentárias. 5. Receita pública. 5.1. Conceito e classificações. 5.2.Estágios. 5.3. Fontes. 5.4. Dívida ativa. 6. Despesa pública. 6.1.Conceito e classificações. 6.2. Estágios. 6.3. Restos a pagar. 6.4.Despesas de exercícios anteriores. 6.5. Dívida flutuante e fundada.6.6. Suprimento de fundos. 7. Lei de Responsabilidade Fiscal. 7.1.Conceitos e objetivos. 7.2. Planejamento. 7.3. Receita Pública. 7.4.Despesa Pública. 7.5. Dívida e endividamento. 7.6. Transparência,controle e fiscalização.

Itens do Edital Cobertos

Prof. M. Sc. Giovanni Pacelli5

Itens do programa de Contabilidade Pública

1.1. Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decretonº 93.872/86. 2.1. Manual de Contabilidade Aplicada ao SetorPúblico (MCASP, 6ª Edição). 2.2. Procedimentos ContábeisOrçamentários. 3. Sistema Integrado de Administração Financeira doGoverno Federal (SIAFI): conceitos básicos, objetivos, características,instrumentos de segurança e principais documentos de entrada dedados.

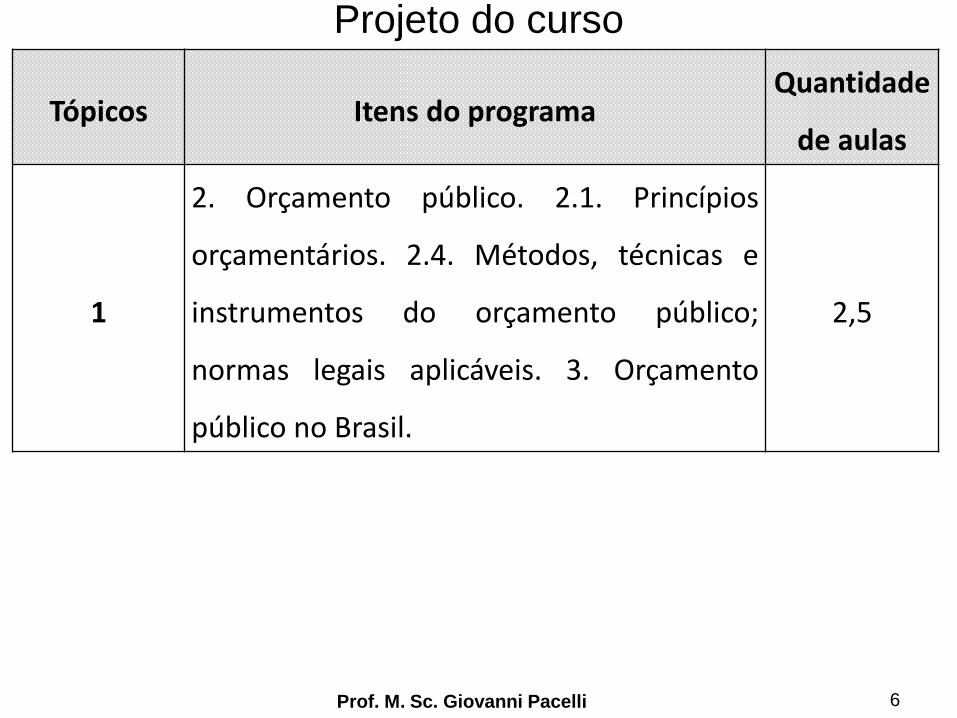

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 6

Tópicos Itens do programaQuantidade

de aulas

1

2. Orçamento público. 2.1. Princípios

orçamentários. 2.4. Métodos, técnicas e

instrumentos do orçamento público;

normas legais aplicáveis. 3. Orçamento

público no Brasil.

2,5

Prof. M. Sc. Giovanni Pacelli 7

Tópicos Itens do programaQuantidade

de aulas

2

3.2. Plano plurianual. 3.3. Diretrizes

orçamentárias. 3.4. Orçamento anual. 3.5.

Outros planos e programas. 2.2. Diretrizes

orçamentárias. 4.4. Alterações

orçamentárias. 3.9. Créditos ordinários e

adicionais.

2

Prof. M. Sc. Giovanni Pacelli 8

Tópicos Itens do programaQuantidade

de aulas

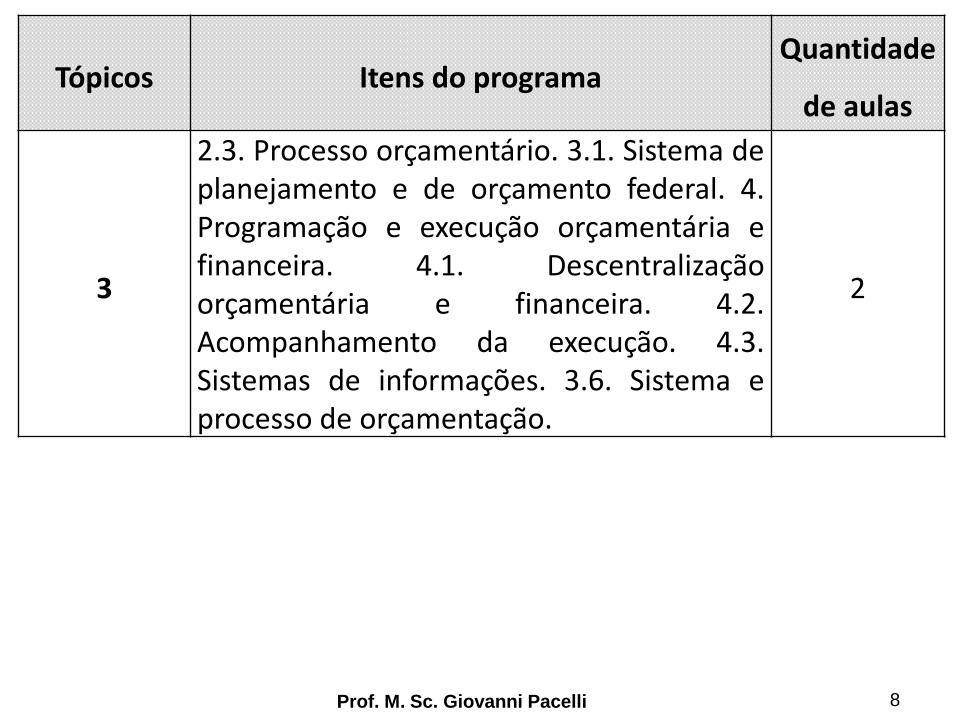

3

2.3. Processo orçamentário. 3.1. Sistema deplanejamento e de orçamento federal. 4.Programação e execução orçamentária efinanceira. 4.1. Descentralizaçãoorçamentária e financeira. 4.2.Acompanhamento da execução. 4.3.Sistemas de informações. 3.6. Sistema eprocesso de orçamentação.

2

Prof. M. Sc. Giovanni Pacelli 9

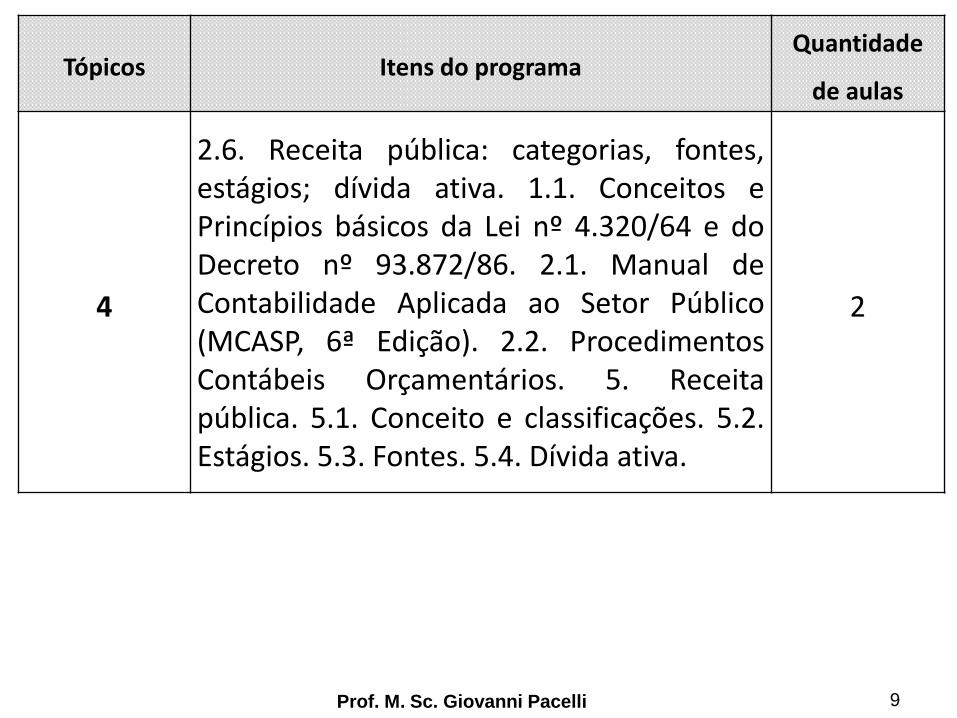

Tópicos Itens do programaQuantidade

de aulas

4

2.6. Receita pública: categorias, fontes,estágios; dívida ativa. 1.1. Conceitos ePrincípios básicos da Lei nº 4.320/64 e doDecreto nº 93.872/86. 2.1. Manual deContabilidade Aplicada ao Setor Público(MCASP, 6ª Edição). 2.2. ProcedimentosContábeis Orçamentários. 5. Receitapública. 5.1. Conceito e classificações. 5.2.Estágios. 5.3. Fontes. 5.4. Dívida ativa.

2

Prof. M. Sc. Giovanni Pacelli 10

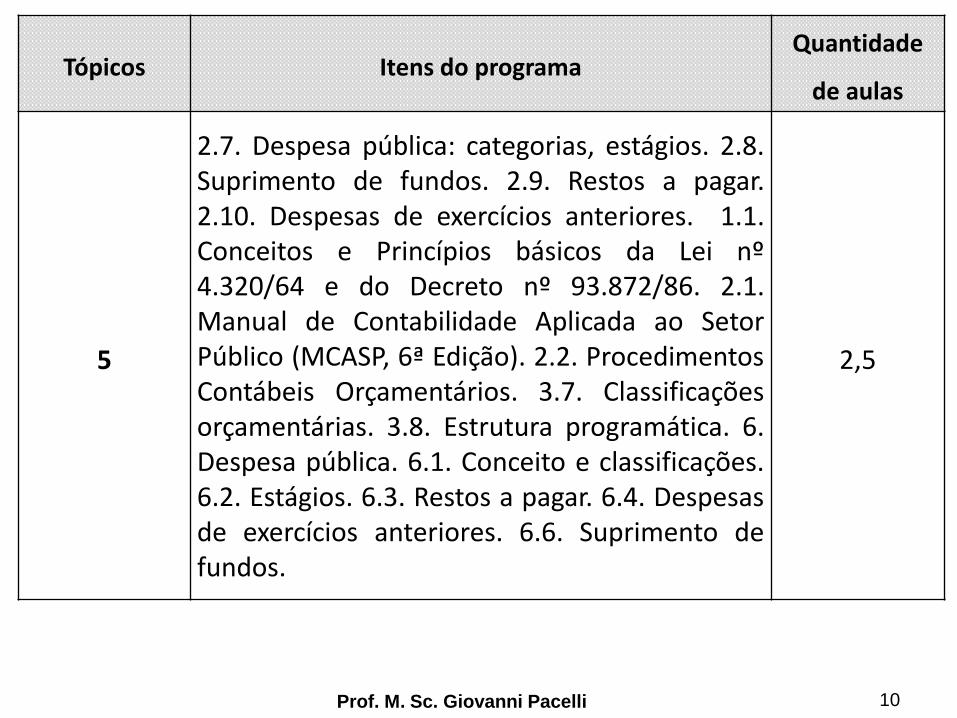

Tópicos Itens do programaQuantidade

de aulas

5

2.7. Despesa pública: categorias, estágios. 2.8.Suprimento de fundos. 2.9. Restos a pagar.2.10. Despesas de exercícios anteriores. 1.1.Conceitos e Princípios básicos da Lei nº4.320/64 e do Decreto nº 93.872/86. 2.1.Manual de Contabilidade Aplicada ao SetorPúblico (MCASP, 6ª Edição). 2.2. ProcedimentosContábeis Orçamentários. 3.7. Classificaçõesorçamentárias. 3.8. Estrutura programática. 6.Despesa pública. 6.1. Conceito e classificações.6.2. Estágios. 6.3. Restos a pagar. 6.4. Despesasde exercícios anteriores. 6.6. Suprimento defundos.

2,5

Prof. M. Sc. Giovanni Pacelli 11

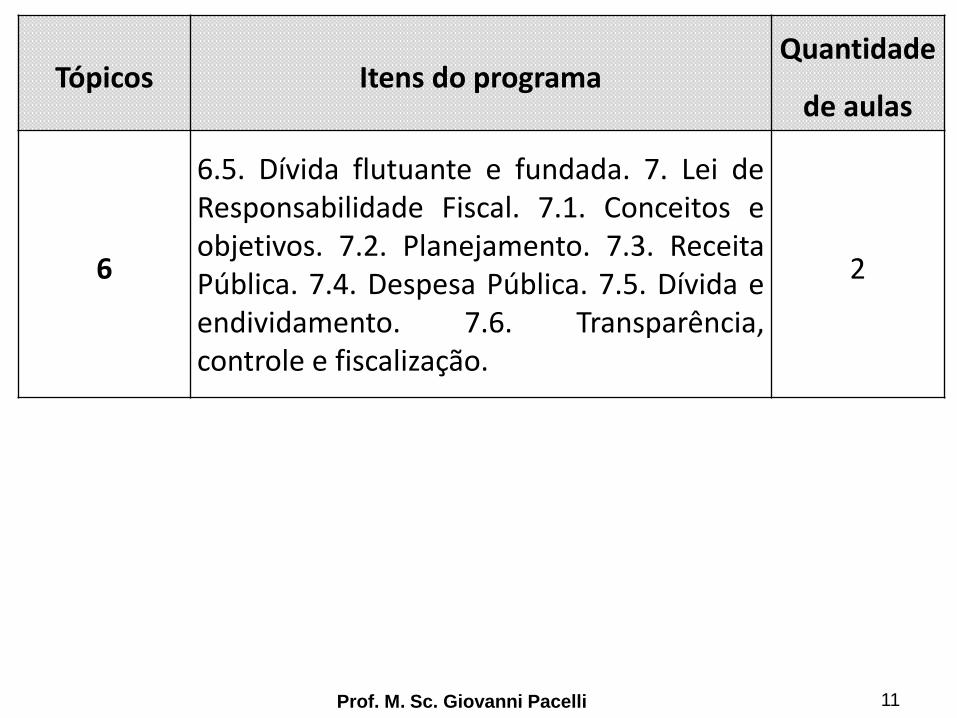

Tópicos Itens do programaQuantidade

de aulas

6

6.5. Dívida flutuante e fundada. 7. Lei deResponsabilidade Fiscal. 7.1. Conceitos eobjetivos. 7.2. Planejamento. 7.3. ReceitaPública. 7.4. Despesa Pública. 7.5. Dívida eendividamento. 7.6. Transparência,controle e fiscalização.

2

Prof. M. Sc. Giovanni Pacelli 12

Tópicos Itens do programaQuantidade

de aulas

7

2.5. SIDOR e SIAFI. 3. Sistema Integrado deAdministração Financeira do Governo Federal(SIAFI): conceitos básicos, objetivos,características, instrumentos de segurança eprincipais documentos de entrada de dados.

1

8

1. O papel do Estado e a atuação do governonas finanças públicas. 1.1. Formas e dimensõesda intervenção da administração na economia.1.2. Funções do orçamento público

1

9 2.11. A conta única do Tesouro 1

Total 16

13

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

14

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

Fontes de Estudo• Lei 4.320/1964;

• Decreto Lei 200/1967;

• Decreto 93.872/1986;

• Lei 10.180/2000 (Sistemas Organizacionais)

• CF/1988;

• LC 101/00 (LRF);

• PLOA 2016;

• Lei 13.242/2015 (LDO 2015 para a LOA 2016);

• PLPPA 2016-2019;

• MTO versão 2016;

• Manual de Contabilidade Aplicada ao Setor Público: Parte I6ª edição 2014.

Prof. M. Sc. Giovanni Pacelli

15

Fontes de Estudo

• GIACOMONI, James. Orçamento público. 16 ed. São Paulo: Atlas, 2012.

• GIAMBIAGI, Fábio; ALÉM, Ana Cláudia. Finanças públicas: teoria e prática no Brasil. 3 ed. Rio de Janeiro: Campus editora, 2007.

• ALBUQUERQUE, Claudiano; MEDEIROS, Márcio;FEIJÓ, Paulo H. Gestão de Finanças Públicas. 3ed. Vol. 1. Brasília: Gestão Pública, 2013.

• REZENDE; Fernando. Finanças públicas. 2 ed. São Paulo: Atlas, 2001.

Prof. M. Sc. Giovanni Pacelli

16

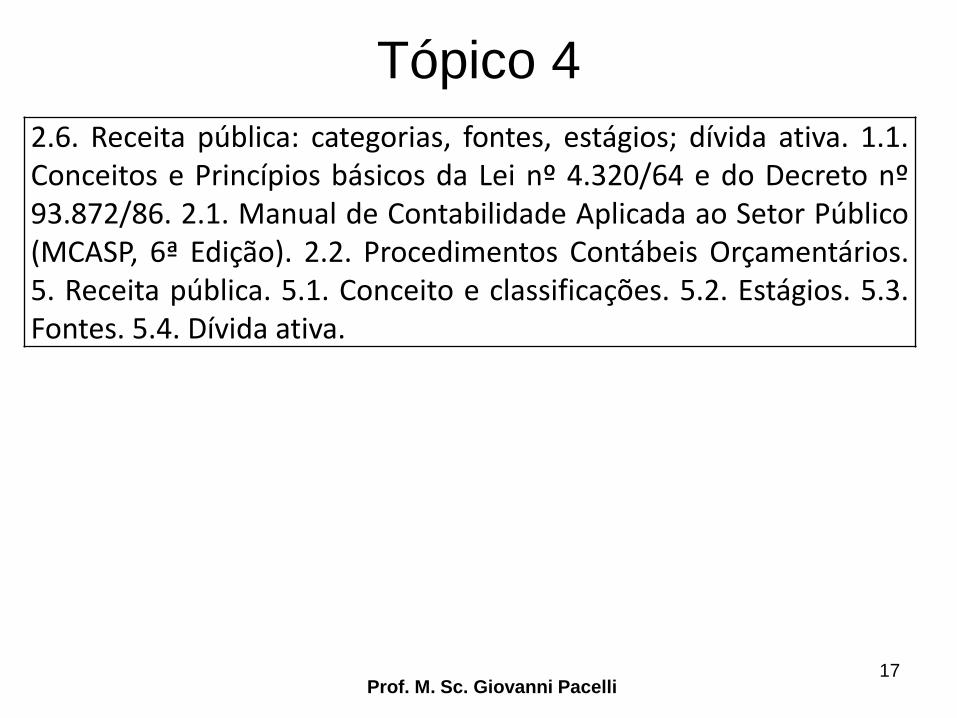

Tópico 4

Prof. M. Sc. Giovanni Pacelli17

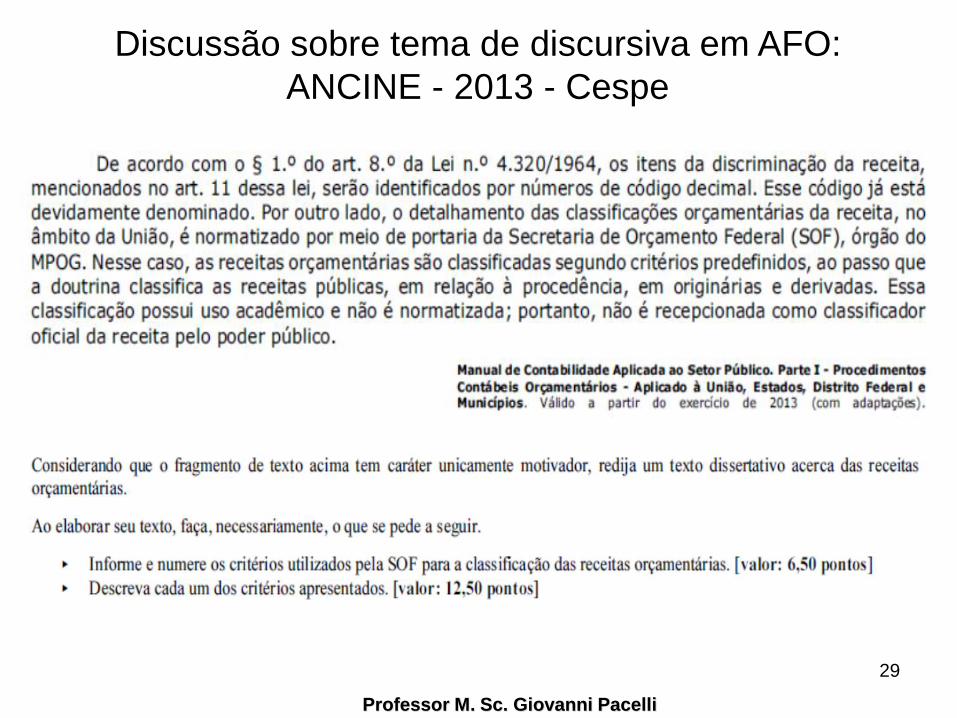

2.6. Receita pública: categorias, fontes, estágios; dívida ativa. 1.1.Conceitos e Princípios básicos da Lei nº 4.320/64 e do Decreto nº93.872/86. 2.1. Manual de Contabilidade Aplicada ao Setor Público(MCASP, 6ª Edição). 2.2. Procedimentos Contábeis Orçamentários.5. Receita pública. 5.1. Conceito e classificações. 5.2. Estágios. 5.3.Fontes. 5.4. Dívida ativa.

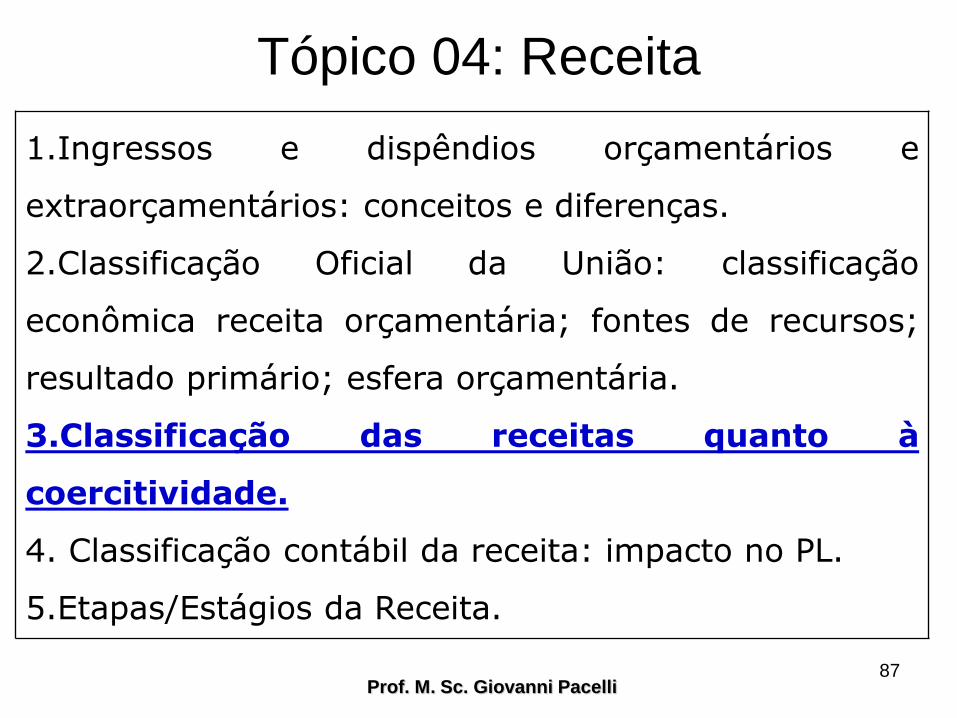

Tópico 04: Receita

Prof. M. Sc. Giovanni Pacelli18

1.Ingressos e dispêndios orçamentários e

extraorçamentários: conceitos e diferenças.

2.Classificação Oficial da União: classificação

econômica receita orçamentária; fontes de recursos;

resultado primário; esfera orçamentária.

3.Classificação das receitas quanto à coercitividade.

4. Classificação contábil da receita: impacto no PL.

5.Etapas/Estágios da Receita.

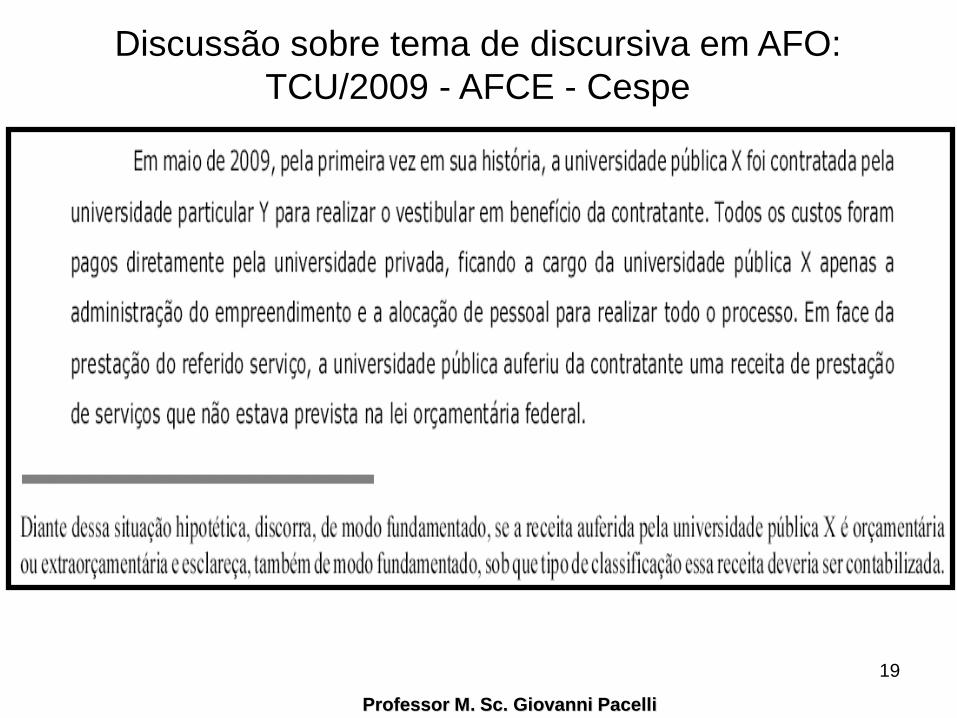

Discussão sobre tema de discursiva em AFO:

TCU/2009 - AFCE - Cespe

Professor M. Sc. Giovanni Pacelli

19

20

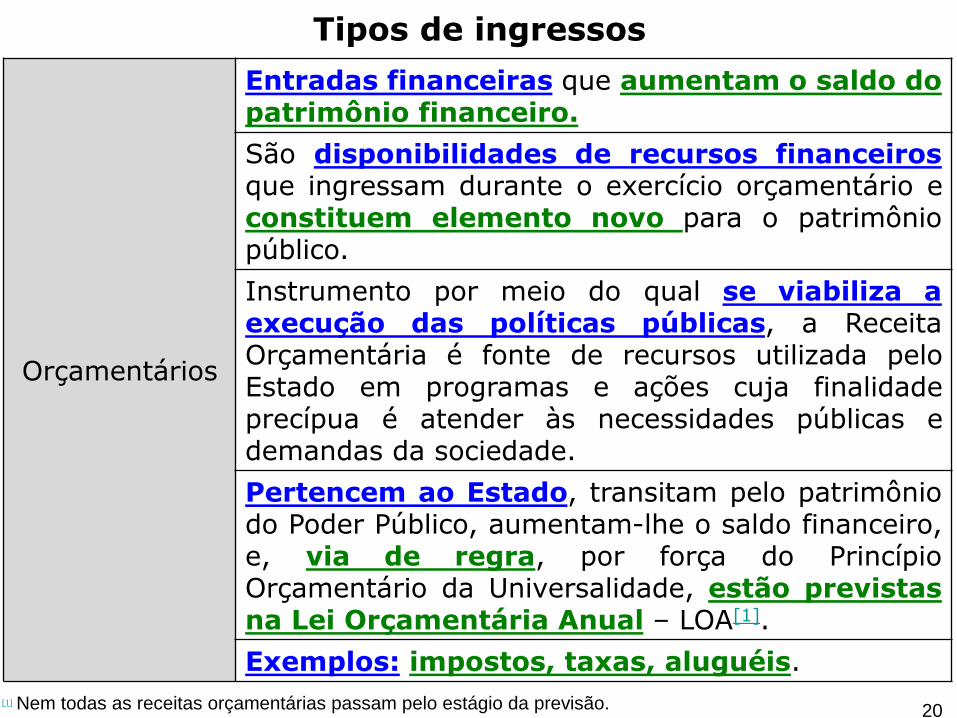

Orçamentários

Entradas financeiras que aumentam o saldo do patrimônio financeiro.

São disponibilidades de recursos financeirosque ingressam durante o exercício orçamentário e constituem elemento novo para o patrimônio público.

Instrumento por meio do qual se viabiliza a execução das políticas públicas, a Receita Orçamentária é fonte de recursos utilizada pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

Pertencem ao Estado, transitam pelo patrimônio do Poder Público, aumentam-lhe o saldo financeiro, e, via de regra, por força do Princípio Orçamentário da Universalidade, estão previstas na Lei Orçamentária Anual – LOA[1].

Exemplos: impostos, taxas, aluguéis.

[1] Nem todas as receitas orçamentárias passam pelo estágio da previsão.

Tipos de ingressos

21

Tipos de ingressos

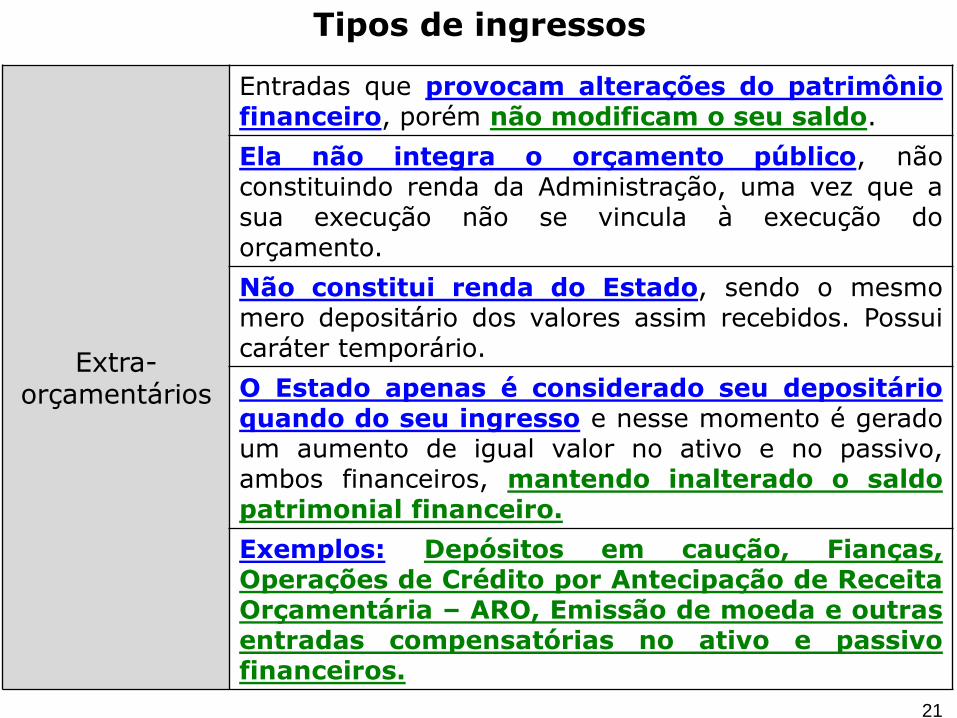

Extra-orçamentários

Entradas que provocam alterações do patrimônio financeiro, porém não modificam o seu saldo.

Ela não integra o orçamento público, não constituindo renda da Administração, uma vez que a sua execução não se vincula à execução do orçamento.

Não constitui renda do Estado, sendo o mesmo mero depositário dos valores assim recebidos. Possui caráter temporário.

O Estado apenas é considerado seu depositário quando do seu ingresso e nesse momento é gerado um aumento de igual valor no ativo e no passivo, ambos financeiros, mantendo inalterado o saldo patrimonial financeiro.

Exemplos: Depósitos em caução, Fianças, Operações de Crédito por Antecipação de Receita Orçamentária – ARO, Emissão de moeda e outras entradas compensatórias no ativo e passivo financeiros.

22

Tipos de ingressos

Fonte: MTO

23

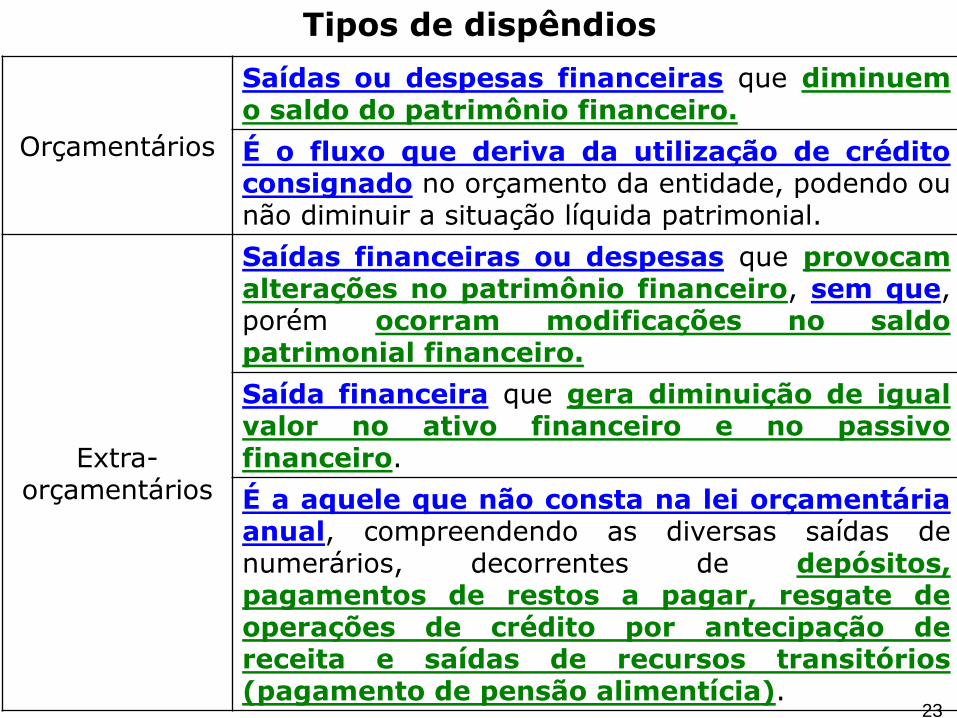

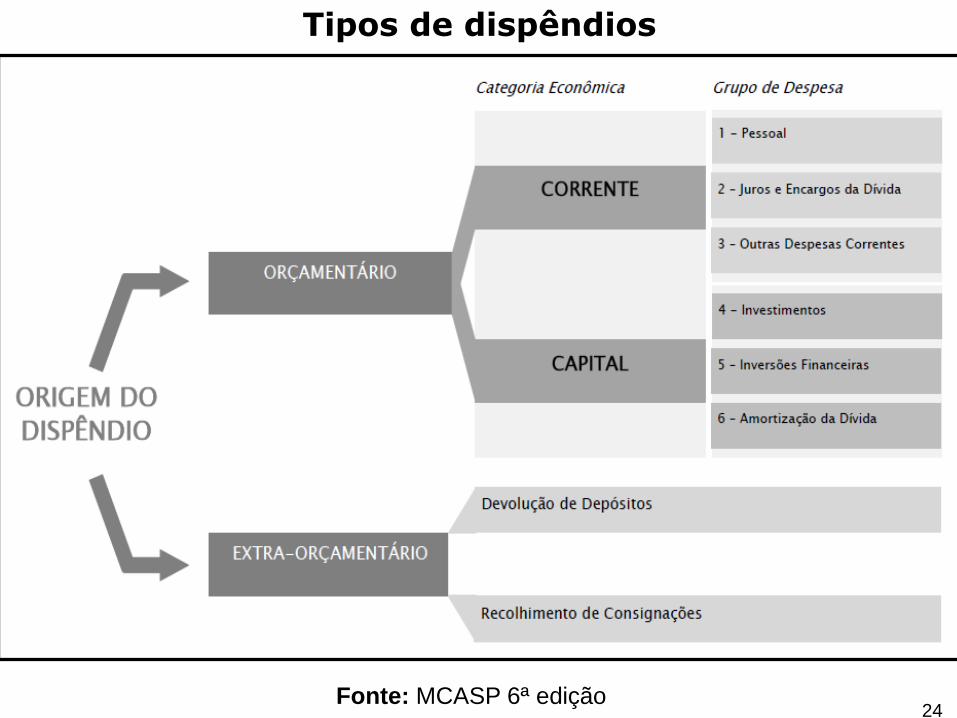

Tipos de dispêndios

Orçamentários

Saídas ou despesas financeiras que diminuem o saldo do patrimônio financeiro.

É o fluxo que deriva da utilização de crédito consignado no orçamento da entidade, podendo ou não diminuir a situação líquida patrimonial.

Extra-orçamentários

Saídas financeiras ou despesas que provocam alterações no patrimônio financeiro, sem que, porém ocorram modificações no saldo patrimonial financeiro.

Saída financeira que gera diminuição de igual valor no ativo financeiro e no passivo financeiro.

É a aquele que não consta na lei orçamentária anual, compreendendo as diversas saídas de numerários, decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e saídas de recursos transitórios (pagamento de pensão alimentícia).

24

Tipos de dispêndios

Fonte: MCASP 6ª edição

Questões 1 a 3

25

Professor M. Sc. Giovanni Pacelli

1.(Cespe/TRT 17ª Região/2009/Analista) A receita pública

somente pode ser considerada orçamentária se estiver incluída

na lei orçamentária anual.

2. (Cespe/TRT 17ª Região/2009/Analista) No conceito de receita

orçamentária, estão incluídas as operações de crédito por

antecipação de receita, mas excluídas as emissões de papel-

moeda e outras entradas compensatórias no ativo e passivo

financeiros.

3.(Cespe/ANS/2013/Técnico) Os valores recebidos a título de

caução devem integrar a receita pública do exercício em que

esses valores ingressarem.

1. Gabarito: Errado

2. Gabarito: Errado

3. Gabarito: Errado

Questão 4

26

Professor M. Sc. Giovanni Pacelli

(ESAF/CVM/2010) Por se tratarem de recursos financeiros de

caráter temporário, que não se incorporam ao patrimônio

público, os seguintes ingressos constituem item da receita

extraorçamentária, exceto:

a) depósitos em caução.

b) fianças.

c) operações de crédito.

d) emissão de moeda.

e) outras entradas compensatórias no ativo e passivo

financeiros.

Gabarito: C

Questão 5

27

Professor M. Sc. Giovanni Pacelli

(ESAF/DNIT/2013) Classifica-se como receita

extraorçamentária:

a) doação.

b) tributos relativos a exercícios anteriores.

c) antecipação de receitas orçamentárias.

d) receita de serviços não prevista no orçamento.

e) venda de bens inservíveis.

Gabarito: C

Tópico 04: Receita

Prof. M. Sc. Giovanni Pacelli28

1.Ingressos e dispêndios orçamentários e

extraorçamentários: conceitos e diferenças.

2.Classificação Oficial da União: classificação

econômica receita orçamentária; fontes de

recursos; resultado primário; esfera

orçamentária.

3.Classificação das receitas quanto à coercitividade.

4. Classificação contábil da receita: impacto no PL.

5.Etapas/Estágios da Receita.

Discussão sobre tema de discursiva em AFO:

ANCINE - 2013 - Cespe

Professor M. Sc. Giovanni Pacelli

29

Professor M. Sc. Giovanni Pacelli

A classificação orçamentária da receita, no âmbito da União, é

normatizada por meio de Portaria da SOF, órgão do Ministério do

Planejamento, Orçamento e Gestão. A normatização da

classificação válida para Estados e Municípios é feita por meio

de portaria interministerial (SOF e STN).

As receitas orçamentárias são classificadas segundo os seguintes

critérios:

1. Natureza;

2. Indicador de resultado primário;

3. Fonte/Destinação de recursos;

4. Esfera orçamentária.

Classificação Oficial

CLASSIFICAÇÃO ECONÔMICA RECEITA

ORÇAMENTÁRIA

Professor M. Sc. Giovanni Pacelli

31

DICAS do subtópico:

1)Identificar e diferenciar as receitas correntes e de capital

pelo menos até o 2º nível.

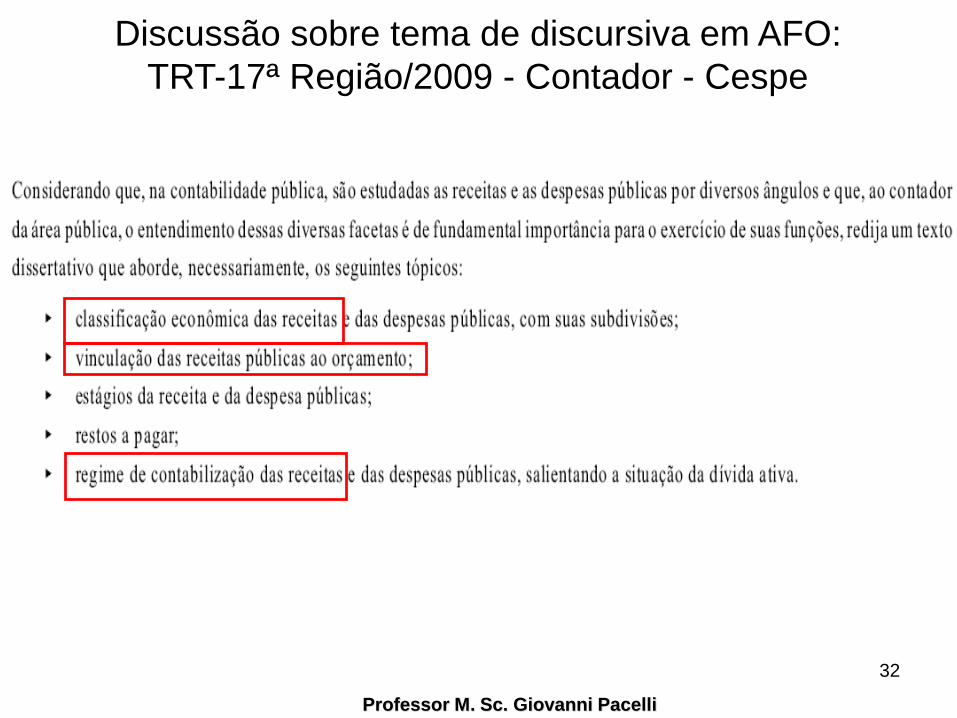

Discussão sobre tema de discursiva em AFO:

TRT-17ª Região/2009 - Contador - Cespe

Professor M. Sc. Giovanni Pacelli

32

Classificação da receita quanto à Natureza

•A Lei n° 4.320, de 1964, no seu art. 11, classifica a

receita segundo as categorias econômicas –

receitas correntes e receitas de capital - e define as

fontes que compõem cada categoria.

33

Professor M. Sc. Giovanni Pacelli

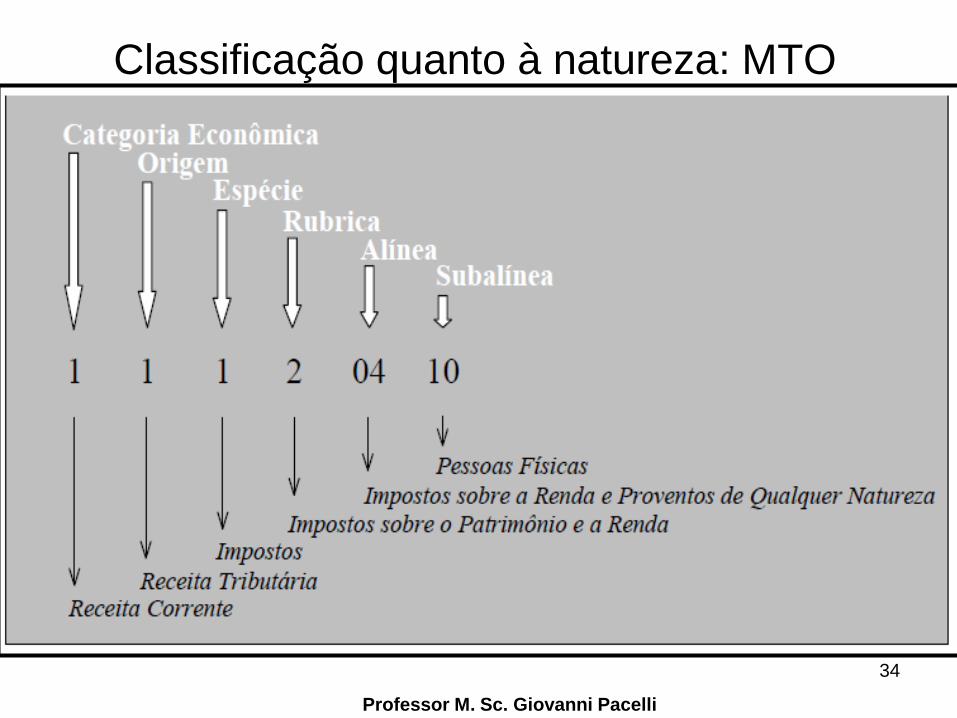

Classificação quanto à natureza: MTO

34

Professor M. Sc. Giovanni Pacelli

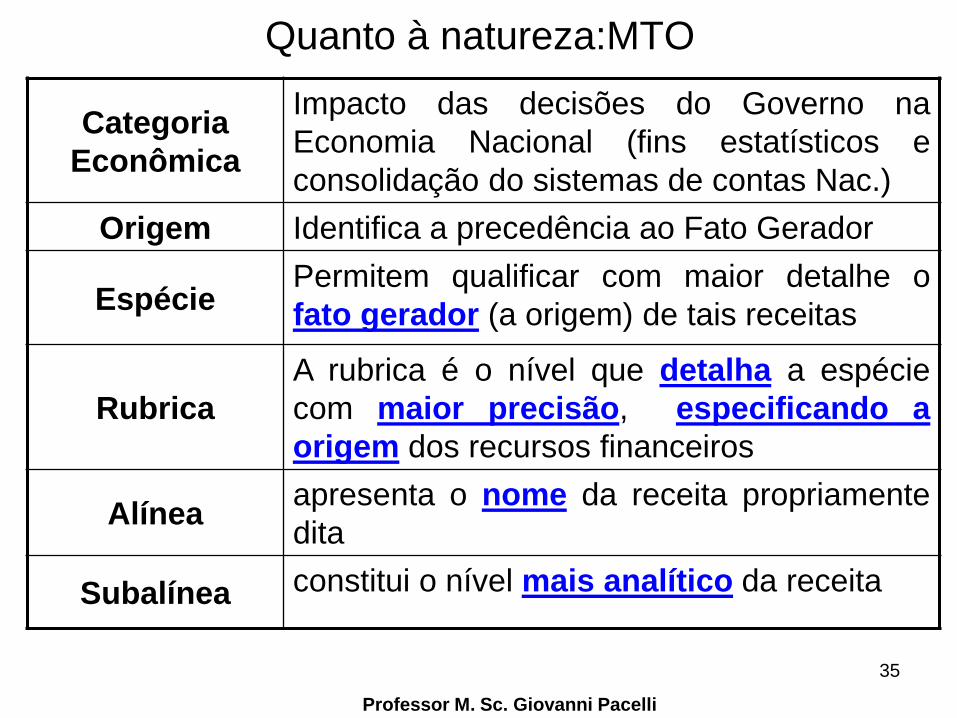

Quanto à natureza:MTO

Categoria

Econômica

Impacto das decisões do Governo na

Economia Nacional (fins estatísticos e

consolidação do sistemas de contas Nac.)

Origem Identifica a precedência ao Fato Gerador

EspéciePermitem qualificar com maior detalhe o

fato gerador (a origem) de tais receitas

Rubrica

A rubrica é o nível que detalha a espécie

com maior precisão, especificando a

origem dos recursos financeiros

Alínea apresenta o nome da receita propriamente

dita

Subalínea constitui o nível mais analítico da receita

35

Professor M. Sc. Giovanni Pacelli

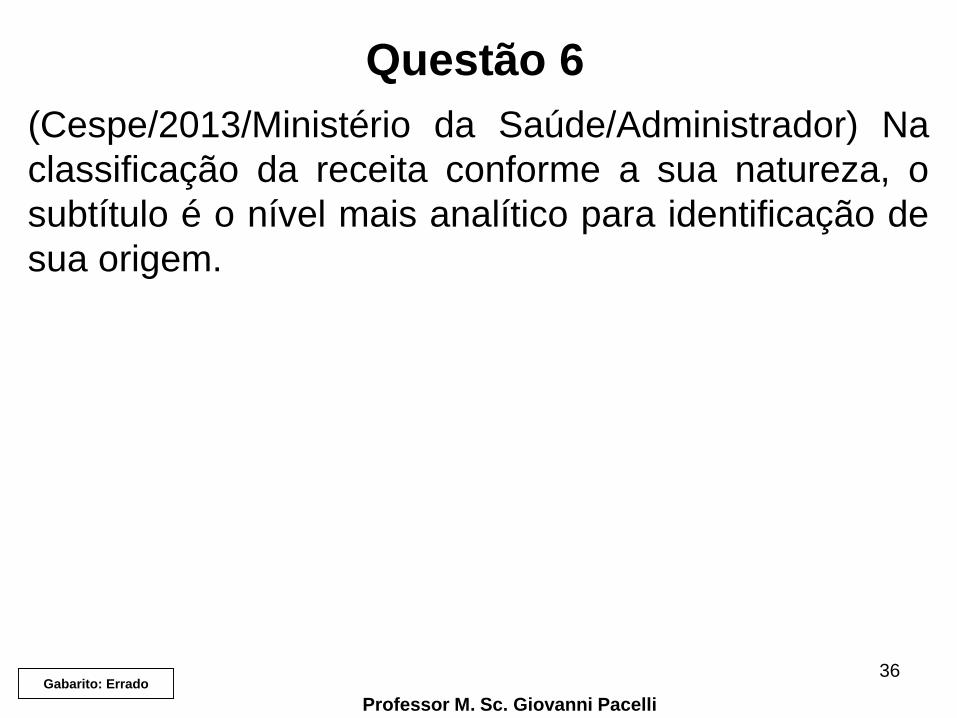

Questão 6

36

Professor M. Sc. Giovanni Pacelli

(Cespe/2013/Ministério da Saúde/Administrador) Na

classificação da receita conforme a sua natureza, o

subtítulo é o nível mais analítico para identificação de

sua origem.

Gabarito: Errado

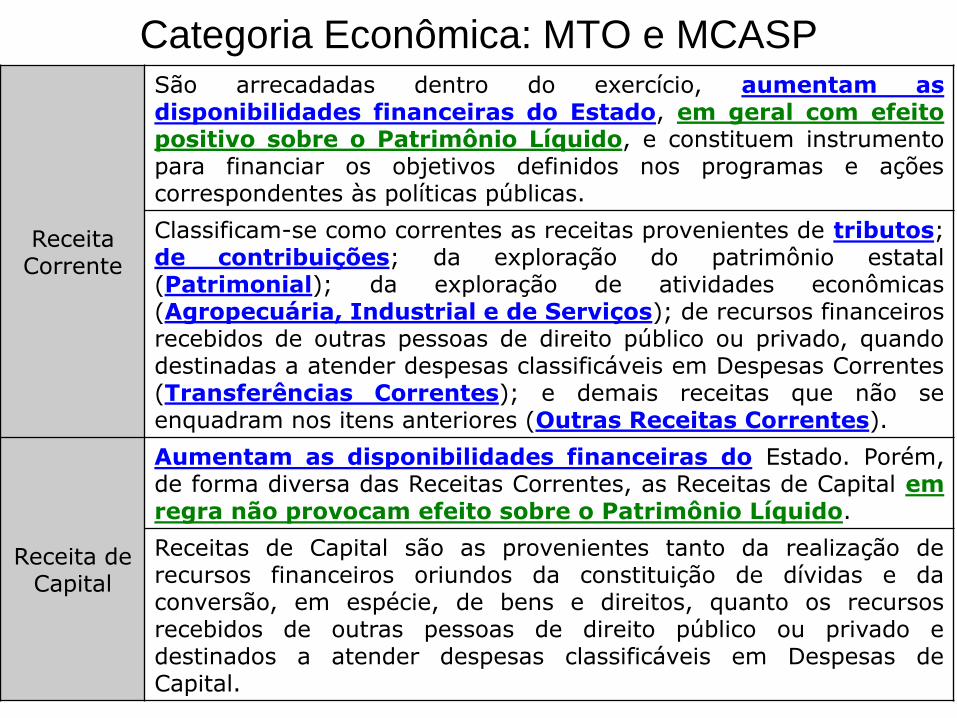

Categoria quanto à Natureza/MTO

Categoria Econômica

37

Professor M. Sc. Giovanni Pacelli

Categoria Econômica: MTO e MCASP

Receita Corrente

São arrecadadas dentro do exercício, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas.

Classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); e demais receitas que não se enquadram nos itens anteriores (Outras Receitas Correntes).

Receita de Capital

Aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital em regra não provocam efeito sobre o Patrimônio Líquido.

Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da constituição de dívidas e da conversão, em espécie, de bens e direitos, quanto os recursos recebidos de outras pessoas de direito público ou privado e destinados a atender despesas classificáveis em Despesas de Capital.

Receitas Intraorçamentárias /MTO

•Operações Intraorçamentárias: operações que resultem de despesas de

órgãos, fundos, autarquias, fundações, empresas estatais dependentes e

outras entidades integrantes dos ORÇAMENTOS FISCAL E DA

SEGURIDADE SOCIAL decorrentes da aquisição de materiais, bens e

serviços, pagamento de impostos, taxas e contribuições, quando o

recebedor dos recursos também for órgão, fundo, autarquia, fundação,

empresa estatal dependente ou outra entidade constante desses

orçamentos, no âmbito da mesma esfera de governo.

•A criação desses novos níveis de classificação, contudo, teve como

finalidade precípua alcançar um maior patamar de transparência quanto à

origem dos recursos orçamentários auferidos pela Administração Pública.

Portanto, as receitas intraorçamentárias correntes ou de capital não se

configuram como novas categorias econômicas da receita pública, que

CONTINUAM A SER APENAS DUAS: Receitas Correntes e Receitas de

Capital.39

Professor M. Sc. Giovanni Pacelli

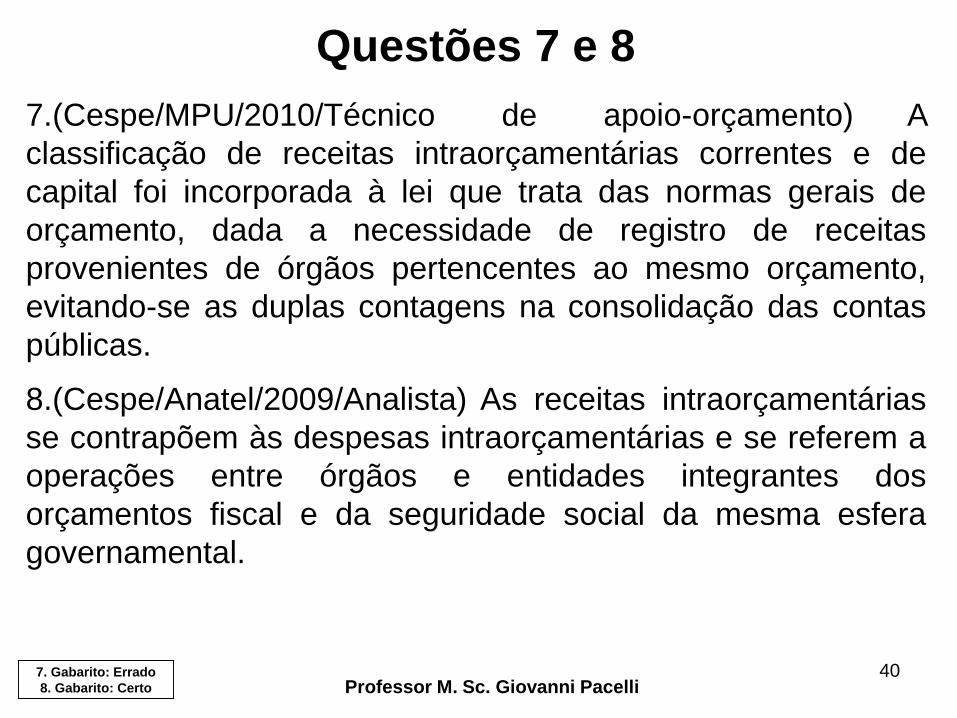

Questões 7 e 8

Professor M. Sc. Giovanni Pacelli40

7.(Cespe/MPU/2010/Técnico de apoio-orçamento) A

classificação de receitas intraorçamentárias correntes e de

capital foi incorporada à lei que trata das normas gerais de

orçamento, dada a necessidade de registro de receitas

provenientes de órgãos pertencentes ao mesmo orçamento,

evitando-se as duplas contagens na consolidação das contas

públicas.

8.(Cespe/Anatel/2009/Analista) As receitas intraorçamentárias

se contrapõem às despesas intraorçamentárias e se referem a

operações entre órgãos e entidades integrantes dos

orçamentos fiscal e da seguridade social da mesma esfera

governamental.

7. Gabarito: Errado

8. Gabarito: Certo

Questão 9

Professor M. Sc. Giovanni Pacelli41

(ESAF/APO/2015) A principal característica que diferencia receitas

correntes de receitas de capital é:

a) as receitas correntes destinam-se ao financiamento das despesas

correntes enquanto as receitas de capital financiam as despesas de

capital.

b) as receitas correntes decorrem do poder de tributação do Estado

enquanto as receitas de capital decorrem das atividades operacionais.

c) ambas, quando presentes no orçamento da entidade, demonstram a

capacidade da instituição em arrecadar tributos e realizar a prestação de

serviços não financeiros.

d) em ambas as receitas o aumento da disponibilidade financeira do

ente arrecadador está condicionado à destinação que se dará aos

recursos.

e) ambas têm o poder de aumentar a disponibilidade financeira do

Estado, porém, as receitas de capital, na sua maioria, não provocam

efeitos sobre o patrimônio líquido.

Gabarito: E

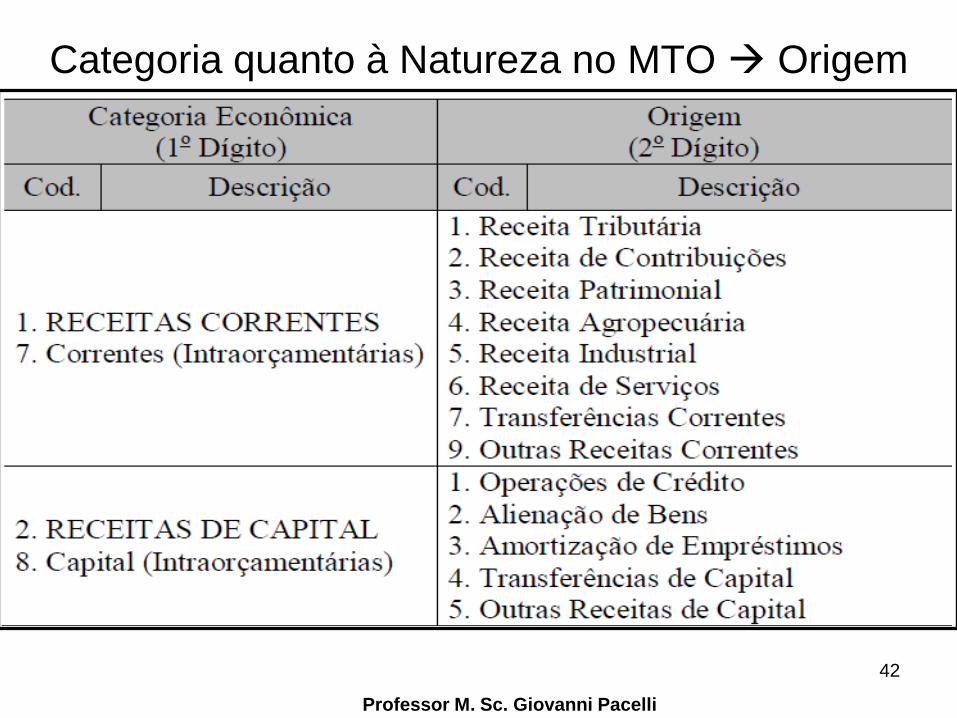

Categoria quanto à Natureza no MTO Origem

42

Professor M. Sc. Giovanni Pacelli

Receitas Correntes quanto às origens

43Professor M. Sc. Giovanni Pacelli

Receitas Correntes

Receitas que estão abrangidas

Receitas Tributárias

Englobam os impostos, as taxas e as contribuições de melhoria, previstos no art. 145 da CF.

Receitas de Contribuições

Reúnem-se nessa origem as contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, conforme preceitua o art. 149 da CF.

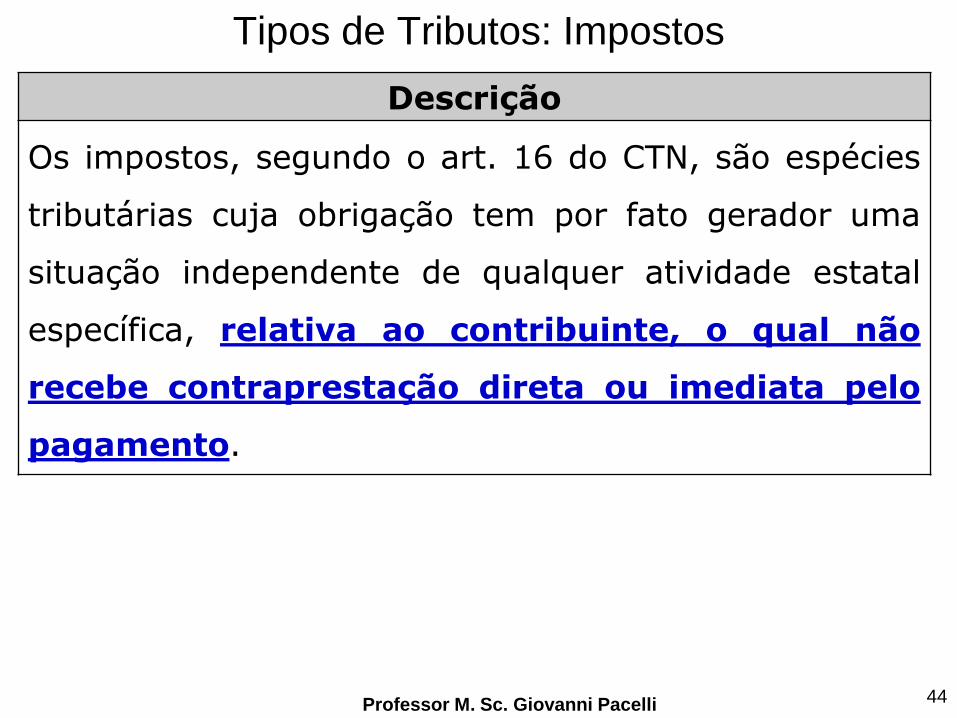

Tipos de Tributos: Impostos

44Professor M. Sc. Giovanni Pacelli

Descrição

Os impostos, segundo o art. 16 do CTN, são espécies

tributárias cuja obrigação tem por fato gerador uma

situação independente de qualquer atividade estatal

específica, relativa ao contribuinte, o qual não

recebe contraprestação direta ou imediata pelo

pagamento.

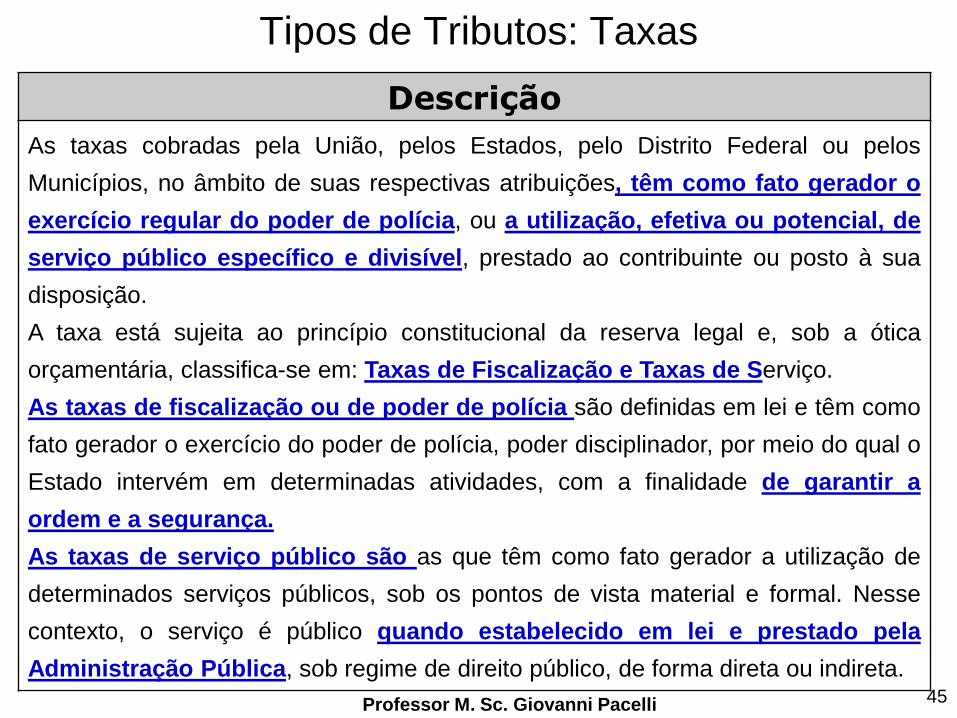

Tipos de Tributos: Taxas

45Professor M. Sc. Giovanni Pacelli

Descrição

As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos

Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o

exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de

serviço público específico e divisível, prestado ao contribuinte ou posto à sua

disposição.

A taxa está sujeita ao princípio constitucional da reserva legal e, sob a ótica

orçamentária, classifica-se em: Taxas de Fiscalização e Taxas de Serviço.

As taxas de fiscalização ou de poder de polícia são definidas em lei e têm como

fato gerador o exercício do poder de polícia, poder disciplinador, por meio do qual o

Estado intervém em determinadas atividades, com a finalidade de garantir a

ordem e a segurança.

As taxas de serviço público são as que têm como fato gerador a utilização de

determinados serviços públicos, sob os pontos de vista material e formal. Nesse

contexto, o serviço é público quando estabelecido em lei e prestado pela

Administração Pública, sob regime de direito público, de forma direta ou indireta.

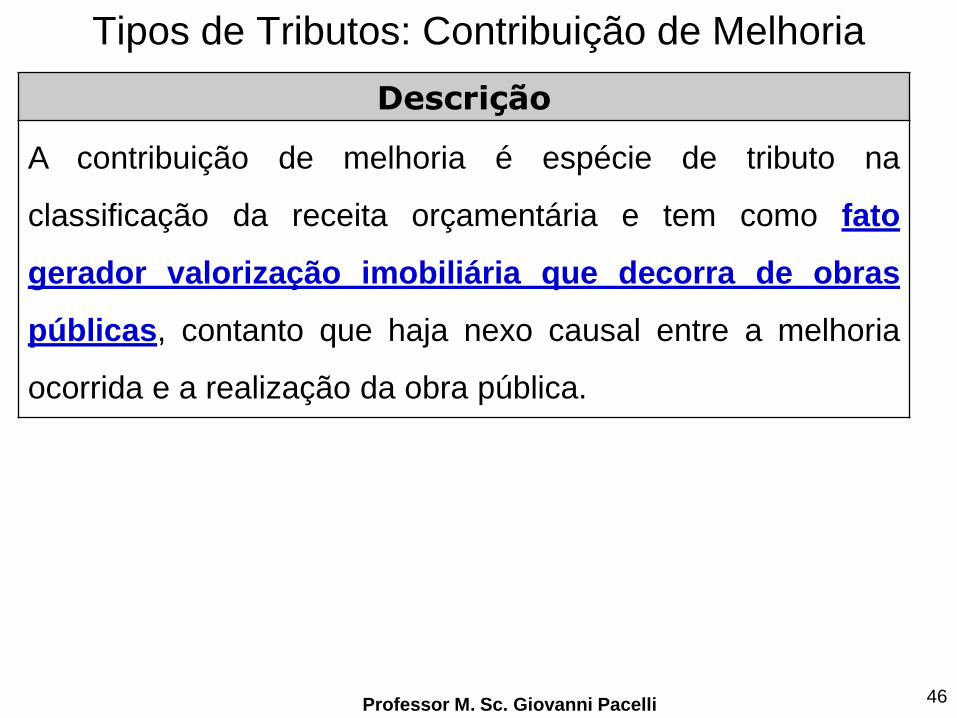

Tipos de Tributos: Contribuição de Melhoria

46Professor M. Sc. Giovanni Pacelli

Descrição

A contribuição de melhoria é espécie de tributo na

classificação da receita orçamentária e tem como fato

gerador valorização imobiliária que decorra de obras

públicas, contanto que haja nexo causal entre a melhoria

ocorrida e a realização da obra pública.

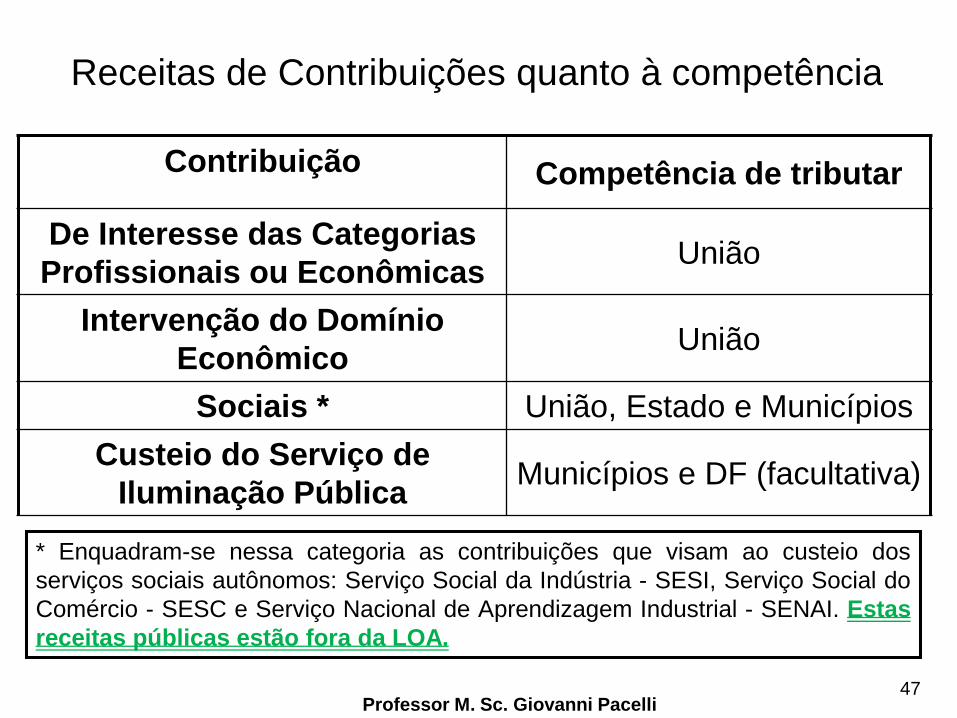

Receitas de Contribuições quanto à competência

47Professor M. Sc. Giovanni Pacelli

Contribuição Competência de tributar

De Interesse das Categorias

Profissionais ou EconômicasUnião

Intervenção do Domínio

EconômicoUnião

Sociais * União, Estado e Municípios

Custeio do Serviço de

Iluminação PúblicaMunicípios e DF (facultativa)

* Enquadram-se nessa categoria as contribuições que visam ao custeio dos

serviços sociais autônomos: Serviço Social da Indústria - SESI, Serviço Social do

Comércio - SESC e Serviço Nacional de Aprendizagem Industrial - SENAI. Estas

receitas públicas estão fora da LOA.

Questão 10

(Cespe/CNPQ/2011) Um dos níveis de classificação

das receitas é o vinculado à origem da receita,

chamado espécie de receita, o qual permite qualificar

com maior detalhe o fato gerador das receitas.

Considerando-se a origem receita tributária, são

espécies os impostos, as taxas e as contribuições de

melhoria.

48

Professor M. Sc. Giovanni PacelliGabarito: Certo

Questão 11

(Cespe/TCU/2008/AFCE) A Lei n.º 4.320/1964 representa o

marco fundamental da classificação da receita orçamentária.

Nessa lei, é explicitada a discriminação das fontes de

receitas pelas duas categorias econômicas básicas, com

destaque, entre as receitas correntes, para as receitas

tributárias compostas por impostos, taxas e contribuições

sociais.

49

Professor M. Sc. Giovanni Pacelli

Gabarito: Errado

Receitas Correntes quanto às origens

50Professor M. Sc. Giovanni Pacelli

Receitas Correntes

Receitas que estão abrangidas

Receitas Patrimoniais

São receitas provenientes da fruição do patrimônio de ente público, como, por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e participações societárias. Exemplos: compensações financeiras/royalties[1], concessões e permissões, foros, laudêmios, arrendamentos.

[1] As compensações financeiras e os royalties têm origem na exploração

do patrimônio do Estado, constituído por recursos minerais, hídricos,

florestais e outros, definidos no ordenamento jurídico. As compensações

financeiras são forma de se recompor financeiramente prejuízos, danos ou o

exaurimento do bem porventura causados pela atividade econômica que

explora esse patrimônio estatal. Os royalties são forma de participação no

resultado econômico que advém da exploração do patrimônio público. O

§ 1º do art. 20 da CF versa sobre o assunto e assegura que os entes federados

e a administração direta da União terão participação nos recursos auferidos a

esses títulos.

Questão 12

(Cespe/2013/ANP) As receitas dos royalties sãooriginadas pela exploração do patrimônio do Estado,que é constituído por recursos minerais, hídricos eflorestais. Essas receitas são classificadas comopatrimoniais, dentro da categoria econômica receitascorrentes.

51

Professor M. Sc. Giovanni Pacelli

Gabarito : Certo

Receitas Correntes quanto às origens

52Professor M. Sc. Giovanni Pacelli

Receitas Correntes

Receitas que estão abrangidas

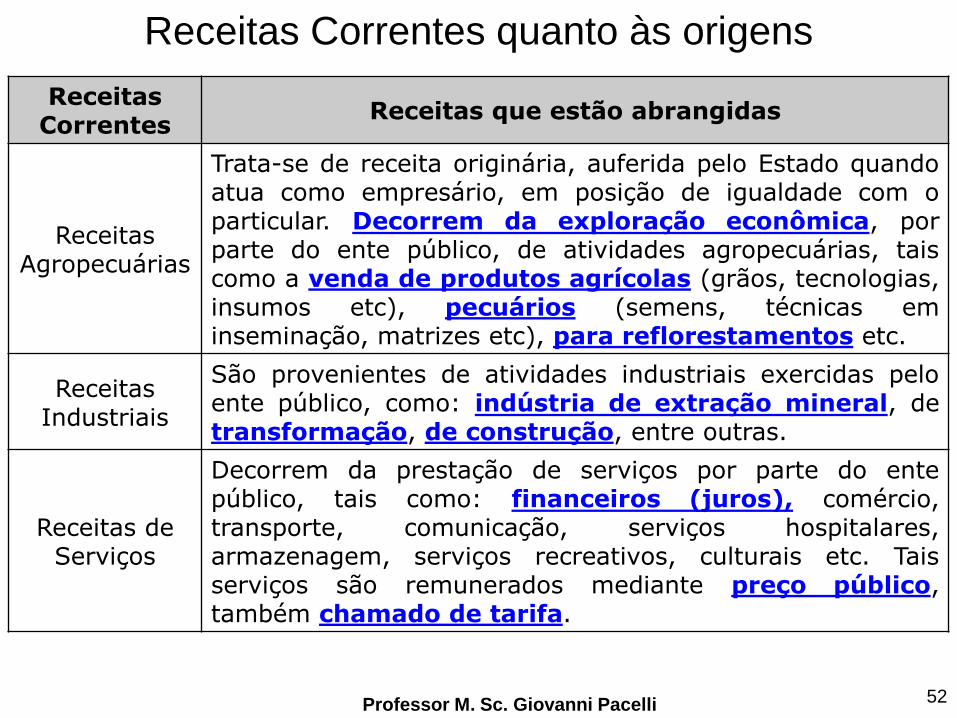

Receitas Agropecuárias

Trata-se de receita originária, auferida pelo Estado quando atua como empresário, em posição de igualdade com o particular. Decorrem da exploração econômica, por parte do ente público, de atividades agropecuárias, tais como a venda de produtos agrícolas (grãos, tecnologias, insumos etc), pecuários (semens, técnicas em inseminação, matrizes etc), para reflorestamentos etc.

Receitas Industriais

São provenientes de atividades industriais exercidas pelo ente público, como: indústria de extração mineral, de transformação, de construção, entre outras.

Receitas de Serviços

Decorrem da prestação de serviços por parte do ente público, tais como: financeiros (juros), comércio, transporte, comunicação, serviços hospitalares, armazenagem, serviços recreativos, culturais etc. Tais serviços são remunerados mediante preço público, também chamado de tarifa.

Receitas Correntes quanto às origens

53Professor M. Sc. Giovanni Pacelli

Receitas Correntes

Receitas que estão abrangidas

Transferências Correntes

Recursos financeiros recebidos de outras pessoas de direito público ou privado destinados a atender despesas de manutenção ou funcionamento, a fim de atender finalidade pública específica que não seja contraprestação direta em bens e serviços a quem efetuou essa transferência. Os recursos assim recebidos se vinculam à consecução da finalidade pública objeto da transferência. As transferências ocorrem entre entidades públicas (seja dentro de um mesmo ente federado, seja entre diferentes entes) ou entre entidade pública e instituição privada.

Transferências de Convênios: são recursos transferidos por meio de convênios firmados entre entes públicos ou entre eles e organizações particulares destinados a custear despesas correntes e com finalidade específica: realizar ações de interesse comum dos partícipes.

Transferências de Pessoas: compreendem as contribuições e as doações que pessoas físicas realizem para a Administração Pública.

Questão 13

Professor M. Sc. Giovanni Pacelli54

(Cespe/IPEA/2008) Se um cidadão deseja fazer uma

doação em dinheiro para o governo e se essa espécie

de receita não está prevista na lei orçamentária, o

governo deve arrecadá-la, todavia, será ela

contabilizada como orçamentária.

Gabarito : Certo

Receitas Correntes quanto às origens

55Professor M. Sc. Giovanni Pacelli

Receitas Correntes

Receitas que estão abrangidas

Outras Receitas

Correntes

Registram-se nesta origem outras receitas cujas características não permitam o enquadramento nas demais classificações da receita corrente, como: multas, juros de mora, indenizações, restituições, receitas da dívida ativa, entre outras.

Multa: receita de caráter não tributário, é penalidade pecuniária aplicado pela Administração Pública aos administrados e depende, sempre, de prévia cominação em lei ou contrato. Podem decorrer do regular exercício do poder de polícia por parte da Administração (multa por auto de infração), do descumprimento de preceitos específicos previstos na legislação, ou de mora pelo não pagamento das obrigações principais ou acessórias nos prazos previstos.

Dívida Ativa: crédito da Fazenda Pública, de natureza tributária ou não tributária, exigíveis em virtude do transcurso do prazo para pagamento. O crédito é cobrado por meio da emissão de certidão de dívida ativa da Fazenda Pública da União, inscrita na forma da lei, com validade de título executivo. Isso confere à certidão da dívida ativa caráter líquido e certo, embora se admita prova em contrário.

Receitas de Capital quanto às origensReceitas de

CapitalReceitas que estão abrangidas

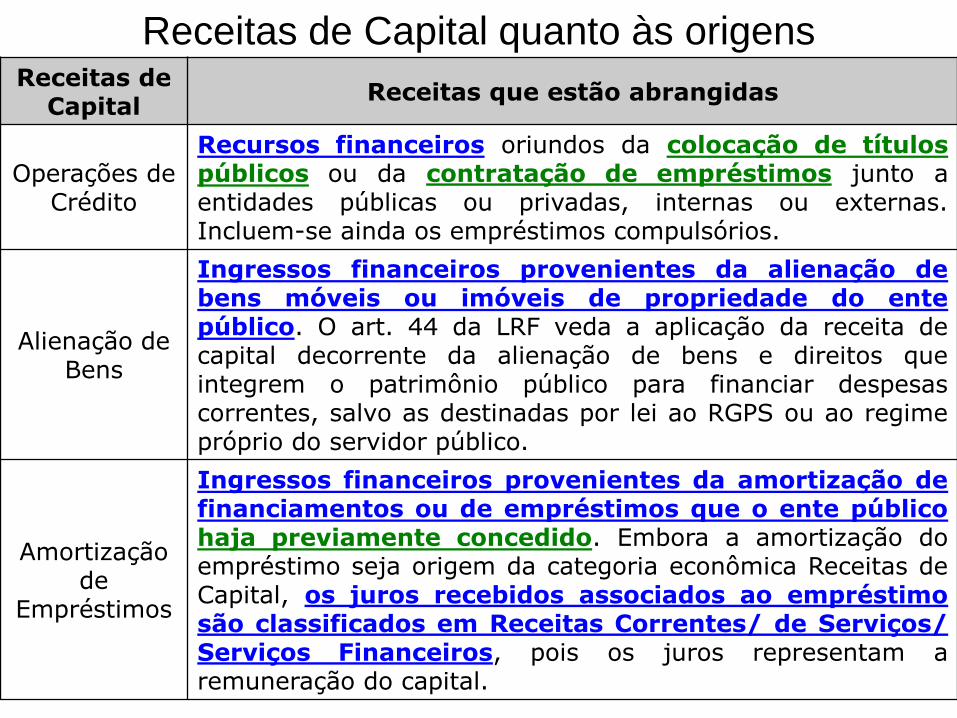

Operações de Crédito

Recursos financeiros oriundos da colocação de títulos públicos ou da contratação de empréstimos junto a entidades públicas ou privadas, internas ou externas. Incluem-se ainda os empréstimos compulsórios.

Alienação de Bens

Ingressos financeiros provenientes da alienação de bens móveis ou imóveis de propriedade do ente público. O art. 44 da LRF veda a aplicação da receita de capital decorrente da alienação de bens e direitos que integrem o patrimônio público para financiar despesas correntes, salvo as destinadas por lei ao RGPS ou ao regime próprio do servidor público.

Amortização de

Empréstimos

Ingressos financeiros provenientes da amortização de financiamentos ou de empréstimos que o ente públicohaja previamente concedido. Embora a amortização do empréstimo seja origem da categoria econômica Receitas de Capital, os juros recebidos associados ao empréstimo são classificados em Receitas Correntes/ de Serviços/ Serviços Financeiros, pois os juros representam a remuneração do capital.

Receitas de Capital quanto às origens

Receitas de Capital

Receitas que estão abrangidas

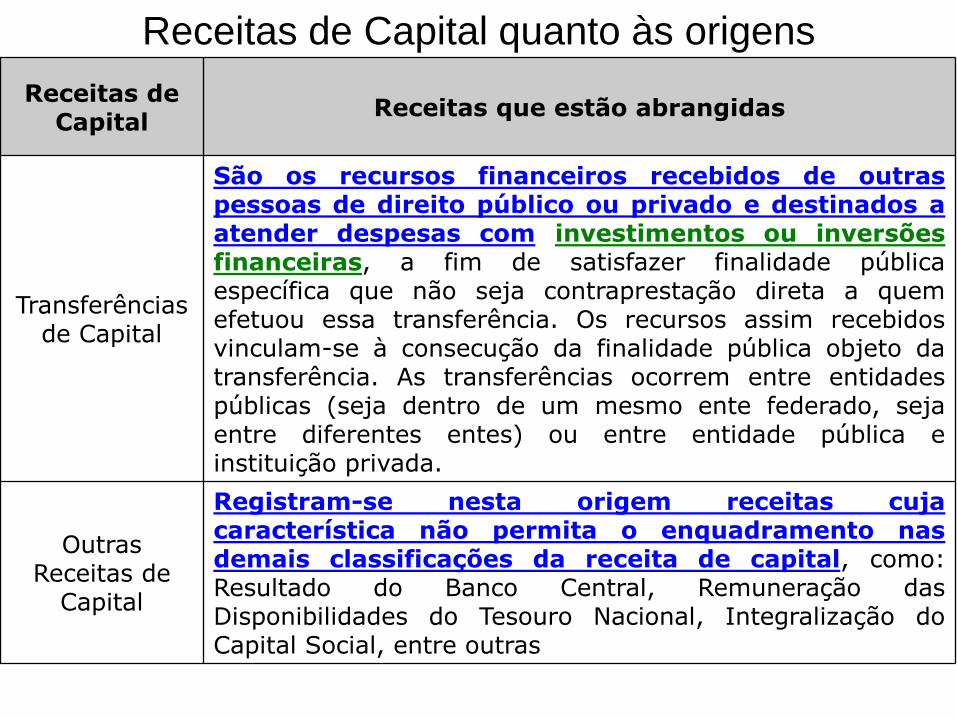

Transferências de Capital

São os recursos financeiros recebidos de outras pessoas de direito público ou privado e destinados a atender despesas com investimentos ou inversões financeiras, a fim de satisfazer finalidade pública específica que não seja contraprestação direta a quem efetuou essa transferência. Os recursos assim recebidos vinculam-se à consecução da finalidade pública objeto da transferência. As transferências ocorrem entre entidades públicas (seja dentro de um mesmo ente federado, seja entre diferentes entes) ou entre entidade pública e instituição privada.

Outras Receitas de

Capital

Registram-se nesta origem receitas cuja característica não permita o enquadramento nas demais classificações da receita de capital, como: Resultado do Banco Central, Remuneração das Disponibilidades do Tesouro Nacional, Integralização do Capital Social, entre outras

“Peguinhas” de concurso

58

Professor M. Sc. Giovanni Pacelli

Nomenclatura Categoria Econômica

Alienação de Bens Apreendidos Receita Corrente: outras

Dividendos Receita Corrente: patrimonialTaxa de Ocupação de Imóveis

Juros de empréstimos concedidos Receita Corrente: Serviços

Títulos de Responsabilidade do Tesouro Nacional Receita de Capital: Operações de CréditoEmpréstimos Compulsórios

Alienação de EstoquesReceita de Capital: Alienação de Bens

Integralização do Capital Social

Receita de Capital: Outras Receitas de Capital

Resultado do Banco Central do Brasil

Remuneração das Disponibilidades do Tesouro Nacional

Receita da Dívida Ativa Proveniente de Amortização de Empréstimos e financiamentos

Receita da Dívida Ativa da Alienação de Estoques de Café – FUNCAFÉ

Observação Final

Não devem ser reconhecidos como receita orçamentária os

recursos financeiros oriundos de:

a) Superávit Financeiro – a diferença positiva entre o ativo financeiro e

o passivo financeiro, conjugando-se, ainda, os saldos dos créditos

adicionais transferidos e as operações de créditos neles vinculadas.

Portanto, trata-se de saldo financeiro e não de nova receita a ser

registrada. O superávit financeiro pode ser utilizado como fonte para

abertura de créditos suplementares e especiais;

b) Cancelamento de despesas inscritas em Restos a Pagar –

consiste na baixa da obrigação constituída em exercícios

anteriores, portanto, trata-se de restabelecimento de saldo de

disponibilidade comprometida, originária de receitas arrecadadas em

exercícios anteriores e não de uma nova receita a ser registrada. O

cancelamento de Restos a Pagar não se confunde com o recebimento

de recursos provenientes do ressarcimento ou da restituição de

despesas pagas em exercícios anteriores que devem ser reconhecidos

como receita orçamentária do exercício.59

Professor M. Sc. Giovanni Pacelli

Questões 14 a 16

Professor M. Sc. Giovanni Pacelli60

14. (Cespe/ANTT/2013) O valor arrecadado com a emissão

de títulos da dívida pública é uma receita de capital.

15. (Cespe/MJ/2013) As receitas de alienação de bens

apreendidos ou caucionados são classificadas na categoria

econômica denominada receitas correntes.

16. (Cespe/TRT 17ª Região/2013/Analista) Receitas

provenientes da dívida ativa da União devem ser

classificadas como outras receitas correntes.

14. Gabarito : Certo

15. Gabarito: Certo

16. Gabarito: Errado

Questão 17

Professor M. Sc. Giovanni Pacelli61

(TCDF/2014/Técnico) As contribuições e as doações

realizadas por pessoas físicas à administração pública

podem ser classificadas como receitas correntes ou de

capital, de acordo com sua destinação.

Gabarito: Certo

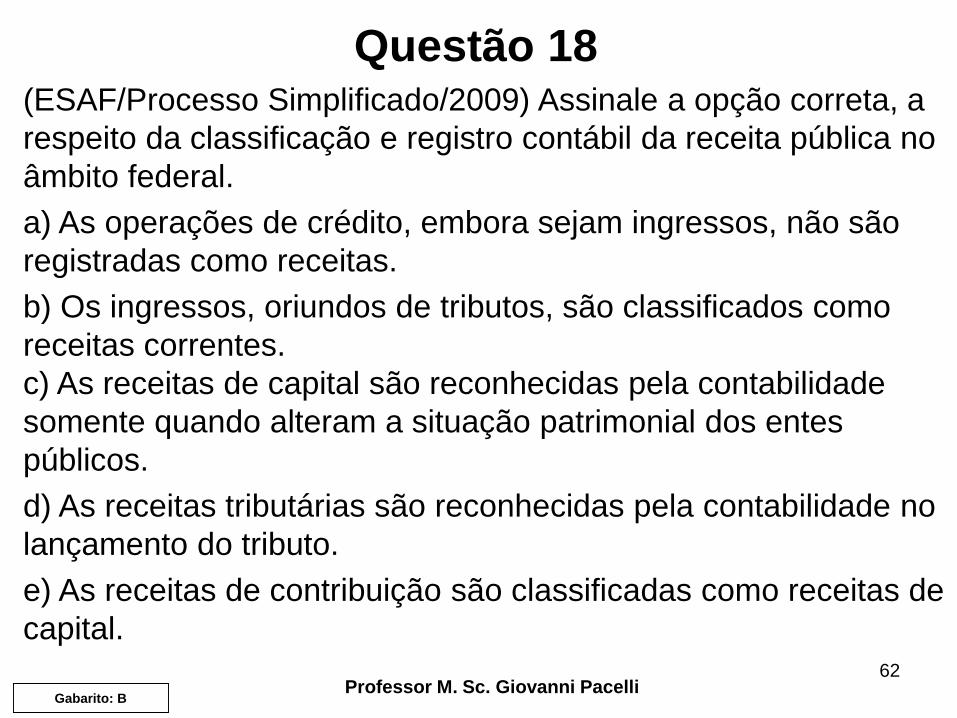

Questão 18

Professor M. Sc. Giovanni Pacelli62

(ESAF/Processo Simplificado/2009) Assinale a opção correta, a

respeito da classificação e registro contábil da receita pública no

âmbito federal.

a) As operações de crédito, embora sejam ingressos, não são

registradas como receitas.

b) Os ingressos, oriundos de tributos, são classificados como

receitas correntes.

c) As receitas de capital são reconhecidas pela contabilidade

somente quando alteram a situação patrimonial dos entes

públicos.

d) As receitas tributárias são reconhecidas pela contabilidade no

lançamento do tributo.

e) As receitas de contribuição são classificadas como receitas de

capital.

Gabarito: B

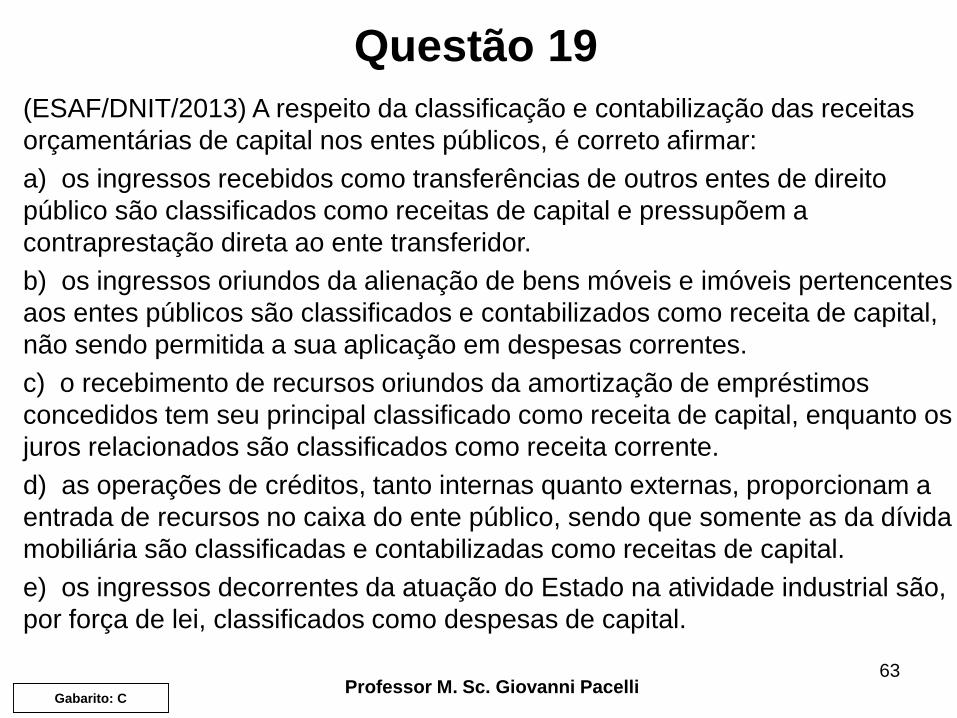

Questão 19

Professor M. Sc. Giovanni Pacelli63

(ESAF/DNIT/2013) A respeito da classificação e contabilização das receitas

orçamentárias de capital nos entes públicos, é correto afirmar:

a) os ingressos recebidos como transferências de outros entes de direito

público são classificados como receitas de capital e pressupõem a

contraprestação direta ao ente transferidor.

b) os ingressos oriundos da alienação de bens móveis e imóveis pertencentes

aos entes públicos são classificados e contabilizados como receita de capital,

não sendo permitida a sua aplicação em despesas correntes.

c) o recebimento de recursos oriundos da amortização de empréstimos

concedidos tem seu principal classificado como receita de capital, enquanto os

juros relacionados são classificados como receita corrente.

d) as operações de créditos, tanto internas quanto externas, proporcionam a

entrada de recursos no caixa do ente público, sendo que somente as da dívida

mobiliária são classificadas e contabilizadas como receitas de capital.

e) os ingressos decorrentes da atuação do Estado na atividade industrial são,

por força de lei, classificados como despesas de capital.

Gabarito: C

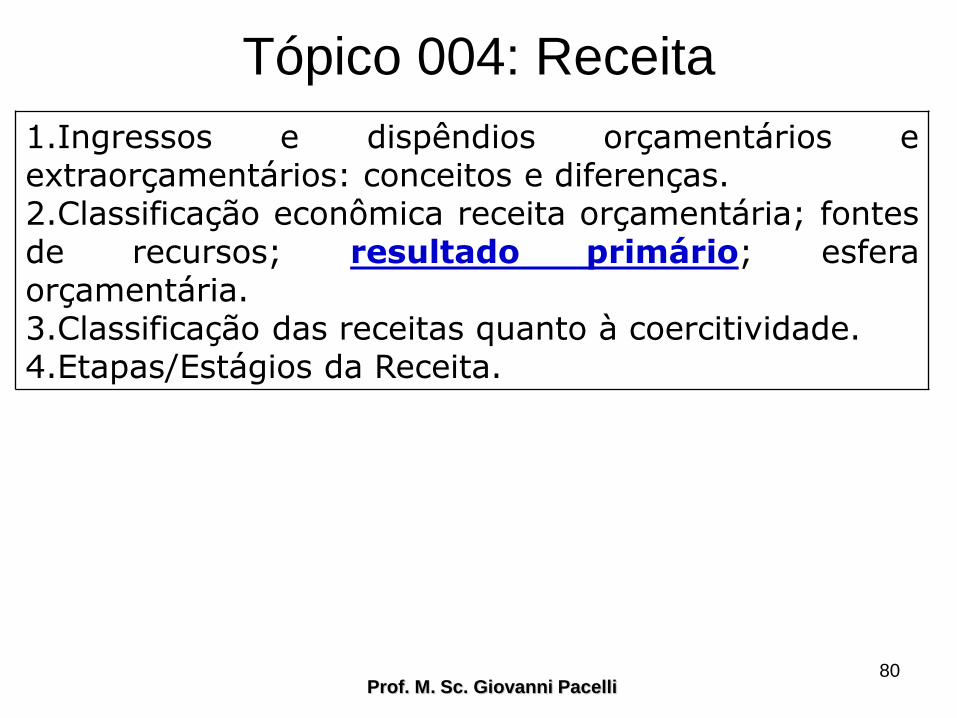

Tópico 004: Receita

Prof. M. Sc. Giovanni Pacelli64

1.Ingressos e dispêndios orçamentários e extraorçamentários: conceitos e diferenças. 2.Classificação econômica receita orçamentária; fontes de recursos; resultado primário; esfera orçamentária.3.Classificação das receitas quanto à coercitividade.4.Etapas/Estágios da Receita.

DICAS

Professor M. Sc. Giovanni Pacelli

65

1.Conhecer os níveis da classificações por fonte e suas

finalidades.

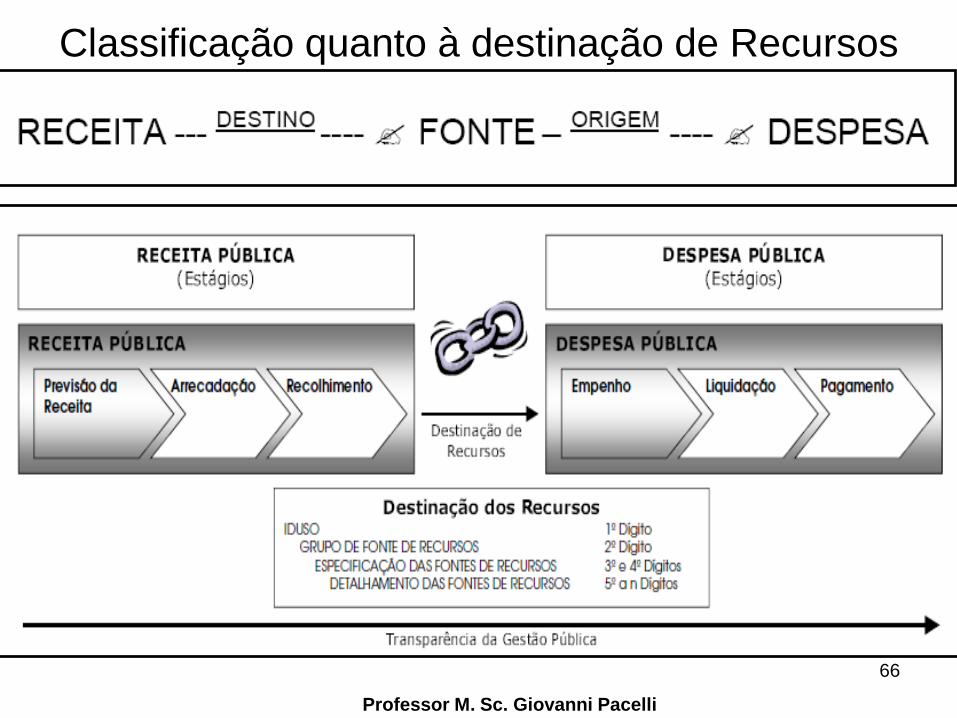

Classificação quanto à destinação de Recursos

66

Professor M. Sc. Giovanni Pacelli

Classificação quanto à destinação de Recursos

67

Professor M. Sc. Giovanni Pacelli

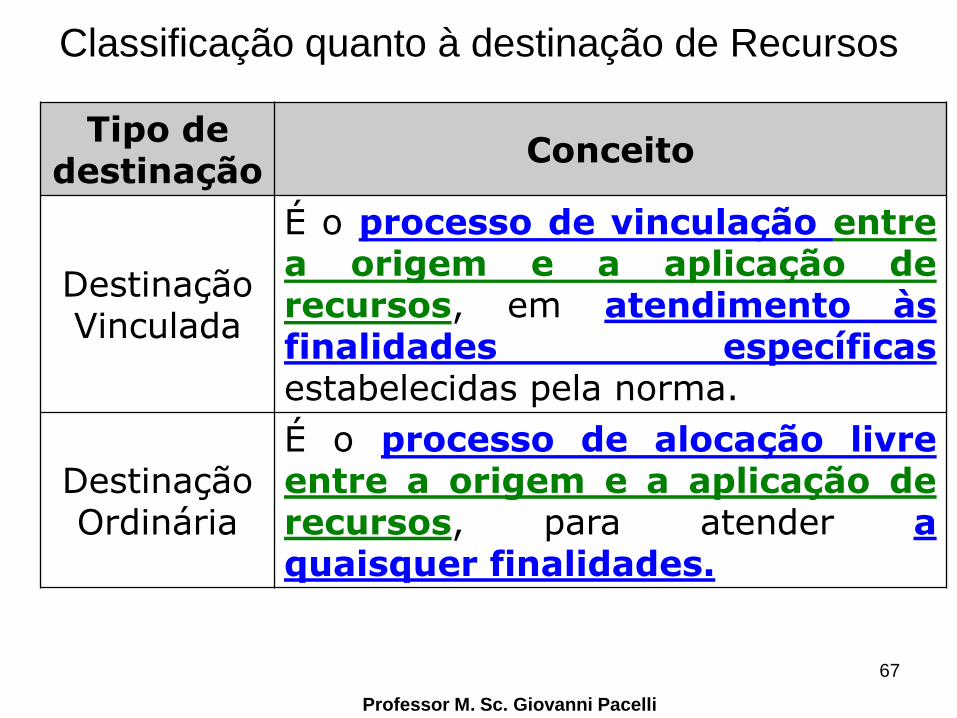

Tipo de destinação

Conceito

Destinação Vinculada

É o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicasestabelecidas pela norma.

Destinação Ordinária

É o processo de alocação livreentre a origem e a aplicação de recursos, para atender a quaisquer finalidades.

Conceitos da classificação por fonte

68

Professor M. Sc. Giovanni Pacelli

Classificação por fonte de

recursos

Grupo fonte de recursos

Especificação das fontes de recursos

Finalidade

Identifica se os recursos são ou não do tesouro nacional; e se pertencem ao exercício atual ou anteriores.

É o código que individualiza cada destinação. Possui a parte mais significativa da classificação. Sua apresentação segrega as destinações em dois grupos: Destinações Primárias e Não-primárias.As Destinações Primárias são aquelas não-financeiras.As Destinações Não-Primárias, também chamadas financeiras, são representadas de forma geral por operações de crédito, amortizações de empréstimos.

Fonte de Recursos: MTO Grupo + Especificação

69

Professor M. Sc. Giovanni Pacelli

Especificações das Destinações de Recursos:MTO

70

Professor M. Sc. Giovanni Pacelli

Conceituação das Especificações das Destinações

de Recursos: Ementário de Receitas SF(MTO)

•FONTE 00 - Recursos Ordinários. Receitas do Tesouro

Nacional, de natureza tributária, de contribuições,

patrimonial, de transferências correntes e outras, sem

destinação específica, isto é, que não estão vinculadas a

nenhum órgão ou programação e nem são passíveis de

transferências para os Estados, o Distrito Federal e os

Municípios. Constituem recursos disponíveis para livre

programação.

•Ex: Receita do Principal do Imposto de Importação

(1.1.1.1.01.00), Impostos Extraordinários, Aluguéis,

arrendamentos, outras transferências: dos estados,

municípios, do exterior (ou fonte 95), instituições privadas,

pessoas (ou fonte 96). 71

Professor M. Sc. Giovanni Pacelli

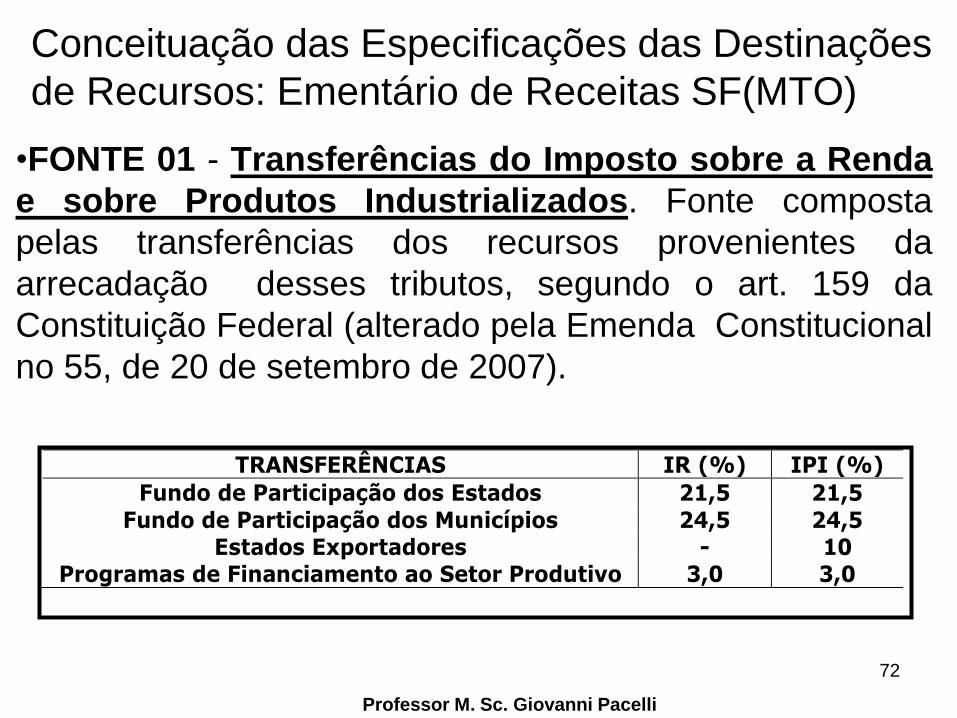

Conceituação das Especificações das Destinações

de Recursos: Ementário de Receitas SF(MTO)

•FONTE 01 - Transferências do Imposto sobre a Renda

e sobre Produtos Industrializados. Fonte composta

pelas transferências dos recursos provenientes da

arrecadação desses tributos, segundo o art. 159 da

Constituição Federal (alterado pela Emenda Constitucional

no 55, de 20 de setembro de 2007).

72

Professor M. Sc. Giovanni Pacelli

TRANSFERÊNCIAS IR (%) IPI (%)

Fundo de Participação dos Estados 21,5 21,5

Fundo de Participação dos Municípios 24,5 24,5 Estados Exportadores - 10

Programas de Financiamento ao Setor Produtivo 3,0 3,0

Conceituação das Especificações das Destinações

de Recursos: Ementário de Receitas SF(MTO)

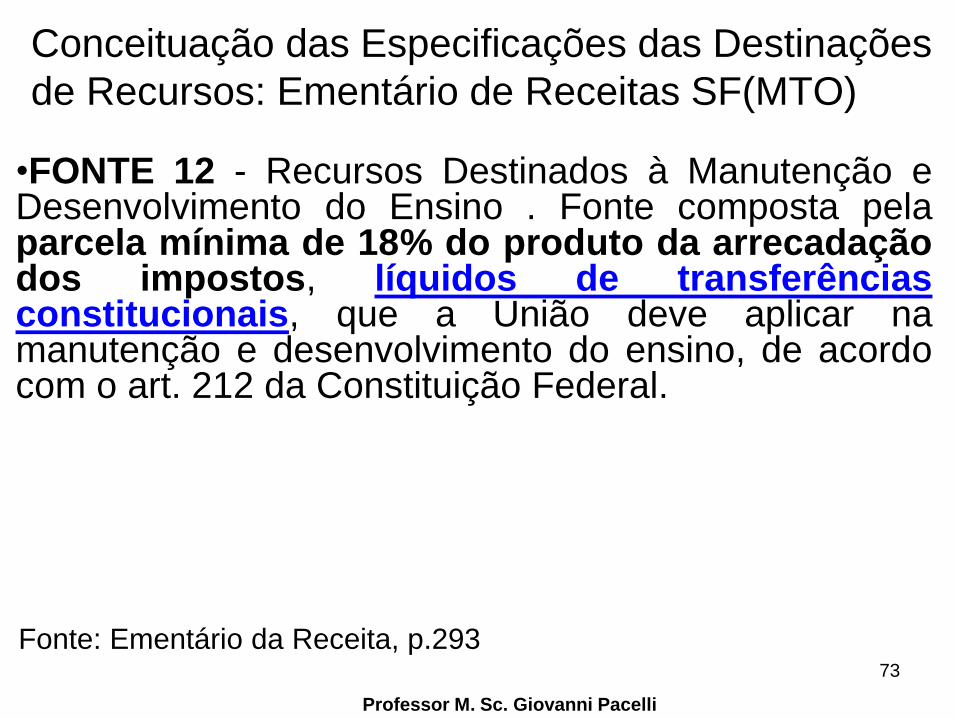

•FONTE 12 - Recursos Destinados à Manutenção eDesenvolvimento do Ensino . Fonte composta pelaparcela mínima de 18% do produto da arrecadaçãodos impostos, líquidos de transferênciasconstitucionais, que a União deve aplicar namanutenção e desenvolvimento do ensino, de acordocom o art. 212 da Constituição Federal.

Fonte: Ementário da Receita, p.29373

Professor M. Sc. Giovanni Pacelli

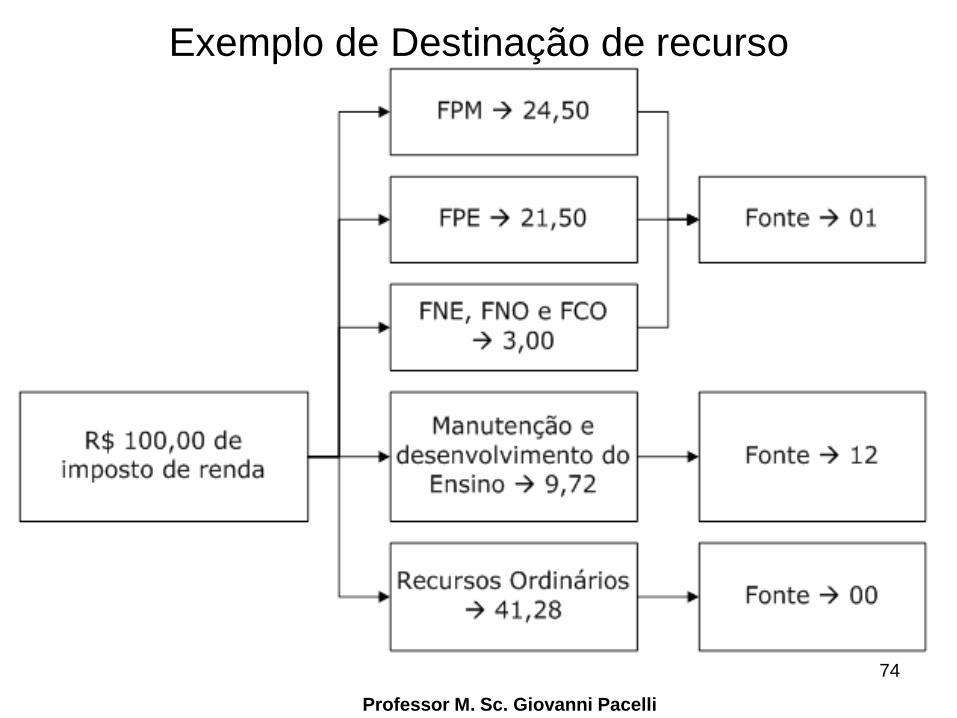

Exemplo de Destinação de recurso

74

Professor M. Sc. Giovanni Pacelli

Exemplo de Destinação de recurso

75

Professor M. Sc. Giovanni Pacelli

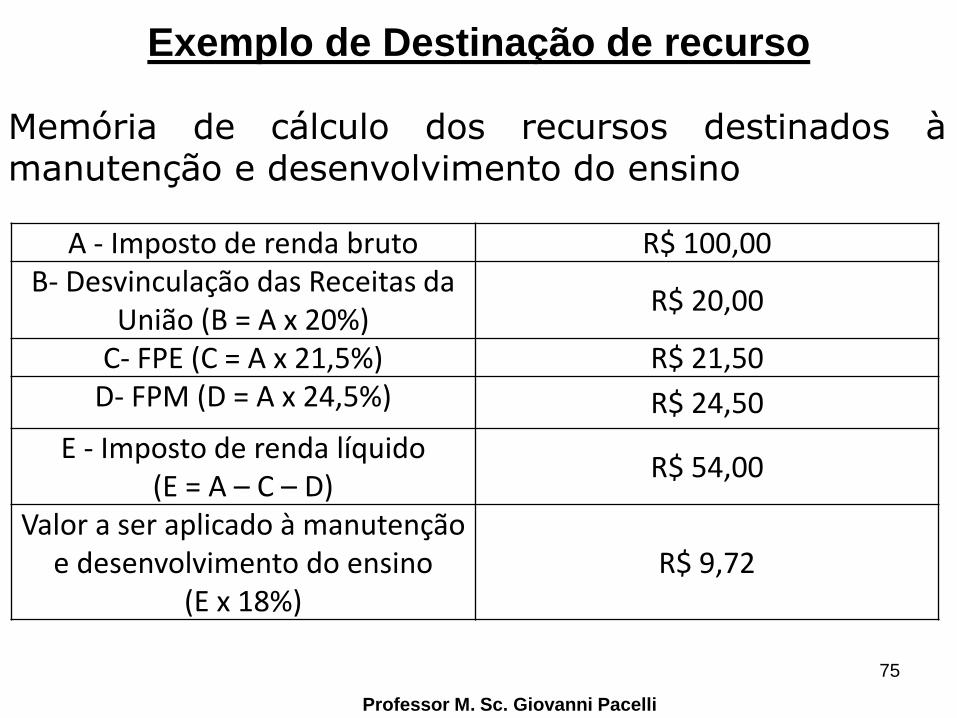

A - Imposto de renda bruto R$ 100,00B- Desvinculação das Receitas da

União (B = A x 20%)R$ 20,00

C- FPE (C = A x 21,5%) R$ 21,50D- FPM (D = A x 24,5%) R$ 24,50

E - Imposto de renda líquido(E = A – C – D)

R$ 54,00

Valor a ser aplicado à manutenção e desenvolvimento do ensino

(E x 18%)R$ 9,72

Memória de cálculo dos recursos destinados àmanutenção e desenvolvimento do ensino

Exemplo de Destinação de recurso

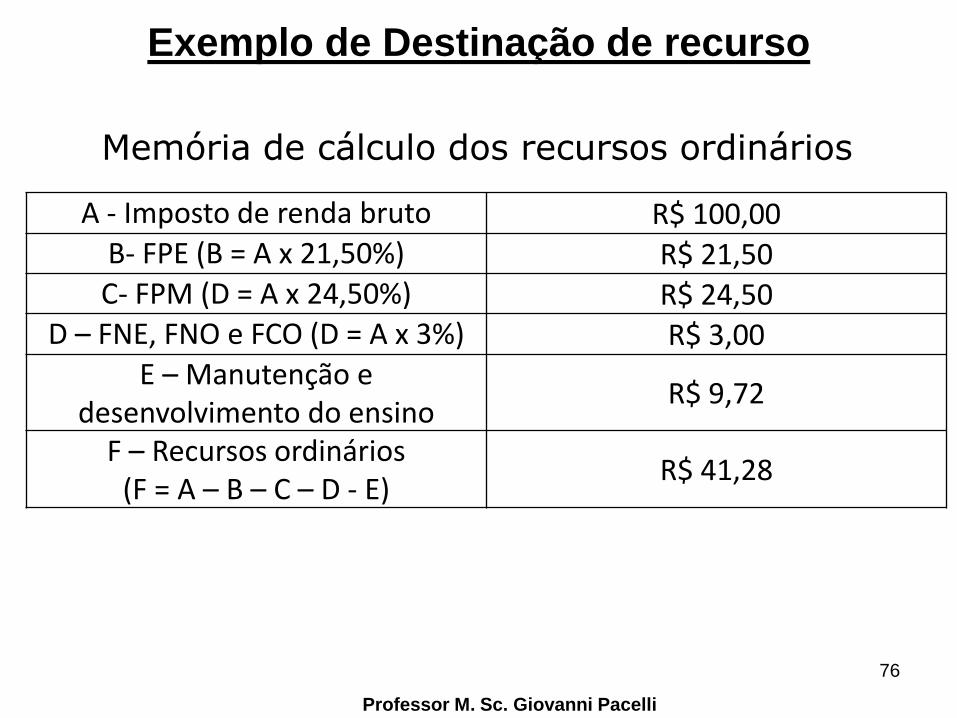

76

Professor M. Sc. Giovanni Pacelli

Memória de cálculo dos recursos ordinários

A - Imposto de renda bruto R$ 100,00B- FPE (B = A x 21,50%) R$ 21,50C- FPM (D = A x 24,50%) R$ 24,50

D – FNE, FNO e FCO (D = A x 3%) R$ 3,00E – Manutenção e

desenvolvimento do ensino R$ 9,72

F – Recursos ordinários(F = A – B – C – D - E)

R$ 41,28

Questões 20 e 21

20. (Cespe/ DPU/ 2010/ Contador) O código declassificação de fontes de recursos é composto por trêsdígitos, sendo que o primeiro indica o grupo de fontes derecursos, e o segundo e terceiro, a especificação dasfontes de recursos. O indicador de grupo de fontes derecursos identifica se o recurso é ou não originário doTesouro Nacional e se pertence ao exercício corrente oua exercícios anteriores.

21. (Cespe/IPEA/2008) A classificação por fonte de recursos é, a um só tempo, uma classificação da receita e da despesa

77

Professor M. Sc. Giovanni Pacelli

20. Gabarito : Certo

21. Gabarito : Certo

Questões 22 e 23

(Cespe/ANAC/2009/Analista Administrativo) No que se refere à

destinação de recursos na contabilidade pública e a suas

peculiaridades, julgue os itens a seguir.

22. A criação de vinculações para as receitas deve ser pautada

em mandamentos legais que regulamentam a aplicação de

recursos, seja para funções essenciais, seja para entes, órgãos,

entidades e fundos. Outro tipo de vinculação deriva de

convênios e contratos de empréstimos e financiamentos, cujos

recursos são obtidos com finalidade específica.

23. A destinação ordinária de recursos consiste no processo de

alocação livre entre a origem e a aplicação de recursos, para

atender a quaisquer finalidades.

78

Professor M. Sc. Giovanni Pacelli

22. Gabarito : Certo

23. Gabarito : Certo

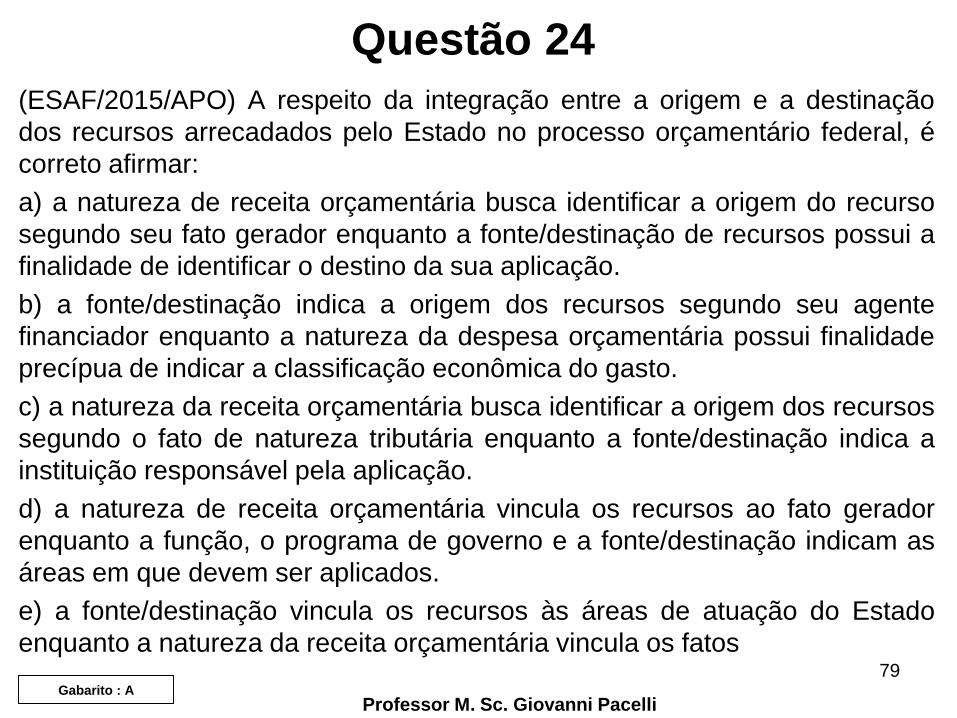

Questão 24

(ESAF/2015/APO) A respeito da integração entre a origem e a destinação

dos recursos arrecadados pelo Estado no processo orçamentário federal, é

correto afirmar:

a) a natureza de receita orçamentária busca identificar a origem do recurso

segundo seu fato gerador enquanto a fonte/destinação de recursos possui a

finalidade de identificar o destino da sua aplicação.

b) a fonte/destinação indica a origem dos recursos segundo seu agente

financiador enquanto a natureza da despesa orçamentária possui finalidade

precípua de indicar a classificação econômica do gasto.

c) a natureza da receita orçamentária busca identificar a origem dos recursos

segundo o fato de natureza tributária enquanto a fonte/destinação indica a

instituição responsável pela aplicação.

d) a natureza de receita orçamentária vincula os recursos ao fato gerador

enquanto a função, o programa de governo e a fonte/destinação indicam as

áreas em que devem ser aplicados.

e) a fonte/destinação vincula os recursos às áreas de atuação do Estado

enquanto a natureza da receita orçamentária vincula os fatos79

Professor M. Sc. Giovanni PacelliGabarito : A

Tópico 004: Receita

Prof. M. Sc. Giovanni Pacelli80

1.Ingressos e dispêndios orçamentários e extraorçamentários: conceitos e diferenças. 2.Classificação econômica receita orçamentária; fontes de recursos; resultado primário; esfera orçamentária.3.Classificação das receitas quanto à coercitividade.4.Etapas/Estágios da Receita.

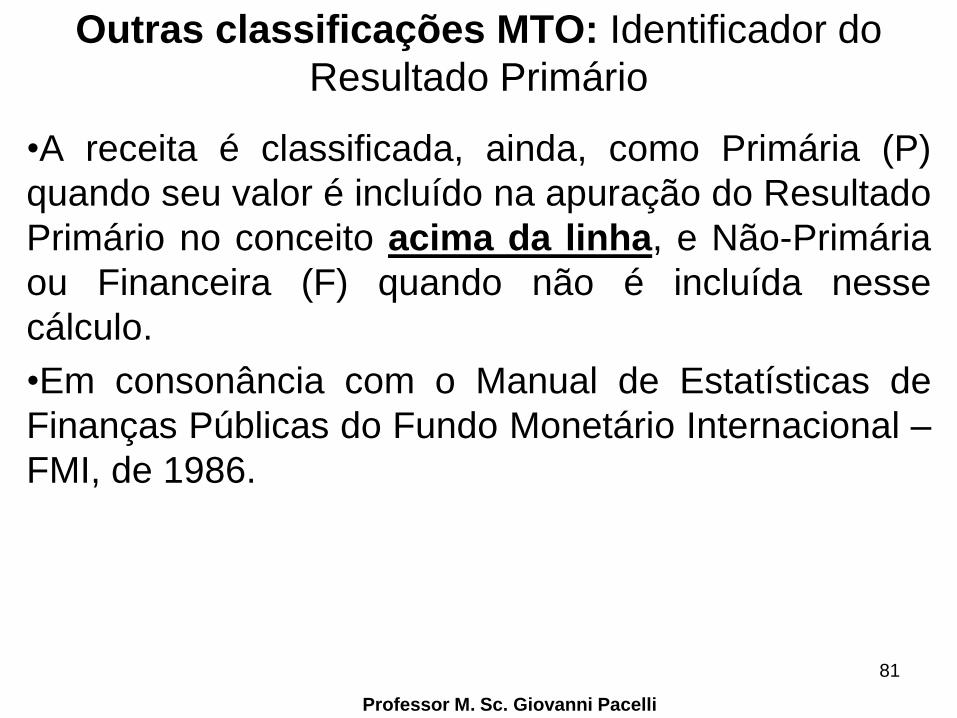

Outras classificações MTO: Identificador do

Resultado Primário

•A receita é classificada, ainda, como Primária (P)

quando seu valor é incluído na apuração do Resultado

Primário no conceito acima da linha, e Não-Primária

ou Financeira (F) quando não é incluída nesse

cálculo.

•Em consonância com o Manual de Estatísticas de

Finanças Públicas do Fundo Monetário Internacional –

FMI, de 1986.

81

Professor M. Sc. Giovanni Pacelli

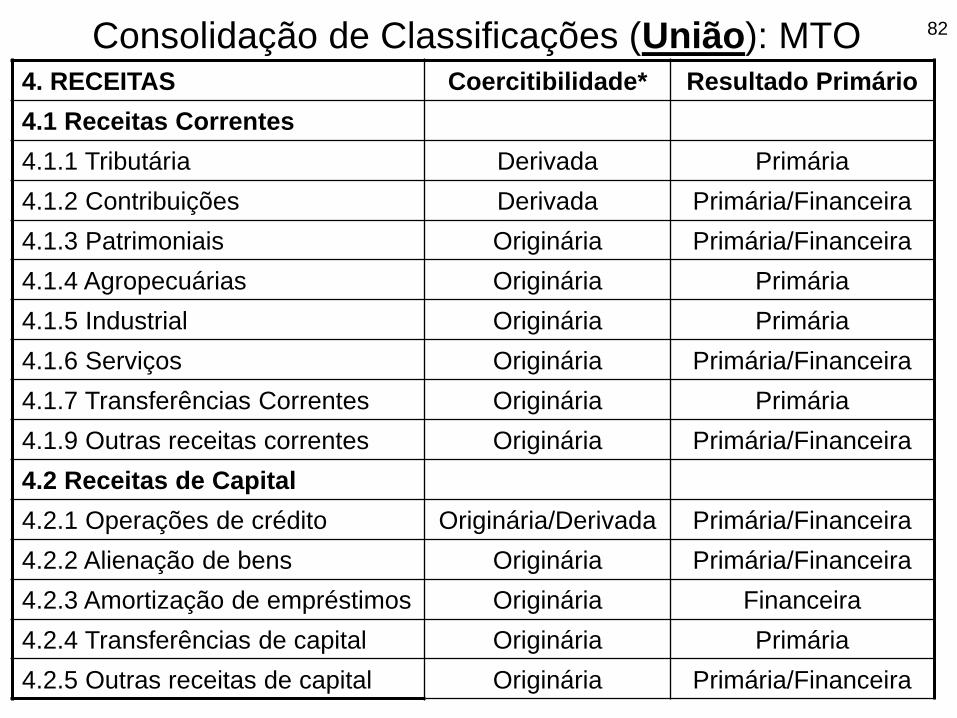

4. RECEITAS Coercitibilidade* Resultado Primário

4.1 Receitas Correntes

4.1.1 Tributária Derivada Primária

4.1.2 Contribuições Derivada Primária/Financeira

4.1.3 Patrimoniais Originária Primária/Financeira

4.1.4 Agropecuárias Originária Primária

4.1.5 Industrial Originária Primária

4.1.6 Serviços Originária Primária/Financeira

4.1.7 Transferências Correntes Originária Primária

4.1.9 Outras receitas correntes Originária Primária/Financeira

4.2 Receitas de Capital

4.2.1 Operações de crédito Originária/Derivada Primária/Financeira

4.2.2 Alienação de bens Originária Primária/Financeira

4.2.3 Amortização de empréstimos Originária Financeira

4.2.4 Transferências de capital Originária Primária

4.2.5 Outras receitas de capital Originária Primária/Financeira

Consolidação de Classificações (União): MTO 82

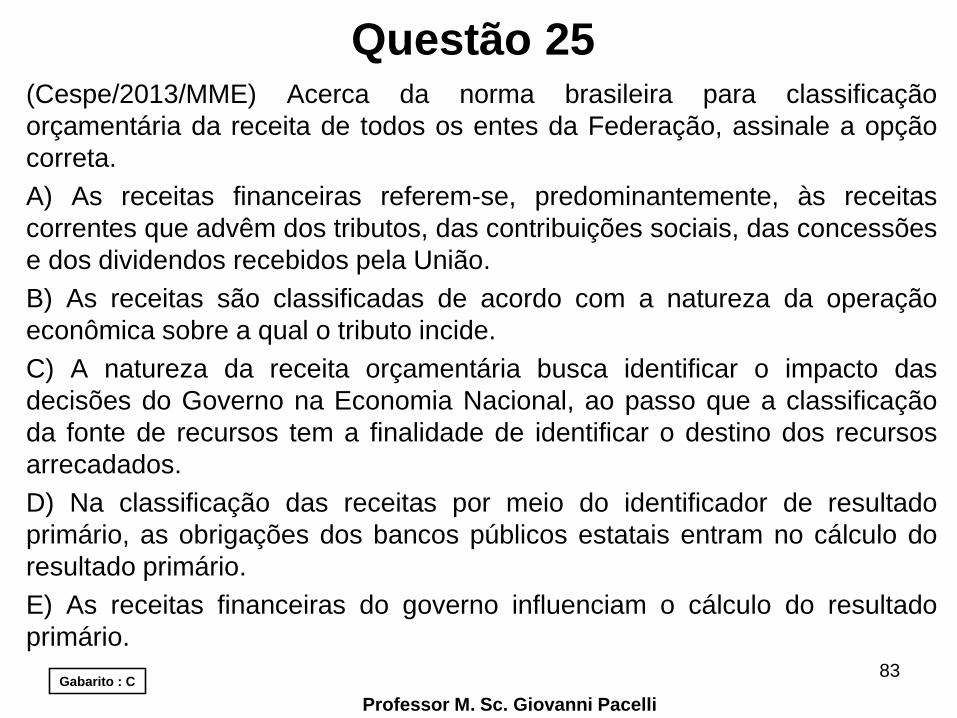

Questão 25(Cespe/2013/MME) Acerca da norma brasileira para classificação

orçamentária da receita de todos os entes da Federação, assinale a opção

correta.

A) As receitas financeiras referem-se, predominantemente, às receitas

correntes que advêm dos tributos, das contribuições sociais, das concessões

e dos dividendos recebidos pela União.

B) As receitas são classificadas de acordo com a natureza da operação

econômica sobre a qual o tributo incide.

C) A natureza da receita orçamentária busca identificar o impacto das

decisões do Governo na Economia Nacional, ao passo que a classificação

da fonte de recursos tem a finalidade de identificar o destino dos recursos

arrecadados.

D) Na classificação das receitas por meio do identificador de resultado

primário, as obrigações dos bancos públicos estatais entram no cálculo do

resultado primário.

E) As receitas financeiras do governo influenciam o cálculo do resultado

primário.83

Professor M. Sc. Giovanni Pacelli

Gabarito : C

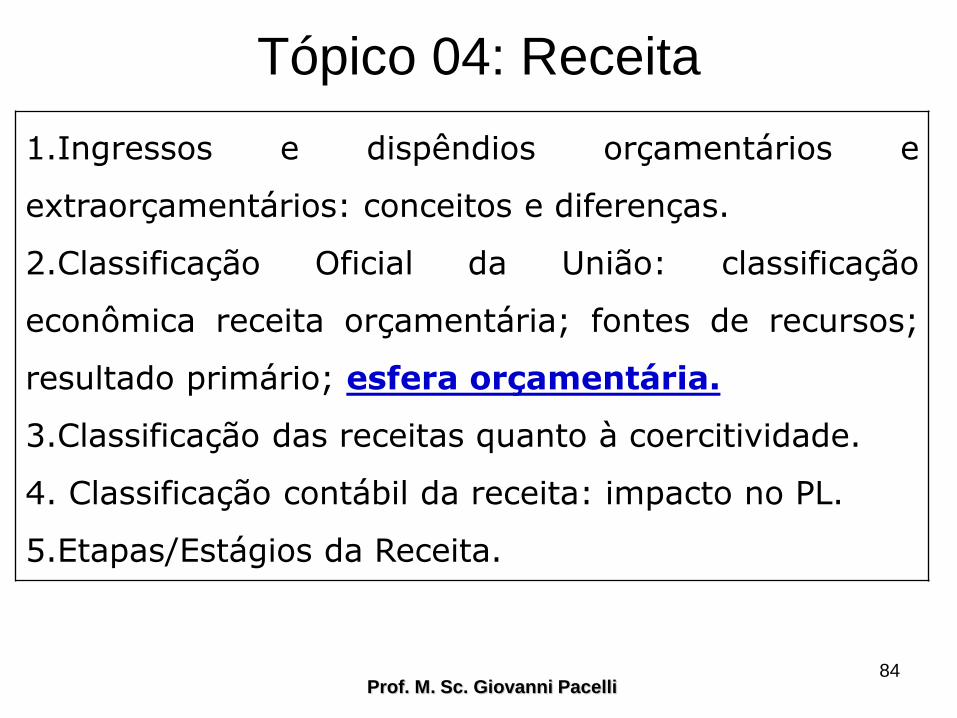

Tópico 04: Receita

Prof. M. Sc. Giovanni Pacelli84

1.Ingressos e dispêndios orçamentários e

extraorçamentários: conceitos e diferenças.

2.Classificação Oficial da União: classificação

econômica receita orçamentária; fontes de recursos;

resultado primário; esfera orçamentária.

3.Classificação das receitas quanto à coercitividade.

4. Classificação contábil da receita: impacto no PL.

5.Etapas/Estágios da Receita.

Classificação da Receita OSS: MTO 2016

85

Professor M. Sc. Giovanni Pacelli

Contribuições Sociais

(ambos os requisitos)

Quanto à origem, a norma constitucional ouinfraconstitucional instituidora deve explicitar que areceita se destina ao financiamento da seguridadesocial.Quanto à finalidade, a receita criada deve ser destinadapara as áreas de saúde, previdência ou assistênciasocial.

Demais Receitas

Aquelas que sejam próprias das unidadesorçamentárias que integrem exclusivamente oOrçamento da Seguridade; ou seja, das unidades quecompõem os Ministérios da Saúde, da PrevidênciaSocial, da Assistência Social e do Fundo de Amparo aoTrabalhador, subordinado ao Ministério do Trabalho.A classificação orçamentária caracterize comooriginárias da prestação de serviços de saúde,independentemente das entidades às quais pertençam.Vinculem-se à Seguridade Social por determinaçãolegal.

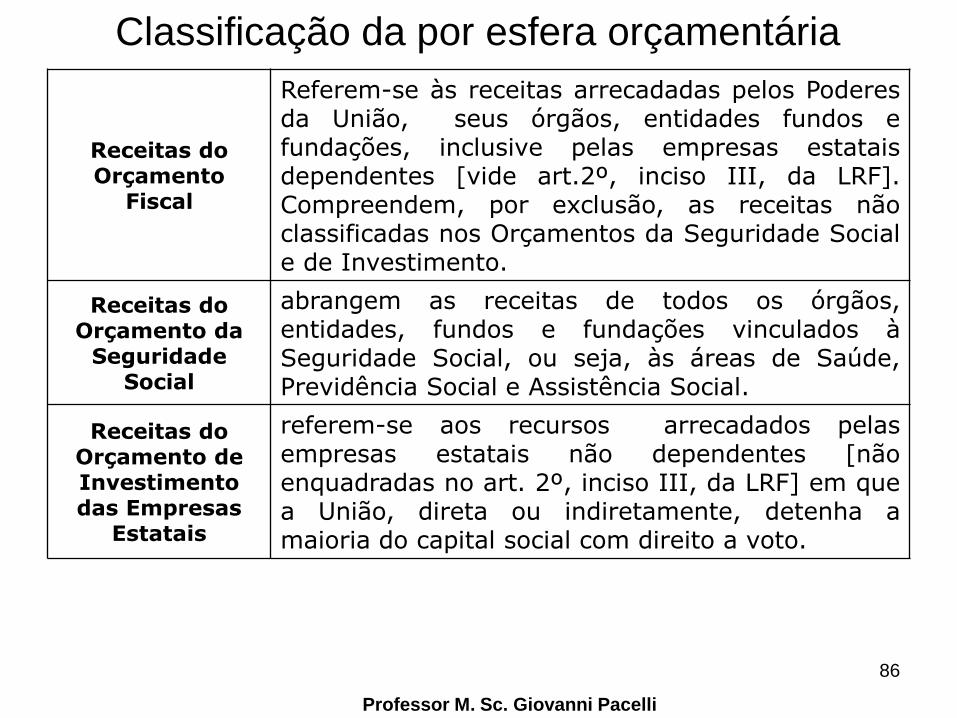

Classificação da por esfera orçamentária

86

Professor M. Sc. Giovanni Pacelli

Receitas do Orçamento

Fiscal

Referem-se às receitas arrecadadas pelos Poderesda União, seus órgãos, entidades fundos efundações, inclusive pelas empresas estataisdependentes [vide art.2º, inciso III, da LRF].Compreendem, por exclusão, as receitas nãoclassificadas nos Orçamentos da Seguridade Sociale de Investimento.

Receitas do Orçamento da

Seguridade Social

abrangem as receitas de todos os órgãos,entidades, fundos e fundações vinculados àSeguridade Social, ou seja, às áreas de Saúde,Previdência Social e Assistência Social.

Receitas do Orçamento de Investimento das Empresas

Estatais

referem-se aos recursos arrecadados pelasempresas estatais não dependentes [nãoenquadradas no art. 2º, inciso III, da LRF] em quea União, direta ou indiretamente, detenha amaioria do capital social com direito a voto.

Tópico 04: Receita

Prof. M. Sc. Giovanni Pacelli87

1.Ingressos e dispêndios orçamentários e

extraorçamentários: conceitos e diferenças.

2.Classificação Oficial da União: classificação

econômica receita orçamentária; fontes de recursos;

resultado primário; esfera orçamentária.

3.Classificação das receitas quanto à

coercitividade.

4. Classificação contábil da receita: impacto no PL.

5.Etapas/Estágios da Receita.

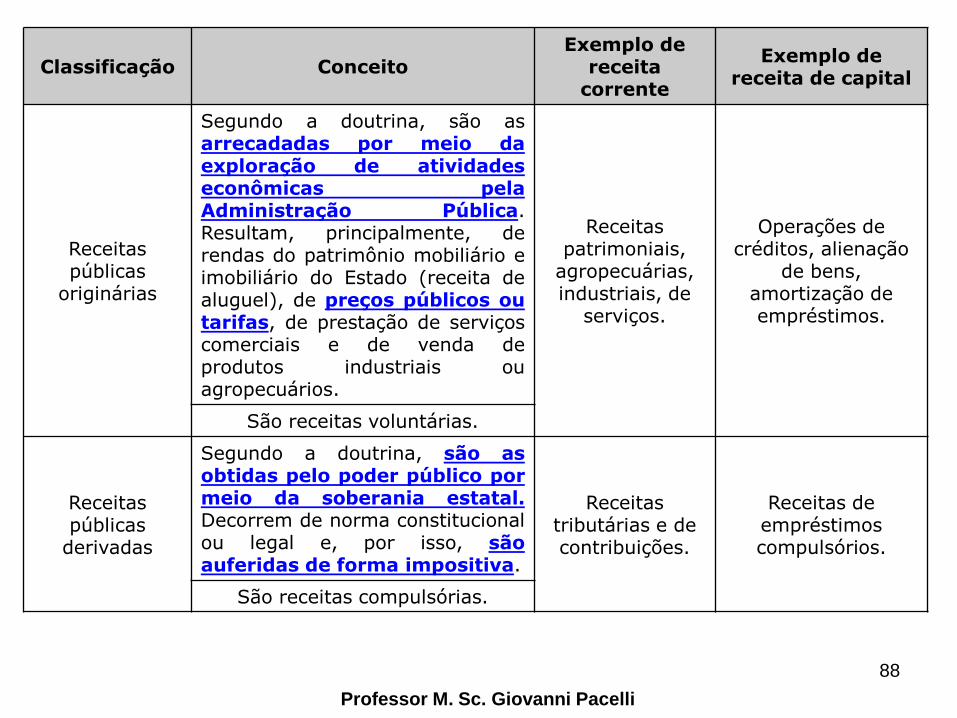

Professor M. Sc. Giovanni Pacelli

88

Classificação ConceitoExemplo de

receita corrente

Exemplo de receita de capital

Receitas públicas

originárias

Segundo a doutrina, são asarrecadadas por meio daexploração de atividadeseconômicas pelaAdministração Pública.Resultam, principalmente, derendas do patrimônio mobiliário eimobiliário do Estado (receita dealuguel), de preços públicos outarifas, de prestação de serviçoscomerciais e de venda deprodutos industriais ouagropecuários.

Receitas patrimoniais,

agropecuárias, industriais, de

serviços.

Operações de créditos, alienação

de bens, amortização de empréstimos.

São receitas voluntárias.

Receitas públicas

derivadas

Segundo a doutrina, são asobtidas pelo poder público pormeio da soberania estatal.Decorrem de norma constitucionalou legal e, por isso, sãoauferidas de forma impositiva.

Receitas tributárias e de contribuições.

Receitas de empréstimos compulsórios.

São receitas compulsórias.

89

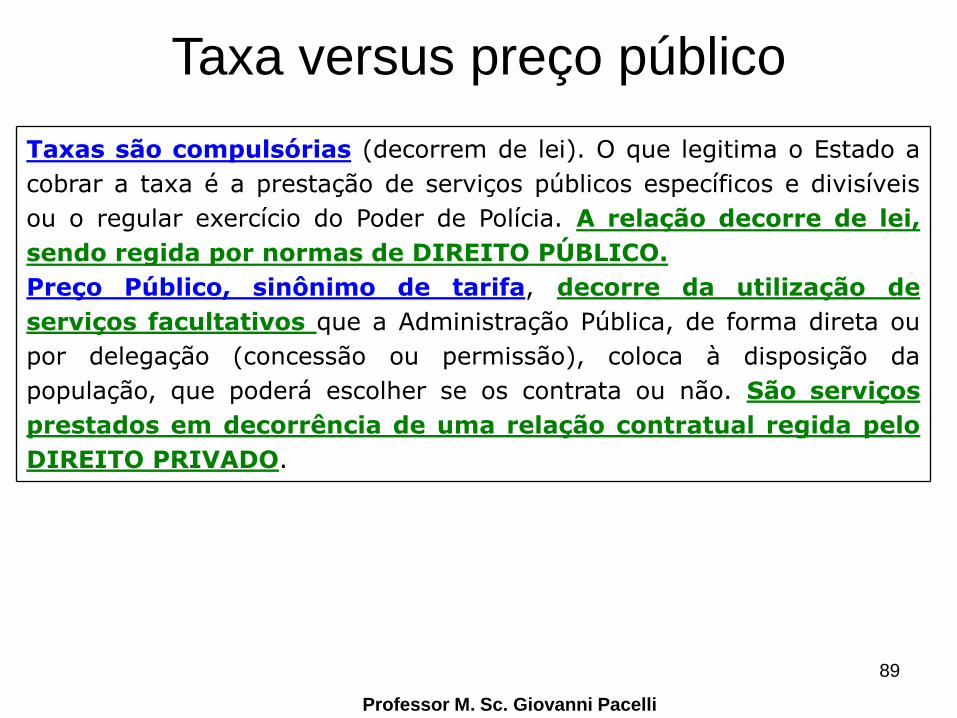

Professor M. Sc. Giovanni Pacelli

Taxas são compulsórias (decorrem de lei). O que legitima o Estado a

cobrar a taxa é a prestação de serviços públicos específicos e divisíveis

ou o regular exercício do Poder de Polícia. A relação decorre de lei,

sendo regida por normas de DIREITO PÚBLICO.

Preço Público, sinônimo de tarifa, decorre da utilização de

serviços facultativos que a Administração Pública, de forma direta ou

por delegação (concessão ou permissão), coloca à disposição da

população, que poderá escolher se os contrata ou não. São serviços

prestados em decorrência de uma relação contratual regida pelo

DIREITO PRIVADO.

Taxa versus preço público

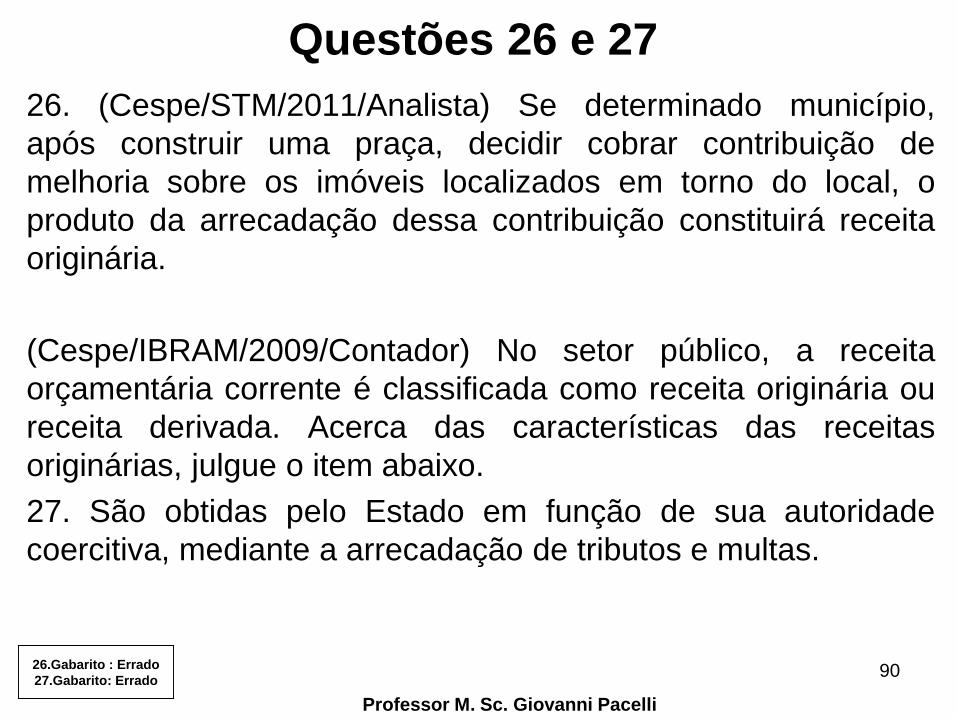

Questões 26 e 27

26. (Cespe/STM/2011/Analista) Se determinado município,

após construir uma praça, decidir cobrar contribuição de

melhoria sobre os imóveis localizados em torno do local, o

produto da arrecadação dessa contribuição constituirá receita

originária.

(Cespe/IBRAM/2009/Contador) No setor público, a receita

orçamentária corrente é classificada como receita originária ou

receita derivada. Acerca das características das receitas

originárias, julgue o item abaixo.

27. São obtidas pelo Estado em função de sua autoridade

coercitiva, mediante a arrecadação de tributos e multas.

90

Professor M. Sc. Giovanni Pacelli

26.Gabarito : Errado

27.Gabarito: Errado

Questão 28

(Cespe/ANS/2013/Técnico) As receitas correntes

patrimoniais e de serviços são tipos de receitas

derivadas.

91

Professor M. Sc. Giovanni Pacelli

Gabarito : Errado

Questão 29(Cespe/MME/2013) No que se refere às receitas públicas e à sua

classificação orçamentária, assinale a opção correta.

A) receitas de capital aumentam as disponibilidades financeiras do Estado e

impactam o patrimônio líquido estatal.

B)As receitas públicas derivadas são as arrecadadas por meio da exploração

de atividades econômicas pela administração pública.

C)As receitas orçamentárias dividem-se em receitas correntes,

extraordinárias e de capital.

D) As receitas públicas originárias são obtidas pelo poder público por meio

da soberania estatal, sendo auferidas de forma impositiva a partir da

instituição de impostos, taxas e contribuições.

E) Receita orçamentária é toda receita arrecadada que represente ingresso

financeiro orçamentário, inclusive aquela proveniente de operações de

crédito.

92

Professor M. Sc. Giovanni Pacelli

Gabarito : E

Questão 30

Professor M. Sc. Giovanni Pacelli93

(ESAF/TCE-GO/2007) Com relação ao preço público e a sua

distinção com a taxa, pode-se afirmar que

a) a tarifa é uma receita pública, retirada de forma coercitiva do

patrimônio dos particulares.

b) a taxa visa ao lucro enquanto a tarifa visa ao ressarcimento.

c) o preço público é uma espécie de tributo, pois a sua exigência

é compulsória e tem por base o poder fiscal do Estado.

d) a tarifa pode ser cobrada em razão do exercício do poder de

polícia.

e) a tarifa é uma receita originária, proveniente da intervenção do

Estado, por meio dos seus associados, permissionários, ou

concessionários, na atividade econômica.

Gabarito: E

Tópico 04: Receita

Prof. M. Sc. Giovanni Pacelli94

1.Ingressos e dispêndios orçamentários e

extraorçamentários: conceitos e diferenças.

2.Classificação Oficial da União: classificação

econômica receita orçamentária; fontes de recursos;

resultado primário; esfera orçamentária.

3.Classificação das receitas quanto à coercitividade.

4. Classificação contábil da receita: impacto no

PL.

5.Etapas/Estágios da Receita.

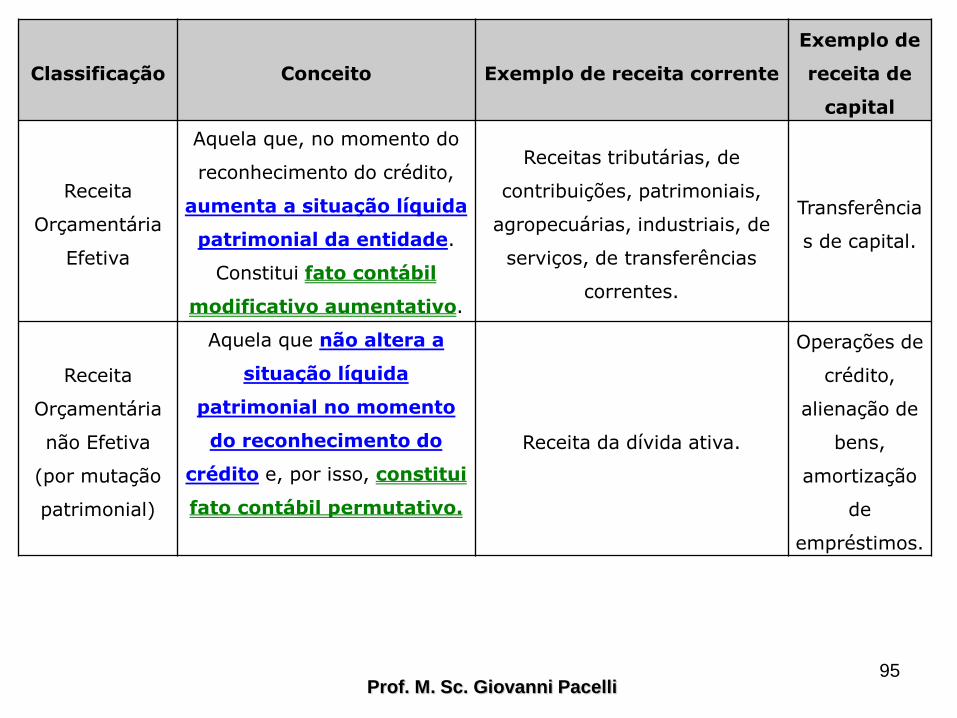

Prof. M. Sc. Giovanni Pacelli95

Classificação Conceito Exemplo de receita corrente

Exemplo de

receita de

capital

Receita

Orçamentária

Efetiva

Aquela que, no momento do

reconhecimento do crédito,

aumenta a situação líquida

patrimonial da entidade.

Constitui fato contábil

modificativo aumentativo.

Receitas tributárias, de

contribuições, patrimoniais,

agropecuárias, industriais, de

serviços, de transferências

correntes.

Transferência

s de capital.

Receita

Orçamentária

não Efetiva

(por mutação

patrimonial)

Aquela que não altera a

situação líquida

patrimonial no momento

do reconhecimento do

crédito e, por isso, constitui

fato contábil permutativo.

Receita da dívida ativa.

Operações de

crédito,

alienação de

bens,

amortização

de

empréstimos.

Questão 31

Professor M. Sc. Giovanni Pacelli96

(CGU/2008/Área geral) Sobre os conceitos e classificações

relacionados com Receita Pública, assinale a opção correta.

a) Toda receita orçamentária efetiva é uma receita primária, mas nem

toda receita primária é uma receita orçamentária efetiva.

b) São exemplos de receitas correntes as receitas tributárias e as

oriundas de alienação de bens.

c) São exemplos de receitas de capital aquelas derivadas de

alienações de bens imóveis e de recebimento de taxas por prestação

de serviços.

d) O ingresso de recursos oriundo de impostos se caracteriza como

uma receita derivada, compulsória, efetiva e primária.

e) As receitas intraorçamentárias constituem contrapartida das

despesas realizadas entre Órgãos, Fundos e Entidades Integrantes

dos Orçamentos Fiscal, da Seguridade Social e de investimento das

empresas.

Gabarito: D

Questão 32

Professor M. Sc. Giovanni Pacelli97

(ESAF/APO/2010) Assinale a opção que indica uma afirmação verdadeira

a respeito da conceituação e classificação da receita orçamentária.

a) As receitas orçamentárias são ingressos de recursos que transitam pelo

patrimônio do poder público, podendo ser classificadas como efetivas e

não-efetivas.

b) As receitas orçamentárias decorrem de recursos transferidos pela

sociedade ao Estado e são classificadas como permanentes e

temporárias.

c) Todos os ingressos de recursos, financeiros e não-financeiros, são

classificados como receita orçamentária, porque transitam pelo patrimônio

público.

d) As receitas orçamentárias restringem-se aos ingressos que não geram

contrapartida no passivo do ente público.

e) Recursos financeiros de qualquer origem são registrados como receitas

orçamentárias para que possam ser utilizados pelos entes públicos.

Gabarito: A

Questão 33

Professor M. Sc. Giovanni Pacelli98

(ESAF/CGU/2012) A respeito da classificação econômica da receita de que

tratam a Lei n. 4.320/64 e a Portaria SOF/STN 163/2001, é correto afirmar,

exceto:

a) ingressos extraorçamentários são recursos financeiros de caráter

temporário que entram no caixa do ente público mediante a constituição de

passivos.

b) o conceito de natureza da receita e a correspondente classificação

somente se aplica ao governo federal.

c) quanto ao impacto no patrimônio, as receitas são classificadas como

efetivas e não efetivas.

d) o conceito de receita originária e derivada não é utilizado como

classificador na receita pública.

e) a receita intraorçamentária se origina de operações com órgãos e

entidades do mesmo orçamento.

Gabarito: B

Tópico 04: Receita

Prof. M. Sc. Giovanni Pacelli99

1.Ingressos e dispêndios orçamentários e

extraorçamentários: conceitos e diferenças.

2.Classificação Oficial da União: classificação

econômica receita orçamentária; fontes de recursos;

resultado primário; esfera orçamentária.

3.Classificação das receitas quanto à coercitividade.

4. Classificação contábil da receita: impacto no PL.

5.Etapas/Estágios da Receita.

DICAS

Prof. M. Sc. Giovanni Pacelli

100

1. Diferenciar estágios de etapas;

2. Saber distinguir os estágios e as etapas entre si.

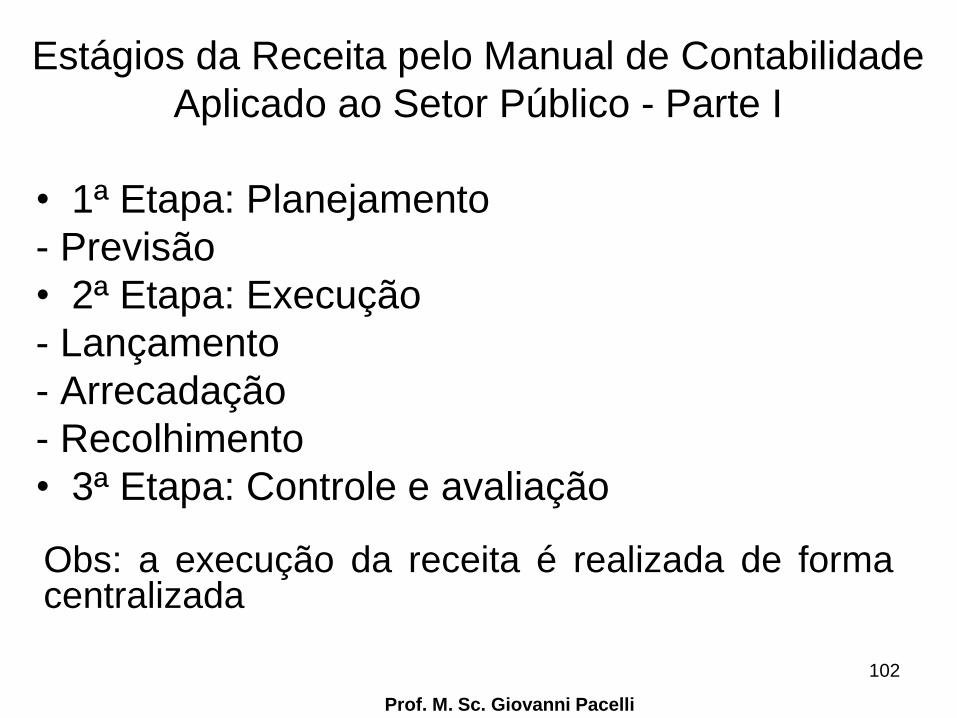

Estágios da Receita pelo Manual de Contabilidade

Aplicado ao Setor Público - Parte I

Prof. M. Sc. Giovanni Pacelli

101

Estágios da Receita pelo Manual de Contabilidade

Aplicado ao Setor Público - Parte I

• 1ª Etapa: Planejamento

- Previsão

• 2ª Etapa: Execução

- Lançamento

- Arrecadação

- Recolhimento

• 3ª Etapa: Controle e avaliação

Prof. M. Sc. Giovanni Pacelli

102

Obs: a execução da receita é realizada de formacentralizada

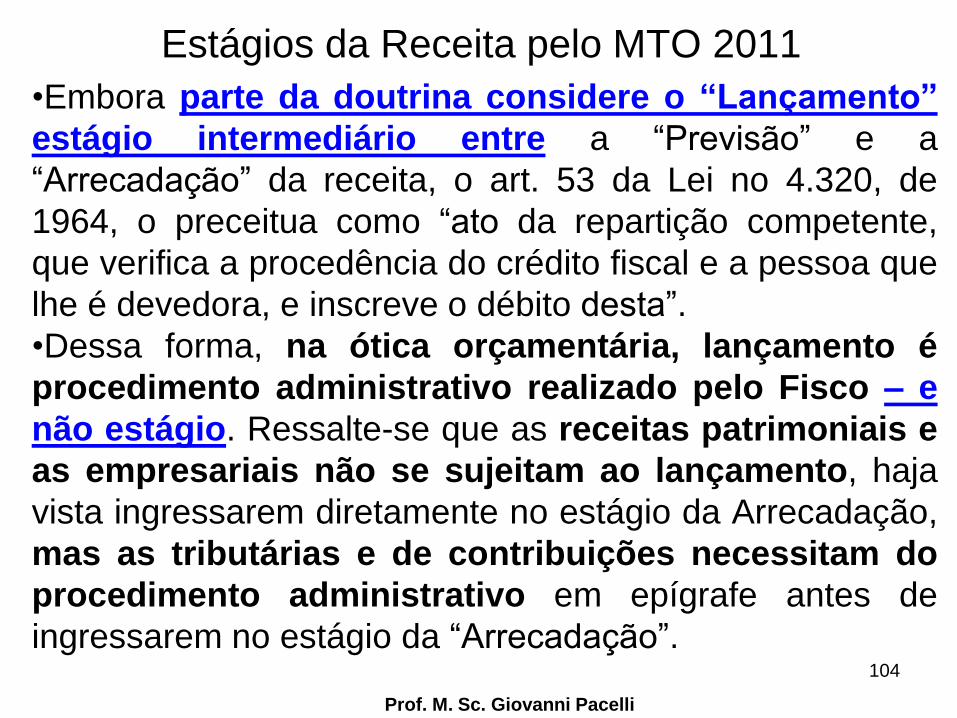

Estágios da Receita pelo MTO 2011

Segundo o art. 22 do Decreto Legislativo no 4.536, de 28

de janeiro de 1922, que organiza o Código de

Contabilidade da União, a receita orçamentária percorre

três estágios até que ocorra a efetiva entrada de recursos

nos cofres públicos, na Conta Única do Tesouro Nacional:

Previsão, Arrecadação e Recolhimento.

103

Prof. M. Sc. Giovanni Pacelli

•Embora parte da doutrina considere o “Lançamento”

estágio intermediário entre a “Previsão” e a

“Arrecadação” da receita, o art. 53 da Lei no 4.320, de

1964, o preceitua como “ato da repartição competente,

que verifica a procedência do crédito fiscal e a pessoa que

lhe é devedora, e inscreve o débito desta”.

•Dessa forma, na ótica orçamentária, lançamento é

procedimento administrativo realizado pelo Fisco – e

não estágio. Ressalte-se que as receitas patrimoniais e

as empresariais não se sujeitam ao lançamento, haja

vista ingressarem diretamente no estágio da Arrecadação,

mas as tributárias e de contribuições necessitam do

procedimento administrativo em epígrafe antes de

ingressarem no estágio da “Arrecadação”.

Estágios da Receita pelo MTO 2011

104

Prof. M. Sc. Giovanni Pacelli

Estágios da Receita pelo MTO 2016

105

Prof. M. Sc. Giovanni Pacelli

Nem todas as etapas citadas ocorrem para todos os tipos de

receitas orçamentárias. Pode ocorrer arrecadação não só

das receitas que não foram previstas (não tendo,

naturalmente, passado pela etapa da previsão), mas

também das que não foram “lançadas”, como é o caso de

uma doação em espécie recebida pelos entes públicos.

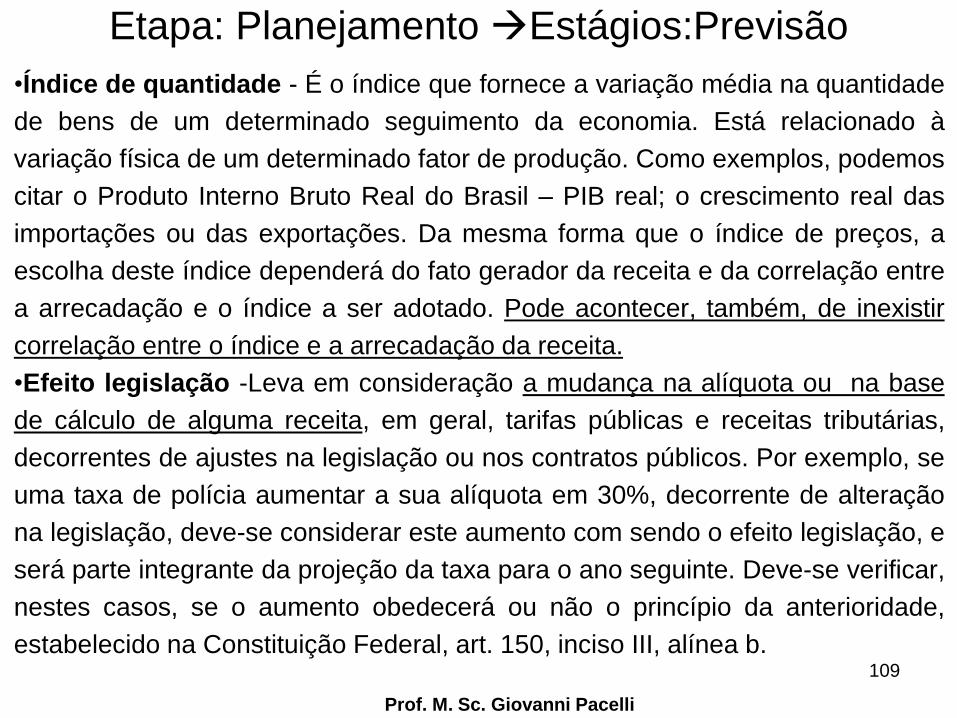

Etapa: Planejamento Estágios:Previsão

•Compreende a previsão de arrecadação da receita

orçamentária constante da Lei Orçamentária Anual –

LOA, resultante de metodologias de projeção

usualmente adotadas, observada as disposições

constantes na Lei de Responsabilidade Fiscal – LRF.

106

Prof. M. Sc. Giovanni Pacelli

Etapa: Planejamento Estágios:Previsão

107

Prof. M. Sc. Giovanni Pacelli

LRF

Art. 12. As previsões de receita observarão as normas técnicas

e legais, considerarão os efeitos das alterações na

legislação, da variação do índice de preços, do

crescimento econômico ou de qualquer outro fator relevante

e serão acompanhadas de demonstrativo de sua evolução

nos últimos três anos, da projeção para os dois seguintes

àquele a que se referirem, e da metodologia de cálculo e

premissas utilizadas.

Etapa: Planejamento Estágios:Previsão

•Projeção = Base de Cálculo x (índice de preço) x (índice de quantidade) x

(efeito legislação)

•PROJEÇÃO - é o valor a ser projetado para uma determinada receita, de

forma mensal para atender à execução orçamentária, cuja programação é

feita mensalmente.

•Base de cálculo -É obtida por meio da série histórica de arrecadação da

receita e dependerá do seu comportamento mensal (média da arrecadação

anual do ano anterior, média arrecadação dos últimos 12 médias, etc).

•Índice de preços – É o índice que fornece a variação média dos preços de

uma determinada cesta de produtos. Existem diversos índices de preços

nacionais ou mesmo regionais como o IGP-DI, o INPC, o IPCA, a variação

cambial, a taxa de juros, a variação da taxa de juros, dentre outros. Estes

índices são divulgados mensalmente por órgãos oficiais como: IBGE,

Fundação Getúlio Vargas e Banco Central e são utilizados pelo Governo

Central para projeção de índices futuros. 108

Prof. M. Sc. Giovanni Pacelli

Etapa: Planejamento Estágios:Previsão

•Índice de quantidade - É o índice que fornece a variação média na quantidade

de bens de um determinado seguimento da economia. Está relacionado à

variação física de um determinado fator de produção. Como exemplos, podemos

citar o Produto Interno Bruto Real do Brasil – PIB real; o crescimento real das

importações ou das exportações. Da mesma forma que o índice de preços, a

escolha deste índice dependerá do fato gerador da receita e da correlação entre

a arrecadação e o índice a ser adotado. Pode acontecer, também, de inexistir

correlação entre o índice e a arrecadação da receita.

•Efeito legislação -Leva em consideração a mudança na alíquota ou na base

de cálculo de alguma receita, em geral, tarifas públicas e receitas tributárias,

decorrentes de ajustes na legislação ou nos contratos públicos. Por exemplo, se

uma taxa de polícia aumentar a sua alíquota em 30%, decorrente de alteração

na legislação, deve-se considerar este aumento com sendo o efeito legislação, e

será parte integrante da projeção da taxa para o ano seguinte. Deve-se verificar,

nestes casos, se o aumento obedecerá ou não o princípio da anterioridade,

estabelecido na Constituição Federal, art. 150, inciso III, alínea b.109

Prof. M. Sc. Giovanni Pacelli

Etapa: Execução Estágios:Lançamento

Código Tributário Nacional

•Art. 142. Compete privativamente à autoridadeadministrativa constituir o crédito tributário pelolançamento, assim entendido o procedimentoadministrativo tendente:

-a verificar a ocorrência do fato gerador da obrigaçãocorrespondente

-determinar a matéria tributável

-calcular o montante do tributo devido

-identificar o sujeito passivo

-e, sendo caso, propor a aplicação da penalidade cabível.

Parágrafo único. A atividade administrativa delançamento é vinculada e obrigatória, sob pena deresponsabilidade funcional.

Prof. M. Sc. Giovanni Pacelli

110

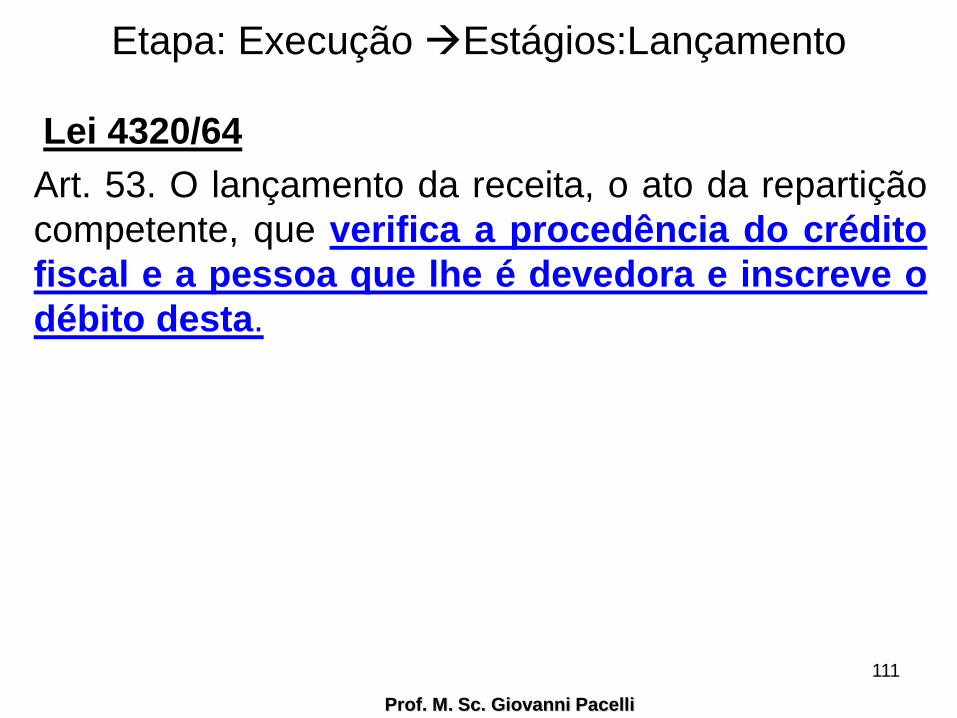

Etapa: Execução Estágios:Lançamento

Lei 4320/64

Art. 53. O lançamento da receita, o ato da repartição

competente, que verifica a procedência do crédito

fiscal e a pessoa que lhe é devedora e inscreve o

débito desta.

Prof. M. Sc. Giovanni Pacelli

111

Etapa:Execução Estágio:Arrecadação

• É a ação de por em custódia e segurança e porextensão cobrar, receber, tomar posse.

• O contribuinte quita suas obrigações junto ao estadopor intermédio dos agentes arrecadadores ou oubancos autorizados pelo ente.

• Tipos:

-Direta: realizada por repartição administrativa doestado.

-Indireta: realizada por entidades depositárias.

Prof. M. Sc. Giovanni Pacelli

112

Etapa:Execução Estágio:Arrecadação

Lei 4320/64

• Art. 54. Não será admitida a compensação daobservação de recolher rendas ou receitas com direitocreditório contra a Fazenda Pública.

Lei 5172/66

Art. 156. Extinguem o crédito tributário:

I - o pagamento;

II - a compensação;

[...]

Prof. M. Sc. Giovanni Pacelli

113

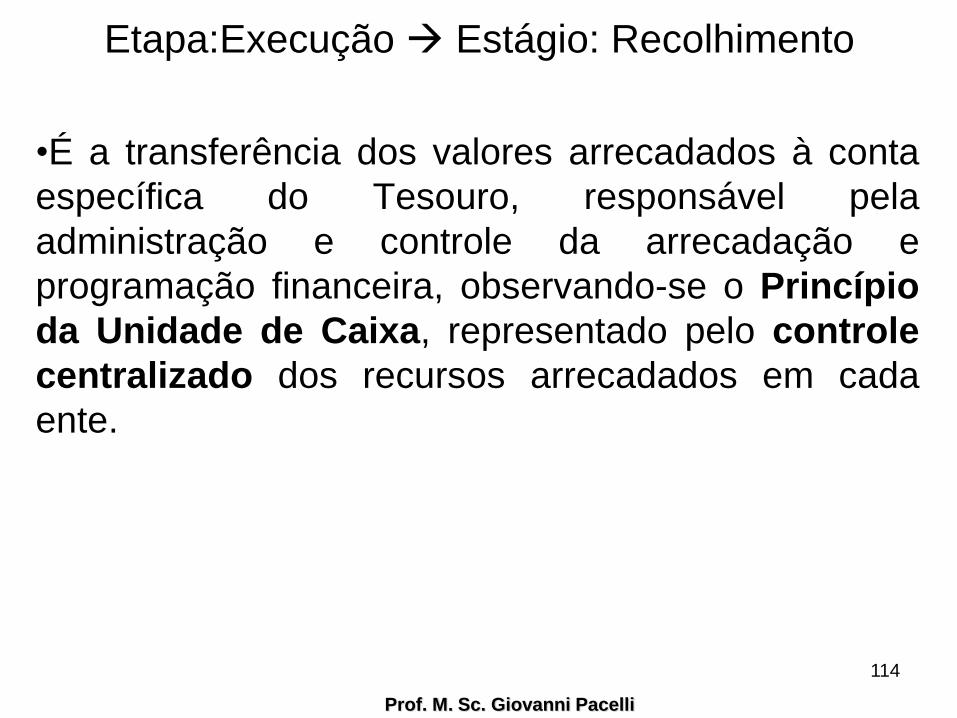

Etapa:Execução Estágio: Recolhimento

•É a transferência dos valores arrecadados à conta

específica do Tesouro, responsável pela

administração e controle da arrecadação e

programação financeira, observando-se o Princípio

da Unidade de Caixa, representado pelo controle

centralizado dos recursos arrecadados em cada

ente.

Prof. M. Sc. Giovanni Pacelli

114

Etapa da Receita: Controle e Avaliação

•Esta fase compreende a fiscalização realizada pelaprópria administração, pelos órgãos de controle epela sociedade.

•O controle do desempenho da arrecadação deveser realizado em consonância com a previsão dareceita, destacando as providências adotadas noâmbito da fiscalização das receitas e combate àsonegação, as ações de recuperação de créditosnas instâncias administrativa e judicial, bem como asdemais medidas para incremento das receitastributárias e de contribuições.

Prof. M. Sc. Giovanni Pacelli

115

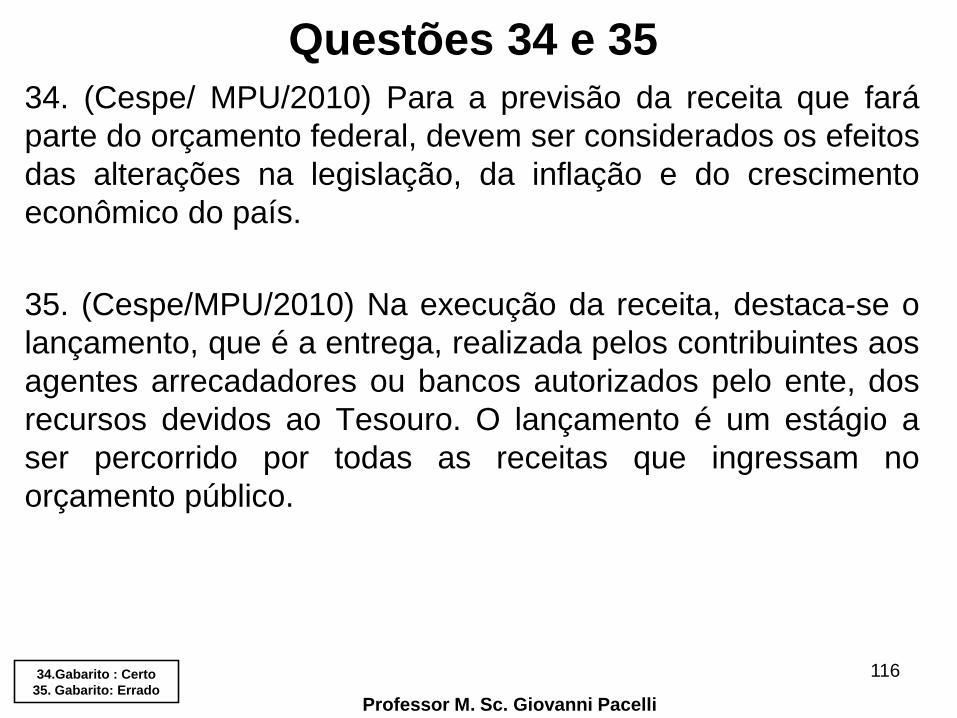

Questões 34 e 35

34. (Cespe/ MPU/2010) Para a previsão da receita que fará

parte do orçamento federal, devem ser considerados os efeitos

das alterações na legislação, da inflação e do crescimento

econômico do país.

35. (Cespe/MPU/2010) Na execução da receita, destaca-se o

lançamento, que é a entrega, realizada pelos contribuintes aos

agentes arrecadadores ou bancos autorizados pelo ente, dos

recursos devidos ao Tesouro. O lançamento é um estágio a

ser percorrido por todas as receitas que ingressam no

orçamento público.

116

Professor M. Sc. Giovanni Pacelli

34.Gabarito : Certo

35. Gabarito: Errado

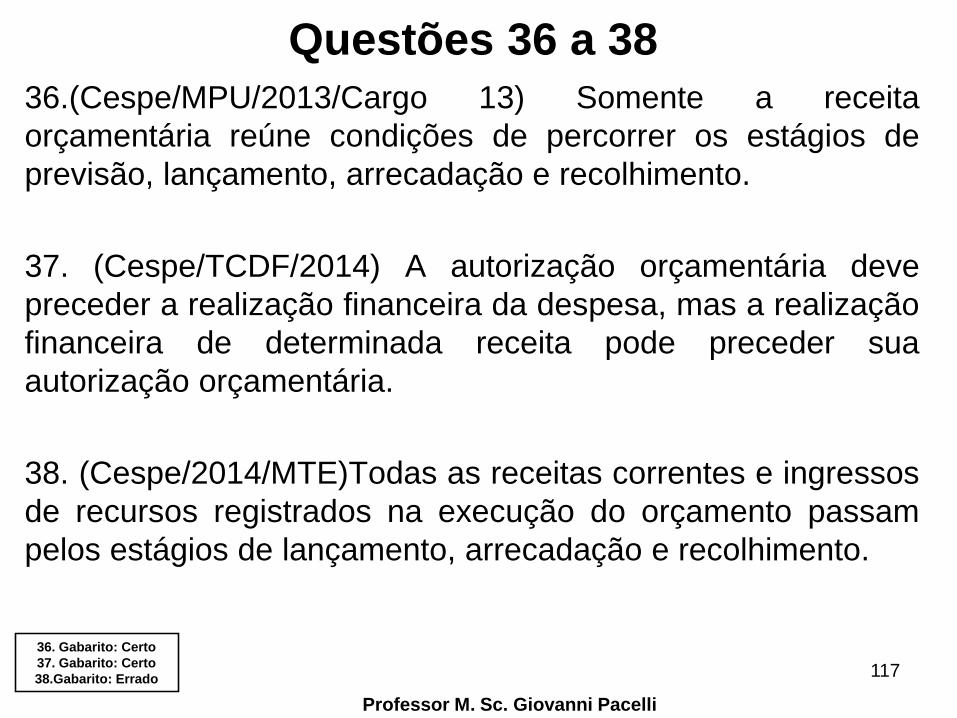

Questões 36 a 38

36.(Cespe/MPU/2013/Cargo 13) Somente a receita

orçamentária reúne condições de percorrer os estágios de

previsão, lançamento, arrecadação e recolhimento.

37. (Cespe/TCDF/2014) A autorização orçamentária deve

preceder a realização financeira da despesa, mas a realização

financeira de determinada receita pode preceder sua

autorização orçamentária.

38. (Cespe/2014/MTE)Todas as receitas correntes e ingressos

de recursos registrados na execução do orçamento passam

pelos estágios de lançamento, arrecadação e recolhimento.

117

Professor M. Sc. Giovanni Pacelli

36. Gabarito: Certo

37. Gabarito: Certo

38.Gabarito: Errado

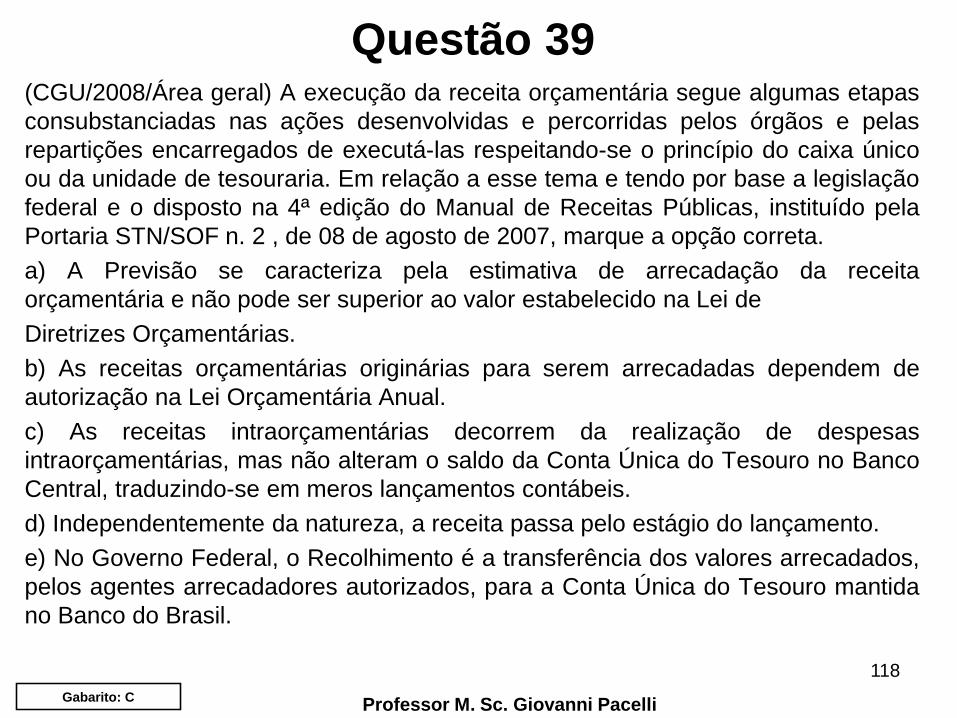

Questão 39(CGU/2008/Área geral) A execução da receita orçamentária segue algumas etapas

consubstanciadas nas ações desenvolvidas e percorridas pelos órgãos e pelas

repartições encarregados de executá-las respeitando-se o princípio do caixa único

ou da unidade de tesouraria. Em relação a esse tema e tendo por base a legislação

federal e o disposto na 4ª edição do Manual de Receitas Públicas, instituído pela

Portaria STN/SOF n. 2 , de 08 de agosto de 2007, marque a opção correta.

a) A Previsão se caracteriza pela estimativa de arrecadação da receita

orçamentária e não pode ser superior ao valor estabelecido na Lei de

Diretrizes Orçamentárias.

b) As receitas orçamentárias originárias para serem arrecadadas dependem de

autorização na Lei Orçamentária Anual.

c) As receitas intraorçamentárias decorrem da realização de despesas

intraorçamentárias, mas não alteram o saldo da Conta Única do Tesouro no Banco

Central, traduzindo-se em meros lançamentos contábeis.

d) Independentemente da natureza, a receita passa pelo estágio do lançamento.

e) No Governo Federal, o Recolhimento é a transferência dos valores arrecadados,

pelos agentes arrecadadores autorizados, para a Conta Única do Tesouro mantida

no Banco do Brasil.

118

Professor M. Sc. Giovanni PacelliGabarito: C

Questão 40(ESAF/CGU/2012) Com base nas normas e procedimentos

adotados no âmbito do governo federal, assinale a opção incorreta

a respeito dos conceitos e estágios relacionados com a receita

pública.

a) A receita arrecadada não pode ser superior ao montante previsto

pela lei orçamentária.

b) No lançamento de receitas, é verificada a procedência do crédito

fiscal e a pessoa devedora.

c) O recolhimento das receitas deve obedecer ao princípio da

unidade de tesouraria e é vedada a criação de caixas especiais.

d) A entrega dos recursos ao tesouro obedece ao regime de caixa

em obediência a definições da Lei n. 4.320/64.

e)A previsão da receita deve considerar as alterações na legislação,

a variação do índice de preço e o crescimento econômico.

119

Professor M. Sc. Giovanni PacelliGabarito: A

Até a próxima aula.

Refaça os exercícios vistos.

Na medida do possível tente ler os slides antes

da aula. Isso vai aumentar seu rendimento.

Cordialmente, Prof. Msc. Giovanni Pacelli

120

Frase de Reflexão

121

"Eu tive sorte, mas só depois que comecei a

treinar 10 horas por dia." Tiger Woods