Embed Size (px)

DESCRIPTION

Administração Financeira e Orçamentária AFO. Gestão de Finanças Públicas Fundamentos e Prática de Planejamento, Orçamento e a Administração Financeira com Responsabilidade Fiscal. Paulo Henrique Feijó. w w w . g e s t a o p u b l i c a . c o m . b r. - PowerPoint PPT Presentation

Citation preview

w w w . gestaopublica.com. b rw w w . g e s t a o p u b l i c a . c o m . b r

Administração Financeira e Orçamentária

AFO

Gestão de Finanças Públicas

Fundamentos e Prática de Planejamento, Orçamento e a Administração Financeira com Responsabilidade Fiscal.

Paulo Henrique Feijó

w w w . gestaopublica.com. b r

Equilíbrio Orçamentário x Equilíbrio Fiscal

Ordenamento Orçamentário e

Financeiro

w w w . gestaopublica.com. b r

Patrimônio x Estatística Fiscal x Orçamento

ContabilidadePatrimônioVPA e VPD

OrçamentoFluxo de RecursosReceita e Despesa

Estatística Fiscal (LRF)

Sustentabilidade FiscalPrimária e Financeira

w w w . gestaopublica.com. b r

Equilíbrio Orçamentário x Equilíbrio Fiscal

Ordenamento Orçamentário e

Financeiro

w w w . gestaopublica.com. b r

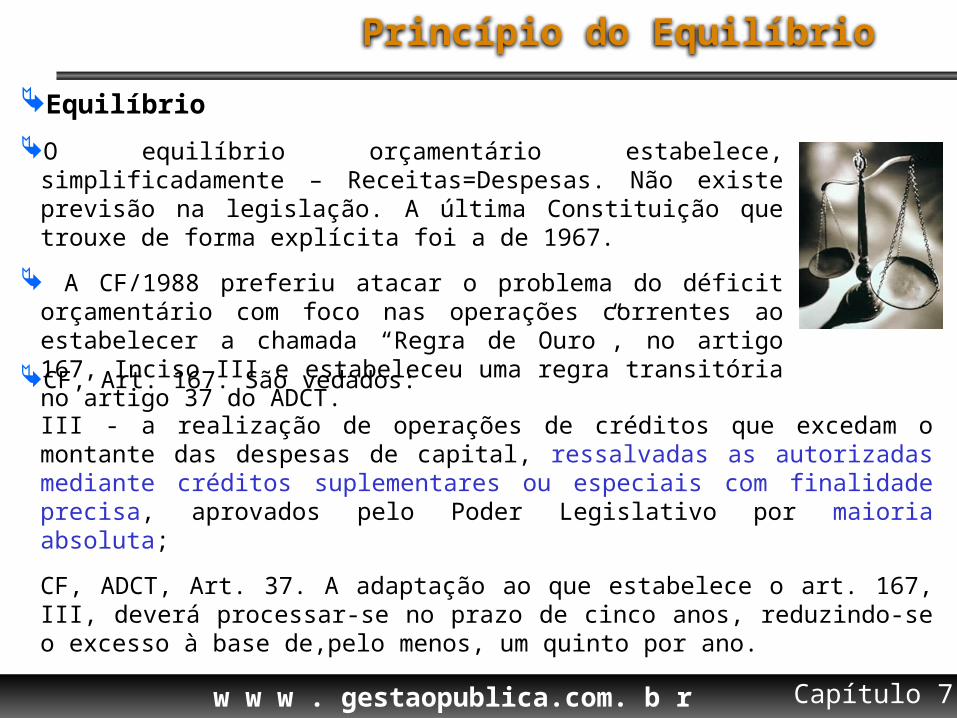

Princípio do Equilíbrio EquilíbrioO equilíbrio orçamentário estabelece, simplificadamente –

Receitas=Despesas. Não existe previsão na legislação. A última Constituição que trouxe de forma explícita foi a de 1967.

A CF/1988 preferiu atacar o problema do déficit orçamentário com foco nas operações correntes ao estabelecer a chamada “Regra de Ouro”, no artigo 167, Inciso III e estabeleceu uma regra transitória no artigo 37 do ADCT.

Capítulo 7

CF, Art. 167. São vedados:

III - a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

CF, ADCT, Art. 37. A adaptação ao que estabelece o art. 167, III, deverá processar-se no prazo de cinco anos, reduzindo-se o excesso à base de,pelo menos, um quinto por ano.

w w w . gestaopublica.com. b r

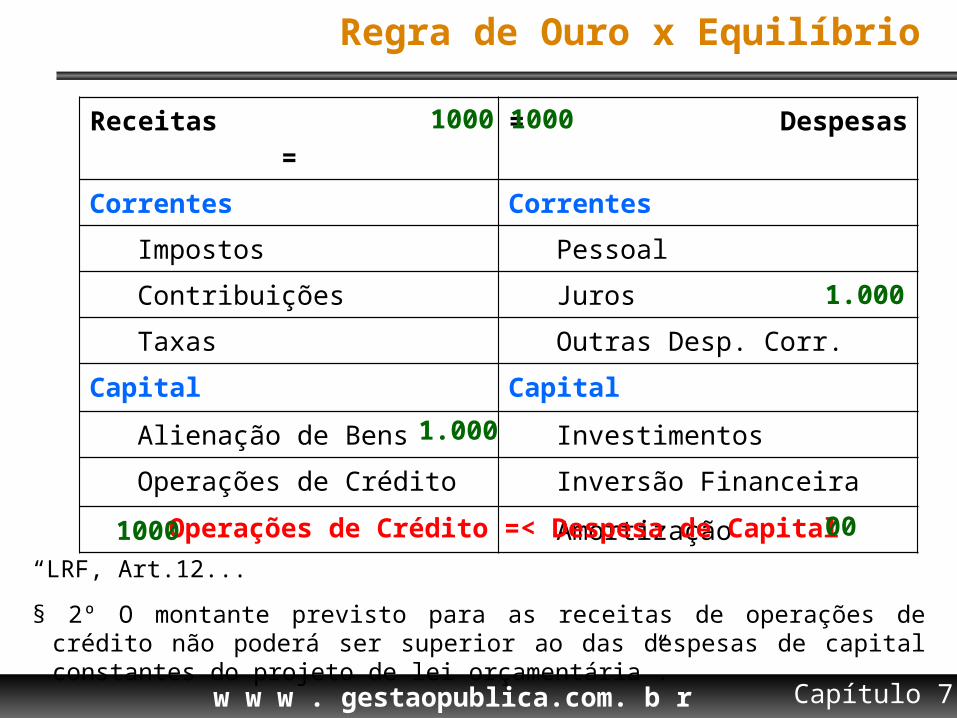

Receitas = = Despesas

Correntes CorrentesImpostos PessoalContribuições JurosTaxas Outras Desp. Corr.

Capital Capital

Alienação de Bens Investimentos

Operações de Crédito Inversão Financeira

Amortização

Operações de Crédito =< Despesa de Capital

1.000

1.000

1000 1000

1000 00

Regra de Ouro x Equilíbrio

Capítulo 7

“LRF, Art.12...

§ 2º O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária”.

w w w . gestaopublica.com. b r

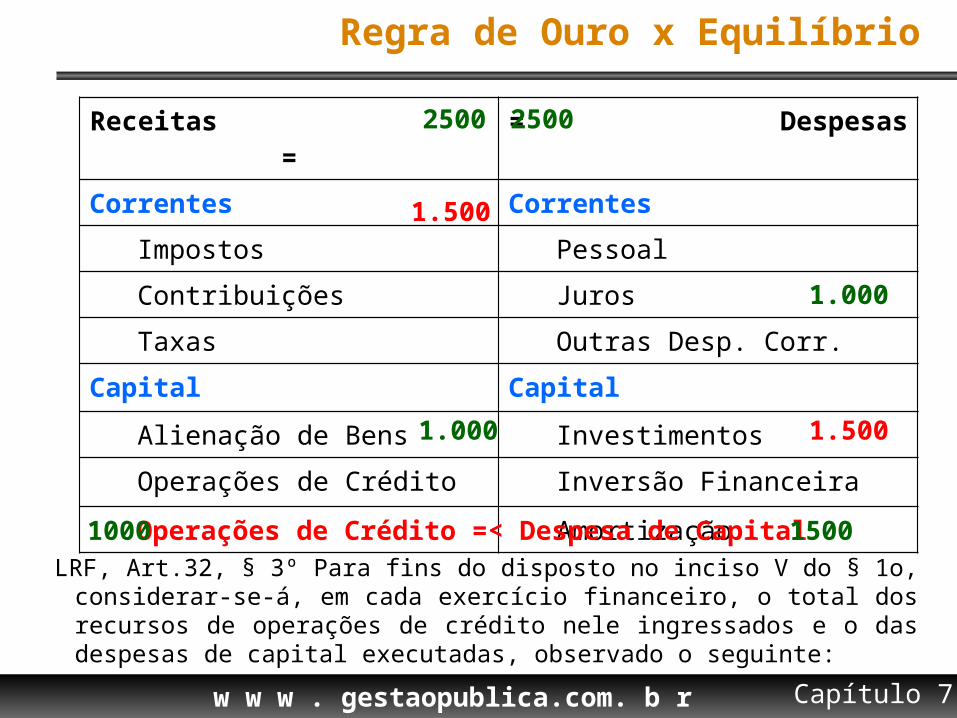

Receitas = = Despesas

Correntes CorrentesImpostos PessoalContribuições JurosTaxas Outras Desp. Corr.

Capital Capital

Alienação de Bens Investimentos

Operações de Crédito Inversão Financeira

Amortização

Operações de Crédito =< Despesa de Capital

1.000

1.000

2500 2500

1000 1500

1.500

1.500

Regra de Ouro x Equilíbrio

Capítulo 7

LRF, Art.32, § 3º Para fins do disposto no inciso V do § 1o, considerar-se-á, em cada exercício financeiro, o total dos recursos de operações de crédito nele ingressados e o das despesas de capital executadas, observado o seguinte:

w w w . gestaopublica.com. b r

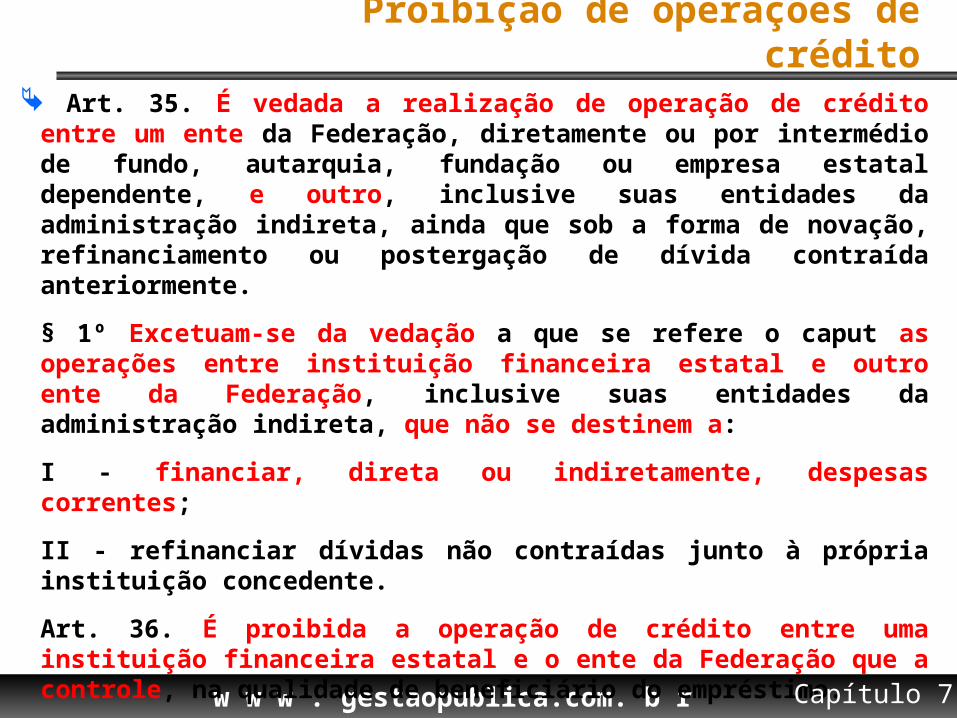

Proibição de operações de crédito Art. 35. É vedada a realização de operação de crédito entre um ente da

Federação, diretamente ou por intermédio de fundo, autarquia, fundação ou empresa estatal dependente, e outro, inclusive suas entidades da administração indireta, ainda que sob a forma de novação, refinanciamento ou postergação de dívida contraída anteriormente.

§ 1º Excetuam-se da vedação a que se refere o caput as operações entre instituição financeira estatal e outro ente da Federação, inclusive suas entidades da administração indireta, que não se destinem a:

I - financiar, direta ou indiretamente, despesas correntes;

II - refinanciar dívidas não contraídas junto à própria instituição concedente.

Art. 36. É proibida a operação de crédito entre uma instituição financeira estatal e o ente da Federação que a controle, na qualidade de beneficiário do empréstimo.

Capítulo 7

w w w . gestaopublica.com. b r

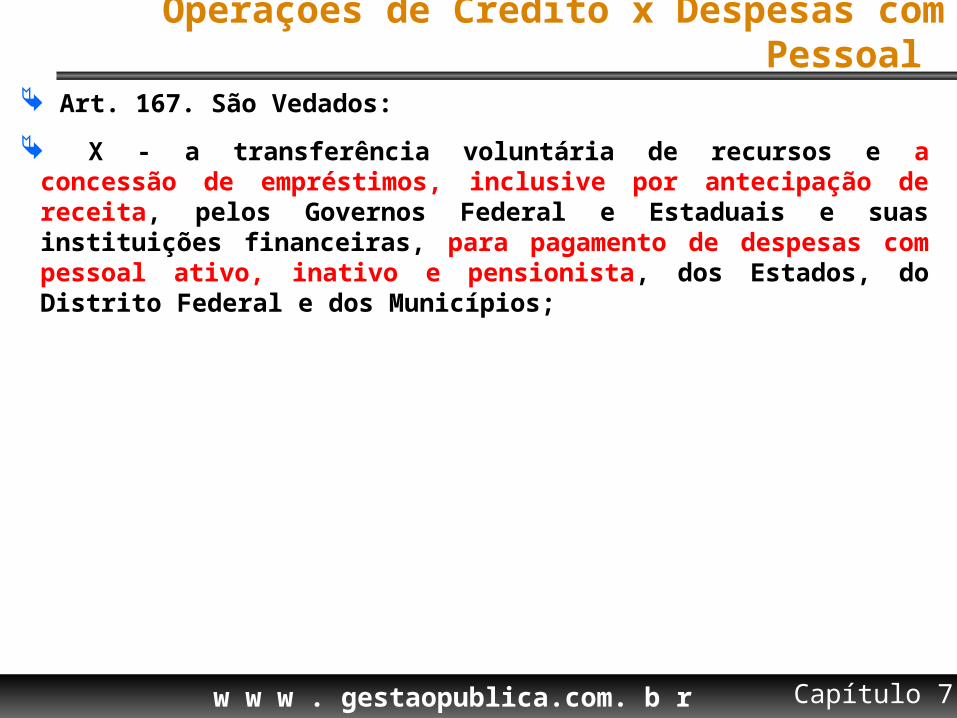

Operações de Crédito x Despesas com Pessoal Art. 167. São Vedados:

X - a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios;

Capítulo 7

w w w . gestaopublica.com. b r

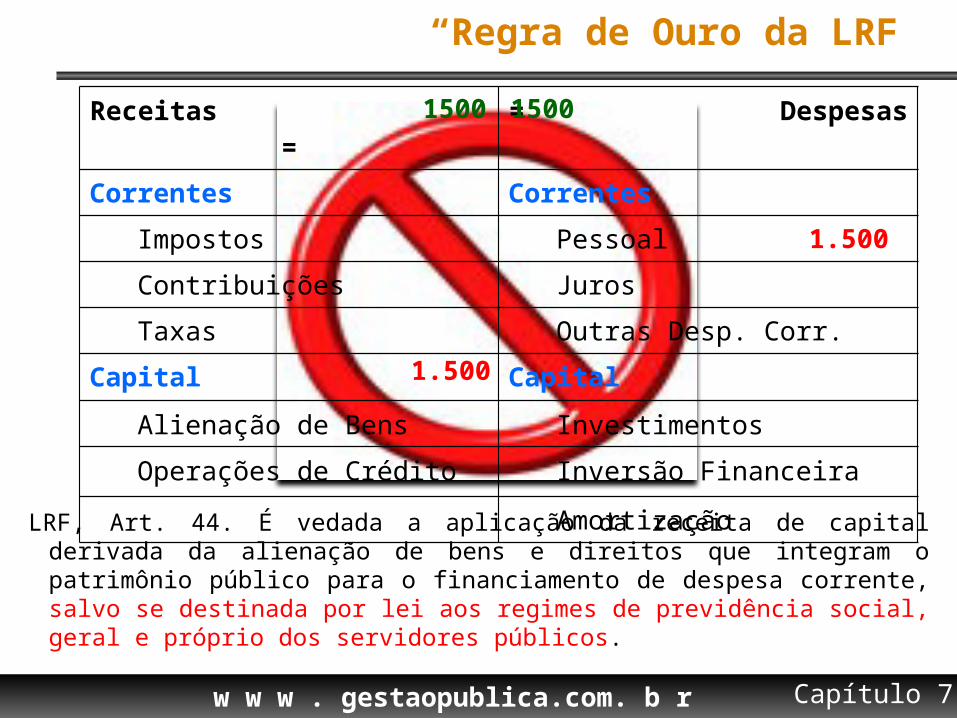

Receitas = = Despesas

Correntes CorrentesImpostos PessoalContribuições JurosTaxas Outras Desp. Corr.

Capital Capital

Alienação de Bens Investimentos

Operações de Crédito Inversão Financeira

Amortização

1500 1500

1.500

1.500

“Regra de Ouro da LRF”

Capítulo 7

LRF, Art. 44. É vedada a aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

w w w . gestaopublica.com. b r

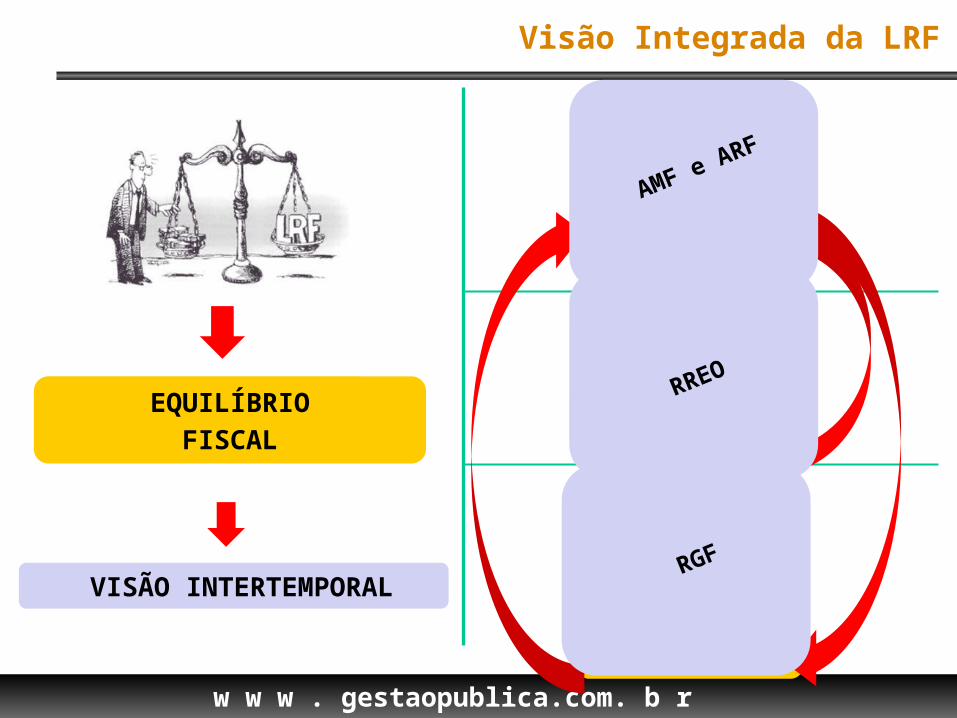

EQUILÍBRIOFISCAL

VISÃO INTERTEMPORAL

Planejamento

Monitoramento

Verificação de Limites

AMF e ARF

RREO

RGF

Visão Integrada da LRF

w w w . gestaopublica.com. b r

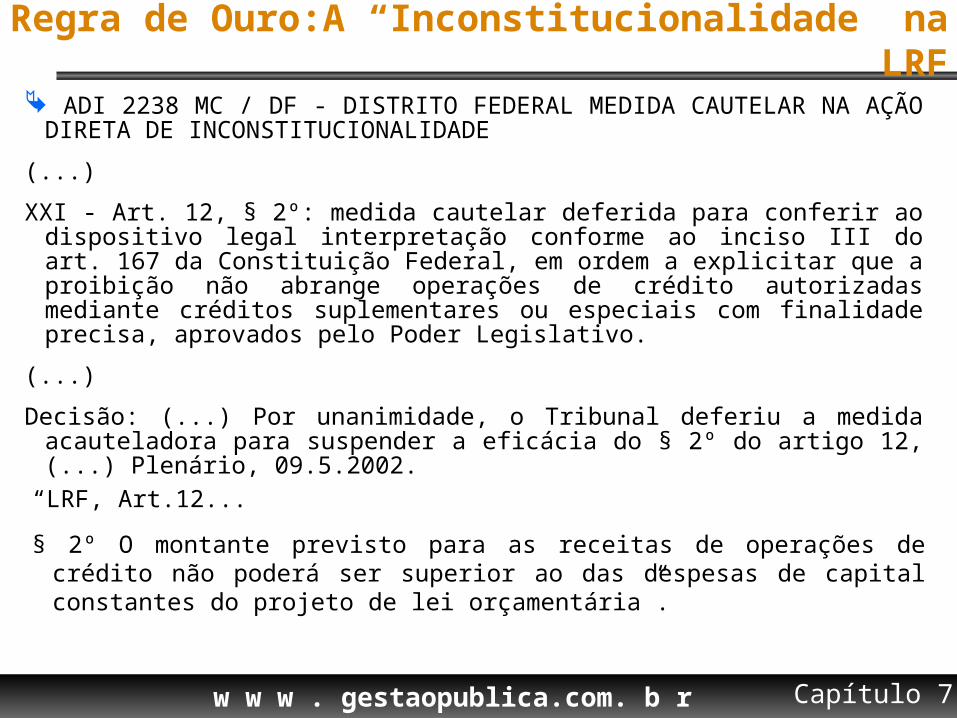

ADI 2238 MC / DF - DISTRITO FEDERAL MEDIDA CAUTELAR NA AÇÃO DIRETA DE INCONSTITUCIONALIDADE

(...)

XXI - Art. 12, § 2º: medida cautelar deferida para conferir ao dispositivo legal interpretação conforme ao inciso III do art. 167 da Constituição Federal, em ordem a explicitar que a proibição não abrange operações de crédito autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo.

(...)

Decisão: (...) Por unanimidade, o Tribunal deferiu a medida acauteladora para suspender a eficácia do § 2º do artigo 12, (...) Plenário, 09.5.2002.

Regra de Ouro:A “Inconstitucionalidade” na LRF

Capítulo 7

“LRF, Art.12...

§ 2º O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária”.

w w w . gestaopublica.com. b r

O que é Resultado Primário e Nominal?

Qual o impacto deste Resultado Primário na minha vida?

w w w . gestaopublica.com. b r

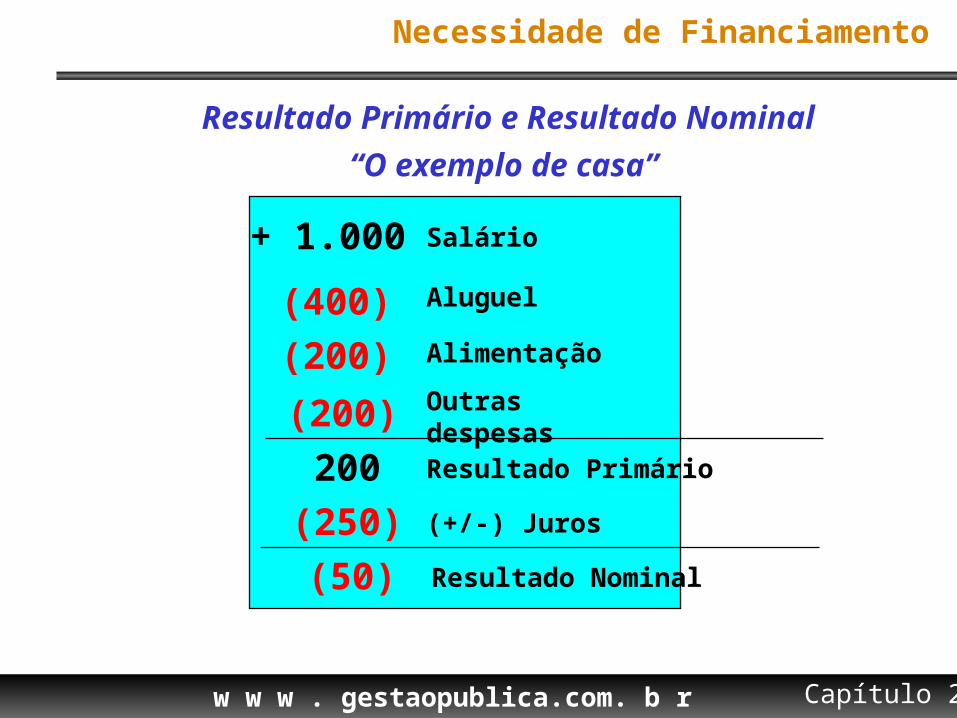

Resultado Primário e Resultado Nominal“O exemplo de casa”

Salário

Aluguel

Alimentação

Outras despesas

+ 1.000(400)(200) (200) 200 Resultado Primário

(250) (+/-) Juros

(50) Resultado Nominal

Necessidade de Financiamento

Capítulo 2

w w w . gestaopublica.com. b r

Por que apurar resultado Primário e Nominal?

Objetivo

Avaliar a sustentabilidade da política fiscal, ou seja,a capacidade dos governos em gerar receitas em volume suficiente para pagar as suas contas usuais (despesas correntes e investimentos), sem que seja comprometida sua capacidade de administrar a dívida existente.

w w w . gestaopublica.com. b r

Resultado Nominal = NFSP = Variação da Dívida Líquida

Nessa metodologia , assume-se que a necessidade de financiamento do governo, em um determinado período, pode ser representada pelo déficit de caixa, consideradas ainda as necessidades de ampliação da dívida para financiamento deste déficit.

Necessidade de Financiamento do Setor Público

w w w . gestaopublica.com. b r

(+) Receitas Não-financeiras (Receitas Primárias)(-) Despesas Não-financeiras(Despesas Primárias)(=) Resultado Primário, onde::Receitas não-financeiras (Primárias) =

(+) Receitas arrecadadas no exercício (-) Receitas de operações de crédito (-) Receitas de privatização (-) Receitas de aplicações financeiras.Despesas não-financeiras (Primárias) =

(+) Total de despesas (-) Despesas com juros e amortização da dívida (-) Despesas de concessão de empréstimos com retorno garantido

Resultado Primário

Capítulo 2

w w w . gestaopublica.com. b r

(+) Resultado Primário(+/- ) Conta de juros nominais líquidos(=) Resultado Nominal

Onde:= Conta de juros nominais líquidos (decorrentes de operações de crédito)(+) Recebimento de Juros(-) Pagamentos de juros

Resultado Nominal = RN

Capítulo 2

O Resultado Nominal irá caracterizar a necessidade ou não de financiamento do setor público junto a terceiros

w w w . gestaopublica.com. b r

A meta de resultado primário deve ser estabelecida em função da necessidade ou não de redução do endividamento do ente da federação em relação à sua Receita Corrente Líquida (RCL).

No Caso da União a Meta é em relação ao PIB.

As metas devem ser estabelecidas para o próximo exercício financeiro e para mais dois, sendo estes últimos meramente indicativos.

Qual será o Valor da Meta de Resultado Primário

Capítulo 2

w w w . gestaopublica.com. b r

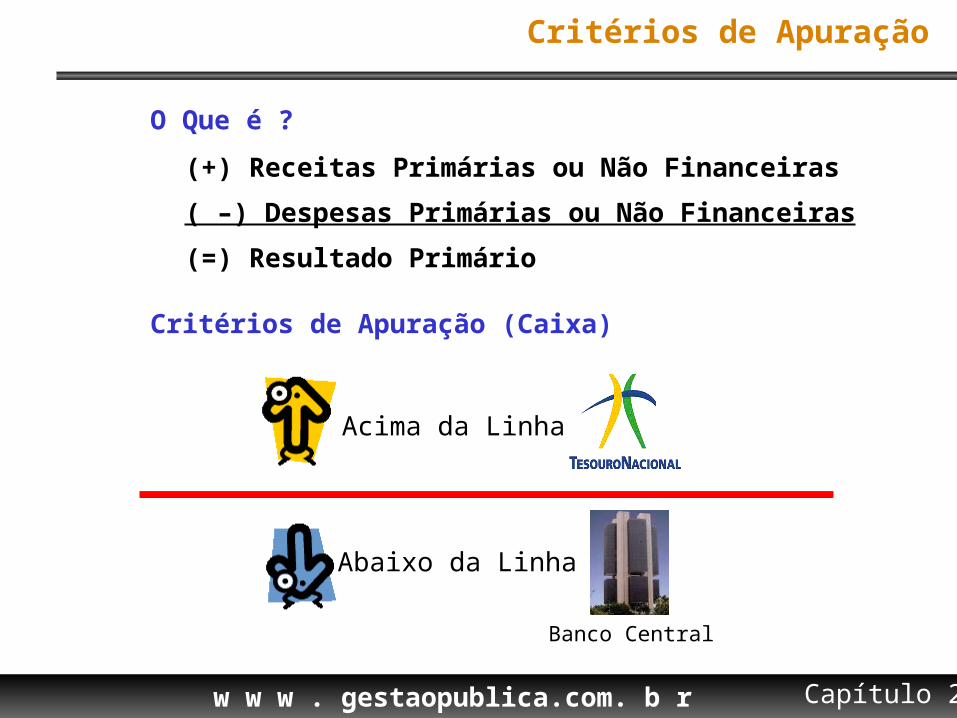

O Que é ?

(+) Receitas Primárias ou Não Financeiras( –) Despesas Primárias ou Não Financeiras(=) Resultado Primário

Critérios de Apuração (Caixa)

Critérios de Apuração

Capítulo 2

Abaixo da Linha

Banco Central

Acima da Linha

w w w . gestaopublica.com. b r

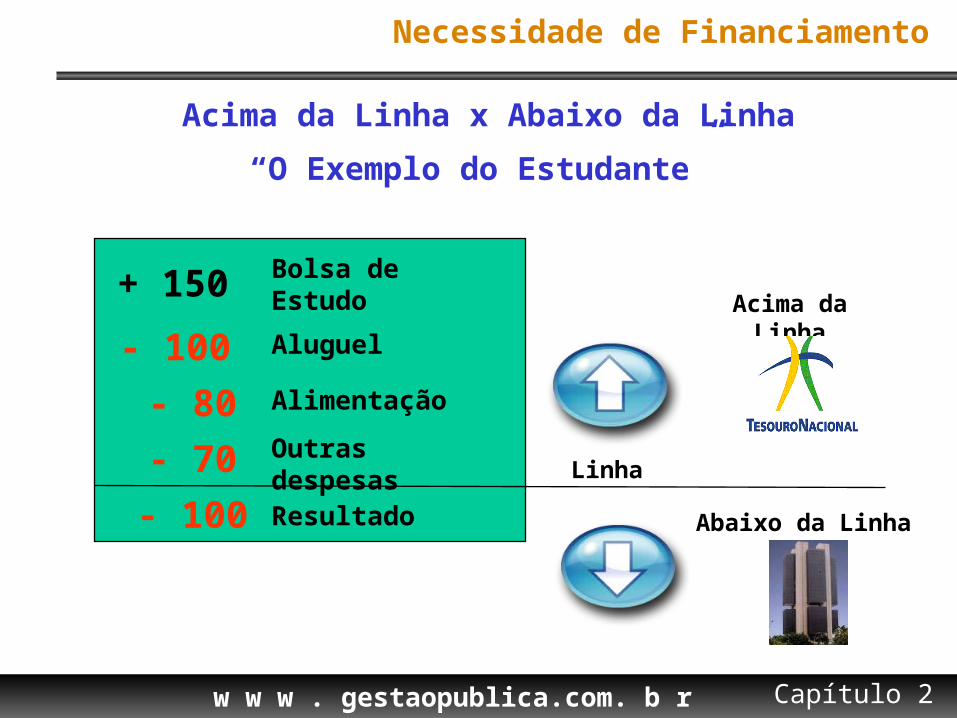

Acima da Linha x Abaixo da Linha“O Exemplo do Estudante”

Bolsa de Estudo

Aluguel

Alimentação

Outras despesas

+ 150- 100 - 80 - 70 - 100 Resultado

Linha

Acima da Linha

Abaixo da Linha

Necessidade de Financiamento

Capítulo 2

w w w . gestaopublica.com. b r

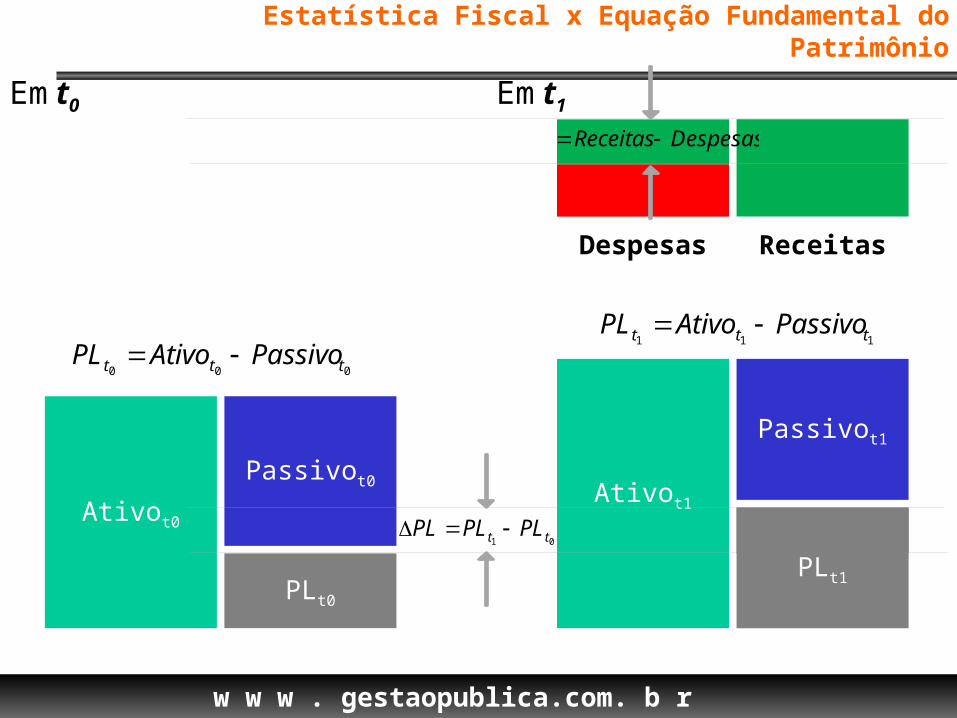

Ativot0

Passivot0

PLt0

ReceitasDespesas

Ativot1

Passivot1

PLt1

000 ttt PassivoAtivoPL 111 ttt PassivoAtivoPL

01 tt PLPLPL

Em t0 Em t1

DespesaseceitasR

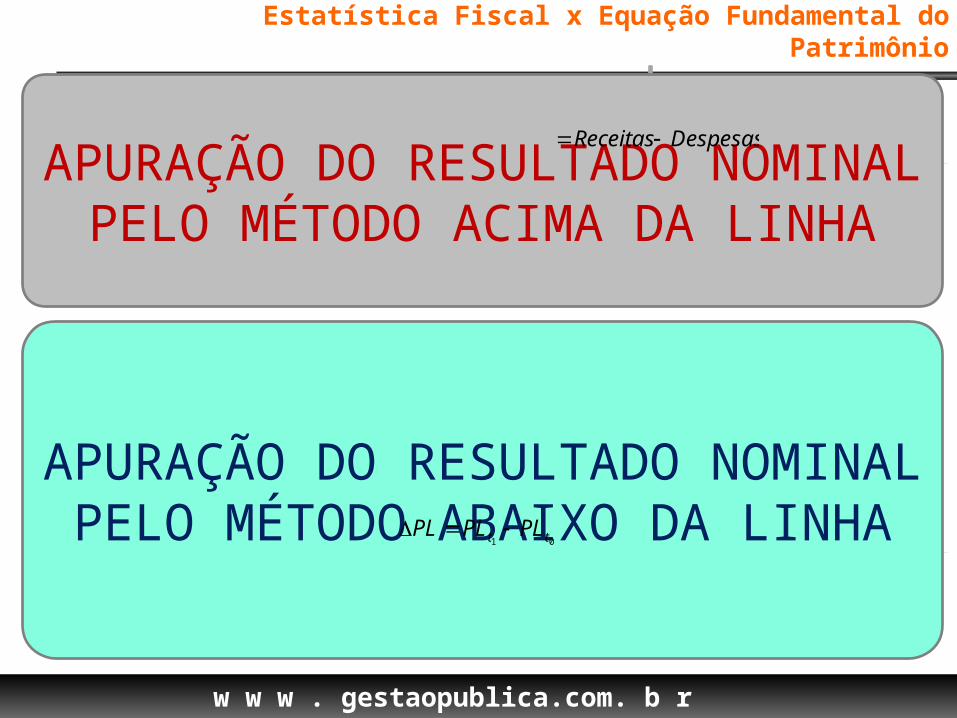

Estatística Fiscal x Equação Fundamental do Patrimônio

w w w . gestaopublica.com. b r

Ativot0

Passivot0

PLt0

ReceitasDespesas

Ativot1

Passivot1

PLt1

01 tt PLPLPL

DespesaseceitasR

Estatística Fiscal x Equação Fundamental do Patrimônio

APURAÇÃO DO RESULTADO NOMINAL PELO MÉTODO ACIMA DA

LINHA

APURAÇÃO DO RESULTADO NOMINAL PELO MÉTODO ABAIXO

DA LINHA

w w w . gestaopublica.com. b r

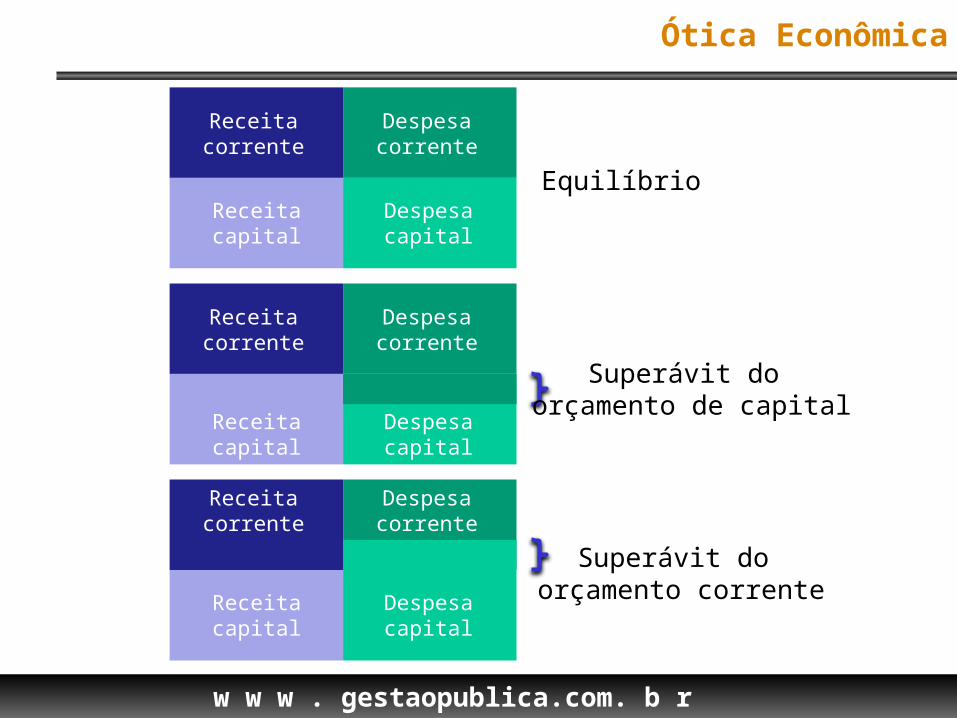

Ótica Econômica

Despesacapital

Receitacorrente

Receitacapital

Despesacorrente

Despesacapital

Receitacorrente

Receitacapital

Despesacorrente

Receitacorrente

Receitacapital

Despesacorrente

Despesacapital

Equilíbrio

Superávit do orçamento de capital

Superávit do orçamento corrente

w w w . gestaopublica.com. b r

Despesafinanceira

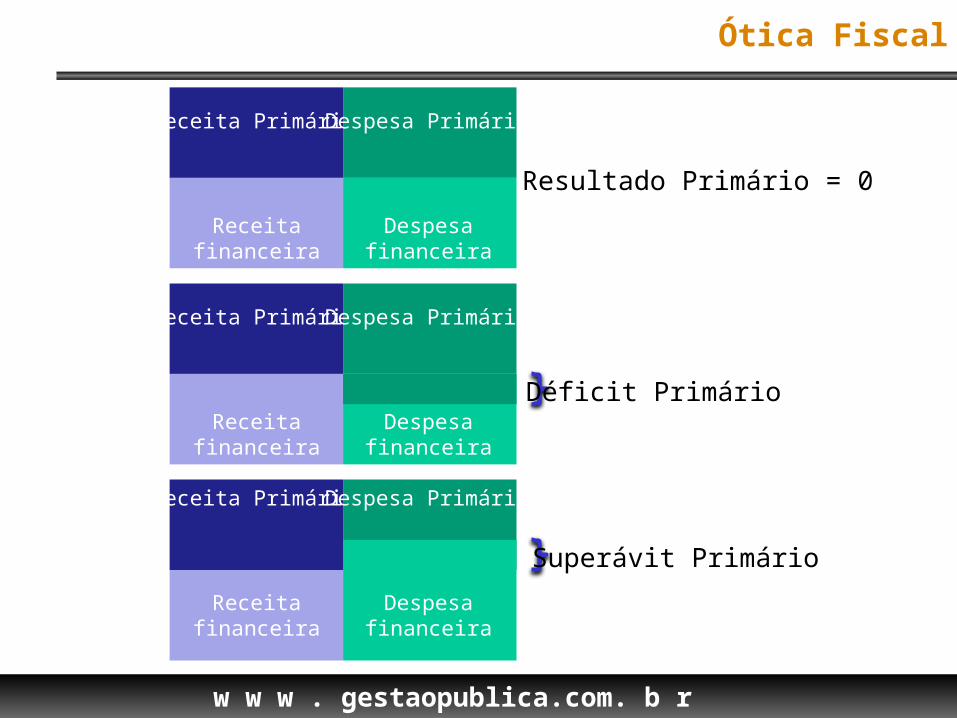

Ótica Fiscal

Receita Primária

Receitafinanceira

Despesa Primária

Despesafinanceira

Receita Primária

Receitafinanceira

Despesa Primária

Receita Primária

Receitafinanceira

Despesa Primária

Despesafinanceira

Resultado Primário = 0

Déficit Primário

Superávit Primário

w w w . gestaopublica.com. b r

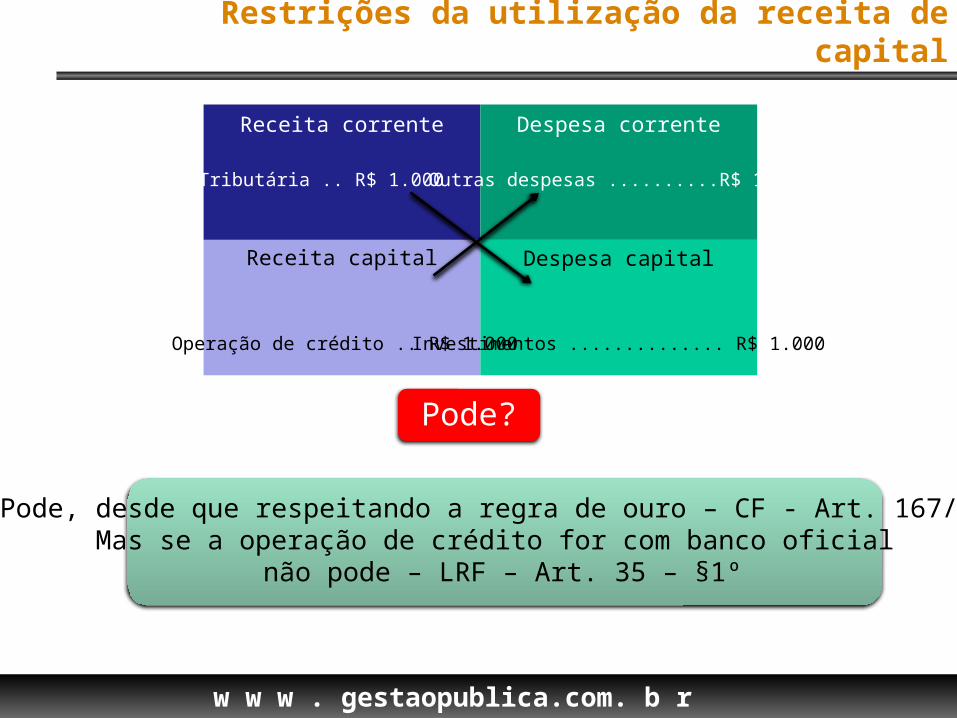

Receita corrente

Receita capital

Despesa corrente

Despesa capital

Operação de crédito .. R$ 1.000 Investimentos .............. R$ 1.000

Outras despesas ..........R$ 1.000

Pode?

Pode, desde que respeitando a regra de ouro – CF - Art. 167/IIIMas se a operação de crédito for com banco oficial

não pode – LRF – Art. 35 – §1º

Restrições da utilização da receita de capital

Tributária .. R$ 1.000

w w w . gestaopublica.com. b r

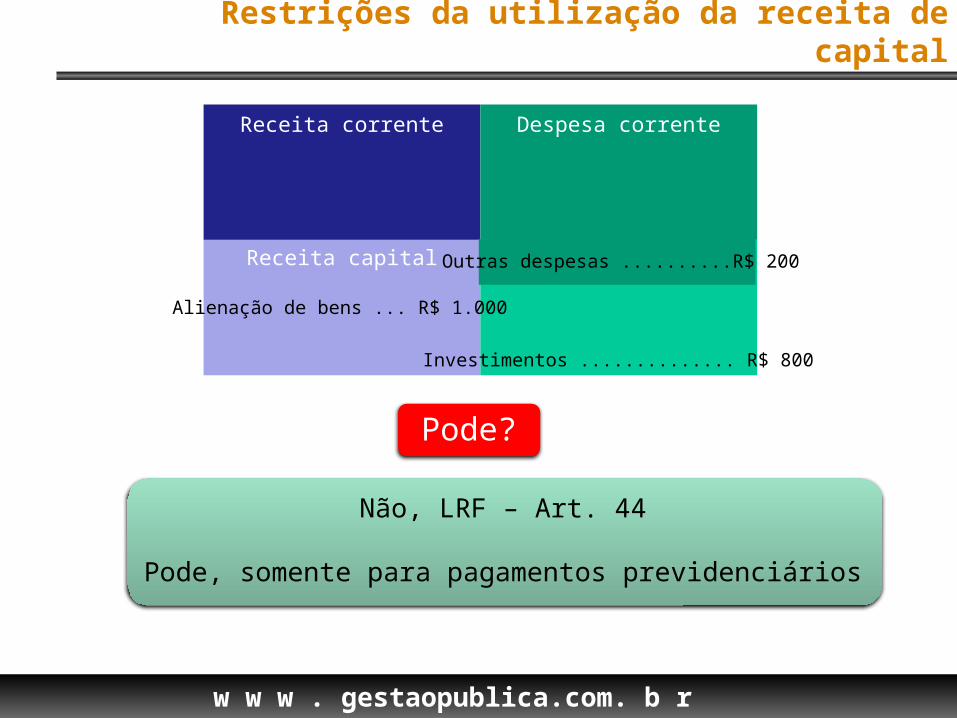

Receita corrente

Receita capital

Despesa corrente

Despesa capital

Pode?

Alienação de bens ... R$ 1.000

Outras despesas ..........R$ 200

Não, LRF – Art. 44

Pode, somente para pagamentos previdenciários

Investimentos .............. R$ 800

Restrições da utilização da receita de capital

w w w . gestaopublica.com. b r

Receita corrente

Receita capital

Despesa corrente

Despesa capital

Pode?

Transf. de capital ...... R$ 1.000

Outras despesas ..........R$ 200

Não, Pois as Transferências de Capital financiamDespesas de Capital (Investimento e Inversão Financeira

(Lei 4.320/64 )– Art. 12

Investimentos .............. R$ 800

Restrições da utilização da receita de capital

w w w . gestaopublica.com. b r

Vinculação de ReceitasO que é Vincular Receita?

Vinculação x Despesas ObrigatóriaVinculação x Limite mínimo de GastoVinculação x Qualidade do Gasto

Não confiamos nos governantes

do futuro….

Vamos obrigar que os governantes apliquem os recursos em áreas

específicas..

w w w . gestaopublica.com. b r

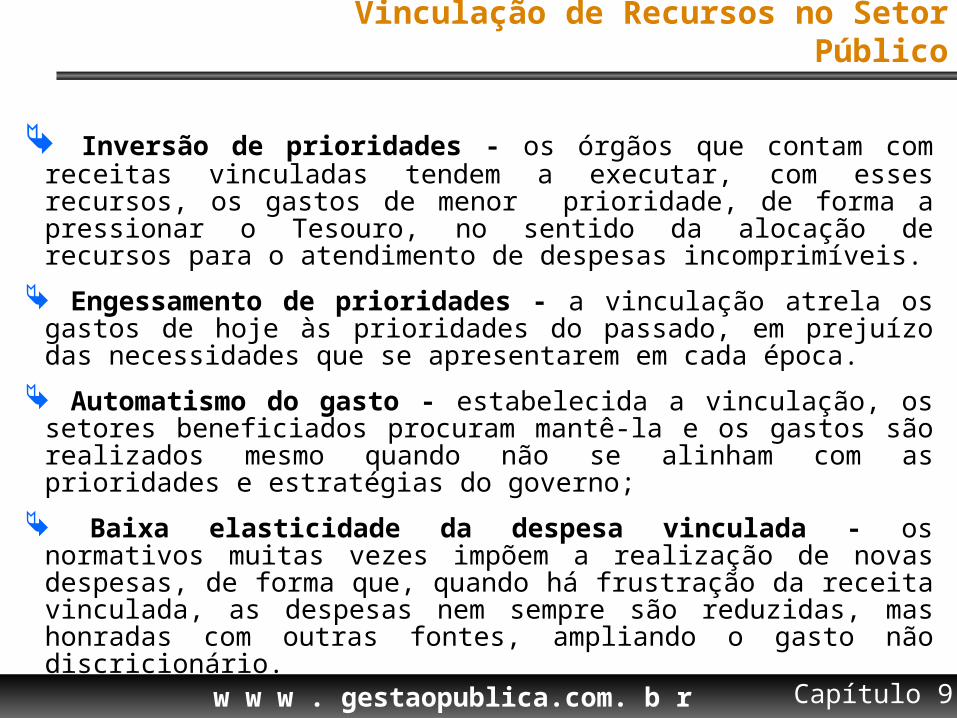

Inversão de prioridades - os órgãos que contam com receitas vinculadas tendem a executar, com esses recursos, os gastos de menor prioridade, de forma a pressionar o Tesouro, no sentido da alocação de recursos para o atendimento de despesas incomprimíveis.

Engessamento de prioridades - a vinculação atrela os gastos de hoje às prioridades do passado, em prejuízo das necessidades que se apresentarem em cada época.

Automatismo do gasto - estabelecida a vinculação, os setores beneficiados procuram mantê-la e os gastos são realizados mesmo quando não se alinham com as prioridades e estratégias do governo;

Baixa elasticidade da despesa vinculada - os normativos muitas vezes impõem a realização de novas despesas, de forma que, quando há frustração da receita vinculada, as despesas nem sempre são reduzidas, mas honradas com outras fontes, ampliando o gasto não discricionário.

Vinculação de Recursos no Setor Público

Capítulo 9

w w w . gestaopublica.com. b r

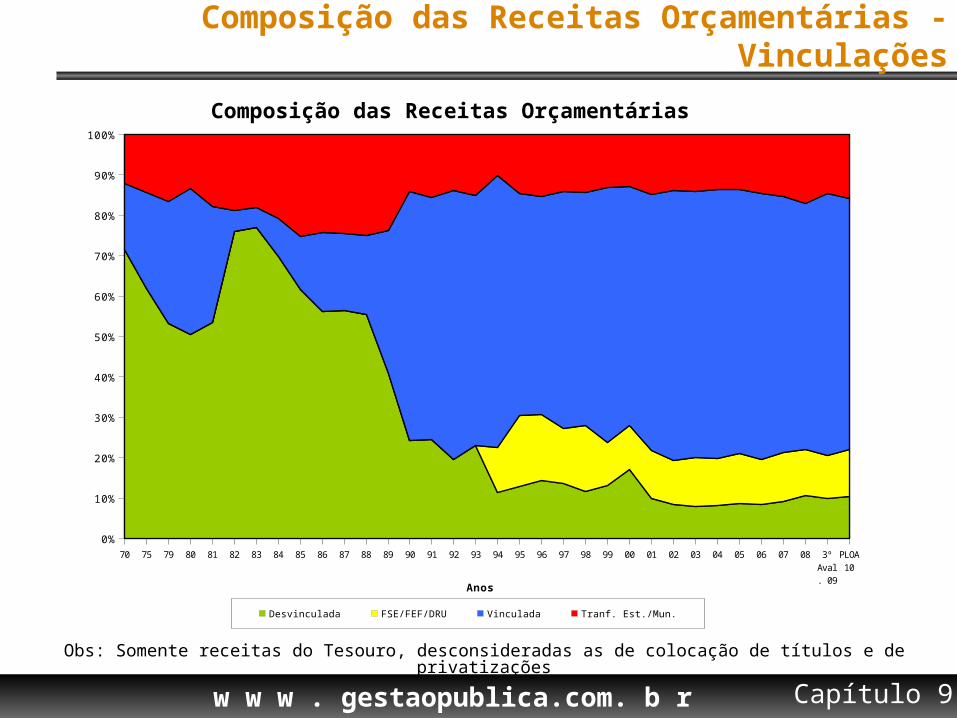

Composição das Receitas Orçamentárias - Vinculações

Obs: Somente receitas do Tesouro, desconsideradas as de colocação de títulos e de privatizações

Capítulo 9

70 75 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 3º Aval. 09

PLOA 10

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Composição das Receitas Orçamentárias

Desvinculada FSE/FEF/DRU Vinculada Tranf. Est./Mun.

Anos

w w w . gestaopublica.com. b r

Equilíbrio Orçamentário x Equilíbrio Fiscal

Ordenamento Orçamentário e

Financeiro

w w w . gestaopublica.com. b r

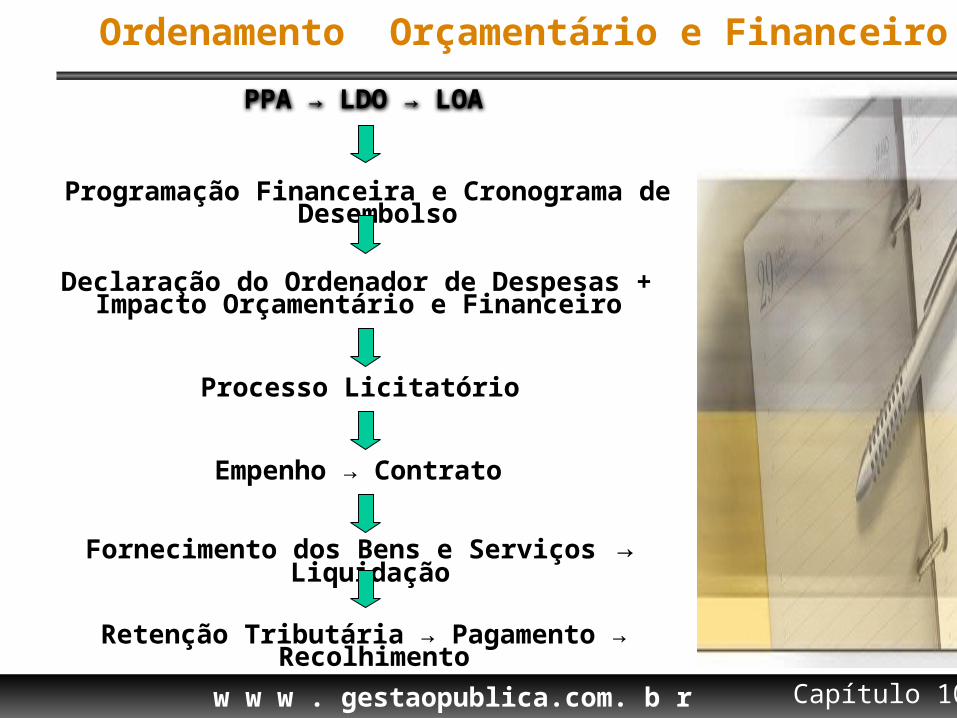

PPA → LDO → LOA

Ordenamento Orçamentário e Financeiro

Programação Financeira e Cronograma de Desembolso

Declaração do Ordenador de Despesas + Impacto Orçamentário e Financeiro

Processo Licitatório

Empenho → Contrato

Fornecimento dos Bens e Serviços → Liquidação

Retenção Tributária → Pagamento → Recolhimento

Capítulo 10

w w w . gestaopublica.com. b r

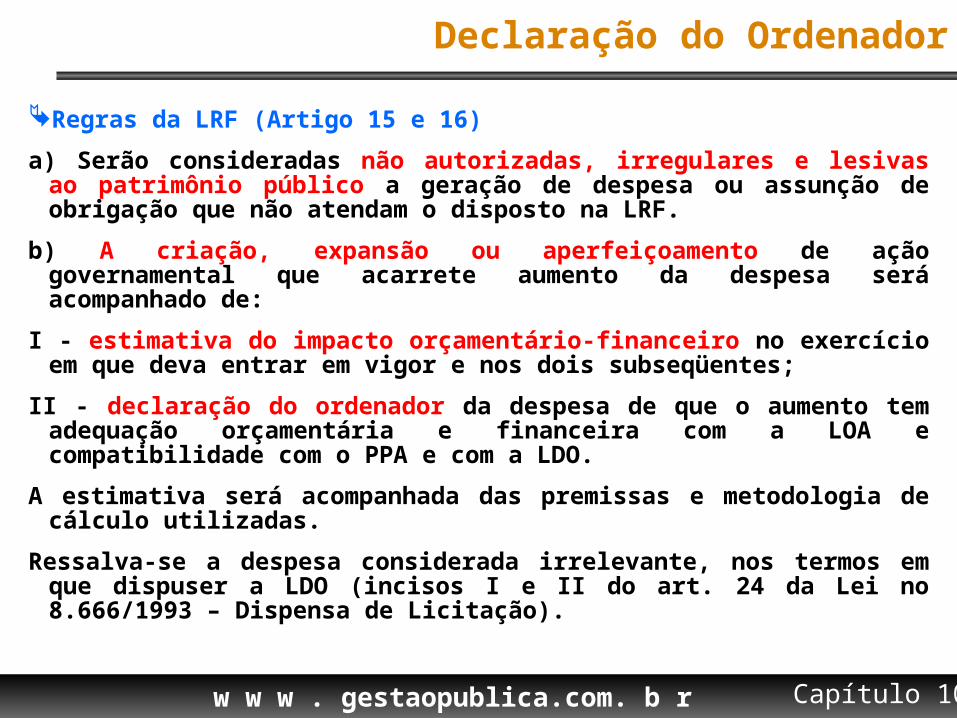

Declaração do Ordenador

Regras da LRF (Artigo 15 e 16)a) Serão consideradas não autorizadas, irregulares e lesivas ao patrimônio

público a geração de despesa ou assunção de obrigação que não atendam o disposto na LRF.

b) A criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes;

II - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a LOA e compatibilidade com o PPA e com a LDO.

A estimativa será acompanhada das premissas e metodologia de cálculo utilizadas.

Ressalva-se a despesa considerada irrelevante, nos termos em que dispuser a LDO (incisos I e II do art. 24 da Lei no 8.666/1993 – Dispensa de Licitação).

Capítulo 10

w w w . gestaopublica.com. b r

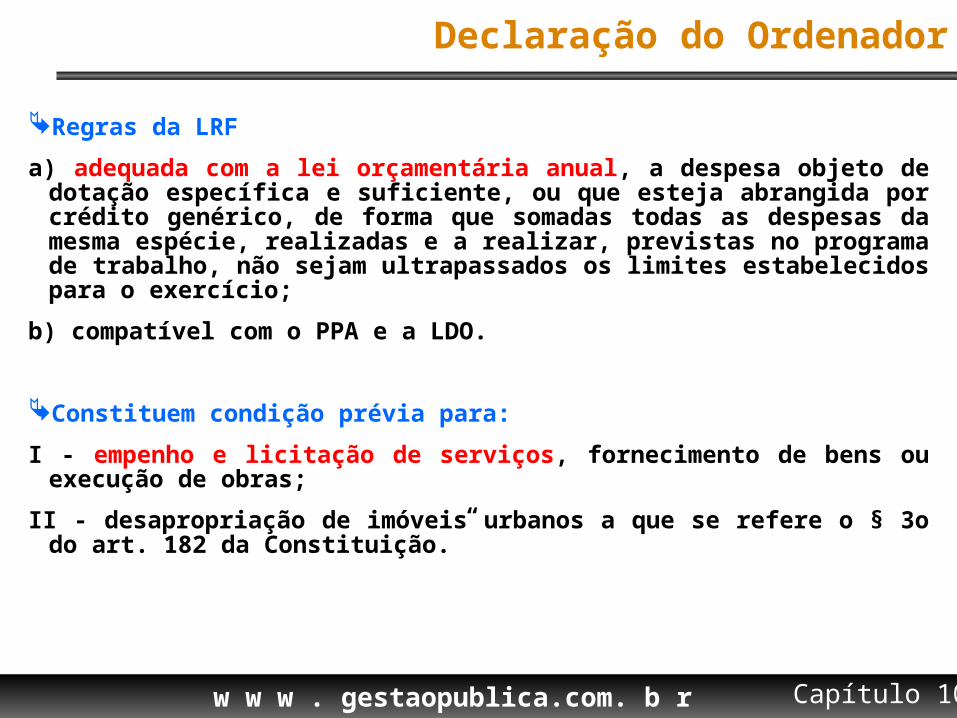

Declaração do Ordenador

Regras da LRFa) adequada com a lei orçamentária anual, a despesa objeto de dotação

específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício;

b) compatível com o PPA e a LDO.

Constituem condição prévia para:I - empenho e licitação de serviços, fornecimento de bens ou execução de

obras;II - desapropriação de imóveis urbanos a que se refere o § 3o do art. 182 da

Constituição.”

Capítulo 10

w w w . gestaopublica.com. b r

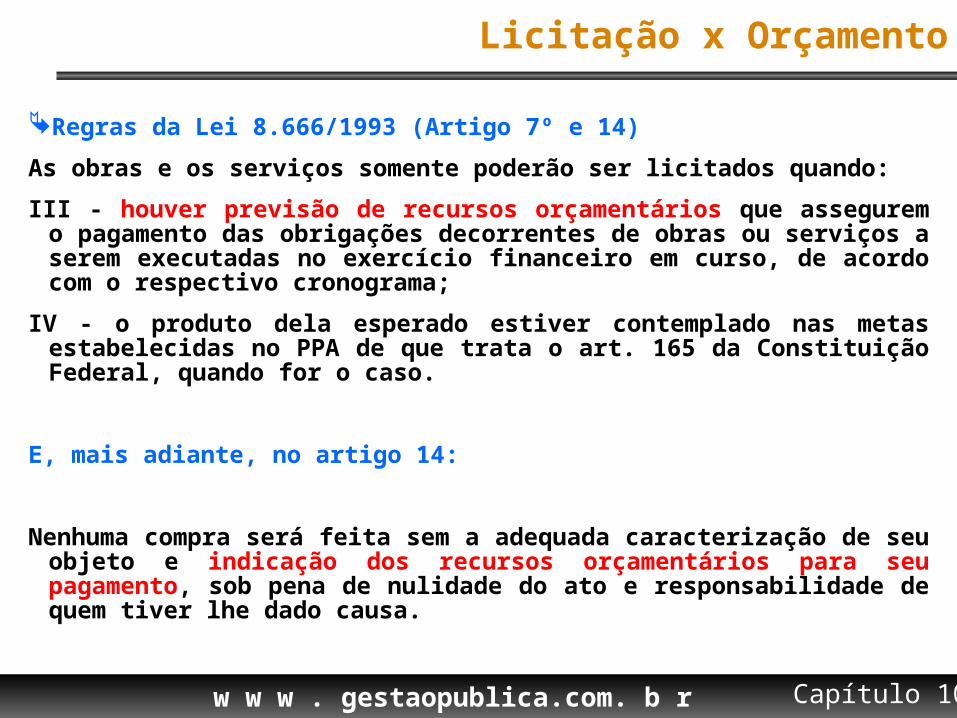

Licitação x Orçamento

Regras da Lei 8.666/1993 (Artigo 7º e 14)As obras e os serviços somente poderão ser licitados quando:III - houver previsão de recursos orçamentários que assegurem o pagamento

das obrigações decorrentes de obras ou serviços a serem executadas no exercício financeiro em curso, de acordo com o respectivo cronograma;

IV - o produto dela esperado estiver contemplado nas metas estabelecidas no PPA de que trata o art. 165 da Constituição Federal, quando for o caso.

E, mais adiante, no artigo 14:

Nenhuma compra será feita sem a adequada caracterização de seu objeto e indicação dos recursos orçamentários para seu pagamento, sob pena de nulidade do ato e responsabilidade de quem tiver lhe dado causa.

Capítulo 10

w w w . gestaopublica.com. b r

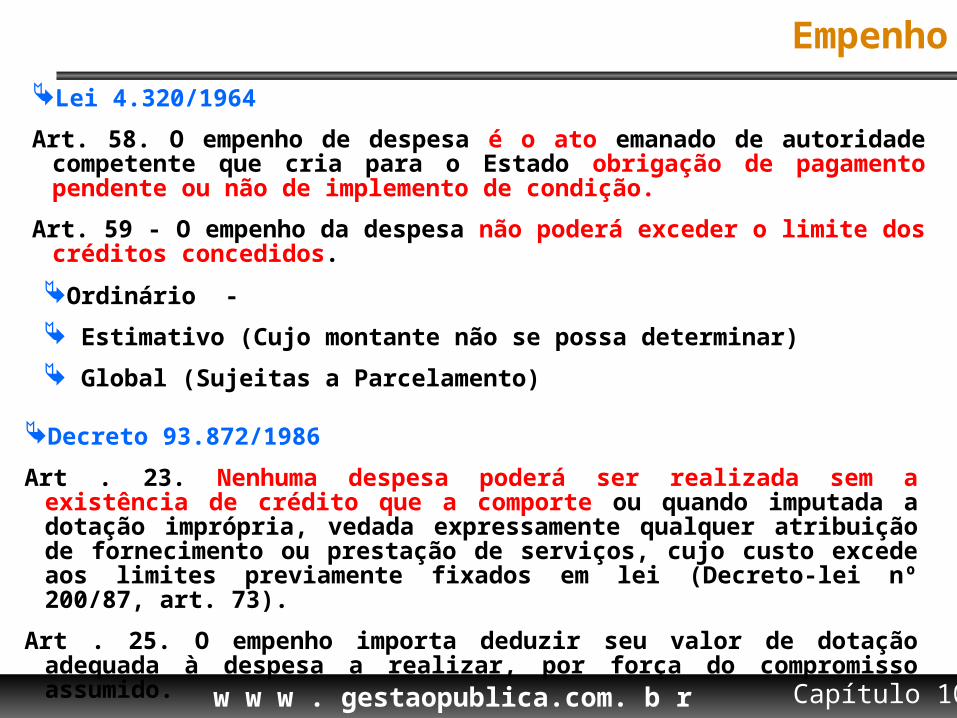

EmpenhoLei 4.320/1964Art. 58. O empenho de despesa é o ato emanado de autoridade competente

que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

Art. 59 - O empenho da despesa não poderá exceder o limite dos créditos concedidos.

Decreto 93.872/1986Art . 23. Nenhuma despesa poderá ser realizada sem a existência de crédito

que a comporte ou quando imputada a dotação imprópria, vedada expressamente qualquer atribuição de fornecimento ou prestação de serviços, cujo custo excede aos limites previamente fixados em lei (Decreto-lei nº 200/87, art. 73).

Art . 25. O empenho importa deduzir seu valor de dotação adequada à despesa a realizar, por força do compromisso assumido.

Capítulo 10

Ordinário - Estimativo (Cujo montante não se possa determinar) Global (Sujeitas a Parcelamento)

w w w . gestaopublica.com. b r

Contratação

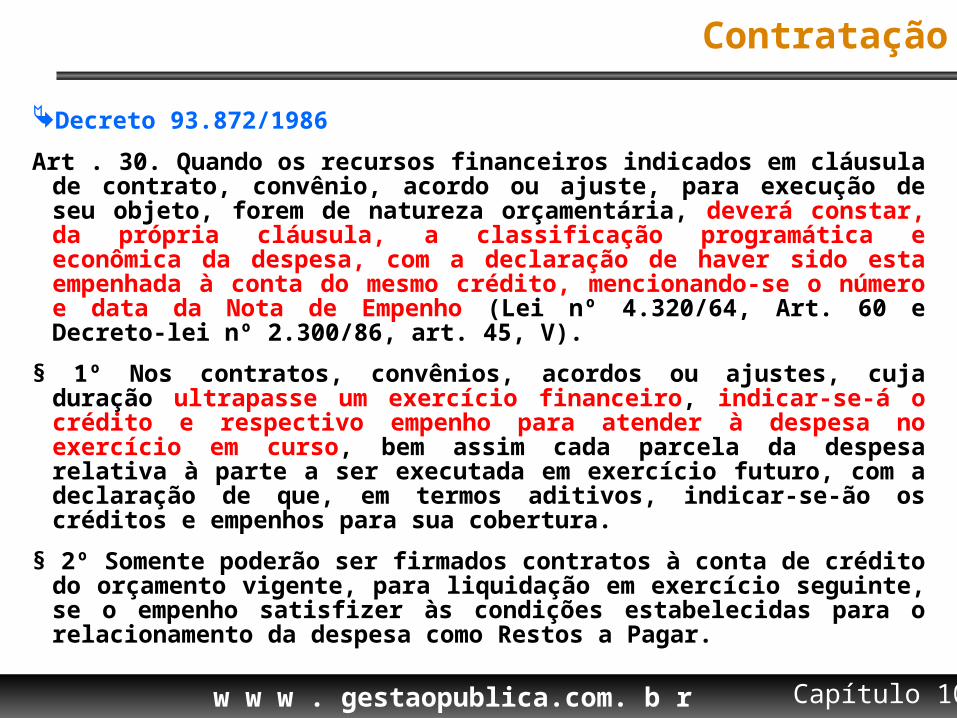

Decreto 93.872/1986Art . 30. Quando os recursos financeiros indicados em cláusula de contrato,

convênio, acordo ou ajuste, para execução de seu objeto, forem de natureza orçamentária, deverá constar, da própria cláusula, a classificação programática e econômica da despesa, com a declaração de haver sido esta empenhada à conta do mesmo crédito, mencionando-se o número e data da Nota de Empenho (Lei nº 4.320/64, Art. 60 e Decreto-lei nº 2.300/86, art. 45, V).

§ 1º Nos contratos, convênios, acordos ou ajustes, cuja duração ultrapasse um exercício financeiro, indicar-se-á o crédito e respectivo empenho para atender à despesa no exercício em curso, bem assim cada parcela da despesa relativa à parte a ser executada em exercício futuro, com a declaração de que, em termos aditivos, indicar-se-ão os créditos e empenhos para sua cobertura.

§ 2º Somente poderão ser firmados contratos à conta de crédito do orçamento vigente, para liquidação em exercício seguinte, se o empenho satisfizer às condições estabelecidas para o relacionamento da despesa como Restos a Pagar.

Capítulo 10

w w w . gestaopublica.com. b r

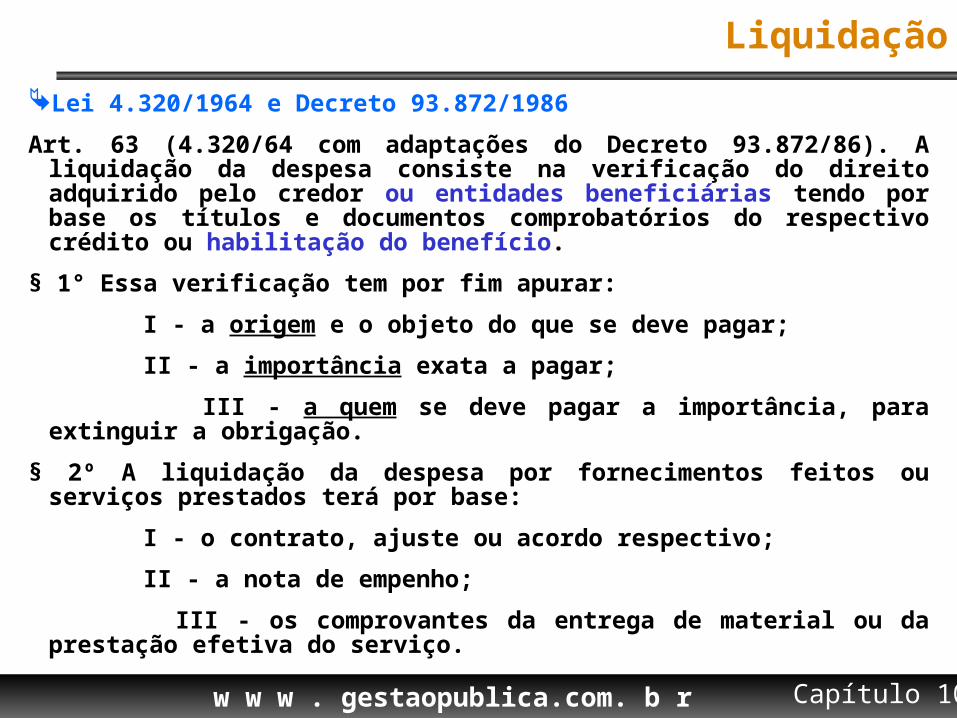

LiquidaçãoLei 4.320/1964 e Decreto 93.872/1986Art. 63 (4.320/64 com adaptações do Decreto 93.872/86). A liquidação da

despesa consiste na verificação do direito adquirido pelo credor ou entidades beneficiárias tendo por base os títulos e documentos comprobatórios do respectivo crédito ou habilitação do benefício.

§ 1° Essa verificação tem por fim apurar: I - a origem e o objeto do que se deve pagar; II - a importância exata a pagar; III - a quem se deve pagar a importância, para extinguir a obrigação.§ 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados

terá por base: I - o contrato, ajuste ou acordo respectivo; II - a nota de empenho; III - os comprovantes da entrega de material ou da prestação efetiva do

serviço.

Capítulo 10

w w w . gestaopublica.com. b r

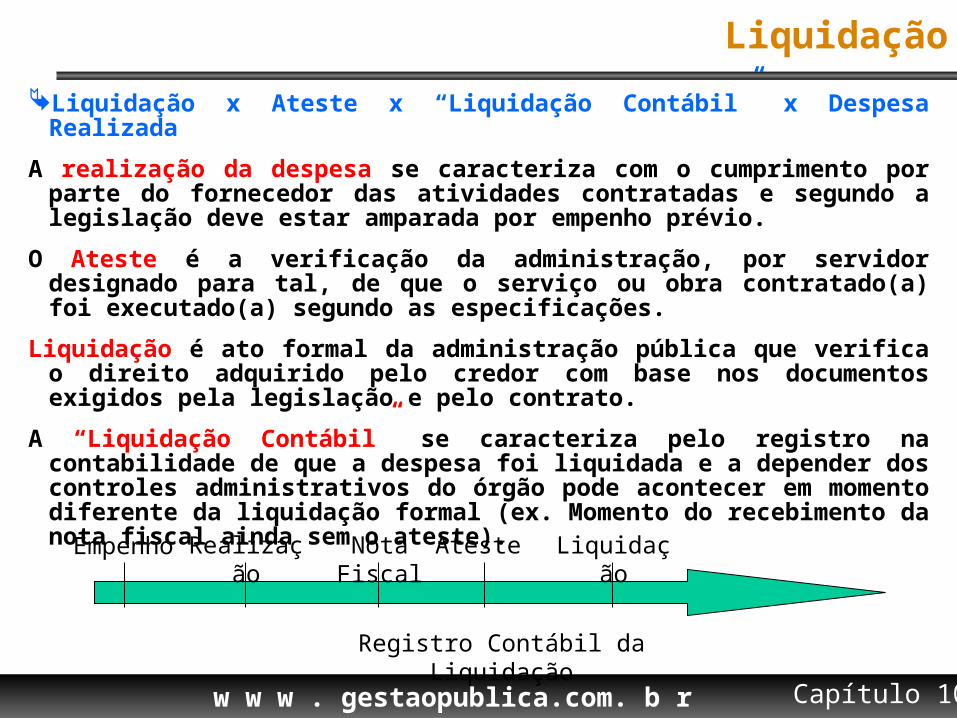

LiquidaçãoLiquidação x Ateste x “Liquidação Contábil” x Despesa RealizadaA realização da despesa se caracteriza com o cumprimento por parte do

fornecedor das atividades contratadas e segundo a legislação deve estar amparada por empenho prévio.

O Ateste é a verificação da administração, por servidor designado para tal, de que o serviço ou obra contratado(a) foi executado(a) segundo as especificações.

Liquidação é ato formal da administração pública que verifica o direito adquirido pelo credor com base nos documentos exigidos pela legislação e pelo contrato.

A “Liquidação Contábil” se caracteriza pelo registro na contabilidade de que a despesa foi liquidada e a depender dos controles administrativos do órgão pode acontecer em momento diferente da liquidação formal (ex. Momento do recebimento da nota fiscal ainda sem o ateste).

Empenho Realização Ateste Liquidação

Registro Contábil da Liquidação

Nota Fiscal

Capítulo 10

w w w . gestaopublica.com. b r

PagamentoDecreto 93.872/1986 (Artigos 42 e 43)O pagamento da despesa só poderá ser efetuado quando ordenado após sua

regular liquidação (Lei nº 4.320/64, art. 62). A ordem de pagamento será dada em documento próprio, assinado pelo

ordenador da despesa e pelo agente responsável pelo setor financeiro. A competência para autorizar pagamento decorre da lei ou de atos regimentais,

podendo ser delegada.

Lei 4.320/1964 (Artigos 65)O pagamento da despesa será efetuado por tesouraria ou pagadoria

regularmente instituídos por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

O regime de adiantamento é aplicável aos casos de despesas expressamente definidos em lei e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria para o fim de realizar despesas, que não possam subordinar-se ao processo normal de aplicação.

Capítulo 10

w w w . gestaopublica.com. b r

Anulação de Despesa

Lei 4.320/1964Art. 38. Reverte à dotação a importância de despesa anulada no exercício; quando a anulação ocorrer após o encerramento deste considerar-se-á receita do ano em que se efetivar.

Capítulo 12

Decreto 93.872/1986Art . 16. Revertem à dotação a importância da despesa anulada no exercício, e os correspondentes recursos financeiros à conta do Tesouro Nacional, caso em que a unidade gestora poderá pleitear a recomposição de seu limite de saques; quando a anulação ocorrer após o encerramento do exercício, considerar-se-á receita orçamentária do ano em que se efetivar (Lei nº 4.320/64, art. 38).

w w w . gestaopublica.com. b r

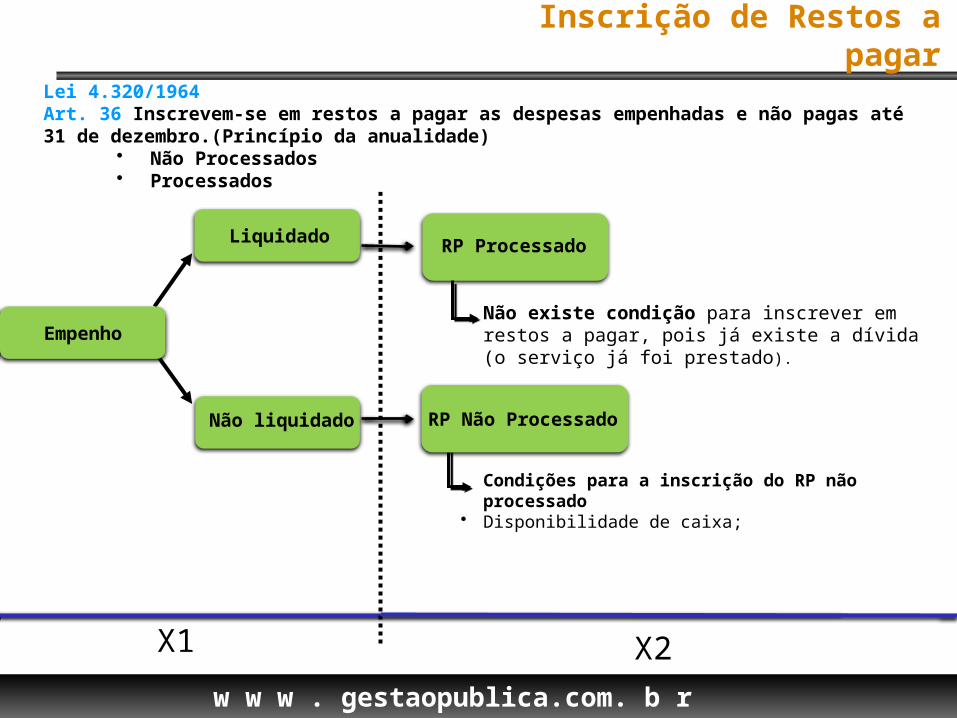

X1 X2

Empenho

Não liquidado

RP Processado

Inscrição de Restos a pagar

Liquidado

Condições para a inscrição do RP não processado• Disponibilidade de caixa;

Não existe condição para inscrever em restos a pagar, pois já existe a dívida (o serviço já foi prestado).

Lei 4.320/1964Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro.(Princípio da anualidade)

• Não Processados• Processados

RP Não Processado

Empenho

w w w . gestaopublica.com. b r

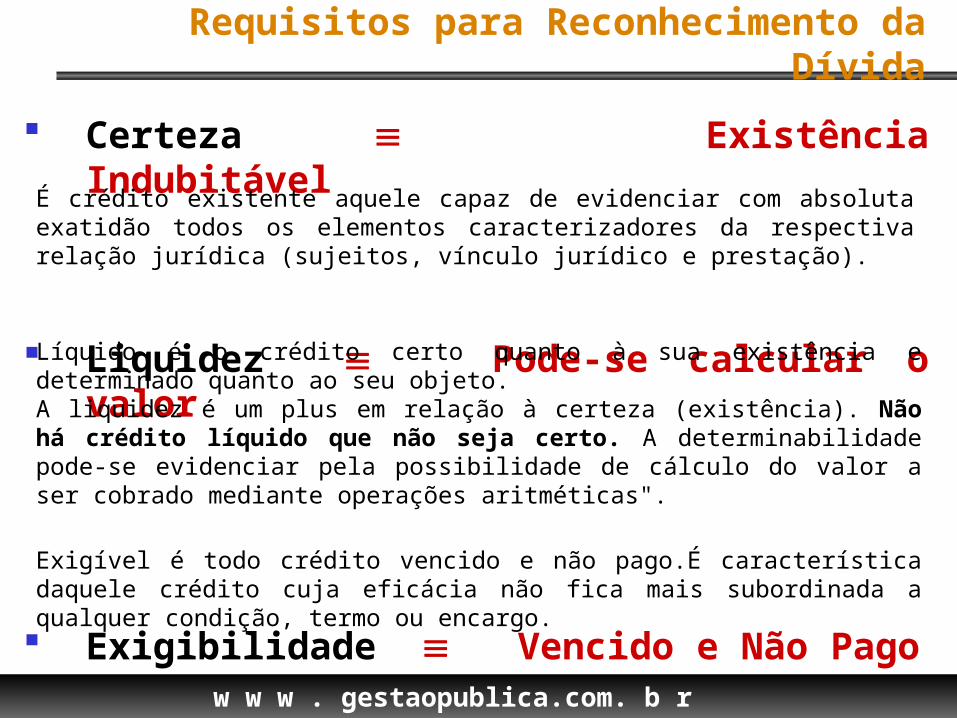

Certeza Existência Indubitável

Liquidez Pode-se calcular o valor

Exigibilidade Vencido e Não Pago

Requisitos para Reconhecimento da Dívida

Exigível é todo crédito vencido e não pago.É característica daquele crédito cuja eficácia não fica mais subordinada a qualquer condição, termo ou encargo.

É crédito existente aquele capaz de evidenciar com absoluta exatidão todos os elementos caracterizadores da respectiva relação jurídica (sujeitos, vínculo jurídico e prestação).

Líquido é o crédito certo quanto à sua existência e determinado quanto ao seu objeto. A liquidez é um plus em relação à certeza (existência). Não há crédito líquido que não seja certo. A determinabilidade pode-se evidenciar pela possibilidade de cálculo do valor a ser cobrado mediante operações aritméticas".

w w w . gestaopublica.com. b r

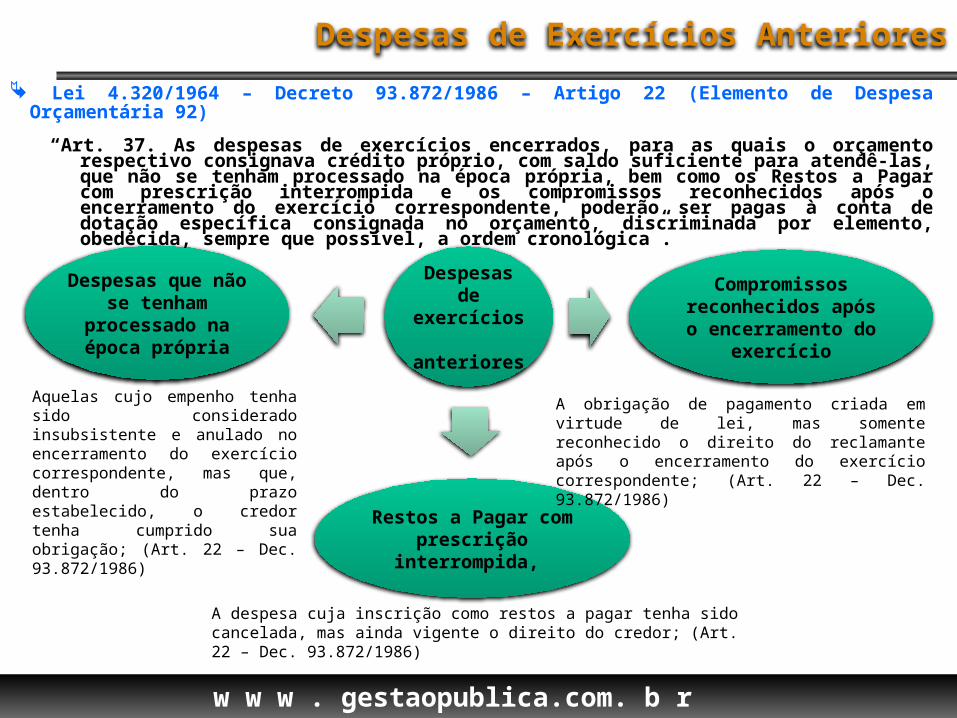

Despesas de exercícios anteriores

Restos a Pagar com prescrição interrompida,

Compromissos reconhecidos após o

encerramento do exercício

Despesas que não se tenham

processado na época própria

Despesas de Exercícios Anteriores Lei 4.320/1964 – Decreto 93.872/1986 – Artigo 22 (Elemento de Despesa Orçamentária 92)

“Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, poderão ser pagas à conta de dotação específica consignada no orçamento, discriminada por elemento, obedecida, sempre que possível, a ordem cronológica”.

Aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação; (Art. 22 – Dec. 93.872/1986)

A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor; (Art. 22 – Dec. 93.872/1986)

A obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente; (Art. 22 – Dec. 93.872/1986)

w w w . gestaopublica.com. b r

“ Se você pensa ou sonha que pode, comece.

Ousadia tem poder genialidade e mágica.

Ouse fazer e o poder lhe será dado”

Goethe

O momento Exige Ousadia

@PauloHFeijo

Paulo Henrique Feijó

Grupo: Contabilidade Aplicada ao Setor Público(61) 8151.9763

Muito Obrigado !!!

www.gestaopublica.com.br