Embed Size (px)

Citation preview

Administração Financeira e Orçamentária - AFO

Professor Marcel Guimarães

✓ O que saber para começar a estudar AFO;

✓ Introdução;

✓ Atividade Financeira do Estado;

✓ Introdução ao Orçamento Público no Brasil: PPA, LDO e LOA;

✓ Créditos orçamentários;

✓ Receitas Tributárias.

[Aula Demonstrativa]

Prof. Marcel Guimarães

Resumo Direcionado

Prof. Marcel Guimarães

Em AFO, é feito o estudo de como o Estado administra os recursos públicos para executar suasfunções e atingir objetivos.

[Introdução]

Administração Financeira e Orçamentária (AFO)

Consiste na administração das finanças e do orçamento público.

Direitos Financeiro e Tributário(MTO 2021)

O Direito Financeiro tem por objeto a disciplinajurídica de toda a atividade financeira do Estado eabrange receitas, despesas e créditos públicos.

O Direito Tributário tem por objeto específico adisciplina jurídica de uma das origens da receitapública: o tributo.

Prof. Marcel Guimarães

Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre:

I - direito tributário, financeiro, penitenciário, econômico e urbanístico;

II - orçamento;

CF/88

ATENÇÃO

Municípios não estão inseridos expressamente na competência concorrente para legislar.

DICA

CasaDinheiro

[Direito Financeiro – Competência Legislativa]

Prof. Marcel Guimarães

Aliomar Baleeiro: “a AFE consiste em obter, criar, gerire despender o dinheiro indispensável às necessidades,cuja satisfação o Estado assumiu ou cometeu a outraspessoas de direito público”.

Gerir

Obter

Gastar

Criar

Atividade Financeira do Estado

Orçamento/Planejamento

Receita

Despesa

Crédito

Valdecir Pascoal: “é tarefa do Estado a realização dobem comum que se concretiza por meio do atendimentodas necessidades públicas, como por exemplo:segurança, educação, saúde, previdência, justiça, defesanacional, emprego, diplomacia, alimentação, habitação,transporte, lazer, etc.”.

[Atividade Financeira do Estados]

Prof. Marcel Guimarães

RECEITA PÚBLICA (MTO 2021)

Sentido amplo

Em sentido amplo, receitas públicas são ingressos de recursos financeiros nos cofres do Estado, que sedesdobram em receitas orçamentárias, quando representam disponibilidades de recursos financeiros para oerário, e ingressos extraorçamentários, quando representam apenas entradas compensatórias.

Sentido estrito

Em sentido estrito, são públicas apenas as receitas orçamentárias. Observa-se que este Manual Técnico deOrçamento adota a definição no sentido estrito; dessa forma, quando houver citação ao termo “receita pública”,implica referência às “receitas orçamentárias”.

[Receitas Públicas]

Prof. Marcel Guimarães

DESPESAS PÚBLICAS

A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para ofuncionamento e manutenção dos serviços públicos prestados à sociedade.

No Setor público → Lei Orçamentária FIXA a despesa pública autorizada para umexercício financeiro.

DESPESA ORÇAMENTÁRIA

- É a despesa cuja realização depende de autorização legislativa e que não podeefetivar-se sem crédito orçamentário (Sanches,Osvaldo,1997).

[Despesas Públicas]

Prof. Marcel Guimarães

[Orçamento Público]

CONCEITO

O orçamento público é uma lei que, entre outros aspectos exprime em termosfinanceiros a alocação dos recursos públicos. Trata-se de um instrumento deplanejamento que espelha as decisões políticas, estabelecendo as açõesprioritárias para atendimento das demandas da sociedade, em face à escassezde recursos.

Orçamento público = Lei Orçamentária Anual (LOA)

Prof. Marcel Guimarães

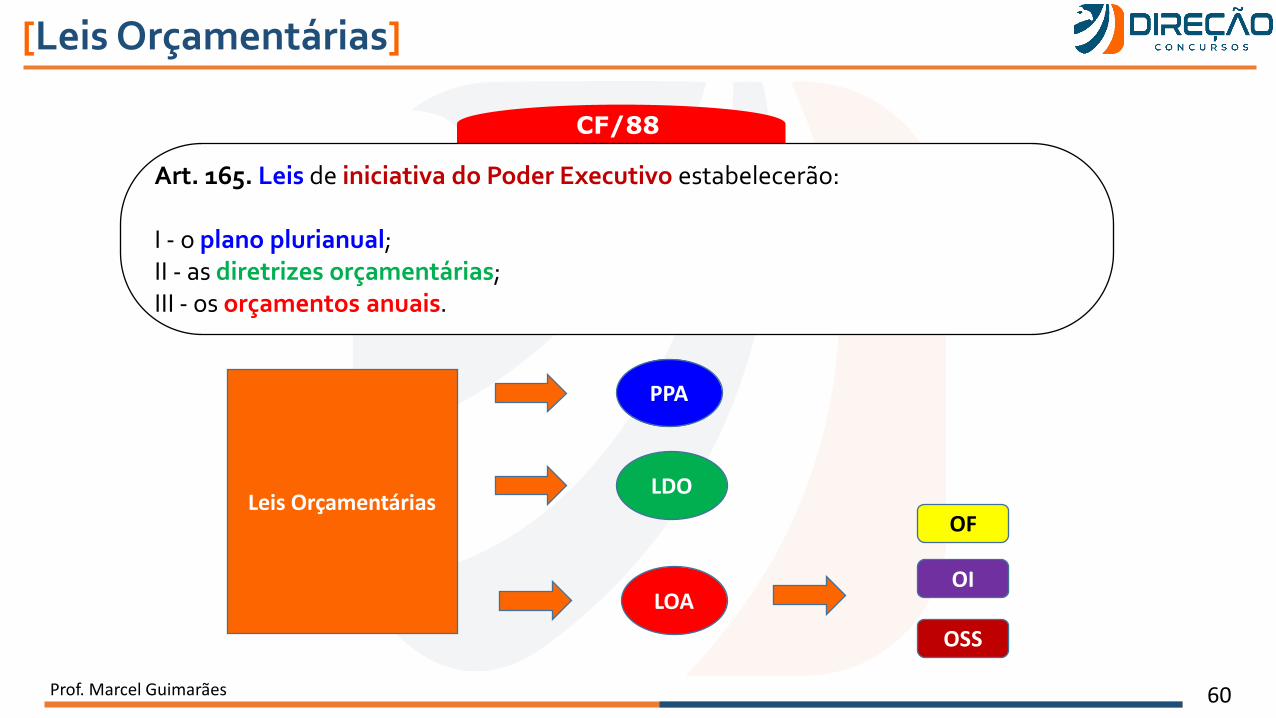

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual;II - as diretrizes orçamentárias;III - os orçamentos anuais.

CF/88

Leis OrçamentáriasLDO

PPA

LOA

OF

OI

OSS

[Leis Orçamentárias]

Prof. Marcel Guimarães

Conteúdo principal do PPA:

Fixa, de forma regionalizada, as diretrizes, objetivos e metas do Governo para:

- as despesas de capital

- as despesas correntes derivadas das despesas de capital

- os programas de duração continuada

§ 1º A lei que instituir o PLANO PLURIANUAL estabelecerá, de forma regionalizada, asdiretrizes, objetivos e metas da administração pública federal para as despesas de capitale outras delas decorrentes e para as relativas aos programas de duração continuada.

CF/88 – Art. 165

[PPA – Plano Plurianual]

Prof. Marcel Guimarães

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades daadministração pública federal, incluindo as despesas de capital para o exercíciofinanceiro subseqüente, orientará a elaboração da lei orçamentária anual, disporásobre as alterações na legislação tributária e estabelecerá a política de aplicação dasagências financeiras oficiais de fomento.

CF/88 – Art. 165

[LDO – Lei de Diretrizes Orçamentárias]

Mnemônico: MP

Estabelece as METAS e PRIORIDADES da Administração, incluindo as despesas de capital, parao exercício SUBSEQUENTE.

LDO→ ELO entre o Plano Plurianual e a Lei Orçamentária Anual.

Prof. Marcel Guimarães

TEXTO DA LEIP

RO

GR

AM

AÇ

ÃO

RECEITAS

PREVISTAS

DESPESAS

FIXADAS

ANEXOS

OF + OSS + OI

[Lei Orçamentária Anual]

Estima as receitas e fixa as despesas para um período de 1 ano

Prof. Marcel Guimarães

Compreende os orçamentos:

COMPOSIÇÃO DA LOA

Fiscal

Seguridade Social

Investimentos

Abrange toda a Administração Pública, Direta eIndireta (Órgãos, Autarquias, Fundações Públicas,Estatais Dependentes), englobando a despesa e a receita,exceto recursos do OSS e OI.

Dotações das áreas de SAÚDE, PREVIDÊNCIA EASSISTÊNCIA SOCIAL

Dotações das EMPRESAS ESTATAISINDEPENDENTES

[LOA – Composição]

Prof. Marcel Guimarães

CRÉDITO ORÇAMENTÁRIO : AUTORIZAÇÃO PARA GASTAR

Crédito orçamentário é constituído pelo conjunto de categoriasclassificatórias e contas que especificam as ações e operaçõesautorizadas pela lei orçamentária.

DOTAÇÃO é o MONTANTE DERECURSOS financeiros com que contao crédito orçamentário.

[Lei Orçamentária Anual]

Prof. Marcel Guimarães

CONCEITO

São créditos adicionais as autorizações de despesas não computadas ouinsuficientemente dotadas da Lei de Orçamento. (art. 40 da LF 4.320/64)

CLASSIFICAÇÃO (Lei 4.320/64)

- Suplementares, para reforço de dotação orçamentária; (art. 41, I)- Especiais, para despesas às quais não haja dotação orçamentária

específica; (art. 41, II)- Extraordinários, para despesas urgentes e imprevistas, em caso de

guerra, comoção intestina ou calamidade pública. (art. 41, III)

[Créditos Adicionais]

Prof. Marcel Guimarães

“Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela sepossa exprimir, que não constitua sanção de ato ilícito, instituída em lei, ecobrada mediante atividade administrativa plenamente vinculada”. (Art. 3º - CTN)

RECEITAS TRIBUTÁRIAS

Ou

“IMPOSTOS, TAXAS E CM”

IMPOSTOS

Obrigação pecuniária perante o Estado,independentemente da prestação de umaatividade específica, de natureza geral e indivisível,sem caráter de sanção.

TAXASDecorre do poder de polícia ou da utilização efetivaou potencial de um bem ou serviço oferecido peloEstado, de forma divisível e específica.

CONTRIBUIÇÃO DE MELHORIA

Instituída para fazer face ao custo de obras públicasde que decorra valorização imobiliária.

[Receitas Tributárias]

Prof. Marcel Guimarães

[Vinculações de receitas]

Receitas Previstas Valor Despesas Fixadas Valor

Impostos 1.000 Destinação livre

Contribuições Sociais 2.000 Destinação vinculada

Saúde

Previdência social

Assistência social

Lei Orçamentária Anual

Prof. Marcel Guimarães

ObrigadoMarcel Guimarães

@prof.marcelguimaraes

www.facebook.com/prof.marcelguimaraes/

Prof. Marcel Guimarães

www.marcelguimaraes.com.br

https://www.youtube.com/c/ProfMarcelGuimaraes

Administração Financeira e Orçamentária - AFO

Professor Marcel Guimarães

✓ Introdução;

✓ Princípios orçamentários no Brasil e no mundo;

✓ Tópicos avançados:

▪ Outros princípios orçamentários;

▪ Histórico dos princípios no Brasil.

[Aula - Princípios Orçamentários]

Prof. Marcel Guimarães

Resumo Direcionado

Prof. Marcel Guimarães

Prof. Marcel Guimarães

UNIDADE / TOTALIDADE

Previsto, de forma expressa, pelo caput do art. 2º da Lei no 4.320, de 1964, determina existência deorçamento único para cada um dos entes federados – União, Estados, Distrito Federal e Municípios – coma finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política.

Dessa forma, todas as receitas previstas e despesas fixadas, em cada exercício financeiro, devem integrarum único documento legal dentro de cada esfera federativa: a Lei Orçamentária Anual – LOA.

Evolução → Princípio da TOTALIDADE

UNIVERSALIDADE

Estabelecido, de forma expressa, pelo caput do art. 2º da Lei 4.320/64, recepcionado e normatizado pelo§5º do art. 165 da Constituição Federal, determina que a Lei Orçamentária Anual de cada ente federadodeverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundaçõesinstituídas e mantidas pelo poder público.

ORÇAMENTO BRUTO

Previsto pelo art. 6º da Lei no 4.320, de 1964, obriga registrarem-se receitas e despesas na LOA pelo valortotal e bruto, vedadas quaisquer deduções.

[Aula - Princípios Orçamentários]

Prof. Marcel Guimarães

ANUALIDADE OU PERIODICIDADE

Estipulado, de forma literal, pelo caput do art. 2º da Lei no 4.320, de 1964, delimita o exercício financeiroorçamentário: período de tempo ao qual a previsão das receitas e a fixação das despesas registradas naLOA irão se referir.

Segundo o art. 34 da Lei no 4.320, de 1964, o exercício financeiro coincidirá com o ano civil e, por isso,será de 1º de janeiro até 31 de dezembro de cada ano.

• EXCEÇÕES: Créditos especiais e extraordinários abertos nos últimos 4 meses do ano

EXCLUSIVIDADE

Previsto no § 8º do art. 165 da Constituição Federal, estabelece que a Lei Orçamentária Anual não conterádispositivo estranho à previsão da receita e à fixação da despesa.

• EXCEÇÕES: Ressalvam-se dessa proibição a autorização para abertura de créditos SUPLEMENTARES e acontratação de operações de crédito, inclusive ARO, nos termos da lei.

[Aula - Princípios Orçamentários]

Prof. Marcel Guimarães

EQUILÍBRIO

O montante da despesa autorizada em cada exercício financeiro não poderá ser superior ao total dereceitas estimadas para o mesmo período.

Equilíbrio apenas formal (operações de crédito).

LEGALIDADE

Apresenta o mesmo fundamento do princípio da legalidade aplicado à administração pública, segundo oqual cabe ao Poder Público fazer ou deixar de fazer somente aquilo que a lei expressamente autorizar, ouseja, se subordina aos ditames da lei. A Constituição Federal de 1988, no art. 37, estabelece os princípiosda administração pública, dentre os quais o da legalidade e, no seu art. 165, estabelece a necessidade deformalização legal das leis orçamentárias.

[Aula - Princípios Orçamentários]

Prof. Marcel Guimarães

PUBLICIDADE

Princípio básico da atividade da Administração Pública no regime democrático, está previsto no caput doart. 37 da Magna Carta de 1988. Justifica-se especialmente pelo fato de o orçamento ser fixado em lei,sendo esta a que autoriza aos Poderes a execução de suas despesas.

O conteúdo orçamentário deve ser divulgado (publicado) nos veículos oficiais para eficácia de suavalidade. O conteúdo orçamentário deve ser divulgado (publicado) nos veículos oficiais de comunicaçãopara conhecimento do público e para eficácia de sua validade.

ESPECIFICAÇÃO OU ESPECIALIZAÇÃO

As receitas e despesas orçamentárias devem ser autorizadas pelo Poder Legislativo em parcelasdiscriminadas e não pelo seu valor global, facilitando o acompanhamento e o controle do gasto público.

Art. 5º A Lei de Orçamento não consignará dotações globais destinadas a atender indiferentemente adespesas de pessoal, material, serviços de terceiros, transferências ou quaisquer outras [...]”;

• EXCEÇÕES: Reserva de contingência e Programas especiais de trabalho (PET’s)

[Aula - Princípios Orçamentários]

Prof. Marcel Guimarães

NÃO-AFETAÇÃO DA RECEITA

Estabelecido pelo inciso IV do art. 167 da CF/88, veda vinculação da RECEITA DE IMPOSTOS a órgão, fundo oudespesa, salvo exceções estabelecidas pela própria Constituição Federal.

• EXCEÇÕES (Impostos)

✓ Repartição do produto da arrecadação dos impostos (FPE e FPM e Fundos de Desenvolvimento das RegiõesNorte, Nordeste e Centro-Oeste);

✓ Destinação de recursos para as áreas de saúde e ensino;✓ Realização de atividades da administração tributária; oferecimento de garantias às op. de crédito ARO;✓ Prestação de garantia ou contragarantia à União e para pagamento de débitos para com esta.

• EXCEÇÕES (Impostos)

✓ É facultado aos Estados e ao DF vincular a programa de apoio à inclusão e promoção social até 0,5% desua RECEITA TRIBUTÁRIA LÍQUIDA (CF/88, Art. 204, parágrafo único)

✓ É facultado aos Estados e ao DF vincular a fundo estadual de fomento à cultura até 0,5% de sua RECEITATRIBUTÁRIA LÍQUIDA, para o financiamento de programas e projetos culturais (CF/88, Art. 216, § 6º)

✓ É facultado aos Estados e ao DF vincular parcela de sua RECEITA ORÇAMENTÁRIA a entidades públicas defomento ao ensino e à pesquisa científica e tecnológica (CF/88, Art. 218, § 5º)

[Aula - Princípios Orçamentários]

Prof. Marcel Guimarães

PROIBIÇÃO DO ESTORNO

Art. 167. São vedados:

VI - a transposição, o remanejamento ou a transferência de recursos de uma categoria deprogramação para outra ou de um órgão para outro, sem prévia autorização legislativa;

CLAREZA

De caráter meramente formal, o princípio da clareza exige que a linguagem orçamentária sejaclara e de fácil entendimento.

Finalidade implícita de facilitar o controle social, proporcionando a todos sua compreensãomediante uma linguagem facilitada.

[Aula - Princípios Orçamentários]

(Página da Consultoria de Orçamentos da Câmara dos Deputados)

Trata-se de princípio novo que define o dever de execução das programaçõesorçamentárias, o que supera o antigo debate acerca da natureza jurídica da lei orçamentária,ou seja, se as programações representavam mera autorização para a execução (modeloautorizativo) ou se, diante do sistema de planejamento e orçamento da Constituição de 1988,poder-se-ia extrair o caráter vinculante da lei orçamentária, o que acabou prevalecendo.

De acordo com o § 10 do art. 165 da CF, a administração tem o dever de executar asprogramações orçamentárias, adotando os meios e as medidas necessários, com o propósitode garantir a efetiva entrega de bens e serviços à sociedade. Esse dever de executar asprogramações que constam da lei orçamentária foi inserido pela Emenda Constitucional 100,de 2019. Ampliou-se, para todo o orçamento público, o regime jurídico de execução que jáse encontrava definido para as programações incluídas por emendas individuais (desde a ECnº 85, 2015, que promoveu mudanças no art. 166 da CF).

Prof. Marcel Guimarães

[Princípio do Orçamento Impositivo]

[Princípio do Orçamento Impositivo]

O dever de execução é um vínculo imposto ao gestor, no interesse da sociedade, que o impele atomar todas as medidas necessárias (empenho, contratação, liquidação, pagamento) paraviabilizar a entrega de bens e serviços correspondente às programações da lei orçamentária. Aprópria Constituição esclarece que o dever de execução não se aplica nos casos em queimpedimentos de ordem técnica ou legal, na medida em que representam óbice intransponívelpara o gestor. É o caso, por exemplo, da necessidade legal de cumprir metas fiscais, o querequer contingenciamento das despesas.

O caráter impositivo da execução do orçamento importa apenas para as chamadas despesasdiscricionárias (não obrigatórias). Isso porque a execução das despesas “obrigatórias” -aquelas cujo orçamentação, empenho e pagamento decorrem da existência de legislaçãoanterior, que cria vínculos obrigacionais - define-se pela própria norma substantiva, e não pelofato de constar da lei orçamentária.

Fonte:https://www2.camara.leg.br/orcamento-da-uniao/cidadao/entenda/cursopo/principios

Prof. Marcel Guimarães

31

ObrigadoMarcel Guimarães

@prof.marcelguimaraes

www.facebook.com/prof.marcelguimaraes/

Prof. Marcel Guimarães

www.marcelguimaraes.com.br

https://www.youtube.com/c/ProfMarcelGuimaraes

32

Administração Financeira e Orçamentária - AFO

Professor Marcel Guimarães

33

✓ Orçamento público: conceitos; tipos;

✓ Evolução conceitual do orçamento público;

✓ Orçamento de desempenho, PPBS, OBZ e orçamento incremental;

✓Orçamento-Programa: fundamentos e técnicas;

✓Orçamento por Resultados;

✓ Orçamento Participativo;

[Aula – Evolução Conceitual do Orçamento]

Prof. Marcel Guimarães

34

Resumo Direcionado

Prof. Marcel Guimarães

35Prof. Marcel Guimarães

•

Tipo ElaboraçãoVotação e Aprovação

Execução Controle

Legislativo Legislativo Legislativo Executivo Legislativo

Executivo Executivo Executivo Executivo Executivo

Misto Executivo Legislativo Executivo Legislativo

[Tipos de Orçamento]

36Prof. Marcel Guimarães

INTRODUÇÃO

O orçamento público é caracterizado por possuir uma multiplicidade deaspectos: político, jurídico, contábil, econômico, financeiro,administrativo etc.

Ótica político-jurídica

Ponto de vista econômico

Maior controle do Poder Legislativo sobre o Executivo

Possibilidade de o Estado intervir na economia, incentivando os setores considerados

estratégicos, bem como transferir renda entre segmentos da sociedade

[Evolução Conceitual do Orçamento Público]

37

→ 1 dimensão→ objeto de gasto

Orçamento de desempenho

Orçamento Moderno (orç programa)

→ Critérios de classificação: unid. admin. e elem. de despesa

→ Função → Controle político

Prof. Marcel Guimarães

→ Caracter.: planejamento;programas; objetivos epropósitos; metas; medidasde desempenho (avaliação deresultados); custos dosprogramas;

→ Instrumento de planejamento

Orçamento Tradicional

→ Função → Instrum. de Administração

→ Lei de Meios

→ Keynesianismo: intervenção do Estado na economia (funções alocativa, distributiva e estabilizadora)

→ Ênfase → resultados (realizações)

→ Importância em saber o que o governo FAZ, e nãoas coisas que ele COMPRA

→ Não há ainda vínculo com o planejamento

→ 2 dimensões→objeto de gasto e um programa de trabalho

→ Já se dava importância aos objetivos, propósitos, custos, realizações e programas

→ Critérios de classificação: funcional-programático

[Tipos de Orçamento e Suas Características]

38Prof. Marcel Guimarães

Período Concepção Ênfase Observação Brasil

Início do século XX

Orçamento por objetoOrçamento Executivo

Controle

Década de 1950

Orçamento de desempenho

Administração Economia e Eficiência

Orçamento por Programas

Década de 1960

Sistema de Planejamento, Programação e

Orçamento – PPBS

PlanejamentoAvaliação Eficácia

Diferente do orçamento-programa

(nos EUA)

Décadas de 1970 e 1980

Orçamento base-zeroOrçamento base-

equilibradaOrçamento base-meta

PlanejamentoPriorizaçãoRedução do Orçamento

Década de 1990

Novo orçamento de desempenho

AccountabilityEficiência e economia

Estágios da Reforma Orçamentária nos EUA x Implantação no Brasil

[Orçamento nos EUA x Implantação no Brasil]

Orçamento-programa

39

Criação do OP no Brasil, tornando obrigatória a sua

instituição

1964

Lei 4.320/64Decreto-Lei

200/67

1967 19881974

Portaria nº 9/74

Introduziu a classificação

funcional-programática

(Função, programa, subprograma,

projeto e atividade)

CF/88

Alguns autores –marco inicial

J. Giacomoni –apenas estimulou a adoção, mas não criou condições formais e metodológicas para sua implementação

Prof. Marcel Guimarães

A CF/88 implantou definitivamente o

orçamento -programa no Brasil,

ao estabelecer a normatização da

matéria orçamentária

através do PPA, da LDO e da LOA.

Decreto 2829/98 e Portaria MPOG 42/99 e demais normas p/ elab

PPA 2000-2003

1999

Os esforços de implantação do

orçamento-programa na área federal

tiveram início efetivamente

[Orçamento-Programa – Histórico no Brasil]

40Prof. Marcel Guimarães

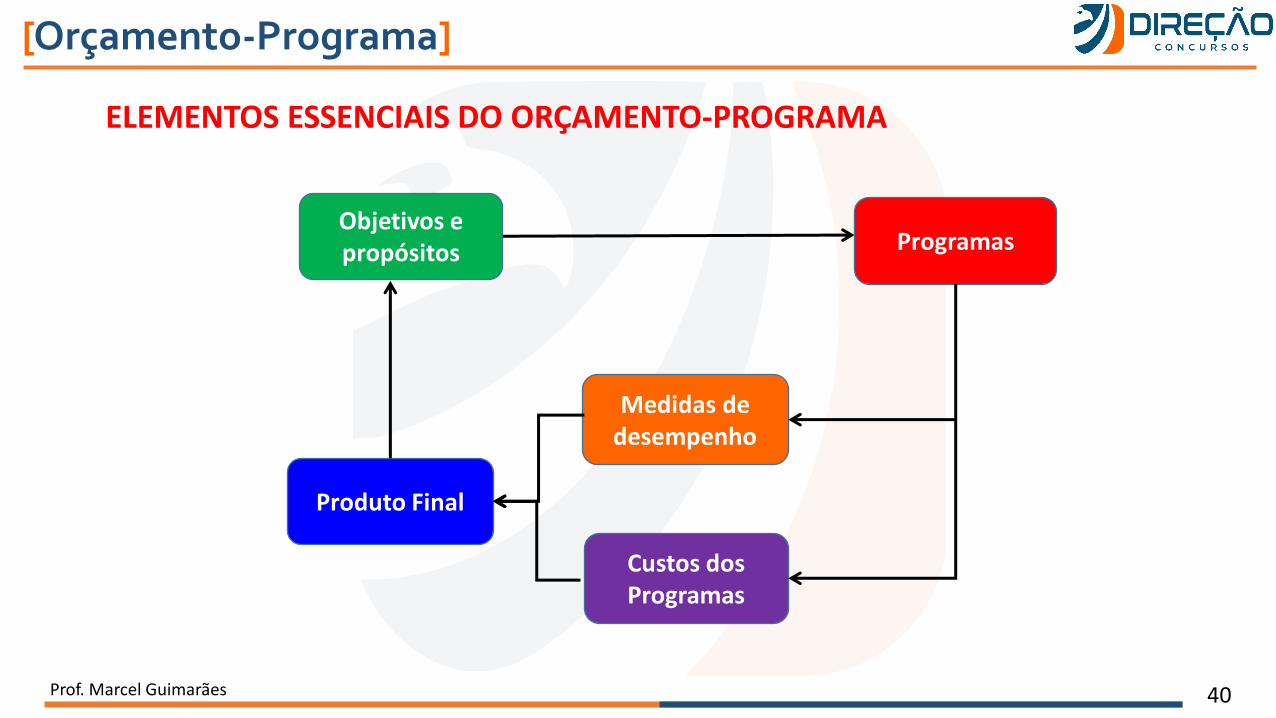

ELEMENTOS ESSENCIAIS DO ORÇAMENTO-PROGRAMA

Objetivos e propósitos Programas

Produto Final

Custos dos Programas

Medidas de desempenho

[Orçamento-Programa]

41Prof. Marcel Guimarães

Surgiu no início da década de 90 nos EUA.

Segundo James Giacomoni, a ideia central da proposta repousa numaquestão prática: ao sustentarem a administração pública por meio dosimpostos, os cidadãos devem sentar no banco da direção e explicitar quaisos resultados que eles querem em contrapartida aos recursos repassadosao setor público. Nesse sentido, os orçamentos devem se basear emresultados e a administração pública deve ser controlada e responsabilizadapor eles.

Foco → comprar resultados que são importantes para os cidadãos emrelação às ofertas de concorrentes.

[Orçamento por Resultados]

42Prof. Marcel Guimarães

Orçamento Participativo (OP) é um mecanismo governamental de democracia participativaque permite aos cidadãos influenciar ou decidir sobre os orçamentos públicos, geralmenteo orçamento de investimentos de prefeituras municipais, através de processos daparticipação da comunidade.

Esses processos costumam contar com assembléias abertas e periódicas e etapas denegociação direta com o governo.

No Orçamento Participativo, retira-se poder de uma elite burocrática, repassando-odiretamente para a sociedade.

Implementação do OP → redemocratização e a promulgação da CF/88, estimulando-se aparticipação popular na definição de políticas governamentais, por intermédio da criaçãodos Conselhos Setoriais de Políticas Públicas como espaços de controle social.

[Orçamento Participativo]

43Prof. Marcel Guimarães

ATENÇÃO!!!O governo FEDERAL não utiliza essa técnica.

[Orçamento Participativo]

Art. 48 (...) § 1o A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante osprocessos de elaboração e discussão dos planos, lei de diretrizes orçamentárias eorçamentos;

LRF

Art. 44. No âmbito municipal, a gestão orçamentária participativa de que trata a alínea f doinciso III do art. 4º desta Lei incluirá a realização de debates, audiências e consultas públicassobre as propostas do plano plurianual, da lei de diretrizes orçamentárias e do orçamentoanual, como condição obrigatória para sua aprovação pela Câmara Municipal.

Estatuto das Cidades

44

ObrigadoMarcel Guimarães

@prof.marcelguimaraes

www.facebook.com/prof.marcelguimaraes/

Prof. Marcel Guimarães

www.marcelguimaraes.com.br

https://www.youtube.com/c/ProfMarcelGuimaraes

45

Administração Financeira e Orçamentária - AFO

Professor Marcel Guimarães

46

✓ Funções do Governo.

✓ Falhas de mercado e produção de bens públicos.

✓ Políticas econômicas governamentais (alocativa, distributiva e

estabilizadora);

[Aula – Intervenção na Economia e Funções do Governo]

Prof. Marcel Guimarães

47

Resumo Direcionado

Prof. Marcel Guimarães

48

PAPEL DO ESTADO E A ATUAÇÃO DO GOVERNO NAS FINANÇAS PÚBLICAS

John Maynard Keynes: novo posicionamento

Governo deve intervir na economia para:

a) corrigir a má distribuição de renda; e

b) para prover emprego para todos aqueles que desejam trabalhar às taxas de saláriodo mercado.

Além disso, Keynes defendia a estabilidade de preços para que pudesse haver crescimentoeconômico.

Prof. Marcel Guimarães

Postura de neutralidade (laissez-

faire)

Posição 2: totalitarismoPosição 1: liberalismo

Intervenção Total do Estado na economia

[Atribuições Econômicas do Governo]

49Prof. Marcel Guimarães

No mundo real, mercados perfeitamente competitivos são raros, existindo falhas demercado que justificam a intervenção do governo. São exemplos mais comuns de taisfalhas:

• Existência de bens públicos (bens públicos puros, bens semipúblicos (meritórios);

• Externalidades (positivas ou negativas);

• Participantes do mercado com grau elevado de influência sobre os preços e aquantidade produzida (monopólios e oligopólios);

• Assimetria de informações;

• Mercados incompletos;

• Ocorrência de desemprego e inflação;

[Falhas de Mercado]

50Prof. Marcel Guimarães

[Bens Públicos]

Bem Princípio da não-exclusão

Princípio da não rivalidade

Público Puro Sim SimSemi-público oumeritório

Sim Não

Privado Não Não

51Prof. Marcel Guimarães

Em economia, externalidades são os efeitos colaterais de uma decisão sobre aqueles que não participaram dela. Existe uma externalidade quando há consequências para terceiros que não são levadas em consideração por quem toma a decisão.

Nomes derivados do economista britânico Arthur C. Pigou, autor do livro “The Economicsof Welfare”.

[Externalidades (Positivas ou Negativas)]

ExternalidadeTipo Positiva NegativaDescrição A ação de um indivíduo beneficia

pessoas que não participaramdiretamente dela

Impõe um custo sobre terceiros

Exemplo Plantar uma árvore Resíduos gerados por uma fábrica, quepodem poluir o ar ou a água de umacidade

Subsídio PigouvianoImposto Pigouviano ou

Taxa Pigouviana

52Prof. Marcel Guimarães

Richard Musgrave

Propôs uma classificação das funções econômicas do Estado que se tornaram clássicas.Para ele, são três as funções fiscais (funções do orçamento):

a) Função alocativa

Promover ajustamentos na alocação de recursos

b) Função distributiva

Promover ajustamentos na distribuição de renda

c) Função estabilizadora

Manter a estabilidade econômica

[Atribuições Econômicas do Governo]

53Prof. Marcel Guimarães

A atividade estatal na alocação de recursos justifica-se naqueles casos emque não houver a necessária eficiência por parte do setor privado, como:

a) investimentos em infraestrutura econômica: transportes, energia,comunicações, armazenamento, etc. São indutores de desenvolvimentoregional e nacional. Os altos investimentos necessários e o longo período decarência entre as aplicações e o retorno desestimulam o envolvimento dosetor privado nesses setores.

b) provisão de bens públicos e bens meritórios: características especiaisdesses bens inviabilizam seu fornecimento pelo setor privado. Ex.: medidascontra poluição, iluminação pública. Bens meritórios: educação, subsídio emalimentos como trigo e leite, etc.

[Função Alocativa]

54Prof. Marcel Guimarães

Ideal de Pareto

Há eficiência na economia quando a posição de alguém sofre uma melhora semque nenhum outro tenha sua situação deteriorada.

Orçamento público é o principal instrumento para viabilização das políticas públicas dedistribuição de renda.

Mecanismo fiscal mais eficaz é o que combina tributos progressivos sobre as classes derenda mais elevada com transferência para aquelas classes de renda mais baixa.

Exemplo clássico: utilização do Imposto de Renda progressivo para cobrir subsídios aosprogramas de alimentação, transporte e moradia populares.

Outros exemplos: concessão de subsídios aos bens de consumo popular financiados porimpostos incidentes sobre os bens consumidos pelas classes de mais alta renda.

[Função Distributiva]

55Prof. Marcel Guimarães

Mais moderna das três.

Mecanismo básico da política de estabilização é a ação estatal sobre a demandaagregada, aumentando-a e reduzindo-a conforme as necessidades.

Dois instrumentos macroeconômicos: a política fiscal e a política monetária.

a) Política fiscal tem 4 objetivos macroeconômicos: manutenção do elevado nível deemprego; estabilidade nos níveis de preços; equilíbrio no balanço de pagamentos e;razoável taxa de crescimento econômico.

b) Política monetária: controle da oferta monetária, utilizando-se de medidas comomanutenção de determinados níveis de recursos disponíveis para aplicação pelos bancos,controle da taxa de juros e lançamento de títulos públicos e funcionamento do openmarket.

[Função Estabilizadora]

56

ObrigadoMarcel Guimarães

@prof.marcelguimaraes

www.facebook.com/prof.marcelguimaraes/

Prof. Marcel Guimarães

www.marcelguimaraes.com.br

https://www.youtube.com/c/ProfMarcelGuimaraes

57

Administração Financeira e Orçamentária - AFO

Professor Marcel Guimarães

58

✓ Plano Plurianual (PPA);

✓ Lei de Diretrizes Orçamentárias (LDO);

✓ Lei Orçamentária Anual (LOA).

[Aula – PPA, LDO e LOA]

Prof. Marcel Guimarães

59

Resumo Direcionado

Prof. Marcel Guimarães

60

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual;II - as diretrizes orçamentárias;III - os orçamentos anuais.

CF/88

Leis OrçamentáriasLDO

PPA

LOA

OF

OI

OSS

[Leis Orçamentárias]

Prof. Marcel Guimarães

61

→ Programas de duração continuada

LDO (1,5 ano) LOA (1 ano)

Programa 1234 – Aperfeiçoamento do SUS

→ DOM (forma regionalizada)

Prof. Marcel Guimarães

INSTRUMENTOS DE PLANEJAMENTO (CF/88)

→ OF + OI + OSS

PPA (4 anos)

→ Previsão de receitas + Fixação de despesas

→ Dk + Dc (decorrentes)

→ autorizações p/ abertura de créd. sup + op. de crédito + ARO

→MP

→ Orienta elaboração da LOA

Metas (X2)

→Implantar 500 leitos em X2

→ Diretrizes Pol. Fiscal e Metas (trajetória sustentável dívida pública)

→ Alterações na leg. tributária

→ Pol. aplic. ag. fin. ofic. fomentoExemplo (PPA X1-X4)

Objetivo: aprimorar a rede de emergência

Diretriz: melhorar a saúde

Metas (4 anos)→ Implantar 2.000 leitos hospitalares até X4

→ Contratar 200 enfermeiros

Dk = R$ 2.000.000

Dc = R$ 1.000.000

Exemplo

Prioridade (X2): Programa 1234–Aperfeiçoamento do SUS

LDO X1 → orienta elaboração da LOA X2

Dk = R$ 500.000

Exemplo (LOA X2)

Rec. Prev. Desp. Fix

Rec. Correntes

750.000

(tributárias)

Desp. Correntes250.000 (pessoal)

Desp. de Capital500.000

(investim.)

[PPA, LDO e LOA]

Planej. Estratégico Planej. Tático Planej. Operacional

AMFMeta Res Prim =

- R$ 100 bi

→ poderá conter previsões de despesas para exercícios seguintes

62Prof. Marcel Guimarães

Leis do ciclo orçamentário ampliado

ETAPAS PPA LDO LOA

Encaminhamento31/ago

(do 1º ano do mandatopresidencial)

15/abr 31/ago

Aprovação 22/dez

17/jul(se não for aprovada até essa data, sessão

leg. não será interrompida)

22/dez

Vigência

4 anos(de 1º/jan do 2º ano do mandato presidencial

até 31/dez do 1º ano do mandato seguinte)

18 meses

(da aprovação até o dia 31/dez do ano

seguinte)

1 ano

(1º/jan a 31/dez)

[Ciclo orçamentário ampliado – Governo Federal]

63Prof. Marcel Guimarães

§ 1º A lei que instituir o PLANO PLURIANUAL estabelecerá, de forma regionalizada, asdiretrizes, objetivos e metas da administração pública federal para as despesas decapital e outras delas decorrentes e para as relativas aos programas de duraçãocontinuada.

CF/88 – Art. 165

[Plano Plurianual - PPA]

Conteúdo principal do PPA:

Fixa, de forma regionalizada, as diretrizes, objetivos e metas do Governo para:

- as despesas de capital- as despesas correntes derivadas das despesas de capital- os programas de duração continuada

64Prof. Marcel Guimarães

• Planos nacionais e regionais de desenvolvimento NÃO têm sido elaborados.

• Planos Setoriais → plano nacional de reforma agrária (art. 188 da CF/88) e deeducação (art. 212, § 3º e 214 da CF/88).

§ 4º - Os planos e programas nacionais, regionais e setoriais previstos nestaConstituição serão ELABORADOS EM CONSONÂNCIA com o plano plurianual eapreciados pelo Congresso Nacional.

CF/88 – Art. 165

PPA

Planos e Programas

Nacionais Regionais Setoriais

em consonância com

[Plano Plurianual - PPA]

65Prof. Marcel Guimarães

• Investimento cuja execução seja inferior a um exercício financeiro → não precisaestar no PPA.

Art. 167. São vedados:

§ 1º Nenhum investimento cuja execução ultrapasse um exercício financeiro poderáser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize ainclusão, sob pena de crime de responsabilidade.

CF/88 – Art. 167

[Plano Plurianual - PPA]

66Prof. Marcel Guimarães

2011 2014

PPA 2012-2015

20152012 2013

Mandato presidente 22011-2014

Mandato presidente 12007-2010

PPA 2008-2011

2007 2008 2009 2010

Vigência do PPA NÃO coincide com o mandato do Chefe do Poder Executivo

[ Vigência do PPA]

67Prof. Marcel Guimarães

[PPA 2020-2023]

Plano Plurianual da União (PPA) - instrumento de planejamento governamental de médio prazo,que define diretrizes, objetivos e metas, com propósito de viabilizar a implementação dosprogramas;

Diretriz - declaração ou conjunto de declarações que orientam os programas abrangidos no PPA2020-2023, com fundamento nas demandas da população;

Objetivo - declaração de resultado a ser alcançado que expressa, em seu conteúdo, o que deve serfeito para a transformação de determinada realidade;

Meta - declaração de resultado a ser alcançado, de natureza quantitativa ou qualitativa, quecontribui para o alcance do objetivo;

Programa - conjunto de políticas públicas financiadas por ações orçamentárias e nãoorçamentárias;

Ações não orçamentárias - FGTS, FAT, benefícios tributários e creditícios, etc.

68Prof. Marcel Guimarães

A cada programa finalístico será associada uma unidade responsável, um objetivo e umameta.

Programas Finalísticos

Programas de Gestão

Vinculada a apenas 1 programa

(exceto ações padronizadas)

Ações Orçamentárias

PPA 2020 - 2023

LOA 2020

[PPA 2020 - 2023]

69

[PPA 2020-2023]

Prof. Marcel Guimarães

PPA LOAPPA 2012-2015

PPA LOAPrograma X (4 anos)

ObjetivosPrograma X (1 ano)

Ações orçam.

PPA 2016-2019

Objetivos

Programa X (4 anos)

IniciativasPrograma X (1 ano)

Ações Orçam.

Iniciativas

PPA 2020-2023 PPA LOA

Programa X (4 anos) Programa X (1 ano)

Ações orçam.

70Prof. Marcel Guimarães

§ 2º A lei de diretrizes orçamentárias compreenderá as metas e prioridades daadministração pública federal, estabelecerá as diretrizes de política fiscal e respectivasmetas, em consonância com trajetória sustentável da dívida pública, orientará aelaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária eestabelecerá a política de aplicação das agências financeiras oficiais de fomento.

CF/88 – Art. 165

[Lei de Diretrizes Orçamentárias - LDO]

EC 109/21 - Novidade

LDO estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetóriasustentável da dívida pública.

ATENÇÃO

Não há mais o trecho “incluindo as despesas de capital para o exercício financeiro subseqüente” nadefinição literal da LDO da CF.

71Prof. Marcel Guimarães

§ 12. Integrará a lei de diretrizes orçamentárias, para o exercício a quese refere e, pelo menos, para os 2 (dois) exercícios subsequentes, anexocom previsão de agregados fiscais e a proporção dos recursos parainvestimentos que serão alocados na lei orçamentária anual para acontinuidade daqueles em andamento.

§ 13. O disposto no inciso III do § 9º e nos §§ 10, 11 e 12 desteartigo aplica-se exclusivamente aos orçamentos fiscal e da seguridadesocial da União.

CF/88 – Art. 165

[EC 102/2019]

72Prof. Marcel Guimarães

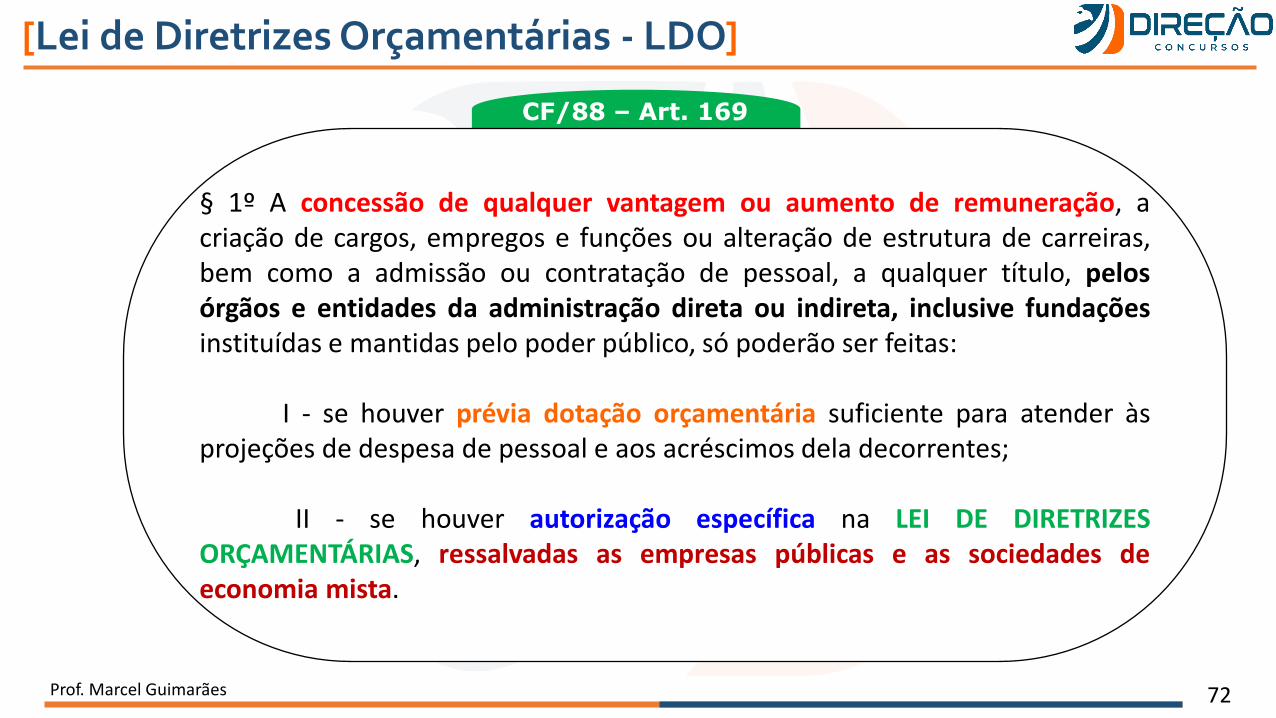

§ 1º A concessão de qualquer vantagem ou aumento de remuneração, acriação de cargos, empregos e funções ou alteração de estrutura de carreiras,bem como a admissão ou contratação de pessoal, a qualquer título, pelosórgãos e entidades da administração direta ou indireta, inclusive fundaçõesinstituídas e mantidas pelo poder público, só poderão ser feitas:

I - se houver prévia dotação orçamentária suficiente para atender àsprojeções de despesa de pessoal e aos acréscimos dela decorrentes;

II - se houver autorização específica na LEI DE DIRETRIZESORÇAMENTÁRIAS, ressalvadas as empresas públicas e as sociedades deeconomia mista.

CF/88 – Art. 169

[Lei de Diretrizes Orçamentárias - LDO]

73Prof. Marcel Guimarães

IMPORTANTE

“É possível a impugnação, em sede de controle abstrato de constitucionalidade, de leisorçamentárias. Assim, é cabível a propositura de ADI contra lei orçamentária, lei de diretrizesorçamentárias e lei de abertura de crédito extraordinário. STF. Plenário. ADI 5449 MC -Referendo/RR, Rel. Min. Teori Zavascki, julgado em 10/3/2016 (Info 817).

LOA→ Lei Formal→ mudança de posicionamento→ Lei formal e material

Após anos de jurisprudência em sentido contrário, o STF decidiu, em 2016, que as Leisorçamentárias podem ser objeto do controle abstrato (e concentrado) de constitucionalidade.

Para Marcus Abraham, ao superar a sua defasada concepção de que haveria uma suposta ausênciade normatividade, abstração e generalidade nas leis orçamentárias, o STF deixa para trás ainfluência da teoria do jurista germânico Paul Laband (de meados do século XIX), que propôs a teseda natureza de lei formal do orçamento público como mero ato administrativo autorizativo,passando a reconhecer materialidade e substancialidade ao seu conteúdo.

[Lei Orçamentária Anual - LOA]

74

TEXTO DA LEIP

RO

GR

AM

AÇ

ÃO

RECEITAS

PREVISTAS

DESPESAS

FIXADAS

ANEXOS

OF + OSS + OI

Estima as receitas e fixa as despesas para um período de 1 ano

Prof. Marcel Guimarães

[Lei Orçamentária Anual - LOA]

75

Compreende os orçamentos:

COMPOSIÇÃO DA LOA

Fiscal

Seguridade Social

Investimentos

Abrange toda a Administração Pública, Direta eIndireta (Órgãos, Autarquias, Fundações Públicas,Estatais Dependentes), englobando a despesa e a receita,exceto recursos do OSS e OI.

Dotações das áreas de SAÚDE, PREVIDÊNCIA EASSISTÊNCIA SOCIAL

Dotações das EMPRESAS ESTATAISINDEPENDENTES

[LOA – Composição]

Prof. Marcel Guimarães

76Prof. Marcel Guimarães

§ 14. A lei orçamentária anual poderá conter previsões de despesaspara exercícios seguintes, com a especificação dos investimentosplurianuais e daqueles em andamento.

§ 15. A União organizará e manterá registro centralizado de projetos deinvestimento contendo, por Estado ou Distrito Federal, pelo menos,análises de viabilidade, estimativas de custos e informações sobre aexecução física e financeira."

CF/88 – Art. 165

[EC 102/2019]

77

ObrigadoMarcel Guimarães

@prof.marcelguimaraes

www.facebook.com/prof.marcelguimaraes/

Prof. Marcel Guimarães

www.marcelguimaraes.com.br

https://www.youtube.com/c/ProfMarcelGuimaraes

78

Administração Financeira e Orçamentária - AFO

Professor Marcel Guimarães

79

✓ Introdução;

✓ Créditos Adicionais (Lei 4.320/64 e CF/88);

✓ Alterações qualitativas e quantitativas;

✓ Fontes para a Abertura dos Créditos Adicionais.

[Aula – Créditos Adicionais]

Prof. Marcel Guimarães

80

Resumo Direcionado

Prof. Marcel Guimarães

81

CRÉDITO ORÇAMENTÁRIO : AUTORIZAÇÃO PARA GASTAR

Crédito orçamentário é constituído pelo conjunto de categoriasclassificatórias e contas que especificam as ações e operaçõesautorizadas pela lei orçamentária.

DOTAÇÃO é o MONTANTE DERECURSOS financeiros com que contao crédito orçamentário.

Prof. Marcel Guimarães

[Crédito Orçamentário]

82Prof. Marcel Guimarães

Art. 41. Os créditos adicionais classificam-se em:

I - suplementares, os destinados a reforço de dotaçãoorçamentária;II - especiais, os destinados a despesas para as quais não hajadotação orçamentária específica;III - extraordinários, os destinados a despesas urgentes eimprevistas, em caso de guerra, comoção intestina ou calamidadepública.

Lei 4.320/64

[Créditos Adicionais]

83Prof. Marcel Guimarães

Tipo de Crédito

FinalidadeAutorização

préviaAbertura Vigência

Indicação derecursos

SuplementarReforço de

dotação insuficiente

Sim → LOA ou lei específica

Decreto do Executivo

(U → public. lei específica)

Fim do exercício Sim

EspecialNova dotação (não previstas)

Sim → lei específica

Decreto do Executivo

(U → public. lei específica)

Fim do exercício, exceto se

autorizados nos 4 últ. meses

Sim

Extraordinário

Despesas urgentes e imprevistas(CF/88 →

imprevisíveis)

NãoMP (Fed) ou Dec.

do Executivo(autz e abre)

Fim do exercício, exceto se

autorizados nos 4 últ. meses

Não(facultativa)

[Créditos Adicionais]

84

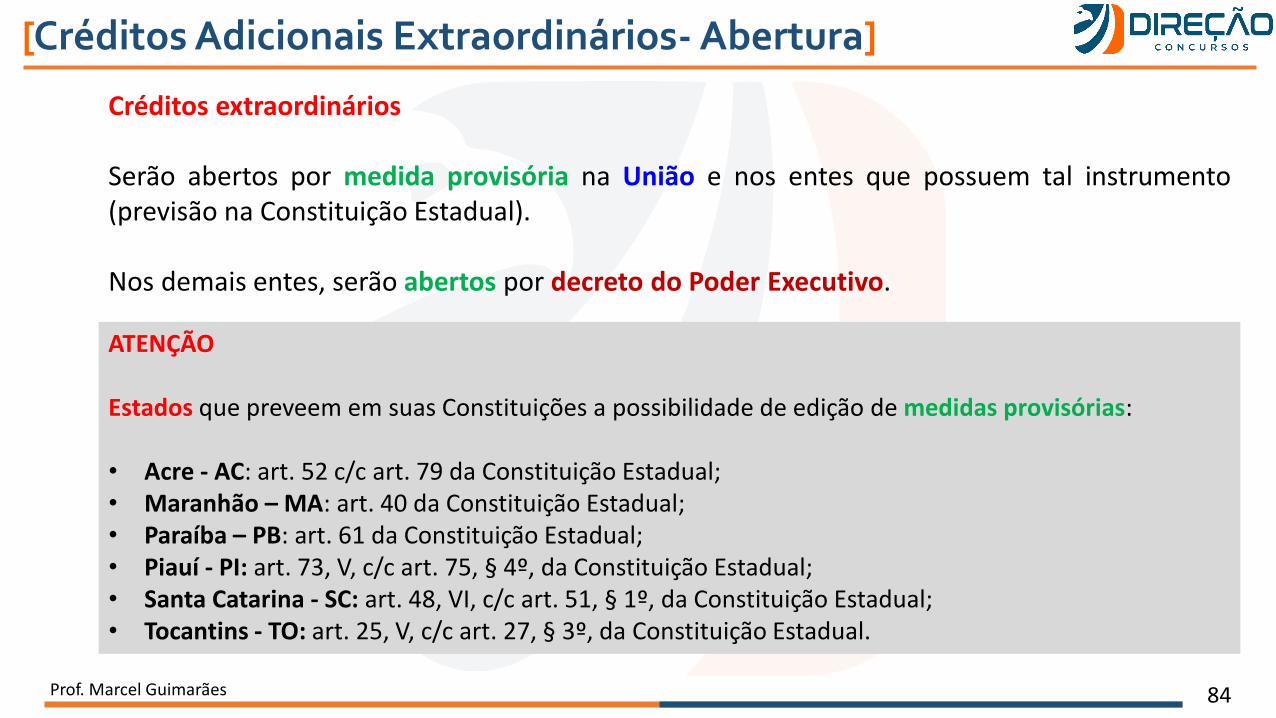

Créditos extraordinários

Serão abertos por medida provisória na União e nos entes que possuem tal instrumento(previsão na Constituição Estadual).

Nos demais entes, serão abertos por decreto do Poder Executivo.

[Créditos Adicionais Extraordinários- Abertura]

ATENÇÃO

Estados que preveem em suas Constituições a possibilidade de edição de medidas provisórias:

• Acre - AC: art. 52 c/c art. 79 da Constituição Estadual;• Maranhão – MA: art. 40 da Constituição Estadual;• Paraíba – PB: art. 61 da Constituição Estadual;• Piauí - PI: art. 73, V, c/c art. 75, § 4º, da Constituição Estadual;• Santa Catarina - SC: art. 48, VI, c/c art. 51, § 1º, da Constituição Estadual;• Tocantins - TO: art. 25, V, c/c art. 27, § 3º, da Constituição Estadual.

Prof. Marcel Guimarães

85Prof. Marcel Guimarães

MCASP 8

O crédito suplementar incorpora-se ao orçamento, adicionando-se à dotação orçamentáriaque deva reforçar, enquanto que os créditos especiais e extraordinários conservam suaespecificidade, demonstrando-se as despesas realizadas à conta dos mesmos,separadamente. Nesse sentido, entende-se que o reforço de um crédito especial ou de umcrédito extraordinário deve dar-se, respectivamente, pela regra prevista nos respectivoscréditos ou, no caso de omissão, pela abertura de novos créditos especiais eextraordinários.

[Reforço de Créditos Adicionais]

Crédito Adicional Reforço do Crédito

Suplementar Suplementar

Especial Especial

Extraordinário Extraordinário

86Prof. Marcel Guimarães

Nos casos de abertura de créditos especiais ou extraordinários, em que hánecessidade de criação de um novo programa de trabalho, deve-se proceder àsolicitação de uma alteração orçamentária qualitativa.

Tal alteração implica a criação de uma nova ação com todos os seus atributos, ouno desdobramento de uma ação existente em novo subtítulo. A solicitação dealteração qualitativa pode partir da UO, do órgão setorial ou mesmo da SOF.

Ao identificar a necessidade de criação de programa de trabalho para créditosespeciais ou extraordinários, a UO, ou o órgão setorial, deve fazer a solicitação pormeio do módulo qualitativo do SIOP.

A UO solicitante, ou o órgão setorial, deve prestar informações claras e precisas parao entendimento e a análise do pedido.

[Alterações Orçamentárias Qualitativas]

87Prof. Marcel Guimarães

As alterações quantitativas do orçamento, quando necessárias, viabilizam a realizaçãoanual dos programas, mediante a alocação de recursos para as ações orçamentárias,e são de responsabilidade conjunta dos órgãos central e setoriais e das UOs.

A necessidade de alteração orçamentária pode ser identificada pela UO ou pelo órgãosetorial. Em qualquer caso, a solicitação de alteração deverá ser elaborada de forma aatender as condições dispostas nas portarias editadas pela SOF.

As solicitações que tiverem início nas UOs deverão ser elaboradas mediante acesso aoSIOP, no momento específico para as UOs, as quais, em seguida, deverão encaminhá-las para o respectivo órgão setorial. O órgão setorial correspondente procederá a umaavaliação global da necessidade dos créditos solicitados e das possibilidades deoferecer recursos compensatórios. Após a verificação do crédito e aprovação da suaconsistência, os órgãos setoriais deverão encaminhar à SOF as solicitações de créditosadicionais de suas unidades.

[Alterações Orçamentárias Quantitativas]

88Prof. Marcel Guimarães

Art. 43, § 1º Consideram-se recursos para o fim deste artigo, desdeque não comprometidos:

I - o superávit financeiro apurado em balanço patrimonial doexercício anterior;II - os provenientes de excesso de arrecadação;III - os resultantes de anulação parcial ou total de dotaçõesorçamentárias ou de créditos adicionais, autorizados em LeiIV - o produto de operações de crédito autorizadas, em forma quejuridicamente possibilite ao poder executivo realizá-las.

Lei 4.320/64

[Fontes para Abertura de Créditos Adicionais]

89Prof. Marcel Guimarães

FONTES PROVENIENTES

DE RECEITA

FONTES PROVENIENTES

DE DESPESA

Lei 4.320/64

Excesso de arrecadação Anulação de dotações

Operações de crédito

Superávit financeiro

(BP exerc. ant.)

Outras

Veto presidencial (CF art.166,

§8º)

Reserva de contingência

(DL 200/67, LRF e LDOs)

[Fontes para Abertura de Créditos Adicionais]

90Prof. Marcel Guimarães

CÁLCULO DE FONTES PARA ABERTURA DE CRÉDITOS ADICIONAIS

FONTES PARA ABERTURA AJUSTES

Lei 4.320/64

Excesso de arrecadação Subtrai (-) créd. Extraordinários abertos no exercício

Operações de crédito

Superávit financeiro

(BP exerc. ant.)

Subtrai (-) créditos reabertos trazidos do ano anterior(especiais ou extraordinários → 4 ult. meses)

Soma (+) operações de crédito eventualmentevinculadas a esses créditos transferidos

Anulação de dotações

[Fontes para Abertura de Créditos Adicionais]

91Prof. Marcel Guimarães

Veto presidencial (CF art.166, §8º)

Mnemônico:VER-SE

Art. 166, § 8º - Os recursos que, em decorrência de VETO, EMENDA OUREJEIÇÃO do projeto de lei orçamentária anual, ficarem sem despesascorrespondentes poderão ser utilizados, conforme o caso, mediantecréditos especiais ou suplementares, com prévia e específica autorizaçãolegislativa.

CF/88

[Recursos decorrentes do Veto Presidencial]

92

ObrigadoMarcel Guimarães

@prof.marcelguimaraes

www.facebook.com/prof.marcelguimaraes/

Prof. Marcel Guimarães

www.marcelguimaraes.com.br

https://www.youtube.com/c/ProfMarcelGuimaraes