Embed Size (px)

Citation preview

Agronegócio no Brasil e em Mato Grosso

Índice

1 - Agronegócio no Brasil e em Mato Grosso1.1 – Agronegócio Soja1.2 – Agronegócio Milho1.3 – Agronegócio Algodão1.4 – Agronegócio Boi

2 – Competitividade2.1 – Logística2.2 – Mão de obra

3 - Tendências e perspectivas de médio e longo prazo

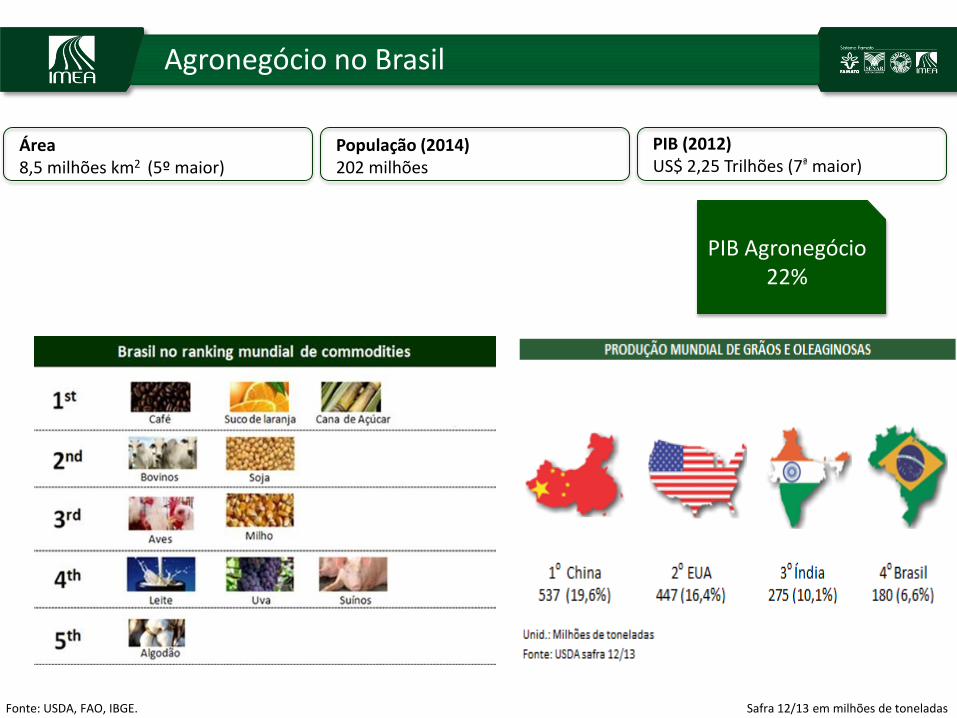

Fonte: USDA, FAO, IBGE.

Área8,5 milhões km2 (5º maior)

População (2014)202 milhões

PIB (2012)US$ 2,25 Trilhões (7ª maior)

Safra 12/13 em milhões de toneladas

Agronegócio no Brasil

PIB Agronegócio22%

Fonte: CONAB, IBGE e Imea

Área903.366 km2 (3º maior)

População3,224 milhões (1,6% do Brasil)

Taxa de crescimento do PIB: 9,9%

Mato Grosso no ranking brasileiro Evolução da produção agrícola do Mato Grosso

1º

Agronegócio no BrasilAgronegócio em Mato Grosso

*Estimativa

4,0 4,9 5,6 6,5 7,6 7,7 6,7 7,8 7,8 8,6 9,1 10,8 12,1 12,3

12,814,9

17,220,0

22,9 22,0 23,327,4 27,4 28,9 30,0

42,6

48,046,6Área (milhões de ha) Produção (milhões de tons)

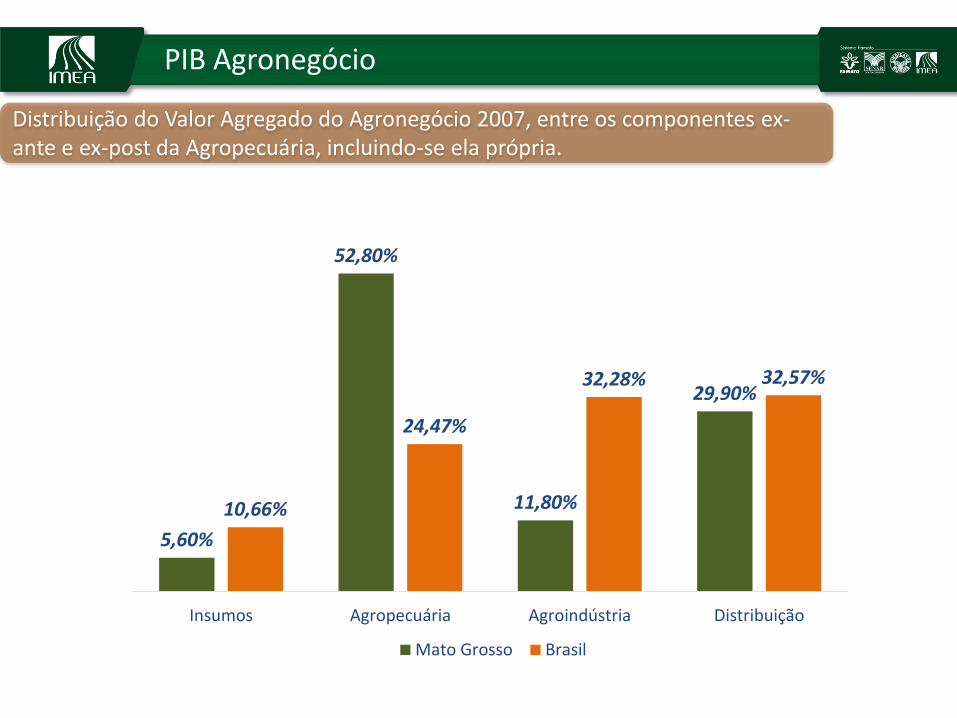

Agronegócio no BrasilPIB Agronegócio

5,60%

52,80%

11,80%

29,90%

10,66%

24,47%

32,28% 32,57%

Insumos Agropecuária Agroindústria Distribuição

Mato Grosso Brasil

Distribuição do Valor Agregado do Agronegócio 2007, entre os componentes ex-ante e ex-post da Agropecuária, incluindo-se ela própria.

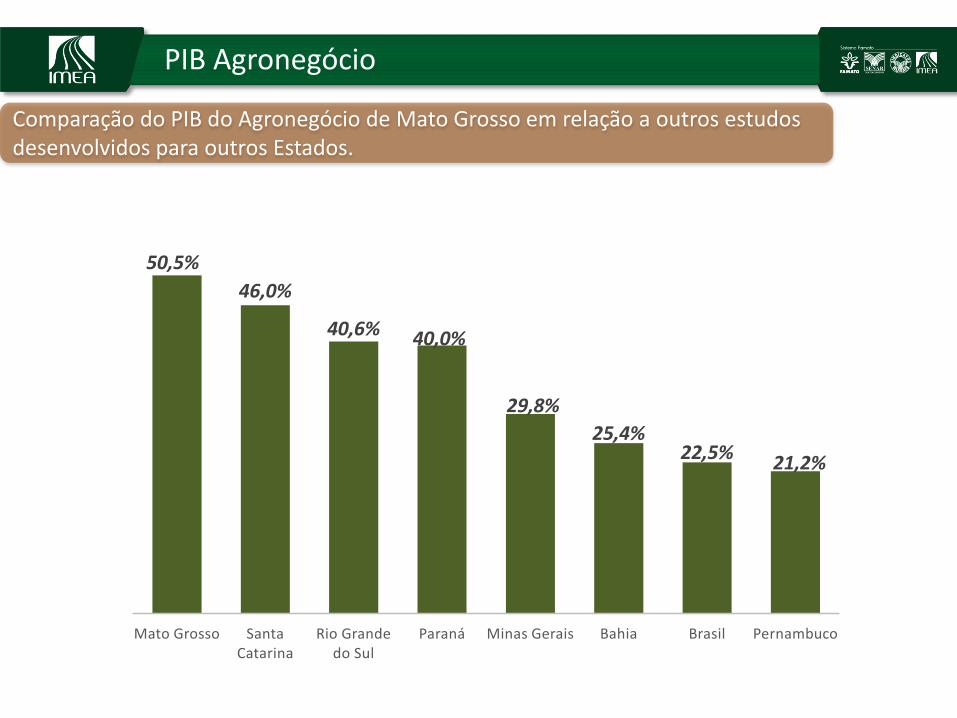

Agronegócio no BrasilPIB Agronegócio

50,5%

46,0%

40,6% 40,0%

29,8%

25,4%22,5% 21,2%

Mato Grosso Santa Catarina

Rio Grande do Sul

Paraná Minas Gerais Bahia Brasil Pernambuco

Comparação do PIB do Agronegócio de Mato Grosso em relação a outros estudos desenvolvidos para outros Estados.

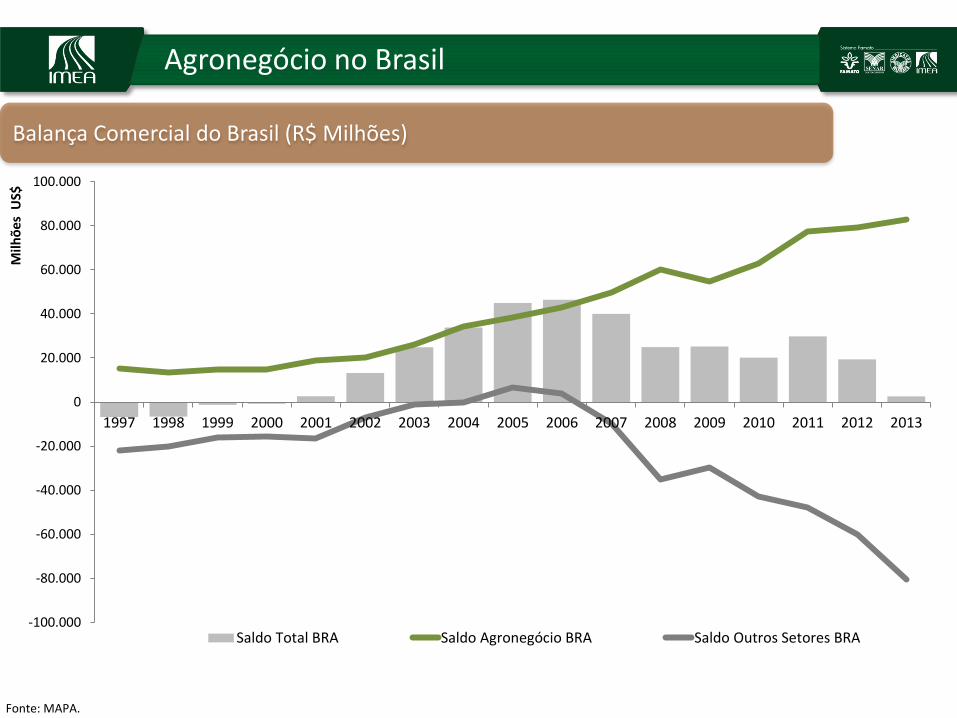

Agronegócio no Brasil

Balança Comercial do Brasil (R$ Milhões)

Fonte: MAPA.

-100.000

-80.000

-60.000

-40.000

-20.000

0

20.000

40.000

60.000

80.000

100.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Milh

õe

s U

S$

Saldo Total BRA Saldo Agronegócio BRA Saldo Outros Setores BRA

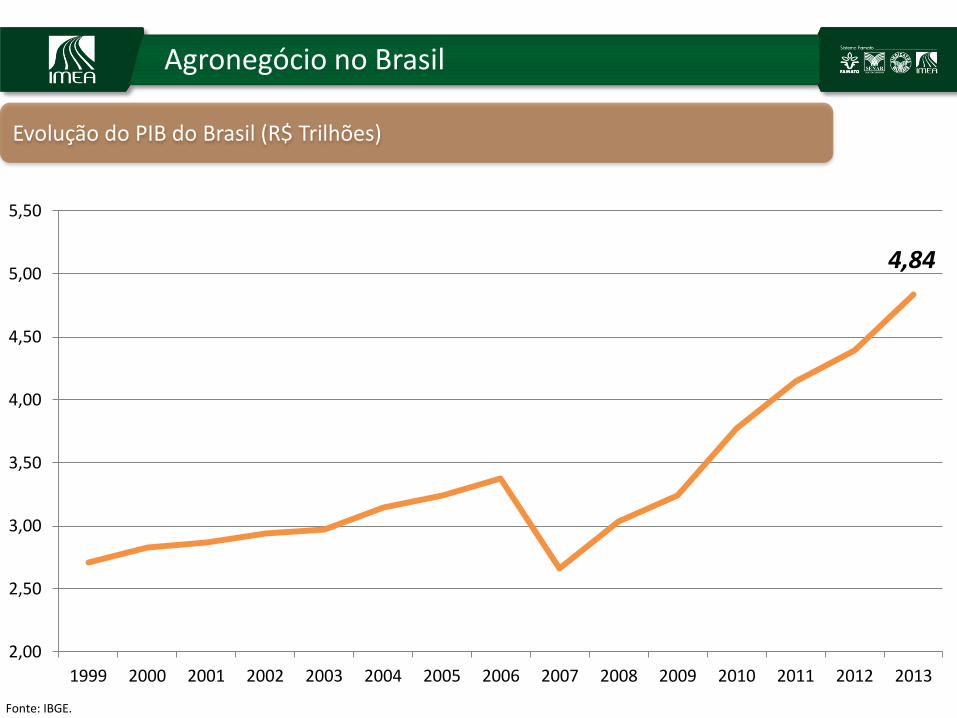

Evolução do PIB do Brasil (R$ Trilhões)

Agronegócio no Brasil

Fonte: IBGE.

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

4,84

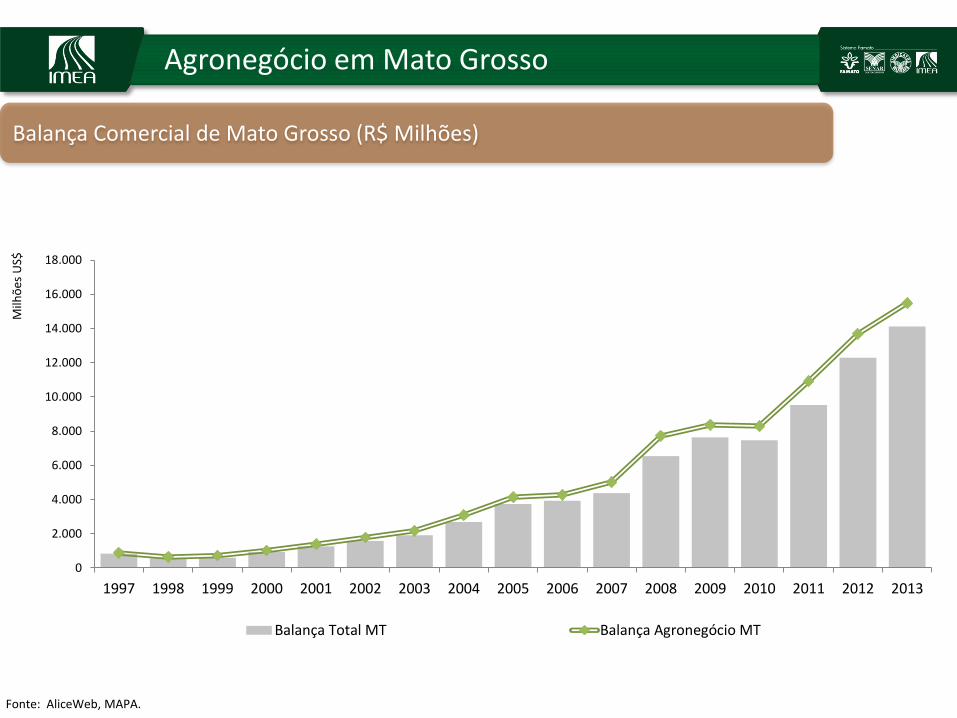

Agronegócio em Mato Grosso

Balança Comercial de Mato Grosso (R$ Milhões)

Fonte: AliceWeb, MAPA.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Milh

ões

US$

Balança Total MT Balança Agronegócio MT

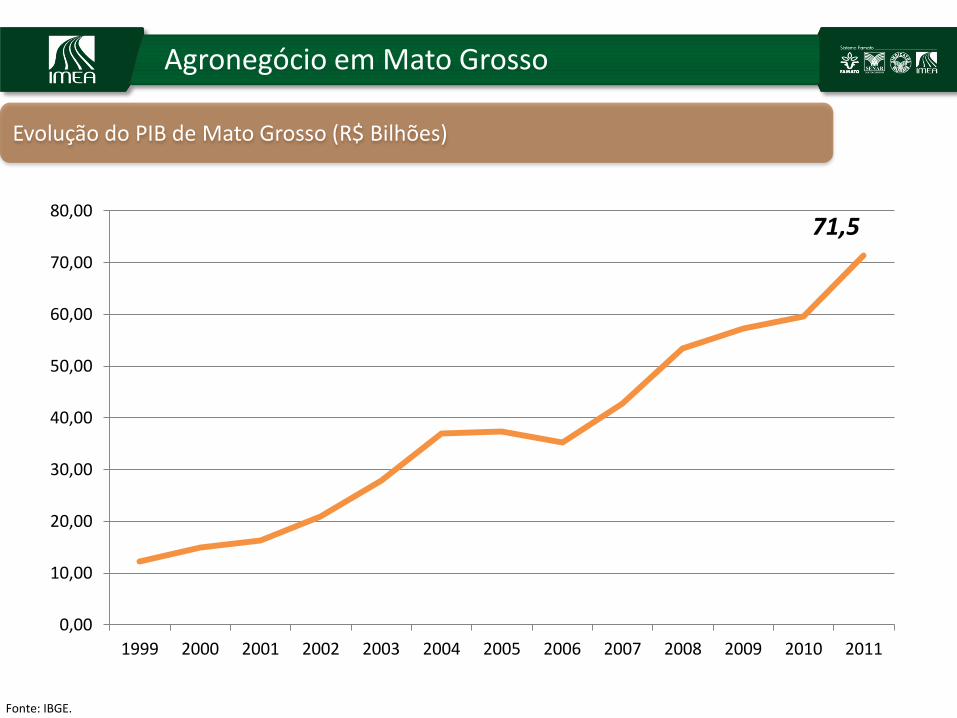

Evolução do PIB de Mato Grosso (R$ Bilhões)

Agronegócio em Mato Grosso

Fonte: IBGE.

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

71,5

Agronegócio em Mato Grosso

Pensamento Sistêmico

Agronegócio em Mato Grosso

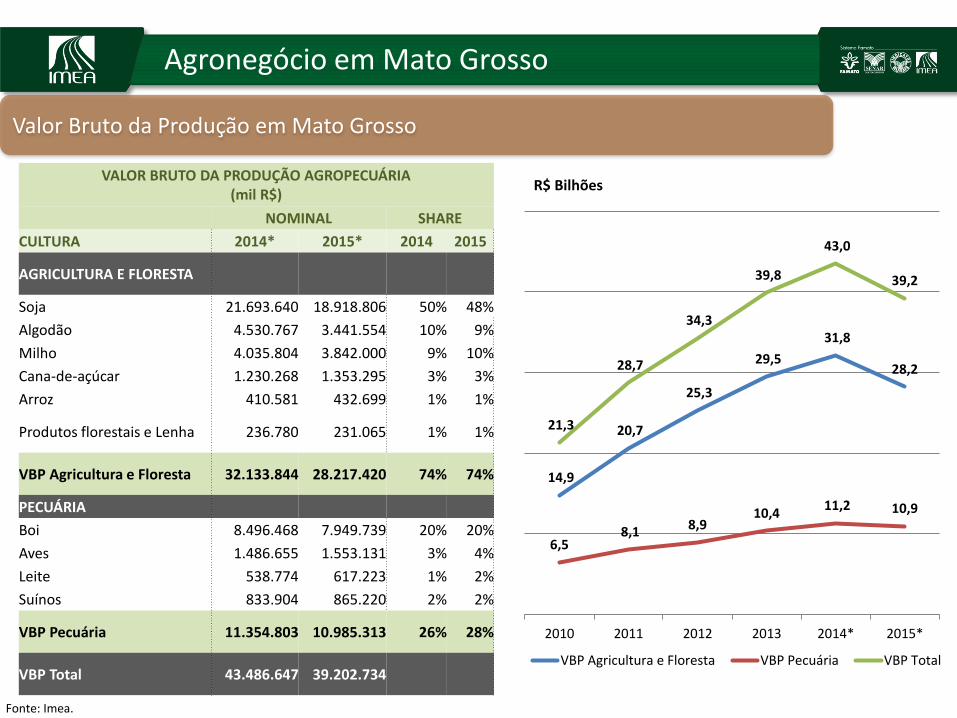

Valor Bruto da Produção em Mato Grosso

Fonte: Imea.

VALOR BRUTO DA PRODUÇÃO AGROPECUÁRIA (mil R$)

NOMINAL SHARE

CULTURA 2014* 2015* 2014 2015

AGRICULTURA E FLORESTA

Soja 21.693.640 18.918.806 50% 48%

Algodão 4.530.767 3.441.554 10% 9%

Milho 4.035.804 3.842.000 9% 10%

Cana-de-açúcar 1.230.268 1.353.295 3% 3%

Arroz 410.581 432.699 1% 1%

Produtos florestais e Lenha 236.780 231.065 1% 1%

VBP Agricultura e Floresta 32.133.844 28.217.420 74% 74%

PECUÁRIA

Boi 8.496.468 7.949.739 20% 20%

Aves 1.486.655 1.553.131 3% 4%

Leite 538.774 617.223 1% 2%

Suínos 833.904 865.220 2% 2%

VBP Pecuária 11.354.803 10.985.313 26% 28%

VBP Total 43.486.647 39.202.734

R$ Bilhões

14,9

20,7

25,3

29,5

31,8

28,2

6,58,1 8,9

10,411,2 10,9

21,3

28,7

34,3

39,8

43,0

39,2

2010 2011 2012 2013 2014* 2015*

VBP Agricultura e Floresta VBP Pecuária VBP Total

Agronegócio em Mato Grosso

Fonte: Imea.

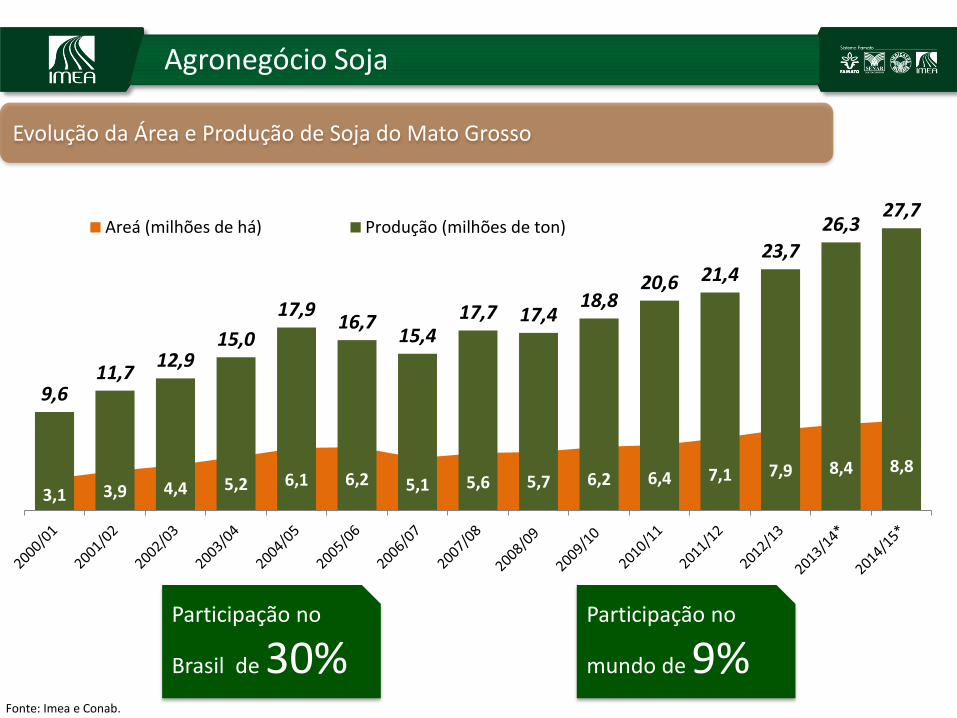

Agronegócio Soja

Evolução da Área e Produção de Soja do Mato Grosso

Participação no

Brasil de 30%Participação no

mundo de 9%Fonte: Imea e Conab.

3,1 3,9 4,4 5,2 6,1 6,2 5,1 5,6 5,7 6,2 6,4 7,1 7,9 8,4 8,8

9,611,7

12,915,0

17,916,7

15,417,7 17,4

18,820,6 21,4

23,7

26,327,7

Areá (milhões de há) Produção (milhões de ton)

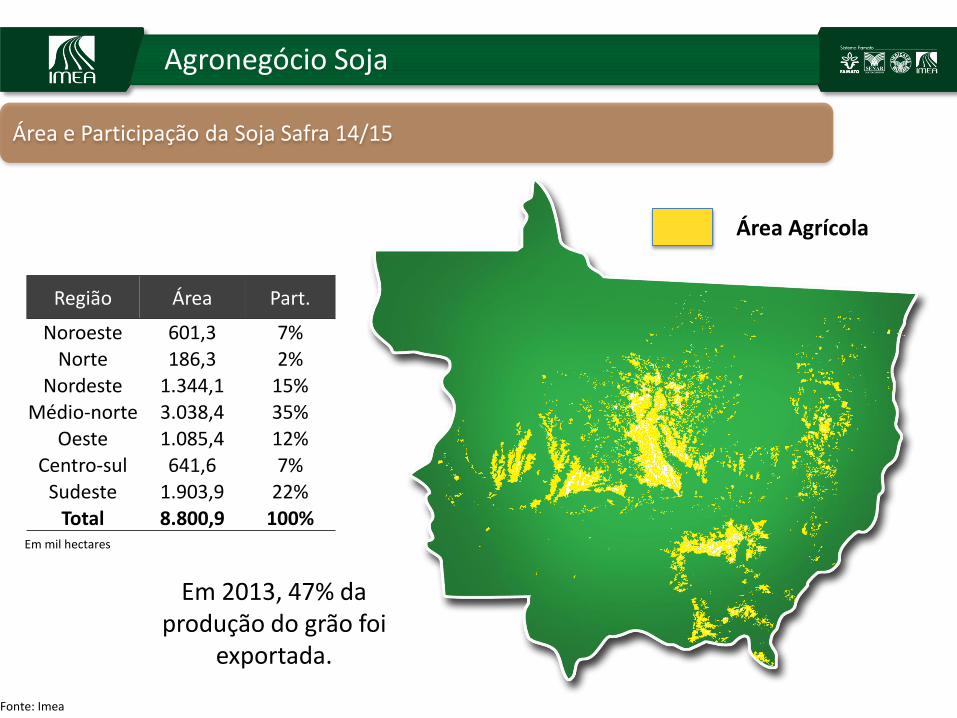

Região Área Part.

Noroeste 601,3 7%Norte 186,3 2%

Nordeste 1.344,1 15%Médio-norte 3.038,4 35%

Oeste 1.085,4 12%Centro-sul 641,6 7%

Sudeste 1.903,9 22%

Total 8.800,9 100%Em mil hectares

Em 2013, 47% da produção do grão foi

exportada.

Agronegócio Soja

Área e Participação da Soja Safra 14/15

Fonte: Imea

Área Agrícola

Total Esmagadoras

CapacidadeTotal (2012)

1641.688

ton/dia

Fonte: Imea

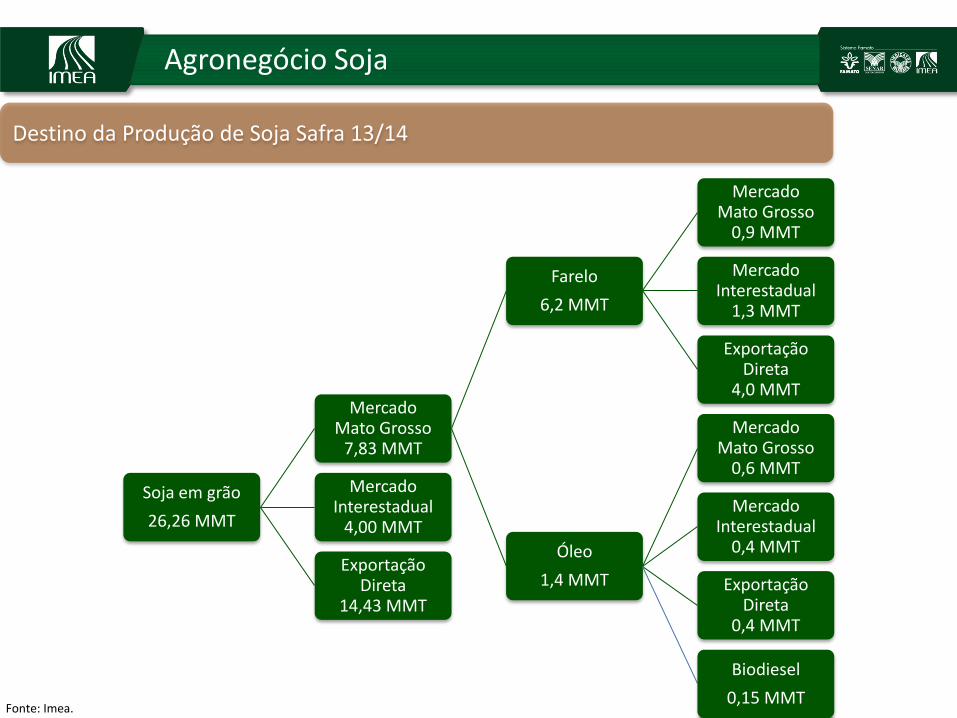

Agronegócio Soja

Esmagamento de Soja

Agronegócio Soja

Soja em grão

26,26 MMT

Mercado Mato Grosso

7,83 MMT

Farelo

6,2 MMT

Mercado Mato Grosso

0,9 MMT

Mercado Interestadual

1,3 MMT

Exportação Direta

4,0 MMT

Óleo

1,4 MMT

Mercado Mato Grosso

0,6 MMT

Mercado Interestadual

0,4 MMT

Exportação Direta

0,4 MMT

Biodiesel

0,15 MMT

Mercado Interestadual

4,00 MMT

Exportação Direta

14,43 MMT

Destino da Produção de Soja Safra 13/14

Fonte: Imea.

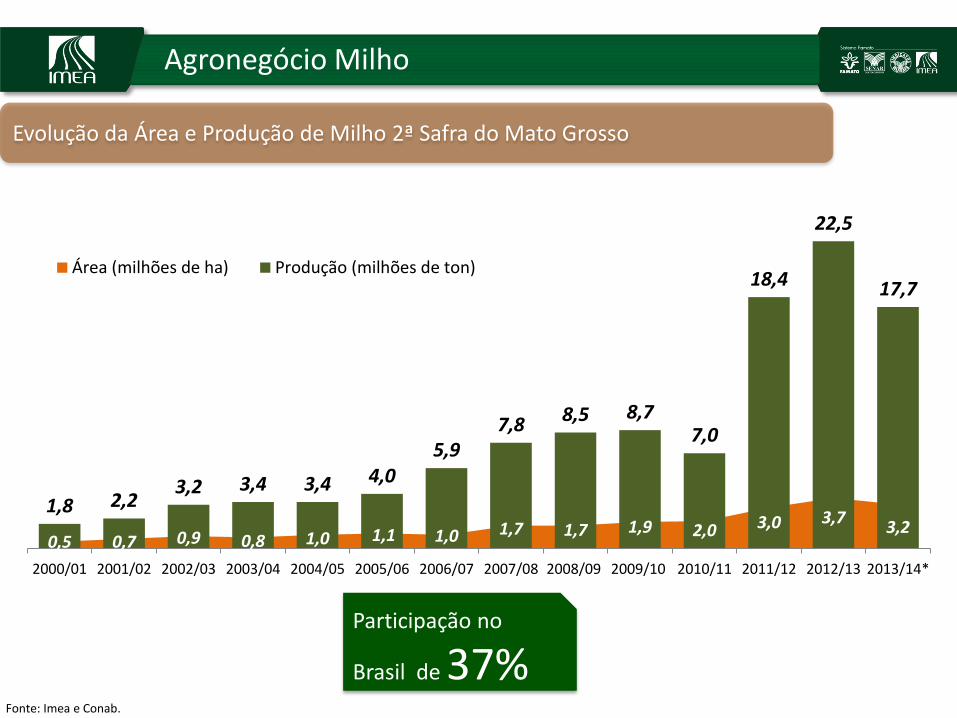

Agronegócio Milho

Participação no

Brasil de 37%

Evolução da Área e Produção de Milho 2ª Safra do Mato Grosso

Fonte: Imea e Conab.

0,5 0,7 0,9 0,8 1,0 1,1 1,0 1,7 1,7 1,9 2,0 3,0 3,73,2

1,8 2,23,2 3,4 3,4 4,0

5,97,8 8,5 8,7

7,0

18,4

22,5

17,7

2000/01 2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14*

Área (milhões de ha) Produção (milhões de ton)

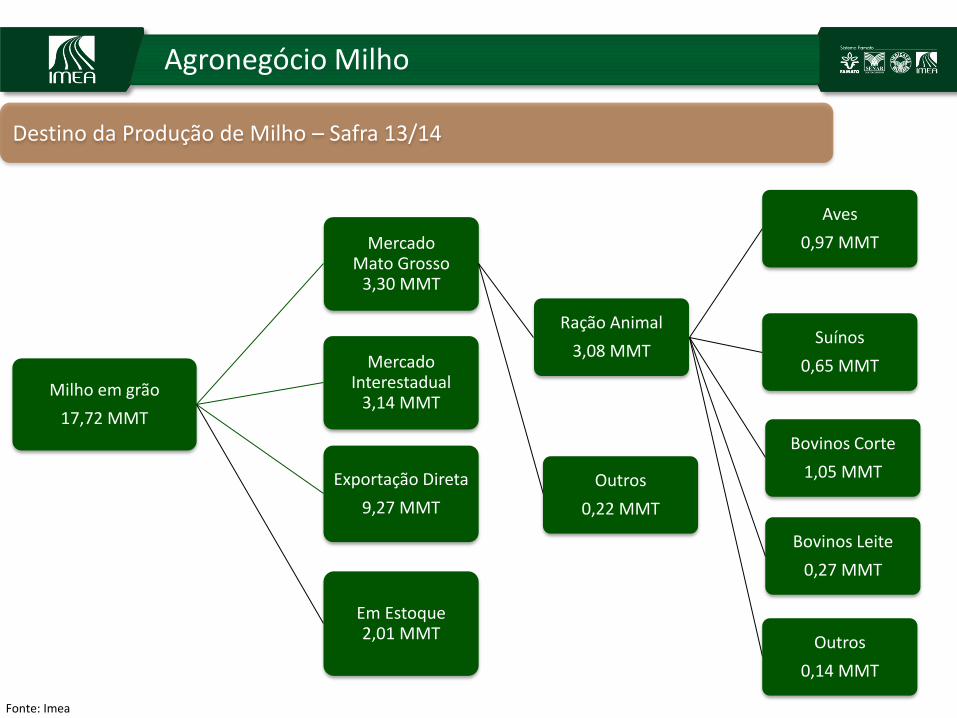

Agronegócio Milho

Destino da Produção de Milho – Safra 13/14

Fonte: Imea

Milho em grão

17,72 MMT

Mercado Interestadual

3,14 MMT

Mercado Mato Grosso

3,30 MMT

Ração Animal

3,08 MMT

Aves

0,97 MMT

Suínos

0,65 MMT

Bovinos Corte

1,05 MMT

Bovinos Leite

0,27 MMT

Outros

0,14 MMT

Outros

0,22 MMT

Exportação Direta

9,27 MMT

Em Estoque 2,01 MMT

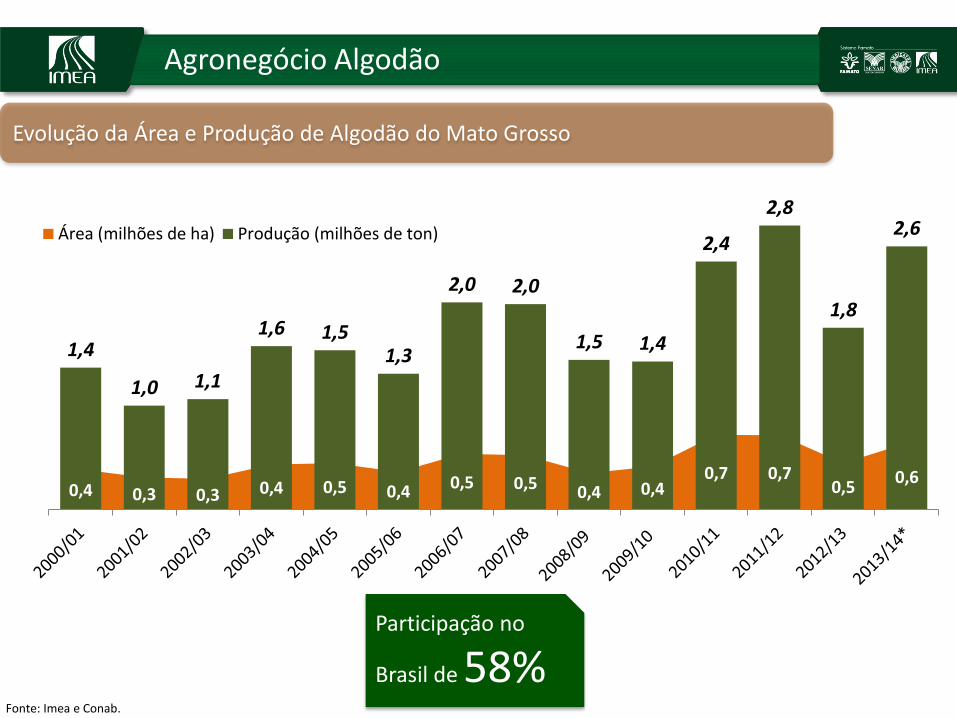

Agronegócio Algodão

Evolução da Área e Produção de Algodão do Mato Grosso

Participação no

Brasil de 58%Fonte: Imea e Conab.

0,4 0,3 0,3 0,4 0,5 0,4 0,5 0,5 0,4 0,40,7 0,7

0,50,6

1,4

1,0 1,1

1,6 1,51,3

2,0 2,0

1,5 1,4

2,4

2,8

1,8

2,6Área (milhões de ha) Produção (milhões de ton)

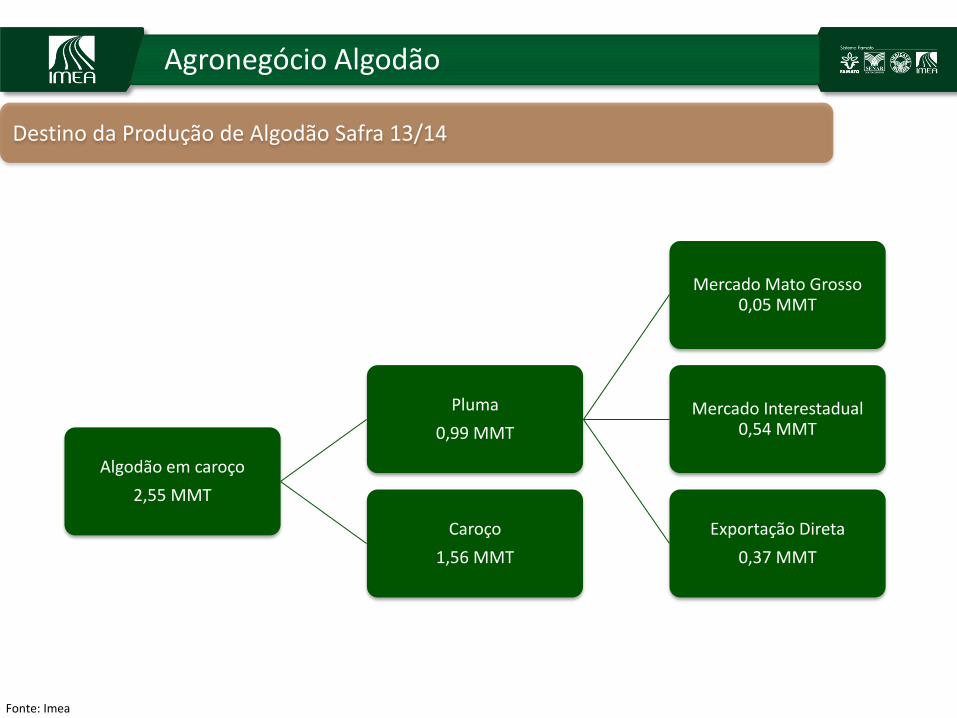

Agronegócio Algodão

Algodão em caroço

2,55 MMT

Pluma

0,99 MMT

Mercado Mato Grosso 0,05 MMT

Mercado Interestadual 0,54 MMT

Exportação Direta

0,37 MMT

Caroço

1,56 MMT

Destino da Produção de Algodão Safra 13/14

Fonte: Imea

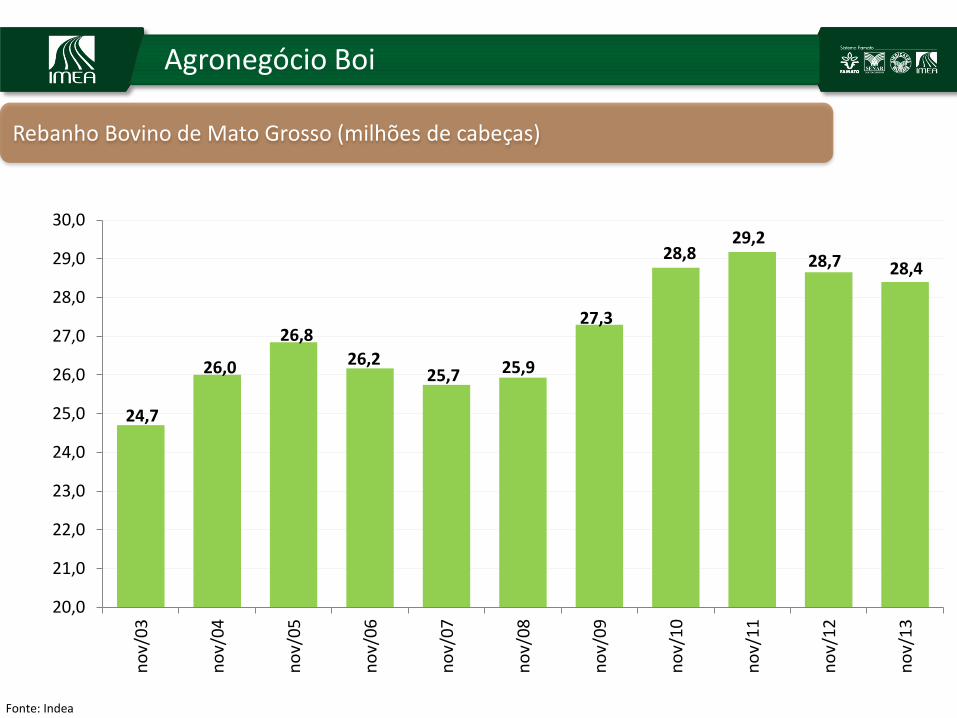

Agronegócio Boi

Rebanho Bovino de Mato Grosso (milhões de cabeças)

24,7

26,0

26,8

26,225,7 25,9

27,3

28,829,2

28,7 28,4

20,0

21,0

22,0

23,0

24,0

25,0

26,0

27,0

28,0

29,0

30,0

no

v/0

3

no

v/0

4

no

v/0

5

no

v/0

6

no

v/0

7

no

v/0

8

no

v/0

9

no

v/1

0

no

v/1

1

no

v/1

2

no

v/1

3

Fonte: Indea

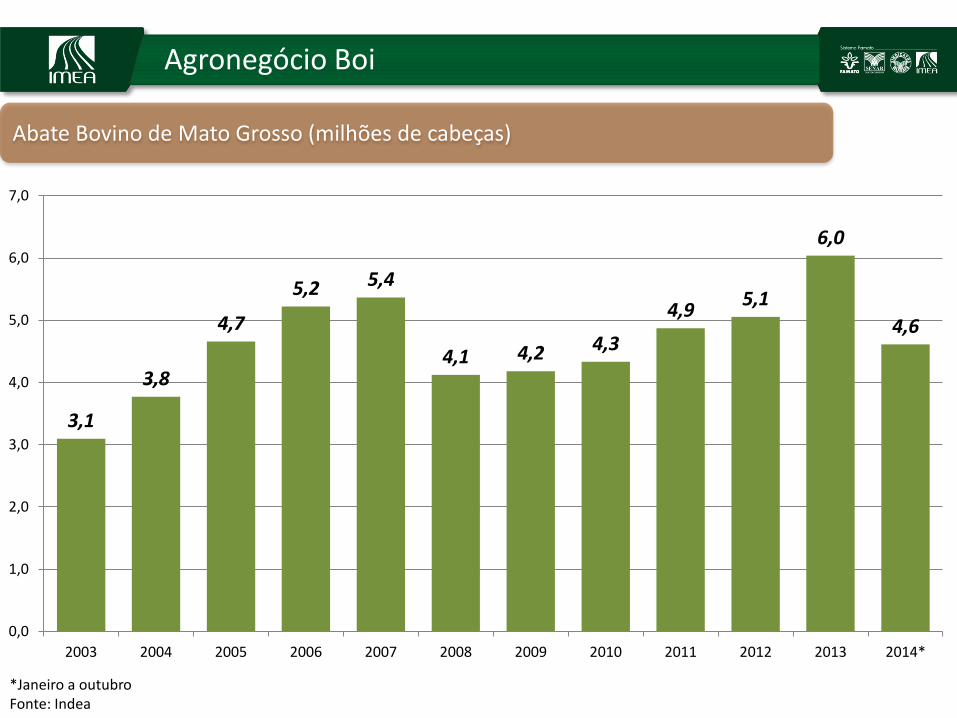

Agronegócio Boi

Abate Bovino de Mato Grosso (milhões de cabeças)

*Janeiro a outubroFonte: Indea

3,1

3,8

4,7

5,2 5,4

4,1 4,2 4,3

4,95,1

6,0

4,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

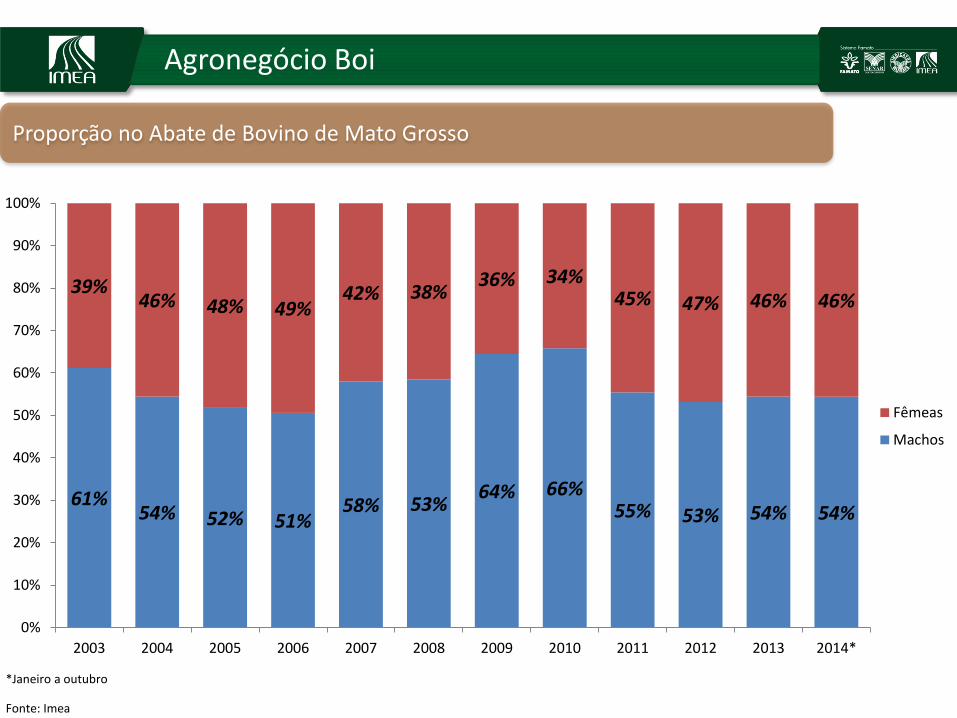

Agronegócio Boi

Proporção no Abate de Bovino de Mato Grosso

Fonte: Imea

*Janeiro a outubro

61%54% 52% 51%

58% 53%64% 66%

55% 53% 54% 54%

39%46% 48% 49%

42% 38%36% 34%

45% 47% 46% 46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Fêmeas

Machos

Agronegócio Boi

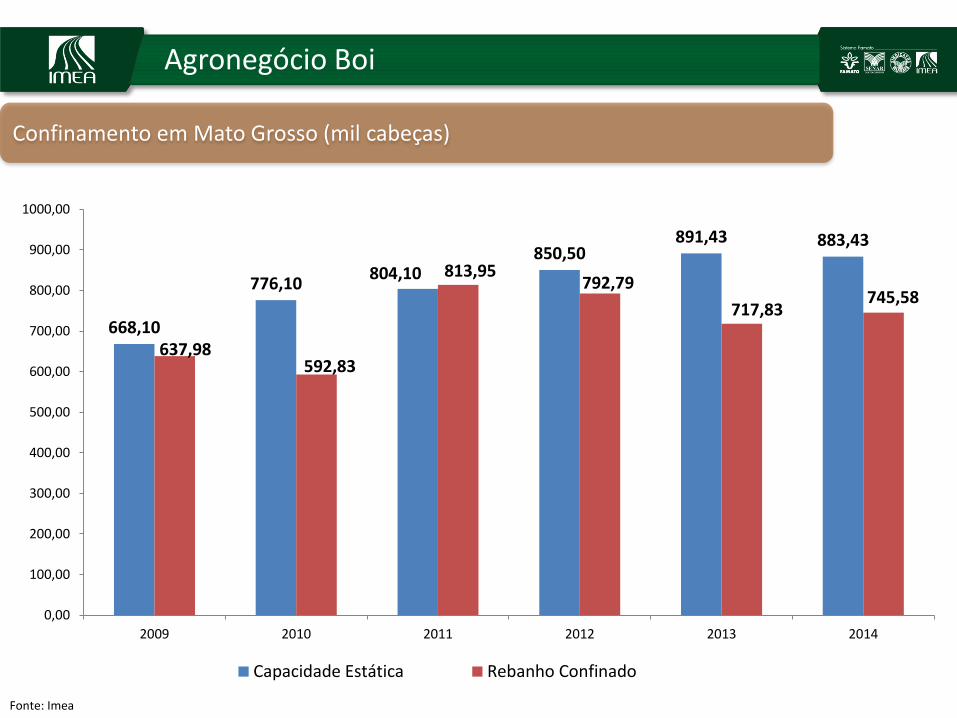

Confinamento em Mato Grosso (mil cabeças)

Fonte: Imea

668,10

776,10804,10

850,50891,43 883,43

637,98 592,83

813,95 792,79

717,83 745,58

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

800,00

900,00

1000,00

2009 2010 2011 2012 2013 2014

Capacidade Estática Rebanho Confinado

Agronegócio Boi

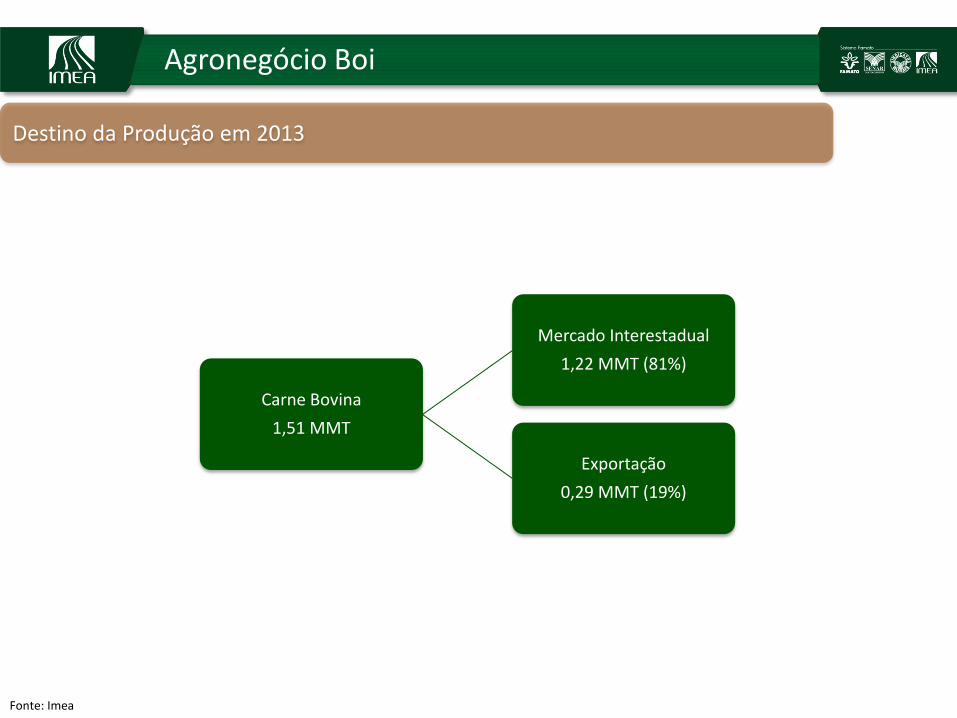

Destino da Produção em 2013

Carne Bovina

1,51 MMT

Mercado Interestadual

1,22 MMT (81%)

Exportação

0,29 MMT (19%)

Fonte: Imea

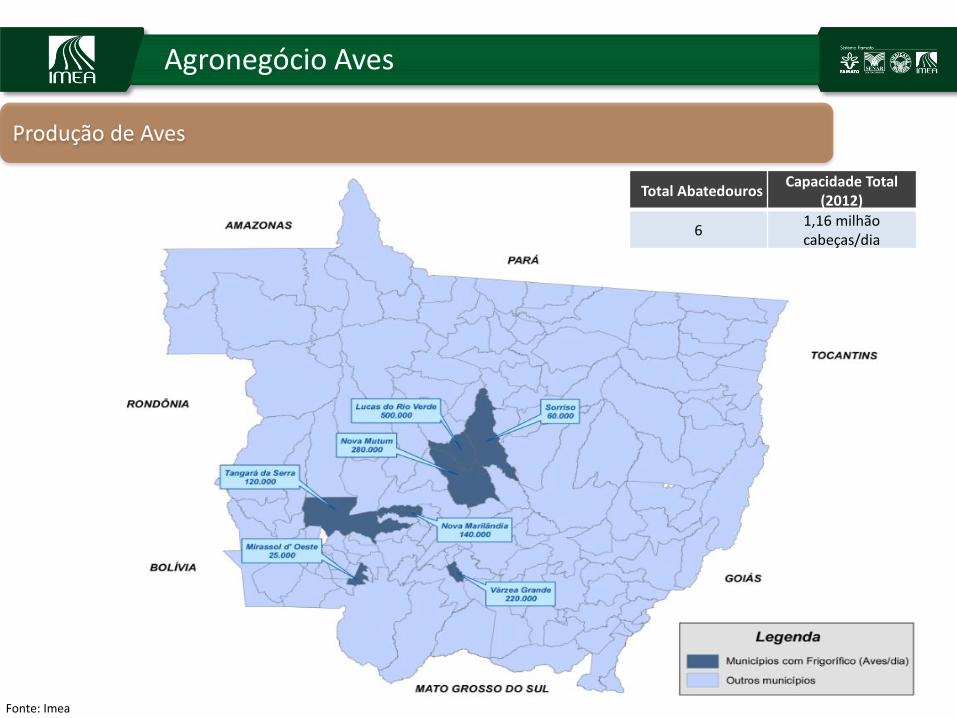

Agronegócio Aves

Produção de Aves

Total AbatedourosCapacidade Total

(2012)

61,16 milhão cabeças/dia

Fonte: Imea

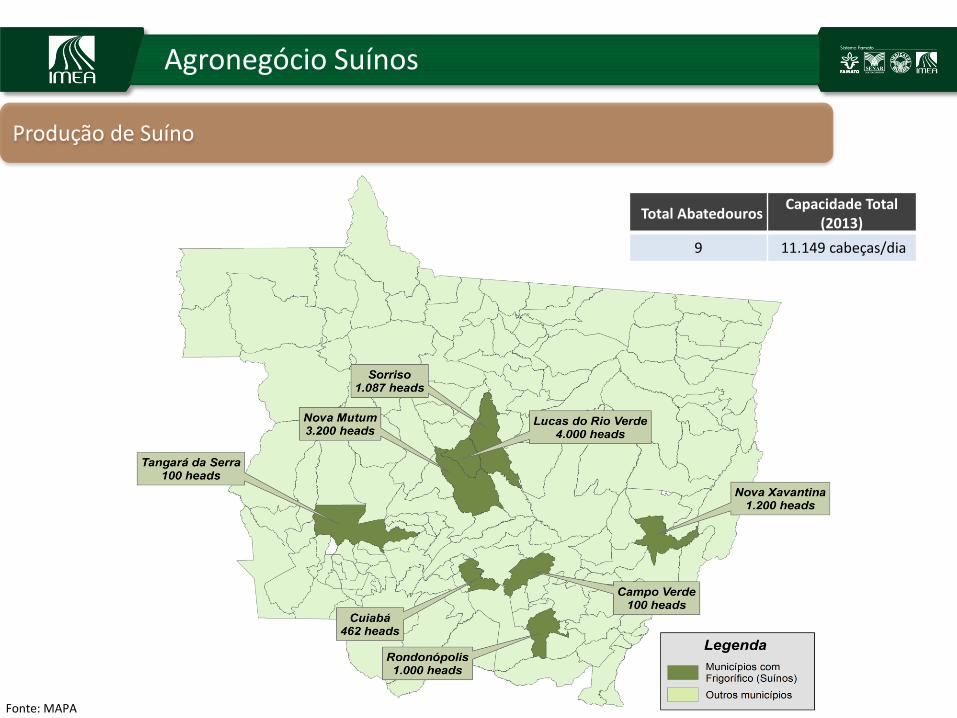

Agronegócio Suínos

Produção de Suíno

Total AbatedourosCapacidade Total

(2013)

9 11.149 cabeças/dia

Fonte: MAPA

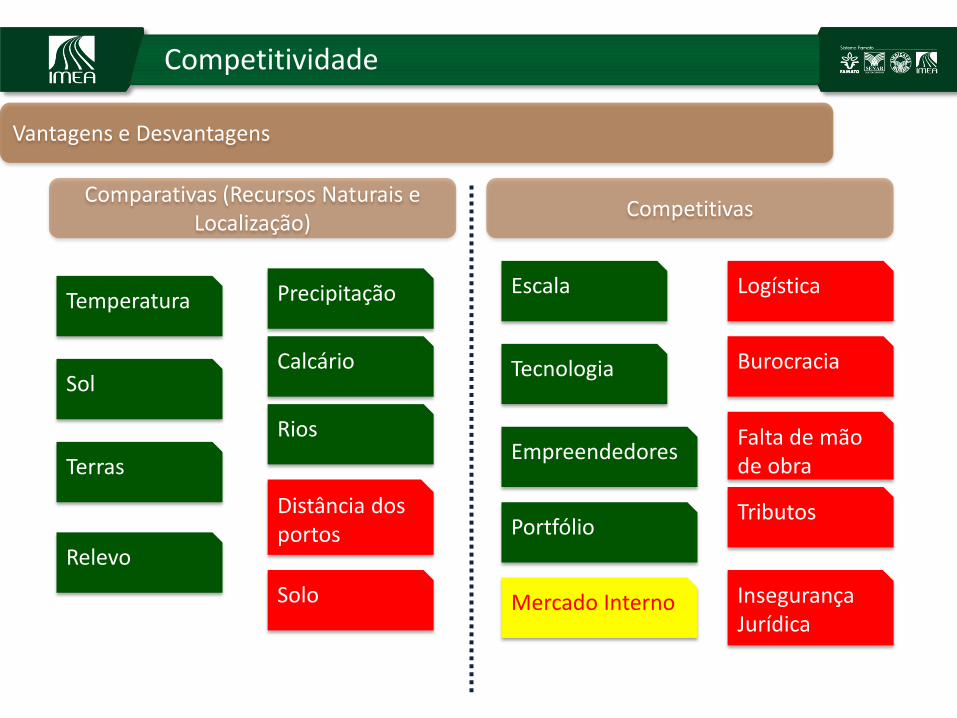

Competitividade

Vantagens e Desvantagens

Comparativas (Recursos Naturais e Localização)

Competitivas

Solo

Distância dos portos

Escala

Tecnologia

Empreendedores

Portfólio

Mercado Interno

Temperatura

Sol

Terras

Relevo

Precipitação

Calcário

Rios

Logística

Burocracia

Falta de mão de obra

Insegurança Jurídica

Tributos

Colheita de soja

Plantio de milho

Plantio direto (ambientalmente correto)

• Duas culturas no mesmo ano – soja seguida de milho ou algodão;

• Escala, mecanização, tecnologia;

• Sem irrigação.

Grande escala no Mato Grosso –colheita de soja e milho plantação no mesmo dia (janeiro-março)

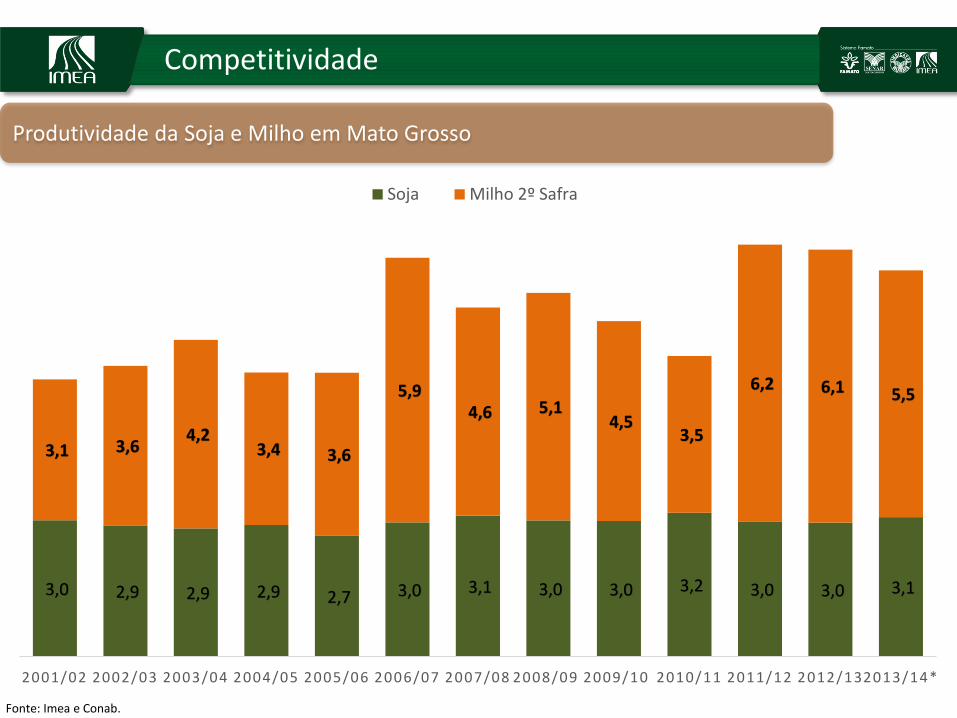

Competitividade

Competitividade

Produtividade da Soja e Milho em Mato Grosso

Fonte: Imea e Conab.

3,0 2,9 2,9 2,9 2,7 3,0 3,1 3,0 3,0 3,2 3,0 3,0 3,1

3,1 3,6 4,2

3,4 3,6

5,9 4,6 5,1

4,5 3,5

6,2 6,1 5,5

2001/02 2002/03 2003/04 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/132013/14*

Soja Milho 2º Safra

Margem

MT - N -24,8%

MT - C -21,6%

MT - NE -20,2%

MT - S -12,4%MS - S -9,1%

BA -5,6%

MS - N -3,1%

GO -2,7%

MG -2,7%

TO -1,9%

MA 0,8%PI 1,6%

PR 3,0%

SP 3,8%

DF 6,5%

RS 6,8%

SC 8,7%

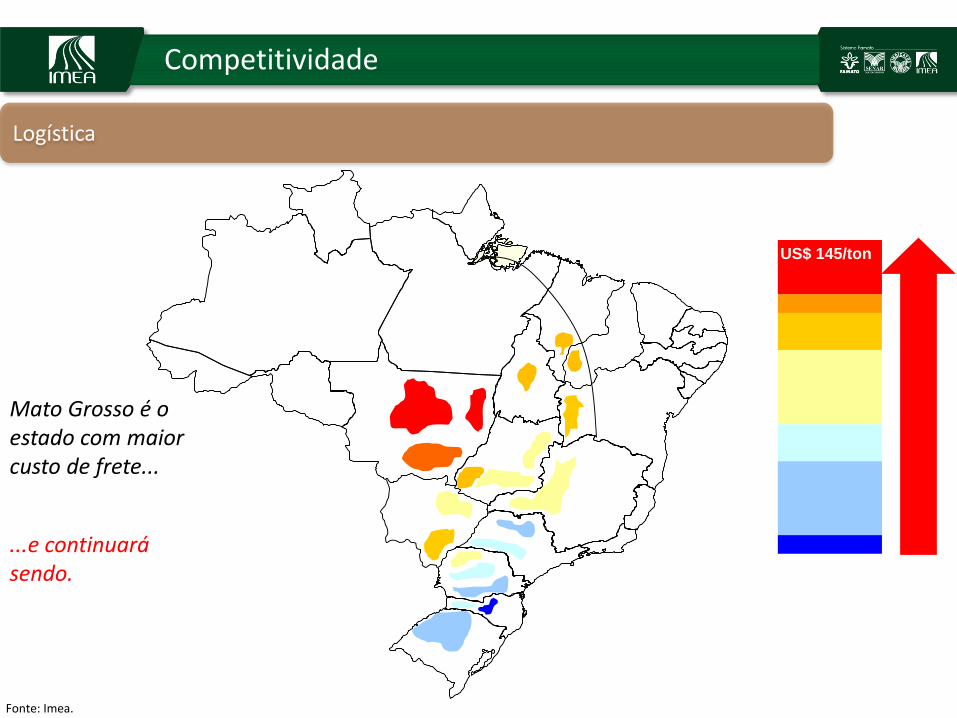

US$ 145/ton

Mato Grosso é o estado com maior custo de frete...

...e continuará sendo.

Competitividade

Logística

Fonte: Imea.

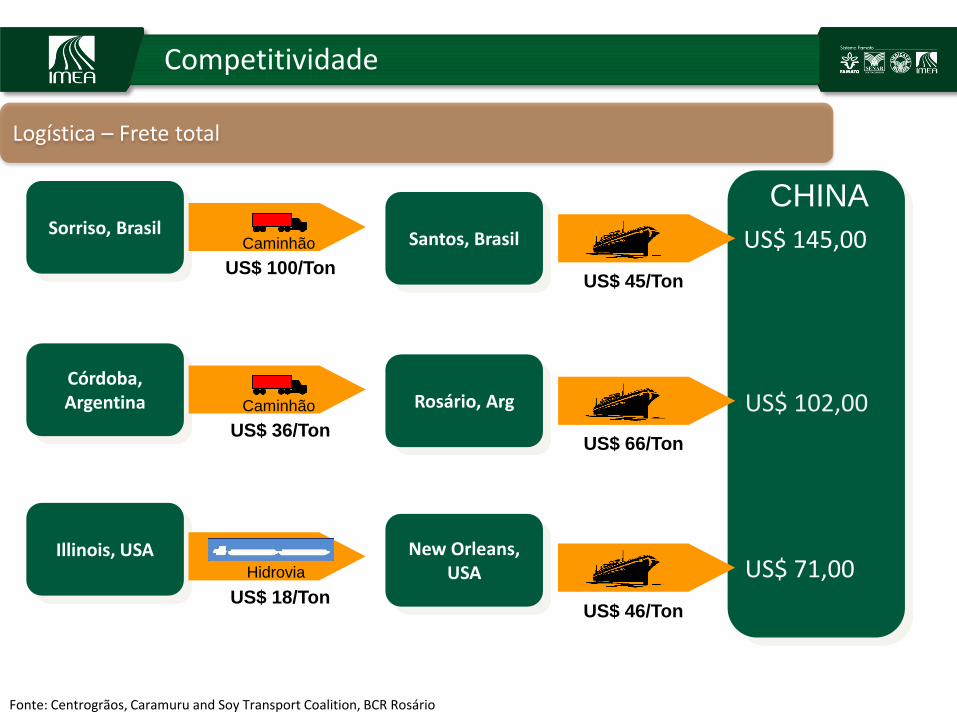

Competitividade

Logística – Frete total

Santos, BrasilSorriso, Brasil

Caminhão

US$ 100/TonUS$ 45/Ton

New Orleans, USA

Illinois, USAHidrovia

US$ 18/TonUS$ 46/Ton

Rosário, ArgCórdoba, Argentina Caminhão

US$ 36/TonUS$ 66/Ton

US$ 145,00

CHINA

US$ 71,00

US$ 102,00

Fonte: Centrogrãos, Caramuru and Soy Transport Coalition, BCR Rosário

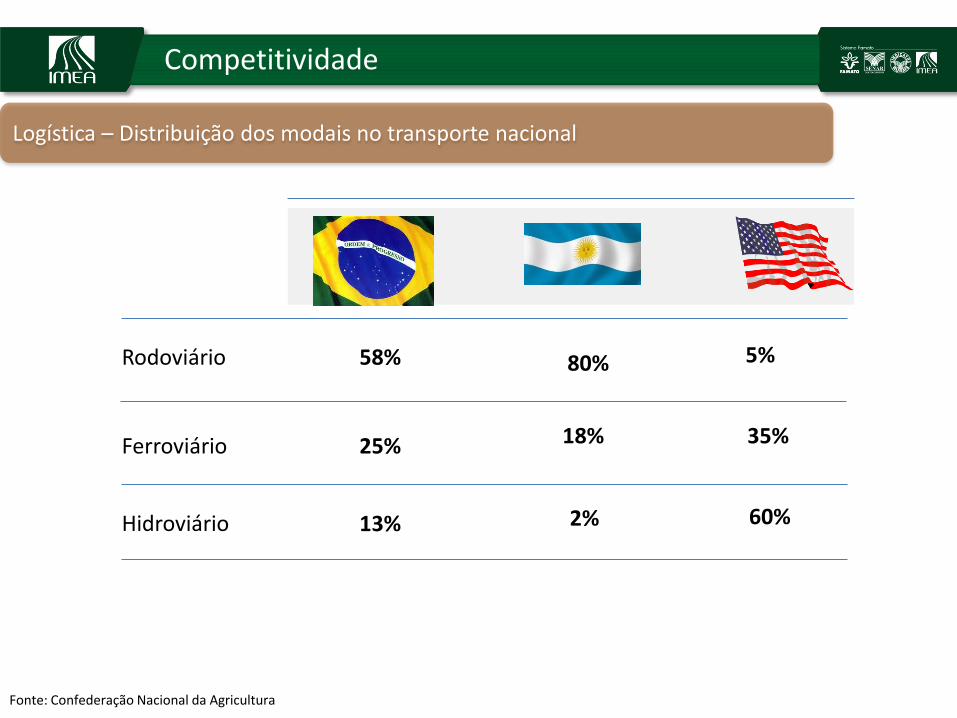

Rodoviário

Ferroviário

Hidroviário

25%

13% 2%

80%

18%

60%

5%

35%

58%

Competitividade

Logística – Distribuição dos modais no transporte nacional

Fonte: Confederação Nacional da Agricultura

Fonte: Imea

Área de soja

Hidrovias Rodovias Ferrovias

O principal ponto fraco do Mato Grosso, a infraestrutura logística, também representa uma oportunidade de novos projetos de estradas, ferrovias e vias navegáveis ainda a serem desenvolvidos.

Competitividade

Logística

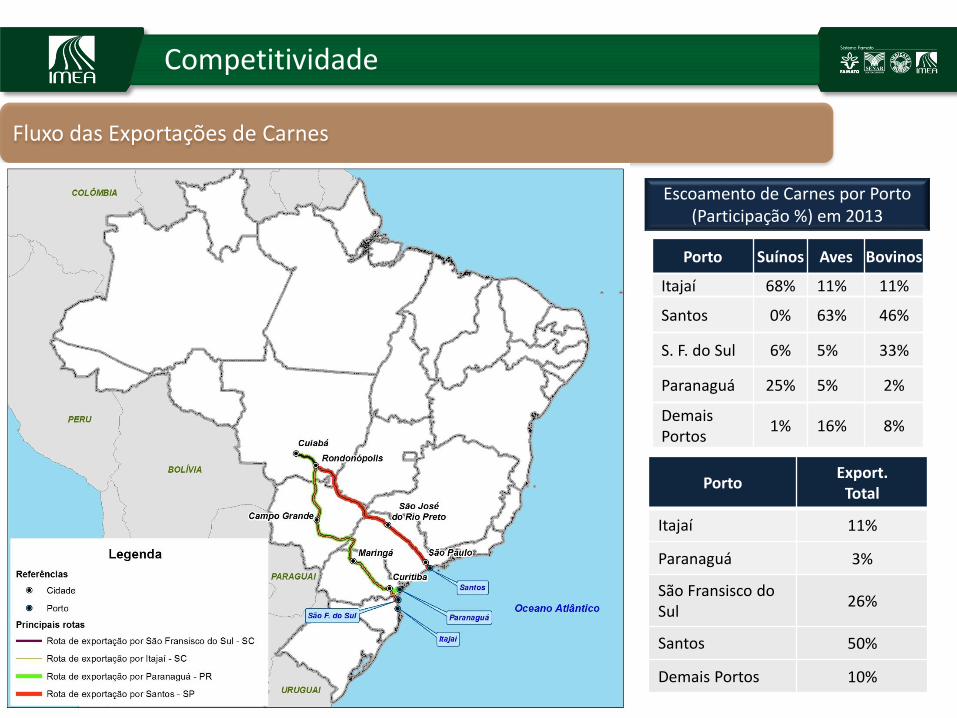

Competitividade

Escoamento de Carnes por Porto (Participação %) em 2013

Porto Suínos Aves Bovinos

Itajaí 68% 11% 11%

Santos 0% 63% 46%

S. F. do Sul 6% 5% 33%

Paranaguá 25% 5% 2%

Demais Portos

1% 16% 8%

PortoExport.

Total

Itajaí 11%

Paranaguá 3%

São Fransisco do Sul

26%

Santos 50%

Demais Portos 10%

Fluxo das Exportações de Carnes

Competitividade

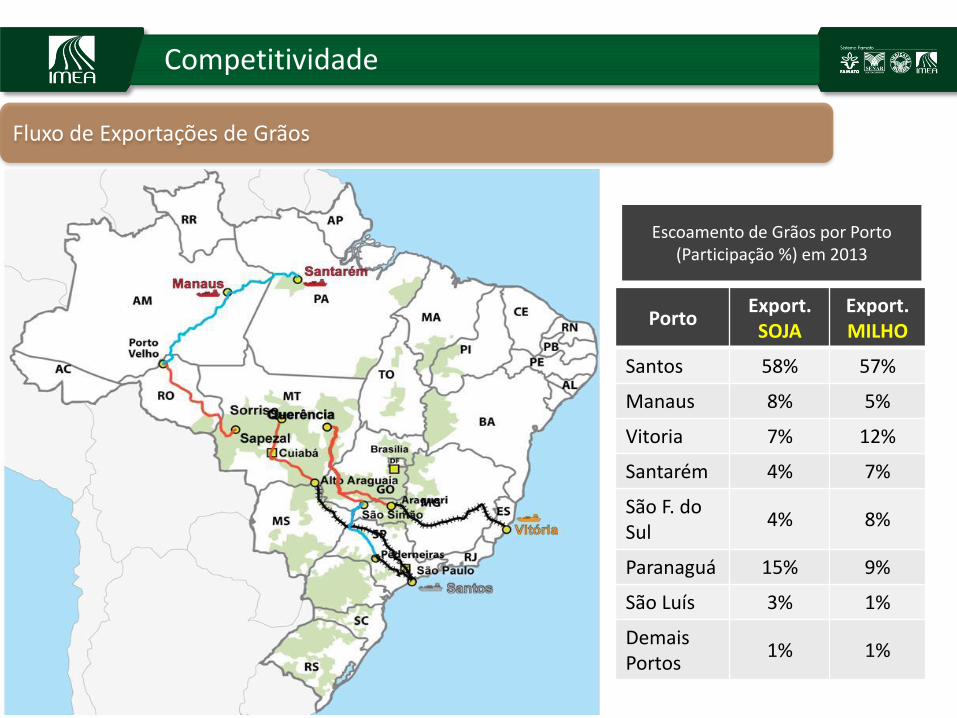

Fluxo de Exportações de Grãos

PortoExport.

SOJAExport.MILHO

Santos 58% 57%

Manaus 8% 5%

Vitoria 7% 12%

Santarém 4% 7%

São F. do Sul

4% 8%

Paranaguá 15% 9%

São Luís 3% 1%

Demais Portos

1% 1%

Escoamento de Grãos por Porto (Participação %) em 2013

∆ anual

SETOR POR ATIVIDADES (IBGE) 2011 2012 2013Absoluta (nº de

vínculos)%

Comércio 169.391 178.383 190.555 12.172 6,82%

Serviços 161.090 171.551 186.218 14.667 8,55%

Administração Pública 140.889 142.045 148.579 6.534 4,60%

Agropecuária, extração vegetal, caça e pesca 94.540 99.055 100.550 1.495 1,51%

Indústria de transformação 98.071 97.675 108.661 10.986 11,25%

Construção Civil 36.988 46.436 48.256 1.820 3,92%

Servicos industriais de utilidade pública 5.167 5.603 5.745 142 2,53%

Extrativa mineral 3.241 3.810 4.304 494 12,97%

Total 709.377 744.558 792.868 48.310 6,49%

Fonte: Ministério do Trabalho/RAIS

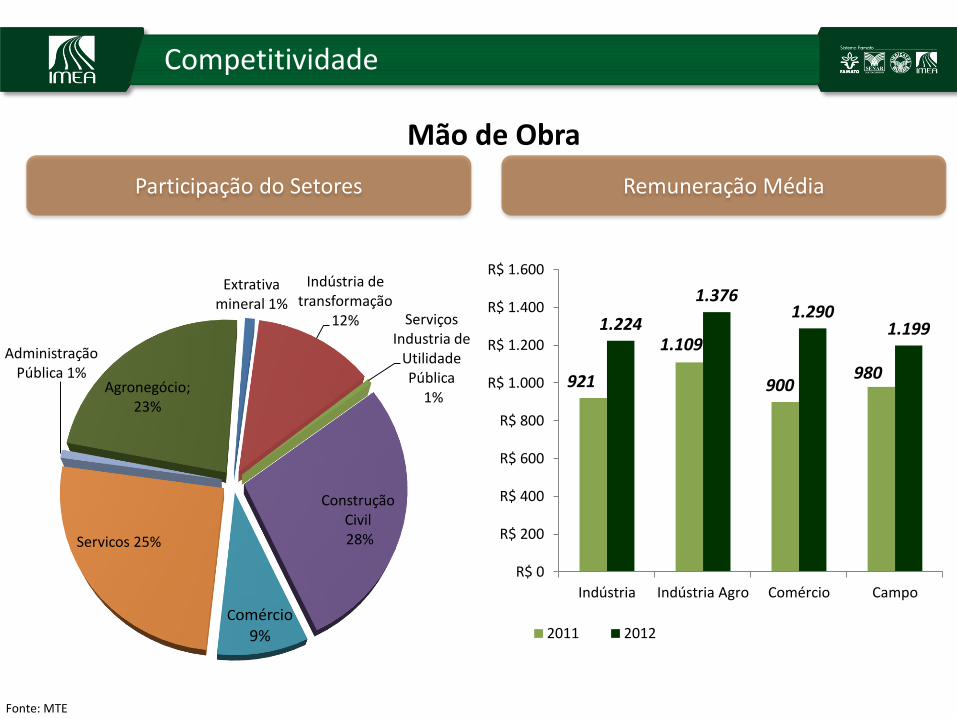

Competitividade

Mão de obra – Número de empregados com carteira assinada em Mato Grosso

Competitividade

Mão de Obra

Participação do Setores Remuneração Média

Fonte: MTE

921

1.109

900980

1.224

1.3761.290

1.199

R$ 0

R$ 200

R$ 400

R$ 600

R$ 800

R$ 1.000

R$ 1.200

R$ 1.400

R$ 1.600

Indústria Indústria Agro Comércio Campo

2011 2012

Extrativamineral 1%

Indústria de transformação

12% Serviços Industria de

Utilidade Pública

1%

ConstruçãoCivil28%

Comércio9%

Servicos 25%

AdministraçãoPública 1%

Agronegócio; 23%

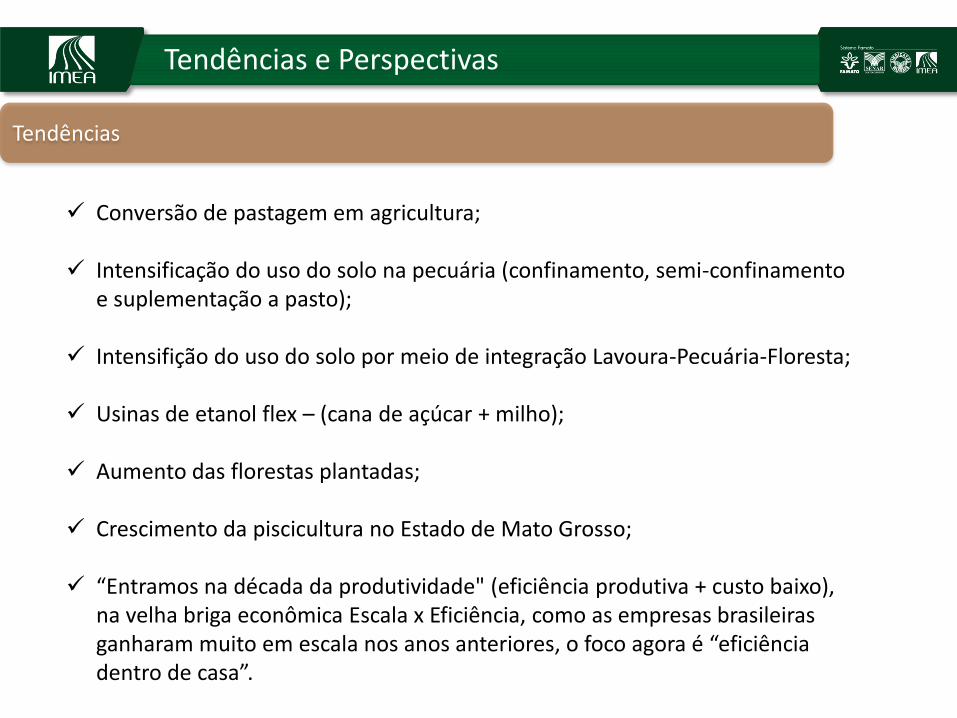

Tendências e Perspectivas

Tendências

Conversão de pastagem em agricultura;

Intensificação do uso do solo na pecuária (confinamento, semi-confinamento e suplementação a pasto);

Intensifição do uso do solo por meio de integração Lavoura-Pecuária-Floresta;

Usinas de etanol flex – (cana de açúcar + milho);

Aumento das florestas plantadas;

Crescimento da piscicultura no Estado de Mato Grosso;

“Entramos na década da produtividade" (eficiência produtiva + custo baixo), na velha briga econômica Escala x Eficiência, como as empresas brasileiras ganharam muito em escala nos anos anteriores, o foco agora é “eficiência dentro de casa”.