Embed Size (px)

Citation preview

1

ANÁLISE DAS ANÁLISE DAS DEMONSTRAÇÕES DEMONSTRAÇÕES

CONTÁBEIS CONTÁBEIS

Prof. Prof. UéritoUérito CruzCruz

1 2

Na década de 30, surgiu dentro da empresa Du Pont, de Nemours, um modelo de análise da rentabilidade de empresa que decompunha a taxa de retorno em taxas de margem de lucro e giro dos negócios, chamado análise do ROI (Return on Investiment).(MATARAZZO, 1994, p. 24).

1931 Divulgação de índices-padrão nos Estados Unidos (Dun & Bradstreet);

1.1. Histórico Análise de Balanço:Histórico Análise de Balanço:

3

No Brasil, até 1968, a Análise de Balanços é considerado um instrumento pouco utilizado na prática. Neste mesmo ano, tem-se a criação da SERASA (empresa central de Análise de Balanço).

1.1. Histórico Análise de Balanço:Histórico Análise de Balanço:

4

1. Extraem-se índices das demonstrações financeiras;

2. Comparam-se os índices com os padrões;3. Ponderam-se as diferentes informações e

chega-se a um diagnóstico ou conclusões;4. Recomendações;5. Tomam-se as decisões.

Segundo Matarazzo (1994,p.22): “Quando estasequencia não é levada em conta, fatalmente a Análise de Balanços fica prejudicada”.

2. Preparação das demonstrações contábeis para análise

Raciocínio científico:

5

� Análise demonstrações financeiras instrumento de grande utilidade;

� Previsão de insolvência;� Análise de informação objetiva do

desempenho.

2. Preparação das demonstrações 2. Preparação das demonstrações contábeis para análisecontábeis para análise

6

2.1.1 Análise:Interpretação, através de método depreparação de dados estatísticos.

2.1.2 Análise das demonstrações financeiras:Estudo detalhado da situação patrimonial das empresas, através da decomposição, comparação e interpretação das demonstrações contábeis, com interesse na obtenção de informações analíticas e precisas.

22.1 Conceitos Básicos.1 Conceitos Básicos

2

7

Fornecer informações numéricasde dois ou mais períodos, de modo a auxiliar ouinstrumentar acionistas, administradores, fornecedores, clientes, governo, instituições financeiras, investidores e outras pessoas físicas ou jurídicas interessadas em conhecer a situaçãoda empresa ou para tomar decisões.( NEVES E VICECONTI, 2002, p. 437).

2.2 Objetivos2.2 Objetivos

8

a) Capacidade ociosa de máquinas e equipamentos;Verificação “in loco”;

b) Análise de tendências: através da análise comparativa de diversos períodos pode-se obter a tendência do resultado. Para melhor ilustração, a figura 1, exemplifica esta análise.

2.3 Aspectos que podem não ser 2.3 Aspectos que podem não ser evidenciados pela análiseevidenciados pela análise

9

Empresas X6 X7 X8 X9

A 20% 17% 13% 10%

B 2% 4% 7% 8%

Figura 1: Análise de tendência da taxa de lucratividade de várias empresasFonte: NEVES & VICECONTI, 2002, p.438. 10

Qual a empresa com tendência de melhor crescimento?

Se a tendência seguir esta trajetória, a

situação da empresa B em um ou dois

anos estará melhor do que a empresa

A.

11

c) Comparações:� Com outras empresas do mesmo ramo e porte;

� Com índices-padrão estabelecidos pela média dos índices das empresas do mesmo ramo ou porte.

Objetivo: Verificar se o índice obtido pela empresa está na média, abaixo ou acima dela. 12

3. Métodos de Análise3.1 Análise de Estrutura ou Vertical

“Medir percentualmente cada componente emrelação ao todo do qual faz parte, e fazer ascomparações caso existam dois ou mais períodos”.

Exemplo: Medir o percentual do valor do AtivoCirculante em relação ao total do ativo.

% = 520/1150 x 100=45%

O ativo circulante representa 45% do total doativo.

3

13

3 Métodos de Análise3.1 Análise de Estrutura ou Vertical

Questões:

Qual o grupo de ativo que tem maiorparticipação percentual?

Qual o grupo do passivo que tem maiorparticipação percentual?

Qual a evolução destes dados? 14

3.1.1. Balanço Patrimonial3.1.1. Balanço Patrimonial

Ativo Dez/X2 AV Dez/X3AV

Circulante 520 45% 612 40%

Realizável LP 100 9% 80 5%

Permanente 530 46% 840 55%

Totais 1.150 100% 1.532 100%

15

Passivo Dez/X2 AV Dez/X3 AV

Circulante 285 25% 330 22%

Exigível LP 250 21% 220 14%

Res. Ex.Fut. - - 20 1%

PL 615 54% 962 63%

Totais 1.150 100% 1.532 100%

3.1.1. Balanço Patrimonial3.1.1. Balanço Patrimonial

16

Notas:

O grupo no ativo com maior percentual é o AP (46% e 55%), enquanto o PL (54% e 63%);Em 20X2 a empresa trabalha com 46% (25% + 21%) de capital de terceiros e 54% de capital próprio. No ano de 20X3 a situação melhorou, ou seja, trabalha com 36% (22% + 14%) de capital de terceiros e 64% (63% + 1%) de capital próprio;

3.1.1. Balanço Patrimonial3.1.1. Balanço Patrimonial

17

Pode-se destacar grupo do ativo e fazer análises em separado.

AP 31.12.X3 %Investimentos 190 23Imobilizado 650 77Diferido -x- -x-Total 840 100

3.1.1. Balanço Patrimonial3.1.1. Balanço Patrimonial

18

3.2. Análise de Evolução ou 3.2. Análise de Evolução ou HorizontalHorizontal

3.2.1. Objetivo:

“ Avaliar o aumentoou a diminuição dos valores que expressam os elementos patrimoniais ou do resultado, numa determinada série histórica de exercícios”

4

19

Como fazer?

Atribuir 100% e verificar a variação

percentual para os demais períodos.

Conta Dez/X2 AH Dez/X3 AHD

Ex.: AC 520 100% 612 118% 18%

3.2. Análise de Evolução ou 3.2. Análise de Evolução ou HorizontalHorizontal Finalidade

�A finalidade da análise horizontal é elucidar as variações de cada conta ou grupo de conta dos balanços e demonstrações de Resultados, bem como de outros demonstrativos, através dos exercícios sociais, com o objetivo de identificar tendências.

20

Metodologia dos Cálculos

�A análise horizontal é realizada com autilização de índices. Um determinadoexercício ano é considerado a base, e seuvalor será associado a 100. Dessa forma, osíndices dos exercícios sociais subsequentesserão todos expressos em termos do índice-base (100).

21

Os CálculosOs Cálculos

� Os número índices foram encontrados dividindo-se os valores do ano de dez/X2 pelos valores de dez/X3 e multiplicando-se por 100 , ou seja, foi usado com base, o ano imediatamente anterior, isto não é uma regra, pois poderia ser escolhido um ou alguns anos com base e a evolução ou involução dos outros anos seriam analisados em relação ao período ou períodos base.

22

Significado dos números índices:Significado dos números índices:

� Para conhecer a variação dos números índices e consequentemente seu significado basta fazer a subtração deste número por 100, o resultado será a variação. Por exemplo:

Conta Dez/X2 AH Dez/X3 AH D

Ex.: AC 520 100% 612 118% 18%

� 612 (base dez/X3)/520(X2) = 1,17692 x 100 =

117,69231 – 100 = 17,69231 23 24

3.2. Análise de Evolução ou 3.2. Análise de Evolução ou HorizontalHorizontal

AH = Análise Horizontal

D= Variação (crescimento)

5

25

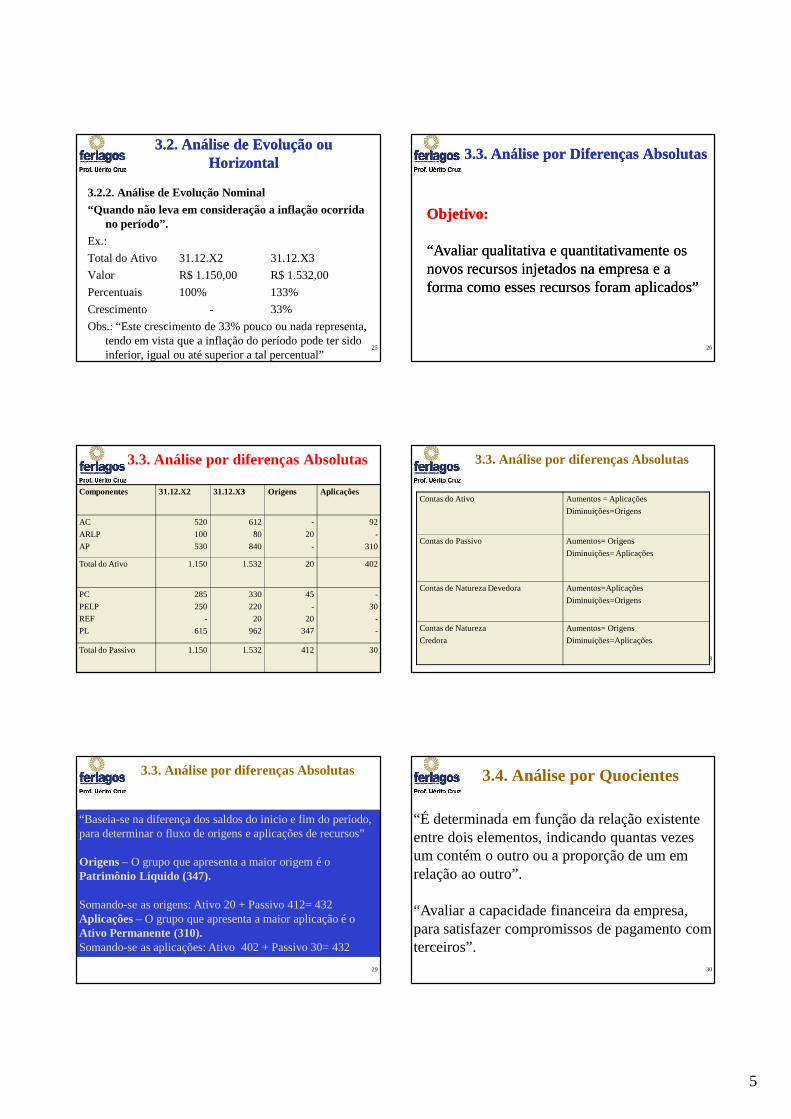

3.2. Análise de Evolução ou 3.2. Análise de Evolução ou HorizontalHorizontal

3.2.2. Análise de Evolução Nominal

“Quando não leva em consideração a inflação ocorrida no período”.

Ex.:

Total do Ativo 31.12.X2 31.12.X3

Valor R$ 1.150,00 R$ 1.532,00

Percentuais 100% 133%

Crescimento - 33%

Obs.: “Este crescimento de 33% pouco ou nada representa, tendo em vista que a inflação do período pode ter sido inferior, igual ou até superior a tal percentual”

26

3.3. Análise por Diferenças Absolutas3.3. Análise por Diferenças Absolutas

Objetivo:Objetivo:

“Avaliar qualitativa e quantitativamente os “Avaliar qualitativa e quantitativamente os novos novos recursos recursos injetados na empresa e a injetados na empresa e a forma como esses forma como esses recursos recursos foram aplicados”foram aplicados”

27

3.3. Análise por diferenças Absolutas

Componentes 31.12.X2 31.12.X3 Origens Aplicações

AC

ARLP

AP

520

100

530

612

80

840

-

20

-

92

-

310

Total do Ativo 1.150 1.532 20 402

PC

PELP

REF

PL

285

250

-

615

330

220

20

962

45

-

20

347

-

30

-

-

Total do Passivo 1.150 1.532 412 3028

3.3. Análise por diferenças Absolutas

Contas do Ativo Aumentos = Aplicações

Diminuições=Origens

Contas do Passivo Aumentos= Origens

Diminuições= Aplicações

Contas de Natureza Devedora Aumentos=Aplicações

Diminuições=Origens

Contas de Natureza

Credora

Aumentos= Origens

Diminuições=Aplicações

29

3.3. Análise por diferenças Absolutas

“Baseia-se na diferença dos saldos do inicio e fim do período,para determinar o fluxo de origens e aplicações de recursos”

Origens – O grupo que apresenta a maior origem é o Patrimônio Líquido (347).

Somando-se as origens: Ativo 20 + Passivo 412= 432Aplicações – O grupo que apresenta a maior aplicação é oAtivo Permanente (310).Somando-se as aplicações: Ativo 402 + Passivo 30= 432

30

3.4. Análise por Quocientes

“É determinada em função da relação existente entre dois elementos, indicando quantas vezes um contém o outro ou a proporção de um em relação ao outro”.

“Avaliar a capacidade financeira da empresa, para satisfazer compromissos de pagamento com terceiros”.

6

31

3.4.1 Índices de Liquidez3.4.1 Índices de Liquidez

3.4.1.1 Liquidez Absoluta, Imediata ou Instantânea (LI)Li = Disponivel / PC 70/330 0,21

3.4.1.2. Liquidez Seca (LS)LS = AC – Estoques/PC 612 –350/330 0,79

“Se o quociente fosse igual a 1, indicaria que os estoques da empresa estariam totalmente livres de dívidas, ou seja, se a empresa negociasse o AC (sem os estoques),

pagaria as dívidas de curto prazo (PC) e restaria todo o estoque livre de dívidas, para que a empresa pudesse

trabalhar”.32

3.4.1.3. Liquidez Corrente (LC)3.4.1.3. Liquidez Corrente (LC)

Calculada a partir da Razão entre os direitos a curto prazo da empresa (Caixas, bancos, estoques,

clientes) e a as dívidas a curto prazo (Empréstimos, financiamentos, impostos, fornecedores). No Balanço estas informações são evidenciadas

respectivamente como Ativo Circulante e Passivo Circulante.

LC = AC/PCLC = 612/330 = 1,85

Resultado da liquidez correnteResultado da liquidez corrente

� Maior que 1: Resultado que demonstra folga no disponível para uma possível liquidação das obrigações.

�� Se igual a 1Se igual a 1: Os valores dos direitos e obrigações a curto prazo são equivalentes

�� Se menor que 1Se menor que 1: Não haveria disponibilidade suficientes para quitar as obrigações a curto prazo, caso fosse preciso. 33 34

3.4.1.4. Liquidez Geral (LG)3.4.1.4. Liquidez Geral (LG)

Este índice leva em consideração a situação a longo prazo da empresa, incluindo no cálculo os direitos e obrigações a longo prazo. Estes valores também são obtidos no balanço patrimonial.

LG = Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) / (Passivo Circulante + Passivo Não Circulante)

LG= 612 + 80 / 550 = 1,25

35

3.4.1.5. Solvência Geral (SG)3.4.1.5. Solvência Geral (SG)

SG= AT/PE Ativo Total/ Passivo ExigívelSG= 1.532/550= 2,7

“Indica que, para cada real de dívidas totais com terceiros (Passivo Exigível), a empresa dispõe de R$ 2,78 no ativo total para pagar, ou seja, se negociar o ativo total, para cada R$ 2,78 que receber, paga R$ 1,00 e sobram R$ 1,78”.

36

Resultado da Solvência Geral

1.1. Igual Igual a uma um, a empresa estaria operando em estado de pré-insolvência (situação nula);

2. Menor que umMenor que um, a empresa seria insolvente, ou seja, estaria em estado de passivo a descoberto;

3. Maior que umMaior que um, quanto mais elevado pode seruma situação de vantagem competitiva no mercado, aparentando ser uma situação boa.

Notas:“Se o grau de solvência for:

7

37

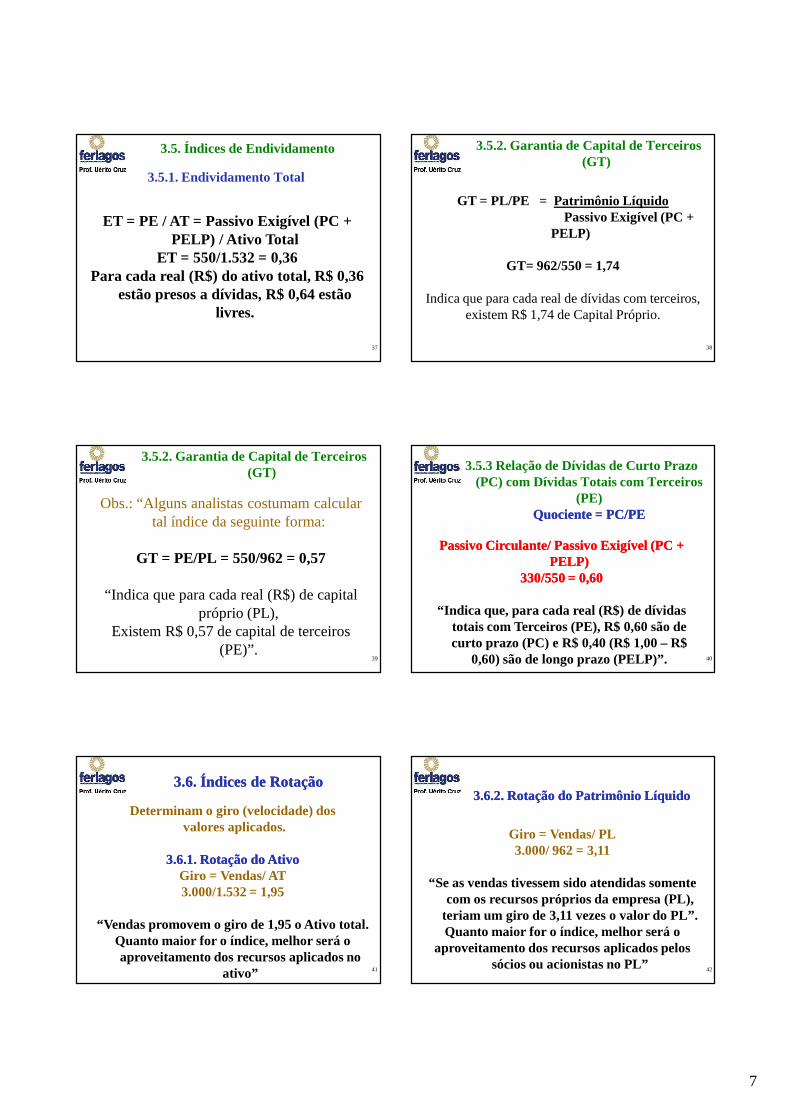

3.5. Índices de Endividamento

3.5.1. Endividamento Total

ET = PE / AT = Passivo Exigível (PC + PELP) / Ativo Total

ET = 550/1.532 = 0,36Para cada real (R$) do ativo total, R$ 0,36

estão presos a dívidas, R$ 0,64 estão livres.

38

3.5.2. Garantia de Capital de Terceiros (GT)

GT = PL/PE = Patrimônio LíquidoPassivo Exigível (PC +

PELP)

GT= 962/550 = 1,74

Indica que para cada real de dívidas com terceiros,existem R$ 1,74 de Capital Próprio.

39

3.5.2. Garantia de Capital de Terceiros (GT)

Obs.: “Alguns analistas costumam calcular tal índice da seguinte forma:

GT = PE/PL = 550/962 = 0,57

“Indica que para cada real (R$) de capital próprio (PL),

Existem R$ 0,57 de capital de terceiros (PE)”.

40

3.5.3 Relação de Dívidas de Curto Prazo (PC) com Dívidas Totais com Terceiros

(PE)Quociente = PC/PE Quociente = PC/PE

Passivo Passivo Circulante/ Passivo Exigível (PC + Circulante/ Passivo Exigível (PC + PELP)PELP)

330/550 = 0,60330/550 = 0,60

“Indica que, para cada real (R$) de dívidas totais com Terceiros (PE), R$ 0,60 são de curto prazo (PC) e R$ 0,40 (R$ 1,00 – R$

0,60) são de longo prazo (PELP)”.

41

3.6. Índices de 3.6. Índices de RotaçãoRotação

Determinam o giro (velocidade) dosvalores aplicados.

3.6.1. Rotação do Ativo3.6.1. Rotação do AtivoGiro = Vendas/ AT3.000/1.532 = 1,95

“Vendas promovem o giro de 1,95 o Ativo total. Quanto maior for o índice, melhor será o aproveitamento dos recursos aplicados no

ativo” 42

3.6.2. Rotação do Patrimônio Líquido3.6.2. Rotação do Patrimônio Líquido

Giro = Vendas/ PL3.000/ 962 = 3,11

“Se as vendas tivessem sido atendidas somente com os recursos próprios da empresa (PL),

teriam um giro de 3,11 vezes o valor do PL”. Quanto maior for o índice, melhor será o

aproveitamento dos recursos aplicados pelos sócios ou acionistas no PL”

8

43

3.6.3. Rotação ou Giro do Ativo 3.6.3. Rotação ou Giro do Ativo Operacional (RAO)Operacional (RAO)

RAO = Vendas Líquidas / Ativo Operacional3.000/ 1.262 = 2,37

AO = AC + AP (Imobilizado e Diferido)

“ Vendas promovem um giro de 2,37 vezes omontante dos Recursos aplicados no AO”. Quanto maior for o índice, melhor será o

aproveitamento dos recursos aplicados no ativo operacional”

44

3.6.4. Rotação ou Giro do Ativo Total Médio

Giro = VL / ATM

Vendas Líquidas/ Ativo Total MédioAtivo Total Médio = Ativo Inicial + Ativo Final/2

1.150 (X2) + 1.532 (X3)/2 = 1.341Giro = 3.000/1.341 = 2,24

“ Vendas promovem um giro de 2,24 vezes ovalor aplicado no ativo total médio.

Quanto maior for o índice, melhor será o aproveitamento dos recursos aplicados no ativo”

45

3.6.5. Prazo Médio de Renovação de 3.6.5. Prazo Médio de Renovação de Estoques:Estoques:

Giro = CMV ou CPV/ EMGiro = CMV ou CPV/ EM

Estoque Médio = Estoque Inicial (X2) + Estoque Final(X3)/2

Estoque Médio= 220+350/2 = 285Giro = 1.800/285 = 6,31

“O estoque girou (Renovação) mais de 6 vezes durante o ano.Quanto maior o índice, melhor será

a rotatividade dos estoques”46

3.6.5. Prazo Médio de Renovação de 3.6.5. Prazo Médio de Renovação de Estoques:Estoques:

Giro = CMV ou CPV/ EMGiro = CMV ou CPV/ EM

Prazo = Período / Giro = 360 dias/6,31 = 57 dias

“ A cada 57 dias, a empresa renova totalmente seus estoques.Se o giro fosse 12, a cada mês (30 dias) a empresa renovaria seus estoques”.

47

3.6.6. Prazo Médio de Recebimento de 3.6.6. Prazo Médio de Recebimento de Contas a ReceberContas a Receber

Giro= Vendas a Prazo / Média de Valores a Receber

Média de Valores a Receber = MVRMVR= Dupls. A Receber (Inicial (X2) + Final (X3)/2MVR= 260+200/2= 230

Giro= 3.000 (X3)/230 = 13 vezesPrazo = Período/ Giro = 360/13 = 27 dias

“A cada 27 dias em média houve uma venda completa, ou seja, venda e recebimento. A empresa vendeu e recebeu 13 vezes durante o ano” 48

3.6.7. Prazo Médio de Pagamentos a 3.6.7. Prazo Médio de Pagamentos a FornecedoresFornecedores

Giro = Compras à Prazo/Média de Fornecedores1930/190 = 10

“A empresa comprou e pagou em média 10 vezes durante o ano”

Compras CMV =Ei (estoque incial) + C(compras) – EF(estoque final)

1800 = 220 + C – 350C= 1800 – 220 + 350 = 1930

Média de fornecedores = Fornecedores (inicial + final)/2

180 + 200 / 2 = 190

9

49

3.6.7. Prazo Médio de Pagamentos a 3.6.7. Prazo Médio de Pagamentos a FornecedoresFornecedores

Prazo= Período / giro = 360/10 = 36 dias

“ A cada 36 dias, em média, a empresa efetuouuma compra completa, ou seja, comprou e pagou”.

Notas:1. Prazo – fixado em número de dias;

2. Prazos Médios – cuidado com o efeito dasazonalidade do valor;

3. Período – correspondente ao balanço a ser analisado, ou seja. 1 ano ou 360 dias comerciais.

50

3.6.8. Imobilização do Capital Próprio 3.6.8. Imobilização do Capital Próprio (ICP)(ICP)

ICP = AP/ PL = 840/962

Análise:

87% do PL estão aplicados no AP, e13% do PL estão aplicados no restante do ativo (AC + ARLP)

51

3.7. Índices de rentabilidade e 3.7. Índices de rentabilidade e LucratividadeLucratividade

Avaliar o rendimento.

3.7.1. Índices de Lucratividade

3.7.1.1. Lucratividade s/ Vendas ou Margem Líquida

Taxa = LLE x 100/VL = 120x 100/ 2000 = 4%

LLE corresponde a 4% das Vendas Líquidas. 52

3.7.1.2. Lucratividade Operacional ou

Margem Operacional

Taxa = LOL x 100/ Vl = 170/3000 x 100 = 5,6%

O LOL corresponde a 5,6% do valor das Vl.

53

3.7.1.3. Lucratividade Bruta ou3.7.1.3. Lucratividade Bruta ouMargem Bruta sobre VendasMargem Bruta sobre Vendas

Taxa = Lb x 100/Vl = 1200/3000 x 100 = 40%

“O LB corresponde a 40% do valor das Vl”

54

3.7.1.4. Lucratividade 3.7.1.4. Lucratividade NãoNão--OperacionalOperacionalouou

Margem Margem NãoNão--OperacionalOperacional

(+) Receita Não-Operacional 20(-) Despesas Não Operacional 30(=) Prejuízo Não-Operacional 10

Taxa = RNO / Vl = 10/3000 x 100 = 0,33%

“ O prejuízo não-operacional corresponde a 0,33%do valor das Vl. Este resultado contribuiu

para a redução do LLE”.

10

55

3.7.2. Índice de Rentabilidade3.7.2. Índice de Rentabilidade

Representam a relação correspondente aos rendimentos e o capital investido na empresa.

3.7.2.1. Rentabilidade do Capital Próprio (PL) ouTaxa de Retorno sobre o PL

Taxa = LLE x 100/ PL = 120 x 100/962 = 12,47%“Indica a remuneração do capital dos proprietários

(PL) aplicados na empresa. É possível calcular também a rentabilidade do capital próprio inicial e

médio, bastando colocar no denominador o PL inicial ou a média entre os PL inicial e final”.

56

3.7.2.2. Rentabilidade do Ativo Final ou 3.7.2.2. Rentabilidade do Ativo Final ou Taxa de Retorno sobre o Ativo FinalTaxa de Retorno sobre o Ativo Final

Taxa = LLE x 100/ Ativo Total = 120 x 100/15322 = 7,83%

“Indica o retorno do Lucro Líquido sobre o valor do ativo total. Podemos calcular a

rentabilidade do Ativo Total Médio ou do Ativo Total do início do período.

57

3.7.2.3. Rentabilidade do Ativo Total 3.7.2.3. Rentabilidade do Ativo Total Médio ou Médio ou

Taxa de Retorno sobre o Ativo Taxa de Retorno sobre o Ativo Total Médio ou Total Médio ou

Taxa de Retorno sobre o Taxa de Retorno sobre o Investimento TotalInvestimento Total

Taxa = LLE/VL x VL/ATM x 100 = LLE/ATM x 100

Taxa = 120 x 100/1.341 = 9% (O LLE corresponde a 9% do ATM)

58

3.7.2.3. Rentabilidade do Ativo Total Médio ou Taxa de Retorno sobre o Ativo Total Médio ou Taxa de Retorno sobre o Investimento Total

Taxa (TIR) = Margem Líquida x Giro do Ativo Médio4 x 2,24 = 9% (Ver ítem 3.7.1.1 e 3.6.4)

“Esta taxa mede o poder de ganho da empresa, ou seja, para cada R$ 100,00 investidos há um ganho de R$ 9,00 ( R$

100,00 x 9%). Um índice que pode ser calculado. A partir da TIR é o chamado pay-back do investimento ou tempo de recuperação do capital investido, que indica quantos anos demora, em média, para que a empresa

obtenha de volta seu investimento”.

59

3.7. Índices de rentabilidade e Lucratividade

Pay-Back = 100/tir = 100/9= 11,11 anosO retorno do investimento é de 11 anos.

60

3.7.2.4.Taxa de Rentabilidade sobre o Capital realizado

LLE x 100/CR = 120/500 x 100 = 24%Indica o retorno do Lucro Líquido sobre o valor

do Capital Realizado. Podemos calcular a rentabilidade do Capital Realizado Médio e no

início do Período.

11

61

3.7.2.5. Taxa de Retorno sobre o Investimento Operacional

Taxa Taxa = LOL x 100/ VL x VL / AO= LOL x 100/ VL x VL / AOLOL / AO (*) x 100 LOL / AO (*) x 100

Taxa Taxa = 170 x 100/ 1.262 = 17.000/1.262 = 13%= 170 x 100/ 1.262 = 17.000/1.262 = 13%

62

3.7. Índices de rentabilidade e 3.7. Índices de rentabilidade e LucratividadeLucratividade

Taxa = Margem Operacional x Giro do Ativo OperacionalTaxa= 5,6 x 2,37 = 13%

Ítem 3.7.1.2 e 3.6.3“Significa que as vendas produziram um retorno, em termos de Lucro Operacional Líquido (LOL), de 13%

dos valores aplicados no Ativo Operacional. AO = AC + AP (Imobilizado e Diferido)

Este índice pretende medir a eficiência, ou seja, como osadministradores aplicaram os recursos em investimentos

destinados a uso e operação na empresa (ativo Operacional),de modo a contribuir para a geração de vendas.

A análise mostra que, para aumentar a rentabilidadesobre os recursos aplicados no ativo operacional, a

empresa dispõe de três caminhos: aumentar amargem operacional, aumentar o giro do ativo ou uma

63

3.7. Índices de rentabilidade e 3.7. Índices de rentabilidade e LucratividadeLucratividade

Taxa = Margem Operacional x Giro do Ativo Operacional

Taxa= 5,6 x 2,37 = 13%

64

“Significa que as vendas produziram um retorno, em termos de Lucro Operacional Líquido (LOL), de 13%

dos valores aplicados no Ativo Operacional. AO = AC + AP (Imobilizado e Diferido)

Este índice pretende medir a eficiência, ou seja, como osadministradores aplicaram os recursos em investimentos

destinados a uso e operação na empresa (ativo Operacional), de modo a contribuir para a geração de

vendas.A análise mostra que, para aumentar a rentabilidade sobre os recursos aplicados no ativo operacional, a empresa dispõe de três caminhos:

aumentar a margem operacional, aumentar o giro do ativo ou uma combinação desses dois”.