Embed Size (px)

Citation preview

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

ANÁLISE DE CONJUNTURA 4º TRIMESTRE 2015

EDIÇÃO ELETRÓNICA

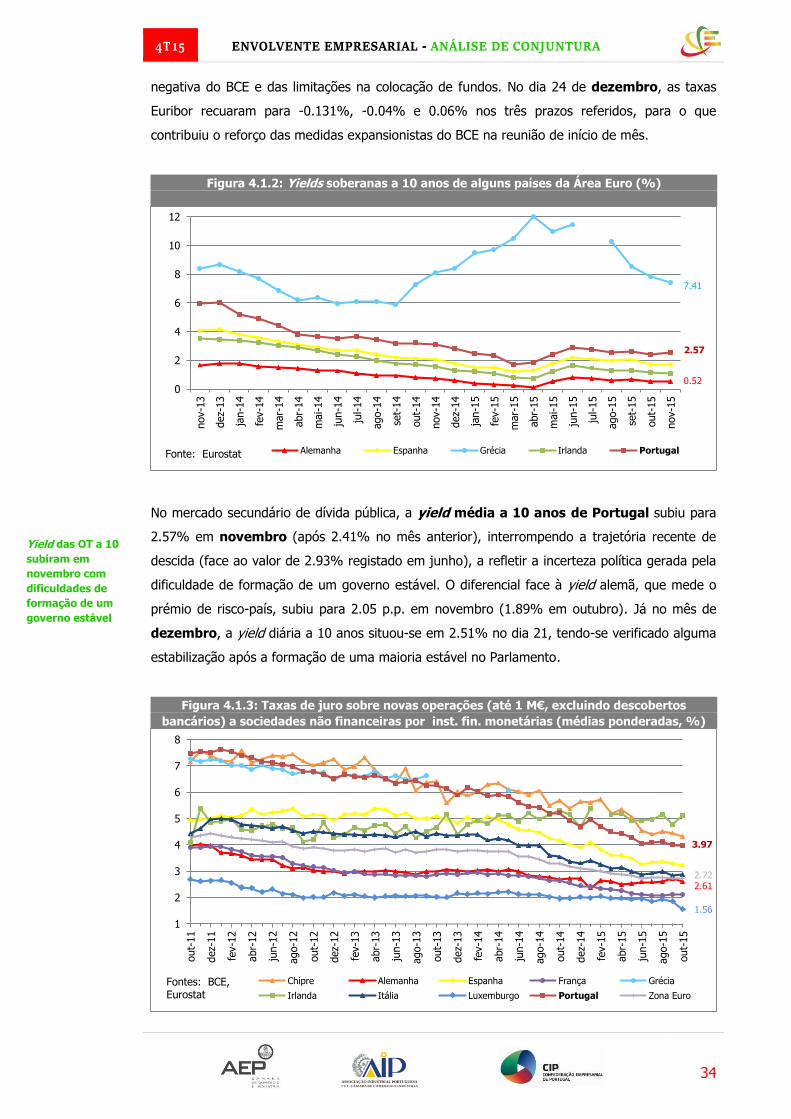

Análise de conjuntura elaborada com informação até 26-12-15, mas com

informação posterior relativa à situação da banca

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

3

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

Índice de Assuntos

EDITORIAL ....................................................................................................................... 4

1. ENQUADRAMENTO ....................................................................................................... 6

1.1 Enquadramento internacional .......................................................................................... 6

1.2 Enquadramento nacional ................................................................................................ 8

2. ATIVIDADE ECONÓMICA GLOBAL ..............................................................................10

2.1 Evolução recente do PIB e de outros indicadores de atividade ..........................................10

2.2 Projeções macroeconómicas nacionais e internacionais ....................................................15

2.3 Constituições, dissoluções e insolvências de empresas .....................................................22

3. INTERNACIONALIZAÇÃO ............................................................................................23

3.1 Comércio internacional ..................................................................................................23

3.1.1 Comércio internacional de bens ...................................................................................23

3.1.2 Comércio internacional de serviços ..............................................................................29

3.1.3 Balança de bens e serviços .........................................................................................30

3.1.4 Termos de troca de bens e de serviços ........................................................................31

3.2 Investimento direto .......................................................................................................32

4. FINANCIAMENTO ........................................................................................................33

4.1 Taxas de juro ................................................................................................................33

4.2 Crédito bancário ............................................................................................................35

4.3 Mercado de capitais .......................................................................................................37

5. MERCADO DE TRABALHO ...........................................................................................38

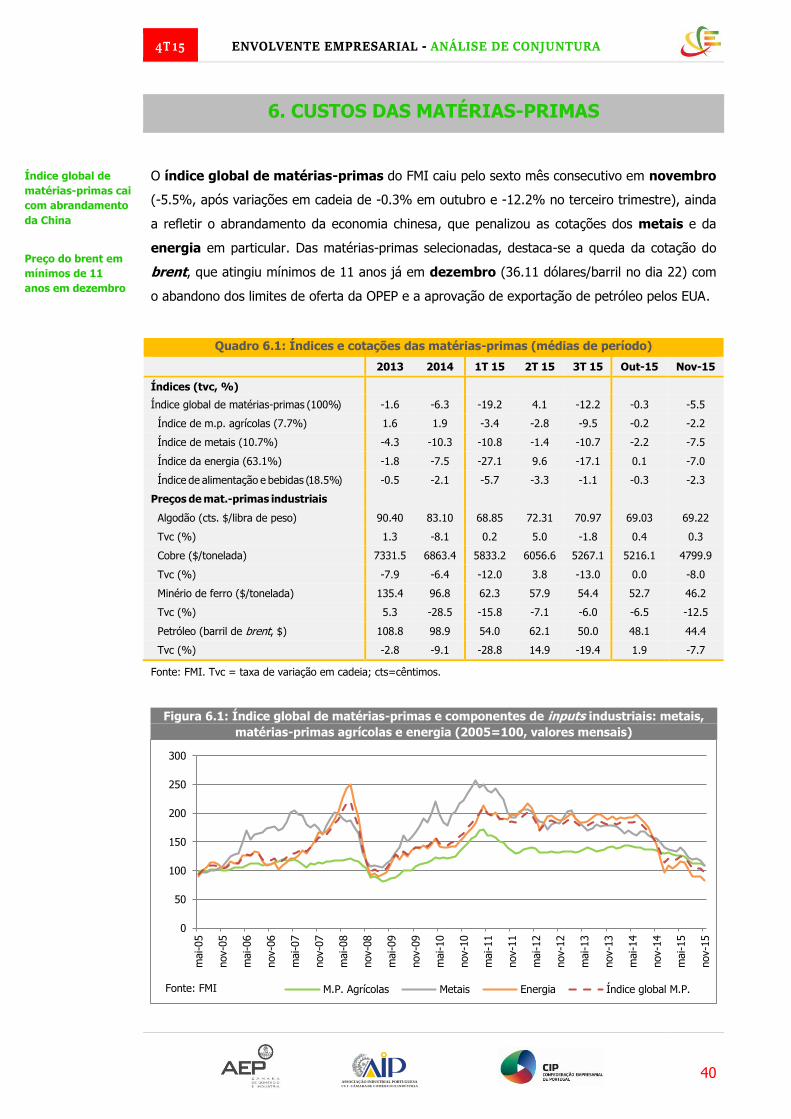

6. CUSTOS DAS MATÉRIAS-PRIMAS ..............................................................................40

7. CUSTOS DA ENERGIA ..................................................................................................41

7.1 Eletricidade ...................................................................................................................41

7.2 Gás natural ...................................................................................................................42

7.3 Combustíveis ................................................................................................................42

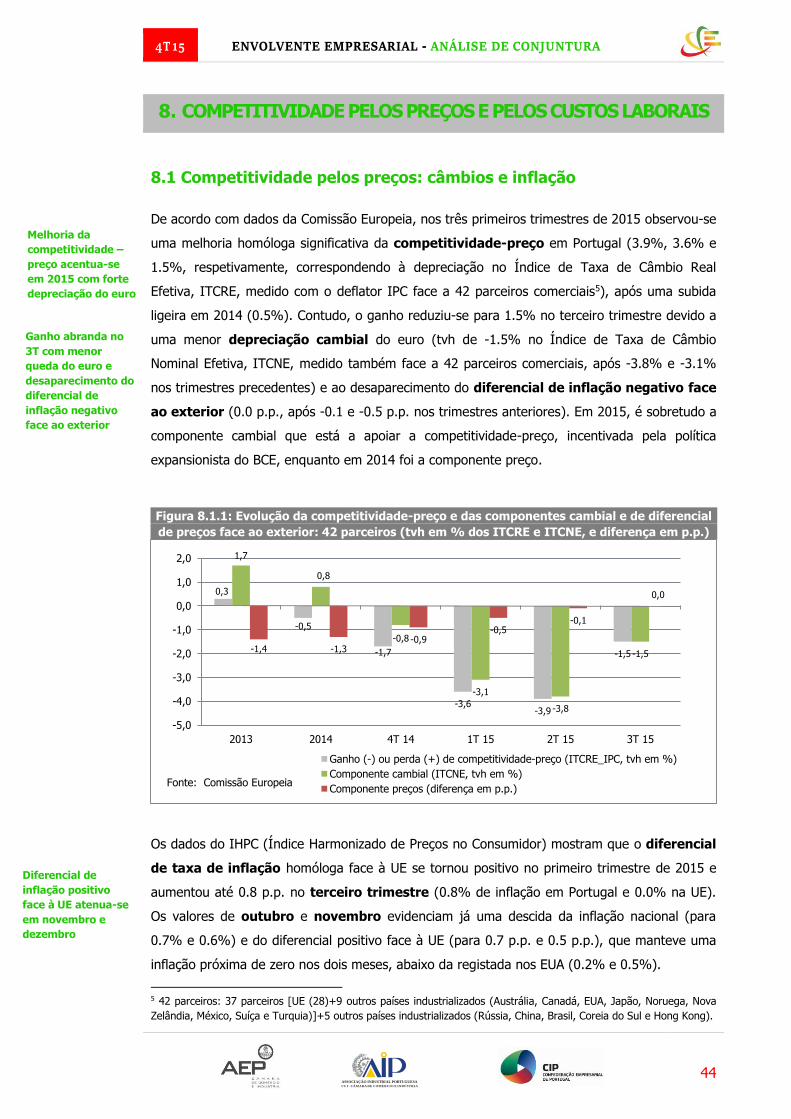

8. COMPETITIVIDADE PELOS PREÇOS E PELOS CUSTOS LABORAIS ............................................44

8.1 Competitividade pelos preços: câmbios e inflação............................................................44

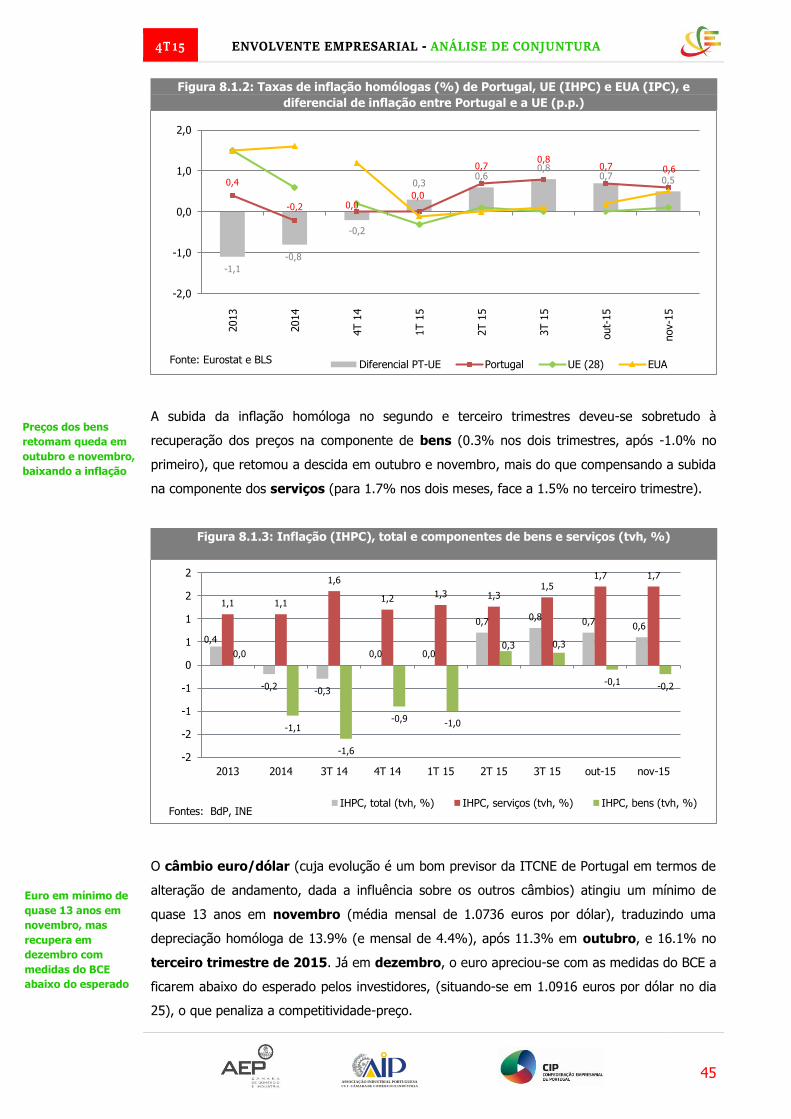

8.2 Competitividade pelos custos laborais .............................................................................46

9. AJUSTAMENTO DA ECONOMIA PORTUGUESA ...........................................................47

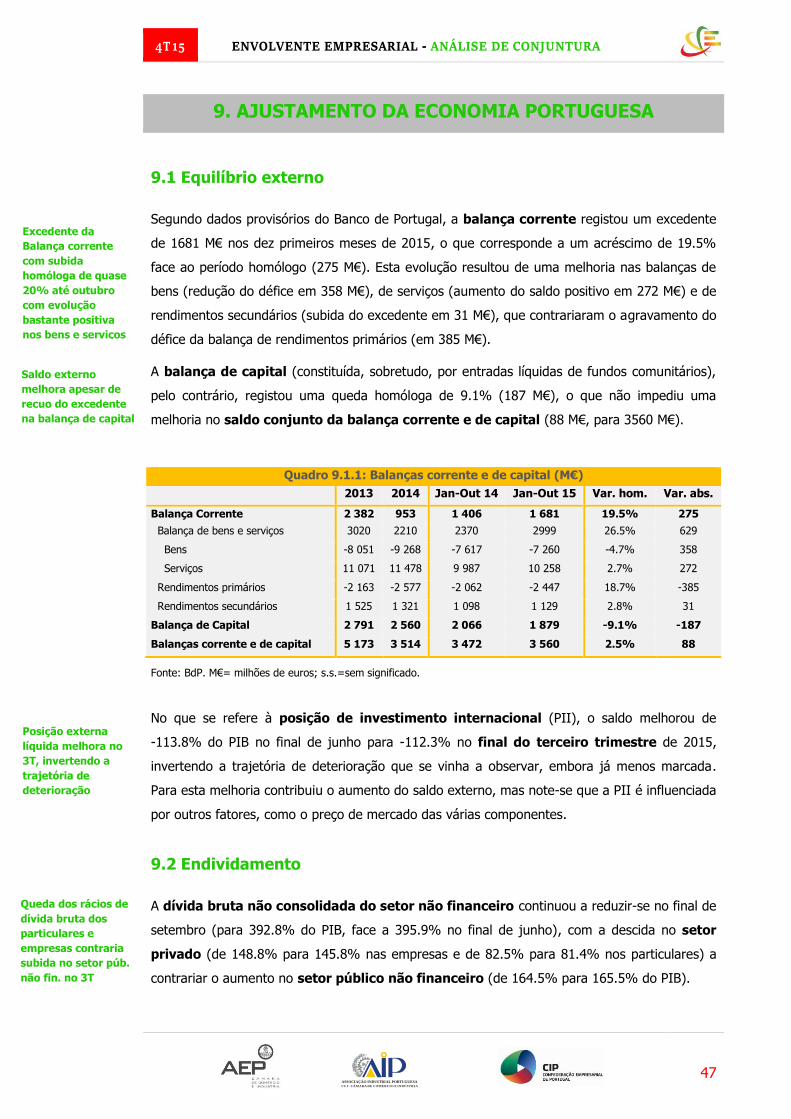

9.1 Equilíbrio externo ..........................................................................................................47

9.2 Endividamento ..............................................................................................................47

9.3 Contas públicas .............................................................................................................48

FICHA TÉCNICA

Propriedade

CIP - Confederação

Empresarial

de Portugal

Praça das Indústrias

1300-307 LISBOA

Diretor

João Costa Pinto

Edição

CIP - Departamento de

Assuntos Económicos

Coordenação Pedro Capucho

Redação

Rui Madaleno

Lurdes Fonseca

Nuno Torres

Sede de Redação

CIP - Confederação

Empresarial

de Portugal

Praça das Indústrias

1300-307 LISBOA

NIF 500 835 934

Design Gráfico

Mariana Barros

Periodicidade

Trimestral

ISSN

2183-198X

Registo na ERC 117830

É autorizada a

reprodução dos

trabalhos publicados,

desde que citada a

fonte e informada

a direção da revista.

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

4

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

EDITORIAL

1. Este quarto número da Envolvente Empresarial, refere-se a um período – último trimestre

de 2015 – particularmente complexo, tanto no que se refere à Economia Mundial, como,

em particular, à Europa:

depois de um longo período de gestação, a Reserva Federal dos EUA tomou a

decisão de inverter a política monetária e subiu em 0.25 pontos percentuais a sua

principal taxa de intervenção. Esta decisão veio aumentar a complexidade da

situação dos mercados financeiros, ao intensificar as pressões sobre as Economias

Emergentes a braços com saídas líquidas de capitais;

a Economia chinesa continuou a debater-se com uma desaceleração da atividade

económica interna, com um duplo reflexo: uma redução da procura, tanto de

matérias-primas como de petróleo, com reflexos negativos sobre as economias

exportadoras destes produtos; uma crescente instabilidade dos mercados financeiros

internos, alimentada por saídas líquidas de capitais. Pela primeira vez nas últimas

décadas, a China experimentou uma redução das suas reservas de câmbio oficiais, o

que levou as Autoridades a alterar a sua política cambial tradicional.

O comportamento da moeda chinesa – o yuan – passou, entretanto, a ter um

estatuto internacional assumido, devido à decisão do FMI de que passasse a integrar

o cabaz de divisas utilizado por esta instituição – os chamados Direitos Especiais de

Saque;

a Europa do Euro – através do Conselho Europeu – tomou a decisão de prorrogar as

sanções económicas à Rússia, o que, por sua vez, afetou algumas exportações

europeias.

Durante este período, a Economia da Área Euro prosseguiu um modesto movimento

de relançamento da atividade económica, apesar da convergência de um conjunto

de fatores favoráveis – que vai desde as baixas taxas de juro, à queda do preço do

barril de petróleo, passando pela desvalorização do Euro.

2. Por seu lado, a nossa Economia teve neste período uma evolução igualmente marcada

por um complexo conjunto de fatores:

a nível político, viveu-se um período de transição entre Executivos o que

naturalmente se refletiu nas decisões de consumidores e sobretudo dos

investidores;

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

5

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

prosseguiu o movimento de reorganização do nosso mercado bancário, quer com a

preparação da alienação da atividade do BANIF, quer com a decisão final do BP

sobre o chamado “perímetro de resolução” do BES/Novo Banco;

Trata-se de questões de importância central, na medida em que não deixam de se

refletir nos fluxos líquidos de crédito bancário às Empresas e à Economia em geral.

Como reflexo, quer do comportamento dos nossos principais mercados importadores

quer da evolução da situação económica interna, assistimos, no quarto trimestre de 2015

a uma ligeira desaceleração da taxa de crescimento homólogo do PIB, que passou de

1.6%, nos dois primeiros trimestres, para 1.4% em termos reais.

Esta evolução ficou, sobretudo, a dever-se a um menor contributo da Procura Interna –

devido tanto a uma desaceleração do Consumo como da FBCF – dado que a Procura

Externa Líquida teve um comportamento menos desfavorável.

De notar que qualquer previsão ou estimativa da evolução da nossa Economia em 2016

pressupõe o conhecimento da Política Orçamental que vier a ser negociada com Bruxelas

e aprovada pelo Parlamento. Questão a avaliar na próxima Envolvente Empresarial.

João Costa Pinto

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

6

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

1. ENQUADRAMENTO

1.1 Enquadramento internacional Seleção de destaques de envolvente internacional de final de setembro a final dezembro:

No dia 30 de setembro, a Comissão Europeia anunciou o Plano de Ação para a Criação de

uma União dos Mercados de Capitais.

Ainda em setembro, destaca-se o lançamento pela Comissão Europeia de um novo sítio de

internet para ajudar as PME a inovar, com acesso a um motor de pesquisa de centros

tecnológicos da UE com serviços na área das tecnologias facilitadoras essenciais (Key

Enabling Technologies – KET), como elaboração de protótipos, testes, “upscaling”, primeira

produção e validação da produção.

No dia 5 de outubro terminou o processo de ratificação do Acordo de Facilitação do

Comércio da OMC, que se espera venha a simplificar e modernizar os procedimentos

alfandegários, com vista a ajudar as PME a aceder a novas oportunidades de exportação.

No dia 14 de outubro foi apresentada a nova estratégia comercial e de investimento da

Comissão Europeia, com vista a reforçar a eficácia dos acordos comerciais (como a Parceria

Transatlântica de Comércio e Investimento), criando mais oportunidades de emprego na UE.

No dia 28 de outubro, a Comissão Europeia apresentou um roteiro para concretizar o

compromisso político do Presidente Juncker de libertar todo o potencial do Mercado Único

como trampolim para que a Europa possa prosperar na economia mundial.

No dia 29 de outubro foi abolida a Política de Filho Único na China.

No dia 17 de novembro, o Primeiro-ministro francês anunciou que a França vai falhar as metas

de redução do défice público devido às novas exigências para garantir a ordem e a segurança

no país depois dos atentados terroristas a Paris, ocorridos no dia 13 desse mês.

No dia 18 de novembro, a Comissão Europeia adotou uma lista de 195 projetos de

infraestruturas energéticas fundamentais que irão contribuir para a realização dos

objetivos europeus de clima e energia e alicerçar a União da Energia da UE, diversificando as

fontes de energia e rotas de transporte. Com participação nacional, incluem-se dois projetos de

reforço de interligação com Espanha e um novo ponto de acesso com o país vizinho, sendo

ainda de destacar o reforço de interligações da Espanha e da Alemanha com a França,

permitindo fluxos bidirecionais entre o Sul e o Norte da Europa. Os projetos, que irão beneficiar

de licenciamento acelerado, poderão receber financiamento do Mecanismo Interligar a Europa.

Ainda em novembro, o Primeiro-ministro inglês definiu quatro domínios de reforma da UE de

encontro às preocupações do Reino Unido (relação com o euro, competitividade, soberania,

“turismo social”) e o Yuan da China passou a integrar o cabaz de divisas do FMI.

Plano para União

dos Mercados de

Capitais

Atentados a Paris

fazem subir o

défice público da

França

Motor de pesquisa

de serviços

tecnológicos para

PME na UE

Roteiro para

potenciar o

Mercado Único

Nova estratégia

comercial e de

invº da CE

Procedimentos

alfandegários

mais simples para

as PME

Reforço das

interligações

energéticas de

Portugal com o

resto da UE na

lista de projetos

europeus

fundamentais

“Condições” do

Reino Unido na

UE; Yuan no cabaz

de divisas do FMI

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

7

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

No dia 3 de dezembro, o BCE reviu em baixa as projeções de inflação em 2015 e nos dois

anos seguintes e reforçou a política monetária expansionista, tendo decidido: (i) reduzir a

taxa de depósito em 10 pontos base (para -0.30%), com o objetivo de reduzir os depósitos dos

bancos no BCE e potenciar a concessão de crédito (as restantes taxas diretoras permaneceram

inalteradas: 0.30% na cedência de liquidez e 0.5% no caso da Refi); (ii) alargar o prazo de

duração do programa de compra de ativos (de final de 2016 para março de 2017 ou mais além,

se necessário) e a elegibilidade dos ativos; (iii) reinvestir o rendimento dos ativos. Contudo, as

medidas anunciadas ficaram aquém do antecipado pelos investidores, levando a uma

valorização significativa do euro face ao dólar e a uma queda acentuada das ações europeias.

No dia 12 de dezembro, a Cimeira do Clima em Paris adotou um novo acordo global (com

195 países) e vinculativo que estabelece um plano para limitar o aquecimento global a 1.5º C

até final do século1, valor que reduz significativamente os riscos e o impacto das alterações

climáticas. A Comissão Europeia considerou o acordo histórico, depois dos progressos limitados

do Protocolo de Kyoto e da falta de acordo em Copenhaga 2009, enviando um sinal claro aos

investidores, empresas e governos de que a transição para uma sociedade hipocarbónica está

para ficar. Uma das principais críticas ao acordo é a ausência de limites vinculativos para as

emissões aos gases com efeitos de estufa. A Diretora-geral do FMI, Christine Lagarde,

qualificou o acordo do clima como um passo em frente crucial, mas alertou que os governos

precisam de criar taxas sobre o carbono para concretizarem as metas anunciadas.

No dia 16 de dezembro, a Reserva Federal aumentou a sua principal taxa de juro diretora

(Fed funds) em 0.25 pontos percentuais para um intervalo de 0.25% a 0.5%, após 7 anos num

mínimo histórico próximo de zero (intervalo de 0% a 0.25%), mostrando uma maior confiança

na sustentabilidade da melhoria das condições no mercado e trabalho e no retorno a uma

inflação de 2% a médio prazo. De qualquer modo, a Fed faz notar que a política monetária

continua muito acomodatícia e as taxas de referência serão ajustadas de forma gradual em

função das perspetivas e das condições económicas no país e no exterior, perspetivando-se que

se mantenham por algum tempo abaixo dos níveis que deverão prevalecer no longo prazo.

Ainda em dezembro, destaca-se a prorrogação pelo Conselho Europeu das sanções

económicas da UE à Rússia (até 31 de julho de 2016), o recomeço das negociações de

adesão da Turquia à UE, no contexto da crise migratória, o abandono dos limites de oferta

da OPEP e a dificuldade de formação de um governo em Espanha após as eleições.

Por último, salientamos a divulgação de dois relatórios internacionais de competitividade no

período em análise: o Global Competitivenness 2015-16 do Fórum Económico Mundial (em

setembro), em que Portugal caiu dois lugares para 38º em 140 países, e o Doing Business

2016 do Banco Mundial (em outubro), onde Portugal subiu para a 23ª posição em 189 países.

1 Como os planos climáticos dos países não são ainda suficientes para alcançar um aquecimento global abaixo de 2º C, determinou-se a realização de reuniões quinquenais para reforçar a implementação e adotar metas progressivamente mais ambiciosas, bem como a adoção de sistema robusto de reporte e transparência, sendo ainda de destacar o objetivo de 100 mil M$ em donativos (voluntários) para apoio à adaptação dos países em desenvolvimento.

Acordo na

Cimeira do Clima

em Paris

BCE reforça

política

monetária, mas

menos do que o

esperado pelos

investidores

Fed começa a

subir as taxas de

juro diretoras

Sanções à Rússia

prolongadas

Relançado pela UE

o processo de

adesão da Turquia

OPEP abandona

limites de oferta

Incerteza política

em Espanha

Portugal cai para

38º lugar no Gobal

Competitivenness

Report, mas sobe

para 23º no Doing

Business

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

8

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

1.2 Enquadramento nacional

Seleção de legislação nacional publicada de final de setembro a final de dezembro:

A Portaria n.º 308/2015, de 25/09 cria o Programa Empreende Já - Rede de Perceção e

Gestão de Negócios para jovens que não trabalham, não estudam nem estão em formação

(NEET), com vista a apoiar a criação e sustentabilidade de empresas da economia social.

O Decreto-Lei n.º 225/2015 e o Decreto-Lei n.º 226/2015, ambos de 9/10, relativos à criação

do Fundo de Capital e Quase Capital e à criação do Fundo de Dívida e Garantias,

respetivamente, são instrumentos de capitalização geridos pela IFD – Instituição Financeira de

Desenvolvimento, S. A. com recurso a fundos comunitários.

A Portaria n.º 354/2015, de 13/10, cria o Programa COOPJOVEM, programa de apoio ao

empreendedorismo cooperativo destinado a jovens NEET.

A Resolução do Conselho de Ministros n.º 91-A/2015, de 12/11, aprova a minuta do acordo

relativo à conclusão da venda de 61% do capital social da TAP ao agrupamento Gateway.

O Despacho n.º 15057-A/2015, de 17/12, flexibiliza as regras dos pedidos de adiantamento dos

pagamentos aos beneficiários do Sistema de Incentivos no domínio da Competitividade

e Internacionalização, alterando o Despacho n.º 10172-A/2015, de 10/9.

A Resolução do Conselho de Ministros n.º 100/2015, de 23/12, cria a Estrutura de Missão

para a Capitalização de Empresas com o objetivo de promover uma maior capitalização das

empresas portuguesas, mediante o reforço dos capitais próprios e a consequente redução do

seu nível de endividamento, e nomeia o Sr. Engº José António Barros como Presidente da

Comissão Executiva. Prevê-se, nomeadamente, a criação do fundo de capitalização de apoio ao

investimento empresarial; o reforço do papel do mercado de capitais no financiamento das

PME; o desenvolvimento de mecanismos de conversão da dívida em capital ou de redução da

dívida; uma maior articulação dos apoios ao investimento e ao financiamento no domínio fiscal.

Realça-se ainda, no período em análise, a publicação de um maior número de contratos

coletivos e portarias de extensão.

Seleção de notícias de envolvente nacional de final de setembro a final de dezembro:

No dia 30 de outubro foi empossado o XX Governo da República Portuguesa, reeditando a

coligação PSD-CDS, que obteve apenas uma maioria relativa nas eleições legislativas de 4 de

outubro. Contudo, o novo executivo foi afastado no dia 10 de novembro no Parlamento por

uma moção de rejeição do programa de Governo aprovada pela maioria de esquerda. No

dia 26 de novembro, após nova consulta aos partidos, o Presidente da República empossou o

XXI Governo Constitucional, liderado pelo PS, que assegurou uma solução governativa após

acordos de incidência parlamentar com o PCP, os Verdes, o Bloco de Esquerda e o PAN.

Venda de 61% da

TAP à Gateway

Programa

Empreende Já

para jovens NEET

na economia

social

Criada Estrutura

de Missão para a

Capitalização de

Empresas

Contratação

coletiva aumenta

Publicada

legislação de

instrumentos de

capitalização

Flexibilização das

regras de pedidos

de adiantamentos

do POCI

Novo Governo PS

com apoio

parlamentar de

esquerda

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

9

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

No dia 3 de dezembro, o parlamento aprovou o Programa do XXI Governo, estando prevista

a apresentação da proposta de Orçamento do Estado de 2016 em janeiro.

O Conselho de Ministros de 17 de dezembro aprovou: (i) o “Pacote rendimento” (173 M€),

que antecipa medidas de devolução de rendimento do OE 2016: atualização de pensões baixas,

reposição do CSI e RSI, e subida do abono de família; (ii) o “Pacote Investimento”, onde

além da criação já referida da Estrutura de Missão para a Capitalização das Empresas, se

salienta a aceleração do investimento com fundos comunitários pelo Plano 100 (100 M€ nos

primeiros 100 dias de Governo)2, que foi apresentado na AEP no dia 18; (iii) a aplicação de

duodécimos desde 1 de janeiro até à entrada em vigor do novo orçamento de 2016.

No dia 18, o Parlamento aprovou várias medidas de reposição de rendimentos: (i) a aceleração

da reposição dos salários na função pública, que deverá receber os vencimentos sem

cortes em outubro de 2016; (ii) a redução para metade da Contribuição Extraordinária de

Solidariedade (CES) em 2016; (iii) a eliminação da sobretaxa de IRS no escalão mais baixo

de rendimento, a redução progressivamente menor nos seguintes e a manutenção no último.

No dia 20 de dezembro, o Banco de Portugal comunicou a venda da atividade do BANIF

ao Banco Santander Totta por 150 M€ e a colocação dos ativos problemáticos num veículo

de gestão de ativos, no quadro de uma medida de resolução, tendo ficado garantidos todos

os depósitos e as obrigações seniores. A operação envolve um apoio público estimado de 2255

M€ para cobrir contingências futuras (ver impacto nas contas públicas na secção 9.3), dos quais

489 M€ pelo Fundo de Resolução e 1766 M€ diretamente pelo Estado, em resultado das opções

acordadas entre as autoridades nacionais, as instâncias europeias e o Banco Santander Totta. A

decisão obrigou o Governo a aprovar um Orçamento Retificativo de 2255 M€ (no Conselho

de Ministros extraordinário do dia 21), que foi aprovado pelo Parlamento no dia 23 de dezembro

com os votos do PS e a abstenção do PSD, tendo os restantes partidos votado contra.

O Conselho de Ministros de 23 de dezembro aprovou, sem um acordo em sede de concertação

social, a atualização do valor da Retribuição Mínima Mensal Garantida para os 530 euros

em 2016 (estimando-se que abranja cerca de 650 mil trabalhadores).

No dia 29 de dezembro, o BdP aprovou um conjunto de decisões que completam a

resolução aplicada ao BES e permitem o relançamento do processo de venda da

participação do Fundo de Resolução no capital do Novo Banco, que é recapitalizado em

cerca de 1985 M€ com a transferência de obrigações seniores para o BES, mais do que

suprindo as necessidades de capital apuradas pelos testes de stress do BCE (1398 M€). No

mesmo dia, o BdP comunicou a aplicação de reservas diferenciadas de fundos próprios às

instituições financeiras de importância sistémica e estabeleceu em 0% a reserva

contracíclica de fundos próprios (revista trimestralmente) no 1º trimestre de 2016.

2 Flexibilização já referida das regras de adiantamentos, diminuindo a cobertura das garantias bancárias exigidas e flexibilizando o modo de comprovação do início do projeto; disponibilização até ao final do ano da linha de garantias do sistema mútuo; empréstimo, já aprovado, do BEI de 750 milhões de euros para financiar a contrapartida nacional dos investimentos apoiados pelo Portugal 2020, acelerando a execução dos fundos comunitários.

Novo Governo PS

começou a repor

rendimentos

Resolução e

venda do BANIF

obrigam a um

Orçamento

Retificativo de

2255 M€

OE 2016 será

apresentado em

janeiro,

aplicando-se

entretanto

duodécimos

Salário Mínimo

sobe para 530 €

sem acordo de

concertação social

Recapitalização

do Novo Banco

relança processo

de venda

Imposição de

novas reservas de

fundos próprios à

banca

Aprovado o Plano

100 de aceleração

do investimento

com fundos

comunitários

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

10

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

2. ATIVIDADE ECONÓMICA GLOBAL

2.1 Evolução recente do PIB e de outros indicadores de atividade

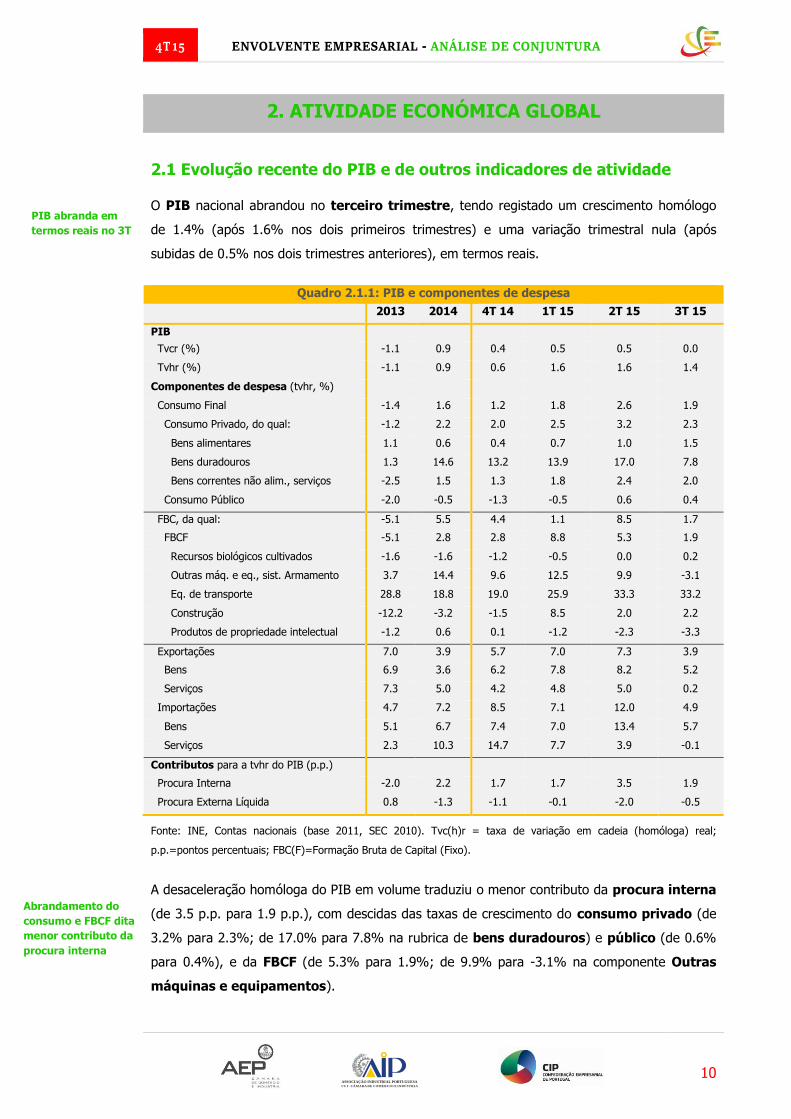

O PIB nacional abrandou no terceiro trimestre, tendo registado um crescimento homólogo

de 1.4% (após 1.6% nos dois primeiros trimestres) e uma variação trimestral nula (após

subidas de 0.5% nos dois trimestres anteriores), em termos reais.

Quadro 2.1.1: PIB e componentes de despesa

2013 2014 4T 14 1T 15 2T 15 3T 15

PIB

Tvcr (%) -1.1 0.9 0.4 0.5 0.5 0.0

Tvhr (%) -1.1 0.9 0.6 1.6 1.6 1.4

Componentes de despesa (tvhr, %)

Consumo Final -1.4 1.6 1.2 1.8 2.6 1.9

Consumo Privado, do qual: -1.2 2.2 2.0 2.5 3.2 2.3

Bens alimentares 1.1 0.6 0.4 0.7 1.0 1.5

Bens duradouros 1.3 14.6 13.2 13.9 17.0 7.8

Bens correntes não alim., serviços -2.5 1.5 1.3 1.8 2.4 2.0

Consumo Público -2.0 -0.5 -1.3 -0.5 0.6 0.4

FBC, da qual: -5.1 5.5 4.4 1.1 8.5 1.7

FBCF -5.1 2.8 2.8 8.8 5.3 1.9

Recursos biológicos cultivados -1.6 -1.6 -1.2 -0.5 0.0 0.2

Outras máq. e eq., sist. Armamento 3.7 14.4 9.6 12.5 9.9 -3.1

Eq. de transporte 28.8 18.8 19.0 25.9 33.3 33.2

Construção -12.2 -3.2 -1.5 8.5 2.0 2.2

Produtos de propriedade intelectual -1.2 0.6 0.1 -1.2 -2.3 -3.3

Exportações 7.0 3.9 5.7 7.0 7.3 3.9

Bens 6.9 3.6 6.2 7.8 8.2 5.2

Serviços 7.3 5.0 4.2 4.8 5.0 0.2

Importações 4.7 7.2 8.5 7.1 12.0 4.9

Bens 5.1 6.7 7.4 7.0 13.4 5.7

Serviços 2.3 10.3 14.7 7.7 3.9 -0.1

Contributos para a tvhr do PIB (p.p.)

Procura Interna -2.0 2.2 1.7 1.7 3.5 1.9

Procura Externa Líquida 0.8 -1.3 -1.1 -0.1 -2.0 -0.5

Fonte: INE, Contas nacionais (base 2011, SEC 2010). Tvc(h)r = taxa de variação em cadeia (homóloga) real;

p.p.=pontos percentuais; FBC(F)=Formação Bruta de Capital (Fixo).

A desaceleração homóloga do PIB em volume traduziu o menor contributo da procura interna

(de 3.5 p.p. para 1.9 p.p.), com descidas das taxas de crescimento do consumo privado (de

3.2% para 2.3%; de 17.0% para 7.8% na rubrica de bens duradouros) e público (de 0.6%

para 0.4%), e da FBCF (de 5.3% para 1.9%; de 9.9% para -3.1% na componente Outras

máquinas e equipamentos).

Abrandamento do

consumo e FBCF dita

menor contributo da

procura interna

PIB abranda em

termos reais no 3T

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

11

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

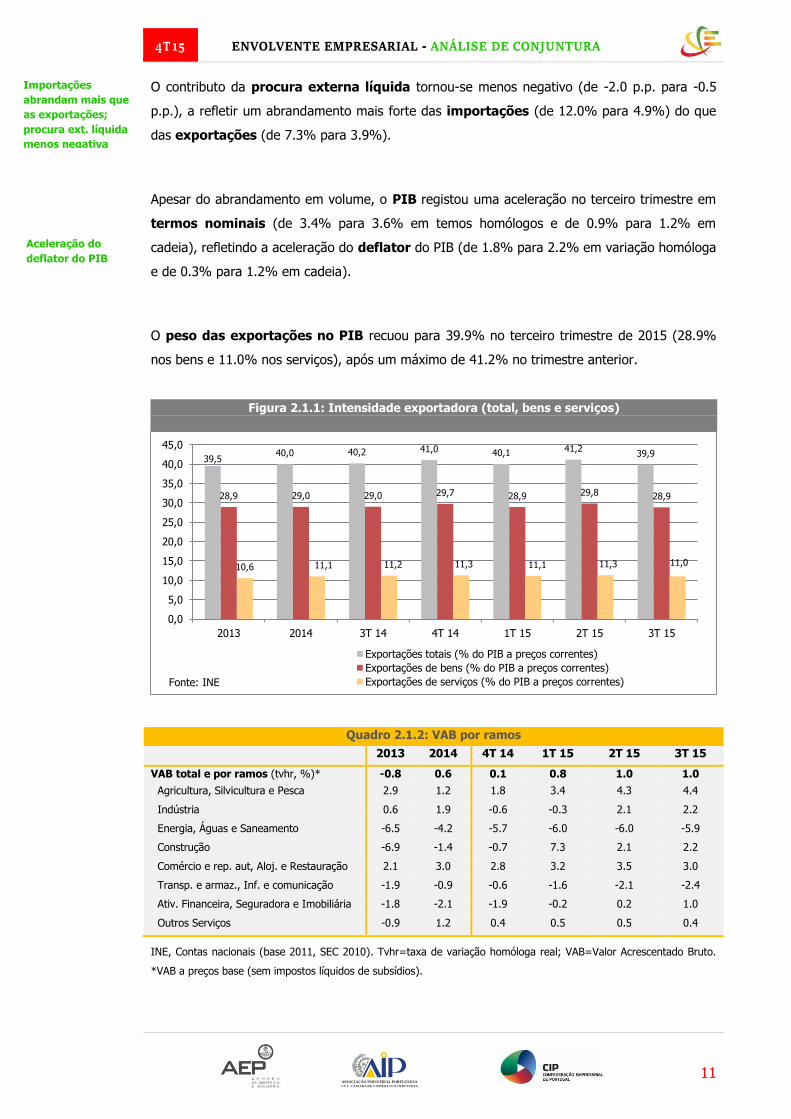

O contributo da procura externa líquida tornou-se menos negativo (de -2.0 p.p. para -0.5

p.p.), a refletir um abrandamento mais forte das importações (de 12.0% para 4.9%) do que

das exportações (de 7.3% para 3.9%).

Apesar do abrandamento em volume, o PIB registou uma aceleração no terceiro trimestre em

termos nominais (de 3.4% para 3.6% em temos homólogos e de 0.9% para 1.2% em

cadeia), refletindo a aceleração do deflator do PIB (de 1.8% para 2.2% em variação homóloga

e de 0.3% para 1.2% em cadeia).

O peso das exportações no PIB recuou para 39.9% no terceiro trimestre de 2015 (28.9%

nos bens e 11.0% nos serviços), após um máximo de 41.2% no trimestre anterior.

Figura 2.1.1: Intensidade exportadora (total, bens e serviços)

Quadro 2.1.2: VAB por ramos

2013 2014 4T 14 1T 15 2T 15 3T 15

VAB total e por ramos (tvhr, %)* -0.8 0.6 0.1 0.8 1.0 1.0

Agricultura, Silvicultura e Pesca 2.9 1.2 1.8 3.4 4.3 4.4

Indústria 0.6 1.9 -0.6 -0.3 2.1 2.2

Energia, Águas e Saneamento -6.5 -4.2 -5.7 -6.0 -6.0 -5.9

Construção -6.9 -1.4 -0.7 7.3 2.1 2.2

Comércio e rep. aut, Aloj. e Restauração 2.1 3.0 2.8 3.2 3.5 3.0

Transp. e armaz., Inf. e comunicação -1.9 -0.9 -0.6 -1.6 -2.1 -2.4

Ativ. Financeira, Seguradora e Imobiliária -1.8 -2.1 -1.9 -0.2 0.2 1.0

Outros Serviços -0.9 1.2 0.4 0.5 0.5 0.4

INE, Contas nacionais (base 2011, SEC 2010). Tvhr=taxa de variação homóloga real; VAB=Valor Acrescentado Bruto.

*VAB a preços base (sem impostos líquidos de subsídios).

39,540,0 40,2 41,0 40,1 41,2

39,9

28,9 29,0 29,0 29,7 28,9 29,8 28,9

10,6 11,1 11,2 11,3 11,1 11,3 11,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2013 2014 3T 14 4T 14 1T 15 2T 15 3T 15

Exportações totais (% do PIB a preços correntes)

Exportações de bens (% do PIB a preços correntes)

Exportações de serviços (% do PIB a preços correntes)Fonte: INE

Aceleração do

deflator do PIB

Importações

abrandam mais que

as exportações;

procura ext. líquida

menos negativa

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

12

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

No que se refere ao VAB, que manteve uma variação homóloga real de 1.0% no terceiro

trimestre, excluindo impostos líquidos de subsídios, os dados desagregados mostram poucas

alterações de andamento na maioria dos ramos, com exceção da aceleração na Atividade

Financeira, Seguradora e Imobiliária (de 0.2% para 1.0%) e do abrandamento no Comércio e

reparação automóvel, Alojamento e Restauração (de 3.5% para 3.0%), que mesmo assim

continuou a registar a segunda taxa de crescimento mais elevada, após a Agricultura,

Silvicultura e Pesca (4.4%). A Indústria e a Construção mantiveram taxas de crescimento

próximas de 2.2%. Os ramos da Energia, Águas e Saneamento e de Transportes e

armazenamento, Informática e comunicação continuaram a ser os únicos com comportamento

negativo (tvh de -5.9% e -2.4%, respetivamente).

Figura 2.1.2: PIB e Indicador Coincidente para a evolução homóloga tendencial de atividade

do Banco de Portugal (tvhr, %)

Quanto a dados de conjuntura mais recentes, o indicador coincidente para a evolução

homóloga tendencial de atividade do BdP manteve um andamento positivo em outubro

(variação homóloga de 0.9%, o mesmo valor que em setembro e no terceiro trimestre). O

indicador coincidente análogo para o consumo privado continuou a apontar para a

continuação de um abrandamento ligeiro em outubro (2.2%, após 2.4% no terceiro trimestre).

Por sua vez, o indicador de FBCF do INE registou um crescimento homólogo de 6.7% no

trimestre até outubro, o que compara com 5.3% no terceiro trimestre.

Em termos de indicadores avançados, destaca-se a descida do Indicador de Clima do

INE (calculado a partir do inquérito do INE às empresas e consumidores sem correção de

sazonalidade) em setembro e em outubro, após um máximo de quase sete anos e meio em

agosto. A descida do indicador de clima, que aponta para um abrandamento da atividade

económica nos próximos meses, refletiu a descida generalizada dos indicadores de

-1,1

0,9

0,6

1,61,6

1,4

-0,9

0,8

-0,1

0,5

1,00,9 0,9 0,9

-2,0

-1,0

0,0

1,0

2,0

2013 2014 4T 14 1T 15 2T 15 3T 15 set-15 out-15

PIB Ind. coincidente tendencial de atividade económica do BdP (%)Fontes: INE; BdP

Indicador avançado

de clima do INE em

queda aponta para

abrandamento da

atividade

Indicador

coincidente

tendencial do BdP

mantém ritmo de

crescimento

homólogo no início

do 4T

Agricultura,

Silvicultura e Pescas

ainda o ramo em que

o VAB mais cresce,

seguido pelo

Comércio, Rep. Aut.,

Aloj. e Restauração,

pela Indústria e pela

Construção

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

13

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

confiança, em particular dos relativos aos consumidores e às empresas de construção e

obras públicas e dos serviços.

Figura 2.1.3: Indicador de Clima Económico (tvh; média móvel de 3 meses, mm3) e

Indicadores de Confiança, IC (saldo de respostas extremas, sre; mm3)

Por sua vez, o Índice de Sentimento Económico da Comissão Europeia para Portugal

(valores efetivos corrigidos de sazonalidade) desceu para 103.6 pontos em novembro, valor

ainda acima da média de longo prazo (100 pontos), mas inferior ao registado na UE e na Área

Euro. A Comissão Europeia faz notar que os resultados dos inquéritos foram recolhidos, na sua

grande maioria, antes dos atentados de Paris de 13 de novembro.

Figura 2.1.4: Indicador de Sentimento Económico em Portugal, Área Euro e UE

(média 1990-2012=100, valores ajustados de sazonalidade)

Salientamos ainda a divulgação da série das Contas Regionais na nova geografia

territorial NUTS 2013, que mantém inalterada a delimitação territorial das NUTS II, mas

0,4

0,20,3 0,3

0,7

0,8

1,2

1,31,4 1,4 1,4

1,2

0,9

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

-50

-40

-30

-20

-10

0

10

nov-14 jan-15 mar-15 mai-15 jul-15 set-15 nov-15

IC Consum. IC Ind. Transf.

IC Constr. e Obras Púb. IC Comércio

IC Serviços Indicador de clima ec. (esc. dta)Fonte: INE

103,6

70

75

80

85

90

95

100

105

110

dez-14 jan-15 fev-15 mar-15 abr-15 mai-15 jun-15 jul-15 ago-15 set-15 out-15 nov-15

Portugal Área Euro UE Média 1990-2012=100Fonte: Comissão Europeia

ISE de Portugal cai,

mas mantém-se

acima da média de

longo prazo

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

14

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

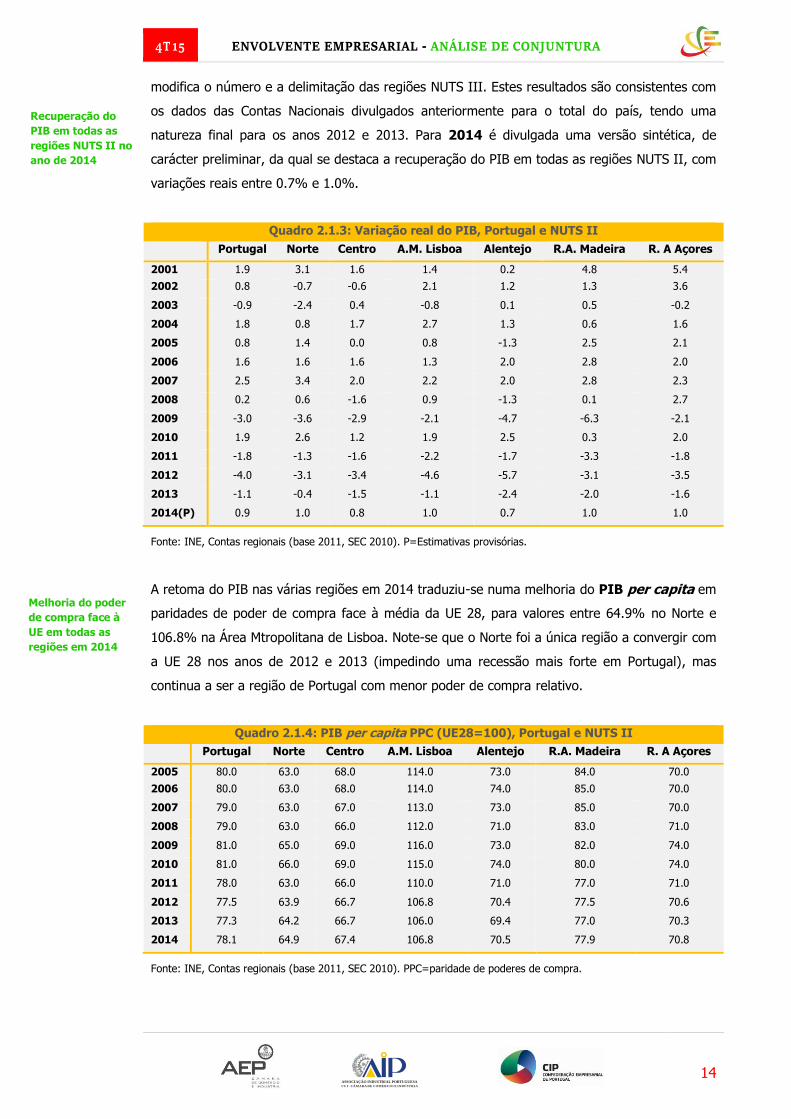

modifica o número e a delimitação das regiões NUTS III. Estes resultados são consistentes com

os dados das Contas Nacionais divulgados anteriormente para o total do país, tendo uma

natureza final para os anos 2012 e 2013. Para 2014 é divulgada uma versão sintética, de

carácter preliminar, da qual se destaca a recuperação do PIB em todas as regiões NUTS II, com

variações reais entre 0.7% e 1.0%.

Quadro 2.1.3: Variação real do PIB, Portugal e NUTS II

Portugal Norte Centro A.M. Lisboa Alentejo R.A. Madeira R. A Açores

2001 1.9 3.1 1.6 1.4 0.2 4.8 5.4

2002 0.8 -0.7 -0.6 2.1 1.2 1.3 3.6

2003 -0.9 -2.4 0.4 -0.8 0.1 0.5 -0.2

2004 1.8 0.8 1.7 2.7 1.3 0.6 1.6

2005 0.8 1.4 0.0 0.8 -1.3 2.5 2.1

2006 1.6 1.6 1.6 1.3 2.0 2.8 2.0

2007 2.5 3.4 2.0 2.2 2.0 2.8 2.3

2008 0.2 0.6 -1.6 0.9 -1.3 0.1 2.7

2009 -3.0 -3.6 -2.9 -2.1 -4.7 -6.3 -2.1

2010 1.9 2.6 1.2 1.9 2.5 0.3 2.0

2011 -1.8 -1.3 -1.6 -2.2 -1.7 -3.3 -1.8

2012 -4.0 -3.1 -3.4 -4.6 -5.7 -3.1 -3.5

2013 -1.1 -0.4 -1.5 -1.1 -2.4 -2.0 -1.6

2014(P) 0.9 1.0 0.8 1.0 0.7 1.0 1.0

Fonte: INE, Contas regionais (base 2011, SEC 2010). P=Estimativas provisórias.

A retoma do PIB nas várias regiões em 2014 traduziu-se numa melhoria do PIB per capita em

paridades de poder de compra face à média da UE 28, para valores entre 64.9% no Norte e

106.8% na Área Mtropolitana de Lisboa. Note-se que o Norte foi a única região a convergir com

a UE 28 nos anos de 2012 e 2013 (impedindo uma recessão mais forte em Portugal), mas

continua a ser a região de Portugal com menor poder de compra relativo.

Quadro 2.1.4: PIB per capita PPC (UE28=100), Portugal e NUTS II

Portugal Norte Centro A.M. Lisboa Alentejo R.A. Madeira R. A Açores

2005 80.0 63.0 68.0 114.0 73.0 84.0 70.0

2006 80.0 63.0 68.0 114.0 74.0 85.0 70.0

2007 79.0 63.0 67.0 113.0 73.0 85.0 70.0

2008 79.0 63.0 66.0 112.0 71.0 83.0 71.0

2009 81.0 65.0 69.0 116.0 73.0 82.0 74.0

2010 81.0 66.0 69.0 115.0 74.0 80.0 74.0

2011 78.0 63.0 66.0 110.0 71.0 77.0 71.0

2012 77.5 63.9 66.7 106.8 70.4 77.5 70.6

2013 77.3 64.2 66.7 106.0 69.4 77.0 70.3

2014 78.1 64.9 67.4 106.8 70.5 77.9 70.8

Fonte: INE, Contas regionais (base 2011, SEC 2010). PPC=paridade de poderes de compra.

Recuperação do

PIB em todas as

regiões NUTS II no

ano de 2014

Melhoria do poder

de compra face à

UE em todas as

regiões em 2014

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

15

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

2.2 Projeções macroeconómicas nacionais e internacionais

Projeções para Portugal

Quadro 2.2.1: Projeções económicas para Portugal

BdP

jun-15

Gov.** OCDE CE FMI

Dez-15

jun-15

Nov-15 Nov-15 Nov-15 Out-15

2015 2016 2017 2015 2016 2015 2016 2015 2016 2015 201

6 PIB (tvar, %) 1.6 1.7 1.8 1.6 2.4 1.7 1.6 1.7 1.7 1.6 1.5

Consumo privado 2.7 1.8 1.7 2.5 1.6 2.6 1.7

Consumo público 0.1 0.3 0.1 0.5 0.5 0.5 0.3

FBCF 4.8 4.1 6.1 6.0 3.0 5.6 3.9

Exportações 5.3 3.3 5.1 6.8 5.9 5.3 4.8 4.9 4.9

Importações 7.3 3.6 5.6 9.2 6.0 6.7 5.3 6.0 3.7

Contributos brutos para a tvar do PIB (p.p.)

Exportações líquidas (do total de importações)

-0.9 0.0 -0.5 -0.1

Procura Interna 2.6 1.6 2.2 1.8

Contributos líquidos das respetivas importações (p.p.)*

Exportações 0.4* 0.8* 0.9*

Procura Interna 1.1* 0.9* 0.9*

Proc. externa relevante (tvar, %) 3.9 4.3 4.8

Emprego (tva, %) 1.1 0.8

Taxa de desemprego (%) 12.3 11.3 12.6 11.7 12.3 11.3

Inflação (tva do IHPC, %) 0.6 1.1 1.6 0.5 0.7 0.5 1.1 0.6 1.3

Bal. Corr. e de capital (% PIB) 2.4 2.5 2.3 1.9 1.9

Balança corrente (% PIB) 0.6 0.5 0.5 0.5 0.7 1.6

Bal. de bens e serviços (% PIB) 1.6 1.7 1.3

Bal. de bens (% PIB) -4.6 -4.6

Saldo orçamental (% PIB) -3.0 -2.8 -3.0 -2.8 -3.0 -2.9 -3.1 -2.7

Dívida pública bruta (% PIB) 128.2 123.9 128.2 127.9 128.2 124.7 127.8 125.

0 Fontes: Banco de Portugal, BdP, Boletim Económico Dezembro 2015; Governo, Programa do XXI Governo e Estudo

sobre o Impacto Financeiro do Programa Eleitoral do PS (valores de crescimento económico após medidas, confirmados

como previsões oficiais pelo Ministro das Finanças durante a discussão do programa do Governo no Parlamento);

Organização para a Cooperação e Desenvolvimento Económico, OCDE, OECD Economic Outlook November 2015;

Comissão Europeia, CE, European Economy - Autumn 2015; Fundo Monetário internacional, FMI, World Economic

Outlook - October 2015 (Base de dados). Tva = taxa de variação anual; tvar= taxa de variação anual real; p.p.= pontos

percentuais. *Contributo de cada componente expurgada do respetivo conteúdo importado (lógica de valor

acrescentado nacional), uma abordagem diferente da tradicional (contributos brutos), em que a procura interna inclui

importações e a procura externa líquida considera as exportações deduzidas das importações totais. Segundo o BdP, o

cálculo dos conteúdos importados foi feito com base em informação relativa ao ano de 2005 (seguindo uma

metodologia descrita no Boletim Económico de Junho de 2014). ** As previsões incorporam os efeitos das medidas de

política económica do Programa do XXI Governo, o que não acontece nas previsões dos restantes organismos. No caso

das previsões das contas públicas, os números serão revistos em função da resolução do BANIF – ver secção 9.3.

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

16

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

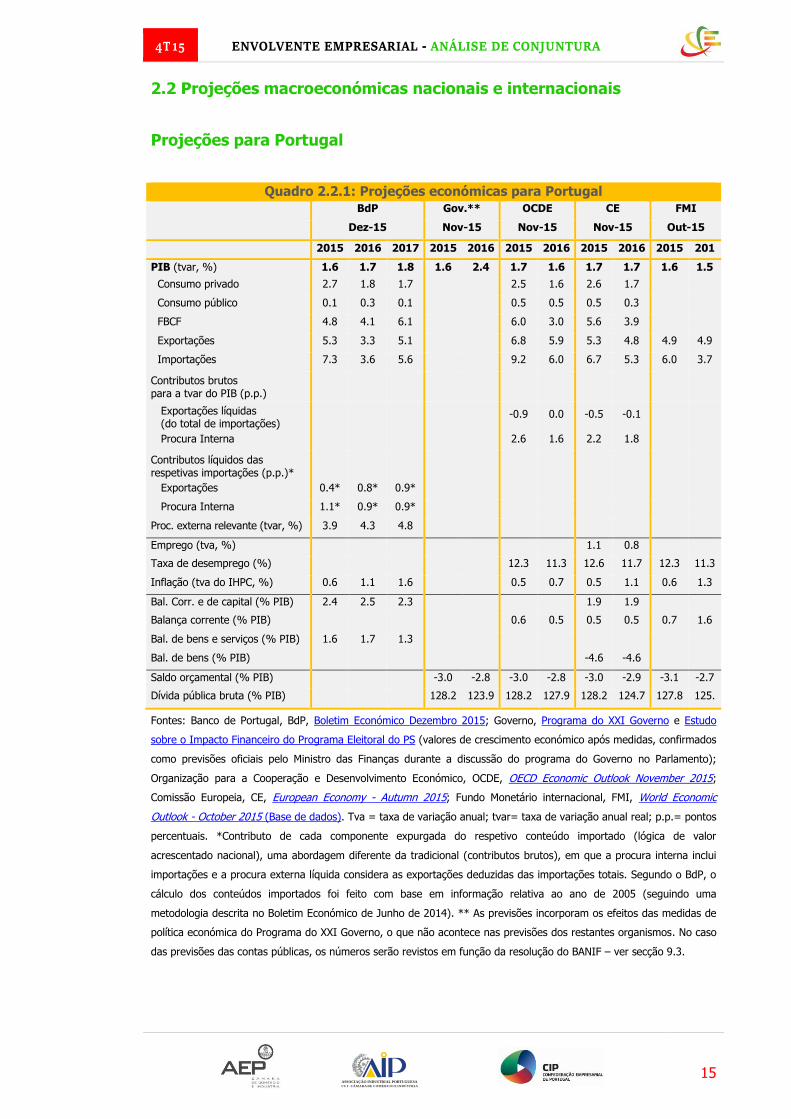

De acordo com as mais recentes previsões macroeconómicas para a economia

portuguesa, divulgadas em dezembro pelo Banco de Portugal (BdP), o PIB nacional deverá

crescer 1.6% em 2015, 1.7% em 2016 e 1.8% em 2017, em termos reais, “o que configura um

dinamismo da atividade próximo do projetado pelo BCE para a área do euro”. Estes valores

significam uma revisão em baixa face às anteriores previsões do BdP (1.7%, 1.9% e 2.0%,

respetivamente), refletindo sobretudo a deterioração das perspetivas da procura externa

relevante (com origem nos mercados fora da Área Euro), para o que contribuiu a recente

intensificação da queda das exportações para Angola, quer de bens quer de serviços.

De qualquer modo, os números do BdP estão quase em linha com as previsões de novembro da

Comissão Europeia (1.7%, 1.7% e 1.8%). A OCDE apresenta estimativas próximas das do

BdP em 2015 e 2016, mas é menos otimista quanto a 2017 (1.5%), enquanto o FMI apresenta

as projeções mais pessimistas (1.6%, 1.5% e 1.4%). O Governo aponta para valores de

crescimento de 1.6% em 2015, 2.4% em 2016 e 3.1% em 2017, mas neste caso é incorporado

o efeito das medidas do Programa do XXI Governo em 2016 e 2017, o que não acontece nas

previsões das restantes organizações. Estes números, retirados do Estudo sobre o Impacto

Financeiro do Programa Eleitoral do PS, foram confirmados como previsões oficiais pelo Ministro

das Finanças durante a discussão do Programa no Parlamento.

Quanto às projeções do BdP para as rubricas de despesa, destaca-se a revisão em baixa da

evolução da FBCF em 2015 e 2016 (para variações de 4.8% e 4.1%, face a 6.2% e 4.4% nas

anteriores projeções, mantendo-se a previsão de 6.1% para 2017)3 e das exportações nos

três anos (para 5.3% em 2015, 3.3% em 2016 e 5.1% em 2017, face às anteriores estimativas

de 6.1%, 6.0% e 6.4%), influenciando a descida dos valores das importações (para 7.3%,

3.6% e 5.6%). O consumo privado foi revisto em baixa em 2015 (de 2.7% para 2.2%), mas

as estimativas para 2016 e 2017 praticamente não foram alteradas (1.8% e 1.7%).

Estes dados implicaram também uma revisão em baixa do excedente da balança corrente e

de capital, passando para valores de 2.4% do PIB em 2015, 2.5% em 2016 e 2.3% em 2017.

No que se refere às previsões de inflação, o BdP continua a prever uma trajetória de subida

gradual, ainda que com uma revisão em alta no valor para 2017 (de 1.3% para 1.6%), mas

mantendo-se ainda num nível moderado. Comparando com as projeções para a área do euro,

divulgadas pelo BCE no dia 3 de dezembro, o diferencial de inflação face ao euro deverá

passar de -0.6 p.p. em 2014 para 0.5 p.p. em 2015, a refletir o aumento do imposto sobre

produtos petrolíferos no início desse ano, tornando-se virtualmente nulo em 2016 e 2017.

3 Esta revisão decorre de uma perspetiva menos favorável para o investimento empresarial, em particular na componente de máquinas e equipamentos, na sequência da divulgação de indicadores mais recentes que apontam para um crescimento inferior ao antecipado no Boletim de outubro. No entanto, importa sublinhar que esta componente do investimento tem um elevado conteúdo importado.

BdP prevê retoma

gradual até 2017

semelhante à da

Área Euro, sem

medidas

orçamentais

Programa do novo

Governo propõe-se

subir o crescimento

do PIB para 2.4%

em 2016 e 3.1%

em 2017

Retoma mais lenta

devido a procura

externa menos

favorável fora da

Área Euro

Revisão em baixa

das projeções do

BdP para FBCF,

exportações e

importações

Subida gradual da

inflação em linha

com a Área Euro

em 2016-17

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

17

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

Quanto às hipóteses subjacentes à evolução dos preços, em paralelo com uma melhoria gradual

da situação no mercado de trabalho e um aumento da produtividade, projeta-se uma

aceleração dos salários por trabalhador, que se refletirá num aumento gradual dos custos

unitários por trabalhador ao longo do período de projeção. Relativamente às margens de lucro

da economia, medidas pelo excedente bruto de exploração por unidade produzida, projeta-se

um ligeiro aumento em 2015, decorrente da descida acentuada do preço do petróleo não ser

totalmente repercutida na evolução do IPC, e uma relativa estabilização em 2016 e 2017.

Abaixo, selecionamos alguns destaques do Boletim Económico de dezembro do BdP:

- A continuação de um ritmo de recuperação gradual da atividade económica reflete a

necessidade de ajustamento adicional dos balanços dos vários agentes económicos,

públicos e privados, na sequência da crise financeira internacional e da crise das dívidas

soberanas na área do euro. O nível do PIB nacional no final do horizonte de projeção deverá

situar-se próximo do observado antes do início da crise financeira internacional em 2008.

- As exportações deverão apresentar um crescimento robusto ao longo do horizonte,

reforçando a tendência de transferência de recursos produtivos para os setores da economia

mais expostos à concorrência internacional. A aceleração das exportações em 2015 reflete, por

um lado, ganhos adicionais de quota de mercado num contexto de forte depreciação do

euro e, por outro, fatores de natureza temporária associados à exportação de bens

combustíveis, refletindo o efeito de base proveniente do encerramento temporário de uma

importante unidade de refinação no primeiro semestre de 2014. Em 2016 e 2017, a evolução

das exportações deverá estar aproximadamente em linha com as hipóteses para a procura

externa de bens e serviços dirigida às empresas portuguesas, não se antecipando ganhos de

quota de mercado significativos no conjunto dos dois anos. Os potenciais ganhos adicionais de

quota de mercado provenientes de efeitos desfasados da depreciação da taxa de câmbio do

euro são parcialmente compensados por efeitos temporários nas exportações de bens

energéticos e pelo efeito da queda das exportações para Angola. A evolução projetada para

as exportações inclui a manutenção de um crescimento dinâmico quer da componente de

bens, quer de serviços, em particular do turismo.

- A evolução das importações em 2016 e 2017 tem em conta a elasticidade média histórica

face à procura global. O crescimento acentuado das importações em 2015 está associado ao

forte aumento de rubricas com forte conteúdo importado, como o consumo de automóveis, o

investimento em máquinas e equipamentos e as exportações de bens energéticos, sendo ainda

de salientar a subida significativa das importações de produtos farmacêuticos, em particular no

segundo trimestre do ano, a qual deverá ter uma natureza temporária.

- O grau de abertura da economia portuguesa deverá registar um aumento significativo no

horizonte de projeção. Sublinhe-se que esta evolução resulta de um aumento similar do

Ganho de quota

significativo das

exportações em

2015 não se deverá

repetir em 2016-17

devido ao efeito no

mercado de Angola e

nos bens energéticos

Aumento dos

custos laborais por

unidade produzida

e estabilização das

margens de lucro

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

18

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

peso das exportações e das importações no PIB, em contraste com os últimos anos, em

que o aumento do grau de abertura traduziu um forte dinamismo das exportações. Esta

projeção é assim consistente com a manutenção de progressos na correção dos

desequilíbrios macroeconómicos acumulados no passado.

- A procura interna deverá apresentar uma recuperação gradual, compatível com a redução

do nível de alavancagem das famílias e empresas não financeiras.

- Esta projeção encontra-se rodeada de um grau de incerteza particularmente elevado, dado

que à data de fecho dos dados não se conhecia informação relativa às medidas de natureza

orçamental que serão implementadas nos próximos anos. Os principais fatores de risco

são a possibilidade de uma recuperação mais moderada da atividade mundial e dos fluxos de

comércio mundiais, em particular nas economias emergentes. No sentido ascendente, foi

também considerado como fator de risco a possibilidade de implementação pelo BCE de

medidas não convencionais adicionais e, a nível interno, o eventual impacto positivo das

reformas estruturais em 2016 e 2017, quer nas exportações quer no investimento. O

balanço de riscos sobre a atividade económica e sobre a inflação é globalmente equilibrado.

- A economia portuguesa continua a enfrentar um conjunto de desafios da maior importância.

É crucial assegurar um aumento significativo da produtividade, bem como assegurar uma

distribuição dos retornos do crescimento económico que contribua para um grau elevado de

coesão social. Estes objetivos exigem o reforço de incentivos à inovação, à mobilidade de

fatores e a investimentos em capital humano e físico. Importa ainda intensificar os

progressos observados na correção dos desequilíbrios macroeconómicos acumulados que

caracterizam a economia portuguesa. A diminuição sustentada dos níveis de dívida

pública e privada são primordiais. Neste sentido, a prossecução no médio prazo de um saldo

das contas públicas próximo do equilíbrio, em linha com as regras do quadro orçamental

europeu, constitui um objetivo desejável para a economia portuguesa. As atuais condições

benignas de financiamento externo representam uma oportunidade para orientar as

políticas públicas no sentido de aumentar a resiliência da economia portuguesa para

fazer face a choques adversos futuros.

- O Tema em Destaque do Boletim Económico estima que a política monetária expansionista

do BCE esteja a permitir que as taxas de juro implícitas das obrigações de dívida

pública a 2 e a 10 anos se situem cerca de 2.5 p.p. abaixo do nível que resultaria estritamente

dos fundamentos macroeconómicos que caracterizam a economia portuguesa (nos restantes

países analisados, o diferencial é também significativo, oscilando entre 1 e 3 p.p.). Tal significa

que, na prossecução do seu mandato de estabilidade de preços, o BCE tem promovido em

paralelo uma diminuição do serviço da dívida dos soberanos da área do euro, incluindo

Portugal. A análise efetuada permitiu ainda constatar que à medida que aumenta o grau de

endividamento público, as taxas de juro da dívida soberana tendem a aumentar mais que

proporcionalmente. Este facto aumenta a exposição dos soberanos com elevado endividamento

Risco de menor

crescimento da

economia mundial

contrabalançado

pela possibilidade

de novas medidas

expansionistas do

BCE e eventuais

efeitos positivos

das reformas

estruturais

Quadro favorável

de baixas taxas de

juro deverá ser

aproveitado para

aumentar a

resiliência da

economia nacional

e melhorar a

sustentabilidade da

dívida pública

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

19

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

a situações de equilíbrios múltiplos e torna-os vulneráveis a crises de dívida soberana. Nestes

casos, que incluem Portugal, a prossecução de uma trajetória estruturalmente descendente

para a dívida pública é simultaneamente um desafio mais exigente e também mais urgente. A

intervenção do BCE nos mercados secundários de dívida pública não ocorrerá indefinidamente,

mas será expectável a permanência de taxas de juro excecionalmente baixas durante um

período de tempo considerável, representando uma oportunidade única para melhorar – num

quadro de ausência de pressões de financiamento no mercado – os fundamentos

macroeconómicos que determinam a sustentabilidade da dívida pública portuguesa.

- O Boletim Económico inclui ainda duas caixas onde se mostra que a retoma do crescimento

económico está a beneficiar de dois efeitos conjunturais favoráveis. O BdP estima que o

impacto direto da descida do preço do petróleo (0.4 p.p.) e, sobretudo, da depreciação

do euro (0.1 a 0.2 p.p.), explique cerca de um terço do crescimento do PIB em 2015,

embora admita que o efeito poderá ser menor considerando os efeitos indiretos, dos quais se

destaca o efeito negativo da descida do preço do petróleo em Angola, que é um dos principais

mercados de exportação de Portugal. Os referidos impactos diretos continuarão em 2016 e

2017, mas de forma já residual no caso da depreciação do euro (apenas 0.1 p.p.), mantendo-se

o ligeiro impacto associado à descida do preço do petróleo.

No que se refere às projeções do Governo, os únicos dados disponíveis são os valores de

crescimento económico do Programa do XXI Governo, já mencionados, e as variáveis

orçamentais, que são abordadas em detalhe no capítulo correspondente (9.3 Contas Públicas).

Projeções para a economia mundial e principais mercados

As projeções mais recentes do PIB mundial, divulgadas em novembro pela OCDE, apontam

para taxas de crescimento reais de 2.9% em 2015, 3.3% em 2016 e 3.6% em 2017, abaixo das

estimativas da Comissão Europeia (também de novembro) e do FMI (de outubro).

A OCDE reviu em baixa as projeções para 2015 e 2016 (os anteriores valores eram de 3.0% e

3.6%) devido ao abrandamento recente das economias emergentes e do comércio

mundial, que constituem fatores de incerteza importantes para as perspetivas de curto e

médio prazo, a que se junta, a longo prazo, os receios de uma redução do crescimento

potencial das economias.

Ao nível das economias avançadas, a OCDE destaca a trajetória sólida de crescimento nos

EUA (com taxas de crescimento na ordem de 2.5% no período de 2015 a 2017) impulsionada

pela procura das famílias, e a retoma económica gradual da Área Euro (de 1.5% em 2015

para 1.8% em 2016 e 1.9% em 2017), beneficiando de uma política monetária mais

Depreciação do

euro e descida do

preço do petróleo

explicam cerca de

um terço do

crescimento do PIB

português em 2015

OCDE reduz

previsões de

crescimento

mundial com

evolução menos

favorável das

economias

emergentes e do

comércio mundial

EUA com

crescimento sólido,

Área Euro em

retoma gradual e

Japão pouco

dinâmico

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

20

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

expansionista, da descida dos preços do petróleo e de uma política orçamental menos restritiva.

O PIB do Japão, que foi penalizado em 2015 pela redução da procura noutras economias

asiáticas (variação real de 0.6%), deverá crescer a maior ritmo em 2016 (1.0%) mas voltar a

abrandar em 2017 (para 0.5%) em face do aumento previsto do imposto sobre o consumo.

Quadro 2.2.2: Previsões de crescimento económico – mundo e principais mercados (tvar, %)

OCDE, nov-15 CE, nov-15 FMI, out-15

2015 2016 2017 2015 2016 2017 2015 2016 2017

Mundo 2.9 3.3 3.6 3.1 3.5 3.7 3.1 3.6 3.8

Economias Avançadas 2.0 2.2 2.2

EUA 2.4 2.5 2.4 2.6 2.8 2.7 2.6 2.8 2.8

Japão 0.6 1.0 0.5 0.7 1.1 0.5 0.6 1.0 0.4

UE 1.9 2.0 2.1 1.9 1.9 2.0

Área Euro 1.5 1.8 1.9 1.8 1.8 1.9 1.5 1.6 1.7

Alemanha 1.5 1.8 2.0 1.7 1.9 1.9 1.5 1.6 1.5

França 1.1 1.3 1.6 1.1 1.4 1.7 1.2 1.5 1.6

Itália 0.8 1.4 1.4 0.9 1.5 1.4 0.8 1.3 1.2

Espanha 3.2 2.7 2.5 3.1 2.7 2.4 3.1 2.5 2.2

Holanda 2.2 2.5 2.7 2.0 2.1 2.3 1.8 1.9 1.9

RU 2.4 2.4 2.3 2.5 2.4 2.2 2.5 2.2 2.2

OCDE 2.0 2.2 2.3

Economias em Desenvolvimento 4.0 4.5 4.9

Angola 3.5 3.5 3.8

Moçambique 7.0 8.2 7.9

Brasil -3.1 -1.2 1.8 -3.0 -1.0 2.3

Rússia -4.0 -0.4 1.7 -3.8 -0.6 1.0

Índia 7.2 7.3 7.4 7.3 7.5 7.5

China 6.8 6.5 6.2 6.8 6.5 6.2 6.8 6.3 6.0

Fontes: OCDE, Economic Outlook - November 2015; e respetiva base de dados; CE, European Economy - Autumn 2015;

FMI, World Economic Outlook – October 2015. Tvar= taxa de variação anual real.

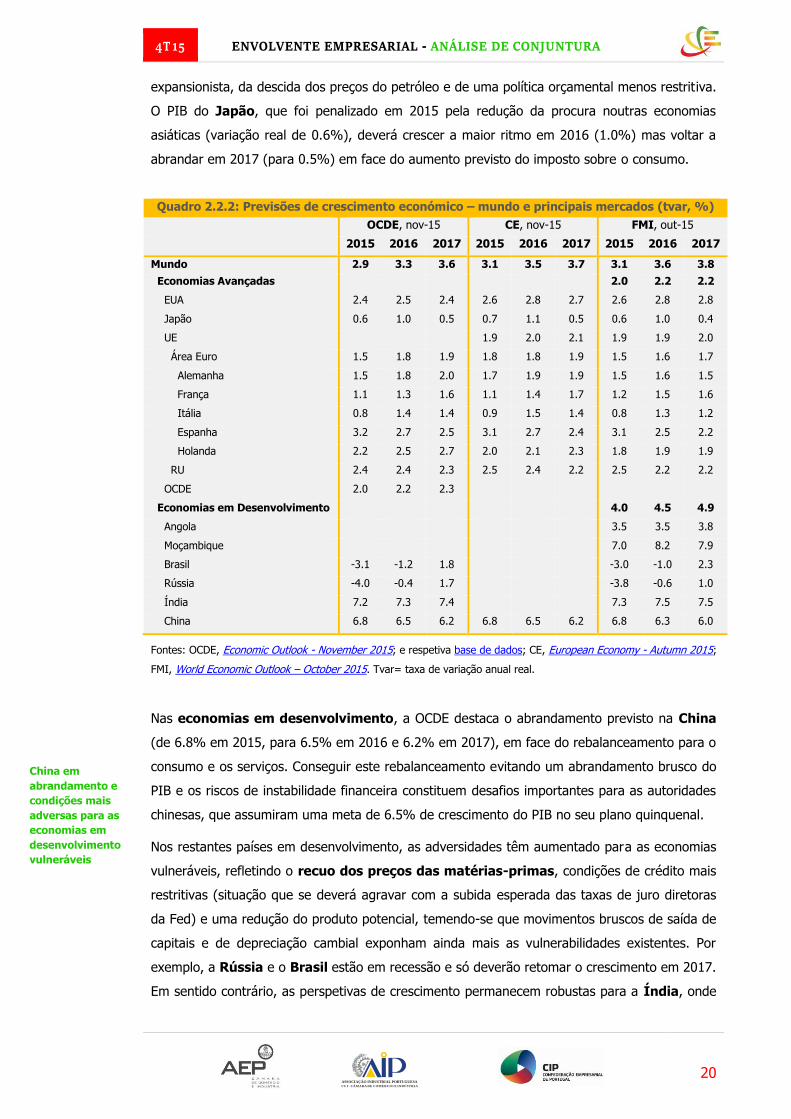

Nas economias em desenvolvimento, a OCDE destaca o abrandamento previsto na China

(de 6.8% em 2015, para 6.5% em 2016 e 6.2% em 2017), em face do rebalanceamento para o

consumo e os serviços. Conseguir este rebalanceamento evitando um abrandamento brusco do

PIB e os riscos de instabilidade financeira constituem desafios importantes para as autoridades

chinesas, que assumiram uma meta de 6.5% de crescimento do PIB no seu plano quinquenal.

Nos restantes países em desenvolvimento, as adversidades têm aumentado para as economias

vulneráveis, refletindo o recuo dos preços das matérias-primas, condições de crédito mais

restritivas (situação que se deverá agravar com a subida esperada das taxas de juro diretoras

da Fed) e uma redução do produto potencial, temendo-se que movimentos bruscos de saída de

capitais e de depreciação cambial exponham ainda mais as vulnerabilidades existentes. Por

exemplo, a Rússia e o Brasil estão em recessão e só deverão retomar o crescimento em 2017.

Em sentido contrário, as perspetivas de crescimento permanecem robustas para a Índia, onde

China em

abrandamento e

condições mais

adversas para as

economias em

desenvolvimento

vulneráveis

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

21

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

se esperam taxas de crescimento na casa dos 7% até 2017, desde que se continuem a verificar

progressos na implementação de reformas estruturais.

A retoma mais forte da atividade económica mundial depende de um rebalanceamento suave

na China e de um investimento mais robusto por parte das economias avançadas, no

entender da OCDE. A organização apela ainda aos seus membros e aos países do G20 para

uma maior ambição no suporte à procura e na prossecução de reformas estruturais para

aumentar o potencial de crescimento, assegurando que os benefícios económicos são

partilhados por todos.

As previsões de outono da Comissão Europeia chamam a atenção para mais alguns

aspetos importantes relativamente à economia europeia, nomeadamente o facto de o

crescimento estar a ser impulsionado por fatores conjunturais (taxas de juro extremamente

reduzidas, baixos preços do petróleo e depreciação do euro), permanecendo uma fraca

dinâmica subjacente à procura doméstica, com o investimento a acelerar menos do que

em recuperações anteriores e do que em outras economias avançadas, persistindo em vários

Estados-membros pressões importantes de desalavancagem empresarial devido a níveis ainda

significativos de crédito malparado para resolver. O abrandamento do comércio mundial e das

economias emergentes (pelos fatores já antes mencionados) poderá penalizar as exportações

da UE nos próximos trimestres.

A instabilidade no Médio Oriente e África, em particular, resultou num afluxo muito significativo

de refugiados à Europa, que se espera possa ter um benefício ligeiro no crescimento a curto e

médio prazo da economia europeia, se gerido apropriadamente. Esse efeito foi incorporado nas

previsões da Comissão Europeia, que espera taxas de crescimento do PIB na UE de 1.9% em

2015, 2.0% em 2016 e 2.1% em 2017 (1.8%, 1.8% e 1.9% na Área Euro, respetivamente).

Dada a redução dos efeitos conjunturais favoráveis e a persistência de alguns legados da crise,

como as pressões de desalavancagem bancária em vários Estados-membros e a fraqueza da

economia global, as projeções de crescimento da economia europeia permanecem modestas e

há riscos externos importantes, como já apontado (abrandamento das economias emergentes e

do comércio mundial, e contágio de instabilidade financeira, nomeadamente).

Neste contexto, a Comissão sugere que as políticas macroeconómicas continuem a suportar a

retoma promovendo um redireccionamento da procura externa para a doméstica, em

particular para o investimento, através de políticas orçamentais apropriadas em respeito

pelas regras europeias, conjugadas com uma composição das finanças públicas mais amiga do

crescimento. Essas políticas macroeconómicas deverão ser acompanhadas de reformas

estruturais para aumentar a eficiência dos mercados do trabalho e do produto, reforçando o

crescimento potencial.

Rebalanceamento

suave da China e

mais investimento

das economias

avançadas

necessários para

economia mundial

acelerar

Retoma europeia

impulsionada por

fatores

conjunturais

Investimento

limitado por

desalavancagem e

exportações pelos

mercados

emergentes

Afluxo de

refugiados com

ligeiro efeito

positivo sobre o

crescimento da UE

Comissão defende

políticas

orçamentais mais

amigas do

investimento e do

crescimento

acompanhadas de

reformas

estruturais

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

22

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

2.3 Constituições, dissoluções e insolvências de empresas

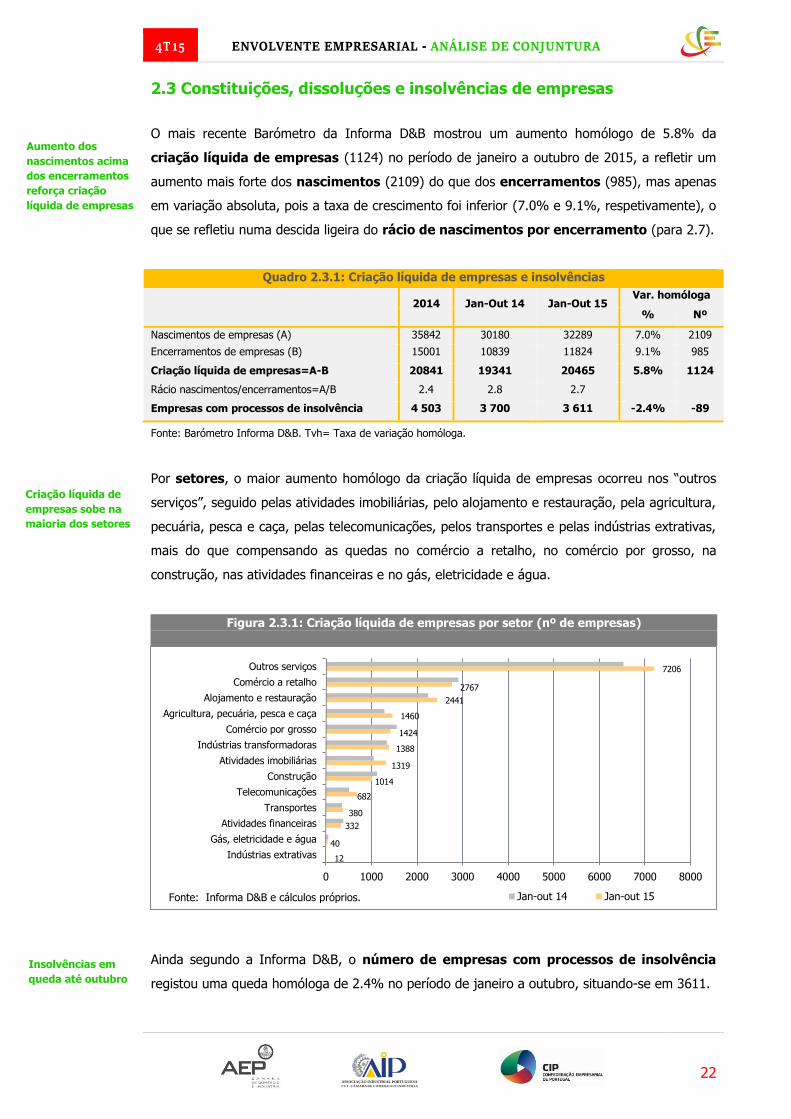

O mais recente Barómetro da Informa D&B mostrou um aumento homólogo de 5.8% da

criação líquida de empresas (1124) no período de janeiro a outubro de 2015, a refletir um

aumento mais forte dos nascimentos (2109) do que dos encerramentos (985), mas apenas

em variação absoluta, pois a taxa de crescimento foi inferior (7.0% e 9.1%, respetivamente), o

que se refletiu numa descida ligeira do rácio de nascimentos por encerramento (para 2.7).

Quadro 2.3.1: Criação líquida de empresas e insolvências

2014 Jan-Out 14 Jan-Out 15 Var. homóloga

% Nº

Nascimentos de empresas (A) 35842 30180 32289 7.0% 2109

Encerramentos de empresas (B) 15001 10839 11824 9.1% 985

Criação líquida de empresas=A-B 20841 19341 20465 5.8% 1124

Rácio nascimentos/encerramentos=A/B 2.4 2.8 2.7

Empresas com processos de insolvência 4 503 3 700 3 611 -2.4% -89

Fonte: Barómetro Informa D&B. Tvh= Taxa de variação homóloga.

Por setores, o maior aumento homólogo da criação líquida de empresas ocorreu nos “outros

serviços”, seguido pelas atividades imobiliárias, pelo alojamento e restauração, pela agricultura,

pecuária, pesca e caça, pelas telecomunicações, pelos transportes e pelas indústrias extrativas,

mais do que compensando as quedas no comércio a retalho, no comércio por grosso, na

construção, nas atividades financeiras e no gás, eletricidade e água.

Figura 2.3.1: Criação líquida de empresas por setor (nº de empresas)

Ainda segundo a Informa D&B, o número de empresas com processos de insolvência

registou uma queda homóloga de 2.4% no período de janeiro a outubro, situando-se em 3611.

12

40

332

380

682

1014

1319

1388

1424

1460

2441

2767

7206

0 1000 2000 3000 4000 5000 6000 7000 8000

Indústrias extrativas

Gás, eletricidade e água

Atividades financeiras

Transportes

Telecomunicações

Construção

Atividades imobiliárias

Indústrias transformadoras

Comércio por grosso

Agricultura, pecuária, pesca e caça

Alojamento e restauração

Comércio a retalho

Outros serviços

Jan-out 14 Jan-out 15Fonte: Informa D&B e cálculos próprios.

Insolvências em

queda até outubro

Aumento dos

nascimentos acima

dos encerramentos

reforça criação

líquida de empresas

Criação líquida de

empresas sobe na

maioria dos setores

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

23

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

3. INTERNACIONALIZAÇÃO

3.1 Comércio internacional

Nesta secção são apresentadas as principais tendências das exportações e importações de bens

e de serviços, incluindo o cálculo e análise de quotas de mercado das exportações.

3.1.1 Comércio internacional de bens

Saldo da balança de bens

Quadro 3.1.1.1: Saldo da balança de bens

2014 Var. homóloga Jan-Out 15 Var. homóloga

Valor (M€) Valor (M€) Tvhn (%) Valor (M€) Valor (M€) Tvhn (%)

Total

Exportações (FOB) 48 105 802 1.7 41 908 1 620 4.0

Importações (CIF) 58 976 1 964 3.4 50 349 1 063 2.2

Saldo -10 872 -1 162 12.0 -8 440 557 -6.2

Taxa de Cobertura (%) 81.6 83.2

Intra-UE

Exportações (FOB) 34 099 831 2.5 30 467 1 862 6.5

Importações (CIF) 44 102 3 041 7.4 38 379 1 665 4.5

Saldo -10 004 -2 210 28.4 -7 912 197 -2.4

Taxa de Cobertura 77.3 79.4

Extra-UE

Exportações (FOB) 14 006 -29 -0.2 11 441 -242 -2.1

Importações (CIF) 14 874 -1 078 -6.8 11 970 -603 -4.8

Saldo -868 1 049 -54.7 -529 361 -40.6

Taxa de Cobertura 94.2 95.6

Total sem combustíveis

Exportações (FOB) 44 027 1 648 3.9 38 601 1 661 4.5

Importações (CIF) 48 781 2 919 6.4 43 512 2 952 7.3

Saldo -4 754 -1 271 36.5 -4 911 -1 292 35.7

Taxa de Cobertura 90.3 88.7

Fonte: INE. Tvhn = taxa de variação homóloga nominal. M€= Milhões de euros. CIF (Cost, Insurance and Freight)

significa a inclusão dos custos inerentes ao transporte das mercadorias e FOB (Free on Board) o contrário.

No período de janeiro a outubro observou-se uma redução homóloga de 6.2% no défice da

balança de bens (557 M€, para 8440 M€), em resultado de um crescimento mais forte das

exportações do que das importações (4.0% e 2.2% em termos nominais, respetivamente),

refletida numa melhoria da taxa de cobertura das importações (de 81.7% para 83.2%).

Note-se, contudo, que a melhoria da balança de bens continua a ser muito influenciada pela

Défice da balança de

bens reduz-se até

outubro com queda

das importações de

combustíveis

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

24

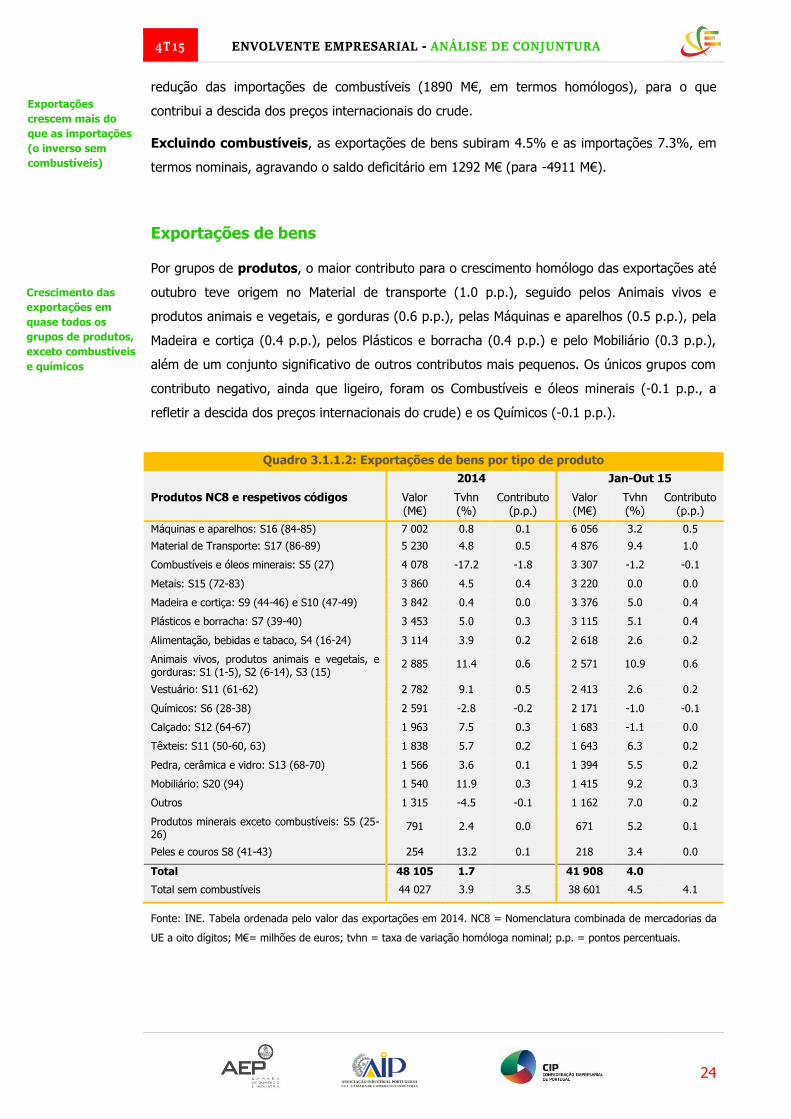

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

redução das importações de combustíveis (1890 M€, em termos homólogos), para o que

contribui a descida dos preços internacionais do crude.

Excluindo combustíveis, as exportações de bens subiram 4.5% e as importações 7.3%, em

termos nominais, agravando o saldo deficitário em 1292 M€ (para -4911 M€).

Exportações de bens

Por grupos de produtos, o maior contributo para o crescimento homólogo das exportações até

outubro teve origem no Material de transporte (1.0 p.p.), seguido pelos Animais vivos e

produtos animais e vegetais, e gorduras (0.6 p.p.), pelas Máquinas e aparelhos (0.5 p.p.), pela

Madeira e cortiça (0.4 p.p.), pelos Plásticos e borracha (0.4 p.p.) e pelo Mobiliário (0.3 p.p.),

além de um conjunto significativo de outros contributos mais pequenos. Os únicos grupos com

contributo negativo, ainda que ligeiro, foram os Combustíveis e óleos minerais (-0.1 p.p., a

refletir a descida dos preços internacionais do crude) e os Químicos (-0.1 p.p.).

Quadro 3.1.1.2: Exportações de bens por tipo de produto

2014 Jan-Out 15

Produtos NC8 e respetivos códigos Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Máquinas e aparelhos: S16 (84-85) 7 002 0.8 0.1 6 056 3.2 0.5

Material de Transporte: S17 (86-89) 5 230 4.8 0.5 4 876 9.4 1.0

Combustíveis e óleos minerais: S5 (27) 4 078 -17.2 -1.8 3 307 -1.2 -0.1

Metais: S15 (72-83) 3 860 4.5 0.4 3 220 0.0 0.0

Madeira e cortiça: S9 (44-46) e S10 (47-49) 3 842 0.4 0.0 3 376 5.0 0.4

Plásticos e borracha: S7 (39-40) 3 453 5.0 0.3 3 115 5.1 0.4

Alimentação, bebidas e tabaco, S4 (16-24) 3 114 3.9 0.2 2 618 2.6 0.2

Animais vivos, produtos animais e vegetais, e gorduras: S1 (1-5), S2 (6-14), S3 (15)

2 885 11.4 0.6 2 571 10.9 0.6

Vestuário: S11 (61-62) 2 782 9.1 0.5 2 413 2.6 0.2

Químicos: S6 (28-38) 2 591 -2.8 -0.2 2 171 -1.0 -0.1

Calçado: S12 (64-67) 1 963 7.5 0.3 1 683 -1.1 0.0

Têxteis: S11 (50-60, 63) 1 838 5.7 0.2 1 643 6.3 0.2

Pedra, cerâmica e vidro: S13 (68-70) 1 566 3.6 0.1 1 394 5.5 0.2

Mobiliário: S20 (94) 1 540 11.9 0.3 1 415 9.2 0.3

Outros 1 315 -4.5 -0.1 1 162 7.0 0.2

Produtos minerais exceto combustíveis: S5 (25-26)

791 2.4 0.0 671 5.2 0.1

Peles e couros S8 (41-43) 254 13.2 0.1 218 3.4 0.0

Total 48 105 1.7 41 908 4.0

Total sem combustíveis 44 027 3.9 3.5 38 601 4.5 4.1

Fonte: INE. Tabela ordenada pelo valor das exportações em 2014. NC8 = Nomenclatura combinada de mercadorias da

UE a oito dígitos; M€= milhões de euros; tvhn = taxa de variação homóloga nominal; p.p. = pontos percentuais.

Crescimento das

exportações em

quase todos os

grupos de produtos,

exceto combustíveis

e químicos

Exportações

crescem mais do

que as importações

(o inverso sem

combustíveis)

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

25

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

Numa análise por mercados, o crescimento homólogo das exportações até outubro (4.0%)

teve origem no mercado da UE (subida de 6.5% e contributo de 4.6 p.p.), mais do que

compensando o recuo no mercado extracomunitário (-2.1% e -0.6 p.p.).

Quadro 3.1.1.3: Exportações de bens nos 20 principais mercados de 2014

2014 Jan-Out 2015

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Espanha 11 298 1.1 0.3 10 480 11.0 2.6

França 5 648 2.7 0.3 5 035 5.8 0.7

Alemanha 5 621 2.0 0.2 5 037 4.8 0.6

Angola 3 176 2.0 0.1 1 784 -31.8 -2.1

Reino Unido 2 939 12.5 0.7 2 791 13.6 0.8

Estados Unidos 2 110 5.6 0.2 2 177 24.7 1.1

Países Baixos 1 908 0.8 0.0 1 656 2.7 0.1

Itália 1 542 -1.5 0.0 1 298 2.5 0.1

Bélgica 1 307 -2.7 -0.1 955 -10.9 -0.3

China 839 27.6 0.4 713 1.9 0.0

Brasil 639 -13.6 -0.2 476 -8.3 -0.1

Argélia 588 11.5 0.1 468 -5.5 -0.1

Marrocos 587 -19.8 -0.3 572 14.9 0.2

Polónia 473 7.5 0.1 457 15.8 0.2

Suécia 465 5.6 0.1 346 -13.1 -0.1

Suíça 429 2.4 0.0 388 7.9 0.1

Turquia 403 5.9 0.0 280 -19.2 -0.2

República Checa 319 11.9 0.1 265 -3.3 0.0

Moçambique 318 -3.0 0.0 298 14.1 0.1

Dinamarca 304 -3.4 0.0 252 -2.6 0.0

Subtotal 40 916 2.4 2.0 35 728 4.2 3.6

Total 48 105 1.7 41 908 4.0

Intra-UE 34 099 2.5 1.8 30 467 6.5 4.6

Extra-UE 14 006 -0.2 -0.1 11 441 -2.1 -0.6

Fonte: INE. Tabela ordenada pelo valor das exportações em 2014. M€= milhões de euros; tvhn = taxa de variação

homóloga nominal; p.p. = pontos percentuais.

Considerando os 20 maiores mercados (em 2014), o maior contributo positivo para o

crescimento das exportações nos dez primeiros meses de 2015 foi dado por Espanha (2.6 p.p.),

seguindo-se os EUA (1.1 p.p.), o Reino Unido (0.8 p.p.), a França (0.7 p.p.) e a Alemanha (0.6

p.p.). Apenas seis mercados registaram contributos negativos: Angola (-2.1 p.p.), Bélgica

(-0.3 p.p.), Turquia (-0.2 p.p.), Suécia, Brasil e Argélia (-0.1 p.p.).

Estes dados confirmam a forte quebra no mercado de Angola (tvh de -31.8%, com o peso nas

exportações totais a cair para 4.3% após 6.6% em 2014) e a passagem da 4ª para a 6ª posição

no ranking dos nossos mercados de exportação, ultrapassado pelo Reino Unido e pelos EUA.

UE contraria queda

nas exportações

extracomunitárias

Contributo positivo

do mercado

espanhol contraria

contributo negativo

de Angola, que

passa de 4º para 6º

no ranking de

mercados de

exportação

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

26

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

Quotas de mercado das exportações de bens

Segundo dados revistos da OMC, estimamos que a quota de mercado das exportações

nacionais no mercado mundial de bens se tenha situado em 0.334% no conjunto dos três

primeiros trimestres de 2015 (0.759% na UE e 0.0976% no mercado extracomunitário),

abaixo do valor de 0.337% registado no cômputo de 2014 (0.738% e 0.1027%).

Quadro 3.1.1.4: Quotas de mercado das exportações de bens (%)

2012 2013 2014 1T-3T 15

Mundo 0.313 0.332 0.337 0.334

Intra-UE 0.693 0.735 0.738 0.759

Extra-UE 0.0947 0.1017 0.1027 0.0976

Fontes: OMC e INE. Nota metodológica: as quotas foram calculadas dividindo as exportações de Portugal (dados

trimestrais da OMC em milhões de dólares, repartidos entre os mercados intra-UE e extra-UE usando a estrutura de

exportações de Portugal calculada a partir de informação do INE para os períodos em causa) pelas importações totais

nos vários mercados (obtidas na mesma base de dados trimestrais da OMC).

Figura 3.1.1.1: Evolução homóloga das exportações de mercadorias, da procura externa

relevante e dos ganhos de quota de mercado

Os dados do INE evidenciam uma redução do ganho de quota homólogo no terceiro

trimestre (0.6%, após 2.2% no trimestre anterior), refletindo um abrandamento mais forte

das exportações (de 7.3% para 3.1%) do que da procura externa de bens (de 5.1% para

2.5%).

As estimativas das quotas de mercado nos 20 principais mercados de exportação de

bens mostram uma melhoria homóloga em 11 dos 19 países com informação disponível para

2015 (janeiro a outubro; 1º semestre, no caso de Angola), em particular em Espanha, França,

Marrocos e China. A descida mais forte ocorreu no mercado de Angola, seguindo-se quedas

bem menos significativas na Turquia, Bélgica, Suécia e Itália, entre outras (ver quadro abaixo).

5,6

4,6

1,7 1,4

4,1 4,1

7,3

3,1

1,3

-1,8

1,9

2,72,4

4,85,1

2,5

4,3

6,4

-0,2

-1,3

1,7

-0,7

2,2

0,6

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2012 2013 2014 3T 14 4T 14 1T 15 2T 15 3T 15

Exportações de mercadorias (tvhn, %)Procura externa relevante (tvhn, %)Ganho (+) / Perda (-) de quota de mercadoFonte: INE e cálculos próprios

Quota de mercado

mundial das

exportações recua

para 0.334% no

período 1T- 3T

Ganhos de quota

em Espanha,

França, Marrocos e

China, e perda forte

em Angola

Ganho de quota

homólogo reduz-se

no 3T

4T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

27

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACC I - CÂM ARA DE COMÉRCI O E I NDÚSTR IA

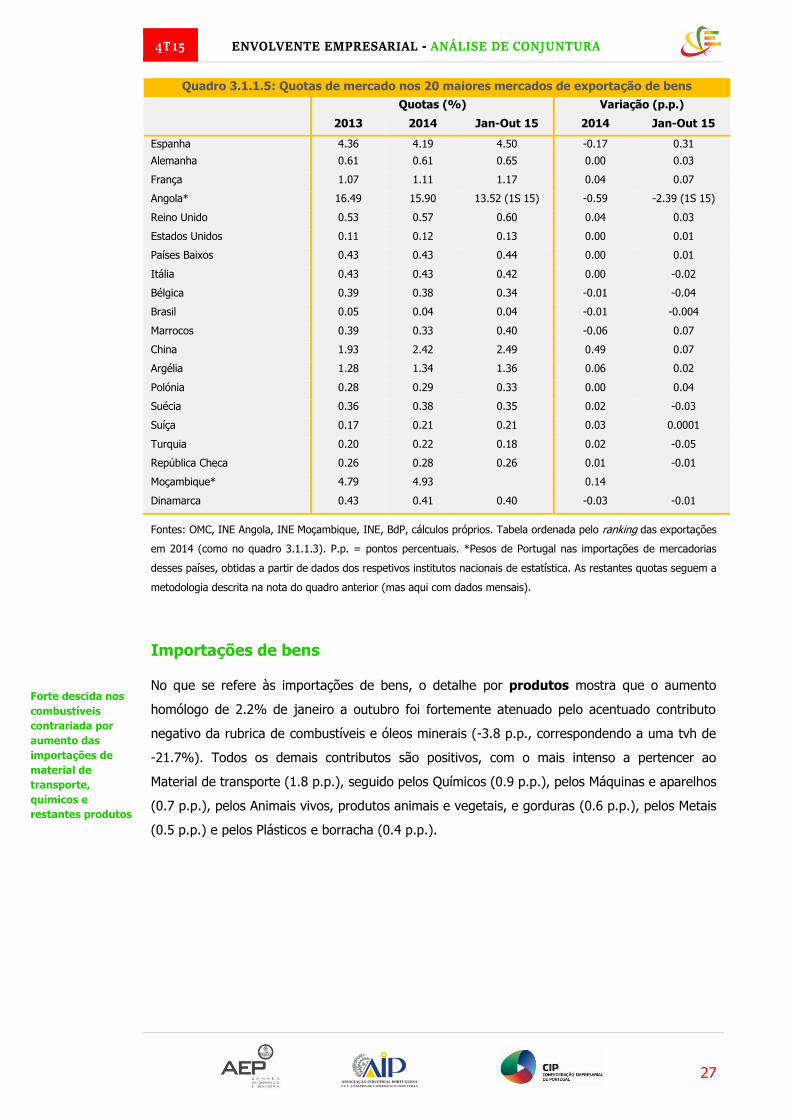

Quadro 3.1.1.5: Quotas de mercado nos 20 maiores mercados de exportação de bens

Quotas (%) Variação (p.p.)

2013 2014 Jan-Out 15 2014 Jan-Out 15

Espanha 4.36 4.19 4.50 -0.17 0.31

Alemanha 0.61 0.61 0.65 0.00 0.03

França 1.07 1.11 1.17 0.04 0.07

Angola* 16.49 15.90 13.52 (1S 15) -0.59 -2.39 (1S 15)

Reino Unido 0.53 0.57 0.60 0.04 0.03

Estados Unidos 0.11 0.12 0.13 0.00 0.01

Países Baixos 0.43 0.43 0.44 0.00 0.01

Itália 0.43 0.43 0.42 0.00 -0.02

Bélgica 0.39 0.38 0.34 -0.01 -0.04

Brasil 0.05 0.04 0.04 -0.01 -0.004

Marrocos 0.39 0.33 0.40 -0.06 0.07

China 1.93 2.42 2.49 0.49 0.07

Argélia 1.28 1.34 1.36 0.06 0.02

Polónia 0.28 0.29 0.33 0.00 0.04

Suécia 0.36 0.38 0.35 0.02 -0.03

Suíça 0.17 0.21 0.21 0.03 0.0001

Turquia 0.20 0.22 0.18 0.02 -0.05

República Checa 0.26 0.28 0.26 0.01 -0.01

Moçambique* 4.79 4.93 0.14

Dinamarca 0.43 0.41 0.40 -0.03 -0.01

Fontes: OMC, INE Angola, INE Moçambique, INE, BdP, cálculos próprios. Tabela ordenada pelo ranking das exportações

em 2014 (como no quadro 3.1.1.3). P.p. = pontos percentuais. *Pesos de Portugal nas importações de mercadorias

desses países, obtidas a partir de dados dos respetivos institutos nacionais de estatística. As restantes quotas seguem a

metodologia descrita na nota do quadro anterior (mas aqui com dados mensais).

Importações de bens

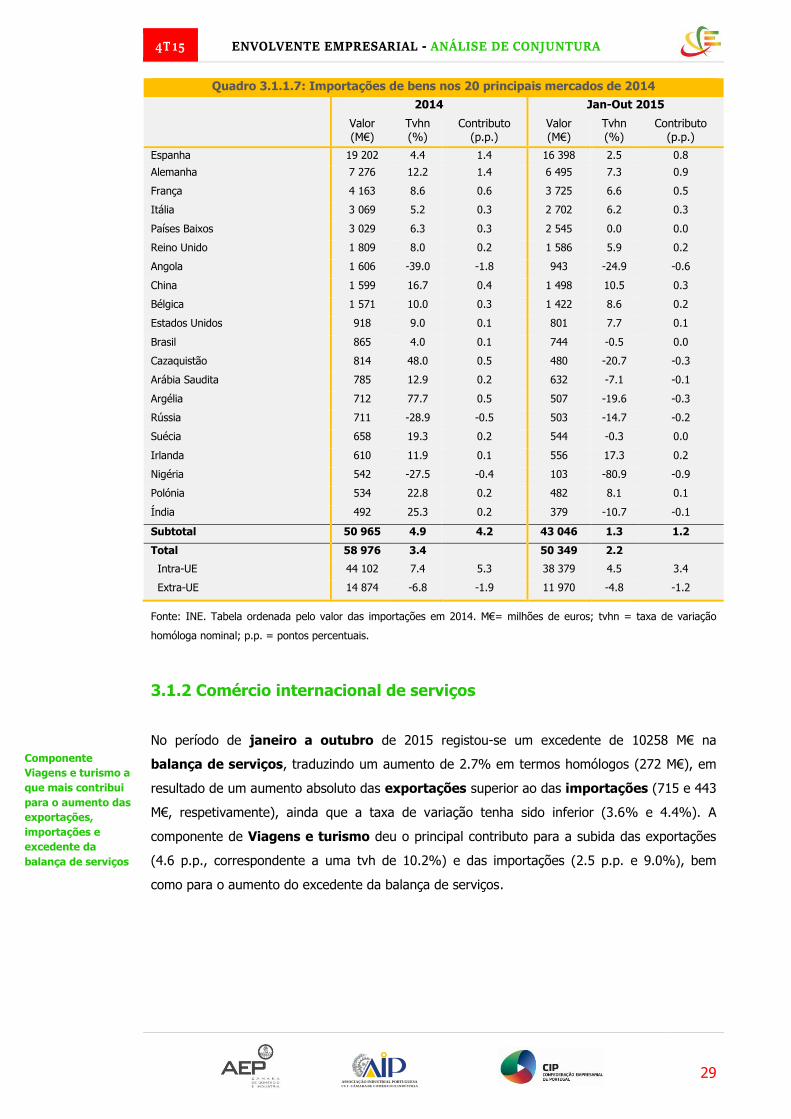

No que se refere às importações de bens, o detalhe por produtos mostra que o aumento

homólogo de 2.2% de janeiro a outubro foi fortemente atenuado pelo acentuado contributo

negativo da rubrica de combustíveis e óleos minerais (-3.8 p.p., correspondendo a uma tvh de

-21.7%). Todos os demais contributos são positivos, com o mais intenso a pertencer ao

Material de transporte (1.8 p.p.), seguido pelos Químicos (0.9 p.p.), pelos Máquinas e aparelhos