Embed Size (px)

Citation preview

São Paulo, julho de 2018

ANÁLISE DO AMBIENTE

CONCORRENCIAL DO SETOR ELÉTRICO

NO BRASIL

1

Equipe

Gesner Oliveira – Presidente do Conselho Administrativo de Defesa

Econômica/Cade (1996-2000); Presidente da Sabesp (2007-10); Ph.D em Economia pela

Universidade da Califórnia/Berkeley; Professor da Fundação Getúlio Vargas-SP desde

1990. Professor Visitante da Universidade de Columbia nos EUA (2006).

Fernando S. Marcato – Mestre em Direito Público Comparado - Master

Recherche 2, avec mention (com mérito) na Universidade Panthéon-Sorbonne (Paris I),

Paris, França; Professor do Pós GV-Law em Infraestrutura da Escola de Direito da

Fundação Getúlio Vargas de São Paulo – FGV-SP e do curso de graduação em Direito da

EDESP – FGV/SP.

Pedro Scazufca – Mestre em economia pelo Instituto de Pesquisas Econômicas

da FEA/USP. Assistente Executivo da Presidência da Sabesp (2007-2011). Professor e

palestrante em cursos nas áreas de regulação e saneamento. Autor de livros e artigos nas

áreas de saneamento e regulação. Possui mais de quinze anos de experiência em

consultoria econômica. Especialista nas áreas de pesquisa econômica e regulação, com

ênfase em projetos de infraestrutura e modelagem de negócios.

Andréa Zaitune Curi – Doutora em Economia pela Escola de Economia da

Fundação Getúlio Vargas-SP. Mestre em economia pelo Instituto de Pesquisas

Econômicas da FEA/USP. Possui mais de nove anos de experiência em consultoria

econômica. Especialista na área de pesquisa econômica, com ênfase em métodos e

modelos matemáticos, econométricos e estatísticos, atuando principalmente nas áreas de

inteligência de mercado, estimação e projeção de demanda, regulação e defesa da

concorrência.

Rayane Valença P. Conde – Mestre em Economia pela Barcelona Graduate

School of Economics (Espanha) e Bacharel em Economia pela Escola de Economia de

São Paulo – Fundação Getúlio Vargas. Possui experiência em consultoria econômica.

2

Antonio Bolognesi – Engenheiro Eletricista pela Escola de Engenharia Mauá e

de Segurança pela Fundacentro, Especialista em Geração pela UFSC; MBA em Negócios

de Energia pela Fundação Dom Cabral, Mestre em Administração pela PUC-Minas.

3

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................................................... 6

2 ANÁLISE DAS OPERAÇÕES DE FUSÃO E AQUISIÇÃO NO SETOR ELÉTRICO ................ 8

2.1 ANÁLISE DAS OPERAÇÕES RECENTES DE FUSÕES E AQUISIÇÕES ...................................................... 9

2.2 ENTRADA DE EMPRESAS ESTRANGEIRAS VIA LEILÕES DO SETOR ELÉTRICO ................................... 13

2.3 AQUISIÇÃO DA ELETROPAULO PELA ENEL .................................................................................... 17

3 ANÁLISE CONCORRENCIAL NO SETOR ELÉTRICO ............................................................ 23

3.1 A LEGISLAÇÃO CONCORRENCIAL DO SETOR ELÉTRICO .................................................................. 23

3.2 ANÁLISE DE CONCENTRAÇÃO ........................................................................................................ 30

3.2.1 Mercado de geração de energia elétrica ..................................................................... 30

3.2.2 Mercado de transmissão de energia elétrica ............................................................... 33

3.2.3 Mercado de distribuição de energia elétrica ............................................................... 35

3.3 ANÁLISE DA CONCORRÊNCIA PELO MERCADO ............................................................................... 38

4 CONCORRÊNCIA DESLEAL E AS REGRAS DA OMC ............................................................. 41

5 AVALIAÇÃO DO CUSTO DE CAPITAL NO BRASIL E OUTROS PAÍSES ............................ 47

5.1 CUSTO DE CAPITAL REGULATÓRIO DA ANEEL ............................................................................ 47

5.2 CUSTO DE CAPITAL DO ACIONISTA ............................................................................................... 51

5.3 POSSÍVEIS IMPACTOS DO CUSTO DE CAPITAL NA COMPETITIVIDADE .............................................. 55

6 CONCLUSÕES ................................................................................................................................... 57

4

SUMÁRIO DE QUADROS

QUADRO 1: ENTERPRISE VALUE DE FUSÕES E AQUISIÇÕES¹ NO SETOR ELÉTRICO POR

TIPO DE CAPITAL COMPRADOR– 2016 A 2018 (R$ BILHÕES) ............................................ 11

QUADRO 2: PARTICIPAÇÃO DOS TIPOS DE CAPITAL COMPRADOR NO ENTERPRISE

VALUE DE FUSÕES E AQUISIÇÕES NO SETOR ELÉTRICO – 2016 A 2018 (R$ BILHÕES) ....... 12

QUADRO 3: PARTICIPAÇÃO DOS TIPOS DE CAPITAL COMPRADOR NO ENTERPRISE

VALUE DE FUSÕES E AQUISIÇÕES POR SEGMENTO DO SETOR ELÉTRICO – 2016 A 2018 (R$

BILHÕES) ......................................................................................................................... 13

QUADRO 4: LINHA DO TEMPO DE LEILÕES NA GERAÇÃO E TRANSMISSÃO DE

ENERGIA ELÉTRICA– 2016 A 2018 ................................................................................... 14

QUADRO 5: PARTICIPAÇÃO DOS VENCEDORES DOS LEILÕES DE GERAÇÃO E

TRANSMISSÃO POR TIPO DE CAPITAL – 2016 A 2018¹ ....................................................... 17

QUADRO 6: VALORIZAÇÃO DAS EMPRESAS DE ENERGIA (JAN/2016 A JUN/2018) 20

QUADRO 7: CONCENTRAÇÃO DE MERCADO ANTES E DEPOIS DA AQUISIÇÃO DA

ELETROPAULO PELA ENEL .............................................................................................. 21

QUADRO 8: CARACTERÍSTICAS DO AMBIENTES DE CONTRATAÇÃO DE ENERGIA

ELÉTRICA ......................................................................................................................... 28

QUADRO 9: MATRIZ ENERGÉTICA DO BRASIL .................................................... 31

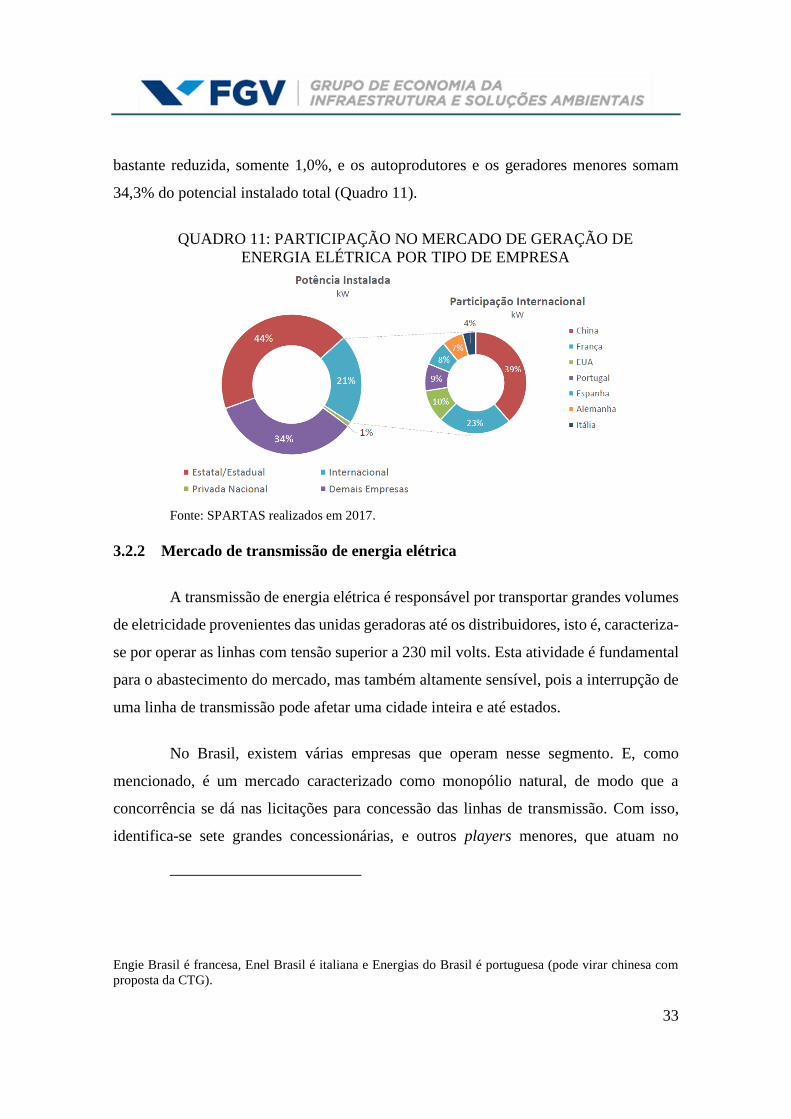

QUADRO 10: PARTICIPAÇÃO DE MERCADO NA GERAÇÃO DE ENERGIA ELÉTRICA 32

QUADRO 11: PARTICIPAÇÃO NO MERCADO DE GERAÇÃO DE ENERGIA ELÉTRICA

POR TIPO DE EMPRESA ...................................................................................................... 33

5

QUADRO 12: PARTICIPAÇÃO DE MERCADO NA TRANSMISSÃO DE ENERGIA

ELÉTRICA ......................................................................................................................... 34

QUADRO 13: PARTICIPAÇÃO NO MERCADO DE TRANSMISSÃO DE ENERGIA

ELÉTRICA POR TIPO DE EMPRESA ...................................................................................... 35

QUADRO 14: PARTICIPAÇÃO NA DISTRIBUIÇÃO DE ENERGIA ELÉTRICA ............. 36

QUADRO 15: PARTICIPAÇÃO NA RECEITA LÍQUIDA NA DISTRIBUIÇÃO DE ENERGIA

ELÉTRICA POR GRUPO ECONÔMICO .................................................................................. 37

QUADRO 16: PARTICIPAÇÃO NO MERCADO DE DISTRIBUIÇÃO DE ENERGIA

ELÉTRICA POR TIPO DE EMPRESA ...................................................................................... 38

QUADRO 17: EVOLUÇÃO DO WACC NA DISTRIBUÇÃO ...................................... 49

QUADRO 18: EVOLUÇÃO DO WACC NA TRANSMISSÃO DE ERNEGIA ELÉTRICA . 50

QUADRO 19: WACC NOS SETORES DE INFRAESTRUTURA – BRASIL .................. 50

QUADRO 20: MÉDIA DO CUSTO CAPITAL PRÓPRIO PARA INVESTIMENTOS NA

GERAÇÃO DE ENERGIA ..................................................................................................... 53

QUADRO 21: MÉDIA DO CUSTO PRÓPRIO PARA INVESTIMENTOS NA

DISTRIBUIÇÃO DE ENERGIA .............................................................................................. 54

QUADRO 22: MÉDIA DO CUSTO CAPITAL PRÓPRIO PARA INVESTIMENTOS NA

TRANSMISSÃO DE ENERGIA .............................................................................................. 55

6

1 INTRODUÇÃO

O objetivo deste Estudo é apresentar o panorama concorrencial do setor elétrico

brasileiro, com destaque para a concorrência desigual que existe atualmente nos leilões e

aquisições envolvendo geração, transmissão e, distribuição de energia elétrica. O

documento avalia a importância que o diferencial de custo de capital tem tido nos

processos concorrenciais nesse setor.

O setor elétrico tem um papel estratégico no desenvolvimento socioeconômico

do país e, por isso, merece atenção por parte dos órgãos de gestão e regulação. Diferente

de outros setores de infraestrutura, o indispensável equilíbrio entre oferta e demanda1 e o

perfeito funcionamento dos sistemas que levam energia aos consumidores, junto com as

regras e as políticas de utilização, são fatores de preocupação permanente das entidades

públicas.

Nesse sentido, o debate sobre a competição no setor elétrico é relevante, haja

vista as especificidades das atividades, que em face do atual marco legal, impõe uma

rígida regulação ao monopólio natural que existe nos segmentos de distribuição e de

transmissão de energia elétrica. Nesse sentido, os leilões nos segmentos de geração e de

transmissão ajudam a mitigar eventuais distorções que possibilitam a dominância e/ou o

exercício de abusos de poder de mercado por uma ou poucas empresas.

Destaque-se que a concorrência, desde que leal, garante não apenas maior

eficiência produtiva, mas também melhores condições de preço e qualidade nos serviços

ofertados, e a manutenção e a estabilidade desses aspectos no longo prazo. No entanto, a

1 É fundamental o equilíbrio continuo entre oferta e demanda, pois desequilíbrios no sistema,

ainda que por curto período de tempo, têm efeito danoso para os consumidores (ex.: apagões).

7

concorrência pode ser maior e mais justa caso os competidores concorram em condições

isonômicas.

Assim, o objetivo deste Estudo é analisar o ambiente concorrencial no setor

elétrico. Para isso, o documento está divido em seis seções, incluindo esta Introdução.

A Seção 2 traz uma análise dos leilões e das operações de fusão e aquisição que

ocorreram no setor elétrico nos últimos dois anos sob a ótica concorrencial.

A Seção 3 analisa a legislação concorrencial do setor elétrico, e como esta

influencia a competitividade, o grau de concentração de cada segmento e os possíveis

efeitos da elevada concentração de mercado e seus desdobramentos após a aquisição da

Eletropaulo pela Enel.

Na Seção 4, é feita uma discussão sobre a influência de empresas estrangeiras

no setor elétrico brasileiro, chamando atenção para possíveis condutas anticompetitivas

no âmbito do comércio exterior.

A Seção 5 destaca o custo de capital praticado no setor, e como este se diferencia

entre empresas nacionais e estrangeiras, de modo a favorecer a expansão internacional no

setor.

Por fim, uma seção final apresenta as principais conclusões desse Estudo.

Para a realização deste documento, foram utilizadas informações públicas

devidamente citadas ao longo do texto.

8

2 ANÁLISE DAS OPERAÇÕES DE FUSÃO E AQUISIÇÃO

NO SETOR ELÉTRICO

O objetivo desta seção é apresentar a evolução das transações de fusões e

aquisições (“M&A”) e dos leilões envolvendo as atividades de geração, transmissão,

comercialização e distribuição de energia elétrica, com base no histórico dos últimos dois

anos.

Ao contextualizar os principais eventos do setor, nota-se que, durante os anos de

2012 a 2015, houve uma desaceleração das atividades, resultante de vários fatores, dentre

estes a Medida Provisória nº 579/122, convertida na Lei nº 12.7833, de 11 de janeiro de

2013, que ao limitar a prorrogação das concessões reduziu os retornos, diminuiu os

investimentos e ampliou as intervenções do Estado no setor. Este cenário foi bastante

desfavorável para fusões e aquisições, tendo provocado graves desequilíbrios

regulatórios, aumento do risco de desabastecimento de energia e aumento de custos para

os consumidores. O ambiente recessivo fez com que o consumo de energia recuasse no

país entre 2014 e 2016 cerca de 3,2%, segundo dados da Empresa de Pesquisa Energética

(“EPE”), o que provocou sobrecontratação dos agentes de consumo e impactou a

demanda por ativos de geração. Isso tudo em meio à maior crise econômica da história

brasileira recente, acarretando uma grande escalada de juros e restrição ao crédito.

Contudo, a partir de 2016, observa-se uma melhora em relação às incertezas do

cenário macroeconômico e do setor elétrico. Houve também melhorias no âmbito

regulatório, se intensificou o movimento de alienação de ativos com concessões vencidas

e se reiniciou a privatização de empresas públicas. Nesse novo cenário, os investidores

2 Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2012/mpv/579.htm

3 Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2013/Lei/l12783.htm

9

começaram a reavaliar as suas posições, especialmente as empresas estrangeiras, que têm

encontrado no Brasil uma oportunidade de expansão, de forma orgânica e inorgânica.

Esse movimento foi favorecido também pelo cenário internacional de declínio

da taxa de juros, abundância de crédito e amadurecimento dos mercados externos, com

maiores restrições e estagnação na demanda, que impulsionaram os investimentos de

empresas estrangerias nos mercados emergentes mais liberalizados e crescentes como o

Brasil.

De acordo com ranking de atração de investimentos da Agência das Nações

Unidas para o Comércio e o Desenvolvimento (Unctad), o Brasil passou de sétimo a

quarto país a mais atrair Investimento Direto Estrangeiro (IDE) em 2017, superado apenas

por Estados Unidos, China e Hong Kong,

A entidade destaca a entrada significativa de capitais chineses no setor de

energia do país e mostra que o crescimento de 8% de IDE no Brasil no ano passado

foi ainda mais importante porque contrastou com a queda de 23% no fluxo global. Em

2017, o país atraiu US$ 62,7 bilhões de IDE, representando 40% do fluxo total para a

América Latina.

Nove das 10 maiores aquisições por companhias estrangeiras na região

ocorreram no Brasil, sendo que sete envolveram compradores chineses. Os investimentos

foram sobretudo em eletricidade, petróleo, infraestrutura (distribuição de gás) e em

companhias do agronegócio. A Unctad aponta "um boom de IDE no setor de energia"

no Brasil, onde o capital estrangeiro mais que triplicou, para US$ 12,6 bilhões.

Tendo isso em vista, as subseções a seguir trazem uma análise das operações de

M&A e dos leilões envolvendo o setor elétrico, nos últimos dois anos.

2.1 Análise das operações recentes de fusões e aquisições

Ao analisar as operações de M&A e leilões, a primeira constatação é que houve

um aumento da participação internacional no setor elétrico brasileiro, em parte, através

10

de operações de fusão e aquisição de empresas e/ou ativos, isto é, um crescimento

inorgânico de empresas estrangeiras no setor.

Desde 2016, foram realizadas mais de 15 operações de M&A no setor elétrico,

somando quase R$ 86,2 bilhões em valor da empresa (ou “enterprise value”). Desse total,

95,2% (ou R$ 80,5 bilhões) representaram aquisições em que o capital comprador foi de

origem estrangeira4. Trata-se de uma tendência cada vez mais forte no setor elétrico, que

se explica pelas condições financeiras mais favoráveis no exterior relativamente ao

mercado financeiro no Brasil. Com acesso a taxas de juros menores e com menor risco

país, esses grupos conseguem oferecer lances mais atrativos, comprometendo a

participação nacional.

Ainda, verifica-se que entre as empresas estrangeiras há uma participação maior

de empresas estatais e, nesse ponto, a China lidera com participação de várias empresas

estatais no setor elétrico brasileiro. São empresas que pertencem ao governo de outro país,

e, por isso, no geral, têm condições ainda mais favoráveis de financiamento, entre outros

incentivos. A maior aquisição em todo o período, foi a compra da CPFL pela chinesa

State Grid Corporation, em julho de 2016, pelo valor de R$ 40,6 bilhões. A China Three

Gorges também adquiriu ativos da Duke Energy no Brasil e a CPFL, sob controle chinês,

adquiriu a AES Sul.

É interessante ressaltar também a entrada de fundos de investimento como

acionistas no setor elétrico brasileiro, principalmente, fundos estrangeiros. Desde 2016,

quatro operações tiveram algum fundo estrangeiro como comprador. O Contour Global,

grupo norte-americano, adquiriu pequenas usinas geradoras da Neoenergia; TPG Capital,

também norte-americano, adquiriu a transmissora Abengoa; a Canada Pension Plan

4 Consideramos que a Joint Venture entre a CPPIB (estrangeiro privado) e Votorantim (nacional

privado) para fins de comparação uma aquisição por empresa de capital nacional.

11

Investment Board (“CPPIB”), fundo de pensão canadense, e a Votorantim Energia,

empresa nacional, compraram através de uma joint venture o Parque Ventos do Araripe

III, maior complexo eólico da América Latina.

O Quadro 1 apresenta a soma do enterprise value das fusões e aquisições no

setor elétrico entre janeiro de 2016 e março de 2018 por tipo de capital comprador.

QUADRO 1: ENTERPRISE VALUE DE FUSÕES E AQUISIÇÕES¹ NO SETOR

ELÉTRICO POR TIPO DE CAPITAL COMPRADOR– 2016 A 2018 (R$ BILHÕES)

Fonte: Empresas envolvidas. Elaboração Própria. Nota: ¹Operações

de M&A concluídas entre janeiro de 2016 a junho de 2018.

Em termos de enterprise value, a participação de empresas estrangeiras estatais

é de 81,3%, de empresas estrangeiras privadas de 13,9% e de empresas privadas nacionais

somente 2,2% (Quadro 2). Nota-se que os 2,6% restantes se referem a operação do Parque

Ventos do Araripe III pela joint venture entre CPPIB e Votorantim Energia, que são

empresas privadas com origem estrangeira e nacional, respectivamente.

12

QUADRO 2: PARTICIPAÇÃO DOS TIPOS DE CAPITAL COMPRADOR NO

ENTERPRISE VALUE DE FUSÕES E AQUISIÇÕES NO SETOR ELÉTRICO –

2016 A 2018 (R$ BILHÕES)

Fonte: Empresas envolvidas. Elaboração Própria. Nota: Cálculo a

partir do enterprise value das operações de M&A concluídas entre

janeiro de 2016 a junho de 2018.

Por segmento de atividade, é possível observar diferenças na participação dos

tipos de capital comprador em valor das operações. Por exemplo, em todas as operações

no segmento de distribuição, o comprador era de origem estrangeira (Quadro 3).

13

QUADRO 3: PARTICIPAÇÃO DOS TIPOS DE CAPITAL COMPRADOR NO

ENTERPRISE VALUE DE FUSÕES E AQUISIÇÕES POR SEGMENTO DO SETOR

ELÉTRICO – 2016 A 2018 (R$ BILHÕES)

Fonte: Empresas envolvidas. Elaboração Própria. Nota: Cálculo a partir do enterprise value das operações

de M&A concluídas entre janeiro de 2016 a junho de 2018.

Este cenário permite concluir que existe uma forte presença internacional nas

fusões e aquisições no setor elétrico nacional. Nos últimos anos, essas empresas

estrangeiras foram as principais compradoras de ativos de geração, transmissão,

distribuição e comercialização de eletricidade. A recente aquisição da Eletropaulo pela

empresa italiana Enel é discutida na Seção 3.4.

2.2 Entrada de empresas estrangeiras via leilões do setor elétrico

Os leilões regulados de geração e transmissão de energia elétrica são ferramentas

implementadas na atual legislação do setor elétrico brasileiro5 e que desempenham um

papel central na promoção da concorrência de mercado e na expansão da oferta de energia

elétrica no país.

5 Detalhada na Seção 3.1.

14

Nos últimos anos, os sinais de recuperação econômica levaram o setor elétrico a

retomar com maior intensidade os leilões de novos ativos de geração e transmissão, que,

por sua vez, mobilizam significativos investimentos no setor. Com base nas informações

da Agência Nacional de Energia Elétrica (“ANEEL”), verifica-se que, desde 2016, foram

realizados 8 leilões na geração que somam 5.712,6 MWm (megawatt médio) de geração,

e 5 leilões na transmissão, que somam 23,93 mil quilômetros de extensão em linhas de

transmissão.

O Quadro 4 apresenta uma linha do tempo dos leilões de geração e transmissão

de energia elétrica de 2016 a junho de 2018, com o % de participação vencedora de

empresas de capital estrangeiro.

QUADRO 4: LINHA DO TEMPO DE LEILÕES NA GERAÇÃO E

TRANSMISSÃO DE ENERGIA ELÉTRICA– 2016 A 2018

Fonte: Elaboração Própria.

Em 2016, ocorreram três leilões no segmento de geração de energia elétrica.

Foram leiloados: (i) a contratação de energia proveniente de novos empreendimentos de

fonte hidroelétrica, eólica e termoelétrica (carvão, gás natural e biomassa), (ii) a aquisição

de energia e potência de sistemas isolados para atendimento das distribuidoras da região

15

Norte e (iii) a contratação de energia de reserva proveniente de fonte hidroelétrica. A

geração desses empreendimentos chega a 484,6 MWm (megawatt médio) e estima-se que

serão investidos mais de R$ 8,0 bilhões6 para a implementação dessas novas fontes de

geração.

Os leilões de transmissão se diferem dos de geração pelas características do

objeto em negociação. Por ser uma atividade definida como monopólio natural, isto é, em

que os elevados custos e investimentos tornam impraticável a duplicidade da

infraestrutura, a transmissão de energia elétrica é um serviço público tarifado e de uso

compartilhado. Contudo, é ofertado por empresas independentes, que através destes

leilões adquirem o direito de instalar e operar as subestações e linhas de transmissão. Em

retorno, essas empresas obtêm receitas da operação. Desde 2016, foram realizados 5

leilões de transmissão, que leiloaram 23,93 mil quilômetros de linhas de transmissão (ou

95 lotes)7.

No ano de 2017, foram lançados 3 leilões de geração. Esses empreendimentos

somam 4.929,3 MWm de geração e envolveram a negociação da energia e potência de

sistemas isolados na região Norte, da modalidade de cotas de garantia física e da

contratação de energia proveniente de novos empreendimentos de fonte hidroelétrica,

eólica, solar fotovoltaica e termelétrica (carvão, gás natural e biomassa). Estima-se que

serão realizados investimentos na ordem de R$ 20,0 bilhões8. Nesse mesmo ano, foram

6 Segundo dados a ANEEL o investimento previsto no Leilão 001/2016 é de R$ 1,9 bilhão e no

Leilão 003/2016 é de R$ 5,7 bilhões. Não estão disponíveis informações de investimentos para o Leilão

002/2016 1ª etapa.

7 Leilão 013/2015 1ª e 2ª etapa que ocorrem em março e outubro de 2016, respectivamente.

8 Segundo dados a ANEEL o investimento previsto no Leilão 004/2017 é de R$ 4,3 bilhões e no

Leilão 005/2017 é de R$ 13,9 bilhões. Não estão disponíveis informações de investimentos para o Leilão

002/2016 2ª etapa e o Leilão 001/2017.

16

realizados também 2 leilões de transmissão, que abrangem 12,0 mil km de extensão em

linhas de transmissão.

Em 2018, no primeiro semestre, foram realizados 2 leilões. O Leilão 001/2018

envolveu a contratação de energia elétrica de novos empreendimentos de geração de

fontes hidroelétrica, eólica, solar fotovoltaica e termelétrica (biomassa), que estão

distribuídos em oito estados (BA, CE, ES, MG, MT, PE, PI e RS) e somam 298,7 MWm

de geração. Estima-se que serão realizados investimentos de R$ 5,3 bilhões nesses ativos.

O segundo leilão, Leilão 002/2018, referente à transmissão de energia, leiloou pouco mais

2,5 mil km de linhas de transmissão.

O Quadro 5 mostra também o percentual de capital estrangeiro vencedor em cada

leilão. Nos três leilões de gerações que ocorreram em 2016, dois tinham participação

estrangeira, com baixa representatividade (16% e 22%). Já em 2017, os quatro leilões

tiveram vencedores de capital estrangeiro e as participações de três deles superaram os

80%. O cenário é similar para transmissão, que em 2016, contou com participação

estrangeira nos leilões de, em média, 30,0%, e no ano seguinte esta aumentou para mais

de 75,0%.

Considerando todos os leilões de geração desde 2016, as empresas nacionais

privadas foram responsáveis pela aquisição de 15,9% dos empreendimentos, o restante

foi adquirido por empresas estrangeiras (73,6% privadas e 10,5% estatais). Nos leilões de

transmissão, a participação das empresas estrangeiras é de 49,6% e das empresas

nacionais de 50,3%. Outro aspecto interessante é a participação de estatais ser mais forte

na transmissão do que na geração, inclusive empresas estatais estrangeiras responderam

por mais de um quarto das linhas de transmissão leiloadas (Quadro 5).

17

QUADRO 5: PARTICIPAÇÃO DOS VENCEDORES DOS LEILÕES DE

GERAÇÃO E TRANSMISSÃO POR TIPO DE CAPITAL – 2016 A 2018¹

Fonte: Aneel. Elaboração Própria. Nota: ¹Leilões realizados entre janeiro de 2016 e junho de

2018.

Com isso, conclui-se que há uma participação internacional elevada também nos

leilões, não apenas em fusões e aquisições, indicando um crescimento orgânico dessas

empresas estrangeiras nos serviços de geração e transmissão de energia elétrica no Brasil,

ampliando de forma acelerada a concentração do capital estrangeiro no setor.

2.3 Aquisição da Eletropaulo pela Enel

O cenário competitivo da distribuição foi alterado com a recente aquisição da

Eletropaulo pela Enel. Após um leilão entre a Iberdrola (controladora da Neoenergia) e a

Enel, ambas empresas de capital estrangeiro, no dia 4 de junho de 2018, foi concretizada

a venda de 73,4% dos ativos da Eletropaulo para a Enel, pelo valor de R$ 5,5 bilhões. O

lance vencedor de R$ 45,22 por ação já havia sido feito poucos dias antes, anunciando o

vencedor do leilão.

Com a aquisição da Eletropaulo, a Enel se torna a maior distribuidora de energia

elétrica no Brasil, ampliando a sua participação de 8,4% para 18,3% no segmento,

atendendo um total de aproximadamente 17 milhões de clientes, e ainda ganha liderança

no setor elétrico da América Latina. No país, a empresa também possui atividades nos

18

segmentos de geração, transmissão e comercialização de energia elétrica, levando energia

elétrica para os estados do Rio de Janeiro, Ceará e Goiás, atualmente.

O grupo também tem participação relevante em geração de energia no Brasil,

com um parque de 2,7 gigawatts (GW) de capacidade de energia renovável (eólica, solar

e hidrelétrica), além de 1 GW em projetos do tipo ainda para entrar em operação. A

companhia também possui uma termelétrica a gás natural no Ceará, com capacidade de

326,6 megawatts (MW).

A Enel é a maior empresa da Europa, presente em 35 países, com faturamento

que chega a € 74,6 bilhões (dados de 2017). A empresa tem controle estatal, sendo o seu

maior acionista o Ministério de Economia e Finanças da Itália. A aquisição da Eletropaulo

representa um novo passo para a sua expansão na América Latina. A sua participação no

Brasil vai mais que dobrar, em termos de faturamento e de oferta.

Analistas do setor avaliam que a tendência é que a Enel amplie

proporcionalmente seu volume de investimentos fora da Itália, onde as oportunidades de

negócios são limitadas9. No seu país de origem, não estão previstos investimentos

significativos em ampliação da rede elétrica e, por outro, os aportes em geração na Itália

também tendem a ser modestos, em função da estagnação do consumo.

De acordo com o relatório anual da Enel de 2017, as despesas de capital da

empresa na América do Sul totalizaram € 3 bilhões (37% do valor global) no ano passado,

enquanto os aportes dentro da Itália somaram € 1,8 bilhão (22% do total no mundo).

Os negócios da Enel fora Itália também estão mais rentáveis do que no país sede.

Enquanto o faturamento da empresa na Itália, de € 38,781 bilhões, representou 52% do

9 http://www.valor.com.br/empresas/5587673/distribuicao-da-enel-no-brasil-tem-altos-e-baixos

19

total obtido pelo grupo em 2017, o lucro operacional na Itália (€ 4,470 bilhões) respondeu

por 45,6% do total no mesmo período. Já na América do Sul, os negócios da empresa

responderam por 17,6% do faturamento global (€ 13,1 bilhões) e por 30% do lucro

operacional mundial (€ 2,97 bilhões).

É interessante destacar que os múltiplos que medem o valor do negócio em

relação à base de ativos (EV/RAB) da operação está acima da média do setor (1,16x)10, e

daquele estimado no final do ano passado para a Eletropaulo. Em dezembro de 2018, o

EV/RAB da Eletropaulo era de 2,0x, e na aquisição o valor subiu para 2,3x, mostrando

uma evidente valorização dos ativos da empresa.

Nesse sentido, note-se que com a transação, a valorização da Eletropaulo

(ELPL3) em 2018, considerando o retorno desde jan/2016 descolou das demais empresas

do setor. No período, a mediana da valorização das empresas fica em 56,4%, próximo a

valorização do Ibovespa que foi de 66,3%. Já as ações da Eletropaulo subiram 484,6%,

ou mais de oito vezes a mediana das empresas do setor.

10 Cálculo a partir do EV/RAB da Equatorial (1,84x), Eletropaulo (1,81x), CEMIG (0,55x), Light

(0,82x), Copel (0,23x) e Energisa (1,69x) em dezembro de 2018, segundo fontes do setor.

20

QUADRO 6: VALORIZAÇÃO DAS EMPRESAS DE ENERGIA (JAN/2016 A

JUN/2018)

Fonte: Ibovespa. Elaboração Própria. Nota: Para ELPL, considera ELPL4 em jan/16 e ELPL3

para mar/18 e jun/18.

Em vista da magnitude desta operação, é importante uma análise sob o ponto de

vista concorrencial, para além dos impactos econômico-financeiros.

Segundo a Lei nº 12.529/1111 (ou “Lei da Concorrência”), devem ser submetidos

ao Cade para apreciação, os atos de concentração em que: (i) pelo menos um dos grupos

envolvidos na operação tenha faturamento bruto anual ou volume de negócios total no

país, segundo último balanço, equivalente ou superior a R$ 750,0 milhões e (ii) pelo

menos outro grupo tenha registrado faturamento anual ou volume de negócios total no

país equivalente ou superior a R$ 75,0 milhões. Em 2017, a Enel faturou R$ 12,5 bilhões

e a Eletropaulo R$ 13,0 bilhões, segundo a ANEEL. Logo, pelo critério de faturamento

das empresas envolvidas, este é o tipo de operação que deve ser submetida ao Cade12.

Nos aspectos formais de notificação de ato de concentração, esta operação

resulta em sobreposição horizontal no elo da distribuição. Identifica-se que haverá uma

concentração do mercado, passando a Enel de 5ª para a 1ª maior empresa do segmento.

11 Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/Lei/L12529.htm

12Disponível em: https://sei.cade.gov.br/sei/modulos/pesquisa/md_pesq_processo_exibir.php

21

Assim, a concentração das quatro maiores empresas (“CR4”) que somam atualmente

55,0% de parcela do mercado aumentará para 63,4%. Ademais, haverá um incremento no

Índice de Herfindahl-Hirschman (“HHI”)13de 166 pontos (de 1.236 para 1.402 pontos).

QUADRO 7: CONCENTRAÇÃO DE MERCADO ANTES E DEPOIS DA

AQUISIÇÃO DA ELETROPAULO PELA ENEL

Grupo Mercado

Total (GWh) Participação

(%) Grupo

Mercado Total (GWh)

Participação (%)

CEMIG 74.901 17,3%

ENEL 79.142 18,3%

CPFL 65.222 15,1%

CEMIG 74.901 17,3%

NEOENERGIA 55.301 12,8%

CPFL 65.222 15,1%

ELETROPAULO 42.723 9,9%

NEOENERGIA 55.301 12,8%

ENEL 36.419 8,4%

ENERGISA 29.730 6,9%

ENERGISA 29.730 6,9%

EDP 24.662 5,7%

EDP 24.662 5,7%

ELETROBRAS 18.039 4,2%

ELETROBRAS 18.039 4,2%

EQUATORIAL 14.834 3,4%

EQUATORIAL 14.834 3,4%

OUTRAS 71.060 16,4%

OUTRAS 71.060 16,4%

Total 432.891 100,0%

Total 432.891 100,0%

Fonte: SPARTAS realizados em 2017. Elaboração Própria.

A operação também deve resultar em integração vertical, pois a Enel possui

operações em outros elos da cadeia (geração, transmissão e comercialização). Destaca-se

que não se trata de uma sobreposição horizontal, uma vez que a Eletropaulo não atua

nesses segmentos. Em termos de participação de mercado, verifica-se que o market-share

da Enel é de 0,9% na geração e menor que 2,5% na transmissão.

13 O HHI (Herfindahl-Hirschman Index) é um dos critérios adotados pela Federal Trade

Commission (FTC) nos Estados Unidos para verificar se uma operação gera ou não impactos

anticompetitivos no referido mercado. O cálculo do índice é feito a partir da soma dos quadrados das

participações de mercado de cada empresa. A variação do HHI é a diferença desse valor antes e depois da

operação de fusão e aquisição.

22

Assim, seguindo os critérios de notificação do Cade, a operação se enquadra nos

critérios para análise em rito sumário: (i) no segmento que ocorre sobreposição horizontal,

a operação gera controle de parcela do mercado relevante em percentual inferior a 20% e

(ii) em virtude de uma integração vertical, a empresa adquirente não detém, antes da

operação, participação de mercado superior a 20,0% nos segmentos de geração e

transmissão.

Por outro lado, em termos de rivalidade, observa-se uma redução no número de

concorrentes em futuras licitações de distribuição de energia elétrica. A saída de uma

empresa do mercado afeta diretamente a concorrência pelo mercado nas licitações.

Assim, com a aquisição da Eletropaulo pela Enel, elimina-se um potencial concorrente

do mercado e diminui a competitividade neste elo da cadeia.

23

3 ANÁLISE CONCORRENCIAL NO SETOR ELÉTRICO

O objetivo desta seção é apresentar uma visão panorâmica do setor elétrico sobre

a ótica da legislação concorrencial e da concentração de mercado nos segmentos do setor

elétrico.

3.1 A legislação concorrencial do setor elétrico

O setor elétrico é composto por empresas independentes que atuam nos

segmentos de geração, transmissão, distribuição e comercialização de eletricidade. Esta

estrutura setorial teve início a partir de meados da década de 1990, quando, pela busca da

maior eficiência e por razões econômico-financeiras, o estado decidiu reduzir a sua

responsabilidade em relação ao setor e deu início aos processos de desverticalização e

privatização dos serviços relacionados à oferta de energia elétrica.

A primeira reforma, conduzida em 199514, redefiniu o papel do estado no setor

elétrico, buscando introduzir maior grau de competitividade. Para isso, identificou-se que

os segmentos de geração e comercialização de energia elétrica permitem a livre

concorrência, ou seja, a liberdade de competição entre os ofertantes. Em contrapartida, os

segmentos de transmissão e distribuição se caracterizam como monopólios naturais, pois

além dos custos e dos investimentos serem muito elevados, há inviabilidade técnica e

econômica para a duplicidade da estrutura física, impossibilitando a existência de vários

ofertantes no mesmo mercado.

Em setores de infraestrutura em que há monopólio natural parece contrassenso

estabelecer uma competição no mercado e, por isso, foi criada a “competição pelo

mercado”. Significa estabelecer condições para a exploração competitiva do serviço, que

14 Lei nº 8.987/1997 e Lei nº 9.074/1995.

24

a princípio, é um serviço público. No caso das concessões elétricas dos serviços de

transmissão e distribuição, esse é um caminho perfeitamente viável e sinaliza, por parte

do governo, uma disposição em apoiar um regime concorrencial adequado. Assim, foi

adotado o regime de concessão para serviços de distribuição e transmissão de energia

elétrica.

Neste contexto, é importante destacar a Lei nº 9.42715, de 26 de dezembro de

1996, que instituiu à ANEEL a competência de disciplinar os regimes de concessão dos

serviços públicos de energia elétrica. Com isso, a agência reguladora passou a

desempenhar o papel de zelar pelo cumprimento da legislação de defesa da concorrência

no âmbito do setor elétrico, monitorando as práticas de mercado das empresas que atuam

no setor, com vistas à prevenção e à repressão de infrações à ordem econômica. Com base

nessa competência, a ANEEL estabeleceu, na Resolução nº 94/1998, limites à

participação de mercado dos agentes que atuam na geração e distribuição. Naquele

momento, os seguintes limites de concentração foram estabelecidos:

I – um Agente de Geração não poderá deter participação superior a 20% (vinte

por cento) da capacidade instalada nacional;

II – um Agente de Geração que atue no sistema interligado das regiões Sul,

Sudeste e Centro-Oeste não poderá deter participação superior a 25% (vinte e

cinco por cento) da capacidade instalada nesse sistema;

III - um Agente de Geração que atue no sistema interligado das regiões Norte

e Nordeste não poderá deter participação superior a 35% (trinta e cinco por

cento) da capacidade instalada nesse sistema;

15 Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L9427cons.htm

25

I – um Agente de Distribuição não poderá deter participação superior a 20%

(vinte por cento) do mercado de distribuição nacional;

II – um Agente de Distribuição que atue no sistema interligado das regiões

Sul, Sudeste e Centro-Oeste não poderá deter participação superior a 25%

(vinte e cinco por cento) do mercado de distribuição desse sistema;

III - um Agente de Distribuição que atue no sistema interligado das regiões

Norte e Nordeste não poderá deter participação superior a 35% (trinta e cinco

por cento) do mercado de distribuição desse sistema;

Art. 3o Um mesmo agente, atuando como Agente de Geração e como Agente

de Distribuição, não poderá ter a soma aritmética de sua participação na

capacidade instalada nacional com a sua participação no mercado de

distribuição nacional superior a 30% (trinta por cento).

Esse normativo foi atualizado em 2000, estabelecendo limites à concentração

societária na comercialização de energia elétrica. O atual modelo regulatório, contudo,

fruto da última reforma do setor elétrico, entrou em vigor com a Lei nº 10.848/200416 e o

Decreto 5.163/200417, baseando-se nos conceitos de competição “no mercado” e “pelo

mercado” para estabelecer condições para a concorrência. Na nova legislação, a ANEEL

retirou os limites à concentração, por não mais se coadunarem com o ambiente regulatório

vigente. Além disso, para evitar conflitos de competência com as atividades

desenvolvidas pelos órgãos de defesa da concorrência, a ANEEL atualizou o normativo

por meio da Resolução nº 378/2009, sendo incorporada a prerrogativa da agência o poder

16 Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l10.848.htm

17 Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2004-

2006/2004/decreto/d5163.HTM

26

elaborar parecer técnico não vinculado para apoiar as entidades de defesa da concorrência

em análises especificas relacionadas à atuação dos agentes do setor elétrico brasileiro.

Assim, além de fixar regras, a ANEEL firmou convênios bilaterais com órgãos

de defesa da concorrência visando uma atuação mais harmônica e integrada no controle,

prevenção e repressão das infrações à ordem econômica no âmbito do setor de energia

elétrica. Atualmente, a iniciativa evoluiu e vigora um Termo de Compromisso, firmado

entre a ANEEL, o Cade, a Secretaria Nacional do Consumidor (“Senacon”) e a Secretaria

de Acompanhamento Econômico do Ministério da Fazenda (“Seae/MF”), com o objetivo

de formalizar a ação conjunta dos órgãos e das instituições signatárias na prevenção e na

repressão de infrações à ordem econômica no âmbito do setor elétrico. Assim, a agência

fornece subsídios aos julgamentos e às decisões do Cade.

No tocante à regulação tarifária na distribuição de energia elétrica, existem

parâmetros estabelecidos pela agência reguladora que emulam uma competição por

comparação (ou modelo de benchmarking), através de um painel de empresas, com

incentivos a eficiência que é revertida para os consumidores. Para que esse regime seja

eficaz é imperativo que não haja uma concentração excessiva de mercado sob o mesmo

controlador para que a competição seja emulada corretamente. A cada 4 ou 5 anos as

empresas têm suas metas e seu equilíbrio econômico-financeiro reestabelecidos. De

acordo com a Aneel18:

A revisão tarifária periódica também é um dos mecanismos de definição do

valor da energia paga pelo consumidor, sendo realizada a cada quatro anos,

em média, de acordo com o contrato de concessão assinado entre as empresas

18http://www.aneel.gov.br/entendendo-a-tarifa/-

/asset_publisher/uQ5pCGhnyj0y/content/revisao-tarifaria/654800?inheritRedirect=false

27

e o poder concedente. Na revisão periódica são redefinidos o nível eficiente

dos custos operacionais e a remuneração dos investimentos, a

chamada Parcela B.

Os custos regulatórios, definidos pela ANEEL e aplicado nos processos de

revisão tarifária, podem ser maiores ou menores do que os custos reais

praticados pela distribuidora. Trata-se da regulação por incentivos, onde os

custos regulatórios, ou seja, o considerado razoável dado certo nível de

eficiência, são aplicadas às revisões tarifárias. Geralmente é aplicado um

método de benchmarking, que utiliza métodos de comparação entre as

próprias distribuidoras ou outras referências, tal como internacionais.

Essas revisões devem garantir as condições de qualidade e tarifas que estimulem

a competição, e que não gerem desincentivos para os agentes do setor. Isso porque, nesse

modelo benchmarking, faz sentido uma regulação concorrencial que garanta a existência

de vários agentes de mercado, permitindo uma maior comparação entre as empresas, e

que, portanto, coíba as operações que reduzam significativamente o número de players,

podendo gerar um viés na definição de um benchmark.

Em um cenário em que um ou poucos controladores detém as concessões, é

possível que ocorra um nivelamento “por baixo”, isto é, em níveis ruins para o mercado,

devido à ausência de competição, não havendo incentivo à uma atuação eficiente.

Um dos principais marcos da Lei nº 10.848/2004 foi exatamente a criação de

dois ambientes para a contratação de energia elétrica. O primeiro é o Ambiente de

Contratação Regulada (“ACR”), em formato de leilão, introduzido nos segmentos de

geração e transmissão de energia elétrica, e o segundo é o Ambiente de Contratação Livre

(“ACL”), que permite a competição livre no mercado. Este último, porém, incialmente

limitado a consumidores de grande porte.

Ressalta-se que, em ambos os ambientes, a energia é vendida a um preço fixo e

sofre reajustes anuais. Assim, a diferença central é o grau de flexibilidade dos contratos,

por exemplo, em termos de duração, e a flexibilidade para estendê-los ou não. Além disso,

28

conforme a última proposta de reforma do setor elétrico, para os serviços de distribuição

há previsão da implantação de um ambiente livre para todos os consumidores, que

independem do nível de tensão a que esteja conectado, o que deverá alterar sensivelmente

as condições de competição no futuro próximo. Com as novas regras, os consumidores

poderão se tornar livres ou permanecerem cativos, de acordo com sua vontade e

conveniência. Neste caso, as distribuidoras poderão fornecer ou não a energia, cobrando

apenas pelo transporte caso o consumidor compre a energia de outra empresa.

O Quadro 8 mostra as principais diferenças dos dois modelos de contratação

atualmente em vigor no setor elétrico.

QUADRO 8: CARACTERÍSTICAS DO AMBIENTES DE CONTRATAÇÃO DE

ENERGIA ELÉTRICA Ambiente Livre Ambiente Regulado

Participantes

Geradoras, comercializadoras, consumidores livres e especiais

Geradoras, distribuidoras e comercializadoras. As comercializadoras podem negociar energia somente nos leilões de energia existente (Ajuste – A-1)

Contratação Livre negociação entre comprador e vendedor

Por meio de leilões promovidos pela Câmera de Comercialização de Energia Elétrica (“CCEE”), sob delegação da ANEEL.

Tipo de contrato

Acordo livremente estabelecido entre as partes (comprador e vendedor)

Regulado pela ANEEL e denominado de Contrato de Energia Elétrica no Ambiente Regulado (“CCEAR”)

Preço Acordado entre comprador e vendedor

Estabelecido no leilão

Fonte: Câmera de Negociação de Energia.

A energia elétrica comercializada no ACR é negociada em operações de compra

e venda entre agentes vendedores e compradores, precedidas de licitação. Os leilões são

realizados pela Câmera de Comercialização de Energia Elétrica (“CCEE”) sob supervisão

da ANEEL e estruturados na forma de um único comprador. O Ministério de Minas e

Energia (“MME”) agrega anualmente as demandas das distribuidoras e associa ao

29

planejamento de expansão do setor realizado pela Empresa de Pesquisa Energética19

(“EPE”). O lance vencedor é a oferta de menor preço (receita requerida) e que atende às

demais especificações da licitação. Assim, tem-se a “concorrência pelo mercado” no

leilão, que se assemelha à livre competição, com tarifa a valor próximo ao custo

marginal20.

Por outro lado, o ACL é o ambiente em que a negociação é bilateral entre as

partes interessadas. As condições contratuais são definidas livremente entre o vendedor e

o comprador, mas devem ser formalizadas por meio de Contrato de Compra e Venda de

Energia Elétrica no Ambiente Livre (“CCEAL”) e registradas na CCEE. A concorrência

se dá no mercado, em que o comprador tem livre arbítrio para escolher de qual empresa

adquirir energia elétrica e as condições da compra. É interessante destacar que no modelo

de livre concorrência os contratos compactuados são normalmente mais curtos do que os

firmados no ACR.

Essa nova legislação também dividiu os consumidores em livres e cativos. No

mercado cativo, que representa atualmente 74,6%21, o consumidor tem papel passivo na

aquisição de energia elétrica, isto é, a energia é fornecida por um distribuidor local com

preço e condições regulados pela ANEEL. O mercado livre, em contrapartida, permite

19 A criação da Empresa de Pesquisa Energética foi aprovada na Lei nº 10.847, também em 15

de março de 2004, e efetivamente realizada após o Decreto nº 5.184 de 16 de agosto de 2014. O objetivo

da EPE é prestar serviços ao MME na área de estudos e pesquisas destinadas a subsidiar o planejamento do

setor energético brasileiro, cobrindo além de eletricidade, petróleo, gás natural, derivados do petróleo e

biocombustíveis.

20 Os leilões são classificados de acordo com o tipo de empreendimento, por exemplo, geração

de energia nova, geração de energia existente e linhas de transmissão.

21 Mercado cativo de distribuição de energia elétrica no ano de referência de 2017.

30

que o consumidor tenha livre arbítrio na escolha do ofertante e negocie livremente as

condições da contratação22 de forma bilateral.

3.2 Análise de concentração

Esta subseção apresenta uma análise da concentração nos mercados de geração,

transmissão e distribuição de energia elétrica no Brasil, com base nos principais

indicadores de concentração: o CR4, que é a soma das participações de mercado das

quatro maiores empresas; e o Índice Herfindahl-Hirschman (“HHI”), que é a soma das

participações ao quadrado de todas as empresas do mercado.

3.2.1 Mercado de geração de energia elétrica

A geração de energia elétrica envolve o processo de produção da eletricidade, e

também a injeção dessa energia nos sistemas de transmissão e distribuição. A produção

pode se dar por diferentes fontes energéticas, renováveis e não renováveis. Os modelos

de produção hidráulico, eólico, biomassa e solar são exemplos de fontes renováveis e as

térmicas, o gás natural, os derivados do petróleo e o carvão são exemplos de fontes não

renováveis.

No tocante a matriz energética brasileira, destaca-se a predominância da energia

hidráulica. As características geográficas do país favorecem a produção de eletricidade

em usinas hidroelétricas, de modo que estas representaram quase 70,0% da oferta total de

eletricidade em 201623. Foram produzidos 421,7 TWh (terawatt-hora) nesse modelo de

geração de energia elétrica, frente aos 619,7 TWh do total ofertado no mercado.

22 O consumidor é classificado também em: (i) convencional, quando a sua demanda é igual ou

superior a 3.000 kW e (ii) especial, quando possui um CNPJ e a demanda é igual ou superior a 500 kW.

23 Informações do Ministério de Minas e Energia para o ano de referência de 2016.

31

As outras fontes energéticas têm participação significantemente menor na matriz

energética do país. Dentre essas, destacam-se o gás natural com 9,1%, a biomassa com

8,2% e a eólica com 5,4%, como mostra o Quadro 9.

QUADRO 9: MATRIZ ENERGÉTICA DO BRASIL

Fonte: Relatório BEM 2017/Ministério de Minas e Energia.

Elaboração Própria.

Em relação ao grau de concentração de mercado, como mencionado, a geração

de energia elétrica é uma atividade com livre concorrência. Atualmente, o mercado conta

com 19 empresas, além de autoprodutores e pequenos geradores. Dentre estas, se destaca

a Eletrobrás, estatal que é a principal produtora de energia elétrica no país. Em 2017, o

potencial instalado da empresa era de 48,1 GW, que corresponde a 30,6% do potencial

total instalado24 no país.

O Quadro 10 traz as participações de mercado das principais empresas geradoras

de energia elétrica, e soma das participações de autoprodutores e de pequenos geradores.

24 A Eletrobras engloba as empresas Chesf, Furnas, Eletronorte, Itaipu, Eletronuclear, Eletrosul,

CGTEE e outras Eletrobras.

68,1%

8,2%

5,4%

0,0% 9,1%

3,7%2,6% 2,9%

Hidráulica

Biomassa

Eólica

Solar

Gás Natural

Derivados do Petróleo

Nuclear

Carvão e Derivados

32

QUADRO 10: PARTICIPAÇÃO DE MERCADO

NA GERAÇÃO DE ENERGIA ELÉTRICA

Fonte: SPARTAS realizados em 2017. Elaboração Própria.

Com base no exposto, é possível avaliar o grau de concentração desse mercado.

Conforme mencionado, a literatura econômica de defesa da concorrência utiliza

indicadores objetivos para isso, o CR4 e o HHI. Assim, estima-se que na geração de

eletricidade o CR4 é de 44,7% e o HHI de 2.015 pontos. Isso indica que o mercado é

moderadamente concentrado, seguindo critérios do Cade25.

Outro aspecto importante que se deve avaliar é o tipo das empresas. Avaliando

a potência instalada, verifica-se que 43,9% pertence às empresas brasileiras públicas,

estatais ou estaduais. A participação internacional é também significativa, com 32,6 GW

de potencial instalado, as empresas estrangeiras respondem por 20,8% do mercado. Essas

empresas têm origem em vários países, Alemanha, China, Espanha, Estados Unidos,

França, Itália e Portugal26. Em contrapartida, a parcela de empresas privadas nacionais é

25 O Cade define que os mercados são: (i) competitivos com HHI < 1.500; (ii) moderadamente

concentrados com 1.500 < HHI <2.500 e (iii) altamente concentrados com HHI > 2.500.

26 Eneva possui capital pulverizado (principais acionistas o BTG e o Fundo Cambuí), CTG,

CPFL Energia e CPFL Renováveis são chinesas, Neoenergia é espanhola, AES Tietê é norte-americana,

30,6%

5,3%

4,9%

3,9%3,2%

3,1%

2,1%

3,4%

31,0%

Eletrobras

CTG

Engie Brasil

Petrobras

Copel

CEMIG

AES Tietê

Energias do Brasil

Neoenergia

CPFL Energia

Eneve

CPFL Renováveis

Cesp

Enel Brasil

CEE

EMAE

Cosan

Light

Renova

Autoprodutor

Outros

33

bastante reduzida, somente 1,0%, e os autoprodutores e os geradores menores somam

34,3% do potencial instalado total (Quadro 11).

QUADRO 11: PARTICIPAÇÃO NO MERCADO DE GERAÇÃO DE

ENERGIA ELÉTRICA POR TIPO DE EMPRESA

Fonte: SPARTAS realizados em 2017.

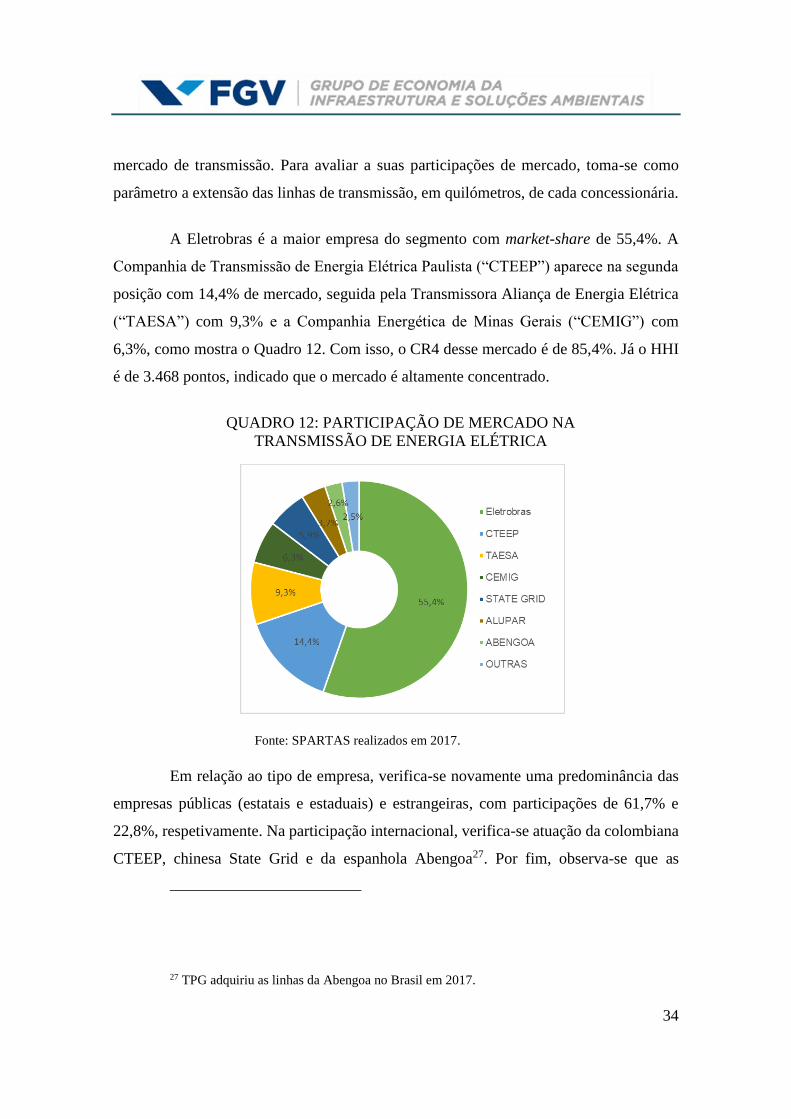

3.2.2 Mercado de transmissão de energia elétrica

A transmissão de energia elétrica é responsável por transportar grandes volumes

de eletricidade provenientes das unidas geradoras até os distribuidores, isto é, caracteriza-

se por operar as linhas com tensão superior a 230 mil volts. Esta atividade é fundamental

para o abastecimento do mercado, mas também altamente sensível, pois a interrupção de

uma linha de transmissão pode afetar uma cidade inteira e até estados.

No Brasil, existem várias empresas que operam nesse segmento. E, como

mencionado, é um mercado caracterizado como monopólio natural, de modo que a

concorrência se dá nas licitações para concessão das linhas de transmissão. Com isso,

identifica-se sete grandes concessionárias, e outros players menores, que atuam no

Engie Brasil é francesa, Enel Brasil é italiana e Energias do Brasil é portuguesa (pode virar chinesa com

proposta da CTG).

34

mercado de transmissão. Para avaliar a suas participações de mercado, toma-se como

parâmetro a extensão das linhas de transmissão, em quilómetros, de cada concessionária.

A Eletrobras é a maior empresa do segmento com market-share de 55,4%. A

Companhia de Transmissão de Energia Elétrica Paulista (“CTEEP”) aparece na segunda

posição com 14,4% de mercado, seguida pela Transmissora Aliança de Energia Elétrica

(“TAESA”) com 9,3% e a Companhia Energética de Minas Gerais (“CEMIG”) com

6,3%, como mostra o Quadro 12. Com isso, o CR4 desse mercado é de 85,4%. Já o HHI

é de 3.468 pontos, indicado que o mercado é altamente concentrado.

QUADRO 12: PARTICIPAÇÃO DE MERCADO NA

TRANSMISSÃO DE ENERGIA ELÉTRICA

Fonte: SPARTAS realizados em 2017.

Em relação ao tipo de empresa, verifica-se novamente uma predominância das

empresas públicas (estatais e estaduais) e estrangeiras, com participações de 61,7% e

22,8%, respetivamente. Na participação internacional, verifica-se atuação da colombiana

CTEEP, chinesa State Grid e da espanhola Abengoa27. Por fim, observa-se que as

27 TPG adquiriu as linhas da Abengoa no Brasil em 2017.

35

empresas privadas nacionais somam participação de mercado de 12,9% e as demais

concessionárias de 2,5%.

QUADRO 13: PARTICIPAÇÃO NO MERCADO DE TRANSMISSÃO

DE ENERGIA ELÉTRICA POR TIPO DE EMPRESA

Fonte: SPARTAS realizados em 2017.

3.2.3 Mercado de distribuição de energia elétrica

O segmento de distribuição, apesar de similar ao de transmissão, contempla o

transporte de energia elétrica em tensões menores e a entrega aos consumidores finais.

As linhas de distribuição são de tensão inferior a 138 mil volts. As distribuidoras recebem

grandes quantidades de energia dos sistemas de transmissão e de forma pulverizada

distribuem aos consumidores finais (residências, indústrias, comércios, entre outros).

Também é possível estabelecer relação direta entre distribuidores com geradores

menores, sendo que nesses casos, a energia não passa por sistemas de transmissão e é

originalmente de menor tensão e capacidade.

Como explicado anteriormente, a regulação do segmento de distribuição é

caracterizada pela utilização de um modelo de benchmarking, em que se estabelece

parâmetros operacionais e tarifários para avaliar a concorrência por comparação com

diversas empresas do setor. Para promover a competitividade, entende-se que é preciso

otimizar a produção, reduzindo custos e aumentando a qualidade dos serviços, e o modelo

tem este exato propósito. De tempos em tempos (4 ou 5 anos), as empresas têm metas e

36

equilíbrio econômico-financeiro revisado, e isso permite controlar a competição entre as

empresas mantendo nível de qualidade e tarifa alinhados. Do ponto de vista concorrencial,

é fundamental que o setor tenha um número representativo de competidores para permitir

que este tipo de análise seja efetivo.

O mercado de distribuição é composto por nove grupos econômicos, que juntos

somam 83,6% de participação, considerando a quantidade de GWh (gigawatt-hora)

distribuída. O resto do mercado é abastecido por empresas menores. A maior distribuidora

de eletricidade no país é ENEL com 18,3% de participação, já considerando a recente

aquisição da Eletropaulo. As outras três maiores empresas são a CEMIG com 17,3% do

mercado, a Companhia Paulista de Força de Luz (“CPFL”) com 15,1% do mercado e a

Neoenergia com 12,8%. Com isso, o CR4 do segmento de distribuição é de 63,4%. O

HHI, por sua vez, é de 1.402.

QUADRO 14: PARTICIPAÇÃO NA DISTRIBUIÇÃO DE ENERGIA ELÉTRICA

Fonte: SPARTAS realizados em 2017. A participação

considera a recente aquisição da Eletropaulo pela ENEL.

A análise de concentração pode ser feita também com relação ao faturamento

das empresas. A partir de informações referentes aos anos tarifários de cada empresa,

estima-se que o faturamento total do mercado, em 2017, foi de R$ 148,5 bilhões em

valores de março de 2018. A ENEL, ao considerar a Eletropaulo, teve receita de R$ 27,8

18,3%

17,3%

15,1%12,8%

6,9%

5,7%

4,2%

3,4%

16,4%ENEL

CEMIG

CPFL

NEOENERGIA

ENERGISA

EDP

ELETROBRAS

EQUATORIAL

OUTRAS

37

bilhões, a CEMIG de R$ 24,1 bilhões, a CPFL de R$ 20,5 bilhões e a Neoenergia de R$

18,8 bilhões. Com isso, o CR4 é de 61,4% e o HHI de 1.357 pontos (Quadro 15).

QUADRO 15: PARTICIPAÇÃO NA RECEITA LÍQUIDA NA

DISTRIBUIÇÃO DE ENERGIA ELÉTRICA POR GRUPO ECONÔMICO

Fonte: SPARTAS realizados em 2017. Nota: As receitas

foram trazidas a valor presente de março de 2018. A

participação considera a recente aquisição da Eletropaulo

pela ENEL.

Nos últimos anos, tem ocorrido um movimento de aumento na participação de

internacional no mercado de distribuição brasileira. Das oito empresas mencionadas,

quatro tem origem estrangeira28. Com isso, a participação internacional chega a 51,8%

(considerando a Eletropaulo como sendo ENEL). Em análise análoga, termos de

faturamento, esse percentual é de 49,8%.

Por fim, é feita uma avaliação por tipo de empresa. A grande parte da

distribuição é feita por empresas públicas, sendo 26,0% por estaduais e 4,2% por estatais

de controle federal. Já as empresas privadas nacionais somam participação de 18,0%,

enquanto que as internacionais detêm controle da maior parcela de mercado com 51,8%

28 CPFL é chinesa, EDP é portuguesa, Enel é italiana, Iberdrola é espanhola e opera através da

Neoenergia no Brasil.

18,7%

16,3%

13,8%12,7%

7,9%

4,6%

5,0%

4,9%

16,0%ENEL

CEMIG

CPFL

NEOENERGIA

ENERGISA

EDP

ELETROBRAS

EQUATORIAL

OUTRAS

38

de participação. A entrada de empresas estrangeiras, como mostrado, ocorre em todos os

segmentos do setor, contudo, é notoriamente mais forte na distribuição.

No Quadro 16, são apresentadas as respectivas parcelas de mercado por tipo de

empresa.

QUADRO 16: PARTICIPAÇÃO NO MERCADO DE DISTRIBUIÇÃO

DE ENERGIA ELÉTRICA POR TIPO DE EMPRESA

Fonte: SPARTAS realizados em 2017.

3.3 Análise da concorrência pelo mercado

O mercado amplo de energia elétrica já foi em diversas ocasiões analisado pelo

Cade. A jurisprudência adotada pela entidade delimita o setor elétrico em quatro

mercados relevantes distintos:

(i) geração de energia, que corresponde ao processo de criação de energia

por diversas matrizes diferentes;

(ii) transmissão de energia, que consiste na atividade de envio de energia

elétrica em alta tensão do local de geração até as estações para

rebaixamento de tensão;

(iii) distribuição de energia, que corresponde ao transporte de energia das

estações de rebaixamento de tensão aos consumidores finais; e

39

(iv) comercialização de energia, intermediação financeira envolvida nas

transações de compra e venda de energia no atacado que requer

autorização da ANEEL.

Para fins de atos de concentração, são consideradas duas possíveis abordagens.

A primeira é de monopólio natural, em que se considera que cada concessionária atua na

prestação de serviços em área delimitada e exclusiva, regulada pelo respectivo contrato

de concessão. Nesse caso, não há que se falar em sobreposição horizontal, pois não existe

a possibilidade de duas empresas atuarem em um mesmo mercado relevante. Esse cenário

se verifica na geração, na distribuição e na transmissão de energia elétrica.

O segundo cenário, principal em análise de atos de concentração, é de livre

concorrência. Nesse caso, o Cade admite a possibilidade de a concorrência se dar

nacionalmente, na disputa entre as empresas de energia pelos contratos de concessão por

meio de licitação. É correto afirmar que há potencial competição no mercado, uma vez

que os leilões de concessão são promovidos pela ANEEL de acordo com a natureza do

serviço a ser prestado, geração, transmissão ou distribuição de energia elétrica, e são

promovidos em bases nacionais. A concorrência é, em geral, aberta a qualquer empresa

que opere no país, independentemente de sua localização, ou até mesmo para empresas

internacionais.

Do ponto de vista das relações concorrenciais, de fato, o entendimento do Cade

vem sendo de que, em operações no setor elétrico, existe uma concorrência pelo

mercado, que ocorre anteriormente à assinatura do contrato.

Neste sentido, quando da ocorrência de licitações para os serviços de geração,

transmissão e distribuição de energia elétrica, as características do contrato de concessão

em si atuam como sinalizador do tipo de concorrente que se quer atrair. Em setores

regulados, o momento mais importante para se introduzir algum tipo de concorrência é,

exatamente, o da venda de licenças ou concessões. Isso porque a concessão, em si, é, em

40

essência, um direito de exclusividade sobre certa região ou tipo de serviço29. No setor

elétrico, tal fato é bem claro: após a licitação é definido o vencedor e não haverá

concorrência no empreendimento.

Por conta dessas características, entende-se que a avaliação de uma operação que

envolva os mercados regulados de geração, transmissão e distribuição do setor elétrico,

deve considerar as empresas capazes de participar na concorrência nas licitações. Assim,

a rivalidade parece ser a avaliação mais importante do ponto de vista concorrencial, uma

vez que empresas de diferentes portes e origens podem estar habilitadas para participar

de uma licitação.

Uma redução no número de participantes do mercado, por exemplo, tem efeito

nocivo à competitividade e à concorrência do mercado. Sendo essa concorrência pelo

mercado, a pouca rivalidade e número reduzido de players tende a reduzir a disputa nos

leilões e licitações, prejudicando o equilíbrio competitivo, com maiores preços, menor

qualidade e menor comprometimento com investimentos. Com maior concentração entre

poucos agentes não se permite a comparabilidade entre empresas, o que é necessário nos

modelos de regulação baseados em incentivos que usam benchmarking.

29 Tokeshi, H. Direito de frente de batalha: a promoção da concorrência em mercados regulados.

In: Salgado, L.H & Motta, R.S. Regulação e concorrência no Brasil: governança, incentivos e eficiência.

Rio de Janeiro: IPEA, 2007.

41

4 CONCORRÊNCIA DESLEAL E AS REGRAS DA OMC

O objetivo desta seção é mostrar que o subsídio do governo em empresas estatais

para investimento direcionados a mercados de outros países pode, em certas condições,

ser condenável nas normas de comércio exterior da Organização Mundial do Comércio

(“OMC”) e ter efeitos negativos para a concorrência de mercado.

Como mostrado, de fato, existe uma crescente presença de empresas estrangeiras

no setor elétrico brasileiro, e dentre estas se destacam as empresas estrangeiras estatais.

A título de exemplo, somente na distribuição, observa-se que a ENEL, italiana estatal,

após aquisição da Eletropaulo passou a deter participação de mercado de 18,3% e a CPFL

controlada pela State Grid, estatal chinesa, de 15,1%. Essas participações por si só não se

caracterizam como ilegais, mas se o crescimento dessas empresas foi, de alguma forma,

facilitado por subsídios financiados pelos respectivos governos, a prática pode ser sim

condenável.

Neste contexto, é fundamental que os processos concorrenciais ocorram em

condições isonômicas. As regras das licitações e dos leilões do setor elétrico devem deixar

os competidores, privados ou estatais, em condições de igualdades, por exemplo, no que

diz respeito às garantias de contratos e seguros. A existência de mecanismos que evitem

uma concorrência desleal por conta de subsídios de governos de outros países às empresas

estatais estrangeiras é, portanto, primordial, uma vez que o financiamento subsidiado fere

normas básicas da livre concorrência e está em desacordo com regime da OMC para o

comercio exterior.

A legislação de subsídios é um dos recursos que dispõe a indústria de um país

para se proteger de práticas desleais no exercício do comércio, sendo tema de discussões

também no comércio internacional. Existem duas práticas comerciais desleais ressaltadas

pela OMC e por órgãos de defesa da concorrência. A primeira é a prática de dumping,

que é a oferta de produtos a preço inferior ao praticado no mercado doméstico do país

exportador. A segunda é a promoção de subsídios à produção e/ou à exportação, tornando

irreal o preço final destinado ao mercado externo.

42

O Acordo sobre Subsídios e Medidas Compensatórias (“ASMC”) da OMC, por

exemplo, é um regime multilateral entre os países membros que trata da caracterização

de subsídios prejudiciais às relações de comércio exterior e de como combatê-lo. Para

essa análise, o acordo traz no Artigo 1 a definição de subsídio:

“1. Para fins deste Acordo, considerar-se-á a ocorrência de subsídio

quando:

1) (a) haja contribuição financeira por um governo ou órgão público no interior

do território de um Membro (denominado a partir daqui “governo”), i.e.:

i. quando a prática do governo implique transferência direta de fundos

(por exemplo, doações, empréstimos e aporte de capital), potenciais

transferências diretas de fundos ou obrigações (por exemplo, garantias

de empréstimos)

ii. quando receitas públicas devidas são perdoadas ou deixam de ser

recolhidas (por exemplo, incentivos fiscais tais como bonificações

fiscais30);

iii. quando o governo forneça bens ou serviços além daqueles destinados

a infraestrutura geral ou quando adquire bens;

iv. quando o governo faça pagamentos a um sistema de fundos ou confie

ou instrua órgão privado a realizar uma ou mais das funções descritas

nos incisos (i) a (iii) acima, as quais seriam normalmente incumbência

do governo e cuja pratica não difira de nenhum modo significativo da

pratica habitualmente seguida pelos governos;

30 De acordo com as disposições do Artigo XVI do GATT 1994 (nota do Artigo XVI) e de acordo

com os anexos I a III do acordo, não serão consideradas como subsídios as isenções em favor de produtos

destinados à exportação, de impostos ou taxas habitualmente aplicadas sobre o produto similar quando

destinado ao consumo interno, nem a remissão de tais impostos ou taxas em valor que não exceda os totais

devidos ou abonados.

43

ou

2) (a) haja qualquer forma de receita ou sustentação de preços no sentido do

Artigo XVI do GATT de 1994; e

(b) com isso se confira uma vantagem” [Acordo sobre Subsídios e Medidas

Compensatórias da OMC, em vigor no Brasil desde 1995]

Em resumo, um subsídio é qualquer auxilio (monetário e não monetário) que o

governo possa dar à uma empresa ou indústria para criar vantagens competitivas nas suas

operações ou atender algum objetivo específico. No âmbito do comércio internacional, a

OMC condena a prática de subsídios vinculados ao desempenho do exportador e ao uso

preferencial de produtos nacionais em detrimento de produtos estrangeiros, em ambos os

casos quer seja individualmente ou como parte de um conjunto de condições.

A disposição de condições financeiras diferenciadas a certas empresas para fins

de investimentos e exportação de serviços no exterior caracteriza a prática de subsídio no

contexto descrito pela OMC. Se uma empresa, nacional ou estrangeira, tem acesso a taxas

de juros mais baixas diferenciadas do mercado, descontos na tributação e outros

benefícios, que não são oferecidos para outros players do mercado local na mesma

situação, é possível concluir que o subsídio é uma vantagem competitiva dessa empresa

em relação ao mercado. A concorrência fica, portanto, distorcida e gera impactos

negativos aos demais competidores.

Nesse contexto, em 2017, a OMC exigiu o fim de vários programas do governo

brasileiro que distribuíam aportes financeiros para empresas nacionais. A alegação da

organização é que esses programas estariam violando várias regras de comércio exterior

estabelecidas pela entidade, e que foram acordadas pelo governo do Brasil. Em outras

palavras, os incentivos aos setores automotivo, de informática e de telecomunicações

foram considerados ilegais e discriminatórios. Na condenação, a OMC julgou que os

respectivos programas davam subsídios ilegais ou reduziam impostos para garantir

vantagens competitivas às empresas nacionais contra os produtos e os serviços

importados.

44

Em uma situação inversa, em que empresas estrangeiras recebem subsídios e/ou

benefícios dos respectivos governos para garantir vantagem competitiva em relação aos

outros competidores do mercado, não apenas no seu próprio território, mas em outros

países, é também caracterizada como uma conduta ilegal nos termos do acordo da OMC

sobre subsídios.

A crescente participação de empresas estrangeiras no setor elétrico brasileiro e,

especialmente, de estatais estrangeiras, embora por si só não necessariamente caracterize

um caso de subsídio ilegal favorece o contexto para que tal conduta ilícita ocorra. Caso

haja subsídios dos governos estrangeiros para que as empresas realizem lances nos leilões

a preços mais baixos do que o dos competidores, estes decorrentes, por exemplo, do

acesso à taxa de juros e a condições financeiras diferenciadas, a situação se qualifica no

subsídio ilegal condenado pela OMC, pois cria uma de concorrência desleal com os

competidores.

Assim, a adoção de medidas preventivas e corretivas para essa vantagem

competitiva é importante, pois garante a isonomia nas condições competitivas entre as

empresas, sejam estas nacionais ou estrangeiras, e evita a concorrência desleal no setor

elétrico brasileiro.

É importante ressaltar que devido ao avanço das aquisições de ativos do setor

elétrico por empresas estrangeiras, em particular as estatais chinesas, em alguns países

como Austrália, Estados Unidos e Reino Unido, foram adotadas medidas restritivas ou

preventivas para evitar o avanço indiscriminado de aquisições de ativos considerados

estratégicos para o país.

Nos Estados Unidos, as leis federais e estaduais geralmente não restringem a

propriedade estrangeira ou o investimento em empresas americanas. No entanto, tais

aquisições podem estar sujeitas a revisão pelo Comitê de Investimentos Estrangeiros nos

Estados Unidos (“CFIUS”). Se o CFIUS determinar que uma transação levanta

preocupações de segurança nacional, ele pode impor uma série de medidas de mitigação

às partes (o que pode incluir a exigência de que certas informações relativas às atividades

45

sensíveis segundo o governo americano, sejam protegidas do investidor não americano

ou até mesmo desfazer a transação se as preocupações não puderem ser mitigadas através

de outras medidas). Além disso, o Bureau de Assuntos Econômicos do Departamento de

Comércio pode exigir que empresas americanas enviem um relatório se uma empresa

estrangeira adquirir 10% ou mais das ações com direito a voto da empresa americana

(Pesquisa de Novos Investimentos Estrangeiros Diretos nos Estados Unidos).

Recentemente, chamou a atenção a proibição da compra da Qualcomm pela

Broadcom nos Estados Unidos, sob a justificativa de risco a segurança nacional. As

empresas que atuam na indústria de tecnologia tiveram a fusão vetada pelo presidente dos

Estados Unidos, Donald Trump, que após parecer do Comitê de Investimento Estrangeiro

dos Estados Unidos, agência liderada pelo Departamento do Tesouro, identificou efeitos

negativos para a segurança nacional gerados pela aquisição pelo grupo estrangeiro, com

sede em Cingapura.

No caso da Grã-Bretanha, fusões ou aquisições que se enquadram na jurisdição

do “Enterprise Act 2002”, não podem afetar os mecanismos de segurança nacional. A

abertura para investimentos estrangeiros é acompanhada por um exame cuidadoso dos

possíveis impactos nesse sentido. A grande maioria dos investimentos na economia do

Reino Unido não implica em questões de segurança nacional. No entanto, estão alertas

para o risco de que a propriedade ou o controle de negócios críticos ou de infraestrutura,

incluindo no setor elétrico, forneça oportunidades para exercer qualquer influência

inadequada. Portanto, os processos são analisados sempre sob esse ângulo e se

considerados inadequados, podem ser desfeitos, cancelados ou considerados nulos.

Na Austrália, todos os processos para a venda de ativos de transmissão e

distribuição de energia e alguns ativos de geração sofrem restrições ou condições de

propriedade para compradores estrangeiros. A maioria dos compradores estrangeiros que

investem em ativos australianos são obrigados a obter uma notificação de “não objeção”

do Foreign Investment Review Board. Recentemente, a chinesa State Grid foi

impossibilitada de assumir o controle da distribuidora Ausgrid, através da compra de

50,4% da empresa, sob a alegação de contrariar interesses nacionais (não especificados).

46

Na Austrália, ativos de distribuição e transmissão são considerados “ativos nacionais

críticos” e representam reservas de segurança nacional. Assim, a aquisição por empresas

estrangeiras passa por critérios de concentração de mercado e importância estratégica do

ativo. Não há proibição da participação de empresas estrangeiras, mas as restrições

limitam os negócios para essas empresas.

Embora o governo Alemão não possa intervir diretamente em aquisições

estrangeiras que envolvam menos de 25% da empresa, ele usou o banco estatal de

desenvolvimento KfW para comprar 20% da 50Hertz, operadora do sistema de

transmissão regional, com o propósito de evitar a aquisição pela China State Grid em

julho de 2018. A atuação do governo federal por meio da KfW foi explícita, tendo a

proteção da infraestrutura de energia como motivação para a negociação com a IFM

Investors segundo os ministros das finanças e economia da Alemanha. Essa não foi a

primeira vez que a companhia chinesa enfrentou barreiras no mercado alemão, já que a

IFM Investors negociou 20% da 50Hertz com a Elia, companhia belga detentora de 80%

da operadora alemã, pelo mesmo valor ofertado pela China State Grid em março de 2018.

47

5 AVALIAÇÃO DO CUSTO DE CAPITAL NO BRASIL E

OUTROS PAÍSES

O objetivo desta seção é analisar o custo de capital do setor elétrico brasileiro e

comparar com outros setores da infraestrutura e com valores praticados no exterior. O

custo de capital é o “doping” competitivo em transações de fusão e aquisições e em leilões

no setor elétrico.

5.1 Custo de Capital Regulatório da ANEEL

A tomada de decisão sobre qualquer investimento está diretamente associada à

rentabilidade que os recursos irão gerar para a empresa. Os fatores que influenciam essa

taxa de retorno são diversos. Para o setor elétrico, a ANEEL utiliza a metodologia de

custo médio ponderado de capital (“WACC”31 ou “custo de capital”) que considera as

diferentes fontes de financiamento.