Embed Size (px)

Citation preview

ANÁLISE DO RISCO DE SUPERAÇÃO

DO PONTO DE EQUILÍBRIO CONTÁBIL

- A HISTÓRIA RECENTE DA VALE DO

RIO DOCE S.A.

ADAIL MARCOS LIMA DA SILVA (UFCG )

Em períodos de crise econômica, torna-se imprescindível o

acompanhamento do desempenho das principais empresas nacionais,

justamente por servir de referência à avaliação de repercussões - são

informações importantes não só para acionistas, credores e

fornecedores, mas também para a sociedade como um todo. Sendo

assim, este trabalho teve por objetivo analisar a história recente da

Vale do Rio Doce S.A. quanto à sua exposição ao risco de superação

do ponto de equilíbrio contábil. A análise em destaque teve como

orientação central a aplicação da modelagem da margem operacional

de lucratividade à distribuição normal de probabilidade. A amostra

utilizada refere-se ao histórico da margem operacional trimestral

(acumulado de três meses) de 30/09/2007 até 30/09/2015, perfazendo

um total de 33 observações. Os resultados foram construídos em

quatro partes: a primeira traz uma análise estatístico-descritiva da

amostra; a segunda expõe inferências específicas, realizadas em face

da necessidade de ser averiguado se a amostra origina-se de uma

população com distribuição gaussiana; a terceira reserva espaço à

análise do risco de superação do ponto de equilíbrio contábil, com

valores em risco da margem operacional (value at risk); a quarta

também divulga a análise do risco de superação do ponto de equilíbrio

contábil, mas por intermédio das probabilidades contrária e favorável

à conquista de margens operacionais positivas. As partes mencionadas

tiveram como meio de construção as técnicas estatísticas destacadas a

seguir: da análise exploratória de dados, Box-Plot e Box-and-Whisker;

do conjunto de testes utilizados em inferências sobre normalidade,

Kolmogorov-Smirnov, Anderson-Darling e Rayan-Joiner; da

distribuição gaussiana, modelagem de uma variável aleatória com

base na regra empírica e aferição de probabilidades. Considerando

apenas o histórico avaliado (coincidentemente o período

correspondente à vigência da crise financeira internacional), em

termos performáticos a Vale do Rio S.A. manteve sua margem

operacional em níveis dotados da propriedade de indicar apenas

3,42% de probabilidade contrária à conquista de valores positivos, ou

seja, estima-se em 96,58% a probabilidade favorável à superação do

ponto de equilíbrio contábil.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

2

Palavras-chave: Custo-volume-lucro, ponto de equilíbrio contábil,

incerteza.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

3

1. Introdução

O estudo da análise custo-volume-lucro em condições de risco ganhou notoriedade a partir do

método proposto por Jaedicke e Robichek (1964), quando da publicação do artigo intitulado

Cost-Volume-Profit Analysis under Conditions of Uncertainty (BELKAOUI, 1987); trata-se,

basicamente, da determinação, por intermédio da distribuição gaussiana, de probabilidades

contrária e favorável ao alcance de valores estimados ao lucro antes dos juros e do imposto de

renda (IUDÍCIBUS; MELLO, 2013; JAEDICKE; ROBICHEK, 1964; LEONE; LEONE,

2008; SHIM; SIEGEL, 2009; SHIM; SIEGEL; DAUBER, 2008; SILVA, 2015; VAN

HORNE, 1979).

Quanto à aferição de medidas de risco fundamentadas em probabilidades extraídas da

modelagem do lucro antes dos juros e do imposto de renda à distribuição gaussiana, os

mesmos resultados podem ser obtidos se o mesmo tipo de parametrização for considerada

para a margem operacional, um tradicional indicador da análise de lucratividade sobre as

vendas. Sendo assim, a probabilidade de a margem operacional assumir valor inferior a zero,

por exemplo, também exprime a probabilidade contrária ao alcance do ponto de equilíbrio

contábil – uma vantagem relevante da utilização da modelagem da margem operacional

encontra-se na possibilidade de ser dispensada a correção monetária, situação inevitável

quando do uso da modelagem do lucro antes dos juros e do imposto de renda.

Considerando a possibilidade de aplicação do método desenvolvido por Jaedicke e Robichek

(1964) com um indicador da análise de lucratividade sobre as vendas, exatamente a margem

operacional, este trabalho teve por objetivo analisar a história recente da Vale do Rio Doce

S.A. quanto à sua exposição ao risco de superação do ponto de equilíbrio contábil.

Além das probabilidades contrária e favorável à obtenção de resultados positivos à margem

operacional, este trabalho também se fez valer dos benefícios analíticos proporcionados pelo

conceito de valor em risco (value at risk), com 15%, 10% e 5% de probabilidades favoráveis à

ocorrência de perdas extremas de margem operacional.

Para o tratamento quantitativo dos dados, realizado em três fases distintas, a primeira voltada

à descrição da amostra história da margem operacional da empresa, a segunda aplicada sob o

intento de inferir se a amostra origina-se de uma população normalmente distribuída e a

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

4

terceira reservada aos cálculos das probabilidades e dos níveis de valor em risco

anteriormente mencionados, foram contemplados os seguintes tópicos de estatística: análise

exploratória de dados (Box-Plot e Box-and-Whisker), testes de normalidade (Kolmogorov-

Smirnov, Anderson-Darling e Rayan-Joiner) e modelagem de uma variável aleatória segundo

a distribuição normal de probabilidade.

2 Fundamentação Teórica

Sob o propósito de subsidiar medidores específicos à análise de incertezas quanto à estimação

e ao potencial de superação dos equilíbrios financeiro, contábil e econômico, diversas

pesquisas podem ser citadas como esforços voltados ao estudo do risco no contexto da análise

custo-volume-lucro (BONACIM et al., 2013; CAMARGO; ANÃNÃ, 2006; CHRYSAFIS;

PAPADOPOULOS, 2008; FREITAS; CLEMENTE; VOESE, 2011; YUAN, 2007).

O tópico a seguir traz uma exposição elementar sobre o modelo desenvolvido por Jaedicke e

Robichek (1964), juntamente com esclarecimentos acerca da possibilidade de serem obtidos

resultados semelhantes quando da modelagem da margem operacional (MOP) à distribuição

normal de probabilidade.

2.1 Análise custo/volume/lucro em condições de incerteza

Como no ponto de equilíbrio contábil (PEC) o lucro antes dos juros e do imposto de renda

(LAJIR) apresenta valor nulo, em situações marcadas por níveis de atividade executados em

patamares abaixo do próprio PEC o LAJIR atinge respostas negativas, sendo assim, por

associação, tem-se o risco de o PEC não ser superado como equivalente ao risco de o LAJIR

situar-se abaixo de zero (IUDÍCIBUS; MELLO, 2013; JAEDICKE; ROBICHEK, 1964;

SHIM; SIEGEL, 2009; SHIM; SIEGEL; DAUBER, 2008; SILVA, 2015; VAN HORNE,

1979).

Jaedicke e Robichek (1964) propuseram um método capaz de calcular probabilidades

contrárias e favoráveis para quaisquer valores previamente definidos ao LAJIR; para calcular

probabilidades, Jaedicke e Robichek (1964) sustentam a modelagem do LAJIR à distribuição

normal; com os parâmetros populacionais estimados, justamente a média ( ) e a

variância ( ), a conversão de um escore original, um valor qualquer do LAJIR

(LAJIRi), em um escore padronizado (zLAJIRi), permite a definição das probabilidades

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

5

contrária e favorável à superação de LAJIRi por meio do uso da tabela da distribuição normal

reduzida – como , então .

Considerando como referência para calcular P(LAJIR < LAJIRi),

probabilidade contrária à obtenção de valores acima de LAJIRi, e P(LAJIR > LAJIRi),

probabilidade favorável ao alcance de respostas acima de LAJIRi, as Fórmulas 01 a 04

trazem as explicações conceituais cabíveis (IUDÍCIBUS; MELLO, 2013; JAEDICKE;

ROBICHEK, 1964; SHIM; SIEGEL, 2009; SHIM; SIEGEL; DAUBER, 2008; SILVA, 2015;

VAN HORNE, 1979).

Por se tratar de uma variável dependente ou explicada em relação ao nível físico de atividade,

precisamente a quantidade produzida e vendida ( ), a variável independente ou explicativa,

tem-se como consequência de – a Fórmula 5 traz a

função LAJIR, onde MCu e CF representam a margem de contribuição unitária e o custo

fixo, respectivamente (IUDÍCIBUS; MELLO, 2013; JAEDICKE; ROBICHEK, 1964; SHIM;

SIEGEL, 2009; SHIM; SIEGEL; DAUBER, 2008; VAN HORNE, 1979).

As probabilidades contrária e favorável à obtenção de valores positivos ao LAJIR,

respectivamente P(LAJIR < 0) e P(LAJIR > 0), exprimem, também respectivamente, as

probabilidades favorável e contrária à superação do PEC, justamente P(Vendas < PEC) e

P(Vendas > PEC), retratadas nas Fórmulas 6 e 7 (IUDÍCIBUS; MELLO, 2013; JAEDICKE;

ROBICHEK, 1964; SHIM; SIEGEL, 2009; SHIM; SIEGEL; DAUBER, 2008; SILVA, 2015;

VAN HORNE, 1979).

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

6

As Fórmulas 8 e 9 mostram o cálculo detalhado da margem operacional (MOP), um

importante indicador de desempenho da tradicional análise das demonstrações contábeis,

especificamente abordado no tópico encarregado de auxiliar a análise da lucratividade

auferida sobre as vendas (ASSAF NETO, 2015). Ainda sobre as Fórmula 8 e 9: PV representa

o preço de venda.

Por também ser uma variável dependente ou explicada em relação ao nível físico de atividade,

tem-se como consequência de . Portanto, percebe-se agora

como pode o modelo de Jaedicke e Robichek (1964) ser aplicado também com a modelagem

da MOP à distribuição normal de probabilidade.

Considerando , probabilidades favorável e contrária a determinado valor da

MOP (MOPi) podem ser aferidas conforme esclarecem as Fórmulas 10 a 13.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

7

As probabilidades contrária e favorável à obtenção de valores positivos à MOP,

respectivamente P(MOP < 0) e P(MOP > 0), exprimem, também respectivamente, as

probabilidades favorável e contrária à superação do PEC, retratadas nas Fórmulas 14 e 15 –

P(Vendas < PEC) e P(Vendas > PEC).

Segundo as explicações de Securato (2002), o clássico método de mensuração de risco

conhecido por value at risk pode ser utilizado em análise de balanços; seguindo uma

abordagem estritamente paramétrica, para o cálculo do valor em risco de um dado indicador

de desempenho exige-se uma amostra proveniente de uma população normalmente

distribuída; atendida a referida exigência, perdas abruptas de rentabilidade sobre o capital

próprio, por exemplo, podem ser devidamente aferidas.

Sendo assim, orientando-se a partir dos ensinamentos de Securato (2002),

permite calcular as medidas de risco VaR(MOP,5%),

VaR(MOP,10%) e VaR(MOP,15%), potenciais perdas extremas mínimas de lucratividade

operacional com 5%, 10% e 15% de probabilidades favoráveis, matematicamente expostas

com as Fórmulas 16 a 18.

Precisamente em relação à análise custo-volume-lucro em condição de incerteza, as medidas

de risco VaR(MOP,5%), VaR(MOP,10%) e VaR(MOP,15%) informam se as perdas

extremas em potencial podem ou não inviabilizar a superação do PEC. Resultados negativos,

calculados com as Fórmulas 19 a 21, devem ser interpretados como segue: se com

, então a perda mínima estimada, com 5% de probabilidade favorável,

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

8

tem o poder de não permitir a superação do PEC; a mesma ideia serve para

e .

Em relação ao risco de superação do PEC, a modelagem fornece um

conjunto de medidores úteis ao contexto da aplicação da análise custo-volume-lucro sob

incerteza – P(MOP < 0), P(MOP > 0), VaR(MOP,5%), VaR(MOP,10%) e

VaR(MOP,15%) –, independentemente da perspectiva adotada, se performática, com

amostras levantadas a partir de resultados históricos, ou perspectiva, com amostras obtidas

por intermédio de simulações.

3. Aspectos Metodológicos

O cumprimento do objetivo geral deste trabalho se deu exclusivamente a partir da modelagem

da MOP, portanto com . Utilizou-se como amostra o conjunto dos

valores da MOP trimestral (acumulado de três meses) de 30/09/2007 a 30/09/2015,

perfazendo um total de 33 observações, coletadas exclusivamente do site

www.comdinheiro.com.br.

Os resultados encontram-se construídos em quatro partes isoladas, a saber: descrição

estatística da amostra levantada para o histórico trimestral da MOP; inferência quanto à

viabilidade da modelagem ; análise do risco de superação do PEC de

acordo com três níveis diferentes para o valor em risco da MOP, precisamente

VaR(MOP,5%), VaR(MOP,10%) e VaR(MOP,15%); análise do risco de superação do

PEC com probabilidades favorável e contrária à obtenção de respostas positivas à MOP.

A elaboração da primeira parte dos resultados contou com análise exploratória de dados,

precisamente Box-Plot e Box-and-Whisker. Sendo assim, características importantes sobre a

distribuição da amostra puderam ser detectadas e analisadas, tais como: intervalos de valores

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

9

da MOP trimestral de acordo com os quartis; outliers moderados e extremos; intensidades dos

coeficientes de assimetria e curtose.

A segunda parte, encarregada de esclarecer se a amostra origina-se de uma população

normalmente distribuída, condição imprescindível ao cumprimento do objetivo geral deste

trabalho com base no modelo de Jaedicke e Robichek (1964), contou com a aplicação de três

testes de normalidade clássicos – Kolmogorov-Smirnov, Anderson-Darling e Rayan-Joiner,

todos executados segundo um nível de significância de 0,05 e tendo como hipótese nula a

normalidade para a população da amostra.

O conjunto de técnicas estatísticas mencionadas, englobando análise exploratória de dados e

testes de inferência para normalidade, teve como ferramenta de execução modelos de

planilhas do Microsoft Excel, confeccionados de acordo com os ensinamentos de Anderson,

Sweeney e Williams (2007), Devore (2006), Downing e Clark (2010), Sheskin (2004) e

Bazilio et al. (2012).

4. Apresentação e análise dos resultados

4.1 Descrição da amostra MOP trimestral

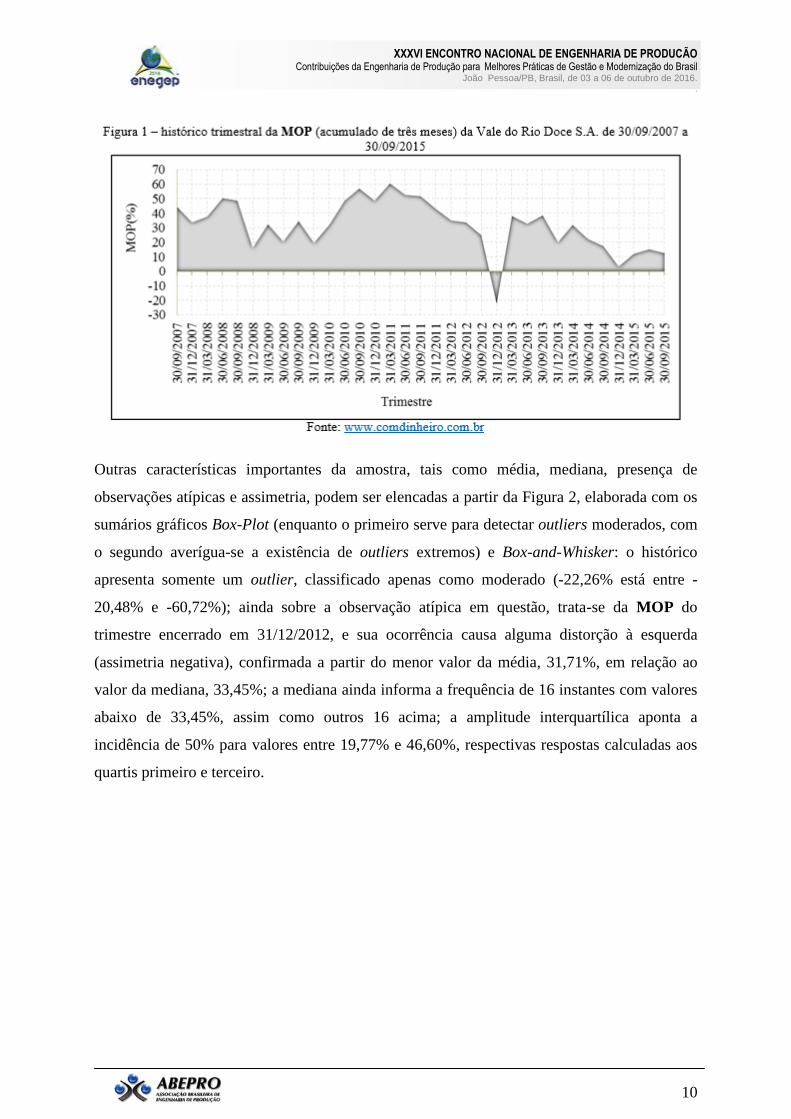

A Figura 1 mostra o histórico trimestral da MOP da Vale do Rio Doce S.A. de 30/09/2007 a

30/09/2015: ocorridos em 30/06/2008, 30/09/2010 e de 31/03/2011 a 30/09/2011, os melhores

desempenhos indicam valores auferidos acima da marca de 50%, portanto, em cinco

momentos, ou em 15,15% dos trimestres, a empresa manteve sua capacidade de formar

valores ao LAJIR acima de 50% da receita das vendas; nos piores momentos, 31/12/2008,

31/12/2009, 31/12/2012 e a partir de 30/09/2014, correspondendo a um total de oito

observações, ou 24,24% dos elementos da amostra, as margens ficaram abaixo de 20%; vale

destacar, novamente, o instante 31/12/2012, ocasião da única ocorrência de LAJIR negativo,

e intensamente negativo, em virtude do percentual abaixo de -20%; depois do ano de melhor

performance, 2011, percebe-se claramente o início de um processo de arrefecimento da

capacidade de a empresa atingir respostas mais intensas à MOP – dos oito piores trimestres,

cinco ocorreram de 30/09/2014 a 30/09/2015.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

10

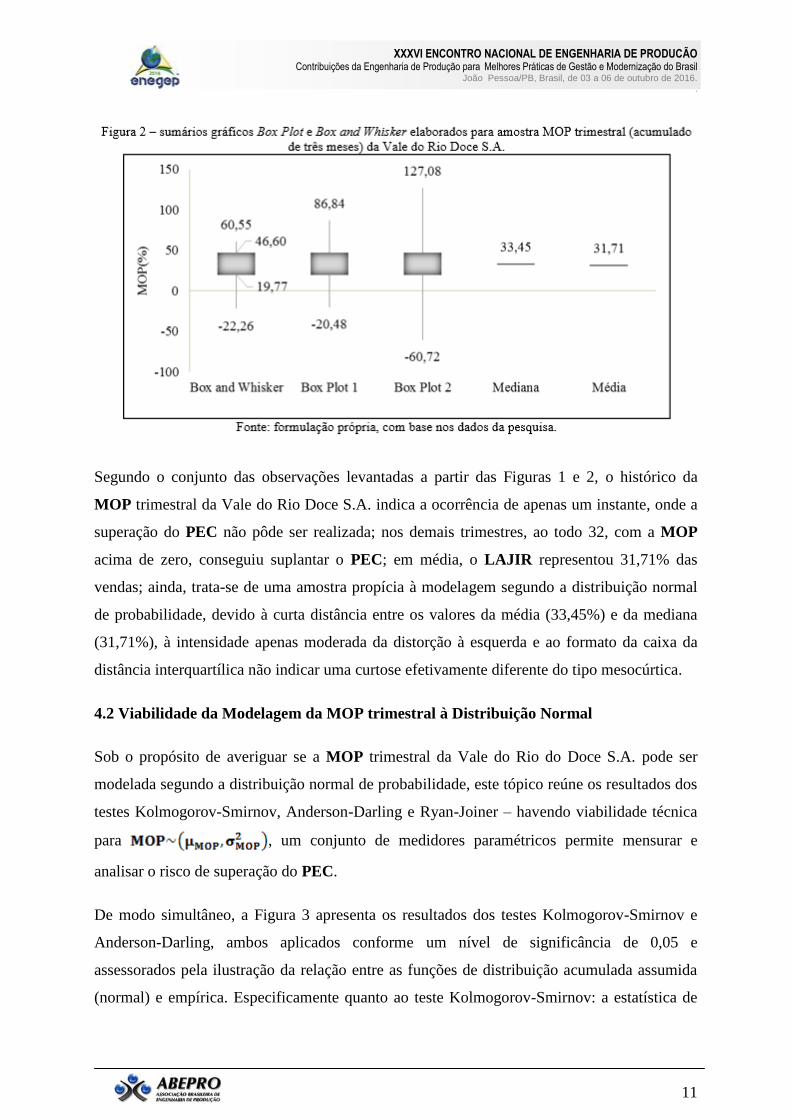

Outras características importantes da amostra, tais como média, mediana, presença de

observações atípicas e assimetria, podem ser elencadas a partir da Figura 2, elaborada com os

sumários gráficos Box-Plot (enquanto o primeiro serve para detectar outliers moderados, com

o segundo averígua-se a existência de outliers extremos) e Box-and-Whisker: o histórico

apresenta somente um outlier, classificado apenas como moderado (-22,26% está entre -

20,48% e -60,72%); ainda sobre a observação atípica em questão, trata-se da MOP do

trimestre encerrado em 31/12/2012, e sua ocorrência causa alguma distorção à esquerda

(assimetria negativa), confirmada a partir do menor valor da média, 31,71%, em relação ao

valor da mediana, 33,45%; a mediana ainda informa a frequência de 16 instantes com valores

abaixo de 33,45%, assim como outros 16 acima; a amplitude interquartílica aponta a

incidência de 50% para valores entre 19,77% e 46,60%, respectivas respostas calculadas aos

quartis primeiro e terceiro.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

11

Segundo o conjunto das observações levantadas a partir das Figuras 1 e 2, o histórico da

MOP trimestral da Vale do Rio Doce S.A. indica a ocorrência de apenas um instante, onde a

superação do PEC não pôde ser realizada; nos demais trimestres, ao todo 32, com a MOP

acima de zero, conseguiu suplantar o PEC; em média, o LAJIR representou 31,71% das

vendas; ainda, trata-se de uma amostra propícia à modelagem segundo a distribuição normal

de probabilidade, devido à curta distância entre os valores da média (33,45%) e da mediana

(31,71%), à intensidade apenas moderada da distorção à esquerda e ao formato da caixa da

distância interquartílica não indicar uma curtose efetivamente diferente do tipo mesocúrtica.

4.2 Viabilidade da Modelagem da MOP trimestral à Distribuição Normal

Sob o propósito de averiguar se a MOP trimestral da Vale do Rio do Doce S.A. pode ser

modelada segundo a distribuição normal de probabilidade, este tópico reúne os resultados dos

testes Kolmogorov-Smirnov, Anderson-Darling e Ryan-Joiner – havendo viabilidade técnica

para , um conjunto de medidores paramétricos permite mensurar e

analisar o risco de superação do PEC.

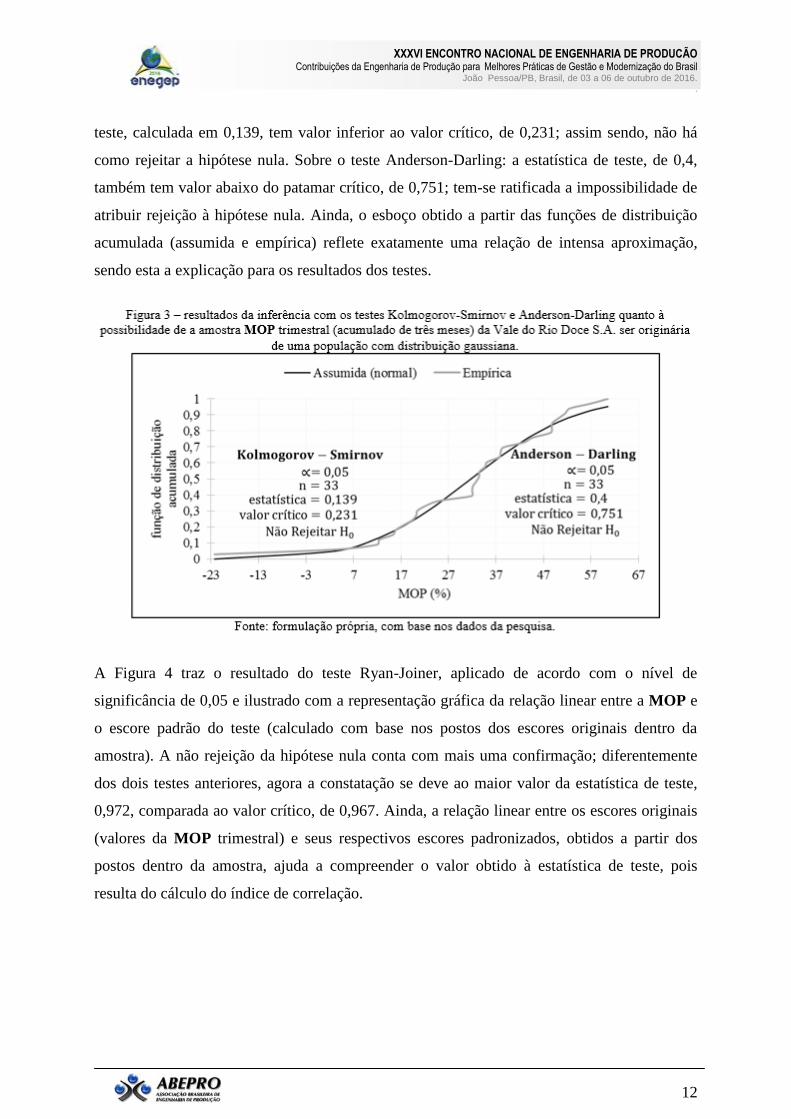

De modo simultâneo, a Figura 3 apresenta os resultados dos testes Kolmogorov-Smirnov e

Anderson-Darling, ambos aplicados conforme um nível de significância de 0,05 e

assessorados pela ilustração da relação entre as funções de distribuição acumulada assumida

(normal) e empírica. Especificamente quanto ao teste Kolmogorov-Smirnov: a estatística de

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

12

teste, calculada em 0,139, tem valor inferior ao valor crítico, de 0,231; assim sendo, não há

como rejeitar a hipótese nula. Sobre o teste Anderson-Darling: a estatística de teste, de 0,4,

também tem valor abaixo do patamar crítico, de 0,751; tem-se ratificada a impossibilidade de

atribuir rejeição à hipótese nula. Ainda, o esboço obtido a partir das funções de distribuição

acumulada (assumida e empírica) reflete exatamente uma relação de intensa aproximação,

sendo esta a explicação para os resultados dos testes.

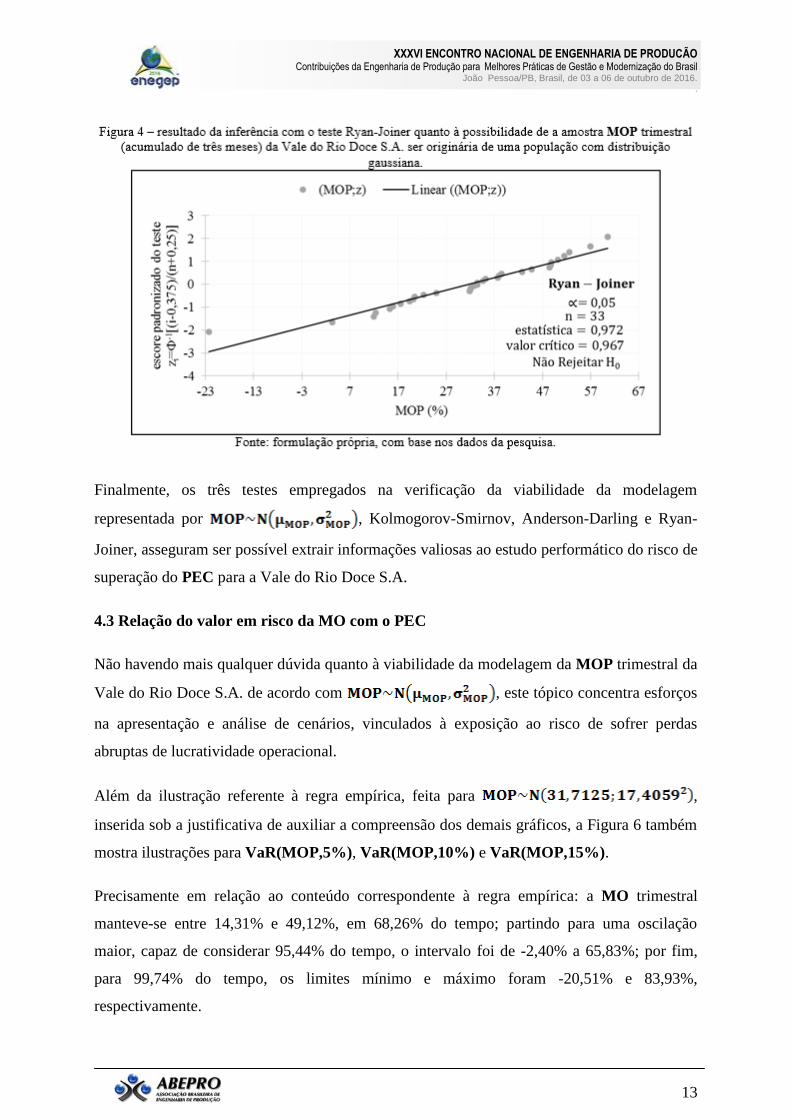

A Figura 4 traz o resultado do teste Ryan-Joiner, aplicado de acordo com o nível de

significância de 0,05 e ilustrado com a representação gráfica da relação linear entre a MOP e

o escore padrão do teste (calculado com base nos postos dos escores originais dentro da

amostra). A não rejeição da hipótese nula conta com mais uma confirmação; diferentemente

dos dois testes anteriores, agora a constatação se deve ao maior valor da estatística de teste,

0,972, comparada ao valor crítico, de 0,967. Ainda, a relação linear entre os escores originais

(valores da MOP trimestral) e seus respectivos escores padronizados, obtidos a partir dos

postos dentro da amostra, ajuda a compreender o valor obtido à estatística de teste, pois

resulta do cálculo do índice de correlação.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

13

Finalmente, os três testes empregados na verificação da viabilidade da modelagem

representada por , Kolmogorov-Smirnov, Anderson-Darling e Ryan-

Joiner, asseguram ser possível extrair informações valiosas ao estudo performático do risco de

superação do PEC para a Vale do Rio Doce S.A.

4.3 Relação do valor em risco da MO com o PEC

Não havendo mais qualquer dúvida quanto à viabilidade da modelagem da MOP trimestral da

Vale do Rio Doce S.A. de acordo com , este tópico concentra esforços

na apresentação e análise de cenários, vinculados à exposição ao risco de sofrer perdas

abruptas de lucratividade operacional.

Além da ilustração referente à regra empírica, feita para ,

inserida sob a justificativa de auxiliar a compreensão dos demais gráficos, a Figura 6 também

mostra ilustrações para VaR(MOP,5%), VaR(MOP,10%) e VaR(MOP,15%).

Precisamente em relação ao conteúdo correspondente à regra empírica: a MO trimestral

manteve-se entre 14,31% e 49,12%, em 68,26% do tempo; partindo para uma oscilação

maior, capaz de considerar 95,44% do tempo, o intervalo foi de -2,40% a 65,83%; por fim,

para 99,74% do tempo, os limites mínimo e máximo foram -20,51% e 83,93%,

respectivamente.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

14

Sobre as opções de valor em risco calculadas para a MOP trimestral da Vale do Rio Doce

S.A.: o pior cenário levantado, pautado em VaR(MOP,5%) = 28,6327%, sustenta uma

exposição histórica a uma perda abrupta mínima de lucratividade operacional estimada em

28,6327%, isso em relação ao valor médio, de 31,7125%, e significaria a formação de

resultados para a MOP trimestral de 3,08% (31,7125% menos 28,6327%), no máximo; ainda,

foi de 5% a probabilidade contrária à obtenção de valores acima de 3,08%.

Dentre os três cenários elaborados, o de perda intermediária, VaR(MOP;10%) = 22,3144%,

subsidia a análise a seguir: a partir da média, verifica-se, para o período completo, exposição

a uma perda mínima de lucratividade operacional da ordem de 22,3144%, e com 10% de

probabilidade favorável; sendo assim, com probabilidade de ocorrência estimada em 10%, a

empresa conduziu suas operações sob o risco de alcançar lucratividade abaixo de 9,40%.

Por fim, sobre o cenário de menor perda, identificado por VaR(MOP;15%) = 18,0325%,

segue: com 15% de probabilidade favorável, a perda mínima de lucratividade operacional

passa para 18,0325%; sendo assim, com probabilidade de ocorrência estimada em 15%, a

empresa conduziu suas operações sob o risco de alcançar lucratividade abaixo de 13,68%.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

15

Os três cenários de perdas abruptas considerados, todos fundamentados no cálculo

paramétrico do valor em risco da MOP, sugerem para a empresa a capacidade de enfrentar

situações de perdas extremas sem comprometer a superação do equilíbrio contábil. Não

necessariamente significa ser impossível a MOP trimestral assumir valores negativos, mas

sim uma probabilidade de manifestação de resultados negativos inferior à probabilidade

favorável ao pior cenário – VaR(MOP,5%) = 28,6327%, indicando 5% de probabilidade

favorável à consolidação de valores à MOP trimestral abaixo de 3,08%.

4.4 Probabilidades contrária e favorável ao PEC

Como para a Vale do Rio Doce S.A. o pior cenário amparado no cálculo do valor em risco

paramétrico da MOP trimestral – VaR(MOP,5%) – descarta a possibilidade de o PEC não

ser superado, este tópico volta-se à análise do risco a partir das probabilidades contrária e

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

16

favorável à obtenção de respostas positivas à MOP trimestral – afinal,

.

Existem quatro gráficos na Figura 5: novamente a apresentação da MOP trimestral conforme

a regra empírica, sendo a justificativa de sua presença a mesma do tópico anterior; ilustração

para a probabilidade contrária à ultrapassagem do PEC, representada por P(MOP < 0);

exposição da probabilidade favorável à superação do PEC, com P(MOP > 0); demonstração

combinada das probabilidades contrária e favorável à superação do PEC, respectivamente

P(MOP < 0) e P(MOP > 0).

Podendo o risco de superação do PEC ser avaliado com P(MOP < 0) e P(MOP > 0), ambas

calculadas segundo a parametrização : P(MOP < 0) =

3,42%, informa ser a probabilidade contrária à superação do PEC de 3,42%, pois P(MOP <

0) = P(Vendas < PEC), portanto, P(Vendas < PEC) = 3,42%; como a analogia também se

aplica para a probabilidade favorável, pois P(MOP > 0) = P(Vendas > PEC), e sendo

P(MOP > 0) = 96,58%, tem-se então, P(Vendas > PEC) = 96,58%.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

17

As informações contidas na Figura 6, precisamente P(Vendas < PEC) = 3,42% e P(Vendas >

PEC) = 96,58%, fornecem o motivo de nem mesmo o pior cenário sugerido com o valor em

risco da lucratividade operacional ter conseguido suscitar dúvidas em face do potencial de

superação do PEC: enquanto a P(MOP < 3,08%) = 5%, justamente o pior cenário de perda

abrupta de lucratividade utilizado neste trabalho, a P(MOP < 0) = 3,42%, a probabilidade

contrária à superação do PEC.

Sendo assim, por todas as métricas e análises decorridas da modelagem

, a história recente da empresa Vale do Rio Doce S.A. teve

como destaque significativo a facilidade com a qual o risco de não suplantar o PEC foi

mantido em um nível muito reduzido, inclusive abaixo do pior cenário cogitado com o valor

em risco.

5 Considerações Finais

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

18

O modo como se deu a construção do tópico correspondente à apresentação e análise dos

resultados, em quatro partes distintas, permitiu a consecução satisfatória do objetivo geral

deste trabalho, amparado na análise da história recente da Vale do Rio S.A quanto à exposição

ao risco de superação do ponto de equilíbrio contábil. A primeira parte trouxe a análise

estatístico-descritiva da amostra de 33 valores históricos da MOP trimestral (acumulado de

três meses), de 30/09/2007 a 30/09/2015, correspondente ao período de vigência da mais

recente crise financeira internacional.

A segunda parte mostrou a viabilidade da modelagem à distribuição normal de probabilidade

da margem operacional da empresa: de acordo com um nível de significância de 0,05, os três

testes aplicados (Kolmogorov-Smirnov, Anderson-Darling e Rayan-Joiner) confirmaram, para

a Vale do Rio Doce S.A., a possibilidade de se trabalhar com

no estudo do risco de superação do ponto de equilíbrio

contábil.

Sob a orientação da modelagem , as partes terceira e quarta

apresentaram análises performáticas específicas, acerca do risco de superação do PEC: nem

mesmo o pior cenário cogitado à manifestação de perdas abruptas de lucratividade

operacional, retratado com VaR(MOP,5%), indicando uma exposição histórica com 5% de

probabilidade favorável ao risco de sofrer uma perda mínima de 28,6327%, sequer indicou ter

sido ameaça à superação do PEC; a constatação aludida teve melhor esclarecimento depois de

calculadas as probabilidades contrária e favorável à superação do PEC, respectivamente

P(MOP < 0) e P(MOP > 0); o VaR(MOP,5%) não sinalizou em favor do comprometimento

da ultrapassagem do PEC pelas vendas devido ao valor calculado para P(MOP < 0), de

apenas 3,42%; portanto, para o período considerado, a inviabilização da ultrapassagem do

PEC pelas vendas teve sua probabilidade estimada em 3,42%; finalmente, mesmo depois de

deflagrada a crise financeira internacional, a Vale do Rio Doce S.A. manteve sua

lucratividade operacional capaz garantir 96,58% de probabilidade favorável à superação do

PEC.

Referências

ANDERSON, David R.; SWEENEY, Dennis J.; WILLIAMS, Thomas A. Estatística aplicada à administração

e economia. 2. ed. São Paulo: Cengage Learning, 2007.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

19

ASSAF NETO, Alexandre. Estrutura e análise de balanços. 11. ed. São Paulo: Atlas, 2015.

BAZILIO, Fabio S. et al. Uso de planilha eletrônica na verificação da adequação de curva analítica ao modelo

linear. Revista Analytica, n. 59, p. 60-67, jun/jul. 2012.

BELKAOUI, Ahmed R. Quantitative models in accounting. Michigan: Quorum Books, 1987.

BONACIM, Carlos Alberto Grespan et al. Investment projects in agribusiness: cost-volume-profit analysis

considering uncertainty and risk. Custos e @gronegócio on line - v. 9, n. 1 – Jul/Sep - 2013.

CAMARGO, Camila; ANÃNÃ, Edar da Silva. Utilização de modelos estatísticos na análise das relações custo-

volume-lucro em condições de incerteza: aplicação em uma empresa de transporte de cargas. In: ENCONTRO

DA ANPAD - ENANPAD, 30., 2006, Salvador. Anais... Rio de Janeiro: ANPAD, 2006.

DEVORE, Jay L. Probabilidade e estatística para engenharia e ciências. São Paulo: Cengage Learning, 2006.

DOWNING, Douglas; CLARK, Jeffrey. Business statistics. 5. ed. New York: Barron’s, 2010.

FREIRE, Emerson Muniz; CLEMENTE, Ademir; VOESE, Simone Bernardes. Tratamento da incerteza na

análise custo-volume-lucro por meio de redes neurofuzzy. Advances in Scientific and Applied Accounting,

São Paulo, v.4, n.3, p.287-303, 2011

IUDÍCIBUS, Sergio; MELLO, Gilmar Ribeiro. Análise de custos – uma abordagem quantitativa. São Paulo:

Atlas, 2013.

JAEDICKE, R. K.; ROBICHEK, A. A. Cost-Volume-Profit Analysis under Conditions of Uncertainty, The

Accounting Review, [S.l.], v. 39, n.4, p. 917-926, oct. 1964.

LEONE, Rodrigo José Guerra; LEONE, George Sebastião Guerra. Um Enfoque matemático e estatístico para a

análise do custo-volume-lucro e suas hipóteses simplificadoras. Revista Contabilidade Vista e Revista, v. 19,

n. 4, p. 129-150, out. 2008.

PAPADOPOULOS, Basil K.; CHRYSAFIS, Konstantinos A. Cost-Volume-Profit analysis under uncertainty: a

model with fuzzy estimators based on con_dence intervals. International Journal of Production Research,

Taylor & Francis, 2009, 47 (21), pp.5977-5999.

SECURATO, José Roberto. Avaliação do risco da empresa - estudo introdutório. Revista Administração em

Diálogo – RAD, São Paulo, v. 4, n. 1, p. 1-14, 2002.

SHIM, J. K.; SIEGEL, J. G. Modern cost management & analysis. 3. ed. New York: Barron’s Business

Library, 2009.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

20

SHIM, J. K.; SIEGEL, J. G.; DAUBER, N. Corporate controller's handbook of financial management. New

York: Barron’s Business Library, 2008

SHESKIN, David J. Parametric and nonparametric statistical procedures. 3 Ed. Chapman & Hall/CRC,

2004.

SILVA, Adail M.L. Viabilidade da aplicação da tradicional análise custo-volume-lucro sob condições de

incerteza – um estudo exploratório no setor de Transportes, In: CONGRESSO BRASILEIRO DE CUSTOS, 22.,

2015, Foz do Iguaçu. Anais... São Leopoldo: ABC, 2015.

VAN HORNE, James C. Política e administração financeira. Rio de Janeiro: Livros Técnicos e Científicos

Editora, 1979.

YUAN, Fong-Ching. The use of a fuzzy logic-based system. Expert Systems with Applications, 36, 1155–

1163, 2009.