Embed Size (px)

Citation preview

Análise EstáticaAnálise Estática

Capítulo 3Capítulo 3

Uso de Índices na AnáliseUso de Índices na AnáliseEconômico-Financeira Econômico-Financeira

São inúmeros os índices ou quocientes utilizados em uma análise econômico-financeira:

Liquidez Atividade Lucratividade Endividamento Capacidade de Pagamento

Comparar os números de um balanço é muito complicado: inflação, juro,

economia etc

Uso de índices na Análise Econômico-Financeira Uso de índices na Análise Econômico-Financeira

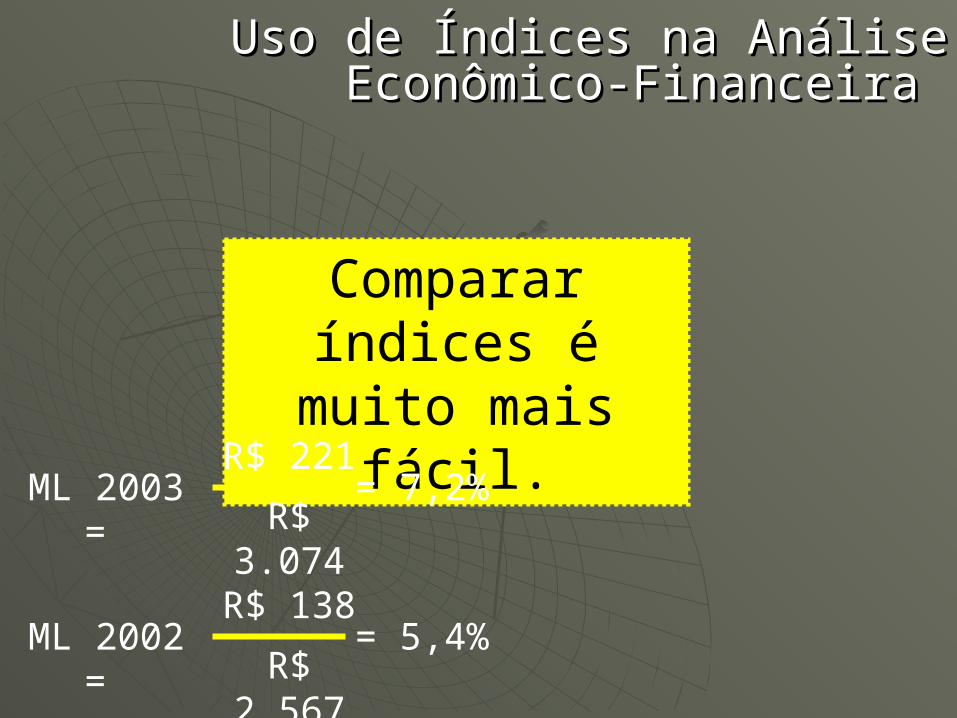

Comparar índices é muito mais fácil.

ML 2003 = = 7,2%R$ 221

R$ 3.074

ML 2002 = = 5,4%R$ 138

R$ 2.567

Uso de Índices na Análise Econômico-Uso de Índices na Análise Econômico-Financeira Financeira

CP

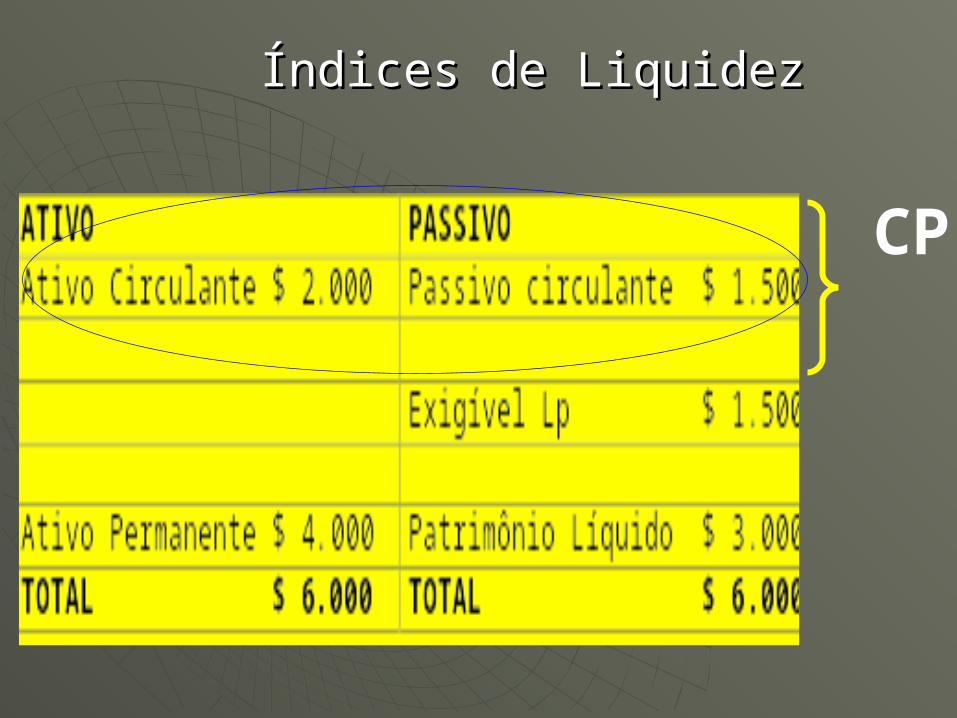

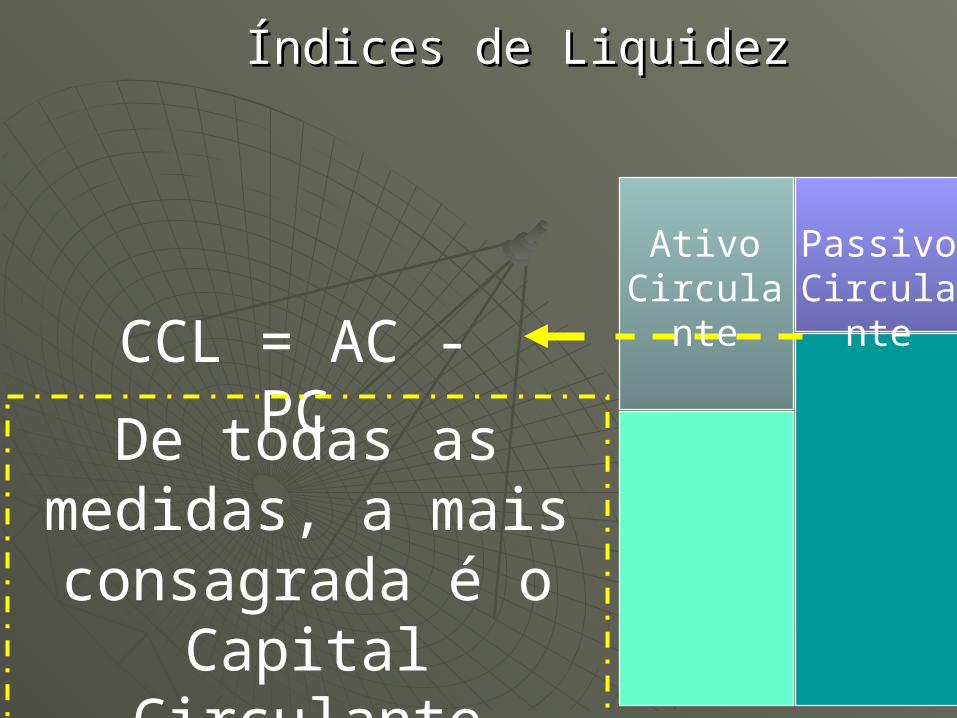

Índices de LiquidezÍndices de Liquidez

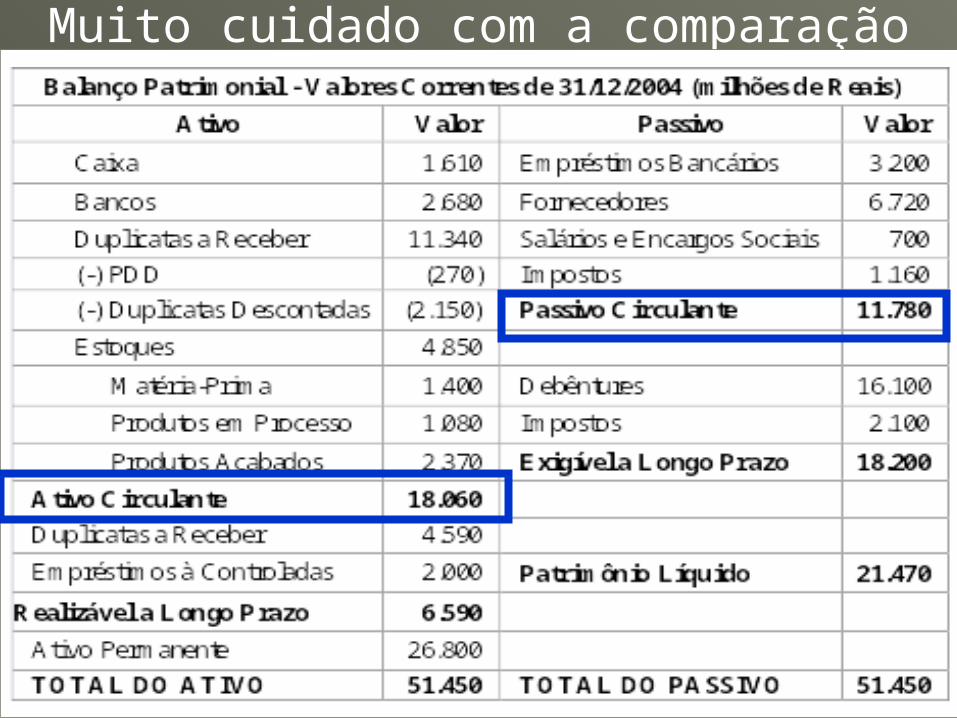

CCL = AC - PC

Ativo Circulante

Passivo Circulante

De todas as medidas, a mais consagrada é o Capital Circulante

Líquido

Índices de LiquidezÍndices de Liquidez

Índices de LiquidezÍndices de Liquidez

Muito cuidado com a comparação

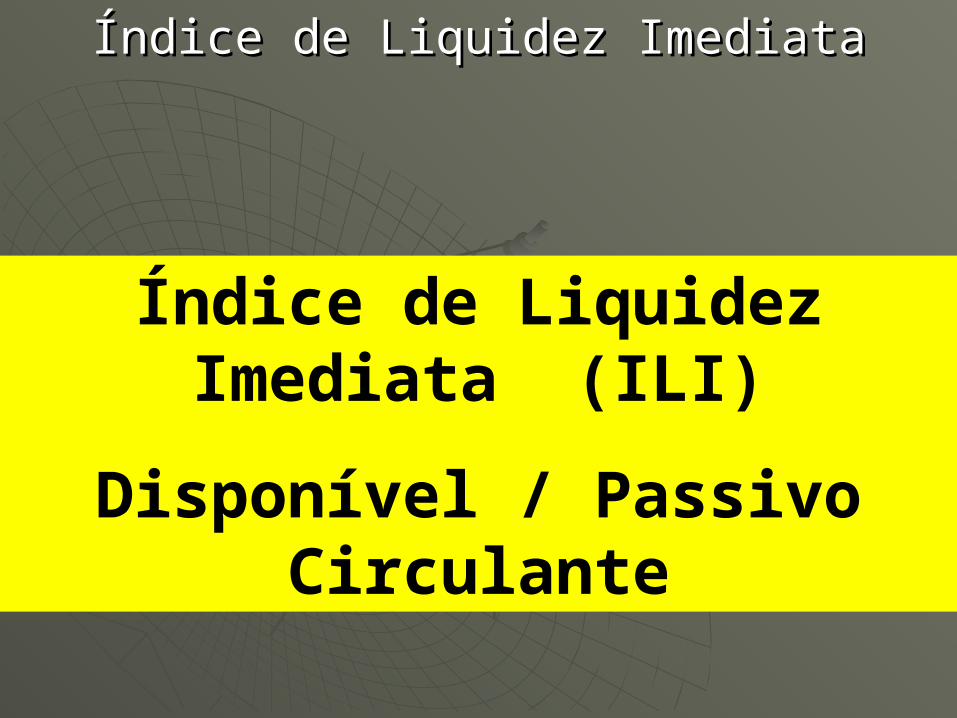

Índice de Liquidez ImediataÍndice de Liquidez Imediata

Índice de Liquidez Imediata (ILI)

Disponível / Passivo Circulante

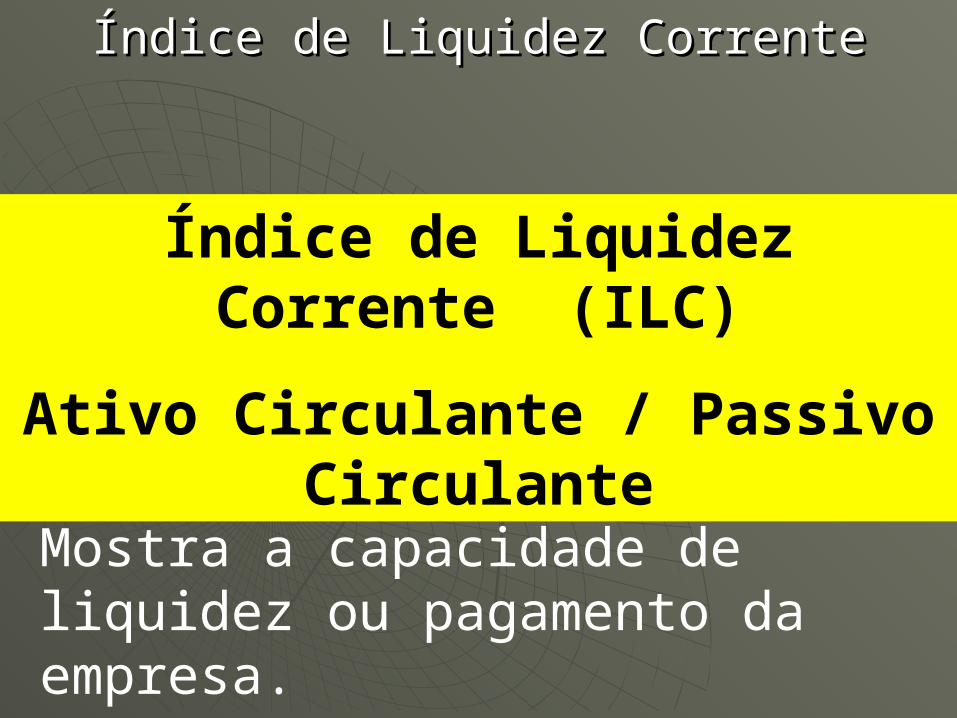

Índice de Liquidez Corrente (ILC)

Ativo Circulante / Passivo Circulante

Índice de Liquidez CorrenteÍndice de Liquidez Corrente

Mostra a capacidade de liquidez ou pagamento da empresa.

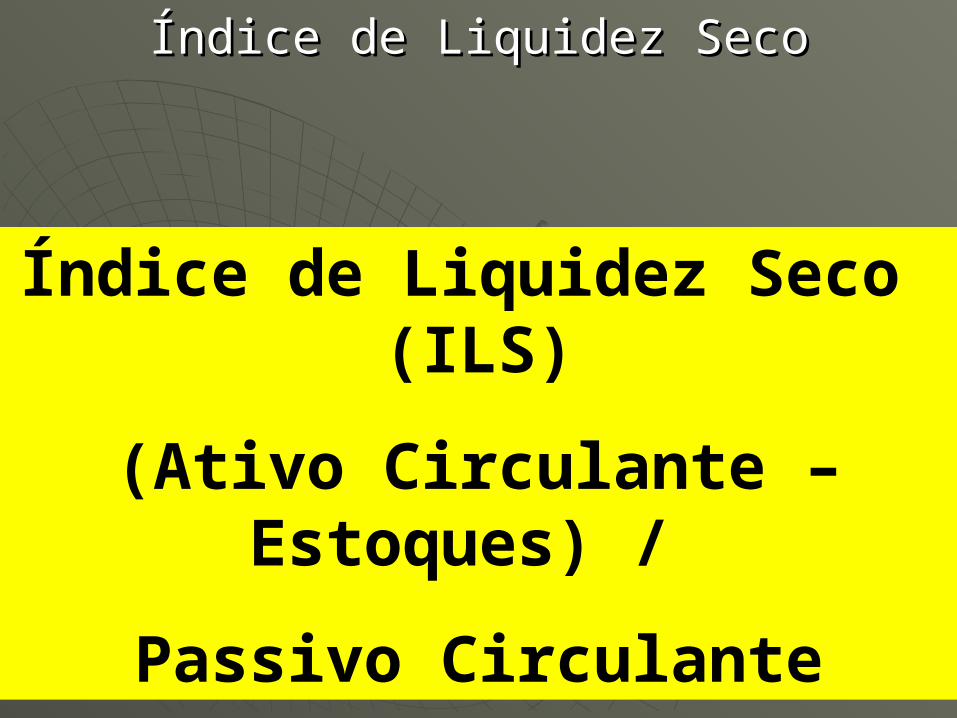

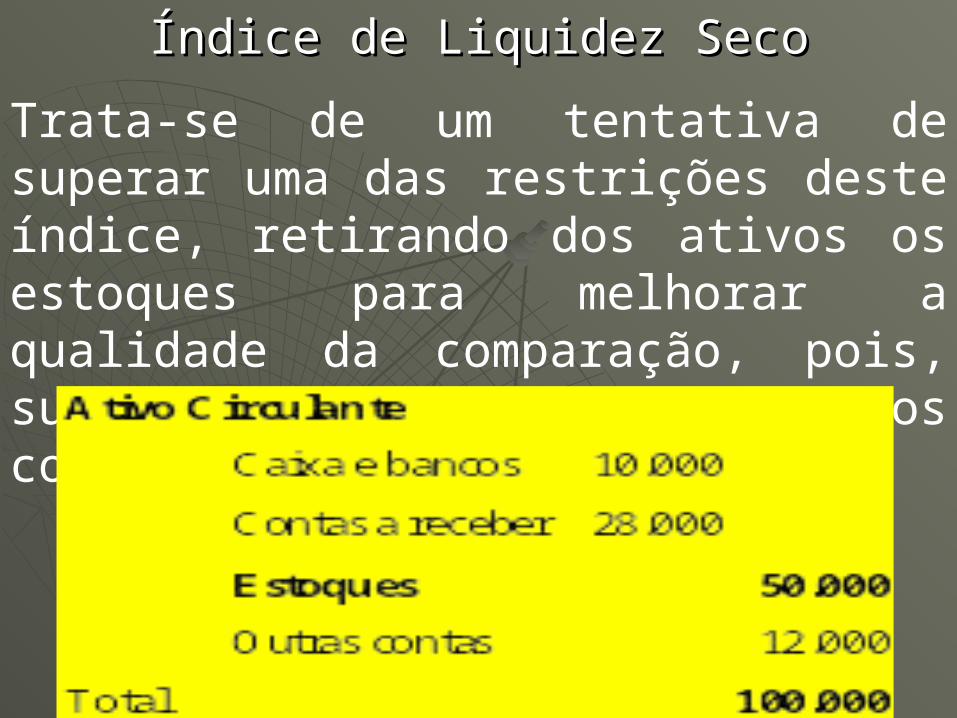

Índice de Liquidez Seco (ILS)

(Ativo Circulante – Estoques) /

Passivo Circulante

Índice de Liquidez SecoÍndice de Liquidez Seco

Trata-se de um tentativa de superar uma das restrições deste índice, retirando dos ativos os estoques para melhorar a qualidade da comparação, pois, supõe-se que esse sejam ativos com pouca liquidez.

Índice de Liquidez SecoÍndice de Liquidez Seco

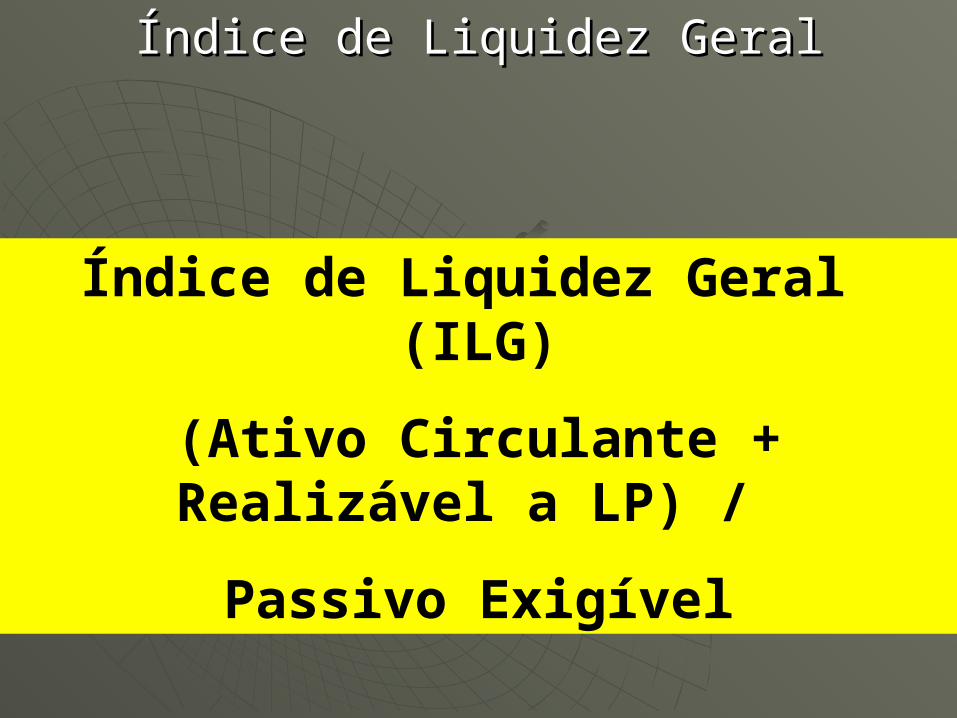

Índice de Liquidez Geral (ILG)

(Ativo Circulante + Realizável a LP) /

Passivo Exigível

Índice de Liquidez GeralÍndice de Liquidez Geral

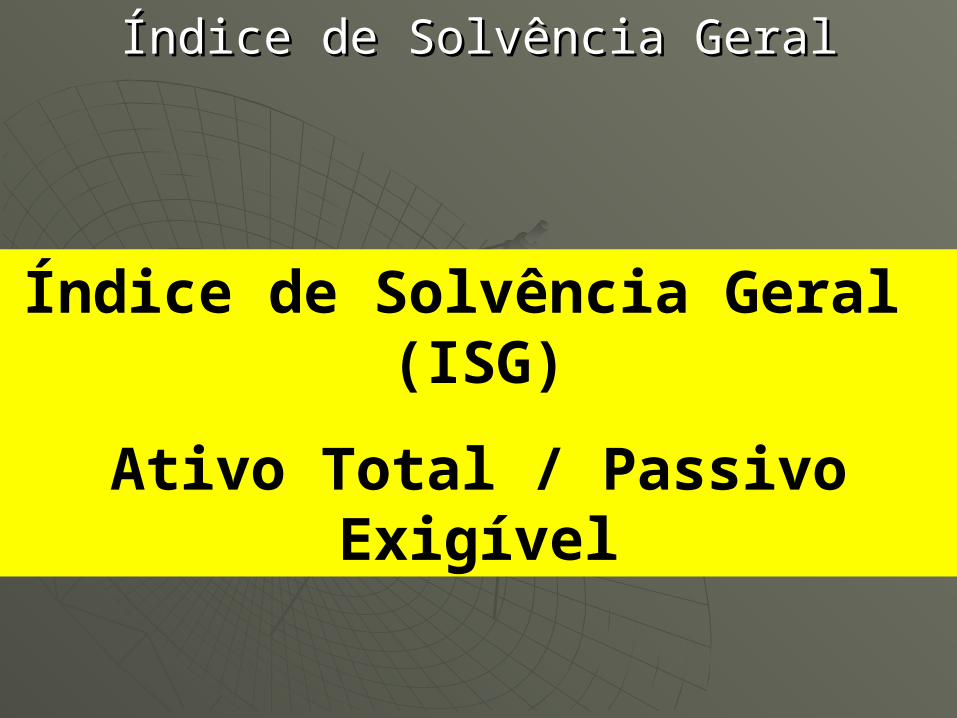

Índice de Solvência Geral (ISG)

Ativo Total / Passivo Exigível

Índice de Solvência GeralÍndice de Solvência Geral

O índice de solvência geral serve para o entendimento de situações de descontinuidade empresarial. Caso realizássemos todos os ativos (AT – Ativo Total), até que ponto conseguiríamos saldar todo o Passivo Exigível (PE)?

Índice de Solvência GeralÍndice de Solvência Geral

Com o balanço é possível calcular as medidas de atividade todos os meses, estabelecendo metas de gestão para os gerentes.

Medidas de AtividadeMedidas de Atividade

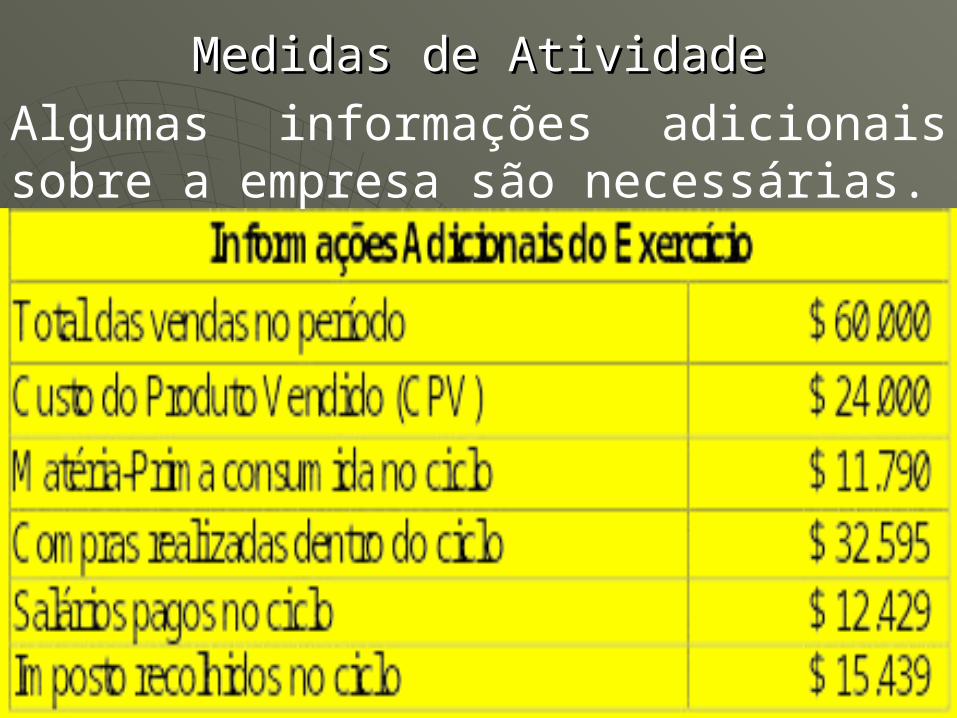

Algumas informações adicionais sobre a empresa são necessárias.

Medidas de AtividadeMedidas de Atividade

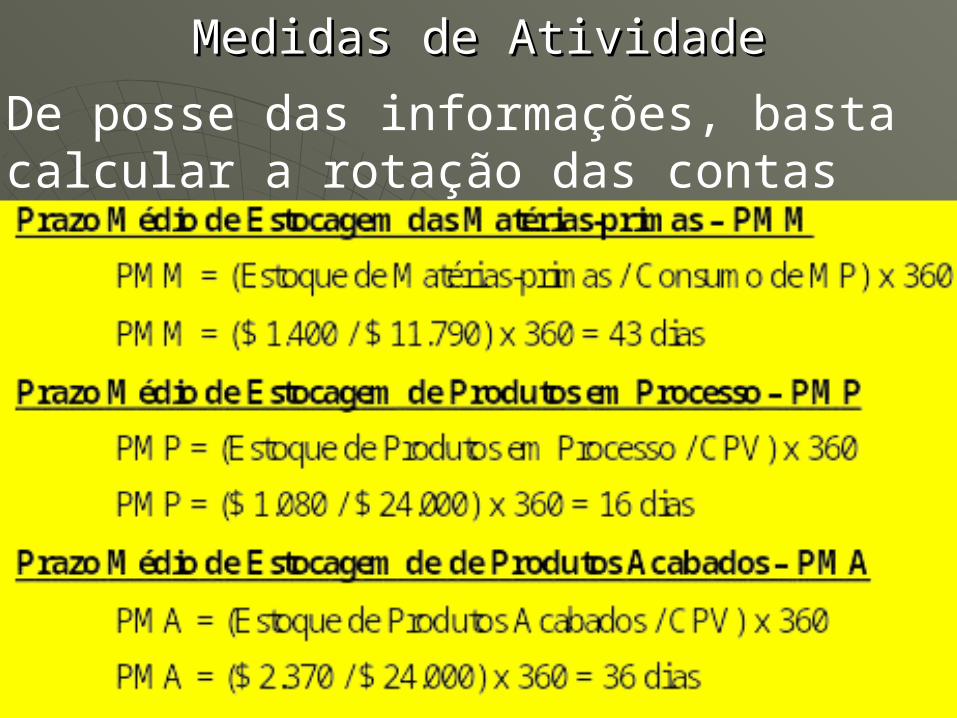

De posse das informações, basta calcular a rotação das contas

Medidas de AtividadeMedidas de Atividade

Os índices devem ser acompanhados e comparados em séries históricas

Medidas de AtividadeMedidas de Atividade

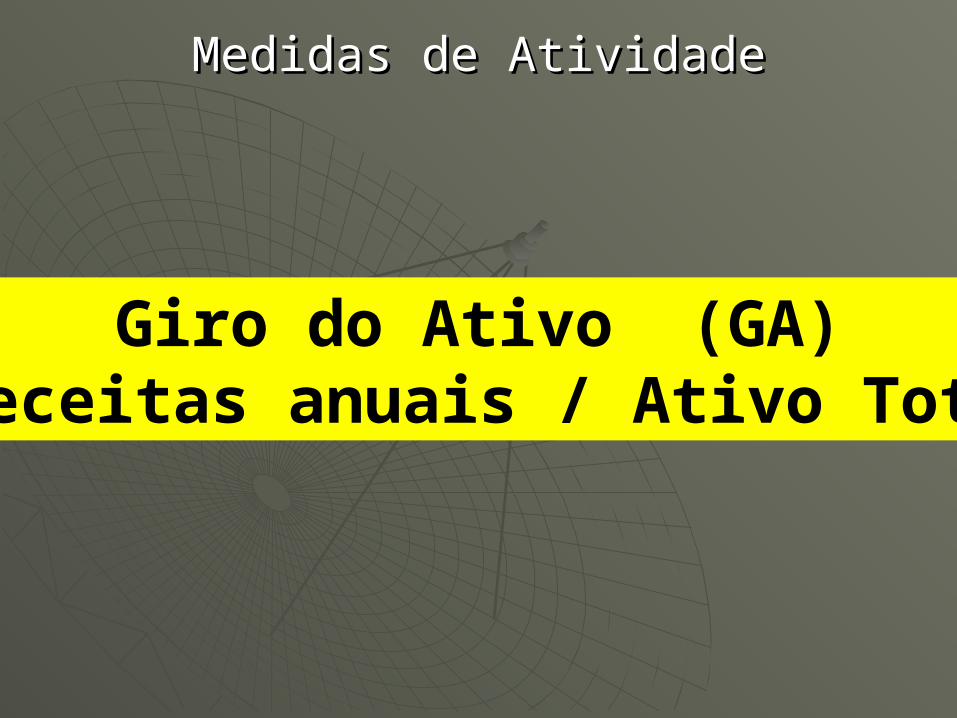

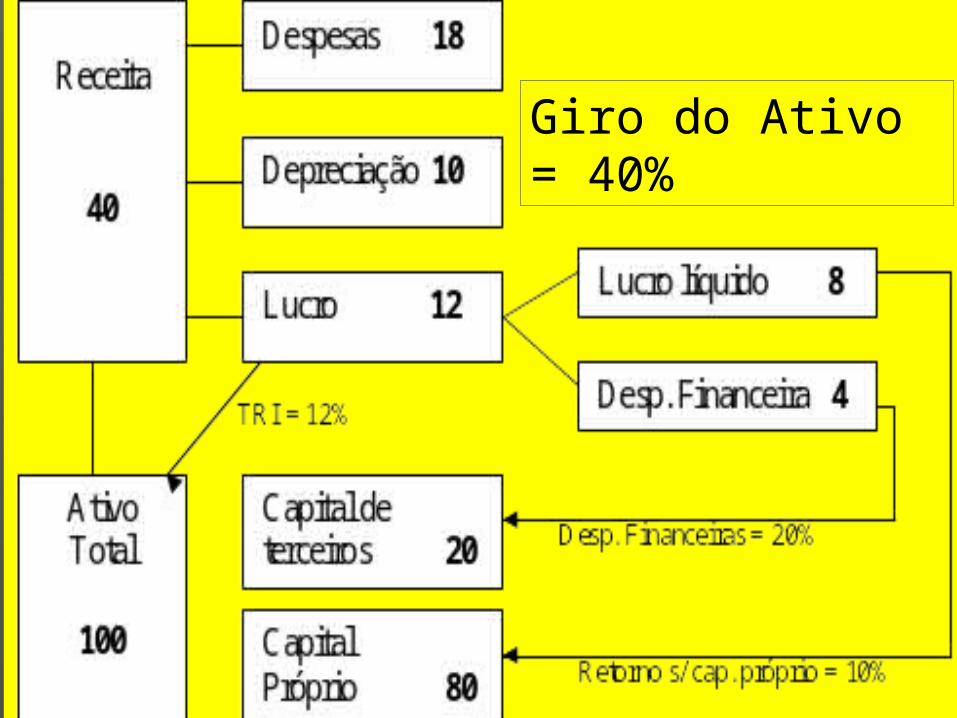

Giro do Ativo (GA) Receitas anuais / Ativo Total

Medidas de AtividadeMedidas de Atividade

Giro do Ativo = 40%

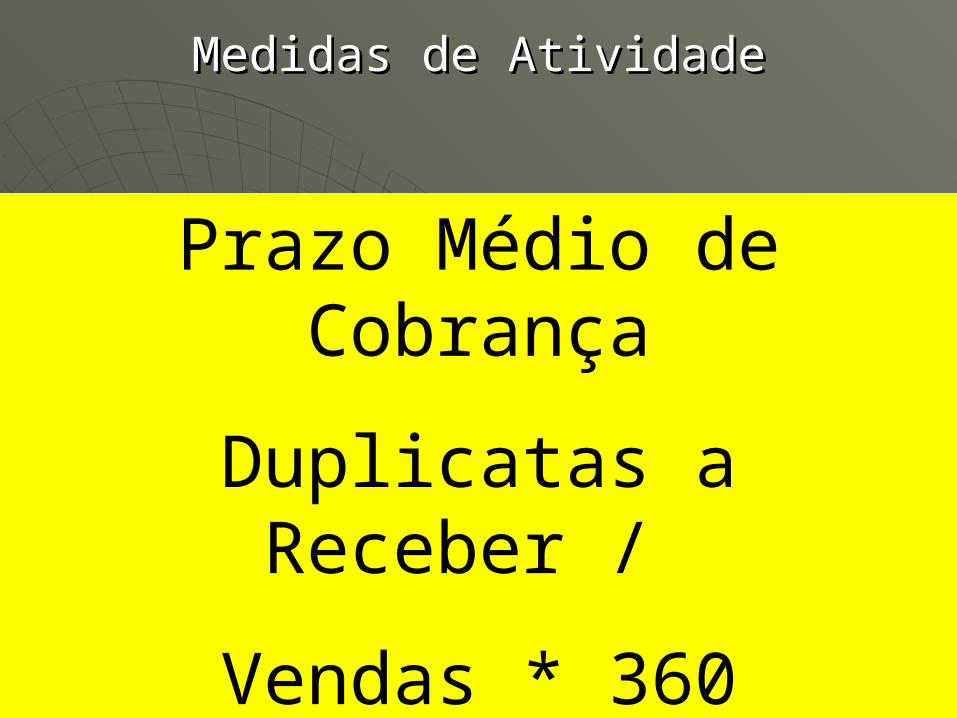

Prazo Médio de Cobrança

Duplicatas a Receber /

Vendas * 360

Medidas de AtividadeMedidas de Atividade

Medidas de AtividadeMedidas de Atividade

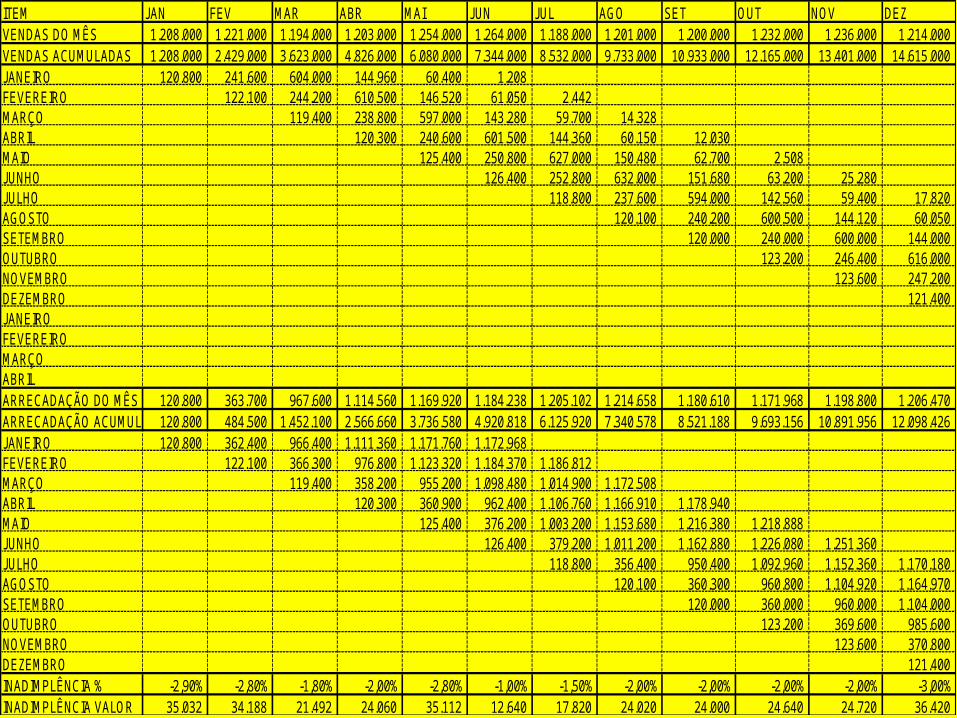

ITEM JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZVENDAS DO MÊS 1.208.000 1.221.000 1.194.000 1.203.000 1.254.000 1.264.000 1.188.000 1.201.000 1.200.000 1.232.000 1.236.000 1.214.000 VENDAS ACUMULADAS 1.208.000 2.429.000 3.623.000 4.826.000 6.080.000 7.344.000 8.532.000 9.733.000 10.933.000 12.165.000 13.401.000 14.615.000 JANEIRO 120.800 241.600 604.000 144.960 60.400 1.208 FEVEREIRO 122.100 244.200 610.500 146.520 61.050 2.442 MARÇO 119.400 238.800 597.000 143.280 59.700 14.328 ABRIL 120.300 240.600 601.500 144.360 60.150 12.030 MAIO 125.400 250.800 627.000 150.480 62.700 2.508 JUNHO 126.400 252.800 632.000 151.680 63.200 25.280 JULHO 118.800 237.600 594.000 142.560 59.400 17.820 AGOSTO 120.100 240.200 600.500 144.120 60.050 SETEMBRO 120.000 240.000 600.000 144.000 OUTUBRO 123.200 246.400 616.000 NOVEMBRO 123.600 247.200 DEZEMBRO 121.400 JANEIROFEVEREIROMARÇOABRILARRECADAÇÃO DO MÊS 120.800 363.700 967.600 1.114.560 1.169.920 1.184.238 1.205.102 1.214.658 1.180.610 1.171.968 1.198.800 1.206.470 ARRECADAÇÃO ACUMULADA120.800 484.500 1.452.100 2.566.660 3.736.580 4.920.818 6.125.920 7.340.578 8.521.188 9.693.156 10.891.956 12.098.426 JANEIRO 120.800 362.400 966.400 1.111.360 1.171.760 1.172.968 FEVEREIRO 122.100 366.300 976.800 1.123.320 1.184.370 1.186.812 MARÇO 119.400 358.200 955.200 1.098.480 1.014.900 1.172.508 ABRIL 120.300 360.900 962.400 1.106.760 1.166.910 1.178.940 MAIO 125.400 376.200 1.003.200 1.153.680 1.216.380 1.218.888 JUNHO 126.400 379.200 1.011.200 1.162.880 1.226.080 1.251.360 JULHO 118.800 356.400 950.400 1.092.960 1.152.360 1.170.180 AGOSTO 120.100 360.300 960.800 1.104.920 1.164.970 SETEMBRO 120.000 360.000 960.000 1.104.000 OUTUBRO 123.200 369.600 985.600 NOVEMBRO 123.600 370.800 DEZEMBRO 121.400 INADIMPLÊNCIA % -2,90% -2,80% -1,80% -2,00% -2,80% -1,00% -1,50% -2,00% -2,00% -2,00% -2,00% -3,00%INADIMPLÊNCIA VALOR 35.032 34.188 21.492 24.060 35.112 12.640 17.820 24.020 24.000 24.640 24.720 36.420

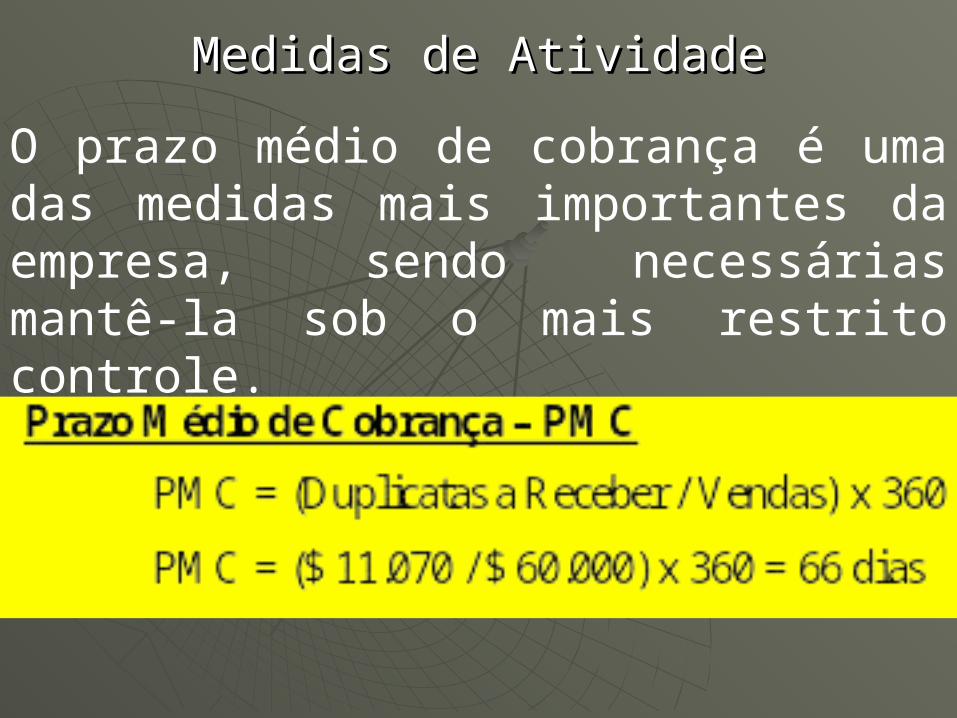

O prazo médio de cobrança é uma das medidas mais importantes da empresa, sendo necessárias mantê-la sob o mais restrito controle.

Medidas de AtividadeMedidas de Atividade

Retorno sobre o Investimento (ROI)

LAIR / Ativo Total

Medidas de Rentabilidade ou Lucratividade Medidas de Rentabilidade ou Lucratividade

Retorno sobre o Patrimônio Líquido

(RPL)

Lucro após IR / Patrimônio Líquido

Medidas de Rentabilidade ou Lucratividade Medidas de Rentabilidade ou Lucratividade

Índice de Despesas Operacionais – Índice de Despesas Operacionais – Overhead Overhead