Embed Size (px)

Citation preview

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO FEA ‐ Faculdade de Economia e Administração

Programa de Estudos Pós-Graduados em Administração

ANÁLISE ESTATÍSTICA DE DADOS

UM ESTUDO DA EVOLUÇÃO DOS RETORNOS DAS ADRS DE EMPRESAS DA AMERICA

LATINA NA BOLSA DE NOVA IORQUE

Larissa Rodrigues Terra

Disciplina: Métodos Quantitativos

Professor: Dr. Arnoldo Jose de Hoyos

1. INTRODUÇÃO

O presente trabalho tem por objetivo efetuar uma análise estatística de dados financeiros de empresas da América Latina que compõem um dos principais setores da economia mundial. Para tal, iniciamos com o entendimento dos dados, incluindo a definição dos indivíduos e das variáveis, suas classificações em variáveis categóricas ou quantitativas, os significados e unidades de medida, além da apresentação da tabela de dados. Na seqüência, analisamos cada uma das variáveis separadamente quanto a sua forma de distribuição, os valores atípicos, medidas de centro e dispersão. No final, buscamos comparar as análises efetuadas para cada variável. O software estatístico utilizado é o MINITAB.

2. ENTENDENDO OS DADOS 2.1 Os Indivíduos Os indivíduos desta análise são as empresas dos países em desenvolvimento Brasil, Chile e Argentina, com ADR listadas na Bolsa de Nova Iorque no período de 2001 a 2010. Trata-se de um total de 12 empresas e os dados analisados de cada empresa são as variáveis que descrevemos a seguir.

2.2 As Variáveis

São 19 as variáveis desta pesquisa, incluindo o nome das empresas. As mesmas são melhores explicadas na Tabela 1. Ressaltamos que todos os dados desta pesquisa são referentes ao ano de 2001 a 2010.

Variável Descrição da Empresa Tipo Unidade de

Medida

Data No período do anos de 2001 a 2010 Variável Categórica

N/A

ABV

Companhia de Bebidas das Americas ‐ AmBev Variável Quantitativa

Percentual

ERJ

Embraer‐Empresa Brasileira de Aeronautica SA Variável Quantitativa

Percentual

Petrobras

Petroleo Brasileiro S.A. (Petrobras) Variável Quantitativa

Percentual

Telesp

Telecomunicacoes de Sao Paulo S.A. ‐ TELESP+B6 Variável Quantitativa

Percentual

IndiceBrasil

Índice ponderado das empresas do Brasil Variável Quantitativa

Percentual

Administradora

Administradora de Fondos de Pensiones Provida S.A. (AFP Provida)

Variável Quantitativa

Percentual

Santander

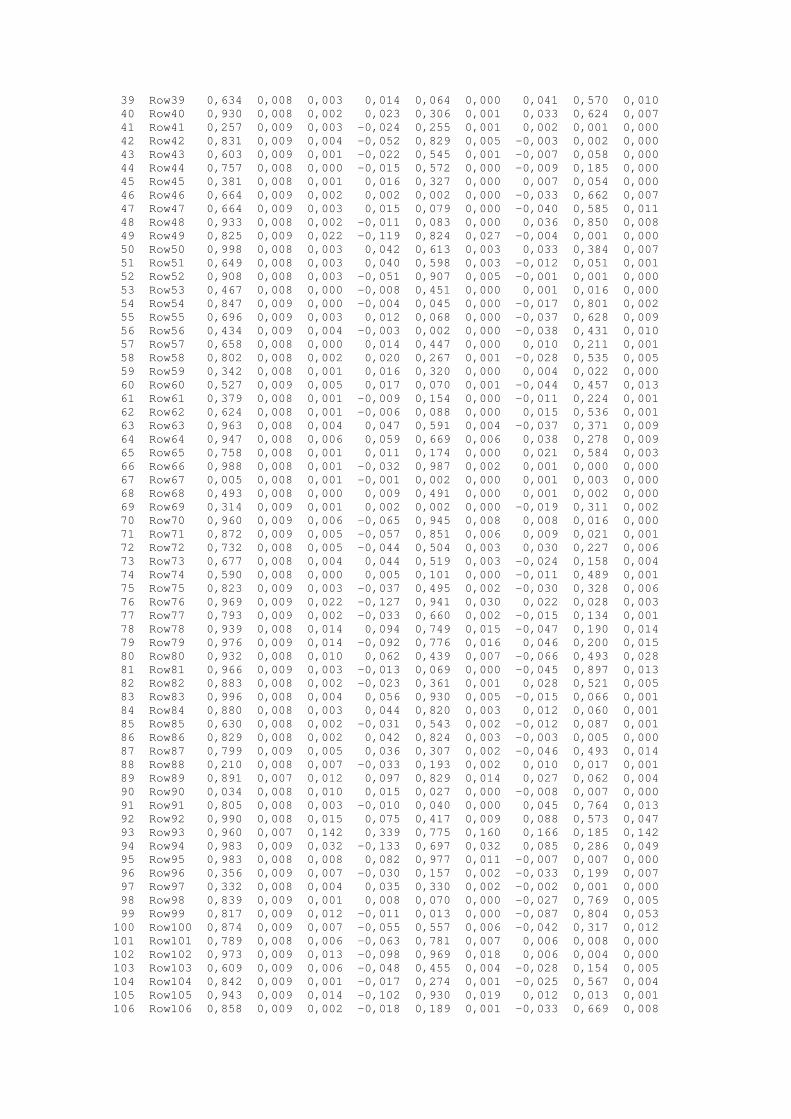

Banco Santander Chile Variável Quantitativa

Percentual

Com Cerveceria

Compania Cervecerias Unidas SA (CCU) Variável Quantitativa

Percentual

Emboteladora

Embotelladora Andina SA (Andina) Variável Quantitativa

Percentual

IndiceChile

Índice ponderado das empresas do Chile Variável Quantitativa

Percentual

IRSA

IRSA Inversiones Representaciones SA (IRSA) Variável Quantitativa

Percentual

Nortel

Nortel Inversora SA (Nortel) Variável Quantitativa

Percentual

Petro Argentina

Petrobras Argentina SA (former Petrobras Energia SA) Variável Quantitativa

Percentual

YPF

YPF SA (Companhia de óleo e gás) Variável Quantitativa

Percentual

IndiceArgentina

Índice ponderado das empresas do Argentina Variável Quantitativa

Percentual

SP500

S&P 500 (índice composto por quinhentas ações de empresas qualificadas por seu tamanho de mercado, liquidez e sua representação de grupo industrial)

Variável Quantitativa

Percentual

DowJones

Dow Jones Industrial Average (índice da bolsa de valores dos Estados Unidos)

Variável Quantitativa

Percentual

BVSP

Bolsa de Valores de São Paulo ‐ Bovespa Variável Quantitativa

Percentual

Taxa de Cambio

Taxa de câmbio é o preço de dolares em reais Variável Quantitativa

Reais (R$)

Variável Descrição da Empresa Volume de ADR Listadas

ABV Companhia de Bebidas das Americas ‐ AmBev 2.775.663

ERJ Embraer‐Empresa Brasileira de Aeronautica SA 961.221

Petrobras Petroleo Brasileiro S.A. (Petrobras) 16.271.702

Telesp Telecomunicacoes de Sao Paulo S.A. ‐ TELESP+B6 142.171

Administradora Administradora de Fondos de Pensiones Provida S.A. (AFP Provida)

16.026

Santander Banco Santander Chile 112.365

Com Cerveceria Compania Cervecerias Unidas SA (CCU) 92.522

Emboteladora Embotelladora Andina SA (Andina) 1.912

IRSA IRSA Inversiones Representaciones SA (IRSA) 8.777

Nortel Nortel Inversora SA (Nortel) 4.896

Petro Argentina Petrobras Argentina SA (former Petrobras Energia SA) 65.567

YPF YPF SA (Companhia de óleo e gás) 278.681

2.3 A Tabela de Dados

O formato das tabelas é do Microsoft Excel.

2.4 Fonte de Dados

Todos os dados desta pesquisa foram obtidos em:

http://www.nyse.com/about/listed/lc_all_overview.html

http://finance.yahoo.com/

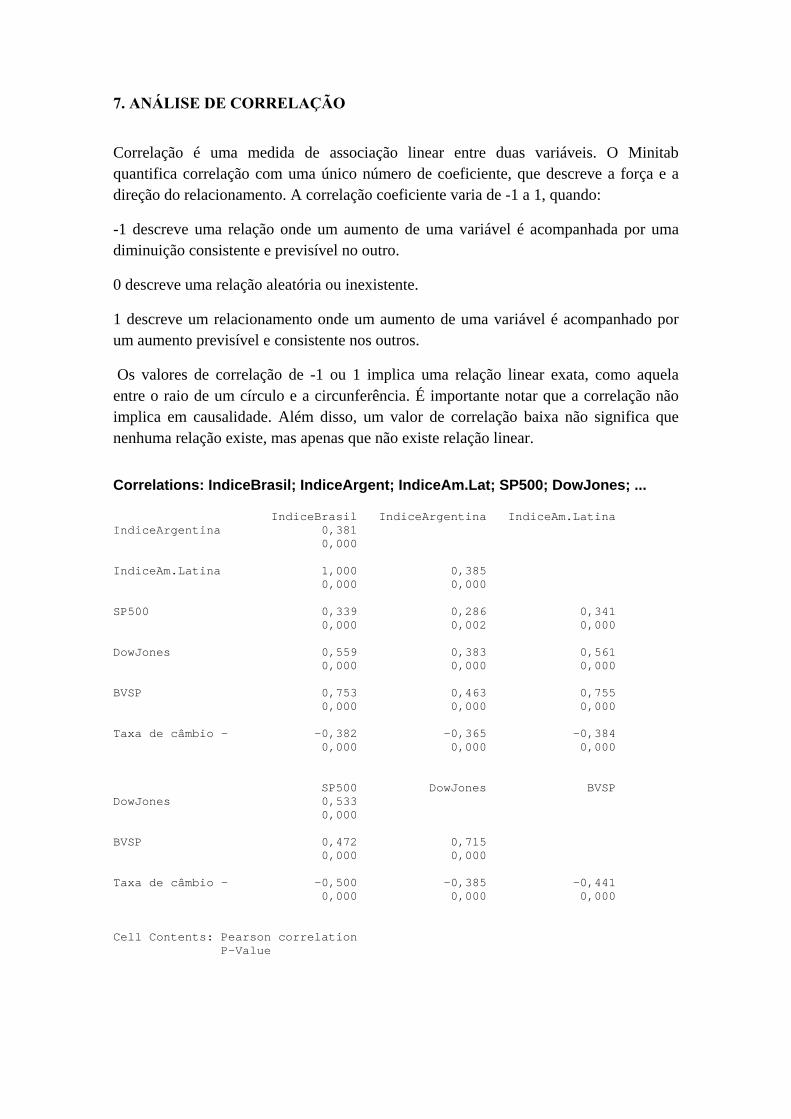

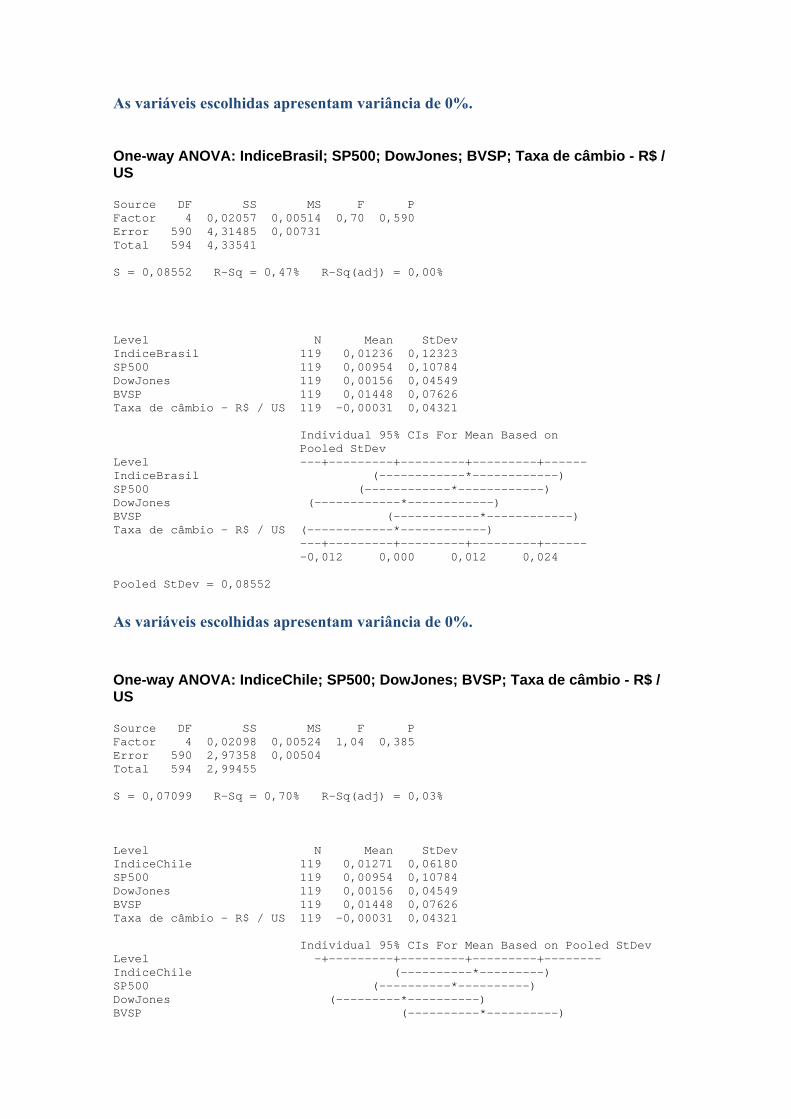

3. ANÁLISE DAS VARIÁVEIS

18,00%12,00%6,00%-0,00%-6,00%

Median

Mean

1,00%0,50%0,00%-0,50%-1,00%-1,50%

1st Q uartile -0,025133Median -0,0094103rd Q uartile 0,018282Maximum 0,207527

-0,008155 0,007532

-0,015761 -0,003762

0,038328 0,049522

A -Squared 2,43P-V alue < 0,005

Mean -0,000312StDev 0,043208V ariance 0,001867Skewness 1,45330Kurtosis 4,46228N 119

Minimum -0,095238

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for Taxa de câmbio - R$ / US$ - com

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

assimétrica à direita. O intervalo de confiança dos retornos está entre 0% e -1%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância para a variável que, portanto, segue uma distribuição específica.

- Valores Atípicos: Possui cinco valores atípicos. - Centro e Dispersão: É referente à distribuição dos dados que está espalhada em

torno de sua média. O valor da variância é 0,001867 e do desvio-padrão 4,32%, portanto existe baixa chance dos retornos reais serem diferentes dos retornos esperados segundo a média. O risco para um investimento baseado na taxa de câmbio é baixo, assim como o retorno.

15,00%7,50%0,00%-7,50%-15,00%-22,50%

Median

Mean

4,00%3,00%2,00%1,00%0,00%

1st Q uartile -0,035103Median 0,0177893rd Q uartile 0,068541Maximum 0,179172

0,000637 0,028325

-0,001901 0,040261

0,067651 0,087409

A -Squared 0,32P-V alue 0,522

Mean 0,014481StDev 0,076264V ariance 0,005816Skewness -0,455650Kurtosis 0,419138N 119

Minimum -0,247956

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for BVSP

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

assimétrica à esquerda. O intervalo de confiança dos retornos está entre 1,5% e 1,9%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos baixo nível de significância para a variável dado o valor do p-value de 0,522, portanto, não segue uma distribuição específica.

- Valores Atípicos: Possui um valor atípico.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,005816 e do desvio-padrão 7,62%, portanto existe baixa chance dos retornos reais serem diferentes dos retornos esperados, segundo a média.

8,00%4,00%-0,00%-4,00%-8,00%-12,00%

Median

Mean

1,50%1,00%0,50%0,00%-0,50%

1st Q uartile -0,021374Median 0,0032673rd Q uartile 0,027640Maximum 0,106047

-0,006697 0,009819

-0,004677 0,012776

0,040353 0,052139

A -Squared 0,72P-V alue 0,058

Mean 0,001561StDev 0,045491V ariance 0,002069Skewness -0,535581Kurtosis 0,820511N 119

Minimum -0,140604

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for DowJones

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância para a variável, dado o valor do p-value, portanto, segue uma distribuição específica.

- Valores Atípicos: Possui seis valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,002069 e do desvio-padrão 4,54%, portanto é baixa a chance dos retornos reais serem diferentes dos retornos esperados, segundo a média.

15,00%-0,00%-15,00%-30,00%-45,00%-60,00%

Median

Mean

4,00%3,00%2,00%1,00%0,00%-1,00%-2,00%

1st Q uartile -0,035198Median 0,0168993rd Q uartile 0,076347Maximum 0,240745

-0,015748 0,028156

-0,004139 0,044695

0,107272 0,138600

A -Squared 3,28P-V alue < 0,005

Mean 0,006204StDev 0,120928V ariance 0,014624Skewness -1,85277Kurtosis 6,68552N 119

Minimum -0,583647

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for SP500

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

assimétrica à esquerda. O intervalo de confiança dos retornos está entre 0,5% e 1,8%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância, dado o valor do p-value de 0,005, portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui seis valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,014624 e do desvio-padrão 12,09%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com maior retorno de acordo com o intervalo de confiança, porém maior o risco.

30,00%20,00%10,00%-0,00%-10,00%-20,00%

Median

Mean

4,00%3,00%2,00%1,00%0,00%

1st Q uartile -0,053312Median 0,0228243rd Q uartile 0,078647Maximum 0,349813

-0,001678 0,034829

0,005814 0,037087

0,089198 0,115249

A -Squared 0,32P-V alue 0,521

Mean 0,016575StDev 0,100554V ariance 0,010111Skewness -0,086528Kurtosis 0,711390N 119

Minimum -0,256506

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for Ambev

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica, o intervalo de confiança dos retornos está entre 1,5% e 2,3%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos baixo nível de significância, dado o valor do p-value de 0,521, portanto, a variável não segue uma distribuição específica.

- Valores Atípicos: Possui dois valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,010111 e do desvio-padrão 10,05%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com maior retorno de acordo com o intervalo de confiança, porém maior o risco.

30,00%15,00%0,00%-15,00%-30,00%-45,00%

Median

Mean

4,00%3,00%2,00%1,00%0,00%-1,00%-2,00%

1st Q uartile -0,070327Median 0,0093593rd Q uartile 0,089790Maximum 0,345882

-0,017522 0,030832

-0,005386 0,034065

0,118143 0,152646

A -Squared 0,76P-V alue 0,047

Mean 0,006655StDev 0,133183V ariance 0,017738Skewness -0,53681Kurtosis 1,50701N 119

Minimum -0,511494

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

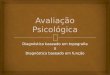

Summary for Embraer

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

assimétrica à esquerda. O intervalo de confiança dos retornos está entre 0,5% e 1%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância, dado o valor do p-value de 0,047, portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui dois valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,017738 e do desvio-padrão 13,31%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com um retorno moderado, de acordo com o intervalo de confiança, porém maior o risco.

30,00%15,00%0,00%-15,00%-30,00%-45,00%

Median

Mean

5,00%4,00%3,00%2,00%1,00%0,00%-1,00%

1st Q uartile -0,065023Median 0,0242553rd Q uartile 0,098810Maximum 0,325944

-0,012219 0,038076

0,006563 0,050181

0,122885 0,158774

A -Squared 0,91P-V alue 0,020

Mean 0,012929StDev 0,138529V ariance 0,019190Skewness -0,73164Kurtosis 1,54522N 119

Minimum -0,464831

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for Petrobras

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. O intervalo de confiança dos retornos está entre 1,5% e 2,5%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância, dado o valor do p-value de 0,02, portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui quatro valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,01919 e do desvio-padrão 13,85%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com maior retorno de acordo com o intervalo de confiança, porém maior o risco.

30,00%20,00%10,00%0,00%-10,00%-20,00%-30,00%

Median

Mean

4,00%3,00%2,00%1,00%0,00%-1,00%

1st Q uartile -0,037367Median 0,0026153rd Q uartile 0,072432Maximum 0,296256

-0,009826 0,027269

-0,010045 0,039437

0,090636 0,117106

A -Squared 0,77P-V alue 0,044

Mean 0,008722StDev 0,102175V ariance 0,010440Skewness -0,14109Kurtosis 1,03597N 119

Minimum -0,315789

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

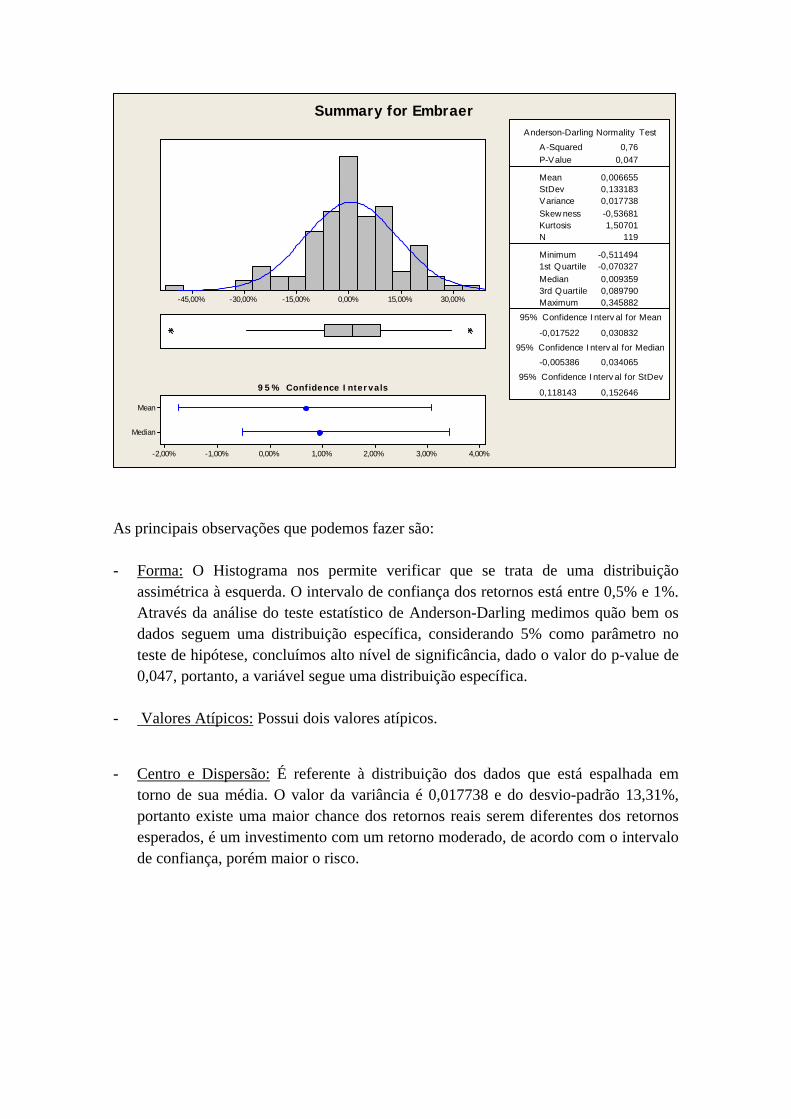

Summary for Telesp

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. O intervalo de confiança dos retornos está entre 0,3% e 0,9%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância, dado o valor do p-value de 0,044, portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui sete valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,01044 e do desvio-padrão 10,21%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com menor retorno de acordo com o intervalo de confiança, porém um risco relativamente alto.

30,00%20,00%10,00%-0,00%-10,00%-20,00%

Median

Mean

3,00%2,00%1,00%0,00%

1st Q uartile -0,022087Median 0,0109273rd Q uartile 0,063711Maximum 0,286575

0,002395 0,030408

-0,003051 0,022876

0,068445 0,088434

A -Squared 0,95P-V alue 0,015

Mean 0,016401StDev 0,077158V ariance 0,005953Skewness 0,21534Kurtosis 1,52227N 119

Minimum -0,220496

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for Administradora

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

assimétrica à direita. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância, dado o valor do p-value de 0,015, portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui cinco valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,005953 e do desvio-padrão 7,71%, portanto existe uma menor chance dos retornos reais serem diferentes dos retornos esperados se considerado as variáveis anteriore. É um investimento com pouco retorno e menor risco.

22,50%15,00%7,50%0,00%-7,50%-15,00%

Median

Mean

3,00%2,00%1,00%0,00%

1st Q uartile -0,036980Median 0,0067873rd Q uartile 0,061610Maximum 0,237293

0,001700 0,028105

-0,004864 0,026757

0,064515 0,083357

A -Squared 0,40P-V alue 0,352

Mean 0,014902StDev 0,072729V ariance 0,005289Skewness 0,229571Kurtosis 0,403968N 119

Minimum -0,172885

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

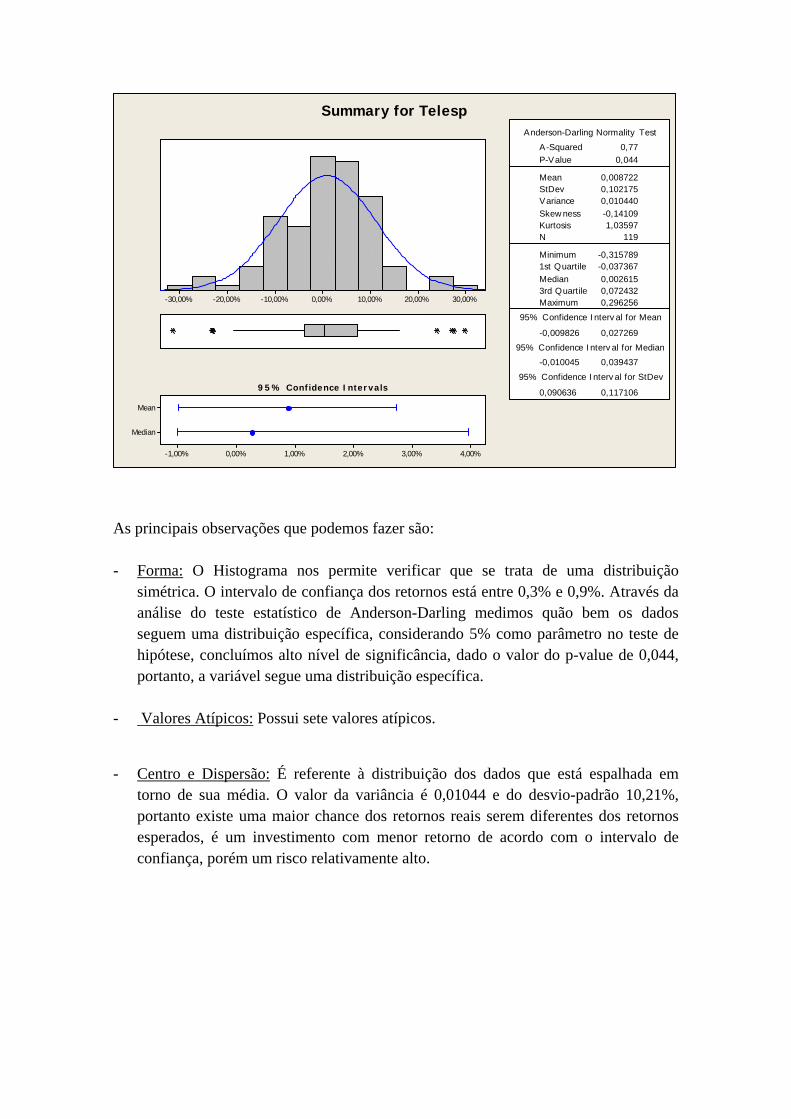

Summary for Santander

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. O intervalo de confiança dos retornos está entre 0,7% e 1,7%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos baixo nível de significância, dado o valor do p-value de 0,352, portanto, a variável não segue uma distribuição específica.

- Valores Atípicos: Possui um valor atípico.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,005289 e do desvio-padrão 7,27%, portanto existe uma menor chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com retorno moderado de acordo com o intervalo de confiança, porém o risco também é menor.

22,50%15,00%7,50%0,00%-7,50%-15,00%-22,50%

Median

Mean

3,00%2,00%1,00%0,00%-1,00%

1st Q uartile -0,038369Median 0,0068183rd Q uartile 0,061191Maximum 0,228127

-0,003864 0,023705

-0,008889 0,025156

0,067361 0,087034

A -Squared 0,23P-V alue 0,816

Mean 0,009920StDev 0,075936V ariance 0,005766Skewness -0,079142Kurtosis 0,687473N 119

Minimum -0,228442

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

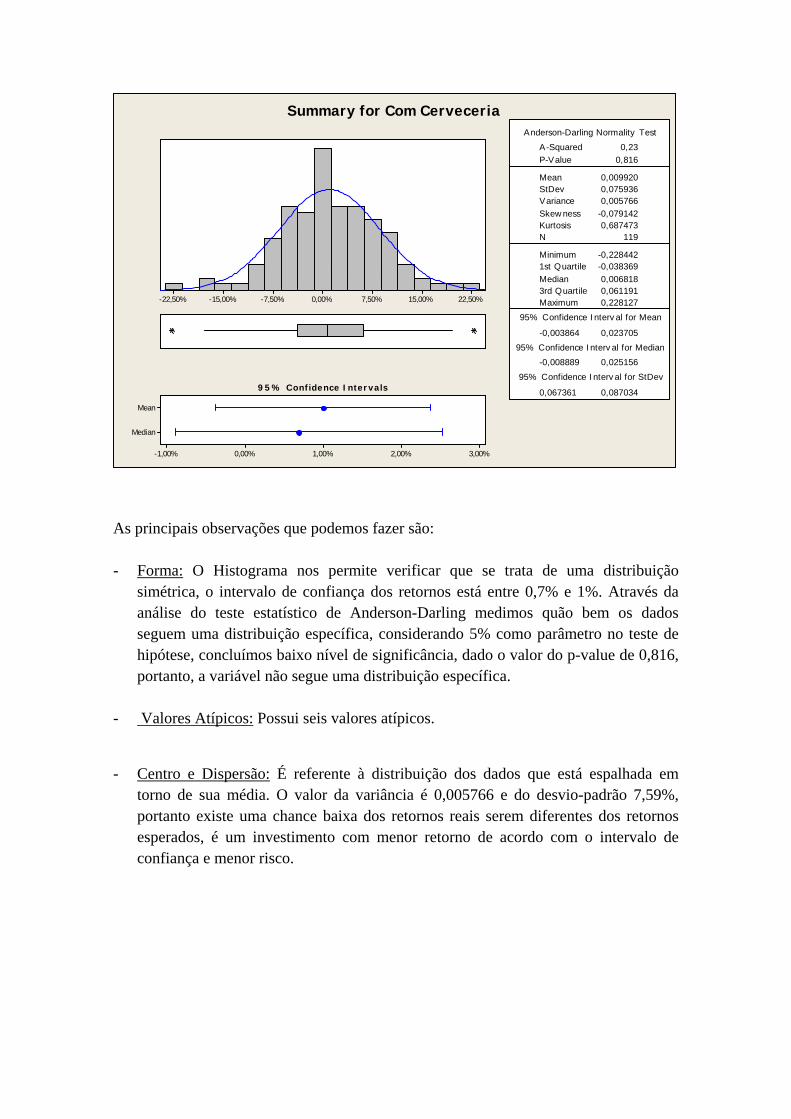

Summary for Com Cerveceria

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica, o intervalo de confiança dos retornos está entre 0,7% e 1%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos baixo nível de significância, dado o valor do p-value de 0,816, portanto, a variável não segue uma distribuição específica.

- Valores Atípicos: Possui seis valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,005766 e do desvio-padrão 7,59%, portanto existe uma chance baixa dos retornos reais serem diferentes dos retornos esperados, é um investimento com menor retorno de acordo com o intervalo de confiança e menor risco.

20,00%10,00%-0,00%-10,00%-20,00%

Median

Mean

3,00%2,00%1,00%0,00%-1,00%

1st Q uartile -0,038384Median 0,0141363rd Q uartile 0,056165Maximum 0,235955

-0,009083 0,024108

-0,010994 0,031453

0,081096 0,104780

A -Squared 1,00P-V alue 0,012

Mean 0,007512StDev 0,091420V ariance 0,008358Skewness -0,223700Kurtosis 0,653155N 119

Minimum -0,243938

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

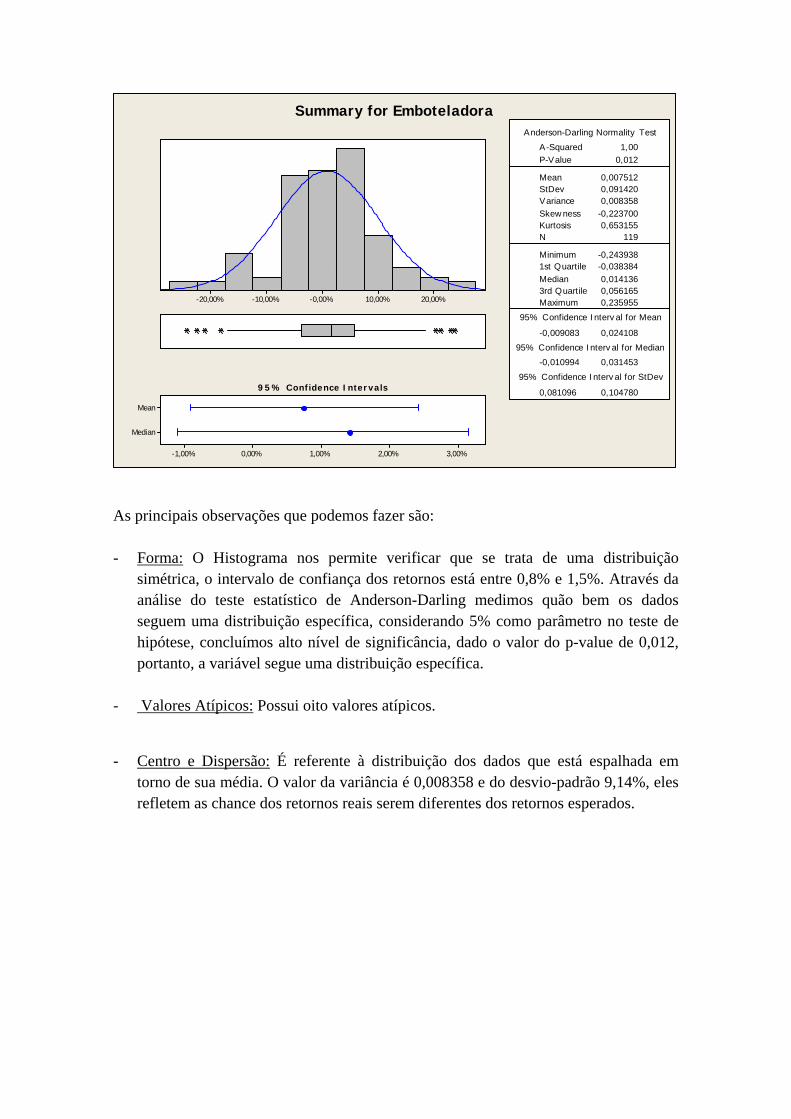

Summary for Emboteladora

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica, o intervalo de confiança dos retornos está entre 0,8% e 1,5%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância, dado o valor do p-value de 0,012, portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui oito valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,008358 e do desvio-padrão 9,14%, eles refletem as chance dos retornos reais serem diferentes dos retornos esperados.

30,00%15,00%0,00%-15,00%-30,00%-45,00%

Median

Mean

4,00%3,00%2,00%1,00%0,00%-1,00%-2,00%

1st Q uartile -0,078302Median 0,0150383rd Q uartile 0,088740Maximum 0,341503

-0,017009 0,033050

-0,011743 0,041497

0,122309 0,158029

A -Squared 0,25P-V alue 0,752

Mean 0,008020StDev 0,137880V ariance 0,019011Skewness -0,30920Kurtosis 1,11682N 119

Minimum -0,506190

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for IRSA

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos baixo nível de significância, dado o valor do p-value de 0,752, portanto, a variável não segue uma distribuição específica.

- Valores Atípicos: Possui dois valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,019011 e do desvio-padrão 13,78%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, portanto é um investimento com alto risco.

90,00%60,00%30,00%0,00%-30,00%-60,00%

Median

Mean

7,50%6,00%4,50%3,00%1,50%0,00%

1st Q uartile -0,088889Median 0,0195123rd Q uartile 0,112939Maximum 0,975000

-0,009379 0,065935

-0,007012 0,047695

0,184015 0,237757

A -Squared 2,02P-V alue < 0,005

Mean 0,028278StDev 0,207441V ariance 0,043032Skewness 0,62967Kurtosis 4,26536N 119

Minimum -0,707759

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

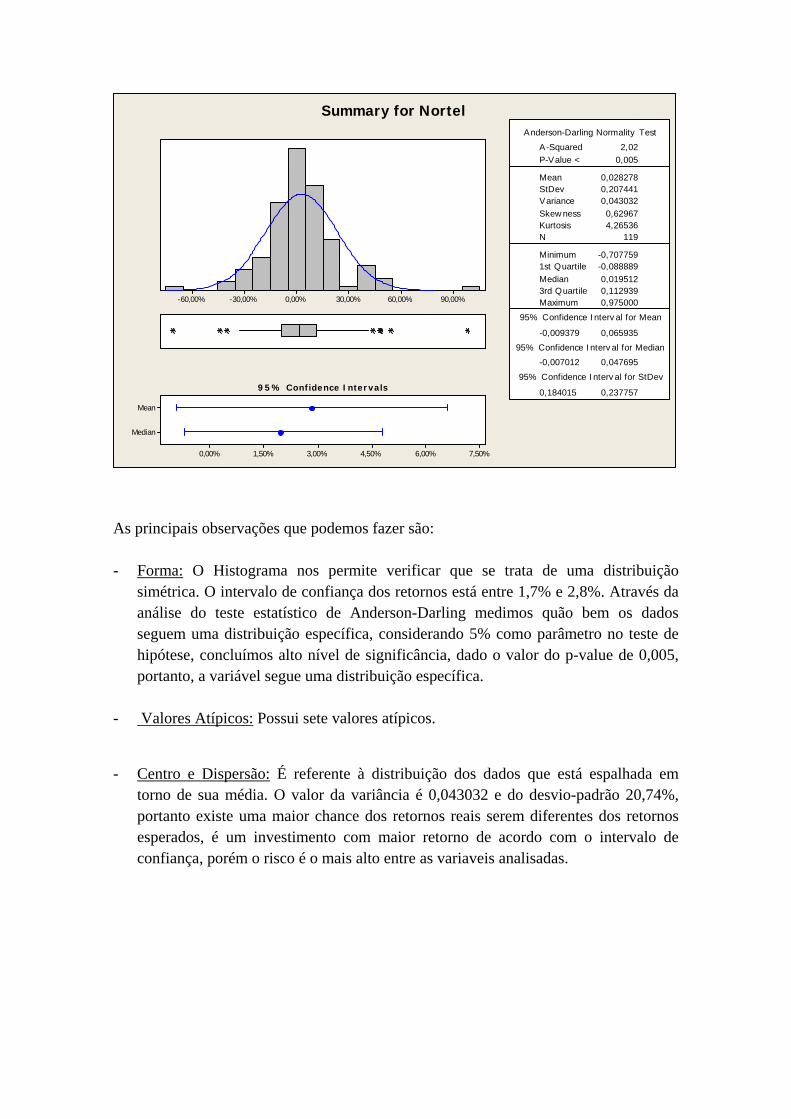

Summary for Nortel

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. O intervalo de confiança dos retornos está entre 1,7% e 2,8%. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância, dado o valor do p-value de 0,005, portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui sete valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,043032 e do desvio-padrão 20,74%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com maior retorno de acordo com o intervalo de confiança, porém o risco é o mais alto entre as variaveis analisadas.

30,00%20,00%10,00%0,00%-10,00%-20,00%-30,00%

Median

Mean

3,00%2,00%1,00%0,00%-1,00%

1st Q uartile -0,038261Median 0,0033443rd Q uartile 0,070236Maximum 0,317949

-0,009177 0,029023

-0,008730 0,019535

0,093333 0,120591

A -Squared 1,24P-V alue < 0,005

Mean 0,009923StDev 0,105215V ariance 0,011070Skewness -0,02384Kurtosis 1,28582N 119

Minimum -0,333333

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

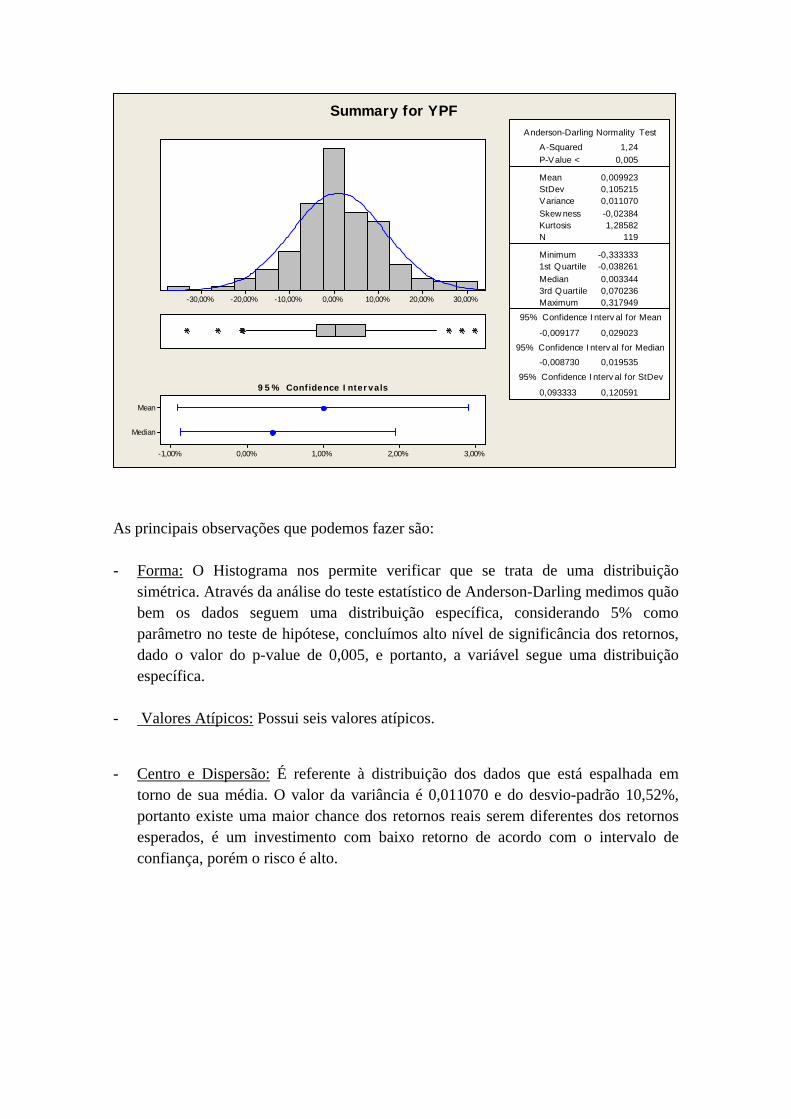

Summary for YPF

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância dos retornos, dado o valor do p-value de 0,005, e portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui seis valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,011070 e do desvio-padrão 10,52%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com baixo retorno de acordo com o intervalo de confiança, porém o risco é alto.

30,00%15,00%0,00%-15,00%-30,00%

Median

Mean

4,00%2,00%0,00%-2,00%-4,00%

1st Q uartile -0,066390Median 0,0080363rd Q uartile 0,088393Maximum 0,327630

-0,018928 0,025351

-0,034498 0,034554

0,108186 0,139782

A -Squared 0,23P-V alue 0,804

Mean 0,003211StDev 0,121959V ariance 0,014874Skewness -0,172285Kurtosis 0,429809N 119

Minimum -0,368902

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for Petro Argentina

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos muito baixo nível de significância, dado o valor do p-value de 0,804, portanto, a variável não segue uma distribuição específica.

- Valores Atípicos: Possui três valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,014874 e do desvio-padrão 12,19%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com retorno baixo, entre 0,2% e 1% de acordo com o intervalo de confiança, porém possui um alto risco.

0,300,150,00-0,15-0,30

Median

Mean

0,040,030,020,010,00-0,01

1st Q uartile -0,050107Median 0,0253243rd Q uartile 0,093872Maximum 0,282709

-0,010009 0,034731

-0,003384 0,041731

0,109313 0,141238

A -Squared 0,93P-V alue 0,018

Mean 0,012361StDev 0,123230V ariance 0,015186Skewness -0,68039Kurtosis 1,28847N 119

Minimum -0,383280

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

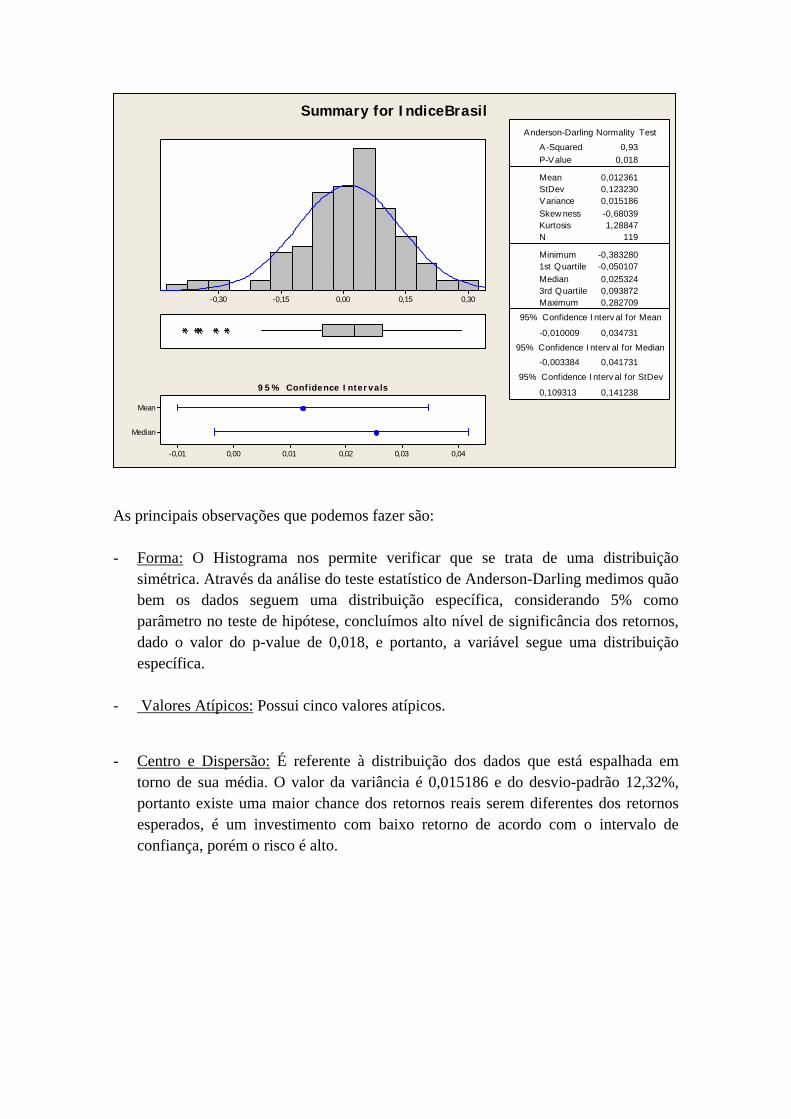

Summary for IndiceBrasil

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância dos retornos, dado o valor do p-value de 0,018, e portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui cinco valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,015186 e do desvio-padrão 12,32%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com baixo retorno de acordo com o intervalo de confiança, porém o risco é alto.

0,2250,1500,075-0,000-0,075-0,150

Median

Mean

0,0250,0200,0150,0100,0050,000

1st Q uartile -0,022894Median 0,0102063rd Q uartile 0,058287Maximum 0,227963

0,001491 0,023927

-0,001501 0,023092

0,054818 0,070828

A -Squared 0,63P-V alue 0,098

Mean 0,012709StDev 0,061797V ariance 0,003819Skewness -0,28392Kurtosis 1,81393N 119

Minimum -0,182676

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

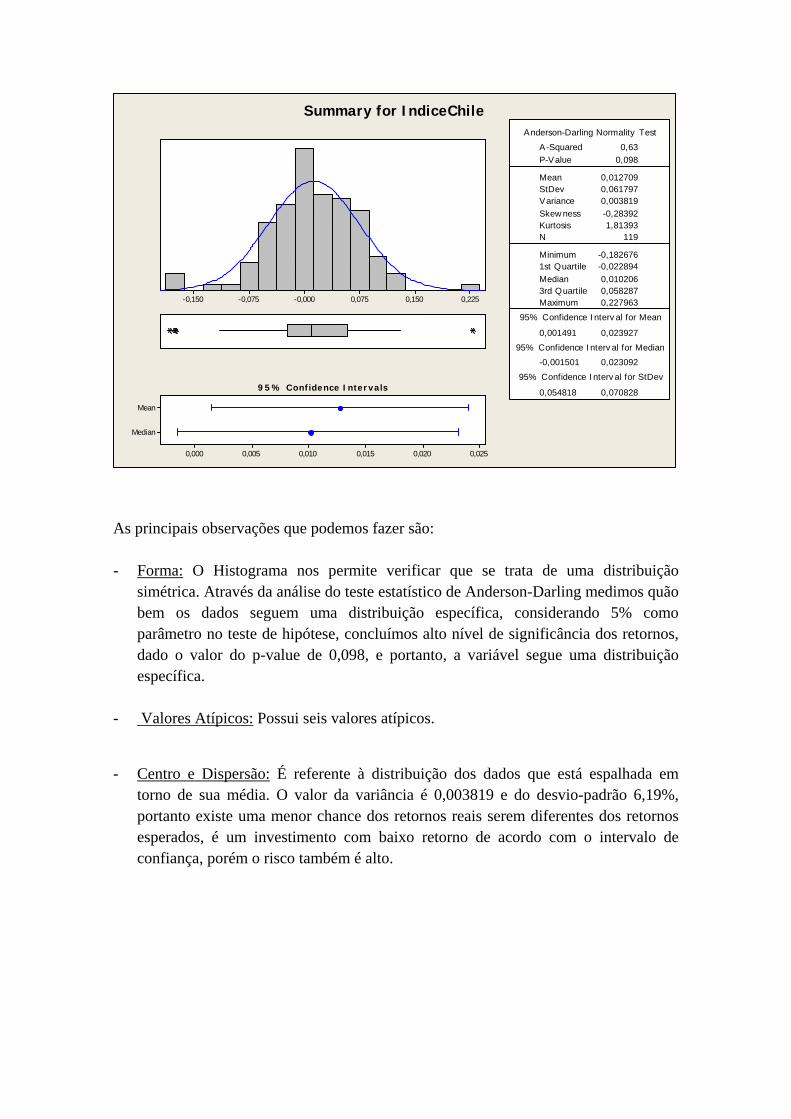

Summary for IndiceChile

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância dos retornos, dado o valor do p-value de 0,098, e portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui seis valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,003819 e do desvio-padrão 6,19%, portanto existe uma menor chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com baixo retorno de acordo com o intervalo de confiança, porém o risco também é alto.

0,3000,2250,1500,075-0,000-0,075

Median

Mean

0,0150,0100,0050,000-0,005

1st Q uartile -0,018684Median 0,0076223rd Q uartile 0,025901Maximum 0,316305

-0,003332 0,014464

0,000075 0,010482

0,043481 0,056180

A -Squared 2,57P-V alue < 0,005

Mean 0,005566StDev 0,049016V ariance 0,002403Skewness 1,9158Kurtosis 13,2256N 119

Minimum -0,117300

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

Summary for IndiceArgentina

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância dos retornos, dado o valor do p-value de 0,005, e portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui seis valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,002403 e do desvio-padrão 4,9%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com baixo retorno e risco de acordo com o intervalo de confiança.

0,30,20,10,0-0,1-0,2-0,3

Median

Mean

0,040,030,020,010,00-0,01

1st Q uartile -0,048300Median 0,0252703rd Q uartile 0,090423Maximum 0,276242

-0,009633 0,034000

-0,002751 0,040510

0,106608 0,137743

A -Squared 0,92P-V alue 0,018

Mean 0,012184StDev 0,120180V ariance 0,014443Skewness -0,67966Kurtosis 1,28139N 119

Minimum -0,372698

A nderson-Darling Normality Test

95% C onfidence Interv al for Mean

95% C onfidence Interv al for Median

95% C onfidence Interv al for StDev95% Confidence Intervals

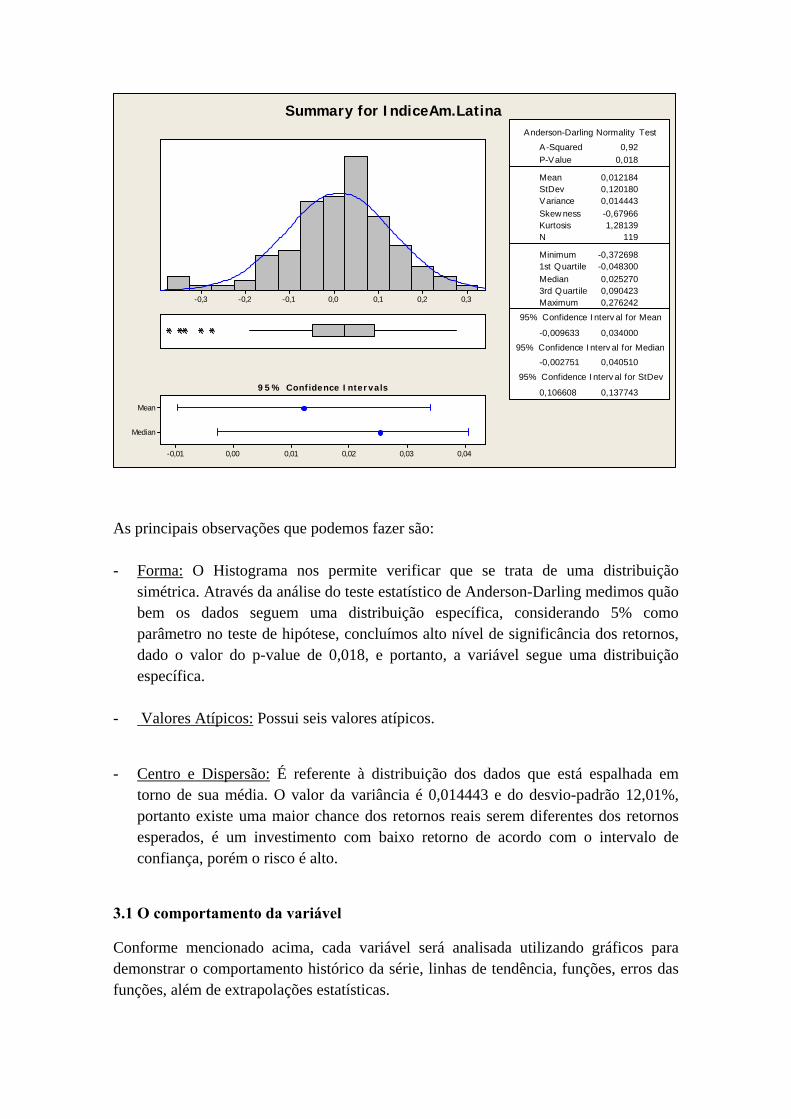

Summary for IndiceAm.Latina

As principais observações que podemos fazer são: - Forma: O Histograma nos permite verificar que se trata de uma distribuição

simétrica. Através da análise do teste estatístico de Anderson-Darling medimos quão bem os dados seguem uma distribuição específica, considerando 5% como parâmetro no teste de hipótese, concluímos alto nível de significância dos retornos, dado o valor do p-value de 0,018, e portanto, a variável segue uma distribuição específica.

- Valores Atípicos: Possui seis valores atípicos.

- Centro e Dispersão: É referente à distribuição dos dados que está espalhada em torno de sua média. O valor da variância é 0,014443 e do desvio-padrão 12,01%, portanto existe uma maior chance dos retornos reais serem diferentes dos retornos esperados, é um investimento com baixo retorno de acordo com o intervalo de confiança, porém o risco é alto.

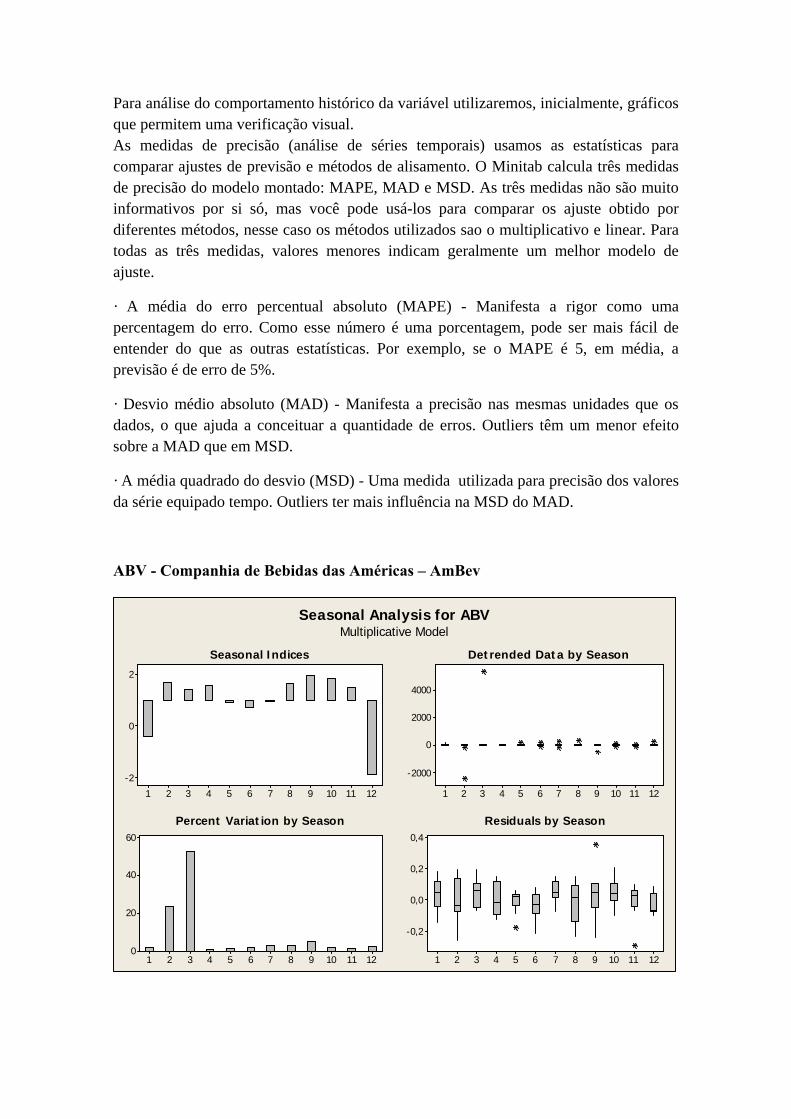

3.1 O comportamento da variável

Conforme mencionado acima, cada variável será analisada utilizando gráficos para demonstrar o comportamento histórico da série, linhas de tendência, funções, erros das funções, além de extrapolações estatísticas.

Para análise do comportamento histórico da variável utilizaremos, inicialmente, gráficos que permitem uma verificação visual. As medidas de precisão (análise de séries temporais) usamos as estatísticas para comparar ajustes de previsão e métodos de alisamento. O Minitab calcula três medidas de precisão do modelo montado: MAPE, MAD e MSD. As três medidas não são muito informativos por si só, mas você pode usá-los para comparar os ajuste obtido por diferentes métodos, nesse caso os métodos utilizados sao o multiplicativo e linear. Para todas as três medidas, valores menores indicam geralmente um melhor modelo de ajuste.

· A média do erro percentual absoluto (MAPE) - Manifesta a rigor como uma percentagem do erro. Como esse número é uma porcentagem, pode ser mais fácil de entender do que as outras estatísticas. Por exemplo, se o MAPE é 5, em média, a previsão é de erro de 5%.

· Desvio médio absoluto (MAD) - Manifesta a precisão nas mesmas unidades que os dados, o que ajuda a conceituar a quantidade de erros. Outliers têm um menor efeito sobre a MAD que em MSD.

· A média quadrado do desvio (MSD) - Uma medida utilizada para precisão dos valores da série equipado tempo. Outliers ter mais influência na MSD do MAD.

ABV - Companhia de Bebidas das Américas – AmBev

121110987654321

2

0

-2

121110987654321

60

40

20

0

121110987654321

4000

2000

0

-2000

121110987654321

0,4

0,2

0,0

-0,2

Seasonal Analysis for ABVMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

0,4

0,0

-0,4

Index

967248241

0,4

0,0

-0,4

Index

967248241

4000

2000

0

-2000

Index

967248241

0,4

0,2

0,0

-0,2

Index

Component Analysis for ABVMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

Index

ABV

MAPE 171,200MAD 0,079MSD 0,010

Accuracy Measures

ActualFitsTrendForecasts

Variable

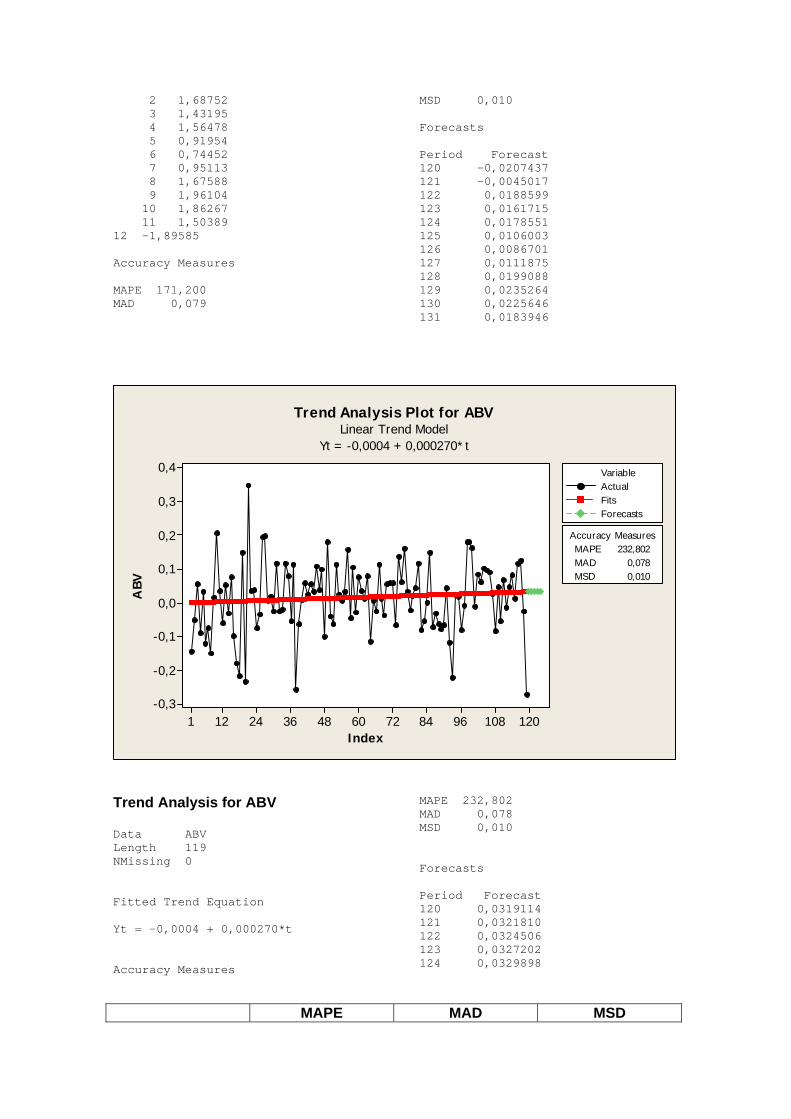

Time Series Decomposition Plot for ABVMultiplicative Model

Time Series Decomposition for ABV Multiplicative Model Data ABV Length 119 NMissing 0 Fitted Trend Equation

Yt = -0,0031 + 0,000117*t Seasonal Indices Period Index 1 -0,40707

2 1,68752 3 1,43195 4 1,56478 5 0,91954 6 0,74452 7 0,95113 8 1,67588 9 1,96104 10 1,86267 11 1,50389 12 -1,89585 Accuracy Measures MAPE 171,200 MAD 0,079

MSD 0,010 Forecasts Period Forecast 120 -0,0207437 121 -0,0045017 122 0,0188599 123 0,0161715 124 0,0178551 125 0,0106003 126 0,0086701 127 0,0111875 128 0,0199088 129 0,0235264 130 0,0225646 131 0,0183946

12010896847260483624121

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

Index

ABV

MAPE 232,802MAD 0,078MSD 0,010

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for ABVLinear Trend Model

Yt = -0,0004 + 0,000270*t

Trend Analysis for ABV Data ABV Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0004 + 0,000270*t Accuracy Measures

MAPE 232,802 MAD 0,078 MSD 0,010 Forecasts Period Forecast 120 0,0319114 121 0,0321810 122 0,0324506 123 0,0327202 124 0,0329898

MAPE MAD MSD

MULTIPLICATIVO 171,200 0,079 0,010 LINEAR 232,802 0,078 0,10

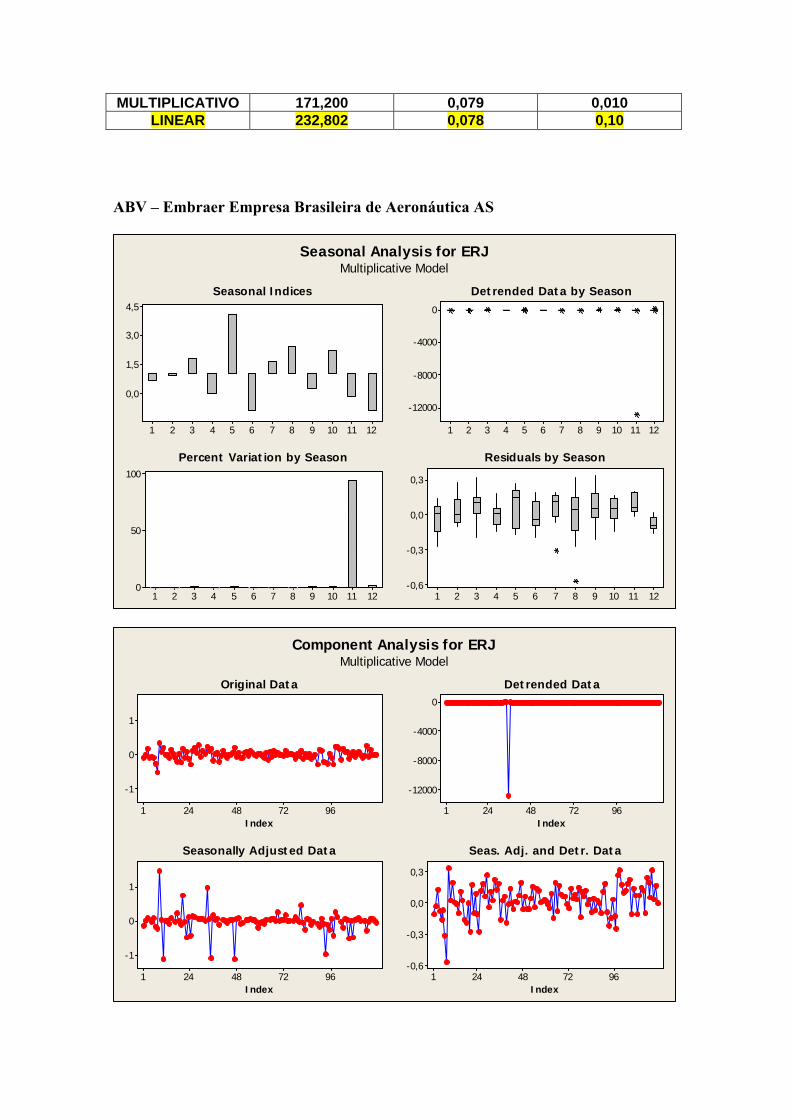

ABV – Embraer Empresa Brasileira de Aeronáutica AS

121110987654321

4,5

3,0

1,5

0,0

121110987654321

100

50

0

121110987654321

0

-4000

-8000

-12000

121110987654321

0,3

0,0

-0,3

-0,6

Seasonal Analysis for ERJMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

1

0

-1

Index

967248241

1

0

-1

Index

967248241

0

-4000

-8000

-12000

Index

967248241

0,3

0,0

-0,3

-0,6

Index

Component Analysis for ERJMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

-0,5

Index

ERJ

MAPE 483,745MAD 0,114MSD 0,021

Accuracy Measures

ActualFitsTrendForecasts

Variable

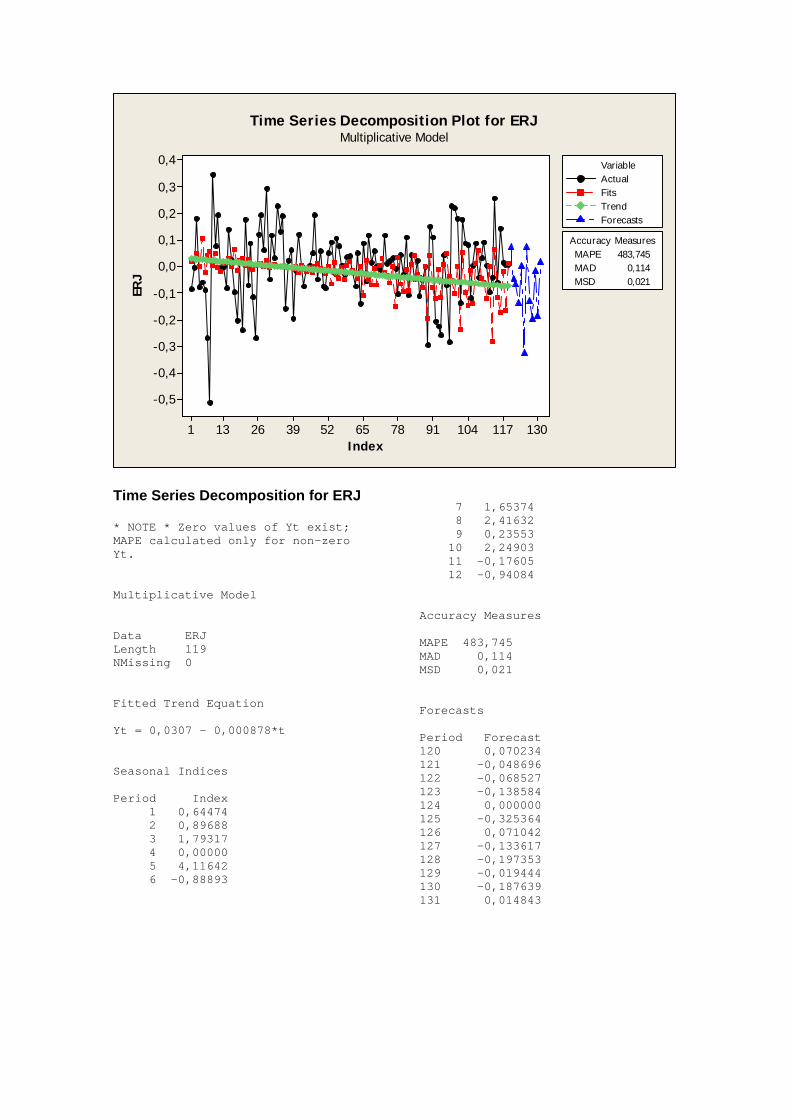

Time Series Decomposition Plot for ERJMultiplicative Model

Time Series Decomposition for ERJ * NOTE * Zero values of Yt exist; MAPE calculated only for non-zero Yt. Multiplicative Model Data ERJ Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0307 - 0,000878*t Seasonal Indices Period Index 1 0,64474 2 0,89688 3 1,79317 4 0,00000 5 4,11642 6 -0,88893

7 1,65374 8 2,41632 9 0,23553 10 2,24903 11 -0,17605 12 -0,94084 Accuracy Measures MAPE 483,745 MAD 0,114 MSD 0,021 Forecasts Period Forecast 120 0,070234 121 -0,048696 122 -0,068527 123 -0,138584 124 0,000000 125 -0,325364 126 0,071042 127 -0,133617 128 -0,197353 129 -0,019444 130 -0,187639 131 0,014843

12010896847260483624121

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

-0,5

Index

ERJ

MAPE 135,858MAD 0,098MSD 0,018

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for ERJLinear Trend Model

Yt = -0,0005 + 0,000119*t

Trend Analysis for ERJ Data ERJ Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0005 + 0,000119*t Accuracy Measures

MAPE 135,858 MAD 0,098 MSD 0,018 Forecasts Period Forecast 120 0,0137661 121 0,0138846 122 0,0140031 123 0,0141216 124 0,0142401

MAPE MAD MSD MULTIPLICATIVO 483,745 0,114 0,021

LINEAR 135,858 0,098 0,018

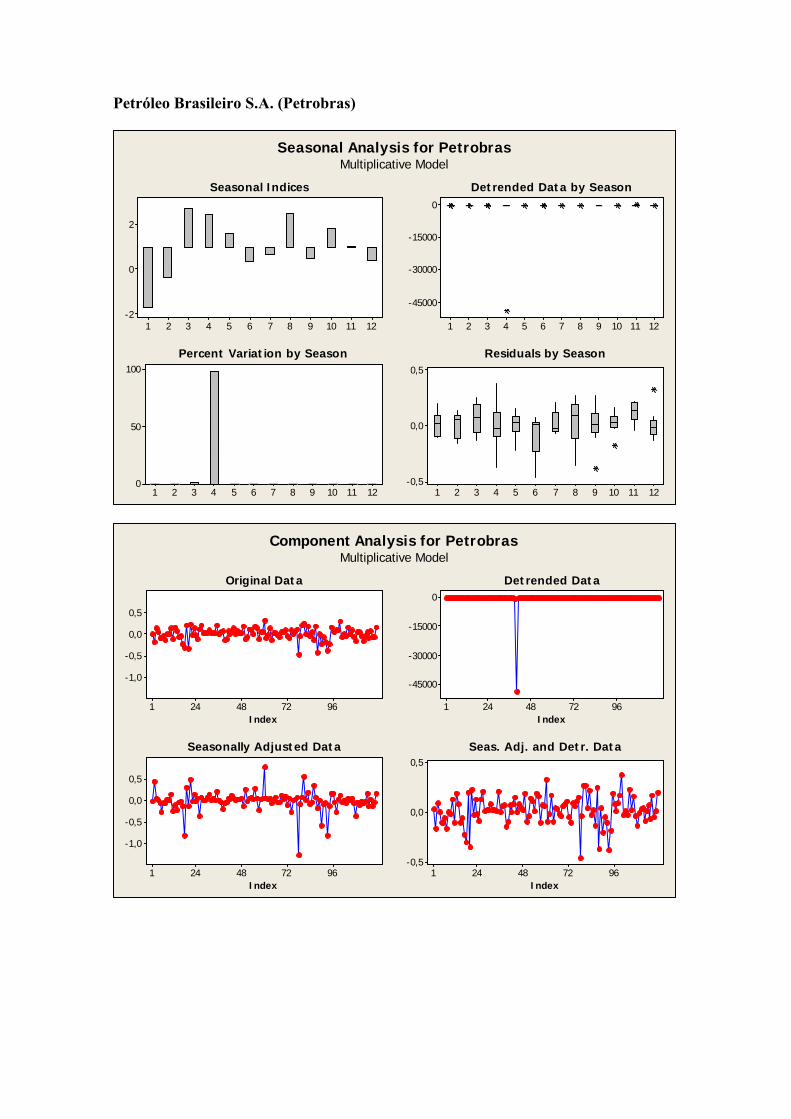

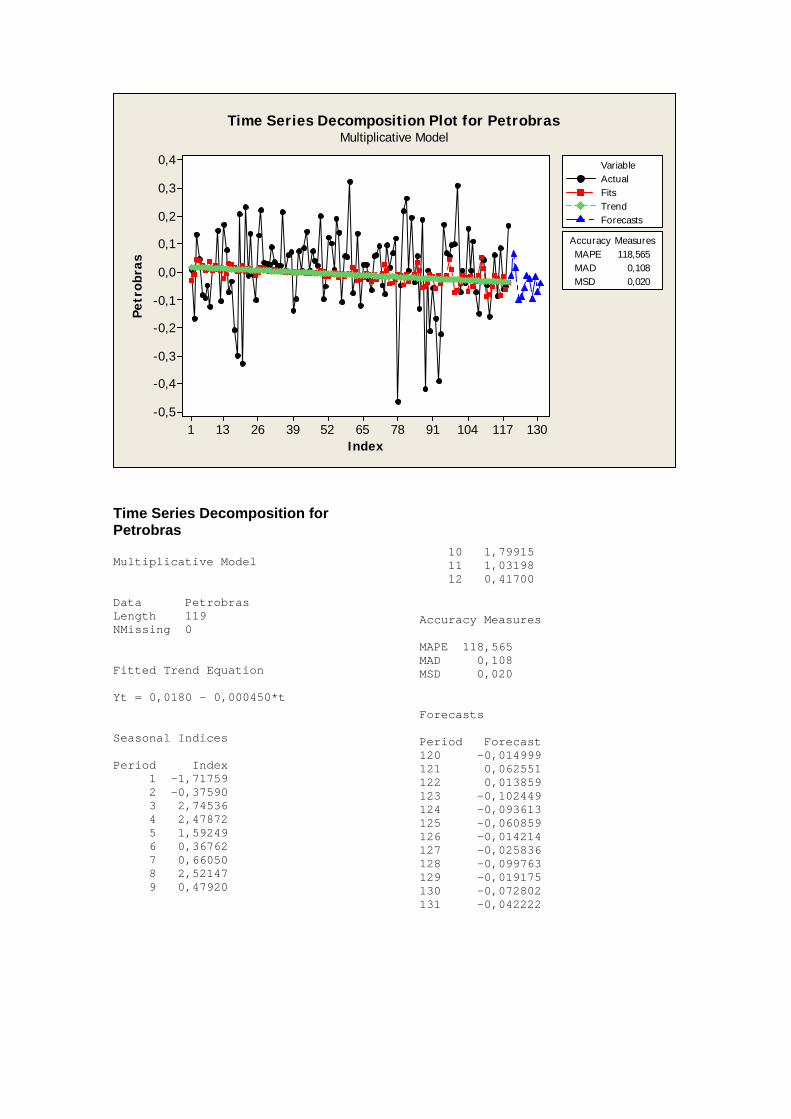

Petróleo Brasileiro S.A. (Petrobras)

121110987654321

2

0

-2

121110987654321

100

50

0

121110987654321

0

-15000

-30000

-45000

121110987654321

0,5

0,0

-0,5

Seasonal Analysis for PetrobrasMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

0,5

0,0

-0,5

-1,0

Index

967248241

0,5

0,0

-0,5

-1,0

Index

967248241

0

-15000

-30000

-45000

Index

967248241

0,5

0,0

-0,5

Index

Component Analysis for PetrobrasMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

-0,5

Index

Petr

obra

s MAPE 118,565MAD 0,108MSD 0,020

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for PetrobrasMultiplicative Model

Time Series Decomposition for Petrobras Multiplicative Model Data Petrobras Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0180 - 0,000450*t Seasonal Indices Period Index 1 -1,71759 2 -0,37590 3 2,74536 4 2,47872 5 1,59249 6 0,36762 7 0,66050 8 2,52147 9 0,47920

10 1,79915 11 1,03198 12 0,41700 Accuracy Measures MAPE 118,565 MAD 0,108 MSD 0,020 Forecasts Period Forecast 120 -0,014999 121 0,062551 122 0,013859 123 -0,102449 124 -0,093613 125 -0,060859 126 -0,014214 127 -0,025836 128 -0,099763 129 -0,019175 130 -0,072802 131 -0,042222

12010896847260483624121

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

-0,5

Index

Petr

obra

s

MAPE 97,9484MAD 0,1028MSD 0,0190

Accuracy Measures

ActualFitsForecasts

Variable

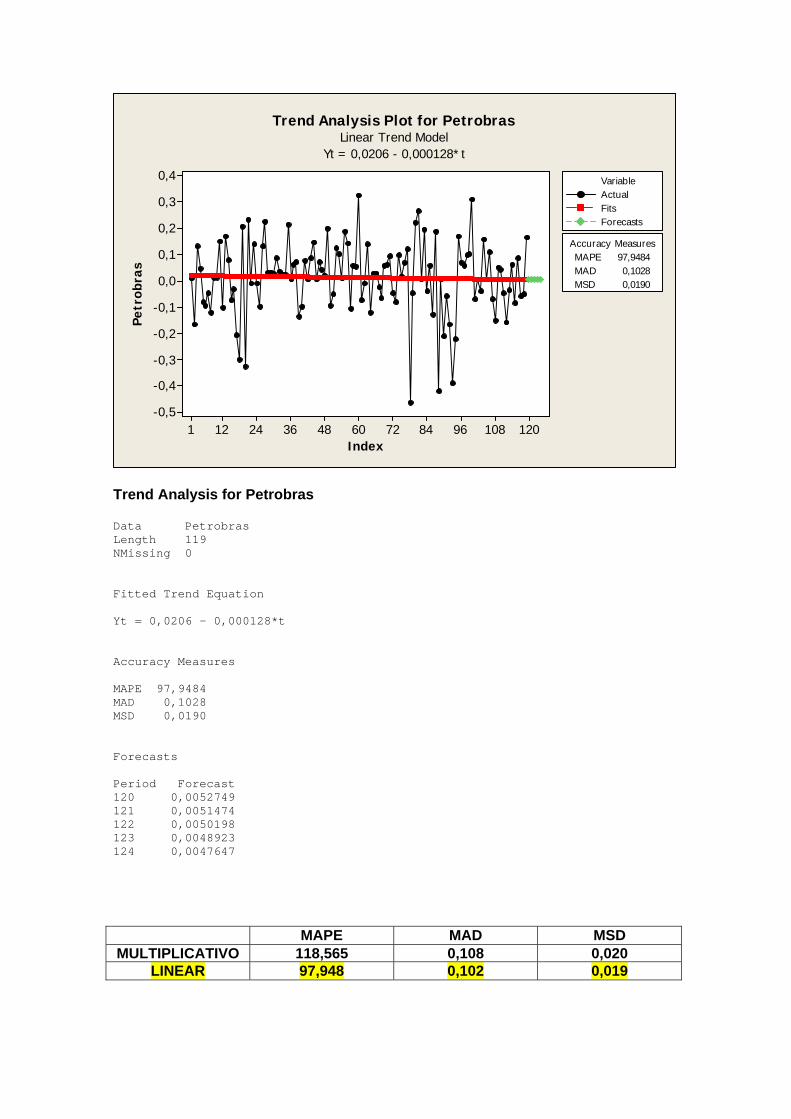

Trend Analysis Plot for PetrobrasLinear Trend Model

Yt = 0,0206 - 0,000128*t

Trend Analysis for Petrobras Data Petrobras Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0206 - 0,000128*t Accuracy Measures MAPE 97,9484 MAD 0,1028 MSD 0,0190 Forecasts Period Forecast 120 0,0052749 121 0,0051474 122 0,0050198 123 0,0048923 124 0,0047647

MAPE MAD MSD MULTIPLICATIVO 118,565 0,108 0,020

LINEAR 97,948 0,102 0,019

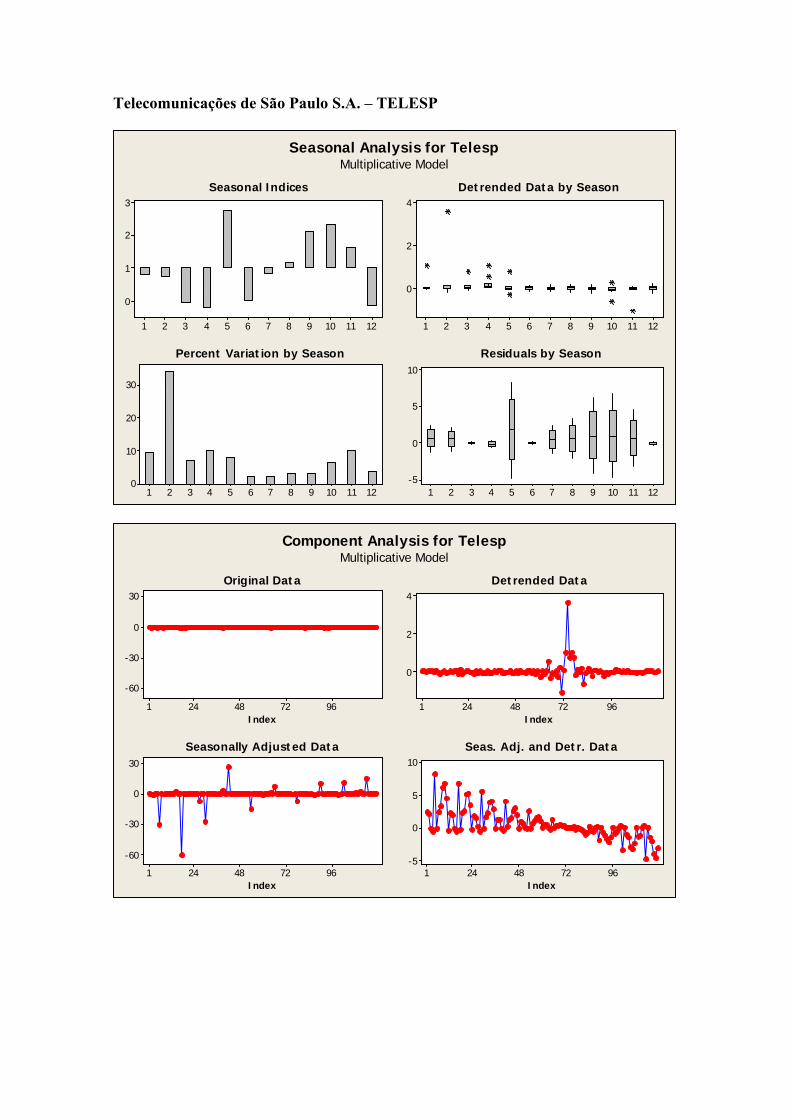

Telecomunicações de São Paulo S.A. – TELESP

121110987654321

3

2

1

0

121110987654321

30

20

10

0

121110987654321

4

2

0

121110987654321

10

5

0

-5

Seasonal Analysis for TelespMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

30

0

-30

-60

Index

967248241

30

0

-30

-60

Index

967248241

4

2

0

Index

967248241

10

5

0

-5

Index

Component Analysis for TelespMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

5,0

2,5

0,0

-2,5

-5,0

-7,5

-10,0

Index

Tele

sp

MAPE 6030,91MAD 1,51MSD 5,26

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for TelespMultiplicative Model

Time Series Decomposition for Telesp Multiplicative Model Data Telesp Length 119 NMissing 0 Fitted Trend Equation Yt = -3,26 + 0,0443*t Seasonal Indices Period Index 1 0,79990 2 0,72738 3 -0,03878 4 -0,19783 5 2,76731 6 0,00381 7 0,82900 8 1,19033 9 2,10276 10 2,32192 11 1,61522 12 -0,12101 Accuracy Measures

MAPE 6030,91 MAD 1,51 MSD 5,26 Forecasts Period Forecast 120 -0,24779 121 1,67329 122 1,55378 123 -0,08455 124 -0,44011 125 6,27889 126 0,00882 127 1,95434 128 2,85888 129 5,14338 130 5,78224 131 4,09385

12010896847260483624121

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

Index

Tele

sp

MAPE 123,909MAD 0,078MSD 0,010

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for TelespLinear Trend Model

Yt = 0,0092 - 0,000008*t

Trend Analysis for Telesp Data Telesp Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0092 - 0,000008*t Accuracy Measures MAPE 123,909 MAD 0,078 MSD 0,010 Forecasts Period Forecast 120 0,0082173 121 0,0082089 122 0,0082005 123 0,0081921 124 0,0081837

MAPE MAD MSD MULTIPLICATIVO 6030,91 1,51 5,26

LINEAR 123,909 0,078 0,10

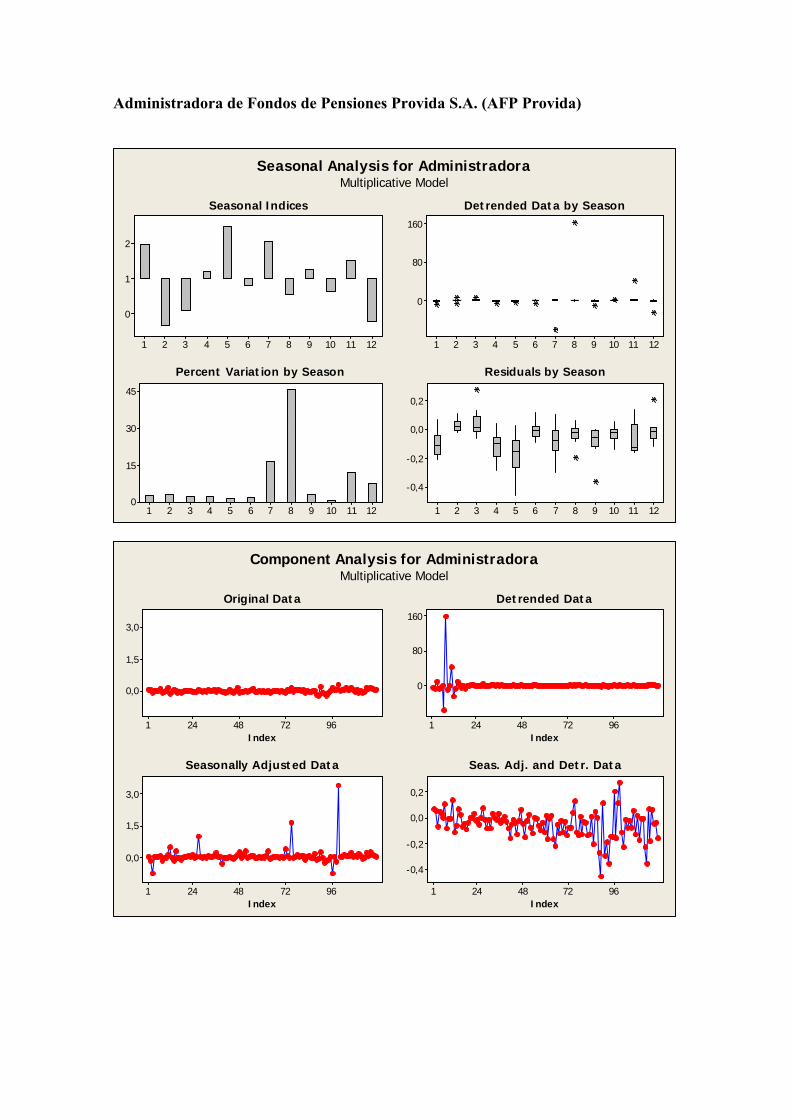

Administradora de Fondos de Pensiones Provida S.A. (AFP Provida)

121110987654321

2

1

0

121110987654321

45

30

15

0

121110987654321

160

80

0

121110987654321

0,2

0,0

-0,2

-0,4

Seasonal Analysis for AdministradoraMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

3,0

1,5

0,0

Index

967248241

3,0

1,5

0,0

Index

967248241

160

80

0

Index

967248241

0,2

0,0

-0,2

-0,4

Index

Component Analysis for AdministradoraMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

Index

Adm

inis

trad

ora

MAPE 261,773MAD 0,085MSD 0,014

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for AdministradoraMultiplicative Model

Time Series Decomposition for Administradora * NOTE * Zero values of Yt exist; MAPE calculated only for non-zero Yt. Multiplicative Model Data Administradora Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0109 + 0,00129*t Seasonal Indices Period Index 1 1,99149 2 -0,34523 3 0,08373 4 1,19692 5 2,48067 6 0,81097

7 2,07531 8 0,54438 9 1,24854 10 0,64620 11 1,50040 12 -0,23339 Accuracy Measures MAPE 261,773 MAD 0,085 MSD 0,014 Forecasts Period Forecast 120 -0,033675 121 0,289922 122 -0,050705 123 0,012406 124 0,178891 125 0,373967 126 0,123304 127 0,318224 128 0,084178 129 0,194678 130 0,101594 131 0,237827

12010896847260483624121

0,3

0,2

0,1

0,0

-0,1

-0,2

Index

Adm

inis

trad

ora MAPE 120,602

MAD 0,055MSD 0,006

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for AdministradoraLinear Trend Model

Yt = -0,0110 + 0,000457*t

Trend Analysis for Administradora * NOTE * Zero values of Yt exist; MAPE calculated only for non-zero Yt. Data Administradora Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0110 + 0,000457*t Accuracy Measures MAPE 120,602 MAD 0,055 MSD 0,006 Forecasts Period Forecast 120 0,0438218 121 0,0442788 122 0,0447359 123 0,0451929 124 0,0456499

MAPE MAD MSD MULTIPLICATIVO 261,773 0,085 0,014

LINEAR 120,602 0,055 0,006

Banco Santander Chile

121110987654321

4

2

0

121110987654321

60

40

20

0

121110987654321

200

100

0

121110987654321

0,6

0,3

0,0

-0,3

Seasonal Analysis for SantanderMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

0,5

-1,5

-3,5

Index

967248241

0,5

-1,5

-3,5

Index

967248241

200

100

0

Index

967248241

0,6

0,3

0,0

-0,3

Index

Component Analysis for SantanderMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

-0,5

-0,6

-0,7

Index

Sant

ande

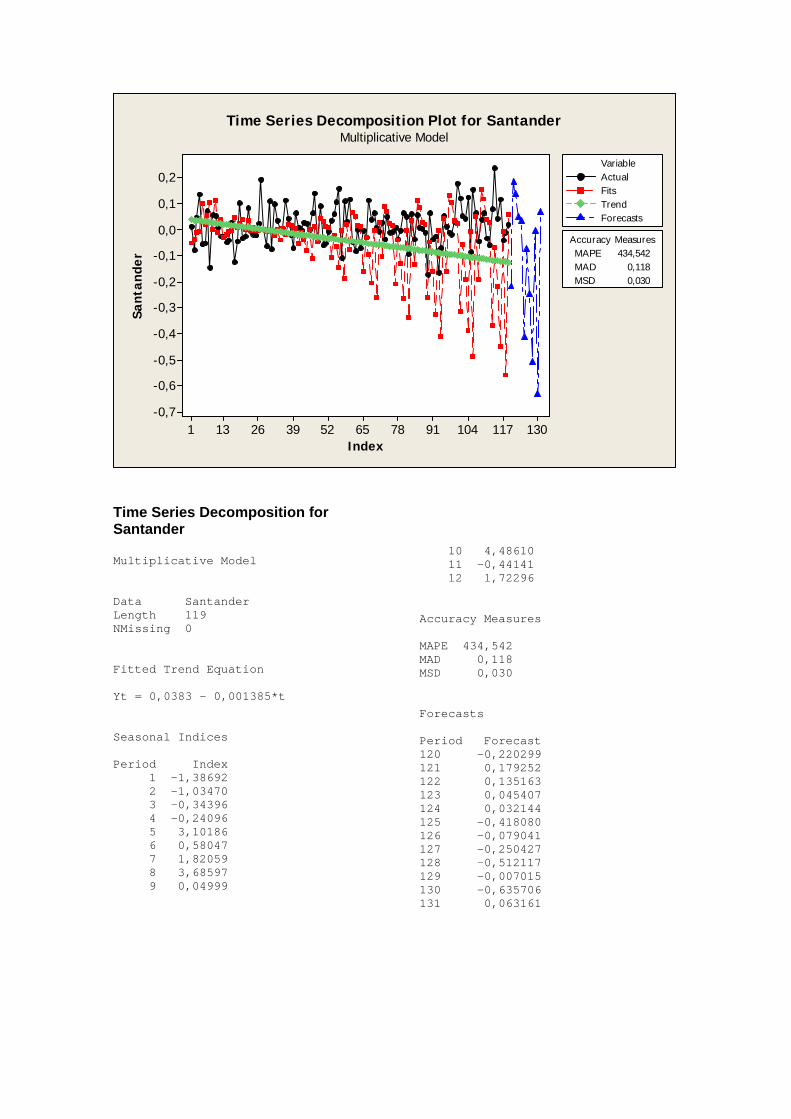

r MAPE 434,542MAD 0,118MSD 0,030

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for SantanderMultiplicative Model

Time Series Decomposition for Santander Multiplicative Model Data Santander Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0383 - 0,001385*t Seasonal Indices Period Index 1 -1,38692 2 -1,03470 3 -0,34396 4 -0,24096 5 3,10186 6 0,58047 7 1,82059 8 3,68597 9 0,04999

10 4,48610 11 -0,44141 12 1,72296 Accuracy Measures MAPE 434,542 MAD 0,118 MSD 0,030 Forecasts Period Forecast 120 -0,220299 121 0,179252 122 0,135163 123 0,045407 124 0,032144 125 -0,418080 126 -0,079041 127 -0,250427 128 -0,512117 129 -0,007015 130 -0,635706 131 0,063161

12010896847260483624121

0,2

0,1

0,0

-0,1

-0,2

Index

Sant

ande

r MAPE 164,596MAD 0,057MSD 0,005

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for SantanderLinear Trend Model

Yt = 0,0017 + 0,000220*t

Trend Analysis for Santander Data Santander Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0017 + 0,000220*t Accuracy Measures MAPE 164,596 MAD 0,057 MSD 0,005 Forecasts Period Forecast 120 0,0281319 121 0,0283524 122 0,0285729 123 0,0287934 124 0,0290138

MAPE MAD MSD MULTIPLICATIVO 434,542 0,118 0,030

LINEAR 164,596 0,057 0,005

Com Cerveceria - Compania Cervecerias Unidas SA (CCU)

121110987654321

4

2

0

-2

121110987654321

15

10

5

0

121110987654321

20

10

0

-10

121110987654321

0,2

0,0

-0,2

-0,4

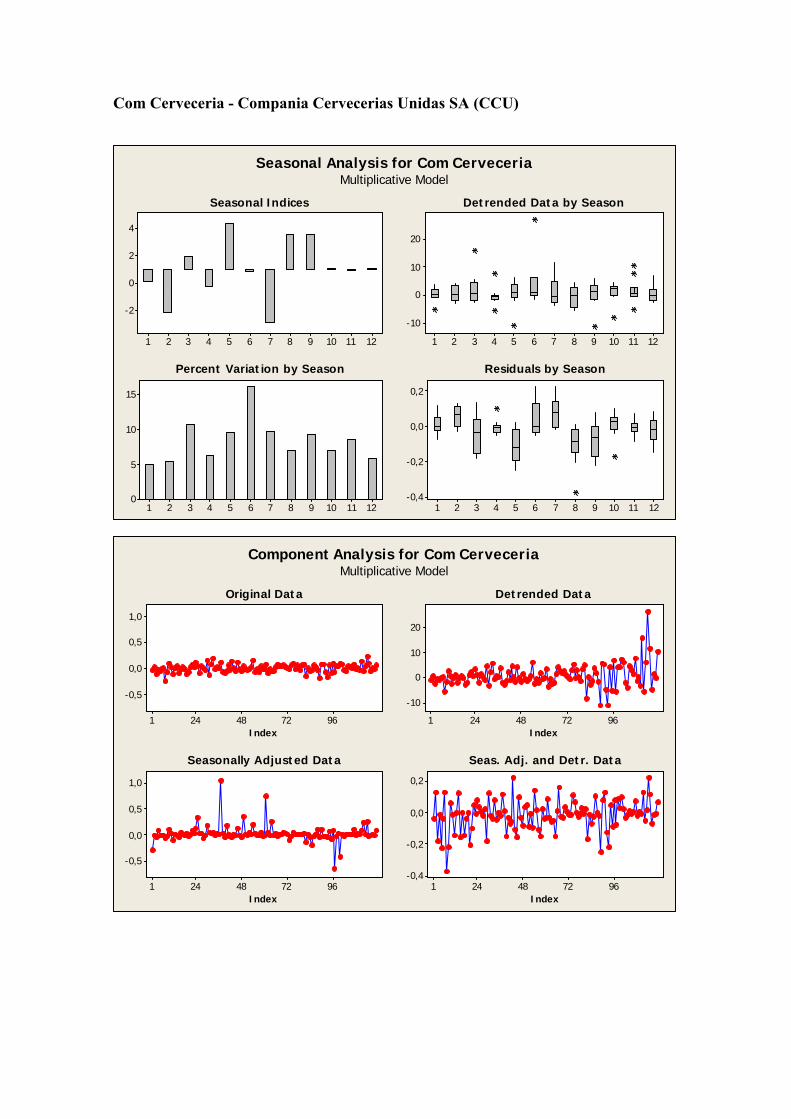

Seasonal Analysis for Com CerveceriaMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

1,0

0,5

0,0

-0,5

Index

967248241

1,0

0,5

0,0

-0,5

Index

967248241

20

10

0

-10

Index

967248241

0,2

0,0

-0,2

-0,4

Index

Component Analysis for Com CerveceriaMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,2

0,1

0,0

-0,1

-0,2

Index

Com

Cer

vece

ria

MAPE 234,883MAD 0,072MSD 0,010

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for Com CerveceriaMultiplicative Model

Time Series Decomposition for Com Cerveceria * NOTE * Zero values of Yt exist; MAPE calculated only for non-zero Yt. Multiplicative Model Data Com Cerveceria Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0432 - 0,000304*t Seasonal Indices Period Index 1 0,11529 2 -2,22050 3 1,94017 4 -0,22532 5 4,36452

6 0,86789 7 -2,90800 8 3,58519 9 3,54473 10 1,02304 11 0,87526 12 1,03771 Accuracy Measures MAPE 234,883 MAD 0,072 MSD 0,010 Forecasts Period Forecast 120 0,0069437 121 0,0007364 122 -0,0135076 123 0,0112123 124 -0,0012336 125 0,0225678 126 0,0042237 127 -0,0132677 128 0,0152670 129 0,0140167 130 0,0037342 131 0,0029286

12010896847260483624121

0,2

0,1

0,0

-0,1

-0,2

Index

Com

Cer

vece

ria

MAPE 194,822MAD 0,058MSD 0,006

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for Com CerveceriaLinear Trend Model

Yt = -0,0119 + 0,000363*t

Trend Analysis for Com Cerveceria Data Com Cerveceria Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0119 + 0,000363*t Accuracy Measures MAPE 194,822 MAD 0,058 MSD 0,006 Forecasts Period Forecast 120 0,0317274 121 0,0320909 122 0,0324543 123 0,0328178 124 0,0331812

MAPE MAD MSD MULTIPLICATIVO 234,883 0,072 0,10

LINEAR 194,822 0,058 0,006

Emboteladora - Embotelladora Andina SA (Andina)

121110987654321

5,0

2,5

0,0

121110987654321

45

30

15

0

121110987654321

450

300

150

0

121110987654321

0,2

0,0

-0,2

-0,4

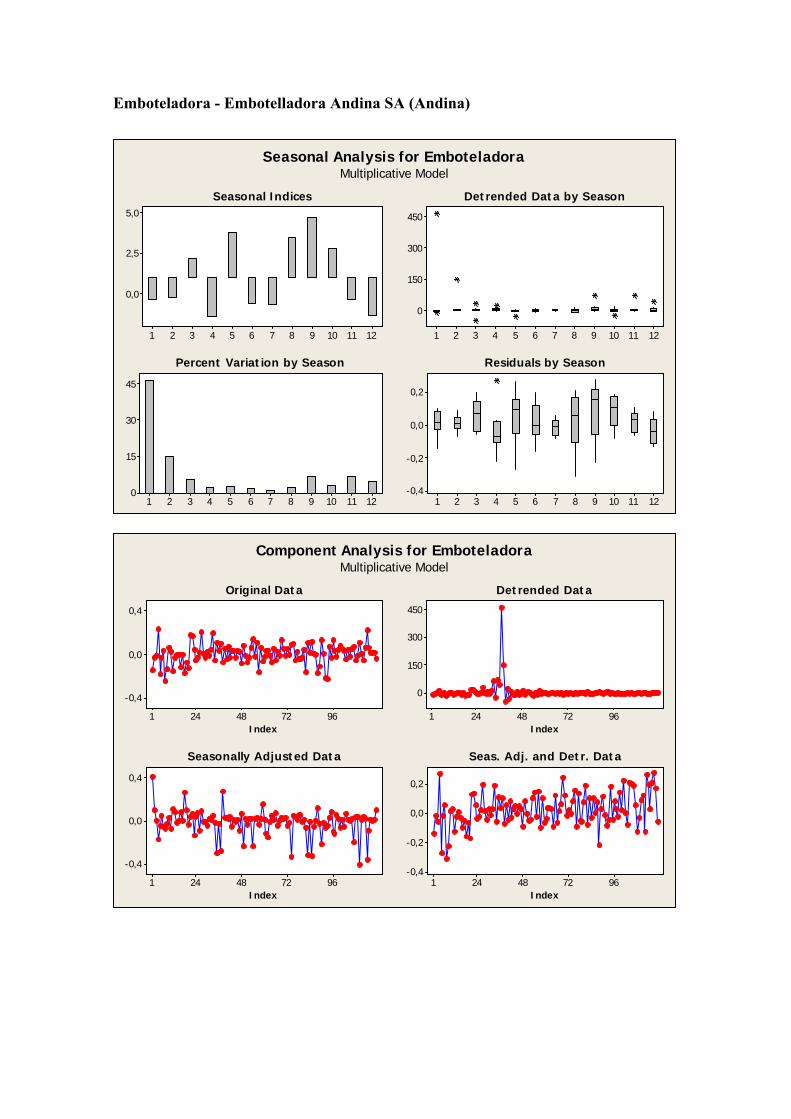

Seasonal Analysis for EmboteladoraMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

0,4

0,0

-0,4

Index

967248241

0,4

0,0

-0,4

Index

967248241

450

300

150

0

Index

967248241

0,2

0,0

-0,2

-0,4

Index

Component Analysis for EmboteladoraMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

Index

Embo

tela

dora MAPE 204,123

MAD 0,089MSD 0,013

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for EmboteladoraMultiplicative Model

Time Series Decomposition for Emboteladora * NOTE * Zero values of Yt exist; MAPE calculated only for non-zero Yt. Multiplicative Model Data Emboteladora Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0256 - 0,000686*t Seasonal Indices Period Index 1 -0,35769 2 -0,25991 3 2,19350 4 -1,40262 5 3,85460 6 -0,63980

7 -0,69466 8 3,48488 9 4,74175 10 2,81394 11 -0,36531 12 -1,36870 Accuracy Measures MAPE 204,123 MAD 0,089 MSD 0,013 Forecasts Period Forecast 120 0,077660 121 0,020541 122 0,015104 123 -0,128976 124 0,083435 125 -0,231938 126 0,038937 127 0,042752 128 -0,216866 129 -0,298335 130 -0,178975 131 0,023486

12010896847260483624121

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

Index

Embo

tela

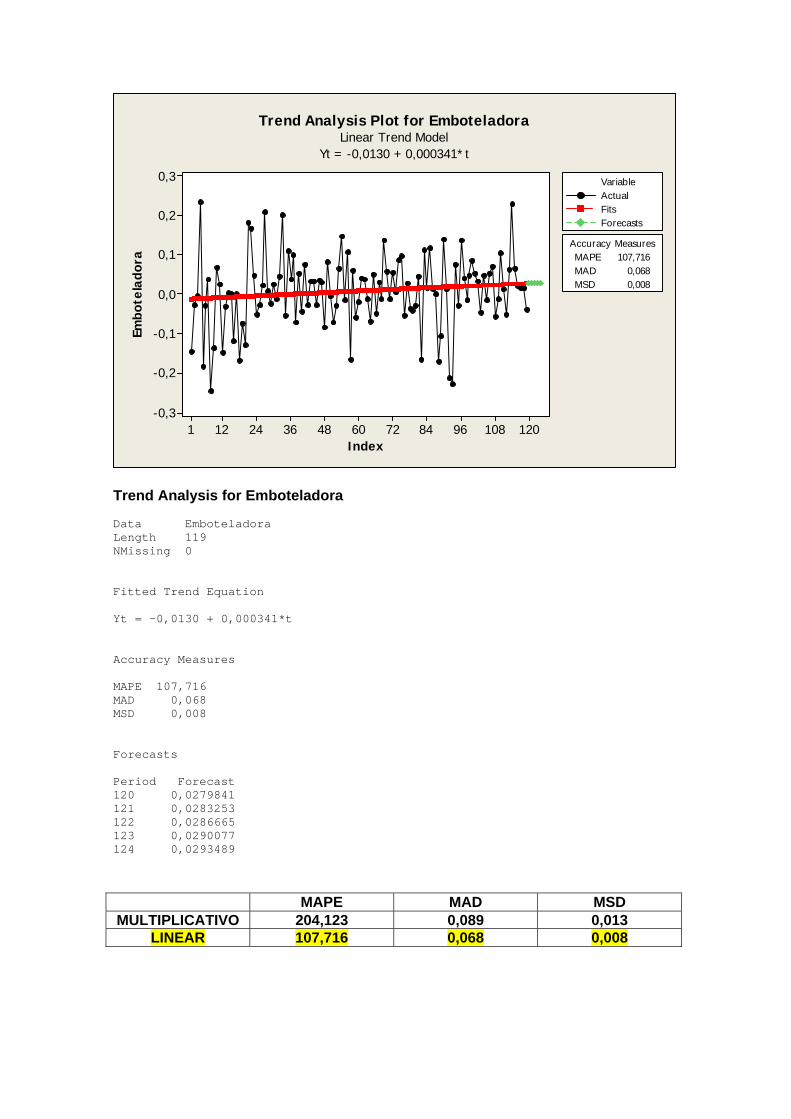

dora MAPE 107,716

MAD 0,068MSD 0,008

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for EmboteladoraLinear Trend Model

Yt = -0,0130 + 0,000341*t

Trend Analysis for Emboteladora Data Emboteladora Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0130 + 0,000341*t Accuracy Measures MAPE 107,716 MAD 0,068 MSD 0,008 Forecasts Period Forecast 120 0,0279841 121 0,0283253 122 0,0286665 123 0,0290077 124 0,0293489

MAPE MAD MSD MULTIPLICATIVO 204,123 0,089 0,013

LINEAR 107,716 0,068 0,008

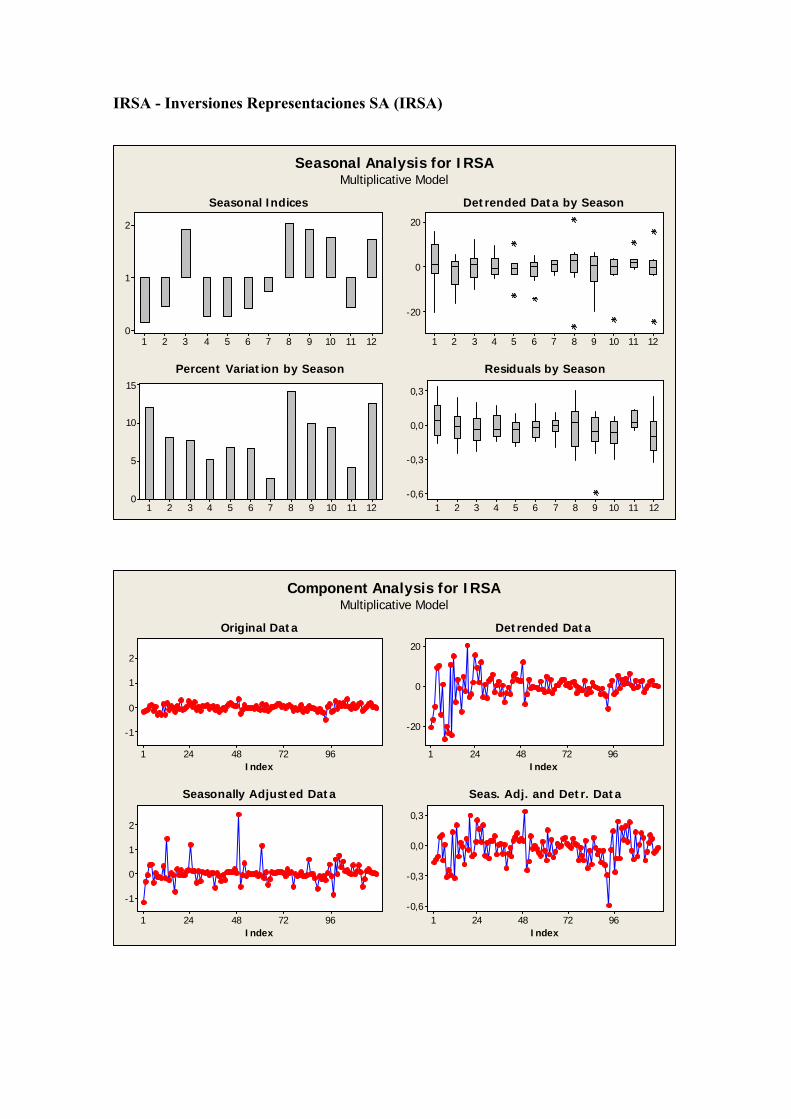

IRSA - Inversiones Representaciones SA (IRSA)

121110987654321

2

1

0

121110987654321

15

10

5

0

121110987654321

20

0

-20

121110987654321

0,3

0,0

-0,3

-0,6

Seasonal Analysis for IRSAMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

2

1

0

-1

Index

967248241

2

1

0

-1

Index

967248241

20

0

-20

Index

967248241

0,3

0,0

-0,3

-0,6

Index

Component Analysis for IRSAMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

-0,5

Index

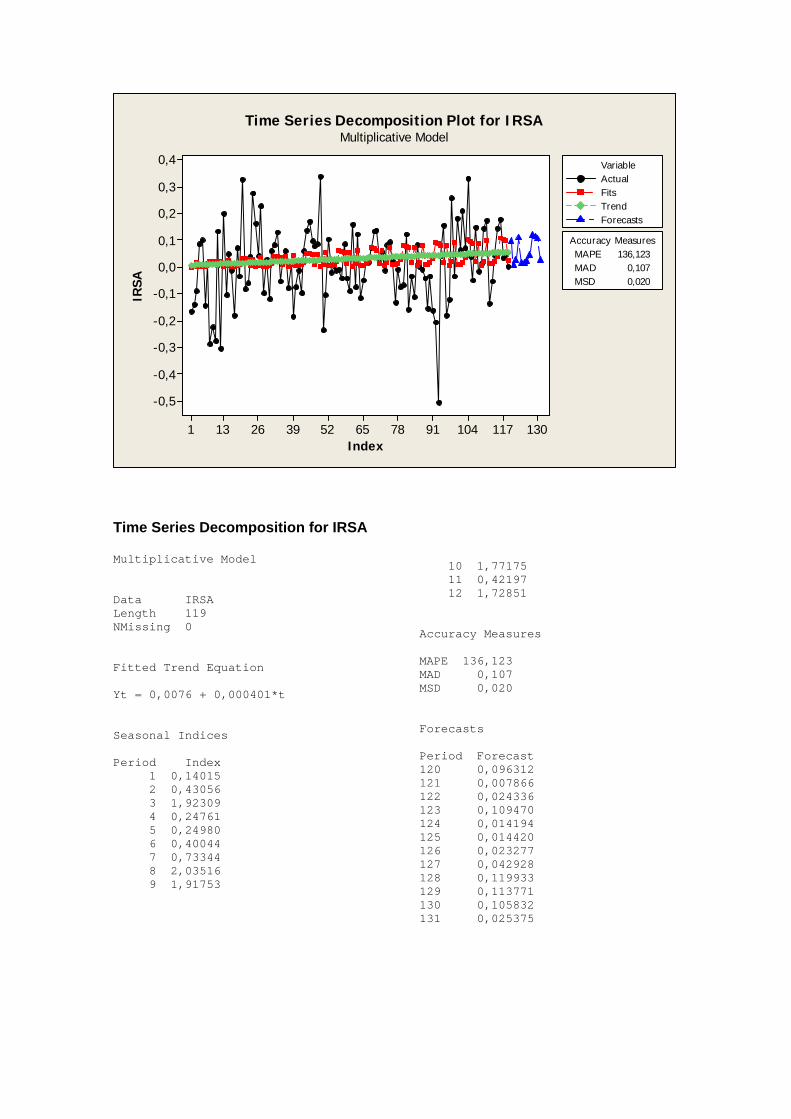

IRSA

MAPE 136,123MAD 0,107MSD 0,020

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for IRSAMultiplicative Model

Time Series Decomposition for IRSA Multiplicative Model Data IRSA Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0076 + 0,000401*t Seasonal Indices Period Index 1 0,14015 2 0,43056 3 1,92309 4 0,24761 5 0,24980 6 0,40044 7 0,73344 8 2,03516 9 1,91753

10 1,77175 11 0,42197 12 1,72851 Accuracy Measures MAPE 136,123 MAD 0,107 MSD 0,020 Forecasts Period Forecast 120 0,096312 121 0,007866 122 0,024336 123 0,109470 124 0,014194 125 0,014420 126 0,023277 127 0,042928 128 0,119933 129 0,113771 130 0,105832 131 0,025375

12010896847260483624121

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

-0,5

Index

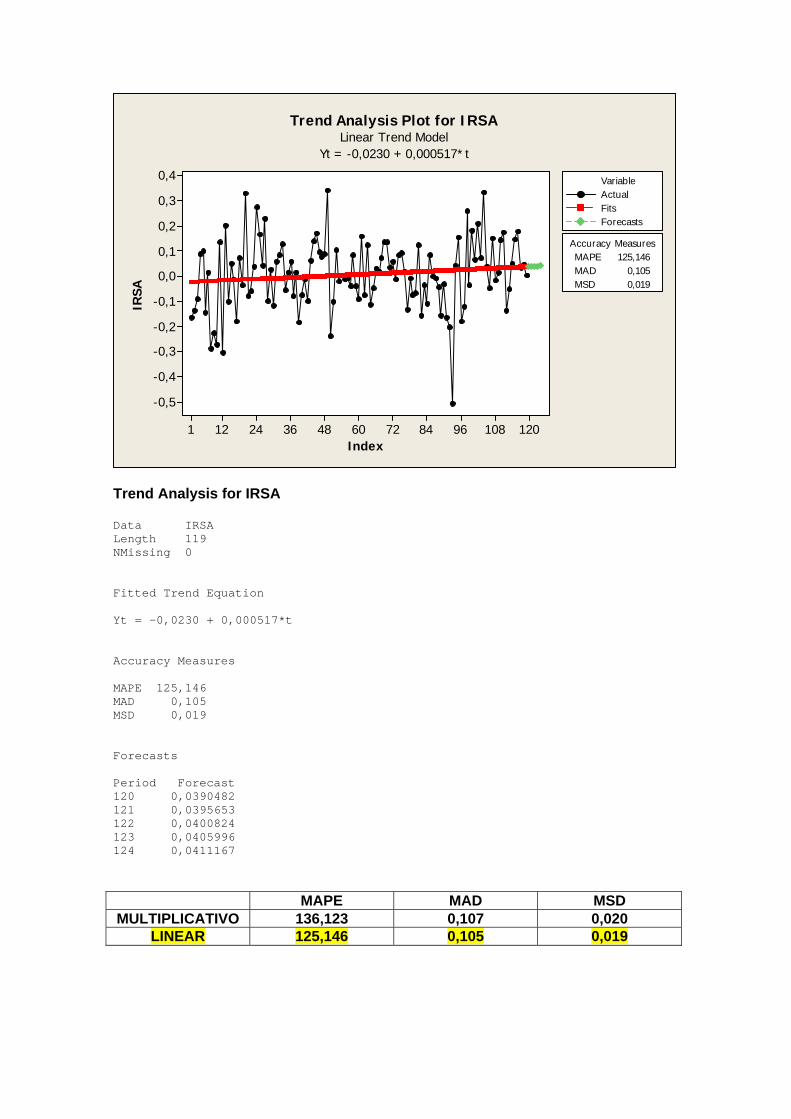

IRSA

MAPE 125,146MAD 0,105MSD 0,019

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for IRSALinear Trend Model

Yt = -0,0230 + 0,000517*t

Trend Analysis for IRSA Data IRSA Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0230 + 0,000517*t Accuracy Measures MAPE 125,146 MAD 0,105 MSD 0,019 Forecasts Period Forecast 120 0,0390482 121 0,0395653 122 0,0400824 123 0,0405996 124 0,0411167

MAPE MAD MSD MULTIPLICATIVO 136,123 0,107 0,020

LINEAR 125,146 0,105 0,019

Nortel - Inversora SA (Nortel)

121110987654321

3

1

-1

121110987654321

45

30

15

0

121110987654321

300

150

0

121110987654321

1

0

-1

Seasonal Analysis for NortelMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

4

2

0

-2

Index

967248241

4

2

0

-2

Index

967248241

300

150

0

Index

967248241

1

0

-1

Index

Component Analysis for NortelMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

1,0

0,5

0,0

-0,5

Index

Nort

el

MAPE 196,789MAD 0,171MSD 0,061

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for NortelMultiplicative Model

Time Series Decomposition for Nortel Multiplicative Model Data Nortel Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0977 + 0,00271*t Seasonal Indices Period Index 1 -1,30465 2 0,51110 3 1,21457 4 1,01544 5 1,89526 6 2,17739 7 0,08313 8 0,78648 9 2,61549

10 0,91093 11 0,52783 12 1,56703 Accuracy Measures MAPE 196,789 MAD 0,171 MSD 0,061 Forecasts Period Forecast 120 0,356096 121 -0,300006 122 0,118911 123 0,285869 124 0,241749 125 0,456342 126 0,530170 127 0,020466 128 0,195758 129 0,658085 130 0,231665 131 0,135667

12010896847260483624121

1,0

0,5

0,0

-0,5

Index

Nort

el

MAPE 109,271MAD 0,136MSD 0,042

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for NortelLinear Trend Model

Yt = -0,0197 + 0,000799*t

Trend Analysis for Nortel Data Nortel Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0197 + 0,000799*t Accuracy Measures MAPE 109,271 MAD 0,136 MSD 0,042 Forecasts Period Forecast 120 0,0762339 121 0,0770332 122 0,0778325 123 0,0786318 124 0,0794310

MAPE MAD MSD MULTIPLICATIVO 197,789 0,171 0,061

LINEAR 109,271 0,136 0,042

Petrobras Argentina SA - (former Petrobras Energia SA)

121110987654321

10

5

0

121110987654321

20

10

0

121110987654321

100

50

0

-50

121110987654321

0,2

0,0

-0,2

-0,4

Seasonal Analysis for Petro ArgentinaMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

0,6

0,3

0,0

-0,3

Index

967248241

0,6

0,3

0,0

-0,3

Index

967248241

100

50

0

-50

Index

967248241

0,2

0,0

-0,2

-0,4

Index

Component Analysis for Petro ArgentinaMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

Index

Petr

o A

rgen

tina

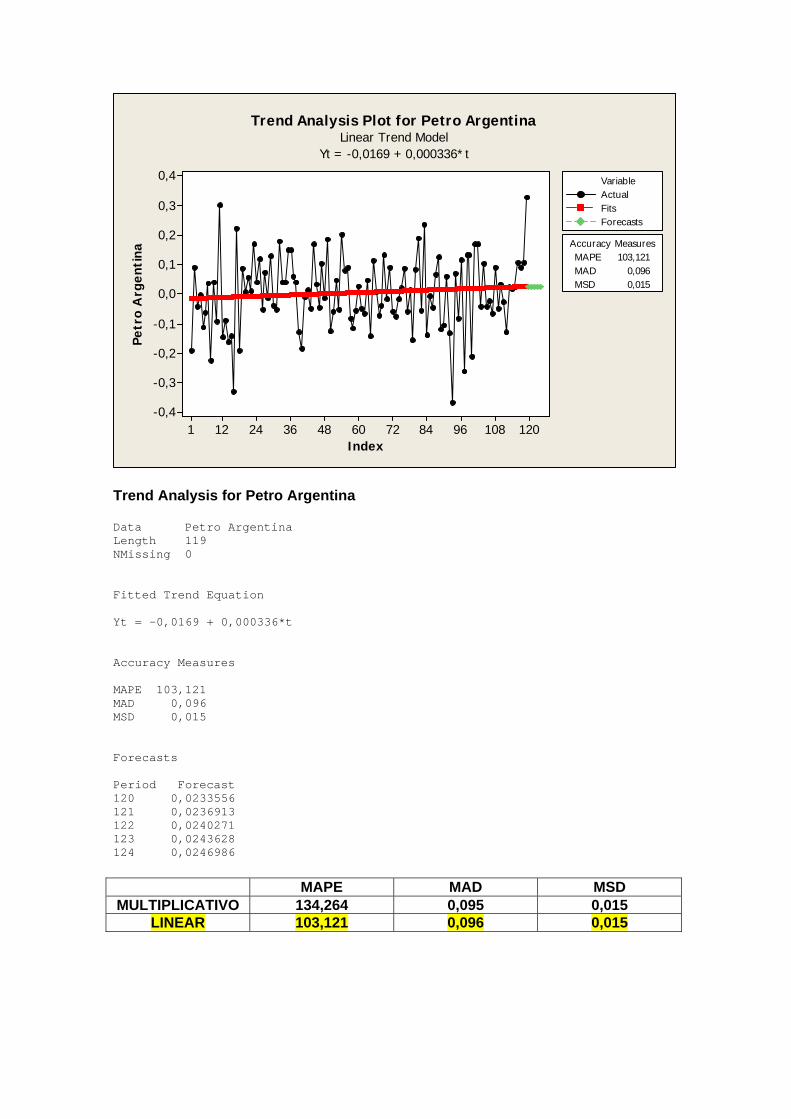

MAPE 134,264MAD 0,095MSD 0,015

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for Petro ArgentinaMultiplicative Model

Time Series Decomposition for Petro Argentina Multiplicative Model Data Petro Argentina Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0213 - 0,000155*t Seasonal Indices Period Index 1 4,87986 2 -2,13199 3 -2,98504 4 -0,51020 5 -1,28073 6 4,40021 7 -2,23234 8 7,02103 9 -1,41901 10 -2,46436

11 9,61327 12 -0,89071 Accuracy Measures MAPE 134,264 MAD 0,095 MSD 0,015 Forecasts Period Forecast 120 -0,0023877 121 0,0123248 122 -0,0050541 123 -0,0066136 124 -0,0010513 125 -0,0024405 126 0,0077027 127 -0,0035617 128 0,0101136 129 -0,0018240 130 -0,0027857 131 0,0093767

12010896847260483624121

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

Index

Petr

o A

rgen

tina MAPE 103,121

MAD 0,096MSD 0,015

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for Petro ArgentinaLinear Trend Model

Yt = -0,0169 + 0,000336*t

Trend Analysis for Petro Argentina Data Petro Argentina Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0169 + 0,000336*t Accuracy Measures MAPE 103,121 MAD 0,096 MSD 0,015 Forecasts Period Forecast 120 0,0233556 121 0,0236913 122 0,0240271 123 0,0243628 124 0,0246986

MAPE MAD MSD MULTIPLICATIVO 134,264 0,095 0,015

LINEAR 103,121 0,096 0,015

YPF SA - (Companhia de óleo e gás)

121110987654321

4,5

3,0

1,5

0,0

121110987654321

60

40

20

0

121110987654321

0

-200

-400

-600

121110987654321

0,4

0,2

0,0

-0,2

Seasonal Analysis for YPFMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

1

0

-1

Index

967248241

1

0

-1

Index

967248241

0

-200

-400

-600

Index

967248241

0,4

0,2

0,0

-0,2

Index

Component Analysis for YPFMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

Index

YPF

MAPE 187,079MAD 0,083MSD 0,013

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for YPFMultiplicative Model

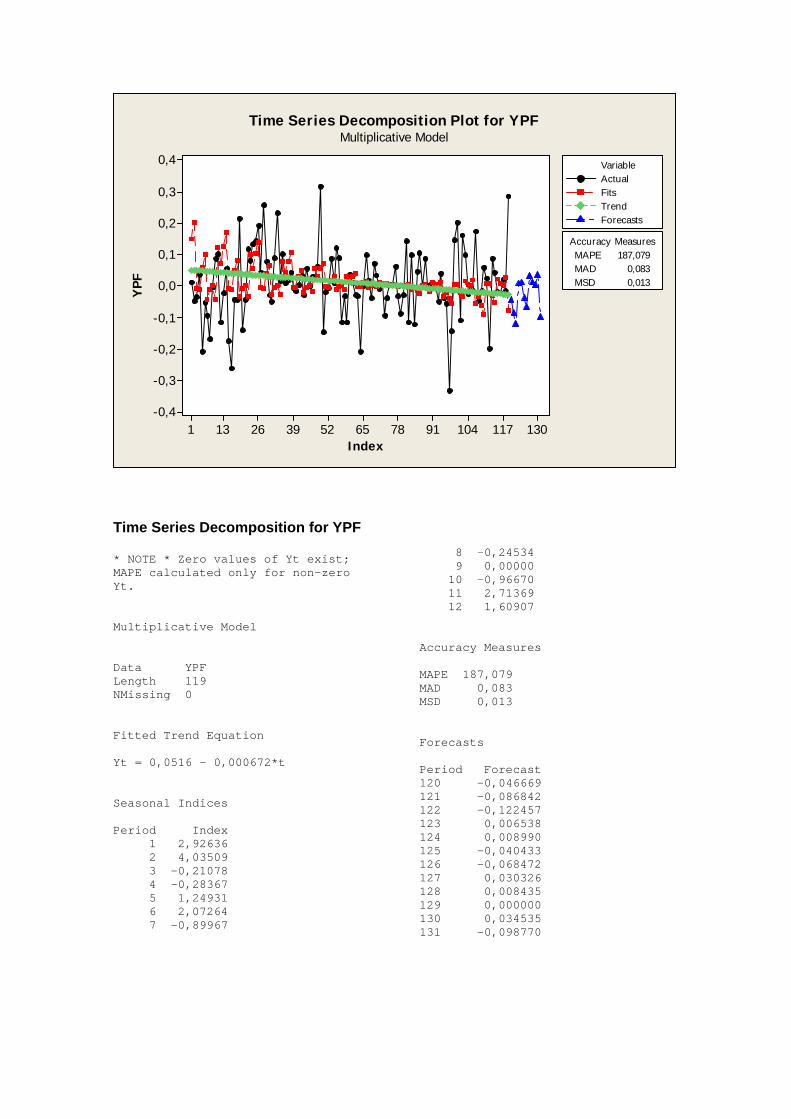

Time Series Decomposition for YPF * NOTE * Zero values of Yt exist; MAPE calculated only for non-zero Yt. Multiplicative Model Data YPF Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0516 - 0,000672*t Seasonal Indices Period Index 1 2,92636 2 4,03509 3 -0,21078 4 -0,28367 5 1,24931 6 2,07264 7 -0,89967

8 -0,24534 9 0,00000 10 -0,96670 11 2,71369 12 1,60907 Accuracy Measures MAPE 187,079 MAD 0,083 MSD 0,013 Forecasts Period Forecast 120 -0,046669 121 -0,086842 122 -0,122457 123 0,006538 124 0,008990 125 -0,040433 126 -0,068472 127 0,030326 128 0,008435 129 0,000000 130 0,034535 131 -0,098770

12010896847260483624121

0,4

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

Index

YPF

MAPE 161,391MAD 0,076MSD 0,011

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for YPFLinear Trend Model

Yt = 0,0034 + 0,000109*t

Trend Analysis for YPF Data YPF Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0034 + 0,000109*t Accuracy Measures MAPE 161,391 MAD 0,076 MSD 0,011 Forecasts Period Forecast 120 0,0164833 121 0,0165927 122 0,0167020 123 0,0168113 124 0,0169207

MAPE MAD MSD MULTIPLICATIVO 187,079 0,083 0,013

LINEAR 161,391 0,076 0,011

SP500 - S&P 500

121110987654321

3,1

1,9

0,7

-0,5

121110987654321

45

30

15

0

121110987654321

1000

500

0

-500

121110987654321

0,2

0,0

-0,2

-0,4

Seasonal Analysis for SP500Multiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

0,5

0,0

-0,5

-1,0

Index

967248241

0,5

0,0

-0,5

-1,0

Index

967248241

1000

500

0

-500

Index

967248241

0,2

0,0

-0,2

-0,4

Index

Component Analysis for SP500Multiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

Index

SP50

0

MAPE 147,673MAD 0,087MSD 0,013

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for SP500Multiplicative Model

Time Series Decomposition for SP500 Multiplicative Model Data SP500 Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0465 + 0,000529*t Seasonal Indices Period Index 1 2,90911 2 2,93160 3 -1,12764 4 -0,20457 5 2,46812 6 2,29353 7 -0,97829 8 0,63478 9 2,40737

10 0,75553 11 0,32458 12 -0,41414 Accuracy Measures MAPE 147,673 MAD 0,087 MSD 0,013 Forecasts Period Forecast 120 -0,0070517 121 0,0510740 122 0,0530201 123 -0,0209909 124 -0,0039162 125 0,0485555 126 0,0463343 127 -0,0202811 128 0,0134957 129 0,0524554 130 0,0168625 131 0,0074160

12010896847260483624121

0,3

0,2

0,1

0,0

-0,1

-0,2

-0,3

-0,4

Index

SP50

0

MAPE 131,330MAD 0,078MSD 0,012

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for SP500Linear Trend Model

Yt = 0,0025 + 0,000117*t

Trend Analysis for SP500 Data SP500 Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0025 + 0,000117*t Accuracy Measures MAPE 131,330 MAD 0,078 MSD 0,012 Forecasts Period Forecast 120 0,0165715 121 0,0166887 122 0,0168059 123 0,0169231 124 0,0170403

MAPE MAD MSD MULTIPLICATIVO 147,673 0,087 0,013

LINEAR 131,330 0,078 0,012

DowJones - Industrial Average (índice da bolsa de valores dos Estados Unidos)

121110987654321

2

1

0

121110987654321

75

50

25

0

121110987654321

0

-4

-8

-12

121110987654321

3

0

-3

-6

Seasonal Analysis for DowJonesMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

50

0

-50

Index

967248241

50

0

-50

Index

967248241

0

-4

-8

-12

Index

967248241

3

0

-3

-6

Index

Component Analysis for DowJonesMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

5,0

2,5

0,0

-2,5

-5,0

Index

Dow

Jone

s MAPE 7720,74MAD 1,08MSD 2,50

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for DowJonesMultiplicative Model

Time Series Decomposition for DowJones Multiplicative Model Data DowJones Length 119 NMissing 0 Fitted Trend Equation Yt = 2,48 - 0,033113*t Seasonal Indices Period Index 1 2,37369 2 0,02081 3 1,40878 4 0,49881 5 -0,15826 6 0,88358 7 1,49257 8 1,69537 9 0,00186 10 1,86892

11 0,95457 12 0,95931 Accuracy Measures MAPE 7720,74 MAD 1,08 MSD 2,50 Forecasts Period Forecast 120 -1,43419 121 -3,62733 122 -0,03249 123 -2,24612 124 -0,81180 125 0,26280 126 -1,49652 127 -2,57740 128 -2,98374 129 -0,00334 130 -3,41295 131 -1,77480

12010896847260483624121

0,10

0,05

0,00

-0,05

-0,10

-0,15

Index

Dow

Jone

s

MAPE 193,882MAD 0,034MSD 0,002

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for DowJonesLinear Trend Model

Yt = -0,00269 + 0,000071*t

Trend Analysis for DowJones Data DowJones Length 119 NMissing 0 Fitted Trend Equation Yt = -0,00269 + 0,000071*t Accuracy Measures MAPE 193,882 MAD 0,034 MSD 0,002 Forecasts Period Forecast 120 0,0058144 121 0,0058853 122 0,0059561 123 0,0060270 124 0,0060979

MAPE MAD MSD MULTIPLICATIVO 7720,74 1,08 2,50

LINEAR 193,882 0,034 0,002

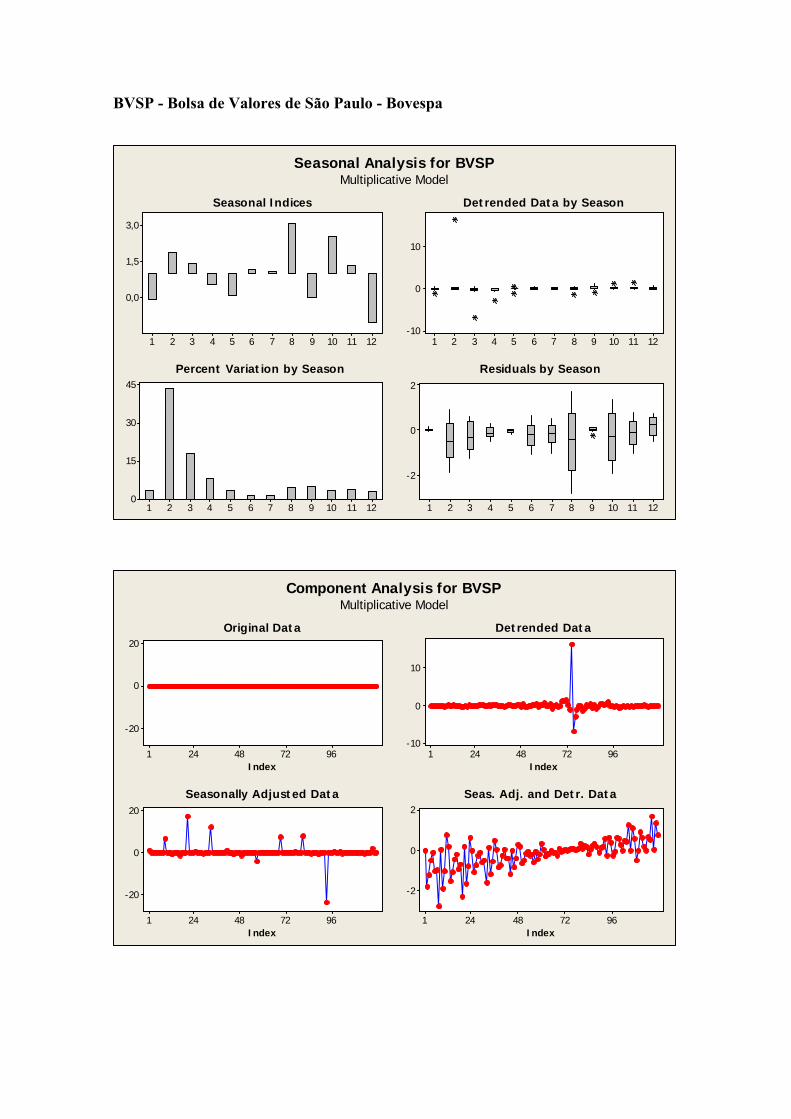

BVSP - Bolsa de Valores de São Paulo - Bovespa

121110987654321

3,0

1,5

0,0

121110987654321

45

30

15

0

121110987654321

10

0

-10

121110987654321

2

0

-2

Seasonal Analysis for BVSPMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

20

0

-20

Index

967248241

20

0

-20

Index

967248241

10

0

-10

Index

967248241

2

0

-2

Index

Component Analysis for BVSPMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

3

2

1

0

-1

-2

Index

BVSP

MAPE 1150,92MAD 0,49MSD 0,51

Accuracy Measures

ActualFitsTrendForecasts

Variable

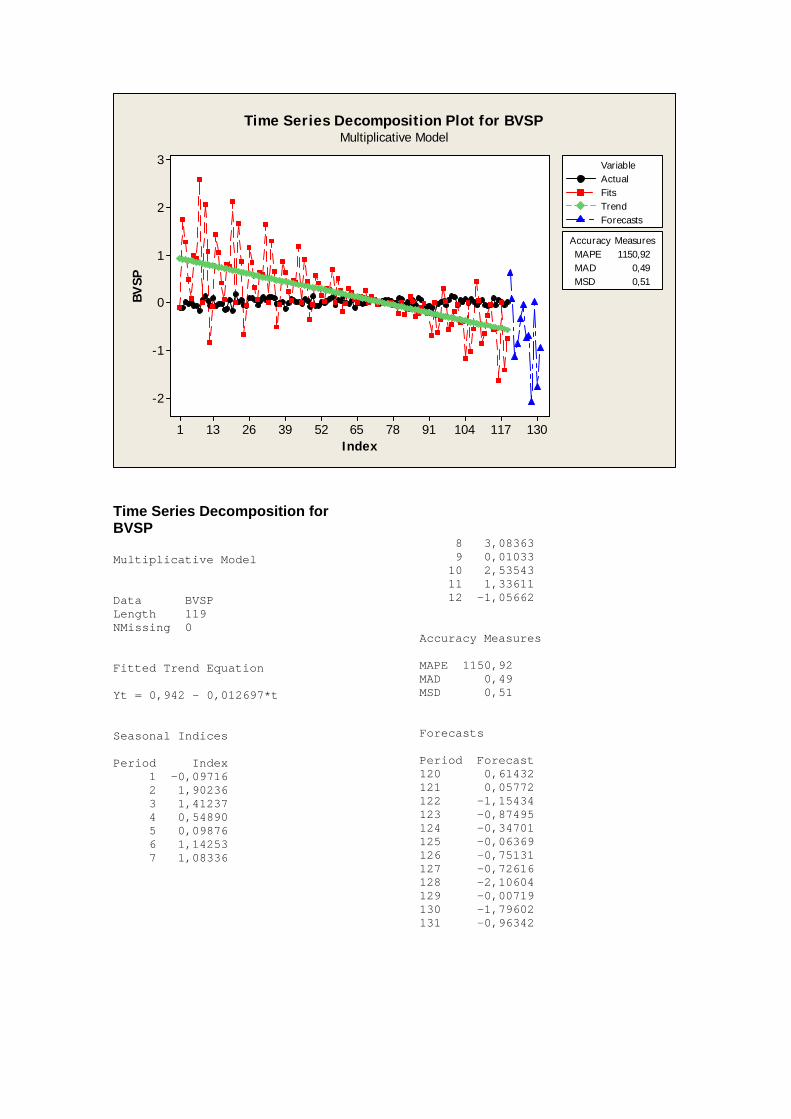

Time Series Decomposition Plot for BVSPMultiplicative Model

Time Series Decomposition for BVSP Multiplicative Model Data BVSP Length 119 NMissing 0 Fitted Trend Equation Yt = 0,942 - 0,012697*t Seasonal Indices Period Index 1 -0,09716 2 1,90236 3 1,41237 4 0,54890 5 0,09876 6 1,14253 7 1,08336

8 3,08363 9 0,01033 10 2,53543 11 1,33611 12 -1,05662 Accuracy Measures MAPE 1150,92 MAD 0,49 MSD 0,51 Forecasts Period Forecast 120 0,61432 121 0,05772 122 -1,15434 123 -0,87495 124 -0,34701 125 -0,06369 126 -0,75131 127 -0,72616 128 -2,10604 129 -0,00719 130 -1,79602 131 -0,96342

12010896847260483624121

0,2

0,1

0,0

-0,1

-0,2

-0,3

Index

BVSP

MAPE 150,663MAD 0,061MSD 0,006

Accuracy Measures

ActualFitsForecasts

Variable

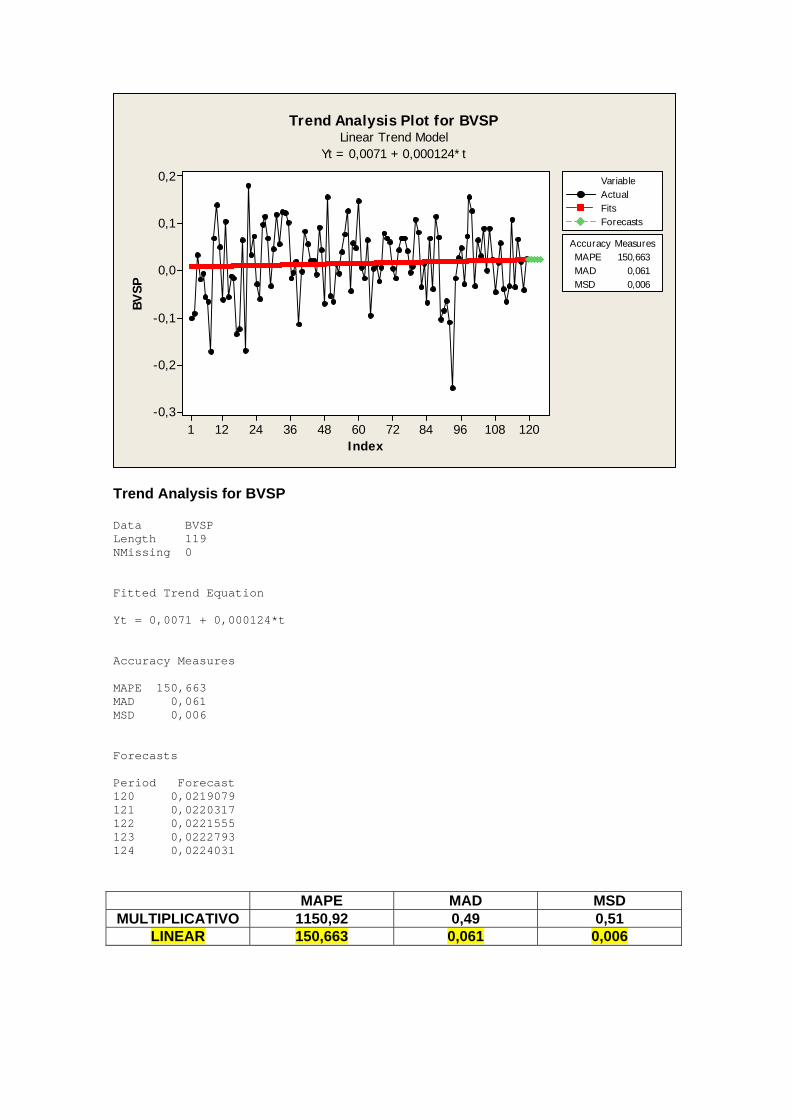

Trend Analysis Plot for BVSPLinear Trend Model

Yt = 0,0071 + 0,000124*t

Trend Analysis for BVSP Data BVSP Length 119 NMissing 0 Fitted Trend Equation Yt = 0,0071 + 0,000124*t Accuracy Measures MAPE 150,663 MAD 0,061 MSD 0,006 Forecasts Period Forecast 120 0,0219079 121 0,0220317 122 0,0221555 123 0,0222793 124 0,0224031

MAPE MAD MSD MULTIPLICATIVO 1150,92 0,49 0,51

LINEAR 150,663 0,061 0,006

Taxa de Cambio

121110987654321

2,0

1,5

1,0

0,5

121110987654321

20

10

0

121110987654321

0

-40

-80

121110987654321

0,2

0,1

0,0

-0,1

Seasonal Analysis for Taxa de câmbio - R$ / US$ - comMultiplicative Model

Seasonal Indices

Percent Variation by Season

Detrended Data by Season

Residuals by Season

967248241

0,2

0,0

-0,2

Index

967248241

0,2

0,0

-0,2

Index

967248241

0

-40

-80

Index

967248241

0,2

0,1

0,0

-0,1

Index

Component Analysis for Taxa de câmbio - R$ / US$ - comMultiplicative Model

Original Data

Seasonally Adjusted Data

Detrended Data

Seas. Adj. and Detr. Data

130117104917865523926131

0,20

0,15

0,10

0,05

0,00

-0,05

-0,10

Index

Taxa

de

câm

bio

- R

$ /

US$

- co

m

MAPE 144,795MAD 0,031MSD 0,002

Accuracy Measures

ActualFitsTrendForecasts

Variable

Time Series Decomposition Plot for Taxa de câmbio - R$ / US$ - comMultiplicative Model

Time Series Decomposition for Taxa de câmbio - R$ / US$ - com Multiplicative Model Data Taxa de câmbio - R$ / US$ - com Length 119 NMissing 0 Fitted Trend Equation Yt = -0,0074 + 0,000049*t Seasonal Indices Period Index 1 1,23376 2 0,55270 3 1,71846 4 1,14435 5 1,04225 6 1,01177 7 0,74240 8 1,47855

9 2,16846 10 0,35053 11 0,25775 12 0,29901 Accuracy Measures MAPE 144,795 MAD 0,031 MSD 0,002 Forecasts Period Forecast 120 -0,0004404 121 -0,0017563 122 -0,0007596 123 -0,0022771 124 -0,0014600 125 -0,0012784 126 -0,0011912 127 -0,0008375 128 -0,0015952 129 -0,0022328 130 -0,0003437 131 -0,0002400

12010896847260483624121

0,20

0,15

0,10

0,05

0,00

-0,05

-0,10

Index

Taxa

de

câm

bio

- R

$ /

US$

- co

m

MAPE 129,987MAD 0,030MSD 0,002

Accuracy Measures

ActualFitsForecasts

Variable

Trend Analysis Plot for Taxa de câmbio - R$ / US$ - comLinear Trend Model

Yt = 0,01175 - 0,000201*t

Trend Analysis for Taxa de câmbio - R$ / US$ - com Data Taxa de câmbio - R$ / US$ - com Length 119 NMissing 0 Fitted Trend Equation Yt = 0,01175 - 0,000201*t Accuracy Measures MAPE 129,987 MAD 0,030 MSD 0,002 Forecasts Period Forecast 120 -0,0123721 121 -0,0125731 122 -0,0127741 123 -0,0129751 124 -0,0131761

MAPE MAD MSD MULTIPLICATIVO 144,795 0,031 0,002

LINEAR 129,987 0,030 0,002

CONCLUSÃO: Todos os três números são mais baixos para o modelo de tendência linear quando comparada com o método de alisamento exponencial simples, portanto, o modelo de tendência linear parece fornecer o melhor ajuste.

4. GRÁFICOS DE DISPERSÃO

Analisaremos os gráficos de dispersão, sempre tendo no eixo Y os índices dos países Brasil, Chile e Argentina.

30,00%0,00%-30,00% 10,00%0,00%-10,00% 20,00%0,00%-20,00%

0,2

0,0

-0,2

-0,4

24,00%12,00%0,00%

0,2

0,0

-0,2

-0,4

0,20,0-0,2 0,300,150,00

SP500

Indi

ceBr

asil

DowJones BVSP

Taxa de câmbio - R$ / US$ - com IndiceChile IndiceArgentina

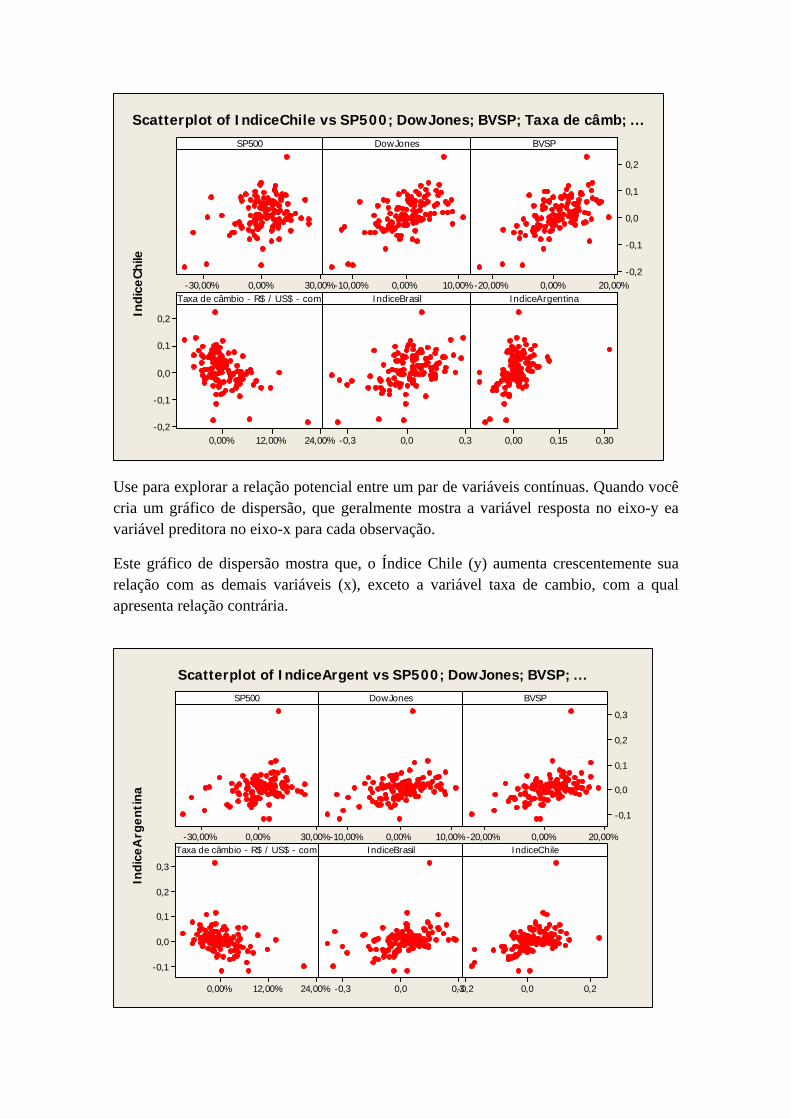

Scatterplot of IndiceBrasil vs SP500; DowJones; BVSP; ...

Use para explorar a relação potencial entre um par de variáveis contínuas. Quando você cria um gráfico de dispersão, que geralmente mostra a variável resposta no eixo-y ea variável preditora no eixo-x para cada observação.

Este gráfico de dispersão mostra que, o Índice Brasil (y) aumenta crescentemente sua relação com as demais variáveis (x), exceto as variáveis taxa de cambio e o Índice Argentina que apresenta relação contrária. Esses padrões de relação podem revelar uma associação entre as variáveis e ajudar a determinar o próximo passo da análise de seus dados.

30,00%0,00%-30,00% 10,00%0,00%-10,00% 20,00%0,00%-20,00%

0,2

0,1

0,0

-0,1

-0,2

24,00%12,00%0,00%

0,2

0,1

0,0

-0,1

-0,20,30,0-0,3 0,300,150,00

SP500In

dice

Chile

DowJones BVSP

Taxa de câmbio - R$ / US$ - com IndiceBrasil IndiceArgentina

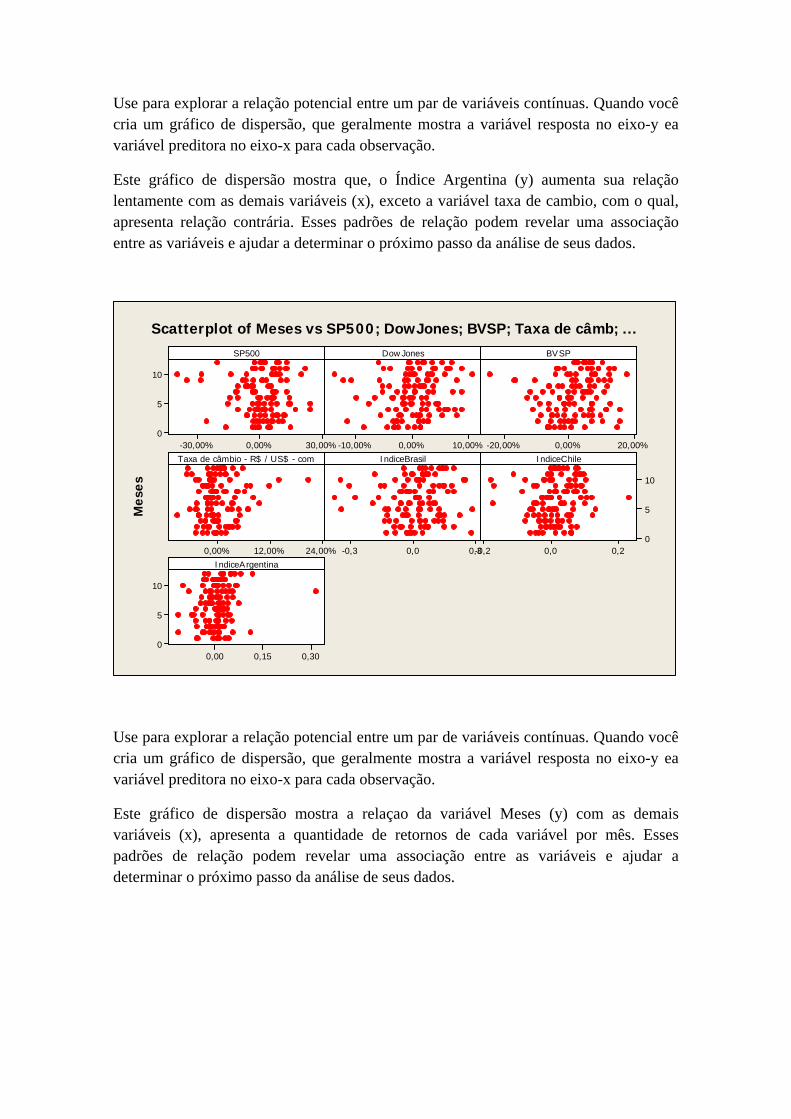

Scatterplot of IndiceChile vs SP500; DowJones; BVSP; Taxa de câmb; ...

Use para explorar a relação potencial entre um par de variáveis contínuas. Quando você cria um gráfico de dispersão, que geralmente mostra a variável resposta no eixo-y ea variável preditora no eixo-x para cada observação.

Este gráfico de dispersão mostra que, o Índice Chile (y) aumenta crescentemente sua relação com as demais variáveis (x), exceto a variável taxa de cambio, com a qual apresenta relação contrária.

30,00%0,00%-30,00% 10,00%0,00%-10,00% 20,00%0,00%-20,00%

0,3

0,2

0,1

0,0

-0,1

24,00%12,00%0,00%

0,3

0,2

0,1

0,0

-0,1

0,30,0-0,3 0,20,0-0,2

SP500

Indi

ceA

rgen

tina

DowJones BVSP

Taxa de câmbio - R$ / US$ - com IndiceBrasil IndiceChile

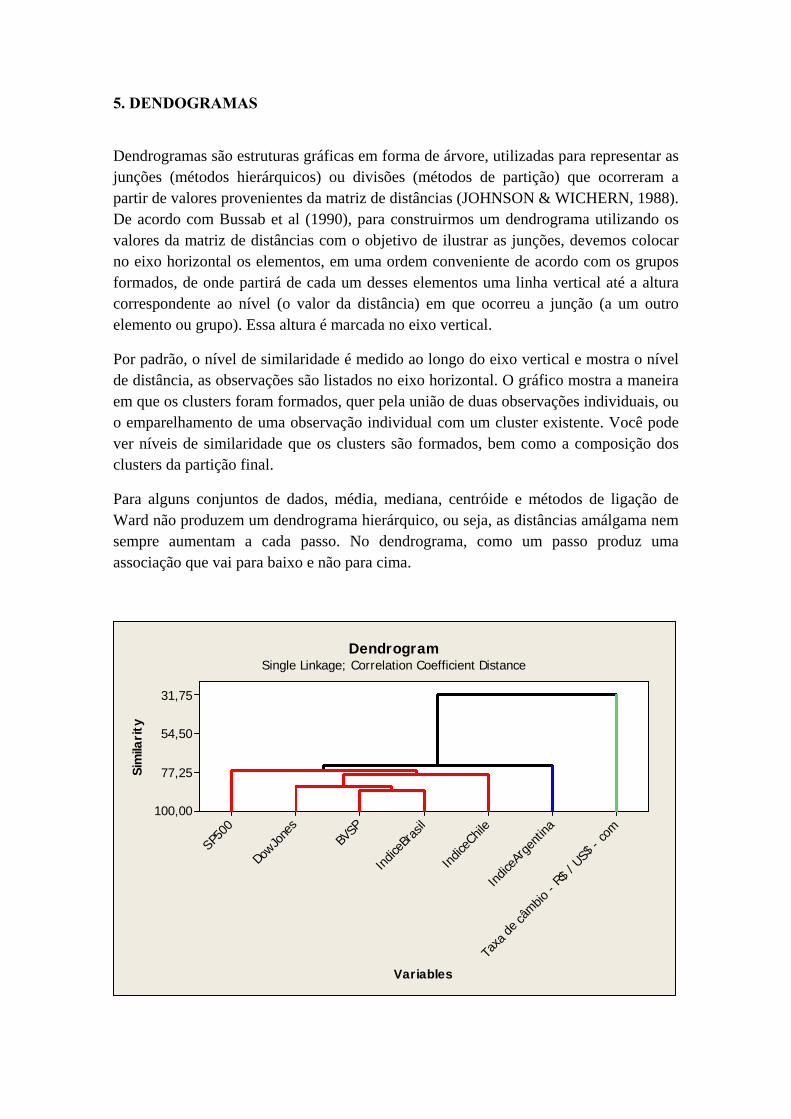

Scatterplot of IndiceArgent vs SP500; DowJones; BVSP; ...