Embed Size (px)

Citation preview

Tí

Alunas: Livia Vilas Boas Calil 11463 Thais Moraes Lauer 11475 Curso: Engenharia de Produção Mecânica Professor: Edson Pamplona

Análise Financeira de Balanços

Perdigão S.A.

Itajubá, Junho de 2005

Índice 1.Introdução........................................................................................................................................... 1 2.Objetivos ............................................................................................................................................. 1 3.Justificativa......................................................................................................................................... 1 4.Perdigão S/A ...................................................................................................................................... 2 5. Análise Financeira........................................................................................................................... 3 5.1.Demonstrativos Financeiros ....................................................................................................... 3 5.2.Análise através de índices ........................................................................................................... 9 5.2.1.Estrutura de capital.................................................................................................................... 9 5.2.2.Liquidez...................................................................................................................................... 10 5.2.3.Rentabilidade ............................................................................................................................ 11 5.3.Análise comparativa com índices do setor alimentício ..................................................... 12 5.4.Análise Vertical e Horizontal................................................................................................... 16 5.5. Previsão de Falência.................................................................................................................. 19 5.6. Índices de Prazos Médios......................................................................................................... 19 5.7. Determinação do EVA (Economic Value Added)............................................................. 21 5.8. Análise do comportamento das ações ................................................................................... 23 5.9. Principais pontos do Relatório da Administração.............................................................. 24 6. Conclusão ........................................................................................................................................ 25 Bibliografia .......................................................................................................................................... 26

1

1.Introdução

A Análise Financeira de Balanços objetiva extrair informações das Demonstrações Financeiras para a tomada de decisões. Elas fornecem uma série de dados sobre a empresa, de acordo com regras contábeis. A Análise de Balanços transforma esses dados em informações e será tanto mais eficiente quanto melhores informações produzir. É uma ferramenta poderosa à disposição das pessoas físicas e jurídicas relacionadas à empresa, como acionistas, dirigentes, bancos, fornecedores, clientes e outros.

2.Objetivos

Este trabalho tem como objetivo analisar econômica e financeiramente a situação da empresa

Perdigão S.A, podendo assim avaliar sua real situação diante do mercado e de suas concorrentes, utilizando para isso, ferramentas poderosas da análise financeira de balanços, como a determinação dos índices de estrutura, liquidez e rentabilidade, do fator de insolvência e do EVA.

3.Justificativa

Este trabalho se justifica pela necessidade do Engenheiro de Produção em saber fazer uso da

análise financeira de balanços, já que esta fornece ferramental suficiente para a tomada de decisão.

2

4.Perdigão S/A

A Perdigão S.A. caracteriza-se como “holding” e no contexto operacional das Empresas

Perdigão as principais atividades desenvolvidas são: a criação, produção e abate de aves (frangos, Chester®, perus e outros) e suínos; industrialização e/ou comercialização de produtos frigorificados, massas, vegetais congelados e derivados de soja.

Visão comercial e determinação ajudaram descendentes de duas famílias de imigrantes italianos - os Ponzoni e os Brandalise - a estabelecer, em 1934, em Vila das Perdizes, meio-oeste de Santa Catarina, um pequeno negócio de secos e molhados, com o nome de Ponzoni, Brandalise & Cia. Seu crescimento deu origem a um dos maiores complexos agroindustriais de todo o mundo - a Perdigão, nome escolhido pela abundância dessa ave (macho da Perdiz) na região.

Diversificando seus negócios, a empresa iniciou, em 1939, suas atividades industriais através de um pequeno abatedouro e fábrica de produtos suínos. A vila cresceu e tornou-se o município de Videira. Em 1954, o espírito empreendedor de seus fundadores levou a empresa a investir em avicultura. Localizada numa região caracterizada por um sistema fundiário de pequenas propriedades, a Perdigão implantou ali, ao longo dos anos, um sistema produtivo de aves e suínos revolucionário: a integração vertical, aliando a tecnologia da empresa ao trabalho sério e dedicado dos produtores. Esta importante parceria busca um objetivo comum: a qualidade do processo, garantindo uma nova relação capital- trabalho.

Dotada de uma vocação natural para o crescimento, a Perdigão, ao longo de sua história, consolidou uma significativa expansão industrial. Transpôs as fronteiras de Santa Catarina, incorporando e implantando unidades produtivas nos estados do Rio Grande do Sul, Goiás, Paraná, São Paulo e Minas Gerais, transformando-se em um negócio que emprega mais de 27 mil funcionários e é constituído por 13 unidades industriais de carnes, 2 de soja, 7 fábricas de ração, 13 incubatórios e 18 centros de distribuição.

3

5. Análise Financeira

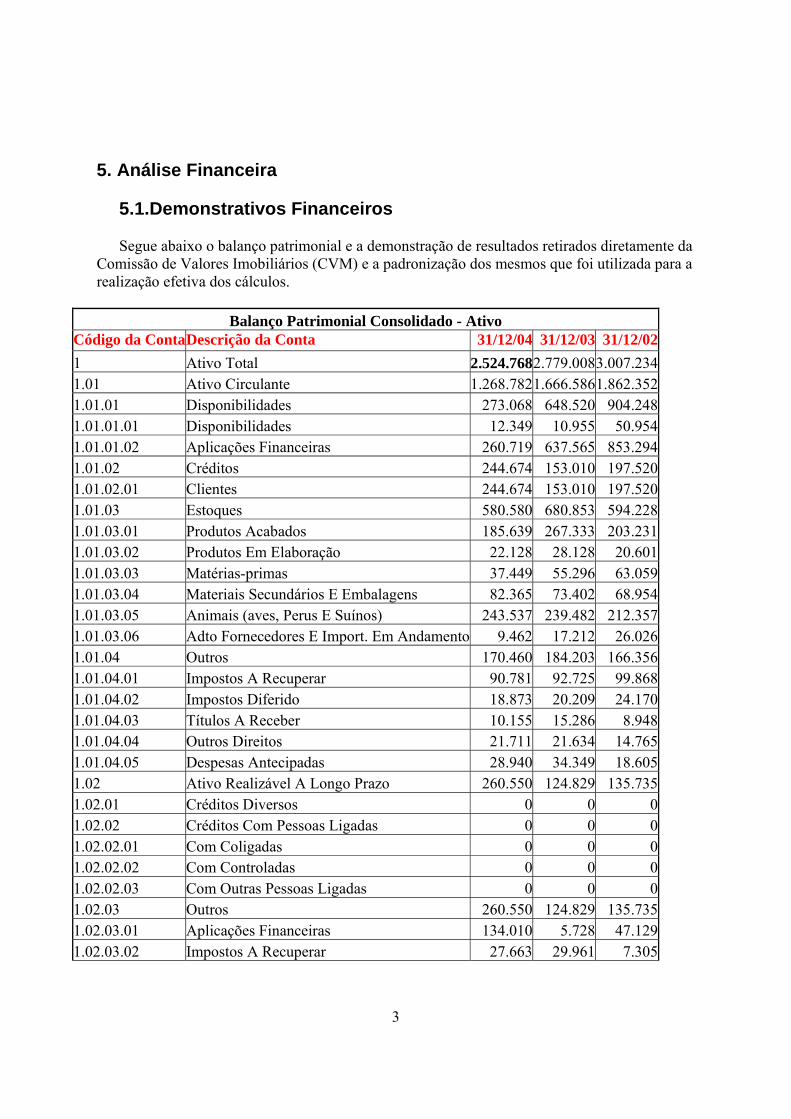

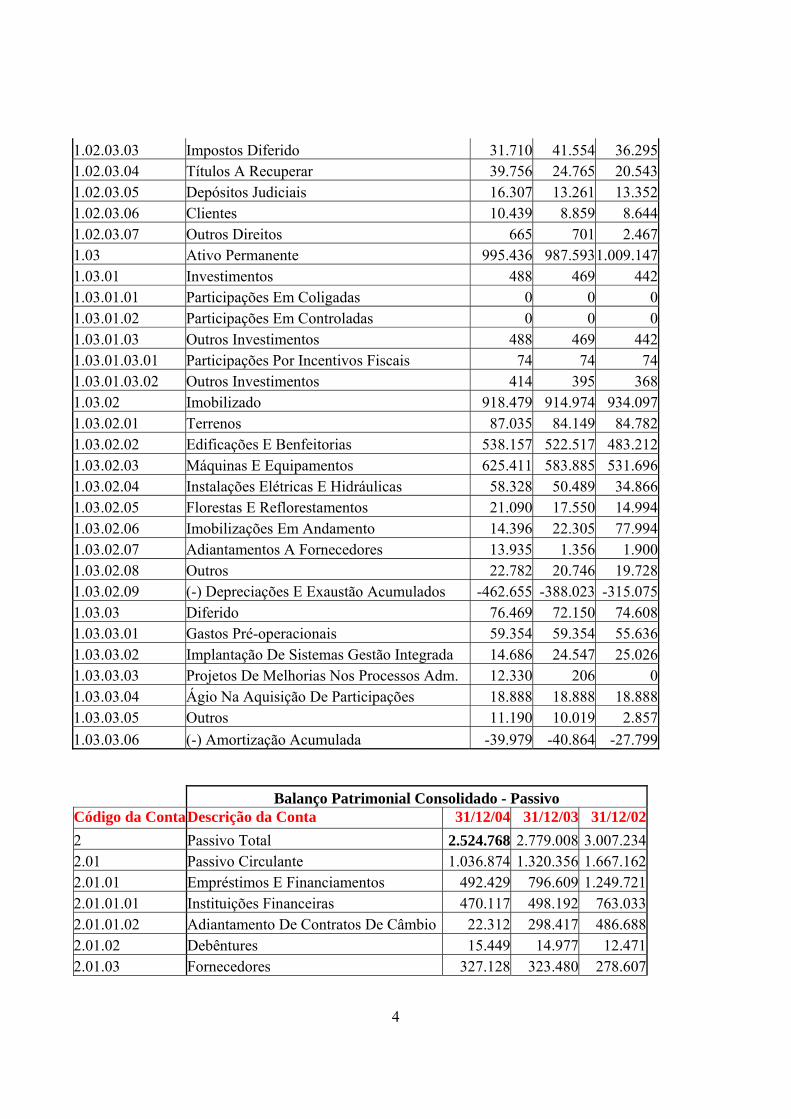

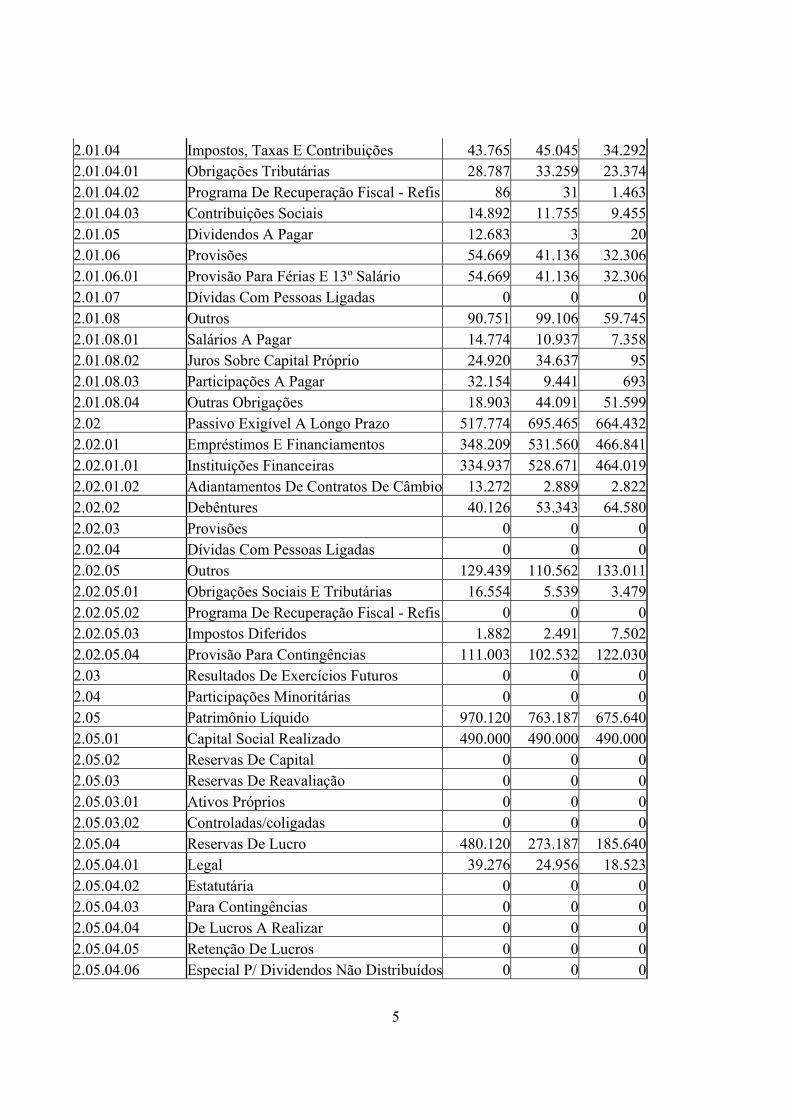

5.1.Demonstrativos Financeiros

Segue abaixo o balanço patrimonial e a demonstração de resultados retirados diretamente da

Comissão de Valores Imobiliários (CVM) e a padronização dos mesmos que foi utilizada para a realização efetiva dos cálculos.

Balanço Patrimonial Consolidado - Ativo Código da ContaDescrição da Conta 31/12/04 31/12/03 31/12/021 Ativo Total 2.524.7682.779.0083.007.2341.01 Ativo Circulante 1.268.7821.666.5861.862.3521.01.01 Disponibilidades 273.068 648.520 904.2481.01.01.01 Disponibilidades 12.349 10.955 50.9541.01.01.02 Aplicações Financeiras 260.719 637.565 853.2941.01.02 Créditos 244.674 153.010 197.5201.01.02.01 Clientes 244.674 153.010 197.5201.01.03 Estoques 580.580 680.853 594.2281.01.03.01 Produtos Acabados 185.639 267.333 203.2311.01.03.02 Produtos Em Elaboração 22.128 28.128 20.6011.01.03.03 Matérias-primas 37.449 55.296 63.0591.01.03.04 Materiais Secundários E Embalagens 82.365 73.402 68.9541.01.03.05 Animais (aves, Perus E Suínos) 243.537 239.482 212.3571.01.03.06 Adto Fornecedores E Import. Em Andamento 9.462 17.212 26.0261.01.04 Outros 170.460 184.203 166.3561.01.04.01 Impostos A Recuperar 90.781 92.725 99.8681.01.04.02 Impostos Diferido 18.873 20.209 24.1701.01.04.03 Títulos A Receber 10.155 15.286 8.9481.01.04.04 Outros Direitos 21.711 21.634 14.7651.01.04.05 Despesas Antecipadas 28.940 34.349 18.6051.02 Ativo Realizável A Longo Prazo 260.550 124.829 135.7351.02.01 Créditos Diversos 0 0 01.02.02 Créditos Com Pessoas Ligadas 0 0 01.02.02.01 Com Coligadas 0 0 01.02.02.02 Com Controladas 0 0 01.02.02.03 Com Outras Pessoas Ligadas 0 0 01.02.03 Outros 260.550 124.829 135.7351.02.03.01 Aplicações Financeiras 134.010 5.728 47.1291.02.03.02 Impostos A Recuperar 27.663 29.961 7.305

4

1.02.03.03 Impostos Diferido 31.710 41.554 36.2951.02.03.04 Títulos A Recuperar 39.756 24.765 20.5431.02.03.05 Depósitos Judiciais 16.307 13.261 13.3521.02.03.06 Clientes 10.439 8.859 8.6441.02.03.07 Outros Direitos 665 701 2.4671.03 Ativo Permanente 995.436 987.5931.009.1471.03.01 Investimentos 488 469 4421.03.01.01 Participações Em Coligadas 0 0 01.03.01.02 Participações Em Controladas 0 0 01.03.01.03 Outros Investimentos 488 469 4421.03.01.03.01 Participações Por Incentivos Fiscais 74 74 741.03.01.03.02 Outros Investimentos 414 395 3681.03.02 Imobilizado 918.479 914.974 934.0971.03.02.01 Terrenos 87.035 84.149 84.7821.03.02.02 Edificações E Benfeitorias 538.157 522.517 483.2121.03.02.03 Máquinas E Equipamentos 625.411 583.885 531.6961.03.02.04 Instalações Elétricas E Hidráulicas 58.328 50.489 34.8661.03.02.05 Florestas E Reflorestamentos 21.090 17.550 14.9941.03.02.06 Imobilizações Em Andamento 14.396 22.305 77.9941.03.02.07 Adiantamentos A Fornecedores 13.935 1.356 1.9001.03.02.08 Outros 22.782 20.746 19.7281.03.02.09 (-) Depreciações E Exaustão Acumulados -462.655 -388.023 -315.0751.03.03 Diferido 76.469 72.150 74.6081.03.03.01 Gastos Pré-operacionais 59.354 59.354 55.6361.03.03.02 Implantação De Sistemas Gestão Integrada 14.686 24.547 25.0261.03.03.03 Projetos De Melhorias Nos Processos Adm. 12.330 206 01.03.03.04 Ágio Na Aquisição De Participações 18.888 18.888 18.8881.03.03.05 Outros 11.190 10.019 2.8571.03.03.06 (-) Amortização Acumulada -39.979 -40.864 -27.799

Balanço Patrimonial Consolidado - Passivo Código da Conta Descrição da Conta 31/12/04 31/12/03 31/12/02 2 Passivo Total 2.524.768 2.779.008 3.007.234 2.01 Passivo Circulante 1.036.874 1.320.356 1.667.162 2.01.01 Empréstimos E Financiamentos 492.429 796.609 1.249.721 2.01.01.01 Instituições Financeiras 470.117 498.192 763.033 2.01.01.02 Adiantamento De Contratos De Câmbio 22.312 298.417 486.688 2.01.02 Debêntures 15.449 14.977 12.471 2.01.03 Fornecedores 327.128 323.480 278.607

5

2.01.04 Impostos, Taxas E Contribuições 43.765 45.045 34.292 2.01.04.01 Obrigações Tributárias 28.787 33.259 23.374 2.01.04.02 Programa De Recuperação Fiscal - Refis 86 31 1.463 2.01.04.03 Contribuições Sociais 14.892 11.755 9.455 2.01.05 Dividendos A Pagar 12.683 3 20 2.01.06 Provisões 54.669 41.136 32.306 2.01.06.01 Provisão Para Férias E 13º Salário 54.669 41.136 32.306 2.01.07 Dívidas Com Pessoas Ligadas 0 0 0 2.01.08 Outros 90.751 99.106 59.745 2.01.08.01 Salários A Pagar 14.774 10.937 7.358 2.01.08.02 Juros Sobre Capital Próprio 24.920 34.637 95 2.01.08.03 Participações A Pagar 32.154 9.441 693 2.01.08.04 Outras Obrigações 18.903 44.091 51.599 2.02 Passivo Exigível A Longo Prazo 517.774 695.465 664.432 2.02.01 Empréstimos E Financiamentos 348.209 531.560 466.841 2.02.01.01 Instituições Financeiras 334.937 528.671 464.019 2.02.01.02 Adiantamentos De Contratos De Câmbio 13.272 2.889 2.822 2.02.02 Debêntures 40.126 53.343 64.580 2.02.03 Provisões 0 0 0 2.02.04 Dívidas Com Pessoas Ligadas 0 0 0 2.02.05 Outros 129.439 110.562 133.011 2.02.05.01 Obrigações Sociais E Tributárias 16.554 5.539 3.479 2.02.05.02 Programa De Recuperação Fiscal - Refis 0 0 0 2.02.05.03 Impostos Diferidos 1.882 2.491 7.502 2.02.05.04 Provisão Para Contingências 111.003 102.532 122.030 2.03 Resultados De Exercícios Futuros 0 0 0 2.04 Participações Minoritárias 0 0 0 2.05 Patrimônio Líquido 970.120 763.187 675.640 2.05.01 Capital Social Realizado 490.000 490.000 490.000 2.05.02 Reservas De Capital 0 0 0 2.05.03 Reservas De Reavaliação 0 0 0 2.05.03.01 Ativos Próprios 0 0 0 2.05.03.02 Controladas/coligadas 0 0 0 2.05.04 Reservas De Lucro 480.120 273.187 185.640 2.05.04.01 Legal 39.276 24.956 18.523 2.05.04.02 Estatutária 0 0 0 2.05.04.03 Para Contingências 0 0 0 2.05.04.04 De Lucros A Realizar 0 0 0 2.05.04.05 Retenção De Lucros 0 0 0 2.05.04.06 Especial P/ Dividendos Não Distribuídos 0 0 0

6

2.05.04.07 Outras Reservas De Lucro 440.844 248.231 167.117 2.05.04.07.01 Reserva Para Expansão 357.928 231.806 171.309 2.05.04.07.02 Reserva Para Aumento De Capital 85.917 28.635 2.902 2.05.04.07.03 Ações De Tesouraria -815 -815 -815 2.05.04.07.04 Lucros Não Realizados -2.186 -11.395 -6.279 2.05.05 Lucros/prejuízos Acumulados 0 0 0

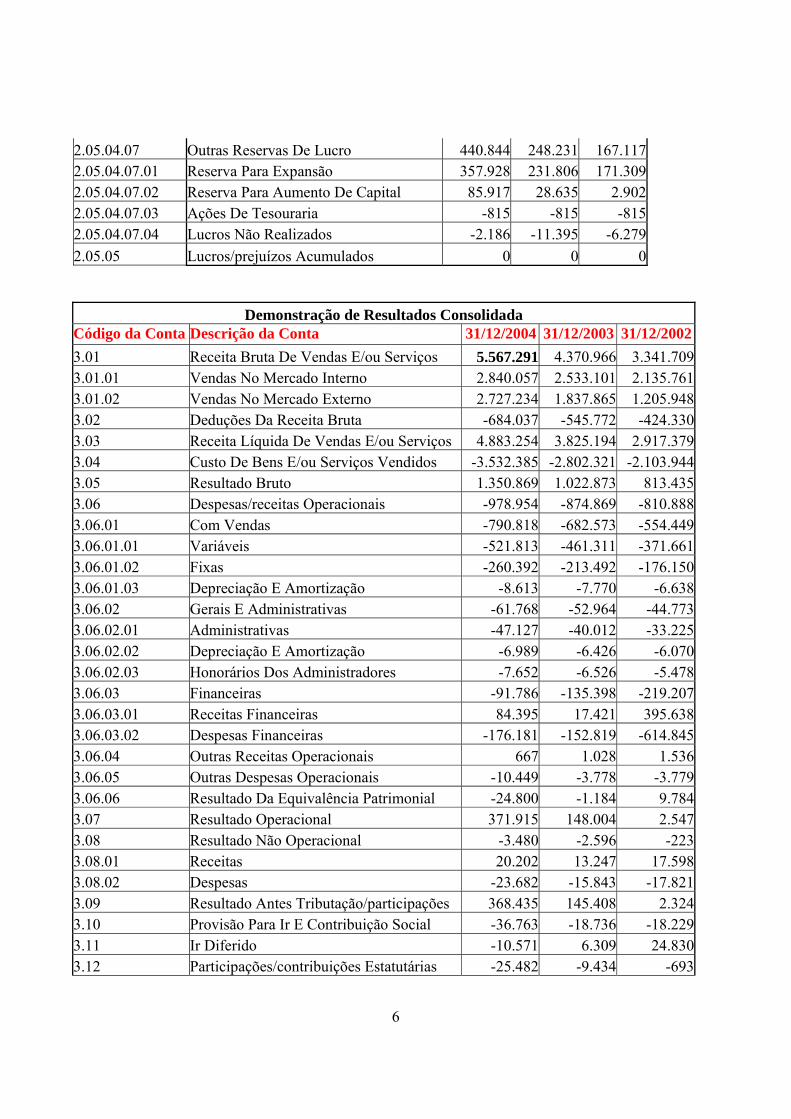

Demonstração de Resultados Consolidada Código da Conta Descrição da Conta 31/12/2004 31/12/2003 31/12/20023.01 Receita Bruta De Vendas E/ou Serviços 5.567.291 4.370.966 3.341.7093.01.01 Vendas No Mercado Interno 2.840.057 2.533.101 2.135.7613.01.02 Vendas No Mercado Externo 2.727.234 1.837.865 1.205.9483.02 Deduções Da Receita Bruta -684.037 -545.772 -424.3303.03 Receita Líquida De Vendas E/ou Serviços 4.883.254 3.825.194 2.917.3793.04 Custo De Bens E/ou Serviços Vendidos -3.532.385 -2.802.321 -2.103.9443.05 Resultado Bruto 1.350.869 1.022.873 813.4353.06 Despesas/receitas Operacionais -978.954 -874.869 -810.8883.06.01 Com Vendas -790.818 -682.573 -554.4493.06.01.01 Variáveis -521.813 -461.311 -371.6613.06.01.02 Fixas -260.392 -213.492 -176.1503.06.01.03 Depreciação E Amortização -8.613 -7.770 -6.6383.06.02 Gerais E Administrativas -61.768 -52.964 -44.7733.06.02.01 Administrativas -47.127 -40.012 -33.2253.06.02.02 Depreciação E Amortização -6.989 -6.426 -6.0703.06.02.03 Honorários Dos Administradores -7.652 -6.526 -5.4783.06.03 Financeiras -91.786 -135.398 -219.2073.06.03.01 Receitas Financeiras 84.395 17.421 395.6383.06.03.02 Despesas Financeiras -176.181 -152.819 -614.8453.06.04 Outras Receitas Operacionais 667 1.028 1.5363.06.05 Outras Despesas Operacionais -10.449 -3.778 -3.7793.06.06 Resultado Da Equivalência Patrimonial -24.800 -1.184 9.7843.07 Resultado Operacional 371.915 148.004 2.5473.08 Resultado Não Operacional -3.480 -2.596 -2233.08.01 Receitas 20.202 13.247 17.5983.08.02 Despesas -23.682 -15.843 -17.8213.09 Resultado Antes Tributação/participações 368.435 145.408 2.3243.10 Provisão Para Ir E Contribuição Social -36.763 -18.736 -18.2293.11 Ir Diferido -10.571 6.309 24.8303.12 Participações/contribuições Estatutárias -25.482 -9.434 -693

7

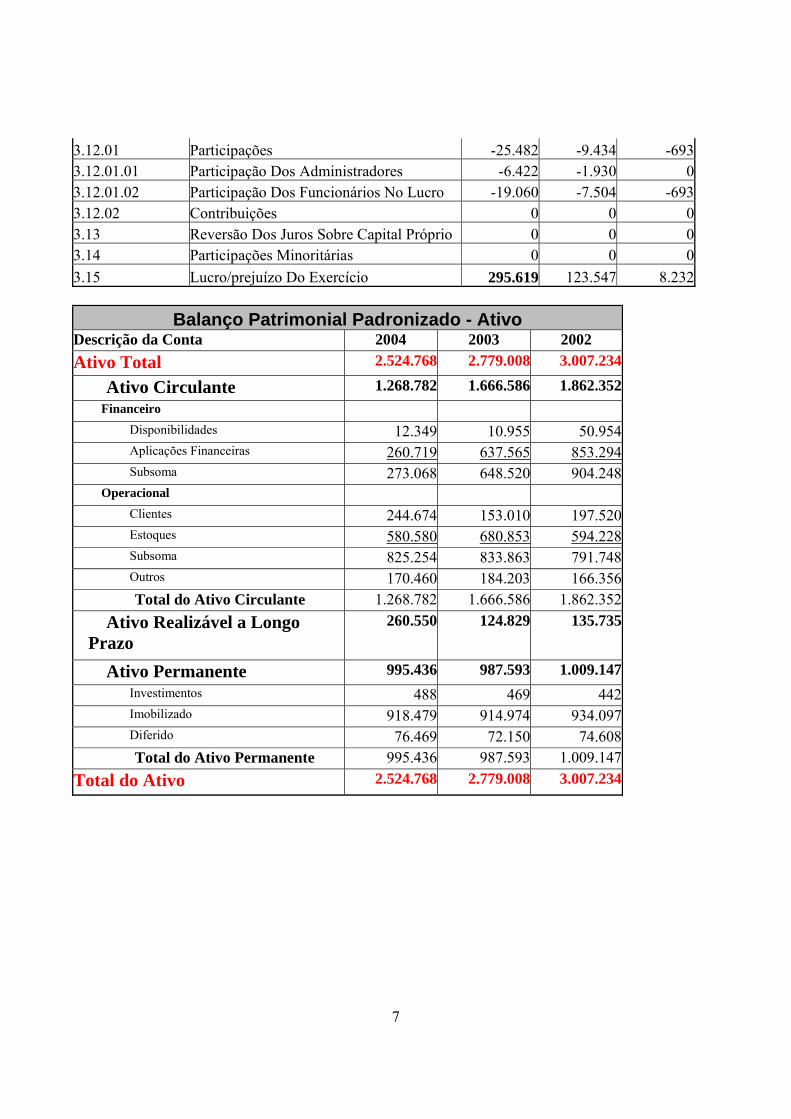

3.12.01 Participações -25.482 -9.434 -6933.12.01.01 Participação Dos Administradores -6.422 -1.930 03.12.01.02 Participação Dos Funcionários No Lucro -19.060 -7.504 -6933.12.02 Contribuições 0 0 03.13 Reversão Dos Juros Sobre Capital Próprio 0 0 03.14 Participações Minoritárias 0 0 03.15 Lucro/prejuízo Do Exercício 295.619 123.547 8.232

Balanço Patrimonial Padronizado - Ativo Descrição da Conta 2004 2003 2002 Ativo Total 2.524.768 2.779.008 3.007.234

Ativo Circulante 1.268.782 1.666.586 1.862.352Financeiro

Disponibilidades 12.349 10.955 50.954Aplicações Financeiras 260.719 637.565 853.294Subsoma 273.068 648.520 904.248

Operacional Clientes 244.674 153.010 197.520Estoques 580.580 680.853 594.228Subsoma 825.254 833.863 791.748Outros 170.460 184.203 166.356Total do Ativo Circulante 1.268.782 1.666.586 1.862.352

Ativo Realizável a Longo Prazo

260.550 124.829 135.735

Ativo Permanente 995.436 987.593 1.009.147Investimentos 488 469 442Imobilizado 918.479 914.974 934.097Diferido 76.469 72.150 74.608Total do Ativo Permanente 995.436 987.593 1.009.147

Total do Ativo 2.524.768 2.779.008 3.007.234

8

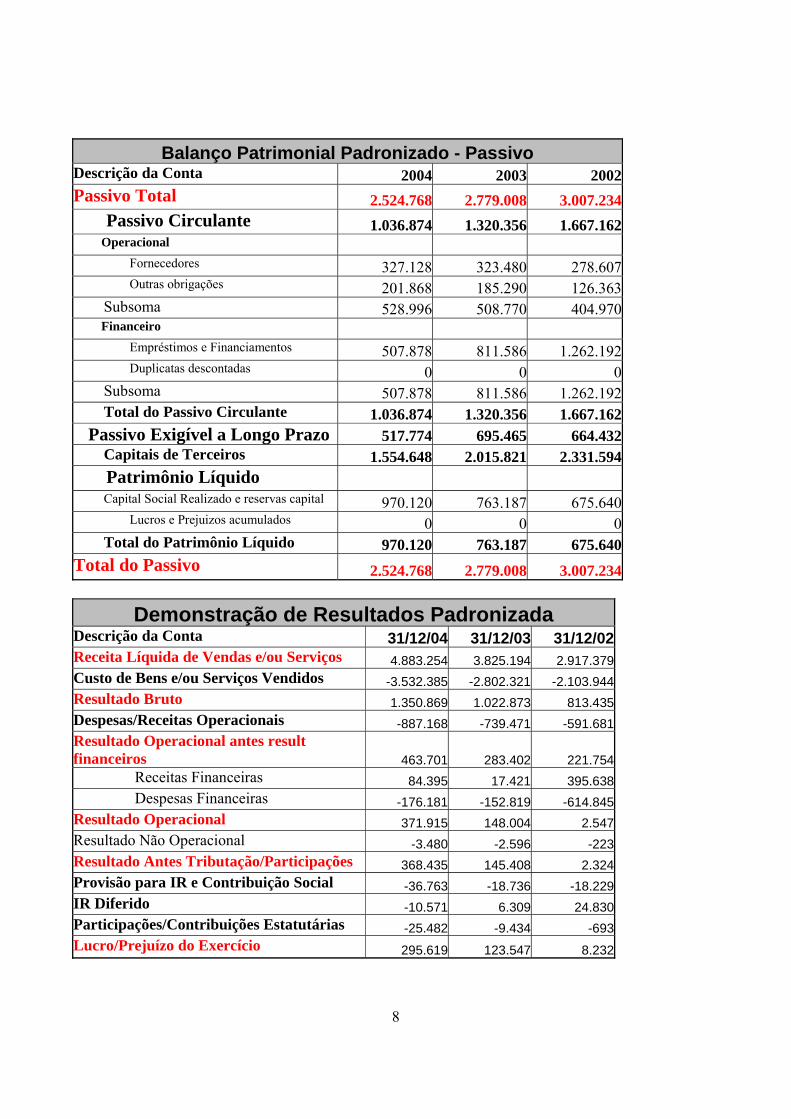

Balanço Patrimonial Padronizado - Passivo Descrição da Conta 2004 2003 2002Passivo Total 2.524.768 2.779.008 3.007.234

Passivo Circulante 1.036.874 1.320.356 1.667.162Operacional

Fornecedores 327.128 323.480 278.607Outras obrigações 201.868 185.290 126.363

Subsoma 528.996 508.770 404.970Financeiro

Empréstimos e Financiamentos 507.878 811.586 1.262.192Duplicatas descontadas 0 0 0

Subsoma 507.878 811.586 1.262.192Total do Passivo Circulante 1.036.874 1.320.356 1.667.162

Passivo Exigível a Longo Prazo 517.774 695.465 664.432Capitais de Terceiros 1.554.648 2.015.821 2.331.594Patrimônio Líquido Capital Social Realizado e reservas capital 970.120 763.187 675.640

Lucros e Prejuizos acumulados 0 0 0Total do Patrimônio Líquido 970.120 763.187 675.640

Total do Passivo 2.524.768 2.779.008 3.007.234

Demonstração de Resultados Padronizada Descrição da Conta 31/12/04 31/12/03 31/12/02Receita Líquida de Vendas e/ou Serviços 4.883.254 3.825.194 2.917.379Custo de Bens e/ou Serviços Vendidos -3.532.385 -2.802.321 -2.103.944Resultado Bruto 1.350.869 1.022.873 813.435Despesas/Receitas Operacionais -887.168 -739.471 -591.681Resultado Operacional antes result financeiros 463.701 283.402 221.754

Receitas Financeiras 84.395 17.421 395.638Despesas Financeiras -176.181 -152.819 -614.845

Resultado Operacional 371.915 148.004 2.547Resultado Não Operacional -3.480 -2.596 -223Resultado Antes Tributação/Participações 368.435 145.408 2.324Provisão para IR e Contribuição Social -36.763 -18.736 -18.229IR Diferido -10.571 6.309 24.830Participações/Contribuições Estatutárias -25.482 -9.434 -693Lucro/Prejuízo do Exercício 295.619 123.547 8.232

9

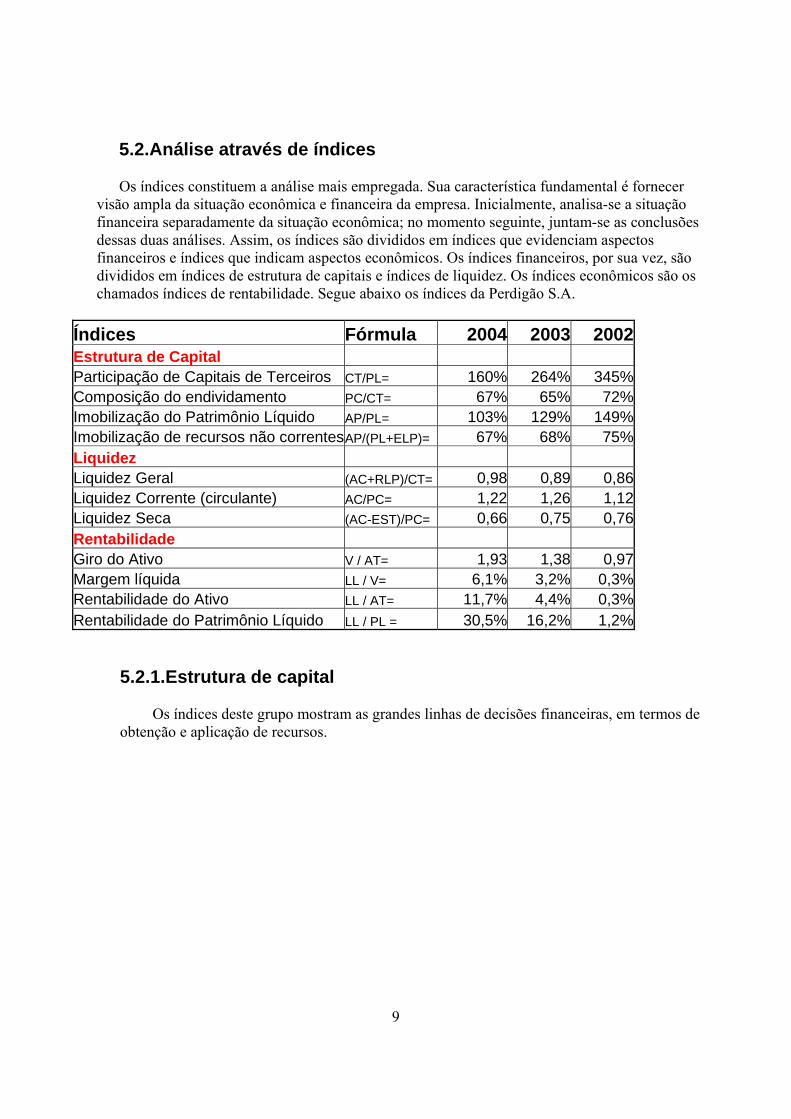

5.2.Análise através de índices

Os índices constituem a análise mais empregada. Sua característica fundamental é fornecer visão ampla da situação econômica e financeira da empresa. Inicialmente, analisa-se a situação financeira separadamente da situação econômica; no momento seguinte, juntam-se as conclusões dessas duas análises. Assim, os índices são divididos em índices que evidenciam aspectos financeiros e índices que indicam aspectos econômicos. Os índices financeiros, por sua vez, são divididos em índices de estrutura de capitais e índices de liquidez. Os índices econômicos são os chamados índices de rentabilidade. Segue abaixo os índices da Perdigão S.A.

Índices Fórmula 2004 2003 2002Estrutura de Capital Participação de Capitais de Terceiros CT/PL= 160% 264% 345%Composição do endividamento PC/CT= 67% 65% 72%Imobilização do Patrimônio Líquido AP/PL= 103% 129% 149%Imobilização de recursos não correntesAP/(PL+ELP)= 67% 68% 75%Liquidez Liquidez Geral (AC+RLP)/CT= 0,98 0,89 0,86Liquidez Corrente (circulante) AC/PC= 1,22 1,26 1,12Liquidez Seca (AC-EST)/PC= 0,66 0,75 0,76Rentabilidade Giro do Ativo V / AT= 1,93 1,38 0,97Margem líquida LL / V= 6,1% 3,2% 0,3%Rentabilidade do Ativo LL / AT= 11,7% 4,4% 0,3%Rentabilidade do Patrimônio Líquido LL / PL = 30,5% 16,2% 1,2%

5.2.1.Estrutura de capital

Os índices deste grupo mostram as grandes linhas de decisões financeiras, em termos de obtenção e aplicação de recursos.

10

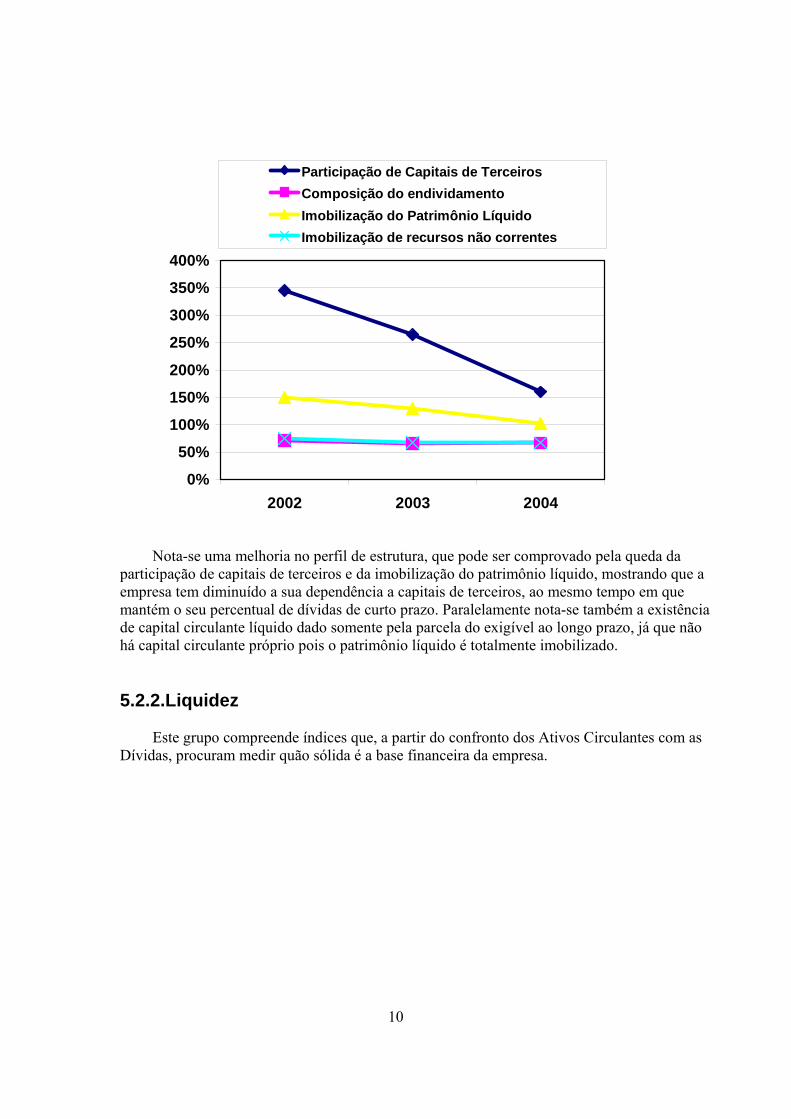

0%

50%

100%

150%

200%

250%

300%

350%

400%

2002 2003 2004

Participação de Capitais de TerceirosComposição do endividamentoImobilização do Patrimônio LíquidoImobilização de recursos não correntes

Nota-se uma melhoria no perfil de estrutura, que pode ser comprovado pela queda da participação de capitais de terceiros e da imobilização do patrimônio líquido, mostrando que a empresa tem diminuído a sua dependência a capitais de terceiros, ao mesmo tempo em que mantém o seu percentual de dívidas de curto prazo. Paralelamente nota-se também a existência de capital circulante líquido dado somente pela parcela do exigível ao longo prazo, já que não há capital circulante próprio pois o patrimônio líquido é totalmente imobilizado.

5.2.2.Liquidez

Este grupo compreende índices que, a partir do confronto dos Ativos Circulantes com as Dívidas, procuram medir quão sólida é a base financeira da empresa.

11

0,600,700,800,901,001,101,201,30

2002 2003 2004

Liquidez Geral Liquidez Corrente Liquidez Seca

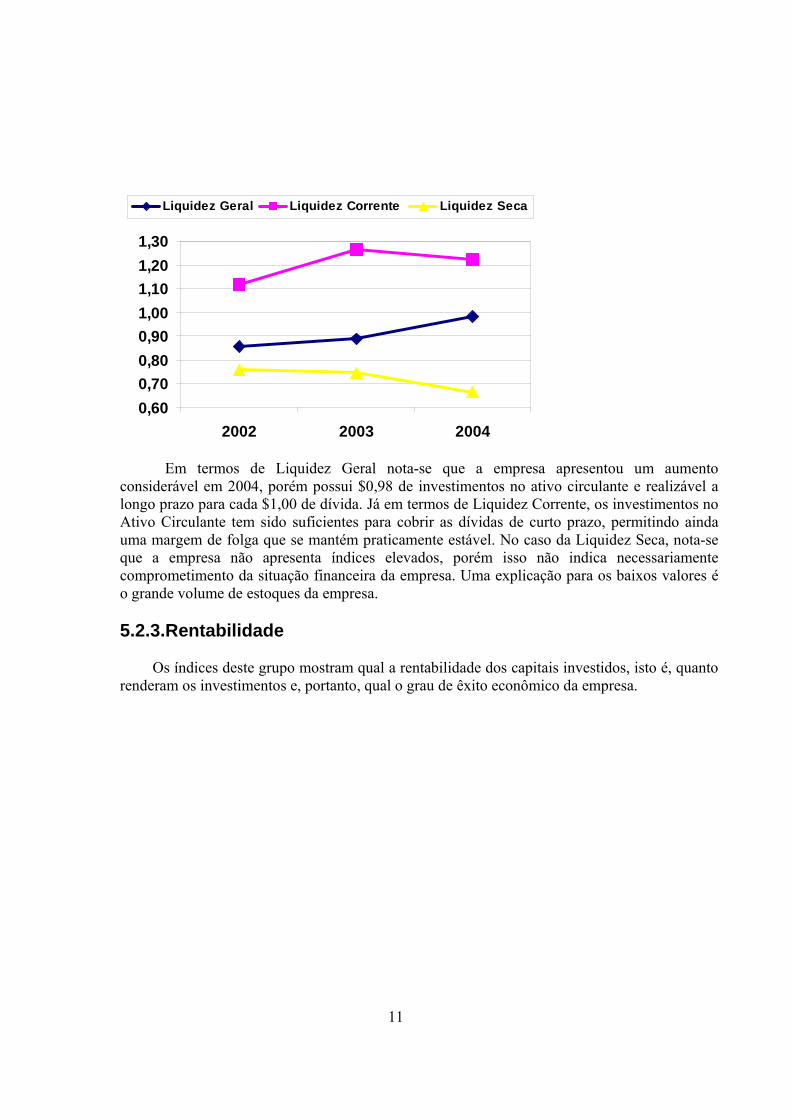

Em termos de Liquidez Geral nota-se que a empresa apresentou um aumento considerável em 2004, porém possui $0,98 de investimentos no ativo circulante e realizável a longo prazo para cada $1,00 de dívida. Já em termos de Liquidez Corrente, os investimentos no Ativo Circulante tem sido suficientes para cobrir as dívidas de curto prazo, permitindo ainda uma margem de folga que se mantém praticamente estável. No caso da Liquidez Seca, nota-se que a empresa não apresenta índices elevados, porém isso não indica necessariamente comprometimento da situação financeira da empresa. Uma explicação para os baixos valores é o grande volume de estoques da empresa. 5.2.3.Rentabilidade

Os índices deste grupo mostram qual a rentabilidade dos capitais investidos, isto é, quanto renderam os investimentos e, portanto, qual o grau de êxito econômico da empresa.

12

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2002 2003 2004

Margem líquida Rentabilidade do Ativo Rentabilidade do PL

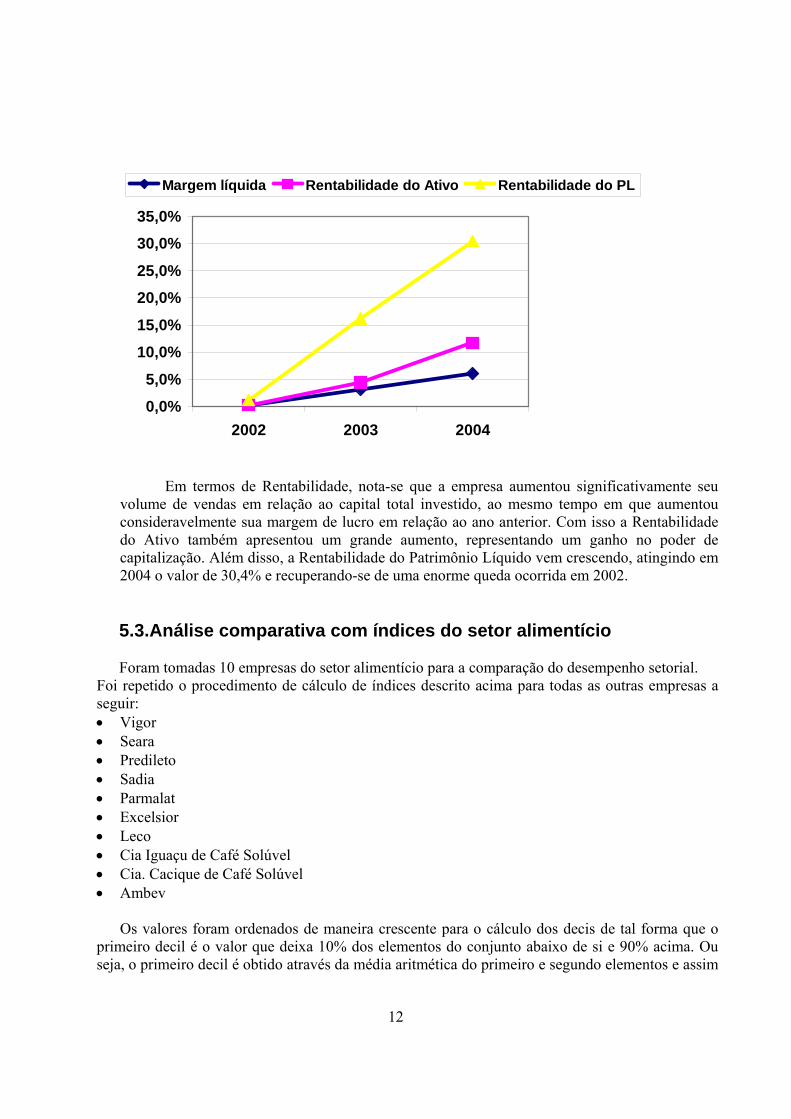

Em termos de Rentabilidade, nota-se que a empresa aumentou significativamente seu

volume de vendas em relação ao capital total investido, ao mesmo tempo em que aumentou consideravelmente sua margem de lucro em relação ao ano anterior. Com isso a Rentabilidade do Ativo também apresentou um grande aumento, representando um ganho no poder de capitalização. Além disso, a Rentabilidade do Patrimônio Líquido vem crescendo, atingindo em 2004 o valor de 30,4% e recuperando-se de uma enorme queda ocorrida em 2002. 5.3.Análise comparativa com índices do setor alimentício

Foram tomadas 10 empresas do setor alimentício para a comparação do desempenho setorial.

Foi repetido o procedimento de cálculo de índices descrito acima para todas as outras empresas a seguir: • Vigor • Seara • Predileto • Sadia • Parmalat • Excelsior • Leco • Cia Iguaçu de Café Solúvel • Cia. Cacique de Café Solúvel • Ambev

Os valores foram ordenados de maneira crescente para o cálculo dos decis de tal forma que o primeiro decil é o valor que deixa 10% dos elementos do conjunto abaixo de si e 90% acima. Ou seja, o primeiro decil é obtido através da média aritmética do primeiro e segundo elementos e assim

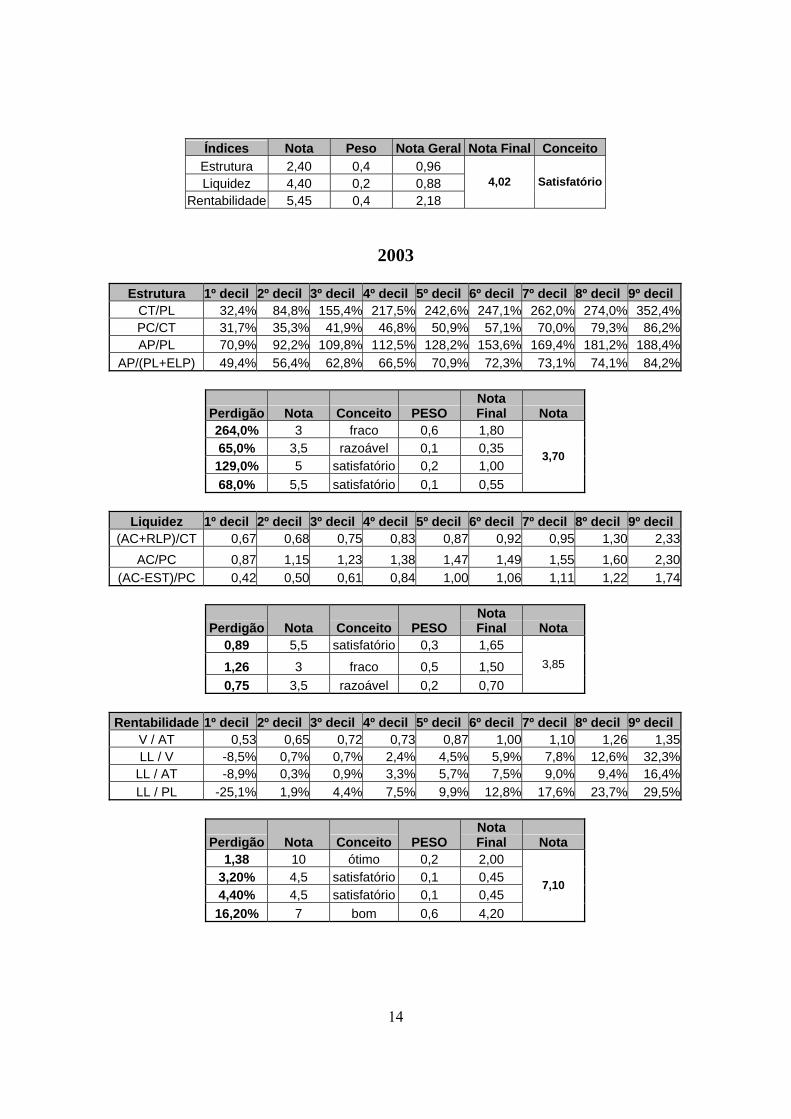

13

sucessivamente. Dessa forma, foram obtidos 9 decis. Pelo modelo de Matarazzo, é possível observar a colocação da empresa e atribuir uma nota e um conceito para cada índice. O autor atribui um peso específico para cada índice de estrutura, liquidez e rentabilidade segundo uma ordem de importância chegando a uma nota final. À esta nota foram atribuídos novos pesos chegando a uma nota global final de cada ano.

2002

Estrutura 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

CT/PL 68,6% 115,5% 129,3% 168,2% 227,2% 254,6% 261,5% 305,6% 372,8%PC/CT 24,0% 29,2% 40,4% 48,2% 54,5% 60,1% 63,8% 67,0% 80,3%AP/PL 93,9% 97,6% 102,0% 105,0% 111,1% 119,3% 155,1% 188,7% 198,5%

AP/(PL+ELP) 43,2% 46,6% 58,2% 71,6% 76,6% 79,8% 84,6% 86,8% 88,9%

Perdigão Nota Conceito PESO Nota Final Nota

345,0% 0,5 péssimo 0,6 0,30 72,0% 1,5 deficiente 0,1 0,15 149,0% 6,5 bom 0,2 1,30 75,0% 6,5 bom 0,1 0,65

2,40

Liquidez 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

(AC+RLP)/CT 0,65 0,69 0,78 0,89 0,95 0,97 0,99 1,02 1,16AC/PC 0,65 0,83 1,03 1,10 1,14 1,24 1,36 1,58 1,88

(AC-EST)/PC 0,47 0,55 0,57 0,61 0,73 0,87 0,96 1,31 1,66

Perdigão Nota Conceito PESO Nota Final Nota

0,86 3,5 razoável 0,3 1,05

1,12 4,5 satisfatório 0,5 2,25 0,76 5,5 satisfatório 0,2 1,10

4,40

Rentabilidade 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

V / AT 0,48 0,61 0,63 0,64 0,70 0,80 0,86 0,91 1,07LL / V -12,1% -9,7% -8,5% -3,4% 2,9% 5,6% 6,6% 13,6% 37,9%

LL / AT -12,1% -8,9% -3,0% 0,3% 2,9% 5,1% 5,3% 8,6% 16,0%LL / PL -43,2% -24,7% -21,5% -10,1% 5,4% 11,0% 17,7% 24,2% 30,6%

Perdigão Nota Conceito PESO Nota Final Nota

0,97 9,5 ótimo 0,2 1,90 0,30% 4,5 satisfatório 0,1 0,45 0,30% 4 satisfatório 0,1 0,40 1,20% 4,5 satisfatório 0,6 2,70

5,45

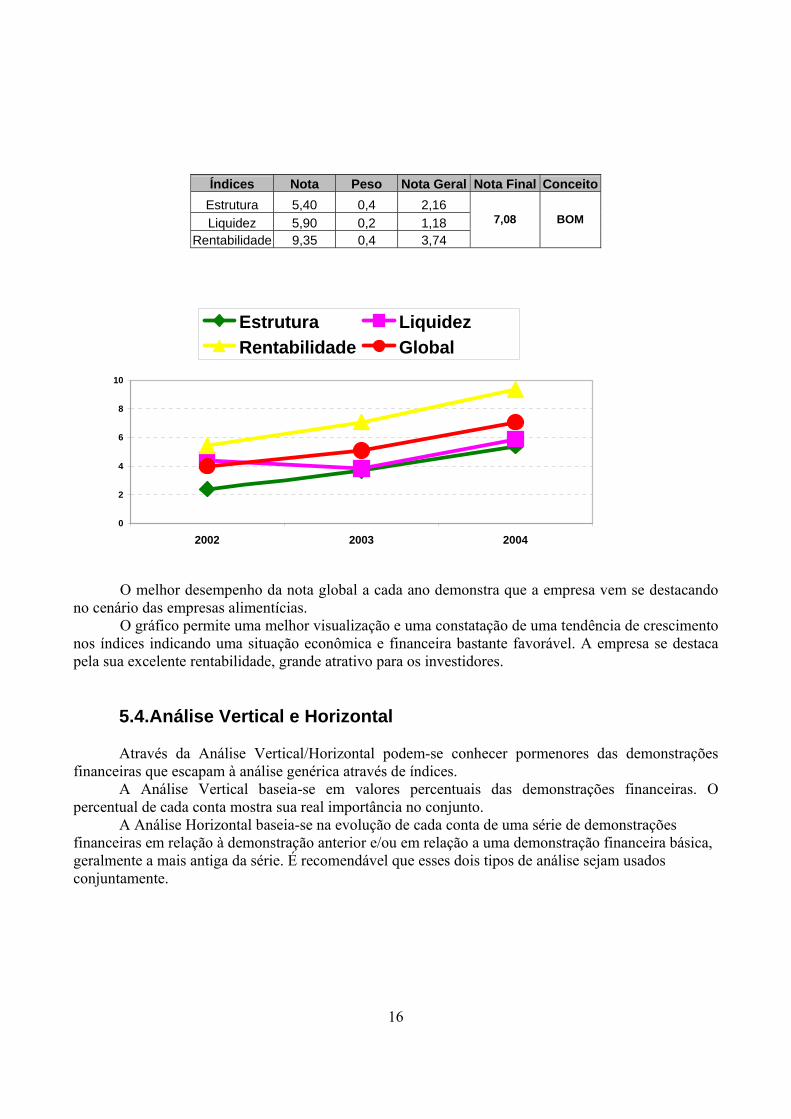

14

Índices Nota Peso Nota Geral Nota Final Conceito Estrutura 2,40 0,4 0,96 Liquidez 4,40 0,2 0,88

Rentabilidade 5,45 0,4 2,18 4,02 Satisfatório

2003

Estrutura 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decilCT/PL 32,4% 84,8% 155,4% 217,5% 242,6% 247,1% 262,0% 274,0% 352,4%PC/CT 31,7% 35,3% 41,9% 46,8% 50,9% 57,1% 70,0% 79,3% 86,2%AP/PL 70,9% 92,2% 109,8% 112,5% 128,2% 153,6% 169,4% 181,2% 188,4%

AP/(PL+ELP) 49,4% 56,4% 62,8% 66,5% 70,9% 72,3% 73,1% 74,1% 84,2%

Perdigão Nota Conceito PESO Nota Final Nota

264,0% 3 fraco 0,6 1,80 65,0% 3,5 razoável 0,1 0,35 129,0% 5 satisfatório 0,2 1,00 68,0% 5,5 satisfatório 0,1 0,55

3,70

Liquidez 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

(AC+RLP)/CT 0,67 0,68 0,75 0,83 0,87 0,92 0,95 1,30 2,33AC/PC 0,87 1,15 1,23 1,38 1,47 1,49 1,55 1,60 2,30

(AC-EST)/PC 0,42 0,50 0,61 0,84 1,00 1,06 1,11 1,22 1,74

Perdigão Nota Conceito PESO Nota Final Nota

0,89 5,5 satisfatório 0,3 1,65

1,26 3 fraco 0,5 1,50 0,75 3,5 razoável 0,2 0,70

3,85

Rentabilidade 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

V / AT 0,53 0,65 0,72 0,73 0,87 1,00 1,10 1,26 1,35LL / V -8,5% 0,7% 0,7% 2,4% 4,5% 5,9% 7,8% 12,6% 32,3%

LL / AT -8,9% 0,3% 0,9% 3,3% 5,7% 7,5% 9,0% 9,4% 16,4%LL / PL -25,1% 1,9% 4,4% 7,5% 9,9% 12,8% 17,6% 23,7% 29,5%

Perdigão Nota Conceito PESO Nota Final Nota

1,38 10 ótimo 0,2 2,00 3,20% 4,5 satisfatório 0,1 0,45 4,40% 4,5 satisfatório 0,1 0,45 16,20% 7 bom 0,6 4,20

7,10

15

Índices Nota Peso Nota Geral Nota Final Conceito Estrutura 3,70 0,4 1,48 Liquidez 3,85 0,2 0,77

Rentabilidade 7,10 0,4 2,84 5,09 Satisfatório

2004

Estrutura 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

CT/PL 49,4% 73,6% 100,3% 117,9% 157,1% 237,2% 289,5% 327,3% 401,2%PC/CT 38,5% 42,1% 50,2% 57,4% 60,1% 64,9% 73,0% 81,7% 90,4% AP/PL 63,8% 84,3% 105,5% 111,4% 127,5% 144,1% 171,8% 196,7% 247,9%

AP/(PL+ELP) 51,2% 61,0% 65,0% 68,6% 76,5% 82,3% 85,0% 86,3% 93,1%

Perdigão Nota Conceito PESO Nota Final Nota

160,0% 5 satisfatório 0,6 3,00 67,0% 4 satisfatório 0,1 0,40 103,0% 7 bom 0,2 1,40 67,0% 6 bom 0,1 0,60

5,40

Liquidez 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil(AC+RLP)/CT 0,55 0,61 0,67 0,77 0,87 0,90 0,96 1,31 1,74

AC/PC 0,64 0,88 1,14 1,18 1,19 1,23 1,44 1,61 1,79 (AC-EST)/PC 0,43 0,45 0,58 0,71 0,72 0,86 1,01 1,12 1,27

Perdigão Nota Conceito PESO Nota Final Nota

0,98 7 bom 0,3 2,10

1,22 6 bom 0,5 3,00 0,66 4 satisfatório 0,2 0,80

5,90

Rentabilidade 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil

V / AT 0,44 0,63 0,84 0,95 1,07 1,30 1,51 1,74 2,14 LL / V -17,9% 0,1% 0,1% 0,4% 2,6% 5,6% 7,0% 8,5% 10,9%

LL / AT -9,5% 0,0% 0,1% 1,0% 2,7% 6,0% 8,6% 8,8% 9,1% LL / PL -50,7% 0,3% 0,4% 3,6% 6,8% 7,6% 10,7% 13,7% 16,9%

Perdigão Nota Conceito PESO Nota Final Nota

1,93 8,5 ótimo 0,2 1,70 6,10% 6,5 bom 0,1 0,65 11,70% 10 ótimo 0,1 1,00 30,50% 10 ótimo 0,6 6,00

9,35

16

Índices Nota Peso Nota Geral Nota Final Conceito Estrutura 5,40 0,4 2,16 Liquidez 5,90 0,2 1,18

Rentabilidade 9,35 0,4 3,74 7,08 BOM

0

2

4

6

8

10

2002 2003 2004

Estrutura Liquidez Rentabilidade Global

O melhor desempenho da nota global a cada ano demonstra que a empresa vem se destacando no cenário das empresas alimentícias.

O gráfico permite uma melhor visualização e uma constatação de uma tendência de crescimento nos índices indicando uma situação econômica e financeira bastante favorável. A empresa se destaca pela sua excelente rentabilidade, grande atrativo para os investidores.

5.4.Análise Vertical e Horizontal

Através da Análise Vertical/Horizontal podem-se conhecer pormenores das demonstrações

financeiras que escapam à análise genérica através de índices. A Análise Vertical baseia-se em valores percentuais das demonstrações financeiras. O

percentual de cada conta mostra sua real importância no conjunto. A Análise Horizontal baseia-se na evolução de cada conta de uma série de demonstrações

financeiras em relação à demonstração anterior e/ou em relação a uma demonstração financeira básica, geralmente a mais antiga da série. É recomendável que esses dois tipos de análise sejam usados conjuntamente.

17

Análise Vertical e Horizontal - Ativo Descrição da Conta 2004 AV AH 2003 AV AH 2002 AV AH

Ativo Circulante Financeiro

Disponibilidades 12.349 0,5% 24 10.955 0,4% 21 50.954 1,7% 100Aplicações Finan. 260.719 10,3% 31 637.565 22,9% 75 853.294 28,4% 100

Operacional Clientes 244.674 9,7% 124 153.010 5,5% 77 197.520 6,6% 100Estoques 580.580 23,0% 98 680.853 24,5% 115 594.228 19,8% 100Outros 170.460 6,8% 102 184.203 6,6% 111 166.356 5,5% 100Total do A.C. 1.268.782 50,3% 68 1.666.586 60,0% 89 1.862.352 61,9% 100

Ativo RLP 260.550 10,3% 192 124.829 4,5% 92 135.735 4,5% 100Ativo Permanente

Investimentos 488 0,0% 110 469 0,0% 106 442 0,0% 100Imobilizado 918.479 36,4% 98 914.974 32,9% 98 934.097 31,1% 100Diferido 76.469 3,0% 102 72.150 2,6% 97 74.608 2,5% 100Total do A. P. 995.436 39,4% 99 987.593 35,5% 98 1.009.147 33,6% 100

Total do Ativo 2.524.768 100% 84 2.779.008 100% 92 3.007.234 100% 100

Análise Vertical e Horizontal - Passivo Descrição da Conta 2004 AV AH 2003 AV AH 2002 AV AH

Passivo Circulante 1.036.874 41,07% 62 1.320.356 47,51% 79 1.667.162 55,44% 100Operacional

Fornecedores 327.128 12,96% 117 323.480 11,64% 116 278.607 9,26% 100Outras obrigações 201.868 8,00% 160 185.290 6,67% 147 126.363 4,20% 100Subsoma 528.996 20,95% 131 508.770 18,31% 126 404.970 13,47% 100

Financeiro Empréstimos e

Financ. 507.878 20,12% 40 811.586 29,20%

64 1.262.192 41,97%

100Duplicatas desc. 0 0,00% 0 0 0,00% 0 0 0,00% 0 Subsoma 507.878 20,12% 40 811.586 29,20% 64 1.262.192 41,97% 100Total do P. C. 1.036.874 41,07% 62 1.320.356 47,51% 79 1.667.162 55,44% 100Passivo ELP 517.774 20,51% 78 695.465 25,03% 105 664.432 22,09% 100

Capitais de Terceiros 1.554.648 61,58% 67 2.015.821 72,54% 86 2.331.594 77,53% 100Patrimônio Líquido

Capital Social Realiz. 970.120 38,42% 144 763.187 27,46%

113 675.640 22,47%

100

Lucros Prejuízos ac. 0 0,00% 0 0 0,00% 0 0 0,00% 0 Total do P. L. 970.120 38,42% 144 763.187 27,46% 113 675.640 22,47% 100Total do Passivo 2.524.768 100% 84 2.779.008 100% 92 3.007.234 100% 100

18

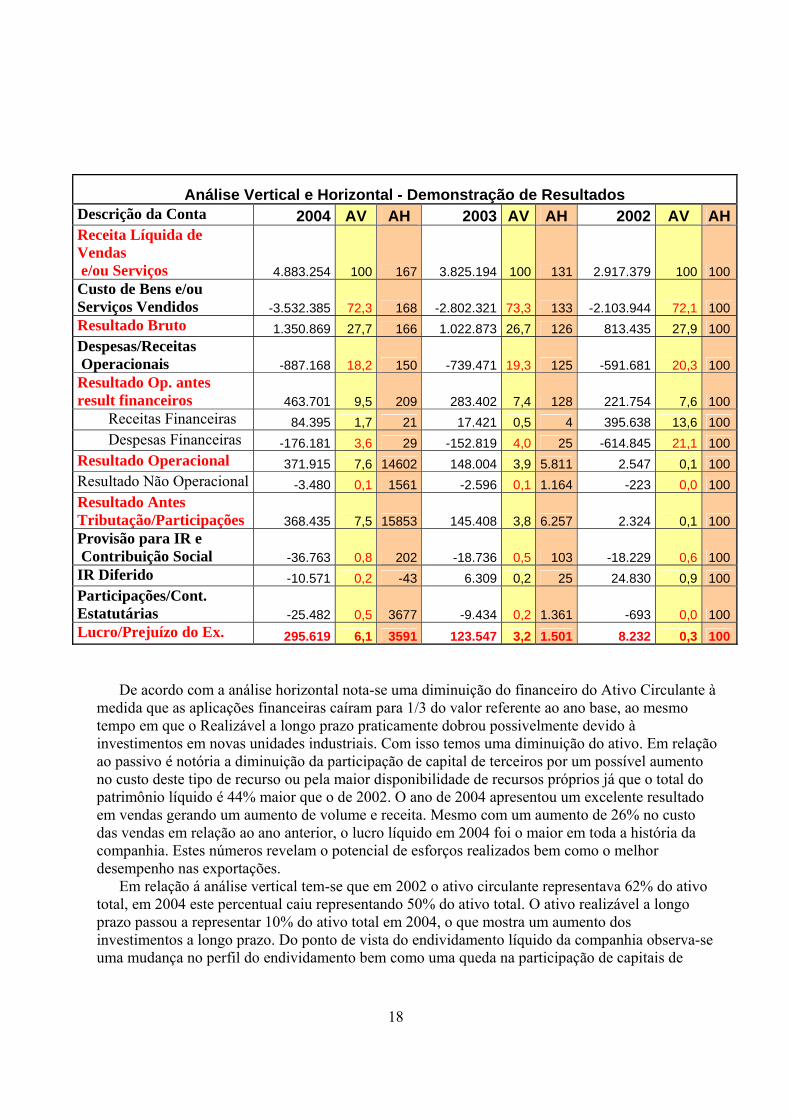

Análise Vertical e Horizontal - Demonstração de Resultados Descrição da Conta 2004 AV AH 2003 AV AH 2002 AV AHReceita Líquida de Vendas e/ou Serviços 4.883.254 100 167 3.825.194 100 131 2.917.379 100 100Custo de Bens e/ou Serviços Vendidos -3.532.385 72,3 168 -2.802.321 73,3 133 -2.103.944 72,1 100Resultado Bruto 1.350.869 27,7 166 1.022.873 26,7 126 813.435 27,9 100Despesas/Receitas Operacionais -887.168 18,2 150 -739.471 19,3 125 -591.681 20,3 100Resultado Op. antes result financeiros 463.701 9,5 209 283.402 7,4 128 221.754 7,6 100

Receitas Financeiras 84.395 1,7 21 17.421 0,5 4 395.638 13,6 100Despesas Financeiras -176.181 3,6 29 -152.819 4,0 25 -614.845 21,1 100

Resultado Operacional 371.915 7,6 14602 148.004 3,9 5.811 2.547 0,1 100Resultado Não Operacional -3.480 0,1 1561 -2.596 0,1 1.164 -223 0,0 100Resultado Antes Tributação/Participações 368.435 7,5 15853 145.408 3,8 6.257 2.324 0,1 100Provisão para IR e Contribuição Social -36.763 0,8 202 -18.736 0,5 103 -18.229 0,6 100IR Diferido -10.571 0,2 -43 6.309 0,2 25 24.830 0,9 100Participações/Cont. Estatutárias -25.482 0,5 3677 -9.434 0,2 1.361 -693 0,0 100Lucro/Prejuízo do Ex. 295.619 6,1 3591 123.547 3,2 1.501 8.232 0,3 100

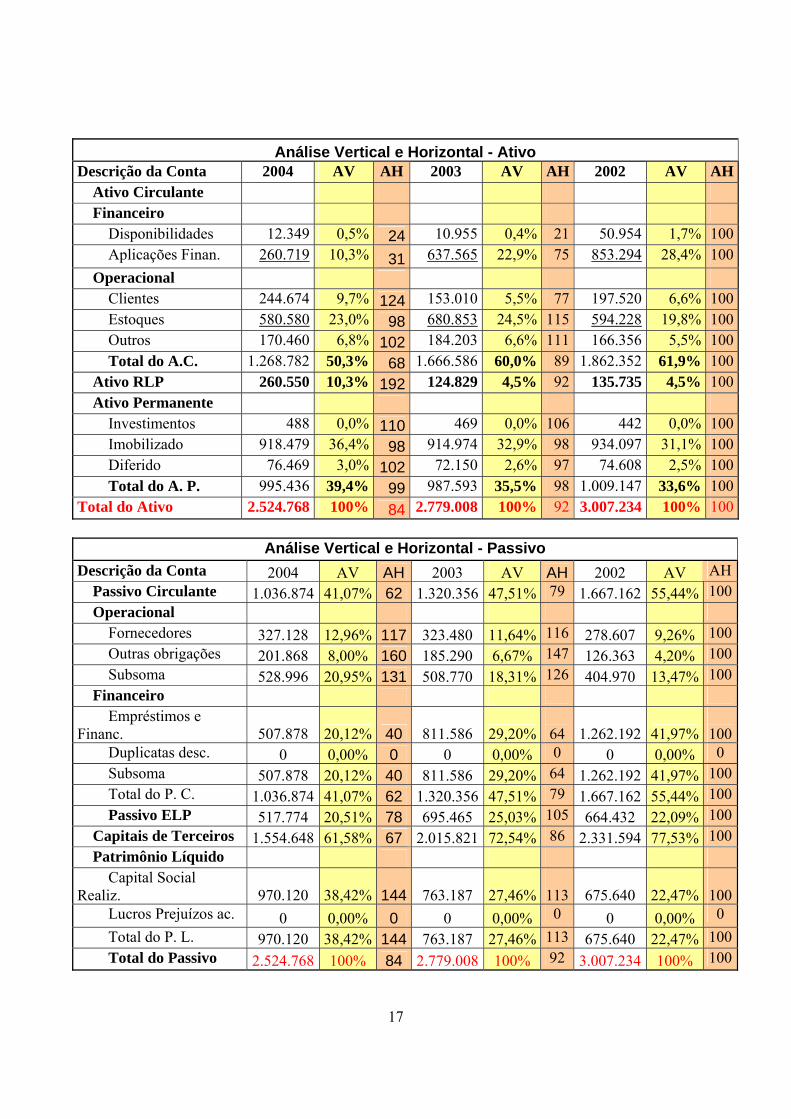

De acordo com a análise horizontal nota-se uma diminuição do financeiro do Ativo Circulante à

medida que as aplicações financeiras caíram para 1/3 do valor referente ao ano base, ao mesmo tempo em que o Realizável a longo prazo praticamente dobrou possivelmente devido à investimentos em novas unidades industriais. Com isso temos uma diminuição do ativo. Em relação ao passivo é notória a diminuição da participação de capital de terceiros por um possível aumento no custo deste tipo de recurso ou pela maior disponibilidade de recursos próprios já que o total do patrimônio líquido é 44% maior que o de 2002. O ano de 2004 apresentou um excelente resultado em vendas gerando um aumento de volume e receita. Mesmo com um aumento de 26% no custo das vendas em relação ao ano anterior, o lucro líquido em 2004 foi o maior em toda a história da companhia. Estes números revelam o potencial de esforços realizados bem como o melhor desempenho nas exportações.

Em relação á análise vertical tem-se que em 2002 o ativo circulante representava 62% do ativo total, em 2004 este percentual caiu representando 50% do ativo total. O ativo realizável a longo prazo passou a representar 10% do ativo total em 2004, o que mostra um aumento dos investimentos a longo prazo. Do ponto de vista do endividamento líquido da companhia observa-se uma mudança no perfil do endividamento bem como uma queda na participação de capitais de

19

terceiros devido a boa geração de caixa e o gerenciamento para a diminuição das necessidades de capital de giro. Em 2004, este valor representa 62% do total do passivo enquanto que o patrimônio líquido numa tendência de crescimento chegou a 39% do total do passivo. Nota-se também que o lucro da empresa atingiu 6% da receita líquida de vendas enquanto que o resultado operacional está na faixa de 9,5% representando uma maior eficiência no desempenho operacional.

5.5. Previsão de Falência Fórmula de Kanitz:

54321 33,006,155,365,105,0 xxxxxFI ⋅−⋅−⋅+⋅+⋅= Onde: x1 = Lucro Líquido / Patrimônio Líquido x2 = Ativo Circulante + Realizável a Longo Prazo / Exigível Total

x3 = Ativo Circulante – Estoque / Passivo Circulante x4 = Ativo Circulante / Passivo Circulante x5 = Exigível Total / Patrimônio Líquido

Segundo este modelo, a empresa estará insolvente se FI for inferior a -3; a sua classificação

estará indefinida entre -3 e 0 e acima de 0 estará na faixa de solvência.

2004 2003 20022,17 1,92 1,79

0,00

0,50

1,00

1,50

2,00

2,50

200220032004

A empresa encontra-se na faixa de solvência apresentando uma melhora em 2004 devido a mudança no perfil de endividamento.

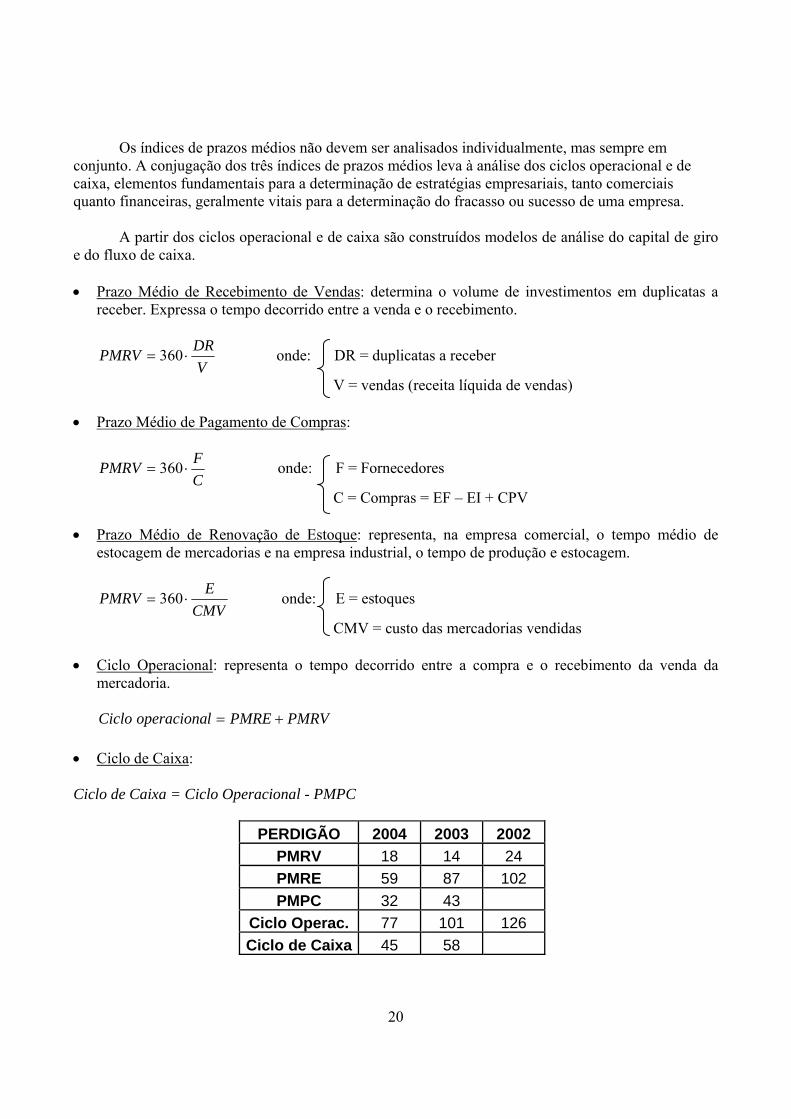

5.6. Índices de Prazos Médios

Através dos dados das demonstrações financeiras, pode-se calcular, por exemplo, quantos dias,

em média, a empresa terá de esperar para receber suas duplicatas. Este é o chamado índice de Prazo Médio de Recebimento de vendas. Outros índices que podem ser calculados são os de Prazo Médio de Renovação de Estoque e Prazo Médio de Pagamento de Compras.

20

Os índices de prazos médios não devem ser analisados individualmente, mas sempre em conjunto. A conjugação dos três índices de prazos médios leva à análise dos ciclos operacional e de caixa, elementos fundamentais para a determinação de estratégias empresariais, tanto comerciais quanto financeiras, geralmente vitais para a determinação do fracasso ou sucesso de uma empresa.

A partir dos ciclos operacional e de caixa são construídos modelos de análise do capital de giro

e do fluxo de caixa.

• Prazo Médio de Recebimento de Vendas: determina o volume de investimentos em duplicatas a receber. Expressa o tempo decorrido entre a venda e o recebimento.

VDRPMRV ⋅= 360 onde: DR = duplicatas a receber

V = vendas (receita líquida de vendas)

• Prazo Médio de Pagamento de Compras:

CFPMRV ⋅= 360 onde: F = Fornecedores

C = Compras = EF – EI + CPV • Prazo Médio de Renovação de Estoque: representa, na empresa comercial, o tempo médio de

estocagem de mercadorias e na empresa industrial, o tempo de produção e estocagem.

CMVEPMRV ⋅= 360 onde: E = estoques

CMV = custo das mercadorias vendidas • Ciclo Operacional: representa o tempo decorrido entre a compra e o recebimento da venda da

mercadoria.

PMRVPMREloperacionaCiclo +=

• Ciclo de Caixa: Ciclo de Caixa = Ciclo Operacional - PMPC

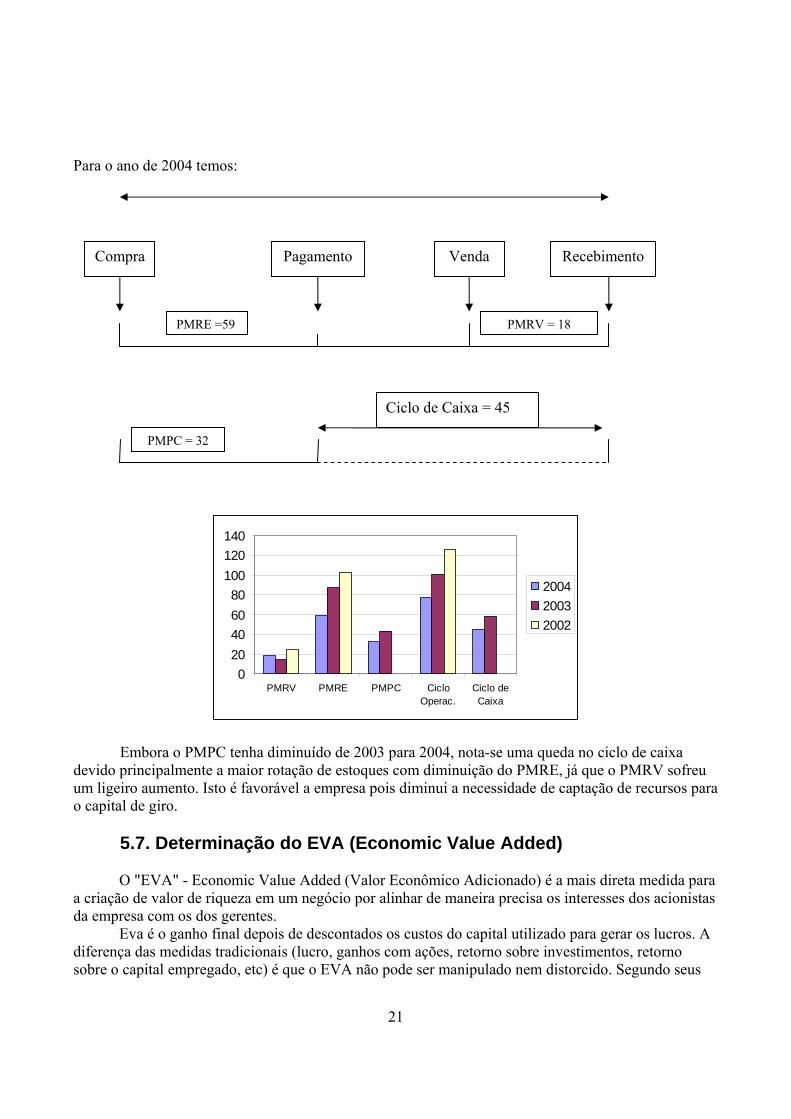

PERDIGÃO 2004 2003 2002

PMRV 18 14 24 PMRE 59 87 102 PMPC 32 43

Ciclo Operac. 77 101 126 Ciclo de Caixa 45 58

21

Para o ano de 2004 temos:

020406080

100120140

PMRV PMRE PMPC CicloOperac.

Ciclo deCaixa

200420032002

Embora o PMPC tenha diminuído de 2003 para 2004, nota-se uma queda no ciclo de caixa devido principalmente a maior rotação de estoques com diminuição do PMRE, já que o PMRV sofreu um ligeiro aumento. Isto é favorável a empresa pois diminui a necessidade de captação de recursos para o capital de giro.

5.7. Determinação do EVA (Economic Value Added)

O "EVA" - Economic Value Added (Valor Econômico Adicionado) é a mais direta medida para a criação de valor de riqueza em um negócio por alinhar de maneira precisa os interesses dos acionistas da empresa com os dos gerentes.

Eva é o ganho final depois de descontados os custos do capital utilizado para gerar os lucros. A diferença das medidas tradicionais (lucro, ganhos com ações, retorno sobre investimentos, retorno sobre o capital empregado, etc) é que o EVA não pode ser manipulado nem distorcido. Segundo seus

Compra Venda Recebimento

PMRV = 18

PMPC = 32

Pagamento

Ciclo de Caixa = 45

PMRE =59

22

criadores, o EVA é a maior e mais categórica medida de desempenho financeiro. As empresas inteligentes a nível mundial estão explorando o EVA para otimizar a criação de riqueza de seus acionistas, colocando como enfoque principal em todas as funções, relatórios, planejamentos e tomadas de decisão, principalmente com o mais novo método de avaliação estratégica "Balanced Scorecard".

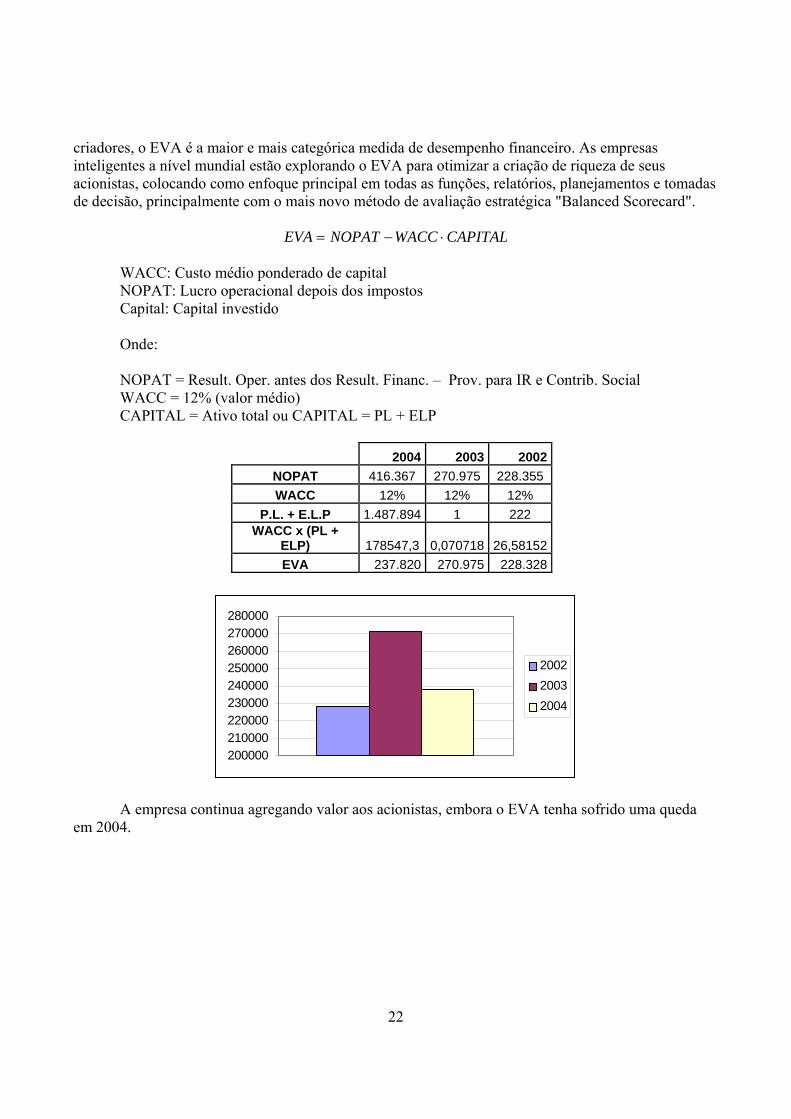

CAPITALWACCNOPATEVA ⋅−=

WACC: Custo médio ponderado de capital NOPAT: Lucro operacional depois dos impostos Capital: Capital investido Onde: NOPAT = Result. Oper. antes dos Result. Financ. – Prov. para IR e Contrib. Social WACC = 12% (valor médio) CAPITAL = Ativo total ou CAPITAL = PL + ELP

2004 2003 2002

NOPAT 416.367 270.975 228.355 WACC 12% 12% 12%

P.L. + E.L.P 1.487.894 1 222 WACC x (PL +

ELP) 178547,3 0,070718 26,58152EVA 237.820 270.975 228.328

200000210000220000230000240000250000260000270000280000

200220032004

A empresa continua agregando valor aos acionistas, embora o EVA tenha sofrido uma queda em 2004.

23

5.8. Análise do comportamento das ações

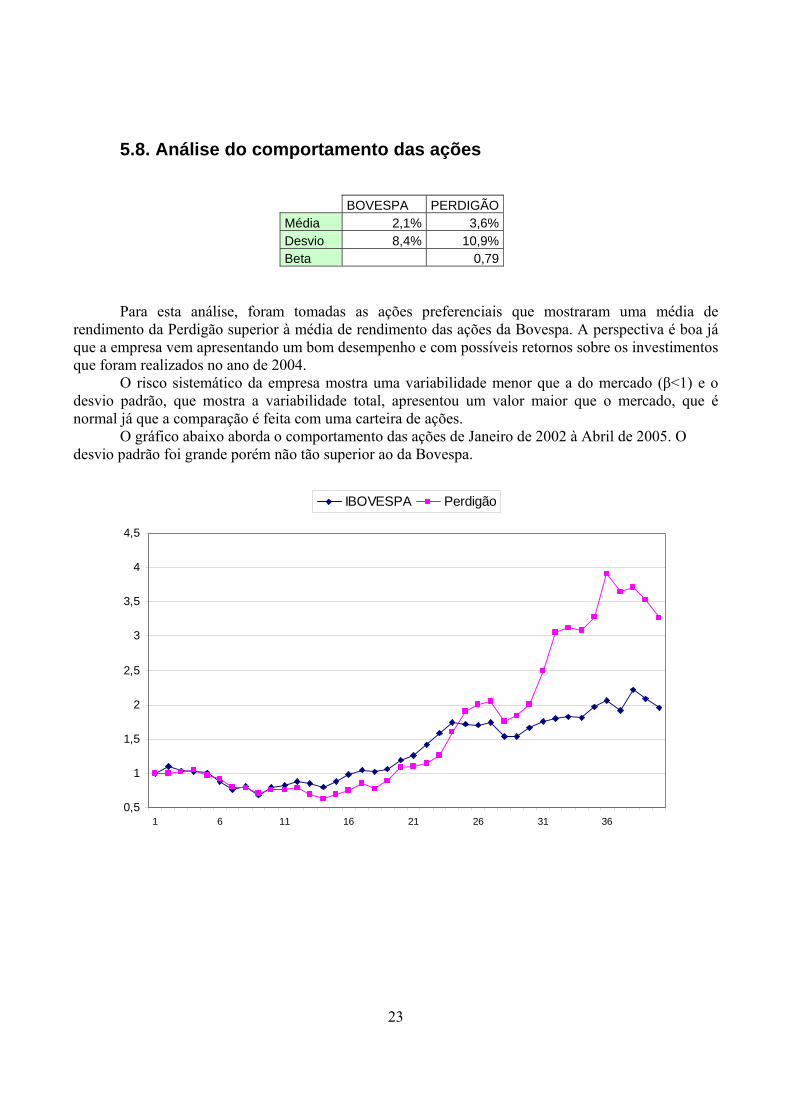

BOVESPA PERDIGÃOMédia 2,1% 3,6%Desvio 8,4% 10,9%Beta 0,79

Para esta análise, foram tomadas as ações preferenciais que mostraram uma média de rendimento da Perdigão superior à média de rendimento das ações da Bovespa. A perspectiva é boa já que a empresa vem apresentando um bom desempenho e com possíveis retornos sobre os investimentos que foram realizados no ano de 2004.

O risco sistemático da empresa mostra uma variabilidade menor que a do mercado (β<1) e o desvio padrão, que mostra a variabilidade total, apresentou um valor maior que o mercado, que é normal já que a comparação é feita com uma carteira de ações.

O gráfico abaixo aborda o comportamento das ações de Janeiro de 2002 à Abril de 2005. O desvio padrão foi grande porém não tão superior ao da Bovespa.

0,5

1

1,5

2

2,5

3

3,5

4

4,5

1 6 11 16 21 26 31 36

IBOVESPA Perdigão

24

y = 0,7939x + 0,0199R2 = 0,371

-20%

-10%

0%

10%

20%

30%

-20% -10% 0% 10% 20%

5.9. Principais pontos do Relatório da Administração

Em 2004, ano em que a empresa completou 70 anos, houve uma melhoria em praticamente todos os índices operacionais e financeiros com lucro líquido recorde de R$296 milhões, o maior da história da companhia. A empresa vem consolidando seu processo de expansão internacional e apresentou uma das mais expressivas taxas de crescimento já registradas, e por estar bem estruturada pode continuar seu crescimento. Além disso, os fatores externos como crescimento do PIB, inflação sobre controle, exportações e superávit recorde, maior credibilidade internacional, redução do desemprego e diminuição das diferenças sociais favorecem a atuação sustentável nos mercados doméstico e internacional. A companhia atingiu um patamar de solidez financeira que foi fruto da política de redução do endividamento e da estratégia de agregar valor aos produtos.

O total de investimentos em 2004 foi de R$110 milhões, 59% superior ao do ano passado. Para 2005, investimentos da ordem de R$150 milhões serão direcionados para o início da construção da unidade de Mineiros (GO); a continuidade da ampliação da unidade de Rio Verde (GO), bem como para projetos de logística, infra-estrutura, ampliação e otimização de linhas de produção a serem realizadas nas unidades localizadas no sul do país.

A estratégia de internacionalização da companhia – com o crescimento nos volumes de exportação - principalmente de itens com maior valor agregado - e as consolidações da presença no mercado nacional com melhoria no mix de produtos contribuíram para o incremento da receita líquida em 2004, que encerrou o exercício com o faturamento de R$4,9 bilhões, resultado 28% superior ao registrado em 2003. A companhia registrou um aumento de 26% no custo das vendas impactado diretamente pelo custo de matérias-primas como grãos e carnes industriais.

O EBITDA (Resultado da Atividade Operacional antes de juros, impostos, depreciação e amortizações) gerado alcançou a marca de R$594 milhões, com margem de 12,2%, contra 10% no ano anterior.

25

6. Conclusão

De um modo geral, a empresa encontra-se em uma boa situação econômica e financeira pelo que se pode observar através dos índices e da comparação com o setor alimentício. Embora o seu valor agregado tenha diminuído, a Perdigão S.A continua agregando valor aos acionistas e se mostra uma boa opção de investimento dado a sua excelente rentabilidade e ao risco relativamente baixo.

O índice de falência vem crescendo desde 2002. A empresa encontra-se na faixa de solvência não apresentando risco de falir. A participação de capitais de terceiros diminuiu bruscamente refletindo uma possível estratégia da empresa em utilizar recursos próprios para financiar suas atividades.

26

Bibliografia

• Matarazzo, Dante C., “Análise Financeira de Balanços” – 5ª Edição, Editora Atlas S.A., 1998. • http://www.perdigao.com.br

](https://img.document.onl/doc/110x75/556488dcd8b42a73418b4c61/alianca-estrategica-perdigao-e-unilever13.jpg)

![Analise financeira de balanços[1]](https://img.document.onl/doc/110x75/5571f31e49795947648d8833/analise-financeira-de-balancos1.jpg)