Embed Size (px)

Citation preview

13

Anexo II

Laudo de Avaliação

LAUDO DE AVALIAÇÃO AP-0516/16-01

AES SUL DISTRIBUIDORA GAÚCHA DE ENERGIA S.A.

Laudo AP-0516/16-01 1

LAUDO: AP-0516/16-01 DATA-BASE: 31 de março de 2016

SOLICITANTE: CPFL ENERGIA S.A., doravante denominada CPFL.

Sociedade anônima aberta, com sede à Rua Gomes de Carvalho, nº 1.510, 14º Andar, Conj. 02, Vila Olímpia, Cidade e

Estado de São Paulo, inscrita no CNPJ sob o nº 02.429.144/0001-93.

OBJETO: AES SUL DISTRIBUIDORA GAÚCHA DE ENERGIA S.A., doravante denominada AES SUL.

Sociedade anônima aberta, com sede à Rua Dona Laura, nº 320, 6º andar e 10º andar, Rio Branco, Cidade de Porto

Alegre, Estado do Rio Grande do Sul, inscrita no CNPJ sob o nº 02.016.440/0041-62.

OBJETIVO: Determinação do valor econômico de AES SUL através da metodologia do fluxo de caixa descontado para fins do 1º

parágrafo do artigo 256 da “Lei das S.A.”.

Laudo AP-0516/16-01 2

SUMÁRIO EXECUTIVO

A APSIS foi nomeada pela CPFL para apurar o valor econômico da AES SUL,

para fins do 1º parágrafo do artigo 256 da “Lei das S.A.", por sua vez

calculado através da abordagem de renda (fluxo de caixa descontado). No

presente relatório, foi utilizada a metodologia de rentabilidade futura.

A metodologia de rentabilidade futura baseia-se na análise retrospectiva, na

projeção de cenários e em fluxos de caixa descontados. A modelagem

econômico-financeira inicia-se com as definições das premissas

macroeconômicas, de vendas, de produção, custos e investimentos da

empresa ou unidade de negócio que está sendo avaliada. As premissas

macroeconômicas utilizadas neste trabalho estão baseadas nas estimativas

divulgadas pelo IBGE, Banco Central, BNDES, etc. As projeções de volume e

preço de venda de serviços, custos e investimentos foram estimadas de

acordo com as projeções plurianuais de AES SUL.

ESTIMATIVAS

A partir do fluxo de caixa projetado de AES SUL para 11 (onze) anos e 09

(nove) meses, considerando perpetuidade a partir de 2027, descontamos

estes valores a valor presente, utilizando taxa de desconto nominal de

11,3%.

VALOR FINAL ENCONTRADO

O quadro a seguir apresenta o resumo do valor econômico de AES SUL, na

data-base de 31 de março de 2016:

Taxa de retorno esperado 10,3% 11,3% 12,3%

Taxa de crescimento perpetuidade 2,5% 2,5% 2,5%

FLUXO DE CAIXA DESCONTADO 595.014 531.593 473.830

VALOR RESIDUAL DESCONTADO 1.842.778 1.475.210 1.197.567

VALOR OPERACIONAL DE AES SUL (R$ mil) 2.437.792 2.006.803 1.671.397

ENDIVIDAMENTO LÍQUIDO (878.440) (878.440) (878.440)

ATIVO NÃO OPERACIONAL 672.731 672.731 672.731

VALOR ECONÔMICO DE AES SUL (R$ mil) 2.232.083 1.801.094 1.465.688

VALOR ECONÔMICO DE AES SUL

Laudo AP-0516/16-01 3

ÍNDICE

1. INTRODUÇÃO .............................................................................................................................................................................. 4

2. PRINCÍPIOS E RESSALVAS ................................................................................................................................................................ 5

3. LIMITAÇÕES DE RESPONSABILIDADE .................................................................................................................................................... 6

4. CONTRATOS DE CONCESSÃO ............................................................................................................................................................ 7

5. CARACTERIZAÇÃO DA AES SUL .......................................................................................................................................................... 8

6. ANÁLISE DE SETOR ........................................................................................................................................................................ 9

7. METODOLOGIAS DE AVALIAÇÃO ....................................................................................................................................................... 11

8. MODELAGEM ECONÔMICO-FINANCEIRA ............................................................................................................................................... 13

9. CONCLUSÃO .............................................................................................................................................................................. 24

10. RELAÇÃO DE ANEXOS .................................................................................................................................................................... 25

Laudo AP-0516/16-01 4

1. INTRODUÇÃO

A APSIS CONSULTORIA EMPRESARIAL LTDA., doravante denominada APSIS,

com sede à Rua da Assembleia, nº 35, 12º andar, Centro, Cidade e Estado do

Rio de Janeiro, inscrita no CNPJ/MF sob o nº 27.281.922/0001-70, foi

nomeada por CPFL para determinar o valor econômico de AES SUL pela

abordagem da renda, através da projeção de fluxo de caixa descontado

(DCF), para fins do 1º parágrafo do artigo 256 da “Lei das S.A.".

Na elaboração deste trabalho, foram utilizados dados e informações

fornecidos por terceiros, na forma de documentos e entrevistas verbais com

o cliente. As estimativas utilizadas neste processo estão baseadas nos

documentos e informações, os quais incluem, entre outros, os seguintes:

Balanço de AES SUL na data-base;

Estrutura organizacional da AES SUL;

Demonstrações financeiras históricas da empresa; e

Projeções plurianuais de AES SUL.

A equipe responsável pela realização deste trabalho é constituída pelos

seguintes profissionais:

AMILCAR DE CASTRO Diretor Bacharel em Direito

ANA CRISTINA FRANÇA DE SOUZA Vice-Presidente Engenheira civil (CREA/RJ 1991103043)

ANTONIO LUIZ FEIJÓ NICOLAU Diretor Advogado (OAB/RJ 167.543)

EDUARDO DE CASTRO ROSSI Diretor Engenheiro Eletricista (CREA/SP 5062320397)

GIANCARLO FALKENSTEIN Consultor Sênior Contador (CRC/SP – 317492/O-1)

LUIZ PAULO CESAR SILVEIRA Vice-Presidente Engenheiro Mecânico e Contador (CREA/RJ 1989100165 e CRC/RJ-118263/P-0)

MÁRCIA APARECIDA DE LUCCA CALMON Diretora Contadora (CRC/SP-143169/O-4)

MÁRCIA MOREIRA FRAZÃO DA SILVA Diretora Contadora (CRC/RJ-106548/O-3)

MARINA RAGUCCI Gerente Executiva Economista

MIGUEL CÔRTES CARNEIRO MONTEIRO Supervisor Economista

RENATA POZZATO CARNEIRO MONTEIRO Presidente Pós-Graduada em Direito (OAB/RJ 109.393)

SERGIO FREITAS DE SOUZA Vice-Presidente Economista (CORECON/RJ 23521-0)

Laudo AP-0516/16-01 5

2. PRINCÍPIOS E RESSALVAS

As informações a seguir são importantes e devem ser cuidadosamente lidas.

O Relatório, objeto do trabalho enumerado, calculado e particularizado, obedece criteriosamente aos princípios fundamentais descritos a seguir:

Os consultores não têm interesse, direto ou indireto, nas companhias

envolvidas ou na operação, bem como não há qualquer outra

circunstância relevante que possa caracterizar conflito de interesses.

Os honorários profissionais da APSIS não estão, de forma alguma,

sujeitos às conclusões deste Relatório.

No melhor conhecimento e crédito dos consultores, as análises,

opiniões e conclusões expressas no presente Relatório são baseadas

em dados, diligências, pesquisas e levantamentos verdadeiros e

corretos.

Assumem-se como corretas as informações recebidas de terceiros,

sendo que as fontes das mesmas estão contidas e citadas no referido

Relatório.

Para efeito de projeção, partimos do pressuposto da inexistência de

ônus ou gravames de qualquer natureza, judicial ou extrajudicial,

atingindo as empresas em questão, que não os listados no presente

Relatório.

O Relatório apresenta todas as condições limitativas impostas pelas

metodologias adotadas, quando houver, que possam afetar as

análises, opiniões e conclusões contidas no mesmo.

O Relatório foi elaborado pela APSIS e ninguém, a não ser os seus

próprios consultores, preparou as análises e correspondentes

conclusões.

A APSIS assume total responsabilidade sobre a matéria de Avaliações,

incluindo as implícitas, para o exercício de suas honrosas funções,

precipuamente estabelecidas em leis, códigos ou regulamentos

próprios.

O presente Relatório atende a recomendações e critérios

estabelecidos pela Associação Brasileira de Normas Técnicas (ABNT),

Uniform Standards of Professional Appraisal Practice (USPAP) e

International Valuation Standards (IVS), além das exigências

impostas por diferentes órgãos, como Comitê de Pronunciamentos

Contábeis (CPC), Ministério da Fazenda, Banco Central, Banco do

Brasil, Comissão de Valores Mobiliários (CVM), Superintendência de

Seguros Privados (SUSEP), Regulamento do Imposto de Renda (RIR),

Comitê Brasileiro de Avaliadores de Negócios (CBAN), Conselho

Federal de Contabilidade (CFC), etc.

O controlador e os administradores das companhias envolvidas não

direcionaram, limitaram, dificultaram ou praticaram quaisquer atos

que tenham ou possam ter comprometido o acesso, a utilização ou o

conhecimento de informações, bens, documentos ou metodologias de

trabalho relevantes para a qualidade das conclusões contidas neste

trabalho.

Laudo AP-0516/16-01 6

3. LIMITAÇÕES DE RESPONSABILIDADE

Para elaboração deste Relatório, a APSIS utilizou informações e

dados de históricos auditados por terceiros ou não auditados,

fornecidos por escrito pela administração da empresa ou obtidos das

fontes mencionadas. Sendo assim, a APSIS assumiu como verdadeiros

e coerentes os dados e informações obtidos para este Relatório e não

tem qualquer responsabilidade com relação a sua veracidade.

O escopo deste trabalho não incluiu auditoria das demonstrações

financeiras ou revisão dos trabalhos realizados por seus auditores.

Sendo assim, a APSIS não está expressando opinião sobre as

demonstrações financeiras da Solicitante.

Não nos responsabilizamos por perdas ocasionais à Solicitante e a

suas controladas, a seus sócios, diretores, credores ou a outras

partes como consequência da utilização dos dados e informações

fornecidos pela empresa e constantes neste Relatório.

Nosso trabalho foi desenvolvido unicamente para o uso dos

Solicitantes e seus sócios, visando ao objetivo já descrito. Portanto,

este Relatório não deverá ser publicado, circulado, reproduzido,

divulgado ou utilizado para outra finalidade que não a já

mencionada, sem aprovação prévia e por escrito da APSIS.

As análises e as conclusões contidas neste Relatório baseiam-se em

diversas premissas, realizadas na presente data, de projeções

operacionais futuras, tais como: preços, volumes, participações de

mercado, receitas, impostos, investimentos, margens operacionais

etc. Assim, os resultados operacionais futuros da empresa podem vir

a ser diferentes de qualquer previsão ou estimativa contida neste

Relatório, especialmente caso venha a ter conhecimento posterior de

informações não disponíveis na ocasião da emissão do Laudo.

Esta avaliação não reflete eventos e seus impactos ocorridos após a

data de emissão deste Laudo.

A APSIS não se responsabiliza por perdas diretas ou indiretas nem por

lucros cessantes eventualmente decorrentes do uso indevido deste

Laudo.

Destacamos que a compreensão da conclusão deste Relatório

ocorrerá mediante a sua leitura integral e de seus anexos, não

devendo, portanto, serem extraídas conclusões de sua leitura

parcial, que podem ser incorretas ou equivocadas.

Laudo AP-0516/16-01 7

4. CONTRATOS DE CONCESSÃO

De acordo com o ICPC 01, a versão brasileira da IFRIC 12, os contratos de

concessão são contratos de prestação de serviços introduzidos pelo governo

para atrair a participação do setor privado no desenvolvimento, no

financiamento, na operação e na manutenção de uma determinada

infraestrutura. Esses contratos envolvem uma entidade privada, o

concessionário, que investe na infraestrutura usada para prestar serviços

públicos durante um prazo específico.

Os contratos de concessão passam por processo de leilão reverso e obrigam

as concessionárias a comercializar no mercado regulado. Devido a tais

características, esses contratos estão dentro do escopo da ICPC 01, à qual o

arcabouço regulatório é de extrema complexidade, sendo necessária uma

análise mais profunda sobre cada contrato de concessão.

Para os contratos enquadrados na ICPC 01, os bens das geradoras podem ser

reversíveis no vencimento da concessão e devem ser recuperados através de

agentes de mercado regulado e livre (como um Ativo Intangível), e,

conforme o caso, indenização (como um Ativo Financeiro). Sendo assim, o

investimento em infraestrutura é recuperado através de indenizações

quando existe um direito incondicional de receber caixa ou outro ativo dos

bens reversíveis ao final da concessão, sob forma de reembolso do

investimento realizado pela concessionária.

O concessionário deve reconhecer um ativo financeiro na medida em que

tem o direito contratual incondicional de receber caixa ou outro ativo

financeiro da concedente pelos serviços de construção. O concessionário

possui o direito incondicional de receber caixa se a concedente garantir em

contrato o pagamento de valores preestabelecidos ou determináveis, ou se

houver insuficiência dos valores recebidos dos usuários dos serviços públicos

com relação aos valores preestabelecidos ou determináveis.

O concessionário deve reconhecer um ativo intangível na medida em que

recebe o direito e a autorização de cobrar os usuários dos serviços públicos.

Esse direito não constitui direito incondicional de receber caixa, uma vez

que os valores são condicionados à utilização do serviço pelo público.

Se os serviços de construção do concessionário são pagos parte em ativo

financeiro e parte em ativo intangível, é necessário contabilizar cada

componente da remuneração do concessionário separadamente. A

remuneração recebida ou a receber de ambos os componentes deve ser

inicialmente registrada pelo seu valor justo recebido ou a receber.

Conforme as leis de ICPC 01, a infraestrutura não deverá ser reconhecida

como Ativo Imobilizado, já que o contrato de prestação de serviços não

confere o direito de controlar o uso da infraestrutura de serviços públicos,

mas apenas a permissão para operá-la em nome da concedente, de acordo

com as condições estipuladas no contrato.

Laudo AP-0516/16-01 8

5. CARACTERIZAÇÃO DA AES SUL

A AES SUL é uma companhia brasileira de

capital aberto, controlada diretamente

pela AES Guaíba II Empreendimentos Ltda.

A AES SUL opera como concessionária do

Serviço Público de Distribuição de Energia Elétrica, distribuindo energia

elétrica para 118 municípios do Estado do Rio Grande do Sul, conforme

demonstrado no mapa a seguir:

De acordo com os dados da companhia, a sede administrativa da empresa

está localizada na Cidade de Porto Alegre e sua principal estrutura

operacional situa-se em São Leopoldo, onde estão incluídos os Centros de

Operação da Distribuição e de Subtransmissão, Gerência de Atendimento a

Clientes e Marketing e Gerência Comercial. Além dessas unidades, a AES SUL

possui duas regionais: Metro-Vales e Centro-Oeste, responsáveis por outras

15 unidades operacionais, atingindo cerca de 100 mil km², concentrando

cerca de 1.210 mil clientes. Seu contrato de concessão ativo é valido até

2027, sujeito a renovação, dependendo do desempenho da companhia.

A AES SUL integra o Grupo AES Brasil, assim como a AES Eletropaulo, ambas

distribuidoras de energia, além de duas geradoras de energia, a AES Tietê e

a AES Uruguaiana, e também uma empresa de serviços de energia, a AES

Ergos.

Segundo informações da companhia, ao longo dos últimos anos, a AES SUL

elevou seu saldo de dívidas para fazer frente ao aumento de custo de

energia gerado pela situação hidrológica do país, que junto com a crise

econômica acaba pressionando o fluxo de caixa.

Recentemente, a CPFL anunciou um acordo com a AES Guaíba e a americana

AES Corporation para a aquisição da distribuidora AES Sul por R$ 1,7 bilhão.

Segundo relatos das companhias, o valor a ser pago para a AES Guaíba,

definido na data de fechamento da operação, é de R$ 1,4 bilhão acrescidos

de R$ 295 milhões referentes a um aumento de capital realizado pela AES

Guaíba na AES SUL em fevereiro de 2016.

Laudo AP-0516/16-01 9

6. ANÁLISE DE SETOR

O segmento de distribuição de energia é aquele que recebe grande

quantidade de energia do sistema de transmissão e a distribui de forma

pulverizada para os consumidores. Segundo relatório da ABRADEE –

Associação Brasileira de Distribuidores de Energia Elétrica, esse segmento no

Brasil conta com 63 concessionárias responsáveis pela administração e

operação de linhas de transmissão de menor tensão (abaixo de 230 mil volts),

que faz com que a energia elétrica chegue aos estabelecimentos.

Ainda segundo o relatório, o segmento de distribuição investiu, em 2015,

aproximadamente R$ 12,3 bilhões em compra de novos equipamentos,

treinamento de pessoal, conscientização da população sobre cuidados com a

rede elétrica, expansão da rede, atendimento aos consumidores, combate a

furtos e fraudes, etc. O gráfico abaixo demonstra os investimentos realizados

nos últimos anos em distribuição de energia:

PREÇO E CONSUMO DE ENERGIA NO BRASIL

O Brasil é o 3º maior consumidor de energia hidroelétrica, atrás apenas da

China e do Canadá. De acordo com um estudo realizado pela EPE – Empresa

de Pesquisa Energética, o consumo de energia elétrica na rede atingiu

487.456 GWh em 2015, resultando em um crescimento de cerca de 3% sobre

o ano anterior, mesmo com um aumento na tarifa média, conforme

observado a seguir.

O gráfico acima mostra o comportamento das tarifas médias no Brasil por

classe de consumo. O consumidor industrial no Mercado Cativo foi o mais

impactado entre 2011 e 2015, com um aumento de R$44,50/MWh nas tarifas.

Para as outras classes de consumo analisadas, comercial e residencial, as

tarifas aumentaram R$34,35/MWh e R$30,45/MWh, respectivamente.

9,5 9

10,9 11,3

13,212,1

11,512,3

2008 2009 2010 2011 2012 2013 2014 2015

Investimento em Distribuição de Energia (R$ Bilhões)

Fonte: ABRADEE

0

200

400

600

800

1000

1200

2011 2012 2013 2014 2015

Tarifa Média Histórica (R$/MWh)

Industrial Comercial Residencial

Fonte: ANEEL

Laudo AP-0516/16-01 10

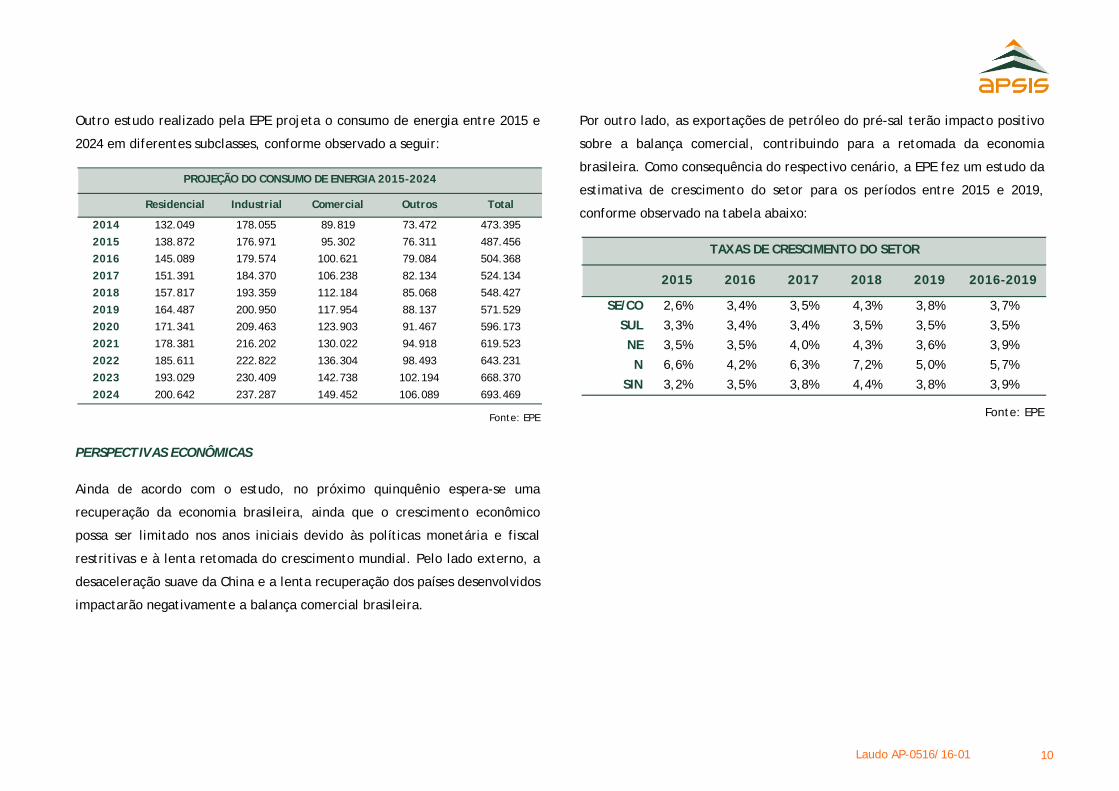

Outro estudo realizado pela EPE projeta o consumo de energia entre 2015 e

2024 em diferentes subclasses, conforme observado a seguir:

PERSPECTIVAS ECONÔMICAS

Ainda de acordo com o estudo, no próximo quinquênio espera-se uma

recuperação da economia brasileira, ainda que o crescimento econômico

possa ser limitado nos anos iniciais devido às políticas monetária e fiscal

restritivas e à lenta retomada do crescimento mundial. Pelo lado externo, a

desaceleração suave da China e a lenta recuperação dos países desenvolvidos

impactarão negativamente a balança comercial brasileira.

Por outro lado, as exportações de petróleo do pré-sal terão impacto positivo

sobre a balança comercial, contribuindo para a retomada da economia

brasileira. Como consequência do respectivo cenário, a EPE fez um estudo da

estimativa de crescimento do setor para os períodos entre 2015 e 2019,

conforme observado na tabela abaixo:

Residencial Industrial Comercial Outros Total

2014 132.049 178.055 89.819 73.472 473.395

2015 138.872 176.971 95.302 76.311 487.456

2016 145.089 179.574 100.621 79.084 504.368

2017 151.391 184.370 106.238 82.134 524.134

2018 157.817 193.359 112.184 85.068 548.427

2019 164.487 200.950 117.954 88.137 571.529

2020 171.341 209.463 123.903 91.467 596.173

2021 178.381 216.202 130.022 94.918 619.523

2022 185.611 222.822 136.304 98.493 643.231

2023 193.029 230.409 142.738 102.194 668.370

2024 200.642 237.287 149.452 106.089 693.469

Fonte: EPE

PROJEÇÃO DO CONSUMO DE ENERGIA 2015-2024

2015 2016 2017 2018 2019 2016-2019

SE/CO 2,6% 3,4% 3,5% 4,3% 3,8% 3,7%

SUL 3,3% 3,4% 3,4% 3,5% 3,5% 3,5%

NE 3,5% 3,5% 4,0% 4,3% 3,6% 3,9%

N 6,6% 4,2% 6,3% 7,2% 5,0% 5,7%

SIN 3,2% 3,5% 3,8% 4,4% 3,8% 3,9%

Fonte: EPE

TAXAS DE CRESCIMENTO DO SETOR

Laudo AP-0516/16-01 11

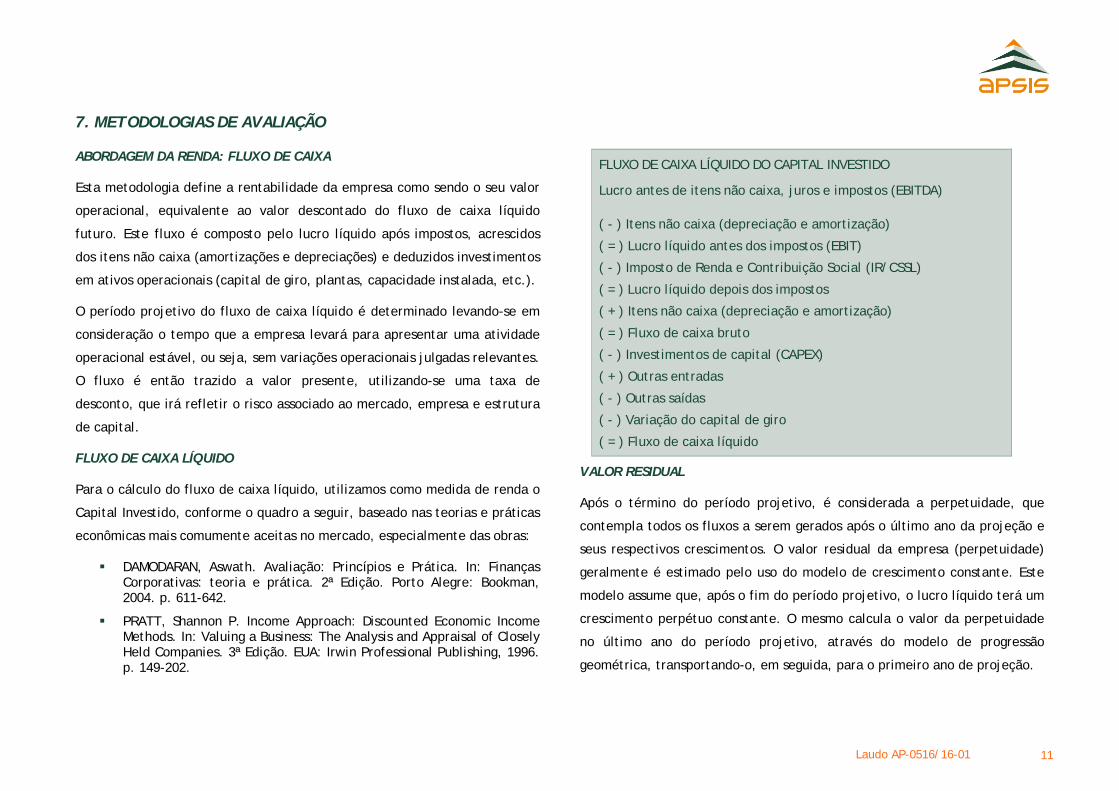

7. METODOLOGIAS DE AVALIAÇÃO

ABORDAGEM DA RENDA: FLUXO DE CAIXA

Esta metodologia define a rentabilidade da empresa como sendo o seu valor

operacional, equivalente ao valor descontado do fluxo de caixa líquido

futuro. Este fluxo é composto pelo lucro líquido após impostos, acrescidos

dos itens não caixa (amortizações e depreciações) e deduzidos investimentos

em ativos operacionais (capital de giro, plantas, capacidade instalada, etc.).

O período projetivo do fluxo de caixa líquido é determinado levando-se em

consideração o tempo que a empresa levará para apresentar uma atividade

operacional estável, ou seja, sem variações operacionais julgadas relevantes.

O fluxo é então trazido a valor presente, utilizando-se uma taxa de

desconto, que irá refletir o risco associado ao mercado, empresa e estrutura

de capital.

FLUXO DE CAIXA LÍQUIDO

Para o cálculo do fluxo de caixa líquido, utilizamos como medida de renda o

Capital Investido, conforme o quadro a seguir, baseado nas teorias e práticas

econômicas mais comumente aceitas no mercado, especialmente das obras:

DAMODARAN, Aswath. Avaliação: Princípios e Prática. In: Finanças Corporativas: teoria e prática. 2ª Edição. Porto Alegre: Bookman, 2004. p. 611-642.

PRATT, Shannon P. Income Approach: Discounted Economic Income Methods. In: Valuing a Business: The Analysis and Appraisal of Closely Held Companies. 3ª Edição. EUA: Irwin Professional Publishing, 1996. p. 149-202.

FLUXO DE CAIXA LÍQUIDO DO CAPITAL INVESTIDO

Lucro antes de itens não caixa, juros e impostos (EBITDA)

( - ) Itens não caixa (depreciação e amortização)

( = ) Lucro líquido antes dos impostos (EBIT)

( - ) Imposto de Renda e Contribuição Social (IR/CSSL)

( = ) Lucro líquido depois dos impostos

( + ) Itens não caixa (depreciação e amortização)

( = ) Fluxo de caixa bruto

( - ) Investimentos de capital (CAPEX)

( + ) Outras entradas

( - ) Outras saídas

( - ) Variação do capital de giro

( = ) Fluxo de caixa líquido

VALOR RESIDUAL

Após o término do período projetivo, é considerada a perpetuidade, que

contempla todos os fluxos a serem gerados após o último ano da projeção e

seus respectivos crescimentos. O valor residual da empresa (perpetuidade)

geralmente é estimado pelo uso do modelo de crescimento constante. Este

modelo assume que, após o fim do período projetivo, o lucro líquido terá um

crescimento perpétuo constante. O mesmo calcula o valor da perpetuidade

no último ano do período projetivo, através do modelo de progressão

geométrica, transportando-o, em seguida, para o primeiro ano de projeção.

Laudo AP-0516/16-01 12

TAXA DE DESCONTO

A taxa de desconto a ser utilizada para calcular o valor presente dos

rendimentos determinados no fluxo de caixa projetado representa a

rentabilidade mínima exigida pelos investidores, considerando que a empresa

será financiada parte por capital próprio, o que exigirá uma rentabilidade

maior que a obtida em uma aplicação de risco padrão, e parte por capital de

terceiros.

Esta taxa é calculada pela metodologia WACC - Weighted Average Cost of

Capital, modelo no qual o custo de capital é determinado pela média

ponderada do valor econômico dos componentes da estrutura de capital

(próprio e de terceiros), descrito nos quadros a seguir.

As taxas livres de risco normalmente são baseadas nas taxas de bônus do

Tesouro Americano. Para o custo do capital próprio, utilizam-se os títulos

com prazo de 30 anos, por ser um prazo que reflete mais proximamente o

conceito de continuidade de uma empresa. Para o custo do capital de

terceiros, consideram-se os títulos com prazo de 10 anos, por refletirem mais

adequadamente o prazo que uma empresa pode captar recursos no mercado

internacional.

VALOR DA EMPRESA

O fluxo de caixa líquido do Capital Investido é gerado pela operação global

da empresa, disponível para todos os financiadores de capital, acionistas e

demais investidores. Sendo assim, para a determinação do valor dos

acionistas, é necessária a dedução do endividamento geral com terceiros.

Outro ajuste necessário é a inclusão dos ativos não operacionais, ou seja,

aqueles que não estão consolidados nas atividades de operação da empresa,

sendo acrescidos ao valor operacional encontrado.

Custo do capital próprio Re = Rf + beta*(Rm – Rf) + Rp + Rs

Rf Taxa livre de risco – baseado na taxa de juros anual do Tesouro Americano para títulos de 20 anos, considerando a inflação americana de longo prazo.

Rm Risco de mercado – mede a valorização de uma carteira totalmente diversificada de ações para um período de 20 anos.

Rp Risco País – representa o risco de se investir num ativo no país em questão em comparação a um investimento similar em um país considerado seguro.

Rs Prêmio de risco pelo tamanho – mede o quanto o tamanho da empresa a torna mais arriscada.

beta Ajusta o risco de mercado para o risco de um setor específico.

beta alavancado Ajusta o beta do setor para o risco da empresa.

Custo do capital de terceiros Rd = Rf (*) + alfa + Rp

Rf (*) Taxa livre de risco – baseado na taxa de juros anual do Tesouro Americano para títulos de 10 anos, considerando a inflação americana.

Alfa Risco Específico – representa o risco de se investir na empresa em análise.

Taxa de desconto WACC = (Re x We) + Rd (1 –t) x Wd

Re = Custo do capital próprio.

Rd = Custo do capital de terceiros.

We = Percentual do capital próprio na estrutura de capital.

Wd = Percentual do capital de terceiros na estrutura de capital.

T = Taxa efetiva de imposto de renda e contribuição social da cia.

Laudo AP-0516/16-01 13

8. MODELAGEM ECONÔMICO-FINANCEIRA

No presente relatório, utilizamos a metodologia de rentabilidade futura para

a determinação do valor de mercado de AES SUL.

A modelagem econômico-financeira de AES SUL foi conduzida de forma a

demonstrar sua capacidade de geração de caixa no período de tempo

considerado, tendo sido utilizadas, basicamente, as informações já citadas

anteriormente.

As projeções foram realizadas para o período julgado necessário, sob plenas

condições operacionais e administrativas, com as seguintes premissas:

A metodologia está baseada na geração de fluxo de caixa Livre

Descontado;

Para determinação do valor da empresa, foi considerado um período

de 11 (onze) anos e 09 (nove) meses mais o período da perpetuidade;

O fluxo de caixa livre foi projetado analiticamente para um período

de 11 (onze) anos e 09 (nove) meses, de abril de 2016 até dezembro

de 2027, além e considerada a perpetuidade após 2027;

Para a projeção do ano da perpetuidade, foi considerado um

crescimento nominal de 2,5% e, para a margem EBITDA, foi

considerada a média dos últimos 5 anos, admitindo estabilização da

companhia.

Para o período anual, foi considerado o ano fiscal de 01 de janeiro

até 31 de dezembro;

Para o cálculo do valor presente, foi considerada a convenção de

meio ano (mid-year convention);

O fluxo foi projetado em moeda corrente e o valor presente

calculado com taxa de desconto nominal (considera a inflação);

A não ser quando indicado, os valores foram expressos em milhares

de reais; e

Para a realização da previsão dos resultados nos exercícios futuros da

empresa, utilizou-se o Balanço Patrimonial Consolidado, em 31 de

março de 2016, como balanço de partida.

No Anexo 1, apresentamos detalhadamente a modelagem econômico-

financeira, cujas projeções operacionais foram baseadas no desempenho

histórico e nas projeções gerenciais da empresa.

Laudo AP-0516/16-01 14

PREMISSAS PARA PROJEÇÃO DE RESULTADOS

RECEITA DE INTERMEDIAÇÃO FINANCEIRA

A Receita Operacional Bruta (ROB) é composta pela receita da distribuição de energia no mercado regulado e livre e foi projetada com base nas projeções

plurianuais da empresa. Dependendo do tipo de consumidor (residencial, industrial, grandes indústrias, etc.), a energia pode ser cobrada de acordo com o

consumo verificado a cada mês ou de acordo com o fornecimento pré-contratado com a distribuidora. O valor a ser cobrado é calculado de acordo com o Artigo

106 da Resolução de 414 de 2010 da ANEEL, onde o consumidor é cobrado pela quantidade de energia utilizada multiplicada pela tarifa de energia atribuída ao

tipo de consumidor.

TARIFA DE ENERGIA

A tarifa de energia é formada pelos custos incorridos desde a geração até a sua disponibilização aos consumidores, na tomada elétrica, e também pela sua

disponibilidade nos estabelecimentos. Diferentemente do segmento de geração, a transmissão e a distribuição de energia têm seus preços regulados pela

ANEEL1, que é a agência reguladora do setor. Desse modo, essas empresas não são livres para praticar os preços que desejam, inserindo-se no contexto dos

contratos de concessão, que usualmente contam com mecanismos de revisões e reajustes tarifários periódicos, operacionalizados pela própria agência

reguladora. Para fins de cálculo tarifário, os custos da distribuidora são classificados em dois tipos, parcela A e parcela B, além dos tributos.

Parcela A: Envolve os custos incorridos pela distribuidora relacionados às atividades de geração e transmissão, além de encargos setoriais previstos em legislação

específica. Essa parcela é constituída pelos custos de aquisição de energia, custos com transporte de energia e encargos sociais, representando 53,5% do valor

final da energia.

Parcela B: Representa os custos diretamente gerenciáveis pela distribuidora, que estão sujeitos ao controle de influência das práticas gerenciais adotadas pela

empresa. Os custos desta parcela são revisados a cada cinco anos, a depender do que consta no contrato de concessão, nomeando esse processo de revisão

tarifária. No período entre as revisões, a parcela B é atualizada anualmente pelo índice de correção monetária subtraído de um fator de eficiência, chamado

Fator X, que estima ganhos de produtividade da atividade de distribuição e os captura em favor da modicidade tarifária em cada reajuste. Esse processo é

chamado de reajuste tarifário. Essa parcela é constituída pelos custos operacionais, cota de depreciação e remuneração de investimento, representando 17% do

valor final de energia.

1 A ANEEL se utiliza de métodos regulatórios para determinar qual o nível máximo de perdas não técnicas que as distribuidoras podem repassar às tarifas. Esse método depende sobremaneira da área de concessão na qual a distribuidora está inserida. Sendo assim, áreas com maior complexidade social terão permissão de repasse maior das perdas não técnicas no valor das tarifas.

Laudo AP-0516/16-01 15

Reajuste e Revisão Tarifária: Para definição das tarifas das distribuidoras, a ANEEL fixa, desde o contrato de concessão, as metodologias de alterações de

preço-teto das tarifas de energia. Sendo assim, as tarifas não seguem o reajuste através dos índices de inflação, mas de uma metodologia mais complexa de

cálculo. Nos reajustes tarifários, a ANEEL costuma considerar a variação da inflação, as variações de preço da energia por conta dos despachos térmicos do setor

de geração, ganhos de produtividade e a variação da qualidade de fornecimento de cada distribuidora. Já nas revisões tarifárias, a análise é feita, a cada cinco

anos, levando em conta os investimentos em infraestrutura, eficiência na gestão dos custos, níveis mínimos de qualidade, ganhos de escala (ou seja, aumento de

consumo e de consumidores), bem como a variação inflacionária do ano anterior. Isso contribui para a modicidade tarifária, induzindo as distribuidoras a serem

eficientes na prestação do serviço e, também, a se modernizarem cada vez mais, prestando melhor serviço público em termos de qualidade de fornecimento.

O gráfico abaixo demonstra o crescimento da ROB de AES SUL:

3.394

4.640 4.770 4.877 5.170 5.508 5.806 5.775 5.959 6.279 6.599 6.985

0% 0% 3% 2% 6% 7% 5% -1% 3% 5% 5% 6%

-150%

-130%

-110%

-90%

-70%

-50%

-30%

-10%

10%

30%

0

2.000

4.000

6.000

8.000

10.000

ABR - DEZ 2016

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Receita Operacional Bruta (R$ milhões)

Receita Fornecimento e Suprimento Receita de Uso Sistema Distribuição Outras Receitas Crescimento (%)

Laudo AP-0516/16-01 16

DEDUÇÕES/TRIBUTOS SOBRE RECEITAS BRUTAS

ICMS: Imposto sobre a Circulação de Mercadorias e Prestação de Serviços, considerando alíquota entre 20% e 25% sobre a ROB, dependendo do destino da energia

elétrica, variando para o setor rural, industrial ou residencial.

PIS: Programa de Integração Social, considerando alíquota de 1,7% sobre o ROB.

COFINS: Contribuição para o Financiamento da Seguridade Social, considerando alíquota de 8% sobre a ROB.

CDE: Conta de Desenvolvimento Energético, considerado uma fonte de subsídio criado para tornar competitivas as fontes alternativas de energia e promover a

universalização dos serviços de energia elétrica. Varia entre 12,0% e 3,6% da ROB, conforme os custos incorridos na distribuição de energia.

P&D/ISS/Outros: Outras deduções, como investimento em Pesquisa e Desenvolvimento e Impostos Sobre Serviço. Para essa dedução, foi considerada a alíquota

de 0,6% sobre a ROB.

CUSTOS POR MERCADORIA VENDIDA

Os custos dos produtos vendidos da AES SUL são compostos por: Energia comprada, encargos setoriais, conexão e transmissão, ESS – encargos de serviços do

sistema e CVA – custos variáveis da parcela A. Para a projeção dos custos operacionais da AES SUL, foram consideradas as premissas fornecidas pela companhia

de acordo com a modelo operacional de distribuidoras de energia.

Energia Comprada: São aqueles decorrentes da contratação de montantes de energia por meio dos leilões regulados. A empresa distribuidora compra uma

quantidade de energia que considera suficiente para o atendimento do seu mercado cativo. De acordo com a ABRADEE, os custos com energia são alocados na

chamada tarifa de energia e repassados integralmente aos consumidores. Dessa forma, foi considerado um custo com energia comprada entre 49,2% e 55,7% da

ROL, de acordo com a necessidade energética e as condições tarifárias.

Encargos Setoriais: São contribuições que constam da tarifa de energia elétrica, não considerados impostos ou tributos, mas sim contribuições instituídas por

lei, cujos valores são estabelecidos por resoluções ou despachos da Agência Nacional de Energia Elétrica, ANEEL. Cada encargo visa a obter recursos e a financiar

necessidades específicas do setor elétrico. Assim, foram considerados encargos sociais de 0,2% sobre a ROL.

Conexão e Transmissão: São custos relativos ao sistema de distribuição e transmissão de energia, incluindo os custos de operação e manutenção das redes de

distribuição. Foi considerado um custo inicial de conexão e transmissão de 7,3%, expandido conforme o aumento na distribuição de energia elétrica.

Laudo AP-0516/16-01 17

Encargos de Serviço do Sistema: São encargos direcionados a subsidiar a manutenção da confiabilidade e estabilidade do SIN (Sistema Interligado Nacional).

Para esses encargos, foi considerada uma alíquota entre 5,3% e 6,7% da ROL, conforme estimativa da companhia.

CVA - Custos Variáveis da Parcela A: a CVA é uma compensação da variação de valores dos itens dos custos não gerenciáveis, que estão incluídos na parcela A,

ocorrida entre os reajustes tarifários. Se a CVA estiver negativa, significa que há repasse para tarifa, caso positiva, o saldo é utilizado para abater o reajuste

anual das tarifas. Foi projetada uma CVA de 15,4% no primeiro ano de projeção, 2,0% no segundo ano projetado e 0,08% em média, sobre a ROL para os próximos

períodos, uma vez que se projeta uma estabilização desses custos.

O crescimento dos custos por mercadoria vendida é demonstrado no gráfico abaixo:

1.4901.913 2.005 2.124 2.219 2.356 2.460 2.572 2.649 2.763 2.863 3.005

23%27% 28% 30% 31% 32% 33% 31% 31% 32% 33% 34%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

-1.000

0

1.000

2.000

3.000

4.000

5.000

ABR - DEZ 2016

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

CUSTO POR MERCADORIA VENDIDA (R$ milhões)

Energia Comprada Encargos Setoriais Conexão e Transmissão ESS CVA Margem Bruta

Laudo AP-0516/16-01 18

DESPESAS OPERACIONAIS

De acordo com o Business Plan da companhia, as despesas operacionais da AES SUL são compostas por: Despesas com pessoal, material, serviços de terceiros,

outras, outras despesas/receitas operacionais e PDD – Provisão para Devedores Duvidosos.

Para a projeção das despesas operacionais, foram admitidas algumas sinergias, a partir de uma otimização do quadro operacional, uma vez que a CPFL atua

também no mercado de energia possuindo know how na área de distribuição, afetando principalmente as despesas de PMSO. Sendo assim, foram reduzidos cerca

de R$ 70 milhões das despesas por ano, iniciando em 2017 e se estabilizando em 2019.

Ainda de acordo com o Business Plan da companhia, as despesas operacionais PMSO evoluem de acordo com a inflação do período projetada pela LCA

Consultoria, atribuindo IPCA para as despesas com pessoal e IGPM para as despesas com material, serviço de terceiros e outros. Foi também atribuída a premissa

de crescimento das despesas de que, de acordo com o aumento no volume de clientes, obtém-se um aumento de 30% desse aumento de volume nos respectivos

custos.

A evolução das despesas operacionais é demonstrada no gráfico abaixo:

377413

388 373354 366 382

398416

432448

4653%

11%14%

17%20% 21% 22% 20% 21% 22% 23% 24%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

0,00

100,00

200,00

300,00

400,00

500,00

600,00

ABR - DEZ 2016

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

DESPESAS OPERACIONAIS (R$ milhões)

Pessoal Material Serviços Terceiros Outros Outras Despesas/Receitas Operacionais PDD Margem EBITDA

Laudo AP-0516/16-01 19

Pessoal: Custos relacionados com pessoal, incluindo gastos com salários, benefícios e encargos sociais, entre outros.

Material: Despesas com material para a distribuição de energia, como concreto para os postes e cabos para a distribuição.

Serviços Terceiros: Serviços relacionados à instalação e à manutenção de equipamentos para a distribuição de energia.

Outros: Essas despesas estão relacionadas a gastos com contingências regulatórias.

Outras Despesas/Receitas Operacionais: Outras despesas estão relacionadas aos custos de construção da companhia e custos com provisão e reversão para

processos judiciais.

PDD: Os gastos com PDD são referentes à cobertura de custos e às despesas contra a inadimplência de clientes, sendo realizada antes do início de cada exercício

para que a empresa fique protegida em relação às ocasionais perdas futuras.

IMPOSTO DE RENDA E CONTRIBUIÇÕES SOCIAIS

A AES SUL encontra-se no regime de tributação de lucro real e possui uma base de prejuízo fiscal acumulada. Para o regime de tributação por Lucro Real, foi

considerada, para o cálculo do imposto de renda, a alíquota de 34% sobre os Lucros Antes do Imposto de Renda (LAIR/EBIT), líquido de 30% da base de prejuízo

fiscal.

Laudo AP-0516/16-01 20

CAPITAL DE GIRO

Prazos projetados com base nos saldos históricos das contas do balanço de

AES SUL, encerrado em 31 de março de 2016. A variação do Capital de Giro

foi calculada considerando os parâmetros abaixo, a partir de abril de 2016:

DEPRECIAÇÃO E AMORTIZAÇÃO

De acordo com o Business Plan da companhia, foi considerada uma taxa de

3,55% a.a. de depreciação sobre os Ativos Imobilizados e Ativos Intangíveis

do balanço na data-base e sobre os novos investimentos.

INVESTIMENTOS

Foi considerado um investimento de R$ 12.398,93 mil para a expansão e

manutenção dos Ativos Imobilizados, por todo o período projetivo. E

também foi atribuído um investimento de R$ 4.579.800 mil para a expansão

e manutenção dos Ativos Intangíveis. De acordo com os dados da companhia,

o CAPEX da companhia é maior nos primeiros anos projetados devido aos

investimentos necessários com a troca de postes de madeira para concreto,

para melhor desempenho de distribuição.

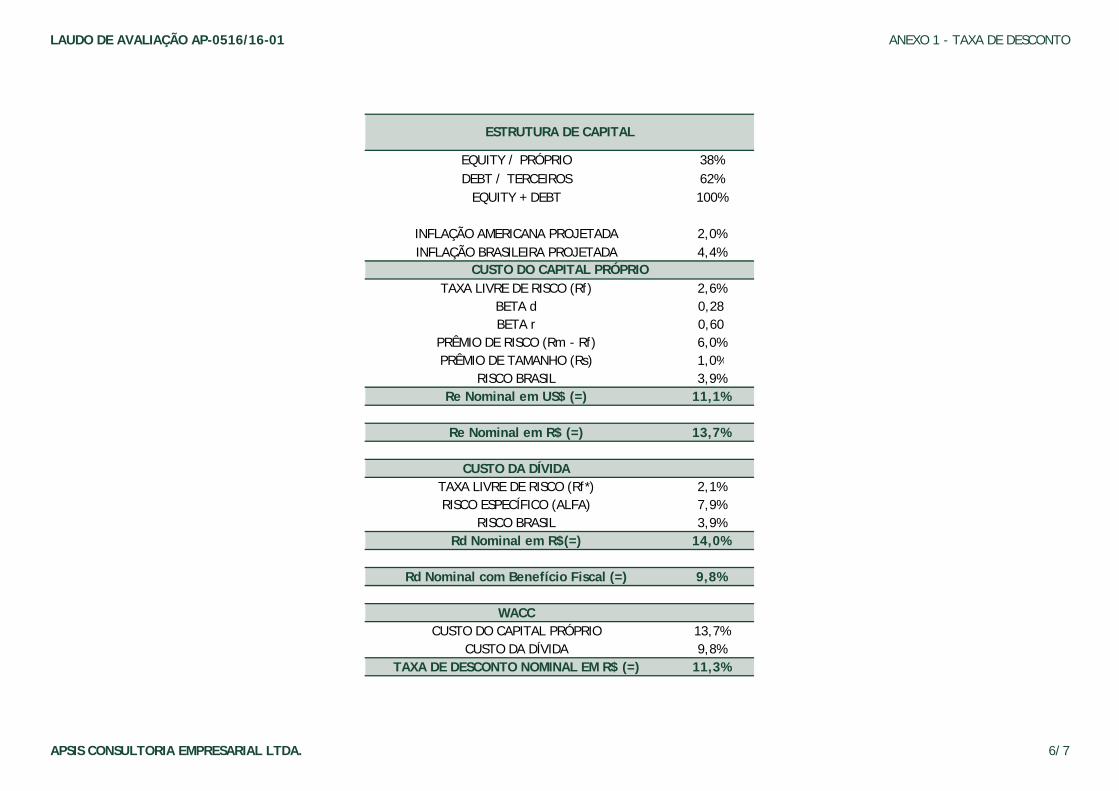

DETERMINAÇÃO DA TAXA DE DESCONTO

A taxa de desconto foi calculada pela metodologia WACC - Weighted

Average Cost of Capital, modelo no qual o custo de capital é determinado

pela média ponderada do valor de mercado dos componentes da estrutura

de capital (próprio e de terceiros).

Os valores dos parâmetros utilizados para o cálculo da taxa de desconto

seguem no Anexo 1 deste laudo. Porém, destacamos abaixo as principais

fontes destes parâmetros:

Taxa livre de Risco (custo do patrimônio líquido): corresponde à

rentabilidade (yield) média no período entre 01/04/2015 e

31/03/2016, do US T-Bond 20 anos (Federal Reserve), site

http://www.treas.gov/offices/domestic-finance/debt-

management/interest-rate/yield_historical.shtml;

Beta d: equivalente ao Beta médio da área, pesquisado no banco de

dados Bloomberg, programa fornecido pela empresa de mesmo

nome, com dados do mercado de ações e informações financeiras.

Os dados fornecidos pelo Bloomberg são os betas alavancados de

empresas diferentes, com estruturas de capital relativas às mesmas.

Desalavancamos os betas relativos a cada uma das empresas,

considerando as respectivas estruturas de capital. Assim, achamos

USOS DIAS FONTE

Contas a Receber 40 ROB

Estoques 2 CMV & DESPESAS

Tributos a Recuperar 1 ROB

Despesas Antecipadas 5 DESPESAS OPERACIONAIS

Outros Ativos Circulantes 33 ROL

FONTES DIAS FONTE

Obrigações Sociais e Trabalhistas 17 DESPESAS OPERACIONAIS

Fornecedores 67 CMV & DESPESAS

Obrigações Fiscais 11 CMV & DESPESAS

Outras Obrigações 13 ROB

Laudo AP-0516/16-01 21

os respectivos betas brutos. Calculamos a média dos betas brutos

encontrados, para daí alavancarmos a mesma com a estrutura de

capital da empresa sendo analisada. Este cálculo é necessário para

corrigir as possíveis distorções no cálculo do beta geradas pela

diferença na estrutura de capital de cada empresa;

Prêmio de Risco: corresponde ao Spread entre SP500 e US T-bond 20

anos, Fonte: 2016 Valuation Handbook: Guide do Cost Capital.

Chicago, IL: Duff & Phelps, LLC, 2016. Print;

Prêmio pelo Tamanho: corresponde ao prêmio de risco pelo tamanho

da empresa, considerando o mercado de ações norte-americano.

Fonte: 2016 Valuation Handbook: Guide do Cost Capital. Chicago,

IL: Duff & Phelps, LLC, 2016. Print;

Risco Brasil: Corresponde à média no período entre 01/04/2015 e

31/03/2016. Fonte: Portal Brasil (31/03/2016), site

http://www.portalbrasil.net/indices_dolar.htm;

Taxa livre de Risco (custo da dívida): Corresponde à rentabilidade

média (yield), no período entre 01/04/2015 e 31/03/2016, do US T-

Bond 10 anos (Federal Reserve), site

http://www.treas.gov/offices/domestic-finance/debt-

management/interest-rate/yield_historical.shtml;

Custo da dívida: Consideramos um custo nominal de captação de

14,0% a.a., correspondente a 110% da média do CDI de longo prazo,

conforme custo efetivo de captação da companhia;

Utilizada uma inflação americana média projetada de 2,0% ao ano;

Utilizada uma inflação brasileira média projetada de 4,4% ao ano.

Por fim, com os parâmetros utilizados no cálculo, chegamos a uma taxa de

desconto nominal de 11,3% a.a.

CÁLCULO DO VALOR OPERACIONAL

A partir do fluxo de caixa operacional projetado para os próximos 11 (onze)

anos e 09 (nove) meses e o ano da perpetuidade do valor residual da

empresa a partir de então (considerando uma taxa de crescimento na

perpetuidade de 2,5%), descontamos estes valores a valor presente,

utilizando a taxa de desconto nominal descrita no item anterior.

ENDIVIDAMENTO LÍQUIDO

Foi considerado um endividamento líquido de R$ 878.440 mil na data-base,

conforme o quadro abaixo:

Caixa e Equivalentes de Caixa (+) 20.424

Aplicações Financeiras (+) 177.333

Contas a Receber LP (+) 125.420

Empréstimos e Financiamentos CP (-) (162.782)

Empréstimos e Financiamentos LP (-) (1.038.835)

TOTAL (878.440)

ENDIVIDAMENTO LÍQUIDO (R$ mil)

Laudo AP-0516/16-01 22

ATIVO NÃO OPERACIONAL

Foi considerado um ativo não operacional no valor de R$ 672.731 mil na

data-base, conforme o quadro abaixo:

AJUSTE PRÓ-FORMA

De acordo com a Administração e previsto no contrato de compra e venda, o

saldo de dividendos a pagar, presente no passivo circulante e não circulante

da companhia deverá ser integralizado antes que a CPFL assuma controle da

AES SUL. Assim, de forma a melhor refletir o saldo de ativos e passivos e o

patrimônio líquido da data-base, realizamos um ajuste pró-forma no balanço

patrimonial, considerando a integralização de capital com os valores

presentes na conta de dividendos a pagar do passivo circulante e passivo não

circulante ao patrimônio líquido, diminuindo R$ 215,02 milhões e R$ 412,85

milhões das obrigações de curto e longo prazo, e aumentando igual valor no

Patrimônio Líquido da companhia. Adicionalmente, foi informado pela

administração que, em uma análise prévia de contingências, foram

considerados passivos trabalhistas com maior probabilidade de ocorrência,

aumentando em R$ 55,23 milhões esse passivo. O balanço de partida, assim

como os ajustes pró-formas podem ser analisados no Anexo 2 desse laudo,

sendo que o evento (1) refere-se à integralização de capital com Dividendos

a Pagar e o evento (2) refere-se ao registro adicional de provisões, por conta

de processos trabalhistas.

Tributos Diferidos LP (+) 19.423

Outros Ativos Não Circulantes LP (+) 930.959

Investimentos (+) 21.049

Provisões CP (-) (74.935)

Outras Obrigações LP (-) (198.305)

Provisões LP (-) (25.460)

TOTAL 672.731

ATIVO NÃO OPERACIONAL (R$ mil)

Laudo AP-0516/16-01 23

VALOR ECONÔMICO DE AES SUL

Sintetizando os itens anteriormente mencionados, detalhados no Anexo 1, chegamos aos seguintes valores:

Taxa de retorno esperado 10,3% 11,3% 12,3%

Taxa de crescimento perpetuidade 2,5% 2,5% 2,5%

FLUXO DE CAIXA DESCONTADO 595.014 531.593 473.830

VALOR RESIDUAL DESCONTADO 1.842.778 1.475.210 1.197.567

VALOR OPERACIONAL DE AES SUL (R$ mil) 2.437.792 2.006.803 1.671.397

ENDIVIDAMENTO LÍQUIDO (878.440) (878.440) (878.440)

ATIVO NÃO OPERACIONAL 672.731 672.731 672.731

VALOR ECONÔMICO DE AES SUL (R$ mil) 2.232.083 1.801.094 1.465.688

VALOR ECONÔMICO DE AES SUL

Laudo AP-0516/16-01 24

9. CONCLUSÃO

À luz dos exames realizados na documentação anteriormente mencionada e tomando por base estudos da APSIS, concluíram os peritos que o valor econômico de

da AES SUL é de R$ 1.801.094 mil (um bilhão, oitocentos e um milhões, e noventa e quatro mil reais).

O laudo de avaliação AP-0516/16-01 foi elaborado sob a forma de Laudo Digital (documento eletrônico em Portable Document Format - PDF), com a

certificação dos responsáveis técnicos e impresso pela APSIS, composto por 25 (vinte e cinco) folhas digitadas de um lado e 04 (quatro) anexos. A APSIS

Consultoria Empresarial Ltda., CREA/RJ 1982200620 e CORECON/RJ RF/02052, empresa especializada em avaliação de bens, abaixo representada legalmente

pelos seus diretores, coloca-se à disposição para quaisquer esclarecimentos que, porventura, se façam necessários.

São Paulo, 24 de junho de 2016.

MARCIA APARECIDA DE LUCCA CALMON Diretora

MARINA RAGUCCI Gerente Executiva

Laudo AP-0516/16-01 25

10. RELAÇÃO DE ANEXOS

1. CÁLCULOS AVALIATÓRIOS

2. BALANÇO PRÓ-FORMA

3. FUNDAMENTAÇÃO

4. GLOSSÁRIO E PERFIL DA APSIS

RIO DE JANEIRO - RJ Rua da Assembleia, nº 35, 12º andar Centro, CEP 20011-001 Tel.: + 55 (21) 2212-6850 Fax: + 55 (21) 2212-6851

SÃO PAULO - SP Av. Angélica, nº 2.503, Conj. 101 Consolação, CEP 01227-200 Tel.: + 55 (11) 3662-5453 Fax: + 55 (11) 3662-5722

ANEXO 1

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 1 - DADOS

DADOS AES SUL ABR - DEZ 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

(R$ mil)RECEITA OPERACIONAL BRUTA (ROB) 3.393.784 4.639.671 4.769.706 4.877.318 5.170.432 5.507.756 5.805.515 5.775.419 5.959.173 6.279.212 6.599.014 6.984.894

(% crescimento ROB) 2,8% 2,3% 6,0% 6,5% 5,4% -0,5% 3,2% 5,4% 5,1% 5,8%

Receita Fornecimento e Suprimento 3.218.870 4.399.840 4.494.779 4.586.921 4.866.019 5.185.881 5.466.488 5.434.402 5.609.602 5.914.155 6.217.645 6.584.696 Receita de Uso Sistema Distribuição 156.885 213.817 220.317 224.086 235.783 250.042 263.682 262.087 269.267 282.071 294.672 309.708

Outras Receitas 18.029 26.013 54.610 66.310 68.630 71.833 75.346 78.930 80.305 82.986 86.697 90.491

IMPOSTOS E DEDUÇÕES (1.465.807) (2.022.686) (1.976.191) (1.858.462) (1.956.922) (2.058.837) (2.149.187) (2.040.293) (2.098.726) (2.199.248) (2.307.687) (2.436.717) (% ROB) -43,2% -43,6% -41,4% -38,1% -37,8% -37,4% -37,0% -35,3% -35,2% -35,0% -35,0% -34,9%

ICMS (723.377) (986.550) (1.006.823) (1.025.455) (1.086.525) (1.157.007) (1.218.756) (1.212.093) (1.250.663) (1.317.376) (1.383.691) (1.464.245) PIS (59.128) (80.662) (82.783) (84.491) (89.496) (95.281) (100.361) (99.878) (103.038) (108.507) (113.962) (120.576)

COFINS (272.345) (371.536) (381.303) (389.172) (412.225) (438.871) (462.269) (460.045) (474.598) (499.792) (524.916) (555.379) CDE (390 172) (557 405) (477 208) (329 015) (336 392) (333 013) (331 070) (230 660) (231 534) (232 465) (241 903) (250 712) CDE (390.172) (557.405) (477.208) (329.015) (336.392) (333.013) (331.070) (230.660) (231.534) (232.465) (241.903) (250.712)

P&D/ISS/Outros (20.785) (26.533) (28.074) (30.330) (32.284) (34.665) (36.731) (37.617) (38.895) (41.108) (43.215) (45.806)

RECEITA OPERACIONAL LÍQUIDA (ROL) 1.927.978 2.616.985 2.793.515 3.018.856 3.213.510 3.448.919 3.656.328 3.735.126 3.860.447 4.079.964 4.291.327 4.548.177

CUSTO DOS SERVIÇOS PRESTADOS (CSP) (1.490.429) (1.913.127) (2.004.752) (2.123.890) (2.219.120) (2.355.879) (2.460.453) (2.572.492) (2.649.000) (2.763.319) (2.863.122) (3.004.791) (% ROL) -77,3% -73,1% -71,8% -70,4% -69,1% -68,3% -67,3% -68,9% -68,6% -67,7% -66,7% -66,1%

Energia Comprada (948.043) (1.461.555) (1.561.539) (1.682.410) (1.720.276) (1.814.773) (1.909.354) (1.998.925) (2.057.415) (2.131.426) (2.204.462) (2.264.382) Encargos Setoriais (3.116) (4.477) (4.801) (5.128) (5.425) (5.600) (5.870) (6.052) (6.367) (6.684) (6.884) (7.212)

Conexão e Transmissão (140.501) (229.555) (263.501) (283.910) (302.700) (318.056) (333.672) (350.997) (370.946) (391.464) (411.974) (433.060) ESS (102.141) (169.565) (177.502) (185.050) (191.041) (198.480) (208.180) (216.937) (223.096) (230.624) (241.553) (304.334) CVA (296.629) (47.975) 2.591 32.608 322 (18.970) (3.377) 419 8.824 (3.120) 1.751 4.196

DESPESAS OPERACIONAIS (376.816) (412.703) (387.922) (373.493) (354.447) (366.284) (381.725) (398.160) (415.591) (431.986) (448.143) (464.578) (% ROL) -19,5% -15,8% -13,9% -12,4% -11,0% -10,6% -10,4% -10,7% -10,8% -10,6% -10,4% -10,2%

Pessoal (117.148) (155.536) (151.387) (137.577) (127.099) (133.730) (140.263) (147.336) (155.093) (163.059) (170.721) (178.568) Material (10.111) (14.342) (15.283) (15.983) (16.537) (16.999) (17.587) (18.263) (18.928) (19.547) (20.168) (20.804)

Serviços Terceiros (93.121) (143.831) (148.653) (154.215) (159.543) (161.835) (167.381) (173.769) (180.075) (185.938) (191.813) (197.832) Outros (20.903) (32.919) (7.954) (17.705) (13.686) (14.128) (14.804) (15.542) (16.220) (16.842) (17.499) (18.183)

Outras Despesas/Receitas Operacionais (128.613) (56.615) (54.920) (38.068) (27.039) (28.362) (29.852) (31.475) (33.124) (33.796) (34.486) (34.948) PDD (6.920) (9.461) (9.726) (9.945) (10.543) (11.231) (11.838) (11.777) (12.151) (12.804) (13.456) (14.243)

APSIS CONSULTORIA EMPRESARIAL LTDA. 1/7

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 1 - IMOBILIZADO

IMOBILIZADO AES SUL Data-baseABR - DEZ

20162017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

(R$ mil) 31/03/2016 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027INVESTIMENTO EM MANUTENÇÃO 664 894 925 957 990 1.025 1.061 1.098 1.136 1.175 1.217 1.259 INVESTIMENTO EM EXPANSÃOINVESTIMENTO TOTAL (MANUTENÇÃO + EXPANSÃO) - 664 894 925 957 990 1.025 1.061 1.098 1.136 1.175 1.217 1.259 DEPRECIAÇÃO INVESTIMENTO - 9 39 72 105 140 175 212 251 290 331 374 418 IMOBILIZADO CUSTO (ORIGINAL) 24.932 24.932 24.932 24.932 24.932 24.932 24.932 24.932 24.932 24.932 24.932 24.932 24.932 VALOR RESIDUAL 20.604 19.940 19.055 18.170 17.285 16.400 15.515 14.630 13.745 12.860 11.974 11.089 10.204 DEPRECIAÇÃO IMOBILIZADO ORIGINAL - 664 885 885 885 885 885 885 885 885 885 885 885 DEPRECIAÇÃO TOTAL 221 673 925 957 990 1.025 1.061 1.098 1.136 1.175 1.217 1.259 1.303

DEPRECIAÇÃO DOS NOVOS IMOBILIZADOS 31/03/2016ABR - DEZ

20162017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

ABR - DEZ 2016 9 24 24 24 24 24 24 24 24 24 24 24 2017 - 16 32 32 32 32 32 32 32 32 32 32 2018 - - 16 33 33 33 33 33 33 33 33 33 2019 - - - 17 34 34 34 34 34 34 34 34 2020 - - - - 18 35 35 35 35 35 35 35 2021 - - - - - 18 36 36 36 36 36 36 2022 - - - - - - 19 38 38 38 38 38 2023 - - - - - - - 19 39 39 39 39 2024 - - - - - - - - 20 40 40 40 2025 - - - - - - - - - 21 42 42 2026 - - - - - - - - - - 22 43 2027 - - - - - - - - - - - 22

APSIS CONSULTORIA EMPRESARIAL LTDA. 2/7

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 1 - INTANGÍVEL

INTANGÍVEL AES SUL Data-baseABR - DEZ

20162017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

(R$ mil) 31/03/2016 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027INVESTIMENTO EM MANUTENÇÃOINVESTIMENTO EM EXPANSÃO 246.323 333.995 375.266 412.709 462.872 493.837 526.873 562.120 270.805 287.562 298.456 308.983 INVESTIMENTO TOTAL (MANUTENÇÃO + EXPANSÃO) - 246.323 333.995 375.266 412.709 462.872 493.837 526.873 562.120 270.805 287.562 298.456 308.983 AMORTIZAÇÃO INVESTIMENTO - 3.279 14.673 27.262 41.249 56.790 73.772 91.890 111.219 126.004 135.915 146.316 157.098 INTANGÍVEL CUSTO (ORIGINAL) 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 4.251.979 VALOR RESIDUAL 1.472.826 1.359.617 1.208.671 1.057.726 906.781 755.836 604.890 453.945 303.000 152.055 1.109 - - AMORTIZAÇÃO INTANGÍVEL ORIGINAL - 113.209 150.945 150.945 150.945 150.945 150.945 150.945 150.945 150.945 150.945 1.109 - AMORTIZAÇÃO TOTAL 37.736 116.488 165.618 178.207 192.194 207.736 224.717 242.835 262.164 276.949 286.860 147.426 157.098

AMORTIZAÇÃO DOS NOVOS INTANGÍVEIS 31/03/2016 ABR - DEZ 2016

2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

ABR - DEZ 2016 3.279 8.744 8.744 8.744 8.744 8.744 8.744 8.744 8.744 8.744 8.744 8.744 2017 - 5.928 11.857 11.857 11.857 11.857 11.857 11.857 11.857 11.857 11.857 11.857 2018 - - 6.661 13.322 13.322 13.322 13.322 13.322 13.322 13.322 13.322 13.322 2019 - - - 7.326 14.651 14.651 14.651 14.651 14.651 14.651 14.651 14.651 2020 - - - - 8.216 16.432 16.432 16.432 16.432 16.432 16.432 16.432 2021 - - - - - 8.766 17.531 17.531 17.531 17.531 17.531 17.531 2022 - - - - - - 9.352 18.704 18.704 18.704 18.704 18.704 2023 - - - - - - - 9.978 19.955 19.955 19.955 19.955 2024 - - - - - - - - 4.807 9.614 9.614 9.614 2025 - - - - - - - - - 5.104 10.208 10.208 2026 - - - - - - - - - - 5.298 10.595 2027 - - - - - - - - - - - 5.484

APSIS CONSULTORIA EMPRESARIAL LTDA. 3/7

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 1 - CAPITAL DE GIRO

CAPITAL DE GIRO AES SUL 2014 2015 MAR 2016ABR - DEZ

20162017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

(R$ mil)

USOS 697.618 985.421 887.030 777.945 793.455 824.765 858.328 910.226 971.748 1.026.028 1.030.696 1.064.148 1.122.180 1.179.355 1.248.562

Contas a Receber 424.759 611.322 607.694 505.938 518.754 533.293 545.324 578.097 615.813 649.105 645.740 666.285 702.068 737.824 780.969 Estoques 11.392 14.306 13.504 12.338 11.526 11.857 12.376 12.754 13.490 14.085 14.722 15.187 15.835 16.410 17.193 Tributos a Recuperar 14.573 15.345 19.449 15.466 15.858 16.302 16.670 17.672 18.825 19.842 19.739 20.367 21.461 22.554 23.873 Despesas Antecipadas 6.859 8.997 8.973 6.557 5.386 5.063 4.874 4.626 4.780 4.982 5.196 5.424 5.638 5.848 6.063 Outros Ativos Circulantes 240.035 335.451 237.410 237.647 241.931 258.251 279.083 297.078 318.841 338.015 345.300 356.885 377.179 396.718 420.463

FONTES 778.929 1.168.472 798.796 729.612 693.964 712.090 738.121 764.473 809.623 847.281 874.910 902.841 943.683 981.293 1.030.491

Obrigações Sociais e Trabalhistas 25.551 30.511 31.946 23.293 19.134 17.985 17.316 16.433 16.982 17.698 18.460 19.268 20.028 20.777 21.539 Fornecedores 493.232 574.774 484.505 465.907 435.248 447.757 467.352 481.609 509.417 531.876 555.918 573.498 597.959 619.659 649.247 Obrigações Fiscais 70.824 86.099 83.965 75.925 70.929 72.967 76.160 78.484 83.015 86.675 90.593 93.458 97.444 100.981 105.802 Outras Obrigações 189.322 477.088 198.380 164.487 168.653 173.380 177.292 187.947 200.209 211.032 209.938 216.618 228.251 239.876 253.903

CAPITAL DE GIRO (81.311) (183.051) 88.234 48.333 99.490 112.675 120.207 145.754 162.126 178.747 155.787 161.307 178.498 198.062 218.071

VARIAÇÃO CAPITAL DE GIRO (39.901) 51.158 13.185 7.532 25.547 16.372 16.621 (22.960) 5.520 17.191 19.564 20.009

APSIS CONSULTORIA EMPRESARIAL LTDA. 4/7

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 1 - FLUXO

FLUXO AES SUL 2014 2015 MAR 2016 ABR - DEZ 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

(R$ mil)(% crescimento) 2,8% 2,3% 6,0% 6,5% 5,4% -0,5% 3,2% 5,4% 5,1% 5,8%

RECEITA OPERACIONAL BRUTA (ROB) 3.671.673 5.640.119 1.364.363 3.393.784 4.639.671 4.769.706 4.877.318 5.170.432 5.507.756 5.805.515 5.775.419 5.959.173 6.279.212 6.599.014 6.984.894 DEDUÇÕES/IMPOSTOS ( - ) (992.401) (2.374.428) (666.347) (1.465.807) (2.022.686) (1.976.191) (1.858.462) (1.956.922) (2.058.837) (2.149.187) (2.040.293) (2.098.726) (2.199.248) (2.307.687) (2.436.717)

RECEITA OPERACIONAL LÍQUIDA (ROL) 2.679.272 3.265.691 698.016 1.927.978 2.616.985 2.793.515 3.018.856 3.213.510 3.448.919 3.656.328 3.735.126 3.860.447 4.079.964 4.291.327 4.548.177 CUSTOS DOS SERVIÇOS ( - ) (1.731.925) (2.368.523) (481.299) (1.490.429) (1.913.127) (2.004.752) (2.123.890) (2.219.120) (2.355.879) (2.460.453) (2.572.492) (2.649.000) (2.763.319) (2.863.122) (3.004.791)

LUCRO BRUTO (=) 947.347 897.168 216.717 437.548 703.858 788.763 894.966 994.390 1.093.040 1.195.875 1.162.634 1.211.447 1.316.645 1.428.206 1.543.386 margem bruta (LB/ROL) 35,4% 27,5% 31,0% 22,7% 26,9% 28,2% 29,6% 30,9% 31,7% 32,7% 31,1% 31,4% 32,3% 33,3% 33,9%

DESPESAS GERAIS E ADMINISTRATIVAS ( - ) (544.003) (638.806) (180.054) (376.816) (412.703) (387.922) (373.493) (354.447) (366.284) (381.725) (398.160) (415.591) (431.986) (448.143) (464.578) LAJIDA/EBITDA ( = ) 403.344 258.362 36.663 60.732 291.156 400.840 521.473 639.943 726.756 814.150 764.474 795.856 884.659 980.062 1.078.808

margem Ebitda (Ebitda/ROL) 15,1% 7,9% 5,3% 3,2% 11,1% 14,3% 17,3% 19,9% 21,1% 22,3% 20,5% 20,6% 21,7% 22,8% 23,7%DEPRECIAÇÃO/AMORTIZAÇÃO ( - ) (117.161) (166.543) (179.164) (193.184) (208.760) (225.778) (243.932) (263.300) (278.124) (288.076) (148.685) (158.401)

LAIR/EBIT ( = ) 403.344 258.362 36.663 (56.428) 124.613 221.676 328.289 431.183 500.978 570.218 501.174 517.732 596.583 831.378 920.407 IMPOSTO DE RENDA/CONTRIB. SOCIAL ( - ) - (29.634) (52.735) (78.109) (102.598) (119.209) (135.688) (119.255) (123.196) (141.963) (246.696) (312.914)

Taxa de IRCS Efetiva (IRCS/EBIT) 0,0% -23,8% -23,8% -23,8% -23,8% -23,8% -23,8% -23,8% -23,8% -23,8% -29,7% -34,0%f ( )LUCRO LÍQUIDO (=) (56.428) 94.979 168.941 250.180 328.585 381.770 434.530 381.918 394.536 454.620 584.681 607.492

margem líquida (LL/ROL) -2,9% 3,6% 6,0% 8,3% 10,2% 11,1% 11,9% 10,2% 10,2% 11,1% 13,6% 13,4%FLUXO DE CAIXA LIVRE

(R$ mil)ENTRADAS 60.732 261.522 348.105 443.364 537.346 607.547 678.462 645.219 672.660 742.696 733.366 765.894

LUCRO LÍQUIDO DO EXERCÍCIO (56.428) 94.979 168.941 250.180 328.585 381.770 434.530 381.918 394.536 454.620 584.681 607.492 DEPRECIAÇÃO/AMORTIZAÇÃO 117.161 166.543 179.164 193.184 208.760 225.778 243.932 263.300 278.124 288.076 148.685 158.401

SAÍDAS (246.986) (334.888) (376.191) (413.666) (463.862) (494.862) (527.934) (563.217) (271.941) (288.738) (299.672) (310.242) INVESTIMENTOS IMOBILIZADO E INTANGÍVEIS ( - ) (246.986) (334.888) (376.191) (413.666) (463.862) (494.862) (527.934) (563.217) (271.941) (288.738) (299.672) (310.242)

SALDO SIMPLES (186.254) (73.367) (28.085) 29.699 73.484 112.686 150.529 82.001 400.719 453.959 433.694 455.652 VARIAÇÃO CAPITAL DE GIRO ( - ) 39.901 (51.158) (13.185) (7.532) (25.547) (16.372) (16.621) 22.960 (5.520) (17.191) (19.564) (20.009)

SALDO DO PERÍODO (146.353) (124.524) (41.271) 22.167 47.937 96.314 133.907 104.962 395.199 436.768 414.129 435.643

Período Parcial 0,75 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00

Mid-Year Convention 0,38 1,25 2,25 3,25 4,25 5,25 6,25 7,25 8,25 9,25 10,25 11,25

Fator de Desconto @ 11,28% 11,3% 0,96 0,87 0,79 0,71 0,63 0,57 0,51 0,46 0,41 0,37 0,33 0,30

Fluxo de Caixa Descontado (140.603) (108.951) (32.449) 15.662 30.437 54.954 68.659 48.362 163.635 162.515 138.472 130.900

Saldo a ser Perpetuado 126.364

Perpetuidade @ 2,50% 2,5% 1.475.210

VALOR OPERACIONAL(R$ mil)

2.006.803

APSIS CONSULTORIA EMPRESARIAL LTDA. 5/7

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 1 - TAXA DE DESCONTO

EQUITY / PRÓPRIO 38%DEBT / TERCEIROS 62%

EQUITY + DEBT 100%

INFLAÇÃO AMERICANA PROJETADA 2,0%INFLAÇÃO BRASILEIRA PROJETADA 4,4%

TAXA LIVRE DE RISCO (Rf) 2,6%BETA d 0,28BETA r 0,60

PRÊMIO DE RISCO (Rm - Rf) 6,0%PRÊMIO DE TAMANHO (R ) 1 0%

ESTRUTURA DE CAPITAL

CUSTO DO CAPITAL PRÓPRIO

PRÊMIO DE TAMANHO (Rs) 1,0%RISCO BRASIL 3,9%

Re Nominal em US$ (=) 11,1%

Re Nominal em R$ (=) 13,7%

CUSTO DA DÍVIDATAXA LIVRE DE RISCO (Rf*) 2,1%RISCO ESPECÍFICO (ALFA) 7,9%

RISCO BRASIL 3,9%Rd Nominal em R$(=) 14,0%

Rd Nominal com Benefício Fiscal (=) 9,8%

WACCCUSTO DO CAPITAL PRÓPRIO 13,7%

CUSTO DA DÍVIDA 9,8%TAXA DE DESCONTO NOMINAL EM R$ (=) 11,3%

APSIS CONSULTORIA EMPRESARIAL LTDA. 6/7

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 1 - VALOR ECONÔMICO

Taxa de retorno esperado 10,3% 11,3% 12,3%Taxa de crescimento perpetuidade 2,5% 2,5% 2,5%

FLUXO DE CAIXA DESCONTADO 595.014 531.593 473.830

VALOR RESIDUAL DESCONTADO 1.842.778 1.475.210 1.197.567

VALOR OPERACIONAL DE AES SUL (R$ mil) 2.437.792 2.006.803 1.671.397

ENDIVIDAMENTO LÍQUIDO (878.440) (878.440) (878.440)

ATIVO NÃO OPERACIONAL 672.731 672.731 672.731

VALOR ECONÔMICO DE AES SUL (R$ mil) 2.232.083 1.801.094 1.465.688

VALOR ECONÔMICO DE AES SUL

APSIS CONSULTORIA EMPRESARIAL LTDA. 7/7

ANEXO 2

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 2 - BALANÇO

BALANÇO PATRIMONIAL AES SULDEMONSTRAÇÕES

CONTÁBEIS PRÓ-FORMADEMONSTRAÇÕES

CONTÁBEIS PRÓ-FORMA(R$ milhões) SALDOS EM MAR 2016 SALDOS EM MAR 2016

ATIVO CIRCULANTE 1.084,79 - 1.084,79 Caixa e Equivalentes de Caixa 20,42 20,42 Aplicações Financeiras 177,33 177,33 Contas a Receber 607,69 607,69 Estoques 13,50 13,50 Tributos a Recuperar 19,45 19,45 Despesas Antecipadas 8,97 8,97 Outros Ativos Circulantes 237,41 237,41

ATIVO NÃO CIRCULANTE 2.993,87 - 2.993,87 REALIZÁVEL A LONGO PRAZO 1.479,39 - 1.479,39

Contas a Receber 125,42 125,42 Tributos Diferidos 423,02 423,02 Outros Ativos Não Circulantes 930,96 930,96

Cauções e Depósitos Vinculados 38,57 38,57 Outros Tributos Compensáveis 15,91 15,91 Ativo Financeiro de Concessão 876,48 876,48

INVESTIMENTOS 21,05 - 21,05 IMOBILIZADO 20,60 - 20,60 INTANGÍVEL 1.472,83 - 1.472,83

TOTAL DO ATIVO 4.078,66 - 4.078,66 PASSIVO CIRCULANTE 1.196,30 (374,81) 1.234,89

Obrigações Sociais e Trabalhistas 31,95 31,95 Fornecedores 484,51 484,51 Obrigações Fiscais 83,97 83,97 Empréstimos e Financiamentos 162,78 162,78 Outras Obrigações 413,40 (215,02) 198,38

Dividendos e JCP a Pagar (1) 215,02 (215,02) -

Subvenções Governamentais 1,72 1,72

Encargos Setoriais 87,69 87,69

Outras Obrigações 108,97 108,97

Provisões (2) 19,71 55,23 74,94 PASSIVO NÃO CIRCULANTE 1.675,45 (412,85) 1.262,60

EXIGÍVEL A LONGO PRAZO 1.675,45 (412,85) 1.262,60 Empréstimos e Financiamentos 1.038,84 1.038,84 Outras Obrigações 611,15 (412,85) 198,31

Outros Tributos a Pagar 30,97 30,97 Subvenções Governamentais 4,26 4,26

Dividendos a Pagar (1) 412,85 (412,85) -

Obrigações com Entidade de Previdência Privada 31,66 31,66

Encargos Setoriais 29,78 29,78

Passivo Financeiro Setorial líquido 101,07 101,07

Obrigações sociais e trabalhistas 0,16 0,16

Outras obrigações 0,42 0,42

Provisões 25,46 25,46 PATRIMÔNIO LÍQUIDO 1.206,91 787,66 1.994,57 TOTAL DO PASSIVO 4.078,66 - 4.492,06

AJUSTES PRÓ-FORMA

APSIS CONSULTORIA EMPRESARIAL LTDA. 1/1

ANEXO 3

Laudo AP-0516/16-01 – Anexo 3A 1

ANÁLISE DE MÚLTIPLOS

Para fins de analisar os resultados obtidos na avaliação realizada, foram levantados os múltiplos de mercado de outras empresas de capital aberto com

características operacionais e financeiras semelhantes às da AES SUL.

Utilizando-se da ferramenta Bloomberg para realizar a pesquisa de benchmark, foram encontradas as seguintes empresas comparáveis:

31/03/2016Capitalização de

Mercado (R$ milhões)

EBITDA (milhões)

MARGEM EBITDA (2015)

EV/EBITDA 2015

AES ELPA S.A. 856 962 7,0% 5,8x

ELETROPAULO METROPOLI - PREF 1.811 964 7,1% 4,8x

AES TIETÊ ENERGIA S.A. - UNIT 1.336 50,9% 4,6x

ALUPAR INVESTIMENTO S.A. - UNIT 2.956 1.134 75,9% 7,2x

CIA ENERGETICA DO RIO GRANDE 348 19,3% 6,3x

CPFL ENERGIA SA 3.532 17,5% 9,5x

EDP - ENERGIAS DO BRASIL SA 6.165 3.002 29,7% 4,1x

LIGHT SA 1.978 1.222 11,5% 7,4x

CENTRAIS ELETRICAS SANTA CAT 703 324 4,7% 2,4x

Valor Mínimo 0 324 4,7% 2,4x

1st decile 1.094 962 7,1% 4,6x

Média 2.411 1.425 24,8% 5,8x

Mediana 1.895 1.134 17,5% 5,8x

3rd decile 2.711 1.336 29,7% 5,8x

Valor Máximo 6.165 3.532 75,9% 9,5x

AES SUL 1.801 258 7,9% 7x

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 3B - MÚLTIPLOS

31/03/2016Capitalização de

Mercado (R$ milhões)

EBITDA (milhões)

MARGEM EBITDA (2015)

EV/EBITDA 2015

AES ELPA S.A. 856 962 7,0% 5,8xELETROPAULO METROPOLI - PREF 1.811 964 7,1% 4,8xAES TIETÊ ENERGIA S.A. - UNIT 1.336 50,9% 4,6xALUPAR INVESTIMENTO S.A. - UNIT 2.956 1.134 75,9% 7,2xCIA ENERGETICA DO RIO GRANDE 348 19,3% 6,3xCPFL ENERGIA SA 3.532 17,5% 9,5xEDP - ENERGIAS DO BRASIL SA 6.165 3.002 29,7% 4,1xLIGHT SA 1.978 1.222 11,5% 7,4xCENTRAIS ELETRICAS SANTA CAT 703 324 4,7% 2,4x

Valor Mínimo 0 324 4,7% 2,4x1st decile 1.094 962 7,1% 4,6xMédia 2.411 1.425 24,8% 5,8xMediana 1.895 1.134 17,5% 5,8x3rd decile 2.711 1.336 29,7% 5,8xValor Máximo 6.165 3.532 75,9% 9,5x

AES SUL 1.801 258 7,9% 7x

APSIS CONSULTORIA EMPRESARIAL LTDA. 1/2

LAUDO DE AVALIAÇÃO AP-0516/16-01 ANEXO 3B - TIR

TIR2º

SEMESTRE 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

(R$ mil)VALOR INVESTIDO 1.698.455PERCENTUAL ADQUIRIDO 100,00%CAIXA LÍQUIDO EQUIVALENTE (205.709) VALOR TOTAL (1.904.164)

SALDO DO PERÍODO EQUIVALENTE (146.353) (124.524) (41.271) 22.167 47.937 96.314 133.907 104.962 395.199 436.768 414.129 435.643

Período Parcial 0,75 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 Mid-Year Convention 0,38 1,25 2,25 3,25 4,25 5,25 6,25 7,25 8,25 9,25 10,25 11,25 Fator de Desconto @ 9,8% 9,8% 0,97 0,89 0,81 0,74 0,67 0,61 0,56 0,51 0,46 0,42 0,38 0,35 Fluxo de Caixa Descontado (141.294) (110.746) (33.417) 16.342 32.175 58.857 74.502 53.169 182.264 183.398 158.321 151.632 Saldo a ser Perpetuado 146.377 Perpetuidade @ 2,5% 2,5% 2.045.458

VALOR OPERACIONAL 1.904.164

APSIS CONSULTORIA EMPRESARIAL LTDA. 2/2

ANEXO 4

ABL área bruta locável.

ABNT Associação Brasileira de Normas Técnicas

Abordagem da renda método de avaliação pela conversão a valor presente de benefícios econômicos esperados.

Abordagem de ativos método de avaliação de empresas onde todos os ativos e passivos (incluindo os não contabilizados) têm seus valores ajus-tados aos de mercado. Também conheci-do como patrimônio líquido a mercado.

Abordagem de mercadométodo de avaliação no qual são adotados múltiplos comparativos derivados de preço de vendas de ativos similares.

Ágio por expectativa de rentabili-dade futura (fundo de comércio ou goodwill)benefícios econômicos futuros decorrentes de ativos não passíveis de serem individu-almente identificados nem separadamente reconhecidos.

Amortizaçãoalocação sistemática do valor amortizá-vel de ativo ao longo de sua vida útil.

Amostraconjunto de dados de mercado repre-sentativos de uma população.

Aproveitamento eficienteaquele recomendável e tecnicamente possível para o local, em uma data de referência, observada a tendência mer-cadológica nas circunvizinhanças, entre os diversos usos permitidos pela legisla-ção pertinente.

Área equivalente de construção área construída sobre a qual é aplicada a equivalência de custo unitário de cons-trução correspondente, de acordo com os postulados da ABNT.

Área homogeneizadaárea útil, privativa ou construída com tratamentos matemáticos, para fins de avaliação, segundo critérios baseados no mercado imobiliário.

Área privativaárea útil acrescida de elementos cons-trutivos (tais como paredes, pilares etc.) e hall de elevadores (em casos particu-lares).

-se que sejam usados por mais de um período contábil.

Ativo intangívelativo identificável não monetário sem substância física. Tal ativo é identificável quando: a) for separável, isto é, capaz de ser separado ou dividido da entida-de e vendido, transferido, licenciado, alugado ou trocado, tanto individual-mente quanto junto com contrato, ativo ou passivo relacionados; b) resulta de direitos contratuais ou outros direitos legais, quer esses direitos sejam transfe-ríveis quer sejam separáveis da entidade ou de outros direitos e obrigações.

Ativos não operacionaisaqueles não ligados diretamente às ativi-dades de operação da empresa (podem ou não gerar receitas) e que podem ser alienados sem prejuízo do seu funciona-mento.

Ativos operacionaisbens fundamentais ao funcionamento da empresa.

Ativo tangívelativo de existência física como terreno, construção, máquina, equipamento, móvel e utensílio.

Avaliaçãoato ou processo de determinar o valor de um ativo.

Área total de construçãoresultante do somatório da área real pri-vativa e da área comum atribuídas a uma unidade autônoma, definidas conforme a ABNT.

Área útilárea real privativa subtraída a área ocu-pada pelas paredes e outros elementos construtivos que impeçam ou dificultem sua utilização.

Arrendamento mercantil financeiro o que transfere substancialmente todos os riscos e benefícios vinculados à posse do ativo, o qual pode ou não ser futuramente transferido. O arrendamento que não for financeiro é operacional. Arrendamento mercantil operacionalo que não transfere substancialmente todos os riscos e benefícios inerentes à posse do ativo. O arrendamento que não for operacional é financeiro. Ativorecurso controlado pela entidade como resultado de eventos passados dos quais se esperam benefícios econômicos futuros para a entidade. Ativo imobilizadoativos tangíveis disponibilizados para uso na produção ou fornecimento de bens ou serviços, na locação por outros, investi-mento, ou fins administrativos, esperando-

Glossário

A

BDI (Budget Difference Income) Benefícios e Despesas Indiretas. Percen-tual que indica os benefícios e despesas indiretas incidentes sobre o custo direto da construção. Bemcoisa que tem valor, suscetível de utiliza-ção ou que pode ser objeto de direito, que integra um patrimônio.

Benefícios econômicos benefícios tais como receitas, lucro líquido, fluxo de caixa líquido etc.

Betamedida de risco sistemático de uma ação; tendência do preço de determinada ação a estar correlacionado com mudanças em determinado índice.

Beta alavancadovalor de beta refletindo o endividamento na estrutura de capital.

Campo de arbítriointervalo de variação no entorno do estimador pontual adotado na avaliação, dentro do qual se pode arbitrar o valor do bem desde que justificado pela existência de características próprias não contempla-das no modelo.

CAPEX (Capital Expenditure)investimento em ativo permanente.

CAPM (Capital Asset Pricing Model)modelo no qual o custo de capital para qualquer ação ou lote de ações equivale à taxa livre de risco acrescida de prê-mio de risco proporcionado pelo risco sistemático da ação ou lote de ações em estudo. Geralmente utilizado para calcular o Custo de Capital Próprio ou Custo de Capital do Acionista.

Capital investidosomatório de capital próprio e de terceiros investidos em uma empresa. O capital de terceiros geralmente está relacionado a dívidas com juros (curto e longo prazo) devendo ser especificadas dentro do contexto da avaliação.

Capitalizaçãoconversão de um período simples de benefícios econômicos em valor.

Códigos alocadosordenação numeral (notas ou pesos) para diferenciar as características quali-tativas dos imóveis.

Combinação de negóciosunião de entidades ou negócios separa-dos produzindo demonstrações contá-beis de uma única entidade que reporta. Operação ou outro evento por meio do qual um adquirente obtém o controle de um ou mais negócios, independente da forma jurídica da operação.

Controladaentidade, incluindo aquela sem perso-nalidade jurídica, tal como uma asso-ciação, controlada por outra entidade (conhecida como controladora).

Controladoraentidade que possui uma ou mais contro-ladas.

Controlepoder de direcionar a gestão estratégica política e administrativa de uma empresa.

CPCComitê de Pronunciamentos Contábeis.

Custototal dos gastos diretos e indiretos neces-sários à produção, manutenção ou aquisi-ção de um bem em uma determinada data e situação.

Custo de capitaltaxa de retorno esperado requerida pelo mercado como atrativa de fundos para determinado investimento.

Custo de reediçãocusto de reprodução, descontada a depre-ciação do bem, tendo em vista o estado em que se encontra.

Custo de reproduçãogasto necessário para reproduzir um bem, sem considerar eventual depreciação.

Custo de substituiçãocusto de reedição de um bem, com a mes-ma função e características assemelhadas ao avaliando.

Custo direto de produçãogastos com insumos, inclusive mão de obra, na produção de um bem.

Custo indireto de produçãodespesas administrativas e financeiras, be-nefícios e demais ônus e encargos neces-

sários à produção de um bem.

CVMComissão de Valores Mobiliários.

Dado de mercadoconjunto de informações coletadas no mercado relacionadas a um determina-do bem.

Danoprejuízo causado a outrem pela ocorrên-cia de vícios, defeitos, sinistros e delitos, entre outros.

Data-basedata específica (dia, mês e ano) de apli-cação do valor da avaliação.

Data de emissãodata de encerramento do laudo de avaliação, quando as conclusões da avaliação são transmitidas ao cliente.

DCF (Discounted Cash Flow)fluxo de caixa descontado.

D&ADepreciação e Amortização.

Depreciaçãoalocação sistemática do valor depreciá-vel de ativo durante a sua vida útil.

Desconto por falta de controlevalor ou percentual deduzido do valor pró-rata de 100% do valor de uma em-presa, que reflete a ausência de parte ou da totalidade de controle.

B

C

D

Desconto por falta de liquidezvalor ou percentual deduzido do valor pró--rata de 100% do valor de uma empresa, que reflete a ausência de liquidez.