Embed Size (px)

Citation preview

www.atlantico.ao

ANGOLA 30 DIAS

Dezembro 2017

Research

ATLANTICO

Índice

Sumário executivo

Finanças Públicas

Economia Real

Inflação

Mercado Monetário

Mercado Cambial

Economia Regional

Cobertura de Noticias

Tabela de Indicadores

Outras Publicações

Research

ATLANTICO

01.SumárioExecutivo

• O Governo tornou pública a sua proposta de Orçamento

para 2018. O Governo mantém-se muito conservador

relativamente ao preço do petróleo, sendo que

pressupõe um preço médio de 50 USD/barril.

• Em relação a inflação para 2018, em contraste, a

proposta foi bem mais ambiciosa. O OGE prevê uma

inflação acumulada de 28,7% para o ano de 2018.

• O OGE Perspetiva um crescimento real do PIB de 4,9%,

mas o facto de não se ter superado ainda os

constrangimentos gerados pela crise do mercado

petrolífero poderá condicionar este nível de

crescimento.

• O OGE 2018 não divulga o nível de Reservas

Internacionais líquidas nem o Stock de Dívida previsto

para 2018, o que pode gerar expectativas menos

positivas relativas à evolução dos mesmos.

• Entretanto, em 2017, as RILs situavam-se em 14,48 mil

milhões USD em Novembro de 2017, que garante a

cobertura de apenas 5,49 meses de importação. O stock

de dívida governamental (excluindo empresas públicas)

até Julho de 2017 situou-se em 9.970 mil milhões AOA,

correspondendo a 59,84% do PIB.

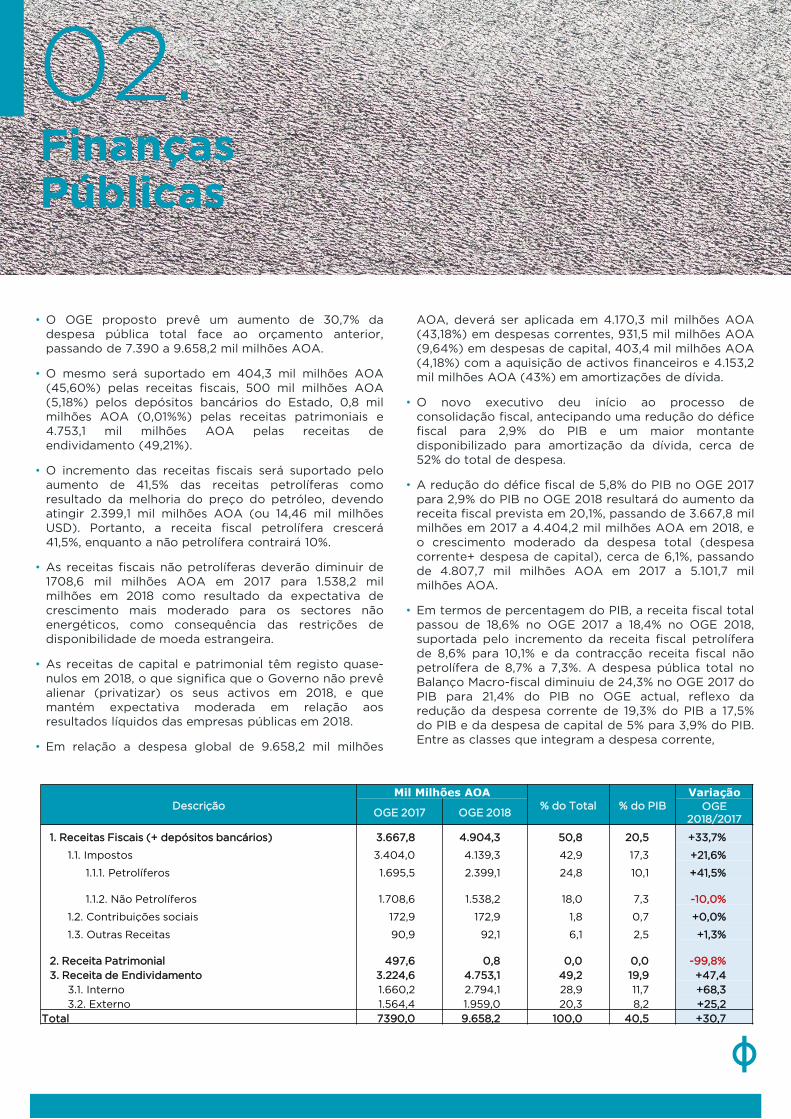

• O OGE proposto prevê um aumento de 30,7% da

despesa pública total face ao orçamento anterior,

passando de 7.390 a 9.658,2 mil milhões AOA.

• O mesmo será suportado em 404,3 mil milhões AOA

(45,60%) pelas receitas fiscais, 500 mil milhões AOA

(5,18%) pelos depósitos bancários do Estado, 0,8 mil

milhões AOA (0,01%%) pelas receitas patrimoniais e

4.753,1 mil milhões AOA pelas receitas de endividamento

(49,21%).

• A dívida mantém-se solúvel, mas a concentração

elevada da dívida no curto prazo, obriga a um processo

comprometido de consolidação fiscal, reescalonamento

da dívida para períodos mais longos e adopção de

medidas para a redução do custo de endividamento no

mercado interno e redução da exposição à taxa de

câmbio gerada pelos títulos indexados..

• O Governo deverá preferenciar o endividamento interno

em detrimento do externo.

• As receitas de capital e patrimonial têm registo quase-

nulos em 2018, o que significa que o Governo não prevê

alienar (privatizar) os seus activos em 2018, e que

mantém expectativa moderada em relação aos

resultados líquidos das empresas públicas em 2018.

• Em relação a despesa global de 9.658,2 mil milhões

AOA, deverá ser aplicada em 4.170,3 mil milhões AOA

(43,18%) em despesas correntes, 931,5 mil milhões AOA

(9,64%) em despesas de capital, 403,4 mil milhões AOA

(4,18%) com a aquisição de activos financeiros e 4.153,2

mil milhões AOA (43%) em amortizações de dívida.

• O novo executivo deu início ao processo de

consolidação fiscal, antecipando uma redução do défice

fiscal para 2,9% do PIB e um maior montante

disponibilizado para amortização da dívida, cerca de

52% do total de despesa.

• O sector petrolífero deverá crescer 3,1% em 2018, que

contrasta com a queda de 5% em 2017, que divergem

dos -0,5% divulgados no OGE 2018, uma vez que o

mesmo OGE apura a redução aa produção petrolífera de

1,738 milhões barris/dia em 2016 para 1,647 milhões

barris/dia projectados para o fecho de 2017.

• O PIB não petrolífero poderá aumentar 4,4%, que supera

à expectativa de 1,9% de crescimento em 2017,

suportado pela expansão do sector de energias, que

deverá crescer 60%.

• A taxa de inflação homóloga situou-se em 27,56% em

Novembro, que corresponde a contracção de 1,4 p.p.

face ao mês anterior.

• O compromisso do banco central com cumprimento dos

targets de inflação obrigam a manutenção da política

monetária restritiva. Os agregados M2 e M3 reduziram

1,06% em Novembro comparativamente ao período

homólogo de 2016.

• Apesar da certeza inerente a alteração do regime

cambial de fixo para flutuante com banda, ainda não se

dispõe de informação relativamente a banda de

flutuação, que passará a ser o instrumento de controlo

da taxa de câmbio pelo BNA, desconhece-se qual será o

seu nível.

• As generalidade das economias africanas deram início a

expansão da política monetária, com o intuito de

estimular as economias, caso de Moçambique.

02.Finanças Públicas

• O Governo tornou pública a sua proposta de Orçamento

para 2018.

• O Governo mantém-se muito conservador relativamente

ao preço do petróleo, sendo que pressupõe um preço

médio de 50 USD/barril. Se tivermos em conta que o

preço do Brent encerrou o ano com uma cotação

superior a 65 USD/barril e que agências como a EIA, a

Goldman Sachs e Reuters perspetivam que o preço

médio do barril se situe em 57USD, 62 USD e 58,84

USD, respectivamente, o executivo tinha margem para

utilizar um preço superior ao predefinido.

• Em relação a inflação para 2018, em contraste, a

proposta foi bem mais ambiciosa. O OGE prevê uma

inflação acumulada de 28,7% para o ano de 2018, muito

próximo dos cerca de 24,75% de inflação acumulada

apurada em Novembro do corrente ano. Sendo que o

nível de inflação apurado em 2017 ocorreu em um

período de inalterabilidade da taxa de câmbio,

perspetivando-se depreciação da moeda em 2018 com

o abandono do regime cambial fixo, a expectativa de

impacto maior sobre a inflação não é descartado.

• Para o novo ano, perspetiva-se um crescimento real do

PIB de 4,9%, expectativa considerada optimista por

vários analistas. O crescimento económico deverá ser

suportado pela recuperação do sector petrolífero, que

deverá crescer 3,1%, e expansão do sector não

petrolífero de 4,4%. O facto de não se ter superado

ainda os constrangimentos gerados pela crise do

mercado petrolífero, como a disponibilidade limitada de

divisas ou as altas taxas de juro na economia, poderão

funcionar como condicionantes para que se alcance o

nível de crescimento económico previsto.

• O OGE 2018 não divulga o nível de Reservas

Internacionais líquidas nem o Stock de Dívida previsto

para 2018, o que pode gerar expectativas menos

positivas relativas à evolução dos mesmos.

Descrição 2016 OGE 2017Proj. de Fecho

2017OGE 2018

Taxas de crescimento real

PIB pm 0,1 2,1 1,1 4,9

PIB petrolífero -2,3 1,8 -0,5 3,1

PIB petrolífero incluíndo LNG - - -4,6 6,1

PIB não petrolífero 1,2 2,3 1,9 4,4

Agricultura 6,7 7,3 4,4 5,9

Pescas 1,7 2,3 2,2 -

Indústria Transformadora -3,9 4,4 -0,7 1,8

Serviços Mercantis 0 0 1,3 4,3

Construção 3,2 2,3 2,2 3,1

Energia 19,9 40,2 40,2 60,6

Extracção de Diamantes, Minerais Metálicos e de outros Minerais -0,6 0,5 -0,6 4,4

PIB: Mil milhões AOA

PIB 16.662,29 19.746,10 18.350,40 23.871,60

PIB Nominal Petrolífero 3.149,16 3.753,40 3.572,50 5.016,52

PIB Nominal Não Petrolífero 13.513,13 15.992,80 14.777,80 18.855,07

Pressupostos Técnicos de Programação

Taxa de Inflação (%) 42 15,8 22,9 28,7

Défice Fiscal (% do PIB) 3,8 5,8 5,3 2,9

Produção Petrolífera (MBbl) 1.738,00 1821,038 1.647,20 1.698,60

Preço Médio do Petróleo (USD/Bbl) 40,9 46 48,4 50

02.Finanças Públicas

• Segundo o OGE, as RILs situavam-se em 14,48 mil

milhões USD em Novembro de 2017, que garante a

cobertura de apenas 5,49 meses de importação. O

stock de dívida governamental (excluindo empresas

públicas) até Julho de 2017 situou-se em 9.970 mil

milhões AOA, correspondendo a 59,84% do PIB,

triplicando face aos 22,1% do PIB registados em 2013,

antes da actual crise.

• O serviço de dívida atingiu 2.197 mil milhões AOA em

2017, o dobro face ao ano de 2013, período em que

situava-se em 1.396,4 mil milhões AOA.

• A dívida mantém-se solúvel, mas a concentração

elevada da dívida no curto prazo, obriga a um processo

comprometido de consolidação fiscal, reescalonamento

da dívida para períodos mais longos e adopção de

medidas para a redução do custo de endividamento no

mercado interno e redução da exposição à taxa de

câmbio gerada pelos títulos indexados..

• O Governo deverá preferenciar o endividamento interno

em detrimento do externo. O endividamento interno

aumentará 1.133,9 mil milhões AOA (ou 6,84 mil milhões

USD) face ao OGE 2017, em termos brutos. A dívida

externa crescerá 394,6 mil milhões AOA (ou 2,38 mil

milhões USD), ligeiramente acima dos 2 mil milhões USD

previstos para as novas emissões de Eurobonds.

• O financiamento líquido interno se situará em 132,5 mil

milhões AOA e o externo, em 564,9 mil milhões AOA,

reduzindo 11,8% e 42,9%, respectivamente, face ao OGE

anterior. Contudo, as projecções de fecho do ano de

2017 apontam para um financiamento líquido interno em

2017 de 493,6 mil milhões AOA, 229% acima das

previsões para 2017, e externo de 530,2 mil milhões

AOA, uma redução de 46% face ao previsto em 2017 e

menos 43% do que o OGE 2018.

Em mil milhões de Kwanzas Em percentagem do PIB

Descrição OGE 2017Proj. de

Fecho 2017OGE 2018

OGE

2018/2017OGE 2017

Proj. de

Fecho

2017

OGE

2018

1. Receita Fiscal Total 3.667,8 3.253,5 4.404,2 +20,1% 18,6 17,7 18,4

1.1. Impostos 3.404,0 2.946,7 4.139,3 +21,6% 17,2 16,1 17,3

1.1.1. Petrolíferos 1.695,5 1.703,2 2.399,1 +41,5% 8,6 9,3 10,1

1.1.2. Não Petrolíferos 1.708,6 1.243,5 1.538,2 -10,0% 8,7 6,8 7,3

1.2. Outros 263,8 306,7 265,0 +0,5% 1,4 1,6 1,1

2. Despesa Total 4.807,7 4.221,9 5.101,7 +6,1% 24,3 23,0 21,4

2.1. Despesa Corrente 3.812,8 3.373,2 4.170,2 +9,4% 19,3 18,4 17,5

2.1.1. Remuneração dos Empregados 1.613,8 1.492,8 1.646,8 +2,0% 8,2 8,1 6,9

2.1.2. Bens e Serviços 1.034,8 718,4 955,0 -7,7% 5,2 3,9 4,0

2.1.3. Juros 484,2 710,9 968,4 +100,0% 2,5 3,9 4,1

2.1.3.1. Externos 222,3 323,1 517,1 +132,6% 1,1 1,8 2,2

2.1.3.2. Internos 261,9 387,8 451,3 +72,3% 1,3 2,1 1,9

2.1.4. Transferências Correntes 680,0 451,1 600,1 -11,8% 3,4 2,5 2,5

2.1.4.1. Subsídios 291,9 122,3 225,0 -22,9% 1,5 0,6 0,9

2.1.4.2. Outras 388,1 328,8 375,1 -3,3% 1,9 1,9 1,6

2.2. Despesa de Capital 994,9 848,7 931,5 -6,4% 5,0 4,6 3,9

3. Saldo Orçamental -1139,90 -1023,70 -697,40 +38,8% -5,8 -5,6 -2,9

3.1. Financiamento Interno Líquido 150,2 493,6 132,5 -11,8% 0,8 2,7 0,6

3.2. Financiamento Externo Líquido 989,7 530,2 564,9 -42,9% 5,0 2,9 2,4

PIB Nominal 19.746,1 18.350,4 23.871,6 +20,9%

02.Finanças Públicas

• O OGE proposto prevê um aumento de 30,7% da

despesa pública total face ao orçamento anterior,

passando de 7.390 a 9.658,2 mil milhões AOA.

• O mesmo será suportado em 404,3 mil milhões AOA

(45,60%) pelas receitas fiscais, 500 mil milhões AOA

(5,18%) pelos depósitos bancários do Estado, 0,8 mil

milhões AOA (0,01%%) pelas receitas patrimoniais e

4.753,1 mil milhões AOA pelas receitas de

endividamento (49,21%).

• O incremento das receitas fiscais será suportado pelo

aumento de 41,5% das receitas petrolíferas como

resultado da melhoria do preço do petróleo, devendo

atingir 2.399,1 mil milhões AOA (ou 14,46 mil milhões

USD). Portanto, a receita fiscal petrolífera crescerá

41,5%, enquanto a não petrolífera contrairá 10%.

• As receitas fiscais não petrolíferas deverão diminuir de

1708,6 mil milhões AOA em 2017 para 1.538,2 mil

milhões em 2018 como resultado da expectativa de

crescimento mais moderado para os sectores não

energéticos, como consequência das restrições de

disponibilidade de moeda estrangeira.

• As receitas de capital e patrimonial têm registo quase-

nulos em 2018, o que significa que o Governo não prevê

alienar (privatizar) os seus activos em 2018, e que

mantém expectativa moderada em relação aos

resultados líquidos das empresas públicas em 2018.

• Em relação a despesa global de 9.658,2 mil milhões

AOA, deverá ser aplicada em 4.170,3 mil milhões AOA

(43,18%) em despesas correntes, 931,5 mil milhões AOA

(9,64%) em despesas de capital, 403,4 mil milhões AOA

(4,18%) com a aquisição de activos financeiros e 4.153,2

mil milhões AOA (43%) em amortizações de dívida.

• O novo executivo deu início ao processo de

consolidação fiscal, antecipando uma redução do défice

fiscal para 2,9% do PIB e um maior montante

disponibilizado para amortização da dívida, cerca de

52% do total de despesa.

• A redução do défice fiscal de 5,8% do PIB no OGE 2017

para 2,9% do PIB no OGE 2018 resultará do aumento da

receita fiscal prevista em 20,1%, passando de 3.667,8 mil

milhões em 2017 a 4.404,2 mil milhões AOA em 2018, e

o crescimento moderado da despesa total (despesa

corrente+ despesa de capital), cerca de 6,1%, passando

de 4.807,7 mil milhões AOA em 2017 a 5.101,7 mil

milhões AOA.

• Em termos de percentagem do PIB, a receita fiscal total

passou de 18,6% no OGE 2017 a 18,4% no OGE 2018,

suportada pelo incremento da receita fiscal petrolífera

de 8,6% para 10,1% e da contracção receita fiscal não

petrolífera de 8,7% a 7,3%. A despesa pública total no

Balanço Macro-fiscal diminuiu de 24,3% no OGE 2017 do

PIB para 21,4% do PIB no OGE actual, reflexo da

redução da despesa corrente de 19,3% do PIB a 17,5%

do PIB e da despesa de capital de 5% para 3,9% do PIB.

Entre as classes que integram a despesa corrente,

Descrição

Mil Milhões AOA

% do Total % do PIB

Variação

OGE 2017 OGE 2018OGE

2018/2017

1. Receitas Fiscais (+ depósitos bancários) 3.667,8 4.904,3 50,8 20,5 +33,7%

1.1. Impostos 3.404,0 4.139,3 42,9 17,3 +21,6%

1.1.1. Petrolíferos 1.695,5 2.399,1 24,8 10,1 +41,5%

1.1.2. Não Petrolíferos 1.708,6 1.538,2 18,0 7,3 -10,0%

1.2. Contribuições sociais 172,9 172,9 1,8 0,7 +0,0%

1.3. Outras Receitas 90,9 92,1 6,1 2,5 +1,3%

2. Receita Patrimonial 497,6 0,8 0,0 0,0 -99,8%

3. Receita de Endividamento 3.224,6 4.753,1 49,2 19,9 +47,4

3.1. Interno 1.660,2 2.794,1 28,9 11,7 +68,3

3.2. Externo 1.564,4 1.959,0 20,3 8,2 +25,2

Total 7390,0 9.658,2 100,0 40,5 +30,7

02.Finanças Públicas

• As despesas correntes crescerão 9,4% face ao OGE

anterior e 23,6% face as projecções de fecho de 2017,

como resultado do aumento das despesas com juros de

dívida e remuneração dos funcionários públicos.

• As despesas de capital em 2018 apresentarão uma

redução de 6,4% face ao ano anterior, situando-se 931,5

mil milhões AOA (ou 5,61 mil milhões USD), que se

traduz na contracção dos Investimentos Públicos na

economia para o 2018.

• Importa destacar que as despesas correntes e de capital

deverão terminar o ano de 2017 em um nível mais baixo

que previsto. A despesa de capital deverá se situar em

848,7 mil milhões AOA, menos 14,7% do que o previsto

no OGE 2017. A despesa corrente, por sua vez, deverá

apresentar redução de 11,5%, situando-se em 3.373,2 mil

milhões AOA. A generalidade das classes de despesas

que compõem a despesa corrente deverão encerrar o

ano de 2017 com nível inferior ao previsto, a expcepção

das despesas com juros que poderão atingir 710,9 mil

milhões AOA até ao final do ano, quase o dobro face

aos 484,2 mil milhões previstos no OGE 2017.

• As despesas com a remuneração dos empregados

deverão manter tendência ascendente no recente OGE,

atingindo 1.646,8 mil milhões AOA, o equivalente a 6,9%

do PIB, que presenta um aumento de 2% face a 2017.

• As despesas com “bens e serviços” e “transferências

correntes” deverão contrair 7,7% e 11,8%

respectivamente, de 2017 a 2018, em linha com os

esforços de consolidação fiscal. As despesas com

subsídios deverão diminuir de 291,9 mil milhões AOA

em 2017 a 225 mil milhões AOA em 2018, menos 22,9%,

passando a representar apenas 0,9% do PIB, abaixo dos

2,3% apurados em 2015.

• O Governo deverá preferenciar o endividamento interno

em detrimento do externo.

• O endividamento interno aumentará 1.133,9 mil milhões

AOA (ou 6,84 mil milhões USD) face ao OGE 2017, em

termos brutos. A dívida externa crescerá 394,6 mil

milhões AOA (ou 2,38 mil milhões USD), ligeiramente

acima dos 2 mil milhões USD do valor previsto para as

novas emissões de Eurobonds. O financiamento líquido

interno se situará em 132,5 mil milhões AOA e o externo,

em 564,9 mil milhões AOA, reduzindo 11,8% e 42,9%,

respectivamente, face ao OGE anterior. Contudo, as

projecções de fecho do ano de 2017 apontam para um

financiamento líquido interno em 2017 de 493,6 mil

milhões AOA, 229% acima das previsões para 2017, e

externo de 530,2 mil milhões AOA, uma redução de

46% face ao previsto em 2017 e menos 43% do que o

OGE 2018.

DescriçãoMil Milhões AOA Peso Variação

2017 2018 % do Total % do PIB OGE 2018/2017

1. Pessoal 1.613,8 1.646,8 17,1 6,9 2,0%

1.1. Vencimentos 1.513,4 1.544,2 16 6,5 2,0%

2. Bens e Serviços 1.034,8 955,0 9,9 4 -7,7%

3. Juros 484,2 968,4 10 4,1 100,0%

3.1. Externo 261,9 517,1 5,4 2,2 97,4%

3.2. Interno 222,3 451,3 4,7 1,9 103,0%

4. Transferências 680,0 600,1 6,2 2,5 -11,8%

4.1. Subsídios 291,9 225,0 2,3 0,9 -22,9%

5. Aquisição de Activos Não-Financeiros 994,9 931,5 9,6 3,9 -6,4%

6. Amortização de Dívida 2.197,1 4.153,2 43 17,4 89,0%

6.1. Interna 1.622,4 2.759,0 28,6 11,6 70,1%

6.2. Externa 574,7 1.394,2 14,4 5,8 142,6%

7. Aquisição de Activos Financeiros 385,2 403,4 4,2 1,7 4,7%

Total 7.390,0 9.658,2 100 40,5 30,7%

02.Finanças Públicas

•

• As despesas com a amortização de dívida deverão

crescer 89% em 2018, atingindo 4.153,2 mil milhões

AOA.

• A dívida interna líquida de amortizações deverá se

situar em 35,1 mil milhões AOA, o que significa que

98,7% das receitas de endividamento interno se

destinarão ao rollover da dívida.

• A amortização da dívida externa se situará em 1.394,2

mil milhões AOA (ou 8,40 mil milhões USD) em 2018, e

um incremento de 142,6% face a 2017.

• As despesas com pagamento de juros duplicarão de

2017 a 2018, atingindo 968,4 mil milhões AOA Do

montante, 451,3 mil milhões AOA (cerca de 2,72 mil

milhões USD) correspondem a juros internos e 517,1 mil

milhões AOA (cerca de 3,12 mil milhões USD) a juros

externos.

• Para o ano de 2018 as despesas por função centraram-

se, em grande parte, no processo de cumprimento dos

serviços de dívida. As despesas por função deverão

estar segmentadas em sector social com 20,2%, sector

económico com 7,9%, Defesa, Segurança e Ordem

Pública com 10,1%, Serviços Publico Gerais com 9,5% e

as Operações de Dívida Pública com 52,4%. Em 2017, o

sector social representava 26% da despesa pública, o

sector económico fixava-se em 12,2%, a Defesa,

Segurança e Ordem Pública representava 13,4% e os

Serviços Públicos Gerais, cerca de 16,8%.

• Portanto, entre os segmentos antecipados, apenas as

despesas com Operações de Dívida Pública se

beneficiarão de uma maior proporção da despesa

pública.

Descrição

Valores em mil milhões

AOAEstrutura

2017

Estrutura

2018

Estrutura (excl. Dívida

Pública)

2017 2018 2017 2018

Sector Social 1.922,72 1.955,81 26,0% 20,2% 32,3% 42,1%

Protecção Social 727,08 681,19 9,8% 7,0% 15,9% 14,8%

Educação 499,85 524,01 6,8% 5,4% 1,1% 11,3%

Habitação e Serviços Comunitários 335,41 357,68 4,5% 3,7% 7,4% 7,7%

Saúde 317,62 351,84 4,3% 3,6% 7,0% 7,4%

Recreação, Cultura e Religião 30,06 32,96 0,4% 0,3% 0,7% 0,7%

Protecção Ambiental 12,71 8,12 0,2% 0,1% 0,3% 0,2%

Sector Económico 901,53 764,12 12,2% 7,9% 19,7% 16,6%

Assuntos Económicos Gerais, Comerciais e Laborais 264,78 279,63 3,6% 2,9% 5,8% 6,1%

Combustíveis e Energia 167,13 225,41 2,3% 2,3% 3,7% 4,9%

Transportes 382,31 175,58 5,2% 1,8% 8,4% 3,8%

Agricultura, Silvicultura, Pesca e Caça 37,01 39,08 0,5% 0,4% 0,8% 0,8%

Indústria Extractiva, Transformadora e Construção 28,27 27,06 0,4% 0,3% 0,6% 0,6%

Comunicações e Tecnologias da Informação 19,93 13,18 0,3% 0,1% 0,4% 0,3%

Investigação e Desenvolvimento (I&D) em Assuntos

Económicos 2,10 4,19 0,0% 0,0% 0,0% 0,1%

Defesa, Segurança e Ordem Pública 989,30 975,29 13,4% 10,1% 21,7% 21,3%

Serviços Público Gerais 1.238,52 917,29 16,8% 9,5% 26,3% 20,0%

Operações de Dívida Pública 2.337,98 5.073,04 31,6% 52,4%

Total 7.390,05 9.685,55 100,0% 100,0% 100,0% 100,0%

03.EconomiaReal

• A proposta do Orçamento Geral do Estado (OGE) para

2018 perspectiva que a economia cresça 4,9% em 2018,

que supera em 3,8 p.p. a projecção de 1,1% de fecho no

ano 2017 e em 2,8 p.p., à previsão de 2,1% de

crescimento apresentada no OGE 2017.

• Os registos positivos referentes ao crescimento

económico mantêm a forte correlação com o

desempenho do sector petrolífero, em recuperação

desde a obtenção e subsequente extensão do acordo

de corte da produção de crude da OPEP para finais de

2018, que reforça o optimismo dos investidores.

• O sector petrolífero deverá crescer 3,1% em 2018, que

contrasta com a queda de 5% em 2017, que divergem

dos -0,5% divulgados no OGE 2018, uma vez que o

mesmo OGE apura a redução aa produção petrolífera

de 1,738 milhões barris/dia em 2016 para 1,647 milhões

barris/dia projectados para o fecho de 2017.

• O PIB não petrolífero poderá aumentar 4,4%, que

supera à expectativa de 1,9% de crescimento em 2017.

• O sector de energias deverá crescer 60% e impulsionar

os demais sectores. A indústria transformadora e a

mineira deverão recuperar face a contracção projectada

para o fecho de 2017. A primeira deverá crescer 1,8% e a

segunda, 4,4%, em 2018. A Agricultura, Serviços

mercantis e Construção, por sua vez, deverão registar

expansão 5,9%, 4,3% e 3,1%, respectivamente,

melhorando face às projecções de fecho no ano de

2017.

• A expectativa dos empresários em relação ao

desempenho da economia no curto prazo apresentou

melhoria ao fixar-se em -17 pontos no terceiro trimestre

de 2017, após situar-se em -21 pontos no trimestre

anterior.

• O Indicador de Clima Económico (ICE) apurado no

terceiro trimestre mantém o sector de Comunicação

com o melhor desempenho, fixando-se em 23 pontos e

o sector da Construção com o pior nível de confiança

situando-se em -55 pontos.

• O lançamento do primeiro satélite angolano, Angosat-1,

no dia 26 de Dezembro, avaliado em 320 milhões USD

contribui para o reforço do optimismo dos empresários

do sector de Comunicação, e a perspectiva de redução

das restrições na concessão de crédito influencia

positivamente a confiança do sector da Construção.

FONTE: FONTE: MPDT

Crescimento Económico (%) Indicador de Clima Económico

1,9

1,1

2,72,7

4,9

2,4

ONU OGE 2018 p EIU

2017 2018 -34

-32

-33

-24

-21

-17

2008-3 2010-1 2011-3 2013-1 2014-3 2016-1 2017-3

04.Inflação

• O nível geral dos preços ao consumidor, tendo como

referência a cidade capital, Luanda, em Novembro

inverteu tendência ascendente apurada durante os dois

meses anteriores.

• A taxa de inflação em Novembro atingiu 1,02% que

corresponde a redução de 1,96 p.p. face ao mês de

Outubro e 1,11 p.p. em comparação ao mesmo período

de 2016, tal como, o menor nível desde Maio de 2015.

• A variação homóloga apurada no décimo primeiro mês

de 2017 situou-se em 27,56% correspondente a

contracção de 1,4 p.p. quando comparado com o mês

anterior e 13,59 p.p. em relação ao mês de Novembro de

2016. A inflação acumulada atingiu 24,85%.

• Os maiores aumentos no nível de preços verificou-se na

classe Vestuário e Calçado, com 1,98%, seguida da

classe Lazer, Recreação e Cultura, cerca de 1,91%. Por

outro lado, as classes que maior contribuição

apresentaram para o valor total foram Alimentação e

Bebidas não Alcoólicas, Vestuário e Calçado e

Mobiliário, Equipamento Doméstico e Manutenção com

32,18%, 15,47% e 12,84%, respectivamente.

• A taxa de inflação nacional fixou-se em 24,70% na

variação homóloga e 1,04% na comparação mensal. As

províncias que apresentaram maior nível de variação

foram: Lunda-Sul com 1,82%, Lunda-Norte com 1,7%,

Huambo com 1,59%, Moxico com 1,54% e Kwanza-Sul

com 1,52%.

• A proposta do Orçamento Geral de Estado para 2018

prevê que a taxa de inflação se situe em 22,9% no final

do corrente ano, que não deverá ser alcançado.

Relativamente ao ano de 2018, a meta de inflação foi

fixada em 28,7%, que representa um aumento de 11,3

p.p. face as previsões do Plano Intercalar.

• O Índice de Preços Grossista (IPG) registou variação de

1,12% entre os meses de Outubro e Novembro, sendo

que os produtos nacionais contribuíram com 78% e os

produtos importados 22%. A variação homóloga do IPG

atingiu 15,53% que corresponde a uma redução de 13,58

p.p. em comparação ao mesmo período de 2016.

FONTE: INE e BNA FONTE: INE

Taxa de Inflação Homóloga (%)Taxa de Inflação e Massa Monetária (%)

28,96

27,56

Jan. Fev. Mar. Abr Mai Jun Jul Ago Set Out Nov Dez

2015 2016 2017

0,0

1,5

3,0

4,5

-15

0

15

30

45

nov/15 fev/16 mai/16 ago/16 nov/16 fev/17 mai/17 ago/17 nov/17

Inflação Homóloga M2 Inflação Mensal (dir.)

05.Mercado Monetário

• A quantidade de liquidez disponível na economia

mantém a tendência negativa, mais evidente desde

Março de 2017, altura em que os agregados monetários

M2 e M3 passaram a apresentar variações negativas.

Assim sendo, os agregados M2 e M3 reduziram 1,06%

em Novembro comparativamente ao período homólogo

de 2016.

• O agregado M1, composto pela moeda em poder do

público e depósitos à ordem, reduziu 7% em Novembro

face ao período homólogo, influenciado pela diminuição

generalizada dos depósitos à ordem na economia,

tendo apresentado contracção acumulada de 4,7%

desde o início do ano.

• O compromisso do banco central com cumprimento

dos targets de inflação obrigam a manutenção da

política monetária restritiva, reforçada com o último

aumento da Taxa Básica BNA, de 18% a 20%, e do

incremento dos depósitos obrigatórios efectivos dos

bancos comerciais junto do BNA, de 10% a 21% - sendo

que a anterior taxa de 30% do coeficiente de reservas

obrigatórias, 2/3 poderiam ser constituídos com

obrigações do Tesouro.

• Por outro, o banco central decidiu deixar de renumerar

as operações de Facilidade de Absorção de Liquidez.

• A recente dinâmica dos mercados e das decisões de

política monetária ditaram a reanimação do mercado

interbancário em Novembro, que registou um aumento

de 278% face ao mês de Outubro e atingiu 472,58 mil

milhões AOA, o montante mais elevado desde

Setembro de 2015. Por outro lado, assistiu-se uma

redução significativa das Operações de Mercado Aberto

que apresentaram variações mensais de 73,2% em

Outubro e 97,7% em Novembro, tendo atingido apenas

2,4 mil milhões AOA em Novembro, o nível mais baixo

desde Outubro de 2015.

• Com o novo target de inflação fixado em 28,7% para o

ano de 2018, muito próximo do nível de inflação de

27,76% apurado em Novembro de 2017, não deve ser

descartada a possibilidade de contracção adicional da

política monetária com o intuito de estabilizar o nível

geral dos preços após flexibilização cambial.

FONTE: BNA FONTE: BNA

Indicadores Monetários Taxas de Juro do BNA

0

4

8

12

16

20

24

nov/15 mai/16 nov/16 mai/17 nov/17

Taxa BNA Cedência O/N Absorção 7 dias Redesconto

%

-1,06

-6,1

-16

-6

4

14

24

34

mai/15 nov/15 mai/16 nov/16 mai/17 nov/17

M1 M2

%

06.Mercado Cambial

• As vendas de moeda estrangeira durante o mês de

Novembro situaram-se 702,44 milhões EUR,

aumentando pelo terceiro mês consecutivo, sendo que

situou-se em 384,14 milhões EUR em Setembro e 544,72

milhões EUR em Outubro. Entretanto, as vendas

mantêm-se abaixo 1.003,21 milhões apurados em

Agosto e significativamente abaixo dos 1.962,61 milhões

EUR de Março, que representa o máximo do ano.

• As vendas têm sido condicionadas pelo nível das

Reservas Internacionais Líquidas (RILs) que têm-se

mantido em tendência descrescente e já atingiu

mínimos desde o início da série histórica, 2011. Em

Novembro, as RILs situaram-se em 14,48 mil milhões

USD, correspondente a 5,49 meses de importação.

• A taxa de câmbio tem seguido tendência divergentes

no mercado formal e informal. Enquanto no primeiro, o

câmbio não tem apresentado alterações, no mercado

informal a pressão depreciativa persiste. O euro chegou

a cotar a 510 AOA, sendo que durante o mês de Março

cada nota chegou a ser comercializada por 410 AOA.

• Apesar da certeza inerente a alteração do regime

cambial de fixo para flutuante com banda, ainda não se

dispõe de informação relativamente a banda de

flutuação, que passará a ser o instrumento de controlo

da taxa de câmbio pelo BNA, desconhece-se qual será o

seu nível.

• Paralelamente, o recente relatório da Economist

Intelligence Unit (EIU) demonstra que a moeda nacional

poderá continuar a depreciar-se nos próximos anos,

fazendo com que a taxa de câmbio do Kwanza face ao

dólar no mercado formal passe de 165,9 AOA para 211,5

AOA até final de 2022.

• Destaca-se que, contrariamente aos orçamentos

anteriores, o Governo não apresentou as projecções

para o nível de RILs para 2018.

• Por outro lado, devemos aguardar até ao mês de

Fevereiro para aferir sobre o possível impacto do

repatriamento de capitais, voluntário ou não, sobre a

disponibilidade nacional de divisas, em linha com o

discurso do executivo.

FONTE: BNA FONTE: BNA

Volume de Divisas Vendidas pelo BNA

(milhões USD)

RIL e Taxa de Câmbio

640,37

825,09

0

400

800

1.200

1.600

2.000

2.400

nov/15 mar/16 jul/16 nov/16 mar/17 jul/17 nov/17

100

120

140

160

180

13.800

16.000

18.200

20.400

22.600

24.800

nov/15 fev/16 mai/16 ago/16 nov/16 fev/17 mai/17 ago/17 nov/17

RIL (em milhões USD) Taxa de Câmbio AOA/USD (dir.)

07.Economia Regional

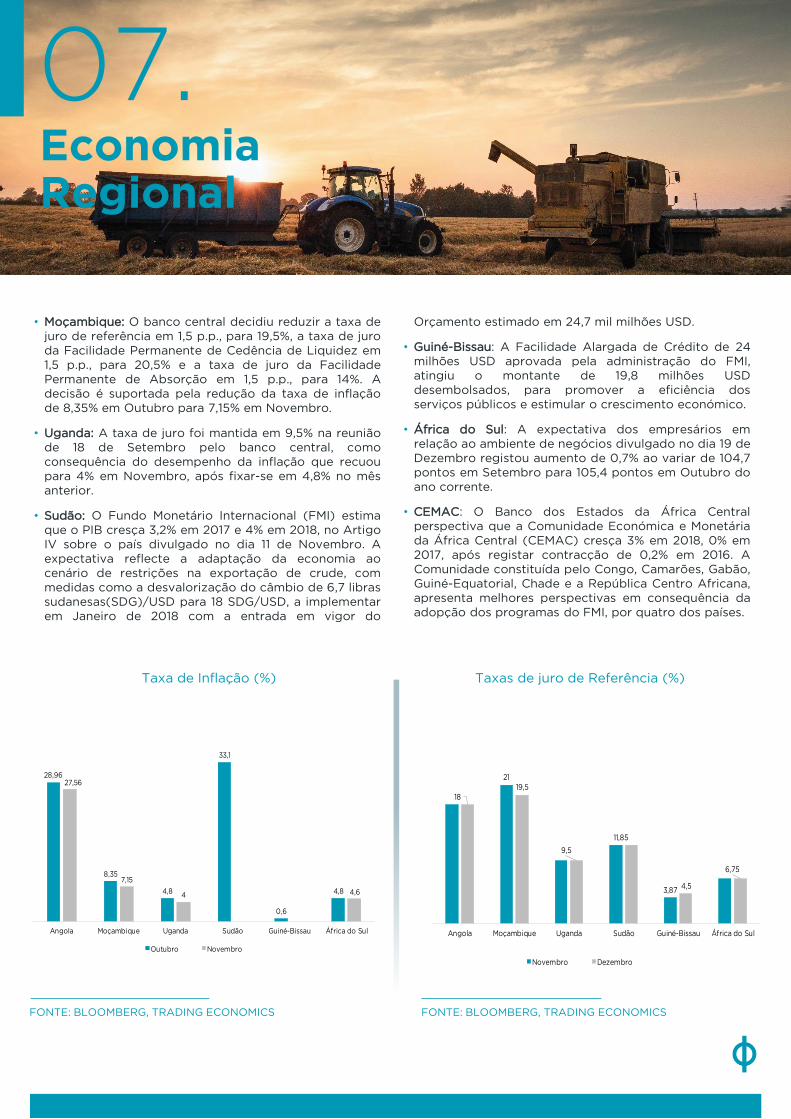

• Moçambique: O banco central decidiu reduzir a taxa de

juro de referência em 1,5 p.p., para 19,5%, a taxa de juro

da Facilidade Permanente de Cedência de Liquidez em

1,5 p.p., para 20,5% e a taxa de juro da Facilidade

Permanente de Absorção em 1,5 p.p., para 14%. A

decisão é suportada pela redução da taxa de inflação

de 8,35% em Outubro para 7,15% em Novembro.

• Uganda: A taxa de juro foi mantida em 9,5% na reunião

de 18 de Setembro pelo banco central, como

consequência do desempenho da inflação que recuou

para 4% em Novembro, após fixar-se em 4,8% no mês

anterior.

• Sudão: O Fundo Monetário Internacional (FMI) estima

que o PIB cresça 3,2% em 2017 e 4% em 2018, no Artigo

IV sobre o país divulgado no dia 11 de Novembro. A

expectativa reflecte a adaptação da economia ao

cenário de restrições na exportação de crude, com

medidas como a desvalorização do câmbio de 6,7 libras

sudanesas(SDG)/USD para 18 SDG/USD, a implementar

em Janeiro de 2018 com a entrada em vigor do

Orçamento estimado em 24,7 mil milhões USD.

• Guiné-Bissau: A Facilidade Alargada de Crédito de 24

milhões USD aprovada pela administração do FMI,

atingiu o montante de 19,8 milhões USD

desembolsados, para promover a eficiência dos

serviços públicos e estimular o crescimento económico.

• África do Sul: A expectativa dos empresários em

relação ao ambiente de negócios divulgado no dia 19 de

Dezembro registou aumento de 0,7% ao variar de 104,7

pontos em Setembro para 105,4 pontos em Outubro do

ano corrente.

• CEMAC: O Banco dos Estados da África Central

perspectiva que a Comunidade Económica e Monetária

da África Central (CEMAC) cresça 3% em 2018, 0% em

2017, após registar contracção de 0,2% em 2016. A

Comunidade constituída pelo Congo, Camarões, Gabão,

Guiné-Equatorial, Chade e a República Centro Africana,

apresenta melhores perspectivas em consequência da

adopção dos programas do FMI, por quatro dos países.

FONTE: BLOOMBERG, TRADING ECONOMICS FONTE: BLOOMBERG, TRADING ECONOMICS

Taxas de juro de Referência (%)Taxa de Inflação (%)

21

3,87

18

19,5

9,5

11,85

4,5

6,75

Angola Moçambique Uganda Sudão Guiné-Bissau África do Sul

Novembro Dezembro

28,96

8,35

4,8

33,1

0,6

4,8

27,56

7,15

4 4,6

Angola Moçambique Uganda Sudão Guiné-Bissau África do Sul

Outubro Novembro

08.Cobertura de Notícias

• O Comité de Política Monetária do Banco Central

decidiu aumentar em 2 p.p. a Taxa Básica do BNA,

situando-se em 18% e reduzir para 0% a taxa de

facilidade de absorção de liquidez. A reunião do Comité

de Política Monetária realizada no dia 30 de Novembro

culminou com a decisão de aumentar a taxa de juro de

referência de 16%, taxa que tem sido mantida desde

Junho de 2016, para 18%, manter a Taxa da Facilidade

Permanente de Cedência de Liquidez Overnight em 20%

e reduzir a Taxa da Facilidade Permanente de Absorção

de Liquidez a 7 dias de 2,75% para 0%. O registo da

inflação mensal que aumentou 0,4 p.p. para 2,98%, em

Outubro e homóloga que incrementou 1,5 p.p. para

28,96%, contribuiu para a decisão do Comité.

• As Reservas Internacionais Líquidas atingiram 15.358

milhões USD em Outubro, um incremento de 0,4% face

ao mês anterior. As Reservas Internacionais Líquidas

(RILs) referentes ao mês de Outubro situaram-se em

15.358 milhões USD, que corresponde ao incremento de

0,4% face ao mês anterior, tal como o segundo nível

mais reduzido desde 2011. Em relação ao período

homólogo, a tendência inverteu, tendo reduzido 27%,

destacando que em Outubro de 2016 fixou-se em

20.970 milhões USD. Os níveis moderados das RILs

podem ser justificados pelo preço internacional do

crude, que actualmente situa-se abaixo dos 65

USD/barril.

• O montante negociado no mercado secundário de

Dívida Pública ao longo do mês de Novembro atingiu

86,252 mil milhões AOA, que corresponde a um

incremento de 91,98% face ao mês anterior. A

quantidade de divisas vendidas pelo Banco Nacional de

Angola ao longo do mês de Novembro situou-se em

702,443 milhões EUR, que corresponde a incremento de

29%, mas uma redução na mesma proporção quando

comparado ao período homólogo. O aumento do preço

internacional de crude durante o período em análise, que

atingiu 63,57 USD/barril, poderá justificar a expansão do

montante de moeda estrangeiras disponibilizadas.

• O volume de crédito à economia registou incremento de

0,14% ao longo do mês de Outubro do corrente ano. O

montante total de crédito à economia ao longo do mês

de Outubro do ano corrente registou um incremento de

0,14% face ao mês anterior, tendo atingido 3.348,354 mil

milhões AOA, dos quais 97% representaram o crédito

concedido ao sector privado. No entanto, em relação ao

período homólogo a tendência foi contrária, apurando-

se uma redução de 15,24%. Destaca-se que de Janeiro a

Outubro de 2017 o volume de crédito registou aumento

de 1%.

• O montante de notas e moedas em poder do público

registou redução de 3,48%, de Janeiro a Outubro do

corrente ano, situando-se em 343,592 mil milhões AOA.

A quantidade de notas e moedas em poder do público

de Janeiro a Outubro do corrente ano registou redução

de 3,48%, situando- se em 343,592 mil milhões AOA.

Paralelamente, destaca-se que os depósitos a ordem

seguiram a mesma tendência ao longo do período em

análise, tendo reduzido 3,78%, atingindo 3.230,045 mil

milhões AOA. A contracção da moeda em circulação

poderá ter sido influenciada pela adopção da política

monetária contraccionista com o intuito de reduzir o

nível geral de preços durante o mesmo período.

• O crescimento económico deverá recuperar-se da

recessão de 0,7% apurada em 2016 e atingir 1,9% ao

longo do corrente ano, segundo o recente relatório da

Organização das Nações Unidas. A Organização das

Nações Unidas estima que a economia angolana deverá

recuperar-se da recessão de 0,7% apurada em 2016 e

atingir 1,9% ao longo do ano corrente. Destaca-se que a

perspectiva da ONU para 2018 é menos optimista

quando comparada com a taxa de crescimento

económico prevista no Orçamento Geral de Estado para

2018 de 4,9%, sendo que a organização antecipa um

crescimento de 2,7%. Relativamente, a taxa de inflação o

mesmo relatório demonstra que deverá atingir 28% no

final de 2017 e 19,4% no ano seguinte.

• O Orçamento Geral do Estado para 2018 prevê receitas

e despesas avaliadas em 9.658,2 mil milhões AOA e

encontra-se na Assembleia Nacional para apreciação,

discussão e aprovação até 15 de Fevereiro. As receitas e

despesas previstas no Orçamento Geral do Estado

(OGE) para 2018 representam um aumento de 31%, na

comparação com o montante de 7.390,05 mil milhões

AOA referente ao OGE para 2017. A receita total de

9.685,6 mil milhões AOA é constituída principlamente

pela contribuição de 49% proveniente das receitas de

endividamento e 43% a representar as receitas fiscais.

Destaca-se que as receitas fiscais provenientes do

sector petrolífero representam 25% e o não-petrolífero

18% do montante total a arrecadar em 2018.

09.Tabela de Indicadores

Mercado Monetário e Mercado Cambial

FONTE: FMI

Indicadores Económicos de Países da África Subsariana

FONTE: BNA, INE e OPEP

2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017

ANGOLA 27,4 0,0 1,3 96,2 121,0 3.514,0 4.294,0 19,5 18,9 23,6 25,6 71,6 62,8 -4,3 -6,1 45,00 20,00

ÁFRICA DO SUL 55,9 0,1 0,8 280,4 288,2 5.018,2 5.074,1 29,9 30,0 33,7 33,8 51,7 53,3 -3,3 -3,2 6,70 5,50

BOTSWANA 2,2 3,1 4,0 10,9 11,0 5.082,5 5.068,9 34,9 32,5 38,3 36,4 16,9 15,3 4,1 3,7 3,30 3,60

CAMARÕES 23,7 4,8 4,2 30,9 33,1 1.303,4 1.364,1 16,2 16,1 22,4 21,0 31,6 33,8 4,2 -4,0 2,20 2,20

CONGO 4,5 1,7 5,0 8,8 10,3 1.980,7 2.255,3 31,3 32,6 38,9 34,2 69,3 61,2 -8,2 -2,1 4,57 3,50

REP. DEM. CONGO 84,1 3,9 4,2 39,8 41,9 473,3 483,4 13,5 17,8 15,4 15,1 20,0 22,6 -0,8 5,2 2,45 3,00

GANA 27,6 3,3 7,4 42,8 46,6 1.550,8 1.648,3 19,4 19,2 23,2 21,2 66,0 62,2 -6,3 -6,0 13,50 8,00

MAURÍCIA 1,3 3,5 3,9 11,7 12,5 9.321,6 9.904,6 22,9 22,9 25,7 25,8 58,9 58,3 -4,3 -4,5 2,00 2,20

MOÇAMBIQUE 28,8 4,5 5,5 12,0 11,4 418,9 387,5 25,9 27,7 31,7 31,7 112,6 103,2 -33,5 -28,3 20,00 12,20

NAMÍBIA 2,3 4,2 5,3 10,2 10,9 4.427,9 4.702,9 30,6 30,4 39,8 38,7 42,0 46,9 -12,5 -6,9 7,30 6,00

NIGÉRIA 183,6 -1,7 0,6 415,1 413,7 2.260,3 2.192,5 5,7 7,1 10,3 11,1 14,6 15,5 -0,7 -0,4 18,50 17,00

TANZÂNIA 48,6 7,2 7,2 46,7 50,5 960,2 1.017,5 16,4 16,9 20,4 21,5 38,3 39,7 -8,8 -8,8 4,99 5,00

QUÉNIA 45,5 6,0 6,1 69,2 74,7 1.521,9 1.599,4 19,6 19,8 27,0 26,2 52,7 53,0 -6,4 -6,1 5,63 5,51

ZÂMBIA 16,7 3,0 4,0 20,6 20,9 1.230,7 1.213,4 18,1 17,9 27,1 26,1 56,1 58,8 -4,5 -2,2 9,50 8,70

ZIMBABWE 14,5 -0,3 -2,5 14,2 14,6 978,7 978,4 25,1 23,4 30,0 26,4 58,9 57,6 -7,5 -6,1 -1,20 6,00

DÍVIDA PÚBLICA

(%PIB)

BALANÇA

CORRENTE

(%PIB)

INFLAÇÃO

(%)PIB ( %) PIB NOMINAL

(USD )

PIB PER CAPITA

(USD)

RECEITA PÚBLICA

(%PIB)

DESPESA PÚBLICA

(%PIB)POPULAÇÃO

2015

dez/15 Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov

TAXA DE CÂMBIO (MÉDIA)

AOA/USD 135,3 165,9 165,9 165,9 165,9 165,9 165,9 165,9 165,9 165,9 165,9 165,9 165,9 165,9

AOA/EUR 147,1 185,4185,4 185,4 185,4 185,4 185,4 185,4 185,4 185,4 185,4 185,4 185,4 185,4

TAXA DE JURO CRÉDITO (181 D A 1 ANO, %)

EMPRESAS

MOEDA NACIONAL 15,11 15,32 15,26 16,85 15,33 15,41 15,41 15,64 15,58 15,39 15,51 15,41 15,43 15,44

MOEDA ESTRANGEIRA 12,97 9,80 8,50 8,20 8,29 6,68 6,68 6,68 9,59 8,40 8,45 8,45 8,45 8,45

PARTICULARES

MOEDA NACIONAL 10,14 14,46 15,25 15,99 16,04 20,39 15,5 15,66 17,11 16,57 17,82 17,38 17,52 18,34

MOEDA ESTRANGEIRA 2,65 8,98 9 8,5 5,55 7,07 7,36 7,36 7,36 9,67 8,15 10,24 10,76 5,96

TAXA DE DEPÓSITOS (181 D A 1 ANO, %)

MOEDA NACIONAL 4,21 3,90 3,90 4,07 3,86 3,90 3,95 4,03 4,13 3,96 4,02 4,01 4,09 4,11

MOEDA ESTRANGEIRA 2,62 3,02 3,10 3,02 3,18 2,90 2,86 2,77 2,83 3,02 3,12 2,88 2,82 2,83

AGREGADOS MONETÁRIOS (USD )

M1 3.412,4 3.862,8 3.807,8 3.760,4 3.660,7 3.617,6 3.667,6 3.607,0 3.663,0 3.650,0 3.743,0 3.755,0 3.577,0 3.624,0

M2 5.703,7 6.457,3 6.446,7 6.408,7 6.290,9 6.264,3 6.300,3 6.295,0 6.357,0 6.312,0 6.421,0 6.391,0 6.314,0 6.387,0

M3 5.711,8 6.461,1 6.450,5 6.412,5 6.294,8 6.267,6 6.303,5 6.299,0 6.360,0 6.315,0 6.425,0 6.396,0 6.318,0 6.391,0

TAXA LUIBOR (FIM DE PERIODO, %)

O/N 11,31 22,65 23,35 23,66 23,67 23,67 22,4 22,4 22,4 22,35 22 19,7 17,36 16,14

30 DIAS 11,44 15,19 17,41 19,06 19,27 19,28 18,68 18,63 18,57 18,63 18,19 18,01 18,14 17,5

90 DIAS 11,88 16,04 18,23 20,02 20,935263 21,05 20,57 20,32 20,15 19,99 18,94 18,81 19,1 18,58

180 DIAS 12,21 16,36 18,30 20,26 21,32 23,08 22,51 22,15 21,65 21,36 20,42 19,45 20,03 19,59

270 DIAS 12,56 17,71 19,65 21,3 22,403684 24,65 24,17 23,74 22,89 22,43 21,43 20,9 21,95 21,73

360 DIAS 12,84 18,15 20,17 21,87 22,897895 25,75 25,37 25,33 24,44 23,9 22,54 21,97 23,05 22,7

TAXA BÁSICA (FIM-DE-PERIODO, %) 11 16 16 16 1616 16 16 16 16 16 16 16 18

TAXA INFLAÇÃO (FIM-DE-PERIODO, Y/Y, %) 14,27 41,15 41,95 40,39 39,45 37,86 36,33 34,08 31,89 29,01 26,95 27,46 28,96 27,56

RESERVAS INTERNACIONAIS (USD ) 24.266 20.298 21.399 19.606 20.894,79 19.281,06 18.646,89 18.043,29 16.782,15 17.541,56 15.639,10 15.294,42 15.358,22 14.246,00

PRODUÇÃO DE PETRÓLEO (MB/D) 1,85 1,69 1,72 1,65 1,64 1,60 1,67 1,61 1,67 1,06 1,64 1,64 1,71 1,58

INDICADORES2016 2017

10.

NEWSLETTER

DAILYNEWSLETTER

PRIVATENEWSLETTER

OIL & GAS

Outras Publicações

NEWSLETTER

WEEKLY

CONTRIBUTOS AO

JORNAL

O PAÍS

NEWSLETTER

CORPORATE

11.Contactos

FALE COM A NOSSA EQUIPA

Jânio AmbrósioCoordenador de [email protected]

Joyce DomingosResearch [email protected]

Anta BandolaResearch [email protected]

RESEARCH ATLANTICO

E-mail: [email protected] | Tel: 226 432 445 | 923 169 045

DISCLAIMER:

This document was created with information from sources considered to be reliable, but its accuracy may not be completely guaranteed. The content of this document does not represent a recommendation to invest, divest or hold investment in any stock herewith described or any other stock, and it may not be considered an offer, invitation or solicitation to purchase or sell the above mentioned stock. This document should not be used to evaluate the stocks herewith described and ATLANTICO cannot be held responsible for any loss, direct or potential, resulting from its use or contents. ATLANTICO, or its employees, may hold positions in any stock mentioned in this publication. The reproduction, total or partial, of this publication is allowed, as long as the source is clearly identified.