Embed Size (px)

Citation preview

ANO XXIX - 2018 - 2ª SEMANA DE ABRIL DE 2018 BOLETIM INFORMARE Nº 15/2018

ASSUNTOS PREVIDENCIÁRIOS

COMPROVAÇÃO DE VIDA DOS BENEFICIÁRIOS DO INSS - ASPECTOS PREVIDENCIÁRIOS ....................................................... Pág. 413

FOLHA DE PAGAMENTO DE EMPRESAS E EQUIPARADOS - ENCARGOS PREVIDENCIÁRIOS –

IN RFB Nº 971/2009 .................................................................................................................................................................................. Pág. 416

ASSUNTOS TRABALHISTAS

ADVERTÊNCIA E SUSPENSÃO DISCIPLINAR - CONSIDERAÇÕES GERAIS .................................................................................... Pág. 441

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 413

ASSUNTOS PREVIDENCIÁRIOS

COMPROVAÇÃO DE VIDA DOS BENEFICIÁRIOS DO INSS ASPECTOS PREVIDENCIÁRIOS

Sumário 1. Introdução; 2. Manutenção De Pagamento Dos Benefícios Do INSS; 2.1 – Prova De Vida E A Renovação De Senha Bancária; 2.1.1 – Quem Deverá Fazer; 2.1.2 - Como Fazer; 2.1.2.1 – Para Quem Mora No Exterior; 2.1.3 – Documentos Necessários; 2.1.4 – Comprovação De Vida Em 2017 – Prazo; 2.1.5 – Quem Não Fizer A Comprovação De Vida.

1. INTRODUÇÃO Para a manutenção do pagamento dos benefícios previdenciários, todo ano o beneficiário deverá fazer a comprovação de vida. E nessa matéria será tratada sobre essas considerações e esses procedimentos. 2. MANUTENÇÃO DE PAGAMENTO DOS BENEFÍCIOS DO INSS 2.1 – Prova De Vida E A Renovação De Senha Bancária A prova de vida e a renovação de senha bancária dos beneficiários do INSS são obrigatórias e devem ser realizadas anualmente. Quem não fizer este procedimento poderá ter o benefício suspenso até regularizar a prova de vida. Então, para efeito de manutenção de pagamento dos benefícios, deverá ser realizada anualmente pelos recebedores de benefícios do INSS junto a rede bancária, a comprovação de vida dos beneficiários (Artigo 517 da IN INSS/PRES nº 77/2015). “1) O que significa a comprovação de vida/renovação de senha? Ela oferece vantagens? Quais e por que? É um procedimento obrigatório e tem por objetivo dar mais segurança ao cidadão e ao Estado brasileiro, evitando pagamentos indevidos de benefícios e fraudes”. Observação: As informações acima também foram extraídas do site de Previdência Social (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/). 2.1.1 – Quem Deverá Fazer a) Titular do beneficio: A comprovação de vida e renovação de senha, preferencialmente, deverão ser efetuadas pelo titular do beneficio, mediante identificação por funcionário da instituição financeira de pagamento ou por sistema biométrico em equipamento de auto-atendimento que disponha dessa tecnologia (§ 1º, do artigo 517 da IN INSS/PRES nº 77/2015). b) Representante legal ou pelo procurador do beneficiário: Na impossibilidade do comparecimento do titular, o previsto no § 1º poderá ser realizado pelo representante legal ou pelo procurador do beneficiário devidamente cadastrado no INSS (§ 2º, do artigo 517 da IN INSS/PRES nº 77/2015). “5) Se o aposentado não puder ir até a Agência da Previdência Social para cadastrar um procurador por motivo de doença ou por problemas de locomoção, como a comprovação de vida/renovação de senha será feita? Em caso de impossibilidade de locomoção do beneficiário, o procedimento poderá ser realizado por procurador devidamente cadastrado no INSS ou representante legal. Nesse caso, o procurador deverá comparecer a uma Agência da Previdência Social, munido de Procuração e apresentar o atestado médico que comprove a impossibilidade de locomoção do beneficiário ou doença contagiosa, além dos documentos de identificação do procurador e do beneficiário (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/)”.

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 414

“6) O que é necessário para se cadastrar como Procurador no INSS? Para se cadastrar junto ao INSS, o procurador deverá comparecer a uma Agência da Previdência Social e apresentar procuração devidamente assinada, conforme modelo disponível na página do INSS, ou registrada em Cartório (se o beneficiário for não alfabetizado) e o atestado médico (emitido nos últimos 30 dias) que comprove a impossibilidade de locomoção do beneficiário ou doença contagiosa ou atestado de vida emitido por autoridade consular (no caso de ausência por motivo de viagem/residência no exterior), além dos documentos de identificação do beneficiário e do procurador. (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/)”. c) Beneficiários residentes no exterior: Para beneficiários residentes no exterior, a comprovação de vida será realizada conforme o art. 655 (verificar abaixo) (§ 3º, do artigo 517 da IN INSS/PRES nº 77/2015). “Art. 655. IN INSS/PRES nº 77/2015 - O atestado de vida, documento hábil utilizado para garantir a manutenção dos benefícios previdenciários, poderá ser emitido por representações consulares brasileiras no exterior, em formulário próprio ou organismo de ligação do país acordante. § 1º O atestado de vida tem prazo de validade de noventa dias a partir da data de sua legalização pelas representações consulares brasileira no exterior. § 2º A legalização do atestado de vida pelas representações consulares brasileiras no exterior é obrigatória, exceto para os seguintes países: I - França, que será dispensada a legalização ou qualquer formalidade análoga, conforme o disposto no art. 23 do Decreto nº 3.598, de 12 de setembro de 2000; e II - Argentina, que será legalizada apenas pelo respectivo Ministério das Relações Exteriores, não havendo necessidade de ser submetida à legalização consular, conforme Acordo sobre Simplificação de Legalizações em Documentos Públicos, publicado no DOU nº 77, de 23 de abril de 2004. § 3º Os notários locais no exterior poderão, por meio do formulário próprio, Anexo XI, reconhecer a firma do beneficiário de forma presencial, entretanto este procedimento, observadas as exceções previstas nesta seção, não dispensa a legalização pelas representações consulares brasileiras. § 4º Após o reconhecimento da firma pelo notário, o envio do formulário, Anexo XI, pelo beneficiário, às representações consulares brasileiras para legalização, poderá ser via correio. § 5º A legalização do atestado de vida pela representação consular brasileira no exterior deverá ocorrer dentro de trinta dias da data do reconhecimento da firma pelo notário local”. Observação: As informações a seguir abaixo, forma extraídas do site (http://www.previdencia.gov.br/2018/01/beneficios-segurados-tem-ate-o-dia-28-de-fevereiro-de-2018-para-realizar-comprovacao-de-vida/): “Os segurados que residem no exterior também podem realizar a comprovação de vida por meio de um procurador cadastrado no INSS ou por meio de documento de prova de vida emitido por consulado, bem como pelo Formulário Específico de Atestado de Vida para o INSS, que está disponível no site da Repartição Consular Brasileira ou no site do INSS. Caso o beneficiário opte por usar o Formulário, este deverá ser assinado na presença de um notário público local, que efetuará o reconhecimento da assinatura do declarante por autenticidade. Já quando o beneficiário estiver residindo em país signatário da Convenção sobre Eliminação da Exigência de Legalização de Documentos Públicos Estrangeiros (Convenção de Haia/Holanda, de 05 de outubro de 1961), aprovada pelo Decreto Legislativo nº 148, de 12 de junho de 2015, o formulário deverá ser apostilado pela autoridade competente da mesma jurisdição do cartório local. Em se tratando de país não signatário, o formulário deverá ser legalizado pelas representações consulares brasileiras”. 2.1.2 - Como Fazer O beneficiário deverá comparecer a sua agência bancária, munidos de um documento de identificação com foto (carteira de identidade, carteira de trabalho, carteira de habilitação, entre outros).

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 415

O segurado deve ir à agência do seu banco pagador, onde habitualmente recebe seu benefício, e realizar a comprovação de vida. Não há necessidade de ir até uma Agência da Previdência Social. E para tornar o processo de recebimento mais seguro, alguns bancos que possuem sistemas de biometria estão usando essa tecnologia para realizar a comprovação de vida nos próprios terminais de autoatendimento. Quem não puder ir até as agências bancárias por motivos de doença ou dificuldade de locomoção pode realizar a prova de vida por meio de um procurador, que deve ser previamente cadastrado no INSS (Verificar o subitem “2.1.1”, alínea “b” dessa matéria). Observação: As informações acima foram extraídas do site de Previdência Social (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/). 2.1.2.1 – Para Quem Mora No Exterior Os segurados que residem no exterior também podem realizar a comprovação de vida por meio de um procurador cadastrado no INSS ou por meio de documento de prova de vida emitido por consulado, bem como pelo Formulário Específico de Atestado de Vida para o INSS, que está disponível no site da Repartição Consular Brasileira ou no site do INSS. Caso o beneficiário opte por usar o Formulário, este deverá ser assinado na presença de um notário público local, que efetuará o reconhecimento da assinatura do declarante por autenticidade. Já quando o beneficiário estiver residindo em país signatário da Convenção sobre Eliminação da Exigência de Legalização de Documentos Públicos Estrangeiros (Convenção de Haia/Holanda, de 05 de outubro de 1961), aprovada pelo Decreto Legislativo nº 148, de 12 de junho de 2015, o Formulário deverá ser apostilado pela autoridade competente da mesma jurisdição do cartório local. Em se tratando de país não signatário, o Formulário deverá ser legalizado pelas representações consulares brasileiras. Os bancos estão comunicando os beneficiários sobre a comprovação de vida por meio de mensagens informativas, disponibilizadas nos seus caixas eletrônicos e sites na internet. Observação: As informações acima foram extraídas do site de Previdência Social (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/). 2.1.3 – Documentos Necessários “Quais documentos são necessários para a realização da comprovação de vida/renovação de senha? Documento de identificação com foto e de fé pública (ex: Carteira de identidade, Carteira de trabalho, Carteira Nacional de Habilitação, entre outros)”. (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/). 2.1.4 – Comprovação De Vida Em 2017 - Prazo “8) As datas previstas para a comprovação de vida/renovação de senha são as mesmas para todo mundo? Os aposentados são avisados? Como isso funciona? O prazo para o comparecimento das pessoas que ainda não realizaram a comprovação de vida em 2017 terminará em 28 de fevereiro de 2018. Os bancos são os responsáveis pela convocação dos segurados (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/)”. “10) Caso perca o prazo, o que o segurado deve fazer para regularizar a situação e voltar a receber o benefício novamente? A comprovação de vida deve ser feita pelos segurados que recebem o pagamento do benefício por meio de conta corrente, conta poupança ou cartão magnético. Para regularizar a situação, basta ir à agência bancária pagadora e realizar a comprovação de vida/renovação de senha. (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/)”. 2.1.5 – Quem Não Fizer A Comprovação De Vida “9) O que acontece caso o procedimento não seja feito? O pagamento poderá ser interrompido até que o segurado faça a comprovação de vida no banco (https://www.inss.gov.br/orientacoes/prova-de-vida-e-renovacao-da-senha-bancaria/)”. Fundamentos Legais: Os citados no texto.

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 416

FOLHA DE PAGAMENTO DE EMPRESAS E EQUIPARADOS ENCARGOS PREVIDENCIÁRIOS – IN RFB Nº 971/2009

Sumário 1. Introdução; 2. Conceitos; 2.1 - Previdência Social; 2.2 – Empregador E Equiparados; 2.3 – Empresas; 2.4 - Empregados/Trabalhadores; 2.5 – Folha De Pagamento; 3. Ocorrência Do Fato Gerador; 3.1 - À Empresa; 3.2 - Ao Segurado; 4. Base De Cálculo Da Contribuição Social Previdenciária Patronal; 5. Parcelas Que Não Integrantes À Base De Cálculo Previdenciário; 6. Contribuições Previdenciárias Patronais; 6.1 – Alíquotas – CPP, RAT, FAP E Terceiros/Outras Entidades; 6.2 - Grau De Risco Da Atividade; 6.2.1 - Obra De Construção Civil; 6.2.2 – Erro No Autoenquadramento; 6.3 - Atividades Em Condições Especiais Para Aposentadoria Especial Seja De 15 (Quinze), 20 (Vinte) Ou 25 (Vinte E Cinco) Anos; 6.3.1 - Segurado Empregado E Trabalhador Avulso; 6.3.2 - Contribuinte Individual Filiado À Cooperativa De Produção E Serviços Prestados Por Cooperados; 6.3.3 - Serviços Mediante Cessão De Mão-De-Obra, Inclusive Em Regime De Trabalho Temporário; 6.4 - Bancos Comerciais, Bancos De Investimentos, Bancos De Desenvolvimento, Caixas Econômicas, Sociedades De Crédito, De Financiamento Ou De Investimento, Entre Outros; 6.5 - Contribuições Da Pessoa Jurídica Que Tenha Como Fim A Atividade De Produção Rural; 6.6 - Associação Desportiva; 6.7 – Cooperativas; 6.8 - Optantes Pelo SIMPLES NACIONAL; 6.9 – MEI - Microempreendedores Individuais; 6.10 – Desoneração Da Folha De Pagamento; 6.11 - Entidade Beneficente De Assistência Social (EBAS); 7. Contribuições Previdenciárias Dos Trabalhadores; 8. Obrigações Dos Segurados Empregado, Empregado Doméstico, Trabalhador Avulso E Contribuinte Individual; 9. Prazo Para Recolhimento Das Contribuições; 10. Informações Adicionais Das Empresas; 10.1 - Elaboração Da Folha De Pagamento Mensal; 11. GFIP/SEFIP; 11.1 – Obrigatoriedade; 11.2 - Empresa é Responsável; 11.3 - Trabalhadores Remunerados Em Mais De Uma Empresa (Empregos/Atividades Simultâneos); 11.4 - Desobrigados De Entregar A GFIP; 11.5 - GFIP Sem Movimento – Obrigatoriedade; 11.6 - Falta De Entrega Da GFIP; 11.7 – Preenchimento; 11.8 – Retificações; 11.9 – Simples Nacional E Do MEI; 11.10 – Desoneração Da Folha; 11.11 – Empregador Rural/Produtor Rural; 12. Guarda Da Documentação; 13. Decadência E Prescrição; 14. Penalidades E Fiscalização.

1. INTRODUÇÃO A folha de pagamento é um documento de emissão obrigatória, para todos os empregadores e estabelecimentos, o qual contém todas as informações referentes ao pagamento de salários dos empregados, entre outros, e tem efeito para fiscalização trabalhista e previdenciária. Nesta matéria será tratada a respeito dos encargos sociais (Previdência Social) de responsabilidade do empregador de empresas e equiparados, sobre a folha de pagamento dos empregados e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício. 2. CONCEITOS 2.1 - Previdência Social

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 417

Previdência Social é um seguro social, organizado sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, mediante contribuições previdenciárias, com a finalidade de assegurar condições aos seus beneficiários meios indispensáveis de manutenção, em caso de perda de sua capacidade laborativa, por motivo de incapacidade, desemprego involuntário, idade avançada, tempo de serviço, encargos familiares e prisão ou morte daqueles de quem dependiam economicamente (Lei nº 8.212/1991, artigos 1º e 3º). 2.2 – Empregador E Equiparados Considera-se empregador a empresa, individual ou coletiva, que, assumindo os riscos da atividade econômica, admite, assalaria e dirige a prestação pessoal de serviço (Artigo 2º da CLT). Equiparam-se ao empregador, para os efeitos exclusivos da relação de emprego, os profissionais liberais, as instituições de beneficência, as associações recreativas ou outras instituições sem fins lucrativos, que admitirem trabalhadores como empregados (§ 1º, do artigo 2º da CLT). E equipara-se a empresa para fins de cumprimento de obrigações previdenciárias (Instrução Normativa RFB n 971/2009, artigo 3º, § 4º): a) o contribuinte individual, em relação ao segurado que lhe presta serviços; b) a cooperativa, conforme definida no art. 208 desta Instrução Normativa e nos artigos 1.093 a 1.096 da Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil); c) a associação ou a entidade de qualquer natureza ou finalidade, inclusive o condomínio; d) a missão diplomática e a repartição consular de carreiras estrangeiras; e) o operador portuário e o Órgão Gestor de Mão-de-Obra (OGMO); f) o proprietário do imóvel, o incorporador ou o dono de obra de construção civil, quando pessoa física, em relação a segurado que lhe presta serviços. 2.3 – Empresas Conforme a Instrução Normativa RFB nº 971/2009, artigo 3º, seguem abaixo definições de empresas, conforme seu seguimento: a) Empresa é o empresário ou a sociedade que assume o risco de atividade econômica urbana ou rural, com fins lucrativos ou não, bem como os órgãos e entidades da Administração Pública Direta ou Indireta; b) Empresa de trabalho temporário é a pessoa jurídica urbana, cuja atividade consiste em colocar à disposição de outras empresas, temporariamente, trabalhadores qualificados, por ela remunerados e assistidos, ficando obrigada a registrar a condição de temporário na Carteira de Trabalho e Previdência Social (CTPS) do trabalhador, conforme dispõe a Lei nº 6.019, de 03 de janeiro de 1974; c) Administração Pública é a Administração Direta ou Indireta da União, dos Estados, do Distrito Federal ou dos Municípios, abrangendo, inclusive, as entidades com personalidade jurídica de direito privado sob o controle do poder público e as fundações por ele mantidas; d) Instituição financeira é a pessoa jurídica pública, ou privada, que tenha como atividade principal ou acessória a intermediação ou a aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, autorizada pelo Banco Central do Brasil, ou por Decreto do Poder Executivo, a funcionar no território nacional. 2.4 - Empregados/Trabalhadores São considerados pela Previdência Social como segurado obrigatório, entre outros, toda pessoa física que exerce atividade remunerada abrangida pelo Regime Geral de Previdência Social (RGPS) na qualidade de (Instrução Normativa RFB nº 971/2009, artigos 4º e 6º; Decreto nº 3.048/1999, artigo 9º, e art. 12 da Lei nº 8.212/1991): a) Empregado é toda pessoa física que presta serviços de natureza não eventual a empregador, sob dependência deste e mediante salário (CLT, artigo 3º); a.1) Trabalho temporário é aquele prestado por pessoa física contratada por uma empresa de trabalho temporário que a coloca à disposição de uma empresa tomadora de serviços, para atender à necessidade de substituição

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 418

transitória de pessoal permanente ou à demanda complementar de serviços (Artigo 2º da CLT -Redação dada pela Lei nº 13.429, de 2017); b) Trabalhador avulso é aquele que, sindicalizado ou não, presta serviços de natureza urbana ou rural, sem vínculo empregatício, a diversas empresas, com intermediação obrigatória do sindicato da categoria ou, quando se tratar de atividade portuária, do OGMO (Instrução Normativa RFB nº 971/2009, artigo 263); c) Contribuinte individual são aqueles que têm rendimento através do seu trabalho, sem estar na qualidade de segurado empregado, tais como os profissionais autônomos, sócios e titulares de empresas, entre outros. E são considerados contribuintes obrigatórios da Previdência Social. (Decreto nº 3.048/1999, artigo 9º, inciso V; Instrução Normativa RFB nº 971/2009, artigo 4º, inciso IV, e artigo 9º; e Instrução Normativa RFB nº 1.027, de 20 de abril de 2010). 2.5 – Folha De Pagamento A folha de pagamento é um documento elaborado pela empresa, no qual se relaciona, além dos nomes dos empregados, a remuneração, os descontos ou abatimentos e o valor líquido a que faz jus cada trabalhador. A confecção da folha de pagamento, como também a emissão, tem caráter obrigatório e deverá ser feita mensalmente, porém, não existe um modelo padrão, mas deverá conter todas as informações para fiscalização trabalhista e previdenciária. No encerramento do mês, o empregador está obrigado a elaborar a folha de pagamento, onde deverão ser apuradas todas as ocorrências necessárias tais como: salários fixos ou variáveis, horas extras (verificar os cartões de ponto), atestados médicos, faltas não justificadas, férias, rescisões, entre outros. 3. OCORRÊNCIA DO FATO GERADOR Salvo disposição de lei em contrário, considera-se ocorrido o fato gerador da obrigação previdenciária principal e existente seu efeito, conforme informações nos subitens seguintes deste item (Instrução Normativa RFB nº 971/2009, artigo 52). 3.1 - À Empresa Em relação à empresa será considerada a ocorrência do fato gerador: a) no mês em que for paga, devida ou creditada a remuneração, o que ocorrer primeiro, a segurado empregado ou a trabalhador avulso em decorrência da prestação de serviço; b) no mês em que for paga ou creditada a remuneração, o que ocorrer primeiro, ao segurado contribuinte individual que lhe presta serviços; c) no mês da emissão da Nota Fiscal ou da fatura de prestação de serviços por cooperativa de trabalho; d) no mês da entrada da mercadoria no seu estabelecimento, quando transportada por cooperados intermediados por cooperativa de trabalho de transportadores autônomos; e) no mês em que ocorrer a comercialização da produção rural; f) no dia da realização de espetáculo desportivo gerador de receita, quando se tratar de associação desportiva que mantenha equipe de futebol profissional; g) no mês em que auferir receita a título de patrocínio, de licenciamento de uso de marcas e símbolos, de publicidade, de propaganda e de transmissão de espetáculos desportivos, quando se tratar de associação desportiva que mantenha equipe de futebol profissional; h) no mês do pagamento ou crédito da última parcela do décimo terceiro salário; i) no mês a que se referirem as férias, mesmo quando pagas antecipadamente na forma da Legislação Trabalhista; j) em relação ao segurado especial e ao produtor rural pessoa física, no mês em que ocorrer a comercialização da sua produção rural;

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 419

k) em relação à obra de construção civil de responsabilidade de pessoa física, no mês em que ocorrer a prestação de serviços remunerados pelos segurados que edificam a obra. Segue abaixo os §§ 1º e 2º do artigo 52, da IN RFB nº 971/2009: Considera-se creditada a remuneração na competência em que a empresa contratante for obrigada a reconhecer contabilmente a despesa ou o dispêndio ou, no caso de equiparado ou empresa legalmente dispensada da escrituração contábil regular, na data da emissão do documento comprobatório da prestação de serviços. Para os órgãos do Poder Público considera-se creditada a remuneração na competência da liquidação do empenho, entendendo-se como tal, o momento do reconhecimento da despesa. 3.2 - Ao Segurado Em relação ao segurado será considerada a ocorrência do fato gerador: a) empregado e trabalhador avulso, quando for paga, devida ou creditada a remuneração, o que ocorrer primeiro, quando do pagamento ou crédito da última parcela do décimo terceiro salário (observar os prazos referentes ao décimo terceiro salário e à rescisão contratual, conforme dispõem os artigos 96 e 97 da Instrução Normativa RFB nº 971/2009), e no mês a que se referirem as férias, mesmo quando recebidas antecipadamente na forma da Legislação Trabalhista; b) contribuinte individual, no mês em que lhe for paga ou creditada remuneração. 4. BASE DE CÁLCULO DA CONTRIBUIÇÃO SOCIAL PREVIDENCIÁRIA PATRONAL A base de cálculo da contribuição social previdenciária é o valor sobre o qual incide uma alíquota definida em lei para determinar o montante da contribuição previdenciária devida (Instrução Normativa RFB nº 971/2009, artigo 53). As bases de cálculo das contribuições sociais previdenciárias da empresa e do equiparado são as seguintes (Instrução Normativa RFB nº 971/2009, artigo 57): a) o total das remunerações pagas, devidas ou creditadas, a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestam serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador, nos termos da lei ou do contrato ou, ainda, de convenção ou de acordo coletivo de trabalho ou de sentença normativa; b) o total das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados contribuintes individuais que lhe prestam serviços; c) o valor bruto da Nota Fiscal, da fatura ou do recibo de prestação de serviços em relação a serviços que lhe são prestados por cooperados por intermédio de cooperativa de trabalho; d) o valor bruto da receita da comercialização da produção rural própria, se produtor rural pessoa jurídica ou da comercialização da produção própria, ou da produção própria e da adquirida de terceiros, se agroindústria; e) a receita obtida com a realização de espetáculo desportivo, no território nacional, se associação desportiva que mantém equipe de futebol profissional; f) a receita obtida com o licenciamento de uso de marcas e símbolos, patrocínio, publicidade, propaganda e transmissão de espetáculos desportivos, se associação desportiva que mantém equipe de futebol profissional, inclusive aquela de que trata o inciso II do art. 2º da Lei nº 11.345, de 2006; g) quando a admissão, a dispensa, o afastamento ou a falta do empregado, inclusive o doméstico, ocorrer no curso do mês, a base de cálculo será proporcional ao número de dias efetivamente trabalhados. Outras remunerações que integram a base de cálculo previdenciário: a) o salário-maternidade pago à segurada empregada também é base de cálculo para as contribuições sociais da empresa;

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 420

b) a bolsa de estudos paga ou creditada ao médico-residente ou ao residente em área profissional da saúde, participantes dos programas de que trata o art. 4º da Lei nº 6.932, de 1981; c) o valor da taxa de condomínio da qual é isento de pagamento o síndico ou o administrador eleito para exercer atividade de administração condominial; d) o pagamento de remuneração ou retribuição referente: a moradia, a alimentação, o vestuário e outras prestações in natura fornecidas ao segurado empregado ou ao contribuinte individual; e) a remuneração adicional de gozo de férias anuais com, pelo menos, 1/3 a mais do que o salário normal; f) o valor das diárias para viagens, quando excedente a 50% (cinquenta por cento) da remuneração mensal do empregado, integra a base de cálculo pelo seu valor total; g) aviso prévio indenizado, conforme o Decreto nº 6.727, de 12 de janeiro de 2009, está regulamentada a cobrança da contribuição previdenciária. Em se tratando de Sociedade Simples de prestação de serviços, referentes ao exercício de profissões legalmente regulamentadas, a contribuição da empresa em relação aos sócios contribuintes individuais terá como base de cálculo: a) a remuneração paga ou creditada aos sócios em decorrência de seu trabalho, de acordo com a escrituração contábil da empresa; A retirada de prolabore é o valor da remuneração paga ou creditada aos sócios, diretores, administradores de uma empresa ou os empresários, referente ao seu trabalho (Informações completas no Bol. INFORMARE nº 22/2017 - Retirada de Prolabore - Assuntos Trabalhistas). b) os valores totais pagos ou creditados aos sócios, ainda que a título de antecipação de lucro da pessoa jurídica, quando não houver discriminação entre a remuneração decorrente do trabalho e a proveniente do capital social, ou tratar-se de adiantamento de resultado ainda não apurado por meio de demonstração de resultado do exercício ou quando a contabilidade for apresentada de forma deficiente. O valor a ser distribuído a título de antecipação de lucro poderá ser previamente apurado mediante a elaboração de balancetes contábeis mensais, devendo, nessa hipótese, ser observado que, se a demonstração de resultado final do exercício evidenciar uma apuração de lucro inferior ao montante distribuído, a diferença será considerada remuneração aos sócios. Para a identificação dos ganhos habituais recebidos sob a forma de utilidades, deverão ser observados: a) os valores reais das utilidades recebidas; b) os valores resultantes da aplicação dos percentuais estabelecidos em lei em função do salário-mínimo, aplicados sobre a remuneração paga caso não haja determinação dos valores. Integram a base de cálculo da contribuição previdenciária do segurado e da empresa os honorários contratuais: a) pagos a assistentes técnicos e peritos, nomeados pela justiça ou não, decorrentes de sua atuação em ações judiciais; e b) pagos a advogados, nomeados pela justiça ou não, decorrentes de sua atuação em ações judiciais. Observações: Na hipótese de nomeação de advogados e peritos para atuação judicial sob o amparo da assistência judiciária, é responsável pelo recolhimento da contribuição patronal o órgão ao qual incumbe o pagamento da remuneração. Integra a base de cálculo da contribuição previdenciária do segurado e da empresa a parcela paga ao integrante de órgão ou conselho de deliberação colegiada a título de retribuição pelo seu trabalho, seja pela participação em reuniões deliberativas ou pela execução de tarefas essenciais à atividade do colegiado, tais como análise de processos, ações na comunidade, fiscalizações em atividades subordinadas ao órgão ou ao conselho, dentre outras.

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 421

Importante: Com a reforma trabalhista, a Lei nº 13.467/2017, em seu artigo 457 da CTL, trouxe algumas alterações para o conceito de remuneração/salário de contribuição, para contribuições previdenciárias dos empregados e empregadores, porém, a IN RFB nº 971/2009 não alterou os seus artigos, conforme visto nesse item da matéria. 5. PARCELAS QUE NÃO INTEGRANTES À BASE DE CÁLCULO PREVIDENCIÁRIO Conforme estabelece o artigo 58 da Instrução Normativa RFB nº 971/2009, não integram a base de cálculo para fins de incidência de contribuições: “I - os benefícios da Previdência Social, nos termos e limites legais, salvo o salário-maternidade; II - as ajudas de custo e o adicional mensal percebidos pelo aeronauta, nos termos da Lei nº 5.929, de 30 de outubro de 1973; III - a parcela in natura do auxílio alimentação; (Redação dada pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014) IV - as importâncias recebidas a título de férias indenizadas e respectivo adicional constitucional, inclusive o valor correspondente à dobra da remuneração de férias de que trata o art. 137 da CLT; V - as importâncias recebidas a título de: a) indenização compensatória de 40% (quarenta por cento) do montante depositado no FGTS, como proteção à relação de emprego contra despedida arbitrária ou sem justa causa, conforme disposto no inciso I do art. 10 do ADCT; b) indenização por tempo de serviço, anterior a 5 de outubro de 1988, do empregado não-optante pelo FGTS; c) indenização por dispensa sem justa causa de empregado nos contratos por prazo determinado, conforme estabelecido no art. 479 da CLT; d) indenização do tempo de serviço do safrista, quando da expiração normal do contrato, conforme disposto no art. 14 da Lei nº 5.889, de 1973; e) incentivo à demissão; f) indenização por dispensa sem justa causa, no período de 30 (trinta) dias que antecede à correção salarial a que se refere o art. 9º da Lei nº 7.238, de 28 de outubro de 1984; g) indenizações previstas nos arts. 496 e 497 da CLT; h) abono de férias na forma dos arts. 143 e 144 da CLT; i) ganhos eventuais e abonos expressamente desvinculados do salário por força de lei; j) licença-prêmio indenizada; e k) outras indenizações, desde que expressamente previstas em lei; VI - a parcela recebida a título de vale-transporte na forma de legislação própria; VII - a ajuda de custo, em parcela única, recebida exclusivamente em decorrência de mudança de local de trabalho do empregado, na forma do art. 470 da CLT; VIII - as diárias para viagens, desde que não excedam a 50% (cinquenta por cento) da remuneração mensal do empregado, ressalvado o disposto no inciso XXVIII; IX - a importância recebida pelo estagiário a título de bolsa ou outra forma de contraprestação, quando paga nos termos da Lei nº 11.788, de 2008, e a bolsa de aprendizagem paga ao atleta não profissional em formação, nos termos da Lei nº 9.615, de 1998, com a redação dada pela Lei nº 10.672, de 2003; X - a participação do empregado nos lucros ou resultados da empresa, quando paga ou creditada de acordo com lei específica;

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 422

XI - o abono do PIS ou o do Pasep; XII - os valores correspondentes ao transporte, à alimentação e à habitação fornecidos pela empresa ao empregado contratado para trabalhar em localidade distante de sua residência, em canteiro de obras ou em local que, por força da atividade, exija deslocamento e estada, observadas as normas de proteção estabelecidas pelo MTE; XIII - a importância paga ao segurado empregado, inclusive quando em gozo de licença remunerada, a título de complementação ao valor do auxílio-doença, desde que esse direito seja extensivo à totalidade dos empregados da empresa; XIV - as parcelas destinadas à assistência ao trabalhador da agroindústria canavieira de que trata o art. 36 da Lei nº 4.870, de 1º de dezembro de 1965; XV - o valor das contribuições efetivamente pago pela pessoa jurídica, relativo ao programa de previdência complementar privada, aberta ou fechada, desde que disponível à totalidade de seus empregados e dirigentes, observados, no que couber, o disposto nos arts. 9º e 468 da CLT; XVI - o valor relativo à assistência prestada por serviço médico ou odontológico, próprio da empresa ou daquele a ela conveniado, inclusive o reembolso de despesas médico-hospitalares ou com medicamentos, óculos, aparelhos ortopédicos e outras similares, desde que a cobertura abranja a totalidade dos empregados e dirigentes da empresa; XVII - o valor correspondente a vestuário, a equipamentos e a outros acessórios fornecidos ao empregado e utilizados no local de trabalho para a prestação dos respectivos serviços; XVIII - o ressarcimento de despesas pelo uso de veículo do empregado, quando comprovadas; XIX - o valor relativo ao plano educacional que vise à educação básica, nos termos do art. 21 da Lei nº 9.394, de 20 de dezembro de 1996, e a cursos de capacitação e de qualificação profissionais vinculados às atividades desenvolvidas pela empresa, desde que não seja utilizado em substituição de parcela salarial e desde que todos empregados e dirigentes tenham acesso a esse valor; XX - os valores recebidos em decorrência da cessão de direitos autorais; XXI - o valor da multa paga ao empregado em decorrência da mora no pagamento das parcelas constantes do instrumento de rescisão do contrato de trabalho, conforme disposto no § 8º do art. 477 da CLT; XXII - o reembolso creche pago em conformidade com a legislação trabalhista, observado o limite máximo de 6 (seis) anos de idade da criança, quando devidamente comprovadas as despesas (Lei nº 8.212, de 1991, art. 28, § 9º, alínea " s" e Decreto nº 3.048, de 1999, art. 214, § 9º, inciso XXIII); (Redação dada pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010) XXIII - o reembolso babá, limitado ao menor salário-de-contribuição mensal conforme Tabela Social publicada periodicamente pelo MPS e condicionado à comprovação do registro na CTPS da empregada do pagamento da remuneração e do recolhimento da contribuição social previdenciária, pago em conformidade com a legislação trabalhista, observado o limite máximo de 6 (seis) anos da criança; XXIV - o valor das contribuições efetivamente pago pela pessoa jurídica relativo ao prêmio de seguro de vida em grupo, desde que previsto em acordo ou convenção coletiva de trabalho e disponível à totalidade de seus empregados e dirigentes, observados, no que couber, o disposto nos arts. 9º e 468 da CLT; XXV - o valor despendido por entidade religiosa ou instituição de ensino vocacional com ministro de confissão religiosa, membro de instituto de vida consagrada, de congregação ou de ordem religiosa em face do seu mister religioso ou para sua subsistência, desde que fornecido em condições que independam da natureza e da quantidade do trabalho executado; XXVI - as importâncias referentes à bolsa de ensino, pesquisa e extensão pagas pelas instituições federais de ensino superior, de pesquisa científica e tecnológica e pelas fundações de apoio, nos termos da Lei nº 8.958, de 20 de dezembro de 1994, conforme art. 7º do Decreto nº 5.205, de 14 de setembro de 2004; XXVII - a importância paga pela empresa a título de auxílio-funeral ou assistência à família em razão do óbito do segurado;

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 423

XXVIII - as diárias para viagens, independentemente do valor, pagas aos servidores públicos federais ocupantes exclusivamente de cargo em comissão; e XXIX - o ressarcimento de valores pagos a título de auxílio-moradia aos servidores públicos federais ocupantes exclusivamente de cargo em comissão. Parágrafo único. As parcelas referidas neste artigo, quando pagas ou creditadas em desacordo com a legislação pertinente, integram a base de cálculo da contribuição para todos os fins e efeitos, sem prejuízo da aplicação das cominações legais cabíveis. XXX - o abono único previsto em Convenção Coletiva de Trabalho, desde que desvinculado do salário e pago sem habitualidade. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014)”. Importante: As parcelas referidas acima, quando pagas ou creditadas em desacordo com a Legislação pertinente, integram a base de cálculo da contribuição para todos os fins e efeitos, sem prejuízo da aplicação das prescrições legais cabíveis. “Artigo 57 da IN RFB nº 971/2009: § 15. Não integram a base de cálculo da contribuição previdenciária da empresa os honorários de sucumbência pagos em razão de condenação judicial, integrando, contudo, a base de cálculo da contribuição do advogado contribuinte individual. § 16. Integra a base de cálculo da contribuição previdenciária do segurado e da empresa a parcela paga ao integrante de órgão ou conselho de deliberação colegiada a título de retribuição pelo seu trabalho, seja pela participação em reuniões deliberativas ou pela execução de tarefas inerentes à atividade do colegiado, tais como análise de processos, ações na comunidade, fiscalizações em atividades subordinadas ao órgão ou ao conselho, dentre outras, observado o disposto nos §§ 3º e 4º do art. 9º. § 17. Não integram a base de cálculo da contribuição previdenciária da empresa os valores pagos aos serviços notariais e de registro (cartórios), judiciais e extrajudiciais, pelos atos por estes realizados, contudo, tais valores integram a base de cálculo da contribuição do respectivo titular quando enquadrado no RGPS como contribuinte individual (Incluído(a) pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014)”. As importâncias recebidas a título de indenizações: a) as importâncias recebidas a título de férias indenizadas e o respectivo adicional constitucional, inclusive o valor correspondente à dobra da remuneração de férias de que trata o art. 137 da CLT; b) indenização compensatória de 40% (quarenta por cento) do montante depositado no FGTS, como proteção à relação de emprego contra despedida arbitrária ou sem justa causa, conforme disposto no inciso I do art. 10 do ADCT; c) indenização por tempo de serviço, anterior a 05 de outubro de 1988, do empregado não-optante pelo FGTS; d) indenização por dispensa sem justa causa de empregado nos contratos por prazo determinado, conforme estabelecido no art. 479 da CLT; e) indenização do tempo de serviço do safrista, quando da expiração normal do contrato, conforme disposto no art. 14 da Lei nº 5.889, de 1973; f) incentivo à demissão; g) indenização por dispensa sem justa causa, no período de 30 (trinta) dias que antecede à correção salarial a que se refere o art. 9º da Lei nº 7.238, de 28 de outubro de 1984; h) indenizações previstas nos artigos 496 e 497 da CLT; i) abono de férias na forma dos artigos 143 e 144 da CLT; j) ganhos eventuais e abonos expressamente desvinculados do salário por força de lei; k) licença-prêmio indenizada; e

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 424

l) outras indenizações, desde que expressamente previstas em lei. Importante: Com a reforma trabalhista, a Lei nº 13.467/2017, em seu artigo 457 da CLT, trouxe algumas alterações para o conceito de remuneração/salário de contribuição, para contribuições previdenciárias dos empregados e empregadores, porém, a IN RFB nº 971/2009 não alterou os seus artigos, conforme visto nesse item da matéria. 6. CONTRIBUIÇÕES PREVIDENCIÁRIAS PATRONAIS 6.1 – Alíquotas – CPP, RAT, FAP E Terceiros/Outras Entidades As contribuições sociais previdenciárias a cargo da empresa ou do equiparado, observadas as disposições específicas desta Instrução Normativa, são (Instrução Normativa RFB nº 971/2009, artigo 72): a) 20% (vinte por cento) sobre o total das remunerações pagas, devidas ou creditadas, a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhes prestam serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador, nos termos da lei ou do contrato ou, ainda, de convenção ou de acordo coletivo de trabalho ou de sentença normativa (Instrução Normativa RFB nº 971/2009, artigo 57, inciso I); b) 20% (vinte por cento) sobre o total das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados contribuintes individuais, que lhes prestam serviços e inclusive ao que se refere à retirada de prolabore (sócios, empresários), para fatos geradores ocorridos a partir de 1º de março de 2000; c) para o financiamento dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, incidentes sobre o total das remunerações pagas, devidas ou creditadas, a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhes prestam serviços; c.1) 1% (um por cento), para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve; c.2) 2% (dois por cento), para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado médio; c.3) 3% (três por cento), para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado grave; d) o FAP (Fator Acidentário de Prevenção) é um multiplicador do RAT (Riscos Ambientais de Trabalho), que varia de 0,5 (zero vírgula cinco) a 2 (dois) pontos, a ser aplicado às alíquotas de 1% (um por cento), 2% (dois por cento) ou 3% (três por cento) da tarifação coletiva por subclasse econômica. E esses percentuais são incidentes sobre a folha de salários das empresas para custear aposentadorias especiais e benefícios decorrentes de acidentes de trabalho. O FAP é aplicado sobre o RAT e o resultado corresponde ao percentual de contribuição de acidente de trabalho devido pela empresa, ou seja, FAP x RAT, aí teremos o RAT ajustado; “§§ 14 a 17, do art. 72, da IN RFB nº 971/2009: § 14. As alíquotas das contribuições sociais referidas no inciso II do caput serão reduzidas em até 50% (cinquenta por cento) ou aumentadas em até 100% (cem por cento), em razão do desempenho da empresa em relação à sua respectiva atividade, aferido pelo Fator Acidentário de Prevenção - FAP de que trata o art. 202-A do Decreto nº 3.048, de 1999. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014) § 15, O FAP atribuído às empresas poderá ser contestado perante o órgão competente no Ministério da Previdência Social, no prazo de 30 (trinta) dias contados da data de sua divulgação oficial. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014). § 16. O processo administrativo de que trata o § 15 tem efeito suspensivo até decisão final da autoridade competente, ficando o contribuinte obrigado a informar em GFIP o FAP que lhe foi atribuído e a retificar as declarações caso a decisão lhe seja favorável. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014)

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 425

§ 17. No caso de decisão definitiva contrária ao sujeito passivo, no processo administrativo de que trata o § 15, eventuais diferenças referentes ao FAP deverão ser recolhidas no prazo de 30 (trinta) dias contados da data da ciência da decisão, sendo-lhes aplicados os acréscimos legais previstos nos arts. 402 e 403. (Incluído(a) pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014)”. Referente ao FAP, não há, até o momento, nem uma alteração na contribuição das pequenas, microempresas e do SIMPLES NACIONAL, já que elas recolhem os tributos pelo sistema simplificado, as entidades com isenção previdenciária e também as que têm matrícula no CEI. Essas citadas têm por definição “FAP = 1,00”, ou seja, FAP neutro (Ato Declaratório Executivo CODAC nº 03, de 18 de janeiro de 2010). e) recolhimento destinado a outras entidades (terceiros). Nota: O recolhimento destinado a outras entidades terá a alíquota fixada de acordo com o enquadramento do Fundo de Previdência e Assistência Social (FPAS), que deverá ser realizado pela empresa conforme sua atividade, seguindo as regras estabelecidas nos Anexos I e II da Instrução Normativa RFB nº 971/2009 (Instrução Normativa já atualizada). 6.2 - Grau De Risco Da Atividade Conforme o § 1º, do artigo 72 da IN RFB nº 971/2009, a contribuição prevista no inciso II do caput (ver abaixo) será calculada com base no grau de risco da atividade, observadas as seguintes regras:) “§ 1º A contribuição prevista no inciso II do caput (para o financiamento dos benefícios concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho) será calculada com base no grau de risco da atividade, observadas as seguintes regras: (Redação dada pelo(a) Instrução Normativa RFB nº 1071, de 15 de setembro de 2010) I - o enquadramento nos correspondentes graus de risco é de responsabilidade da empresa, e deve ser feito mensalmente, de acordo com a sua atividade econômica preponderante, conforme a Relação de Atividades Preponderantes e Correspondentes Graus de Risco, elaborada com base na CNAE, prevista no Anexo V do RPS, que foi reproduzida no Anexo I desta Instrução Normativa, obedecendo às seguintes disposições: (Redação dada pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010) a) a empresa com 1 (um) estabelecimento e uma única atividade econômica, enquadrar-se-á na respectiva atividade; (Incluído(a) pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010) b) a empresa com estabelecimento único e mais de uma atividade econômica, simulará o enquadramento em cada atividade e prevalecerá, como preponderante, aquela que tem o maior número de segurados empregados e trabalhadores avulsos; (Incluído(a) pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010) c) a empresa com mais de 1 (um) estabelecimento e com mais de 1 (uma) atividade econômica deverá apurar a atividade preponderante em cada estabelecimento, na forma da alínea “b”, exceto com relação às obras de construção civil, para as quais será observado o inciso III deste parágrafo. (Redação dada pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014) d) os órgãos da Administração Pública Direta, tais como Prefeituras, Câmaras, Assembleias Legislativas, Secretarias e Tribunais, identificados com inscrição no CNPJ, enquadrar-se-ão na respectiva atividade, observado o disposto no § 9º; e (Incluído(a) pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010) e) a empresa de trabalho temporário enquadrar-se-á na atividade com a descrição "7820-5/00 Locação de Mão de Obra Temporária" constante da relação mencionada no caput deste inciso; (Incluído(a) pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010) II - considera-se preponderante a atividade econômica que ocupa, no estabelecimento, o maior número de segurados empregados e trabalhadores avulsos, observado que na ocorrência de mesmo número de segurados empregados e trabalhadores avulsos em atividades econômicas distintas, será considerada como preponderante aquela que corresponder ao maior grau de risco; (Redação dada pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014)”. 6.2.1 - Obra De Construção Civil A obra de construção civil edificada por empresa cujo objeto social não seja construção ou prestação de serviços na área de construção civil será enquadrada no código CNAE e grau de risco próprios da construção civil, e não

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 426

da atividade econômica desenvolvida pela empresa; os trabalhadores alocados na obra não serão considerados para os fins do inciso I (verificar acima). (Inciso III, do § 1º, do artigo 72 da IN RFB nº 971/2009, Redação dada pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010). 6.2.2 – Erro No Autoenquadramento Verificado erro no autoenquadramento, a RFB adotará as medidas necessárias à sua correção e, se for o caso, constituirá o crédito tributário decorrente. (Inciso IV, do § 1º, do artigo 72 da IN RFB nº 971/2009, Redação dada pelo(a) Instrução Normativa RFB nº 1080, de 03 de novembro de 2010). 6.3 - Atividades Em Condições Especiais Para Aposentadoria Especial Seja De 15 (Quinze), 20 (Vinte) Ou 25 (Vinte E Cinco) Anos 6.3.1 - Segurado Empregado E Trabalhador Avulso Exercendo o segurado atividade em condições especiais que possam ensejar aposentadoria especial após 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos de trabalho sob exposição a agentes nocivos prejudiciais à sua saúde e integridade física, é devida pela empresa ou equiparado a contribuição adicional destinada ao financiamento das aposentadorias especiais, conforme disposto no § 6º do art. 57 da Lei nº 8.213, de 1991, e nos §§ 1º e 2º do art. 1º e no art. 6º da Lei nº 10.666, de 2003, observado o disposto no § 2º do art. 293, sendo os percentuais aplicados: (§ 2º, do artigo 72 da IN RFB nº 971/2009) “I - sobre a remuneração paga, devida ou creditada ao segurado empregado e trabalhador avulso, conforme o tempo exigido para a aposentadoria especial seja de 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, respectivamente: a) 4% (quatro por cento), 3% (três por cento) e 2% (dois por cento), para fatos geradores ocorridos no período de 1º de abril de 1999 a 31 de agosto de 1999; b) 8% (oito por cento), 6% (seis por cento) e 4% (quatro por cento), para fatos geradores ocorridos no período de 1º de setembro de 1999 a 29 de fevereiro de 2000; c) 12% (doze por cento), 9% (nove por cento) e 6% (seis por cento), para fatos geradores ocorridos a partir de 1º de março de 2000”. 6.3.2 - Contribuinte Individual Filiado À Cooperativa De Produção E Serviços Prestados Por Cooperados Sobre a remuneração paga ou creditada ao contribuinte individual filiado à cooperativa de produção, 12% (doze por cento), 9% (nove por cento) e 6% (seis por cento), para fatos geradores ocorridos a partir de 1º de abril de 2003, conforme o tempo exigido para a aposentadoria especial seja de 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, respectivamente; (Inciso II, do § 2º, do artigo 72 da IN RFB nº 971/2009) Sobre o valor bruto da nota fiscal ou da fatura de prestação de serviços, emitida por cooperativa de trabalho em relação aos serviços prestados por cooperados a ela filiados, 9% (nove por cento), 7% (sete por cento) e 5% (cinco por cento), para fatos geradores ocorridos a partir de 1º de abril de 2003, observado o disposto no art. 222, conforme o tempo exigido para a aposentadoria especial seja de 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, respectivamente (Inciso III, do § 2º, do artigo 72 da IN RFB nº 971/2009). 6.3.3 - Serviços Mediante Cessão De Mão-De-Obra, Inclusive Em Regime De Trabalho Temporário Segue abaixo os §§ 3º e 4º do artigo 72 da IN RFB nº 971/2009: A empresa contratante de serviços mediante cessão de mão-de-obra, inclusive em regime de trabalho temporário, quando submeter os trabalhadores cedidos a condições especiais de trabalho, conforme disposto no art. 292, deverá efetuar a retenção prevista no art. 112, acrescida, quando for o caso, dos percentuais previstos no art. 145, relativamente ao valor dos serviços prestados pelos segurados empregados cuja atividade permita a concessão de aposentadoria especial após 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos de contribuição, respectivamente. Importante: A contribuição adicional de que trata o § 2º (ver acima) também é devida em relação ao trabalhador aposentado de qualquer regime que retornar à atividade abrangida pelo RGPS e que enseje a aposentadoria especial.

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 427

6.4 - Bancos Comerciais, Bancos De Investimentos, Bancos De Desenvolvimento, Caixas Econômicas, Sociedades De Crédito, De Financiamento Ou De Investimento, Entre Outros Tratando-se de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, de financiamento ou de investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos ou de valores mobiliários, empresas de arrendamento mercantil, empresas de seguros privados ou de capitalização, agentes autônomos de seguros privados ou de crédito e entidades de previdência privada abertas ou fechadas, além das contribuições previstas nos incisos I a IV do caput, é devida a contribuição adicional de 2,5% (dois inteiros e cinco décimos por cento) incidente sobre a base de cálculo definida nos incisos I e II do caput do art. 57 (§ 5º, do artigo 72 da IN RFB nº 971/2009, Redação dada pelo(a) Instrução Normativa RFB nº 1453, de 24 de fevereiro de 2014). 6.5 - Contribuições Da Pessoa Jurídica Que Tenha Como Fim A Atividade De Produção Rural As contribuições da pessoa jurídica que tenha como fim a atividade de produção rural, incidentes sobre a receita bruta proveniente da comercialização da produção rural, para fatos geradores ocorridos a partir de 1º de agosto de 1994, bem como as da agroindústria, incidentes sobre a receita bruta proveniente da comercialização da produção, para fatos geradores ocorridos a partir de 1º de novembro de 2001, conforme definido nos arts. 171 e 173, em substituição às previstas nos incisos I e II do caput são as relacionadas no Anexo III (§ 6º, do artigo 72 da IN RFB nº 971/2009). Observação: Informações completas verificar o Boletim INFORMARE nº 06/2018 – “PRODUÇÃO RURAL – CONTRIBUIÇÃO PREVIDENCIÁRIA ATUALIZAÇÃO - IN RFB Nº 971/2009 E A Lei Nº 13.606/2018”, em assuntos previdenciários. 6.6 - Associação Desportiva A associação desportiva que mantém equipe de futebol profissional tem as contribuições previstas nos incisos I e II do caput substituídas pelas contribuições incidentes sobre a receita, conforme disposto no art. 249. (§ 7º, do artigo 72 da IN RFB nº 971/2009). Observação: Informações completas verificar o Boletim INFORMARE nº 08/2018 – “ASSOCIAÇÕES DESPORTIVAS Considerações Previdenciárias IN RFB Nº 971 De 2009”, em assuntos previdenciários. 6.7 – Cooperativas A contribuição das cooperativas de trabalho, no período de 1º de maio de 1996 a 29 de fevereiro de 2000, é de 15% (quinze por cento) do total das importâncias pagas, distribuídas ou creditadas a seus cooperados, a título de remuneração ou retribuição pelos serviços que prestam a pessoas jurídicas por intermédio delas (8º a 13 do artigo 72 da IN RFB nº 971/2009). A contribuição previdenciária a cargo da empresa contratante é 15% (quinze por cento) sobre o valor bruto da Nota Fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho (Inciso IV, do artigo 22, da Lei n 8.212/1991, foi suspenso Execução suspensa pela Resolução nº 10, de 2016). “Art. 22. Lei 8.212/1991. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de: ... IV - quinze por cento sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho. (Incluído pela Lei nº 9.876, de 1999).(Execução suspensa pela Resolução nº 10, de 2016)”. “RESOLUÇÃO Nº 10, DE 2016 Suspende, nos termos do art. 52, inciso X, da Constituição Federal, a execução do inciso IV do art. 22 da Lei nº 8.212, de 24 de julho de 1991. O Senado Federal resolve:

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 428

Art. 1º É suspensa, nos termos do art. 52, inciso X, da Constituição Federal, a execução do inciso IV do art. 22 da Lei nº 8.212, de 24 de julho de 1991, declarado inconstitucional por decisão definitiva proferida pelo Supremo Tribunal Federal nos autos do Recurso Extraordinário nº 595.838. Art. 2º Esta Resolução entra em vigor na data de sua publicação. Senado Federal, em 30 de março de 2016 Senador RENAN CALHEIROS Presidente do Senado Federal” Segue abaixo os §§ 9º a 13 do artigo 72 da IN RFB nº 971/2009: “§ 9º Na hipótese de um órgão da Administração Pública Direta com inscrição própria no CNPJ ter a ele vinculados órgãos sem inscrição no CNPJ, aplicar-se-á o disposto na alínea "c" do inciso I do § 1º. § 10. A informação de que trata o § 13 do art. 202 do RPS será prestada em conformidade com o disposto no Manual da GFIP. § 11. As sociedades cooperativas de crédito estavam obrigadas a recolher a contribuição adicional estabelecida no § 5º até 24 de setembro de 2007. § 12. A partir de 1º de janeiro de 2008, as sociedades cooperativas de crédito devem contribuir para o Serviço Nacional de Aprendizagem do Cooperativismo (Sescoop) com alíquota de 2,5% (dois inteiros e cinco décimos por cento) incidente apenas sobre o montante da remuneração paga, devida ou creditada a seus empregados, na forma do inciso I do art. 10 da Medida Provisória nº 2.168-40, de 24 de agosto de 2001, a que se refere o art. 10 da Lei nº 11.524, de 24 de setembro de 2007. § 13. As contribuições devidas pela agroindústria, incidentes sobre a receita bruta da comercialização da produção, não substituem as devidas a terceiros, incidentes sobre a folha de salários, salvo a destinada ao Serviço Nacional de Aprendizagem Rural (Senar)”. 6.8 - Optantes Pelo SIMPLES NACIONAL As empresas optantes pelo SIMPLES NACIONAL estão sujeitas ao recolhimento unificado de diversos tributos, tanto de competência federal, estadual como municipal, através do documento único de arrecadação do DAS (Documento de Arrecadação do SIMPLES), exceto enquadramentos de algumas atividades. O recolhimento através do DAS dos impostos e contribuições, como no caso da Contribuição Patronal Previdenciária-CPP para a Seguridade Social, a cargo da pessoa jurídica, de que aborda o artigo 22 da Lei nº 8.212, de 24 de julho de 1991 (Artigo 13, inciso VI, da Lei Complementar nº 126/2006 e com nova redação dada pela Lei Complementar nº 128, de 2008). Observação: Matéria completa sobre Simples Nacional, verificar no Boletim INFORMARE nº 03/2018, “SIMPLES NACIONAL Aspectos Previdenciários Atualizações - 2018”, em assuntos previdenciários. 6.9 – MEI - Microempreendedores Individuais A Lei Complementar nº 123/2006, artigos 18-A, 18-B e 18-C, já com suas alterações, trouxe garantias de vários benefícios para os Microempreendedores Individuais (MEI). O empregador irá pagar sobre a folha de pagamento do seu empregado 3% (três por cento), ou seja, o CPP do empregador – MEI, e descontar do empregado 8% (oito por cento) do seu salário, na guia da GPS, através do SEFIP (Ato Declaratório Executivo CODAC nº 49, de 08 de julho de 2009). Observação: Matéria completa sobre o MEI, verificar no Boletim INFORMARE nº 02/2015, “MICROEMPREENDEDOR INDIVIDUAL (MEI) QUE CONTRATA EMPREGADO Considerações Previdenciárias E Trabalhistas Atualizações – 2018”, em assuntos trabalhistas. 6.10 – Desoneração Da Folha De Pagamento

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 429

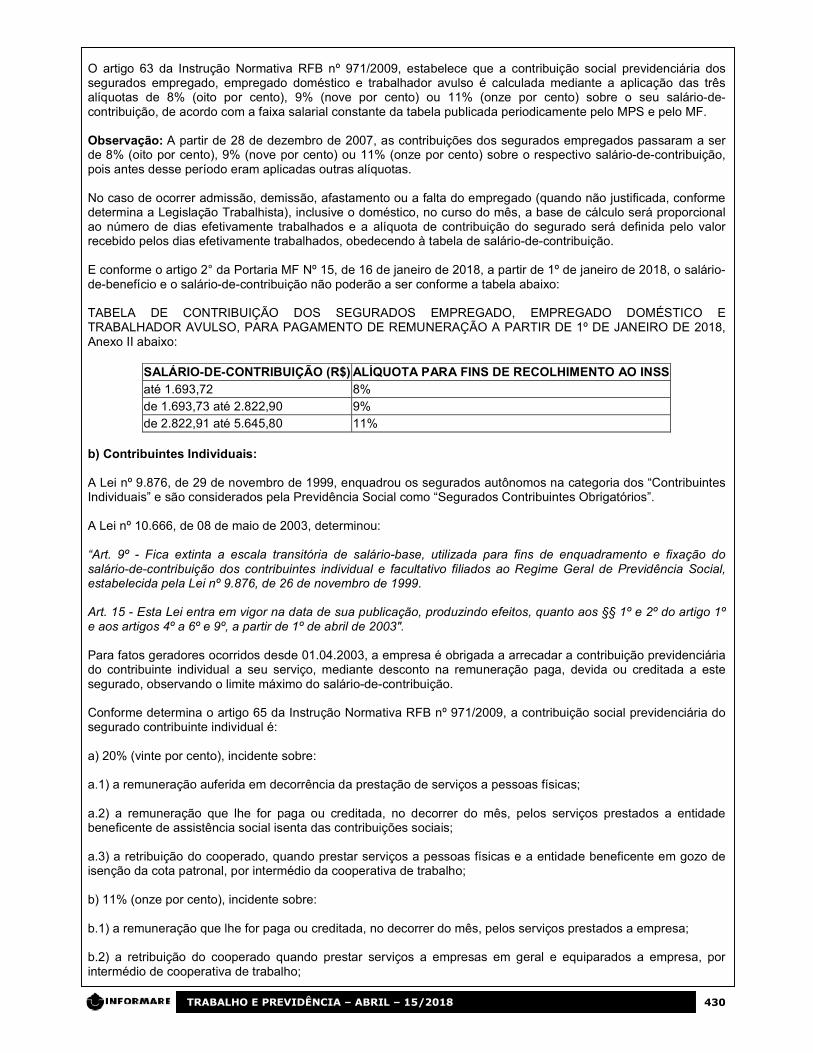

Conforme trata a Lei n° 12.546/2011 a desoneração da folha de pagamento consiste na substituição da contribuição patronal referente aos 20% (vinte por cento) sobre a folha de pagamento, por uma contribuição atualmente de 1% a 4,5%, conforme segmento da empresa, sobre a receita bruta. Poderão contribuir sobre o valor da receita bruta, excluídos as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991 (a contribuição previdenciária relativa aos 20%), conforme determina o artigo 7º da Lei 12.546/2011. As contribuições para o RAT - Riscos Ambientais do Trabalho e às outras entidades/terceiros não se aplica a substituição, ou seja, estas contribuições são devidas, pois conforme a Lei n° 12.546/2011 determinou a substituição das contribuições somente as previstas na Lei n° 8.212/91, artigo 22, incisos I e III. E conforme a IN RFB Nº 1.436/ 2013, artigo 9º, no caso de contratação de empresas para execução de serviços relacionados no Anexo I, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212, de 1991, a empresa contratante deverá reter 3,5% (três inteiros e cinco décimos por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços. Observação: Matéria completa sobre Desoneração da Folha, verificar no Boletim INFORMARE nº 03/2018, “DESONERAÇÃO DA FOLHA DE PAGAMENTO – OPCIONAL NO MÊS DE JANEIRO DE CADA ANO Atualizações E Considerações Gerais”, em assuntos previdenciários. 6.11 - Entidade Beneficente De Assistência Social (EBAS) Consideram-se entidades beneficentes de assistência social as que prestam, sem fins lucrativos, atendimento a beneficiários compreendidos pela Lei nº 8.742, de 07 de dezembro de 1993, e as que operam em defesa e garantia de seus direitos. A certificação das entidades beneficentes de assistência social e a isenção de contribuições para a seguridade social serão concedidas às pessoas jurídicas de direito privado, sem fins lucrativos, reconhecidas como entidades beneficentes de assistência social com a finalidade de prestação de serviços nas áreas de assistência social, saúde ou educação, e que atendam ao disposto na Lei nº 12.101/2009. O direito à isenção poderá ser exercido pela entidade a contar da data da publicação da concessão de sua certificação no Diário Oficial da União, independentemente de requerimento à RFB, conforme dispõe o artigo 228 da Instrução Normativa RFB nº 971/2009, com redação dada pela Instrução Normativa RFB nº 1.071, de 15 de setembro de 2010. A isenção das contribuições sociais concedida à entidade também se estende às suas dependências e estabelecimentos, e às obras de construção civil, quando por ela executadas e destinadas a uso próprio. A entidade beneficente de assistência social certificada na forma da Lei nº 12.101, de 2009, fará jus à isenção das contribuições referente à CPP (Contribuição Patronal Previdenciária), de que tratam os artigos 22 e 23 da Lei nº 8.212, de 1991, desde que cumpra, cumulativamente, os requisitos de isenção previdenciária, ou seja, a certificação de isenção dos pagamentos das contribuições previdenciárias patronais, conforme dispõe o artigo 227 da Instrução Normativa RFB nº 971/2009, com redação dada pela Instrução Normativa RFB nº 1.071, de 15 de setembro de 2010. E também fica dispensada da contribuição devida por lei a terceiros, nos termos do § 5º do art. 3º da Lei nº 11.457, de 2007 (Instrução Normativa RFB nº 971/2009, artigo 231, § 2º). Observação: Matéria completa sobre entidades beneficentes de assistência social, verificar no Boletim INFORMARE nº 38/2015 “ENTIDADES ISENTAS DE CONTRIBUIÇÕES Aspectos Previdenciários Atualização”, em assuntos previdenciários. 7. CONTRIBUIÇÕES PREVIDENCIÁRIAS DOS TRABALHADORES A contribuição previdenciária dos trabalhadores (pessoa física) corresponde aos valores dos salários-de-contribuição, observando o limite mínimo e o máximo, de acordo com a Tabela para Pagamento de Remuneração, constante do Anexo II, o que dispõe a Portaria Interministerial MPS/MF Nº 15, de 16 de janeiro de 2018, que teve início a partir de 1º de janeiro de 2018 (verificar tabela abaixo). a) Segurados Empregados e Trabalhador Avulso:

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 430

O artigo 63 da Instrução Normativa RFB nº 971/2009, estabelece que a contribuição social previdenciária dos segurados empregado, empregado doméstico e trabalhador avulso é calculada mediante a aplicação das três alíquotas de 8% (oito por cento), 9% (nove por cento) ou 11% (onze por cento) sobre o seu salário-de-contribuição, de acordo com a faixa salarial constante da tabela publicada periodicamente pelo MPS e pelo MF. Observação: A partir de 28 de dezembro de 2007, as contribuições dos segurados empregados passaram a ser de 8% (oito por cento), 9% (nove por cento) ou 11% (onze por cento) sobre o respectivo salário-de-contribuição, pois antes desse período eram aplicadas outras alíquotas. No caso de ocorrer admissão, demissão, afastamento ou a falta do empregado (quando não justificada, conforme determina a Legislação Trabalhista), inclusive o doméstico, no curso do mês, a base de cálculo será proporcional ao número de dias efetivamente trabalhados e a alíquota de contribuição do segurado será definida pelo valor recebido pelos dias efetivamente trabalhados, obedecendo à tabela de salário-de-contribuição. E conforme o artigo 2° da Portaria MF Nº 15, de 16 de janeiro de 2018, a partir de 1º de janeiro de 2018, o salário-de-benefício e o salário-de-contribuição não poderão a ser conforme a tabela abaixo: TABELA DE CONTRIBUIÇÃO DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO E TRABALHADOR AVULSO, PARA PAGAMENTO DE REMUNERAÇÃO A PARTIR DE 1º DE JANEIRO DE 2018, Anexo II abaixo:

SALÁRIO-DE-CONTRIBUIÇÃO (R$) ALÍQUOTA PARA FINS DE RECOLHIMENTO AO INSS

até 1.693,72 8%

de 1.693,73 até 2.822,90 9%

de 2.822,91 até 5.645,80 11%

b) Contribuintes Individuais: A Lei nº 9.876, de 29 de novembro de 1999, enquadrou os segurados autônomos na categoria dos “Contribuintes Individuais” e são considerados pela Previdência Social como “Segurados Contribuintes Obrigatórios”. A Lei nº 10.666, de 08 de maio de 2003, determinou: “Art. 9º - Fica extinta a escala transitória de salário-base, utilizada para fins de enquadramento e fixação do salário-de-contribuição dos contribuintes individual e facultativo filiados ao Regime Geral de Previdência Social, estabelecida pela Lei nº 9.876, de 26 de novembro de 1999. Art. 15 - Esta Lei entra em vigor na data de sua publicação, produzindo efeitos, quanto aos §§ 1º e 2º do artigo 1º e aos artigos 4º a 6º e 9º, a partir de 1º de abril de 2003". Para fatos geradores ocorridos desde 01.04.2003, a empresa é obrigada a arrecadar a contribuição previdenciária do contribuinte individual a seu serviço, mediante desconto na remuneração paga, devida ou creditada a este segurado, observando o limite máximo do salário-de-contribuição. Conforme determina o artigo 65 da Instrução Normativa RFB nº 971/2009, a contribuição social previdenciária do segurado contribuinte individual é: a) 20% (vinte por cento), incidente sobre: a.1) a remuneração auferida em decorrência da prestação de serviços a pessoas físicas; a.2) a remuneração que lhe for paga ou creditada, no decorrer do mês, pelos serviços prestados a entidade beneficente de assistência social isenta das contribuições sociais; a.3) a retribuição do cooperado, quando prestar serviços a pessoas físicas e a entidade beneficente em gozo de isenção da cota patronal, por intermédio da cooperativa de trabalho; b) 11% (onze por cento), incidente sobre: b.1) a remuneração que lhe for paga ou creditada, no decorrer do mês, pelos serviços prestados a empresa; b.2) a retribuição do cooperado quando prestar serviços a empresas em geral e equiparados a empresa, por intermédio de cooperativa de trabalho;

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 431

b.3) a retribuição do cooperado quando prestar serviços a cooperativa de produção; b.4) a remuneração que lhe for paga ou creditada, no decorrer do mês, pelos serviços prestados a outro contribuinte individual, a produtor rural pessoa física, a missão diplomática ou repartição consular de carreiras estrangeiras. Quando o total da remuneração mensal recebida pelo contribuinte individual por serviços prestados a uma ou mais empresas for inferior ao limite mínimo do salário-de-contribuição, o segurado deverá recolher diretamente a complementação da contribuição incidente sobre a diferença entre o limite mínimo do salário-de-contribuição e a remuneração total por ele recebida ou a ele creditada, aplicando sobre a parcela complementar a alíquota de 20% (vinte por cento) (Artigo 66 da Instrução Normativa RFB nº 971/2009). c) Condutor Autônomo: Desde 1º de abril de 2003, a empresa está obrigada a arrecadar a contribuição previdenciária do contribuinte individual a seu serviço, mediante desconto na remuneração paga, devida ou creditada a este segurado (Artigo 65, § 5º, da Instrução Normativa RFB n° 971/2009). O condutor autônomo de veículo rodoviário (inclusive o taxista), o auxiliar de condutor autônomo e o cooperado filiado à cooperativa de transportadores autônomos estão sujeitos ao pagamento da contribuição para o Serviço Social do Transporte (SEST) e para o Serviço Nacional de Aprendizagem do Transporte (SENAT) (Redação dada pela Instrução Normativa RFB nº 1.071, de 15 de setembro de 2010). A empresa tomadora de serviços de transportador autônomo, de condutor autônomo de veículo (taxista) ou de auxiliar de condutor autônomo, deverá reter e recolher a contribuição devida ao SEST e ao SENAT, instituída pela Lei nº 8.706, de 14 de setembro de 1993, observadas as seguintes regras (Artigo 111-I da Instrução Normativa RFB nº 1.080): a) a base de cálculo da contribuição corresponde a 20% (vinte por cento) do valor bruto do frete, carreto ou transporte, vedada qualquer dedução, ainda que figure discriminadamente na Nota Fiscal, fatura ou recibo (Redação dada pela Instrução Normativa RFB nº 1.080, de 3 de novembro de 2010 e o Decreto nº 3.048/1999, artigo 201, § 4º); b) o cálculo da contribuição é feito mediante aplicação das alíquotas, de acordo com o código FPAS 620 e o código de terceiros 3072, ou seja, Serviço Social do Transporte - SEST (1,5%) e para o Serviço Nacional de Aprendizagem do Transporte - SENAT (1,0%), totalizando a alíquota de 2,5% incidente sobre alíquota de 20% (vinte por cento) do valor bruto auferido pela prestação de serviços (Lei nº 8.706/1993, artigo 7º, inciso II); c) não se aplica à base de cálculo para o SEST/SENAT o limite máximo do salário-de-contribuição; d) quando o serviço for prestado por cooperado filiado a cooperativa de transportadores autônomos, a contribuição deste será descontada e recolhida pela cooperativa; e) quando o serviço for prestado a pessoa física, mesmo que equiparada a empresa, a contribuição será recolhida pelo próprio transportador autônomo, diretamente ao SEST e ao SENAT. Sobre o total da remuneração paga, devida ou creditada a empregados e trabalhadores avulsos, a cooperativa de transportadores autônomos contribui para a Previdência Social e terceiros, mediante aplicação das alíquotas previstas no Anexo II da Instrução Normativa RFB nº 971/2009, de acordo com o código FPAS 612 e o código de terceiros 4163. Os valores citados acima que são retidos pela empresa contratante, deverão ser repassados ao INSS, através de informações na SEFIP/GFIP, no código de terceiros 3072 (FPAS 620). Exemplo 1 (Transporte): Valor bruto do frete = R$ 4.200,00, então, tem: Base de cálculo (20% de R$ 4.200,00) = R$ 840,00 INSS descontado (11% de R$ 840,00) = R$ 92,40 SEST/SENAT (2,5% de R$ 840,00) = R$ 21,00 Valor líquido a receber = R$ 4.086,60 Observações Importantes:

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 432

A contribuição para o SEST/SENAT deverá ser recolhida e repassada das seguintes formas: a) recolhida pelo próprio contribuinte individual diretamente ao SEST/SENAT, quando se tratar de serviços prestados a pessoas físicas, ainda que equiparadas a empresa; b) descontada e recolhida pelo contratante de serviços, quando se tratar de serviços prestados a pessoas jurídicas; c) descontada e recolhida pela cooperativa, quando se tratar de cooperado filiado à cooperativa de transportadores autônomos. 8. OBRIGAÇÕES DOS SEGURADOS EMPREGADO, EMPREGADO DOMÉSTICO, TRABALHADOR AVULSO E CONTRIBUINTE INDIVIDUAL O trabalhador empregado ou que presta serviço em mais de uma empresa terá a sua contribuição previdenciária calculada com base no total da remuneração percebida em todas as empresas. Para que isso ocorra, ele deverá comunicar a todos os seus empregadores, mensalmente, a remuneração recebida até o limite máximo do salário-de-contribuição, envolvendo todos os vínculos, a fim de que o empregador possa apurar corretamente o salário-de-contribuição sobre o qual deverá incidir a contribuição social previdenciária do segurado, bem como a alíquota a ser aplicada (Artigos 64, 67 a 70, da Instrução Normativa RFB nº 971/2009). O salário-de-contribuição do segurado empregado com mais de um vínculo empregatício corresponderá à soma de todas as remunerações recebidas em todos os vínculos, sendo a alíquota definida em relação ao valor total e aplicada sobre a remuneração recebida em cada vínculo, observado o limite máximo do salário-de-contribuição (Artigo 65 da IN RFB nº 971/2009). Os segurados que tem empregos/atividades múltiplas devem comunicar a todos os seus empregadores, mensalmente, a remuneração recebida até o limite máximo do salário-de-contribuição para que os mesmos possam apurar corretamente o salário-de-contribuição sobre o qual deverá incidir a contribuição social previdenciária do segurado, bem como a alíquota a ser aplicada (Artigo 64 da Instrução Normativa RFB nº 971/2009). O segurado poderá eleger a empresa que fará o desconto primeiro, devendo comunicar às que se sucederem o desconto já sofrido para controle do limite máximo do salário-de-contribuição. O empregador, por sua vez, deverá informar na GFIP (Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço) a existência de múltiplos vínculos, adotando os procedimentos previstos no Manual da GFIP. Cada empregador deverá informar na GFIP a existência de múltiplos vínculos, adotando os procedimentos previstos no Manual da GFIP. Observação: Matéria sobre múltiplos vínculos, verificar o Boletim INFORMARE nº 48/2015, “EMPREGOS MÚLTIPLOS OU SIMULTÂNEOS Aspectos Previdenciários”, em assuntos previdenciários. 9. PRAZO PARA RECOLHIMENTO DAS CONTRIBUIÇÕES A empresa está obrigada à arrecadação e ao recolhimento das contribuições ou de outras importâncias devidas à Seguridade Social, dos segurados empregados e trabalhadores avulsos a seu serviço, descontando-as da respectiva remuneração e quando contrata contribuintes individuais, também deverá recolher o valor deles retido juntamente com as contribuições a seu cargo, ou seja, através do SEFIP mensalmente (Lei nº 8.213/1991, artigo 30; Instrução Normativa nº 971/2009, artigo 80, com alterações da Instrução Normativa RFB nº 1.027/2010), conforme abaixo: a) a partir da competência novembro de 2008, até o momento, as contribuições a cargo da empresa deverão ser recolhidas até o dia 20 (vinte) do mês subsequente, ao da competência; b) para as competências de janeiro de 2007 a outubro de 2008, até o dia 10 (dez) do mês seguinte ao da ocorrência do seu fato gerador; c) para as competências anteriores a janeiro de 2007, até o dia 2 (dois) do mês seguinte ao da ocorrência do seu fato gerador.

TRABALHO E PREVIDÊNCIA – ABRIL – 15/2018 433